LES TROIS ÉTAPES DU CYCLE BLANCHIMENT D’ARGENT DU...

54

1 BLANCHIMENT D’ARGENT Qu’est-ce que le blanchiment d’argent ? 1 LES TROIS ÉTAPES DU CYCLE DU BLANCHIMENT D’ARGENT Donner un exemple d’activités illicites se produisant durant la deuxième étape du cycle du blanchiment d’argent. 1 LES TROIS ÉTAPES DU CYCLE DU BLANCHIMENT D’ARGENT Donner un exemple d’activités se produisant durant la troisième étape du cycle du blanchiment d’argent. 1 LES TROIS ÉTAPES DU CYCLE DU BLANCHIMENT D’ARGENT Donner un exemple d’activités se produisant durant la première étape du cycle du blanchiment d’argent. 1 RESPONSABILISATION PERSONNELLE Que dit le mémo Yates ? 1 TRANSFERTS ÉLECTRONIQUES Lister certains indicateurs de blanchiment d’argent effectué à l’aide de transferts électroniques de fonds.

Transcript of LES TROIS ÉTAPES DU CYCLE BLANCHIMENT D’ARGENT DU...

1

BLANCHIMENT D’ARGENTQu’est-ce que le blanchimentd’argent ?

1

LES TROIS ÉTAPES DU CYCLE DU BLANCHIMENT D’ARGENTDonner un exemple d’activités illicites se produisant durant la deuxième étape du cycle du blanchiment d’argent.

1

LES TROIS ÉTAPES DU CYCLE DU BLANCHIMENT D’ARGENTDonner un exemple d’activités se produisant durant la troisième étape du cycle du blanchiment d’argent.

1

LES TROIS ÉTAPES DU CYCLE DU BLANCHIMENT D’ARGENTDonner un exemple d’activités se produisant durant la première étape du cycle du blanchiment d’argent.

1

RESPONSABILISATION PERSONNELLEQue dit le mémo Yates ?

1

TRANSFERTS ÉLECTRONIQUES Lister certains indicateurs de blanchiment d’argent effectué à l’aide de transferts électroniques de fonds.

Déplacer électroniquement des fonds d’un pays à l’autre, déplacer des fonds d’une institution financière à une autre et convertir les espèces introduites dans le système en instruments monétaires.

Le blanchiment d’argent est le fait de disposer de produits criminels et de dissimuler leurs sources illicites afin d’utiliser les fonds à des fins légales ou illégales.

Mélanger des fonds illicites avec des fonds licites, procéder à des opérations de change à l’aide de fonds illicites, et déposer des espèces de faibles montants sur plusieurs comptes.

Acquérir des biens de luxe, tels que des biens immobiliers, des œuvres d’art, des bijoux ou des automobiles de prestige et investir dans des entreprises commerciales.

Des transferts de fonds à destination ou en provenance d’un paradis bancaire. Des transferts importants entrants, en provenance d’un client étranger, avec peu voire aucune information ou sans raison apparente. Et des transferts de fonds qui ne semblent pas liés, a priori, à une entreprise légitime.

Le mémo Yates, émis par la procureure générale adjointe du Département de Justice américain de l’époque, Sally Yates, rappelle aux procureurs que les enquêtes au pénal et au civil, pour manquement de la part de l’entreprise, devraient également cibler les individus qui ont perpétré la faute.

1

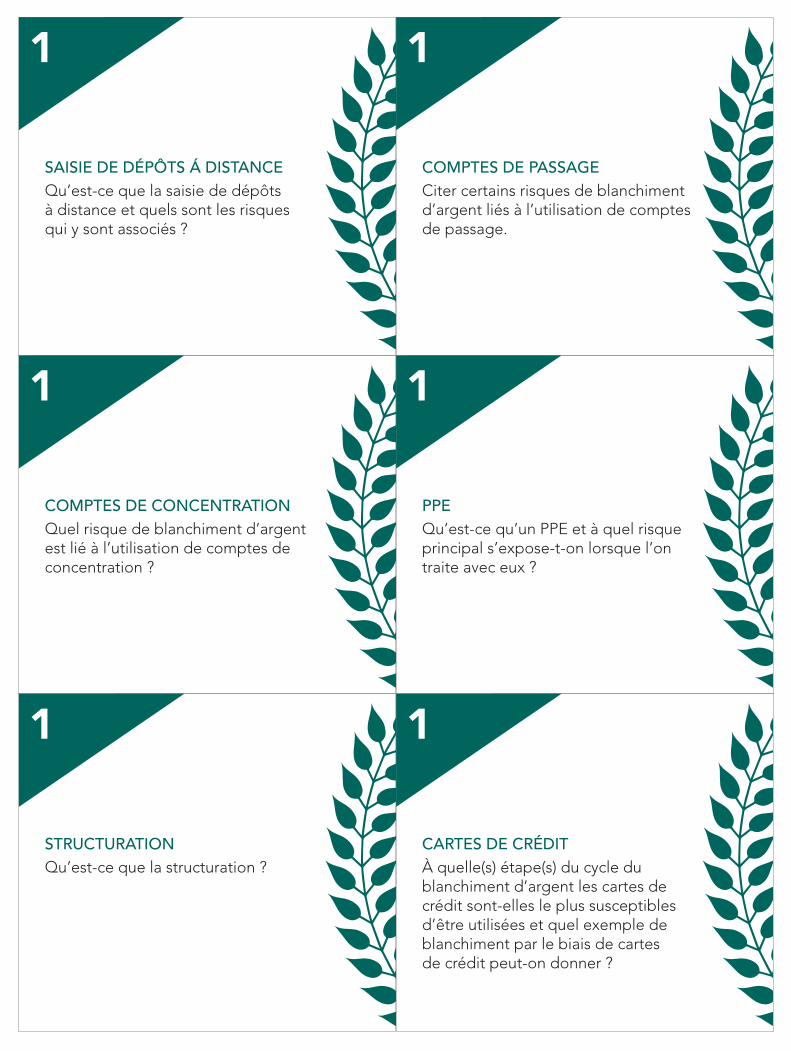

SAISIE DE DÉPÔTS Á DISTANCEQu’est-ce que la saisie de dépôts à distance et quels sont les risques qui y sont associés ?

1

COMPTES DE PASSAGECiter certains risques de blanchiment d’argent liés à l’utilisation de comptes de passage.

1

COMPTES DE CONCENTRATIONQuel risque de blanchiment d’argent est lié à l’utilisation de comptes de concentration ?

1

PPEQu’est-ce qu’un PPE et à quel risque principal s’expose-t-on lorsque l’on traite avec eux ?

1

STRUCTURATIONQu’est-ce que la structuration ?

1

CARTES DE CRÉDITÀ quelle(s) étape(s) du cycle du blanchiment d’argent les cartes de crédit sont-elles le plus susceptibles d’être utilisées et quel exemple de blanchiment par le biais de cartes de crédit peut-on donner ?

• Les comptes de passage auprès d’institutions financières agréées dans des centres offshore avec chaque supervision bancaire. • Les comptes de passage pour lesquels la banque répondante (la banque étrangère) échoue à mener une due diligence clients appropriée. • Les comptes de passage au sein desquels les détenteurs de sous comptes détiennent des privilèges au niveau des dépôts en espèces et des retraits.

La saisie de dépôts à distance est un produit proposé par les banques, qui permet aux clients de scanner un chèque et de transmettre l’image électronique de ce chèque à la banque pour qu’il y soit déposé. Le risque associé à ce système est qu’il permet à un blanchisseur de déposer des chèques sans avoir à se rendre à la banque et de risquer d’être découvert.

Un PPE est une « personne politiquement exposée », c’est-à-dire une personne qui détient ou a détenu une position de premier ordre au sein du gouvernement ou une position quasi-publique dans un pays. Le risque majeur lié à un PPE est que la source des fonds du PPE peut provenir de la corruption.

Le risque majeur de blanchiment associé à l’utilisation des comptes de concentration est le fait que les informations d’identification du client peuvent ne pas être incluses, rendant la traçabilité difficile ou impossible à effectuer.

Il est peu vraisemblable que les cartes de crédit soient utilisées durant la phase initiale de placement du blanchiment d’argent. Elles sont plus susceptibles d’être utilisées lors des phases d’empilage ou d’intégration du blanchiment. Un exemple de l’utilisation de cartes de crédit dans le but de blanchir des fonds est de suralimenter la carte et de demander ensuite à être remboursé. Le fait de recevoir un chèque d’une société réputée de cartes de crédit donne aux fonds une apparence de légitimité.

La structuration implique de se saisir d’une grande quantité d’espèces et de la répartir en petites sommes qui seront déposées dans des banques séparées, sur des comptes différents ou à un moment différent afin d’éviter toute déclaration systématique aux autorités.

1

SOCIÉTÉS TIERCES DE PAIEMENTCiter certains risques présentés par les sociétés tierces de paiement.

1

ENTREPRISES DE SERVICES MONÉTAIRESCiter certaines techniques permettant de blanchir des fonds par le biais d’entreprises de services monétaires.

1

COURTIERS EN VALEURS MOBILIÈRESCiter certaines caractéristiques des courtiers en valeurs mobilières qui augmentent le risque de blanchiment d’argent.

1

CASINOSCiter certaines alertes associées aux casinos et aux jeux de hasard.

1

NÉGOCIANTS EN ARTICLES DE LUXECiter deux des constatations principales faites par le GAFI dans son rapport sur « Les risques de blanchiment d’argent/de financement du terrorisme et les vulnérabilités associées à l’or », publié en juillet 2015.

1

AGENCES DE VOYAGESCiter des façons de blanchir de l’argent par le biais d’une agence de voyages.

• Encaisser des chèques sans obtenir de preuves adéquates d’identité. • Omettre d’effectuer une déclaration systématique d’espèces alors que cette déclaration est obligatoire, • Transmettre des fonds à l’étranger sans avoir procédé à une due diligence suffisante.

• Les nombreuses relations d’une institution financière empêchent une institution de voir dans son intégralité l’activité suspecte de la société de paiement tierce. • Effectuer des opérations via une chambre de compensation automatisée à partir de l’étranger. Les opérations suspectes peuvent ainsi être dissimulées par un grand nombre d’autres opérations effectuées par la société de paiement tierce. • La possibilité que le taux de rendement des opérations non autorisées soit plus élevé que la moyenne.

• Rembourser des dettes de jeux en espèces, en restant juste au-dessous des obligations de déclaration. • Acheter des jetons mais ne jouer que très peu et ensuite se faire rembourser les jetons. • Avoir recours à la maison de jeux pour des services relevant des services financiers, tels que le transfert de fonds vers l’étranger. • Parier à la fois sur le « rouge » et le « noir » à la roulette. • Acheter des jetons à l’aide d’espèces et rester juste au-dessous des seuils de déclaration.

• Son côté international. • La vitesse de leurs transactions. • La facilité de conversion des biens en espèces sans perte significative de capital. • La grande quantité de virements utilisés. • L’environnement concurrentiel et les commissions. • L’habitude de conserver les comptes de valeurs mobilières au nom d’administrateurs ou de trusts. • Des programmes LAB faibles.

• Acheter un billet d’avion onéreux et demander ensuite à être remboursé • Payer des voyages organisés à l’aide de virements juste au-dessous du seuil de déclaration, • Procéder à de fausses réservations via des réseaux de voyages organisés pour justifier des paiements significatifs de la part de groupes touristiques étrangers.

• Le fait que l’or soit un support extrêmement intéressant pour blanchir des fonds car relativement compact et facile à transporter. • Le fait que le marché de l’or soit une cible pour l’activité criminelle car lucratif et conservant sa valeur quelle que soit la forme qu’il prend.

1

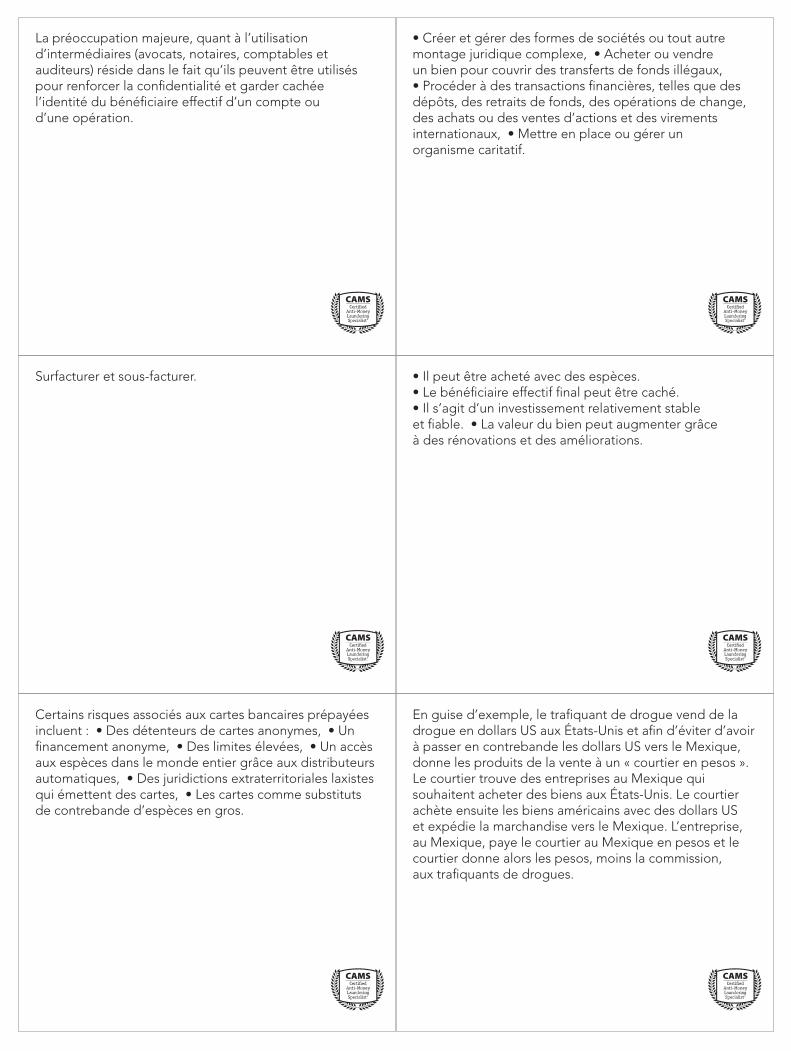

PROFESSIONS INTERMÉDIAIRESCiter plusieurs possibilités pour une profession intermédiaire (un avocat, un notaire, un comptable ou un auditeur) de participer à la mise en place d’un schéma de blanchiment.

1

PROFESSIONS INTERMÉDIAIRESQuelle est la préoccupation majeure lors du recours aux professions intermédiaires ?

1

SECTEUR IMMOBILIERDonner des raisons qui font que l’immobilier peut constituer un moyen intéressant de blanchir de l’argent, selon le rapport de l’AUSTRAC (Australian Transaction Reports and Analysis Centre).

1

BLANCHIMENT PAR LE BIAIS DU COMMERCECiter deux des techniques de blanchiment les plus courantes impliquées dans le blanchiment par le biais du commerce.

1

ÉCHANGE DE PESOS AU MARCHÉ NOIREn résumé, comment l’échange de pesos au marché noir fonctionne-t-il dans le cadre du blanchiment d’argent ?

1

NOUVEAUX PRODUITS ET SERVICESCiter certains risques de blanchiment d’argent s’inscrivant dans le cadre de l’utilisation de cartes bancaires prépayées ou des raisons pour lesquelles elles sont intéressantes pour les blanchisseurs.

La préoccupation majeure, quant à l’utilisation d’intermédiaires (avocats, notaires, comptables et auditeurs) réside dans le fait qu’ils peuvent être utilisés pour renforcer la confidentialité et garder cachée l’identité du bénéficiaire effectif d’un compte ou d’une opération.

• Créer et gérer des formes de sociétés ou tout autre montage juridique complexe, • Acheter ou vendre un bien pour couvrir des transferts de fonds illégaux, • Procéder à des transactions financières, telles que des dépôts, des retraits de fonds, des opérations de change, des achats ou des ventes d’actions et des virements internationaux, • Mettre en place ou gérer un organisme caritatif.

Surfacturer et sous-facturer. • Il peut être acheté avec des espèces. • Le bénéficiaire effectif final peut être caché. • Il s’agit d’un investissement relativement stable et fiable. • La valeur du bien peut augmenter grâce à des rénovations et des améliorations.

Certains risques associés aux cartes bancaires prépayées incluent : • Des détenteurs de cartes anonymes, • Un financement anonyme, • Des limites élevées, • Un accès aux espèces dans le monde entier grâce aux distributeurs automatiques, • Des juridictions extraterritoriales laxistes qui émettent des cartes, • Les cartes comme substituts de contrebande d’espèces en gros.

En guise d’exemple, le trafiquant de drogue vend de la drogue en dollars US aux États-Unis et afin d’éviter d’avoir à passer en contrebande les dollars US vers le Mexique, donne les produits de la vente à un « courtier en pesos ». Le courtier trouve des entreprises au Mexique qui souhaitent acheter des biens aux États-Unis. Le courtier achète ensuite les biens américains avec des dollars US et expédie la marchandise vers le Mexique. L’entreprise, au Mexique, paye le courtier au Mexique en pesos et le courtier donne alors les pesos, moins la commission, aux trafiquants de drogues.

1

NOUVEAUX PRODUITS ET SERVICESLister certains des risques mentionnés par le GAFI, dans son rapport de 2010, intitulé « Orientation pour une approche par les risques des cartes prépayées, des paiements mobiles et services de paiement sur internet ».

1

MONNAIE VIRTUELLEQuelle est l’une des préoccupations majeures en matière de monnaie virtuelle ?

1

FINANCEMENT DU TERRORISMECiter certains risques émergents en la matière.

1

BLANCHIMENT D’ARGENTQu’est-ce que le concept d’aveuglement volontaire ?

1

BANQUE CORRESPONDANTEQuelles sont les deux raisons principales qui rendent la banque correspondante vulnérable au blanchiment d’argent ?

1

COMPTES DE CONCENTRATIONQu’est-ce qu’un compte de concentration ?

L’une des préoccupations majeures en matière de monnaie virtuelle est le fait que les informations concernant le bénéficiaire effectif peuvent être difficiles à obtenir.

Certains risques en matière de nouveaux produits et services, selon le GAFI, incluent : • L’anonymat, • La portée géographique, • L’alternative au transport physique transfrontalier, • La facilité d’accès aux espèces, • Du fait que plusieurs entités soient sollicitées lors de l’émission de cartes prépayées (le gestionnaire du programme, l’émetteur, l’acquéreur, le réseau de paiement, le distributeur et les agents), il peut être difficile de superviser et de contrôler tout le monde.

Le concept d’« aveuglement volontaire » se réfère à « l’évitement délibéré de la connaissance des faits » ou à « l’indifférence intentionnelle » et équivaut à la connaissance réelle des faits.

• L’autofinancement des combattants terroristes étrangers, • Les terroristes levant des fonds par le biais des réseaux sociaux, • Les nouveaux produits et services de paiement, • L’exploitation des ressources naturelles.

Les comptes de concentration sont des comptes internes établis pour faciliter le déroulement et le règlement d’opérations clients multiples ou uniques au sein de la banque, généralement sur une seule journée. Ces comptes sont également connus sous le nom de compte omnibus, compte de règlement, compte « intraday », compte « sweep » ou compte de collecte. Les comptes de concentration sont fréquemment utilisés pour faciliter les opérations de banque privée, de trust et de comptes titres, pour les transferts de fonds et pour les filiales internationales.

• Par nature, les relations de banque correspondante créent une situation à travers laquelle une institution financière procède à des opérations financières pour le compte des clients d’une autre institution. Cette relation indirecte signifie que la banque correspondante fournit des services à des particuliers ou des entreprises pour lesquels elle n’a ni vérifié les identités ni obtenu d’informations de première main. • Le volume de fonds qui transite par les comptes correspondants peut présenter une menace considérable pour les institutions financières, car elles gèrent de gros volumes de transactions pour les clients de leurs clients. Cela rend l’identification des transactions suspectes plus difficile, car l’institution financière ne dispose généralement pas des informations concernant les parties réellement impliquées dans l’opération lui permettant de déterminer si celle-ci est inhabituelle.

1

STRUCTURATIONDécrire la micro structuration.

1

ASSURANCEComment utiliser la technique de retrait anticipé des assurances vie pour blanchir de l’argent ?

1

NÉGOCIANTS EN ARTICLES DE LUXEComment les négociants en art et antiquités ou les commissaires-priseurs peuvent-ils réduire leurs risques de blanchiment d’argent ?

1

CONSEILLERS EN INVESTISSEMENTS ET EN PRODUITS DE BASEDécrire plusieurs moyens d’utiliser les contrats à terme et options de produits de base pour blanchir des fonds.

1

PRESTATAIRES DE SERVICES AUX SOCIÉTÉS ET AUX FIDUCIESDécrire le type de services aux parties tierces que toute personne ou entreprise fournit sur une base professionnelle pour participer à la création, à l’administration ou à la gestion de montages juridiques.

1

SOCIÉTÉS FICTIVESSelon le rapport de 2001, intitulé « Le blanchiment de capitaux au Canada : une analyse des cas du RCMP », quelles sont les quatre raisons, liées, de mettre en place ou de contrôler une société fictive dans le but de blanchir des fonds ?

Le fait qu’un détenteur potentiel de police soit plus intéressé par les modalités d’annulation de la police que par ses avantages peut constituer un possible indicateur de blanchiment de capitaux. Le blanchisseur achète une police à l’aide de fonds illicites et informe ensuite la compagnie d’assurance qu’il a changé d’avis et qu’il n’en a plus besoin. Après avoir payé une pénalité, le blanchisseur résilie la police et reçoit un chèque en bonne et due forme en provenance d’un assureur réputé.

La « structuration » est le fait de concevoir une opération dans le but d’échapper à une déclaration systématique ou aux obligations en matière d’enregistrement d’informations. La micro structuration est essentiellement la même chose que la structuration, sauf qu’elle s’effectue à un niveau bien inférieur. Au lieu de se saisir de 18 000 dollars US et de les diviser en deux dépôts, le micro structurateur pourra le diviser en 20 dépôts d’environ 900 dollars US chacun. Ce niveau de structuration le rend extrêmement difficile à déceler.

Les comptes à terme en produits de base sont susceptibles d’être détournés à des fins de blanchiment de plusieurs manières, parmi lesquelles : • par le biais de transferts à destination de comptes non liés ou vers des pays à haut risque, • Des dépôts ou retraits fréquents sur les comptes, • Des chèques tirés sur des comptes de parties tierces non liées au client ou des virements à partir de ces comptes, • Des clients qui demandent des modes de garde qui leur permettent de garder l’anonymat, • Des transferts de fonds au conseiller pour la gestion, suivis de transferts vers des comptes hébergés par d’autres institutions dans le cadre d’un mécanisme de blanchiment, • L’investissement de produits illicites pour un client, • Des déplacements de fonds afin d’en dissimuler l’origine.

• Obliger tous les vendeurs d’œuvres d’art à communiquer leurs noms et leurs adresses. Demander à ce qu’ils signent et datent un formulaire qui statue que l’œuvre n’a pas été volée et qu’ils sont autorisés à la vendre. • Vérifier les identités et les adresses des nouveaux vendeurs et clients. • S’il y a une raison de penser qu’une œuvre a été volée, contacter immédiatement le Art Loss Register (www.artloss.com), la base de données privée la plus importante au monde d’œuvres d’art. • Exercer son esprit critique lorsqu’un client demande à payer en espèces. • Être conscient des règlementations en matière de blanchiment d’argent. • Désigner un responsable parmi le personnel vers lequel les employés peuvent se tourner pour toute activité suspecte.

• Les sociétés fictives remplissent l’objectif de convertir les produits en espèces du crime en actifs alternatifs. • Par le biais de sociétés fictives, le blanchisseur peut créer l’illusion que les fonds illicites ont été générés par une source légitime. • Une fois une société fictive établie, une large gamme d’opérations commerciales licites et frauduleuses peuvent être utilisées pour continuer le processus de blanchiment. • Les sociétés fictives peuvent également être efficaces pour dissimuler le bénéficiaire criminel. Des représentants peuvent être utilisés en tant que propriétaires, directeurs, agents ou actionnaires.

Les prestataires de services aux trusts et aux sociétés comprennent les personnes et les entités qui, sur un plan professionnel, participent à la création, à l’administration ou à la gestion de montages juridiques. Il s’agit de toute personne ou société fournissant l’un des services qui suivent à des parties tierces : • Former des personnes morales. • Intervenir en tant que directeur, secrétaire d’une société, associé dans le cadre d’un partenariat, ou toute autre position du même acabit en relation avec d’autres personnes morales (ou faire en sorte qu’une autre personne s’en charge), • Fournir un siège social, une adresse professionnelle ou de correspondance pour une société, un partenariat ou toute autre personne morale ou montage juridique, • Intervenir en tant qu’administrateur d’un trust exprès (ou faire en sorte que quelqu’un d’autre s’en charge), • Intervenir en tant que représentant de l’actionnariat pour une autre personne (ou faire en sorte que quelqu’un d’autre s’en charge).

1

TRUSTSQu’est-ce qu’un compte trust, qu’il soit extraterritorial ou national, dans un contexte de blanchiment d’argent ?

1

OBLIGATIONS AU PORTEURPourquoi les obligations au porteur et les certificats au porteur sont-ils des instruments de premier ordre pour le blanchiment d’argent ?

1

FINANCEMENT DU TERRORISMEQuelle est la différence fondamentale entre le financement du terrorisme et le blanchiment de capitaux ?

1

FINANCEMENT DU TERRORISMEQuelles caractéristiques générales du financement du terrorisme, une institution financière peut-elle rechercher pour éviter de devenir un canal de financement terroriste ?

1

HAWALA ET AUTRES SYSTÈMES DE TRANSFERT DE VALEURS INFORMELSPourquoi les hawalas sont-ils intéressants pour les individus qui financent le terrorisme ?

1

ORGANISMES CARITATIFS OU ORGANISATIONS A BUT NON LUCRATIFQuelles caractéristiques des organismes caritatifs ou des organisations à but non lucratif les rendent particulièrement vulnérables au détournement au profit du financement du terrorisme ?

Les obligations au porteur et les certificats d’actions au porteur, ou « actions au porteur », sont des instruments de blanchiment d’argent de tout premier ordre car ils appartiennent, à première vue, au « porteur ». Lorsque des titres au porteur sont transférés, le transfert s’effectue en remettant les obligations ou les certificats d’actions physiquement (car il n’existe aucun registre listant les propriétaires). Les actions au porteur offrent de nombreuses opportunités de dissimuler le détenteur légitime.

L’importance du compte de fiducie ou de trust (qu’il soit national ou extraterritorial), dans le cadre du blanchiment de capitaux, ne peut être sous-estimée : • Il peut être utilisé lors de la première phase de conversion des espèces illicites en des actifs moins douteux, • Il peut aider à dissimuler le détenteur criminel des fonds ou de tout autre actif, • Il s’agit souvent d’un lien essentiel entre différents instruments et techniques de blanchiment de capitaux, comme peuvent l’être l’immobilier, les sociétés écrans et sociétés actives, leurs représentants et le dépôt et transfert des produits du crime.

Le rapport du GAFI, intitulé « Lignes directrices pour les institutions financières pour la détection du financement terroriste », publié le 24 avril 2002, décrit les caractéristiques générales du financement du terrorisme qu’une institution financière peut rechercher pour éviter de devenir, elle-même, un canal pour le financement du terrorisme. Parmi ces caractéristiques : (a) L’utilisation d’un compte comme paravent pour une personne suspectée de maintenir des liens avec des terroristes, (b) La présence du nom d’un titulaire de compte sur la liste des terroristes suspectés, (c) De fréquents dépôts importants en espèces sur les comptes d’organisations à but non lucratif, (d) Un volume important d’opérations sur le compte, (e) Une absence de lien clair entre l’activité bancaire et la nature de l’activité du titulaire du compte.

La différence fondamentale entre le financement du terrorisme et le blanchiment de capitaux porte sur l’origine des fonds. Le financement terroriste utilise les fonds pour un objectif politique illégal, mais l’argent ne dérive pas nécessairement de produits illicites. D’un autre côté, le blanchiment d’argent implique toujours les produits d’une activité illégale. L’objectif du blanchiment est de permettre à l’argent d’être utilisé légalement.

• Bénéficier de la confiance du public, • Avoir accès à des sources de fonds considérables, • Reposer sur des opérations en espèces, • Disposer fréquemment d’une présence mondiale, souvent proche de zones exposées à l’activité terroriste, • Être souvent sujet à peu, voire à aucune réglementation et/ou ne rencontrer que peu d’obstacles lors de leur création.

Les Hawalas sont intéressants pour le financement du terrorisme car, contrairement aux institutions financières traditionnelles, ils ne sont pas sujets à une surveillance formelle du gouvernement et ne conservent pas d’informations détaillées sous une forme standard. Bien que certains hawaladars tiennent des livres de comptes, leurs dossiers sont souvent rédigés en sténographie idiosyncratique et ne sont conservés que peu de temps.

1

CONSÉQUENCES ÉCONOMIQUES ET SOCIALES DU BLANCHIMENT DE CAPITAUXDécrire quatre sortes de risques associés au blanchiment de capitaux auxquels une institution financière se trouve confrontée.

1

LES TROIS ÉTAPES DU BLANCHIMENT DE CAPITAUXDécrire les trois phases du blanchiment de capitaux.

1

BANQUE CORRESPONDANTEIdentifier et décrire les trois sections du PATRIOT Act américain concernant la due diligence que doivent effectuer les institutions financières américaines sur leurs relations avec les clients de banque correspondante étrangère.

1

BANQUE PRIVÉEQuels facteurs peuvent contribuer aux vulnérabilités de la banque privée en matière de blanchiment d’argent ?

1

ENTREPRISES DE TRANSFERT D’ARGENT ET BUREAUX DE CHANGECiter l’une des caractéristiques les plus importantes de la due diligence d’une banque lors de l’entrée en relation avec une entreprise de transfert d’argent.

1

ASSURANCEComment utiliser la période d’essai inhérente à un contrat pour blanchir des fonds ?

• Le placement est le dépôt physique d’espèces ou d’autres actifs dérivés d’une activité criminelle. • L’empilage est la séparation des produits illicites de leurs sources par des couches d’opérations financières dans le but de dissimuler l’origine des produits. • L’intégration est le fait de fournir une légitimité apparente à une fortune illicite par le biais de la réintroduction des fonds dans l’économie, dans ce qui paraissent être des opérations professionnelles ou personnelles normales.

• Le risque de réputation est décrit comme la possibilité qu’une publicité défavorable concernant les pratiques commerciales et les relations d’une entreprise causent, à tort ou à raison, une perte de confiance de la part du public dans l’intégrité de l’organisation. • Le risque opérationnel est décrit comme la possibilité d’une perte provoquée par des processus, du personnel ou des systèmes internes défaillants ou par des événements extérieurs. • Le risque juridique est la possibilité de procédures judiciaires, de jugements défavorables, de contrats non exécutables, d’amendes et de pénalités, générant des pertes, des dépenses accrues pour une organisation, ou même la fermeture de l’organisation. • Le risque de concentration est la possibilité de perte résultant d’une exposition trop élevée au crédit ou au prêt portée par un emprunteur ou un groupe d’emprunteurs.

• Profitabilité perçue comme élevée, • Forte concurrence, • Clientèle détenant du pouvoir, • Haut niveau de confidentialité associé à la banque privée, • La grande relation de confiance développée entre les gestionnaires de comptes et leurs clients, • La rémunération basée sur la commission pour les gestionnaires de comptes, • Une culture du secret et de la discrétion développée par les gestionnaires de comptes pour leurs clients, • Les gestionnaires de comptes qui défendent les intérêts de leur client pour les protéger.

• La Section 312, qui demande aux institutions de mettre en place une due diligence basée sur les risques pour réduire les risques de blanchiment d’argent présentés par les institutions financières étrangères. • La Section 313, qui interdit aux institutions financières américaines d’ouvrir ou de maintenir des comptes correspondants pour des banques fictives étrangères et leur demande de prendre les mesures « qui conviennent » pour assurer que le compte correspondant d’une banque étrangère n’est pas utilisé pour fournir indirectement des services bancaires à une banque fictive. • La Section 319(b), qui demande aux institutions financières américaines de conserver des dossiers contenant l’identité des propriétaires de banques étrangères pour lesquelles elles maintiennent des comptes correspondants.

Une période d’essai est une caractéristique qui permet aux investisseurs, pendant une courte période, suivant la signature de la police et le paiement de la prime, de se rétracter sans pénalité. Ce processus permet au blanchisseur de recevoir un chèque de la compagnie d’assurance, qui représente des fonds « nettoyés ».

Cependant, comme un nombre croissant de compagnies d’assurance sont sujettes à des obligations en matière de programmes LAB, ce type de blanchiment de capitaux est plus rapidement détecté et déclaré aux autorités.

S’assurer que l’entreprise de transfert d’argent est bien agréée.

1

TRUSTSEn quoi le fait d’avoir un avocat en tant qu’administrateur sur un compte au sein d’une institution financière rend-il l’institution vulnérable au blanchiment de capitaux ?

1

VENDEURS DE VÉHICULESIdentifier trois moyens de blanchir des fonds par le biais de vendeurs de véhicules.

1

CONSÉQUENCES ÉCONOMIQUES ET SOCIALES DU BLANCHIMENT D’ARGENTQuels sont les impacts économiques du blanchiment d’argent ?

2

GAFIIdentifier les trois grands travaux sur lesquels se focalise le GAFI.

2

GAFISelon les 40 recommandations du GAFI, quels sont les 5 éléments couverts par la série complète de contre-mesures à l’égard du blanchiment d’argent et du financement du terrorisme ?

2

GAFIDécrire la Recommandation 15 (2012) du GAFI sur les nouvelles technologies.

Le secteur d’activité, défini sous le nom de « vendeurs de véhicules » comprend les vendeurs et les courtiers de véhicules neufs, comme les automobiles, les camions, les motos, les avions neufs, y compris les avions et hélicoptères aux ailes fixes, les nouveaux bateaux et navires, et les véhicules de seconde main. Parmi les risques de blanchiment et la manière dont ils peuvent se produire par le biais des vendeurs de véhicules : • Procéder à la structuration de dépôts en espèces, sous le seuil de déclaration, ou acquérir des véhicules, avec des chèques ou des mandats en ordre séquentiel. • Commercialiser des véhicules et procéder à des opérations successives d’achat et de vente de véhicules neufs et de seconde main pour produire des couches complexes de transactions. • Accepter les paiements de tiers, particulièrement en provenance de juridictions disposant de contrôles inefficaces en matière de blanchiment de capitaux.

Les avocats font souvent office d’administrateurs en détenant des fonds ou des actifs en fiducie ou « trust » pour des clients. Ceci permet aux avocats de procéder à des opérations et d’administrer les affaires d’un client. Quelquefois, les fonds illicites sont placés sur le compte de trust général d’un cabinet juridique, dans un dossier au nom du client, d’un représentant ou d’une société contrôlée par le client.

• Diffuser le message de la lutte anti-blanchiment à travers le monde, • Suivre la mise en place des Recommandations du GAFI parmi les membres du GAFI, • Analyser les tendances en matière de blanchiment de capitaux ainsi que les contre-mesures.

• Perte de contrôle ou erreurs commises en matière de décisions politiques économiques. • Distorsion économique et instabilité. • Perte de revenus fiscaux. • Mise en danger des opérations de privatisations. • Risque de réputation pour le pays. • Coûts sociaux.

• Les pays et les institutions financières devraient évaluer les risques présentés par le développement des nouveaux produits, les pratiques commerciales, les mécanismes de distribution et la technologie. • Les institutions financières devraient évaluer ces risques avant le lancement de nouveaux produits. • Elles devraient également prendre les mesures qui conviennent pour réduire les risques identifiés.

• L’identification des risques et le développement de politiques appropriées. • Le système de justice pénale et la mise en application de la loi. • Le système financier et sa réglementation. • La transparence des personnes morales et des montages juridiques. • La coopération internationale.

2

LE COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIRECiter six principes exposés dans la déclaration de principes du Comité de Bâle, nommée « Prévention de l’utilisation criminelle du système bancaire à des fins de blanchiment d’argent ».

2

LE COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIREIdentifier les sept problématiques d’identification client mentionnées dans le document du Comité de Bâle d’octobre 2001, intitulé « La due diligence client pour les banques ».

2

LE COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIREQuels sont les quatre éléments essentiels de la due diligence client (KYC) mentionnés dans le document du Comité de Bâle d’octobre 2001, intitulé « due diligence client pour les banques » ?

2

LE COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIREDécrire les éléments qui devraient être traités dans le cadre d’une approche globale d’une due diligence client (KYC), mentionnés dans le document du Comité de Bâle d’octobre 2004, intitulé « Gestion du risque KYC consolidé ».

2

DIRECTIVES DE L’UNION EUROPÉENNE SUR LE BLANCHIMENT D’ARGENTEn quoi le périmètre de la troisième directive de l’Union Européenne sur le blanchiment d’argent diffère-t-il de celui de la deuxième directive européenne sur le blanchiment d’argent ?

2

PATRIOT ACT AMÉRICAINComment le compte de banque privée est-il défini dans le cadre de la Section 312 du PATRIOT Act américain ?

• Le trust, le représentant et les comptes fiduciaires. • Les structures juridiques, particulièrement les sociétés disposant de représentants de l’actionnariat ou des entités dont les actions sont sous forme au porteur. • Les affaires introduites par un tiers. • Les comptes client ouverts par des intermédiaires professionnels, tels que les comptes « groupés » gérés par des intermédiaires professionnels pour le compte d’entités, telles que des fonds mutualistes, des fonds de pension et des fonds monétaires. • Les personnes politiquement exposées. • Les clients n’étant pas présents physiquement (c’est-à-dire, des clients qui ne se présentent pas pour un entretien personnel). • La banque de correspondance.

En 1988, le Comité de Bâle a émis une déclaration de principes nommée « Prévention de l’utilisation du système bancaire pour le blanchiment de fonds d’origine criminelle », reconnaissant ainsi la vulnérabilité du secteur financier face aux criminels. Il s’agissait d’une étape pour empêcher l’utilisation du secteur bancaire pour blanchir des fonds et la déclaration pose des principes concernant : • L’identification du client, • Le respect des lois, • La conformité avec des normes éthiques élevées et les lois et réglementations locales, • La coopération entière avec les autorités autant que faire se peut sans violer la confidentialité du client, • La formation des employés, • La tenue des dossiers et les audits.

Le document du Comité de Bâle, d’octobre 2004, intitulé « La gestion du risque KYC consolidé » traite du besoin pour les banques d’adopter une approche globale et d’appliquer les éléments nécessaires à un programme KYC solide pour la banque ou la maison mère et toutes ses filiales et succursales. Ces éléments comprennent : • La gestion du risque, • L’acceptation du client et les politiques d’identification, • La surveillance permanente des comptes à risque élevé.

• L’identification du client, • La gestion du risque, • L’acceptation du client, • Le contrôle.

Sous la Section 312 du PATRIOT Act américain, un compte de banque privée est défini comme un compte disposant d’un minimum de dépôt total d’un million de dollars US pour une ou plusieurs personnes étrangères. Ce compte est confié à un employé de banque servant de liaison avec la personne étrangère.

• Cela comprend spécifiquement la catégorie des prestataires de services aux trusts et aux sociétés, • Cela couvre tous les négociants de biens qui effectuent des opérations en espèces de plus de 15 000 euros, • Certains intermédiaires d’assurance sont inclus dans la définition d’institution financière.

2

DIRECTIVES DE L’UNION EUROPÉENNE SUR LE BLANCHIMENT DE CAPITAUXQuelle a été, pour la deuxième directive de l’Union Européenne sur la prévention de l’utilisation du système bancaire pour le blanchiment de fonds d’origine criminelle, la première façon d’étendre le périmètre de la première directive ?

2

PATRIOT ACT AMÉRICAINSelon la Section 312 du PATRIOT Act américain, le programme de due diligence des comptes correspondants étrangers doit aborder trois mesures. Quelles sont-elles ?

2

GAFISelon les Recommandations du GAFI (2012), quels sont les seuils désignés pour les opérations entrant le cadre des Recommandations 10, 22 et 23 ?

2

GAFIDécrire les Recommandations 20 et 21 du GAFI (2012) sur la déclaration des opérations suspectes et sur la responsabilité.

2

LE GROUPE WOLFSBERGSelon les principes anti-blanchiment de Wolfsberg pour la banque privée (2000), quelles sont les situations, dans le cadre de la banque privée, qui exigent une due diligence complémentaire ?

2

GAFIIdentifier les sept sujets des normes internationales couverts par les 40 Recommandations du GAFI (2012).

Le programme de due diligence pour les comptes correspondants étrangers pour les non-ressortissants américains doit inclure des politiques, des procédures et des contrôles « appropriés, spécifiques et basés sur les risques » et lorsque nécessaire, approfondis, qui soient conçus raisonnablement pour identifier et déclarer le soupçon de blanchiment de capitaux d’un compte correspondant maintenu aux États-Unis. Ce programme de due diligence doit également être inclus dans le programme anti-blanchiment de l’institution. Le programme de due diligence doit prendre trois mesures : • Déterminer si une due diligence approfondie est nécessaire, • Évaluer le risque de blanchiment de capitaux présenté par le compte correspondant, • Appliquer des procédures et des contrôles basés sur le risque et conçus raisonnablement pour détecter et déclarer le soupçon de blanchiment de capitaux.

La deuxième directive de l’Union Européenne sur la prévention de l’utilisation du système financier pour des fins de blanchiment d’argent (2001) a élargi le périmètre de la première directive au-delà des crimes associés à la drogue. La définition d’« activité criminelle » a été étendue pour couvrir, au-delà du trafic de drogue, tous les crimes sérieux, tels que la corruption et la fraude contre les intérêts financiers de la Communauté Européenne.

Selon les recommandations, les institutions financières doivent déclarer aux Cellules de Renseignement Financier tout soupçon et toute bonne raison de suspecter que des fonds sont les produits d’une activité criminelle ou sont liés à du financement de terrorisme. Les institutions financières et les employés déclarant de tels soupçons devraient être déchargés de leur responsabilité de déclaration et il devrait leur être interdit de dévoiler le fait qu’ils ont effectué une déclaration.

Le GAFI a également désigné des seuils spécifiques déclenchant une surveillance LAB. Par exemple, le seuil que les institutions financières devraient contrôler est : • De 15 000 euros pour les clients occasionnels [Recommandation 10], • De 3 000 euros pour les casinos, casinos en ligne inclus [Recommandation 22], • De 15 000 euros pour les négociants en métaux précieux, pour toute opération en espèces [Recommandation 22-23].

• Les politiques et procédures LAB/LFT [Recommandations 1-2], • Le blanchiment de capitaux et la confiscation [Recommandations 3-4], • Le financement du terrorisme et le financement de la prolifération [Recommandations 5-8], • Les mesures de prévention des institutions financières et non financières [Recommandations 9-23], • La transparence et les bénéficiaires effectifs des personnes morales et des montages [Recommandations 24-25], • Les pouvoirs et les responsabilités des autorités compétentes et autres mesures institutionnelles [Recommandations 26-35], • La coopération internationale [Recommandations 36-40].

• Fonctionnaires, y compris les individus détenant ou ayant détenu des positions de confiance publique, ainsi que leurs familles et leurs associés proches, • Les pays à haut risque, dont les pays « identifiés par des sources crédibles comme disposant de normes anti-blanchiment insuffisantes ou présentant un risque élevé de criminalité et de corruption », • Les activités à haut risque impliquant des clients et des bénéficiaires effectifs dont la source du patrimoine « émane d’activités connues pour être vulnérables au blanchiment de capitaux ».

2

GAFIDécrire la recommandation 1 (2012) du GAFI sur l’approche par les risques.

2

PAYS NON COOPÉRATIFSEn 2009, le GAFI a commencé à identifier les juridictions à haut risque. Pourquoi ces juridictions sont-elles considérées comme « à haut risque » ?

2

LES MEMBRES DU GAFI ET LES OBSERVATEURSA un haut niveau, quels sont les critères pour devenir membre du GAFI ?

2

HISTOIRE DU COMITÉ DE BALELe Comité de Bâle interdit-il le recours aux comptes numérotés ?

2

DIRECTIVES DE L’UNION EUROPÉENNE SUR LE BLANCHIMENT D’ARGENTQue doivent faire les pays membres de l’Union Européenne au regard des Directives de l’Union Européenne ?

2

PREMIÈRE DIRECTIVEQu’est-ce qui était considéré comme une infraction sous-jacente au blanchiment d’argent par la première directive de l’Union Européenne contre le blanchiment de capitaux ?

Les pays cités accusaient des défaillances stratégiques dans leurs régimes LAB/LFT.

Les pays devraient commencer par identifier, évaluer et comprendre leurs risques en matière de blanchiment de capitaux et de financement du terrorisme. Ils devraient ensuite prendre des mesures appropriées pour réduire les risques identifiés.

L’approche par les risques permet aux pays d’allouer leurs ressources limitées d’une manière ciblée en fonction de leurs caractéristiques spécifiques, augmentant ainsi l’efficacité des mesures de prévention. Les institutions financières devraient également utiliser l’approche par les risques pour identifier et réduire les risques qui sont les leurs.

Non, les comptes numérotés ne devraient pas être interdits mais devraient être soumis exactement aux mêmes procédures KYC que d’autres comptes clients. Des vérifications des KYC peuvent être menées par des membres du personnel déterminés, mais l’identité des clients doit être connue d’un nombre approprié de membres du personnel si la banque veut faire preuve de diligence suffisante. « De tels comptes ne doivent, en aucune manière, être utilisés pour dissimuler l’identité du client à la fonction conformité de la banque ou aux superviseurs ».

• La juridiction devrait être stratégiquement importante, sur la base d’indicateurs quantitatifs et qualitatifs ainsi que sur la base d’autres considérations. • La juridiction devenant membre devrait contribuer à compléter l’équilibre géographique du GAFI. • Le pays devrait s’engager, par écrit, au niveau politique et/ou ministériel. • Le processus d’évaluation mutuelle du pays observateur devrait être lancé, dans les trois ans au maximum suivant son invitation à participer au GAFI en tant que tel. • L’adhésion est accordée si l’évaluation mutuelle est satisfaisante.

La première Directive de 1991 confinait les infractions sous-jacentes au blanchiment de capitaux au trafic de drogue, tel que défini par la Convention de Vienne de 1988. Cependant, les États membres ont été encouragés à étendre le périmètre des infractions sous-jacentes à d’autres crimes.

Les membres de l’Union Européenne doivent transposer les Directives en loi.

2

QUATRIÈME DIRECTIVEQuel est le seuil révisé pour déclarer les opérations suspectes dans le cadre de la quatrième Directive européenne sur le blanchiment de capitaux ?

2

ENTITÉS RÉGIONALES DE TYPE GAFIQuels sont les trois principes fondamentaux qui s’appliquent à la fois au GAFI et aux entités régionales de type GAFI ?

2

ENTITÉS RÉGIONALES DE TYPE GAFIQuelles sont les neuf entités régionales de type GAFI ?

2

ENTITÉS RÉGIONALES DE TYPE GAFI ET MEMBRES ASSOCIÉS DU GAFIQuelle entité régionale de type GAFI a émis sa propre série de 19 Recommandations, spécifiques à sa région ?

2

OAS CICADQuelle organisation internationale a développé le premier modèle législatif spécialement conçu pour lutter contre le blanchiment de capitaux ?

2

LE GROUPE EGMONTQuelle organisation fournit un forum pour les Cellules de Renseignement Financier à travers le monde pour améliorer la coopération dans la lutte contre le blanchiment de capitaux et le financement du terrorisme ?

Les principes fondamentaux qui suivent s’appliquent à la fois au GAFI et aux entités régionales de type GAFI : • Rôle : Les entités régionales de type GAFI jouent un rôle essentiel dans l’identification et dans l’aide apportée en matière d’assistance technique LAB/LFT à chacun de leurs membres. Au sein des entités régionales de type GAFI, qui coordonnent ce travail, l’assistance technique complète obligatoirement l’évaluation mutuelle et les processus de suivi en aidant les juridictions à mettre en place les normes du GAFI. • Autonomie : Le GAFI et les entités de type GAFI sont des organisations autonomes qui partagent les objectifs communs de combattre le blanchiment de capitaux et le financement du terrorisme ainsi que la prolifération d’armes massives et celui d’encourager la mise en place de systèmes LAB/LFT efficaces. • Réciprocité : Le GAFI et les entités régionales de type GAFI opèrent sur la base d’une reconnaissance de leur travail (mutuel ou collectif ou commun), ce qui implique que les entités régionales de type GAFI et le GAFI mettent en place des mécanismes similaires pour une participation efficace et une implication dans les activités des uns et des autres.

Le seuil pour les entités devant déclarer les opérations suspectes (c’est-à-dire, les personnes négociants des biens ou effectuant des opérations) a été abaissé de 15 000 euros à 10 000 euros.

Le Groupe d’Action Financière des Caraïbes (GAFIC), en 1990.

• Groupe Asie/Pacifique sur le blanchiment de capitaux (GAP). • Groupe d’Action Financière des Caraïbes (GAFIC). • Comité d’experts sur l’évaluation des mesures de lutte contre le blanchiment de capitaux et le financement du terrorisme du Conseil de l’Europe (MONEYVAL, anciennement PC-R-EV) • Groupe Eurasie (EAG) • Groupe Anti-blanchiment de l’Afrique Orientale et Australe (GABAOA) • Groupe d’Action Financière d’Amérique Latine (GAFILAT) (anciennement connu sous le nom Groupe d’action financière sur le blanchiment de capitaux en Amérique du sud (GAFISUD). • Groupe Intergouvernemental d’Action contre le Blanchiment d’Argent en Afrique de l’Ouest (GIABA) • Groupe d’Action Financière du Moyen-Orient et de l’Afrique du Nord (GAFIMOAN). • Groupe d’action contre le blanchiment d’argent en Afrique Centrale (GABAC)

Le Groupe Egmont des Cellules de Renseignement Financier.

En mai 1992, l’Organisation des États Américains (OEA), via la Commission interaméricaine de lutte contre l’abus des drogues, une entité de l’OEA qui porte l’acronyme de CICAD, devint la première entité internationale permanente à trouver un accord sur un modèle de législation visant spécifiquement à traiter du blanchiment de capitaux.

2

ASPECTS EXTRATERRITORIAUX PRINCIPAUX DES LOIS AMÉRICAINESQuel est l’aspect extraterritorial de la Section 319(b) du PATRIOT Act ?

2

LOIS PÉNALES ANTI-BLANCHIMENT ET DE CONFISCATION CIVILEDe quelle manière le PATRIOT Act américain concerne-t-il les banques étrangères qui ont un compte auprès d’une institution financière américaine ?

2

OFACQu’est-ce que l’OFAC ?

2

LE GROUPE WOLFSBERGDans ses « Principes LAB pour la banque correspondante », que préconise le Groupe Wolfsberg au regard de l’acceptation et de la surveillance continue des relations de banque correspondante à haut risque ?

3

MAINTENIR UN MODÈLE DE RISQUE LAB/LFTPourquoi est-il important de continuer à mettre à jour et à revoir les évaluations du risque ?

3

COTATION DU RISQUE LAB/LFTQue recommande le GAFI de prendre en compte lors de l’évaluation du risque ?

La Section 319(a) du PATRIOT Act américain a grandement renforcé les pouvoirs de confiscation des fonds des personnes et institutions étrangères. Si les fonds recherchés par les États-Unis sont déposés auprès d’une banque étrangère qui héberge un « compte interbancaire » auprès d’une banque américaine, les États-Unis peuvent demander à confisquer les fonds douteux sur le compte américain.

Cette section permet également au secrétaire du Trésor ou au procureur général de réquisitionner les dossiers d’une banque étrangère maintenant un compte correspondant aux États-Unis. La réquisition peut porter sur tout dossier lié au compte, y compris sur des informations localisées hors des États-Unis. Si la banque étrangère ne respecte pas ou ne conteste pas la réquisition, le secrétaire ou le procureur général peuvent l’obliger à fermer le compte correspondant dans les dix jours suivant la réception de la réquisition.De plus, la section exige également des banques étrangères qu’elles désignent un agent habilité aux États-Unis à accepter le service des réquisitions dans le cadre de cette section. Les banques américaines et les courtiers et négociants en actions mobilières qui maintiennent des comptes correspondants pour des banques étrangères doivent également garder trace de l’identité des propriétaires de la banque étrangère détenant plus de 25 % des parts, à moins que la banque ne soit cotée publiquement, ainsi que du nom de l’agent habilité de la banque correspondante aux États-Unis.

La validation des relations avec une banque correspondante jugée à risque élevé au moment de l’entrée en relation et la révision périodique devraient être soumises à des autorisations d’un niveau plus élevé par les lignes métiers et la conformité, ou par toute fonction de contrôle appropriée. Des contrôles périodiques devraient être menés sur toutes les relations de banque correspondante à haut risque, au minimum une fois par an.

L’OFAC, le Bureau du Contrôle des Actifs Étrangers, est la division du département du Trésor américain qui administre et qui met en œuvre les sanctions économiques et commerciales sur la base de la politique étrangère américaine et des objectifs de sécurité nationale contre les pays étrangers ciblés, les terroristes, les trafiquants internationaux de stupéfiants et toute personne prenant part à des activités en lien avec la prolifération des armes de destruction massive. L’OFAC agit en vertu des pouvoirs du président en temps de guerre et de l’urgence nationale, ainsi qu’en vertu de l’autorité accordée par la législation afférente, d’imposer des contrôles sur les opérations et de geler les actifs étrangers sous juridiction américaine.De nombreuses sanctions sont basées sur les Nations Unies et autres mandats internationaux qui sont multilatéraux en périmètre et impliquent une coopération étroite avec les gouvernements alliés. Les programmes de sanctions de l’OFAC interdisent des opérations et exigent le blocage des actifs de personnes et d’organisations qui apparaissent sur l’une des séries de listes que l’OFAC émet régulièrement. L’OFAC a le pouvoir d’imposer des pénalités conséquentes à ceux qui s’avèrent violer les ordres de blocage inhérents à chacun des programmes de sanctions.

Lors de l’évaluation du risque, le GAFI recommande de prendre en compte les facteurs suivants :

Les facteurs de risque client, comme les clients non-résidents, les activités basées sur des espèces, une structure de détention de société complexe, ou des sociétés avec actions au porteur.

Les risques pays ou géographiques, tels que les pays dotés de systèmes LAB/LFT inadéquats, les pays soumis à des sanctions ou à des embargos, les pays impliqués dans le financement ou le soutien d’activités terroristes ou ceux faisant état de hauts niveaux de corruption.

Les facteurs de risques liés au produit, au service, à la transaction ou au canal de distribution comme la banque privée, les opérations anonymes et les paiements reçus de tiers inconnus.

Le risque est dynamique et nécessite d’être géré en continu. Il convient également de mentionner le fait que l’environnement dans lequel chaque organisation opère est en perpétuel changement. En externe, les changements politiques d’une juridiction ou l’imposition ou le retrait de sanctions économiques peuvent influencer le niveau de risque du pays. En interne, les organisations répondent au marché et aux demandes de la clientèle en introduisant de nouveaux produits et services et en mettant en place de nouveaux services de livraison.

La combinaison de ces changements rend le contrôle périodique de ce modèle de risque LAB/LFT crucial. Dans certains pays, il existe une obligation législative pour de tels contrôles sur une base régulière (généralement annuelle) ou lorsque de nouveaux produits, canaux de distribution ou types de client sont introduits.

3

ÉVALUER LE RISQUE DYNAMIQUE DE LA CLIENTÈLECiter certains facteurs qu’une institution devrait prendre en compte lors de l’évaluation du risque dynamique de sa clientèle .

3

LOCALISATION GÉOGRAPHIQUE – IDENTIFICATION DU RISQUE LAB/LFT Citer quelques sources permettant d’identifier les pays qui posent un risque géographique accru.

3

SYSTÈME DE POLITIQUES, PROCÉDURES ET CONTRÔLES INTERNESCiter quelques exemples de contrôles internes, hors politiques ou procédures.

3

LA FONCTION DE LA CONFORMITÉQuels facteurs devraient être pris en compte lors de l’évaluation de la sophistication d’une fonction conformité au sein d’une institution ?

3

DÉSIGNATION ET RESPONSABILITÉS D’UN CHARGÉ DE CONFORMITÉ – COMMUNICATION

Pourquoi est-il fondamental qu’un chargé de conformité dispose de bonnes compétences en communication ?

3

DÉSIGNATION ET RESPONSABILITÉS D’UN CHARGÉ DE CONFORMITÉ DÉLÉGATION DE TRAVAUX LAB

Quels contrôles, en matière de travaux LAB ayant été délégués, un chargé de conformité devrait-il envisager ?

• Le Département d’État américain publie annuellement un « Rapport sur la stratégie de contrôle des stupéfiants au niveau international » attribuant une note à plus de 100 pays sur leurs contrôles anti-blanchiment. • Transparency International publie annuellement un « indice de perception de la corruption » qui note la corruption perçue dans plus de 100 pays. • Le GAFI identifie des juridictions disposant de régimes LAB/LFT défaillants et publie des rapports d’évaluation mutuelle spécifique par pays. • Aux États-Unis certaines juridictions nationales sont évaluées sur la base de leur éventuelle localisation dans une zone identifiée par le gouvernement comme à haut risque (comme les zones de haute intensité de trafics de drogue ou zones de haute intensité de crime financier).

Au fur et à mesure qu’une institution financière développe un historique avec ses clients, elle devrait envisager de modifier la notation du risque client sur la base de : • Toute activité inhabituelle, telle que les alertes, les cas et les déclarations d’activités suspectes. • La réception des demandes des autorités, telles que les assignations. • Les opérations qui violent les programmes de sanctions économiques. • Toutes autres considérations, comme un nombre conséquent d’opérations qui sont effectuées de manière imprévisible, les organisations caritatives nationales effectuant des opérations internationales de grande ampleur ou les entreprises gérant de grandes quantités d’espèces alors que ce n’était normalement pas prévu.

La sophistication de la fonction conformité devrait être basée sur la nature, la taille, la complexité, l’environnement réglementaire de la société et sur le risque spécifique associé aux produits, aux services et à la clientèle. Il n’y aura pas deux institutions avec exactement la même structure de conformité car les risques auxquels chaque institution devra faire face seront différents, comme identifiés dans leurs évaluations du risque respectives.

Bien que les politiques et procédures fournissent des lignes directrices importantes, le programme LAB/LFT dépend également d’un ensemble de contrôles internes, qui comprend des rapports de gestion et autres mesures de protection, permettant le fonctionnement du programme. Ces contrôles internes devraient permettre à la fonction conformité d’identifier toute déviation des procédures standards et des protocoles de sécurité.

Des choses aussi simples que de demander la validation d’un employé de l’entreprise ou deux signatures pour les opérations dépassant un seuil prescrit, pourraient s’avérer des éléments cruciaux de contrôle interne. Si ces éléments étaient ignorés, ils pourraient sérieusement affaiblir le programme conformité LAB/LFT, et attirer l’attention non souhaitée des autorités de supervision.

La fonction conformité peut procéder à des contrôles qualité et à des activités de contrôles et de vérifications basés sur une approche par les risques pour s’assurer que les fonctions sont tenues de manière adéquate. Cela peut comprendre un contrôle de l’exhaustivité des informations clients collectées, des contrôles qualité sur le contenu des due diligence clients, afin de s’assurer que les systèmes fonctionnent comme prévu et des tests pour évaluer la surveillance et l’efficacité des lignes métiers à mesurer et à assurer la conformité.

Le chargé de conformité doit également avoir les moyens de communiquer à tous les niveaux de l’organisation (depuis les employés du guichet jusqu’au directeur général et au Comité Exécutif). Il est fondamental pour un chargé de conformité d’être capable de transmettre les sujets d’importance à la direction générale, en particulier les changements significatifs qui peuvent présenter un risque pour l’entreprise, comme une augmentation soudaine ou substantielle du nombre de déclarations de soupçon ou de déclarations systématiques. D’autres problématiques devant être transmises à la direction peuvent inclure des changements législatifs ou réglementaires exigeant une action immédiate. Un chargé de conformité doit disposer des compétences nécessaires pour être en mesure d’analyser et d’interpréter ces changements continus, de déterminer quel effet ils pourraient avoir sur l’institution, et de suggérer un plan d’action lorsque nécessaire.

3

FORMATION LAB/LFT – QUI FORMER ?Citer certains participants cibles pour la formation.

3

FORMATION LAB/LFT – COMMENT FORMER ? Pourquoi est-il important d’effectuer un test à l’issue de la session de formation ?

3

FORMATION LAB/LFT – QUAND FORMER ?A quel moment une institution devrait-elle organiser une formation ?

3

DUE DILIGENCE CLIENTS (KYC)Selon le GAFI, à quel moment une institution devrait-elle entreprendre une due diligence clients (KYC) ?

3

DUE DILIGENCE CLIENTS APPROFONDIE (KYC APPROFONDI)Selon le GAFI, à quel moment une institution devrait-elle entreprendre une due diligence clients approfondie ?

3

DUE DILIGENCE APPROFONDIE POUR LES CLIENTS A RISQUE ÉLEVÉDonner quelques exemples d’une due diligence approfondie de clients à risque plus élevé.

Les tests devraient être considérés comme un moyen d’évaluer la compréhension de la formation et être accompagnés d’une note minimale.

• Le personnel en contact avec la clientèle. • Le personnel opérationnel. • Le personnel de la conformité LAB/LFT. • La direction et le Comité Exécutif. • Le personnel procédant à un audit indépendant.

Le GAFI recommande d’obliger les institutions financières à procéder à des mesures de due diligence clients lorsque : • Elles entrent en relation d’affaires. • Elles procèdent à des opérations occasionnelles dans certaines circonstances. • Elles suspectent du blanchiment de capitaux ou du financement du terrorisme. • L’institution financière a des doutes quant à la véracité ou à la pertinence de données clients obtenues précédemment.

La formation dispensée par une institution devrait être continue et être programmée régulièrement. Les employés existants devraient participer à une session de formation annuelle, au minimum. Les nouveaux entrants devraient recevoir une formation appropriée adaptée à leur fonction et dans un temps raisonnable après avoir pris leurs nouvelles fonctions. Des situations peuvent exiger une session immédiate.

Par exemple, une formation d’urgence peut être nécessaire dans la foulée d’une inspection ou d’un audit, qui mettent à jour des défaillances graves en matière de contrôles anti-blanchiment. Une couverture médiatique impliquant l’institution ou une action réglementaire récente, comme une ordonnance par consentement, pourront également entraîner une formation, en guise de réponse rapide. Des changements de logiciels, de systèmes, de procédures ou de réglementations peuvent également être à l’origine de sessions de formation.

Une institution financière devrait envisager d’obtenir de la part de ses clients à risque élevé des informations complémentaires, telles que : • La source des fonds et de la fortune. • Des informations d’identification sur les individus contrôlant le compte (par exemple, les signataires ou les garants). • La profession ou le type d’activité. • Des états financiers. • Des références bancaires. • Le domicile. • La proximité entre le domicile, le lieu de travail ou de l’entreprise du client et la banque. • La description de la zone d’activité principale du client et si les opérations internationales sont censées être habituelles. • La description des opérations commerciales, le volume anticipé d’espèces et de ventes globales et la liste des clients et des fournisseurs principaux. • Des explications sur les changements d’activité du compte.

Le GAFI indique que lorsque les circonstances augmentent la prévalence du risque de blanchiment de capitaux ou de financement du terrorisme, des mesures de due diligence clients approfondies doivent être prises.

3

OUVERTURE DE COMPTE, IDENTIFICATION DU CLIENT ET VÉRIFICATIONSelon le GAFI, à quel moment l’identité d’un client devrait-elle être vérifiée ?

3

DUE DILIGENCE CLIENTS CONSOLIDÉE Comment une institution financière mondiale devrait-elle gérer l’efficacité de son KYC à travers ses diverses entités ?

3

SANCTIONS ÉCONOMIQUESQuelles sont les trois catégories principales de sanctions économiques ?

3

SANCTIONS ÉCONOMIQUES – AMÉRICAINESSous quel nom la liste des personnes sanctionnées de l’OFAC (Bureau du Contrôles des avoirs étrangers) est-elle connue ?

3

FILTRAGE DE LA LISTE DE SANCTIONSA quel moment les institutions devraient-elles opérer un filtrage par rapport aux listes de sanctions économiques ?

3

FILTRAGE DES PERSONNES POLITIQUEMENT EXPOSÉESDonner quelques exemples de limitations en matière de filtrage des clients par rapport aux listes de personnes politiquement exposées.

Les institutions financières devraient tendre à appliquer leur politique d’acceptation du client, les procédures pour l’identification du client, les processus de contrôle des comptes à risque élevé et la structure de gestion du risque à l’échelle mondiale à tous leurs bureaux, filiales et succursales. L’entreprise devrait clairement communiquer ses politiques et procédures par le biais d’une formation continue et d’actions de communication régulières, et effectuer des contrôles et des tests pour assurer la conformité avec ces politiques et procédures.

Une banque ne devrait pas entrer en relation d’affaires ou effectuer d’opérations avant que l’identité du client n’ait été établie de manière satisfaisante et vérifiée en accord avec la Recommandation 10 du GAFI.

La liste des personnes nationales spécifiquement désignées et bloquées.

Les sanctions tombent, généralement, dans l’une des catégories suivantes : • Les sanctions ciblées – visant des individus spécifiquement nommés, tels que des dirigeants clefs d’un pays ou d’un territoire, des terroristes identifiés, des trafiquants de stupéfiants importants et des agents de la prolifération d’armes de destruction massive. Ces sanctions incluent souvent le gel des avoirs et l’interdiction de voyager, lorsque c’est possible. • Les sanctions sectorielles – visant les secteurs clefs d’une économie, pour interdire une sous-catégorie spécifique de transactions financières au sein de ces secteurs et empêcher tout développement futur. • Les sanctions globales – interdisent généralement toute importation et exportation directes ou indirectes, le courtage en matière commerciale, le financement ou la facilitation des échanges de la plupart des biens, de la technologie et des services. Ces sanctions sont souvent dirigées contre les régimes responsables de violations évidentes des droits de l’homme et de la prolifération nucléaire.

Les informations qu’elles contiennent et la possibilité de faire concorder votre client et le PPE d’une base de données peuvent être un défi. Les listes de PPE ne fournissent pas toujours toutes les informations pertinentes relatives aux PPE, qui aideraient à les identifier. Par exemple, il n’existe pas d’identifiant universel, comme une date de naissance ou une adresse.

Avant qu’une institution financière n’entre en relation d’affaires avec un nouveau client ou n’effectue certaines opérations (par exemple, des virements électroniques internationaux), elle devrait vérifier les obligations en matière de programme de sanctions des pays ainsi que les listes publiées de terroristes connus ou suspectés, de trafiquants de drogues et autres agents criminels, afin de s’assurer que son client n’y figure pas.

3

ÉVALUER LE RISQUE ET DÉVELOPPER UN MODÈLE DE COTATION DU RISQUEPourquoi l’approche par les risques est-elle préférable à une approche prescriptive dans le domaine du blanchiment d’argent et de la lutte contre le financement du terrorisme ?

3

ÉLÉMENTS D’UN PROGRAMME LAB – CONTRÔLESQuels sont les éléments de base du programme anti-blanchiment d’une institution financière ?

3

LES ÉLÉMENTS D’UN PROGRAMME LAB – CHARGÉ DE CONFORMITÉIdentifier les responsabilités d’un chargé de conformité anti-blanchiment.

3

LES ÉLÉMENTS D’UN PROGRAMME LAB – FORMATIONCiter certaines caractéristiques d’un programme de formation de conformité anti-blanchiment performant.

3

LES ÉLÉMENTS D’UN PROGRAMME LAB – FORMATIONIdentifier les éléments de base derrière le développement d’un programme de formation de conformité anti-blanchiment de capitaux.

3

LES ÉLÉMENTS D’UN PROGRAMME LAB - AUDITDécrire la manière dont un audit indépendant devrait vérifier les systèmes de déclarations de soupçons.

• Un système de politiques, procédures et contrôles internes. • Un chargé de conformité désigné pour assurer la surveillance au jour le jour du programme LAB. • Un programme de formation continue des employés. • Une fonction d’audit indépendante pour tester le programme LAB.

• Flexible – les risques en matière de blanchiment de capitaux et de financement du terrorisme varient d’une juridiction à l’autre, d’un client à l’autre, en termes de produits et de canaux de distribution et à travers le temps. • Effectif – les entreprises sont mieux équipées que les législateurs pour évaluer et réduire les risques de blanchiment et de financement terroriste auxquelles elles font face de manière efficace. • Proportionné – car une approche par les risques encourage une approche de bon sens et intelligente pour combattre le blanchiment de capitaux et le financement terroriste, contrairement à une approche uniformisée. Elle permet également aux sociétés de minimiser l’effet défavorable sur leurs clients à risque faible des procédures anti-blanchiment.

Les réglementations et les lois exigent des institutions financières qu’elles disposent de programmes de conformité LAB écrits et formels qui comprennent « une formation pour le personnel approprié ». Un programme de formation performant devrait, non seulement, satisfaire les normes fixées par les lois et les réglementations qui s’appliquent à une institution, mais également satisfaire les politiques et procédures internes et réduire le risque de se voir entraîné dans un scandale lié à du blanchiment de capitaux. La formation est l’un des moyens les plus importants de mettre en lumière les actions anti-blanchiment entreprises, ainsi que d’éduquer les employés sur la manière d’agir au cas où ils seraient confrontés à du blanchiment de capitaux.

Une personne devrait être nommée en tant que chargé de conformité anti-blanchiment de capitaux. Cette personne devrait être chargée de la conception du programme, de sa mise en place, de l’intégration de tout changement nécessaire, de la diffusion des informations relatives aux réussites et aux échecs rencontrés par le programme aux membres clefs du personnel, de la création de contenus anti-blanchiment pour les programmes de formation destinés au personnel et rester informée des développements juridiques et réglementaires du secteur.

L’audit indépendant devrait vérifier les processus liés à la déclaration de soupçon, y compris une évaluation de la recherche et de la transmission en interne des opérations inhabituelles. Les tests devraient inclure une étude des politiques, des procédures et des processus de communication des activités inhabituelles ou suspectes en provenance de toutes les lignes métiers (par exemple, le juridique, la banque privée, la banque correspondante étrangère) aux membres du personnel ou au département responsable d’évaluer les activités inhabituelles.

• Qui former, • Sur quels sujets former, • Comment former, • Quand former, • Où former.

3

LES ÉLÉMENTS D’UN PROGRAMME LAB – AUDITQuelles actions l’audit indépendant devrait-il entreprendre pour évaluer la capacité du logiciel de contrôle des opérations de la banque à identifier les activités inhabituelles ?

3

QUELS RISQUES PRÉSENTENT VOS PRODUITS OU VOS SERVICES ?Quelles fonctions ou produits bancaires sont considérés comme risqués ?

3

QUELS SONT LES RISQUES PRÉSENTÉS PAR VOS CLIENTS ?Lors de la catégorisation des risques, quels sont les quatre niveaux généraux de risques ?

3

QUELS SONT LES RISQUES PRÉSENTÉS PAR VOS CLIENTS ?Quels types de clients pourraient être considérés comme hautement risqués en matière de blanchiment de capitaux ?

3

CULTURE DE LA CONFORMITÉ ET RÔLE DE LA DIRECTIONSur qui repose la responsabilité finale du programme de conformité LAB ?

3

DUE DILIGENCE CLIENTQuels sont les sept éléments d’un programme solide de due diligence client ?

• La banque privée. • L’activité internationale extraterritoriale. • Les infrastructures de dépôts et de retraits. • Les virements électroniques et les fonctions de gestion de trésorerie. • Les opérations pour lesquelles le bénéficiaire principal reste inconnu. • Les mécanismes de garanties de prêts. • Les chèques de voyages. • Les chèques officiels de banques. • Les mandats. • Les opérations de change. • Les opérations de financement du commerce dont les caractéristiques tarifaires sont inhabituelles. • Les comptes de passage.

• Réévaluer les politiques, les procédures et les processus traitant du contrôle des activités suspectes. • Évaluer la méthodologie sous-jacente au système permettant d’établir et d’analyser des activités prévisibles ou des critères de filtres. • Évaluer la pertinence des rapports de surveillance. • Comparer les typologies de contrôle des opérations avec l’évaluation du risque LAB/LFT pour en évaluer la cohérence.

• Les casinos. • Les sociétés offshores et les banques localisées dans des paradis fiscaux et bancaires. • Les entreprises de services monétaires, y compris les bureaux de change, les entreprises de transfert d’argent, les sociétés d’encaissement de chèques. • Le commerce d’automobiles, de bateaux et d’avions. • Les concessionnaires d’automobiles de seconde main et de camions et les fabricants de pièces détachées. • Les agences de voyages. • Les courtiers et les négociants de titres. • Les négociants en bijoux, pierres et métaux précieux. • Les sociétés d’Import/export. • Les entreprises qui manient une grande quantité d’espèces (les restaurants, les commerces de détail, les parkings).

• Interdit – La société ne tolèrera aucun traitement de quelque ordre que ce soit vu le risque. Les pays soumis à des sanctions économiques ou désignés comme pays commanditaires du terrorisme, comme le Soudan ou l’Iran, sont concernés en premier lieu par les transactions interdites. Les clients interdits incluraient les banques fictives. • Risque élevé – Les risques ici sont significatifs mais ne donnent pas obligatoirement lieu à une interdiction. Pour réduire le risque accru, la société devrait appliquer des contrôles plus sévères, comme mener une due diligence approfondie et un contrôle des opérations plus rigoureux. Les pays qui sont connus pour corruption ou trafic de drogues sont généralement réputés à haut risque. Les clients à haut risque peuvent comprendre les PPE, les produits à risque élevé et les services peuvent inclure la banque correspondante et la banque privée. • Risque modéré – Les risques modérés font état d’un risque de blanchiment de capitaux plus élevé que le risque faible ou standard, mais n’atteignent pas le niveau du risque élevé. • Risque faible ou standard – Cela représente le risque de base du blanchiment de capitaux. Les règles normales des affaires s’appliquent.

• Identification complète du client et des entités commerciales, y compris la source des fonds et de la fortune, si nécessaire. • Élaboration de profils d’opération et d’activité pour l’activité prévisible de chaque client. • Définition et acceptation du client dans le contexte de produits et services spécifiques. • Évaluation et cotation des risques présentés par le client ou le compte. • Contrôle du compte et des opérations, basé sur les risques présentés. • Enquête et étude de l’activité inhabituelle du compte ou du client. • Documentation des anomalies trouvées.

La responsabilité finale du programme de conformité LAB repose sur le conseil d’administration. Les membres du conseil doivent donner le ton du haut de la hiérarchie en s’exprimant ouvertement sur leur engagement envers le programme, en s’assurant que leur engagement soit diffusé à travers tous les services et les lignes métiers et en responsabilisant les parties en charge de la conformité.

3

CONNAIS TON EMPLOYÉDécrire un programme solide de connaissance de l’employé.

3

CONTRÔLE DES OPÉRATIONS SUSPECTES OU INHABITUELLES ET DÉCLARATIONIdentifier plusieurs types de rapports internes que les institutions financières pourraient utiliser pour mettre à jour du blanchiment de capitaux et du financement du terrorisme.

3

CONTRÔLE DES OPÉRATIONS SUSPECTES OU INHABITUELLES ET DÉCLARATIONDécrire un processus de déclaration d’opération suspecte ou inhabituelle typique au sein d’une institution financière.

3

ÉCHANGE DE PESOS AU MARCHÉ NOIRSelon « le conseil sur le commerce » émis par les douanes américaines, intitulé « l’échange de pesos au marché noir », quels sont les trois alertes indiquant un échange de pesos au marché noir ?

3

SOLUTIONS ÉLECTRONIQUES ANTI-BLANCHIMENTIdentifier les quatre bonnes solutions technologiques qui sont susceptibles d’améliorer les défenses d’une organisation contre le crime financier.

4

ENQUÊTE DES AUTORITÉSDéfinir un mandat de perquisition et décrire de quelle manière il est émis.

• Des opérations en espèces, sur une journée, au-dessus du seuil de déclaration du pays. • Des opérations en espèces, sur une journée, juste au-dessous du seuil de déclaration du pays (pour mettre à jour une éventuelle structuration). • Des opérations en espèces, cumulées sur une certaine période (par exemple, des opérations unitaires dépassant un certain montant, ou plusieurs opérations totalisant un certain montant sur une période de 30 jours) pour mettre à jour une éventuelle structuration. • Des récapitulatifs/listes de transferts (avec des filtres utilisant des critères de montant et géographiques). • Des récapitulatifs/rapports listant les instruments monétaires. • Des chèques tirés sur des fonds non collectés (flux débiteurs/créditeurs significatifs). • Des rapports listant des variations significatives. • Des rapports listant les opérations des nouveaux comptes.

Un programme de connaissance de l’employé signifie pour l’institution la présence d’un programme qui lui permette de comprendre l’historique d’un employé, les conflits d’intérêts et sa vulnérabilité à la complicité au blanchiment de capitaux. Les politiques, les procédures, les contrôles internes, les descriptions de poste, le code de conduite et d’éthique, les niveaux d’autorité, la conformité aux lois et aux réglementations en matière de droit du travail, la responsabilité, la surveillance, le double contrôle et autres effets dissuasifs devraient être fermement mis en place.

• Le paiement effectué en espèces par une tierce partie sans lien avec l’opération sous-jacente. • Le paiement effectué par virement électronique en provenance de tierces parties sans lien avec l’opération sous-jacente. • Le paiement effectué par chèques, par traites bancaires ou par mandats, qui n’est pas tiré sur le compte de l’acheteur.

Bien que les procédures de déclaration varient d’un pays à l’autre, un processus typique de déclaration d’opérations suspectes ou inhabituelles, au sein d’une institution financière comprend : • Des procédures d’identification d’opérations ou d’activités potentiellement suspectes. • Une évaluation formelle de chaque cas et déroulement d’opérations ou activités inhabituelles. • Une documentation de la décision de déclarer ou de ne pas déclarer une opération suspecte auprès des autorités. • Des procédures pour informer régulièrement la direction ou le comité exécutif des déclarations d’opérations suspectes. • La formation des employés sur la détection des opérations ou activités suspectes.

Un mandat de perquisition est l’octroi d’une autorisation par un tribunal à destination des forces de l’ordre de procéder à des recherches au sein de locaux spécifiés et de saisir des catégories de biens ou de documents. En règle générale, le département requérant doit établir qu’il existe une raison de penser que la preuve d’un crime sera trouvée. Le mandat est autorisé sur la base d’informations contenues dans un affidavit soumis par un agent des forces de l’ordre.