Les produits dérives actions.

75

Produits Dérivés Action Brice de BUTTET ICN2 – Filière Finance Responsable Salle de Marchés Rhône Alpes Auvergne

-

Upload

hassan-ait-arabox -

Category

Documents

-

view

80 -

download

1

description

Document traitant des produits dérives actions.

Transcript of Les produits dérives actions.

Produits Dérivés Action

Brice de BUTTET ICN2 – Filière Finance

Responsable Salle de Marchés Rhône Alpes Auvergne

Sommaire

Définition d’un produit dérivé.

•Présentation� définition générale.

� champs d’applications.

� type de marché.

� utilisateurs.

•Notion sur les options

� définition d’une option

� couple rendement / risque

� typologie et modèle

� valeur d’une option

� exercices pratiques

� pourquoi une seconde génération

Produits dérivés action: les marchés organisés.

� présentation du MONEP

� options MONEP - caractéristiques

� avantages d’une intervention sur le MONEP

� un proche parent: le WARRANT

� MONEP: quelques stratégies statiques

Sommaire

Produits dérivés action seconde génération•Placement

� Principe général de construction.� Notion de zéro coupon.� Mise en œuvre:

- placement à capital garanti.- placement à capital protégé.- placement à capital non garanti.

� Mises en situation pratiques.

•Couverture de la dette� Principe général. � Exemple de mise en œuvre.� Analyse.

Une activité encadrée� Code de conduite AMF.� Directive MIF.� Autres cadres.

Introduction aux produits dérivés

Produit Dérivé - Présentation

Un produit dérivé peut être défini comme un contrat financier négociable portant droit sur un autre actif, appelé sous-jacent.

La valeur de ce contratest déterminée à partir de la valeur de l’actif sous jacent.

Il existe 3 grandes classes de produits dérivés:

- les options.

- les contrats à terme ou futures.

- les contrats d’échange de conditions (swaps).

Plus généralement, on classera sous la dénomination « dérivé » toute combinaison d’un ou plusieurs instruments appartenant aux 3 grandes classes décrites ci-dessus.

Les produits dérivés ont pour objectif initial de fournir un moyen de protection contre un risque futur, identifié, et dont l’occurence se matérialise par une évolution de prix d’un instrument financier.

Les principaux risques faisant l’objet de couverture sont ceux détaillés en page suivante.

Produit Dérivé - Présentation

- Risque de taux: risque encouru par un agent économique en raison du caractère variable des taux d’intérêt.- Ex: Baisse des taux pour une institution désirant placer des capitaux sur une période longue.

- Risque de change: risque de modification de la contre-valeur en monnaie nationale d’un flux en devise à payer ou à recevoir.

- Ex: un importateur de la Zone EURO achète pour 1m USD de marchandises payables à livraison dans 6 mois: il est exposé àune baisse de la parité EUR/USD entre aujourd’hui et dans 6 mois.

- Risque de prix: risque encouru par un agent économique en raison du caractère variable du prix d’un bien.- Ex: hausse du prix du pétrole pour un producteur de produits chimiques à base d’hydrocarbures.

Ce risque de prix vaut pour l’essentiel des biens cotés sur un marché organisé: matières premières (métaux / produits agricoles), actions etc…

- Risque de crédit: risque pour un créancier de voir la valeur de sa créance se dégrader en raison d’une augmentation de la probabilité de défaut de son débiteur.

- Ex: variation du prix d’une créance sur un client dont le rating passe de A à BBB-.

- Risque climatique: risque pour un agent économique de voir son activité économique faiblir en cas d’occurrence d’un phénomène climatique donné.

- Ex: risque vent pour les sociétés de remontées mécaniques.

Produit Dérivé - Présentation

Ces produits peuvent faire l’objet d’une négociation:- sur un marché organisé(ex: MONEP): les contrats sont standardisés et fongibles.

- de gré à gré (ou OTC : over the counter): les différents paramètres du contrat sont déterminés par les 2 parties en présence.

Les avantages et inconvénients d’un marché de gré à grépar rapport à un marché organisé sont les suivants:

Avantages:

- Flexibilité totale du produit qui est fait sur mesure pour le client.

- Pas de contrainte de cotations (négociable en continu).

- Absence de dépôt de garantie.

Inconvénients:

- Risque de signature encouru par l’acheteur de l’option.

- Risque de liquidité lié au caractère sur mesure des produits.

- Problème d’évaluation comptable et fiscale à la clôture d’un exercice.

Produit Dérivé - Présentation

Les intervenants sur ce marché sont de différentes natures:

- Institutionnels (compagnies d’assurance, mutuelles etc..).

- Banques.

- Entreprises.

- Grandes Collectivités.

L’usage de ces produits n’est plus l’apanage des intervenants les plus sophistiqués, et s’est au contraire démocratisé avec un emploi de plus en plus fréquent. Le recours à ces produits peut néanmoins se heurter àdes limites ou freins:

- d’ordre réglementaire (interdiction formelle ou flou réglementaire sur l’utilisation de produits dérivés -ex: interdiction faite à une collectivité locale de prendre une position spéculative).

- d’ordre comptable: la comptabilisation d’un produit dérivé en norme IFRS nécessite une documentation précise, et peut introduire de la volatilité sur le résultat d’une entreprise...

- d’ordre structurel : l’utilisation de produits dérivés nécessite un suivi des positions et une gestion dynamique, que ne permettent pas toujours les structures les plus légères.

Notions sur les options

Options - définition

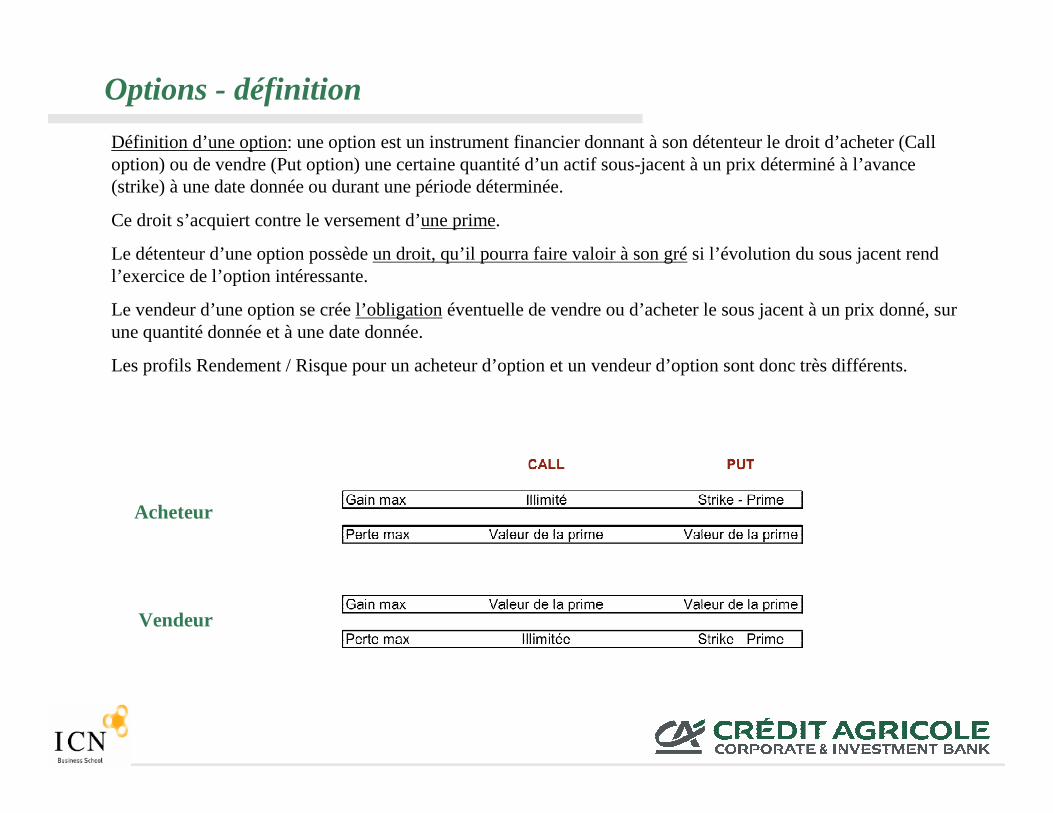

Définition d’une option: une option est un instrument financier donnant à son détenteur le droit d’acheter (Call option) ou de vendre (Put option) une certaine quantité d’un actif sous-jacent à un prix déterminé à l’avance (strike) à une date donnée ou durant une période déterminée.

Ce droit s’acquiert contre le versement d’une prime.

Le détenteur d’une option possède un droit, qu’il pourra faire valoir à son grési l’évolution du sous jacent rend l’exercice de l’option intéressante.

Le vendeur d’une option se crée l’obligationéventuelle de vendre ou d’acheter le sous jacent à un prix donné, sur une quantité donnée et à une date donnée.

Les profils Rendement / Risque pour un acheteur d’option et un vendeur d’option sont donc très différents.

Acheteur

Vendeur

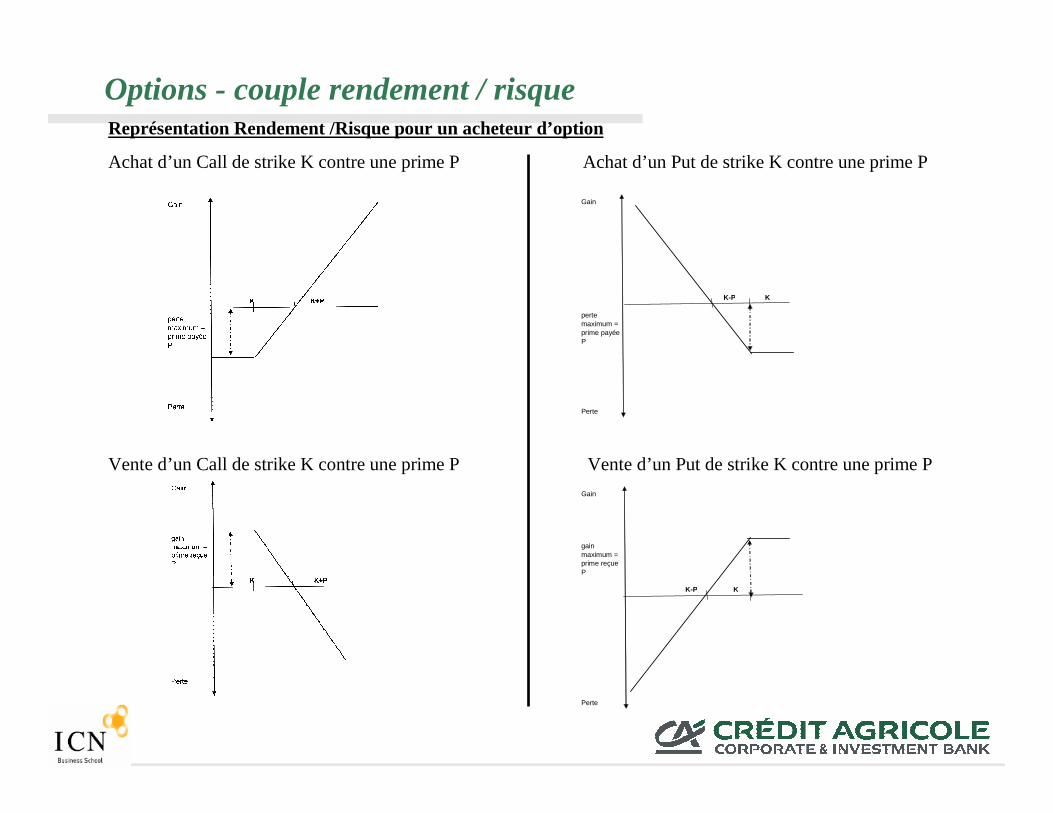

Options - couple rendement / risqueReprésentation Rendement /Risque pour un acheteur d’option

Achat d’un Call de strike K contre une prime P Achat d’un Put de strike K contre une prime P

Vente d’un Call de strike K contre une prime P Vente d’un Put de strike K contre une prime P

Gain

K-P K

perte maximum = prime payéeP

Perte

Gain

gain maximum = prime reçueP

K-P K

Perte

Les options de première génération peuvent être de nature différente:

Européenne: exerçable uniquement à l’échéance.

Américaine: exerçable à tout instant jusqu’à l’échéance.

On distingue plusieurs modèles de valorisation d’options:

- méthodes par arbitrage: COX-ROSS-RUBINSTEIN (modèle discret) BLACK-SCHOLES (modèle continu).- méthodes numériques: MONTE-CARLO (calcul stochastique).

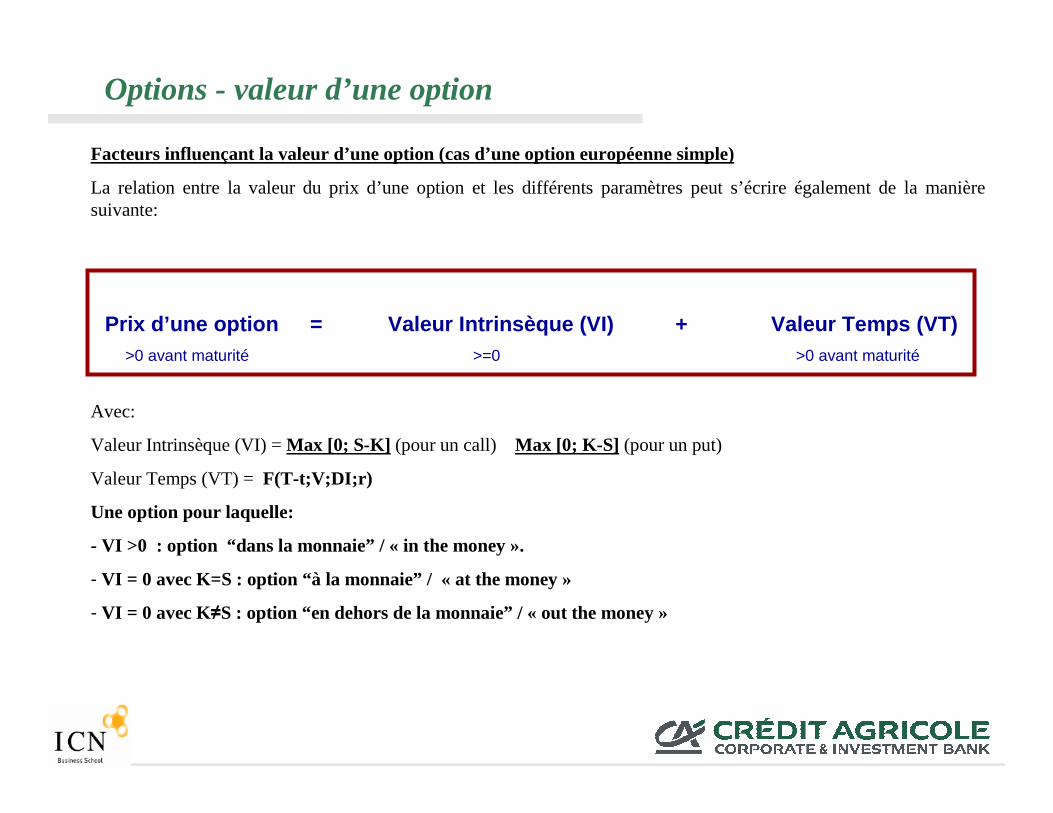

Facteurs influençant la valeur d’une option (cas d’une option européenne simple)

- Prix du sous-jacent (S)

- Strike Price (K)

- Volatilité (V)

- Durée de vie de l’option (T-t)

- Dividende implicite (pour les options sur actions et indices)

- Taux d’intérêt sans risque (r)

Options - éléments de valorisation

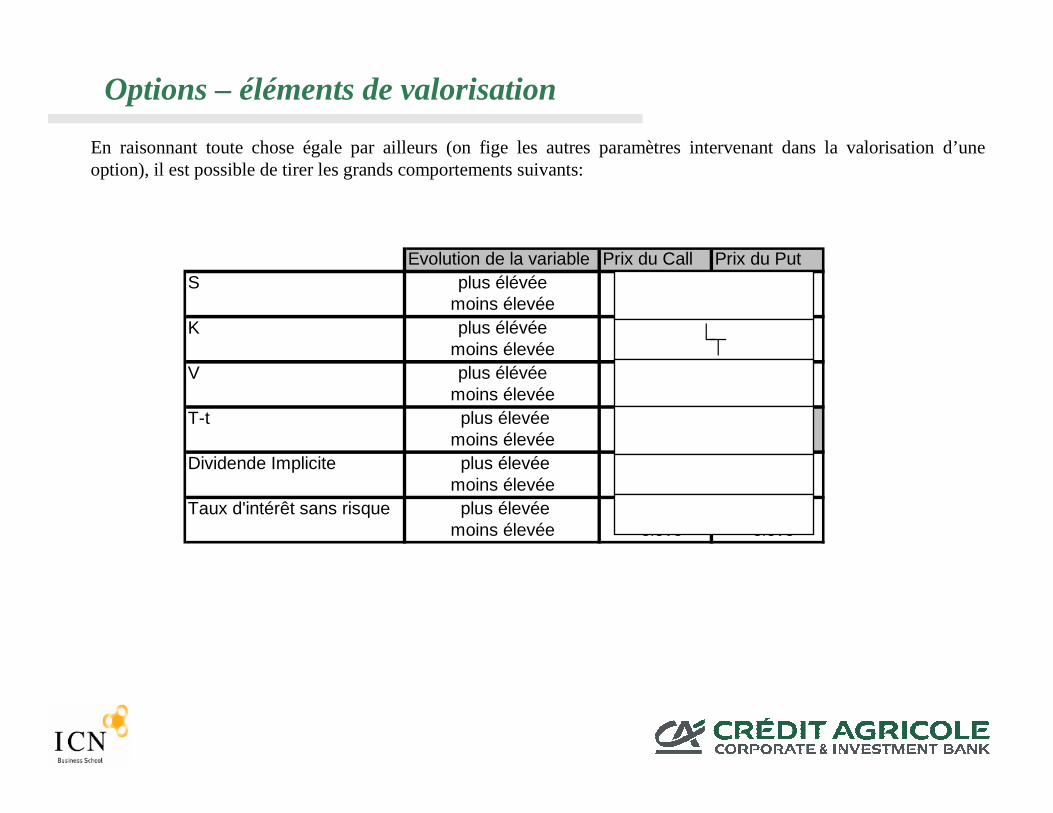

En raisonnant toute chose égale par ailleurs (on fige les autres paramètres intervenant dans la valorisation d’une option), il est possible de tirer les grands comportements suivants:

Options – éléments de valorisation

Evolution de la variable Prix du Call Prix du PutS plus élévée + élevé - élevé

moins élevée - élevé + élevéK plus élévée - élevé + elevé

moins élevée + élevé - élevéV plus élévée + élevé + élevé

moins élevée - élevé - élevéT-t plus élevée + élevé

moins élevée - élevéDividende Implicite plus élevée - élevé + elevé

moins élevée + élevé - élevéTaux d'intérêt sans risque plus élevée + élevé - élevé

moins élevée - élevé +élevé

��

Facteurs influençant la valeur d’une option (cas d’une option européenne simple)

La relation entre la valeur du prix d’une option et les différents paramètres peut s’écrire également de la manière suivante:

Avec:

Valeur Intrinsèque (VI) = Max [0; S-K] (pour un call) Max [0; K-S] (pour un put)

Valeur Temps (VT) = F(T-t;V;DI;r)

Une option pour laquelle:

- VI >0 : option “dans la monnaie” / « in the money ».

- VI = 0 avec K=S : option “à la monnaie” / « at the money »

- VI = 0 avec K≠S : option “en dehors de la monnaie” / « out the money »

Options - valeur d’une option

Prix d’une option = Valeur Intrinsèque (VI) + Valeur Temps (VT)>0 avant maturité >=0 >0 avant maturité

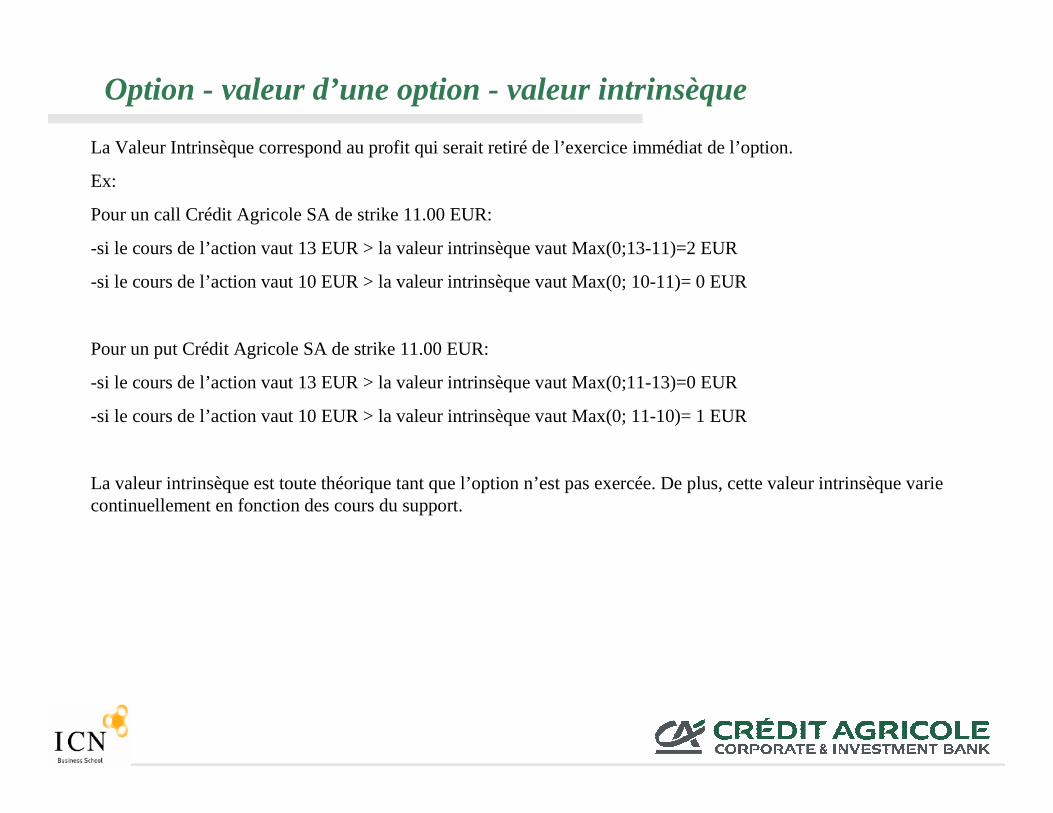

La Valeur Intrinsèque correspond au profit qui serait retiré de l’exercice immédiat de l’option.

Ex:

Pour un call Crédit Agricole SA de strike 11.00 EUR:

-si le cours de l’action vaut 13 EUR > la valeur intrinsèque vaut Max(0;13-11)=2 EUR

-si le cours de l’action vaut 10 EUR > la valeur intrinsèque vaut Max(0; 10-11)= 0 EUR

Pour un put Crédit Agricole SA de strike 11.00 EUR:

-si le cours de l’action vaut 13 EUR > la valeur intrinsèque vaut Max(0;11-13)=0 EUR

-si le cours de l’action vaut 10 EUR > la valeur intrinsèque vaut Max(0; 11-10)= 1 EUR

La valeur intrinsèque est toute théorique tant que l’option n’est pas exercée. De plus, cette valeur intrinsèque varie continuellement en fonction des cours du support.

Option - valeur d’une option - valeur intrinsèque

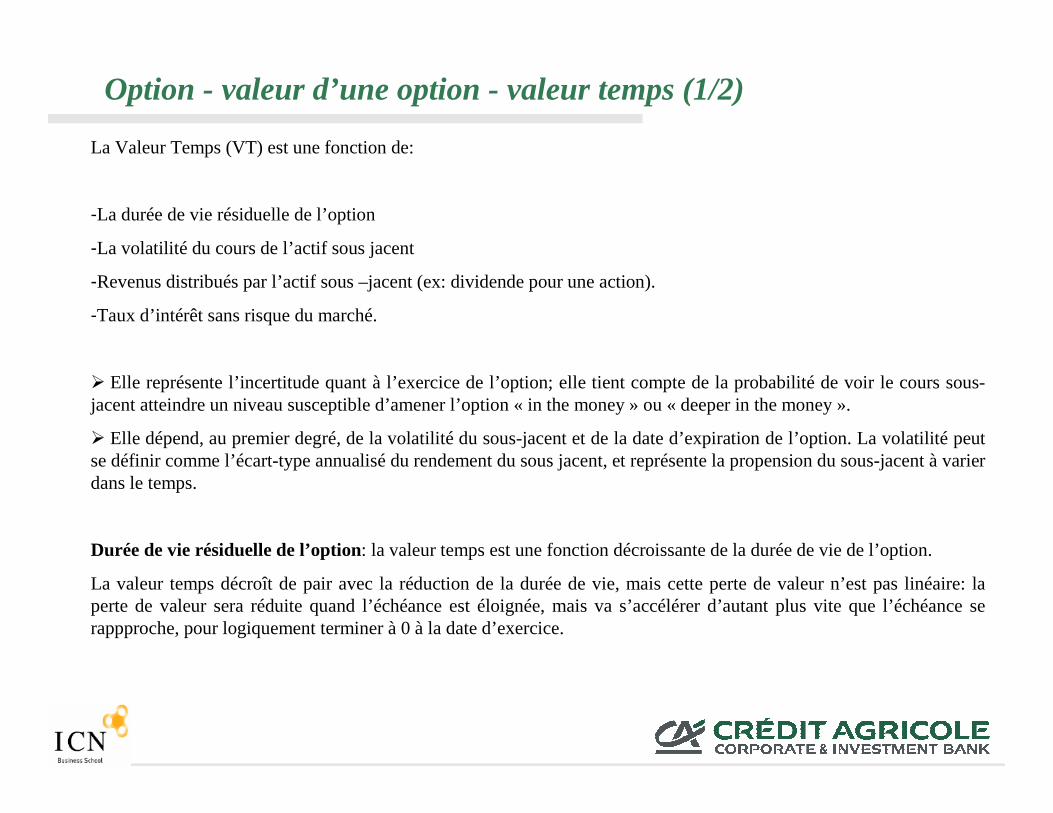

La Valeur Temps (VT) est une fonction de:

-La durée de vie résiduelle de l’option

-La volatilité du cours de l’actif sous jacent

-Revenus distribués par l’actif sous –jacent (ex: dividende pour une action).

-Taux d’intérêt sans risque du marché.

� Elle représente l’incertitude quant à l’exercice de l’option; elle tient compte de la probabilité de voir le cours sous-jacent atteindre un niveau susceptible d’amener l’option « in the money » ou « deeper in the money ».

� Elle dépend, au premier degré, de la volatilité du sous-jacent et de la date d’expiration de l’option. La volatilité peut se définir comme l’écart-type annualisé du rendement du sous jacent, et représente la propension du sous-jacent à varier dans le temps.

Durée de vie résiduelle de l’option: la valeur temps est une fonction décroissante de la durée de vie de l’option.

La valeur temps décroît de pair avec la réduction de la durée de vie, mais cette perte de valeur n’est pas linéaire: la perte de valeur sera réduite quand l’échéance est éloignée, mais va s’accélérer d’autant plus vite que l’échéance se rappproche, pour logiquement terminer à 0 à la date d’exercice.

Option - valeur d’une option - valeur temps (1/2)

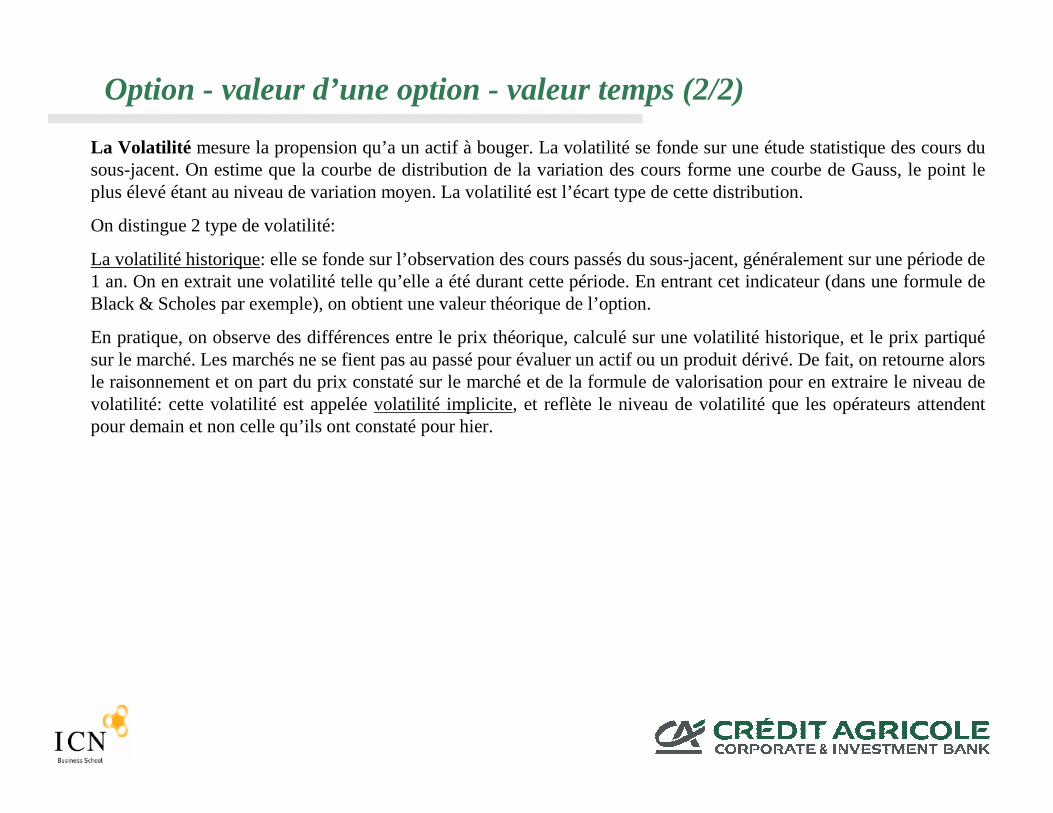

La Volatilité mesure la propension qu’a un actif à bouger. La volatilité se fonde sur une étude statistique des cours du sous-jacent. On estime que la courbe de distribution de la variation des cours forme une courbe de Gauss, le point le plus élevé étant au niveau de variation moyen. La volatilité est l’écart type de cette distribution.

On distingue 2 type de volatilité:

La volatilité historique: elle se fonde sur l’observation des cours passés du sous-jacent, généralement sur une période de 1 an. On en extrait une volatilité telle qu’elle a été durant cette période. En entrant cet indicateur (dans une formule de Black & Scholes par exemple), on obtient une valeur théorique de l’option.

En pratique, on observe des différences entre le prix théorique, calculé sur une volatilité historique, et le prix partiquésur le marché. Les marchés ne se fient pas au passépour évaluer un actif ou un produit dérivé. De fait, on retourne alors le raisonnement et on part du prix constaté sur le marché et de la formule de valorisation pour en extraire le niveau de volatilité: cette volatilité est appelée volatilité implicite, et reflète le niveau de volatilité que les opérateurs attendent pour demain et non celle qu’ils ont constaté pour hier.

Option - valeur d’une option - valeur temps (2/2)

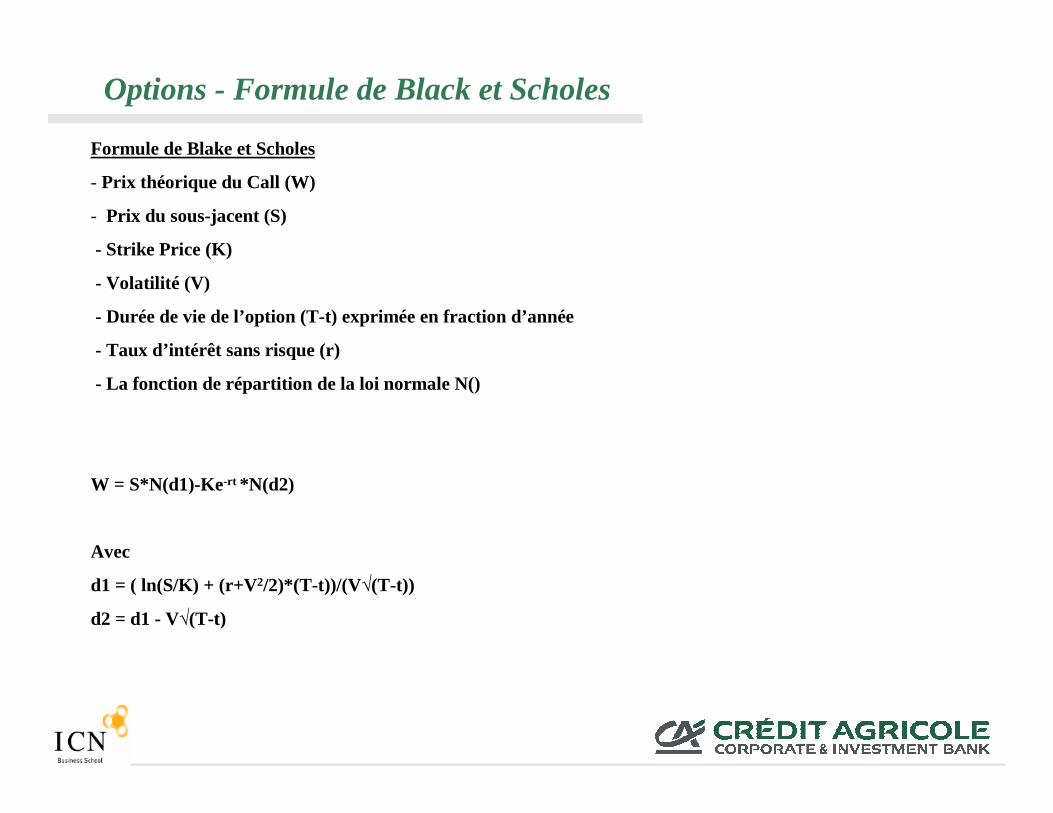

Formule de Blake et Scholes

- Prix théorique du Call (W)

- Prix du sous-jacent (S)

- Strike Price (K)

- Volatilité (V)

- Durée de vie de l’option (T-t) exprimée en fraction d’année

- Taux d’intérêt sans risque (r)

- La fonction de répartition de la loi normale N()

W = S*N(d1)-Ke-rt *N(d2)

Avec

d1 = ( ln(S/K) + (r+V2/2)*(T-t))/(V √(T-t))

d2 = d1 - V√(T-t)

Options - Formule de Black et Scholes

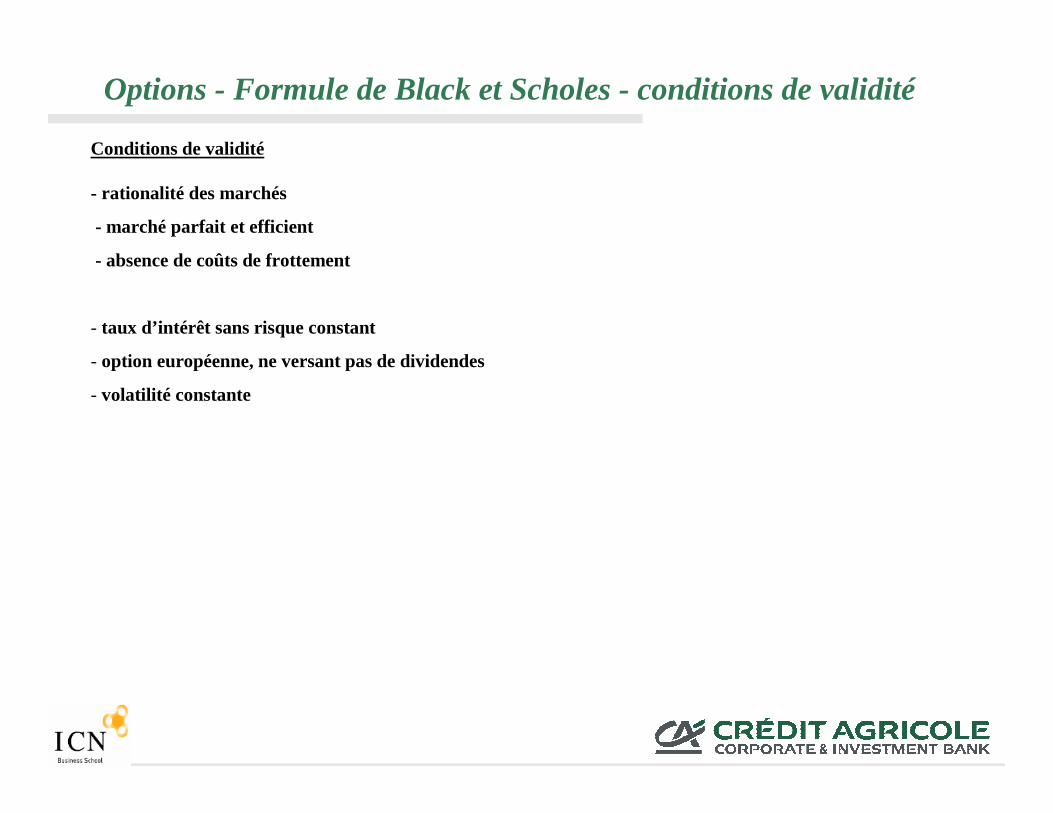

Conditions de validité

- rationalité des marchés

- marché parfait et efficient

- absence de coûts de frottement

- taux d’intérêt sans risque constant

- option européenne, ne versant pas de dividendes

- volatilité constante

Options - Formule de Black et Scholes - conditions de validité

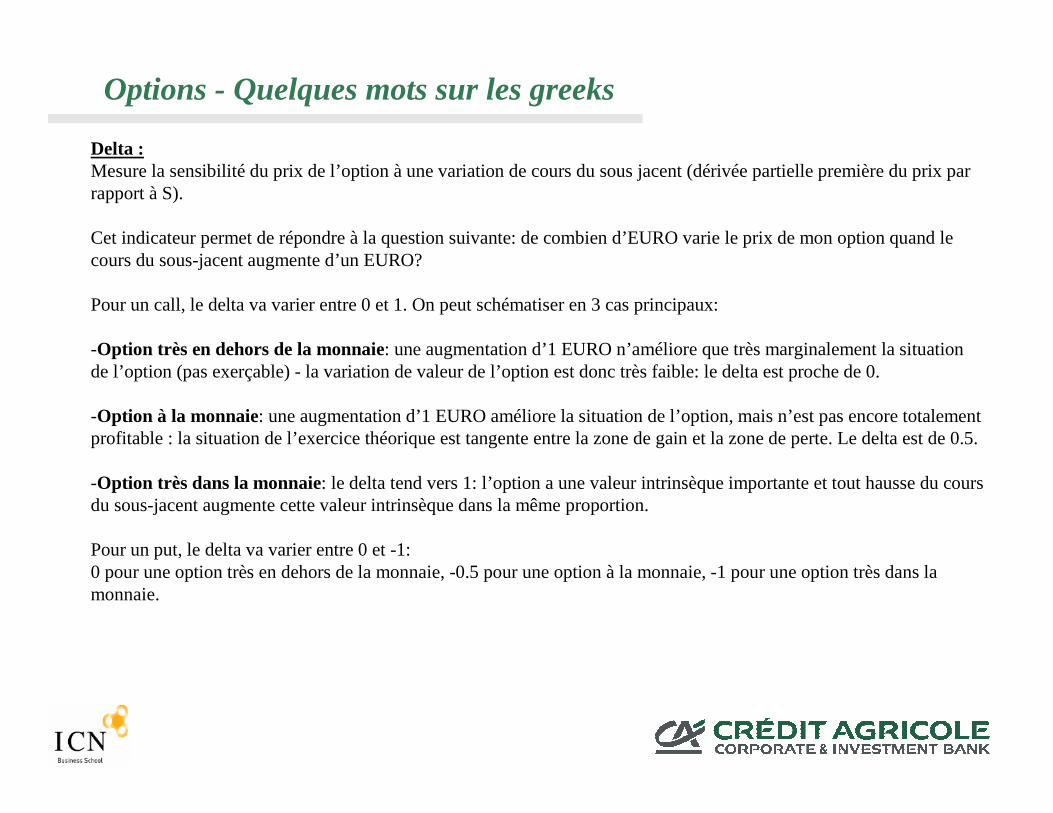

Delta : Mesure la sensibilité du prix de l’option à une variation de cours du sous jacent (dérivée partielle première du prix par rapport à S).

Cet indicateur permet de répondre à la question suivante: de combien d’EURO varie le prix de mon option quand le cours du sous-jacent augmente d’un EURO?

Pour un call, le delta va varier entre 0 et 1. On peut schématiser en 3 cas principaux:

-Option très en dehors de la monnaie: une augmentation d’1 EURO n’améliore que très marginalement la situation de l’option (pas exerçable) - la variation de valeur de l’option est donc très faible: le delta est proche de 0.

-Option à la monnaie: une augmentation d’1 EURO améliore la situation de l’option, mais n’est pas encore totalement profitable : la situation de l’exercice théorique est tangente entre la zone de gain et la zone de perte. Le delta est de 0.5.

-Option très dans la monnaie: le delta tend vers 1: l’option a une valeur intrinsèque importante et tout hausse du cours du sous-jacent augmente cette valeur intrinsèque dans la même proportion.

Pour un put, le delta va varier entre 0 et -1:0 pour une option très en dehors de la monnaie, -0.5 pour une option à la monnaie, -1 pour une option très dans la monnaie.

Options - Quelques mots sur les greeks

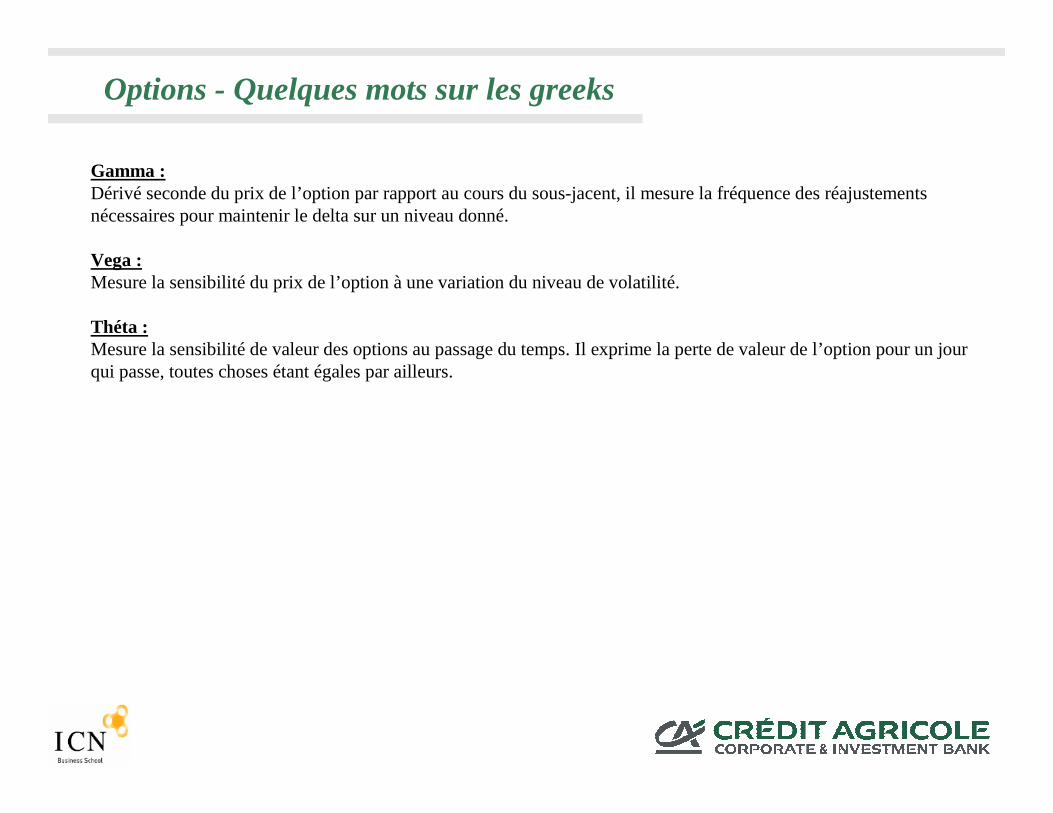

Gamma :Dérivé seconde du prix de l’option par rapport au cours du sous-jacent, il mesure la fréquence des réajustements nécessaires pour maintenir le delta sur un niveau donné.

Vega : Mesure la sensibilité du prix de l’option à une variation du niveau de volatilité.

Théta :Mesure la sensibilité de valeur des options au passage du temps. Il exprime la perte de valeur de l’option pour un jour qui passe, toutes choses étant égales par ailleurs.

Options - Quelques mots sur les greeks

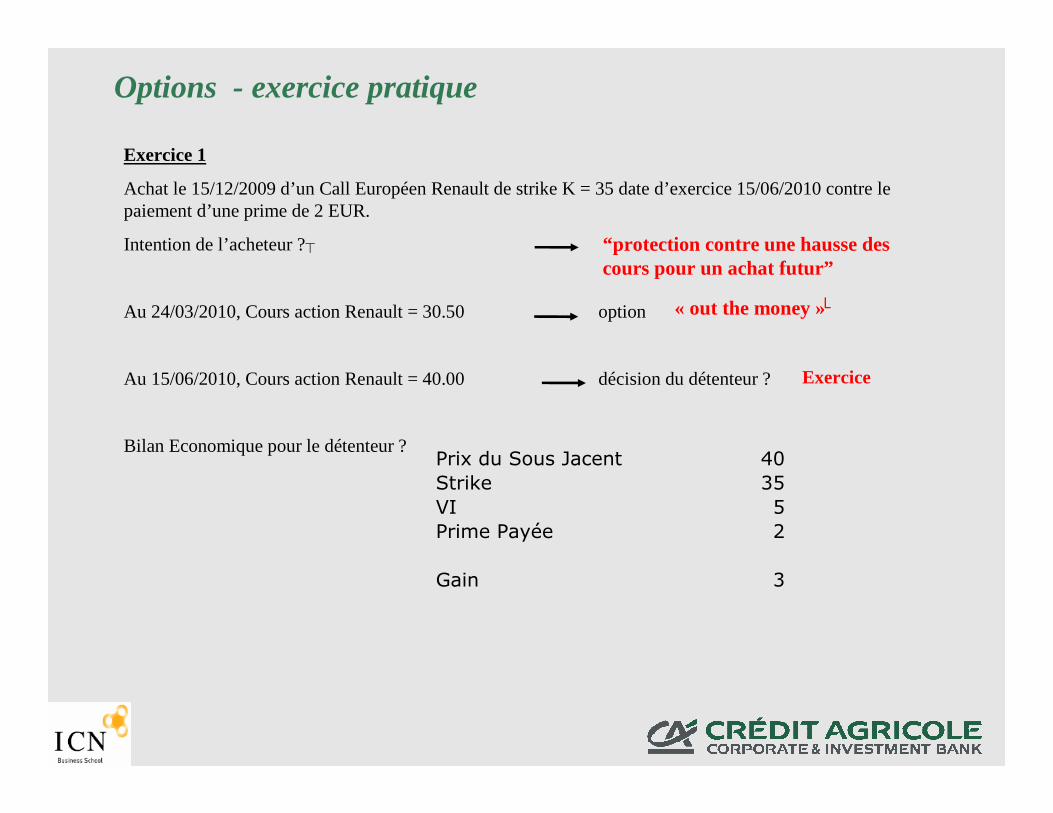

Options - exercice pratique

Exercice 1

Achat le 15/12/2009 d’un Call Européen Renault de strike K = 35 date d’exercice 15/06/2010 contre le paiement d’une prime de 2 EUR.

Intention de l’acheteur ? �

Au 24/03/2010, Cours action Renault = 30.50 option

Au 15/06/2010, Cours action Renault = 40.00 décision du détenteur ?

Bilan Economique pour le détenteur ?

« out the money »����

Exercice

“protection contre une hausse des cours pour un achat futur”

Prix du Sous Jacent 40

Strike 35

VI 5

Prime Payée 2

Gain 3

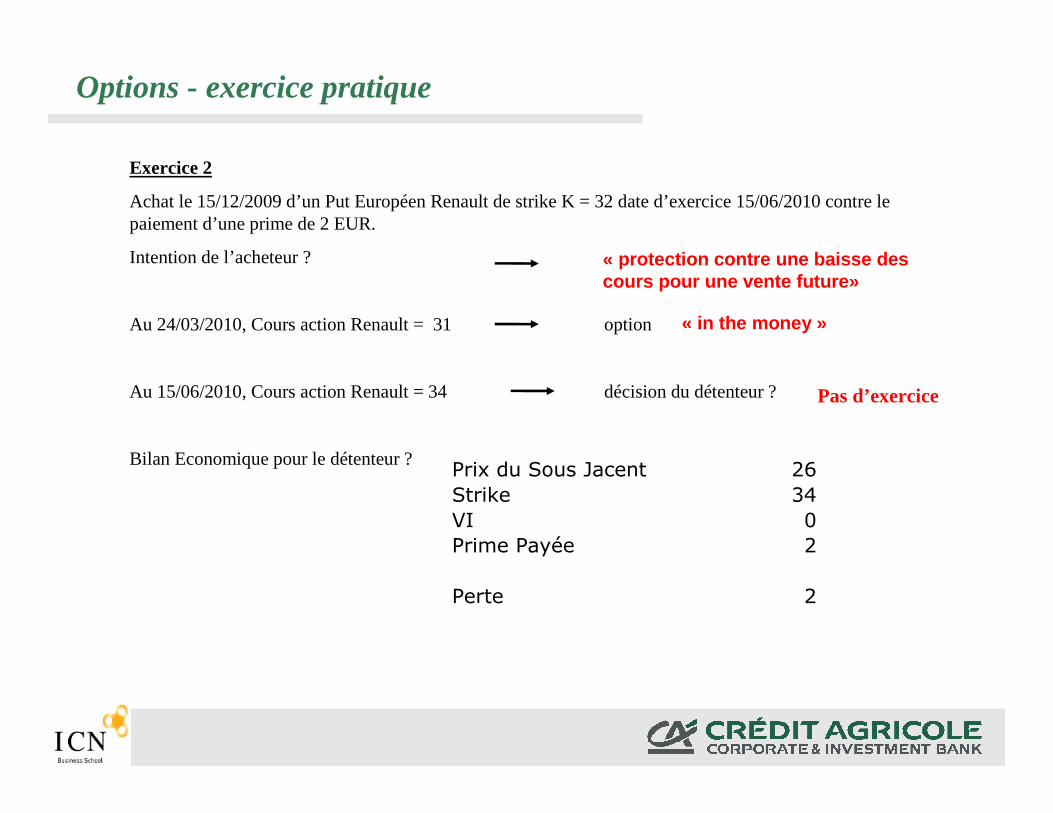

Options - exercice pratique

Exercice 2

Achat le 15/12/2009 d’un Put Européen Renault de strike K = 32 date d’exercice 15/06/2010 contre le paiement d’une prime de 2 EUR.

Intention de l’acheteur ?

Au 24/03/2010, Cours action Renault = 31 option

Au 15/06/2010, Cours action Renault = 34 décision du détenteur ?

Bilan Economique pour le détenteur ?

« in the money »

Pas d’exercice

« protection contre une baisse des cours pour une vente future»

Prix du Sous Jacent 26

Strike 34

VI 0

Prime Payée 2

Perte 2

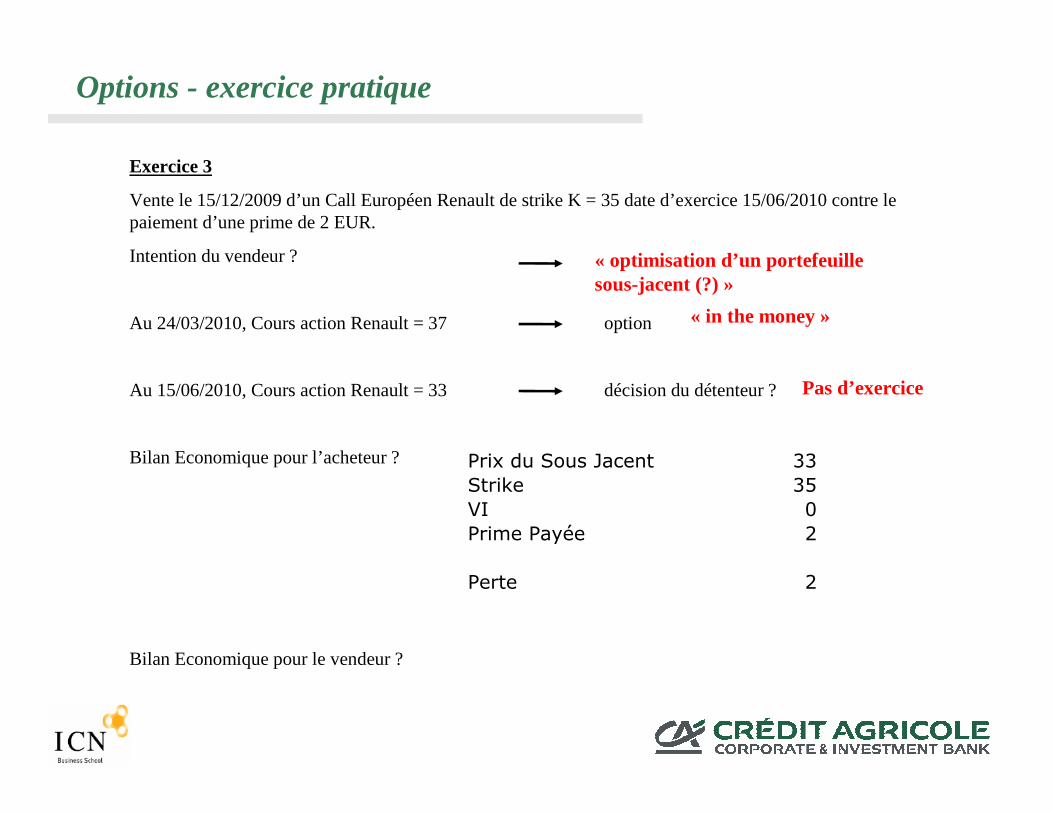

Options - exercice pratique

Exercice 3

Vente le 15/12/2009 d’un Call Européen Renault de strike K = 35 date d’exercice 15/06/2010 contre le paiement d’une prime de 2 EUR.

Intention du vendeur ?

Au 24/03/2010, Cours action Renault = 37 option

Au 15/06/2010, Cours action Renault = 33 décision du détenteur ?

Bilan Economique pour l’acheteur ?

Bilan Economique pour le vendeur ?

« in the money »

Pas d’exercice

« optimisation d’un portefeuillesous-jacent (?) »

Prix du Sous Jacent 33

Strike 35

VI 0

Prime Payée 2

Perte 2

Les options traditionnellement traitées, notamment sur les marchés organisés, présentent certains défauts:

- risque de baseavec un adossement imparfait (décalage de dates).

- risque de corrélation avec un outil de couverture ne présentant pas une corrélation parfaite avec le sous-jacent considéré.

- efficacité économique non optimale avec des scénario couverts non désirés et coûteux.

Compte tenu de l’émergence de besoins imparfaitement satisfaits grâce aux options traditionnelles, sont apparues des options de seconde génération, dont il est aujourd’hui difficile de présenter une liste exhaustive:

- Asiatique: option sur moyenne.

- Bermudéenne: option offrant plusieurs dates d’exercice possibles.

- Look-back : option permettant à son détenteur de modifier le strike de l’option.

- à barrière : activante, désactivante.

Si les options de première génération peuvent être traitées soit sur un marché organisé, soit sur un marché de gré à gré, les options de seconde génération sont uniquement traitées de gré à gré.

Options - pourquoi une seconde génération ?

Produits dérivés actions – Marchés Organisés

Quelques marchés organisés dans le monde

Au fil de l’histoire, un nombre important des marchés organisés se sont crées sur les principales places financières (liste non exhaustive) :

-CBOT (Chicago Board of Trade)

-NYSE (New York Stock Exchange)

-NYMEX (New York Mercantile Exchange)

-COMEX (Commodity Exchange)

-LIFFE (London International Financial Futures and Options Exchange)

-EUREX (Frankfort)

-SOFFEX (Suisse)

-SIMEX (Singapore Mercantile Exchange)

-TIFFE (Tokyo International Financial Futures Exchange)

Présentation du MONEP

Le MONEP est un marché réglementé d’instruments financiers:

- surveillé par l’AMF (Autorité des Marchés Financiers), dont la mission est la protection de l’épargne investie en produits financiers, l’information des investisseurs et le bon fonctionnement des marchés.

- géré par EURONEXT Paris (et sa filiale Clearnet SA), qui assure la gestion et la surveillance du marché, l’admission des membres, l’admission des instruments financiers, l’enregistrement et la compensation des négociations, le traitement des exercices et des assignations, la surveillance, l’appel et les restitutions des couvertures déposées, le contrôle des risques, le contrôle des intermédiaires.

- proposant un système de cotation électronique: ouvert de 7h30 à 17h30, il offre une période de pré-ouverture (7h30 à 9h10) durant les ordres sont saisis avec le recalcul permanent d’un cours théorique, puis une période de négociation (9h10 - 17h30).

- offrant une possibilité d’intervention sur différents types d’instruments: •options sur actions

•options sur indices

•options sur trackers

Options MONEP - caractéristiques

Les options MONEP sur action sont standardisées et fongibles. Un contrat de base , appelé série, est définie par les quatre paramètres suivants:

- titre sous-jacent (en qualité et en nombre).

- la date d’échéance.

- le prix d’exercice.

- la nature (put ou call).

Ex: achat Call Air Liquide 100 Septembre = achat d’un Call Air Liquide de strike 100 échéance septembre.

Toutes les séries portant sur le même titre sous-jacent constituent une classe d’option. Parmi les séries négociées sur chaque classe d’option, on distingue traditionnellement des séries dites:

- “centrales” - à savoir les 2 séries dont les prix d’exercice encadrent le cours du sous-jacent + les 2 séries en dehors de la monnaie les plus proches pour les 2 échéances les plus proches. Ces séries font l’objet, en permanence d’une cotation en fourchette sur une quantité minimum de la part des market-makers.

- “non centrales” - à savoir les autres séries, qui pourront faire l’objet d’une demande de prix adhoc.

Options MONEP - caractéristiques

On distingue 2 grands types d’options:

- les options à court terme (options américaines) : les négociations portent sur 3 échéances trimestrielles glissantes parmi les 4 existantes Mars / Juin / Septembre / Décembre. On peut également trouver, sur un sous ensemble de classes, 2 échéances mensuelles supplémentaires.

- les options à long terme (options européennes): les négociations portent sur 2 échéances (Mars et Novembre) des 2 années à venir (soit au total 4 échéances).

Détermination des prix d’exercice:lors de l’ouverture d’une échéance, des séries sont crées pour au moins 7 prix d’exercice : 2 dans la monnaie, 1 à la monnaie, et 4 en dehors de la monnaie.

Exercice des options:toute option, en cas d’exercice, est transformée par la chambre de compensation en transaction sur l’instrument sous-jacent, au prix d’exercice de l’option pour la quantité sur laquelle elle portait.

Quotité d’actions par contrat:sauf exception, un contrat d’option portant sur une classe d’option représente 10 titres. La valeur du contrat est égale au cours de l’option multiplié par le nombre de titres sous-jacents au contrat.

Options MONEP - caractéristiques

Sélection du prix d’exercice:Les prix d’exercice sont sélectionnés selon une table précise qui fixe des étagements en fonction du niveau de ce prix et de l’échéance de l’option.

Pour les échéances trimestrielles:

-Paliers de 0.10 pour un prix d’exercice inférieur à un euro.

-Paliers de 0.20 pour un prix d’exercice compris entre 1 et 3 euros.

-Paliers de 0.50 pour un prix d’exercice compris entre 3 et 6 euros.

-Paliers de 1 pour un prix d’exercice compris entre 6 et 20 euros.

-Paliers de 2 pour un prix d’exercice compris entre 20 et 40 euros.

-Etc…

Pour les échéances mensuelles, les paliers sont divisés par 2.

Avantages d’une intervention sur le MONEP

Intervenir sur le MONEP, marché organisé, présente un certain nombre d’avantages pour ses participants:

- Garantie de bonne fin. Cette garantie, qui permet d’avoir une quasi-certitude sur le bon dénouement d’un contrat, est apportée par:

• EURONEXT et CLEARNET qui assurent le dépôt des couvertures, quotidiennement recalculées et se chargent de liquider les positions d’un compensateur défaillant.

• un fonds de garantie permettant de pallier à une défaillance d’un intermédiaire.

• une exigence faite aux donneurs d’ordre de disposer à tout instant de la couverture nécessaire au rachat de leurs positions vendeuses (dans hypothèse de scénario catastrophe).

- Cours de compensation. Le cours de compensation est un cours fictif fixé tous les jours ouvrés à 17h30 et est celui “qui reflète le mieux l’état du marché à la clôture”. Ce cours sert de base à l’évaluation des positions sur les options et au calcul des appels de couverture.

- Appel de couverture. Le montant des garanties requises représente le coût théorique de liquidation du portefeuille d’options du client. Les positions sont valorisées dans chaque série sur une plage de variation pré-déterminée de l’actif sous-jacent.

• Si Somme (valeurs liquidatives) < 0 couverture exigée

• Si Somme (valeurs liquidatives) > 0 pas de couverture nécessaire

L’ajustement de couvertures est quotidien et se fait en variation.

Avantages d’une intervention sur MONEP

- Mécanisme de régulation: Euronext fixe des limites de variations intra-day, qui, si elles sont dépassées (àla hausse ou à la baisse) suspendent les cotations et entraînent un appel de couverture supplémentaire, avant que les cotations ne reprennent.

Le passage d’ordre sur le MONEP donne lieu à des frais:

- commissions de négociation (0.06 EUR jusqu’à 99 999 contrats, 0.01 EUR ensuite).

- commissions de compensation (de 0.15% à 0.025% - dégressif selon montant de la négociation).

- frais de courtage (libre - dépend de l’intermédiaire).

Un proche parent - le Warrant

Les Warrants : les warrants permettent à leurs détenteurs, et à tout moment jusqu’à leur échéance, d’acheter (call warrant) ou de vendre (put warrant) une quantité d’actif sous jacent à un prix déterminé.

Ces instruments sont émis par des établissements financiers, admis en compensation par les grands organismes de compensation et cotés dans un premier temps de gré à gré. Chaque warrant présente une quotité d’exercice et une quotité de négociation.

L’exercice d’un warrant consiste à acheter (vendre) l’actif au prix d’exercice pour un call (put) warrant. En exerçant un call warrant, on achète un actif qui sera vendu par l’établissement émetteur du warrant. En pratique, cet émetteur a le choix entre intervenir directement sur le support, ou proposer une compensation financière équivalente au bénéfice qui serait retiré de l’exercice. Une grande majorité des warrants sont revendus par leurs détenteurs avant leur échéance, de sorte que l’exercice est un événement extrêmement rare.

Les sous jacents possibles sont nombreux:

- actions

- paniers d’actions

- indices.

Un proche parent - le Warrant

L’échéance:

Un warrant a généralement une échéance assez lointaine: des plusieurs mois à plusieurs années.

Il peut être européen ou américain. Le jour de l’échéance, soit le warrant est exercé, soit il est perdu. Ce jour là, le warrant disparaît de la cote: s’il n’est pas exercé, il perd toute sa valeur pour son détenteur.

Dans les faits, le détenteur aura intérêt à agir avant l’échéance: si le warrant est exerçable, son cours le reflètera cet état, et le bénéfice escompté sera obtenu par sa revente, sans que le détenteur ait à se lancer dans les démarches de l’exercice.

MONEP - Quelques stratégies statiques

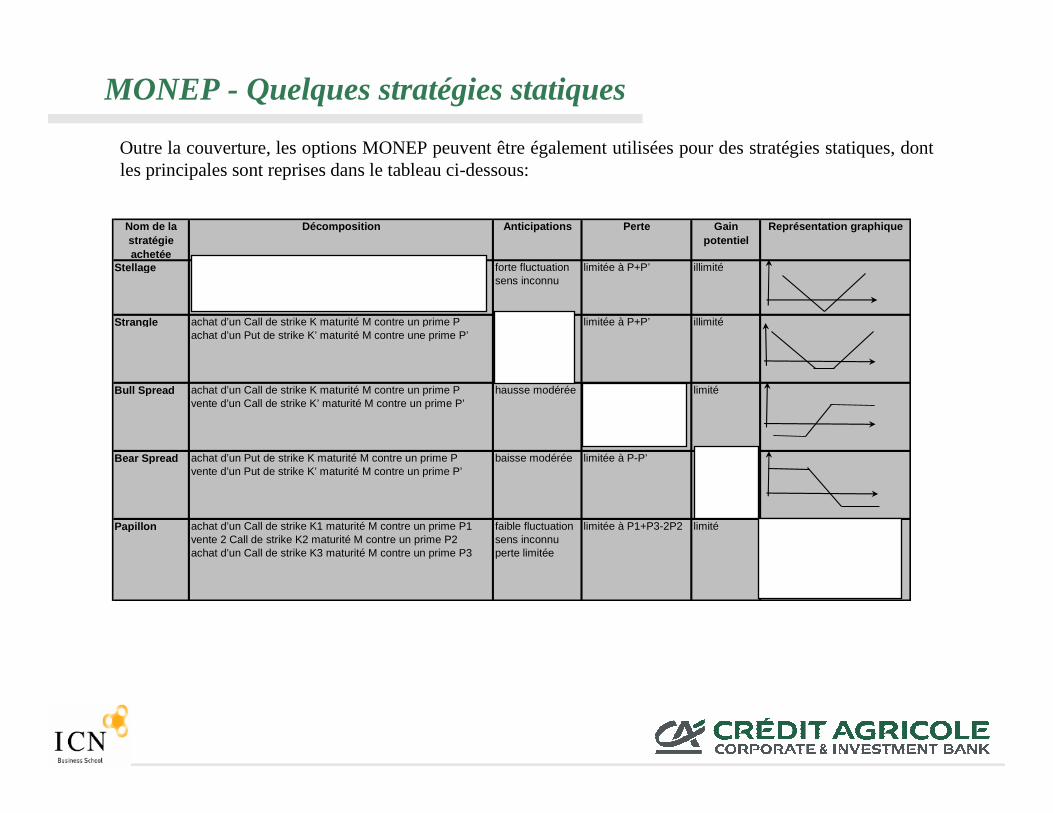

Outre la couverture, les options MONEP peuvent être également utilisées pour des stratégies statiques, dont les principales sont reprises dans le tableau ci-dessous:

Nom de la stratégie achetée

Décomposition Anticipations Perte Gain potentiel

Représentation graphique

Stellage achat d’un Call de strike K maturité M contre un prime P forte fluctuation limitée à P+P’ illimitéachat d’un Put de strike K maturité M contre une prime P’ sens inconnu

Strangle achat d’un Call de strike K maturité M contre un prime P forte fluctuation limitée à P+P’ illimitéachat d’un Put de strike K’ maturité M contre une prime P’ sens inconnu

écrétage de laperte maximale

Bull Spread achat d’un Call de strike K maturité M contre un prime P hausse modérée limitée à P-P’ limitévente d’un Call de strike K’ maturité M contre un prime P’

Bear Spread achat d’un Put de strike K maturité M contre un prime P baisse modérée limitée à P-P’ limitévente d’un Put de strike K’ maturité M contre un prime P’

Papillon achat d’un Call de strike K1 maturité M contre un prime P1 faible fluctuation limitée à P1+P3-2P2 limitévente 2 Call de strike K2 maturité M contre un prime P2 sens inconnuachat d’un Call de strike K3 maturité M contre un prime P3 perte limitée

Produits dérivés actions seconde génération

Options de seconde génération

Les options de seconde génération, traitées OTC, ont pour principale caractéristique d’offrir un pay-off différent de celui d’une option classique en raison par exemple:

- d’une conditionnalité supplémentaire. ex: option désactivante Call Renault de strike désactivant

- d’un mode de détermination de ce pay-off différent. ex: option sur moyenne, où la comparaison au strike est faite sur une moyenne des fixings passés.

- d’un sous jacent multiple. ex: options sur panier d’indices.

Ces options, plus facilement adaptables aux vues d’un client, et plus longues en durée, sont une matière première de premier ordre pour répondre à des besoins:

- de placements long terme.

- de couverture longue.

Le placement est construit à la demande du client en fonction:

- d’un horizon de placement Durée du placement.

- d’impératifs de liquidité Placement négociable à tout instant / période de lock up

- de l’aversion au risque du client Capital Garanti / Protégé / Non Protégé

Rendement minimum garanti / Pas de rendement garanti

- du régime fiscal applicable au client Placement avec coupon / performance finale uniquement

- du souhait du client de se positionner sur une zone, un indice, un type de gestion donné

La détermination d’un cahier des charges précis permet donc de réduire l’univers des possibles et de calibrer un placement répondant aux souhaits du client.

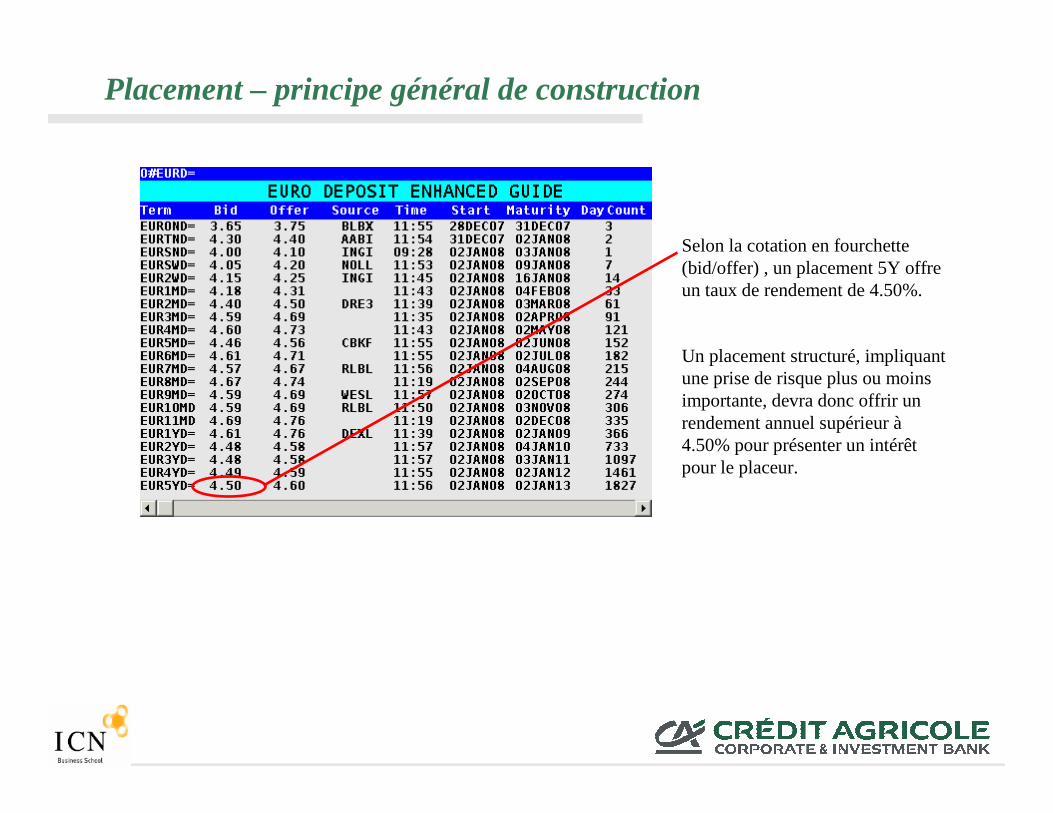

Placement – principe général de construction

Placement – principe général de construction

Selon la cotation en fourchette (bid/offer) , un placement 5Y offre un taux de rendement de 4.50%.

Un placement structuré, impliquant une prise de risque plus ou moins importante, devra donc offrir un rendement annuel supérieur à4.50% pour présenter un intérêt pour le placeur.

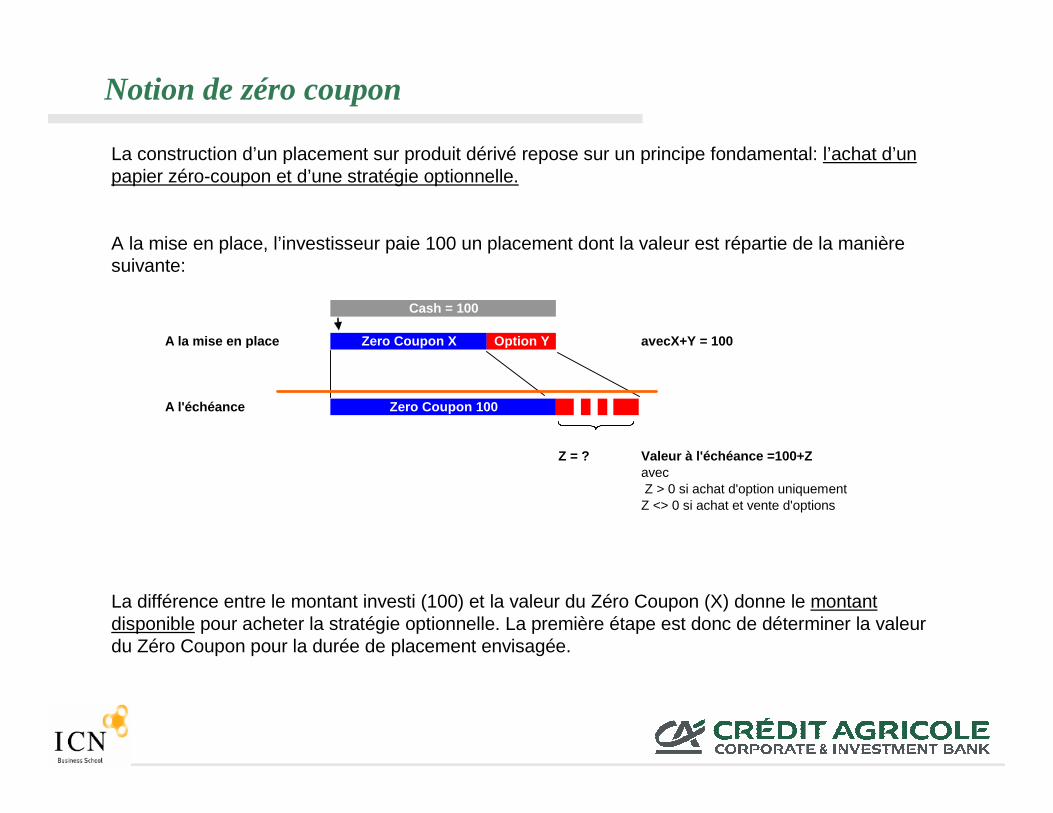

Notion de zéro coupon

La construction d’un placement sur produit dérivé repose sur un principe fondamental: l’achat d’un papier zéro-coupon et d’une stratégie optionnelle.

A la mise en place, l’investisseur paie 100 un placement dont la valeur est répartie de la manière suivante:

La différence entre le montant investi (100) et la valeur du Zéro Coupon (X) donne le montant disponible pour acheter la stratégie optionnelle. La première étape est donc de déterminer la valeur du Zéro Coupon pour la durée de placement envisagée.

A la mise en place Option Y avecX+Y = 100

A l'échéance

Z = ? Valeur à l'échéance =100+Zavec Z > 0 si achat d'option uniquementZ <> 0 si achat et vente d'options

Zero Coupon X

Zero Coupon 100

Cash = 100

Notion de zéro coupon

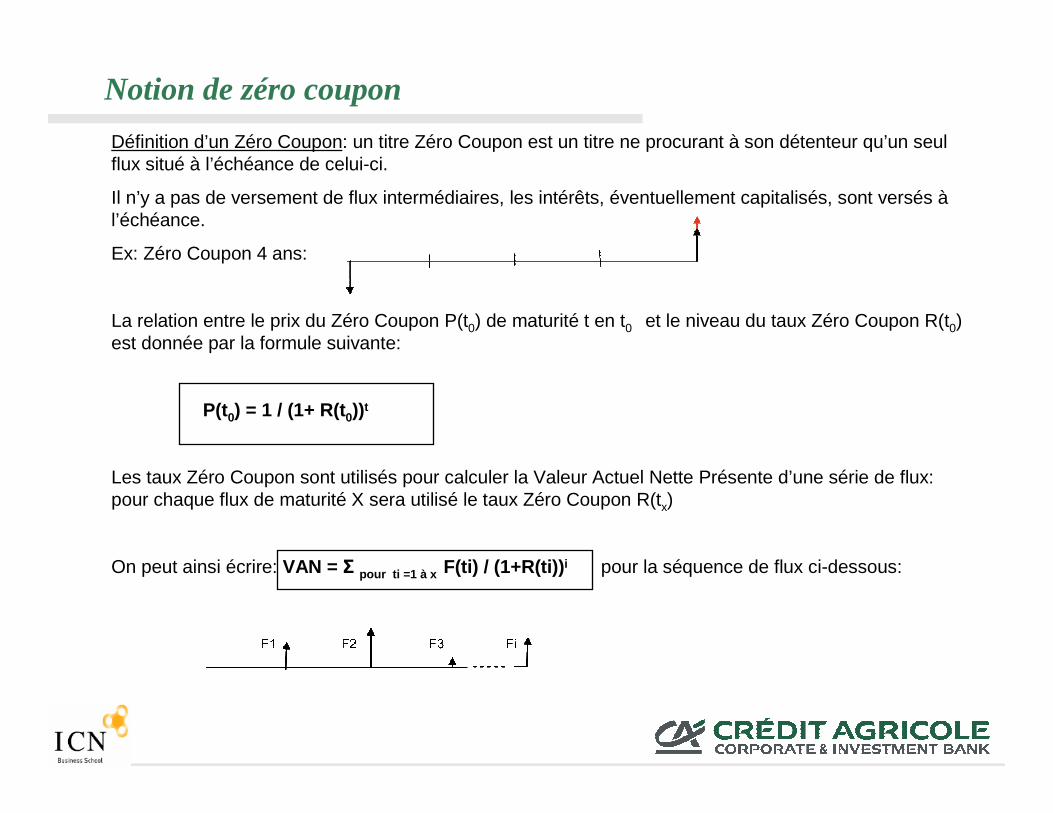

Définition d’un Zéro Coupon: un titre Zéro Coupon est un titre ne procurant à son détenteur qu’un seul flux situé à l’échéance de celui-ci.

Il n’y a pas de versement de flux intermédiaires, les intérêts, éventuellement capitalisés, sont versés àl’échéance.

Ex: Zéro Coupon 4 ans:

La relation entre le prix du Zéro Coupon P(t0) de maturité t en t0 et le niveau du taux Zéro Coupon R(t0) est donnée par la formule suivante:

P(t0) = 1 / (1+ R(t0))t

Les taux Zéro Coupon sont utilisés pour calculer la Valeur Actuel Nette Présente d’une série de flux: pour chaque flux de maturité X sera utilisé le taux Zéro Coupon R(tx)

On peut ainsi écrire: VAN = Σ pour ti =1 à x F(ti) / (1+R(ti)) i pour la séquence de flux ci-dessous:

Notion de zéro coupon

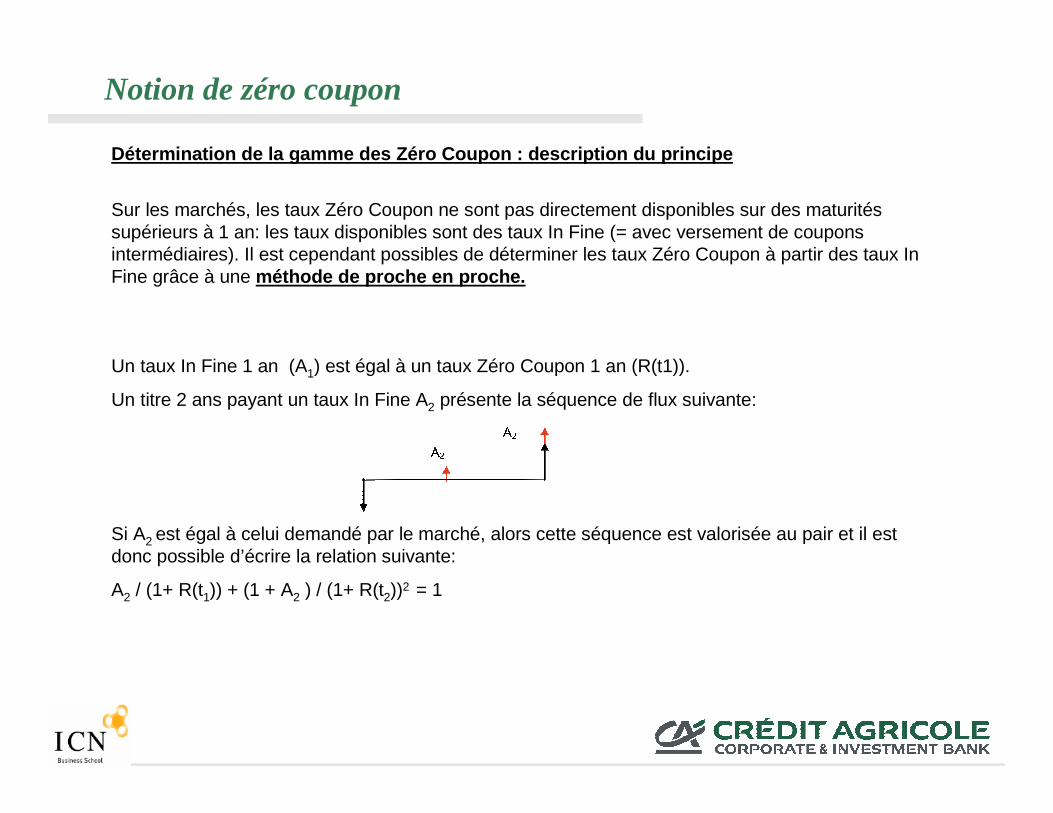

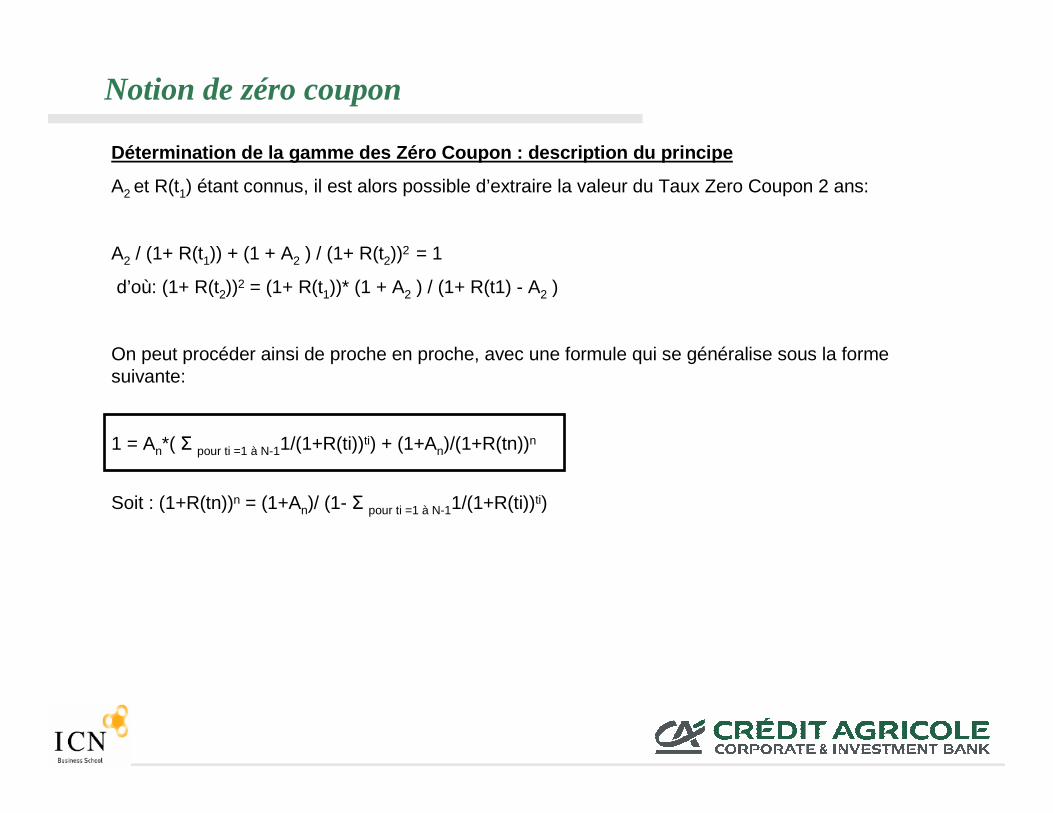

Détermination de la gamme des Zéro Coupon : descrip tion du principe

Sur les marchés, les taux Zéro Coupon ne sont pas directement disponibles sur des maturités supérieurs à 1 an: les taux disponibles sont des taux In Fine (= avec versement de coupons intermédiaires). Il est cependant possibles de déterminer les taux Zéro Coupon à partir des taux In Fine grâce à une méthode de proche en proche.

Un taux In Fine 1 an (A1) est égal à un taux Zéro Coupon 1 an (R(t1)).

Un titre 2 ans payant un taux In Fine A2 présente la séquence de flux suivante:

Si A2 est égal à celui demandé par le marché, alors cette séquence est valorisée au pair et il est donc possible d’écrire la relation suivante:

A2 / (1+ R(t1)) + (1 + A2 ) / (1+ R(t2))2 = 1

Notion de zéro coupon

Détermination de la gamme des Zéro Coupon : descrip tion du principe

A2 et R(t1) étant connus, il est alors possible d’extraire la valeur du Taux Zero Coupon 2 ans:

A2 / (1+ R(t1)) + (1 + A2 ) / (1+ R(t2))2 = 1

d’où: (1+ R(t2))2 = (1+ R(t1))* (1 + A2 ) / (1+ R(t1) - A2 )

On peut procéder ainsi de proche en proche, avec une formule qui se généralise sous la forme suivante:

1 = An*( Σ pour ti =1 à N-11/(1+R(ti))ti) + (1+An)/(1+R(tn))n

Soit : (1+R(tn))n = (1+An)/ (1- Σ pour ti =1 à N-11/(1+R(ti))ti)

Notion de zéro coupon

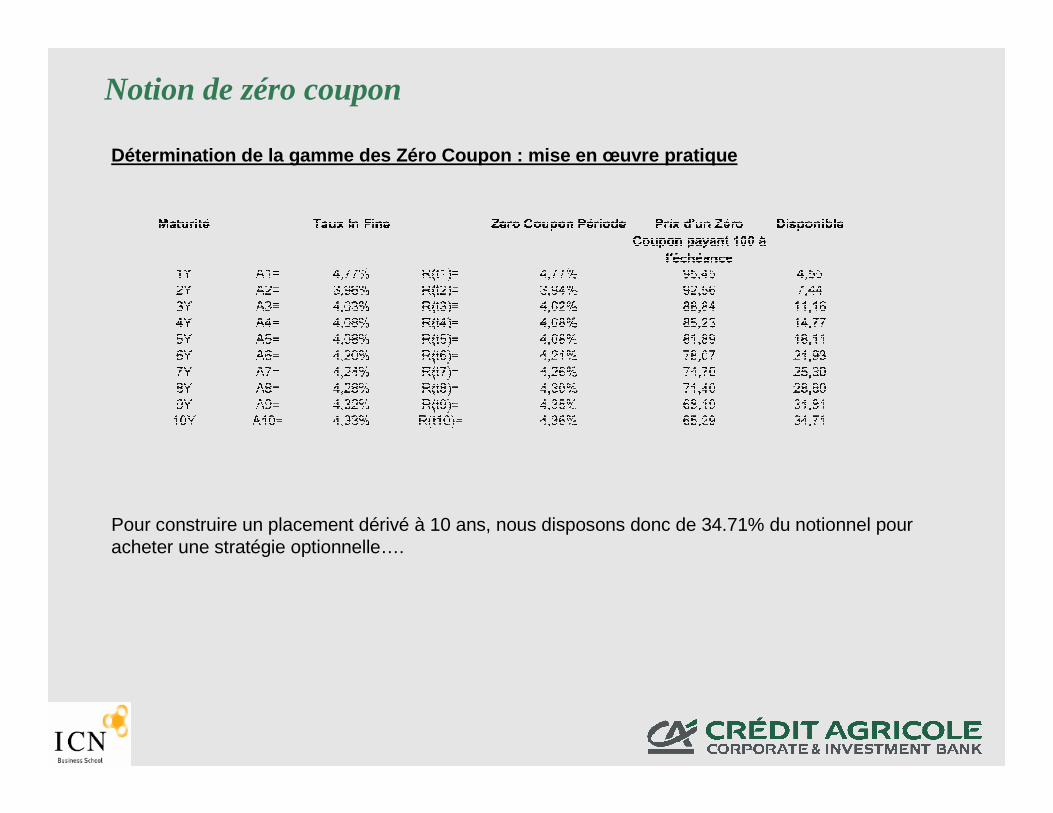

Détermination de la gamme des Zéro Coupon : mise en œuvre pratique

Pour construire un placement dérivé à 10 ans, nous disposons donc de 34.71% du notionnel pour acheter une stratégie optionnelle….

A partir d’un zéro coupon période, et de la gamme de prix d’options pour la même maturité, il est alors possible de construire différents types de placement:

- Placement à capital garanti: ce type de placement assure au placeur de retrouver l’intégralité des sommes investies àl’échéance du placement. Le placement est alors composé d’un Zéro Coupon et d’achats simples d’options (position nette):

- le Zéro Coupon assure de récupérer, à l’échéance 100% de fonds investis.

- la(les) option(s) achetée(s) fournissent la performance (nulle ou positive) du placement.

- Placement à capital protégé: ce type de placement n’offre pas au placeur l’assurance de retrouver l’intégralité des sommes investies à l’échéance du placement, mais l’exposition en capital est soit partielle, soit sur des niveaux de sous jacents très en dehors de la monnaie. Le renoncement à cette sécurité permet d’offrir des rendements plus élevés, en correspondance avec le niveau de risque encouru.

Le placement est alors composé d’un Zéro Coupon, d’achats d’options et de vente d’options, soit sur une partie réduite du notionnel, soit sur des niveaux très en dehors de la monnaie.

- Placement à capital non protégé: ce type de placement expose le placeur en capital, mais offre des rendements élevés.

Le placement est alors composé d’un Zéro Coupon, d’achats et de ventes d’options.

Placement à capital garanti /protégé / non garanti

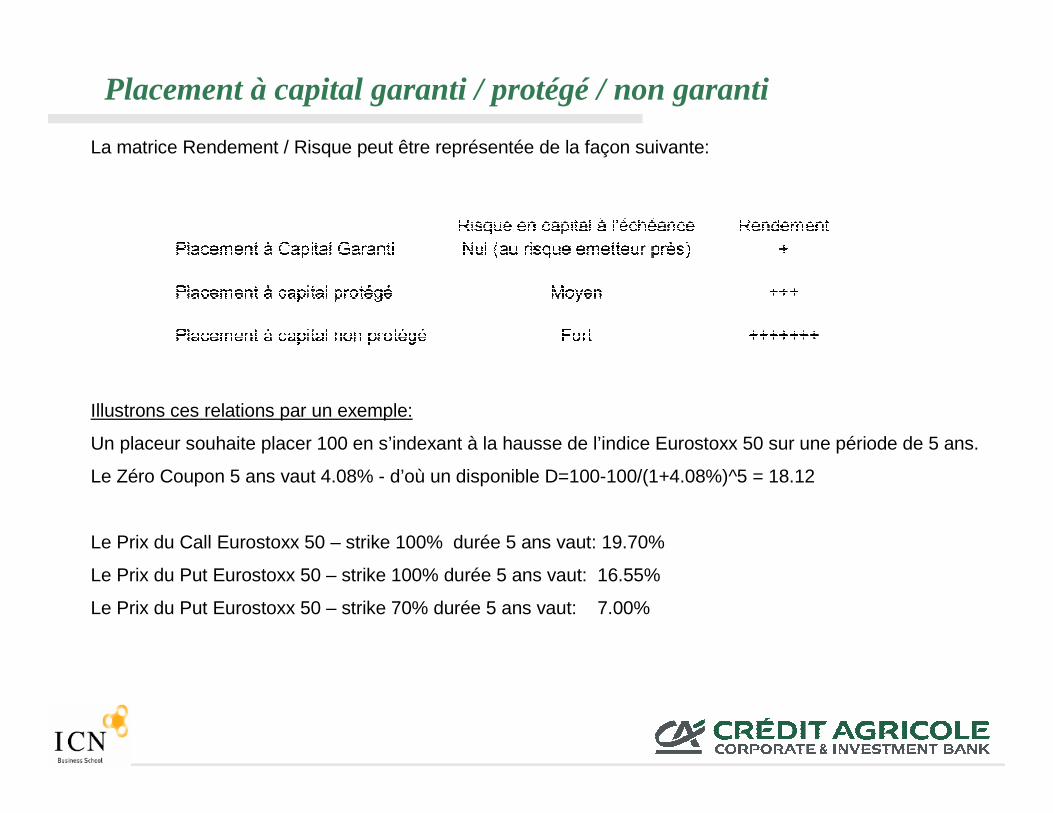

La matrice Rendement / Risque peut être représentée de la façon suivante:

Illustrons ces relations par un exemple:

Un placeur souhaite placer 100 en s’indexant à la hausse de l’indice Eurostoxx 50 sur une période de 5 ans.

Le Zéro Coupon 5 ans vaut 4.08% - d’où un disponible D=100-100/(1+4.08%)^5 = 18.12

Le Prix du Call Eurostoxx 50 – strike 100% durée 5 ans vaut: 19.70%

Le Prix du Put Eurostoxx 50 – strike 100% durée 5 ans vaut: 16.55%

Le Prix du Put Eurostoxx 50 – strike 70% durée 5 ans vaut: 7.00%

Placement à capital garanti / protégé / non garanti

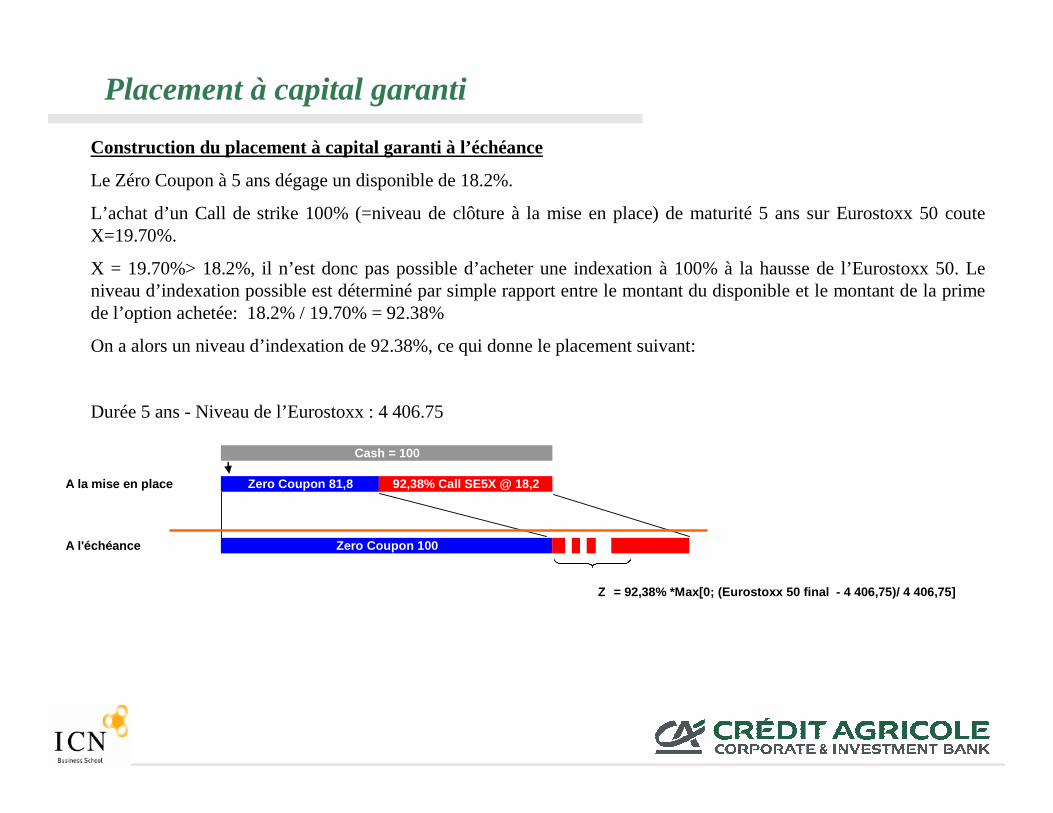

Construction du placement à capital garanti à l’échéance

Le Zéro Coupon à 5 ans dégage un disponible de 18.2%.

L’achat d’un Call de strike 100% (=niveau de clôture à la mise en place) de maturité 5 ans sur Eurostoxx 50 coute X=19.70%.

X = 19.70%> 18.2%, il n’est donc pas possible d’acheter une indexation à 100% à la hausse de l’Eurostoxx 50. Le niveau d’indexation possible est déterminé par simple rapport entre le montant du disponible et le montant de la prime de l’option achetée: 18.2% / 19.70% = 92.38%

On a alors un niveau d’indexation de 92.38%, ce qui donne le placement suivant:

Durée 5 ans - Niveau de l’Eurostoxx : 4 406.75

Placement à capital garanti

A la mise en place 92,38% Call SE5X @ 18,2

A l'échéance

Z = 92,38% *Max[0; (Eurostoxx 50 final - 4 406,75)/ 4 406,75]

Cash = 100

Zero Coupon 81,8

Zero Coupon 100

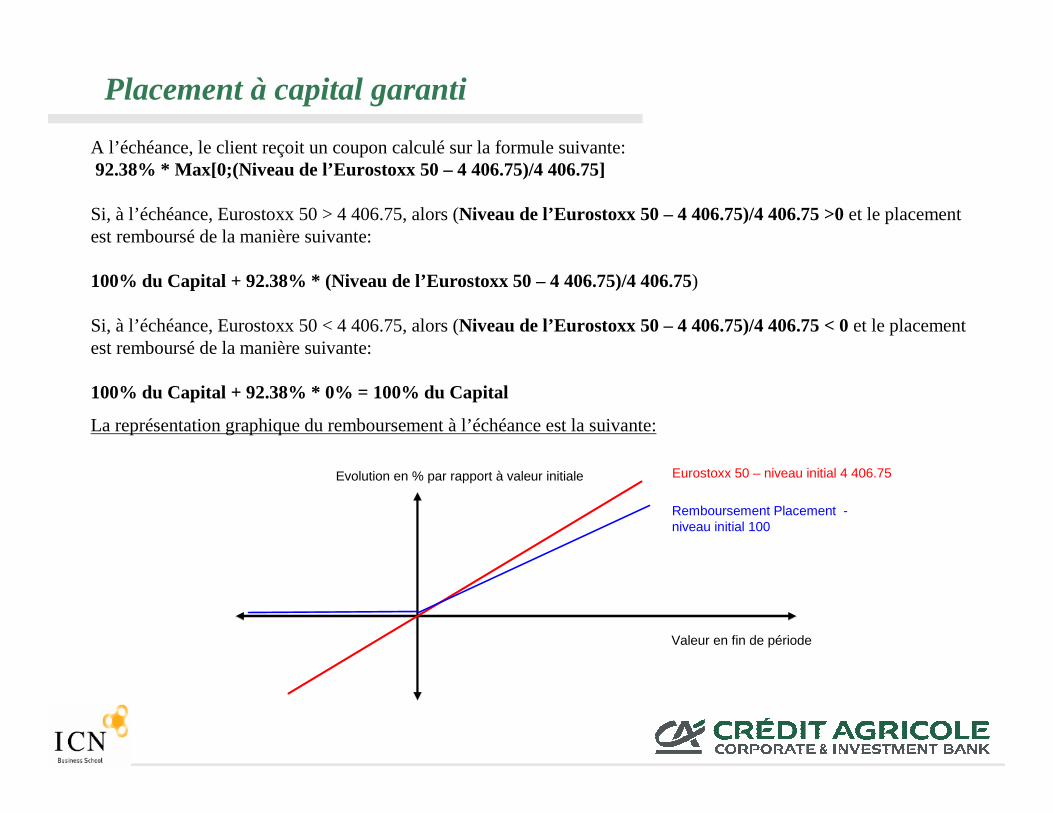

A l’échéance, le client reçoit un coupon calculé sur la formule suivante:92.38% * Max[0;(Niveau de l’Eurostoxx 50 – 4 406.75)/4 406.75]

Si, à l’échéance, Eurostoxx 50 > 4 406.75, alors (Niveau de l’Eurostoxx 50 – 4 406.75)/4 406.75 >0 et le placement est remboursé de la manière suivante:

100% du Capital + 92.38% * (Niveau de l’Eurostoxx 50 – 4 406.75)/4 406.75)

Si, à l’échéance, Eurostoxx 50 < 4 406.75, alors (Niveau de l’Eurostoxx 50 – 4 406.75)/4 406.75 < 0 et le placement est remboursé de la manière suivante:

100% du Capital + 92.38% * 0% = 100% du Capital

La représentation graphique du remboursement à l’échéance est la suivante:

Placement à capital garanti

Eurostoxx 50 – niveau initial 4 406.75

Remboursement Placement -niveau initial 100

Evolution en % par rapport à valeur initiale

Valeur en fin de période

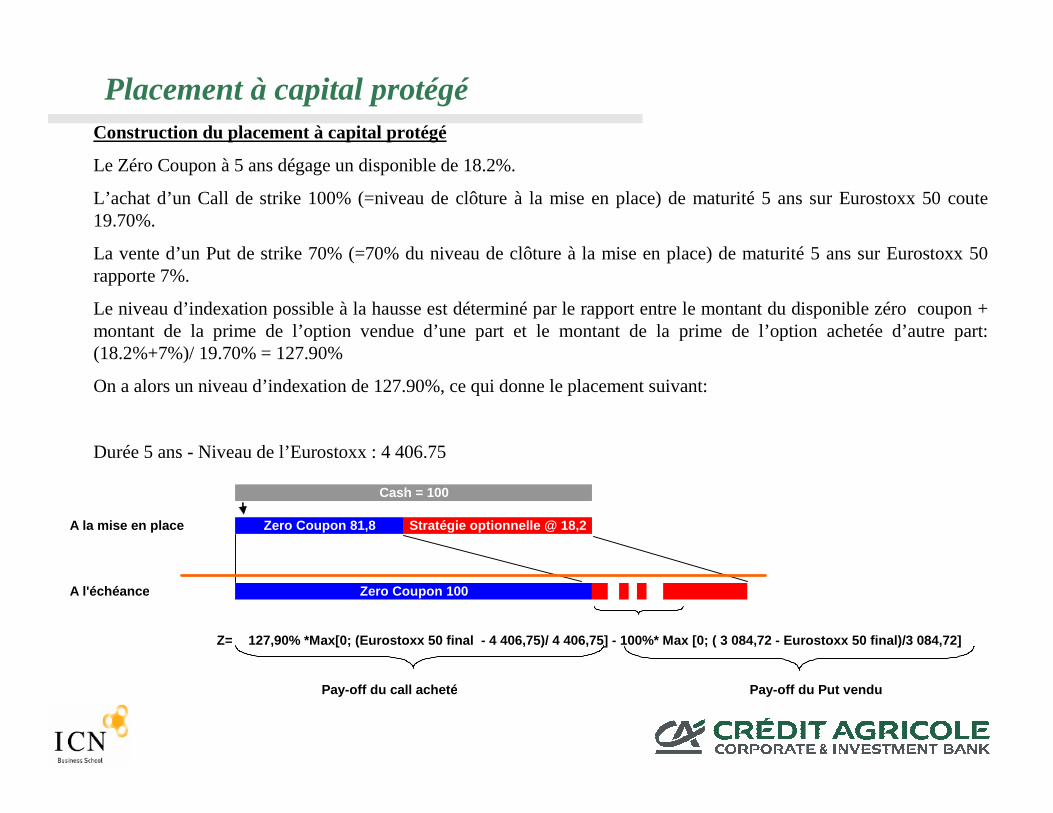

Construction du placement à capital protégé

Le Zéro Coupon à 5 ans dégage un disponible de 18.2%.

L’achat d’un Call de strike 100% (=niveau de clôture à la mise en place) de maturité 5 ans sur Eurostoxx 50 coute 19.70%.

La vente d’un Put de strike 70% (=70% du niveau de clôture à la mise en place) de maturité 5 ans sur Eurostoxx 50 rapporte 7%.

Le niveau d’indexation possible à la hausse est déterminé par le rapport entre le montant du disponible zéro coupon + montant de la prime de l’option vendue d’une part et le montant de la prime de l’option achetée d’autre part: (18.2%+7%)/ 19.70% = 127.90%

On a alors un niveau d’indexation de 127.90%, ce qui donne le placement suivant:

Durée 5 ans - Niveau de l’Eurostoxx : 4 406.75

Placement à capital protégé

A la mise en place Stratégie optionnelle @ 18,2

A l'échéance

Z=

Pay-off du call acheté Pay-off du Put vendu

Cash = 100

Zero Coupon 81,8

Zero Coupon 100

127,90% *Max[0; (Eurostoxx 50 final - 4 406,75)/ 4 406,75] - 100%* Max [0; ( 3 084,72 - Eurostoxx 50 final)/3 084,72]

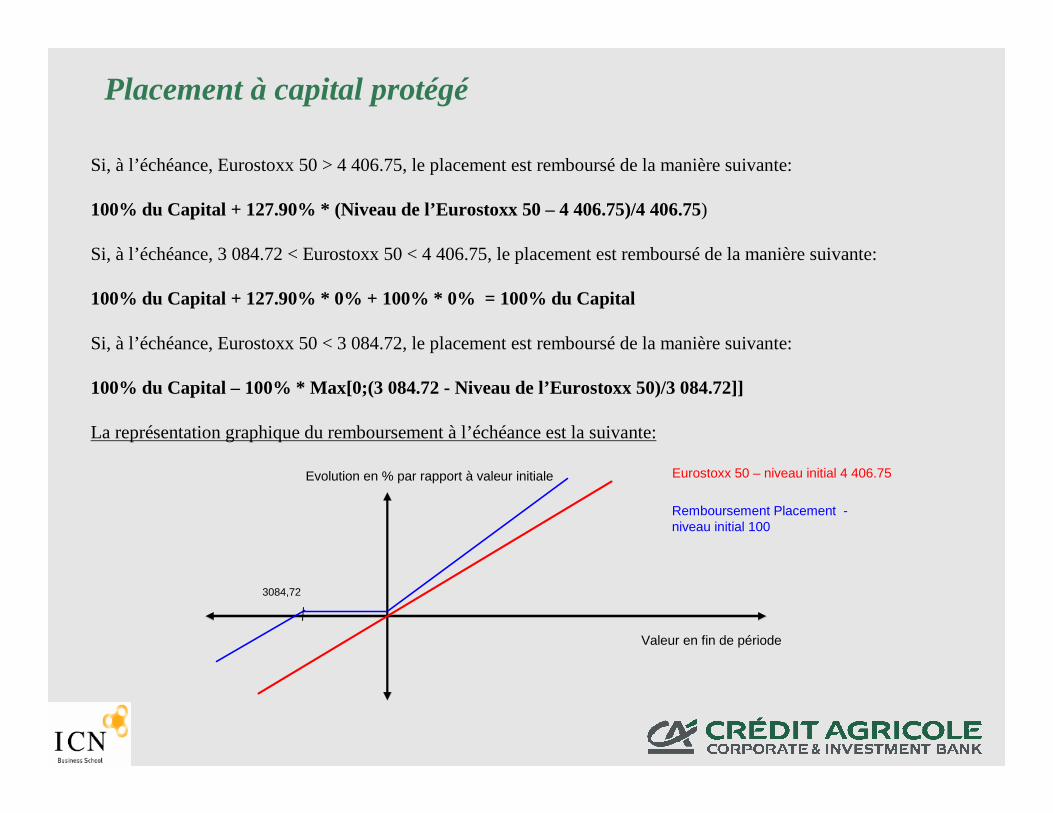

Si, à l’échéance, Eurostoxx 50 > 4 406.75, le placement est remboursé de la manière suivante:

100% du Capital + 127.90% * (Niveau de l’Eurostoxx 50 – 4 406.75)/4 406.75)

Si, à l’échéance, 3 084.72 < Eurostoxx 50 < 4 406.75, le placement est remboursé de la manière suivante:

100% du Capital + 127.90% * 0% + 100% * 0% = 100% du Capital

Si, à l’échéance, Eurostoxx 50 < 3 084.72, le placement est remboursé de la manière suivante:

100% du Capital – 100% * Max[0;(3 084.72 - Niveau de l’Eurostoxx 50)/3 084.72]]

La représentation graphique du remboursement à l’échéance est la suivante:

Placement à capital protégé

Evolution en % par rapport à valeur initiale

3084,72

Valeur en fin de période

Remboursement Placement -niveau initial 100

Eurostoxx 50 – niveau initial 4 406.75

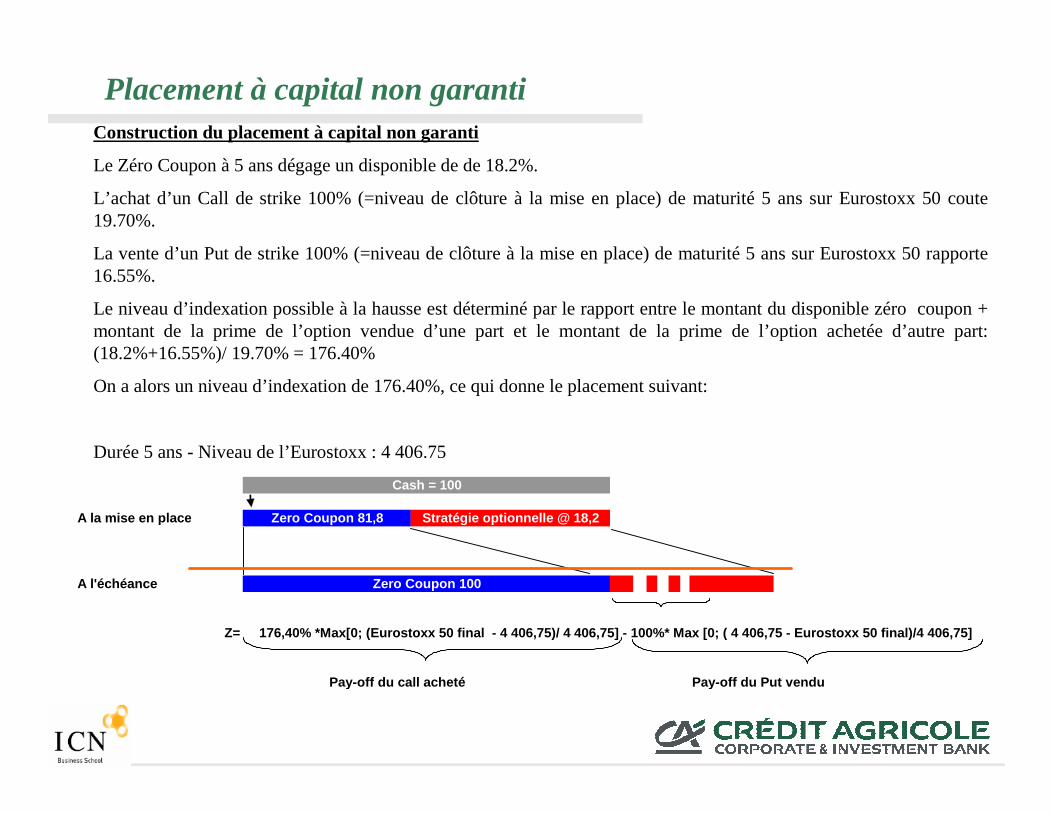

Construction du placement à capital non garanti

Le Zéro Coupon à 5 ans dégage un disponible de de 18.2%.

L’achat d’un Call de strike 100% (=niveau de clôture à la mise en place) de maturité 5 ans sur Eurostoxx 50 coute 19.70%.

La vente d’un Put de strike 100% (=niveau de clôture à la mise en place) de maturité 5 ans sur Eurostoxx 50 rapporte 16.55%.

Le niveau d’indexation possible à la hausse est déterminé par le rapport entre le montant du disponible zéro coupon + montant de la prime de l’option vendue d’une part et le montant de la prime de l’option achetée d’autre part: (18.2%+16.55%)/ 19.70% = 176.40%

On a alors un niveau d’indexation de 176.40%, ce qui donne le placement suivant:

Durée 5 ans - Niveau de l’Eurostoxx : 4 406.75

Placement à capital non garanti

A la mise en place Stratégie optionnelle @ 18,2

A l'échéance

Z=

Pay-off du call acheté Pay-off du Put vendu

Cash = 100

Zero Coupon 81,8

Zero Coupon 100

176,40% *Max[0; (Eurostoxx 50 final - 4 406,75)/ 4 406,75] - 100%* Max [0; ( 4 406,75 - Eurostoxx 50 final)/4 406,75]

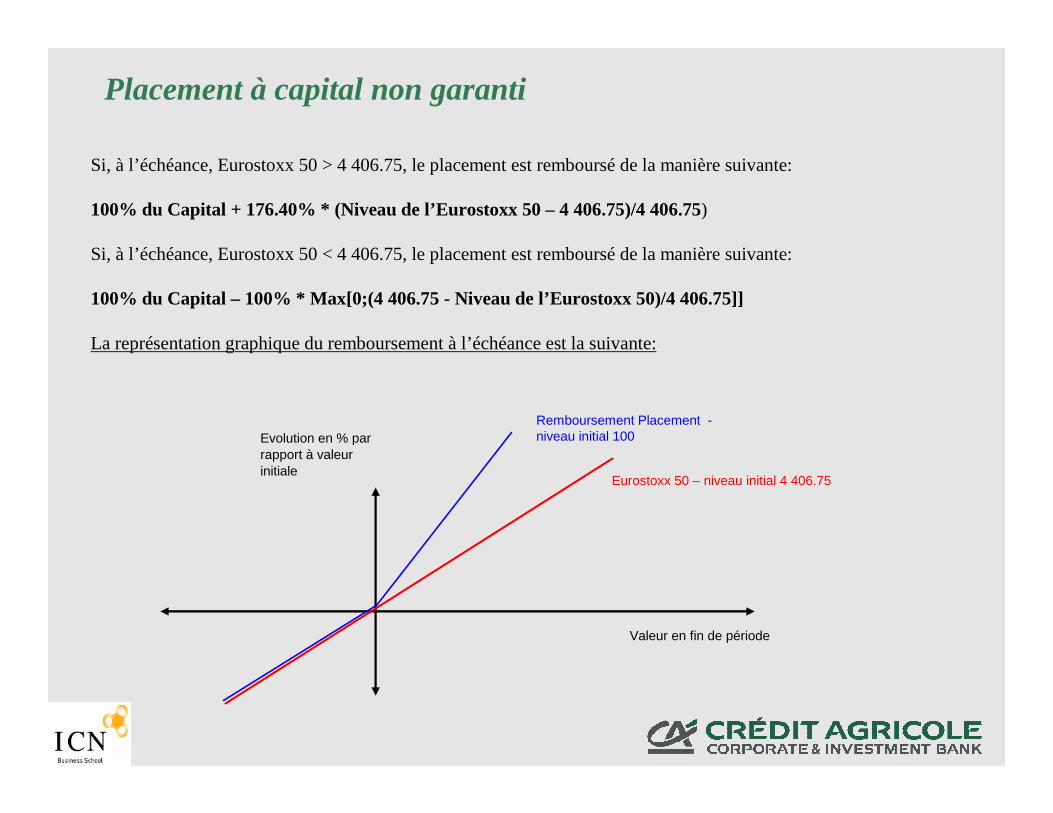

Si, à l’échéance, Eurostoxx 50 > 4 406.75, le placement est remboursé de la manière suivante:

100% du Capital + 176.40% * (Niveau de l’Eurostoxx 50 – 4 406.75)/4 406.75)

Si, à l’échéance, Eurostoxx 50 < 4 406.75, le placement est remboursé de la manière suivante:

100% du Capital – 100% * Max[0;(4 406.75 - Niveau de l’Eurostoxx 50)/4 406.75]]

La représentation graphique du remboursement à l’échéance est la suivante:

Placement à capital non garanti

Remboursement Placement -niveau initial 100

Eurostoxx 50 – niveau initial 4 406.75

Evolution en % par rapport à valeur initiale

Valeur en fin de période

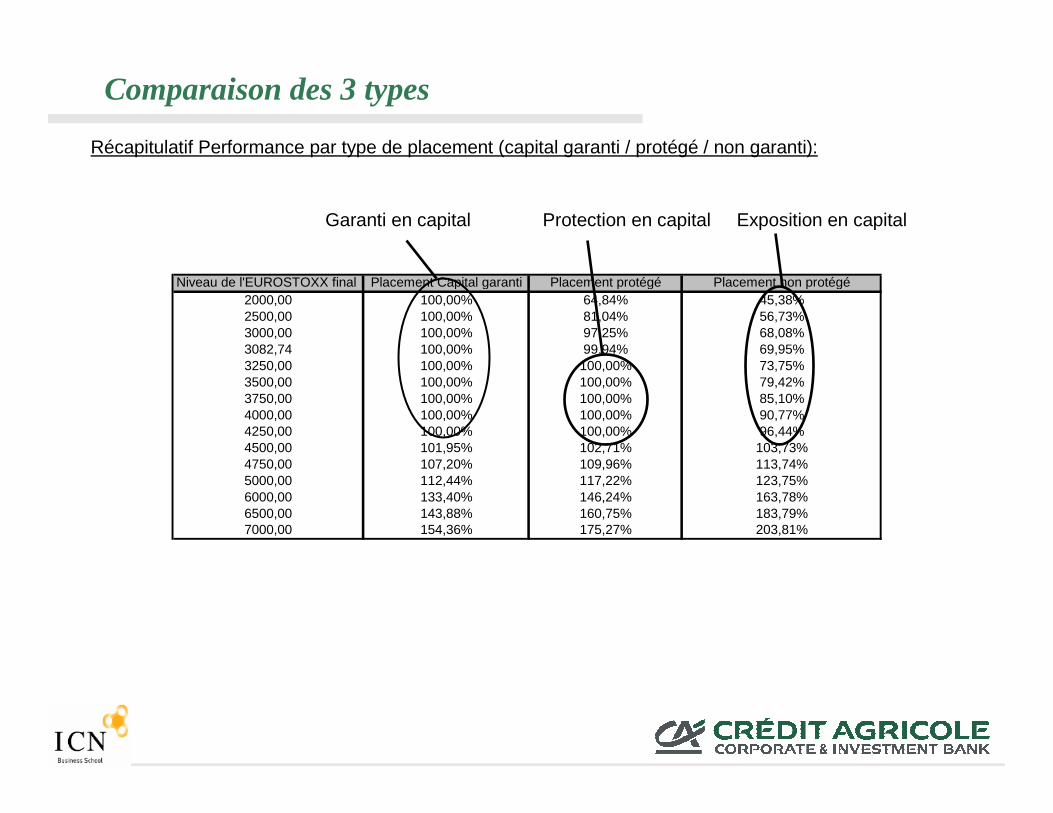

Récapitulatif Performance par type de placement (capital garanti / protégé / non garanti):

Comparaison des 3 types

Niveau de l'EUROSTOXX final Placement Capital garanti Placement protégé Placement non protégé2000,00 100,00% 64,84% 45,38%2500,00 100,00% 81,04% 56,73%3000,00 100,00% 97,25% 68,08%3082,74 100,00% 99,94% 69,95%3250,00 100,00% 100,00% 73,75%3500,00 100,00% 100,00% 79,42%3750,00 100,00% 100,00% 85,10%4000,00 100,00% 100,00% 90,77%4250,00 100,00% 100,00% 96,44%4500,00 101,95% 102,71% 103,73%4750,00 107,20% 109,96% 113,74%5000,00 112,44% 117,22% 123,75%6000,00 133,40% 146,24% 163,78%6500,00 143,88% 160,75% 183,79%7000,00 154,36% 175,27% 203,81%

Garanti en capital Protection en capital Exposition en capital

Sur les conditions de marché au 15/12/2009, il était possible de mettre en place le placement suivant:

Maturité : 3 ansCapital : Garanti à 100% à l’échéanceSous-jacent : L’indice Euro Stoxx 50Rémunération garantie : NONBase de calcul: ex/360

Remboursement final :

A l’échéance la performance de l'Euro Stoxx 50 par rapport à son niveau d’origine est calculée:

Si l’Euro Stoxx 50 n’a jamais clôturé quotidiennement au dessus de 145% de son niveau initial le capital est remboursé à :

100% + 100% de la performance positive de l’indice depuis l’origine

Si l’Euro Stoxx 50 a clôturé quotidiennement au moins une fois au dessus de 145% de son niveau initial le capital est remboursé à120%

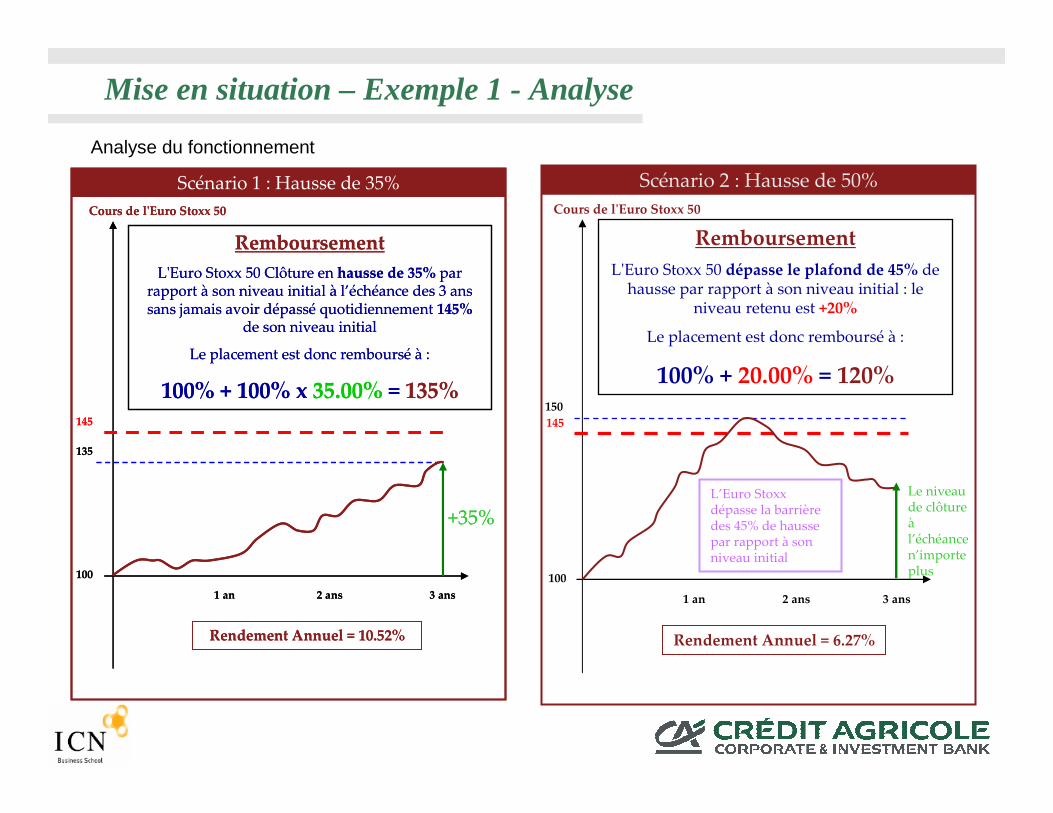

Mise en situation – Exemple 1 - Analyse

Analyse du fonctionnement

Mise en situation – Exemple 1 - Analyse

Scénario 2 : Hausse de 50%

3 ans

100

Cours de l'Euro Stoxx 50

Rendement Annuel = 6.27%

Remboursement

L'Euro Stoxx 50 dépasse le plafond de 45% de hausse par rapport à son niveau initial : le

niveau retenu est +20%

Le placement est donc remboursé à :

100% + 20.00% = 120%150

2 ans1 an

145

L’Euro Stoxxdépasse la barrière des 45% de hausse par rapport à son niveau initial

Le niveau de clôture àl’échéance n’importe plus

3 ans

100

Cours de l'Euro Stoxx 50

Rendement Annuel = 10.52%

Remboursement

L'Euro Stoxx 50 Clôture en hausse de 35% par rapport à son niveau initial à l’échéance des 3 ans sans jamais avoir dépassé quotidiennement 145%

de son niveau initial

Le placement est donc remboursé à :

100% + 100% x 35.00% = 135%

135

Scénario 1 : Hausse de 35%

2 ans1 an

145

+35%

3 ans

100

Cours de l'Euro Stoxx 50

Rendement Annuel = 10.52%

Remboursement

L'Euro Stoxx 50 Clôture en hausse de 35% par rapport à son niveau initial à l’échéance des 3 ans sans jamais avoir dépassé quotidiennement 145%

de son niveau initial

Le placement est donc remboursé à :

100% + 100% x 35.00% = 135%

135

Scénario 1 : Hausse de 35%

2 ans1 an

145

+35%

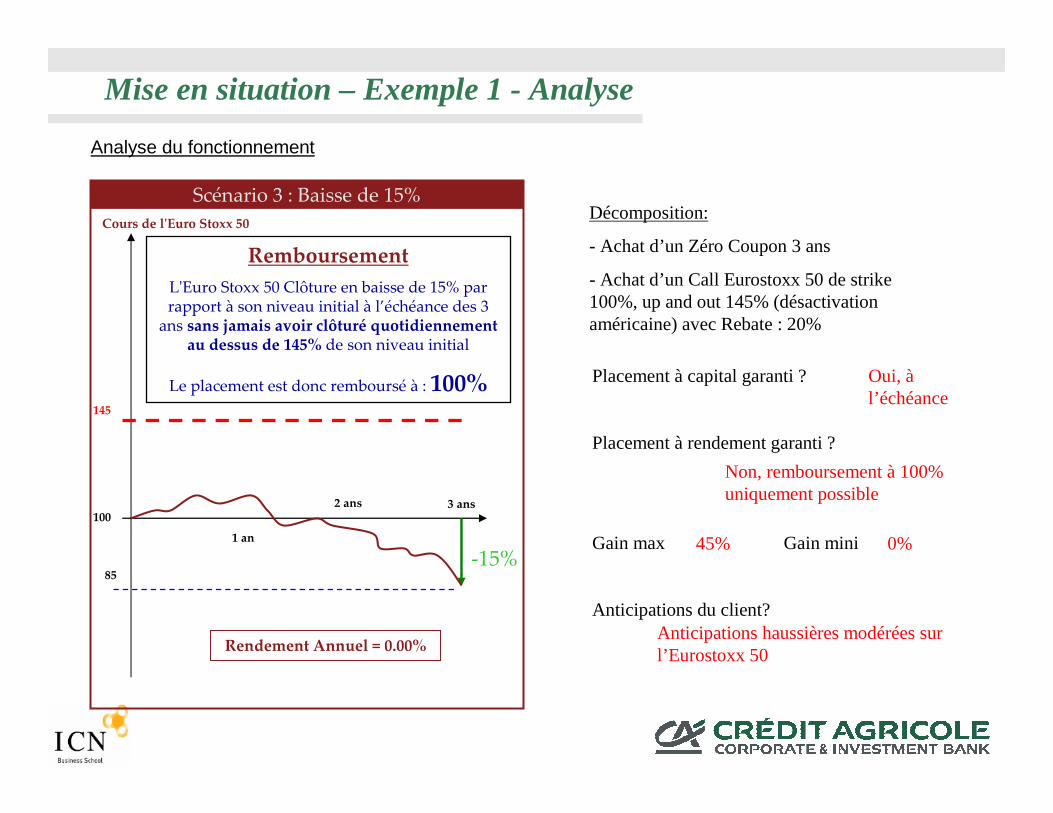

Analyse du fonctionnement

Mise en situation – Exemple 1 - Analyse

3 ans100

Cours de l'Euro Stoxx 50

Rendement Annuel = 0.00%

Remboursement

L'Euro Stoxx 50 Clôture en baisse de 15% par rapport à son niveau initial à l’échéance des 3

ans sans jamais avoir clôturé quotidiennement au dessus de 145% de son niveau initial

Le placement est donc remboursé à : 100%

85

Scénario 3 : Baisse de 15%

2 ans

1 an

145

-15%

Décomposition:

- Achat d’un Zéro Coupon 3 ans

- Achat d’un Call Eurostoxx 50 de strike100%, up and out 145% (désactivation américaine) avec Rebate : 20%

Placement à capital garanti ?

Placement à rendement garanti ?

Gain max Gain mini

Anticipations du client?

Oui, àl’échéance

Non, remboursement à 100% uniquement possible

Anticipations haussières modérées sur l’Eurostoxx 50

45% 0%

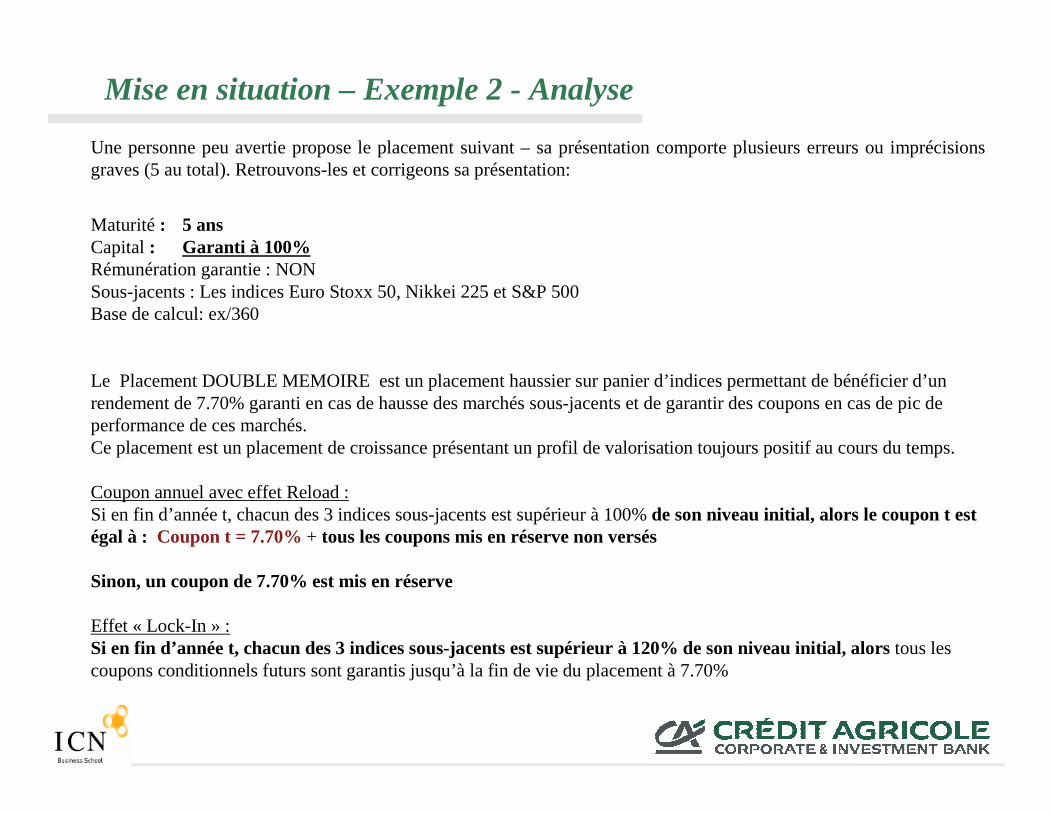

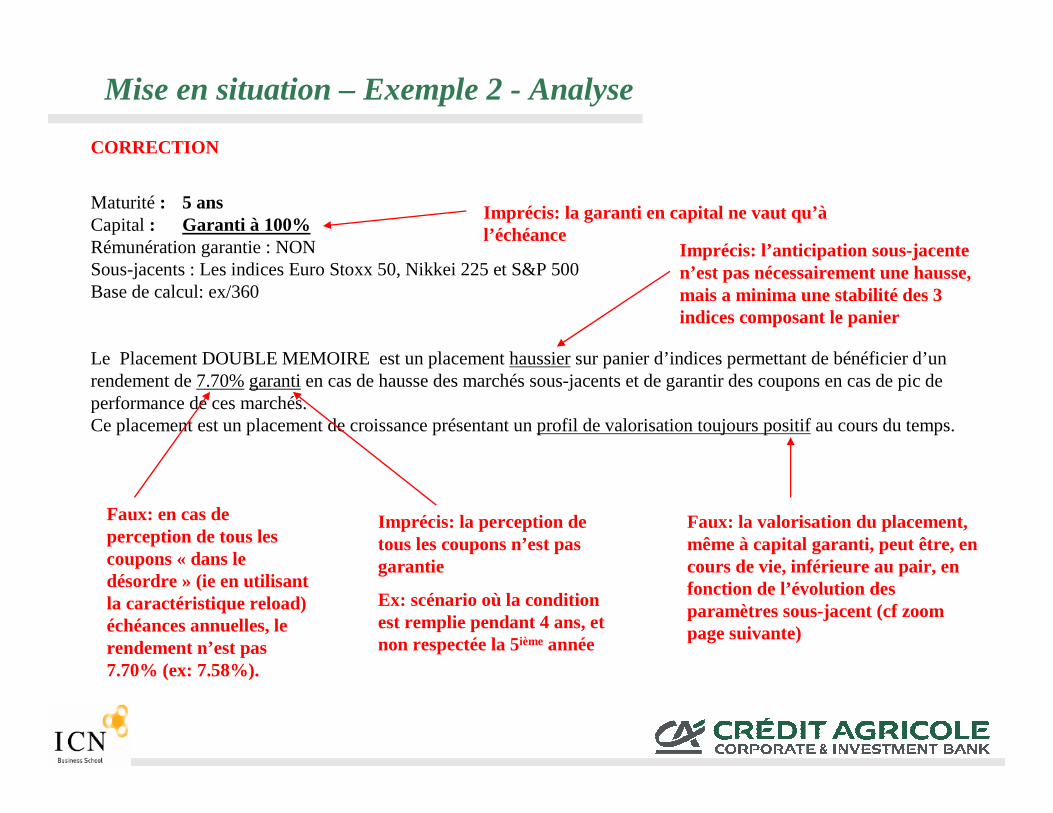

Une personne peu avertie propose le placement suivant – sa présentation comporte plusieurs erreurs ou imprécisions graves (5 au total). Retrouvons-les et corrigeons sa présentation:

Maturité: 5 ansCapital: Garanti à 100% Rémunération garantie : NONSous-jacents : Les indices Euro Stoxx 50, Nikkei 225 et S&P 500Base de calcul: ex/360

Le Placement DOUBLE MEMOIRE est un placement haussier sur panier d’indices permettant de bénéficier d’un rendement de 7.70% garanti en cas de hausse des marchés sous-jacents et de garantir des coupons en cas de pic de performance de ces marchés.Ce placement est un placement de croissance présentant un profil de valorisation toujours positif au cours du temps.

Coupon annuel avec effet Reload : Si en fin d’année t, chacun des 3 indices sous-jacents est supérieur à 100% de son niveau initial, alors le coupon t est égal à : Coupon t = 7.70%+ tous les coupons mis en réserve non versés

Sinon, un coupon de 7.70% est mis en réserve

Effet « Lock-In » :Si en fin d’année t, chacun des 3 indices sous-jacents est supérieur à 120% de son niveau initial, alors tous les coupons conditionnels futurs sont garantis jusqu’à la fin de vie du placement à 7.70%

Mise en situation – Exemple 2 - Analyse

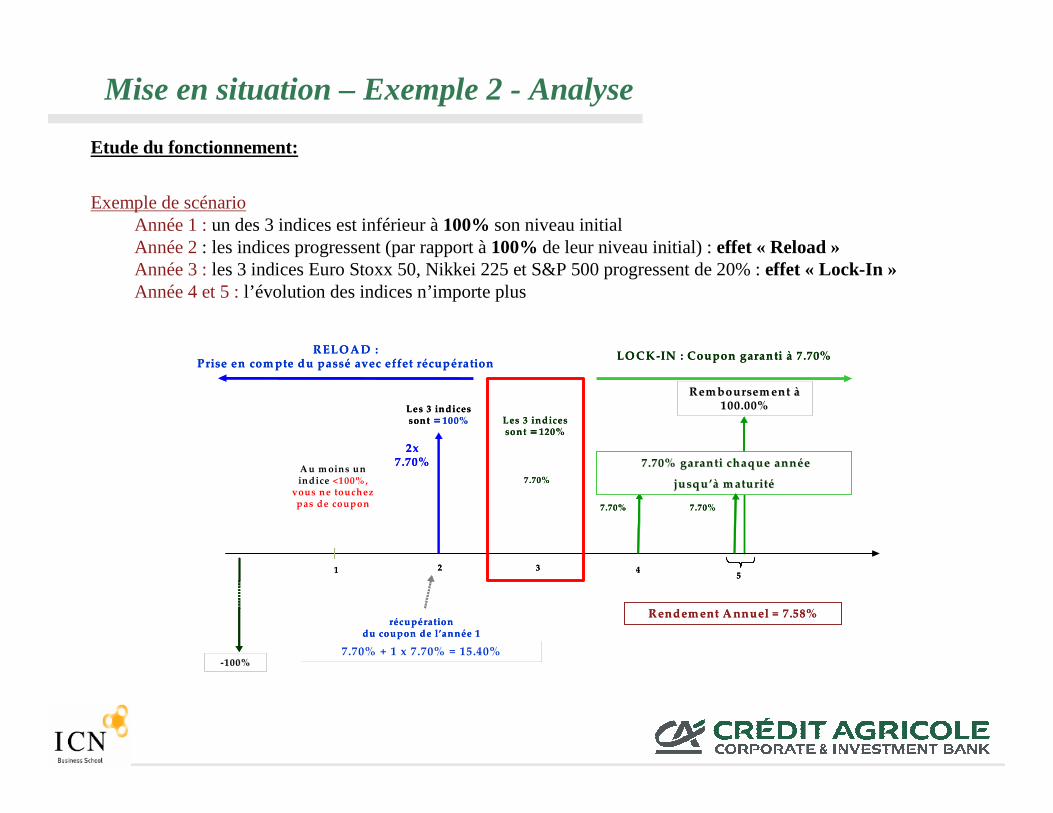

Etude du fonctionnement:

Exemple de scénario Année 1 : un des 3 indices est inférieur à100% son niveau initialAnnée 2: les indices progressent (par rapport à100% de leur niveau initial) : effet « Reload »Année 3 : les 3 indices Euro Stoxx 50, Nikkei 225 et S&P 500 progressent de 20% : effet « Lock-In »Année 4 et 5 : l’évolution des indices n’importe plus

Mise en situation – Exemple 2 - Analyse

--100%100%

1 3 42

LO CK-IN : Coupon garanti à 7.70%

Les 3 indices sont =120%

Les 3 indices sont =100%

2x 7.70%

7.70%

7.70%

Rem boursem ent Rem boursem ent àà100.00%100.00%

5

récupérationdu coupon de l’année 1

7.70% + 1 x 7.70% = 15.40%

7.70%7.70% garanti chaque anngaranti chaque ann éé e e

jusqujusqu ’à’à m aturitm aturitéé

RELO AD : Prise en com pte du passé avec effet récupération

A u m oins un indice <100% ,

vous ne touchez pas de coupon 7.70%

Rendem ent A nnuel = 7.58%

--100%100%

1 3 42

LO CK-IN : Coupon garanti à 7.70%

Les 3 indices sont =120%

Les 3 indices sont =100%

2x 7.70%

7.70%

7.70%

Rem boursem ent Rem boursem ent àà100.00%100.00%

5

récupérationdu coupon de l’année 1

7.70% + 1 x 7.70% = 15.40%

7.70%7.70% garanti chaque anngaranti chaque ann éé e e

jusqujusqu ’à’à m aturitm aturitéé

RELO AD : Prise en com pte du passé avec effet récupération

A u m oins un indice <100% ,

vous ne touchez pas de coupon 7.70%

Rendem ent A nnuel = 7.58%

CORRECTION

Maturité: 5 ansCapital: Garanti à 100% Rémunération garantie : NONSous-jacents : Les indices Euro Stoxx 50, Nikkei 225 et S&P 500Base de calcul: ex/360

Le Placement DOUBLE MEMOIRE est un placement haussiersur panier d’indices permettant de bénéficier d’un rendement de 7.70%garantien cas de hausse des marchés sous-jacents et de garantir des coupons en cas de pic de performance de ces marchés.Ce placement est un placement de croissance présentant un profil de valorisation toujours positifau cours du temps.

Mise en situation – Exemple 2 - Analyse

Imprécis: la garanti en capital ne vaut qu’àl’échéance

Imprécis: l’anticipation sous-jacente n’est pas nécessairement une hausse, mais a minima une stabilité des 3 indices composant le panier

Faux: en cas de perception de tous les coupons « dans le désordre » (ie en utilisant la caractéristique reload) échéances annuelles, le rendement n’est pas 7.70% (ex: 7.58%).

Imprécis: la perception de tous les coupons n’est pas garantie

Ex: scénario où la condition est remplie pendant 4 ans, et non respectée la 5ième année

Faux: la valorisation du placement, même à capital garanti, peut être, en cours de vie, inférieure au pair, en fonction de l’évolution des paramètres sous-jacent (cf zoom page suivante)

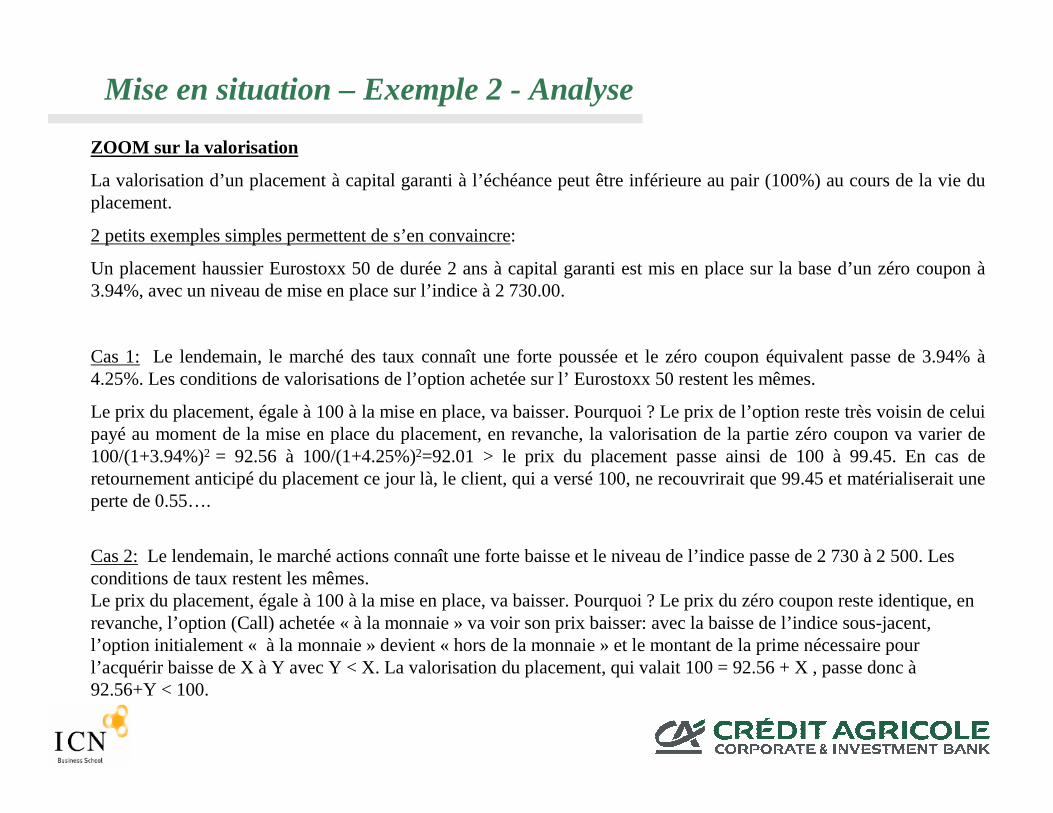

ZOOM sur la valorisation

La valorisation d’un placement à capital garanti à l’échéance peut être inférieure au pair (100%) au cours de la vie du placement.

2 petits exemples simples permettent de s’en convaincre:

Un placement haussier Eurostoxx 50 de durée 2 ans àcapital garanti est mis en place sur la base d’un zéro coupon à3.94%, avec un niveau de mise en place sur l’indice à 2 730.00.

Cas 1: Le lendemain, le marché des taux connaît une forte poussée et le zéro coupon équivalent passe de 3.94% à4.25%. Les conditions de valorisations de l’option achetée sur l’ Eurostoxx 50 restent les mêmes.

Le prix du placement, égale à 100 à la mise en place, va baisser. Pourquoi ? Le prix de l’option reste très voisin de celui payé au moment de la mise en place du placement, en revanche, la valorisation de la partie zéro coupon va varier de 100/(1+3.94%)2 = 92.56 à 100/(1+4.25%)2=92.01 > le prix du placement passe ainsi de 100 à 99.45. En cas de retournement anticipé du placement ce jour là, le client, qui a versé 100, ne recouvrirait que 99.45 et matérialiserait une perte de 0.55….

Cas 2:Le lendemain, le marché actions connaît une forte baisse et le niveau de l’indice passe de 2 730 à 2 500. Les conditions de taux restent les mêmes.Le prix du placement, égale à 100 à la mise en place, va baisser. Pourquoi ? Le prix du zéro coupon reste identique, en revanche, l’option (Call) achetée « à la monnaie » va voir son prix baisser: avec la baisse de l’indice sous-jacent, l’option initialement « à la monnaie » devient « hors de la monnaie » et le montant de la prime nécessaire pour l’acquérir baisse de X à Y avec Y < X. La valorisation du placement, qui valait 100 = 92.56 + X , passe donc à92.56+Y < 100.

Mise en situation – Exemple 2 - Analyse

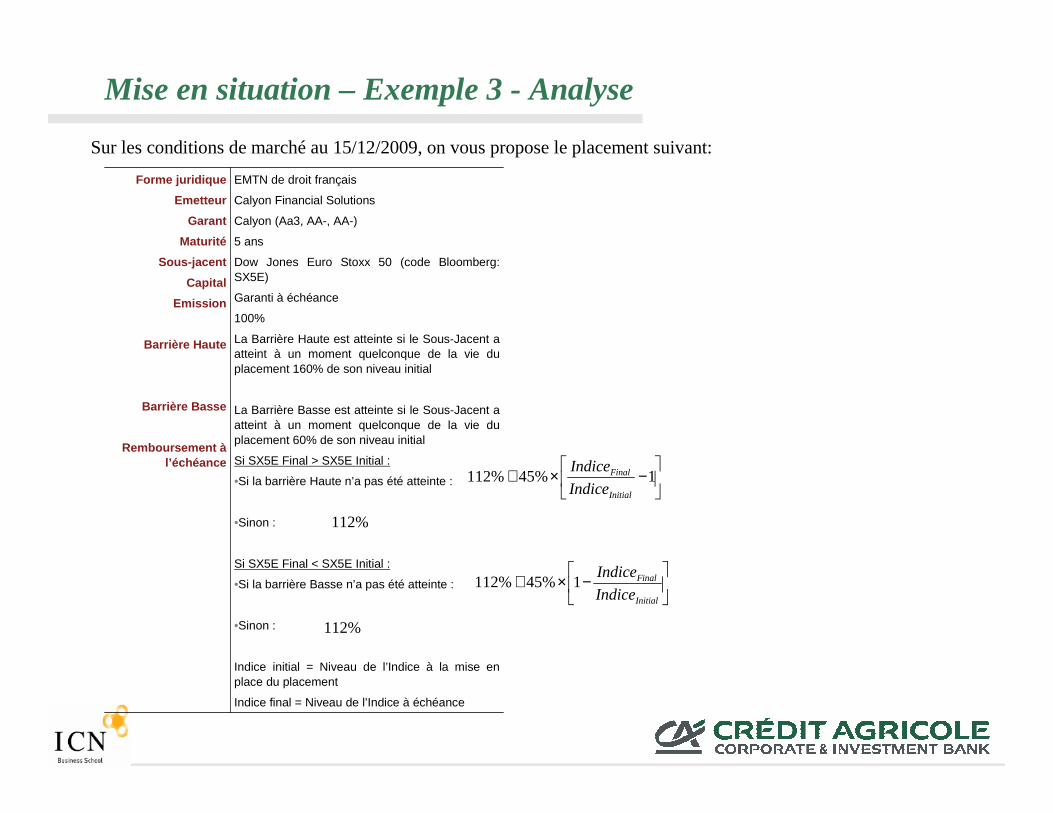

Sur les conditions de marché au 15/12/2009, on vous propose le placement suivant:

Mise en situation – Exemple 3 - Analyse

EMTN de droit français

Calyon Financial Solutions

Calyon (Aa3, AA-, AA-)

5 ans

Dow Jones Euro Stoxx 50 (code Bloomberg: SX5E)

Garanti à échéance

100%

La Barrière Haute est atteinte si le Sous-Jacent a atteint à un moment quelconque de la vie du placement 160% de son niveau initial

La Barrière Basse est atteinte si le Sous-Jacent a atteint à un moment quelconque de la vie du placement 60% de son niveau initial

Si SX5E Final > SX5E Initial :

•Si la barrière Haute n’a pas été atteinte :

•Sinon :

Si SX5E Final < SX5E Initial :

•Si la barrière Basse n’a pas été atteinte :

•Sinon :

Indice initial = Niveau de l’Indice à la mise en place du placement

Indice final = Niveau de l’Indice à échéance

Forme juridique

Emetteur

Garant

Maturité

Sous-jacent

Capital

Emission

Barrière Haute

Barrière Basse

Remboursement àl’échéance

−×+ 1%45%112

Initial

Final

Indice

Indice

−×+

Initial

Final

Indice

Indice1%45%112

%112

%112

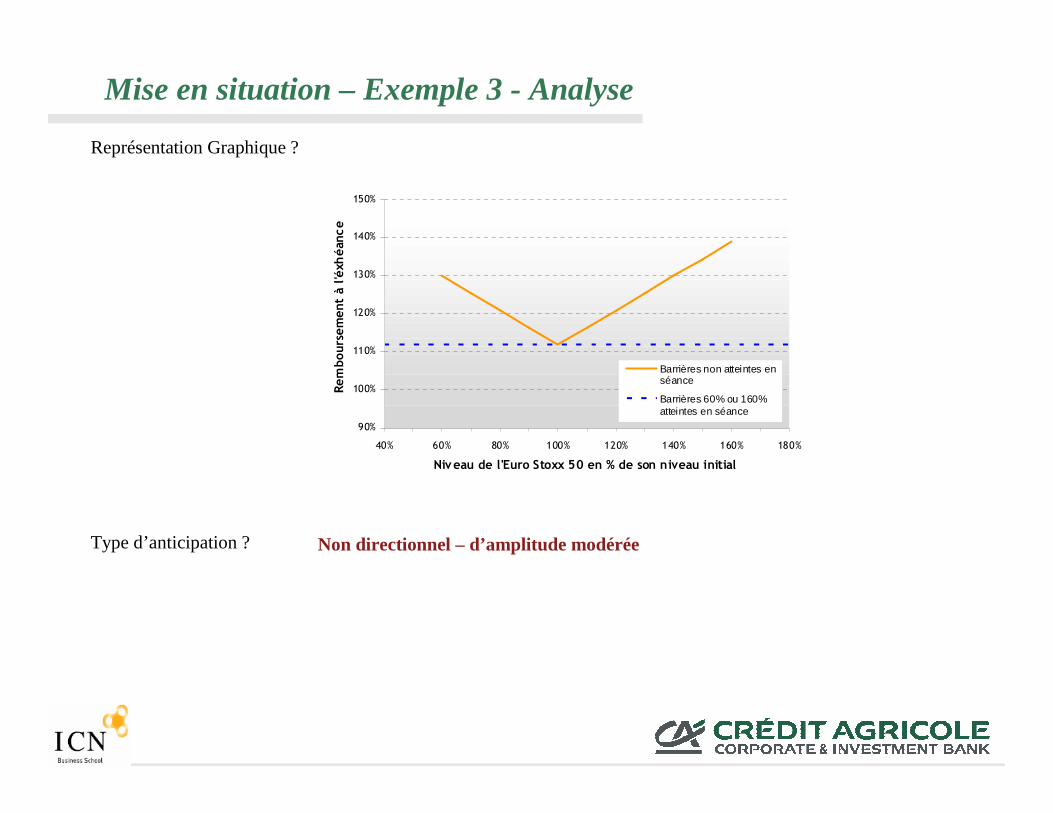

Représentation Graphique ?

Type d’anticipation ?

Mise en situation – Exemple 3 - Analyse

90%

100%

110%

120%

130%

140%

150%

40% 60% 80% 100% 120% 140% 160% 180%

Niveau de l'Euro Stoxx 50 en % de son niveau initial

Remboursement à l'éxhéance

Barrières non atteintes enséance

Barrières 60% ou 160%atteintes en séance

Non directionnel – d’amplitude modérée

Les placements, généralement émis sous forme de Titres de Créance Négociable (TCN), peuvent revêtir plusieurs formes:

BMTN - bon à moyen terme négociable.

EMTN - euro medium term note.

Les émetteurs sont en général des établissements financiers (banques etc…), plus occasionnellement des corporates.

La possibilité de structurer un placement sur une souche d’EMTN/BMTN est soumise à l’autorisation de l’émetteur, autorisation qui est à la fois une autorisation de principe, et une autorisation particulière qui dépendra de la complexitédu pay-off et de la nature du sous-jacent.

Le souscripteur d’un placement structuré action a ainsi la possibilité de piloter le risque de crédit lié àl’émetteur.

Si le souscripteur souhaite ne prendre aucun risque sur l’émetteur, il choisira un émetteur ayant le meilleur rating possible (Rating S&P, Moody’s ou Fitch). Le niveau du disponible sera, en valeur relative, moins important.

A l’inverse, s’il accepte un risque émetteur plus important (cad un émetteur présentant un risque de défaillance plus élevé), l’investisseur disposera d’un disponible plus important.

(cf Rendement / Risque en absence d’opportunité d’arbitrage).

Forme Juridique des placements / Type d’émetteurs (1 /2)

En cas d’impossibilité de structurer un EMTN ou un BMTN, un placeur pourra également procéder par Swap de Performance.

Le principe du swap de performance est simple: il s’agit d’échanger, à chaque date t de tombée d’intérêt, les intérêts perçus au titre d’une obligation ou d’une OPCVM classique (par exemple) contre les intérêts calculées au titre de la stratégie structurée choisie.

Au titre du swap, le placeur est

- payeur des intérêts de l’obligation

- receveur des intérêts de la stratégie optionnelle.

Le principe de pricing est simple et similaire à celui pour un placement de type EMTN (Zero coupon + stratégie optionnelle): on actualise la séquence de flux financiers reçus au titre de l’obligation et on l’échange contre des stratégies optionnelles calibrées de telle sorte que:

Valeur Actuelle Nette (flux obligation) = Prix stratégie optionnelle.

Le placeur a alors:

- un risque de crédit sur l’obligation swappée

- un risque de contrepartie au titre du swap.

Forme Juridique des placements / Type d’émetteurs (2 /2)

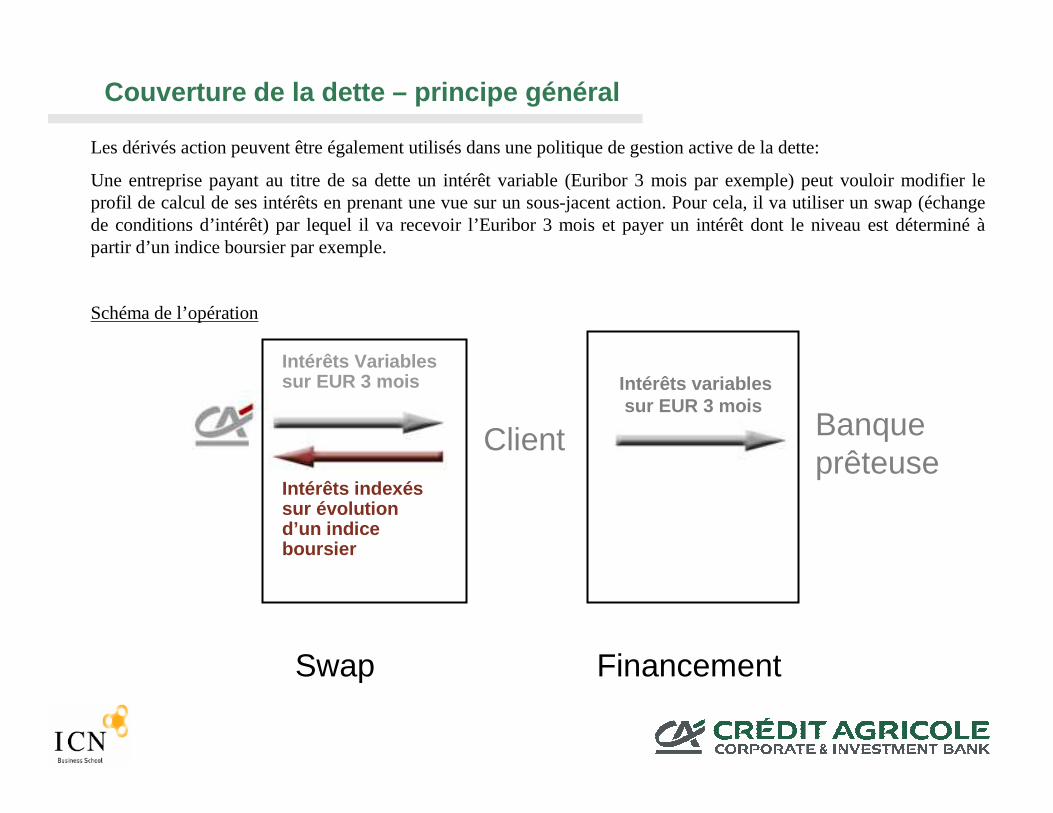

Les dérivés action peuvent être également utilisés dans une politique de gestion active de la dette:

Une entreprise payant au titre de sa dette un intérêt variable (Euribor 3 mois par exemple) peut vouloir modifier le profil de calcul de ses intérêts en prenant une vue sur un sous-jacent action. Pour cela, il va utiliser un swap (échange de conditions d’intérêt) par lequel il va recevoir l’Euribor 3 mois et payer un intérêt dont le niveau est déterminé àpartir d’un indice boursier par exemple.

Schéma de l’opération

Couverture de la dette – principe général

Intérêts Variables sur EUR 3 mois

Intérêts indexés sur évolution d’un indice boursier

Client

Swap

Intérêts variablessur EUR 3 mois

Financement

Banque prêteuse

Exemple de structure:

Un client pourra mettre en place la structure de swap suivante:

Notionnel: 5,000,000 EUR in fine

Du 15/01/2010 au 15/01/2015 client reçoit EUR 3 mois (ex/360 – pré)

Du 15/01/2010 au 15/01/2015 client paie annuellement:

1.00% si, au fixing annuel, les 3 indices Eurostoxx 50 – Nikkei 225 – S&P 500 sont tous respectivement supérieurs àleur niveau initial de mise en place.

5.80% sinon

Comment analyser cette structure?:

La patte payeuse du swap peut être décortiquée en 2 éléments:

-Un swap Euribor 3 mois vs Taux fixe de 5.80%. Ce swap fait payer au client un taux fixe dégradé (5.80%) par rapport à ce qu’exige le marché (2.40%) – la différence (340 bps à chaque échéance) actualisée permet de constituer un disponible qui est utilisé pour acheter une stratégie optionnelle.

- Une stratégie optionnelle binaire, qui permettra àson détenteur (=client) de recevoir 4.80% si la condition sur les 3 indices est respectée, 0% sinon. Il s’agit d’une simple binaire à condition sur panier d’indice.

Couverture - Exemple de mise en œuvre

Anticipations du client: stagnation ou hausse des 3 indices par rapport à leurs niveaux actuels.

Avantages pour le client:

-Économie de 140 bps sur la charge de sa dette par rapport au niveau de taux fixe de marché classique si la condition sur la panier d’indices est respectée (taux payé = 1.00% vs taux de marché 2.40%).

- Diversification des indexations (sous hypothèse que le client possède d’autres encours de dette ne faisant pas l’objet d’un swap dérivés action).

- Décalage de trésorerie entre les flux reçus (trimestriels) et les flux payés (annuels).

Inconvénients pour le client:

- Surcoût de 340 bps par rapport au niveau de taux fixe de marché en cas de non respect de la condition sur indice. Le coût de portage par rapport à l’Euribor 3 mois, en instantané, est de 39.9 bps, et peut s’accroitre en cas de baisse des taux variables.

- Déconnexion entre l’évolution du taux payé et l’activité sous-jacente de l’entreprise.

Couverture – Analyse

Une activité encadrée

Le recours aux dérivés permet à ses utilisateurs d’accomplir certaines missions (couverture d’un risque, prise de position etc…) mais leur utilisation n’est pas nécessairement sans danger et sans conséquence. Par ailleurs, l’asymétrie d’information qui règne généralement entre clients et fournisseurs (souvent à l’avantage de ces derniers), peut favoriser un certain flou en matière de formation d’un prix.

Ces activités font donc l’objet d’une triple surveillance:

- Code de conduite de l’AMF: code régissant l’activité d’un opérateur de marché.

- Directive MIF : directive définissant des niveaux de protection / d’information par typologie de client.

- Code de déontologie Interne: code interne à chaque établissement bancaire, retraduisant, d’un point de vue déontologique, l’environnement règlementaire régissant ses activités.

Une activité encadrée

Code AMF - extraits

L’AMF publie un règlement général qui s’applique aux prestataires de services d’investissement. Ce règlement, disponible sur le site de l’AMF www.amf-france.org, donne les principes de fonctionnement régissant les activités sur les marchés financiers. Quelques extraits:

La directive MIF, en vigueur depuis le 1er Novembre 2007, définit les grandes lignes du niveau cadre d’exercice des activités de marché en Europe. Elle définit les règles du jeu entre les marchés et les intermédiaires financiers et également les règles de protection des investisseurs.

Champ d’application: entreprises d’investissement et établissement de crédit lorsqu’ils fournissent des services d’investissement / instruments financiers de toute nature.

La MIF:

-fournit un cadre juridique commun pour la mise en concurrence des modes de négociation (concerne les 3 modes d’exécution utilisés en Europe: marché réglementé, Multilateral Trading Facilities, gré à gré.

- impose des obligations de transparence pré-négociation et post-négociation.

-centre la relation sur le client, avec des obligations de connaissance et d’information du client à la charge des banques, afin de lui proposer des produits adaptés à sa situation.

La MIF distingue 3 types de clients:

- Le client non professionnel: particuliers, collectivités locales etc.. Qui bénéficient de toutes les règles de protection en termes d’information et de conseil, ainsi que dans le traitement de ses ordres qui doivent être exécutés aux meilleurs conditions.

- Le client professionnel: il est censé posséder la compétence nécessaire pour prendre ses décisions d’investissement, évaluer les risques qu’il encourt et être en mesure de supporter les risques de perte résultant de l’investissement. Les obligations d’information et de conseil sont un peu allégées par rapport à celles s’appliquant aux non-professionnels.

-La contrepartie éligible (sociétés d’investissement, OPCVM etc..) pour laquelle les obligations d’information et et de conseil ne s’appliquent pas.

Directive Marchés d’Instruments Financiers (MIF)

Autres cadres

Les établissements bancaires ont mis en place des code de conduite interne qui retraduisent localement les préoccupations du législateur en matière d’encadrement des activités. Outre le fait que ces codes sont une réponse pour gérer des relations essentielles avec les autorités de tutelles (licence bancaire), ils permettent également:

-d’encadrer les activités et mettre des garde-fou pour éviter des dérives individuelles.

- d’imposer une réflexion sur la conduite d’une relation pérenne.

Ces codes de déontologie mettent généralement l’accent sur 2 axes, à savoir:

-l’adéquation entre rentabilité d’une opération et niveau de risque/complexité.

-l’adéquation entre la nature de service rendu (complexité) et nature du client.

Les autres pièges à éviter

Proposer des produits dérivés à une contrepartie nécessite une grande vigilance sur d’autres sujets (liste non exhaustive):

- Nature du sous-jacent. Le sous-jacent peut révéler de (mauvaises) surprises, le diable se logeant parfois dans des détails: liquidité du sous-jacent réduite (ex: indice propriétaire); immatriculation du fonds dans un paradis fiscal limitant la transparence et les possibilités de recours etc…

- Réglementation particulière de l’entité: par sa forme juridique, ses statuts propres etc… une entité donnée n’aura pas les mêmes capacités d’interventions en matière de dérivés. Ex: CCPB - pas de placement à plus de 5 ans dans une limite de 10% de ses placements.

La réglementation est particulièrement dense, sans être toujours totalement claire ex: « gestion de père de famille ».

Pour finir….

Quelques exercices …..