Les leçons de l'Histoire - Accueil généralpm22100.net/.../S_FINANCE_LECONS_HISTOIRE.pdf ·...

28

Index d'articles mis à jour le 02 Fevrier 2014 Les leçons de l'Histoire ➫ § 01. De l’innovation financière pas si novatrice que ça - 02.04.2013 ➫ § 02. Les “Trente Demoiselles de Genève” et la Révolution Française - 13.04.2013 ➫ § 03. La séparation bancaire (1/3) L’Autre Séparation : la séparation de la banque et du commerce aux Etats-Unis - 06.05.2013 ➫ § 04. La séparation bancaire (2/3) La véritable histoire du Glass-Steagall Act de 1933 - 20.05.2013 ➫ § 05. La séparation bancaire (3/3) : Pourquoi l’Europe n’a pas copié le Glass- Steagall Act - 24.07.2013 ➫ § 06. Les leçons de l’histoire VI : la vente à découvert - 06.10.2013 ➫ § 07. Les leçons de l’histoire VII - La crise de la tulipe et l’imposition par les élites d’une interprétation - 15.01.2013 ➫ § 08. Les leçons de l’histoire VIII – De l’utilité sociale de la finance - 19.12.2013 ➫ § 09. L’actionnaire et le capitaliste. Une réflexion historique sur la gouvernance d’entreprise - 26.01.2014 ➫ § 10. ➫ § 11. ➫ § 12. ➫ § 13. ➫ § 14. ➫ § 15. ➫ § 16. 1

Transcript of Les leçons de l'Histoire - Accueil généralpm22100.net/.../S_FINANCE_LECONS_HISTOIRE.pdf ·...

Index d'articles mis à jour le 02 Fevrier 2014

Les leçons de l'Histoire ➫ § 01. De l’innovation financière pas si novatrice que ça - 02.04.2013

➫ § 02. Les “Trente Demoiselles de Genève” et la Révolution Française - 13.04.2013

➫ § 03. La séparation bancaire (1/3) L’Autre Séparation : la séparation de la banque et du commerce aux Etats-Unis - 06.05.2013

➫ § 04. La séparation bancaire (2/3) La véritable histoire du Glass-Steagall Act de 1933 - 20.05.2013

➫ § 05. La séparation bancaire (3/3) : Pourquoi l’Europe n’a pas copié le Glass-Steagall Act - 24.07.2013

➫ § 06. Les leçons de l’histoire VI : la vente à découvert - 06.10.2013

➫ § 07. Les leçons de l’histoire VII - La crise de la tulipe et l’imposition par les élites d’une interprétation - 15.01.2013

➫ § 08. Les leçons de l’histoire VIII – De l’utilité sociale de la finance - 19.12.2013

➫ § 09. L’actionnaire et le capitaliste. Une réflexion historique sur la gouvernance d’entreprise - 26.01.2014

➫ § 10.

➫ § 11.

➫ § 12.

➫ § 13.

➫ § 14.

➫ § 15.

➫ § 16.

1

Date de publication: 02 Avril 2013Par Fabien Hassan, contributeur invité*

§ 01. Leçon I : De l’innovation financière pas si novatrice que ça

L’œuvre de Joseph de la Vega montre que certaines caractéristiques "modernes" de la finance, comme les produits dérivés, les ventes à découvert, et le trading sur compte propre, étaient déjà courantes au 17ème siècle à Amsterdam.

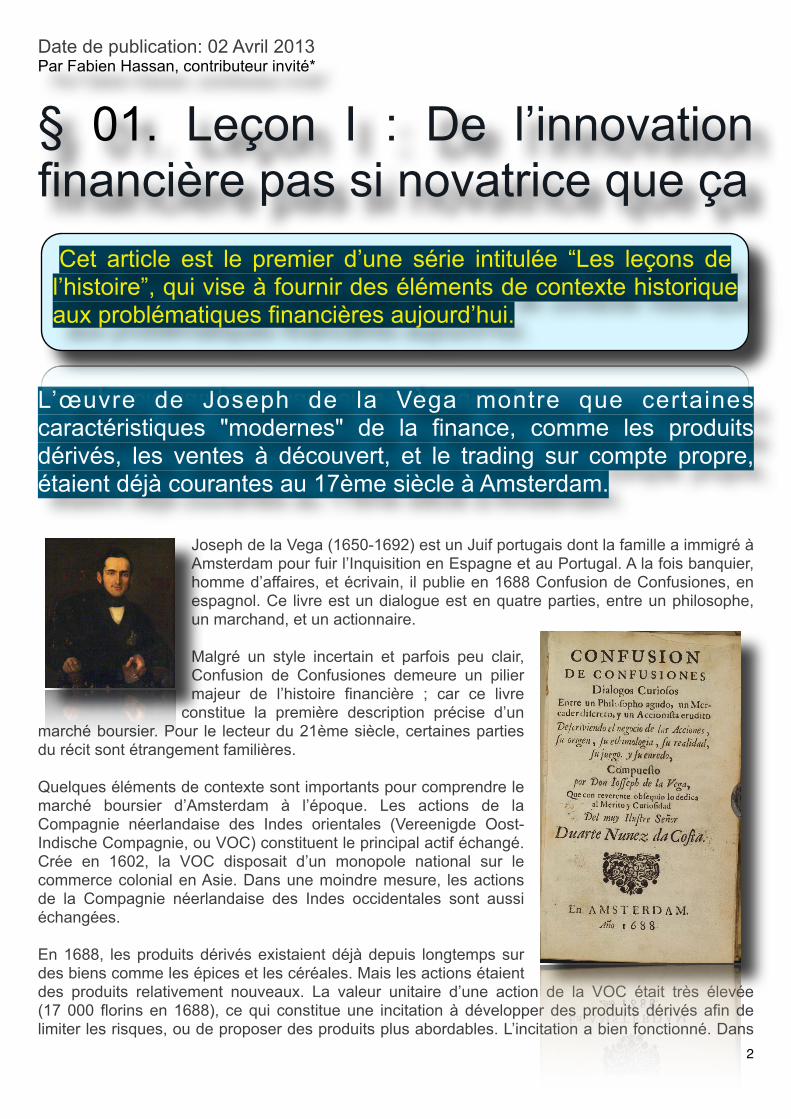

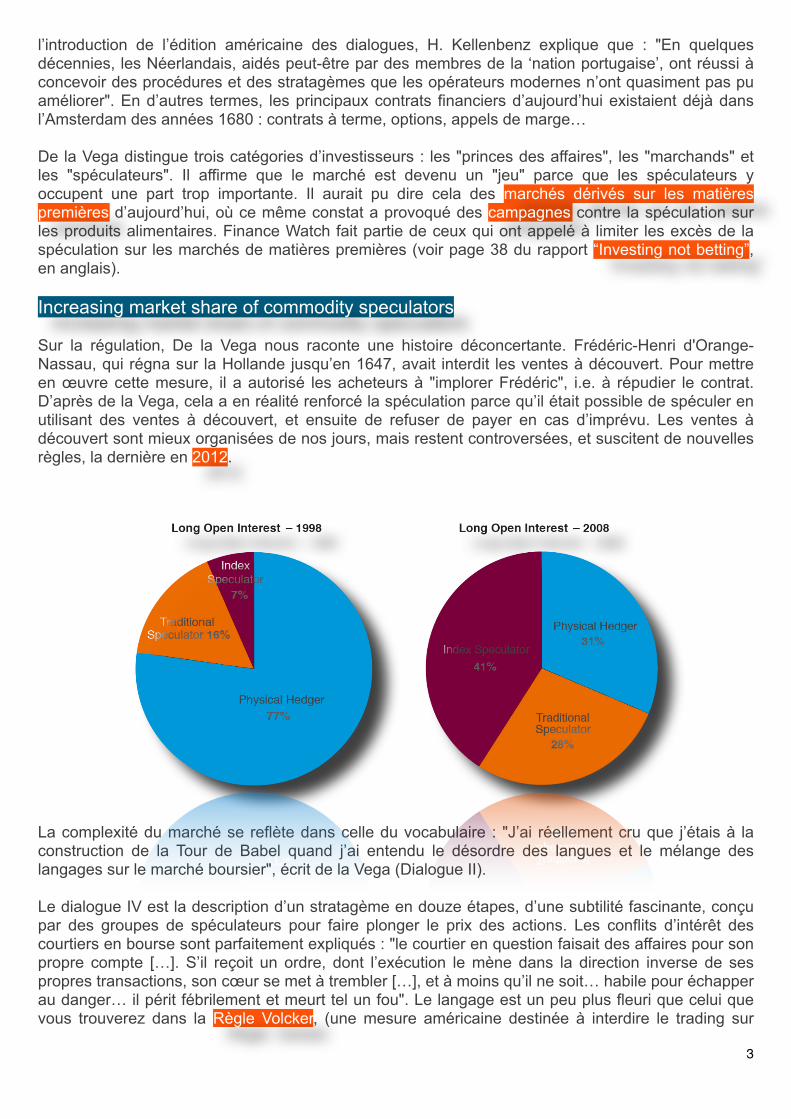

Joseph de la Vega (1650-1692) est un Juif portugais dont la famille a immigré à Amsterdam pour fuir l’Inquisition en Espagne et au Portugal. A la fois banquier, homme d’affaires, et écrivain, il publie en 1688 Confusion de Confusiones, en espagnol. Ce livre est un dialogue est en quatre parties, entre un philosophe, un marchand, et un actionnaire.

Malgré un style incertain et parfois peu clair, Confusion de Confusiones demeure un pilier majeur de l’histoire financière ; car ce livre

constitue la première description précise d’un marché boursier. Pour le lecteur du 21ème siècle, certaines parties du récit sont étrangement familières.

Quelques éléments de contexte sont importants pour comprendre le marché boursier d’Amsterdam à l’époque. Les actions de la Compagnie néerlandaise des Indes orientales (Vereenigde Oost-Indische Compagnie, ou VOC) constituent le principal actif échangé. Crée en 1602, la VOC disposait d’un monopole national sur le commerce colonial en Asie. Dans une moindre mesure, les actions de la Compagnie néerlandaise des Indes occidentales sont aussi échangées.

En 1688, les produits dérivés existaient déjà depuis longtemps sur des biens comme les épices et les céréales. Mais les actions étaient des produits relativement nouveaux. La valeur unitaire d’une action de la VOC était très élevée (17 000 florins en 1688), ce qui constitue une incitation à développer des produits dérivés afin de limiter les risques, ou de proposer des produits plus abordables. L’incitation a bien fonctionné. Dans

2

Cet article est le premier d’une série intitulée “Les leçons de l’histoire”, qui vise à fournir des éléments de contexte historique aux problématiques financières aujourd’hui.

l’introduction de l’édition américaine des dialogues, H. Kellenbenz explique que : "En quelques décennies, les Néerlandais, aidés peut-être par des membres de la ‘nation portugaise’, ont réussi à concevoir des procédures et des stratagèmes que les opérateurs modernes n’ont quasiment pas pu améliorer". En d’autres termes, les principaux contrats financiers d’aujourd’hui existaient déjà dans l’Amsterdam des années 1680 : contrats à terme, options, appels de marge…

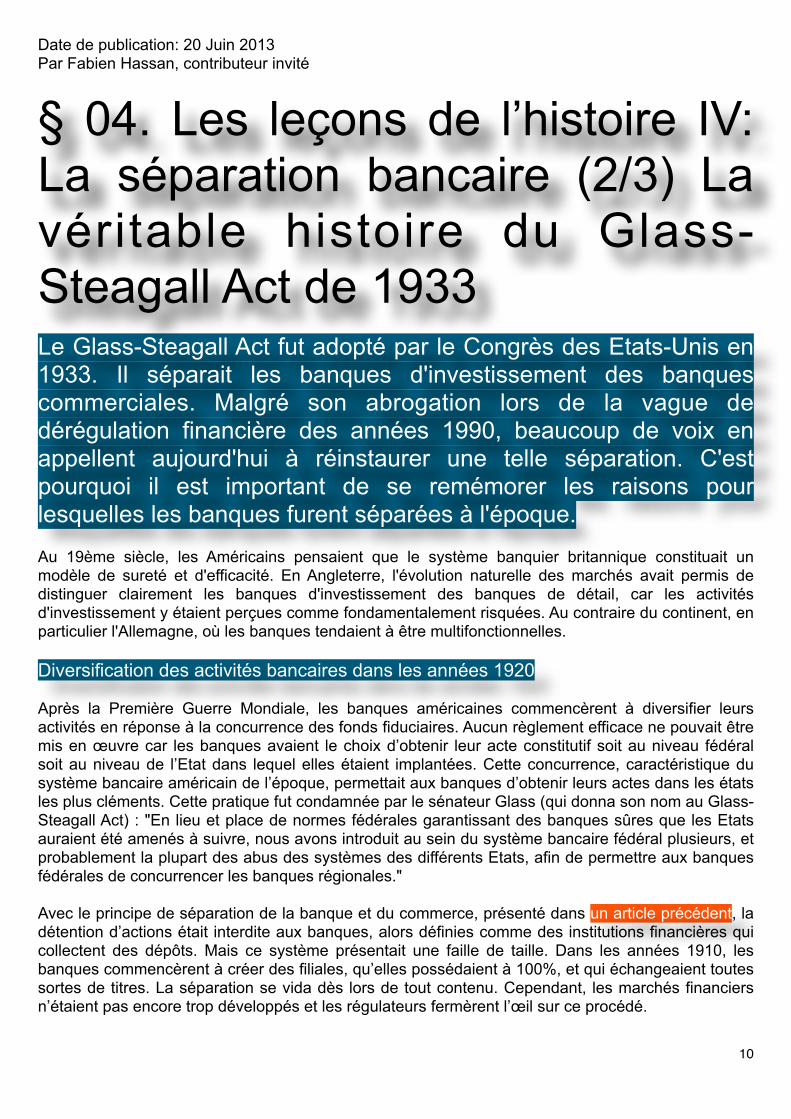

De la Vega distingue trois catégories d’investisseurs : les "princes des affaires", les "marchands" et les "spéculateurs". Il affirme que le marché est devenu un "jeu" parce que les spéculateurs y occupent une part trop importante. Il aurait pu dire cela des marchés dérivés sur les matières premières d’aujourd’hui, où ce même constat a provoqué des campagnes contre la spéculation sur les produits alimentaires. Finance Watch fait partie de ceux qui ont appelé à limiter les excès de la spéculation sur les marchés de matières premières (voir page 38 du rapport “Investing not betting”, en anglais).

Increasing market share of commodity speculators

Sur la régulation, De la Vega nous raconte une histoire déconcertante. Frédéric-Henri d'Orange-Nassau, qui régna sur la Hollande jusqu’en 1647, avait interdit les ventes à découvert. Pour mettre en œuvre cette mesure, il a autorisé les acheteurs à "implorer Frédéric", i.e. à répudier le contrat. D’après de la Vega, cela a en réalité renforcé la spéculation parce qu’il était possible de spéculer en utilisant des ventes à découvert, et ensuite de refuser de payer en cas d’imprévu. Les ventes à découvert sont mieux organisées de nos jours, mais restent controversées, et suscitent de nouvelles règles, la dernière en 2012.

La complexité du marché se reflète dans celle du vocabulaire : "J’ai réellement cru que j’étais à la construction de la Tour de Babel quand j’ai entendu le désordre des langues et le mélange des langages sur le marché boursier", écrit de la Vega (Dialogue II).

Le dialogue IV est la description d’un stratagème en douze étapes, d’une subtilité fascinante, conçu par des groupes de spéculateurs pour faire plonger le prix des actions. Les conflits d’intérêt des courtiers en bourse sont parfaitement expliqués : "le courtier en question faisait des affaires pour son propre compte […]. S’il reçoit un ordre, dont l’exécution le mène dans la direction inverse de ses propres transactions, son cœur se met à trembler […], et à moins qu’il ne soit… habile pour échapper au danger… il périt fébrilement et meurt tel un fou". Le langage est un peu plus fleuri que celui que vous trouverez dans la Règle Volcker, (une mesure américaine destinée à interdire le trading sur

3

compte propre dans les grandes banques américaines), ou dans les recommandations de Finance Watch, mais les problèmes sont fondamentalement les mêmes.

De la Vega explique aussi comment le manque de transparence permet aux spéculateurs de manipuler les prix et favorise la diffusion de rumeurs. Le scandale du LIBOR semble bien avoir des ancêtres.

Ne vous y trompez pas : il y a bien eu de l’innovation financière au cours de l’histoire, mais l’explosion récente du secteur financier est avant tout due à la dérégulation, et non à l’innovation.

Pour en savoir plus :➤ Joseph de la Vega, Confusion de Confusiones, 1688, Portions Descriptive of the Amsterdam Stock Exchange, Baker Library, Harvard Graduate School of Business Administration, 1957, introduction by Hermann Kellenbenz (en anglais)

retour à l'index

Date de publication: 13 April 2013Par Fabien Hassan, contributeur invité

§ 02. Leçon II : Les “Trente Demoiselles de Genève” et la Révolution FrançaiseQuel est le point commun entre la crise financière, la Révolution Française, et les enfants de la bourgeoisie suisse du 18ème siècle ? En un mot, la titrisation.

4

* Fabien est élève à l’Ecole Normale Supérieure, Paris, actuellement en échange à l’Université de Princeton, aux USA. Il a effectué un stage chez Finance Watch à l’automne 2012. Il possède aussi son propre blog sur le site du magazine Alternatives Economiques.

Une des principales causes de la Révolution Française réside dans une crise de la dette publique. La France du 18'eme siècle, contrairement à l’Angleterre, n’a jamais réussi à équilibrer ses finances, ce qui l’a poussé à faire défaut à plusieurs reprises.

En 1789, Louis XVI, qui s’était engagé à ne jamais faire défaut, choisit de convoquer les Etats Généraux pour trouver de nouvelles ressources. C’est le début de la Révolution.

L’ancienne méthode de financement du déficit public

C’est alors qu’entrent en scène les petites filles de la bourgeoisie suisse. Comment ? La forme de dette publique la plus courante à l’époque est la rente viagère. Le souscripteur verse une somme fixe à l’Etat, en échange de quoi il reçoit un certain pourcentage de cette somme chaque année jusqu’à sa mort. Je prête 100 à l’Etat en 1700, et je reçois 10 jusqu’à ma mort. Vers 1690 déjà, le taux versé au rentier dépend de son âge. Plus la personne est âgée lors de la souscription, plus elle reçoit chaque année, ce qui permet d’équilibrer les revenus sur une vie. Pour l’Etat, peu importe donc que le souscripteur soit jeune ou âgé, le coût est à peu près le même.

Pour différentes raisons, encore discutées aujourd’hui, le gouvernement français a choisi de revenir à la technique plus sommaire des rentes “à taux fixe” autour de 1760. Cela signifie que quel soit l’âge du souscripteur, il percevra la même somme chaque année jusqu’à la fin de sa vie. Au départ, cela n’a pas posé de problème parce que les souscripteurs étaient en général des adultes, et que le taux fixe était calculé pour correspondre à l’ancien taux d’un emprunteur de 50 ans environ.

Failles juridiques et astuces

Mais en 1771, des banques genevoises se sont rendu compte qu’aucune règle n’imposait de prendre une rente en son nom. Pour toucher son argent, il fallait prouver que l’on était en vie. Or les certificats de vie étaient coûteux, et beaucoup de gens choisissaient plutôt de souscrire une rente dont la durée de vie était celle d’une personnalité célèbre. Lors de son exécution en 1793, 400 000£ de rentes reposaient sur la vie de Louis XVI. Exploitant la faille, les banques ont donc sélectionnée des jeunes filles de 4 à 7 ans (la plupart des maladies infantiles surviennent entre 0 et 3 ans, donc l’espérance de vie d’un enfant est supérieure à celle d’un nouveau-né), et placé les rentes en leurs noms. On leur payait même un suivi médical… Marc Cramer raconte que quand des garçons étaient choisis, “on alla jusqu'à leur offrir de petites pensions, en échange de l'engagement qu'ils prenaient de ne pas quitter le pays et de ne pas embrasser des carrières, jugées dangereuses, comme le service étranger”. Rien de tel que le calme des montagnes suisses pour préserver la santé…

La titrisation

Habiles, les banquiers suisses ont poussé le mécanisme encore plus loin : “pour diminuer le risque de pertes par accident, le banquier choisissait un certain nombre de "têtes", 30, 50, 60 (le plus souvent 30, d'où le nom d'Emprunt des 30 têtes genevoises)”. Les rentes étaient regroupées dans un seul package financier, dont les parts étaient ensuite proposées aux clients. Cela vous rappelle quelque chose ? C’est le même mécanisme que la titrisation des prêts immobiliers**, une technique soi-disant révolutionnaire qui fut à l’origine de la crise des subprimes. Mais nous allons voir que c’est dans l’autre sens du mot que la technique fut révolutionnaire.

Les rentes étaient réunies dans un fonds, puis les parts de ce fonds étaient mises en vente. Ainsi, si un enfant décède, le risque est limité, parce que les autres annuités continuent de rapporter. Les actionnaires du fonds touchent donc de toute façon de l’argent. Le profit est assuré, du moins en

5

théorie. En l’occurrence, le mécanisme a fonctionné jusqu’en 1797. Epuisé par les guerres post-révolutionnaires, l’Etat français a fini par faire défaut de façon massive, répudiant deux tiers de sa dette. Dans le monde plus apaisé du 21ème siècle, c’est la fin de la bulle immobilière qui mit fin à la magie, quand le nombre d’emprunteurs faisant défaut en même temps devint excessif.

Les leçons de l’histoire

Aujourd’hui, la titrisation fait son retour dans l’actualité puisque les décideurs politiques tentent de faciliter le crédit dans l’économie en rouvrant un marché rentable. Ainsi, la Commission Européenne insiste fortement sur la titrisation des prêts aux PME dans son tout récent Livre Vert sur le financement à long terme de l’économie européenne.

Pour Finance Watch, toute tentative de faire renaître ces techniques devrait se faire en se souvenant de l’histoire. De la crise des subprimes, il faut retenir que la titrisation doit être faite en limitant l'effet de levier et la transformation de maturités, et uniquement dans les cas où il n’existe pas de problème principal-agent. Du schéma genevois, il faut retenir que la titrisation peut modifier la nature d’un investissement, en introduisant un aléa moral. D’un placement bourgeois destiné aux particuliers, l’annuité est devenue l’objet d’investissements institutionnels spéculatifs, mettant en danger les finances publiques.

Retournons en 1782. On estime que les trois-quarts des rentes émises cette année-là ont été souscrites au nom de jeunes enfants. Des banques françaises (et peut-être des particuliers) avaient massivement imité le schéma genevois. Cette petite ruse a donc contribué à augmenter la charge de la dette, et, indirectement, à la chute de l’Ancien Régime.

De nos jours, la charge de la dette n’est pas aussi dramatique. Mais l’histoire financière est plein de surprises : qui aurait cru que les premières révolutionnaires étaient les petites filles de la bourgeoisie suisse ?

Pour en savoir plus :

➤ Marc Cramer, “Les trente Demoiselles de Genève et les billets solidaires”, Swiss Journal of Economics and Statistics (SJES), 1946, vol. 82, issue II, pages 109-138.

➤ Francois Velde and David Weir, “The Financial Market and Government Debt Policy in France, 1746-93,” Journal of Economic History, March 1992

**Si vous voulez mieux comprendre le mécanisme de la titrisation, cette vidéo (en anglais uniquement) est un dessin animé particulièrement clair sur le sujet.

retour à l'index

6

Date de publication: 6 Mai 2013Par Fabien Hassan, contributeur invité

§ 03. Les leçons de l’histoire III: La séparation bancaire (1/3) L’Autre Séparation : la séparation de la banque et du commerce aux Etats-UnisPour mettre en perspective la séparation entre banques de détail et banques d'investissement, il est utile de revenir sur les arguments qui ont mené à une séparation bien plus ancienne, et dont la particularité est d'avoir survécu à la vague de dérégulation des années 1990 : la séparation de la banque et du commerce aux Etats-Unis.

Historic photograph of the Commerical Bank in 1910 © Museum of American Finance, NYC

Suite à la crise de 2008, de nombreuses personnalités et institutions, dont Finance Watch, militent pour une réforme de la structure bancaire dans l'UE.

Une des mesures-clé est la séparation des banques de détail et des banques d'investissement. Dans ce débat, beaucoup ont tendance à oublier une idée qui est aussi ancienne que les

banques elles-mêmes : la nécessité d'encadrer la façon dont les banques prêtent, et les actifs risqués dans lesquels elles investissent. Les banques contrôlent des actifs importants, et c'est pourquoi "dès 1374, la législation a interdit aux banques le trading sur certaines matières premières spéculatives" [Symons, 1971].

Protéger l'économie réelle

Les architectes du système bancaire américain, parmi lesquels Alexander Hamilton (1757-1804) joua un rôle clé, prirent l'Angleterre pour modèle. Ils pensaient que les banques devaient être séparées du commerce, de ce qu'aujourd'hui on appellerait l'économie réelle. Toutefois, à la fin du 18ème siècle, il n'y avait pas encore de lois bancaires. Les institutions financières étaient régulées par l'intermédiaire des charters, ou actes constitutifs. Les banques devaient obtenir de tels actes pour pouvoir

7

fonctionner ; et la régulation était introduite dans chaque acte accordé par les autorités étatiques ou fédérales.

Au 19ème siècle, au moment où le capitalisme industriel commence réellement à prendre son essor, la régulation financière est centrée sur deux principes. "Le premier principe délimitant la sphère des activités bancaires est la sécurité, la solidité, et l'absence de risque majeur, à la fois sur les fonds déposés et sur le système monétaire.

Un second principe, corrélatif, qui délimite en particulier les activités d'octroi et d'échange de crédit, est la neutralité économique dans l'allocation des ressources économiques" [Symons, 1971]. En d'autres termes, les banques doivent être solides, et elles ne doivent pas mettre en péril la concurrence dans l'économie réelle.

Séparer la banque et le commerce

En 1863, le "National Banking Act" est adopté au niveau fédéral. Ce texte s'inspire fortement du " Free Banking Act", adopté par l'Etat de New York en 1838. Les deux lois disposent que les banques ne peuvent mener que des "activités bancaires", définies essentiellement comme "la prise des dépôts, l'octroi de crédit, et l'échange de crédit" [Symons, 1971]. Le but était d'empêcher les banques de participer à des entreprises commerciales, perçues comme trop risquées.

Une conséquence majeure de la séparation de la banque et du commerce est l'interdiction de détenir des actions. En effet, détenir des actions signifie posséder des sociétés, et les banques n'étaient pas autorisées à posséder des sociétés commerciales. Ainsi, en 1852, dans l'affaire Talmage c. Pell, un tribunal a annulé l'achat d'obligations parce les banques "ont acheté ces obligations comme elles auraient pu acheter un cargo de coton, pour le mettre sur le marché, pour le vendre à leur risque, pour le plus haut prix possible".

Le négoce des actions a donc été interdit aux banques. C'est par ce biais que la séparation de la banque et du commerce a donné naissance à la séparation entre banque de détail et banque d'investissement. Et cela explique pourquoi cette dernière a été mise en place en premier aux Etats-Unis en 1933 (voir l'article sur l'histoire du Glass-Steagall Act).

Au cours du 19ème siècle, la jurisprudence est devenue plus nuancée, et a commencé à distinguer détention d'actions licite et illicite. Posséder une action comme garantie, et la revendre ensuite, était permis. Par contre, la détention d'actions pour contrôler une entreprise était interdite. Quand survint le crash de 1929, tout ce système juridique s'était effondré parce que les banques avaient créé des filiales qui, elles, n'étaient pas régulées, et pouvaient négocier des actions. Ces structures étaient au cœur de l'effondrement des marchés-actions qui a mené à la Grande Dépression.

Ces événements ont provoqué un retour de bâton contre les comportements spéculatifs considérés comme étant à l'origine du crash, et en particulier contre la spéculation financière. Les Etats-Unis ont donc mis en place un régime qui restreignait les activités bancaires, et dont on peut penser qu'il visait à les confiner aux activités des banques commerciales classiques. Après la seconde guerre mondiale, cet état d'esprit persiste : en 1956, le Congrès adopte le "Bank Holding Company Act" qui interdit aux banques de détenir des sociétés commerciales et vice-versa.

La dérégulation récente

Cependant, la banque et la finance ont énormément changé au cours des 25 dernières années ; et la dérégulation a permis une croissance massive du secteur financier. En 1999, le "Gramm-Leach-Bliley Act" abroge le "Glass-Steagall Act" de 1933, qui avait séparé banques de détail et d'investissement aux Etats-Unis.

8

Mais, malgré un lobbying intense qui prétendait que la diversification rendrait les banques plus solides**, la loi de 1999 n'a pas mis fin à la séparation de la banque et du commerce. En l'état actuel, les banques peuvent échanger des actions, mais elles ne sont pas autorisées à contrôler des sociétés commerciales.

Wal-Mart, une décision heureuse

En 2005, en pleine euphorie financière pré-2008, Wal-Mart a déclenché une polémique d'ampleur nationale aux Etats-Unis en annonçant avoir déposé une requête auprès du Federal Deposit Insurance Corporation pour créer sa propre banque, une Industrial Loan Company (voir ci-dessous pour plus d'informations sur le FDIC et les ILCs***). Les ILC sont la dernière exception en vigueur à la séparation de la banque et du commerce.

Dépassé par l'enjeu et l'agressivité du lobbying mené par Wal-Mart, le FDIC a instauré un moratoire sur les acquisitions d'ILC par les firmes commerciales, et a demandé au Congrès de déterminer si ces opérations devaient être interdites. Wal-Mart et l'économie mondiale devraient être reconnaissants : le FDIC a ainsi empêché la bulle du crédit d'être alimentée par l'immense pouvoir de marché du plus gros distributeur du monde. Cette décision, qui repose sur le principe tricentenaire de la séparation de la banque et du commerce, semble sage au regard des conséquences du crash de 2008, tout comme elle semblait adaptée après la crise de 1929, et aux yeux des fondateurs du système bancaire américain.

Pour en savoir plus :

➤ SYMONS JR, Edward L. Business of Banking in Historical Perspective. Geo. Wash. L. Rev., 1982, vol. 51, p. 676. [en anglais]

➤ WILMARTH JR, Arthur E. Wal-Mart and the separation of banking and commerce. Conn. L. Rev., 2006, vol. 39, p. 1539. [en anglais]

** L'argument selon lequel les banques devraient être plus diversifiées était très répandu chez les économistes qui faisaient du lobbying pour que Wal-Mart puisse créer sa propre banque. Pourtant, cela s'oppose au b.a.-ba de la finance. La diversification ne doit en principe pas avoir lieu au niveau de l'entreprise, mais au niveau d'un portefeuille d'actifs. Il ne faut pas fabriquer des parapluies et des glaces, en l'absence d'économies d'échelle, il suffit de laisser les investisseurs détenir des parts dans deux sociétés différentes. Le rôle des marchés financiers est justement de gérer ces risques industriels, ce qui permet de comprendre pourquoi les holdings sont affectées d'une décote sur les marchés d'actions.

*** FDIC > Le FDIC est "une agence indépendante crée par le Congrès pour maintenir la stabilité et la confiance du public dans le système financier de la nation, en assurant les dépôts" (http://www.fdic.gov). Sa création était la principale mesure adoptée par Roosevelt dans le célèbre "Banking Act" de 1933, conçu pour prévenir les crises financières dans le futur, suite au crash de 1929.

ILCs > "Les sociétés de prêt industrielles et les banques industrielles (ensemble, les ILC) sont des institutions financières supervisées par le FDIC, dont le trait distinctif est le fait qu'elles peuvent être détenues par des entreprises commerciales non régulées par une agence bancaire fédérale" (http://www.fdic.gov). En général, ils accordent de petits prêts aux consommateurs et aux employés de l'entreprise elle-même.

retour à l'index

9

Date de publication: 20 Juin 2013Par Fabien Hassan, contributeur invité

§ 04. Les leçons de l’histoire IV: La séparation bancaire (2/3) La véritable histoire du Glass-Steagall Act de 1933Le Glass-Steagall Act fut adopté par le Congrès des Etats-Unis en 1933. Il séparait les banques d'investissement des banques commerciales. Malgré son abrogation lors de la vague de dérégulation financière des années 1990, beaucoup de voix en appellent aujourd'hui à réinstaurer une telle séparation. C'est pourquoi il est important de se remémorer les raisons pour lesquelles les banques furent séparées à l'époque.

Au 19ème siècle, les Américains pensaient que le système banquier britannique constituait un modèle de sureté et d'efficacité. En Angleterre, l'évolution naturelle des marchés avait permis de distinguer clairement les banques d'investissement des banques de détail, car les activités d'investissement y étaient perçues comme fondamentalement risquées. Au contraire du continent, en particulier l'Allemagne, où les banques tendaient à être multifonctionnelles.

Diversification des activités bancaires dans les années 1920

Après la Première Guerre Mondiale, les banques américaines commencèrent à diversifier leurs activités en réponse à la concurrence des fonds fiduciaires. Aucun règlement efficace ne pouvait être mis en œuvre car les banques avaient le choix d’obtenir leur acte constitutif soit au niveau fédéral soit au niveau de l’Etat dans lequel elles étaient implantées. Cette concurrence, caractéristique du système bancaire américain de l’époque, permettait aux banques d’obtenir leurs actes dans les états les plus cléments. Cette pratique fut condamnée par le sénateur Glass (qui donna son nom au Glass-Steagall Act) : "En lieu et place de normes fédérales garantissant des banques sûres que les Etats auraient été amenés à suivre, nous avons introduit au sein du système bancaire fédéral plusieurs, et probablement la plupart des abus des systèmes des différents Etats, afin de permettre aux banques fédérales de concurrencer les banques régionales."

Avec le principe de séparation de la banque et du commerce, présenté dans un article précédent, la détention d’actions était interdite aux banques, alors définies comme des institutions financières qui collectent des dépôts. Mais ce système présentait une faille de taille. Dans les années 1910, les banques commencèrent à créer des filiales, qu’elles possédaient à 100%, et qui échangeaient toutes sortes de titres. La séparation se vida dès lors de tout contenu. Cependant, les marchés financiers n’étaient pas encore trop développés et les régulateurs fermèrent l’œil sur ce procédé.

10

Pendant la Première Guerre mondiale, les marchés connurent une expansion rapide car le gouvernement avait besoin de financer l’effort de guerre et de distribuer des prêts à un large public. Durant les années 1920, le développement du marché des obligations permit aux entreprises de se financer directement en émettant des actions au lieu d’emprunter aux banques. Pour contrebalancer ce manque de revenus tirés des prêts, de plus en plus de banques se mirent à créer des filiales spécialisées dans l’échange de titres.

En 1927, le McFadden Act autorisa officiellement ce système de filiales. Au cours des débats parlementaires, le sénateur Glass déclara : "Nous vivons à nouveau ce rare phénomène qui consiste à nous demander de légaliser une pratique qui a déjà été exercée sans l’autorité de la loi."

La revanche du sénateur Glass

Encouragées par cette reconnaissance légale, les banques commerciales devinrent dès 1930 les principales… banques d’investissement. Le sénateur Glass, qui pouvait se targuer d’être l’architecte de la Réserve Fédérale des Etats-Unis, fut atterré par le krach de 1929. Il pensait que son système suffirait à construire une structure financière solide. C’est pourquoi il consacra le début des années 1930 à réparer l’œuvre de sa vie.

Glass était bien conscient que réformer la structure des banques n’était pas la panacée. Il "ne se faisait aucune illusion sur la capacité de sa proposition de réforme à guérir l’économie de la dépression. Ses réformes étaient pensées pour la santé à long terme du monde financier et du pays dans son ensemble. Elles n’étaient pas censées réparer la crise actuelle, mais empêcher toute nouvelle catastrophe à l’avenir. Il était vraiment en dehors de toute dérive anti-business et a maintenu, tout au long de la controverse autour de sa proposition, ses relations avec plusieurs figures de proues respectées de Wall Street" [Perkins, 1971]. Le point de vue de Finance Watch est similaire : la séparation des banques ne résoudra pas totalement la problématique des banques "trop grosse pour faire faillites" mais y contribuera de façon majeure, ainsi qu’au bien-être général de l’économie (voir notre document "The Importance of Being Separated")

Entre 1929 et 1933, Glass se batit pour surmonter les obstacles politiques et faire passer sa proposition. En 1932, il resserra l’étau en dévoilant que le Département de la Justice avait découvert que le système des filiales violait la loi fédérale de 1911 mais n’avait jamais poursuivi les banques. L’élection de Franklin Roosevelt en 1933 eut un impact positif. James Couzens, un ancien associé d’Henry Ford, apporta le soutien de l’aile progressiste du parti républicain.

Mais les banques prétendaient qu’une séparation aurait un effet déflationniste en précipitant les ventes d’actifs. De plus "avec une économie déjà en dépression, ce n’était pas le moment de dresser des obstacles au rétablissement prochain du marché des titres" [Perkins, 1971]. Les banques utilisent le même type d’argument depuis 2008 afin d’éviter toute réforme fondamentale.

Cependant, lors des années 1930, Wall Street était divisée. J.P. Morgan & Co, qui était alors l’empire en déclin de la banque d’investissement, voyait la séparation comme une opportunité de se débarrasser de la compétition des banques commerciales agressives. JPM ne prit toutefois même pas la peine d’envoyer quelqu’un à Washington pour les débats, ce qui serait impensable aujourd’hui. Selon le Center for Responsive Politics, une ONG américaine, J.P. Morgan a dépensé $8.060.000 en 2012 pour faire du lobbying à Washington. Dans son ensemble, l’industrie financière a dépensé en 2012 $482 millions en lobbying, plus que n’importe quel autre secteur d’activité économique (http://www.opensecrets.org).

11

Une autre caractéristique intéressante du débat des années 1930 est que l’industrie des banques était incapable, ou ne voulait tout simplement pas, invoquer des arguments solides. "Les défenseurs du statu quo justifiaient l’arrangement actuel des services bancaires uniquement par le fait qu’il existait déjà et avait fait ses preuves.

Tout au long du débat, ils n’ont jamais appuyé leur point de vue de manière théorique." [Perkins, 1971]. Ils adoptèrent une stratégie qui paraît aujourd’hui tout à fait familière : ne pas rentrer dans le débat public, rejeter en privé une séparation comme “dangereuse pour l’économie” et pratiquer un lobbying intensif. La dernière fois, cette stratégie a permis de repousser les réformes pendant quatre ans et n’a cédé que quand la pression du New Deal de Roosevelt était devenue trop élevée.

Le Glass-Steagall Act fut donc finalement voté en mai 1933. Les banques eurent un an pour s’y adapter, contrairement au trois années prévues initialement. La National City Bank et la Chase National Bank avaient anticipé la loi : elles avaient déjà annoncé que leurs filiales spécialisées dans l’échange de titres seraient séparées dès mars.

Le New York Times suggéra que c’était pour eux une manière d’éviter toute enquête approfondie concernant leurs activités de la fin des années 1920. Quoi qu’il en fut, le Glass-Steagall Act était un pilier fondamental de la régulation financière, jusqu’à ce qu’il soit abrogé lors de la vague massive de dérégulation des années 1990 (article à venir). Mais quelle interprétation lui fut donnée lors de son adoption ?

Le mythe du Glass-Steagall Act

En réalité, le Glass-Steagall Act en tant que tel n’existe même pas. C’est seulement le nom qui fut donné à plusieurs sections du "Banking Act of 1933". Sa disposition principale ne concerne pas la séparation des banques. C’est la création du Federal Deposit Insurance Corporation (FDIC), le système qui instaure une garantie gouvernementale des dépôts privés. La garantie des dépôts fut défendue par le député Henry B. Steagall (1873-1943). C’était une réponse aux paniques boursières et banquières alors fréquentes et destructrices, failles bien connues du système bancaire américain de l’époque. Aujourd’hui encore, la garantie des dépôts est perçue comme nécessaire à un système financier stable.

Le sénateur Glass était quant à lui fermement opposé à la garantie des dépôts. C’est en partie pourquoi il devint l’un des plus farouches opposants à Roosevelt. Contrairement au mythe d’un Glass-Steagall Act tout à fait cohérent, ce n’est que le fait du hasard si la séparation des banques et la garantie des dépôts retrouvèrent au sein de la même législation. Glass était issu d’un milieu intellectuel totalement différent de Steagall, intimement lié à l’atmosphère anti-monopolistique de l’époque et la dénonciation de la concentration du secteur bancaire.

En 1971, un chercheur écrivit très justement : "la scission des banques commerciales et d’investissement a été quasi totalement ignorée à la fois par les historiens de la finance et les économistes» [Perkins, 1971]. Tout le monde a oublié les raisons de cette disposition. C’est pourquoi, comme l’expliquera le prochain article, la séparation bancaire paraissait complètement dépassée dans les années 1990, à l’heure de son abrogation.

Pour en savoir plus sur le point de vue de Finance Watch à propos de la séparation bancaire aujourd’hui, cliquer ici.

Pour en savoir plus :

➤ PERKINS, Edwin J. The divorce of commercial and investment banking: A history. Banking LJ, 1971, vol. 88, p. 483.

12

➤ Image: 1913 Bond Issued to Andrew Carnegie. United States Steel Corporation (NJ) 1901. Issued to Andrew Carnegie on June 14, 1901 for $100,000. The bond is red and the vignette is of locomotives going through an industrial factory. The bond is appropriately redeemed by the J.P. Morgan Co. Jul 23,1913. Series A, No. 780 © Museum of American Finance, NYC

retour à l'index

Date de publication: 24 Juillet 2013Par Fabien Hassan, contributeur invité

§ 05. Les leçons de l’histoire V: La séparation bancaire (3/3) : Pourquoi l’Europe n’a pas copié le Glass-Steagall ActDifférences culturelles ou accident de l'histoire ?

La séparation des banques d'investissement et des banques de détail a été adoptée par le Congrès américain en 1933. Aujourd'hui, les banques de l'UE s'opposent à la séparation. Elles invoquent une différence culturelle avec l'Amérique, et une tradition bien établie en faveur de la banque universelle en Europe. Ce qu'elles ne vous disent pas, c'est qu'en 1933 la séparation avait de nombreux soutiens en Europe, et que le modèle de banque universelle était sérieusement remis en cause.

La crise de 1929 a commencé aux Etats-Unis. Mais, comme la crise financière de 2007, elle s’est rapidement propagée dans le reste du monde. En 1931, la plus grande banque autrichienne, le Creditanstalt, fait faillite. En Allemagne, la banque Darmstädter doit aussi être liquidée. Dans les années 1930, la crise économique a frappé l’Europe aussi lourdement que les Etats-Unis.

Il a fallu quelques années pour que les dirigeants politiques réagissent. En 1933, le président Roosevelt, qui vient d’être élu,

fait adopter par le Congrès américain le Banking Act, plus connu sous le nom de Glass-Steagall Act, afin de séparer banques d’investissement et banques de détail (voir l’article précédent). De l’autre côté de l’Atlantique, les dirigeants européens étaient parfaitement conscients de la nécessité de réformer la structure bancaire. Pourtant, l’Europe n’a pas suivi le chemin des Etats-Unis. Faut-il interpréter cela comme une preuve de l’existence d’une culture de

13

banque universelle en Europe, comme les banques l’affirment aujourd’hui ? Ou faut-il trouver une autre explication à la continuité du modèle de la banque universelle en Europe ?

Le modèle allemand

A cette époque, comme de nos jours, Londres était la capitale mondiale de la finance. Mais sa culture bancaire était radicalement différente de celle de l’Europe continentale. Jusqu’en 1945, les Etats-Unis n’ont eu de cesse d’imiter le modèle britannique. Il y avait donc deux principaux modèles bancaires au début du 20ème siècle : le système anglo-saxon et le système continental. Et la clé pour comprendre le système continental était l’Allemagne.

En Europe continentale, les banques françaises ont d’abord été les leaders de l’industrie financière. Mais quand l’Allemagne a été unifiée en 1870, la classe politique a fait de la construction d’un puissant système bancaire allemand l’un des éléments importants de l’unification économique de la nouvelle nation. A un rythme stupéfiant, quatre grandes banques internationales se sont développées. Elles étaient surnommées les "D-banks", D étant la première lettre de leur nom (Deutsche Bank, Disconto-Gesellschaft, Dresdner Bank, and Darmstädter-und-Nationalbank). En 1874, après seulement quatre années d’existence, la Deutsche Bank disposait de bureaux à Londres, New York, Paris, Shanghai et Yokohama.

Les banques allemandes ont perfectionné la tradition française et se sont développées aux côtés des entreprises industrielles. Par exemple, l’un des premiers dirigeants de la Deutsche Bank était Goerg Siemens, un membre de la famille du fondateur de l’entreprise électrique Siemens. Cette proximité a été et reste le trait distinctif de la banque allemande, même si certaines banques ont imité leurs homologues américaines en développant leurs activités de trading à grande échelle dans les années 1990 et 2000.

Revenons à l’entre-deux guerres. L’Allemagne, et non la France, était clairement l’alternative au modèle britannique. Certains pays européens ont bel et bien séparé banques d’investissement et banques de détail. Ainsi, en 1933-1934, la Belgique a adopté une mesure similaire au Glass-Steagall Act. Les “banques de dépôts” belges ne pouvaient accorder que des crédits de court terme (avec une maturité inférieure à deux ans). Mais le destin de la banque universelle se jouait en Allemagne.L’ambigüité des Nazis envers les banques

La grande année de la réforme bancaire post-1929 a été 1933, l’année où Hitler est arrivé au pouvoir. Les Nazis ont donc immédiatement été confrontés aux questions financières. Idéologiquement, le cadre de pensée nazi était fortement anti-capitaliste. Les grandes banques étaient associées aux fantasmes nazis de domination capitaliste ou juive sur la nation allemande. Cependant, les Nazis ont fait de la planification industrielle une priorité. Le réarmement du pays nécessitait d’énormes quantités de capital. Les banques ont donc été amenées à jouer un rôle clé dans la politique économique du Troisième Reich. Mais elles étaient encore sous le choc de l’hyperinflation de l’entre-deux-guerres, suivie par le crash de 1929. Le secteur financière était en très mauvais état.

Au lieu de scinder les grandes banques allemandes fragilisées, conformément au programme initial, les Nazis ont donc décidé de les utiliser pour placer les bons du trésor et financer l’Etat. A plusieurs reprises dans les années 1930, quand il était impossible de trouver des acheteurs pour ces bons à cause de l’isolation croissante des marchés allemands par rapport au reste du monde, les grandes banques ont été forcées d’acheter ces bons elles-mêmes. Les Nazis se sont rapidement rendu compte qu’ils pouvaient utiliser les banques à leur avantage.

A la fin des années 1990, des révélations sur l’implication des banques allemandes dans le régime nazi ont poussé la Deutsche Bank à désigner des historiens indépendants en leur donnant un accès illimité aux archives de la banque (voir aussi l’Institut Historique de la Deutsche Bank). Parmi ces

14

historiens se trouvait le Professeur Harold James. En 2004, il publie “La Dictature nazie et la Deutsche Bank” (The Nazi Dictatorship and the Deutsche Bank). Ce livre a démontré que les grandes banques avaient aussi préservé leur pouvoir politique en participant à l’expropriation des Juifs. Ce processus était appelé "aryanisation de l’économie". Il a commencé avec le renvoi de managers juifs, et est allé si loin dans les détails que les retraites d’anciens employés juifs ont été réduites a posteriori. Puis la suite a été l’expropriation systématique des biens détenus par des Juifs, ce que Harold James a appelé "la guerre économique nazie contre les Juifs".

Une culture de banque universelle ?

Les banques sont des acteurs politiques puissants. Les grandes réformes ne peuvent être mises en place que dans des moments spécifiques, quand un élan politique ouvre des fenêtres d’opportunité. Dans les années 1930, l’Europe ne pouvait pas s’appuyer sur l’élan créé par la crise de 1929, parce qu’elle était prise dans des questions autrement plus graves et tragiques. Ce que l’histoire nous apprend ici, c’est que les structures bancaires ne sont pas le produit d’une soi-disant éternelle "culture bancaire", mais qu’elles résultent de choix effectués pragmatiquement par des gouvernements en réponse aux exigences politiques du moment.

En 1933, sans la montée du totalitarisme et les événements qui ont mené à la Seconde Guerre Mondiale, l’Europe continentale aurait tout à fait pu imiter le Glass-Steagall Act américain. Pour en savoir plus sur le point de vue de Finance Watch à propos de la séparation bancaire aujourd’hui, cliquer ici. Image: Panique bancaire à la Sparkasse de Berlin en 1931 © Bundesarchiv, Bild 102-12023 / Georg Pahl / CC-BY-SA

retour à l'index

Date de publication: 6 October 2013Par Fabien Hassan, contributeur invité*

§ 06. Les leçons de l’histoire VI : la vente à découvertEn septembre 2008, dans les pires semaines de la crise financière, plusieurs régulateurs à travers le monde ont décidé d’interdire temporairement la vente à découvert. La vente à découvert est une stratégie qui permet de bénéficier d’une baisse de la valeur d’un actif financier. Si vous pensez que la valeur d’un actif va diminuer, vous vendez cet actif. Afin de livrer l’actif à l’acheteur, vous l’empruntez tout simplement sur le marché. Plus tard, vous achetez l’actif afin de le rendre au prêteur. Si la valeur a diminué, vous dégagez un profit. Le mot "découvert" exprime l’idée de vendre quelque chose que

15

l’on ne possède pas. En résumé, la vente à découvert est la vente d’un titre que vous ne détenez pas, et que vous remplacez par un titre acheté à une échéance ultérieure pour bénéficier d’une baisse de prix.

Une technique anodine mais dangereuse, ou l’ambigüité des régulateurs

La vente à découvert existe depuis des siècles. C’est une astuce commerciale basique, que l’on retrouve dans d’autres secteurs économiques.

Ainsi, les courtiers en vin vendent parfois des bouteilles qu’ils ne possèdent pas, et qu’ils achètent plus tard afin de livrer leurs clients. En général, il s’agit essentiellement d’une technique de

gestion du stock.

Mais en finance, la vente à découvert n’a rien à voir avec les stocks, il s’agit pour un trader de parier sur une baisse du prix d’un produit.

Les régulateurs savent bien que la vente à découvert est une technique tout à fait banale. Dans un document de 2009, le régulateur financier britannique (FSA) explique que : "Nous avons clairement et systématiquement répété que nous considérons la vente à découvert comme une technique d’investissement tout à fait légitime dans des conditions normales de marché. […] La vente à découvert peut améliorer l’efficacité du processus de formation des prix en permettant aux investisseurs disposant d’informations négatives, mais qui ne détiennent pas d’actions, de mener des transactions sur la base de ces informations. Elle peut aussi améliorer la liquidité en augmentant le nombre de vendeurs potentiels sur le marché".

Mais la FSA ajoute ensuite : "Toutefois, en particulier sur des marchés instables, la vente à découvert peut avoir des impacts négatifs, soit par inadvertance, soit en raison de comportements délibérément fautifs. Les asymétries d’information (situation où une partie dispose de plus d’informations qu’une autre) peuvent mener à trois types de problèmes potentiels, associés à la vente à découvert : abus de marché, désorganisation des marchés, déficit de transparence".

Ces quelques lignes constituent un bon résumé du consensus qui règne au sein des régulateurs européens : la vente à découvert ne pose pas de problème, sauf quand les marchés sont instables, auquel cas des interdictions temporaires doivent être mises en place.

Cela soulève de nombreuses questions : comment un objet si anodin peut-il devenir dangereux ? Qu’est-ce qu’un marché instable ? Est-ce que ça n’est pas justement quand les marchés sont le plus volatiles que la vente à découvert est la plus utile ? Cet article ne répond pas à toutes ces questions, mais il montre que ce débat a déjà eu lieu dans l’histoire financière, avec des arguments similaires.

Présentée au peuple des Etats-Unis pour y être jugée

La vente à découvert a été interdite par de nombreux monarques, au temps des premiers marchés financiers européens. Mais cette technique a été plus sérieusement menacée après le crash du Jeudi Noir de 1929. Les marchés financiers ressemblaient déjà beaucoup aux bourses d’aujourd’hui ; et les autorités américaines ont réellement envisagé d’interdire les ventes à découvert.

Dans ce contexte, Richard Whitney, président de la Bourse de New York, défend dans une série de discours les vertus de la vente à découvert. Face à lui, un avocat, William R. Perkins, prône l’interdiction. Le débat, composé de trois discours de Whitney et des trois réponses de Perkins a été

16

publié en 1932. Le livre s’ouvre sur une déclaration tonitruante : " La vente à découvert est présentée au peuple des Etats-Unis pour y être jugée".

Le défenseur de la vente à découvert, Whitney, commence par un point important : "le déclin du prix des titres financiers n’a pas été causé par la vente à découvert, mais s’explique par des conditions économiques insatisfaisantes, et la vente de titres détenus comptant ou à la marge". En effet, une intensification de la vente à découvert est un symptôme, et non une cause, de pessimisme. Toutefois, personne ne prétend que la vente à découvert explique la moindre variation de prix sur les marchés. La vraie question est la suivante : dans quelle mesure la vente à découvert amplifie-t-elle artificiellement les mouvements de prix, au seul bénéfice des spéculateurs ?

Marchés plus efficaces ou risques de manipulation ?

Whitney développe en affirmant que la vente à découvert permet de stabiliser les prix: "Cela est particulièrement vrai en temps de crise, quand d’autres personnes hésitent à acheter, et que les vendeurs à découvert sont à l’origine de la demande qui évite au marché d’être complètement déprimé". Selon lui, au contraire de ce que pensent les régulateurs actuels, la vente à découvert serait donc particulièrement utile… en temps de crise. En effet, les vendeurs à découvert, comme la plupart des spéculateurs, parient souvent contre les tendances dominantes sur le marché, une stratégie que l’on peut qualifier de placement à contre-courant.

Dans les termes actuels des lobbyistes de la finance, la vente à découvert rendrait les marchés plus efficaces, et apporterait plus de liquidité, ce qui permettrait au marché de s’équilibrer plus rapidement, et de parvenir au prix le plus juste. Ainsi, la Fédération Bancaire Européenne, la principale association professionnelle du secteur, écrit en 2010 en réponse à une consultation de la Commission Européenne que la vente à découvert a de nombreux "effets positifs. En particulier, elle augmente la liquidité. Grâce à cela, le marché s’ajuste plus rapidement aux nouvelles informations". Après la vague d’interdictions en 2008, les banques ont été promptes à réagir, et ont publié d’innombrables articles de recherche concluant que les interdictions ont été inefficaces, voire contreproductives.

Cet argument fondé sur la liquidité a été repris, avec succès, par les défenseurs de la vente à découvert, mais parfois de façon contestable. En 2009, dans l’affaire dite des "CDS à nu sur la dette souveraine", les traders utilisaient des "credit default swaps", des produits dérivés qui permettent de recevoir un paiement en cas de défaillance d’un emprunteur, pour spéculer sur une diminution de la valeur des titres de dette souveraine de la zone euro. Plus la valeur des obligations chute, plus celle des CDS augmente, y compris pour les traders qui ne détiennent pas d’obligations. Dans ce cas, la vente à découvert n’a rien à voir avec le placement à contre-courant.

Au contraire, elle permet d’amplifier la crise de la dette souveraine afin de dégager un bénéfice sur le trading de CDS. Dans une prise de position de 2011, Finance Watch a brisé l’idée selon laquelle les "CDS à nu" permettraient d’augmenter la liquidité et de réduire les coûts d’emprunt des Etats de la zone euro. L’interdiction est toujours en vigueur, bien qu’affaiblie par des failles juridiques. Si ce débat vous intéresse, jetez un œil au dossier de Finance Watch consacré à la vente à découvert et aux CDS à nu, sur ce lien (en anglais).

Mais revenons-en au livre. Whitney estime, de façon peu convaincante, que la vente à découvert n’a rien à voir avec le "bear raiding", que l’on peut définir comme une vente coordonnée de titres financiers, dans le but de déprimer les marchés. Whitney prétend que puisqu’aucun investisseur ne détient de position significative sur le marché, le risque de "bear raiding" est très faible. C’est évidemment oublier les mécanismes de coordination implicites ou explicites, et les attaques centrées sur les titres vulnérables. Comme le montre Perkins, cette erreur a été immédiatement dénoncée par le New York Times, le 18 octobre 1931, dans son reportage sur le débat.

17

Perkins traite aussi des risques de manipulations mentionnés par la FSA, lorsqu’il écrit, dans un style étoffé, que "la tentation [de la vente à découvert] suscite ces vagues pressentiments et ces rumeurs mystérieuses qui ébranlent notre psychologie et sapent notre esprit d’initiative". Aujourd’hui comme alors, ces effets sont préoccupants, mais demeurent extrêmement difficiles à mesurer et à réguler.

Une question de principe

Derrière les débats techniques se cachent évidemment des choix politiques. L’arrière-fond est la légitimité de la régulation en tant que telle. Whitney admet qu’il croit dur comme fer en les vertus du laisser-faire, et que pour cela, "la défense de la vente à découvert n’est pas une question d’opinion, mais une question de principe".

Il serait trop long de citer la presse économique de 2008, mais ceux qui ont suivi les débats sur la vente à découvert seront frappés par les similarités avec le débat Whitney/Perkins de 1931-32. Soyons-en sûrs, les mêmes arguments réapparaitront encore et encore, comme ils le font depuis 1929.

Fort heureusement, l’histoire financière ne se résume pas aux chiffres et aux détails techniques. Elle porte aussi sa part de tragédies humaines. Richard Whitney, dont le frère George était un haut dirigeant de JP Morgan, s’est fait connaître le 25 octobre 1929, en achetant des actions d’US Steel pour stabiliser les marchés, le lendemain du crash du Jeudi Noir. Cette transaction a permis d’éviter que le crash ne soit encore pire.

Il faut reconnaître à Richard un certain courage, pour défendre ses théories par un comportement bien réel, et en risquant son propre argent. Mais le héros de 1929 a été rattrapé par ses faiblesses. En 1938, il est condamné pour détournement de fonds, et passe trois ans dans la prison de Sing Sing, à New York. Il faut croire que pour le juge aussi, c’était une question de principe.

Références

➤ Richard Whitney & William R. Perkins, Short Selling – For and Against, D. Appleton and Company, New York and London, 1932, (en anglais uniquement).

➤ Photo: Foudre en bois du département de l'Aude. Photo prise à l'exposition de l'abbaye de Caunes-Minervois © Pinpin/GNU Free Documentation License (http://commons.wikimedia.org/wiki/File:Foudre-viticulture-Aude2.JPG)

retour à l'index

18

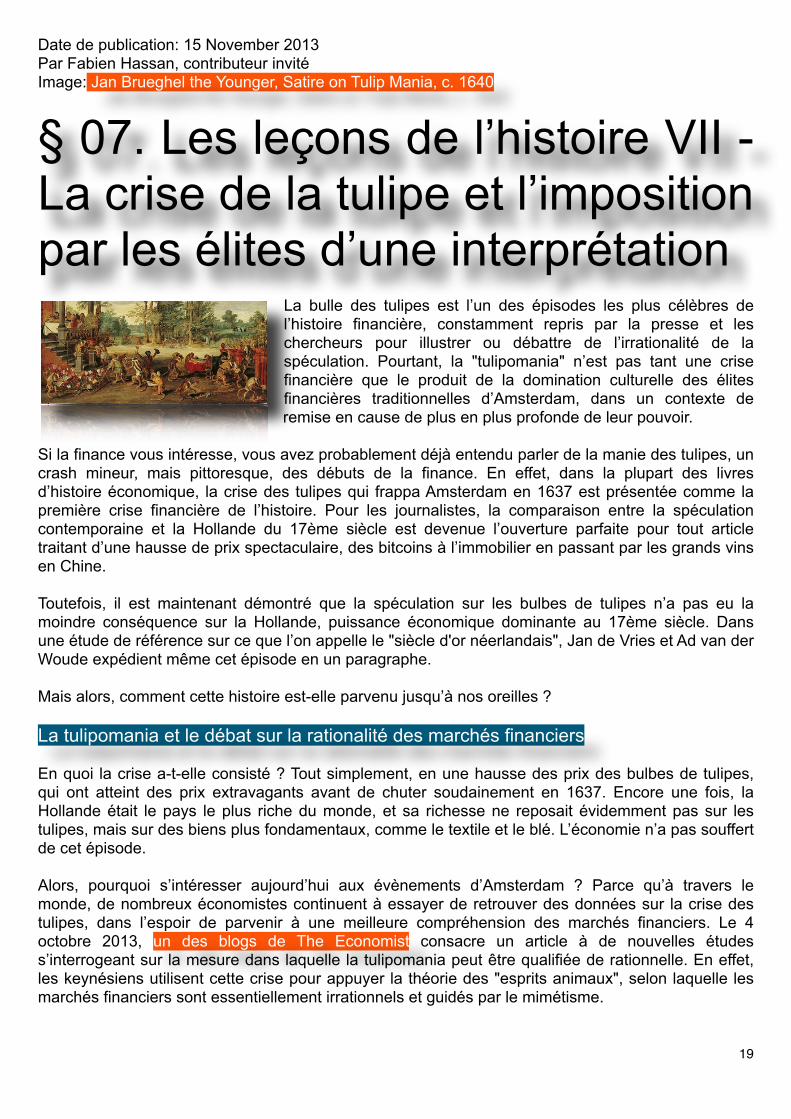

Date de publication: 15 November 2013Par Fabien Hassan, contributeur invitéImage: Jan Brueghel the Younger, Satire on Tulip Mania, c. 1640

§ 07. Les leçons de l’histoire VII - La crise de la tulipe et l’imposition par les élites d’une interprétation

La bulle des tulipes est l’un des épisodes les plus célèbres de l’histoire financière, constamment repris par la presse et les chercheurs pour illustrer ou débattre de l’irrationalité de la spéculation. Pourtant, la "tulipomania" n’est pas tant une crise financière que le produit de la domination culturelle des élites financières traditionnelles d’Amsterdam, dans un contexte de remise en cause de plus en plus profonde de leur pouvoir.

Si la finance vous intéresse, vous avez probablement déjà entendu parler de la manie des tulipes, un crash mineur, mais pittoresque, des débuts de la finance. En effet, dans la plupart des livres d’histoire économique, la crise des tulipes qui frappa Amsterdam en 1637 est présentée comme la première crise financière de l’histoire. Pour les journalistes, la comparaison entre la spéculation contemporaine et la Hollande du 17ème siècle est devenue l’ouverture parfaite pour tout article traitant d’une hausse de prix spectaculaire, des bitcoins à l’immobilier en passant par les grands vins en Chine.

Toutefois, il est maintenant démontré que la spéculation sur les bulbes de tulipes n’a pas eu la moindre conséquence sur la Hollande, puissance économique dominante au 17ème siècle. Dans une étude de référence sur ce que l’on appelle le "siècle d'or néerlandais", Jan de Vries et Ad van der Woude expédient même cet épisode en un paragraphe.

Mais alors, comment cette histoire est-elle parvenu jusqu’à nos oreilles ?

La tulipomania et le débat sur la rationalité des marchés financiers

En quoi la crise a-t-elle consisté ? Tout simplement, en une hausse des prix des bulbes de tulipes, qui ont atteint des prix extravagants avant de chuter soudainement en 1637. Encore une fois, la Hollande était le pays le plus riche du monde, et sa richesse ne reposait évidemment pas sur les tulipes, mais sur des biens plus fondamentaux, comme le textile et le blé. L’économie n’a pas souffert de cet épisode.

Alors, pourquoi s’intéresser aujourd’hui aux évènements d’Amsterdam ? Parce qu’à travers le monde, de nombreux économistes continuent à essayer de retrouver des données sur la crise des tulipes, dans l’espoir de parvenir à une meilleure compréhension des marchés financiers. Le 4 octobre 2013, un des blogs de The Economist consacre un article à de nouvelles études s’interrogeant sur la mesure dans laquelle la tulipomania peut être qualifiée de rationnelle. En effet, les keynésiens utilisent cette crise pour appuyer la théorie des "esprits animaux", selon laquelle les marchés financiers sont essentiellement irrationnels et guidés par le mimétisme.

19

Au contraire, les partisans du laisser-faire estiment que les marchés sont "parfaits". Dans ce cas, les bulles ne peuvent pas exister, puisque les prix sont librement déterminés par le jeu des forces du marché. Et s’il semble impossible de justifier un niveau de prix absurde… il suffit de rejeter la faute sur le gouvernement. En l’occurrence, selon une étude d’Earl Thompson, "le marché des tulipes était une réponse efficace à un changement de la réglementation financière – et en particulier à l’anticipation de la conversion forcée par le gouvernement des contrats à terme en options". Donc les bulbes de tulipes valaient plus que des bateaux, mais il s’agissait uniquement d’une réponse rationnelle des marchés à de mauvaises politiques…

La crise des tulipes est-elle une crise financière ?

De part et d’autre, il est clair que ces débats historiques sont déterminés par des considérations politiques. Dans un livre de 2007, l’historienne Anne Golder apporte une contribution autrement plus importante. Elle revient sur une question fondamentale : dans quelle mesure l’adjectif "financier" est-il adapté à la crise des tulipes ? Bien que des contrats financiers (options, contrats à terme, etc…) aient joué un rôle dans l’explosion des prix, Golder affirme que la crise est avant tout sociale et culturelle. Elle révèle les difficultés traversées par les élites néerlandaises dans un période de croissance rapide et d’immigration massive.

Dans cette crise, ce sont donc les suites du crash qui méritent le plus notre attention. Dès 1637, pamphlétaires, illustrateurs, commentateurs, clergé, etc… se sont saisi des événements. Il n’a fallu que ans de plus à Brueghel pour produire son célèbre tableau (ci-dessus), ce qui montre que les contemporains ont immédiatement perçu la dimension comique et fantastique de la tulipomania.

Le discours dominant a interprété la crise comme une folie collective. Tous les yeux se sont tournés vers les spéculateurs sans scrupule, accusés d’avoir investi massivement un marché fait pour les connaisseurs, au nom du sacro-saint profit. Les scènes décrivant des gens du peuple s’essayer au trading en buvant dans des tavernes ont aussi pour fonction de créer un contraster avec les transactions éclairées du bourgeois botaniste.

Une interprétation socio-culturelle des crises

C’est là que le parallèle avec l’histoire récente devient intéressant. Quand la bulle des subprimes s’est effondrée, les commentateurs se sont précipités pour dénoncer la folie des prêts hypothécaires accordés à des familles insolvables, mettant la faute sur les brokers immobiliers, les acheteurs, mais aussi les banques. Pourtant, la crise financière de 2008 est évidemment un problème bien plus vaste que celui du fonctionnement du marché des prêts immobiliers titrisés. De même, dans la Hollande du 17ème siècle, la spéculation portait sur toutes sortes de matières premières, et notamment sur le blé. Les tulipes ont pour seul mérite de proposer une jolie histoire.

Pour ceux qui veulent sauver à tout prix l’image de marchés parfaitement efficients et rationnels, ce qui permet de prévenir toute intervention du législateur, il y a deux méthodes. La première consiste à nier la possibilité de bulles spéculatives, un argument très répandu chez les économistes les plus reconnus des années 2000, dont Alan Greenspan. La seconde méthode est la dénonciation de certaines franges marginales, ce qui permet d’épargner les principaux acteurs sur les marchés financiers. Et dans ce cas, il vaut mieux en faire des tonnes, comme les pamphlétaires de l’Amsterdam du 17ème siècle.

Les élites protestantes néerlandaises ont choisi la seconde méthode, afin de prendre leur revanche sur les nouveaux riches, qui avaient bénéficié du développement du commerce international. C’est la seule raison qui explique que la tulipomania ait survécu dans la mémoire collective, et soit parvenue à nos oreilles. Les leçons de cette crise ne résident donc peut-être pas dans les mécanismes

20

financiers proto-développés de l’époque, mais bien dans le pouvoir culturel et politique des élites financières.

Autre leçon cruciale : il existe des divisions au sein de ces élites, et les crises sont aussi des périodes de recomposition au sein de ce monde. C’est pourquoi, en complément des débats économiques théoriques sur le fonctionnement des marchés, la réglementation doit aussi prendre en compte les mécanismes sociologiques qui guident la finance, sinon les marchés financiers. Références

➤ Christian Chavagneux, Une brève histoire des crises financières, des tulipes aux subprimes, La Découverte, 2011

➤ Anne Goldgar, Tulipmania: Money, Honor and Knowledge in the Dutch Golden Age, University of Chicago Press, 2007 [en anglais]

➤ Jan de Vries, Ad van der Woude, The first modern economy : success, failure, and perseverance of the Dutch economy, 1500-1815 , Cambridge University Press, 1997 [en anglais]

➤ Thompson, E. A. (2007). “The tulipmania: Fact or artifact?” Public Choice, 130(1-2), 99-114. [en anglais]

retour à l'index

Date de publication: 19 December 2013Par Fabien Hassan, contributeur invité

§ 08. Les leçons de l’histoire VIII – De l’utilité sociale de la financeComment une doctrine britannique du 18ème siècle suggère une remise à plat de la régulation financière.

Comme le montre l’exemple des "credit default swaps", il peut être très difficile de parvenir à une bonne régulation financière. Cependant, l’histoire montre que la clé peut résider dans des principes simples, comme la hiérarchisation des produits financiers en fonction de leur utilité sociale.

Au 18ème siècle, confronté à des abus de plus en plus scandaleux sur le marché de l’assurance-vie, le Parlement britannique a défini une méthode permettant de distinguer très nettement les contrats

21

assurantiels des purs paris. De la même façon, aujourd’hui, deux économistes américains influents proposent une remise à plat de la régulation financière, en partant de tests d’utilité sociale.

“Certes, le secteur des services financiers remplit des fonctions vitales pour l’économie, et il continuera à jouer un rôle important dans l’économie londonienne, mais une partie des activités financières qui ont proliféré au cours des dernières années étaient ‘socialement inutiles’".Adair Turner, Président de la FSA, Mansion House speech, 22 septembre 2009

Quand Lord Turner prononce cette déclaration, en 2009, une énorme polémique éclate en Angleterre. Les opposants à celui qui est alors président de la FSA, l’ancienne autorité financière britannique, sont consternés : depuis quand l’Etat a-t-il la prétention de définir ce qui est utile ou non, dans une économie de marché ?

Pour Finance Watch, qui se bat "pour une finance au service de la société", se prononcer sur l’utilité sociale des dérivés et des autres produits financiers est une étape indispensable pour parvenir à mettre en place le cadre réglementaire approprié.

L’exemple des Credit Default Swaps

Partons d’un exemple : les CDS. Ces produits sont des dérivés qui protègent contre un défaut de paiement, comme une assurance qui couvrirait le bénéficiaire si un débiteur (en général une entreprise ou un Etat) fait défaut. En 2011, l’Europe débat du rôle des CDS dans la crise de la dette en zone euro. Finance Watch a soutenu l’interdiction de la "vente à nu" de CDS, lorsque les investisseurs achètent des CDS pour se protéger contre un défaut, alors qu’ils ne détiennent pas les titres de dette correspondants. Finance Watch continue de suivre ce dossier. Si le sujet vous intéresse, voici le lien vers le dossier en ligne (en anglais).

Il est essentiel de réguler sainement les marchés de CDS. Les mesures qualitatives comme l’interdiction des CDS à nu sont utiles. Mais pour beaucoup, la régulation ne sera efficace que si elle est complétée par des mesures quantitatives. Ainsi, les ‘limites de position’ plafonnent le nombre d’options ou de contrats à terme qu’un investisseur peut détenir sur un marché donné.

Aux Etats-Unis, le titre VII du Dodd-Frank Act impose au régulateur financier (la CTFC) de mettre en place des limites de position sur certains produits dérivés de matières premières. Finance Watch soutient l’application de ce principe en Europe. En 2010, le Président de la CFTC, Gary Gensler, a affirmé que les limites de position devaient aussi s’appliquer aux CDS. Mais entre-temps, les limites de position ont été remises en cause devant les tribunaux américains, et les régulateurs ont dû tempérer leurs ambitions en matière de CDS.

Pourtant, au 18ème siècle, l’Angleterre a posé les bases qui lui ont permis de devenir un leader mondial dans le secteur de l’assurance… justement en distinguant les contrats d’assurance utiles des contrats superflus. C’est l’histoire de la doctrine de "l’intérêt économique légitime".

Au départ, les abus sur le marché de l’assurance-vie

L’assurance-vie a été inventée au 15ème siècle. Dès le départ, elle a été utilisée comme un moyen de parier sur la vie, suscitant la fureur des autorités catholiques. En 1419, le Sénat de Venise interdit tout pari sur la vie du Pape. Dans la majeure partie des pays européens, le jeu faisait l’objet d’une interdiction globale, qui englobait aussi l’assurance-vie. Il n’y avait que quelques exceptions. Les marchands étaient par exemple autorisés à assurer leurs esclaves, et ce afin de favoriser le commerce colonial. Néanmoins, en Angleterre, l’assurance-vie n’a jamais été interdite, en partie parce qu’elle y était moins développée, en partie à cause de l’anglicanisme, et en partie à cause de la tradition de Common Law.

22

Assaut du chevalier de Saint-Georges et de la Chevalière d'Eon. Reproduction en noir et blanc pour un article de Hippolyte-Jean Etiennez (1813-1871), archiviste de la Ville de Nantes de 1848 à 1870. Source Musée des familles: lectures du soir: Volume 16 - Page 151, Bureaux du Musée des Familles, 1849. (http://commons.wikimedia.org/wiki/File:Assaut_du_chevalier_de_Saint-Georges_et_de_la_Chevali%C3%A8re_d%27Eon.png)

Au 18ème siècle, l’Angleterre est donc devenue le pays de tous les paris. En 1771, une vague de spéculation éclate à propos d’un soldat-diplomate français, le Chevalier d’Eon : était-ce bien un homme ? Depuis la fin de l’année 1770, la rumeur voulait que le Chevalier soit en fait une femme déguisée. Le Chevalier refusant d’être examiné, deux actions en justice furent introduites par les brokers, pour déterminer si le témoignage d’un proche pouvait constituer un témoignage suffisant. Les parieurs ont été déboutés par le tribunal. De façon générale, l’immoralité des paris devînt de

plus en plus manifeste.

En voici un bel exemple : "En 1750, un homme s’effondre devant la porte d’un club privé, avant d’être porté à l’intérieur. Les membres du club se sont immédiatement mis à parier sur la survie de l’homme. Quand le chirurgien est arrivé, prêt à opérer une saignée, ceux qui avaient parié sur la mort se sont interposés, estimant que son intervention ‘pourrait affecter l’équité du pari’" [Clark, 1999].

La doctrine de l’intérêt économique assurable

Confronté à de tels scandales, le Parlement Britannique a dû réagir, mais sans freiner le développement du marché de l’assurance, qui constitue une étape essentielle vers une économie capitaliste avancée. Cette réaction, c’est la Loi sur le Pari de 1774 (‘the Gambling Act’), qui introduit la "doctrine de l’intérêt assurable" : les contrats d’assurance qui n’ont pas pour but de protéger un intérêt économique légitime sont déclarés nuls. Cette mesure permet aussi de lutter contre le problème de l’aléa moral, qui correspond à la situation dans laquelle un assuré a plus intérêt à percevoir la prime d’assurance qu’à prévenir le dommage contre lequel il s’assure.

Mais qu’est-ce qu’un intérêt légitime ? En 1777, M. Spenser, un riche soldat britannique, meurt lors d’un trajet vers les Indes. Epoux prévoyant, il avait fait en sorte qu’une annuité de 500£ soit versée à sa femme, Mary Spenser. Par prudence, celle-ci avait parallèlement souscrit une assurance de 5 000£ sur la vie de son époux. Les assureurs refusèrent de payer, estimant que Mary Spenser n’avait pas d’"intérêt économique dans la vie de son mari", puisqu’elle bénéficiait déjà de l’annuité qu’il avait mise en place. Cependant, les tribunaux ont jugé le contrat valable, et condamné les assureurs à payer. La Common Law considère en effet qu’une personne détient un intérêt illimité dans sa propre vie, et dans celle de son conjoint. Ce fut l’une des premières jurisprudences à préciser la doctrine de l’intérêt assurable, après l’entrée en vigueur du Gambling Act, qui reste historiquement l’un des principaux piliers de la régulation des assurances en Angleterre.

L’affaire Spenser illustre la difficulté à distinguer l’activité économique de la pure spéculation. Il y a toujours une part de spéculation dans la finance, qui doit être reconnue. On peut estimer que sur le marché de l’assurance, un équilibre a été trouvé, grâce à la doctrine de l’intérêt assurable. De nos jours tout le monde comprend la différence entre une assurance-vie destinée à protéger sa famille, et un pari sur la vie d’un inconnu.

Selon les historiens, le développement de l’assurance privée induit par cette législation a été un progrès majeur, qui a ouvert la voie vers l’Etat-Providence. Aujourd’hui, une meilleure réglementation des marchés de matières premières et des dérivés de crédit pourrait peut-être apporter une contribution significative au développement à l’échelle mondiale.

23

Une application moderne de cette doctrine

Dans un article paru récemment dans National Affairs, une revue américaine, Eric Posner et E. Glen Weyl, deux économistes de l’université de Chicago, le temple de la pensée néolibérale, estiment que le meilleur moyen de lutter contre ce qu’ils appellent la "finance-casino" serait de s’inspirer du modèle des agences des médicaments. Avant d’être mis sur le marché, tout produit financier devrait être approuvé par une agence, sur la base d’un test d’utilité sociale. Tracer une ligne entre les produits utiles et inutiles revient à distinguer des intérêts légitimes et illégitimes, comme l’ont fait le Parlement et les juges britanniques au 18ème siècle. Ce qui est amusant dans l’article, c’est que les auteurs estiment que les credit default swaps (CDS), les options sur actions et les dérivés statistiques seraient tous interdits si leur système était mis en place. Cela va évidemment beaucoup trop loin. Comme si, découvrant la réalité qui se cache derrière le terme de marché libre, les économistes oubliaient tout ce qu’ils affirmaient quand ils n’avaient d’yeux que pour les modèles théoriques.

Désormais, même les économistes les plus libéraux prennent conscience des dangers de la finance dérégulée, et soutiennent des mesures de plus en plus interventionnistes. Finance Watch se réjouit fortement que la recherche en économie s’intéresse de nouveau à la régulation, après deux décennies de domination du mythe de l’auto-régulation des marchés libres. De son côté, Finance Watch élabore aussi de nombreuses propositions pour dompter ce que Posner et Weyl appellent la "finance-casino". Les consommateurs devraient par exemple avoir le droit de savoir si leur argent est utilisé pour soutenir l’économie réelle, ou placé dans de purs paris financiers (voir ce lien pour plus d’informations sur la protection des consommateurs).

L’histoire nous autorise ici à être optimistes : en ayant à l’esprit de solides principes, il existe des moyens de réguler les pratiques nuisibles, comme les paris sur la vie, tout en préservant le bien commun, et en conservant les bénéfices de l’assurance-vie. Plutôt que de se perdre dans les détails techniques, le Parlement britannique est reparti de l’essence de l’assurance-vie, pour trouver une solution adaptée à un problème de plus en plus préoccupant (nous regrettons que l’approche des autorités britanniques actuelles en matière de régulation ne soit pas aussi attentive à l’impact social des produits dérivés). Soyons-en cependant certains : avec des méthodes plus simples, mais rigoureusement définies, les autorités financières pourraient réussir à réguler correctement les instruments financiers complexes. Références

➤ Geoffrey W. Clark, Betting on Lives: The Culture of Life Insurance in England, 1695-1775, Manchester University Press, 1999

➤ Eric Posner and E. Glen Weyl, “Against Casino Finance”, National Affairs n°14, Winter 2013, available on: http://www.nationalaffairs.com/publications/detail/against-casino-finance

➤ Posner, Eric A. and Weyl, E. Glen, “An FDA for Financial Innovation: Applying the Insurable Interest Doctrine to 21st Century Financial Markets” (June 4, 2012). Northwestern University Law Review, Vol. 107, Available at SSRN: http://ssrn.com/abstract=2010606

retour à l'index

24

26 Janvier 2014Par Fabien Hassan, contributeur invité

§ 09. Les leçons de l’histoire IX – L’actionnaire et le capitaliste. Une réf lex ion h is tor ique sur la gouvernance d’entreprise

Under the auspices of the Bureau of University Travel and the National Capital School Visitors' Council, over 200 high school students chosen for their intellectual alertness visited Washington for a week. Adolph Berle addressing students at the Pan-American Union © Library of Congress Prints and Photographs Division Washington, D.C. 20540, http://www.loc.gov/pictures/resource/fsa.8d23130/

Dans les suites immédiates de la crise financière, les autorités se sont à juste titre concentrées sur les problèmes les plus saillants : exigences de fonds propres, système bancaire parallèle, produits dérivés, et risques systémiques. Mais au-delà de ces réformes nécessaires, se posent de profondes questions sur le capitalisme moderne. Qu’est-ce qu’un marché de capitaux, un actionnaire, une action, et pourquoi en a-t-on besoin ?

Notre modèle de gouvernance économique est-il capable de soutenir une croissance économique durable ? En 1932, Berle et Means publient un ouvrage qui donnera naissance à une nouvelle discipline : la gouvernance d’entreprise. Souvent cité, rarement lu de nos jours, leur livre répond à ces questions par des intuitions extrêmement radicales.

La séparation de la propriété et du contrôle

En 1932, trois ans après le crash de 1929, Berle et Means publient L’Entreprise Moderne et la Propriété Privée. Cet ouvrage est considéré comme étant à l’origine de la gouvernance d’entreprise, devenue par la suite un domaine de recherche académique à part entière. L’écho de ce livre n’a pas échappé au législateur, et en 1934, il devient l’un des piliers intellectuels de la création de la S.E.C., l’autorité boursière américaine.

Le chapitre VI du livre I, "La divergence d’intérêts entre la propriété et le contrôle", est resté célèbre, car il pose pour la première fois de façon claire la séparation de la propriété (les actionnaires) et du contrôle (les managers) dans les entreprises modernes. Berle et Means démontrent qu’il existe un conflit d’intérêt structurel entre actionnaires et managers. Ces derniers ont tendance à rechercher leur profit personnel, et non l’intérêt de leur entreprise.

C’est cela qui a conduit à l’interdiction du délit d’initié, et à la mise en place d’obligations de transparence financière. Mais Berle et Means étaient-ils vraiment les champions du petit actionnariat individuel spolié par la cupidité des managers ? Et si tel était le cas, pourquoi craignent-ils que : "l’essentiel de l’économie américaine soit bientôt contrôlé par des administrateurs au seul bénéfice de propriétaires de titres inactifs et irresponsables" ?

25

L’histoire des idées est souvent surprenante. Berle et Means sont reconnus pour le concept de séparation de la propriété et du contrôle. Mais pour eux, ce n’était qu’un constat, qui servait de point de départ à une réflexion étonnamment prophétique sur les marchés financiers modernes.

La capitulation de l’actionnaire

D’emblée, Berle et Means remettent en cause les thèses fondamentales de l’économie néoclassique : l’idée que les capitalistes sont des entrepreneurs qui prennent un risque, et qui méritent donc d’être rémunérés, tandis que les entreprises sont la propriété de leurs actionnaires. Selon les auteurs, la dispersion de la propriété rend cette vision obsolète. Les problèmes posés par le petit actionnariat et le contrôle avaient déjà été soulignés, bien avant Berle et Means.

Au18ème siècle, les premières sociétés par actions commencent à prospérer en Grande-Bretagne. A propos de la faillite d’une de ces sociétés, Adam Smith écrit en 1776 dans La richesse des nations qu’elle : "avait un immense capital divisé entre un nombre immense de propriétaires. On devait donc naturellement s’attendre à ce que l’imprévoyance, la négligence et la prodigalité régneraient dans toute l’administration de ses affaires". Depuis, l’immense succès des grandes entreprises a montré que même un grand économiste comme Adam Smith peut passer à côté d’une évolution majeure du capitalisme, qui est pourtant en train de se dérouler au moment où il écrit. (Il est toujours quelque peu injuste, mais très réconfortant, de constater rétrospectivement que même les plus grands esprits se trompent parfois radicalement).

Toutefois, Berle et Means ne traitent pas d’efficacité. Ils ne reprochent pas non plus leur comportement aux petits actionnaires, ce qui serait parfaitement inutile. Mais ils s’attaquent à des questions autrement plus essentielles. Ils tentent de tirer des conclusions sur le fonctionnement du système lui-même : "Les détenteurs de la propriété passive, en abandonnant le contrôle et la responsabilité sur la propriété active, ont abandonné leur droit à ce que l’entreprise soit gérée à leur seul bénéfice, - ils ont libéré la société de l’obligation de les protéger selon la pleine mesure qu’implique la doctrine stricte des droits de propriété. […] Les groupes de contrôle (i.e. les managers) ont, au contraire, ouvert la voie à des revendications issues de groupes beaucoup plus larges que les propriétaires, ou les détenteurs du contrôle".

Cette conclusion peut surprendre, mais les actionnaires ne devraient pas être les seuls décideurs. D’autres parties intéressées, comme les salariés ou les représentants de l’intérêt général, devraient aussi être impliqués dans le management de l’entreprise. En cela, il est curieux que Berle et Means soient systématiquement cités pour justifier un renforcement des droits des actionnaires.

Les auteurs vont jusqu’à affirmer que cet état de choses devrait affecter la distribution des profits : "Il est concevable, - et même essentiel à la survie du système, - que le ‘contrôle’ de la grande entreprise évolue en une technocratie purement neutre, qui équilibre les diverses revendications de différents groupes sociaux, et assigne à chacun une part du flux de revenu, sur la base de l’intérêt public plutôt que de la cupidité privée".

Si l’implication de différentes parties prenantes est maintenant largement recommandée (voir les Principes de gouvernement d'entreprise de l'OCDE, 2004), personne n’est aujourd’hui radical au point de suggérer que les actionnaires devraient être privés de leurs dividendes.

La banalité de l’action

En quoi cela s’applique-t-il à la finance ? Ce qui a déclenché la réflexion de Berle et Means, c’est le changement d’échelle de l’industrie américaine. "La taille seule suffit à donner à ces sociétés géantes une signification sociale que n’ont pas les plus petites unités de l’entreprise privée". Pensez

26