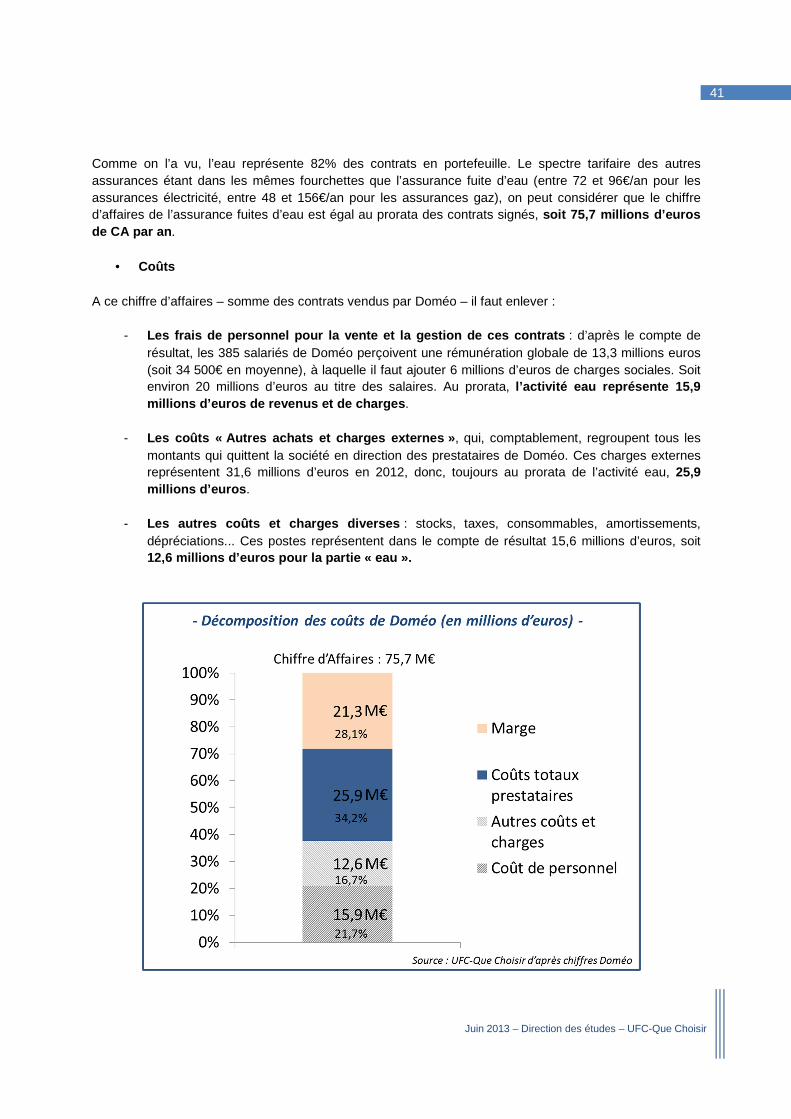

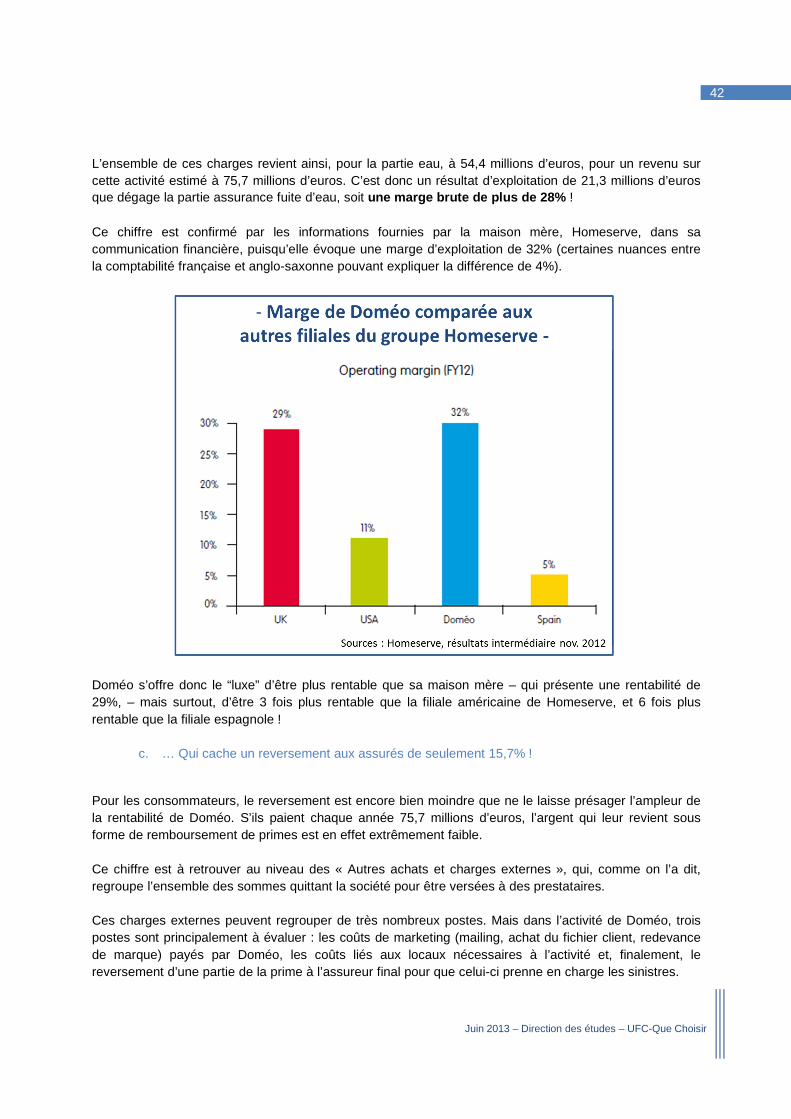

Les grands défauts des petites assurances · l’opportunité pour les consommateurs d’y...

48

Direction des études – Juin 2013 Les grands défauts des petites assurances

Transcript of Les grands défauts des petites assurances · l’opportunité pour les consommateurs d’y...

Direction des études – Juin 2013

Les grands défauts des petites assurances

1

Juin 2013 – Direction des études – UFC-Que Choisir

Contenu I. Introduction : une réalité et une couverture mal es timée _______________________________ 2

II. L’exemple emblématique : les assurances moyens de p aiement ________________________ 4

1. Une assurance qui équipe au moins 50% des consommat eurs via les packages _________ 4

2. Une assurance inutile depuis la transposition de la Directive sur les Moyens de Paiement 5 a. La Directive sur les Moyens de Paiement (2007, transposée en 2009) ___________________ 5 b. Face à la Directive, des garanties supplémentaires (couverture des clefs, des papiers, des espèces) totalement « cosmétiques » ________________________________________________ 6

3. Des prix d’assurance sans lien avec le risque réell ement encouru par les consommateurs 7 a. Une baisse des risques et des montants moyens fraudés _____________________________ 8 b. … Mais aucune cohérence des tarifs de ces assurances, ni dans le temps, ni sur le territoire 11

4. Au final, l’assurance… de revenus massifs pour les banques _______________________ 15

III. Un nouvel eldorado : les assurances fuites d’eau __ ________________________________ 18

1. Conditions de vente _______________________________ ___________________________ 20 a. Un démarchage massif, ambigu, indifférencié _____________________________________ 20 b. Une proximité entre compagnie d’eau et distributeur favorisant les souscriptions d’office ____ 23 c. Entre doublon et progrès légaux, une utilité contestable _____________________________ 24

2. Face aux doublons, une utilité très relative des as surances de ces deux compagnies ___ 30 a. Couverture par l’assurance multirisque habitation (MRH) ____________________________ 30 b. Couverture par la loi du 17 mai 2011 ____________________________________________ 32 c. Les nouveaux contrats : des progrès ou non ? _____________________________________ 33 d. Quelle reprise des anciens contrats en portefeuille, où perdurent les doublons légaux ? ____ 37 e. Les conditions de résiliation de ces contrats _______________________________________ 38

3. Des assurances extrêmement rentables : étude du cas Doméo ______________________ 39 a. Doméo, une ancienne filiale de Veolia gérant près de 2 millions de contrats ______________ 39 b. Etude du compte de résultat de Doméo : une marge brute de 28% _____________________ 40 c. … Qui cache un reversement aux assurés de seulement 15,7% ! ______________________ 42

IV. Conclusions _______________________________________ __________________________ 46

V. Les demandes de l’UFC-Que Choisir _________________ ___________________________ 47

2

Juin 2013 – Direction des études – UFC-Que Choisir

I. Introduction : une réalité et une couverture mal estimée

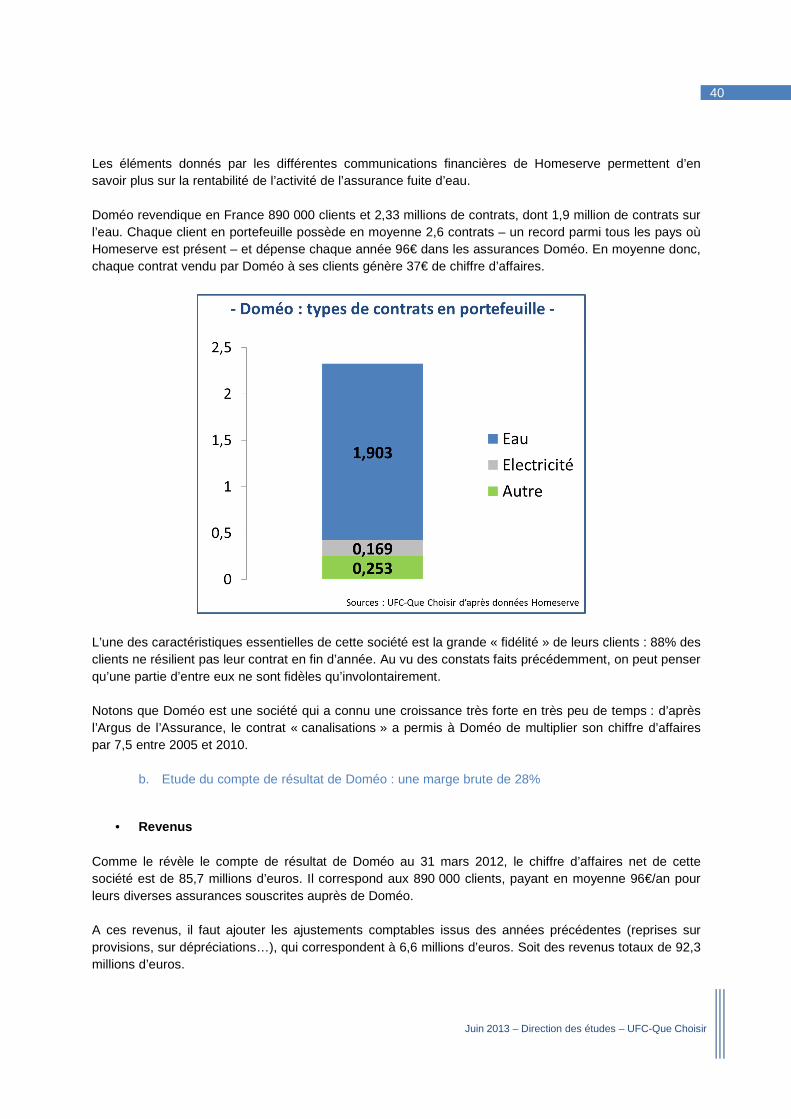

Suite à notre première analyse sur les assurances de téléphone mobile à la veille des fêtes de 2012, l’UFC-Que Choisir a souhaité poursuivre l’étude de ce secteur économique, en forte expansion depuis 10 ans. Expansion qui devrait se poursuivre dans les prochaines années. D’un coût individuel limité (de quelques dizaines à une ou deux centaines d’euros par an), ces assurances représentent, additionnées, une somme non négligeable des dépenses assurantielles des consommateurs. Au global, les sommes en jeu sont déjà considérables : 6 de ces assurances accessoires (assurances moyens de paiement, extensions de garantie, produits nomades, animaux domestiques, annulation, loyers impayés) représentent à elles seules 2 milliards d’euros aujourd’hui, et devraient croître à 2,5 milliards d’euros en 20151. A celles-ci s’ajoute l’assurance des téléphones mobiles qui représente au moins 430 millions d’euros2. Ainsi, un sondage CSA/FG2A montre que 81% des Français ont déjà souscrit une assurance affinitaire, et déclaraient en détenir 2,4 en moyenne. Ces chiffres, déclaratifs, sont à évaluer très nettement à la hausse, tant nombre de consommateurs ignorent réellement le nombre d’assurances accessoires qu’ils détiennent, notamment, nous le verrons, du fait de politiques d’équipement systématique du client, ou de ventes cachées de ces produits. Enfin, cet équipement pourrait encore augmenter du fait de la forte créativité des professionnels dans ce secteur. Compte tenu de l’extrême hétérogénéité de ces assurances – qui peuvent être de biens, de services, vendues en face à face comme à distance, ponctuelles ou de longue durée – l’UFC-Que Choisir a retenu pour son étude, deux assurances qui présentent les principales caractéristiques de l’ensemble des assurances accessoires : l’assurance des moyens de paiement, et l’assurance fuites d’eau. A noter qu’à l’inverse des assurances de téléphones mobiles, ces deux assurances sont des assurances de service : la première garantit contre les fraudes sur les moyens de paiement, la seconde contre les fuites sur le réseau de distribution d’eau. Ce qui permet de rappeler que les défauts des assurances accessoires sont généralisés, ne sont pas circonscrits aux assurances accessoires des biens mais touchent également les assurances de services.

1 Sources : Xerfi, « Les marchés de niche dans l’assurance dommage » 2011, et Finaccord, septembre 2011. 2 Voir notre étude : « Assurance des téléphones portables : un vrai problème de couverture » : http://www.quechoisir.org/media/fichiers/etudes/121218_etude-assurances-telephone-mobileok

3

Juin 2013 – Direction des études – UFC-Que Choisir

De même, nous avions pointé, lors de notre précédente étude, les nombreux problèmes liés à la vente en face-à-face, en magasin, des assurances de téléphones portables. En effet, les consommateurs, venant en magasin pour acheter un bien (ici, le téléphone et/ou le forfait), ne peuvent pas dans les faits estimer l’intérêt pour eux des assurances qu’on leur propose, ni comparer le coût et la couverture de ces assurances avec les assurances de la concurrence. Cette vente en face-à-face peut s’apparenter dans les faits à un démarchage, alors que la réglementation relative au démarchage (délai de rétractation) ne s’applique pas. En choisissant les assurances des moyens de paiement et les assurances fuite d’eau, nous avons voulu prendre des assurances vendues par des canaux différents : la première, en agence bancaire, la seconde, à distance. Nous verrons qu’en dépit du fait que les consommateurs bénéficient, pour la vente à distance, d’un délai de rétractation de 7 jours (bientôt porté à 14), les conditions de vente des assurances fuite d’eau sont loin d’être transparentes. Autre point : le taux d’équipement des clients en assurances moyens de paiement et fuites d’eau. Si l’assurance des moyens de paiement, qui existe au moins depuis les années 1990, équipe aujourd’hui massivement les consommateurs, ce n’est pas le cas des assurances de fuite d’eau, bien plus récentes, et en plein développement. Enfin, comme la plupart des assurances accessoires, ces assurances présentent des problèmes de couverture, et ce, à plusieurs titres. Les garanties vantées par les brochures ou les vendeurs, sont, en réalité, bardées d’exclusions qui en limitent fortement l’intérêt réel. Parfois, si la couverture est correcte, c’est la complexité de la procédure de mise en jeu de cette garantie qui rend difficile, voire impossible, l’indemnisation par le consommateur. Enfin, l’intérêt de ces deux assurances est encore limité du fait du passage de loi protectrice du consommateur sur des objets composant la garantie, sans que les professionnels n’en aient tiré les conséquences sur les produits commercialisés ou sur les assurances équipant les consommateurs. Autant de pratiques qui amènent à se poser la question de l’utilité de ces assurances et, dès lors, de l’opportunité pour les consommateurs d’y souscrire. Enfin, dans le cadre de la discussion à venir sur le projet de Loi Hamon, cette étude permet à l’UFC-Que Choisir de proposer des solutions concrètes et efficaces aux nombreux problèmes vécus par les consommateurs sur les assurances accessoires.

4

Juin 2013 – Direction des études – UFC-Que Choisir

II. L’exemple emblématique : les assurances moyens de paiement

1. Une assurance qui équipe au moins 50% des consom mateurs via les packages

L’assurance des moyens de paiement a pour objet de couvrir les souscripteurs contre les risques de perte, de vol et d’utilisation frauduleuse de leurs moyens de paiement (chèque/chéquier, carte bancaire). Dans ces cas, les sommes fraudées sont intégralement remboursées par l’assurance.

Une des données caractéristiques des assurances de moyens de paiement est leur très importante diffusion sur le marché français.

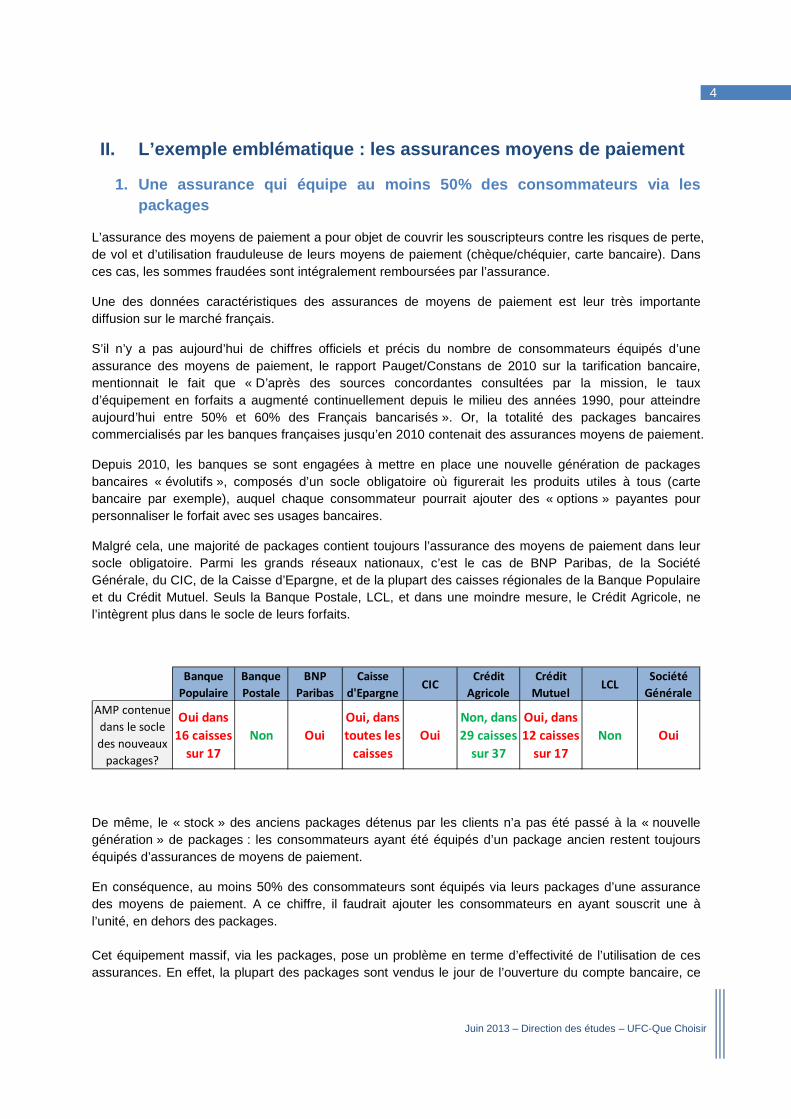

S’il n’y a pas aujourd’hui de chiffres officiels et précis du nombre de consommateurs équipés d’une assurance des moyens de paiement, le rapport Pauget/Constans de 2010 sur la tarification bancaire, mentionnait le fait que « D’après des sources concordantes consultées par la mission, le taux d’équipement en forfaits a augmenté continuellement depuis le milieu des années 1990, pour atteindre aujourd’hui entre 50% et 60% des Français bancarisés ». Or, la totalité des packages bancaires commercialisés par les banques françaises jusqu’en 2010 contenait des assurances moyens de paiement.

Depuis 2010, les banques se sont engagées à mettre en place une nouvelle génération de packages bancaires « évolutifs », composés d’un socle obligatoire où figurerait les produits utiles à tous (carte bancaire par exemple), auquel chaque consommateur pourrait ajouter des « options » payantes pour personnaliser le forfait avec ses usages bancaires.

Malgré cela, une majorité de packages contient toujours l’assurance des moyens de paiement dans leur socle obligatoire. Parmi les grands réseaux nationaux, c’est le cas de BNP Paribas, de la Société Générale, du CIC, de la Caisse d’Epargne, et de la plupart des caisses régionales de la Banque Populaire et du Crédit Mutuel. Seuls la Banque Postale, LCL, et dans une moindre mesure, le Crédit Agricole, ne l’intègrent plus dans le socle de leurs forfaits.

De même, le « stock » des anciens packages détenus par les clients n’a pas été passé à la « nouvelle génération » de packages : les consommateurs ayant été équipés d’un package ancien restent toujours équipés d’assurances de moyens de paiement.

En conséquence, au moins 50% des consommateurs sont équipés via leurs packages d’une assurance des moyens de paiement. A ce chiffre, il faudrait ajouter les consommateurs en ayant souscrit une à l’unité, en dehors des packages. Cet équipement massif, via les packages, pose un problème en terme d’effectivité de l’utilisation de ces assurances. En effet, la plupart des packages sont vendus le jour de l’ouverture du compte bancaire, ce

Banque

Populaire

Banque

Postale

BNP

Paribas

Caisse

d'EpargneCIC

Crédit

Agricole

Crédit

MutuelLCL

Société

Générale

AMP contenue

dans le socle

des nouveaux

packages?

Oui dans

16 caisses

sur 17

Non Oui

Oui, dans

toutes les

caisses

Oui

Non, dans

29 caisses

sur 37

Oui, dans

12 caisses

sur 17

Non Oui

5

Juin 2013 – Direction des études – UFC-Que Choisir

qui a une conséquence importante pour le consommateur : lors de ce même entretien, l’employé de banque procède à l’ouverture de nombreux autres services, et à la remise d’un nombre important de documents commerciaux. Dans ce contexte, beaucoup d’employés ne prennent pas le temps d’expliquer en détail le contenu des packages, et, s’ils y arrivent, n’ont que très rarement le temps de mentionner au consommateur l’intégralité de la couverture, des exclusions, et des conditions d’utilisation des assurances de moyens de paiement. Ce qui serait sans doute moins le cas si l’assurance était vendue individuellement. De ce fait, un très grand nombre de consommateurs ne savent pas précisément ce que couvre leur assurance. Sans parler des consommateurs équipés depuis des années, qui ont oublié jusqu’au contenu de leur package, et donc l’existence d’une assurance des moyens de paiement.

2. Une assurance inutile depuis la transposition de la Directive sur les Moyens de Paiement (2009)

Jusqu’en 2009, l’assurance des moyens de paiement garantissait qu’en cas de fraude, les consommateurs équipés pouvaient se faire rembourser l’intégralité des sommes fraudées, sans plafonnement. La couverture potentiellement offerte par l’assurance des moyens de paiement était donc de plusieurs milliers, voire de dizaines de milliers d’euros.

a. La Directive sur les Moyens de Paiement (2007, transposée en 2009)

En 2009, a été transposée en droit français la Directive sur les Services de Paiement (article L133-18 et suivants du Code Monétaire et Financier), qui oblige les banques à mieux rembourser leurs clients – même s’ils n’ont pas d’assurance des moyens de paiement – en cas de fraude sur les moyens de paiement. Désormais, en cas de fraude sur ses moyens de paiement, le consommateur n’a à supporter qu’une perte maximale de 150€. C’est à la banque de compenser le différentiel des sommes fraudées. Par exemple, si un jour un consommateur constate sur son compte une fraude de 1 500€, la banque devra lui rembourser 1 350€, seuls 150€ ne seront pas remboursés et resteront à la charge du consommateur.

Cette « franchise » de 150€ ne s’applique pas – et donc le consommateur est intégralement remboursé – si la fraude a eu lieu sans composition du code confidentiel, ce qui est le cas de la plupart des fraudes internet ; si les données du moyen de paiement ont été détournées, ce qui est aussi le cas sur internet ; s’il y a eu copie du moyen de paiement, ce qui se produit quand les données de carte volées sur internet sont utilisées pour créer une copie de la carte bancaire, qui est ensuite utilisée dans des pays n’utilisant pas la puce de la carte bancaire.

Or, comme l’avait dénoncé l’UFC-Que Choisir dès 2012, c’est justement à distance, sur internet ou par téléphone, que la fraude – et la forte augmentation de celle-ci – se concentre, puisque celle-ci représentait dans les derniers chiffres publiés par l’Observatoire de la sécurité des cartes de paiement, 61% du montant de la fraude.

En réalité, le consommateur n’a désormais à supporter l’intégralité de la fraude qu’en cas d’agissement frauduleux de sa part, ou de négligence grave que la banque devra prouver. Ces deux cas ne sont pas pris en compte par l’assurance des moyens de paiement.

6

Juin 2013 – Direction des études – UFC-Que Choisir

En conséquence, alors que les assurances des moyens de paiement pouvaient couvrir un risque de plusieurs milliers d’euros avant l’adoption de la Directive sur les Services de Paiement en droit français, le passage de cette Directive fait que, désormais, les banques doivent prendre en charge l’écrasante majorité des sommes fraudées sans qu’il y ait besoin d’assurance. De ce fait, le périmètre de couverture des assurances de moyens de paiement est aujourd’hui très réduit : il s’agit du « rachat de franchise » de 150€.

Pour rester intéressant et utile au consommateur, et en cohérence avec la logique de l’assurance qui veut que le prix de l’assurance soit corrélé au risque présenté par l’assuré – tant en terme de fréquence que de sommes à rembourser – le prix des assurances de moyens de paiement aurait dû fortement baisser pour correspondre au rachat de franchise et à la délinquance réelle sur les moyens de paiement non pris en charge par la loi.

b. Face à la Directive, des garanties supplémentaires (couverture des clefs, des papiers, des espèces) totalement « cosmétiques »

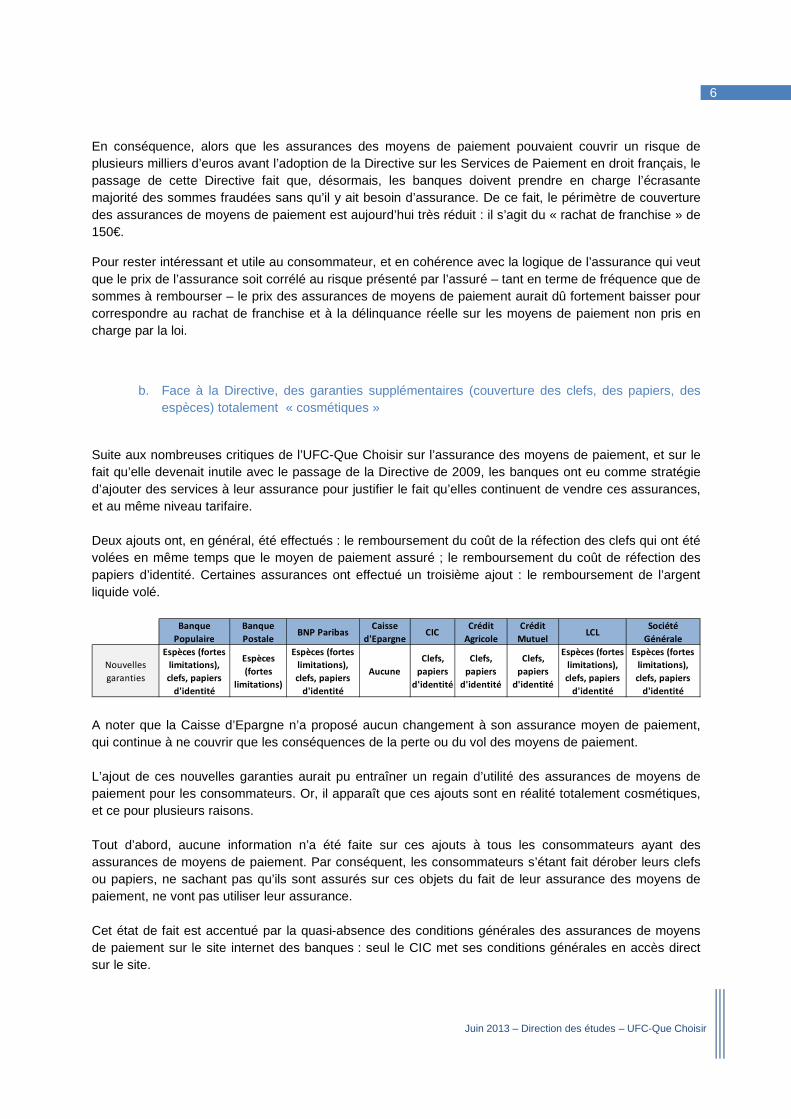

Suite aux nombreuses critiques de l’UFC-Que Choisir sur l’assurance des moyens de paiement, et sur le fait qu’elle devenait inutile avec le passage de la Directive de 2009, les banques ont eu comme stratégie d’ajouter des services à leur assurance pour justifier le fait qu’elles continuent de vendre ces assurances, et au même niveau tarifaire. Deux ajouts ont, en général, été effectués : le remboursement du coût de la réfection des clefs qui ont été volées en même temps que le moyen de paiement assuré ; le remboursement du coût de réfection des papiers d’identité. Certaines assurances ont effectué un troisième ajout : le remboursement de l’argent liquide volé.

A noter que la Caisse d’Epargne n’a proposé aucun changement à son assurance moyen de paiement, qui continue à ne couvrir que les conséquences de la perte ou du vol des moyens de paiement. L’ajout de ces nouvelles garanties aurait pu entraîner un regain d’utilité des assurances de moyens de paiement pour les consommateurs. Or, il apparaît que ces ajouts sont en réalité totalement cosmétiques, et ce pour plusieurs raisons. Tout d’abord, aucune information n’a été faite sur ces ajouts à tous les consommateurs ayant des assurances de moyens de paiement. Par conséquent, les consommateurs s’étant fait dérober leurs clefs ou papiers, ne sachant pas qu’ils sont assurés sur ces objets du fait de leur assurance des moyens de paiement, ne vont pas utiliser leur assurance. Cet état de fait est accentué par la quasi-absence des conditions générales des assurances de moyens de paiement sur le site internet des banques : seul le CIC met ses conditions générales en accès direct sur le site.

Banque

Populaire

Banque

PostaleBNP Paribas

Caisse

d'EpargneCIC

Crédit

Agricole

Crédit

MutuelLCL

Société

Générale

Nouvelles

garanties

Espèces (fortes

limitations),

clefs, papiers

d'identité

Espèces

(fortes

limitations)

Espèces (fortes

limitations),

clefs, papiers

d'identité

Aucune

Clefs,

papiers

d'identité

Clefs,

papiers

d'identité

Clefs,

papiers

d'identité

Espèces (fortes

limitations),

clefs, papiers

d'identité

Espèces (fortes

limitations),

clefs, papiers

d'identité

7

Juin 2013 – Direction des études – UFC-Que Choisir

De ce fait, en l’absence de connaissance du client, ces nouvelles garanties ne seront pas ou très peu appliquées. De même, les sommes liées aux garanties en question restent faibles, et largement en-dessous de la garantie « intégrale » des sommes fraudées existant avant la Directive de 2009. Ainsi :

• Pour la réfection de papiers d’identité : - Le remplacement d’une carte d’identité volée ne coûte que 25€ ; - Le remplacement d’un passeport, 86€… sauf que beaucoup de consommateurs n’ont pas

leur passeport toujours sur eux ; - Quant au permis de conduire, sa réfection est gratuite.

• Pour la réfection des clefs, le coût unitaire de réfection se situe entre 2€ pour les clefs les plus

simples, à un peu plus de 100€ pour les clefs les plus sécurisées, avec une moyenne de 40€ pour les clefs sécurisées standards. Et en général, un consommateur n’a dans son trousseau qu’une clef sécurisée (celle de sa porte d’entrée) et quelques clefs simples. A moins d’avoir une porte contenant plusieurs serrures très sécurisées, ce ne sont que quelques dizaines d’euros qui seront remboursées par l’assurance sur les clefs.

Enfin, sur les espèces dérobées, les montants réellement retirés par les consommateurs sont limités (70€ en moyenne d’après les chiffres de la Banque de France). De même, les sommes couvertes sont plafonnées, en moyenne à 500€/vol sur l’ensemble des automates (un peu plus quand il s’agit du DAB de la banque de l’assurance vendue), et à environ 1 600€ par an. Surtout, pour pouvoir obtenir ce remboursement, il faut pouvoir produire le témoignage écrit d’un tiers, ce qui rend très difficile le remboursement effectif du consommateur. En effet, quand un consommateur est victime d’un tel sinistre, son premier geste – s’il pense à son assurance – sera de rentrer chez lui pour connaître les conditions de garantie de son assurance des moyens de paiement. Lorsqu’il découvrira qu’il faut produire un témoignage pour être remboursé, l’éventuel témoin sera parti depuis longtemps… De ce fait, malgré le « renforcement » de l’assurance moyen de paiement mis en place par les banques, les nouvelles garanties sont très faibles et l’assurance ne retrouve pas l’intérêt qu’elle pouvait avoir antérieurement au passage de la Directive de 2009.

3. Des prix d’assurance sans lien avec le risque ré ellement encouru par les consommateurs

La logique du secteur de l’assurance veut que le tarif d’une assurance dépende de deux facteurs : le risque qu’un sinistre couvert par l’assurance (ici, la fraude sur le moyen de paiement) se produise, et le montant moyen de la fraude qui doit alors être remboursée.

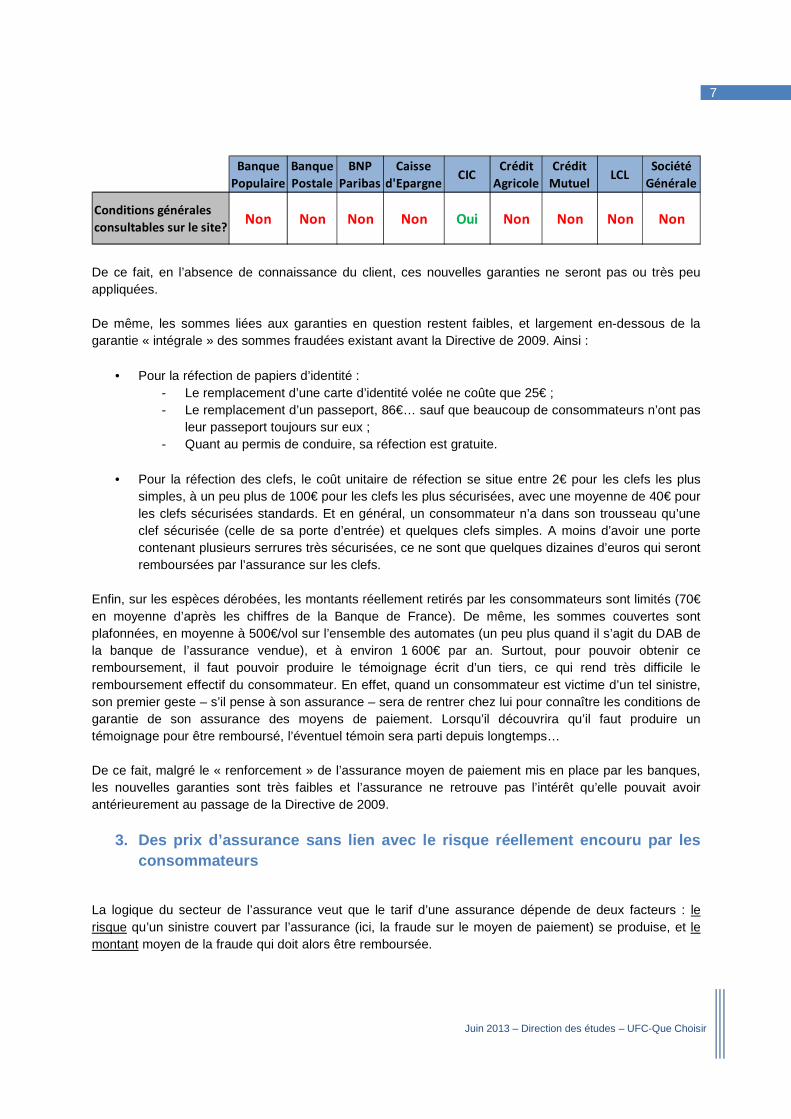

Banque

Populaire

Banque

Postale

BNP

Paribas

Caisse

d'EpargneCIC

Crédit

Agricole

Crédit

MutuelLCL

Société

Générale

Conditions générales

consultables sur le site? Non Non Non Non Oui Non Non Non Non

8

Juin 2013 – Direction des études – UFC-Que Choisir

a. Une baisse des risques et des montants moyens fraudés

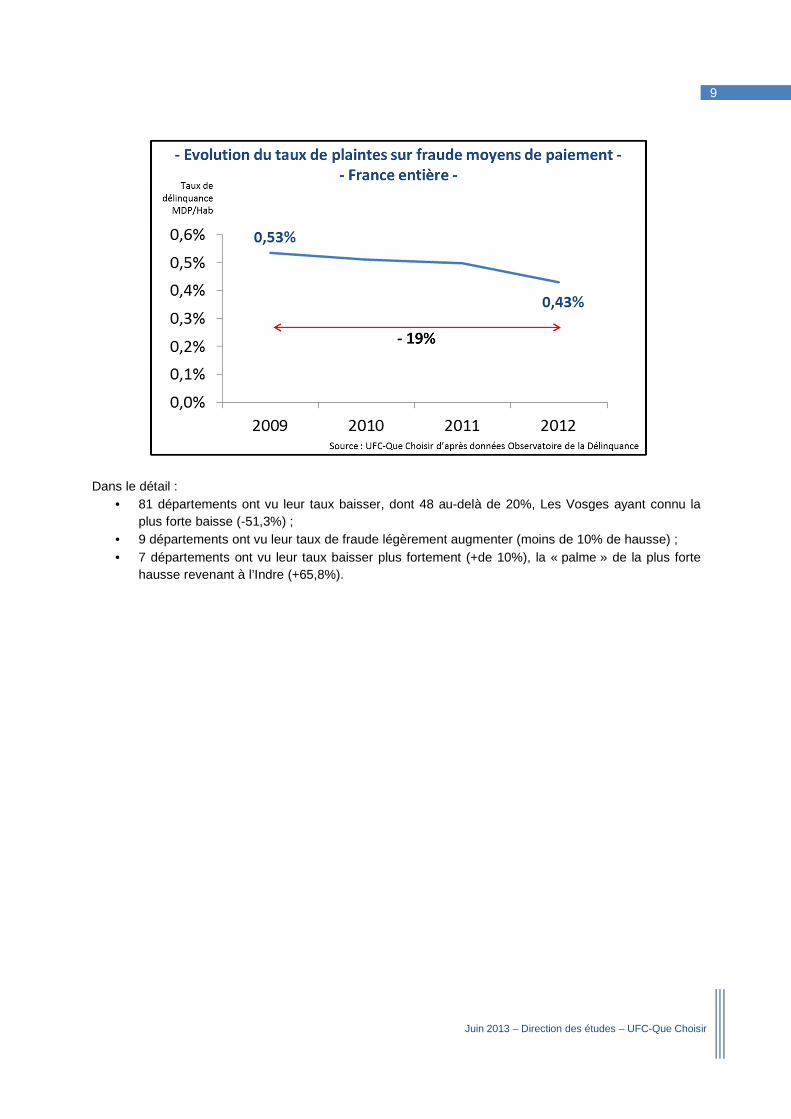

Sur le risque Comme nous l’avons dit précédemment, la fraude sur la carte bancaire augmente régulièrement depuis 2007, essentiellement du fait des paiements à distance, et avant tout des paiements sur internet : de 2007 à 2011 (dernières données disponibles), les montants fraudés sur internet ont presque triplé, passant de 53,8 millions d’euros à 140,5 millions d’euros. Cependant, il est capital de comprendre que ce type de fraude, en forte croissance, est couvert par la loi depuis la Directive : ce ne sont pas les assurances qui ont à rembourser ces fraudes internet, mais directement les banques, que le client victime soit équipé ou non d’une assurance des moyens de paiement. Et, d’après la loi, ce remboursement peut se faire3 sans dépôt de plainte de la part du client, d’autant plus que les officiers de police judiciaire refusent de plus en plus de prendre les dépôts de plainte pour une fraude aux moyens de paiement sur internet. A l’inverse, pour que le consommateur fasse jouer son assurance des moyens de paiement, les différentes assurances des moyens de paiement lui imposent – avant toute indemnisation par l’assurance – de porter plainte auprès de son commissariat de Police ou de Gendarmerie. Par conséquent, les assurances de moyens de paiement n’entrent en jeu que lorsqu’il y a plainte, et ne remboursent pas les consommateurs qui n’auraient pas porté plainte, même s’ils sont équipés d’une assurance. Pour savoir si les assurances moyens de paiement remboursent aujourd’hui plus qu’hier, ou inversement, il suffit par conséquent de se pencher sur les statistiques de dépôts de plaintes. Dans ce but, l’UFC-Que Choisir a recueilli sur le site internet de l’Observatoire National de la Délinquance et des Réponses Pénales (ONDRP), et pour l’ensemble du territoire, les chiffres de plaintes relatifs aux quatre types de délits liés aux moyens de paiement :

- L’escroquerie/abus de confiance ; - La falsification et l’usage de chèques volés ; - La falsification et l’usage de cartes de crédit ; - L’infraction à la législation sur les chèques.

Rappelons que l’ONDRP est un organisme dépendant du Ministère de l’Intérieur qui recueille et centralise l’ensemble des statistiques de plaintes déposées auprès des Commissariats de Police et des Gendarmeries. L’évolution des chiffres de plaintes montre, au niveau national, une baisse de 19% du nombre de plaintes pour fraude sur les moyens de paiement entre 2009 et 2012, le taux de fraude passant de 0,53% en moyenne à 0,43%.

3 Voir sur ce sujet : « Fraude à la carte bancaire : l’UFC-Que Choisir vous donne les codes pour une sécurité renforcée ! » http://www.quechoisir.org/media/fichiers/etudes/fraude-carte-bancaire-internet.pdf

9

Juin 2013 – Direction des études – UFC-Que Choisir

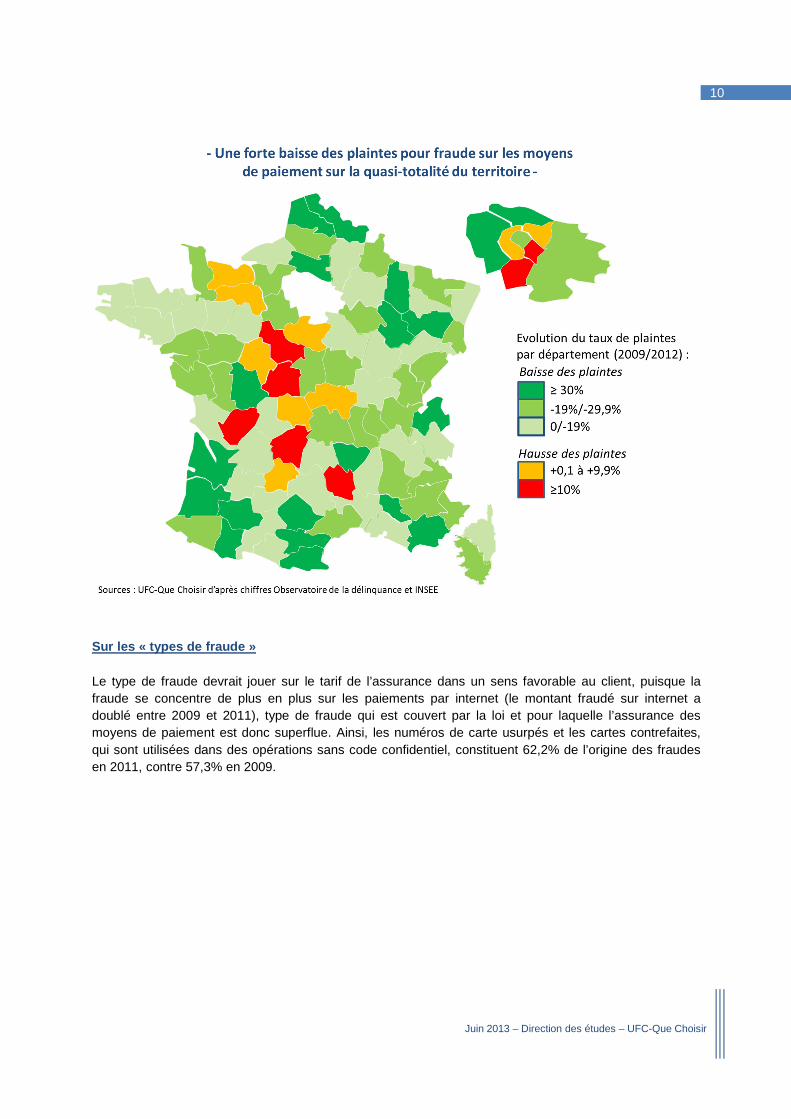

Dans le détail :

• 81 départements ont vu leur taux baisser, dont 48 au-delà de 20%, Les Vosges ayant connu la plus forte baisse (-51,3%) ;

• 9 départements ont vu leur taux de fraude légèrement augmenter (moins de 10% de hausse) ; • 7 départements ont vu leur taux baisser plus fortement (+de 10%), la « palme » de la plus forte

hausse revenant à l’Indre (+65,8%).

10

Juin 2013 – Direction des études – UFC-Que Choisir

Sur les « types de fraude » Le type de fraude devrait jouer sur le tarif de l’assurance dans un sens favorable au client, puisque la fraude se concentre de plus en plus sur les paiements par internet (le montant fraudé sur internet a doublé entre 2009 et 2011), type de fraude qui est couvert par la loi et pour laquelle l’assurance des moyens de paiement est donc superflue. Ainsi, les numéros de carte usurpés et les cartes contrefaites, qui sont utilisées dans des opérations sans code confidentiel, constituent 62,2% de l’origine des fraudes en 2011, contre 57,3% en 2009.

11

Juin 2013 – Direction des études – UFC-Que Choisir

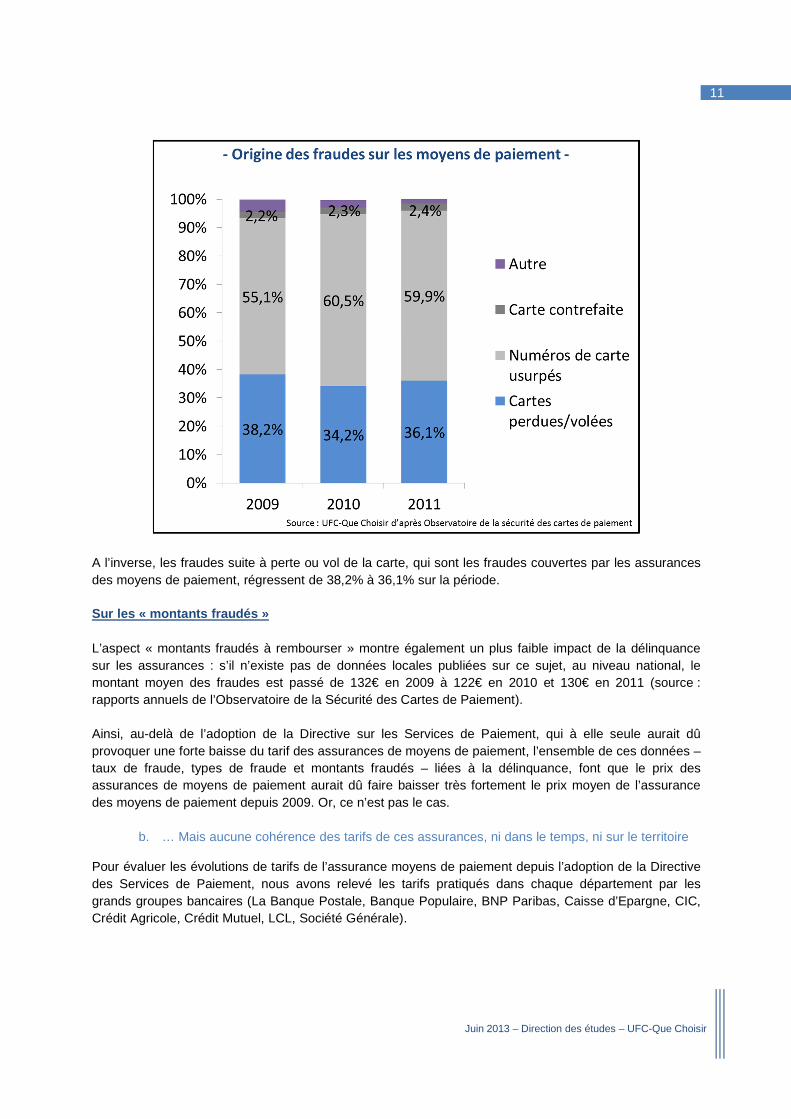

A l’inverse, les fraudes suite à perte ou vol de la carte, qui sont les fraudes couvertes par les assurances des moyens de paiement, régressent de 38,2% à 36,1% sur la période. Sur les « montants fraudés » L’aspect « montants fraudés à rembourser » montre également un plus faible impact de la délinquance sur les assurances : s’il n’existe pas de données locales publiées sur ce sujet, au niveau national, le montant moyen des fraudes est passé de 132€ en 2009 à 122€ en 2010 et 130€ en 2011 (source : rapports annuels de l’Observatoire de la Sécurité des Cartes de Paiement). Ainsi, au-delà de l’adoption de la Directive sur les Services de Paiement, qui à elle seule aurait dû provoquer une forte baisse du tarif des assurances de moyens de paiement, l’ensemble de ces données – taux de fraude, types de fraude et montants fraudés – liées à la délinquance, font que le prix des assurances de moyens de paiement aurait dû faire baisser très fortement le prix moyen de l’assurance des moyens de paiement depuis 2009. Or, ce n’est pas le cas.

b. … Mais aucune cohérence des tarifs de ces assurances, ni dans le temps, ni sur le territoire

Pour évaluer les évolutions de tarifs de l’assurance moyens de paiement depuis l’adoption de la Directive des Services de Paiement, nous avons relevé les tarifs pratiqués dans chaque département par les grands groupes bancaires (La Banque Postale, Banque Populaire, BNP Paribas, Caisse d’Epargne, CIC, Crédit Agricole, Crédit Mutuel, LCL, Société Générale).

12

Juin 2013 – Direction des études – UFC-Que Choisir

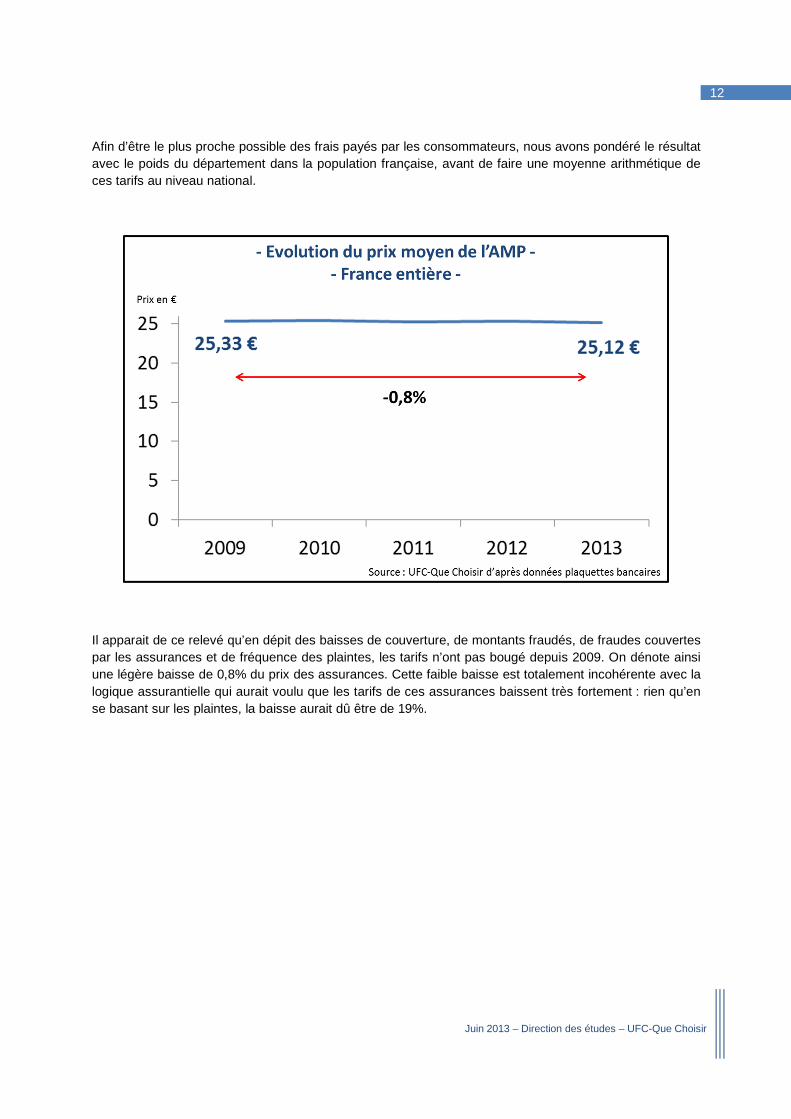

Afin d’être le plus proche possible des frais payés par les consommateurs, nous avons pondéré le résultat avec le poids du département dans la population française, avant de faire une moyenne arithmétique de ces tarifs au niveau national.

Il apparait de ce relevé qu’en dépit des baisses de couverture, de montants fraudés, de fraudes couvertes par les assurances et de fréquence des plaintes, les tarifs n’ont pas bougé depuis 2009. On dénote ainsi une légère baisse de 0,8% du prix des assurances. Cette faible baisse est totalement incohérente avec la logique assurantielle qui aurait voulu que les tarifs de ces assurances baissent très fortement : rien qu’en se basant sur les plaintes, la baisse aurait dû être de 19%.

13

Juin 2013 – Direction des études – UFC-Que Choisir

Une évolution totalement incohérente…

Cette incohérence se confirme quand nous comparons les évolutions de tarifs à l’échelle départementale. Ainsi :

• Alors que 81 départements ont vu leur taux de plaintes diminuer, dont 48 au-delà de 20%, seulement 61 départements ont connu une baisse de tarifs. Et ces baisses sont très limitées : de -0,08% (Creuse, Corrèze), à -4,31% (Vendée).

• A l’inverse, certains des départements ayant connu des fortes hausses de délinquance ne subissent pas la même évolution tarifaire :

- Par exemple, le Calvados, qui a connu une augmentation de 4,4% de ses plaintes, a vu ses tarifs augmenter de 1,4%. A l’inverse, la Charente, qui a vu sa délinquance augmenter de 45,6% sur la période, a bénéficié d’une baisse des tarifs de 3,4%, l’une des plus fortes baisses constatées à l’échelle nationale !

- A l’inverse, l’Essonne et le Val de Marne ont bénéficié d’une baisse identique des tarifs (-2,1%), alors que leur délinquance a augmenté d’une ampleur différente : + 20,6% pour l’Essonne, contre +32% pour le Val de Marne.

14

Juin 2013 – Direction des études – UFC-Que Choisir

…qui donne des tarifs payés totalement incohérents avec le taux de délinquance

Conséquence de ces évolutions incohérentes : aujourd’hui le tarif payé par les consommateurs dans chacun des départements n’a plus rien à voir avec le risque réellement couru et la protection réellement offerte par les assurances des moyens de paiement. Là-encore, la simple comparaison des taux de délinquance et des tarifs permet de constater que l’assurance des moyens de paiement ne suit en rien la logique classique de l’assurance.

Ainsi, au niveau national, la différence entre le taux départemental de délinquance le moins élevé (la Haute-Loire, 0,21%) et le plus élevé (Paris, 0,77%) est de 266%... mais la différence de tarif moyen de l’assurance moyens de paiement entre le département le moins cher (le Maine-et-Loire, 24,68€) et le département le plus cher (l’Indre, 26,06€), est seulement de 5,6% !

15

Juin 2013 – Direction des études – UFC-Que Choisir

De même, la tarification n’a rien à voir avec le taux de criminalité : - A Paris, qui a le taux de fraude sur les moyens de paiement le plus élevé, le tarif moyen des

assurances est l’un des plus bas de l’ensemble du territoire métropolitain : 24,9€. Le constat est le même pour les Alpes Maritimes, les Hauts-de-Seine, ou le Var.

- A l’inverse, l’Indre, qui en dépit de la hausse récente de sa délinquance reste bien en-dessous de la moyenne nationale (0,40%), est le département où les clients paient le plus cher pour leurs assurances des moyens de paiement (26,06€). C’est également le cas de la Haute-Vienne, de la Haute-Saône, de la Meuse…

Une telle situation montre bien le caractère non-concurrentiel de ces assurances : le fait que ces assurances soient commercialisées massivement au sein de packages, par les réseaux bancaires, font que les consommateurs ne peuvent pas comparer le prix de ces assurances vis-à-vis de la concurrence, mais également l’adéquation de ces assurances à leurs besoins réels.

4. Au final, l’assurance… de revenus massifs pour l es banques

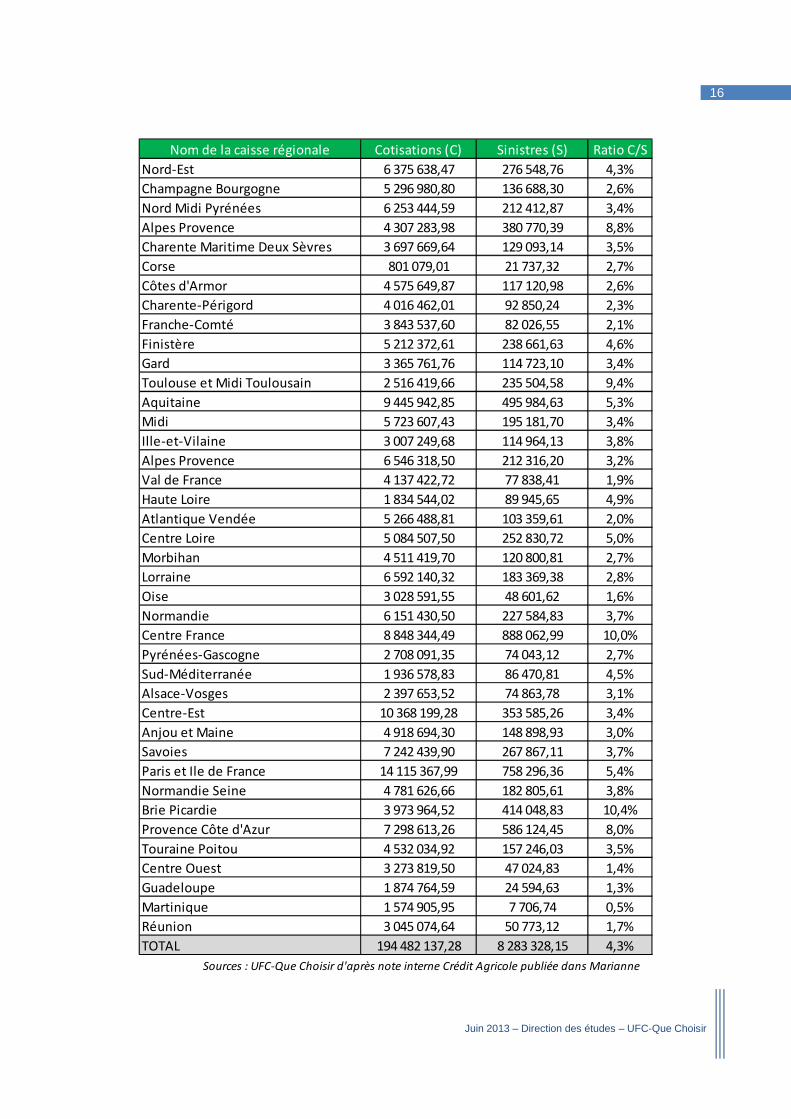

L’ensemble de ces données – périmètre de remboursement en diminution, baisse des sinistres couverts, baisse de la valeur moyenne des sinistres, alors qu’en parallèle les tarifs ne diminuent pas significativement – laisse à penser que l’assurance des moyens de paiement n’est désormais intéressante que pour les banques qui les commercialisent. Et de fait, tout porte à croire que c’est bien le cas, puisqu’en 2007, l’hebdomadaire Marianne était parvenu à se procurer une note interne du Crédit Agricole détaillant, pour chacune de ses caisses régionales, le montant perçu des consommateurs sur les assurances de moyens de paiement, et, parallèlement, le montant reversé aux consommateurs par chacune des banques au titre des sinistres liés aux moyens de paiement. Force est de constater que cette assurance était très profitable, puisqu’au total la banque dégageait de cette activité une marge brute de 95,7%. Cela signifie qu’en moyenne, sur 100€ versés au titre de l’assurance en 2007, les clients n’ont reçu que 4,3€ pour les fraudes qu’ils ont subies. Sur les 40 caisses qui composaient le Crédit Agricole à cette date, seules 2 avaient un taux de reversement supérieur à 10%, la « palme » revenant à la Martinique. Cette année-là, les Martiniquais avaient versé près d’1,6 million d’euros, pour ne se voir reverser que 7 700€ au total sur l’année ! Rappelons qu’en assurances auto et habitation, le reversement atteint en moyenne 70%. Cette marge brute reste tout aussi impressionnante en y ajoutant les frais de gestion, s’élevant en 2007 à 2,9 millions d’euros. Le faible coût de gestion fait qu’au final, la marge nette du groupe Crédit Agricole a été de 94,4% en 2007 sur les assurances de moyens de paiement. Un chiffre totalement sans commune mesure avec ce qui est la norme dans les assurances traditionnelles… Cette même année 2007, d’après le cabinet de conseil Xerfi, l’ensemble des banques françaises avait reçu 1 milliard d’euros de cotisations. Ainsi, en gardant les mêmes proportions de marges que celles vues sur le Crédit Agricole, c’est un profit probable de 940 millions d’euros que les banques ont réalisé cette année-là au titre des assurances de moyens de paiement !

16

Juin 2013 – Direction des études – UFC-Que Choisir

Nom de la caisse régionale Cotisations (C) Sinistres (S) Ratio C/S

Nord-Est 6 375 638,47 276 548,76 4,3%

Champagne Bourgogne 5 296 980,80 136 688,30 2,6%

Nord Midi Pyrénées 6 253 444,59 212 412,87 3,4%

Alpes Provence 4 307 283,98 380 770,39 8,8%

Charente Maritime Deux Sèvres 3 697 669,64 129 093,14 3,5%

Corse 801 079,01 21 737,32 2,7%

Côtes d'Armor 4 575 649,87 117 120,98 2,6%

Charente-Périgord 4 016 462,01 92 850,24 2,3%

Franche-Comté 3 843 537,60 82 026,55 2,1%

Finistère 5 212 372,61 238 661,63 4,6%

Gard 3 365 761,76 114 723,10 3,4%

Toulouse et Midi Toulousain 2 516 419,66 235 504,58 9,4%

Aquitaine 9 445 942,85 495 984,63 5,3%

Midi 5 723 607,43 195 181,70 3,4%

Ille-et-Vilaine 3 007 249,68 114 964,13 3,8%

Alpes Provence 6 546 318,50 212 316,20 3,2%

Val de France 4 137 422,72 77 838,41 1,9%

Haute Loire 1 834 544,02 89 945,65 4,9%

Atlantique Vendée 5 266 488,81 103 359,61 2,0%

Centre Loire 5 084 507,50 252 830,72 5,0%

Morbihan 4 511 419,70 120 800,81 2,7%

Lorraine 6 592 140,32 183 369,38 2,8%

Oise 3 028 591,55 48 601,62 1,6%

Normandie 6 151 430,50 227 584,83 3,7%

Centre France 8 848 344,49 888 062,99 10,0%

Pyrénées-Gascogne 2 708 091,35 74 043,12 2,7%

Sud-Méditerranée 1 936 578,83 86 470,81 4,5%

Alsace-Vosges 2 397 653,52 74 863,78 3,1%

Centre-Est 10 368 199,28 353 585,26 3,4%

Anjou et Maine 4 918 694,30 148 898,93 3,0%

Savoies 7 242 439,90 267 867,11 3,7%

Paris et Ile de France 14 115 367,99 758 296,36 5,4%

Normandie Seine 4 781 626,66 182 805,61 3,8%

Brie Picardie 3 973 964,52 414 048,83 10,4%

Provence Côte d'Azur 7 298 613,26 586 124,45 8,0%

Touraine Poitou 4 532 034,92 157 246,03 3,5%

Centre Ouest 3 273 819,50 47 024,83 1,4%

Guadeloupe 1 874 764,59 24 594,63 1,3%

Martinique 1 574 905,95 7 706,74 0,5%

Réunion 3 045 074,64 50 773,12 1,7%

TOTAL 194 482 137,28 8 283 328,15 4,3%

Sources : UFC-Que Choisir d'après note interne Crédit Agricole publiée dans Marianne

17

Juin 2013 – Direction des études – UFC-Que Choisir

Rappelons qu’en 2007, la Directive sur les Services de Paiement n’avait pas encore été transposée en droit français : les assurances des moyens de paiement conservaient encore une partie de leur intérêt, puisqu’elles remboursaient l’intégralité des sommes fraudées. Malgré cela, pour les raisons déjà évoquées (équipement massif via les packages, méconnaissance des clients et donc, manque d’utilisation des assurances), le profit était déjà extrêmement massif. Tout laisse donc à penser que depuis cette date, alors que la Directive a largement diminué le champ d’application de ces assurances et que les plaintes baissent fortement, le profit est encore plus important.

18

Juin 2013 – Direction des études – UFC-Que Choisir

III. Un nouvel eldorado : les assurances fuites d’e au

Avant-propos : le marché de l’eau en France et le f onctionnement des assurances fuite d’eau Le marché de l’eau en France est un marché public, dont une importante partie est déléguée à des opérateurs privés. En effet, les opérateurs privés gèrent 72% des services d’eau potable et 55% des services d’assainissement. En France, deux opérateurs se partagent la majorité du secteur de la distribution et de l’assainissement de l’eau. Veolia et Suez détiennent respectivement 40% et 20% du marché soit 60% au total.

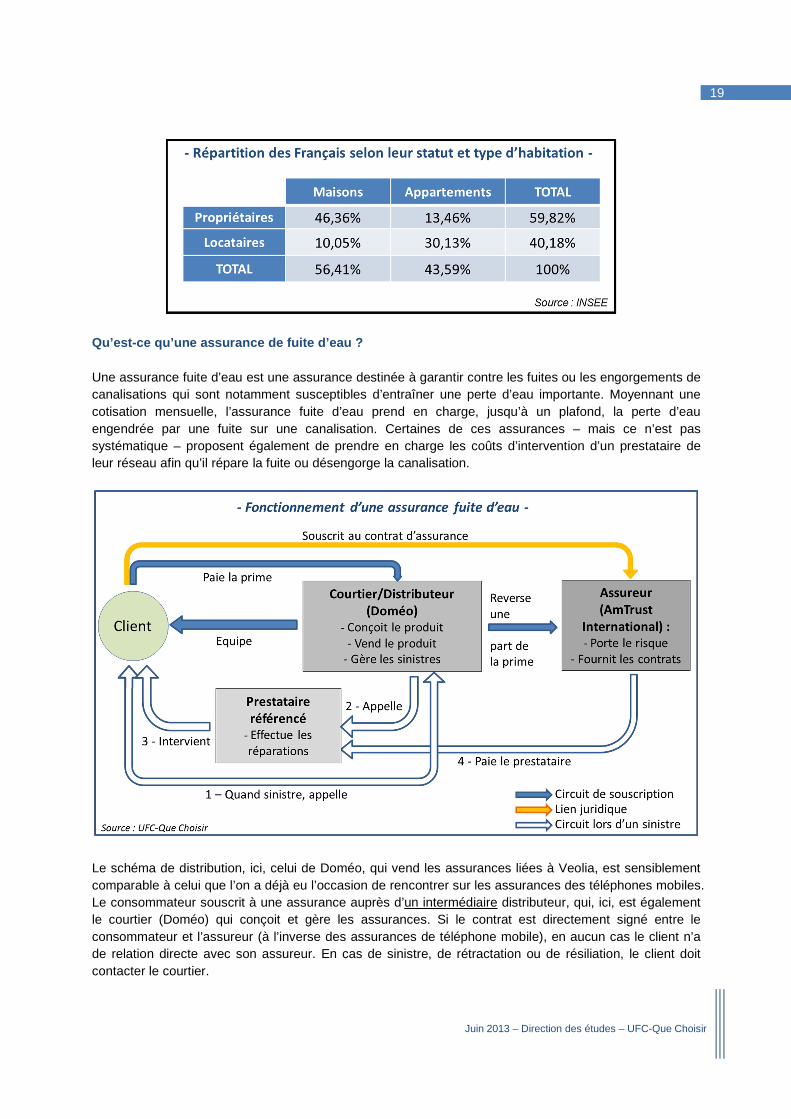

Au niveau individuel, chaque habitant consomme en moyenne 55 m3 d’eau et dépense 183€ par an. Ainsi, en 2006, le chiffre d’affaires des opérateurs privés, dont Suez et Veolia, s’élevait à 5,1 milliards d’euros HT. Rappelons également comment le statut et la nature du logement des Français, et donc de leur connexion à la distribution d’eau, se répartit d’après l’INSEE :

• 60% des Français sont propriétaires : - 46,5% sont propriétaires d’une maison ; - 13,5% sont propriétaires d’un appartement.

• 40% des Français sont locataires - 10% locataires d’une maison ; - 30% locataires d’un appartement.

19

Juin 2013 – Direction des études – UFC-Que Choisir

Qu’est-ce qu’une assurance de fuite d’eau ? Une assurance fuite d’eau est une assurance destinée à garantir contre les fuites ou les engorgements de canalisations qui sont notamment susceptibles d’entraîner une perte d’eau importante. Moyennant une cotisation mensuelle, l’assurance fuite d’eau prend en charge, jusqu’à un plafond, la perte d’eau engendrée par une fuite sur une canalisation. Certaines de ces assurances – mais ce n’est pas systématique – proposent également de prendre en charge les coûts d’intervention d’un prestataire de leur réseau afin qu’il répare la fuite ou désengorge la canalisation.

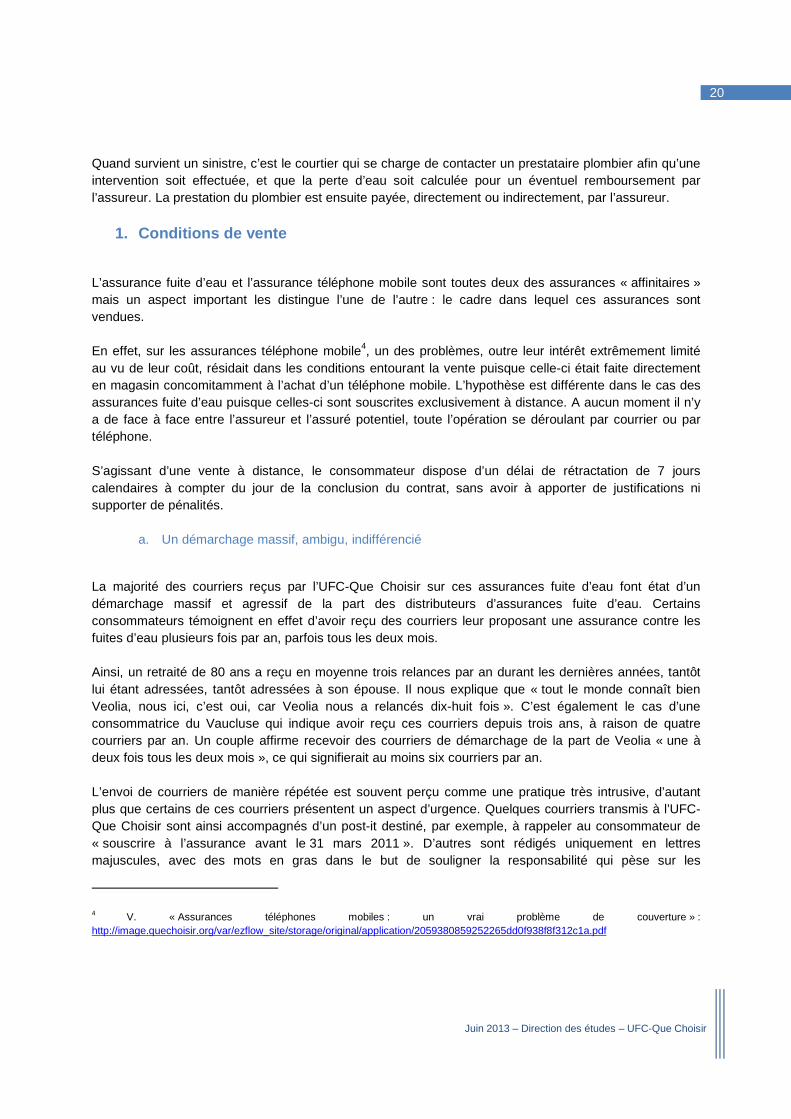

Le schéma de distribution, ici, celui de Doméo, qui vend les assurances liées à Veolia, est sensiblement comparable à celui que l’on a déjà eu l’occasion de rencontrer sur les assurances des téléphones mobiles. Le consommateur souscrit à une assurance auprès d’un intermédiaire distributeur, qui, ici, est également le courtier (Doméo) qui conçoit et gère les assurances. Si le contrat est directement signé entre le consommateur et l’assureur (à l’inverse des assurances de téléphone mobile), en aucun cas le client n’a de relation directe avec son assureur. En cas de sinistre, de rétractation ou de résiliation, le client doit contacter le courtier.

20

Juin 2013 – Direction des études – UFC-Que Choisir

Quand survient un sinistre, c’est le courtier qui se charge de contacter un prestataire plombier afin qu’une intervention soit effectuée, et que la perte d’eau soit calculée pour un éventuel remboursement par l’assureur. La prestation du plombier est ensuite payée, directement ou indirectement, par l’assureur.

1. Conditions de vente

L’assurance fuite d’eau et l’assurance téléphone mobile sont toutes deux des assurances « affinitaires » mais un aspect important les distingue l’une de l’autre : le cadre dans lequel ces assurances sont vendues. En effet, sur les assurances téléphone mobile4, un des problèmes, outre leur intérêt extrêmement limité au vu de leur coût, résidait dans les conditions entourant la vente puisque celle-ci était faite directement en magasin concomitamment à l’achat d’un téléphone mobile. L’hypothèse est différente dans le cas des assurances fuite d’eau puisque celles-ci sont souscrites exclusivement à distance. A aucun moment il n’y a de face à face entre l’assureur et l’assuré potentiel, toute l’opération se déroulant par courrier ou par téléphone. S’agissant d’une vente à distance, le consommateur dispose d’un délai de rétractation de 7 jours calendaires à compter du jour de la conclusion du contrat, sans avoir à apporter de justifications ni supporter de pénalités.

a. Un démarchage massif, ambigu, indifférencié

La majorité des courriers reçus par l’UFC-Que Choisir sur ces assurances fuite d’eau font état d’un démarchage massif et agressif de la part des distributeurs d’assurances fuite d’eau. Certains consommateurs témoignent en effet d’avoir reçu des courriers leur proposant une assurance contre les fuites d’eau plusieurs fois par an, parfois tous les deux mois. Ainsi, un retraité de 80 ans a reçu en moyenne trois relances par an durant les dernières années, tantôt lui étant adressées, tantôt adressées à son épouse. Il nous explique que « tout le monde connaît bien Veolia, nous ici, c’est oui, car Veolia nous a relancés dix-huit fois ». C’est également le cas d’une consommatrice du Vaucluse qui indique avoir reçu ces courriers depuis trois ans, à raison de quatre courriers par an. Un couple affirme recevoir des courriers de démarchage de la part de Veolia « une à deux fois tous les deux mois », ce qui signifierait au moins six courriers par an. L’envoi de courriers de manière répétée est souvent perçu comme une pratique très intrusive, d’autant plus que certains de ces courriers présentent un aspect d’urgence. Quelques courriers transmis à l’UFC-Que Choisir sont ainsi accompagnés d’un post-it destiné, par exemple, à rappeler au consommateur de « souscrire à l’assurance avant le 31 mars 2011 ». D’autres sont rédigés uniquement en lettres majuscules, avec des mots en gras dans le but de souligner la responsabilité qui pèse sur les

4 V. « Assurances téléphones mobiles : un vrai problème de couverture » : http://image.quechoisir.org/var/ezflow_site/storage/original/application/2059380859252265dd0f938f8f312c1a.pdf

21

Juin 2013 – Direction des études – UFC-Que Choisir

propriétaires en cas de fuite de leurs canalisations d’eau. L’usage de l’impératif est également de mise : « choisissez le contrat adapté », « souscrivez avant le… ». Ces courriers de démarchage sont également très ambigus, jouant sur les logos des distributeurs d’eau pour mieux vendre l’assurance. Ainsi, l’assurance vendue par le prestataire de Veolia, Doméo, est présentée non pas sous un courrier à en-tête « Doméo », mais sous l’appellation « Veolia Habitat Services », que les consommateurs auront du mal à distinguer de « Veolia Eau », leur distributeur d’eau, ayant le même logo. De même, certains courriers d’assurance arrivent sous en-tête « Générale des Eaux Services », qui n’est pas sans rappeler l’ancienne « Compagnie générale des Eaux », aujourd’hui Veolia Eau. Le jeu confusant sur les logos et les dénominations a pour unique objectif d’inciter les consommateurs à répondre aux courriers, les consommateurs pensant se trouver devant une facture d’eau à payer, ou bien une assurance à souscrire car liée à la distribution d’eau potable. Ainsi, une lectrice de l’Ariège nous a indiqué : « en voyant ce courrier au premier abord je me suis dit "tiens, voilà l’eau à payer " ». Suez et sa filiale la Lyonnaise des Eaux ont des pratiques différentes. Les consommateurs reçoivent bien des courriers, mais qu’on ne peut juridiquement qualifier de démarchage puisque ces courriers font état d’un contrat déjà conclu : les personnes concernées reçoivent un courrier les remerciant d’avoir adhéré au contrat d’assurance fuite d’eau accompagné par des documents relatifs à ce contrat… Le problème étant que les consommateurs nient avoir signé quoi que ce soit. Cependant, là encore, ces courriers portent l’en-tête de la Lyonnaise des Eaux, ce qui signifie qu’il n’y a aucune différence entre le nom du distributeur d’eau et celui de l’assureur. Certains d’entre eux ne reçoivent même pas de courriers et ne s’aperçoivent qu’ils sont assurés qu’en remarquant des prélèvements inhabituels sur leur compte bancaire correspondant au montant de la prime d’assurance.

Par ailleurs, le démarchage des distributeurs d’assurances fuite d’eau se fait de manière totalement indifférenciée. Ainsi, peu importe que le distributeur d’eau potable soit Suez ou Veolia, les distributeurs peuvent envoyer des courriers tant à leurs clients qu’à des clients du concurrent. C’est même le cas des

22

Juin 2013 – Direction des études – UFC-Que Choisir

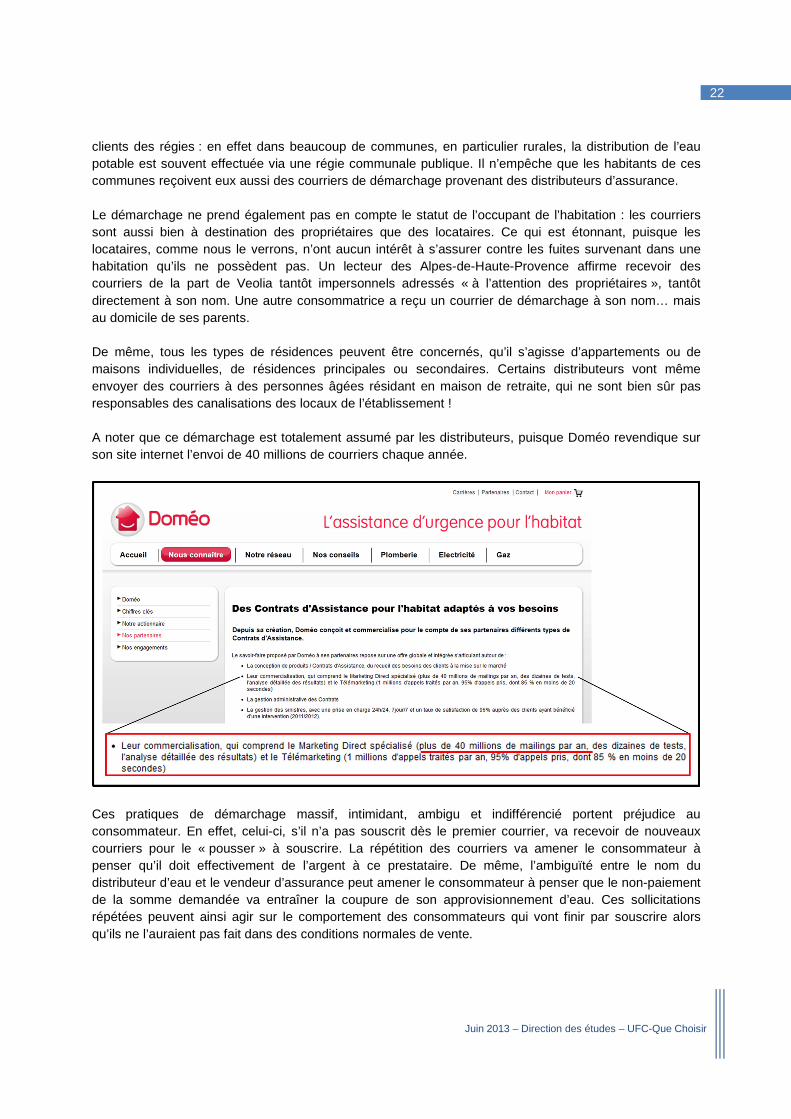

clients des régies : en effet dans beaucoup de communes, en particulier rurales, la distribution de l’eau potable est souvent effectuée via une régie communale publique. Il n’empêche que les habitants de ces communes reçoivent eux aussi des courriers de démarchage provenant des distributeurs d’assurance. Le démarchage ne prend également pas en compte le statut de l’occupant de l’habitation : les courriers sont aussi bien à destination des propriétaires que des locataires. Ce qui est étonnant, puisque les locataires, comme nous le verrons, n’ont aucun intérêt à s’assurer contre les fuites survenant dans une habitation qu’ils ne possèdent pas. Un lecteur des Alpes-de-Haute-Provence affirme recevoir des courriers de la part de Veolia tantôt impersonnels adressés « à l’attention des propriétaires », tantôt directement à son nom. Une autre consommatrice a reçu un courrier de démarchage à son nom… mais au domicile de ses parents. De même, tous les types de résidences peuvent être concernés, qu’il s’agisse d’appartements ou de maisons individuelles, de résidences principales ou secondaires. Certains distributeurs vont même envoyer des courriers à des personnes âgées résidant en maison de retraite, qui ne sont bien sûr pas responsables des canalisations des locaux de l’établissement ! A noter que ce démarchage est totalement assumé par les distributeurs, puisque Doméo revendique sur son site internet l’envoi de 40 millions de courriers chaque année.

Ces pratiques de démarchage massif, intimidant, ambigu et indifférencié portent préjudice au consommateur. En effet, celui-ci, s’il n’a pas souscrit dès le premier courrier, va recevoir de nouveaux courriers pour le « pousser » à souscrire. La répétition des courriers va amener le consommateur à penser qu’il doit effectivement de l’argent à ce prestataire. De même, l’ambiguïté entre le nom du distributeur d’eau et le vendeur d’assurance peut amener le consommateur à penser que le non-paiement de la somme demandée va entraîner la coupure de son approvisionnement d’eau. Ces sollicitations répétées peuvent ainsi agir sur le comportement des consommateurs qui vont finir par souscrire alors qu’ils ne l’auraient pas fait dans des conditions normales de vente.

23

Juin 2013 – Direction des études – UFC-Que Choisir

b. Une proximité entre compagnie d’eau et distributeur favorisant les souscriptions d’office

Au-delà des pratiques de démarchage, dans certains cas, le consentement du consommateur n’a même pas été nécessaire pour que le contrat d’assurance fuite d’eau soit conclu. Par exemple, lors d’un appel par un consommateur à la société responsable des contrats d’assurance de Suez dans le but d’avoir des renseignements, l’interlocuteur insiste pour prendre les coordonnées de l’appelant et lui propose de lui envoyer de la documentation. Plusieurs consommateurs ont indiqué avoir accepté de recevoir cette documentation devant l’insistance de l’interlocuteur et pour mettre fin à la conversation. Par la suite, ils ont reçu des courriers les remerciant d’avoir adhéré au contrat d’assurance et on leur a fourni d’autres documents. La répétition des courriers allant dans ce sens laisse à penser qu’il ne s’agit pas d’une pratique isolée. Plus grave encore, toujours chez Suez, certains consommateurs se sont plaints d’avoir été enregistrés en tant qu’assurés contre les fuites d’eau alors qu’ils avaient expressément indiqué ne pas être intéressés. Par exemple, lors d’un appel au sujet de sa facture d’eau à la Lyonnaise des Eaux, un consommateur s’est vu proposer une assurance fuite. Il l’a refusée mais, quelques jours plus tard, il a reçu à son domicile un courrier selon lequel il avait souscrit à un contrat d’assurance. Le montant de la prime d’assurance est même parfois directement inclus dans le prix de distribution de l’eau sans que le consommateur soit au courant, méthode qui peut s’apparenter à de la vente liée. Une autre conséquence importante est que les consommateurs ayant communiqué leurs coordonnées bancaires à leur distributeur d’eau potable peuvent se voir prélever le montant mensuel ou annuel de la prime sans même avoir signé d’autorisation de prélèvement spécifique. Un consommateur du Var nous explique ainsi qu’il a reçu deux courriers de la part de la Générale des Eaux, filiale de Veolia, pour l’informer que deux de ses contrats arrivaient à échéance et qu’il devait renvoyer une autorisation de prélèvement bancaire. Intrigué, il a contacté la société pour leur indiquer qu’il n’avait souscrit aucun contrat. A force d’insistance, son interlocuteur a admis qu’il n’existait aucun contrat antérieur. Les prestataires de Veolia comme de Suez semblent ainsi avoir développé des pratiques très défavorables pour les consommateurs, qui sont trompés par des courriers volontairement ambigus, voire pire, qui ne savent même pas qu’ils sont assurés. En dépit de la vente à distance et de la possibilité de rétractation, on a, comme sur les assurances téléphone mobile, des conditions de vente qui sont très loin de la transparence attendue dans le cadre d’une relation entre particuliers et professionnels. Les contrats d’assurance fuite d’eau sont-ils si peu intéressants qu’il faille user de tels procédés pour les vendre ? L’étude des conditions générales et particulières des contrats d’assurance fuite d’eau va permettre d’identifier les points susceptibles de poser problème.

24

Juin 2013 – Direction des études – UFC-Que Choisir

c. Entre doublon et progrès légaux, une utilité contestable

Des méthodes de vente faisant l’objet de plaintes

Suez et Veolia proposent plusieurs contrats d’assurance destinés à couvrir les fuites d’eau. Veolia propose :

- Le contrat « Plomberie et évacuation » ; - Le contrat « Canalisations d’alimentation extérieures et garantie perte d’eau ».

Quant à Suez, les contrats concernés sont :

- Le « Pack standard », contrat d’assurance fuite d’eau ; - Le « Pack plus », contrat d’assurance et d’assistance fuite d’eau.

Si les contrats de Suez sont toujours d’actualité, ceux proposés par Veolia ont été retirés de la vente et remplacés en janvier 2013 mais avaient fait l’objet de nombreuses plaintes. Le démarchage à l’attention des consommateurs a pour but de les inciter à contracter en les convainquant de l’utilité d’une telle assurance. Ainsi, plusieurs arguments sont mis en avant pendant le démarchage, arguments qui ne coïncident pas toujours avec les clauses des conditions générales et spécifiques de vente. Les contrats de Veolia :

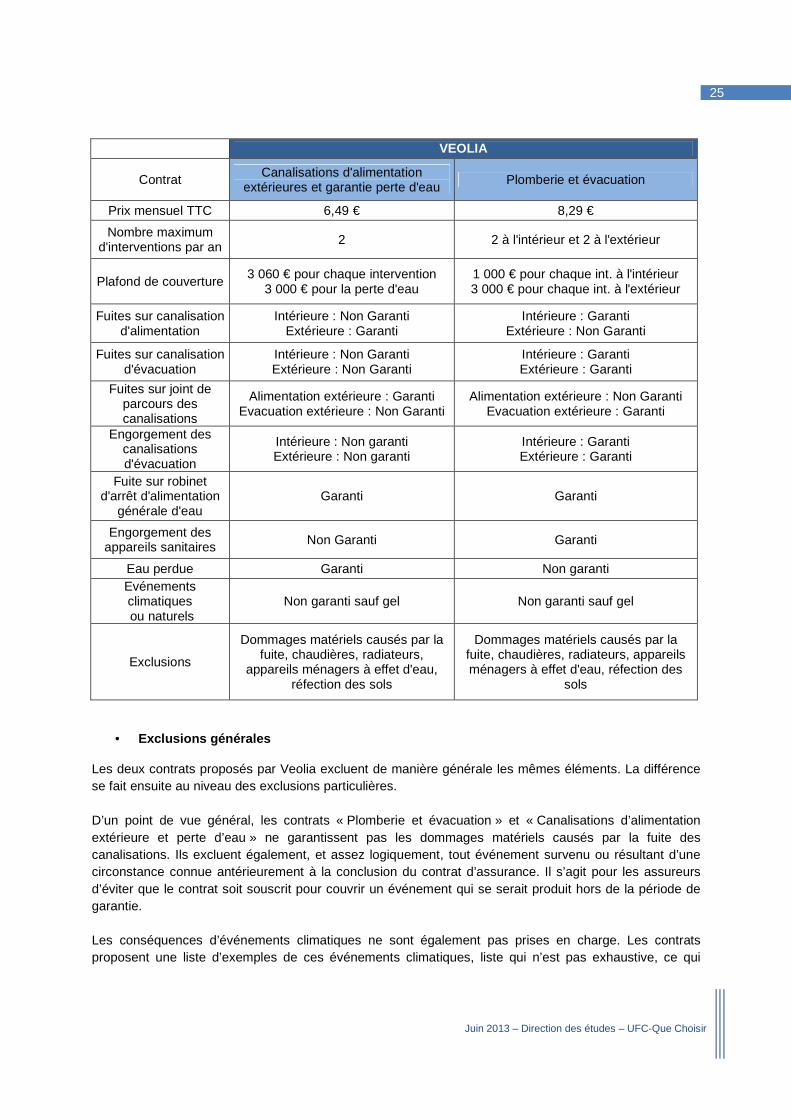

• Deux types de contrat :

Le contrat « Plomberie et évacuation » (8,29 € TTC par mois) garantit, d’après les courriers de présentation :

- La prise en charge des réparations des fuites et des engorgements jusqu’à 3 000 € TTC pour les canalisations d’évacuation extérieures ;

- Et jusqu’à 1 000 € TTC pour les canalisations d’évacuation et d’alimentation situées à l’intérieur de l’habitation ;

- Chaque année, l’assuré peut bénéficier de quatre interventions effectuées par un prestataire : deux à l’intérieur et deux à l’extérieur du logement.

Le contrat « Canalisations d’alimentation extérieur es et garantie perte d’eau » (6,49 € TTC par mois) permet au consommateur, toujours d’après les courriers :

- De bénéficier de deux interventions pour réparer une fuite survenue sur ses canalisations d’alimentation extérieures. Le plafond de prise en charge des frais de recherche de fuite et de réparation est de 3 060 € TTC par intervention.

- Par ailleurs, ce contrat permet à l’assuré d’obtenir un remboursement de l’eau perdue suite à une fuite à hauteur de 3 000 € TTC par an.

25

Juin 2013 – Direction des études – UFC-Que Choisir

VEOLIA

Contrat Canalisations d'alimentation extérieures et garantie perte d'eau

Plomberie et évacuation

Prix mensuel TTC 6,49 € 8,29 €

Nombre maximum d'interventions par an 2 2 à l'intérieur et 2 à l'extérieur

Plafond de couverture 3 060 € pour chaque intervention

3 000 € pour la perte d'eau 1 000 € pour chaque int. à l'intérieur 3 000 € pour chaque int. à l'extérieur

Fuites sur canalisation d'alimentation

Intérieure : Non Garanti Extérieure : Garanti

Intérieure : Garanti Extérieure : Non Garanti

Fuites sur canalisation d'évacuation

Intérieure : Non Garanti Extérieure : Non Garanti

Intérieure : Garanti Extérieure : Garanti

Fuites sur joint de parcours des canalisations

Alimentation extérieure : Garanti Evacuation extérieure : Non Garanti

Alimentation extérieure : Non Garanti Evacuation extérieure : Garanti

Engorgement des canalisations d'évacuation

Intérieure : Non garanti Extérieure : Non garanti

Intérieure : Garanti Extérieure : Garanti

Fuite sur robinet d'arrêt d'alimentation

générale d'eau Garanti Garanti

Engorgement des appareils sanitaires Non Garanti Garanti

Eau perdue Garanti Non garanti Evénements climatiques ou naturels

Non garanti sauf gel Non garanti sauf gel

Exclusions

Dommages matériels causés par la fuite, chaudières, radiateurs,

appareils ménagers à effet d'eau, réfection des sols

Dommages matériels causés par la fuite, chaudières, radiateurs, appareils ménagers à effet d'eau, réfection des

sols

• Exclusions générales

Les deux contrats proposés par Veolia excluent de manière générale les mêmes éléments. La différence se fait ensuite au niveau des exclusions particulières. D’un point de vue général, les contrats « Plomberie et évacuation » et « Canalisations d’alimentation extérieure et perte d’eau » ne garantissent pas les dommages matériels causés par la fuite des canalisations. Ils excluent également, et assez logiquement, tout événement survenu ou résultant d’une circonstance connue antérieurement à la conclusion du contrat d’assurance. Il s’agit pour les assureurs d’éviter que le contrat soit souscrit pour couvrir un événement qui se serait produit hors de la période de garantie. Les conséquences d’événements climatiques ne sont également pas prises en charge. Les contrats proposent une liste d’exemples de ces événements climatiques, liste qui n’est pas exhaustive, ce qui

26

Juin 2013 – Direction des études – UFC-Que Choisir

permet à l’assureur d’exclure à sa guise des événements qui ne seraient pas inscrits dans les conditions générales de vente des contrats.

• Exclusions particulières

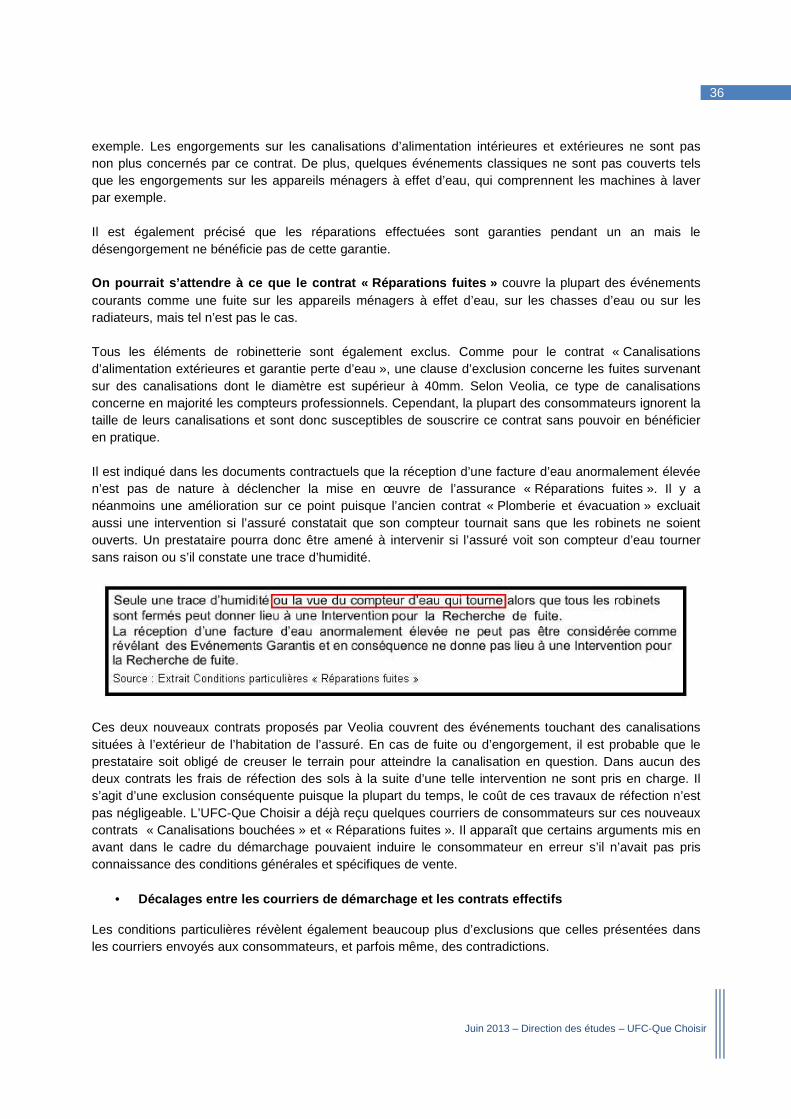

Le contrat « Plomberie et évacuation » ne garantit que la tuyauterie. Les événements les plus courants tels que les fuites sur les radiateurs, les joints de robinet ou les appareils ménagers à effet d’eau comme les WC ou les appareils électroménagers, ne sont donc ne sont pas garantis. D’autre part, si ce contrat couvre les canalisations d’évacuation extérieures, les canalisations d’alimentation extérieures ne sont pas concernées. En pratique, lorsqu’un incident survient sur une canalisation d’évacuation extérieure, c'est-à-dire enterrée, il faut creuser sur le terrain de l’assuré pour pouvoir atteindre et réparer la fuite. Le problème est que pour remettre son terrain en l’état, l’assuré devra engager des frais, frais qui sont exclus du champ de la garantie du contrat « Plomberie et évacuation ». Il s’agit d’une exclusion conséquente puisque la plupart du temps, le coût de ces travaux de réfection est important. Etonnamment, il est indiqué dans les documents contractuels que la vue du compteur qui tourne alors que tous les robinets sont fermés ou bien la réception d’une facture d’eau anormalement élevée ne donnent pas lieu à des événements garantis. Par conséquent, il n’y aura pas d’intervention d’un prestataire pour recherche de fuite à moins qu’une trace d’humidité soit constatée.

Le contrat « Canalisations d’alimentation extérieur es et garantie perte d’eau » ne prend pas non plus en charge les coûts des travaux de réfection des sols après intervention du plombier pour réparer la fuite. Sont également exclues les fuites survenant sur des canalisations d’un diamètre supérieur ou égal à 40mm. Majoritairement, les canalisations d’alimentation ont un diamètre de 16-25mm ou de 25-32mm, mais les consommateurs connaissent rarement le diamètre de leurs canalisations… et ne sont donc pas à l’abri d’une mauvaise surprise. C’est par exemple le cas de ce consommateur du Bas-Rhin qui s’est vu refuser la prise en charge de l’intervention d’un prestataire expressément mandaté par l’assureur car ses canalisations avaient un diamètre trop grand : « qui, en effet, est au courant du diamètre de la conduite enterrée qui l’alimente ? ». Il n’était bien sûr pas au courant et, plus étonnant encore, le prestataire de l’assureur lui-même ne connaissait pas l’existence de cette restriction. Les conditions de vente comportent également beaucoup plus d’exclusions de garantie que celles indiquées dans les courriers envoyés aux consommateurs. C’est notamment le cas pour la garantie des réparations pendant un an annoncée par les courriers et qui ne s’applique finalement pas aux désengorgements et au remplacement de pièces de chaudière.

27

Juin 2013 – Direction des études – UFC-Que Choisir

• Décalages entre les courriers de démarchage et les contrats effectifs

Des différences notables existent entre ce qu’annoncent les courriers de démarchage pour les assurances fuite d’eau et le contenu réel des contrats.

Installation temporaire

Les conditions particulières de vente relatives aux contrats proposés par Veolia font référence à une « installation temporaire ». Une telle installation implique que le prestataire n’a pas terminé la réparation la première fois qu’il est intervenu et doit donc revenir au domicile de l’assuré ultérieurement. Une intervention n’est décomptée du quota accordé à l’assuré chaque année que lorsque la réparation de la canalisation est effectuée de manière durable. Or, la référence à une « installation temporaire » peut prêter à confusion. Il faudrait que les conditions de vente soient plus précises sur ce point en indiquant que cette « installation temporaire » ne compte pas comme une intervention garantie à part entière.

Variations météorologiques

D’autres courriers mettent en avant le risque que représentent les « fortes variations météorologiques (pouvant) provoquer des pressions inhabituelles sur les sols et entraîner des fuites ou l’éclatement de la canalisation d’eau ». Il serait donc légitime de penser que les glissements de terrain, provoquant des pressions inhabituelles sur les sols, sont concernés. Or, il n’en est rien puisqu’en se reportant aux conditions générales de vente du contrat, on s’aperçoit que les « conséquences d’événements climatiques ou naturels » sont exclues, glissements de terrain compris. Après vérification auprès du distributeur, il apparaît que les variations météorologiques visées dans les courriers ne concernent que l’action du gel sur les canalisations. Il serait préférable que le gel soit mentionné expressément pour ne laisser aucun doute sur les garanties car l’expression de « variations météorologiques » semble trop générale et donc ne pas se limiter au simple gel. Cependant, même sur le gel, la prise en charge semble aléatoire : un consommateur du Tarn-et-Garonne qui a subi des fuites d’eau causées par le gel a fait appel à son assurance fuite d’eau. Celle-ci lui a envoyé deux plombiers qui ont fait parvenir leur devis à l’assureur. Suite à cet envoi, l’assurance a refusé de prendre en charge le sinistre, alors même que les fuites étaient dues au gel.

28

Juin 2013 – Direction des études – UFC-Que Choisir

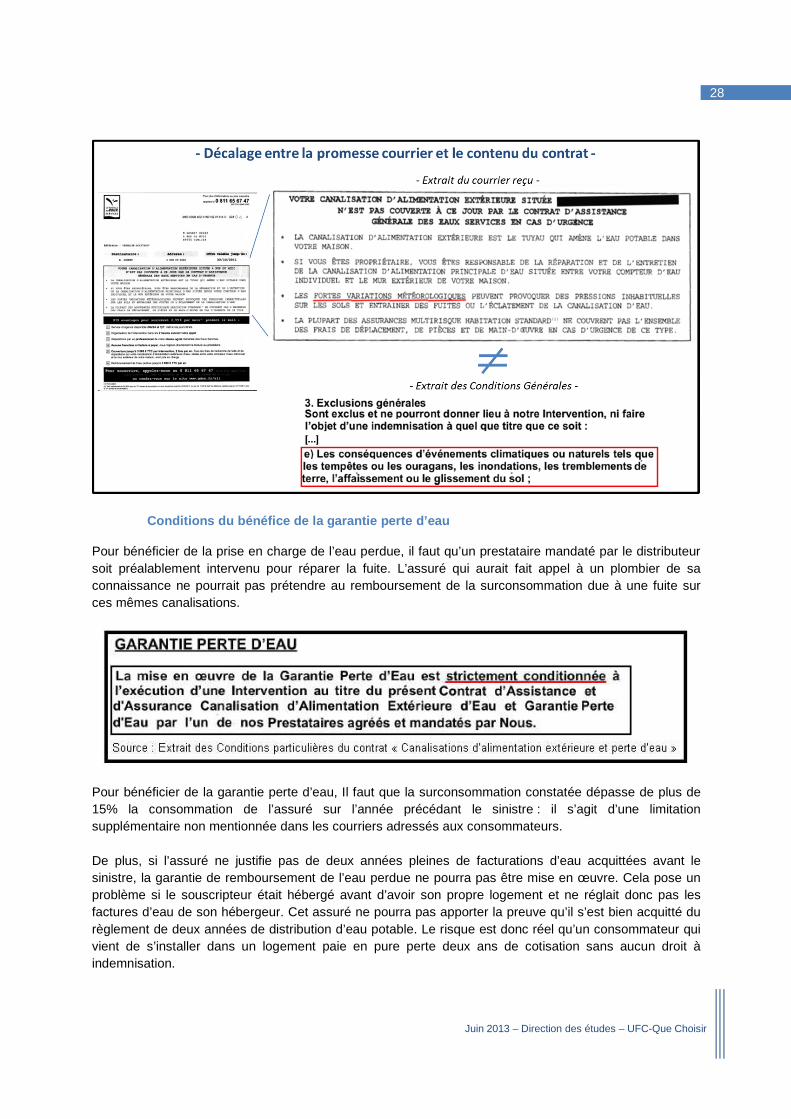

Conditions du bénéfice de la garantie perte d’eau

Pour bénéficier de la prise en charge de l’eau perdue, il faut qu’un prestataire mandaté par le distributeur soit préalablement intervenu pour réparer la fuite. L’assuré qui aurait fait appel à un plombier de sa connaissance ne pourrait pas prétendre au remboursement de la surconsommation due à une fuite sur ces mêmes canalisations.

Pour bénéficier de la garantie perte d’eau, Il faut que la surconsommation constatée dépasse de plus de 15% la consommation de l’assuré sur l’année précédant le sinistre : il s’agit d’une limitation supplémentaire non mentionnée dans les courriers adressés aux consommateurs. De plus, si l’assuré ne justifie pas de deux années pleines de facturations d’eau acquittées avant le sinistre, la garantie de remboursement de l’eau perdue ne pourra pas être mise en œuvre. Cela pose un problème si le souscripteur était hébergé avant d’avoir son propre logement et ne réglait donc pas les factures d’eau de son hébergeur. Cet assuré ne pourra pas apporter la preuve qu’il s’est bien acquitté du règlement de deux années de distribution d’eau potable. Le risque est donc réel qu’un consommateur qui vient de s’installer dans un logement paie en pure perte deux ans de cotisation sans aucun droit à indemnisation.

29

Juin 2013 – Direction des études – UFC-Que Choisir

Il en est de même pour la personne qui résidait dans un appartement et a déménagé dans une maison puisque sa consommation d’eau aura forcément augmenté (jardin par exemple). Le domicile antérieur n’étant pas de même nature que le nouveau logement, la consommation n’est pas la même et peut poser problème pour évaluer la « consommation habituelle » sur la base de laquelle on définit la surconsommation. Les contrats de Suez

• 2 types de contrats

Le « Pack standard » (2,99 € TTC par mois) proposé par Suez contient une assurance fuite d’eau. Il couvre la surconsommation d’eau due à une fuite sur les canalisations d’alimentation extérieures jusqu’à 5 000 € TTC par an.

Le « Pack plus » (7,99 € TTC par mois) , quant à lui, garantit également cette surconsommation mais comprend en plus une assistance fuite d’eau.

- Celle-ci rembourse les réparations des fuites sur les canalisations d’alimentation et des fuites et engorgements sur les canalisations d’évacuation ;

- Chaque année d’assurance donne donc le droit à quatre interventions d’un prestataire agréé dont deux à l’intérieur de l’habitation et deux à l’extérieur ;

- Le contrat permet alors la prise en charge des coûts à hauteur de 1 000 € TTC par intervention à l’intérieur et 3 000 € TTC par intervention à l’extérieur.

• Exclusions générales

Le « Pack standard » et le « Pack plus » proposent tous deux de rembourser l’eau perdue suite à une fuite à hauteur de 5 000 €. Pour bénéficier de cette prise en charge, il faut que la fuite en question ait été constatée et surtout réparée par un professionnel. Dans le cadre du « Pack standard », l’assuré doit faire intervenir un plombier de son choix ; au contraire, dans le cadre du « Pack plus », l’assuré doit faire appel à Axa assistance qui lui donnera les coordonnées d’un professionnel. Dans les deux cas, l’intervention du professionnel reste à la charge de l’assuré. Si ce dernier répare lui-même la fuite, il ne pourra pas être dédommagé au titre de la perte d’eau. Il en est de même s’il apparaît que la fuite est due à une intervention ou des travaux effectués sur les canalisations ou le compteur par un non- professionnel.

30

Juin 2013 – Direction des études – UFC-Que Choisir

• Exclusions particulières

Ces exclusions ne concernent que le « Pack plus ». Tout comme les contrats de Veolia, il exclut les dommages matériels causés par l’eau. Ne sont pas non plus pris en charge les coûts de réfection des revêtements de sol qui pourraient éventuellement être endommagés à l’occasion de la réparation de la fuite par le prestataire.

• Décalages entre les courriers de démarchage et les contrats effectifs

Les courriers envoyés par Suez aux consommateurs sont toujours accompagnés des conditions générales de vente. Cela permet donc aux destinataires de ces courriers de juger de l’utilité d’une telle assurance. Leur attention est attirée immédiatement sur les éléments importants puisqu’ils sont écrits en gras. Il s’agit d’une bonne pratique de la part de Suez qu’il serait intéressant de généraliser aux autres distributeurs d’assurance.

2. Face aux doublons, une utilité très relative des assurances de ces deux compagnies

Nous avons vu que les contrats d’assurance fuite d’eau mentionnent nombre de limitations de la couverture, tant en termes de montant que de difficultés pratiques de mise en jeu, qui contredisent souvent les courriers de démarchage massivement envoyés. Autre problème de ce type d’assurance : le fait qu’elles fassent souvent doublon avec l’assurance Multirisque Habitation, très répandue et même obligatoire pour les locataires. Une loi adoptée récemment vient s’ajouter au doublon pour limiter encore une fois l’intérêt de ces assurances fuites d’eau.

a. Couverture par l’assurance multirisque habitation (MRH)

L’assurance multirisque habitation est une assurance du logement offrant des garanties multiples. Elle n’est obligatoire que pour les locataires, mais dans la pratique, la plupart des propriétaires y souscrivent car il s’agit d’une assurance complète qui couvre à la fois les dommages mobiliers et la responsabilité civile des occupants. L’assurance multirisque habitation propose notamment de couvrir les dommages aux biens causés par les dégâts des eaux. Cette garantie figure de manière traditionnelle dans ces contrats d’assurance. Elle est classiquement mise en jeu en cas de fuites, ruptures et débordements de canalisations ou infiltrations à l’intérieur des locaux. Autrement dit, si le compteur se trouve à l’extérieur de l’habitation, elle ne couvre pas la portion des canalisations se trouvant sous le terrain entre le mur de l’habitation et l’extrémité de la propriété du terrain. Elle ne couvre pas les frais engendrés par une surconsommation d’eau mais rembourse uniquement les dommages causés par les événements prévus. Certaines assurances couvrent les frais des réparations de l’origine de la fuite mais cela reste souvent une option supplémentaire, de même que l’intervention d’urgence d’un plombier. Quant à la couverture des canalisations extérieures situées après-compteur, elle n’est généralement pas garantie par le contrat-type d’assurance multirisque habitation mais il est possible de négocier une extension avec son assureur.

31

Juin 2013 – Direction des études – UFC-Que Choisir

Exemples de MRH

• GMF : La GMF propose les formules « Domo Pass ». La formule « Eco » garantit les dégâts des eaux c'est-à-dire les dommages aux biens ou à l’habitation causés par une fuite d’eau ou un engorgement. La formule « Confort + » garantit également ces dégâts des eaux mais aussi les fuites et engorgements sur l’ensemble des canalisations extérieures. De plus, elle prend en charge la surconsommation d’eau et les dommages aux biens dus à cette fuite extérieure. Quelle que soit la formule choisie, la GMF met à la disposition de ses clients un service « SOS Domicile » auquel ils peuvent faire appel 24h/24 et 7j/7. Il comprend notamment un service « SOS Plomberie » qui garantit l’organisation de l’intervention d’un prestataire du réseau GMF et la prise en charge des frais de déplacement et de la première heure de main-d’œuvre à hauteur de 150 €. Sont également compris 250 € de frais de plomberie.

• AXA : Axa propose trois formules d’assurance habitation qui comportent toutes une garantie dégât

des eaux. A ce titre, sont couverts les débordements, fuites et ruptures de canalisations non enterrées situées à l’intérieur de l’habitation ainsi que les infiltrations. Si l’incident rentre dans l’une des catégories précédentes, l’assurance habitation prend également en charge les frais de recherche de fuite et de réparation de la canalisation à l’intérieur du logement ainsi que les frais de remise en état des biens endommagés à l’occasion de la recherche de fuite.

Groupama : L’offre de Groupama en matière d’assurance habitation se compose de trois formules « Privatis ». La formule de base est la formule « Eco » qui couvre les dégâts des eaux qui peuvent résulter d’une fuite, d’un engorgement, d’infiltrations ou de gel sur les installations hydrauliques par exemple. Les deux autres formules, plus complètes, garantissent les dégâts des eaux mais proposent en option une garantie pour les canalisations d’alimentation extérieures et la perte d’eau.

• Société Générale : Les trois formules proposées par la Société Générale, dont la formule basique,

garantissent toutes contre les dégâts des eaux. Conséquences

Les règlements de distribution d’eau indiquent que les canalisations se trouvant avant le compteur relèvent du domaine public. Leur entretien et la réparation d’une éventuelle fuite est à la charge du service d’eau potable. Quant à l’abonné, il a la responsabilité des canalisations situées après le compteur. Très souvent, le compteur n’est pas installé à la limite de la propriété mais directement à l’intérieur de l’habitation. Dans ce cas, il n’est pas nécessaire de souscrire à une assurance qui couvrirait les canalisations depuis le début du terrain jusqu’au mur de l’habitation puisqu’elles sont situées avant le compteur et sont donc de la responsabilité du service d’eau potable. De même, les locataires ne sont pas responsables des canalisations des logements qu’ils louent, il leur est donc inutile de souscrire à une assurance fuite d’eau. Le souscripteur doit nécessairement – pour que l’assurance ait un intérêt réel – être propriétaire. Il faut également noter que les propriétaires d’appartement n’ont aucun intérêt à souscrire une assurance fuite d’eau qui garantirait la perte d’eau. En effet, les canalisations extérieures ne sont pas de leur responsabilité.

32

Juin 2013 – Direction des études – UFC-Que Choisir

Les seules personnes susceptibles d’être concernées par une telle assurance sont les propriétaires de maisons qui représentent, comme dit précédemment, 46,4% des consommateurs. Et encore, faudrait-il retirer de cette population les propriétaires de maisons ayant leur compteur d’eau à l’intérieur de leurs murs d’habitation.

Le démarchage indifférencié des distributeurs d’eau potable n’est donc absolument pas justifié au regard de la population-cible. L’envoi de 40 millions de courriers par an, en plus de revenir cher aux distributeurs, vise les mauvaises personnes, qui vont néanmoins souscrire à l’assurance alors qu’elles n’y ont aucun intérêt.

b. Couverture par la loi du 17 mai 2011

La loi du 17 mai 2011 concerne les fuites sur les canalisations après compteur. Le décret d’application de cette loi a été pris le 24 septembre 2012 et prend effet le 27 septembre 2012 pour certaines de ses dispositions. A compter du 27 septembre 2012, tout abonné qui constaterait une augmentation anormale de sa consommation d’eau susceptible d’être due à une fuite peut demander à bénéficier de l’écrêtement de sa facture. Pour ce faire, il doit, dans un délai d’un mois, faire réparer la fuite par un professionnel et en fournir les justificatifs au service d’eau. En revanche, si l’abonné ne trouve pas de fuite, il peut demander au service d’eau la vérification du bon fonctionnement de son compteur. Deux cas de figure se présentent alors : soit le compteur fonctionne normalement et alors les frais de vérification sont à la charge de l’abonné et l’écrêtement de la facture sera impossible ; soit il présente un dysfonctionnement, alors l’abonné ne sera pas tenu au paiement des frais de vérification et pourra bénéficier de l’écrêtement de sa facture. A partir du 1er juillet 2013, il incombera au service d’eau potable d’informer l’abonné par tout moyen et dans les plus brefs délais s’il constate, au vu du relevé du compteur, une augmentation anormale de la consommation d’eau. Dans ce cas, s’il veut s’exempter du paiement de la totalité de la surconsommation, l’abonné dispose d’un délai d’un mois pour faire réparer la fuite et fournir les justificatifs au service d’eau. Une fois cette réparation effectuée, l’abonné ne sera, de par la loi, tenu de ne payer que le double de sa consommation habituelle et non pas la totalité du montant de la surconsommation constatée. L’évaluation de la consommation habituelle de l’abonné s’effectue sur la base de sa consommation moyenne sur les trois dernières années passées dans un même local d’habitation. Si l’abonné habite dans son logement depuis moins de trois ans, le calcul se fera sur la base du volume d’eau moyen consommé dans la zone géographique concernée. Au final donc, le reste à charge du consommateur du fait de la loi est extrêmement réduit puisque, comme nous l’avons dit en introduction, un consommateur dépense en moyenne 183€ par an pour son eau, soit pour un foyer moyen, 421€ par an. De même, les opérateurs effectuent entre 2 et 4 relevés de compteurs par an. En moyenne, c’est donc une somme comprise entre 105,3 et 210,5 euros qu’un consommateur aura à assumer si jamais une fuite d’eau est détectée chez lui. L’utilité de l’assurance fuite d’eau est une fois de plus remise en cause, ici en tous cas dans son cœur de couverture : le remboursement des frais liés à la perte d’eau du fait de la fuite.

33

Juin 2013 – Direction des études – UFC-Que Choisir

Conséquence de la loi : un contrat de Suez désormai s inutile, un contrat de Suez et un contrat de Veolia perdant de leur intérêt

Le contrat « Canalisations d’alimentation extérieur e et perte d’eau » de Veolia perd nettement de son intérêt puisque la garantie perte d’eau devient inutile du fait de la loi. De ce contrat ne subsiste plus que la garantie de la réparation des fuites survenues sur une canalisation d’alimentation extérieure, à hauteur de deux réparations par an. Quant au « Pack plus » de Suez, il propose de prendre en charge quatre interventions de plomberie par an afin de réparer les fuites ou les engorgements. Cependant, ce contrat garantit également la perte d’eau, ce qui est devenu obsolète après la publication du décret de septembre 2012. Ces deux contrats perdent de leur intérêt puisque les garanties sont moindres et qu’il semble que le montant de la cotisation reste inchangé. Encore plus étonnant, le « Pack standard » de Suez est devenu complètement inutile puisqu’il garantit uniquement la perte d’eau qui est désormais prise en charge au titre de la loi du 17 mai 2011. Au vu de la perte d’intérêt des contrats du fait des modifications légales, les professionnels ont-ils changé leurs contrats pour proposer des garanties avec moins de doublons, et donc plus utiles à leurs clients ?

c. Les nouveaux contrats : des progrès ou non ?

Chez Suez, aucune prise en compte du décret ! En conséquence de la publication du décret d’application de la loi du 17 mai 2011, Veolia a cessé de commercialiser son contrat « Canalisations d’alimentation extérieures et garantie perte d’eau » depuis le 1er janvier 2013 : c’est un retrait extrêmement tardif, puisque le décret a été publié le 26 septembre 2012, et que la loi était connue plus d’un an avant cette date ! Du fait de cette inertie dans la mise à jour de leurs contrats – dont on peut se demander si elle est volontaire – de nombreux consommateurs ont pu souscrire cette assurance entre fin septembre 2012 et janvier 2013, alors même que ce contrat avait déjà perdu une grande part de son intérêt puisque la garantie perte d’eau est devenue inutile. Dans un souci de transparence, il aurait été opportun de ne plus proposer ce contrat dès la publication du décret. De plus, l’obligation d’information et de conseil de l’assureur aurait dû le conduire à indiquer à l’assuré que l’une des garanties du contrat avait disparu dès le mois d’octobre 2012. Ce comportement de Veolia/Doméo est tout de même nettement plus favorable au consommateur que celui de Suez. En effet, Suez n’a aucunement tiré les conclusions nécessaires après le passage du décret limitant les frais pour perte d’eau : cette compagnie n’a purement et simplement rien changé à ses contrats ! Cette attitude est d’autant plus étonnante que les deux contrats proposés par Suez garantissent la perte d’eau, et que le « Pack standard » n’a pour unique promesse que de garantir la prise en charge de la surconsommation d’eau en cas de fuite. Ce contrat est devenu par conséquent totalement obsolète, mais continue néanmoins à être distribué !

34

Juin 2013 – Direction des études – UFC-Que Choisir

Quant au « Pack plus », les garanties sont moins importantes puisque le remboursement de l’eau perdue n’a plus aucune utilité.

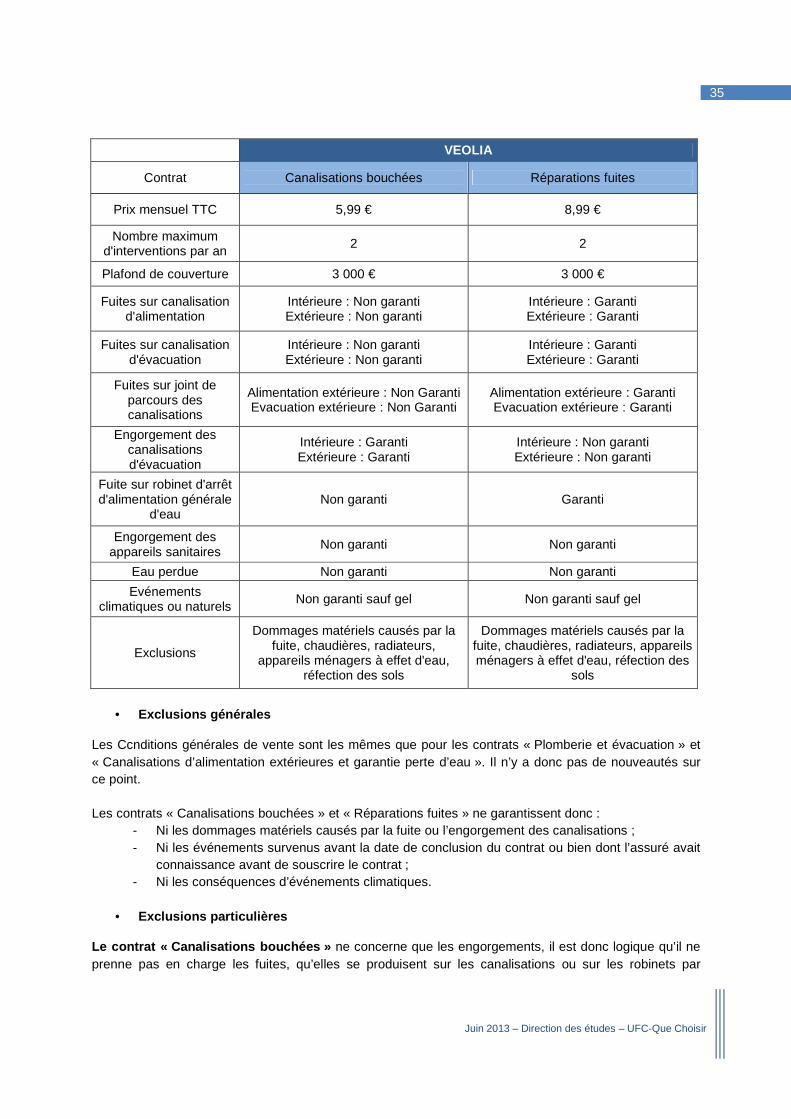

Le contenu des nouveaux contrats de Veolia Deux contrats sont proposés par Veolia comme alternative aux contrats « Plomberie et évacuation » et « Canalisations d’alimentation extérieures et garantie perte d’eau » qui ne sont plus proposés à la vente depuis le 1er janvier 2013. Il s’agit des contrats « Réparations fuites » et « Canalisations bouchées ».

• Garanties

Le nouveau contrat « Canalisations bouchées » (5,99 € TTC par mois) garantit : - La prise en charge des frais de réparation pour désengorger les appareils sanitaires, tels que les

douches ou les lavabos ; - Ou pour désengorger les canalisations d’évacuation intérieures ou extérieures ; - Ce contrat donne droit à deux interventions par an à hauteur de 3 000 € TTC par intervention.

Le contrat « Réparations fuites » (8,99 € TTC par m ois) garantit :

- La réparation des fuites survenues sur les canalisations d’alimentation et d’évacuation intérieures et extérieures ;

- Le plafond de prise en charge des coûts de réparation et, le cas échéant, de la recherche de fuite, s’élève à 3 000 € TTC par intervention ;

- Ce contrat donne droit à deux interventions par an.

35

Juin 2013 – Direction des études – UFC-Que Choisir

VEOLIA

Contrat Canalisations bouchées Réparations fuites

Prix mensuel TTC 5,99 € 8,99 €

Nombre maximum d'interventions par an

2 2

Plafond de couverture 3 000 € 3 000 €

Fuites sur canalisation d'alimentation

Intérieure : Non garanti Extérieure : Non garanti

Intérieure : Garanti Extérieure : Garanti

Fuites sur canalisation d'évacuation

Intérieure : Non garanti Extérieure : Non garanti

Intérieure : Garanti Extérieure : Garanti

Fuites sur joint de parcours des canalisations

Alimentation extérieure : Non Garanti Evacuation extérieure : Non Garanti

Alimentation extérieure : Garanti Evacuation extérieure : Garanti

Engorgement des canalisations d'évacuation

Intérieure : Garanti Extérieure : Garanti

Intérieure : Non garanti Extérieure : Non garanti

Fuite sur robinet d'arrêt d'alimentation générale

d'eau Non garanti Garanti

Engorgement des appareils sanitaires

Non garanti Non garanti

Eau perdue Non garanti Non garanti

Evénements climatiques ou naturels

Non garanti sauf gel Non garanti sauf gel

Exclusions

Dommages matériels causés par la fuite, chaudières, radiateurs,

appareils ménagers à effet d'eau, réfection des sols

Dommages matériels causés par la fuite, chaudières, radiateurs, appareils ménagers à effet d'eau, réfection des

sols

• Exclusions générales