L’Economie de la Glisse - 123.fr

89

L’Economie de la Glisse v2 Etude réalisée par Ronan LEGENDRE pour les comptes de : La Chambre de Commerce et d’Industrie L’EUROSIMA de Bayonne Pays Basque 50-51, Allées Marines Centre d’affaires Olano BP 215 BP 10 ZI de Jalday 64102 Bayonne Cedex 64500 St Jean de Luz

Transcript of L’Economie de la Glisse - 123.fr

L’Economie de la

Glisse v2

Etude réalisée par Ronan LEGENDRE pour les comptes de :

La Chambre de Commerce et d’Industrie L’EUROSIMA de Bayonne Pays Basque

50-51, Allées Marines Centre d’affaires Olano BP 215 BP 10 ZI de Jalday 64102 Bayonne Cedex 64500 St Jean de Luz

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 1 European Surf Industry Manufacturers Association (EUROSIMA)

SSOOMMMMAAIIRREE LE MARCHÉ DU SPORT EN GÉNÉRAL........................................................................... 2

1. Au niveau Mondial............................................................................................................ 2 2. Au niveau Européen. ......................................................................................................... 3 3. Au niveau Français............................................................................................................ 3

LE « GLISSBUSINESS » ........................................................................................................ 6 1. Vision globale. .................................................................................................................. 6 2. Une stratégie commune au secteur.................................................................................. 40 3. La distribution. ................................................................................................................ 40

ÉTUDE DES MARCHÉS...................................................................................................... 43 1. Etude du marché du Surf. ................................................................................................ 43 2. Etude du marché du Snowboard...................................................................................... 46 3. Etude du marché du Skateboard...................................................................................... 55

LA CÔTE BASCO-LANDAISE, LE PÔLE ECONOMIQUE EUROPEEN DE LA GLISSE ................................................................................................................................... 58

1. Présentation générale de la Côte Basco-Landaise........................................................... 58 2. Les acteurs de la Glisse dans cette région. ...................................................................... 61 3. Synthèse. ......................................................................................................................... 65

LES CLÉS DE DÉVELOPPEMENT DE CE SECTEUR.................................................. 67 1. Le développement d’un pôle économique « Glisse ». .................................................... 67 2. Le développement du marché de la femme..................................................................... 67 3. Le développement du marché des « kids ». .................................................................... 68 4. Le développement des accessoires. ................................................................................. 68 5. La diversification des entreprises. ................................................................................... 69 6. Le développement de la communication......................................................................... 69 7. Le positionnement des marques. ..................................................................................... 81 8. La relation textile / matériel. ........................................................................................... 81

CONCLUSION....................................................................................................................... 83 INDEX..................................................................................................................................... 86

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 2 European Surf Industry Manufacturers Association (EUROSIMA)

LLEE MMAARRCCHHÉÉ DDUU SSPPOORRTT EENN GGÉÉNNÉÉRRAALL

1. Au niveau Mondial.

Le marché mondial des articles de sport est estimé à plus de 76 milliards d’Euros.

Les principaux marchés du sport en 1998 dans le monde :

Reste de l'Europe

7%

Reste du Monde

7%

Royaume Unis5%

Italie4%

France7%

Allemagne8%

Japon15%

Etats Unis47%

Source : Filière Maille, 1999

Le textile et les équipements constituent les plus gros segments du marché.

L’industrie mondiale se concentre autour des trois majors Nike, Adidas-Salomon et Reebok. Suivent ensuite Benetton, Fila, Mizuno, Asics, Pentland, Amer….

Concernant la dépense par habitant en articles de sport (chiffres de 1998), on peut observer une certaine irrégularité entre les pays :

Dépense par habitant en articles de sport (1998, en dollars) :

130,08

57

120,1690,79 87,33

167,26

Eta

ts U

nis

Alle

mag

ne

Japo

n

Fran

ce

Gra

nde

Bre

tagn

e

Ital

ie

Source : NSGA.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 3 European Surf Industry Manufacturers Association (EUROSIMA)

2. Au niveau Européen.

Avec 30% des ventes mondiales soit 37,5 milliards d’Euros en 20001, l’Europe constitue un marché important puisque au 2ème rang mondial derrière les Etats Unis et devant le Japon, mais aux résultats inégaux d’un pays à l’autre. La France représente 6,5% du marché mondial.

Les principaux marchés du sport en 1998 en Europe :

France22%

17%

13%

23%25%

Royaume Unis

Italie

Reste de l'Europe

Allemagne

Source : Filière Maille, 1999.

Croissance du marché des articles de sport dans les autres pays européens (entre 2000 et 2001) : 5,7

4,3 4

2,3

1,3

Italie Pays Bas France GrandeBretagne

Allemagne

3. Au niveau Français.

Le marché français de l’équipement sport de la personne, tous circuits confondus était estimé à environ 7,85 milliards d’Euros en 2001 (+3,97%).

Evolution du marché des articles de sport en France (en millions d’Euros) :

7,857,557,186,746,46,115,83

1995 1996 1997 1998 1999 2000 2001

+4,9% +4,7% +5,3%+6,5%

+5,2% +4%

Source : Sport.fr, Observateur Cetelem.

1 estimation de l’institut d’études britanniques Mintel

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 4 European Surf Industry Manufacturers Association (EUROSIMA)

La répartition du marché s’effectue de la manière suivante : 60% du chiffre d’affaires est réalisé par environ 3.600 magasins spécialisés d’articles de

sport et loisirs (générant environ 35.000 emplois). 40% du chiffre d’affaires est réalisé par les autres entreprises de la distribution non

spécialisées (surface alimentaire, prêt à porter…).

Et concernant la répartition par type d’articles, c’est environ :

Chaussures25%

5%22%

48%

soit 1,89 milliard d'Euros

Prestations

soit 0,38 milliard d'Euros

Matériel

soit 1,66 milliard d'Euros

Textile

soit 3,62 Milliards d'Euros

Répartition de la consommation française d’articles de sport (en millions d’Euros) :

Ile de France 1,7

23%

Ouest 0,618%

Sud Ouest 1,0914%

Sud Est 0,7510%

Centre 0,496%

Centre Est 1,3

17%

Est 1,0414%

Nord 0,618%

Source : Observateur CETELEM.

En France, le budget moyen consacré à la consommation d’articles de sport est de 314,6 Euros par ménage et de 125,31 Euros par habitant. Cette consommation en articles de sport représente 1% de la consommation totale des ménages et près de 14% de leurs dépenses consacrées aux loisirs.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 5 European Surf Industry Manufacturers Association (EUROSIMA)

Répartitions des dépenses consacrées aux loisirs des ménages Français en 2001 : (en milliards d’Euros)

Photo1,593%

Téléphonie 1,252%

Micro Informatique

3,716%

TV Hi-Fi 7,2112%

Sport7,8514%

Jardinage 5,7510%

Electro-ménager

7,4313%

Meuble 9,2116%

Bricolage 14,0324%

Source : Observateur Cetelem 2001 / pays France.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 6 European Surf Industry Manufacturers Association (EUROSIMA)

LLEE «« GGLLIISSSSBBUUSSIINNEESSSS »»

1. Vision globale.

1.1. L’évolution de ce business et son état actuel.

Actuellement le secteur de la Glisse, se porte bien, il « ne connaît pas la crise »1, et les industries de la glisse continuent de surfer sur une vague de croissance, puisque les principales compagnies de surfwear affichent toutes des objectifs de croissance entre 25% et 30% pour 2002. Toutefois, ce marché devrait se stabiliser lors de l’année 2003.

Le marché de la glisse n’est plus un épiphénomène. Les businessmen qui gèrent ces entreprises, dont certaines sont maintenant quottées en bourse, sont bien loin des débuts du surfbusiness. Ils doivent maintenant gérer des multinationales, qui emploient des centaines de personnes et génèrent pour certaines d’entres elles plusieurs centaines de millions d’Euros de chiffre d’affaires. Ces sociétés grandissantes sont toutes confrontées à un challenge commun qui consiste à garder leur âme de Surf Company. Cette âme de Surf Company est effectivement très importante dans cet univers où être compétitif ne suffit pas à une entreprise, si celle ci ne justifie pas d’une certaine légitimité dans le milieu en sponsorisant des compétitions, des sportifs, en apportant quelque chose de nouveau…

Les acheteurs de ce marché préfèrent privilégier les marques authentiques, qui sont proches de leur style de vie et qui s’impliquent dans la pratique de ces différents sports. A contrario, ils délaissent les marques de sport traditionnel et généralistes qui cherchent à récupérer une part de ce marché.

Le marché mondial de l’industrie de la glisse représente plus de 3 milliards de dollars au niveau international (chiffre 2001), répartit de la façon suivante :

1 Frédéric TAIN, Sport Finance et Marketing n°77 du 18 avril 2002, page 10.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 7 European Surf Industry Manufacturers Association (EUROSIMA)

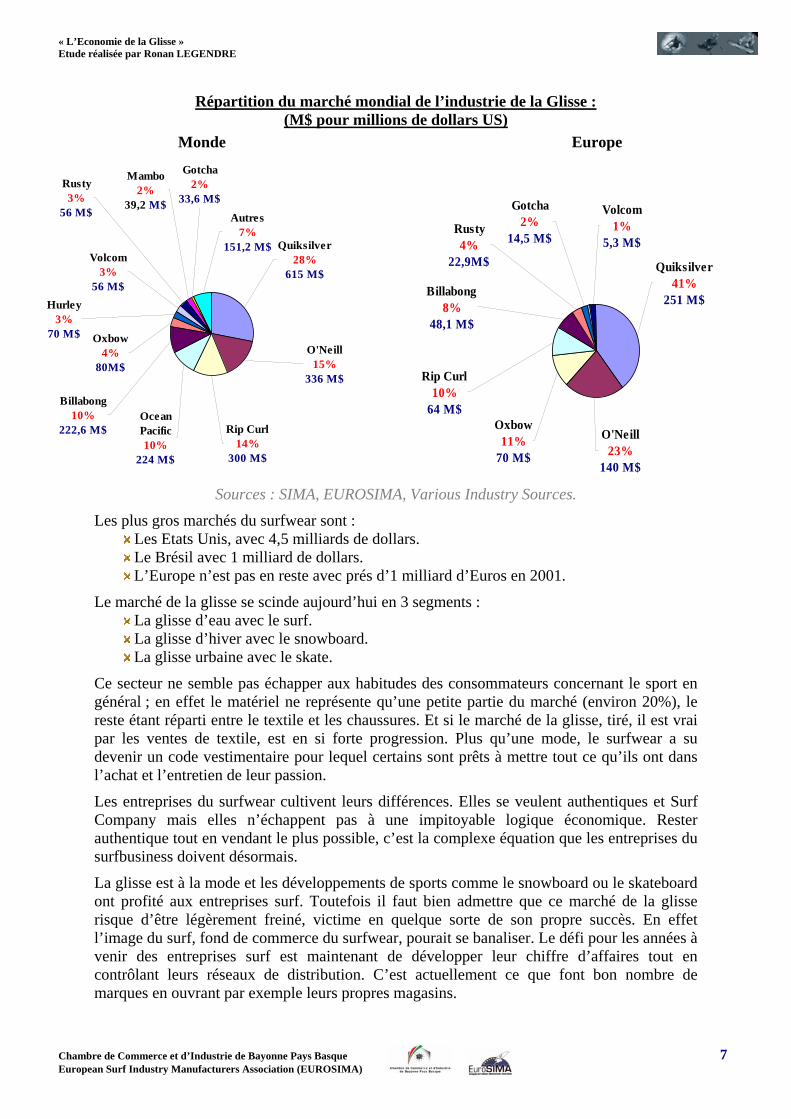

Répartition du marché mondial de l’industrie de la Glisse : (M$ pour millions de dollars US)

Monde Europe

Mambo2% 2%

7%

3%

3%

4%

3%

10%

10% 14%

15%

28%

39,2 M$

Gotcha

33,6 M$

Autres

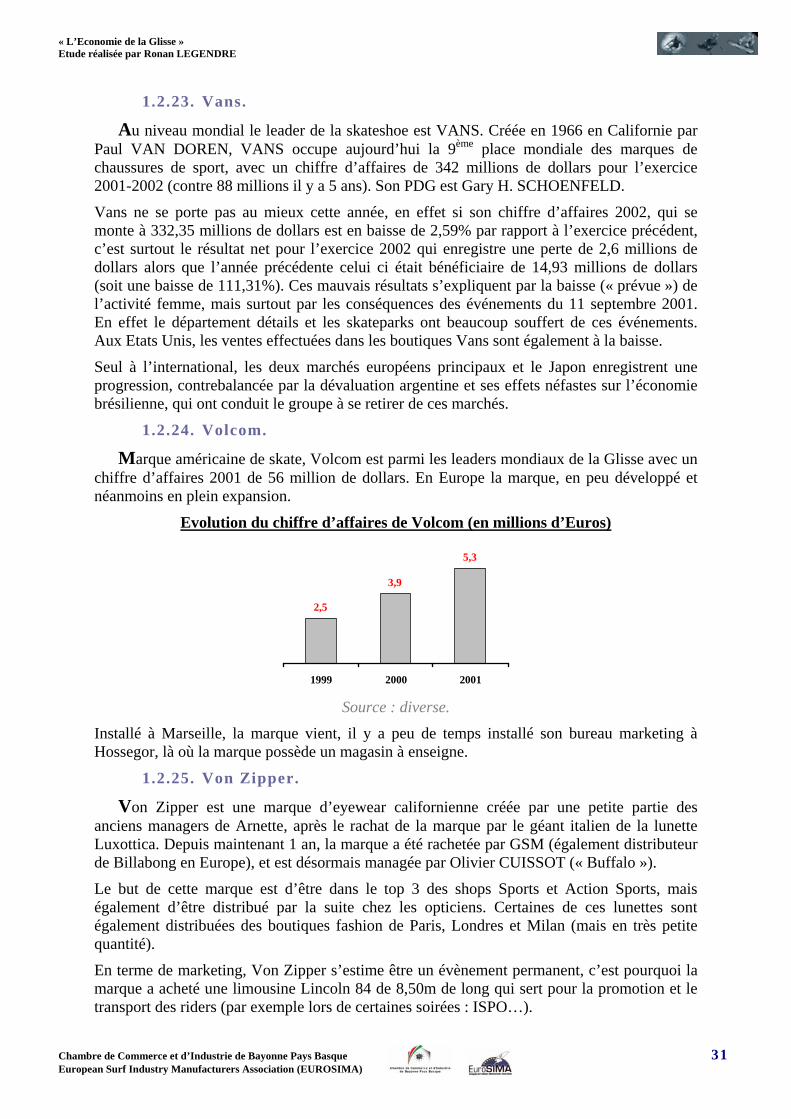

151,2 M$Volcom

56 M$

Rusty

56 M$

Oxbow

80M$

Hurley

70 M$

Billabong

222,6 M$Ocean Pacific

224 M$

Rip Curl

300 M$

O'Neill

336 M$

Quiksilver

615 M$

Volcom1%

4%

2%

8%

10%

11%23%

41%

5,3 M$Rusty

22,9M$

Gotcha

14,5 M$

Billabong

48,1 M$

Rip Curl

64 M$Oxbow

70 M$

O'Neill

140 M$

Quiksilver

251 M$

Sources : SIMA, EUROSIMA, Various Industry Sources.

Les plus gros marchés du surfwear sont : Les Etats Unis, avec 4,5 milliards de dollars. Le Brésil avec 1 milliard de dollars. L’Europe n’est pas en reste avec prés d’1 milliard d’Euros en 2001.

Le marché de la glisse se scinde aujourd’hui en 3 segments : La glisse d’eau avec le surf. La glisse d’hiver avec le snowboard. La glisse urbaine avec le skate.

Ce secteur ne semble pas échapper aux habitudes des consommateurs concernant le sport en général ; en effet le matériel ne représente qu’une petite partie du marché (environ 20%), le reste étant réparti entre le textile et les chaussures. Et si le marché de la glisse, tiré, il est vrai par les ventes de textile, est en si forte progression. Plus qu’une mode, le surfwear a su devenir un code vestimentaire pour lequel certains sont prêts à mettre tout ce qu’ils ont dans l’achat et l’entretien de leur passion.

Les entreprises du surfwear cultivent leurs différences. Elles se veulent authentiques et Surf Company mais elles n’échappent pas à une impitoyable logique économique. Rester authentique tout en vendant le plus possible, c’est la complexe équation que les entreprises du surfbusiness doivent désormais.

La glisse est à la mode et les développements de sports comme le snowboard ou le skateboard ont profité aux entreprises surf. Toutefois il faut bien admettre que ce marché de la glisse risque d’être légèrement freiné, victime en quelque sorte de son propre succès. En effet l’image du surf, fond de commerce du surfwear, pourait se banaliser. Le défi pour les années à venir des entreprises surf est maintenant de développer leur chiffre d’affaires tout en contrôlant leurs réseaux de distribution. C’est actuellement ce que font bon nombre de marques en ouvrant par exemple leurs propres magasins.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

• Le glissbusiness en France. Alors qu’en France, la croissance économique a été d’environ 3% ces dernières années. Dans un même temps, l’industrie de la glisse en Europe était elle, en croissance permanente (+20-25% par an) et présente des perspectives de développement encore très larges.

Si l’on entend par « entreprises glisse » les entreprises qui tirent l’essentiel de leur chiffre d’affaires du marché, on peut évaluer sur le plan national (français) leur nombre à environ 500. Il y aurait environ 300 surfshops et une centaine d’entreprises de boardwear en France. On peut y ajouter une centaine d’entreprises diverses comme les écoles de surf les médias et les multiples entreprises de services. Au final 4.000 à 5.000 personnes serait emplyées dans ce secteur.

1.2. Présentation des entreprises du secteur.

1.2.1. Airwalk.

Airwalk est une marque de streetwear, sportswear, snowear, skatewear, footwear, matériel et accessoires de snowboard (qui représente 30% du chiffre d’affaires de la marque).

La marque est distribuée dans 200 points de vente composés de skateshops, de surfshops, de jeaners, de magasins de sport et de certains chausseurs.

Avec un chiffre d’affaires de 150 millions d’Euros en 1998 et de 120 millions d’Euros en 1999 (dont 64% réalisés aux Etats Unis), Airwalk est le 18ème producteur de chaussures de sport au monde, soit 0,69%de part de marché.

1.2.2. Arnette.

Arnette, est une marque de lunettes (soleil et masque de snowboard). Cette marque sponsorise de nombreux sportifs (surfers, skaters, snowboarders…) mais également des musiciens…

En 1996, la société comptait 25 employés et réalisait un chiffre d’affaires de 7,5 millions d’Euros pour 220.000 paires de lunettes vendues (en Europe).

1.2.3. Billabong.

La société Billabong la troisième grande signature du surfwear dans le monde a été créée en Australie en 1973, par Gordon et Rena MERCHANT. Billabong a vu le jour à Burleigh sur la Gold Coast, grâce à la vente de boardshorts conçus exclusivement pour les surfers.

Billabong qui est actuellement la marque leader du surfwear en Australie, fait également parti des leaders mondiaux du surfwear.

• Les produits. La marque propose 2.200 produits différents en Australie, 1.300 en Amérique du Nord, et 1.200 en Europe.

• La distribution. Billabong est distribuée dans 60 pays à travers le monde au travers de plus de 3.000 surfshops et autres magasins de sport (70% des ventes de la société prévues pour l’année 2001 proviennent des pays hors Australie) et emploie plus de 600 personnes dans le monde (120 personnes à Hossegor-France, 170 personnes en Amérique du Nord et 240 personnes en Australie ainsi que quelques personnes à Hong-Kong, au Japon et en Nouvelle Zélande).

En Europe, Billabong dirigé par l’Australien Dereck O’NEILL, a choisi de s’installer à Hossegor.

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 8 European Surf Industry Manufacturers Association (EUROSIMA)

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

En Europe, les produits de GSM sont présents dans 2.000 points de vente dont 750 en France. Billabong met actuellement en place un nouveau concept en partant du fait que les surfers sont attirés par les nouvelles tendances. La marque a ainsi relooké entièrement son magasin à Hossegor. 5 nouveaux magasins basés sur ce concept doivent voir le jour dans les 12 prochains mois en Europe.

• La stratégie. Billabong s’appuie pour se développer sur une stratégie de communication qui vise à développer son image dans le milieu de la glisse et sa légitimité en tant que marque de surfwear authentique. Cette stratégie s’appuie sur les points suivants :

La mise en place d’un team dans chaque discipline (surf, snow, skate). L’organisation d’événements dont :

3 des 12 épreuves masculines de la saison 2002. 2 des 6 épreuves que compte le circuit féminin mondial. Le Billabong Kid Tour 2002, circuit de compétition amateur pour les jeunes surfers. Le Billabong Odyssey.

En 2000, Billabong a développé un site internet (www.billabong.com): 600.000 pages de ce site ont été vues, pour 182.000 visites uniques en juin 2000 (réparties de la façon suivante).

Billabong a conclu un accord avec Infogrames pour le lancement en Europe du jeu vidéo « Transworld Surf ».

Toujours en terme de partenariat, Billabong, c’est associé avec une marque de scooter pour lancer une série limitée Billabong dans laquelle pour l’achat du scooter aux couleurs de Billabong, le client se verra offrir un porte feuille, un sac à dos, une serviette de bain…(Billabong bien sur !).

La mise en place de campagne de publicité que ce soit par des affiches 4x3 ou des simples ou doubles pages dans les différents magazines spécialisés.

Autres points stratégiques de la marque : Pour assurer son développement Billabong s’est diversifié en rachetant la marque de

lunettes solaires Von Zipper et la marque Element skateboards. Billabong souhaite également être présent dans le hardwear. Ainsi la marque propose un

large choix de wetsuits et des planches de surf sous la marque BBG. Billabong se positionne aussi sur le secteur de la femme. En effet comme on peut le voir

par la suite les collections femmes représentent une part importante et grandissante du chiffre d’affaires de la marque.

La marque lance également certains produits accessoires à côté de ses collections textiles et hardwear, comme des montres.

• Les résultats financiers. La société Billabong pèse 275 millions de dollars de chiffre d’affaires dans le monde pour l’exercice 2002, clos le 30 juin 2002, soit une augmentation de 29% ! Le bénéfice net après impôt s’élève lui à 34 millions de dollars pour l’exercice 2002 (soit une augmentation de 45%).

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 9 European Surf Industry Manufacturers Association (EUROSIMA)

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 10 European Surf Industry Manufacturers Association (EUROSIMA)

Evolution du chiffre d’affaires mondial de Billabong (en millions d’Euros) :

27 36,864

129,3

216,7275

1997 1998 1999 2000 2001 2002

Source : Billabong.

Le chiffre d’affaires de la filiale gérée par Dereck O’NEILL en Europe approche les 40 millions d’Euros (39,8 millions d’Euros en 2001, en hausse de 22% par rapport à l’exercice 2000). Il représente 21% du chiffre d’affaires global de la marque.

Evolution du chiffre d’affaires de Billabong Europe (en millions d’Euros) :

0,46

9,114,5

2330,9

39,8

64,9

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Source : Billabong.

L’Europe est dominée par 3 gros marchés : la France, l’Angleterre et l’Espagne qui représentent à eux 3, 66% du chiffre d’affaires de Billabong Europe, suivi de l’Italie qui représente, elle 10%.

Répartition géographique du chiffre d’affaires de Billabong Europe1 : France : 22% Angleterre : 22% Espagne : 22% Italie : 10% Reste de l’Europe : 24%

Pour l’exercice 2002, Billabong International table sur une croissance de 25% en Europe et en Amérique du Nord et de 15% en Australie.

1 Source : Billabong.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Evolution de la répartition du chiffre d’affaires mondial de Billabong. (en millions d’Euros)

17,9 22,3 26,4 29,758,214,5

23 30,9

39,8

14,6

64,5

90,5

9,1

4,2

28,2

1997 1998 1999 2000 2001

Reste du MondeAmérique du NordEuropeAustralie

216,7

129,3

64

36,827

Chiffre d'affaires Mondial

Source : Billabong.

Billabong compte encore neuf autres licenciés, en Amérique du Sud, Afrique du Sud et divers pays d’Asie.

L’entrée en bourse de la société : L’entrée en bourse de la société s’est faite à la bourse de Sydney le 11 août 2000. Billabong en acceptant cette capitalisation boursière espérait ainsi consolider les principaux marchés et en développer de nouveaux. Pour son entrée en bourse Billabong espérait donc une capitalisation comprise entre 380 millions et 460 millions de dollars australiens grâce à l’émission de 200 millions de titres (dont 109,5 millions disponibles pour le public), avec une valeur d’introduction comprise entre 1,9 et 2,3 dollars australiens. Parmi ces 200 millions d’actions de la société, une partie a été distribuée aux « top five » qui sont les cinq principaux dirigeants de Billabong sous forme de stock-options, et trois actions ont été données à chaque employé de la société (avec la possibilité d’en acheter d’autres par la suite).

Actuellement, Billabong a vu la valeur de son titre connaître une forte croissance malgré une légère baisse due aux événements du 11 septembre ; baisse qui s’est tout de suite poursuivie par une nouvelle hausse.

1.2.4. Burton.

Burton Snowboards, c’est actuellement et depuis toujours, le premier fabricant mondial de snowboard. Jack BURTON CARPENTER a été dans les premiers à pratiquer et à commercialiser le snowboard. C’est en 1977 que cet homme s’est lancé sur ce marché, en créant sa société (grâce à un héritage maternel).

• La société. Aujourd’hui, Burton Snowboards, c’est une entreprise implantée à Burlington (la plus grande ville du Vermont aux USA), qui emploie 300 personnes. Les boards sont fabriquées dans l’usine de production BMC (où sont disposées six presses, seulement !), un site dans la campagne locale. Dans cette usine, 235 personnes travaillent à la fabrication des planches.

• Les produits. La force de la marque est de proposer une offre complète en planches, chaussures, fixations textile et accessoires et d’occuper sur chacun des segments la place de numéro un mondial. Burton est actuellement le leader mondial et européen et ses principaux concurrents sont

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 11 European Surf Industry Manufacturers Association (EUROSIMA)

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 12 European Surf Industry Manufacturers Association (EUROSIMA)

Salomon, Rossignol et Oxygène en Autriche. Burton Snowboards possèdent les marques suivantes : Burton, RED Impact Protection, Anon. Optics, Gravis Footwear.

Pour la saison prochaine, Burton serait prêt à lancer une nouvelle ligne de streetwear (homme et femme) pour l’été 2003.

• La stratégie. Si Burton Snowboards est actuellement le leader mondial du marché du snowboard, c’est grâce notamment à l’application d’une stratégie particulière :

La jeunesse des salariés, 26-27 ans de moyenne d’âge. Le service est également l’une des composantes de Burton. Burton préfère vendre des produits à prix fort, mais des produits de qualité

irréprochable. Qualité des produits, mais aussi quantité des produits font parties de la stratégie de

Burton. Burton a développé un site grand public en 1997 avec à l’époque une version anglaise

et une version japonaise du site.

La stratégie de Burton est donc tablée sur du long terme, ce que Burton semble réussir parfaitement lorsque l’on voit que Burton est numéro un du marché depuis plus de vingt ans maintenant.

• Les résultats financiers. Concernant ses résultats, l’entreprise (totalement indépendante et propriété de Jack BURTON) Burton Snowboards reste très discrète. Toutefois on peut estimer qu’elle possède près de 35% du marché : « on me dit que je détiens environ 35% du marché. Quant aux chiffres de ventes, désolé, je ne les connais pas… » déclare Jack BURTON1. A ce sujet les chiffres parlent de 230 millions d’Euros de chiffre d'affaires (ces chiffres constituent une estimation, car Burton ne communique jamais de chiffres). Toutefois cette année pour la première fois après 25 ans de croissance, Burton entame une restructuration. Plusieurs raisons pour expliquer cette restructuration du leader mondial :

Les événements du 11 septembre. Le faible enneigements dans les pays de l’arc alpin. La baisse du marché japonais.

(en 2001, Burton avait augmenté ses ventes de boots et de fixations de 20%, pour une augmentation globale de 10%)

Suite à cette restructuration, seuls les départements « développements produits », « marketing » et « management » seront conservés pour chacune des marques, ce qui devrait entraîner une réduction de 10% du personnel employé.

1.2.5. Dickies.

Leader dans le vêtement de travail et professionnel aux Etats Unis avec un chiffre d’affaires de 380 millions d’Euros, Dickies est devenu une marque de référence dans le skate.

Dickies a réalisé en 1999 un chiffre d’affaires de 12 millions d’Euros (15 millions en 1995) en Europe du sud, dont 5,5 millions d’Euros pour la France avec 400 points de ventes. Les jeaners représentent 50% des résultats, les magasins de sport 15%, les surfshops et les skateshops 30% et les grands magasins 5%.

1 Wind Surf Neige, Hors série n°46, décembre/janvier 1999, page 36.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

1.2.6. Flow.

Flow est une marque de fixations et de boots de snowboards (la marque lancera également une gamme de snowboard composée de 12 modèles différents allant de 340 Euros à 500 Euros), créée par Neil Pryde il y a 6 ans, et dirigée actuellement en France par David PICAMOLES. La gamme de snowboard à venir pour la saison 2002-2003, sera composée de 12 modèles différents incluant 2 modèles dédiées aux femmes et 2 modèles à la location, soit au total 61 boards auxquels s’ajoutent 2 pro-model freestyle (Tuomo Ojala et Rune Lundsor) et un pro-model freeride (Maggo Strele).

Mais la véritable innovation de Flow a été l’introduction sur le marché d’un système de fixation rapide (différent des systèmes plaques et des coques). Grâce à ce système Flow a réussi à s’implanter sur le marché du snowboard : 14.000 paires vendues, soit une augmentation de 30% et 16% de parts de marché (de la fixation). Concernant la vente de boots, la marque affiche 8.500 paires vendues.

1.2.7. Globe.

Globe Shoes est une marque de chaussures appartenant au groupe Globe International Limited qui a été développée dans le début des années 90 avec la volonté d’être une authentique marque de skateshoes.

Globe International Limited a été créé par deux frères Peter et Stephen HILL, deux ex proskaters, dans les années 80.

La première marque créée fut Globe Shoes en 1995 puis Trans Element en 1999 et Gallaz en 2000.

Globe International Limited est désormais un acteur majeur de la crossover industrie. Ceci notamment grâce à l’acquisition par le groupe Globe International Limited, de Kubic Marketing Inc (entreprise fondée en 1987 par Rodney MULLEN et Steve ROCCO, qui possède le plus gros panel de marques skate telles que : World Industries, Blind, Darkstar, Tensor… et dont les prévisions de ventes pour l’année à venir atteignent les 66 millions d’Euros) qui a été fait en échange d’actions. Pour réaliser l’acquisition de cette entreprise Globe a donc opté pour une augmentation de capital de plus de 81 millions d’Euros (et il paraîtrait que les deux frères fondateurs détiendraient encore 59% du capital de Globe International Limited).

• La distribution. En France, Globe Shoes est distribué par Grind Distribution, entreprise créée en 1996 pour assurer la distribution de la marque. Il s’est vendu dans l’hexagone en 2001, prés de 80.000 paires de chaussures Globe et la marque espère en vendre 100.000 en 2002 (soit une augmentation de 20% des ventes en volume). Cette réussite s’explique selon l’un des responsable et fondateur de Grind Distribution Todd LEE (avec Dereck ONEILL, PDG de Billabong Europe et Reid PINDER, directeur marketing de Billabong Europe) par le fort investissement de la marque en marketing (10% du chiffre d’affaires) et sur la réussite des collections.

• Les résultats financiers. Grind Distribution revendique un chiffre d’affaires de 4,5 millions d’Euros (stable par rapport à 1999) réalisé à 93% par Globe Shoes (soit 4,185 millions d’Euros), 5% par Gallaz (marque de chaussures pour femmes introduite en 1999), 1% par Trans Element et 1% en textile.

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 13 European Surf Industry Manufacturers Association (EUROSIMA)

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 14 European Surf Industry Manufacturers Association (EUROSIMA)

Répartition du chiffre d’affaires de Grind Distribution1 : Globe : 93%. Gallaz : 5%. Trans Element: 1%. Textile : 1%.

En terme de part de marché Globe se situe dans le top 3 ou 4 en volume pour la France (tout en sachant que ces différents acteurs auraient des parts de marché relativement égales, sauf Vans qui aurait en France 15 à 20% de part de marché). Ces chiffres sont sensiblement similaires en Europe (le chiffre d’affaires de Globe en Europe était de 4,3 millions d’Euros en 2000, 2,9 millions en 1999 et 1,5 millions en 1998).

Pour sa première année de cotation en bourse (Globe est côté en bourse depuis mai 2001), le groupe affiche un chiffre d’affaires de près de 59 millions d’Euros de chiffre d’affaires dont 60% réalisé par le footwear. Les Etats Unis représentent le deuxième plus gros marché du groupe et cela n’est pas prés de s’arrêter, puisque depuis l’entrée en bourse du groupe le nombre de points de vente est passé de 1.230 à 1.800 aux USA (grâce notamment à un accord passé avec Pac Sun, une grosse chaîne de magasins de la Côte Ouest, la Californie étant la mecque du skateboard !). Pour ce qui est du reste de la distribution, Globe est présent dans 30 pays à travers le monde.

1.2.8. Gordon and Smith.

La marque Gordon & Smith est l’une des marques pionnières du surf, créée en 1959 à San Diego, Californie en 1959 par 2 jeunes surfers Larry GORDON et Floyd SMITH. Ces deux copains ont commencé leur business en fabriquant des planches de surfs dans leur garage. Ce n’est que plus tard qu’ils ont décidé de diversifier leur entreprise dans le textile ; diversification effectuée avec succès.

La marque déjà présente en Espagne, au Portugal et en Allemagne pour ce qui concerne l’Europe, travaille depuis peu à son implantation en France.

1.2.9. Gotcha.

Gotcha est une marque de surfwear créée aux Etats Unis d’Amérique en 1978. En Europe la marque Gotcha est distribuée par la société Gotcha Europe S.A, et est importée par la société Free Style dirigée par Kenny JACOB, qui a récemment (année 2000) été rachetée par la société Na Pali S.A. (Quiksilver). Ce rachat doit permettre à la marque de se développer, et pouvoir notamment augmenter ses ventes.

• Les produits. En terme de collection, Gotcha a décidé d’arrêter la collection destinée aux enfants estimant qu’il s’agissait d’un métier à part et trop spécifique pour la marque actuellement. Gotcha a ainsi préféré s’enrichir d’une collection pour femme tout en conservant bien sur la collection masculine. La marque se positionne ainsi comme « une marque authentique californienne de surf réalisant la liaison entre les marchés du sport et du streetwear », explique Kenny JACOB2.

• La stratégie. La marque s’est lancée dans une nouvelle forme de sponsoring avec le free-style motocross et même la moto grand prix en soutenant l’équipe West Honda Pons et le pilote Loris CAPIROSSI : « on touche un public énorme et dans le monde entier. Chaque semaine, ce sont 1 Source : sport-guide.com. 2 Déclarations obtenues par sport-guide.com

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 15 European Surf Industry Manufacturers Association (EUROSIMA)

200 millions de personnes qui regardent les courses sur les grandes chaînes » affirme Kenny JACOB1.

• Les résultats financiers. Gotcha affichait un chiffre d’affaires de 12,2 millions d’Euros de 1998 (en Europe répartis de la façon suivante 80% réalisé en France avec 9,8 millions d’Euros et 20% réalisé dans dix pays européens. Pour l’exercice 2000/2001le chiffre d’affaires de la marque était de 14,5 millions d’Euros.

Si de tels résultats ont été possibles, c’est parce que Gotcha a pu profiter des finances et de l’organisation logistique de Na Pali S.A. qu’il a pu allier avec la bonne image et du marketing fort dont dispose la marque.

1.2.10. Hurley.

Hurley International est une marque californienne (Costa Mesa) haut de gamme créée il y a 4 ans (en 1998) par Bob HURLEY, ancien distributeur américain de Billabong, qui dispose d’une excellente image dans le milieu du surf, et auprès des jeunes adolescents américains (notamment grâce à des partenariats avec certains groupes de musique comme Blink 182).

• La stratégie. Hurley International a été rachetée par le n°1 mondial des articles de sport, le géant américain Nike Inc, toujours désireux de pénétrer dans le milieu très fermé de la glisse, après son échec avec le lancement de son label ACG (échec du au fait que la légitimité de Nike dans ce milieu est plus que douteuse !). Selon les observateurs le montant de l’opération pourrait se monter à 140 millions de dollars (ce qui fait du coup de Bob HURLEY, le millionnaire du glissbusiness le plus rapide !). Hurley International est donc désormais une filiale à 100% du groupe Nike Inc, mais Bob HURLEY et son équipe reste en place aux mêmes postes chez Hurley. C’est ce qui permet à son fondateur de rester confiant quant à l’avenir de sa société dans le milieu du surf : « nous gardons notre autonomie et nous avons maintenant la capacité à réaliser notre plan de développement et notamment de nous étendre à l’international » déclarait Bob HURLEY2.

Ce rachat a néanmoins permis à Hurley de s’offrir comme figure emblématique de la marque Rob MACHADO (auparavant chez Gotcha), l’un des meilleurs surfers du circuit WCT (le montant du contrat n’a bien sur pas été révélé !).

Hurley International va dans les 6 mois lancer une collection de chaussures. Cette diversification résulte bien sur de l’acquisition de la marque par Nike Inc. Cette gamme de chaussures sera « casual » et non pas uniquement skate.

• Les résultats financiers. La société a réalisé lors de l’exercice 2000 un chiffre d’affaires de 70 millions de dollars et emploie 150 personnes.

1.2.11. Oakley.

Oakley est une marque créée en 1975, par Jim JANNARD. Le « O » d’Oakley est un symbole reconnu dans plus de 70 pays à travers le monde. De la France au Mexique et de la Turquie à l’Australie, l’invasion planétaire se poursuit, l’image de marque demeurant insensible aux variations de climat et de cultures.

1 Sport Première Magazine, n°219 de septembre 2002, page 17. 2 www.sport-guide du 04 juillet 2002.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 16 European Surf Industry Manufacturers Association (EUROSIMA)

• La distribution. L’Europe ainsi que le Japon, le Canada, l’Afrique du Sud, le Mexique et l’Amérique Central font l’objet de stratégies de distributions spécifiques et d’opérations de marketing direct. Quant au reste de la planète, l’intégrité de la marque Oakley y est soigneusement préservée grâce à des distributeurs sélectionnés pour leur parfaite connaissance du marché local. En Europe, Oakley est distribué dans plus de 1.600 points de ventes et chez 3.000 opticiens.

• La stratégie. Diversification.

Après s’être diversifié dans le cyclisme et le golf, Oakley souhaite maintenant s’impliquer dans le surf en créant une collection de surfwear.

Pour cela Oakley a lancé cette année une collection aux Etats Unis, qui arrivera à l’été 2003 en Europe (en privilégiant les pays où le marché du surf est le plus porteur), une collection surf (textile, chaussures et accessoires) en distribution dans les surfshops et dans certains magasins de sport traditionnel qui bénéficieront d’une partie de la collection. La collection sera accompagnée d’une série de PLV.

Et pour assurer la promotion de ses produits, la marque s’est attachée les services de plusieurs jeunes surfers tels que Bobby MARTINEZ, Damian HOBGOOD ou Brian CONLEY.

Communication. Pour mettre en valeur ses lunettes, mais aussi ses autres produits, Oakley met systématiquement en avant les technologies utilisées. Cette politique de communication effectuée au travers de nombreuses publicités et articles dans les différents magazines spécialisés, s’accompagne également d’une politique de partenariat avec certaines personnalités.

Oakley est également présent sur les nombreux salons professionnels consacrés aux sports que ce soit l’ISPO, le Glissexpo…

• Les résultats financiers. La société Oakley Inc, se porte actuellement très bien. Elle a enregistré une hausse de 18,1% de son chiffre d’affaires à 429,3 millions de dollars pour l’année 2001 (contre 363,4 millions pour l’année 2000), avec un résultat net de 50,4 millions de dollars (en légère baisse par rapport à 2000, -1,36%).

Evolution du chiffre d’affaires et du résultat net :

429,3

363,4

93123,9

257,8231,9

193,9218,5

172,7

050

100150200250300350400450500

Chi

ffre

d'af

fair

es(e

n m

illio

ns d

e do

llars

)

50,4

51

19,6 24,1 19,8

45,9

39,6

26,6

1993 1994 1995 1996 1997 1998 1999 2000 20010

10

20

30

40

50

60

Rés

ulta

ts n

et(e

n m

illio

ns d

e do

llars

)

Source : Oakley.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 17 European Surf Industry Manufacturers Association (EUROSIMA)

S’il set vrai que la marque réalise à plus grande partie de son chiffre d’affaires aux Etats Unis, celle ci tente avec succès, de développer ses ventes en Europe et dans les autres pays du monde.

Répartition (géographique) du chiffre d’affaires d’Oakley (en millions de dollars) :

175,3206

167,5 164,9 169,8222,6

20,428,8

30,4 34,8 40,832,1

47,1

84,8

55,916,3

2,4

0,15

1995 1996 1997 1998 1999 2000

Reste du mondeEuropeEtats Unis

Source : Oakley.

Répartition du chiffre d’affaires d’Oakley selon l’activité (en %) :

81,6 77,7 75,8 73,9

22,3 24,2 26,118,4

0%10%20%30%40%50%60%70%80%90%

100%

1997 1998 1999 2000

AutreLunette

Source : Oakley.

1.2.12. Ocean Pacific.

D’origine américaine, cette marque de surfwear, encore peu distribué en Europe (c’est aux Etats Unis que la marque est la plus importante : elle y a réalisé 243 millions de dollars de chiffre d’affaires), celle-ci refait néanmoins son apparition, après quelques années d’absence (une dizaine), à l’occasion de son 30ème anniversaire.

• La société. Pour son retour en Europe la marque a choisi de s’installer à Anglet dans la zone de Maignon dans des locaux de 280m2 où travaillent 18 personnes.

• La distribution. Pour ce retour, la marque souhaite s’implanter dans un large réseau de points de vente (surfshops, spécialistes et multisports, les jeaners et autres magasins de sports ne faisant pas pour le moment parti de leur projet) : « attaquer le milieu à image en se retrouvant dans les meilleurs points de ventes comme Hawaï Surf ou La Glisse à Grenoble » déclarait Philippe CATEX1 (le Directeur Commercial Europe). La marque souhaite donc s’implanter dans 200 magasins sur un potentiel de 400. Côté produits, c’est le style surfwear qui prédominera, 1 Sport Eco.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 18 European Surf Industry Manufacturers Association (EUROSIMA)

s’adressant aux hommes, aux femmes et aux enfants (200 pièces pour l’été 2003). La marque déclinera également une collection de lunettes, de chaussures (une cinquantaine de modèles) ainsi que de néoprène et autres accessoires. La marque se placera également sur l’hiver à compter de la saison 2003/2004, avec des produits snowboard et streetwear.

• La stratégie. L’objectif d’Ocean Pacific avec cette reconquête de l’Europe est de devenir leader du marché 12-35 ans skate, surf, snow, city. Pour se faire la marque va se construire une image de marque à tous les niveaux, communiquer sur l’historique de la marque et positionner la marque en tant que label crédible et authentique basé sur l’action et la tradition.

• Les résultats financiers. En Europe, Ocean Pacific aurait enregistré de bons résultats en Espagne et en Angleterre (70.000 pièces y auraient été écoulées au cours de la saison été 2001).

1.2.13. O’Neill.

O’Neill fut créée en 1952, par Jack O’NEILL (né en 1923 à Denver et ayant passé sa jeunesse en Californie du Sud). Aujourd’hui O’Neill est la marque de combinaison la plus vendue dans le monde ainsi que l’une des meilleures marques de vêtements de surfwear. O’Neill a des fabricants et des distributeurs dans plus de 67 pays.

• La société. L’Américain O’Neill, numéro 2 en Europe du surfwear et des accessoires (quant au chiffre d’affaires avec 170 millions d’Euros en 2001) derrière Quiksilver, a décidé d’implanter sa direction pour l’Europe du Sud dans le Pays Basque (création de l’entité commerciale Laffittenia SAS) et ainsi de mettre un terme au contrat de distribution avec le distributeur français Sportrade France SARL.

• Les produits. O’Neill développe actuellement 1.200 références, chaussures comprises.

• La distribution. Ce changement de distribution Jean-Louis RODRIGUES1 l’explique par : « pour tous nos concurrents le 1er marché en Europe est constitué par la France, ce qui n’est pas le cas pour O’Neill (seulement la 7ème place ! Derrière le Royaume-Unis, la Hollande, la Belgique, l’Espagne, l’Italie et l’Allemagne). De plus, l’image de la marque dans l’Hexagone n’est pas celle qu’elle a peut-être ailleurs. Dans ces conditions, la meilleure solution résidait dans la création d’une filiale, ce qui est un cas unique, avec un plan à trois ans destiné à doubler le chiffre d’affaires » (15,24 millions d’Euros réalisés en 2001 en France pour prés de 140 millions d’Euros pour l’Europe).

Distribuée désormais indirectement par la société néerlandaise Joint Service International (via Laffittenia SAS), une direction commune pour la France, l’Espagne, le Portugal, l’Italie et la Grèce et dirigée par Jean-Louis RODRIGUES s’est installée à Anglet au mois d’avril 2002 (et s’est dotée par la même occasion d’un show-room de 600 m2). « Désormais les futurs objectifs de la marque sont de créer une organisation logistique optimale, une stratégie marketing adéquate et un processus de distribution adapté au marché français » indique Charles VIERLING2, président du board de JSI. O’Neill souhaite donc désormais retrouver sa place de leader sur le marché européen ce que sa notoriété internationale lui permet d’envisager. 1 www.sport-guide du 24/05/02. 2 www.sport-guide du 21/05/02.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 19 European Surf Industry Manufacturers Association (EUROSIMA)

• La stratégie. La nouvelle politique européenne de marque va donc être réorientée, ce qui passera par une redéfinition de la politique de points de ventes, la mise en place de magasins propres et la mise en place d’une collection d’entrée de gamme.

Et pour ce qui est de la progression sur le marché français, plusieurs actions vont être menées :

« il faut d’abord faire en sorte que les clients reprennent conscience de la place qu’occupe réellement O’Neill sur le marché : celle de leader » estime Jean-Louis RODRIGUES1. Ceci qui passe par l’organisation d’événement, comme le O’Neill Surf Challenge ou par le Derby de la Meije.

Améliorer l’organisation commerciale. Ce qui passera par un élargissement des points de ventes et un développement des magasins à enseignes. Pour le moment la marque 500 clients en France et est présente dans 55 corners en France.

Pour les produits, la marque va porter ses efforts sur l’entrée de gamme notamment.

1.2.14. Protest.

Créée en 1993, Protest se développe maintenant dans l’urbanwear. « Sur l’hiver, la partie active représente 60 à 65% des ventes et le reste est constitué par du streetwear. Notre image est basée sur le rapport qualité/prix, mais nous avons cependant un positionnement mode assez pointu et créatif qui séduit la clientèle street » explique Didier LABASTROU2, responsable de Protest en France.

La marque est également très présente sur le marché de la femme (70% des ventes) et sur celui de l’enfant.

• La distribution. Au niveau de la distribution, Protest est maintenant présent dans presque toutes les enseignes sport en France à l’exception de Décathlon.

• Les résultats financiers. En terme de résultats financiers, le groupe néerlandais Dekke OLIFANTA, qui détient la licence de la marque pour l’Europe réalise 26 millions d’Euros de chiffre d’affaires dont plus de 9 millions d’Euros réalisé en Allemagne et plus de 4,5 millions d’Euros réalisé aux Pays Bas. Le marché français se situe en 3ème position derrière ces 2 pays. (en ce qui concerne la France, la marque table sur un chiffre d’affaires pour 2002 de plus de 3 millions d’Euros et de plus de 9 millions d’Euros d’ici 4 ans).

1.2.15. Quiksilver.

Quiksilver est aujourd’hui un standard international dans le surfwear mais également dans l’industrie du sportwear. Quiksilver Inc est aujourd’hui le numéro 1 mondial de la Glisse.

• La société. En Europe Quiksilver est distribué par la société Na Pali, qui distribue également les marques suivantes : Quiksilver, Roxy, Fidra, Hawk, Gnu, Lib, Raisins, Leilani, Radio.

Na Pali compte 3.200 clients distributeurs dans 8 pays d’Europe.

1 Sport Eco n°378 du 27 mai 2002, page 4. 2 Sport Première Magazine n°214 de mars 2002.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 20 European Surf Industry Manufacturers Association (EUROSIMA)

• La distribution. En termes de distribution, Quiksilver a opté pour une stratégie d’ouvertures de boutiques sélectives. En effet en plus d’être présent dans un réseau de plus de 1.000 points de vente en France et 4.000 en Europe, Quiksilver apporte une idée originale grâce aux Quiksilver Boardriders Clubs (prés de 50 magasins en France et 118 (le 100ème ayant ouvert ses portes à Leeds en février 2002) à travers l’Europe (dont 29 en propre) répartis dans cinq Pays : France, Espagne, Royaume Unis, Grèce et Pays Pas) et aux Quiksilver Corners (plus de 200 actuellement). Il en existe 244 à travers le monde. Aujourd’hui les Quiksilver Boardriders Clubs réalisent 17% du chiffre d’affaires de Quiksilver Europe.

Répartition des ventes de Quiksilver Inc par circuit de distribution1 : Magasins spécialisés : 48%. Boardriders Clubs : 30%. Department Stores : 12%. Domestic Exports: 7%. Distributeurs Européen: 3%.

A noter que Quiksilver Europe a reçu l’accord de la Commission Nationale d’Equipement Commercial pour implanter un mégastore à Anglet. Ce complexe comprendra un magasin Quiksilver de 675 m2 (comprenant un espace cinéma de 60m2 et une bibliothèque) et un Moviesport de 1.150 m2 (séparé l’un de l’autre par un café) complétés par un skatepark. Ce concept, une fois testé à Anglet pourrait être reconduit ailleurs.

• La stratégie.

Le sponsoring. Un investissement massif dans les différents sports que ce soit par l’organisation d’événements et de compétitions, ainsi que certains événements majeurs tels que la Quik Cup ou le Bowlrider de Marseille. Cette année Quiksilver a également été sponsors des Championnats du Monde de Surf qui se sont déroulés en juin dernier en Afrique du Sud.

La publicité. Quiksilver accompagne sa politique de communication de très nombreuse publicité que ce soit dans les différents magazines spécialisés, par des affiches en 4x3…

Quiksilver est également partenaire de l’émission mensuelle diffusée sur TF1 « Génération Surf » (seule émission actuellement à être diffusée en clair sur le réseau hertzien).

Le budget global de communication de la marque représente 10% du chiffre d’affaires du groupe.

Les différentes actions. The Quiksilver initiative The Quiksilver Crossing

Quiksilver pour les filles avec Roxy. Roxy, qui a été lancé en 1991, est la marque sous laquelle Quiksilver diffuse dans le monde entier sa collection femme plus particulièrement destinée aux 15-25 ans. Son développement a tout d’abord commencé lentement dans le début des années 90, pour « explosé » depuis la fin des années 90.

A l’international, Roxy a généré 175 millions de dollars en 2001 (sur 615 millions de dollars de chiffre d’affaires) pour Quiksilver Inc, et devrait dépasser les 200 millions de dollars pour 1 Source : Quiksilver.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 21 European Surf Industry Manufacturers Association (EUROSIMA)

l’année 2002. En Europe la marque Roxy se porte très bien. Elle enregistre une croissance de 30% par an.

La politique de développement de cette marque passe par : Partenariat avec de nombreux événements féminins. Le lancement en juillet dernier d’un site internet www.roxy.com. Le développement de boutiques Roxy (la 10ème boutique Roxy a ouvert en mars 2002 à

Hossegor). La mise en place de campagne de publicités spécifiques à la marque. Le lancement de produits spécifiques, comme des collections de lunettes et de

chaussures.

• Les résultats financiers. La firme pèse aujourd’hui 380 millions d’Euros en bourse et réalise 615 millions de dollars de chiffre d’affaires (avec un résultat net de 28,02 millions de dollars en baisse de 11,98% par rapport à 2000). Ces chiffres sont accompagnés d’un taux de croissance des ventes de prés de 30% tandis que les géants du sportwear comme Nike et Adidas s’essoufflent. De tels résultats s’expliquent notamment d’après Quiksilver par le fait que l’une des grandes forces de Quiksilver est d’être présente dans le monde entier de manière équilibrée.

Evolution du chiffre d’affaires de Quiksilver Inc. (en millions de dollars) :

232316

444516

615

700

1997 1998 1999 2000 2001 2002** prévisions

Source : Quiksilver Inc.

Répartition des ventes de Quiksilver Inc. par ligne de produits : Quiksilver (basic) : 185 millions $. Quiksilver Boys : 70 millions $. Quiksilver Edition : 11 millions $. Roxy : 175 millions $.

Répartition géographique des ventes de Quiksilver Inc1 : Etats Unis : 61%. France : 18%. Angleterre et Espagne : 13%. Autres pays d’Europe :8%.

Quiksilver Europe (filiale à 100% de la maison mère américaine, dirigée par Bernard MARIETTE qui occupe le poste de Président Directeur Général), dégage un bénéfice de plus de 20 millions d’Euros avant impôt (16 millions d’Euros en 1999, contre 11,7 millions d’Euros en 1998 et 8 millions d’Euros en 1997) pour un chiffre d’affaires de 251 millions

1 Source : Quiksilver.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 22 European Surf Industry Manufacturers Association (EUROSIMA)

d’Euros (en hausse de 31% par rapport à l’exercice précédent) grâce à sa position de leader du marché européen du surfwear avec 20% du marché.

Evolution du chiffre d’affaires de Quiksilver Europe (en millions d’Euros) :

0,76 2,5 5 9 12 18 20 24 27 33 44 5571

102

141

194

251

31519

85

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

*

* : prévisions Source : Quiksilver.

Pour ce qui est des prévisions la marque espère dépasser les 300 millions d’Euros de chiffre d’affaires lors du prochain exercice et table sur un doublement du chiffre d’affaires actuel, c’est à dire dépasser les 600 millions d’Euros, d’ici 4 à 5 ans.

La part du marché français représente actuellement un peu moins de 50% du chiffre d’affaires de Quiksilver Europe, et devrait représenter 1/3 de ce même chiffre d’affaires d’ici trois ans. Cette baisse sera due à la prise d’importance du marché de l’Europe de l’Est qui ne réalise actuellement que 760.000 Euros de chiffre d’affaires mais qui possède un gros potentiel.

Répartition géographique des ventes de Quiksilver Europe1 : France : 46% Angleterre et Espagne : 32% Autres : 22%

Aux USA la société Quiksilver est côté à la bourse de Wall Street depuis 1986.

Le 20 juin 2002, Quiksilver a lancé une collection de chaussures « casual » simultanément dans toute l’Europe avec 40 modèles pour commencer allant du cuir au tramé. « dans les quatre à cinq ans, la chaussure doit représenter 30% de nos ventes sur un chiffre d’affaires prévisionnel de 600 millions d’Euros en Europe » prévoit Bernard MARIETTE2.

1.2.16. Reef.

Reef a été créé en 1984 par deux frères (AGUERRE) argentins en commençant à l’origine à importer des sandales.

• Les produits. Aujourd’hui Reef a beaucoup grandi, et la marque ne se contente plus seulement de vendre des sandales, mais également des chaussures, des chaussettes et également une gamme de beach/surf wear.

1 Source : Quiksilver Europe. 2 Les Echos, du 27/06/02.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

• La stratégie. En terme de communication, la marque sponsorise de nombreux sportifs de disciplines tels que le surf, le skate, le snowboard, le wakeboard, le bodyboard, le motocross… S’ajoute à cela de nombreuses campagnes sur lesquelles figurent les incontournables Miss Reef et le Reef Biarritz Surf Trophée.

Côté distribution, Reef qui était jusqu’il y a peu de temps distribué par Hoff, a désormais été repris par le distributeur espagnol Justsurf SL. Cette décision de la marque est expliquée par une volonté de recentrer la marque vers une distribution plus sélective, ceci au détriment d’une distribution de masse. Du coup la nouvelle stratégie de la marque s’est traduite par une diminution des points de ventes des produits de la marque (250 points de ventes avec une chute prévue du chiffre d’affaires de 30% en 2002 par rapport à 2001). Cet assainissement du réseau de distribution a pour but d’ici 2004 de permettre à la marque d’être présente dans 400 points de ventes, mais 400 points de ventes qualitatifs cette fois-ci, du type surfshop (ce qui représenterait une hausse de 35% du chiffre d’affaires par rapport à celui de 2001).

L’Europe représente 25% des ventes de la marque, essentiellement en France et en Espagne où la marque est leader ou co-leader des marchés de ces 2 pays avec Cool Shoes.

1.2.17. Rip Curl.

Créé à la fin des années 60 à Torquay, petite ville australienne, Rip Curl était à l’origine plus une « façon de vivre » pour ses deux créateurs Brian SINGER et Doug WARBRICK, qu’un véritable travail. Rip Curl est aujourd’hui une société de fabrication de surfwear, mountainwear, isothermie, bagagerie, montres et planches de surf, dessiné à une clientèle jeune (12/25 ans) et sportive qui associe son mode de vie à celui des surfers ou du monde de la glisse.

• La société. En Europe, Rip Curl est distribué par Frog’s SA dont les locaux sont situés à Hossegor. L’entreprise emploie plus de 260 personnes, et compte 20 représentants exclusifs France et 30 agents européens.

La société Frog’s S.A. est distributeur des marques suivantes en France et en Europe : DSO (eyewear, masques). NEV (surfboards). Rewind (snowear). Rip Curl (beachwear, surfwear, snowear, wetsuits, bagagerie, montres, headwear). Toobs (bodyboards). Wet Dreams (accessoires techniques).

• La distribution. Rip Curl est présent en Europe dans plus de 16 pays : Espagne, Italie, Autriche, Portugal, Allemagne, Norvège, Belgique, Malte, Antilles, Grande Bretagne, Danemark, Suède, Ile de la Réunion, Suisse, Pays Bas, Pays de l’Est…(et également dans le reste du monde : Australie, USA, Brésil, Argentine, Afrique du Sud, Chili, Pérou, Indonésie, Japon…).

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 23 European Surf Industry Manufacturers Association (EUROSIMA)

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 24 European Surf Industry Manufacturers Association (EUROSIMA)

Rip Curl est distribué en Europe dans 2.800 points de ventes dont 900 en France (Magasins sports affiliés et indépendants, surfshops, grands magasins, VPC, intégrés, corners) et 18 Rip Curl Pro Shop (qui sont des boutiques exclusives de la marque) dont :

6 magasins permanents : Toulouse, Lyon, Mérignac, Chamonix, Biarritz et Paris. 2 magasins saisonniers : Anglet et Hossegor. 3 magasins d’usine : Troyes, Hossegor et Roubaix. 6 magasins partenaires : Annecy, Avignon, Lyon, Pau, St Jean de Luz, St Gilles les

Bains. (Les chiffres d’affaires de ces magasins se situent entre 3.000 Euros/m2 à Lyon et 9.000 Euros/m2 à Biarritz).

En plus de la distribution, Rip Curl est présent chez les horlogers, les magasins spécialisés en bagagerie, ainsi que les magasins enfants. La marque vend environ 1,4 million de pièces par an.

• La stratégie. La stratégie de la marque s’appuie sur les points suivants :

Rip Curl compte développer le concept des boutiques exclusives (seulement 12 en Europe actuellement.

Un élargissement des gammes juniors (qui compte plus de 200 pièces). Les collections féminines font également l’objet d’un soin particulier ainsi que la

gamme de vêtements d’hiver. Le développement à l’export, notamment en Espagne, au Portugal, et en Angleterre. Car

à ce sujet il faut savoir que même si l’Espagne, l’Angleterre, le Portugal et l’Italie sont de très gros marchés, le marché français représente 60% du chiffre d’affaires européen de la marque.

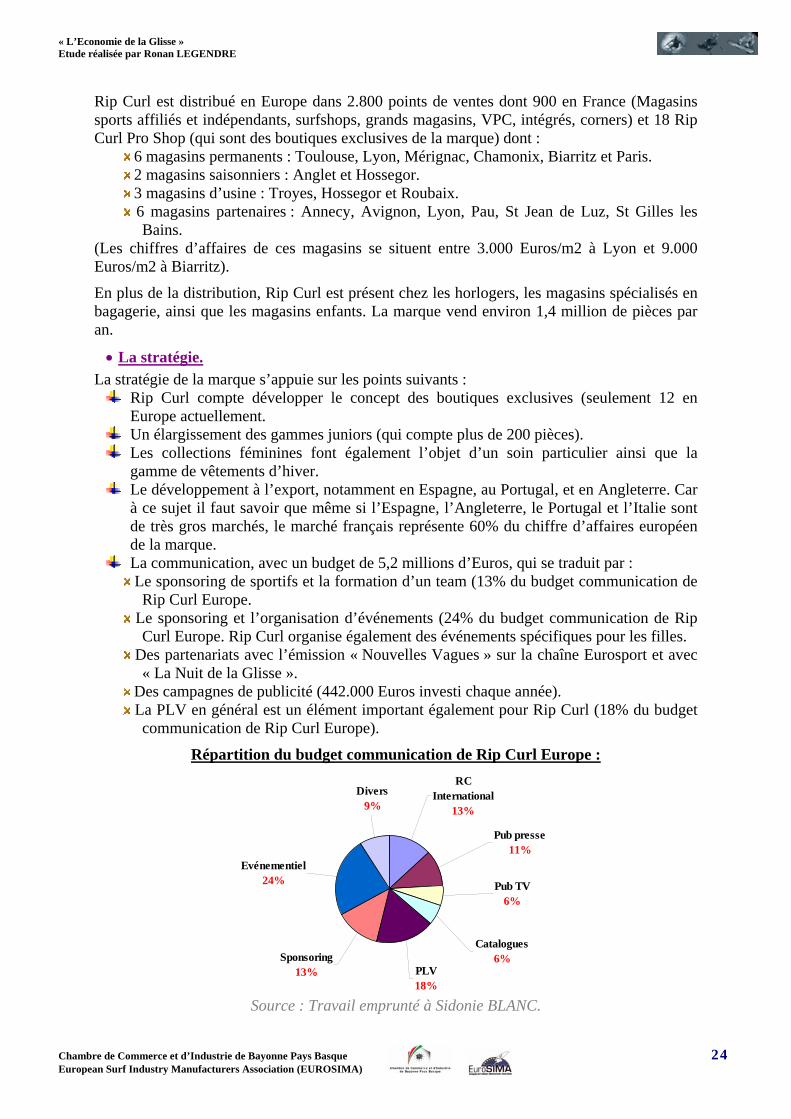

La communication, avec un budget de 5,2 millions d’Euros, qui se traduit par : Le sponsoring de sportifs et la formation d’un team (13% du budget communication de

Rip Curl Europe. Le sponsoring et l’organisation d’événements (24% du budget communication de Rip

Curl Europe. Rip Curl organise également des événements spécifiques pour les filles. Des partenariats avec l’émission « Nouvelles Vagues » sur la chaîne Eurosport et avec

« La Nuit de la Glisse ». Des campagnes de publicité (442.000 Euros investi chaque année). La PLV en général est un élément important également pour Rip Curl (18% du budget

communication de Rip Curl Europe).

Répartition du budget communication de Rip Curl Europe :

Divers9% 13%

11%

6%

6%

18%13%

24%

RC International

Pub presse

Pub TV

Catalogues

PLVSponsoring

Evénementiel

Source : Travail emprunté à Sidonie BLANC.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 25 European Surf Industry Manufacturers Association (EUROSIMA)

Une diversification dans la chaussure. Pour cela la société Frog’s a embauché Jean GRANDY (ex Adidas et ex Go Sport), le 1er février 2001, comme directeur du développement chaussure. La première collection a été présentée à la distribution en septembre 2001 pour une commercialisation en magasin qui a eu lieu lors de la saison printemps/été 2002. Cette gamme de chaussure, composée de modèles pour hommes et femmes, devrait générer une activité de 6 millions d’Euros dés son introduction (pour le moment les chaussures ont généré un chiffre d’affaires de 2 millions d’Euros en France et 4,3 millions en Europe, soit 80.000 paires vendues, auxquels il faut ajouter les 36.000 paires de slaps vendues en France pour un chiffre d’affaires de 482.000 Euros et 964.000 Euros en Europe).

Rip Curl a également choisi d’être toujours présent dans le hardwear, que ce soit au niveau des planches de surf que des wetsuits. Cette présence dans le hardwear permet à la marque d’imposer et de renforcer sa légitimité dans le milieu de la glisse et notamment du surf.

Rip Curl a ouvert un show-room permanent de 200m2 à Aix-en-Provence, c’est son 2ème après celui d’Hossegor. La marque compte en ouvrir prochainement 2 autres : l’un à Paris (fin 2002) et l’autre à Annecy (en juin 2003).

Rip Curl s’est également mis à l’heure d’internet avec : Le lancement en février 2001, le lancement du site global de Rip Curl International et

en décembre 2001 celui de Rip Curl Europe. Le lancement d’un site intranet. La cotation en bourse. Rip Curl, à ce jour, n’est pas côté en bourse comme ses

principaux concurrents (Quiksilver et Billabong). Rip Curl reste la première marque de surf privée, ce qui lui permet de ne pas avoir une obligation de résultats à court terme mais à long terme. Toutefois François PAYOT1 avoue qu’il est bien obligé de se poser la question d’une éventuelle introduction en bourse de Rip Curl et c’est pourquoi la société envisage cette introduction.

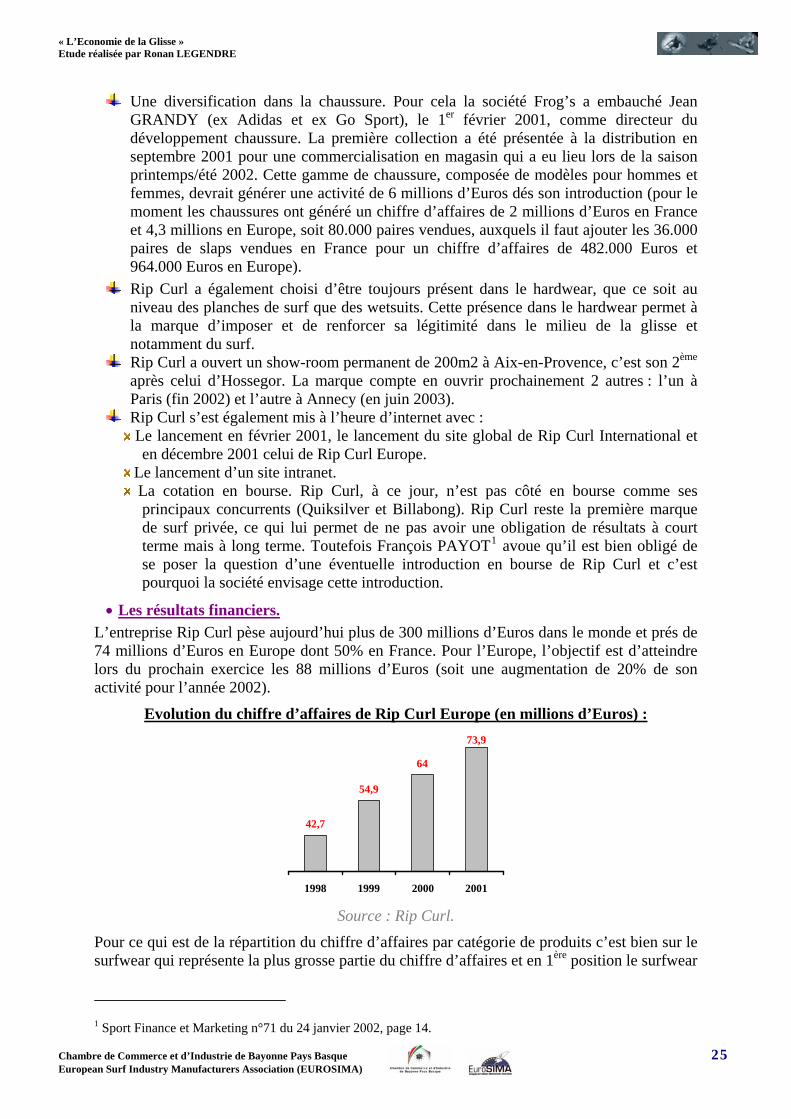

• Les résultats financiers. L’entreprise Rip Curl pèse aujourd’hui plus de 300 millions d’Euros dans le monde et prés de 74 millions d’Euros en Europe dont 50% en France. Pour l’Europe, l’objectif est d’atteindre lors du prochain exercice les 88 millions d’Euros (soit une augmentation de 20% de son activité pour l’année 2002).

Evolution du chiffre d’affaires de Rip Curl Europe (en millions d’Euros) :

42,7

54,9

64

73,9

1998 1999 2000 2001

Source : Rip Curl.

Pour ce qui est de la répartition du chiffre d’affaires par catégorie de produits c’est bien sur le surfwear qui représente la plus grosse partie du chiffre d’affaires et en 1ère position le surfwear

1 Sport Finance et Marketing n°71 du 24 janvier 2002, page 14.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 26 European Surf Industry Manufacturers Association (EUROSIMA)

homme avec 42%, mais il faut noter que c’est le surfwear femme qui arrière en seconde position avec 14% de l’activité !

Répartition du chiffre d’affaires de Rip Curl par type de produit :

Mountainwear10%

10% 3%4%

14%

11%

3%

3%

42%

Bagagerie MontresWet Suits

Surfwear Femme

Surfwear Enfants

Surfwear Equipements

Surfwear MiniSurfwear Homme

Travail emprunté à Sidonie BLANC.

1.2.18. Rusty.

Rusty est une société créée par Rusty PREISENDORFER, qui commença par fabriquer des planches de surf en 1969 (à l’heure actuelle Rusty Surfboard serait le leader mondial des planches de surf).

Aux Etats Unis la société a réalisé en 2000, 140 millions d’Euros de chiffre d’affaires.

Actuellement, Rusty est une marque qui se situe sur le marché du « youthwear ». Rusty est dirigé en Europe par Chris KYPRIOTIS.

Cette marque a enregistré une hausse de son chiffre d’affaires de 50% pour l’exercice 2001, ce qui lui a ainsi permis d’atteindre un chiffre d’affaires de 22,9 millions d’Euros. Cette augmentation du chiffre d’affaires a notamment été rendue possible grâce à l’augmentation des ventes du textile homme qui ont enregistré une augmentation de 35%, et également à l’augmentation des ventes de textile femme (+50%).

Evolution du chiffre d’affaires de Rusty (en millions d’Euros) :

8,8412,2

14,48 15,24

22,9

1997 1998 1999 2000 2001

Source : Sport un marché en Or, Frédéric TAIN.

En ce qui concerne l’Europe, Rusty réalise environ 50% de ses ventes en France, et porte ses espoirs sur l’export, notamment en Europe du Nord.

Son ambition est de devenir leader dans les magasins où la marque est présente. Toutefois la marque annonce qu’elle ne souhaite pas ouvrir de magasins en noms propres (ni de devenir

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 27 European Surf Industry Manufacturers Association (EUROSIMA)

public de manière à conserver son lifestyle). Pour parvenir à cet objectif la marque va mettre l’accent sur le marketing, les produits, et le commercial.

Elle va également mettre l’accent sur la communication de la marque. Cette communication va passer par :

Une augmentation du budget de la communication qui est de plus de 1 million d’Euros. Le lancement d’un programme de corners à ses couleurs (noir et orange) pour pouvoir

ainsi ouvrir une vingtaine de magasins. La marque va également fournir à ses clients plus de PLV.

La sponsorisation d’événements et de teams riders en skate, snowboard et surf. La présence de publicité à l’effigie de la marque dans les magazines spécialisés, et des

magazines jeunes comme « Max ». Ceci va permettre d’après Chris KYPRIOTIS1 « d’augmenter la visibilité de la marque et des produits afin que Rusty soit mieux identifiée par les consommateurs, notamment dans les magasins ».

1.2.19. Salomon.

Historiquement Salomon, qui a été créé en 1947 par François SALOMON à Annecy, est un équipementier de la glisse hivernale et par association, de la montagne. Salomon qui est une marque leader dans le sport, est actuellement :

n°1 en sports d’hiver. n°1 en fixations, chaussures, skiboards et nordique. n°3 en skis. n°3 en snowboard. n°2 en chaussures de randonnée/de montagne. n°3 en Inline Skate.

Salomon se développe aujourd’hui sur ce que la société appelle les « Freedom Actions Sport », ce qui est défini par Jean Luc DIARD Directeur Général de Salomon comme « prendre plaisir à être dans la nature en choisissant son propre itinéraire, son style, ses propres amis… et choisir le sport que tu peux pratiquer en extérieur. En été, tu peux pratiquer, en hiver tu peux pratiquer, dans la rue…C’est simplement le monde des Freedom Action Sports, comparé aux sports classiques où tu as un arbitre, des équipes… »2.

Salomon tente donc actuellement de s’imposer sur l’outdoor en général, essayant ainsi de répondre par des produits techniques, aux attentes des sportifs en quête de sensations, ce qui passe par l’organisation de salons, des partenariats (avec Saab)…

La société mise également sur de nombreux événements avec pour le snowboard une association avec SFR pour organiser une tournée à travers les stations de sports d’hiver, le « Salomon Snow & DJ ». Il s’agit d’une tournée de démonstration et d’initiation à toutes les nouvelles glisses.

Le chiffre d’affaires de Salomon était donc 714 millions d’Euros en 2001 (+5% par rapport à 2000), avec un résultat net de 208 millions d’Euros de résultats net (+15% par rapport à 2000). Sur ces 714 millions de chiffre d’affaires en 2001, 492 millions d’Euros sont réalisés par les produits hiver (contre 333 millions en 1997, pour un chiffre d’affaires global de 390 millions d’Euros).

1 Sport Première Magazine n°194, page 11. 2 Dossier de presse Salomon.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 28 European Surf Industry Manufacturers Association (EUROSIMA)

Evolution du chiffre d’affaires de Salomon :

390 435546

703 714

1997 1998 1999 2000 2001

Source : Salomon.

Le chiffre d’affaires de Salomon est réalisé à : 27,1% en l’Amérique du Nord. 51,4% en Europe.

(Le chiffre d’affaires réalisé par Salomon en France st d’environ 65-70 millions d’Euros) 21,5% en Asie.

Au niveau de la répartition du chiffre d’affaires de la marque par activité, comme on l’a dit précédemment, ce sont les produits hiver qui représentent la plus grande partie de ce chiffre d’affaires.

Répartition du chiffre d’affaires de Salomon par activité :

Nordique7% 3%

8%

12%

16% 17%

14%

23%

Accessoires

Inline Skate

Snowboard

Chaussures randonnée / montagne

Chaussures de ski

Fixations

Ski

ALPIN54%

Source : Salomon.

Salomon emploie 2.000 personnes à travers le monde, dont 1.500 à Annecy.

• Le S-Core. C’est officiellement depuis le 16 avril 2002, date de la conférence de presse qui eu lieu à Margaret River (Western Autralia) pendant la semaine du Salomon Masters (voir par la suite), que la marque Salomon a fait l’annonce de son arrivée pour la première fois dans l’industrie du surf (des mers). En effet lors de cette conférence François GUERS et son équipe y ont présenté la « Blue Board », planche de surf élaborée à partir du concept « S-Core par les shapers du Red Circle (qui est un groupe d’excellent shaper), ainsi que le « S-Team » (Team Salomon composé de jeunes surfers).

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 29 European Surf Industry Manufacturers Association (EUROSIMA)

Après donc avoir développé la glisse d’hiver et le snowboard, puis la glisse urbaine, avec notamment le rachat de Cliché (marque française de skate), c’est tout naturellement que les dirigeants de Salomon ont décidé de s’attaquer à un projet surf, et ceci en son nom.

C’est donc depuis l’été 1999, que Salomon a débloqué un budget et des ressources pour un projet surf. L’objectif de ce projet surf est de proposer une nouvelle technologie aux shapers pour faire des planches sur mesure performantes, pour les surfers toujours à la recherche de plus de performances.

Salomon a donc choisi de se lancer dans le surfbusiness, mais en entrant par la porte du hardwear, en apportant de réelles innovations technologiques, de façon à se forger une réelle image surf. S’ajoute à cela un partenariat signé pour 3 ans (de 2002 à 2004), comme sponsor principal des Masters de Margaret River, une compétition WQS 6 étoiles Prime. « Nous sommes convaincus que pour comprendre un sport, être au cœur de la pratique, il faut savoir faire du matériel pour ce sport » déclarait Jean-Luc DIARD1.

Salomon par son concept S-Core se veut donc être d’abord un fournisseur de technologie (tout comme Intel en informatique ou Gore Tex en textile) dans la conception de planches de surf. Une technologie qui se trouve à l’intérieur des planches mais qui laisse tout de même les shapers effectuer leur travail et y apporter leurs connaissances et expériences, puisque ce sont en fait des pré-shapes qui sont livrés aux shapers que celui-ci peut alors shaper à sa convenance. Grâce à ce concept les planches ne pèsent plus en moyenne que 2 kg (glassage compris ! en fait la planche est en moyenne 30% plus légère) : « la planche est 30% plus légère qu’avec un pain de mousse traditionnel. Nous travaillons sur la répartition des masses, la torsion, l’amorti, l’effet de relance… » précise Laurent NEVEJEAN2.

Toutefois la Blue Board n’en est encore qu’au stade des tests et sa commercialisation n’est pas encore prévue à l’heure actuelle. Seuls les produits type néoprène, textile, accessoires… ont une commercialisation prévue pour septembre 2002, dans une vingtaine de magasins sélectionnés en Australie.

1.2.20. 2N D SKY.

2ndsky, société allemande de streetwear créée il y a maintenant 12 ans par Frank MENSCHEL, s’est implantée depuis 4 ans à Guéthary. La société emploie 6 personnes. Elle a réalisé en 2000, un chiffre d’affaires de 1.001.033 Euros avec un résultat net de 131.400 Euros (contre 344.493 Euros de chiffre d’affaires et un résultat net de 10.280 Euros en 1998).

La marque est présente dans toute l’Europe (avec les Pays Bas, l’Autriche, la Suisse, L’Italie, l’Espagne, les Canaries, la Belgique, l’Allemagne et la France) à travers 450 magasins (uniquement des magasins spécialisés), dont environ une quarantaine en France, une cinquantaine en Espagne et prés de 150 en Allemagne.

La gamme de modèles composée de 200 modèles est constituée de 30 à 50% de produits pour les femmes, de produits pour hommes et de bagagerie. La collection est répartie à 30% de technical outwear (principalement pour le snowboard), 40% streetwear et 30% rétro-fashion.

1.2.21. Split.

Aujourd’hui Split emploie 30 personnes, sponsorise un team de 70 riders, dispose de 13 représentants aux Etats Unis et de 15 distributeurs à travers le monde ainsi que d’une licence en Australie, au Canada et en Europe. Son chiffre d’affaires est de 27 millions d’Euros aux Etats Unis et 35 millions d’Euros à travers le monde. 1 Sport Première Magazine n°216 de juin 2002, page 7. 2 Sport Première Magazine n°216 de juin 2002, page 7.

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

• La distribution. Split est aujourd’hui distribuée dans 200 magasins en France, des surfshops à 75% et des néo-jeaners. Le nombre des points de ventes pourrait passer rapidement à 300. La France représente 60% du chiffre d’affaires de C5 (le distributeur le la marque pour l’Europe – qui ne distribue que cette marque). Toutefois à terme l’objectif est d’équilibrer les ventes à 50% avec l’exportation (Split est présent en France, en Angleterre, en Belgique, en Allemagne, au Danemark, en Grèce, aux Pays Bas, en Italie, au Portugal, en Suisse et en Tchécoslovaquie).

• Les résultats financiers. En France la marque a généré un chiffre d’affaires de 470.000 Euros lors de la saison 1999/2000 (alors qu’elle n’est présente que chez 150 détaillants, en majorité des surfshops et des skateshops) et de 1,52 millions d’Euros en 2000/2001. Les objectifs sont fixés à 2,29 millions d’Euros en 2001/2002 et à 3,81 millions d’Euros en 2002/2003.

1.2.22. Town and Country.

Depuis 1988, la marque se développe sur le continent européen. Au début, basée à Toulouse « town », elle décide en 1998 de s’installer à Hossegor « country », pôle économique du marché de la glisse. Aujourd’hui, Town and Country s’est implanté dans des sports nouveaux pour la marque : une tendance multiglisses.

• La distribution. Town and Country était importé en Europe par California, jusqu’à il y a peu de temps (date de la liquidation judiciaire de California SA). Depuis donc la liquidation judiciaire prononcée au printemps 2002, Town & Country Europe a temporairement été repris par la société California Fashion. Depuis le 30 juin 2002, c’est la société Blackjack Incorporate qui distribue désormais la marque à travers toute l’Europe et ceci jusqu’en 2014.

Blackjack compte toucher entre 2.000 et 2.500 points de ventes en Europe, dont environ 400 en France et dans les Dom-Tom. En terme de chiffre d’affaires, la société pense et espère pouvoir réaliser prés de 1,8 millions d’Euros en 2003.

• La stratégie. La stratégie de Town and Country se faisait alors sur plusieurs points :

La communication grâce : A la presse spécialisée : Surf Session, On Board, Ride On, Blast, Carve, Surfer Rules… A la presse grand public : VSD et MAX. A Internet : Site de la marque, surfersvillage, Xtrêmworld, Speedvibes… Aux médias, à la télévision : MCM, Eurosport, TF1 et M6. A des affiches : 4 x 3. A des événements. A de la PLV : mobiliers adaptés aux magasins, chevalets vitrines, étagères, posters,

autocollants… Le sponsoring de sportifs.

Les axes de marketing et de communication sont maintenant les shops pour la première année (avec la mise en place d’une charte client), tandis qu’un team surf / snowboard / wakeboard et moto (premier rider de ce team moto Thierry BETHYS, vainqueur du célèbre enduro du Touquet) va être mis en place.

Pour ce qui est des collections à venir, la marque souhaite revenir aux sources de la marque avec une utilisation largement visible du logo.

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 30 European Surf Industry Manufacturers Association (EUROSIMA)

« L’Economie de la Glisse » Etude réalisée par Ronan LEGENDRE

Chambre de Commerce et d’Industrie de Bayonne Pays Basque 31 European Surf Industry Manufacturers Association (EUROSIMA)

1.2.23. Vans.

Au niveau mondial le leader de la skateshoe est VANS. Créée en 1966 en Californie par Paul VAN DOREN, VANS occupe aujourd’hui la 9ème place mondiale des marques de chaussures de sport, avec un chiffre d’affaires de 342 millions de dollars pour l’exercice 2001-2002 (contre 88 millions il y a 5 ans). Son PDG est Gary H. SCHOENFELD.