Le nouveau régime des groupements autonomes de personnes - … · 2016-11-28 · Yves Bernaerts -...

19

Le nouveau régime des groupements autonomes de personnes - Un régime 2016 réformé et (plus) conforme à la Directive TVA Yves Bernaerts Yves Bernaerts - conseil fiscal, chargé de cours à l’EPHEC

Transcript of Le nouveau régime des groupements autonomes de personnes - … · 2016-11-28 · Yves Bernaerts -...

Le nouveau régime des groupements

autonomes de personnes - Un régime 2016

réformé et (plus) conforme à la Directive TVA

Yves Bernaerts

Yves Bernaerts - conseil fiscal, chargé de cours à l’EPHEC

Yves Bernaerts - novembre 2016

Finalité de l’article 132, paragraphe 1,

point f), de la Directive TVA

• Sa finalité est d'instituer une exonération de TVA pour éviter que la personne qui offre certains services soit soumise au paiement de la TVA alors qu'elle a été amenée à collaborer avec d'autres professionnels à travers une structure commune prenant en charge des activités nécessaires à l'accomplissement desdits services.

2

Yves Bernaerts - novembre 2016

Les flux dans un GAP

Tête analytique

Tiers Personnel propre ou payroll des

membres avec accord écrit

Membre 1

facturation avec TVA

L = Hors champ ?

Membre 2 Membre 3

3

Exonération des dépenses indispensables

Yves Bernaerts - novembre 2016

Exonération “sur mesure”

• Les prestations fournies par un groupement autonome à ses membres au cours d'exercices fiscaux différents, voire fournies à un seul ou à certains de ses membres au cours d'un même exercice fiscal, doivent pouvoir bénéficier de l'exonération (CJCE, arrêt Stichting Centraal Begeleidingsorgaan voor de Intercollegiale Toetsing, 11 décembre 2008, aff. C-407/07)

4

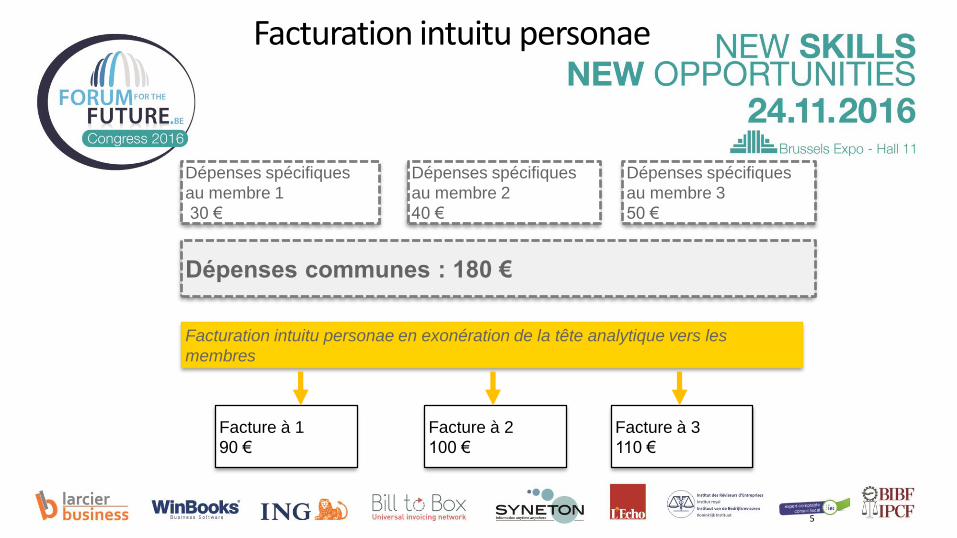

Facturation intuitu personae

Dépenses spécifiques

au membre 1

30 €

Dépenses spécifiques

au membre 2

40 €

Dépenses spécifiques

au membre 3

50 €

Dépenses communes : 180 €

Facturation intuitu personae en exonération de la tête analytique vers les

membres

Facture à 1

90 €

Facture à 2

100 €

Facture à 3

110 €

5

L’essentiel

• Instrument transfrontalier contrairement à l’unité TVA

• La tête analytique doit être un assujetti distinct des membres qui la compose

• La tête analytique peut revêtir une personnalité juridique (ASBL, GEIE,GIE) mais ce n’est pas indispensable

• Les secteurs concernés sont nombreux : bancaire, assurances, médical, hospitalier, mutuelle, organismes publics, enseignement, etc..

6

Yves Bernaerts - novembre 2016

Le régime 2016

• Un groupement autonome de personnes est accessible à des personnes (physiques ou morales avec ou sans personnalité juridique) exerçant une activité exemptée en vertu de l’article 44 du Code ou pour laquelle elles n’ont pas la qualité d’assujetti.

• L’association sans personnalité juridique agit sous une dénomination propre, en tant qu’assujetti distinct, à l’égard de ses membres et des tiers.

• A l’égard des personnes morales, le mode de fonctionnement à prix coûtant vers les membres a pour effet que la tête analytique ne doit pas prendre la forme d’une société commerciale.

• L’article 44, § 2bis, alinéa 1er, nouveau, du Code de la TVA énonce quatre conditions d’exemption de la taxe.

7

Yves Bernaerts - novembre 2016

1ère condition : activité des membres -

exonérée ou hors champ prépondérante

• La nouvelle loi contient un premier changement radical puisque les membres pourront aussi effectuer des opérations taxées pourvu que ces dernières ne soient pas prépondérantes

• Les membres peuvent donc être des assujettis mixtes pour autant que le pourcentage de leurs activité taxées n’atteigne pas plus de 50 % de leur chiffre d’affaires total. Un dépassement occasionnel est autorisé

8

Yves Bernaerts - novembre 2016

2ème condition : services indispensables à

l’activité des membres

• Les dépenses refacturées doivent donc être un élément indispensable à la réalisation de l’activité des membres ce qui empêche la refacturation en exonération de frais généraux

• Possibilité de facturer à des tiers (avec TVA) sans perdre le bénéfice de l’exonération

• La tête analytique peut être un assujetti mixte à condition que le chiffre d’affaires taxé vers des tiers soit inférieur à 50%

• Dans ce cas, application de l’affectation réelle et révision de la TVA historique

9

Yves Bernaerts - novembre 2016

3ème condition : refacturation à prix coûtant

• L’indemnité ou la rétribution portée en compte à chaque membre ne représente que le remboursement de sa part dans les dépenses engagées en commun par le groupement

• En cas d’existence d’un « mark-up » en matière de prix de transfert, il convient de porter en compte le coût réel de ce service majoré de l’impôt dû sur la marge

10

Yves Bernaerts - novembre 2016

4ème condition : Pas de distorsion de concurrence

• L’exemption ne conduit pas à une distorsion de concurrence.

• C’est une condition de circonstance. Selon l’Exposé des motifs, cette condition sera évaluée au cas par cas par les services centraux de l’Administration générale de la Fiscalité à la lumière de la jurisprudence de la CJUE.

• Il suffit qu’un risque réel puisse exister pour retirer le bénéfice de l’exonération au groupement.

11

Yves Bernaerts - novembre 2016

Identification obligatoire des groupements nouveaux… et

préexistants

• Un des changements qui va impacter le plus significativement le fonctionnement des groupements autonomes de personnes est celui qui met fin à leur caractère incognito

12

Yves Bernaerts - novembre 2016

Entrée en vigueur

• En principe le 1er juillet 2016

• Une période transitoire expirerait le 31 décembre 2016

• Jusqu’à cette date, ces groupements pourraient encore se prévaloir de l’ancien régime en totalité, y compris des dispositions de la circulaire 3/1996.

13

La CJUE va mettre de l’ordre…

• Conclusions de l'avocat général Julianne Kokott présentées le 6 octobre 2016, Commission européenne contre Grand-Duché de Luxembourg

• Une très mauvaise nouvelle pour les nombreuses entreprises du secteur financier et des assurances qui bénéficie d’une règlementation domestique non conforme

14

Yves Bernaerts - novembre 2016

Un régime de luxe…au GDL

• La réglementation luxembourgeoise autorise un régime plus que favorable

• Les services rendus par un groupement autonome de personnes à ses membres sont exonérés de la TVA non seulement lorsque les services sont liés aux activités exonérées ou non imposables des membres, mais également lorsque la part des activités taxées des membres n'excède pas 30 % (voire 45 %) de leur chiffre d'affaires annuel

• Les membres du groupement sont autorisés à déduire la TVA facturée au groupement sur des achats ou des prestations fournis non pas aux membres, mais au groupement lui-même

15

Applicationtranfrontalière

• Voir cet exemple in « Groupements autonomes de personnes et TVA - Un état de nitescence après l’incognito ? », Y. Bernaerts,Revue Générale de Fiscalité et de comptabilité pratique, Wolters Kluwer, juin 2016 , n° 6, p. 21

16

Données

17

Réponse

Prestataire en EM1 Lieu de la prestation ? Exonération ?

Preneur A non-assujetti et non identifié à la TVA EM1 (article 45) Règles de l’EM1

Preneur A non-assujetti et identifié à la TVA dans l’EM2 EM2 (article 44) Règles de l’EM2

Preneur B (assujetti) EM3 (article 44)Non applicable sauf à invoquer l’effet direct de l’article 132, paragraphe 1, point f) de la Directive

Etablissement stable de B EM4 (article 44)Règles de l’EM4 à condition que l’établissement stable soit à même d’utiliser les coûts pour les besoins de son activité exonérée

Preneur C (assujetti) EM1 (article 44) Règles de l’EM1

Preneur établissement stable de C en Suisse Suisse (article 44) Non applicable

Bureau de représentation en EM3Ne peut pas être un membre –absence d’activité

Preneur D (unité TVA) EM4 (article 44) Règles de l’EM4 et utilisation par le membre approprié de l’unité TVA

18

Yves Bernaerts - novembre 2016

Merci de votre attention

• Yves Bernaerts

• Conseil fiscal IEC

• Chargé de cours à l’EPHEC (spécialisation en sciences fiscales)

• Auteur e.a. du Précis de TVA - Lexfin 2016 (Larcier) - www.lexfin.be/fr, de l’Almanach TVA 2016 (Larcier) et de « La jurisprudence TVA de la CJUE » (Editeurs LGDJ Paris et Anthemis Louvain-La-Neuve) - 2014

• Représentant de l'IEC FEE (Tax Policy Group and the VAT Task Force)

• + 32 (0) 476 49 08 52

• www.taxyb.eu

19