L'application de la norme comptable internationale relative au ...

13

L'application de la norme comptable internationale relative au tableau de flux de tresorerie a la situation beige Catherine Dendauw, Responsable des Etudes et de la Formation de l'Institut des Reviseurs d'Entreprises, Charge de cours invite de l'Universite catholique de Louvain, Charge d'enseignement vacataire de l'I.A.E. de l'Universite de Valen- ciennes et du Hainaut-Cambresis Avant-propos Dans le cadre de mes activites a 1'Institut des Reviseurs d'Entreprises, j' ai eu le plaisir de collaborer a de nombreux travaux avec M. Henri OLIVIER. Il en res- sortait invariablement des discussions passionnees, qui ne sont pas sans influence sur ma personnalite actuelle. Des mon premier jour a 1'Institut, nos discussions ont depasse le cadre de nos travaux respectifs a 1'Institut. Je lui suis en particulier reconnaissante pour le temps qu' il ma cons acre dans la phase terminale de mon doctorat et ce malgre un horaire - deja a l' epoque - surcharge. Nos echanges de vue ont egalement porte sur nos carrieres academiques respectives, sur nos publications, etc. Je souhaiterais le remercier pour la confiance qu'il m'a temoignee en m'enga- geant a l'Institut mais surtout pour nos multiples echanges d'idees durant nos six annees de collaboration. L' objet de cette contribution lui rappellera vraisemblablement un de nos sujets de discussion de 1998, lorsqu'il a ete charge du cours d'analyse des etats financiers a 1'Universite de Liege ... 1. Utilite d'un tableau de flux de tresorerie Pour qu'un utilisateur puisse prendre des decisions economiques, il doit etre en mesure d'evaluer la capacite d'une entreprise a degager de la tresorerie au sens large (1), le delai necessaire pour ce faire ou encore avoir l' assurance de la con- cretisation de cette tresorerie. (1) La norme IAS 7 relative au tableau de flux de tresorerie parle de «tresorerie et d'equiva- lents de tresorerie» et en donne la definition suivante: «La tresorerie comprend les fonds en caisse et les depots a vue. Les equivalents de tresorerie sont les placements a court terme, tres liquides qui sont facilement convertibles en un montant connu de tresorerie et qui sont soumis a un risque negligeable de changement de valeur» (extrait IAS 7.06). 159

Transcript of L'application de la norme comptable internationale relative au ...

L'application de la norme comptable internationale relative au tableau de flux de tresorerie a la situation beige Catherine Dendauw, Responsable des Etudes et de la Formation de l'Institut des Reviseurs d'Entreprises, Charge de cours invite de l'Universite catholique de Louvain, Charge d'enseignement vacataire de l'I.A.E. de l'Universite de Valenciennes et du Hainaut -Cambresis

Avant-propos

Dans le cadre de mes activites a 1'Institut des Reviseurs d'Entreprises, j' ai eu le plaisir de collaborer a de nombreux travaux avec M. Henri OLIVIER. Il en ressortait invariablement des discussions passionnees, qui ne sont pas sans influence sur ma personnalite actuelle.

Des mon premier jour a 1'Institut, nos discussions ont depasse le cadre de nos travaux respectifs a 1'Institut. Je lui suis en particulier reconnaissante pour le temps qu' il ma cons acre dans la phase terminale de mon doctorat et ce malgre un horaire - deja a l' epoque - surcharge. Nos echanges de vue ont egalement porte sur nos carrieres academiques respectives, sur nos publications, etc.

Je souhaiterais le remercier pour la confiance qu'il m'a temoignee en m'engageant a l'Institut mais surtout pour nos multiples echanges d'idees durant nos six annees de collaboration.

L' objet de cette contribution lui rappellera vraisemblablement un de nos sujets de discussion de 1998, lorsqu'il a ete charge du cours d'analyse des etats financiers a 1'Universite de Liege ...

1. Utilite d'un tableau de flux de tresorerie

Pour qu'un utilisateur puisse prendre des decisions economiques, il doit etre en mesure d'evaluer la capacite d'une entreprise a degager de la tresorerie au sens large (1), le delai necessaire pour ce faire ou encore avoir l' assurance de la concretisation de cette tresorerie.

(1) La norme IAS 7 relative au tableau de flux de tresorerie parle de «tresorerie et d'equivalents de tresorerie» et en donne la definition suivante: «La tresorerie comprend les fonds en caisse et les depots a vue. Les equivalents de tresorerie sont les placements a court terme, tres liquides qui sont facilement convertibles en un montant connu de tresorerie et qui sont soumis a un risque negligeable de changement de valeur» (extrait IAS 7.06).

159

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

Les informations relatives aux flux de tresorerie d'une entreprise sont utiles aux utilisateurs des etats financiers car elles leur apportent cette base d' evaluation de la capacite de I' entreprise a generer de la tresorerie au sens large ainsi que des besoins d'utilisation de cette tresorerie par I'entreprise.

Un tableau des flux de tresorerie, utilise conjointement avec le bilan et le compte de resultats, fournit des informations qui permettent aux utilisateurs des etats financiers d' evaluer les changements de l' actif net d'une entreprise, de sa structure financiere (y compris sa liquidite et sa solvabilite) et de sa capacite a modifier les montants et I' echeancier des flux de tresorerie pour s' adapter aux changements de circonstances et aux opportunites.

Les informations relatives aux flux de tresorerie sont utiles pour apprecier la capacite de l' entreprise a degager de la tresorerie au sens large et permettent aux utilisateurs d' elaborer des modeles pour apprecier et comparer la valeur actuelle des flux de tresorerie futurs de differentes entreprises.

Elles renforcent egalement la comparabilite des informations sur la performance operationnelle de differentes entreprises car elles eliminent les effets de l'utilisation de traitements comptables differents pour les memes operations et evenements.

2. Obligation d'etablir un tableau de flux de trerorerie au niveau international

En application de la norme IAS 7 (IAS 7.01), toute entreprise doit etablir un tableau des flux de tresorerie. Ce document fait partie integrante de ses etats financiers pour chaque exercice donnant lieu a presentation d' etats financiers, au meme titre que le bilan, le compte de resultats, I' etat indiquant les mouvement de capitaux propres ou encore les methodes d'evaluation et notes explicatives (IAS 1.07).

Les entreprises ont besoin de tresorerie pour conduire leurs activites, s' acquitter de leurs obligations et assurer une rentabilite a leurs investisseurs. La norme IAS 7 impose des lors la distinction entre trois categories de flux de tresorerie (IAS 7.10): • les flux de tresorerie resultant des activites operationnelles. Par «activites

operationnelles», il faut entendre les principales activites generatrices de produits de l' entreprise et toutes les autres activites qui ne sont pas des activites d'investissement ou de financement (2);

• les flux de tresorerie resultant des activites d'investissement. Par «activites d' investissement», il faut entendre l' acquisition et la sortie d' actifs a long

(2) Pour des exemples de flux de tnSsorerie resultant des activites operationnelles, voyez le § 14 de la norme IAS 7.

160

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

terme et les autres placements qui ne sont pas inclus dans la tresorerie au sens large (3);

• les flux de tresorerie resultant des activites de financement. Par «activites de financement», il faut entendre les activites qui resultent des changements dans 1'importance et la composition des capitaux propres et des emprunts de 1'entreprise (4).

Ni la quatrieme directive, ni la septieme directive europeenne en matiere comptable n'imposent 1'etablissement d'un tableau de flux de tresorerie, ce document n'etant en effet pas considere comme faisant partie integrante des comptes annuels.

Le legislateur beIge, meme s' il en prenait I' engagement dans le Rapport au Roi precedant l'arrete royal du 8octobre 1976 n'a a ce jour ni impose l'etablissement d'un tableau de flux par certaines entreprises, ni donne une guidance quant a sa presentation (au travers d'un avis de la Commission des Normes Comptables).

11 va de soi que dans la mesure ou l' engagement pris par la Commission europeenne dans sa communication du 13 juin 2000 devait etre transpose dans la reglementation europeenne (5), toutes les societes europeennes cotees seraient amenees a publier un tableau de flux de tresorerie conforme a la norme IAS 7.

3. Presentation des flux de tresorerie lies aux activites operationnelles

Le montant des flux de tresorerie provenant des activites operationnelles est un indicateur cle de la mesure dans laquelle les operations de I' entreprise ont genere suffisamment de flux de tresorerie pour rembourser ses emprunts, maintenir la capacite operationnelle de l' entreprise, verser des dividendes et faire de nouveaux investissements sans recourir a des sources externes de financement. Utilisees avec d' autres informations, les informations sur les differentes categories de flux historiques de tresorerie operationnels sont utiles a la prevision des flux futurs de tresorerie operationnels (IAS 7.13).

La norme IAS 7 laisse le choix aux entreprises de presenter leurs flux de tresorerie lies aux activites operationnelles, en utilisant (IAS 7.18): (a) soit la methode directe, suivant laquelle les principales categories d' entrees et

de sorties de tresorerie brutes sont presentees;

(3) Pour des exemples de flux de tresorerie resultant des activites d'investissement, voyez le § 16 de la norme IAS 7.

(4) Pour des exemples de flux de tresorerie resultant des activites de financement, voyez le § 17 de la norme IAS 7.

(5) Voyez ci-apres la contribution de M. Karel V AN HULLE, The Difficult Road Towards Accounting Harmonisation.

161

LA NORME COMPTABLE INTERNATIONALE RELATIVE AV TABLEAU DE FLUX DE TRESORERIE

(b) soit la methode indirecte, suivant laquelle le resultat net est ajuste des effets des transactions sans effet de tresorerie, de tout decalage ou regularisation d' entrees ou de sorties de tresorerie operationnelle pas sees ou futures liees a I' exploitation et des elements de produits ou de charges lies aux flux de tnSsorerie concernant les investissements ou le financement.

Meme si I'IASC ne parle pas de traitement preferentiel au sens strict, les entreprises sont cependant encouragees a presenter les informations des flux de tresorerie des activites operationnelles en utilisant la methode directe (IAS 7.19) vu que cette methode apporte des informations qui peuvent etre utiles pour I' estimation des flux futurs de tresorerie et qui ne sont pas disponibles a partir de la methode indirecte.

Selon la methode directe, les informations sur les principales categories d' entrees et sorties de tresorerie brutes peuvent etre obtenues (IAS 7.19): (a) a partir des enregistrements comptables de I' entreprise; ou (b) en ajustant les ventes, le cout des ventes (interets et produits as similes et char

ges d' interets et charges assimilees pour une institution financiere) et les autres elements du compte de resultats, en fonction: (i) des variations durant l'exercice dans les stocks et dans les creances et

dettes operationnelles; (ii) des autres elements sans effet de tresorerie; et (iii) des autres elements pour lesquels l'effet de tresorerie consiste en flux

d'investissement ou de financement.

Selon la methode indirecte, le flux de tresorerie net provenant des activites operationnelles se determine par contre en ajustant le resultat net pour tenir compte de l' effet (IAS 7.20): (a) des variations durant l' exercice dans les stocks et dans les creances et dettes

operationnelles; (b) des elements sans effet de tresorerie, tels que les amortissements, les provi

sions, les imp6ts differes, les gains ou pertes de change latents, les benefices non distribues des entreprises associees et les interets minoritaires, et

(c) des autres elements pour lesquels I' effet de la tresorerie consiste en flux de tresorerie d'investissement ou de financement.

A contrario, le flux de tresorerie net provenant des activites operationnelles peut etre presente selon la methode indirecte en indiquant les produits et les charges figurant dans le compte de resultats et les variations de I' exercice dans les stocks et dans les creances et dettes operationnelles.

4. Application de la norme IAS 7 it des comptes annuels de societes beIges

I1 nous a semble utile de transposer cette norme IAS 7 relative au tableau de flux de tresorerie dans le contexte beIge. Pour partir d'une information la plus fine

162

LA NORME COMPTABLE INTERNA TIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

possible, tout en etant standardisee, nous nous refererons au plan comptable minimum normalise des entreprises, tel que defini par l' arrete royal du 12 septembre 1983 et modifie ulterieurement a differentes reprises.

Nous sommes repartis de l' annexe 1 a la norme IAS qui illustre les dispositions contenues dans la norme IAS 7 au travers d'un schema type (repris en annexe a cet article) pour l' adapter a la situation beIge et avons abouti au tableau sui v ant:

Tableau de flux de tresorerie

A Flux de tresorerie provenant des 1-2-3-4+5-6+ 7 +8+9+ 1 0 activites d'exploitation +11+12-13-14

1 Resultat d' exploitation 70174 - 600/648 Ajustement pour: Dotations aux amt, rdv, provisions

2 Amortissements 630+6501+660-760 3 Reductions de valeur 63114+651 +661-761 4 Provisions pour risques & charges 63517+656+662-762 5 Subsides d' exploitation rec;us 740 6 Moins-values sur real. d'immobilisations 641 7 Plus-values sur real. d'immobilisations 741

8 Creances a plus d'un an (1)

Variation du fonds de roulement d'exploitation 9 Stocks et commandes en cours (2) 10 Creances a un an au plus (3) 11 Dettes a un an au plus (4)

12 Autres produits exceptionnels 764/9 13 Autres charges exceptionnelles 664/8

14 Imp6ts 67-77

B Flux de tresorerie provenant des activites d'investissement 1-2+3-4+5-6-7 +8+9

1 Acquisitions d' immobilisations incorporelles Etat 2 (5) 2 Cessions d' immobilisations incorporelles Etat 2 (6)

3 Acquisitions d' immobilisations corporelles Etat 3 (7) 4 Cessions d' immobilisations corporelles Etat 3 (8)

5 Acquisitions d' immobilisations financieres Etat 4 (9) 6 Cessions d'immobilisations financieres Etat 4 (10)

7 Moins-values sur realisation d' actifs immobilises 641+663 8 Plus-values sur realisation d' actifs immobilises 741+763

9 Produits des immobilisations financieres 750

163

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

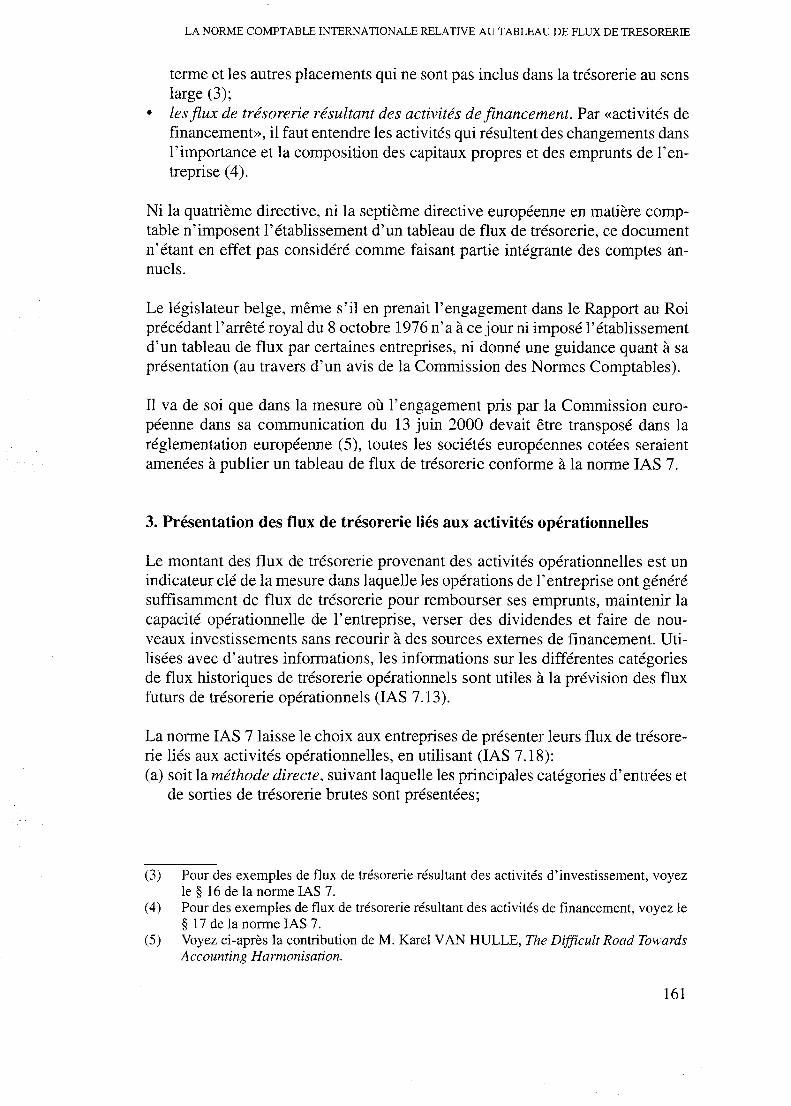

C Flux de tresorerie provenant des activites de financement

1 Liberation de capital (dont decoule un flux) 2 Remboursement des actionnaires

3 Dettes LT contractees & remboursements

4 Subsides d' exploitation rec;us 5 Subsides en interets rec;us 6 Subsides en capital rec;us 7 Subsides rendus

8 Dividendes verses

9 Interets payes 10 ' Autres charges financieres 11 Autres produits financiers

D Augmentation nette des liquidites au sens large

E Augmentation nette des liquidites au sens large

1 Placements de tresorerie 2 Valeurs disponibles 3 Dettes financieres a court terme

(1) = 29 (x - x-I) + 633 (2) = 3017 (x - x-I) + 63112 (3) = 4011 (x - x-I) + 634 + 651 + 49011 (x - x-I) (4) = 44/48 (x - x-I) + 492/9 (x - x-I) Etat 2 (5) = Codes 802 + 804 (si +) - 809 - 811 (si +) Etat 2 (6) = Codes 803 - 804 (si -) - 810 + 811 (si-) Etat 3 (7) = Codes 816 + 818 (si +) - 829 - 831 (si +) Etat 3 (8) = Codes 817 - 818 (si -) - 830 + 831 (si-)

1-2+3+4+5+6-7 -8-9-10+11

Ecart (11) Ecart (12)

Ecart (13)

740 (14) (15) (16)

694 ex prec

650-6501 652/5 + 657/9 75112 + 754/9

A+B+C

1+2-3

50/53 (x - x-I) 54/58 (x - x-I) 430/9 (x - x-I)

Etat 4 (9) = Codes 836 + 838 (si +) - 849 - 851 (si +) + 858 Etat 4 (10) = Codes 837 - 838 (si -) - 850 + 851 (si -) + 859 Ecart (11) = 10& 11 (x - x-I ) (si +)

164

Ecart (12) = 10&11 (x - x-I) (si-) Ecart (13) = 170/9 (x - x-I) + 420/9 (x - x-I) (14) = Etat XIII.A (code 9126) (15) = 15 (x - x-I) + code 9125 (Etat XIII.A) (16) = ne peut etre identifie a partir de la balance des comptes ou des comptes annuels

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

5. Quelques points particuliers abordes par la norme IAS 7

Le schema type presente ci-avant, meme s'il ne jette que des bases generales, peut etre affine au cas par cas par les societes au vu de I' information disponible au sein de I' entreprise.

La nortne IAS 7 donne des orientations permettant d' ameliorer la qualite informative de l'information transmise au travers du tableau de flux.

Nous releverons en particulier les sept points suivants: • les flux de tresorerie en monnaie etrangere; • les elements extraordinaires; • les interets et dividendes; • les impots sur le resultat; • les participations dans des filiales des entreprises associees et des coentreprises; • les acquisitions et les sorties de filiales et autres unites operationnelles; • les transactions sans contrepartie en tresorerie.

5.1. Les flux de tresorerie en monnaie etrangere

Les flux de tresorerie provenant de transactions en monnaie etrangere doivent etre enregistres dans la monnaie de I' entreprise qui presente les etats financiers, par application au montant en monnaie etrangere du cours de change entre la monnaie dans laquelle les etats financiers de I' entreprise sont presentes et la monnaie etrangere a la date du flux de tresorerie (IAS 7.25).

Les flux de tresorerie d'une filiale etrangere doivent etre convertis au cours de change entre la monnaie dans laquelle les etats financiers de I' entreprise sont presentes et la monnaie etrangere a la date du flux de tresorerie (IAS 7.26).

Les gains et pertes latents provenant des variations des cours de change ne sont pas des flux de tresorerie (IAS 7.28). Toutefois, l' effet des variations des cours de change sur la tresorerie au sens large detenus ou dus en monnaie etrangere est presente dans le tableau des flux de tresorerie de fa<;on a permettre le rapprochement de la tresorerie au sens large a l' ouverture et a la cloture de l' exercice. Ce montant est presente separement des flux de tresorerie lies aux activites operationnelles, d'investissement et de financement et tient compte le cas echeant des ecarts qui auraient ete constates si les flux de tresorerie avaient ete inscrits au cours de change de cloture.

5.2. Les elements extraordinaires

Les flux de tresorerie lies a des elements extraordinaires doivent etre classes comme provenant des activites operationnelles, d'investissement ou de financement, selon le cas, et presentes separement (IAS 7.29).

165

LA NORME COMPT ABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

Les flux de tresorerie associes a des elements extraordinaires sont presentes separement dans le tableau des flux de tresorerie comme provenant d' activites operationnelles, d'investissement ou de financement afin de permettre aux utilisateurs de comprendre leur nature et leur effet sur les flux de tresorerie actuels et futurs de l'entreprise (IAS 7.30).

5.3. Les interets et dividendes

Les flux de tresorerie proven ant des interets et des dividendes pen;us ou verses doivent etre tous presentes separement. Chacun doit etre classe de fa<;on permanente d'un exercice a l'autre dans les activites operationnelles, d'investissement ou de financement (lAS 7.31).

Le montant total des interets verses au cours d'un exercice est indique dans le tableau des flux de tresorerie, qu'ils aient ete comptabilises en charges au compte de resultats ou incorpore au cout d'un actif au titre «d'interets intercalaires» (en application des dispositions de la norme IAS 23) (IAS 7.32).

Les interets verses et les interets et dividendes re<;us sont habituellement classes en flux de tresorerie operationnelle par une institution financiere. Toutefois, il n'y a aucun consensus pour le classement de ces flux de tresorerie pour les autres entreprises. Les interets payes et les interets et dividendes re<;us peuvent etre classes dans les flux de tresorerie operationnelle parce qu'ils entrent dans le calcuI du resultat net. Alternativement, les interets verses et les interets et dividendes re<;us peuvent etre classes respectivement en flux de tresorerie financiers et flux de tresorerie d'investissement, car ils representent des ressources financieres ou des retours sur investissements (IAS 7.33).

Les dividendes verses peuvent etre classes en flux financiers de tresorerie, car ils sont le cout d'obtention de res sources financieres. Simultanement, les dividendes verses peuvent etre classes parmi les flux de tresorerie des activites operationnelles dans le but d'aider les utilisateurs a determiner la capacite d'une entreprise a degager des dividendes a part des flux de tresorerie operationnels (IAS 7.34).

5.4. Les impOts sur le resultat

Les flux de tresorerie provenant des impots sur le resultat doivent etre presentes separement et classes comme des flux operationels de tresorerie, a moins qu'ils ne puissent etre specifiquement rattaches aux activites de financement et d'investissement (IAS 7.35).

Les impots sur le resultat resultent de transactions qui donnent lieu a des flux de tresorerie classes en activite operationnelle, d'investissement ou de financement

166

LA NORME COMPT ABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

dans le tableau des flux de tresorerie. Alors que la charge d'impot peut etre facilement identifiable pour les activites d'investissement et de financement, les flux de tresorerie relatifs a 1'impot sont souvent impossibles a identifier et peuvent survenir lors d'un exercice different de celui de la transaction generatrice de flux de tresorerie. Par consequent, les impots payes sont habituellement classes en flux de tresorerie d'activites operationnelles. Toutefois, lorsqu'il est possible de relier le flux de tresorerie d'impot avec une transaction individuelle qui procure des flux de tresorerie classes en activite d'investissement ou de financement, le flux de tresorerie d'impot est classe suivant le cas en activite d'investissement ou de financement. Lorsque les flux de tresorerie d'impot sont repartis sur plus d'une categorie d'activites, le montant total d'impots payes est une information a foumir CIAS 7.36).

5.5. Les participations dans des filiales des entreprises associees et des co-entreprises

Lors de la comptabilisation d'une participation dans une entreprise associee ou d'une filiale selon la methode de mise en equivalence ou au cout, un investisseur limite ses informations dans le tableau des flux de tresorerie aux flux de tresorerie intervenus entre lui-meme et l' entreprise detenue, par exemple aux dividendes et aux avances.

Une entreprise qui presente sa participation dans une entite contr61ee conjointement selon la methode de l'integration proportionnelle (voir IAS 31, Information financiere des participations dans des co-entreprises), inscrit dans le tableau consolide des flux de tresorerie sa quote-part des flux de tresorerie de l' entite controlee conjointement. Une entreprise qui presente la meme participation selon la methode de mise en equivalence inscrit dans son tableau des flux de tresorerie les flux lies aux participations dans la co-entreprise, aux distributions et autres entrees ou sorties de tresorerie entre elle et l' entite controlee conjointement.

5.6. Les acquisitions et les sorties de jiliales et autres unites operationnelles

L' ensemble des flux de tresorerie provenant des acquisitions et sorties de filiales et autres unites operationnelles doivent etre presentes separement et classees dans les activites d'investissement CIAS 7.39).

Une entreprise doit indiquer, de fac;on globale pour les acquisitions et sorties de filiales ou d' autres unites operationnelles effectuees au cours de I' exercice, chacun des elements suivants (IAS 7.40): Ca) le prix total d'achat ou de cession; Cb) la portion du prix d'achat ou de cession payee en tresorerie au sens large; Cc) le montant de tresorerie au sens large dont dispose la filiale ou 1'unite d'ex-

ploitation acquise ou sortie; et

167

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

(d) le montant des actifs et passifs, autres que la tresorerie au sens large, de la filiale ou de 1'unite operationnelle acquise ou sortie, regroupes par grandes categories.

5.7. Les transactions sans contrepartie en tresorerie

Les transactions d' investissement et de financement qui ne requierent pas de tresorerie au sens large doivent etre exclues du tableau des flux de tresorerie. De telles transactions doivent etre indiquees dans les etats financiers de fa90n a fournir toute information pertinente a propos de ces activites d'investissement et de financement (IAS 7.43).

Exemples de transactions sans effet de tresorerie (7.44): (a) l' acquisition d' actifs par la prise en charge de passifs directement lies ou par

un contrat de location-financement; (b) 1'acquisition d'une entreprise au moyen d'une emission d'actions; et (c) la conversion de dettes en capitaux propres.

6. Conclusions

Le tableau de flux de tresorerie est un document ayant un objectif d'information complementaire a rencontrer. 11 releve des lors de la responsabilite de l' organe de gestion de la societe d' etablir et de diffuser un tableau de flux de tresorerie vehiculant une information complementaire a celle qui aurait pu etre tiree de 1'information contenue dans le bilan, le compte de resultats ou encore 1'annexe des comptes annuels.

Le schema presente dans cette contribution doit des lors etre considere comme un point de depart et non comme un aboutissement. L'information contenue dans le tableau de flux d'une entreprise quelconque doit en effet etre affinee au vu de sa situation reelle en identifiant la meilleure classification d'un certain nombre d' operations.

Ce n' est que dans ces conditions que le tableau de flux presentera un interet reel pour les utilisateurs des etats financiers et partant rencontrera l' objectif fondamental poursuivi par ce document, en tant que composante a part entiere des etats financiers.

168

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

Bihliographie

DAVIES M., PATERS ON R. & WILSON A. (1994), UK GAAP, 4th Edition, Ernst & Young - MacMillan, 1610 p. (Voyez en particulier le chapitre 26 relatif au tableau de flux de tresorerie).

DEKEYSER W. (1997), Aandachtspunten bi} het opstellen van een geconsolideerde cash flow statement, Accountancy, J aargang 17, nr. 6, juni 1997, p. 7 et s.

Etat des flux de tresorerie (1996), Expose-sondage de l'ICCA, CA magazine, mai 1996, p. ES 1 & s.

F ARBER A., GINSBURGH V. & MICHEL P. (1999), Le tableau de financement, Traite pratique des comptes annuels, Les comptes annuels dans leur contexte (XVII), decembre 1999, p. 1 et s.

FEE Research on Cash Flow Statements, 1996,41 p.

FINCH C. (1997), The Cash flow question, Accountancy - International Edition, February 1997, p. 62 et s.

LANGOT J. (1995), Comptabilite anglo-Saxonne - Normes, Mecanismes et Documents Financiers, 2eme Edition, Economica, 349 p. (Voyez en particulier p. 67 et s. relatives au tableau des variations de tresorerie).

LEVASSEUR M. & QUINTART A. (1998), Finance, 3eme Edition, Economica, 1016 p. (Voyez en particulier les p. 125 & suivantes relatives a l'analyse dynamique financiere de l'entreprise par la methode es tableaux de flux)

MARTIN R. (1996), FRS1 Cashflow Statements, Certified Accountant, December 1996, p. 24 et s.

Normes comptables internationales 2000, International Accounting Standards Committee, ECM, Paris, 1067 p.

Tableaux des flux de tresorerie, Document du Forum consultatif de la Comptabilite, DG XV de la Commission europeenne (XV 16008/94FR), 1994, 83 p.

VERMEEREN J. (1996), Het kasstroomoverzicht: de opstellers aan het woord, De accountant, nr. 2, oktober 1996, p.l04 et s.

W ATSON S. (1997), Cash for questions, Accountancy - International Edition, August 1997, p. 66 et s.

169

LA NORME COMPTABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

Annexe 1: extrait de la norme IAS 7

Annexe 1 de la norme IAS 7 Tableau des flux de tresorerie pour une entreprise

autre qu'une institution financiere

La presente Annexe n' est qu 'une illustration et ne fait pas partie des dispositions normatives. Eile vise Cl illustrer I' application de ces dispositions normatives afin d'en clarifier le sens.

Tableau des flux de tresorerie selon la methode directe (paragraphe 18a)

Flux de tresorerie provenant des activites operationnelles: Encaissements rec;us des clients Sommes versees aux foumisseurs et au personnel Flux de tresorerie provenant des activites operationnelles Interets payes Imp6ts sur le resultat payes Flux de tresorerie avant element extraordinaire Indemnites perc;ues a la suite d'un tremblement de terre Flux de tresorerie net provenant des activites operationnelles

Flux de tresorerie provenant des activites d'investissement: Acquisition de la filiale X nette de la tresorerie acquise Acquisition d' immobilisations corporelles Produit resultant de la vente de materiel Interets encaisses Dividendes rec;us Flux de tresorerie net utilises dans les activites d'investissement

Flux de tresorerie provenant des activites de financement: Produits de l' emission d' actions Produits d'emprunts a long terme Remboursement de dettes resultant des contrats de location-financement Dividendes verses (*) Flux de tresorerie net utilises dans les activites de financement

Augmentation nette de tresorerie et equivalents de tresorerie

Tresorerie et equivalents de tresorerie a l'ouverture de l'exercice (note C)

Tresorerie et equivalents de tresorerie a la cloture de l'exercice (note C)

(*) Ce flux pourrait egalement figurer dans les flux d'exploitation.

170

LA NORME COMPT ABLE INTERNATIONALE RELATIVE AU TABLEAU DE FLUX DE TRESORERIE

Tableau des flux de tresorerie selon la methode indirecte (paragraphe 18b)

Flux de tresorerie provenant des activites operationnelles: Benefice net avant impot et element extraordinaire Ajustements pour: Amortissements Perte de change Produits de placements Charges financieres Benefice operationnel avant variation du BFR Augmentation des clients et autres debiteurs Diminution des stocks Diminution des foumisseurs Flux de tresorerie provenant des activites operationnelles Interets payes Impots sur le resultat payes Flux de tresorerie avant element extraordinaire Indemnites pen;ues a la suite d'un tremblement de terre Flux de tresorerie net provenant des activites operationnelles

Flux de tresorerie provenant des activites d'investissement: Acquisition de la filiale X, sous deduction de la tresorerie acquise Acquisition d' immobilisations Encaissements resultant de la cession de materiel Interets encaisses Dividendes rec;us Flux de tresorerie net utilises dans les activites d'investissement

Flux de tresorerie provenant des activites de financement: Produits de l'emission d'actions Encaissements provenant d'emprunts a long terme Remboursement de dettes resultant des contrats de leasing Dividendes verses (*) Flux de tresorerie net utilises dans les activites de financement

Augmentation nette de tresorerie et equivalents de tresorerie

Tresorerie et equivalents de tresorerie it l'ouverture de l'exercice (note C)

Tresorerie et equivalents de tresorerie it la cloture de l'exercice (note C)

(*) Ce flux pourrait ega1ement figurer dans les flux d'exploitation.

171