Label Europe Actions - NOVAFI

36

Rapport annuel 30/12/2016 Label Europe Actions

Transcript of Label Europe Actions - NOVAFI

Rapport annuel 30/12/2016

Label Europe Actions

Label Europe Actions

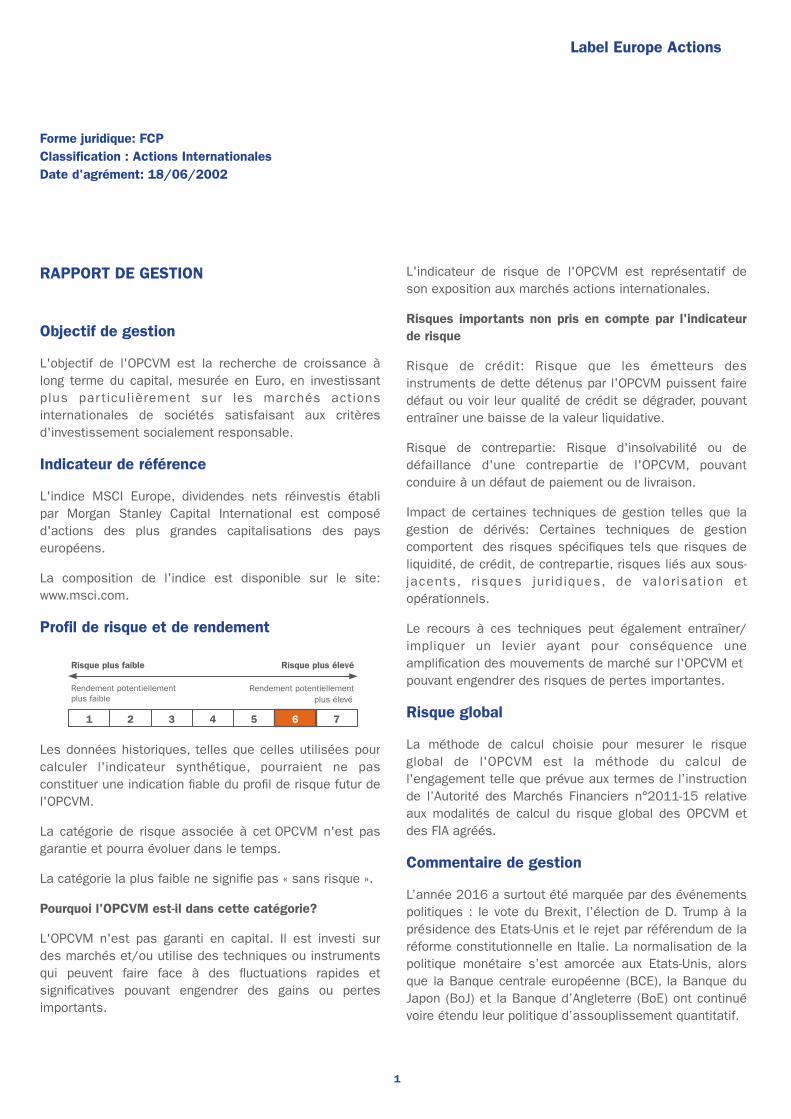

Forme juridique: FCPClassification : Actions InternationalesDate d'agrément: 18/06/2002

RAPPORT DE GESTION

Objectif de gestion

L'objectif de l'OPCVM est la recherche de croissance à long terme du capital, mesurée en Euro, en investissant plus par ticulièrement sur les marchés actions internationales de sociétés satisfaisant aux critères d'investissement socialement responsable.

Indicateur de référence

L'indice MSCI Europe, dividendes nets réinvestis établi par Morgan Stanley Capital International est composé d'actions des plus grandes capitalisations des pays européens.

La composition de l'indice est disponible sur le site: www.msci.com.

Profil de risque et de rendement

Risque plus faible Risque plus élevé

Rendement potentiellement plus faible

Rendement potentiellement plus élevé

1 2 3 4 5 6 7

Les données historiques, telles que celles utilisées pour calculer l'indicateur synthétique, pourraient ne pas constituer une indication fiable du profil de risque futur de l'OPCVM.

La catégorie de risque associée à cet OPCVM n'est pas garantie et pourra évoluer dans le temps.

La catégorie la plus faible ne signifie pas « sans risque ».

Pourquoi l'OPCVM est-il dans cette catégorie?

L'OPCVM n'est pas garanti en capital. Il est investi sur des marchés et/ou utilise des techniques ou instruments qui peuvent faire face à des fluctuations rapides et significatives pouvant engendrer des gains ou pertes importants.

L'indicateur de risque de l'OPCVM est représentatif de son exposition aux marchés actions internationales.

Risques importants non pris en compte par l'indicateur de risque

Risque de crédit: Risque que les émetteurs des instruments de dette détenus par l'OPCVM puissent faire défaut ou voir leur qualité de crédit se dégrader, pouvant entraîner une baisse de la valeur liquidative.

Risque de contrepartie: Risque d'insolvabilité ou de défaillance d'une contrepartie de l'OPCVM, pouvant conduire à un défaut de paiement ou de livraison.

Impact de certaines techniques de gestion telles que la gestion de dérivés: Certaines techniques de gestion comportent des risques spécifiques tels que risques de liquidité, de crédit, de contrepartie, risques liés aux sous-jacents, r isques juridiques, de valorisation et opérationnels.

Le recours à ces techniques peut également entraîner/impliquer un levier ayant pour conséquence une amplification des mouvements de marché sur l'OPCVM et pouvant engendrer des risques de pertes importantes.

Risque global

La méthode de calcul choisie pour mesurer le risque global de l'OPCVM est la méthode du calcul de l'engagement telle que prévue aux termes de l’instruction de l’Autorité des Marchés Financiers n°2011-15 relative aux modalités de calcul du risque global des OPCVM et des FIA agréés.

Commentaire de gestion

L’année 2016 a surtout été marquée par des événements politiques : le vote du Brexit, l’élection de D. Trump à la présidence des Etats-Unis et le rejet par référendum de la réforme constitutionnelle en Italie. La normalisation de la politique monétaire s’est amorcée aux Etats-Unis, alors que la Banque centrale européenne (BCE), la Banque du Japon (BoJ) et la Banque d’Angleterre (BoE) ont continué voire étendu leur politique d’assouplissement quantitatif.

1

Label Europe Actions

Aux Etats-Unis, la croissance économique était modeste en 2016, autour de +1,6% contre +2,6% en 2015. Les moteurs principaux de l’expansion ont été la consommation des ménages et une balance commerciale positive ; le marché du travail, quant à lui, a poursuivi sa normalisation en enregistrant un chômage à 4,6% en fin d’année (5,0% un an auparavant). L’amélioration de l’emploi combinée au regain de l’inflation ont poussé la Réserve fédérale à augmenter ses taux, les faisant passer dans une fourchette de +0,5% à +0,75%. L’élection inattendue de Donald Trump à la Maison Blanche n’a que temporairement inquiété les marchés, même si les incertitudes demeurent élevées concernant l’ampleur du stimulus budgétaire et les mesures protectionnistes qu’il décidera de mettre en place.

En Europe et contrairement aux attentes, le Royaume-Uni a choisi de quitter l’Union Européenne. Sous réserve de l’approbation du Parlement, le déclenchement de l’article 50 en vue de la sortie de l’UE est prévu d’ici fin mars 2017. Au sein de la zone euro, la croissance économique est stable autour de +1,6% en 2016 (après +1.9% en 2015). Les éléments moteurs ont été la consommation et l’investissement, soutenus par un regain de confiance et des taux d’intérêt faibles. Le marché du travail a continué à s’améliorer lentement, l’inflation restant en revanche proche de zéro. La BCE a continué d’implémenter une politique accommodante, abaissant ses taux en mars et décidant d’une extension du programme d’achat d’actifs en termes de champ (en incluant la dette d’entreprises dans les achats d’actifs) et dans le temps (jusqu’en décembre 2017). En Italie, le rejet par référendum de la réforme constitutionnelle a conduit à la démission du Premier ministre M. Renzi.

L’incer titude concernant les possibles mesures protectionnistes de D. Trump a pesé sur les devises de certains pays émergents, en particulier le Mexique. L’économie chinoise a continué de légèrement décélérer en 2016 (+6,6% après +6,9% en 2015). Au Brésil, après une procédure controversée, le Sénat a voté la destitution de la Présidente D. Rousseff pour maquillage des comptes publics.

L’année boursière aura également été marquée par une très forte dispersion des performances sectorielles en Europe, avec, d’une part, des secteurs totalement délaissés et décotés mais pour lesquels l’environnement s’est amélioré (matériaux de base, énergie), et, d’autre part, des secteurs traditionnellement défensifs, mais qui ont fortement pâti de la remontée des taux longs en fin d’année, très défavorable pour leur valorisation

(télécommunications, santé, immobilier). Le cas des financières est particulier : après avoir connu un 1er trimestre catastrophique, elles se sont reprises au point de terminer l’année pratiquement à l’équilibre.

Le portefeuille a terminé l’année en hausse significative, supérieure à celle de son indice de référence.

La polarisation très forte susmentionnée se retrouve pleinement dans les contributions à la performance. Les valeurs pétrolières (Repsol, ENI), de matériaux, aussi bien minières (Antofagasta) que chimiques (Umicore, Linde) ou encore liées à la construction (CRH), et enfin les financières (BNP, Crédit Agricole) se retrouvent parmi les meilleurs contributeurs en 2016. Signalons également ARM Holding, détenue peu de temps : cette valeur britannique, dont le modèle économique est basé sur la perception de redevances (propriété intellectuelle) auprès des fabricants de semi-conducteurs, et qui figurait parmi les grands bénéficiaires de la baisse de la livre sterling (coûts locaux, revenus entièrement en dollars US) a fait l’objet d’une OPA de la part du japonais Softbank environ un mois et demi après l’inclusion de la ligne dans le portefeuille.

Côté négatif, on retrouve de nombreuses valeurs défensives telles que Marks & Spencer (échecs répétés des plans de relance de l’enseigne dans un contexte de plus en plus concurrentiel, notamment du côté des acteurs en ligne), ou bien encore des pharmaceutiques (UCB, Hikma) et des titres de télécommunications (Iliad). Generali a également souffert, comme l’ensemble des valeurs financières italiennes.

Parmi les mouvements les plus notables effectués en 2016, mentionnons :

L’arbitrage entre Danske Bank (qui fait son entrée dans le portefeuille) et DNB (qui en sort). La banque danoise a en effet accumulé un certain retard sur DNB, qui avait été portée, comme toute l’économie norvégienne, par le violent rebond du pétrole. Or Danske, plus décotée que DNB, offre en outre d’excellents fondamentaux et une exposition à un marché immobilier danois sain. Enfin, les perspectives de retour de cash aux actionnaires (dividendes spéciaux, rachats d’actions) sont très élevées.

Au sein des logiciels, nous avons quelque peu réduit l’exposition à SAP (que nous continuons néanmoins à apprécier) dans la crainte d’une raréfaction des catalyseurs en 2017, pour financer l’entrée de Dassault Systèmes dont les secteurs clients sont massivement

2

Label Europe Actions

liés à l’investissement industriel. En outre, le dollar et le yen forts constituent un soutien de poids pour la croissance du chiffre d’affaires.

Plusieurs mouvements dans la santé. Bayer – sur lequel nous avions un pari très faible – a été intégralement sorti du por tefeuille dès les premières rumeurs de rapprochement avec Monsanto connues ; cette décision, contradictoire avec la stratégie de montée en puissance des activités pharmaceutiques, disqualifiait le titre dans un por tefeuil le ESG du fait de considérations environnementales. Cette sortie, ainsi que celle d’UCB, ont été compensées par l’entrée d’Hikma, un producteur jordanien de médicaments génériques coté à Londres, de Shire, laboratoire britannique avec de belles franchises et en cours de rapprochement avec un concurrent, et de Merck.;

Parmi les autres entrées dans le portefeuille, on peut mentionner Ahold Delhaize (très fortes synergies de rapprochement ent re les deux g roupes sans conséquences sociales néfastes ; exposition très importante au marché américain et donc à la thématique de hausse du dollar), ARM Holding, déjà évoqué plus haut, ou encore LSE, l’opérateur de la Bourse de Londres, dont l’activité a bénéficié du rebond des volumes et de la volatilité pré- et post-Brexit, et qui pourrait en outre fusionner avec Deutsche Börse.

Les marchés actions devraient logiquerment bénéficier en 2017 de deux phénomènes : la croissance des bénéfices par action en Europe – grâce à la reprise de l’investissement, une consommation résistante et un effet change très favorable – et une réorientation des flux des obligations vers les actions (thème de la reflation). L’argument de la valorisation n’est pas particulièrement concluant à moins d’intégrer ce surcroît de croissance des profits. En revanche, la rapidité et l’ampleur de la hausse du marché américain après les élections de 2016 nous rendent plus sceptiques : le programme fiscal et économique (rénovation des infrastructures) de Donald Trump ne saurait être appliqué intégralement, et pourrait subir divers retards, un scénario qui ne semble absolument pas envisagé par la Bourse à l’heure actuelle. En outre, la possibilité d’une guerre commerciale Etats-Unis / Chine apparaît comme un scénario plausible. Nous sommes donc plutôt positifs pour l’ensemble de l’année, mais moins confiants à plus court terme.

De manière plus générale, le portefeuille conservera sa politique consistant à privilégier les valeurs offrant une bonne visibilité sur les flux de trésorerie, un modèle économique solide et stable, ainsi que de bonnes

pratiques ESG (appréciées secteur par secteur).

Les chiffres cités ont trait aux années et aux mois écoulés et les performances passées ne sont pas un indicateur fiable des performances futures.

Techniques de gestion efficace et instruments financiers dérivés

Conformément aux dispositions des articles 27 et 32 à la Position AMF n°2013-06 relative aux fonds cotés et autres questions liées aux OPCVM, sont annexées au présent rapport, les informations relatives à l’exposition obtenue au travers de techniques de gestion efficace de portefeuille et au travers d’instruments financiers dérivés de l'OPCVM.

Techniques de gestion efficaces du portefeuille (art27)

Exposition obtenue au travers des techniques de gestion efficaces (Repo, Prêts/emprunts de titres, cessions temporaires)

Néant

Types et montants des garanties financières reçues par l'OPCVM afin de réduire lerisque de contrepartie des opérations de techniques de gestion efficaces du portefeuille

Espèces Néant

Titres de créance Néant

Titres de capital Néant

Placements collectifs Néant

Revenu brut reçu par l'OPCVM lié à cesopérations *

Néant

Coût et Frais directs et indirects supportéspar l 'OPCVM directement l iés à cesopérations *

Néant

Liste des contreparties liées à ces opérations Néant

* Les montants affichés représentent les revenus bruts ainsi que les coûts et frais liés aux opérations de techniques efficaces du portefeuille acquis au cours de l'exercice fiscal

Tableau relatif aux opérations sur les marchés dérivés (art 32)

Exposition sous-jacente aux instrumentsfinanciers dérivés

Néant

Types et montants des garanties financières reçues par l'OPCVM afin de réduire lerisque de contrepartie des opérations de techniques de gestion efficaces du portefeuille

Espèces Néant

Titres de créance Néant

Titres de capital Néant

Placements collectifs Néant

Liste des contreparties liées à ces opérations Néant

Exercice des droits de vote

Au cours de l’exercice écoulé, les décisions de vote ont

3

Label Europe Actions

été prises conformément à la politique de vote définie par AXA INVESTMENT MANAGERS et aux meilleures pratiques en place sur le plan national pour préserver l'intérêt des porteurs. Cette politique est exposée en détail sur le site Internet d'AXA INVESTMENT MANAGERS (www.axa-im.com) sous la rubrique : «Investissement Responsable». Conformément aux dispositions de l’article 314-101 du règlement général de l’Autorité des Marchés Financiers, un rapport dans lequel la société de gestion rend compte des conditions dans lesquelles elle a exercé les droits de vote sera annexé à son rapport de gestion.

Politique d'exécution / de sélection des intermédiaires

La société de gestion a établi un document «Politique d’exécution» présentant sa politique d’exécution d’ordres, son suivi et sa communication ainsi que toute information appropriée sur les mesures raisonnables qu’elle prend en vue d’obtenir le meilleur résultat possible pour ses clients. Conformément aux dispositions de l’article 314-72 du règlement général de l’Autorité des Marchés Financiers, la politique d’exécution des ordres de la société AXA INVESTMENT MANAGERS PARIS est publiée sur le site Internet (www.axa-im.fr) sous la rubrique : «Nos politiques internes». En cas de délégation de la gestion par AXA IM Paris vers une autre entité, la politique d’exécution des ordres du délégataire s’appliquera. Par ailleurs et afin de rechercher le meilleur résultat possible lors de l'exécution des ordres initiés par les gérants de portefeuille, AXA INVESTMENT MANAGERS a défini une procédure de sélection et de suivi de ses intermédiaires et contreparties. Cette procédure vise à encadrer : 1 - le processus d’autor isat ion des intermédia i res/contreparties avec lesquels la société AXA INVESTMENT MANAGERS PARIS souhaite traiter, 2 - la façon dont les relations avec ces intermédiaires/contreparties sont suivies et contrôlées. Ces intermédiaires et contreparties sont règlementairement tenus de nous offrir la meilleure exécution possible. La société AXA INVESTMENTMANAGERS PARIS contrôle régulièrement l'efficacité de la politique établie et, en particulier, la qualité d'exécution des entités sélectionnées dans le cadre de cette procédure.

Information sur la rémunération

Conformément aux exigences de transparence sur la rémunération applicables aux sociétés de gestion de portefeuille, la présente section expose les éléments principaux des politiques et pratiques de rémunération mises en œuvre par AXA Investment Managers (ci-après

"AXA IM"). Des précisions supplémentaires actualisées concernant notamment le Comité de rémunération et la manière dont la rémunération et les avantages sont attribués aux salariés sont également disponibles en ligne à l'adresse suivante : www.axa-im-international.com/remuneration. Un exemplaire papier de ces informations est disponible, sans frais sur demande.

Gouvernance - Une Politique globale, validée par le Comité de rémunération d'AXA IM, définit les principes de rémunération applicables à l'ensemble des entités du Groupe. Elle tient compte de la stratégie d'AXA IM, de ses objectifs, de sa tolérance au risque et des intérêts à long terme de ses clients, actionnaires et salariés. Dans la lignée des politiques et procédures de rémunération définies et validées au niveau du Groupe AXA IM, le Comité de rémunération veille à ce que la Politique globale de rémunération soit appliquée de manière cohérente et équitable au sein d'AXA IM et à ce qu'elle soit conforme aux réglementations et recommandations en vigueur en matière de rémunération. Les principes généraux des politiques et pratiques de rémunération sont réexaminés de manière annuelle par AXA IM.

Eléments qualitatifs et quantitatifs - Ces éléments sont plus amplement communiqués dans le rapport annuel 2016 de la Société de gestion de portefeuille qui sera disponible et transmis sur simple demande à partir de juin 2017 à l’adresse suivante : [email protected].

Commissions

Les frais de transaction prélevés par le Dépositaire sont intégralement conservés par lui.

Services d'aide à la décision d'investissement et compte-rendu relatif aux frais d'intermédiation

Conformément aux dispositions de l’article 314-75-1 du règlement général de l’Autorité des Marchés Financiers, une information sur la politique de sélection et d'évaluation des entités fournissant des services d'aide à la décision d'investissement est disponible sur le site internet de la société AXA INVESTMENT MANAGERS PARIS (www.axa-im.fr) sous la rubrique "Nos politiques internes". Par ailleurs, conformément aux dispositions des articles 314-82 et 319-18 du règlement général de l’Autorité des Marchés Financiers, il est également tenu à disposition des porteurs un compte-rendu relatif aux frais d’intermédiation établi par la société de gestion. Ce rapport est consultable à l’adresse internet suivante :

4

Label Europe Actions

www.axa-im.fr sous la rubrique : «Nos politiques internes».

Politique d'exécution / de sélection des intermédiaires

La société de gestion a établi un document «Politique d’exécution» présentant sa politique d’exécution d’ordres, son suivi et sa communication ainsi que toute information appropriée sur les mesures raisonnables qu’elle prend en vue d’obtenir le meilleur résultat possible pour ses clients.

Conformément aux dispositions de l’article 314-72 du règlement général de l’Autorité des Marchés Financiers, la politique d’exécution des ordres de la société AXAINVESTMENT MANAGERS PARIS est publiée sur le site Internet (www.axa-im.fr) sous la rubrique : «Nos politiques internes».

En cas de délégation de la gestion par AXA IM Paris vers une autre entité, la politique d’exécution des ordres du délégataire s’appliquera.

Par ailleurs et afin de rechercher le meilleur résultat possible lors de l'exécution des ordres initiés par les gérants de portefeuille, AXA INVESTMENT MANAGERS a défini une procédure de sélection et de suivi de ses intermédiaires et contreparties.

Cette procédure vise à encadrer :

1 - le processus d’autorisation des intermédiaires/contreparties avec lesquels la société

AXA INVESTMENT MANAGERS PARIS souhaite traiter,

2 - la façon dont les relations avec ces intermédiaires/contreparties sont suivies et contrôlées.

C e s i n t e r m é d i a i r e s e t c o n t r e p a r t i e s s o n t règlementairement tenus de nous offrir la meilleure exécution possible.

La société AXA INVESTMENT MANAGERS PARIS contrôle régulièrement l'efficacité de la politique établie et, en par t icul ier, la qual i té d'exécution des entités sélectionnées dans le cadre de cette procédure.

Informations sur les critères Environnementaux, Sociaux et de Gouvernance « ESG »

Conformément au décret n° 2012-132 du 30 janvier 2012, nous vous informons que l'OPC applique

simultanément les critères environnementaux, sociaux et de gouvernance, tels que déterminés par le groupe AXA INVESTMENT MANAGERS. Le code de transparence, appliqué par l'OPC et auquel la société de gestion a adhéré, décrit plus amplement les principaux critères retenus, la méthodologie d’analyse mise en œuvre ainsi que la manière dont les résultats d’analyse sont intégrés d a n s l e p r o c e s s u s d ’ i n v e s t i s s e m e n t e t d e désinvestissement de l'OPC. Ce code de transparence est consultable sur le site internet de la société AXA Investment Managers Paris (www.axa-im.fr).

Modifications intervenues

- Suite à la transposition de la Directive OPCVM V, mise à jour des informations concernant le dépositaire et ajout des mentions supplémentaires relatives à la politique de rémunération dans le prospectus (il est précisé que le Document d'Informations Clés pour l'Investisseur tient compte déjà de l'adresse internet de la société de gestion où l'investisseur peut obtenir les détails de la politique de rémunération).

- Actual isat ion des règles d'évaluat ion et de comptabilisation des actifs.

- Changement d'adresse d'AXA Investment Managers Paris, Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux.

- Mise à jour annuelle du KIID.

- KIID : Ajout d'un disclaimer sur la politique de rémunération de la société de gestion dans le cadre de UCITS V.

- KIID : Informations pratiques - Ajout d'un avertissement "Dodd Frank Act" pour les investisseurs US.

- Ajout du disclaimer " Dodd Frank Act ", visant à empêcher la présence d'U.S. Person dans nos OPC. (Prospectus + Règlement)

- Mise à la disposition de la composition du portefeuille auprès de certains porteurs dans un délai nécessaire au respect de leurs obligations réglementaires (Solvabilité 2).

- Disclaimer FATCA : Mise à jour avec le renvoi au site internet pour la définition d'U.S. Person sous FATCA.

Modifications à intervenir

- Néant

5

Label Europe Actions

Données relatives à la transparence des opérations de financement sur titres et de la réutilisation (SFTR)

Sur la période, l’OPC n’a pas eu recours à des opérations de financement sur titres.

Le prospectus complet (visé par l’AMF) est disponible sur simple demande auprès d’AXA Investment Managers Paris – Tour Majunga - La Défense 9 - 6, Place de la Pyramide - 92800 Puteaux.Commissaire aux comptes :PriceWaterhouseCoopers France

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

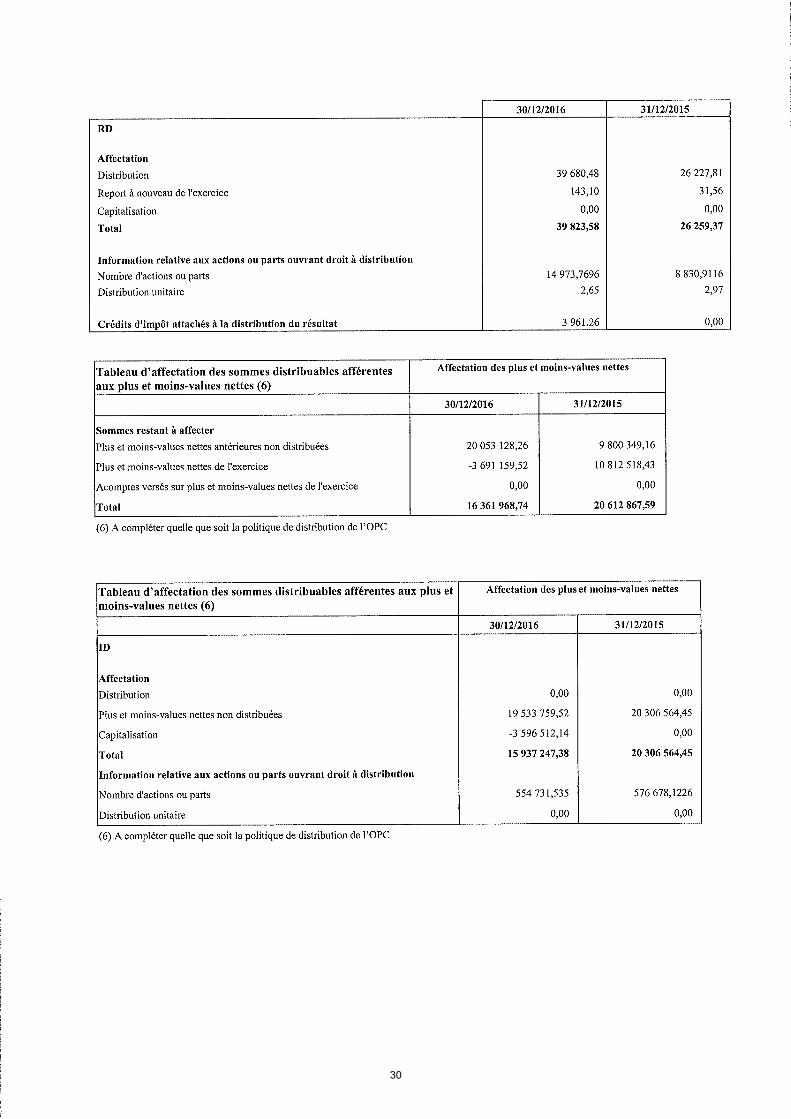

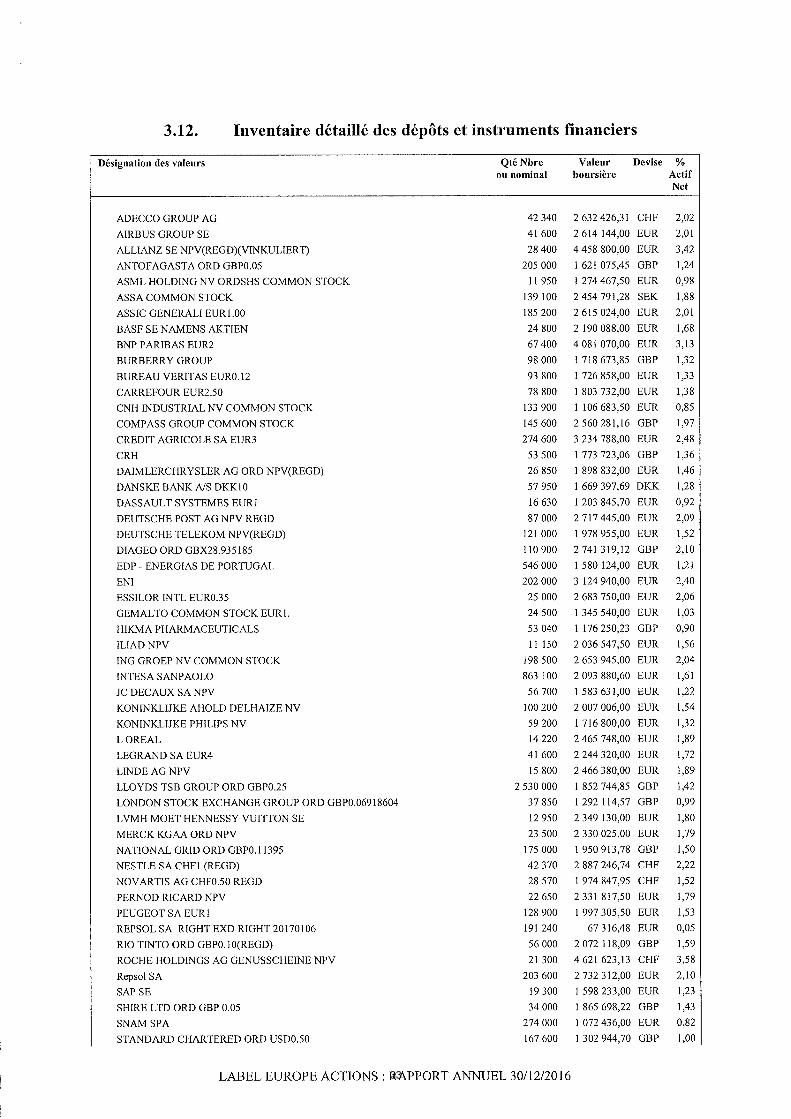

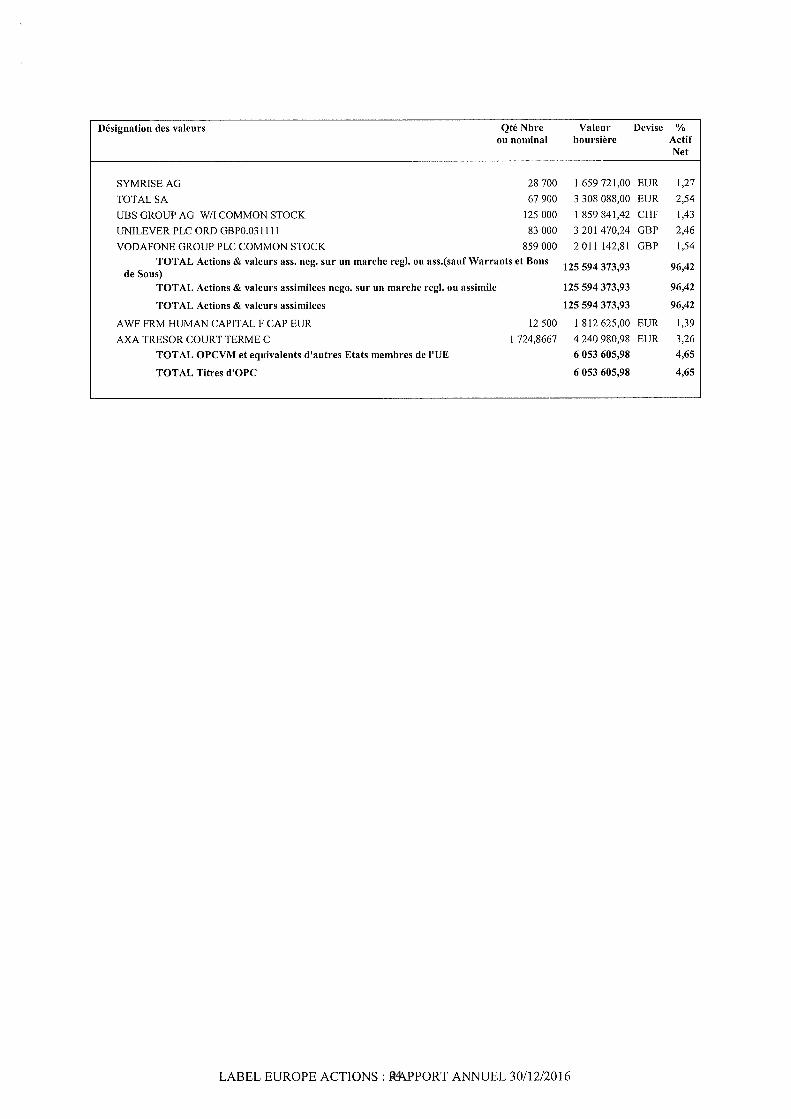

30

31

32

33

34

Label Europe Actions

Société de gestion : AXA Investment Managers Paris – Siège social : Tour Majunga - La Défense 9 - 6, Place de la Pyramide - 92800 Puteaux – Société de gestion de portefeuille titulaire de l’agrément AMF n°GP 92-08 en date du 7 avril 1992Société Anonyme au capital de 1 384 380 euros – SIREN 353 534 506 RCS Nanterre