La Consolidation Des Comptes Cours M

35

M.M.Abou El Jaouad Consolidation des comptes de groupe 1 Consolidation des comptes de groupe Professeur : M. ABOU EL JAOUAD

-

Upload

abdeladim-baallal -

Category

Documents

-

view

516 -

download

109

Transcript of La Consolidation Des Comptes Cours M

M.M.Abou El Jaouad Consolidation des comptes de groupe

1

Consolidation des comptes

de groupe

Professeur : M. ABOU EL JAOUAD

M.M.Abou El Jaouad Consolidation des comptes de groupe

2

La consolidation des comptes de groupe

Qu’est ce qu’un groupe ? Un groupe est un ensemble d’entreprises juridiquement indépendantes, mais liées par des

participations ou des contrats, elles exercent leurs activités sous la direction ou le contrôle d’une

société mère. Le groupe n’a pas donc de personnalité morale, chaque société du groupe tient sa

comptabilité à part, établit ses états financiers et paie ses impôts à titre individuel.

Malgré l’indépendance juridique, les sociétés du groupe sont en générale placées sous le contrôle

direct ou indirect d’un holding qui ne peut connaître sa situation financière exacte que par

l’établissement des états de synthèse consolidés de toutes les entreprises du groupe.

Un groupe est constitué donc d’une société mère (consolidante) et des sociétés contrôlées de

manière exclusive, des sociétés contrôlées de manière conjointe et des sociétés dans lesquelles

la société dominante exerce une influence notable.

Objectif de la consolidation des comptes du groupe : Dès lors que les activités industrielles, commerciales ou financières d’une entreprise sont exercées

par différentes filiales, les comptes individuels des différentes sociétés composant le groupe ne

peuvent donner une information satisfaisante sur l’ensemble de son activité.

Les comptes consolidés ont pour objet de donner une image globale de l’ensemble des sociétés qui,

bien que juridiquement distinctes, sont soumises à une unité de direction du fait de l’existence de

liens de participation.

Les comptes consolidés, établis et publiés à l’initiative de la société mère, regroupent les comptes

de toutes les sociétés sur lesquelles elle exerce, directement ou indirectement, un certain contrôle ou

tout du moins, une certaine influence.

Les comptes consolidés comportent un bilan consolidé, un compte de résultat consolidé et une

annexe. Ils sont par ailleurs accompagnés d’un rapport sur la gestion du groupe.

Leur publication fournit une information :

- tant à usage interne : analyse de la contribution de chaque filiale à la réalisation du résultat

consolidé, aide aux décisions d’investissement au sein du groupe,…………

- qu’à usage externe : présentation du patrimoine du groupe, de son endettement,

détermination de sa rentabilité, ……..à l’intention des actionnaires de la société mère ou des

tiers, épargnants investisseurs potentiels du groupe.

Dans les comptes consolidés, du fait d’une optique plus économique de l’information donnée, le

principe de la prééminence de la réalité financière sur l’apparence juridique est généralement

appliqué.

Chapitre : Détermination du périmètre de consolidation

Déterminer le périmètre de consolidation d’un groupe, c’est préciser quelles sont les sociétés

consolidables et les sociétés non consolidables.

En effet, les participations d’une société consolidante, connaissent des changements d’année en

année, il convient alors d’établir un organigramme du groupe et de dégager les taux de contrôle

de la société mère sur les différentes sociétés qui composent le groupe.

L’intégration des comptes d’une société dans l’ensemble consolidé dépend essentiellement du

degré de contrôle que la société mère exerce, directement ou indirectement sur cette société.

Il faut distinguer le taux de contrôle du taux d’intérêt ou de participation.

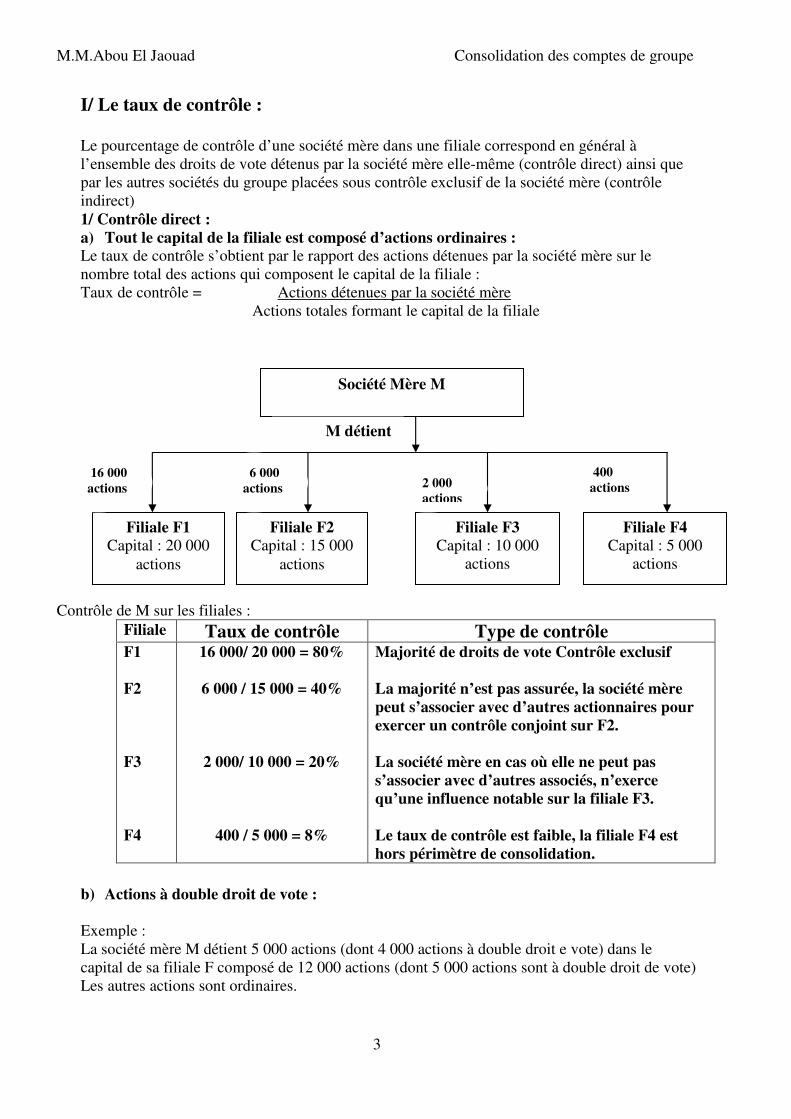

M.M.Abou El Jaouad Consolidation des comptes de groupe

3

I/ Le taux de contrôle : Le pourcentage de contrôle d’une société mère dans une filiale correspond en général à

l’ensemble des droits de vote détenus par la société mère elle-même (contrôle direct) ainsi que

par les autres sociétés du groupe placées sous contrôle exclusif de la société mère (contrôle

indirect)

1/ Contrôle direct :

a) Tout le capital de la filiale est composé d’actions ordinaires : Le taux de contrôle s’obtient par le rapport des actions détenues par la société mère sur le

nombre total des actions qui composent le capital de la filiale :

Taux de contrôle = Actions détenues par la société mère

Actions totales formant le capital de la filiale

Contrôle de M sur les filiales :

Filiale Taux de contrôle Type de contrôle F1

F2

F3

F4

16 000/ 20 000 = 80%

6 000 / 15 000 = 40%

2 000/ 10 000 = 20%

400 / 5 000 = 8%

Majorité de droits de vote Contrôle exclusif

La majorité n’est pas assurée, la société mère

peut s’associer avec d’autres actionnaires pour

exercer un contrôle conjoint sur F2.

La société mère en cas où elle ne peut pas

s’associer avec d’autres associés, n’exerce

qu’une influence notable sur la filiale F3.

Le taux de contrôle est faible, la filiale F4 est

hors périmètre de consolidation.

b) Actions à double droit de vote :

Exemple :

La société mère M détient 5 000 actions (dont 4 000 actions à double droit e vote) dans le

capital de sa filiale F composé de 12 000 actions (dont 5 000 actions sont à double droit de vote)

Les autres actions sont ordinaires.

Société Mère M

Filiale F1 Capital : 20 000

actions

Filiale F3 Capital : 10 000

actions

Filiale F2 Capital : 15 000

actions

Filiale F4 Capital : 5 000

actions

16 000

actions 2 000

actions

400

actions 6 000

actions

M détient

M.M.Abou El Jaouad Consolidation des comptes de groupe

4

Taux de contrôle de M sur F = 1 000 + (4 000 x 2) = 52,94%

7 000 + (5000 x 2)

c) Actions prioritaires sur le dividende et sans droit e vote : Ces actions ne procurent pas à leur détenteur le droit de participer à la prise de décision, elles ne

rentrent pas en compte dans la détermination du taux de contrôle.

Exemple :

La société mère, détient 4 500 actions ordinaires dans le capital de sa filiale F dont le capital est

formé de 2 000 actions sans droits de votes et 8 000 actions ordinaires.

Taux de contrôle de M sur F = (4 500 / 8 000 ) = 56,25%

2/ Contrôle indirect : Le contrôle n’est exercé sur une sous filiale que lorsque le contrôle précédent de la société mère

est assuré sur la filiale ou les filiales composant la chaîne de participation.

Si le contrôle est rompu à un niveau donné, il ne sera plus assuré sur la suite de la chaîne.

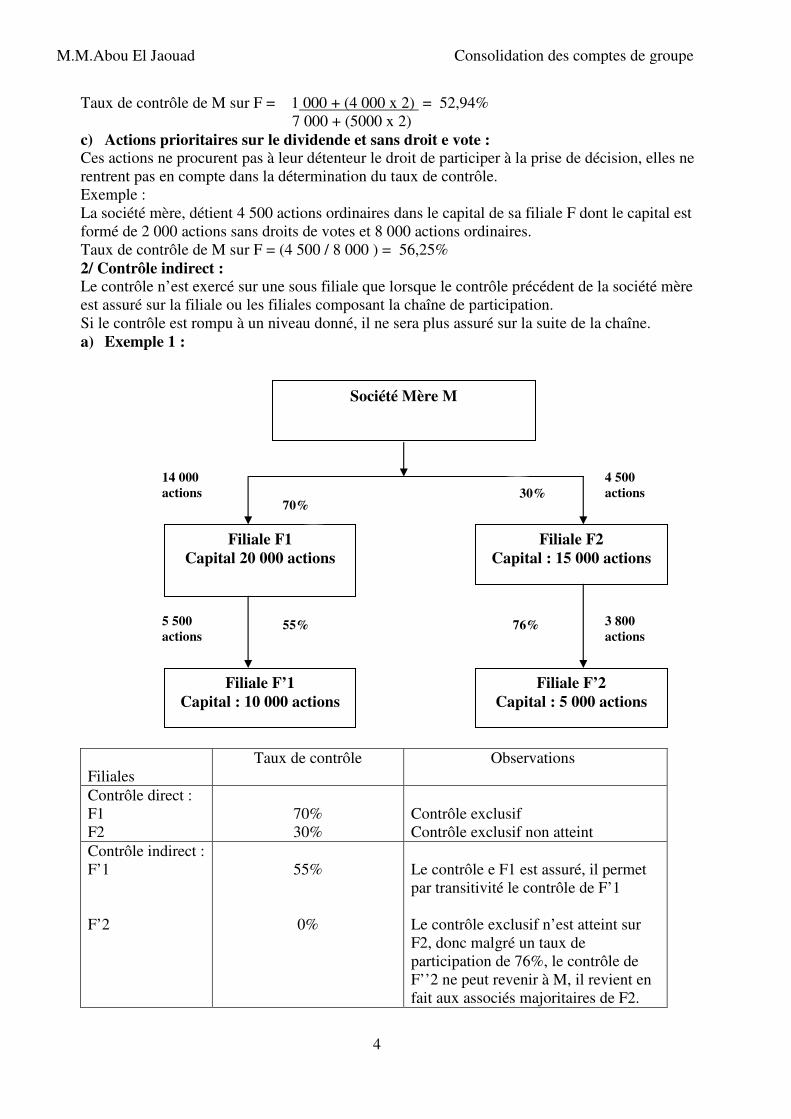

a) Exemple 1 :

Filiales

Taux de contrôle Observations

Contrôle direct :

F1

F2

70%

30%

Contrôle exclusif

Contrôle exclusif non atteint

Contrôle indirect :

F’1

F’2

55%

0%

Le contrôle e F1 est assuré, il permet

par transitivité le contrôle de F’1

Le contrôle exclusif n’est atteint sur

F2, donc malgré un taux de

participation de 76%, le contrôle de

F’’2 ne peut revenir à M, il revient en

fait aux associés majoritaires de F2.

Société Mère M

Filiale F’1

Capital : 10 000 actions

Filiale F1

Capital 20 000 actions

Filiale F2

Capital : 15 000 actions

Filiale F’2

Capital : 5 000 actions

14 000

actions

4 500

actions

5 500

actions

3 800

actions

70%

55%

30%

76%

M.M.Abou El Jaouad Consolidation des comptes de groupe

5

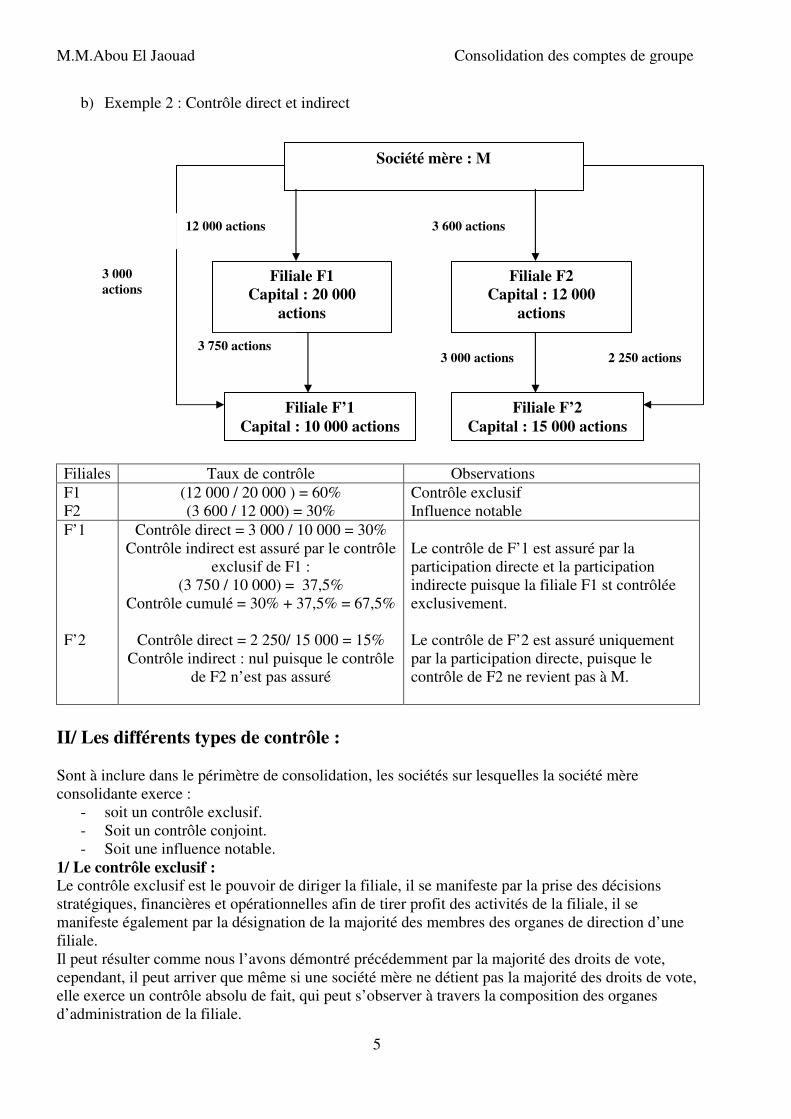

b) Exemple 2 : Contrôle direct et indirect

Filiales Taux de contrôle Observations

F1

F2

(12 000 / 20 000 ) = 60%

(3 600 / 12 000) = 30%

Contrôle exclusif

Influence notable

F’1

F’2

Contrôle direct = 3 000 / 10 000 = 30%

Contrôle indirect est assuré par le contrôle

exclusif de F1 :

(3 750 / 10 000) = 37,5%

Contrôle cumulé = 30% + 37,5% = 67,5%

Contrôle direct = 2 250/ 15 000 = 15%

Contrôle indirect : nul puisque le contrôle

de F2 n’est pas assuré

Le contrôle de F’1 est assuré par la

participation directe et la participation

indirecte puisque la filiale F1 st contrôlée

exclusivement.

Le contrôle de F’2 est assuré uniquement

par la participation directe, puisque le

contrôle de F2 ne revient pas à M.

II/ Les différents types de contrôle :

Sont à inclure dans le périmètre de consolidation, les sociétés sur lesquelles la société mère

consolidante exerce :

- soit un contrôle exclusif.

- Soit un contrôle conjoint.

- Soit une influence notable.

1/ Le contrôle exclusif : Le contrôle exclusif est le pouvoir de diriger la filiale, il se manifeste par la prise des décisions

stratégiques, financières et opérationnelles afin de tirer profit des activités de la filiale, il se

manifeste également par la désignation de la majorité des membres des organes de direction d’une

filiale.

Il peut résulter comme nous l’avons démontré précédemment par la majorité des droits de vote,

cependant, il peut arriver que même si une société mère ne détient pas la majorité des droits de vote,

elle exerce un contrôle absolu de fait, qui peut s’observer à travers la composition des organes

d’administration de la filiale.

Société mère : M

Filiale F1

Capital : 20 000

actions

Filiale F’1

Capital : 10 000 actions

12 000 actions

3 000

actions

3 750 actions

3 600 actions

Filiale F2

Capital : 12 000

actions

Filiale F’2

Capital : 15 000 actions

3 000 actions 2 250 actions

M.M.Abou El Jaouad Consolidation des comptes de groupe

6

Exemple :

Une société mère M ne détient que 35% des droits de vote d’une filiale F, mais en observant la

composition des organes d’administration de la filiale, on relève que depuis 5 ans, 6 membres sur

10 sont désignés par M.

Cette situation peut résulter du fait que les autres associés détiennent des faibles parts et sont

désintéressés de la gestion de leur société. Il s’agit là d’un contrôle de fait.

Le contrôle exclusif put résulter également d’un contrat, où les autres associés peuvent léguer le

contrôle à un actionnaire pour une raison quelconque.

Il s’agit ici d’un Contrôle contractuel.

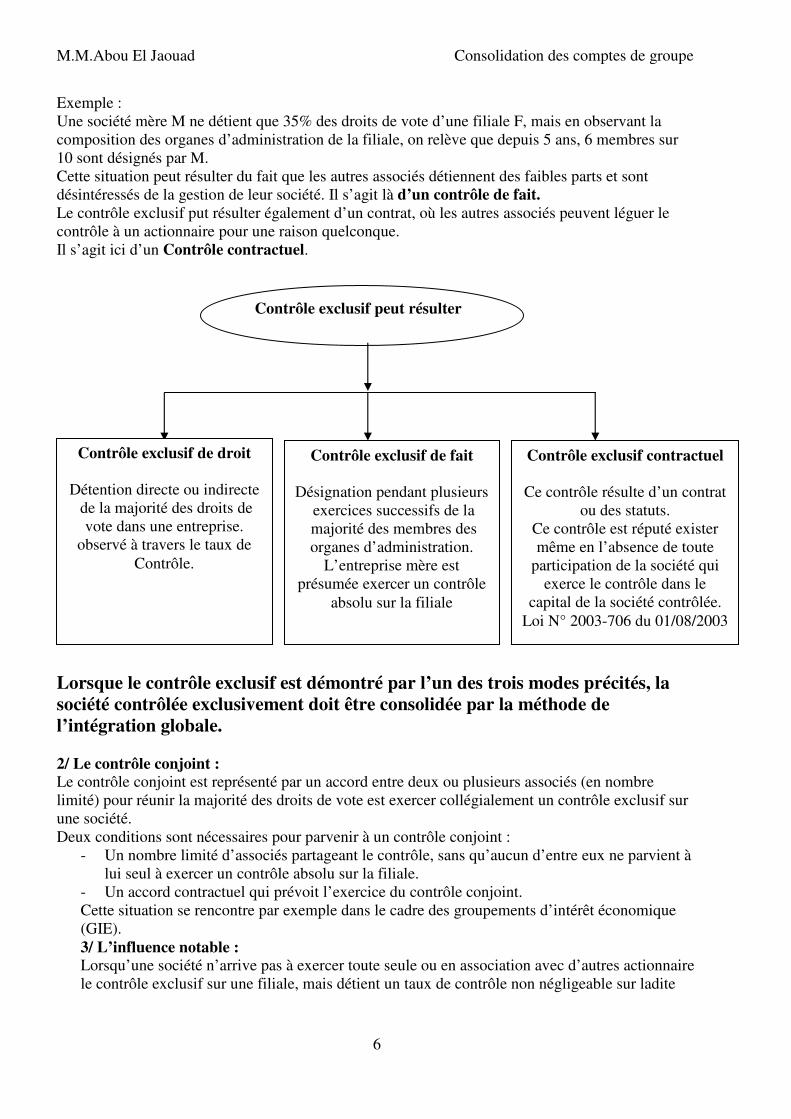

Lorsque le contrôle exclusif est démontré par l’un des trois modes précités, la société contrôlée exclusivement doit être consolidée par la méthode de l’intégration globale.

2/ Le contrôle conjoint : Le contrôle conjoint est représenté par un accord entre deux ou plusieurs associés (en nombre

limité) pour réunir la majorité des droits de vote est exercer collégialement un contrôle exclusif sur

une société.

Deux conditions sont nécessaires pour parvenir à un contrôle conjoint :

- Un nombre limité d’associés partageant le contrôle, sans qu’aucun d’entre eux ne parvient à

lui seul à exercer un contrôle absolu sur la filiale.

- Un accord contractuel qui prévoit l’exercice du contrôle conjoint.

Cette situation se rencontre par exemple dans le cadre des groupements d’intérêt économique

(GIE).

3/ L’influence notable : Lorsqu’une société n’arrive pas à exercer toute seule ou en association avec d’autres actionnaire

le contrôle exclusif sur une filiale, mais détient un taux de contrôle non négligeable sur ladite

Contrôle exclusif peut résulter

Contrôle exclusif de droit

Détention directe ou indirecte

de la majorité des droits de

vote dans une entreprise.

observé à travers le taux de

Contrôle.

Contrôle exclusif contractuel

Ce contrôle résulte d’un contrat

ou des statuts.

Ce contrôle est réputé exister

même en l’absence de toute

participation de la société qui

exerce le contrôle dans le

capital de la société contrôlée.

Loi N° 2003-706 du 01/08/2003

Contrôle exclusif de fait

Désignation pendant plusieurs

exercices successifs de la

majorité des membres des

organes d’administration.

L’entreprise mère est

présumée exercer un contrôle

absolu sur la filiale

M.M.Abou El Jaouad Consolidation des comptes de groupe

7

filiale, (généralement 20% ou plus), on peut conclure que la société en question est membre

influent dans les prise de décisions et qu’elle exerce une influence notable sur sa filiale.

II/ Taux d’intérêt : Pour les sociétés faisant partie du périmètre de consolidation, il faut déterminer le taux de

participation de la société mère dans le capital de ses différentes filiales.

Le taux de participation résulte du rapport des actions détenues directement ou indirectement

par la société mère dans le capital de ses différentes filiales.

Le pourcentage d’intérêt permet d’opérer la ventilation des capitaux propres de chaque filiale

entre la part revenant au groupe (à la société mère) et la part revenant aux autres associés

(intérêts minoritaires).

Le taux d’intérêt d’une société mère dans une filiale correspond donc à la fraction du patrimoine

de cette filiale dont la société mère est, directement ou indirectement propriétaire.

Le taux d’intérêt en présence d’une participation indirecte, s’obtient par le produit des taux de

participation successifs.

Les sociétés faisant parties d’un groupe peuvent avoir des liaisons financières diverses entre

elles :

1/ Participation directe :

La société A possède des actions d’une société B : Le pourcentage de participation est

déterminé par un simple rapport entre le nombre des actions détenues par la société A et le

nombre total des actions composant le capital de la société B.

Peu importe la nature des actions (ordinaire à droit de vote multiple ou sans droit de vote).

Exemple :

La société A détient 1 500 actions ordinaires dans le capital de la société B composé de

2 000 actions dont 500 actions ont un triple droit de vote:

Le taux de participation ou d’intérêt est donc de : 1 500 / 2 000 = 0,75 ou 75%.

Par contre le taux de contrôle sera de = 1 500 / (1 000 + (500 x 3)) = 60%.

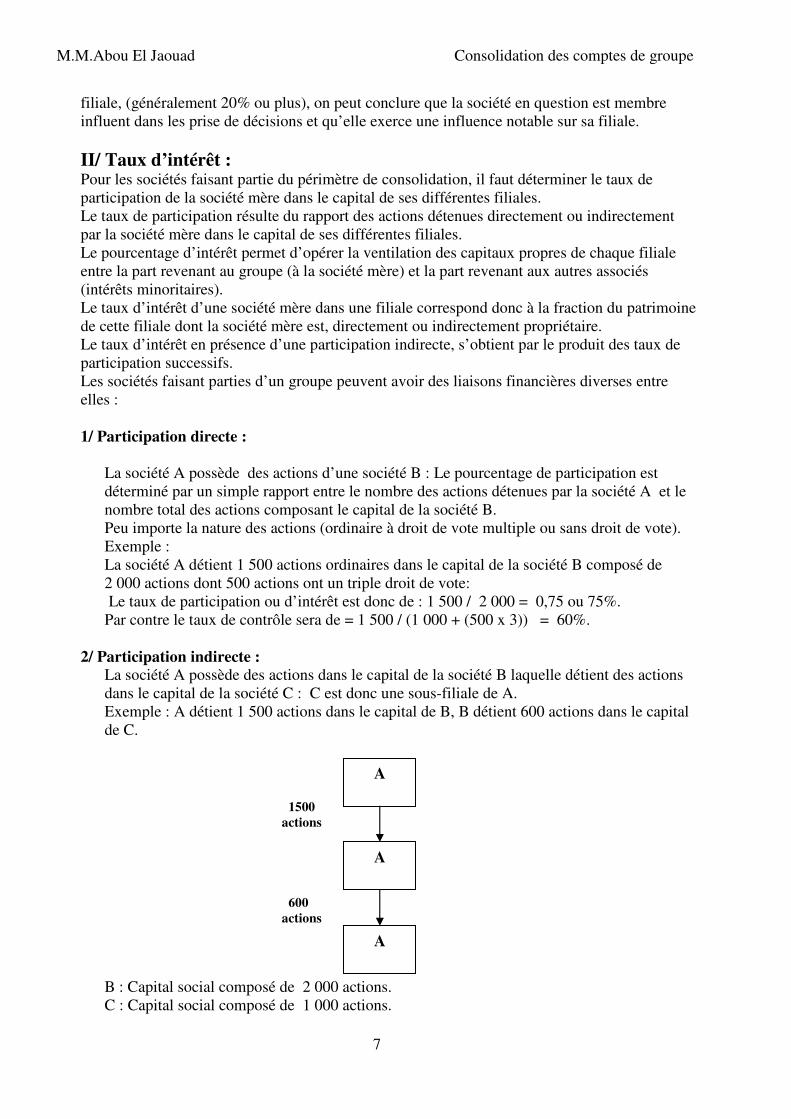

2/ Participation indirecte : La société A possède des actions dans le capital de la société B laquelle détient des actions

dans le capital de la société C : C est donc une sous-filiale de A.

Exemple : A détient 1 500 actions dans le capital de B, B détient 600 actions dans le capital

de C.

B : Capital social composé de 2 000 actions.

C : Capital social composé de 1 000 actions.

A

A

A

1500

actions

600

actions

M.M.Abou El Jaouad Consolidation des comptes de groupe

8

Taux de participation de A dans le capital de B : (1 500 / 2 000 ) x 100 = 75%.

Taux de participation de B dans le capital de C : (600 / 1 000) x 100 = 60%.

Taux de participation de A dans le capital de C : 75% x 60% = 45%.

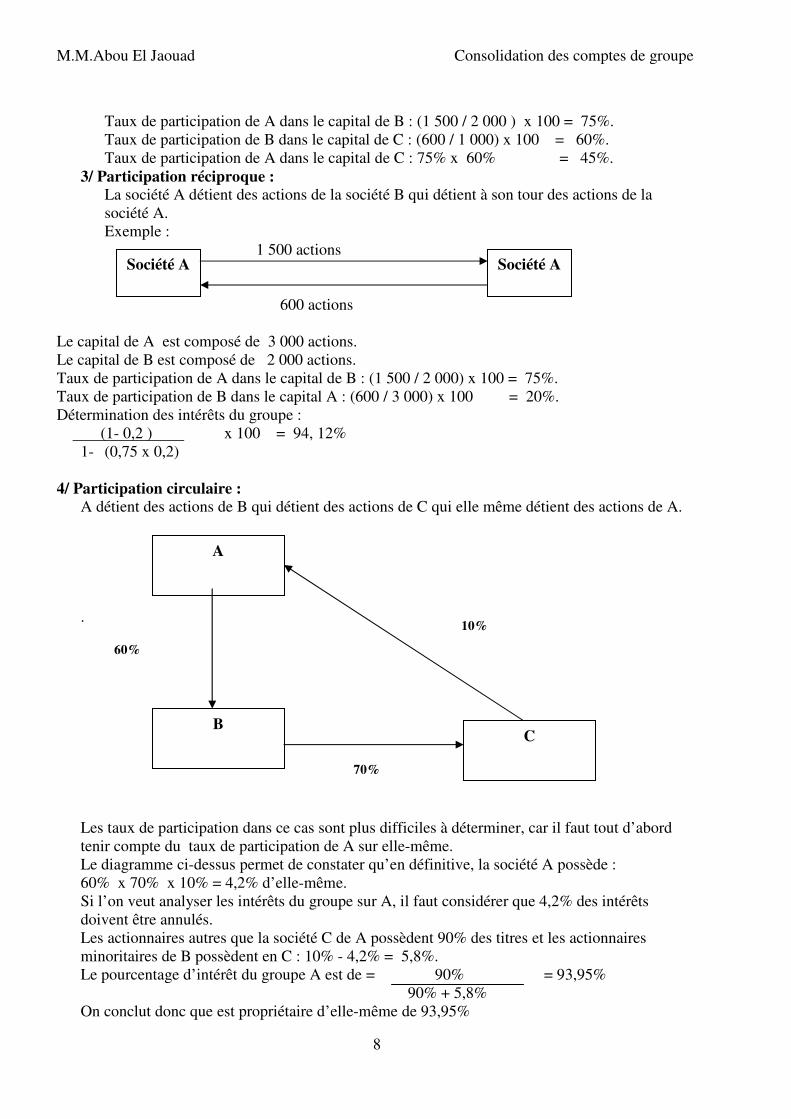

3/ Participation réciproque : La société A détient des actions de la société B qui détient à son tour des actions de la

société A.

Exemple :

1 500 actions

600 actions

Le capital de A est composé de 3 000 actions.

Le capital de B est composé de 2 000 actions.

Taux de participation de A dans le capital de B : (1 500 / 2 000) x 100 = 75%.

Taux de participation de B dans le capital A : (600 / 3 000) x 100 = 20%.

Détermination des intérêts du groupe :

(1- 0,2 ) x 100 = 94, 12%

1- (0,75 x 0,2)

4/ Participation circulaire : A détient des actions de B qui détient des actions de C qui elle même détient des actions de A.

.

Les taux de participation dans ce cas sont plus difficiles à déterminer, car il faut tout d’abord

tenir compte du taux de participation de A sur elle-même.

Le diagramme ci-dessus permet de constater qu’en définitive, la société A possède :

60% x 70% x 10% = 4,2% d’elle-même.

Si l’on veut analyser les intérêts du groupe sur A, il faut considérer que 4,2% des intérêts

doivent être annulés.

Les actionnaires autres que la société C de A possèdent 90% des titres et les actionnaires

minoritaires de B possèdent en C : 10% - 4,2% = 5,8%.

Le pourcentage d’intérêt du groupe A est de = 90% = 93,95%

90% + 5,8%

On conclut donc que est propriétaire d’elle-même de 93,95%

A

B C

60%

10%

70%

Société A Société A

M.M.Abou El Jaouad Consolidation des comptes de groupe

9

Formule générale :

Si (a) exprime le taux de participation de A dans B, (b) le taux de participation de B dans C et

(c) le taux de participation de C dans A, on peut écrire que :

Le taux de participation du groupe A = 1 - c

1 – (abc)

Exemple 2 :

Une société A possède 80% des actions d’une société B, laquelle possède 60% des actions

d’une société C, laquelle possède 70% des actions d’une société D, laquelle possède 10% des

actions de la société B. Toutes les actions sont ordinaires.

On obtient l’organigramme suivant :

Les pourcentage d’intérêt de A dans B, de A dans C de A dans D peuvent être déterminés

comme suit :

x = 0,8 + t (t pourcentage indirect de A dans B)

y = 0,6 x

z = 0,7 y

t = 0,8 z = 0,1 * 0,7 * 0,6 x

Ce qui donne :

x = 0,8 + (0,1 * 0,7 * 0,6 x)

x = 0,8 * 1 = 83,5%

1 – 0,1 * 0,7 * 0,6

y = 0,8 * 0,6 1 = 50,1%

1 – 0,1 * 0,7 * 0,6

Société Taux de participation

A

B

C

93,95%

93,95% x 60% = 56,37% : (1-c) x a / (1- abc)

56,3% x 70% = 39,46% : (1 – c) x ab /(1 – abc)

A

B

C D

80%

60%

70%

10%

M.M.Abou El Jaouad Consolidation des comptes de groupe

10

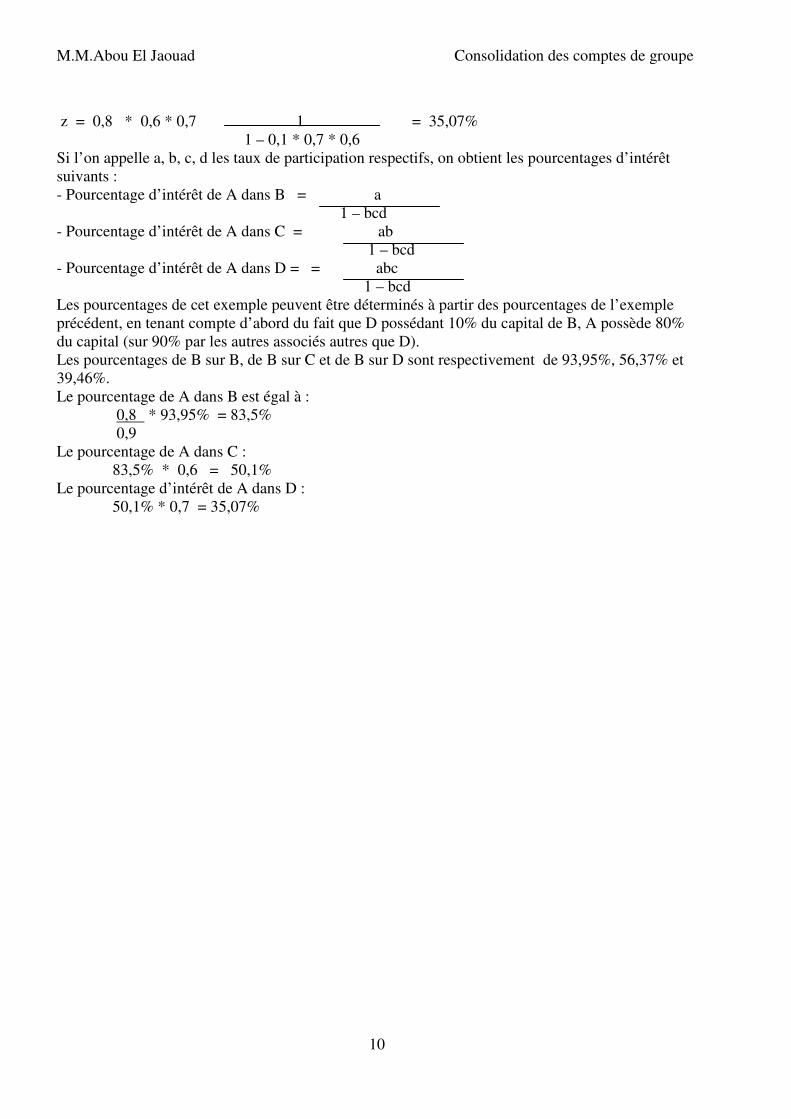

z = 0,8 * 0,6 * 0,7 1 = 35,07%

1 – 0,1 * 0,7 * 0,6

Si l’on appelle a, b, c, d les taux de participation respectifs, on obtient les pourcentages d’intérêt

suivants :

- Pourcentage d’intérêt de A dans B = a

1 – bcd

- Pourcentage d’intérêt de A dans C = ab

1 – bcd

- Pourcentage d’intérêt de A dans D = = abc

1 – bcd

Les pourcentages de cet exemple peuvent être déterminés à partir des pourcentages de l’exemple

précédent, en tenant compte d’abord du fait que D possédant 10% du capital de B, A possède 80%

du capital (sur 90% par les autres associés autres que D).

Les pourcentages de B sur B, de B sur C et de B sur D sont respectivement de 93,95%, 56,37% et

39,46%.

Le pourcentage de A dans B est égal à :

0,8 * 93,95% = 83,5%

0,9

Le pourcentage de A dans C :

83,5% * 0,6 = 50,1%

Le pourcentage d’intérêt de A dans D :

50,1% * 0,7 = 35,07%

M.M.Abou El Jaouad Consolidation des comptes de groupe

11

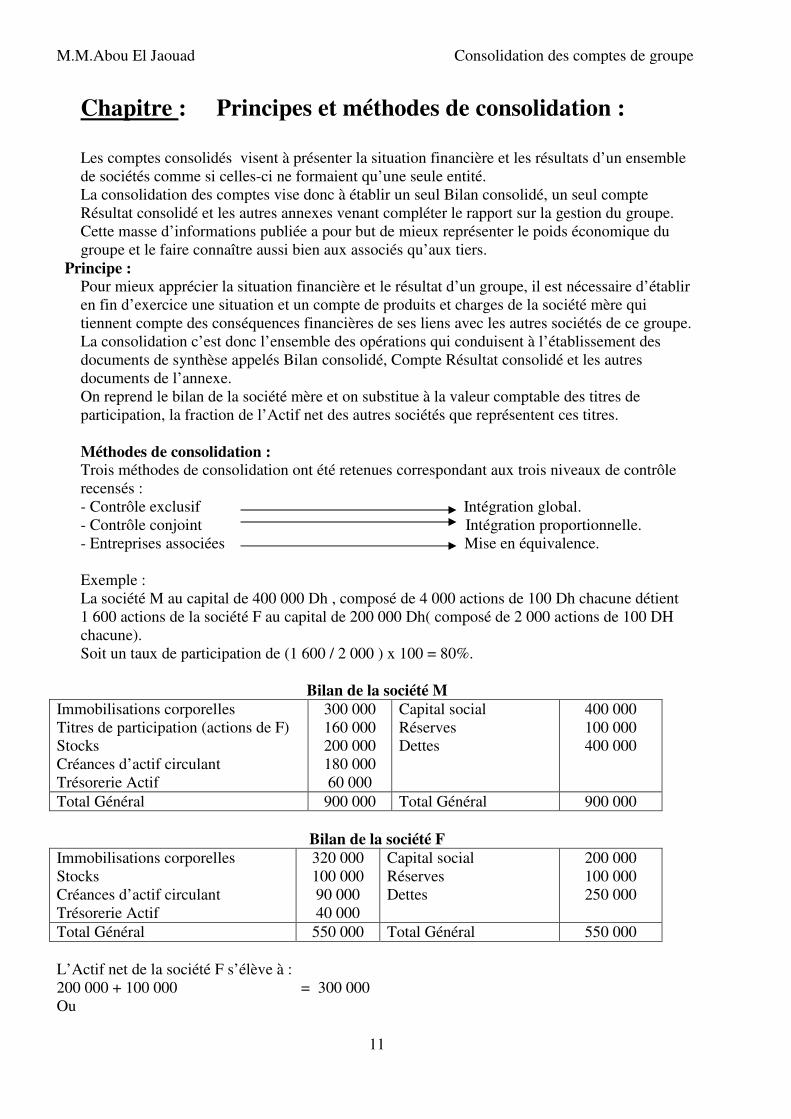

Chapitre : Principes et méthodes de consolidation : Les comptes consolidés visent à présenter la situation financière et les résultats d’un ensemble

de sociétés comme si celles-ci ne formaient qu’une seule entité.

La consolidation des comptes vise donc à établir un seul Bilan consolidé, un seul compte

Résultat consolidé et les autres annexes venant compléter le rapport sur la gestion du groupe.

Cette masse d’informations publiée a pour but de mieux représenter le poids économique du

groupe et le faire connaître aussi bien aux associés qu’aux tiers.

Principe : Pour mieux apprécier la situation financière et le résultat d’un groupe, il est nécessaire d’établir

en fin d’exercice une situation et un compte de produits et charges de la société mère qui

tiennent compte des conséquences financières de ses liens avec les autres sociétés de ce groupe.

La consolidation c’est donc l’ensemble des opérations qui conduisent à l’établissement des

documents de synthèse appelés Bilan consolidé, Compte Résultat consolidé et les autres

documents de l’annexe.

On reprend le bilan de la société mère et on substitue à la valeur comptable des titres de

participation, la fraction de l’Actif net des autres sociétés que représentent ces titres.

Méthodes de consolidation : Trois méthodes de consolidation ont été retenues correspondant aux trois niveaux de contrôle

recensés :

- Contrôle exclusif Intégration global.

- Contrôle conjoint Intégration proportionnelle.

- Entreprises associées Mise en équivalence.

Exemple :

La société M au capital de 400 000 Dh , composé de 4 000 actions de 100 Dh chacune détient

1 600 actions de la société F au capital de 200 000 Dh( composé de 2 000 actions de 100 DH

chacune).

Soit un taux de participation de (1 600 / 2 000 ) x 100 = 80%.

Bilan de la société M

Immobilisations corporelles

Titres de participation (actions de F)

Stocks

Créances d’actif circulant

Trésorerie Actif

300 000

160 000

200 000

180 000

60 000

Capital social

Réserves

Dettes

400 000

100 000

400 000

Total Général 900 000 Total Général 900 000

Bilan de la société F

Immobilisations corporelles

Stocks

Créances d’actif circulant

Trésorerie Actif

320 000

100 000

90 000

40 000

Capital social

Réserves

Dettes

200 000

100 000

250 000

Total Général 550 000 Total Général 550 000

L’Actif net de la société F s’élève à :

200 000 + 100 000 = 300 000

Ou

M.M.Abou El Jaouad Consolidation des comptes de groupe

12

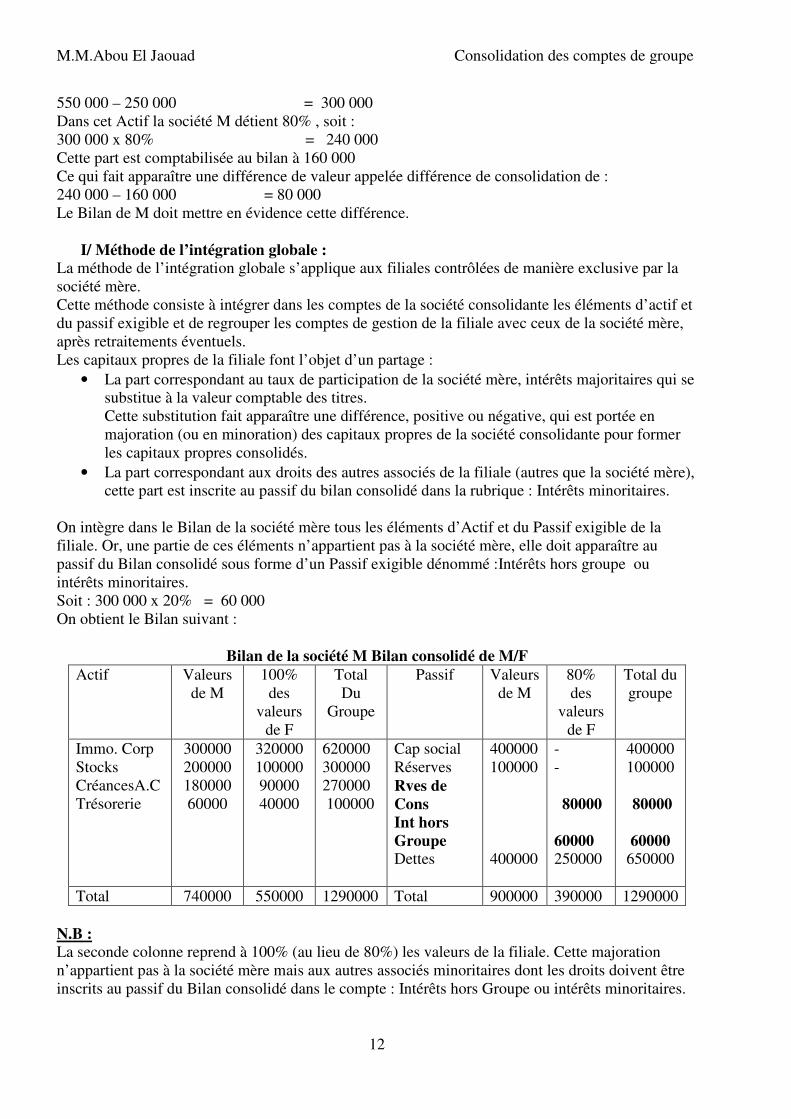

550 000 – 250 000 = 300 000

Dans cet Actif la société M détient 80% , soit :

300 000 x 80% = 240 000

Cette part est comptabilisée au bilan à 160 000

Ce qui fait apparaître une différence de valeur appelée différence de consolidation de :

240 000 – 160 000 = 80 000

Le Bilan de M doit mettre en évidence cette différence.

I/ Méthode de l’intégration globale : La méthode de l’intégration globale s’applique aux filiales contrôlées de manière exclusive par la

société mère.

Cette méthode consiste à intégrer dans les comptes de la société consolidante les éléments d’actif et

du passif exigible et de regrouper les comptes de gestion de la filiale avec ceux de la société mère,

après retraitements éventuels.

Les capitaux propres de la filiale font l’objet d’un partage :

• La part correspondant au taux de participation de la société mère, intérêts majoritaires qui se

substitue à la valeur comptable des titres.

Cette substitution fait apparaître une différence, positive ou négative, qui est portée en

majoration (ou en minoration) des capitaux propres de la société consolidante pour former

les capitaux propres consolidés.

• La part correspondant aux droits des autres associés de la filiale (autres que la société mère),

cette part est inscrite au passif du bilan consolidé dans la rubrique : Intérêts minoritaires.

On intègre dans le Bilan de la société mère tous les éléments d’Actif et du Passif exigible de la

filiale. Or, une partie de ces éléments n’appartient pas à la société mère, elle doit apparaître au

passif du Bilan consolidé sous forme d’un Passif exigible dénommé :Intérêts hors groupe ou

intérêts minoritaires.

Soit : 300 000 x 20% = 60 000

On obtient le Bilan suivant :

Bilan de la société M Bilan consolidé de M/F

Actif Valeurs

de M

100%

des

valeurs

de F

Total

Du

Groupe

Passif Valeurs

de M

80%

des

valeurs

de F

Total du

groupe

Immo. Corp

Stocks

CréancesA.C

Trésorerie

300000

200000

180000

60000

320000

100000

90000

40000

620000

300000

270000

100000

Cap social

Réserves

Rves de

Cons

Int hors

Groupe Dettes

400000

100000

400000

-

-

80000

60000 250000

400000

100000

80000

60000 650000

Total 740000 550000 1290000 Total 900000 390000 1290000

N.B : La seconde colonne reprend à 100% (au lieu de 80%) les valeurs de la filiale. Cette majoration

n’appartient pas à la société mère mais aux autres associés minoritaires dont les droits doivent être

inscrits au passif du Bilan consolidé dans le compte : Intérêts hors Groupe ou intérêts minoritaires.

M.M.Abou El Jaouad Consolidation des comptes de groupe

13

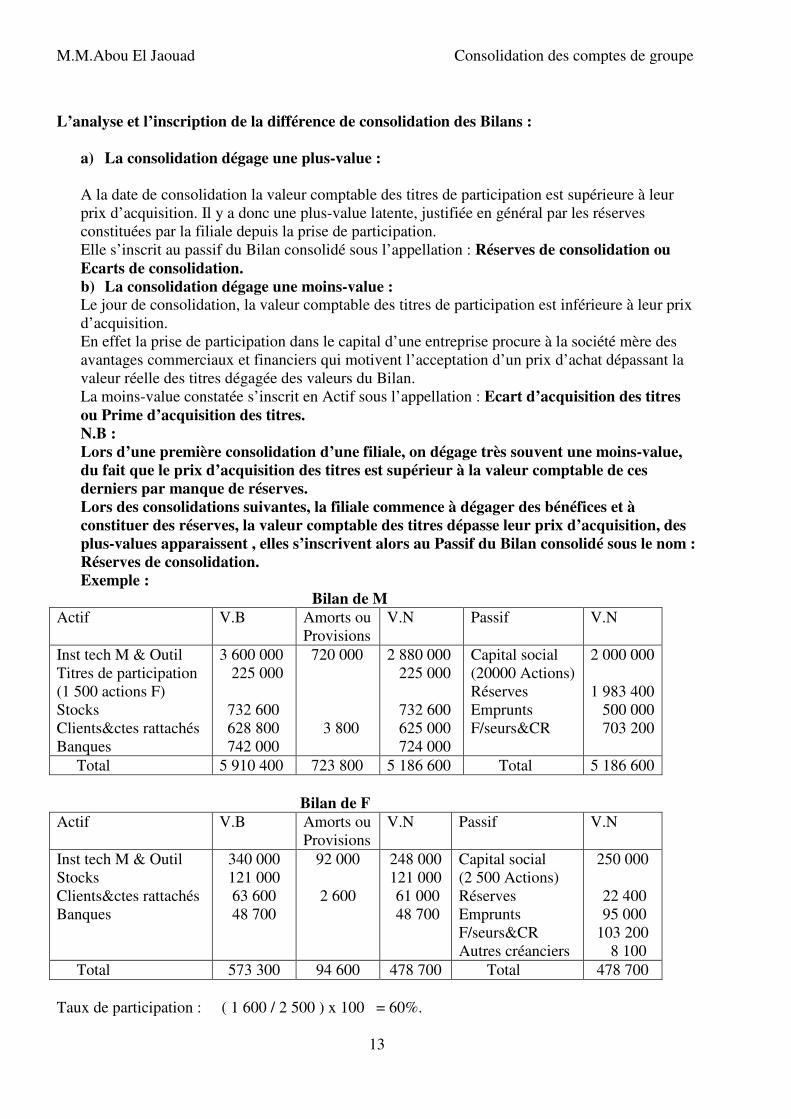

L’analyse et l’inscription de la différence de consolidation des Bilans :

a) La consolidation dégage une plus-value :

A la date de consolidation la valeur comptable des titres de participation est supérieure à leur

prix d’acquisition. Il y a donc une plus-value latente, justifiée en général par les réserves

constituées par la filiale depuis la prise de participation.

Elle s’inscrit au passif du Bilan consolidé sous l’appellation : Réserves de consolidation ou

Ecarts de consolidation.

b) La consolidation dégage une moins-value : Le jour de consolidation, la valeur comptable des titres de participation est inférieure à leur prix

d’acquisition.

En effet la prise de participation dans le capital d’une entreprise procure à la société mère des

avantages commerciaux et financiers qui motivent l’acceptation d’un prix d’achat dépassant la

valeur réelle des titres dégagée des valeurs du Bilan.

La moins-value constatée s’inscrit en Actif sous l’appellation : Ecart d’acquisition des titres

ou Prime d’acquisition des titres.

N.B :

Lors d’une première consolidation d’une filiale, on dégage très souvent une moins-value,

du fait que le prix d’acquisition des titres est supérieur à la valeur comptable de ces

derniers par manque de réserves.

Lors des consolidations suivantes, la filiale commence à dégager des bénéfices et à

constituer des réserves, la valeur comptable des titres dépasse leur prix d’acquisition, des

plus-values apparaissent , elles s’inscrivent alors au Passif du Bilan consolidé sous le nom :

Réserves de consolidation.

Exemple :

Bilan de M

Actif V.B Amorts ou

Provisions

V.N Passif V.N

Inst tech M & Outil

Titres de participation

(1 500 actions F)

Stocks

Clients&ctes rattachés

Banques

3 600 000

225 000

732 600

628 800

742 000

720 000

3 800

2 880 000

225 000

732 600

625 000

724 000

Capital social

(20000 Actions)

Réserves

Emprunts

F/seurs&CR

2 000 000

1 983 400

500 000

703 200

Total 5 910 400 723 800 5 186 600 Total 5 186 600

Bilan de F

Actif V.B Amorts ou

Provisions

V.N Passif V.N

Inst tech M & Outil

Stocks

Clients&ctes rattachés

Banques

340 000

121 000

63 600

48 700

92 000

2 600

248 000

121 000

61 000

48 700

Capital social

(2 500 Actions)

Réserves

Emprunts

F/seurs&CR

Autres créanciers

250 000

22 400

95 000

103 200

8 100

Total 573 300 94 600 478 700 Total 478 700

Taux de participation : ( 1 600 / 2 500 ) x 100 = 60%.

M.M.Abou El Jaouad Consolidation des comptes de groupe

14

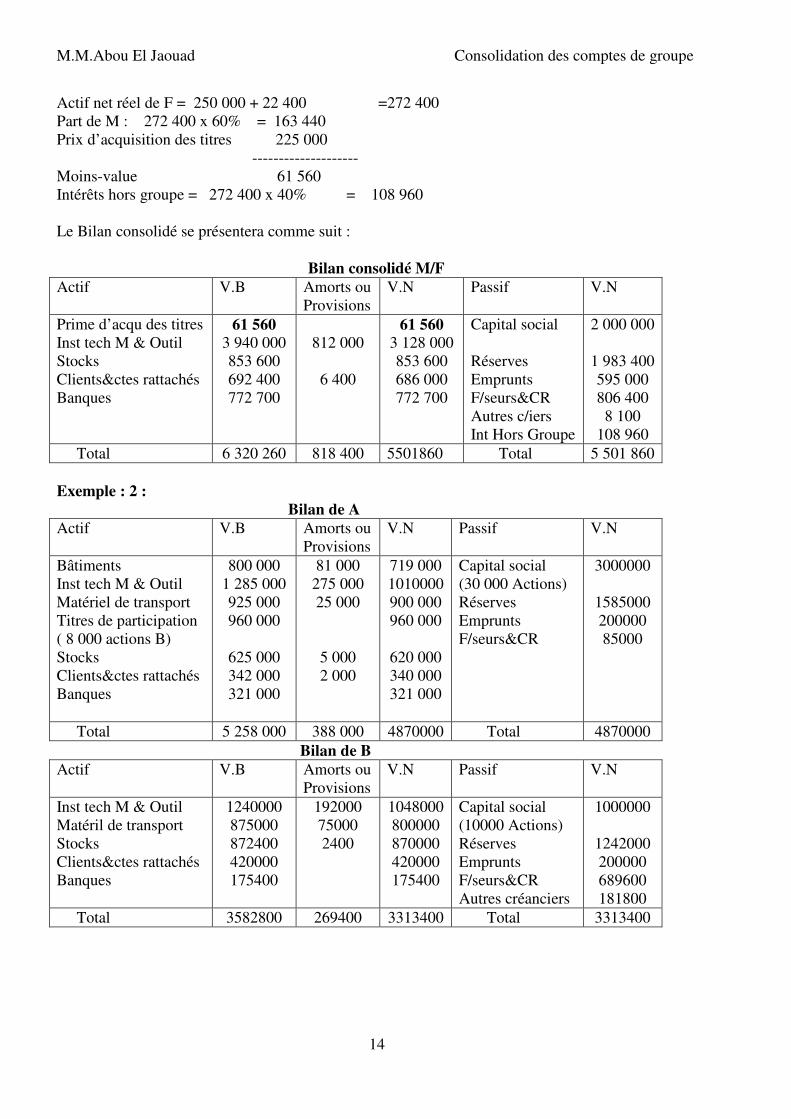

Actif net réel de F = 250 000 + 22 400 =272 400

Part de M : 272 400 x 60% = 163 440

Prix d’acquisition des titres 225 000

--------------------

Moins-value 61 560

Intérêts hors groupe = 272 400 x 40% = 108 960

Le Bilan consolidé se présentera comme suit :

Bilan consolidé M/F

Actif V.B Amorts ou

Provisions

V.N Passif V.N

Prime d’acqu des titres

Inst tech M & Outil

Stocks

Clients&ctes rattachés

Banques

61 560 3 940 000

853 600

692 400

772 700

812 000

6 400

61 560 3 128 000

853 600

686 000

772 700

Capital social

Réserves

Emprunts

F/seurs&CR

Autres c/iers

Int Hors Groupe

2 000 000

1 983 400

595 000

806 400

8 100

108 960

Total 6 320 260 818 400 5501860 Total 5 501 860

Exemple : 2 :

Bilan de A

Actif V.B Amorts ou

Provisions

V.N Passif V.N

Bâtiments

Inst tech M & Outil

Matériel de transport

Titres de participation

( 8 000 actions B)

Stocks

Clients&ctes rattachés

Banques

800 000

1 285 000

925 000

960 000

625 000

342 000

321 000

81 000

275 000

25 000

5 000

2 000

719 000

1010000

900 000

960 000

620 000

340 000

321 000

Capital social

(30 000 Actions)

Réserves

Emprunts

F/seurs&CR

3000000

1585000

200000

85000

Total 5 258 000 388 000 4870000 Total 4870000

Bilan de B

Actif V.B Amorts ou

Provisions

V.N Passif V.N

Inst tech M & Outil

Matéril de transport

Stocks

Clients&ctes rattachés

Banques

1240000

875000

872400

420000

175400

192000

75000

2400

1048000

800000

870000

420000

175400

Capital social

(10000 Actions)

Réserves

Emprunts

F/seurs&CR

Autres créanciers

1000000

1242000

200000

689600

181800

Total 3582800 269400 3313400 Total 3313400

M.M.Abou El Jaouad Consolidation des comptes de groupe

15

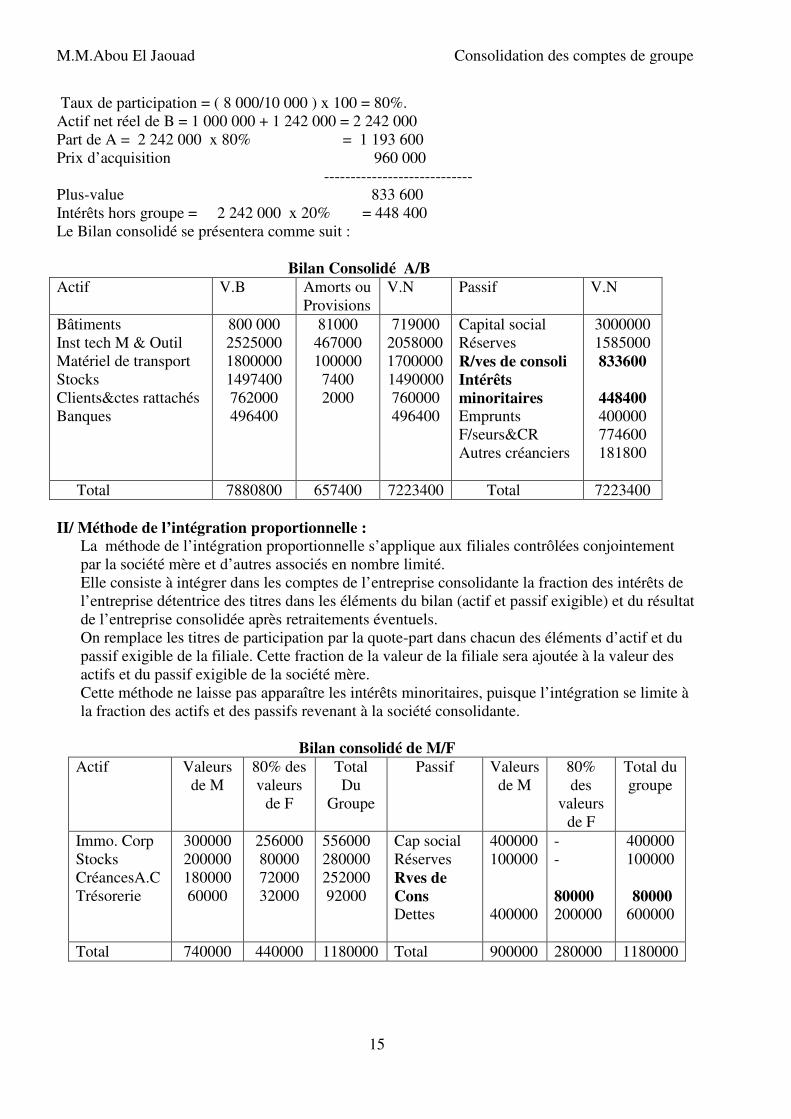

Taux de participation = ( 8 000/10 000 ) x 100 = 80%.

Actif net réel de B = 1 000 000 + 1 242 000 = 2 242 000

Part de A = 2 242 000 x 80% = 1 193 600

Prix d’acquisition 960 000

----------------------------

Plus-value 833 600

Intérêts hors groupe = 2 242 000 x 20% = 448 400

Le Bilan consolidé se présentera comme suit :

Bilan Consolidé A/B

Actif V.B Amorts ou

Provisions

V.N Passif V.N

Bâtiments

Inst tech M & Outil

Matériel de transport

Stocks

Clients&ctes rattachés

Banques

800 000

2525000

1800000

1497400

762000

496400

81000

467000

100000

7400

2000

719000

2058000

1700000

1490000

760000

496400

Capital social

Réserves

R/ves de consoli

Intérêts

minoritaires Emprunts

F/seurs&CR

Autres créanciers

3000000

1585000

833600

448400 400000

774600

181800

Total 7880800 657400 7223400 Total 7223400

II/ Méthode de l’intégration proportionnelle : La méthode de l’intégration proportionnelle s’applique aux filiales contrôlées conjointement

par la société mère et d’autres associés en nombre limité.

Elle consiste à intégrer dans les comptes de l’entreprise consolidante la fraction des intérêts de

l’entreprise détentrice des titres dans les éléments du bilan (actif et passif exigible) et du résultat

de l’entreprise consolidée après retraitements éventuels.

On remplace les titres de participation par la quote-part dans chacun des éléments d’actif et du

passif exigible de la filiale. Cette fraction de la valeur de la filiale sera ajoutée à la valeur des

actifs et du passif exigible de la société mère.

Cette méthode ne laisse pas apparaître les intérêts minoritaires, puisque l’intégration se limite à

la fraction des actifs et des passifs revenant à la société consolidante.

Bilan consolidé de M/F

Actif Valeurs

de M

80% des

valeurs

de F

Total

Du

Groupe

Passif Valeurs

de M

80%

des

valeurs

de F

Total du

groupe

Immo. Corp

Stocks

CréancesA.C

Trésorerie

300000

200000

180000

60000

256000

80000

72000

32000

556000

280000

252000

92000

Cap social

Réserves

Rves de

Cons Dettes

400000

100000

400000

-

-

80000 200000

400000

100000

80000 600000

Total 740000 440000 1180000 Total 900000 280000 1180000

M.M.Abou El Jaouad Consolidation des comptes de groupe

16

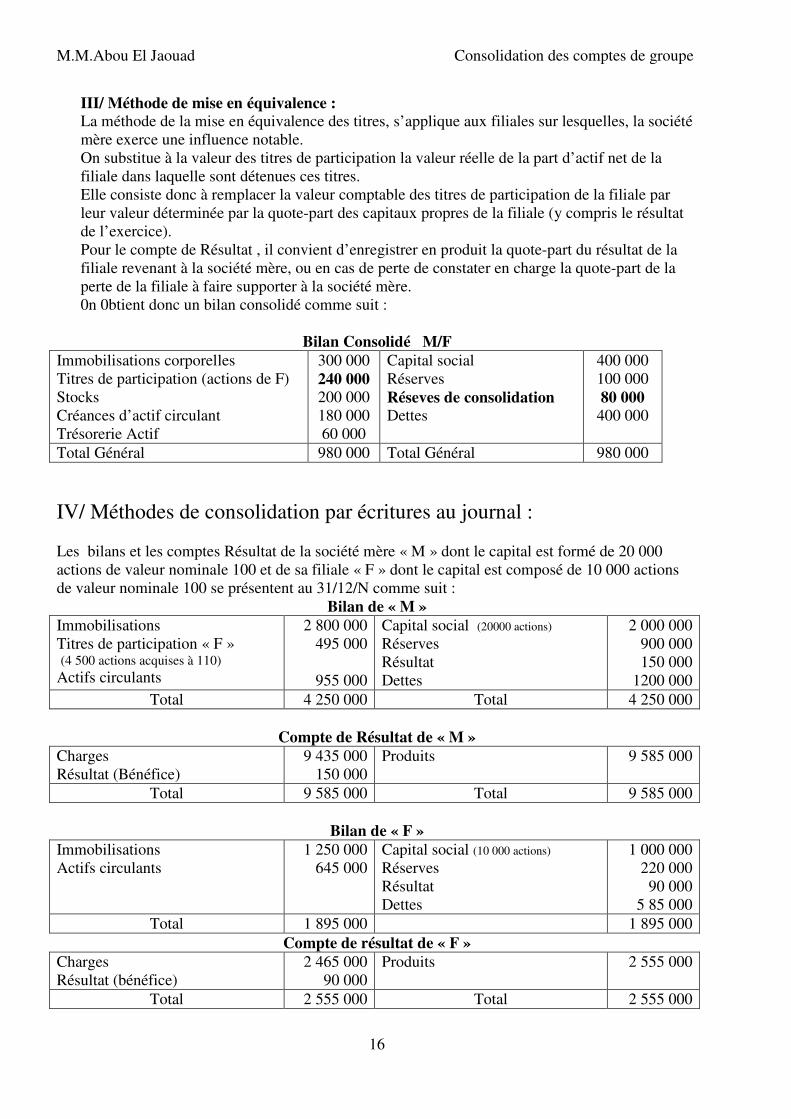

III/ Méthode de mise en équivalence : La méthode de la mise en équivalence des titres, s’applique aux filiales sur lesquelles, la société

mère exerce une influence notable.

On substitue à la valeur des titres de participation la valeur réelle de la part d’actif net de la

filiale dans laquelle sont détenues ces titres.

Elle consiste donc à remplacer la valeur comptable des titres de participation de la filiale par

leur valeur déterminée par la quote-part des capitaux propres de la filiale (y compris le résultat

de l’exercice).

Pour le compte de Résultat , il convient d’enregistrer en produit la quote-part du résultat de la

filiale revenant à la société mère, ou en cas de perte de constater en charge la quote-part de la

perte de la filiale à faire supporter à la société mère.

0n 0btient donc un bilan consolidé comme suit :

Bilan Consolidé M/F

Immobilisations corporelles

Titres de participation (actions de F)

Stocks

Créances d’actif circulant

Trésorerie Actif

300 000

240 000 200 000

180 000

60 000

Capital social

Réserves

Réseves de consolidation Dettes

400 000

100 000

80 000 400 000

Total Général 980 000 Total Général 980 000

IV/ Méthodes de consolidation par écritures au journal :

Les bilans et les comptes Résultat de la société mère « M » dont le capital est formé de 20 000

actions de valeur nominale 100 et de sa filiale « F » dont le capital est composé de 10 000 actions

de valeur nominale 100 se présentent au 31/12/N comme suit :

Bilan de « M »

Immobilisations

Titres de participation « F » (4 500 actions acquises à 110)

Actifs circulants

2 800 000

495 000

955 000

Capital social (20000 actions)

Réserves

Résultat

Dettes

2 000 000

900 000

150 000

1200 000

Total 4 250 000 Total 4 250 000

Compte de Résultat de « M »

Charges

Résultat (Bénéfice)

9 435 000

150 000

Produits 9 585 000

Total 9 585 000 Total 9 585 000

Bilan de « F »

Immobilisations

Actifs circulants

1 250 000

645 000

Capital social (10 000 actions)

Réserves

Résultat

Dettes

1 000 000

220 000

90 000

5 85 000

Total 1 895 000 1 895 000

Compte de résultat de « F »

Charges

Résultat (bénéfice)

2 465 000

90 000

Produits 2 555 000

Total 2 555 000 Total 2 555 000

M.M.Abou El Jaouad Consolidation des comptes de groupe

17

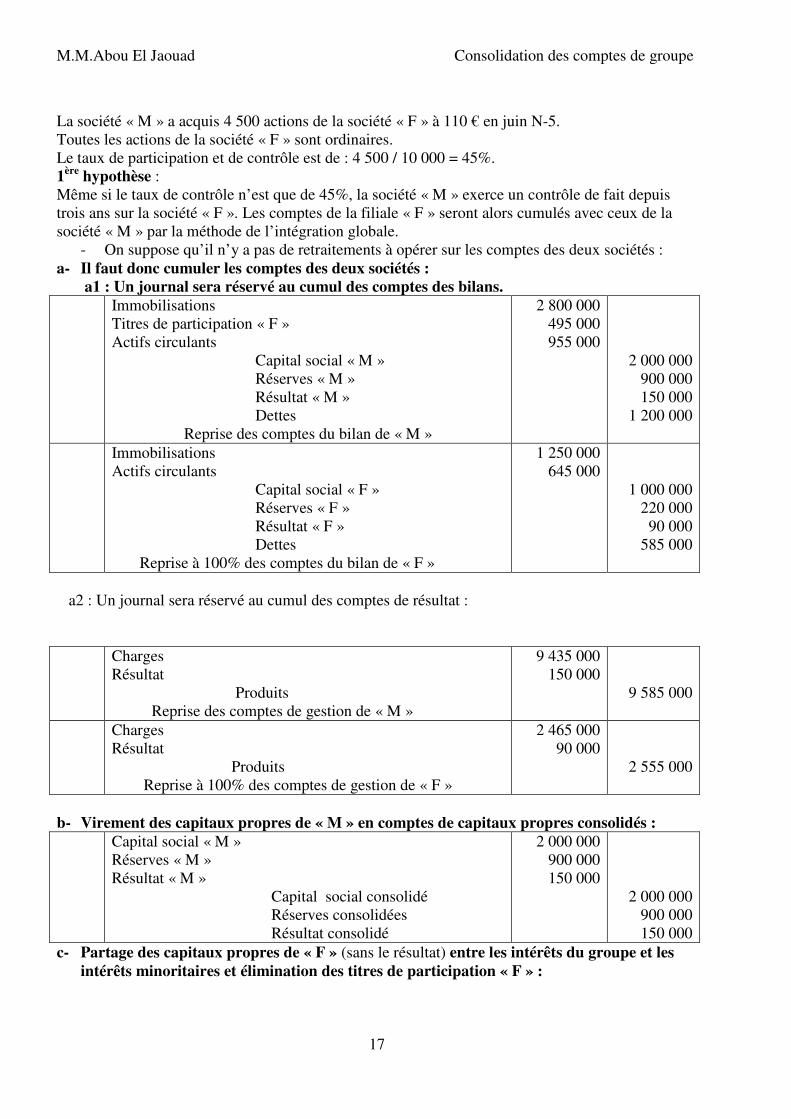

La société « M » a acquis 4 500 actions de la société « F » à 110 € en juin N-5.

Toutes les actions de la société « F » sont ordinaires.

Le taux de participation et de contrôle est de : 4 500 / 10 000 = 45%.

1ère

hypothèse :

Même si le taux de contrôle n’est que de 45%, la société « M » exerce un contrôle de fait depuis

trois ans sur la société « F ». Les comptes de la filiale « F » seront alors cumulés avec ceux de la

société « M » par la méthode de l’intégration globale.

- On suppose qu’il n’y a pas de retraitements à opérer sur les comptes des deux sociétés :

a- Il faut donc cumuler les comptes des deux sociétés :

a1 : Un journal sera réservé au cumul des comptes des bilans.

Immobilisations

Titres de participation « F »

Actifs circulants

Capital social « M »

Réserves « M »

Résultat « M »

Dettes

Reprise des comptes du bilan de « M »

2 800 000

495 000

955 000

2 000 000

900 000

150 000

1 200 000

Immobilisations

Actifs circulants

Capital social « F »

Réserves « F »

Résultat « F »

Dettes

Reprise à 100% des comptes du bilan de « F »

1 250 000

645 000

1 000 000

220 000

90 000

585 000

a2 : Un journal sera réservé au cumul des comptes de résultat :

Charges

Résultat

Produits

Reprise des comptes de gestion de « M »

9 435 000

150 000

9 585 000

Charges

Résultat

Produits

Reprise à 100% des comptes de gestion de « F »

2 465 000

90 000

2 555 000

b- Virement des capitaux propres de « M » en comptes de capitaux propres consolidés :

Capital social « M »

Réserves « M »

Résultat « M »

Capital social consolidé

Réserves consolidées

Résultat consolidé

2 000 000

900 000

150 000

2 000 000

900 000

150 000

c- Partage des capitaux propres de « F » (sans le résultat) entre les intérêts du groupe et les

intérêts minoritaires et élimination des titres de participation « F » :

M.M.Abou El Jaouad Consolidation des comptes de groupe

18

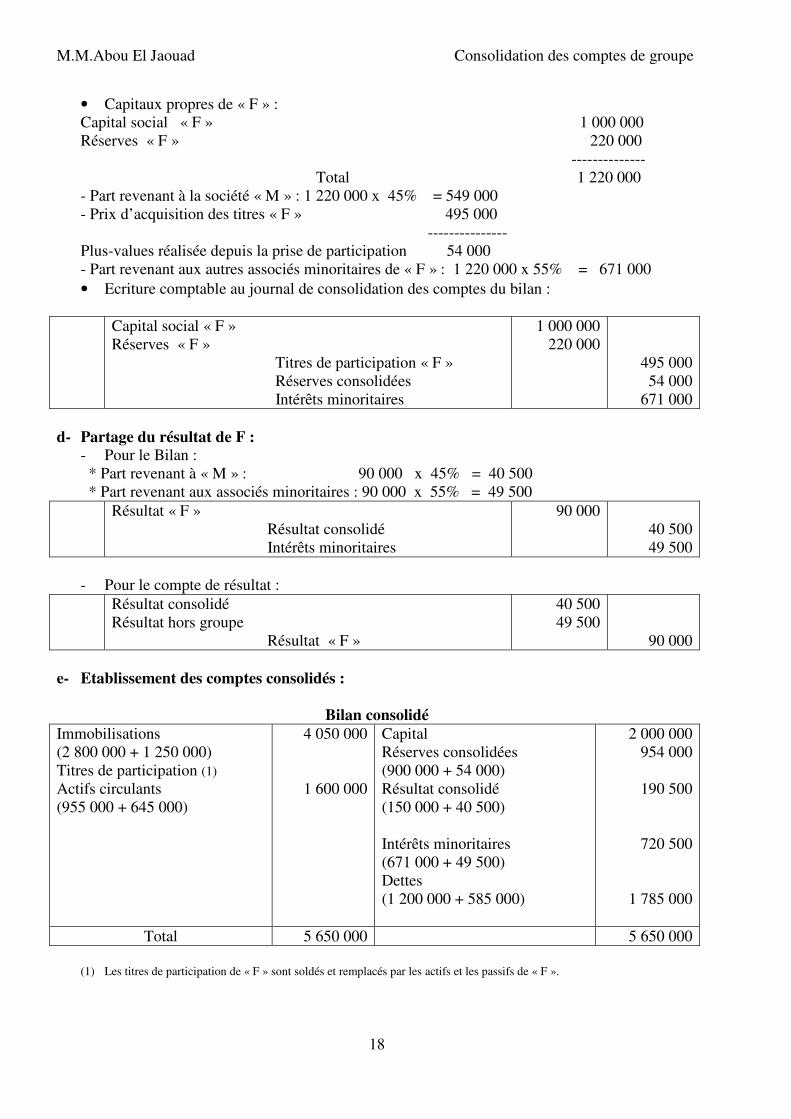

• Capitaux propres de « F » :

Capital social « F » 1 000 000

Réserves « F » 220 000

--------------

Total 1 220 000

- Part revenant à la société « M » : 1 220 000 x 45% = 549 000

- Prix d’acquisition des titres « F » 495 000

---------------

Plus-values réalisée depuis la prise de participation 54 000

- Part revenant aux autres associés minoritaires de « F » : 1 220 000 x 55% = 671 000

• Ecriture comptable au journal de consolidation des comptes du bilan :

Capital social « F »

Réserves « F »

Titres de participation « F »

Réserves consolidées

Intérêts minoritaires

1 000 000

220 000

495 000

54 000

671 000

d- Partage du résultat de F : - Pour le Bilan :

* Part revenant à « M » : 90 000 x 45% = 40 500

* Part revenant aux associés minoritaires : 90 000 x 55% = 49 500

Résultat « F »

Résultat consolidé

Intérêts minoritaires

90 000

40 500

49 500

- Pour le compte de résultat :

Résultat consolidé

Résultat hors groupe

Résultat « F »

40 500

49 500

90 000

e- Etablissement des comptes consolidés :

Bilan consolidé

Immobilisations

(2 800 000 + 1 250 000)

Titres de participation (1)

Actifs circulants

(955 000 + 645 000)

4 050 000

1 600 000

Capital

Réserves consolidées

(900 000 + 54 000)

Résultat consolidé

(150 000 + 40 500)

Intérêts minoritaires

(671 000 + 49 500)

Dettes

(1 200 000 + 585 000)

2 000 000

954 000

190 500

720 500

1 785 000

Total 5 650 000 5 650 000

(1) Les titres de participation de « F » sont soldés et remplacés par les actifs et les passifs de « F ».

M.M.Abou El Jaouad Consolidation des comptes de groupe

19

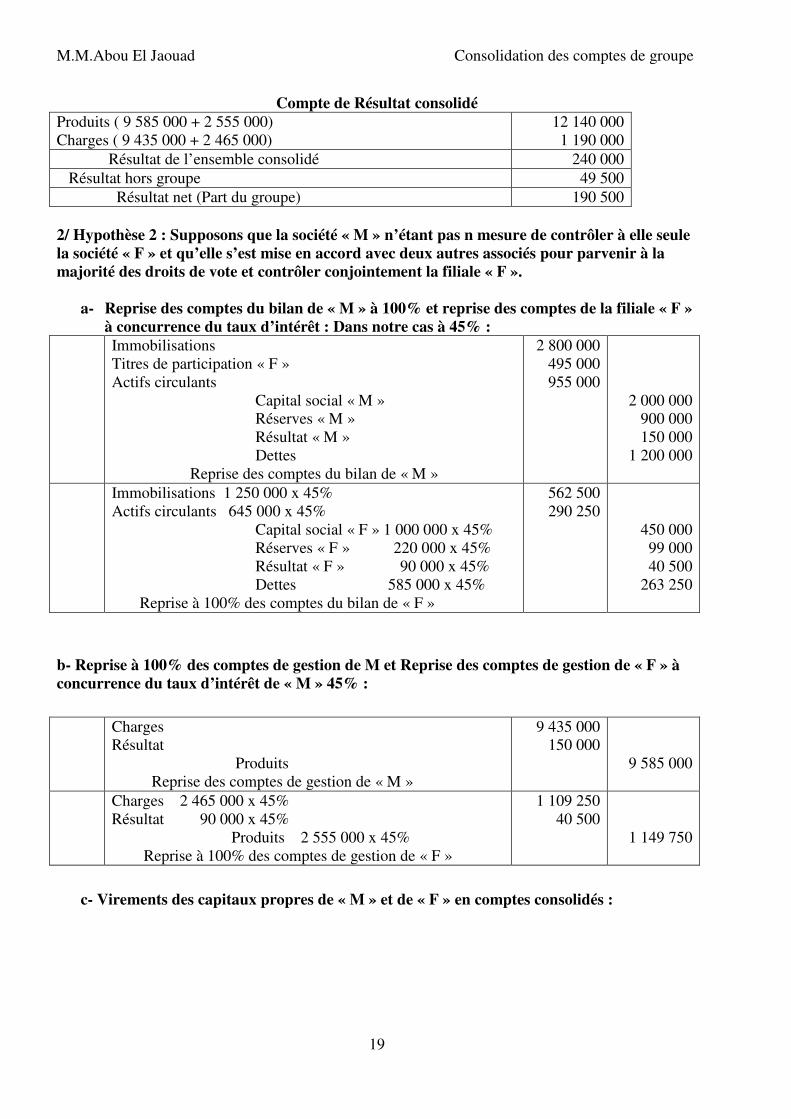

Compte de Résultat consolidé

Produits ( 9 585 000 + 2 555 000)

Charges ( 9 435 000 + 2 465 000)

12 140 000

1 190 000

Résultat de l’ensemble consolidé 240 000

Résultat hors groupe 49 500

Résultat net (Part du groupe) 190 500

2/ Hypothèse 2 : Supposons que la société « M » n’étant pas n mesure de contrôler à elle seule

la société « F » et qu’elle s’est mise en accord avec deux autres associés pour parvenir à la

majorité des droits de vote et contrôler conjointement la filiale « F ».

a- Reprise des comptes du bilan de « M » à 100% et reprise des comptes de la filiale « F »

à concurrence du taux d’intérêt : Dans notre cas à 45% :

Immobilisations

Titres de participation « F »

Actifs circulants

Capital social « M »

Réserves « M »

Résultat « M »

Dettes

Reprise des comptes du bilan de « M »

2 800 000

495 000

955 000

2 000 000

900 000

150 000

1 200 000

Immobilisations 1 250 000 x 45%

Actifs circulants 645 000 x 45%

Capital social « F » 1 000 000 x 45%

Réserves « F » 220 000 x 45%

Résultat « F » 90 000 x 45%

Dettes 585 000 x 45%

Reprise à 100% des comptes du bilan de « F »

562 500

290 250

450 000

99 000

40 500

263 250

b- Reprise à 100% des comptes de gestion de M et Reprise des comptes de gestion de « F » à

concurrence du taux d’intérêt de « M » 45% :

Charges

Résultat

Produits

Reprise des comptes de gestion de « M »

9 435 000

150 000

9 585 000

Charges 2 465 000 x 45%

Résultat 90 000 x 45%

Produits 2 555 000 x 45%

Reprise à 100% des comptes de gestion de « F »

1 109 250

40 500

1 149 750

c- Virements des capitaux propres de « M » et de « F » en comptes consolidés :

M.M.Abou El Jaouad Consolidation des comptes de groupe

20

Capital social « M »

Réserves « M »

Résultat « M »

Capital social consolidé

Réserves consolidées

Résultat consolidé

2 000 000

900 000

150 000

2 000 000

900 000

150 000

Capital social « F »

Réserves « F »

Titres de participation « F »

Réserves consolidées

450 000

99 000

495 000

54 000

En cas d’intégration proportionnelle, on ne reprend dans le journal de consolidation que la part des actif et des passifs revenant à la

société mère, il n’y a pas donc d’intérêts minoritaires.

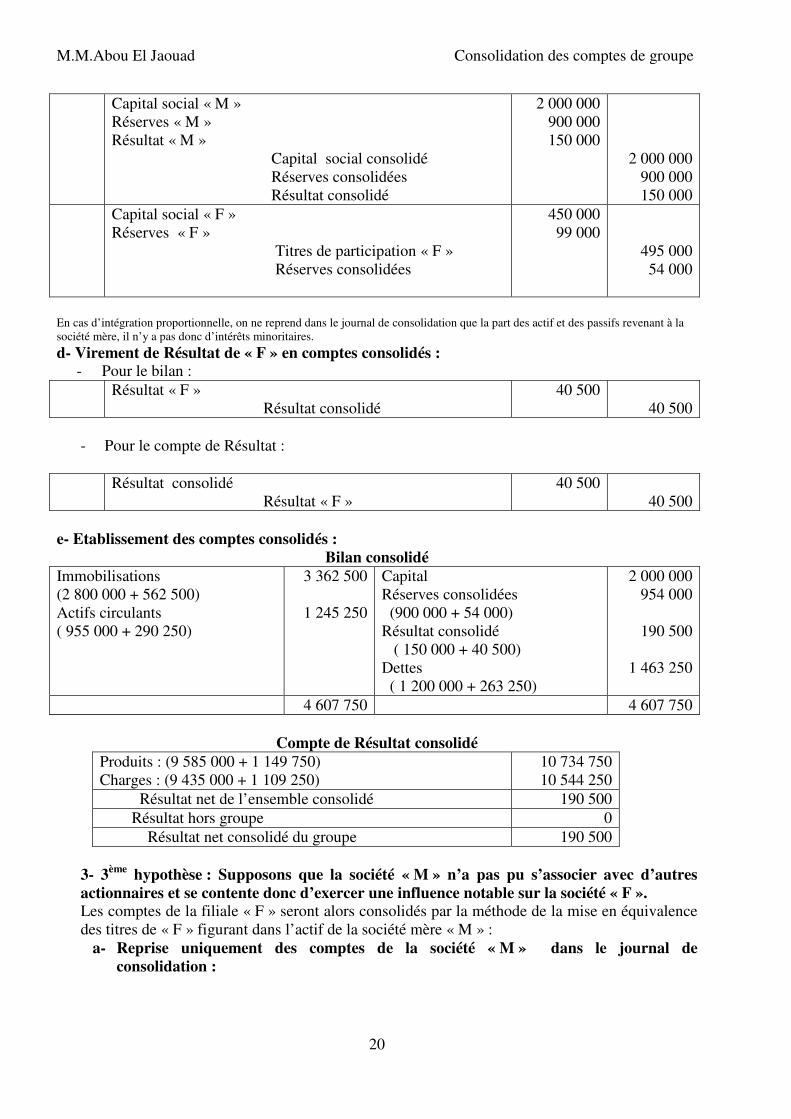

d- Virement de Résultat de « F » en comptes consolidés : - Pour le bilan :

Résultat « F »

Résultat consolidé

40 500

40 500

- Pour le compte de Résultat :

Résultat consolidé

Résultat « F »

40 500

40 500

e- Etablissement des comptes consolidés :

Bilan consolidé

Immobilisations

(2 800 000 + 562 500)

Actifs circulants

( 955 000 + 290 250)

3 362 500

1 245 250

Capital

Réserves consolidées

(900 000 + 54 000)

Résultat consolidé

( 150 000 + 40 500)

Dettes

( 1 200 000 + 263 250)

2 000 000

954 000

190 500

1 463 250

4 607 750 4 607 750

Compte de Résultat consolidé

Produits : (9 585 000 + 1 149 750)

Charges : (9 435 000 + 1 109 250)

10 734 750

10 544 250

Résultat net de l’ensemble consolidé 190 500

Résultat hors groupe 0

Résultat net consolidé du groupe 190 500

3- 3ème

hypothèse : Supposons que la société « M » n’a pas pu s’associer avec d’autres

actionnaires et se contente donc d’exercer une influence notable sur la société « F ». Les comptes de la filiale « F » seront alors consolidés par la méthode de la mise en équivalence

des titres de « F » figurant dans l’actif de la société mère « M » :

a- Reprise uniquement des comptes de la société « M » dans le journal de

consolidation :

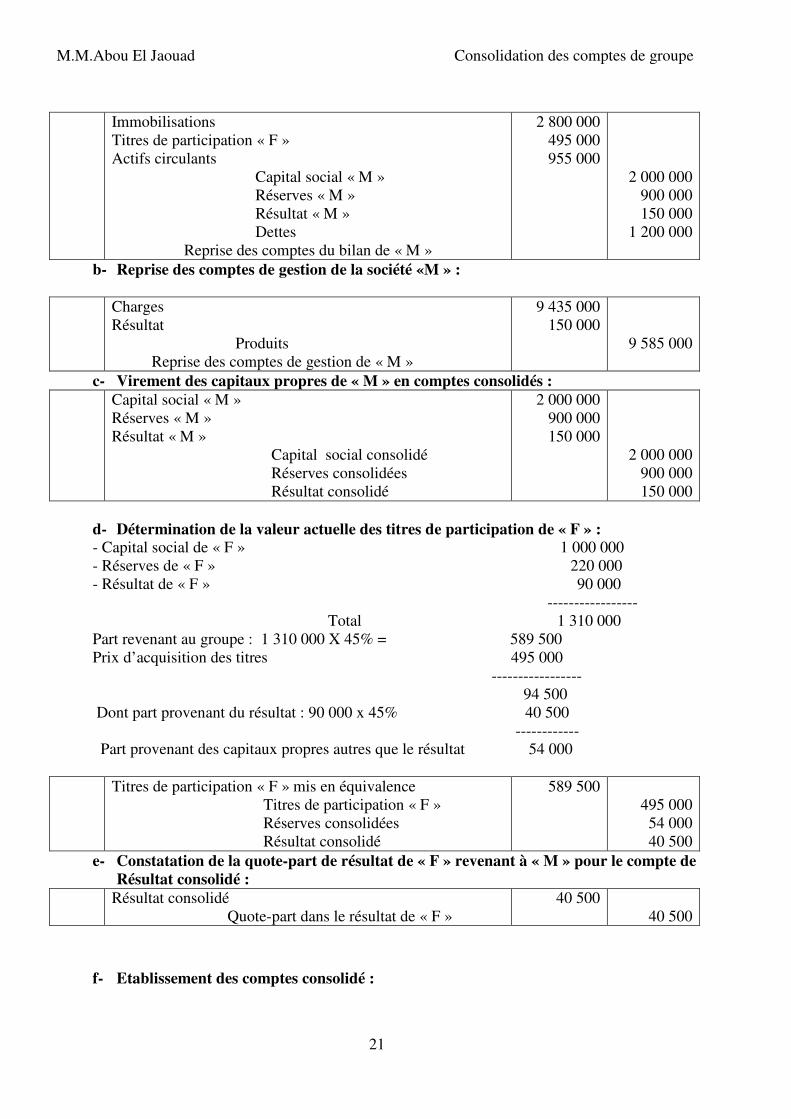

M.M.Abou El Jaouad Consolidation des comptes de groupe

21

Immobilisations

Titres de participation « F »

Actifs circulants

Capital social « M »

Réserves « M »

Résultat « M »

Dettes

Reprise des comptes du bilan de « M »

2 800 000

495 000

955 000

2 000 000

900 000

150 000

1 200 000

b- Reprise des comptes de gestion de la société «M » :

Charges

Résultat

Produits

Reprise des comptes de gestion de « M »

9 435 000

150 000

9 585 000

c- Virement des capitaux propres de « M » en comptes consolidés :

Capital social « M »

Réserves « M »

Résultat « M »

Capital social consolidé

Réserves consolidées

Résultat consolidé

2 000 000

900 000

150 000

2 000 000

900 000

150 000

d- Détermination de la valeur actuelle des titres de participation de « F » : - Capital social de « F » 1 000 000

- Réserves de « F » 220 000

- Résultat de « F » 90 000

-----------------

Total 1 310 000

Part revenant au groupe : 1 310 000 X 45% = 589 500

Prix d’acquisition des titres 495 000

-----------------

94 500

Dont part provenant du résultat : 90 000 x 45% 40 500

------------

Part provenant des capitaux propres autres que le résultat 54 000

Titres de participation « F » mis en équivalence

Titres de participation « F »

Réserves consolidées

Résultat consolidé

589 500

495 000

54 000

40 500

e- Constatation de la quote-part de résultat de « F » revenant à « M » pour le compte de

Résultat consolidé :

Résultat consolidé

Quote-part dans le résultat de « F »

40 500

40 500

f- Etablissement des comptes consolidé :

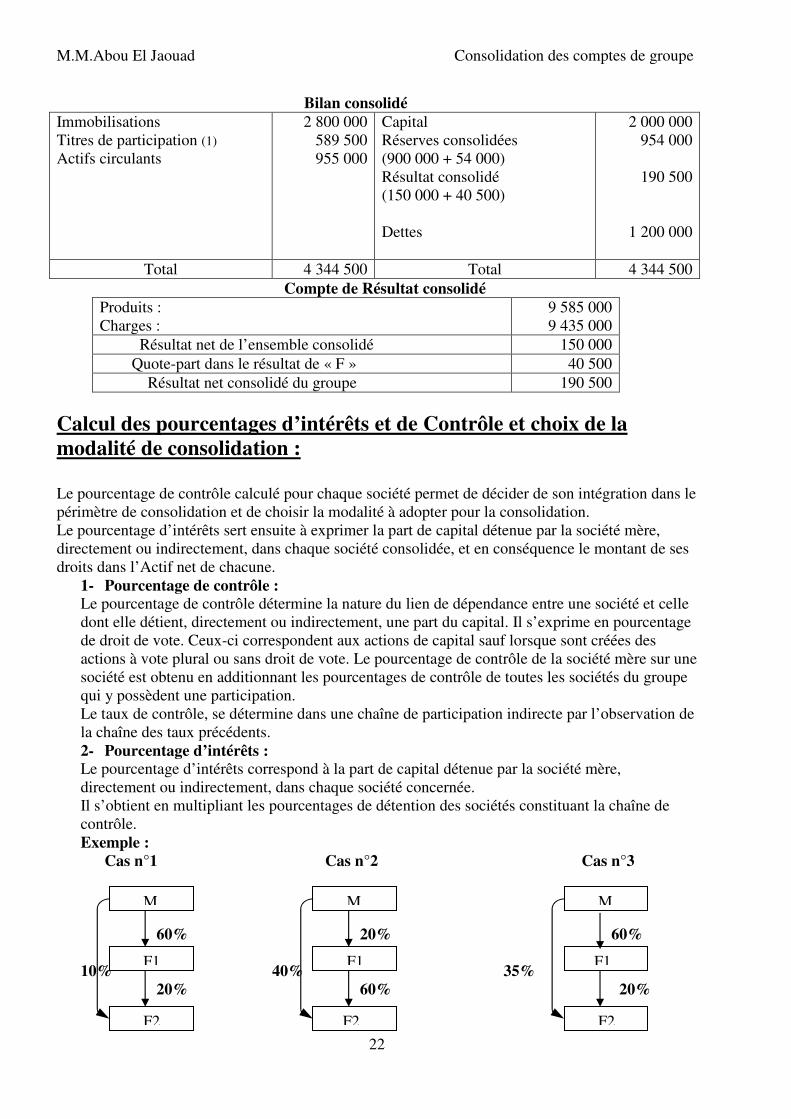

M.M.Abou El Jaouad Consolidation des comptes de groupe

22

Bilan consolidé

Immobilisations

Titres de participation (1)

Actifs circulants

2 800 000

589 500

955 000

Capital

Réserves consolidées

(900 000 + 54 000)

Résultat consolidé

(150 000 + 40 500)

Dettes

2 000 000

954 000

190 500

1 200 000

Total 4 344 500 Total 4 344 500

Compte de Résultat consolidé

Produits :

Charges :

9 585 000

9 435 000

Résultat net de l’ensemble consolidé 150 000

Quote-part dans le résultat de « F » 40 500

Résultat net consolidé du groupe 190 500

Calcul des pourcentages d’intérêts et de Contrôle et choix de la

modalité de consolidation :

Le pourcentage de contrôle calculé pour chaque société permet de décider de son intégration dans le

périmètre de consolidation et de choisir la modalité à adopter pour la consolidation.

Le pourcentage d’intérêts sert ensuite à exprimer la part de capital détenue par la société mère,

directement ou indirectement, dans chaque société consolidée, et en conséquence le montant de ses

droits dans l’Actif net de chacune.

1- Pourcentage de contrôle : Le pourcentage de contrôle détermine la nature du lien de dépendance entre une société et celle

dont elle détient, directement ou indirectement, une part du capital. Il s’exprime en pourcentage

de droit de vote. Ceux-ci correspondent aux actions de capital sauf lorsque sont créées des

actions à vote plural ou sans droit de vote. Le pourcentage de contrôle de la société mère sur une

société est obtenu en additionnant les pourcentages de contrôle de toutes les sociétés du groupe

qui y possèdent une participation.

Le taux de contrôle, se détermine dans une chaîne de participation indirecte par l’observation de

la chaîne des taux précédents.

2- Pourcentage d’intérêts : Le pourcentage d’intérêts correspond à la part de capital détenue par la société mère,

directement ou indirectement, dans chaque société concernée.

Il s’obtient en multipliant les pourcentages de détention des sociétés constituant la chaîne de

contrôle.

Exemple :

Cas n°1 Cas n°2 Cas n°3

60% 20% 60%

10% 40% 35%

20% 60% 20%

M M M

F2 F2 F2

F1 F1 F1

M.M.Abou El Jaouad Consolidation des comptes de groupe

23

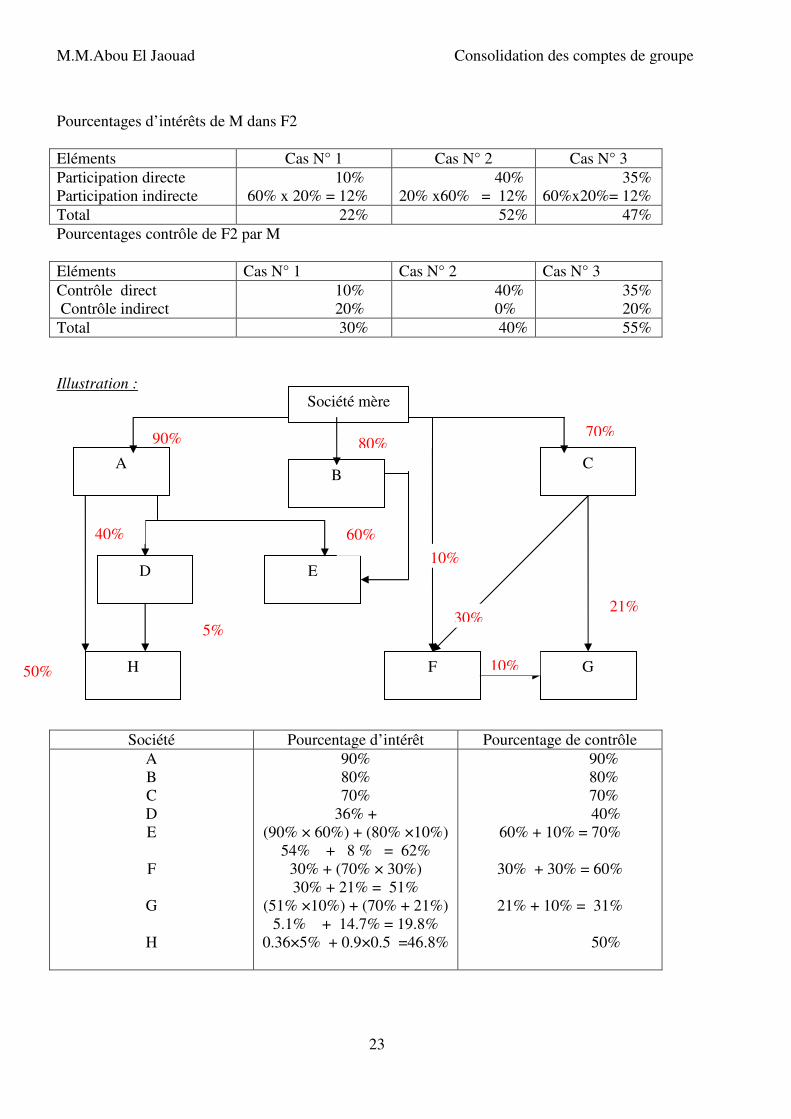

Pourcentages d’intérêts de M dans F2

Eléments Cas N° 1 Cas N° 2 Cas N° 3

Participation directe

Participation indirecte

10%

60% x 20% = 12%

40%

20% x60% = 12%

35%

60%x20%= 12%

Total 22% 52% 47%

Pourcentages contrôle de F2 par M

Eléments Cas N° 1 Cas N° 2 Cas N° 3

Contrôle direct

Contrôle indirect

10%

20%

40%

0%

35%

20%

Total 30% 40% 55%

Illustration :

90%

Société Pourcentage d’intérêt Pourcentage de contrôle

A

B

C

D

E

F

G

H

90%

80%

70%

36% +

(90% × 60%) + (80% ×10%)

54% + 8 % = 62%

30% + (70% × 30%)

30% + 21% = 51%

(51% ×10%) + (70% + 21%)

5.1% + 14.7% = 19.8%

0.36×5% + 0.9×0.5 =46.8%

90%

80%

70%

40%

60% + 10% = 70%

30% + 30% = 60%

21% + 10% = 31%

50%

A C

F G H

E D

5%

40% 60%

10%

30%

10%

21%

B

Société mère

50%

70% 80%

M.M.Abou El Jaouad Consolidation des comptes de groupe

24

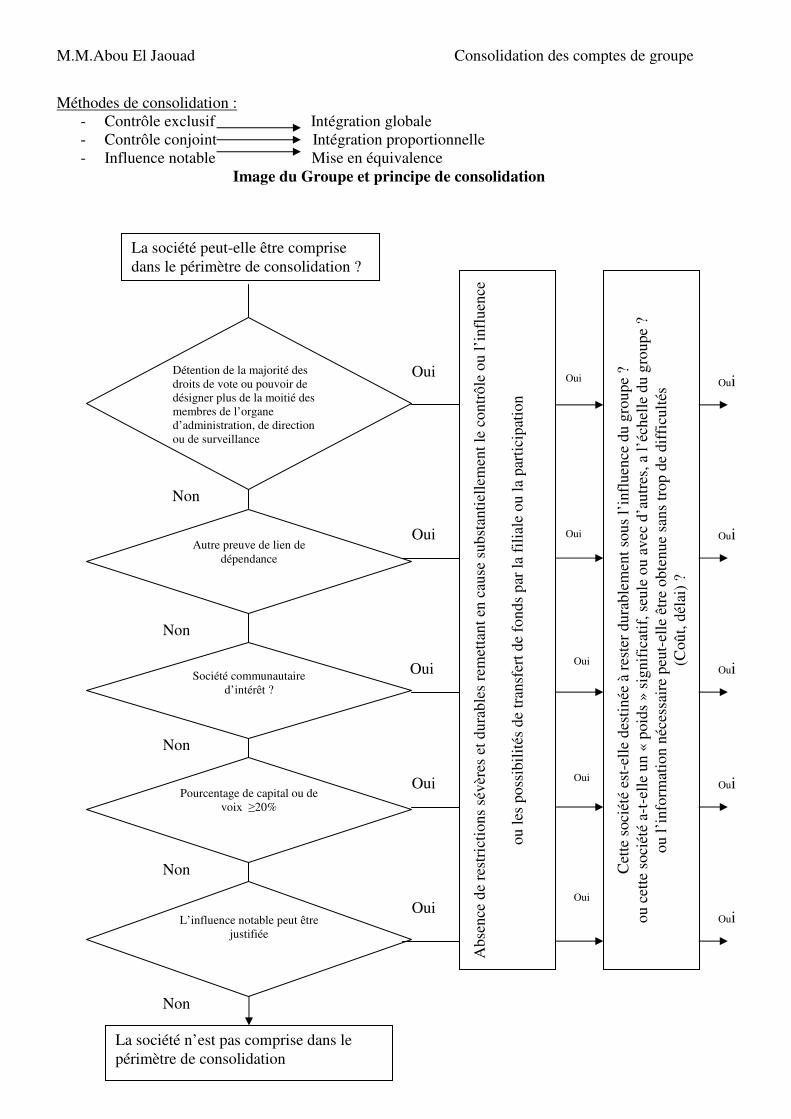

Méthodes de consolidation :

- Contrôle exclusif Intégration globale

- Contrôle conjoint Intégration proportionnelle

- Influence notable Mise en équivalence

Image du Groupe et principe de consolidation

La société peut-elle être comprise

dans le périmètre de consolidation ?

Détention de la majorité des

droits de vote ou pouvoir de

désigner plus de la moitié des

membres de l’organe

d’administration, de direction

ou de surveillance

Autre preuve de lien de

dépendance

Société communautaire

d’intérêt ?

Pourcentage de capital ou de

voix ≥20%

L’influence notable peut être

justifiée

La société n’est pas comprise dans le

périmètre de consolidation

Non

Non

Non

Non

Non

Ab

sen

ce d

e re

stri

ctio

ns

sév

ères

et

du

rab

les

rem

etta

nt

en c

ause

su

bst

anti

elle

men

t le

co

ntr

ôle

ou

l’i

nfl

uen

ce

ou

les

po

ssib

ilit

és d

e tr

ansf

ert

de

fon

ds

par

la

fili

ale

ou

la

par

tici

pat

ion

Oui

Oui

Oui

Oui

Cet

te s

oci

été

est-

elle

des

tin

ée à

res

ter

du

rab

lem

ent

sou

s l’

infl

uen

ce d

u g

rou

pe

?

ou

cet

te s

oci

été

a-t-

elle

un

« p

oid

s »

sig

nif

icat

if,

seu

le o

u a

vec

d’a

utr

es,

a l’

éch

elle

du

gro

up

e ?

ou

l’i

nfo

rmat

ion

néc

essa

ire

peu

t-el

le ê

tre

ob

ten

ue

san

s tr

op

de

dif

ficu

ltés

(Co

ût,

dél

ai)

?

Oui Oui

Oui

Oui

Oui

Oui

Oui

Oui

Oui

Oui

Oui

M.M.Abou El Jaouad Consolidation des comptes de groupe

25

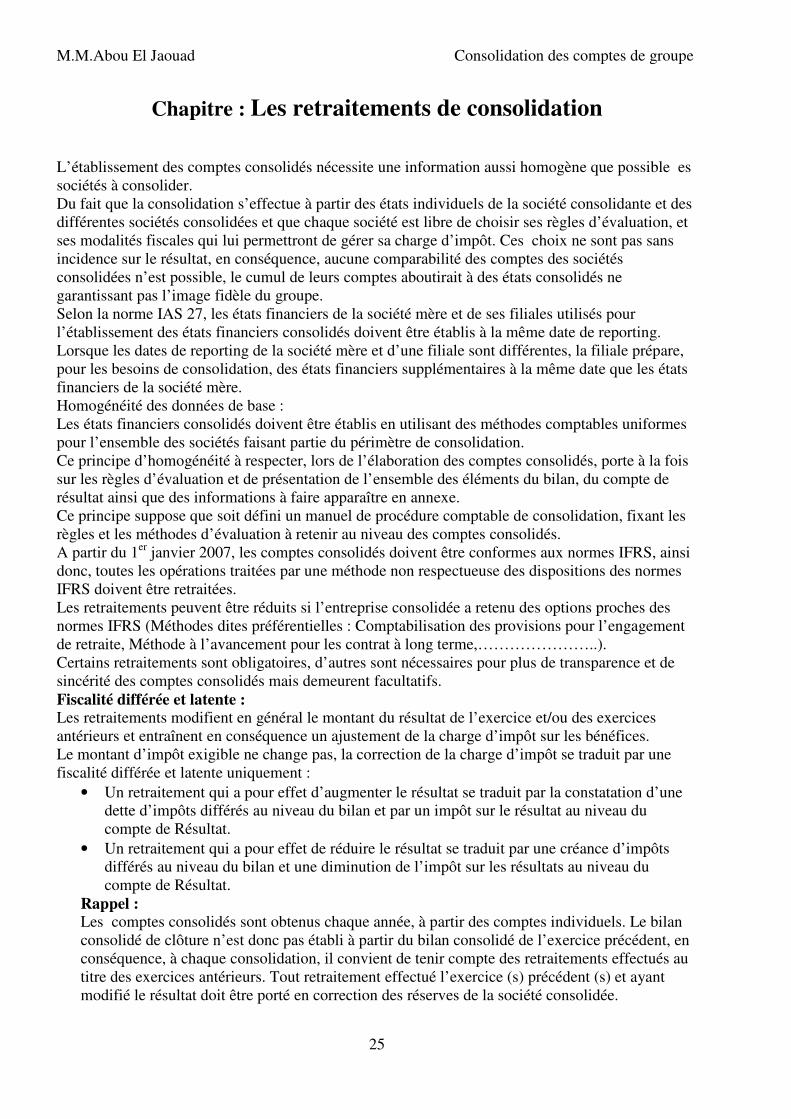

Chapitre : Les retraitements de consolidation

L’établissement des comptes consolidés nécessite une information aussi homogène que possible es

sociétés à consolider.

Du fait que la consolidation s’effectue à partir des états individuels de la société consolidante et des

différentes sociétés consolidées et que chaque société est libre de choisir ses règles d’évaluation, et

ses modalités fiscales qui lui permettront de gérer sa charge d’impôt. Ces choix ne sont pas sans

incidence sur le résultat, en conséquence, aucune comparabilité des comptes des sociétés

consolidées n’est possible, le cumul de leurs comptes aboutirait à des états consolidés ne

garantissant pas l’image fidèle du groupe.

Selon la norme IAS 27, les états financiers de la société mère et de ses filiales utilisés pour

l’établissement des états financiers consolidés doivent être établis à la même date de reporting.

Lorsque les dates de reporting de la société mère et d’une filiale sont différentes, la filiale prépare,

pour les besoins de consolidation, des états financiers supplémentaires à la même date que les états

financiers de la société mère.

Homogénéité des données de base :

Les états financiers consolidés doivent être établis en utilisant des méthodes comptables uniformes

pour l’ensemble des sociétés faisant partie du périmètre de consolidation.

Ce principe d’homogénéité à respecter, lors de l’élaboration des comptes consolidés, porte à la fois

sur les règles d’évaluation et de présentation de l’ensemble des éléments du bilan, du compte de

résultat ainsi que des informations à faire apparaître en annexe.

Ce principe suppose que soit défini un manuel de procédure comptable de consolidation, fixant les

règles et les méthodes d’évaluation à retenir au niveau des comptes consolidés.

A partir du 1er

janvier 2007, les comptes consolidés doivent être conformes aux normes IFRS, ainsi

donc, toutes les opérations traitées par une méthode non respectueuse des dispositions des normes

IFRS doivent être retraitées.

Les retraitements peuvent être réduits si l’entreprise consolidée a retenu des options proches des

normes IFRS (Méthodes dites préférentielles : Comptabilisation des provisions pour l’engagement

de retraite, Méthode à l’avancement pour les contrat à long terme,…………………..).

Certains retraitements sont obligatoires, d’autres sont nécessaires pour plus de transparence et de

sincérité des comptes consolidés mais demeurent facultatifs.

Fiscalité différée et latente : Les retraitements modifient en général le montant du résultat de l’exercice et/ou des exercices

antérieurs et entraînent en conséquence un ajustement de la charge d’impôt sur les bénéfices.

Le montant d’impôt exigible ne change pas, la correction de la charge d’impôt se traduit par une

fiscalité différée et latente uniquement :

• Un retraitement qui a pour effet d’augmenter le résultat se traduit par la constatation d’une

dette d’impôts différés au niveau du bilan et par un impôt sur le résultat au niveau du

compte de Résultat.

• Un retraitement qui a pour effet de réduire le résultat se traduit par une créance d’impôts

différés au niveau du bilan et une diminution de l’impôt sur les résultats au niveau du

compte de Résultat.

Rappel : Les comptes consolidés sont obtenus chaque année, à partir des comptes individuels. Le bilan

consolidé de clôture n’est donc pas établi à partir du bilan consolidé de l’exercice précédent, en

conséquence, à chaque consolidation, il convient de tenir compte des retraitements effectués au

titre des exercices antérieurs. Tout retraitement effectué l’exercice (s) précédent (s) et ayant

modifié le résultat doit être porté en correction des réserves de la société consolidée.

M.M.Abou El Jaouad Consolidation des comptes de groupe

26

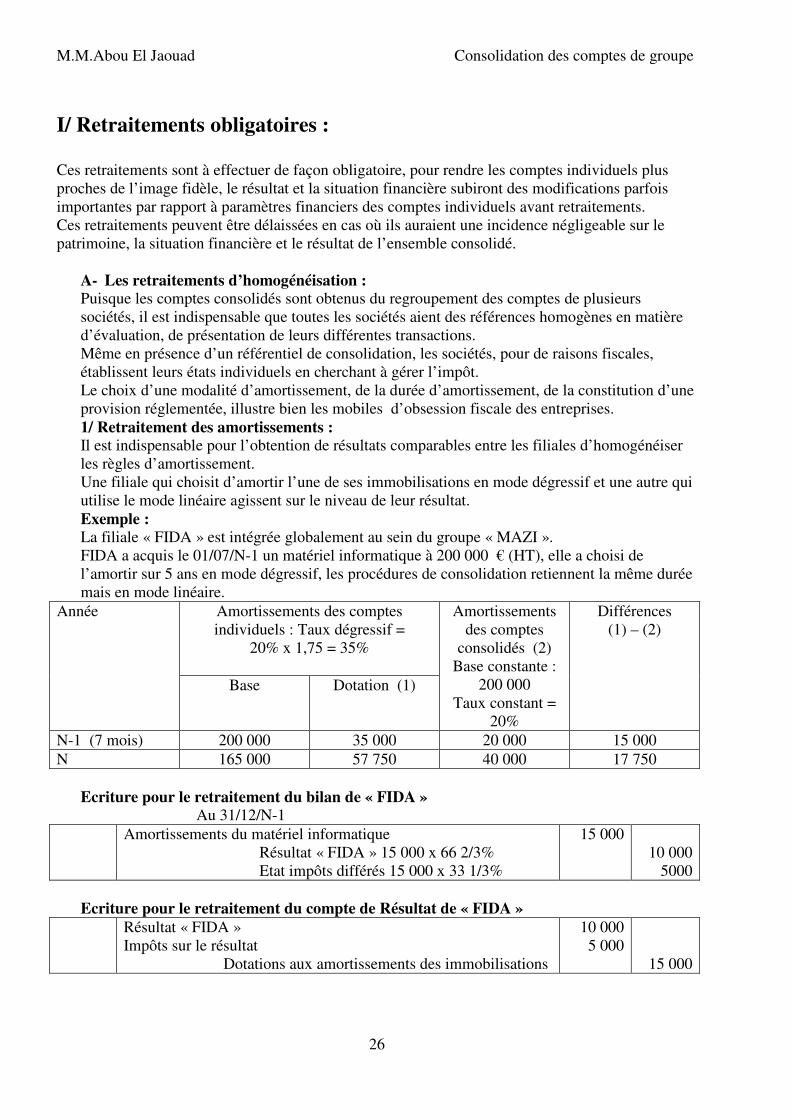

I/ Retraitements obligatoires :

Ces retraitements sont à effectuer de façon obligatoire, pour rendre les comptes individuels plus

proches de l’image fidèle, le résultat et la situation financière subiront des modifications parfois

importantes par rapport à paramètres financiers des comptes individuels avant retraitements.

Ces retraitements peuvent être délaissées en cas où ils auraient une incidence négligeable sur le

patrimoine, la situation financière et le résultat de l’ensemble consolidé.

A- Les retraitements d’homogénéisation : Puisque les comptes consolidés sont obtenus du regroupement des comptes de plusieurs

sociétés, il est indispensable que toutes les sociétés aient des références homogènes en matière

d’évaluation, de présentation de leurs différentes transactions.

Même en présence d’un référentiel de consolidation, les sociétés, pour de raisons fiscales,

établissent leurs états individuels en cherchant à gérer l’impôt.

Le choix d’une modalité d’amortissement, de la durée d’amortissement, de la constitution d’une

provision réglementée, illustre bien les mobiles d’obsession fiscale des entreprises.

1/ Retraitement des amortissements : Il est indispensable pour l’obtention de résultats comparables entre les filiales d’homogénéiser

les règles d’amortissement.

Une filiale qui choisit d’amortir l’une de ses immobilisations en mode dégressif et une autre qui

utilise le mode linéaire agissent sur le niveau de leur résultat.

Exemple : La filiale « FIDA » est intégrée globalement au sein du groupe « MAZI ».

FIDA a acquis le 01/07/N-1 un matériel informatique à 200 000 € (HT), elle a choisi de

l’amortir sur 5 ans en mode dégressif, les procédures de consolidation retiennent la même durée

mais en mode linéaire.

Amortissements des comptes

individuels : Taux dégressif =

20% x 1,75 = 35%

Année

Base Dotation (1)

Amortissements

des comptes

consolidés (2)

Base constante :

200 000

Taux constant =

20%

Différences

(1) – (2)

N-1 (7 mois) 200 000 35 000 20 000 15 000

N 165 000 57 750 40 000 17 750

Ecriture pour le retraitement du bilan de « FIDA » Au 31/12/N-1

Amortissements du matériel informatique

Résultat « FIDA » 15 000 x 66 2/3%

Etat impôts différés 15 000 x 33 1/3%

15 000

10 000

5000

Ecriture pour le retraitement du compte de Résultat de « FIDA »

Résultat « FIDA »

Impôts sur le résultat

Dotations aux amortissements des immobilisations

10 000

5 000

15 000

M.M.Abou El Jaouad Consolidation des comptes de groupe

27

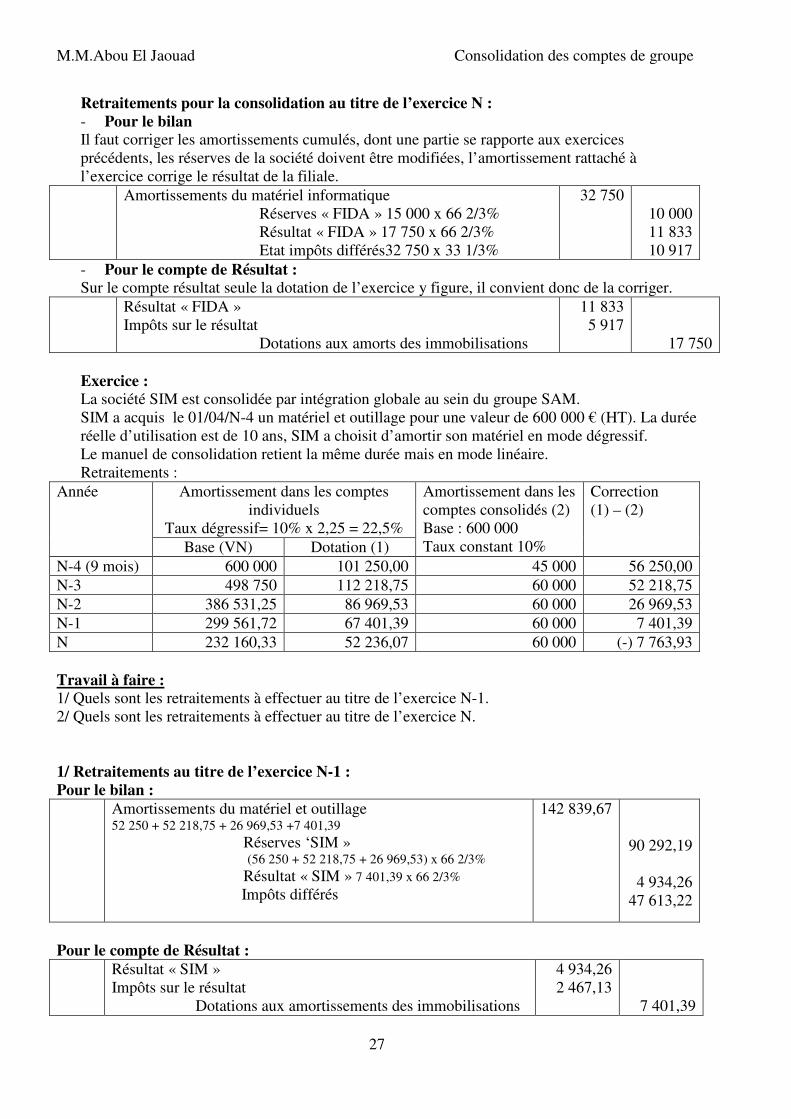

Retraitements pour la consolidation au titre de l’exercice N :

- Pour le bilan Il faut corriger les amortissements cumulés, dont une partie se rapporte aux exercices

précédents, les réserves de la société doivent être modifiées, l’amortissement rattaché à

l’exercice corrige le résultat de la filiale.

Amortissements du matériel informatique

Réserves « FIDA » 15 000 x 66 2/3%

Résultat « FIDA » 17 750 x 66 2/3%

Etat impôts différés32 750 x 33 1/3%

32 750

10 000

11 833

10 917

- Pour le compte de Résultat : Sur le compte résultat seule la dotation de l’exercice y figure, il convient donc de la corriger.

Résultat « FIDA »

Impôts sur le résultat

Dotations aux amorts des immobilisations

11 833

5 917

17 750

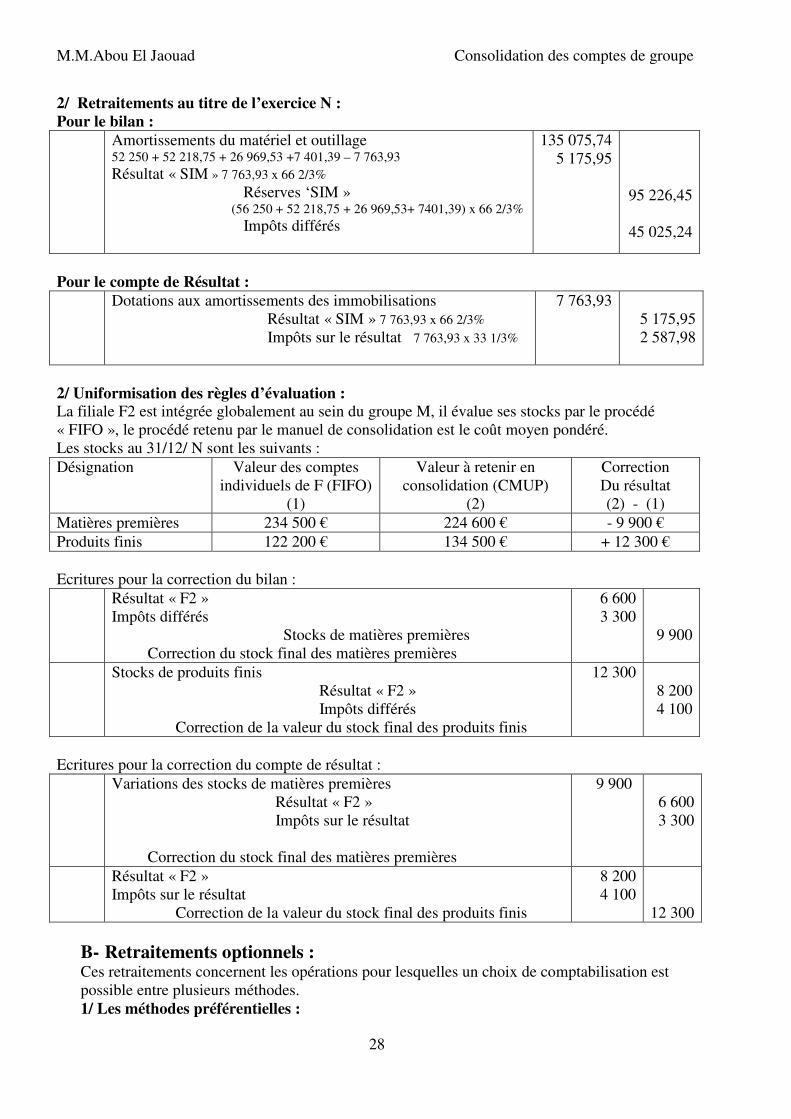

Exercice : La société SIM est consolidée par intégration globale au sein du groupe SAM.

SIM a acquis le 01/04/N-4 un matériel et outillage pour une valeur de 600 000 € (HT). La durée

réelle d’utilisation est de 10 ans, SIM a choisit d’amortir son matériel en mode dégressif.

Le manuel de consolidation retient la même durée mais en mode linéaire.

Retraitements :

Amortissement dans les comptes

individuels

Taux dégressif= 10% x 2,25 = 22,5%

Année

Base (VN) Dotation (1)

Amortissement dans les

comptes consolidés (2)

Base : 600 000

Taux constant 10%

Correction

(1) – (2)

N-4 (9 mois) 600 000 101 250,00 45 000 56 250,00

N-3 498 750 112 218,75 60 000 52 218,75

N-2 386 531,25 86 969,53 60 000 26 969,53

N-1 299 561,72 67 401,39 60 000 7 401,39

N 232 160,33 52 236,07 60 000 (-) 7 763,93

Travail à faire : 1/ Quels sont les retraitements à effectuer au titre de l’exercice N-1.

2/ Quels sont les retraitements à effectuer au titre de l’exercice N.

1/ Retraitements au titre de l’exercice N-1 :

Pour le bilan :

Amortissements du matériel et outillage 52 250 + 52 218,75 + 26 969,53 +7 401,39

Réserves ‘SIM » (56 250 + 52 218,75 + 26 969,53) x 66 2/3%

Résultat « SIM » 7 401,39 x 66 2/3%

Impôts différés

142 839,67

90 292,19

4 934,26

47 613,22

Pour le compte de Résultat :

Résultat « SIM »

Impôts sur le résultat

Dotations aux amortissements des immobilisations

4 934,26

2 467,13

7 401,39

M.M.Abou El Jaouad Consolidation des comptes de groupe

28

2/ Retraitements au titre de l’exercice N :

Pour le bilan :

Amortissements du matériel et outillage 52 250 + 52 218,75 + 26 969,53 +7 401,39 – 7 763,93

Résultat « SIM » 7 763,93 x 66 2/3%

Réserves ‘SIM » (56 250 + 52 218,75 + 26 969,53+ 7401,39) x 66 2/3%

Impôts différés

135 075,74

5 175,95

95 226,45

45 025,24

Pour le compte de Résultat :

Dotations aux amortissements des immobilisations

Résultat « SIM » 7 763,93 x 66 2/3%

Impôts sur le résultat 7 763,93 x 33 1/3%

7 763,93

5 175,95

2 587,98

2/ Uniformisation des règles d’évaluation : La filiale F2 est intégrée globalement au sein du groupe M, il évalue ses stocks par le procédé

« FIFO », le procédé retenu par le manuel de consolidation est le coût moyen pondéré.

Les stocks au 31/12/ N sont les suivants :

Désignation Valeur des comptes

individuels de F (FIFO)

(1)

Valeur à retenir en

consolidation (CMUP)

(2)

Correction

Du résultat

(2) - (1)

Matières premières 234 500 € 224 600 € - 9 900 €

Produits finis 122 200 € 134 500 € + 12 300 €

Ecritures pour la correction du bilan :

Résultat « F2 »

Impôts différés

Stocks de matières premières

Correction du stock final des matières premières

6 600

3 300

9 900

Stocks de produits finis

Résultat « F2 »

Impôts différés

Correction de la valeur du stock final des produits finis

12 300

8 200

4 100

Ecritures pour la correction du compte de résultat :

Variations des stocks de matières premières

Résultat « F2 »

Impôts sur le résultat

Correction du stock final des matières premières

9 900

6 600

3 300

Résultat « F2 »

Impôts sur le résultat

Correction de la valeur du stock final des produits finis

8 200

4 100

12 300

B- Retraitements optionnels : Ces retraitements concernent les opérations pour lesquelles un choix de comptabilisation est

possible entre plusieurs méthodes.

1/ Les méthodes préférentielles :

M.M.Abou El Jaouad Consolidation des comptes de groupe

29

Il s’agit des méthodes jugées comme préférentielles par des avis du CNC.

- La comptabilisation en provision des engagements de retraite, au lieu de les faire signaler en

annexe en hors bilan.

- L’évaluation des travaux inachevés et des contrats à long terme par la méthode à

l’avancement au lieu de la méthode à l’achèvement.

- L’étalement sur la durée d’emprunt des frais d’émission ainsi que des primes de

remboursement des obligations.

- L’enregistrement en résultat au cours de la période à laquelle ils se rattachent les écarts de

conversion des créances et des dettes libellées en devises.

2/ Les autres méthodes optionnelles : - La comptabilisation en actif sous certaines conditions, de certaines dépenses qui constituent

en principe des charges : Les frais d’établissement, les frais de développement.

- La prise en compte des coûts d’emprunts dans les coûts d’entrée d’une immobilisation

acquise ou produite par l’entreprise, ainsi que dans les coûts des stocks.

- La méthode d’insertion en actif des biens acquis en crédit-bail.

Les écritures et les difficultés majeures de consolidation :

La méthode usuelle est généralement celle de l’intégration globale. Les sociétés d’un même

groupe sont intégrées globalement, la société consolidante reprend l’intégralité de l’actif et du

passif des sociétés consolidées , tout en faisant apparaître dans son propre passif les droits

exercés par les autres actionnaires sur l’actif net des filiales.

La consolidation concerne également les comptes de produits et charges en vue de déterminer le

résultat consolidé du groupe.

A- La consolidation au niveau des résultats :

Le résultat consolidé est déterminé :

- Après cumul des charges et des produits des sociétés intégrées.

- Compte tenu de l’élimination de certaines opérations faites à l’intérieur du groupe.

- Et en prenant en considération les pourcentages d’intérêts du groupe dans les diverses

sociétés.

1- Travaux préparatoires à la consolidation : Les pratiques comptables sont parfois différentes d’une société à une autre appartenant au même

groupe. Pour homogénéiser les informations, des travaux préparatoires sont souvent nécessaires.

Ces retraitements ne visent pas les comptes des sociétés consolidées mais uniquement les

comptes du groupe consolidé.

a) Retraitement de certaines charges : Lorsque les règles d’évaluation diffèrent d’une entreprise à une autre, le groupe choisit une

règle à appliquer à tous ses membres pour rendre le résultat dégagé plus proche du résultat réel

du groupe.

- Les ajustements peuvent concerner les amortissements :

Ainsi donc, l’ajustement peut entraîner une annulation d’une partie des amortissements à faire

apparaître en amortissements dérogatoires ou à l’inverse nécessiter la constatation de dotations

nouvelles qui diminuent le résultat consolidé du groupe.

- Les ajustements peuvent concerner les provisions :

M.M.Abou El Jaouad Consolidation des comptes de groupe

30

Le retraitement des provisions peut entraîner les mêmes conséquences que celles énumérées

précédemment.

- Le retraitement des immobilisations en non valeur :

La récupération des frais immobilisés peut se faire de manières différentes d’une société à une

autre.

L’uniformisation des règles entraîne donc un retraitement des comptes des immobilisations en

non valeur et de leurs amortissements.

N.B : Ces retraitements ont pour conséquence d’agir sur le niveau du résultat du groupe et par voie de

conséquence sur le niveau de l’impôt sur le résultat.

Le groupe peut avoir une :

- Une dette fiscale latente à inscrire dans un compte de provisions pour impôts.

- Ou une créance fiscale latente qui pourra atténuer l’impôt des exercices suivants.

b) Ajustements des comptes réciproques entre les sociétés du groupe : L’analyse et le rapprochement des soldes des comptes peuvent aboutir à la constatation de

décalages et à des régularisations.

Au moment de la consolidation, l’élimination des opérations réalisées entre les sociétés

consolidées a pour but de ne faire apparaître que les opérations et les résultats effectués avec les

tiers étrangers à l’entité formée par l’ensemble des sociétés composant le groupe.

On peut distinguer les éliminations selon qu’elles n’affectent ni la situation nette consolidée ni

le résultat consolidé, ou au contraire qu’elles affectent soit la situation nette soit le résultat

consolidé.

2- Etapes de consolidation :

- Regroupement des comptabilités et décomposition des situations nettes et des résultats

des sociétés consolidées :

Les comptabilités des sociétés qui rentrent dans le périmètre de consolidation sont regroupées

dans un seul fichier, le calcul des taux de participation est effectué en vue de déterminer les

écarts de consolidation (réserve de consolidation ou coût d’acquisition des titres) et les intérêts

hors groupe et pour décomposer les résultats des sociétés consolidées en résultat du groupe et le

résultat hors groupe.

Le bilan de la société mère reprend tous les éléments à l’exception des titres de participation

représentatifs de la société consolidée qui seront remplacés par le patrimoine des filiales à

hauteur des droits de la société consolidante dans ce patrimoine.

Le patrimoine des filiales est repris en entier à l’exception des capitaux propres de ces filiales

lesquels seront répartis entre les intérêts du groupe et les intérêts hors groupe au prorata des

droits respectifs dans les patrimoines des filiales.

- Ecritures des retraitements et des ajustements des certaines opérations intra-groupe :

L’harmonisation des règles comptables des différentes sociétés peut entraîner des réajustements

des charges et des produits qui entraîneront à leur tour un changement du résultat consolidé.

M.M.Abou El Jaouad Consolidation des comptes de groupe

31

Les sociétés d’un même groupe ont presque toujours réalisé entre-elles des opérations

réciproques, il convient donc de les éliminer en passant des écritures sur le journal de

consolidation avant l’établissement des états de synthèse consolidés du groupe.

L’unicité du groupe (considéré comme une seule entreprise) conduit à éliminer les charges et

les produits , les dettes et les créances réciproques .

Les états de synthèse sont établis à la même date que les comptes annuels de l’entreprise mère,

toutefois, ils peuvent être établis à une autre date pour tenir compte de la date de clôture des

bilans des entreprises du groupe les plus nombreuses ou les plus importantes.

Si la date de clôture du bilan d’une entreprise du groupe est antérieure de plus de trois mois à la

date de consolidation, cette entreprise doit être consolidée sur la base de ses comptes

intermédiaires établis à la date de consolidation.

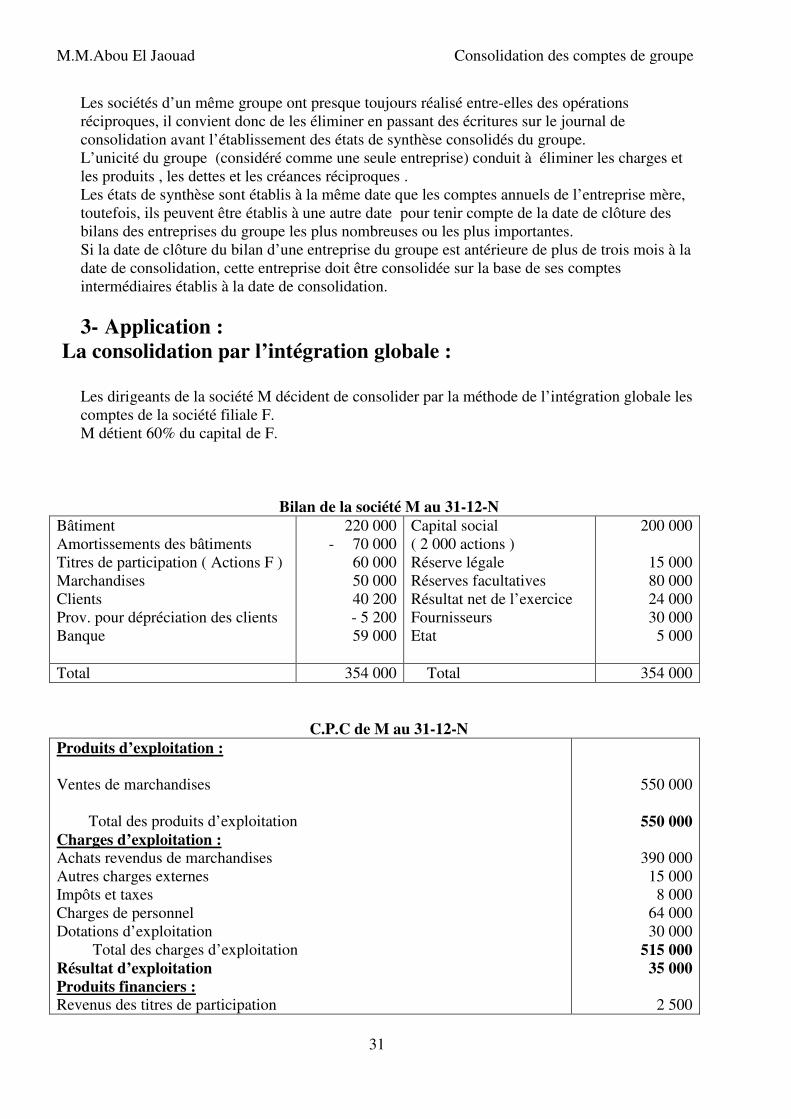

3- Application :

La consolidation par l’intégration globale :

Les dirigeants de la société M décident de consolider par la méthode de l’intégration globale les

comptes de la société filiale F.

M détient 60% du capital de F.

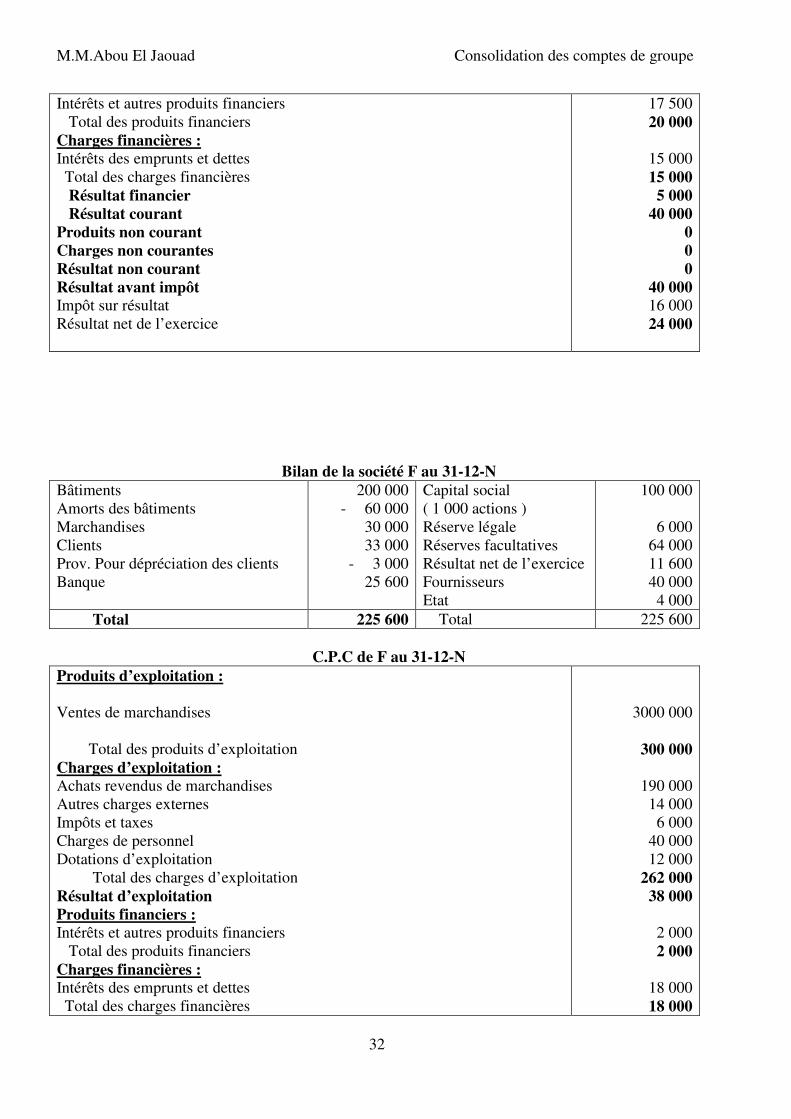

Bilan de la société M au 31-12-N

Bâtiment

Amortissements des bâtiments

Titres de participation ( Actions F )

Marchandises

Clients

Prov. pour dépréciation des clients

Banque

220 000

- 70 000

60 000

50 000

40 200

- 5 200

59 000

Capital social

( 2 000 actions )

Réserve légale

Réserves facultatives

Résultat net de l’exercice

Fournisseurs

Etat

200 000

15 000

80 000

24 000

30 000

5 000

Total 354 000 Total 354 000

C.P.C de M au 31-12-N

Produits d’exploitation :

Ventes de marchandises

Total des produits d’exploitation

Charges d’exploitation : Achats revendus de marchandises

Autres charges externes

Impôts et taxes

Charges de personnel

Dotations d’exploitation

Total des charges d’exploitation

Résultat d’exploitation

Produits financiers : Revenus des titres de participation

550 000

550 000

390 000

15 000

8 000

64 000

30 000

515 000

35 000

2 500

M.M.Abou El Jaouad Consolidation des comptes de groupe

32

Intérêts et autres produits financiers

Total des produits financiers

Charges financières : Intérêts des emprunts et dettes

Total des charges financières

Résultat financier

Résultat courant

Produits non courant

Charges non courantes

Résultat non courant

Résultat avant impôt Impôt sur résultat

Résultat net de l’exercice

17 500

20 000

15 000

15 000

5 000

40 000

0

0

0

40 000 16 000

24 000

Bilan de la société F au 31-12-N

Bâtiments

Amorts des bâtiments

Marchandises

Clients

Prov. Pour dépréciation des clients

Banque

200 000

- 60 000

30 000

33 000

- 3 000

25 600

Capital social

( 1 000 actions )

Réserve légale

Réserves facultatives

Résultat net de l’exercice

Fournisseurs

Etat

100 000

6 000

64 000

11 600

40 000

4 000

Total 225 600 Total 225 600

C.P.C de F au 31-12-N

Produits d’exploitation :

Ventes de marchandises

Total des produits d’exploitation

Charges d’exploitation : Achats revendus de marchandises

Autres charges externes

Impôts et taxes

Charges de personnel

Dotations d’exploitation

Total des charges d’exploitation

Résultat d’exploitation

Produits financiers : Intérêts et autres produits financiers

Total des produits financiers

Charges financières : Intérêts des emprunts et dettes

Total des charges financières

3000 000

300 000

190 000

14 000

6 000

40 000

12 000

262 000

38 000

2 000

2 000

18 000

18 000

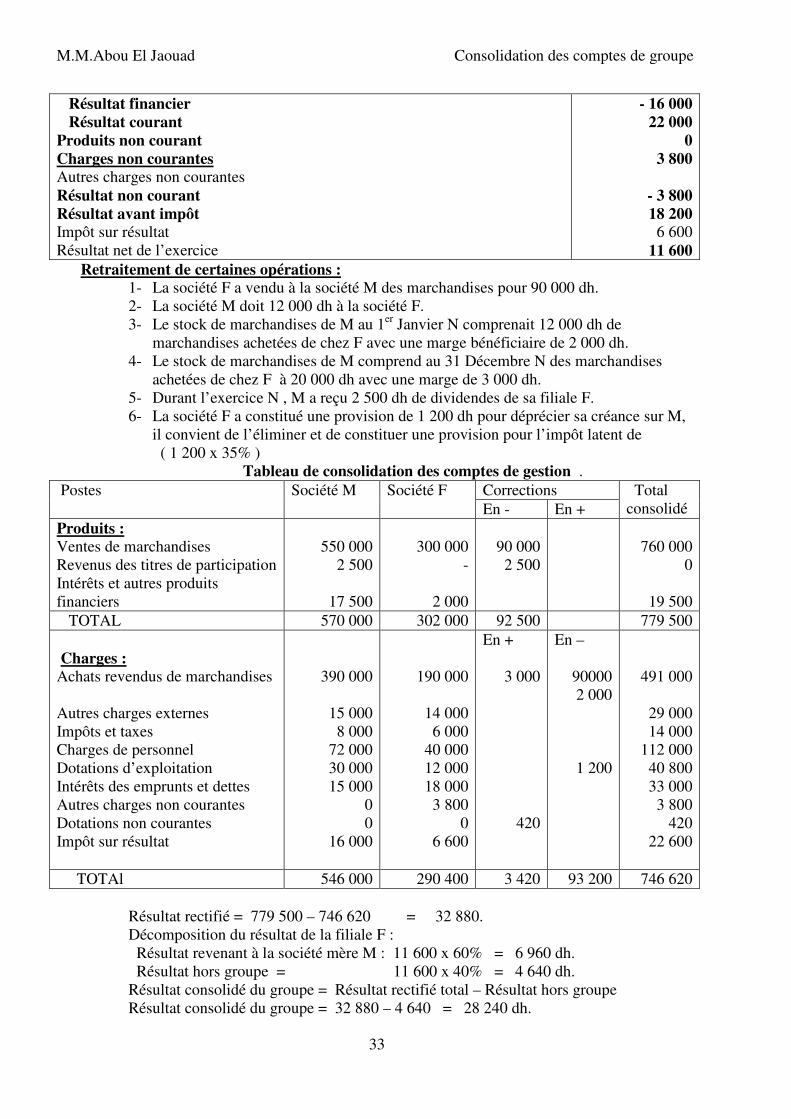

M.M.Abou El Jaouad Consolidation des comptes de groupe

33

Résultat financier

Résultat courant

Produits non courant

Charges non courantes Autres charges non courantes

Résultat non courant

Résultat avant impôt Impôt sur résultat

Résultat net de l’exercice

- 16 000

22 000

0

3 800

- 3 800

18 200 6 600

11 600

Retraitement de certaines opérations : 1- La société F a vendu à la société M des marchandises pour 90 000 dh.

2- La société M doit 12 000 dh à la société F.

3- Le stock de marchandises de M au 1er

Janvier N comprenait 12 000 dh de

marchandises achetées de chez F avec une marge bénéficiaire de 2 000 dh.

4- Le stock de marchandises de M comprend au 31 Décembre N des marchandises

achetées de chez F à 20 000 dh avec une marge de 3 000 dh.

5- Durant l’exercice N , M a reçu 2 500 dh de dividendes de sa filiale F.

6- La société F a constitué une provision de 1 200 dh pour déprécier sa créance sur M,

il convient de l’éliminer et de constituer une provision pour l’impôt latent de

( 1 200 x 35% )

Tableau de consolidation des comptes de gestion .

Corrections Postes Société M Société F

En - En +

Total

consolidé

Produits : Ventes de marchandises

Revenus des titres de participation

Intérêts et autres produits

financiers

550 000

2 500

17 500

300 000

-

2 000

90 000

2 500

760 000

0

19 500

TOTAL 570 000 302 000 92 500 779 500

Charges : Achats revendus de marchandises

Autres charges externes

Impôts et taxes

Charges de personnel

Dotations d’exploitation

Intérêts des emprunts et dettes

Autres charges non courantes

Dotations non courantes

Impôt sur résultat

390 000

15 000

8 000

72 000

30 000

15 000

0

0

16 000

190 000

14 000

6 000

40 000

12 000

18 000

3 800

0

6 600

En +

3 000

420

En –

90000

2 000

1 200

491 000

29 000

14 000

112 000

40 800

33 000

3 800

420

22 600

TOTAl 546 000 290 400 3 420 93 200 746 620

Résultat rectifié = 779 500 – 746 620 = 32 880.

Décomposition du résultat de la filiale F :

Résultat revenant à la société mère M : 11 600 x 60% = 6 960 dh.

Résultat hors groupe = 11 600 x 40% = 4 640 dh.

Résultat consolidé du groupe = Résultat rectifié total – Résultat hors groupe

Résultat consolidé du groupe = 32 880 – 4 640 = 28 240 dh.

M.M.Abou El Jaouad Consolidation des comptes de groupe

34

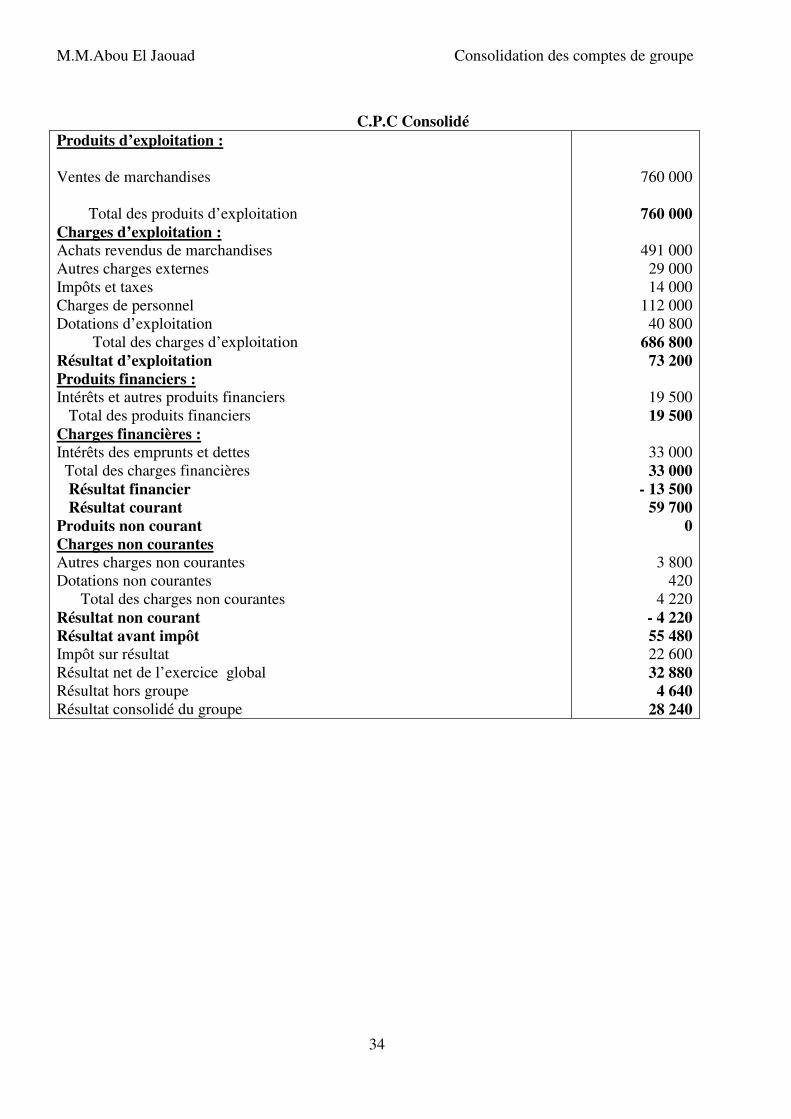

C.P.C Consolidé

Produits d’exploitation :

Ventes de marchandises

Total des produits d’exploitation

Charges d’exploitation : Achats revendus de marchandises

Autres charges externes

Impôts et taxes

Charges de personnel

Dotations d’exploitation

Total des charges d’exploitation

Résultat d’exploitation

Produits financiers : Intérêts et autres produits financiers

Total des produits financiers

Charges financières : Intérêts des emprunts et dettes

Total des charges financières

Résultat financier

Résultat courant

Produits non courant

Charges non courantes Autres charges non courantes

Dotations non courantes

Total des charges non courantes

Résultat non courant

Résultat avant impôt Impôt sur résultat

Résultat net de l’exercice global

Résultat hors groupe

Résultat consolidé du groupe

760 000

760 000

491 000

29 000

14 000

112 000

40 800

686 800

73 200

19 500

19 500

33 000

33 000

- 13 500

59 700

0

3 800

420

4 220

- 4 220

55 480 22 600

32 880

4 640

28 240

M.M.Abou El Jaouad Consolidation des comptes de groupe

35

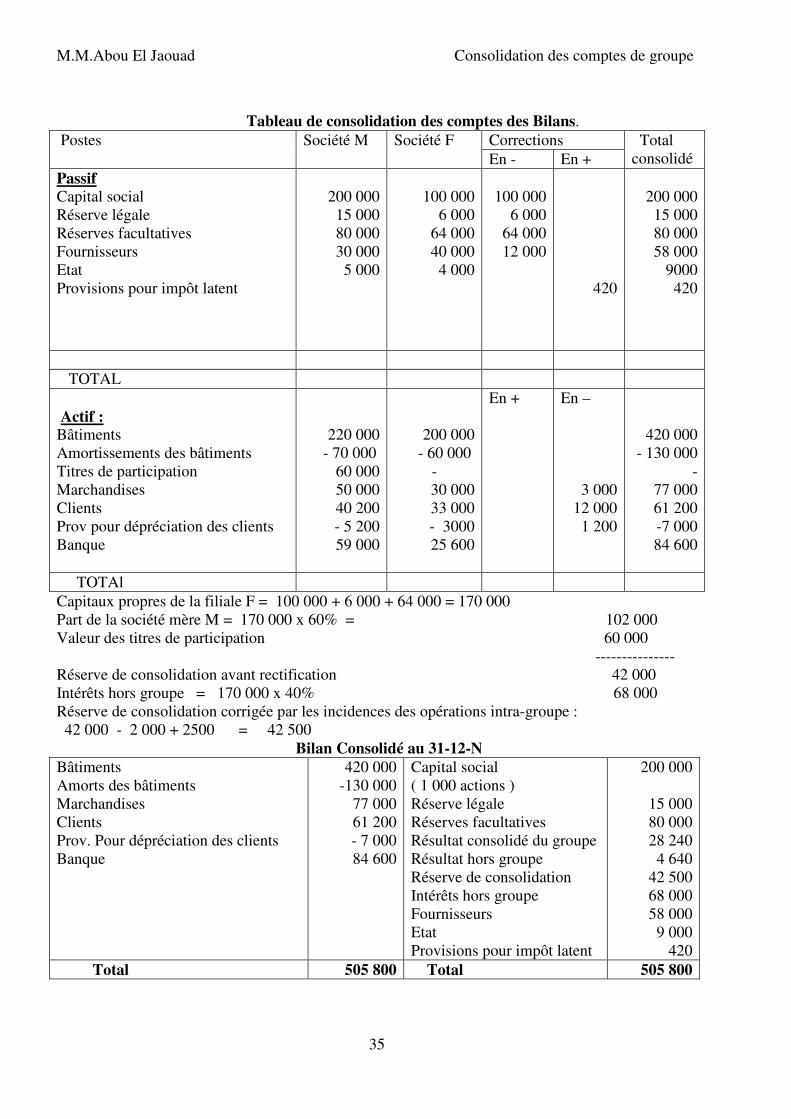

Tableau de consolidation des comptes des Bilans.

Corrections Postes Société M Société F

En - En +

Total

consolidé

Passif Capital social

Réserve légale

Réserves facultatives

Fournisseurs

Etat

Provisions pour impôt latent