AEF : consolidation · sociétés avec 3 comptes annuels. Le but de la consolidation est donc de...

29

1 AEF : consolidation Alexis Safarikas & Jonathan Schockaert Chapitre 1 : introduction Section 1 : objectif de la consolidation Elle vise à restaurer la réalité économique d’un groupe au delà de la pluralité juridique des sociétés qui le compose. Rassembler les informations financières dans un seul jeu d’état financier et ce d’une série de société. Démarche importante et capital en termes d’analyse économique. Ex : Daimler Benz comporte des centaines de sociétés car : - On tient à avoir des sociétés différentes dans chaque pays où l’on est actif. - Historiquement les groupes se sont rachetés petit à petit… On veut donc remettre tout cela ensemble, au delà de cette pluralité juridique des sociétés qui compose un groupe. Une direction générale qui dirige un département des ventes mais aussi un département des productions. La société est donc composée de 3 éléments. Si on a une grosse société, sous le nom d’une société « holding » qui tient en son sein la DG, et qui détient des sociétés à 100% : P et V. Il y aura donc 3 sociétés avec 3 comptes annuels. Le but de la consolidation est donc de rassembler les comptes des 3 sociétés pour reprendre le modèle de la première. Mais il ne faut pas ignorer que 3 sociétés est différent que d’en avoir une. En effet : 3 sociétés = 3 contribuables différents. On va donc superposé à ces comptes individuels : des comptes de groupes comptes consolidés. Ce n’est donc pas exactement comme si on avait qu’une société car si P est en perte et V est bénéficiaire, P ne payera pas d’impôts et V en payera. Un seul compte annuel DG Production Vente

Transcript of AEF : consolidation · sociétés avec 3 comptes annuels. Le but de la consolidation est donc de...

1

AEF : consolidation

Alexis Safarikas & Jonathan Schockaert

Chapitre 1 : introduction

Section 1 : objectif de la consolidation

Elle vise à restaurer la réalité économique d’un groupe au delà de la pluralité juridique des sociétés qui

le compose. Rassembler les informations financières dans un seul jeu d’état financier et ce d’une série

de société. Démarche importante et capital en termes d’analyse économique.

Ex : Daimler Benz comporte des centaines de sociétés car :

- On tient à avoir des sociétés différentes dans chaque pays où l’on est actif.

- Historiquement les groupes se sont rachetés petit à petit…

On veut donc remettre tout cela ensemble, au delà de cette pluralité juridique des sociétés qui compose

un groupe.

Une direction générale qui dirige un département des ventes mais aussi un département des

productions. La société est donc composée de 3 éléments. Si on a une grosse société, sous le nom d’une

société « holding » qui tient en son sein la DG, et qui détient des sociétés à 100% : P et V. Il y aura donc 3

sociétés avec 3 comptes annuels. Le but de la consolidation est donc de rassembler les comptes des 3

sociétés pour reprendre le modèle de la première. Mais il ne faut pas ignorer que 3 sociétés est différent

que d’en avoir une. En effet : 3 sociétés = 3 contribuables différents. On va donc superposé à ces

comptes individuels : des comptes de groupes comptes consolidés. Ce n’est donc pas exactement

comme si on avait qu’une société car si P est en perte et V est bénéficiaire, P ne payera pas d’impôts et

V en payera.

Un seul compte annuel

DG

Production Vente

2

Alors que si P et V constituaient la même entreprise, les bénéfices de V prendraient peut-être le dessus

sur les pertes de P, dans quel cas, la société payera des impôts. Inversement, si les pertes de P avaient

étés supérieures aux bénéfices de V, la société n‘aurait pas du payer d’impôts. (CAS 2)

Holding

DG

100% 100%

P V

3 jeux de compte annuel

Un des grands messages du cours : le droit comptable belge à des forts rapports avec la fiscalité. Mais

les comptes consolidés n’ont pas d’impacts fiscaux (contrairement aux comptes annuels) car dans la

législation belge les contribuables sont chaque sociétés et pas le groupe dont elles font parties. Mais on

parle de changer ce système dans le dernier accord de gouvernement, où l’on désire introduire la

consolidation fiscale. Certains pays utilisent déjà ce système. Si la consolidation fiscale apparait en

Belgique, on aurait affaire à une fiscalité de groupe plutôt qu’individuelle -> Impôts au niveau du

groupe.

Section 2 : le principe de la consolidation

Comment fonctionne la consolidation : principe d’addition. Toutes les sociétés que l’on va consolider, on

va additionner leurs actifs, passifs, charges et produits (+ droits et engagements). Ce n’est qu’un

principe et il existe des exceptions (voir suite du cours) de deux types :

a) Les éliminations : certains éléments ne sont pas additionner :

o Supposons qu’une société soit créancière d’une autre du même groupe. Si P est

créancier de V, on ne va pas additionner mais neutraliser (compenser) leurs dettes

réciproques, créances communes (entre elles) car elles n’auraient pas existées si P

et V avaient constitués une seule société. Or le but est de restaurer la réalité

économique d’un groupe au-delà de la pluralité juridique des sociétés qui le

compose.

3

o SI P est une société de production et que V vende, il est très probable que P vende

sa production à V, on ne va donc pas additionner les ventes de P et V (ce serait

additionner la même chose). On va donc les neutraliser, en élimant les achats de V

(qui sont = aux ventes de P). Si P vend à V, il faut reconstituer ce qu’il y aurait eu

comme ventes s’il n’y avait eu qu’une société. On va donc compenser les ventes de

P à V en éliminant les achats de V à P.

b) Les retraitements : problème de ne pas additionner deux choses différentes : tel que les

bâtiments de V et de P, avant de faire l’addition des deux, il faut utiliser la même unité,

il faut donc souvent retraiter : peut être que chez P on fait de l’amortissement dégressif

et chez V on fait du linéaire. Il faut donc harmoniser les règles d’évaluation, et avant de

commencer à additionner il faut retraiter. C’est de même pour les unités monétaires, P

est en Chine et que V est en Europe, il faudra aussi retraité car les devises sont

différentes.

Section 3 : la législation applicable

1. Les comptes consolidés des sociétés côtés en Europe : soumis aux régalements IAS/IFRS.

Les consolidations ne sont pas uniquement pour les sociétés côtés, pour les grands groupes non côtés :

le droit belge : le code des sociétés (AR du 30.janvier 2001).

Les groupes belges en Europe qui ne sont pas côtés peuvent soit appliquer l’arrêté royal ou alors les

normes IAS/IFRS. En pratique ils choisissent l’arrêté royal (non pas pour des raisons fiscales) car cela fait

partie du conservatisme des êtres humains (on a toujours fait selon l’arrêté de 2001, qui remplaçait un

arrêté de 1990).

2. Les comptes consolidés des sociétés côtés aux USA : ils ont leurs propres règles comptables : US

GAAP, qui par rapport aux IAS/IFRS sont trois fois plus volumineuses en taille. Mais il existe deux

bémols :

a. Pourquoi ne pas étudier les US GAAP : car les principes sous jacents aux US GAAP et

IAS/IFRS sont très proches : philosophie anglo-saxonne. Il y a donc la même base mais

c’est beaucoup plus détaillé dans les US GAAP que dans les IAS/IFRS. Conceptuellement

assez proche des IAS/IFRS.

b. La SCC (département boursier aux USA) a décidé qu’à partir de 2010, les émetteurs

américains pourront utiliser les normes IAS/IFRS

4

3. Les comptes consolidés des sociétés côtés ailleurs dans le monde : la majorité utilisent les

systèmes américains et européens (Canadian GAAP), pour les pays émergents (Japon, Chine, …)

ils utilisent aussi beaucoup les normes IAS/IFRS (car entré dans le capitalisme, donc volonté de

prendre un système mondialisé). Après le communisme, il n’y avait pas de comptable, ils ont

donc tout simplement pris ce qu’il y avait sur le marché (IAS/IFRS)

Chapitre 2 : le champ d’application de la consolidation

Section 1 : quels sont les entreprises à l’obligation de consolidé

Article 110 du code des sociétés : toutes les sociétés mères doivent consolidés ; sociétés mères = société

qui contrôle une ou plusieurs filiales.

Mais qu’est ce que exactement contrôlé une société : cette notion de contrôle figure au tout début du

code des sociétés (article 5) : Pouvoir de droit ou de fait d’exercer une influence décisive sur les

questions clé. Cela correspond donc à la majorité des droits de vote à l’AG. Les questions clés : la

désignation des dirigeants et les principes de gestion. Si une société dispose de la majorité des droits de

vote d’une autre société, elle pourra ainsi désigner les administrateurs. Mais il existe des présomptions

(dans quel cas est ce qu’on va avoir ce contrôle) :

En termes de filiation de société, il y a aussi 2 types de présomptions :

1. Présomptions irréfragables : la détention des droits de votes, plus de la moitié (51%) des voix à

l’assemblée générale, je suis sensée de manière irréfragable avoir le contrôle.

Précisions : Cette présomption irréfragables est importante car :

a. Le système est transitif, le contrôle ne doit pas être direct : une société A qui

contrôle à 60% B, et B contrôle C à 70%, donc A contrôle C. C est également une

filiale de A car A contrôle C. En effet, A dispose de la majorité des droits de vote

de C car elle contrôle B, qui elle-même contrôle C.

Présomption : un des modes de preuves du code napoléon (code civil) : tiré d’un fait connu, une conséquence

inconnu.

Présomption simple : présomptions que l’on peut renverser, prouver le contraire.

Présomption irréfragables : présomptions dont il n’est pas permis de prouver le contraire, le droit l’interdit.

En matière de filiation humaine, ces deux présomptions existent :

- Irréfragable : un enfant est le fils de la femme qui la mis au monde.

- Simple : un enfant qui est né d’une femme, est sensé avoir pour père, le mari de cette femme.

5

A

60% 70%

B C

26% 27%

D

A dispose de 53% du droit de vote de D, donc D est une filiale de A. A contrôle

présomption irréfragable.

b. Distinguer les pourcentages de contrôles des pourcentages d’intérêt : le

pourcentage de contrôle est le pourcentage du droit de vote que je contrôle

directement ou indirectement dans une autre société. Le pourcentage d’intérêt :

la part du bénéfice qui est susceptible de remonter à l’actionnaire final

(supérieur). Supposons que C distribue 100 de dividendes, chez B il y aura

normalement 70 de dividendes, et A devrait recevoir 42 (60% des 70). Cette

distinction, qui est une question de pouvoir dans les sociétés, permet de

contrôler un immense empire avec très peu d’argent.

L’exemple classique est :

AF PP

51% 49%

100 (1)

100(51%) PP

99

PP 199 (2)

198 199(majorité)

397 (3)

397(majorité) PP

396

793(4)

6

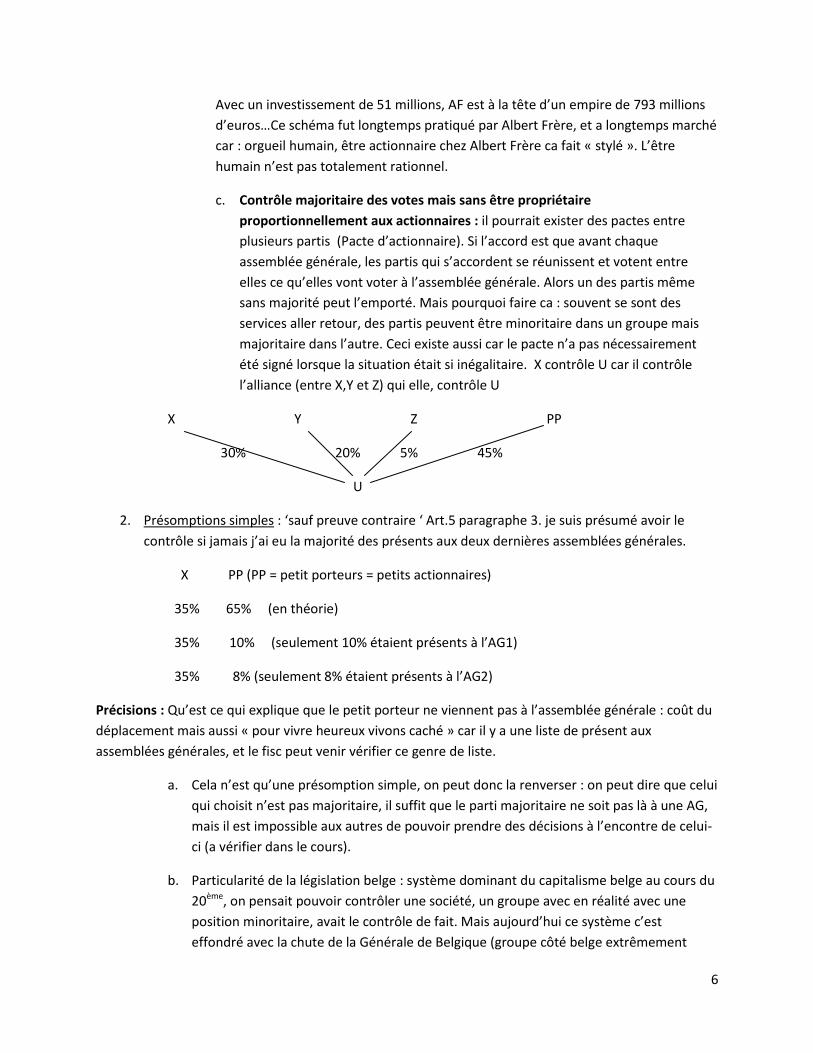

Avec un investissement de 51 millions, AF est à la tête d’un empire de 793 millions

d’euros…Ce schéma fut longtemps pratiqué par Albert Frère, et a longtemps marché

car : orgueil humain, être actionnaire chez Albert Frère ca fait « stylé ». L’être

humain n’est pas totalement rationnel.

c. Contrôle majoritaire des votes mais sans être propriétaire

proportionnellement aux actionnaires : il pourrait exister des pactes entre

plusieurs partis (Pacte d’actionnaire). Si l’accord est que avant chaque

assemblée générale, les partis qui s’accordent se réunissent et votent entre

elles ce qu’elles vont voter à l’assemblée générale. Alors un des partis même

sans majorité peut l’emporté. Mais pourquoi faire ca : souvent se sont des

services aller retour, des partis peuvent être minoritaire dans un groupe mais

majoritaire dans l’autre. Ceci existe aussi car le pacte n’a pas nécessairement

été signé lorsque la situation était si inégalitaire. X contrôle U car il contrôle

l’alliance (entre X,Y et Z) qui elle, contrôle U

X Y Z PP

30% 20% 5% 45%

U

2. Présomptions simples : ‘sauf preuve contraire ‘ Art.5 paragraphe 3. je suis présumé avoir le

contrôle si jamais j’ai eu la majorité des présents aux deux dernières assemblées générales.

X PP (PP = petit porteurs = petits actionnaires)

35% 65% (en théorie)

35% 10% (seulement 10% étaient présents à l’AG1)

35% 8% (seulement 8% étaient présents à l’AG2)

Précisions : Qu’est ce qui explique que le petit porteur ne viennent pas à l’assemblée générale : coût du

déplacement mais aussi « pour vivre heureux vivons caché » car il y a une liste de présent aux

assemblées générales, et le fisc peut venir vérifier ce genre de liste.

a. Cela n’est qu’une présomption simple, on peut donc la renverser : on peut dire que celui

qui choisit n’est pas majoritaire, il suffit que le parti majoritaire ne soit pas là à une AG,

mais il est impossible aux autres de pouvoir prendre des décisions à l’encontre de celui-

ci (a vérifier dans le cours).

b. Particularité de la législation belge : système dominant du capitalisme belge au cours du

20ème, on pensait pouvoir contrôler une société, un groupe avec en réalité avec une

position minoritaire, avait le contrôle de fait. Mais aujourd’hui ce système c’est

effondré avec la chute de la Générale de Belgique (groupe côté belge extrêmement

7

important). Un jour, une personne a racheté les PP jusqu’à posséder 51% de la société.

On a ensuite trouver des gros investisseurs qui se sont alliés à l’ancien directeur (celui

qui avait précédemment le contrôle avec environ 30%) qui ont investis dans la société

pour augmenter considérablement le capital de l société, ce qui a eu pour conséquence

que la personne ayant racheté tous les petits porteurs n’avait plus 51% et n’avait donc

plus le contrôle. L’ancien directeur a donc gagné la bataille mais le système s’est

effondré à cause de cette histoire, les gens ne croyaient plus pouvoir contrôler un

empire avec une minorité.

Qui doit consolider ?

Toute entreprise mère mais aussi les consortiums. Une série de société contrôlé par une ou plusieurs

personnes physiques (et non pas par une société mère) devra donc aussi établir des comptes consolidés.

M Personnes physiques (généralement pas une entreprise)

F1 F2 F3 S1 S2 S3

Un consortium : ensemble de société placé sous une direction unique qui n’est pas une société.

Il y aussi deux présomptions :

- Irréfragable : lorsqu’on retrouve des mêmes personnes dans l’organe de gestion des

différentes sociétés elles forment donc en consortium. Et donc si la majorité des dirigeants

se retrouvent dans plusieurs sociétés, on considérera donc qu’il y a une direction unique.

- Simple : S1,S2 et S3 n’ont pas les mêmes administrateurs mais la même majorité

d’actionnaire (même système que ci-dessus) il y a un consortium.

Deux modèles dominants en Belgique au 20ème siècle

- Générale de Belgique

- La chaine Albert Frère

A la fin du 20ème siècle : phénomène de mondialisation création de très gros groupes

mondiaux, qui ne sont pas compatibles avec les deux modèles. Aujourd’hui il faut donc être

actionnaire de référence, celui qui pour une fusion peut donner beaucoup d’avis.

8

Deux obligations de ne pas consolider (restriction à la consolidation) :

- L’exemption de sous consolidation (article 113) : le code des sociétés permet à B de ne pas

consolidé, car il n’y a pas d’intérêt à le faire vu que A le ferra déjà. Cela ne fonctionne pas si

B est côtée.

A entreprise mère de B entreprise mère de C (donc A entreprise mère de B et C)

- L’exemption des petits groupes : la consolidation est complexe, on a donc voulu alléger le

système pour les petits groupes : il n’y a pas d’obligation de consolidé.

Petit groupe : qui ne dépasse pas certains critères de taille :

- Bilan ne doit pas dépasser 14.600.000 €

- C.A. ne doit pas dépasser 29.200.000€

- Pas plus de 250 travailleurs

Si on dépasse plus d’un des critères (donc un critère dépassé n’est pas grave), il ne faut pas consolider,

sauf ici encore si la société est cotée.

Section 2 : périmètre de consolidation (que met on dans les comptes consolidés)

Selon le référentiel applicable :

- groupe côté = normes IAS/IFRS

- groupe non côté = arrêté royal (ou si on le désire IAS/IFRS).

1. Référentiel de l’arrêté royal : on consolide la société mère (ou le consortium) et toutes les

filiales (de droit ou de fait).

Mais il y a des exclusions de ce périmètre de consolidation :

a. Exclusion facultative (article 107) :

i. Les filiales d’importance négligeable (petites filiales), car ne changerait rien à

l’image du groupe.

ii. Restriction grave et durable qui affecte l’exercice du contrôle : une filière dans

un pays en guerre (situation politique instable), …

iii. Quand l’inclusion dans le compte consolidé prend trop de temps, trop d’argent,

bref on n’y parvient pas.

iv. Si dans une décision future on sait que l’on ne va pas garder toutes les filiales

d’une société que l’on à racheter. Par exemple, on rachète B qui possède des

sociétés inintéressantes.

9

b. Exclusion obligatoire (article 108 et 109) :

i. Une filiale de fait (dont on a le contrôle) doit être exclu si son inclusion va à

l’encontre de l’image fidèle.

ii. Une filiale (de droit ou de fait) est exclut lorsqu’elle à des activités à ce point

différente du restant du groupe, que l’inclusion serrait contraire à l’image fidèle.

iii. Les filiales en discontinuité (qui vont vers leurs fins, qui ont déjà cessé leurs

activités) doivent être exclues des comptes consolidés.

2. Référentiel des IAS/IFRS (IFRS 3 et IAS 27) : on consolide la société mère et toutes ses filiales.

Mais qu’est ce qu’une filiale en IAS/IFRS : société contrôlé par la société mère.

Le contrôle : sera définit comme étant le pouvoir de diriger les politiques financières et opérationnelles

d’une entité afin d’obtenir des avantages des activités (économique). L’idée du pouvoir est donc celui de

l’argent et non le pouvoir en lui-même.

Mais que ce passe-t-il au niveau des présomptions : il n’y a que des présomptions simples ; avec la

détention de la majorité du droit de vote comme détention la plus importante.

Mais les IAS/IFRS apportent quelques éléments qui sont plus novatrices que le droit belge : on peut tenir

compte du droit de vote potentiel qui est une présomption simple.

Droit de vote potentiel : option sur actions, droit de souscriptions, les warrants (option d’achat).

Contrairement à l’arrêté royal il n’existe pas vraiment exceptions au niveau de la consolidation, car on a

voulu éviter que l’on puisse manipuler les comptes. Et ce lancé par le scandale d’Eynron, qui a touché

justement le problème de la consolidation. La mère et toutes ses filiales doivent donc être consolidées.

Il existe une seule exception : les filiales destinées à être revendue, mais il faut pour cela que des actes

concrets ai été posés (que cela ne soit pas juste des paroles).

Les présomptions simples sont donc :

- Détention de la majorité du droit de vote où l’on peut tenir compte du droit de vote

potentiel.

- Les filiales destinées à être revendues à court terme (avec certains actes posés).

En IAS/IFRS ont va tenter de mettre le plus de choses possibles dans les comptes consolidés, la notion de

contrôle est donc beaucoup plus large. Une entité hadock (qui n’est pas contrôlé par l’autre) se

retrouvera dedans, ainsi que d’autres, c’est une philosophie tout à fait différente. On veut vraiment

montrer ce que vaut l’action de l’actionnaire.

10

Chapitre 3 : la technique de la consolidation (par une illustration)

Il existe deux techniques de consolidations :

- Intégration globale : appliqué dans le cas d’une filiale

Une société prend à elle seule le contrôle d’une autre société (voir hypothèse 1 et 2) et donc on

additionne purement et simplement sauf pour les éliminations et les retraitements.

- Intégration proportionnelle : appliqué dans le cas d’une filiale commune

Deux ou plusieurs entreprises mères prennent le contrôle d’une autre société (hypothèse 3) et

donc on additionne un pourcentage sous réserve des éliminations et retraitements.

Et une technique de quasi-consolidation : mise en équivalence

Pas de contrôle total (hypothèse 4)

La consolidation initiale doit commencer à la date d’acquisition. On le fait à la date de clôture car on a

déjà le bilan (ici : acquisition toujours au 31/12/07)

La consolidation en principe c’est l’addition de tous les éléments du bilan et du compte de résultat des

sociétés, et ce dans la même unité (même unité monétaire).

1. Données

Soit deux sociétés A et B :

Bilan de la société A (au 31/12/07)

Immo corp : 240 Capitaux propres : 300

Participation dans B : 210 Dettes : 350

Actifs circulants : 200

TOTAL : 650 TOTAL : 650

Compte de résultat de A (2008)

Produit : 1000

Charge : (900)

Résultat : 100

11

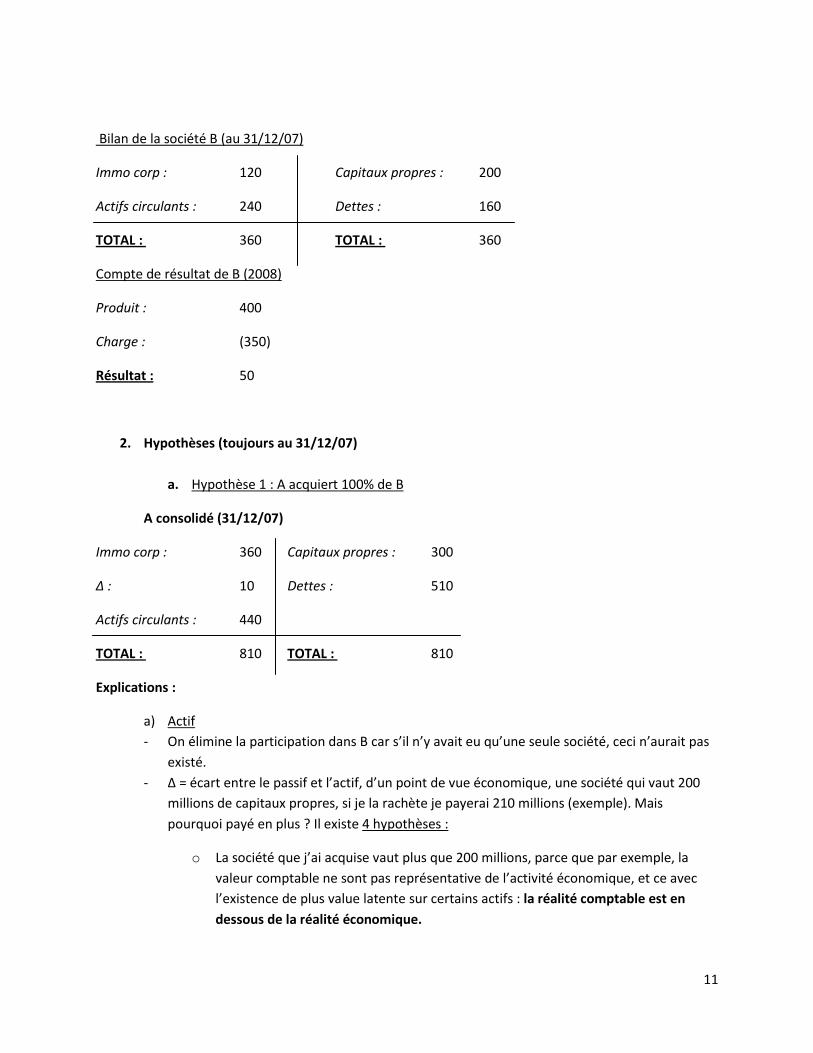

Bilan de la société B (au 31/12/07)

Immo corp : 120 Capitaux propres : 200

Actifs circulants : 240 Dettes : 160

TOTAL : 360 TOTAL : 360

Compte de résultat de B (2008)

Produit : 400

Charge : (350)

Résultat : 50

2. Hypothèses (toujours au 31/12/07)

a. Hypothèse 1 : A acquiert 100% de B

A consolidé (31/12/07)

Immo corp : 360 Capitaux propres : 300

∆ : 10 Dettes : 510

Actifs circulants : 440

TOTAL : 810 TOTAL : 810

Explications :

a) Actif

- On élimine la participation dans B car s’il n’y avait eu qu’une seule société, ceci n’aurait pas

existé.

- ∆ = écart entre le passif et l’actif, d’un point de vue économique, une société qui vaut 200

millions de capitaux propres, si je la rachète je payerai 210 millions (exemple). Mais

pourquoi payé en plus ? Il existe 4 hypothèses :

o La société que j’ai acquise vaut plus que 200 millions, parce que par exemple, la

valeur comptable ne sont pas représentative de l’activité économique, et ce avec

l’existence de plus value latente sur certains actifs : la réalité comptable est en

dessous de la réalité économique.

12

o Il peut y avoir des perspectives de rentabilité de B, je paye donc plus chère que la

valeur économique des actifs : c’est quelque chose de plus en plus fréquent.

J’achète un nom, du savoir faire, etc… (goodwill) des choses non valorisés au bilan.

o B tout seul vaut 200 millions, mais une fois qu’il est compris dans A (sous une

direction unique), à ce moment la il aura les effets de synergie et vaudra 210

millions : car l’ensemble de A et B vaut plus que les deux séparés : on crée de la

valeur. D’où viennent ces effets de synergie :

Eliminer des doubles emplois en terme de cout (deux société semblables

peuvent garder : un conseillé juridique, un système informatique, …). On

supprime donc les doubles emplois.

Mais aussi au niveau des produits : ensemble ils sont plus puissant, le

pouvoir de marché sera plus grand (plus de concurrence entre les deux

sociétés) : les prix peuvent donc être augmenté. On parle beaucoup moins

de cet effet de synergie : car il est beaucoup plus illicite, car on interdit

souvent les associations qui nuisent à la concurrence (association entre

deux grands leaders). Exemple : deux compagnies aériennes qui sont

leaders sur un vol en direction de Berlin, font payé 14,99€ et 15,5€, il ya

donc une guerre des prix, mais une fois unies (l’une rachète l’autre), il y a

possibilité d’augmenter le prix du billet.

o Dans l’idée ou les trois premières conditions ne sont pas remplies : explication plus

cachée : simplement le fait d’avoir payé trop chère pour quelque chose qui ne valait

pas ce prix, la gestion n’est pas une science exacte.

b) Passif

- Capitaux propre : comme A détient 100% de B

Capitaux propres : se ne sont pas des dettes, c’est quelque chose qui est susceptible de revenir si jamais

on liquidait la société à sa valeur comptable, mais il restera quelque chose, et cette chose la : capitaux

propre qui reviendrait aux actionnaires.

Si on applique cette définition : les actionnaires sont tout le monde sauf A et B.

Qui sont les actionnaires de l’ensemble consolidé, et à quoi ont ils droit : les actionnaires de A auront les

capitaux propres de A, alors que les capitaux propre de B iront à A et non à ses actionnaires. Ici ils

vaudront donc : 300 (ceux de la société mère), j’ai donc éliminé les capitaux propres de la filiale, et les

participations de la mère dans la fille (tout ce qui n’aurait pas existé s’il y avait eu une seule société).

- Dettes : en supposant qu’il n’y a pas de dettes entre A et B, on additionne.

13

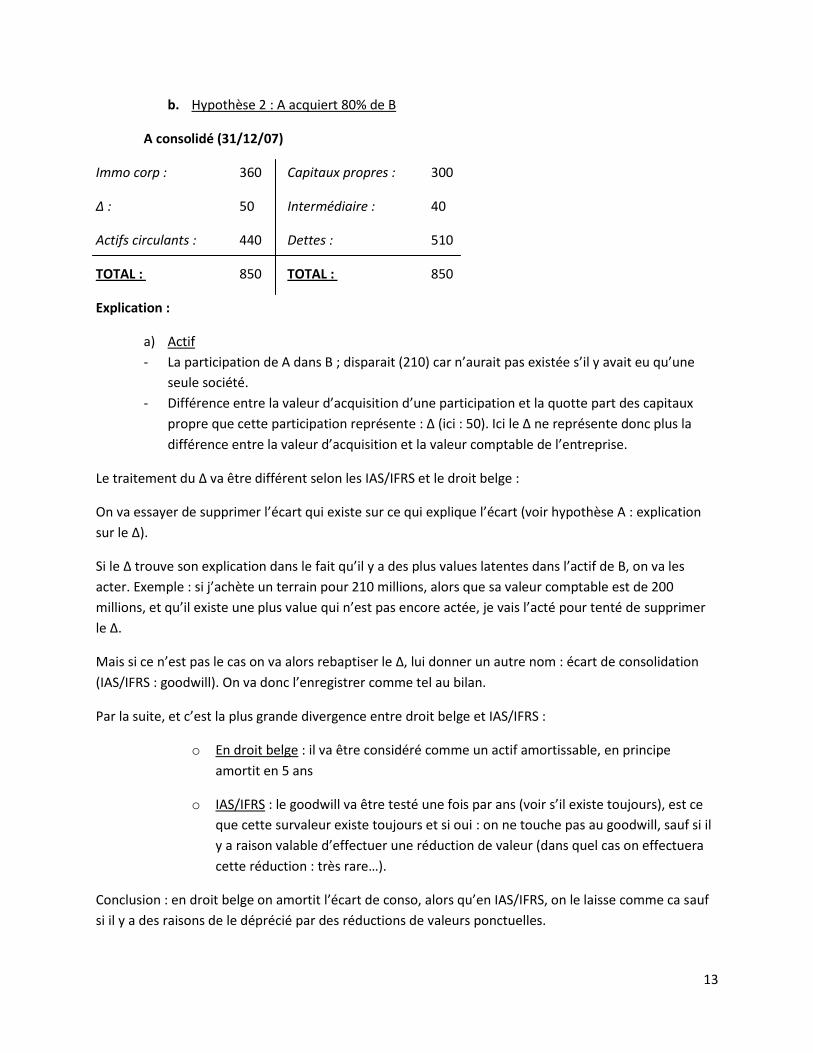

b. Hypothèse 2 : A acquiert 80% de B

A consolidé (31/12/07)

Immo corp : 360 Capitaux propres : 300

∆ : 50 Intermédiaire : 40

Actifs circulants : 440 Dettes : 510

TOTAL : 850 TOTAL : 850

Explication :

a) Actif

- La participation de A dans B ; disparait (210) car n’aurait pas existée s’il y avait eu qu’une

seule société.

- Différence entre la valeur d’acquisition d’une participation et la quotte part des capitaux

propre que cette participation représente : ∆ (ici : 50). Ici le ∆ ne représente donc plus la

différence entre la valeur d’acquisition et la valeur comptable de l’entreprise.

Le traitement du ∆ va être différent selon les IAS/IFRS et le droit belge :

On va essayer de supprimer l’écart qui existe sur ce qui explique l’écart (voir hypothèse A : explication

sur le ∆).

Si le ∆ trouve son explication dans le fait qu’il y a des plus values latentes dans l’actif de B, on va les

acter. Exemple : si j’achète un terrain pour 210 millions, alors que sa valeur comptable est de 200

millions, et qu’il existe une plus value qui n’est pas encore actée, je vais l’acté pour tenté de supprimer

le ∆.

Mais si ce n’est pas le cas on va alors rebaptiser le ∆, lui donner un autre nom : écart de consolidation

(IAS/IFRS : goodwill). On va donc l’enregistrer comme tel au bilan.

Par la suite, et c’est la plus grande divergence entre droit belge et IAS/IFRS :

o En droit belge : il va être considéré comme un actif amortissable, en principe

amortit en 5 ans

o IAS/IFRS : le goodwill va être testé une fois par ans (voir s’il existe toujours), est ce

que cette survaleur existe toujours et si oui : on ne touche pas au goodwill, sauf si il

y a raison valable d’effectuer une réduction de valeur (dans quel cas on effectuera

cette réduction : très rare…).

Conclusion : en droit belge on amortit l’écart de conso, alors qu’en IAS/IFRS, on le laisse comme ca sauf

si il y a des raisons de le déprécié par des réductions de valeurs ponctuelles.

14

b) Passif

- Les capitaux propres : 80% de B ira chez A et le reste chez des petits porteurs de B qui

auront le 20% restant. Donc les 20% sont indépendant de A, il existe sans A. Ici les capitaux

propres formeront donc : 300 + 20% des capitaux propres de B (20% de 240) qui formeront

40 de capitaux propres intermédiaires.

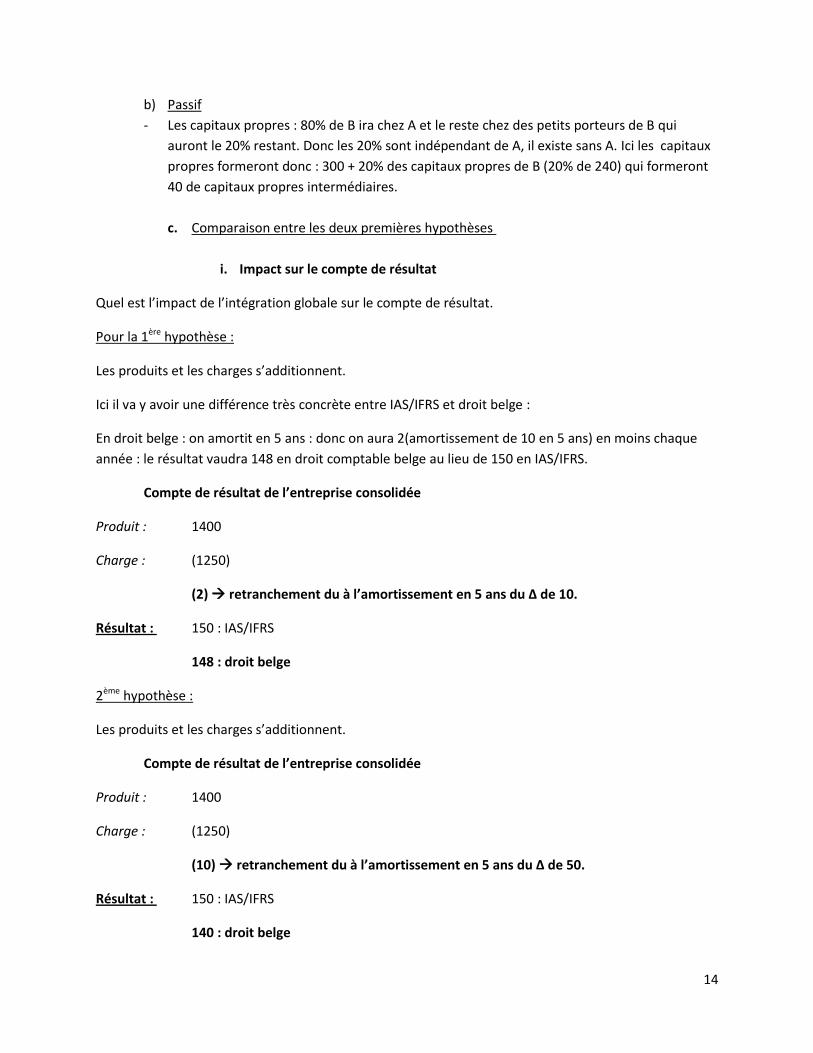

c. Comparaison entre les deux premières hypothèses

i. Impact sur le compte de résultat

Quel est l’impact de l’intégration globale sur le compte de résultat.

Pour la 1ère hypothèse :

Les produits et les charges s’additionnent.

Ici il va y avoir une différence très concrète entre IAS/IFRS et droit belge :

En droit belge : on amortit en 5 ans : donc on aura 2(amortissement de 10 en 5 ans) en moins chaque

année : le résultat vaudra 148 en droit comptable belge au lieu de 150 en IAS/IFRS.

Compte de résultat de l’entreprise consolidée

Produit : 1400

Charge : (1250)

(2) retranchement du à l’amortissement en 5 ans du ∆ de 10.

Résultat : 150 : IAS/IFRS

148 : droit belge

2ème hypothèse :

Les produits et les charges s’additionnent.

Compte de résultat de l’entreprise consolidée

Produit : 1400

Charge : (1250)

(10) retranchement du à l’amortissement en 5 ans du ∆ de 50.

Résultat : 150 : IAS/IFRS

140 : droit belge

15

En droit belge : on amortit l’écart de conso en 5 ans : donc on aura 10 en moins (de charge en plus)

chaque année : le compte de résultat vaudra 140 en droit belge au lieu de 150 en IAS/IFRS.

Il va falloir répartir ce qui revient aux actionnaires de A (c'est-à-dire tout A et 80% de B). Donc on va

mettre 140.

ii. Laquelle faut-il utiliser ?

1. Acheté d’autres sociétés cela ne va pas avoir le même impacte sur la part du groupe en IAS/IFRS

et en droit belge.

- En belge : plus grand est le ∆, plus je vais avoir de charges qui sont amortissables.

- IAS/IFRS : sauf réduction de valeur, pas d’influence.

Les deux choses ne sont donc pas indifférentes, le droit belge va favoriser le rachat d’entreprise

car au final, l’écart de consolidation permet l’utilisation de la technique d’amortissement et

donc du report en charge de cet écart, ce qui permet une diminution des charges fiscales.

Historiquement, l’arrêté royal est basé sur une directive européenne qui prévoit que cet écart

de conso est amortit en 5 ans. Et donc dans ces anciennes normes IAS/IFRS on prévoyait un

amortissement, les américains eu l’on mi en 30 ans, petit à petit il y a eu une surenchère sur

celui qui favorisera le plus les rachats d’entreprises, et par la suite on a donc supprimé ces

amortissement.

2. Si ce le ∆ s’explique par les perspectives exceptionnelles de B dans le futur, est il logique

d’amortir, ou vaut il mieux la laissé là ?

En fait, l’écart de consolidation lors d’un rachat d’entreprise peut s’expliquer par le fait qu’on a

payé plus chère à cause des perspectives de rentabilités, et donc plus le temps passe, plus il est

logique de faire disparaitre petit à petit l’écart car celui ci est effacé par la rentabilité (et les

gains effectué par B) au fil du temps.

Pour le prof : l’avantage de l’amortissement est plus logique économiquement, car l’avantage

que j’ai perdu est appelé à disparaitre avec le temps. Et c’est de même pour les effets de

synergie, qui vont aller en s’amenuisant.

3. Les effets de synergie sont temporaires, amenés à disparaitre avec le temps. Pour les IAS/IFRS, il

faut recalculer tous les ans (test de dépréciation), mais quel dirigeant d’entreprise va acheter

très chère et dire que maintenant cela ne vaut plus rien ? Il est très rare d’acter des réductions

de valeurs sur des goodwill. Cela n’arrive (et encore) lorsqu’on change de dirigeant.

Pensez qu’une réduction puisse être faite sérieusement, n’est ce pas trop idéologique ? Car en

effet celle-ci ne serra jamais réellement correcte (trop de paramètres d’influences).

16

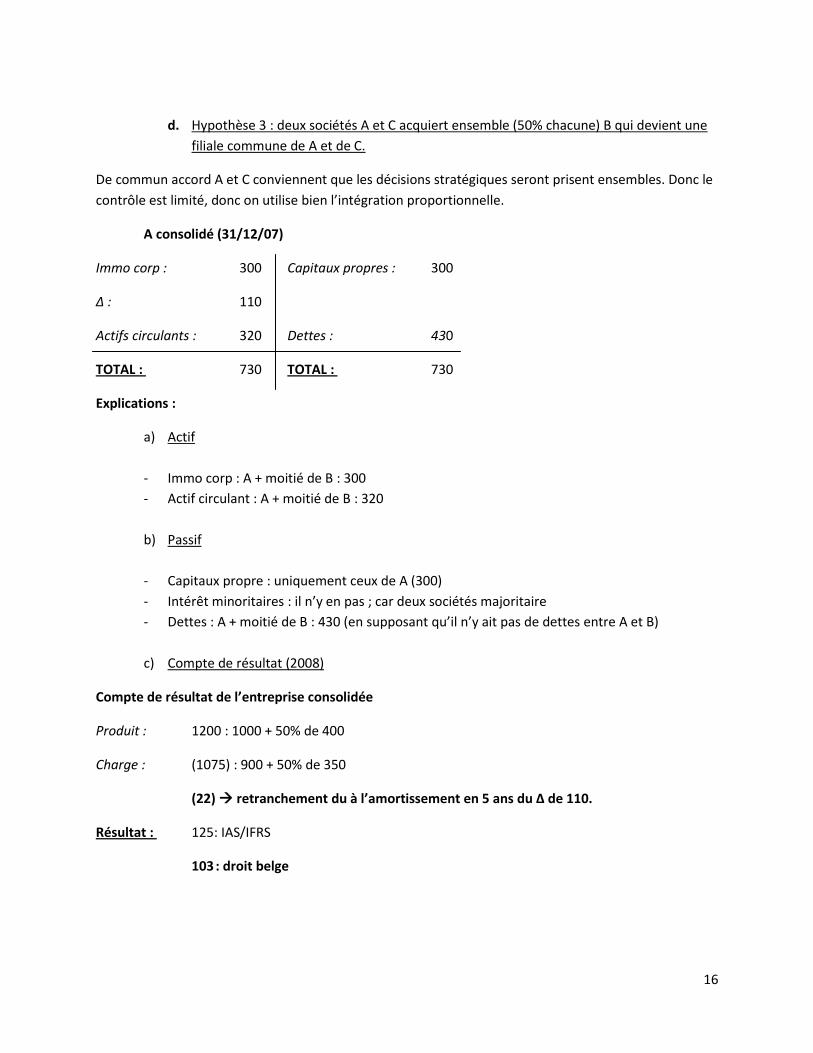

d. Hypothèse 3 : deux sociétés A et C acquiert ensemble (50% chacune) B qui devient une

filiale commune de A et de C.

De commun accord A et C conviennent que les décisions stratégiques seront prisent ensembles. Donc le

contrôle est limité, donc on utilise bien l’intégration proportionnelle.

A consolidé (31/12/07)

Immo corp : 300 Capitaux propres : 300

∆ : 110

Actifs circulants : 320 Dettes : 430

TOTAL : 730 TOTAL : 730

Explications :

a) Actif

- Immo corp : A + moitié de B : 300

- Actif circulant : A + moitié de B : 320

b) Passif

- Capitaux propre : uniquement ceux de A (300)

- Intérêt minoritaires : il n’y en pas ; car deux sociétés majoritaire

- Dettes : A + moitié de B : 430 (en supposant qu’il n’y ait pas de dettes entre A et B)

c) Compte de résultat (2008)

Compte de résultat de l’entreprise consolidée

Produit : 1200 : 1000 + 50% de 400

Charge : (1075) : 900 + 50% de 350

(22) retranchement du à l’amortissement en 5 ans du ∆ de 110.

Résultat : 125: IAS/IFRS

103 : droit belge

17

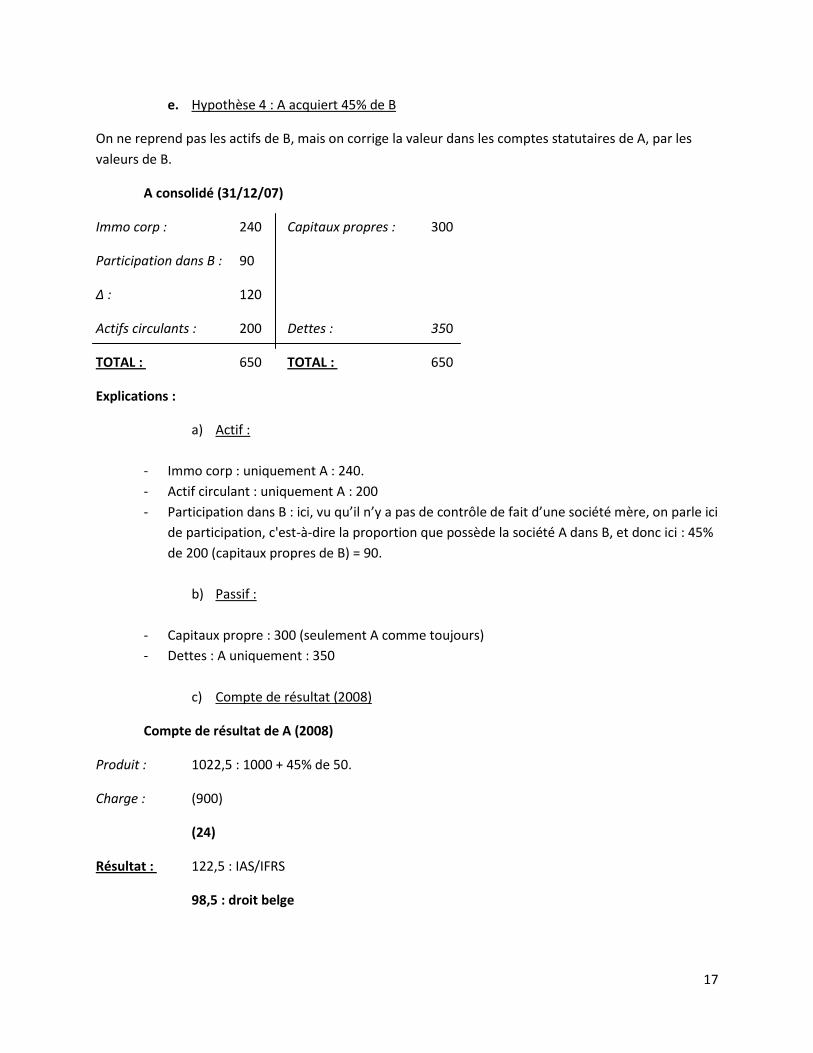

e. Hypothèse 4 : A acquiert 45% de B

On ne reprend pas les actifs de B, mais on corrige la valeur dans les comptes statutaires de A, par les

valeurs de B.

A consolidé (31/12/07)

Immo corp : 240 Capitaux propres : 300

Participation dans B : 90

∆ : 120

Actifs circulants : 200 Dettes : 350

TOTAL : 650 TOTAL : 650

Explications :

a) Actif :

- Immo corp : uniquement A : 240.

- Actif circulant : uniquement A : 200

- Participation dans B : ici, vu qu’il n’y a pas de contrôle de fait d’une société mère, on parle ici

de participation, c'est-à-dire la proportion que possède la société A dans B, et donc ici : 45%

de 200 (capitaux propres de B) = 90.

b) Passif :

- Capitaux propre : 300 (seulement A comme toujours)

- Dettes : A uniquement : 350

c) Compte de résultat (2008)

Compte de résultat de A (2008)

Produit : 1022,5 : 1000 + 45% de 50.

Charge : (900)

(24)

Résultat : 122,5 : IAS/IFRS

98,5 : droit belge

18

Pour les produits on prend les produits de A + la quote-part de A dans les résultats de B (45% de 50

résultat des charges et produits : 22,5) : 1022,5.

Charge : que les charges de A : 900

S’arrête là en IAS/IFRS, alors qu’en Belge j’amorti l’écart de mise en équivalence (écart de conso pour le

bilan : écart de 122,5 amortit en 5 ans). En en IAS/IFRS le total du résultat : 122,5 ; en belge : 98,5.

f. Dans quels cas appliquer ces méthodes

Intégration globale : il faut distinguer le système belge du référentiel IAS/IFRS

- Belge : chaque fois qu’il s’agit d’un contrôle exclusif (être SEUL qui décide en majorité, pas

besoin d’être plusieurs).

- IAS/IFRS : idem sauf que la notion de contrôle est différente

Dans tout les cas il y a la notion de contrôle total de l’entité.

Intégration proportionnelle : pas additionner bêtement, mais additionner une proportion

(pourcentage).

- Belge (obligatoire dans le cas d’un contrôle conjoint): quand il y a contrôle conjoint (quand

un nombre limité d’actionnaires se sont entendus : accord pour que les décisions

stratégiques ne soit pris comme un commun accord). Il faut un consensus même si un à plus

de part que l’autre. Les actionnaires décideront du contrôle. Le cas le plus fréquent : filiale

commune 50/50 : il faut obligatoirement un consensus pour y arriver, ce n’est donc pas

parce qu’il y a 50/50 qu’il y a contrôle conjoint, il faut un accord !

MAIS POUR QU’IL Y AIT CONTRÔLE CONJOINT IL FAUT QU’IL AIT UN ACCORD (et pas quand une

est sous le contrôle, il FAUT un accord) ENTRE LES DEUX SOCIETES MERE SUR LE CONTRÔLE DE

LA SOCIETE RACHETEE.

En cas de conflit lors d’un 50/50 on pratique l’arbitrage, qui consiste à faire intervenir un

troisième parti (souvent un réviseur d’entreprise).

- IAS/IFRS : IAS 31 : prévoit que le système de l’intégration proportionnelle s’implique en

principe à la co-entreprise. Système proche du droit comptable belge.

Co-entreprise : accord contractuel en vertu duquel, deux partis ou plus, conviennent d’exercer une

activité économique sous contrôle conjoint.

Deux différences entre IAS/IFRS et belge :

o IAS/IFRS : contrôle sur une ACTIVITE ECONOMIQUE et non pas seulement sur les

entités en elles mêmes en droit belge. On peut partager autre chose que

l’entreprise : des activités, des infrastructures, …

o IAS/IFRS : pour les co-entreprises, on autorise comme traitement alternatif, la mise

en équivalence alors qu’elle ne l’est pas en droit belge : uniquement contrôle

proportionnel.

19

Mise en équivalence (quasi-consolidation) : correction de la valeur d’acquisition par un calcul qui juge

de la valeur actuelle.

- Belge : 2hypothèses

o Les filiales exclus de manières obligatoires de l’intégration globale : situations dans

lesquelles ont doit l’exclure du périmètre de consolidation (voir exclusions au

périmètre de consolidation : article 107 : exclusion facultative et article 108 et 109 :

exclusion obligatoire).

o L’entreprise associé (article 134) : sous influence notable (en opposition avec le

contrôle : sous influence décisionnel pouvoir de décision) : on fait attention à ce

que la personne (société) dit. Phénomène très fréquent.

Est présumé être sous influence notable : une entreprise sur laquelle on a 20% du droit de vote.

A moins de 20% : c’est la valeur d’acquisition ou possibilité de mise en équivalence.

Entre 20 et 50% : obligation de la mise en équivalence.

- IAS/IFRS :

o Les co-entreprises peuvent être mises en équivalence (facultativement).

o L’entreprise associée (idem droit belge).

Conclusion : la seule grande différence entre les normes IAS/IFRS et le DCB est la manière de traité le

goodwill.

20

Chapitre 4 : Les questions spéciales

1ère question spéciale : La problématique de la dépréciation du goodwill (en IAS/IFRS)

En IAS36

Le test de dépréciation doit être fait au moins une fois par an, ce qui attenue le caractère

arbitraire des dépréciations. Les normes exigent que dans la mesure du possible le goodwill soit

découpé. Quand j’achète une entreprise, j’achète (sans doute) un grand ensemble, et donc je

vais devoir répartir le goodwill global sur les différentes unités génératrices de trésoreries

(centre de profit). Quels seront ces unités : celles que l’on utilise dans le contrôle de gestion.

Dès lors les tests de dépréciation du goodwill ne se font pas de manière globale mais sur

chaque unité génératrice de trésorerie.

Ex : Air France-KLM on découpe le goodwill entre

- Long courrier « fret »

- Long courrier passager

- court courrier fret

- court courrier passager

Ceux-ci constituent les 4 centres de profit. Par cette méthode on évite les abus dans les

approximations.

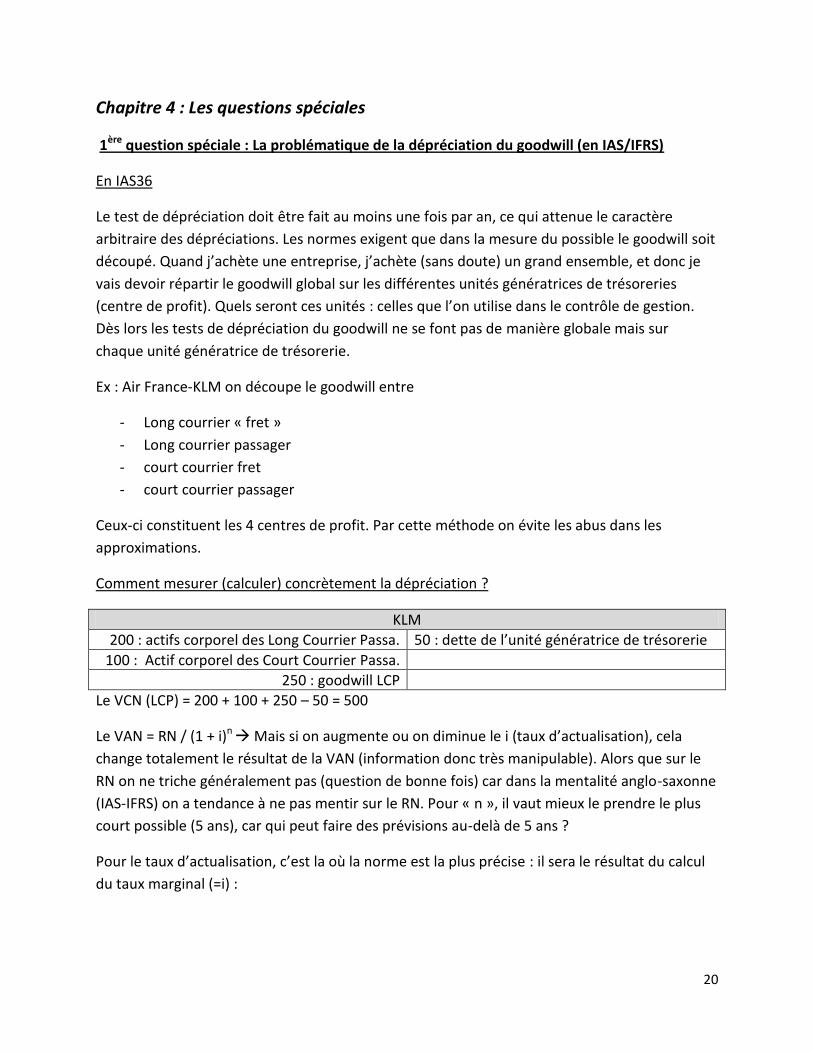

Comment mesurer (calculer) concrètement la dépréciation ?

KLM

200 : actifs corporel des Long Courrier Passa. 50 : dette de l’unité génératrice de trésorerie

100 : Actif corporel des Court Courrier Passa.

250 : goodwill LCP

Le VCN (LCP) = 200 + 100 + 250 – 50 = 500

Le VAN = RN / (1 + i)n Mais si on augmente ou on diminue le i (taux d’actualisation), cela

change totalement le résultat de la VAN (information donc très manipulable). Alors que sur le

RN on ne triche généralement pas (question de bonne fois) car dans la mentalité anglo-saxonne

(IAS-IFRS) on a tendance à ne pas mentir sur le RN. Pour « n », il vaut mieux le prendre le plus

court possible (5 ans), car qui peut faire des prévisions au-delà de 5 ans ?

Pour le taux d’actualisation, c’est la où la norme est la plus précise : il sera le résultat du calcul

du taux marginal (=i) :

21

- Le taux marginal du taux d’emprunt de l’entreprise est le coût moyen pondéré du

capital. Il pose la question suivante : quel est le taux auquel l’entreprise pourrait

emprunter un euro de plus.

- Calcul plus sophistiqué en termes de cout moyen modéré du capital.

Supposons que le résultat du calcul donner 400 une y aura une dépréciation de 100 du

goodwill car on avait 500 de goodwill avant. Il ne faut donc pas que la VCN (valeur comptable

nette) soit supérieur à la VAN (valeur actualisée nette).

Que se passe-t-il lorsqu’il y a des intérêts minoritaires ?

On voit des sociétés qui rachètent 100%, mais parfois il y a des actionnaires minoritaires. Dans

ce cas comment va-t-on régler la question du goodwill. Le goodwill appartient aux seuls

actionnaires majoritaires, mais le reste (la quotte part) doit revenir aux actionnaires

minoritaires (les 100 d’actif corpo dans notre exemple). Dès lors, dans les normes IAS/IFRS on

« brute » le goodwill.

Exemple :

Société A prend une participation de 75% dans une société B et paye 100. La société B dispose

de 250 actifs ; de 100 de capitaux propres et de 150 de dettes. On va calculer l’écart : je paye

100 pour racheter 75% des 100 des capitaux propres (qui vaut donc 75) l’écart est donc de

25. Cela devient donc un goodwill de 25 puisqu’on est en IAS.

En termes de test de dépréciation (un an plus tard) :

VAN (on suppose qu’il n’y a qu’une seule unité génératrice de trésorerie) = 40 (hypothèse)

VCN = actifs (autres que le goodwill) – passifs + goodwill bruté

= 160 (on suppose que A a supprimé certains actifs de B puisque les actifs sont ici

évalués au moment ou on fait le test ; la situation a donc changé) – 140 (il reste toujours

des dettes) + 25 (on veut retrouver la valeur à 75% donc on fait 25 multiplié par

100%/75%)

= 53,3333

La différence entre VCN et VAN = 13,3333 perte de valeur (pour les majoritaires et

minoritaires) : la dépréciation en A consolidé sera donc de 13,333 multiplié par ¾ = 10.

Le goodwill passe donc de 25 à 15.

Preuve : VCN = 160 – 140 + 15 multiplié par 100/75 = 40 (VAN) !

22

Ne devrait-on pas changer le système ? Car le goodwill n’est pas bruté dans les comptes…

A conso de B

Actif de B : 250 Dettes : 150

Goodwill : 25 Intérêt minoritaire : 25

275 175

La différence est de 100 mais puisque l’on retire 100 de 1 on obtient bien l’égalité entre passif

et actif.

On pourrait le présenter sous la forme :

A conso de B

Actif de B : 250 Intérêt minoritaire : 33,3

Goodwill : 33,3 Dette 150

2ème question spéciale : Les opérations intragroupes

Elles doivent êtres éliminées car elles n’auraient pas existé s’il n’y avait une seule personne

juridique. Or, le but des comptes consolidés est justement de rétablir les comptes comme s’il

n’y avait qu’une seule société.

De plus les opérations intragroupes peuvent cacher des manipulations, car si la mère vend à sa

filiale, le prix de vente sera arbitraire. Par exemple une société mère à un terrain (dans ses

comptes à 100) et elle le vend à sa filiale pour 1000, dès lors la société mère se retrouve avec

900 en plus capitaux et donc donne une image faussé des comptes de la société.

En droit belge, quel est le principe applicable? (Art 144à 146)

Principe de l’élimination (prêt, vente, dividendes, réduction de valeur sur participations,…).

Mais il y a des exceptions :

Article 146 alinéa 3 : les bénéfices et les pertes peuvent être gardé dans

l’opération si l’annulation de ces résultats entrainerait des frais

disproportionnés. Du moment que cette opération est faite à la valeur de

marché, et que des frais trop important seraient mis en avant c’est accepté.

(difficilement applicable aujourd’hui car l’informatique permet de retrouver

facilement les transactions intragroupe)

23

Article 146 alinéa 1 : on ne peut éliminer les opérations intragroupes qu’en

proportion du pourcentage d’intérêt (pourcentage de dividende). Exemple : la

filiale a un terrai qui vaut 1000 et le revend à sa société mère à 2500 (la société

mère détient 60% de la filiale). On n’élimine que la partie qui correspond au

pourcentage d’intérêt qu’à la société mère.

En IAS/IFRS, quel est le principe applicable?

On élimine toujours, il n’y a pas d’exceptions. Car on veut pouvoir comparer les entreprises

dans tous les cas.

Quand je fais des opérations intragroupes est ce que je ne l’ai pas fait pour éviter que les

fonds propres de la société fille ne deviennent négatif.

Etre plus strict permet moins d’appréciation, celui qui fait consolidation est invité à réfléchir

à ce qui se cache derrière. Pourquoi ai-je voulus vendre un terrain de 1000 pour 2500 ? Ne

serait ce pas pour cacher la mauvaise situation de l’entreprise ? On l’éliminera dans la

consolidation mais l’opération a été effectuée et apparait donc bien dans les comptes annuels.

La question de l’impôt : on ne va pas éliminer (retraiter) l’impôt (qui va donner lieu à la

problématique de la latence fiscale). Pourquoi ? Car le bénéfice (ex de tantôt : 1500) sur lequel

on pourrait être taxé n’aurait pas existé s’il n’y avait eu qu’une seule société, donc on n’aurait

pas payé les impôts. Il faut donc contrebalancer ces charges fiscales car au fond c’est une

avance par rapport à une réalisation à l’extérieur du groupe ; un impôt qui arrive trop tôt. On

va quand même en principe éliminer l’impôt (on va en fait débiter des impôts différés actifs). Ce

raisonnement sur les latences fiscales est purement lié aux IAS/IFRS et n’existe pas en droit

belge.

3ème question spéciale : la présentation des comptes consolidés

Ils sont présentés à l’AG annuelle

Ils font l’objet d’un rapport de gestion particulier, celui du groupe consolidé.

Ils font aussi l’objet d’un rapport du commissaire.

C’est donc le même système que les comptes annuels.

Mais il existe des différences :

o Ces comptes consolidés ne sont pas soumis à l’approbation de l’AG alors que les

comptes annuels oui. Les comptes consolidés sont donc uniquement l’affaire du

CA.

24

o La décharge est donnée uniquement sur base des comptes annuels, et non sur la

base des comptes consolidés. => absurde : si la filiale belge fait des bénéfices je

peux distribuer, même si le groupe auquel elle appartient est en perte !

o S’il existe un dividende, ce n’est pas sur la base du compte consolidé qu’on

décide du montant des dividendes mais bien sur la base des comptes annuels.

Or sur le plan économique, ce sont les comptes conso qui sont les plus

pertinents (ex : si AIR France perte et KLM bénéfice c’est débile de regarder les

comptes annuels).

Mais pourquoi cette situation en Belgique : provient du fait qu’en Belgique nous n’avons pas

grand-chose sur le droit des groupes (même s’il existe quelques petites dispositions). Attention:

dans certains états : droit des groupes très développé (Allemagne). Conséquence de l’absence

de droit des groupes en Belgique : l’administrateur n’est responsable des sociétés comprises

dans le groupes mais des sociétés dont il n’est pas administrateur ; ce qui a des conséquences

non négligeables on ne peut pas leurs imputer de fautes. Exemple : Fortis Holding (mère)

dirigeait Fortis Banque (filiale), lors des problèmes avec Fortis Banque, les administrateurs de

Fortis Holding ne sont pas responsables.

En outre, on ne paie pas l’impôt sur le bénéfice consolidé mais bien sur le bénéfice individuel de

chaque société. Il n’y a donc pas d’impôts de groupe (et pas de droit des groupes). Dès lors, on

peut dire que l’intégration fiscale en Belgique n’existe pas ! Elle est pourtant largement

répandue dans le reste du monde.

On voit donc que sur le plan de l’information économique cela est fondamentale mais que sur

le plan de l’information juridique cela est dérisoire.

4ème question spéciale : les latences fiscales

Question qui se pose essentiellement en IAS, en effet il va y avoir une mise en évidence

systématique de ces latences fiscales.

Impôt différé du passif : impôt que l’on va payer dans le futur.

Impôt différé de l’actif : impôt que l’on va percevoir dans le futur.

L’année 1 j’aurai un compte fiscal en amortissement de 10, tandis qu’en compte consolidé

j’aurai 20. Cette différence de base imposable de 10 vient du fait que le rythme

d’amortissement n’est pas le même que la réalité. Dans les comptes consolidés j’avais 10 de

plus, j’ai donc du payer des impôts sur ces 10 (si l’impôt est de 33% cela fait 3 d’impôt que je

paye trop tôt).

25

Ex : valeur résiduelle nulle après 5 ans, donc amortissement linéaire sur 5 ans. Mais s’il existe

une règle fiscale qui dit que l’on ne peut amortir que sur 10 ans, à l’année 1 on aura

amortissement 10 dans les comptes fiscaux et 20 dans les comptes consolidés (image fidèle :

amortissement réel). Il y aura donc une différence de base imposable de + 10.

Si la base économique avait été conforme à la réalité économique on aurait payé moins d’impôt

(si le taux d’imposition est de 33% : 3). On débite donc le compte d’actif « impôt différé » de 3

et on crédite le CdR du passif de 3. On va établir les comptes consolidés selon la réalité

économique (20 dans l’exemple ci-dessus) et on va « mettre à jour » les comptes fiscaux.

On va donc refaire un calcul fiscal de la réalité fiscale et pas de ce qui a été déclaré

Base fiscale actif : montant fiscalement déductible au montant du recouvrement de la

valeur comptable de l’actif.

Base fiscal passif : valeur comptable où un tout montant qui sera fiscalement déductible

au titre de ce passif au cours d’exercices ultérieurs.

On peut avoir :

Actif Passif

VC > BF

Au moment où on va recouvrir l’actif (cad le transformer en liquidité : vente par exemple) on va retrouver moins que le VC, on va donc devoir payer de l’impôt, on obtient donc un passif d’impôt différé.

On va pouvoir déduire plus que la VC : actif d’impôt différé.

VC < BF

Au moment du recouvrement je vais pouvoir déduire plus que sa valeur comptable : actif d’impôt différé.

Passif d’impôt différé.

Si BF = VC : pas de soucis (pas d’impôt différé).

Exemple 1 : BF plus grand que VC

a) Machine : 100 et amortissement acté : 30 (admis fiscalement)

VC : VA – amortissement + plus value = 70 = BF (base fiscale)

Si je vends la machine pour 70 je ne paye pas d’impôt car BF = VC

26

b) Si mes amortissements actés sont de 30 (dont 20 admis : règle fiscale qui limite les

amortissements) alors j’aurais un VC de 70 mais un BF de 80, le BF sera donc plus grand

que le VC et on aura un actif d’impôt différé.

Actif ID (impôt différé) = (BF - VC) X t (30%) = 3

J’ai donc payé 3 d’impôt trop tôt. Et si on vend la machine 70 (valeur comptable) : d’un point de

vue fiscale je fais une perte de 10 (car du point de vue fiscale la machine vaut 80) ; il est donc

normal que l’on récupère les impôts.

Exemple 2 : VC plus grand que BF

Machine : 100

Amortissement des comptes consolidés : 20

Amortissement des comptes annuels : 40

Les comptes consolidés sont toujours selon les IAS/IFRS (réalité économique) et ici on a des

amortissements annuels supérieurs aux amortissements des comptes consolidés ce qui n’est

possible que si nos comptes annuels respectent les règles du droit belge. En effet, l’utilisation

de l’amortissement dégressif est autorisée en droit belge alors qu’il est prohibé en IAS/IFRS.

Donc ici : VC = 80 et BF = 60

VC est donc plus grand que BF : passif d’impôt différé Passif ID = (80 – 60 ) X 30% = 6

Si je revends ma machine pour 80 cela entrave un impôt de 6 car la machine ne valait que 60, je

la vends 80 je fais un bénéfice de 20 ce qui fait un impôt de 6 que je dois payer.

Exemple 3 :

Je viens d’acquérir une filiale qui possédait un terrain ; celui-ci a une valeur d’acquisition de

100. Terrain = valeur d’acquisition fiscale = 100.

On impute une partie de l’écart entre cette valeur et la valeur comptable ; c’est une règle avec

le goodwill il faut le réévaluer car c’est à cause des plus values latentes qu’on a payé plus chère.

Si la valeur comptable est de 150 (dans les comptes consolidés) et la base fiscale (dans les

comptes annuels) est de 100 passif d’impôt différé = 15 (30% de 150 – 100). Logique si je le

revends à sa valeur comptable je fais un bénéfice du point de vue fiscal ce qui génère donc des

impôts.

27

Attention : si on fait une perte fiscale en 2008 de 100, et un bénéfice fiscal en 2009 de 350, la

base imposable sera de 250 en 2009. On peut donc déduire les pertes antérieures.

La norme IAS/IFRS 12/34 nous dit que l’on DOIT activer les impôts différés si l’on prévoit de

manière raisonnable que l’on pourra faire des bénéfices dans les années ultérieures pour

récupérer les pertes. (Exemple de Fortis)

Quelle est la logique économique derrière ce système : il est vrai qu’il n’est pas logique de faire

croire que l’activité économique ne fait générer de l’impôt que sur 250 (voir attention) ; de plus

il y a un commerce des pertes : cela à de la valeur et permet dans le futur de réaliser des

bénéfices sans être imposer. Pour l’exemple de Fortis : est ce que c’est 42 milliard de pertes

moins 14 milliards d’activation fiscales ou est ce 28 milliards de pertes sans activation fiscales,

ce qui signifierait que les dirigeants n’envisagent pas de faire des profits qui pourraient

rattraper les pertes même dans un très loin futur.

Exemple 4 : pour les passifs d’impôts différés

On a acté une provision de 100 mais l’administration fiscale refuse cette provision car elle

considère qu’elle n’est pas déductible fiscalement.

Exemple : si par exemple on est provoqué en procès en 2007 et qu’on est SUR de gagner, on ne

provisionne rien. En 2008 il ne se passe rien (tribunaux lent) mais je deviens moins orgueilleux

donc j’acte quand même la provision. Mais fiscalement cela n’est pas déductible suite à

l’annualité de l’impôt : on ne peut pas faire subir au fisc les conséquences d’évènements au

cours d’exercices passés, il faudra attendre un nouvel évènement pour provisionner

(condamnation ou appel, …).

La valeur comptable de cette provision est de 100 et la BF est donc de 0 : actif d’impôt différé

de 30 (30% de 100 – 0). C’est logique car au 31/12/2008 j’aurais du payer 30 d’impôt en moins.

REMARQUE :

1. Comment estimer la charge fiscale et à quel taux : on prend le taux connu aujourd’hui

qui est normalement utilisé.

2. Problème de l’actualisation : impôt différé = impôt récupéré dans le futur, ca ne vaux

plus la même chose, or pour l’instant on n’actualise pas…

28

5ème question spéciale : les écarts de conversions

Beaucoup de groupes qui consolident sont internationaux et donc il existe des écarts de

conversions entre les monnaies.

En IAS – IFRS : Norme IAS 21 :

Si on a une transaction dans une monnaie autre que celle dans les comptes consolidés il

faut convertir cette transaction au taux de change du jour de la transaction (cela suppose

donc des moyens d’organisations importants).

Les éléments monétaires du bilan sont convertit au taux de change à la date de clôture (les

cours de clôture peuvent être différent du cours du jour de la transaction).

Elément monétaire : qui doit se terminer par un mouvement d’argent (dette, créance,…) ; les

créances même si le client n’est pas sur de payer, restent un élément monétaire.

Ex : je fais une vente le 1er avril à une filiale des USA et mes comptes sont en € : je clôture mes

comptes au 30 avril et à cette date le client n’a toujours pas payé. Mais vu que l’on conclu le

taux à la date de clôture il existe donc un écart car la valeur de la créance sera différente.

Les éléments non monétaires du bilan sont convertis au taux historiques (stock, IC, …) : ils

sont convertis à la date où ils sont entrés (et donc au taux de change du jour où cet

élément est apparu dans le bilan).

Si j’ai des évaluations à la juste valeur (très courant en IAS/IFRS) tel que le goodwill :

conversion aussi le jour où ils ont été évalués à la juste valeur.

Que faire de tous ces écarts : on les met en principe dans le compte de résultat: en

particulier l’écart entre une opération au compte de résultat et une évaluation à la date de

clôture d’un élément monétaire.

Mais il existe des exceptions : les écarts sur des actifs non monétaires.

Ex : le goodwill qui vaut 100 USD = 100€, je fais un test de dépréciation en dollar et je trouve

que cela ne vaut plus que 80dollars or le taux de change a changé : 80 dollar = 40€. Deux

composantes :

1. Au niveau du ∆ du goodwill : ici il y a donc une perte sur la valeur du goodwill de 20

dollars : ceux-ci faisaient 20€ à l’époque et sont placé au compte de résultat.

2. Au niveau du ∆ de change : se fait à la date de l’évaluation du goodwill et ont les place

dans les capitaux propres (les 40 autres €).

29

Conclusion

Les éléments monétaires vont se transformer en perte/gain : logique de mettre la ∆ au compte

de résultat. Les éléments non monétaires ne dépendent donc pas du taux de change et ne vaux

qu’à l’intérieur d’un environnement stable.

Les éléments monétaires vont se changer en monnaie, il est donc normale de prendre le taux

de change actuel (le plus récent possible) alors que les éléments non monétaires visent à être

conservés : influence-t-il vraiment le groupe que le taux de change varie pour valoriser leur

immeuble en Floride ? Non ! C’est même une protection face à la volatilité de la monnaie.

En droit belge

Les éléments monétaires et non monétaires : très proche des normes IAS-IFRS.

Mais on peut aussi tout convertir au taux de clôture : les petites filiales utilisent ce système car

c’est moins complexe (car limite le nombre d’écarts car tout au même taux).