Le financement court terme des TPE(Très Petites Entreprises)

LE FINANCEMENT DES TRES PETITES ENTREPRISES

Rapport présenté par M. Roger GUBANSKI au nom de la Commission économique, financière et fiscale,

après avis de la Commission du droit de l’entreprise,

et adopté à l’Assemblée générale du 5 avril 2007

SOMMAIRE

SYNTHESE ET RECOMMANDATIONS 3

INTRODUCTION 5

I. ELEMENTS DE DIAGNOSTIC 91. La petite taille des TPE a des implications directes sur leurs problématiques

de financement 11 2. Examinée dans son ensemble, la situation financière des TPE ne doit pas être dramatisée 11 3. Les difficultés financières se concentrent dans certains domaines 14

II. PROPOSITIONS DE LA CCIP 17

A/ Développer les compétences des TPE en matière financière 17 Proposition 1 : Renforcer la culture financière des dirigeants des petites entreprises 17 Proposition 2 : Etudier la possibilité de recruter un responsable financier à temps partiel ou à temps partagé 18

B/ Mieux adapter l’environnement financier aux spécificités des TPE 19 Proposition 3 : Confirmer les engagements des banques en matière de conseils aux TPE 19 Proposition 4 : Rationaliser les aides publiques existantes et en faciliter l’accès aux TPE 20 Proposition 5 : Faciliter l’accès des TPE aux consultants et cabinets de conseil 21

C/ Inciter les banques à davantage financer le risque 23 Proposition 6 : Développer la titrisation par les banques de leurs crédits aux TPE/PME 23 Proposition 7 : Pour une implication forte des créanciers publics en cas de difficulté financière des entreprises 24

D/ Améliorer le financement de l’exploitation courante 25 Proposition 8 : Elargir le système français de garanties externes 25 Proposition 9 : Réduire les délais de paiement publics 26 Proposition 10 : Ramener les termes de paiement interentreprises à des niveaux acceptables. 27 Proposition 11 : Examiner et négocier conjointement les besoins en crédits de moyen-long terme et de court terme avec son banquier 28

2

SYNTHESE ET RECOMMANDATIONS

Ce rapport s’intéresse aux problématiques de financement, au sens large, que peuvent rencontrer les très petites entreprises (définies comme employant moins de 20 salariés et/ou réalisant moins de 3 M € de chiffre d’affaires). Les champs des entreprises en création, en transmission/reprise ou à fort potentiel d’innovation et de croissance ne sont pas couverts, parce qu’ayant déjà fait l’objet de nombreuses études ces dernières années. Les TPE qui ne relèvent pas de ces catégories, et qui pourraient abusivement être considérées comme « sans histoire », sont rarement étudiées, alors qu’elles représentent environ 1,8 million d’entreprises et 30% de l’emploi privé français. Or, elles peuvent rencontrer deux grands types de difficultés en matière financière : - le dirigeant d’une TPE, qui connaît des journées de travail très étendues et s’implique dans tous les domaines de son entreprise, n’assume pas toujours efficacement l’ensemble des missions de gestion financière (facturation, relance des clients, élaboration et suivi de tableaux de bord, relations avec le comptable et le banquier…), faute de temps et de compétences spécifiques en matière financière ; - si leurs financements à moyen et long terme sont dans l’ensemble satisfaisants, les TPE peuvent éprouver des difficultés à financer certains risques spécifiques, mais aussi, tout particulièrement, le cycle d’exploitation courant : l’accès aux crédits bancaires de court terme peut être entravé par des coûts élevés et des exigences de garanties sur le patrimoine personnel du dirigeant, voire faire l’objet de refus purs et simples de concours ou d’augmentation des lignes. Cette situation est d’autant plus préjudiciable que le crédit interentreprises est important en France et pèse tout spécialement sur les besoins en fonds de roulement des entreprises les plus petites. Ces deux types de difficultés fragilisent les TPE, risquent de transformer des vicissitudes qui auraient dû n’être que ponctuelles en épreuves insurmontables, et peuvent les empêcher d’adopter un horizon temporel de long terme propice à leur développement. Elles conduisent à avancer quatre axes de préconisations, qui se déclinent en onze propositions. La plupart de celles-ci suggèrent une évolution des pratiques des principaux acteurs impliqués sur ces questions (entreprises elles-mêmes, banquiers, organismes publics…) ; néanmoins, les propositions 6 et 8 (via leur impact sur le budget de l’Etat), ainsi que les propositions 9 et 10, supposent une évolution de la réglementation. Par ailleurs, la Chambre de commerce et d’industrie de Paris a elle-même souhaité manifester sa responsabilité dans le cadre de ce rapport, et les propositions n° 1, 4 et 5 comportent une déclinaison qu’elle s’engage à respecter. Chacune des onze propositions suivantes a été jugée utile pour améliorer la gestion financière et le financement des TPE. Néanmoins, celles qui visent à faciliter le financement de l’exploitation courante (et notamment les propositions 8, 9 et 10) apparaissent tout spécialement importantes et prioritaires.

Développer les compétences des TPE en matière financière

1. La culture financière des dirigeants des petites entreprises devrait être renforcée, en les sensibilisant à la nécessité de suivre des formations en gestion financière, et en développant et spécialisant l’offre pédagogique en la matière.

2. Les TPE pourraient également, selon leur taille et les problématiques financières qu’elles doivent affronter, envisager de recruter un responsable financier à temps partiel ou à temps partagé.

3

Mieux adapter l’environnement financier aux spécificités des TPE

3. L’accompagnement des banques vis-à-vis de leurs clients professionnels et TPE (dialogue, conseils…) doit se caler sur les meilleures pratiques.

4. L’accès des TPE aux aides publiques devrait être facilité, notamment en renforçant les informations disponibles en ligne, et en tendant vers un tronc commun pour les dossiers de candidature.

5. Les TPE devraient pouvoir davantage faire appel à des consultants et cabinets de conseil, ce qui suppose à la fois que les dispositifs d’aides en la matière soient maintenus, qu’elles soient davantage sensibilisées à l’intérêt potentiel des prestations de conseil, et que la profession du conseil se structure davantage (via des chartes de qualité ou des certifications) pour leur permettre de sélectionner plus facilement et avec plus de sécurité le prestataire qui correspond le mieux à leurs besoins.

Inciter les banques à davantage financer le risque

6. La titrisation consiste en la cession, par les banques, d’une partie des risques TPE/PME qu’elles détiennent. Par là même, les banques peuvent assumer de nouveaux risques sur ce segment de clientèle, et leur octroyer de nouveaux concours. A l’image des soutiens publics apportés en Allemagne et en Espagne au développement de ces opérations, les acteurs publics français devraient favoriser l’émergence d’un tel marché en France.

7. La loi de sauvegarde des entreprises, dont les décrets d’application viennent d’être publiés, permet désormais aux créanciers publics de participer à l’effort commun pour prévenir et traiter les difficultés financières des entreprises. Une implication forte des créanciers publics est nécessaire et un bilan de l’application de l’esprit de la loi devra être dressé fin 2007-début 2008.

Améliorer le financement de l’exploitation courante

8. Les garanties externes (telles qu’apportées par Oséo-Garanties) constituent un outil très efficace pour améliorer l’accès des TPE aux financements. Aujourd’hui réservées pour l’essentiel aux crédits à moyen et long terme, elles devraient être étendues à des lignes de crédit court terme.

9. Les délais de paiement effectifs des collectivités publiques devraient être abaissés, en instaurant un délai maximum pour le contrôle du ‘service fait’, en calant les termes de paiement des différents organismes publics sur les meilleures pratiques.

10. Il est nécessaire de faire baisser de concert les délais de paiement interentreprises pratiqués dans les différents secteurs et filières économiques français. A cette fin, le Gouvernement pourrait inciter les principales filières à se concerter pour définir les seuils maximums auxquels elles seraient prêtes à convenir, puis édicter sur cette base une réglementation globale prenant en considération l’ensemble des besoins de l’économie.

11. Les discussions et négociations entre le dirigeant d’une TPE et sa banque ne devraient pas se focaliser sur le taux d’intérêt des crédits d’investissement, mais tenir également compte du besoin de flexibilité financière de l’entreprise, telle qu’elle peut être offerte par des lignes de court terme.

4

INTRODUCTION Les très petites entreprises (TPE) sont parvenues ces dernières années à retenir toute l’attention des pouvoirs publics. Non pas seulement parce qu’elles regroupent la quasi-totalité du parc des entreprises, mais aussi parce qu’elles constituent un vrai terreau d'emplois. Or leurs conditions de financement restent parfois délicates : selon les circonstances, elles peuvent en effet être amenées à affronter des difficultés qui vulnérabilisent leur situation financière et peuvent les conduire, dans les cas les plus graves, à la faillite. Inversement, le développement d’une TPE peut aussi être entravé par manque d’accès au financement, ses projets étant jugés trop risqués par ses partenaires financiers, et les garanties qu’elle peut leur offrir en contrepartie considérées insuffisantes. Ce rapport a pour but d’explorer les difficultés que ces entreprises rencontrent dans leurs problématiques de financement et de proposer des pistes pour les limiter.

* * *

Parce qu’il n’existe pas de définition unanimement acceptée de la TPE, il est nécessaire de préciser dès l’abord la signification qui en a été retenue dans le cadre de ce rapport. Plutôt qu’avec la définition européenne des micro-entreprises1 et son plafond de 10 salariés, il a été décidé de converger avec la définition du Ministère des PME, en retenant comme TPE les entreprises employant moins de 20 salariés. La correspondance de ce plafond avec un seuil de chiffre d’affaires n’est pas immédiate : selon les secteurs d’activité, le rapport des effectifs au chiffre d’affaires peut varier sensiblement. Cependant, les données de démographie des entreprises de l’INSEE permettent de considérer qu’en moyenne cette limite de 20 salariés correspond à un seuil d’environ 3 M€ de chiffre d’affaires2. Ce faisant, le seuil de 20 salariés et/ou 3 M€ de CA permet à cette étude d’être en correspondance avec la pratique de nombreux établissements bancaires. Les banques établissent, en effet, une segmentation entre les petites entreprises d’un côté — qui avec les artisans et les professions libérales sont regroupés dans un segment généralement qualifié de ‘Professionnels’ ou ‘TPE’ — et les moyennes entreprises de l’autre, qualifiées de ‘PME’ ou ‘Entreprises’. La frontière tracée entre ces deux segments de clientèle varie certes selon les

1 Selon la recommandation de l'UE en date du 6 mai 2003 et utilisée à partir du 1er janvier 2005 concernant la définition des micro, petites et moyennes entreprises, la condition pour être reconnue comme PME est qu'une entreprise respecte les seuils pour l'effectif et, soit les seuils du total du bilan, soit ceux du chiffre d'affaires. Sont considérées comme PME les entreprises de moins de 250 salariés, déclinées en : Entreprises Effectif CA en € Total du bilan en € Micro-entreprise < 10 < 2 millions < 2 millions Petite entreprise de 10 à 49 < 10 millions < 10 millions Moyenne entreprise de 50 à 249 < 50 millions < 43 millions 2 Il ne s’agit ici que d’un ordre de grandeur. Celui-ci est néanmoins cohérent avec des données plus précises tirées de la base SUSE : sur les 636 180 entreprises de moins de 20 salariés recensées par cette base en 2003, 92,33% réalisent moins de 2 M€ de chiffre d’affaires, 6,96% réalisent entre 2 et 10 M€, et 0,71% plus de 10 M€. (cf. Claude Picart, « Les gazelles en France », in Une stratégie PME pour la France, Conseil d’Analyse Economique, 2006, Annexe 1, tableau 1).

5

établissements, s’établissant généralement entre 1 et 3 M€ pour les banques d’origine mutualiste, et entre 3 et 5 M€ pour les grandes banques nationales de l’ancienne Association française des banques (AFB)3. Elle semble cependant converger en moyenne vers 3 M€, spécialement en Ile-de-France où les réseaux régionaux des principales banques mutualistes retiennent généralement cette limite.

* * *

L’intérêt porté aux TPE est assez récent : cela ne fait qu’un peu plus d'une dizaine d'années que l'importance de ces entreprises est reconnue par les organismes nationaux et internationaux, et par le monde académique. En outre, les angles sous lesquels leurs problématiques de financement ont été examinées ont été assez spécifiques, puisque tournant essentiellement autour des trois aspects suivants : - le financement de la création ; - celui de la reprise/transmission ; - celui de l’innovation et du développement rapide des entreprises à fort potentiel. L’identification des difficultés liées à ces phases de la vie des TPE/PME et la recherche de solutions à ces difficultés sont naturellement indispensables : ces phases sont celles qui concentrent le plus de risques et posent donc, en puissance, le plus de problème de financement. Ces cas de figure présentent également des enjeux extrêmement importants en termes de renouvellement et de dynamisation du tissu productif. Enfin, en termes d’emplois, ces situations correspondent aux périodes qui paraissent soit les plus critiques soit les plus prometteuses. Cependant, le financement de toutes les « autres TPE » (celles qui ont déjà franchi avec succès le cap des premières années, pour lesquelles la transmission n’est pas une problématique à courte échéance, et qui, enfin, ne connaissent pas des taux de croissance exceptionnels de leur activité) n’a quasiment jamais été examiné pour lui-même. Ce sujet ne peut pourtant laisser indifférent. • Tout d’abord si l’on peut compter quelque 540 000 entreprises créées depuis moins de trois ans4, environ 41 000 qui feront l’objet d’une reprise dans l’année, et peut-être 1700 entreprises à très fortes perspectives de croissance5, ces situations ne concernent qu’environ 25% des 2 390 000 TPE françaises de moins de 20 salariés6. C’est donc 75% des TPE qui ne sont pratiquement pas étudiées et dont les problématiques de financement restent dans l’ombre.

3 Ces définitions des segments de clientèle par les banques ne correspondent pas seulement à une question sémantique, mais renvoient à des différences importantes en termes d’organisations et de procédures, de réseaux d’agences, d’expertise et de formation des chargés de clientèle, de modalités d’analyse du risque, de démarche commerciale, de produits offerts, etc. En outre, la distinction entre les segments ‘Professionnels’ et ‘PME’ recouvre en grande partie celle qui vient d’être officialisée par la nouvelle réglementation prudentielle ‘Bâle II’, qui distingue la clientèle ‘de détail’ de la clientèle ‘entreprises’. Les pondérations de capital réglementaire seront différentes selon que les entreprises sont classées dans l’un ou l’autre segment. 4 On croise ici des données de créations pures d’entreprises (cf. INSEE Première, n° 1063, janvier 2006) et des données relatives aux taux de défaillance à un an et à deux ans (cf. INSEE Résultats, Economie n° 19, déc. 2004). 5 Sur les 2000 « gazelles » recensées par le Ministère des PME, 84% sont des entreprises de moins de 20 salariés. 6 Chiffres au 1er janvier 2004. Source : INSEE-DCASPL, répertoire Sirène. Le champ considéré est le champ ICS (activités de l’industrie, du commerce et des services).

6

• En termes d’emplois, ce segment d’entreprises pèse plus lourd encore, puisque les entreprises en création comprennent logiquement moins de salariés7. Au total ces « autres TPE » représenteraient environ 30% de l’ensemble de l’emploi privé français (hors activités financières et agricoles), chiffre qui supporte tout à fait la comparaison avec les 37% des grandes entreprises (c’est-à-dire de plus de 250 salariés). Ce sont bien sûr autant d’entreprises et d’emplois qu’il est nécessaire de protéger, notamment pour éviter qu’ils ne disparaissent face à des difficultés ponctuelles. Mais il s’agit aussi d’un vrai terreau d’emplois, qu’il est nécessaire de fertiliser au mieux8. • Ensuite, même si une majorité de ces « autres TPE » sont certainement parvenues à atteindre une rentabilité satisfaisante et à se doter d’une structure financière viable, ces entreprises ne sont pourtant pas nécessairement « sans histoire » :

• très peu par exemple peuvent se considérer comme définitivement à l’abri d’épreuves conjoncturelles (perte d’un partenaire commercial-clé, défaut de paiement d’un client débiteur, panne d’une machine non assurée…) pouvant conduire à d’importantes difficultés financières au moins passagères ; • d’autres peuvent avoir des projets rentables et offrant des perspectives de développement

importantes9, qui ne pourront être mis en œuvre en raison des réticences des interlocuteurs financiers à accompagner les investissements nécessaires et à en assumer une part du risque ; • d’autres, encore, peuvent rencontrer des difficultés à financer l’accroissement de leurs

besoins d’exploitation lié à une augmentation importante du carnet de commandes et de l’activité ; • les entreprises qui n’ont pas seulement affaire à une clientèle payant exclusivement au

comptant (commerce de détail et services aux particuliers notamment) sont régulièrement confrontées à la gestion du paiement de leurs factures, donc à des retards de règlement voire à des défauts de paiement ; • enfin, le concept de problématique financière doit être compris dans une acception large

dès lors qu’on l’applique à des petites entreprises dont le dirigeant est souvent un ‘homme orchestre’ en charge aussi bien de la stratégie de l’entreprise que des questions techniques, commerciales, de gestion des ressources humaines, etc… Ne pouvant être spécialisé dans l’ensemble de ces domaines, le dirigeant d’une TPE peut éprouver des difficultés dans sa gestion financière au quotidien, en ne maîtrisant pas forcément les méthodologies en matière de facturation, de relance des clients, de constitution et de suivi de tableaux de bord, d’élaboration de documents prévisionnels, de dialogue avec son comptable ou son banquier…

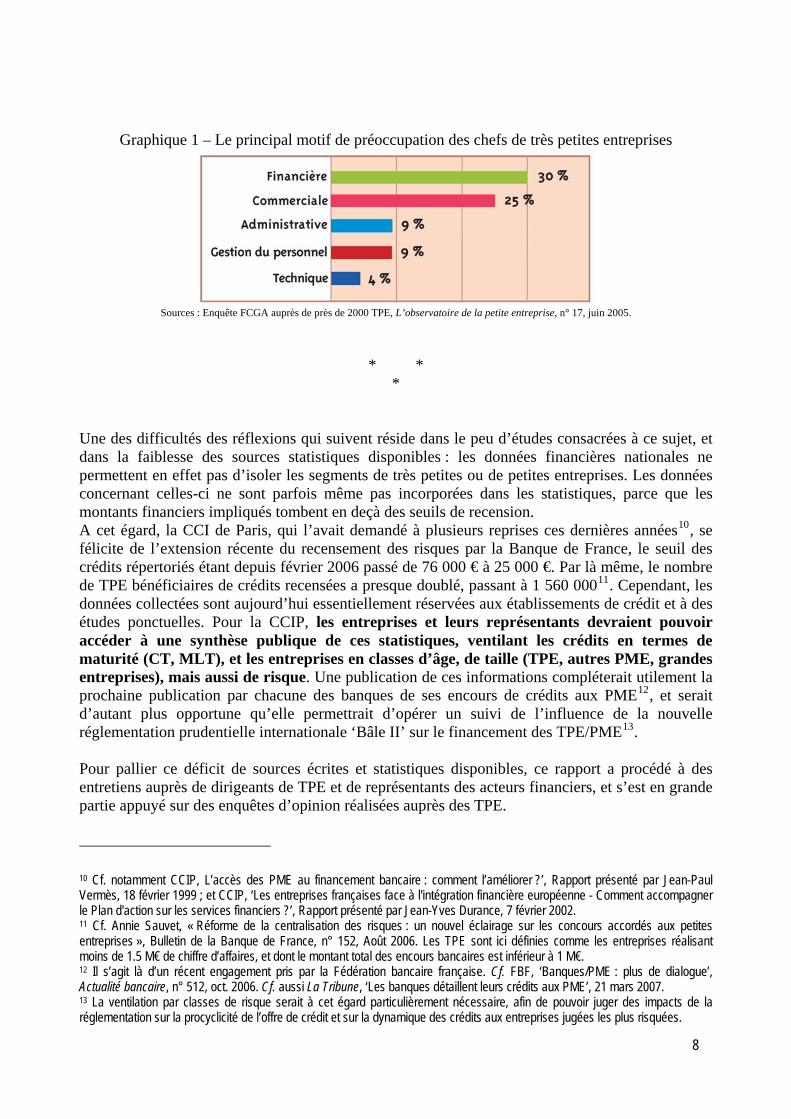

Dans ces conditions, on comprend que les questions ‘financières’ constituent le principal motif de préoccupation pour 30% des patrons de TPE, et dépassent même les préoccupations d’ordre commercial ou administratif (Graphique 1).

7 86% des entreprises en création n’engendrent en effet la première année que l’emploi du chef d’entreprise. Cf. INSEE Première, n° 1063, janvier 2006. 8 Même en ne considérant que les entreprises de plus de 5 ans (dont on peut penser que l’effet décollage du au démarrage de l’activité est achevé), les entreprises de moins de 10 salariés restent les seules, avec celles comptant entre 50 et 249 salariés, a avoir connu un taux de croissance annuel moyen supérieur à 2% entre 1999 et 2004. Cf. C. Picart, ‘Poids et dynamique des PME : encore beaucoup d’incertitudes’, Horizons bancaires, n° 331, décembre 2006. 9 Même si elles n’approchent pas le seuil de croissance exceptionnelle du chiffre d’affaires retenu par le Gouvernement pour qualifier les gazelles : le label « gazelle 2005 » décerné par le ministère des PME en mai 2006 supposait un taux de croissance du chiffre d’affaires supérieur à 34% pendant deux années consécutives. Le projet de loi de finances pour 2007 associe quant à lui le statut de « petite et moyenne entreprise de croissance » aux PME dont la masse salariale s’est accrue de plus de 15% pendant chacun des deux exercices précédents. Il est toutefois réservé à celles employant au moins 20 salariés…

7

Graphique 1 – Le principal motif de préoccupation des chefs de très petites entreprises

Sources : Enquête FCGA auprès de près de 2000 TPE, L’observatoire de la petite entreprise, n° 17, juin 2005.

* * *

Une des difficultés des réflexions qui suivent réside dans le peu d’études consacrées à ce sujet, et dans la faiblesse des sources statistiques disponibles : les données financières nationales ne permettent en effet pas d’isoler les segments de très petites ou de petites entreprises. Les données concernant celles-ci ne sont parfois même pas incorporées dans les statistiques, parce que les montants financiers impliqués tombent en deçà des seuils de recension. A cet égard, la CCI de Paris, qui l’avait demandé à plusieurs reprises ces dernières années10, se félicite de l’extension récente du recensement des risques par la Banque de France, le seuil des crédits répertoriés étant depuis février 2006 passé de 76 000 € à 25 000 €. Par là même, le nombre de TPE bénéficiaires de crédits recensées a presque doublé, passant à 1 560 00011. Cependant, les données collectées sont aujourd’hui essentiellement réservées aux établissements de crédit et à des études ponctuelles. Pour la CCIP, les entreprises et leurs représentants devraient pouvoir accéder à une synthèse publique de ces statistiques, ventilant les crédits en termes de maturité (CT, MLT), et les entreprises en classes d’âge, de taille (TPE, autres PME, grandes entreprises), mais aussi de risque. Une publication de ces informations compléterait utilement la prochaine publication par chacune des banques de ses encours de crédits aux PME12, et serait d’autant plus opportune qu’elle permettrait d’opérer un suivi de l’influence de la nouvelle réglementation prudentielle internationale ‘Bâle II’ sur le financement des TPE/PME13. Pour pallier ce déficit de sources écrites et statistiques disponibles, ce rapport a procédé à des entretiens auprès de dirigeants de TPE et de représentants des acteurs financiers, et s’est en grande partie appuyé sur des enquêtes d’opinion réalisées auprès des TPE.

10 Cf. notamment CCIP, L’accès des PME au financement bancaire : comment l’améliorer ?’, Rapport présenté par Jean-Paul Vermès, 18 février 1999 ; et CCIP, ‘Les entreprises françaises face à l'intégration financière européenne - Comment accompagner le Plan d'action sur les services financiers ?’, Rapport présenté par Jean-Yves Durance, 7 février 2002. 11 Cf. Annie Sauvet, « Réforme de la centralisation des risques : un nouvel éclairage sur les concours accordés aux petites entreprises », Bulletin de la Banque de France, n° 152, Août 2006. Les TPE sont ici définies comme les entreprises réalisant moins de 1.5 M€ de chiffre d’affaires, et dont le montant total des encours bancaires est inférieur à 1 M€. 12 Il s’agit là d’un récent engagement pris par la Fédération bancaire française. Cf. FBF, ‘Banques/PME : plus de dialogue’, Actualité bancaire, n° 512, oct. 2006. Cf. aussi La Tribune, ‘Les banques détaillent leurs crédits aux PME’, 21 mars 2007. 13 La ventilation par classes de risque serait à cet égard particulièrement nécessaire, afin de pouvoir juger des impacts de la réglementation sur la procyclicité de l’offre de crédit et sur la dynamique des crédits aux entreprises jugées les plus risquées.

8

I. ELEMENTS DE DIAGNOSTIC 1. La petite taille des TPE a des implications directes sur leurs problématiques de

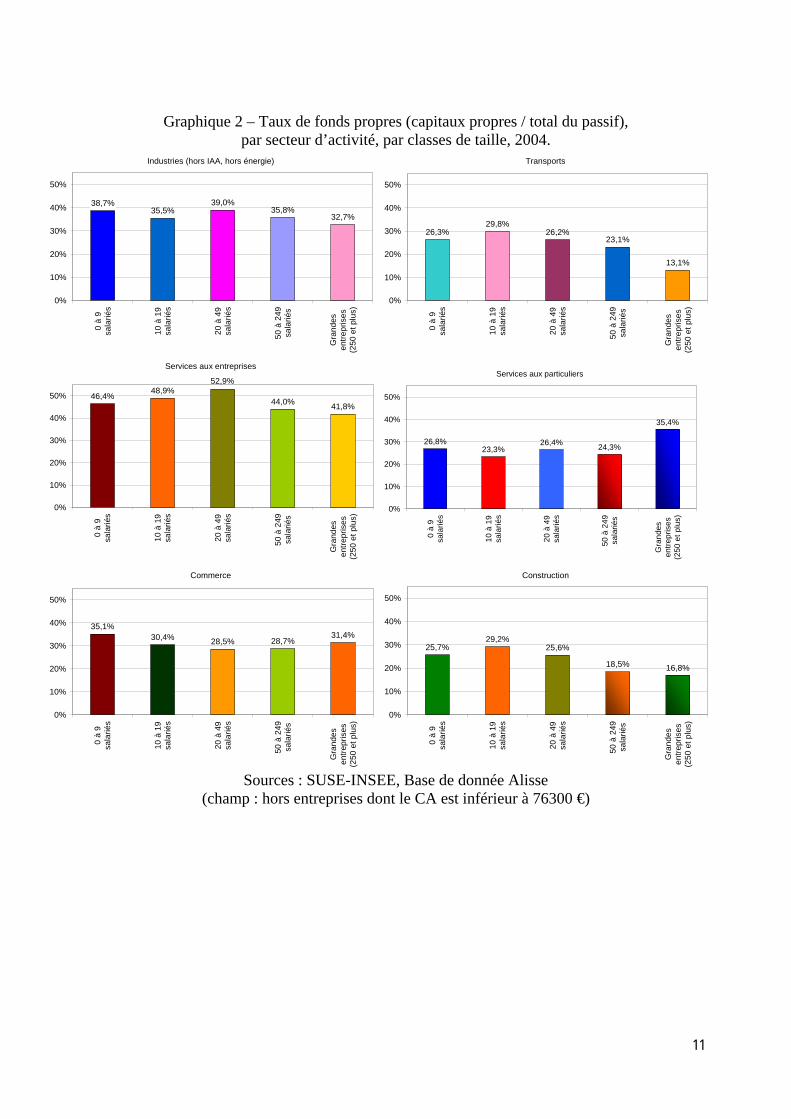

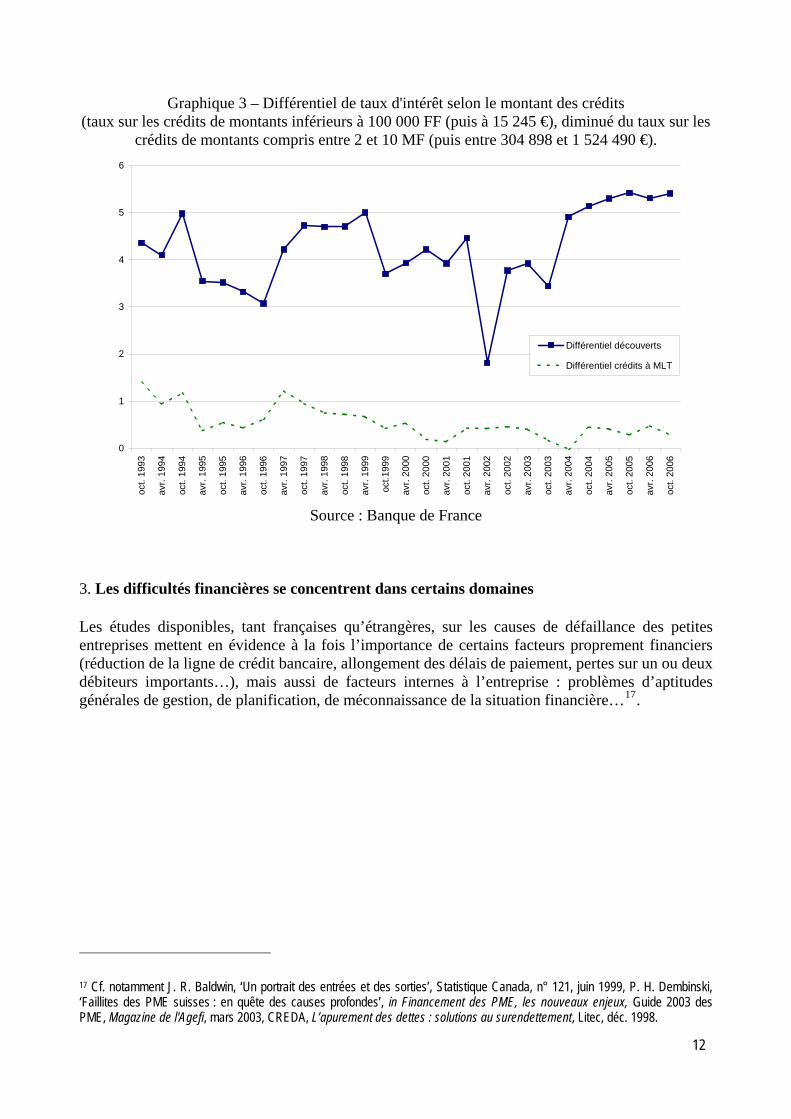

financement. (a) Le chef d'entreprise, qui s'occupe de tout et connaît déjà des journées de travail étendues14, n'a ni le temps ni toujours les compétences techniques spécifiques pour anticiper les difficultés financières, préparer des documents prévisionnels, communiquer auprès de ses partenaires financiers. Il y a donc un fort besoin d'accompagnement et de conseils en gestion financière. (b) Les coûts fixes liés aux marchés financiers rendent ceux-ci totalement hors de portée des TPE, étant donné leurs besoins financiers quantitativement limités. (c) Pour les banques, les coûts fixes de traitement et d'examen des dossiers sont également importants par rapport aux montants de crédit en jeu. Il en découle que les établissements financiers se fondent essentiellement, pour l’analyse du risque sur ce segment de clientèle, sur des données quantitatives extraites de bases de données (soldes de bilan, évolution des comptes…) qui sont susceptibles de traitements statistiques. De plus, les banques n’assoient pas leurs perspectives de rentabilité avec cette clientèle sur la seule relation de crédit. (d) Les rapports de force des TPE, dans le cadre des négociations sur les conditions de règlement avec des clients ou des fournisseurs, sont rarement à leur avantage. 2. Examinée dans son ensemble, la situation financière des TPE ne doit cependant pas être dramatisée. La situation très dégradée de financement connue au début des années 90 est désormais oubliée ; une majorité de TPE françaises connaissent des seuils de rentabilité suffisants pour assurer leur autofinancement et, si l'on excepte les Entreprises Individuelles pour lesquelles il n'existe pas de séparation franche entre le patrimoine personnel du dirigeant et les fonds propres de l'entreprise, elles connaissent des ratios de fonds propres qui n'ont généralement rien à envier à ceux des grandes entreprises (graphique 2). Par ailleurs, elles sont généralement satisfaites de leur banquier en tant que prestataire de services. Les banques se livrent d'ailleurs à une concurrence de plus en plus vive sur ce segment de clientèle, ainsi qu'en attestent les déclarations récurrentes des principaux réseaux affichant leurs ambitions de conquérir des parts de marché sur ce segment15, mais aussi la quasi-suppression du spread de taux d'intérêt sur les crédits à moyen et long terme entre ceux accordés aux petites entreprises et ceux octroyés aux grandes entreprises (graphique 3). En outre, le développement du

14 En moyenne, les dirigeants de TPE déclarent travailler 54 heures par semaine. Cf. Fiducial-IFOP, Baromètre des TPE, vague 23, juillet 2006. Enquête réalisée auprès d’un échantillon représentatif de 1002 dirigeants d’entreprises de 0 à 19 salariés. 15 Cf. par exemple l’Agefi hebdo, ‘Les banques font les yeux doux aux PME. BNP Paribas ou le Crédit Agricole reviennent en force sur ce marché et sur celui des TPE’, 12 mai 2006.

9

crédit bail ces dernières années a parfois permis aux entreprises, soit de leur propre initiative16, soit sur les conseils de leur banque, de financer leurs investissements matériels en dehors du circuit classique. Au total, l’accès des TPE françaises aux financements longs (haut de bilan, via la mise en réserve des bénéfices, et crédits bancaires à moyen et long terme) est en moyenne assuré.

16 17% des dirigeants de TPE déclarent préférer recourir au crédit-bail en cas de recours au financement externe pour le financement d’un nouvel investissement. Cf. Fiducial-IFOP, Baromètre de conjoncture des TPE, vague 10, avril 2003. Enquête réalisée auprès d’un échantillon représentatif de 1010 dirigeants d’entreprises de 0 à 19 salariés.

10

Graphique 2 – Taux de fonds propres (capitaux propres / total du passif),

par secteur d’activité, par classes de taille, 2004. Industries (hors IAA, hors énergie)

38,7%35,5%

39,0%35,8%

32,7%

0%

10%

20%

30%

40%

50%

0 à

9sa

larié

s

10 à

19

sala

riés

20 à

49

sala

riés

50 à

249

sala

riés

Gra

ndes

entre

pris

es(2

50 e

t plu

s)

Transports

13,1%

23,1%26,2%

29,8%26,3%

0%

10%

20%

30%

40%

50%

0 à

9sa

larié

s

10 à

19

sala

riés

20 à

49

sala

riés

50 à

249

sala

riés

Gra

ndes

entre

pris

es(2

50 e

t plu

s)

Services aux entreprises

41,8%44,0%

52,9%48,9%

46,4%

0%

10%

20%

30%

40%

50%

0 à

9sa

larié

s

10 à

19

sala

riés

20 à

49

sala

riés

50 à

249

sala

riés

Gra

ndes

entre

pris

es(2

50 e

t plu

s)

Services aux particuliers

35,4%

24,3%26,4%23,3%

26,8%

0%

10%

20%

30%

40%

50%

0 à

9sa

larié

s

10 à

19

sala

riés

20 à

49

sala

riés

50 à

249

sala

riés

Gra

ndes

entre

pris

es(2

50 e

t plu

s)

Commerce

31,4%28,7%28,5%30,4%

35,1%

0%

10%

20%

30%

40%

50%

0 à

9sa

larié

s

10 à

19

sala

riés

20 à

49

sala

riés

50 à

249

sala

riés

Gra

ndes

entre

pris

es(2

50 e

t plu

s)

Construction

16,8%18,5%

25,6%29,2%

25,7%

0%

10%

20%

30%

40%

50%

0 à

9sa

larié

s

10 à

19

sala

riés

20 à

49

sala

riés

50 à

249

sala

riés

Gra

ndes

entre

pris

es(2

50 e

t plu

s)

Sources : SUSE-INSEE, Base de donnée Alisse

(champ : hors entreprises dont le CA est inférieur à 76300 €)

11

Graphique 3 – Différentiel de taux d'intérêt selon le montant des crédits (taux sur les crédits de montants inférieurs à 100 000 FF (puis à 15 245 €), diminué du taux sur les

crédits de montants compris entre 2 et 10 MF (puis entre 304 898 et 1 524 490 €).

0

1

2

3

4

5

6

oct.

1993

avr.

1994

oct.

1994

avr.

1995

oct.

1995

avr.

1996

oct.

1996

avr.

1997

oct.

1997

avr.

1998

oct.

1998

avr.

1999

oct.1

999

avr.

2000

oct.

2000

avr.

2001

oct.

2001

avr.

2002

oct.

2002

avr.

2003

oct.

2003

avr.

2004

oct.

2004

avr.

2005

oct.

2005

avr.

2006

oct.

2006

Différentiel découverts

Différentiel crédits à MLT

Source : Banque de France

3. Les difficultés financières se concentrent dans certains domaines

Les études disponibles, tant françaises qu’étrangères, sur les causes de défaillance des petites entreprises mettent en évidence à la fois l’importance de certains facteurs proprement financiers (réduction de la ligne de crédit bancaire, allongement des délais de paiement, pertes sur un ou deux débiteurs importants…), mais aussi de facteurs internes à l’entreprise : problèmes d’aptitudes générales de gestion, de planification, de méconnaissance de la situation financière…17.

17 Cf. notamment J. R. Baldwin, ‘Un portrait des entrées et des sorties’, Statistique Canada, n° 121, juin 1999, P. H. Dembinski, ‘Faillites des PME suisses : en quête des causes profondes’, in Financement des PME, les nouveaux enjeux, Guide 2003 des PME, Magazine de l'Agefi, mars 2003, CREDA, L’apurement des dettes : solutions au surendettement, Litec, déc. 1998.

12

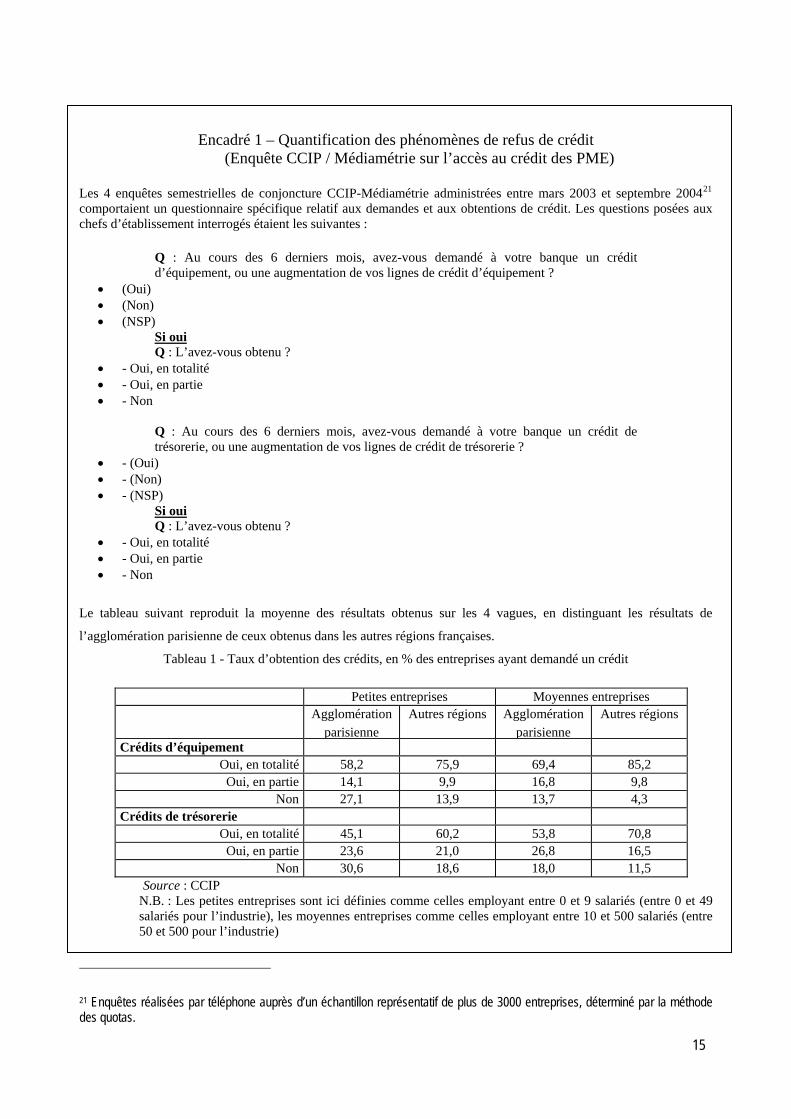

Il est possible d'identifier les difficultés suivantes : (a) Alors que les TPE ont besoin d'accompagnements et de conseils en matière financière, cette activité, qui implique il est vrai des coûts importants en termes de formation et de charge de travail, n'est pas toujours assumée par les banques, celles-ci répondant certes aux demandes de leurs clients, mais n'allant pas toujours au devant de leurs besoins. Cette situation, ainsi que le biais introduit par la relation de fournisseur de services payants à clients conduit corrélativement les TPE à ne pas toujours avoir des relations de confiance avec leur banquier et à ne pas s'adresser prioritairement à lui lorsqu'elles sollicitent des conseils18. Cette situation est potentiellement porteuse de malentendus, qui nuisent à la qualité de la relation, mais qui peuvent aussi avoir des implications en termes d'insuffisante prévention des difficultés financières des entreprises, et d'accompagnement-amont insuffisant des projets de développement des TPE. (b) Si l'accès au financement bancaire de MLT est généralement assuré par les banques aux entreprises qui relèvent de classes de risque qu'elles jugent acceptables (il faudrait sans doute ici apporter des réserves pour ce qui concerne le financement des dépenses immatérielles), il reste trop souvent assorti, même pour ces entreprises, de conditions de garanties portant notamment sur le patrimoine personnel du dirigeant. Ces exigences de garanties pourraient de surcroît être accrues dans le futur proche, en raison de l'évolution de la réglementation prudentielle sur la solvabilité bancaire (Bale II), qui va faire dépendre très étroitement les quotités de fonds propres réglementaires – par lesquelles les banques devront couvrir les concours qu'elles accordent – non seulement du risque associé à chacun de ces crédits, mais aussi des garanties obtenues par la banque pour les couvrir. (c) L'accès aux crédits bancaires de court terme et au financement de l'exploitation courante (financement des stocks et des délais de paiement, et plus généralement des décalages entre l'activité et l'encaissement des règlements) rencontre davantage de difficultés. Ces difficultés peuvent prendre plusieurs formes : - des coûts élevés (voire dissuasifs) sur les crédits de trésorerie (et notamment sur les découverts, qui représenteraient la majorité des volumes des financements de court terme des TPE). Le graphique 3 montre que les taux des découverts accordés aux petites entreprises sont en moyenne supérieurs de 5 points de pourcentage à ceux facturés aux grandes entreprises ; - des exigences de garanties19, y compris sur le patrimoine personnel du dirigeant ; - voire des refus purs et simples de concours ou d’augmentation des lignes. Une enquête CCIP-Médiamétrie atteste que le phénomène est important, et qu’il concerne davantage les petites que les moyennes entreprises et porte tout spécialement sur les crédits de trésorerie (cf. encadré 1). C’est ainsi qu’en France, contrairement à ce qui peut s’observer en Espagne, en Italie ou en Allemagne, les découverts et les crédits courants sont devenus des moyens de financement

18 Ainsi, les TPE/PME françaises ne sont que 36% à déclarer se tourner d'abord vers les banques lorsqu'elles recherchent une information ou un conseil en matière de financement, contre 45% au Royaume-Uni, 47% en Allemagne et 49% en Italie (Eurobarometer, octobre 2005). Une autre enquête récente montre que 81% des TPE/PME françaises considèrent leur expert-comptable comme l'intervenant extérieur sur lequel elles comptent le plus pour être accompagnées dans leur activité, très loin devant le banquier (12,5%) (In-Extenso, 2004). 19 Les découverts bancaires accordés aux TPE feraient l’objet de demandes de garanties dans 47% des cas, voire 57% pour le BTP et 55% dans le commerce. Cf. Fiducial-IFOP, Baromètre de conjoncture des TPE, vague 10, avril 2003. Enquête réalisée auprès d’un échantillon représentatif de 1010 dirigeants d’entreprises de 0 à 19 salariés.

13

marginaux20. Ces difficultés doivent être mises en regard du besoin de flexibilité financière des TPE : celles-ci ont été conduites à mettre en réserve des disponibilités et des valeurs mobilières, qui assurent une protection aux entreprises les plus résistantes en période normale, mais ne garantissent pas toujours les plus fragiles. Cette spécificité française doit être complétée par la mise en évidence d'une spécificité parisienne, l’enquête CCIP-Médiamétrie montrant que les petites entreprises de l’agglomération parisienne ont, en matière de crédits bancaires, des taux de satisfaction apparents qui sont structurellement inférieurs d'environ 10 à 15 points de pourcentage à ceux des autres entreprises françaises.

20 Cf. M. Delbreil et B. Paranque, ‘Le financement des entreprises en Europe de 1986 à 1996, Bulletin de la Banque de France, n° 85, janvier 2001.

14

Encadré 1 – Quantification des phénomènes de refus de crédit (Enquête CCIP / Médiamétrie sur l’accès au crédit des PME)

Les 4 enquêtes semestrielles de conjoncture CCIP-Médiamétrie administrées entre mars 2003 et septembre 200421 comportaient un questionnaire spécifique relatif aux demandes et aux obtentions de crédit. Les questions posées aux chefs d’établissement interrogés étaient les suivantes :

Q : Au cours des 6 derniers mois, avez-vous demandé à votre banque un crédit d’équipement, ou une augmentation de vos lignes de crédit d’équipement ?

• (Oui) • (Non) • (NSP)

Si ouiQ : L’avez-vous obtenu ?

• - Oui, en totalité • - Oui, en partie • - Non

Q : Au cours des 6 derniers mois, avez-vous demandé à votre banque un crédit de trésorerie, ou une augmentation de vos lignes de crédit de trésorerie ?

• - (Oui) • - (Non) • - (NSP)

Si oui Q : L’avez-vous obtenu ?

• - Oui, en totalité • - Oui, en partie • - Non

Le tableau suivant reproduit la moyenne des résultats obtenus sur les 4 vagues, en distinguant les résultats de

l’agglomération parisienne de ceux obtenus dans les autres régions françaises.

Tableau 1 - Taux d’obtention des crédits, en % des entreprises ayant demandé un crédit

Petites entreprises Moyennes entreprises Agglomération

parisienneAutres régions Agglomération

parisienne Autres régions

Crédits d’équipement Oui, en totalité 58,2 75,9 69,4 85,2 Oui, en partie 14,1 9,9 16,8 9,8

Non 27,1 13,9 13,7 4,3 Crédits de trésorerie

Oui, en totalité 45,1 60,2 53,8 70,8 Oui, en partie 23,6 21,0 26,8 16,5

Non 30,6 18,6 18,0 11,5 Source : CCIP

N.B. : Les petites entreprises sont ici définies comme celles employant entre 0 et 9 salariés (entre 0 et 49 salariés pour l’industrie), les moyennes entreprises comme celles employant entre 10 et 500 salariés (entre 50 et 500 pour l’industrie)

21 Enquêtes réalisées par téléphone auprès d’un échantillon représentatif de plus de 3000 entreprises, déterminé par la méthode des quotas.

15

Les difficultés observées en France pour financer avec souplesse les besoins en fonds de roulement créent une situation d’autant plus préjudiciable que notre pays fait partie des pays dans lesquels le crédit interentreprises a un poids particulièrement important. Or celui-ci pèse tout spécialement sur les TPE, qui subissent souvent le problème du report des coûts du BFR des grands entreprises sur la sous-traitance, mais aussi les délais et retards de paiement particulièrement longs des collectivités publiques22. Les TPE assument ainsi en partie des risques de banquiers, face auxquels elles ne sont ni formées ni assurées, ce qui vulnérabilise parfois fortement leur position financière. C’est probablement dans ce contexte général de difficultés sur le front du financement de l’exploitation courante, plus sans doute qu’en matière de financements à moyen ou long terme, qu’il faut comprendre les attentes et les doléances régulièrement exprimées par les petites entreprises vis-à-vis des financements bancaires23.

22 Cf. le Rapport annuel de l’observatoire des délais de paiement, Banque de France, 2006. 23 Ainsi, interrogées en janvier 2005 sur les mesures gouvernementales en faveur des petites entreprises, 88% des TPE considéraient prioritaire l’amélioration de l’accès aux financements bancaires. Cf. Fiducial-IFOP, Baromètre de conjoncture des TPE, vague 17, janvier 2005. Enquête réalisée auprès d’un échantillon représentatif de 1008 dirigeants d’entreprises de 0 à 19 salariés.

16

II. PROPOSITIONS DE LA CCIP L’amélioration du financement des TPE suppose d’intervenir à 4 niveaux complémentaires : - en mobilisant davantage les TPE sur leurs problématiques financières ; - en facilitant et en accompagnant leur gestion des questions financières ; - en incitant les banques à davantage financer le risque ; - et en améliorant le financement de l’exploitation courante.

A/ Développer les compétences des TPE en matière financière L’amélioration des conditions de financement des très petites entreprises passe en premier lieu par une plus grande mobilisation de leurs dirigeants, afin de professionnaliser davantage leurs pratiques en la matière. Cela implique sans doute tout d’abord un accès plus fréquent à de la formation continue et, pour certaines TPE, d’examiner la possibilité de recruter un responsable financier à temps partagé.

Proposition 1 : Renforcer la culture financière des dirigeants des petites entreprises De l’avis général, la gestion des problématiques financières par les dirigeants des petites entreprises s’est améliorée et modernisée ces dernières années. Certaines pratiques, cependant, parce que leurs enjeux sont insuffisamment pris en compte ou que leurs méthodologies sont peu maîtrisés, continuent parfois d’être largement perfectibles. Cela peut être le cas en matière de facturation, de relance des clients, de constitution et de suivi de tableaux de bord, d’élaboration de documents prévisionnels, de dialogue avec leur comptable et leurs chargés d’affaires bancaires... En outre, même pour les dirigeants les plus avertis sur les questions financières, la complexité croissante de l’environnement et les évolutions régulières des outils de gestion financière, des offres des partenaires financiers et de l’environnement réglementaire, obligent à actualiser régulièrement les compétences, à s’interroger sur les améliorations à apporter aux pratiques internes, et à réexaminer sans a priori la meilleure façon de répondre aux besoins de financement externe. Ce renforcement de la culture financière des TPE devrait passer par un recours plus large des dirigeants à des stages de formation professionnelle. Ceci suppose à son tour deux conditions : - très sollicités par le quotidien et ses urgences, les dirigeants de TPE ne perçoivent pas toujours suffisamment l’utilité de consacrer une partie de leur temps à une prise de recul. Les pouvoirs publics, mais aussi les fédérations professionnelles, les différents réseaux d’accompagnement des TPE (chambres consulaires, centres de gestion agréés…) et les professionnels qui leur fournissent des services financiers (comptables, banquiers…) devraient, davantage encore qu’aujourd’hui, sensibiliser les dirigeants de TPE à la nécessité de suivre des formations. C’est spécialement le cas des comptables et des conseillers bancaires qui, de par leur domaine d’intervention et leurs relations de proximité, sont sans doute les mieux à même d’identifier les

17

axes de progression de leurs clients en matière financière, et devraient davantage leur suggérer ce moyen de renforcer leurs compétences dans tel ou tel domaine. - l’offre pédagogique à destination des dirigeants de TPE doit également s’étoffer et se spécialiser. Certes, des centres de gestion agréés et des chambres consulaires organisent d’ores et déjà des réunions d’information, des ateliers collectifs ou des formations consacrés à certaines questions financières. A cet égard la Chambre de commerce et d’industrie de Paris s’engage à examiner un renforcement de son dispositif en la matière, visant à transmettre aux dirigeants de TPE, sous une forme aussi didactique que possible, quelques fondamentaux en matière financière : - les ‘dix règles d’or’ pour la gestion financière des TPE (bien facturer, bien relancer, bien prévoir sa trésorerie…) - comment bien travailler avec son comptable et son banquier, partenaires qui sont aussi des fournisseurs. Mais à côté de ces indispensables séminaires généralistes rappelant les ‘fondamentaux’, les offres plus « professionnalisantes » provenant des organismes de formation professionnelle stricto sensu sont peu nombreuses. De plus, les programmes pédagogiques de celles qui existent ne paraissent pas conçus spécifiquement pour répondre aux besoins des dirigeants de TPE et à leurs attentes d’outils permettant d’optimiser leurs pratiques quotidiennes. La difficulté ne semble pas découler du coût de la formation, puisque les outils pour le financement de la formation professionnelle des dirigeants d’entreprise existent24. Il est donc souhaitable qu’une offre spécialisée se développe dans les années qui viennent, offre qui devra aussi, sans doute, pour trouver toute son efficacité, relever le défi d’une bonne adaptation aux disponibilités des dirigeants de TPE. Ici aussi, la CCIP s’engage à examiner la possibilité de lancer, dans son école dédiée à l’entrepreneuriat et au management, un programme de formation dans les domaines financiers, spécialement adapté aux dirigeants de TPE.

Proposition 2 : Etudier la possibilité de recruter un responsable financier à temps partiel ou à temps partagé Le renforcement des compétences internes en matière financière pourrait aussi passer par le recrutement d’un responsable financier à temps partiel ou à temps partagé, à qui le chef d’entreprise pourrait selon les cas confier la supervision des fonctions comptables internes, les différentes étapes de la gestion du compte clients, la gestion de la trésorerie, les contacts réguliers avec la banque, des missions de contrôle de gestion, etc... Cette formule pourrait constituer une solution pour les TPE d’une certaine taille, et/ou dont les activités nécessitent d’être particulièrement attentifs ou de consacrer beaucoup de technicité à certaines questions financières. Les modalités de mise en place d’une telle formule ne sont sans doute pas aisées. Les marchés du travail à temps partiel ou à temps partagé sont encore modestes. Le premier pourrait toutefois constituer un moyen de tirer partie de l’expérience de personnels seniors ne cherchant pas une activité à temps plein ; le second, pour sa part, s’est cependant développé ces dernières années, en se structurant autour de trois formules, les associations de temps partagé (les ‘CTP’ ou ‘CPE’), les groupements d’employeurs, et les entreprises de travail à temps partagé (créés par la loi du 2 août

24 Voir spécialement l’AGEFICE pour les chefs d’entreprise non salariés du commerce, de l’industrie ou des services.

18

2005)25. Ces solutions pourraient néanmoins offrir à certaines petites entreprises un accès à des compétences ciblées exercées par un spécialiste.

B/ Mieux adapter l’environnement financier aux spécificités des TPE Au-delà des investissements que les TPE pourront réaliser pour renforcer leurs compétences en matière financière, leur environnement doit également s’adapter à leurs spécificités, en devenant plus facile. Cela vaut pour leur partenaire financier privilégié — les conseillers bancaires devant aller au devant de leurs besoins en se calant sur les meilleures pratiques —, pour l’accès aux aides publiques, mais aussi pour faciliter et sécuriser le recours aux cabinets de conseil et de consultants.

Proposition 3 : Confirmer les engagements des banques en matière de conseils aux TPE En 2002-2003, la Commission européenne a réuni les principales associations européennes représentatives des établissements bancaires et des petites et moyennes entreprises, afin de déboucher sur un code européen de bonne conduite banques / PME. Même si le document final n’a pas été formellement adopté (il a obtenu le soutien des représentants des PME, des Caisses d’Epargne, et d’environ 80% des membres nationaux de la Fédération bancaire de l’Union européenne, alors que l’unanimité était nécessaire), la Commission européenne l’a diffusé26 en suggérant qu’il serve de base à des applications nationales. Dans ce contexte la Fédération bancaire française (FBF) a récemment publié un ‘Code des relations banques/PME’27. Ce document, qui n’a pas été négocié ou discuté avec les organisations représentatives des PME, vise, selon la FBF, à ‘généraliser les bonnes pratiques existant dans les réseaux les plus avancés dans le domaine’28. Or, comparé à son homologue européen, le code français apparaît en retrait en matière d’accompagnement, de dialogue et de conseils.

Ainsi, alors que le code européen prévoit que l’établissement de crédit ‘communique le type d’informations nécessaires’, ‘discute ouvertement de toute préoccupation relative à la PME’ et ‘donne un tableau ouvert et complet de la structure des services et des tarifs’, le code de la FBF limite les engagements des banques à simplement ‘être à l’écoute des préoccupations de la TPE/PME et lui donner les principaux prix des services adéquats figurant dans les plaquettes tarifaires’. Pourtant, l’instauration de relations de confiance et d’un esprit de partenariat, par lesquelles le banquier ne remplit pas que des fonctions commerciales, fait l’objet d’une attente légitime de la part des dirigeants de TPE, qui y voient une contrepartie des efforts qu’ils réalisent en matière de transmission d’informations et de transparence. Contrairement à son objectif de refléter les

25 Cf. le dossier « Opter pour le Multisalariat », Le journal du management, 22 mars 2006. Une formule à temps partagé fonctionne naturellement mieux si certaines conditions sont respectées (entreprises co-employeurs ne relevant pas d’activités concurrentes,…). 26 http://ec.europa.eu/enterprise/entrepreneurship/financing/docs/code_of_conduct_fr.pdf27 Mai 2006. Cf. http://www.fbf.fr/Web/Internet/content_presse.nsf/(WebPageList)/TPE+PME++Les+banques+s+engagent+sur+un+code+de+bonnes+pratiques?Open28 Cf. Actualité bancaire, n° 512, octobre 2006.

19

meilleures pratiques, le code français reste d’ailleurs en retrait par rapport à ce qui – heureusement - existe sur ce point dans de nombreuses relations banques-entreprises. Il mériterait donc d’être amendé, afin que l’ensemble des banques françaises affirment et confirment leurs engagements en matière de conseils et en faveur d’un partenariat financier privilégié avec leur clientèle de professionnels et de TPE. Ceci suppose également que la formation des chargés d'affaires bancaires en matière de maîtrise des problématiques financières des TPE se cale également sur les meilleures pratiques et les meilleures normes de qualité.

Proposition 4 : Rationaliser les aides publiques existantes et en faciliter l’accès aux TPE Les régimes d’aides aux entreprises sont nombreux, qu’ils relèvent du niveau national, régional ou local. Ces aides peuvent prendre la forme de réduction ou de différés d’impôts ou de charges sociales, de mesures d’accompagnement ou de conseil, mais aussi d’aides financières (subventions, primes, prises de participation, prêts, garanties…). A un terme proche, il est nécessaire que les aides au financement soient concentrées vers les entreprises qui en ont le plus besoin et à destination des phases de leur vie qui sont les plus délicates (création, transmission, innovation des TPE et PME) certes, mais aussi en faveur du financement du cycle d’exploitation et du développement des TPE. En outre, si près de neuf TPE sur dix affirment avoir connaissance d’au moins une aide, singulièrement, plus des trois quarts d’entre elles se déclarent assez mal ou très mal informées et ne savent pas à quel interlocuteur s’adresser29. D’ores et déjà, les réseaux consulaires se sont largement impliqués en faveur d’un accès plus aisé aux différentes aides, en publiant des catalogues en ligne des aides publiques aux entreprises. Le site ‘Semaphore’ des chambres de commerce et d’industrie, spécialement, contient ainsi aujourd’hui plus de 5000 fiches individuelles, et propose des modules de recherche organisés en fonction des besoins des entreprises, qui en font un outil efficace30. L’accès des TPE aux aides existantes devra cependant être encore facilité. Les organismes proposant des aides devraient tous (certains le font déjà en partie) offrir aux dirigeants d’entreprise des outils en ligne : - donnant accès aux textes intégraux régissant les aides et à un modèle du dossier à remplir ; - permettant d’évaluer ou de simuler facilement les montants des aides ou des prestations auxquelles ils peuvent prétendre. Enfin, les formalités des dossiers de candidature aux aides devraient être allégées, ne serait-ce, dans un premier temps, qu’en obtenant un accord entre les principaux organismes publics proposant des aides, pour donner un socle de base commun aux formulaires à renseigner par l’entreprise. A terme, en l’associant au nécessaire mouvement de dématérialisation des éléments du dossier de candidature, cette initiative devrait conduire à un tronc commun, qui n’aurait

29 Enquête DECAS-IFOP de juillet 2003. Cf. « Les aides publiques aux TPE », Rapport du groupe de travail présidé par André Mulliez, Commissariat général du plan, 2004.

http://semaphore.cci.fr/30 . Voir aussi l’Observatoire des aides aux petites entreprises (http://observatoire.ism.asso.fr/).

20

d’ailleurs pas besoin d’être à nouveau rempli dès lors que l’organisme disposerait déjà des informations. La CCI de Paris s’attachera prochainement à montrer la faisabilité technique d’une démarche de tronc commun, en s’appuyant sur quelques exemples de formulaires de demandes d’aides publiques.

Proposition 5 : Faciliter l’accès des TPE aux consultants et cabinets de conseil Même mieux mobilisées et sensibilisées aux problématiques financières, les TPE ne pourront généralement pas posséder en interne toutes les compétences nécessaires pour être à même d’échafauder et présenter toutes seules leur stratégie de développement, de définir ou préciser le plan de financement qu’il serait opportun de lui associer (fonds propres, prêts participatifs Oséo,…), et d’identifier les contacts à prendre. Les dirigeants de TPE continueront à avoir besoin de relais et d’accompagnement31.

Un premier niveau d’accompagnement est d’ores et déjà généralement assumé par les chambres des métiers, les chambres de commerce et d’industrie et les centres de gestion agréés, qui peuvent selon les cas offrir un, plusieurs ou l’ensemble des services suivants :

- information (brochures, sites web, documentations…), - première identification des problématiques de l’entreprise (outils de diagnostic, entretiens

individuels), - ateliers collectifs ou formations, - orientation vers des structures plus spécialisés.

Il est également possible de compter dans ce premier niveau les experts-comptables et les chargés d’affaires bancaires (ou les contacts de ceux-ci au sein de l’établissement), qui peuvent adopter une approche plus personnalisée et fournir des informations plus techniques. Ce premier niveau d’accompagnement présente l’avantage d’être peu coûteux et constitué d’interlocuteurs naturels des petites entreprises, en lesquels elles ont généralement confiance, et auxquels elles s’adressent spontanément lorsqu’elles en ressentent l’utilité.

Mais pour bénéficier de services à forte valeur ajoutée, les TPE doivent pouvoir accéder à un second niveau d’accompagnement (consultants, cabinets de conseil), dont l’objet est de proposer des solutions sur mesure aux problématiques spécifiques de l’entreprise, solutions qui peuvent conduire à un fort effet de levier en termes de développement. Or différentes enquêtes laissent entendre qu’une majorité de TPE n’a jamais fait appel à un prestataire de conseil et que le recours à des consultants décroît sensiblement au fur et à mesure que la taille des entreprises diminue32. En conséquence, les cabinets de conseil interviennent aujourd’hui très

31 Ce besoin ne doit d’ailleurs pas s’entendre des seules ‘gazelles’ ou des entreprises qui peuvent ambitionner d’atteindre des taux de croissance exceptionnels. Toutes les entreprises qui présentent des perspectives de croissance peuvent avoir besoin d'être conseillées et méritent un accompagnement de qualité, parce qu'elles constituent toutes un important vivier de créations d’emplois. Ceci est d'autant plus vrai qu'en termes de financement, il existe une frange importante d'entreprises dont les projets de développement sont à la fois trop modestes et trop ambitieux pour espérer les financer facilement, en ce qu’elles ne peuvent ni répondre aux normes de retour sur fonds propres exceptionnels à partir desquels il est possible d'intéresser des sociétés de capital-risque, ni convaincre les banques de les accompagner sur des projets comportant des risques jugés trop élevés. 32 Cf. CCIP, « Enquête Entreprises et Conseil », Colloque ‘Etre consultant aujourd’hui’, 13 janvier 2004, et Consultants Ile-de-France, « Le dirigeant de PME et le conseil », novembre 2006.

21

rarement auprès d’entreprises de moins de 20 salariés, qui ne constituent qu’une très faible part de leur clientèle alors qu’elles représentent plus de 90% des entreprises33.

Le coût des prestations de conseil pourrait naturellement constituer un obstacle à leur accès. Cependant, jusqu’à présent, les fonds régionaux d’aide au conseil (FRAC) permettaient de couvrir jusqu’à 50% du coût des interventions (voire dans plusieurs régions jusqu’à 80% pour des diagnostics d’une durée inférieure ou égale à 5 jours, solution certainement adaptée à la situation de la plupart des TPE). Ce dispositif fait actuellement l’objet d’un réexamen par les conseils régionaux, puisque l’extension de la décentralisation conduit l’Etat à ne plus s’engager dans les aides directes34. Quelles que soient les modalités nouvelles qui seront adoptées, il apparaît en tout cas indispensable que l’accès des TPE aux prestations de conseil continue à être soutenu financièrement, sous une forme ou sous une autre, par les pouvoirs publics régionaux.

Au delà de la question du coût, le rôle que pourraient jouer les consultants en tant que ‘relais de croissance’ des dirigeants de petites entreprises paraît aujourd’hui entravé par le fait que les TPE sont peu nombreuses à faire spontanément appel à eux, et que, quand bien même elles y aspireraient, il leur est difficile d'identifier ceux en lesquels elles peuvent placer leur confiance et qui leur apporteront le meilleur service. La plupart du temps entièrement impliqués dans la gestion quotidienne de leur entreprise, les dirigeants de TPE ne perçoivent en effet pas toujours eux-mêmes les avantages qu’ils pourraient tirer d’un recours au conseil. C’est pourquoi les principaux acteurs en contact avec les TPE, y compris leurs partenaires comptables et bancaires, devraient mieux faire connaître les professions du conseil et suggérer aux dirigeants — notamment à ceux qui disposent déjà de premiers projets de développement et/ou dont les affaires paraissent offrir des perspectives de croissance intéressantes — de se rapprocher de compétences spécialisées.

Parallèlement, le secteur du conseil devra aussi se structurer davantage pour répondre aux spécificités du marché TPE. En effet, même si les problématiques à examiner par le consultant sont souvent les mêmes que l’entreprise soit très petite ou moyenne, les prestations de conseil en elles-mêmes — les préconisations — ne peuvent pas être indépendantes de la taille de l’entreprise, puisque leur pertinence dépend des moyens dont celle-ci peut ou pourrait disposer pour les mettre en œuvre. En cela, les TPE constituent une clientèle spécifique. Cet objectif de meilleure structuration de l’offre de conseil pourrait suivre les deux voies suivantes, qui ont pour but d’offrir aux dirigeants de TPE les moyens de se repérer dans le marché du conseil aux entreprises et de sélectionner, plus facilement et avec plus de sécurité, le prestataire qui correspond le mieux à leurs besoins et attentes. Tout d’abord, il serait opportun que les professionnels du secteur se fédèrent davantage en réseaux, afin de favoriser les échanges d’expérience entre consultants. Cette démarche est déjà

33 Selon une enquête réalisée auprès de 152 cabinets de conseil implantés dans les Hauts-de-Seine, seuls 14% des répondants comptent des entreprises de moins de 20 salariés parmi leur clientèle. CCIP, « Enquête Sociétés de conseil : état des lieux », Colloque ‘Etre consultant aujourd’hui’, 13 janvier 2004. 34 En Ile-de-France par exemple, le Conseil régional vient de décider la prorogation du FRAC jusqu’à la fin de l’année calendaire. Un autre dispositif serait actuellement à l’étude pour l’après 2007.

22

engagée par endroits35, mais devrait trouver à s’exercer sur le segment spécifique du conseil orienté vers les TPE, afin de partager les meilleures pratiques vis-à-vis de cette clientèle. Par ailleurs, les professionnels du conseil (et leurs regroupements) devraient continuer à s’orienter dans les démarches de qualité déjà poursuivies (élaboration de chartes ou de référentiels-métier, démarches de certification…), et développer tout spécialement une ou plusieurs ‘marques de qualité’ spécifiques au métier de conseil à destination des TPE. Sur cette base, il serait opportun qu’un site internet publie un référencement de l’ensemble des consultants et cabinets de conseil qui respectent une certification ou une charte de qualité orientée TPE. Les chambres de commerce et d’industrie et de métiers pourraient jouer un rôle dans ce référencement. Pour sa part, la CCI de Paris se tient prête à contribuer à la notoriété de normes de qualité ‘conseil pour TPE’ qui seraient mises en place dans l’agglomération parisienne, et à publier sur son site la liste des consultants et cabinets de conseil qui la respecteraient.

C/ Inciter les banques à davantage financer le risque

Proposition 6 : Développer la titrisation par les banques de leurs crédits aux TPE/PME Différents pays européens (Allemagne, Espagne,…), mais aussi l’Union européenne via le Fonds Européen d’Investissement, ont mis en place ces dernières années une politique de soutien à la titrisation par les banques des crédits qu’elles détiennent sur leur clientèle de petites et moyennes entreprises. Ces opérations consistent en la cession par les banques, généralement à des investisseurs institutionnels, d’une partie des risques TPE/PME qu’elles détiennent. Ce faisant, elles permettent aux banques de libérer au sein de leur portefeuille d’actifs un espace qui les inciteront à se réapprovisionner en crédits TPE/PME, c’est-à-dire à octroyer de nouveaux concours à ce segment de leur clientèle. En l’absence de soutien public, le marché français de la titrisation des crédits aux TPE/PME est aujourd’hui quasiment inexistant. Afin de permettre son émergence et son développement, le Trésor français devrait, à l’instar de son homologue espagnol, accorder sa garantie sur les titres senior des opérations de titrisation. Parallèlement, Oséo-Garantie (Sofaris) devrait définir un mécanisme d’intervention dans les tranches de premières pertes, en y assumant des risques correspondant à ses cibles traditionnelles36.

35 La Chambre de commerce et d’industrie de Paris organise ainsi annuellement un Forum du conseil, afin de favoriser la rencontre des professionnels du conseil et qu’ils partagent sur des thématiques liées à l’évolution et au développement de l’activité de conseil. Cf. http://www.forumduconseil.ccip.fr. 36 Cette proposition a fait l’objet en 2003-2004 d’un groupe de travail réuni sous l’égide de la CCIP. Le rapport final est disponible à l’adresse suivante : www.etudes.ccip.fr/dossiers/titrisation/index.htm.

23

Proposition 7 : Pour une implication forte des créanciers publics en cas de difficulté financière des entreprises Le droit des procédures collectives, en influant sur les sommes que les créanciers de l’entreprise peuvent recouvrer lorsque la solvabilité de celle-ci est en cause, exerce une influence importante sur le financement des entreprises. Or la France se singularise par rapport à ses principaux concurrents, plusieurs études attestant que le taux de recouvrement des banques en cas de défaillance de leurs clients y est singulièrement faible37. Cette situation incite les établissements de crédit français à limiter leurs prises de risque en exigeant plus de sûretés (et des sûretés de meilleure garantie) que leurs homologues étrangers, et en étant plus réticents à prêter lorsque les garanties qu’ils peuvent obtenir ne leur paraissent pas suffisantes. En outre, cette situation n’incite pas les banques à accorder de nouveaux concours et/ou à ré-échelonner les remboursements lorsque leurs clients éprouvent des difficultés importantes. Dans le cadre des procédures de prévention-traitement des difficultés (mandat ad hoc et conciliation), les créanciers de l’entreprise sont invités, par le chef d’entreprise et le mandataire judiciaire (mandataire ad hoc ou conciliateur), à s’asseoir autour d’une table et à négocier un accord destiné à assurer la pérennité de l’entreprise. Les privilèges dont bénéficient les créanciers publics peuvent alors apparaître comme un frein dans les négociations avec les établissements de crédit, qui acceptent d’abandonner une partie de leurs créances et souhaiteraient que les créanciers publics puissent en faire de même. La nouvelle loi de sauvegarde est à cet égard porteuse d’une amélioration, puisqu’elle autorise les créanciers publics, sous réserve d’efforts concomitants des autres créanciers, à renoncer à tout ou partie du principal de leurs créances38. Cette disposition a été saluée comme étant une avancée notable du droit des entreprises en difficulté, en ce qu’elle permet aux créanciers publics de participer, de manière plus significative, à l’effort commun. Reste à obtenir des créanciers publics qu’ils jouent pleinement le jeu de la loi de sauvegarde, en l’appliquant le plus largement possible. Les décrets d’application de la loi venant d’être publiés au Journal officiel39, la Chambre de commerce et d’industrie de Paris considère qu’un examen et un premier bilan de l’application effective de la loi de sauvegarde devront être effectués dans trois ou quatre trimestres. S’il s’avérait que les créanciers publics ne sont pas allés suffisamment dans le sens de cette loi, il serait alors nécessaire d’envisager une réforme plus fondamentale, comme la suppression du privilège des créanciers publics, de manière à ce qu’ils deviennent des créanciers de même rang que les créanciers privés.

37 Cf. récemment S.A. Davidenko & J.R. Franks, “Do Bankruptcy Code Matter ? A Study of Defaults in France, Germany and UK”, décembre 2004. Selon cette étude, le taux médian de recouvrement par les banques atteint 92% en Grande Bretagne, 67% en Allemagne, et 56% en France. 38 A l’exception des sommes qui n’appartiennent pas réellement au débiteur et dont il n’est lui-même qu’un intermédiaire chargé du recouvrement, à l’instar des contributions indirectes (TVA en particulier).

Décrets n°2007-153 et 2007-154 du 5 février 2007. 39

24

D/ Améliorer le financement de l’exploitation courante Pour certaines entreprises, la facilitation du financement de l’exploitation courante passera, ici aussi, en partie, par une amélioration des pratiques internes (procédures de facturation et de relances, qualité des relations avec les banques) et par le fait de mieux tirer partie de l’ensemble des produits de financement de court terme disponibles (escompte, Dailly, assurance-crédit, affacturage…)40. Au-delà, certaines évolutions de l’environnement financier des TPE paraissent nécessaires, que ce soit au plan des garanties externes, de la réduction des délais de paiement, ou des pratiques bancaires en matière de financement du court terme.

Proposition 8 : Elargir le système français de garanties externes Le système français des garanties externes prend deux formes principales, la mutualisation d’une part (les emprunteurs abondant un fonds de garantie mutualisant les risques), principe mis en œuvre notamment par les SOCAMA et la SIAGI, et des garanties bénéficiant d’un soutien public d’autre part, les garanties Oséo étant abondées par une ligne budgétaire du Trésor. En atténuant les risques assumés par les établissements de crédit (et en étant reconnues pour cela par la réglementation Bâle II), ces garanties constituent un outil très efficace pour améliorer l’accès des TPE et PME aux financements. Ils permettent également de réduire, voire de supprimer, les exigences des banques en cautions personnelles du dirigeant. Alors que les difficultés de financement se concentrent aujourd’hui sur le financement du cycle d’exploitation, ces garanties sont aujourd’hui réservées aux crédits à moyen et long terme. A titre d’exemple, la maturité moyenne des crédits garantis par les Socama s’élève à 6 ans. Seuls Oséo-Financement et Oséo-Garanties offrent quelques formules associées aux financements de court terme, mais qui restent toutefois très spécifiques (couverture des besoins en fonds de roulement liés à une commande publique, garanties de cautions bancaires nécessaires à l’obtention d’un marché en France ou à l’export,… ). Bien que techniquement plus difficile à gérer, il serait nécessaire d’étendre ces garanties à des produits comme le crédit de trésorerie, l’autorisation de découvert, ou le crédit global d’exploitation. Cette évolution, qui pourrait impliquer une réflexion sur la standardisation des financements de CT offerts aux TPE, permettrait d’étendre l’accès aux crédits d’exploitation des entreprises jugées risquées, qui manquent ainsi de flexibilité et de souplesse financière, et qu’un horizon temporel insuffisamment dégagé n’incite pas à investir ou à recruter. Dans un premier temps, cette couverture des crédits de court terme pourrait par exemple consister à supprimer la limite d’âge (aujourd’hui le plafond est de trois ans) imposée aux entreprises dont les lignes de crédits court terme confirmées au titre des besoins en fonds de roulement peuvent bénéficier d’une garantie.

40 On notera à cet égard la publication récente d’une brochure pédagogique présentant les principaux outils existants : “Le financement du poste client”, juillet 2006, Ministère de l’économie, des finances et de l’industrie, Oséo, Coface, Fédération bancaire française, CGPME (http://www.industrie.gouv.fr/infopres/presse/brochurefinancement.pdf).

25

Proposition 9 : Réduire les délais de paiement publics Le délai maximal de paiement des marchés publics a été, en 2002, abaissé légalement à 45 jours pour l’Etat et les collectivités locales, à 50 jours pour les établissements publics de santé41. Cependant, il semble que les acheteurs publics (Etat, collectivités locales, hôpitaux…) continuent, en moyenne, d’imposer des délais de paiement particulièrement élevés à leurs fournisseurs. Selon une enquête conduite en février 2005 auprès d’entreprises42, le délai conventionnel moyen s’élèverait à un peu plus de 50 jours. De surcroît, le règlement effectif serait retardé en moyenne de 18,4 jours, portant le délai de paiement total à plus de 68 jours43. Outre que cette situation contribue à allonger les besoins en fonds de roulement des entreprises, et à fragiliser tout particulièrement la situation financière des TPE44, elle ne donne pas un exemple des bonnes pratiques à adopter et ne permet pas d’augurer positivement des incitations que les pouvoirs publics pourront donner en matière de réduction des délais de paiement privés. Parce qu'un règlement progressif de la question des délais de paiement en France supposera, entre autres, des pratiques exemplaires de la part des acheteurs publics, il est nécessaire que les délais effectifs de paiement publics (tels qu’ils sont vécus par les entreprises, c’est-à-dire en tenant compte à la fois du terme conventionnel et des retards éventuels) continuent à se réduire, afin de les ramener à la moyenne européenne des paiements interentreprises, soit environ 50 jours. Ceci pourrait être obtenu par différents moyens complémentaires : - les contrats d’achats publics devraient systématiquement comporter un document annexe

indiquant les conditions précises qui régiront la validation des prestations et la liste limitative et détaillée des documents nécessaires pour la validation des factures ;

- un délai maximum (de deux semaines par exemple) devrait être instauré entre la date de livraison du produit ou de prestation du service et celle du terme du contrôle de sa conformité et de sa qualité. Une absence de notification dans ce délai vaudrait reconnaissance du ‘service fait’ ;

- les termes de paiement des différents organismes publics doivent se caler sur les meilleures pratiques. Il est par exemple peu compréhensible que le délai global de paiement de l’Etat connaisse des écarts très significatifs selon les départements45 ;

- l’automaticité des intérêts moratoires en cas de retard de paiement, prévue par le Code des marchés publics, devrait faire l’objet d’une application plus stricte ;

- le constat, lors des phases de mandatement et de contrôle par le comptable public, de pièces manquantes ou incomplètes, qui relèveraient d’erreurs non substantielles, devrait être notifié au plus vite et ne devrait pas entraver le processus de paiement ;

Cette réforme, entrée en vigueur au 141 er mars 2002, était d’application progressive, le délai maximal étant abaissé à 60 jours en 2002, puis à 50 en 2003. 42 Intrum Justicia, European Payment Index, Printemps 2005, p. 24. Enquête réalisée auprès de plus de 6500 entreprises de 23 pays européens. 43 Cette enquête (qui retrace les réponses données par un échantillon d’entreprises) doit être mise en regard des données communiquées par la Direction générale de la comptabilité publique et récemment publiées dans le Rapport annuel de l’observatoire des délais de paiement 2006, qui font état d’un délai global de paiement de 32,3 jours pour les dépenses des services de l’Etat et de 35 jours pour celles des collectivités publiques. L’écart très sensible entre ces deux sources s’expliquerait notamment par le temps nécessaire pour accepter les factures et valider les prestations, et par le nombre important de suspensions de paiement, spécialement opérées dans le cas des hôpitaux, pour cause d’insuffisance de trésorerie. 44 Selon le baromètre 2006 Eurofactor-CSA, le secteur public représenterait 19% du chiffre d'affaires des TPE de 6 à 9 salariés, et 20% de celles comptant entre 10 et 19 salariés. 45 En 2005, le délai global de paiement atteignait 10,6 jours en Mayenne, et 46,6 jours dans le Loiret. Rapport annuel de l’observatoire des délais de paiement, 2006, p. 50-51.

26

- enfin, il serait opportun d’examiner la possibilité d’offrir aux fournisseurs des organismes publics un suivi informatisé du cheminement de leurs factures au cours des différentes phases de leur traitement (réception, contrôle du service fait, liquidation, mandatement, paiement). Cette ‘traçabilité’ pourrait dans un premier temps être instaurée dans les services de l’Etat, lors de la mise en place (ou de la refonte) des outils informatiques de suivi des commandes. Elle serait d’ailleurs en résonance avec les expérimentations menées par la Direction générale de la comptabilité publique en matière de transmission informatisées des pièces relatives aux marchés publics46.

Proposition 10 : Ramener les termes de paiement interentreprises à des niveaux acceptables. Le terme total du paiement atteint 66 jours en France. Il est supérieur à celui de nos voisins européens (hormis les pays du Sud comme l’Espagne ou l’Italie) : 47 jours en Allemagne, 52 jours en Grande Bretagne47. Ce terme de paiement se dissocie en deux composantes, le délai conventionnel, et le retard du paiement par rapport à de délai. Dans des conditions normales de marché, le délai de paiement devrait être laissé à la libre négociation des parties (sous réserve de non discrimination). Les pouvoirs publics doivent jouer un rôle dans deux cas : •

•

lorsque les rapports de négociation sont biaisés parce que trop inégaux et qu’il en résulte des tensions excessives sur les entreprises en situation de faiblesse (spécialement les TPE), et lorsque les délais de paiement convenus dans les contrats ne sont pas respectés.

Le débat sur la première question a récemment resurgit, à la suite de la réactivation de

l’observatoire des délais de paiement, et des discussions, placées sous l’égide du Ministère de l’industrie, entre les acteurs de certaines filières industrielles où des délais de paiement excessifs ont été constatés48. Les pistes évoquées pour résoudre la question des délais de paiement sont nombreuses, mais les principales se rangent en deux catégories. D’une part imposer autoritairement par la loi un délai de paiement maximum. Cette solution se heurte au fait que la pratique des délais de paiement accordés aux clients est très variable selon les secteurs d'activité : majoritairement fixée à 30 jours dans les services et à 60 jours dans le commerce, ils atteignent souvent 90 jours dans l'industrie49. En conséquence, plutôt que d'imposer un délai de paiement maximal uniforme, c'est l'ensemble des délais qu'il est serait souhaitable de faire baisser de concert. D’autre part, demander aux principales filières et activités professionnelles de négocier et convenir d'une norme pour les délais de paiement interentreprises. Cette solution se heurte toutefois à un risque d’entrave à la concurrence, car entrerait en contradiction avec un avis récent du Conseil de la concurrence50.

46 Dans le cadre du programme Hélios de dématérialisation dans le secteur public local, la Direction générale de la comptabilité publique a adopté une « Convention cadre nationale relative à la dématérialisation des pièces justificatives des marchés publics des collectivités et établissements publics locaux » (version expérimentale n °2005-1 du 20 juillet 2005). Il s’agit d’un partenariat entre les trois acteurs de la chaîne comptable et financière intervenant en matière de marchés publics que sont l’ordonnateur, le comptable du Trésor et la Chambre régionale ou territoriale des comptes. Des pièces telles que l’acte d’engagement, le contrat, le bordereau des prix, etc. sont ainsi virtuellement transmises, par exemple, au comptable assignataire des dépenses ; l’outil informatique permettant aux services internes de connaître précisément les éléments d’ores et déjà communiqués et ceux manquants.

Intru Justicia, 2005. 47

Ces discussions ont également abouti à la rédaction d’un rapport, confié au député Martial Saddier. 48

Cf. "Crédit interentreprise : analyse des résultats de la consultation réalisée par la CGPME", 2006. 49

50 Avis du Conseil de la concurrence n°05-A-17 du 22 septembre 2005 au sujet du recours à la négociation collective en matière de délais de paiement inter-entreprises : « Une concertation au sein d’une profession ou d’une filière interprofessionnelle pourrait

27