kpmg - l'information financière des opérateurs européens de télécomunication

92

KPMG AUDIT INFORMATION, COMMUNICATIONS AND ENTERTAINMENT L’informationfinancièredesopérateurs deTélécommunicationseuropéens

Transcript of kpmg - l'information financière des opérateurs européens de télécomunication

KPMG AUDIT

INFORMATION, COMMUNICATIONS AND ENTERTAINMENT

L’information�financière�des�opérateurs�de�Télécommunications�européens

L’information�financière�des�opérateurs�de�Télécommunications�européens 1

Sommaire

1 Présentation�générale�de�l’étude 21.1 Choix du thème de l’étude 5

1.2 Supports analysés 5

1.3 Choix du panel et limites induites 6

2 Synthèse�et�points�clés 7

3 Analyse�des�éléments�d’information�financière�et�institutionnelle 10

3.1 Organes de direction 13

3.1.1 Organisation�et�fonctionnement�des�conseils 133.1.2 Organisation�et�fonctionnement�des�comités�spécialisés 153.1.3 Rémunération 17

3.2 Structure de l’information 18

3.2.1 Structure�du�rapport�annuel 183.2.2 Axes�de�communication�du�Président 193.2.3 Indicateurs�les�plus�utilisés�dans�la�section�chiffres�clés 20

3.3 Facteurs de risques 21

3.3.1 Recensement�des�risques 213.3.2 Disposition�de�gestion�des�risques 21

3.4 Contrôle interne 22

3.4.1 Référentiel�utilisé 223.4.2 Définition�du�contrôle�interne 233.4.3 Recensement�et�gestion�des�risques�de�contrôle�interne 233.4.4 Procédures�de�contrôle�interne 243.4.5 Processus�d’évaluation�du�contrôle�interne 253.4.6 Existence�d’un�rapport�des�auditeurs�externes�sur�le�contrôle�interne 25

3.5 Développement durable 26

3.5.1 Développement�durable�et�communication�sur�le�développement�durable 263.5.2 Contenu�des�informations�relatives�au�développement�durable 273.5.3 Attestation�par�un�organisme�indépendant 32

4 Analyse�des�éléments�d’information�comptable 34

4.1 Structure des états financier 37

4.1.1 Options�de�présentation�du�résultat 374.1.2 Niveau�d’information�sectorielle 40

4.2 Communication afférente aux revenus, coûts d’acquisition

et de fidélisation 43

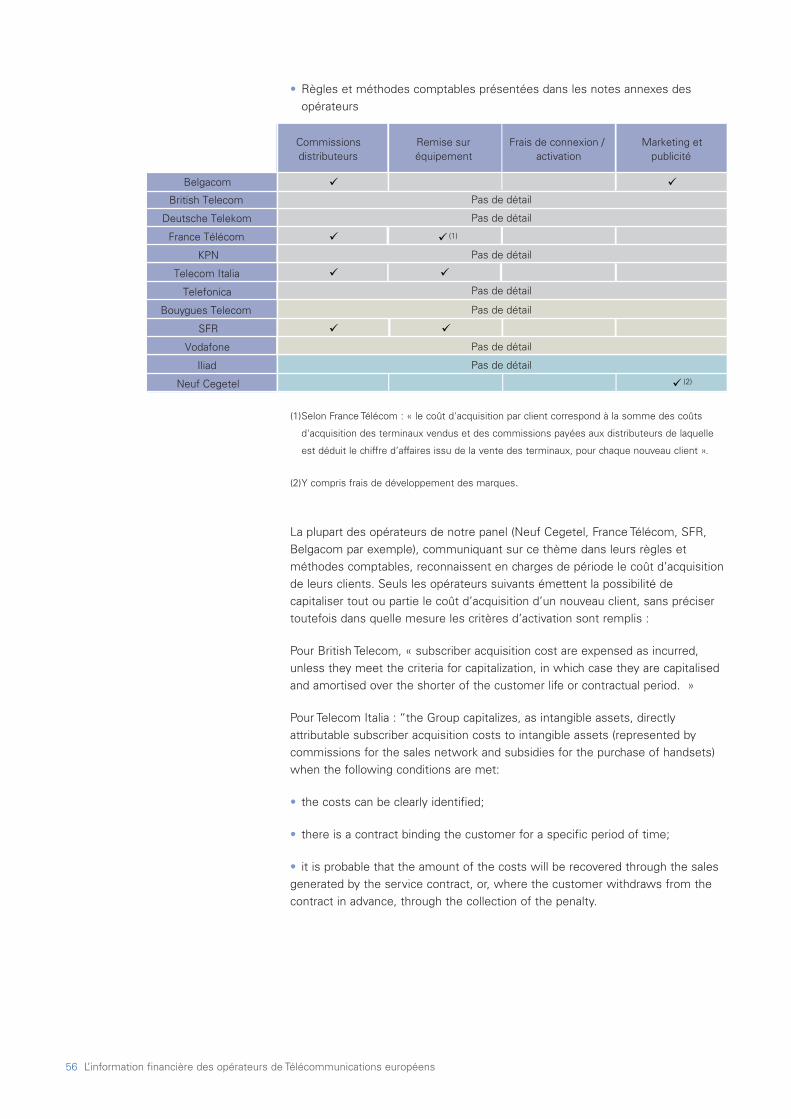

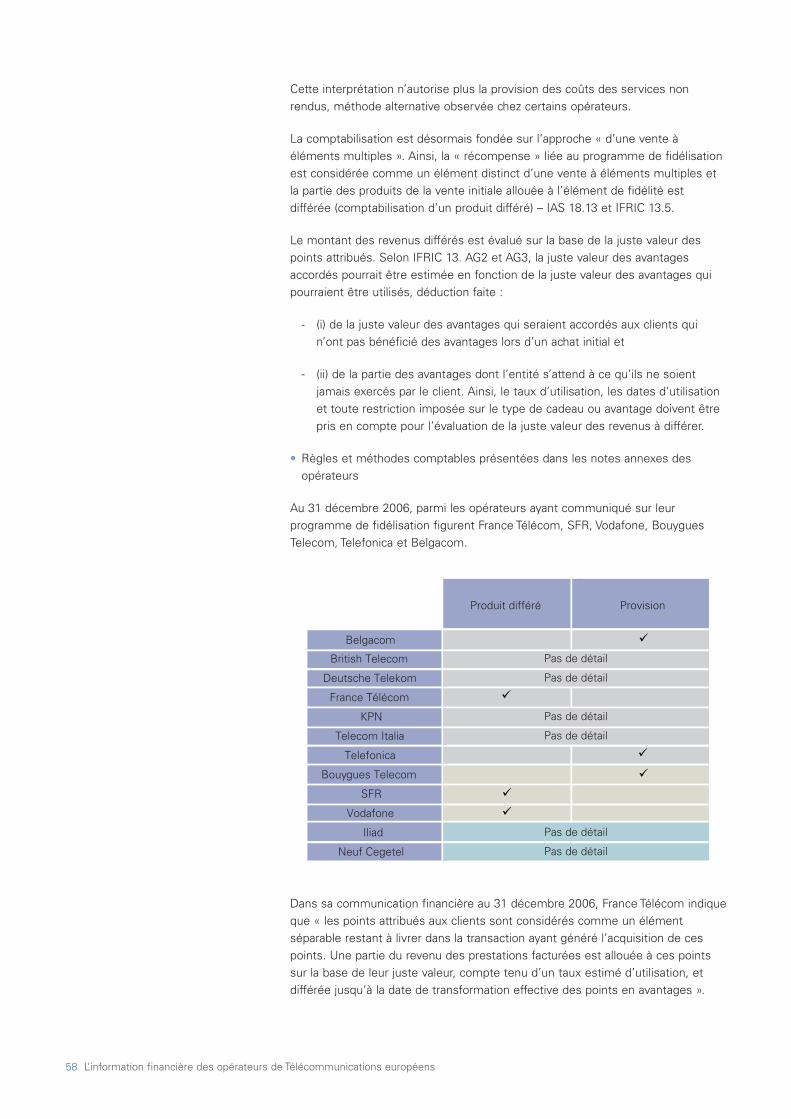

4.2.1 Revenus 434.2.2 Coûts�d’acquisition�et�de�fidélisation 54

4.3 Communication afférente aux éléments d’actifs et

notamment issus des allocations de goodwill 59

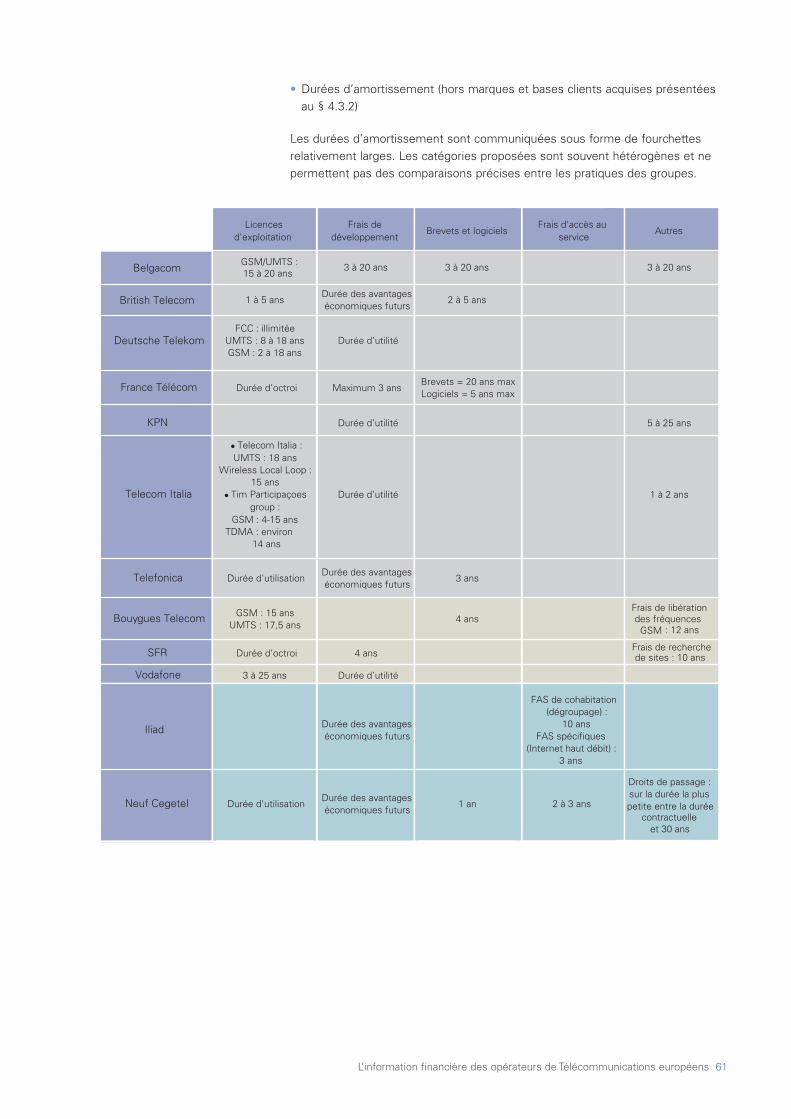

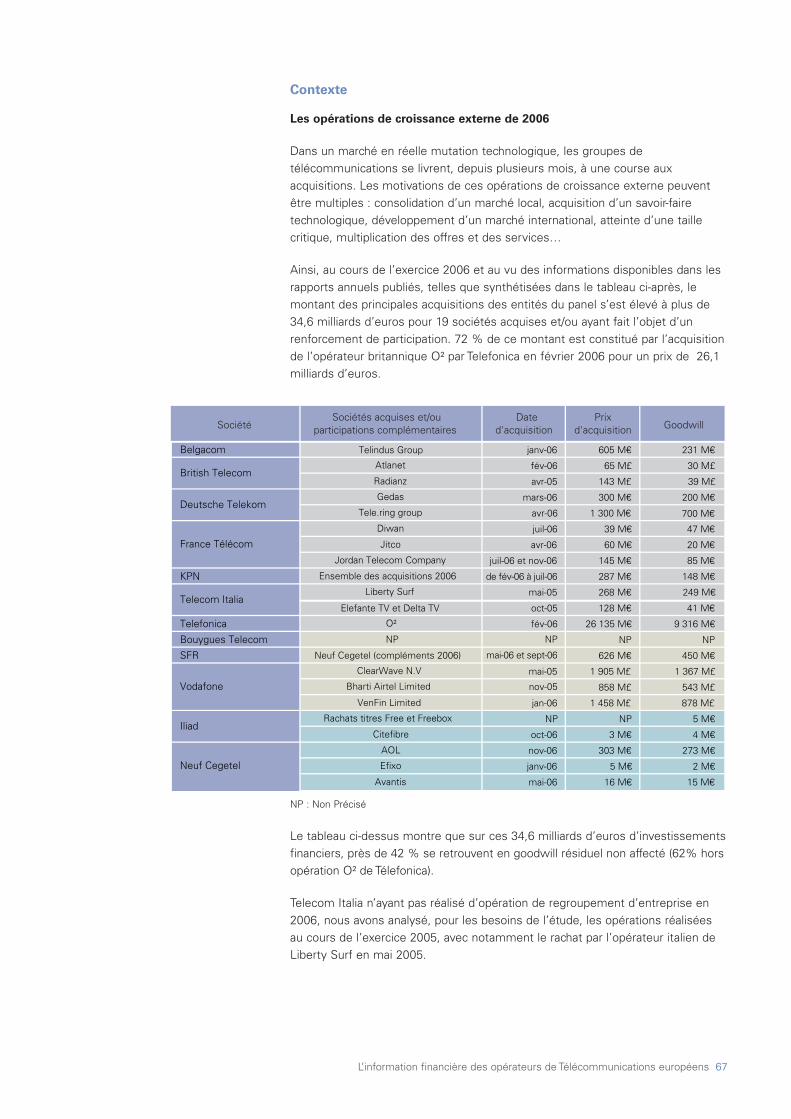

4.3.1 Présentation�des�actifs 594.3.2 Regroupements�d’entreprises 664.3.3 Modalités�de�dépréciation�des�actifs�alloués�et�du�goodwill 75

5 Présentation�de�KPMG�et�de�notre�activité�Télécom 82

5.1 Présentation de KPMG à l’international 85

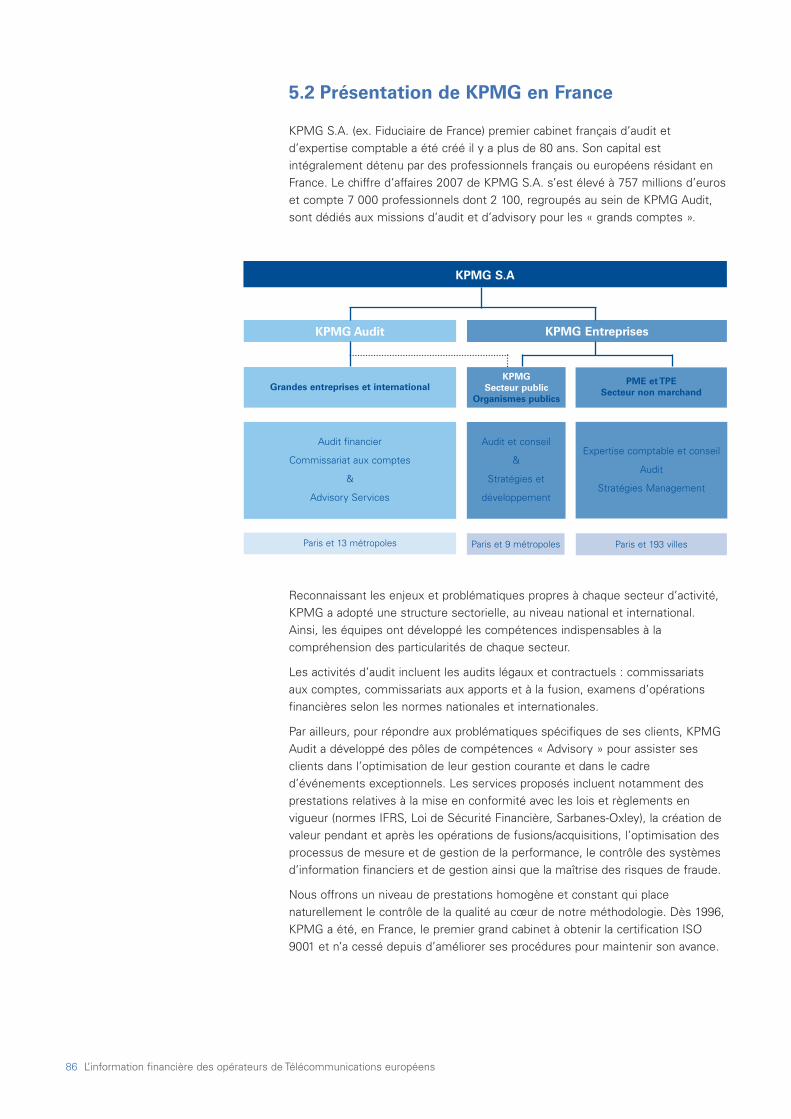

5.2 Présentation de KPMG France 86

5.3 Un cabinet de référence dans le secteur

des télécommunications 87

5.4 Nature des missions spécifiques aux télécommunications 87

Présentation générale de l’étude

L’information�financière�des�opérateurs�de�Télécommunications�européens 5

1��Présentation�généralede�l’étude

1.1 Choix du thème de l’étude

Deux�ans�après�la�mise�en�place�des�IFRS,�il�nous�a�semblé�intéressantd’apprécier�dans�quelle�mesure�l’objectif�de�convergence�et�de�transparence�del’information�financière�était�atteint�par�les�opérateurs�de�télécommunications�:l’harmonisation�des�principes�et�l’amélioration�de�la�pertinence�des�étatsfinanciers�sont-elles�plus�tangibles�?�La�comparabilité�sectorielle�et�la�lisibilité�desrapports�financiers�sont-elles�facilitées�?�Quels�sont�les�points�de�divergencerésiduels�et�quels�sont�les�axes�de�progression�?

En�commentant�et�comparant�la�structure�des�informations�produites�par�douzeacteurs�majeurs�des�marchés�français�et�européen�des�télécommunications,�laprésente�étude�tente�d’apporter�à�ces�interrogations�des�éléments�de�réflexionconcrets�et�propose�un�éclairage�sur�la�qualité�et�la�teneur�de�l’informationfinancière�relatives�aux�spécificités�sectorielles.

L’analyse�s’articule�autour�de�deux�axes�:�

• L’information�financière�et�institutionnelle�:�modes�de�gouvernance,�descriptiondes�facteurs�de�risques�et�de�l’environnement�de�contrôle�interne…

• L’information�comptable�:�structure�des�états�financiers,�exposé�des�principesde�reconnaissance�des�revenus�et�de�prise�en�charges�des�différents�coûtsd’acquisition�et�de�fidélisation�des�parcs�clients,�présentation�des�règlesd’amortissement�et�de�dépréciation�relatives�aux�actifs�corporels�et�incorporels,allocations�de�goodwill…

1.2 Supports analysés

Pour�les�besoins�de�notre�analyse�comparative,�nous�avons�pris�en�considérationles�principaux�supports�de�communication�utilisés�par�les�groupes�de�l’échantillondans�le�cadre�de�leur�communication�financière�:�il�s’agit�principalement�desrapports�financiers,�rapports�annuels�et�documents�de�référence,�complétés�lecas�échéant�des�rapports�spécifiques�dédiés�au�développement�durable�et�desinformations�institutionnelles�et�financières�communiquées�sur�les�sites�Internet.

Un�focus�particulier�est�résolument�donné�sur�les�thématiques�spécifiques�auxopérateurs�de�télécommunications.�L’étude�ne�prétend�donc�pas�couvrirl’ensemble�des�axes�de�communication�ni�la�totalité�des�principes�comptablesretenus�par�les�opérateurs.

Groupe PaysSecteur d’activité

dominant(1)

Italie

global

global

global

global

global

global

global

mobile

mobile

mobile

fixe

fixe

6 L’information�financière�des�opérateurs�de�Télécommunications�européens

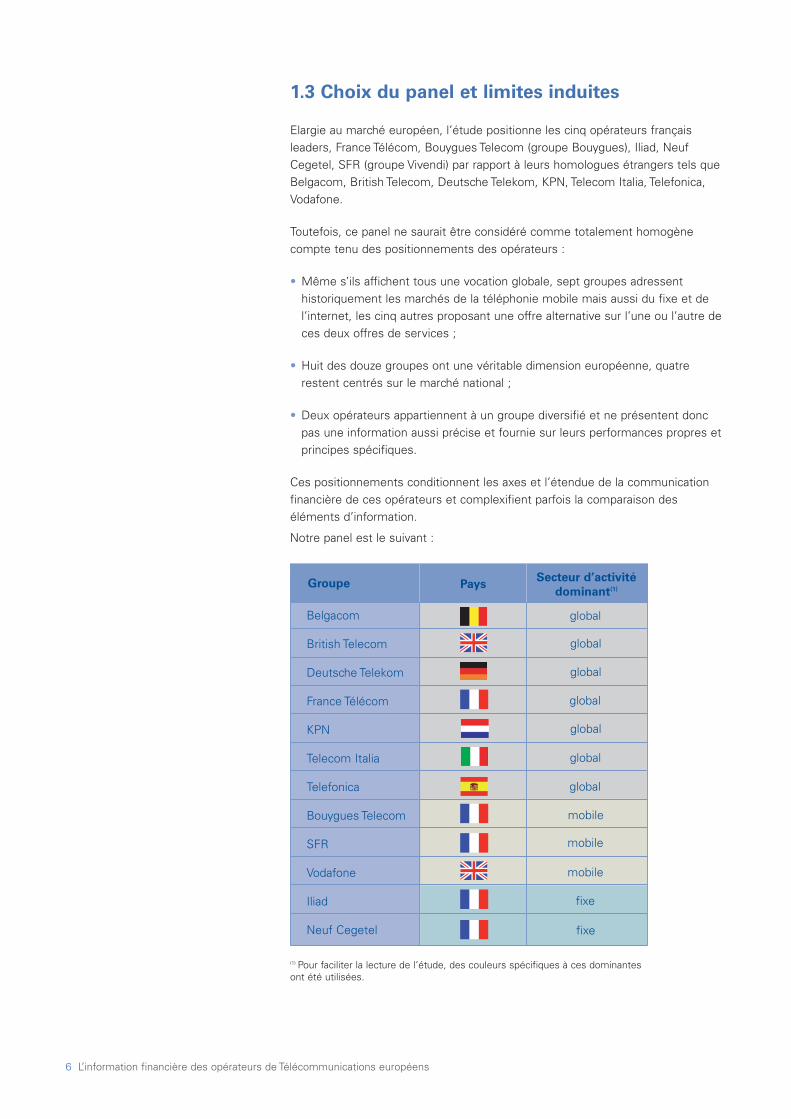

1.3 Choix du panel et limites induites

Elargie�au�marché�européen,�l’étude�positionne�les�cinq�opérateurs�françaisleaders,�France�Télécom,�Bouygues�Telecom�(groupe�Bouygues),�Iliad,�NeufCegetel,�SFR�(groupe�Vivendi)�par�rapport�à�leurs�homologues�étrangers�tels�queBelgacom,�British�Telecom,�Deutsche�Telekom,�KPN,�Telecom�Italia,�Telefonica,Vodafone.

Toutefois,�ce�panel�ne�saurait�être�considéré�comme�totalement�homogènecompte�tenu�des�positionnements�des�opérateurs�:�

• Même�s’ils�affichent�tous�une�vocation�globale,�sept�groupes�adressenthistoriquement�les�marchés�de�la�téléphonie�mobile�mais�aussi�du�fixe�et�del’internet,�les�cinq�autres�proposant�une�offre�alternative�sur�l’une�ou�l’autre�deces�deux�offres�de�services�;

• Huit�des�douze�groupes�ont�une�véritable�dimension�européenne,�quatrerestent�centrés�sur�le�marché�national�;

• Deux�opérateurs�appartiennent�à�un�groupe�diversifié�et�ne�présentent�doncpas�une�information�aussi�précise�et�fournie�sur�leurs�performances�propres�etprincipes�spécifiques.

Ces�positionnements�conditionnent�les�axes�et�l’étendue�de�la�communicationfinancière�de�ces�opérateurs�et�complexifient�parfois�la�comparaison�deséléments�d’information.

Notre�panel�est�le�suivant�:

Belgacom

British�Telecom

Deutsche�Telekom

France�Télécom

KPN

Telecom�Italia

Telefonica

Bouygues�Telecom

SFR

Vodafone

Iliad

Neuf�Cegetel

(1) Pour�faciliter�la�lecture�de�l’étude,�des�couleurs�spécifiques�à�ces�dominantesont�été�utilisées.

Synthèse des points clés

L’information�financière�des�opérateurs�de�Télécommunications�européens 9

2 Synthèse�des�points�clés

Notre�analyse�des�rapports�financiers�2006�et�autres�documents�des�grandsopérateurs�de�télécommunications�européens�a�porté�sur�une�palette�très�larged’informations�permettant�d’appréhender�ces�groupes�sous�différents�prismes�:responsabilité,�gouvernance�d’entreprise,�contrôle�interne,�performancesfinancières.

Répondant�en�premier�lieu�à�des�besoins�d’informations�réglementaires,notamment�pour�les�marchés�boursiers,�les�opérateurs�font�de�leurs�rapportsannuels�un�véritable�vecteur�de�communication.

A�ce�titre,�l’étude�met�en�évidence�les�éléments�suivants�:

• Les�informations�sur�la�gouvernance�d’entreprise�notamment�relatives�auxadministrateurs,�au�contrôle�interne�et�au�développement�durable�prennent�uneplace�majeure�dans�la�communication�des�opérateurs�recherchant�une�imagede�citoyens�actifs�et�responsables�;

• L’application�des�IFRS�permet�aujourd’hui�une�grille�de�lecture�plus�homogèneentre�ces�opérateurs,�même�si�ces�normes�sont,�dans�certains�cas,�sujettes�àinterprétation�et�si�les�offres�innovantes�et�complexes�des�opérateurs�seronttoujours�en�avance�sur�les�textes�définissant�les�traitements�comptables�à�leurappliquer�;

• Les�IFRS�ont�apporté�une�plus�grande�clarté�sur�les�opérations�d’acquisition�etde�cession�jusqu’alors�considérées�comme�sensibles�ou�confidentielles.Toutefois,�la�nature�des�données�communiquées�reste�hétérogène,�reflétantainsi�la�vision�stratégique�propre�à�chaque�groupe.

• Les�indicateurs�de�performances�sur�lesquels�communiquent�les�groupes�endehors�des�états�financiers�restent�encore�propres�à�chacun�d’eux,�sans�quesoient�normalisées�l’étendue�et�la�définition�de�ces�indicateurs.�Même�si�lesdirigeants�gardent�une�certaine�latitude�dans�la�présentation�de�la�performancede�leur�groupe,�le�lecteur�ne�pourra�développer�sa�propre�lecture�de�cetteperformance�que�par�la�définition�d’indicateurs�clés�normés.

L’évolution�à�venir�devrait�conduire�en�un�renforcement�des�différents�thèmesd’informations�en�complément�aux�états�financiers�pour�satisfaire�le�lecteur�finalde�plus�en�plus�sensible�aux�problèmes�de�société�et�de�responsabilité�citoyenneet�à�la�rapidité�de�publication�des�supports�de�communication.

Analyse des élémentsd’information financière etinstitutionnelle

L’information�financière�des�opérateurs�de�Télécommunications�européens 13

3 Analyse�des�élémentsd’information�financièreet�institutionnelle

3.1 Organes de direction

3.1.1 Organisation�et�fonctionnement�des�conseils

Composition des conseils

Au�sein�du�panel�retenu,�le�choix�s’est�principalement�porté�sur�une�organisationde�type�conseil�d’administration.�Ainsi,�83%�des�groupes�de�l’étude�se�sontdotés�d’un�conseil�d’administration�contre�17%�qui�se�sont�dotés�d’une�directionbicéphale�de�type�conseil�de�surveillance�et�directoire.

Ces�organes�de�direction�comprennent�en�moyenne�15�membres�avec�un�écarttype�allant�de�5�membres�(KPN)�à�21�membres�(Deutsche�Telekom).

Informations précises sur les membres des conseils

On�note�une�transparence�quant�au�profil�des�membres�des�conseils,�lesinformations�suivantes�étant�communiquées�:

• CV�résumés�(75%)

• âge�(58%)

• durée�du�mandat�(67%)

Indépendance et cumul des mandats

Indépendance

En�matière�d’indépendance�des�administrateurs,�les�régulateurs�préconisentd’identifier�les�membres�indépendants�après�avoir�défini�la�notiond’indépendance�et�avoir�fait�référence�à�un�cadre�conceptuel.

A�la�lecture�des�rapports�annuels�retenus�dans�notre�échantillon�:

• Si�83�%�des�groupes�communiquent�sur�le�nombre�d’administrateursindépendants�(le�nombre�d’administrateurs�indépendants�représentant�enmoyenne�pour�ces�derniers�60%�des�membres�du�conseil),�certains�neprécisent�pas�clairement�le�nom�des�administrateurs�concernés�;

• Il�en�est�de�même�pour�les�références�à�un�cadre�conceptuel�et�à�unedéfinition�précise�de�l’indépendance�d’un�administrateur�:�50%�environ�desgroupes�comptant�un�ou�plusieurs�administrateurs�qualifiés�d'indépendants�endonnent�une�définition.

14 L’information�financière�des�opérateurs�de�Télécommunications�européens

En�matière�de�définition�d’administrateur�indépendant,�9�groupes�sur�les�12�dupanel�s’appuient�sur�le�référentiel�national�(par�exemple�“Dutch�CorporateGovernance�Code”pour�KPN,�“Borsa�Italiana’s�2002�Corporate�Governance�Code”pour�Telecom�Italia)�ou�à�des�préconisations�d’instances�professionnelles�commele�rapport�AFEP/�MEDEF�d’octobre�2003�pour�France�Télécom,�Neuf�Cegetel�ouSFR.

L’indépendance�est�définie�par�un�tiers�des�groupes�comme�suit�:�“un�administrateurest�indépendant�lorsqu'il�n'entretient�aucune�relation�de�quelque�nature�que�cesoit�avec�la�société,�son�groupe�ou�sa�direction�qui�puisse�compromettrel'exercice�de�sa�liberté�de�jugement”,�le�conseil�étant�in�fine�l'entité�à�même�dejuger�au�cas�par�cas�de�cette�qualification.

Cumul des mandats

L'information�sur�le�nombre�et�la�nature�des�autres�mandats�exercés�par�lesmembres�du�conseil�est�une�information�quasi�systématique�(92%�des�groupescompris�dans�l'échantillon).�Des�précisions�sur�les�conditions�dans�lesquelles�lesadministrateurs�exercent�ces�autres�mandats�sont�également�fournies.�On�noteratoutefois�une�disparité�dans�le�degré�de�précision�donné.�Par�exemple,�Bouyguesdistingue,�par�administrateur,�les�mandats�exercés�au�sein�du�groupe,�lesmandats�exercés�en�dehors�du�groupe�et�les�mandats�expirés�au�cours�des�cinqdernières�années�ou�Telecom�Italia�liste�par�administrateur�les�mandats�en�cours.

La�moyenne�des�mandats�cumulés�par�les�administrateurs�des�groupes�du�panelest�de�trois�environ.�

Définition du rôle et des modalités de fonctionnement des conseils

Les�missions�des�conseils�sont�indiquées�clairement�par�tous�les�groupes�del'échantillon.�Elles�sont�les�suivantes�:

• examen�des�états�financiers�;

• approbation�du�budget�annuel�;

• discussion�des�orientations�stratégiques�;

• désignation�des�mandataires�sociaux�et,�le�cas�échéant,�examen�des�rapportsdes�comités.

En�matière�de�règlement�intérieur�qui�définit�les�modalités�d’organisation�et�defonctionnement�des�conseils,�92%�des�groupes�font�état�de�son�existence.�Parmices�groupes,�33%�listent�les�thèmes�couverts�par�ce�règlement�intérieur,�parfoissous�forme�de�résumé,�ou,�plus�rarement,�sous�forme�d'extraits�substantiels.Quelques�uns�reprennent�dans�leur�rapport�annuel,�généralement�en�annexe,l'intégralité�de�leur�règlement�intérieur.�

L’information�financière�des�opérateurs�de�Télécommunications�européens 15

Le�règlement�intérieur�décrit�le�mode�de�fonctionnement,�les�pouvoirs,�lesattributions�et�les�missions�des�conseils�et�des�comités�spécialisés�institués�enson�sein�et,�le�cas�échéant,�fixe�le�principe�de�l’évaluation�du�fonctionnement�desconseils.

Evaluation des travaux des conseils

On�note�dans�les�rapports�annuels�étudiés�les�prémices�d’une�grandetransparence�sur�les�thèmes�abordés�par�le�conseil�et�sur�l’assiduité�de�sesmembres.�En�effet,�17�%�des�groupes�publient�dans�leur�rapport�annuel�lesordres�du�jour�des�conseils�réunis�au�cours�de�l’exercice�et�75�%�précisent�lestaux�de�présence�des�administrateurs�(moyenne�de�88�%).

Quand�à�l’évaluation�proprement�dite�des�travaux�des�conseils,�si�deux�tiers�desgroupes�déclarent�évaluer�le�travail�collectif�de�ces�derniers,�il�s’agit�dans�presquetous�les�cas�d’auto-évaluation�au�moyen�de�questionnaire�interne�adressé�auxadministrateurs.�Seul�un�groupe�déclare�avoir�fait�appel�à�un�cabinet�externe.�La�présentation�des�résultats�fait�généralement�l'objet�d'un�débat�au�conseil.

La�moitié�des�groupes�font�référence�à�l'examen�des�résultats�de�l'évaluation�parle�conseil.�S’il�est�souvent�indiqué�par�une�phrase�générale�que�lefonctionnement�du�conseil�est�jugé�"satisfaisant",�certains�groupes�présententdes�pistes�d'amélioration�telles�que�:�«�une�augmentation�du�temps�alloué�auconseil�pendant�les�réunions�pour�discuter�de�sujets�plus�transversaux,l’élargissement�des�sujets�traités�par�le�conseil�aux�domaines�tels�que�lesressources�humaines,�les�actions�de�développement�durable�et�les�actions�deR&D,�veiller�à�maintenir�la�diversité�au�niveau�des�membres�composant�leconseil.�»�

3.1.2 Organisation�et�fonctionnement�des�comitésspécialisés

Tous�les�groupes�de�l’échantillon�font�état�de�l'existence�de�comités�spécialisés(comités�des�comptes�ou�d'audit,�des�rémunérations�et�des�nominations).�On�noterala�présence�de�ces�trois�comités�dans�75%�des�groupes�étudiés.�En�outre,�certainscomités�spécialisés�spécifiques�peuvent�exister.�Ainsi,�chez�Deutsche�Telekom,�ilest�mis�en�place�un�«�Staff�Committee�»�qui�s’occupe�de�toutes�les�questionsrelatives�aux�ressources�humaines�et�un�«�Mediation�Committee�»,�dontl’existence�et�les�missions�sont�régies�par�des�dispositions�légales.

Pour�chaque�groupe,�il�est�mentionné�les�interactions�qui�existent�entre�le�conseilet�les�comités�spécialisés,�leur�rôle�étant�dans�la�très�grande�majorité�des�cas�defaire�des�propositions�au�conseil�dans�leurs�champs�de�compétences�respectifs.

16 L’information�financière�des�opérateurs�de�Télécommunications�européens

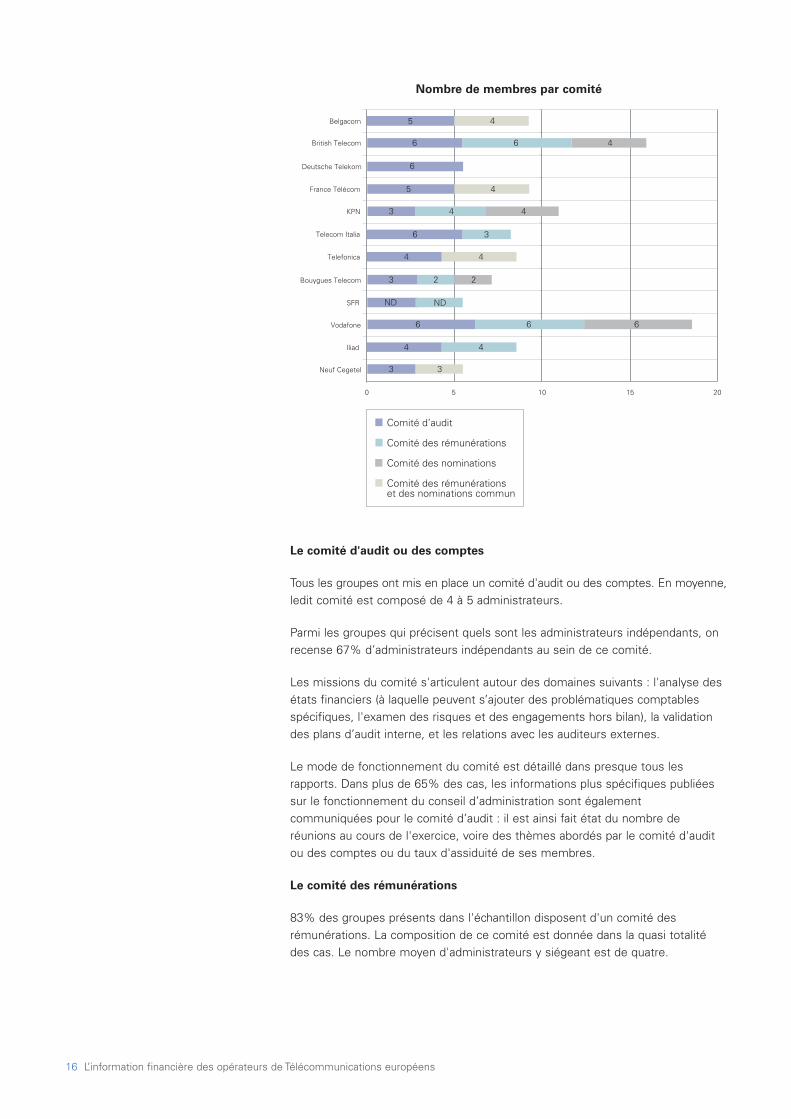

Le comité d'audit ou des comptes

Tous�les�groupes�ont�mis�en�place�un�comité�d'audit�ou�des�comptes.�En�moyenne,ledit�comité�est�composé�de�4�à�5�administrateurs.�

Parmi�les�groupes�qui�précisent�quels�sont�les�administrateurs�indépendants,�onrecense�67%�d’administrateurs�indépendants�au�sein�de�ce�comité.

Les�missions�du�comité�s'articulent�autour�des�domaines�suivants�:�l'analyse�desétats�financiers�(à�laquelle�peuvent�s’ajouter�des�problématiques�comptablesspécifiques,�l'examen�des�risques�et�des�engagements�hors�bilan),�la�validationdes�plans�d’audit�interne,�et�les�relations�avec�les�auditeurs�externes.

Le�mode�de�fonctionnement�du�comité�est�détaillé�dans�presque�tous�lesrapports.�Dans�plus�de�65%�des�cas,�les�informations�plus�spécifiques�publiéessur�le�fonctionnement�du�conseil�d’administration�sont�égalementcommuniquées�pour�le�comité�d’audit�:�il�est�ainsi�fait�état�du�nombre�deréunions�au�cours�de�l'exercice,�voire�des�thèmes�abordés�par�le�comité�d'auditou�des�comptes�ou�du�taux�d'assiduité�de�ses�membres.

Le comité des rémunérations

83%�des�groupes�présents�dans�l'échantillon�disposent�d'un�comité�desrémunérations.�La�composition�de�ce�comité�est�donnée�dans�la�quasi�totalitédes�cas.�Le�nombre�moyen�d'administrateurs�y�siégeant�est�de�quatre.

0 5 10 15 20

5

ND

3 4 4

ND

6 3

4 4

6 6 6

4

3 2 2

5 4

4 4

3 3

Vodafone

Telefonica

Telecom Italia

SFR

KPN

Belgacom

Neuf Cegetel

Iliad

France Télécom

Deutsche Telekom

6 4 6 British Telecom

Bouygues Telecom

6

Comité d’audit

Comité des rémunérations

Comité des nominations

Comité des rémunérations et des nominations commun

Nombre de membres par comité

L’information�financière�des�opérateurs�de�Télécommunications�européens 17

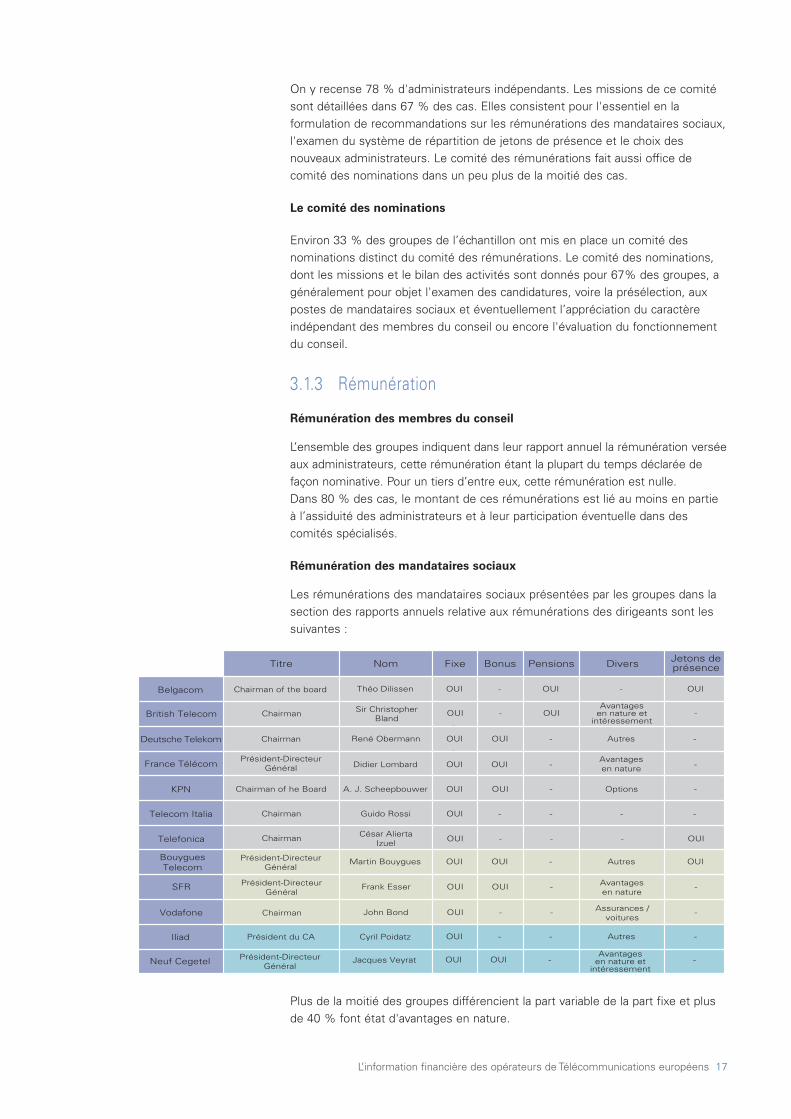

On�y�recense�78�%�d'administrateurs�indépendants.�Les�missions�de�ce�comitésont�détaillées�dans�67�%�des�cas.�Elles�consistent�pour�l'essentiel�en�laformulation�de�recommandations�sur�les�rémunérations�des�mandataires�sociaux,l'examen�du�système�de�répartition�de�jetons�de�présence�et�le�choix�desnouveaux�administrateurs.�Le�comité�des�rémunérations�fait�aussi�office�decomité�des�nominations�dans�un�peu�plus�de�la�moitié�des�cas.

Le comité des nominations

Environ�33�%�des�groupes�de�l’échantillon�ont�mis�en�place�un�comité�desnominations�distinct�du�comité�des�rémunérations.�Le�comité�des�nominations,dont�les�missions�et�le�bilan�des�activités�sont�donnés�pour�67%�des�groupes,�agénéralement�pour�objet�l'examen�des�candidatures,�voire�la�présélection,�auxpostes�de�mandataires�sociaux�et�éventuellement�l’appréciation�du�caractèreindépendant�des�membres�du�conseil�ou�encore�l'évaluation�du�fonctionnementdu�conseil.

3.1.3 Rémunération�

Rémunération des membres du conseil

L’ensemble�des�groupes�indiquent�dans�leur�rapport�annuel�la�rémunération�verséeaux�administrateurs,�cette�rémunération�étant�la�plupart�du�temps�déclarée�defaçon�nominative.�Pour�un�tiers�d’entre�eux,�cette�rémunération�est�nulle.Dans�80�%�des�cas,�le�montant�de�ces�rémunérations�est�lié�au�moins�en�partieà�l’assiduité�des�administrateurs�et�à�leur�participation�éventuelle�dans�descomités�spécialisés.

Rémunération des mandataires sociaux

Les�rémunérations�des�mandataires�sociaux�présentées�par�les�groupes�dans�lasection�des�rapports�annuels�relative�aux�rémunérations�des�dirigeants�sont�lessuivantes�:

Plus�de�la�moitié�des�groupes�différencient�la�part�variable�de�la�part�fixe�et�plusde�40�%�font�état�d'avantages�en�nature.

Titre Nom Fixe Bonus Pensions Divers Jetons de présence

Belgacom OUI - OUI - OUI Chairman of the board Théo Dilissen

British Telecom Chairman OUI - OUI - Sir Christopher Bland

Avantages en nature et

intéressement

Deutsche Telekom Chairman OUI OUI - - AutresRené Obermann

France Télécom OUI OUI - - Avantages en nature

Président-Directeur Général Didier Lombard

KPN Chairman of he Board A. J. Scheepbouwer OUI Options OUI - -

Telecom Italia Chairman Guido Rossi OUI - - - -

Chairman Telefonica OUI - - - OUI César Alierta

Izuel

Bouygues Telecom

Président-Directeur Général

OUI OUI - Autres OUI Martin Bouygues

SFR Avantages en nature

OUI OUI - - Président-Directeur Général

Frank Esser

Vodafone Chairman John Bond - - - OUI Assurances / voitures

Iliad Président du CA OUI - - - AutresCyril Poidatz

Neuf Cegetel OUI OUI - - Président-Directeur Général

Jacques Veyrat Avantages

en nature et intéressement

18 L’information�financière�des�opérateurs�de�Télécommunications�européens

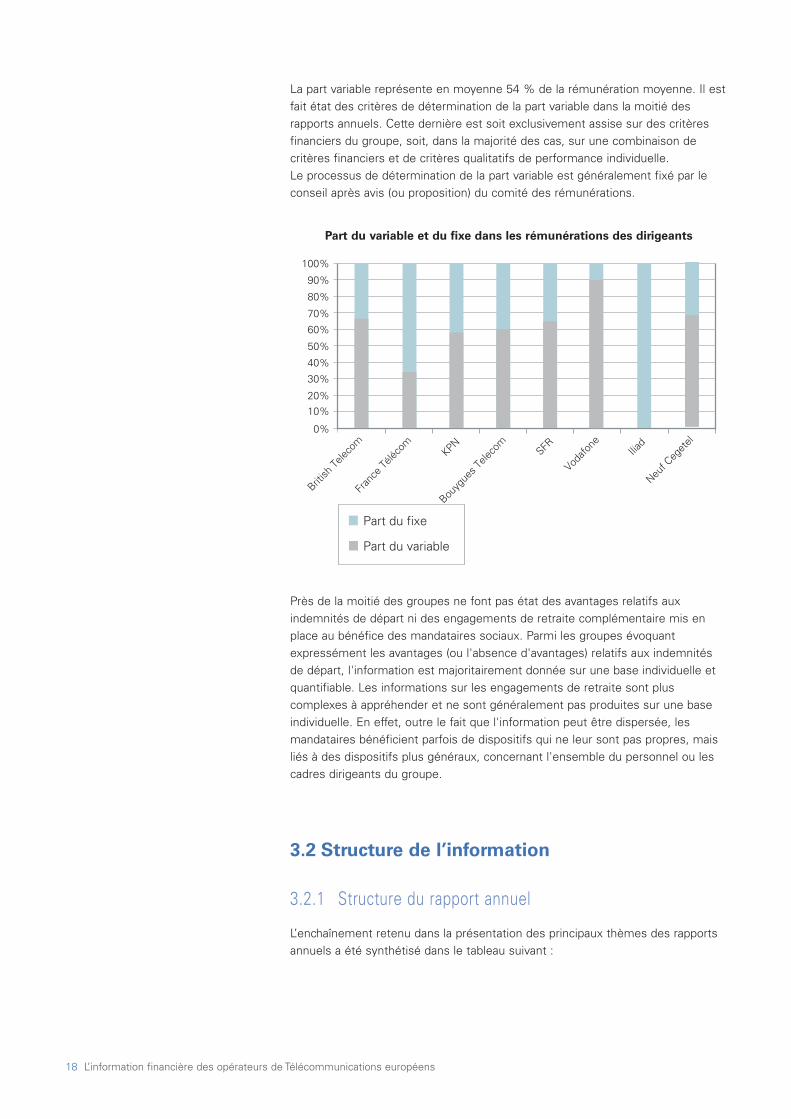

La�part�variable�représente�en�moyenne�54�%�de�la�rémunération�moyenne.�Il�estfait�état�des�critères�de�détermination�de�la�part�variable�dans�la�moitié�desrapports�annuels.�Cette�dernière�est�soit�exclusivement�assise�sur�des�critèresfinanciers�du�groupe,�soit,�dans�la�majorité�des�cas,�sur�une�combinaison�decritères�financiers�et�de�critères�qualitatifs�de�performance�individuelle.�Le�processus�de�détermination�de�la�part�variable�est�généralement�fixé�par�leconseil�après�avis�(ou�proposition)�du�comité�des�rémunérations.

Près�de�la�moitié�des�groupes�ne�font�pas�état�des�avantages�relatifs�auxindemnités�de�départ�ni�des�engagements�de�retraite�complémentaire�mis�enplace�au�bénéfice�des�mandataires�sociaux.�Parmi�les�groupes�évoquantexpressément�les�avantages�(ou�l'absence�d'avantages)�relatifs�aux�indemnitésde�départ,�l'information�est�majoritairement�donnée�sur�une�base�individuelle�etquantifiable.�Les�informations�sur�les�engagements�de�retraite�sont�pluscomplexes�à�appréhender�et�ne�sont�généralement�pas�produites�sur�une�baseindividuelle.�En�effet,�outre�le�fait�que�l'information�peut�être�dispersée,�lesmandataires�bénéficient�parfois�de�dispositifs�qui�ne�leur�sont�pas�propres,�maisliés�à�des�dispositifs�plus�généraux,�concernant�l'ensemble�du�personnel�ou�lescadres�dirigeants�du�groupe.

3.2 Structure de l’information

3.2.1 Structure�du�rapport�annuel

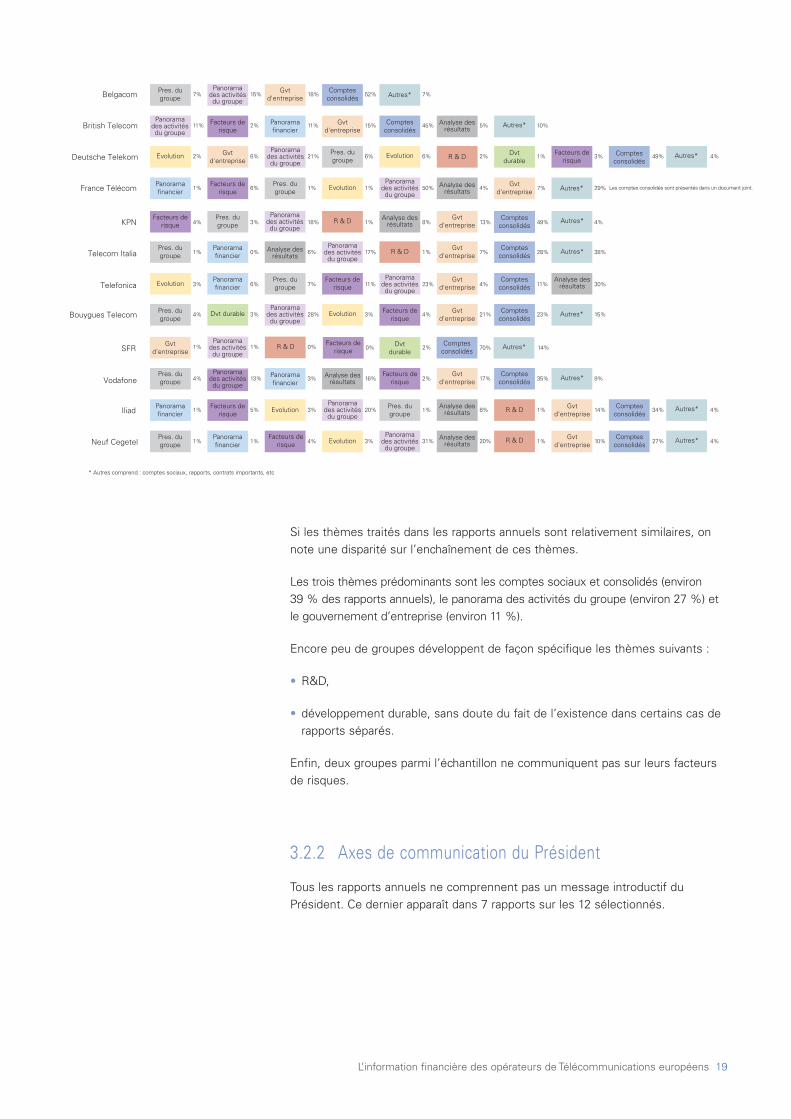

L’enchaînement�retenu�dans�la�présentation�des�principaux�thèmes�des�rapportsannuels�a�été�synthétisé�dans�le�tableau�suivant�:

Fran

ce Té

lécom

0%

10% 20%

30%

40%

50%

60%

70%

80%

90%

100%

KPN

Bouyg

ues T

eleco

mSFR

British

Telec

om

Neuf C

eget

el

Vodafo

ne

Iliad

Part du fixe Part du variable

Part du variable et du fixe dans les rémunérations des dirigeants

L’information�financière�des�opérateurs�de�Télécommunications�européens 19

Si�les�thèmes�traités�dans�les�rapports�annuels�sont�relativement�similaires,�onnote�une�disparité�sur�l’enchaînement�de�ces�thèmes.

Les�trois�thèmes�prédominants�sont�les�comptes�sociaux�et�consolidés�(environ39�%�des�rapports�annuels),�le�panorama�des�activités�du�groupe�(environ�27�%)�etle�gouvernement�d’entreprise�(environ�11�%).

Encore�peu�de�groupes�développent�de�façon�spécifique�les�thèmes�suivants�:

• R&D,

• développement�durable,�sans�doute�du�fait�de�l’existence�dans�certains�cas�derapports�séparés.

Enfin,�deux�groupes�parmi�l’échantillon�ne�communiquent�pas�sur�leurs�facteursde�risques.

3.2.2 Axes�de�communication�du�Président

Tous�les�rapports�annuels�ne�comprennent�pas�un�message�introductif�duPrésident.�Ce�dernier�apparaît�dans�7�rapports�sur�les�12�sélectionnés.��

Belgacom Pres. du groupe

Panorama des activités du groupe

Gvt d'entreprise

Comptes consolidés Autres*

* Autres comprend : comptes sociaux, rapports, contrats importants, etc

7% 15% 18% 52% 7%

British Telecom Facteurs de risque

Panorama financier

Gvt d'entreprise

Comptes consolidés

Analyse des résultats

Autres*Panorama

des activités du groupe

11% 2% 11% 15% 45% 5% 10%

Bouygues Telecom Pres. du groupe

Dvt durablePanorama

des activités du groupe

Evolution Facteurs de risque

Gvt d'entreprise

Comptes consolidés

Autres*4% 3% 28% 3% 4% 21% 23% 15%

France Télécom Panorama financier

Facteurs de risque

Pres. du groupe

EvolutionPanorama

des activités du groupe

Analyse des résultats

Gvt d'entreprise Autres*1% 6% 1% 1% 50% 4% 7% 29% Les comptes consolidés sont présentés dans un document joint.

Telecom ItaliaPres. du groupe

Panorama financier

Analyse des résultats

Panorama des activités du groupe

R & D Gvt d'entreprise

Autres*1% 0% 6% 17% 1% 7%Comptes

consolidés 28% 38%

Telefonica EvolutionPanorama financier

Pres. du groupe

Facteurs de risque

Panorama des activités du groupe

Gvt d'entreprise

Comptes consolidés

Analyse des résultats3% 6% 7% 11% 23% 4% 11% 30%

VodafonePanorama

des activités du groupe

Pres. du groupe

Panorama financier

Analyse des résultats

Gvt d'entreprise

Comptes consolidés Autres*4% 13% 3% 16%

Facteurs de risque 2% 17% 35% 9%

Deutsche Telekom Evolution Gvt d'entreprise

Panorama des activités du groupe

Pres. du groupe

Evolution R & DFacteurs de

risqueComptes

consolidésAutres*2% 6% 21% 6% 6% 2% Dvt

durable1% 3% 49% 4%

IliadPanorama financier

Facteurs de risque

EvolutionPanorama

des activités du groupe

Pres. du groupe

Analyse des résultats R & D Gvt

d'entrepriseComptes

consolidés1% 5% 3% 20% 1% 8% 1% 14% 34% Autres* 4%

Neuf CegetelPres. du groupe

Panorama financier Evolution

Panorama des activités du groupe

Analyse des résultats R & D Gvt

d'entrepriseComptes

consolidés1% 1% 4% 3% 31% 20% 1% 10% 27% Autres* 4%Facteurs de

risque

SFR Gvt

d'entreprise

Panorama des activités du groupe

R & D1% 1% 0% Autres* 14%Comptes

consolidés 70%Dvt

durable2%

Facteurs de risque 0%

KPNFacteurs de

risquePres. du groupe

Panorama des activités du groupe

R & D Analyse des résultats

Gvt d'entreprise

Facteurs de risque

Autres*4% 3% 18% 1% 8% 13% 4%49%Comptes

consolidés

20 L’information�financière�des�opérateurs�de�Télécommunications�européens

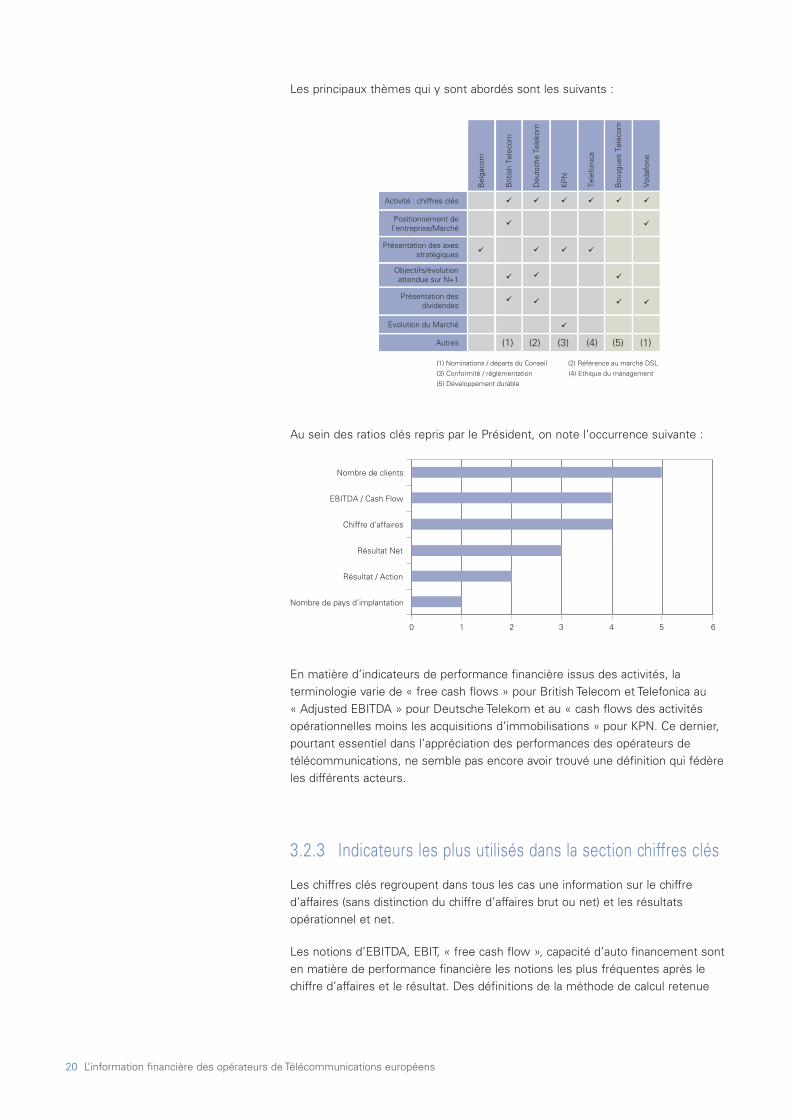

Les�principaux�thèmes�qui�y�sont�abordés�sont�les�suivants�:

Au�sein�des�ratios�clés�repris�par�le�Président,�on�note�l’occurrence�suivante�:

En�matière�d’indicateurs�de�performance�financière�issus�des�activités,�laterminologie�varie�de�«�free�cash�flows�»�pour�British�Telecom�et�Telefonica�au�«�Adjusted�EBITDA�»�pour�Deutsche�Telekom�et�au�«�cash�flows�des�activitésopérationnelles�moins�les�acquisitions�d’immobilisations�»�pour�KPN.�Ce�dernier,pourtant�essentiel�dans�l’appréciation�des�performances�des�opérateurs�detélécommunications,�ne�semble�pas�encore�avoir�trouvé�une�définition�qui�fédèreles�différents�acteurs.

3.2.3 Indicateurs�les�plus�utilisés�dans�la�section�chiffres�clés

Les�chiffres�clés�regroupent�dans�tous�les�cas�une�information�sur�le�chiffred’affaires�(sans�distinction�du�chiffre�d’affaires�brut�ou�net)�et�les�résultatsopérationnel�et�net.

Les�notions�d’EBITDA,�EBIT,�«�free�cash�flow�»,�capacité�d’auto�financement�sonten�matière�de�performance�financière�les�notions�les�plus�fréquentes�après�lechiffre�d’affaires�et�le�résultat.�Des�définitions�de�la�méthode�de�calcul�retenue�

Bel

gaco

m

Positionnement de l'entreprise/Marché

Présentation des axes stratégiques

Présentation des dividendes

Objectifs/évolution attendue sur N+1

Evolution du Marché

Autres

Activité : chiffres clés

(1) Nominations / départs du Conseil (2) Référence au marché DSL(3) Conformité / réglementation (4) Ethique du management(5) Développement durable

Brit

ish

Tele

com

(1)

Deu

tsch

e Te

leko

m

(2)

Tele

foni

ca

(4)

KP

N

(3)

Bou

ygue

s Te

leco

m

(5)

Vod

afon

e

(1)

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

0 2 4 6

Nombre de pays d’implantation

Résultat / Action

Résultat Net

Chiffre d’affaires

EBITDA / Cash Flow

Nombre de clients

1 3 5

L’information�financière�des�opérateurs�de�Télécommunications�européens 21

sont�quelquefois�fournies,�avec�l’occurrence�dans�4�cas�d’un�«�EBITDA�ajusté�»principalement�pour�neutraliser�les�éléments�non�récurrents.

Les�informations�relatives�au�bilan�sont�quant�à�elles�très�classiques�:�total�bilan,endettement,�capital�social.

En�matière�d’information�par�action,�8�cas�donnent�une�information�relative�audividende�par�action�et�7�cas�donnent�une�information�relative�au�résultat�diluépar�action.�

Les�informations�financières�sectorielles�restent�avec�les�ratios�spécifiques�àl’activité�Télécom,�comme�l’ARPU,�très�minoritaires�:�3�sur�les�12�groupesanalysés.

Enfin,�l’effectif�est�le�chiffre�clé�non�financier�le�plus�présent�dans�les�rapportsannuels�:�6�cas�sur�12.

3.3 Facteurs de risques

3.3.1 Recensement�des�risques

Les�grandes�natures�de�risques�identifiées�dans�les�rapports�annuels�sont�:

Soit�communs�à�la�direction�des�groupes�:

• Risques�liés�à�la�structure�du�groupe�:�stratégie,�investissements,�dépendancevis�à�vis�de�dirigeants�clés,…

• Risque�financier�:�exposition�aux�variations�de�taux�(d’intérêts�et�de�change),volatilité�du�cours�de�bourse,�capacité�à�dégager�des�liquidités�pour�financer�lacroissance,…

• Risques�divers�:�litiges,�assurances,…

Soit�plus�spécifiques�à�l’activité�Télécom�:

• Risques�opérationnels�et�environnementaux�:�exposition�aux�changementstechnologiques�rapides,�aux�attaques�du�réseau�(piratage,�virus,…),�risque�desanté�publique�dû�aux�ondes,…

• Risques�réglementaires�:�dépendance�vis�à�vis�de�la�législation�et�du�régulateurnational

En�dehors�de�Bouygues�Telecom�et�Iliad,�en�matière�de�risques�financiers,�onnotera�que�les�groupes�déclarent�les�divers�risques�par�nature�sans�aucuneindication�de�la�probabilité�d’occurrence�de�ces�risques.

3.3.2 Disposition�de�gestion�des�risques

Les�rapports�annuels�ne�comprennent�pas�d’informations�spécifiques�relatives�àla�gestion�de�ces�risques.�

22 L’information�financière�des�opérateurs�de�Télécommunications�européens

3.4 Contrôle interne

3.4.1 Référentiel�utilisé

Dans�près�de�42%�des�cas,�les�groupes�concernés�disent�faire�usage�d'unréférentiel�en�partie�ou�en�totalité�inspiré�du�Committee�of�SponsoringOrganization�of�the�Treadway�Commission�(COSO).�Certains�groupes�utilisent�parailleurs�une�approche�mixte�entre�le�COSO�et�un�référentiel�interneéventuellement�décliné�pour�chaque�filiale.�

Parmi�les�groupes�restants,�la�moitié�d’entre�eux�font�référence�à�un�cadrenational�(par�exemple,�le�«�Borsa�Italiana's�Corporate�Governance�Code�»�pourTelecom�Italia),�et�50%�ne�mentionnent�aucun�référentiel.�

Le� Committee� of� Sponsoring� Organization� of� the�Treadway� Commission(COSO)� a� élaboré� un� cadre� d’analyse� visant� à� évaluer� les� mesures� decontrôle� interne� mises� en� place� par� les� entreprises� afin� de� fiabiliserl’information�financière�délivrée.�

Le�référentiel�COSO�définit�le�contrôle�interne�comme�un�processus�mis�enœuvre� par� les� dirigeants� à� tous� les� niveaux� de� l’entreprise� et� destiné� àfournir�une�assurance�raisonnable�quant�à� la�réalisation�des�trois�objectifssuivants�:

- La�réalisation�et�l’optimisation�des�opérations�;

- La�fiabilité�des�informations�financières�;

- La�conformité�aux�lois�et�règlements.

Le�Contrôle�Interne,�tel�que�défini�par�le�COSO,�comporte�cinq�composants.Ces� composants� procurent� un� cadre� pour� décrire� et� analyser� le� contrôleinterne�mis�en�place�dans�une�organisation�:

- L’environnement�de�contrôle,�qui�correspond,�pour�l’essentiel,�aux�valeursdiffusées�dans�l’entreprise�;�

- L’évaluation�des�risques�à�l’aune�de�leur�importance�et�fréquence�;

- Les�activités�de�contrôle,�définies�comme�les�règles�et�procédures�misesen� œuvre� pour� traiter� les� risques,� le� COSO� imposant� la� matérialisationfactuelle�des�contrôles�;

- L’information�et�la�communication,�qu’il�s’agit�d’optimiser�;

- La�supervision,�c’est-à-dire�le�«�contrôle�du�contrôle�»�interne.

L’information�financière�des�opérateurs�de�Télécommunications�européens 23

3.4.2 Définition�du�contrôle�interne

83%�des�rapports�annuels�définissent�la�notion�de�contrôle�interne.�Cettedéfinition�repose�essentiellement�sur�les�moyens�mis�en�œuvre�en�vued'atteindre�les�objectifs�spécifiés.�Un�peu�plus�de�40%�des�groupes�s’inspirentdes�objectifs�définis�par�le�COSO.�Le�reste�des�groupes�fait�référence�soit�à�desréglementations�liées�à�leurs�activités,�soit�à�des�définitions�ad�hoc.

Nonobstant�la�référence�choisie�ou�l'absence�de�référence,�les�groupes�se�fixentcomme�objectifs�:

• le�contrôle�des�opérations�avec�une�terminologie�qui�va�«�de�la�gestion�efficacede�l’activité�»�à�«�la�gestion�des�risques�et�opportunités�»�(même�si�laterminologie�utilisée�n'est�pas�exactement�en�ces�termes)�pour�83�%�desgroupes,

• la�fiabilité�de�l'information�comptable�et�financière�pour�75�%�des�cas,

• le�respect�des�lois�et�règlements�en�vigueur�pour�83�%�des�groupes.

Pour�autant,�ces�sujets,�ou�les�méthodologies�mises�en�place�pour�y�répondre,sont�développés�de�manière�inégale�dans�le�corps�du�rapport.

Pour�60%�des�groupes�concernés,�les�limites�de�l’approche�sont�souventdéveloppées�après�la�définition�du�contrôle�interne.�Par�exemple,�France�Télécomindique�que�«�comme�tout�système�de�contrôle,�il�ne�peut�fournir�un�garantieabsolue�que�ces�risques�sont�éliminés�».�Pour�mémoire,�cette�limite�est�celleprévue�par�le�COSO.

3.4.3� Recensement�et�gestion�des�risques�de�contrôleinterne

Deux�tiers�des�groupes�compris�dans�l'échantillon�précisent�dans�le�rapport�lesrisques�majeurs�de�contrôle�interne�auxquels�ils�sont�confrontés.�Cettestatistique�est�stable�entre�2005�et�2006.�La�description�qui�en�est�donnéerecouvre�des�risques�très�divers,�allant�des�risques�opérationnels�aux�risquesfinanciers,�le�niveau�de�détail�étant�néanmoins�relativement�hétérogène.�

Par�ailleurs,�la�moitié�des�groupes�fait�état�de�l'existence�d'une�cartographie�desrisques,�également�appelée�grille�ou�matrice�de�contrôle�interne.�L’informationporte�surtout�sur�la�répartition�des�rôles�au�sein�du�groupe�en�matièred’élaboration,�de�validation�et�de�mise�en�œuvre�de�cette�cartographie.�A�titred'exemple,�British�Telecom�précise�que�:�«�la�définition�des�risques�significatifsest�en�principe�réalisée�par�la�direction�des�risques,�validée�par�le�comité�exécutif(dont�est�parfois�membre�le�directeur�de�l'audit�interne),�puis�mise�en�œuvre�parla�direction�de�l'audit�interne�».

La�méthodologie�d’établissement�de�la�cartographie,�à�savoir�du�nombre�derisques�macroéconomiques�traités,�ainsi�que�des�paramètres�selon�lesquels�ilssont�ordonnés�(nature,�périodicité,�criticité,�niveau�hiérarchique�et/ougéographique�affecté),�est�rarement�traitée.

24 L’information�financière�des�opérateurs�de�Télécommunications�européens

3.4.4 Procédures�de�contrôle�interne

Descriptif des procédures

67%�des�groupes�compris�dans�l'échantillon�décrivent�les�procédures�de�contrôleinterne�mises�en�place.�Ces�procédures�sont�parfois�documentées�en�faisantréférence�à�un�manuel�de�procédure�ou�à�des�chartes.�Certains�groupes�selimitent�cependant�pour�cet�exercice�aux�informations�comptables�et�financières.

Procédures relatives à l'élaboration et au traitement de l'information

comptable et financière

58�%�des�groupes�compris�dans�l'échantillon�ont�fourni�une�information�détailléesur�les�procédures�de�contrôle�interne�relatives�au�traitement�et�à�l'élaboration�del'information�comptable�et�financière.�Cette�information�consiste�notamment�enla�description�de�l'architecture�comptable,�la�mise�en�place�d'un�système�de�suiviet�le�rôle�de�la�direction�financière.

Autres procédures de contrôle interne

D’autres�procédures�de�contrôle�interne�sont�décrites�mais�de�façon�plus�limitée.Il�s’agit�des�procédures�de�contrôle�interne�relatives�:�

• au�respect�des�lois�et�règlements,�évoqué�dans�83�%�des�rapports�annuels,

• au�contrôle�des�opérations�(pilotage�des�investissements�et/ou�des�cessions,procédures�permettant�de�s'assurer�de�l'exhaustivité�de�l'enregistrement�desopérations,�etc.),�évoqué�dans�83�%�des�rapports�annuels.

Descriptif des ressources affectées

Aucun�des�groupes�compris�dans�l'échantillon�ne�fait�état�des�ressources�qu'il�aaffectées�au�contrôle�interne.�Toutefois,�50%�de�ces�derniers�donnent�uneinformation�sur�les�acteurs�du�contrôle�interne.

Deux�tendances�peuvent�être�notées�:�certains�groupes�procèdent�à�uneénumération�de�toutes�les�directions,�de�la�direction�juridique�à�la�direction�desressources�humaines�en�passant�par�le�comité�exécutif�allant�même�parfoisjusqu’à�citer�l’ensemble�des�salariés.�D'autres�réduisent�les�acteurs�du�contrôleinterne�aux�membres�de�la�direction�de�l'audit�interne.�

A�l’exception�des�groupes�soumis�à�la�loi�de�Sarbanes-Oxley�Act,�le�coût�dudispositif�de�contrôle�interne�et�des�éventuels�investissements�pour�répondre�auxpoints�de�faiblesse�identifiés�n'est�jamais�quantifié.

L’information�financière�des�opérateurs�de�Télécommunications�européens 25

Description des manuels internes

Environ�un�quart�des�groupes�déclarent�utiliser�une�charte�d'audit,�un�manuel�decontrôle�interne�ou�de�bonnes�pratiques�ou�encore,�en�matière�d'informationcomptable�et�financière,�un�guide�de�reporting.�Celui-ci�est�parfois�évoqué�demanière�très�sommaire�ou�en�des�termes�très�généraux.�Aucun�résumé�de�cesdocuments�ne�figure�dans�le�corps�du�document�de�référence,�ni�dans�le�rapportannuel.�Il�n’existe�pas�davantage�de�référence�à�un�accès�à�ces�documents�sur�lesite�Internet.�

Un�certain�nombre�de�groupes�indiquent�avoir�mis�en�place�une�charte�d'éthiques'appliquant�soit�au�département�d’audit�interne,�soit�plus�généralement�àl'ensemble�du�personnel.�Ce�document�reste�également�strictement�interne.

3.4.5 Processus�d’évaluation�du�contrôle�interne

67%�des�groupes�compris�dans�l'échantillon�précisent�dans�leur�rapport�qu’ellesont�procédé�à�l’évaluation�des�procédures�de�contrôle�interne.�86%�de�cesgroupes�sont�cotés�sur�le�New-York�Stock�Exchange�(NYSE)�et�ont�donc�mis�enapplication�les�dispositions�prévues�par�la�loi�Sarbanes-Oxley.�

Cette�évaluation�résulte�souvent�d’une�approche�du�bas�vers�le�haut�où�lesdirections�locales�des�filiales�se�prononcent�sur�l’efficacité�du�contrôle�interne�deleur�filiale�en�répondant�dans�la�majorité�des�cas�à�un�questionnaire�pré-formaté.Cette�auto-évaluation�est�consolidée�et�complétée�par�les�conclusions�de�l’auditinterne.

Conformément�à�la�législation�en�vigueur�en�France,�les�groupes�faisant�appelpublic�à�l’épargne�et�ayant�leur�siège�social�en�France�(42%�de�l’échantillon),�ontpour�obligation�la�rédaction�d’un�rapport�par�le�Président�sur�les�procédures�decontrôle�interne.�Ce�rapport�reste�à�un�niveau�descriptif�et�n’a�pas�évolué�depuisl’entrée�en�vigueur�de�la�Loi�de�Sécurité�Financière�(LSF)�au�1er août�2003,�mêmepour�les�groupes�qui,�cotés�aux�Etats-Unis,�attestent�publiquement�l’efficacité�deleur�contrôle�interne.�

Les�huit�groupes�cotés�sur�le�marché�américain�concluent�sur�l’efficacité�de�leurcontrôle�interne�soit�dans�le�rapport�annuel,�soit�dans�le�rapport�20-F�maisn’incluent�aucun�axe�d’amélioration�pour�les�exercices�suivants.�

3.4.6 Existence�d’un�rapport�des�auditeurs�externes�sur�lecontrôle�interne

Pour�les�huit�groupes�cotés�sur�le�NYSE,�les�auditeurs�externes�confirment�laconclusion�du�management�sur�l’efficacité�du�contrôle�interne.

Dans�le�cadre�de�réglementations�locales�(notamment�la�LSF�en�France),�lesauditeurs�n’incluent�aucun�commentaire�particulier.

26 L’information�financière�des�opérateurs�de�Télécommunications�européens

3.5 Développement durable

3.5.1 Développement�durable�et�communication�sur�ledéveloppement�durable

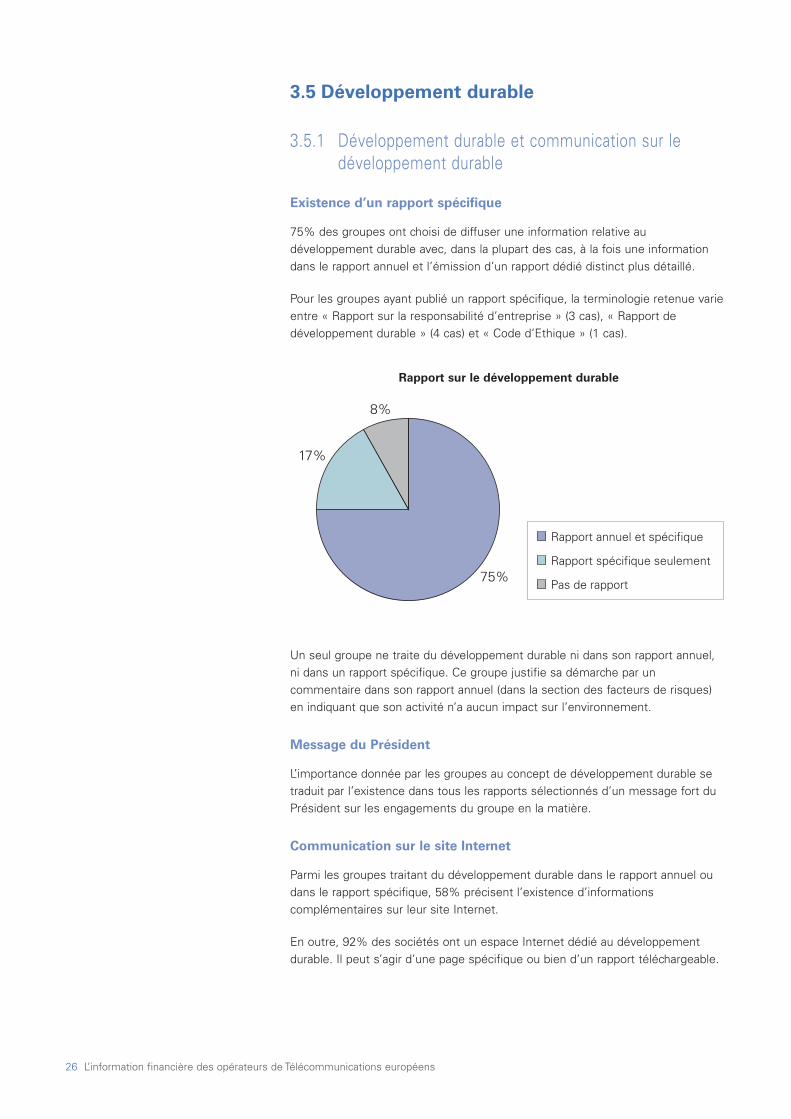

Existence d’un rapport spécifique

75%�des�groupes�ont�choisi�de�diffuser�une�information�relative�audéveloppement�durable�avec,�dans�la�plupart�des�cas,�à�la�fois�une�informationdans�le�rapport�annuel�et�l’émission�d’un�rapport�dédié�distinct�plus�détaillé.

Pour�les�groupes�ayant�publié�un�rapport�spécifique,�la�terminologie�retenue�varieentre�«�Rapport�sur�la�responsabilité�d’entreprise�»�(3�cas),�«�Rapport�dedéveloppement�durable�»�(4�cas)�et�«�Code�d’Ethique�»�(1�cas).

Un�seul�groupe�ne�traite�du�développement�durable�ni�dans�son�rapport�annuel,ni�dans�un�rapport�spécifique.�Ce�groupe�justifie�sa�démarche�par�uncommentaire�dans�son�rapport�annuel�(dans�la�section�des�facteurs�de�risques)en�indiquant�que�son�activité�n’a�aucun�impact�sur�l’environnement.

Message du Président

L’importance�donnée�par�les�groupes�au�concept�de�développement�durable�setraduit�par�l’existence�dans�tous�les�rapports�sélectionnés�d’un�message�fort�duPrésident�sur�les�engagements�du�groupe�en�la�matière.

Communication sur le site Internet

Parmi�les�groupes�traitant�du�développement�durable�dans�le�rapport�annuel�oudans�le�rapport�spécifique,�58%�précisent�l’existence�d’informationscomplémentaires�sur�leur�site�Internet.�

En�outre,�92%�des�sociétés�ont�un�espace�Internet�dédié�au�développementdurable.�Il�peut�s’agir�d’une�page�spécifique�ou�bien�d’un�rapport�téléchargeable.�

8%

17%

75%

Rapport annuel et spécifique

Rapport spécifique seulement

Pas de rapport

Rapport sur le développement durable

L’information�financière�des�opérateurs�de�Télécommunications�européens 27

3.5.2 Contenu�des�informations�relatives�au�développementdurable

Standards et index de référence

Dans�leur�communication,�les�groupes�précisent�qu’ils�utilisent�des�standardsdéveloppés�par�des�organismes�internationaux.�Ainsi�:

• 82%�des�rapports�font�notamment�référence�au�GRI�(«�Global�ReportingInitiative�»)�dont�un�fait�référence�au�supplément�GRI�propre�au�secteur�destélécommunications,

• 55%�font�référence�au�Pacte�Mondial�de�l’ONU�(UN�Global�Compact),

• 45%�font�référence�au�programme�de�l’ONU�pour�l’environnement�(UNEP)

• 64%�des�rapports�mentionnent�le�groupe�de�travail�dédié�au�sein�de�l’ETNO(European�Telecommunications�Network�Operators).

En�outre,�parmi�les�groupes�cotés�aux�Etats-Unis,�27%�font�référence�auclassement�DJSI�(«�Dow�Jones�Sustainability�Indexes�»),�qui�inclut,�parmi�les2500�sociétés�les�plus�importantes�de�l'indice�Dow�Jones�Word,�les�10%�les�plusperformantes�en�termes�économiques,�environnementaux�et�sociaux.�

L'ETNO� (European� Telecommunications� Network� Operators)� est� uneassociation� créée� en� mai� 1992� par� les� opérateurs� de� réseaux� detélécommunications�européens.�

Elle� a� été� créée� pour� défendre� les� intérêts� collectifs� des� opérateurseuropéens�dans�un�contexte�de�concurrence�internationale�de�plus�en�plusoffensive.�

L'objectif�de�l'ETNO�est�d'encourager�et�de�contribuer�à�l'instauration�d'undialogue�constructif�entre�ses�membres�et�avec�d'autres�acteurs�participantau�développement�de� la�Société�Européenne�de� l'Information,�et�ce�dansl'intérêt�des�usagers.�

La�Charte�Environnement�de�l'association�engage�les�signataires�à�intégrerla�protection�de� l'environnement�dans� leur� stratégie�et� à�œuvrer�pour�undéveloppement�durable.�

Afin� d’atteindre� ces� objectifs,� ETNO� a� pour� but,� en� accord� avec� les� loiseuropéennes,�de�:�

-�promouvoir� les� intérêts� communs� des� membres� de� l’association� vial’Union�Européenne�et�les�organisations�européennes�

-�promouvoir� la� coopération� et� la� coordination� des� activités� entre� sesmembres� quant� au� développement� de� réseaux� et� de� services� detélécommunications�harmonieux�

-�fournir�un�forum�d’échanges�entre�membres�

28 L’information�financière�des�opérateurs�de�Télécommunications�européens

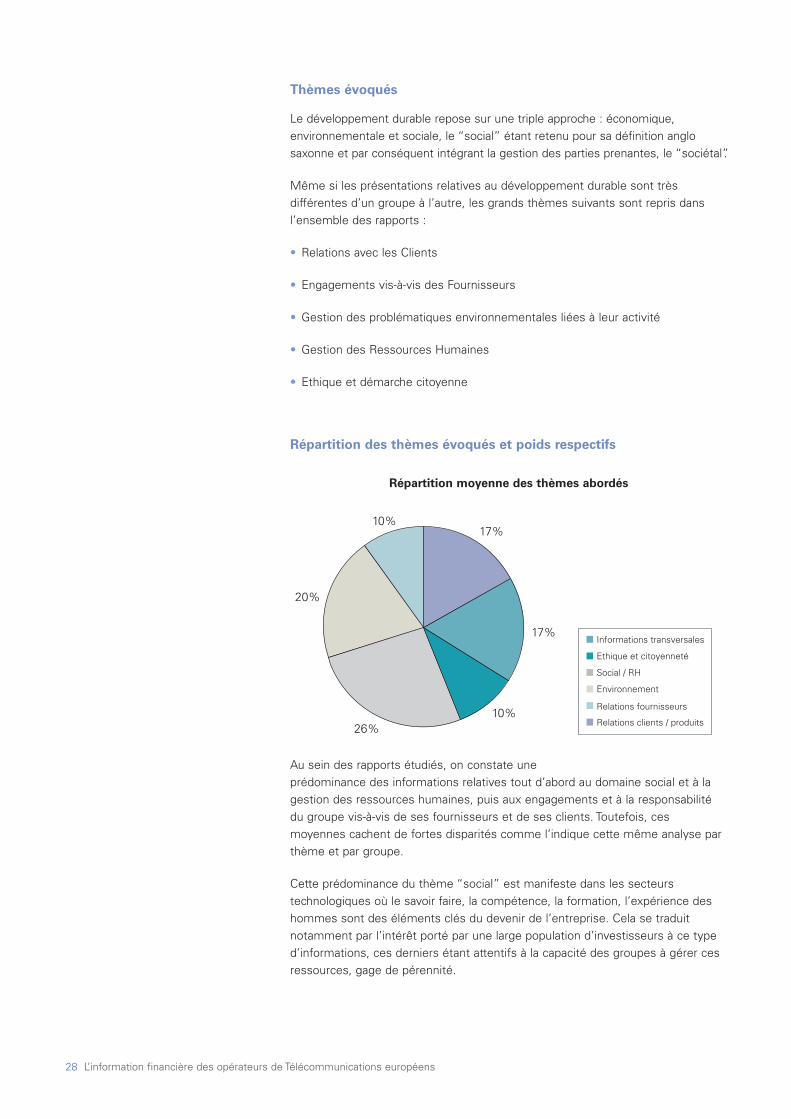

Thèmes évoqués

Le�développement�durable�repose�sur�une�triple�approche�:�économique,environnementale�et�sociale,�le�“social”�étant�retenu�pour�sa�définition�anglosaxonne�et�par�conséquent�intégrant�la�gestion�des�parties�prenantes,�le�“sociétal”.

Même�si�les�présentations�relatives�au�développement�durable�sont�trèsdifférentes�d’un�groupe�à�l’autre,�les�grands�thèmes�suivants�sont�repris�dansl’ensemble�des�rapports�:

• Relations�avec�les�Clients

• Engagements�vis-à-vis�des�Fournisseurs

• Gestion�des�problématiques�environnementales�liées�à�leur�activité

• Gestion�des�Ressources�Humaines

• Ethique�et�démarche�citoyenne

Répartition des thèmes évoqués et poids respectifs

Au�sein�des�rapports�étudiés,�on�constate�uneprédominance�des�informations�relatives�tout�d’abord�au�domaine�social�et�à�lagestion�des�ressources�humaines,�puis�aux�engagements�et�à�la�responsabilitédu�groupe�vis-à-vis�de�ses�fournisseurs�et�de�ses�clients.�Toutefois,�cesmoyennes�cachent�de�fortes�disparités�comme�l’indique�cette�même�analyse�parthème�et�par�groupe.

Cette�prédominance�du�thème�“social”�est�manifeste�dans�les�secteurstechnologiques�où�le�savoir�faire,�la�compétence,�la�formation,�l’expérience�deshommes�sont�des�éléments�clés�du�devenir�de�l’entreprise.�Cela�se�traduitnotamment�par�l’intérêt�porté�par�une�large�population�d’investisseurs�à�ce�typed’informations,�ces�derniers�étant�attentifs�à�la�capacité�des�groupes�à�gérer�cesressources,�gage�de�pérennité.

10%

17%

17% 10%

20%

26%

Informations transversales Ethique et citoyenneté Social / RH Environnement Relations fournisseurs Relations clients / produits

Répartition moyenne des thèmes abordés

L’information�financière�des�opérateurs�de�Télécommunications�européens 29

Les�informations�regroupées�dans�la�catégorie�«�informations�transversales�»incluent�des�éléments�tels�que�le�message�du�Président,�le�rappel�des�valeurs�dela�société,�les�progrès�réalisés�et�les�plans�d’action,�l’attestation�des�auditeurs�ouencore�l’engagement�vis-à-vis�des�investisseurs.�A�noter�que�64%�des�rapportsmentionnent�l’importance�apportée�à�la�qualité�du�dialogue�avec�les�actionnaires.

Informations fournies par thème

Pour�chacun�des�grands�thèmes�précités,�nous�avons�repris�les�principaux�axesde�communication.

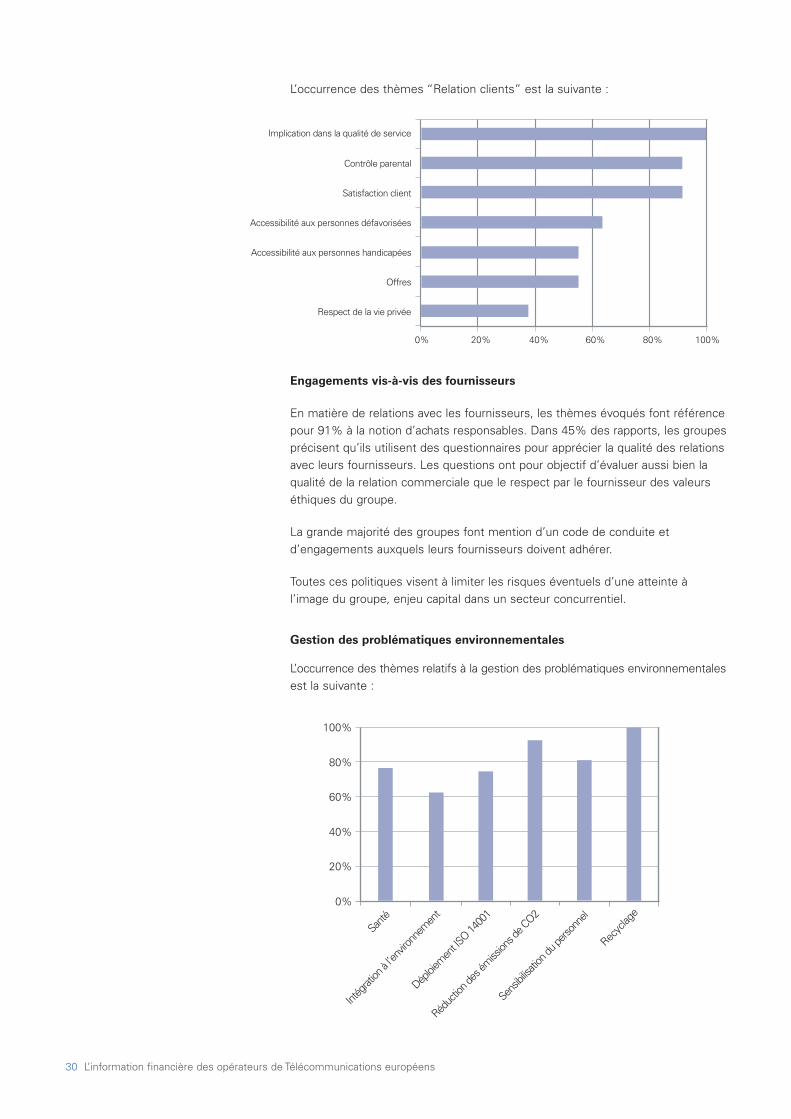

Relation et responsabilité vis-à-vis des clients

Dans�les�secteurs�des�télécommunications,�la�marque,�l’image�et�la�notoriétésont�des�éléments�clés.�Les�relations�clients�et�fournisseurs�sont�donc�deséléments�critiques�et�les�enjeux�vis-à-vis�de�ces�clients�résident�dans�lafidélisation�et�le�développement�des�parts�de�marché.

En�ce�qui�concerne�la�relation�clients,�l’information�s’articule�autour�de�deux�axesmajeurs�:�

• un�axe�marketing�:�satisfaction�des�clients,�qualité�du�service�et�différence�desoffres.

• un�axe�relatif�à�la�responsabilité�vis-à-vis�des�clients�qui�aborde�dans�la�majoritédes�cas�des�thèmes�tels�que�le�contrôle�parental,�l’accès�aux�handicapés,l’accès�aux�personnes�défavorisées,�le�respect�de�la�vie�privée.

0%

20%

40%

60%

80%

100%

Telec

om Ita

lia

Telef

onica

KPN

Bouyg

ues T

eleco

mSFR

Belgac

om

Deutsc

he Te

lekom

Fran

ce Té

lécom

Vodafo

ne

British

Telec

om

Neuf C

egete

l

Informations transversales Ethique et citoyenneté Social / RH Environnement Relations fournisseurs Relations clients / produits

Répartition des thèmes abordés par groupe

30 L’information�financière�des�opérateurs�de�Télécommunications�européens

L’occurrence�des�thèmes�“Relation�clients”�est�la�suivante�:

Engagements vis-à-vis des fournisseurs

En�matière�de�relations�avec�les�fournisseurs,�les�thèmes�évoqués�font�référencepour�91%�à�la�notion�d’achats�responsables.�Dans�45%�des�rapports,�les�groupesprécisent�qu’ils�utilisent�des�questionnaires�pour�apprécier�la�qualité�des�relationsavec�leurs�fournisseurs.�Les�questions�ont�pour�objectif�d’évaluer�aussi�bien�laqualité�de�la�relation�commerciale�que�le�respect�par�le�fournisseur�des�valeurséthiques�du�groupe.�

La�grande�majorité�des�groupes�font�mention�d’un�code�de�conduite�etd’engagements�auxquels�leurs�fournisseurs�doivent�adhérer.

Toutes�ces�politiques�visent�à�limiter�les�risques�éventuels�d’une�atteinte�àl’image�du�groupe,�enjeu�capital�dans�un�secteur�concurrentiel.

0% 40% 80%

Respect de la vie privée

Offres

Accessibilité aux personnes handicapées

Accessibilité aux personnes défavorisées

Satisfaction client

Contrôle parental

20% 60% 100%

Implication dans la qualité de service

Santé

Intég

ration

à l’e

nviro

nnem

ent

0%

20%

40%

60%

80%

100%

Réduc

tion d

es ém

ission

s de C

O2

Déploie

ment IS

O 1400

1

Sens

ibilisa

tion d

u pers

onne

l

Recyc

lage

Gestion des problématiques environnementales

L’occurrence�des�thèmes�relatifs�à�la�gestion�des�problématiques�environnementalesest�la�suivante�:

On�constate�ces�dernières�années�une�prise�en�compte�de�l’environnement�etune�communication�sur�ce�thème�de�plus�en�plus�forte.�La�réglementationenvironnementale�sans�cesse�croissante�sur�tous�les�secteurs�d’activité�(lesdirectives�européennes�telles�que�la�DEEE,�la�directive�climat),�la�rareté�attendueà�terme�de�certaines�matières�premières�utilisées�en�électronique�notamment,incitent�les�dirigeants�à�inclure�cette�problématique�dans�leur�stratégie�dedéveloppement.

Parce�que�cette�problématique�peut�avoir�un�impact�significatif�sur�les�groupesqui�n’auront�pas�su�l’intégrer�de�manière�préventive�dans�leur�développement,�lesgroupes�ont�une�quasi�obligation�d’information�sur�leur�approche�et�sur�leursactions�pour�l’environnement�vis-à-vis�de�leurs�actionnaires.����

En�matière�d’environnement,�un�des�thèmes�récurrents�est�l’information�relativeaux�certifications�obtenues.�Ainsi,�73%�d’entre�eux�font�référence�à�la�norme�ISO14001�relative�au�Système�de�Management�de�l’Environnement.

Concernant�les�mesures�prises�contre�le�changement�climatique�et�les�risquesenvironnementaux,�91%�des�groupes�font�référence�aux�émissions�de�CO2�dansleur�rapport.�

Par�ailleurs,�l’ensemble�des�groupes�étudiés�(100%)�évoque�l’importance�degérer�les�équipements�en�fin�de�vie�et�autres�déchets�en�adoptant�une�démarcheécologique�et�de�mettre�en�œuvre�des�politiques�de�recyclage�des�produits.�64%font�également�référence�à�la�nécessité�d’intégrer�les�installations�techniques�aupaysage,�en�utilisant�notamment�des�installations�préexistantes.��

A�noter�également�que�73%�des�groupes�se�préoccupent�des�nuisances�sonoreset�des�problèmes�sanitaires�éventuels�liés�à�l’utilisation�des�produits�et�àl’exposition�aux�ondes.�Selon�les�groupes,�la�présentation�de�cette�thématiqueest�faite�sur�un�mode�défensif�ou�un�mode�factuel.

Enfin,�82%�des�groupes�étudiés�évoquent�dans�leur�rapport�leur�volonté�deformer�le�personnel�au�respect�de�l’environnement�et�de�le�sensibiliser�à�lapolitique�adoptée.�

Ressources Humaines

En�matière�de�ressources�humaines�et�d’orientation�sociale�du�groupe,�plusieurstendances�se�dégagent.�Ainsi,�82%�des�groupes�communiquent�sur�l’importancedu�dialogue�social�et�l’implication�des�représentants�du�personnel,�du�comitéd’entreprise�et�autres�accords�sociaux.�

En�outre,�les�aspects�liés�à�la�sécurité�et�la�santé�des�employés�au�travail�sontévoqués�dans�91%�des�rapports�(exposition�à�des�matériaux�sensibles,�accidentsdu�travail,�etc.)

L’analyse�des�rapports�met�également�en�avant�l’accent�mis�par�l’ensemble�desgroupes�étudiés�:

• sur�la�politique�de�recrutement�:�lutte�contre�les�discriminations,�importance�del’insertion�des�personnes�handicapées�et�diversité�du�personnel,

• la�formation�et�le�développement�des�compétences�pour�l’ensemble�desgroupes.

L’information�financière�des�opérateurs�de�Télécommunications�européens 31

32 L’information�financière�des�opérateurs�de�Télécommunications�européens

Ethique et Citoyenneté

Les�informations�fournies�sous�ce�thème�sont�relatives,�pour�64%�des�groupes,�àla�création�d’une�fondation�et�45%�communiquent�sur�des�actions�de�mécénat.�

En�outre,�l’ensemble�des�groupes�agit�aux�côtés�d’associations�ou�créent�despartenariats�et�sponsoring�avec�ces�dernières�et�participent�à�des�actionssociales.

Enfin,�73%�des�groupes�mentionnent�leur�implication�dans�le�développement�decertaines�zones�reculées�et�l’accès�à�la�technologie�du�groupe.�

3.5.3 Attestation�par�un�organisme�indépendant

Parmi�les�groupes�ayant�choisi�de�publier�un�rapport�distinct,�un�organismeindépendant�est�intervenu�pour�en�attester�le�contenu�dans�55%�des�cas.

Les�diligences�effectuées�par�l’organisme�indépendant�sont�relativementsimilaires�pour�les�rapports�analysés.�Elles�consistent�principalement�à�revoir�lesinformations�communiquées�par�les�groupes,�par�référence�aux�standards�utilisés(GRI…).

Attestations émises et niveaux d’assurance

• L’attestation�du�type�«�procédures�convenues�»�est�le�plus�faible�niveau�devérification.�Elle�concerne�trois�groupes.�L’organisme�n’émet�que�des�constatssur�les�travaux�qu’il�a�menés.

• L’attestation�du�type�«�assurance�modérée�»,�ou�«�revue�limitée�»�;�deuxgroupes�sont�concernés.�L’organisme�émet�une�assurance�d’un�niveau�moindreque�celui�d’un�audit.

• L’attestation�du�type�«�assurance�raisonnable�»�concerne�un�groupe.�L’organismeréalise�un�audit.

En�matière�de�«�revue�limitée�»�et�«�d’audit�»,�les�organismes�font�référence�à�lanorme�ISAE�3000,�publiée�par�l’IFAC.�Il�s’agit�d’une�norme�d’audit�propre�à�lavérification�des�données�extra�financières.

L’information�financière�des�opérateurs�de�Télécommunications�européens 33

Appréciation des attestations

On�note�que�:

• 33%�des�attestations�mettent�en�avant�la�variabilité�du�niveau�de�déploiementde�la�politique�selon�les�pays�dans�lesquels�sont�présents�le�groupe.�Lesprocédures�semblent�efficaces�en�ce�qui�concerne�les�sièges�des�entreprises,les�clients�et�fournisseurs�mondiaux.�En�revanche,�des�améliorations�sontsouvent�possibles�pour�étendre�ces�performances�au�niveau�local.

• 67%�des�attestations�comportent�également�des�recommandations�faites�augroupe�en�matière�d’améliorations�relatives�à�la�responsabilité�d’entreprise.�Untiers�de�ces�recommandations�portent�sur�la�mise�en�place�d’une�politiquedurable�de�responsabilité�d’entreprise,�avec�des�objectifs�précis�et�un�systèmede�contrôle�des�résultats.�Un�autre�tiers�souligne�l’importance�de�mettre�enplace�des�procédures�de�vérification�de�l’information,�notamment�en�ce�quiconcerne�la�collecte�de�données�portant�sur�l’environnement.

A�noter�également�que�pour�un�groupe�les�auditeurs�précisent�qu’ils�ont�été�dansl’incapacité�de�vérifier�l’état�de�déploiement�pour�les�activités�dans�tous�les�pays.�

34 L’information�financière�des�opérateurs�de�Télécommunications�européens

Analyse des élémentsd’information comptable

L’information�financière�des�opérateurs�de�Télécommunications�européens 37

4 Analyse�des�élémentsd’information�comptableCertes�normée,�l’information�financière�comptable�est�également�un�vecteur�decommunication�aux�investisseurs.�Les�IFRS�ont�apporté�une�structure�plushomogène�entre�les�acteurs�mais�présentent�encore�aujourd’hui�certainesinterprétations�possibles�sur�quelques�thématiques�qui�ne�font�pas�l’objet�d’untraitement�normé�précis.

La�connaissance�des�offres�commerciales�et�des�actifs�spécifiques�au�secteurdes�télécommunications�est�un�atout�déterminant�pour�l’appréciation�desprincipes�énoncés�et�la�lisibilité�des�états�financiers.

4.1 Structure des états financiers

4.1.1. Options�de�présentation�du�résultat

Présentation du compte de résultat par fonction / nature

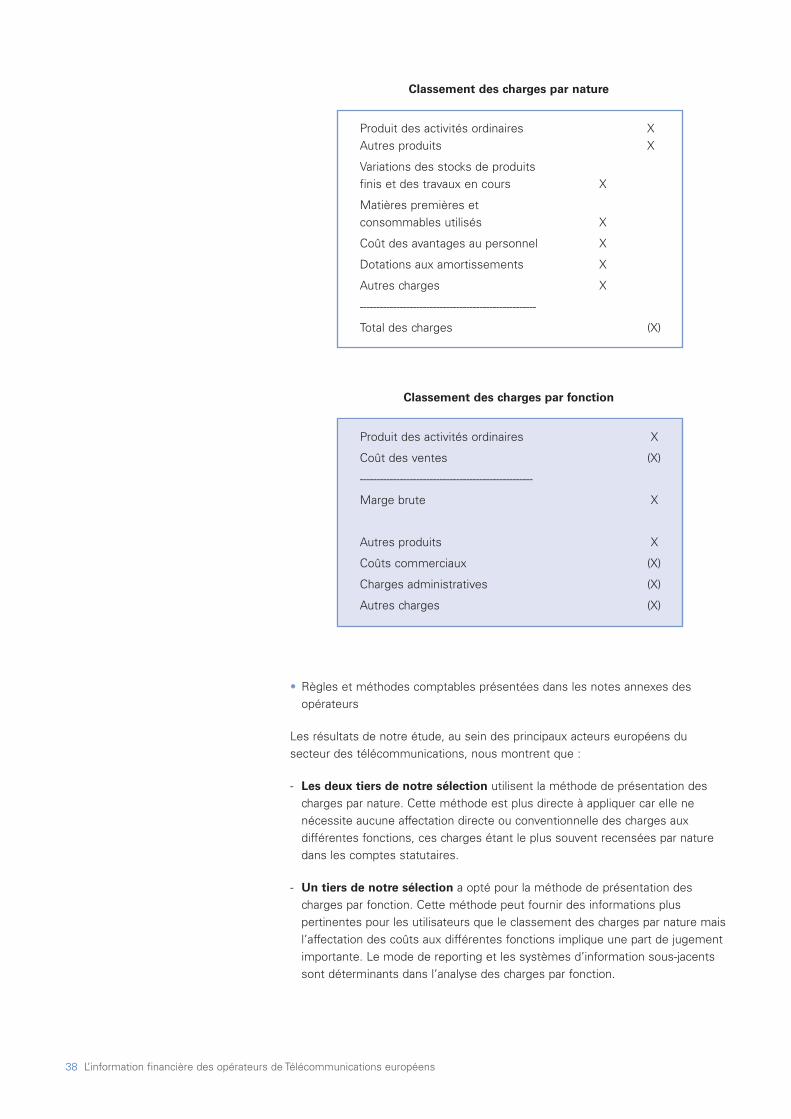

• Rappel�de�la�norme

IAS�1�révisée

• La� présentation� des� états� financiers,� donne,� aux� émetteurs� del’information� financière,� le� choix� entre� deux�méthodes� de� présentationdes� charges� au� compte� de� résultat� ou� dans� les� notes� annexes� :�la�présentation�par�«�nature�»�et�la�présentation�par�«�fonction�»�ou�«�coûtdes�ventes�».�

• La� méthode� de� présentation� des� charges� par� nature� consiste� à�«� regrouper� les� charges� du� compte� de� résultat� selon� leur� nature� (parexemple,� dotation� aux� amortissements,� achats� de�matières� premières,frais�de�transport,�avantages�au�personnel,�dépenses�de�publicité),�et�à�nepas�les�réaffecter�aux�différentes�fonctions�de�l’entité.�»

• La�méthode�de�présentation�des�charges�par�fonction�consiste�à�«�classerles� charges� selon� leur� rattachement� opérationnel� aux� fonctions�dans� lecoût�des�ventes�ou,�par�exemple,�dans�le�coût�des�activités�commercialesou�administratives.�Selon�cette�méthode,�une�entité�présente�au�moinsson�coût�des�ventes�séparément�des�autres�dépenses.�»

Deux�exemples�de�présentation�des�charges�selon�chaque�méthode�sontdonnés�par�IAS�1�révisée�(§�102�et�103)�:

38 L’information�financière�des�opérateurs�de�Télécommunications�européens

• Règles�et�méthodes�comptables�présentées�dans�les�notes�annexes�desopérateurs

Les�résultats�de�notre�étude,�au�sein�des�principaux�acteurs�européens�dusecteur�des�télécommunications,�nous�montrent�que�:

- Les deux tiers de notre sélection utilisent�la�méthode�de�présentation�descharges�par�nature.�Cette�méthode�est�plus�directe�à�appliquer�car�elle�nenécessite�aucune�affectation�directe�ou�conventionnelle�des�charges�auxdifférentes�fonctions,�ces�charges�étant�le�plus�souvent�recensées�par�naturedans�les�comptes�statutaires.

- Un tiers de notre sélection a�opté�pour�la�méthode�de�présentation�descharges�par�fonction.�Cette�méthode�peut�fournir�des�informations�pluspertinentes�pour�les�utilisateurs�que�le�classement�des�charges�par�nature�maisl’affectation�des�coûts�aux�différentes�fonctions�implique�une�part�de�jugementimportante.�Le�mode�de�reporting�et�les�systèmes�d’information�sous-jacentssont�déterminants�dans�l’analyse�des�charges�par�fonction.

Classement des charges par nature

Classement des charges par fonction

Produit�des�activités�ordinaires XAutres�produits X

Variations�des�stocks�de�produits�finis�et�des�travaux�en�cours X

Matières�premières�et�consommables�utilisés X

Coût�des�avantages�au�personnel X

Dotations�aux�amortissements X

Autres�charges X

-----------------------------------------------------

Total�des�charges (X)

Produit�des�activités�ordinaires X

Coût�des�ventes (X)

----------------------------------------------------

Marge�brute X

Autres�produits X

Coûts�commerciaux (X)

Charges�administratives (X)

Autres�charges (X)

L’information�financière�des�opérateurs�de�Télécommunications�européens 39

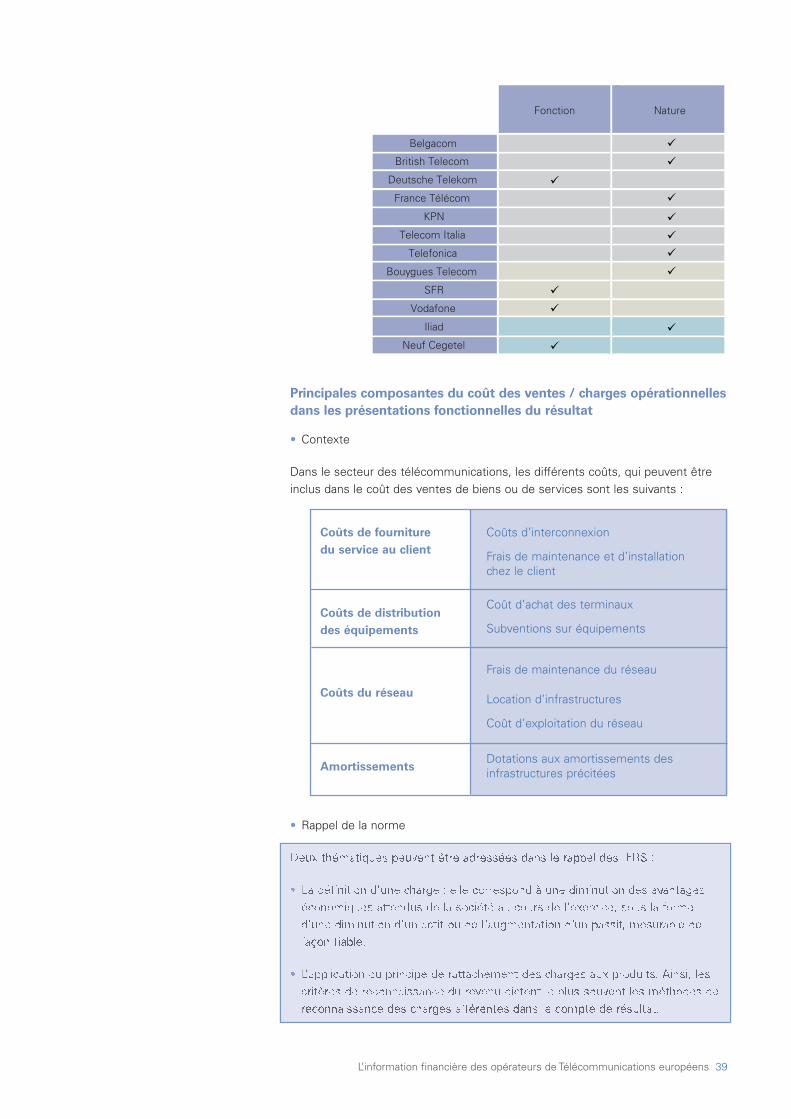

Principales composantes du coût des ventes / charges opérationnelles

dans les présentations fonctionnelles du résultat

• Contexte

Dans�le�secteur�des�télécommunications,�les�différents�coûts,�qui�peuvent�êtreinclus�dans�le�coût�des�ventes�de�biens�ou�de�services�sont�les�suivants�:

• Rappel�de�la�norme

Deux�thématiques�peuvent�être�adressées�dans�le�rappel�des�IFRS�:

• La�définition�d’une�charge�:�elle�correspond�à�une�diminution�des�avantageséconomiques�attendus�de�la�société�au�cours�de�l’exercice,�sous�la�formed’une�diminution�d’un�actif�ou�de�l’augmentation�d’un�passif,�mesurable�defaçon�fiable.

• L’application�du�principe�de�rattachement�des�charges�aux�produits.�Ainsi,�lescritères�de�reconnaissance�du�revenu�dictent�le�plus�souvent�les�méthodes�dereconnaissance�des�charges�afférentes�dans�le�compte�de�résultat.

Fonction Nature

Belgacom

British Telecom

Deutsche Telekom

France Télécom

KPN

Telecom Italia

Telefonica

Bouygues Telecom

SFR

Vodafone

Iliad

Neuf Cegetel

�

�

�

�

�

�

�

�

�

�

�

�

Coûts de fourniture

du service au client

Coûts de distribution

des équipements

Coûts du réseau

Amortissements

Coûts�d’interconnexion

Frais�de�maintenance�et�d’installation�chez�le�client

Coût�d’achat�des�terminaux

Subventions�sur�équipements

Frais�de�maintenance�du�réseau

Location�d’infrastructures

Coût�d’exploitation�du�réseau

Dotations�aux�amortissements�desinfrastructures�précitées

40 L’information�financière�des�opérateurs�de�Télécommunications�européens

• Règles�et�méthodes�comptables�présentées�dans�les�notes�annexes�desopérateurs

Les�groupes�étudiés�utilisant�la�notion�de�«�coût�des�ventes�»,�cf�ci-dessous,�enspécifient�certaines�composantes�majeures�dans�les�notes�annexes�sur�lesprincipes�comptables,�sans�toutefois�en�donner�une�définition�précise.�Cesgrandes�composantes�sont�les�suivantes�:

- Le�coût�des�ventes�de�biens,�soit�le�coût�d’achat�des�terminaux�ou�desmodems�;

- Le�coût�des�ventes�de�services,�soit,�essentiellement,�les�coûtsd’interconnexion�et�d’accès,�les�coûts�du�réseau�et�d’équipement.�Les�coûtsdu�réseau�comprennent,�le�plus�souvent,�les�coûts�fixes�liés�à�la�locationd’infrastructures�ou�de�redevances�de�droit�de�passage,�ainsi�que�les�coûtsde�fonctionnement,�de�maintenance,�d’entretien�du�réseau�et�lesamortissements�des�immobilisations�corporelles�et�incorporelles�du�réseau,ces�derniers�étant�retraités�dans�la�détermination�de�l’EBITDA�(«�EarningBefore�Interests,�Taxes,�Depreciation�and�Amortization�»)�;

- La�quote-part�des�frais�de�personnel�et�d’impôts�et�taxes�rattachés.

Parmi�les�opérateurs�qui�ont�retenu�une�présentation�par�fonction,�trois�d’entreeux�ne�communiquent�aucune�donnée�chiffrée.

De�façon�générale,�à�l’exception�de�la�masse�salariale�et�des�dotations�auxamortissements,�les�principales�natures�de�charges�opérationnelles�font�l’objet�depeu�de�détails�de�la�part�des�opérateurs�sélectionnés�dans�notre�panel.

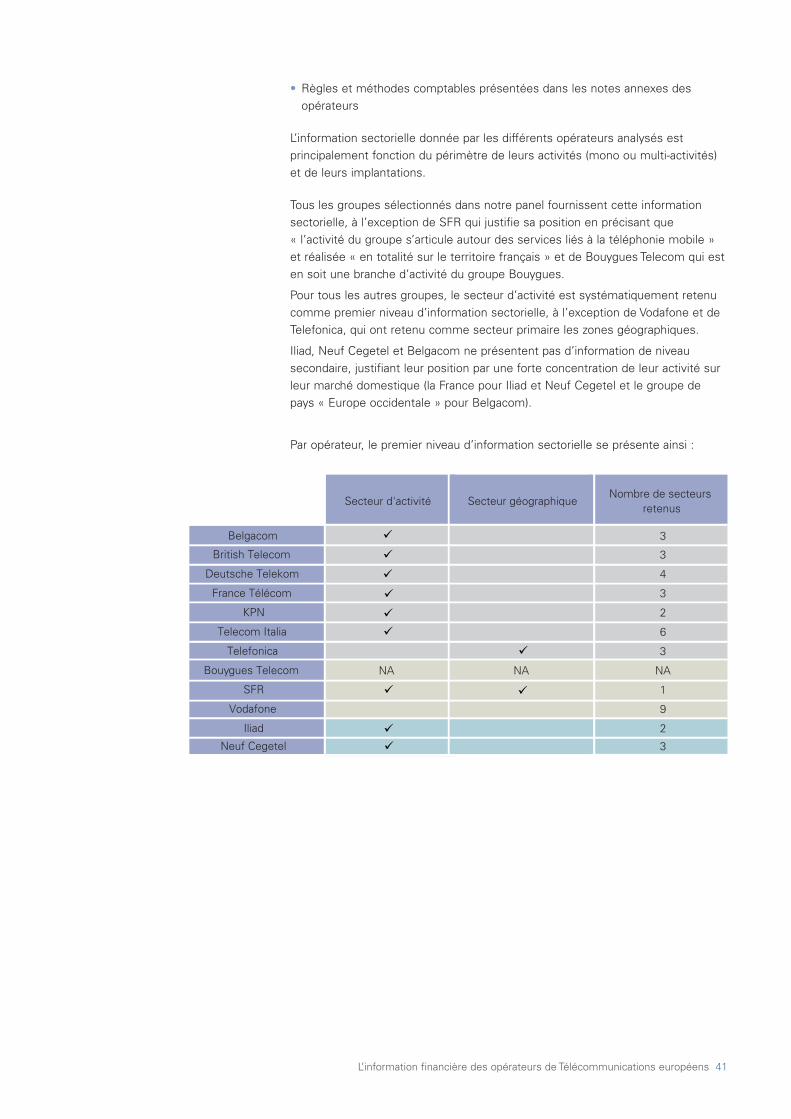

4.1.2. Niveau�d’information�sectorielle

• Définition�des�segments�primaires�et�secondaires

IAS�14�précise�que�les�informations�sectorielles�sont�à�présenter�par�secteurd’activité�ou�secteur�géographique,�en�fonction�des�différentes�lignes�de�produitset�services�proposés,�de�l’organisation�et�du�reporting�interne�de�la�société.

Les�IFRS�imposent�la�distinction�de�deux�niveaux�de�segmentation�:�un�niveauprimaire�pour�lequel�le�groupe�doit�fournir�des�informations�détaillées�et�unniveau�secondaire�pour�lequel�le�niveau�de�détail�exigé�est�moindre.

La�source�et�la�nature�principale�des�risques�d’une�part,�et�la�rentabilité�d'uneentreprise�d’autre�part,�doivent�déterminer�si�son�premier�niveau�d'informationsectorielle�est�le�secteur�d'activité�ou�le�secteur�géographique.

L’information�financière�des�opérateurs�de�Télécommunications�européens 41

• Règles�et�méthodes�comptables�présentées�dans�les�notes�annexes�desopérateurs

L’information�sectorielle�donnée�par�les�différents�opérateurs�analysés�estprincipalement�fonction�du�périmètre�de�leurs�activités�(mono�ou�multi-activités)et�de�leurs�implantations.

Tous�les�groupes�sélectionnés�dans�notre�panel�fournissent�cette�informationsectorielle,�à�l’exception�de�SFR�qui�justifie�sa�position�en�précisant�que�«�l’activité�du�groupe�s’articule�autour�des�services�liés�à�la�téléphonie�mobile�»et�réalisée�«�en�totalité�sur�le�territoire�français�»�et�de�Bouygues�Telecom�qui�esten�soit�une�branche�d’activité�du�groupe�Bouygues.

Pour�tous�les�autres�groupes,�le�secteur�d’activité�est�systématiquement�retenucomme�premier�niveau�d’information�sectorielle,�à�l’exception�de�Vodafone�et�deTelefonica,�qui�ont�retenu�comme�secteur�primaire�les�zones�géographiques.

Iliad,�Neuf�Cegetel�et�Belgacom�ne�présentent�pas�d’information�de�niveausecondaire,�justifiant�leur�position�par�une�forte�concentration�de�leur�activité�surleur�marché�domestique�(la�France�pour�Iliad�et�Neuf�Cegetel�et�le�groupe�depays�«�Europe�occidentale�»�pour�Belgacom).

Par�opérateur,�le�premier�niveau�d’information�sectorielle�se�présente�ainsi�:

Secteur d'activité Secteur géographique Nombre de secteurs

retenus

Belgacom 3

British Telecom 3

Deutsche Telekom 4

France Télécom 3

KPN 2

Telecom Italia 6

Telefonica 3

Bouygues Telecom NA NA NA

SFR 1

Vodafone 9

Iliad 2

Neuf Cegetel 3

�

�

�

�

�

�

�

��

�

�

42 L’information�financière�des�opérateurs�de�Télécommunications�européens

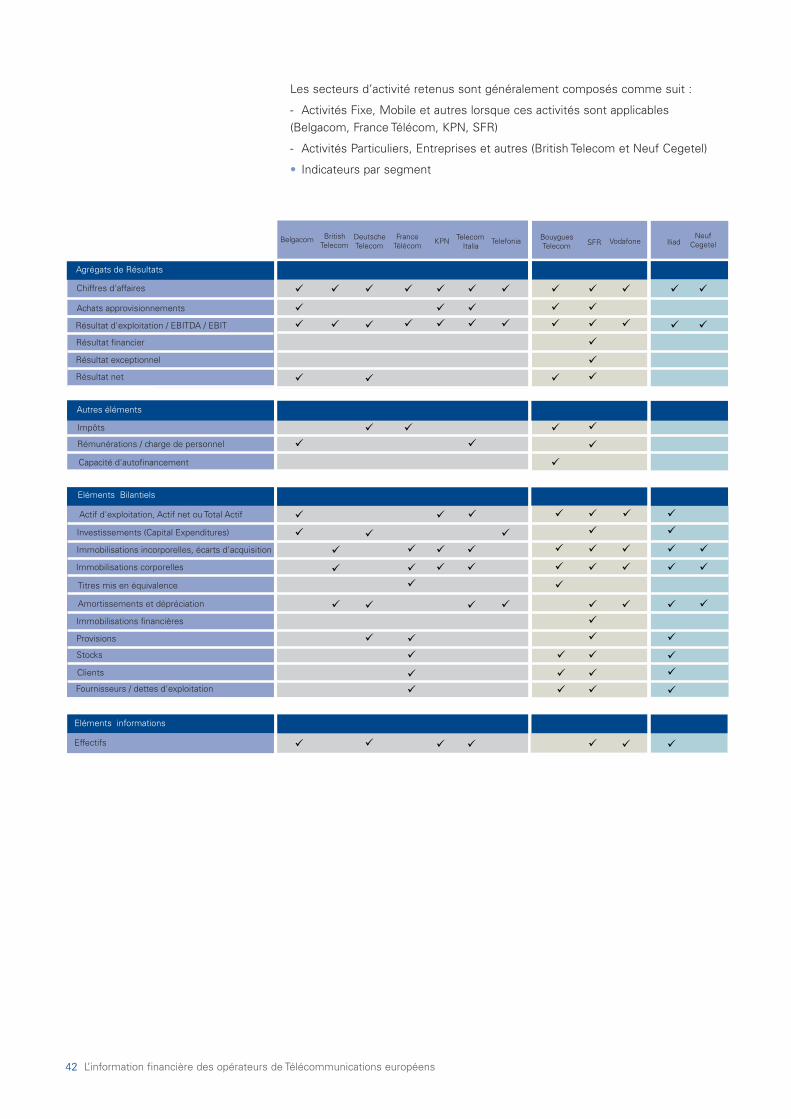

Les�secteurs�d’activité�retenus�sont�généralement�composés�comme�suit�:

- Activités�Fixe,�Mobile�et�autres�lorsque�ces�activités�sont�applicables(Belgacom,�France�Télécom,�KPN,�SFR)

- Activités�Particuliers,�Entreprises�et�autres�(British�Telecom�et�Neuf�Cegetel)

• Indicateurs�par�segment

Secteur d'activité

Belgacom Telefonia Bouygues Telecom

Vodafone Neuf

CegetelIliadSFR Telecom

Italia KPN Deutsche

Telecom France

TélécomBritish

Telecom

�

�

�

�

�

�

�

�

�

�

�

�

� � �

� �

� � �

� �

�

�

�

�

�

�

�

� �

�

�

�

�

� � � �

�

�

�

�

�

�

�

� �

� �

Agrégats de Résultats

Résultat exceptionnel

Résultat net

Autres éléments

Eléments Bilantiels

Impôts

Rémunérations / charge de personnel

Capacité d'autofinancement

Actif d'exploitation, Actif net ou Total Actif

� � � � ���

Eléments informations

Effectifs

� � �� � � ���Immobilisations incorporelles, écarts d'acquisition

� � �� � � ���Immobilisations corporelles

� �Titres mis en équivalence

� � � � ��� �Amortissements et dépréciation

�Immobilisations financières

� � ��Provisions

� ���Stocks

� ���Clients

� ���Fournisseurs / dettes d'exploitation

� � � � �Investissements (Capital Expenditures)

Chiffres d'affaires

Achats approvisionnements

Résultat financier

Résultat d'exploitation / EBITDA / EBIT

42

Ventes de biens Ventes de services Autres Eléments

non récurrents

Belgacom

British Telecom Revenus externes et internes

Deutsche Telekom

France Télécom

Services de communication : Personnels / Résidentiels /

Entreprises Eliminations inter-secteurs

KPN

Telecom Italia

Telefonica

Bouygues Telecom

SFR

Vodafone

Iliad

Neuf Cegetel Voix commutée Data (yc VoIP)

Infrastructure / Hébergement

Pas de détail

Pas de détail

Revenus issus de l’utilisation des actifs par des tiers

Royalties et autres revenus

� � �

�

�

�

�

�

�

�

�

�

�

�

�

L’information�financière�des�opérateurs�de�Télécommunications�européens 43

Les�données�financières�sectorielles�les�plus�commentées�sont�relatives�auxrevenus�et�à�un�niveau�de�résultat�opérationnel�intermédiaire�tel�que�l’EBITDA�ou�l’EBIT�(«�Earning�Before�Interests�and�Taxes�»).�Ces�derniers�agrégats,�nonnormés,�ne�figurent�le�plus�souvent�pas�sur�les�états�financiers�à�proprementparlé,�mais�dans�l’information�sectorielle.�Ils�sont�présentés�comme��lesindicateurs�de�performances�des�activités�suivies�par�le�management�desopérateurs.�Ils�relèvent d’une�définition�propre�à�chaque�acteur,�plus�ou�moinsprécise,�explicitée�dans�la�note�sur�les�principes�comptables.

Ce�sont�ces�mêmes�agrégats�financiers�qui�sont�commentés�dans�les�rapportsfinanciers�du�management�aux�actionnaires�et�au�marché,�le�plus�souventretraités�des�éléments�de�résultat�non�récurrents.�

4.2 Communication afférente aux revenus, coûts

d’acquisition et de fidélisation

4.2.1. Revenus

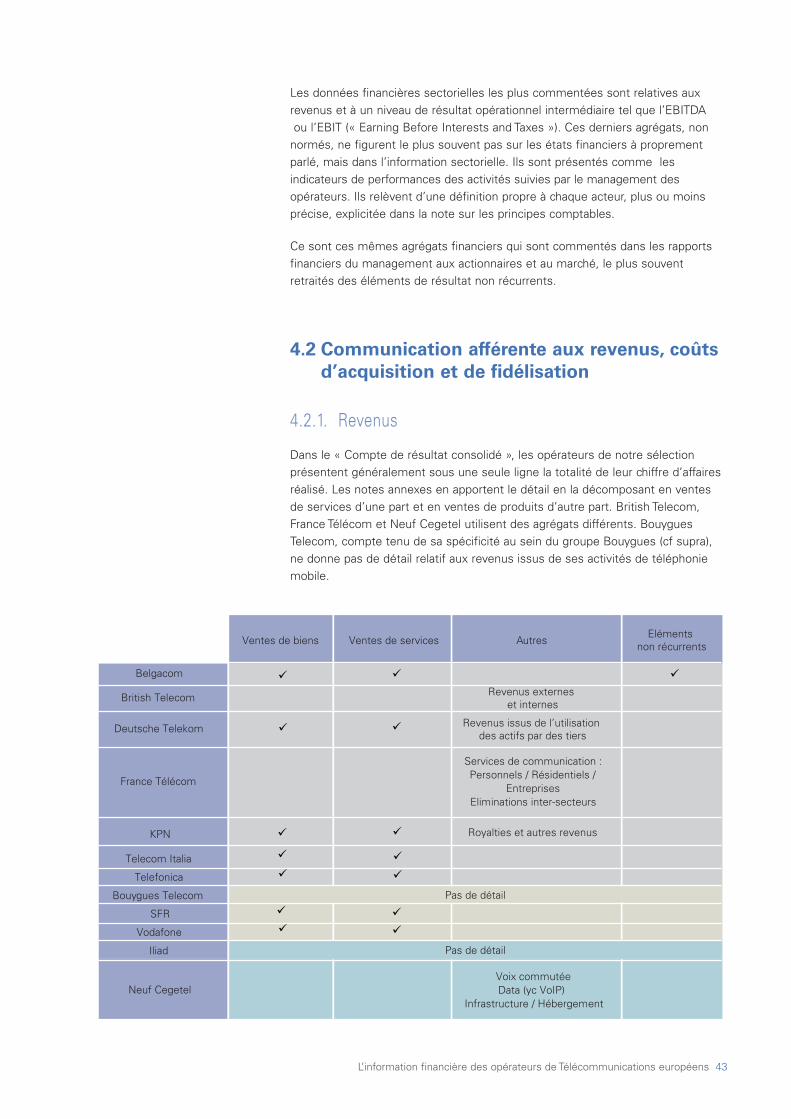

Dans�le�«�Compte�de�résultat�consolidé�»,�les�opérateurs�de�notre�sélectionprésentent�généralement�sous�une�seule�ligne�la�totalité�de�leur�chiffre�d’affairesréalisé.�Les�notes�annexes�en�apportent�le�détail�en�la�décomposant�en�ventesde�services�d’une�part�et�en�ventes�de�produits�d’autre�part.�British�Telecom,France�Télécom�et�Neuf�Cegetel�utilisent�des�agrégats�différents.�BouyguesTelecom,�compte�tenu�de�sa�spécificité�au�sein�du�groupe�Bouygues�(cf�supra),ne�donne�pas�de�détail�relatif�aux�revenus�issus�de�ses�activités�de�téléphoniemobile.

44 L’information�financière�des�opérateurs�de�Télécommunications�européens

A�noter�que�seul�Belgacom�présente�de�façon�distincte�les�revenus�et�chargesnon�récurrents.

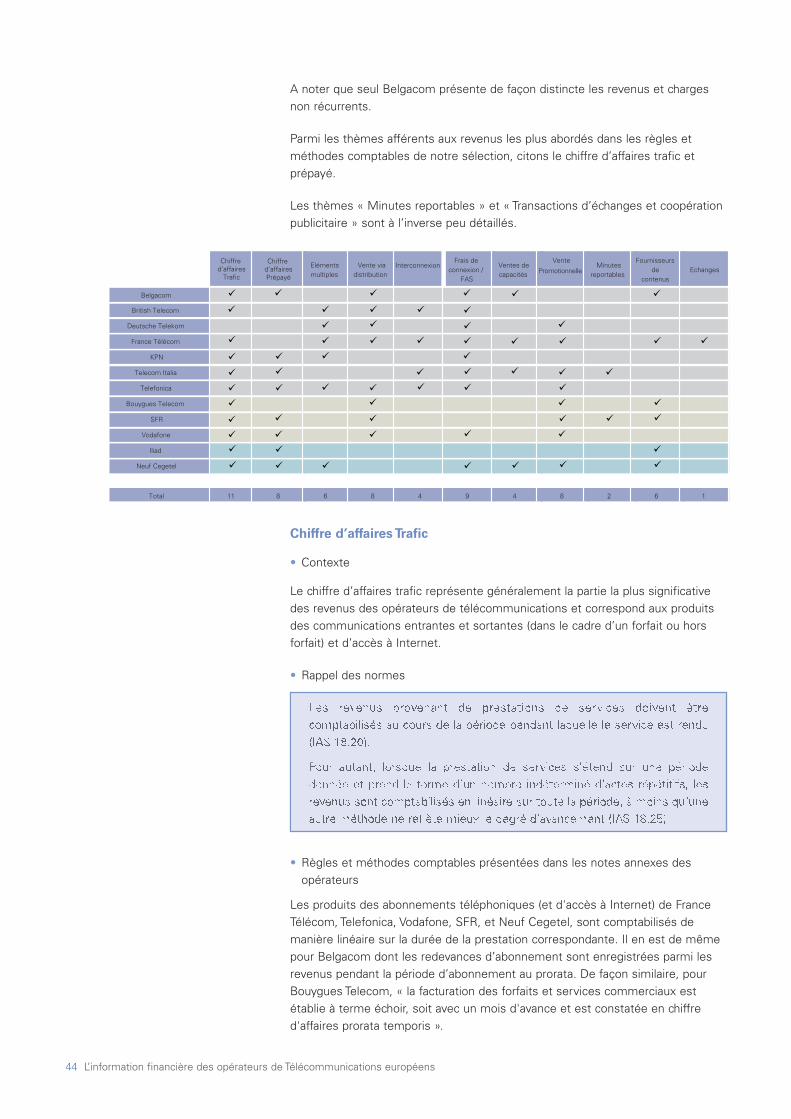

Parmi�les�thèmes�afférents�aux�revenus�les�plus�abordés�dans�les�règles�etméthodes�comptables�de�notre�sélection,�citons�le�chiffre�d’affaires�trafic�etprépayé.

Les�thèmes�«�Minutes�reportables�»�et�«�Transactions�d’échanges�et�coopérationpublicitaire�»�sont�à�l’inverse�peu�détaillés.

Chiffre d’affaires Trafic

• Contexte

Le�chiffre�d’affaires�trafic�représente�généralement�la�partie�la�plus�significativedes�revenus�des�opérateurs�de�télécommunications�et�correspond�aux�produitsdes�communications�entrantes�et�sortantes�(dans�le�cadre�d’un�forfait�ou�horsforfait)�et�d’accès�à�Internet.

• Rappel�des�normes

Les� revenus� provenant� de� prestations� de� services� doivent� êtrecomptabilisés�au�cours�de�la�période�pendant�laquelle�le�service�est�rendu(IAS�18.20).

Pour� autant,� lorsque� la� prestation� de� services� s’étend� sur� une� périodedonnée�et�prend� la�forme�d’un�nombre� indéterminé�d’actes�répétitifs,� lesrevenus�sont�comptabilisés�en�linéaire�sur�toute�la�période,�à�moins�qu’uneautre�méthode�ne�reflète�mieux�le�degré�d’avancement�(IAS�18.25).

• Règles�et�méthodes�comptables�présentées�dans�les�notes�annexes�desopérateurs

Les�produits�des�abonnements�téléphoniques�(et�d'accès�à�Internet)�de�FranceTélécom,�Telefonica,�Vodafone,�SFR,�et�Neuf�Cegetel,�sont�comptabilisés�demanière�linéaire�sur�la�durée�de�la�prestation�correspondante.�Il�en�est�de�mêmepour�Belgacom�dont�les�redevances�d’abonnement�sont�enregistrées�parmi�lesrevenus�pendant�la�période�d’abonnement�au�prorata.�De�façon�similaire,�pourBouygues�Telecom,�«�la�facturation�des�forfaits�et�services�commerciaux�estétablie�à�terme�échoir,�soit�avec�un�mois�d'avance�et�est�constatée�en�chiffred'affaires�prorata�temporis�».

Chiffre d’affaires

Trafic

Eléments multiples

Vente via distribution

Frais de connexion /

FAS

Ventes de capacités

Vente Minutes

reportables

Fournisseurs de

contenus Echanges

Belgacom

British Telecom

Deutsche Telekom

France Télécom

KPN

Telecom Italia

Telefonica

Bouygues Telecom

SFR

Vodafone

Iliad

Neuf Cegetel

Total 11 8 6 8 4 9 4 8 2 6 1

�

� �

�

�

�

�

�

� �

�

�

�

�

�

�

�

� �

�

� �

� �

�

�

�

�

�

�

�

� �

�

�

�

�

�

� �

�

�

� �

�

�

� �

�

�

� �

�

� �

�

�

�

� � �

�

�

�

�

� �

Chiffre d’affairesPrépayé

InterconnexionPromotionnelle

L’information�financière�des�opérateurs�de�Télécommunications�européens 45

Les�produits�relatifs�aux�communications�(entrantes�et�sortantes�hors�forfait)�sontreconnus�lorsque�la�prestation�est�rendue,�en�d’autres�termes�en�fonction�desconsommations,�selon�France�Télécom,�SFR,�Bouygues�Telecom,�Iliad,�BritishTelecom�et�KPN.

Selon�Telecom�Italia,�«�le�chiffre�d'affaires�provenant�des�services�rendus�estreconnu�au�prorata�de�leur�réalisation�et�seulement�lorsqu'il�peut�être�évalué�demanière�fiable�».

Chiffre d’affaires Prépayé

• Contexte

Dans�beaucoup�de�marchés,�les�opérateurs,�principalement�en�téléphonie�mobile,proposent�des�cartes�téléphoniques�prépayées,�correspondant�à�un�volume�deminutes,�sans�engagement�de�la�part�du�client.

• Rappel�des�normes

Les� revenus� provenant� de� prestations� de� services� doivent� êtrecomptabilisés�au�cours�de�la�période�pendant�laquelle�le�service�est�rendu(IAS�18.20).

Les�revenus�issus�de�la�vente�des�cartes�doivent�ainsi�être�comptabilisés�parl’opérateur�sur�la�période�au�cours�de�laquelle�les�cartes�sont�utilisées�(sur�labase�des�coûts�encourus�par�l’opérateur)�et�non�pas�à�réception�du�produit�de�lavente�des�cartes,�ou�encore,�lors�de�l’expiration�de�la�période�de�validité�de�lacarte.

• Règles�et�méthodes�comptables�présentées�dans�les�notes�annexes�desopérateurs��

Ce�principe�est�décrit�dans�les�annexes�des�comptes�des�opérateurs�suivants�:KPN,�Telecom�Italia,�Neuf�Cegetel,�Belgacom,�SFR,�Vodafone,�Iliad�et�Telefonica,soit�les�deux�tiers�de�notre�panel.�Concernant�ces�trois�derniers,�une�précisionest�apportée�sur�la�prise�en�compte�du�chiffre�d’affaires�à�l’expiration�de�la�carteprépayée.

Concernant�Telecom�Italia,�il�est�précisé�que�«�pour�recharger�leurs�cartes,�lesclients�paient�un�montant�fixe.�Le�revenu�associé�et�les�coûts�(montants�payésaux�revendeurs,�banques�et�autres�tiers)�afférents�(n'excédant�pas�le�revenuassocié�à�la�recharge�de�la�carte)�sont�étalés�sur�la�période�s’écoulant�entre�deuxrecharges�(environ�un�mois)�».

46 L’information�financière�des�opérateurs�de�Télécommunications�européens

Ventes à éléments multiples

• Contexte

Les�offres�des�opérateurs�de�télécommunications�associent�généralement�unéquipement,�des�frais�/�droits�d’accès�et�la�vente�de�services�de�communication.

Les�fournisseurs�d’accès�à�Internet�commercialisent�ainsi�des�offres�comprenantun�modem,�des�frais�de�connexion�et�des�services�de�communication.

Les�opérateurs�de�téléphonie�mobile�associent�à�la�vente�d’un�mobilesubventionné,�des�frais�d’accès�au�réseau�et�des�services�de�communication.

Les�différentes�opérations�comprises�dans�une�transaction�unique�peuvent�êtredissociées,�aux�fins�de�la�comptabilisation�du�produit�des�activités�ordinaires,�surla�base�d’une�analyse�de�la�substance�de�la�transaction�de�vente.

Bien�que�la�vente�de�terminaux�(et�kits�associés)�ne�soit�généralement�pas�laprincipale�activité�opérationnelle�des�opérateurs�de�téléphonie,�elle�peut�être�unesource�de�revenus�significative.�La�question�sous�jacente�à�ces�ventes�résidedans�la�possibilité�de�déterminer�si�ces�ventes�peuvent�être�analysées�etévaluées�séparément�d'une�offre�de�l'opérateur�(par�exemple�:�un�portable�peut-ilêtre�revendu�séparément�et�s'adapter�à�d'autres�réseaux�?).�Il�peut�êtrenécessaire�de�segmenter�le�contrat�en�ses�différentes�composantes�et�d’affecterà�chaque�composante�des�revenus�différents.

De�notre�point�de�vue,�le�montant�de�revenus�affectés�à�chaque�composante�doitse�fonder�sur�les�coûts�que�l’on�s’attend�à�encourir,�avec�une�marge�raisonnablepour�chaque�composante,�qui�pourrait�se�refléter�dans�la�juste�valeur�de�chaquecomposante.

• Rappel�des�normes

Référence�aux�normes�:�IAS�18.13,�IAS�18.A11(1)

L’IFRIC� a� examiné� les� indicateurs� de� l’existence� d’un� lien� entre� destransactions.�A�ce�jour,�l’IFRIC�a�établi�une�liste�provisoire�des�indicateurs�del’existence� d’un� lien� entre� des� transactions.� Les� principaux� éléments� decette�liste�sont�les�suivants�:

- les� transactions� sont� conclues� simultanément� ou� dans� le� cadre� d’uneséquence�continue�et�en�prévision�de�l’autre�;

- les�transactions�constituent�en�substance,�un�accord�unique�qui�a�ou�estconçu�pour�avoir�une�incidence�commerciale�globale�;

- une�ou�plusieurs�transactions�considérées� individuellement�n’ont�pas�desens,�d’un�point�de�vue�commercial,�mais�elles�ont�en�un,�en�revanche,lorsqu’on�les�considère�ensemble�;

- la� survenance� d’une� transaction� dépend�de� la� survenance� de� la� ou� desautres�transactions.

(1) Pour�plus�d’informations,�se�référer�à� la�publication�de�KPMG�“Revenus”�dans� lacollection�Comprendre et appliquer les normes IFRS (§�3.1).

L’information�financière�des�opérateurs�de�Télécommunications�européens 47

Ainsi,�un�opérateur�de�télécommunications�peut�considérer�que�la�vente�d’unéquipement�nécessaire�à�l’ouverture�d’une�ligne�n’est�pas�séparable�de�la�ventede�service�de�communication�si�celui-ci�ne�peut�être�obtenu�indépendamment�del’achat�de�cet�équipement.

L’opérateur�doit�ainsi�analyser�si�cette�transaction�correspond�à�la�seule�fournitured’un�contrat�de�prestation�de�service�pour�lequel�des�revenus�seront�générés�dèslors�que�le�service�sera�rendu�ou�s’il�s’agit�d’une�transaction�qui�comprend�d’unepart�une�prestation�de�service�et�d’autre�part,�la�location�d’un�équipement�auregard�de�l’IFRIC�4.

• Règles�et�méthodes�comptables�présentées�dans�les�notes�annexes�desopérateurs

Les�opérateurs�British�Telecom,�Neuf�Cegetel,�KPN�et�Telefonica�communiquentsur�les�principes�comptables�décrits�ci-dessus,�sans�donner�d’exemples�liés�àleurs�activités.�

Deutsche�Telekom�fait�référence�à�l’application�de�«�l’Emerging�Issues�Task�ForceIssue�No.�00-21�“Accounting�for�Revenue�Arrangements�with�MultipleDeliverables”�(EITF�00-21)�»�sur�ce�thème.

Seul�le�groupe�France�Télécom�précise�qu’il�«�considère�ses�offres�packagéesmobile�et�Internet�comme�étant�composées�d’éléments�séparables�etidentifiables�pour�lesquels�les�critères�généraux�de�reconnaissance�de�chiffred’affaires�peuvent�être�appliqués�séparément�»�tant�pour�l’équipement�(parexemple�terminal�mobile)�que�pour�le�service�de�communication.�«�Le�montantalloué�pour�la�livraison�de�l’équipement�est�le�plus�souvent�limité�au�montantpayé�par�le�client�final�pour�cet�élément�;�le�reste�du�montant�reçu�ou�à�recevoirétant�contingent�à�la�livraison�du�service�ultérieur�».�

Au�total,�50�%�des�groupes�de�notre�panel�mentionnent�le�traitement�comptablerelatif�aux�ventes�à�éléments�multiples.