INTRODUCTION GENERALEd1n7iqsz6ob2ad.cloudfront.net/document/pdf/538d7abc2fd06.pdf · Le LCL a...

26

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 1/26 INTRODUCTION GENERALE Dans le cadre de ce stage de professionnalisation, j'ai tenu à intégrer une banque car je suis particulièrement intéressée par le secteur bancaire. En effet, j'ai pour projet d'effectuer un master spécialisé en banque et finance. Ce stage m'a permis de développer des connaissances ainsi que des compétences concernant les activités liés au secteur bancaire. Durant les vacances scolaires, j'ai eu l'occasion de travailler en tant qu'auxiliaire dans deux banques différentes : le LCL Crédit Lyonnais et la BNP Paribas. Ce fut dans les deux cas une expérience enrichissante et c'est pour cela que j'ai postulé pour un stage dans ces deux banques. La BNP Paribas n'a pas pu donner suite à ma demande, en revanche le LCL Crédit Lyonnais a accepté. Par ce rapport, je vais tenter de présenter mon stage. En première partie, sera mis en avant le secteur bancaire par une analyse globale puis particulière au LCL Crédit Lyonnais et enfin à l'agence de Reims Carnot. En seconde partie, nous nous intéresserons au stage en lui-même, en présentant une journée type, ensuite plus particulièrement à une activité : le phoning et pour finir un compte rendu du déroulement d'un entretien avec un conseiller particulier. La conclusion exposera les points positifs ainsi que les éventuels regrets que j'ai eus durant ce stage. Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

Transcript of INTRODUCTION GENERALEd1n7iqsz6ob2ad.cloudfront.net/document/pdf/538d7abc2fd06.pdf · Le LCL a...

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 1/26

INTRODUCTION GENERALE

Dans le cadre de ce stage de professionnalisation, j'ai tenu à intégrer une banque car je suis

particulièrement intéressée par le secteur bancaire. En effet, j'ai pour projet d'effectuer un master

spécialisé en banque et finance.

Ce stage m'a permis de développer des connaissances ainsi que des compétences concernant les

activités liés au secteur bancaire.

Durant les vacances scolaires, j'ai eu l'occasion de travailler en tant qu'auxiliaire dans deux

banques différentes : le LCL Crédit Lyonnais et la BNP Paribas. Ce fut dans les deux cas une

expérience enrichissante et c'est pour cela que j'ai postulé pour un stage dans ces deux banques. La

BNP Paribas n'a pas pu donner suite à ma demande, en revanche le LCL Crédit Lyonnais a accepté.

Par ce rapport, je vais tenter de présenter mon stage.

En première partie, sera mis en avant le secteur bancaire par une analyse globale puis

particulière au LCL Crédit Lyonnais et enfin à l'agence de Reims Carnot.

En seconde partie, nous nous intéresserons au stage en lui-même, en présentant une journée

type, ensuite plus particulièrement à une activité : le phoning et pour finir un compte rendu du

déroulement d'un entretien avec un conseiller particulier.

La conclusion exposera les points positifs ainsi que les éventuels regrets que j'ai eus durant

ce stage.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 2/26

Partie 1 Le secteur bancaire

1.1 Analyse du secteur bancaire dans sa globalité

1.1.1 La banque centrale européenne et la banque de France

La banque centrale européenne est crée le 1 juin 1998, elle a pour principal objectif de

permettre la stabilité des prix, pour cela elle met en place la politique monétaire au sein de la zone

euro composée actuellement de 17 pays . C'est cette institution qui « fixe les conditions de crédit

auxquelles les banques commerciales vont pouvoir lui emprunter de l'argent »1, elle a également une

« action sur les taux d'intérêt et sur la quantité de monnaie en circulation ».2

La banque centrale européenne est une institution concernant la zone euro, mais chaque pays

possède également une banque centrale nationale.

Chacune des banques centrales nationales ; dont la banque de France ; a pour missions de

faire appliquer au niveau nationale les décisions de la banque centrale européenne.

1.1.2 Le secteur bancaire en France

Depuis la crise des subprimes qui a submergé l’économie américaine à partir de juillet 2007,

puis rapidement l’économie européenne, le secteur bancaire français a connu de grandes difficultés.

En 2011, avec le cas de la crise grecque, les banques françaises ont vu leurs résultats fortement

baisser. En effet, les pertes bancaires pourraient s’élever à 253 milliards d’euros pour l’année en

cours.

Pourtant, le secteur bancaire reste un secteur fortement présent dans l’activité économique

française, de plus en plus d’organisme décide d’ailleurs d’y entrer, notamment la poste en créant en

2005 la Banque Postale.

1 http://www.lcl.com espace « plus d'info pour votre argent / zoom sur … La banque centrale »

2 http://www.lcl.com espace « plus d'info pour votre argent / zoom sur … La banque centrale »

3 http://www.rfi.fr article « Les banques françaises accusent des pertes historiques », 23 février 2012

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 3/26

Depuis quelques année, le secteur bancaire se diversifie, les banques offrent de nouveaux

produits et services, en développant par exemple des gammes d’assurances, ou encore un service de

carte de transport en commun comme celui développé sur Reims par la Caisse d’épargne. Celle-ci

propose une Carte Bancaire Visa qui fait également office de titre de transport pour les bus ainsi que

pour le tram sur le réseau des transports en communs rémois.

1.1.3 L’analyse de la concurrence française

Le secteur bancaire français compte un très grand nombre de « participants ». Un article du

site officiel de la Fédération bancaire française nous révèle en février 2012, les résultats annuels des

banques françaises pour 20114, les banques ayant fait le meilleur résultat sont la BNP Paribas, la

Société Générale, le groupe BPCE, le groupe Crédit Agricole qui comprend le LCL Crédit

Lyonnais, et le groupe CM10-CIC. Ce sont en France, les principaux acteurs du secteur bancaire, on

peut le compléter en ajoutant notamment la caisse d’épargne et la banque postale.

On peut également ajouter à ces organismes un service qui se développe de plus en plus, la

banque en ligne, avec les groupes Axa banques, ING direct, ou encore Boursorama.

1.2 Le LCL Crédit Lyonnais en France

1.2.1 Présentation générale

(Une fiche d'identité du LCL-Crédit Lyonnais est disponible en annexe 1 page 1)

La banque LCL Crédit Lyonnais, SIREN 954 509 741 RCS Lyon, détient au 6 janvier 2010

un capital social de 1 847 860 375 euros. Elle appartient au groupe Crédit Agricole SA.

Le siège social se situe 18, rue de la République, 69002 Lyon.

Le siège central se trouve 19, boulevard des Italiens, 75002 Paris.

Le Crédit Lyonnais propose des services bancaires, de financement, et d’assurance.

4 http://www.fbf.fr article « Résultats 2011 des cinq principaux groupes bancaires français », 24 février 2012

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 4/26

Les clients ont accès aux services crédit lyonnais par divers moyens d’informations, les

agences de proximité, le site internet officiel www.lcl.fr , ainsi qu’une ligne téléphonique par

agence et un serveur vocal au 09.69.36.30.30 permettant la gestion des comptes à distance. La

banque a également deux pages officielles facebook www.facebook.com/LCL et

www.facebook.com/Etudiants.LCL .

Le LCL-Crédit Lyonnais accorde une forte importance à la publicité, et se démarque

notamment par l'apparition dans celles-ci de nombreuses célébrités.

1.2.2 Historique

Dans cette partie sera présenté les dates clés du développement de la banque LCL Crédit

Lyonnais, l’ensemble de ces informations provient du site intranet LCL Crédit Lyonnais, une copie

de l’historique complet sera visible en annexe 2 (pages 2 à 5).

➢ 6 juillet 1863 : Le crédit lyonnais est fondé par Henry Germain à Lyon.

➢ 1872 : Le crédit lyonnais obtient le statut de Société Anonyme

➢ 1878 : Le groupe s’installe au rang de première banque française.

➢ 1879 : La banque crée la Lyonnaise des eaux et la Société foncière lyonnaise.

➢ 1881-1882 : Le crédit lyonnais connait une crise, de celle-ci nait la « doctrine Germain » qui

consiste à dire que les « ressources à court terme ne peuvent financer des emplois à long

terme ».

➢ 1900 : La société s’installe au rang de première banque mondiale.

➢ 1920-1929 : Le groupe perd son rang de première banque nationale. Pour faire face à ce

ralentissement, la banque met en place un « processus de développement », dus financement

à court terme pour les entreprises et une filiale de crédit à moyen terme : l’Union pour le

Crédit à l’Industrie Nationale (UCINA).

➢ 1929 : La banque récupère sa place de meilleure banque française.

➢ 2 décembre 1945 : loi bancaire qui entraine la nationalisation de quatre établissements de

crédit dont le crédit lyonnais.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 5/26

➢ 1966 : Hausse de l’internationalisation

➢ 1967 : Importante augmentation du nombre d’agences et de collaborateurs crédit lyonnais.

➢ 16 décembre 2002 : Le Crédit Lyonnais est racheté par le Crédit Agricole S.A. qui en prend

le contrôle à 99% et la Sacam Développement.

➢ 2003 : Le Crédit Lyonnais est désormais un des six pôles d’activité du Crédit Agricole.

➢ 28 aout 2005 : Lancement d’un nouveau projet identitaire, le crédit lyonnais devient le LCL-

Crédit Lyonnais.

➢ 2009 : Création du service de banque en ligne : e-LCL.

1.2.3 Les stratégies

1.2.3.1 Le groupe Crédit Agricole

Depuis 2003, le groupe Crédit Lyonnais fait partie du groupe Crédit Agricole. Le 29 juillet

2005, le groupe Crédit Agricole fait une conférence de presse, un article du site internet

www.strategie.fr5 relate les faits le jour même.

Dans cette article, on voit que le groupe a décider de garder les deux marques bancaires sur

le secteur en axant la première (le LCL) sur une clientèle jeune cherchant à profiter d’offres

régulières « de bonne affaires », et la seconde (le crédit agricole) visant principalement une clientèle

plus âgés cherchant une banque dans la durée.

1.2.3.2 Les partenaires du LCL Crédit Lyonnais

Le LCL Crédit Lyonnais est un sponsor de deux principales activités sportives, le cyclisme

et le judo.

Depuis 1985, le LCL est partenaire de la Fédération Française de Judo et des Disciplines

Associées (FFJDA), depuis 1981 du Tour de France et depuis 1985 maillot jaune. A ce titre, le LCL

propose des offres évènementielles, les clients peuvent notamment à cette occasion modifier leur

carte bancaire aux couleurs du maillot jaune.

5 http://www.strategies.fr « Deux banques valent-elles vraiment mieux qu'une ? », publié le 29/09/2005

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 6/26

Le LCL a également développé un partenariat avec deux banques étrangères, la « Banco

Espirito Santo » au Portugal et la banque « LCL – Crédit du Maroc » au Maroc.

Ce partenariat permet notamment de baisser les tarifs des virements vers ces deux destinations.

1.2.3.3 Les principaux concurrents du LCL Crédit Lyonnais

Le site www.tamimi.fr6 présente le LCL Crédit Lyonnais, il nomme les principaux

concurrents de cette banque qui sont la Société Générale, la BNP Paribas, la banque en ligne HSBC

et la Caisse d'Épargne. L’ensemble de ces banques offrent des services similaires au LCL, un

service de banque de réseau, des services de financements et d’investissements.

1.2.4 Les services

(l'ensemble des informations qui vont suivre proviennent du site officiel du LCL7)

1.2.4.1 Banque des particuliers

Le service de banque aux particuliers est la principale activité du LCL Crédit Lyonnais.

Ce service propose plusieurs caractéristiques :

✗ Une banque de proximité, avec à ce jour plus de 1900 agences en France.

✗ Un service de banque en ligne e-LCL qui permet d'avoir accès en ligne aux produits et

services LCL.

✗ Une gamme de SICAV et FCP (porte feuille boursier).

✗ Un service d'assurance

6 http://www.tamimi.fr/lcl-le-credit-lyonnais/

7 http://www.lcl.com/fr/decouvrir-lcl/activites-banque/banque-proximite.jsp « Les services bancaires LCL »

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 7/26

1.2.4.2 Banque privée

La banque privée regroupe les mêmes services que les services bancaires aux particuliers

mais elle ne gère que des clients ayant un fort patrimoine. La banque privée accorde beaucoup

d'importance à la clientèle.

La banque privée est caractérisée par :

✗ 70 pôles de gestion

✗ L'importance pour la confidentialité

✗ L'accompagnement quotidien

✗ La gestion « sur mesure » et personnalisée

1.2.4.3 Banque des professionnels et petites entreprises

Le LCL propose un service permettant d'accompagner les professionnels et les dirigeants de

petites entreprises des le début de leur activité.

Ce service propose plusieurs points :

✗ Des outils et des tarifs adaptés aux professionnels

✗ Préparation à la retraite et à la succession

✗ Une carte business avec services personnalisables

✗ Offres de financement adaptés aux professionnels

1.2.4.4 Pôle franchisé et commerce associé

Le LCL agit comme franchiseur et offre de nombreux services :

✗ Une offre de financement

✗ Un service conseil et accompagnement à l'international

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 8/26

1.2.4.5 Banque des entreprises et des institutionnels

L'activité de ce service LCL possède deux activités principales :

✗ la banque commerciale s'occupe des services bancaires quotidiens

✗ la corporate finance propose des solutions en terme de stratégies

1.3 L'agence LCL Crédit Lyonnais Reims Carnot

1.3.1 Présentation générale

L’agence LCL Crédit Lyonnais Reims Carnot est située 25 rue Carnot à Reims, code postal

51100.

Elle dispose de six distributeurs automatiques de billets, un réservé à la clientèle possédant

une carte business ; c’est-à-dire aux professionnels ; un distributeurs servant uniquement pour les

dépôts, et quatre distributeurs permettant de faire la plupart des opérations bancaires (retrait,

virement de compte à compte, impression de relevé d’identité bancaire etc …).

L’agence a mis en place une aire de jeux (dessins) pour les jeunes enfants, ainsi que

plusieurs espaces d’attentes avec fauteuils.

L'accueil est composé de 4 bureaux, les conseillers particuliers sont en « openspace » ce qui

permet au client de pouvoir voir son conseiller à tout moment, le reste du personnel possède un

bureau privé fermé.

1.3.2 Le personnel

(Vous pouvez retrouver en annexe 3 page 6 un organigramme où sera nommé l’ensemble du personnel.)

1.3.2.1 Le personnel dirigeant

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 9/26

Au sein de l’agence se trouvent le directeur d’agence M Souaid Nehme, l’adjoint de

fonctionnement M Demoulin Philippe, et l’adjoint commercial Mr Jozwiak Cédric qui a été mon

tuteur pour la durée de ce stage.

1.3.2.2 Les conseillers clientèle

L’ensemble des conseillers clientèle se divise entre les conseillers particuliers, les conseillers

professionnels et les conseillers privés. Les conseillers particuliers et professionnels s’occupent

comme leur nom l’indique respectivement de la clientèle particulière et professionnelle, en

revanche les conseillers privés gèrent un portefeuille de clientèle que l’on peut qualifier de « haute

gamme ».

1.3.2.3 Les conseillers d’accueils

L'accueil est géré par les conseillers d'accueils qui de fait accueillent la clientèle, la

renseignent et gèrent les moyens de paiement.

On trouve également à l'accueil des attachés commerciaux qui peuvent occuper la fonction

de conseiller clientèle dans certaines situations, notamment lors d’absence non prévues d’un

conseiller clientèle.

1.3.3 L'organisation

1.3.3.1 La structure organisationnelle

Au sein de l'agence LCL Reims Carnot, on peut observer une organisation sur le modèle

Staff and Line, cette structure est l'association entre le modèle hiérarchique proposé par H. Fayol et

le modèle fonctionnel présenté par F. W. Taylor.

Le premier suppose une forte hiérarchisation avec des objectifs clairement définis et nécessitant un

compte rendu. Ainsi, dans l'agence, le directeur M. Souaid organise tous les jeudis une réunion

durant laquelle sont donnés les objectifs des divers conseillers, de l'agence et ceux du groupe. De

plus, les conseillers ont régulièrement des entretiens avec l'adjoint de fonctionnement M. Jozwiak

qui fait en sorte que les objectifs soient atteins dans les meilleurs conditions.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 10/26

Le second est basé sur la spécialisation, en effet à l'agence Reims Carnot ; comme dans l'ensemble

des agences du groupe ; les conseillers sont chacun spécialisés, comme on a pu le voir

précédemment, il y a les conseillers d'accueils, les conseillers clientèles particuliers et les

conseillers clientèle professionnels.

Cette organisation a l'avantage d'être claire, chacun des rôles et des objectifs sont précis et

connus de tous. De plus, les conseillers gardent une part d'autonomie toute en conservant un aspect

disciplinaire par la hiérarchie.

Cependant, l'importance des objectifs peut entrainer des conflits ou des tensions au sein du

groupe. Aussi, dans ce genre d'organisation, on observe régulièrement un stress au travail.

1.3.3.2 Les modalités du management

Après un mois dans l'agence, j'ai pu observer les modalités du management utilisé par la

direction. Je pense qu'au sein de l'agence Reims Carnot, le management est plutôt directif, les

décisions sont prises par les dirigeants en fonction des objectifs que doit atteindre le groupe.

Comme on l'a vu juste au dessus, ces objectifs sont ensuite présentés aux conseillers.

On peut tout de même nuancer ce propos, en ce que la réunion permet aux conseillers de présenter

leurs éventuels objections, problèmes ou également idées, en ce point, il s'agirait davantage d'un

management relationnel voire participatif.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 11/26

Partie 2 Le stage

2.1 Présentation d'une journée type

Pendant la durée de ce stage, une sorte de journée type est apparue, un ensemble de taches

répétitives effectuées chaque jour.

On peut les regrouper en plusieurs catégories, le guichet accueil, la gestion des chèques et les

activités commerciales.

2.1.1 L'accueil

Depuis janvier 2012, le LCL Crédit Lyonnais a fermé l’ensemble de ces guichets non

automatisés et les a remplacés par des guichets d’accueil. Ces guichets proposent différents

services.

2.1.1.1 Les cartes creuses

Suite à cette modification de l’organisation de la banque, de nouveaux services sont mis en

place, notamment les « cartes creuses », carte blanche à puce électronique telle une carte bancaire.

Ces cartes peuvent servir à effectuer des retraits ou des versements uniques, la limite étant de 4

cartes creuses et 2000 € de retraits maximum par client.

D’autres services étaient déjà présents et sont désormais proposé par l’accueil la délivrance des

moyens de paiement et les virements.

2.1.1.2 La délivrance des moyens de paiement

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 12/26

Les moyens de paiement sont les cartes bancaires et les chéquiers.

La procédure oblige le client a montré sa pièce d’identité avant la remise de ceux-là. Aussi, les

clients peuvent commander des chéquiers ou ouvrir un contrat carte bancaire.

2.1.1.3 Les virements

Il existe trois type de virements :

✗ Virements immédiats : il s'agit des virements effectués entre des comptes français, ce sont

des opérations à ordre unique, le virement est réalisé directement en agence, le transfert des

fonds est immédiat.

✗ Virements permanents : ces virements sont mis en place pour effectuer un transfert de

manière régulières (journalier, hebdomadaire, mensuel,annuel, etc...)

✗ Virements destinés à l’étranger : les clients viennent en agence afin de transférer des fonds

sur un compte à l'étranger, la procédure nécessite de vérifier que le pays n'est pas en

embargo commercial avec la France telle que la Corée du Nord.

2.1.1.4 Les commandes de fonds monétaires

Enfin, c’est à l’accueil que se font les commandes de devises et les commandes de fond

supérieurs à 1500€ que l’on recevra les mardis et jeudi.

2.1.2 La gestion des moyens de paiements

Nous avons parlé précédemment de la réception par le client des moyens de paiement, mais

avant cela les conseillers d’accueil doivent les enregistrer informatiquement et les ranger.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 13/26

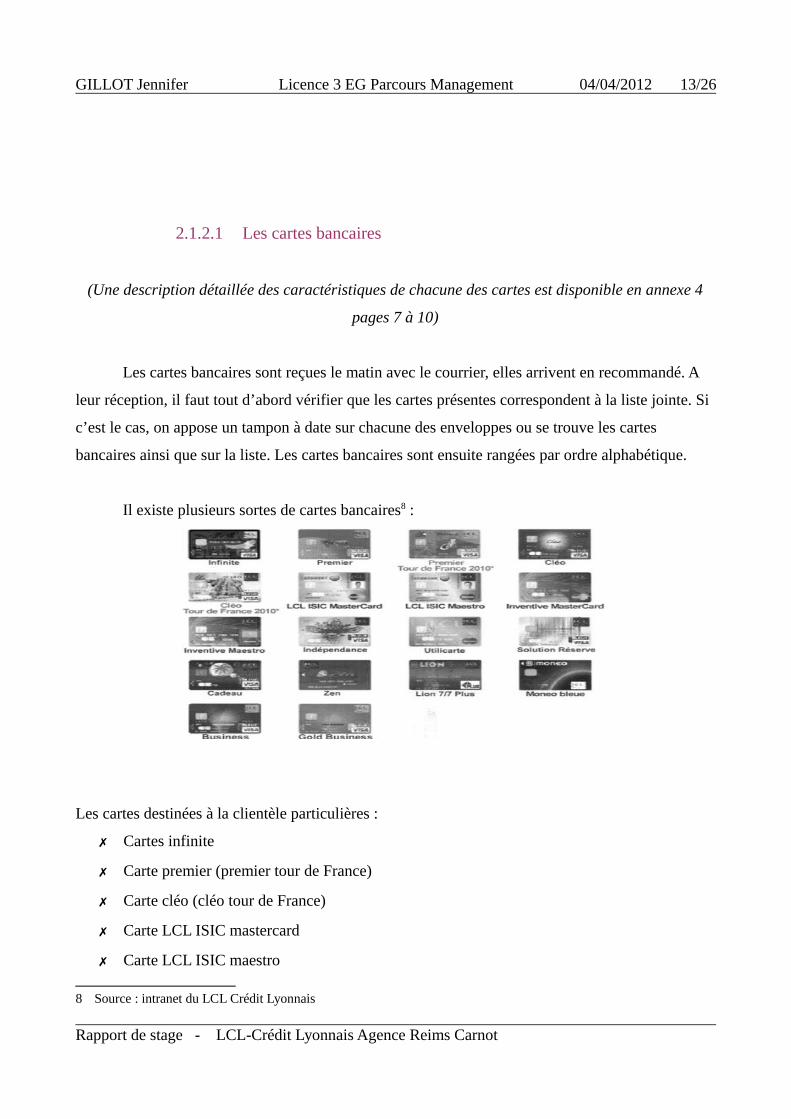

2.1.2.1 Les cartes bancaires

(Une description détaillée des caractéristiques de chacune des cartes est disponible en annexe 4

pages 7 à 10)

Les cartes bancaires sont reçues le matin avec le courrier, elles arrivent en recommandé. A

leur réception, il faut tout d’abord vérifier que les cartes présentes correspondent à la liste jointe. Si

c’est le cas, on appose un tampon à date sur chacune des enveloppes ou se trouve les cartes

bancaires ainsi que sur la liste. Les cartes bancaires sont ensuite rangées par ordre alphabétique.

Il existe plusieurs sortes de cartes bancaires8 :

Les cartes destinées à la clientèle particulières :

✗ Cartes infinite

✗ Carte premier (premier tour de France)

✗ Carte cléo (cléo tour de France)

✗ Carte LCL ISIC mastercard

✗ Carte LCL ISIC maestro

8 Source : intranet du LCL Crédit Lyonnais

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 14/26

✗ Carte inventive MasterCard

✗ Carte inventive maestro

✗ Carte indépendante

✗ Carte utilicarte

✗ Carte solution réserve

✗ Carte cadeau

✗ Carte zen

✗ Carte lion 7/7 Plus

✗ Carte Monéo bleu

Les cartes réservées à la clientèle professionnelles :

✗ Carte Business

✗ Carte Gold Business

2.1.2.2 Les chéquiers

Les chéquiers sont également reçus tous les matins avec le courrier. Après vérification de la

correspondance entre la liste et les chéquiers, il faut valider la réception informatiquement. Ensuite,

les chéquiers sont rangés par quantième croissants. Le quantième étant composé d’une lettre et de 4

chiffres, il y en existe un diffèrent par lot de chéquiers reçus.

Il existe différents chéquiers9 :

✗ classique : 40 chèques

✗ portefeuille : 40 chèques

✗ correspondance : 50 chèques

2.1.3 Les activités commerciales

En complément des activités précédemment cités, durant ce mois de stage, ont été

9 Source : Site officiel du LCL http://www.lcl.com

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 15/26

effectuées quotidiennement des activités à but commerciales. Ces activités sont à rapporté dans le «

CR Contact du client », ce qui permet aux différents conseillers d’être à jour concernant les

informations communiquées au client.

Ces activités sont l’ouverture d'un contrat carte bancaire, la prise de rendez-vous téléphonique : le

phoning et enfin la vente du magazine I Comme Info.

2.2 Focus sur les activités commerciales

Dans cette parties, nous développerons plus particulièrement les activités commerciales.

2.2.1 Ouverture contrat carte

L’ouverture du contrat carte s’effectue en deux étapes.

D’une part, il faut ouvrir le contrat carte informatiquement, et également faire signer les contrats

écrits au client. Ensuite ces papiers sont à envoyer en interne.

D’autre part, il faut enregistrer la « vente » dans le CR Contact.

2.2.2 Le phoning

Le phoning suit un cheminement de plusieurs étapes.

2.2.2.1 La préparation de l’entretien téléphonique

Le phoning nécessite une préparation spéciale.

En effet, lors d’une formation centrée sur la prise de rendez-vous téléphonique, j’ai eu l’occasion de

découvrir les principes fondamentaux et m'a été fourni des documents que vous trouverez en annexe

n° 5 (pages 11 à 14), un script téléphonique, plusieurs fiches reprenant les objections possibles des

clients ainsi que les réponses à apporter, et les expressions et tics de langages à éviter.

Il faut tout d’abord un listing, c’est-à-dire une liste de client ou l’on trouve le numéro de

compte ainsi que le numéro de téléphone (un exemple sera visible en annexe 6, pages 15 à 17),

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 16/26

celui-ci est fourni par un conseiller selon des objectifs commerciaux.

Avant de contacter les clients, il est important de s’assurer que ceux-là ne sont pas

réfractaires, c’est-à-dire qu’ils acceptent de recevoir des contacts téléphoniques du LCL. Si ce n’est

pas le cas, il est également bon de s’informer sur le lieu de résidence du client, et de sa profession

en vue de proposer si besoin un rendez-vous téléphonique avec le conseiller.

2.2.2.2 L’entretien téléphonique

L’entretien téléphonique est assez rapide, moins de 5minutes, en effet la lecture du script

laisse peu de place pour les « bavardages », l’objectif direct étant la prise du rendez-vous.

Il y a plusieurs situations possibles, la prise de rendez-vous, le refus du rendez-vous ou les cas

particuliers.

Aprés chaque période de phoning, un suivi etait effectué par le remplissage d'un tableau

qu'on présentera en annexe n° 7 (pages 18 à 22). Ce tableau permettant d'afficher les résultats de la

« séance » de phoning, on y retrouve le détail des appels effectués, des rendez-vous pris et des refus.

2.2.2.2.1 La prise de rendez-vous

Une fois le rendez-vous accepté par le client, il faut trouver une date qui conviendra au

client ainsi qu’au conseiller. Des que celle-ci a été convenue, un rappel de la date, de l’heure, du

lieu et du nom du conseiller est de rigueur. On finira, bien entendu, par remercier et souhaiter une

bonne fin de journée au client.

2.2.2.2.2 Le refus de rendez-vous

Le phoning n’entraine pas nécessairement la prise d’un rendez-vous, le client peut refuser,

dans ce cas, on lui rappelle que son ou sa conseiller(e) reste à sa disposition avant de le remercier et

de lui souhaiter une bonne fin de journée.

2.2.2.2.3 Les cas particuliers

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 17/26

Il existe des cas particuliers.

Le client peut vouloir uniquement prendre rendez-vous directement avec le(a) conseiller(e), dans ce

cas le message est pris puis transmis au conseiller(e).

Il se peut également que le client est des questions concernant d’autres services de la banque, une

réponse est donnée si cela est possible, sinon le client sera rappeler dès qu’une réponse sera

disponible.

En cas de non réponse du client, il m’a été appris durant la formation qu'il fallait renouveler l'appel

les jours suivants, au bout de trois non-réponses, un message sur le répondeur sera laissé sur la base

du script téléphonique.

2.2.2.3 L’après entretien : prise ou non de rendez vous

Une fois l’entretien téléphonique terminé, on observe deux possibilités : la prise de rendez-

vous et le refus de rendez-vous.

Si le rendez-vous a été pris, il faut l’intégrer à l’agenda du conseiller en remplissant les

informations concernant le client, ainsi qu’en précisant le nom du listing.

En cas de refus, il faut remplir le CR Contact du client afin d’informer que celui-ci a été

contacté mais qu’il a refusé le rendez-vous, et si il y a une raison, il faut également la préciser.

2.2.3 La vente de I Comme Info

Le I Comme Info est un magazine proposé par le LCL-Crédit Lyonnais.

2.2.3.1 Préparation

Durant ce mois de stage, m’a été demandé de présenter aux clients passant à l'accueil le

magazine « I Comme Info ».

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 18/26

Pour cela, j’ai mis en place un script ; avec l’aide de Catherine Gaillard, également stagiaire durant

le mois de janvier ; reprenant les principales informations que le client devait connaître sur le

magasine « I Comme Info ».

Nous avons également imprimé des formulaires d'adhésion pré-remplis, ce qui permet de la rendre

plus rapide. Les clients se présentant à l’accueil ayant rarement envie de s'attarder.

(On pourra retrouver ces documents en annexe 8 pages 23 à 25).

2.2.3.2 Contact clientèle

Une fois la préparation au point, on peut alors s’adresser a la clientèle.

Les clients viennent à l’accueil pour différentes demandes vues précédemment, je m’adresse a eux

dans la file d’attente.

Après leur avoir présenté le magazine en suivant le script, les clients acceptent ou non l’offre.

S’il acceptent, moins de 5minutes seront nécessaire pour remplir la fiche d'adhésion.

2.2.3.3 Enregistrement informatique

Des que le contact clientèle est terminé, il faut enregistrer informatiquement les demandes

d’abonnements.

2.3 Observation

La période de stage m'a également permise d'apprendre en observant les différents

conseillers.

2.3.1 Entretien conseiller clientèle particulier

Au cours de cette période, j’ai eu l’occasion d’assister à un rendez-vous clientèle mené par

un conseiller clientèle particulier10. Ce rendez-vous avait pour objet l’ouverture d’un compte joint

entre un client LCL et un prospect.

10 M. Longuet Jérémy, conseiller clientèle particulier au sein de l'agence LCL Reims Carnot.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 19/26

Le déroulement de cet entretien s’est fait en plusieurs étapes.

Pour commencer, il faut mettre à jour les données concernant le client LCL, notamment les

informations concernant sa profession, son adresse etc… Après cela, la mise en place d’un compte

joint nécessite la création pour le prospect d’un dossier client.

Ensuite, le conseiller propose un grand nombre de service liés à l’ouverture d’un compte, on peut

par exemple citer l’autorisation de découvert, la mise en place d’une carte bancaire et/ou d’un

chéquier, l’ouverture d’un compte épargne joint, une assurance sur les moyens de paiements etc…

A la fin de l’entretien, une fois les réponses apportées aux éventuelles questions des clients, le

conseiller doit envoyer l’ensemble des documents informatiques et photocopies en interne pour être

archivé.

2.3.2 Automatisation de l’agence

En janvier 2012, l’agence LCL Reims Carnot est devenue une agence automatisée, c’est-à-

dire que les conseillers d'accueils ne sont plus à même de distribuer ou de recevoir de l’argent

liquide. Le client est dans l’obligation d'utiliser les distributeurs ou de commander des billets et/ou

pièces à l’avance.

2.3.2.1 Les changements pour la clientèle

Avec l’automatisation de l’agence, il n’était plus possible pour les clients de retirer ou de de

déposer de l’argent directement au guichet, il leur faut désormais utiliser une carte bancaire.

Pour cette raison, le LCL Crédit Lyonnais a mis en place une offre : l’ouverture du contrat carte

effectuées en janvier 2012 était gratuit 6 mois.

Les conseillers d'accueil se sont également adaptés en accompagnant et en expliquant à la

clientèle l’utilisation des distributeurs.

2.3.2.2 Gestion des distributeurs automatiques de billets

L’automatisation suppose le développement des distributeurs automatiques, il faut donc que

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 20/26

les conseillers d'accueil gèrent les dépôts et retraits dans ces machines.

En effet, il est nécessaire de recompter régulièrement l’argent se trouvant dans le distributeur, et

vérifier que celle-ci correspond au montant qu’il devrait y avoir suite aux diverses opérations

effectuées par les clients.

Il faut également s’occuper des erreurs faites par les machines et des cartes bancaires

avalées.

Les machines se sont pas infaillibles et il arrive que le client ne reçoive pas l’argent désiré ou qu’un

versement ne soit pas correctement effectué. Le client doit alors retourner en agent afin de faire une

fiche de réclamation, et le conseiller d'accueil affecter aux machines vérifiera l’information et

gèrera le remboursement au client.

En ce qui concerne les cartes bancaires avalées, celles-ci sont récupérées le lendemain ou le

surlendemain de l’opération et rangées dans un classeur par ordre alphabétiques, le client devra

venir la chercher directement à l'accueil en présentant une pièce d’identité.

2.3.3 La gestion des coffres

2.3.3.1 Le principe

Certaines agences LCL-Crédit Lyonnais proposent la location de coffre-fort au personnes

possédant un compte bancaire LCL. Toutes les agences ne possèdent pas ce service de coffre-fort, la

moitié le propose.

La location est un service payant, le prix variant selon la taille du coffre et la valeur des objets s’y

trouvant. Le prix pour un coffre standard étant de 84€ par an.

Ce service est protégé : le LCL s’engage à indemniser les objets volés ou endommagés issus des

coffres fort, l'indemnisation allant jusqu’à 40000€ ou 160000€ en fonction de la valeur des objets se

trouvant dans le coffre.

2.3.3.2 Ouverture, fermeture et gestion

L’ouverture d’un coffre-fort s’effectue directement en agence, généralement il faut prendre

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 21/26

un rendez-vous avec la ou les personnes gérant ce service.

A l’agence de Reims Carnot, il s'agissait entre autres de Mme Longuet Annie.

La location du coffre prend effet pendant un an, elle est d’environ 250€. Cette somme est une sorte

de caution, elle est rendu des que le coffre est fermé.

Pour mettre en place ce service, un dépôt de garantie est demandé.

Il est possible de partager le coffre avec des mandataires ou via une procuration. Ces personnes ont

la possibilité de se rendre au coffre dans les mêmes conditions que le titulaire.

Après la signature du contrat d’ouverture du coffre, le client a 30 jours pour résilier. Les différentes

sommes engagées seront alors remboursées par le LCL Crédit Lyonnais.

La fermeture du coffre se fait également à l’agence.

2.3.3.3 Visites au coffre

Les clients souhaitant aller au coffre se présentent à l’accueil de l’agence. Après vérification

de leur carte d’identité, leur passage est noté sur un calepin spécifique à l'accès aux coffres. Les

conseillers d’accueil ouvrent alors la porte permettant d’aller à la salle des coffres, la clé du coffre

est uniquement possédée par le client. Au moment de l’ouverture du coffre par le client, il est seul

dans la salle des coffres, il est important de respecter cet accès privé et personnel.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 22/26

CONCLUSION GENERALE

En conclusion de ce rapport, je peux dire que ce stage n'a en rien changé mes objectifs

professionnels en l'occurrence de pouvoir intégrer le secteur bancaire.

Cette expérience fut enrichissante en ce qu'elle m'a donné une approche du monde du travail

plus complète que celle acquise durant mes postes en tant qu'auxiliaire de vacances. En effet, j'ai pu

observer de plus près les métiers de la banque.

Toutefois, les activités que j'ai effectuées n'était pour la plupart pas inconnues, même si j'ai

pu par ce stage les développer, je n'ai pas réellement appris de nouvelles choses. Je pense que la

période de un mois est beaucoup trop courte pour réellement commencer un projet dans un groupe

comme une banque.

Dans l'avenir, j'espère pouvoir continuer à travailler au sein des banques durant les périodes

de vacances scolaires afin d'avoir une expérience professionnelle toujours plus complète.

De plus, l'ouverture du master banque finance en alternance des la première année est une réelle

opportunité que j'espère avoir la chance de saisir.

Mon principal objectif aujourd'hui est d'intégrer cette formation.

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 23/26

WEBOGRAPHIE

METTRE DATE NOM DE L’ARTICLE

https://particuliers.secure.lcl.fr/index.html

http://www.vofinance.com/lcl-credit-lyonnais.html

http://www.choisir-ma-banque.com/fr/lcl

http://www.latribune.fr/entreprises-finance/banques-finance/banque/20110819trib000643275/les-

banques-francaises-sont-elles-solides-le-top-50-des-banques-les-plus-sures-au-monde.html

http://www.fbf.fr/fr/mieux-connaitre-la-banque/secteur-bancaire-francais/resultats-2011-des-cinq-

principaux-groupes-bancaires-francais

http://www.20minutes.fr/article/862198/secteur-bancaire-prevoit-baisse-embauches-25-2012

http://www.franceinfo.fr/economie/tout-info-tout-eco/les-banques-francaises-payent-la-crise-

grecque-528751-2012-02-15

http://www.rfi.fr/economie/20120223-banques-francaises-accusent-pertes-historiques-crise-

economique-grece

http://www.xerfi.fr/etudes/9abf05.pdf

http://www.strategies.fr/actualites/marques/r38471W/deux-banques-valent-elles-vraiment-mieux-

qu-une.html

http://www.tamimi.fr/lcl-le-credit-lyonnais/

http://www.vie-publique.fr/decouverte-institutions/union-europeenne/action/euro/quel-est-role-

banque-centrale-europeenne.html

http://www.touteconomie.org/index.php?arc=dc001a

http://banque.comprendrechoisir.com/comprendre/banque-definition

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 24/26

TABLE DES MATIÈRESINTRODUCTION GENERALE..................................................................................1

Partie 1 Le secteur bancaire..............................................................................................................................2

1.1 Analyse du secteur bancaire dans sa globalité..........................................................................2

1.1.1 La banque centrale européenne et la banque de France....................................................2

1.1.2 Le secteur bancaire en France...........................................................................................2

1.1.3 L’analyse de la concurrence française...............................................................................3

1.2 Le LCL Crédit Lyonnais en France..........................................................................................3

1.2.1 Présentation générale........................................................................................................3

1.2.2 Historique..........................................................................................................................4

1.2.3 Les stratégies.....................................................................................................................5

1.2.3.1 Le groupe Crédit Agricole.........................................................................................5

1.2.3.2 Les partenaires du LCL Crédit Lyonnais...................................................................5

1.2.3.3 Les principaux concurrents du LCL Crédit Lyonnais...............................................6

1.2.4 Les services.......................................................................................................................6

1.2.4.1 Banque des particuliers.............................................................................................6

1.2.4.2 Banque privée............................................................................................................6

1.2.4.3 Banque des professionnels et petites entreprises.......................................................7

1.2.4.4 Pôle franchisé et commerce associé..........................................................................7

1.2.4.5 Banque des entreprises et des institutionnels............................................................7

1.3 L'agence LCL Crédit Lyonnais Reims Carnot..........................................................................8

1.3.1 Présentation générale........................................................................................................8

1.3.2 Le personnel......................................................................................................................8

1.3.2.1 Le personnel dirigeant...............................................................................................8

1.3.2.2 Les conseillers clientèle.............................................................................................9

1.3.2.3 Les conseillers d’accueils..........................................................................................9

1.3.3 L'organisation....................................................................................................................9

1.3.3.1 La structure organisationnelle...................................................................................9

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 25/26

1.3.3.2 Les modalités du management................................................................................10

Partie 2 Le stage..............................................................................................................................................11

2.1 Présentation d'une journée type..............................................................................................11

2.1.1 L'accueil..........................................................................................................................11

2.1.1.1 Les cartes creuses....................................................................................................11

2.1.1.2 La délivrance des moyens de paiement...................................................................11

2.1.1.3 Les virements..........................................................................................................12

2.1.1.4 Les commandes de fonds monétaires......................................................................12

2.1.2 La gestion des moyens de paiements..............................................................................12

2.1.2.1 Les cartes bancaires.................................................................................................13

2.1.2.2 Les chéquiers...........................................................................................................14

2.1.3 Les activités commerciales.............................................................................................14

2.2 Focus sur les activités commerciales......................................................................................15

2.2.1 Ouverture contrat carte....................................................................................................15

2.2.2 Le phoning......................................................................................................................15

2.2.2.1 La préparation de l’entretien téléphonique..............................................................15

2.2.2.2 L’entretien téléphonique..........................................................................................16

2.2.2.2.1 La prise de rendez-vous...................................................................................16

2.2.2.2.2 Le refus de rendez-vous...................................................................................16

2.2.2.2.3 Les cas particuliers..........................................................................................16

2.2.2.3 L’après entretien : prise ou non de rendez vous......................................................17

2.2.3 La vente de I Comme Info..............................................................................................17

2.2.3.1 Préparation...............................................................................................................17

2.2.3.2 Contact clientèle......................................................................................................18

2.2.3.3 Enregistrement informatique...................................................................................18

2.3 Observation.............................................................................................................................18

2.3.1 Entretien conseiller clientèle particulier .........................................................................18

2.3.2 Automatisation de l’agence.............................................................................................19

2.3.2.1 Les changements pour la clientèle...........................................................................19

2.3.2.2 Gestion des distributeurs automatiques de billets...................................................19

2.3.3 La gestion des coffres......................................................................................................20

2.3.3.1 Le principe...............................................................................................................20

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot

GILLOT Jennifer Licence 3 EG Parcours Management 04/04/2012 26/26

2.3.3.2 Ouverture, fermeture et gestion...............................................................................20

2.3.3.3 Visites au coffre.......................................................................................................21

CONCLUSION GENERALE.....................................................................................22

WEBOGRAPHIE.......................................................................................................23

ANNEXES..................................................................................................................26

ANNEXES

Annexe n° 1 : Fiche d'identité du LCL Crédit Lyonnais Page 1

Annexe n° 2 : Historique détaillé Pages 2 à 5

Annexe n° 3 : Organigramme de l'agence

LCL Crédit Lyonnais Reims Carnot Page 6

Annexe n° 4 : Présentation détaillée des cartes bancaires Pages 7 à 10

Annexe n° 5 : Le phoning : la formation Pages 11 à 14

Annexe n° 6 : Le phoning : un listing Pages 15 à 17

Annexe n° 7 : Tableaux de suivi des entretiens téléphoniques

sur l'ensemble de la période de stage Pages 18 à 22

Annexe n° 8 : Vente du magazine « I Comme Info » Pages 23 à 25

Rapport de stage - LCL-Crédit Lyonnais Agence Reims Carnot