INTRODUCTION CHAPITREI:QU’EST …dgddl.interieur.gouv.ci/documentation/20130612091652GUIDED... ·...

39

Transcript of INTRODUCTION CHAPITREI:QU’EST …dgddl.interieur.gouv.ci/documentation/20130612091652GUIDED... ·...

2

3

INTRODUCTION.............................................................................................................................................................................................................................................................

CHAPITRE I : QU’EST-CE QU’UNE MISSION D’INSPECTIONDANS LES COLLECTIVITÉS TERRITORIALES ?.....................................................................................................................

CHAPITRE II : QUI PEUT FAIRE LES INSPECTIONSDANS LES COLLECTIVITÉS TERRITORIALES ?...............................................................................................................

CHAPITRE III : COMMENT FAIRE LES INSPECTIONSDANS LES COLLECTIVITÉS TERRITORIALES ?...............................................................................................................

CHAPITRE IV : MISE EN ŒUVRE DE LA MISSION D’INSPECTION...............................................................................................

CHAPITRE V : FICHES PRATIQUES D’INSPECTION................................................................................................................................................

CONCLUSION......................................................................................................................................................................................................................................................................

Som

maire

4

5

5

En vue d’encadrer l’exercice des compétences que l’Etat a confiées aux collectivitésterritoriales, la loi a attribué au Ministère de tutelle des entités décentralisées la chargede veiller à leur contrôle à travers des missions d’inspection et d’assistance-conseil.

Les états généraux de la décentralisation tenus du 15 au 18 janvier 2007 à Abidjan ontcependant révélé que la conduite de ces missions ne s’est pas toujours fondée sur uneprocédure de base commune qui en assure l’efficacité et la réussite.

Aussi, est-il apparu nécessaire d’élaborer le présent guide dont l’ambition est, d’une part,d’aider à la mise en œuvre de cette opération de contrôle et d’assistance et, d’autre part,de lui donner les moyens méthodologiques nécessaires à sa bonne réalisation.

Telles sont les motivations à l’origine de l’élaboration de ce document.

HAMED BAKAYOKOMinistre d’Etat, Ministre de l’Intérieur

Introduction

et de la Sécurité

6

Chapitre I

QU’EST-CE QU’UNE MISSION D’INSPECTIONDANS LES COLLECTIVITES TERRITORIALES ?

L’inspection est une activité qui s’attache à vérifier et à veiller à la régularité et à la conformitédes actes à la norme juridique.

Comme telle, elle permet, dans le domaine des collectivités territoriales, à l’autorité detutelle de s’assurer, d’abord, que les élus locaux, dans le cadre de leur fonction, respectentles lois et règlements dans leurs actions quotidiennes.

L’inspection permet aussi d’apprécier les performances des collectivités territoriales et de lesorienter vers les bonnes pratiques en les accompagnant de conseils et de recommandations.

Au total, l’inspection des collectivités territoriales vise à garantir leur efficacité notammentdans la fourniture des services de base aux populations par un appui-conseil, un contrôleet un suivi régulier de leurs actions et opérations de développement.

7

Chapitre I I

QUI PEUT FAIRE LES INSPECTIONS DANS LESCOLLECTIVITES TERRITORIALES ?

Les inspections dans les collectivités territoriales sont conduites par des Inspecteurs.II.1- LE PROFIL DES INSPECTEURSPour être Inspecteur des collectivités territoriales, il faut :1- appartenir à la catégorie des cadres supérieurs de l’administration publique ;2- être qualifié dans l’un des domaines suivants :- administration générale ;- droit ;- économie et finances ;- travaux publics ;- sciences sociales ;3- avoir une bonne moralité ;4- jouir d’une bonne expérience professionnelle administrative et avoir unebonne connaissance du fonctionnement des collectivités territoriales.II.2- COMPOSITION DE LA MISSION D’INSPECTIONLa mission d’inspection dans les collectivités territoriales doit être composéed’une équipe pluridisciplinaire du Ministère en charge des collectivités territo-riales et constituée comme suit :- un (01) fonctionnaire ou agent de l’Etat ayant des compétences en droit public ;- un (01) fonctionnaire ou agent de l’Etat ayant des compétences en finances etcomptabilité publiques ;- un (01) fonctionnaire ou agent de l’Etat ayant des compétences en matière detravaux publics ;- un (01) fonctionnaire ou agent de l’Etat ayant des compétences en matière sociale.

8

Chapitre I I I

COMMENT FAIRE LES INSPECTIONS DANSLES COLLECTIVITES TERRITORIALES ?

Les étapes des inspections dans les collectivités territoriales sont les suivantes :1- la prise de l’initiative ;2- la vérification des conditions à remplir ;3- le processus requis ;4- l’adoption d’une démarche par l’Inspecteur.III.1- L’INITIATIVE DE L’INSPECTIONIl s’agit de répondre ici à la question suivante : « Qui peut prendre l’initiatived’organiser une inspection dans les collectivités territoriales ? ».La réponse à cette interrogation résulte d’un principe assorti d’exceptions.En effet, en vertu de l’article 47 de l’ordonnance n° 2011-262 du 28 septembre2011 d'orientation sur l'organisation générale de l'Administration Territorialede l'Etat qui dispose que « La tutelle de l'Etat sur les collectivités territoriales estexercée par le Ministre en charge de l'Administration du Territoire », l’initiativede l’inspection d’une collectivité territoriale relève exclusivement du pouvoirdudit Ministre.Cependant, cette inspection peut être initiée :1- par le Préfet en tant qu’autorité de tutelle déléguée de l’exercice de la tutellede l’Etat sur les entités décentralisées ;2- à la demande motivée de la majorité qualifiée de l’organe délibérant del’entité décentralisée ;3- sur requête motivée d’un tiers.

9

III.2- LES CONDITIONS DE L’INSPECTIONL’inspection dans les collectivités territoriales est soumise aux conditions ci-aprèsénumérées, à savoir :1- les Inspecteurs doivent être munis d’un mandat signé par l’autorité de tutelle àqui ils rendent compte ;2- la mission d'inspection-conseil doit être composée de deux (02) personnes aumoins ;3- les Inspecteurs ayant toute capacité d'investigation et d'information, ils doiventpouvoir recourir à toutes les sources de documentation et se faire communiquertous les dossiers et registres de correspondances, toutes les pièces administrativeset comptables ainsi que tous documents qu’ils jugent nécessaires ;4- ils peuvent aussi recourir, en cas de besoin, à des personnes ressources, leadersd’opinion en vue de consolider leur information ;5- les responsables de la collectivité territoriale inspectée ainsi que leurs agentssont tenues de communiquer aux Inspecteurs, dûment mandatés, tous documentsou informations utiles à l'accomplissement de leurs missions sous réserve designature de décharges pour tous les documents à emporter.III.3- LE PROCESSUS DE L’INSPECTIONL’exécution d’une mission d’inspection se déroule suivant les trois (03) phases ci-après :1- la préparation et la planification de la mission ;2- l’exécution de la mission ;3- la rédaction du rapport d’inspection.III.3.1- La phase de la préparation et de la planification de la missionCette phase consiste :1- à faire une approche de la collectivité territoriale à contrôler par la collected’informations pertinentes, suffisantes et nécessaires à cet effet ;2- à examiner tout le fond documentaire ainsi que la situation comptable de la col-lectivité territoriale en travaillant, de préférence, avec les struc-tures partenairesnotamment financières de cette entité décentralisée pour obtenir de précieusesinformations ;

Chapitre I I I : COMMENT FAIRE LES INSPECTIONS DANS LES COLLECTIVITES TERRITORIALES ?

10

3- à apprécier le système de contrôle interne par l’évaluation des vérifica-tionscomptables et administratives que l’autorité investie du pouvoir exécutif a définiet applique en vue de la gestion optimale de la collectivité territoriale ;4- à établir le plan de mission.III.3.2- La phase de l’exécution de la missionElle s’opère essentiellement à travers le contrôle des organes, des services et desactes de l’entité décentralisée.III.3.3- La phase de la rédaction du rapport d’inspectionCe rapport présente les résultats définitifs de l’inspection à travers les princi-pales constatations, conclusions, recommandations et suggestions faites par lesInspecteurs.III.4- LES DEMARCHES A ADOPTER PAR LES INSPECTEURSLe contrôle effectué par les Inspecteurs va porter sur les organes, les services etles actes des collectivités territoriales ainsi que sur la démocratie locale.III.4.1- Le contrôle sur les organesIl s’agit de vérifier la régularité de la composition et du fonctionnement desorganes de la collectivité locale que sont les Conseils, les Municipalités, lesBureaux, les Maires et les Présidents.S’agissant des Conseils, le contrôle se traduira essentiellement par la vérifica-tion conformément aux textes en vigueur :- de leur composition proportionnelle par parti politique ;- du nombre de leurs commissions spécialisées ;- du nombre de sessions tenues par an ;- du délai de rigueur entre la convocation et la tenue des sessions ;- du taux d’absentéisme aux sessions ;- de la tenue et des preuves des réunions ;- du respect du champ de leurs compétences ;- de la tenue des réunions des Commissions de ces Conseils.

Chapitre I I I : COMMENT FAIRE LES INSPECTIONS DANS LES COLLECTIVITES TERRITORIALES ?

11

Concernant les Municipalités et les Bureaux des collectivités territoriales, ils’agira de vérifier, conformément aux textes en vigueur :- le nombre des membres résidant sur le territoire de l’entité décentralisée concer-née ;- le nombre des membres effectivement en fonction ;- le nombre de réunions tenues par an ;- les délégations effectives de pouvoirs de l’autorité exécutive ;- l’exercice de la suppléance de l’exécutif local ;- le respect par l’exécutif local des attributions légales ;- l’émission d’avis et d’ordre du jour des réunions du Conseil.Enfin, en ce qui concerne les Maires et les Présidents de Conseils Régionaux,le contrôle visera essentiellement à apprécier :- l’exécution des décisions du Conseil ;- la surveillance des services de la collectivité ;- l’administration des biens de la collectivité ;- le maintien de l’ordre public ;- les convocations du Conseil et des Commissions spécialisées ;- la prise, en ce qui concerne les Maires, des mesures de police pour les cas d’ur-gence et leur régularisation ;- la prise des mesures de suspension ;- l’exercice des compétences judiciaires.III.4.2- Le contrôle sur les servicesLe contrôle sur les services visera à vérifier :- l’existence d’un organigramme des services ;- l’existence du cadre organique des emplois ;- la conformité entre le cadre organique et l’effectif du personnel ;- l’état nominatif du personnel ;

Chapitre I I I : COMMENT FAIRE LES INSPECTIONS DANS LES COLLECTIVITES TERRITORIALES ?

12

- l’existence de bulletins de notation ;- l’existence d’un règlement intérieur du personnel ;- la coordination effective des services par le Secrétaire Général ou le Directeurde l’Administration Générale ;- le mode d’embauche des agents recrutés localement ;- la cotation et le paraphe des registres d’état civil, de délibération d’avis, devœux, de décisions et d’arrêtés ;- la transmission en fin d’année des doubles des registres de l’état civil auProcureur de la République territorialement compétent ;- la tenue du service courrier ;- les missions assignées à la police municipale ;- la confection des documents budgétaires ;- l’élaboration des mandats de paiement ;- le taux de ristournes accordé aux collecteurs au regard des recettes collectées ;- la transmission des avis du Comité Consultatif de la Région à l’autorité detutelle.III.4.3- Le contrôle sur les actesLe contrôle sur les actes consistera à apprécier la légalité de ceux édictés par lesorganes collégiaux ou l’exécutif local.Il s’agira de vérifier :- la régularité des actes administratifs individuels ou collectifs ;- la régularité des mesures de police ;- la régularité des mesures à incidences financières prises au profit des éluslocaux et des agents des collectivités territoriales ;- la réalité de l’exécution des opérations prévues par les programmes triennaux ;- le niveau d’endettement de la collectivité territoriale au regard de son budgetannuel ;- les mandatements conformément aux délibérations approuvées ;

Chapitre I I I : COMMENT FAIRE LES INSPECTIONS DANS LES COLLECTIVITES TERRITORIALES ?

13

- la régularité des dossiers de passation des charges ;- la régularité des actes de mise en place des organes locaux ;- la transmission régulière des actes du Conseil à l’autorité de tutelle pour autori-sation, information ou approbation ;- les diplômes, les actes de nomination et d’avancement des agents ;- les actes de délégation aux membres de la Municipalité et du Bureau ainsi qu’auxConseillers et aux agents.III.4.4- Le contrôle de la démocratie localeIl s’agira, à travers ce contrôle, d’apprécier l’implication effective des populationsdans la gestion des affaires locales, principe essentiel de la décentralisation.Dans cette optique, la mission d’inspection doit vérifier :- la convocation des populations aux sessions du Conseil ;- l’existence du Comité Consultatif de la Région et des avis de celui-ci.La mission d’inspection doit, par ailleurs, identifier et recueillir les avis des respon-sables des services déconcentrés de l’Etat et les leaders d’opinion.III.4.5- Le contrôle des opérations et actions de développement localCe contrôle consistera à vérifier sur le terrain la réalité des investissements inscritsau programme triennal et qui sont sensés être exécutés ou en chantier conformé-ment au budget annuel et au compte administratif de gestion de l’exécutif local.Les fiches techniques du programme triennal ainsi que les mandats constituerontles premiers éléments du contrôle.L’équipe d’inspection devra aussi se rendre sur le terrain pour apprécier la réalitédes investissements.En ce qui concerne les actions, les inspecteurs devront se rapprocher des bénéfi-ciaires afin de s’assurer de l’utilisation effective des subventions de l’Etat dans lecadre des compétences reconnues aux différents types de collectivité territoriale.

Chapitre I I I : COMMENT FAIRE LES INSPECTIONS DANS LES COLLECTIVITES TERRITORIALES ?

14

Chapitre IV

LA MISE EN ŒUVRE DE LA MISSION D’INSPECTION

La mise en œuvre de la mission d’inspection se décline en deux (02) grandsmoments, à savoir le déroulement de l’inspection et les conclusions de celle-ci.IV.1- LE DEROULEMENT D’UNE D’INSPECTIONLe déroulement d’une mission d’inspection dans une collectivité territoriale estmarqué par plusieurs étapes.En effet, dès leur arrivée dans la collectivité territoriale, les Inspecteurs devront :1- prendre contact avec les autorités locales pour signaler leur présence et décli-ner l’objet de leur mission ;2- préciser aux autorités de la collectivité territoriale l’objet de l’inspection et lemoment de démarrage du contrôle ;3- conduire les investigations à l’aide d’un canevas qui répertorie tous les élé-ments devant faire l’objet de vérification ;4- faire, à l’issue de l’inspection, une restitution à la collectivité territorialecontrôlée en vue de lui permettre d’approuver ou non les observations faites etd’émettre, par écrit, ses réserves et/ou désaccords qui seront joints au rapportdéfinitif ;5- accorder une semaine à l’entité décentralisée inspectée pour produire les jus-tificatifs qui n’ont pu être obtenus au cours du contrôle ;6- établir un pré-rapport qui sera soumis à la critique des autres Inspecteurs età l’issue duquel est rédigé le rapport définitif ;7- produire le rapport définitif et circonstancié en cinq (05) exemplaires à trans-mettre sous pli, avec la mention confidentielle, au Ministre en charge des collec-tivités territoriales ;8- expédier une copie intégrale de ce rapport avec les instructions à la collecti-vité territoriale contrôlée pour exécution et à l’autorité préfectorale assurant latutelle déléguée pour le suivi de la mise en œuvre des recommandations.

15

IV.2- LES CONCLUSIONS DE L’INSPECTIONLa mission d’inspection dont les résultats doivent être transmis, sous pli confiden-tiel, au Ministre en charge de la tutelle des collectivités territoriales, peut conclureau fonctionnement régulier ou irrégulier de l’entité décentralisée.IV.2.1- En cas de fonctionnement régulier de la collectivité territorialeLa mission d’inspection adressera ses encouragements à l’autorité investie du pou-voir exécutif de la collectivité territoriale.IV.2.2- En cas de fonctionnement irrégulier de la collectivité territorialeLes irrégularités relevées dans ce cas peuvent être soit du fait des élus locaux soitde celui des agents.Lorsqu’elles sont du fait des élus locaux, c’est-à-dire provoquées par le Maire, lePrésident ou par tout membre du Bureau, de la Municipalité, de la DélégationSpéciale ou de la Commission Spéciale, elles peuvent conduire soit :1- à la suspension pour au moins l’un des griefs suivants :- refus de signer et de transmettre à l’autorité de tutelle une délibération duConseil ;- refus de réunir le Conseil au moins une fois par trimestre ;- soumission aux marchés de la collectivité territoriale ;- dissension grave au sein du Conseil du fait de certains de ses membres ;2- à la révocation pour au moins l’une des récriminations ci-après :- détournement de fonds publics ;- concussion et corruption ;- prêt d’argent sur les fonds de la collectivité territoriale ;- faux en écriture publique ;- établissement de documents administratifs intentionnellement erronés ;- endettement de la collectivité territoriale résultant d’une faute de gestion ou d’unacte de mauvaise foi ;- acquisition ou location de biens immeubles appartenant à la collectivité territo-riale par un membre du Conseil sans autorisation de la Cour des Comptes.

Chapitre IV : LA MISE EN ŒUVRE DE LA MISSION D’INSPECTION

16

Il convient d’indiquer que ces sanctions administratives ne font pas obstacles auxpoursuites judiciaires.Lorsque l’irrégularité est du fait des agents, il est procédé à une distinction s’ils’agit de fonctionnaires régis par le statut général de la Fonction Publique oud’agents recrutés localement qui relèvent, eux, du Code du Travail.Les fonctionnaires étant en situation de mise à disposition auprès des collectivi-tés territoriales, lorsque l’un se rend coupable de faute lourde dans l’exercice deses fonctions, l’organe exécutif de l’entité décentralisée concernée peut, sur pro-position de la mission d’inspection, le suspendre s’il estime que sa présence estsusceptible d’empêcher le bon fonctionnement des services.Dans ce cas, l’organe exécutif prend l’attache de l’autorité de tutelle qui saisit leMinistre en charge de la fonction publique. Celui-ci peut alors initier une procé-dure disciplinaire à l’égard de ce fonctionnaire qui dispose du droit d’exercer unrecours pour excès de pouvoir.Si l’auteur de la faute est un agent régi par le Code du Travail, l’autorité locale, surproposition de la mission d’inspection ou à son initiative, peut procéder à sonlicenciement sans préjudice des poursuites pénales.

Chapitre IV : LA MISE EN ŒUVRE DE LA MISSION D’INSPECTION

17

Chapitre V

FICHES PRATIQUES D’INSPECTION

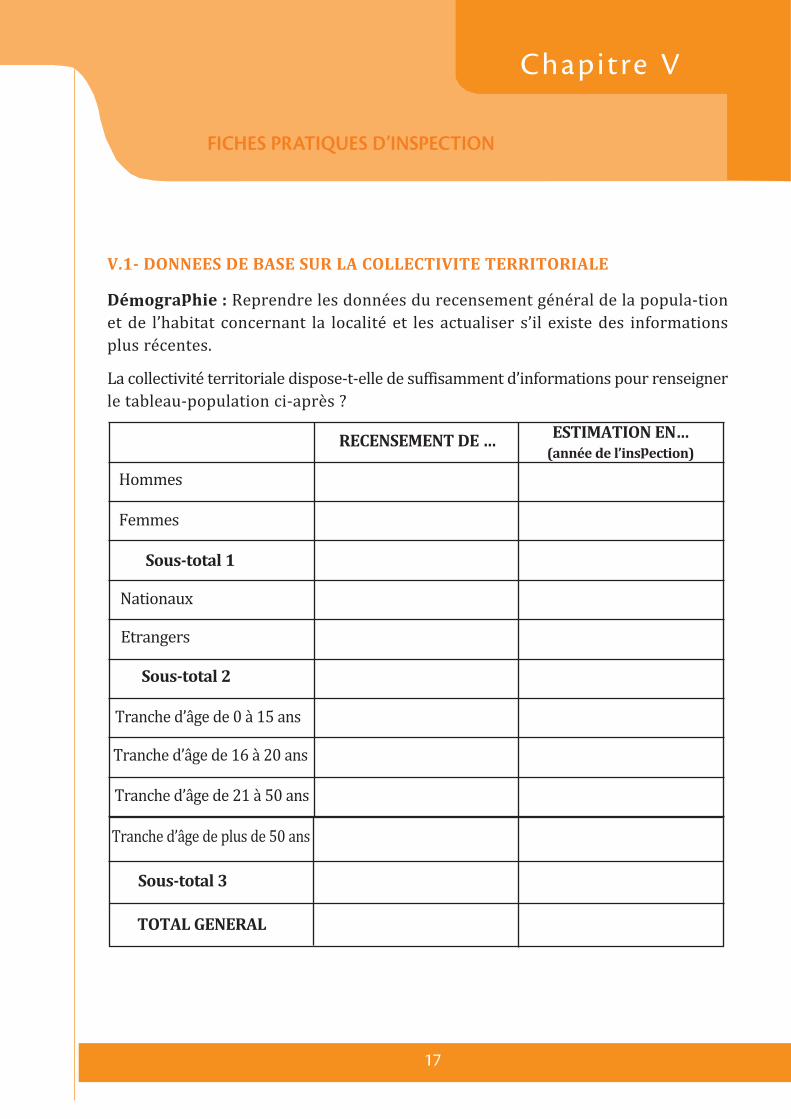

V.1- DONNEES DE BASE SUR LA COLLECTIVITE TERRITORIALE

Démographie : Reprendre les données du recensement général de la popula-tionet de l’habitat concernant la localité et les actualiser s’il existe des informationsplus récentes.La collectivité territoriale dispose-t-elle de suffisamment d’informations pour renseignerle tableau-population ci-après ?ESTIMATION EN…

(année de l’inspection)RECENSEMENT DE …HommesFemmes

Sous-total 1NationauxEtrangersSous-total 2Tranche d’âge de 0 à 15 ansTranche d’âge de 16 à 20 ansTranche d’âge de 21 à 50 ansSous-total 3

TOTAL GENERAL

Tranche d’âge de plus de 50 ans

18

V.2- FONCTIONNEMENT DES ORGANES ET DES SERVICES DE LA COLLECTIVITETERRITORIALE

V.2.1- Fonctionnement des organesIl s’agit de vérifier :1- au titre de l’organe délibérant, la tenue des réunions pour l’année n-1 etl’année en cours en se référant aux dates des réunions, aux ordres du jour, auxdates de rédaction des comptes rendus et d'envoi à la tutelle, aux listes de pré-sence et des absents ainsi qu’aux motifs d’absence et aux procès-verbaux desréunions. Les questionnaires possibles dans ce cadre sont les suivants :1.1- la composition du Conseil est-elle proportionnelle par parti politique ?1.2- combien de commissions dispose le Conseil ?1.3- combien de sessions le Conseil tient-il par an ?1.4- quel est le délai de rigueur entre la convocation et la tenue des sessions duConseil ?1.5- quel est le taux d’absentéisme aux sessions du Conseil ?1.6- quelles sont les preuves de la tenue des réunions du Conseil ?1.7- le champ des compétences du Conseil est-il respecté ?1.8- quelles sont les preuves de la tenue des réunions des Commissions duConseil ?2- au titre du Bureau ou de la Municipalité, l’existence ou non d’un réper-toirechronologique des actes de cet organe ainsi que la conformité de ceux-ci avec,d’une part, les attributions de cet organe et, d’autre part, la loi. Les question-naires prévus à cet effet sont ainsi libellés :2.1- combien de membres de la Municipalité ou du Bureau du Conseil résidentsur le territoire de la collectivité territoriale ?2.2- combien de membres de la Municipalité ou du Bureau du Conseil sont effec-tivement en fonction ?2.3- combien de réunions le Bureau du Conseil ou la Municipalité tient par an ?2.4- les délégations de pouvoirs de l’autorité exécutive sont-elles effectives ?

Chapitre V : FICHE PRATIQUE D’INSPECTION

19

2.5- comment se fait l’exercice de la suppléance de l’exécutif local ?2.6- les attributions légales sont-elles respectées par cet organe ?2.7- comment se fait l’émission d’avis et d’ordre du jour des réunions du Conseil ?3- au titre du Maire ou du Président du Conseil :Les informations à recueillir peuvent se résumer autour des questions suivantes :3.1- comment s’exécutent les décisions du Conseil ?3.2- existe-t-il un cadre organique des emplois ?3.3- comment se fait l’administration des biens de la collectivité terri-toriale ?3.4- comment se fait le maintien de l’ordre public ?3.5- comment se fait la convocation du Conseil et des Commissions Spécialisées ?3.6- comment se fait la prise des mesures de police pour les cas d’urgence et leurrégularisation ?3.7- comment se fait la prise des mesures de suspension ?3.8- comment se fait l’exercice des compétences judiciaires ?4- au titre des commissions spécialisées :L’inspection de ces commissions spécialisées consistera à vérifier ce qui suit :4.1- la tenue des réunions pour l’année n-1 et l’année en cours à partir de la confor-mité des attributions et du fonctionnement de celles-ci avec la loi ;4.2- l’objet de leurs avis ;4.3- le nombre de leurs membres et les présences de ceux-ci ;4.4- les dates et ordres du jour des réunions tenues dans l’année ;4.5- le nombre d’avis favorable ou défavorable émis.

Chapitre V : FICHE PRATIQUE D’INSPECTION

20

V.2.2- Fonctionnement des servicesIl s’agit d’apprécier le fonctionnement des services de la collectivité terri-torialeà travers une série de questionnaires, à savoir :1- existe-t-il un organigramme des services ?2- existe-t-il un cadre organique des emplois ?3- le cadre organique est-il conforme avec l’effectif du personnel ?4- quel est l’état nominatif du personnel ?5- existe-t-il des bulletins de notation et de salaire ?7- existe-t-il un règlement intérieur du personnel ?8- la coordination des services est-elle effectivement assurée par le SecrétaireGénéral ou le Directeur de l’Administration Générale ?9- quel est le mode d’embauche des agents recrutés localement ?10- les registres d’état civil, de délibérations, d’avis, de vœux, de décision et desarrêtés sont-ils cotés et paraphés ? Peut-on le vérifier ?11- les doubles des registres de l’état civil sont-ils effectivement transmis en find’année au Greffe du Tribunal du ressort duquel relève la collec-tivité territoriale ?12- comment est tenu le service courrier ?13- quelles sont les missions assignées à la police municipale ?14- comment et par qui les documents budgétaires sont élaborés ?15- qui élabore les mandats ?16- quel est le taux de ristournes accordé aux collecteurs au regard des recettescollectées ?17- comment se fait la transmission des avis du Comité Consultatif de la Région àl’autorité de tutelle ?18- Comment sont assurées les relations de l’entité décentralisée avec :- la tutelle, précisément avec la Sous-Préfecture, la Préfecture, la Région et laDirection Générale de la Décentralisation et du Développement Local ?- les organismes ou services extérieurs de l'Etat dans le cadre des missions (préciserces organismes et/ou Ministère ainsi que l’objet de la collabora-tion) ?- les organismes étrangers en matière notamment de jumelage et de parte-nariat(préciser l’objet, les interventions et les projets) ?

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.3- CONTROLES :Il s’agit de vérifier la légalité des actes, l’exercice de la démocratie locale et laconduite des actions et opérations de développement local à travers une sériede questionnaires, à savoir :V.3.1- AU TITRE DU CONTRÔLE SUR LES ACTES :1- les actes administratifs individuels ou collectifs sont-ils conformes aux dispo-sitions légales ?2- les mesures de police sont-elles régulières ?3- les mesures à incidences financières prises au profit des élus locaux et desagents des collectivités territoriales sont-elles régulières ?4- quelles sont les preuves de la réalité de l’exécution des opérations prévuespar les programmes triennaux ?5- le niveau d’endettement de la collectivité territoriale est-il proportionnel auregard de son budget annuel ?6- les mandatements sont-ils conformes aux délibérations approuvées ?7- les dossiers de passation des charges sont-ils réguliers ?8- les actes de mise en place des organes locaux sont-ils réguliers ?9- la transmission des actes du Conseil à l’autorité de tutelle pour autorisa-tion,information ou approbation est-elle régulière ?10- peut-on vérifier les diplômes, les actes de nomination et d’avancement des agents ?11- les actes de délégation aux élus, aux membres du Conseil ou aux agentsexistent-ils ?V.3.2- AU TITRE DU CONTRÔLE DE LA DÉMOCRATIE LOCALE :1- avez-vous le bilan de l’utilisation qui a été faite des subventions par leursbénéficiaires ?2- quel est l’état de suivi des projets subventionnés par la collectivité territoriale ?3- quelles sont les opérations du programme triennal qui sont entièrementachevées et où sont-elles localisées ?4- quelles sont les opérations en cours de réalisation ?5- y a-t-il des opérations qui connaissent des retards d’exécution ? Si oui, pourquoi ?

21

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.4- ETAT DES SYSTEMES D'INFORMATION DE LA COLLECTIVITE TERRITORIALE,NOTAMMENT EN MATIERE DE STATISTIQUE ET DE DOCUMENTATION DANSLE DOMAINE LEGISLATIF ET REGLEMENTAIREL’Inspecteur, pour vérifier l’efficacité des systèmes d’information de la collecti-vité, devra notamment se poser les questions indispensables suivantes :1- la collectivité territoriale dispose-t-elle d'un système d'information centralisé ?2- chaque service élabore et conserve-t-il ses propres informations ?3- existe-t-il des réunions de coordination des services ?- Si oui, préciser leur fréquence mensuelle et commenter le procès-verbal destrois (03) dernières réunions ;- Si non, pourquoi ?4- la collectivité territoriale dispose-t-elle d’une documentation sur elle-même,sur son environnement et sur l'ensemble des textes législatifs et/ou réglemen-taires régissant les entités décentralisées ?5- sous quelle forme existe cette documentation ?6- à quel service est logée cette documentation ?V.5- ARCHIVES ET CHRONOSLa collectivité territoriale doit tenir les archives et les chronos à la dispositiondes enquêteurs qui vérifieront s’ils sont côtés et paraphés.V.6- PERSONNELS DE LA COLLECTIVITE TERRITORIALELes préoccupations de l’inspection, au titre du personnel de la collectivité terri-toriale, devront essentiellement porter sur les trois (03) catégories d’agents ci-après, à savoir :V.6.1- Les agents mis à la disposition de la collectivité territoriale par l'Etat1- nombre ;2- grade ;3- catégorie ;4- rémunération indiciaire normale payée par la solde ;

22

Chapitre V : FICHE PRATIQUE D’INSPECTION

5- rémunération locale (salaire, primes, indemnités et avantages en nature)payée par la collectivité territoriale ;6- degré de respect des dispositions législatives et réglementaires en la matière ;7- niveau de rémunération conforme à la légalité ? Si non, pourquoi ?8- position (disponibilité, détachement et affectation simple) :- catégorie ;- nombre ;9- examen critique de l'utilisation de ce personnel (adéquation et insuffi-sances).V.6.2- Les agents de la collectivité territoriale mis à la disposition desservices de l'Etat.1- En existent-ils ?2- sont-ils identifiés ?3- qui en supporte le coût ?4- quel avantage pour la collectivité territoriale ?5- préciser les fonctions et les lieux d'affectation.6- quelle est la base juridique de ces affectations ?7- existe-t-il des conventions de mise à disposition ?V.6.3- Les agents recrutés par la collectivité territoriale1- Existe-t-il des règles en vigueur pour le recrutement et la gestion de la carrièrede ce personnel ?- Si oui, préciser le cadre de référence ;- Si non, pourquoi ?2- Après la vérification et les explications relatives aux échelles de rémunéra-tion et d’avantages des agents recrutés localement, peut-on dire que les traite-ments sont conformes à la loi ? Si non, pourquoi ?

23

Chapitre V : FICHE PRATIQUE D’INSPECTION

24

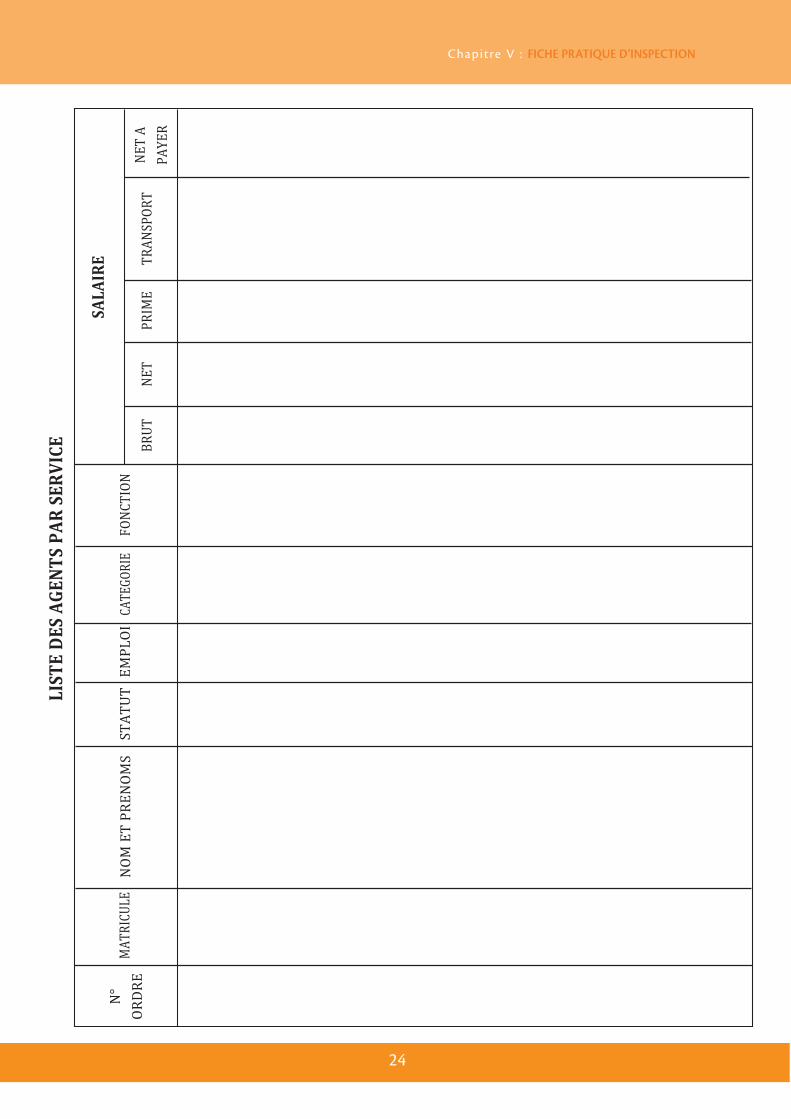

N° ORDRESTATU

TEMPLOICA

TEGORIEFON

CTIONBRUT

NETPRIME

NETA PAYERTRANSP

ORTSA

LAIR

E

NOMETPREN

OMSMATRIC

ULELI

STE

DES

AG

ENT

SPA

RSE

RVI

CEChapitre V : FICHE PRATIQUE D’INSPECTION

25

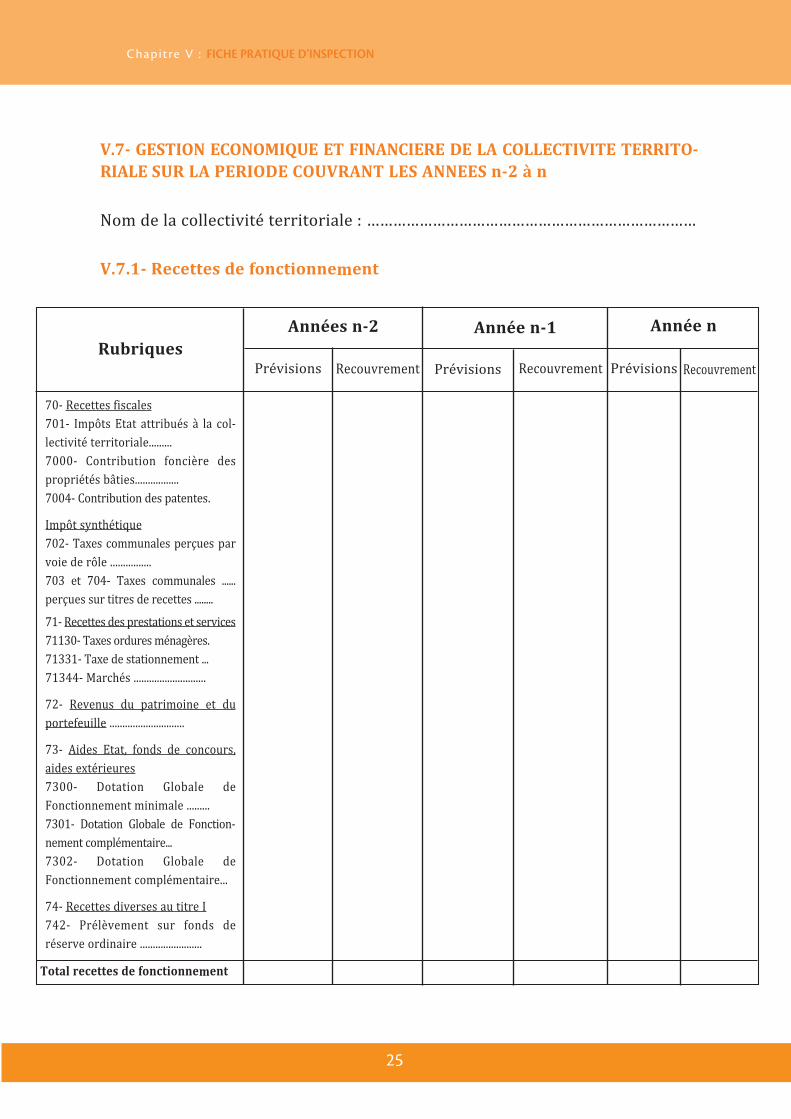

V.7- GESTION ECONOMIQUE ET FINANCIERE DE LA COLLECTIVITE TERRITO-RIALE SUR LA PERIODE COUVRANT LES ANNEES n-2 à n

Nom de la collectivité territoriale : …………………………………………………………………V.7.1- Recettes de fonctionnement

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Recouvrement Prévisions Recouvrement Prévisions Recouvrement70- Recettes fiscales701- Impôts Etat attribués à la col-lectivité territoriale.........7000- Contribution foncière despropriétés bâties.................7004- Contribution des patentes.Impôt synthétique702- Taxes communales perçues parvoie de rôle ................703 et 704- Taxes communales ......perçues sur titres de recettes ........71- Recettes des prestations et services71130- Taxes ordures ménagères.71331- Taxe de stationnement ...71344- Marchés ............................72- Revenus du patrimoine et duportefeuille .............................73- Aides Etat, fonds de concours,aides extérieures7300- Dotation Globale deFonctionnement minimale .........7301- Dotation Globale de Fonction-nement complémentaire...7302- Dotation Globale deFonctionnement complémentaire...74- Recettes diverses au titre I742- Prélèvement sur fonds deréserve ordinaire ........................Total recettes de fonctionnement

Chapitre V : FICHE PRATIQUE D’INSPECTION

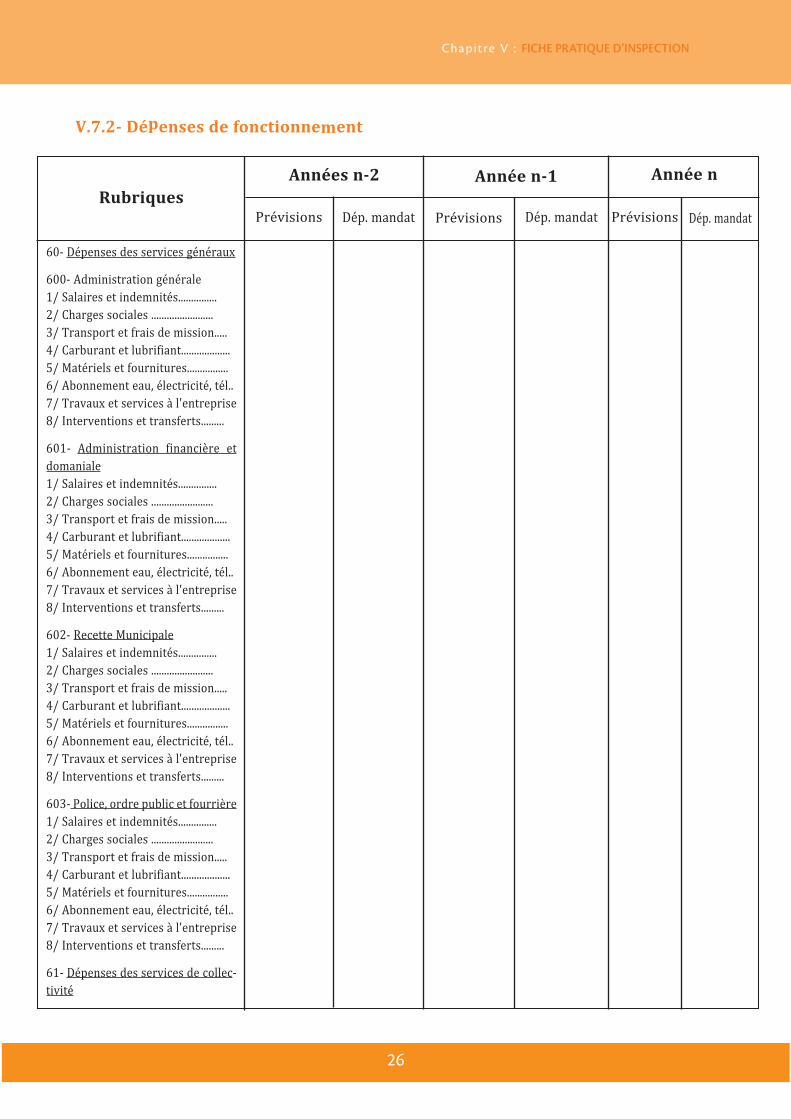

V.7.2- Dépenses de fonctionnement

26

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Dép. mandat Prévisions Dép. mandat Prévisions Dép. mandat60- Dépenses des services généraux600- Administration générale1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........601- Administration financière etdomaniale1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........602- Recette Municipale1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........603- Police, ordre public et fourrière1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........61- Dépenses des services de collec-tivité

Chapitre V : FICHE PRATIQUE D’INSPECTION

27

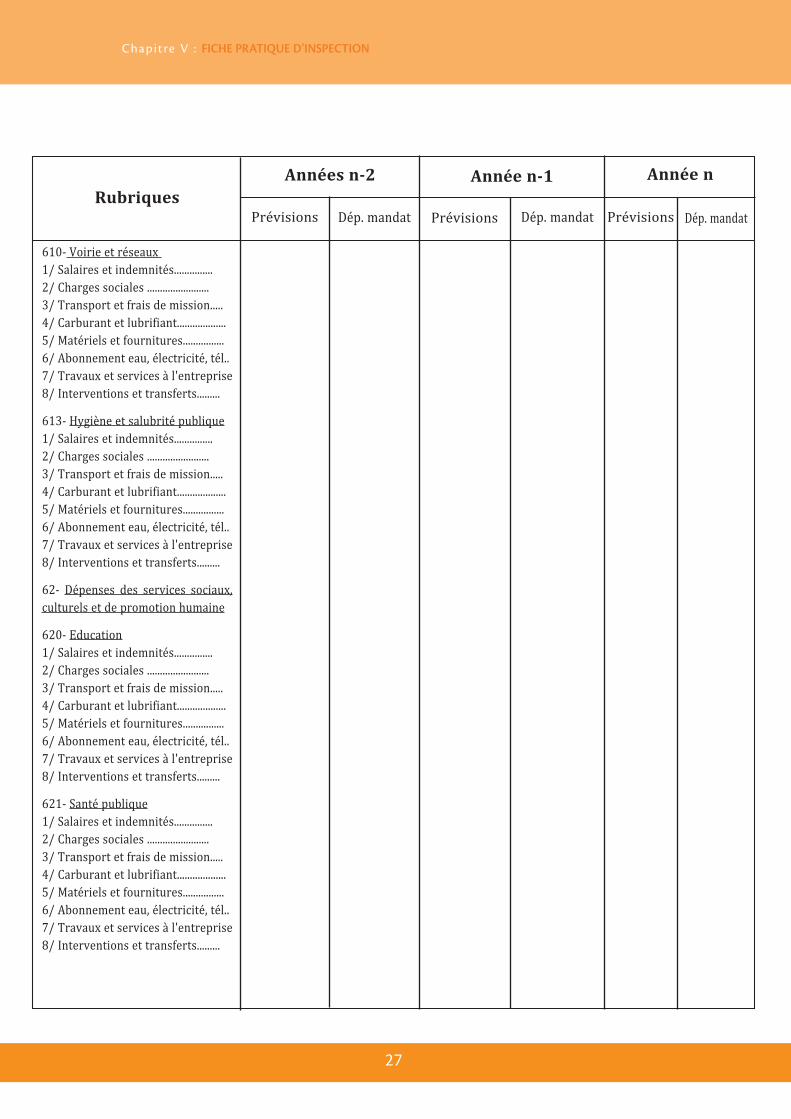

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Dép. mandat Prévisions Dép. mandat Prévisions Dép. mandat610- Voirie et réseaux1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........613- Hygiène et salubrité publique1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........62- Dépenses des services sociaux,culturels et de promotion humaine620- Education1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........621- Santé publique1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........

Chapitre V : FICHE PRATIQUE D’INSPECTION

28

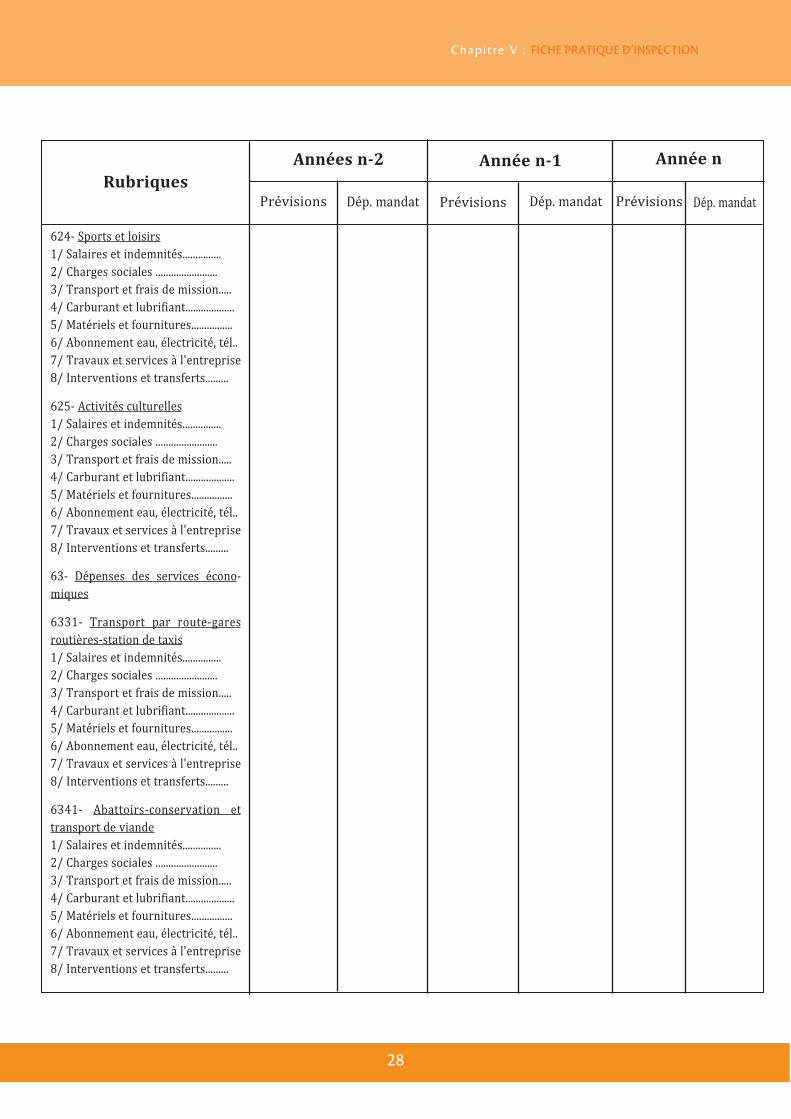

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Dép. mandat Prévisions Dép. mandat Prévisions Dép. mandat624- Sports et loisirs1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........625- Activités culturelles1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........63- Dépenses des services écono-miques6331- Transport par route-garesroutières-station de taxis1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........6341- Abattoirs-conservation ettransport de viande1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........

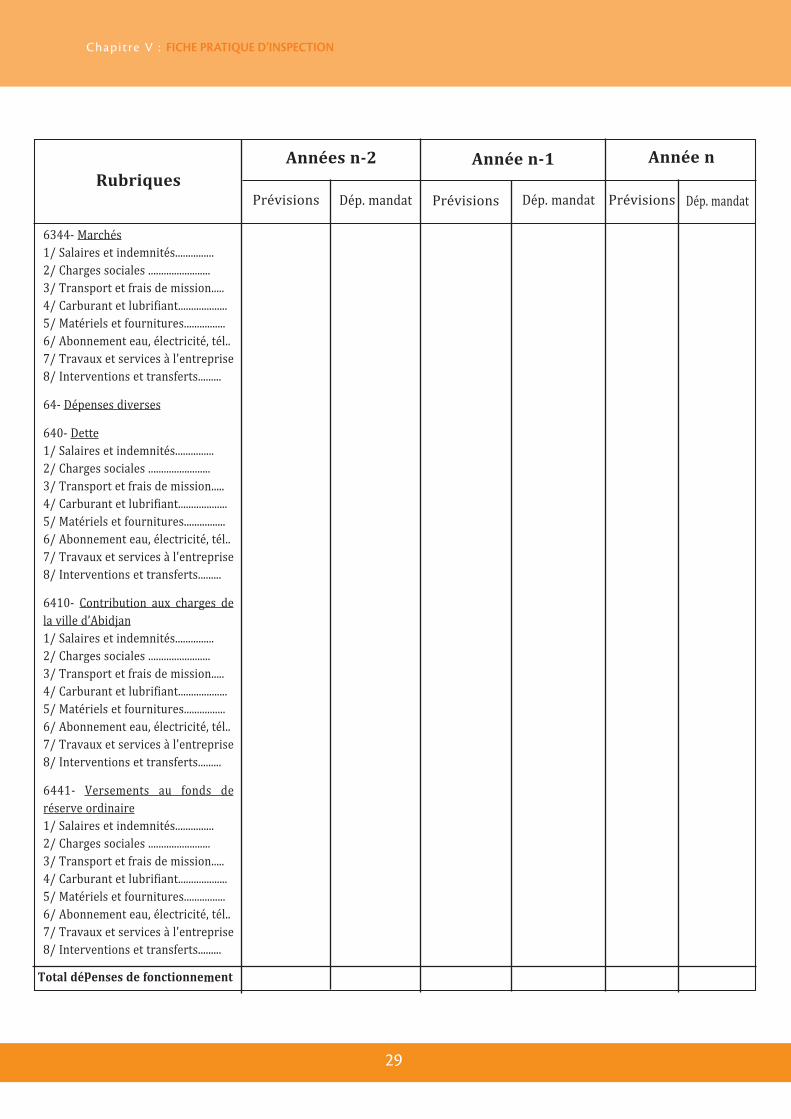

Chapitre V : FICHE PRATIQUE D’INSPECTION

29

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Dép. mandat Prévisions Dép. mandat Prévisions Dép. mandat6344- Marchés1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........64- Dépenses diverses640- Dette1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........6410- Contribution aux charges dela ville d’Abidjan1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........6441- Versements au fonds deréserve ordinaire1/ Salaires et indemnités...............2/ Charges sociales ........................3/ Transport et frais de mission.....4/ Carburant et lubrifiant...................5/ Matériels et fournitures................6/ Abonnement eau, électricité, tél..7/ Travaux et services à l'entreprise8/ Interventions et transferts.........Total dépenses de fonctionnement

Chapitre V : FICHE PRATIQUE D’INSPECTION

30

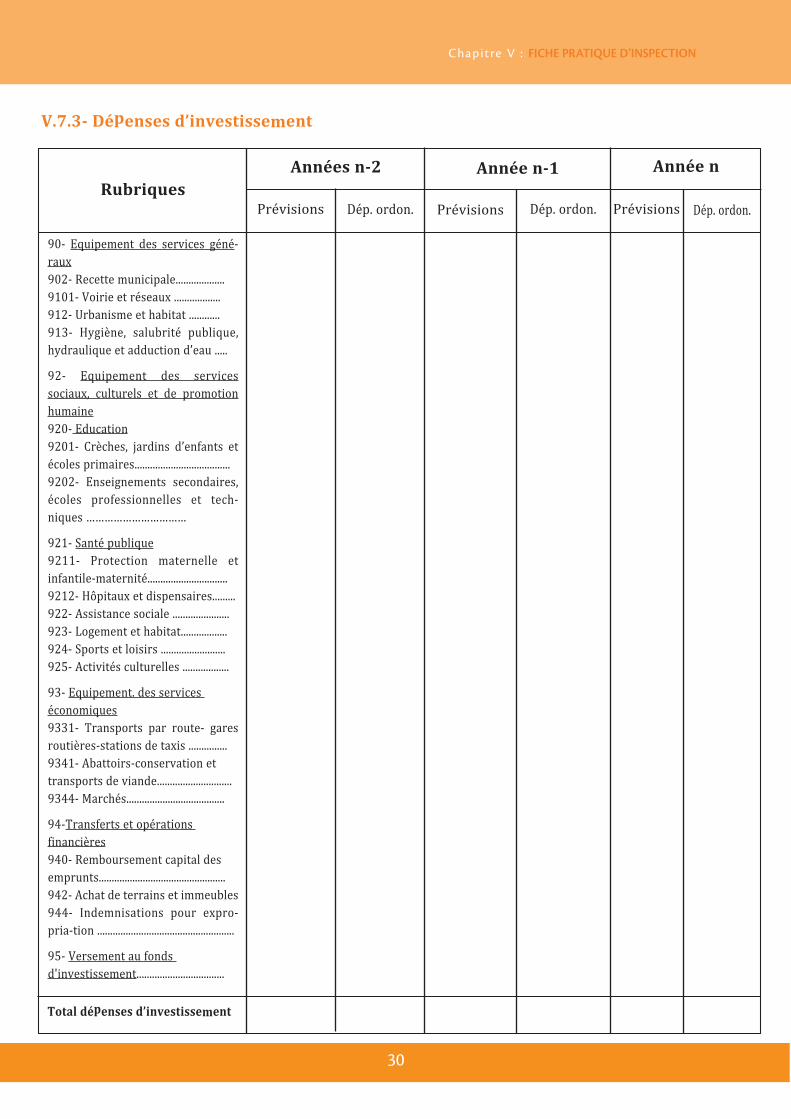

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Dép. ordon. Prévisions Dép. ordon. Prévisions Dép. ordon.90- Equipement des services géné-raux902- Recette municipale...................9101- Voirie et réseaux ..................912- Urbanisme et habitat ............913- Hygiène, salubrité publique,hydraulique et adduction d’eau .....92- Equipement des servicessociaux, culturels et de promotionhumaine920- Education9201- Crèches, jardins d’enfants etécoles primaires.....................................9202- Enseignements secondaires,écoles professionnelles et tech-niques ……………………………921- Santé publique9211- Protection maternelle etinfantile-maternité...............................9212- Hôpitaux et dispensaires.........922- Assistance sociale ......................923- Logement et habitat..................924- Sports et loisirs .........................925- Activités culturelles ..................93- Equipement. des serviceséconomiques9331- Transports par route- garesroutières-stations de taxis ...............9341- Abattoirs-conservation ettransports de viande.............................9344- Marchés......................................94-Transferts et opérationsfinancières940- Remboursement capital desemprunts.................................................942- Achat de terrains et immeubles944- Indemnisations pour expro-pria-tion .....................................................95- Versement au fondsd'investissement..................................Total dépenses d’investissement

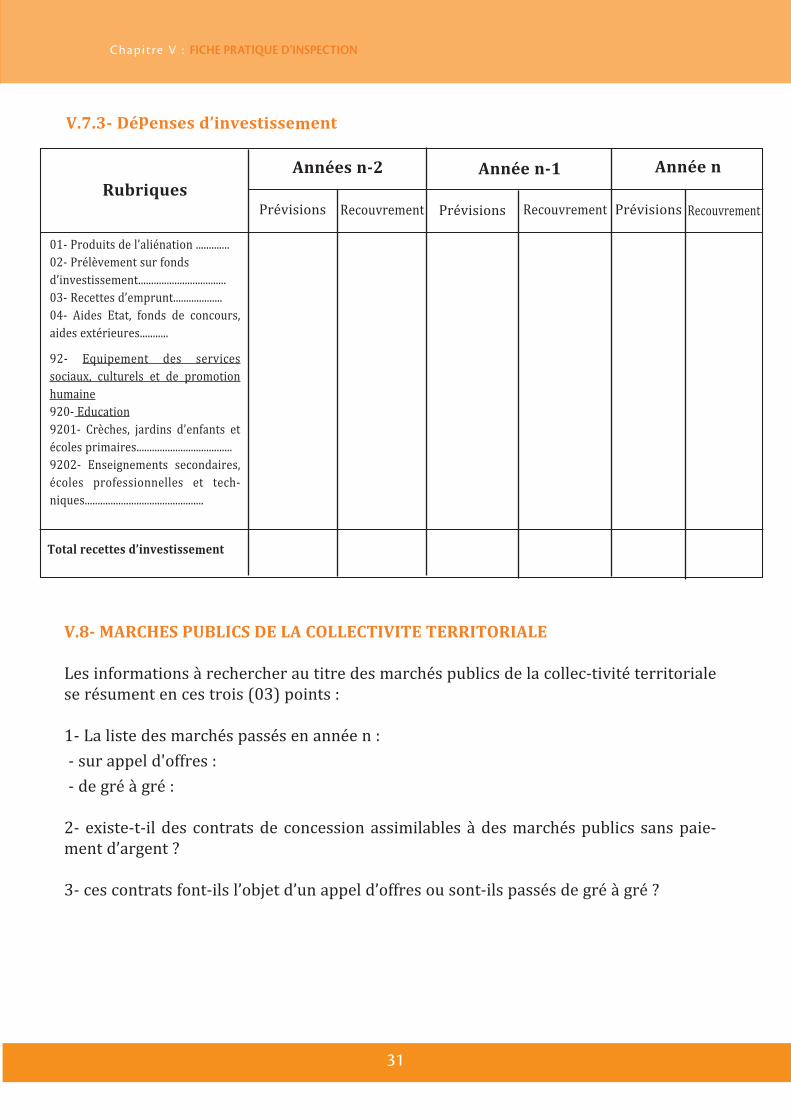

V.7.3- Dépenses d’investissement

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.8- MARCHES PUBLICS DE LA COLLECTIVITE TERRITORIALELes informations à rechercher au titre des marchés publics de la collec-tivité territorialese résument en ces trois (03) points :1- La liste des marchés passés en année n :- sur appel d'offres :- de gré à gré :2- existe-t-il des contrats de concession assimilables à des marchés publics sans paie-ment d’argent ?3- ces contrats font-ils l’objet d’un appel d’offres ou sont-ils passés de gré à gré ?

31

RubriquesAnnées n-2 Année n-1 Année n

Prévisions Recouvrement Prévisions Recouvrement Prévisions Recouvrement01- Produits de l’aliénation .............02- Prélèvement sur fondsd’investissement..................................03- Recettes d’emprunt...................04- Aides Etat, fonds de concours,aides extérieures...........92- Equipement des servicessociaux, culturels et de promotionhumaine920- Education9201- Crèches, jardins d’enfants etécoles primaires.....................................9202- Enseignements secondaires,écoles professionnelles et tech-niques..............................................Total recettes d’investissement

V.7.3- Dépenses d’investissement

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.9- EMPRUNTSIl s’agit de se poser les questions suivantes :1- La collectivité territoriale a-t-elle emprunté ?2- Auprès de quelle structure ?3- Quels sont les taux et délais des emprunts ?4- Quels sont les objets de chaque emprunt ?5- La collectivité territoriale en a-t-elle obtenu un accord ? Si oui, auprès de qui ?6- L’argent emprunté correspond-t-il à des opérations précises ? Lesquelles ?7- Ces opérations ont-elles été conduites à bon escient ?V.10- OPERATIONS FINANCIERESAu titre des opérations financières, deux (02) types d’interrogations sont néces-saires, à savoir :1- La collectivité territoriale a-t-elle pris des participations dans des sociétés char-gées d'exploiter des services municipaux ? Si oui, préciser les taux de participationset de dividendes reçus au cours des trois (03) derniers mandats.2- La collectivité territoriale a-t-elle réalisé des placements à terme? Si oui, préciserle montant des immobilisations, le nom de l’établissement financier dépositaire, leterme et les intérêts attendus.V.11- ORGANISATION ET FONCTIONNEMENT DES SERVICESPréciser pour chaque service :1- son organisation ;2- ses moyens humains, financiers et matériels ;3- ses activités au quotidien ;4- le coût des charges de fonctionnement ;5- le niveau de performance et le respect de la légalité.

32

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.12- NIVEAU D'EQUIPEMENTLe niveau d’équipement de la collectivité territoriale peut être perçu à travers lespréoccupations suivantes :1- Mettre en évidence le niveau d'équipement de la collectivité territoriale dansles domaines :- de l’eau ;- de l’électricité ;- des télécommunications ;- de l’école ;- de la santé ;2- Ces équipements fonctionnent-ils en régie directe ou sont-ils gérés par des éta-blissements ou entreprises ?3- Existe-t-il dans chacun de ces domaines une politique visant à améliorer lesconditions de vie des populations ?4- Quel est le nombre des opérations réalisées par la collectivité territoriale enmatière :- d’équipements socio-éducatifs ?- de voirie et réseaux divers ?- d’urbanisme ?- d’environnement ?- d’hygiène et salubrité publique ?- d’espaces verts, parcs et jardins ?- de police et sécurité ?

33

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.1.3- RELATIONS AVEC LES USAGERS, LES ORGANISATIONSPROFESSIONNELLES ET LES ENTREPRISESDécrire la stratégie et l'action de la collectivité territoriale dans chacun des cinq (05)domaines ci- après :1- associations et conseils de quartier ;2- transports urbains (collectifs et taxis) ;3- eau ;4- électricité ;5- télécommunications.V.1.4- FONCTIONNEMENT DES SERVICES FINANCIERSLes informations à recueillir peuvent être regroupées en trois (03) points consistanten ce qui suit :1- Préciser pour l’année en cours les montants en ce qui concerne :- la fiscalité locale ;- les aides de l'Etat ;- les autres ressources financières.2- Existe-t-il des tableaux de suivi et prévision ? Si oui, sont-ils bien tenus?3- Ces documents sont-ils conformes à la réglementation? Respectent-ils les nomen-clatures en vigueur ?V.14.1- Exécution des budgets (remplir un tableau pour l’an n mois par mois)1- Les états mensuels sont-ils confectionnés ? Si oui, sont-ils transmis à la DirectionGénérale de la Décentralisation et du Développement Local ?2- Tenir à disposition des enquêteurs les comptes administratifs de la collectivitéterritoriale.3- Joindre à ce dossier un exemplaire du dernier rapport de l’exécutif local sur lagestion financière de la collectivité territoriale.4- Joindre également les comptes de gestion du comptable public pour l’an n.

34

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.14.2- Fonctionnement des régies de recettes et d'avancesDécrire le fonctionnement des différentes régies de recettes et d’avance de la col-lectivité territoriale.V.14.3- Situation financière et situation de trésorerieJoindre la situation mensuelle de trésorerie et la situation financièremensuelle élaborées par le Receveur Municipal.V.14.4- Organisation et procédures1- Décrire l’organisation et les procédures en vigueur pour l'utilisation :- du Projet d'Appui à la Conduite d'Opérations Municipales (PACOM) ;- du Fonds de Prêts aux Collectivités Locales (FPCL) ;2- Préciser, pour chaque fonds ou projet, les actions en cours et les procé-duresutilisées.V.15- DOMAINE ET PATRIMOINE DE LA COLLECTIVITE TERRITORIALEL’inspection consistera ici à s’informer sur l’administration et la gestion dudomaine ainsi que du patrimoine foncier et sur le cadastre de la collectivité terri-toriale.V.15.1- Administration et gestion du domaine de la collectivité territoriale1- Comment est géré :- le domaine public de la collectivité territoriale?- le domaine privé de la collectivité territoriale ?2- La collectivité territoriale prend-t-elle des initiatives de gestion concer-téesavec le privé ? Si oui, citer des exemples et les bénéfices pour la collectivité terri-toriale.3- Existe-t-il un fichier du domaine foncier de la collectivité territoriale ? Si non,est-il en projet ?

35

Chapitre V : FICHE PRATIQUE D’INSPECTION

V.15.2- Administration et gestion du patrimoine foncier de la collectivitéterritoriale1- Quel est, pour la collectivité territoriale, le montant de la charge financière quele transfert d’équipement a occasionné du fait du transfert de compétences ?2- Ce patrimoine est-il bien entretenu par la collectivité ? Décrire la politique et lesmoyens mis en œuvre pour son entretien et son développement.3- Existe-t-il une comptabilité patrimoniale ? Si oui, à combien peut on évaluer lepatrimoine de la collectivité territoriale ?V.15.3- Cadastre1- Le fichier cadastral de la collectivité territoriale est-il bien tenu par les servicescompétents ?2- L’identification et la numérotation des rues sont-elles faites ?- Si non, comment sont identifiés les contribuables ?- Si oui, sont-ils utilisés pour la fiscalité locale ?3- Comment est déterminée l’assiette de la quote-part des impôts fonciers rétrocé-dés à la collectivité territoriale ?V.16- POLITIQUE DE DEVELOPPEMENT LOCAL, PROGRAMMES ET BUDGETSLe questionnaire ci-après aidera l’Inspecteur à analyser la politique de développe-ment local de l’entité décentralisée.1- Existe-t-il un service spécial pour la programmation et la budgétisation desactions de développement ? Si non, ces tâches sont-elles assurées dans chacun desservices sectoriels ?2- Comment se fait l'appel aux divers fonds et projets de développement ?V.16.1- Etudes et analyses en vue de la programmation triennale1- Quelle est la liste des documents insérés dans le programme triennal ?2- Les fiches d'opérations, dans le programme triennal, sont-elles correctementrenseignées ?

36

Chapitre V : FICHE PRATIQUE D’INSPECTION

3- Les procédures et calendriers de programmation sont-ils respectés ? Si non,pourquoi ?4- Ces tâches sont-elles, d'une manière générale, bien remplies et les outils stan-dards élaborés par l'administration centrale sont-ils utilisés ? Si non pourquoi ?V.16.2- Etat des réalisations1- Donner la liste des projets en cours ou achevés au titre des trois (03) dernièresannées.2- Fournir une fiche par projet en précisant :- la désignation et la nature du projet ;- la date de démarrage et celle d'achèvement effectif ou estimé ;- le coût par source de financement ainsi que le coût total ;- l’état des décaissements par source de financement et par année.3- Existe-t-il des projets dotés d'un financement et n'ayant pas connu de débutd'exécution ? Si oui, pourquoi ?V.17- COMMENTAIRES SUR LA GESTION ET LA POLITIQUE DE LA COLLECTI-VITE TERRITORIALELes commentaires consisteront essentiellement à apprécier la qualité, la moder-nisation et l'évolution de la gestion de la collectivité territoriale, la politique etles actions de l’entité décentralisée ainsi que l’insertion de ces actions dans lecadre régional et national.V.17.1- Appréciation d'ensemble sur la qualité, la modernisation et l'évolu-tion de la gestion de la collectivité territoriale1- Appréciation par activité :- gestion manuelle : description de l'organisation, points forts et pointsfaibles ;- gestion informatisée : description des moyens (saisie des informations, maté-riels et logiciels), points forts et points faibles.

37

Chapitre V : FICHE PRATIQUE D’INSPECTION

2- Appréciation globale :- point de vue des responsables sur la qualité de la gestion de la collectivité terri-toriale ;- y a-t-il un plan d'amélioration de la gestion ?- que manque-t-il pour la mise en œuvre d’un tel plan ?V.17.2- Vision d'ensemble sur la politique et les actions de la collectivitéterritoriale ainsi que sur leur insertion dans le cadre régional et national1- Existe-t-il un schéma directeur d'urbanisme de la collectivité terri-toriale ? Sinon, pourquoi ?2- Que fait la collectivité territoriale pour favoriser l'implantation et le développe-ment d'activités économiques sur son territoire ?3- Existe-t-il :- un effort d'équipement de zones industrielles et de services ?- une mise à disposition des entreprises de terrains viabilisés et équipés ?- des mesures d'incitation fiscale ?- des marchés passés de gré à gré ou par appel d'offres avec des entreprises locales ?- d’autres mesures ? Lesquelles ?3- Quels sont les résultats enregistrés ou espérés de toutes ces mesures ?4- Faire la synthèse des souhaits et recommandations formulés par les représen-tants du Bureau du Conseil ou de la Municipalité.

38

Chapitre V : FICHE PRATIQUE D’INSPECTION

CONCLUSION

Le présent guide s’est efforcé d’apporter une contribution dans le renforcementdu dispositif d’animation et de conduite de la politique de décentralisation dansnotre pays.

Aussi, s’est-il voulu pragmatique pour être utile à la fois aux élus mais aussi auxinspecteurs en vue de faciliter leurs différentes missions.

Il n’y a pas de doute que les remarques et observations des uns et des autresseront d’un intérêt appréciable pour l’élaboration de sa prochaine édition.

Je vous remercie.

39

CONCLUSION

Achevé d’imprimer 2è trimestre 2013

![Inspecteurs d'académie, inspecteurs pédagogiques … · [Dafpic] Formation professionnelle initiale et continue ... - Loiret : Laurent Anglade Missions nationales : Equipes nationales](https://static.fdocuments.fr/doc/165x107/5b9585e709d3f2a3668c869b/inspecteurs-dacademie-inspecteurs-pedagogiques-dafpic-formation-professionnelle.jpg)