Aufeminin.com Initiation 20100930 · environnement publicitaire difficile, le groupe est parvenu,...

31

www.genesta-finance.com G G E N E S T A Equity & Bond Research 1 auFeminin.com Opinion 3. Neutre Cours (clôture au 29 septembre 10) 17,02 € Objectif de cours 16,30 € (-4,2 %) Données boursières Code Reuters / Bloomberg OFMN.PA / FEM:FP Capitalisation boursière 152,7 M€ Valeur d'entreprise 131,4 M€ Flottant 27,0 M€ (17,7 %) Nombre d'actions 8 971 938 Volume quotidien 47 963 € Taux de rotation du capital (1 an) 9,59 % Plus Haut (52 sem.) 18,36 € Plus Bas (52 sem.) 10,20 € Performances Absolue 1 mois 6 mois 12 mois +6,4 % +32,4 % +35,3 % Actionnariat Flottant : 17,7 % ; Axel Springer : 82,3 % Agenda Résultats T3 2010 publié le 19 octobre 2010 Chiffres Clés Ratios 2008 2009 2010E 2011E 2012E 2008 2009 2010E 2011E 2012E CA (M€) 24,7 28,8 39,3 43,6 47,2 VE / CA 3,0 2,9 3,2 2,6 2,2 Evolution (%) 9,8% 16,5% 36,3% 11,0% 8,3% VE / EBE 7,0 8,3 8,1 6,5 5,4 EBE (M€) 10,6 10,2 15,4 17,8 19,3 VE / REX 7,8 9,6 9,4 7,5 6,2 REX (M€) 9,5 8,8 13,3 15,4 16,7 P / E 14,0 18,7 17,8 15,2 13,9 Marge d'expl. (%) 38,5% 30,4% 33,8% 35,3% 35,4% Res. Net. Pg (M€) 6,4 5,6 8,6 10,0 11,0 Gearing (%) -42% -48% -54% -60% -66% Marge nette (%) 26,1% 19,6% 21,9% 23,0% 23,2% Dette nette / EBE -1,5 -2,1 -1,8 -2,1 -2,5 0,74 0,63 0,96 1,12 1,22 RCE (%) 17,0% 12,8% 16,3% 16,0% 14,9% Genesta dispose du statut de Conseiller en Investissements Financiers et est membre de l’AACIF (Numéro d’agrément AMF : B000119). Voir avertissements importants en fin de document. Pour plus d’informations sur Genesta et ses procédures internes, se référer au site Internet www.genesta-finance.com. INITIATION DE COUVERTURE Internet / Média Date de première diffusion : 30 septembre 2010 auFeminin.com Un positionnement et un business model performants, mais actuellement bien valorisés Commentaires sur les résultats S1 2010 auFeminin.com a publié, le 22 juillet dernier, des résultats S1 2010 en amélioration significative. Le chiffre d’affaires S1 2010 s’élève à 19,2 M€ (en progression de +41,4 % à périodes comparables), notamment tiré par : 1/ l’amélioration significative des revenus publicitaires, portée par la reprise des dépenses de communication online des annonceurs ; et 2/ le déploiement accéléré de la solution logicielle de gestion de la publicité SmartAdserver, et ce particulièrement à l’international. La rentabilité opérationnelle s’inscrit en forte hausse à 7,3 M€ (vs. 4,0 M€ au S1 2009), soit une marge de 38,0 %, les frais de développements et les efforts de recrutement continu du groupe progressant à un rythme moins soutenu que le chiffre d’affaires. Après le changement de top management en juin 2010, qui a décalé certains investissements, La société a annoncé souhaiter reprendre plus activement ses investissements au S2 2010. Des perspectives prometteuses pour le S2 2010 Après un premier semestre 2010 de bonne facture, le S2 2010 devrait lui aussi afficher une croissance dynamique. Après un exercice 2009 marqué par la refonte ou le lancement de divers sites, dans un environnement publicitaire difficile, le groupe semble bénéficier des premiers fruits des investissements passés et du regain d’intérêt des annonceurs pour le Web. Le déploiement de SmartAdserver à l’international devrait par ailleurs continuer à tirer la progression générale de l’activité. Enfin, la mise en œuvre des nouveaux projets média, tels que auFeminin TV et les développements sur mobiles, devraient parachever cette croissance. En termes de rentabilité, nous attendons toutefois une marge, sur l’ensemble de l’année, inférieure à celle dégagée au S1 2010, ce premier semestre n’ayant pas eu à supporter certains des investissements repoussés sur le S2 2010. Un business model solide, fortement générateur de cash auFeminin.com, leader mondial de l’Internet féminin, dispose d’un business model solide et de plus en plus diversifié, le pôle SmartAdserver représentant désormais un cinquième des revenus du groupe et étant favorablement contributif à la marge, et toujours fortement générateur de cash. Valorisation En initiant la couverture d’auFeminin.com, nous adoptons une opinion Neutre. Si notre valorisation par DCF fait ressortir un objectif de cours de 18,28 €, notre approche par comparables boursiers indique que le titre auFeminin.com se traite sur des niveaux de valorisation assez élevés, en partie justifiés par une prime au leader. In fine, et malgré l’effervescence actuelle sur le secteur Internet, notre valorisation intrinsèque de la société ressort à 16,30 € par action. Le titre est ainsi, selon nous, bien valorisé par le marché, même si certains investisseurs pourraient vouloir jouer le coté spéculatif de la valeur, surtout au regard de l’actionnaire de référence de la société… Pauline ROUX Analyste Financier [email protected] 01.45.63.68.86 5 500 6 000 6 500 7 000 10 11 12 13 14 15 16 17 18 19 sept.-09 nov.-09 janv.-10 mars-10 mai -10 juil.-10 Aufeminin.com CAC Mid & Small 190

Transcript of Aufeminin.com Initiation 20100930 · environnement publicitaire difficile, le groupe est parvenu,...

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

1

auFeminin.com

Opinion 3. Neutre

Cours (clôture au 29 septembre 10) 17,02 €

Objectif de cours 16,30 € (-4,2 %)

Données boursières

Code Reuters / Bloomberg OFMN.PA / FEM:FP

Capitalisation boursière 152,7 M€

Valeur d'entreprise 131,4 M€

Flottant 27,0 M€ (17,7 %)

Nombre d'actions 8 971 938

Volume quotidien 47 963 €

Taux de rotation du capital (1 an) 9,59 %

Plus Haut (52 sem.) 18,36 €

Plus Bas (52 sem.) 10,20 €

Performances

Absolue 1 mois 6 mois 12 mois +6,4 % +32,4 % +35,3 %

Actionnariat

Flottant : 17,7 % ; Axel Springer : 82,3 %

Agenda

Résultats T3 2010 publié le 19 octobre 2010

Chiffres Clés Ratios

2008 2009 2010E 2011E 2012E 2008 2009 2010E 2011E 2012E

CA (M€) 24,7 28,8 39,3 43,6 47,2 VE / CA 3,0 2,9 3,2 2,6 2,2

Evolution (%) 9,8% 16,5% 36,3% 11,0% 8,3% VE / EBE 7,0 8,3 8,1 6,5 5,4

EBE (M€) 10,6 10,2 15,4 17,8 19,3 VE / REX 7,8 9,6 9,4 7,5 6,2

REX (M€) 9,5 8,8 13,3 15,4 16,7 P / E 14,0 18,7 17,8 15,2 13,9

Marge d'expl. (%) 38,5% 30,4% 33,8% 35,3% 35,4%

Res. Net. Pg (M€) 6,4 5,6 8,6 10,0 11,0 Gearing (%) -42% -48% -54% -60% -66%

Marge nette (%) 26,1% 19,6% 21,9% 23,0% 23,2% Dette nette / EBE -1,5 -2,1 -1,8 -2,1 -2,5

BPA 0,74 0,63 0,96 1,12 1,22 RCE (%) 17,0% 12,8% 16,3% 16,0% 14,9%

Genesta dispose du statut de Conseiller en Investissements Financiers et est membre de l’AACIF (Numéro d’agrément AMF : B000119). Voir avertissements importants en fin de document. Pour plus d’informations sur Genesta et ses procédures internes, se référer au site Internet www.genesta-finance.com.

INIT

IAT

ION

DE

CO

UV

ER

TU

RE

Internet / Média

Date de première diffusion : 30 septembre 2010

auFeminin.com

Un positionnement et un business model

performants, mais actuellement bien valorisés

Commentaires sur les résultats S1 2010

auFeminin.com a publié, le 22 juillet dernier, des résultats S1 2010 en amélioration significative. Le chiffre d’affaires S1 2010 s’élève à 19,2 M€ (en progression de +41,4 % à périodes comparables), notamment tiré par : 1/ l’amélioration significative des revenus publicitaires, portée par la reprise des dépenses de communication online des annonceurs ; et 2/ le déploiement accéléré de la solution logicielle de gestion de la publicité SmartAdserver, et ce particulièrement à l’international. La rentabilité opérationnelle s’inscrit en forte hausse à 7,3 M€ (vs. 4,0 M€ au S1 2009), soit une marge de 38,0 %, les frais de développements et les efforts de recrutement continu du groupe progressant à un rythme moins soutenu que le chiffre d’affaires. Après le changement de top management en juin 2010, qui a décalé certains investissements, La société a annoncé souhaiter reprendre plus activement ses investissements au S2 2010.

Des perspectives prometteuses pour le S2 2010

Après un premier semestre 2010 de bonne facture, le S2 2010 devrait lui aussi afficher une croissance dynamique. Après un exercice 2009 marqué par la refonte ou le lancement de divers sites, dans un environnement publicitaire difficile, le groupe semble bénéficier des premiers fruits des investissements passés et du regain d’intérêt des annonceurs pour le Web. Le déploiement de SmartAdserver à l’international devrait par ailleurs continuer à tirer la progression générale de l’activité. Enfin, la mise en œuvre des nouveaux projets média, tels que auFeminin TV et les développements sur mobiles, devraient parachever cette croissance. En termes de rentabilité, nous attendons toutefois une marge, sur l’ensemble de l’année, inférieure à celle dégagée au S1 2010, ce premier semestre n’ayant pas eu à supporter certains des investissements repoussés sur le S2 2010.

Un business model solide, fortement générateur de cash auFeminin.com, leader mondial de l’Internet féminin, dispose d’un business model solide et de plus en plus diversifié, le pôle SmartAdserver représentant désormais un cinquième des revenus du groupe et étant favorablement contributif à la marge, et toujours fortement générateur de cash.

Valorisation

En initiant la couverture d’auFeminin.com, nous adoptons une opinion Neutre. Si notre valorisation par DCF fait ressortir un objectif de cours de 18,28 €, notre approche par comparables boursiers indique que le titre auFeminin.com se traite sur des niveaux de valorisation assez élevés, en partie justifiés par une prime au leader. In fine, et malgré l’effervescence actuelle sur le secteur Internet, notre valorisation intrinsèque de la société ressort à 16,30 € par action. Le titre est ainsi, selon nous, bien valorisé par le marché, même si certains investisseurs pourraient vouloir jouer le coté spéculatif de la valeur, surtout au regard de l’actionnaire de référence de la société…

Pauline ROUX Analyste Financier [email protected] 01.45.63.68.86

5 500

6 000

6 500

7 000

10

11

12

13

14

15

16

17

18

19

sept.-09 nov.-09 janv.-10 mars-10 mai-10 juil.-10

Aufeminin.com CAC Mid & Small 190

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

2

30 septembre 2010 auFeminin.com

Présentation de la société

Le leader mondial des sites féminins auFeminin.com, créé en 1999, est le leader mondial des sites féminins, et agrège aujourd’hui une audience plus de 36 millions de visiteurs uniques dans le monde. Véritable portail Internet sur plus d’une dizaine de thématiques, auFeminin.com bénéficie de sa position de premier entrant sur le segment féminin au sein de l’industrie Internet. La société a développé son leadership européen sur la base du site aufeminin.com décliné dans les principaux pays d’Europe, mais également via 7 autres sites sur un univers thématique cohérent et proche de son audience (mode, beauté, cuisine, enfance, voyages). L’ensemble des sites en propre du groupe sont rassemblés sous le pôle auFeminin Brand.

Plus récemment, la société a choisi d’élargir son audience en créant auFeminin Partners, pôle qui regroupe une quarantaine de sites et de blogs partenaires, pour lesquels auFeminin prend en charge les activités de régie publicitaire. Cette démarche volontariste a pour avantage 1/ d’accroître le trafic global du groupe, grâce à une audience complémentaire ciblée et qualifiée, et ainsi augmenter son attractivité auprès des annonceurs ; 2/ de mettre au service de ce réseau de partenaires le savoir-faire du groupe en matière de gestion publicitaire, et, au titre de ces prestations de services, de générer un surcroît de revenus pour la société, à un niveau de rentabilité jugé satisfaisant.

Du développement d’un logiciel interne de gestion

publicitaire à sa commercialisation : SmartAdserver L’un des atouts d’auFeminin.com, au-delà de la richesse de son offre éditoriale et de la qualification de son audience, réside dans son savoir-faire de gestion publicitaire. auFeminin a très tôt internalisé les fonctions de régie, grâce au développement en interne d’une solution logicielle propre, SmartAdserver. En 2003, le groupe a débuté la commercialisation de sa solution in-house auprès de régies publicitaires et d’éditeurs de sites tiers. Ce segment d’activité a su progressivement monter en puissance et représente aujourd’hui environ 20 % des revenus du groupe. La poursuite du déploiement de la solution à l’international devrait continuer à dynamiser ce pôle.

Méthode de valorisation

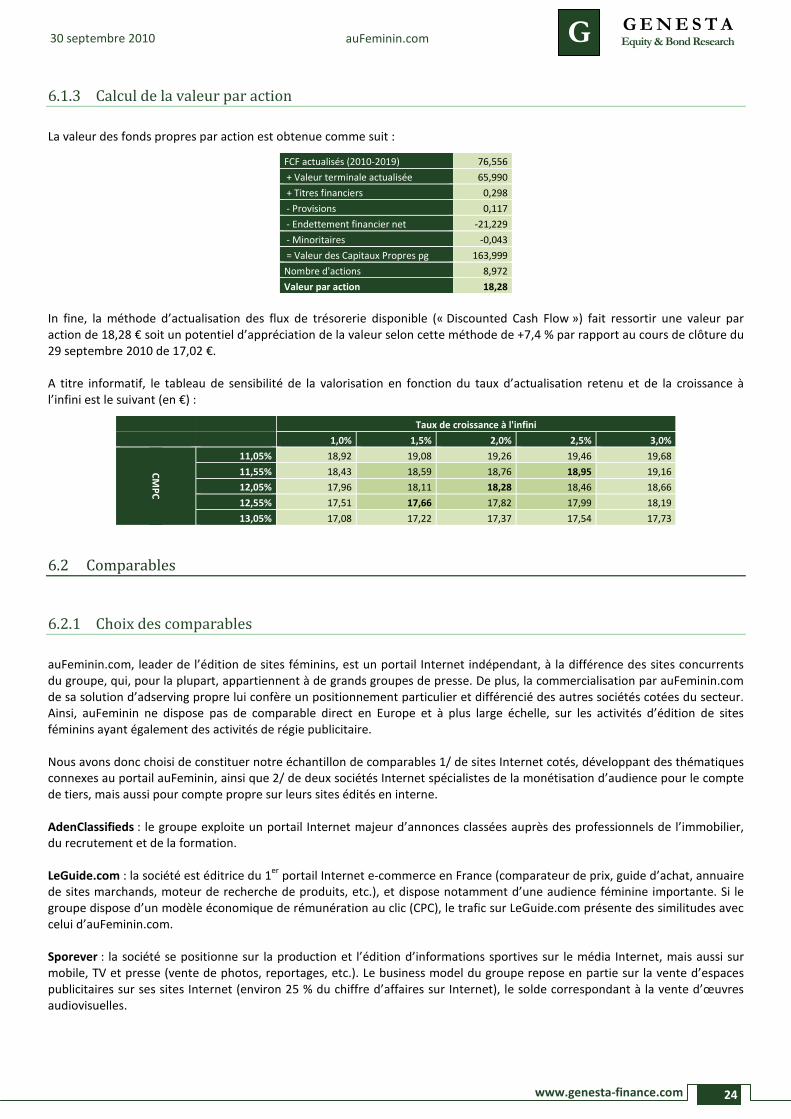

DCF Compte tenu des résultats prometteurs du premier semestre 2010, nous sommes confiants dans les capacités du groupe à poursuivre sa stratégie de croissance, et ce sur des niveaux de rentabilité toujours élevés. Nous anticipons pour l’ensemble de l’exercice un chiffre d’affaires de 39,3 M€. Cette croissance de +36,3 % devrait provenir à la fois de la reprise des investissements publicitaires des annonceurs sur Internet, mais aussi de la montée en puissance des ventes de SmartAdserver, en particulier à l’international. Notre prévision de marge, intégrant une reprise plus marquée des investissements au S2 2010, ressort à 33,8 %, (vs. 30,4 % en 2009). L’actualisation des flux de trésorerie d’exploitation disponibles avec un coût moyen pondéré des ressources de 12,05 % valorise le titre à 18,28 € par action.

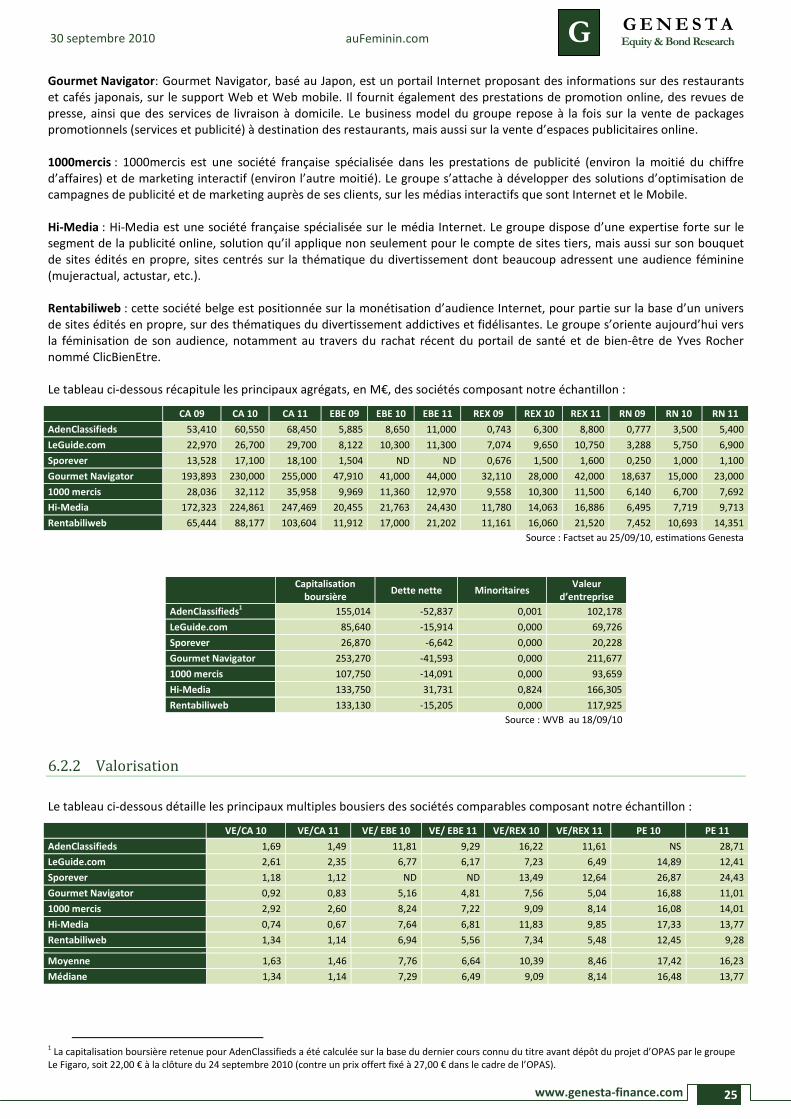

Comparables auFeminin.com, leader indépendant des sites féminins dans le monde, opère sur deux lignes de métier : l’édition de sites en propre, la prise en régie du réseau de sites partenaires et la commercialisation de son logiciel de gestion publicitaire SmartAdserver. Aufeminin.com ne disposant pas de comparable direct sur l’ensemble de son portefeuille d’activités, nous avons constitué notre échantillon de comparables de :

1) sites Internet cotés, développant des thématiques connexes au portail auFeminin : Notrefamille.com, Adenclassifieds, LeGuide.com, Senior Planet, Sporever, et Gourmet Navigator ;

2) deux sociétés Internet spécialistes de la monétisation d’audience, pour le compte de tiers mais aussi pour compte propre sur leurs sites édités en interne : Hi-Media et Rentabiliweb.

L’approche par les multiples boursiers nous conduit à une valorisation de l’action Aufeminin.com de 14,33 € par action.

Notre objectif de cours, résultant de la moyenne des résultats obtenus par les méthodes DCF et comparaison boursière, ressort à 16,30 € par action.

Synthèse et Opinion

Un leadership sur le segment féminin affirmé Malgré la concurrence des grands groupes de presse féminins faisant évoluer leur positionnement papier vers le digital, auFeminin.com a su asseoir sa position de leader indépendant sur l’Internet féminin. Le groupe, dont l’offre éditoriale se différencie par sa richesse thématique et son interactivité, continue de devancer assez largement ses concurrents en termes d’audience.

Des perspectives prometteuses pour le S2 2010 Après un premier semestre 2010 de bonne facture, le S2 2010 devrait lui aussi afficher une croissance dynamique. Après un exercice 2009 marqué par la refonte ou le lancement de divers sites, dans un environnement publicitaire difficile, le groupe est parvenu, sur cette première moitié de l’année 2010, à maximiser le regain d’intérêt des annonceurs pour le Web. Le déploiement de SmartAdserver à l’international devrait par ailleurs continuer à tirer la progression générale de l’activité. Enfin, la mise en œuvre des nouveaux projets média, tels que auFeminin TV et les développements sur mobiles, pourraient constituer des relais de croissance intéressants.

Opinion : Neutre En initiant la couverture du titre auFeminin.com, nous adoptons une opinion Neutre. Nous anticipons pour l’ensemble de l’exercice un chiffre d’affaires de 39,3 M€, pourtant en croissance de +36,3 %. Notre prévision de marge, intégrant une reprise plus marquée des investissements au S2 2010, ressort à 33,8 %, en amélioration sensible par rapport à 2009 (30,4 %). Si notre valorisation par DCF fait ressortir un objectif de cours de 18,28 €, notre approche par comparables boursiers indique que le titre auFeminin.com se traite sur des niveaux de valorisation assez élevés en partie justifiés par une prime au leader. In fine, et malgré l’effervescence actuelle sur le secteur Internet, notre valorisation intrinsèque de la société ressort à 16,30 € par action. Le titre est ainsi, selon nous, bien valorisé par le marché, même si certains investisseurs pourraient vouloir jouer le coté spéculatif de la valeur, surtout au regard de l’actionnaire de référence de la société…

SWOT

Forces Faiblesses

- Leader mondial des portails Internet féminins

- Audience ciblée et qualifiée pour les annonceurs

- Internalisation de la fonction de régie publicitaire et commercialisation du logiciel

d’adserving développé en propre

- Flottant réduit : 17,8 %

- Présence hors d’Europe à développer

Opportunités Menaces

- Croissance du taux de pénétration d’Internet dans la population féminine

- Avènement des nouvelles plateformes média, et

tendance vers la convergence numérique : Internet TV (lancement d’une

Web TV en septembre 2010), Internet mobile (application iPhone)

- Revenus dépendants de la cyclicité du marché publicitaire

- Concurrence des groupes de presse papier, évoluant

graduellement vers le digital

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

3

30 septembre 2010 auFeminin.com

Sommaire

1 Présentation de la société ...................................................................................................................................................................... 4

1.1 La success story de l’édition Internet ................................................................................................................................................ 5

1.2 Commentaires sur les résultats S1 2010 ........................................................................................................................................... 8

2 Le cercle vertueux d’un positionnement judicieux adressant une audience massive et qualifiée ......................................................... 9

2.1 La force du premier entrant .............................................................................................................................................................. 9

2.2 Une offre de contenus riche, diversifiée et interactive… .................................................................................................................. 9

2.3 Un positionnement profitant de l’augmentation des dépenses de communication des annonceurs sur Internet ......................... 12

3 Les atouts de la déclinaison des savoir-faire d’édition et de gestion publicitaire ................................................................................ 13

3.1 L’opportunité de commercialisation de SmartAdserver, solution logicielle in-house de gestion des espaces publicitaires ........... 13

3.2 auFeminin Partners : agrégation de l’audience de tiers afin de maximiser la force de frappe du groupe auprès des annonceurs 16

3.3 Une expansion géographique prudente mais ininterrompue ......................................................................................................... 17

4 Perspectives et enjeux ......................................................................................................................................................................... 18

4.1 Rester solide face à la concurrence et à la concentration du secteur ............................................................................................. 18

4.2 Le développement des services et contenus payants ..................................................................................................................... 20

4.3 La question Springer : opportunité ou menace ? ............................................................................................................................ 20

5 Prévisions ............................................................................................................................................................................................. 21

5.1 Chiffre d’affaires et marges ............................................................................................................................................................. 21

5.2 Santé financière ............................................................................................................................................................................... 22

6 Valorisation .......................................................................................................................................................................................... 22

6.1 DCF .................................................................................................................................................................................................. 22

6.2 Comparables .................................................................................................................................................................................... 24

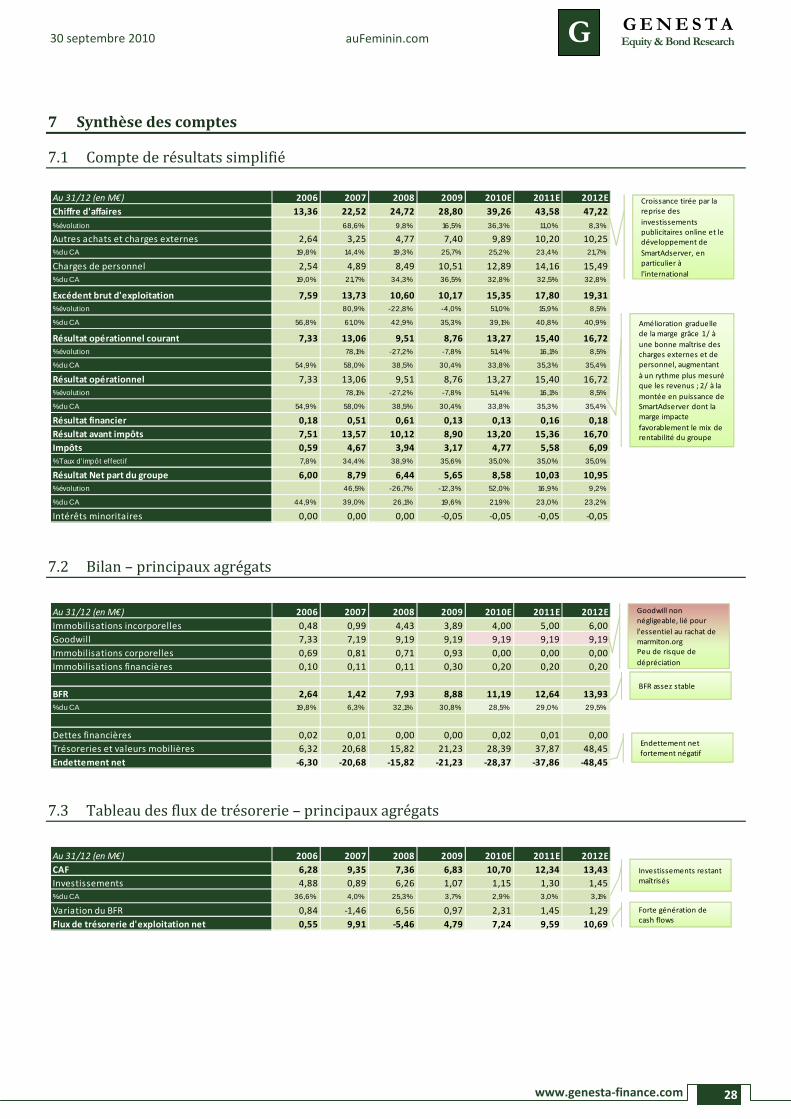

7 Synthèse des comptes .......................................................................................................................................................................... 28

7.1 Compte de résultats simplifié .......................................................................................................................................................... 28

7.2 Bilan – principaux agrégats .............................................................................................................................................................. 28

7.3 Tableau des flux de trésorerie – principaux agrégats ...................................................................................................................... 28

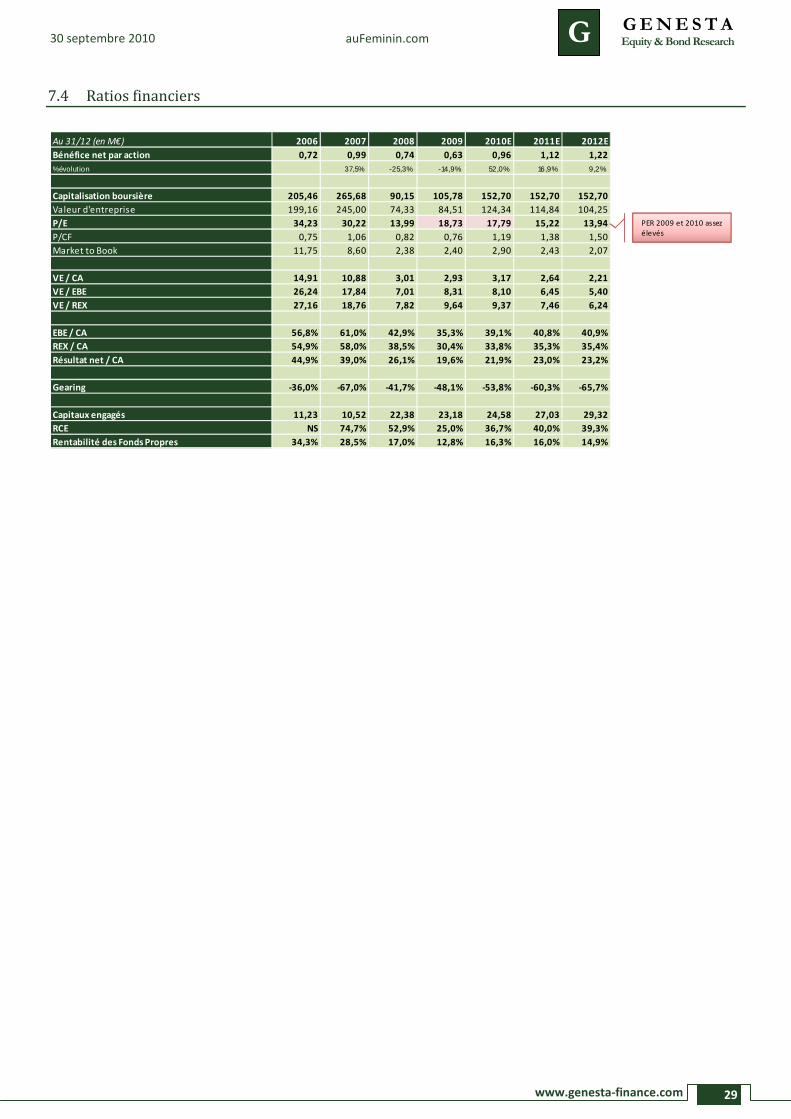

7.4 Ratios financiers .............................................................................................................................................................................. 29

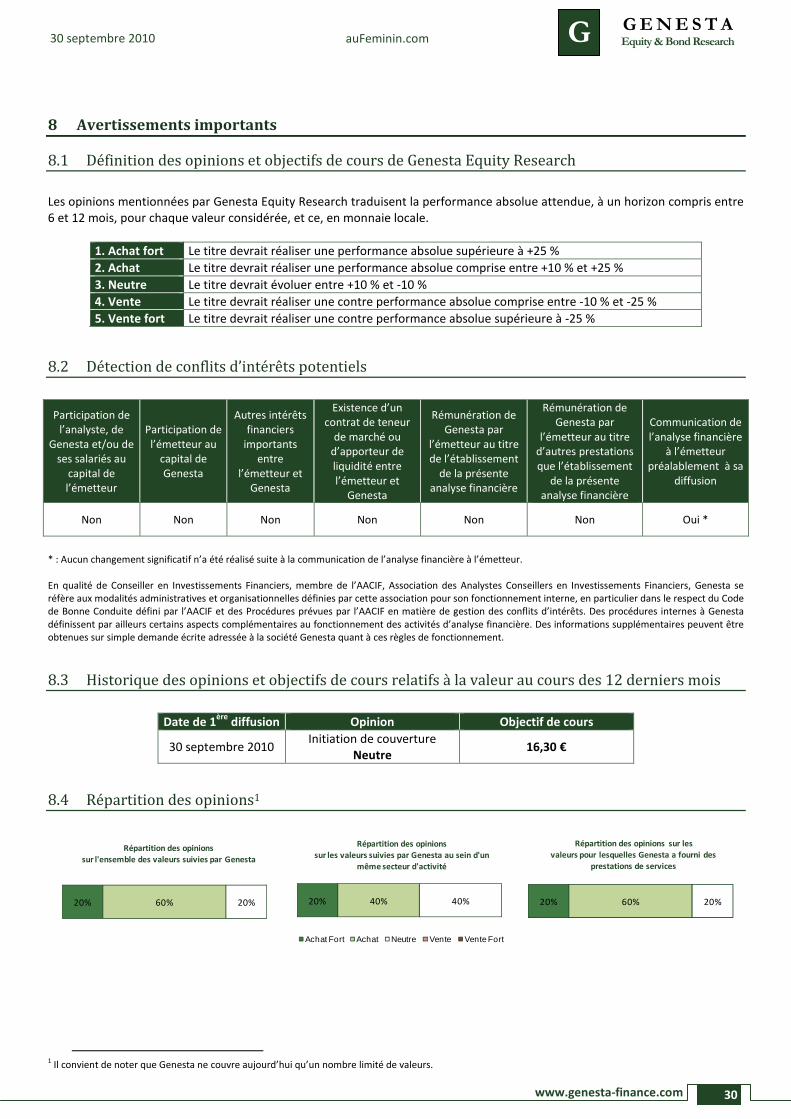

8 Avertissements importants .................................................................................................................................................................. 30

8.1 Définition des opinions et objectifs de cours de Genesta Equity Research ..................................................................................... 30

8.2 Détection de conflits d’intérêts potentiels ...................................................................................................................................... 30

8.3 Historique des opinions et objectifs de cours relatifs à la valeur au cours des 12 derniers mois.................................................... 30

8.4 Répartition des opinions ................................................................................................................................................................. 30

8.5 Avertissement complémentaire ...................................................................................................................................................... 31

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

4

30 septembre 2010 auFeminin.com

1 Présentation de la société

auFeminin.com, détenu à 82 % par le groupe de presse Axel Springer, est le 1

er portail Internet européen dédié à l’audience

féminine. Le portefeuille d’activités du groupe s’articule autour de deux principales lignes de métier : 1/ l’édition de sites Internet en propre, monétisés principalement par la vente d’espaces publicitaires, mais aussi par des opérations de marketing direct ou des opérations marketing sur-mesure à la demande de certains annonceurs (comprenant le développement de contenus pour les clients) ; et 2/ la commercialisation du logiciel de gestion de publicité online SmartAdserver développé en propre par la société, auprès d’éditeurs de sites tiers et d’agences média, sous la forme de licences d’utilisation. Il convient de mentionner qu’auFeminin développe également des services complémentaires à destination de son audience, tels que des services audiotel, de messagerie, activité dont la contribution aux revenus totaux reste marginale (environ 2 % du chiffre d’affaires 2009). Le mix d’activités se décompose ainsi comme suit :

1/ auFeminin Network (71,6 % du CA 2009) :

- auFeminin Brand : création et édition de sites autour de la marque ombrelle internationale auFeminin, déclinée dans plusieurs pays européens et hors du continent, mais aussi 7 autres sites plus spécialisés sur les thématiques Cuisine (Marmiton), Santé/Bien-être (Santé AZ et Onmeda), Voyages (Voyages Bons Plans), Luxe (Joyce), Jeunes filles (Teemix), et Enfance (Tiboo). auFeminin Brand totalisait, en mars 2010, 24,4 millions de VU

1 en Europe (dont 10,2 millions de VU

en France) ;

- auFeminin Partners : réseau de 35 blogs et de 8 sites féminins non édités par le groupe, tels que mademoizelle.fr, dont l’audience (4,7 millions de VU en mars 2010) est commercialisée en régie publicitaire par le groupe auFeminin.

2/ SmartAdserver (27,2 % du CA 2009) : développement et commercialisation d’une solution d’adserving indépendante pour la gestion des campagnes publicitaires online pour le compte de tiers, agences de média ou éditeurs de sites. Le pôle SmartAdserver, dont la progression a été soutenue ces dernières années, disposait à fin 2009 d’une équipe dédiée d’une vingtaine de personnes (vs. une dizaine en 2008), soit environ 15 % des effectifs totaux du groupe (134 salariés au 31 décembre 2009). auFeminin.com est présent sur la plupart des pays européens (France, Allemagne, Royaume-Uni, Belgique, Espagne, Italie, Pologne, Suisse) mais aussi au Canada, au Maroc et, depuis peu au Vietnam. Le groupe réalisait en 2009 près de 40 % de son chiffre d’affaires à l’international.

Position d’auFeminin Brand en Europe, par pays (2009)

Source : ComScore, Nielsen, Smartadserver, Net Metrix, CIM, XITI, AGOF, WITI

1 VU : visiteurs uniques mensuels.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

5

30 septembre 2010 auFeminin.com

1.1 La success story de l’édition Internet

AUFEMININ.COM : UN PORTAIL INTERNET POUR LES FEMMES, RAPIDEMENT DECLINE SUR LES PRINCIPAUX PAYS EUROPEENS

Créé en septembre 1999 par Anne-Sophie Pastel-Dubanton et Marc-Antoine Dubanton, auFeminin.com est un portail Internet indépendant proposant des contenus et services à l’intention d’une audience féminine (tous âges et catégories sociales confondus). auFeminin.com adopte alors un positionnement assez généraliste, autour de diverses thématiques (telles que la beauté, l’astro, la cuisine, la déco, etc.), et vise à satisfaire un intérêt pratique dans la vie quotidienne des femmes. Le portail se compose ainsi d’informations et de conseils divers, d’un lieu d’échange sous la forme d’un forum permettant aux internautes de communiquer entre elles, de pages commerciales facilitant l’accès à des sites shopping grâce à des conseils personnalisés, ou encore de liens de redirection vers d’autres sites spécialisés susceptibles d’intéresser son audience. Dès son lancement, auFeminin.com a connu un enthousiasme marqué de la part de la population internaute féminine et donc de la part des annonceurs. Afin de répondre au attente de son audience, auFeminin s’est tout de suite attaché à développer des contenus riches et de qualité (+ de 50 000 pages d’informations pratiques, 14 thématiques proposées dès la première année d’existence du site) et renouvelés en permanence. En ce qui concerne l’offre proposée aux annonceurs, auFeminin a été l’un des premiers sites à fort trafic en Europe, à l’aune des années 2000, à parvenir à agréger une population ciblée et très recherchée des annonceurs publicitaires, à savoir les femmes à fort pouvoir d’achat. Fort des résultats très prometteurs obtenus en quelques mois sur le territoire français, la société décide de rapidement décliner son portail à l’étranger en adaptant le site et son contenu aux cultures locales, tout en conservant, dans un premier temps leur exploitation à partir du site français. Dès le début de l’année 2000, la société lance, avec la collaboration d’équipes internes natives des pays concernés, les versions espagnole et italienne d’auFeminin.com respectivement dénommées enFemenino.com et alFemminile.com. En seulement quelques mois, à l’automne 2000, ces deux nouveaux sites avaient eux aussi atteint le rang de 1

er portail d’audience féminine sur leur zone respective, faisant immédiatement de l’ensemble du réseau auFeminin.com le

portail féminin leader en Europe. Ainsi, à la fin de l’année 2000, après seulement un an d’existence, auFeminin disposait déjà d’une réelle force de frappe auprès d’une audience féminine qualifiée de plus 860 000 VU et comptait parmi ses clients près de 200 annonceurs, pour un chiffre d’affaires de 2,6 M€. Eu égard à ces performances remarquables, le groupe poursuit son développement européen et décline le site ombrelle auFeminin.com dans d’autres pays d’Europe tels que l’Allemagne au début de l’année 2001, puis le Royaume-Uni en 2004. Le graphique ci-après permet d’apprécier la progression des revenus du groupe selon l’accroissement de l’audience sur la période 2000-2004 :

Source : société

* Exercice 2000 de 18 mois

On voit ainsi que dès sa première année d’existence (le premier exercice ayant, pour rappel, une durée de 18 mois), auFeminin.com a su rapidement monétiser une audience déjà conséquente de près de 1 million de VU, à hauteur de 2,6 M€ de chiffre d’affaires provenant majoritairement de la vente d’espaces publicitaires. Les années suivantes, correspondant au lancement de déclinaisons du site dans divers pays européens, affichent des croissances à deux chiffres particulièrement prometteuses pour une société en phase de développement. Plus récemment, le groupe a parachevé sa couverture du territoire européen et est présent, depuis 2009 en Suisse (commercialisation via la filiale belge d’Axel Springer Suisse SA), en Pologne (fin 2009), mais aussi hors d’Europe avec une présence au Canada, au Maroc, et au Vietnam (au travers de la prise de participation dans hertvietnam, édité par Vina Woman, à hauteur de 30 %).

2,6 M€2,9 M€

3,9 M€

4,6 M€

6,1 M€

30,749,3

81,489,3

223,0

0,9 1,01,4

2,2

3,7

0

1

2

3

4

5

6

7

0

50

100

150

200

250

2000* 2001 2002 2003 2004

Evolution de l'audience et du chiffre d'affaires de 2000 à 2004

Chiffre d'affaires (M€) Pages vues (en millions) VU (en millions)

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

6

30 septembre 2010 auFeminin.com

ELARGISSEMENT DU SPECTRE D’ACTIVITES DES 2003 AVEC LA COMMERCIALISATION DU LOGICIEL DE GESTION DE PUBLICITE

SMARTADSERVER, LOGICIEL DEVELOPPE EN PROPRE

Dès sa création, auFeminin.com a fait le choix d’internaliser la fonction de régie publicitaire en développant en interne une plateforme technique propre. Ce choix fut particulièrement pertinent dans la mesure où il a permis au groupe : 1/ de ne pas avoir recours à un intermédiaire (agence de média online par exemple) pour la gestion de ses espaces publicitaires, soit une économie de coûts substantielle pour une société encore jeune ; 2/ d’industrialiser rapidement la gestion non seulement des espaces publicitaires mais aussi des contenus éditoriaux ; 3/ de répliquer avec aisance à l’international la gestion des inventaires et espaces publicitaires des différents sites locaux. Aussi, en 2001, le groupe s’attache ainsi à développer, au-delà de sa plateforme technique de gestion des sites auFeminin.com, un logiciel propre de gestion des campagnes publicitaires, nommé SmartAdserver. Au départ créé pour satisfaire les besoins propres au groupe, auFeminin va lancer en 2003 une offre de commercialisation de cette technologie à destination des éditeurs de sites tiers et des agences média, sous la forme de licences d’utilisation (d’une durée variant de 1 à 3 ans). SmartAdserver permet à ses utilisateurs de mettre en ligne de façon autonome des campagnes publicitaires online, de supporter des supports de communication Rich Media, de gérer les inventaires d’espaces, d’analyser les données des internautes (ciblage, statistiques d’audience, reporting, mesure des taux de transformation, etc.). Cette nouvelle offre, exhaustive et aboutie, connaît un succès certain et compte dès sa première année de commercialisation des références de choix telles que les sites Boursorama, Allociné ou encore 01.net. Au travers de cette nouvelle activité, auFeminin.com est parvenu à diversifier son business model jusqu’alors majoritairement composé de chiffre d’affaires lié aux dépenses de publicité des annonceurs, et donc cyclique, en intégrant une part de revenus plus sécurisée et récurrente, puisque moins liée aux aléas conjoncturels, provenant des ventes de la licence du logiciel SmartAdserver. La progression soutenue des ventes de SmartAdserver amène le groupe, en 2005, à créer une filiale éponyme dédiée et à consentir un plan d’investissements conséquent (notamment pour la mise en place d’une seconde plateforme technique) afin d’accélérer encore la croissance de ce nouveau segment d’activité. Pari réussi puisque dès 2006, SmartAdserver se hisse au premier rang des solutions logicielles de publicité indépendantes en France. Comme nous le verrons ultérieurement, SmartAdserver va progressivement monter en puissance en France, mais également à l’international. Avec pour objectif de maintenir une progression rythmée à ce pôle, auFeminin décide d’accélérer le développement international de SmartAdserver, avec une offre plus globale, qui intègre notamment en 2008 une nouvelle version du logiciel incluant deux langues supplémentaires (allemand et espagnol en plus du français et de l’anglais). Plus récemment, toujours dans cette optique d’internationalisation, auFeminin a choisi d’ouvrir de nouvelles filiales étrangères (notamment en Allemagne et en Espagne en 2009). Ainsi, le groupe dispose, pour SmartAdserver, de bureaux dans les principaux pays européens (France, Royaume-Uni, Allemagne, Espagne, Pays-Bas) ainsi qu’au Canada et au Mexique. Le groupe a, au cours de ce même exercice 2009, également adapté le logiciel de gestion à l’Internet mobile en lançant une version dédiée à la publicité online sur téléphones portables. Ainsi, en seulement quelques années, auFeminin.com a su faire d’une solution initialement interne, une offre logicielle indépendante complète et aboutie, vendues aux éditeurs tiers, et générant des revenus significatifs (5,7 M€ en 2009, soit environ 1/5 du chiffre d’affaires du groupe), revenus ayant pour atout d’être peu dépendants de la cyclicité des dépenses de communication des annonceurs, et ce surtout en période économique difficile où les sites cherchent à minimiser leurs dépenses de sous-traitance (notamment auprès des agences médias et des centrales d’achats et de ventes d’espaces publicitaires). Nous reviendrons sur le potentiel de cette activité ainsi que sur ses apports au portefeuille d’activités du groupe ultérieurement. UNE OFFRE DE CONTENUS PROGRESSIVEMENT ETOFFEE : LANCEMENTS ET RACHATS DE SITES INTEGRES AU GROUPE ET

CREATION D’UN RESEAU DE SITES ET DE BLOGS PARTENAIRES

Après avoir décliné sur divers pays européens son site phare auFeminin.com et avoir atteint une taille jugée par le groupe critique en termes d’audience dès la fin de l’année 2002, et concomitamment à l’élargissement de ses activités avec les débuts de la commercialisation de SmartAdserver, auFeminin a également accéléré ses développements sur son cœur de métier qu’est l’édition de sites féminins, avec pour objectif d’étoffer son offre de contenus. Ce développement sera mené, d’une part, via le lancement ou l’intégration par croissance externe de sites propres à la société et, d’autre part, via la mise en place d’un réseau de partenariats avec des sites féminins tiers et des blogs dont le groupe gère la monétisation d’audience.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

7

30 septembre 2010 auFeminin.com

1/ 2003-2008 : lancement de nouveaux sites thématiques et rachats de sociétés

Le groupe a, à partir de 2003, mené une politique assez active en matière de lancement et surtout de rachats de sites féminins afin de parachever son offre de contenus, y compris sur de nouvelles thématiques connexes aux thématiques purement féminines mais appréciées de l’audience ciblée par le groupe. Ainsi, début 2003, auFeminin.com acquiert certains des actifs du magazine Joyce (principalement le fonds de commerce et la marque), avec pour objectif d’exploiter les savoir-faire du groupe sur le secteur du Luxe et adapter son contenu sur Internet. Joyce deviendra la marque de la nouvelle chaîne Luxe d’auFeminin dès 2004. 2004 est également l’année du lancement en propre du site Teemix, dédié aux jeunes filles de 15 à 20 ans, dans ses versions française et anglaise. En 2005, le groupe élargit encore son contenu éditorial et lance les sites Voyages Bons Plans et Santé AZ, sur les thèmes du voyage et du bien-être. Fin 2006, le groupe réalise une acquisition majeure, à savoir celle du site Internet Marmiton, alors premier site culinaire francophone, disposant d’un réel réseau communautaire d’envergure, synonyme d’audience fidèle. L’opération est réalisée pour un montant de 7,6 M€ (3,8 M€ de cash, le solde en titres). Quelques mois seulement après, en février 2007, le groupe acquiert le site Tiboo.com, positionné sur l’univers de la grossesse et de la petite enfance, avec pour vocation de développer la thématique parentale sur ses propres sites. En 2008, afin de compléter ses contenus éditoriaux sur la santé, et compte tenu de la présence du groupe désormais plus marquée en Allemagne depuis la prise de participation majoritaire d’Axel Springer dans la société, auFeminin procède au rachat du site Onmeda.de, leader sur la santé en Allemagne. Plus récemment, en 2009, le groupe débute son approche des pays émergents avec une prise de participation de 30 % dans Vina Woman, société éditrice du site hertvietnam, 1

er site féminin au Vietnam.

Ainsi, depuis le milieu des années 2000, le groupe est parvenu à sensiblement enrichir son offre de contenus, et ce sur des thématiques ciblées et diversifiées faisant écho auprès de l’audience féminine.

2/ depuis 2008 : construction du réseau de sites et blogs auFeminin Partners

Fort d’un bouquet de sites édités en propre sous la marque auFeminin Brand, bouquet étoffé et diversifié sur plusieurs thématiques ciblant une audience féminine, (mode, luxe beauté, bien-être, santé, enfance, etc.), la société décide fin 2008 de créer auFeminin Partners, réseau de sites et de blogs partenaires. AuFeminin Brand s’inscrit alors dans une stratégie d’agrégation d’audience, en regroupant par partenariats les sites propres d’auFeminin.com avec d’autres contenus Internet connexe, audience pour laquelle le groupe gère la fonction de régie publicitaire. auFeminin Partners regroupe aujourd’hui environ 40 sites/blogs Internet dont les plus connus sont madmoiZelle, Vivolta, Beauté Addict, ou encore Sois belle et parle. La constitution de ce réseau permet 1/ au groupe d’élargir son audience globale, notamment au travers de liens de redirection vers ses sites propres, mais aussi de maximiser le retour sur investissement de la régie internalisée ; 2/ aux sites et aux blogs associés de bénéficier de la notoriété de la marque auFeminin pour augmenter leur trafic, mais aussi d’optimiser la monétisation de leur audience au travers de la mutualisation des ressources de régie publicitaire développées par le groupe ; 3/ aux annonceurs d’avoir accès à une audience toujours ciblée mais élargie et ainsi d’améliorer la performance de leurs campagnes selon leurs objectifs de couverture. REPRISE PAR LE GROUPE DE PRESSE AXEL SPRINGER : UN ADOSSEMENT FAISANT FIGURE DE SOUTIEN POUR LA SOCIETE

En juin 2007, alors qu’auFeminn.com s’est imposé en moins de 10 années d’existence comme le leader des portails féminins en Europe, le groupe de presse allemand d’Axel Springer annonce la signature avec les fondateurs d’auFeminin.com d’un protocole visant l’acquisition de 41,4 % des parts de la société, avant de lancer une OPA sur la totalité des titres en circulation, et ce sur un base de valorisation élevée de 284 M€ (soit 20 fois le chiffre d’affaires de la société). A l’époque, cette décision s’inscrit, pour le groupe allemand, dans une logique d’expansion de ses activités dans l’Internet et à l’International, afin de compléter son cœur de métier centré sur la presse écrite, et ce sur un segment majeur de la presse écrite, bien connu du groupe, celui de l’édition féminine (le groupe Axel Springer est notamment éditeur de Bild, Jolie ou encore Frau von Heute, magazine à forte notoriété en Allemagne). Pour auFeminin.com, cette prise de participation majoritaire (Axel Springer détient aujourd’hui 82,3 % du capital), correspond à une opportunité nouvelle d’accélération de croissance à l’international, tout en bénéficiant du réseau de compétences éditoriales, de partenariats et d’implantations géographiques du groupe de presse allemand. Axel Springer a favorisé l’assise des positions d’auFeminin.com sur les marchés européens sur lesquels il était déjà présent en direct, via des licences ou sous la forme de Joint Venture (France, Allemagne, Royaume-Uni, Espagne, Italie), mais aussi l’accélération du déploiement des activités du groupe sur des marchés émergents encore peu matures, mais à fort potentiels, tels que l’Europe de l’Est (où le groupe Axel Springer est présent). A titre d’exemple, Axel Springer a notamment contribué à étoffer le bouquet de sites édités en propre par la société au sein de auFeminin Brand, tels que Onmeda, BilderFrau, My Beauty Case, sites pour lesquels auFeminin est en charge de la version éditoriale online (Axel Springer conservant la gestion des magazines papiers). Concernant les pays émergents, la société a notamment récemment lancé la version polonaise d’auFeminin.com en collaboration avec le groupe de presse allemand via une joint venture. Ainsi, l’arrivée d’Axel Springer a permis à auFeminin de franchir un pallier supplémentaire en termes de notoriété et de taille à l’échelle européenne, mais aussi de profiter du réseau important du groupe allemand en termes de contenus éditoriaux et d’expérience sur des marchés sur lesquels auFeminin n’était pas ou peu positionné.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

8

30 septembre 2010 auFeminin.com

1.2 Commentaires sur les résultats S1 2010

auFeminin.com a publié, le 22 juillet dernier, des résultats au titre du S1 2010 très satisfaisants en termes de développement d’activité comme de profitabilité. Si le S1 2009 avait en partie été freiné par un environnement publicitaire délicat et par la poursuite des investissements du groupe dans une perspective long terme, la société a su, au cours de ce premier semestre 2010, pleinement maximiser les effets porteurs du retour progressif des annonceurs aux investissements publicitaires online, mais aussi du déploiement accéléré de sa solution logicielle SmartAdserver, et ce en particulier à l’international. Le tableau ci-après présente les principaux agrégats du compte de résultats du groupe.

S1 2010 S1 2009

Chiffre d'affaires 19,2 13,6

% évolution +41,4 % +8,9 %

dt Publicité 14,9 10,5

% évolution +41,8 % +5,2 %

% du CA 77,7 % 77,4 %

dt SmartAdserver et autres services 4,0 2,9

% évolution +37,2 % +30,3 %

% du CA 21,0 % 21,7 %

dt opérations d’échanges 0,2 0,1

Autres achats et charges externes 4,1 3,3

% du CA 21,3 % 24,5 %

Charges de personnel 6,5 5,1

% du CA 33,8 % 37,6 %

Excédent Brut d’Exploitation 8,1 4,8

% évolution +69,5 % -22,7 %

% du CA 42,0 % 35,0 %

Résultat Opérationnel 7,3 4,0

% évolution +83,1 % -30,7 %

% du CA 38,0 % 29,3 %

Résultat avant impôts 7,4 4,1

Impôts 2,6 1,4

Résultat Net part du groupe 4,9 2,6

% du CA 25,4 % 19,3 %

Source : société

auFeminin.com a réalisé un chiffre d’affaires S1 2010 de 19,2 M€ (vs. 13,6 M€ au S1 2009). Cette forte progression de +41,4 % à périodes comparables a notamment été tirée par : 1/ l’amélioration significative des revenus publicitaires, portée par la reprise des dépenses de communication online des annonceurs ; 2/ le déploiement encore accéléré de la commercialisation de la solution logicielle de gestion de la publicité SmartAdserver, et ce particulièrement à l’international (SmartAdserver a multiplié par 3 ses revenus à l’international sur le S1 2010 vs. le S1 2009). Sur ce pôle d’activité, le groupe a en effet bénéficié du soutien d’équipes commerciales nouvellement recrutées en Espagne, Allemagne et Europe de l’Est. En termes de profitabilité, le groupe est parvenu à sensiblement améliorer sa marge au S1 2010, et ce en partie grâce à une base de comparaison favorable, le S1 2009 ayant souffert d’un environnement difficile et d’investissements continus, dans une perspective de développement long terme, notamment sur le développement de nouveaux projets (applications mobiles, intégration d’un outil de gestion des publicités mobiles à SmartAdserver, nouvelles versions de sites étrangers) et sur le déploiement de l’offre SmartAdserver à l’international.

La rentabilité opérationnelle du groupe s’inscrit en forte hausse à 7,3 M€ (vs. 4,0 M€ au S1 2009), soit une marge de 38,0 % sur ce premier semestre 2010 (vs. 29,3 % au S1 2009), progression qui s’explique par :

- un plan de recrutement continu pour soutenir la croissance de l’activité, notamment sur SmartAdserver et à l’international, mais représentant un niveau de charges augmentant moins vite que le chiffre d’affaires. Ainsi les charges de personnel représentaient sur le S1 2010 environ 33,8 % des revenus (vs. 37,6 % à la même période en 2009) ;

- un poids des charges externes lui aussi maîtrisé, certains des investissements initialement prévus au S1 2010 ayant été reporté au S2 2010, la fin du premier semestre 2010 ayant été marqué par un changement de management au sein du groupe.

Le résultat net ressort ainsi à 4,9 M€, près de deux fois supérieur à celui du S1 2009.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

9

30 septembre 2010 auFeminin.com

Si le groupe a réalisé de très bonnes performances au cours de ce premier semestre, il a également indiqué que la marge du S2 2010 devrait s’inscrire à des niveaux inférieurs, la société ayant prévu des investissements plus conséquents sur la deuxième partie de l’année : enrichissement de la plateforme, développement à l’international sur l’édition et la publicité mais aussi sur la poursuite du déploiement de SmartAdserver, etc. In fine, le groupe a annoncé un objectif de réalisation d’une marge opérationnelle sur l’ensemble de l’exercice 2010 de l’ordre de 30 % de ses revenus, objectif qui nous semble assez aisément atteignable au vu des résultats obtenus sur la première moitié de l’année 2010. Au niveau bilanciel, le groupe conforte la pertinence de son business model, fortement générateur de cash flows. La trésorerie nette du groupe s’élève, au 30 juin 2010, à 27,1 M€ (vs. 21,2 M€ au 31 décembre 2009), la société n’ayant pas de dette financière.

2 Le cercle vertueux d’un positionnement judicieux adressant une audience massive et

qualifiée

2.1 La force du premier entrant

L’un des premiers avantages concurrentiels acquis par le groupe, et qui aujourd’hui constitue une barrière à l’entrée non négligeable, est la position de premier entrant d’auFeminin.com. En effet, la société a, à la fin des années 1990, été véritablement pionnière dans le développement de son portail Internet féminin. Ce statut de premier entrant et de pure player sur le segment des femmes sur Internet a rapidement conféré au groupe une position dominante sur cette thématique Web. A la manière d’Allociné, portail cinéma, lancé en 1990 en version audiotel, puis rapidement décliné sur minitel (1995) et surtout sur Internet (dès 1997), ou encore de Doctissimo, portail de santé et bien-être grand public lancé en 2000, auFeminin.com a su être pionnier dans le développement de contenus, sur un univers thématique spécifique, permettant de cibler une population segmentée (ici les jeunes femmes à pouvoir d’achat), et progressivement étoffer son offre éditoriale et de services. Ainsi, cette position de premier entrant a permis au groupe de croître dans un environnement sans grande pression concurrentielle, auFeminin ayant toujours eu une offre différenciée des grands groupes de presse féminine, qui n’ont développé leur offre digitale que plus tard. Nous reviendrons sur ce point en partie 4.

2.2 Une offre de contenus riche, diversifiée et interactive…

UN PORTAIL GENERALISTE COMPLET ET VIVANT, PARACHEVE PAR UN RESEAU DE SITES CONNEXES PLUS SPECIALISES

L’un des atouts majeurs d’auFeminin.com réside dans la qualité et la richesse de son contenu éditorial. AuFeminin.com adopte un positionnement généraliste et large qui repose sur un contenu de qualité et étoffé, dans un environnement graphique assez haut de gamme. Le groupe a su progressivement étoffer son offre sur un univers thématique élargi, à partir du portail auFeminin.com, au sein duquel plus d’une dizaine de rubriques thématiques coexistent, chacune d’entre elle contenant l’équivalent éditorial d’un véritable site stand-alone (beauté, mode, astro, déco, culture, forme, cuisine, maman, mariage, psycho, etc.). Par ailleurs, le portail auFeminin.com est décliné et adapté décliné au niveau local sur les différents pays sur lesquels le groupe est présent. Dans cette même optique de diversification et d’enrichissement de son contenu, la société édite également en propre des sites plus spécialisés tels que Marmiton sur le culinaire, Joyce sur le Luxe, Voyages Bons plans sur les Voyages ou encore Santé AZ et Onmeda sur la santé et le bien-être. Ainsi, ce sont au total plus de 350 000 pages d’informations, de conseils et de forums qui sont éditées par la société.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

10

30 septembre 2010 auFeminin.com

Au-delà de leur exhaustivité, les contenus proposés par auFeminin font l’objet d’un enrichissement continuel. Ainsi, depuis leur lancement la plupart des sites du groupe ont fait l’objet de refontes grâce à de nouvelles maquettes (sur auFeminin.com en 2001 et 2008), d’amélioration de contenus (acquisition de Tiboo en 2007 refondu dans le portail auFeminin) ainsi que de formats de communication et de publicité (intégration des rich media

1, formats publicitaires innovants, vidéo, publicité pleine

page, etc.), afin de développer des versions plus riches, plus ergonomiques et au design constamment amélioré. Au-delà des évolutions fondamentales des sites du groupe, des mises à jour sont réalisées de façon quotidienne et de nouveaux contenus et services sont régulièrement incorporés aux contenus existants (album photos, boite à recettes, moteur de relooking, jeux concours, tests, etc.). Dès lors, auFeminin attache une attention particulière à ce que son offre éditoriale soit riche et très régulièrement renouvelée, et ce afin de fidéliser les internautes. Enfin, la société s’appuie également sur la contribution des internautes pour faire vivre ses sites, en leur permettant de s’exprimer ou de donner conseils et informations via des forums de discussion notamment (le forum d’auFeminin étant particulièrement actif). Cette production de contenus via les utilisatrices elles-mêmes a le double avantage pour auFeminin.com de générer du contenu additionnel sans coût supplémentaire, et ce tout en augmentant l’interactivité de ses sites. Par ailleurs, le ciblage et la qualification de son audience en amont, grâce à un éditorial haut de gamme, permet de disposer de contenus générés par les internautes qualitatifs. Le tableau ci-après permet de mettre en avant la richesse des contenus propres et partenaires d’auFeminin.com

Source : société

La gestion et l’enrichissement des contenus ont su être optimisés par la société. L’offre éditoriale de chaque site est ainsi analysée de façon quotidienne et en partie adaptée ou renouvelée en fonction des suggestions des internautes et de l’évolution des contenus des sites concurrents. Ces mises à jour sont effectuées rubrique par rubrique, et selon une base de données commune à tous les sites permettant d’optimiser et d’industrialiser la gestion éditoriale. L’évolution des contenus est opérée via la solution logicielle et la plateforme propriétaire du groupe, capable de générer automatiquement des parties de contenus récurrentes. Les contenus évolutifs ou à renouveler, que cela soit au niveau du rédactionnel ou du visuel, sont gérés directement par les équipes éditoriales locales, laissant ainsi à chaque pays une marge d’innovation et de création propre.

1 Technologie ou format publicitaire permettant une plus grande richesse pour la création et l’interactivité d’un site. Le rich media regroupe l'ensemble des technologies nouvelles qui permettent d'inclure, notamment dans la publicité, des contenus multimédias (vidéo, son, animation), parfois accompagnés d'effets spéciaux. L'efficacité publicitaire des créations rich media est améliorée par rapport au display traditionnel.

Pôle Site Thématique Pays

auFeminin.com Portai l féminin France

soFeminine.co.uk Portai l féminin Royaume-Uni

goFeminin.de Portai l féminin Allemagne

enFemenino.com Portai l féminin Espagne

alFemmini le.com Portai l féminin Ital ie

auFeminin.be Portai l féminin Belgique

auFeminin.ch Portai l féminin

alFemminile.ch Portai l féminin

goFeminin.ch Portai l féminin

oFeminin.pl Portai l féminin Pologne

auFeminin.ca Portai l féminin Canada

auFeminin.ma Portai l féminin Maroc

Joyce Luxe France

TeemixJeunes femmes

15-25 ans

France

Royaume-Uni

Voyages Bons Plans Voyages France

santéAZ Santé, Bien être France

marmiton.org Cuisine France

marmiton.it Cuisine Ital ie

marmiton.es Cuisine Espagne

marmikid.org Cuisine France

tiboo Enfance France

Onmeda Santé, Bien être Allemagne

hervietnam Portai l féminin Vietnam

mybeautycase Beauté Allemagne

bildderfrau Portai l féminin Allemagne

madmoiZelle Blog/site féminin France

Papilles et pupilles Blog/site féminin France

beauté addict Blog/site féminin France

vivolta Blog/site féminin France

pages mode Blog/site féminin France

pour tout vous dire Blog/site féminin France

24h00 Blog/site féminin France

(…) Blog/site féminin France

Suisse

auFeminin Brand

auFeminin Partners

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

11

30 septembre 2010 auFeminin.com

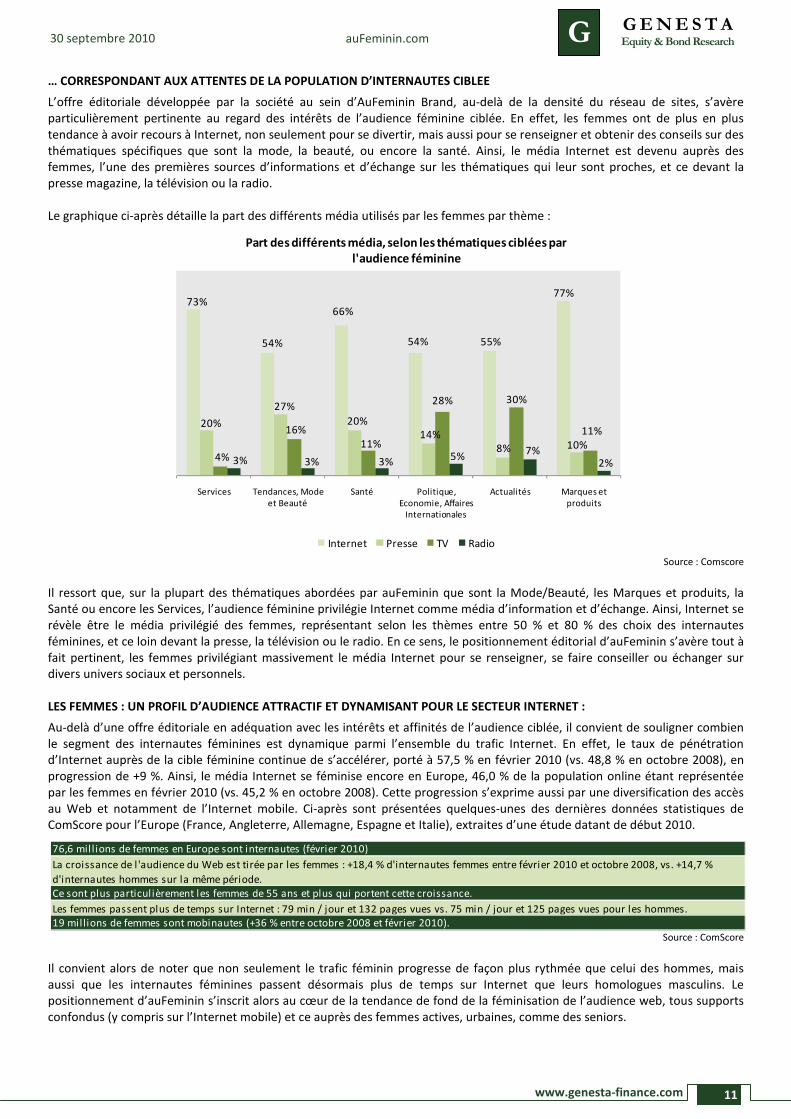

… CORRESPONDANT AUX ATTENTES DE LA POPULATION D’INTERNAUTES CIBLEE

L’offre éditoriale développée par la société au sein d’AuFeminin Brand, au-delà de la densité du réseau de sites, s’avère particulièrement pertinente au regard des intérêts de l’audience féminine ciblée. En effet, les femmes ont de plus en plus tendance à avoir recours à Internet, non seulement pour se divertir, mais aussi pour se renseigner et obtenir des conseils sur des thématiques spécifiques que sont la mode, la beauté, ou encore la santé. Ainsi, le média Internet est devenu auprès des femmes, l’une des premières sources d’informations et d’échange sur les thématiques qui leur sont proches, et ce devant la presse magazine, la télévision ou la radio. Le graphique ci-après détaille la part des différents média utilisés par les femmes par thème :

Source : Comscore

Il ressort que, sur la plupart des thématiques abordées par auFeminin que sont la Mode/Beauté, les Marques et produits, la Santé ou encore les Services, l’audience féminine privilégie Internet comme média d’information et d’échange. Ainsi, Internet se révèle être le média privilégié des femmes, représentant selon les thèmes entre 50 % et 80 % des choix des internautes féminines, et ce loin devant la presse, la télévision ou le radio. En ce sens, le positionnement éditorial d’auFeminin s’avère tout à fait pertinent, les femmes privilégiant massivement le média Internet pour se renseigner, se faire conseiller ou échanger sur divers univers sociaux et personnels. LES FEMMES : UN PROFIL D’AUDIENCE ATTRACTIF ET DYNAMISANT POUR LE SECTEUR INTERNET :

Au-delà d’une offre éditoriale en adéquation avec les intérêts et affinités de l’audience ciblée, il convient de souligner combien le segment des internautes féminines est dynamique parmi l’ensemble du trafic Internet. En effet, le taux de pénétration d’Internet auprès de la cible féminine continue de s’accélérer, porté à 57,5 % en février 2010 (vs. 48,8 % en octobre 2008), en progression de +9 %. Ainsi, le média Internet se féminise encore en Europe, 46,0 % de la population online étant représentée par les femmes en février 2010 (vs. 45,2 % en octobre 2008). Cette progression s’exprime aussi par une diversification des accès au Web et notamment de l’Internet mobile. Ci-après sont présentées quelques-unes des dernières données statistiques de ComScore pour l’Europe (France, Angleterre, Allemagne, Espagne et Italie), extraites d’une étude datant de début 2010.

Source : ComScore

Il convient alors de noter que non seulement le trafic féminin progresse de façon plus rythmée que celui des hommes, mais aussi que les internautes féminines passent désormais plus de temps sur Internet que leurs homologues masculins. Le positionnement d’auFeminin s’inscrit alors au cœur de la tendance de fond de la féminisation de l’audience web, tous supports confondus (y compris sur l’Internet mobile) et ce auprès des femmes actives, urbaines, comme des seniors.

73%

54%

66%

54% 55%

77%

20%

27%

20%14%

8% 10%4%

16%11%

28% 30%

11%

3% 3% 3% 5%7%

2%

Services Tendances, Mode et Beauté

Santé Politique, Economie, Affaires

Internationales

Actualités Marques et produits

Part des différents média, selon les thématiques ciblées par

l'audience féminine

Internet Presse TV Radio

19 millions de femmes sont mobinautes (+36 % entre octobre 2008 et février 2010).

76,6 mill ions de femmes en Europe sont internautes (février 2010)

La croissance de l 'audience du Web est tirée par les femmes : +18,4 % d'internautes femmes entre février 2010 et octobre 2008, vs. +14,7 %

d'internautes hommes sur la même période.Ce sont plus particulièrement les femmes de 55 ans et plus qui portent cette croissance.

Les femmes passent plus de temps sur Internet : 79 min / jour et 132 pages vues vs. 75 min / jour et 125 pages vues pour les hommes.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

12

30 septembre 2010 auFeminin.com

L’audience web féminine apparaît comme un segment véritablement privilégié des annonceurs, et durablement porteur pour les éditeurs comme auFeminin, le trafic féminin étant en constante progression et très qualifié, la population internaute féminine étant plus acheteuse que l’audience masculine. Les contenus développés sur ces sites, proches de leurs lectrices, ont un caractère fidélisant voire addictif, et offrent aux annonceurs des opportunités de communication auprès d’une cible de qualité et à fort pouvoir d’achat.

2.3 Un positionnement profitant de l’augmentation des dépenses de communication des annonceurs

sur Internet

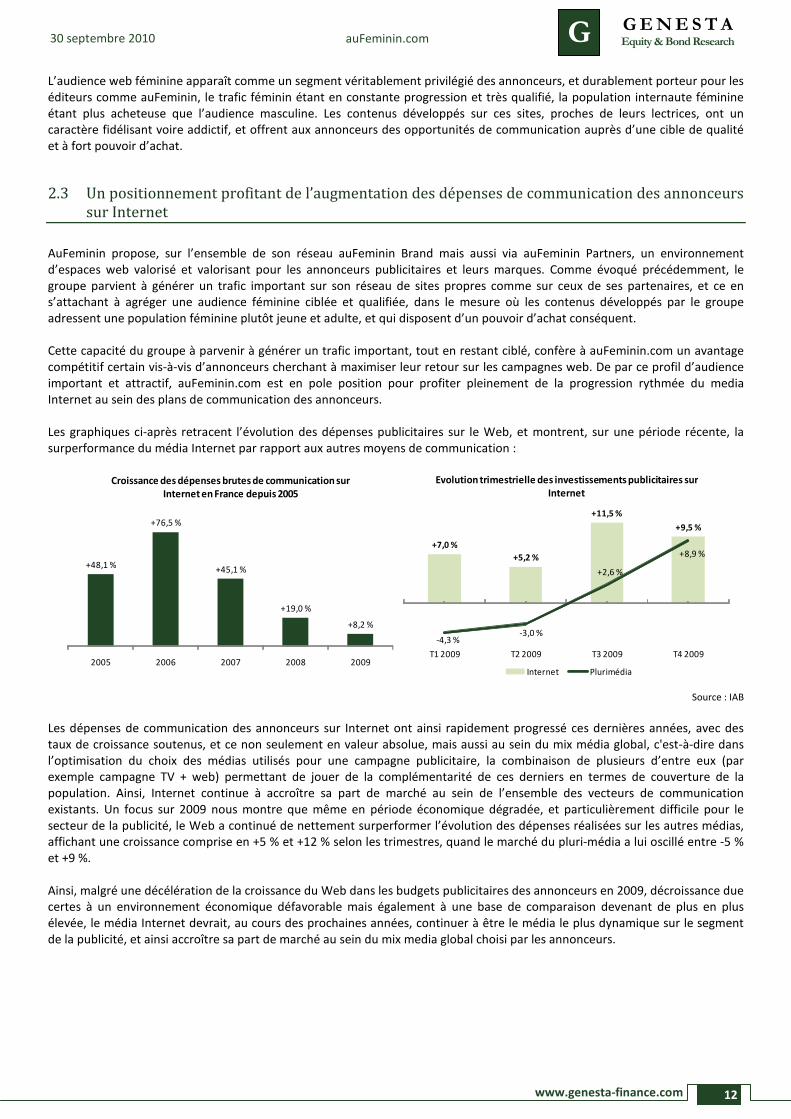

AuFeminin propose, sur l’ensemble de son réseau auFeminin Brand mais aussi via auFeminin Partners, un environnement d’espaces web valorisé et valorisant pour les annonceurs publicitaires et leurs marques. Comme évoqué précédemment, le groupe parvient à générer un trafic important sur son réseau de sites propres comme sur ceux de ses partenaires, et ce en s’attachant à agréger une audience féminine ciblée et qualifiée, dans le mesure où les contenus développés par le groupe adressent une population féminine plutôt jeune et adulte, et qui disposent d’un pouvoir d’achat conséquent. Cette capacité du groupe à parvenir à générer un trafic important, tout en restant ciblé, confère à auFeminin.com un avantage compétitif certain vis-à-vis d’annonceurs cherchant à maximiser leur retour sur les campagnes web. De par ce profil d’audience important et attractif, auFeminin.com est en pole position pour profiter pleinement de la progression rythmée du media Internet au sein des plans de communication des annonceurs. Les graphiques ci-après retracent l’évolution des dépenses publicitaires sur le Web, et montrent, sur une période récente, la surperformance du média Internet par rapport aux autres moyens de communication :

Source : IAB

Les dépenses de communication des annonceurs sur Internet ont ainsi rapidement progressé ces dernières années, avec des taux de croissance soutenus, et ce non seulement en valeur absolue, mais aussi au sein du mix média global, c'est-à-dire dans l’optimisation du choix des médias utilisés pour une campagne publicitaire, la combinaison de plusieurs d’entre eux (par exemple campagne TV + web) permettant de jouer de la complémentarité de ces derniers en termes de couverture de la population. Ainsi, Internet continue à accroître sa part de marché au sein de l’ensemble des vecteurs de communication existants. Un focus sur 2009 nous montre que même en période économique dégradée, et particulièrement difficile pour le secteur de la publicité, le Web a continué de nettement surperformer l’évolution des dépenses réalisées sur les autres médias, affichant une croissance comprise en +5 % et +12 % selon les trimestres, quand le marché du pluri-média a lui oscillé entre -5 % et +9 %. Ainsi, malgré une décélération de la croissance du Web dans les budgets publicitaires des annonceurs en 2009, décroissance due certes à un environnement économique défavorable mais également à une base de comparaison devenant de plus en plus élevée, le média Internet devrait, au cours des prochaines années, continuer à être le média le plus dynamique sur le segment de la publicité, et ainsi accroître sa part de marché au sein du mix media global choisi par les annonceurs.

+48,1 %

+76,5 %

+45,1 %

+19,0 %

+8,2 %

2005 2006 2007 2008 2009

Croissance des dépenses brutes de communication sur

Internet en France depuis 2005

+7,0 %

+5,2 %

+11,5 %

+9,5 %

-4,3 %-3,0 %

+2,6 %

+8,9 %

T1 2009 T2 2009 T3 2009 T4 2009

Evolution trimestrielle des investissements publicitaires sur

Internet

Internet Plurimédia

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

13

30 septembre 2010 auFeminin.com

Le graphique ci-après met en exergue la progression d’Internet en termes de parts de marché au sein de l’ensemble des moyens de communication, ainsi que la fidélité des annonceurs du Web :

Prépondérance des annonceurs fidèles sur Internet et renforcement de la part d’Internet au sein de la communication globale

Source : IAB

Il convient de noter que plus de la moitié des annonceurs ayant communiqué sur Internet en 2009 sont des annonceurs fidèles, ayant déjà investi sur ce média en 2008, voire les années précédentes. Par ailleurs, ces annonceurs fidèles représentaient en 2009, plus de 90 % des dépenses de communication online, les nouveaux annonceurs de 2009 ne représentant que 6 % des dépenses totales. Et dans ce même intervalle, les dépenses de communication online ont continué de progresser. Ainsi, si la croissance des dépenses de communication sur Internet se fait auprès d’annonceurs fidèles au Web depuis plusieurs années, annonceurs qui ont tendance à augmenter leur budget alloué au Web, elle se réalise aussi via la conquête de nouveaux annonceurs. Les budgets de ces nouveaux annonceurs, initialement modérés (6 % des montants totaux investis), ont vocation à augmenter. En effet, les annonceurs récemment clients de la communication online, à mesure qu’ils deviennent fidèles au média Internet, ont tendance à sensiblement accroître la part de leur budget publicitaire sur le online. A nouveau, auFeminin.com devrait, compte tenu de son positionnement lui permettant un ciblage fin et pertinent de son audience, bénéficier de l’appétence des nouveaux annonceurs sur le média Internet à court comme à moyen termes, au-delà de la reprise globale du marché de la communication online en 2010, dont la progression est estimée entre +5 % et +10 %.

3 Les atouts de la déclinaison des savoir-faire d’édition et de gestion publicitaire

3.1 L’opportunité de commercialisation de SmartAdserver, solution logicielle in-house de gestion

des espaces publicitaires

UN CHALLENGER DES SOLUTIONS D’ADSERVING DES REGIES PUBLICITAIRES GLOBALES, DEVENANT VERITABLEMENT

REFERENT

Créée fin 2001, SmartAdserver est une technologie de gestion de la publicité en ligne développée en propre par le groupe, à l’origine pour répondre aux exigences spécifiques et complexes d’auFeminin en matière d’insertions et de campagnes publicitaires sur ses propres espaces. En effet, aucun outil alors disponible n’ayant su convenir aux attentes du groupe, auFeminin.com a donc choisi de mettre au point un logiciel de gestion interne, lui permettant de développer des outils de gestion personnalisés et de supporter de nouveaux formats proposés par le groupe, et ce afin de mieux mettre en avant les campagnes de ses annonceurs. Progressivement amélioré au fil des avancées technologiques et des besoins du groupe, SmartAdserver constitue une solution logicielle intuitive et performante proposant aux éditeurs de sites comme aux agences de communication une mise en ligne rapide des campagnes publicitaires des annonceurs, selon un grande variété de formats : formats bannières classiques, formats rich media

1 comprenant des scripts préprogrammés, formats vidéo, etc.

1 Technologie ou format publicitaire permettant une plus grande richesse pour la création et l’interactivité d’un site. Le rich media regroupe l'ensemble des technologies nouvelles qui permettent d'inclure, notamment dans la publicité, des contenus multimédias (vidéo, son, animation), parfois accompagnés d'effets spéciaux. L'efficacité publicitaire des créations rich media est améliorée par rapport au display traditionnel.

6%

94%

Répartition des investissements publicitaires

Répartition des investissements publicitaires

online selon l'ancienneté des annonceurs sur

Internet

2262

2473

Répartition du nombre d'annonceurs

Répartition des annonceurs par ancienneté de

communication sur Internet

Annonceurs déjà présents sur le média Web en 2008

Annonceurs nouvellement présents sur le média

Web depuis 2009

+55,0 %

+29,0 %

+16,5 % +1,3 %

2005 2006 2007 2008 2009

Evolution de la croissance de la part de marché d'Internet au sein

du plurimédia

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

14

30 septembre 2010 auFeminin.com

Au-delà de la simple mise à disposition des publicités, le logiciel permet, au travers d’une interface épurée mais complète, de gérer l’ensemble du back-office lié à la gestion des campagnes : en amont, le calcul des inventaires d’espaces publicitaires disponibles à la commercialisation, le ciblage comportemental des internautes (géographique, mots clés, FAI, etc.) et, en aval, un panel d’outils statistiques et de reporting permettant d’analyser les données recueillies auprès des internautes et ainsi d’optimiser les campagnes : statistiques en temps réel, reporting préconçu, mesure des taux de transformation, ainsi que fonctionnalités d’échange avec les différentes interfaces utilisées. Ainsi, SmartAdserver dont la commercialisation a débuté en 2003 a reçu un écho particulièrement favorable de la part d’éditeurs de sites comme de régies publicitaires, parmi lesquels des acteurs de choix tels que Boursorama, Allociné, 01.net ou encore ZedDigital. A compter de 2006, les revenus liés à la vente de la licence du logiciel de gestion devenant significatifs pour le groupe, auFeminin.com décide d’accélérer le déploiement de cette offre, afin de constituer un pôle d’activité à part entière (création d’une filiale dédiée) et de diversifier ses sources de revenus. Ainsi la société engage, à cette époque, un plan d’investissements soutenu pour un montant global de près de 2 M€, réparti sur les quatre dernières années à hauteur d’environ 620 K€ en 2006, 300 K€ en 2007, 400K€ en 2008 et 540 K€ en 2009. Ces investissements ont notamment couvert l’ajout d’une seconde plateforme technique, mais aussi l’ouverture de bureaux à l’étranger (dans les principaux marchés européens et au Canada), et étoffe encore son offre afin de proposer aux agences médias et aux éditeurs un outil de gestion autonome et autosuffisant. Aujourd’hui, SmartAdserver compte plus de 200 clients (vs. environ 60 à fin 2006), sur l’ensemble des secteurs de la communication (portails, presse, e-commerce, etc.), et gère, à ce titre, plusieurs dizaines de milliards d’impression publicitaires par mois. Avec un taux de renouvellement des contrats de licence d’environ 95 %, SmartAdserver est parvenu à s’imposer, en quelques années, comme le leader français des solutions d’adserving indépendantes. Le graphique ci-après permet d’apprécier l’évolution des revenus de SmartAdserver depuis 2003 :

Source : société

UN DEVELOPPEMENT PLUS TOURNE VERS L’INTERNATIONAL CES DEUX DERNIERES ANNEES

Fort de sa position de leader sur le marché français des adservers indépendants, le groupe s’est attaché, ces deux dernières années, à déployer sa solution à l’international, en priorité sur les marchés où le groupe était déjà présent. Dans cette perspective, le groupe a créé deux nouvelles filiales, SmartAdserver UK en janvier 2008 et SmartAdserver GmbH au début de l’année 2009, afin d’adresser en direct ces deux marchés. Au-delà de l’ouverture de filiales sur les 4 principaux marchés européens, donnant à SmartAdserver un accès privilégié aux éditeurs locaux, auFeminin a également lancé de nouvelles versions du logiciel, et ce désormais en quatre langues (français, anglais, espagnol et allemand), afin d’être en mesure d’adresser la plupart des marchés mondiaux. Avec une offre internationale désormais complète, la société ayant lancé fin 2008/début 2009 une version de SmartAdserver prenant également en charge les publicités online sur mobiles, auFeminin nous semble bien positionné pour continuer sa progression à l’échelle européenne voire mondiale. Sur la période récente, et malgré un contexte économique difficile, SmartAdserver est parvenu à encore élargir sa base de clients, 45 nouveaux contrats ayant été conclus au cours de l’année 2009. Beaucoup d’entre eux concernent des sites ou des régies étrangères, comme par exemple Antevenio, Antena 3, 20 minutos en Espagne, Telequebec au Canada, Digitouch en Turquie ou encore les sites d’Axel Springer en Pologne.

0,30,7

1,4

2,2

3,0

4,3

5,7117,1%

92,4%

58,7%

38,4%43,3%

32,6%

7,1% 11,7%

15,7% 16,2% 13,3%17,4% 19,8%

0%

20%

40%

60%

80%

100%

120%

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2003 2004 2005 2006 2007 2008 2009

Evolution du chiffre d'affaires de SmartAdserver

CA SmartAdserver % d'évolution en % du CA

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

15

30 septembre 2010 auFeminin.com

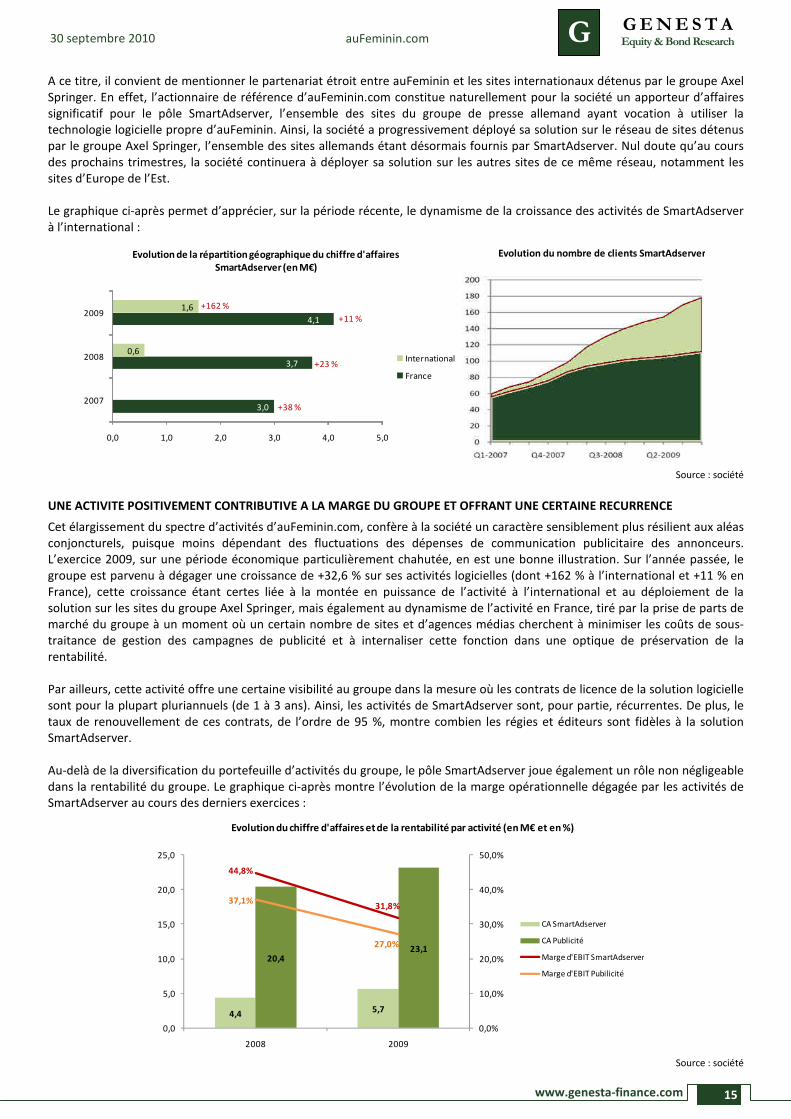

A ce titre, il convient de mentionner le partenariat étroit entre auFeminin et les sites internationaux détenus par le groupe Axel Springer. En effet, l’actionnaire de référence d’auFeminin.com constitue naturellement pour la société un apporteur d’affaires significatif pour le pôle SmartAdserver, l’ensemble des sites du groupe de presse allemand ayant vocation à utiliser la technologie logicielle propre d’auFeminin. Ainsi, la société a progressivement déployé sa solution sur le réseau de sites détenus par le groupe Axel Springer, l’ensemble des sites allemands étant désormais fournis par SmartAdserver. Nul doute qu’au cours des prochains trimestres, la société continuera à déployer sa solution sur les autres sites de ce même réseau, notamment les sites d’Europe de l’Est. Le graphique ci-après permet d’apprécier, sur la période récente, le dynamisme de la croissance des activités de SmartAdserver à l’international :

Source : société

UNE ACTIVITE POSITIVEMENT CONTRIBUTIVE A LA MARGE DU GROUPE ET OFFRANT UNE CERTAINE RECURRENCE

Cet élargissement du spectre d’activités d’auFeminin.com, confère à la société un caractère sensiblement plus résilient aux aléas conjoncturels, puisque moins dépendant des fluctuations des dépenses de communication publicitaire des annonceurs. L’exercice 2009, sur une période économique particulièrement chahutée, en est une bonne illustration. Sur l’année passée, le groupe est parvenu à dégager une croissance de +32,6 % sur ses activités logicielles (dont +162 % à l’international et +11 % en France), cette croissance étant certes liée à la montée en puissance de l’activité à l’international et au déploiement de la solution sur les sites du groupe Axel Springer, mais également au dynamisme de l’activité en France, tiré par la prise de parts de marché du groupe à un moment où un certain nombre de sites et d’agences médias cherchent à minimiser les coûts de sous-traitance de gestion des campagnes de publicité et à internaliser cette fonction dans une optique de préservation de la rentabilité. Par ailleurs, cette activité offre une certaine visibilité au groupe dans la mesure où les contrats de licence de la solution logicielle sont pour la plupart pluriannuels (de 1 à 3 ans). Ainsi, les activités de SmartAdserver sont, pour partie, récurrentes. De plus, le taux de renouvellement de ces contrats, de l’ordre de 95 %, montre combien les régies et éditeurs sont fidèles à la solution SmartAdserver. Au-delà de la diversification du portefeuille d’activités du groupe, le pôle SmartAdserver joue également un rôle non négligeable dans la rentabilité du groupe. Le graphique ci-après montre l’évolution de la marge opérationnelle dégagée par les activités de SmartAdserver au cours des derniers exercices :

Source : société

Evolution du nombre de clients SmartAdserver

3,0

3,7

4,1

0,6

1,6

0,0 1,0 2,0 3,0 4,0 5,0

2007

2008

2009

Evolution de la répartition géographique du chiffre d'affaires

SmartAdserver (en M€)

International

France

+11 %

+162 %

+23 %

+38 %

4,45,7

20,423,1

44,8%

31,8%37,1%

27,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

0,0

5,0

10,0

15,0

20,0

25,0

2008 2009

Evolution du chiffre d'affaires et de la rentabilité par activité (en M€ et en %)

CA SmartAdserver

CA Publicité

Marge d'EBIT SmartAdserver

Marge d'EBIT Pubilicité

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

16

30 septembre 2010 auFeminin.com

Ainsi, il convient de noter que les activités de SmartAdserver dégagent une rentabilité supérieure à celles de ventes de publicités, et sont donc positivement contributives au mix de marge du groupe. Le repli observé au cours de l‘année 2009 sur le pôle SmartAdserver provient principalement de la poursuite des dépenses de développement afin d’accélérer la progression de ce segment, et ce notamment à l’international. La marge 2009 sur SmartAdserver aura ainsi été diminuée par le renforcement des équipes (passant de 10 à 20 personnes), l’ouverture de bureaux à l’étranger (création de filiales en Allemagne et en Espagne) et le lancement de SmartAdserver mobile. La marge des activités publicitaires a été impactée par la réorganisation des équipes commerciales et le recrutement d’équipes support pour accompagner la croissance, par la refonte ou le lancement de sites locaux (lancement des nouvelles versions d’auFeminin au Royaume-Uni, en Espagne, en Italie, refonte du site Marmiton, lancement de sites périphériques en Allemagne, lancement d’auFeminin en Pologne) et par le lancement de nouveaux projets tels que les applications auFeminin et Marmiton pour iPhone. Le graphique ci-après montre l’évolution de la marge opérationnelle dégagée par les activités de SmartAdserver au cours du S1 2010, par rapport à la même période de 2009 :

Source : société

Au premier semestre 2010, auFeminin a commencé à recueillir les fruits des investissements précédemment engagés, la marge opérationnelle au niveau du groupe ressortant à 38,0 % (vs. 29,3 % au S1 2009). Cette forte amélioration est essentiellement due à la hausse sensible de la marge dégagée par SmartAdserver de 42,6 % (vs. 32,2 % au S1 2009), retrouvant pratiquement son niveau de 2008. Ainsi, les dépenses engagées pour faire progresser les activités du pôle à l’international délivrent leurs premiers retours positifs, retours qui sont prometteurs pour les semestres à venir. La marge du pôle Publicité est restée étale sur ce premier semestre 2010, la société poursuivant ses investissements à l’international et développant en parallèle des projets d’envergure, comme auFeminin TV, récemment lancé par le groupe, afin de parachever son métier d’édition de contenus sur un support complémentaire à l’Internet classique. Le groupe s’est ainsi engagé dans la production de contenus propriétaires, et dispose d'ores et déjà d'un contenu de plus de 2 500 vidéos. Ainsi, même si le groupe a annoncé reprendre ses dépenses et investissements au S2 2010 afin de préparer sa croissance à moyen et long termes, nous restons confiants dans les capacités de la société à continuer à délivrer des niveaux de profitabilité élevés au cours des prochains exercices.

3.2 auFeminin Partners : agrégation de l’audience de tiers afin de maximiser la force de frappe du

groupe auprès des annonceurs