ING Trade Finance Services · lu cette brochure, vous souhaitez plus ... n° 600, révisées en...

37

ING Trade Finance Services Le crédit documentaire Wholesale Banking

Transcript of ING Trade Finance Services · lu cette brochure, vous souhaitez plus ... n° 600, révisées en...

ING Trade Finance Services Le crédit documentaire

Wholesale Banking

Page 1/35

Table des matières Avant-propos............................................................................................................................................................................ 2

Le crédit documentaire ......................................................................................................................................................... 3

Dispositions générales ........................................................................................................................................................... 5

La sécurité du crédit documentaire .................................................................................................................................... 7

Le crédit notifié ................................................................................................................................................................... 7

Le crédit confirmé (« Confirmation ouverte ») ............................................................................................................ 7

La confirmation silencieuse ............................................................................................................................................. 7

Les sortes de crédit documentaire...................................................................................................................................... 8

Honorer et négocier............................................................................................................................................................ 8

Honorer ............................................................................................................................................................................ 8

Négocier .......................................................................................................................................................................... 8

Formes spécifiques du crédit documentaire ................................................................................................................. 9

La lettre de crédit standby. ........................................................................................................................................ 9

Le crédit transférable ................................................................................................................................................... 9

Le crédit « back-to-back ». .......................................................................................................................................... 9

Le crédit renouvelable (revolving). ......................................................................................................................... 10

Les conditions et les documents les plus courants ...................................................................................................... 11

Recevoir un crédit documentaire ................................................................................................................................ 11

Envoi et paiement ........................................................................................................................................................... 11

La lettre de change .................................................................................................................................................... 13

La facture commerciale ........................................................................................................................................... 13

Les documents de transport ................................................................................................................................... 15

Document de transport aérien ............................................................................................................................... 17

Documents de transport routier, ferroviaire ou de navigation intérieure .................................................... 17

Récépissé d'une société de courrier express, accusé de réception postal.................................................... 18

Le document d'assurance ........................................................................................................................................ 18

Autres documents ..................................................................................................................................................... 20

Traitement des documents ............................................................................................................................................... 22

Le crédit documentaire à l’import .................................................................................................................................... 24

Conditions de livraison ........................................................................................................................................................ 26

Règles applicables à tout mode de transport ........................................................................................................... 26

Règles applicables au transport maritime et au transport par voie fluviales ................................................... 27

Histoire des Incoterms ................................................................................................................................................... 29

Modèle de crédit documentaire ........................................................................................................................................ 30

Exemples de documents .................................................................................................................................................... 32

Page 2/35

Avant-propos Les entreprises qui importent et exportent beaucoup ont souvent besoin de méthodes de paiement qui limitent les risques liés aux transactions internationales. Le crédit documentaire est une méthode de ce type. Elle offre de nombreux avantages et une sécurité accrue, tant pour l'acheteur que pour le vendeur. Pour en optimiser son utilisation, il est important d’en connaître la forme, le contenu et les modalités. Dans les pages suivantes, vous trouverez un aperçu du fonctionnement des différentes sortes de crédits documentaires, des conditions qu'il convient de prendre en considération et des documents qui sont utilisés dans le cadre du commerce international. En résumé : un véritable guide qui vous indiquera la voie vers l'optimalisation de vos transactions d'importation et d'exportation. Si après avoir

lu cette brochure, vous souhaitez plus

d’information, n’hésitez pas à contacter votre contact habituel

chez ING

Page 3/35

Le crédit documentaire Un crédit documentaire peut être considéré comme un engagement de paiement de la banque émettrice, réglé sur base de documents. L'ouverture du crédit documentaire est demandée par un acheteur au profit d'un vendeur qui exporte.

Prenons comme exemple l'importateur Belgium Souvenirs SA à Bruxelles, nouant contact lors d'un salon avec l'exportateur Worldwide Souvenirs Ltd. à Singapour par le biais d'un représentant ou d'un agent. L'importateur belge manifeste son intérêt pour le

produit de l'exportateur de Singapour et s'informe des prix, modes de paiement, conditions de livraison et autres. Les deux parties se connaissent à peine, voire pas du tout. Pour l'exportateur, il est important d'obtenir des informations concernant la solidité financière et l'intégrité de l'autre partie. L'importateur se pose quant à lui, à juste titre, des questions quant à la qualité des produits ou aux délais de livraison de l'exportateur. En d'autres termes : les deux parties ont besoin d'une sûreté qui les protège. Lorsque l'importateur décide d'acheter quelque chose, il passe commande et mentionne comme condition de paiement : « Paiement contre crédit documentaire ». L'exportateur adresse à l'importateur une confirmation de la commande et/ou une facture pro forma (facture provisoire) et y réitère ses conditions. Un crédit documentaire est un engagement indépendant de la banque, à la demande d'un acheteur, à procéder à un paiement en faveur d'un tiers, pour autant qu'il soit satisfait à certaines conditions et que les documents adéquats soient remis. L'avantage du crédit documentaire est évident : la banque émettrice substitue sa solvabilité financière à celle de l'acheteur. Quoi qu'il arrive, tant l'importateur que l'exportateur ont la certitude que les paiements seront exécutés et les marchandises livrées comme convenu, évidemment dans la mesure où les termes et conditions du crédit documentaire soient respectés.

Page 4/35

Nous allons passer en revue les différentes phases d'un crédit documentaire dans le cadre de l'importation, en fonction des conditions.

Etape 1

L'acheteur/l'importateur demande à sa banque d'ouvrir un crédit documentaire en faveur du vendeur/exportateur.

Etape 2 Une fois qu'elle a accepté le risque, la banque ouvre un crédit documentaire et l'envoie à la banque du vendeur étranger.

Etape 3 La banque étrangère reçoit le crédit documentaire et en informe le vendeur (notification).

Etape 4 Après avoir reçu le crédit documentaire et l'avoir contrôlé, le vendeur exporte ses biens, rassemble les documents nécessaires et les remet à sa banque dans le délai imparti.

Etape 5 La banque du vendeur vérifie les documents et les envoie à la banque de l'acheteur.

Etape 6 La banque de l'acheteur contrôle les documents sur la base des conditions du crédit documentaire. Si les documents sont conformes, la banque respecte alors ses obligations : elle paie le prix d'achat à la banque de l'exportateur, à charge du compte du donneur d'ordre. La banque du vendeur verse finalement la somme concernée à son client.

Etape 7 L'acheteur reçoit les documents de sa banque et peut disposer des biens.

Etape 7

Etape 4

Etape 4

Etape 1

Etape 7

Etape 4

Etape 3 Etape 6

Etape 2

Etape 5

Etape 6

Réception des biens

Page 5/35

Dispositions générales

Les crédits documentaires sont soumis à des règles imposées par la Chambre de Commerce Internationale : les Règles et Usances Uniformes relatives aux Crédits Documentaires (RUU). Les banques sont tenues d'appliquer ces règles à tous les crédits documentaires qu'elles émettent. Actuellement s'appliquent les règles de la dernière édition, n° 600, révisées en 2007.

L'International Standard Banking Practice (Publication n° 745) est un complément pratique aux RUU 600. Ces brochures sont publiées par la Chambre de Commerce Internationale. Vous pouvez les commander via ING ou sur le site ICC BusinessBookstore http://store.iccwbo.org/ Deux dispositions de base du crédit documentaire: D'une part, nous l'avons déjà mentionné, le crédit documentaire peut être considéré comme un engagement indépendant d’une banque. En vertu de l'article 2 des Règles et Usances Uniformes relatives aux Crédits Documentaires (RUU), un crédit documentaire (ci-après dénommé « crédit ») désigne tout contrat, quelle que soit son appellation ou sa description, étant irrévocable et constituant dès lors un engagement définitif de la banque émettrice à honorer une présentation conforme à un crédit. D'autre part, le crédit documentaire est basé sur des documents. Attention : les crédits

peuvent avoir trait à des contrats de vente ou autres, mais le crédit est une obligation en soi et ne présente aucun rapport avec ces contrats, même s'il y est fait référence. L'article 4a stipule notamment expressément : « Un crédit est, de par sa nature, une transaction distincte de la vente ou d’un autre contrat qui peut en former la base. Les banques ne sont en aucune façon concernées ou liées par ce contrat, même si une quelconque référence à celui-ci est incluse dans le crédit.» C'est pourquoi la

banque ne peut jamais refuser et ne refusera jamais de documents qui lui sont présentés sous prétexte par exemple que les marchandises sont de mauvaise qualité. Afin qu'un crédit documentaire puisse être payé, les documents requis doivent répondre à certaines conditions et avoir été établis conformément à ces conditions.

Page 6/35

Cette exigence est essentielle; c'est pourquoi nous vous conseillons la lecture du chapitre « Traitement des documents ». Il ressort des dispositions des RUU qu'il n'est également nullement question d'un contact direct entre le vendeur et l'acheteur en ce qui concerne le paiement. Pour obtenir le paiement, le vendeur (le bénéficiaire) doit donc toujours s'adresser à la banque où le crédit se trouve à disposition, éventuellement par le biais de sa propre banque (banque notificatrice ou désignée, art. 12).

Page 7/35

La sécurité du crédit documentaire

Le crédit notifié La banque émettrice demande à une autre banque (la banque notificatrice), de notifier, sans autres obligations, l'ouverture d'un crédit au bénéficiaire. La banque notificatrice doit soigneusement procéder à la vérification de l'authenticité apparente du crédit qu'elle notifie au bénéficiaire. L’exportateur doit tenir compte de la solvabilité de la banque émettrice et du pays dans lequel elle est établie. L'exportateur qui ne veut pas prendre ce risque doit exiger que le crédit soit confirmé par la banque notificatrice (souvent dans son propre pays). Le crédit confirmé (« Confirmation ouverte ») Lorsque la banque émettrice, sur l'ordre de l'importateur, demande à la banque notificatrice de confirmer le crédit et que cette dernière accepte de le faire, cela implique un engagement pour la banque notificatrice. La banque notificatrice (qui endosse à ce moment également le rôle de banque confirmatrice) s'engage vis-à-vis du bénéficiaire à honorer ou négocier les documents, pour autant bien entendu que les conditions du crédit soient respectées. Cette obligation spécifique de la banque confirmatrice offre une plus grande sécurité au bénéficiaire, vu qu'il court désormais un risque à l'égard de la banque confirmatrice, souvent établie dans son propre pays, et non plus à l'égard de la banque émettrice établie à l'étranger. La confirmation silencieuse Il arrive parfois que la banque émettrice n’autorise pas la confirmation par la banque de l’exportateur. Ceci pour diverses raisons, comme par exemple commerciale et idéologique. C’est le cas de beaucoup de pays en Asie. Il se peut aussi que l’acheteur ait simplement oublié de le demander à la banque émettrice. Le crédit est alors ouvert sans instructions de confirmation (« without »). Le bénéficiaire, qui souhaite quand même se couvrir contre le risque banque, pays et politique peut demander un engagement à sa banque. La banque émettrice et l’acheteur ne sont pas mis au courant de cet engagement. Cet engagement, connu sous la dénomination « confirmation silencieuse », est plus chère qu’une confirmation ouverte. En effet la banque du vendeur supporte plus de risques. L’engagement est donné de manière unilatérale, sans que la banque émettrice n’en soit informée. En fonction du type de crédit documentaire, d’autres risques peuvent être compris dans cette confirmation silencieuse. Comme par exemple le risque de perte des documents lorsque le crédit est valable auprès de la banque émettrice.

Page 8/35

Les sortes de crédit documentaire

Un crédit documentaire est toujours irrévocable et implique un engagement sérieux pour la banque émettrice, pour autant que les documents nécessaires aient été remis à la banque désignée ou à la banque émettrice et pour autant que les conditions du crédit soient respectées. Les engagements pris dans le cadre d'un crédit irrévocable ne peuvent être annulés ni modifiés sans l'accord de toutes les parties concernées, à savoir :

• le donneur d'ordre ; • la banque émettrice ; • le bénéficiaire ; • la banque notificatrice.

L'acceptation partielle des amendements dans une seule et même proposition de modification n'est pas autorisée.

Honorer et négocier

Un crédit peut être honoré ou négocié.

Honorer Honorer signifie :

a. le paiement « à vue », si le crédit est disponible « à vue ». b. la conclusion d'une obligation de paiement différé et le paiement à échéance, si le crédit

est disponible pour paiement différé. c. l'acceptation d'une lettre de change (traite) tirée par le bénéficiaire, et le paiement à

échéance si le crédit est disponible par acceptation. Négocier La négociation signifie :

L'achat par la banque désignée de traites (tirées sur une autre banque que la banque désignée) et/ou de documents en vertu d’une présentation conforme, en avançant ou en acceptant d’avancer les fonds au bénéficiaire avant ou plus tard le jour ouvré où le remboursement est dû à la banque désignée.

Tout crédit documentaire doit stipuler quelle banque a été mandatée pour l'honorer (paiement, acceptation de lettres de change ou engagement de paiement différé) ou le négocier. Ou le crédit peut stipuler que toute banque est nominée pour l’honorer ou le négocier.

Page 9/35

Formes spécifiques du crédit documentaire Les crédits documentaires existent également sous d'autres formes : La lettre de crédit standby.

La banque émettrice garantit le paiement si l'acheteur ne satisfait pas à ses obligations. L'acheteur peut alors recourir à une lettre de crédit standby. Elle présente les mêmes avantages qu'une garantie bancaire classique, mais offre l'avantage juridique supplémentaire qu'elle est soumise aux International Standby Practices (ISP) 98 ou aux RUU600.

Cette technique privilégie plutôt l'exportateur, car seul un nombre restreint de documents doivent être présentés. Cette forme de paiement est moins attrayante pour l'importateur : elle ne lui garantit en effet pas le respect des délais ni la qualité des marchandises importées. Une lettre de crédit standby peut être utilisée comme garantie de soumission, de performance, financière, etc. Une échéance est toujours mentionnée et des prolongations sont toujours possibles. Le crédit transférable Le bénéficiaire (intermédiaire) peut demander à la banque désignée de céder tout ou partie du crédit à un ou plusieurs autres bénéficiaires (par exemple le producteur ou le fabricant). Le premier bénéficiaire renonce alors, à concurrence du crédit cédé, à ses droits sur le crédit documentaire (voir art. 38 des RUU 600). Nous aimerions cependant préciser ceci : selon l'article 38 des RUU, seuls le montant du crédit, la date d'expiration, la date limite de présentation des documents et le pourcentage de la couverture d'assurance peuvent être adaptés lors d'une cession. Les demandes sont analysées par nos spécialistes au cas par cas. Cette solution ne convient pas à tous les cas. Le crédit « back-to-back ». Celui-ci peut être utilisé lorsqu'un crédit n'est pas transférable, soit parce qu'il n'en a pas été convenu formellement, soit parce que la cession ne peut se faire selon les conditions prévues. Le crédit « back-to-back » est un crédit spécial ouvert à la demande du bénéficiaire d'un autre crédit, appelé le crédit de base. Cette forme diverge fondamentalement du crédit transférable car, du point de vue juridique, ce crédit est totalement distinct du crédit de base. Le crédit de base et le crédit « back-to-back » sont deux opérations distinctes, ayant toutes deux trait à la même transaction commerciale. Le produit du crédit de base sert en fait à indemniser le banquier pour le paiement qu'il a effectué dans le cadre du crédit « back-to-back ». La banque qui émet un crédit « back-to-back » contracte un nouvel engagement et devra tout d'abord évaluer la solvabilité du demandeur (le bénéficiaire du crédit de base).

Page 10/35

Le crédit renouvelable (revolving). Ce crédit peut être renouvelé sous certaines conditions, pendant une période fixée déterminée et à concurrence d'un montant maximal. Lorsque le montant total du crédit ou une partie de celui-ci est épuisé, il peut être à nouveau mis à disposition, sans qu'un nouveau crédit ne doive être ouvert.

Page 11/35

Les conditions et les documents les plus courants

Recevoir un crédit documentaire Il est absolument indispensable que le bénéficiaire contrôle très attentivement le texte complet du crédit. Il doit notamment veiller à ce qu'il ne contienne aucune condition impossible contraire

au contrat conclu. Si le crédit comporte une condition de ce type, il est recommandé que le vendeur s'adresse immédiatement à l'acheteur afin de lui demander d'adapter les conditions du crédit, et ce afin d'éviter des problèmes au moment de la présentation des documents. Le fait qu'une condition d'un crédit ne soit ou ne puisse être respectée peut avoir pour conséquence que la

banque concernée n'accepte pas les documents et que le paiement final ne soit pas effectué.

Envoi et paiement Lorsque le vendeur s'est assuré que les conditions du crédit sont acceptables, il peut alors envoyer les marchandises et présenter ses documents auprès de la banque où le crédit est disponible. Pour le bénéficiaire, il est essentiel que toutes les conditions du crédit soient remplies, notamment en ce qui concerne la durée de validité, le délai de présentation et les documents. Le crédit documentaire doit contenir une description claire des personnes devant établir les documents (à l'exception des documents de transport, des documents d'assurance et des factures commerciales qui ont des articles spécifiques dans les RUU), ainsi que des termes ou données que doivent contenir ces documents. Si le crédit n'indique pas ces informations, les banques accepteront les documents tels qu'ils leur sont présentés, à condition, d'une part, que leur contenu soit conforme aux conditions du crédit documentaire et, d'autre part, que les différents documents présentés soient cohérents. Remarque

Le crédit ne mentionne pas seulement une date limite pour la présentation des documents. Chaque crédit requérant un ou plusieurs documents de transport détermine une période après la date d'envoi dans laquelle les documents doivent être présentés, conformément aux termes et conditions du crédit. Lorsque ce délai n'a pas été fixé, une période de 21 jours telle que stipulée dans les RUU (art. 14c) s'applique.

Les différents documents qui sont requis lors du traitement d'un crédit documentaire offrent non seulement à l’acheteur des garanties concernant la qualité de la livraison, le délai de livraison et la qualité des marchandises, mais lui offrent également la sécurité indispensable lors de la conclusion d'un contrat. Moins le vendeur est connu et plus les marchandises sont spécifiques (par exemple des crevettes surgelées), plus les documents requis sont importants (par exemple contrôle d'hygiène des crevettes).

Page 12/35

Bien que des documents de ce type impliquent souvent un surcoût considérable, il est impensable d'y renoncer. Les banques se basent sur les RUU pour vérifier les documents présentés. Nous vous conseillons donc de vous baser sur les RUU lors de l'élaboration des documents.

Page 13/35

La lettre de change La lettre de change est un « simple mandat pour le paiement d'une certaine somme à une certaine date à une personne définie ou à sa demande ». Le droit cambiaire est régi au niveau international. La lettre de change est requise pour différents types de crédit, notamment le crédit avec négociation et le crédit utilisable par acceptation d’une lettre de change. Le Code de commerce précise quelles mentions doivent obligatoirement figurer sur une lettre de change. • la mention « lettre de change » ; • le mandat de payer une somme déterminée ; • le nom de celui qui doit payer (le tiré) ; • l'échéance ; • le lieu où le paiement doit s'effectuer ; • le nom de la personne à qui ou à la demande de qui le paiement doit

s'effectuer ; • la date et le lieu où la lettre de change a été établie ; • la signature de celui qui émet la lettre de change (le tireur). Si la lettre de change a été émise en deux exemplaires conformes, le premier exemplaire est appelé le premier (deuxième impayé) et le deuxième est appelé le deuxième (premier impayé). Le montant de la lettre de change doit être mentionné en lettres et en chiffres. Dans le cadre des crédits documentaires, il y a lieu, sauf prescription contraire, d'établir une lettre de crédit à ordre propre, c'est-à-dire à l'ordre du tireur, et de l'endosser en blanc. La facture commerciale (art. 18)

La facture commerciale est le document de base reprenant les principales données. Elle doit être émise et éventuellement signée par le bénéficiaire du crédit documentaire et être établie au nom du donneur d'ordre. La facture commerciale doit mentionner exactement les données suivantes ou répondre aux obligations suivantes :

• la date d'émission ; • une description des marchandises, dans la même langue et dans les mêmes termes que

le crédit ; les précisions et compléments éventuels doivent correspondre à la description susmentionnée ;

• le montant de la facture ; • les conditions de livraison.

La facture commerciale, la facture douanière et la facture consulaire sont obligatoires dans certains pays. Les RUU prévoient diverses dispositions concernant les dérogations accordées à l'égard du montant du crédit, de la quantité et des prix unitaires (art. 30) ;

Page 14/35

Lorsque les mots « about » ou « approximately » sont utilisés en rapport avec le montant du crédit, la quantité ou le prix unitaire mentionné dans le crédit, une tolérance sera accordée à hauteur de 10% de plus ou 10% de moins que le montant, la quantité ou le prix unitaire auquel il est fait référence. Une tolérance n'excédant pas 5% est autorisée au niveau de la quantité des marchandises, à condition que le crédit ne décrive pas la quantité des marchandises comme un montant déterminé d'unités d'emballage ou d'articles individuels et que le total des tirages ne dépasse pas le montant du crédit. Même lorsque l'envoi partiel n'est pas autorisé, une tolérance de maximum 5% de moins que le montant du crédit est autorisée, à condition que la quantité des marchandises, lorsque le crédit en fait mention, ait été entièrement expédiée et que le prix unitaire, lorsque le crédit en fait mention, n'ait pas été réduit ou que le sous-article 30(b) ne s'applique pas en l'occurrence. Cette tolérance ne s'applique pas lorsque le crédit prescrit une tolérance spécifique ou utilise des expressions telles que décrites dans le sous-article 30(b).

Page 15/35

Les documents de transport (voir également art. 19 à 27 inclus des RUU 600)

Le mode d'expédition des marchandises détermine quel document est délivré. Voici un descriptif des documents les plus utilisés pour le transport maritime, aérien, routier et ferroviaire, ainsi que pour le transport combiné (multimodal). Document de transport maritime:

Le connaissement Le connaissement (bill of lading, abrégé B/L) est le document approprié pour l'expédition de marchandises par voie maritime. Le connaissement peut être émis par un transporteur (compagnie maritime) ou par un agent. Dans le cas d'un crédit documentaire, seul le connaissement émis par un transporteur est généralement admis. Du point de vue juridique, le connaissement peut être défini comme un document daté par lequel le transporteur déclare avoir reçu certaines marchandises pour les transporter vers une destination indiquée et les remettre à une personne désignée et contenant les conditions auxquelles la livraison doit se conformer. Le recto du connaissement comporte les principales données, comme :

• la date d'émission ; • une description succincte des marchandises, telle qu'indiquée par l’expéditeur, l'unité

d'emballage, le nombre de colis, le poids brut, les caractéristiques d'expédition ; • le nom du transporteur ; • le nom du consigné ou à l'ordre de l’expéditeur ; • le nom du bateau ; • le port de chargement et le port de déchargement ; • l'adresse de notification (l'adresse à prévenir à l'arrivée des marchandises) ; • la déclaration selon laquelle les marchandises ont été embarquées ou transbordées à bord

d'un bateau nommément cité ; • l'annotation « fret payé » ou « fret payable à destination » ; • le nombre d'exemplaires originaux.

Les conditions générales se trouvent au verso du connaissement. Un connaissement doit être signé ou authentifié d'une autre manière par :

• le transporteur ou un agent désigné par ses nom et prénom agissant au nom ou pour le compte du transporteur ; ou

• le capitaine ou un agent désigné par ses nom et prénom agissant pour ou au nom du capitaine.

Page 16/35

Sur le connaissement doit figurer le nombre d'exemplaires originaux qui en ont été établis. Parfois, les connaissements ont été établis en différents exemplaires originaux, avec adjonction d'une clause d'annulation (« clause cassatoire 1 »). La règle prescrit sous le crédit un ensemble complet de connaissements. La clause cassatoire est cruciale pour le connaissement, car le connaissement octroie le droit de disposer des marchandises et détermine également que le détenteur légitime d'un des exemplaires originaux peut réceptionner les marchandises. Une fois les biens livrés, les autres exemplaires n'ont plus aucune valeur. Un connaissement déclare que les marchandises ont été chargées ou transbordées à bord d'un navire nommément cité (shipped on board). Document de transport multimodal (art. 19)

Ce document sert au transport des marchandises depuis leur lieu de chargement vers le lieu de destination lorsque plusieurs moyens de transport sont combinés (transport multimodal).Si ce document a été émis sous la forme d'un « connaissement de transport multimodal », ce document négociable octroie alors le droit de disposer des marchandises. Connaissement maritime (art. 20)

Ce connaissement couvre le transport des marchandises par navire du port où elles ont été chargées jusqu'au port où elles seront déchargées. Ce type de connaissement couvre donc seulement le transport en mer et non le transport d'une adresse à une autre. Il s'agit souvent de marchandises isolées comme des marchandises en palettes

ou colis ; c'est pourquoi on parle de transport conventionnel, contrairement aux modes de transport modernes où l'intégralité du trajet de transport est couverte par un seul document, le « document de transport multimodal ».

Connaissement maritime non négociable (art. 21) Tout comme le connaissement maritime, ce document couvre le transport par bateau d'un port à l'autre. La principale différence avec le connaissement est que le connaissement maritime n'est pas un document négociable qui représente les marchandises et qu'il ne peut donc être présenté à l'arrivée des marchandises dans le port en vue d'obtenir le droit d'en disposer.

Connaissement 'charter party' (art. 22) Un connaissement 'charter party' est soumis à une charte partie. Il concerne un lot de marchandises transporté sur un bateau affrété pour un voyage bien défini. Ce connaissement n'est pas accepté dans le cadre d'un crédit documentaire, sauf autorisation à cette fin.

1 Un original suffit pour réceptionner la marchandise

Page 17/35

Document de transport aérien (art. 23)

Pour le transport de marchandises par avion, le transporteur (la compagnie aérienne) ou son agent établit un document de transport aérien (air waybill). Ce document confirme la conclusion d'un contrat de transport, la réception des marchandises et les conditions de transport. Le document de transport aérien doit être signé par l'expéditeur des marchandises et par la compagnie aérienne ou un agent nommément cité pour ou au nom de l'agent du transporteur.

Le document de transport aérien (air waybill) est établi en trois exemplaires originaux, avec diverses copies destinées à des fins administratives. Sur les trois exemplaires originaux, le bénéficiaire peut uniquement entrer en possession de l'exemplaire 3, destiné à l'expéditeur. Cet exemplaire doit être remis dans le cadre d'un crédit documentaire.

Documents de transport routier, ferroviaire ou de navigation intérieure (art. 24)

Un document de transport routier, ferroviaire ou de navigation intérieure, quelle que soit sa dénomination, doit faire mention du nom du transporteur et être signé par le transporteur ou un agent nommément cité pour ou au nom du transporteur. Le document pour le transport international, le CMR (Convention relative au contrat de transport international de Marchandises par Route), est une convention pour le transport de marchandises par route à l'aide d'un véhicule, qui mentionne en quels lieux les marchandises doivent être chargées et livrées. Ce document prouve la conclusion d'un contrat de transport et ses conditions, ainsi que la réception des marchandises par le transporteur. Le document se compose de trois exemplaires originaux, devant tous être signés par l'expéditeur et le transporteur :

• l'exemplaire 1 est destiné à l'expéditeur ; • l'exemplaire 2 est destiné au destinataire et accompagne les marchandises ; • l'exemplaire 3 est destiné au transporteur.

Lorsque, dans le cadre d'un crédit documentaire, un CMR est requis, le bénéficiaire doit remettre l'exemplaire 1. Pour le transport ferroviaire de marchandises, les chemins de fer disposent d'un document de transport ferroviaire, en vertu de la CIM (Convention Internationale concernant le transport de Marchandise par chemins de fer). Ce connaissement ferroviaire international se compose de cinq exemplaires numérotés.

Page 18/35

L'exemplaire 4 est destiné à l'expéditeur. Il s'agit donc du document qui doit être remis dans le cadre du crédit documentaire. Les chemins de fer sont tenus de confirmer la réception des marchandises et la date à laquelle elles ont été chargées. Avant qu'un duplicata du connaissement ferroviaire ne soit envoyé à l'expéditeur, un cachet y est apposé.

Récépissé d'une société de courrier express, accusé de réception postal

(art. 25)

Pour l'envoi d'une petite quantité de marchandises, il est possible de faire appel aux services d'une société de courrier express ou de la poste (par exemple des pièces de rechange ou diamants). L'expéditeur reçoit en guise de preuve d'envoi un accusé de réception, signé par la société de courrier express ou pourvu d'un cachet du bureau de poste où les marchandises ont été déposées pour expédition. Cet accusé de réception doit être présenté dans le cadre d'un crédit documentaire. La date mentionnée sur le reçu tient lieu de date d'expédition.

Le document d'assurance (art. 28)

Il est important que tous les risques relatifs au transport des marchandises soient couverts. La condition de livraison permet d'établir d'ordre de qui et pour le compte de qui la couverture doit être établie. Lorsque le bénéficiaire du crédit conclut une assurance, un document d'assurance sera demandé pour le crédit documentaire. Ce document est, tout comme le document de transport, très important, par exemple en cas de dégradation ou de perte des marchandises. Le risque de transport doit donc être couvert de manière adéquate. En supposant que les marchandises changent de propriétaire, le document doit en outre être établi sous une forme cessible. Il peut être établi au nom de l'assuré. Il s'agit alors, par le biais d'un endossement en blanc, d'un document au porteur si le nom de l'assuré est suivi de la mention « to whom it may concern » ou précédé de la mention « au porteur ». Une autre possibilité consiste à établir le document au porteur. Le document d'assurance - une police ou un certificat, en fonction des conditions du crédit - doit être établi et/ou signé par les compagnies d'assurances ou d'autres assureurs (underwriters) ou leurs agents. Les notes de couverture (cover notes) émises par les courtiers ne sont pas acceptées, conformément aux dispositions des RUU. Lorsqu'il apparaît dans le document d'assurance que la couverture entre au plus tard en vigueur à la date à laquelle les marchandises ont été envoyées, les banques accepteront un document d'assurance dont la date d'émission est postérieure à la date à laquelle les marchandises ont été envoyées.

Page 19/35

Le document d'assurance doit répondre aux exigences suivantes:

• Tous les originaux du document doivent être présentés à la banque. • Le montant assuré doit être libellé dans la devise du crédit. • Si le crédit prévoit que la couverture d'assurance doit correspondre à un pourcentage de

la valeur des marchandises, de la valeur de la facture ou comporte des termes de portée identique, il s'agira alors de la valeur de couverture minimale. Si le crédit n'indique pas explicitement une valeur minimale de la couverture d'assurance, la valeur de couverture doit alors être d'au moins 110% de la valeur CIF/CIP des marchandises. Si la valeur CIF ou CIP ne peut être établie sur la base des documents, il convient alors de calculer le montant de la couverture d'assurance sur la base du montant le plus élevé entre le montant qu'il est demandé d'honorer ou de négocier et la valeur brute des marchandises telle que mentionnée sur la facture.

• Le moyen de transport (bateau, avion, train ou camion) doit être mentionné, ainsi que le nom du navire ou un signe distinctif du moyen de transport.

• Le trajet (point de départ et d'arrivée du risque) doit être mentionné. • Il convient de mentionner les risques pour lesquels les marchandises sont assurées.

Page 20/35

Autres documents Dans le cadre d'un crédit documentaire, bien d'autres documents peuvent encore être demandés. Ils visent à faciliter le travail de l'acheteur et à lui offrir une plus grande sécurité, ou ils sont requis en vertu des dispositions des autorités du pays de l’acheteur. Il est pratiquement impossible d'aborder en détail tous les documents utilisés dans le cadre d'un crédit documentaire. Nous n'aborderons donc que les documents principaux et les plus répandus.

Liste de colisage La liste de colisage indique le mode d'emballage des marchandises et spécifie le contenu de l'unité d'emballage. L'emballage extérieur doit obligatoirement être mentionné dans la liste de colisage, par exemple « 100 cartons each containing 50 tins of milkpowder » ou « 100 pallets each containing 50 bales of coffee ». Liste ou certificat de poids

La liste de poids indique le poids net des marchandises ainsi que, lorsqu'elles sont emballées, leur poids brut. Le certificat de poids a la même signification, mais doit être signé.

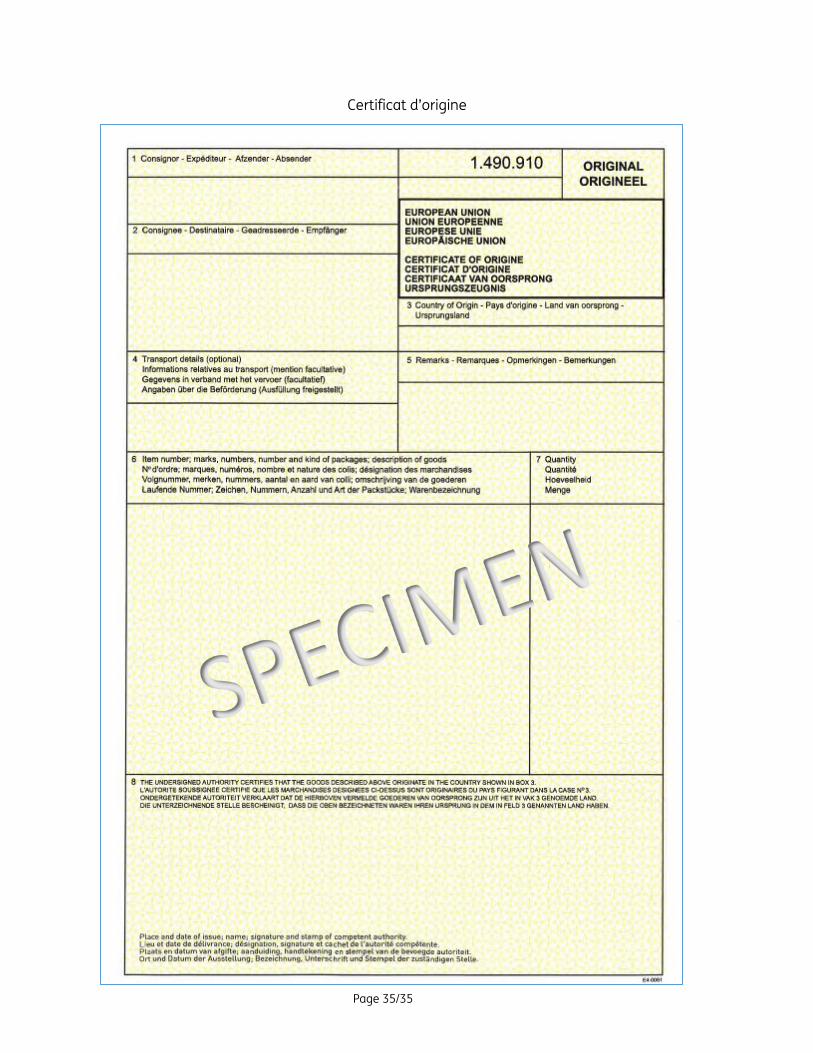

Certificat d'origine Le certificat d'origine est une déclaration écrite mentionnant le pays d'origine des marchandises. En Belgique, le certificat d'origine est établi par la Chambre de Commerce ou par certaines fédérations professionnelles.

Documents douaniers Pour le transport international de marchandises, différents documents douaniers sont requis. Ce sont souvent les exemplaires originaux, devant être estampillés par la douane du pays d'expédition, qui sont joints aux marchandises afin d'éviter tout retard lors du dédouanement. Dans ce cas, une copie de l'exemplaire concerné est demandée pour le traitement du crédit documentaire.

Certificat d'analyse Le certificat d'analyse est un certificat signé mentionnant la composition du produit concerné. Le crédit documentaire doit indiquer explicitement par qui le certificat doit être établi, sans quoi les documents seront acceptés tels qu'ils sont soumis, à condition qu'ils ne soient pas contraires aux autres documents ou dispositions du crédit.

Certificat d'inspection Un certificat d'inspection est un certificat qui confirme que les marchandises concernées ont été contrôlées et répondent ou non aux exigences imposées. Généralement, l'acheteur désigne un bureau d'inspection indépendant. La Société Générale de Surveillance SA et le Bureau Veritas sont les bureaux d'inspection indépendants les plus connus ; tous deux disposent de succursales dans différents pays.

Page 21/35

Certificat sanitaire Ce certificat est souvent requis pour le transport de viande, poisson et produits dérivés destinés à la consommation. Il est délivré par des instances officielles comme des services vétérinaires et différents ministères. Les autorités du pays d'importation peuvent rendre le certificat obligatoire.

Certificat phytosanitaire Le certificat phytosanitaire, souvent délivré par un service de phytopathologie, prouve que les plantes concernées ne présentent aucun signe de certaines maladies et ne proviennent pas d'une région touchée par ces maladies.

Page 22/35

Traitement des documents Dès que les marchandises ont été envoyées conformément aux conditions du crédit, le bénéficiaire doit remettre dans les délais impartis les documents requis à la banque auprès de laquelle le crédit est disponible, éventuellement par l'intermédiaire de sa propre banque. N'oubliez pas que les avantages du crédit documentaire peuvent entièrement disparaître si les documents présentés ne correspondent pas aux conditions du crédit. La banque exerce la fonction de contrôle : elle doit vérifier les documents en faisant preuve d'une certaine minutie, sur la base des dispositions du crédit et des dispositions applicables des RUU. La banque émettrice, éventuellement la banque confirmatrice ou une banque désignée, dispose à cet effet d'un délai raisonnable, d'un maximum de 5 jours ouvrables bancaires (c'est-à-dire les jours pendant lesquels la banque travaille) suivant la date de réception des documents, afin d'examiner les documents concernés et de décider si elle les accepte ou les refuse, et afin de communiquer sa décision à la personne ayant transmis les documents. Lorsque la banque estime que les documents ont été rédigés de manière conforme aux conditions du crédit, la banque mandatée à cet effet, ou la banque émettrice si aucune banque n'a été mandatée, procède au règlement financier :

• elle paie le crédit lorsqu'il s'agit d'un crédit avec paiement à vue ; • ou elle émet un engagement de paiement lorsqu'il s'agit d'un crédit à paiement différé ; • ou elle accepte la lettre de change ; • ou elle négocie (la lettre de change avec) les documents « sous réserve de réception » dans

le cas d'un crédit de négociation (non confirmé). Lorsque la banque constate des divergences dans les documents, le bénéficiaire peut, dans la mesure du possible, les (faire) corriger. Les modifications doivent cependant se faire dans la durée de validité du crédit et dans le délai imparti pour la présentation des documents. Si le délai de correction des divergences est expiré (ou une correction n’est plus possible), la banque décide alors de procéder ou non au règlement financier. Si elle estime qu'il s'agit de divergences relativement minimes, elle lèvera les documents sous réserve. Cela signifie qu'elle estime que le bénéficiaire est suffisamment solvable pour un remboursement éventuel. La banque a également le droit de récupérer le montant qu'elle a payé lorsque la banque émettrice n'accepte pas les documents en raison des divergences constatées. La banque émettrice est alors informée ou non de la divergence constatée, en fonction de la gravité de cette dernière. Si elle est informée de la divergence, on parle de réserve externe ou bilatérale ; si ce n'est pas le cas, il s'agit d'une réserve interne ou unilatérale. Si les documents ne sont pas conformes aux conditions du crédit et que la banque n'a pas décidé de lever les documents sous réserve, les documents sont soumis à l'approbation de la banque émettrice. Le règlement financier n'intervient que lorsque la banque émettrice a donné son accord et a transféré l'argent.

Page 23/35

Vous trouverez ci-dessous un aperçu des divergences fréquentes pouvant être facilement évitées.

• Les documents sont présentés après la date d'expiration du crédit. • Les documents sont présentés après le délai fixé pour la présentation, c'est-à-dire un certain

nombre de jours après la date d'envoi des marchandises (lorsque ce délai n'est pas stipulé dans le crédit, il convient de prendre en considération un délai de 21 jours, également moyennant le respect de la date d'expiration du crédit).

• Les marchandises sont envoyées après la date limite d'expédition. • Un des documents requis fait défaut. • Les documents négociables comme la lettre de change, le connaissement et la police

d'assurance / le certificat, ne sont pas pourvus de l'endossement requis. • Le montant du crédit est dépassé. • Les marchandises n'ont été envoyées que partiellement, alors que le crédit ne le permet pas. • Les marchandises ont été transbordées, ce que le crédit ne permet pas. • La description des marchandises sur la facture est incomplète ou n'a pas été formulée

comme dans le crédit. • L’assurance de la marchandise prend effet après la date d’expédition. • Le document d'assurance ne couvre pas tous les risques prescrits. • Les marchandises ne sont pas suffisamment assurées. • La liste de colisage ne mentionne pas le type d'emballage. • Les différents documents ne sont pas cohérents entre eux. En cas de doute, nous vous conseillons de prendre contact avec les spécialistes du service Crédits Documentaires d'ING. Il n'est en effet pas toujours possible d'encore adapter ou remplacer un document qui a été mal établi, d'autant plus lorsqu'il s'agit de documents ayant été établis par un tiers.

Page 24/35

Le crédit documentaire à l’import Quoique le crédit soit soumis à des règles et usages généralement reconnus à l'échelle internationale, son ouverture implique souvent un important travail sur mesure, dépendant de la transaction. Il est donc préférable que l'importateur qui demande l'ouverture d'un crédit documentaire prenne contact avec sa banque dans les plus brefs délais. Chez ING, vous pouvez ouvrir un crédit documentaire on line via Internet. Cette solution en ligne vous permet de gérer simplement toutes vos opérations documentaires. Vous pouvez également introduire une demande manuelle par le biais d'un formulaire spécial. Après vérification et approbation du dossier par l'instance décisionnelle en charge des crédits, la banque procédera à l'ouverture du crédit. Ouvrir un crédit documentaire

Lorsque l'acheteur et le vendeur conviennent ensemble de régler le paiement par le biais d'un crédit documentaire, le donneur d'ordre (l'acheteur) doit demander à sa banque d'ouvrir un crédit documentaire à son compte. Dans ce cas, on parle habituellement d'un crédit documentaire à l’importation. Le donneur d'ordre doit veiller à ce que les instructions qui ont été données lors de l'ouverture du crédit documentaire reflètent les désirs de toutes les parties. L'acheteur doit communiquer toutes les informations dont la banque estime avoir besoin lors de l'ouverture du crédit. Les RUU prescrivent que tous les renseignements qui sont transmis doivent être complets, précis et univoques. L'acheteur doit également fournir des renseignements relatifs au contrat commercial, c'est-à-dire les conditions de vente et les documents suivants:

• une facture commerciale ; • un document de transport ; • un document d'assurance, selon les conditions de livraison ; • éventuellement un certificat d'origine (parfois de type GSP Generalized System of

Preferences), une liste de colisage et/ou un certificat de poids.

L'utilisation d'un crédit accroît considérablement la possibilité que tout se déroule bien, mais ne pourra jamais offrir une sécurité totale. Il est donc très important de demander des informations au préalable concernant la fiabilité du vendeur, car le crédit n'exclut aucun risque concernant la mauvaise qualité des marchandises fournies ou une connaissance technique défaillante dans le chef de la contrepartie. C'est pourquoi le crédit prescrit dans certains cas des documents d'inspection afin de démontrer que les marchandises ont été contrôlées avant leur envoi et qu'elles ont été qualifiées de conformes.

Page 25/35

Ce contrôle doit être réalisé par une instance agréée et indépendante. Elle permet au bénéficiaire du crédit (le vendeur) d'agir de manière totalement autonome et garantit au donneur d'ordre du crédit (l'acheteur) que ses intérêts seront bien défendus. Nous pensons par exemple à des certificats d'un bureau de contrôle international, officiellement agréé, un certificat d'analyse délivré par un laboratoire ou un certificat de poids délivrée par un peseur officiellement agréé. En ce qui concerne les certificats, nous attirons votre attention sur l’importance du contenu. Les International Standard Banking Practices mentionnent au §Q8 : « When a credit is silent as to the specific content to appear on a certificate, including, but not limited to, any required standard for determining the results of the analysis, inspection or quality assessment, the certificate may include statements such as “not fit for human consumption”, “chemical composition may not meet required needs” or words of similar effect, provided such statements do not conflict with the credit, any other stipulated document or UCP600”.

Page 26/35

Conditions de livraison

Publication n° 715 2

Pour une description plus détaillée des obligations de l'acheteur et du vendeur, nous faisons référence à l'édition Incoterms® 2010, publiée par la Chambre de Commerce Internationale et disponible sur l’ICC BusinessBookstore http://store.iccwbo.org/incoterms-2010

Règles applicables à tout mode de transport

EXW - (Ex Works) – à l’usine EXW signifie que le vendeur a dûment livré les marchandises dès lors que celles-ci ont été mises à la disposition de l’acheteur dans ses propres locaux ou dans un autre lieu dûment désigné (atelier, usine, entrepôt etc.). Le vendeur n’a pas à charger les marchandises sur un quelconque véhicule d’enlèvement ; il n’a pas non plus à accomplir les formalités douanières à l’exportation, dans les cas où ce dédouanement s’applique.

FCA - (Free Carrier) – Franco transporteur FCA signifie que le vendeur livre les marchandises au transporteur ou à une autre personne nommée par l’acheteur et ce dans les locaux du vendeur, ou dans tout autre lieu dûment désigné. Les parties ont intérêt à spécifier aussi clairement que possible l’endroit précis au lieu convenu pour la livraison, car c’est à cet endroit que les risques passent à l’acheteur.

CPT - (Carriage Paid To) – Port payé jusqu’à CPT signifie que le vendeur livre les marchandises au transporteur ou à une autre personne nommée par le vendeur et ce au lieu convenu (si pareil lieu est convenu entre les parties) ; le vendeur doit conclure à ses frais un contrat de transport afin d’assurer l’acheminement des marchandises jusqu’au lieu de destination convenu.

CIP - Carriage And Insurance Paid To) – Port payé, assurance comprise jusqu’à CIP signifie que le vendeur livre les marchandises au transporteur ou à une autre personne nommée par le vendeur, et ce à un endroit désigné (si pareil endroit a été précisé entre les parties) ; le vendeur doit conclure à ses frais un contrat d’acheminement des marchandises jusqu’au lieu de destination convenu.

2 “Incoterms” est une marque déposée de la Chambre de Commerce Internationale

Page 27/35

Le vendeur conclut également un contrat d’assurance afin de couvrir les risques pour l’acheteur en cas de perte des marchandises ou de dommages à celles-ci durant le voyage. L’acheteur doit noter qu’en vertu de la règle CIP le vendeur est seulement tenu de souscrire un assurance minimale. Si l’acheteur souhaite avoir une couverture d’assurance plus étendue, il lui faudra soit parvenir à un accord exprès avec le vendeur soit prendre lui-même les dispositions nécessaires pour obtenir un complément d’assurance. DAT - (Delivered At Terminal) – Rendu au terminal DAT signifie que le vendeur a dûment livré dès lors que les marchandises une fois déchargées du moyen de transport d’approche sont mises à disposition de l’acheteur au terminal désigné dans le port ou au lieu de destination convenu. Le terme « Terminal » comprend tout lieu, qu’il soit couvert ou non, tel qu’un quai, entrepôt, un parc de conteneurs ou un terminal routier, ferroviaire ou aérien. Le vendeur assume tous les risques liés à l’acheminement des marchandises et à leur déchargement au terminal du port ou au lieu de destination convenu.

DAP - (Delivered At Place) – Rendu au lieu de destination DAP signifie que le vendeur a dûment livré dès lors que les marchandises sont mises à disposition de l’acheteur sur le moyen de transport d’approche prêt pour le déchargement au lieu de destination convenu. Le vendeur a la charge de tous les risques liés à l’acheminement des marchandises jusqu’au lieu de destination.

DDP - (Delivered Duty Paid) – Rendu droits acquittés DDP signifie que le vendeur a dûment livré dès lors que les marchandises sont mises à disposition de l’acheteur dédouanées à l’importation à l’arrivée sur le moyen de transport, et qu’elles sont prêtes pour le déchargement au lieu de destination convenu. Le vendeur doit assumer tous les frais et risques liés à l’acheminement des marchandises jusqu’à ce lieu et a l’obligation de dédouaner les marchandises.

Règles applicables au transport maritime et au transport par voie fluviales

FAS - (Free Alongside Ship) – Franco le long du navire FAS signifie que le vendeur a dûment livré lorsque les marchandises sont placées le long du navire (par exemple, sur un quai ou un chaland) désigné par l’acheteur au port d’expédition choisi. Il y a transfert des risques pour perte des marchandises ou dommages à celles-ci, lorsque lesdites marchandises sont le long du navire et l’acheteur doit à partir de ce moment supporter tous les coûts.

Page 28/35

FOB - (Free On Board) – Franco à board FOB signifie que le vendeur livre les marchandises à bord du navire désigné par l’acheteur et au port d’embarquement désigné ou qu’il se procure les marchandises déjà ainsi livrées aux fins de leur transport jusqu’au lieu de destination désigné et indiqué dans le contrat de vente. Il y a transfert des risques pour perte des marchandises ou dommages à celles-ci lorsque les marchandises sont à bord du navire et c’est à partir de ce moment que l’acheteur doit supporter tous les frais.

CFR - (Cost and Freight) – Coût et fret CFR signifie que le vendeur livre les marchandises à bord du navire ou se procure les marchandises déjà ainsi livrées. Il y a transfert des risques pour perte des marchandises ou dommages subis par celles-ci, au moment où les marchandises sont mises à bord du navire. Le vendeur doit s’engager par contrat à payer les frais et le fret nécessaires pour assurer l’acheminement des marchandises jusqu’au port de destination désigné. CIF - (Cost Insurance and Freight) – Coût assurance et fret CIF signifie que le vendeur livre les marchandises à bord du navire ou se procure les marchandises déjà ainsi livrées. Il y a transfert des risques pour perte des marchandises ou dommages subis par celles-ci, au moment où les marchandises sont mises à bord du navire. Le vendeur doit s’engager par contrat à payer les frais et le fret nécessaires pour assurer l’acheminement des marchandises jusqu’au port de destination désigné. Le vendeur conclut également un contrat d’assurance afin de couvrir les risques pour l’acheteur en cas de perte des marchandises ou de dommages à celles-ci durant le voyage.

Page 29/35

Histoire des Incoterms

Page 30/35

Le crédit documentaire Exemple MSG TYPE: MT 700 Issue of a Documentary Credit via SWIFT SENDER: BBRUBEBBXXX RECEIVER: INGBSGSGXXX ING BELGIUM SA/NV BRUSSELS BELGIUM ING BANK NV SINGAPORE

27 Sequence of Total 1/1

40A Form of Documentary Credit IRREVOCABLE

20 Documentary Credit Number 12345

31C Date of Issue 01/09/2016

40E Applicable Rules UCP LATEST VERSION

31D Date and Place of Expiry 30/11/2016

50 Applicant BELGIUM SOUVENIRS SA BRUSSELS BELGIUM

59 Beneficiary WORLDWIDE SOUVENIRS LTD SINGAPORE

32B Currency Code, Amount EUR 123.000

39A Percentage Credit Amount Tolerance 10/10

41A Available With ... By ... ANY BANK BY NEGOTIATION

42C Drafts at ... SIGHT

42A Drawee BBRUBEBBXXX

43P Partial Shipments ALLOWED

43T Transshipment ALLOWED

Page 31/35

44A Place of Taking in Charge/Dispatch from .../Place of Receipt QUEENSTOWN

44E Port of Loading/Airport of Departure PORT OF SINGAPORE

44F Port of Discharge/Airport of Destination PORT OF ANTWERP

44B Place of Final Destination/For Transportation to .../Place of Delivery BRUSSELS

44C Latest Date of Shipment 09/11/2016

45A Description of Goods and/or Services 5.000 PCS SCALE MODEL REF 123 AS PER ORDER NO 321 DATED 15 AUGUST 2016 CIF ANTWERP AS PER INCOTERMS 2010 OF ICC

46A Documents Required - BENEFICIARY’S SIGNED COMMERCIAL INVOICE IN TRIPLICATE - FULL SET OF ORIGINALS MARINE BILL OF LADING MADE CLEAN ON BOARD MADE OUT TO ORDER

AND ENDORSED IN BLANK NOTIFY APPLICANT FULL NAME AND ADDRESS MARKET FREIGHT PREPAID

- INSURANCE POLICY OR CERTIFICATE FOR 110% OF CIF INVOICE VALUE, ISSUED IN DUPLICATE IN NEGOTIABLE FORM, COVERING: INSTITUTE CARGO CLAUSES A RISKS, WAR RISKS, RISKS OF JETTISON AND WASHING OVERBOARD, STRIKES, RIOTS AND CIVIL COMMOTIONS, FROM WAREHOUSE TO WAREHOUSE

- PACKING LIST IN TRIPLICATE

47A Additional Conditions DRAFT TO BE MARKED DRAWN UNDER L/C NUMBER (AS INDICATED ABOVE) OF ING BELGIUM

71B Charges ALL CHARGES OUTSIDE ISSUING BANK ARE FOR THE ACCOUNT OF THE BENEFICIARY

48 Period for Presentation DOCUMENTS MUST BE PRESENTED WITHIN 21 DAYS FROM SHIPPING DOCUMENTS DATE AND WITHIN THE VALIDITY OF THE L/C

49 Confirmation Instructions WITHOUT

78 Instructions to the Paying/Accepting/Negotiating Bank WE SHALL HONOUR YOUR CLAIM 3 WORKING DAYS FROM DATE OF RECEIPT OF YOUR SWIFT MESSAGE INDICATING AMOUNT OF DOCUMENTS AND CONFIRMING THAT ALL TERMS AND CONDITIONS OF THE L/C ARE COMPLIED WITH

72 Sender to Receiver Information PLEASE ACKNOWLEDGE RECEIPT BY SWIFT MT 730

Page 32/35

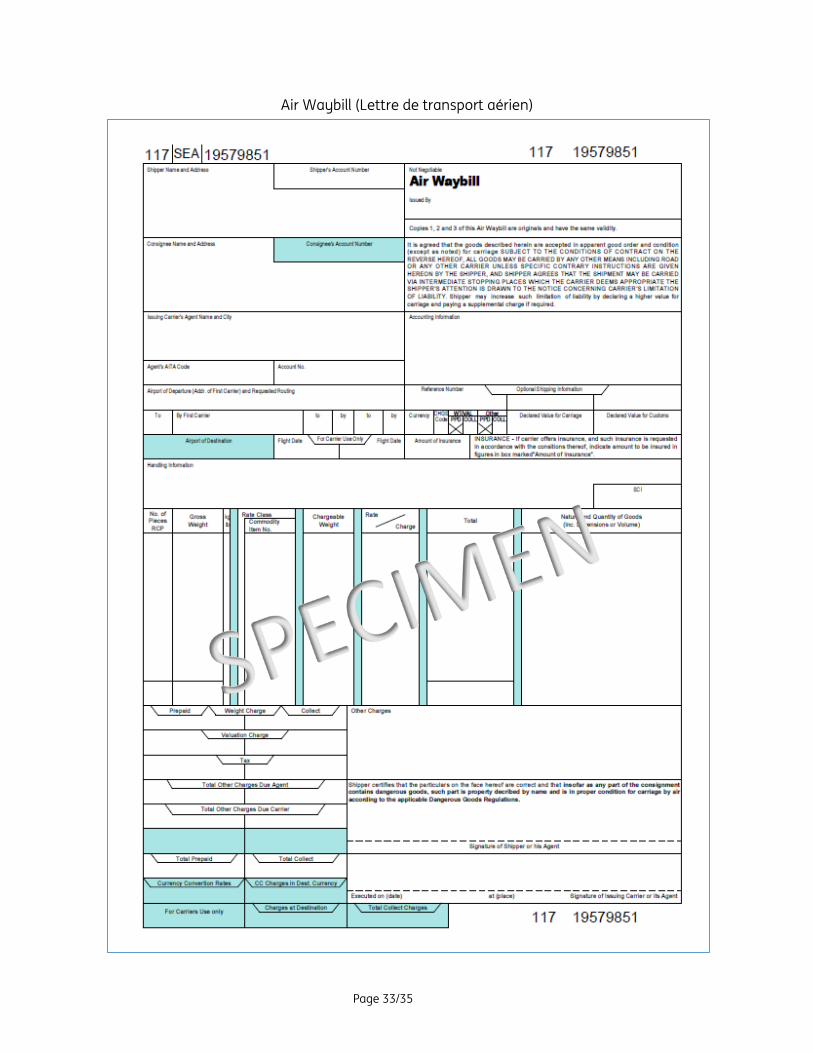

Exemples de documents Connaissement (« Bill of lading »)

Page 33/35

Air Waybill (Lettre de transport aérien)

Page 34/35

CMR

Page 35/35

Certificat d’origine

Page 36/35

Nous tenons à remercier les différentes organisations qui nous ont permis d'inclure leurs publications dans cette brochure. Bien que cette brochure ait été écrite avec le plus grand soin, ING décline toute responsabilité quant à son contenu.

ING Belgium SA/NV – Bank – Marnixlaan 24, B-1000 Brussels – Brussels RPM/RPR - VAT BE 0403.200.393 - BIC: BBRUBEBB – IBAN: BE45 3109 1560 2789. Publisher: Inge Ampe – Sint-Michielswarande 60, 1040 Brussels © Editing Team & Graphic Studio – Marketing ING Belgium – TFS009F – 01/17

![Conditions de tests pour le raccordement d’équipements ... · RA mode US AT_INIT AT_INIT AT_INIT AT_INIT AT_INIT Min bitrate US [kbit/s] 600 600 600 600 600 Max bitrate US [kbit/s]](https://static.fdocuments.fr/doc/165x107/5ea923b63f208d3cf14cb6b0/conditions-de-tests-pour-le-raccordement-daquipements-ra-mode-us-atinit.jpg)