IMPLICATIONS FISCALES ET FINANCIÈRES DES … · 2! l’intercommunalité dans les réformes :...

70

IMPLICATIONS FISCALES ET FINANCIÈRES DES FUSIONS : LE MÉCANO Journée Lois de finances (LFI 2016 et LFR 2015) MERCREDI 13 JANVIER 2016

Transcript of IMPLICATIONS FISCALES ET FINANCIÈRES DES … · 2! l’intercommunalité dans les réformes :...

IMPLICATIONS FISCALES ET FINANCIÈRES DES FUSIONS : LE MÉCANO Journée Lois de finances (LFI 2016 et LFR 2015)

MERCREDI 13 JANVIER 2016

2

L’INTERCOMMUNALITE DANS LES RE FORMES : VERS UN NOUVEAU MODELE FINANCIER ?

IMPLICATIONS FISCALES ET FINANCIÈRES DES FUSIONS

(Lois de finances 2015 et 2016)

Sylvie Romia, Responsible des études

Stratégies-Locales

!"#$%&'()*+,(-"./(0'(1%2%3'/(4(567857985:(;"#/(0$".</($&/'$=&/(4(-2($'>$"0#3?"%(>2$?'@@'("#(<"<2@'(0#(>$&/'%<(0"3#A'%<(0".<(/B233"A>2C%'$(0'(@2(A'%?"%(D;E);FGHFD-I+)-FD(

!"#$%&'()'*%++"&,"-.#')-'./%0"1%&'()#'2.3$+4-3)#'

5%"3&.)'6%$#'()'!$&,&*)#'()'0789:!'';6!<'=>?@'6!A'=>?BC'D,3$#E'0)'?FG>?G=>?@'

HI0/$)'AJK<8'A)#2%&#,L0)'()#'.-"()#'

Tous droits réservés – La reproduc2on par2elle ou totale du présent document doit s’accompagner de la men2on STRATEGIESLOCALES

Fusion de communautés et évolu1on des périmètres

Journée Lois de Finances de l’ADCF (LFI 2016 LFR 2015) Paris, le 13/01/2016

Sylvie ROMIA Responsable des études

4

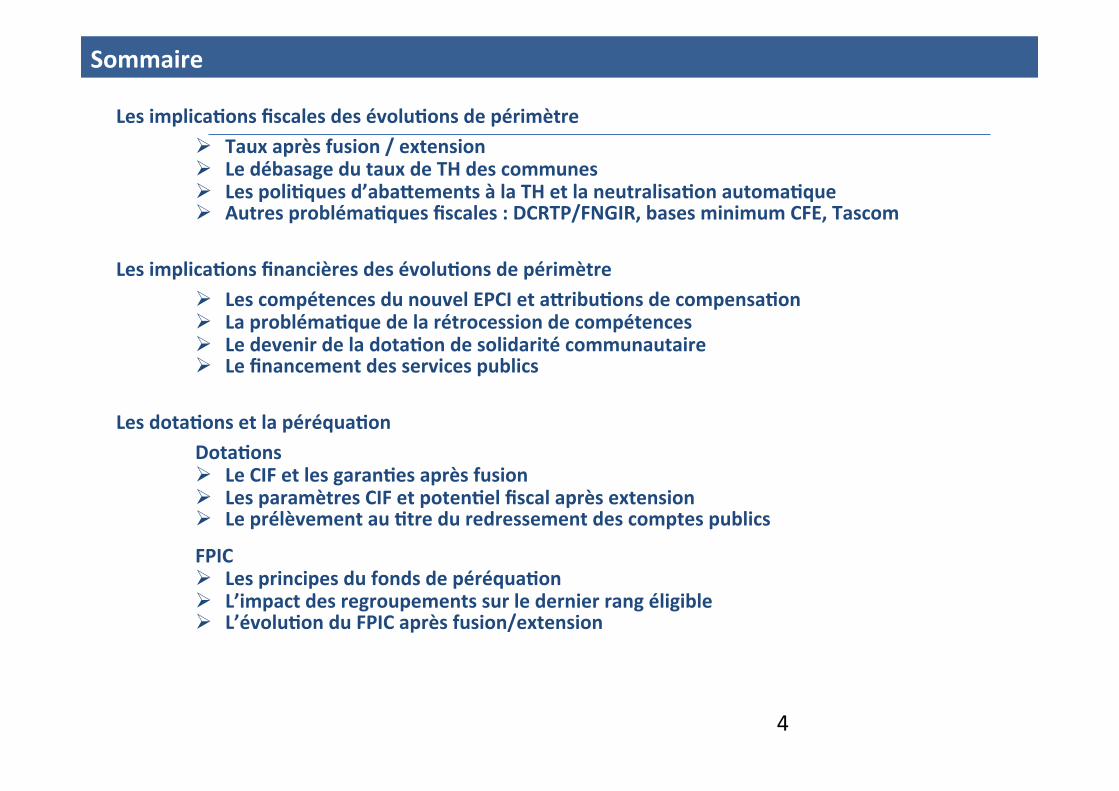

Les implica1ons fiscales des évolu1ons de périmètre Ø Taux après fusion / extension Ø Le débasage du taux de TH des communes Ø Les poli1ques d’abaTements à la TH et la neutralisa1on automa1que Ø Autres probléma1ques fiscales : DCRTP/FNGIR, bases minimum CFE, Tascom

Les implica1ons financières des évolu1ons de périmètre Ø Les compétences du nouvel EPCI et aTribu1ons de compensa1on Ø La probléma1que de la rétrocession de compétences Ø Le devenir de la dota1on de solidarité communautaire Ø Le financement des services publics

Les dota1ons et la péréqua1on Dota1ons Ø Le CIF et les garan1es après fusion Ø Les paramètres CIF et poten1el fiscal après extension Ø Le prélèvement au 1tre du redressement des comptes publics

FPIC Ø Les principes du fonds de péréqua1on Ø L’impact des regroupements sur le dernier rang éligible Ø L’évolu1on du FPIC après fusion/extension

Sommaire

5

Taux après fusion / extension

1/ Les implica1ons fiscales des évolu1ons de périmètre

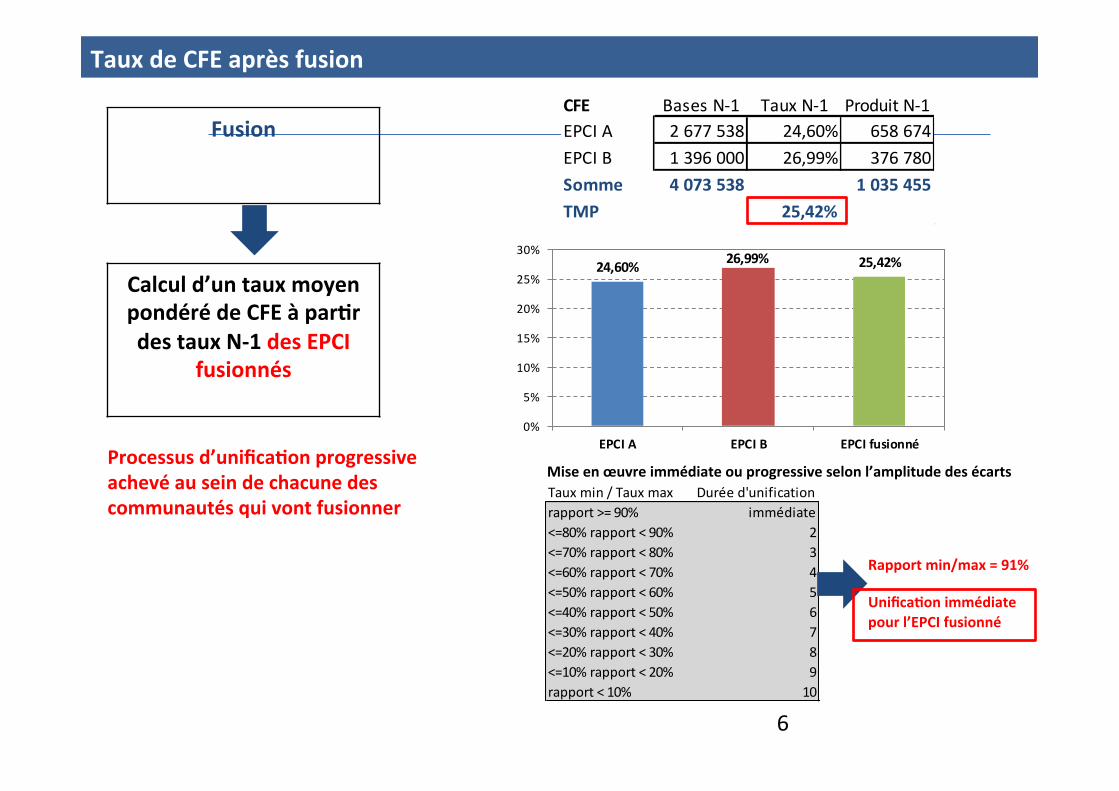

CFE Bases N-‐1 Taux N-‐1 Produit N-‐1EPCI A 2 677 538 24,60% 658 674EPCI B 1 396 000 26,99% 376 780Somme 4 073 538 1 035 455TMP 25,42%

6

Taux de CFE après fusion

Fusion

Calcul d’un taux moyen pondéré de CFE à par1r des taux N-‐1 des EPCI

fusionnés

Processus d’unifica1on progressive achevé au sein de chacune des communautés qui vont fusionner

Mise en œuvre immédiate ou progressive selon l’amplitude des écarts Taux min / Taux max Durée d'unificationrapport >= 90% immédiate<=80% rapport < 90% 2<=70% rapport < 80% 3<=60% rapport < 70% 4<=50% rapport < 60% 5<=40% rapport < 50% 6<=30% rapport < 40% 7<=20% rapport < 30% 8<=10% rapport < 20% 9rapport < 10% 10

Rapport min/max = 91% Unifica1on immédiate pour l’EPCI fusionné

24,60% 26,99% 25,42%

0%

5%

10%

15%

20%

25%

30%

EPCI A EPCI B EPCI fusionné

Bases N-‐1 Taux N-‐1 Produit N-‐1COM 1 19 672 25,28% 4 973COM 2 3 985 26,21% 1 044COM 3 9 514 25,33% 2 410COM 4 11 160 25,41% 2 836COM 5 25 398 25,79% 6 550COM 6 6 860 24,21% 1 661COM 7 8 620 22,97% 1 980COM 8 38 963 26,18% 10 201COM 9 10 740 26,30% 2 825COM 10 797 970 24,37% 194 465COM 11 18 164 25,21% 4 579COM 12 103 483 23,78% 24 608COM 13 12 200 24,42% 2 979COM 14 36 781 25,33% 9 317COM 15 54 897 23,68% 13 000COM 16 20 140 24,98% 5 031COM 17 36 148 25,94% 9 377COM 18 18 806 24,15% 4 542COM 19 1 414 710 24,66% 348 867COM 20 6 860 25,37% 1 740COM 21 10 223 25,83% 2 641COM 22 4 307 26,66% 1 148COM 23 7 937 24,65% 1 956

∑ EPCI A 2 677 538 24,60% 658 730EPCI B 1 396 000 26,99% 376 780∑ EPCI 4 073 538 1 035 510TMP 25,42%

7

Taux de CFE après fusion si unifica1on progressive en cours

Fusion

Calcul d’un taux moyen pondéré de CFE à par1r des taux N-‐1 des EPCI

fusionnés

Lorsque le processus d’unifica1on progressive n’est pas achevé au sein d’une communauté, le taux moyen pondéré est calculé à par1r des taux N-‐1 réellement appliqués sur le territoire de chaque commune membre

Taux MIN = 22,97% Taux MAX = 26,99% Rapport min/max = 85% Durée d’unifica1on pour l’EPCI fusionné = 2 ans

Dans ces 2 exemples, les taux moyens pondérés après fusion sont apparemment iden2ques (25,42%). Ils sont en réalité légèrement différents à la 3e décimale. Ce faible écart s’explique par le fait que l’EPCI A se trouve en dernière année d’unifica2on progressive : le taux moyen pondéré sur son périmètre est donc très proche du taux unique voté par l’EPCI.

8

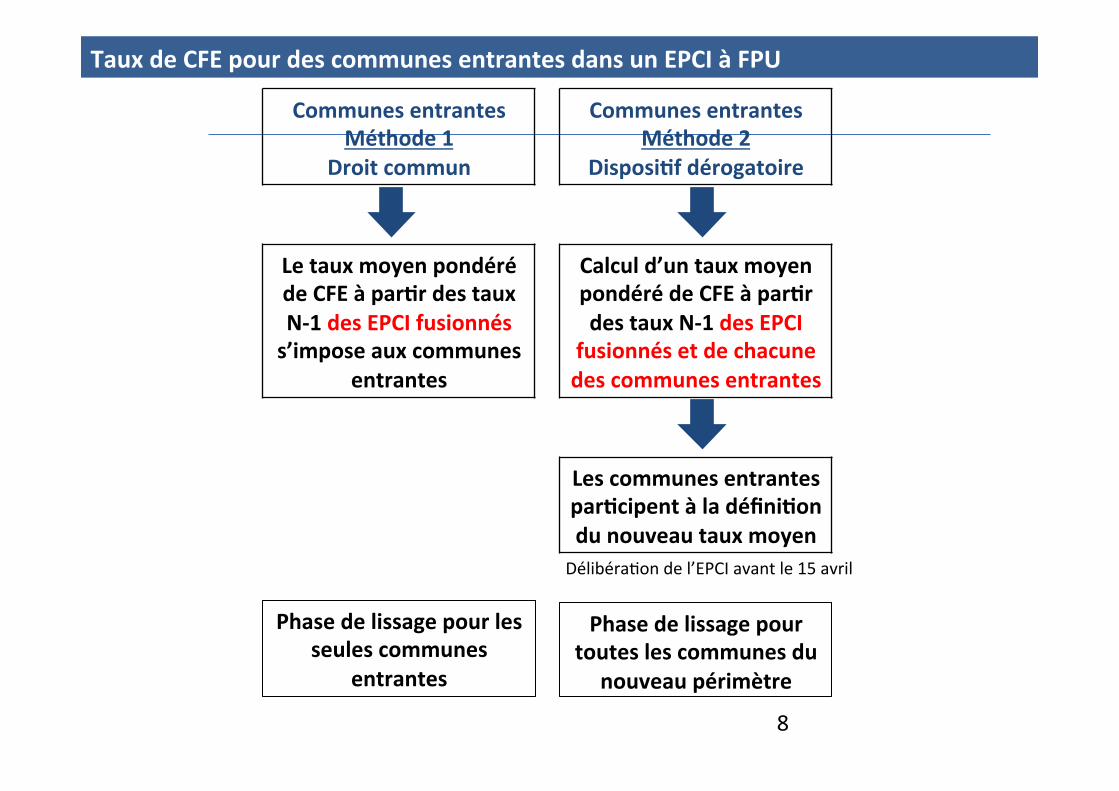

Taux de CFE pour des communes entrantes dans un EPCI à FPU

Communes entrantes Méthode 2

Disposi1f dérogatoire

Calcul d’un taux moyen pondéré de CFE à par1r des taux N-‐1 des EPCI

fusionnés et de chacune des communes entrantes

Les communes entrantes par1cipent à la défini1on du nouveau taux moyen

Délibéra2on de l’EPCI avant le 15 avril

Communes entrantes Méthode 1

Droit commun

Le taux moyen pondéré de CFE à par1r des taux N-‐1 des EPCI fusionnés s’impose aux communes

entrantes

Phase de lissage pour les seules communes

entrantes

Phase de lissage pour toutes les communes du

nouveau périmètre

9

Précisions

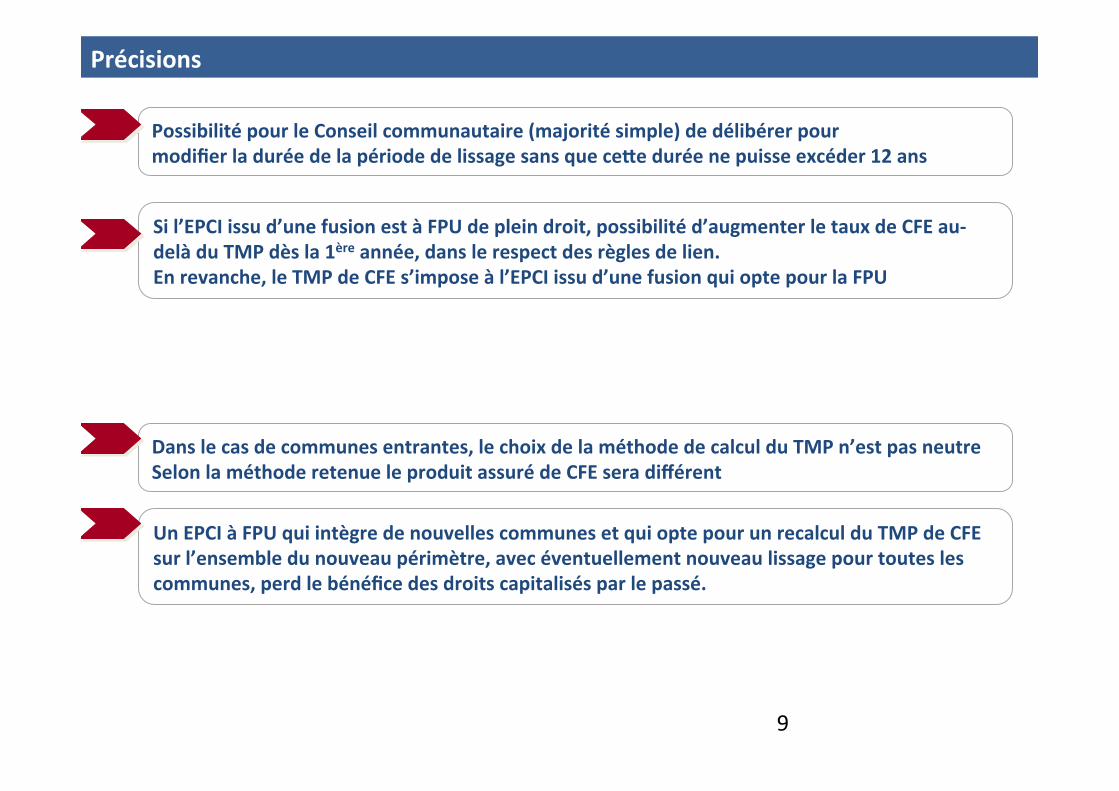

Possibilité pour le Conseil communautaire (majorité simple) de délibérer pour modifier la durée de la période de lissage sans que ceTe durée ne puisse excéder 12 ans

Dans le cas de communes entrantes, le choix de la méthode de calcul du TMP n’est pas neutre Selon la méthode retenue le produit assuré de CFE sera différent

Si l’EPCI issu d’une fusion est à FPU de plein droit, possibilité d’augmenter le taux de CFE au-‐delà du TMP dès la 1ère année, dans le respect des règles de lien. En revanche, le TMP de CFE s’impose à l’EPCI issu d’une fusion qui opte pour la FPU

Un EPCI à FPU qui intègre de nouvelles communes et qui opte pour un recalcul du TMP de CFE sur l’ensemble du nouveau périmètre, avec éventuellement nouveau lissage pour toutes les communes, perd le bénéfice des droits capitalisés par le passé.

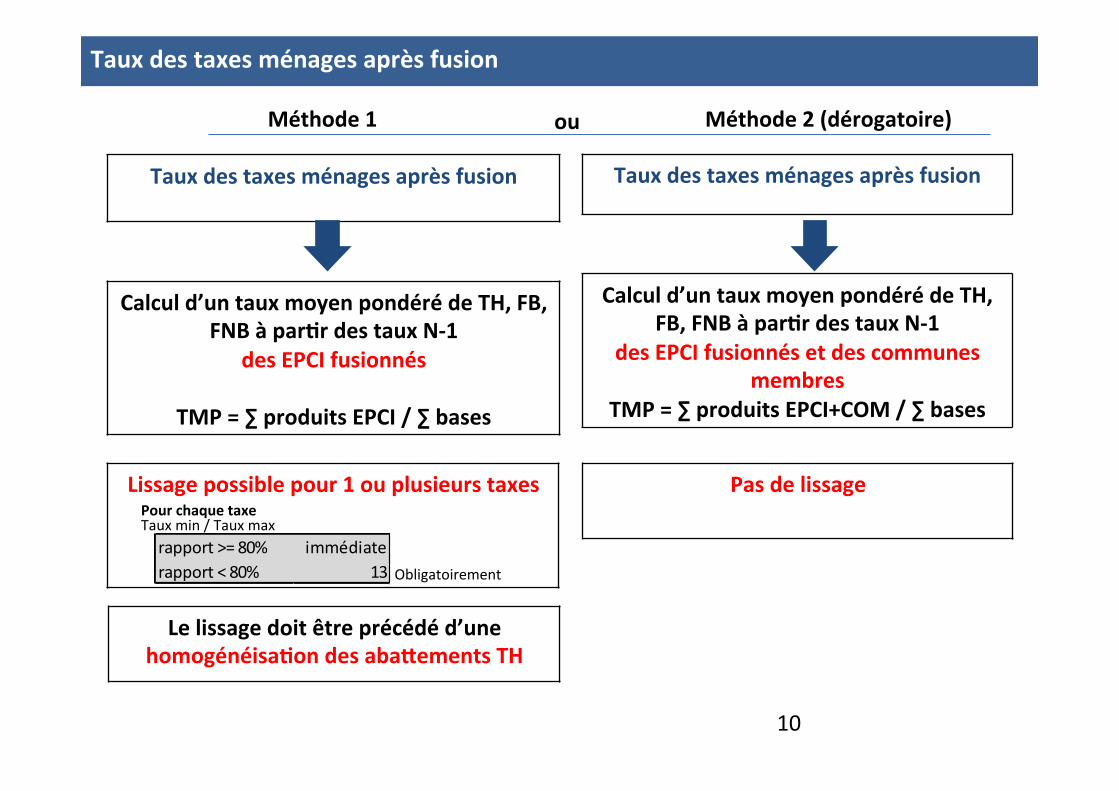

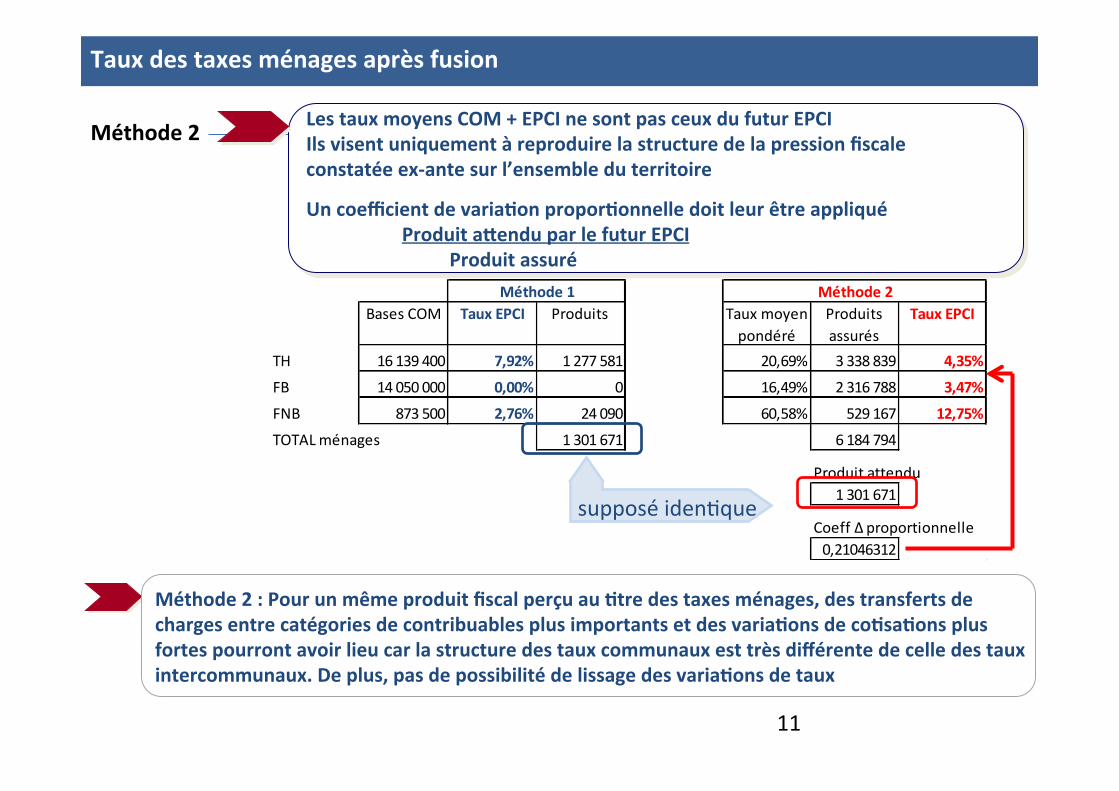

Taux des taxes ménages après fusion

Taux des taxes ménages après fusion

Calcul d’un taux moyen pondéré de TH, FB, FNB à par1r des taux N-‐1

des EPCI fusionnés

TMP = ∑ produits EPCI / ∑ bases

Taux des taxes ménages après fusion

Calcul d’un taux moyen pondéré de TH, FB, FNB à par1r des taux N-‐1

des EPCI fusionnés et des communes membres

TMP = ∑ produits EPCI+COM / ∑ bases

Méthode 1 Méthode 2 (dérogatoire) ou

Pas de lissage Lissage possible pour 1 ou plusieurs taxes

rapport >= 80% immédiaterapport < 80% 13

Taux min / Taux max

Obligatoirement

Pour chaque taxe

Le lissage doit être précédé d’une homogénéisa1on des abaTements TH

10

Bases COM Taux EPCI Produits Taux moyen pondéré

Produits assurés

Taux EPCI

TH 16 139 400 7,92% 1 277 581 20,69% 3 338 839 4,35%

FB 14 050 000 0,00% 0 16,49% 2 316 788 3,47%

FNB 873 500 2,76% 24 090 60,58% 529 167 12,75%

TOTAL ménages 1 301 671 6 184 794

Produit attendu1 301 671

Coeff ∆ proportionnelle0,21046312

Méthode 1 Méthode 2

supposé iden2que

Taux des taxes ménages après fusion

Méthode 2 Les taux moyens COM + EPCI ne sont pas ceux du futur EPCI Ils visent uniquement à reproduire la structure de la pression fiscale constatée ex-‐ante sur l’ensemble du territoire

Un coefficient de varia1on propor1onnelle doit leur être appliqué Produit aTendu par le futur EPCI

Produit assuré

11

Méthode 2 : Pour un même produit fiscal perçu au 1tre des taxes ménages, des transferts de charges entre catégories de contribuables plus importants et des varia1ons de co1sa1ons plus fortes pourront avoir lieu car la structure des taux communaux est très différente de celle des taux intercommunaux. De plus, pas de possibilité de lissage des varia1ons de taux

12

Le débasage du taux de TH des communes

1/ Les implica1ons fiscales des évolu1ons de périmètre

13

Les cas de débasage du taux de TH des communes

Tous les EPCI actuellement sous le régime de la FPU ne se trouvent pas dans la même situa1on au regard du transfert de la TH départementale et des frais de ges1on perçus par l’Etat avant la réforme fiscale de 2011

• Si l’EPCI était sous le régime de la FPU en 2011, la TH départementale et les frais de ges1on transférés ont été intégralement incorporés à son taux de TH

• Si l’EPCI a adopté la FPU postérieurement à 2011, son taux de TH n’incorpore qu’une frac1on, souvent marginale, de la TH départementale et des frais de ges1on transférés. L’autre frac1on a été transférée aux communes membres de l’EPCI.

• Lors du passage sous le régime de la FPU, les communes ont conservé leur supplément de TH, le régime de la FPU n’impliquant qu’un transfert à l’EPCI de la fiscalité économique (CFE, CVAE, IFER, Tascom, taxe addi1onnelle FNB, compensa1on salaires et compensa1on receTes).

• Ce n’est que lors d’une éventuelle fusion que les taux communaux de TH sont débasés afin d’éviter une double imposi1on du contribuable.

• Le produit de TH correspondant au débasage des taux communaux est alors res1tué aux communes via l’aTribu1on de compensa1on.

Le débasage des taux de TH communaux sera également effectué dans les cas : • De fusion d’un EPCI à fiscalité addi1onnelle et d’un EPCI à fiscalité unique • D’intégra1on de communes issues d’un EPCI à fiscalité addi1onnelle à un EPCI à FPU • D’intégra1on de communes isolées à un EPCI à FPU

14

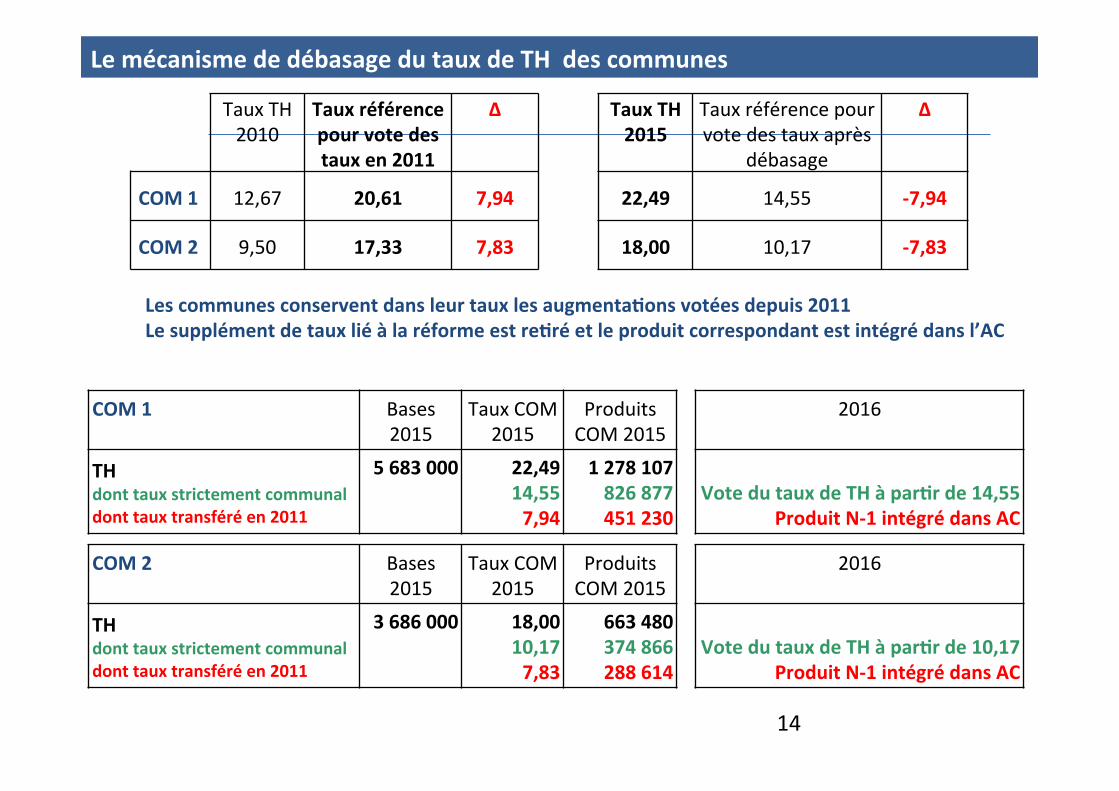

Le mécanisme de débasage du taux de TH des communes

Taux TH 2010

Taux référence pour vote des taux en 2011

∆ Taux TH 2015

Taux référence pour vote des taux après

débasage

∆

COM 1 12,67 20,61 7,94 22,49 14,55 -‐7,94

COM 2 9,50 17,33 7,83 18,00 10,17 -‐7,83

COM 1 Bases 2015

Taux COM 2015

Produits COM 2015

2016

TH dont taux strictement communal dont taux transféré en 2011

5 683 000

22,49 14,55 7,94

1 278 107 826 877 451 230

Vote du taux de TH à par1r de 14,55

Produit N-‐1 intégré dans AC

COM 2 Bases 2015

Taux COM 2015

Produits COM 2015

2016

TH dont taux strictement communal dont taux transféré en 2011

3 686 000

18,00 10,17 7,83

663 480 374 866 288 614

Vote du taux de TH à par1r de 10,17

Produit N-‐1 intégré dans AC

Les communes conservent dans leur taux les augmenta1ons votées depuis 2011 Le supplément de taux lié à la réforme est re1ré et le produit correspondant est intégré dans l’AC

15

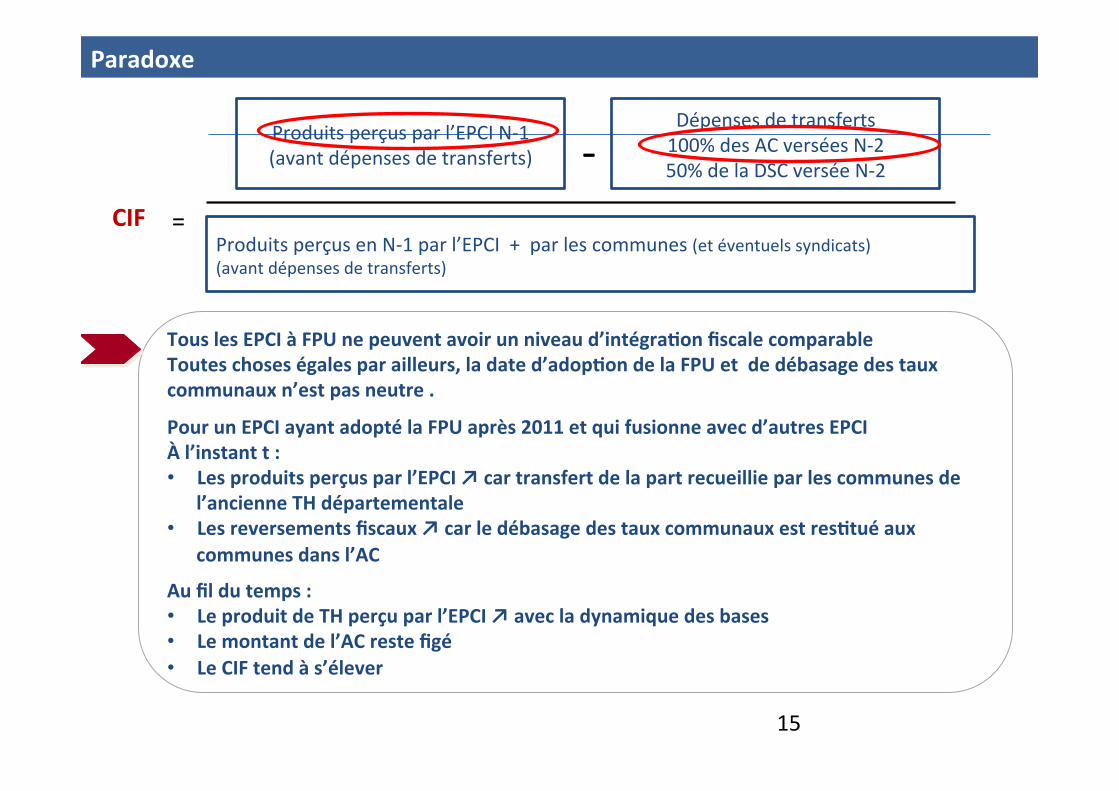

Paradoxe

Tous les EPCI à FPU ne peuvent avoir un niveau d’intégra1on fiscale comparable Toutes choses égales par ailleurs, la date d’adop1on de la FPU et de débasage des taux communaux n’est pas neutre .

Pour un EPCI ayant adopté la FPU après 2011 et qui fusionne avec d’autres EPCI À l’instant t : • Les produits perçus par l’EPCI ↗ car transfert de la part recueillie par les communes de

l’ancienne TH départementale • Les reversements fiscaux ↗ car le débasage des taux communaux est res1tué aux

communes dans l’AC

Au fil du temps : • Le produit de TH perçu par l’EPCI ↗ avec la dynamique des bases • Le montant de l’AC reste figé • Le CIF tend à s’élever

Produits perçus par l’EPCI N-‐1 (avant dépenses de transferts)

Dépenses de transferts 100% des AC versées N-‐2 50% de la DSC versée N-‐2 -‐

Produits perçus en N-‐1 par l’EPCI + par les communes (et éventuels syndicats) (avant dépenses de transferts)

CIF =

16

Les poli1ques d’Abts à la TH et la neutralisa1on

automa1que

1/ Les implica1ons fiscales des évolu1ons de périmètre

17

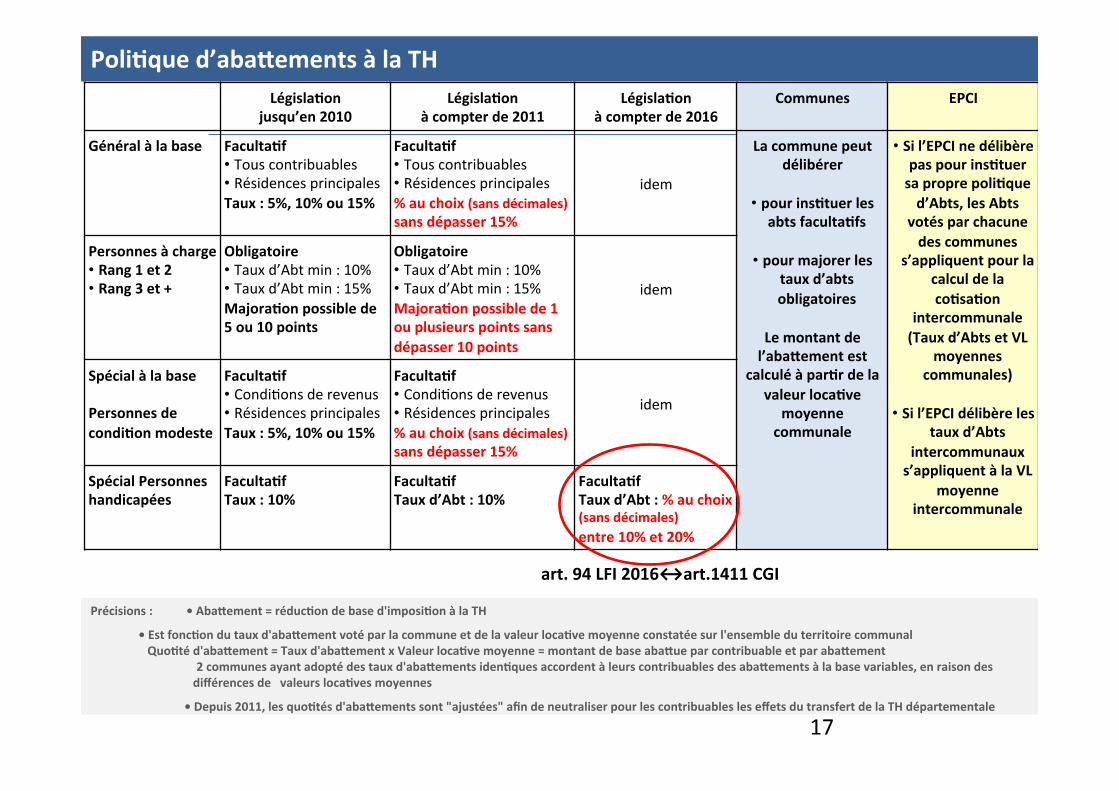

Précisions : • AbaTement = réduc1on de base d'imposi1on à la TH

• Est fonc1on du taux d'abaTement voté par la commune et de la valeur loca1ve moyenne constatée sur l'ensemble du territoire communal Quo1té d'abaTement = Taux d'abaTement x Valeur loca1ve moyenne = montant de base abaTue par contribuable et par abaTement 2 communes ayant adopté des taux d'abaTements iden1ques accordent à leurs contribuables des abaTements à la base variables, en raison des

différences de valeurs loca1ves moyennes

• Depuis 2011, les quo1tés d'abaTements sont "ajustées" afin de neutraliser pour les contribuables les effets du transfert de la TH départementale

Poli1que d’abaTements à la TH Législa1on

jusqu’en 2010 Législa1on

à compter de 2011 Législa1on

à compter de 2016 Communes EPCI

Général à la base Faculta1f • Tous contribuables • Résidences principales Taux : 5%, 10% ou 15%

Faculta1f • Tous contribuables • Résidences principales % au choix (sans décimales) sans dépasser 15%

idem

La commune peut délibérer

• pour ins1tuer les

abts faculta1fs

• pour majorer les taux d’abts obligatoires

Le montant de l’abaTement est

calculé à par1r de la valeur loca1ve

moyenne communale

• Si l’EPCI ne délibère pas pour ins1tuer sa propre poli1que d’Abts, les Abts

votés par chacune des communes

s’appliquent pour la calcul de la co1sa1on

intercommunale (Taux d’Abts et VL

moyennes communales)

• Si l’EPCI délibère les taux d’Abts

intercommunaux s’appliquent à la VL

moyenne intercommunale

Personnes à charge • Rang 1 et 2 • Rang 3 et +

Obligatoire • Taux d’Abt min : 10% • Taux d’Abt min : 15% Majora1on possible de 5 ou 10 points

Obligatoire • Taux d’Abt min : 10% • Taux d’Abt min : 15% Majora1on possible de 1 ou plusieurs points sans dépasser 10 points

idem

Spécial à la base Personnes de condi1on modeste

Faculta1f • Condi2ons de revenus • Résidences principales Taux : 5%, 10% ou 15%

Faculta1f • Condi2ons de revenus • Résidences principales % au choix (sans décimales) sans dépasser 15%

idem

Spécial Personnes handicapées

Faculta1f Taux : 10%

Faculta1f Taux d’Abt : 10%

Faculta1f Taux d’Abt : % au choix (sans décimales) entre 10% et 20%

art. 94 LFI 2016↔art.1411 CGI

18

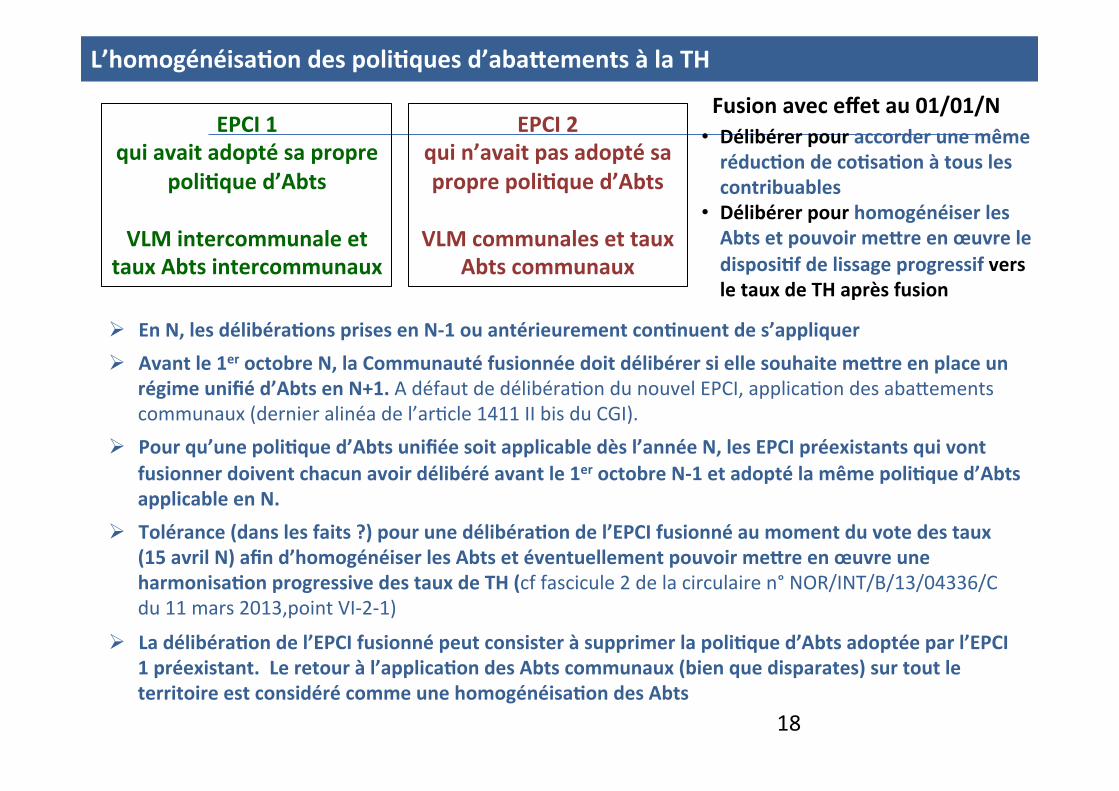

EPCI 1 qui avait adopté sa propre

poli1que d’Abts

VLM intercommunale et taux Abts intercommunaux

EPCI 2 qui n’avait pas adopté sa propre poli1que d’Abts

VLM communales et taux

Abts communaux

Fusion avec effet au 01/01/N

Ø En N, les délibéra1ons prises en N-‐1 ou antérieurement con1nuent de s’appliquer Ø Avant le 1er octobre N, la Communauté fusionnée doit délibérer si elle souhaite meTre en place un

régime unifié d’Abts en N+1. A défaut de délibéra2on du nouvel EPCI, applica2on des abaeements communaux (dernier alinéa de l’ar2cle 1411 II bis du CGI).

Ø Pour qu’une poli1que d’Abts unifiée soit applicable dès l’année N, les EPCI préexistants qui vont fusionner doivent chacun avoir délibéré avant le 1er octobre N-‐1 et adopté la même poli1que d’Abts applicable en N.

Ø Tolérance (dans les faits ?) pour une délibéra1on de l’EPCI fusionné au moment du vote des taux (15 avril N) afin d’homogénéiser les Abts et éventuellement pouvoir meTre en œuvre une harmonisa1on progressive des taux de TH (cf fascicule 2 de la circulaire n° NOR/INT/B/13/04336/C du 11 mars 2013,point VI-‐2-‐1)

Ø La délibéra1on de l’EPCI fusionné peut consister à supprimer la poli1que d’Abts adoptée par l’EPCI 1 préexistant. Le retour à l’applica1on des Abts communaux (bien que disparates) sur tout le territoire est considéré comme une homogénéisa1on des Abts

• Délibérer pour accorder une même réduc1on de co1sa1on à tous les contribuables

• Délibérer pour homogénéiser les Abts et pouvoir meTre en œuvre le disposi1f de lissage progressif vers le taux de TH après fusion

L’homogénéisa1on des poli1ques d’abaTements à la TH

19

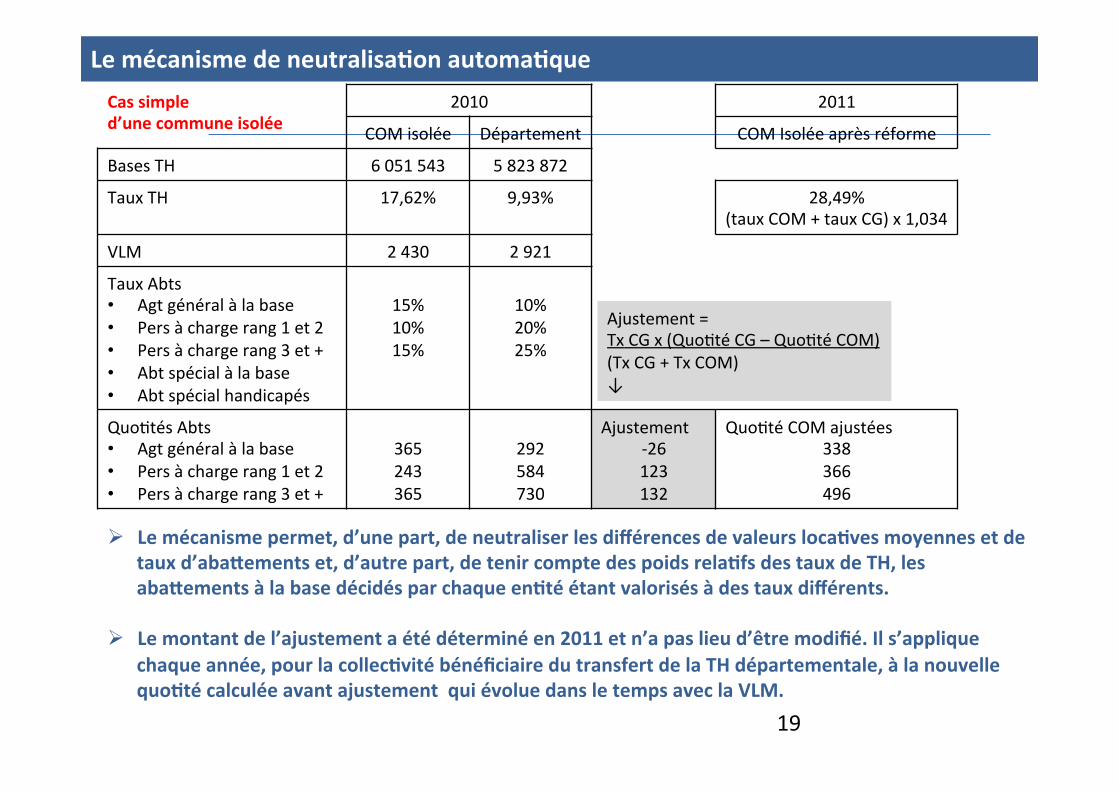

Le mécanisme de neutralisa1on automa1que Cas simple d’une commune isolée

2010 2011

COM isolée Département COM Isolée après réforme

Bases TH 6 051 543 5 823 872

Taux TH 17,62% 9,93% 28,49% (taux COM + taux CG) x 1,034

VLM 2 430 2 921

Taux Abts • Agt général à la base • Pers à charge rang 1 et 2 • Pers à charge rang 3 et + • Abt spécial à la base • Abt spécial handicapés

15% 10% 15%

10% 20% 25%

Quo2tés Abts • Agt général à la base • Pers à charge rang 1 et 2 • Pers à charge rang 3 et +

365 243 365

292 584 730

Ajustement -‐26 123 132

Quo2té COM ajustées 338 366 496

Ajustement = Tx CG x (Quo2té CG – Quo2té COM) (Tx CG + Tx COM) ↓

Ø Le mécanisme permet, d’une part, de neutraliser les différences de valeurs loca1ves moyennes et de taux d’abaTements et, d’autre part, de tenir compte des poids rela1fs des taux de TH, les abaTements à la base décidés par chaque en1té étant valorisés à des taux différents.

Ø Le montant de l’ajustement a été déterminé en 2011 et n’a pas lieu d’être modifié. Il s’applique chaque année, pour la collec1vité bénéficiaire du transfert de la TH départementale, à la nouvelle quo1té calculée avant ajustement qui évolue dans le temps avec la VLM.

20

Le mécanisme de neutralisa1on automa1que

Pour les EPCI, les informa1ons rela1ves aux quo1tés ajustées qui sont appliquées pour calculer la co1sa1on intercommunale sont indiquées dans les états fiscaux de chaque commune membre. Dans l’état 1386 bis TH de l’EPCI, men1on : CF COMM.

En cas de fusion d'établissements publics de coopéra1on intercommunale, la correc1on des abaTements intercommunaux con1nue à s'appliquer sur le territoire des établissements publics de coopéra1on intercommunale préexistant à la fusion

Art 1411 – point II sexies -‐ CGI Les conseils municipaux et les organes délibérants des EPCI qui délibèrent pour fixer le montant des abaTements applicables sur leur territoire peuvent délibérer afin de supprimer les correc1ons automa1ques des abaTements appliquées depuis 2011.

21

Autres probléma1ques fiscales

1/ Les implica1ons fiscales des évolu1ons de périmètre

22

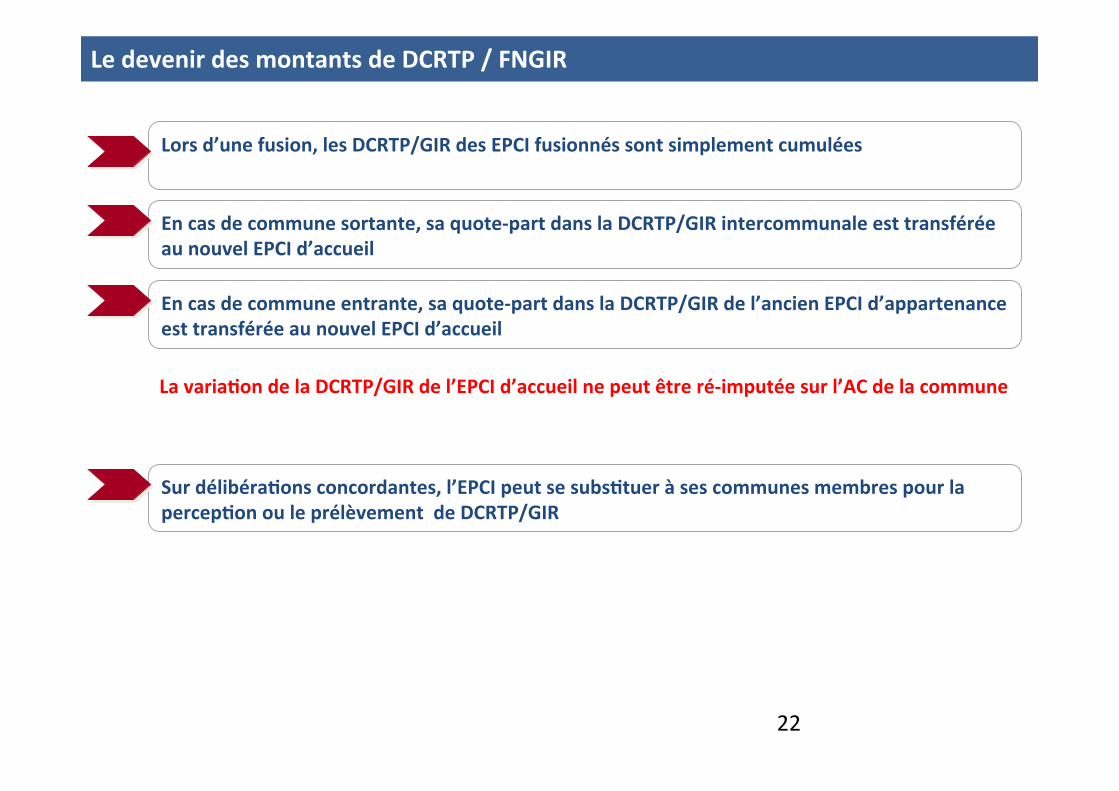

Le devenir des montants de DCRTP / FNGIR

Lors d’une fusion, les DCRTP/GIR des EPCI fusionnés sont simplement cumulées

En cas de commune sortante, sa quote-‐part dans la DCRTP/GIR intercommunale est transférée au nouvel EPCI d’accueil

En cas de commune entrante, sa quote-‐part dans la DCRTP/GIR de l’ancien EPCI d’appartenance est transférée au nouvel EPCI d’accueil

Sur délibéra1ons concordantes, l’EPCI peut se subs1tuer à ses communes membres pour la percep1on ou le prélèvement de DCRTP/GIR

La varia1on de la DCRTP/GIR de l’EPCI d’accueil ne peut être ré-‐imputée sur l’AC de la commune

23

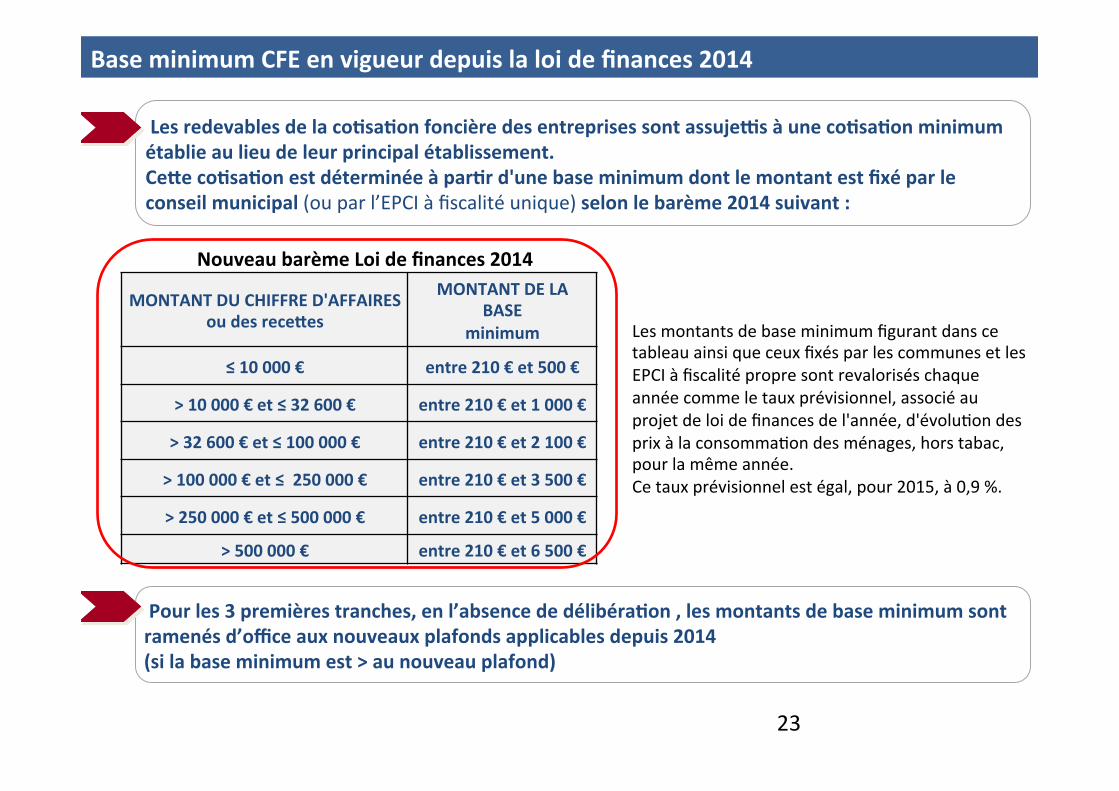

Base minimum CFE en vigueur depuis la loi de finances 2014

MONTANT DU CHIFFRE D'AFFAIRES ou des receTes

MONTANT DE LA BASE

minimum

≤ 10 000 € entre 210 € et 500 €

> 10 000 € et ≤ 32 600 € entre 210 € et 1 000 €

> 32 600 € et ≤ 100 000 € entre 210 € et 2 100 €

> 100 000 € et ≤ 250 000 € entre 210 € et 3 500 €

> 250 000 € et ≤ 500 000 € entre 210 € et 5 000 €

> 500 000 € entre 210 € et 6 500 €

Les redevables de la co1sa1on foncière des entreprises sont assuje|s à une co1sa1on minimum établie au lieu de leur principal établissement. CeTe co1sa1on est déterminée à par1r d'une base minimum dont le montant est fixé par le conseil municipal (ou par l’EPCI à fiscalité unique) selon le barème 2014 suivant :

Nouveau barème Loi de finances 2014

Les montants de base minimum figurant dans ce tableau ainsi que ceux fixés par les communes et les EPCI à fiscalité propre sont revalorisés chaque année comme le taux prévisionnel, associé au projet de loi de finances de l'année, d'évolu2on des prix à la consomma2on des ménages, hors tabac, pour la même année. Ce taux prévisionnel est égal, pour 2015, à 0,9 %.

Pour les 3 premières tranches, en l’absence de délibéra1on , les montants de base minimum sont ramenés d’office aux nouveaux plafonds applicables depuis 2014 (si la base minimum est > au nouveau plafond)

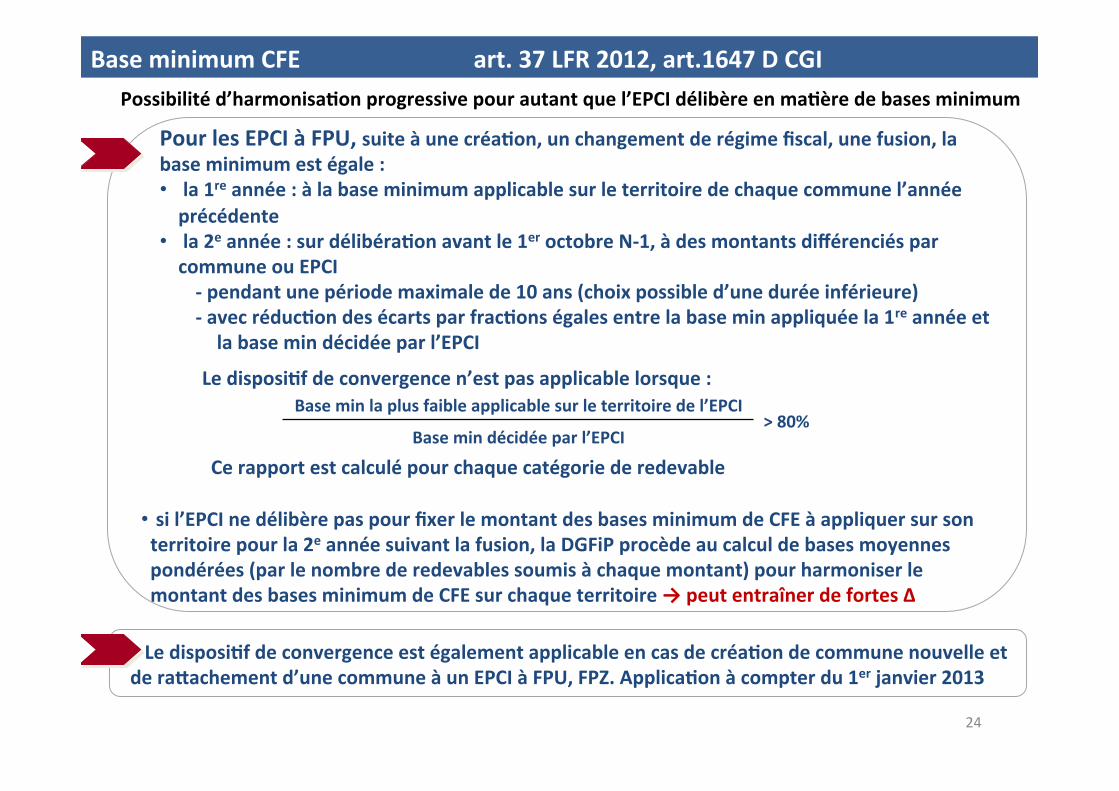

Base minimum CFE art. 37 LFR 2012, art.1647 D CGI Possibilité d’harmonisa1on progressive pour autant que l’EPCI délibère en ma1ère de bases minimum

Pour les EPCI à FPU, suite à une créa1on, un changement de régime fiscal, une fusion, la base minimum est égale : • la 1re année : à la base minimum applicable sur le territoire de chaque commune l’année précédente

• la 2e année : sur délibéra1on avant le 1er octobre N-‐1, à des montants différenciés par commune ou EPCI -‐ pendant une période maximale de 10 ans (choix possible d’une durée inférieure) -‐ avec réduc1on des écarts par frac1ons égales entre la base min appliquée la 1re année et la base min décidée par l’EPCI

Le disposi1f de convergence n’est pas applicable lorsque :

Ce rapport est calculé pour chaque catégorie de redevable

• si l’EPCI ne délibère pas pour fixer le montant des bases minimum de CFE à appliquer sur son territoire pour la 2e année suivant la fusion, la DGFiP procède au calcul de bases moyennes pondérées (par le nombre de redevables soumis à chaque montant) pour harmoniser le montant des bases minimum de CFE sur chaque territoire → peut entraîner de fortes ∆

Base min la plus faible applicable sur le territoire de l’EPCI > 80%

Base min décidée par l’EPCI

Le disposi1f de convergence est également applicable en cas de créa1on de commune nouvelle et de raTachement d’une commune à un EPCI à FPU, FPZ. Applica1on à compter du 1er janvier 2013

24

TASCOM

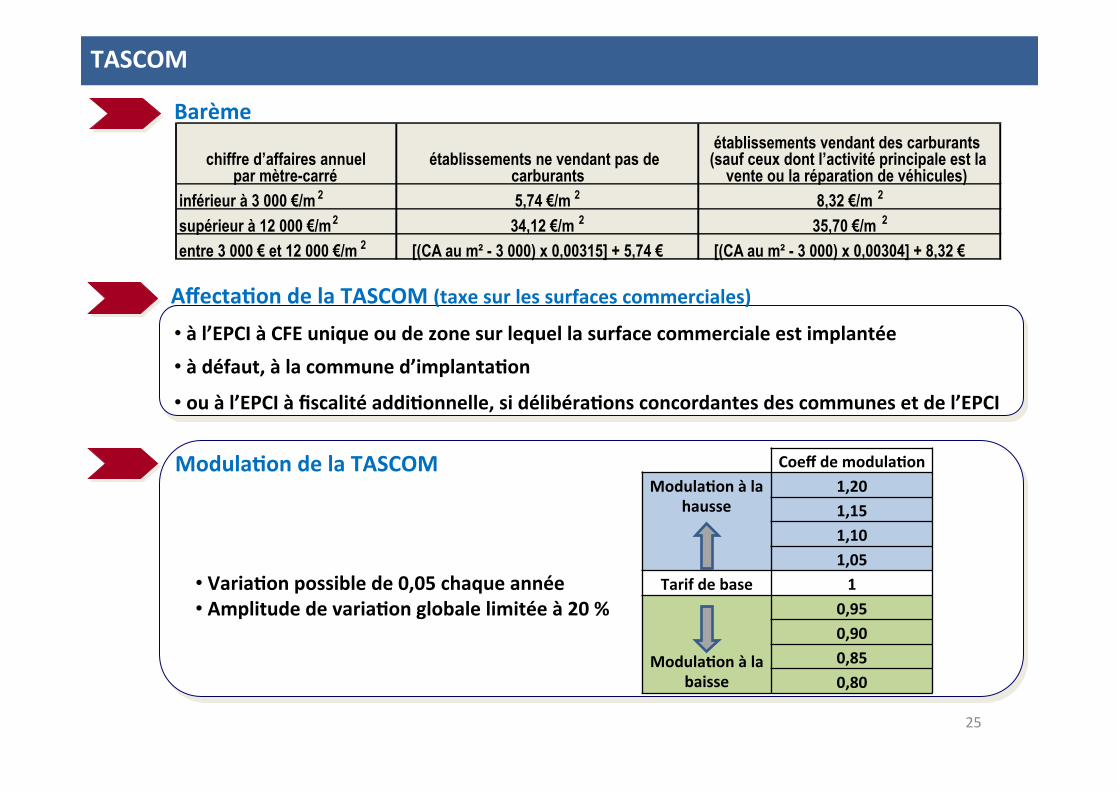

Barème

chiffre d’affaires annuel par mètre-carré établissements ne vendant pas de

carburants établissements vendant des carburants

(sauf ceux dont l’activité principale est la vente ou la réparation de véhicules)

inférieur à 3 000 €/m 2 5,74 €/m 2 8,32 €/m 2 supérieur à 12 000 €/m 2 34,12 €/m 2 35,70 €/m 2 entre 3 000 € et 12 000 €/m 2 [(CA au m² - 3 000) x 0,00315] + 5,74 € [(CA au m² - 3 000) x 0,00304] + 8,32 €

Coeff de modula1on Modula1on à la

hausse

1,20 1,15 1,10 1,05

Tarif de base 1

Modula1on à la baisse

0,95 0,90 0,85 0,80

• Varia1on possible de 0,05 chaque année • Amplitude de varia1on globale limitée à 20 %

• à l’EPCI à CFE unique ou de zone sur lequel la surface commerciale est implantée • à défaut, à la commune d’implanta1on

• ou à l’EPCI à fiscalité addi1onnelle, si délibéra1ons concordantes des communes et de l’EPCI

Affecta1on de la TASCOM (taxe sur les surfaces commerciales)

Modula1on de la TASCOM

25

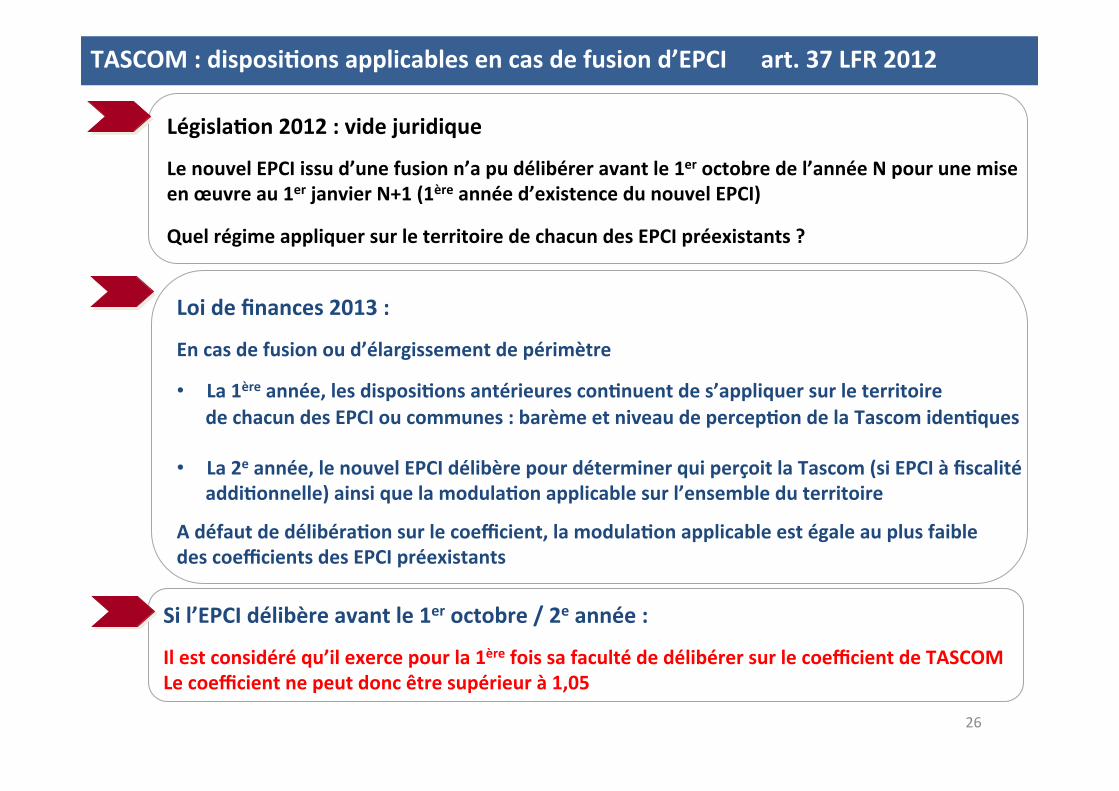

TASCOM : disposi1ons applicables en cas de fusion d’EPCI art. 37 LFR 2012

Législa1on 2012 : vide juridique

Le nouvel EPCI issu d’une fusion n’a pu délibérer avant le 1er octobre de l’année N pour une mise en œuvre au 1er janvier N+1 (1ère année d’existence du nouvel EPCI)

Quel régime appliquer sur le territoire de chacun des EPCI préexistants ?

Loi de finances 2013 :

En cas de fusion ou d’élargissement de périmètre

• La 1ère année, les disposi1ons antérieures con1nuent de s’appliquer sur le territoire de chacun des EPCI ou communes : barème et niveau de percep1on de la Tascom iden1ques • La 2e année, le nouvel EPCI délibère pour déterminer qui perçoit la Tascom (si EPCI à fiscalité addi1onnelle) ainsi que la modula1on applicable sur l’ensemble du territoire

A défaut de délibéra1on sur le coefficient, la modula1on applicable est égale au plus faible des coefficients des EPCI préexistants

Si l’EPCI délibère avant le 1er octobre / 2e année :

Il est considéré qu’il exerce pour la 1ère fois sa faculté de délibérer sur le coefficient de TASCOM Le coefficient ne peut donc être supérieur à 1,05

26

27

Compétences de l’EPCI et aTribu1ons de compensa1on

2/ Les implica1ons financières des évolu1ons de périmètre

28

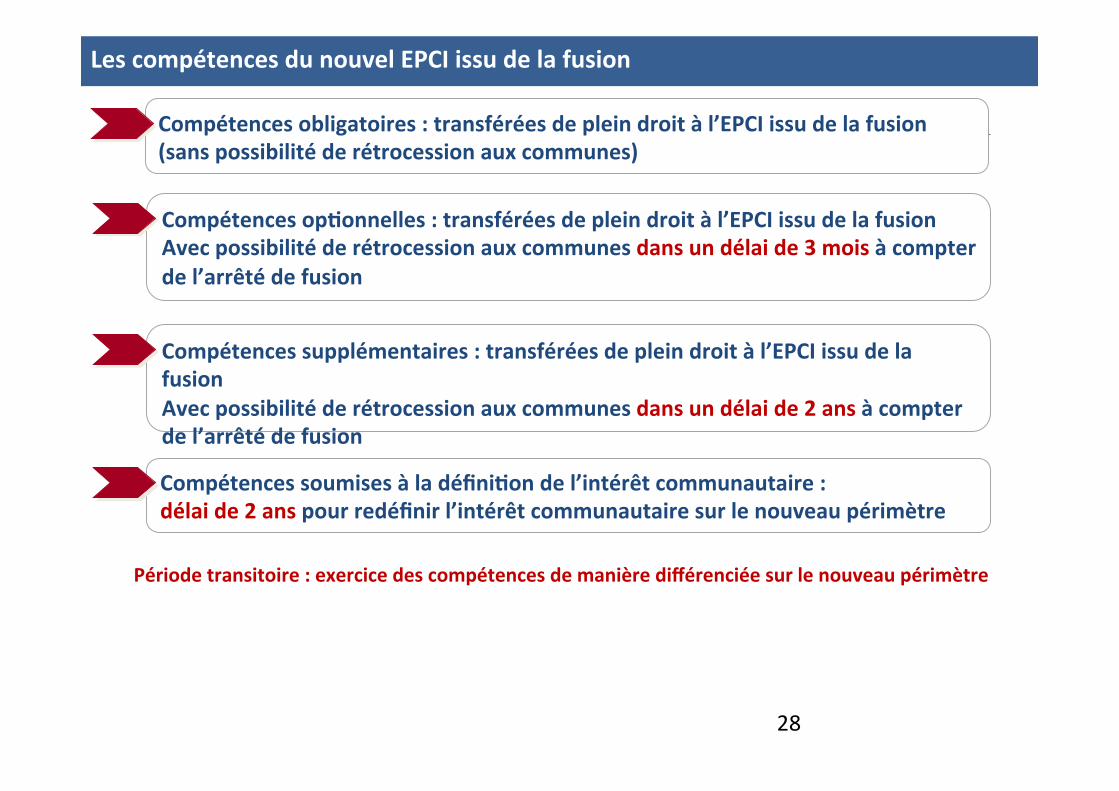

Les compétences du nouvel EPCI issu de la fusion

Compétences obligatoires : transférées de plein droit à l’EPCI issu de la fusion (sans possibilité de rétrocession aux communes)

Compétences op1onnelles : transférées de plein droit à l’EPCI issu de la fusion Avec possibilité de rétrocession aux communes dans un délai de 3 mois à compter de l’arrêté de fusion

Compétences supplémentaires : transférées de plein droit à l’EPCI issu de la fusion Avec possibilité de rétrocession aux communes dans un délai de 2 ans à compter de l’arrêté de fusion

Compétences soumises à la défini1on de l’intérêt communautaire : délai de 2 ans pour redéfinir l’intérêt communautaire sur le nouveau périmètre

Période transitoire : exercice des compétences de manière différenciée sur le nouveau périmètre

29

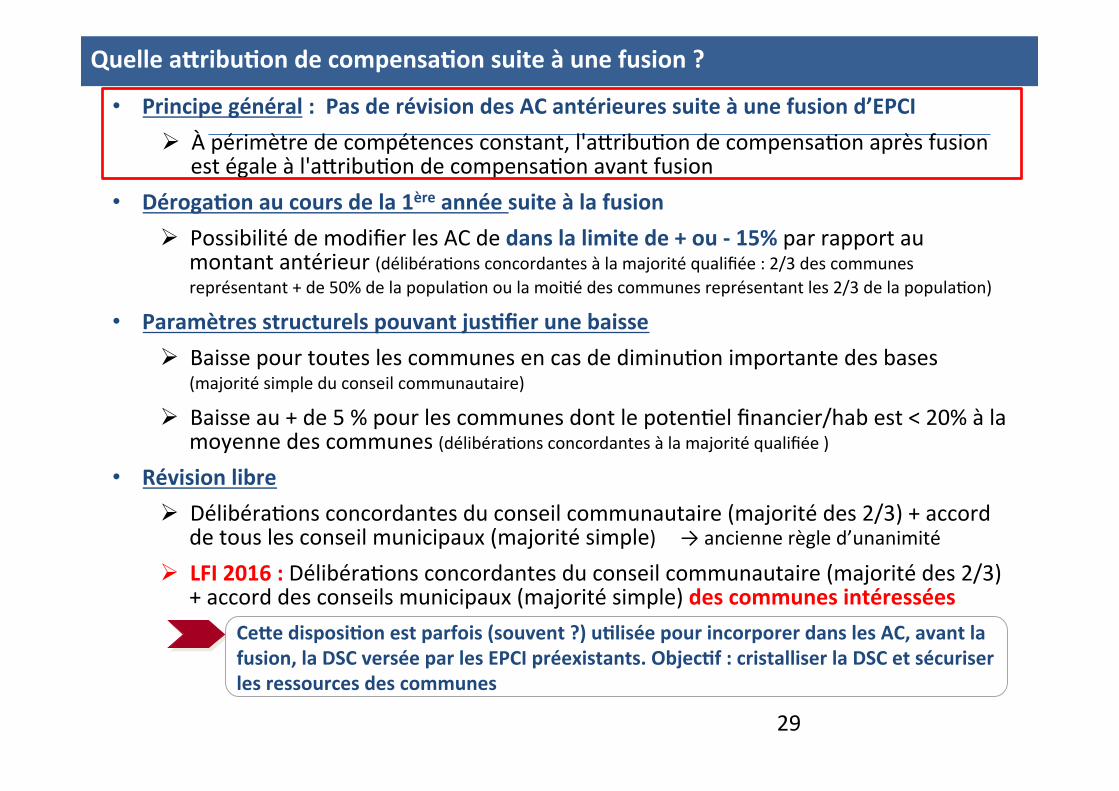

Quelle aTribu1on de compensa1on suite à une fusion ?

• Principe général : Pas de révision des AC antérieures suite à une fusion d’EPCI Ø À périmètre de compétences constant, l'aeribu2on de compensa2on après fusion

est égale à l'aeribu2on de compensa2on avant fusion • Déroga1on au cours de la 1ère année suite à la fusion

Ø Possibilité de modifier les AC de dans la limite de + ou -‐ 15% par rapport au montant antérieur (délibéra2ons concordantes à la majorité qualifiée : 2/3 des communes représentant + de 50% de la popula2on ou la moi2é des communes représentant les 2/3 de la popula2on)

• Paramètres structurels pouvant jus1fier une baisse Ø Baisse pour toutes les communes en cas de diminu2on importante des bases

(majorité simple du conseil communautaire)

Ø Baisse au + de 5 % pour les communes dont le poten2el financier/hab est < 20% à la moyenne des communes (délibéra2ons concordantes à la majorité qualifiée )

• Révision libre Ø Délibéra2ons concordantes du conseil communautaire (majorité des 2/3) + accord

de tous les conseil municipaux (majorité simple) → ancienne règle d’unanimité Ø LFI 2016 : Délibéra2ons concordantes du conseil communautaire (majorité des 2/3)

+ accord des conseils municipaux (majorité simple) des communes intéressées CeTe disposi1on est parfois (souvent ?) u1lisée pour incorporer dans les AC, avant la fusion, la DSC versée par les EPCI préexistants. Objec1f : cristalliser la DSC et sécuriser les ressources des communes

30

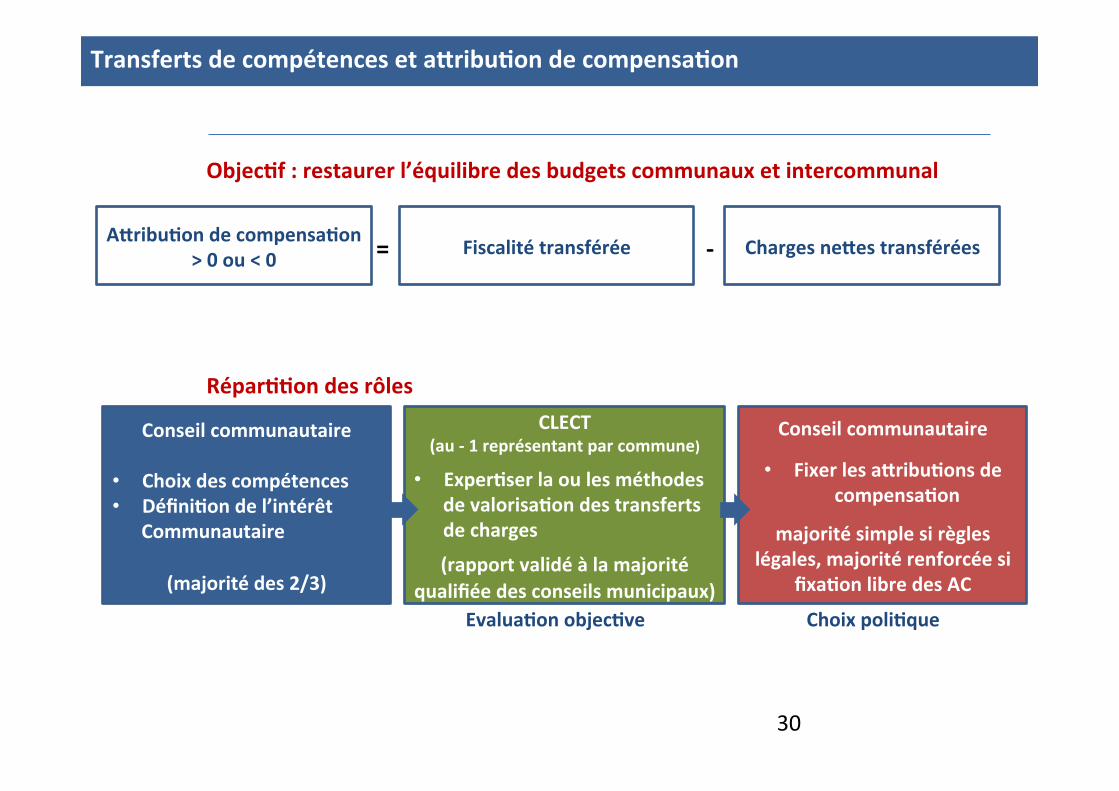

Transferts de compétences et aTribu1on de compensa1on

ATribu1on de compensa1on > 0 ou < 0 Fiscalité transférée Charges neTes transférées -‐ =

Objec1f : restaurer l’équilibre des budgets communaux et intercommunal

Conseil communautaire

• Choix des compétences • Défini1on de l’intérêt

Communautaire

(majorité des 2/3)

CLECT (au -‐ 1 représentant par commune)

• Exper1ser la ou les méthodes de valorisa1on des transferts de charges

(rapport validé à la majorité qualifiée des conseils municipaux)

Conseil communautaire

• Fixer les aTribu1ons de compensa1on

majorité simple si règles légales, majorité renforcée si

fixa1on libre des AC

Répar11on des rôles

Evalua1on objec1ve Choix poli1que

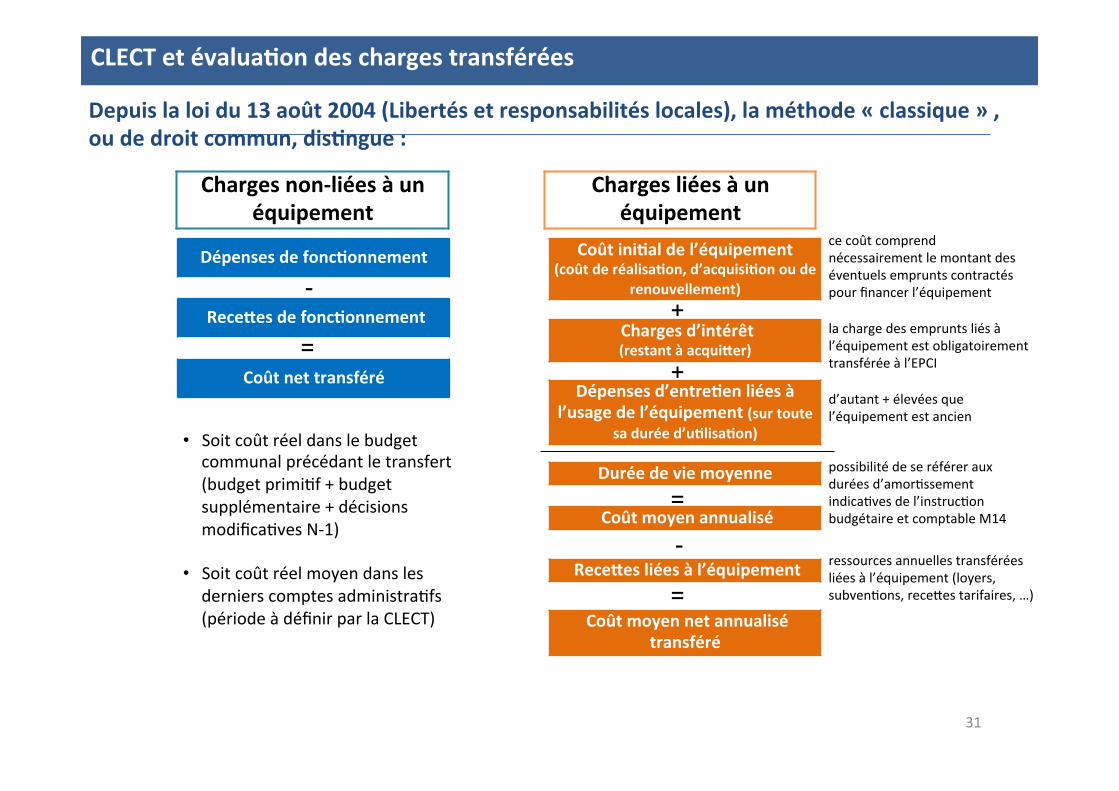

Depuis la loi du 13 août 2004 (Libertés et responsabilités locales), la méthode « classique » , ou de droit commun, dis1ngue :

Charges non-‐liées à un équipement

Dépenses de fonc1onnement

ReceTes de fonc1onnement

• Soit coût réel dans le budget communal précédant le transfert (budget primi2f + budget supplémentaire + décisions modifica2ves N-‐1)

• Soit coût réel moyen dans les derniers comptes administra2fs (période à définir par la CLECT)

Charges liées à un équipement

Coût ini1al de l’équipement (coût de réalisa1on, d’acquisi1on ou de

renouvellement)

Charges d’intérêt (restant à acquiTer)

Dépenses d’entre1en liées à l’usage de l’équipement (sur toute

sa durée d’u1lisa1on)

Durée de vie moyenne

Coût moyen annualisé =

+

+

ReceTes liées à l’équipement -

= Coût moyen net annualisé

transféré

-

Coût net transféré =

la charge des emprunts liés à l’équipement est obligatoirement transférée à l’EPCI

d’autant + élevées que l’équipement est ancien

possibilité de se référer aux durées d’amor2ssement indica2ves de l’instruc2on budgétaire et comptable M14

ressources annuelles transférées liées à l’équipement (loyers, subven2ons, receees tarifaires, …)

ce coût comprend nécessairement le montant des éventuels emprunts contractés pour financer l’équipement

CLECT et évalua1on des charges transférées

31

32

La probléma1que de la rétrocession de compétences

2/ Les implica1ons financières des évolu1ons de périmètre

33

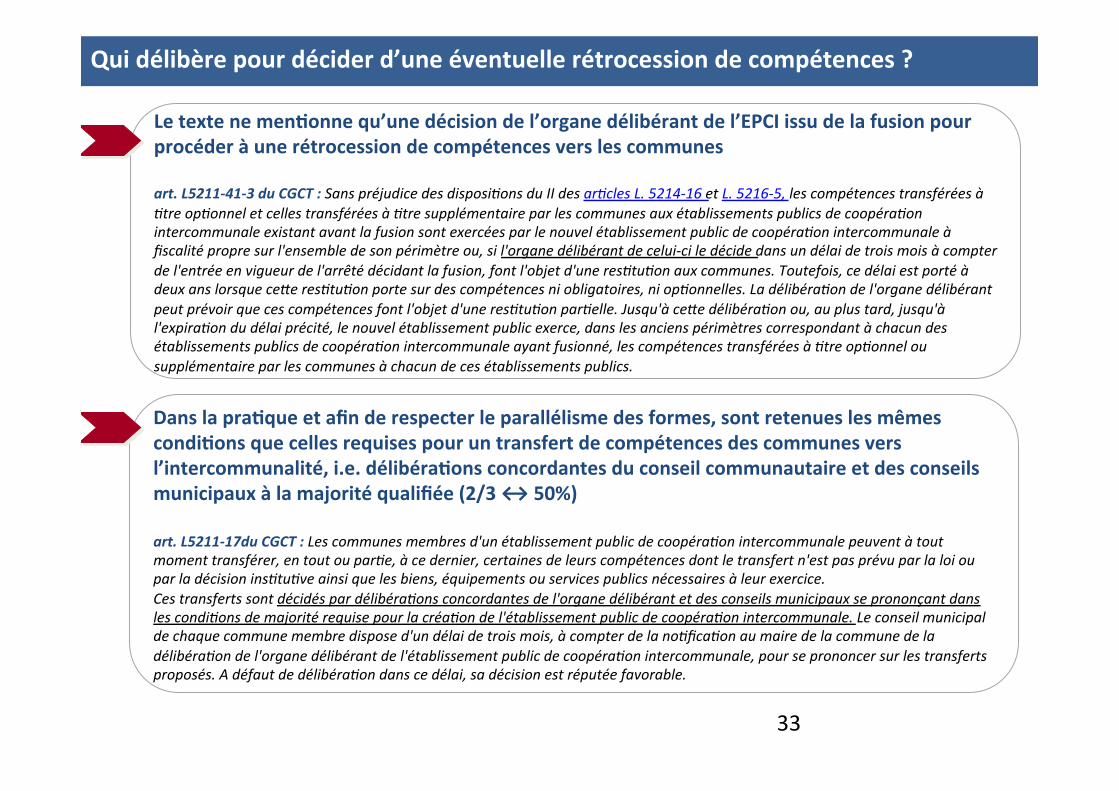

Qui délibère pour décider d’une éventuelle rétrocession de compétences ?

Le texte ne men1onne qu’une décision de l’organe délibérant de l’EPCI issu de la fusion pour procéder à une rétrocession de compétences vers les communes art. L5211-‐41-‐3 du CGCT : Sans préjudice des disposi0ons du II des ar0cles L. 5214-‐16 et L. 5216-‐5, les compétences transférées à 0tre op0onnel et celles transférées à 0tre supplémentaire par les communes aux établissements publics de coopéra0on intercommunale existant avant la fusion sont exercées par le nouvel établissement public de coopéra0on intercommunale à fiscalité propre sur l'ensemble de son périmètre ou, si l'organe délibérant de celui-‐ci le décide dans un délai de trois mois à compter de l'entrée en vigueur de l'arrêté décidant la fusion, font l'objet d'une res0tu0on aux communes. Toutefois, ce délai est porté à deux ans lorsque ceJe res0tu0on porte sur des compétences ni obligatoires, ni op0onnelles. La délibéra0on de l'organe délibérant peut prévoir que ces compétences font l'objet d'une res0tu0on par0elle. Jusqu'à ceJe délibéra0on ou, au plus tard, jusqu'à l'expira0on du délai précité, le nouvel établissement public exerce, dans les anciens périmètres correspondant à chacun des établissements publics de coopéra0on intercommunale ayant fusionné, les compétences transférées à 0tre op0onnel ou supplémentaire par les communes à chacun de ces établissements publics.

Dans la pra1que et afin de respecter le parallélisme des formes, sont retenues les mêmes condi1ons que celles requises pour un transfert de compétences des communes vers l’intercommunalité, i.e. délibéra1ons concordantes du conseil communautaire et des conseils municipaux à la majorité qualifiée (2/3 ↔ 50%) art. L5211-‐17du CGCT : Les communes membres d'un établissement public de coopéra0on intercommunale peuvent à tout moment transférer, en tout ou par0e, à ce dernier, certaines de leurs compétences dont le transfert n'est pas prévu par la loi ou par la décision ins0tu0ve ainsi que les biens, équipements ou services publics nécessaires à leur exercice. Ces transferts sont décidés par délibéra0ons concordantes de l'organe délibérant et des conseils municipaux se prononçant dans les condi0ons de majorité requise pour la créa0on de l'établissement public de coopéra0on intercommunale. Le conseil municipal de chaque commune membre dispose d'un délai de trois mois, à compter de la no0fica0on au maire de la commune de la délibéra0on de l'organe délibérant de l'établissement public de coopéra0on intercommunale, pour se prononcer sur les transferts proposés. A défaut de délibéra0on dans ce délai, sa décision est réputée favorable.

34

Les compétences rétrocédées doivent-‐elles être réévaluées ?

Transfert

-‐ 1000 sur l’AC

Transferts de compétences ↘ des dépenses communales ↘ des receTes car diminu1on de l’AC = nouvel équilibre budgétaire

Rétrocession de compétences vers la commune ↗ des dépenses communales ↗ des receTes car augmenta1on de l’AC

Le retour à l’équilibre budgétaire n’est pas assuré : différen1el lié à l’évolu1on de la charge neTe depuis le transfert

Seule une juste évalua1on des transferts pourra garan1r un retour à l’équilibre budgétaire

Dans l’esprit du législateur, l’AC doit être majorée du coût net de la charge transférée tel qu’évalué • non pas au moment de la rétrocession • mais au moment du transfert ini1al L’EPCI a supporté sur son budget propre l’évolu1on de la charge depuis le transfert Au moment de la rétrocession, la commune devra supporter sur son budget propre l’évolu1on de la charge depuis le transfert

Rétrocession

+ 1000 sur l’AC

Evolu1on de la charge neTe supportée par l’EPCI

Evolu1on de la charge neTe depuis le transfert

supportée par la commune

35

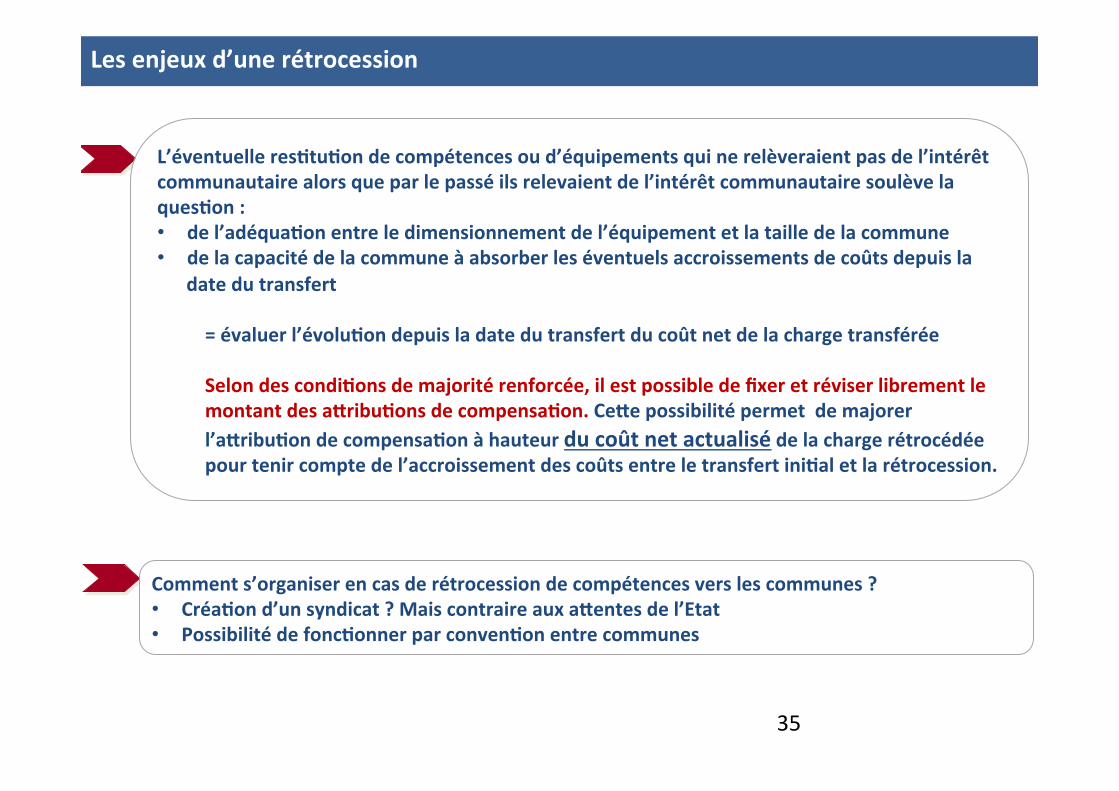

Les enjeux d’une rétrocession

Comment s’organiser en cas de rétrocession de compétences vers les communes ? • Créa1on d’un syndicat ? Mais contraire aux aTentes de l’Etat • Possibilité de fonc1onner par conven1on entre communes

L’éventuelle res1tu1on de compétences ou d’équipements qui ne relèveraient pas de l’intérêt communautaire alors que par le passé ils relevaient de l’intérêt communautaire soulève la ques1on : • de l’adéqua1on entre le dimensionnement de l’équipement et la taille de la commune • de la capacité de la commune à absorber les éventuels accroissements de coûts depuis la

date du transfert = évaluer l’évolu1on depuis la date du transfert du coût net de la charge transférée Selon des condi1ons de majorité renforcée, il est possible de fixer et réviser librement le montant des aTribu1ons de compensa1on. CeTe possibilité permet de majorer l’aTribu1on de compensa1on à hauteur du coût net actualisé de la charge rétrocédée pour tenir compte de l’accroissement des coûts entre le transfert ini1al et la rétrocession.

36

Le devenir de la dota1on de solidarité

communautaire

2/ Les implica1ons financières des évolu1ons de périmètre

37

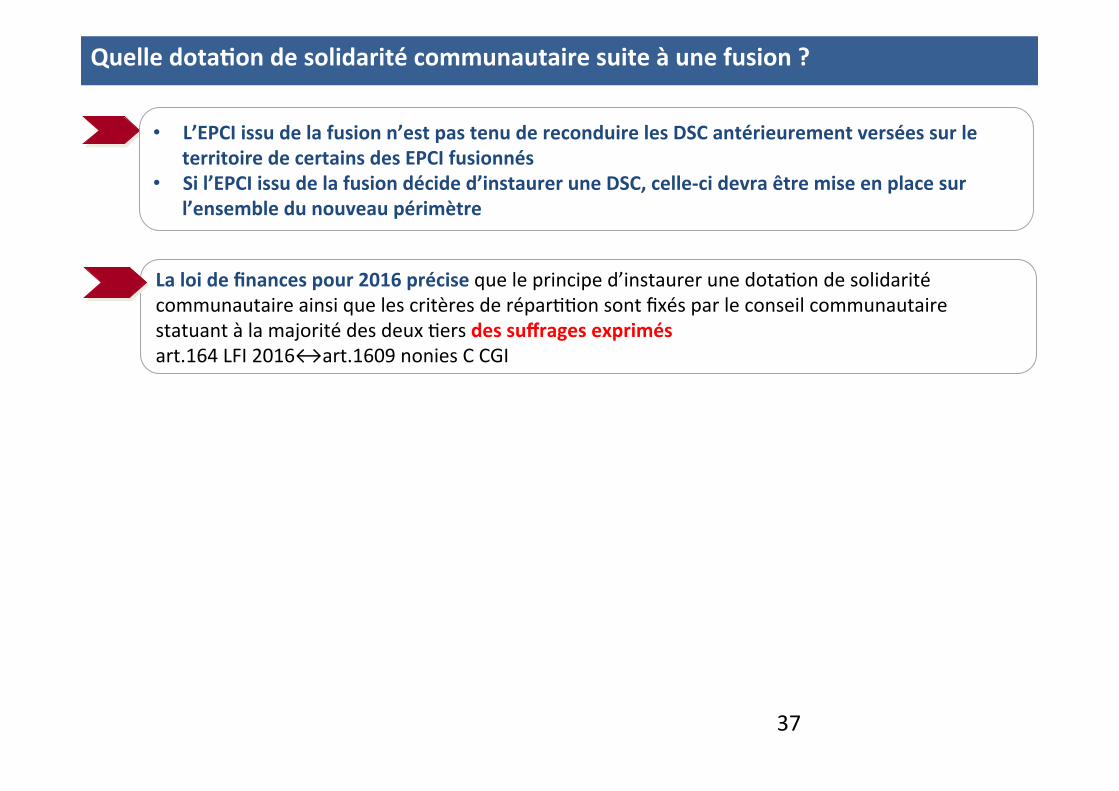

Quelle dota1on de solidarité communautaire suite à une fusion ?

• L’EPCI issu de la fusion n’est pas tenu de reconduire les DSC antérieurement versées sur le territoire de certains des EPCI fusionnés

• Si l’EPCI issu de la fusion décide d’instaurer une DSC, celle-‐ci devra être mise en place sur l’ensemble du nouveau périmètre

La loi de finances pour 2016 précise que le principe d’instaurer une dota2on de solidarité communautaire ainsi que les critères de répar22on sont fixés par le conseil communautaire statuant à la majorité des deux 2ers des suffrages exprimés art.164 LFI 2016↔art.1609 nonies C CGI

38

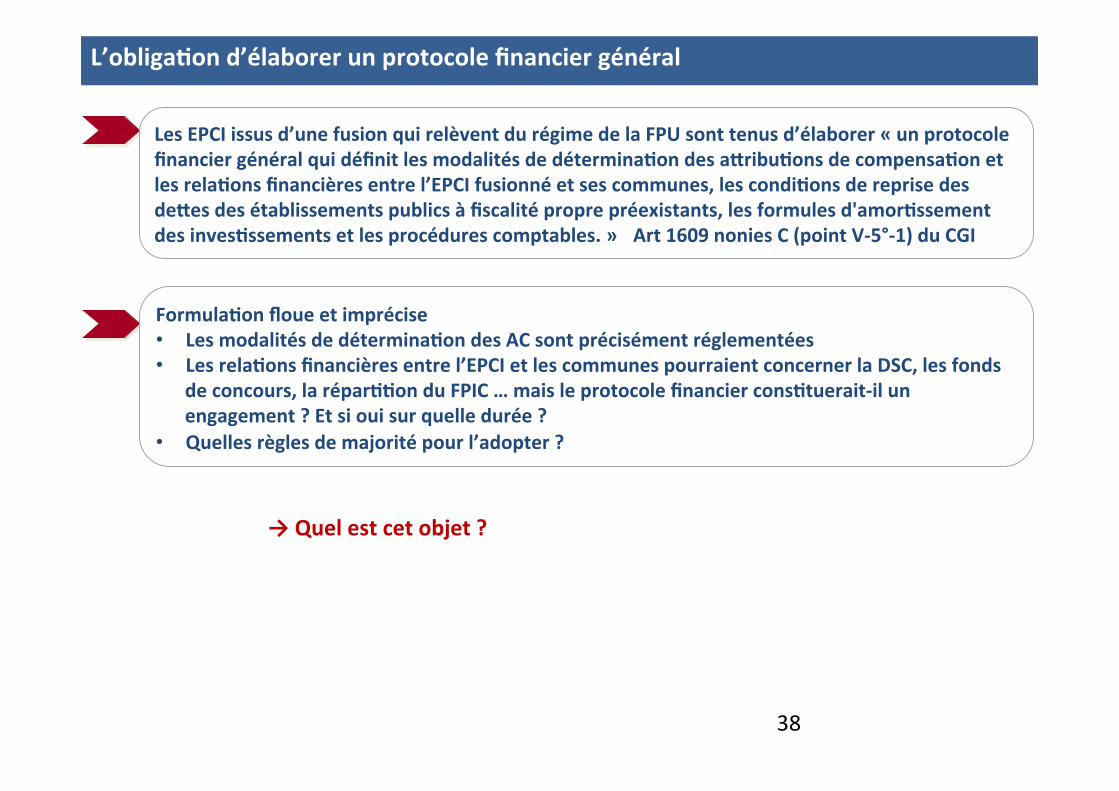

L’obliga1on d’élaborer un protocole financier général

Les EPCI issus d’une fusion qui relèvent du régime de la FPU sont tenus d’élaborer « un protocole financier général qui définit les modalités de détermina1on des aTribu1ons de compensa1on et les rela1ons financières entre l’EPCI fusionné et ses communes, les condi1ons de reprise des deTes des établissements publics à fiscalité propre préexistants, les formules d'amor1ssement des inves1ssements et les procédures comptables. » Art 1609 nonies C (point V-‐5°-‐1) du CGI

Formula1on floue et imprécise • Les modalités de détermina1on des AC sont précisément réglementées • Les rela1ons financières entre l’EPCI et les communes pourraient concerner la DSC, les fonds

de concours, la répar11on du FPIC … mais le protocole financier cons1tuerait-‐il un engagement ? Et si oui sur quelle durée ?

• Quelles règles de majorité pour l’adopter ?

→ Quel est cet objet ?

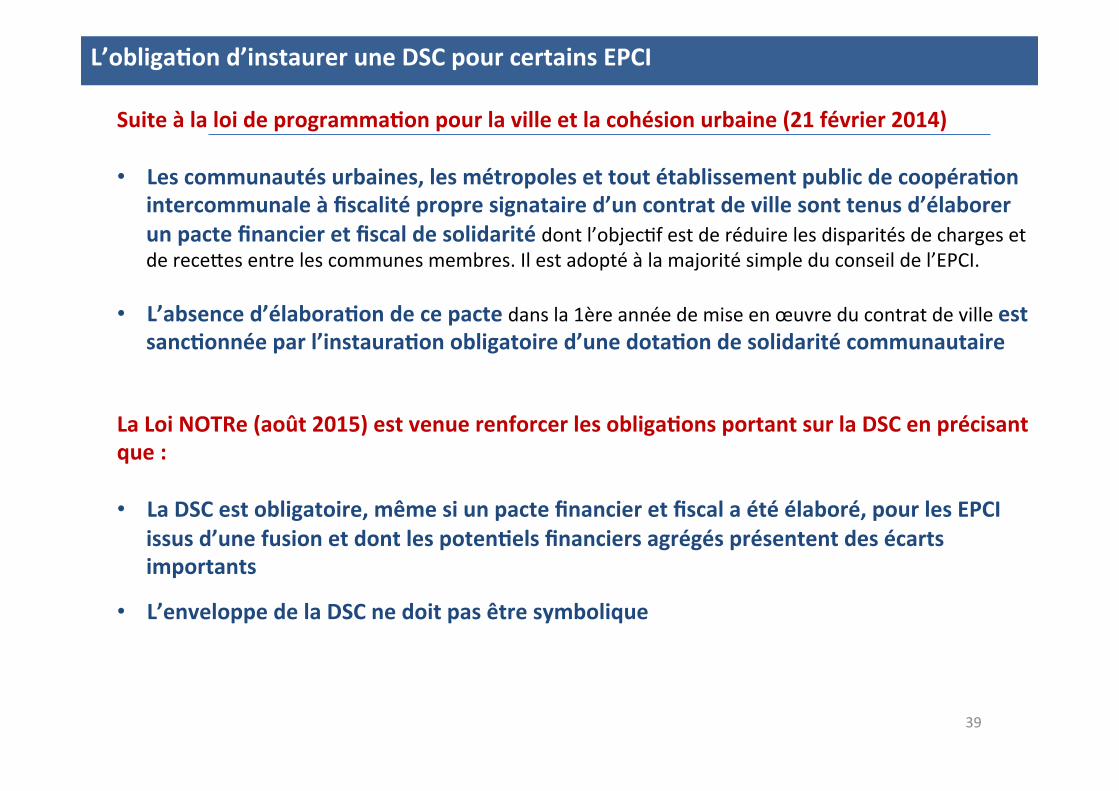

Suite à la loi de programma1on pour la ville et la cohésion urbaine (21 février 2014) • Les communautés urbaines, les métropoles et tout établissement public de coopéra1on

intercommunale à fiscalité propre signataire d’un contrat de ville sont tenus d’élaborer un pacte financier et fiscal de solidarité dont l’objec2f est de réduire les disparités de charges et de receees entre les communes membres. Il est adopté à la majorité simple du conseil de l’EPCI.

• L’absence d’élabora1on de ce pacte dans la 1ère année de mise en œuvre du contrat de ville est

sanc1onnée par l’instaura1on obligatoire d’une dota1on de solidarité communautaire

L’obliga1on d’instaurer une DSC pour certains EPCI

La Loi NOTRe (août 2015) est venue renforcer les obliga1ons portant sur la DSC en précisant que : • La DSC est obligatoire, même si un pacte financier et fiscal a été élaboré, pour les EPCI

issus d’une fusion et dont les poten1els financiers agrégés présentent des écarts importants

• L’enveloppe de la DSC ne doit pas être symbolique

39

Loi NOTRe 1/ DSC obligatoire (même si un pacte fiscal et financier a été élaboré) pour un EPCI

issu de la fusion de plusieurs EPCI dont les poten1els financiers agrégés par habitant représentent un écart d’au moins 40% entre le poten1el financier agrégé le plus élevé et le plus faible à la date de la fusion

2/ Enveloppe de la DSC à verser en N = montant minimal de DSC

La DSC est répar2e en fonc2on de critères de péréqua2on concourant à la réduc2on des disparités de ressources et de charges entre les communes. Ces critères sont déterminés notamment en fonc2on :

ü de l'écart du revenu par habitant de la commune au revenu moyen par habitant de l'établissement public de coopéra2on intercommunale

ü de l'insuffisance de poten1el fiscal ou financier par habitant de la commune au regard du poten2el fiscal ou financier communal moyen par habitant sur le territoire de l‘EPCI

ü de critères complémentaires choisis par le conseil.

= 50% de la croissance du produit des impôts économiques ente N et N-‐1 (CFE, CVAE, IFER, taxe addi1onnelle FNB)

L’obliga1on d’instaurer une DSC pour certains EPCI

40

41

Le financement des services publics

2/ Les implica1ons financières des évolu1ons de périmètre

42

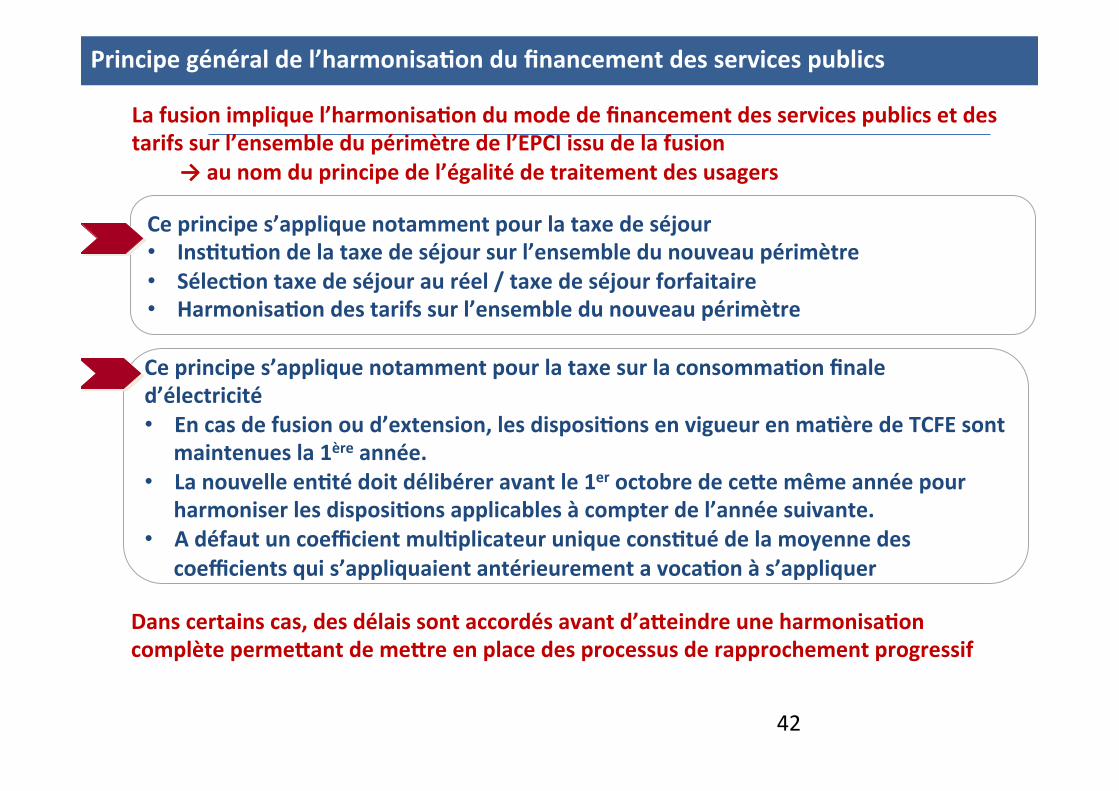

Principe général de l’harmonisa1on du financement des services publics

Ce principe s’applique notamment pour la taxe sur la consomma1on finale d’électricité • En cas de fusion ou d’extension, les disposi1ons en vigueur en ma1ère de TCFE sont

maintenues la 1ère année. • La nouvelle en1té doit délibérer avant le 1er octobre de ceTe même année pour

harmoniser les disposi1ons applicables à compter de l’année suivante. • A défaut un coefficient mul1plicateur unique cons1tué de la moyenne des

coefficients qui s’appliquaient antérieurement a voca1on à s’appliquer

La fusion implique l’harmonisa1on du mode de financement des services publics et des tarifs sur l’ensemble du périmètre de l’EPCI issu de la fusion

→ au nom du principe de l’égalité de traitement des usagers

Ce principe s’applique notamment pour la taxe de séjour • Ins1tu1on de la taxe de séjour sur l’ensemble du nouveau périmètre • Sélec1on taxe de séjour au réel / taxe de séjour forfaitaire • Harmonisa1on des tarifs sur l’ensemble du nouveau périmètre

Dans certains cas, des délais sont accordés avant d’aTeindre une harmonisa1on complète permeTant de meTre en place des processus de rapprochement progressif

43

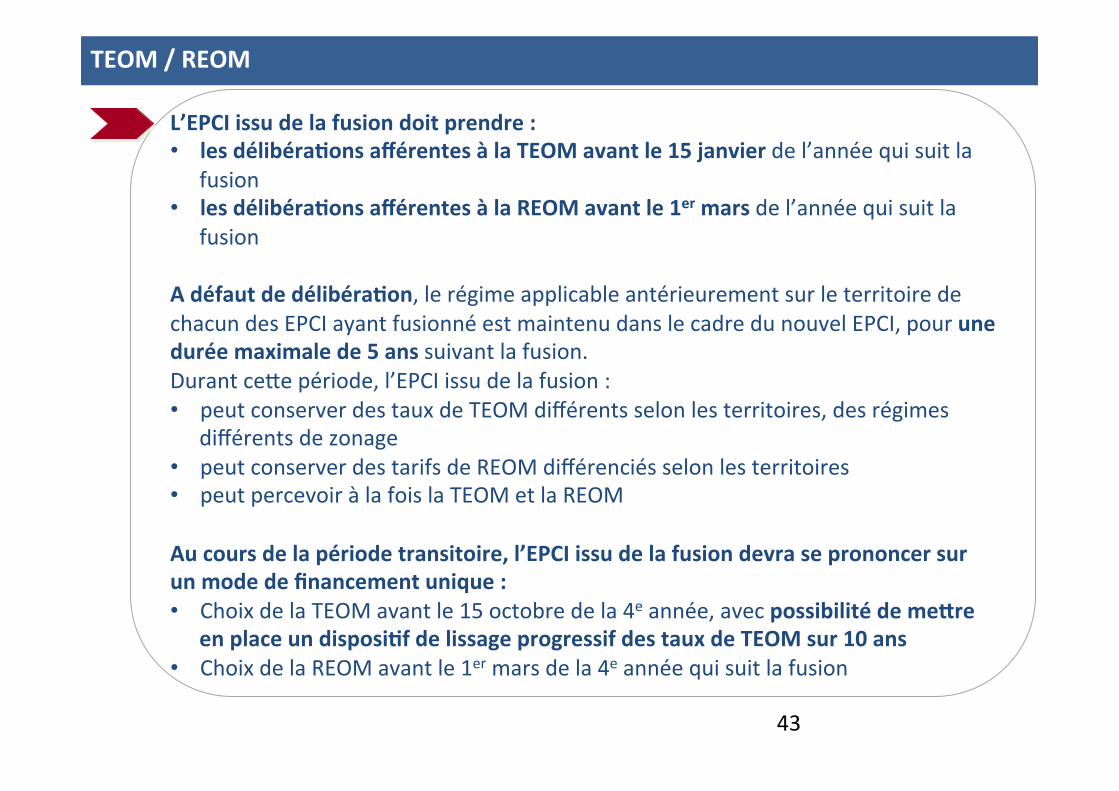

TEOM / REOM

L’EPCI issu de la fusion doit prendre : • les délibéra1ons afférentes à la TEOM avant le 15 janvier de l’année qui suit la

fusion • les délibéra1ons afférentes à la REOM avant le 1er mars de l’année qui suit la

fusion A défaut de délibéra1on, le régime applicable antérieurement sur le territoire de chacun des EPCI ayant fusionné est maintenu dans le cadre du nouvel EPCI, pour une durée maximale de 5 ans suivant la fusion. Durant ceee période, l’EPCI issu de la fusion : • peut conserver des taux de TEOM différents selon les territoires, des régimes

différents de zonage • peut conserver des tarifs de REOM différenciés selon les territoires • peut percevoir à la fois la TEOM et la REOM

Au cours de la période transitoire, l’EPCI issu de la fusion devra se prononcer sur un mode de financement unique : • Choix de la TEOM avant le 15 octobre de la 4e année, avec possibilité de meTre

en place un disposi1f de lissage progressif des taux de TEOM sur 10 ans • Choix de la REOM avant le 1er mars de la 4e année qui suit la fusion

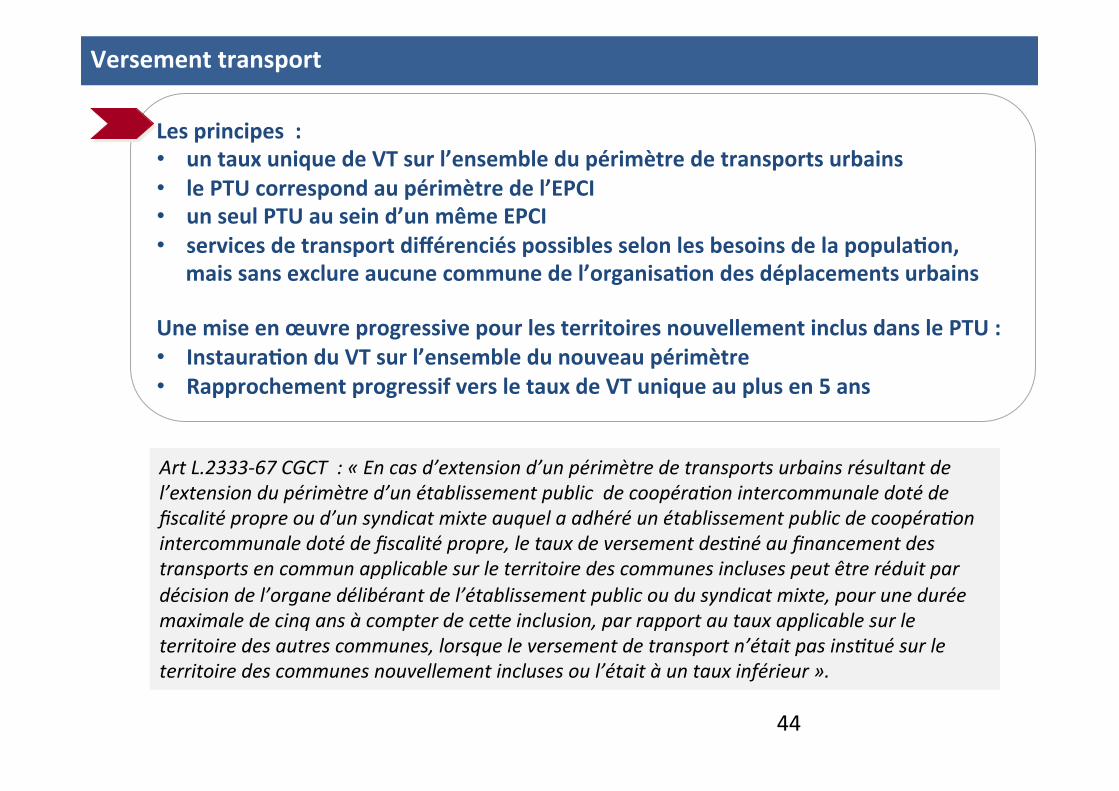

Versement transport

Les principes : • un taux unique de VT sur l’ensemble du périmètre de transports urbains • le PTU correspond au périmètre de l’EPCI • un seul PTU au sein d’un même EPCI • services de transport différenciés possibles selon les besoins de la popula1on,

mais sans exclure aucune commune de l’organisa1on des déplacements urbains Une mise en œuvre progressive pour les territoires nouvellement inclus dans le PTU : • Instaura1on du VT sur l’ensemble du nouveau périmètre • Rapprochement progressif vers le taux de VT unique au plus en 5 ans

Art L.2333-‐67 CGCT : « En cas d’extension d’un périmètre de transports urbains résultant de l’extension du périmètre d’un établissement public de coopéra0on intercommunale doté de fiscalité propre ou d’un syndicat mixte auquel a adhéré un établissement public de coopéra0on intercommunale doté de fiscalité propre, le taux de versement des0né au financement des transports en commun applicable sur le territoire des communes incluses peut être réduit par décision de l’organe délibérant de l’établissement public ou du syndicat mixte, pour une durée maximale de cinq ans à compter de ceJe inclusion, par rapport au taux applicable sur le territoire des autres communes, lorsque le versement de transport n’était pas ins0tué sur le territoire des communes nouvellement incluses ou l’était à un taux inférieur ».

44

45

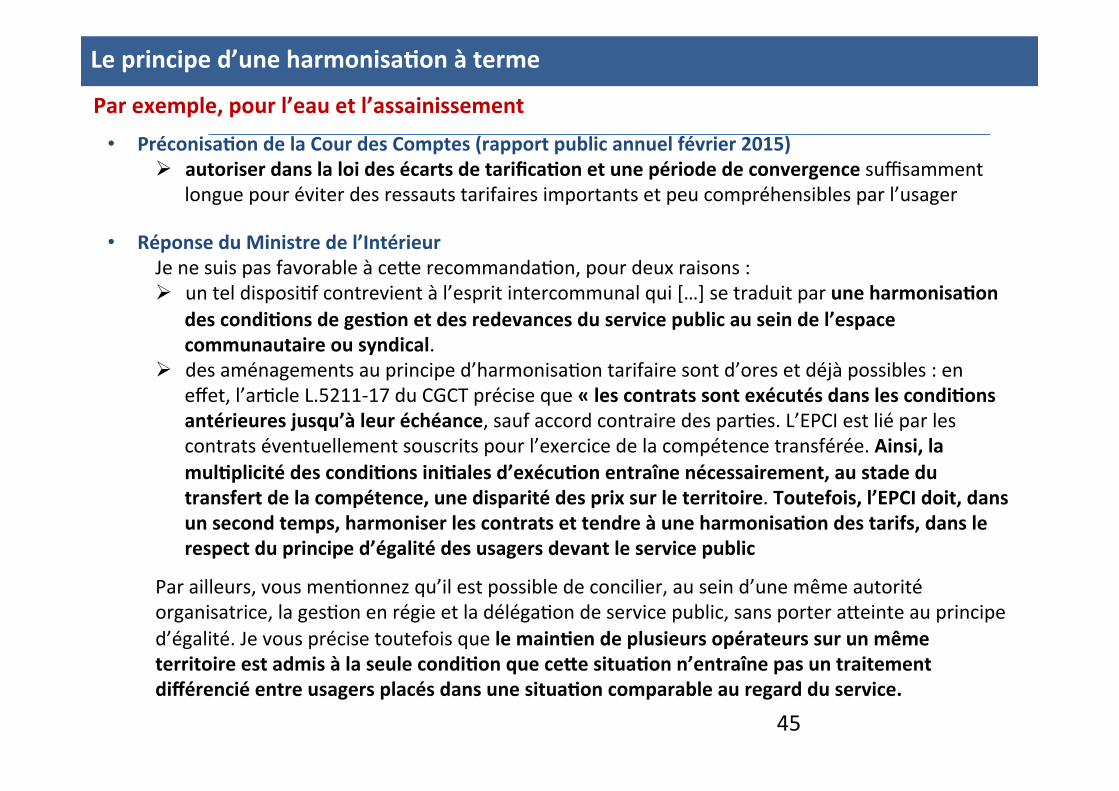

• Préconisa1on de la Cour des Comptes (rapport public annuel février 2015) Ø autoriser dans la loi des écarts de tarifica1on et une période de convergence suffisamment

longue pour éviter des ressauts tarifaires importants et peu compréhensibles par l’usager

• Réponse du Ministre de l’Intérieur Je ne suis pas favorable à ceee recommanda2on, pour deux raisons : Ø un tel disposi2f contrevient à l’esprit intercommunal qui […] se traduit par une harmonisa1on

des condi1ons de ges1on et des redevances du service public au sein de l’espace communautaire ou syndical.

Ø des aménagements au principe d’harmonisa2on tarifaire sont d’ores et déjà possibles : en effet, l’ar2cle L.5211-‐17 du CGCT précise que « les contrats sont exécutés dans les condi1ons antérieures jusqu’à leur échéance, sauf accord contraire des par2es. L’EPCI est lié par les contrats éventuellement souscrits pour l’exercice de la compétence transférée. Ainsi, la mul1plicité des condi1ons ini1ales d’exécu1on entraîne nécessairement, au stade du transfert de la compétence, une disparité des prix sur le territoire. Toutefois, l’EPCI doit, dans un second temps, harmoniser les contrats et tendre à une harmonisa1on des tarifs, dans le respect du principe d’égalité des usagers devant le service public

Par ailleurs, vous men2onnez qu’il est possible de concilier, au sein d’une même autorité organisatrice, la ges2on en régie et la déléga2on de service public, sans porter aeeinte au principe d’égalité. Je vous précise toutefois que le main1en de plusieurs opérateurs sur un même territoire est admis à la seule condi1on que ceTe situa1on n’entraîne pas un traitement différencié entre usagers placés dans une situa1on comparable au regard du service.

Le principe d’une harmonisa1on à terme

Par exemple, pour l’eau et l’assainissement

46

Dota1ons 3/ Les dota1ons et la péréqua1on

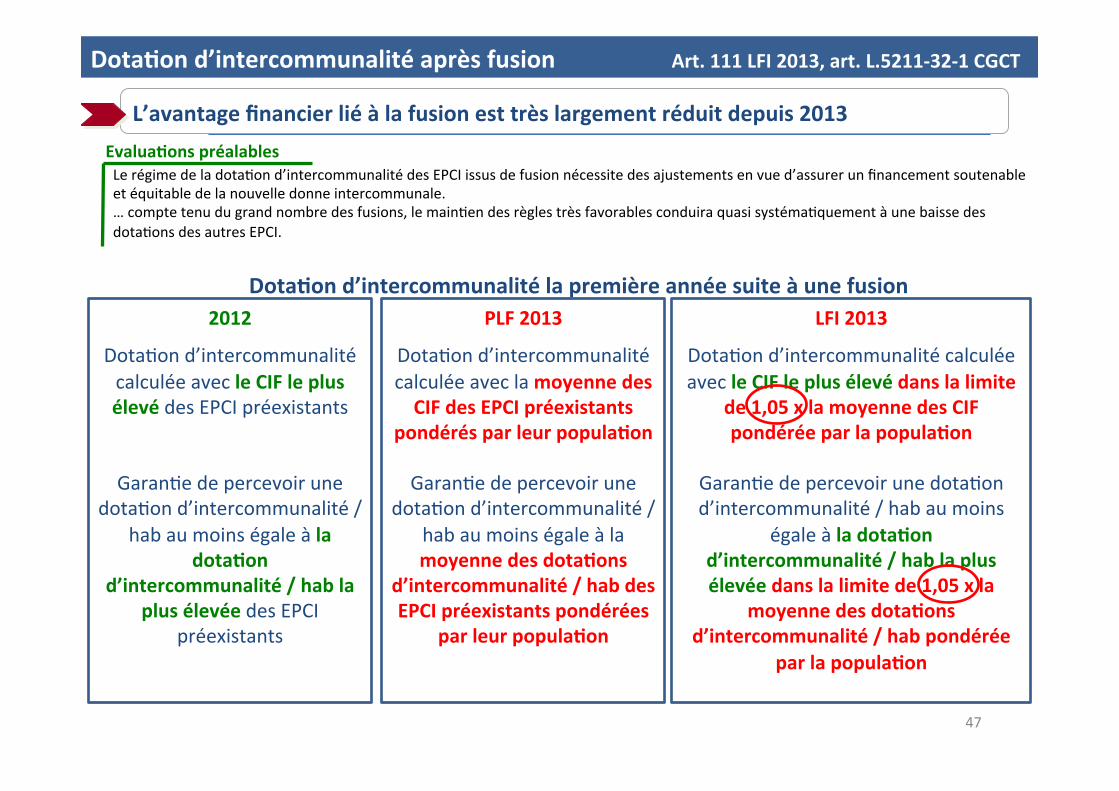

Dota1on d’intercommunalité après fusion Art. 111 LFI 2013, art. L.5211-‐32-‐1 CGCT

2012

Dota2on d’intercommunalité calculée avec le CIF le plus élevé des EPCI préexistants

Garan2e de percevoir une dota2on d’intercommunalité /

hab au moins égale à la dota1on

d’intercommunalité / hab la plus élevée des EPCI

préexistants

Dota1on d’intercommunalité la première année suite à une fusion PLF 2013

Dota2on d’intercommunalité calculée avec la moyenne des CIF des EPCI préexistants

pondérés par leur popula1on

Garan2e de percevoir une dota2on d’intercommunalité /

hab au moins égale à la moyenne des dota1ons

d’intercommunalité / hab des EPCI préexistants pondérées

par leur popula1on

L’avantage financier lié à la fusion est très largement réduit depuis 2013

LFI 2013

Dota2on d’intercommunalité calculée avec le CIF le plus élevé dans la limite

de 1,05 x la moyenne des CIF pondérée par la popula1on

Garan2e de percevoir une dota2on d’intercommunalité / hab au moins

égale à la dota1on d’intercommunalité / hab la plus élevée dans la limite de 1,05 x la

moyenne des dota1ons d’intercommunalité / hab pondérée

par la popula1on

Evalua1ons préalables Le régime de la dota2on d’intercommunalité des EPCI issus de fusion nécessite des ajustements en vue d’assurer un financement soutenable et équitable de la nouvelle donne intercommunale. … compte tenu du grand nombre des fusions, le main2en des règles très favorables conduira quasi systéma2quement à une baisse des dota2ons des autres EPCI.

47

48

Le CIF après une fusion de communautés

2014 = 1ère année de fusion 2015 = 2e année de fusion 2016 et suivantes

CIF totalement fic1f CIF par1ellement fic1f CIF réel

Calculé à par2r • des CIF moyens N-‐1 de

chaque communauté pondérés par leur popula2on DGF

• et majoré au plus de 5% (bonus de DGF plafonné)

Calculé avec • les produits N-‐1 de la nouvelle

communauté • sans tenir compte des reversements

N-‐2 (car la nouvelle communauté n’existait pas encore)

• Un coefficient de pondéra2on est toutefois appliqué : le CIF avant dépenses de transfert est pondéré par le rapport CIF moyen de la catégorie / CIF moyen de la catégorie avant dépenses de transfert

Coefficient 2015 : 0,686896

Calculé avec • les produits N-‐1 • les reversements N-‐2 (soit

ceux de 2014 = 1ère année d’existence de la nouvelle communauté suite à la fusion)

Tout se passe comme si on appliquait un % représenta1f des reversements moyens

opérés par les EPCI de la catégorie

0,345774 0,327604

Il n’est pas rare que l’applica1on de ce coefficient induise une baisse du CIF en 2e année Exemple concret

49

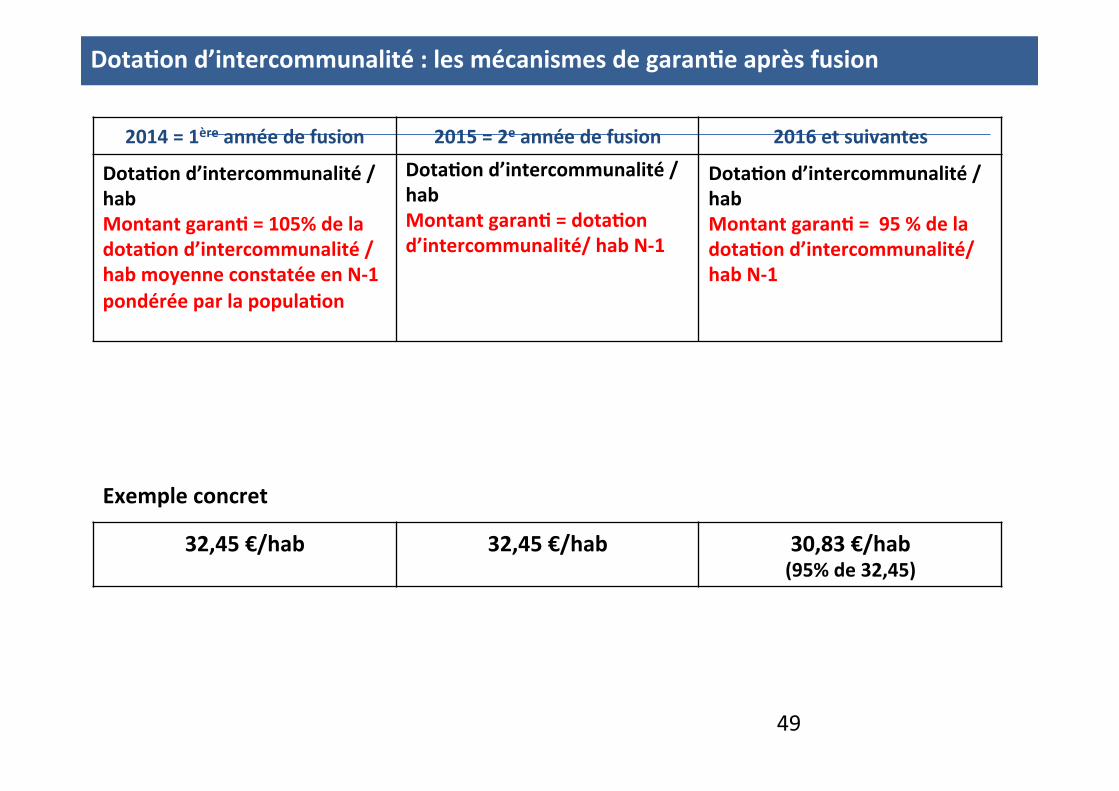

Dota1on d’intercommunalité : les mécanismes de garan1e après fusion

2014 = 1ère année de fusion 2015 = 2e année de fusion 2016 et suivantes

Dota1on d’intercommunalité / hab Montant garan1 = 105% de la dota1on d’intercommunalité / hab moyenne constatée en N-‐1 pondérée par la popula1on

Dota1on d’intercommunalité / hab Montant garan1 = dota1on d’intercommunalité/ hab N-‐1

Dota1on d’intercommunalité / hab Montant garan1 = 95 % de la dota1on d’intercommunalité/ hab N-‐1

32,45 €/hab 32,45 €/hab 30,83 €/hab (95% de 32,45)

Exemple concret

50

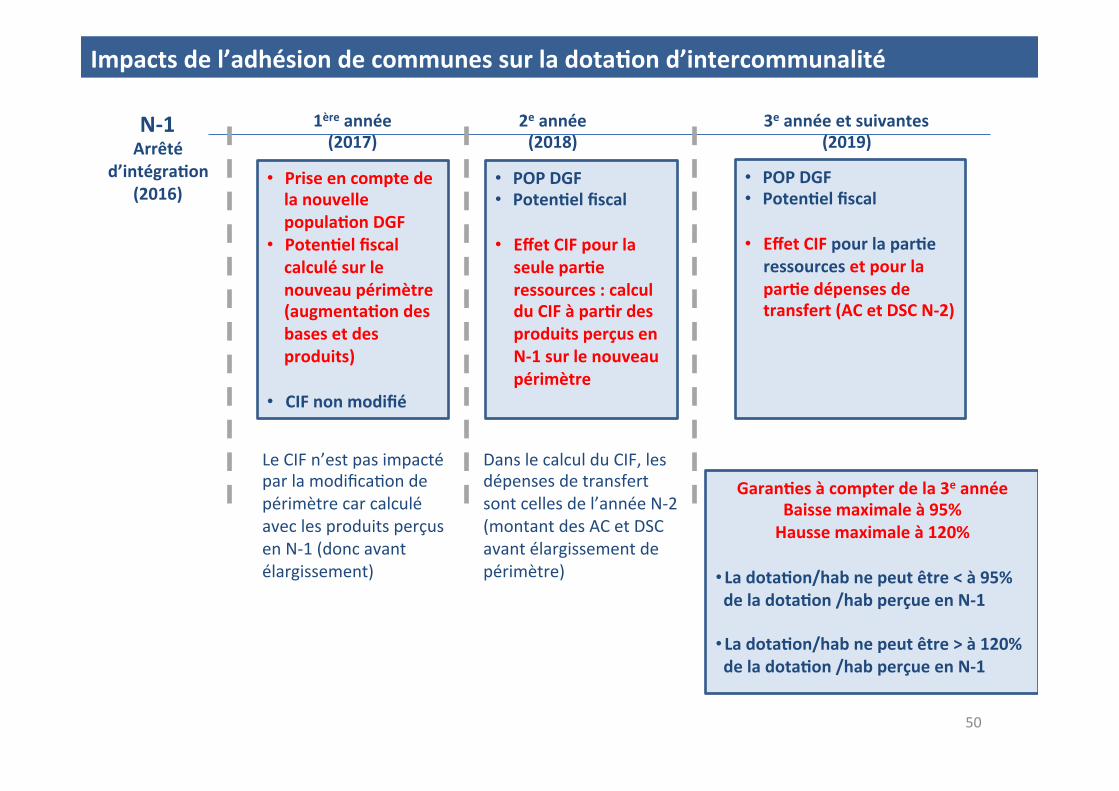

Impacts de l’adhésion de communes sur la dota1on d’intercommunalité

N-‐1 Arrêté

d’intégra1on (2016)

1ère année (2017)

2e année (2018)

• Prise en compte de la nouvelle popula1on DGF

• Poten1el fiscal calculé sur le nouveau périmètre (augmenta1on des bases et des produits)

• CIF non modifié

Le CIF n’est pas impacté par la modifica2on de périmètre car calculé avec les produits perçus en N-‐1 (donc avant élargissement)

• POP DGF • Poten1el fiscal

• Effet CIF pour la seule par1e ressources : calcul du CIF à par1r des produits perçus en N-‐1 sur le nouveau périmètre

3e année et suivantes (2019)

Garan1es à compter de la 3e année Baisse maximale à 95% Hausse maximale à 120%

• La dota1on/hab ne peut être < à 95% de la dota1on /hab perçue en N-‐1

• La dota1on/hab ne peut être > à 120% de la dota1on /hab perçue en N-‐1

Dans le calcul du CIF, les dépenses de transfert sont celles de l’année N-‐2 (montant des AC et DSC avant élargissement de périmètre)

• POP DGF • Poten1el fiscal

• Effet CIF pour la par1e ressources et pour la par1e dépenses de transfert (AC et DSC N-‐2)

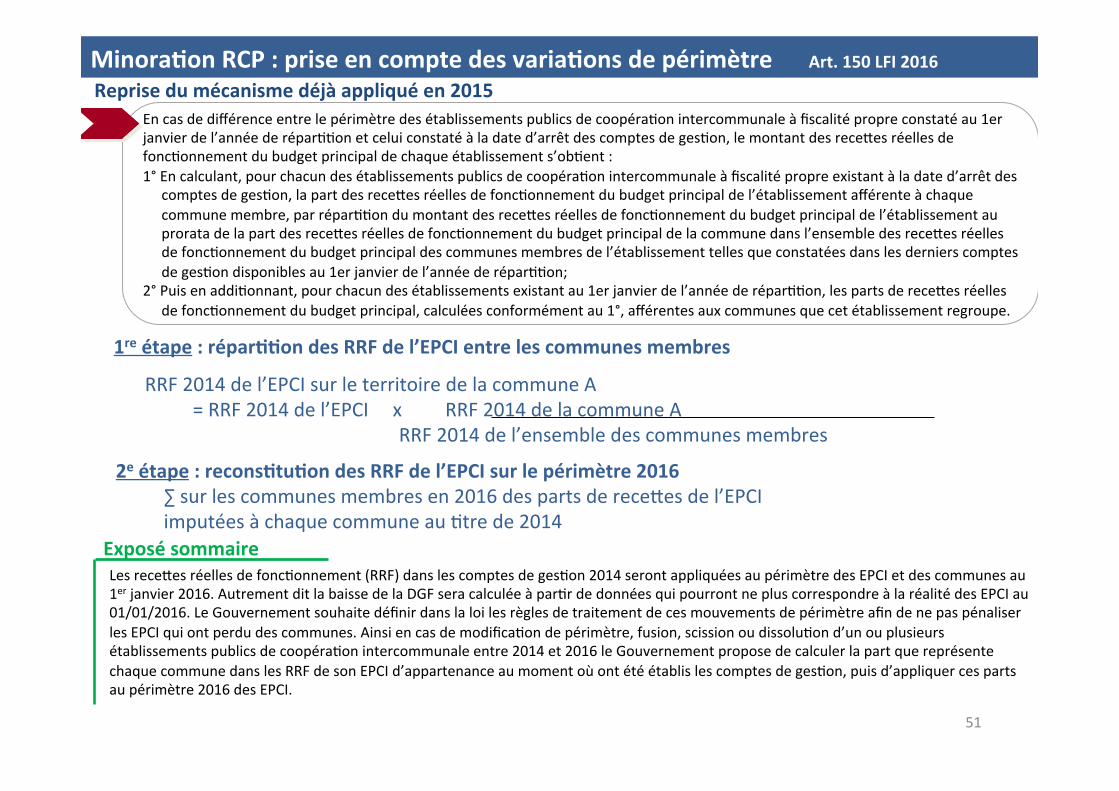

Minora1on RCP : prise en compte des varia1ons de périmètre Art. 150 LFI 2016

1re étape : répar11on des RRF de l’EPCI entre les communes membres

RRF 2014 de l’EPCI sur le territoire de la commune A = RRF 2014 de l’EPCI x RRF 2014 de la commune A

RRF 2014 de l’ensemble des communes membres

2e étape : recons1tu1on des RRF de l’EPCI sur le périmètre 2016 ∑ sur les communes membres en 2016 des parts de receees de l’EPCI imputées à chaque commune au 2tre de 2014

En cas de différence entre le périmètre des établissements publics de coopéra2on intercommunale à fiscalité propre constaté au 1er janvier de l’année de répar22on et celui constaté à la date d’arrêt des comptes de ges2on, le montant des receees réelles de fonc2onnement du budget principal de chaque établissement s’ob2ent : 1° En calculant, pour chacun des établissements publics de coopéra2on intercommunale à fiscalité propre existant à la date d’arrêt des

comptes de ges2on, la part des receees réelles de fonc2onnement du budget principal de l’établissement afférente à chaque commune membre, par répar22on du montant des receees réelles de fonc2onnement du budget principal de l’établissement au prorata de la part des receees réelles de fonc2onnement du budget principal de la commune dans l’ensemble des receees réelles de fonc2onnement du budget principal des communes membres de l’établissement telles que constatées dans les derniers comptes de ges2on disponibles au 1er janvier de l’année de répar22on;

2° Puis en addi2onnant, pour chacun des établissements existant au 1er janvier de l’année de répar22on, les parts de receees réelles de fonc2onnement du budget principal, calculées conformément au 1°, afférentes aux communes que cet établissement regroupe.

Reprise du mécanisme déjà appliqué en 2015

Exposé sommaire Les receees réelles de fonc2onnement (RRF) dans les comptes de ges2on 2014 seront appliquées au périmètre des EPCI et des communes au 1er janvier 2016. Autrement dit la baisse de la DGF sera calculée à par2r de données qui pourront ne plus correspondre à la réalité des EPCI au 01/01/2016. Le Gouvernement souhaite définir dans la loi les règles de traitement de ces mouvements de périmètre afin de ne pas pénaliser les EPCI qui ont perdu des communes. Ainsi en cas de modifica2on de périmètre, fusion, scission ou dissolu2on d’un ou plusieurs établissements publics de coopéra2on intercommunale entre 2014 et 2016 le Gouvernement propose de calculer la part que représente chaque commune dans les RRF de son EPCI d’appartenance au moment où ont été établis les comptes de ges2on, puis d’appliquer ces parts au périmètre 2016 des EPCI.

51

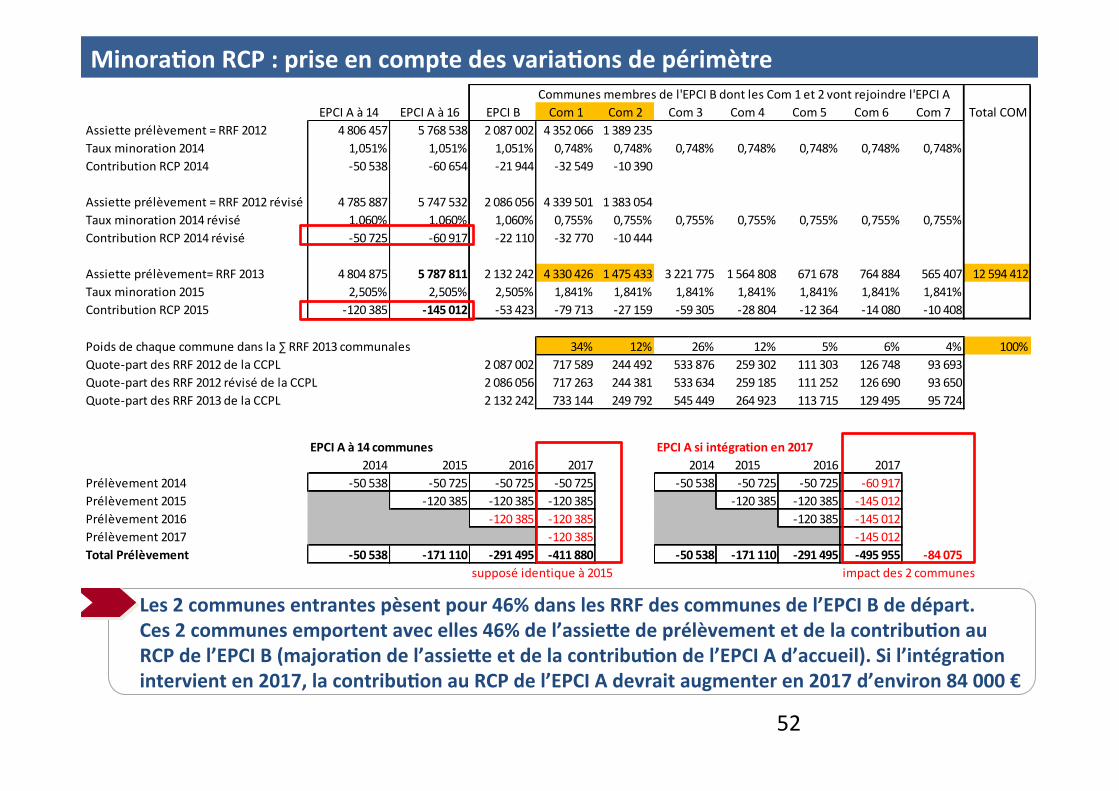

Communes membres de l'EPCI B dont les Com 1 et 2 vont rejoindre l'EPCI AEPCI A à 14 EPCI A à 16 EPCI B Com 1 Com 2 Com 3 Com 4 Com 5 Com 6 Com 7 Total COM

Assiette prélèvement = RRF 2012 4 806 457 5 768 538 2 087 002 4 352 066 1 389 235Taux minoration 2014 1,051% 1,051% 1,051% 0,748% 0,748% 0,748% 0,748% 0,748% 0,748% 0,748%Contribution RCP 2014 -‐50 538 -‐60 654 -‐21 944 -‐32 549 -‐10 390

Assiette prélèvement = RRF 2012 révisé 4 785 887 5 747 532 2 086 056 4 339 501 1 383 054Taux minoration 2014 révisé 1,060% 1,060% 1,060% 0,755% 0,755% 0,755% 0,755% 0,755% 0,755% 0,755%Contribution RCP 2014 révisé -‐50 725 -‐60 917 -‐22 110 -‐32 770 -‐10 444

Assiette prélèvement= RRF 2013 4 804 875 5 787 811 2 132 242 4 330 426 1 475 433 3 221 775 1 564 808 671 678 764 884 565 407 12 594 412Taux minoration 2015 2,505% 2,505% 2,505% 1,841% 1,841% 1,841% 1,841% 1,841% 1,841% 1,841%Contribution RCP 2015 -‐120 385 -‐145 012 -‐53 423 -‐79 713 -‐27 159 -‐59 305 -‐28 804 -‐12 364 -‐14 080 -‐10 408

Poids de chaque commune dans la ∑ RRF 2013 communales 34% 12% 26% 12% 5% 6% 4% 100%Quote-‐part des RRF 2012 de la CCPL 2 087 002 717 589 244 492 533 876 259 302 111 303 126 748 93 693Quote-‐part des RRF 2012 révisé de la CCPL 2 086 056 717 263 244 381 533 634 259 185 111 252 126 690 93 650Quote-‐part des RRF 2013 de la CCPL 2 132 242 733 144 249 792 545 449 264 923 113 715 129 495 95 724

EPCI A à 14 communes EPCI A si intégration en 20172014 2015 2016 2017 2014 2015 2016 2017

Prélèvement 2014 -‐50 538 -‐50 725 -‐50 725 -‐50 725 -‐50 538 -‐50 725 -‐50 725 -‐60 917Prélèvement 2015 -‐120 385 -‐120 385 -‐120 385 -‐120 385 -‐120 385 -‐145 012Prélèvement 2016 -‐120 385 -‐120 385 -‐120 385 -‐145 012Prélèvement 2017 -‐120 385 -‐145 012Total Prélèvement -‐50 538 -‐171 110 -‐291 495 -‐411 880 -‐50 538 -‐171 110 -‐291 495 -‐495 955 -‐84 075

supposé identique à 2015 impact des 2 communes

52

Minora1on RCP : prise en compte des varia1ons de périmètre

Les 2 communes entrantes pèsent pour 46% dans les RRF des communes de l’EPCI B de départ. Ces 2 communes emportent avec elles 46% de l’assieTe de prélèvement et de la contribu1on au RCP de l’EPCI B (majora1on de l’assieTe et de la contribu1on de l’EPCI A d’accueil). Si l’intégra1on intervient en 2017, la contribu1on au RCP de l’EPCI A devrait augmenter en 2017 d’environ 84 000 €

53

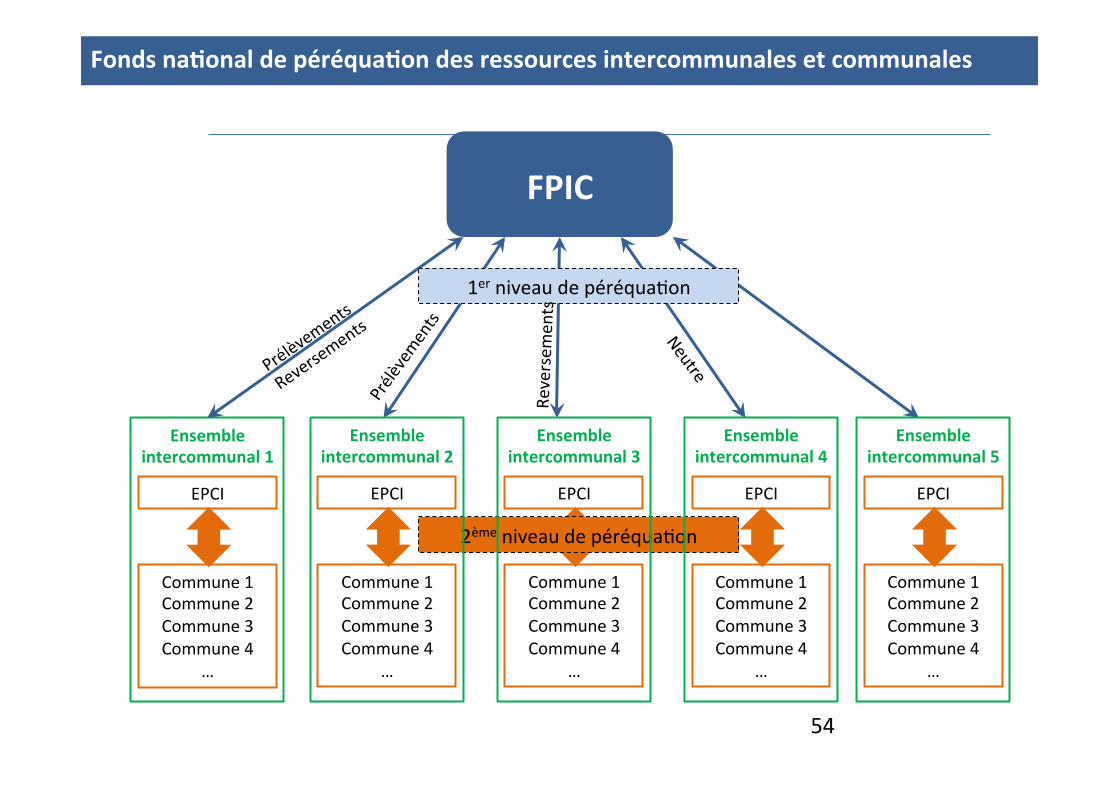

FPIC : les principes

3/ Les dota1ons et la péréqua1on

Fonds na1onal de péréqua1on des ressources intercommunales et communales

2ème niveau de péréqua2on

Ensemble intercommunal 1

FPIC

EPCI

Commune 1 Commune 2 Commune 3 Commune 4

…

1er niveau de péréqua2on

Ensemble intercommunal 2

EPCI

Commune 1 Commune 2 Commune 3 Commune 4

…

Ensemble intercommunal 3

EPCI

Commune 1 Commune 2 Commune 3 Commune 4

…

Ensemble intercommunal 4

EPCI

Commune 1 Commune 2 Commune 3 Commune 4

…

Ensemble intercommunal 5

EPCI

Commune 1 Commune 2 Commune 3 Commune 4

…

Reversem

ents

54

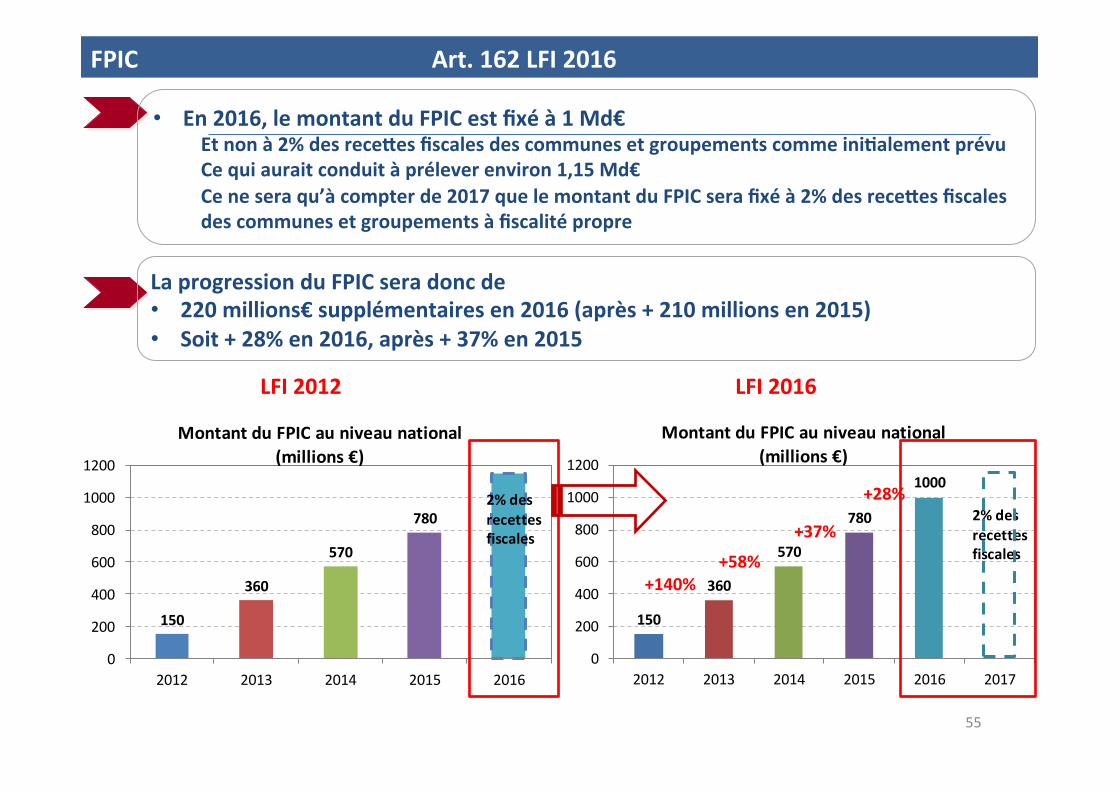

FPIC Art. 162 LFI 2016

• En 2016, le montant du FPIC est fixé à 1 Md€ Et non à 2% des receTes fiscales des communes et groupements comme ini1alement prévu Ce qui aurait conduit à prélever environ 1,15 Md€ Ce ne sera qu’à compter de 2017 que le montant du FPIC sera fixé à 2% des receTes fiscales des communes et groupements à fiscalité propre

La progression du FPIC sera donc de • 220 millions€ supplémentaires en 2016 (après + 210 millions en 2015) • Soit + 28% en 2016, après + 37% en 2015

150

360

570

780

0

200

400

600

800

1000

1200

2012 2013 2014 2015 2016

Montant du FPIC au niveau national (millions €)

2% des recettesfiscales

150

360

570

780

1000

0

200

400

600

800

1000

1200

2012 2013 2014 2015 2016 2017

Montant du FPIC au niveau national (millions €)

2% des recettesfiscales

LFI 2016 LFI 2012

+28%

+37%

+58% +140%

55

56

Contributeurs et bénéficiaires du FPIC

FPIC

Contributeurs

Ensembles intercommunaux (EPCI + communes membres)

Effort fiscal > seuil minimal 60% du haut de la liste

Montant de l’aTribu1on fonc1on du poten1el financier agrégé, du revenu

par habitant et de l’effort fiscal

Bénéficiaires Ensembles intercommunaux (EPCI + communes membres)

Poten1el financier agrégé par habitant > 90% Poten1el financier agrégé

moyen par habitant

Montant du prélèvement fonc1on du poten1el financier agrégé et du revenu

par habitant

Répar11on entre communes et EPCI du prélèvement et/ou de l’aTribu1on

• Règle de droit commun : part EPCI : fonc2on du CIF parts communales : fonc2on du poten2el financier

• Répar11on dérogatoire n°1 selon une clé de répar11on encadrée par la loi

• Répar11on dérogatoire n°2 librement définie (avec des condi1ons de vote renforcées)

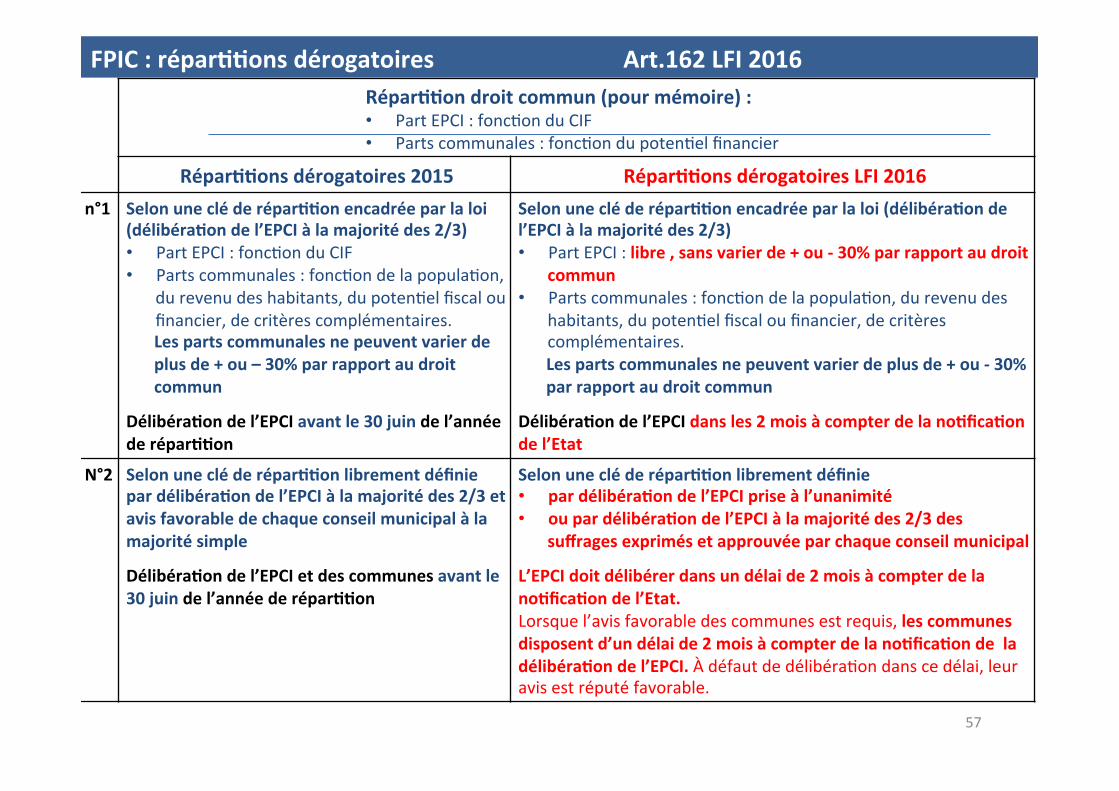

Répar11on droit commun (pour mémoire) : • Part EPCI : fonc2on du CIF • Parts communales : fonc2on du poten2el financier

Répar11ons dérogatoires 2015 Répar11ons dérogatoires LFI 2016 n°1 Selon une clé de répar11on encadrée par la loi

(délibéra1on de l’EPCI à la majorité des 2/3) • Part EPCI : fonc2on du CIF • Parts communales : fonc2on de la popula2on,

du revenu des habitants, du poten2el fiscal ou financier, de critères complémentaires. Les parts communales ne peuvent varier de plus de + ou – 30% par rapport au droit commun

Délibéra1on de l’EPCI avant le 30 juin de l’année de répar11on

Selon une clé de répar11on encadrée par la loi (délibéra1on de l’EPCI à la majorité des 2/3) • Part EPCI : libre , sans varier de + ou -‐ 30% par rapport au droit

commun • Parts communales : fonc2on de la popula2on, du revenu des

habitants, du poten2el fiscal ou financier, de critères complémentaires. Les parts communales ne peuvent varier de plus de + ou -‐ 30% par rapport au droit commun

Délibéra1on de l’EPCI dans les 2 mois à compter de la no1fica1on de l’Etat

N°2 Selon une clé de répar11on librement définie par délibéra1on de l’EPCI à la majorité des 2/3 et avis favorable de chaque conseil municipal à la majorité simple

Délibéra1on de l’EPCI et des communes avant le 30 juin de l’année de répar11on

Selon une clé de répar11on librement définie • par délibéra1on de l’EPCI prise à l’unanimité • ou par délibéra1on de l’EPCI à la majorité des 2/3 des

suffrages exprimés et approuvée par chaque conseil municipal

L’EPCI doit délibérer dans un délai de 2 mois à compter de la no1fica1on de l’Etat. Lorsque l’avis favorable des communes est requis, les communes disposent d’un délai de 2 mois à compter de la no1fica1on de la délibéra1on de l’EPCI. À défaut de délibéra2on dans ce délai, leur avis est réputé favorable.

FPIC : répar11ons dérogatoires Art.162 LFI 2016

57

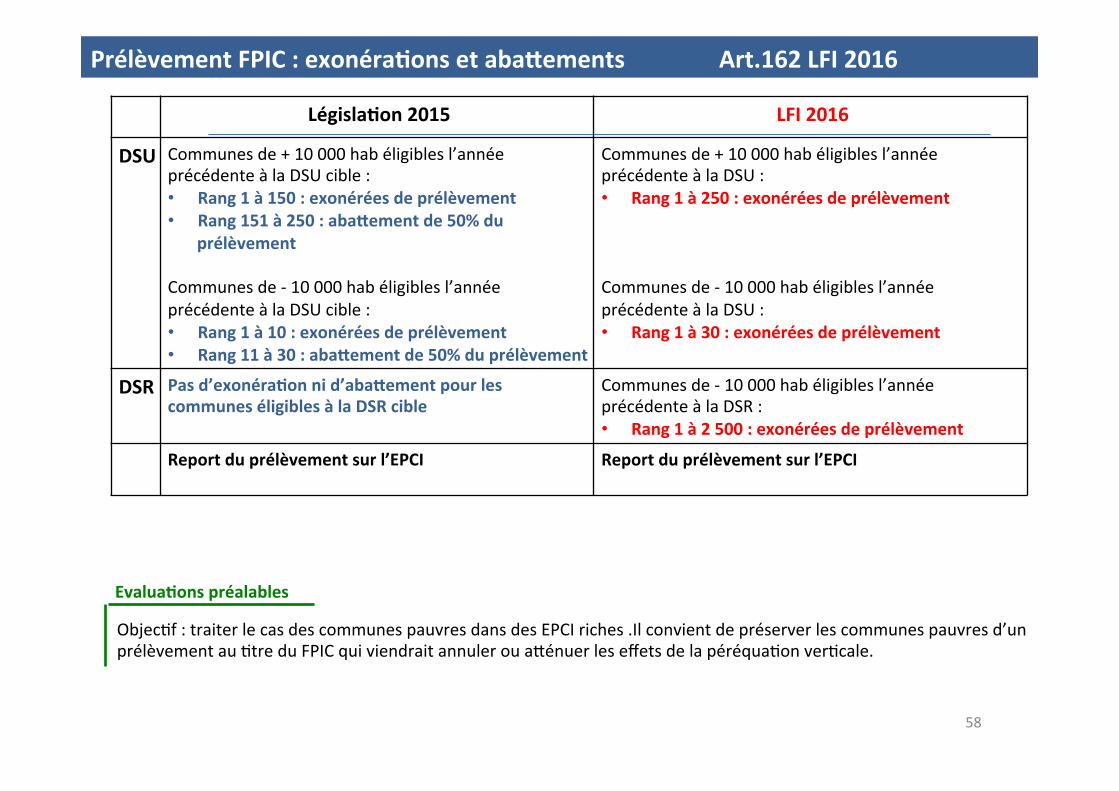

Prélèvement FPIC : exonéra1ons et abaTements Art.162 LFI 2016

Evalua1ons préalables

Objec2f : traiter le cas des communes pauvres dans des EPCI riches .Il convient de préserver les communes pauvres d’un prélèvement au 2tre du FPIC qui viendrait annuler ou aeénuer les effets de la péréqua2on ver2cale.

Législa1on 2015 LFI 2016

DSU Communes de + 10 000 hab éligibles l’année précédente à la DSU cible : • Rang 1 à 150 : exonérées de prélèvement • Rang 151 à 250 : abaTement de 50% du

prélèvement

Communes de -‐ 10 000 hab éligibles l’année précédente à la DSU cible : • Rang 1 à 10 : exonérées de prélèvement • Rang 11 à 30 : abaTement de 50% du prélèvement

Communes de + 10 000 hab éligibles l’année précédente à la DSU : • Rang 1 à 250 : exonérées de prélèvement Communes de -‐ 10 000 hab éligibles l’année précédente à la DSU : • Rang 1 à 30 : exonérées de prélèvement

DSR Pas d’exonéra1on ni d’abaTement pour les communes éligibles à la DSR cible

Communes de -‐ 10 000 hab éligibles l’année précédente à la DSR : • Rang 1 à 2 500 : exonérées de prélèvement

Report du prélèvement sur l’EPCI Report du prélèvement sur l’EPCI

58

59

FPIC : L’impact des regroupements sur le dernier rang éligible

3/ Les dota1ons et la péréqua1on

2012 2013 2014 2015 2016

Montant du FPIC au niveau na1onal (millions d’euros) 150 360 570 780 1000

Valeur de point du prélèvement 12,67146271 37,28574229 61,4297172 84,456378

Valeur de point du reversement 4,09588247 9,289632669 14,2379412 19,174049

Taux moyen TH 23,7619% 23,83540% 23,8823% 23,9453%

Taux moyen FB 19,8870% 20,03980% 20,1054% 20,2016%

Taux moyen FNB 48,5089% 48,74380% 48,8912% 48,4881%

Taux moyen CFE 25,4204% 25,59150% 25,6902% 25,7636%

PFIA/hab. moyen na1onal 666,61 671,30 672,18 664,67

90% PFIA/hab. moyen na1onal 599,95 604,17 604,96 598,21

Revenu/hab. moyen na1onal (prélèvement) s.o 13230,26 13696,38 13979,54

Revenu/hab. moyen métropole (reversement) 12911,80 13359,97 13834,48 14118,96

Effort fiscal moyen na1onal 1,110131 1,109557 1,106719 1,107710

Valeur de l'indice médian métropole 1,106674 1,114991 1,116572 1,112644

Dernier rang éligible métropole 1538 1463 1276 1269

Condi1on effort fiscal >0,5 >0,75 >0,8 >0,9 >1

Données de référence depuis 2012 pour le FPIC

60

61

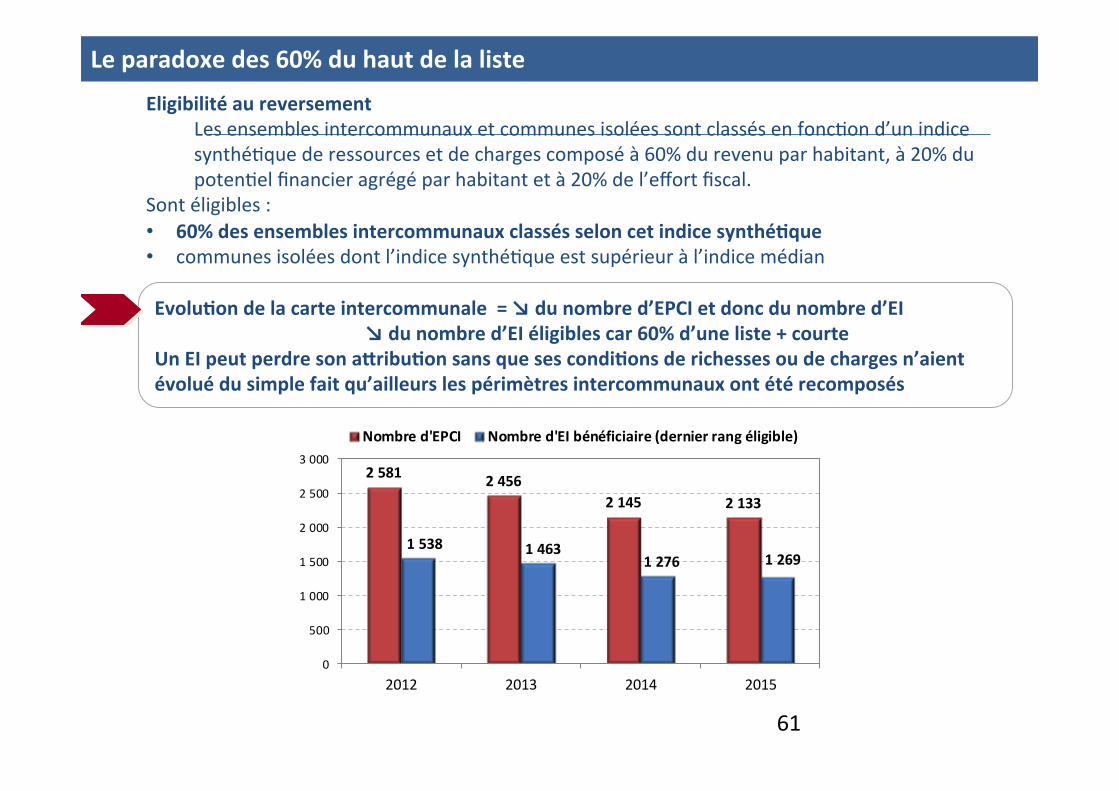

Le paradoxe des 60% du haut de la liste

Eligibilité au reversement Les ensembles intercommunaux et communes isolées sont classés en fonc2on d’un indice synthé2que de ressources et de charges composé à 60% du revenu par habitant, à 20% du poten2el financier agrégé par habitant et à 20% de l’effort fiscal.

Sont éligibles : • 60% des ensembles intercommunaux classés selon cet indice synthé1que • communes isolées dont l’indice synthé2que est supérieur à l’indice médian

Evolu1on de la carte intercommunale = ↘ du nombre d’EPCI et donc du nombre d’EI ↘ du nombre d’EI éligibles car 60% d’une liste + courte

Un EI peut perdre son aTribu1on sans que ses condi1ons de richesses ou de charges n’aient évolué du simple fait qu’ailleurs les périmètres intercommunaux ont été recomposés

1 538 1 4631 276 1 269

2 581 2 4562 145 2 133

0

500

1 000

1 500

2 000

2 500

3 000

2012 2013 2014 2015

Nombre d'EPCI Nombre d'EI bénéficiaire (dernier rang éligible)

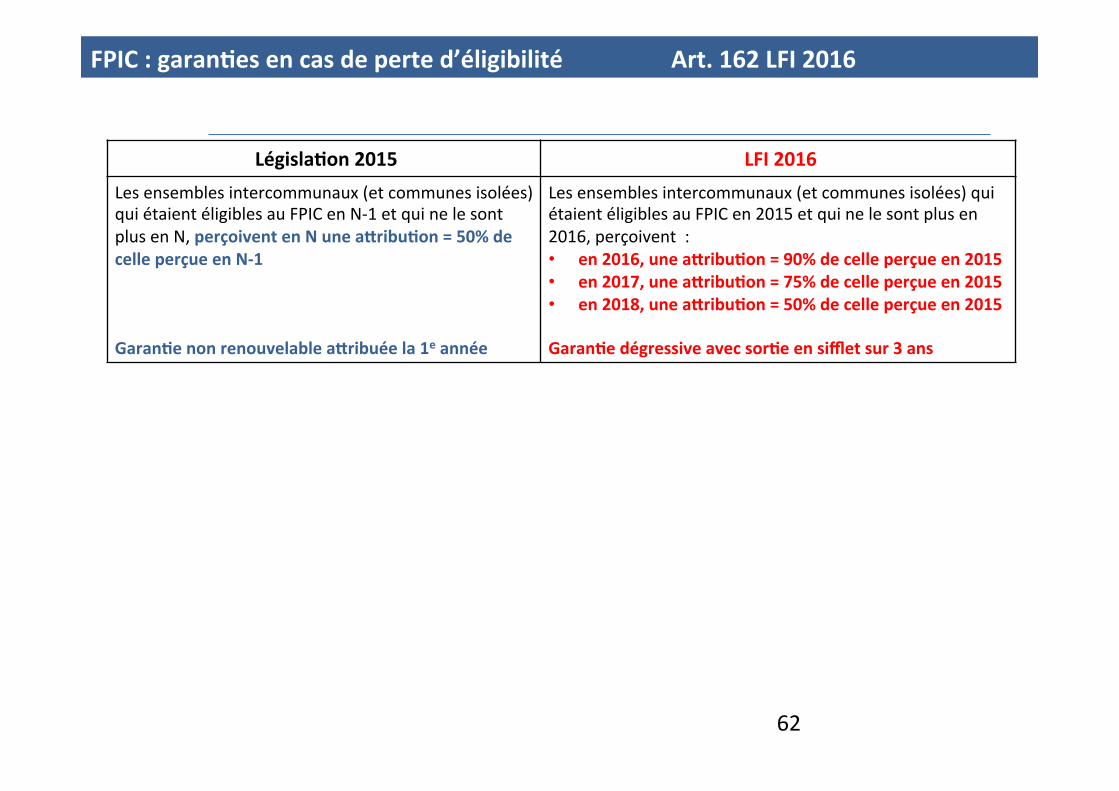

62

FPIC : garan1es en cas de perte d’éligibilité Art. 162 LFI 2016

Législa1on 2015 LFI 2016 Les ensembles intercommunaux (et communes isolées) qui étaient éligibles au FPIC en N-‐1 et qui ne le sont plus en N, perçoivent en N une aTribu1on = 50% de celle perçue en N-‐1 Garan1e non renouvelable aTribuée la 1e année

Les ensembles intercommunaux (et communes isolées) qui étaient éligibles au FPIC en 2015 et qui ne le sont plus en 2016, perçoivent : • en 2016, une aTribu1on = 90% de celle perçue en 2015 • en 2017, une aTribu1on = 75% de celle perçue en 2015 • en 2018, une aTribu1on = 50% de celle perçue en 2015 Garan1e dégressive avec sor1e en sifflet sur 3 ans

63

FPIC : L’évolu1on du FPIC

après fusion / extension

3/ Les dota1ons et la péréqua1on

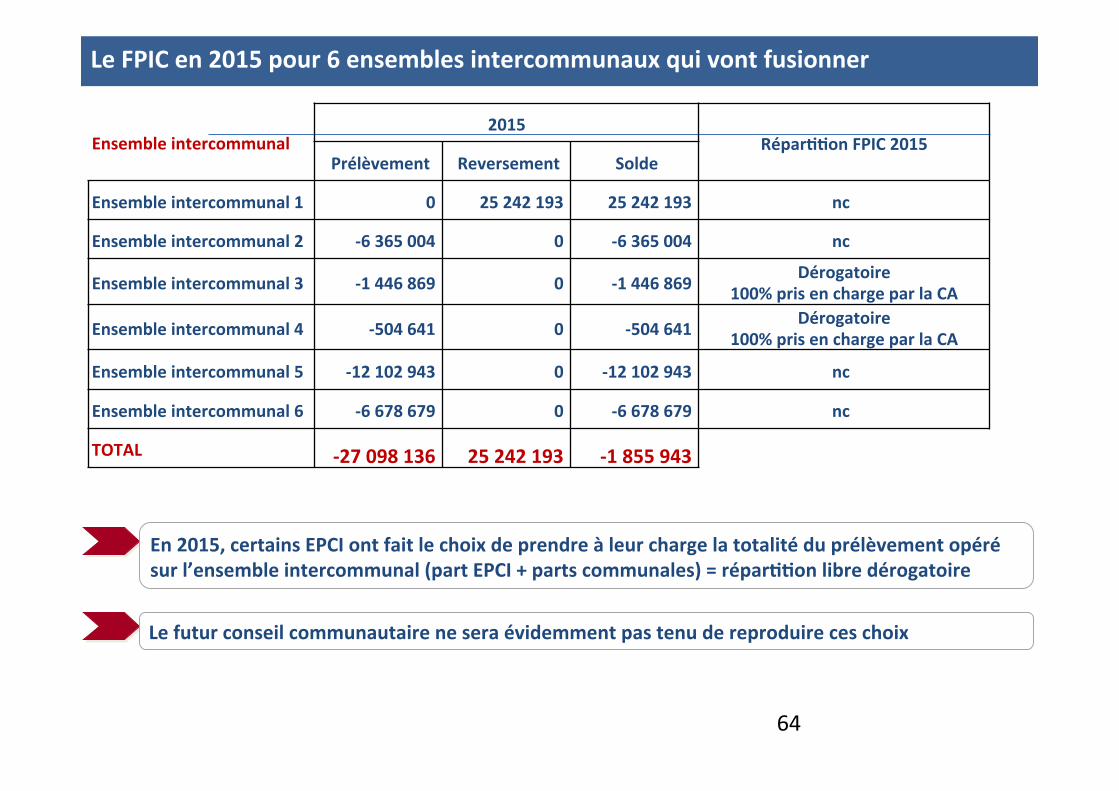

64

Le FPIC en 2015 pour 6 ensembles intercommunaux qui vont fusionner

Ensemble intercommunal 2015

Répar11on FPIC 2015 Prélèvement Reversement Solde

Ensemble intercommunal 1 0 25 242 193 25 242 193 nc

Ensemble intercommunal 2 -‐6 365 004 0 -‐6 365 004 nc

Ensemble intercommunal 3 -‐1 446 869 0 -‐1 446 869 Dérogatoire 100% pris en charge par la CA

Ensemble intercommunal 4 -‐504 641 0 -‐504 641 Dérogatoire 100% pris en charge par la CA

Ensemble intercommunal 5 -‐12 102 943 0 -‐12 102 943 nc

Ensemble intercommunal 6 -‐6 678 679 0 -‐6 678 679 nc

TOTAL -‐27 098 136 25 242 193 -‐1 855 943

En 2015, certains EPCI ont fait le choix de prendre à leur charge la totalité du prélèvement opéré sur l’ensemble intercommunal (part EPCI + parts communales) = répar11on libre dérogatoire

Le futur conseil communautaire ne sera évidemment pas tenu de reproduire ces choix

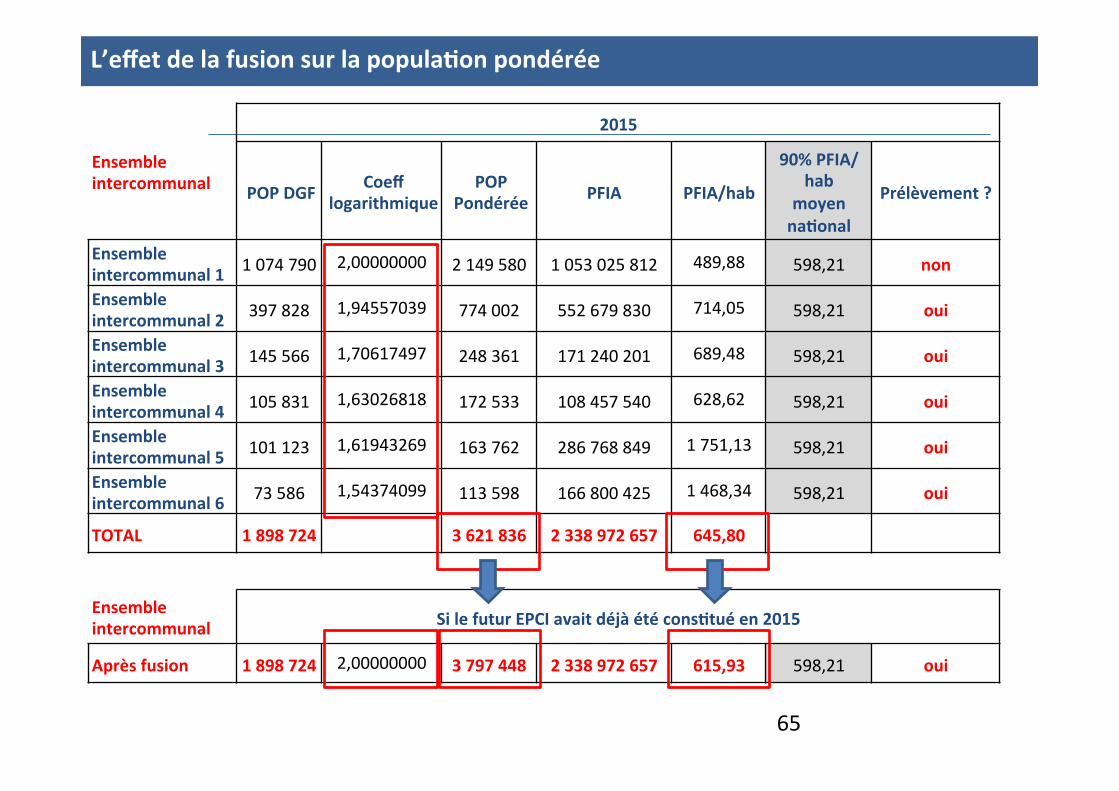

65

L’effet de la fusion sur la popula1on pondérée

Ensemble intercommunal

2015

POP DGF Coeff logarithmique

POP Pondérée PFIA PFIA/hab

90% PFIA/hab

moyen na1onal

Prélèvement ?

Ensemble intercommunal 1 1 074 790 2,00000000 2 149 580 1 053 025 812 489,88 598,21 non

Ensemble intercommunal 2 397 828 1,94557039 774 002 552 679 830 714,05 598,21 oui

Ensemble intercommunal 3 145 566 1,70617497 248 361 171 240 201 689,48 598,21 oui

Ensemble intercommunal 4 105 831 1,63026818 172 533 108 457 540 628,62 598,21 oui

Ensemble intercommunal 5 101 123 1,61943269 163 762 286 768 849 1 751,13 598,21 oui

Ensemble intercommunal 6 73 586 1,54374099 113 598 166 800 425 1 468,34 598,21 oui

TOTAL 1 898 724 3 621 836 2 338 972 657 645,80

Ensemble intercommunal Si le futur EPCI avait déjà été cons1tué en 2015

Après fusion 1 898 724 2,00000000 3 797 448 2 338 972 657 615,93 598,21 oui

66

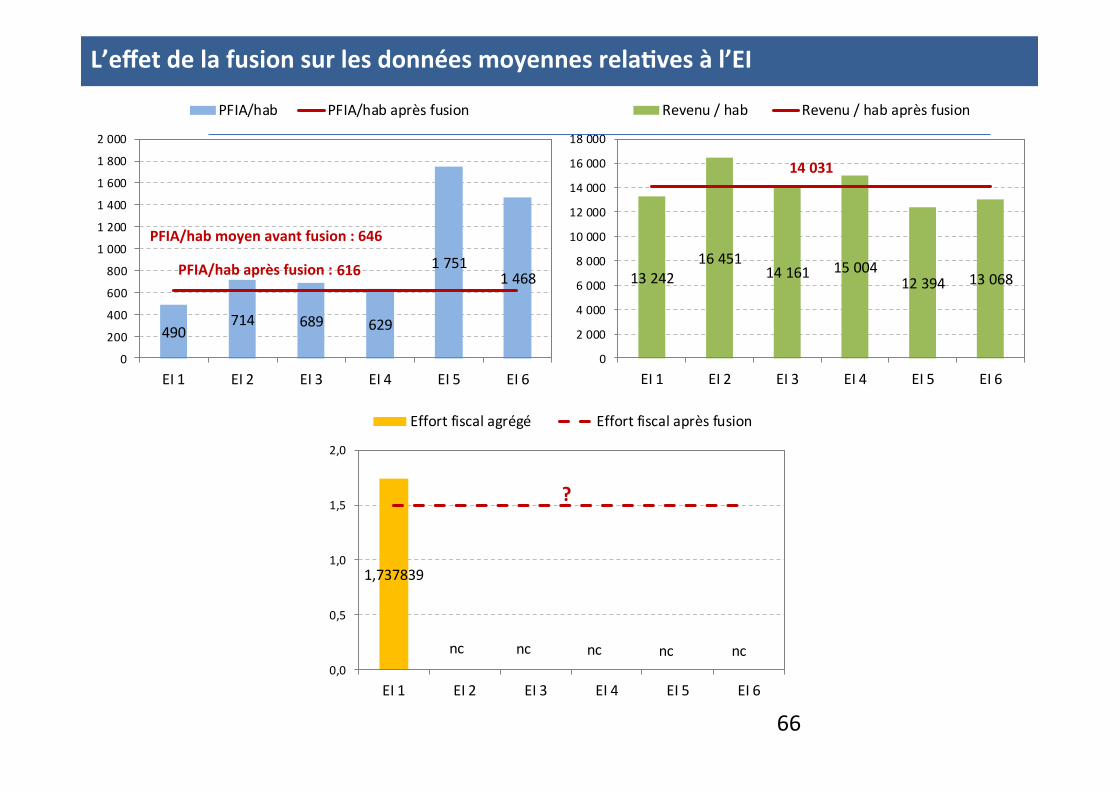

L’effet de la fusion sur les données moyennes rela1ves à l’EI

490714 689 629

1 7511 468616

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

EI 1 EI 2 EI 3 EI 4 EI 5 EI 6

PFIA/hab PFIA/hab après fusion

14 031

13 24216 451

14 161 15 00412 394 13 068

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

EI 1 EI 2 EI 3 EI 4 EI 5 EI 6

Revenu / hab Revenu / hab après fusion

1,737839

0,0

0,5

1,0

1,5

2,0

EI 1 EI 2 EI 3 EI 4 EI 5 EI 6

Effort fiscal agrégé Effort fiscal après fusion

?

nc nc nc nc nc

PFIA/hab moyen avant fusion : 646

PFIA/hab après fusion :

67

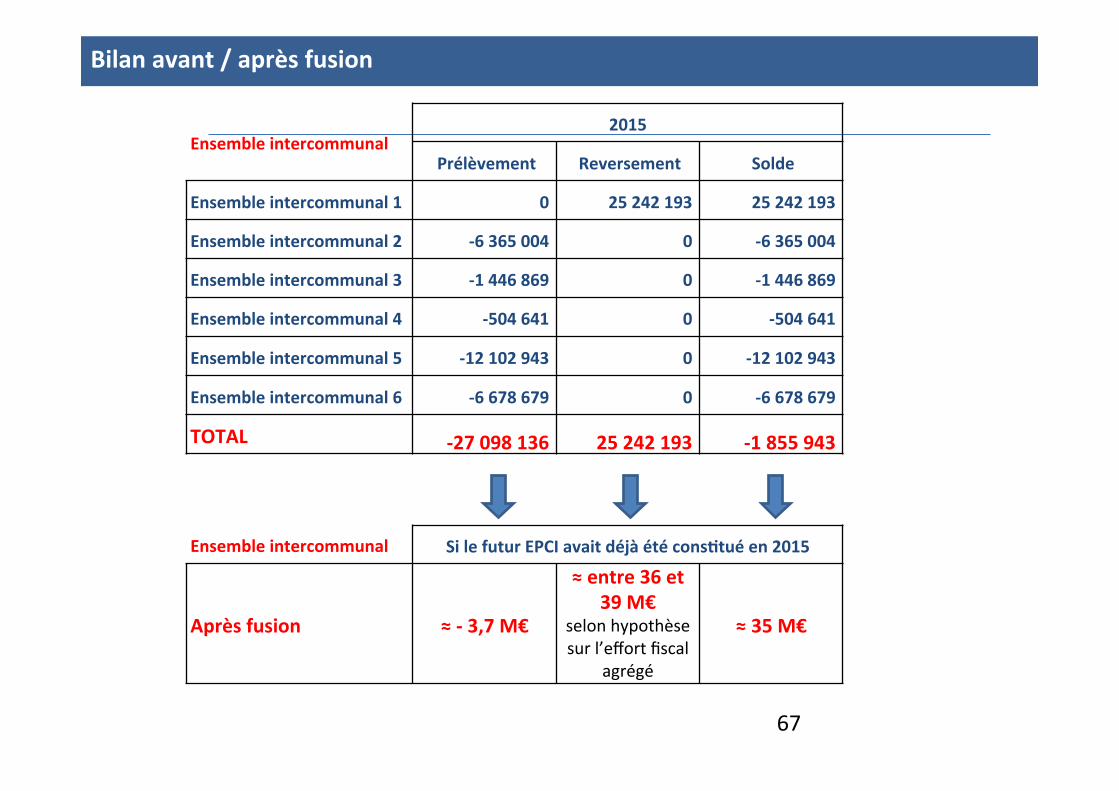

Bilan avant / après fusion

Ensemble intercommunal 2015

Prélèvement Reversement Solde

Ensemble intercommunal 1 0 25 242 193 25 242 193

Ensemble intercommunal 2 -‐6 365 004 0 -‐6 365 004

Ensemble intercommunal 3 -‐1 446 869 0 -‐1 446 869

Ensemble intercommunal 4 -‐504 641 0 -‐504 641

Ensemble intercommunal 5 -‐12 102 943 0 -‐12 102 943

Ensemble intercommunal 6 -‐6 678 679 0 -‐6 678 679

TOTAL -‐27 098 136 25 242 193 -‐1 855 943

Ensemble intercommunal Si le futur EPCI avait déjà été cons1tué en 2015

Après fusion ≈ -‐ 3,7 M€

≈ entre 36 et 39 M€

selon hypothèse sur l’effort fiscal

agrégé

≈ 35 M€

Nos domaines d’interven1on

CONSEIL

Analyses financières et fiscales DiagnosAc financier et patrimonial Plan stratégique patrimonial Mise en perspecAve financière des projets Accompagnement dans la mise en place des projets Assistance financière aux peAtes collecAvités

INTERCOMMUNALITES

Réforme fiscale Evolu0on des périmètres et des compétences Pacte fiscal et financier Projet de territoire Schéma de mutualisa0on

ETUDES

RéalisaAon d’études sur l’actualité des finances locales Consultez toutes nos études sur notre site : www.strategies-‐locales.fr

FORMATIONS en INTER ou INTRA

FormaAons desAnées aux élus et responsables de collecAvités

-‐ formaAon en inter sur des thémaAques prédéfinies -‐ formaAon en intra sur des thémaAques répondant aux besoins spécifiques d’une collecAvité

Nous contacter Par téléphone : 09 72 23 28 59 Par télécopie : 09 72 23 28 60 Par mail : contact@strategies-‐locales.fr

Tous droits réservés – La reproduc2on par2elle ou totale du présent document doit s’accompagner de la men2on STRATEGIESLOCALES

Fusion de communautés et évolu1on des périmètres

Journée Lois de Finances de l’ADCF (LFI 2016 LFR 2015) Paris, le 13/01/2016

Sylvie ROMIA Responsable des études

L’INTERCOMMUNALITE DANS LES RÉFORMES : VERS UN NOUVEAU MODÈLE FINANCIER ? Journée Lois de finances (LFI 2016 et LFR 2015)

MERCREDI 13 JANVIER 2016