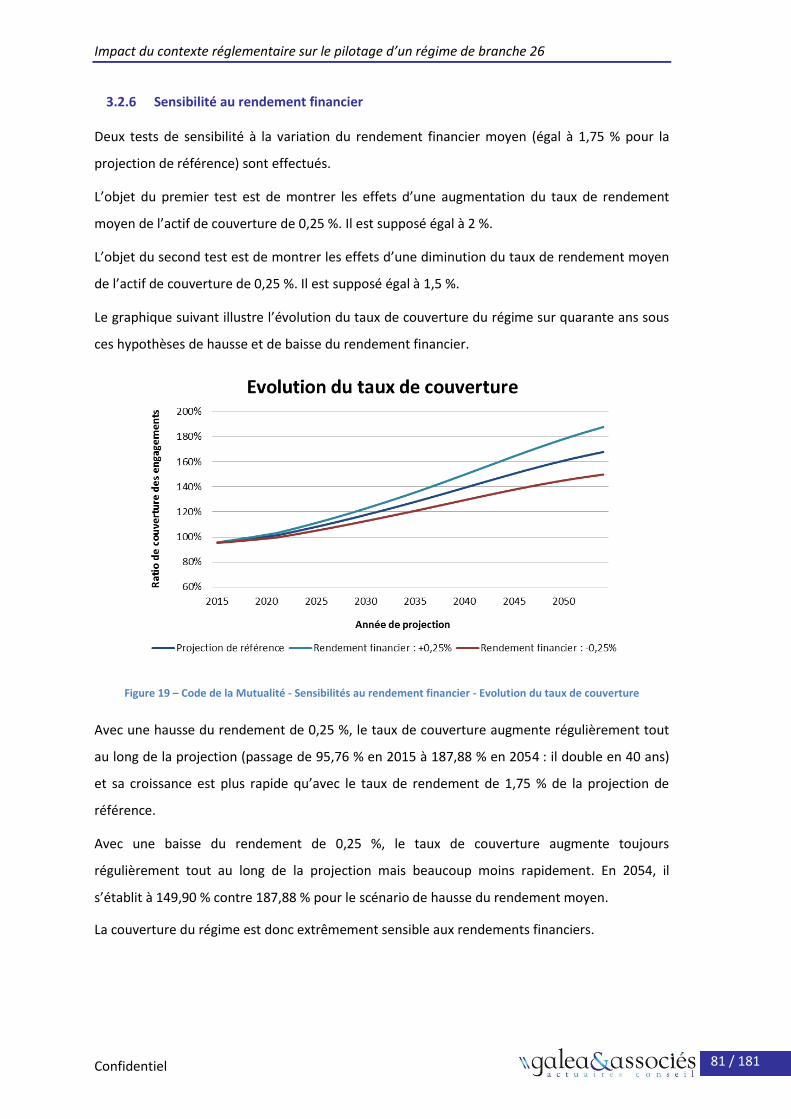

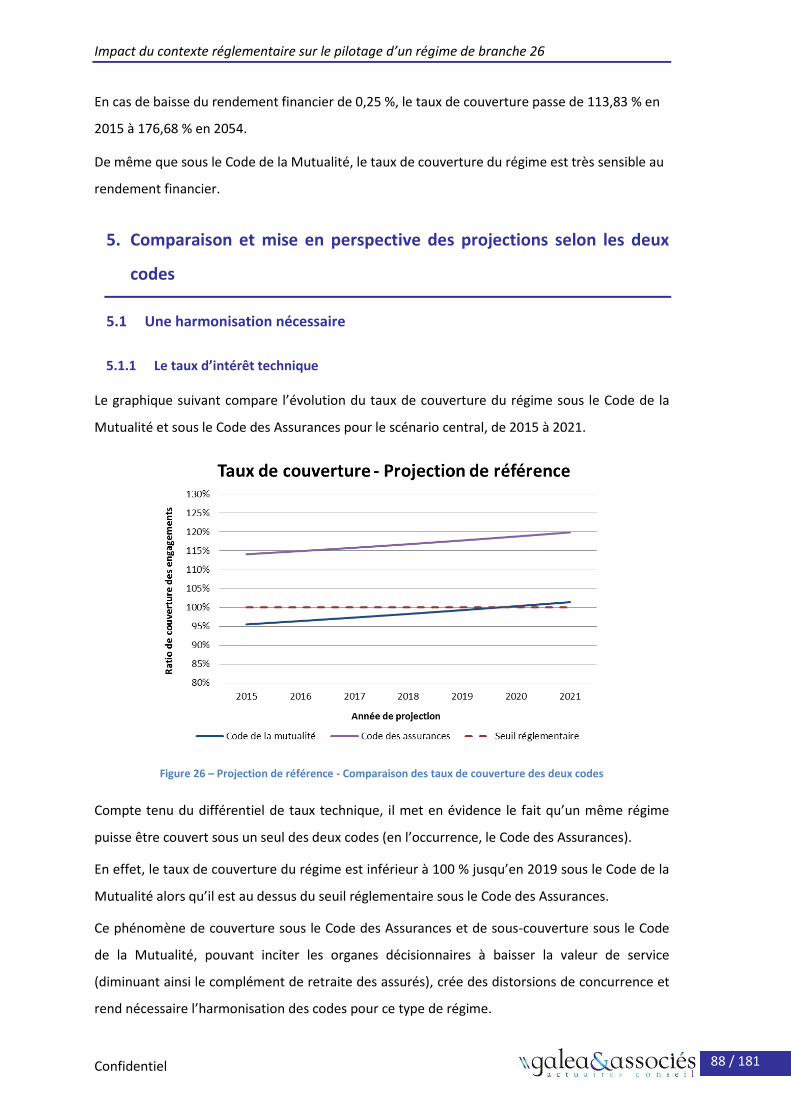

Impact du contexte réglementaire sur le pilotage d’un ... · 3.3 Le taux de couverture du ......

181

Transcript of Impact du contexte réglementaire sur le pilotage d’un ... · 3.3 Le taux de couverture du ......

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 2 / 181

2

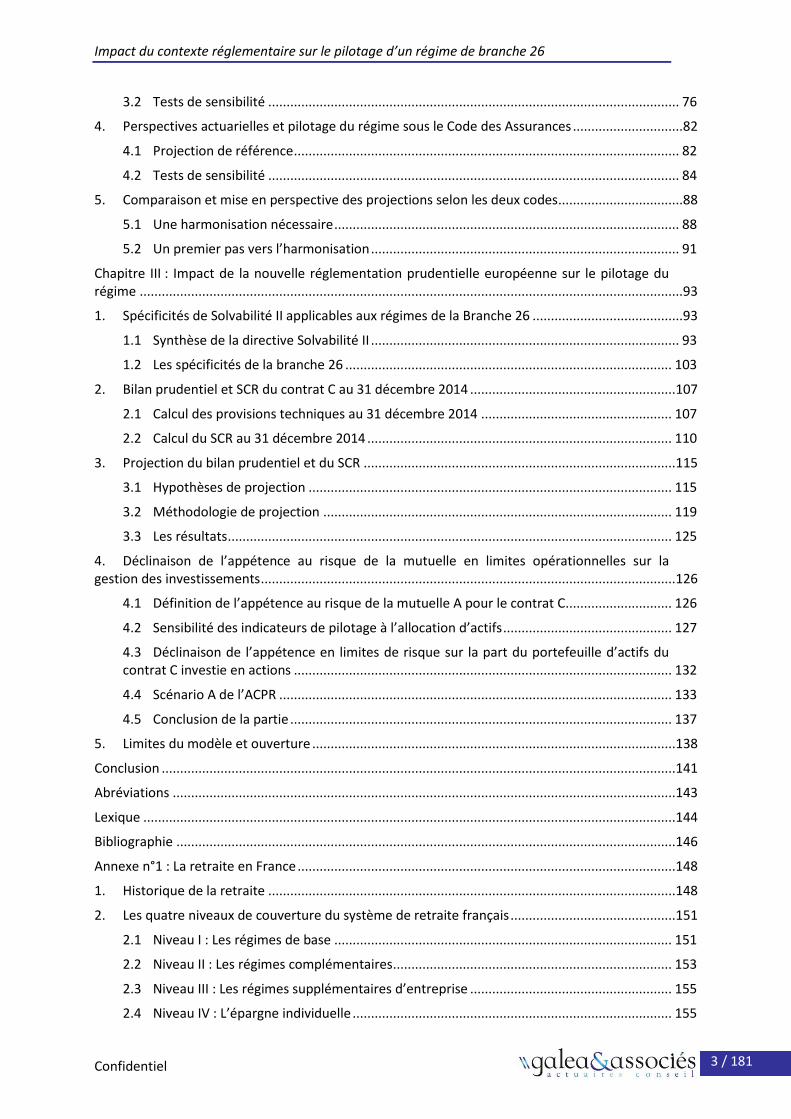

Sommaire

Sommaire ................................................................................................................................................. 2

Remerciements ........................................................................................................................................ 5

Résumé ..................................................................................................................................................... 6

Abstract .................................................................................................................................................... 7

Introduction .............................................................................................................................................. 8

Chapitre I : Généralités sur la Branche 26 et cadre réglementaire ........................................................12

1. Historique des régimes de branche 26 et cadre réglementaire .....................................................12

2. Généralités sur le fonctionnement d’un régime de retraite en Branche 26 ..................................14

2.1 Définition ............................................................................................................................... 14

2.2 Les principaux régimes de la branche 26 .............................................................................. 15

2.3 Le fonctionnement des régimes de la branche 26 ................................................................ 17

3. Engagements et couverture ...........................................................................................................20

3.1 La Provision Mathématique Théorique (PMT) ...................................................................... 20

3.2 La Provision Technique Spéciale (PTS) .................................................................................. 22

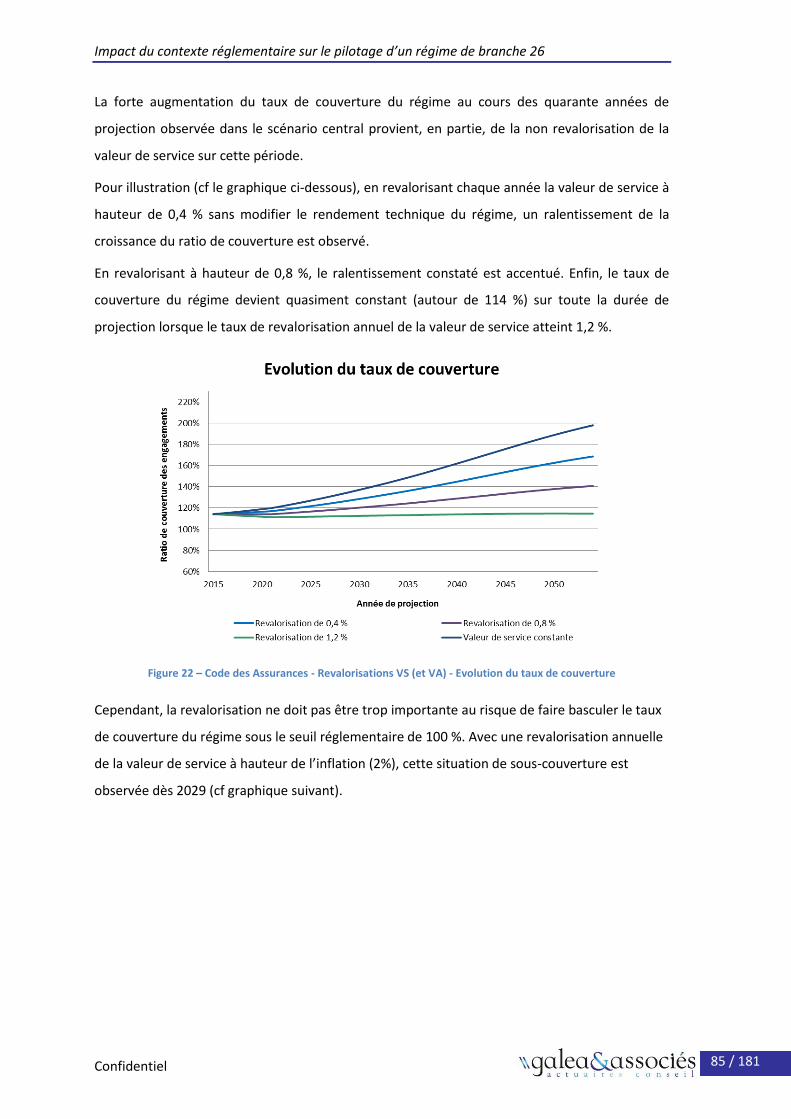

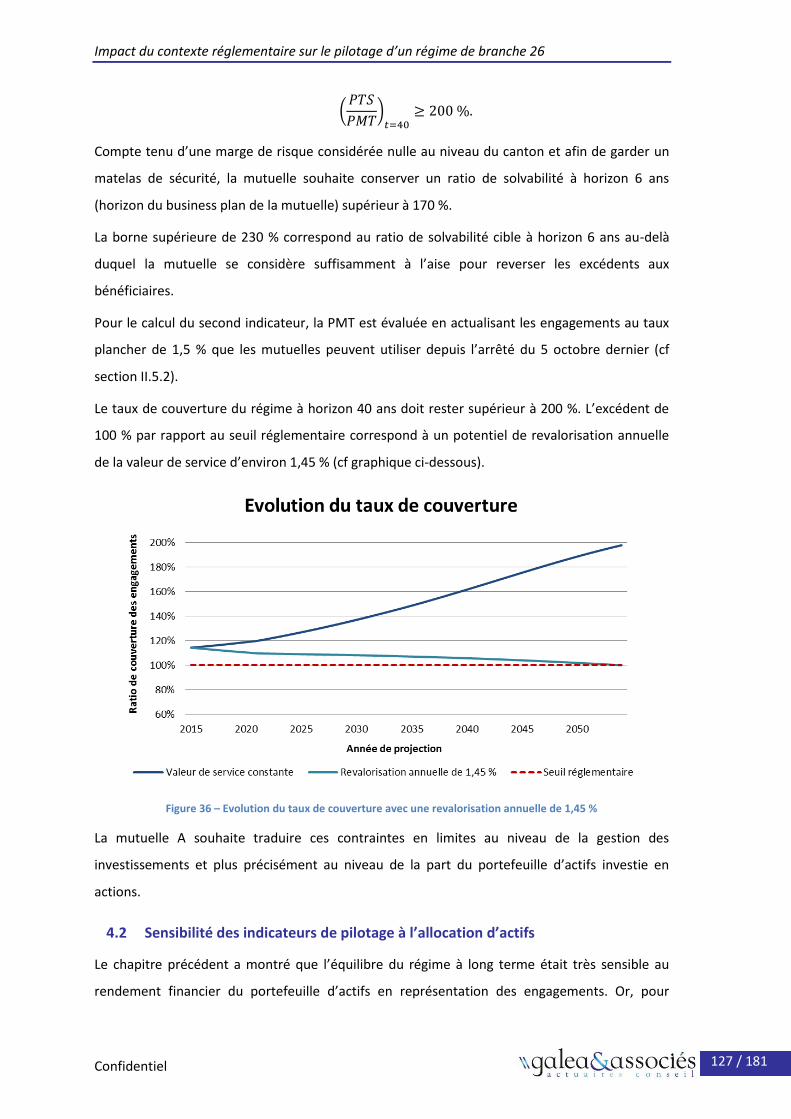

3.3 Le taux de couverture du régime .......................................................................................... 23

3.4 La Provision Technique Spéciale Complémentaire (PTSC) .................................................... 24

3.5 Autres provisions comptables ............................................................................................... 24

3.6 Exigence de marge de solvabilité .......................................................................................... 25

4. Facteurs de risque et pilotage ........................................................................................................25

4.1 Les risques liés aux régimes en branche 26 .......................................................................... 25

4.2 Le pilotage d’un régime en branche 26 ................................................................................. 26

5. Synthèse des principales dispositions de chaque code au 31 décembre 2014 ..............................30

Chapitre II : Impacts du passage du Code de la Mutualité au Code des Assurances sur le pilotage d’un régime de branche 26 ....................................................................................................................32

1. Présentation du régime ..................................................................................................................32

1.1 Règlement actuel (Code de la Mutualité) ............................................................................. 32

1.2 Situation du régime au 31 décembre 2014 ........................................................................... 34

1.3 Règlement adapté au Code des Assurances ......................................................................... 41

1.4 Impact du changement de réglementation sur la situation du régime ................................ 43

2. Présentation du modèle de projection...........................................................................................43

2.1 Intérêt de l’outil ..................................................................................................................... 43

2.2 Les entrées et sorties du modèle .......................................................................................... 44

2.3 Les principes de fonctionnement de l’outil de calcul ............................................................ 46

3. Perspectives actuarielles et pilotage du régime sous le Code de la Mutualité ..............................61

3.1 Projection de référence ......................................................................................................... 63

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 3 / 181

3

3.2 Tests de sensibilité ................................................................................................................ 76

4. Perspectives actuarielles et pilotage du régime sous le Code des Assurances ..............................82

4.1 Projection de référence ......................................................................................................... 82

4.2 Tests de sensibilité ................................................................................................................ 84

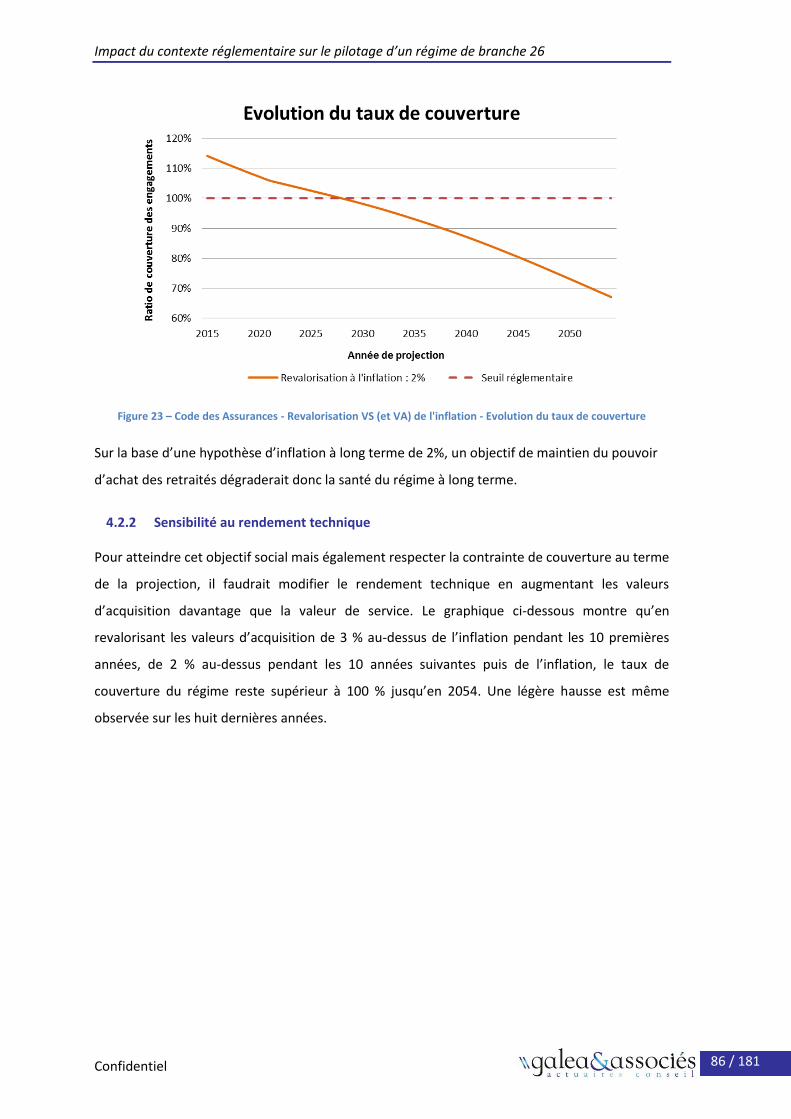

5. Comparaison et mise en perspective des projections selon les deux codes ..................................88

5.1 Une harmonisation nécessaire .............................................................................................. 88

5.2 Un premier pas vers l’harmonisation .................................................................................... 91

Chapitre III : Impact de la nouvelle réglementation prudentielle européenne sur le pilotage du régime ....................................................................................................................................................93

1. Spécificités de Solvabilité II applicables aux régimes de la Branche 26 .........................................93

1.1 Synthèse de la directive Solvabilité II .................................................................................... 93

1.2 Les spécificités de la branche 26 ......................................................................................... 103

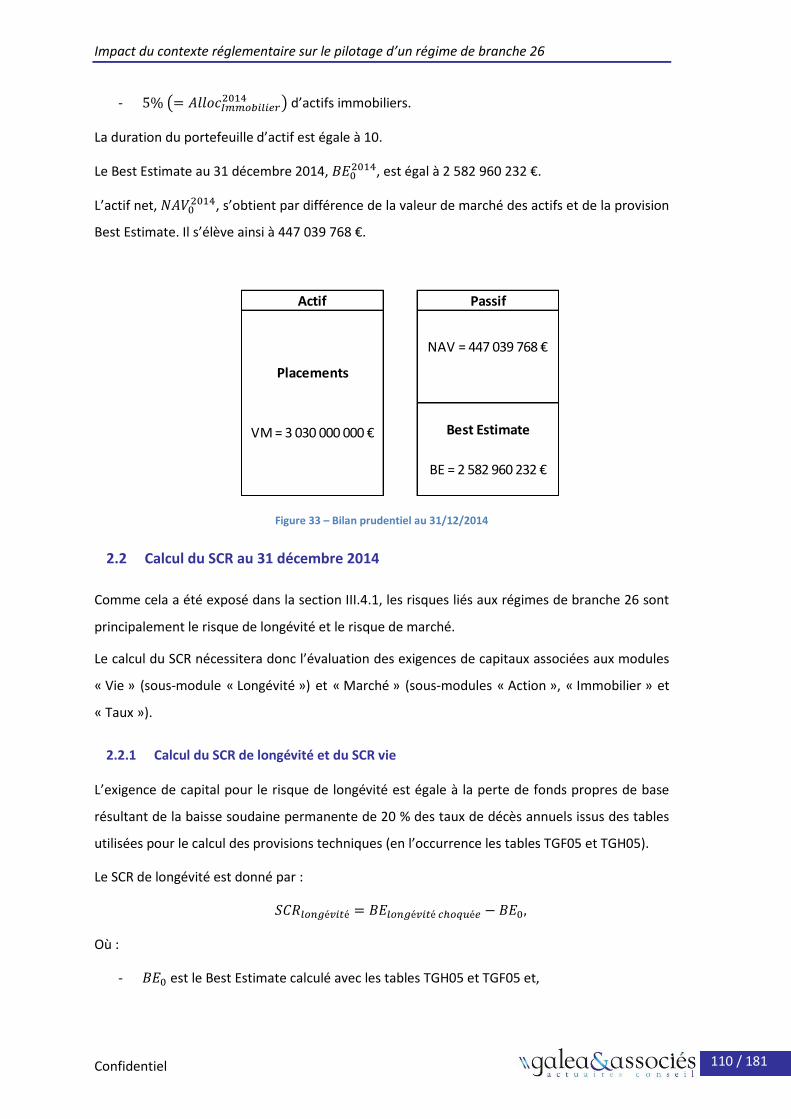

2. Bilan prudentiel et SCR du contrat C au 31 décembre 2014 ........................................................107

2.1 Calcul des provisions techniques au 31 décembre 2014 .................................................... 107

2.2 Calcul du SCR au 31 décembre 2014 ................................................................................... 110

3. Projection du bilan prudentiel et du SCR .....................................................................................115

3.1 Hypothèses de projection ................................................................................................... 115

3.2 Méthodologie de projection ............................................................................................... 119

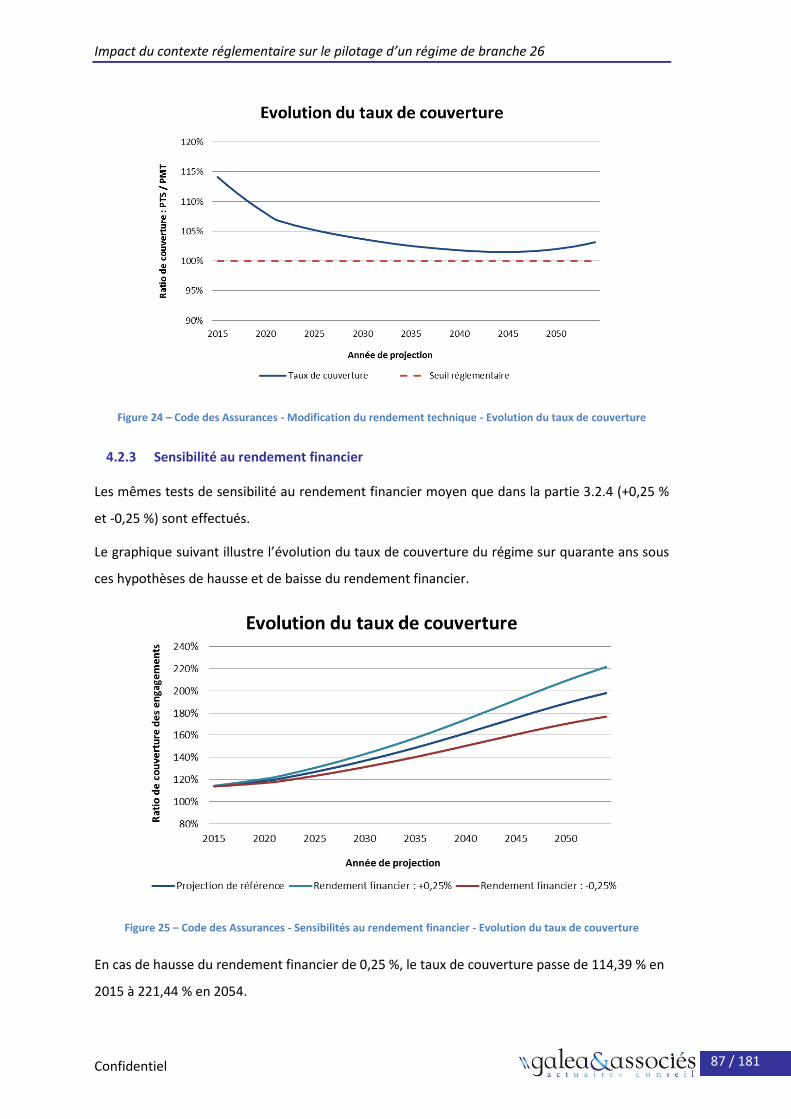

3.3 Les résultats ......................................................................................................................... 125

4. Déclinaison de l’appétence au risque de la mutuelle en limites opérationnelles sur la gestion des investissements .................................................................................................................126

4.1 Définition de l’appétence au risque de la mutuelle A pour le contrat C ............................. 126

4.2 Sensibilité des indicateurs de pilotage à l’allocation d’actifs .............................................. 127

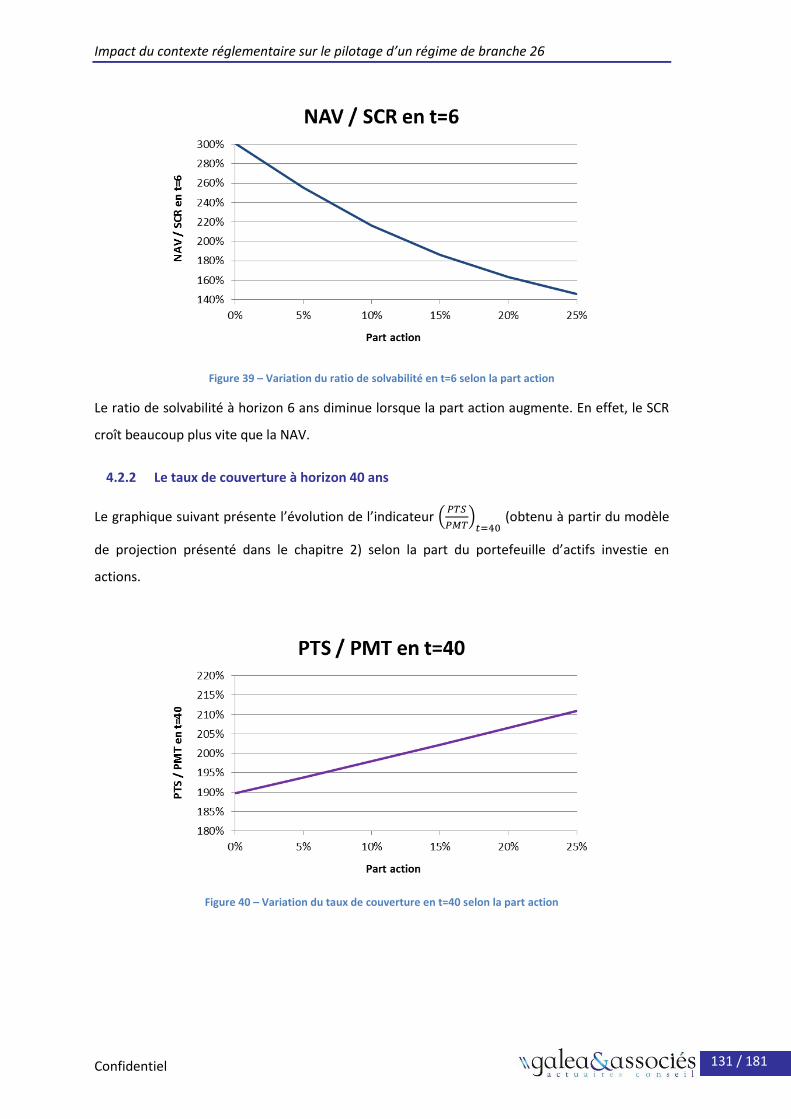

4.3 Déclinaison de l’appétence en limites de risque sur la part du portefeuille d’actifs du contrat C investie en actions ....................................................................................................... 132

4.4 Scénario A de l’ACPR ........................................................................................................... 133

4.5 Conclusion de la partie ........................................................................................................ 137

5. Limites du modèle et ouverture ...................................................................................................138

Conclusion ............................................................................................................................................141

Abréviations .........................................................................................................................................143

Lexique .................................................................................................................................................144

Bibliographie ........................................................................................................................................146

Annexe n°1 : La retraite en France .......................................................................................................148

1. Historique de la retraite ...............................................................................................................148

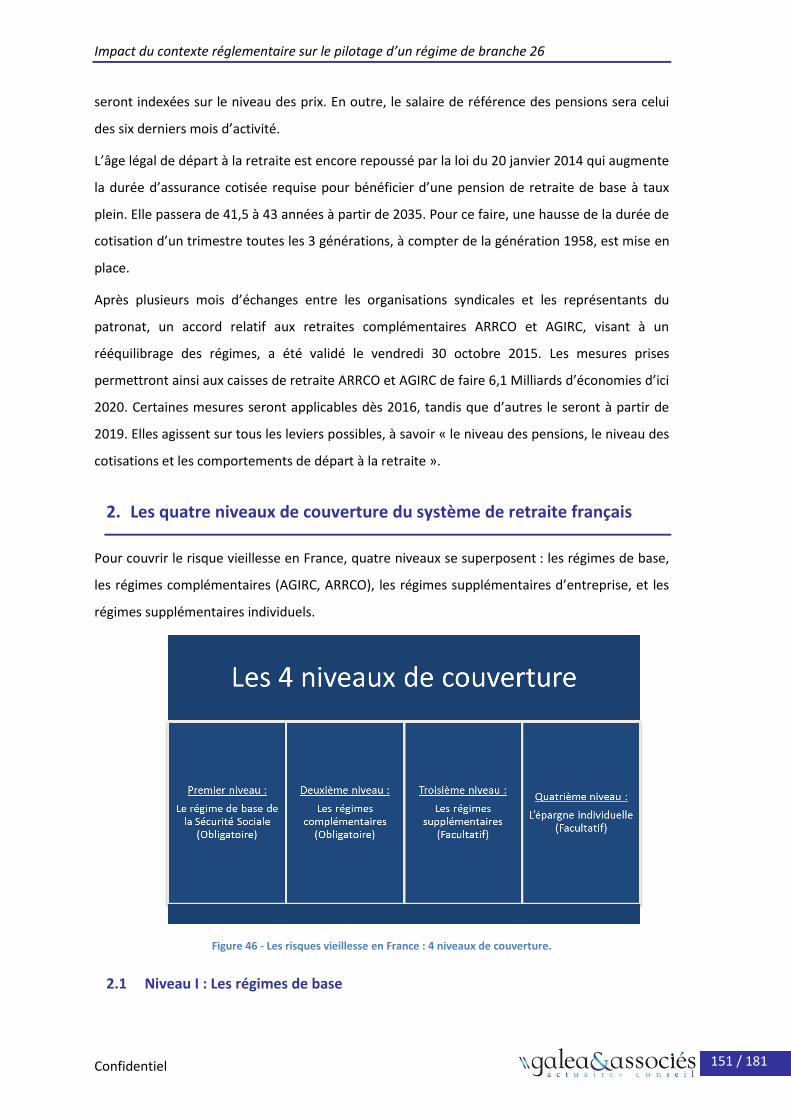

2. Les quatre niveaux de couverture du système de retraite français .............................................151

2.1 Niveau I : Les régimes de base ............................................................................................ 151

2.2 Niveau II : Les régimes complémentaires ............................................................................ 153

2.3 Niveau III : Les régimes supplémentaires d’entreprise ....................................................... 155

2.4 Niveau IV : L’épargne individuelle ....................................................................................... 155

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 4 / 181

4

3. Zoom sur la retraite supplémentaire d’entreprise .......................................................................155

3.1 Les régimes à prestations définies ...................................................................................... 156

3.2 Les régimes à cotisations définies ....................................................................................... 157

Annexe n°2 : Le principe de la neutralité actuarielle ...........................................................................159

1. Tarification ....................................................................................................................................159

1.1 Cotisation pure .................................................................................................................... 159

1.2 Cotisation commerciale ....................................................................................................... 159

2. Barèmes lors de la liquidation de la rente ....................................................................................160

2.1 Coefficient d’anticipation .................................................................................................... 160

2.2 Coefficients de réversion ..................................................................................................... 160

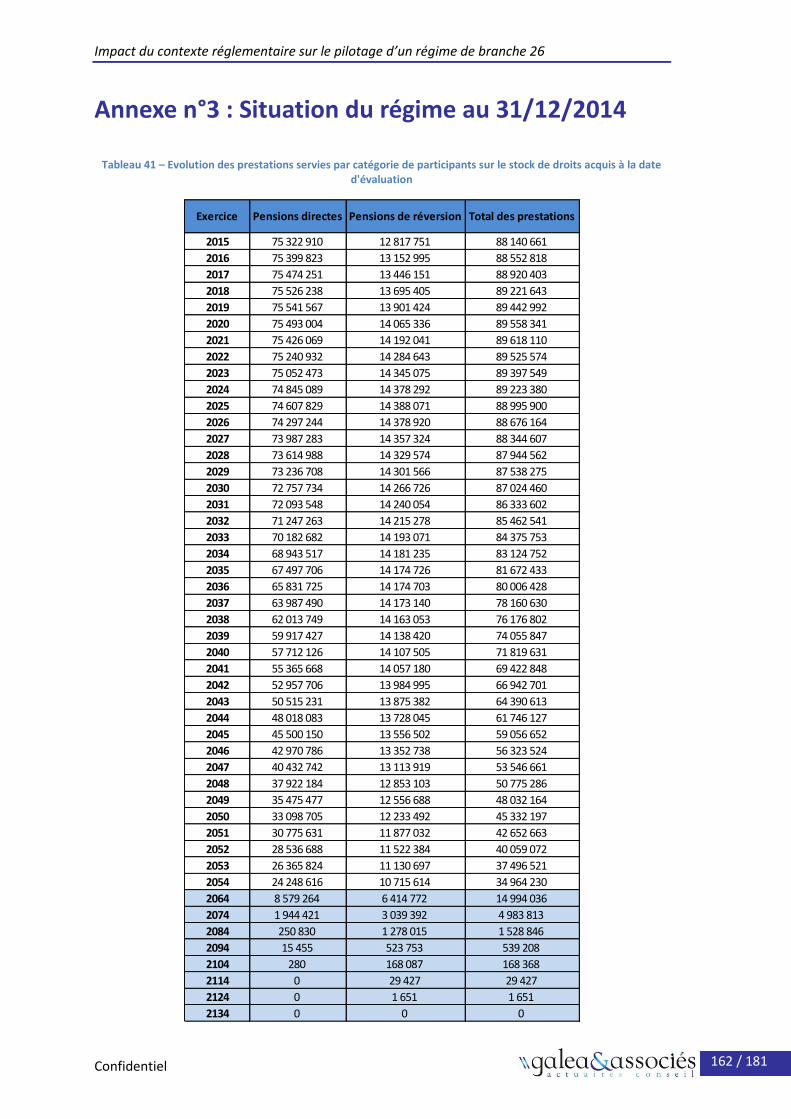

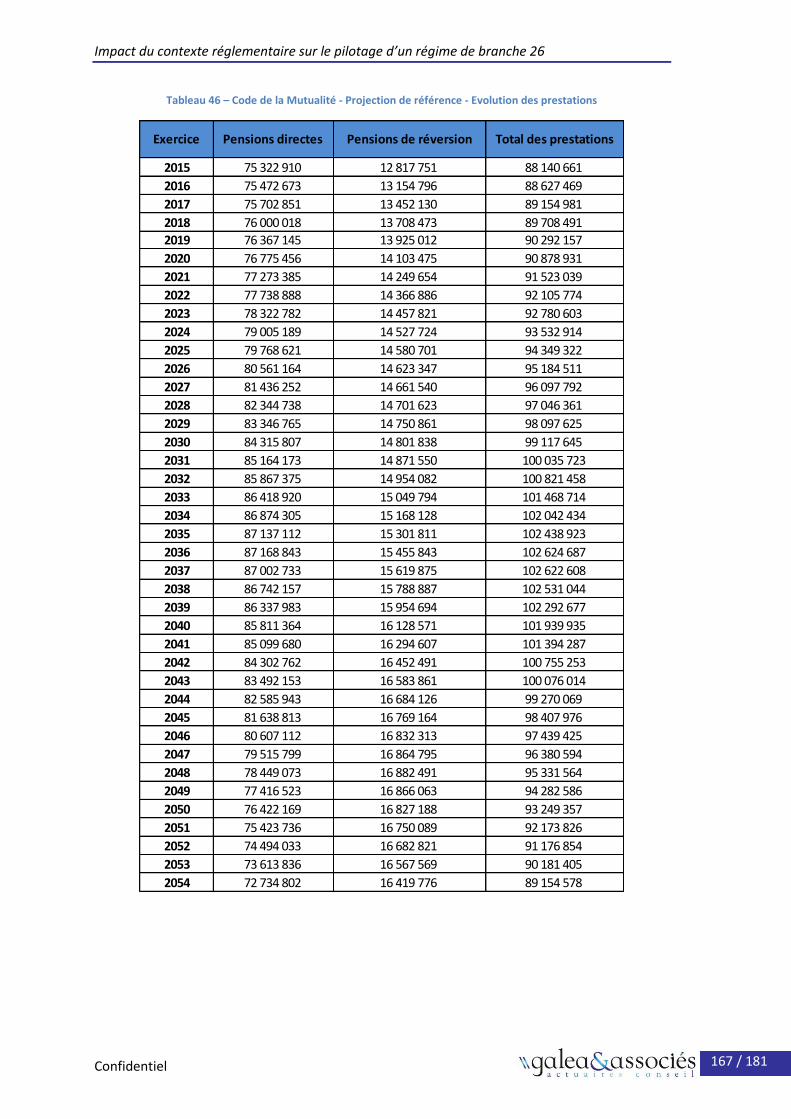

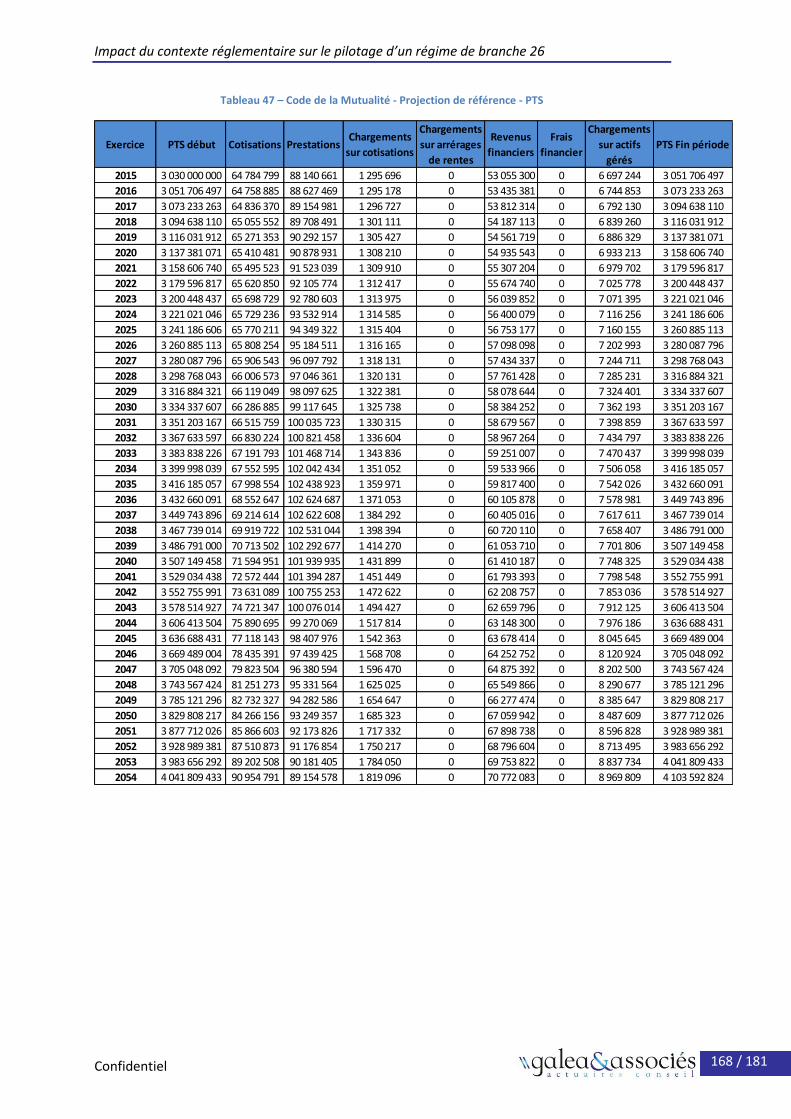

Annexe n°3 : Situation du régime au 31/12/2014 ...............................................................................162

Annexe n°4 : Code de la Mutualité – Projection de référence.............................................................163

Annexe n°5 : Code de la Mutualité – Baisse de la valeur de service de 5% .........................................170

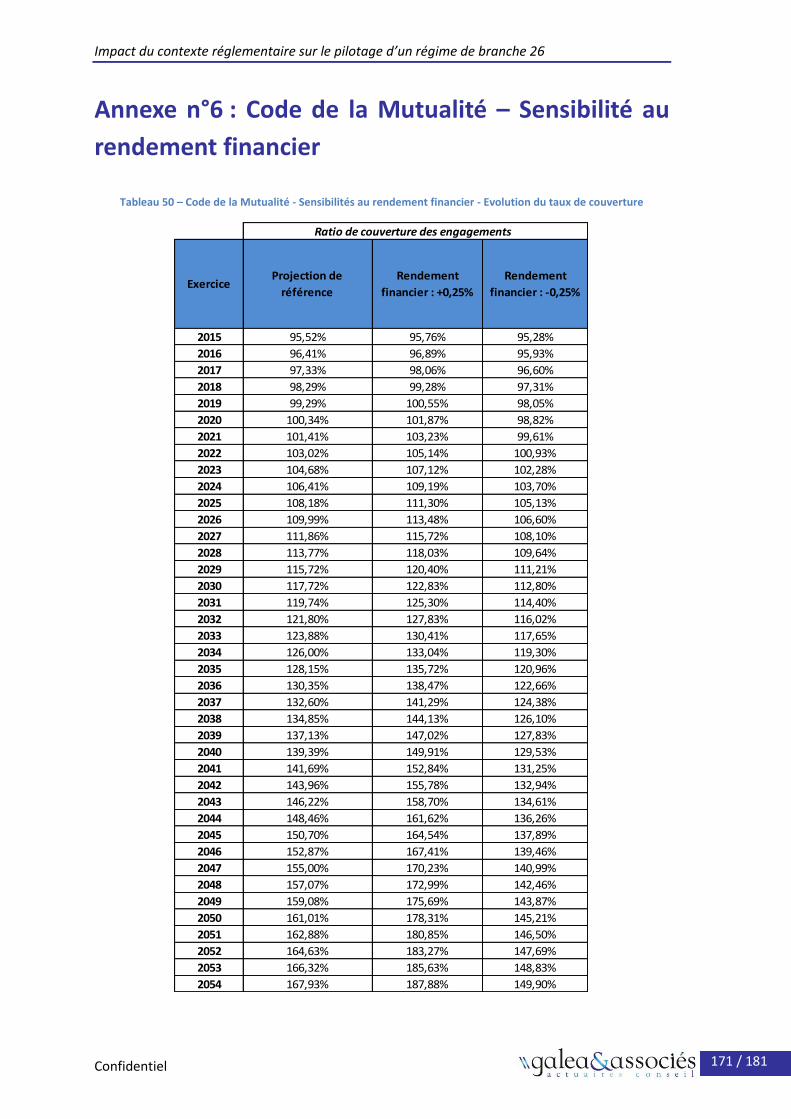

Annexe n°6 : Code de la Mutualité – Sensibilité au rendement financier ...........................................171

Annexe n°7 : Code des Assurances – Projection de référence ............................................................172

Annexe n°8 : Code des Assurances – Revalorisation de la valeur de service .......................................174

Annexe n°9 : Code des Assurances – Sensibilité au rendement technique .........................................175

Annexe n°10 : Code des Assurances – Sensibilité au rendement financier .........................................176

Table des figures...................................................................................................................................177

Tableaux ...............................................................................................................................................179

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 5 / 181

5

Remerciements

Ce mémoire a été rédigé dans le cadre d’un stage effectué au sein du cabinet GALEA & Associés.

Je tiens tout d’abord à remercier Ludovic Rossiaud pour ses précieux conseils, sa disponibilité et

son aide dans la rédaction de ce mémoire.

Je remercie également Pierre Thérond pour ses remarques à la fois intéressantes et

constructives.

Je remercie Florence Chiu qui a souvent pris sur son temps personnel pour me conseiller et

m’aider dans la réalisation de ce mémoire, et Charline Ballot pour sa relecture très attentive.

Je remercie Léonard Fontaine, Florian Maître, Nadia Eng, Melissande Sanchez et Cindy

Cornuaille pour leur aide précieuse. Je remercie également Sandra Dos Santos et Avner Pinto

pour leurs encouragements quotidiens, en particulier dans les moments de doute. Je tiens

également à remercier tous les consultants du cabinet pour leur accueil chaleureux.

Je remercie Norbert Gautron de m’avoir offert l’opportunité d’effectuer mon stage de fin

d’études au sein du cabinet. Je le remercie également pour ses conseils et le temps qu’il a pu me

consacrer.

Enfin, je tiens à remercier ma famille, ainsi que mes amis, pour leur soutien tout au long de mon

parcours.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 6 / 181

6

Résumé

Les régimes dits de « Branche 26 » sont issus du deuxième pilier de la retraite française. Ils sont

gérés par capitalisation et fonctionnent en points. Ces régimes de retraite sont caractérisés par

deux phases distinctes. Une première période consiste, par paiements de cotisations, en

l’acquisition de droits, qui sont capitalisés, puis servis sous forme de rente viagère durant la

seconde période. Les valeurs d’acquisition et de service du point sont fixées annuellement.

Ce type de régime est soumis à de nombreux risques, notamment financiers et

démographiques. Les entreprises en externalisent la gestion auprès d’un assureur qui sera

porteur de ces risques. S’il est géré par des institutions de prévoyance ou des mutuelles, c’est le

régime lui-même qui porte tous les risques.

Dans ce contexte, l’organisme gestionnaire se doit de surveiller la couverture du régime en

évaluant deux provisions distinctes : la Provision Mathématique Théorique (PMT) et la Provision

Technique Spéciale (PTS). Le rapport entre la PTS et la PMT s’appelle « ratio de couverture » et

représente un indicateur de la santé du régime. Il doit rester supérieur à 100%.

Le porteur de risques doit aussi mettre en place un pilotage afin d’assurer la couverture du

régime à long terme. Pour ce faire, il dispose de différents leviers d’action, les deux principaux

étant la hausse ou la baisse des valeurs d’acquisition et de service, et l’allocation d’actifs.

Cependant, les points de divergence entre les codes pour ce type de régime ont un impact sur

son pilotage. Par exemple, le Code des Assurances ne permet pas de diminuer la valeur de

service d’un exercice à l’autre.

En outre, la nouvelle directive européenne Solvabilité II impose des contraintes d’exigences de

capital requis qui limitent notamment l’utilisation d’allocations d’actifs optimales.

L’objectif de ce mémoire est de mesurer l’impact du contexte réglementaire sur le pilotage d’un

régime de branche 26. Dans un premier temps, la nécessité d’harmonisation des codes est mise

en évidence en analysant les effets du passage d’un régime particulier du Code de la Mutualité

au Code des Assurances. Dans un second temps, l’impact de Solvabilité II est analysé. Des limites

de risque opérationnelles au niveau de la part du portefeuille d’actifs investie en actions sont

déterminées par l’organisme assureur à partir de l’appétence au risque qu’il définit dans le

cadre de l’ORSA.

Mots Clés : Branche 26, Provision Mathématique Théorique, Provision Technique Spéciale, Taux

de couverture, Code des Assurances, Code de la Mutualité, Best Estimate, SCR, Appétence au

risque.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 7 / 181

7

Abstract

The so-called « Branch 26 » pension schemes are funded pension systems with points.

Those pension schemes are characterized by two distinct phases. With the payment of

contributions, the first period consists in earning points which are capitalized and then served as

a life annuity in the second period. The acquisition values and the service value of a point are set

annually.

That type of schemes is subject to numerous risks, espacially financial and demographic risks.

Companies outsource the management of those schemes to an insurer who will carry these

risks. If managed by pension funds or mutual companies, the scheme itself bears all the risks.

In this context, the management body must monitor scheme coverage by evaluating two

different provisions : the Theoretical and Mathematical Provision (TMP) and the Special

Technical Provision (STP). The ratio between STP and TMP, that must remain above 100 %, is

called “coverage ratio” and represents an indicator of scheme health at the valuation date.

The bearer of risk must also establish a steering plan to ensure the long-term scheme coverage.

To do this, it has various levers, the two main ones being the increase or decrease in acquisition

and service values and asset allocation. However, the points of divergence between the codes

for this type of pension scheme have an impact on its management. For example, the Insurance

Code does not allow the decrease of the service value of a point from one year to another.

In addition, the new Solvency II Directive imposes constraints of solvency capital requirement

that limit the use of optimal asset allocations.

The objective of this paper is to measure the impact of the regulatory environment on the

piloting of a branch 26 pension scheme. At first, the need for harmonization of codes is

demonstrated by analyzing the effects of the passage of a particular scheme from Mutual

Societies Code to Insurance Code. Secondly, operational risk limits set on the equity allocation in

the asset portfolio are determined by the insurer from risk appetite he defines as part of the

ORSA.

Key words : Branch 26, Theoretical Mathematics Provision, Special Technical Provision,

Coverage ratio, Insurance Code, Mutual Societies Code, Best Estimate, SCR, Risk Appetite.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 8 / 181

8

Introduction

Les régimes de retraite de la branche 26 sont des régimes de retraite supplémentaires mis en

place par les entreprises au bénéfice de leurs employés. Ces régimes sont issus du deuxième

pilier de la retraite française. Ils sont gérés par capitalisation et fonctionnent en points.

L’appellation « Branche 26 » fait référence à l’une des branches d’assurances en France telles

qu’actuellement spécifiées par la réglementation.

Ces régimes sont définis par l’article L.441-1 du Code des Assurances mais aussi par l’article

L.932-24 du Code de la Sécurité Sociale lorsqu’ils sont gérés par des institutions de prévoyance

ou encore par l’article L.222-2 du Code de la Mutualité lorsqu’ils sont gérés par des mutuelles.

Ces régimes de retraite en points fonctionnent différemment des régimes de la branche 20 qui

sont des régimes de retraite classiques assimilables à de l’épargne.

Les cotisations annuelles des participants actifs du régime leur permettent d’acquérir des points

ou « unités de rente » en divisant leur montant par la valeur d’acquisition d’un point. Ces

derniers sont accumulés, année après année, pendant la phase d’activité du participant jusqu’à

obtenir un nombre de points définitif au moment du départ en retraite. Les allocataires

bénéficient alors d’une rente viagère, valorisée par produit du cumul des points acquis par la

valeur de service du point. Ces valeurs d’acquisition et de service peuvent être modifiées chaque

année.

Pour les entreprises, les régimes en branche 26 sont donc dits à cotisations définies car aucun

engagement n’est pris sur le montant de la rente viagère. L’employeur n’a pas de provision dans

ses comptes : elles sont chez l’assureur.

Ces régimes présentent une spécificité importante : les actifs sont cantonnés au sein d’une

comptabilité auxiliaire d’affectation. Ce cantonnement rend les régimes en branche 26

particulièrement attractifs par rapport aux régimes de retraite supplémentaires concurrents car

il permet de protéger les participants. En effet, il offre aux assurés un privilège spécial sur les

actifs du canton : en cas de faillite, ces derniers toucheront leurs droits en premier.

Les régimes de retraite en branche 26 sont soumis à divers risques, notamment

démographiques et financiers. Les entreprises doivent ainsi externaliser la gestion du régime

auprès d’un assureur qui sera porteur de ces risques. S’il est géré par des mutuelles ou des

institutions de prévoyance, c’est alors le régime lui-même qui porte tous les risques.

L’organisme gestionnaire doit ainsi surveiller la couverture du régime. Pour ce faire, il est

nécessaire d’évaluer, d’une part, la Provision Technique Spéciale (PTS), qui est le miroir de l’actif

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 9 / 181

9

du régime, d’autre part, la Provision Mathématique Théorique (PMT) représentant la provision

qui serait nécessaire pour assurer le service des rentes viagères afférentes aux droits acquis à la

date de calcul. Puis, le gestionnaire calcule le taux de couverture du régime égal au rapport

entre la PTS et la PMT. Ce ratio représente un indicateur de l’état de santé du régime. Un régime

est dit « couvert » si ce taux est supérieur à 100%. Cependant, même si le régime est couvert

aujourd’hui, il ne le sera pas nécessairement dans le futur. Un pilotage doit alors être effectué

pour assurer l’équilibre du régime à long terme. A partir de l’information qu’il a en date

d’aujourd’hui, notamment sur la situation actuelle du régime, sur la démographie de son

portefeuille de participants, sur le contexte économique, sur les choix de placements financiers

et sur les caractéristiques propres au régime, l’organisme gestionnaire peut anticiper l’évolution

de la santé de ce dernier en construisant un modèle de projection de la population, du passif et

de l’actif de couverture.

Les régimes en branche 26 des Codes des Assurances, de la Mutualité et de la Sécurité Sociale

présentent une base commune mais également plusieurs points de divergence, notamment

depuis la réforme du Code des Assurances intervenue en 2004. Ces différences ont un impact

sur la gestion et le pilotage du régime. Par exemple, les Codes de la Mutualité et de la Sécurité

Sociale autorisent la diminution de la valeur de service du point tandis que le Code des

Assurances ne le permet pas. En contrepartie, ce dernier exige la dotation d’une Provision

Technique Spéciale Complémentaire (PTSC) pour ramener le ratio de couverture à 100%.

Dans un contexte d’harmonisation prochaine des codes, dont le calendrier et les modalités ne

sont pas encore arrêtés, certains régimes s’interrogent sur le passage du Code de la Mutualité

au Code des Assurances pour avoir plus de liberté et de flexibilité dans le pilotage du régime et

ainsi assurer sa viabilité à long terme. Par exemple, le Code des Assurances prévoit un taux

technique plancher de 1,5% qui n’est pas prévu dans le Code de la Mutualité1. Cette spécificité

s’avère très impactante compte tenu du contexte de taux bas observés actuellement sur les

marchés. De ce fait, un régime peut se retrouver en situation de sous-couverture selon le Code

de la Mutualité alors qu’il serait couvert selon le Code des Assurances (la Provision

Mathématique Théorique sous ce dernier étant plus faible, compte tenu du taux technique

plancher plus élevé que les taux observés sur les marchés).

En plus des contraintes imposées par les différents codes, les régimes en branche 26 doivent

également composer avec la nouvelle réglementation prudentielle européenne Solvabilité II qui

1 Un arrêté modifiant la définition du taux d’actualisation sous le Code de la Mutualité est paru le 27

octobre 2015 pendant la rédaction de ce mémoire et sera évoqué dans la partie 5 du chapitre II.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 10 / 181

10

sera applicable aux organismes assureurs, véritables parties prenantes dans la gestion de ces

régimes. Cette directive impose des contraintes d’exigence de capital requis aux gestionnaires,

ce qui va engendrer un véritable rapport de force entre ces derniers et les organes de décision,

concernant notamment l’allocation d’actif. Afin de produire d’importants revenus financiers

permettant d’assurer la viabilité du régime à long terme, il faudrait investir une part élevée de

l’actif dans les actions ce qui serait très coûteux pour les organismes assureurs en termes

d’exigence de capital requis (en raison de la grande volatilité historique de ces produits).

Dans ce contexte de coexistence de plusieurs codes et de l’arrivée de Solvabilité II, l’objet de ce

mémoire est donc d’apprécier l’impact du contexte réglementaire sur le pilotage d’un régime en

branche 26. La nécessité d’harmonisation sera mise en évidence en illustrant le fait qu’un

régime puisse être « solvable » sous le Code des Assurances et ne pas l’être sous le Code de la

Mutualité. Par ailleurs, nous illustrerons le fait que le rendement financier dégagé par

l’organisme assureur est un facteur clef de l’équilibre à long terme du régime et que, par

conséquent, l’impact de Solvabilité II doit être intégré à l’analyse.

Le premier chapitre du mémoire expose les généralités de ce type de régime, les différents

concepts techniques ainsi que différents plans d’action à mettre en œuvre pour le piloter. Une

attention particulière sera portée aux différences entre les Codes des Assurances et de la

Mutualité.

Dans le deuxième chapitre, le cas d’un régime soumis au Code de la Mutualité et désirant passer

sous le Code des Assurances est étudié. Les évolutions prospectives du régime sont analysées

dans les deux cas, à l’aide d’un modèle de projection des cotisations, des prestations et des taux

de couverture sur un horizon de quarante ans, en effectuant diverses simulations. Les avantages

en termes de pilotage ainsi que les contraintes apportées par le Code des Assurances sont

exposés et mis en perspective par rapport au Code de la Mutualité. Nous mettrons également

en évidence, dans cet exemple, le fait que le maintien de la viabilité à long terme du régime sous

le Code de la Mutualité ne peut se faire qu’au prix d’un effort drastique des bénéficiaires

(diminution ou stagnation de leur rente), ce qui ne serait pas nécessairement le cas sous le Code

des Assurances.

Enfin, le dernier chapitre est dédié à l’impact de la directive européenne Solvabilité II sur le

pilotage d’un régime de retraite de branche 26. Dans un premier temps, il présente la directive

et les spécificités applicables à ces régimes. Ce chapitre traite, dans un second temps, des

problématiques liées à l’allocation d’actif et à la stratégie financière à mettre en place afin de

garder un rendement suffisant sur le long terme sans générer des coûts de capitaux trop

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 11 / 181

11

importants sous Solvabilité II. Cette stratégie financière doit être déterminée par l’organisme

assureur à partir de l’appétence au risque qu’il définit dans le cadre de l’ORSA.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 12 / 181

12

Chapitre I : Généralités sur la Branche 26 et cadre

réglementaire

Ce chapitre présente les régimes de retraite de la branche 26, notamment leurs concepts

techniques et les actions de pilotage à mener selon la réglementation applicable. Ainsi, les

différences entre le Code de la Mutualité et le Code des Assurances sont mises en lumière.

1. Historique des régimes de branche 26 et cadre réglementaire

Après la Seconde Guerre Mondiale, un système de retraite basé sur le principe de la répartition

est choisi pour des raisons sociales, politiques et économiques.

L’ordonnance du 19 octobre 1945, instaurant la mise en place du régime général de la Sécurité

Sociale, est suivie par la création de régimes autonomes pour les agriculteurs, commerçants,

professions libérales, avocats et artisans.

Afin de compléter la faible pension de retraite du régime général, des régimes complémentaires

(AGIRC pour les cadres en 1947 et ARRCO pour tous les salariés du privé en 1961) sont instaurés.

Pour les autres salariés et les professions indépendantes, de nombreux régimes de retraite

complémentaire facultatifs gérés en répartition ont été créés.

Mais les limites du système de retraite par répartition se font rapidement ressentir, du fait du

contexte démographique et économique, et les régimes de retraite supplémentaire gérés par

capitalisation se développent.

Le décret du 4 juin 1964 est considéré comme le décret fondateur de la réglementation des

opérations de retraite collectives par points et gérés en capitalisation pour les compagnies

d’assurance.

Les opérations individuelles sont séparées des opérations collectives et un provisionnement

partiel des engagements est fixé à 10%.

Le fonctionnement en points est acté.

Trois réserves techniques spéciales étaient imposées :

- « La réserve spéciale collective » qui est alimentée des cotisations et de laquelle

sont prélevées les prestations. 75% des produits financiers doivent, par ailleurs, lui

être affectés. Cette réserve est à l’origine de l’actuelle Provision Technique Spéciale

(PTS),

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 13 / 181

13

- « Le fonds régulateur spécial » qui est destiné à recevoir des cotisations de rachat.

L’assureur verse chaque année 10% de ce fonds à la réserve spéciale collective.

- « La réserve spéciale de garantie » compense les insuffisances de la réserve spéciale

collective en cas de besoin. Ce rôle est aujourd’hui assumé par la marge de

solvabilité.

Le décret du 8 mars 1968, simplifiant les modalités techniques, remplace le décret de 1964. Il

introduit la notion de rendement (rapport de la valeur de service sur la valeur d’acquisition du

point) qui doit être compris entre 9% et 16%.

Le décret introduit également la notion de taux de couverture. Ce dernier est égal au rapport

entre la provision technique spéciale et une provision mathématique calculée en actualisant, au

taux de 3%, le nombre de points acquis à la date d’évaluation et servis en viager par la valeur de

service, pour tous les adhérents. Ce taux de couverture doit rester supérieur à 50%.

Le taux de capitalisation minimal de la PTS est fixé à 3,5%. En outre, la revalorisation de la valeur

de service est limitée aux excédents financiers nets du coût de la désactualisation.

L’arrêté du 21 août 1968 précise que la PTS doit être couverte par un actif unique.

Le décret du 9 mai 1984 adapte la partie réglementaire du code des assurances à la première

directive vie du conseil des communautés européennes. La directive 79-267 du conseil impose

notamment la classification par branches, la séparation des activités vie-dommages (article 13),

la délivrance d’un agrément pour pratiquer des opérations d’assurances (articles 6 à 14). Ces

opérations relèvent désormais de la branche numéro « 26 ». Cette directive introduit également

l’exigence de marge de solvabilité, égale à 4% du minimum entre la PTS et la PMT.

La même année, le taux d’intérêt utilisé pour le calcul des engagements (PMT) passe de 3% à 5%

au maximum pour les rentes viagères immédiates (engagements afférents aux retraités) d’une

part, et à 4,5% pour les rentes différées (engagements afférents aux cotisants et radiés).

La réglementation n’évoluera pas jusqu’à la 2ème directive européenne de 1992.

Jusqu’à la réforme du Code des Assurances intervenue en 2004, la réglementation des trois

codes (de la mutualité, des assurances et de la sécurité sociale) applicable aux régimes de

branche 26 était alignée.

Dans la suite du mémoire, nous nous intéresserons à la réglementation depuis cette réforme.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 14 / 181

14

2. Généralités sur le fonctionnement d’un régime de retraite en

Branche 26

2.1 Définition

Les régimes dits de « Branche 26 » sont des régimes collectifs de retraite supplémentaire en

points (ou unités de rente) gérés en capitalisation, mis en place par les entreprises, offrant un

complément de retraite à la collectivité formée des membres participants. On les appelle ainsi

en référence à la classification des opérations d’assurance par branche d’activité opérée par les

directives européennes.

Ils sont aussi appelés « L.441 » conformément à l’article L.441-1 du Code des Assurances qui les

définit. Ces opérations relèvent des dispositions de l’article L.932-24 du Code de la Sécurité

Sociale lorsqu’elles sont effectuées par des institutions de prévoyance, et des dispositions de

l’article L.222-2 du Code de la Mutualité lorsqu’il s’agit de mutuelles.

Conformément à l’article L.441-1 du Code des Assurances, les opérations collectives de la

branche 26 que réalisent les entreprises d’assurance ont pour objet l’acquisition de droits en cas

de vie et ont les fondements suivants :

- « Il est établi un lien entre la revalorisation des cotisations et celle des droits en cas

de vie précédemment acquis », ce qui fait référence à la notion de rendement.

- L’organisme gestionnaire est tenu d’en « isoler les actifs et les droits de ceux des

autres opérations qu’ils réalisent » : les actifs sont cantonnés. Il est en conséquence

tenu une comptabilité spéciale. Un organisme assureur ne peut notamment pas

vendre des actifs de ce fonds cantonné pour payer des prestations d’un autre

régime de retraite supplémentaire.

La branche 26 ne désigne pas le type du régime mais son mode de gestion : un régime géré en

branche 26 peut être aussi bien un « Article 82 » qu’un « Article 83 » ou encore un PERP.

Le caractère collectif de ce type de régimes implique que :

- Il existe un nombre minimal d’adhérents (1 000) pour une meilleure mutualisation.

Si l’effectif devient inférieur à 1 000 au cours de la vie du régime, ce dernier est

converti.

- Il existe une solidarité entre les membres participants puisque la valeur d’acquisition

était initialement unique. Cependant, elle peut désormais dépendre de l’âge ;

- La valeur de service est la même pour tous les participants.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 15 / 181

15

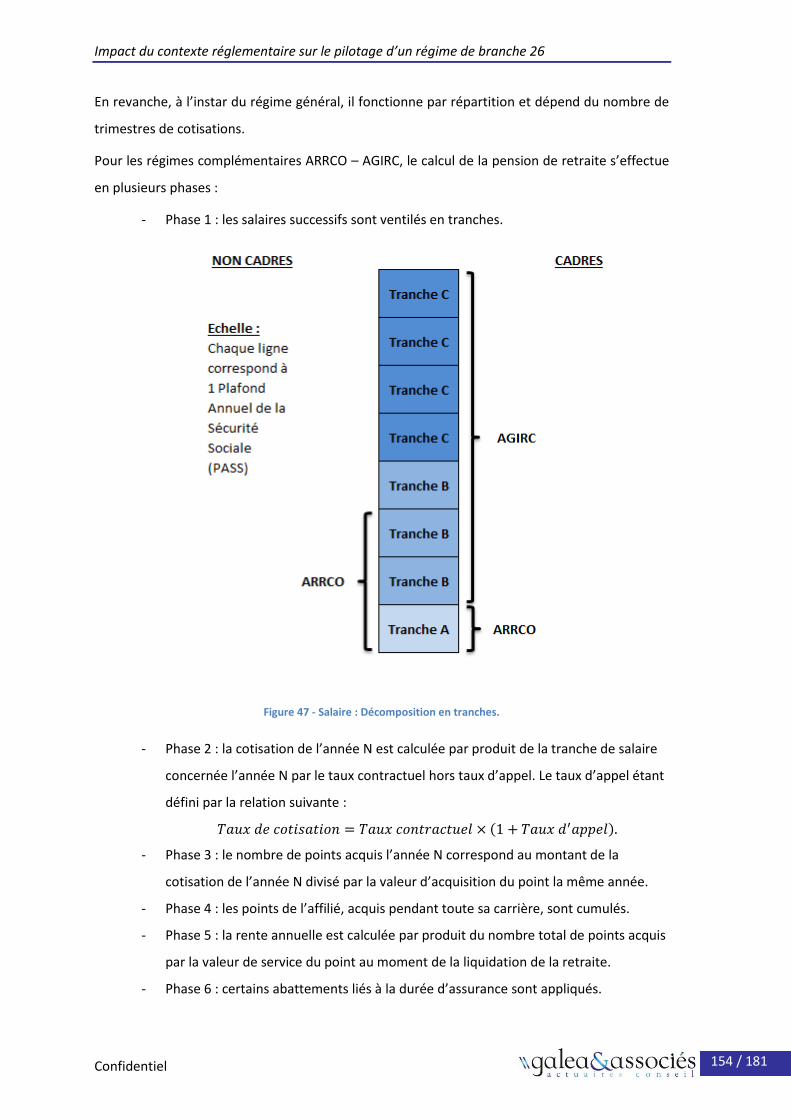

Le fonctionnement de ces régimes est proche de celui des régimes complémentaires ARRCO-

AGIRC. Ils sont caractérisés par deux phases distinctes :

- La phase d’acquisition des droits, et

- La phase de restitution des droits ou versement de la rente.

La cotisation annuelle permet d’acquérir des points ou unités de rente en divisant son montant

par la valeur d’acquisition. Ces points sont capitalisés puis transformés en rente viagère grâce à

la valeur de service au moment du départ en retraite. Les valeurs de service et d’acquisition sont

fixées chaque année par l’Assemblée Générale des participants.

Les régimes de retraite en branche 26 sont donc des régimes de retraite à cotisations définies,

par opposition aux régimes à prestation définies, car aucun engagement sur le niveau de la

pension n’est pris.

On oppose ainsi les opérations de la branche 26 à celles de la branche 20 qui sont des

opérations « comportant des engagements dont l’exécution dépend de la durée de la vie

humaine autre que les activités visées aux branches 22 et 26 » : il peut s’agir d’un capital ou

d’une rente (viagère ou non), en cas de vie ou en cas de décès. Il peut y avoir deux actifs bien

séparés. La PM est calculée de manière individuelle, et il n’y a ni valeur de service ni notion de

rendement, ni encore de nombre minimal de participants.

2.2 Les principaux régimes de la branche 26

Le nombre d’organismes agréés en branche 26 est relativement restreint.

Les deux régimes de branche 26 les plus importants en termes d’encaissements sont la PREFON

et le COREM, gérés respectivement au sein d’une compagnie d’assurance et d’une mutuelle.

Il existe également des régimes de branche 26 gérés de façon paritaire par des institutions de

prévoyance, tous à adhésion obligatoire. Il s’agit principalement de régimes de branche,

l’adhésion de l’entreprise n’étant néanmoins pas toujours obligatoire.

La PREFON

La Caisse Nationale de Prévoyance de la Fonction Publique, plus communément appelée

PREFON, est une association fondée en 1964 à l’initiative des fédérations syndicales de

fonctionnaires CFTC, CFDT, CGC, CGT-FO ainsi que l’USGCSFP. Elle représente, dirige et assure le

développement de Préfon-Retraite, régime de retraite facultatif ouvert aux fonctionnaires et

anciens fonctionnaires.

PREFON est la caisse de complémentaire retraite de branche 26 relevant du Code des

Assurances la plus importante aussi bien en nombre d’affiliés qu’en termes d’actifs gérés. En

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 16 / 181

16

effet, à lui seul, ce régime représente la moitié des engagements des régimes de branche 26

réglementés par le Code des Assurances.

La gestion des actifs de PREFON est assurée par Allianz, AXA, CNP Assurances et Gan-Groupama.

Le COREM

Le Complément de Retraite des Enseignants Fonctionnaires (CREF) est issu de la création en

1949 d’une caisse autonome mutualiste par le syndicat des secrétaires de mairie instituteurs.

Elle est étendue à tous les instituteurs dès 1953 et s’ouvre progressivement à d’autres mutuelles

de la fonction publique. En 1987, elle devient ainsi l’UNMRIFEN/FP (Union des Mutuelles de

Retraite des Instituteurs et des Fonctionnaires de l’Education Nationale et de la Fonction

Publique). Le régime, à adhésion facultative, était géré en semi-capitalisation. En effet, un tiers

du contrat était géré selon le principe de la capitalisation, et deux tiers selon le principe de la

répartition.

L’ordonnance 2001-350 transpose les directives assurances européennes de 1992 dans le Code

de la Mutualité et fait obligation à tout assureur d’un risque retraite de disposer d’un

provisionnement intégral des engagements pris devant les assurés.

Le décret 2002-331 du 11 mars 2002 est relatif aux règles de provisionnement des organismes

régis par le Code de la Mutualité assurant, à la date du 22 avril 2001 (date de transposition de la

directive de 1992), la couverture du risque vieillesse par répartition. Ce décret définit les

modalités d’un plan de provisionnement, sur 25 ans, au CREF, devenu COREM (COmplémentaire

REtraite Mutualiste) car élargi à tous.

Le COREM est le régime de branche 26 relevant du Code de la Mutualité le plus important. Sa

gestion financière est assurée par l’Union Mutualiste Retraite.

Les contrats Madelin

Les contrats Madelin sont des contrats de retraite individuels et facultatifs. Ils sont réservés aux

Travailleurs Non Salariés (TNS) ainsi qu’à leurs conjoints.

Ces contrats sont intégralement gérés par capitalisation. Au moment de la retraite, la sortie

s’effectue obligatoirement en rente.

Trois types de contrats retraite Madelin cohabitent sur le marché : outre les contrats

monosupport en euros et les contrats multisupport en unités de compte, un contrat Madelin

peut être géré en branche 26.

Le PERP

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 17 / 181

17

Créé en 2003, le PERP (Plan d’Epargne Retraite Populaire) est un produit d’épargne à long terme

destiné, comme son nom l’indique, à compléter la retraite du souscripteur épargnant concerné.

Ce support d’épargne bénéficie d’importants avantages fiscaux et permet d’obtenir une rente

viagère à la retraite. Depuis la réforme du Code des Assurances de 2004, il est possible de gérer

un PERP en branche 26.

Dans la suite du mémoire, il est effectué un parallèle entre le Code de la Mutualité et le Code

des Assurances. Le Code de la Sécurité Sociale est écarté de l’analyse.

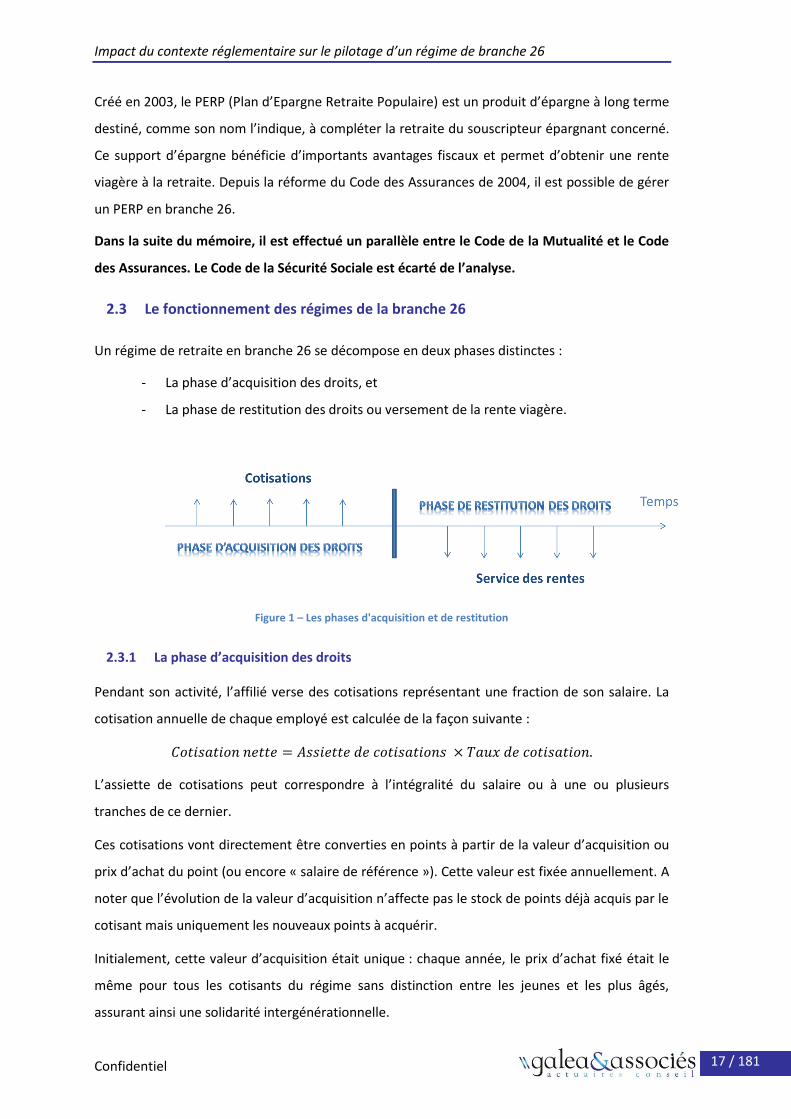

2.3 Le fonctionnement des régimes de la branche 26

Un régime de retraite en branche 26 se décompose en deux phases distinctes :

- La phase d’acquisition des droits, et

- La phase de restitution des droits ou versement de la rente viagère.

Figure 1 – Les phases d'acquisition et de restitution

2.3.1 La phase d’acquisition des droits

Pendant son activité, l’affilié verse des cotisations représentant une fraction de son salaire. La

cotisation annuelle de chaque employé est calculée de la façon suivante :

𝐶𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛 𝑛𝑒𝑡𝑡𝑒 = 𝐴𝑠𝑠𝑖𝑒𝑡𝑡𝑒 𝑑𝑒 𝑐𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑠 × 𝑇𝑎𝑢𝑥 𝑑𝑒 𝑐𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛.

L’assiette de cotisations peut correspondre à l’intégralité du salaire ou à une ou plusieurs

tranches de ce dernier.

Ces cotisations vont directement être converties en points à partir de la valeur d’acquisition ou

prix d’achat du point (ou encore « salaire de référence »). Cette valeur est fixée annuellement. A

noter que l’évolution de la valeur d’acquisition n’affecte pas le stock de points déjà acquis par le

cotisant mais uniquement les nouveaux points à acquérir.

Initialement, cette valeur d’acquisition était unique : chaque année, le prix d’achat fixé était le

même pour tous les cotisants du régime sans distinction entre les jeunes et les plus âgés,

assurant ainsi une solidarité intergénérationnelle.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 18 / 181

18

Depuis la réforme du Code des Assurances intervenue en 2004, la tarification à l’âge, déjà

pratiquée par la PREFON, est désormais explicitement autorisée (article R.441-17 du Code des

Assurances). Fixer une valeur d’acquisition par âge peut être justifié par le fait qu’un point

acquis par un cotisant âgé revient plus cher au régime qu’un point acquis par un jeune. En effet,

ce dernier commencera à toucher sa pension de retraite plus tardivement. Le régime bénéficie

ainsi de l’effet mortalité (le jeune cotisant devra survivre plus longtemps avant de percevoir sa

première rente) ainsi que du phénomène de capitalisation financière. La solidarité

intergénérationnelle n’est alors plus assurée. Cette mesure vise également à éviter le

phénomène d’anti-sélection pour les régimes à adhésion ou versements facultatifs.

L’équation classique suivante, utilisée dans la détermination des valeurs d’acquisition en

fonction de l’âge des adhérents, repose sur le principe de la neutralité actuarielle (confère

Annexe n°1) :

𝑉𝐴(𝑥)

𝑉𝑆= 𝑎𝑥â𝑔𝑒 𝑑é𝑝𝑎𝑟𝑡| ,

Avec :

- 𝑉𝐴(𝑥) est la valeur d’acquisition du point à l’âge 𝑥,

- 𝑉𝑆 est la valeur de service du point,

- 𝑎𝑥â𝑔𝑒 𝑑é𝑝𝑎𝑟𝑡| est le coefficient de rente différé à l’âge de départ à la retraite.

La tarification peut être effectuée par âge à l’adhésion (𝑥 représente ainsi l’âge de l’individu lors

de son adhésion) ou par âge atteint (𝑥 est l’âge de l’individu au moment de la liquidation).

En supposant la valeur d’acquisition unique pour tous les cotisants, le nombre de points acquis

l’année N est défini par la formule suivante :

𝑁𝑜𝑚𝑏𝑟𝑒 𝑑𝑒 𝑝𝑜𝑖𝑛𝑡𝑠 𝑎𝑐𝑞𝑢𝑖𝑠𝑁 =𝐶𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑠 𝑛𝑒𝑡𝑡𝑒𝑠𝑁

𝑉𝑎𝑙𝑒𝑢𝑟 𝑑′𝑎𝑐ℎ𝑎𝑡𝑁.

Il est courant que le nombre de points acquis soit calculé sur les cotisations brutes à partir d’une

valeur d’acquisition alors plus élevée incluant les chargements et les taxes. Cela permet à

l’employé de calculer plus facilement le nombre de points qu’il aura acquis dans l’année.

Les points acquis par un employé s’accumulent au cours de sa période d’activité dans

l’entreprise et le stock de points définitif disponible au moment du départ en retraite répond à

la formule suivante :

𝑁𝑜𝑚𝑏𝑟𝑒 𝑑𝑒 𝑝𝑜𝑖𝑛𝑡𝑠 𝑡𝑜𝑡𝑎𝑙𝑛 = ∑𝐶𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑠 𝑛𝑒𝑡𝑡𝑒𝑠𝑖

𝑉𝑎𝑙𝑒𝑢𝑟 𝑑′𝑎𝑐𝑞𝑢𝑖𝑠𝑖𝑡𝑖𝑜𝑛𝑖

𝑛

𝑖=1

,

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 19 / 181

19

où 𝑛 représente la durée de cotisation au régime.

Exemple – Phase d’acquisition

Un actif du régime cotise à hauteur de 1 000 euros par an pendant 20 ans. Le prix d’achat du

point est supposé constant, égal à 2 euros. Cet assuré acquiert donc 500 points par année de

cotisation et dispose ainsi d’un capital de 10 000 points au terme.

2.3.2 La phase de restitution des droits ou versement de la rente

La phase de restitution des droits (ou versement de la rente) commence en général au moment

du départ à la retraite de l’assuré.

Le nombre de points acquis pendant la phase de constitution est transformé en rente viagère via

la valeur de service du point.

Le montant de la pension de retraite de l’exercice N est alors défini par :

𝑅𝑒𝑛𝑡𝑒𝑁 = 𝑁𝑜𝑚𝑏𝑟𝑒 𝑑𝑒 𝑝𝑜𝑖𝑛𝑡𝑠 𝑡𝑜𝑡𝑎𝑙𝑛 × 𝑉𝑎𝑙𝑒𝑢𝑟 𝑑𝑒 𝑠𝑒𝑟𝑣𝑖𝑐𝑒𝑁 .

Comme la valeur d’acquisition, la valeur de service peut être revue chaque année. L’objectif de

revalorisation annuelle des pensions afin de maintenir le pouvoir d’achat des retraités incite les

organes de décision à augmenter cette valeur à hauteur de l’inflation. Cependant, l’équilibre

technique du régime doit rester une priorité pour le gestionnaire, ce qui peut conduire à une

absence de revalorisation de la valeur de service ou à une diminution de celle-ci. A noter qu’elle

ne peut diminuer si le régime est soumis au Code des Assurances.

Ainsi, la valeur de service est un paramètre majeur dans le pilotage du régime dont la difficulté

est double puisqu’il faut cumuler la prise en compte de l’aspect social et des contraintes

financières.

Souvent, lorsque le montant de la rente annuelle est trop faible, elle peut être convertie en

capital. Ainsi, le montant du capital versé en N à un assuré d’âge 𝑥 est donné par la formule

suivante :

𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑁 = 𝑅𝑒𝑛𝑡𝑒𝑁 × ∑ 𝑣𝑘 × 𝑝𝑥𝑘

+∞

𝑘=1

,

où :

- 𝑝𝑥𝑘 est la probabilité de survie d’un individu d’âge 𝑥 pendant 𝑘 années,

- 𝑣𝑘 est le facteur d’actualisation l’année 𝑘.

Exemple – Phase de versement

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 20 / 181

20

Un salarié dispose d’un capital de 10 000 points au moment de son départ à la retraite. La valeur

de service à cet instant est de 0,2 euros. Ainsi, le montant annuel de sa première pension de

retraite sera de : 10 000 × 0,2 = 2 000 €.

2.3.3 Le rendement du régime

A partir des deux paramètres clés que sont la valeur de service et la valeur d’acquisition, on

introduit la notion de « rendement technique du régime », défini par la formule suivante :

𝑅𝑒𝑛𝑑𝑒𝑚𝑒𝑛𝑡 𝑑𝑢 𝑟é𝑔𝑖𝑚𝑒𝑁 =𝑉𝑎𝑙𝑒𝑢𝑟 𝑑𝑒 𝑠𝑒𝑟𝑣𝑖𝑐𝑒𝑁

𝑉𝑎𝑙𝑒𝑢𝑟 𝑑′𝑎𝑐𝑞𝑢𝑖𝑠𝑖𝑡𝑖𝑜𝑛𝑁.

Dans l’exemple précédent, la valeur de service est de 0,2 euros et la valeur d’acquisition de 2

euros. Le rendement du régime est donc égal à 0,2

2= 10%.

Sous le Code de la Mutualité, ce ratio ne peut être inférieur à 5% dans le cas d’une rente viagère

non réversible payable à 65 ans.

Attention, il ne faut pas confondre cet indicateur avec le rendement financier du régime.

3. Engagements et couverture

3.1 La Provision Mathématique Théorique (PMT)

Les engagements futurs d’un régime en branche 26 sont évalués par une provision

mathématique, appelée « Provision Mathématique Théorique » (PMT). Cette provision

n’apparaît pas au passif du bilan. Cependant, la réglementation oblige l’organisme assureur à la

calculer chaque année.

Elle correspond au montant qui serait nécessaire pour assurer le service des rentes viagères

immédiates et différées sur la base de la valeur de service à la date d’inventaire. Plus

précisément, elle est égale à la somme de la valeur actuelle probable des rentes en cours de

versement des adhérents ayant liquidé leurs droits (les retraités) et de la valeur actuelle

probable des rentes viagères différées des adhérents n’ayant toujours pas liquidé leurs droits

(les cotisants ou les radiés).

La PMT en N, dans le cas de rentes à terme échu, est ainsi calculée via la formule suivante :

𝑃𝑀𝑇𝑁 = 𝑉𝑆𝑁 × ∑ 𝑆𝑡𝑜𝑐𝑘 𝑃𝑜𝑖𝑛𝑡𝑠𝑖,𝑁𝐴 × 𝑎𝑥𝐴

𝑁(𝑖) + 𝑉𝑆𝑁 × ∑ 𝑆𝑡𝑜𝑐𝑘 𝑃𝑜𝑖𝑛𝑡𝑠𝑗𝑅 × 𝑎𝑥𝑅

𝑁(𝑗)

𝐽𝑁

𝑗=1𝑑−𝑥𝐴

𝑁(𝑖)|

𝐼𝑁

𝑖=1

,

Où :

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 21 / 181

21

- 𝑉𝑆𝑁 est la valeur de service du point en N,

- 𝐼𝑁 est le nombre d’actifs du régime en N,

- 𝐽𝑁 est le nombre de retraités du régime en N,

- 𝑆𝑡𝑜𝑐𝑘 𝑃𝑜𝑖𝑛𝑡𝑠𝑖,𝑁𝐴 est le nombre de points déjà acquis par l’actif i en N,

- 𝑆𝑡𝑜𝑐𝑘 𝑃𝑜𝑖𝑛𝑡𝑠𝑗𝑅 est le stock de points du retraité j (qui n’évolue plus),

- 𝑥𝐴𝑁(𝑖) est l’âge de l’actif i en N,

- 𝑥𝑅𝑁(𝑗) est l’âge de l’allocataire j en N,

- 𝑑 est l’âge de départ à la retraite,

- 𝑎𝑥 est le prix d’un euro de rente viagère à terme échu et immédiate pour un

adhérent d’âge x,

- 𝑎𝑥𝑠| est le prix d’un euro de rente viagère à terme échu et différée de s années pour

un adhérent d’âge x.

Ces coefficients 𝑎𝑥 et 𝑎𝑥𝑠| sont donnés par les deux formules suivantes :

𝑎𝑥 = ∑𝐿𝑥+𝑘

𝐿𝑥

𝑤−𝑥

𝑘=1

(1 + 𝑡)−𝑘,

𝑎𝑥𝑠| = ∑𝐿𝑥+𝑠+𝑘

𝐿𝑥

𝑤−(𝑥+𝑠)

𝑘=1

(1 + 𝑡)−(𝑘+𝑠),

Où :

- 𝐿𝑥 est le nombre de vivants d’âge 𝑥 d’une table de mortalité,

- 𝑡 est le taux d’actualisation des flux,

- 𝑤 est l’âge à partir duquel 𝐿𝑤 = 0.

Il est intéressant de remarquer que la PMT se calcule en groupe fermé, c’est-à-dire sur la

population composant le portefeuille à la date d’évaluation. En effet, les régimes de branche 26

sont des régimes à cotisations définies. Contrairement aux régimes à prestations définies dont

l’engagement de l’assureur est d’assurer le service des rentes relatives à la situation de fin de

carrière des assurés, il est, dans le cas d’un régime en branche 26, d’assurer le service des rentes

relatives aux droits déjà acquis à la date d’évaluation.

C’est la raison pour laquelle la PMT est calculée sur la base de la valeur de service et du stock de

points acquis à la date d’évaluation et non pas à la date d’ouverture des droits de retraite.

Le taux d’actualisation minimal des engagements et les tables de mortalité sont imposées par la

réglementation.

Selon le code auquel le régime est soumis, le taux d’intérêt utilisé pour évaluer la PMT diffère.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 22 / 181

22

En effet, si le régime est soumis au Code de la Mutualité, la PMT au 31 décembre 2014 doit être

calculée avec un taux d’intérêt égal à 60% du TME (Taux Moyen d’emprunt d’Etat) français, sans

pouvoir dépasser 3,5%.

En revanche, si le régime est soumis au Code des Assurances, la PMT est déterminée à partir

d’un taux d’intérêt 𝑡 dont le calcul est plus compliqué et détaillé par les formules suivantes :

𝑡 = max(min(3,5%; 𝑡𝑇𝑀𝐸) ; 𝑡𝑎𝑐𝑡𝑖𝑓𝑠),

où :

- 𝑡𝑇𝑀𝐸 = {75% × 𝑇𝑀𝐸𝑚𝑜𝑦 𝑝𝑜𝑢𝑟 𝑙𝑒𝑠 8 𝑝𝑟𝑒𝑚𝑖è𝑟𝑒𝑠 𝑎𝑛𝑛é𝑒𝑠

60% × 𝑇𝑀𝐸𝑚𝑜𝑦 𝑝𝑜𝑢𝑟 𝑙𝑒𝑠 𝑎𝑛𝑛é𝑒𝑠 𝑠𝑢𝑖𝑣𝑎𝑛𝑡𝑒𝑠,

- 𝑇𝑀𝐸𝑚𝑜𝑦 est la moyenne des TME des trois derniers exercices,

- 𝑡𝑎𝑐𝑡𝑖𝑓𝑠 = min(1,5%; 𝑅𝑑𝑡 𝑎𝑐𝑡𝑖𝑓𝑠𝑚𝑜𝑦),

- 𝑅𝑑𝑡 𝑎𝑐𝑡𝑖𝑓𝑠𝑚𝑜𝑦 est la moyenne du taux de rendement des actifs des deux derniers

exercices.

Les tables de mortalité utilisées pour le calcul de cette provision mathématique sont les mêmes

pour les Codes des Assurances et de la Mutualité. Il s’agit des tables TGH05 (pour les hommes)

ou TGF05 (pour les femmes), tables réglementaires applicables aux contrats de rente viagère

souscrits à compter du 1er janvier 2007. Ces tables générationnelles par sexe remplacent ainsi

l’ancienne table mixte TPG93.

Les organismes ont la possibilité d’amortir les effets de ce changement de table sur les calculs

de la PMT. Ainsi, les assureurs disposent d’un délai de quinze années pour se conformer à cette

nouvelle disposition contre quatorze pour les mutuelles.

La PMT amortie en N, 𝑃𝑀𝑇𝐴𝑚𝑜𝑟𝑡𝑖𝑒(𝑁), est donnée par la formule suivante :

𝑃𝑀𝑇𝐴𝑚𝑜𝑟𝑡𝑖𝑒(𝑁) = {𝑃𝑀𝑇𝑇𝑃𝐺93(𝑁) +

𝑛𝑎𝑚𝑜𝑟𝑡𝑖𝑒(𝑁)

𝑛à 𝑎𝑚𝑜𝑟𝑡𝑖𝑟× (𝑃𝑀𝑇𝑇𝐺𝐻𝐹05(𝑁) − 𝑃𝑀𝑇𝑇𝑃𝐺93(𝑁)) 𝑠𝑖 𝑛𝑎𝑚𝑜𝑟𝑡𝑖𝑒(𝑁) ≤ 𝑛à 𝑎𝑚𝑜𝑟𝑡𝑖𝑟

𝑃𝑀𝑇𝑇𝐺𝐻𝐹05(𝑁) 𝑠𝑖𝑛𝑜𝑛

,

où :

- 𝑃𝑀𝑇𝑇𝑃𝐺93(𝑁) est la PMT en N calculée avec la table TPG93,

- 𝑃𝑀𝑇𝑇𝐺𝐻𝐹05(𝑁) est la PMT en N calculée avec les tables TGF05 / TGH05,

- 𝑛𝑎𝑚𝑜𝑟𝑡𝑖𝑒(𝑁) est le nombre d’années déjà amorties en N,

- 𝑛à 𝑎𝑚𝑜𝑟𝑡𝑖𝑟 est le nombre d’années à amortir.

3.2 La Provision Technique Spéciale (PTS)

La Provision Technique Spéciale (PTS) est constituée chaque année par l’organisme gestionnaire

et inscrite au passif de son bilan à la place d’une provision mathématique classique

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 23 / 181

23

(représentant une somme de flux futurs probables actualisés). En ce point, les régimes de la

branche 26 se différencient des régimes des autres branches.

Chaque année, les produits financiers et les cotisations alimentent cette provision sur laquelle

les prestations sont prélevées.

La PTS est l’engagement réglementé de l’organisme assureur par rapport au régime. Elle doit

être représentée par un actif cantonné, ce qui constitue l’une des caractéristiques des régimes

en branche 26.

La PTS est évaluée différemment selon les codes.

Code de la Mutualité

Si le régime est soumis au Code de la Mutualité, la PTS de l’année N est donnée par la formule

suivante :

𝑃𝑇𝑆𝑁 = 𝑃𝑇𝑆𝑁−1 + 𝐶𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑠𝑁 − 𝑃𝑟𝑒𝑠𝑡𝑎𝑡𝑖𝑜𝑛𝑠𝑁 + 𝑃𝑟𝑜𝑑𝑢𝑖𝑡𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑠𝑁 − 𝐹𝑟𝑎𝑖𝑠𝑁.

Code des Assurances

Si le régime est soumis au Code des Assurances, elle est donnée par :

𝑃𝑇𝑆𝑁 = 𝑃𝑇𝑆𝑁−1 + (1 − 𝑔) × 𝐶𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑠𝑁 − 𝑃𝑟𝑒𝑠𝑡𝑎𝑡𝑖𝑜𝑛𝑠𝑁 + 𝑃𝐵𝑁 ,

Où :

- 𝑔 est le taux de chargement sur cotisations,

- 𝑃𝐵𝑁 est le solde créditeur du compte de PB en N.

Le solde créditeur du compte de PB détermine la participation aux bénéfices minimale. Les

produits de ce compte sont les produits financiers des actifs cantonnés, à hauteur de 85% de la

quote-part de la PTS et de la PTSC dans les provisions techniques et, le cas échéant, de la reprise

sur la PRE. Les charges du compte de participation sont la dotation à la PRE et le solde débiteur

du compte de participation de l’exercice précédent. Les frais réels de l’assureur sont pris en

compte dans la limite d’un ratio forfaitaire de 15%. A noter que le prêt d’actif (PTSC et PRE) n’est

pas rémunéré et que la participation contractuelle peut être plus élevée.

D’autre part, le Code des Assurances impose un taux de capitalisation minimal de 0% pour la

PTS. En d’autres termes, l’assureur ne peut imputer les éventuelles pertes financières de ses

actifs à cette provision.

3.3 Le taux de couverture du régime

Le taux de couverture de l’exercice N, 𝑇𝑁, d’un régime en branche 26 est égal au rapport entre la

Provision Technique Spéciale et la Provision Mathématique Théorique du même exercice :

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 24 / 181

24

𝑇𝑁 =𝑃𝑇𝑆𝑁

𝑃𝑀𝑇𝑁.

Ce ratio correspond au taux de représentation des engagements du régime au passif du bilan. La

réglementation impose qu’il reste supérieur à 100%.

3.4 La Provision Technique Spéciale Complémentaire (PTSC)

Lorsque le ratio de couverture est inférieur à 100%, autrement dit que la PTS n’est pas suffisante

pour couvrir les engagements du régime, la réglementation impose aux organismes assureurs

dépendant du Code des Assurances la constitution d’une Provision Technique Spéciale

Complémentaire (PTSC). La PTSC de l’exercice N, si elle est constituée, est donnée par :

𝑃𝑇𝑆𝐶𝑁 = 𝑃𝑀𝑇𝑁 − 𝑃𝑇𝑆𝑁.

Elle permet ainsi de ramener le taux de couverture du régime à 100%.

La dotation de cette provision, introduite par le décret du 14 juin 2004, se fait par transfert de

réserves de l’organisme assureur non représentatives de ces engagements réglementés. Les

fonds propres de l’assureur sont donc immédiatement réduits.

A noter que la PTSC n’existe pas dans le Code de la Mutualité. Ainsi, si le ratio de couverture

d’un régime dépendant de ce code devient inférieur à 100%, le régime a deux ans pour

retrouver l’équilibre, sinon il doit être converti. Cette conversion correspond à la transformation

du régime en un régime classique. L’actif du canton est alors partagé entre les membres et

transformé en rentes viagères « couvertes, intégralement et à tout moment, par des provisions

mathématiques ».

3.5 Autres provisions comptables

Le Code des Assurances précise l’existence de deux autres provisions :

- La Provision pour Risque d’Exigibilité (PRE) faisant face à l’illiquidité des placements.

Cette provision doit être constituée lorsque l’ensemble des actifs non obligataires

est en moins-value latente par rapport à leur prix d’acquisition. Les actifs

obligataires ne sont, en effet, pas pris en compte dans les calculs car, en l’absence

de défaut de la contrepartie, aucune moins-value ne devrait être réalisée si ces

actifs sont détenus jusqu’à leur terme,

- La Provision Globale de Gestion (PGG), destinée à couvrir les charges de gestion

future des contrats non couvertes par ailleurs.

Ces deux provisions n’existent pas dans le Code de la Mutualité.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 25 / 181

25

3.6 Exigence de marge de solvabilité

Le calcul de l’exigence de marge de solvabilité (EMS) diffère selon le Code.

Pour un régime soumis au Code de la Mutualité :

𝐸𝑀𝑆 = 4% × 𝑀𝑖𝑛(𝑃𝑇𝑆; 𝑃𝑀𝑇).

Pour un régime soumis au Code des Assurances :

𝐸𝑀𝑆 = 4% × 𝑀𝑎𝑥(𝑃𝑀𝑇 𝑎𝑝𝑟è𝑠 𝑐𝑒𝑠𝑠𝑖𝑜𝑛 𝑒𝑛 𝑟é𝑎𝑠𝑠. ; 85% × 𝑃𝑀𝑇 𝑎𝑣𝑎𝑛𝑡 𝑐𝑒𝑠𝑠𝑖𝑜𝑛 𝑒𝑛 𝑟é𝑎𝑠𝑠. ).

4. Facteurs de risque et pilotage

4.1 Les risques liés aux régimes en branche 26

Par risques, on entend les nombreux facteurs démographiques et économiques susceptibles :

- d’engager la solvabilité d’un régime, et/ou

- de faire varier le montant de la pension perçu par les assurés au moment du départ à la

retraite et au cours de sa durée de service.

Les régimes en branche 26 sont soumis à plusieurs risques qui peuvent être regroupés en deux

catégories principales : les risques de passif et les risques d’actif.

4.1.1 Le risque de longévité

Pour un régime de retraite en rentes viagères, le risque de passif le plus important est le risque

de longévité. Il se matérialise lorsque la longévité effectivement réalisée du portefeuille

d’assurés est supérieure à la longévité attendue, ce qui est équivalent à une mortalité, sur une

période assez longue, effectivement réalisée inférieure à celle qui était attendue. Ce risque est

d’autant plus important que le rythme d’allongement de la durée de vie humaine est élevé. Les

régimes font face, de ce fait, à des besoins de financement supplémentaires puisque la durée de

service des rentes s’allonge.

4.1.2 Le risque de marché

Le principal risque d’actif auquel sont soumis les régimes de branche 26 est le risque de marché

qui est défini comme étant le risque de perte ou de dévaluation sur les positions prises suite aux

fluctuations des données de marché. En effet, les régimes gérés en capitalisation sont adossés

aux marchés financiers en ce sens que le montant de la pension dépend de l’épargne accumulée

au cours de la vie active et du rendement des actifs financiers dans lesquels elle est investie.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 26 / 181

26

Le risque de marché porte notamment sur le cours des taux d’intérêts auquel la valeur des

obligations est directement liée. Le risque de taux représente le risque pour la structure d’une

fluctuation immédiate des taux (à la hausse ou à la baisse), modifiant ainsi la valeur de l’actif

mais également celle du passif.

Le risque de marché porte également sur la volatilité du cours des actions, de l’immobilier ou de

toute autre classe d’actifs présente dans le portefeuille.

4.2 Le pilotage d’un régime en branche 26

Le pilotage d’un régime de retraite de branche 26 cherche à assurer la perennité des opérations

de retraite à horizon fixé. Il nécessite le suivi annuel de certains indicateurs. Ces derniers aident

à la prise de décision concernant l’ajustement des différents paramètres du régime chaque

année. Afin de mesurer l’impact de ces ajustements sur ces indicateurs, des études actuarielles

prospectives doivent être menées.

4.2.1 Les indicateurs de pilotage

Les indicateurs de pilotage permettent d’analyser la « santé » du régime et de conclure sur les

revalorisations à apporter ou sur le besoin ou non de dotation d’une PTSC (si le régime est régi

par le Code des assurances).

4.2.1.1 Le taux de couverture du régime

Le principal indicateur utilisé est le taux de couverture. Défini comme étant le rapport entre la

Provision Technique Spéciale et la Provision Mathématique Théorique, il permet d’analyser, à

chaque exercice, la couverture du régime. En effet, le régime est couvert si ce ratio reste

supérieur à 100%. Bien qu’il soit l’indicateur privilégié de contrôle des régimes en branche 26, il

présente certaines limites. En effet, il ne tient pas compte, par exemple, des engagements de

gestion du régime.

4.2.1.2 Autres indicateurs de pilotage

Le ratio de la PMT annuelle (PMT correspondant aux nouveaux points attribués dans l’année)

sur le montant annuel des cotisations encaissées donne une information concernant l’équilibre

financier de l’année du régime. S’il est supérieur à 100%, la tarification n’est pas bien calibrée.

Elle dégrade le régime.

D’autre part, certains régimes analysent un taux de couverture dit « financier » qui prend en

compte les plus ou moins-values latentes ou encore un ratio de couverture « moyen » obtenu

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 27 / 181

27

en prenant la moyenne entre le ratio de couverture comptable calculé habituellement (PTS /

PMT) et ce ratio de couverture financier. Lorsque ce taux de couverture moyen est, au titre d’un

exercice, supérieur à un seuil considéré comme suffisant pour la sécurité du régime, des

mesures (par exemple, la revalorisation de la valeur de service du point de retraite) sont

appliquées afin de converger vers le seuil de sécurité retenu.

Suivant que l’on utilise l’approche comptable (taux de couverture réglementaire) ou l’approche

économique (taux de couverture financier), des effets significatifs se font sentir. En effet, un

régime soumis au Code des Assurances peut se retrouver en situation de sous-couverture (taux

réglementaire inférieur à 100%), obligeant le gestionnaire à rétablir l’équilibre en constituant

une PTSC, alors que la situation économique du régime, évaluée en tenant compte des plus ou

moins values latentes, est saine (taux de couverture « financier » supérieur à 100%).

4.2.2 Les leviers d’action

Afin d’identifier les différents leviers d’intervention permettant, par des ajustements annuels,

d’assurer l’équilibre des régimes de branche 26, il apparaît utile de rappeler le mécanisme

d’acquisition et de restitution de droits de ces régimes. Chaque cotisation permet d’acheter des

points dont le prix unitaire (valeur d’acquisition) est fixé chaque année.

Le cotisant accumule ainsi des points jusqu’à son départ à la retraite, chacun de ces points lui

conférant alors un niveau de pension fixé annuellement, la valeur de service du point.

Interviennent ainsi trois paramètres évidents :

- Le taux de cotisation,

- La valeur d’acquisition,

- La valeur de service.

Ces paramètres, dont les valeurs sont fixées annuellement par les organes décisionnaires du

régime, représentent autant de leviers d’action produisant des effets immédiats ou différés.

La gestion financière est également un levier essentiel puisque les revenus financiers

interviennent dans le calcul de la PTS et donc du taux de couverture.

4.2.2.1 Le taux de cotisation

La modification de ce paramètre a un impact sur les produits et sur les charges du régime avec

des effets temporels différents.

En effet, son augmentation accroît immédiatement les produits du régime. En contrepartie, les

cotisants acquièrent, à valeur d’acquisition inchangée, davantage de points qui produiront à

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 28 / 181

28

long terme une augmentation des pres tations à servir et donc une augmentation des charges

d’allocation.

L’effet sur les ressources est immédiat tandis que l’impact sur les charges est différé.

Par ailleurs, la hausse de ce paramètre augmente le montant de la PMT puisque les cotisants

vont acquérir plus de points à valeur d’acquisition inchangée.

Si la PTS augmente à court terme, sa diminution à long terme ainsi que la hausse de la PMT

engendrent une baisse du taux de couverture in fine.

4.2.2.2 La valeur de service et la valeur d’acquisition

Les deux paramètres clés de la gestion d’un régime de branche 26 restent néanmoins la valeur

d’acquisition et la valeur de service, fixées annuellement.

Il existe des contraintes différentes, concernant la modification de ces valeurs, selon le code

auquel le régime est soumis.

Pour un régime soumis au Code des Assurances :

- Lorsque le taux de couverture est inférieur à 100 %, l’assureur doit constituer une PTSC

égale à la différence entre la PMT et la PTS,

- La valeur de service du point ne peut diminuer.

Pour un régime soumis au Code de la Mutualité :

- Le rendement du régime ne peut être inférieur à 5 % dans le cas d’une rente viagère

immédiate non réversible payable à 65 ans,

- Le taux de couverture doit rester supérieur à 100 %. S’il passe sous ce seuil, le régime a

deux ans pour retrouver l’équilibre, sinon il doit être converti.

En principe, la valeur de service est revalorisée chaque année afin de maintenir le pouvoir

d’achat des retraités.

Cependant, le taux de revalorisation de l’exercice N, défini par la formule suivante :

𝑇𝑎𝑢𝑥 𝑑𝑒 𝑟𝑒𝑣𝑎𝑙𝑜𝑟𝑖𝑠𝑎𝑡𝑖𝑜𝑛𝑁 =𝑉𝑎𝑙𝑒𝑢𝑟 𝑑𝑒 𝑠𝑒𝑟𝑣𝑖𝑐𝑒𝑁

𝑉𝑎𝑙𝑒𝑢𝑟 𝑑𝑒 𝑠𝑒𝑟𝑣𝑖𝑐𝑒𝑁−1− 1,

Doit être choisi, à valeur(s) d’acquisition inchangée(s), en tenant compte des contraintes

précédentes.

Sous le Code des Assurances, ce taux de revalorisation doit être supérieur ou égal à 0 %.

Sous le Code de la Mutualité, il doit être choisi de telle sorte que :

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 29 / 181

29

- la valeur de service de l’exercice N ne dépasse pas la valeur de service 𝑉𝑆̅̅̅̅ qui

correspond à la valeur de service telle que le taux de couverture du régime soit égal à

100 %,

- la valeur de service de l’exercice N soit supérieure à 5 % de la valeur d’acquisition la plus

élevée.

De même, à valeur de service fixée, la revalorisation de la valeur d’acquisition devra toujours

respecter, sous le Code de la Mutualité, ces deux contraintes de rendement et de taux de

couverture.

Par ailleurs, il est utile de remarquer que l’équilibre du régime est nettement plus sensible à la

valeur de service du point qu’à la valeur d’acquisition.

En effet, la variation de la valeur d’acquisition n’affecte que les droits à acquérir (par les

cotisants) et non les droits déjà acquis. De plus, cette variation n’influence que peu les

provisions qui ne tiennent compte que des cotisations passées et non des cotisations futures.

Concernant la valeur de service, sa modification a des effets instantanés sur le niveau des

charges du régime (pensions versées aux retraités et aux réversataires) et donc sur son taux de

couverture annuel.

Ainsi, en cas d’insuffisance de couverture, la baisse de la valeur de service (si elle est permise)

sera bien plus efficace pour rééquilibrer le régime que la hausse de la valeur d’acquisition dont

l’effet sur les charges du régime ne sera observable que lorsque les cotisants liquideront leurs

droits.

Cependant, il est important de garder à l’esprit qu’une baisse de la valeur de service n’est pas

nécessairement la solution retenue pour des raisons politiques et sociales. En effet, ce

paramètre conditionne le niveau d’allocations perçues par les retraités et sa diminution

entraînerait une baisse du pouvoir d’achat de ces derniers.

4.2.2.3 La gestion financière

La principale contrainte réglementaire des régimes de la branche 26, à chaque exercice N, est la

suivante : 𝑃𝑇𝑆𝑁 ≥ 𝑃𝑀𝑇𝑁.

D’importants rendements financiers au cours de l’année N+1, faisant augmenter le montant de

PTS, permettraient à l’organisme porteur de risques de tolérer un niveau plus élevé

d’engagements réels (PMT).

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 30 / 181

30

Ainsi, la revalorisation de la valeur de service en N+1 est, en théorie, d’autant plus importante

que les revenus financiers le sont.

Si à l’origine les régimes par points ont été mis en place pour favoriser les politiques

d’investissement à long terme, les fortes contraintes réglementaires limitent l’utilisation

d’allocations d’actifs optimales.

5. Synthèse des principales dispositions de chaque code au 31

décembre 2014

Les principaux points de divergence entre les régimes en branche 26 soumis au Code de la

mutualité et les régimes soumis au Code des assurances, mis en lumière dans ce chapitre, sont

résumés dans le tableau ci-dessous.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 31 / 181

31

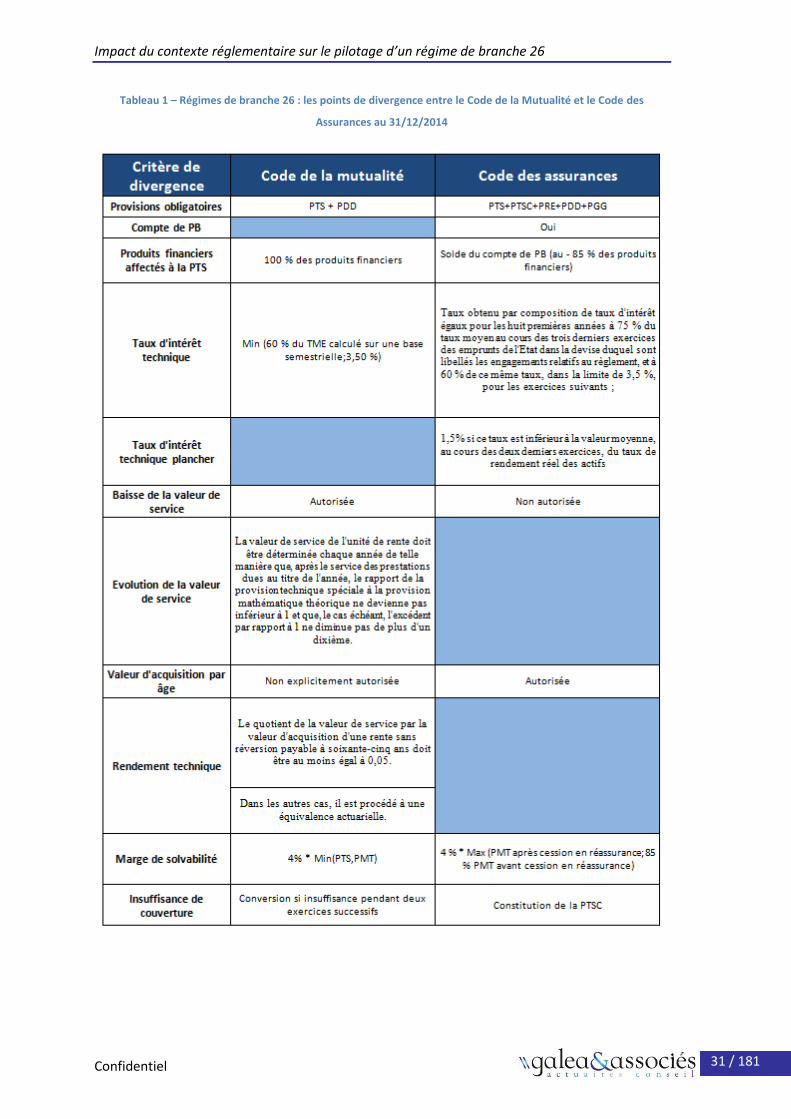

Tableau 1 – Régimes de branche 26 : les points de divergence entre le Code de la Mutualité et le Code des

Assurances au 31/12/2014

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 32 / 181

32

Chapitre II : Impacts du passage du Code de la

Mutualité au Code des Assurances sur le pilotage

d’un régime de branche 26

Maintenant que les points de divergence entre les codes sont connus, ce chapitre propose de

mesurer les impacts en termes de pilotage, pour un contrat en particulier, du passage du

référentiel Code de la Mutualité au référentiel Code des Assurances. Il montre qu’une

harmonisation de la réglementation est alors nécessaire.

1. Présentation du régime

1.1 Règlement actuel (Code de la Mutualité)

Les dispositions du règlement du régime étudié sont résumées ci-après.

Nature du contrat

Le contrat C considéré est un contrat collectif à adhésion facultative relevant de la branche 26

dont les dispositions sont prévues à l’article R.222-1 du Code de la mutualité.

Il est conclu entre la mutuelle A, soumise aux dispositions du livre II du Code de la mutualité, et

une association d’adhérents.

Le contrat a pour objet de constituer des rentes viagères exprimées en points au profit des

membres participants de la mutuelle.

Chaque année, sur délégation de l’Assemblée générale de la mutuelle A, le Conseil

d’administration fixe les valeurs d’acquisition et de service du point de retraite. La revalorisation

de ces deux paramètres n’est cependant pas obligatoire.

Les actifs et les droits générés au titre du présent règlement font l’objet d’une comptabilité

isolée des autres opérations réalisées par la mutuelle.

Conformément aux dispositions de l’article R.222-8 du Code de la mutualité, il est constitué dans

les comptes de la mutuelle, une Provision Technique Spéciale (PTS) à laquelle sont affectées les

cotisations versées, sur laquelle sont réglées les prestations servies et imputées les chargements

de gestion. L’intégralité des produits générés par la gestion financière des actifs du contrat lui

est affectée.

La mutuelle calcule aussi le montant de la Provision Mathématique Théorique (PMT)

conformément à la réglementation.

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 33 / 181

33

Le rapport de la PTS sur la PMT doit rester supérieur à 100%. En effet, dans le cas contraire,

durant deux inventaires successifs, la conversion du régime, conformément aux dispositions des

articles R.222-19 à R.222-22 du Code de la mutualité, devrait être prononcée.

Cotisations et mode d’acquisition des droits

Les cotisations peuvent être payées mensuellement, trimestriellement ou semestriellement.

Le nombre de points est attribué en fonction du barème en vigueur à la date du versement et de

l’âge atteint à cette date. Le calcul de l’âge est obtenu par différence entre l’année au cours de

laquelle intervient le paiement de cotisation et l’année de naissance de l’adhérent.

Liquidation des droits

Le membre participant peut faire valoir ses droits au plus tôt à compter de la date de liquidation

de sa pension dans un régime d’assurance vieillesse ou de l’âge fixé à l’article L.351-1 du Code

de la Sécurité Sociale.

Le montant annuel de la rente est égal, pour une liquidation à 65 ans, au nombre de points

inscrit dans le compte individuel de l’adhérent multiplié par la valeur de service du point en

vigueur.

Si l’adhérent demande à bénéficier de sa retraite par anticipation à partir de l’âge minimum

légal, le nombre de points acquis est alors minoré.

En cas de liquidation postérieurement à 65 ans, le nombre de points acquis à 65 ans est majoré

en fonction du nombre entier de trimestres de prorogation.

Lors de la liquidation de sa retraite, l’adhérent peut opter pour une rente viagère simple ou une

rente viagère réversible.

Rente de réversion en cas de décès avant liquidation de la rente

En cas de décès de l’adhérent avant la liquidation de la rente, le bénéficiaire ou le conjoint

survivant perçoit une retraite de réversion égale à 60% des points acquis par le titulaire. La

retraite de réversion prend effet le premier jour du mois qui suit le décès de l’adhérent et au

plus tôt au 60ème anniversaire du conjoint survivant ou du bénéficiaire désigné

contractuellement par l’adhérent.

Rente de réversion en cas de décès après la liquidation de la rente

Au moment de la demande de liquidation de la rente de l’adhérent, plusieurs choix seront

proposés en ce qui concerne la pension de réversion :

- De ne pas bénéficier de la retraite de réversion. Dans ce cas, sa retraite personnelle sera

majorée en fonction d’un barème de majoration,

Impact du contexte réglementaire sur le pilotage d’un régime de branche 26

Confidentiel 34 / 181

34