IMPACT DES INFRASTRUCTURES PUBLIQUES SUR … · que complément des méthodes de ciblage ou des...

38

Un Peuple - Un But – Une Foi MINISTERE DE L’ECONOMIE DES FINANCES ET DU PLAN DIRECTION GENERALE DE LA PLANIFICATION ET DES POLITIQUES ECONOMIQUES DIRECTION DE LA PREVISION ET DES ETUDES ECONOMIQUES Document d’Étude N°29 IMPACT DU MICROCREDIT SUR LES REVENUS DES CLIENTS DES INSTITUTIONS DE MICROFINANCE AU SENEGAL DPEE/DEPE @ Décembre 2014

Transcript of IMPACT DES INFRASTRUCTURES PUBLIQUES SUR … · que complément des méthodes de ciblage ou des...

Un Peuple - Un But – Une Foi

MINISTERE DE L’ECONOMIE DES FINANCES

ET DU PLAN

DIRECTION GENERALE DE LA PLANIFICATION ET

DES POLITIQUES ECONOMIQUES

DIRECTION DE LA PREVISION ET DES

ETUDES ECONOMIQUES

Document d’Étude N°29

IMPACT DU MICROCREDIT SUR LES

REVENUS DES CLIENTS DES

INSTITUTIONS DE MICROFINANCE AU

SENEGAL

DPEE/DEPE @ Décembre 2014

1

Résumé

La présente étude vise à évaluer l’impact des opérations de microcrédit sur le revenu des clients des Systèmes

financiers décentralisés. En effet, l’accès au financement, souvent difficile dans les pays en développement,

compromet les perspectives de croissance et de lutte contre la pauvreté. Ainsi, la microfinance constitue un

instrument privilégié pour le financement des agents économiques à revenu modeste qui peuvent difficilement

bénéficier des services financiers offerts par les banques classiques. Afin de procéder à l’évaluation, la

méthodologie choisie repose sur l’estimation d’un contrefactuel qui consiste d’abord à régresser le revenu des

clients qui n'ont pas bénéficié d'un microcrédit en fonction de leurs caractéristiques sociodémographiques.

Ensuite, les coefficients issus de cette estimation sont appliqués sur les paramètres des caractéristiques

sociodémographiques des bénéficiaires. Enfin, une différence des revenus permet d’obtenir l'impact du

microcrédit sur les revenus des clients. La base de données qui a servi à l'analyse est issue de l’ESU/SFD réalisée

en 2011 par l’Observatoire de la qualité des services financiers (OQSF). Une analyse des faits stylisés a permis

de montrer que l’offre de microcrédit dépend fortement des caractéristiques des clients que sont le sexe, le milieu

de résidence, la région, l’âge, le secteur d’activité, l’ancienneté et le niveau d’instruction. Les résultats

économétriques du contrefactuel révèlent que l’impact du microcrédit est plus important chez les hommes que

chez les femmes et que les jeunes voient majoritairement leur revenu augmenter grâce au microcrédit. S’agissant

du secteur d’activité, les clients enregistrant un impact plus élevé sur leur niveau de revenu sont les vendeurs de

poissons, les pêcheurs et les artisans. Par contre, les bénéficiaires mareyeurs, agriculteurs et éleveurs sont ceux

dont l’impact du microcrédit sur le revenu est le plus négatif.

Mots clés : Microfinance, microcrédit, revenu, contrefactuel.

Classification JEL : G22, D31, C14.

Abstract

This paper assesses the impact of microcredit on microfinance account holders in Senegal. Access to finance, is

an issue that undermines growth and poverty reduction prospects in developing countries. Thus, microfinance is

a key instrument for financing economic agents with modest incomes who cannot benefit from financial services

offered by conventional banks. Data from a survey conducted in 2011 by the Observatory of the quality of

financial services (OQFS) are used in this paper. To conduct the empirical investigation, a counterfactual is built

considering account holders benefiting from microcredit as if they could not enjoy the access to a loan the

estimation. The results are then compared to actual beneficiaries’ incomes to generate the impact of microcredit.

Before getting the findings, descriptive statistics drawn from stylized facts show that access to microcredit

strongly depends on account holders’ characteristics especially the gender, the residence area, the region, the

age, the industry, the seniority and the level of education. Econometric results show that the impact of

microcredit is more pronounced for men than for women and young people mostly see their income rise through

microcredit. Regarding the industry, a higher impact is obtained on fish vendors, fishermen and craftsmen. On

the other hand, fishmongers, farmers show lowest results on their incomes.

Mots clés : Microfinance, microcredit, income. Classification JEL : G22, D31, C14.

1 Nous tenons à remercier l'Observatoire de la qualité des services financiers (OQSF) qui a mis à notre disposition ses données d'enquête de

satisfaction auprès des usagers des SFD.

IMPACT DU MICROCREDIT SUR LES REVENUS DES CLIENTS DES

INSTITUTIONS DE MICROFINANCE AU SENEGAL

Par Hamat SY et Dame THIAM1

Décembre 2014

2

1. Introduction

Les difficultés d’accès au crédit dans les pays en développement, qu’elles soient imputables à

l’asymétrie d’information, à la rareté des ressources, à la faiblesse des collatéraux des

demandeurs de crédits etc., constituent une contrainte structurelle de l’activité économique.

Pour autant, le financement est favorable à l’investissement et la création d’emplois et

contribue à rompre la transmission intergénérationnelle de la pauvreté. Dans les pays

pauvres, les ménages sont souvent confrontés à un problème de financement auprès des

institutions bancaires du fait de la faiblesse des revenus, des collatéraux ou d’autres

contraintes. Une nouvelle méthode de financement a été développée pour faire face à ces

obstacles. Il s'agit de la microfinance, que les Organisations des Nations Unies définissent

comme étant la provision de services financiers à petite échelle, tels l’épargne, le microcrédit

et d’autres services financiers de base, à des personnes pauvres et à faible revenu. Ce type de

financement constitue l’instrument privilégié de ces ménages pour financer leur activité.

Ainsi, la microfinance, concept relativement nouveau, a connu une évolution rapide en tant

qu’instrument au service des ménages pauvres ou à faibles revenus dont l’accès aux prêts

classiques est très limité. Elle regroupe l’ensemble des services financiers dont le microcrédit,

la micro assurance ainsi que les produits d’épargne. Organisés de manière basique sous forme

de réseaux de crédit, les acteurs de la microfinance, grâce à l’apprentissage dynamique,

adoptent dorénavant des instruments à la pointe du progrès. Aujourd’hui, on assiste à

l’apparition d’innovations comme la mutualisation des garanties fournies par des coopératives

ou de petits entrepreneurs. Néanmoins, le caractère risqué de ce type de financement ainsi que

les taux d’intérêts et les coûts de transactions relativement onéreux amortissent la croissance

du secteur. Avec la logique commerciale sous-jacente, les Systèmes Financiers Décentralisés

(SFD) n’ont pas toujours intérêt à prêter aux clients parmi les plus pauvres.

Au Sénégal, la microfinance bénéficie d’une attention particulière des pouvoirs publics en tant

que complément des méthodes de ciblage ou des filets sociaux. Ainsi, la Lettre de Politique

Sectorielle de la Microfinance (LPS) définit les axes prioritaires de l’implication

gouvernementale dans le secteur. Eu égard au rapport étroit entre l’entrepreneuriat chez les

femmes et la microfinance, le Gouvernement a créé un ministère chargé de l’entrepreneuriat

féminin et de la microfinance dont la Direction de la Microfinance est chargée de la

promotion et de l’accompagnement du secteur. Le cadre institutionnel est également riche de

l’existence au sein du Ministère de l’Économie, des Finances et du Plan d’une structure de

surveillance et de contrôle, en l'occurrence la Direction de la Réglementation et de la

3

Supervision des Systèmes financiers décentralisés (DRS/SFD). Dans cette même optique,

l’Union Monétaire Ouest Africaine (UMOA) a adopté une loi portant règlementation des SFD

destinée notamment à encadrer le système, protéger les déposants et sécuriser les transactions.

Dans le cadre de son application, les Ministres chargés des Finances sont les autorités de

tutelle assurant avec la Banque Centrale le contrôle du secteur. Par ailleurs, il est constaté que

les partenaires au développement s’intéressent davantage à la question ; un des récents

mémoranda signés avec le FMI fait explicitement mention de la nécessité d’assurer un

meilleur suivi à travers l’analyse des ressources affectées à la microfinance et leur

rationalisation.

Les statistiques de 2012 font état au Sénégal de 238 institutions de microfinance avec 177,3

milliards d'encours de dépôts, 229 milliards d’encours de crédit représentant 10,6% de celui

du système bancaire et positionnant le taux de financement de l’économie par ledit secteur à

3,2%.

La présente étude devrait déboucher sur une meilleure compréhension de la logique de l’accès

et de l’utilisation du microcrédit par les bénéficiaires ainsi que sur l’évaluation de l’impact du

microcrédit sur le revenu. Pour les institutions de microfinance, les résultats de l’étude ne

seront pas nécessairement traduits en débouchés opérationnels ; il n’en reste pas moins vrai

que l’approche qui sera adoptée leur permettra de disposer d’éléments de benchmark pour leur

stratégie de développement.

La suite du document est présentée comme suit. La deuxième sera consacrée à un survol de la

littérature sur la microfinance. La méthodologie sera exposée dans la troisième partie. La

quatrième sera consacrée aux faits stylisés relatifs aux clients et au microcrédit. Les résultats

des estimations seront examinés dans la cinquième partie. Enfin, la conclusion et les

recommandations feront l'objet de la sixième partie.

4

2. Revue de littérature

La documentation sur la microfinance est riche en enseignements sur les déterminants de la

demande de microcrédit, les défauts de remboursement et bien entendu l'évaluation d'impact

des services de la microfinance sur la pauvreté avec des approches souvent différentes.

Les principaux déterminants de la demande de microcrédit retrouvés dans la littérature

économique sont, entre autres, l’âge, la situation matrimoniale, le revenu complémentaire, la

proximité résidentielle, l’expérience dans les affaires, l'objet du crédit, le montant du crédit,

les garanties exigées, le suivi du crédit, la durée du crédit... (Honlonkou, Acclassato et

Quenum, (2006) à partir d’une étude menée au Bénin, Nzongang , Wamba et Nimpa pour le

cas du Cameroun)quelle année. Par ailleurs, Abalo (2007) a montré que l'âge, le chiffre

d'affaires annuel, le nombre d'années d'activité, la hausse des bénéfices, l'appartenance à une

association rurale ont une incidence positive sur 1'octroi du crédit. A partir d'une analyse

socioéconomique, Guerin, Morvant-Roux, Roesch, Moisseron, Ould-Ahmed (2011) ont

trouvé que le taux de participation à la demande de crédit dans le monde rural marocain est en

grande partie expliqué par la consommation. KODIO et al. (2003) se sont intéressés à la

demande de microcrédit destinée au secteur agricole ainsi que les facteurs déterminant la

faiblesse de l'offre des Institutions de Microfinance. Ces auteurs ont montré, que la demande

effective de microcrédit dans le secteur agricole évolue négativement avec l’effectif du

ménage et le niveau d’instruction, ou lorsque l’emprunteur appartient à une organisation de

producteurs. En revanche, elle augmente avec la taille de l’exploitation, le niveau

d’information sur le crédit.

En outre, il est également important d'évaluer les facteurs de risque liés au défaut de paiement

auxquels les Institutions de Microfinance (IMF) pourraient être exposées. En ce sens, B.

DIALLO (2006) montre, à partir d’une étude menée sur un échantillon de 269 emprunteurs

individuels de l'IMF Nyésigiso du Mali, que le défaut de remboursement peut être

correctement prédit en prenant en compte les caractéristiques des emprunteurs liés à la

relation de long terme, le taux d’intérêt, les coûts de transaction et le rationnement du

microcrédit. D’autres auteurs tels que B. S. Bassen (2008) ont préconisé d’analyser les

déterminants de la durée de retard de remboursement des IMF tunisiennes en utilisant les

modèles de durée. Leurs résultats montrent que la durée de retard est sensible au statut

juridique de l’activité entreprise (formelle, informelle), l'existence d’un garant et la présence

d’autres IMF dans la même zone géographique offrant les mêmes services.

5

Le véritable enjeu de la microfinance repose, sans doute, sur sa capacité à lutter efficacement

contre la pauvreté. A cet égard, plusieurs types de modèle sont utilisés pour évaluer cet

impact: les méthodes expérimentales d'évaluation d'impact, les quasi-méthodes

expérimentales, les régressions conditionnelles et les modèles de panel. Toutefois, sa capacité

d'améliorer les conditions de vie des ménages reste mitigée. Certains auteurs en utilisant les

méthodes expérimentales d'évaluation d'impact ont trouvé que le microcrédit impacte

davantage sur la consommation finale des ménages : Duflo et al. (2010) en Inde ; Karlan et

Valdivia (2010) au Pérou ; Crépon et al. (2011) en milieu rural au Maroc, Augsburg et al.

(2012) en Bosnie. D'autres ont pu trouver un impact négatif sur la consommation finale des

ménages par opposition à un impact positif sur l'activité des microentrepreneurs. Il s'agit de

Karlan et Zinman (2006) en Afrique du Sud, Giné et Karlan (2006) aux Philippines. En

revanche, Kaboski et Townsend (2012), à partir de données de Panel en Thaïlande sur un

échantillon de 960 ménages et en utilisant une méthode quasi-expérimentales, ont montré que

le microcrédit est utilisé le plus souvent à des fins de consommation finale. Khandker (2000)

à partir des données d'une enquête au Bangladesh (1991/1992), a utilisé une méthode de

régression conditionnelle pour évaluer l'impact de la microfinance sur l'épargne et les prêts

informels. Il en ressort que la microfinance impacte positivement sur l'épargne et diminue les

prêts informels au Bangladesh. Le même auteur a examiné, en 2005, les effets de la

microfinance sur la pauvreté au Bengladesh. Il part de l’hypothèse selon laquelle l’impact de

la microfinance sur la pauvreté est modeste, étant donné que les activités financées sont le

plus souvent informelles. A l’aide d’un panel de données, l’auteur montre que la microfinance

contribue globalement à la réduction de la pauvreté dans les villages, spécialement chez les

femmes emprunteuses.

Le cadre d'analyse de ce document s'appuie sur des modèles microéconométriques en

examinant le revenu en fonction des caractéristiques idiosyncratiques des non bénéficiaires

(sexe, âge, situation matrimoniale niveau d’éducation, activité principale, ancienneté, etc.).

Puis, il sera procédé à l'estimation du revenu des bénéficiaires s'il n'avait pas bénéficié de

microcrédit afin d'évaluer au final l’impact du microcrédit sur le revenu des bénéficiaires

sachant que celui-ci dépend, entre autres, des conditions initiales, qu’il s’agisse du bilan

personnel ou du bilan professionnel. Des variables de contrôle tels que les chocs

idiosyncratiques majeurs ayant affecté les clients, sur toute la période seront considérés.

6

3. Méthodologie

L'objectif de cette étude est d'évaluer l'impact du microcrédit sur les classes de revenu des

clients dans les institutions de microfinance. Il s'agit de comparer les revenus des clients

bénéficiant d'un microcrédit et ceux des clients n'en bénéficient pas. Pour ce faire, nous font

souvent recours aux méthodes d'évaluation d'impact expérimentales qui reposent sur le cadre

de Rubin (1974). Il s'agit de comparer un échantillon qui bénéficie d'un programme et un

autre qui n'en bénéficie pas. Le problème fondamental de ces méthodes repose sur l'estimation

d'un contrefactuel. C'est à dire l'estimation de la classe de revenu des bénéficiaires s'ils

n'avaient pas obtenu de microcrédit ou celui des non bénéficiaires s'ils avaient bénéficié de

microcrédit.

Les premières méthodes pour mesurer l'impact du microcrédit repose sur la comparaison des

classes de revenu des individus avec et sans microcrédit d’une part, avant et après avoir

bénéficié d'un microcrédit d’autre part. Toutefois, il peut s'avérer que la variation de la classe

de revenu ne soit pas due seulement au microcrédit mais aussi aux caractéristiques

individuelles inobservables des bénéficiaires : c’est le problème d'autosélection ou

d'hétérogénéité individuelle. Plusieurs méthodes d'évaluation sont proposées afin d'estimer le

contrefactuel en tenant compte des effets d'autosélection et d'hétérogénéité.

L'assignation aléatoire permet d'estimer un contrefactuel « solide » car l'octroi de

microcrédit serait fait de manière aléatoire et la possibilité d'être sélectionné serait la

même. Cependant, même si elle règle les problèmes d'autosélection, cette méthode

n'est pas applicable dans le cas présent. En effet, dans la pratique l'octroi de

microcrédit ne peut pas se faire apriori de façon aléatoire.

La double différences (diff and diff) consiste à faire la différence des évolutions de

classes de revenu entre population bénéficiaire de microcrédit et population non

bénéficiaire sous l'hypothèse que sans microcrédit, la classe de revenu des

bénéficiaires aurait évolué de la même manière que celui des non bénéficiaires. Cette

méthode n'est utilisable que dans le cas de données de panel.

La méthode sur variables instrumentales qui concerne des variables qui expliquent le

fait de bénéficier d'un microcrédit, mais qui ne sont pas corrélées aux composantes

inobservées du revenu. Cette méthode nécessite de disposer de variables

instrumentales afin d'annihiler l'effet de sélection dans la régression du revenu sur la

demande de microcrédit.

7

La régression sur discontinuité: l'idée derrière cette méthode est l'identification d'un

seuil à partir duquel des clients très proches peuvent avoir des chances variables de

bénéficier d'un microcrédit. Sous l'hypothèse que les clients qui sont autour du seuil

ont des caractéristiques inobservables identiques alors le fait de bénéficier de

microcrédit est indépendant des caractéristiques individuelles inobservables. Le

problème de cette méthode est qu'il faut une variable comportant un seuil d’éligibilité

pour estimer le contrefactuel.

Les méthodes d'appariement utilisent les caractéristiques observées des clients pour

estimer le contrefactuel. Chaque client bénéficiaire est associé à un client non

bénéficiaire le plus proche possible appelé jumeau en termes de caractéristiques

sociodémographiques sous l'hypothèse qu'il n'y a pas de différence non observée

corrélés aux classes de revenu entre les bénéficiaires et les non bénéficiaires. Donc

l'effet d'autosélection est supposé éliminé dans ce cas par la création de jumeaux.

En définitive, ces méthodes nécessitent souvent des données de panel, des caractéristiques

sociodémographiques exhaustives, des variables instrumentales ou des dispositifs comportant

un seuil alors que, dans le cadre de cette étude, seules des données en coupe transversale sont

disponibles mais la durée d’engagement dans le microcrédit est renseignée dans l’enquête. Il

s'agit de l'enquête de Satisfaction auprès des Usagers des Systèmes Financiers Décentralisés

(ESU/SFD) de l'Observatoire de la Qualité des Services Financiers (OQSF) réalisée en 2011.

Les méthodes d'appariement peuvent être utilisées mais pour éviter des problèmes de biais, la

méthode développée par R. Adams (2006) dans son article "Remittances and Poverty in

Ghana" sera utilisée. Cette méthode permet d'estimer un contrefactuel pour les bénéficiaires

de microcrédit dont la première étape consiste à régresser la classe de revenu sur les

caractéristiques sociodémographiques des clients qui n'ont pas bénéficié d'un microcrédit.

Ensuite, le contrefactuel est estimé en appliquant les paramètres des non bénéficiaires aux

caractéristiques sociodémographiques des bénéficiaires. Une fois l'échantillon de référence

obtenu, une différence des revenus en présence et en l'absence de microcrédit sera calculée

pour obtenir l'impact du microcrédit sur les revenus des clients bénéficiaires de microcrédit.

Il sera également procédé dans cette étude à une analyse de l’impact du microcrédit par milieu

de résidence et par niveau de revenu

Les différentes étapes de la spécification du modèle sont présentées ci-dessous.

8

Première étape:

Il s'agit d'abord de procéder à une régression de la classe de revenu des non bénéficiaires de

microcrédit sur leurs caractéristiques sociodémographiques.

+µ

: vecteur des classes de revenu des non bénéficiaires de microcrédit,

: matrice des caractéristiques sociodémographiques des non bénéficiaires de microcrédit.

µ: terme d'erreur.

Deuxième étape:

Le contrefactuel est estimé de la manière suivante:

, avec

: vecteur représentant le contrefactuel estimé;

: paramètre issu de l'estimation du revenu des non bénéficiaires;

: vecteur des classes de revenu des bénéficiaires ; : matrice représentant les

caractéristiques sociodémographiques des bénéficiaires.

Troisième étape:

L'impact moyen du microcrédit sur les bénéficiaires est calculé de la manière suivante:

,

N représente la taille de l'échantillon des clients bénéficiaires;

représente l'impact du microcrédit sur l'individu i;

sont respectivement la classe de revenu du client i bénéficiaire de microcrédit et

son contrefactuel estimé.

Dans l’enquête, le revenu mensuel est renseigné sous forme de classe de revenu dont la

répartition est présentée dans le tableau suivant :

Tableau 1 : classes de revenu

Moins de 45 000] 1

]45 000, 100 000] 2

]100 000, 300 000] 3

]300 000, 500 000] 4

]500 000, 800 000] 5

]800 000, 1 500 000] 6

Source : ESU/SFD

9

Étant donné que les clients dont le revenu est supérieur à 1 500 000 ne sont pas

représentatifs2, six classes de revenus ont été considérées.

La contrainte liée à la variable "revenu" exprimée en classe a conduit à l’utilisation du rang

associé au centre de classe comme variable d’intérêt dans le cadre de l’évaluation d’impact du

microcrédit. Ainsi, il s’agit de vérifier, pour chaque client, si le fait de bénéficier d’un micro

crédit a un impact significatif sur son rang.

Autrement dit, l’impact du microcrédit sera mesuré en termes de changement de classe de

revenu du client après qu’il ait bénéficié d’un microcrédit. Dès lors que la différence entre le

rang du client est supérieur à celui correspondant au cas où il serait non bénéficiaire, alors, le

microcrédit impacte positivement sur son revenu ; sinon, l’impact du microcrédit sur le

revenu du client est négatif.

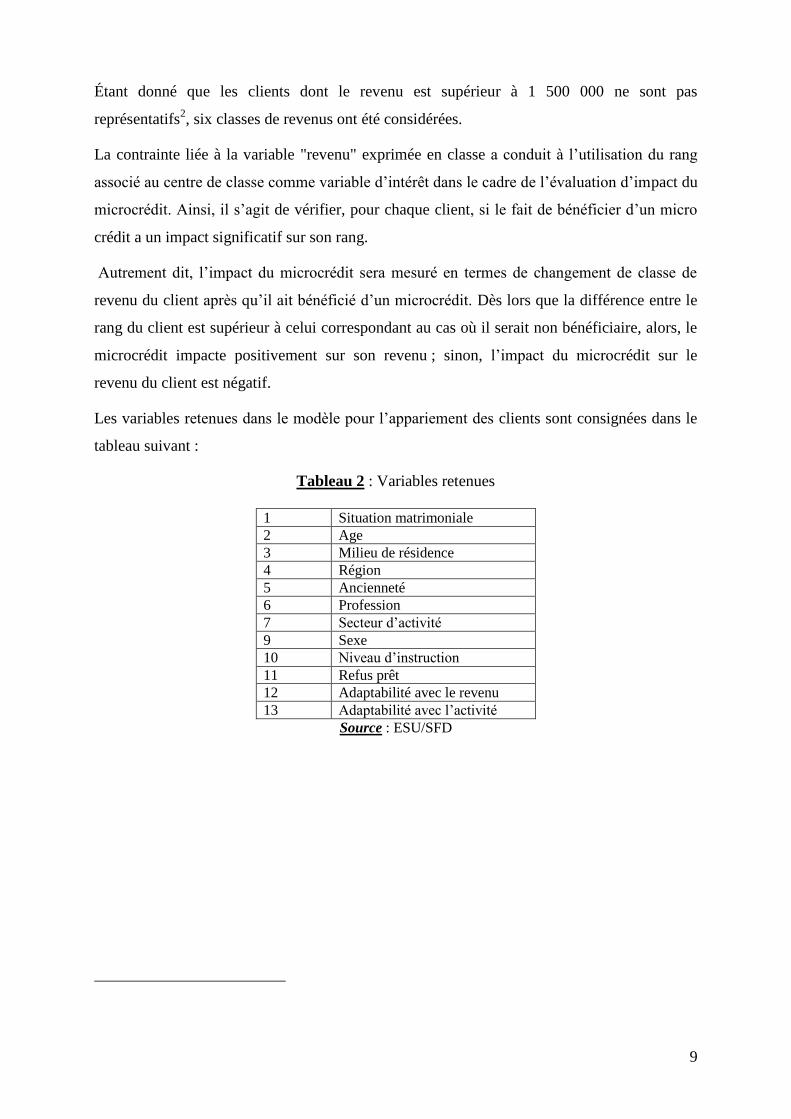

Les variables retenues dans le modèle pour l’appariement des clients sont consignées dans le

tableau suivant :

Tableau 2 : Variables retenues

1 Situation matrimoniale

2 Age

3 Milieu de résidence

4 Région

5 Ancienneté

6 Profession

7 Secteur d’activité

9 Sexe

10 Niveau d’instruction

11 Refus prêt

12 Adaptabilité avec le revenu

13 Adaptabilité avec l’activité

Source : ESU/SFD

10

4. Faits Stylisés

Si la microfinance constitue une source importante de financement des ménages à revenu

modeste, la pluralité et la complexité des services offerts constituent une difficulté lorsqu’il

s’agit de mesurer son impact. En revanche, en se focalisant sur la demande de microcrédit, il

serait permis d’appréhender l’importance de la microfinance sur le revenu.

Dans cette partie, la demande de microcrédit, la répartition du niveau de revenu et les

différentes caractéristiques sociodémographiques seront examinées afin d’apprécier la place

du microcrédit dans le financement des différents projets sans occulter bien entendu les

contraintes liées aux garanties et aux refus de prêt.

4.1. Demande de microcrédit et caractéristiques des clients

D’après les résultats de l’ESU/SFD réalisée en 2011 par l’OQSF, sur un total de 2618 clients

des institutions de microfinance, les bénéficiaires de microcrédit sont plus nombreux. En

effet, 57% des clients ont obtenu un microcrédit contre 43% de ces derniers qui n’ont jamais

bénéficié et ce, malgré la détention d’un compte auprès d’institutions de microfinance.

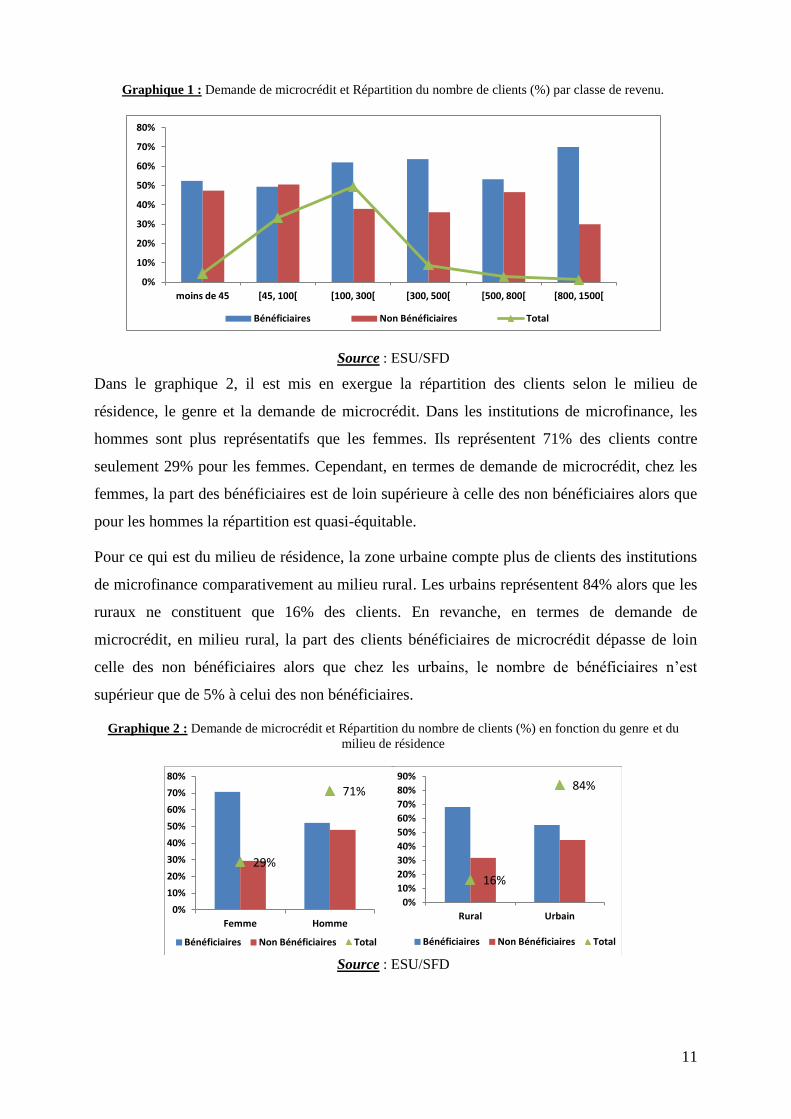

Le graphique 1 montre la répartition des clients par groupe de revenu. Les clients dont le

revenu mensuel se situe entre 100 000 FCFA et 300 000 FCFA représentent la moitié de

l’ensemble des clients des SFD contre 33% pour ceux qui sont dans la classe [45 000 FCFA et

100 000 FCFA [et 9% pour les clients de classe [300 000 FCFA et 500 000 FCFA [. Les

autres se répartissent les 9% restant. Même s’il est vrai qu’a priori, en termes de revenu, le

profil de client pauvre ne soit pas le plus répandu dans l’échantillon, il n’en demeure pas

moins vrai qu’une part non négligeable soit 41% des clients appartient à la classe de revenu

compris entre 0 et 100 000 FCFA.

Toujours dans le même graphique, il est noté que plus le revenu est élevé plus le nombre de

clients bénéficiaires augmente. Ainsi, la demande de microcrédit est une fonction croissante

du niveau de revenu.

Il est également important de signaler que dans le groupe des plus pauvres, le nombre de

bénéficiaires de microcrédit est supérieur aux non bénéficiaires. Cela montre que

relativement, il n’y a pas apriori de discrimination basé sur le revenu en termes d’accès au

microcrédit.

11

Graphique 1 : Demande de microcrédit et Répartition du nombre de clients (%) par classe de revenu.

Source : ESU/SFD

Dans le graphique 2, il est mis en exergue la répartition des clients selon le milieu de

résidence, le genre et la demande de microcrédit. Dans les institutions de microfinance, les

hommes sont plus représentatifs que les femmes. Ils représentent 71% des clients contre

seulement 29% pour les femmes. Cependant, en termes de demande de microcrédit, chez les

femmes, la part des bénéficiaires est de loin supérieure à celle des non bénéficiaires alors que

pour les hommes la répartition est quasi-équitable.

Pour ce qui est du milieu de résidence, la zone urbaine compte plus de clients des institutions

de microfinance comparativement au milieu rural. Les urbains représentent 84% alors que les

ruraux ne constituent que 16% des clients. En revanche, en termes de demande de

microcrédit, en milieu rural, la part des clients bénéficiaires de microcrédit dépasse de loin

celle des non bénéficiaires alors que chez les urbains, le nombre de bénéficiaires n’est

supérieur que de 5% à celui des non bénéficiaires.

Graphique 2 : Demande de microcrédit et Répartition du nombre de clients (%) en fonction du genre et du

milieu de résidence

Source : ESU/SFD

0%

10%

20%

30%

40%

50%

60%

70%

80%

moins de 45 [45, 100[ [100, 300[ [300, 500[ [500, 800[ [800, 1500[

Bénéficiaires Non Bénéficiaires Total

29%

71%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Femme Homme

Bénéficiaires Non Bénéficiaires Total

16%

84%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Rural Urbain

Bénéficiaires Non Bénéficiaires Total

12

En ce qui concerne la région de résidence, presque toutes les régions présentent la même

configuration que celle observée au niveau national: les clients bénéficiaires de microcrédit

sont plus nombreux sauf à Dakar et Ziguinchor. Dans les régions de Kaffrine, Diourbel,

Fatick, et Kolda, les bénéficiaires représentent plus de 70% des clients. Ce sont les régions où

la demande de microcrédit est très fréquente. Dans les régions de Dakar et Ziguinchor le

nombre de bénéficiaires et celui de non bénéficiaires sont quasi égaux.

En termes de représentativité, Dakar seule englobe 50% des clients des institutions de

microfinance contre 11% pour la région de Thiès, 9% pour la région de Saint Louis et 5%

pour la région de Kaolack. Toutes les autres régions sont à moins de 4%. Il y a lieu de signaler

au passage que, les populations de Dakar, Thiès, Saint Louis et Kaolack sont plus nombreux,

les activités sont également plus développées, les dotations en infrastructures plus importantes

et que les institutions de microfinance sont plus proches des populations dans ces régions

comparées aux autres régions.

Graphique 3 : Demande de microcrédit et Répartition du nombre de clients (%) en fonction de la région de

résidence.

Source : ESU/SFD

Au regard de la répartition en termes d’âge (Graphique 4), la demande de microcrédit est une

fonction croissance de l’âge. Parmi les plus jeunes, entre 18 et 35 ans, les clients non

bénéficiaires sont plus nombreux alors qu’à partir de 35 ans, le nombre de bénéficiaires de

microcrédit est plus élevé. Cela pourrait s’expliquer par une insertion tardive des jeunes sur le

marché du travail. Le patrimoine est aussi un principal garant dans les institutions de

microfinance alors qu’au Sénégal les plus âgés détiennent souvent plus de garanties en termes

de patrimoine que les plus jeunes.

La distribution de la part du nombre de clients par catégorie d’âge est quasi symétrique, car la

catégorie d’âge la plus représentative constitue celle des adultes de 25 à 55 ans. Les plus

jeunes ne font que 4% et les vieux 10%.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Dak

ar

Dio

urb

el

Fati

ck

Kaf

frin

e

Kao

lack

Ké

do

ugo

u

Ko

lda

Lou

ga

Mat

am

Sain

t lo

uis

Tam

ba

Thie

s

Zin

guin

cho

r

Bénéficiaires Non Bénéficiaires Total

13

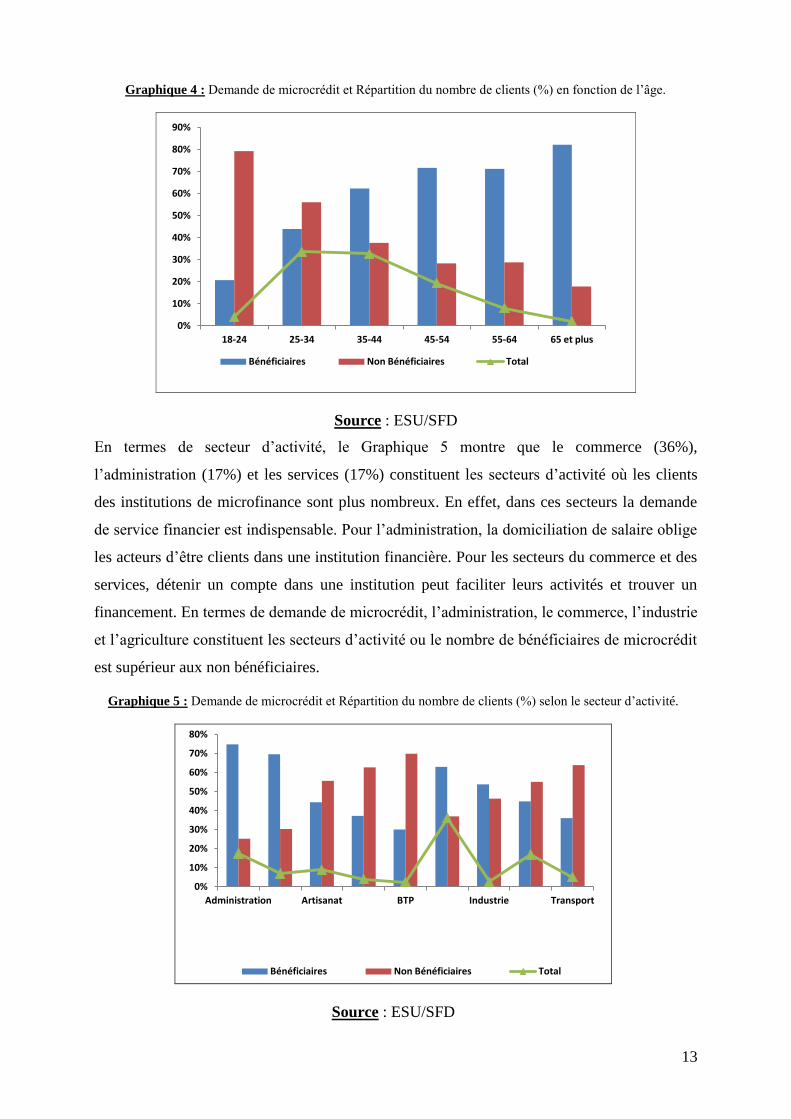

Graphique 4 : Demande de microcrédit et Répartition du nombre de clients (%) en fonction de l’âge.

Source : ESU/SFD

En termes de secteur d’activité, le Graphique 5 montre que le commerce (36%),

l’administration (17%) et les services (17%) constituent les secteurs d’activité où les clients

des institutions de microfinance sont plus nombreux. En effet, dans ces secteurs la demande

de service financier est indispensable. Pour l’administration, la domiciliation de salaire oblige

les acteurs d’être clients dans une institution financière. Pour les secteurs du commerce et des

services, détenir un compte dans une institution peut faciliter leurs activités et trouver un

financement. En termes de demande de microcrédit, l’administration, le commerce, l’industrie

et l’agriculture constituent les secteurs d’activité ou le nombre de bénéficiaires de microcrédit

est supérieur aux non bénéficiaires.

Graphique 5 : Demande de microcrédit et Répartition du nombre de clients (%) selon le secteur d’activité.

Source : ESU/SFD

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

18-24 25-34 35-44 45-54 55-64 65 et plus

Bénéficiaires Non Bénéficiaires Total

0%

10%

20%

30%

40%

50%

60%

70%

80%

Administration Artisanat BTP Industrie Transport

Bénéficiaires Non Bénéficiaires Total

14

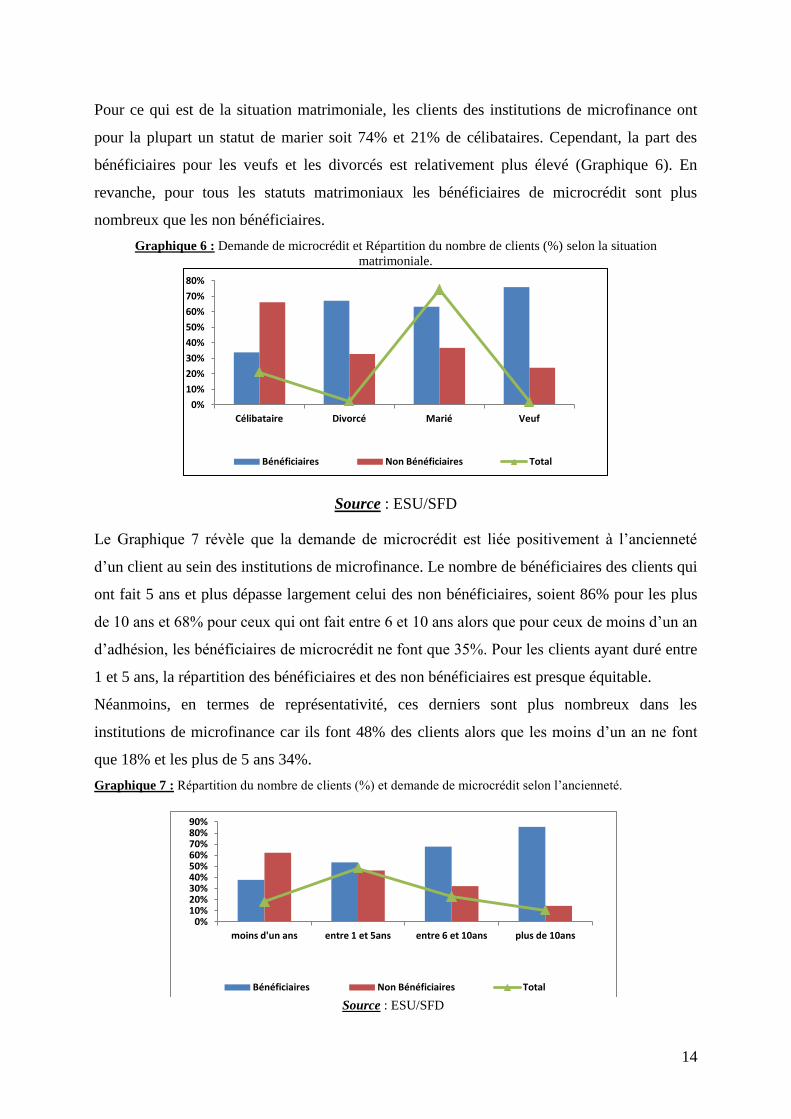

Pour ce qui est de la situation matrimoniale, les clients des institutions de microfinance ont

pour la plupart un statut de marier soit 74% et 21% de célibataires. Cependant, la part des

bénéficiaires pour les veufs et les divorcés est relativement plus élevé (Graphique 6). En

revanche, pour tous les statuts matrimoniaux les bénéficiaires de microcrédit sont plus

nombreux que les non bénéficiaires.

Graphique 6 : Demande de microcrédit et Répartition du nombre de clients (%) selon la situation

matrimoniale.

Source : ESU/SFD

Le Graphique 7 révèle que la demande de microcrédit est liée positivement à l’ancienneté

d’un client au sein des institutions de microfinance. Le nombre de bénéficiaires des clients qui

ont fait 5 ans et plus dépasse largement celui des non bénéficiaires, soient 86% pour les plus

de 10 ans et 68% pour ceux qui ont fait entre 6 et 10 ans alors que pour ceux de moins d’un an

d’adhésion, les bénéficiaires de microcrédit ne font que 35%. Pour les clients ayant duré entre

1 et 5 ans, la répartition des bénéficiaires et des non bénéficiaires est presque équitable.

Néanmoins, en termes de représentativité, ces derniers sont plus nombreux dans les

institutions de microfinance car ils font 48% des clients alors que les moins d’un an ne font

que 18% et les plus de 5 ans 34%.

Graphique 7 : Répartition du nombre de clients (%) et demande de microcrédit selon l’ancienneté.

Source : ESU/SFD

0%

10%

20%

30%

40%

50%

60%

70%

80%

Célibataire Divorcé Marié Veuf

Bénéficiaires Non Bénéficiaires Total

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

moins d'un ans entre 1 et 5ans entre 6 et 10ans plus de 10ans

Bénéficiaires Non Bénéficiaires Total

15

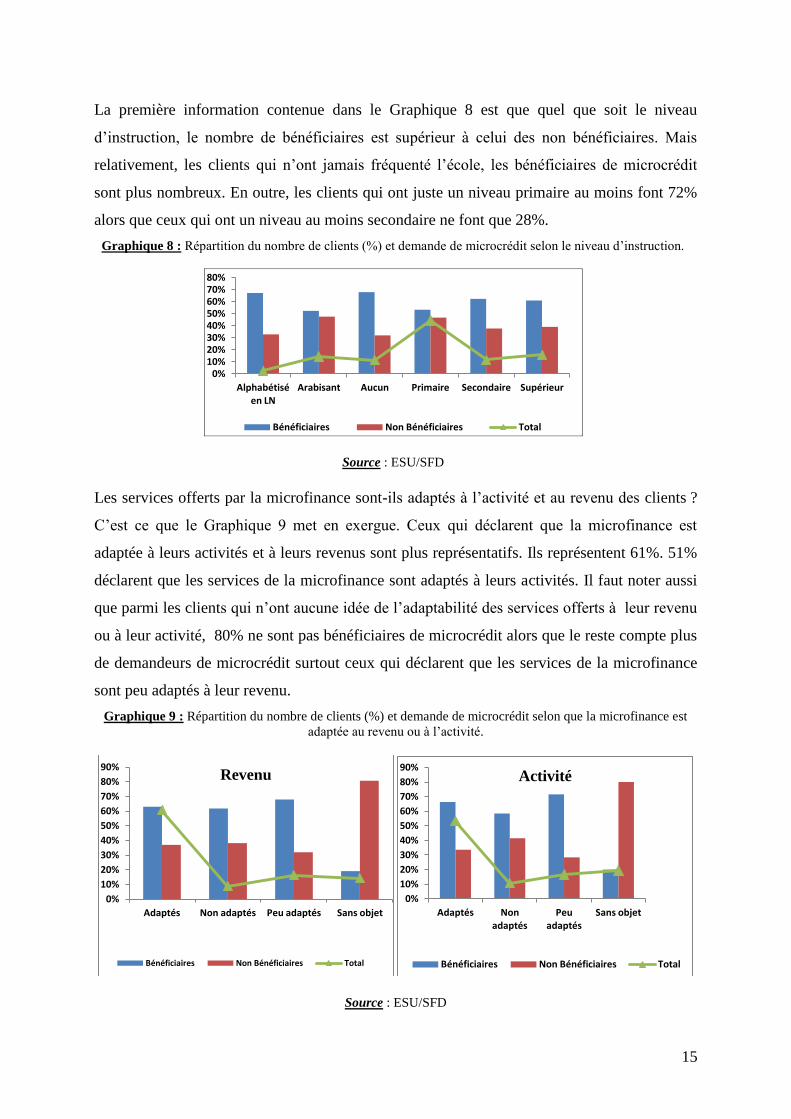

La première information contenue dans le Graphique 8 est que quel que soit le niveau

d’instruction, le nombre de bénéficiaires est supérieur à celui des non bénéficiaires. Mais

relativement, les clients qui n’ont jamais fréquenté l’école, les bénéficiaires de microcrédit

sont plus nombreux. En outre, les clients qui ont juste un niveau primaire au moins font 72%

alors que ceux qui ont un niveau au moins secondaire ne font que 28%.

Graphique 8 : Répartition du nombre de clients (%) et demande de microcrédit selon le niveau d’instruction.

Source : ESU/SFD

Les services offerts par la microfinance sont-ils adaptés à l’activité et au revenu des clients ?

C’est ce que le Graphique 9 met en exergue. Ceux qui déclarent que la microfinance est

adaptée à leurs activités et à leurs revenus sont plus représentatifs. Ils représentent 61%. 51%

déclarent que les services de la microfinance sont adaptés à leurs activités. Il faut noter aussi

que parmi les clients qui n’ont aucune idée de l’adaptabilité des services offerts à leur revenu

ou à leur activité, 80% ne sont pas bénéficiaires de microcrédit alors que le reste compte plus

de demandeurs de microcrédit surtout ceux qui déclarent que les services de la microfinance

sont peu adaptés à leur revenu.

Graphique 9 : Répartition du nombre de clients (%) et demande de microcrédit selon que la microfinance est

adaptée au revenu ou à l’activité.

Source : ESU/SFD

0% 10% 20% 30% 40% 50% 60% 70% 80%

Alphabétisé en LN

Arabisant Aucun Primaire Secondaire Supérieur

Bénéficiaires Non Bénéficiaires Total

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Adaptés Non adaptés Peu adaptés Sans objet

Revenu

Bénéficiaires Non Bénéficiaires Total

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Adaptés Non adaptés

Peu adaptés

Sans objet

Activité

Bénéficiaires Non Bénéficiaires Total

16

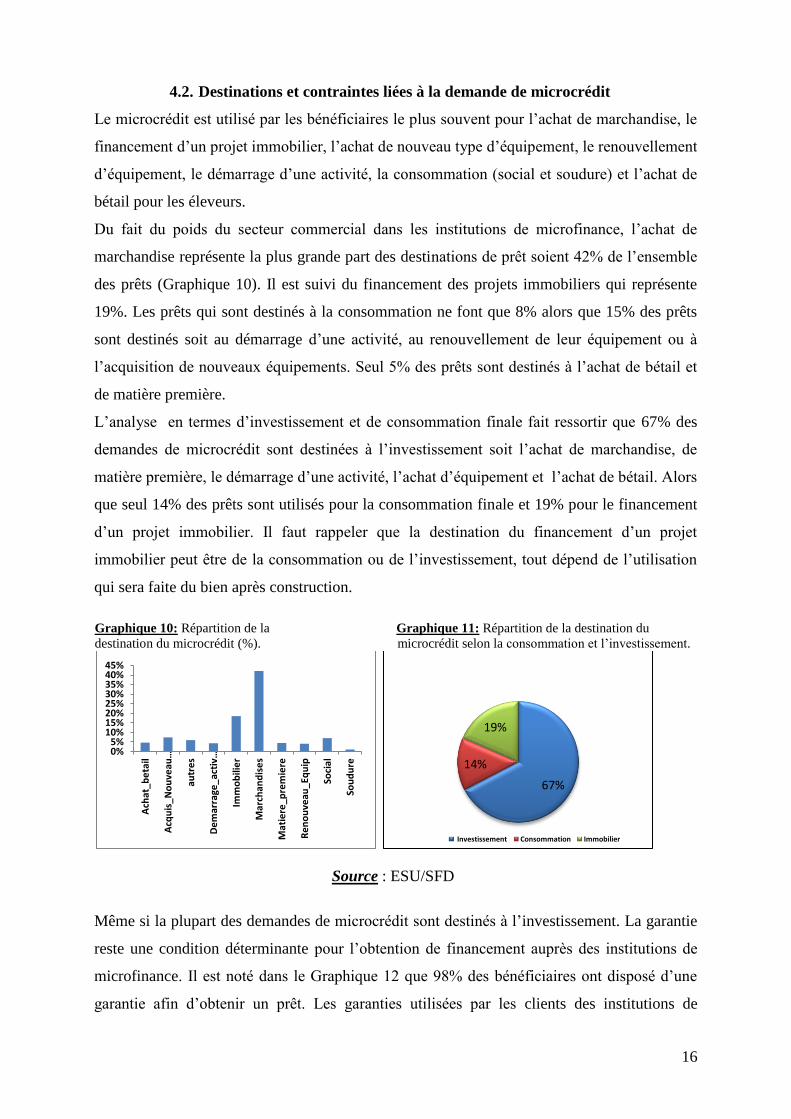

4.2. Destinations et contraintes liées à la demande de microcrédit

Le microcrédit est utilisé par les bénéficiaires le plus souvent pour l’achat de marchandise, le

financement d’un projet immobilier, l’achat de nouveau type d’équipement, le renouvellement

d’équipement, le démarrage d’une activité, la consommation (social et soudure) et l’achat de

bétail pour les éleveurs.

Du fait du poids du secteur commercial dans les institutions de microfinance, l’achat de

marchandise représente la plus grande part des destinations de prêt soient 42% de l’ensemble

des prêts (Graphique 10). Il est suivi du financement des projets immobiliers qui représente

19%. Les prêts qui sont destinés à la consommation ne font que 8% alors que 15% des prêts

sont destinés soit au démarrage d’une activité, au renouvellement de leur équipement ou à

l’acquisition de nouveaux équipements. Seul 5% des prêts sont destinés à l’achat de bétail et

de matière première.

L’analyse en termes d’investissement et de consommation finale fait ressortir que 67% des

demandes de microcrédit sont destinées à l’investissement soit l’achat de marchandise, de

matière première, le démarrage d’une activité, l’achat d’équipement et l’achat de bétail. Alors

que seul 14% des prêts sont utilisés pour la consommation finale et 19% pour le financement

d’un projet immobilier. Il faut rappeler que la destination du financement d’un projet

immobilier peut être de la consommation ou de l’investissement, tout dépend de l’utilisation

qui sera faite du bien après construction.

Graphique 10: Répartition de la Graphique 11: Répartition de la destination du

destination du microcrédit (%). microcrédit selon la consommation et l’investissement.

Source : ESU/SFD

Même si la plupart des demandes de microcrédit sont destinés à l’investissement. La garantie

reste une condition déterminante pour l’obtention de financement auprès des institutions de

microfinance. Il est noté dans le Graphique 12 que 98% des bénéficiaires ont disposé d’une

garantie afin d’obtenir un prêt. Les garanties utilisées par les clients des institutions de

0% 5%

10% 15% 20% 25% 30% 35% 40% 45%

Ach

at_b

eta

il

Acq

uis

_No

uve

au…

autr

es

De

mar

rage

_act

iv…

Imm

ob

ilie

r

Mar

chan

dis

es

Mat

iere

_pre

mie

re

Re

no

uve

au_E

qu

ip

Soci

al

Sou

du

re

67%

14%

19%

Investissement Consommation Immobilier

17

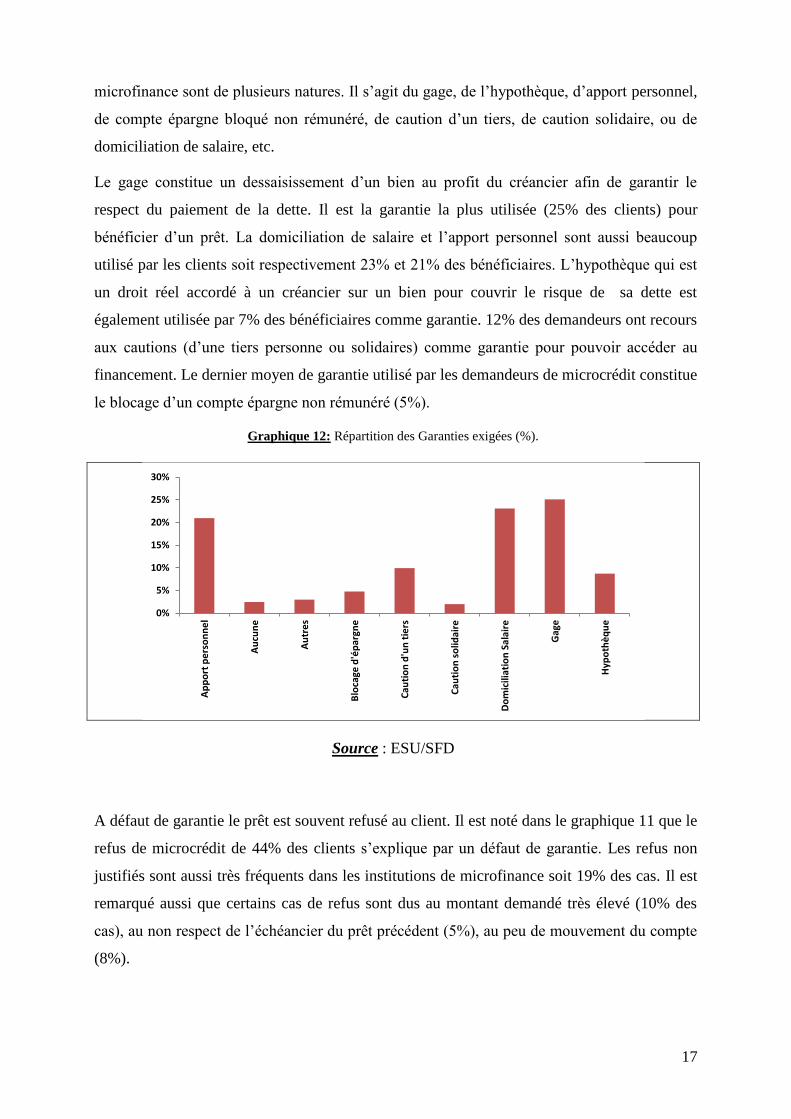

microfinance sont de plusieurs natures. Il s’agit du gage, de l’hypothèque, d’apport personnel,

de compte épargne bloqué non rémunéré, de caution d’un tiers, de caution solidaire, ou de

domiciliation de salaire, etc.

Le gage constitue un dessaisissement d’un bien au profit du créancier afin de garantir le

respect du paiement de la dette. Il est la garantie la plus utilisée (25% des clients) pour

bénéficier d’un prêt. La domiciliation de salaire et l’apport personnel sont aussi beaucoup

utilisé par les clients soit respectivement 23% et 21% des bénéficiaires. L’hypothèque qui est

un droit réel accordé à un créancier sur un bien pour couvrir le risque de sa dette est

également utilisée par 7% des bénéficiaires comme garantie. 12% des demandeurs ont recours

aux cautions (d’une tiers personne ou solidaires) comme garantie pour pouvoir accéder au

financement. Le dernier moyen de garantie utilisé par les demandeurs de microcrédit constitue

le blocage d’un compte épargne non rémunéré (5%).

Graphique 12: Répartition des Garanties exigées (%).

Source : ESU/SFD

A défaut de garantie le prêt est souvent refusé au client. Il est noté dans le graphique 11 que le

refus de microcrédit de 44% des clients s’explique par un défaut de garantie. Les refus non

justifiés sont aussi très fréquents dans les institutions de microfinance soit 19% des cas. Il est

remarqué aussi que certains cas de refus sont dus au montant demandé très élevé (10% des

cas), au non respect de l’échéancier du prêt précédent (5%), au peu de mouvement du compte

(8%).

0%

5%

10%

15%

20%

25%

30%

Ap

po

rt p

ers

on

ne

l

Au

cun

e

Au

tre

s

Blo

cage

d'é

par

gne

Cau

tio

n d

'un

tie

rs

Cau

tio

n s

olid

aire

Do

mic

iliat

ion

Sal

aire

Gag

e

Hyp

oth

èq

ue

18

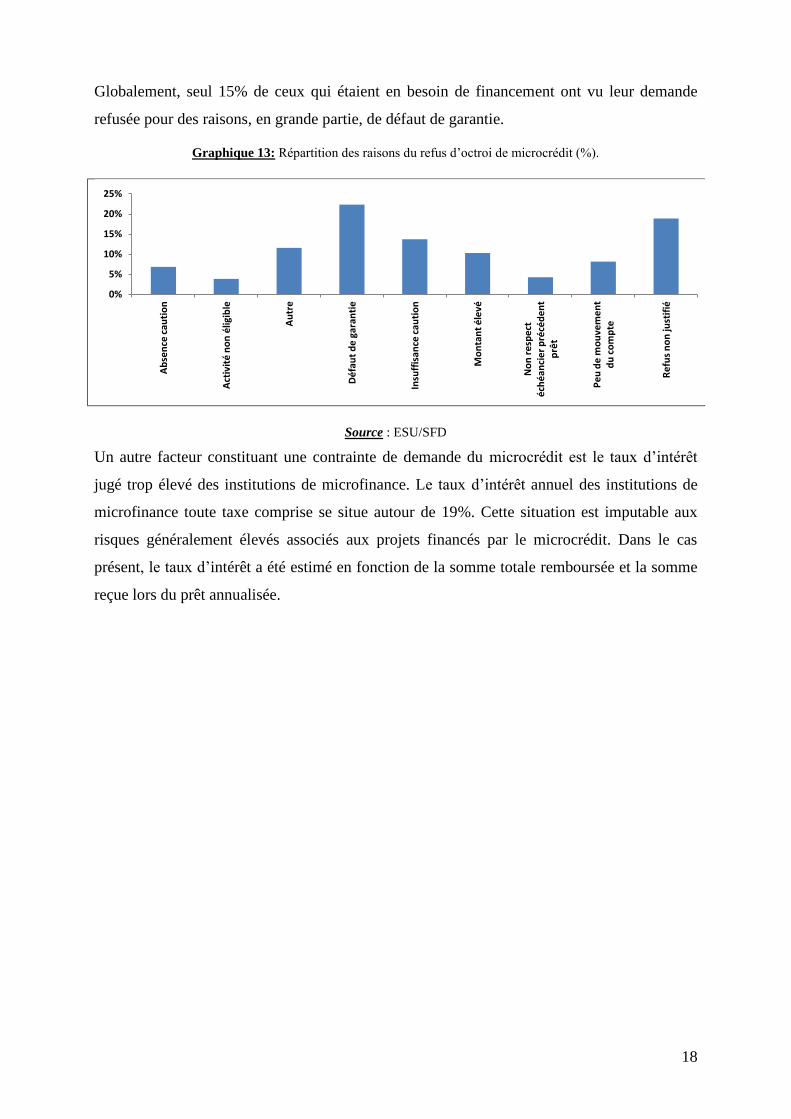

Globalement, seul 15% de ceux qui étaient en besoin de financement ont vu leur demande

refusée pour des raisons, en grande partie, de défaut de garantie.

Graphique 13: Répartition des raisons du refus d’octroi de microcrédit (%).

Source : ESU/SFD

Un autre facteur constituant une contrainte de demande du microcrédit est le taux d’intérêt

jugé trop élevé des institutions de microfinance. Le taux d’intérêt annuel des institutions de

microfinance toute taxe comprise se situe autour de 19%. Cette situation est imputable aux

risques généralement élevés associés aux projets financés par le microcrédit. Dans le cas

présent, le taux d’intérêt a été estimé en fonction de la somme totale remboursée et la somme

reçue lors du prêt annualisée.

0%

5%

10%

15%

20%

25%

Ab

sen

ce c

auti

on

Act

ivit

é n

on

élig

ible

Au

tre

Dé

fau

t d

e g

aran

tie

Insu

ffis

ance

cau

tio

n

Mo

nta

nt

éle

vé

No

n r

esp

ect

é

ché

anci

er

pré

céd

en

t p

rêt

Pe

u d

e m

ou

vem

en

t d

u c

om

pte

Re

fus

no

n ju

stif

ié

19

5. Résultats des estimations

5.1. Analyse et Interprétation de l’impact sur le revenu

Les résultats des estimations sont joints en Annexe.

Les résultats de l’estimation du modèle révèlent globalement qu’en moyenne, le microcrédit

aurait impacté positivement sur le revenu mensuel des bénéficiaires. Mais l’impact serait très

faible (seul 0,05 unité sur le rang en moyenne) et ne permettrait pas à un individu de migrer

significativement de son niveau de revenu initial vers un niveau de revenu plus élevé. En

termes de répartition, l’impact du microcrédit serait positif pour 51% des clients.

Pour les clients dont le revenu est inférieur à 45 000 FCFA, l’impact du microcrédit sur le

revenu serait négatif. Seuls 11% des clients dont le revenu est compris entre 45 000 et

100 000 FCFA recevraient un revenu supplémentaire à la suite d’une demande de microcrédit.

Pour ceux dont le revenu est compris entre 100 000 et 300 000 FCFA, l’impact aurait été

positif pour 65% d’entre eux. Pour les clients qui gagne plus de 300 000 FCFA, le

microcrédit aurait un effet positif sur leur revenu.

Ces résultats pourraient s’expliquer par le taux d’intérêt des institutions de microcrédit, le

niveau de revenu, la destination du microcrédit et la relation de la variable en question avec le

microcrédit.

Pour ce qui est du niveau de revenu, il est évident qu’il joue un rôle important sur la

solvabilité de l’emprunteur. Par ailleurs, le niveau de revenu du client lui permet d’obtenir un

montant de crédit plus élevé afin d’investir dans des projets à fort impact financier et de

renforcer sa solvabilité. Ainsi, la faible capacité financière du demandeur de crédit est un frein

à son niveau de solvabilité. Il ne peut pas investir dans des secteurs rentables car demandant

souvent beaucoup de capacité d’investissement, c’est pourquoi pour la plupart des clients pour

lesquels le revenu serait faible, la destination du crédit est soit de petits investissements (achat

de marchandise, achat d’intrant et de petit équipement) ou la consommation finale.

La destination du crédit est d’autant plus importante que lorsqu’elle est destinée aux dépenses

de santé, d’éducation, ou de consommation finale, l’impact en moyenne, pour la plupart des

cas (64%), serait négatif sur le revenu. Par contre, lorsque le microcrédit est utilisé à des fins

d’investissement, l’impact moyen serait positif pour plus de la moitié (54%) des demandeurs.

Cependant, un client peut utiliser son microcrédit à des fins d’investissement et enregistrer un

impact négatif sur son revenu. Les projets immobiliers souvent financés par le microcrédit

20

confèrent un impact positif sur le revenu du demandeur (54%) des cas de prêt immobilier dont

l’impact serait positif sur le revenu des clients.

Au Sénégal, le taux d’intérêt effectif des institutions de microfinance qui se situe à 19%

semble très élevé comparé à la rentabilité des investissements des clients dont le revenu est

faible. En effet, le coût de l’emprunt reflété dans le taux d’intérêt est très souvent élevé dans

les opérations de microcrédit, ce qui a comme conséquence de compromettre les activités des

bénéficiaires dont les retombées servent très souvent à payer les intérêts. Le niveau du taux

d’intérêt peut ainsi expliquer l’impact négatif sur les revenus des pauvres. Dans la suite toutes

les pistes d’explication seront exploitées pour apporter une clarification de l’impact du

microcrédit sur les revenus des clients.

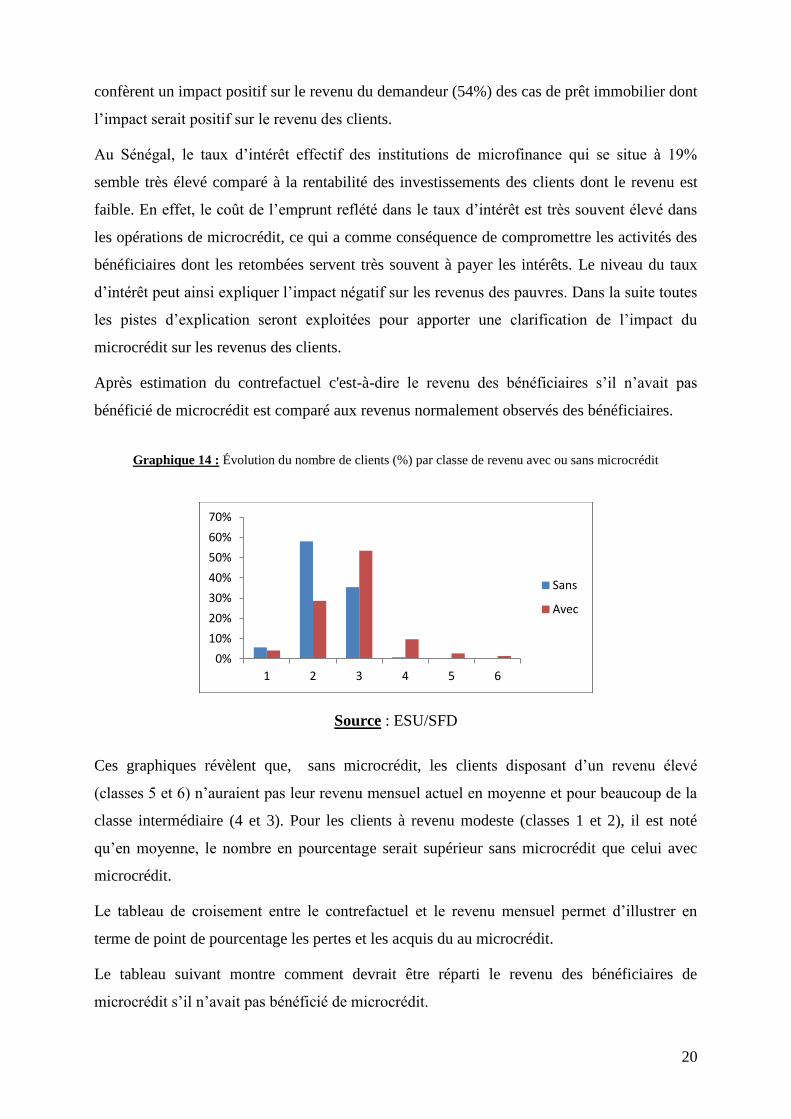

Après estimation du contrefactuel c'est-à-dire le revenu des bénéficiaires s’il n’avait pas

bénéficié de microcrédit est comparé aux revenus normalement observés des bénéficiaires.

Graphique 14 : Évolution du nombre de clients (%) par classe de revenu avec ou sans microcrédit

Source : ESU/SFD

Ces graphiques révèlent que, sans microcrédit, les clients disposant d’un revenu élevé

(classes 5 et 6) n’auraient pas leur revenu mensuel actuel en moyenne et pour beaucoup de la

classe intermédiaire (4 et 3). Pour les clients à revenu modeste (classes 1 et 2), il est noté

qu’en moyenne, le nombre en pourcentage serait supérieur sans microcrédit que celui avec

microcrédit.

Le tableau de croisement entre le contrefactuel et le revenu mensuel permet d’illustrer en

terme de point de pourcentage les pertes et les acquis du au microcrédit.

Le tableau suivant montre comment devrait être réparti le revenu des bénéficiaires de

microcrédit s’il n’avait pas bénéficié de microcrédit.

0%

10%

20%

30%

40%

50%

60%

70%

1 2 3 4 5 6

Sans

Avec

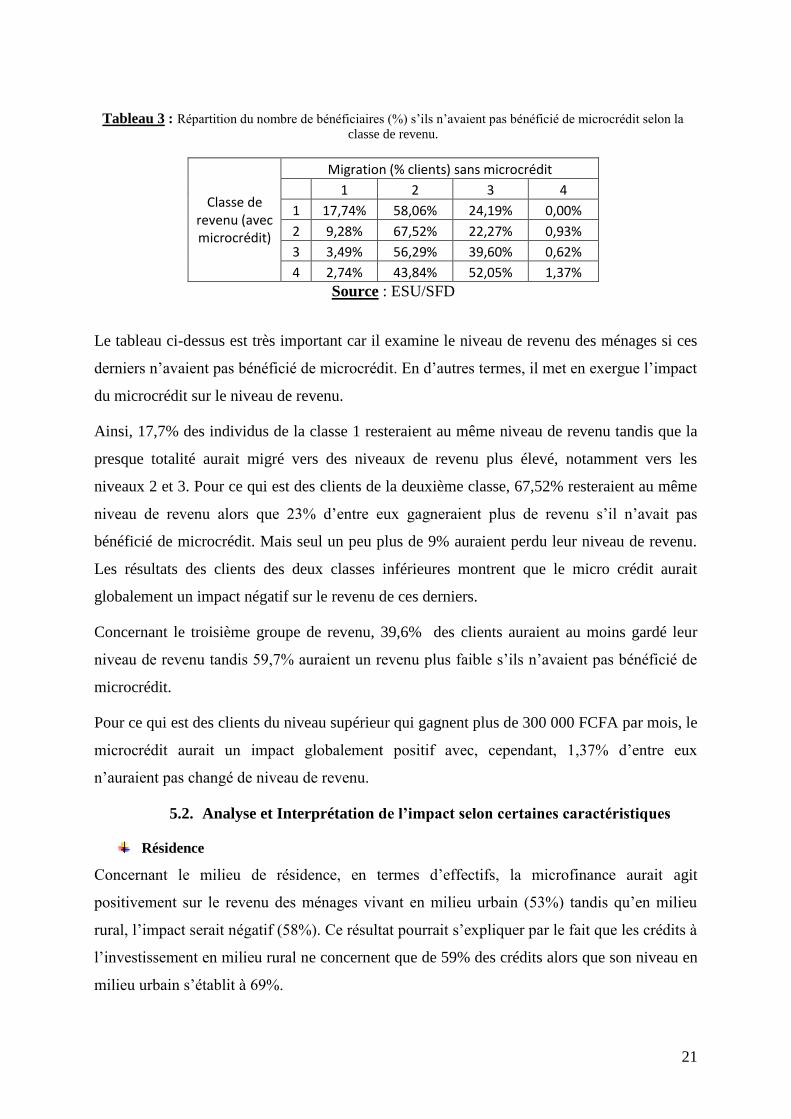

21

Tableau 3 : Répartition du nombre de bénéficiaires (%) s’ils n’avaient pas bénéficié de microcrédit selon la

classe de revenu.

Classe de revenu (avec microcrédit)

Migration (% clients) sans microcrédit

1 2 3 4

1 17,74% 58,06% 24,19% 0,00%

2 9,28% 67,52% 22,27% 0,93%

3 3,49% 56,29% 39,60% 0,62%

4 2,74% 43,84% 52,05% 1,37%

Source : ESU/SFD

Le tableau ci-dessus est très important car il examine le niveau de revenu des ménages si ces

derniers n’avaient pas bénéficié de microcrédit. En d’autres termes, il met en exergue l’impact

du microcrédit sur le niveau de revenu.

Ainsi, 17,7% des individus de la classe 1 resteraient au même niveau de revenu tandis que la

presque totalité aurait migré vers des niveaux de revenu plus élevé, notamment vers les

niveaux 2 et 3. Pour ce qui est des clients de la deuxième classe, 67,52% resteraient au même

niveau de revenu alors que 23% d’entre eux gagneraient plus de revenu s’il n’avait pas

bénéficié de microcrédit. Mais seul un peu plus de 9% auraient perdu leur niveau de revenu.

Les résultats des clients des deux classes inférieures montrent que le micro crédit aurait

globalement un impact négatif sur le revenu de ces derniers.

Concernant le troisième groupe de revenu, 39,6% des clients auraient au moins gardé leur

niveau de revenu tandis 59,7% auraient un revenu plus faible s’ils n’avaient pas bénéficié de

microcrédit.

Pour ce qui est des clients du niveau supérieur qui gagnent plus de 300 000 FCFA par mois, le

microcrédit aurait un impact globalement positif avec, cependant, 1,37% d’entre eux

n’auraient pas changé de niveau de revenu.

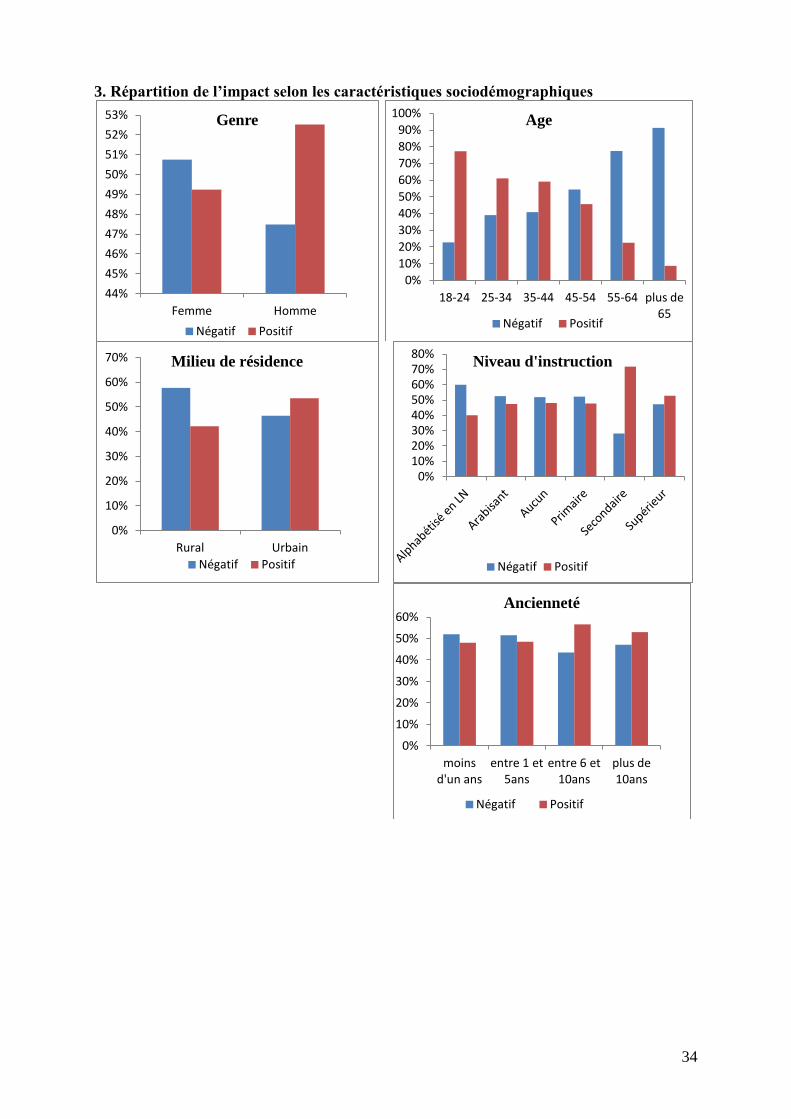

5.2. Analyse et Interprétation de l’impact selon certaines caractéristiques

Résidence

Concernant le milieu de résidence, en termes d’effectifs, la microfinance aurait agit

positivement sur le revenu des ménages vivant en milieu urbain (53%) tandis qu’en milieu

rural, l’impact serait négatif (58%). Ce résultat pourrait s’expliquer par le fait que les crédits à

l’investissement en milieu rural ne concernent que de 59% des crédits alors que son niveau en

milieu urbain s’établit à 69%.

22

Les résultats indiquent que 50% des clients du milieu urbain auraient migrés vers un niveau

de revenu plus élevé, tandis que 9% auraient régressé vers un niveau de revenu plus faible.

Par contre chez les ruraux, seuls 38% auraient migré vers un niveau de revenu plus élevé

contre 16% vers un niveau de revenu plus faible.

Région

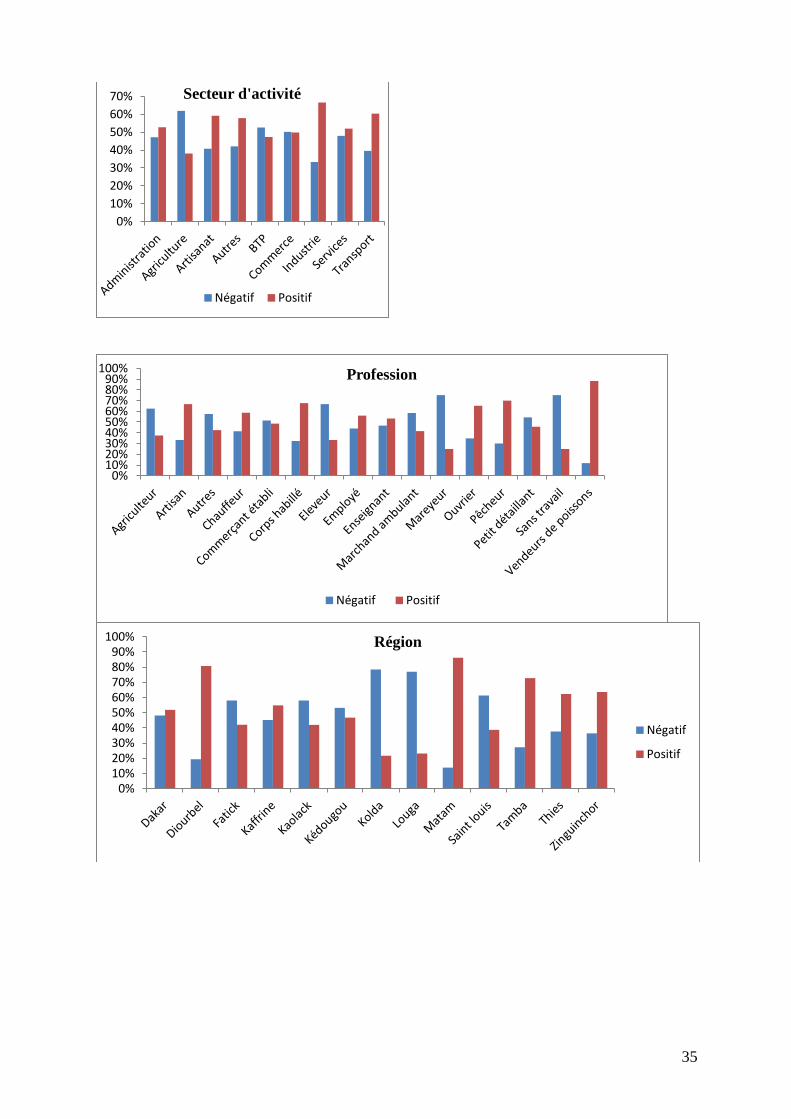

L’analyse de l’impact du microcrédit au niveau région aurait révélé des implications négatives

pour la plupart des clients vivant dans les régions de Kolda (78%), Kédougou (53%), Fatick

(58%), Saint Louis (61%), Kaolack (58%), Louga (77%). Par contre, pour les clients de Dakar

(52%), Tamba (73%), Diourbel (81%), Thiès (62%), Kaffrine (55%), Ziguinchor (64%) et

Matam (86%), l’impact serait majoritairement positif.

Il faut également noter que respectivement 75% et 56% des clients des régions de Thiès et

Diourbel auraient migré vers une classe de revenu plus élevée s’ils avaient bénéficié d’un

microcrédit. Par contre, pour les clients des régions de Fatick, Saint Louis et Kolda,

respectivement, 28%, 21% et 16% des clients auraient migré vers des niveaux de revenus plus

faibles. S’agissant des clients de Matam, Louga et Kaolack, l’impact ne serait pas significatif

pour respectivement 86%, 69% et 53% des clients.

Dans les régions où l’impact du microcrédit sur le revenu serait négatif, la plupart des prêts

sont orientés vers des projets de financement de l’immobilier : Louga (36%), Kolda (44%),

Fatick (42%) et Kaolack (30%). Dans les régions où l’impact positif serait plus en vue, les

crédits d’investissement l’emportent sur les autres types de crédit : Dakar (79%), Thiès (64%),

Ziguinchor (64%), Matam (65%), Tambacounda (75%), et Kaffrine (69%).

Genre

Le microcrédit aurait un impact positif sur le revenu de 53% des hommes, alors que pour les

femmes, seules 49% d’entre elles gagneraient à bénéficier d’un microcrédit.

En outre, 47% des hommes auraient atteint une classe de revenu plus élevée s’ils avaient

bénéficié d’un microcrédit contre 9,6% d’entre eux qui auraient perdu leur classe de revenu.

Chez les femmes, 43% auraient migré vers une classe de revenu plus élevé alors que 12%

seraient passé à une classe de revenu inférieur.

Par conséquent, le risque de crédit serait plus affirmé chez les femmes que chez les hommes.

Pourtant, 83,4% des prêts contractés par les femmes financent de l’investissement, contre

58,6% des hommes. Il faut noter également que pour les hommes, les crédits immobiliers sont

23

fréquents soit 24% alors qu’ils sont de 9% pour les femmes. Ce résultat traduirait peut être

une faible rentabilité de l’investissement chez les femmes comparativement aux hommes.

Âge

L’impact du microcrédit serait négativement lié à l’âge. En effet, l’impact serait positif chez

70% des jeunes âgé de 18 à 35 ans et 60% des adultes de 35 à 44 ans. Par contre, pour la

tranche d’âge comprise entre 55 et 64 ans, seul 23% auraient enregistré un effet bénéfique du

microcrédit. Pour les plus de 65 ans, seul 9% auraient gagné des revenus additionnels du fait

du microcrédit.

Plus de 39% des vieux de plus de 65 auraient migré vers une classe de revenu plus faible s’il

bénéficiait d’un microcrédit alors que seul en moyenne 11% des jeunes et des adultes auraient

reculé de classe de revenu en présence de microcrédit.

L’explication tient au fait que les plus jeunes investissent plus que les plus âgés. Chez les âgés

(plus de 50 ans), les crédits immobiliers et de consommation font presque 40% des

demandeurs de crédit alors que chez les moins de 50 ans en moyenne, les crédits

d’investissement dépasse 65% de l’ensemble des crédits demandés. Il faut noter aussi que les

personnes âgées en moyenne n’ont pas d’activité génératrice de revenu.

Profession

Dans certaines catégories professionnelles, qu’il s’agisse des agriculteurs (63%), des

commerçants établis (51%), des éleveurs (67%), des marchands ambulants (58%), des

mareyeurs (75%) et des petits détaillants (54%)., l’impact du microcrédit est négatif.

Les résultats montrent que 21% des agriculteurs, 15% des commerçants établis, 15% des

marchands ambulants et 35% des éleveurs auraient migré vers des classes de revenu plus bas,

alors que 80% des vendeurs de poisson, 55% des pêcheurs, 50% des employés auraient gagné

une classe de revenu plus élevé.

Chez les commerçants établis, les marchands ambulants et les petits détaillants la presque

totalité de leur microcrédit c’est pour acheter des marchandises mais, il y a une contraste entre

ce qui est investi et les résultats en termes de gain de revenu de même que les agriculteurs et

les éleveurs.

Certaines professions méritent d’être examinées même si l’impact est positif pour la majorité

des clients. Il s’agit notamment des enseignants, des corps habillés et des employés chez

lesquels l’impact est négatif pour un nombre non négligeable d’individus. Ainsi, 47% des

enseignants, la microfinance aurait agit négativement sur leur revenu, 44% pour les employés

24

et 32% pour les corps habillés. Pour la plupart d’entre (57%) pour les enseignants 47% pour

les corps habillés et 31% pour les employés, utilisent leur microcrédit pour financer un projet

immobilier.

Niveau d'instruction

Le microcrédit ne serait bénéfique que pour les clients qui ont un certain niveau d’étude à

savoir le niveau secondaire (72%) et le niveau supérieur (53%). Pour les autres niveaux

d’instruction, la microfinance aurait un impact négatif sur leur revenu.

En moyenne, 16,3% des clients qui ont un niveau primaire ou moins subissent un impact

négatif du microcrédit sur leur revenu. Autrement dit, ils auraient migré vers un niveau de

revenu inférieur. Par contre, pour 95% des clients de niveau secondaire et 96% de niveau

supérieur, le microcrédit permettrait au pire des cas de se maintenir au même niveau de

revenu.

Les explications qui peuvent être apportées tiennent au fait que les ménages les plus instruits

sont généralement les plus avertis et les plus aptes à comparer les paiements d’intérêt et la

rentabilité du projet financé par le prêt. Pourtant, l’investissement du côté des moins instruits

dépasse largement ceux des plus instruits. Par ailleurs, l'impact sur le revenu des clients de

niveau supérieur est plus faible que ceux de niveau secondaire.

Ancienneté

L’ancienneté du client dans une institution de microfinance serait liée positivement au

microcrédit. Chez les clients qui ont enregistré plus de cinq ans dans le système, 53% pour les

plus de 10 ans et 57% pour les clients qui ont entre entre 6 et 10 ans d’ancienneté, le

microcrédit aurait un impact positif sur leur revenu. L’ancienneté est très importante en

termes d’information sur le fonctionnement des services de microfinance. Elle permet de

connaître plus ou moins les enjeux d’un microcrédit en termes de risques et d’impact sur le

revenu et le bien être. C’est pourquoi, l’ancienneté dans les institutions de microfinance peut

fournir une meilleure visibilité sur la rentabilité du microcrédit. En outre, la rentabilité des

investissements des nouveaux venus ne peut s’observer qu’au fil des années, ce qui explique

que l’impact du microcrédit sur les anciens soit plus fort.

Secteurs d’activité

L’impact du microcrédit sur le revenu des clients serait majoritairement négatif lorsqu’il est

destiné aux activités agricoles (62%) et aux Bâtiments et Travaux Publics (53%). Concernant

les activités commerciales, pour la moitié des clients, le microcrédit aurait un impact négatif

sur le revenu. En revanche, pour les secteurs de l’industrie (67%), de l’artisanat (59%), des

25

transports (60%), des services (52%) et de l’administration (53%), l’impact positif du

microcrédit sur leur revenu serait plus net.

Les secteurs qui enregistrent le plus grand nombre de recul de classe de revenu seraient le

secteur agricole (26%), le secteur artisanal (14%) et le secteur du commerce (13%).

Cependant, le secteur industriel est le secteur où 66% des clients auraient migré vers des

classes de revenus supérieures.

.

26

6. Conclusion

La microfinance est une des principales sources de financement des clients à revenu modeste.

Les services de la microfinance sont utilisés dans beaucoup de secteurs d’activité. Même si

elles sont présentes en zone rurale et dans toutes les régions du Sénégal, la majeure partie des

institutions de microfinance se concentrent en zone urbaine particulièrement dans la région de

Dakar.

Le microcrédit constitue le principal instrument de financement des institutions de

microfinance. Son impact sur le revenu des clients demeure mitigé et dépend grandement de

l’utilisation qui en est faite. En effet, l’étude a montré que les microcrédits destinés à la

consommation finale n’engendrent pas de revenu supplémentaire alors que ceux destinés à

l’investissement devraient avoir à moyen et long terme un impact positif. Cependant, certains

clients qui ont utilisé le microcrédit à des fins d’investissement n’ont pas enregistré une

hausse de leur revenu.

Les résultats ont aussi montré que le microcrédit a, en moyenne, un impact négatif sur le

revenu des clients qui gagnent moins de 100 000 FCFA par mois, mais il agit positivement

sur le revenu de ceux qui gagnent plus de 300 000 FCFA par mois.

En termes de caractéristiques sociodémographiques, le microcrédit a un impact négatif sur le

revenu des ruraux, des clients qui n’ont aucun niveau d’instruction, des novices dans les

institutions de microfinance, et sur beaucoup de clients du secteur agricole et du commerce.

Dans les régions de Kolda, Kaffrine, Fatick, Saint Louis et Kédougou le microcrédit agit, en

moyenne, négativement sur le revenu des clients. C’est pourquoi, pour certaines institutions

de microfinance, l’efficacité au niveau des services offerts mérite d’être mieux étudiée, car le

rôle principal d’une structure financière est de collecter l’ensemble des revenus des agents en

capacité de financement pour financer ceux qui sont en besoin de financement et bien entendu

solvable. Aussi, la microfinance ne devrait en aucun cas rendre un client plus pauvre.

Au titre des recommandations, les résultats de l’étude permettent de suggérer un plan

d’allègement du taux d’intérêt qui serait nécessaire et permettrait d’éviter l’appauvrissement

de clients se trouvant déjà dans une situation de pauvreté. Il serait aussi très important de les

sensibiliser à utiliser le microcrédit à des fins d’investissement.

L’étude a aussi révélé que la moitié des institutions de microfinance est basée dans la région

de Dakar. Aussi, serait-il opportun de massifier les services de microfinance dans les zones

les plus reculées.

27

Les clients des institutions de microfinance devraient aussi avoir la capacité d’arbitrer entre la

rentabilité de leur investissement et le coût du prêt afin de ne pas subir une illusion du crédit.

Ensuite, ceux qui prétendent utiliser le prêt pour la consommation finale devraient être sûrs de

leur solvabilité avant de s’engager au crédit.

Certains clients se voient refuser l’octroi d’un microcrédit alors qu’ils pensent avoir un

dossier bancable. A cet égard, les institutions de microfinance doivent justifier et expliquer

toutes les conditions à réunir pour demander un financement. Il serait aussi du ressort des

institutions d’informer les clients en besoin de financement sur le taux d’intérêt effectif toute

taxe comprise pour situer la rentabilité du prêt et le taux d’intérêt.

La Banque Centrale devrait aussi imposer aux institutions d’avoir toutes les informations

nécessaires sur les clients lors de l’ouverture d’un compte. Il s’agit des caractéristiques

sociales, démographiques, économiques et professionnelles. Car ces informations vont

faciliter les prises de décision d’octroi de prêt, du taux d’imposition et l’accès à l’information

des chercheurs sur le fonctionnement des SFD.

Il serait également opportun pour les clients qui n’ont pas les moyens de garantir leur emprunt

de s’organiser en groupe à l’image des organisations paysannes afin de mutualiser les risques

pour bénéficier davantage de fonds.

Les transferts des migrants constituent une manne financière considérable pouvant servir

également de garantie pour les clients qui n’arrivent pas à accéder à des prêts conséquents. A

cet égard, le Gouvernement pourrait en collaboration avec la Banque Centrale et les

Institutions de Microfinance, réfléchir à des produits financiers attractifs à offrir aux

bénéficiaires de transferts. De telles innovations permettraient non seulement de renforcer le

rôle de la microfinance comme instrument de financement d’activités génératrices de revenu

mais elles aideraient également à capter les transferts pour une meilleure contribution à

l’activité économique.

Enfin, les fonds de garantie tels que le FONGIP ainsi que la BNDE sont des initiatives à

encourager.

28

Références bibliographiques

Abalo, K. (2007). «Importance de la microfinance dans le financement des microentreprises

au Togo». Conférence économique africaine Session A3.

Albert, N. H., Acclassato, D. H. et Quenum, C. V. C. (2006). « Déterminants de la

performance de remboursement dans les institutions de microfinance au Bénin ». CIRIEC

2006.

Bassem, B. S. (2008). « Déterminants de la durée de retard de remboursement des

microcrédits individuels: application d'un modèle de durée». African Review of Money

Finance and Banking, (2008), pp. 91-116.

Crépon, B., Devoto, F., Duflo, E., et Pariente, W. (2011). « Estimating the impact of

microcredit on those who take it up: Evidence from a randomized experiment in Morocco».

Diagne, Y. S. et Diané F. (2008). « Impact des transferts des migrants sur la pauvreté au

Sénégal». DPEE\DEPE, document n°7.

Diallo, B. (2006). « Un modèle de “credit scoring” pour une institution de micro-finance

africaine: le cas de Nyesigiso au Mali». Laboratoire d’Economie d’Orléans (LEO).

Duflo, E., Banerjee, A., Glennerster, R. et Kinnan, C. G. (2013). « The miracle of

microfinance? evidence from a randomized evaluation». National bureau of economic

research.

Guérin, I., Morvant-Roux, S., Roesch, M., Moisseron, J. et Ould-Ahmed, P. (2011).

« Analyse des déterminants de la demande de services financiers dan le Maroc rural». AFD,

département de la recherche, division évaluation et capitalisation.

Rubin, D. (1974). « Estimating Causal Effects of Treatments in Randomized and

Nonrandomized Studies»., Journal of Educational Psychology, 66 (5), pp. 688–701.

Givord, P. (2012), «Méthodes économétriques pour l'évaluation des politiques publiques».

CREST, INSEE.

Kaboski, J. P. et Townsend, R. M. (2012). « A structural evaluation of a large-scale quasi-

experimental microfinance initiative».

Karlan, D. et Goldberg, N. (2006). « The Impact of Microfinance: A Review of

Methodological Issues» , Innovations for Poverty Action.

Karlan, D. et Valdivia, M. (2010). « Impact of Business Training on Microfinance Clients and

Institutions».

Khandker, S. R. (2000). « Savings, Informal Borrowing, and Microfinance». The Bangladesh

Development Studies, Vol. 26, No. 2/3, MICROFINANCE AND DEVELOPMENT:

EMERGING ISSUES (June-Sept. 2000), pp. 49-78.

Khandker, S. R. (2005). « Microfinance and Poverty: Evidence Using Panel Data from

Bangladesh».The World Bank Economic Review, Vol. 19, No. 2 (2005), pp. 263-286.

29

Kodjo, M. K. Z., Abiassi, E. H. et Allagbe, M. C. (2003). « Le Financement de l'Agriculture

Béninoise dans un Contexte de Libéralisation : Contribution de la Micro Finance». OIT.

Nzongang, J., Wamba, L. D. et Nimpa, A.T. « Les déterminants des impayés dans les

Institutions de Microfinance en zone urbaine : le cas du réseau MUFFA (Mutuelle

Financière des Femmes Africaines) au Cameroun».

Richard H. Adams, Jr.(2006) «Remittances and Poverty in Ghana», Development Research

Group (DECRG), 2006, World Bank WPS3838.

30

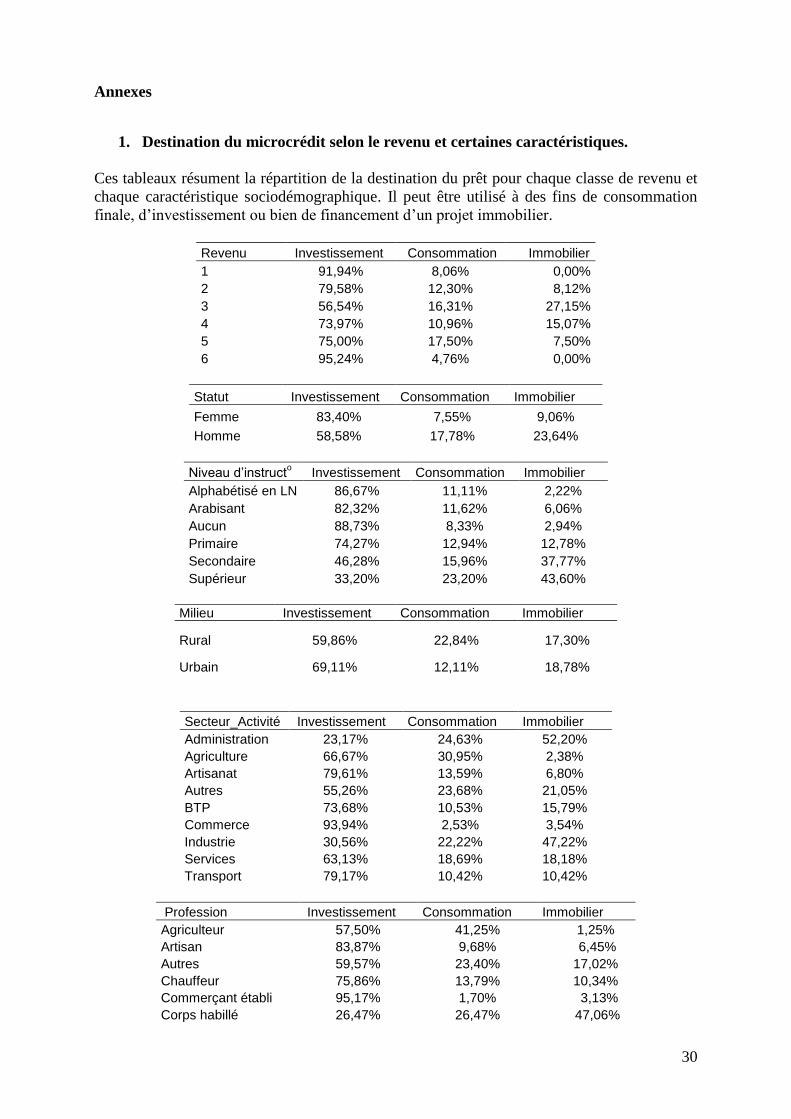

Annexes

1. Destination du microcrédit selon le revenu et certaines caractéristiques.

Ces tableaux résument la répartition de la destination du prêt pour chaque classe de revenu et

chaque caractéristique sociodémographique. Il peut être utilisé à des fins de consommation

finale, d’investissement ou bien de financement d’un projet immobilier.

Revenu Investissement Consommation Immobilier

1 91,94% 8,06% 0,00%

2 79,58% 12,30% 8,12%

3 56,54% 16,31% 27,15%

4 73,97% 10,96% 15,07%

5 75,00% 17,50% 7,50%

6 95,24% 4,76% 0,00%

Statut Investissement Consommation Immobilier

Femme 83,40% 7,55% 9,06%

Homme 58,58% 17,78% 23,64%

Niveau d’instructo Investissement Consommation Immobilier

Alphabétisé en LN 86,67% 11,11% 2,22%

Arabisant 82,32% 11,62% 6,06%

Aucun 88,73% 8,33% 2,94%

Primaire 74,27% 12,94% 12,78%

Secondaire 46,28% 15,96% 37,77%

Supérieur 33,20% 23,20% 43,60%

Milieu Investissement Consommation Immobilier

Rural 59,86% 22,84% 17,30%

Urbain 69,11% 12,11% 18,78%

Secteur_Activité Investissement Consommation Immobilier

Administration 23,17% 24,63% 52,20%

Agriculture 66,67% 30,95% 2,38%

Artisanat 79,61% 13,59% 6,80%

Autres 55,26% 23,68% 21,05%

BTP 73,68% 10,53% 15,79%

Commerce 93,94% 2,53% 3,54%

Industrie 30,56% 22,22% 47,22%

Services 63,13% 18,69% 18,18%

Transport 79,17% 10,42% 10,42%

Profession Investissement Consommation Immobilier

Agriculteur 57,50% 41,25% 1,25%

Artisan 83,87% 9,68% 6,45%

Autres 59,57% 23,40% 17,02%

Chauffeur 75,86% 13,79% 10,34%

Commerçant établi 95,17% 1,70% 3,13%

Corps habillé 26,47% 26,47% 47,06%

31

Eleveur 73,81% 26,19% 0,00%

Employé 48,72% 20,09% 31,20%

Enseignant 19,82% 22,47% 57,71%

Marchand ambulant 96,92% 3,08% 0,00%

Mareyeur 85,00% 10,00% 5,00%

Ouvrier 63,27% 20,41% 16,33%

Pêcheur 75,00% 5,00% 20,00%

Petit détaillant 93,86% 1,75% 4,39%

Age Investissement Consommation Immobilier

18-24 59,09% 27,27% 13,64%

25-34 71,83% 10,85% 17,31%

35-44 66,60% 12,95% 20,45%

45-54 67,58% 14,84% 17,58%

55-64 61,59% 21,19% 17,22%

Plus de 65 58,70% 21,74% 19,57%

Statut Investissement Consommation Immobilier

Célibataire 70,74% 13,30% 15,96%

Divorcé 81,40% 6,98% 11,63%

Marié 65,96% 14,75% 19,29%

Veuf 78,95% 7,89% 13,16%

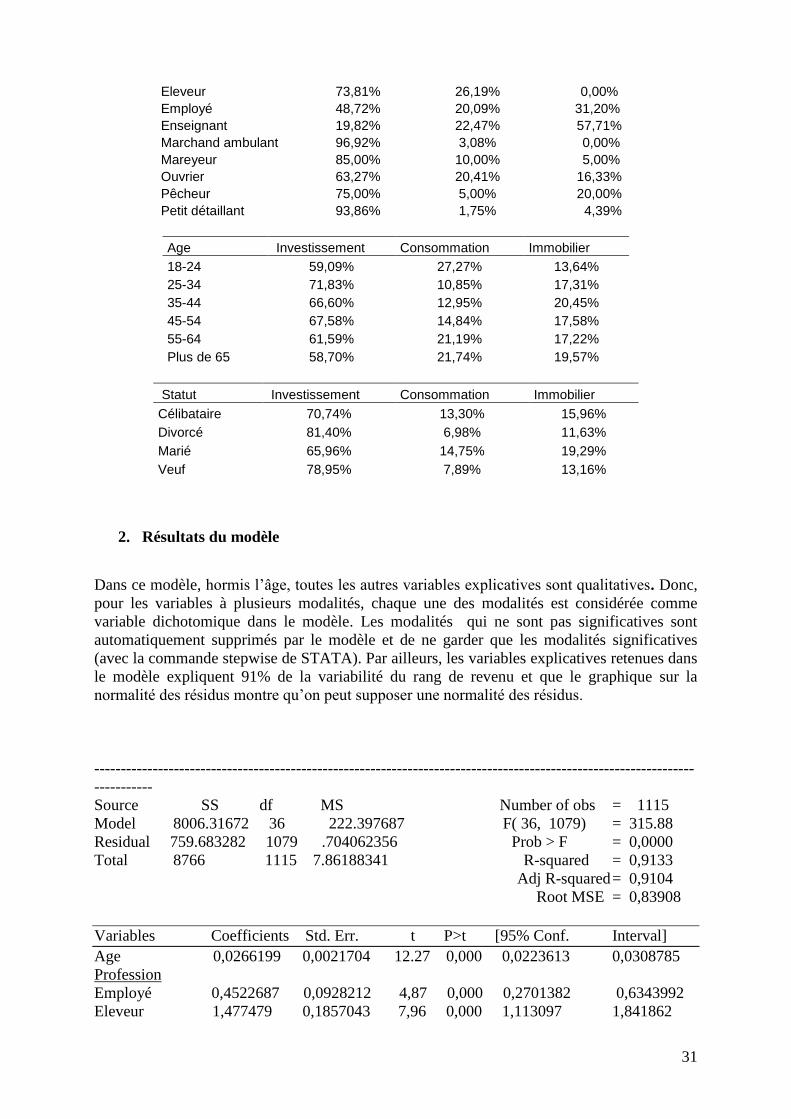

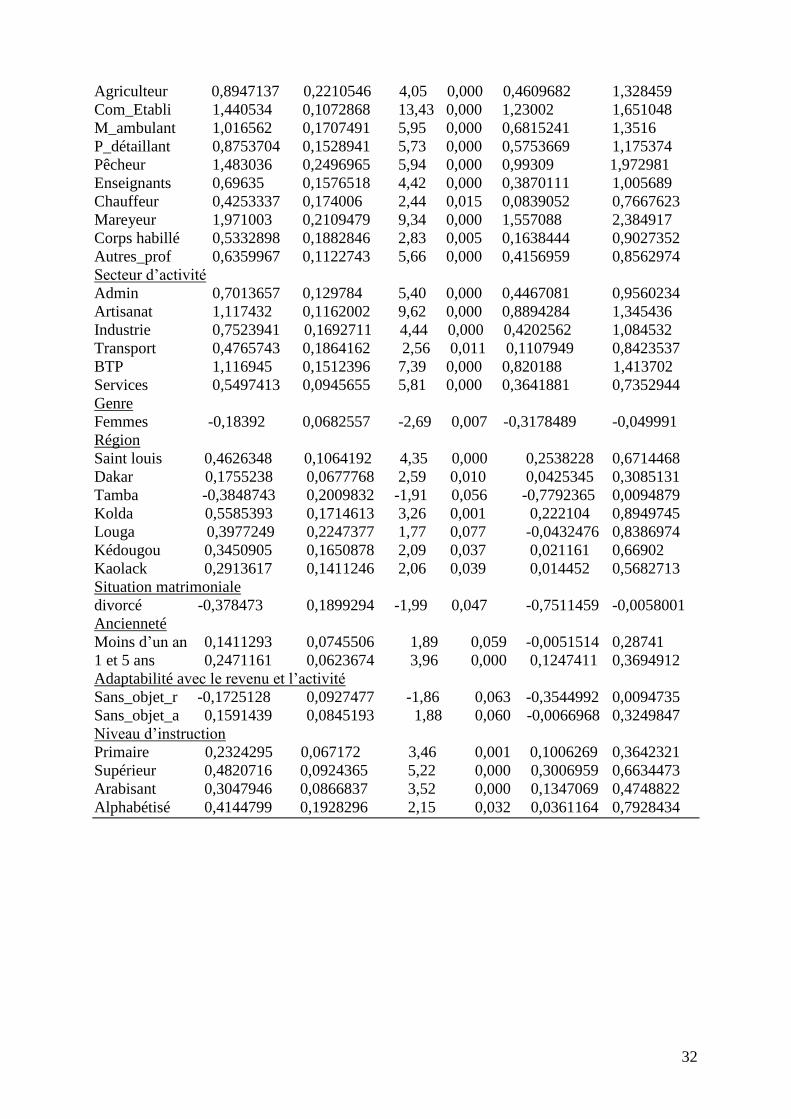

2. Résultats du modèle

Dans ce modèle, hormis l’âge, toutes les autres variables explicatives sont qualitatives. Donc,

pour les variables à plusieurs modalités, chaque une des modalités est considérée comme

variable dichotomique dans le modèle. Les modalités qui ne sont pas significatives sont

automatiquement supprimés par le modèle et de ne garder que les modalités significatives

(avec la commande stepwise de STATA). Par ailleurs, les variables explicatives retenues dans

le modèle expliquent 91% de la variabilité du rang de revenu et que le graphique sur la

normalité des résidus montre qu’on peut supposer une normalité des résidus.

-----------------------------------------------------------------------------------------------------------------

-----------

Source SS df MS Number of obs = 1115

Model 8006.31672 36 222.397687 F( 36, 1079) = 315.88

Residual 759.683282 1079 .704062356 Prob > F = 0,0000

Total 8766 1115 7.86188341 R-squared = 0,9133

Adj R-squared = 0,9104

Root MSE = 0,83908

Variables Coefficients Std. Err. t P>t [95% Conf. Interval]

Age 0,0266199 0,0021704 12.27 0,000 0,0223613 0,0308785

Profession

Employé 0,4522687 0,0928212 4,87 0,000 0,2701382 0,6343992

Eleveur 1,477479 0,1857043 7,96 0,000 1,113097 1,841862

32

Agriculteur 0,8947137 0,2210546 4,05 0,000 0,4609682 1,328459

Com_Etabli 1,440534 0,1072868 13,43 0,000 1,23002 1,651048

M_ambulant 1,016562 0,1707491 5,95 0,000 0,6815241 1,3516

P_détaillant 0,8753704 0,1528941 5,73 0,000 0,5753669 1,175374

Pêcheur 1,483036 0,2496965 5,94 0,000 0,99309 1,972981

Enseignants 0,69635 0,1576518 4,42 0,000 0,3870111 1,005689

Chauffeur 0,4253337 0,174006 2,44 0,015 0,0839052 0,7667623

Mareyeur 1,971003 0,2109479 9,34 0,000 1,557088 2,384917

Corps habillé 0,5332898 0,1882846 2,83 0,005 0,1638444 0,9027352

Autres_prof 0,6359967 0,1122743 5,66 0,000 0,4156959 0,8562974

Secteur d’activité

Admin 0,7013657 0,129784 5,40 0,000 0,4467081 0,9560234

Artisanat 1,117432 0,1162002 9,62 0,000 0,8894284 1,345436

Industrie 0,7523941 0,1692711 4,44 0,000 0,4202562 1,084532

Transport 0,4765743 0,1864162 2,56 0,011 0,1107949 0,8423537

BTP 1,116945 0,1512396 7,39 0,000 0,820188 1,413702

Services 0,5497413 0,0945655 5,81 0,000 0,3641881 0,7352944

Genre

Femmes -0,18392 0,0682557 -2,69 0,007 -0,3178489 -0,049991

Région

Saint louis 0,4626348 0,1064192 4,35 0,000 0,2538228 0,6714468

Dakar 0,1755238 0,0677768 2,59 0,010 0,0425345 0,3085131

Tamba -0,3848743 0,2009832 -1,91 0,056 -0,7792365 0,0094879

Kolda 0,5585393 0,1714613 3,26 0,001 0,222104 0,8949745

Louga 0,3977249 0,2247377 1,77 0,077 -0,0432476 0,8386974

Kédougou 0,3450905 0,1650878 2,09 0,037 0,021161 0,66902

Kaolack 0,2913617 0,1411246 2,06 0,039 0,014452 0,5682713

Situation matrimoniale

divorcé -0,378473 0,1899294 -1,99 0,047 -0,7511459 -0,0058001

Ancienneté

Moins d’un an 0,1411293 0,0745506 1,89 0,059 -0,0051514 0,28741

1 et 5 ans 0,2471161 0,0623674 3,96 0,000 0,1247411 0,3694912

Adaptabilité avec le revenu et l’activité

Sans_objet_r -0,1725128 0,0927477 -1,86 0,063 -0,3544992 0,0094735

Sans_objet_a 0,1591439 0,0845193 1,88 0,060 -0,0066968 0,3249847

Niveau d’instruction

Primaire 0,2324295 0,067172 3,46 0,001 0,1006269 0,3642321

Supérieur 0,4820716 0,0924365 5,22 0,000 0,3006959 0,6634473

Arabisant 0,3047946 0,0866837 3,52 0,000 0,1347069 0,4748822

Alphabétisé 0,4144799 0,1928296 2,15 0,032 0,0361164 0,7928434

33

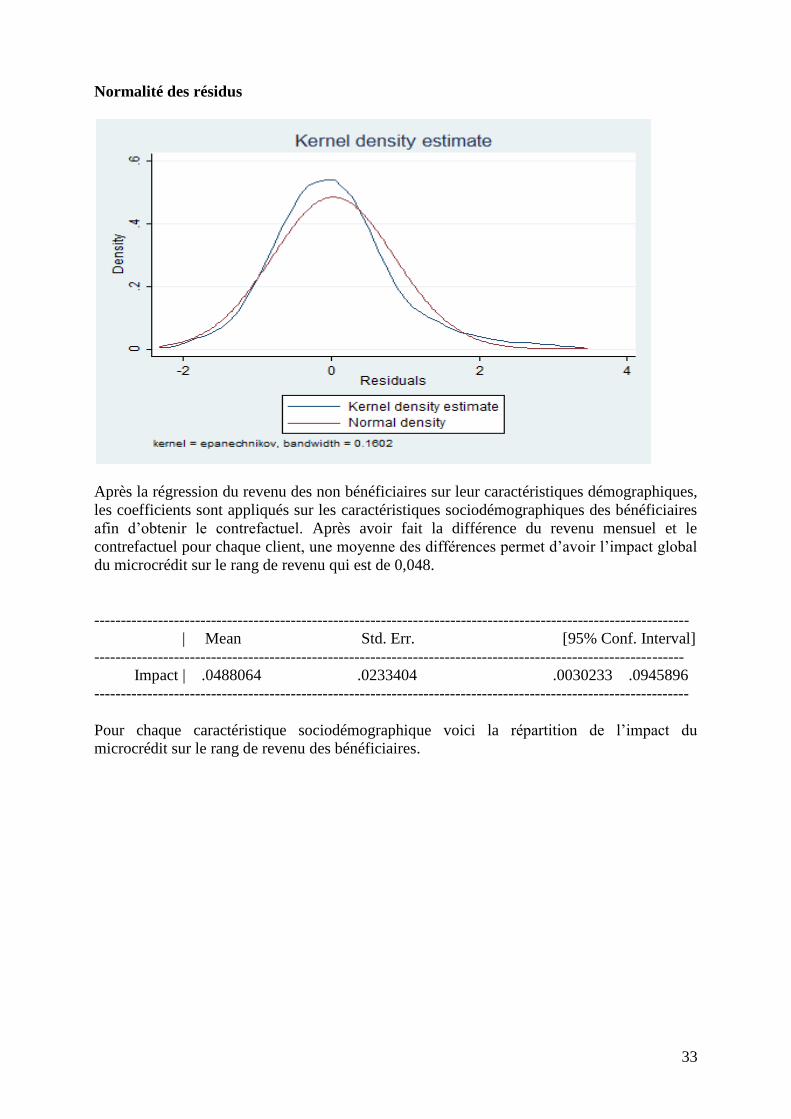

Normalité des résidus

Après la régression du revenu des non bénéficiaires sur leur caractéristiques démographiques,

les coefficients sont appliqués sur les caractéristiques sociodémographiques des bénéficiaires

afin d’obtenir le contrefactuel. Après avoir fait la différence du revenu mensuel et le

contrefactuel pour chaque client, une moyenne des différences permet d’avoir l’impact global

du microcrédit sur le rang de revenu qui est de 0,048.

----------------------------------------------------------------------------------------------------------------

| Mean Std. Err. [95% Conf. Interval]

---------------------------------------------------------------------------------------------------------------

Impact | .0488064 .0233404 .0030233 .0945896

----------------------------------------------------------------------------------------------------------------

Pour chaque caractéristique sociodémographique voici la répartition de l’impact du

microcrédit sur le rang de revenu des bénéficiaires.

34

3. Répartition de l’impact selon les caractéristiques sociodémographiques

44%

45%

46%

47%

48%

49%

50%

51%

52%

53%

Femme Homme

Genre

Négatif Positif

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

18-24 25-34 35-44 45-54 55-64 plus de 65

Age

Négatif Positif

0% 10% 20% 30% 40% 50% 60% 70% 80%

Niveau d'instruction

Négatif Positif

0%

10%

20%

30%

40%

50%

60%

moins d'un ans

entre 1 et 5ans

entre 6 et 10ans

plus de 10ans

Ancienneté

Négatif Positif

0%

10%

20%

30%

40%

50%

60%

70%

Rural Urbain

Milieu de résidence

Négatif Positif

35

0%

10%

20%

30%

40%

50%

60%

70% Secteur d'activité

Négatif Positif

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100% Profession

Négatif Positif

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100% Région

Négatif

Positif

36

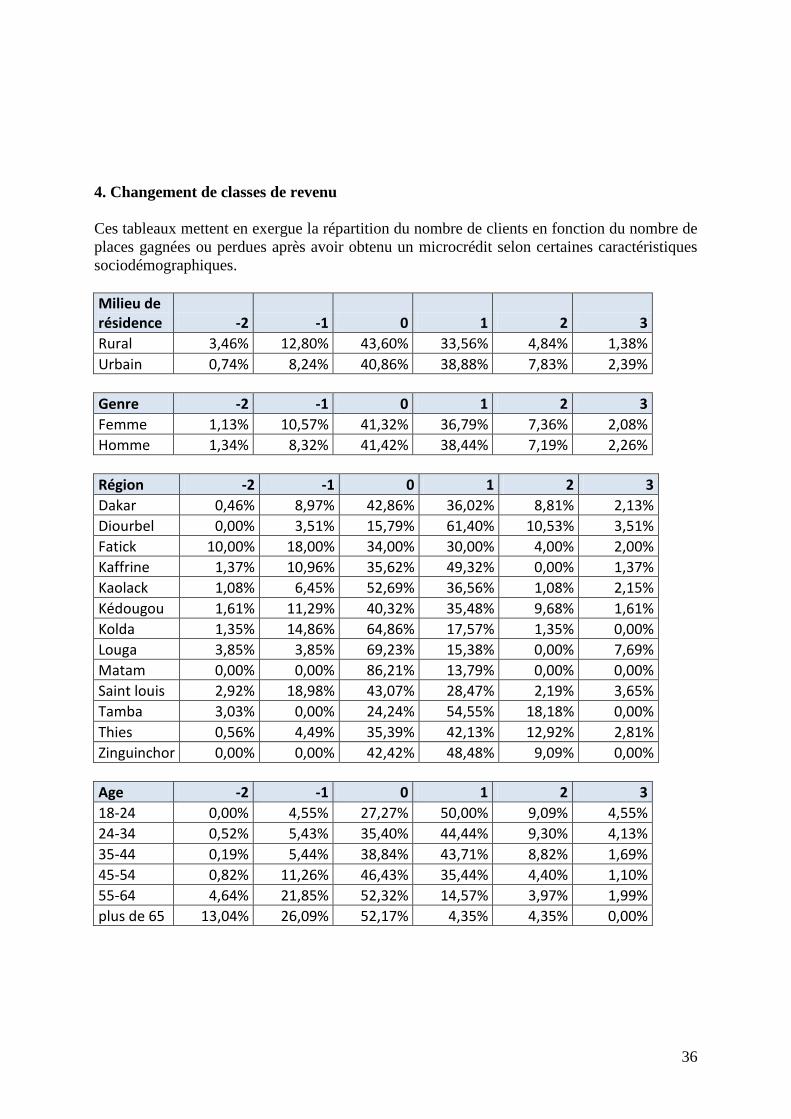

4. Changement de classes de revenu

Ces tableaux mettent en exergue la répartition du nombre de clients en fonction du nombre de

places gagnées ou perdues après avoir obtenu un microcrédit selon certaines caractéristiques

sociodémographiques.

Milieu de résidence -2 -1 0 1 2 3

Rural 3,46% 12,80% 43,60% 33,56% 4,84% 1,38%

Urbain 0,74% 8,24% 40,86% 38,88% 7,83% 2,39%

Genre -2 -1 0 1 2 3

Femme 1,13% 10,57% 41,32% 36,79% 7,36% 2,08%

Homme 1,34% 8,32% 41,42% 38,44% 7,19% 2,26%

Région -2 -1 0 1 2 3

Dakar 0,46% 8,97% 42,86% 36,02% 8,81% 2,13%

Diourbel 0,00% 3,51% 15,79% 61,40% 10,53% 3,51%

Fatick 10,00% 18,00% 34,00% 30,00% 4,00% 2,00%

Kaffrine 1,37% 10,96% 35,62% 49,32% 0,00% 1,37%

Kaolack 1,08% 6,45% 52,69% 36,56% 1,08% 2,15%

Kédougou 1,61% 11,29% 40,32% 35,48% 9,68% 1,61%

Kolda 1,35% 14,86% 64,86% 17,57% 1,35% 0,00%

Louga 3,85% 3,85% 69,23% 15,38% 0,00% 7,69%

Matam 0,00% 0,00% 86,21% 13,79% 0,00% 0,00%

Saint louis 2,92% 18,98% 43,07% 28,47% 2,19% 3,65%

Tamba 3,03% 0,00% 24,24% 54,55% 18,18% 0,00%

Thies 0,56% 4,49% 35,39% 42,13% 12,92% 2,81%

Zinguinchor 0,00% 0,00% 42,42% 48,48% 9,09% 0,00%

Age -2 -1 0 1 2 3

18-24 0,00% 4,55% 27,27% 50,00% 9,09% 4,55%

24-34 0,52% 5,43% 35,40% 44,44% 9,30% 4,13%

35-44 0,19% 5,44% 38,84% 43,71% 8,82% 1,69%

45-54 0,82% 11,26% 46,43% 35,44% 4,40% 1,10%

55-64 4,64% 21,85% 52,32% 14,57% 3,97% 1,99%

plus de 65 13,04% 26,09% 52,17% 4,35% 4,35% 0,00%

37

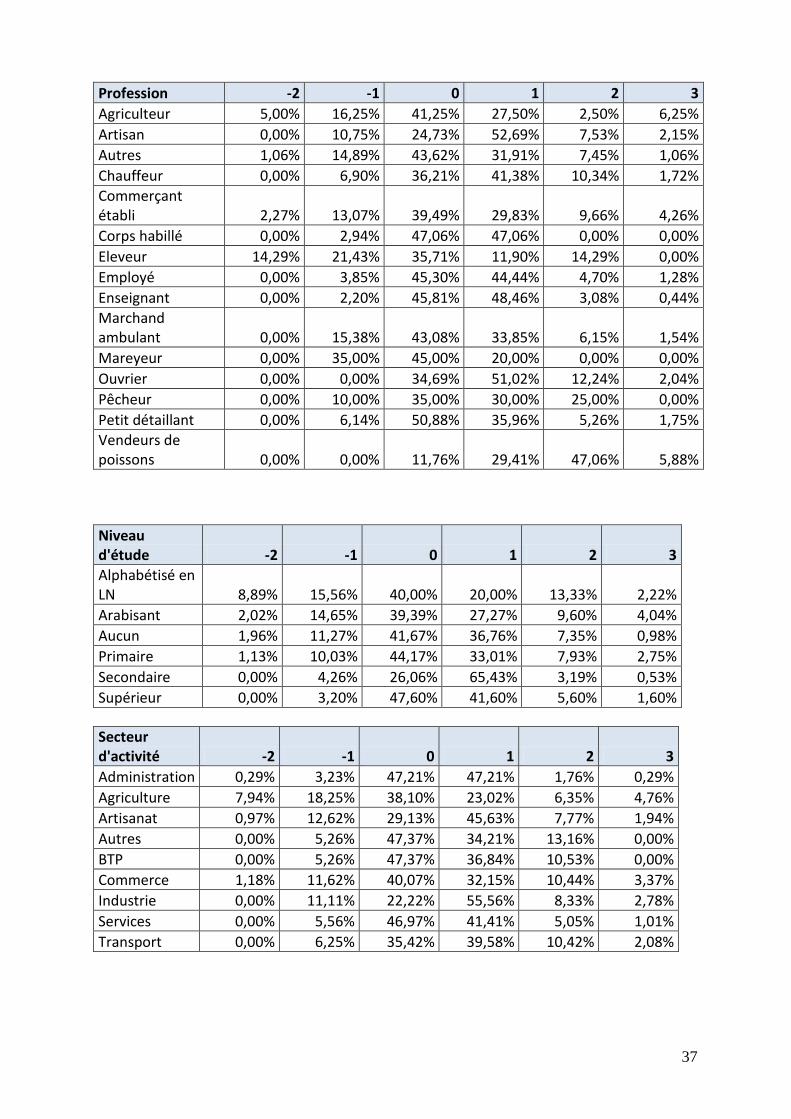

Profession -2 -1 0 1 2 3

Agriculteur 5,00% 16,25% 41,25% 27,50% 2,50% 6,25%

Artisan 0,00% 10,75% 24,73% 52,69% 7,53% 2,15%

Autres 1,06% 14,89% 43,62% 31,91% 7,45% 1,06%

Chauffeur 0,00% 6,90% 36,21% 41,38% 10,34% 1,72%

Commerçant établi 2,27% 13,07% 39,49% 29,83% 9,66% 4,26%

Corps habillé 0,00% 2,94% 47,06% 47,06% 0,00% 0,00%

Eleveur 14,29% 21,43% 35,71% 11,90% 14,29% 0,00%

Employé 0,00% 3,85% 45,30% 44,44% 4,70% 1,28%

Enseignant 0,00% 2,20% 45,81% 48,46% 3,08% 0,44%

Marchand ambulant 0,00% 15,38% 43,08% 33,85% 6,15% 1,54%

Mareyeur 0,00% 35,00% 45,00% 20,00% 0,00% 0,00%

Ouvrier 0,00% 0,00% 34,69% 51,02% 12,24% 2,04%

Pêcheur 0,00% 10,00% 35,00% 30,00% 25,00% 0,00%

Petit détaillant 0,00% 6,14% 50,88% 35,96% 5,26% 1,75%

Vendeurs de poissons 0,00% 0,00% 11,76% 29,41% 47,06% 5,88%

Niveau d'étude -2 -1 0 1 2 3

Alphabétisé en LN 8,89% 15,56% 40,00% 20,00% 13,33% 2,22%

Arabisant 2,02% 14,65% 39,39% 27,27% 9,60% 4,04%

Aucun 1,96% 11,27% 41,67% 36,76% 7,35% 0,98%

Primaire 1,13% 10,03% 44,17% 33,01% 7,93% 2,75%

Secondaire 0,00% 4,26% 26,06% 65,43% 3,19% 0,53%

Supérieur 0,00% 3,20% 47,60% 41,60% 5,60% 1,60%

Secteur d'activité -2 -1 0 1 2 3

Administration 0,29% 3,23% 47,21% 47,21% 1,76% 0,29%

Agriculture 7,94% 18,25% 38,10% 23,02% 6,35% 4,76%

Artisanat 0,97% 12,62% 29,13% 45,63% 7,77% 1,94%

Autres 0,00% 5,26% 47,37% 34,21% 13,16% 0,00%

BTP 0,00% 5,26% 47,37% 36,84% 10,53% 0,00%

Commerce 1,18% 11,62% 40,07% 32,15% 10,44% 3,37%

Industrie 0,00% 11,11% 22,22% 55,56% 8,33% 2,78%

Services 0,00% 5,56% 46,97% 41,41% 5,05% 1,01%

Transport 0,00% 6,25% 35,42% 39,58% 10,42% 2,08%