Guide to the...

87

Guide to the Markets MARKET INSIGHTS Japan | 3Q 2020 | As of June 30, 2020 各ページの解説を公開中! J.P.モルガン・アセット・マネジメントのテキスト 解説及び音声解説ウェブサイトに遷移します。 am.jpmorgan.com/jp/ja/gtm/

Transcript of Guide to the...

Guide to the Markets

MARKET INSIGHTS

Japan | 3Q 2020 | As of June 30, 2020

各ページの解説を公開中!

J.P.モルガン・アセット・マネジメントのテキスト解説及び音声解説ウェブサイトに遷移します。

am.jpmorgan.com/jp/ja/gtm/

Global Market Insights Strategy Team

Vincent JuvynsLuxembourg

Tilmann Galler, CFAFrankfurt

Maria Paola ToschiMilan

Shogo MaekawaTokyo

Lucia Gutierrez MelladoMadrid

Tai HuiHong Kong

Marcella ChowHong Kong

Max McKechnieLondon

Yoshinori ShigemiTokyo

Kerry Craig, CFAMelbourne

Dr. Jasslyn Yeo, CFASingapore

Karen WardLondon

Ambrose Crofton, CFALondon

Chaoping Zhu, CFAShanghai

Jai Malhi, CFALondon

Manuel Arroyo Ozores, CFAMadrid

Agnes LinTaipei

Michael Bell, CFALondon

Samantha AzzarelloNew York

Dr. David Kelly, CFANew York

Dr. Cecelia MundtNew York

Meera Pandit, CFANew York

John ManleyNew York

Tyler Voigt, CFANew York

Gabriela SantosNew York

David LebovitzNew York

Jordan JacksonNew York

Jennie LiNew York

Hugh Gimber, CFALondon Ian Hui

Hong Kong

Starting 121. 経済と金融市場をつかむ①:経済成長と株価2. 経済と金融市場をつかむ②:米国の株価と長期金利3. 経済と金融市場をつかむ③:企業の景況感4. 経済と金融市場をつかむ④:金融政策とその見通し5. 経済と金融市場をつかむ⑤:長期金利6. 経済と金融市場をつかむ⑥:外国為替市場7. 経済と金融市場をつかむ⑦:企業業績の見通しと株価8. 経済と金融市場をつかむ⑧:株価の割高・割安9. 経済と金融市場をつかむ⑨:信用上乗せ金利10. 経済と金融市場をつかむ⑩:REIT11. 景気と株価のサイクル vs. 経済と株価の長期トレンド12. 長期視点の投資:当初の運用目的やゴールを思い出す13. 資産の分散:短期の下落≒怖さを抑制する14. 時間の分散:積み立て投資

グローバル経済15. 弱気相場の歴史16. 強気相場の歴史17. 異例の経済対策:財政出動と金融緩和18. 世界各国・地域の政策金利19. 経済指標の歴史的な悪化と改善20. コロナ・ショック後の投資家の物色動向21. 今後の経済見通し①:変化で見るか、水準で見るか22. 今後の経済見通し②:新型コロナウイルスの感染動向次第23. 新型コロナウイルス①:世界の確認感染者数24. 新型コロナウイルス②:米国国内の確認感染者数25. 新型コロナウイルス③:個人消費への影響26. 新型コロナウイルス④:雇用と家計所得への影響27. 世界各国・地域の経済成長率28. 米国:連邦債務残高とFRBのバランスシート拡大29. 米国:経済成長率30. 米国:クレジット31. 米国:2020年の大統領選挙32. 欧州:経済成長率と国債利回り33. 日本:経済概観34. 中国:主要経済指標と人民元レート35. 企業業績と株価のかい離36. 歴史的なポジティブ・サプライズと高止まりする恐怖指数37. グローバルの企業景況感

アセットアロケーション38. 企業景況感と金融市場:景況感は水準よりも方向性が重要39. 金融抑圧と株式投資40. 投資家の資金動向41. インカム系資産の利回りとリスク42. 世界株式のセクター別の企業業績:選別投資の重要性43. 弱気相場入り(=ピークから2割下落)後の資産運用44. 景気後退が来たらどうするか?45. 米国社債の下落率と戻り

アセットアロケーションのつづき46. 株式と債券の分散効果47. 米国株式のバリュエーションと長期のリターン48. 米国ハイ・イールド債券の上乗せ金利と長期のリターン49. 景気循環とアセット・アロケーション①50. 景気循環とアセット・アロケーション②

債券・為替51. ドルと米国の貿易赤字52. 日米金利差とドル円53. 各国・地域の金融政策と円相場54. 海外金利と対円レートの変動性55. 円高のリスクと為替ヘッジ56. 米国ハイ・イールド債券

株式57. 主要国・地域株式:国・地域別リターン<円ベース>58. 主要国・地域株式:バリュエーション59. 主要国・地域株式:企業業績の動向60. 主要国・地域株式:リターンの要因分解61. 主要国・地域株式:日米の企業業績の見通しと株価水準62. 半導体サイクルと半導体株式63. 新興国株式:ドルと資源価格64. 日本株式:相対リターンと景気感応度65. 日本株式:長期の株価動向

その他の資産66. 原油とゴールド67. 転換社債68. 利回り分布69. 資産クラス別リターン<ドル・ベース>70. 資産クラス別リターン<円ベース>

資産運用の基本71. 資産運用の重要性①:インフレと増税による預金の目減り72. 資産運用の重要性②:企業はなぜ存在するのか?73. 各国・地域の家計の資産配分74. 円ヘッジと分散ポートフォリオ75. 株価のピークと積み立て投資76. 『2,000万円』を資産運用で目指すなら?77. リタイアと資産運用78. 継続投資の重要性79. 長期分散投資の重要性80. 今すぐ売るか、年末まで待つか81. 資産クラス間の相関82. マーケットの10のルール

目次

|GTM – Japan 1

1

Star

ting

12

出所:国際通貨基金(IMF)、MSCI、J.P. Morgan Asset Management注:「世界株式指数(配当込み)」は、MSCI AC World Index、米ドル・ベース。GDPの各国・地域の比率は、四捨五入のため、合計しても100%にならない場合がある。円換算には、期中平均レート(月次)を使用。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

経済と金融市場をつかむ①:経済成長と株価

-4.9%

5.4%

-60

-40

-20

0

20

40

60

80

100

120

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

'80 '82 '84 '86 '88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20 '22

インド:3.4%

世界経済の規模(GDP)、GDP成長率、世界株式指数 IMFによる2020、2021年のGDP成長率見通しは、2020年6月時点のもの。

中国:16.3% 1,541兆円

その他の先進国:7.9%英国:3.2%

EU(英国を除く):18.0% 1,695兆円

日本:6.0% 562兆円

米国:24.8% 2,337兆円

その他の

新興国:20.5%

世界株式指数(配当込み)

積み上げはGDP(右軸、単位=兆ドル)、株価は1987年末=10(右軸、直近は2020年6月末)、各国・地域比率・金額(円換算)の記載は2019年

世界経済のGDP成長率

IMF見通し

(兆ドル、株価)

-6%

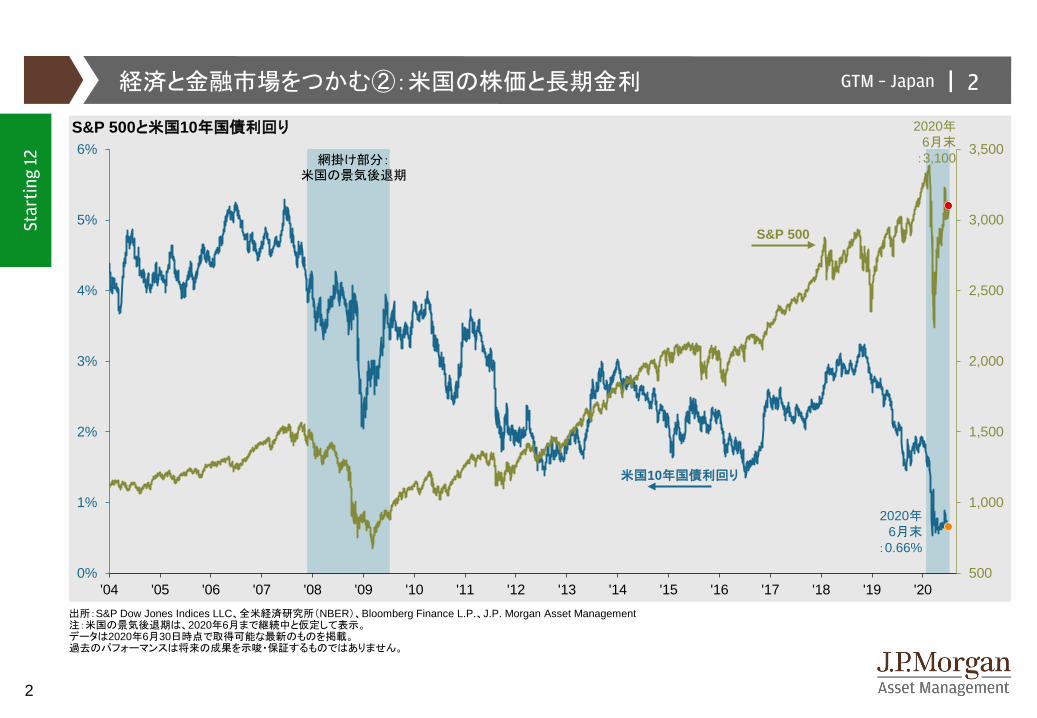

|GTM – Japan 2

2

Star

ting

12

出所:S&P Dow Jones Indices LLC、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

経済と金融市場をつかむ②:米国の株価と長期金利

500

1,000

1,500

2,000

2,500

3,000

3,500

0%

1%

2%

3%

4%

5%

6%

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国10年国債利回り

S&P 500

網掛け部分:米国の景気後退期

S&P 500と米国10年国債利回り

2020年6月末

:0.66%

2020年6月末:3,100

|GTM – Japan 3

3

Star

ting

12

中国

日本

米国

ユーロ圏

30

35

40

45

50

55

60

65

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

主要国・地域の製造業景況感(PMI、購買担当者景気指数)

出所:米サプライマネジメント協会(ISM)、IHS Markit、財新、じぶん銀行、全米経済研究所(NBER)、欧州経済政策研究センター(CEPR)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:「PMI」は、50を超える場合、過半の企業が「自社の事業は前月に比べて拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社の事業は前月に比べて縮小」と回答していることを示す。米国はISM製造業景況感指数、その他はIHS Markitの指数を使用。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年7月1日時点で取得可能な最新のものを掲載。

経済と金融市場をつかむ③:企業の景況感

ユーロ圏の景気後退期

ユーロ圏の景気後退期

原油大幅安・ドル高・

人民元切り下げ

米中貿易摩擦米国の景気後退期

景況感が改善

景況感が悪化

過半数の企業が「事業は拡大」と回答

過半数の企業が「事業は縮小」と回答

好不況の境界線

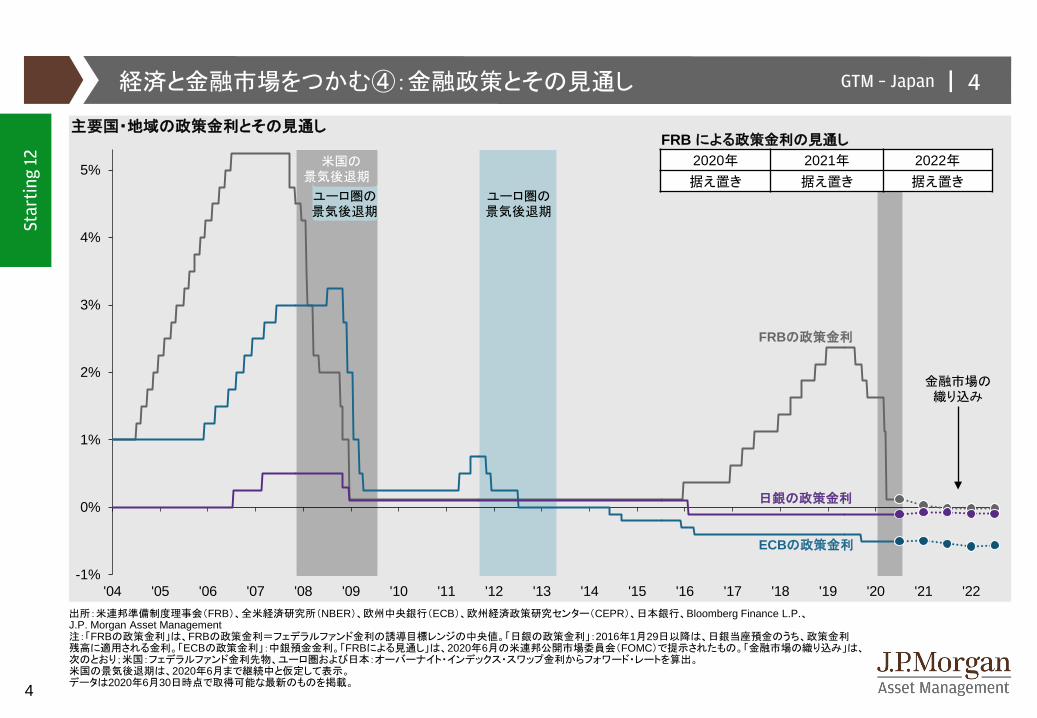

|GTM – Japan 4

4

Star

ting

12

経済と金融市場をつかむ④:金融政策とその見通し

主要国・地域の政策金利とその見通し

-1%

0%

1%

2%

3%

4%

5%

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21 '22

FRBの政策金利

日銀の政策金利

出所:米連邦準備制度理事会(FRB)、全米経済研究所(NBER)、欧州中央銀行(ECB)、欧州経済政策研究センター(CEPR)、日本銀行、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:「FRBの政策金利」は、FRBの政策金利=フェデラルファンド金利の誘導目標レンジの中央値。「日銀の政策金利」:2016年1月29日以降は、日銀当座預金のうち、政策金利残高に適用される金利。「ECBの政策金利」:中銀預金金利。「FRBによる見通し」は、2020年6月の米連邦公開市場委員会(FOMC)で提示されたもの。「金融市場の織り込み」は、次のとおり;米国:フェデラルファンド金利先物、ユーロ圏および日本:オーバーナイト・インデックス・スワップ金利からフォワード・レートを算出。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

米国の景気後退期

ユーロ圏の景気後退期

ユーロ圏の景気後退期

FRB による政策金利の見通し

金融市場の織り込み

ECBの政策金利

2020年 2021年 2022年据え置き 据え置き 据え置き

|GTM – Japan 5

5

Star

ting

12

出所:Bloomberg Finance L.P.、全米経済研究所(NBER)、J.P. Morgan Asset Management注:米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

経済と金融市場をつかむ⑤:長期金利

主要国の長期金利(10年国債利回り)の推移

-1%

0%

1%

2%

3%

4%

5%

6%

7%

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国

ドイツ

日本

オーストラリア

金利は上昇債券価格は下落

金利は低下債券価格は上昇

網掛け部分:米国の景気後退期

|GTM – Japan 6

6

Star

ting

12

50

60

70

80

90

100

110

120

130

140

150

160

170

50

60

70

80

90

100

110

120

130

140

150

160

170

ユーロ・円

ドル・円

主要国・地域の為替レート

豪ドル・円

経済と金融市場をつかむ⑥:外国為替市場

ブラジルレアル・円

出所:Bloomberg Finance L.P.、全米経済研究所(NBER)、J.P. Morgan Asset Management注:米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

10203040506070

10203040506070

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

網掛け部分:米国の景気後退期 円安

円高

|GTM – Japan 7

7

Star

ting

12

15

20

25

30

35

150

200

250

300

350

400

450

500

550

600

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

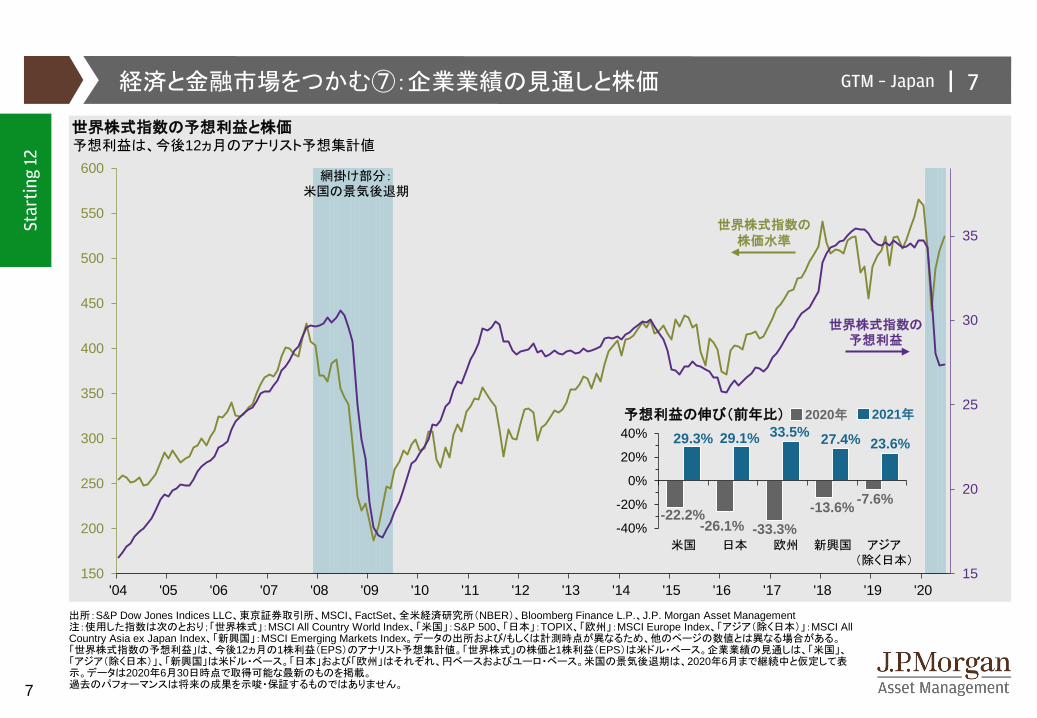

出所:S&P Dow Jones Indices LLC、東京証券取引所、MSCI、FactSet、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「世界株式」:MSCI All Country World Index、「米国」:S&P 500、「日本」:TOPIX、「欧州」:MSCI Europe Index、「アジア(除く日本)」:MSCI All Country Asia ex Japan Index、「新興国」:MSCI Emerging Markets Index。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。「世界株式指数の予想利益」は、今後12ヵ月の1株利益(EPS)のアナリスト予想集計値。「世界株式」の株価と1株利益(EPS)は米ドル・ベース。企業業績の見通しは、「米国」、「アジア(除く日本)」、「新興国」は米ドル・ベース。「日本」および「欧州」はそれぞれ、円ベースおよびユーロ・ベース。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

世界株式指数の予想利益と株価予想利益は、今後12ヵ月のアナリスト予想集計値

世界株式指数の予想利益

世界株式指数の株価水準

経済と金融市場をつかむ⑦:企業業績の見通しと株価

-22.2%-26.1% -33.3%

-13.6% -7.6%

29.3% 29.1% 33.5% 27.4% 23.6%

-40%

-20%

0%

20%

40%

米国 日本 欧州 新興国 アジア(除く日本)

予想利益の伸び(前年比) 2020年 2021年

網掛け部分:米国の景気後退期

|GTM – Japan 8

8

Star

ting

12

出所:S&P Dow Jones Indices LLC、東京証券取引所、MSCI、FactSet、全米経済研究所(NBER)、J.P. Morgan Asset Management注:使用した指数は次のとおり;「米国」:S&P 500、「日本」:TOPIX、「欧州」:MSCI Europe Index、「アジア(除く日本)」:MSCI All Country Asia ex Japan Index、「新興国」:MSCI Emerging Markets Index。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

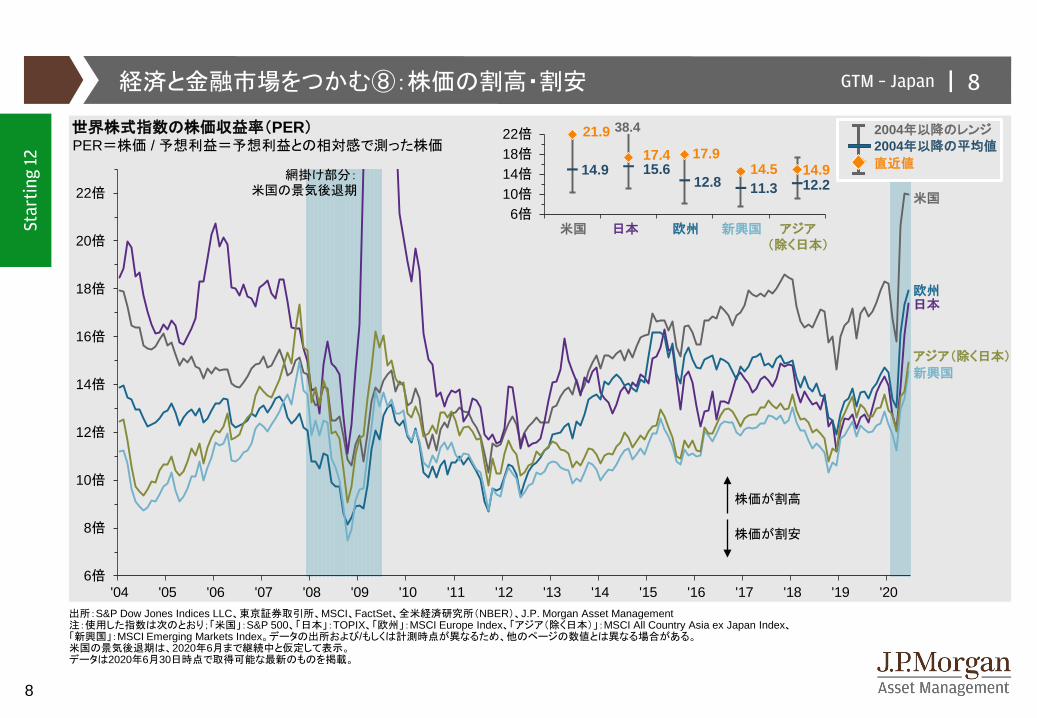

世界株式指数の株価収益率(PER)PER=株価 / 予想利益=予想利益との相対感で測った株価

6倍

8倍

10倍

12倍

14倍

16倍

18倍

20倍

22倍

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

新興国

欧州日本

アジア(除く日本)

経済と金融市場をつかむ⑧:株価の割高・割安

14.9 15.612.8 11.3 12.2

21.917.4 17.9

14.5 14.9

6倍10倍14倍18倍22倍

米国 日本 欧州 新興国 アジア(除く日本)

38.4

株価が割高

株価が割安

網掛け部分:米国の景気後退期

米国

2004年以降の平均値

直近値

2004年以降のレンジ

|GTM – Japan 9

9

Star

ting

12

出所:ICE Data Indices, LLC、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり: 「米国投資適格社債」:ICE BofA U.S. Corporate Index、「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Index、「新興国国債(米ドル)」:ICE BofA US Emerging Markets External Sovereign Index米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

経済と金融市場をつかむ⑨:信用上乗せ金利

0%1%2%3%4%5%6%7%8%9%

10%11%12%13%14%15%16%17%18%19%20%21%

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国ハイ・イールド債券

米国投資適格社債

新興国国債(米ドル)

同年限の米国国債に比べて軟調

同年限の米国国債に比べて堅調

網掛け部分:米国の景気後退期

米国社債と新興国国債の上乗せ金利米国国債に対する上乗せ金利

|GTM – Japan 10

10

Star

ting

12

5007009001,1001,3001,5001,7001,9002,1002,3002,5002,700

150

250

350

450

550

650

750

850

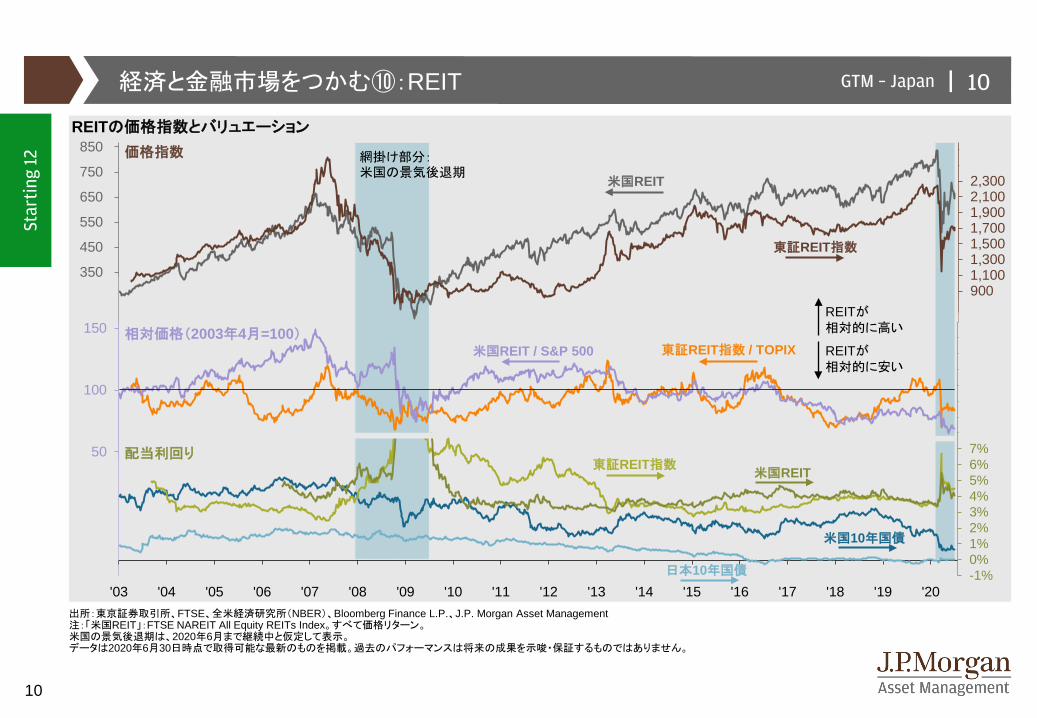

出所:東京証券取引所、FTSE、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:「米国REIT」:FTSE NAREIT All Equity REITs Index。すべて価格リターン。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

米国REIT

東証REIT指数

REITの価格指数とバリュエーション

米国REIT / S&P 500 東証REIT指数 / TOPIX

REITが相対的に高い

REITが相対的に安い

-1%0%1%2%3%4%5%6%7%8%9%10%11%12%13%14%15%

-50

0

50

100

150

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国10年国債

米国REIT東証REIT指数

日本10年国債

価格指数

相対価格(2003年4月=100)

配当利回り

網掛け部分:米国の景気後退期

経済と金融市場をつかむ⑩:REIT

|GTM – Japan 11

11

Star

ting

12

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

'49 '51 '53 '55 '57 '59 '61 '63 '65 '67 '69 '71 '73 '75 '77 '79 '81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

米国の失業率とS&P 500

失業率

出所:米労働統計局(BLS)、S&P Dow Jones Indices LLC、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:「平均景気拡大期間」および「平均景気後退期間(2020年の景気後退を除く)」は、第2次世界大戦後。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年7月2日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

50

100

S&P 500(~1982年12月)

S&P 500(1983年1月~)

網掛け部分:景気後退期

注:平均景気拡大期間:5.3年;平均景気後退期間(2020年の景気後退を除く):1.0年

景気と株価のサイクル vs. 経済と株価の長期トレンド

0

景気後退時のS&P 500最安値のタイミング

|GTM – Japan 12

12

Star

ting

12

0

600

1,200

1,800

2,400

3,000

'83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '190

30

60

90

120

150

'48 '50 '52 '54 '56 '58 '60 '62 '64 '66 '68 '70 '72 '74 '76 '78 '80 '82

-21%

97%

-15%

119%

-22%

56%

-14%

39%

-28%

80%

-22%

48%

-36%

74%

-48%

79%

-12%

43%

-27%

229%

-34%

64%

-20%-49%

101%

-57%

1.0年

3.6年

0.7年

2.9年

1.2年

1.8年

1.2年

1.1年

0.5年

3.6年

0.7年

2.1年

1.5年

2.6年

1.7年

5.0年

0.5年

0.7年

1.7年

5.0年

0.3年

2.5年

0.4年

9.5年

2.5年

5.0年

1.4年

10.9年

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 284年0年4年8年12年16年20年24年28年32年36年

-350%-300%-250%-200%-150%-100%-50%

0%50%

100%150%200%250%300%

出所:S&P Dow Jones Indices LLC、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:日次ベースで算出。グラフの目盛り外となる場合は、数値を参照。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

長期視点の投資:当初の運用目的やゴールを思い出す

米国:強気相場と弱気相場の騰落率と継続期間

S&P 500の高値

同 安値

S&P 500(~1982年12月)

12

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

202122

2325

26

27

28

417%

S&P 500の騰落率

同 騰落期間

S&P 500(1983年1月~)

強気相場

弱気相場(20%超の下落もしくは景気後退入り局面)

網掛け部分:景気後退期

S&P 500の高値

同 安値網掛け部分:景気後退期 24

401%

|GTM – Japan 13

13

Star

ting

12

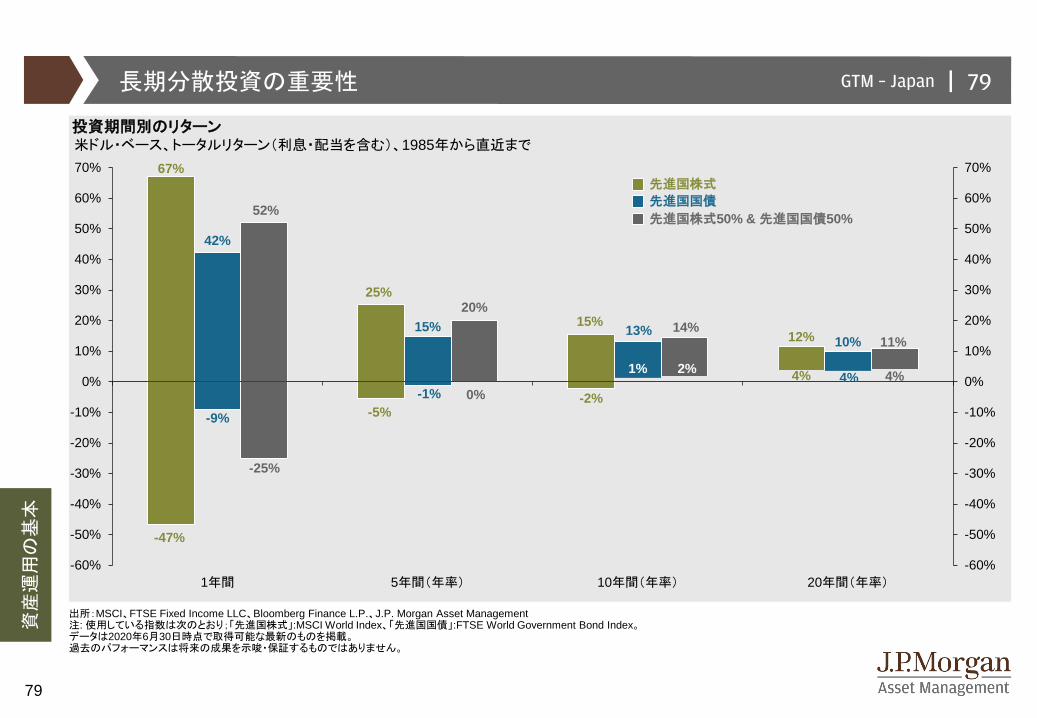

出所:MSCI、FTSE Fixed Income LLC、日本銀行、総務省、J.P. Morgan Asset Management注:使用した指数は次のとおり;「先進国株式」:MSCI World Index、「先進国国債」:FTSE World Government Bond Index。「リターン」、「リスク」、「リターン÷リスク」は、2007年7月以降のデータから算出。「リスク」は、月次収益率の標準偏差を年率化。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。本図は、試算であり、実際の運用結果とは異なります。また、手数料およびその他の費用は、考慮していません。加えて、すべてのインデックスは、投資家が直接投資できるものではありません。

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170

180

190

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

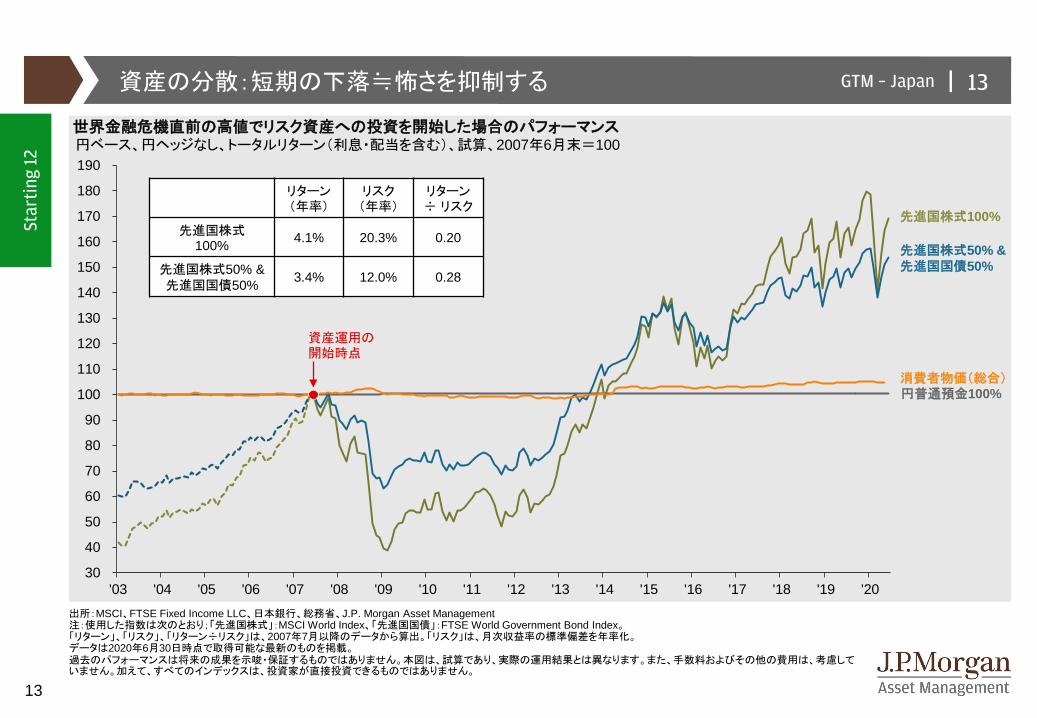

世界金融危機直前の高値でリスク資産への投資を開始した場合のパフォーマンス円ベース、円ヘッジなし、トータルリターン(利息・配当を含む)、試算、2007年6月末=100

先進国株式100%

先進国株式50% & 先進国国債50%

円普通預金100%消費者物価(総合)

リターン(年率)

リスク(年率)

リターン÷ リスク

先進国株式100% 4.1% 20.3% 0.20

先進国株式50% & 先進国国債50% 3.4% 12.0% 0.28

資産の分散:短期の下落≒怖さを抑制する

資産運用の開始時点

|GTM – Japan 14

14

Star

ting

12

出所:日本経済新聞社、Bloomberg Finance L.P.、J.P. Morgan Asset Managementデータは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。本図は、試算であり、実際の運用結果とは異なります。また、手数料およびその他の費用は、考慮していません。加えて、すべてのインデックスは、投資家が直接投資できるものではありません。

時間の分散:積み立て投資

0

100

200

300

400

500

600

700

800

900

1,000

1,100

1,200

0

10,000

20,000

30,000

40,000

'90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

円 試算、単位:万円日経平均株価に最高値から毎月1万円ずつ積立投資をするケース

積立投資の資産価値(562万円)

日経平均株価

積立投資額(366ヵ月=366万円)

|GTM – Japan 15

15

グローバ

ル経

済

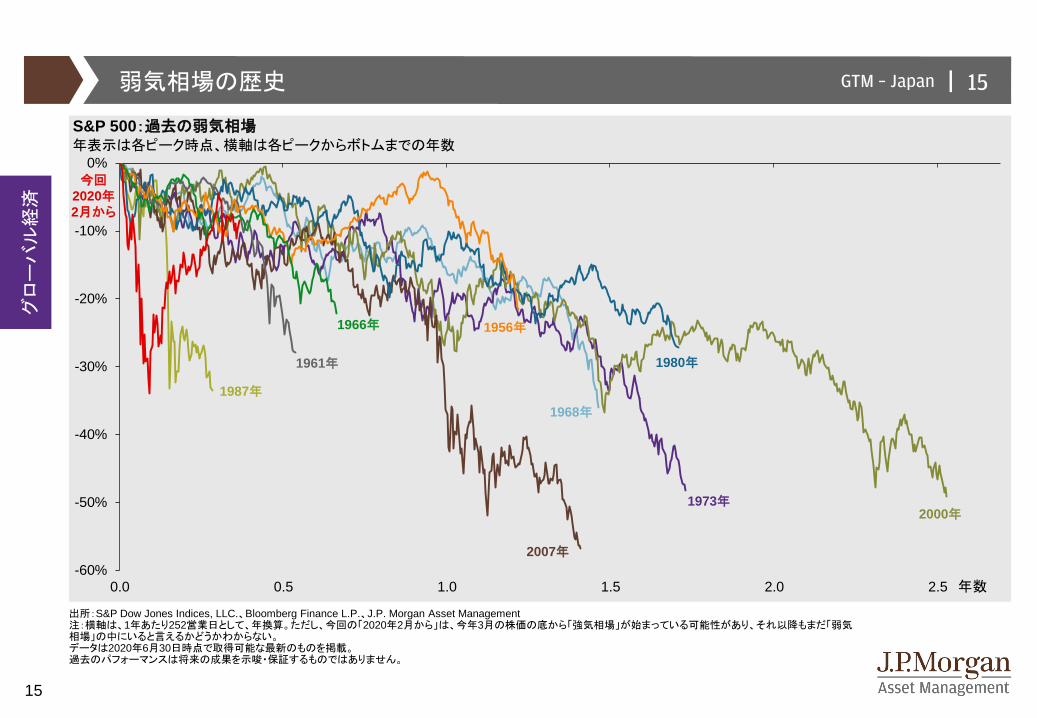

弱気相場の歴史

-60%

-50%

-40%

-30%

-20%

-10%

0%

0.0 0.5 1.0 1.5 2.0 2.5

S&P 500:過去の弱気相場年表示は各ピーク時点、横軸は各ピークからボトムまでの年数

今回2020年2月から

1987年

1961年 1980年

1956年

1968年

2007年

1966年

2000年1973年

出所:S&P Dow Jones Indices, LLC.、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:横軸は、1年あたり252営業日として、年換算。ただし、今回の「2020年2月から」は、今年3月の株価の底から「強気相場」が始まっている可能性があり、それ以降もまだ「弱気相場」の中にいると言えるかどうかわからない。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

年数

|GTM – Japan 16

16

グローバ

ル経

済

0%

100%

200%

300%

400%

500%

600%

0 1 2 3 4 5 6 7 8 9 10 11 12

1961年

強気相場の歴史

S&P 500:過去の強気相場年表示は各ピーク時点(ただし、今回を除く)、横軸は各ボトムからピークまでの年数

今回2020年3月から

2000年

1966年

1987年

1973年

2020年2月

1968年

2007年1980年

出所:S&P Dow Jones Indices, LLC.、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:横軸は、1年あたり252営業日として、換算。ただし、今回の「2020年3月から」は、まだ今年2月を株価のピークとする「弱気相場」の中にいる可能性があり、「強気相場」が始まったと言えるかどうかわからない。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

年数

|GTM – Japan 17

17

グローバ

ル経

済

-18%

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21 '22

米国

ユーロ圏

日本

中国

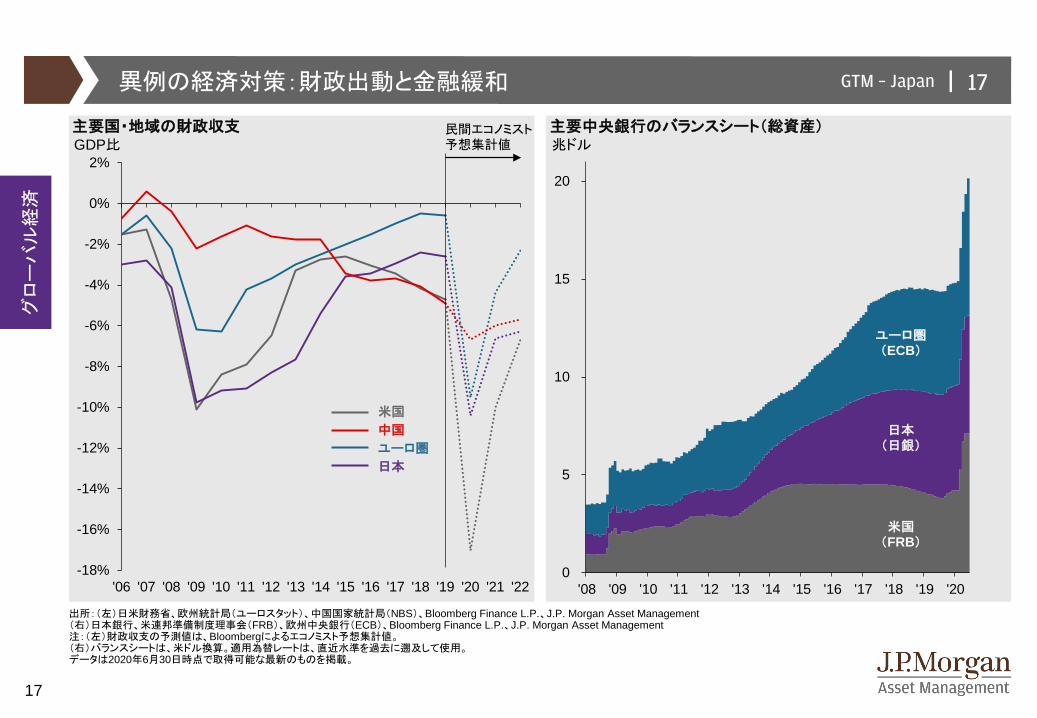

主要国・地域の財政収支GDP比

異例の経済対策:財政出動と金融緩和

民間エコノミスト予想集計値

0

5

10

15

20

'08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

主要中央銀行のバランスシート(総資産)兆ドル

米国(FRB)

日本(日銀)

ユーロ圏(ECB)

出所:(左)日米財務省、欧州統計局(ユーロスタット)、中国国家統計局(NBS)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)日本銀行、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左)財政収支の予測値は、Bloombergによるエコノミスト予想集計値。(右)バランスシートは、米ドル換算。適用為替レートは、直近水準を過去に遡及して使用。データは2020年6月30日時点で取得可能な最新のものを掲載。

|GTM – Japan 18

18

グローバ

ル経

済

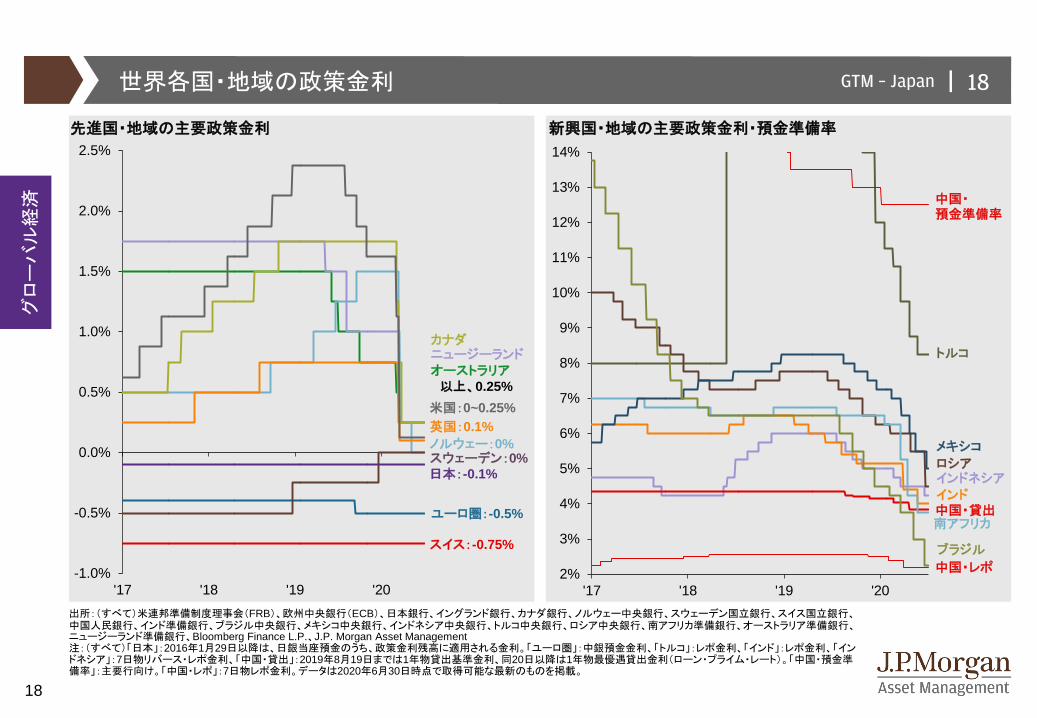

世界各国・地域の政策金利

出所:(すべて)米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、日本銀行、イングランド銀行、カナダ銀行、ノルウェー中央銀行、スウェーデン国立銀行、スイス国立銀行、中国人民銀行、インド準備銀行、ブラジル中央銀行、メキシコ中央銀行、インドネシア中央銀行、トルコ中央銀行、ロシア中央銀行、南アフリカ準備銀行、オーストラリア準備銀行、ニュージーランド準備銀行、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)「日本」:2016年1月29日以降は、日銀当座預金のうち、政策金利残高に適用される金利。「ユーロ圏」:中銀預金金利、「トルコ」:レポ金利、「インド」:レポ金利、「インドネシア」:7日物リバース・レポ金利、「中国・貸出」:2019年8月19日までは1年物貸出基準金利、同20日以降は1年物最優遇貸出金利(ローン・プライム・レート)。「中国・預金準備率」:主要行向け。「中国・レポ」:7日物レポ金利。データは2020年6月30日時点で取得可能な最新のものを掲載。

先進国・地域の主要政策金利

ノルウェー:0%

米国:0~0.25%

日本:-0.1%

ユーロ圏:-0.5%

カナダ

スウェーデン:0%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

'17 '18 '19 '20

スイス:-0.75%

新興国・地域の主要政策金利・預金準備率

インド

メキシコ

インドネシア

ブラジル

ロシア

中国・貸出

トルコ

中国・預金準備率

南アフリカ

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

'17 '18 '19 '20

オーストラリア以上、0.25%

ニュージーランド

英国:0.1%

中国・レポ

|GTM – Japan 19

19

グローバ

ル経

済

-15%

-10%

-5%

0%

5%

10%

15%

20%

'95 '00 '05 '10 '15 '20

米国:雇用統計(非農業部門雇用者数の前月からの変化幅)

-1,000

-800

-600

-400

-200

0

200

400

'45 '50 '55 '60 '65 '70 '75 '80 '85 '90 '95 '00 '05 '10 '15 '20

単位:万人 前月比米国:小売売上高

出所:(左)米労働統計局(BLS)、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)米センサス局、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)景気後退期は、2020年6月まで継続中と仮定して表示。(左)グラフの目盛り外となる場合は、数値を参照。データは2020年7月2日時点で取得可能な最新のものを掲載。

経済指標の歴史的な悪化と改善

終戦直後

2020年4月:-2,079万人

網掛け部分:景気後退期

網掛け部分:景気後退期

2020年4月:-14.7%

2020年5月:+17.7%

2020年6月:+480万人

2020年5月:+270万人

|GTM – Japan 20

20

グローバ

ル経

済

95

100

105

110

115

120

125

98

100

102

104

106

108

110

'20年3月 '20年4月 '20年5月 '20年6月

コロナ・ショック後の投資家の物色動向

0.5%0.6%0.7%0.8%0.9%1.0%1.1%1.2%1.3%1.4%1.5%1.6%1.7%1.8%1.9%2.0%2.1%2.2%

50

55

60

65

70

75

80

85

90

95

100

105

110

'20年3月 '20年4月 '20年5月 '20年6月

2020年3月以降の世界株式と米国10年国債利回り

米国10年国債利回り

リスクオフ

世界株式は2020年3月2日=1002020年3月以降の世界株式の相対リターン

グロース株式 / バリュー株式

相対リターンはいずれも2020年3月2日=100

世界株式

リスクオフリスクオン

経済対策への期待リスクオン

景気回復期待リスクオフ リスクオフ

リスクオン経済対策への期待

クオリティ株式 / 世界株式全体

出所:(すべて)MSCI、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「世界株式」:MSCI All Country World Index、 「グロース株式」:MSCI All Country World Growth Index、「バリュー株式」:MSCI All Country World Value Index、「クオリティ株式」:MSCI All Country World Quality Index。すべて米ドル・ベース、価格リターン。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

クオリティ株式、グロース株式が相対的に上昇

株式全体、バリュー株式が相対的に上昇

リスクオン景気回復期待

|GTM – Japan 21

21

グローバ

ル経

済

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '2140

100

160

220

280

340

90

95

100

105

110

115

120

125

130

135

140

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

米国

ユーロ圏

日本

中国

米国

ユーロ圏

日本

中国

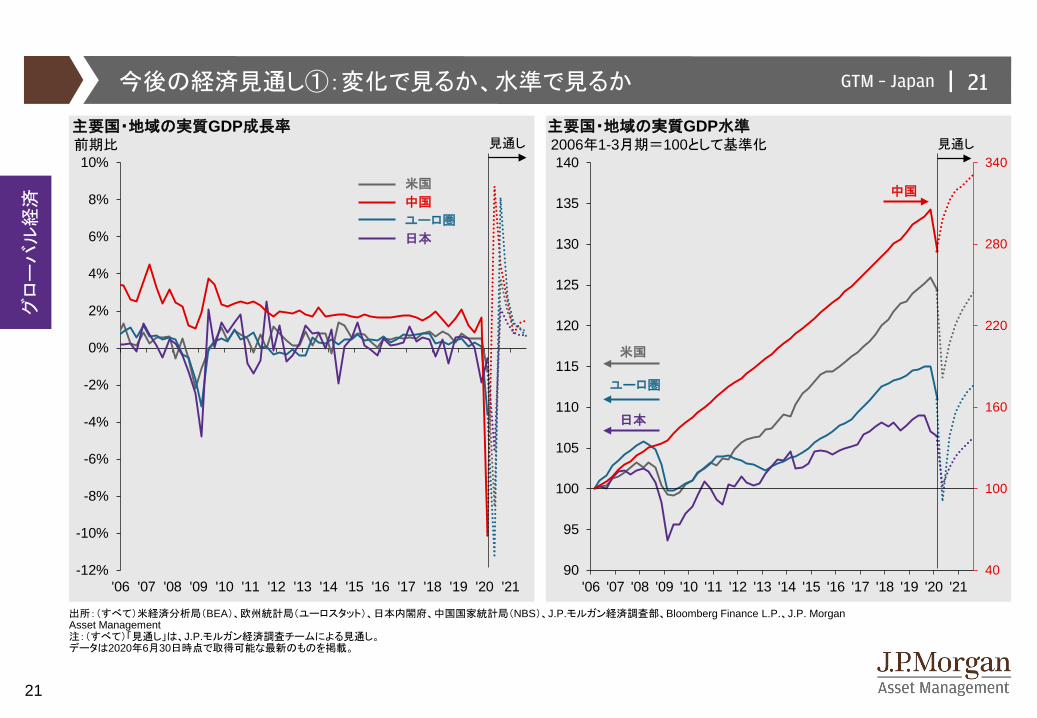

主要国・地域の実質GDP成長率前期比

主要国・地域の実質GDP水準2006年1-3月期=100として基準化

出所:(すべて)米経済分析局(BEA)、欧州統計局(ユーロスタット)、日本内閣府、中国国家統計局(NBS)、J.P.モルガン経済調査部、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)「見通し」は、J.P.モルガン経済調査チームによる見通し。データは2020年6月30日時点で取得可能な最新のものを掲載。

今後の経済見通し①:変化で見るか、水準で見るか

見通し 見通し

|GTM – Japan 22

22

グローバ

ル経

済

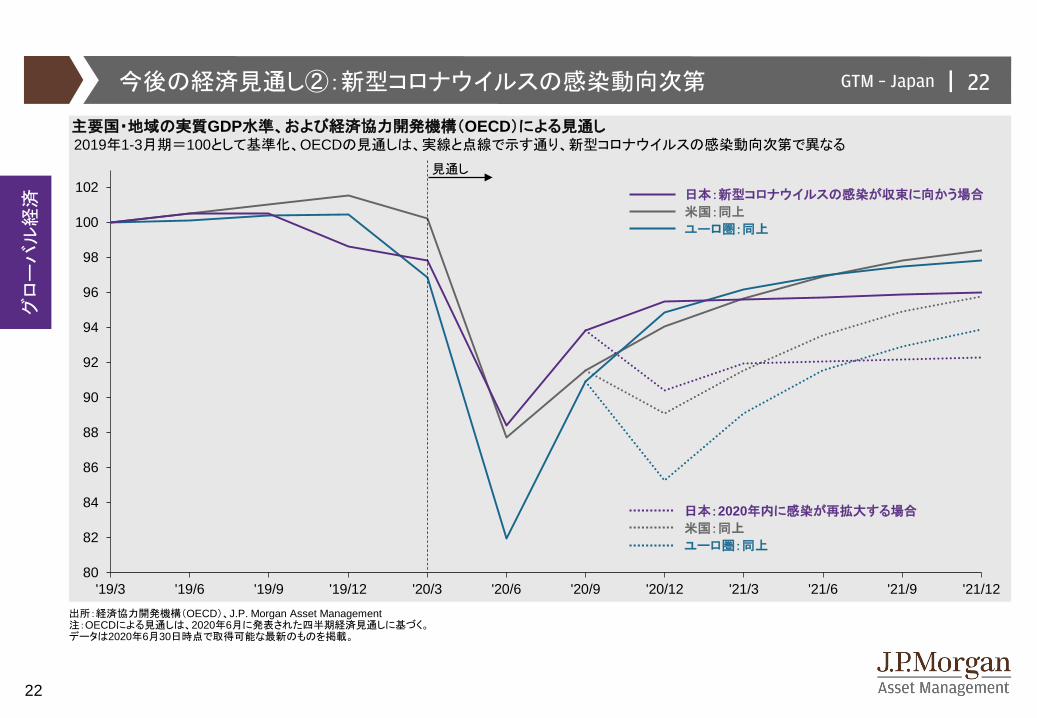

今後の経済見通し②:新型コロナウイルスの感染動向次第

80

82

84

86

88

90

92

94

96

98

100

102

'19/3 '19/6 '19/9 '19/12 '20/3 '20/6 '20/9 '20/12 '21/3 '21/6 '21/9 '21/12

日本:新型コロナウイルスの感染が収束に向かう場合

ユーロ圏:同上

米国:同上

主要国・地域の実質GDP水準、および経済協力開発機構(OECD)による見通し2019年1-3月期=100として基準化、OECDの見通しは、実線と点線で示す通り、新型コロナウイルスの感染動向次第で異なる

日本:2020年内に感染が再拡大する場合

ユーロ圏:同上

米国:同上

見通し

出所:経済協力開発機構(OECD)、J.P. Morgan Asset Management注:OECDによる見通しは、2020年6月に発表された四半期経済見通しに基づく。データは2020年6月30日時点で取得可能な最新のものを掲載。

|GTM – Japan 23

23

グローバ

ル経

済

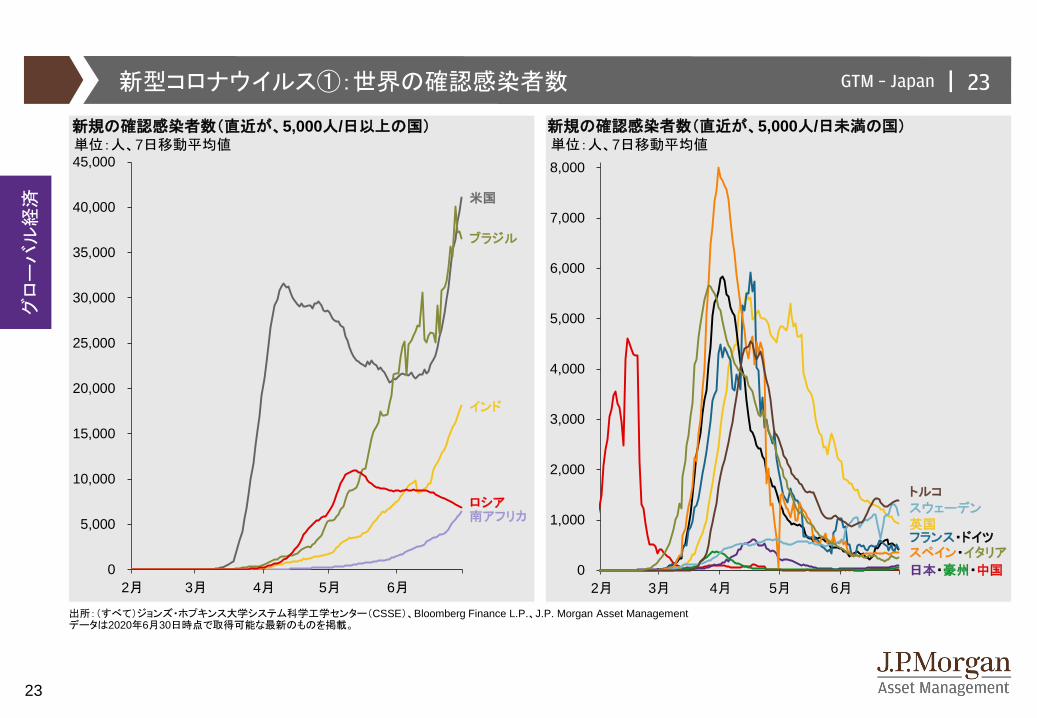

出所:(すべて)ジョンズ・ホプキンス大学システム科学工学センター(CSSE)、Bloomberg Finance L.P.、J.P. Morgan Asset Managementデータは2020年6月30日時点で取得可能な最新のものを掲載。

新型コロナウイルス①:世界の確認感染者数

新規の確認感染者数(直近が、5,000人/日以上の国)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2月 3月 4月 5月 6月

単位:人、7日移動平均値

米国

トルコ

フランス・ドイツ

スウェーデン

日本・豪州・中国

ブラジル

スペイン・イタリア

インド

南アフリカ英国

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2月 3月 4月 5月 6月

ロシア

新規の確認感染者数(直近が、5,000人/日未満の国)単位:人、7日移動平均値

|GTM – Japan 24

24

グローバ

ル経

済

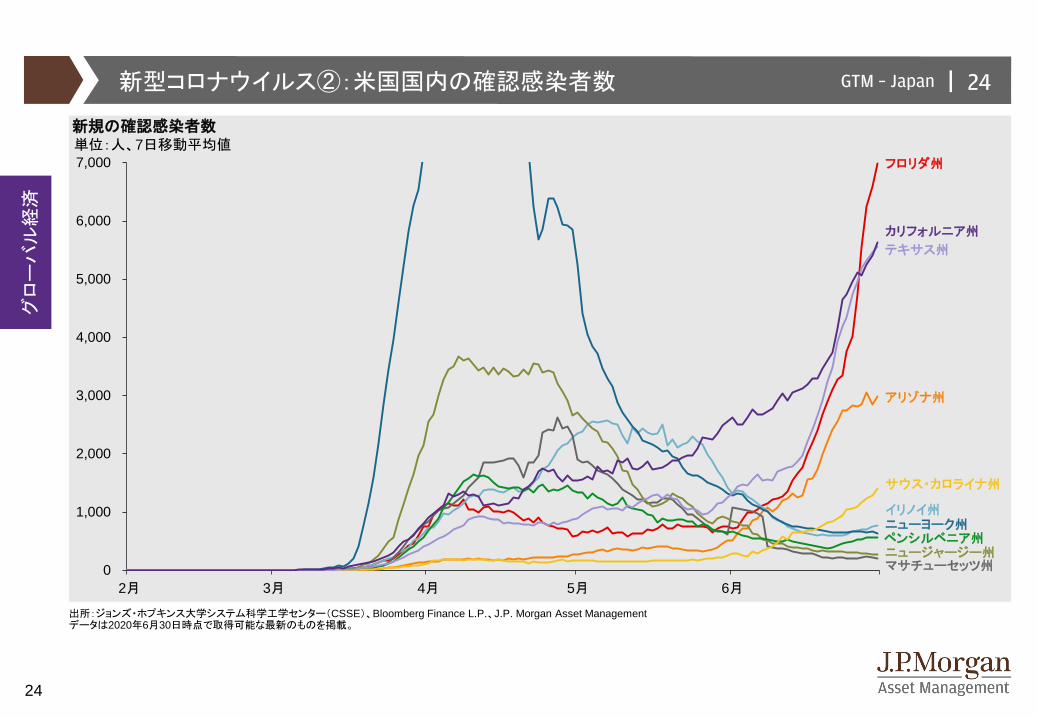

出所:ジョンズ・ホプキンス大学システム科学工学センター(CSSE)、Bloomberg Finance L.P.、J.P. Morgan Asset Managementデータは2020年6月30日時点で取得可能な最新のものを掲載。

新型コロナウイルス②:米国国内の確認感染者数

新規の確認感染者数単位:人、7日移動平均値

マサチューセッツ州

サウス・カロライナ州

ニューヨーク州ペンシルベニア州

イリノイ州

フロリダ州

アリゾナ州

カリフォルニア州

テキサス州

ニュージャージー州

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2月 3月 4月 5月 6月

|GTM – Japan 25

25

グローバ

ル経

済

新型コロナウイルス③:個人消費への影響

出所:米経済分析局(BEA)、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:いずれも実質ベース。景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

米国:個人消費支出

0

10

20

30

40

50

60

70

80

90

100

110

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

モノ全体

サービス全体

個人消費全体

網掛け部分:景気後退期

2020年1月=100として基準化

サービス(食事)

サービス(娯楽)

サービス(宿泊施設)

サービス(航空輸送)

|GTM – Japan 26

26

グローバ

ル経

済

新型コロナウイルス④:雇用と家計所得への影響

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15 '20

米国:失業者単位:万人

6月:371

6月:1,057

恒久的な解雇

一時解雇

網掛け部分:景気後退期

出所:(左)米労働統計局(BLS)、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)米経済分析局(BEA)、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(右)「可処分所得」および「個人所得(移転所得を除く)」は、実質ベース。「可処分所得」は、総所得から個人当期税金を除いたもの。(すべて)景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年7月2日時点で取得可能な最新のものを掲載。

50

100

150

200

250

300

350

400

450

500

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15 '20

米国:個人所得1970年1月=100として基準化

網掛け部分:景気後退期

可処分所得(税引き後所得)

個人所得

(政府の給付金や失業保険給付などの移転所得を除く)

2020年4月:1,8065月:1,534

|GTM – Japan 27

27

グローバ

ル経

済

出所:(すべて)国際通貨基金(IMF)、J.P. Morgan Asset Management注:(すべて)IMFによる推計値は、2020年6月時点。(下)「ASEAN-5」は、シンガポール、マレーシア、タイ、フィリピン、インドネシアの5ヵ国。データは2020年6月30日時点で取得可能な最新のものを掲載。

-15%

-10%

-5%

0%

5%

10%

-15%

-10%

-5%

0%

5%

10%

世界各国・地域の経済成長率

先進国の実質GDP成長率(前年比)

先進国 日本 米国 カナダ 英国 ユーロ圏 ドイツ フランス イタリア オーストラリア

’16 ’17 ’18 ’19 ’20 ’21

新興国の実質GDP成長率(前年比)

新興国 中国 インド インドネシア ASEAN-5 ブラジル メキシコ 南アフリカ ロシア トルコ

2015-2021年’15

2015-2021年

’16 ’17 ’18 ’19 ’20 ’21’15

|GTM – Japan 28

28

グローバ

ル経

済

-140%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

'20 '25 '30 '35 '40 '45 '50 '55 '60 '65 '70 '75 '80 '85 '90 '95 '00 '05 '10 '15 '20

米国:連邦債務残高とFRBのバランスシート拡大

ゼロ金利到達→流動性供給。戦争=債務増大→貨幣発行→インフレ。

連邦債務残高(GDP比)

短期割引国債利回り

網掛け部分:マネタリーベースが前年同月比20%以上、増加している期間。≒FRBの貨幣を大幅に発行している期間。FRBは1942年3月から1951年3月まで米国国債金利に上限を設ける政策を実施。

インフレ率(前年同月比)

米国10年国債利回り-5%0%5%

10%15%20%

出所:米連邦準備制度理事会(FRB)、米労働統計局(BLS)、米財務省、米議会予算局(CBO)、Bloomberg Finance L.P.、J.P. Morgan Asset Managementデータは2020年6月30日時点で取得可能な最新のものを掲載。

|GTM – Japan 29

29

グローバ

ル経

済

|

-5%-4%-3%-2%-1%0%1%2%3%4%5%6%7%8%9%

10%11%12%13%14%

'81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

ブッシュ(父) トランプブッシュ(子) オバマ

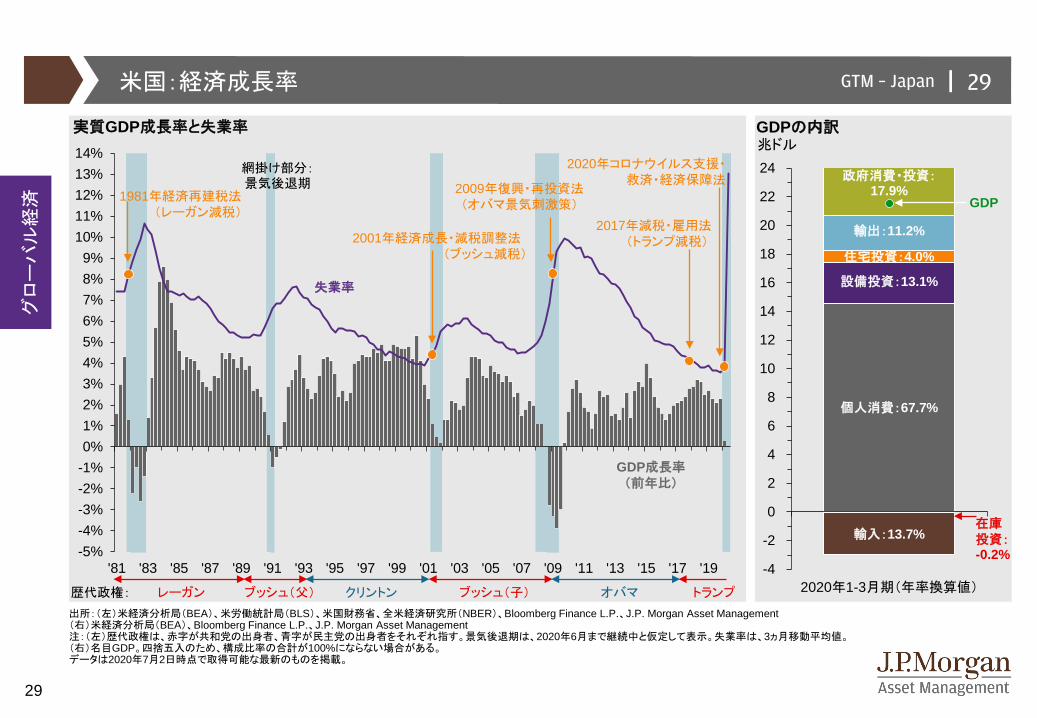

出所:(左)米経済分析局(BEA)、米労働統計局(BLS)、米国財務省、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)米経済分析局(BEA)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左)歴代政権は、赤字が共和党の出身者、青字が民主党の出身者をそれぞれ指す。景気後退期は、2020年6月まで継続中と仮定して表示。失業率は、3ヵ月移動平均値。(右)名目GDP。四捨五入のため、構成比率の合計が100%にならない場合がある。データは2020年7月2日時点で取得可能な最新のものを掲載。

米国:経済成長率

失業率

GDP成長率(前年比)

実質GDP成長率と失業率

網掛け部分:景気後退期

-4

-2

0

2

4

6

8

10

12

14

16

18

20

22

24

2020年1-3月期(年率換算値)

政府消費・投資:17.9%

輸出:11.2%

住宅投資:4.0%

設備投資:13.1%

個人消費:67.7%

輸入:13.7%

GDP

GDPの内訳兆ドル

レーガン クリントン歴代政権:

2009年復興・再投資法(オバマ景気刺激策)

2001年経済成長・減税調整法(ブッシュ減税)

1981年経済再建税法(レーガン減税)

2017年減税・雇用法(トランプ減税)

在庫投資:-0.2%

2020年コロナウイルス支援・救済・経済保障法

|GTM – Japan 30

30

グローバ

ル経

済

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国:クレジット

家計ローンの延滞率

出所:(左)米連邦準備制度理事会(FRB)、ICE Data Indices, LLC、J.P. Morgan、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)ニューヨーク連銀、J.P. Morgan Asset Management注:(左)「投資適格社債」、「ハイ・イールド社債」、「レバレッジド・ローン」については、次の指数の額面を使用。 「投資適格社債」:ICE BofA U.S. Corporate Index、「ハイ・イールド社債」:ICE BofA U.S. High Yield Index、「レバレッジド・ローン」:J.P. Morgan Leveraged Loan Index。ただし、「レバレッジド・ローン」のデータは、2006年12月から。(右)米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

学生ローン

ホーム・エクイティ

自動車ローン

クレジットカード

住宅ローン

全体

各ローンの残高に占める割合、90日以上の支払い遅延

網掛け部分:景気後退期

0

1

2

3

4

5

6

7

8

9

10

11

12

13

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

企業の債務残高

レバレッジド・ローン(低格付け・高債務企業向け貸出債権;’06/12月~)

ハイ・イールド社債(ダブルB格以下)

投資適格社債(トリプルB格)

投資適格社債(シングルA格)

投資適格社債(ダブルA格)

投資適格社債(トリプルA格)

商業銀行の商工業ローン融資残高

兆ドル

|GTM – Japan 31

31

グローバ

ル経

済

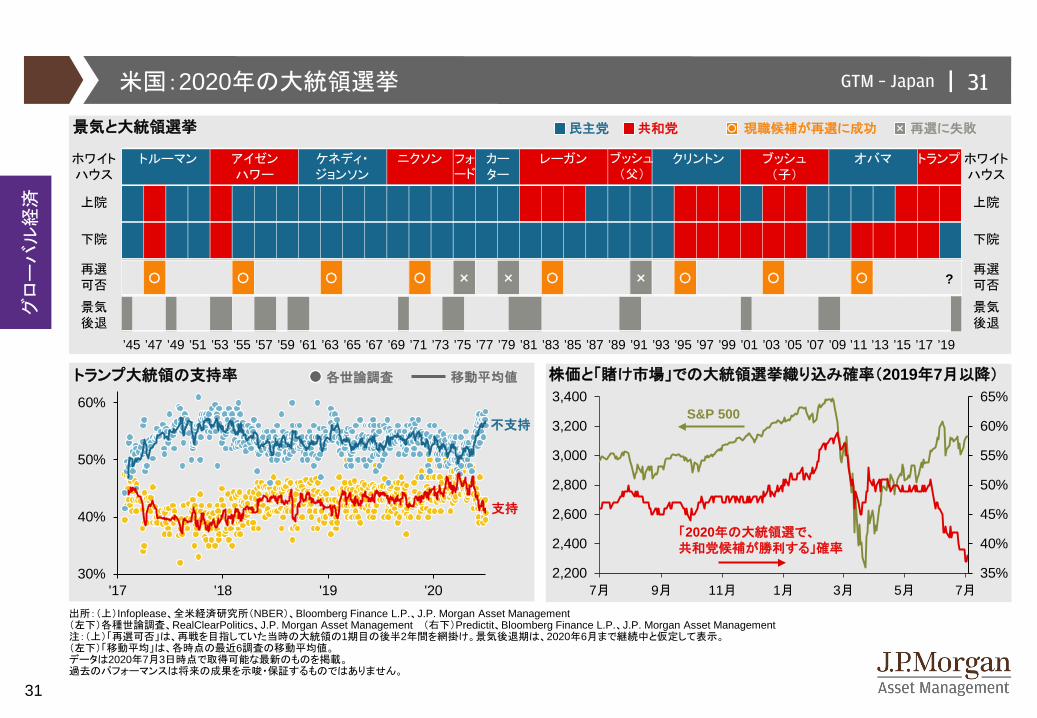

出所:(上)Infoplease、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(左下)各種世論調査、RealClearPolitics、J.P. Morgan Asset Management (右下)Predictit、Bloomberg Finance L.P.、J.P. Morgan Asset Management 注:(上)「再選可否」は、再戦を目指していた当時の大統領の1期目の後半2年間を網掛け。景気後退期は、2020年6月まで継続中と仮定して表示。(左下)「移動平均」は、各時点の最近6調査の移動平均値。データは2020年7月3日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

米国:2020年の大統領選挙

株価と「賭け市場」での大統領選挙織り込み確率(2019年7月以降)

共和党景気と大統領選挙

’45 ’47 ’49 ’51 ’53 ’55 ’57 ’59 ’61 ’63 ’65 ’67 ’69 ’71 ’73 ’75 ’77 ’79 ’81 ’83 ’85 ’87 ’89 ’91 ’93 ’95 ’97 ’99 ’01 ’03 ’05 ’07 ’09 ’11 ’13 ’15 ’17 ’19

民主党

ホワイトハウス

上院

下院

再選可否

景気後退

ホワイトハウス

上院

下院

再選可否

景気後退

?

再選に失敗現職候補が再選に成功

〇 〇 〇 〇 〇 〇 〇 〇× ×

トルーマン アイゼンハワー

ケネディ・ジョンソン

ニクソン フォード

カーター

レーガン ブッシュ(父)

クリントン ブッシュ(子)

オバマ トランプ

×

トランプ大統領の支持率

30%

40%

50%

60%

'17 '18 '19 '20

支持

不支持

各世論調査 移動平均値

35%

40%

45%

50%

55%

60%

65%

2,200

2,400

2,600

2,800

3,000

3,200

3,400

7月 9月 11月 1月 3月 5月 7月

S&P 500

「2020年の大統領選で、共和党候補が勝利する」確率

〇 ×

|GTM – Japan 32

32

グローバ

ル経

済

出所:(左)欧州統計局(ユーロスタット)、IHS Markit、Bloomberg Finance L.P.、J.P. Morgan Asset Management (右)Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左)「PMI」は、50を超える場合、過半の企業が「自社の事業は前月に比べて拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社の事業は前月に比べて縮小」と回答していることを示す。グラフの目盛り外となる場合は、数値を参照。データは2020年6月30日時点で取得可能な最新のものを掲載。

欧州:経済成長率と国債利回り

実質GDPと企業景況感(PMI、購買担当者景気指数)

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2830323436384042444648505254565860626466

'99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

実質GDP成長率(前年比)

企業景況感指数(総合PMI) 直近2020年1-3月期の

成長率:-3.1%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

'99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

ユーロ圏:10年国債利回り

ポルトガル

ドイツ

フランス

イタリア

スペイン

ギリシャ

2020年4月:13.6

|GTM – Japan 33

33

グローバ

ル経

済

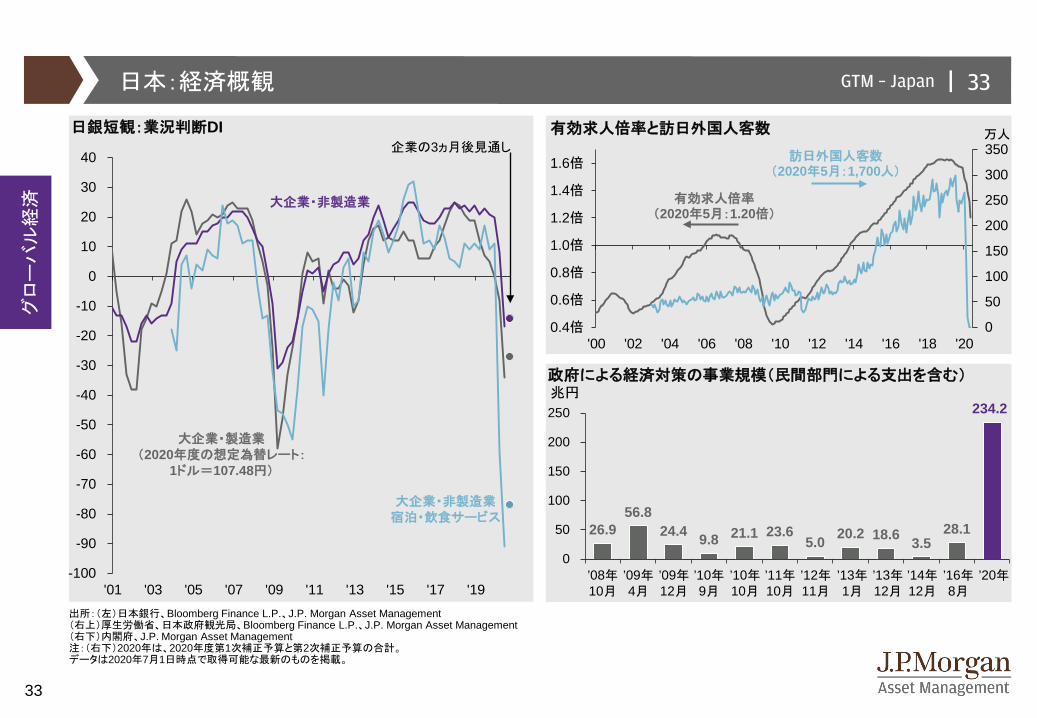

出所:(左)日本銀行、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右上)厚生労働省、日本政府観光局、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右下)内閣府、J.P. Morgan Asset Management注:(右下)2020年は、2020年度第1次補正予算と第2次補正予算の合計。データは2020年7月1日時点で取得可能な最新のものを掲載。

日本:経済概観

政府による経済対策の事業規模(民間部門による支出を含む)

26.956.8

24.4 9.8 21.1 23.65.0 20.2 18.6 3.5

28.1

234.2

0

50

100

150

200

250兆円

’08年10月

’09年4月

’09年12月

’10年9月

’10年10月

’11年10月

’12年11月

’13年1月

’13年12月

’14年12月

’16年8月

’20年-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

'01 '03 '05 '07 '09 '11 '13 '15 '17 '19

大企業・非製造業

大企業・製造業(2020年度の想定為替レート:

1ドル=107.48円)

日銀短観:業況判断DI企業の3ヵ月後見通し

大企業・非製造業宿泊・飲食サービス

0

50

100

150

200

250

300

350

0.4倍

0.6倍

0.8倍

1.0倍

1.2倍

1.4倍

1.6倍

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

有効求人倍率と訪日外国人客数

有効求人倍率(2020年5月:1.20倍)

訪日外国人客数(2020年5月:1,700人)

万人

|GTM – Japan 34

34

グローバ

ル経

済

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

'06 '08 '10 '12 '14 '16 '18 '20

出所:(左)中国国家統計局(NBS)、Bloomberg Finance L.P.、J.P. Morgan Asset Management (右上)中国国家統計局(NBS)、IHS Markit、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右下)上海証券取引所、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(右上)「PMI」は、50を超える場合、過半の企業が「自社の事業は前月に比べて拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社の事業は前月に比べて縮小」と回答していることを示す。データは2020年7月3日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

中国:主要経済指標と人民元レート

実質GDP成長率(前年比)と主要な経済指標(年初来、前年同月比)

固定資産投資

金融機関貸出

工業生産

小売売上高

253035404550556065

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

Markit サービス業

Markit 製造業

企業景況感指数(PMI、国家統計局とMarkitの各公表値)

6.0

6.2

6.4

6.6

6.8

7.0

7.22,000

3,000

4,000

5,000

'14 '15 '16 '17 '18 '19 '20

株価と人民元為替レート(1米ドル=人民元、逆目盛)

人民元高

人民元安

実質GDP2020年1-3月期:-6.8%

統計局 製造業

統計局 非製造業

上海総合指数人民元(対ドル)

|GTM – Japan 35

35

グローバ

ル経

済

出所:(すべて) S&P Dow Jones Indices LLC.、I/B/E/S、Datastream、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management 注:(左)「予想利益」は、今後12ヵ月の1株利益(EPS)のアナリスト予想集計値。(右)「株価収益率(PER)」は、予想利益に基づく。(すべて)米国の景気後退期は、2020年6月まで継続中と仮定して表示。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

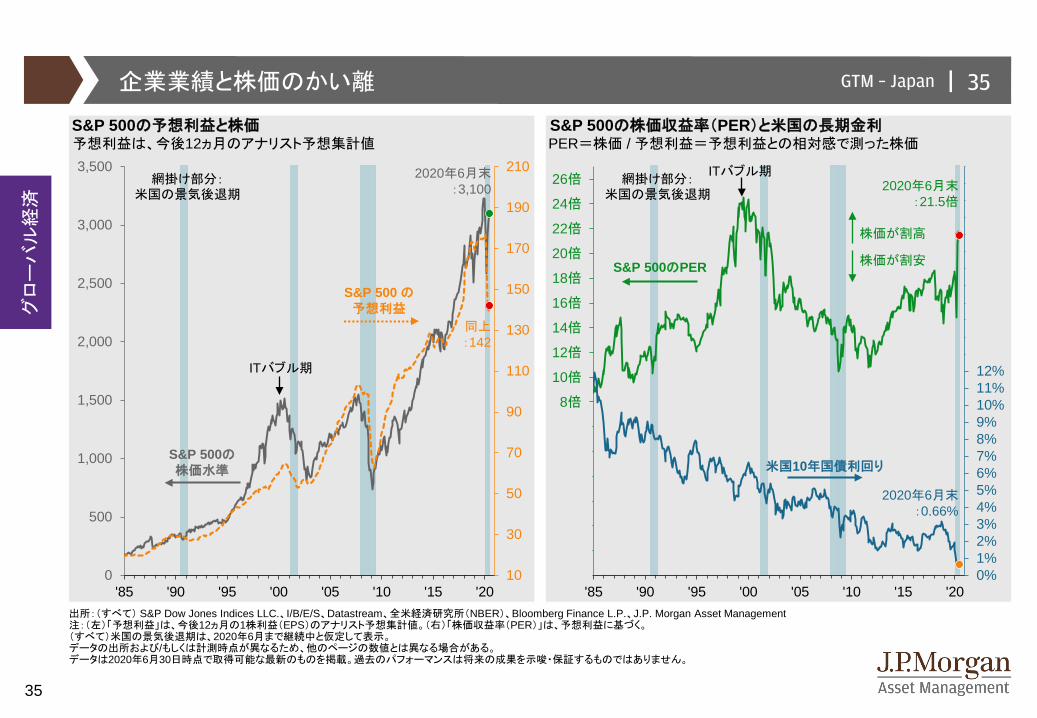

企業業績と株価のかい離

0%1%2%3%4%5%6%7%8%9%10%11%12%13%14%15%16%17%18%19%20%21%22%23%24%

-6倍

-4倍

-2倍

0倍

2倍

4倍

6倍

8倍

10倍

12倍

14倍

16倍

18倍

20倍

22倍

24倍

26倍

'85 '90 '95 '00 '05 '10 '15 '20

S&P 500の株価収益率(PER)と米国の長期金利

米国10年国債利回り

S&P 500のPER

網掛け部分:米国の景気後退期

PER=株価 / 予想利益=予想利益との相対感で測った株価

株価が割高

株価が割安

S&P 500の予想利益と株価予想利益は、今後12ヵ月のアナリスト予想集計値

10

30

50

70

90

110

130

150

170

190

210

0

500

1,000

1,500

2,000

2,500

3,000

3,500

'85 '90 '95 '00 '05 '10 '15 '20

S&P 500 の予想利益

網掛け部分:米国の景気後退期

S&P 500の株価水準

同上:142

2020年6月末:3,100

2020年6月末:0.66%

2020年6月末:21.5倍

ITバブル期

ITバブル期

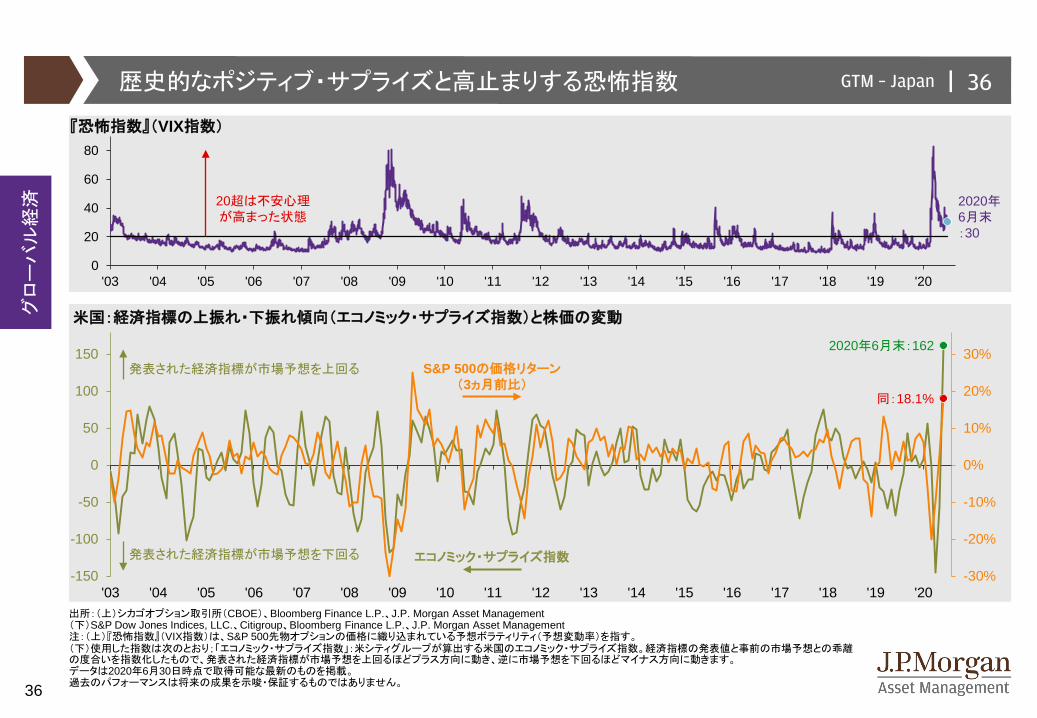

|GTM – Japan 36

36

グローバ

ル経

済

出所:(上)シカゴオプション取引所(CBOE)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(下)S&P Dow Jones Indices, LLC.、Citigroup、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(上)『恐怖指数』(VIX指数)は、S&P 500先物オプションの価格に織り込まれている予想ボラティリティ(予想変動率)を指す。(下)使用した指数は次のとおり;「エコノミック・サプライズ指数」:米シティグループが算出する米国のエコノミック・サプライズ指数。経済指標の発表値と事前の市場予想との乖離の度合いを指数化したもので、発表された経済指標が市場予想を上回るほどプラス方向に動き、逆に市場予想を下回るほどマイナス方向に動きます。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

歴史的なポジティブ・サプライズと高止まりする恐怖指数

-30%

-20%

-10%

0%

10%

20%

30%

-150

-100

-50

0

50

100

150

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国:経済指標の上振れ・下振れ傾向(エコノミック・サプライズ指数)と株価の変動

2020年6月末:162

同:18.1%

S&P 500の価格リターン(3ヵ月前比)

エコノミック・サプライズ指数

発表された経済指標が市場予想を上回る

発表された経済指標が市場予想を下回る

『恐怖指数』(VIX指数)

0

20

40

60

80

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

20超は不安心理が高まった状態

2020年6月末:30

|GTM – Japan 37

37

グローバ

ル経

済

グローバルの企業景況感

グローバルの企業景況感(PMI、購買担当者景気指数)

出所:IHS Markit、J.P. Morgan、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「製造業PMI」:J.P. Morgan Global Manufacturing PMI SA、「サービス業PMI」:JPMorgan Global Services PMI SA。「PMI」は、50を超える場合、過半の企業が「自社の事業は前月に比べて拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社の事業は前月に比べて縮小」と回答していることを示す。サービス業のデータは、1998年7月以降。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年7月7日時点で取得可能な最新のものを掲載。

20

25

30

35

40

45

50

55

60

65

'98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

景況感が改善

景況感が悪化

過半数の企業が「事業は拡大」と回答

過半数の企業が「事業は縮小」と回答

好不況の境界線

網掛け部分:米国の景気後退期

サービス業製造業

|GTM – Japan 38

38

アセット

アロケーション

米国株式

日本株式

新興国株式

先進国高配当株式

米国REIT

米国ハイ・イールド債券

米国投資適格社債

米国国債

0.4% 0.9%

2.2%

0.6% 0.4%1.2%

0.7%0.2%

-3%-2%-1%0%1%2%3%

米国株式

日本株式

新興国株式

先進国高配当株式

米国REIT

米国ハイ・イールド債券

米国投資適格社債

米国国債

1.8% 2.0% 1.9% 1.5% 1.9%0.9%

0.4% 0.1%

-3%-2%-1%0%1%2%3%

-0.2% -0.6%0.0% 0.0%

0.4% 0.1% 0.4% 0.5%

-3%-2%-1%0%1%2%3%

-0.2%

-2.8%

-1.0% -0.5% -1.0%-0.2%

0.7% 1.0%

-3%-2%-1%0%1%2%3%

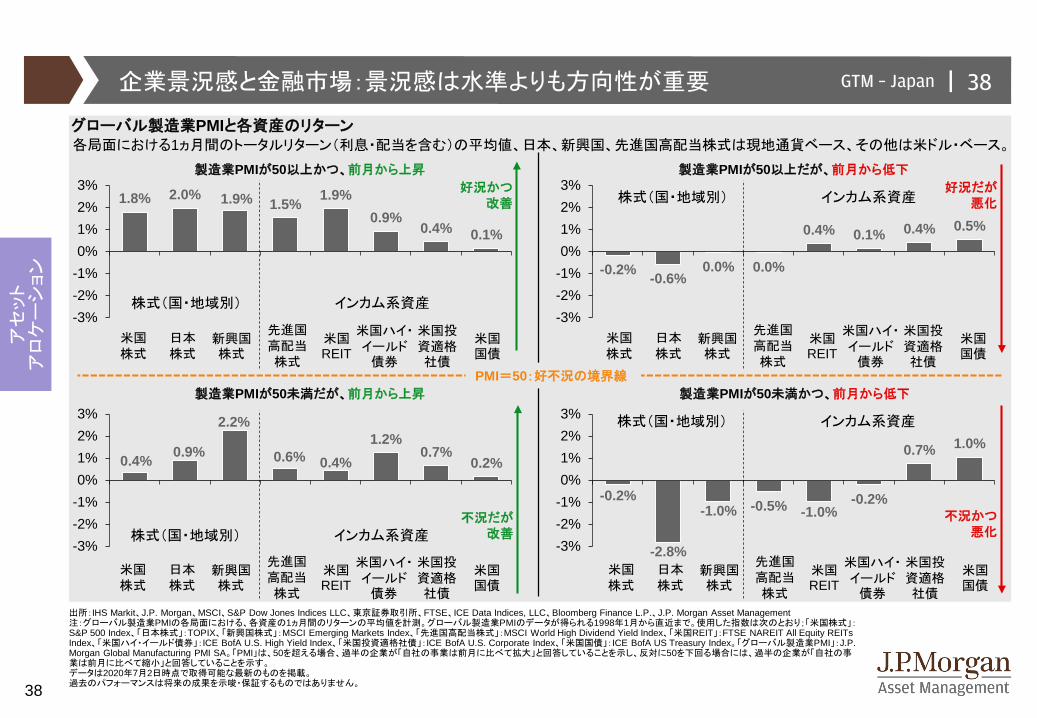

製造業PMIが50以上かつ、前月から上昇 製造業PMIが50以上だが、前月から低下

製造業PMIが50未満だが、前月から上昇 製造業PMIが50未満かつ、前月から低下

グローバル製造業PMIと各資産のリターン

米国株式

日本株式

新興国株式

先進国高配当株式

米国REIT

米国ハイ・イールド債券

米国投資適格社債

米国国債

各局面における1ヵ月間のトータルリターン(利息・配当を含む)の平均値、日本、新興国、先進国高配当株式は現地通貨ベース、その他は米ドル・ベース。

企業景況感と金融市場:景況感は水準よりも方向性が重要

出所:IHS Markit、J.P. Morgan、MSCI、S&P Dow Jones Indices LLC、東京証券取引所、FTSE、ICE Data Indices, LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:グローバル製造業PMIの各局面における、各資産の1ヵ月間のリターンの平均値を計測。グローバル製造業PMIのデータが得られる1998年1月から直近まで。使用した指数は次のとおり;「米国株式」:S&P 500 Index、「日本株式」:TOPIX、「新興国株式」:MSCI Emerging Markets Index、「先進国高配当株式」:MSCI World High Dividend Yield Index、「米国REIT」:FTSE NAREIT All Equity REITs Index、「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Index、「米国投資適格社債」:ICE BofA U.S. Corporate Index、「米国国債」:ICE BofA US Treasury Index。「グローバル製造業PMI」:J.P. Morgan Global Manufacturing PMI SA。「PMI」は、50を超える場合、過半の企業が「自社の事業は前月に比べて拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社の事業は前月に比べて縮小」と回答していることを示す。データは2020年7月2日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

米国株式

日本株式

新興国株式

先進国高配当株式

米国REIT

米国ハイ・イールド債券

米国投資適格社債

米国国債

株式(国・地域別) インカム系資産

株式(国・地域別) インカム系資産

株式(国・地域別) インカム系資産

株式(国・地域別) インカム系資産

好況かつ改善

不況だが改善

好況だが悪化

不況かつ悪化

PMI=50:好不況の境界線

|GTM – Japan 39

39

アセット

アロケーション

金融抑圧と株式投資

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

'85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

米国の金融資産の利回りとインフレ率:直近は、株式益回り > 株式配当利回り > インフレ率 > 長期金利

出所:S&P Dow Jones Indices LLC、全米経済研究所(NBER)、I/B/E/S、Datastream、米経済分析局(BEA)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:「インフレ率」は、個人消費支出(PCE)デフレーター(食品・エネルギーを除く)の前年同月比。「株式益回り」の予想1株利益は、今後12ヵ月のアナリスト予想集計値を使用。「配当利回り」の配当は、過去12ヵ月の実績ベース。景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

S&P 500 株式益回り(予想1株利益 / 株価)2020年6月末:4.7%

米国10年国債利回り2020年6月末:0.7%

S&P 500 配当利回り2020年6月末:2.0%米国インフレ率2020年5月:1.0%

網掛け部分:景気後退期

|GTM – Japan 40

40

アセット

アロケーション

出所:(すべて)米国投資信託協会(ICI)、S&P Dow Jones Indices, LLC、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

-0.5

0.0

0.5

1.0

1.5

'13 '14 '15 '16 '17 '18 '19 '20

債券ファンド・ETF

株式ファンド・ETF

米国:投信・ETFのネット資金流入額:株式 vs. 債券

投資家の資金動向

単位:兆ドル、2013年以降の累積

S&P 500と米国のマネー・マーケット・ファンド(MMF)の残高

単位:兆ドル

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

MMF

網掛け部分:米国の景気後退期

S&P 500の株価水準

網掛け部分:米国の景気後退期

|GTM – Japan 41

41

アセット

アロケーション

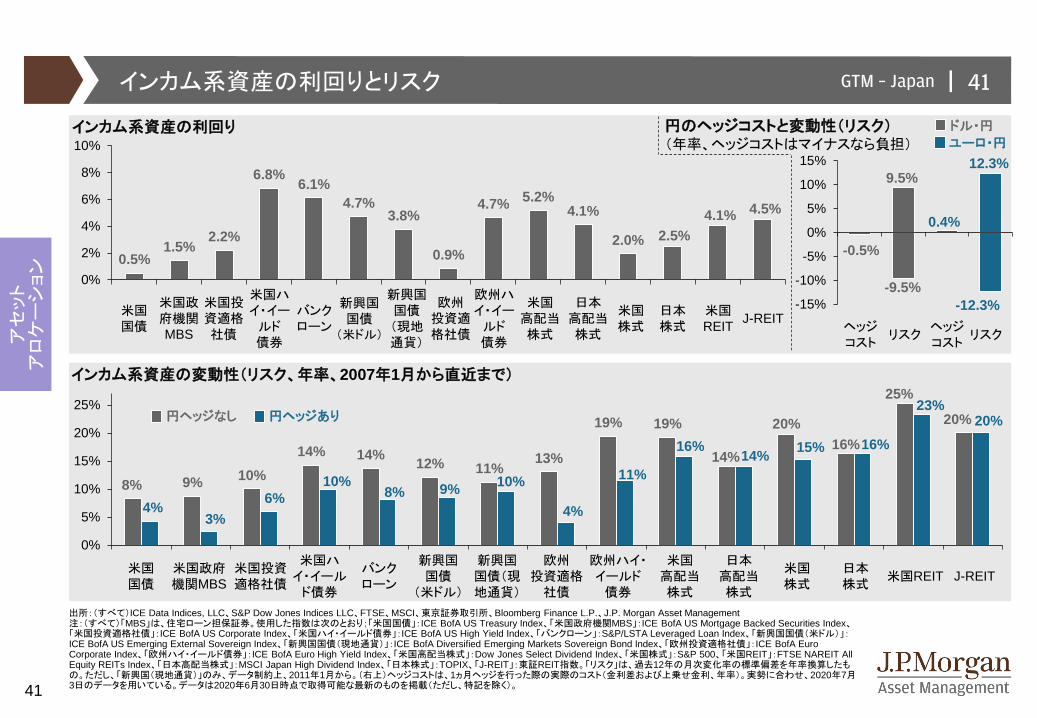

出所:(すべて)ICE Data Indices, LLC、S&P Dow Jones Indices LLC、FTSE、MSCI、東京証券取引所、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)「MBS」は、住宅ローン担保証券。使用した指数は次のとおり;「米国国債」:ICE BofA US Treasury Index、「米国政府機関MBS」:ICE BofA US Mortgage Backed Securities Index、「米国投資適格社債」:ICE BofA US Corporate Index、「米国ハイ・イールド債券」:ICE BofA US High Yield Index、「バンクローン」:S&P/LSTA Leveraged Loan Index、「新興国国債(米ドル)」:ICE BofA US Emerging External Sovereign Index、「新興国国債(現地通貨)」:ICE BofA Diversified Emerging Markets Sovereign Bond Index、「欧州投資適格社債」:ICE BofA Euro Corporate Index、「欧州ハイ・イールド債券」:ICE BofA Euro High Yield Index、「米国高配当株式」:Dow Jones Select Dividend Index、「米国株式」:S&P 500、「米国REIT」:FTSE NAREIT All Equity REITs Index、「日本高配当株式」:MSCI Japan High Dividend Index、「日本株式」:TOPIX、「J-REIT」:東証REIT指数。「リスク」は、過去12年の月次変化率の標準偏差を年率換算したもの。ただし、「新興国(現地通貨)」のみ、データ制約上、2011年1月から。(右上)ヘッジコストは、1ヵ月ヘッジを行った際の実際のコスト(金利差および上乗せ金利、年率)。実勢に合わせ、2020年7月3日のデータを用いている。データは2020年6月30日時点で取得可能な最新のものを掲載(ただし、特記を除く)。

インカム系資産の利回りとリスク

8% 9% 10%14% 14% 12% 11%

13%

19% 19%

14%

20%16%

25%

20%

4%3%

6%10%

8% 9% 10%

4%

11%

16% 14% 15% 16%

23%20%

0%

5%

10%

15%

20%

25%

米国国債

米国政府機関MBS

米国投資適格社債

米国ハイ・イールド債券

バンクローン

新興国国債

(米ドル)

新興国国債(現地通貨)

欧州投資適格社債

欧州ハイ・イールド債券

米国高配当株式

日本高配当株式

米国株式

日本株式

米国REIT J-REIT

円ヘッジあり円ヘッジなし

インカム系資産の利回り

-0.5%

9.5%

0.4%

12.3%

-9.5%-12.3%-15%

-10%

-5%

0%

5%

10%

15%

円のヘッジコストと変動性(リスク)(年率、ヘッジコストはマイナスなら負担)

ヘッジコスト

リスクヘッジコスト

リスク

ユーロ・円

ドル・円

米国国債

米国政府機関MBS

米国投資適格社債

米国ハイ・イールド債券

バンクローン

新興国国債

(米ドル)

新興国国債(現地通貨)

欧州投資適格社債

欧州ハイ・イールド債券

米国高配当株式

日本高配当株式

米国株式

日本株式

米国REIT J-REIT

0.5%1.5%

2.2%

6.8% 6.1%4.7%

3.8%

0.9%

4.7% 5.2%4.1%

2.0% 2.5%4.1% 4.5%

0%

2%

4%

6%

8%

10%

インカム系資産の変動性(リスク、年率、2007年1月から直近まで)

|GTM – Japan 42

42

アセット

アロケーション

世界株式:セクター別の予想1株利益(EPS)の「水準」

100 99 98 96 90 88

84 77

69 67

53

18

0

20

40

60

80

100

120

情報技術

ヘルスケア

公益事業

生活必需品

不動産

コミュニケーション

素材 指数全体

金融 資本財

一般消費財

エネルギー

出所:(すべて)MSCI、FactSet、J.P. Morgan Asset Management注:(右)グラフの目盛り外となる場合は、数値を参照。(すべて)使用した指数は次のとおり;「世界株式」:MSCI All Country World Index。MSCIの各セクターの指数を使用。セクターは、MSCIの11業種分類を使用。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。「予想1株利益(EPS)」は、アナリスト予想集計値、米ドル・ベース。データは2020年6月30日時点で取得可能な最新のものを掲載。

各セクターの2019年のEPS水準=100

2021年2020年

0%

-1% -2%-4%

-10%-12%-16% -23%

-31%-33%

-47%

-82%

19% 16%8% 10% 10%

23%33%

28% 28%

38%

78%

-90%

-80%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90% 注:221%

2021年(前年比)

2020年(前年比)

世界株式:セクター別の予想1株利益(EPS)の「変化率」

世界株式のセクター別の企業業績:選別投資の重要性

119114

106 10699

108112

99

8892 94

58

情報技術

ヘルスケア

公益事業

生活必需品

不動産

コミュニケーション

素材 指数全体

金融 資本財

一般消費財

エネルギー

|GTM – Japan 43

43

アセット

アロケーション

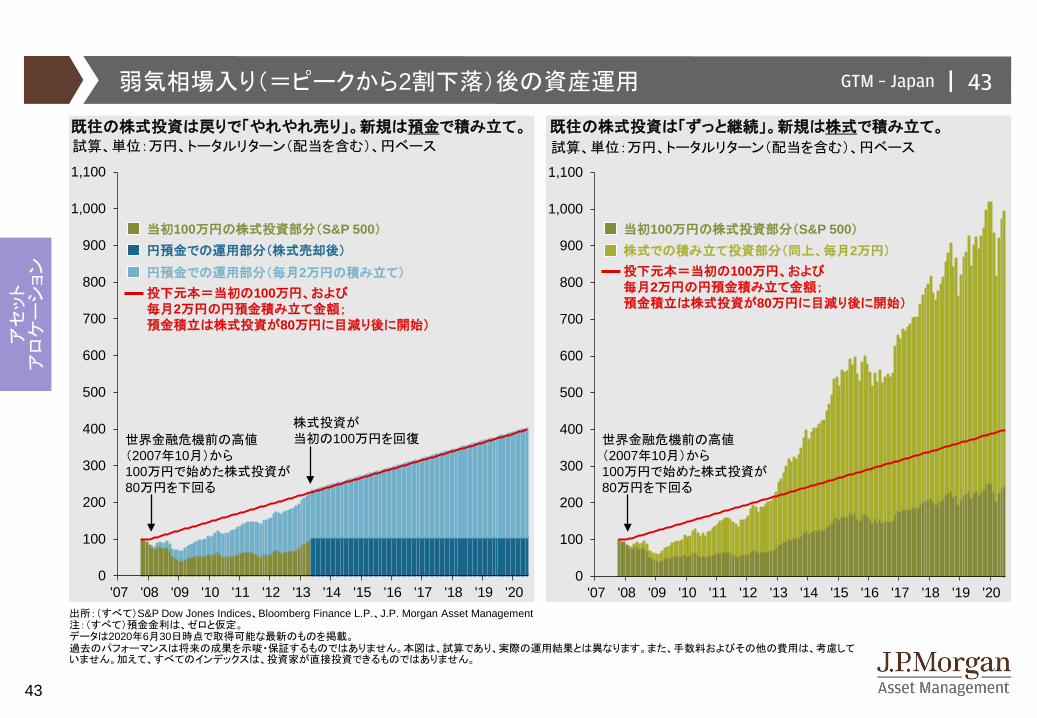

弱気相場入り(=ピークから2割下落)後の資産運用

0

100

200

300

400

500

600

700

800

900

1,000

1,100

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

既往の株式投資は戻りで「やれやれ売り」。新規は預金で積み立て。

出所:(すべて)S&P Dow Jones Indices、Bloomberg Finance L.P.、J.P. Morgan Asset Management 注:(すべて)預金金利は、ゼロと仮定。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。本図は、試算であり、実際の運用結果とは異なります。また、手数料およびその他の費用は、考慮していません。加えて、すべてのインデックスは、投資家が直接投資できるものではありません。

試算、単位:万円、トータルリターン(配当を含む)、円ベース

当初100万円の株式投資部分(S&P 500)円預金での運用部分(株式売却後)

円預金での運用部分(毎月2万円の積み立て)

投下元本=当初の100万円、および毎月2万円の円預金積み立て金額;預金積立は株式投資が80万円に目減り後に開始)

世界金融危機前の高値(2007年10月)から100万円で始めた株式投資が80万円を下回る

試算、単位:万円、トータルリターン(配当を含む)、円ベース

0

100

200

300

400

500

600

700

800

900

1,000

1,100

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

既往の株式投資は「ずっと継続」。新規は株式で積み立て。

当初100万円の株式投資部分(S&P 500)株式での積み立て投資部分(同上、毎月2万円)

投下元本=当初の100万円、および毎月2万円の円預金積み立て金額;預金積立は株式投資が80万円に目減り後に開始)

世界金融危機前の高値(2007年10月)から100万円で始めた株式投資が80万円を下回る

株式投資が当初の100万円を回復

|GTM – Japan 44

44

アセット

アロケーション

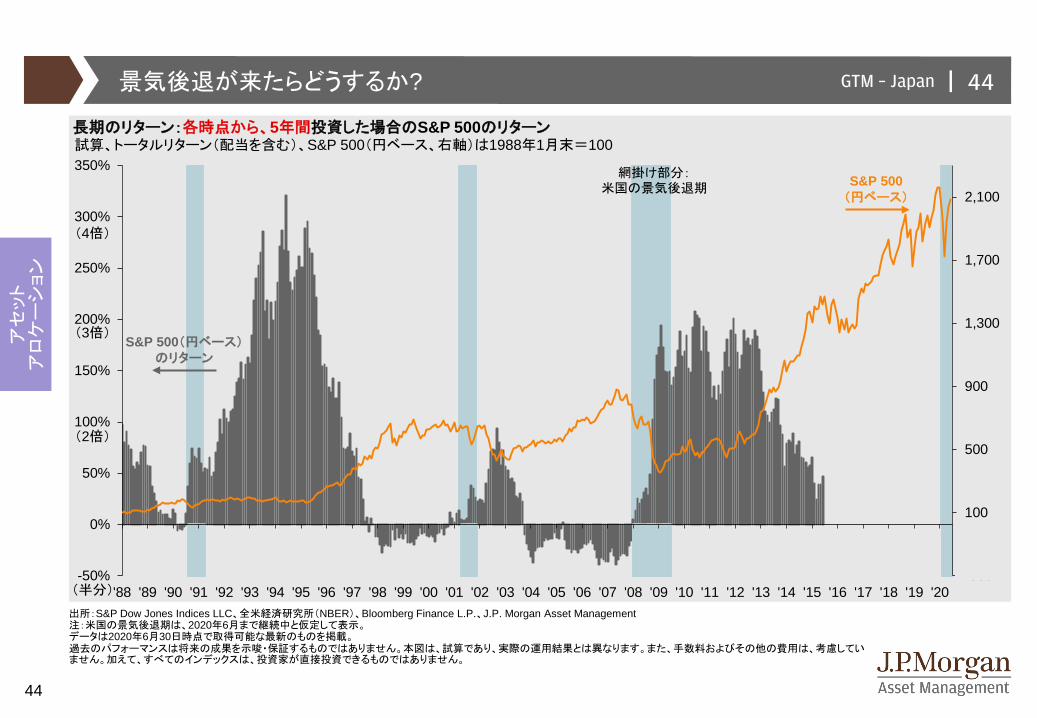

景気後退が来たらどうするか?

出所:S&P Dow Jones Indices LLC、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。本図は、試算であり、実際の運用結果とは異なります。また、手数料およびその他の費用は、考慮していません。加えて、すべてのインデックスは、投資家が直接投資できるものではありません。

-300

100

500

900

1,300

1,700

2,100

-50%

0%

50%

100%

150%

200%

250%

300%

350%

'88 '89 '90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

網掛け部分:米国の景気後退期

S&P 500(円ベース)

長期のリターン:各時点から、5年間投資した場合のS&P 500のリターン

S&P 500(円ベース)のリターン

試算、トータルリターン(配当を含む)、S&P 500(円ベース、右軸)は1988年1月末=100

(2倍)

(3倍)

(4倍)

(半分)

|GTM – Japan 45

45

アセット

アロケーション

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

-150

-100

-50

0

50

100

150

200

250

300

350

400

450

'90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出所:(すべて)全米経済研究所(NBER)、米連邦制度理事会(FRB)、S&P Dow Jones Indices LLC、ICE Data Indices, LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Index、「米国投資適格社債」:ICE BofA U.S. Corporate Index、「米国国債」:ICE BofAUS Treasury Index。S&P 500は価格リターン。パーセント数値で表される「直近高値からの最大下落率」は、月次ベースで算出。「バーナンキ・ショック」とは、2013年5月に、FRBのバーナンキ議長(当時)が量的金融緩和について、債券の買い入れ金額を縮小する意図を金融市場に伝達したことを引き金に、金融市場に混乱が広がった出来事を指す。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

米国社債の下落率と戻り

米国:債券の下落局面と下落率(1990年から2004年まで)トータルリターン(利息を含む)、1989年末=100

-45%(直近高値からの最大下落率)

1994年2月米国利上げ開始

2001年12月エンロン破綻2002年7月

ワールドコム破綻

網掛け部分:景気後退期

ハイ・イールド債券

投資適格社債

1999年6月米国利上げ開始

1998年8月ロシア財政危機

米国国債

S&P 500

2000年3月ITバブルのピーク

-9% -12%

-11%

-5%

-7%

2004年6月米国利上げ開始

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

-50

0

50

100

150

200

250

300

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国:債券の下落局面と下落率(2005年から直近まで)トータルリターン(利息を含む)、2004年末=100

-53%(直近高値からの最大下落率)

-16%

-5%-10%

-4%

ハイ・イールド債券

投資適格社債

米国国債

S&P 500

網掛け部分:景気後退期

2016年1月原油価格が30ドル割れ

2013年5月バーナンキ・ショック

2011年8月米国債格下げ・欧州債務危機

2016年11月米国大統領選

2008年9月リーマン破綻

2006年6月米国利上げ終了

-5%

-14%-33%

-13%

-7%

-20%

-7%

|GTM – Japan 46

46

アセット

アロケーション

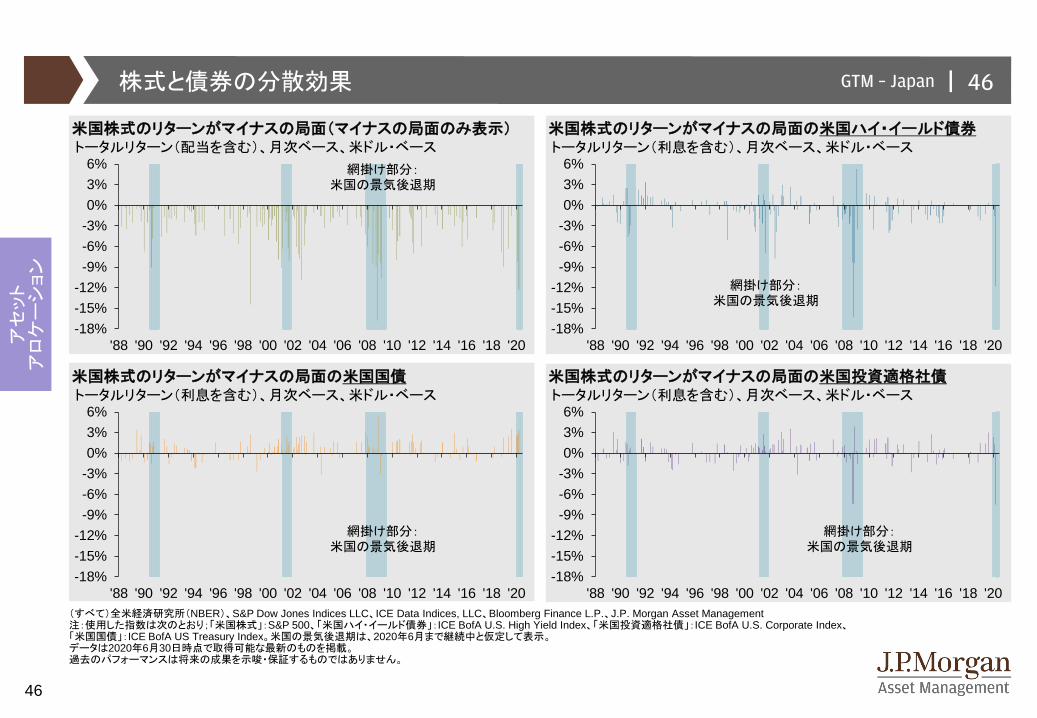

株式と債券の分散効果

(すべて)全米経済研究所(NBER)、S&P Dow Jones Indices LLC、ICE Data Indices, LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「米国株式」:S&P 500、「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Index、「米国投資適格社債」:ICE BofA U.S. Corporate Index、「米国国債」:ICE BofA US Treasury Index。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

米国株式のリターンがマイナスの局面(マイナスの局面のみ表示)

-18%-15%-12%-9%-6%-3%0%3%6%

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

トータルリターン(配当を含む)、月次ベース、米ドル・ベース

網掛け部分:米国の景気後退期

米国株式のリターンがマイナスの局面の米国ハイ・イールド債券

-18%-15%-12%-9%-6%-3%0%3%6%

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

トータルリターン(利息を含む)、月次ベース、米ドル・ベース

網掛け部分:米国の景気後退期

米国株式のリターンがマイナスの局面の米国国債

-18%-15%-12%-9%-6%-3%0%3%6%

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

トータルリターン(利息を含む)、月次ベース、米ドル・ベース

網掛け部分:米国の景気後退期

米国株式のリターンがマイナスの局面の米国投資適格社債

-18%-15%-12%-9%-6%-3%0%3%6%

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

トータルリターン(利息を含む)、月次ベース、米ドル・ベース

網掛け部分:米国の景気後退期

|GTM – Japan 47

47

アセット

アロケーション

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

9倍 10倍 11倍 12倍 13倍 14倍 15倍 16倍 17倍 18倍 19倍 20倍 21倍 22倍 23倍 24倍 25倍

米国株式のバリュエーションと長期のリターン

米国株式のバリュエーションと長期のリターン

S&P 500の予想株価収益率(PER、12ヵ月先)

S&P

500の

トータルリターン(5年

、年率

換算)

対象期間は1988年以降、米ドル・ベース、トータルリターン(配当を含む)、月次ベース

2020年6月末時点21.5倍

出所:S&P Dow Jones Indices、I/B/E/S、Datastream、FactSet、Bloomberg Finance L.P.、J.P. Morgan Asset Management 注:データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

|GTM – Japan 48

48

アセット

アロケーション

-5%

0%

5%

10%

15%

20%

25%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22%

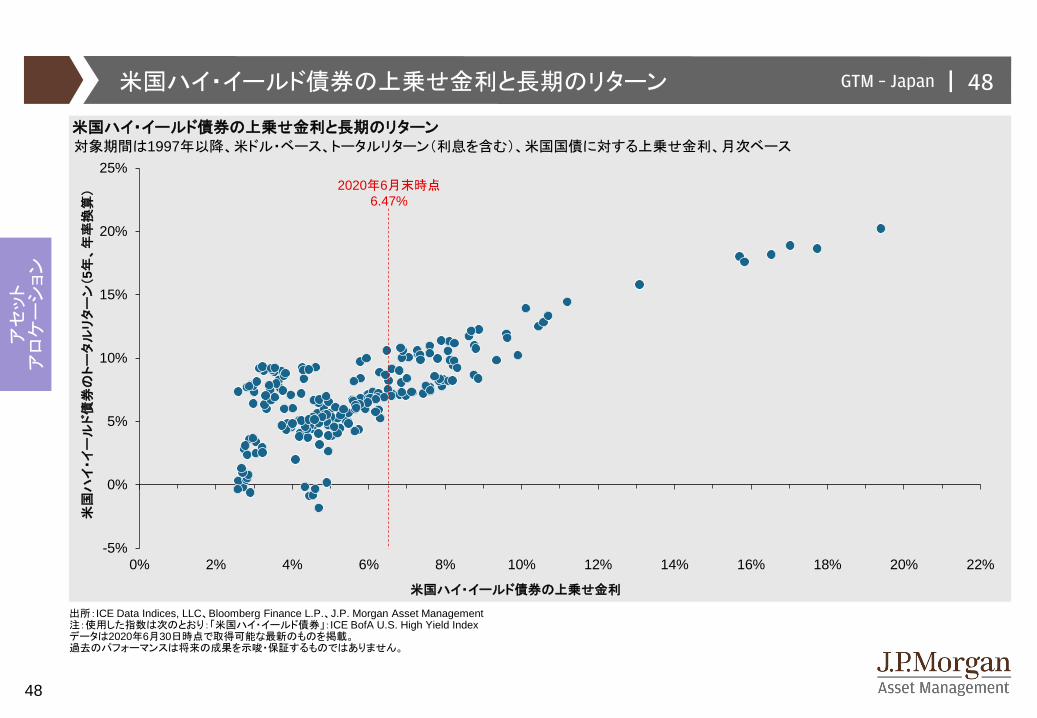

米国ハイ・イールド債券の上乗せ金利と長期のリターン

米国ハイ・イールド債券の上乗せ金利と長期のリターン

米国ハイ・イールド債券の上乗せ金利

米国

ハイ・イール

ド債券

のトータル

リターン(5

年、年率換

算)

対象期間は1997年以降、米ドル・ベース、トータルリターン(利息を含む)、米国国債に対する上乗せ金利、月次ベース

2020年6月末時点6.47%

出所:ICE Data Indices, LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり:「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Indexデータは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

|GTM – Japan 49

49

アセット

アロケーション

0%

1%

2%

3%

4%

5%

6%

7%

8%

50

60

70

80

90

100

110

120

130

140

150

160

170

180

190

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

景気循環とアセット・アロケーション①

景気循環と相対パフォーマンス:先進国株式と先進国国債米ドル・ベース、トータルリターン(利息・配当込み)、1997年1月末=100

出所:MSCI、FTSE Fixed Income LLC、全米経済研究所(NBER)、米連邦準備理事会(FRB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「先進国株式」:MSCI World Index、「先進国国債」:FTSE World Government Bond Index。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

先進国株式 / 先進国国債

先進国株式が相対的に上昇

先進国国債が相対的に上昇

FRBの政策金利

網掛け部分:米国の景気後退期

|GTM – Japan 50

50

アセット

アロケーション

0%

1%

2%

3%

4%

5%

6%

7%

8%

60

70

80

90

100

110

120

130

140

150

160

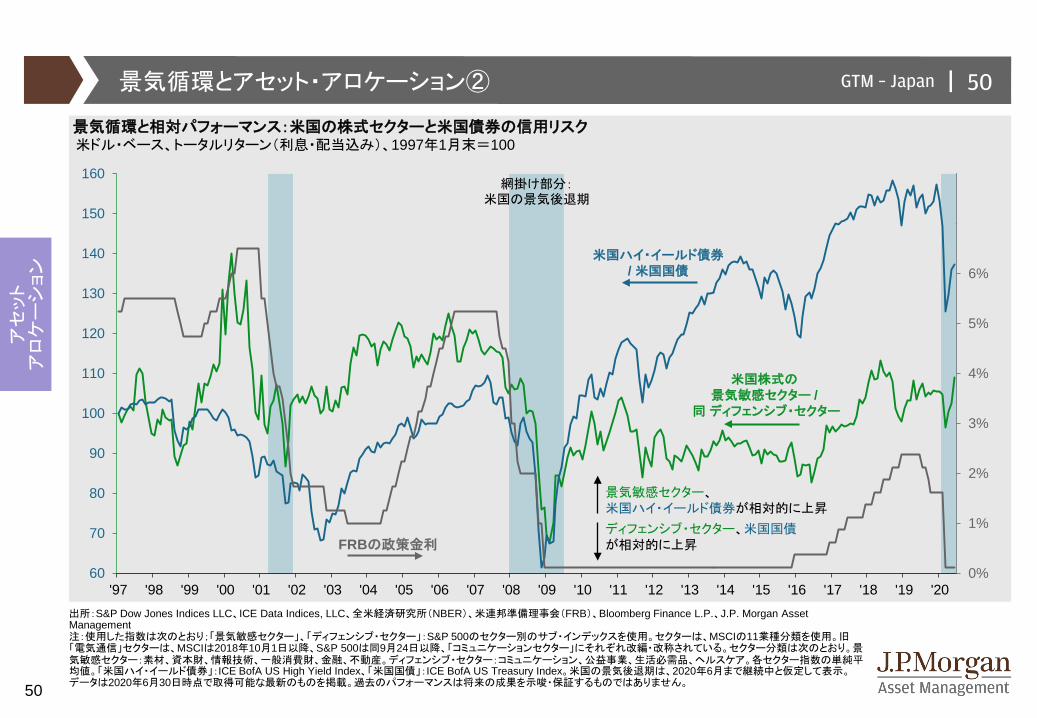

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20出所:S&P Dow Jones Indices LLC、ICE Data Indices, LLC、全米経済研究所(NBER)、米連邦準備理事会(FRB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:使用した指数は次のとおり;「景気敏感セクター」、「ディフェンシブ・セクター」:S&P 500のセクター別のサブ・インデックスを使用。セクターは、MSCIの11業種分類を使用。旧「電気通信」セクターは、MSCIは2018年10月1日以降、S&P 500は同9月24日以降、「コミュニケーションセクター」にそれぞれ改編・改称されている。セクター分類は次のとおり。景気敏感セクター:素材、資本財、情報技術、一般消費財、金融、不動産。ディフェンシブ・セクター:コミュニケーション、公益事業、生活必需品、ヘルスケア。各セクター指数の単純平均値。「米国ハイ・イールド債券」:ICE BofA US High Yield Index、「米国国債」:ICE BofA US Treasury Index。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

景気循環と相対パフォーマンス:米国の株式セクターと米国債券の信用リスク米ドル・ベース、トータルリターン(利息・配当込み)、1997年1月末=100

米国株式の景気敏感セクター /

同 ディフェンシブ・セクター

景気敏感セクター、米国ハイ・イールド債券が相対的に上昇

米国ハイ・イールド債券/ 米国国債

ディフェンシブ・セクター、米国国債が相対的に上昇FRBの政策金利

網掛け部分:米国の景気後退期

景気循環とアセット・アロケーション②

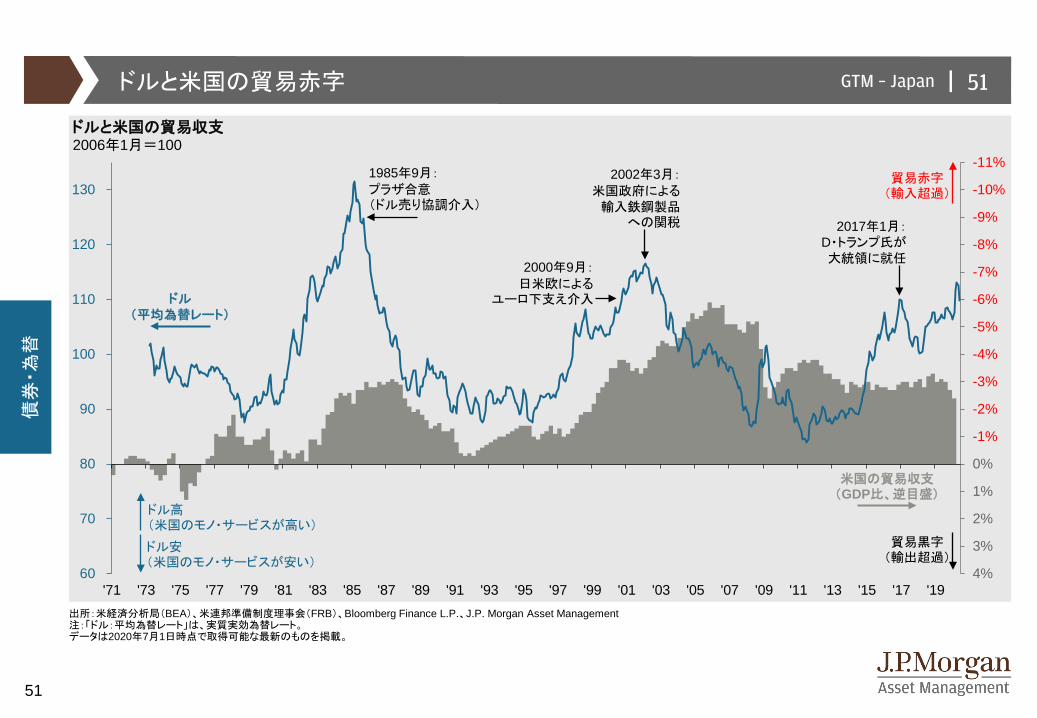

|GTM – Japan 51

51

債券・為

替

出所:米経済分析局(BEA)、米連邦準備制度理事会(FRB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management 注:「ドル:平均為替レート」は、実質実効為替レート。データは2020年7月1日時点で取得可能な最新のものを掲載。

ドルと米国の貿易赤字

-11%

-10%

-9%

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%60

70

80

90

100

110

120

130

'71 '73 '75 '77 '79 '81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

ドルと米国の貿易収支

ドル(平均為替レート)

米国の貿易収支(GDP比、逆目盛)

貿易赤字(輸入超過)

貿易黒字(輸出超過)

2002年3月:

米国政府による輸入鉄鋼製品

への関税

1985年9月:

プラザ合意(ドル売り協調介入)

ドル高(米国のモノ・サービスが高い)

ドル安(米国のモノ・サービスが安い)

2017年1月:D・トランプ氏が大統領に就任

2006年1月=100

2000年9月:

日米欧によるユーロ下支え介入

|GTM – Japan 52

52

債券・為

替

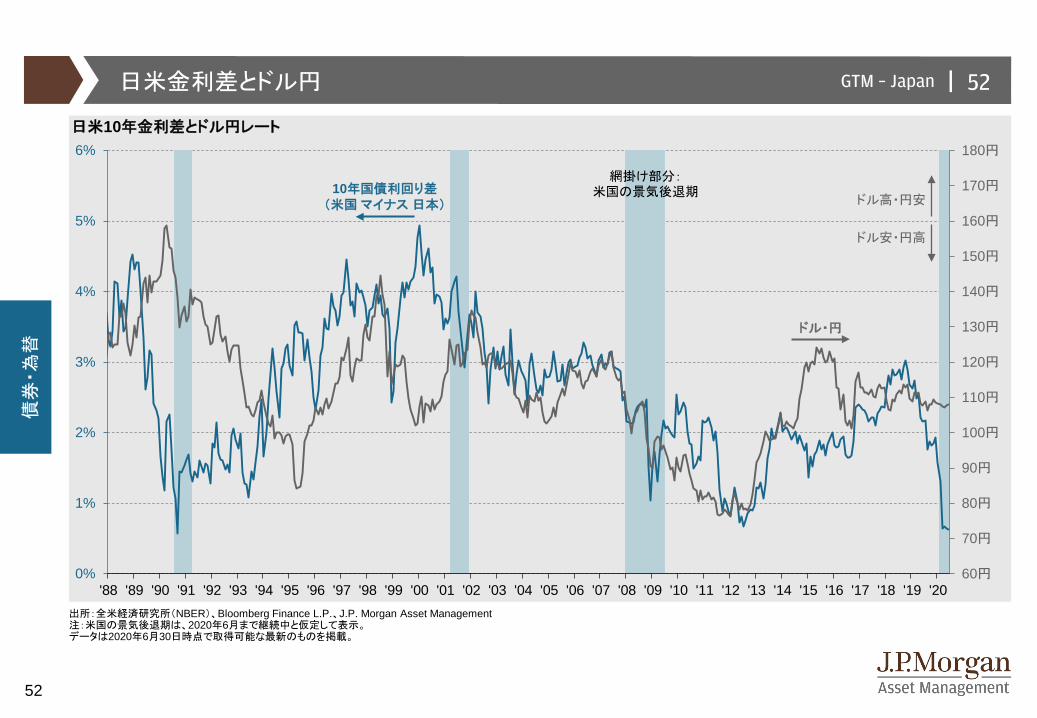

日米10年金利差とドル円レート

日米金利差とドル円

60円

70円

80円

90円

100円

110円

120円

130円

140円

150円

160円

170円

180円

0%

1%

2%

3%

4%

5%

6%

'88 '89 '90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

ドル・円

10年国債利回り差(米国 マイナス 日本)

出所:全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

網掛け部分:米国の景気後退期

ドル高・円安

ドル安・円高

|GTM – Japan 53

53

債券・為

替

各国・地域の金融政策と円相場

-40円-30円-20円-10円0円10円20円30円40円50円60円70円80円90円100円110円120円130円140円150円160円170円

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

各国・地域の主要政策金利と円レート

英国

ユーロ圏

オーストラリア

カナダ

日本米国

豪ドル・円

ユーロ・円

米ドル・円

円安

円高

オーストラリア米国

カナダ

英国

ユーロ圏日本

ユーロ・円

米ドル・円

豪ドル・円

出所:米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、日本銀行、イングランド銀行、カナダ銀行、オーストラリア準備銀行、ニュージーランド準備銀行、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management 注:「米国」:政策金利誘導目標レンジの中央値。「日本」:2016年1月29日以降は、日銀当座預金のうち『マクロ加算残高』に適用される金利。「ユーロ圏」:主要リファイナンス金利。米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

ニュージーランド

ニュージーランド

網掛け部分:米国の景気後退期

|GTM – Japan 54

54

債券・為

替

-0.1 -0.7 -0.1 0.1 0.2 0.3 0.3

3.6 6.1

9.4

0.0

12.8 13.7 9.6

15.4 12.9

16.0 18.0 18.0 17.8

-5%0%5%

10%15%20%25%

1 2 3 4 5 6 7 8 9 10

出所:(すべて)Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左、右上)「NZドル」は、ニュージーランド・ドル。(右上)「リスク(年率)」は、過去12年の月次変化率の標準偏差を年率換算したもの。「南ア・ランド」は、南アフリカ・ランド、「ブラジル」は、ブラジル・レアルを指す。「ユーロ」の2年国債利回りは、ドイツ国債。(左、右下)米国の景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

海外金利と対円レートの変動性

主要通貨の対円レート

10円

20円

30円

40円

50円

60円

70円

80円

90円

100円

110円

120円

130円

140円

150円

160円

170円

180円

190円

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

トルコ・リラ

豪ドル

ユーロ

NZドル

ブラジル・レアル

米ドル

英ポンド

円安

円高

2年国債利回り(年率)と対円レートのリスク(年率)

円 ユーロ 英ポンド

米ドル

豪ドル

カナダ・ドル

NZドル

ブラジル

南ア・ランド

トルコ・リラ

カナダ・ドル

0円

5円

10円

15円

20円

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

主要通貨の対円レート

人民元

南アフリカ・ランド

2年国債利回り リスク

円安

円高

メキシコ・ペソインド・ルピー

網掛け部分:米国の景気後退期

網掛け部分:米国の景気後退期

|GTM – Japan 55

55

債券・為

替

円高のリスクと為替ヘッジ

出所:(左)日本銀行、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左)「円の平均為替レート」は、実質実効為替レート。米国の景気後退期は、2020年6月まで継続中と仮定して表示。(右)「ドル円のヘッジコスト」は、1ヵ月物為替フォワードで12回ヘッジを繰り返したときのコスト(金利差および上乗せ金利を含む)。データは2020年6月30日時点で取得可能な最新のものを掲載。

60

70

80

90

100

110

120

130

140

150

160

'83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

ドル円レートの騰落率とヘッジコスト

-30%

-20%

-10%

0%

10%

20%

30%

40%

'91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

ドル円レートの12ヵ月騰落率

1985年9月:プラザ合意(ドル売り協調介入)

円高(日本のモノ・サービスが高い)

円安(日本のモノ・サービスが安い)

円の平均為替レート2010年=100

ドル高・円安

ドル安・円高

網掛け部分:米国の景気後退期 結果的に円ヘッジが有利だった局面

ドル円のヘッジコスト(12ヵ月移動平均)

|GTM – Japan 56

56

債券・為

替

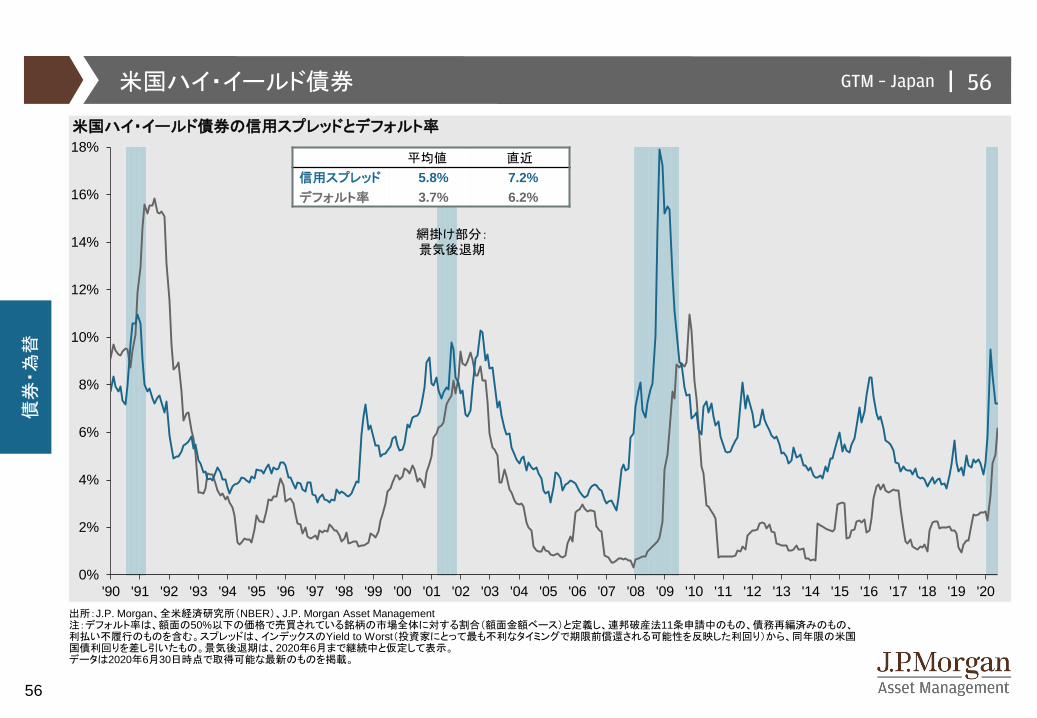

出所:J.P. Morgan、全米経済研究所(NBER)、J.P. Morgan Asset Management注:デフォルト率は、額面の50%以下の価格で売買されている銘柄の市場全体に対する割合(額面金額ベース)と定義し、連邦破産法11条申請中のもの、債務再編済みのもの、利払い不履行のものを含む。スプレッドは、インデックスのYield to Worst(投資家にとって最も不利なタイミングで期限前償還される可能性を反映した利回り)から、同年限の米国国債利回りを差し引いたもの。景気後退期は、2020年6月まで継続中と仮定して表示。データは2020年6月30日時点で取得可能な最新のものを掲載。

米国ハイ・イールド債券

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

'90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

米国ハイ・イールド債券の信用スプレッドとデフォルト率

平均値 直近

信用スプレッド 5.8% 7.2%デフォルト率 3.7% 6.2%

網掛け部分:景気後退期

|GTM – Japan 57

57

株式

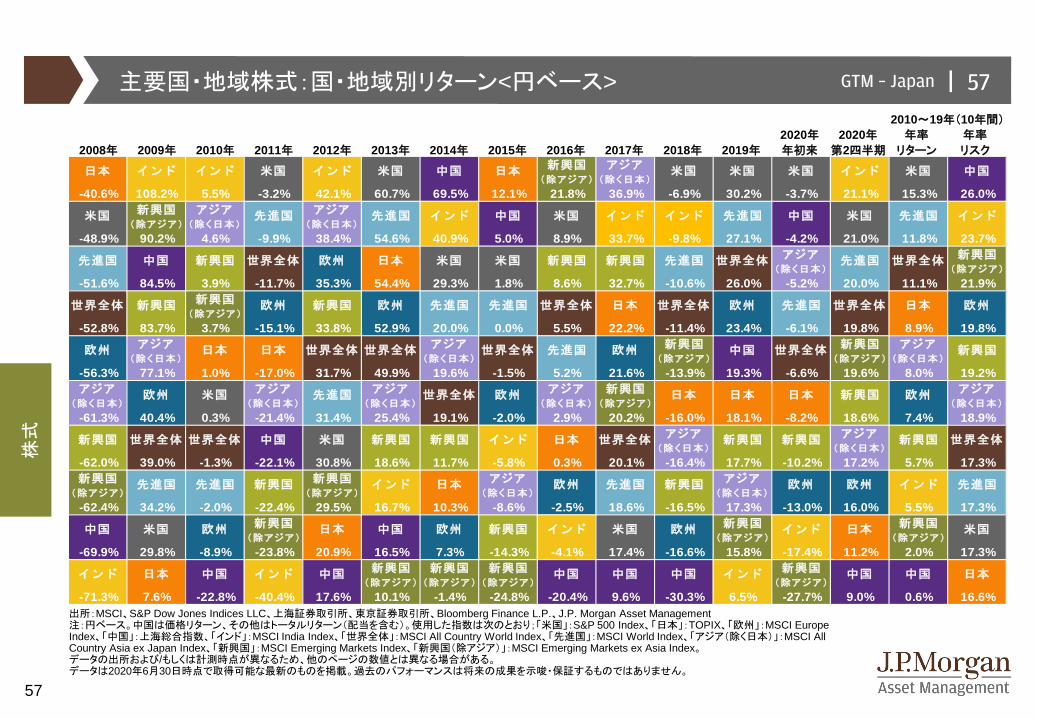

主要国・地域株式:国・地域別リターン<円ベース>

新興国 アジア(除アジア) (除く日本)

-40.6% 108.2% 5.5% -3.2% 42.1% 60.7% 69.5% 12.1% 21.8% 36.9% -6.9% 30.2% -3.7% 21.1% 15.3% 26.0%新興国 アジア アジア

(除アジア) (除く日本) (除く日本)

-48.9% 90.2% 4.6% -9.9% 38.4% 54.6% 40.9% 5.0% 8.9% 33.7% -9.8% 27.1% -4.2% 21.0% 11.8% 23.7%アジア 新興国

(除く日本) (除アジア)

-51.6% 84.5% 3.9% -11.7% 35.3% 54.4% 29.3% 1.8% 8.6% 32.7% -10.6% 26.0% -5.2% 20.0% 11.1% 21.9%新興国

(除アジア)

-52.8% 83.7% 3.7% -15.1% 33.8% 52.9% 20.0% 0.0% 5.5% 22.2% -11.4% 23.4% -6.1% 19.8% 8.9% 19.8%アジア アジア 新興国 新興国 アジア

(除く日本) (除く日本) (除アジア) (除アジア) (除く日本)

-56.3% 77.1% 1.0% -17.0% 31.7% 49.9% 19.6% -1.5% 5.2% 21.6% -13.9% 19.3% -6.6% 19.6% 8.0% 19.2%アジア アジア アジア アジア 新興国 アジア

(除く日本) (除く日本) (除く日本) (除く日本) (除アジア) (除く日本)

-61.3% 40.4% 0.3% -21.4% 31.4% 25.4% 19.1% -2.0% 2.9% 20.2% -16.0% 18.1% -8.2% 18.6% 7.4% 18.9%アジア アジア

(除く日本) (除く日本)

-62.0% 39.0% -1.3% -22.1% 30.8% 18.6% 11.7% -5.8% 0.3% 20.1% -16.4% 17.7% -10.2% 17.2% 5.7% 17.3%新興国 新興国 アジア アジア

(除アジア) (除アジア) (除く日本) (除く日本)

-62.4% 34.2% -2.0% -22.4% 29.5% 16.7% 10.3% -8.6% -2.5% 18.6% -16.5% 17.3% -13.0% 16.0% 5.5% 17.3%新興国 新興国 新興国

(除アジア) (除アジア) (除アジア)

-69.9% 29.8% -8.9% -23.8% 20.9% 16.5% 7.3% -14.3% -4.1% 17.4% -16.6% 15.8% -17.4% 11.2% 2.0% 17.3%新興国 新興国 新興国 新興国

(除アジア) (除アジア) (除アジア) (除アジア)

-71.3% 7.6% -22.8% -40.4% 17.6% 10.1% -1.4% -24.8% -20.4% 9.6% -30.3% 6.5% -27.7% 9.0% 0.6% 16.6%

日本

世界全体

欧州

中国

インド

欧州

新興国

世界全体

先進国

米国

欧州 先進国 世界全体 日本

先進国 インド 欧州

日本

新興国 新興国

中国 インド 中国

日本 世界全体 欧州

米国 欧州

世界全体

欧州 日本 世界全体

世界全体

米国

新興国 世界全体 欧州

中国

インド

欧州

中国

新興国

新興国

欧州 インド

日本

世界全体

先進国

米国

先進国

新興国

世界全体

インド

中国

日本

米国

米国 先進国

日本

先進国

新興国

中国 米国 欧州 米国 欧州

中国 中国

欧州 新興国 インド

中国インド 日本

新興国 世界全体 世界全体 中国 米国 新興国 新興国 インド 日本

米国 米国

インド

世界全体 世界全体 先進国日本

先進国

先進国 先進国 インド インド 先進国

先進国 世界全体

米国 米国 新興国 世界全体新興国 先進国

インド

中国

新興国 欧州

日本 インド インド 米国 インド 米国

日本

先進国 日本 先進国

中国

日本

新興国

欧州

中国

中国

中国

欧州

日本

米国

2010~19年(10年間)

2020年 2020年 年率 年率

2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年 年初来 第2四半期 リターン リスク

出所:MSCI、S&P Dow Jones Indices LLC、上海証券取引所、東京証券取引所、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:円ベース。中国は価格リターン、その他はトータルリターン(配当を含む)。使用した指数は次のとおり;「米国」:S&P 500 Index、「日本」:TOPIX、「欧州」:MSCI Europe Index、「中国」:上海総合指数、「インド」:MSCI India Index、「世界全体」:MSCI All Country World Index、「先進国」:MSCI World Index、「アジア(除く日本)」:MSCI All Country Asia ex Japan Index、「新興国」:MSCI Emerging Markets Index、「新興国(除アジア)」:MSCI Emerging Markets ex Asia Index。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

|GTM – Japan 58

58

株式

2.7

1.31.8 2.0

1.7 1.7 1.9 2.2 1.91.4

3.1

1.21.8 1.8

2.6

1.5

3.4

1.11.6 1.9 1.6 1.5 1.4 1.4

1.71.1

2.7

0.9

2.0 1.91.8

0.9

0倍

1倍

2倍

3倍

4倍

5倍

14.8 15.412.8 14.1

11.4 12.4 13.7 14.611.7

15.4 16.6

9.7

14.211.1

15.2

9.0

21.917.4

17.918.8

14.5 14.9 16.612.3

14.016.1

22.2

12.416.5 17.2 17.0

8.0

0倍

10倍

20倍

30倍

出所:(すべて)S&P Dow Jones Indices LLC、MSCI、東京証券取引所、上海証券取引所、FactSet、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)「米国」:S&P 500、「中国A株」:上海総合指数、「日本」:TOPIX、その他はMSCIの各指数を使用。過去15年のレンジがグラフの目盛り外となる場合は数値を記載。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。

主要国・地域株式:バリュエーション

株価収益率(PER)12ヵ月先、予想

株価純資産倍率(PBR)過去12ヵ月、実績

38.4 35.842.5

6.6

過去15年の平均値

直近値

過去15年のレンジ

過去15年の平均値

直近値

過去15年のレンジ

米国 日本 欧州 オーストラリア

新興国 アジア(除く日本)

ASEAN 中国A株 中国 香港 インド 韓国 台湾 ブラジル メキシコ トルコ

米国 日本 欧州 オーストラリア

新興国 アジア(除く日本)

ASEAN 中国A株 中国 香港 インド 韓国 台湾 ブラジル メキシコ トルコ

5.2

|GTM – Japan 59

59

株式

0.6% 1.3%

-1.3%

1.5%

-14.0%

-43.8%

-24.7%

-12.4%

-50%

-40%

-30%

-20%

-10%

0%

10%

2019年1-3月期

2019年4-6月期

2019年7-9月期

2019年10-12月期

2020年1-3月期

2020年4-6月期

2020年7-9月期

2020年10-12月期

出所:(左)S&P Dow Jones Indices LLC、東京証券取引所、MSCI、FactSet、J.P. Morgan Asset Management(右上)S&P Dow Jones Indices LLC、FactSet、J.P. Morgan Asset Management(右下)東京証券取引所、FactSet、J.P. Morgan Asset Management注:(すべて)使用した指数は次のとおり;「米国」:S&P 500、「日本」:TOPIX、「欧州」:MSCI Europe Index、「アジア(除く日本)」:MSCI All Country Asia ex Japan Index、「新興国」:MSCI Emerging Markets Index。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。(左)「米国」、「アジア(除く日本)」、「新興国」は米ドル・ベース。「日本」および「欧州」はそれぞれ、円ベースおよびユーロ・ベース。データは2020年6月30日時点で取得可能な最新のものを掲載。

40

60

80

100

120

140

160

180

200

220

240

260

280

'04 '06 '08 '10 '12 '14 '16 '18 '20

企業業績の見通し1株利益(EPS)、2004年1月末=100、12ヵ月先、アナリスト予想集計値

新興国

米国

欧州

日本

アジア(除く日本)

S&P 500:四半期毎の増益率1株利益(EPS)ベース、前年同期比 アナリスト

予想集計値

-17.1%-3.4%

-12.3% -14.3%

-91.6%

-64.5%

-24.9%

-3.2%

-100%

-80%

-60%

-40%

-20%

0%

TOPIX:四半期毎の増益率1株利益(EPS)ベース、前年同期比

主要国・地域株式:企業業績の動向

アナリスト予想集計値

2019年1-3月期

2019年4-6月期

2019年7-9月期

2019年10-12月期

2020年1-3月期

2020年4-6月期

2020年7-9月期

2020年10-12月期

|GTM – Japan 60

60

株式

主要国・地域株式:リターンの要因分解

出所:(すべて)S&P Dow Jones Indices LLC、東京証券取引所、MSCI、FactSet、J.P. Morgan Asset Management注:(すべて)使用した指数は次のとおり;「米国」:S&P 500、「日本」:TOPIX、「欧州」:MSCI Europe Index、「アジア(除く日本)」:MSCI All Country Asia ex Japan Index、「新興国」:MSCI Emerging Markets Index。「米国」、「アジア(除く日本)」、「新興国」は米ドル・ベース。「日本」および「欧州」はそれぞれ、円ベースおよびユーロ・ベース。「バリュエーションの拡大・縮小」は、「トータルリターン」から「受取配当および再投資の効果」と「向こう12ヵ月予想業績の増減」を引くことで算出。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

31.5%

18.1%

27.4%

18.9%

-30%

-20%

-10%

0%

10%

20%

30%

40%

米国 日本 欧州 新興国アジア

(除く日本)

2019年のリターンの項目別寄与度

うち向こう12ヵ月予想業績(EPS・1株利益)の増減

うち受取配当および再投資の効果

うちバリュエーション(PER・株価収益率)の拡大・縮小

トータルリターン(配当を含む)

株式投資の収益=配当+キャピタルゲイン株価=業績×バリュエーション=EPS×PER

米ドル・ベース 円ベース ユーロ・ベース 米ドル・ベース 米ドル・ベース

18.5%

-3.1%

-8.2%-12.6%

-9.7%

-30%

-20%

-10%

0%

10%

20%

30%

40%

米国 日本 欧州 新興国アジア

(除く日本)

2020年のリターンの項目別寄与度(年初来)

うち向こう12ヵ月予想業績(EPS・1株利益)の増減

うち受取配当および再投資の効果

うちバリュエーション(PER・株価収益率)の拡大・縮小

トータルリターン(配当を含む)

株式投資の収益=配当+キャピタルゲイン株価=業績×バリュエーション=EPS×PER

米ドル・ベース 円ベース ユーロ・ベース 米ドル・ベース 米ドル・ベース

-4.6%

|GTM – Japan 61

61

株式

(400)(200)02004006008001,0001,2001,4001,6001,8002,0002,2002,4002,6002,8003,0003,2003,4003,600

-20

0

20

40

60

80

100

120

140

160

180

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

出所:(すべて)東京証券取引所、S&P Dow Jones Indices LLC、I/B/E/S、Datastream、FactSet、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左)2018年までは、I/B/E/S、Datastreamのデータを使用。2019年以降はFactSetのデータを使用。(右)2018年までは、I/B/E/S、Datastreamのデータを用いて、3月期決算基準の数値を12月時点に換算。2019年以降はFactSetの暦年基準のデータを使用。(すべて)株価指数は各年末水準もしくは直近水準。データの出所および/もしくは計測時点が異なるため、他のページの数値とは異なる場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

主要国・地域株式:日米の企業業績の見通しと株価水準

(400)(200)02004006008001,0001,2001,4001,6001,8002,0002,2002,4002,6002,8003,0003,2003,4003,600

-20

0

20

40

60

80

100

120

140

160

180

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

日本:TOPIXと1株利益(EPS)

1株利益(EPS)(左軸)

TOPIX(右軸)

暦年ベース EPSはアナリスト予想集計

米国:S&P 500と1株利益(EPS)EPSはアナリスト予想集計

1株利益(EPS)(左軸)

S&P 500(右軸)

暦年ベース

直近株価

2020年のEPS見通し

直近株価

2020年のEPS見通し2021年のEPS見通し 2021年のEPS見通し

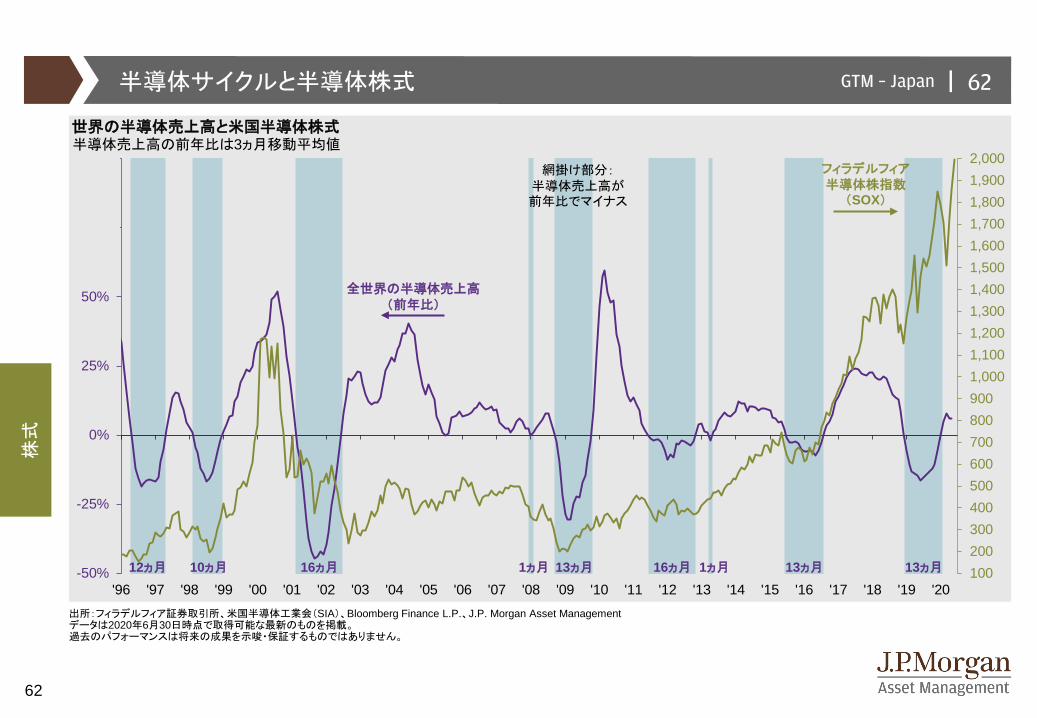

|GTM – Japan 62

62

株式

出所:フィラデルフィア証券取引所、米国半導体工業会(SIA)、Bloomberg Finance L.P.、J.P. Morgan Asset Managementデータは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

半導体サイクルと半導体株式

1002003004005006007008009001,0001,1001,2001,3001,4001,5001,6001,7001,8001,9002,000

-50%

-25%

0%

25%

50%

75%

100%

'96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

網掛け部分:半導体売上高が前年比でマイナス

フィラデルフィア半導体株指数

(SOX)

全世界の半導体売上高(前年比)

12ヵ月 10ヵ月 16ヵ月 13ヵ月 16ヵ月 13ヵ月

世界の半導体売上高と米国半導体株式

1ヵ月 1ヵ月

半導体売上高の前年比は3ヵ月移動平均値

13ヵ月

|GTM – Japan 63

63

株式

新興国株式:ドルと資源価格

資源価格と新興国株式(除くアジア)ドルとアジア株式(除く日本)

70

80

90

100

110

120

13020

30

40

50

60

70

80

90

100

110

120

'96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

アジア株式(除く日本) /先進国株式

ドル・平均為替レート(逆目盛)

ドル安

ドル高

20

70

120

170

220

270

320

370

420

0

20

40

60

80

100

120

'96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

新興国株式(除くアジア) /先進国株式

コモディティ価格指数

出所:(左)MSCI、米連邦準備制度理事会(FRB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)MSCI、J.P.Morgan、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(すべて)株価は現地通貨ベース。(左)使用した指数は次のとおり;「アジア株式(除く日本)」:MSCI All Country Asia ex Japan Local Index、「先進国株式」:MSCI World Local Index。「アジア株式(除く日本) / 先進国株式」は、アジア株式(除く日本)指数を、先進国株式指数で割ったもので、2010年9月末=100として基準化。(右)使用した指数は次のとおり;「新興国株式(除くアジア)」:MSCI Emerging Markets ex Asia Local Index、「先進国株式」:MSCI World Local Index、「コモディティ価格指数」:J.P. MorganCommodity Curve Index。「新興国株式(除くアジア) / 先進国株式」は、新興国株式(除くアジア)指数を、先進国株式指数で割ったもので、2010年9月末=100として基準化。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

アジア株式(除く日本)が相対的に上昇

先進国株式が相対的に上昇

新興国株式(除くアジア)が相対的に上昇

先進国株式が相対的に上昇

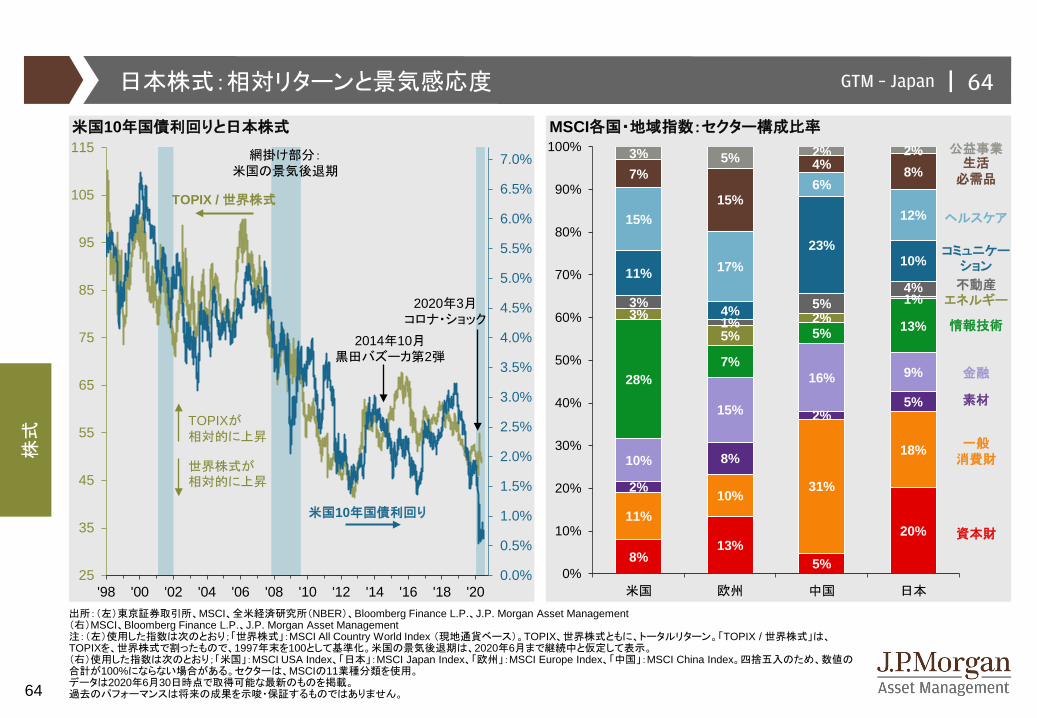

|GTM – Japan 64

64

株式

8%13%

5%

20%11%

10%31%

18%

2%

8%

2%5%

10%

15%

16% 9%28%7%

5% 13%3%

5%2%

1%3%1%

5%4%

11%

4%

23%10%

15%

17%

6%

12%

7%

15%

4% 8%3% 5% 2% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

米国 欧州 中国 日本

MSCI各国・地域指数:セクター構成比率

資本財

一般消費財

素材

金融

情報技術

エネルギー不動産

コミュニケーション

ヘルスケア

生活必需品

公益事業

出所:(左)東京証券取引所、MSCI、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)MSCI、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(左)使用した指数は次のとおり;「世界株式」:MSCI All Country World Index (現地通貨ベース)。TOPIX、世界株式ともに、トータルリターン。「TOPIX / 世界株式」は、TOPIXを、世界株式で割ったもので、1997年末を100として基準化。米国の景気後退期は、2020年6月まで継続中と仮定して表示。(右)使用した指数は次のとおり;「米国」:MSCI USA Index、「日本」:MSCI Japan Index、「欧州」:MSCI Europe Index、「中国」:MSCI China Index。四捨五入のため、数値の合計が100%にならない場合がある。セクターは、MSCIの11業種分類を使用。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

米国10年国債利回りと日本株式

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

25

35

45

55

65

75

85

95

105

115

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

網掛け部分:米国の景気後退期

TOPIX / 世界株式

米国10年国債利回り

TOPIXが相対的に上昇

世界株式が相対的に上昇

2014年10月黒田バズーカ第2弾

2020年3月コロナ・ショック

日本株式:相対リターンと景気感応度

|GTM – Japan 65

65

株式

60

80

100

120

140

160

180

200

220

240

260

280

300

320

340

360

380

400

(500)

0

500

1,000

1,500

2,000

2,500

3,000

'81 '83 '85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19

6. 2007年2月26日指数: 1,817.0EPS: 97.8PER: 18.6倍ドル・円:120.7

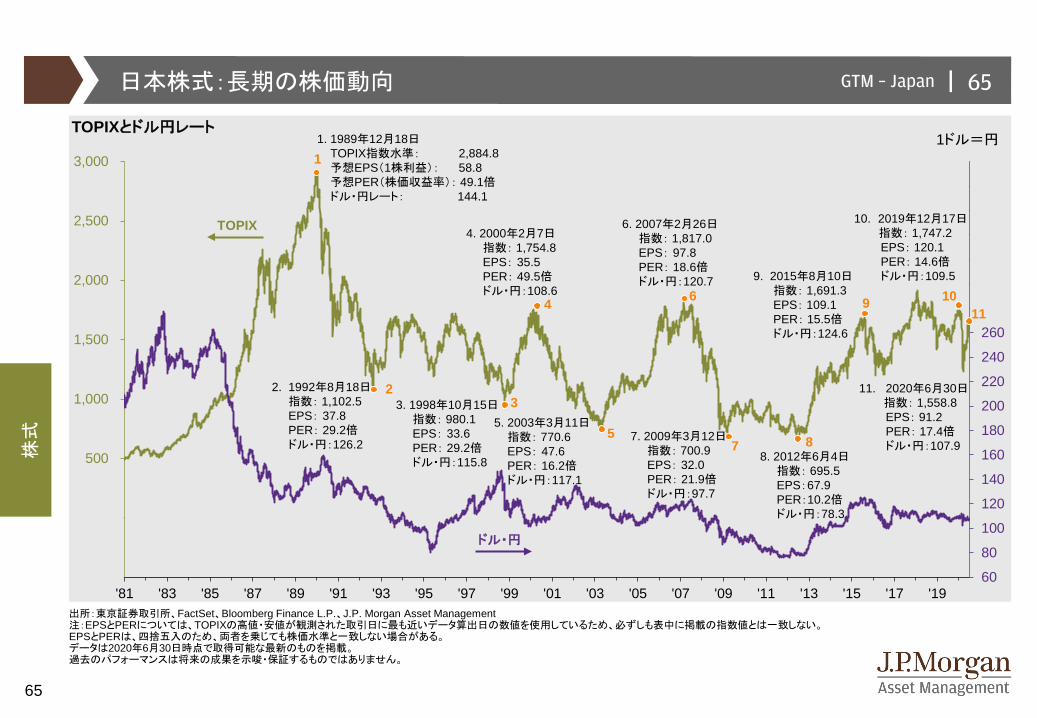

出所:東京証券取引所、FactSet、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:EPSとPERについては、TOPIXの高値・安値が観測された取引日に最も近いデータ算出日の数値を使用しているため、必ずしも表中に掲載の指数値とは一致しない。EPSとPERは、四捨五入のため、両者を乗じても株価水準と一致しない場合がある。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

TOPIXとドル円レート

日本株式:長期の株価動向

TOPIX

1. 1989年12月18日TOPIX指数水準: 2,884.8予想EPS(1株利益): 58.8予想PER(株価収益率): 49.1倍ドル・円レート: 144.1

1

8

9. 2015年8月10日指数: 1,691.3EPS: 109.1PER: 15.5倍ドル・円:124.6

6

7. 2009年3月12日指数: 700.9EPS: 32.0PER: 21.9倍ドル・円:97.7

5. 2003年3月11日指数: 770.6EPS: 47.6PER: 16.2倍ドル・円:117.1

5

4. 2000年2月7日指数: 1,754.8EPS: 35.5PER: 49.5倍ドル・円:108.6

4

3. 1998年10月15日指数: 980.1EPS: 33.6PER: 29.2倍ドル・円:115.8

32. 1992年8月18日

指数: 1,102.5EPS: 37.8PER: 29.2倍ドル・円:126.2

2

8. 2012年6月4日指数: 695.5EPS:67.9PER:10.2倍ドル・円:78.3

7

9

1ドル=円

10. 2019年12月17日指数: 1,747.2EPS: 120.1PER: 14.6倍ドル・円:109.5

10

ドル・円

11

11. 2020年6月30日指数: 1,558.8EPS: 91.2PER: 17.4倍ドル・円:107.9

|GTM – Japan 66

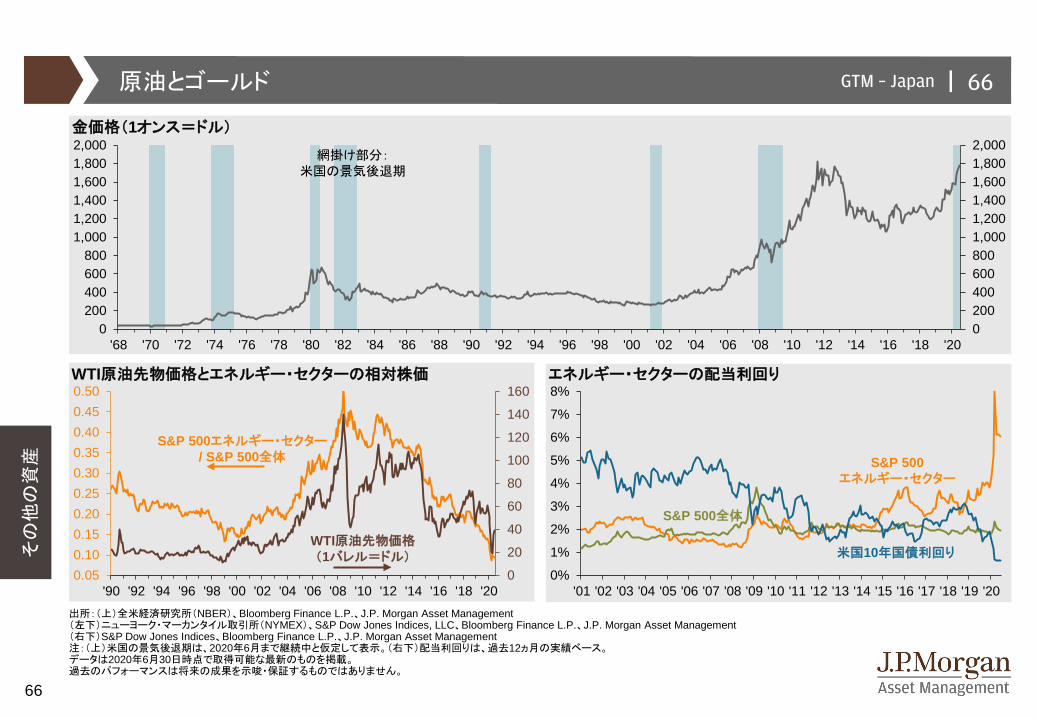

66

その他の資産

02004006008001,0001,2001,4001,6001,8002,000

0200400600800

1,0001,2001,4001,6001,8002,000

'68 '70 '72 '74 '76 '78 '80 '82 '84 '86 '88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

原油とゴールド

金価格(1オンス=ドル)

WTI原油先物価格とエネルギー・セクターの相対株価

網掛け部分:米国の景気後退期

0

20

40

60

80

100

120

140

160

0.050.100.150.200.250.300.350.400.450.50

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

S&P 500エネルギー・セクター/ S&P 500全体

WTI原油先物価格(1バレル=ドル)

エネルギー・セクターの配当利回り

0%

1%

2%

3%

4%

5%

6%

7%

8%

'01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

S&P 500エネルギー・セクター

S&P 500全体

米国10年国債利回り

出所:(上)全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(左下)ニューヨーク・マーカンタイル取引所(NYMEX)、S&P Dow Jones Indices, LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右下)S&P Dow Jones Indices、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:(上)米国の景気後退期は、2020年6月まで継続中と仮定して表示。(右下)配当利回りは、過去12ヵ月の実績ベース。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

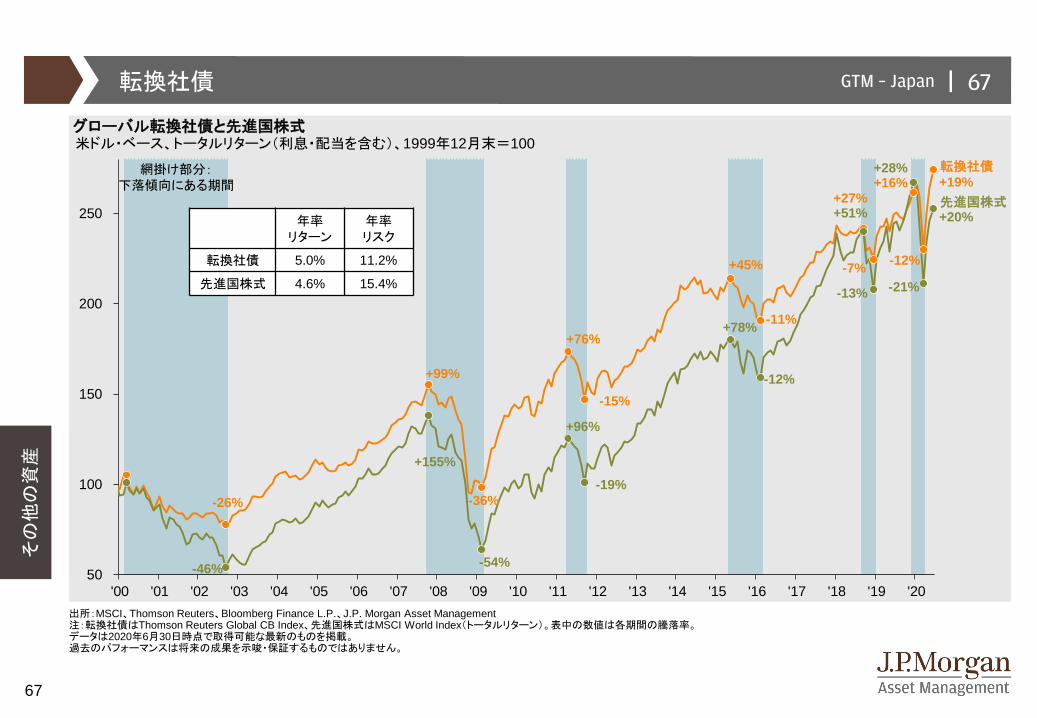

|GTM – Japan 67

67

その他の資産

50

100

150

200

250

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20出所:MSCI、Thomson Reuters、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:転換社債はThomson Reuters Global CB Index、先進国株式はMSCI World Index(トータルリターン)。表中の数値は各期間の騰落率。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

転換社債

グローバル転換社債と先進国株式米ドル・ベース、トータルリターン(利息・配当を含む)、1999年12月末=100

年率リターン

年率リスク

転換社債 5.0% 11.2%

先進国株式 4.6% 15.4%

転換社債

先進国株式

+99%

+155%

-36%

-54%

+76%

+96%

-15%

-19%

+78%

+45%

-26%

-46%

網掛け部分:下落傾向にある期間

-11%

-12%

+51%+27%

-7%

-13%

+28%+16% +19%

+20%

-21%

-12%

|GTM – Japan 68

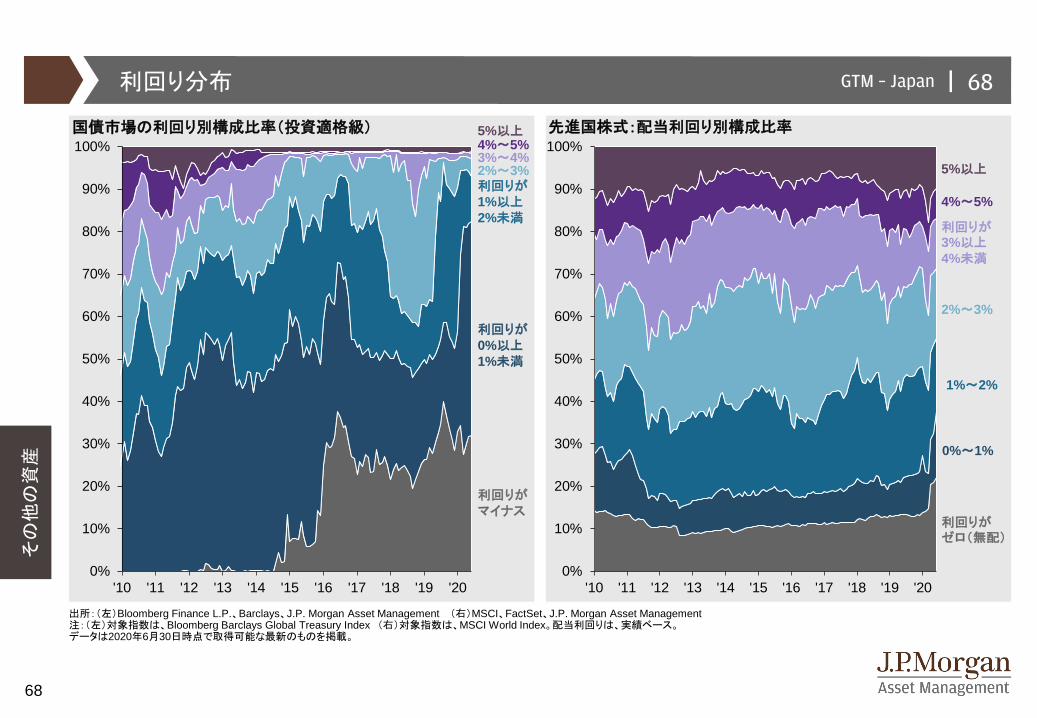

68

その他の資産

出所:(左)Bloomberg Finance L.P.、Barclays、J.P. Morgan Asset Management (右)MSCI、FactSet、J.P. Morgan Asset Management注:(左)対象指数は、Bloomberg Barclays Global Treasury Index (右)対象指数は、MSCI World Index。配当利回りは、実績ベース。データは2020年6月30日時点で取得可能な最新のものを掲載。

利回り分布

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

'10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

国債市場の利回り別構成比率(投資適格級)

利回りが0%以上1%未満

利回りがマイナス

3%~4%2%~3%

4%~5%5%以上

利回りが1%以上2%未満

利回りがゼロ(無配)

2%~3%

4%~5%

5%以上

1%~2%

利回りが3%以上4%未満

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

'10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

0%~1%

先進国株式:配当利回り別構成比率

|GTM – Japan 69

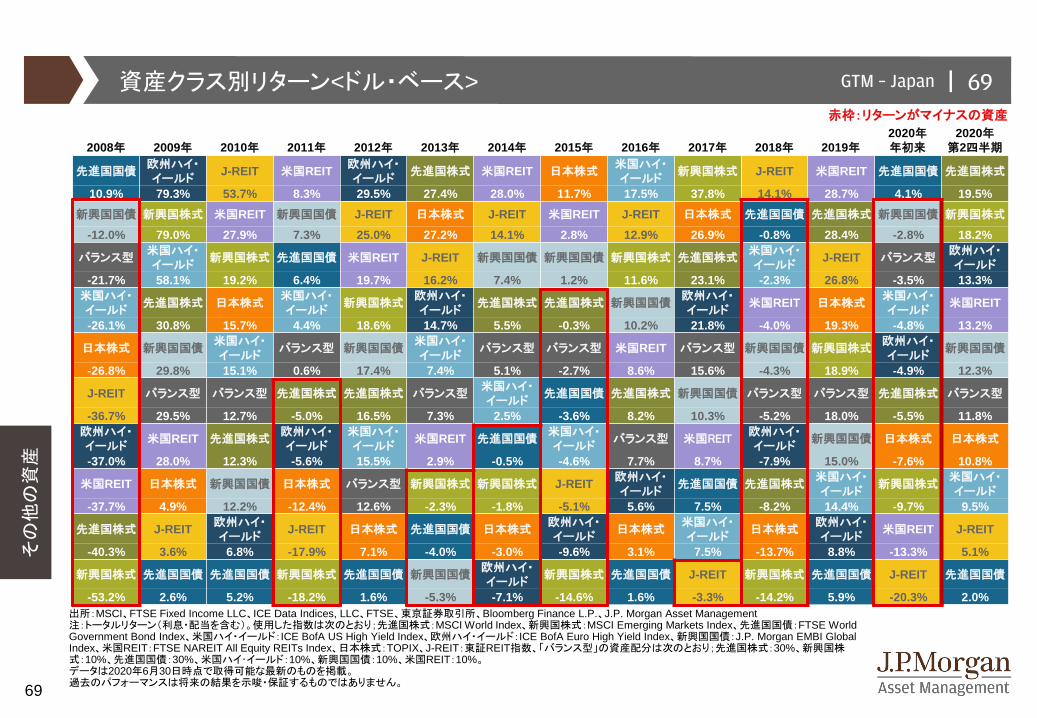

69

その他の資産

先進国国債欧州ハイ・イールド

J-REIT 米国REIT 欧州ハイ・イールド

先進国株式 米国REIT 日本株式米国ハイ・イールド

新興国株式 J-REIT 米国REIT 先進国国債 先進国株式

10.9% 79.3% 53.7% 8.3% 29.5% 27.4% 28.0% 11.7% 17.5% 37.8% 14.1% 28.7% 4.1% 19.5%新興国国債 新興国株式 米国REIT 新興国国債 J-REIT 日本株式 J-REIT 米国REIT J-REIT 日本株式 先進国国債 先進国株式 新興国国債 新興国株式

-12.0% 79.0% 27.9% 7.3% 25.0% 27.2% 14.1% 2.8% 12.9% 26.9% -0.8% 28.4% -2.8% 18.2%

バランス型米国ハイ・イールド

新興国株式 先進国国債 米国REIT J-REIT 新興国国債 新興国国債 新興国株式 先進国株式米国ハイ・イールド

J-REIT バランス型欧州ハイ・イールド

-21.7% 58.1% 19.2% 6.4% 19.7% 16.2% 7.4% 1.2% 11.6% 23.1% -2.3% 26.8% -3.5% 13.3%米国ハイ・イールド

先進国株式 日本株式米国ハイ・イールド

新興国株式欧州ハイ・イールド

先進国株式 先進国株式 新興国国債欧州ハイ・イールド

米国REIT 日本株式米国ハイ・イールド

米国REIT

-26.1% 30.8% 15.7% 4.4% 18.6% 14.7% 5.5% -0.3% 10.2% 21.8% -4.0% 19.3% -4.8% 13.2%

日本株式 新興国国債米国ハイ・イールド

バランス型 新興国国債米国ハイ・イールド

バランス型 バランス型 米国REIT バランス型 新興国国債 新興国株式欧州ハイ・イールド

新興国国債

-26.8% 29.8% 15.1% 0.6% 17.4% 7.4% 5.1% -2.7% 8.6% 15.6% -4.3% 18.9% -4.9% 12.3%

J-REIT バランス型 バランス型 先進国株式 先進国株式 バランス型米国ハイ・イールド

先進国国債 先進国株式 新興国国債 バランス型 バランス型 先進国株式 バランス型

-36.7% 29.5% 12.7% -5.0% 16.5% 7.3% 2.5% -3.6% 8.2% 10.3% -5.2% 18.0% -5.5% 11.8%欧州ハイ・イールド

米国REIT 先進国株式欧州ハイ・イールド

米国ハイ・イールド

米国REIT 先進国国債米国ハイ・イールド

バランス型 米国REIT欧州ハイ・イールド

新興国国債 日本株式 日本株式

-37.0% 28.0% 12.3% -5.6% 15.5% 2.9% -0.5% -4.6% 7.7% 8.7% -7.9% 15.0% -7.6% 10.8%

米国REIT 日本株式 新興国国債 日本株式 バランス型 新興国株式 新興国株式 J-REIT 欧州ハイ・イールド

先進国国債 先進国株式米国ハイ・イールド

新興国株式米国ハイ・イールド

-37.7% 4.9% 12.2% -12.4% 12.6% -2.3% -1.8% -5.1% 5.6% 7.5% -8.2% 14.4% -9.7% 9.5%

先進国株式 J-REIT 欧州ハイ・イールド

J-REIT 日本株式 先進国国債 日本株式欧州ハイ・イールド

日本株式米国ハイ・イールド

日本株式欧州ハイ・イールド

米国REIT J-REIT

-40.3% 3.6% 6.8% -17.9% 7.1% -4.0% -3.0% -9.6% 3.1% 7.5% -13.7% 8.8% -13.3% 5.1%

新興国株式 先進国国債 先進国国債 新興国株式 先進国国債 新興国国債欧州ハイ・イールド

新興国株式 先進国国債 J-REIT 新興国株式 先進国国債 J-REIT 先進国国債

-53.2% 2.6% 5.2% -18.2% 1.6% -5.3% -7.1% -14.6% 1.6% -3.3% -14.2% 5.9% -20.3% 2.0%

赤枠:リターンがマイナスの資産

出所:MSCI、FTSE Fixed Income LLC、ICE Data Indices, LLC、FTSE、東京証券取引所、Bloomberg Finance L.P.、J.P. Morgan Asset Management注:トータルリターン(利息・配当を含む)。使用した指数は次のとおり;先進国株式:MSCI World Index、新興国株式:MSCI Emerging Markets Index、先進国国債:FTSE World Government Bond Index、米国ハイ・イールド:ICE BofA US High Yield Index、欧州ハイ・イールド:ICE BofA Euro High Yield Index、新興国国債:J.P. Morgan EMBI Global Index、米国REIT:FTSE NAREIT All Equity REITs Index、日本株式:TOPIX、J-REIT:東証REIT指数、「バランス型」の資産配分は次のとおり;先進国株式:30%、新興国株式:10%、先進国国債:30%、米国ハイ・イールド:10%、新興国国債:10%、米国REIT:10%。データは2020年6月30日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の結果を示唆・保証するものではありません。

資産クラス別リターン<ドル・ベース>

2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年2020年年初来

2020年第2四半期

|GTM – Japan 70

70

その他の資産

先進国国債欧州ハイ・イールド

J-REIT 米国REIT 欧州ハイ・イールド

先進国株式 米国REIT 日本株式米国ハイ・イールド

新興国株式 J-REIT 米国REIT 先進国国債 先進国株式

-10.0% 84.0% 34.1% 2.6% 46.1% 54.6% 45.5% 12.1% 14.3% 32.7% 11.1% 27.4% 3.4% 20.0%

新興国国債 新興国株式 米国REIT 新興国国債 J-REIT 日本株式 J-REIT 米国REIT J-REIT 日本株式 先進国国債 先進国株式 新興国国債 新興国株式

-28.6% 83.6% 11.6% 1.7% 41.0% 54.4% 29.7% 3.2% 9.9% 22.2% -3.5% 27.1% -3.4% 18.6%

バランス型米国ハイ・イールド