Les rendez-vous de la DGFiP Webinaire du 23 novembre 2021 ...

Guide du maire 2014 – DGCL-DGFIP 1

Guide du maire 2014 – DGCL-DGFIP 2

GERER VOTRE BUDGET ....................................................................................................................... 4

Quelques repères statistiques : les finances locales en France .......................................................... 4Le contexte général .......................................................................................................................... 4Les finances communales et intercommunales ............................................................................... 4

II - Préparer votre budget ..................................................................................................................... 9Qu’est-ce que le budget ? ................................................................................................................. 9Quels sont les principes qui guident l’élaboration des budgets communaux ? ................................ 9

Principe de l'annualité ................................................................................................................... 9Principe d'universalité ................................................................................................................... 9Principe de l'unité .......................................................................................................................... 9Principe de l'équilibre .................................................................................................................... 9Principe de l'antériorité .................................................................................................................. 9

Quels sont les différents documents budgétaires ? ......................................................................... 9Le budget primitif ........................................................................................................................... 9Les décisions modificatives et le budget supplémentaire ........................................................... 10Les budgets annexes et les budgets autonomes ....................................................................... 10

Comment le budget est-il élaboré et présenté ? ............................................................................ 10Comment le budget est-il structuré ? .......................................................................................... 10

LE BUDGET DE LA COMMUNE .................................................................................................... 10Pourquoi deux sections ? ............................................................................................................ 10Comment sont classées les opérations ? ................................................................................... 12

Les ressources fiscales .................................................................................................................. 12Les autres recettes communales .................................................................................................... 15

III - Exécuter le budget ....................................................................................................................... 17Qu’est-ce-que le principe de séparation de l’ordonnateur et du comptable ? ................................ 17

L'exécution des recettes : principes et moyens modernes d’encaissement des fonds .............. 17La répartition des tâches ............................................................................................................. 17Les moyens dématérialisés et automatisés d’encaissement ...................................................... 17

L’exécution des dépenses : principes et respect du délai global de paiement s'imposant aux acheteurs publics ............................................................................................................................ 18

Le fonctionnement des régies de recettes et/ou d'avances ........................................................ 19Les mentions à porter dans l’acte constitutif d’une régie ............................................................ 20Les trois types de régie ............................................................................................................... 20

La régie de recettes ................................................................................................................. 20La régie d’avances .................................................................................................................. 20

La régie d’avances et de recettes ........................................................................................ 20La nomination du régisseur ......................................................................................................... 21La responsabilité personnelle et pécuniaire du régisseur ........................................................... 21

Comment la comptabilité de la commune est-elle tenue ? ............................................................. 21La comptabilité administrative de l'ordonnateur .......................................................................... 21La comptabilité générale du comptable public (trésorier) ........................................................... 21

Comment améliorer la fiabilité des comptes locaux ? .................................................................... 22Vers le zéro papier : la dématérialisation des échanges avec le comptable public ....................... 24

Le PES V2 d’Hélios ..................................................................................................................... 25Comment passer à la dématérialisation ? ................................................................................... 25Les principaux avantages de la dématérialisation pour une commune ...................................... 26L’accompagnement des communes par la DGFiP .................................................................... 26

IV - Définir votre politique fiscale ........................................................................................................ 28Que représente la fiscalité directe locale pour les communes ? .................................................... 28

Qu’est-ce que la valeur locative cadastrale ? ............................................................................. 28Les communes interviennent-elles dans la détermination de la valeur locative cadastrale sur leur territoire ? ............................................................................................................................. 28La révision en cours des valeurs cadastrales ............................................................................. 29

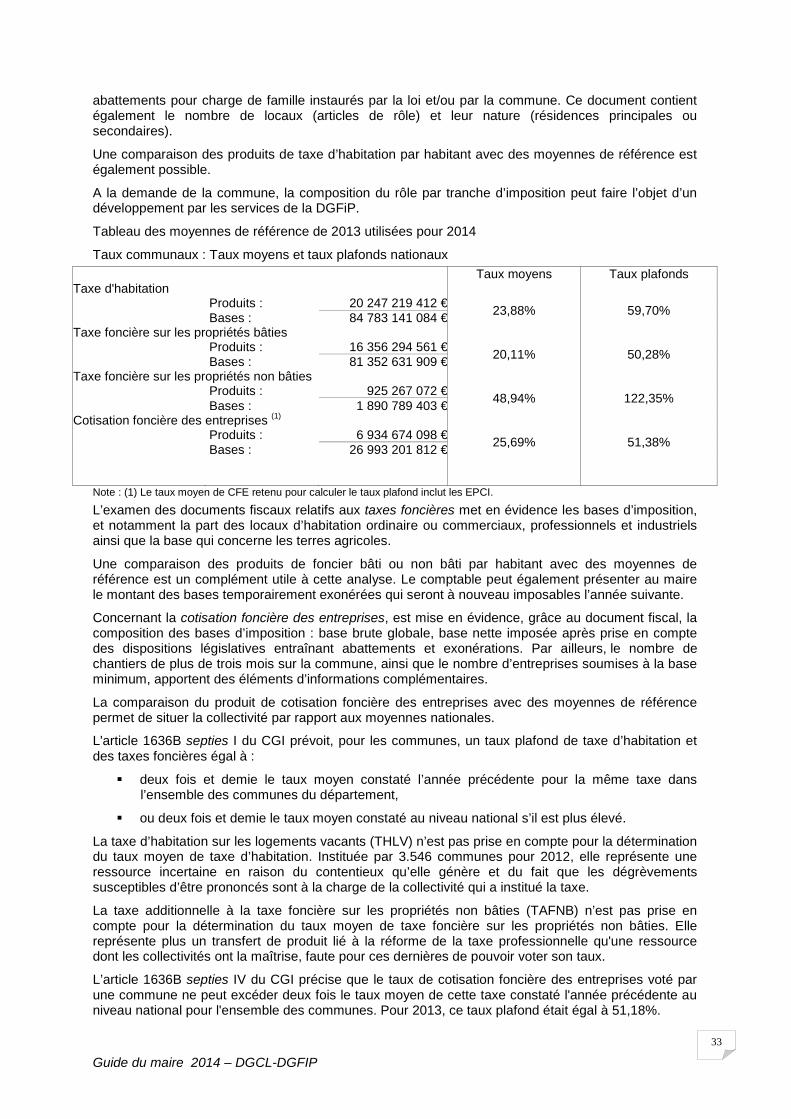

Les informations fiscales transmises au maire et leur interprétation ............................................. 30La communication des informations relatives aux bases d’imposition ....................................... 30Sous quelle forme les communes reçoivent-elles les copies des rôles d’imposition ? .............. 30Comment les communes ont-elles accès aux statistiques issues des rôles d’imposition? ........ 31Comment interpréter les informations figurant sur les états fiscaux ? ........................................ 31

Apprécier la richesse fiscale de la commune ................................................................................. 31

Guide du maire 2014 – DGCL-DGFIP 3

Qu’est-ce que le potentiel fiscal ? ............................................................................................... 31Qu’est-ce que le potentiel financier ? .......................................................................................... 32Qu’est-ce que l’effort fiscal ? ....................................................................................................... 32Comment évaluer l’exploitation du potentiel fiscal ? ................................................................... 32L’analyse détaillée par taxe ........................................................................................................ 32Quelles sont les conséquences de l’intercommunalité sur la fiscalité des communes ? ........... 34Quelles sont les marges de manœuvre des élus en matière fiscale ? ....................................... 34

La commune maîtrise-t-elle le produit de ses taxes ? ............................................................. 34Qu’est-ce qu’une exonération ? .............................................................................................. 35Qu’est-ce qu’un abattement ? ................................................................................................. 35Comment alléger les cotisations de taxe d’habitation des familles et de certaines catégories de contribuables ? ................................................................................................................... 35Le calendrier des délibérations à prendre ............................................................................... 35Comment optimiser les taux des taxes directes locales ? ...................................................... 36Quel appui le comptable peut-il apporter au conseil municipal en matière de fiscalité locale ?

................................................................................................................................................. 37Lexique des termes utilisés en fiscalité locale : .......................................................................... 37

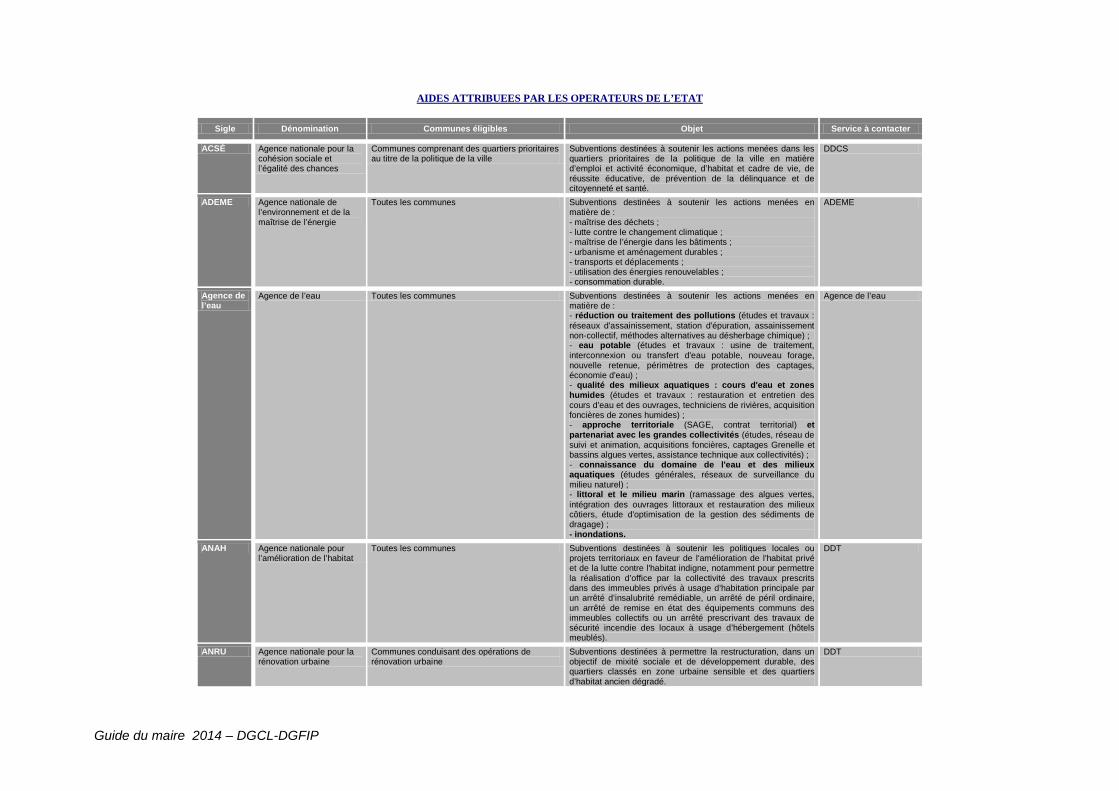

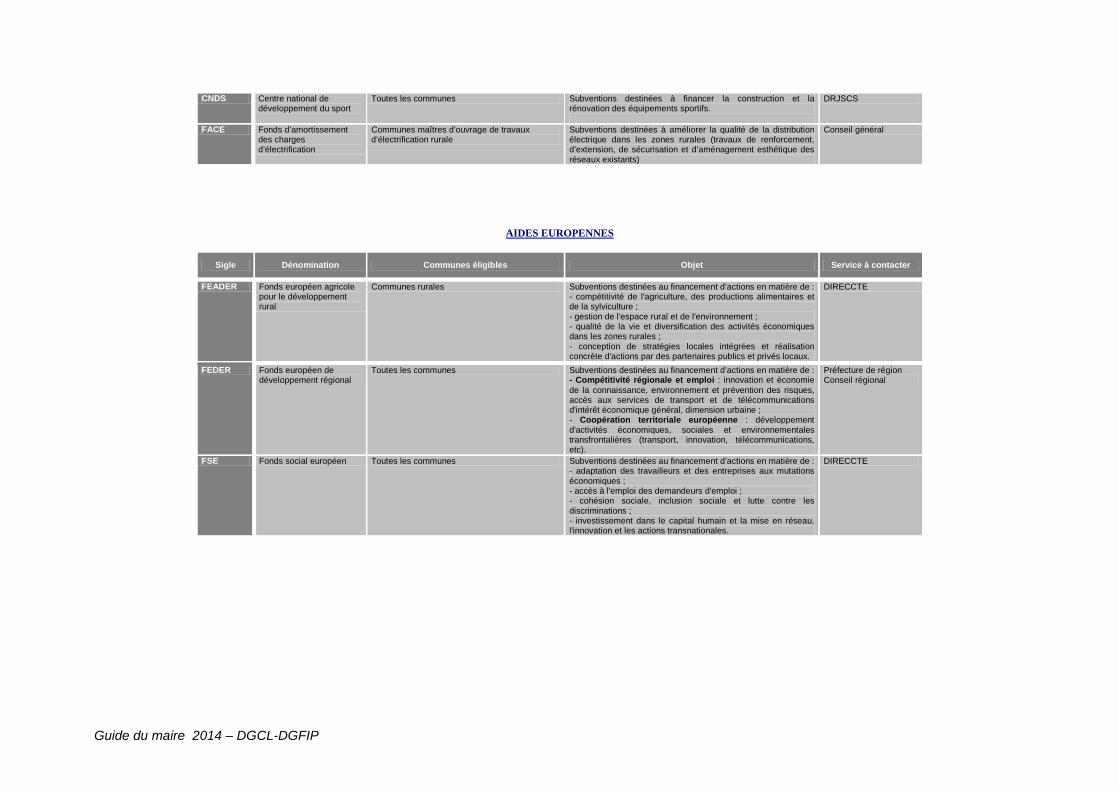

V – Obtenir des subventions .............................................................................................................. 40Le cadre général ............................................................................................................................. 40

Les subventions versées par l’État ............................................................................................. 40Les subventions de fonctionnement ........................................................................................ 40Les subventions d’investissement ........................................................................................... 40

Les subventions versées par le département et la région .......................................................... 40Les fonds de concours versés dans le cadre de l’intercommunalité .......................................... 41

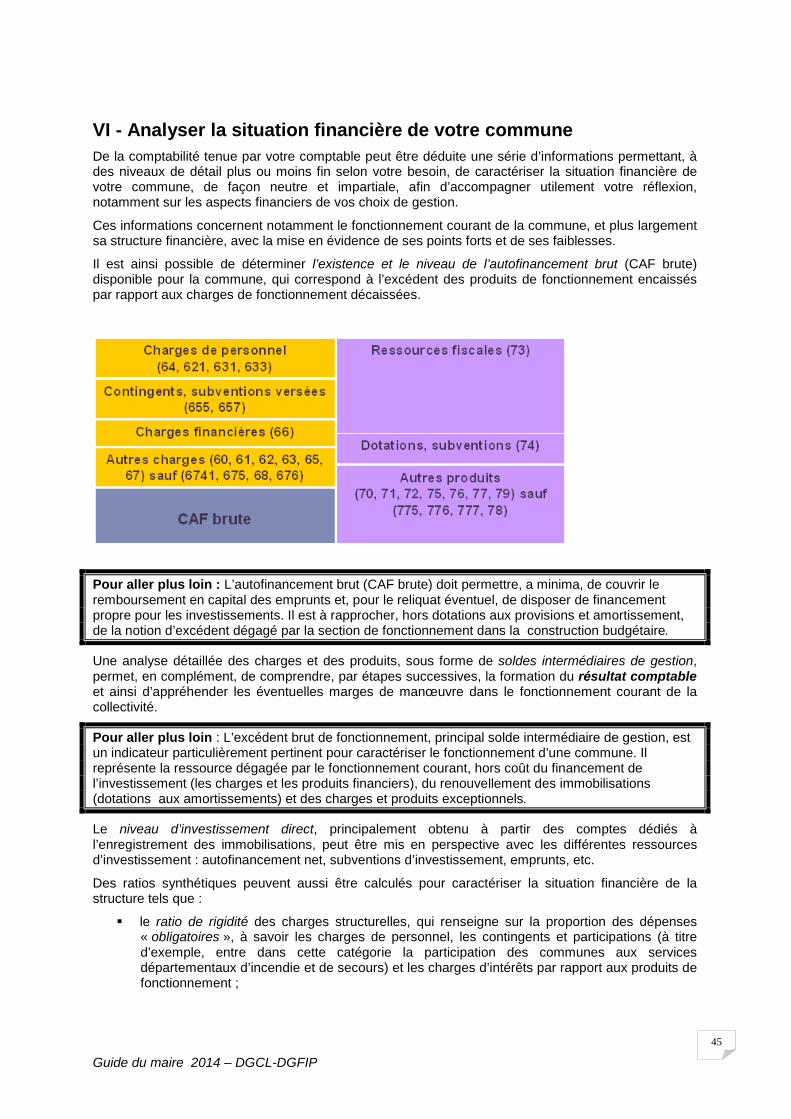

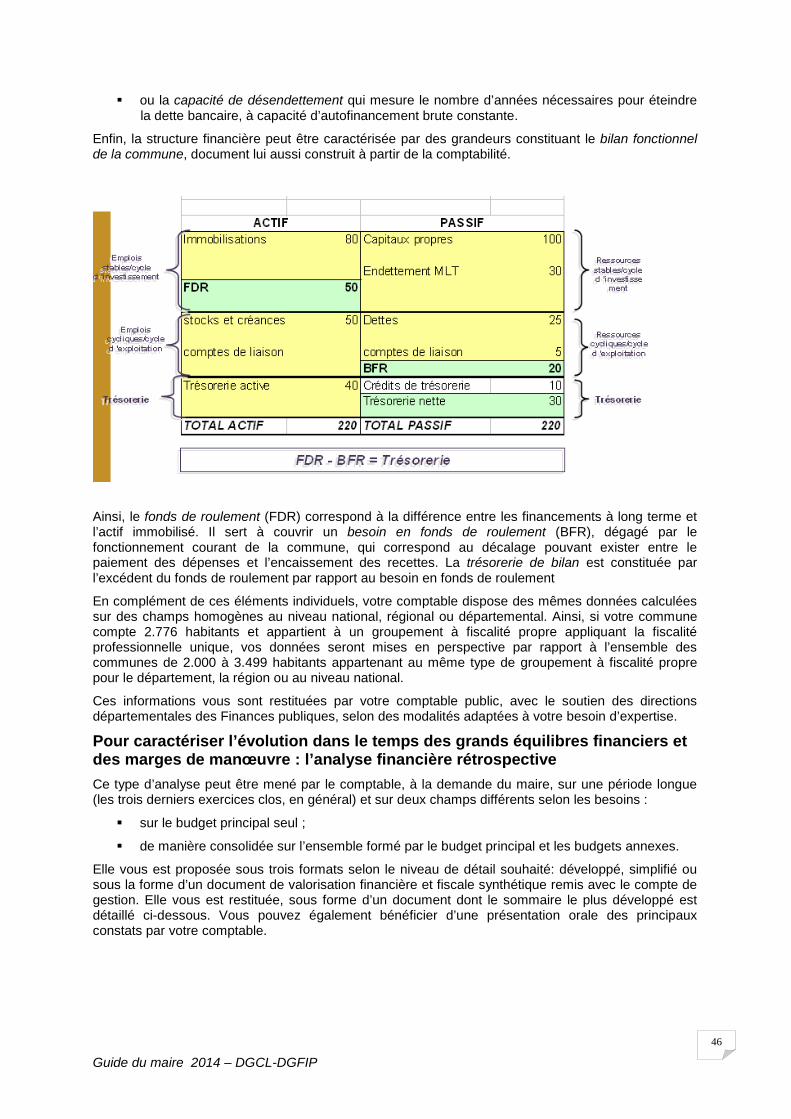

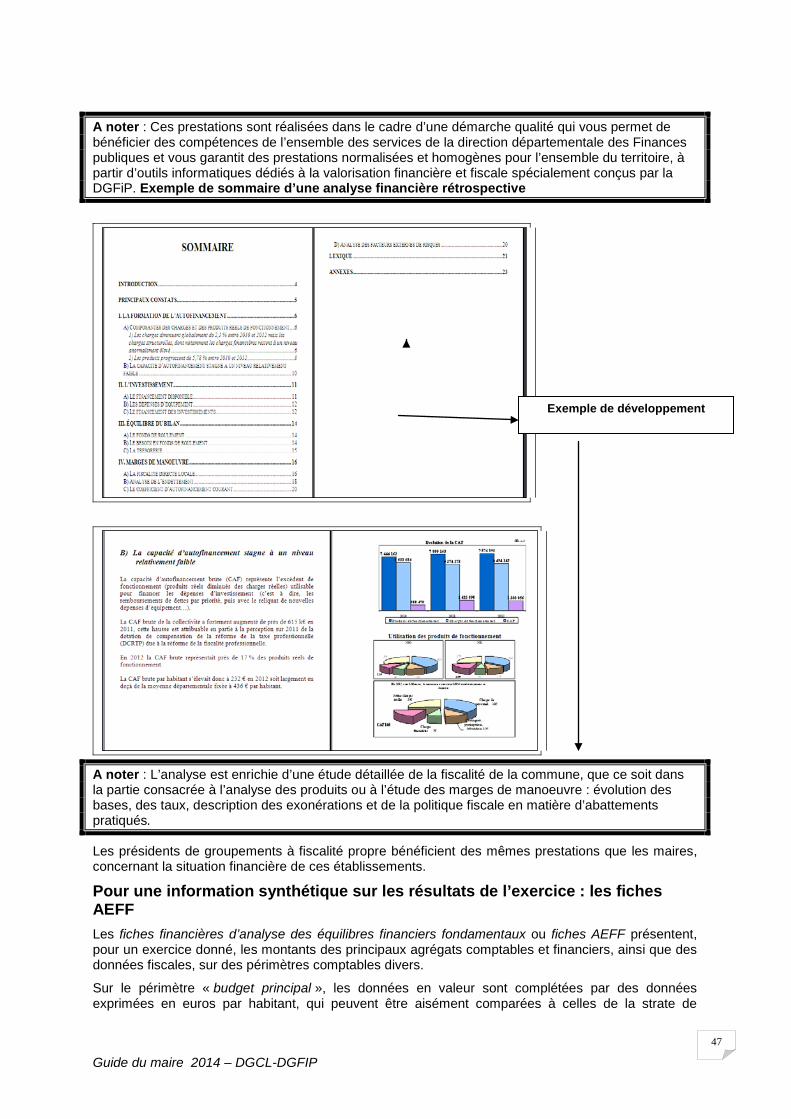

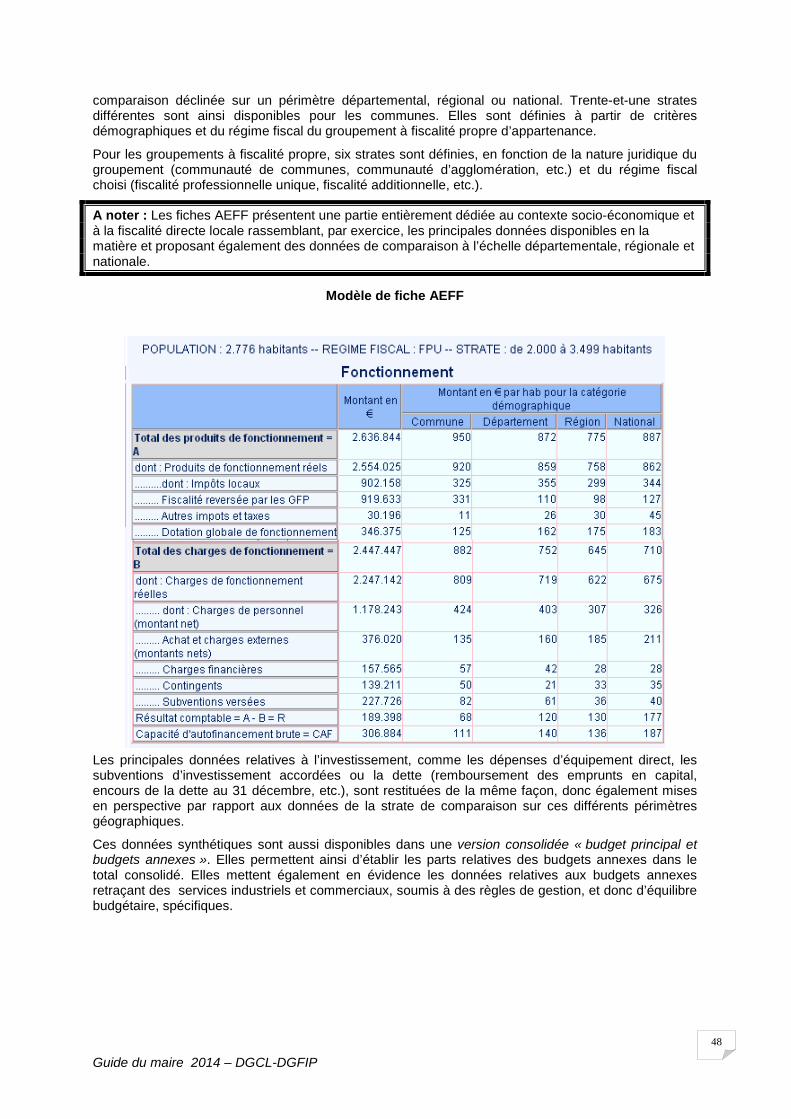

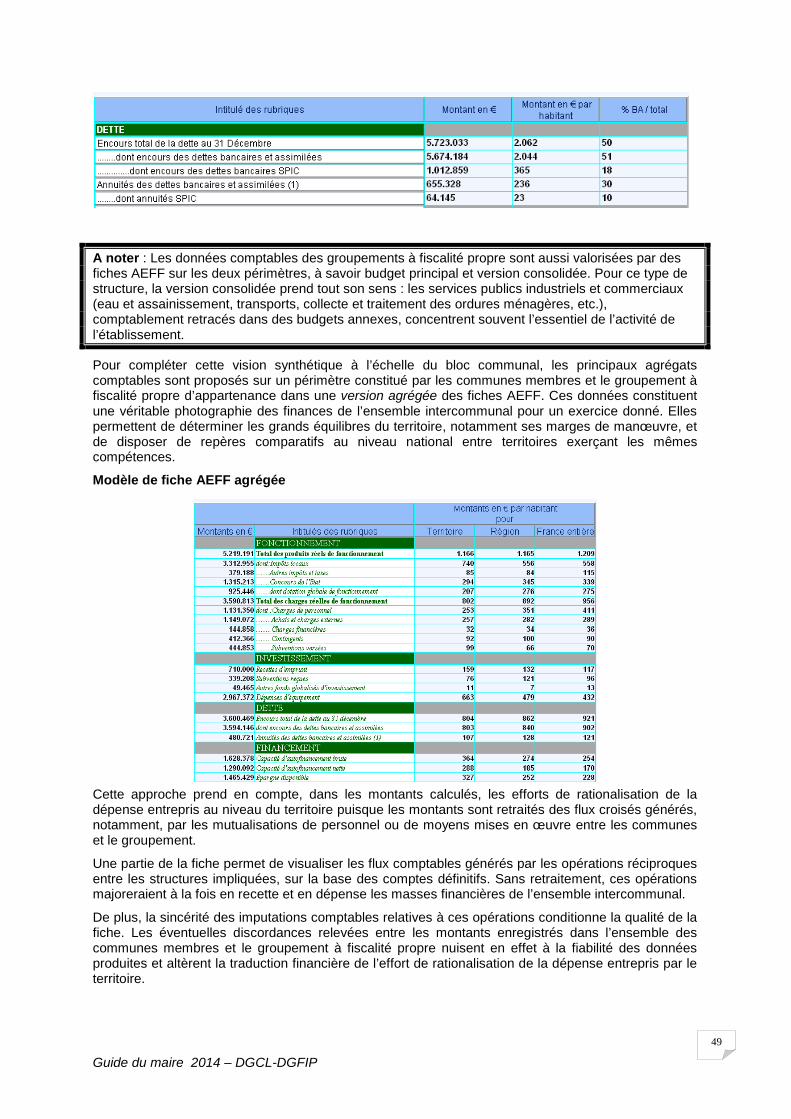

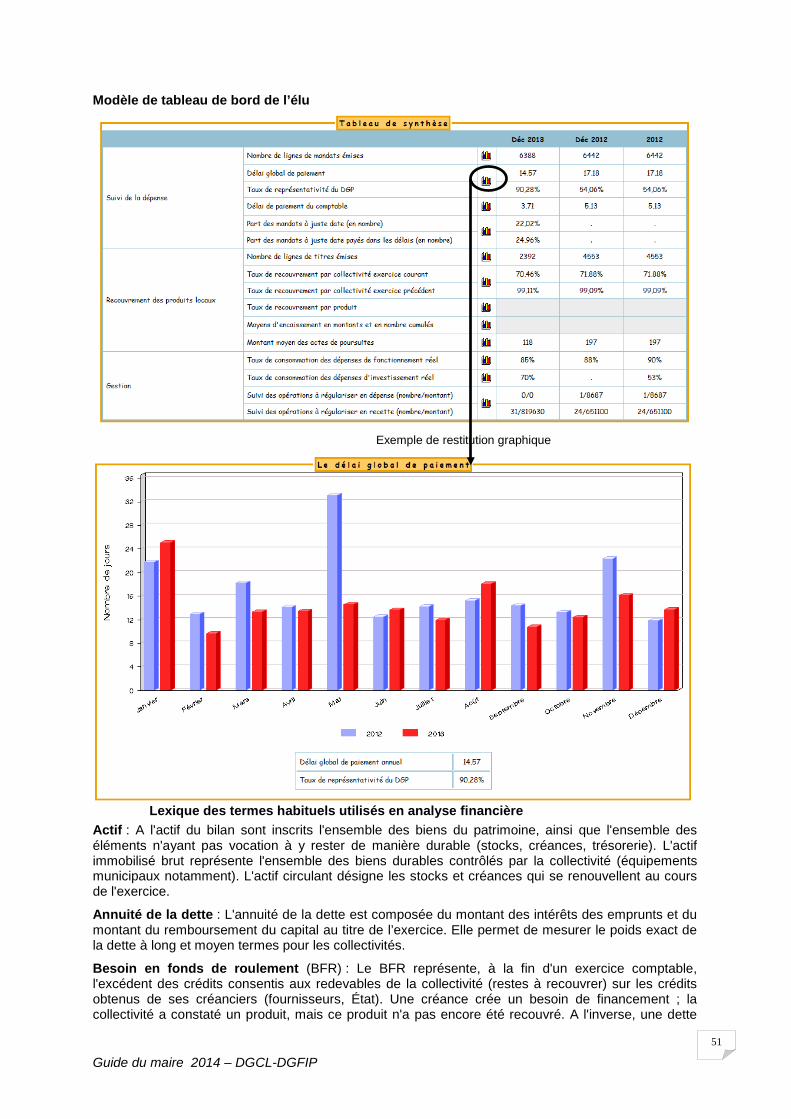

VI - Analyser la situation financière de votre commune ..................................................................... 45Pour caractériser l’évolution dans le temps des grands équilibres financiers et des marges de manœuvre : l’analyse financière rétrospective ............................................................................... 46Pour une information synthétique sur les résultats de l’exercice : les fiches AEFF ....................... 47

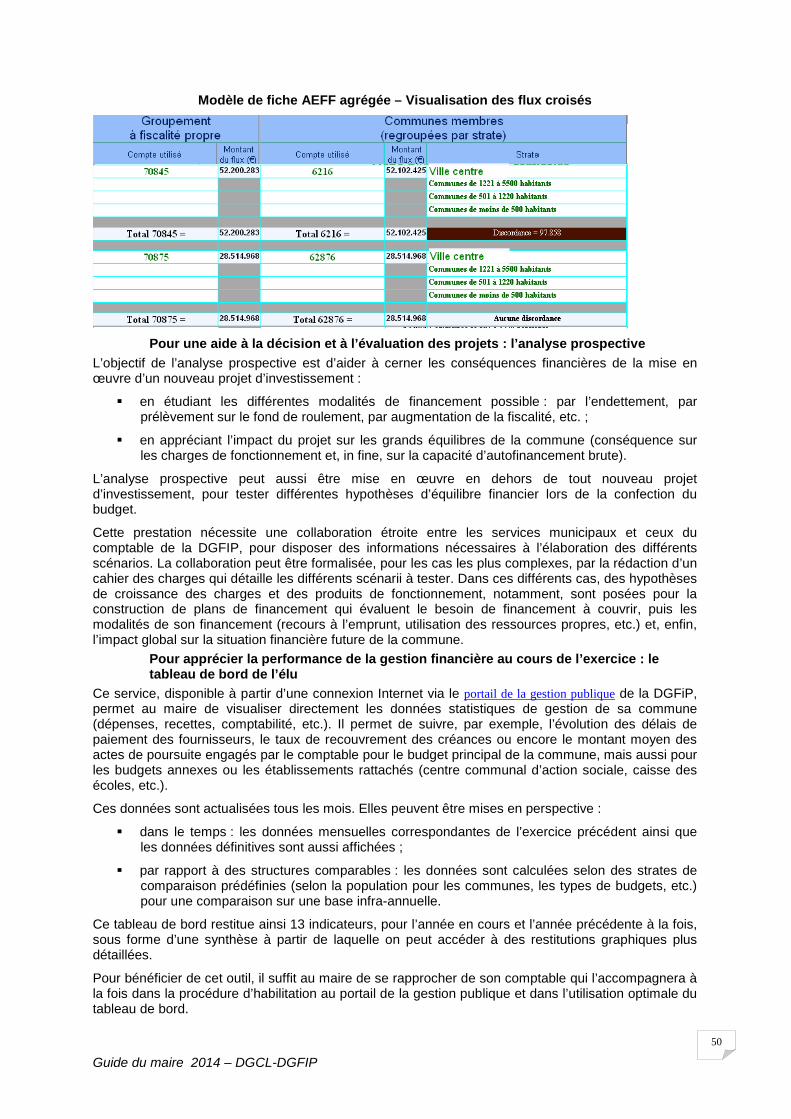

Pour une aide à la décision et à l’évaluation des projets : l’analyse prospective ....................... 50Pour apprécier la performance de la gestion financière au cours de l’exercice : le tableau de bord de l’élu ................................................................................................................................. 50Lexique des termes habituels utilisés en analyse financière ...................................................... 51

VOS PARTENAIRES ......................................................................................................................... 53Le comptable public et la direction départementale/régionale des Finances publiques ................ 53

Guide du maire 2014 – DGCL-DGFIP 4

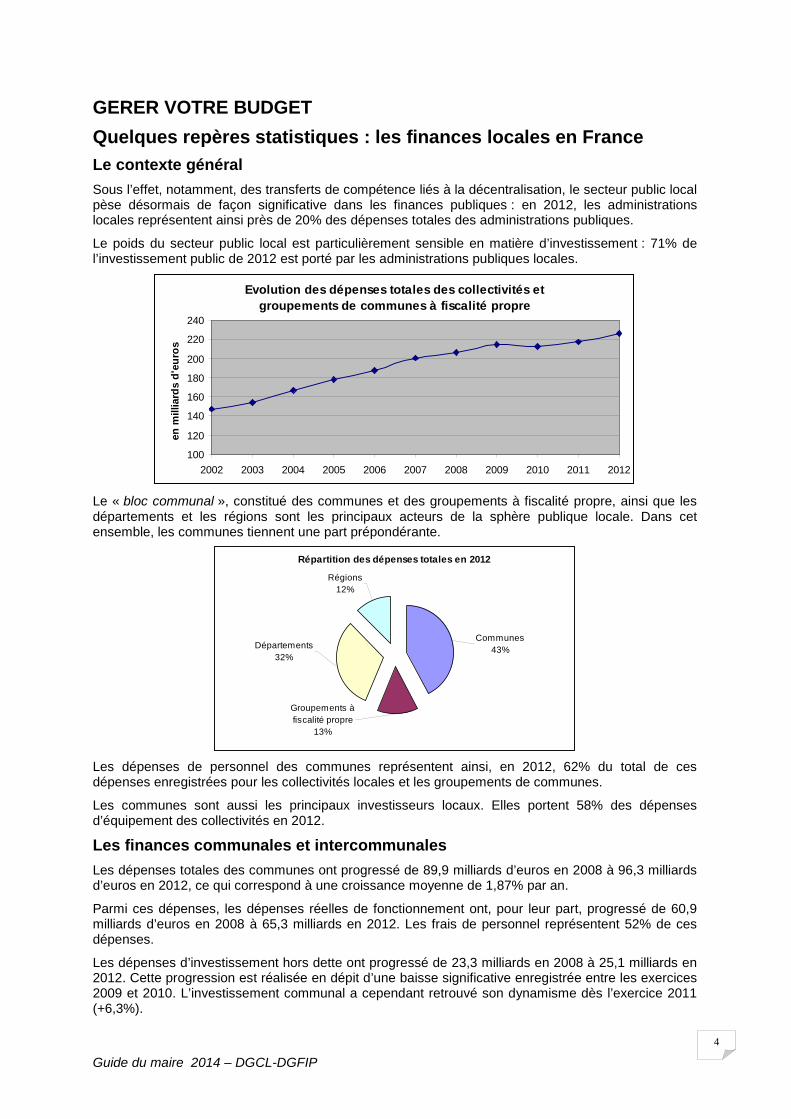

GERER VOTRE BUDGET Quelques repères statistiques : les finances locales en France Le contexte général Sous l’effet, notamment, des transferts de compétence liés à la décentralisation, le secteur public local pèse désormais de façon significative dans les finances publiques : en 2012, les administrations locales représentent ainsi près de 20% des dépenses totales des administrations publiques.

Le poids du secteur public local est particulièrement sensible en matière d’investissement : 71% de l’investissement public de 2012 est porté par les administrations publiques locales.

Evolution des dépenses totales des collectivités et groupements de communes à fiscalité propre

100

120

140

160

180

200

220

240

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

en m

illia

rds

d'eu

ros

Le « bloc communal », constitué des communes et des groupements à fiscalité propre, ainsi que les départements et les régions sont les principaux acteurs de la sphère publique locale. Dans cet ensemble, les communes tiennent une part prépondérante.

Répartition des dépenses totales en 2012

Départements32%

Groupements à fiscalité propre

13%

Communes43%

Régions12%

Les dépenses de personnel des communes représentent ainsi, en 2012, 62% du total de ces dépenses enregistrées pour les collectivités locales et les groupements de communes.

Les communes sont aussi les principaux investisseurs locaux. Elles portent 58% des dépenses d’équipement des collectivités en 2012.

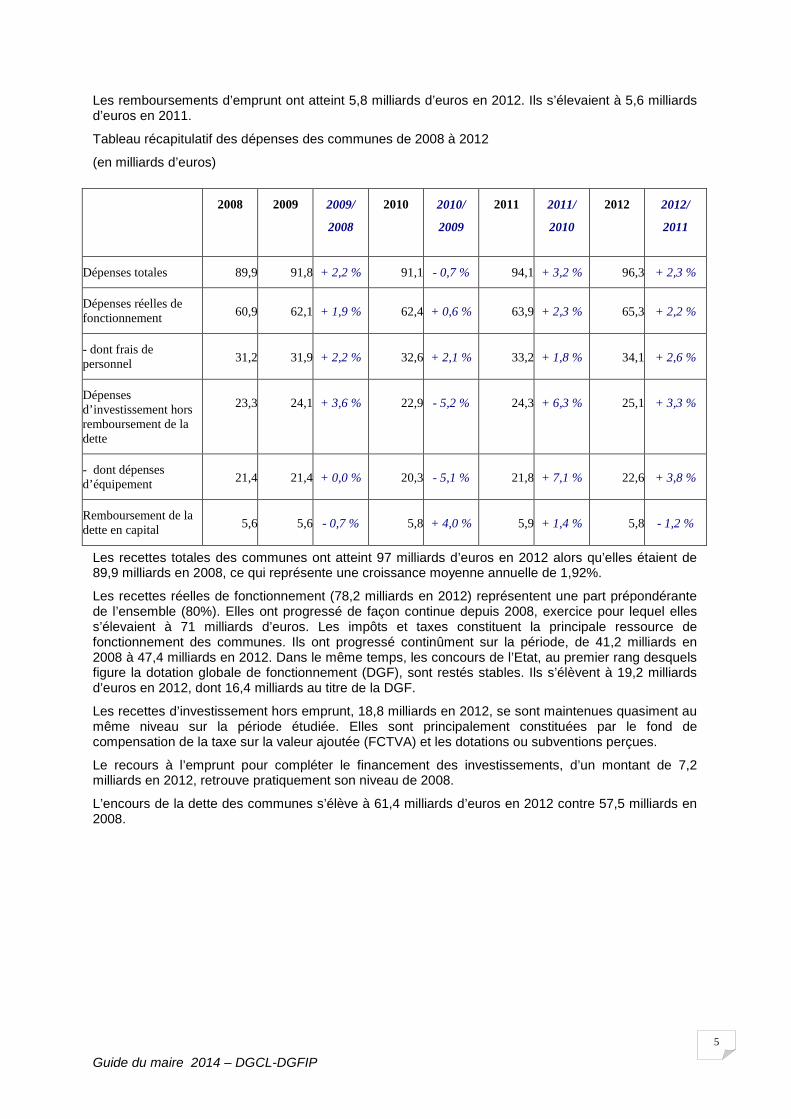

Les finances communales et intercommunales Les dépenses totales des communes ont progressé de 89,9 milliards d’euros en 2008 à 96,3 milliards d’euros en 2012, ce qui correspond à une croissance moyenne de 1,87% par an.

Parmi ces dépenses, les dépenses réelles de fonctionnement ont, pour leur part, progressé de 60,9 milliards d’euros en 2008 à 65,3 milliards en 2012. Les frais de personnel représentent 52% de ces dépenses.

Les dépenses d’investissement hors dette ont progressé de 23,3 milliards en 2008 à 25,1 milliards en 2012. Cette progression est réalisée en dépit d’une baisse significative enregistrée entre les exercices 2009 et 2010. L’investissement communal a cependant retrouvé son dynamisme dès l’exercice 2011 (+6,3%).

Guide du maire 2014 – DGCL-DGFIP 5

Les remboursements d’emprunt ont atteint 5,8 milliards d’euros en 2012. Ils s’élevaient à 5,6 milliards d’euros en 2011.

Tableau récapitulatif des dépenses des communes de 2008 à 2012

(en milliards d’euros)

2008

2009 2009/

2008

2010 2010/

2009

2011 2011/

2010

2012 2012/

2011

Dépenses totales 89,9 91,8 + 2,2 % 91,1 - 0,7 % 94,1 + 3,2 % 96,3 + 2,3 %

Dépenses réelles de fonctionnement 60,9 62,1 + 1,9 % 62,4 + 0,6 % 63,9 + 2,3 % 65,3 + 2,2 %

- dont frais de personnel 31,2 31,9 + 2,2 % 32,6 + 2,1 % 33,2 + 1,8 % 34,1 + 2,6 %

Dépenses d’investissement hors remboursement de la dette

23,3 24,1 + 3,6 % 22,9 - 5,2 % 24,3 + 6,3 % 25,1 + 3,3 %

- dont dépenses d’équipement 21,4 21,4 + 0,0 % 20,3 - 5,1 % 21,8 + 7,1 % 22,6 + 3,8 %

Remboursement de la dette en capital 5,6 5,6 - 0,7 % 5,8 + 4,0 % 5,9 + 1,4 % 5,8 - 1,2 %

Les recettes totales des communes ont atteint 97 milliards d’euros en 2012 alors qu’elles étaient de 89,9 milliards en 2008, ce qui représente une croissance moyenne annuelle de 1,92%.

Les recettes réelles de fonctionnement (78,2 milliards en 2012) représentent une part prépondérante de l’ensemble (80%). Elles ont progressé de façon continue depuis 2008, exercice pour lequel elles s’élevaient à 71 milliards d’euros. Les impôts et taxes constituent la principale ressource de fonctionnement des communes. Ils ont progressé continûment sur la période, de 41,2 milliards en 2008 à 47,4 milliards en 2012. Dans le même temps, les concours de l’Etat, au premier rang desquels figure la dotation globale de fonctionnement (DGF), sont restés stables. Ils s’élèvent à 19,2 milliards d’euros en 2012, dont 16,4 milliards au titre de la DGF.

Les recettes d’investissement hors emprunt, 18,8 milliards en 2012, se sont maintenues quasiment au même niveau sur la période étudiée. Elles sont principalement constituées par le fond de compensation de la taxe sur la valeur ajoutée (FCTVA) et les dotations ou subventions perçues.

Le recours à l’emprunt pour compléter le financement des investissements, d’un montant de 7,2 milliards en 2012, retrouve pratiquement son niveau de 2008.

L’encours de la dette des communes s’élève à 61,4 milliards d’euros en 2012 contre 57,5 milliards en 2008.

Guide du maire 2014 – DGCL-DGFIP 6

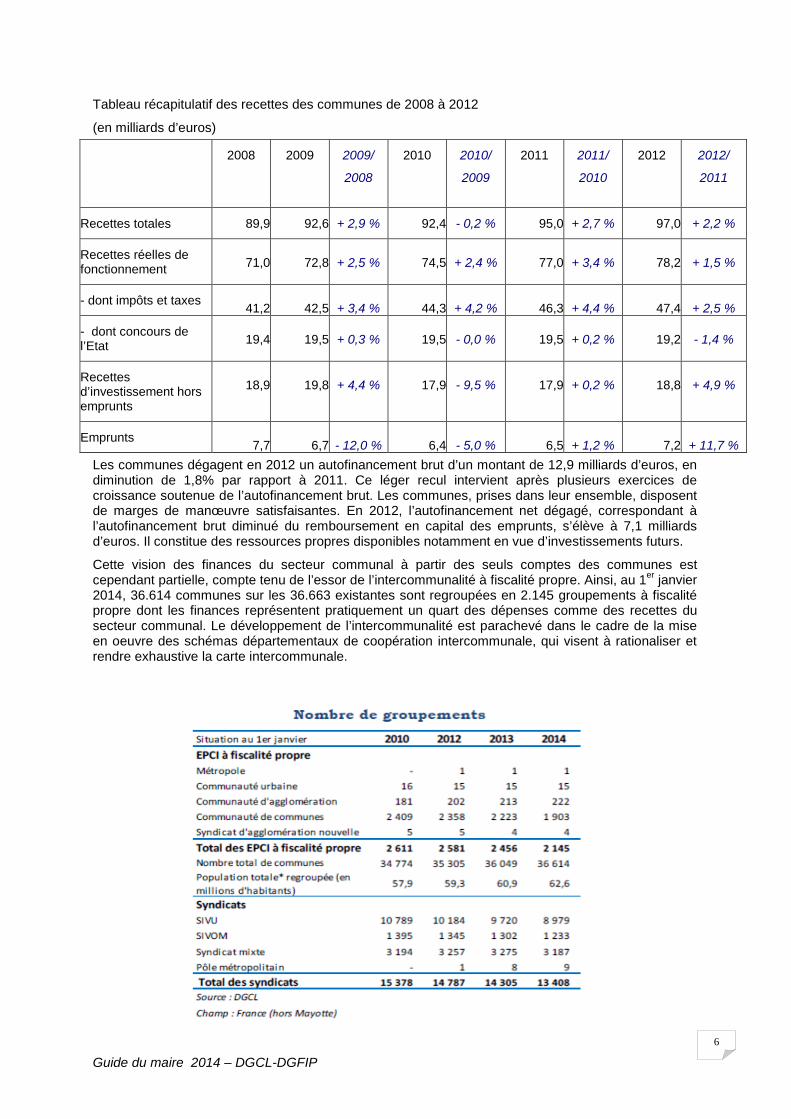

Tableau récapitulatif des recettes des communes de 2008 à 2012

(en milliards d’euros) 2008

2009 2009/

2008

2010 2010/

2009

2011 2011/

2010

2012 2012/

2011

Recettes totales 89,9 92,6 + 2,9 % 92,4 - 0,2 % 95,0 + 2,7 % 97,0 + 2,2 %

Recettes réelles de fonctionnement 71,0 72,8 + 2,5 % 74,5 + 2,4 % 77,0 + 3,4 % 78,2 + 1,5 %

- dont impôts et taxes 41,2 42,5 + 3,4 % 44,3 + 4,2 % 46,3 + 4,4 % 47,4 + 2,5 %

- dont concours de l’Etat 19,4 19,5 + 0,3 % 19,5 - 0,0 % 19,5 + 0,2 % 19,2 - 1,4 %

Recettes d’investissement hors emprunts

18,9 19,8 + 4,4 % 17,9 - 9,5 % 17,9 + 0,2 % 18,8 + 4,9 %

Emprunts 7,7 6,7 - 12,0 % 6,4 - 5,0 % 6,5 + 1,2 % 7,2 + 11,7 % Les communes dégagent en 2012 un autofinancement brut d’un montant de 12,9 milliards d’euros, en diminution de 1,8% par rapport à 2011. Ce léger recul intervient après plusieurs exercices de croissance soutenue de l’autofinancement brut. Les communes, prises dans leur ensemble, disposent de marges de manœuvre satisfaisantes. En 2012, l’autofinancement net dégagé, correspondant à l’autofinancement brut diminué du remboursement en capital des emprunts, s’élève à 7,1 milliards d’euros. Il constitue des ressources propres disponibles notamment en vue d’investissements futurs.

Cette vision des finances du secteur communal à partir des seuls comptes des communes est cependant partielle, compte tenu de l’essor de l’intercommunalité à fiscalité propre. Ainsi, au 1er janvier 2014, 36.614 communes sur les 36.663 existantes sont regroupées en 2.145 groupements à fiscalité propre dont les finances représentent pratiquement un quart des dépenses comme des recettes du secteur communal. Le développement de l’intercommunalité est parachevé dans le cadre de la mise en oeuvre des schémas départementaux de coopération intercommunale, qui visent à rationaliser et rendre exhaustive la carte intercommunale.

Guide du maire 2014 – DGCL-DGFIP 7

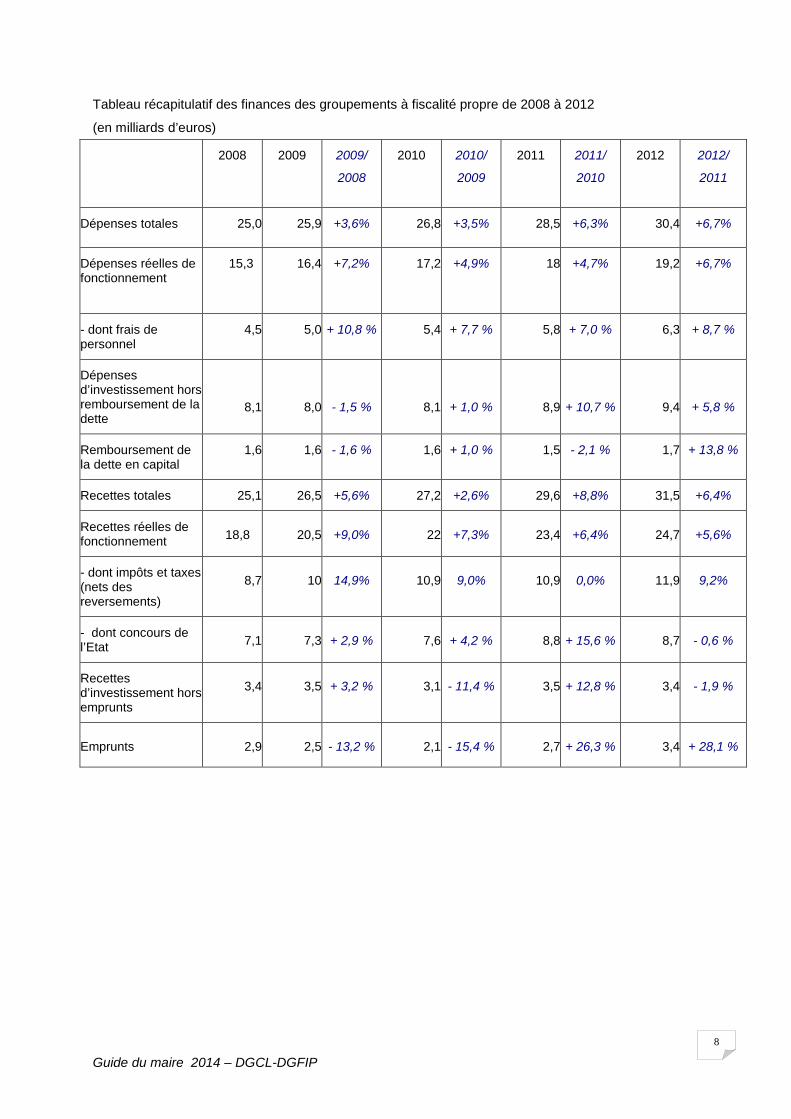

Les dépenses totales des groupements à fiscalité propre ont progressé de 25 milliards en 2008 à 30,4 milliards en 2012, soit une croissance moyenne annuelle de 5%.

Les dépenses réelles de fonctionnement s’élèvent à 19,2 milliards en 2012 dont 6,3 milliards au titre des frais de personnel, soit une progression annuelle moyenne de 8,8%.

Les dépenses d’investissement hors dette des groupements à fiscalité propre ont progressé de 8,1 milliards d’euros en 2008 à 9,4 milliards en 2012.

Enfin, les remboursements de la dette sont restés stables entre 2008 et 2012 et s’élèvent à 1,7 milliards d’euros en 2012.

Dans le même temps, les recettes totales des groupements à fiscalité propre ont progressé de 25,1 milliards d’euros en 2008 à 31,5 milliards en 2012, ce qui correspond à une progression annuelle de +5,8%.

Comme pour les communes, la principale ressource de fonctionnement des groupements à fiscalité propre est constituée par les impôts et taxes. Ainsi, en 2012, 21,1 milliards d’euros sont encaissés à ce titre dont 9,2 milliards sont reversés aux communes au titre des mécanismes d’attribution de compensation et de dotation de solidarité communautaire. Les groupements disposent donc d’une ressource nette de pratiquement 12 milliards à ce titre. Les concours de l’Etat, autre ressource importante pour ces structures, ont progressé de 7,1 milliards en 2008 à 8,7 milliards en 2012, dont 7,1 milliards au titre de la DGF.

Les ressources d’investissement hors emprunt sont restées stables entre 2008 et 2012 à 3,4 milliards d’euros.

Compte tenu de la progression des dépenses d’investissement, le recours à l'emprunt a augmenté sur la période, passant de 2,9 milliards d’euros en 2008 à 3,4 milliards d’euros en 2012.

Guide du maire 2014 – DGCL-DGFIP 8

Tableau récapitulatif des finances des groupements à fiscalité propre de 2008 à 2012

(en milliards d’euros) 2008

2009 2009/

2008

2010 2010/

2009

2011 2011/

2010

2012 2012/

2011

Dépenses totales 25,0 25,9 +3,6% 26,8 +3,5% 28,5 +6,3% 30,4 +6,7%

Dépenses réelles de fonctionnement

15,3

16,4 +7,2% 17,2 +4,9% 18 +4,7% 19,2 +6,7%

- dont frais de personnel

4,5 5,0 + 10,8 % 5,4 + 7,7 % 5,8 + 7,0 % 6,3 + 8,7 %

Dépenses d’investissement hors remboursement de la dette

8,1 8,0 - 1,5 % 8,1 + 1,0 % 8,9 + 10,7 % 9,4 + 5,8 %

Remboursement de la dette en capital

1,6 1,6 - 1,6 % 1,6 + 1,0 % 1,5 - 2,1 % 1,7 + 13,8 %

Recettes totales 25,1 26,5 +5,6% 27,2 +2,6% 29,6 +8,8% 31,5 +6,4%

Recettes réelles de fonctionnement 18,8 20,5 +9,0% 22 +7,3% 23,4 +6,4% 24,7 +5,6%

- dont impôts et taxes (nets des reversements)

8,7 10 14,9% 10,9 9,0% 10,9 0,0% 11,9 9,2%

- dont concours de l’Etat 7,1 7,3 + 2,9 % 7,6 + 4,2 % 8,8 + 15,6 % 8,7 - 0,6 %

Recettes d’investissement hors emprunts

3,4 3,5 + 3,2 % 3,1 - 11,4 % 3,5 + 12,8 % 3,4 - 1,9 %

Emprunts 2,9 2,5 - 13,2 % 2,1 - 15,4 % 2,7 + 26,3 % 3,4 + 28,1 %

Guide du maire 2014 – DGCL-DGFIP 9

II - Préparer votre budget Qu’est-ce que le budget ? Préparé par l'exécutif local et approuvé par l'assemblée délibérante de la collectivité, le budget est l'acte qui prévoit et autorise les recettes et les dépenses pour une année donnée. Acte prévisionnel, il peut être modifié ou complété en cours d'exécution par l'assemblée délibérante.

Quels sont les principes qui guident l’élaboration des budgets communaux ? Principe de l'annualité

L'exercice budgétaire coïncide avec l'année civile : il commence le 1er janvier et se termine le 31 décembre. Il doit être voté un budget par an mais l'assemblée délibérante peut apporter des modifications en cours d'année en votant des « décisions modificatives ». Le budget doit être exécuté dans l'année. Cependant, ce principe est atténué par l'existence d'une journée complémentaire (cf. articles L.1612-11 et D.2342-3 du code général des collectivités territoriales pour les communes).

Principe d'universalité L'ensemble des recettes est destiné à financer l'ensemble des dépenses. Il existe quelques dérogations à ce principe, par exemple les dons et legs qui ne peuvent être utilisés que dans un but déterminé. De plus, le budget doit décrire l'intégralité des produits et des charges sans compensation ou contraction entre les recettes et les dépenses.

Principe de l'unité Toutes les recettes et toutes les dépenses doivent figurer sur un document unique regroupant toutes les opérations budgétaires et financières de la collectivité. Toutefois, certains services des collectivités sont gérés en budgets dits « annexes ». Les budgets annexes doivent être produits à l'appui du budget principal.

Principe de l'équilibre Il signifie que les recettes et les dépenses doivent s'équilibrer exactement et être évaluées de façon sincère. Pour la section de fonctionnement comme pour la section d’investissement, les dépenses inscrites au budget doivent être égales aux recettes. En outre, les dépenses et les recettes prévues au budget doivent avoir été évaluées de façon sincère, les dépenses ne devant pas être sous-estimées et les recettes ne devant pas être surestimées. Il convient notamment que toutes les dépenses présentant un caractère obligatoire et que seules les recettes présentant un caractère certain (par exemple, les subventions ayant fait l’objet d’une décision d’attribution) soient inscrites au budget. Enfin, l’autofinancement brut (ou épargne brute), qui correspond à l’excédent des produits réels de fonctionnement sur les charges réelles de fonctionnement, doit être suffisant pour couvrir le remboursement de l’annuité en capital de la dette.

Principe de l'antériorité En principe, le budget de l'année doit être voté avant le 1er janvier. En pratique, cette date est rarement respectée, aussi le 31 mars a-t-il été fixé par le législateur comme date limite de vote du budget. Toutefois, afin de permettre à l’ordonnateur (le maire) et à l’organe délibérant (le conseil municipal) de disposer de toutes les informations nécessaires à l’élaboration et à l’adoption du budget, le législateur a prévu que le budget des communes doit obligatoirement être voté avant le 15 avril de l’exercice auquel il s’applique. L’année de renouvellement des conseils municipaux, la date limite de vote du budget est fixée au 30 avril.

Quels sont les différents documents budgétaires ? Le budget primitif

Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte, ou le 30 avril l’année de renouvellement de l’assemblée, et transmis au représentant de l’État dans les 15 jours qui suivent son approbation.

Par cet acte, l'ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Au début de chaque année, il dispose d'un délai d'un mois pour procéder à l'émission des ordres de recouvrer et de payer correspondant aux droits acquis et aux services faits pendant l'année ou les années précédentes.

Guide du maire 2014 – DGCL-DGFIP 10

Les décisions modificatives et le budget supplémentaire Les prévisions inscrites au budget primitif peuvent être modifiées en cours d’exercice par l’assemblée délibérante, qui vote alors une décision modificative.

Le budget supplémentaire, autrefois établi au second semestre de l’année, avait essentiellement pour objectif de reprendre les résultats budgétaires de l’exercice précédent. Ces résultats étant désormais connus plus tôt dans l’année, grâce à l’utilisation de moyens informatiques, ils sont le plus souvent repris au budget primitif. La décision modificative appelée budget supplémentaire a ainsi tendance à perdre de son intérêt.

Les modifications d’ajustement souhaitées en cours d’exercice sont, quant à elles, traitées par simple décision modificative.

Les budgets annexes et les budgets autonomes Les budgets annexes, distincts du budget principal proprement dit, mais votés par l’assemblée délibérante, doivent être établis pour certains services locaux spécialisés (eau, assainissement, etc.). Ils permettent d’établir le coût réel d’un service et de déterminer avec précision le prix à payer par ses seuls utilisateurs pour équilibrer les comptes.

Les budgets autonomes sont établis par les établissements publics locaux gérant certains services (centre d’action sociale, caisse des écoles, par exemple), ainsi que les EPCI (syndicats, communautés de communes, communautés d’agglomération, etc.) ; ils sont votés par les instances responsables de l’établissement.

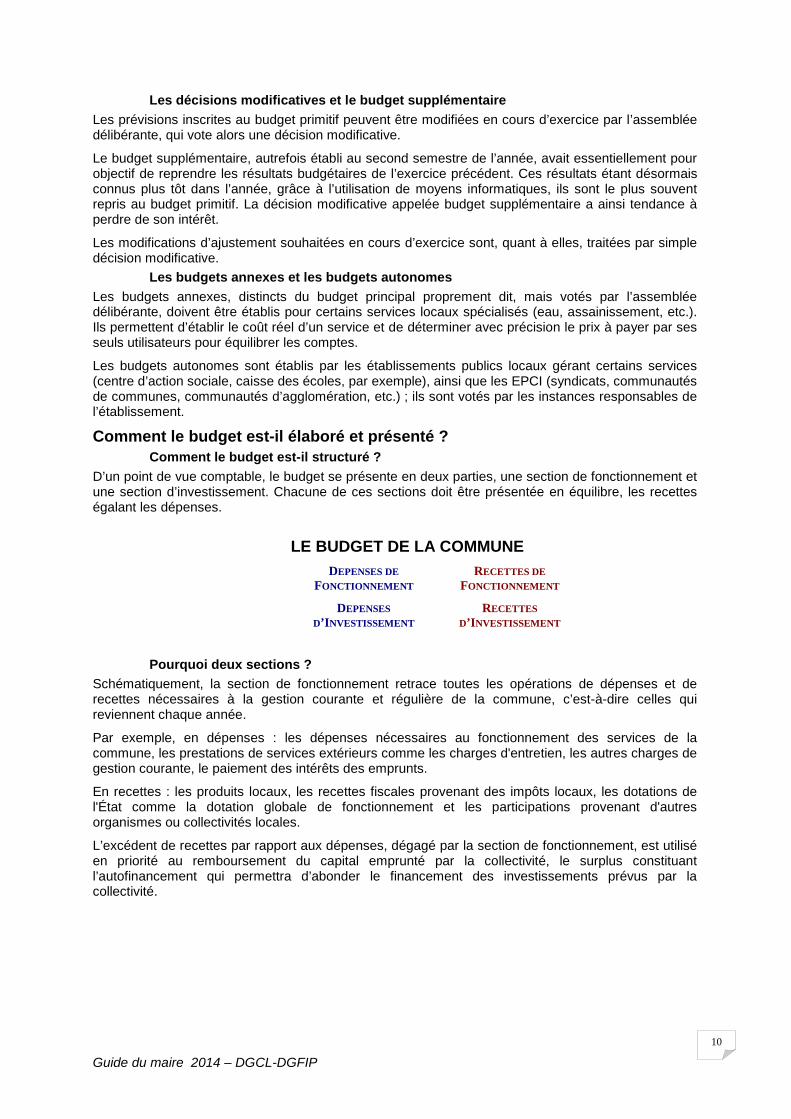

Comment le budget est-il élaboré et présenté ? Comment le budget est-il structuré ?

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

LE BUDGET DE LA COMMUNE DEPENSES DE

FONCTIONNEMENT RECETTES DE

FONCTIONNEMENT

DEPENSES D’INVESTISSEMENT

RECETTES D’INVESTISSEMENT

Pourquoi deux sections ?

Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, c’est-à-dire celles qui reviennent chaque année.

Par exemple, en dépenses : les dépenses nécessaires au fonctionnement des services de la commune, les prestations de services extérieurs comme les charges d'entretien, les autres charges de gestion courante, le paiement des intérêts des emprunts.

En recettes : les produits locaux, les recettes fiscales provenant des impôts locaux, les dotations de l'État comme la dotation globale de fonctionnement et les participations provenant d'autres organismes ou collectivités locales.

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

Guide du maire 2014 – DGCL-DGFIP 11

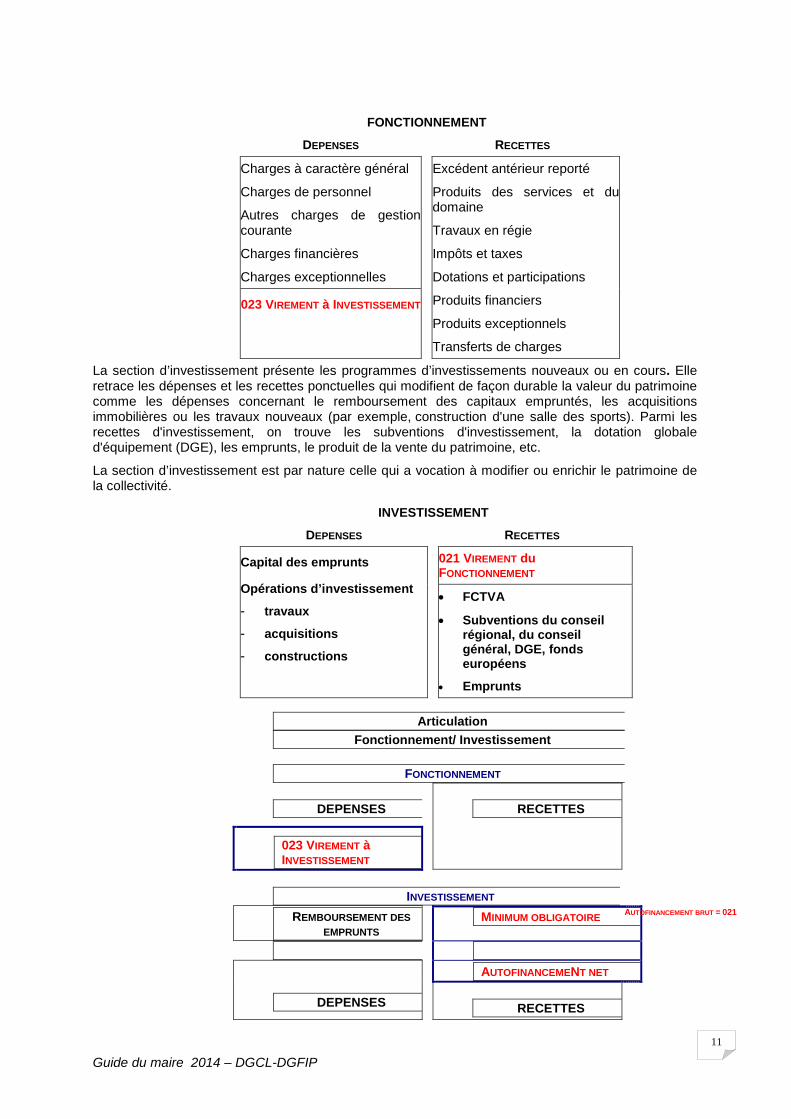

FONCTIONNEMENT

DEPENSES RECETTES

Charges à caractère général

Charges de personnel

Autres charges de gestion courante

Charges financières

Charges exceptionnelles

Excédent antérieur reporté

Produits des services et du domaine

Travaux en régie

Impôts et taxes

Dotations et participations

Produits financiers

Produits exceptionnels

Transferts de charges

023 VIREMENT à INVESTISSEMENT

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Elle retrace les dépenses et les recettes ponctuelles qui modifient de façon durable la valeur du patrimoine comme les dépenses concernant le remboursement des capitaux empruntés, les acquisitions immobilières ou les travaux nouveaux (par exemple, construction d'une salle des sports). Parmi les recettes d'investissement, on trouve les subventions d'investissement, la dotation globale d'équipement (DGE), les emprunts, le produit de la vente du patrimoine, etc.

La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

INVESTISSEMENT

DEPENSES RECETTES

Capital des emprunts

Opérations d’investissement

- travaux

- acquisitions

- constructions

021 VIREMENT du FONCTIONNEMENT

• FCTVA

• Subventions du conseil régional, du conseil général, DGE, fonds européens

• Emprunts

Articulation

Fonctionnement/ Investissement

FONCTIONNEMENT

DEPENSES RECETTES

023 VIREMENT à INVESTISSEMENT

INVESTISSEMENT

REMBOURSEMENT DES EMPRUNTS

MINIMUM OBLIGATOIRE

DEPENSES

AUTOFINANCEMENT NET

RECETTES

AUTOFINANCEMENT BRUT = 021

Guide du maire 2014 – DGCL-DGFIP 12

Comment sont classées les opérations ? À l'intérieur des deux sections, le classement des opérations de recettes et de dépenses est effectué selon un plan de comptes normalisé qui s'inspire du plan comptable général de 1982.

Le cadre comptable général utilisé par les communes est l’instruction dite « M14 ». Dans chaque nomenclature, dépenses et recettes sont classées, selon leur nature, par chapitre et par article.

Le chapitre est une classification composée de deux chiffres (ex.: chapitre 65). Il existe également des chapitres dits « globalisés » qui regroupent plusieurs chapitres (ex.: 011 qui regroupe les chapitres 60, 61, 62 et une partie du 63).

L'article est une subdivision du chapitre au niveau le plus fin (ex. : article 60611).

La classification par nature est complétée par une codification par fonction. Cette présentation fonctionnelle permet de retracer l’ensemble des recettes et des dépenses d'une collectivité par secteur d'activité.

Les ressources fiscales Les ressources de fiscalité directe locale des communes sont principalement composées des taxes dites sur les « ménages » et des impositions professionnelles qui constituent un nouveau panier de ressources fiscales, en remplacement de la taxe professionnelle depuis la suppression de cette dernière en 2010.

Sous réserve de certaines dispositions législatives qui transfèrent, de droit ou sur délibération, tout ou partie de certaines impositions professionnelles aux Etablissements Publics de Coopération Intercommunale (EPCI) à fiscalité propre dont elles sont membres, les communes perçoivent, dans le cadre du droit commun, les principales taxes directes locales suivantes :

la taxe d’habitation ;

la taxe foncière sur les propriétés bâties ;

la taxe foncière sur les propriétés non bâties ;

la cotisation foncière des entreprises ;

la cotisation sur la valeur ajoutée des entreprises ;

les impositions forfaitaires sur les entreprises de réseaux ;

la taxe sur les surfaces commerciales.

La taxe d’habitation (TH) est due pour tous les locaux meublés affectés à l’habitation et leurs dépendances, et pour certains locaux occupés par les collectivités privées ou publiques. Elle est établie, d’après la situation au 1er janvier de l’année d’imposition, au nom des personnes physiques ou morales qui ont la disposition ou la jouissance à titre privatif des locaux imposables. La TH est perçue par les communes et les EPCI à fiscalité propre.

A noter : les communes peuvent également, sur délibération, assujettir à la taxe d’habitation les logements vacants depuis plus de cinq ans au 1er janvier de l’année d’imposition. Cette taxe est applicable sur le territoire des communes qui ne relèvent pas du régime de la taxe sur les logements vacants instituée par l'article 232 du code général des impôts (pour en savoir plus, consultez le décret n° 2013-392 du 10 mai 2013). La base d’imposition est déterminée selon les modalités retenues pour une résidence secondaire. En cas d’imposition erronée liée à l’appréciation de la vacance, les dégrèvements en résultant sont à la charge de la commune qui a instauré la taxe.

La taxe foncière sur les propriétés bâties (TFPB) est due par les propriétaires ou usufruitiers des immeubles bâtis situés en France, d’après la situation au 1er janvier de l’année d’imposition. Par « propriétés bâties », il convient d’entendre non seulement les constructions élevées au-dessus du sol, mais également diverses catégories de biens qui ne sont pas des immeubles bâtis (certains terrains et sols notamment). Pour qu’une imposition à la TFPB soit établie, les immeubles doivent remplir deux conditions :

- être fixés au sol à perpétuelle demeure, de telle façon qu’il soit impossible de les déplacer sans les démolir (tel est le cas si la construction repose sur des fondations ou une assise en maçonnerie ou en ciment) ;

Guide du maire 2014 – DGCL-DGFIP 13

- et présenter le caractère de véritables constructions (y compris les aménagements faisant corps avec elles).

La TFPB est perçue par les communes, les EPCI à fiscalité propre et les départements.

A noter : la taxe d’enlèvement des ordures ménagères (TEOM) est une taxe facultative, annexe à la TFPB. Les communes peuvent en effet choisir d’instituer soit la TEOM, soit une redevance (REOM) pour financer le service d’enlèvement et de traitement des ordures ménagèressi elles ne le financent pas sur leur budget général. Depuis 2013, les collectivités locales qui ont institué la TEOM peuvent également, sur délibération, y appliquer une part incitative calculée en fonction du volume, du poids et du nombre d'enlèvements et éventuellement de la nature des déchets produits. Cette part incitative a notamment pour but d’encourager la réduction et le tri des déchets des ménages.

La taxe foncière sur les propriétés non bâties (TFPNB) est établie, d’après la situation au 1er janvier de l’année d’imposition, sur les propriétés non bâties de toute nature situées en France, à l’exception de celles qui en sont expressément exonérées. Elle est notamment due pour les terrains occupés par les chemins de fer (excepté pour les voies ferrées ne présentant pas un caractère d’utilité publique qui sont imposables à la taxe foncière sur les propriétés bâties), les carrières, mines et tourbières, les étangs, les salines et marais salants ainsi que pour les terrains occupés par les serres affectées à une exploitation agricole. La TFPNB est perçue par les communes et les EPCI à fiscalité propre.

A noter : depuis 2011, il est institué, au profit des communes et des EPCI à fiscalité propre, une taxe additionnelle à la taxe foncière sur les propriétés non bâties (TATFPNB) sur les carrières, ardoisières, sablières, tourbières, les terrains à bâtir, les rues privées, les terrains d’agrément, parcs et jardins et pièces d’eau, les chemins de fer, canaux de navigation et dépendances et les sols des propriétés bâties et des bâtiments ruraux, cours et dépendances. Le taux de cette taxe additionnelle est fixe. Les communes et les EPCI à fiscalité propre n’ont aucun pouvoir de taux sur cette taxe.

S’agissant de la TFPB et de la TFPNB, l’imposition est établie pour l’année entière d’après les faits existants au 1er janvier de l’année de l’imposition. Ainsi, les augmentations de matière imposable et les changements de propriétaire en cours d’année ne donnent pas lieu à imposition au titre de l’année au cours de laquelle ils interviennent. Ces modifications sont constatées annuellement au moyen des mutations cadastrales.

La cotisation foncière des entreprises (CFE) correspond à l'ancienne part foncière de la taxe professionnelle. Elle constitue la première composante de la contribution économique territoriale (CET) mise en place à la suite de la suppression de la taxe professionnelle en 2010 (la seconde composante est la cotisation sur la valeur ajoutée des entreprises (CVAE), décrite ci-après). Elle est due chaque année par toutes les personnes physiques ou morales, les sociétés non dotées de la personnalité morale ou les fiduciaires pour leur activité exercée en vertu d’un contrat de fiducie.

La base d’imposition à la CFE est constituée d’un seul élément : la valeur locative de l’ensemble des immobilisations corporelles passibles de taxe foncière dont a disposé le redevable au cours d’une période dite de référence pour les besoins de sa profession. Des réductions sont susceptibles de s’appliquer à la base d’imposition. Dans certains cas, une base minimum peut se substituer à cette base d’imposition servant au calcul de la cotisation minimum. La période de référence retenue pour déterminer les bases de la CFE est constituée, en principe, par l’avant-dernière année précédant celle de l’imposition. La CFE est établie, dans la généralité des cas, dans chaque commune où le contribuable dispose de locaux.

La CFE est perçue par les communes et les EPCI à fiscalité propre.

Les taux de TH, de TFPB, de TFPNB et de CFE sont votés librement par les assemblées délibérantes des communes et des EPCI à fiscalité propre, sous réserve des règles de lien entre les taux des taxes directes locales prévues par la loi (pour la définition de la règle de lien entre les taux, voir le lexique dans le chapitre « Définir votre politique fiscale »).

La cotisation sur la valeur ajoutée des entreprises (CVAE) constitue la seconde composante de la contribution économique territoriale. Contrairement à l’ancienne taxe professionnelle, la CVAE frappe la seule richesse générée par l’entreprise et non le capital nécessaire à l’activité des assujettis.

La CVAE s'applique à toutes les personnes physiques ou morales, ainsi qu’aux sociétés dénuées de la personnalité morale et aux fiduciaires pour leur activité exercée en vertu d'un contrat de fiducie, qui

Guide du maire 2014 – DGCL-DGFIP 14

exercent une activité située dans le champ d’application de la CFE, quels que soient leur statut juridique, la nature de leur activité ou leur situation au regard de l’impôt sur les bénéfices.

La CVAE est ainsi due par le redevable qui exerce l'activité au 1er janvier de l'année d'imposition. Toutefois, seules les entreprises dont le chiffre d’affaires est supérieur à 152.500€ sont susceptibles d’entrer dans le champ d’application de la CVAE. En effet, la CVAE est perçue au niveau national à partir d'un taux d’imposition théorique unique égal à 1,5 % de la valeur ajoutée, quel que soit le chiffre d’affaires de l’entreprise assujettie. Néanmoins, l’entreprise est imposable à la CVAE en application non pas du taux d’imposition théorique mais d’un taux effectif d’imposition, obtenu en application d’un barème progressif. Le chiffre d’affaires sert à la détermination du taux d’imposition effectif à la CVAE.

Le taux effectif d’imposition correspond au taux effectivement appliqué à l’entreprise, c’est-à-dire après application du dégrèvement automatique pris en charge par l’Etat. En effet, les entreprises dont le chiffre d’affaires n’excède pas 50 millions d’euros bénéficient, sans demande, d’un dégrèvement dont le taux varie en fonction du chiffre d’affaires selon le barème suivant. Si le montant du CA HT est : Le taux effectif d’imposition est égal à : < 500.000€ 0% 500.000€ ≤ CA ≤ 3.000.000€ 0,5% x (CA – 500.000€) / 2.500.000€ 3.000.000€ < CA ≤ 10.000.000€ 0,5% + 0,9% x (CA – 3.000.000€) / 7.000.000 € 10.000.000€ < CA ≤ 50.000.000€ 1,4% + 0,1% x (CA – 10.000.000€) / 40.000.000€ > 50.000.000€ 1,5% À la différence de l’ancienne taxe professionnelle, qui était établie par « établissement », c’est l’entreprise qui est assujettie à la CVAE. La loi a posé le principe de la territorialisation de la CVAE, qui repose sur deux paramètres : la valeur locative des locaux et/ou le nombre de salariés exerçant leur activité plus de trois mois par établissement.

- Si l’entreprise a un seul ou plusieurs établissements situés dans la même commune : la valeur ajoutée est imposée dans la commune où se situe(nt) ce (ou ces) établissement(s). - Si l’entreprise a des établissements situés dans des communes différentes ou emploie des salariés exerçant leur activité plus de trois mois dans plusieurs communes, la répartition de la valeur ajoutée taxable dans chaque commune s’effectue au prorata, pour un tiers, des valeurs locatives des immobilisations imposées à la cotisation foncière des entreprises et, pour les deux autres tiers, de l’effectif qui y est employé. En outre, les valeurs locatives et les effectifs des établissements industriels sont pondérés par un coefficient de 5.

En 2011, la CVAE a été perçue pour la première fois par les collectivités territoriales et les EPCI selon les règles suivantes : le bloc communal (communes et EPCI à fiscalité propre) reçoit 26,5% de la CVAE perçue sur son territoire, les départements et les régions respectivement 48,5% et 25% de celle perçue sur leur territoire.

Le principe de base pour déterminer la CVAE due à une collectivité au titre de son budget de l’année N est le suivant : sont pris en compte les versements effectués par les entreprises de son territoire en N-1, soit les acomptes versés par les entreprises en juin et septembre N-1 au titre de N-1, ainsi que la régularisation de l’exercice N-2 qui doit être versée en mai de l’année N-1. C’est donc le principe de caisse qui s’applique (les encaissements de l’année civile - 1). Il permet de donner une certaine visibilité aux collectivités sur le niveau de leurs ressources annuelles.

L’imposition forfaitaire sur les entreprises de réseaux (IFER) a été créée à la suite de la suppression de la taxe professionnelle, en plus de la contribution économique territoriale, afin de limiter les effets d’aubaine dont auraient pu bénéficier certaines entreprises des secteurs de l’énergie, du transport ferroviaire et des télécommunications. La suppression de la taxe professionnelle aurait en effet entraîné, à leur profit, une diminution disproportionnée de leur cotisation fiscale au regard de leur capacité contributive.

L’IFER est constituée de neuf composantes, les huit premières étant perçues au profit des collectivités locales, le bénéficiaire de la neuvième étant l’établissement public de la Société du Grand Paris.

Elle porte sur :

1) les éoliennes terrestres et « hydroliennes » ;

2) les usines de production d’électricité nucléaire ou thermique ;

Guide du maire 2014 – DGCL-DGFIP 15

3) les usines de production d’électricité photovoltaïque ou hydraulique ;

4) les transformateurs électriques ;

5) les stations radioélectriques ;

6) les installations d’acheminement et de stockage du gaz naturel, ainsi que les installations d’acheminement des hydrocarbures et des autres produits chimiques ;

7) les répartiteurs principaux de téléphonie ;

8) le matériel roulant ferroviaire ;

9) le matériel roulant utilisé sur les lignes de transport en commun en Ile-de-France.

Les tarifs applicables dépendent de la catégorie d’IFER concernée. Pour les éoliennes terrestres et hydroliennes, les usines de production d’électricité photovoltaïque ou hydraulique, d’électricité nucléaire ou thermique, les tarifs sont fonction de la puissance installée. Pour les transformateurs électriques, ils dépendent de la tension en amont de ceux-ci. Pour les stations radioélectriques, les installations d’acheminement et de stockage du gaz naturel, les tarifs sont fixés par installation. Le montant de l’imposition sur les répartiteurs principaux est, quant à lui, fonction du nombre de lignes en service. Les tarifs sur le matériel roulant ferroviaire ainsi que sur le matériel roulant utilisé sur les lignes de transport en commun en Ile-de-France sont fixés en fonction des catégories de matériels roulants.

A l’exception des IFER sur les répartiteurs principaux et sur le matériel roulant ferroviaire, exclusivement perçues par les régions, ainsi que des IFER sur les transformateurs électriques et sur les installations et stations de compression du gaz naturel, perçues exclusivement par les communes ou les EPCI à fiscalité propre, les autres IFER sont partagées entre les départements d’une part et les communes et leurs groupements d’autre part.

La taxe sur les surfaces commerciales (TASCOM) constitue l’une des ressources fiscales du nouveau panier de ressources transférées aux communes et aux EPCI à fiscalité propre après la suppression de la taxe professionnelle en 2010.

Elle est due par les établissements, quelle que soit leur forme juridique, qui ont une activité de vente au détail et qui remplissent les conditions suivantes :

- la date d’ouverture initiale de l’établissement est postérieure au 1er janvier 1960 ;

- l’établissement existe au 1er janvier de l’année au titre de laquelle la taxe est due ;

- la surface de vente au détail (espaces clos et couverts) est supérieure à 400 m² ;

- le chiffre d’affaires des ventes au détail est supérieur ou égal à 460.000€.

Le montant de la TASCOM est déterminé par application à la surface totale de vente au détail de l’établissement d’un tarif qui varie en fonction du chiffre d’affaires annuel au m², de la superficie et de l’activité.

Depuis 2011, la taxe sur les surfaces commerciales est perçue au profit de la commune sur le territoire de laquelle est situé l’établissement imposable ou au profit de l’EPCI.

Depuis le 1er janvier 2012, l’organe délibérant de l’EPCI ou, à défaut, le conseil municipal de la commune affectataire de la taxe peut appliquer aux montants de la taxe, un coefficient multiplicateur compris entre 0,8 et 1,2. Ce coefficient ne peut pas être inférieur à 0,95, ni supérieur à 1,05 au titre de la première année pour laquelle cette faculté est exercée. Il ne pourra ensuite varier de plus 0,05 chaque année. Pour 2013, le coefficient multiplicateur ne peut être inférieur à 0,90, ni supérieur à 1,10.

Les autres recettes communales Les recettes hors fiscalité directe sont très diversifiées. Elles proviennent pour une grande part de dotations versées par l'Etat et pour le reste de produits d'origines diverses.

Les dotations de l'Etat sont les suivantes :

la dotation globale de fonctionnement (DGF) est la plus importante. Elle se divise en deux composantes : la part forfaitaire correspond à un tronc commun perçu par toutes les collectivités bénéficiaires, et la part « péréquation » est reversée aux collectivités les plus

Guide du maire 2014 – DGCL-DGFIP 16

défavorisées. Cette seconde composante dite dotation d’aménagement se subdivise en quatre fractions : la dotation d’intercommunalité, la dotation de solidarité urbaine et de cohésion sociale (DSU), la dotation de solidarité rurale (DSR) et la dotation nationale de péréquation (DNP) ;

le fonds de compensation pour la TVA (FCTVA) est un prélèvement sur les recettes de l’Etat qui constitue la principale aide de l’Etat aux collectivités territoriales en matière d’investissement. Cette dotation, versée aux communes et à leurs groupements, assure une compensation, à un taux forfaitaire, de la charge de TVA qu’ils supportent sur leurs dépenses réelles d’investissement et qu’ils ne peuvent pas récupérer par la voie fiscale puisqu’ils ne sont pas considérés comme des assujettis à la TVA pour les activités ou opérations qu’ils accomplissent en tant qu’autorités publiques ;

s’y ajoutent d'autres dotations, notamment pour aider les communes en difficulté, ou répartissant le montant des amendes de police, ou encore la dotation « élu local », la dotation spéciale instituteurs (DSI) et le fonds « catastrophes naturelles ».

Les recettes d'origines diverses sont notamment :

les produits fiscaux et parafiscaux non gérés par les services fiscaux de la DGFiP : taxe de séjour, taxe locale sur la publicité extérieure, taxe sur la consommation finale d'électricité, etc.;

les redevances pour service rendu : redevance d’enlèvement des ordures ménagères, redevance d'eau et d'assainissement, etc.;

les produits domaniaux (du domaine public ou privé) : droits de voirie, de stationnement, produits forestiers, loyers, prix de cession, redevances d'occupation, etc.;

les produits des ventes mobilières et de services, etc.

Tous ces produits font l'objet de l'émission de titres de recettes par l’ordonnateur, sachant que les dotations sont encaissées avant émission et que la plupart des autres produits le sont après émission des titres ou par le biais d'une régie de recettes.

Guide du maire 2014 – DGCL-DGFIP 17

III - Exécuter le budget L’exécution du budget est soumise au principe de séparation de l’ordonnateur et du comptable public résultant notamment de l'article 60 de la loi n°63-156 du 23 février 1963 et des articles L.1617-1 et suivants du code général des collectivités territoriales. Le comptable est nommé par le ministre chargé du budget et appartient au réseau de la Direction générale des finances publiques (DGFiP) dirigé dans le département par un directeur départemental ou régional.

Qu’est-ce-que le principe de séparation de l’ordonnateur et du comptable ? Dans les grandes entreprises, il existe souvent, à côté des services commerciaux ou administratifs traditionnels, un service comptable chargé uniquement de l’encaissement des factures et du règlement des fournisseurs.

Dans le secteur public, la séparation de l'ordonnateur et du comptable (c’est-à-dire, dans une commune, le maire et le trésorier municipal) répond au même principe de spécialisation et de séparation des tâches: chacun a un rôle précisément défini par le décret du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique. La distinction du premier qui décide les opérations financières et du second qui les exécute après contrôle vise à protéger les fonds publics et à faire respecter les autorisations budgétaires données par les représentants des habitants de la collectivité rassemblés au sein de l'assemblée délibérante.

Si les rôles de chacun restent bien définis par les textes, les objectifs communs - satisfaire les besoins de la collectivité et rendre plus efficace la gestion des finances locales - conduisent l'ordonnateur et le comptable public à rapprocher leurs compétences au travers d'actions de partenariat adaptées à l'environnement local. Pour en savoir plus, cliquez ici.

L'exécution des recettes : principes et moyens modernes d’encaissement des fonds La répartition des tâches

L’ordonnateur :

1) Constate les droits de la collectivité et calcule la créance

Fait générateur de la créance : échéance, service exécuté, etc.

2) Emet un ordre de recouvrer adressé au comptable public :

- établissement d’un titre de recette et inscription de chaque titre sur un bordereau récapitulatif signé par ses soins pour donner force exécutoire (cf. articles L.252A du livre des procédures fiscales et L.1617-5 du code général des collectivités territoriales) ;

- enregistrement dans la comptabilité administrative servant à élaborer le compte administratif ;

- envoi au comptable du bordereau appuyé des titres de recette et des pièces justificatives.

Le comptable public (trésorier) :

1) Vérifie à partir des pièces justificatives produites par l'ordonnateur :

- la régularité du titre de recette ;

- l’identification complète du débiteur.

2) Prend en charge et exécute l'ordre de recouvrer :

- enregistrement comptable ;

- envoi au débiteur de l’avis des sommes à payer pour l'inviter à payer et engagement des actions de recouvrement adéquates sous peine d'engager sa responsabilité personnelle et pécuniaire ;

- encaissement du règlement du débiteur par carte bancaire au guichet ou sur internet, prélèvement automatique, virement bancaire, remise d’espèces sous un plafond de 300€, d’un chèque bancaire, d'un titre interbancaire de paiement,....

Pour en savoir plus, voir l'instruction n°11-009-M0 du 25 mars 2011 diffusant la charte nationale des bonnes pratiques de gestion des recettes des collectivités territoriales et de leurs établissements publics.

Les moyens dématérialisés et automatisés d’encaissement Le réseau de la DGFiP met à la disposition des communes des moyens de recouvrement des recettes

Guide du maire 2014 – DGCL-DGFIP 18

adaptés à l’évolution des comportements des usagers.

1) La carte bancaire : pour un paiement simplifié sur place, mais aussi à distance (internet, téléphone).

Les communes peuvent offrir à leurs contribuables la possibilité de régler leurs dettes par carte bancaire, soit auprès du centre des finances publiques (trésorerie), soit auprès d’un régisseur de recettes. Les paiements peuvent s’effectuer sur place (par terminal de paiement électronique positionné au guichet) ou à distance (par Internet, par téléphone ou par correspondance). L'adhésion d’une collectivité au système d'encaissement par carte bancaire s'effectue par l'intermédiaire de son comptable public.

A noter : l’existence du dispositif informatique de titre de recette payable par Internet (TIPI)

Le dispositif TIPI permet l’encaissement des produits locaux par carte bancaire via Internet d'une manière entièrement automatisée, de la prise en charge du titre de recette jusqu’à son émargement dans l’application comptable du comptable public (appelée Hélios). C’est un service simple d’utilisation qui permet aussi de valoriser le site Internet de la collectivité (renforcement de son interactivité).

Le service est accessible 24h/24 et sept jours sur sept, et répond ainsi pleinement aux attentes des usagers en termes de simplification de leurs démarches. TIPI est particulièrement adapté à l'encaissement des créances courantes (cantines, transports, ordures ménagères, eau et assainissement), qu’elles soient répétitives ou occasionnelles.

2) Le prélèvement : une solution qui libère des tâches matérielles

Le prélèvement automatique sur le compte bancaire est un moyen de paiement adapté aux créances régulières des communes telles que frais de cantine, de garderie, loyers, redevances d’eau, etc. Il peut être utilisé soit en paiement d’une facture, soit en paiement automatique et régulier sur la base d’un échéancier.

Pour l’usager, le prélèvement permet de se dégager des tâches matérielles liées au règlement. Pour la collectivité, le prélèvement assure des flux financiers à des dates choisies et connues, ce qui améliore la gestion de la trésorerie tout en limitant les tâches administratives.

3) Le titre interbancaire de paiement (TIP) : un moyen bien adapté aux recettes répétitives

Le TIP est un talon de paiement inséré dans l'avis des sommes à payer adressé au débiteur qui peut ainsi le signer et le renvoyer. C'est un mode de recouvrement particulièrement adapté pour des créances nombreuses et à caractère répétitif comme le paiement des loyers et des redevances d’eau. Il permet à la collectivité créancière de bénéficier de l’initiative de la mise en recouvrement de ses créances et au débiteur de conserver la maîtrise de son règlement.

Pour le traitement des TIP, la DGFiP met à la disposition des communes ses centres nationaux d’encaissement qui bénéficient d’une automatisation poussée permettant d’accélérer la comptabilisation des recettes locales.

L’exécution des dépenses : principes et respect du délai global de paiement s'imposant aux acheteurs publics L’ordonnateur :

1) Constate les créances dues par la collectivité et les calcule

Il engage, liquide et ordonnance les dépenses. En certifiant le service fait, il atteste la conformité à l'engagement de la livraison ou de la prestation à payer

2) Emet un ordre de payer adressé au comptable public :

- établissement d’un mandat de dépense et inscription de chaque mandat sur un bordereau récapitulatif signé par ses soins pour certifier le service fait des dépenses concernées et attester le caractère exécutoire des pièces justificatives (cf. article D.1617-23 du code général des collectivités territoriales) ;

- enregistrement dans la comptabilité administrative servant à élaborer le compte administratif ;

- envoi au comptable du bordereau appuyé des titres de recette et des pièces justificatives énumérées en annexe I du code général des collectivités territoriales.

Le comptable public (trésorier) :

Guide du maire 2014 – DGCL-DGFIP 19

1) Vérifie à partir des pièces justificatives produites par l'ordonnateur :

- la régularité du mandat de dépense ;

- les points de contrôle définis par l'article 19 du décret n°2012-1246 du 7 novembre 2012 sous peine d'engager sa responsabilité personnelle et pécuniaire.

2) Prend en charge et exécute l'ordre de recouvrer :

- enregistrement comptable ;

- opère le règlement du créancier par virement bancaire, prélèvement automatique, remise d’espèces sous un plafond de 300€, d’un chèque sur le Trésor,....

Seul le comptable public est compétent pour payer les dépenses de la commune. La qualité des relations avec ses fournisseurs implique la mise en place d’un partenariat étroit entre l’ordonnateur et le comptable pour maîtriser le délai de paiement. A cette fin, il est nécessaire que l’acheteur public assure notamment un suivi précis et rigoureux de l’exécution des marchés publics.

La réglementation en vigueur impose de régler les créanciers de la commune dans un délai global de paiement de 30 jours maximum (délais de l'ordonnateur et du comptable inclus) qui, en principe,

court à compter de la date de réception par la commune de la demande de paiement (facture,...),

et se termine à la date de la mise en paiement par le comptable.

L’ordonnateur dispose ainsi de 20 jours maximum pour émettre l'ordre de payer la dépense et le comptable de 10 jours maximum pour l’exécuter ; cependant un délai de règlement inférieur à cette période peut être convenu entre l’ordonnateur et le comptable. Toutefois, le comptable devant disposer d’un délai suffisant pour exécuter ses contrôles, il est dans l’intérêt des deux acteurs de ne pas s’engager sur des délais d’intervention manifestement irréalistes.

Pour en savoir plus, consultez la circulaire du 15 avril 2013 relative à l’application dans le secteur public local et hospitalier du décret n°2013-269 du 29 mars 2013 relatif à la lutte contre les retards de paiement dans les contrats de la commande publique.

Le dépassement du délai global de paiement maximum fait courir de plein droit, et sans autre formalité, des intérêts moratoires au bénéfice du titulaire ou du sous-traitant, intérêts dont le taux est référencé au marché (taux d’intérêt appliqué par la Banque centrale européenne à ses opérations principales de refinancement, majoré de huit points de pourcentage).

Le fonctionnement des régies de recettes et/ou d'avances Seuls les comptables publics (trésoriers) sont habilités à exécuter les dépenses et recettes des collectivités et établissements publics dont ils ont la charge, en vertu de l'article 18 du décret du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique. Toutefois, l'article 22 de ce décret précise que des régisseurs peuvent être chargés, pour le compte des comptables publics, d'opérations d'encaissement ou d'opérations de paiement.

Ces régies d'avances et de recettes permettent, pour des raisons de commodité, à des agents placés sous l'autorité à la fois de l'ordonnateur et du comptable, d'exécuter un certain nombre d'opérations, de manière limitative et contrôlée. Cette procédure est notamment destinée à faciliter l’encaissement de certaines recettes et le paiement de certaines dépenses, conformément aux articles R1617-1 et suivants du code général des collectivités territoriales et à l'instruction codificatrice N°06-031-A-B-M du 21 avril 2006 relative aux régies de recettes, d'avances et de recettes et d'avances des collectivités territoriales et de leurs établissements publics.

Pour en savoir plus, consultez la rubrique dédiée de notre site, qui comporte de nombreuses informations sur la réglementation et les modalités de fonctionnement des régies, ainsi que des modèles d’actes. Pour toute information pratique sur la mise en place ou le fonctionnement d’une régie, le maire peut s’adresser à son comptable assignataire.

Constitution de la régie

La régie est créée :

- par délibération du conseil municipal ou de l'assemblée de l'établissement public local (conseil communautaire, conseil syndical, conseil d'administration) ;

Guide du maire 2014 – DGCL-DGFIP 20

- par décision de l'ordonnateur si une délégation a été accordée par l'assemblée délibérante ; avec avis conforme et préalable du comptable public assignataire.

Quel que soit l’acte juridique qui crée la régie, celui doit comporter un certain nombre de mentions obligatoires auxquelles quelques mentions facultatives peut être ajoutées.

Les mentions à porter dans l’acte constitutif d’une régie Dispositions obligatoires de la délibération ou de la décision

Le service auprès duquel est instituée la régie ainsi que l’adresse de la régie, le public concerné, la date de début des opérations

L’objet de la régie : nature des opérations qui seront réalisées

Les modes de perception et la forme des justificatifs remis (régie de recettes)

Les modes de règlement des dépenses (régie d’avances)

La limitation de l’encaisse et la périodicité du versement de l’encaisse (régie de recettes)

La périodicité de production des pièces justificatives (régie de recettes)

Le montant maximum de l’avance à consentir (régie d’avances)

Le cautionnement qui garantit les fonds qui sont confiés

L’indemnité de responsabilité

La signature de l’autorité qualifiée pour instituer la régie

Dispositions facultatives de la délibération ou de la décision

- Le fonds de caisse pris en compte dans le calcul du cautionnement, de l’indemnité de responsabilité et dans le cadre d’un contrat d’assurance

- L’ouverture d’un compte au Trésor

- La création de sous-régies (ex : pour plusieurs sites) Les trois types de régie

La régie de recettes

En règle générale, les encaissements effectués par un régisseur de recettes (entrées à la piscine, au musée, etc.) se font :

« au comptant » : le régisseur, à partir d’un tarif établi par la commune, calcule lui-même le montant des sommes dues par l'usager du service et les encaisse aussitôt ;

ou « au constaté » : l’encaissement est précédé de l’intervention d’un service de la commune qui calcule (liquide) le montant des sommes dues, notamment dans le cas de redevances, de taxes, de remboursement de services rendus. Au vu de la facture établie par le service liquidateur, le régisseur perçoit la somme due.

Un justificatif de paiement est obligatoirement remis au débiteur.

Dès que le montant en numéraire détenu par le régisseur atteint le maximum fixé par l'acte de création de la régie, ou selon la périodicité prévue par cet acte (au minimum une fois par mois), le régisseur verse au comptable la totalité de l'encaisse. Les justifications des recettes encaissées (droits d'entrée à la piscine, par exemple) sont remises au comptable aux dates prévues dans l'acte de création de la régie.

La régie d’avances

Grâce à une avance qui lui est versée par le comptable, le régisseur paie lui-même directement certaines dépenses énumérées dans l’acte constitutif de la régie, au vu des mêmes pièces justificatives que celles exigées par les comptables publics pour les paiements assignés sur leur caisse. La validité de la créance se justifie par le service fait, l’exactitude des calculs de liquidation et la production des justificatifs. Les modes de règlement doivent être autorisés par l’acte constitutif de la régie (numéraire, chèque, carte bancaire, prélèvement automatique, virement, instruments de paie).

La régie d’avances et de recettes Il existe des régies d’avances et de recettes, chargées à la fois de l’encaissement de recettes et du paiement de dépenses ; ainsi fonctionnent les régies de colonies de vacances (encaissement des

Guide du maire 2014 – DGCL-DGFIP 21

participations des familles et paiement des dépenses liées à l’organisation des activités sportives), les régies de spectacles ou les régies dans le domaine de la petite enfance ou de l’aide sociale.

Les régies d’avances et de recettes sont soumises aux dispositions relatives aux régies de recettes en ce qui concerne les recettes encaissées, et aux régies d’avances en ce qui concerne les dépenses payées.

La nomination du régisseur Un régisseur est une personne physique, le plus souvent un agent de la commune ou d’un établissement public local (titulaire ou contractuel), mais ce peut être aussi une personne extérieure à la collectivité (à condition qu’elle soit majeure et ressortissante européenne), par exemple un employé d'une entreprise privée.

Le régisseur est nommé par arrêté du maire, après avis conforme du comptable. Il lui est conseillé, dès sa nomination, de prendre contact avec les services du comptable pour arrêter les modalités pratiques de fonctionnement de la régie (ouverture du compte, procurations, remise d'un fonds de caisse, etc.). Le régisseur est astreint à constituer un cautionnement, qui a pour objet de garantir le reversement à la commune des sommes éventuellement mises à la charge du régisseur à l'occasion de la mise en jeu de sa responsabilité personnelle et pécuniaire. Une indemnité de responsabilité peut être versée au régisseur selon le barème en vigueur ; elle doit être autorisée par une délibération.

Lorsqu’il y a changement de régisseur ou remplacement d’un régisseur titulaire par son suppléant ou par un régisseur intérimaire, le comptable procède à une opération dite de « remise de service », qui permet de déterminer les opérations relevant soit du régisseur, soit de son remplaçant.

La responsabilité personnelle et pécuniaire du régisseur En cas de perte, de vol ou de disparition des fonds (numéraire), valeurs et pièces justificatives qui lui sont remis, le régisseur assume la responsabilité financière de ces pertes. Outre le cautionnement obligatoire, il peut également souscrire une assurance. A l’occasion de la cessation de ses fonctions, le régisseur peut obtenir auprès du comptable un certificat attestant qu'il est quitte de ses opérations. Ce certificat lui permet d'obtenir la libération des garanties qu'il a constituées.

Comment la comptabilité de la commune est-elle tenue ? Le comptable public est seul chargé de la tenue de la comptabilité générale de la commune qui sert à établir son compte de gestion à la clôture de l'exercice annuel (bilan et compte de résultat notamment). Parallèlement, l'ordonnateur (le maire) tient une comptabilité administrative, plus centrée sur les aspects budgétaires, lui permettant d'élaborer le compte administratif qu'il présente chaque année à l'assemblée délibérante qui peut ainsi le comparer au compte de gestion à des fins de contrôle.

La comptabilité administrative de l'ordonnateur La comptabilité administrative est tenue en partie simple par l'ordonnateur (le maire), qui enregistre les opérations d'émissions de titres de recette ou de mandats de dépense. Elle permet de suivre en permanence la consommation des crédits et de s'assurer du respect des autorisations budgétaires votées par le conseil municipal. Elle a également pour objectif de retracer, tant en recettes qu'en dépenses, l'exécution du budget et à dégager les résultats budgétaires de l'exercice.

L'ordonnateur rend compte annuellement des opérations budgétaires qu’il a exécutées : à la clôture de l’exercice budgétaire, qui intervient au 31 janvier de l’année N+1, il établit le compte administratif du budget principal ainsi que les comptes administratifs correspondant aux différents budgets annexes.

Le compte administratif :

rapproche les prévisions ou autorisations inscrites au budget (au niveau du chapitre ou de l’article selon les dispositions arrêtées lors du vote du budget primitif) des réalisations effectives en dépenses (mandats) et en recettes (titres) ;

présente les résultats comptables de l’exercice;

est soumis par le maire, pour approbation, au conseil municipal qui l’arrête définitivement par un vote avant le 30 juin de l’année qui suit la clôture de l’exercice.

La comptabilité générale du comptable public (trésorier) Elle est tenue en partie double et décrit en permanence la situation patrimoniale de la collectivité, c'est-à-dire tout ce que la collectivité possède, tout ce qu'elle doit ou ce qu'on lui doit et la situation de la trésorerie (les disponibilités). Les règles de comptabilité générale des collectivités territoriales et de

Guide du maire 2014 – DGCL-DGFIP 22

leurs établissements publics ne se distinguent de celles applicables aux entreprises qu'en raison des spécificités de leur action. Ces règles sont fixées selon des normes fixées par le ministre chargé du budget après avis du conseil de normalisation des comptes publics, le cas échéant.

Avant le 1er juin de l'année qui suit la clôture de l'exercice, le trésorier établit un compte de gestion par budget voté (budget principal et budgets annexes). Le compte de gestion retrace les opérations budgétaires en dépenses et en recettes, selon une présentation analogue à celle du compte administratif. Il comporte :

une balance générale de tous les comptes tenus par le trésorier (comptes budgétaires et comptes de tiers, notamment, correspondant aux créanciers et débiteurs de la commune) ;

le bilan comptable de la collectivité, qui décrit de façon synthétique l’actif et le passif de la commune ou de l’établissement local.

Le compte de gestion est également soumis au vote de l’assemblée délibérante qui peut constater ainsi sa stricte concordance avec le compte administratif du maire. Ce premier examen est suivi d’un second contrôle par le juge des comptes (chambre régionale des comptes). Pour le comptable, la reddition annuelle des comptes est une charge de fonction et une obligation d’ordre public.

Au vu des pièces justificatives, jointes en accompagnement du compte de gestion, le juge des comptes est à même d’apprécier la qualité du travail du trésorier de la commune et peut, si des négligences sont constatées, engager la responsabilité personnelle et pécuniaire de celui-ci.

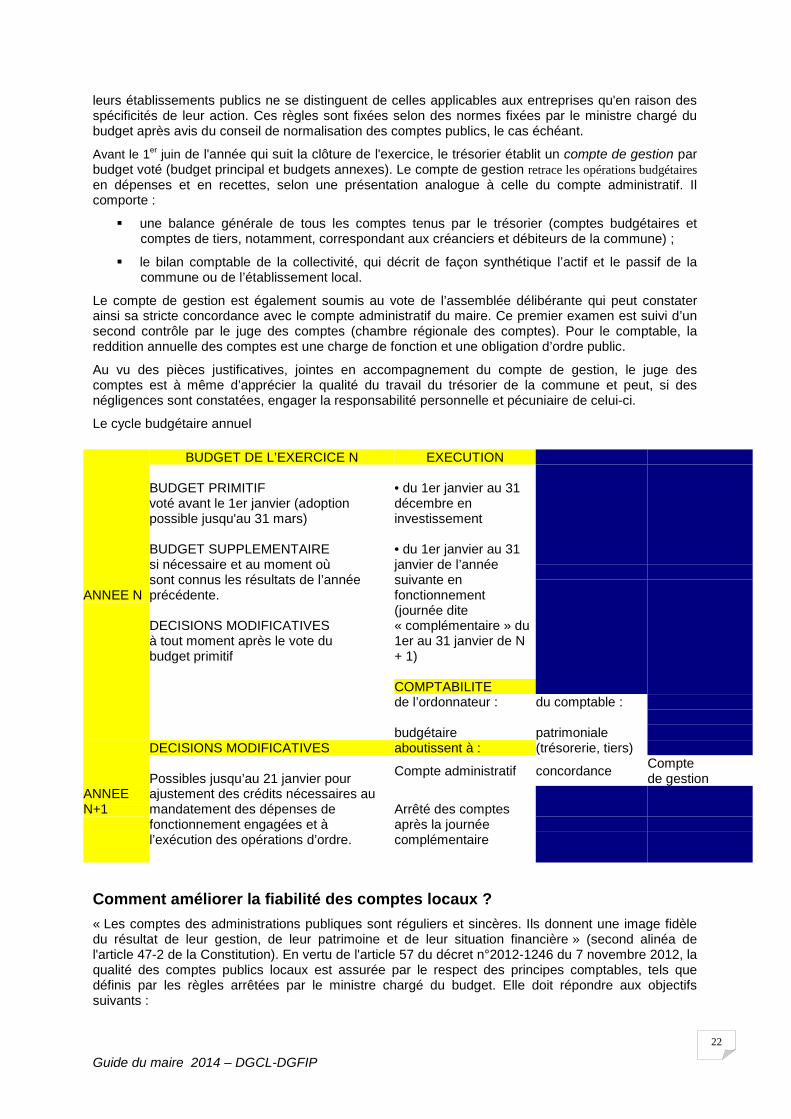

Le cycle budgétaire annuel

ANNEE N

BUDGET DE L’EXERCICE N EXECUTION BUDGET PRIMITIF voté avant le 1er janvier (adoption possible jusqu'au 31 mars) BUDGET SUPPLEMENTAIRE si nécessaire et au moment où sont connus les résultats de l’année précédente. DECISIONS MODIFICATIVES à tout moment après le vote du budget primitif

• du 1er janvier au 31 décembre en investissement • du 1er janvier au 31 janvier de l’année suivante en fonctionnement (journée dite « complémentaire » du 1er au 31 janvier de N + 1)

COMPTABILITE de l’ordonnateur : budgétaire

du comptable : patrimoniale (trésorerie, tiers)

ANNEE N+1

DECISIONS MODIFICATIVES aboutissent à : Possibles jusqu’au 21 janvier pour ajustement des crédits nécessaires au mandatement des dépenses de fonctionnement engagées et à l’exécution des opérations d’ordre.

Compte administratif concordance Compte de gestion

Arrêté des comptes après la journée complémentaire

Comment améliorer la fiabilité des comptes locaux ? « Les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière » (second alinéa de l'article 47-2 de la Constitution). En vertu de l'article 57 du décret n°2012-1246 du 7 novembre 2012, la qualité des comptes publics locaux est assurée par le respect des principes comptables, tels que définis par les règles arrêtées par le ministre chargé du budget. Elle doit répondre aux objectifs suivants :

Guide du maire 2014 – DGCL-DGFIP 23

1° Les comptes doivent être conformes aux règles et procédures en vigueur (cf. Instruction budgétaire et comptable M14 pour les communes et leurs établissements) ;

2° Ils doivent être établis selon des méthodes permanentes, dans le but d'assurer leur comparabilité entre exercices comptables ;

3° Ils doivent appréhender l'ensemble des événements de gestion, en fonction du degré de connaissance de leur réalité et de leur importance relative, dans le respect du principe de prudence ;

4° Ils doivent s'attacher à assurer la cohérence des informations comptables fournies au cours des exercices successifs en veillant à opérer le bon rattachement des opérations à l'exercice auquel elles se rapportent ;

5° Ils doivent être exhaustifs et reposer sur une évaluation séparée et une comptabilisation distincte des éléments d'actif et de passif ainsi que des postes de charges et de produits, sans possibilité de compensation ;

6° Ils doivent s'appuyer sur des écritures comptables fiables, intelligibles et pertinentes visant à refléter une image fidèle du patrimoine et de la situation financière.

Dans quel but ?

Une tenue de comptes de qualité revêt une importance accrue, pour les collectivités locales, dans un contexte budgétaire et de financement des grands projets d'investissement très évolutif. En effet, la comptabilité renseigne sur la situation financière de la collectivité, elle alimente les différents outils de gestion utilisés par ses services et constitue le principal support de contrôle, notamment pour le juge des comptes.

La démarche de qualité des comptes est donc le moyen d’assurer davantage de transparence sur la situation financière :

par une meilleure connaissance des actifs (biens et créances détenus par la collectivité) et des passifs (dettes et emprunts contractés) ;

par la sincérité du résultat (différence entre le montant des charges payées par la collectivité sur une année et les recettes dont elle bénéficie) ;

et permet de fournir une information claire, pertinente, lisible et périodique.

L’objectif de fiabilité comptable répond pleinement au besoin des élus de mieux connaître, mieux gérer et mieux préserver le patrimoine matériel et immatériel de la collectivité.

La qualité comptable est aujourd’hui un objectif commun à toutes les entités du secteur public. L’article 47-2 précité de la Constitution définit les exigences de régularité et de sincérité des comptes des administrations publiques lesquelles impliquent, dès lors, une action sur la qualité des comptes mais aussi un renforcement du dispositif de contrôle interne comptable et financier au sein de chaque entité.

La fiabilité des comptes ne dépend pas uniquement du comptable mais aussi de l'ordonnateur qui initie les opérations financières. Elle implique une action soutenue de l’ensemble des acteurs d’une même chaîne de travail :

les élus qui prennent les décisions,

les services de la collectivité (notamment les services gestionnaires chargés de mettre en œuvre les choix budgétaires et de leur donner une consistance juridique puis financière),

le comptable qui paye la dépense ou encaisse la recette.

Ainsi, tout acteur de la chaîne budgétaire et comptable, depuis le vote de l’autorisation budgétaire et l’engagement juridique jusqu’à l’établissement des comptes clos, est responsable de la qualité des comptes.

Comment ?

Pour le maire, fiabiliser les comptes de sa commune pour obtenir une situation comptable de qualité nécessite de prioriser ses actions et de mener une démarche progressive, en partenariat avec son comptable.

L’amélioration de la qualité des comptes passe par différents chantiers de modernisation de l’action

Guide du maire 2014 – DGCL-DGFIP 24

des collectivités locales : ainsi, par exemple, la dématérialisation totale des échanges entre l'ordonnateur et le comptable proposée par la DGFiP aux collectivités volontaires (voir point suivant). Ces actions de modernisation vont permettre d’améliorer sensiblement la qualité des procédures, de faciliter les tâches et de mieux sécuriser les processus comptables et financiers à enjeux.

Mais la fiabilisation des comptes doit également amener à porter un regard critique et objectif sur les éléments financiers contenus dans les comptes de la collectivité. Cela consiste à s’assurer de la justification et du respect des normes et des principes comptables, en réalisant un premier diagnostic en fonction du référentiel comptable applicable.

De nombreux élus ont déjà entamé un travail de fiabilisation des comptes de leur collectivité, en partenariat avec les services de la DGFiP. Ce partenariat peut être formalisé par une « convention de services comptables et financiers » ou un « engagement partenarial », document co-signé par le maire et son comptable afin d’arrêter en commun un ensemble d’actions destinées à moderniser les chaînes de travail, à formaliser le contrôle interne de ces chaînes, à dématérialiser ces dernières et in fine à fiabiliser les comptes en résultant. Ces conventions permettent à chacun de s’engager sur des actions concrètes et d’en suivre la mise en œuvre.

Les travaux d’amélioration de la qualité des comptes doivent être également l’occasion de développer la maîtrise des risques sur l’ensemble de la chaîne de travail. Un arrêté du 11 mai 2011 actualisé début 2014 permet ainsi le déploiement d’un « contrôle allégé en partenariat » sur une chaîne de gestion des dépenses, après son diagnostic en commun par l'ordonnateur et le comptable.