Groupe ALTEN · 2016-09-06 · Défense Automobile S1 2010 16,50% 17,50% ... Technip, Saipem, EDF,...

37

Paris, le 28 septembre 2011 Résultats semestriels 2011 Groupe ALTEN

Transcript of Groupe ALTEN · 2016-09-06 · Défense Automobile S1 2010 16,50% 17,50% ... Technip, Saipem, EDF,...

Paris, le 28 septembre 2011

Résultats semestriels 2011

Groupe ALTEN

SommaireSommaireSommaireSommaire

• ALTEN, leader européen sur le marché de l’ICT

• Résultats semestriels 2011

• Perspectives 2011‐2014

Paris, 28 septembre 2011 Page 2

ALTEN,

leader européen sur le marchéleader européen sur le marché de l’ICT

ALTEN, Leader de ALTEN, Leader de l’Ingénieriel’Ingénierieet du et du ConseilConseil en Technologies (ICT)en Technologies (ICT)g ( )g ( )

Société Européenne67% Franced’Ingénieurs

Offre en Ingénierie 33% InternationalOffre en Ingénierie et SI Technologique

S1 2011530 9 M€ d CA530,9 M€ de CA

Plus de 14 000 salariésROA : 10 2%

Paris, 28 septembre 2011 Page 4

ROA : 10,2%

12 600 ingénieurs dans 14 pays,d è d % à l’i i ldont près de 40% à l’international

680400

280

60

72020100

7730210

20100

1340700360

1340

Paris, 28 septembre 2011 Page 5

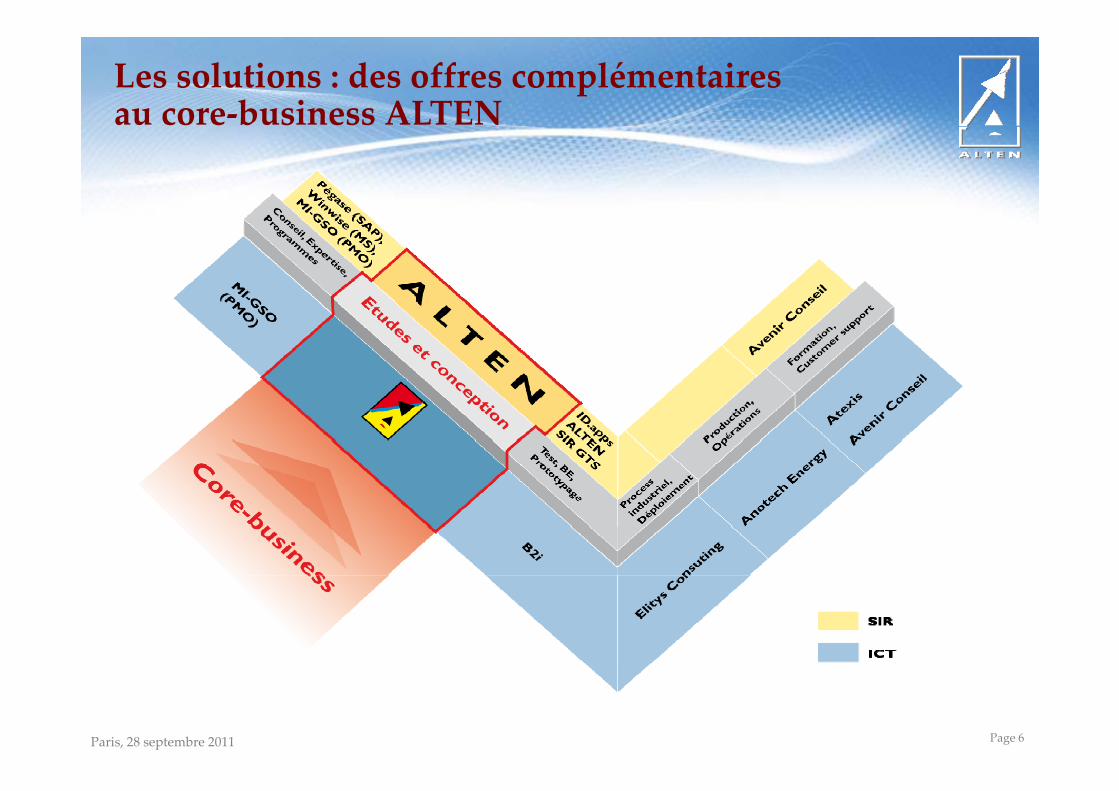

Les solutions : des offres complémentaires au core‐business ALTEN

Paris, 28 septembre 2011 Page 6

Les 2 métiers d’ALTEN : ICT et SIRT

Systèmes d’Information Ingénierie et Conseil Sys è es I o a ioet Réseaux (SIR) : 26% du CA

I gé ie ie e o seien Technologies (ICT) :

74% du CA

Systèmes Systèmes & ProductionSystèmes informatiques

Systèmes & Réseaux

Ingénierie Production & Vie série

SI Technologique

Architecture

Conseil Expertise

Programmes

IndustrialisationOpérations

Customer service engineering

Paie, Gestion du personnel

S&Rg

Études et

Customer service engineeringFormation

Achats,Logistique

Exploitation, Déploiement,Infogérance

Études et Conception Gestion de

productionFinance,

Comptabilité

Gestion Help Desk

Bureaux d’études Production

Paris, 28 septembre 2011 Page 7

commerciale

Organisation

Groupe ALTENpPôles OpérationnelsEntité Groupe

DDPSDirection des Projets Structurés

DRCA

ICT Paris SIRT Paris Régions International Solutions

MIGSOMgt de Projets

ATEXISDéveloppement Commercial

POMProcess, Outils et Méthodes

ADCALTEN Delivery Center

Etudes & ConceptionATEXISSupport Client

AVENIR CONSEILFormation

ANOTECHALTEN Delivery Center

DTDirections Techniques

DPOPerformance et Offres

La DDPS au service des pôles opérationnels

Opérations Oil & Gas

B2i, ELYTISSolutions ICT

PEGASE, WINWISEPerformance et OffresSolutions IT

ID APPSApplications mobiles

Paris, 28 septembre 2011 Page 8

ALTEN pilotera 70% de ses projets en 2014 (Alten pilote 45% de ses projets en 2011)

JuinJuin JuinJuin DéDé

Direction du DéveloppementDirection du

Développement Réalisation d’études et de projets au temps Réalisation d’études et de projets au temps 6 6006 600 7 0007 000 5 1005 100

Juin 2010Juin 2010

Juin 2011Juin 2011

Déc. 2014 (est.)Déc.

2014 (est.)

Management de Programme PMOManagement de Programme PMO

Développement Commercial

Développement Commercial passé, en mode consultingpassé, en mode consulting

900900 1 1001 100 2 2002 200

6 6006 600 7 0007 000 5 1005 100

Direction du DéveloppementDirection du

Développement

Work Package (équipe projet et structure dédiée)

Work Package (équipe projet et structure dédiée)

Management de Programme – PMOManagement de Programme – PMO

1 7501 750 2 5002 500 6 2006 200

900900 1 1001 100 2 2002 200

70 %Développement des Projets Structurés

Développement des Projets Structurés

Near Shore : RoumanieNear Shore : Roumanie

Forfait sur base de cahier des charges détailléForfait sur base de cahier des charges détaillé 850850 1 1001 100 1 5001 50070 %

Total IngénieursTotal Ingénieurs 10 30010 300 12 60012 600 17 00017 000

Near‐Shore : RoumanieOff‐Shore : Inde

Near‐Shore : RoumanieOff‐Shore : Inde 200200 900900 2 0002 000

Paris, 28 septembre 2011 Page 9

Total IngénieursTotal Ingénieurs 10 30010 300 12 600 12 600 17 00017 000

Les principales « Solutions » du Groupe Alten, des sociétés positionnées sur un métier spécifique et une expertise particulière

Juil. 2011

Obj.2014 Expertise Principaux

secteurs Pays

PMO Aerospace, France, UK, 500 700

MOProgram management

Ae ospace,Automobile

a ce, U ,Allemagne

Customer Aerospace France, Espagne, 450 630 Support

EngineeringAllemagne, Roumanie, Inde

410 600Exploration, Production,

Oil & Gas France, UK, Russie, Brésil, Afrique410 600 Production,

Raffinage, Brésil, Afrique(40 pays )

135 160Ingénierie pédagogique et fo atio

Automobile, Telecom

France

formation

intégré dans le pole ICT Paris

Contrôle GMPIngénierie

Automobile France

Paris, 28 septembre 2011 Page 10

g

Accélération de la croissance organique

• L’activité est restée soutenue ce semestre grâce : aux projets de « rupture technologique », au déploiement de projets en mode workpackage au déploiement de projets en mode workpackage, à l’augmentation du recours à l’externalisation.

• Les donneurs d’ordre poursui ent leur politi ue de• Les donneurs d’ordre poursuivent leur politique de rationalisation des short lists fondée sur : la pluralité des compétences et des offres en ingénierie,p p g , la capacité à gérer des projets en mode workpackage et à réaliser

des gains de productivité, l’implantation internationale et l’accès à l’offshore/nearshore.

Le positionnement d’Alten et son savoir faire dans le domaine des projets

Paris, 28 septembre 2011 Page 11

p p jstructurés lui permettent de continuer à gagner des parts de marché

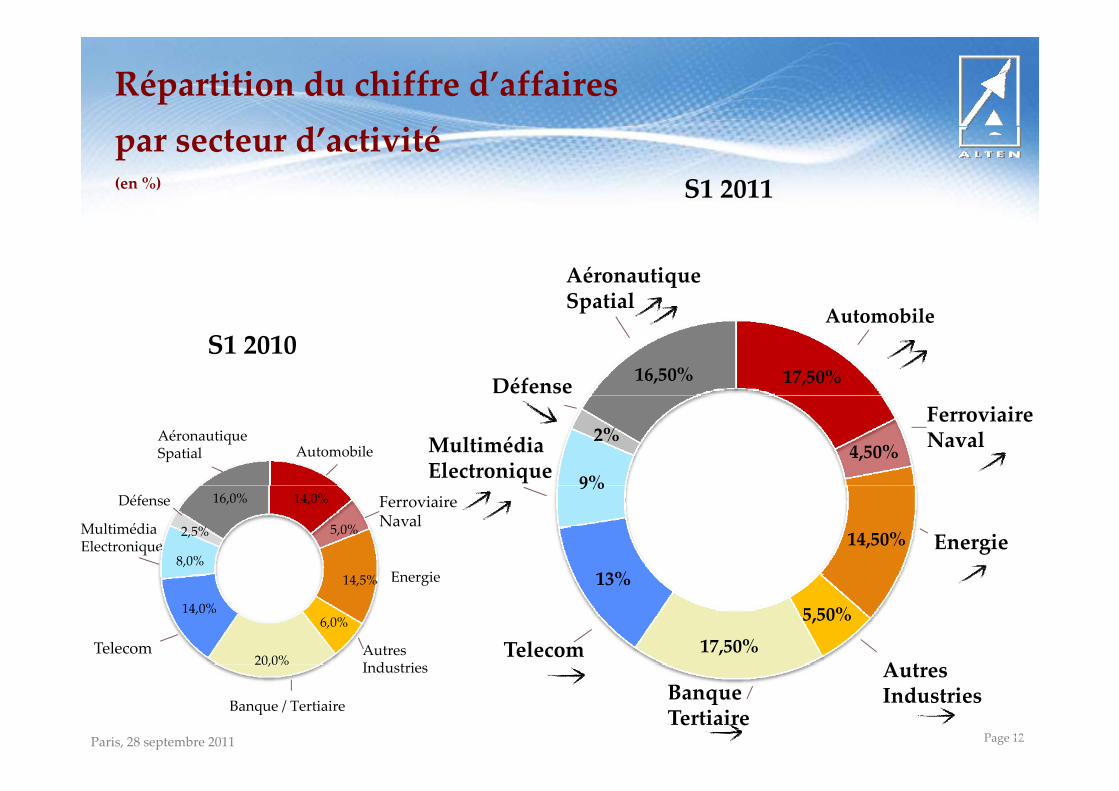

Répartition du chiffre d’affairesd épar secteur d’activité

(en %) S1 2011

AéronautiqueSpatialSpatial

Défense

AutomobileS1 2010

17,50%16,50%

FerroviaireNavalMultimédia

Electronique

AéronautiqueSpatial Automobile 4,50%

9%

2%

EnergieMultimédiaElectronique

Energie

Défense 14,0%

5,0%

14 %8,0%

2,5%

16,0% FerroviaireNaval

14,50%

13%

9%

A tTelecom

Energie

Autres I d t i

14,5%

6,0%

20,0%

14,0%

Telecom

5,50%

17,50%

13%

Paris, 28 septembre 2011 Page 1212

BanqueTertiaire

Autres IndustriesBanque / Tertiaire

Industries, %

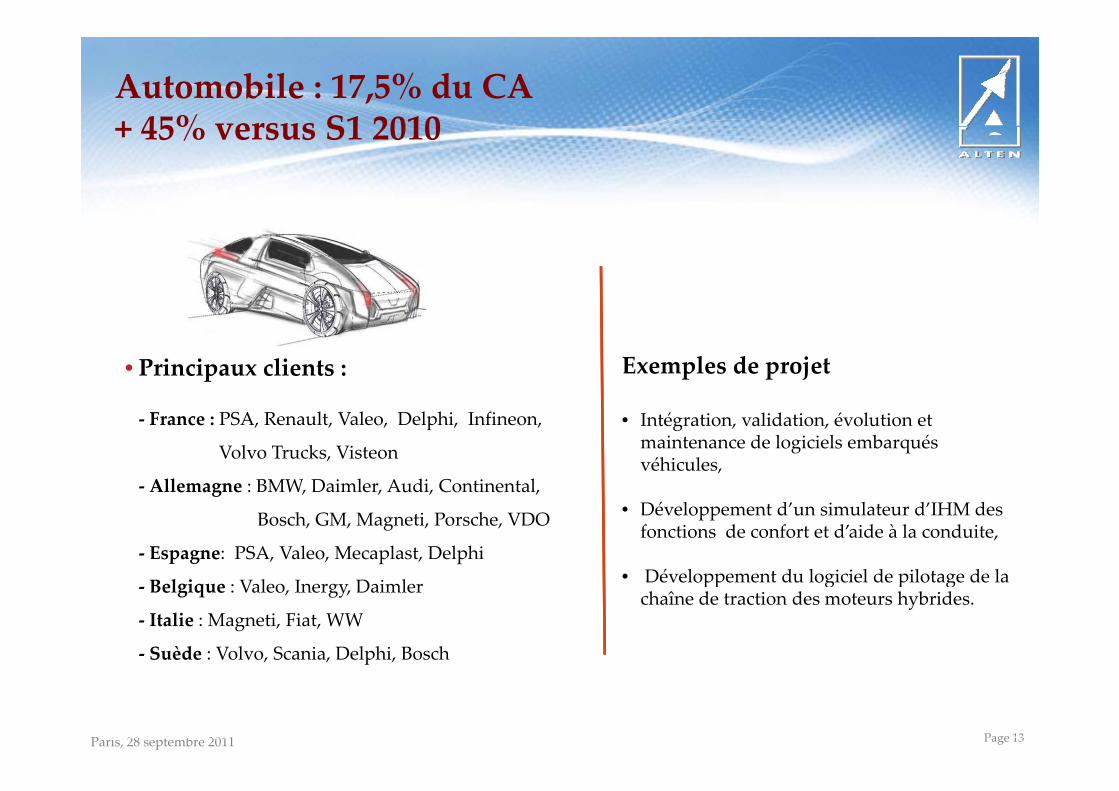

Automobile : 17,5% du CA + 45% versus S1 2010+ 45% versus S1 2010

• Principaux clients : Exemples de projet

‐ France : PSA, Renault, Valeo, Delphi, Infineon,

Volvo Trucks, Visteon

Allemagne : BMW Daimler Audi Continental

• Intégration, validation, évolution et maintenance de logiciels embarqués véhicules,

‐ Allemagne : BMW, Daimler, Audi, Continental,

Bosch, GM, Magneti, Porsche, VDO

‐ Espagne: PSA, Valeo, Mecaplast, Delphi

• Développement d’un simulateur d’IHM des fonctions de confort et d’aide à la conduite,

• Développement du logiciel de pilotage de la‐ Belgique : Valeo, Inergy, Daimler

‐ Italie : Magneti, Fiat, WW

‐ Suède : Volvo, Scania, Delphi, Bosch

• Développement du logiciel de pilotage de la chaîne de traction des moteurs hybrides.

Paris, 28 septembre 2011 Page 1313Ingénierie et Conseil en TechnologiesDeauville | Septembre 2011

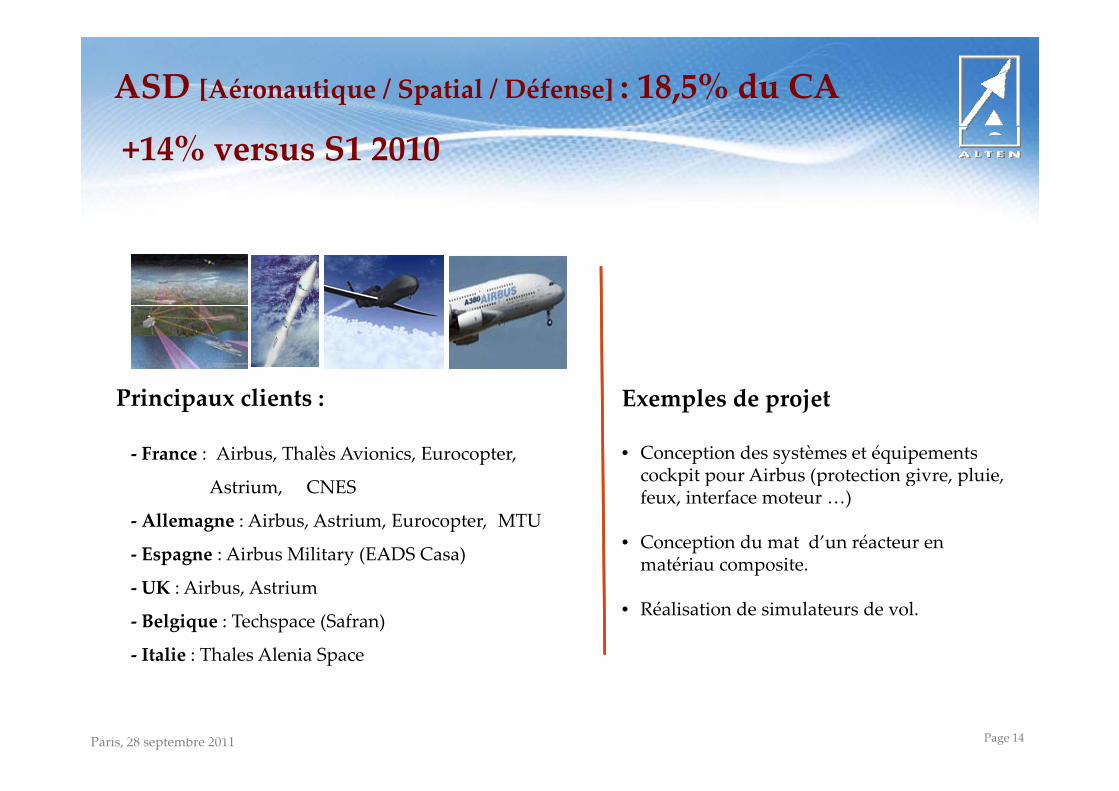

ASD [Aéronautique / Spatial / Défense] : 18,5% du CA

+14% versus S1 2010

Principaux clients :

15%13%

Exemples de projetPrincipaux clients :

‐ France : Airbus, Thalès Avionics, Eurocopter,

Astrium CNES

Exemples de projet

• Conception des systèmes et équipements cockpit pour Airbus (protection givre, pluie, Astrium, CNES

‐ Allemagne : Airbus, Astrium, Eurocopter, MTU

‐ Espagne : Airbus Military (EADS Casa)

p p p g pfeux, interface moteur …)

• Conception du mat d’un réacteur en matériau composite.

‐ UK : Airbus, Astrium

‐ Belgique : Techspace (Safran)

‐ Italie : Thales Alenia Space

p

• Réalisation de simulateurs de vol.

Paris, 28 septembre 2011 Page 14

p

Ingénierie et Conseil en TechnologiesDeauville | Septembre 2011

Energie et Sciences de la Vie : 20% du CA +16% S1 2010+16% versus S1 2010

Exemples de projet

•Principaux clients :‐ France : Total, Technip, Saipem, EDF, Areva,

• Hydro‐électricité : projet multi‐sites d’étude et de suivi de travaux de rénovation des ouvrages du parc hydroélectrique français (mécanique, génie civil contrôle commande)Airliquide, Veolia, GSK, Sanofi

‐ Espagne: Gamesa, Gas Natural, Red Electrica

‐ Belgique : GSK, GDF SUEZ, SNC Lavallin,

civil, contrôle commande).

• Nucléaire : supervision des travaux de montage de la piscine du réacteur sur le chantier EPR OL3 en FinlandeBelgique : GSK, GDF SUEZ, SNC Lavallin,

Electabel

‐ Pays Bas : Shell, GDF SUEZ,

S èd Atl C V tt f ll FMC

Finlande.

• Oil & Gas : Assistance à maîtrise d’œuvre et coordination des études structure pour le projet subsea (infrastructures sous‐marines) du champ

Paris, 28 septembre 2011 Page 15

‐ Suède : Atlas Copco, Vattenfall, FMC subsea (infrastructures sous‐marines) du champ ASENG.

Telecoms : 13% du CA

+9% versus S1 2010

• Principaux clients :‐ France : Orange, Bouygues Telecom, SFR,

Exemples de projet

• Développement d’applications « mobile » et Alcatel,

‐ Espagne : Telefonica, Ericsson, Alcatel

‐ Belgique : Orange, Belgacom

multimédia : TV numérique set top box, réalité virtuelle et augmentée.

• Etude de déploiement réseaux THD fixe (fibre) et g q g g

‐ UK : Nokia, T‐Mobile

‐ Italie : NSN, Vodaphone

Suède : Ericsson

mobile (LTE).

• Réalisation de services de communication M2M (machine to machine) pour les véhicules

Paris, 28 septembre 2011 Page 16

‐ Suède : Ericsson

‐ Pays‐Bas : Vodaphone, Qualcommcommunicants.

Banque Finance Assurance : 17,5% du CA + 3% versus S1 2010+ 3% versus S1 2010

• Principaux clients : Exemples de projetPrincipaux clients :‐ France : SG, Calyon, BNP, Natixis, BPCE

HSBC, Axa

• Conception et développement d’application de gestion et de maitrise des risques en salle de marché.

‐ Espagne: La Caixa, Axa, Caja Madrid,

‐ Belgique : BNP Fortis

‐ Italie : Intesa San Paolo Banca du Milano

• Développement d’une application de gestion et de valorisation de données de crédit en environnement dot.net.Italie : Intesa San Paolo, Banca du Milano,

Unicredit, BNP • Réalisation et mise en place d’une plateforme commune de règlement/livraison de titres sous l’égide de la BCE

Paris, 28 septembre 2011 Page 17

Croissance externe :

l’ i iti d C l ft L bl’acquisition de Calsoft Labs

• Implantation aux Etats‐Unis et en Inde

• Spécialisation dans les domaines de l’électronique, du logiciel embarqué, des réseaux Télécoms et plateformes mobiles

• 640 collaborateurs à la fin juin 2011 (dont 590 ingénieurs),

• Chiffre d’affaires de 22,3M$ en 2010/2011 avec une marge opérationnelle proche de 10% (société consolidée à compter p p pdu 1er avril 2011).

Alten devient l’une des sociétés européennes de l’ICT les mieux

Paris, 28 septembre 2011 Page 18

pimplantées en Inde

Croissance externe :

• Alten a pris une participation de 15% dans la société Phinergy,

spécialisée dans la conception et le développement de batteries

pour les véhicules électriques (Z.E.V).

Phinergy développe les technologies Metal Air, Zinc Air et

Aluminium Air.

• Alten a acquis une société allemande (à Munich) dans le

secteur des Telecoms (CA estimé 2011 : 2,3M€, 35 ingénieurs,

consolidée à compter du 1er juillet 2011).

Paris, 28 septembre 2011 Page 19

p j )

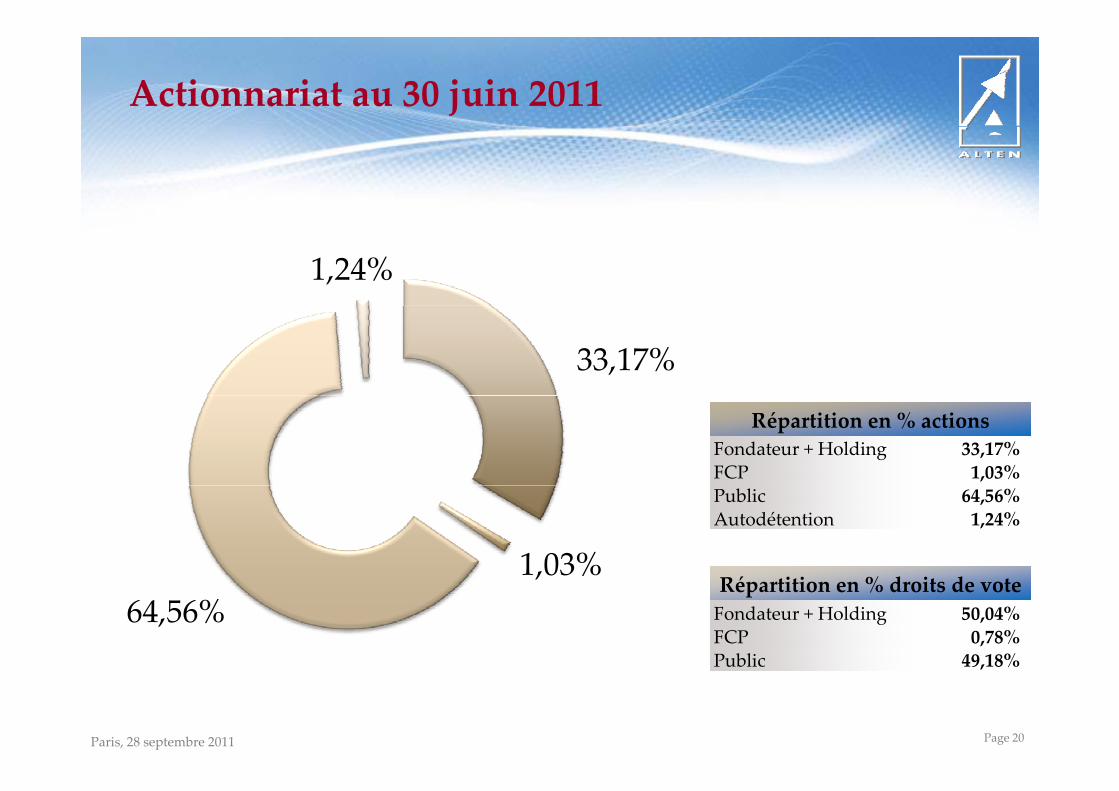

Actionnariat au 30 juin 2011

1,24%

33,17%

Répartition en % actionsFondateur + Holding 33,17%FCP 1,03%

1,03%

Public 64,56%Autodétention 1,24%

,03%64,56%

Répartition en % droits de voteFondateur + Holding 50,04%FCP 0,78%Public 49,18%

Paris, 28 septembre 2011 Page 20

Public 49,18%

Résultats semestrielsRésultats semestriels

Les procédures d’examen limité sur les comptes semestriels ont été effectuées. Lerapport d’examen limité sera émis après finalisation des procédures requisespour les besoins de la publication du rapport financier semestriel

Paris, 28 septembre 2011 Page 21

Evolution du Chiffre d’affaires

+1,7%+5,6%

450 9

530,9+17,7%

E M€

International420,1 443,4

30,9%24,9% 30,7%

450,932,3%

En M€

France

75,1% 69,3% 69,1% 67,7%

S1 2009S1 2008 S1 2010 S1 2011

Paris, 28 septembre 2011 Page 22

Evolution du Chiffre d’affaires semestriel à périmètre constant

+17%

p

+17 3%+16,8%

+17,3%M€

222,9 227,1 450,0 526,7261,5 265,2

S1 2010 S1 2011Q1 2010 Q1 2011 Q2 2011Q2 2010

Paris, 28 septembre 2011 Page 23

Accélération de la croissance organique au premier semestre 2011

Chiffre d’affaires consolidé par pays (en M€)(en M€)

Pays Juin 10 % Juin 2011 % var %

Espagne 34,0 7,5% 36,8 6,9% 8,2%

Suède 22 4 5 0% 35 7 6 7% 59 4%Suède 22,4 5,0% 35,7 6,7% 59,4%

Allemagne 27,8 6,2% 31,7 6,0% 14,0%

Pays‐Bas 12,5 2,8% 17,9 3,4% 43,2%

Belgique 18,5 4,1% 16,9 3,2% ‐8,6%

Royaume‐Uni 9,9 2,2% 13,6 2,6% 37,4%

I l 11 0Italie 11,0 2,4% 12,9 2,4% 17,3%

USA 1,2 0,3% 5,5 1,0% 358,3%

Autres 2,1 0,5% 0 9 0,2% ‐57,1%Autres 2,1 0,5% 0,9 0,2% 57,1%

International 139,4 30,9% 171,9 32,4% 23,3%

France 311,5 69,1% 359,0 67,6% 15,2%

Paris, 28 septembre 2011 Page 24

TOTAL 450,9 100,0% 530,9 100,0% 17,7%

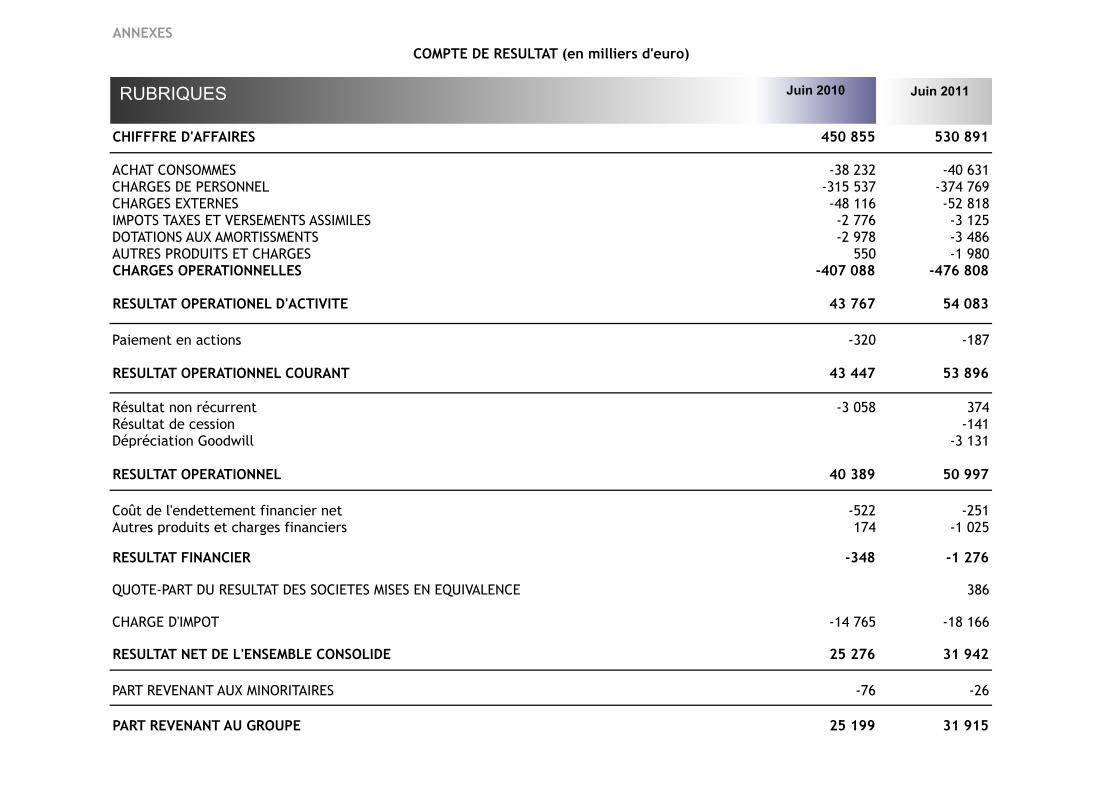

Compte de résultat simplifié

En M€ S1 2010 S1 2011 Var %

Chiffre d’Affaires 450,9 530,9 + 17,7%

Résultat Opérationnel d’ActivitéEn % du chiffre d’affaires

43,89,7%

54,110,2%

+ 23,6%E u iff e affai e 9,7% 10,2%

Paiement en actions ‐0,3 ‐0,2

Résultat Opérationnel Courant 43,5 53,9 + 24,0%

Ré lt t é tRésultat non récurrentRésultat sur cession d’actifsDépréciation du Goodwill

‐3,1‐‐

0,4‐ 0,2‐3,1

Résultat Opérationnel 40,4 51,0 +26,3%Résultat OpérationnelEn % du chiffre d’affaires

40,49%

51,09,6%

,

Coût net de l’endettement financierCoût financier sur actualisation

‐0,3‐

‐1,3‐

Résultat financier ‐0,3 ‐1,3Charge d’impôtRésultat des sociétés mises en équivalenceSME et Minoritaires

‐14,8‐‐0,1

‐18,20,4‐

Paris, 28 septembre 2011 Page 25

,

Résultat net part du groupeEn % du chiffre d’affaires

25,25,6%

31,96,0%

+26,7%

Audit en cours

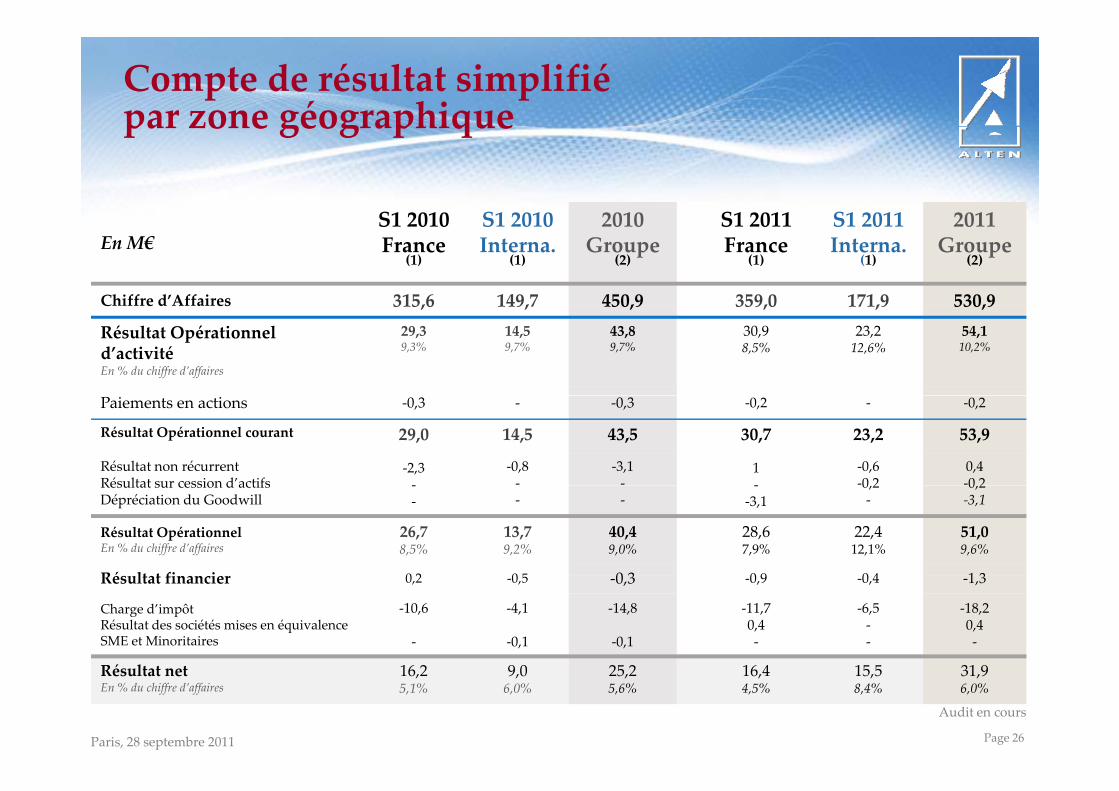

Compte de résultat simplifié par zone géographiquepar zone géographique

S1 2010 S1 2010 2010 S1 2011 S1 2011 2011En M€

S1 2010France

(1)

S1 2010Interna.

(1)

2010Groupe

(2)

S1 2011France

(1)

S1 2011Interna.

(1)

2011Groupe

(2)

Chiffre d’Affaires 315,6 149,7 450,9 359,0 171,9 530,9C i e d A ai es 315,6 149,7 450,9 359,0 171,9 530,9

Résultat Opérationnel d’activitéEn % du chiffre d’affaires

29,39,3%

14,59,7%

43,89,7%

30,98,5%

23,212,6%

54,110,2%

Paiements en actions ‐0,3 ‐ ‐0,3 ‐0,2 ‐ ‐0,2

Résultat Opérationnel courant 29,0 14,5 43,5 30,7 23,2 53,9

Résultat non récurrentRésultat sur cession d’actifs

‐2,3‐

‐0,8‐

‐3,1‐

1‐

‐0,6‐0 2

0,4‐0 2Résultat sur cession d actifs

Dépréciation du Goodwill‐‐ ‐ ‐

‐‐3,1

0,2‐

0,2‐3,1

Résultat OpérationnelEn % du chiffre d’affaires

26,78,5%

13,79,2%

40,49,0%

28,67,9%

22,412,1%

51,09,6%

Ré lt t fi i 0 2 0 5 0 3 0 9 0 4 1 3Résultat financier 0,2 ‐0,5 ‐0,3 ‐0,9 ‐0,4 ‐1,3

Charge d’impôtRésultat des sociétés mises en équivalenceSME et Minoritaires

‐10,6

‐

‐4,1

‐0,1

‐14,8

‐0,1

‐11,70,4‐

‐6,5‐‐

‐18,20,4‐

Ré l 16 16 4 1 1

Paris, 28 septembre 2011 Page 26

Résultat netEn % du chiffre d’affaires

16,25,1%

9,06,0%

25,25,6%

16,44,5%

15,58,4%

31,96,0%

Audit en cours

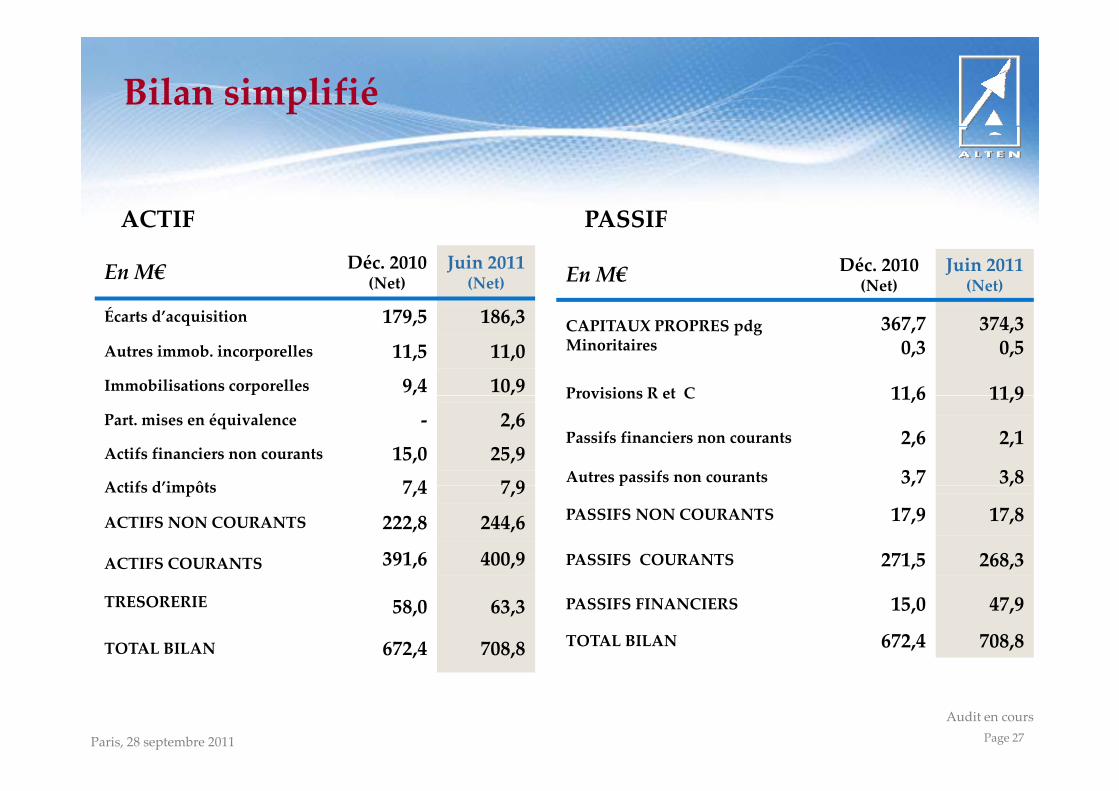

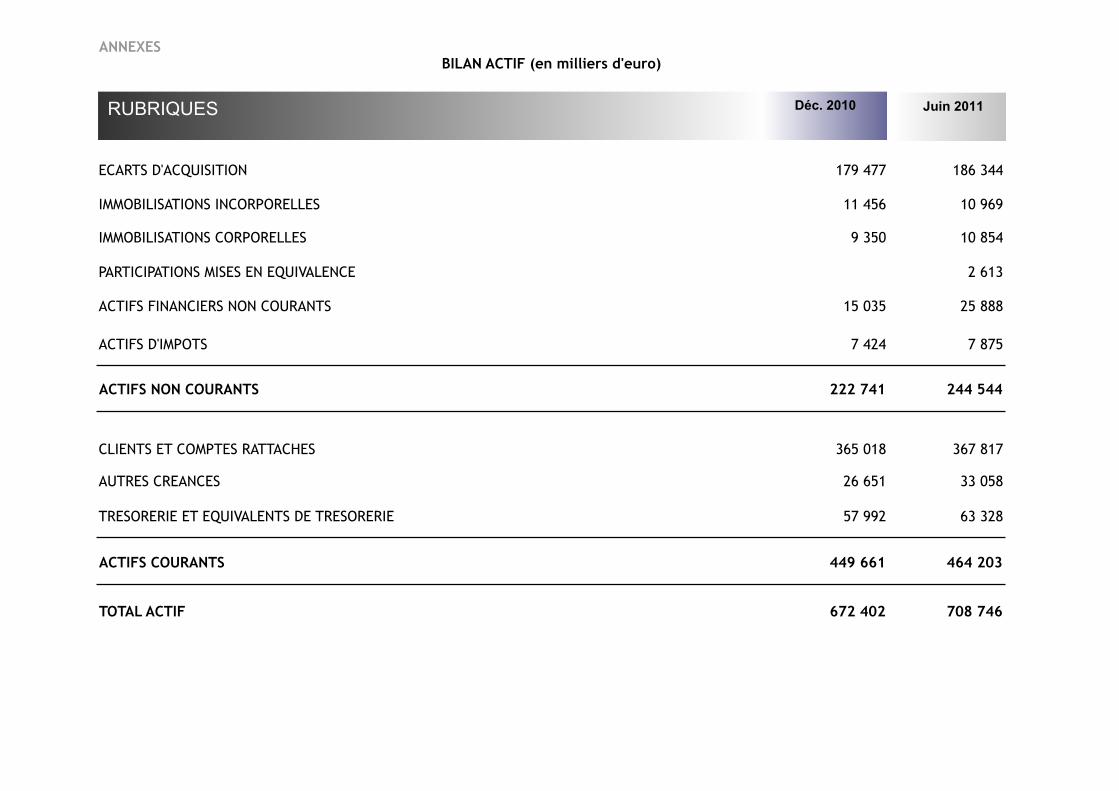

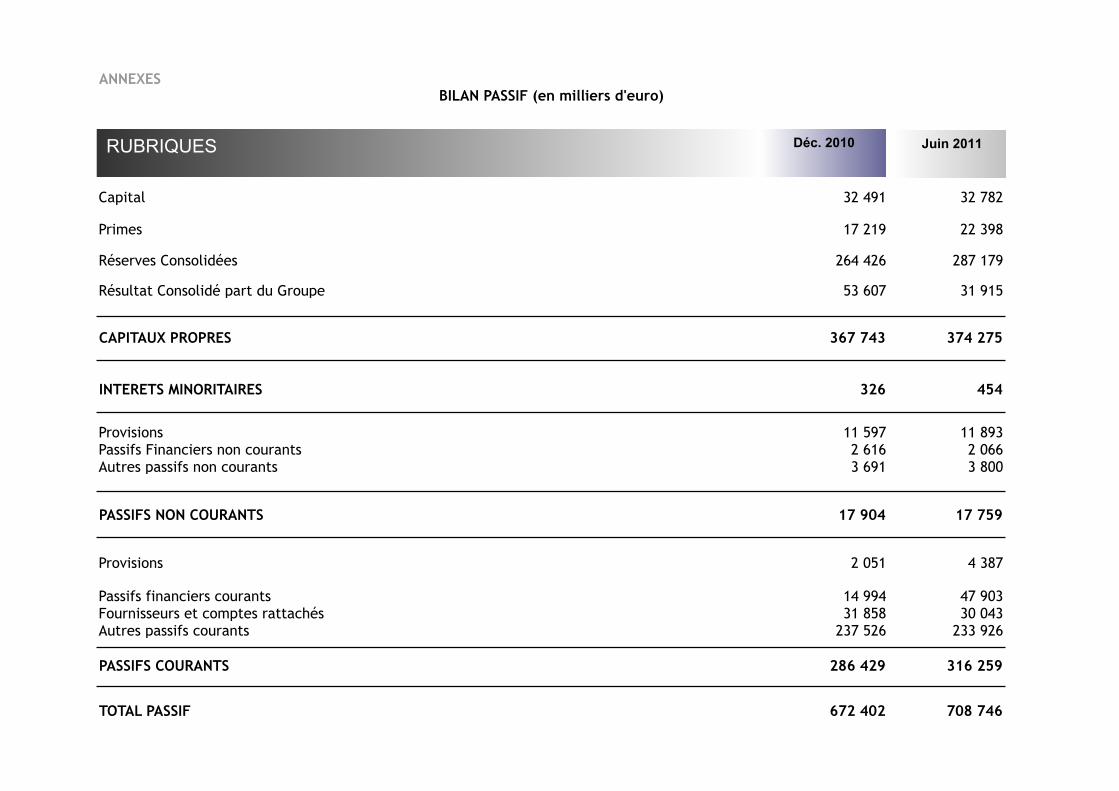

Bilan simplifié

PASSIFACTIF

En M€ Déc. 2010 (Net)

Juin 2011(Net) En M€ Déc. 2010

(Net)Juin 2011(Net)

PASSIFACTIF

Écarts d’acquisition 179,5 186,3Autres immob. incorporelles 11,5 11,0Immobilisations corporelles 9,4 10,9

CAPITAUX PROPRES pdgMinoritaires

367,70,3

374,30,5

Provisions R et C 11 6 11 9Part. mises en équivalence ‐ 2,6Actifs financiers non courants 15,0 25,9Actifs d’impôts 7 4 7 9

Provisions R et C 11,6 11,9

Passifs financiers non courants 2,6 2,1

Autres passifs non courants 3,7 3,8Actifs d’impôts 7,4 7,9

ACTIFS NON COURANTS 222,8 244,6

ACTIFS COURANTS 391,6 400,9

p , ,

PASSIFS NON COURANTS 17,9 17,8

PASSIFS COURANTS 271,5 268,3

TRESORERIE 58,0 63,3

TOTAL BILAN 672,4 708,8

PASSIFS FINANCIERS 15,0 47,9

TOTAL BILAN 672,4 708,8

Paris, 28 septembre 2011 Page 27

Audit en cours

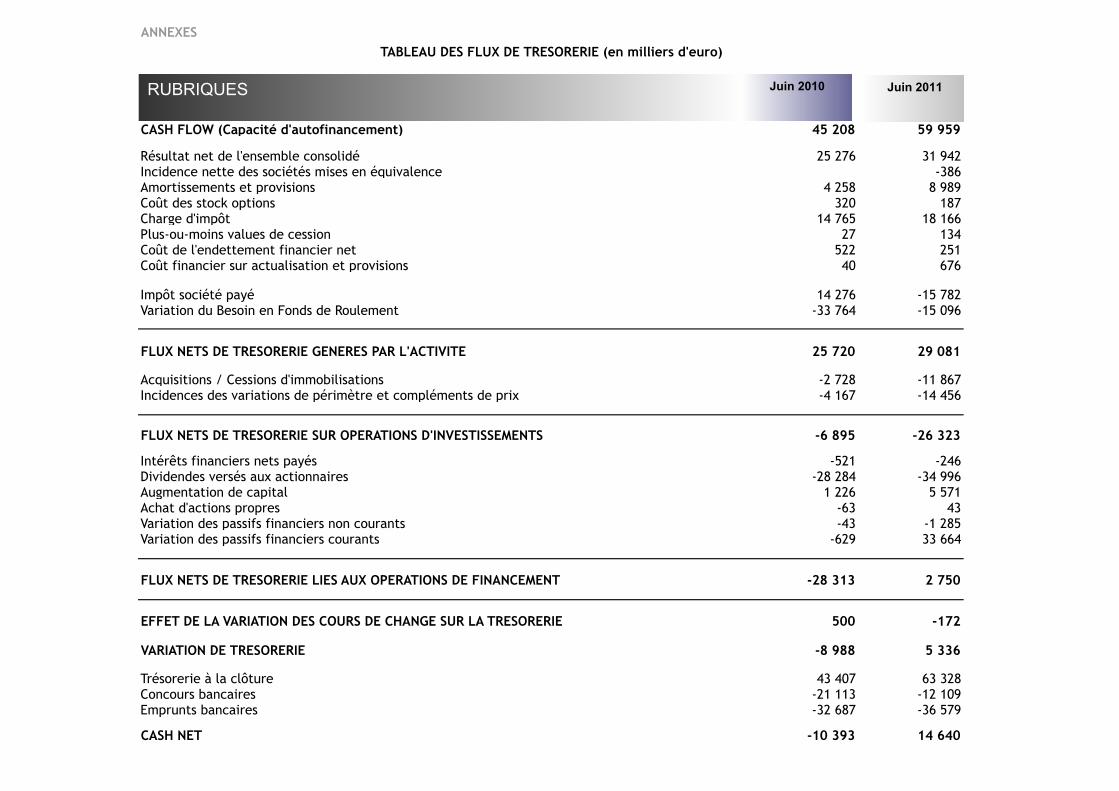

Tableau des Flux de Tresorerie

E M€ S1 010 S1 011En M€ S1 2010 S1 2011

Cash‐Flow (MBA)Impôt société payé

45,214 3

60,015 8Impôt société payé

Variation du BFR14,3‐33,8

‐15,8‐15,1

Flux générés par l’activité 25,8 29,1

Acquisitions / cessions d’immobilisationsVariations de périmètre et compléments de prix

‐2,7‐4,2

‐11,9‐14,4

Flux sur investissements 6 9 26 3Flux sur investissements ‐6,9 ‐26,3

Flux sur opérations liées au financement ‐28,3 2,7

Eff t d l i ti d d h 0 5 0 2Effet de la variation des cours de change 0,5 ‐0,2

Variation de trésorerie nette ‐9,0 5,3

Paris, 28 septembre 2011 Page 28

TRESORERIE NETTE ‐10,4 14,6Audit en cours

Perspectives 2011‐2014Perspectives 2011‐2014

Paris, 28 septembre 2011 Page 29

Perspectives 2011 ‐ 2014

La crise financière risque de provoquer un ralentissement de la

oi a e e Eu o e et u e o t a tio de l’i e ti e e tcroissance en Europe, et une contraction de l’investissement.

A ce jour, l’activité se maintient ; le taux d’activité est j

satisfaisant.

Alten dispose d’indicateurs de « pilotage » opérationnels qui lui

permettent de prévoir en temps réel les inflexions du marché.

Sa capacité de réaction rapide lui confère une réelle capacité de

rebond (cf 2009).

Paris, 28 septembre 2011 Page 30

Perspectives 2011 ‐ 2014

La pénurie d’ingénieurs en Europe va perdurer, voire s’accentuer, confirmant la pertinence du positionnement d’Alten.p p

Les études et l’innovation constituent le socle du développement et de la compétitivité de nos clients.et de la compétitivité de nos clients.Les programmes de rupture technologique dans les secteurs de l’Automobile, de l’Energie, de l’Aéronautique témoignent du caractère stratégique de l’investissement en R&Dcaractère stratégique de l investissement en R&D.

Les politiques de référencement exigeantes, associée au hé o è e de globalisation é u i e t et fidéli e t le lie tphénomène de globalisation sécurisent et fidélisent les clients.

Paris, 28 septembre 2011 Page 31

Perspectives 2011 ‐ 2014

L’évolution probable du contexte économique devrait permettre à Alten de réaliser d’autres opérations de croissance externe.

Le business model d’Alten, sa taille, son organisation rationnelle ainsi que sa maîtrise des projets structurés (worckpackage) constituent des atouts objectifs pour continuer à gagner des partsconstituent des atouts objectifs pour continuer à gagner des parts de marché.

Alt t fi t d bj tif d dé l t 2014 Alten reste confiant dans son objectif de développement 2014• leadership européen• 17 000 collaborateurs• 70% en Projets Structurés• Marge élevée

Paris, 28 septembre 2011 Page 32

Résultats semestriels 2011

Paris, 28 septembre 2011 Page 33

ANNEXES

ECARTS D'ACQUISITION 179 477 186 344

IMMOBILISATIONS INCORPORELLES 11 456 10 969

IMMOBILISATIONS CORPORELLES 9 350 10 854

PARTICIPATIONS MISES EN EQUIVALENCE 2 613

ACTIFS FINANCIERS NON COURANTS 15 035 25 888

ACTIFS D'IMPOTS 7 424 7 875

ACTIFS NON COURANTS 222 741 244 544

CLIENTS ET COMPTES RATTACHES 365 018 367 817

AUTRES CREANCES 26 651 33 058

TRESORERIE ET EQUIVALENTS DE TRESORERIE 57 992 63 328

ACTIFS COURANTS 449 661 464 203

TOTAL ACTIF 672 402 708 746

BILAN ACTIF (en milliers d'euro)

Déc. 2010 RUBRIQUES Juin 2011

ANNEXES

Capital 32 491 32 782

Primes 17 219 22 398

Réserves Consolidées 264 426 287 179

Résultat Consolidé part du Groupe 53 607 31 915

CAPITAUX PROPRES 367 743 374 275

INTERETS MINORITAIRES 326 454

Provisions 11 597 11 893Passifs Financiers non courants 2 616 2 066Autres passifs non courants 3 691 3 800

PASSIFS NON COURANTS 17 904 17 759

Provisions 2 051 4 387

Passifs financiers courants 14 994 47 903Fournisseurs et comptes rattachés 31 858 30 043Autres passifs courants 237 526 233 926

PASSIFS COURANTS 286 429 316 259

TOTAL PASSIF 672 402 708 746

BILAN PASSIF (en milliers d'euro)

Déc. 2010 RUBRIQUES Juin 2011

ANNEXES

CHIFFFRE D'AFFAIRES 450 855 530 891

ACHAT CONSOMMES -38 232 -40 631CHARGES DE PERSONNEL -315 537 -374 769CHARGES EXTERNES -48 116 -52 818IMPOTS TAXES ET VERSEMENTS ASSIMILES -2 776 -3 125DOTATIONS AUX AMORTISSMENTS -2 978 -3 486AUTRES PRODUITS ET CHARGES 550 -1 980CHARGES OPERATIONNELLES -407 088 -476 808

RESULTAT OPERATIONEL D'ACTIVITE 43 767 54 083

Paiement en actions -320 -187

RESULTAT OPERATIONNEL COURANT 43 447 53 896

Résultat non récurrent -3 058 374Résultat de cession -141Dépréciation Goodwill -3 131

RESULTAT OPERATIONNEL 40 389 50 997

Coût de l'endettement financier net -522 -251Autres produits et charges financiers 174 -1 025

RESULTAT FINANCIER -348 -1 276

QUOTE-PART DU RESULTAT DES SOCIETES MISES EN EQUIVALENCE 386

CHARGE D'IMPOT -14 765 -18 166

RESULTAT NET DE L'ENSEMBLE CONSOLIDE 25 276 31 942

PART REVENANT AUX MINORITAIRES -76 -26

PART REVENANT AU GROUPE 25 199 31 915

COMPTE DE RESULTAT (en milliers d'euro)

Juin 2010 RUBRIQUES Juin 2011

ANNEXES

CASH FLOW (Capacité d'autofinancement) 45 208 59 959

Résultat net de l'ensemble consolidé 25 276 31 942Incidence nette des sociétés mises en équivalence -386Amortissements et provisions 4 258 8 989Coût des stock options 320 187Charge d'impôt 14 765 18 166Plus-ou-moins values de cession 27 134Coût de l'endettement financier net 522 251Coût financier sur actualisation et provisions 40 676

Impôt société payé 14 276 -15 782Variation du Besoin en Fonds de Roulement -33 764 -15 096

FLUX NETS DE TRESORERIE GENERES PAR L'ACTIVITE 25 720 29 081

Acquisitions / Cessions d'immobilisations -2 728 -11 867Incidences des variations de périmètre et compléments de prix -4 167 -14 456

FLUX NETS DE TRESORERIE SUR OPERATIONS D'INVESTISSEMENTS -6 895 -26 323

Intérêts financiers nets payés -521 -246Dividendes versés aux actionnaires -28 284 -34 996Augmentation de capital 1 226 5 571Achat d'actions propres -63 43Variation des passifs financiers non courants -43 -1 285Variation des passifs financiers courants -629 33 664

FLUX NETS DE TRESORERIE LIES AUX OPERATIONS DE FINANCEMENT -28 313 2 750

EFFET DE LA VARIATION DES COURS DE CHANGE SUR LA TRESORERIE 500 -172

VARIATION DE TRESORERIE -8 988 5 336

Trésorerie à la clôture 43 407 63 328Concours bancaires -21 113 -12 109Emprunts bancaires -32 687 -36 579

CASH NET -10 393 14 640

TABLEAU DES FLUX DE TRESORERIE (en milliers d'euro)

Juin 2010 RUBRIQUES Juin 2011