Gouvernement du Québec RAPPORTS …msssa4.msss.gouv.qc.ca/fr/document/d26ngest.nsf... · l'ajout...

22

Gouvernement du Québec Ministère de la Santé et des Services sociaux RAPPORTS TRIMESTRIELS ÉTABLISSEMENTS PUBLICS POUR L'EXERCICE FINANCIER 2017-2018 Rapports trimestriels: période &&PNO &&PNM 1 NOM DE L'ÉTABLISSEMENT 1 1 DATE 2 Une lettre de déclaration doit accompagner le rapport périodique. Nom de l'établissement Code Page ORGANISME MAÎTRE MINISTÈRE 0000-0000 001-00 Exercice financier: 2017-2018 Période: &&PNO &&PNM AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018 Timbre valideur: &&TV Rapport: V &&VR

Transcript of Gouvernement du Québec RAPPORTS …msssa4.msss.gouv.qc.ca/fr/document/d26ngest.nsf... · l'ajout...

Gouvernement du Québec Ministère de la Santé et des Services sociaux

RAPPORTS TRIMESTRIELS ÉTABLISSEMENTS PUBLICS

POUR L'EXERCICE FINANCIER 2017-2018 Rapports trimestriels: période &&PNO &&PNM

1 NOM DE L'ÉTABLISSEMENT 1

1 DATE 2

Une lettre de déclaration doit accompagner le rapport périodique.

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 001-00

Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

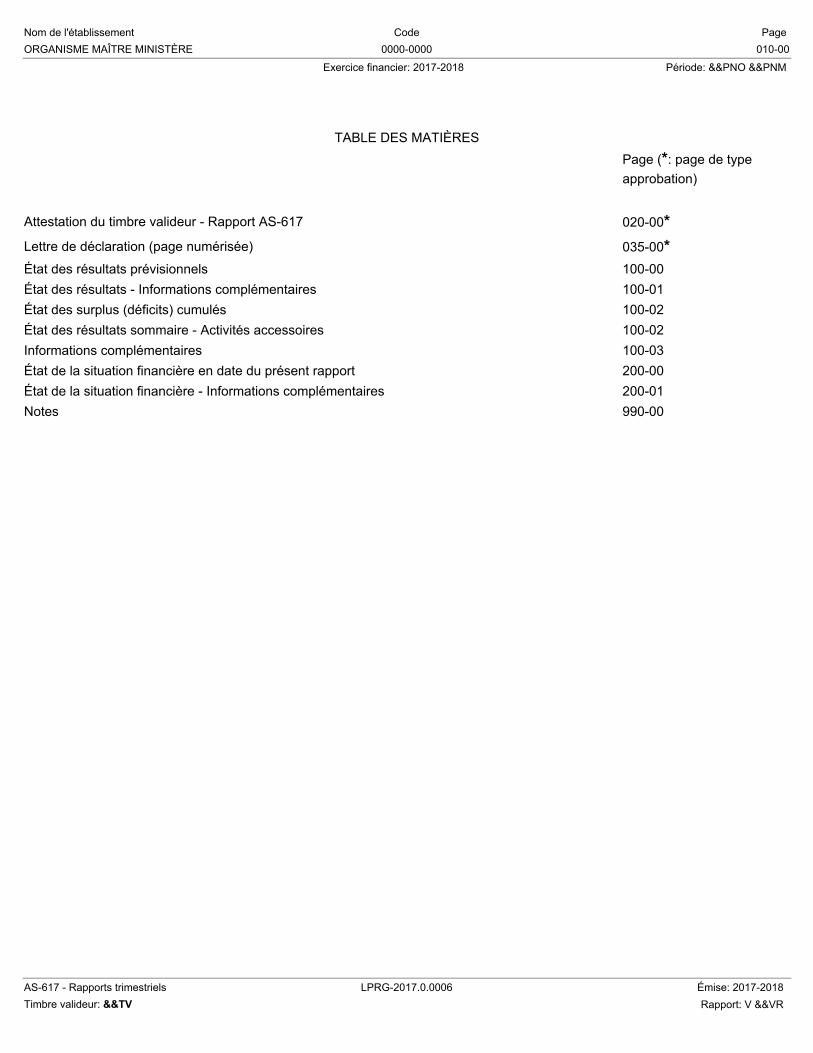

TABLE DES MATIÈRES

Page (*: page de type

approbation)

Attestation du timbre valideur - Rapport AS-617 020-00*

Lettre de déclaration (page numérisée) 035-00*État des résultats prévisionnels 100-00

État des résultats - Informations complémentaires 100-01

État des surplus (déficits) cumulés 100-02

État des résultats sommaire - Activités accessoires 100-02

Informations complémentaires 100-03

État de la situation financière en date du présent rapport 200-00

État de la situation financière - Informations complémentaires 200-01

Notes 990-00

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 010-00

Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

ATTESTATION DU TIMBRE VALIDEUR - RAPPORT AS-617

Par la présente, nous attestons que le timbre valideur figurant sur les pages du présent rapport AS-617 est identique à celuifigurant au pied de page de la présente attestation et portant notre signature.

_______________________ Date Présidente-directrice générale ou Président-directeur général ou Directrice générale ou Directeur général

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 020-00

Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

AS-617PAGE EXPLICATIVE 035-00

Numériser à cette page la lettre de déclaration type. Veuillez vous référer au modèle proposé en annexe 3 à la circulaire codifiée03.01.61.02.

LETTRE DE DÉCLARATION (page numérisée)

INSTRUCTIONS :

LA LETTRE DE DÉCLARATION EST PRÉSENTÉE AVEC LA PAGE 035-00.

POUR CE FAIRE, IMPRIMEZ AU PRÉALABLE LA PAGE 035-00, JOIGNEZ LA LETTRE DE DÉCLARATION SIGNÉE À LASUITE DE CELLE-CI ET NUMÉRISEZ LE TOUT DANS UN FICHIER. ENSUITE, INSÉREZ CE FICHIER PDF AU AS-617.

L'AJOUT DE LA PAGE 035-00 AU FICHIER PDF PERMET DE CONSERVER LA NUMÉROTATION AU AS-617.

POUR LE MODÈLE DE LA LETTRE DE DÉCLARATION , VEUILLEZ VOUS RÉFÉRER AU MODÈLE PROPOSÉ EN ANNEXE 3À LA CIRCULAIRE CODIFIÉE 03.01.61.02.

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 035-00

Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

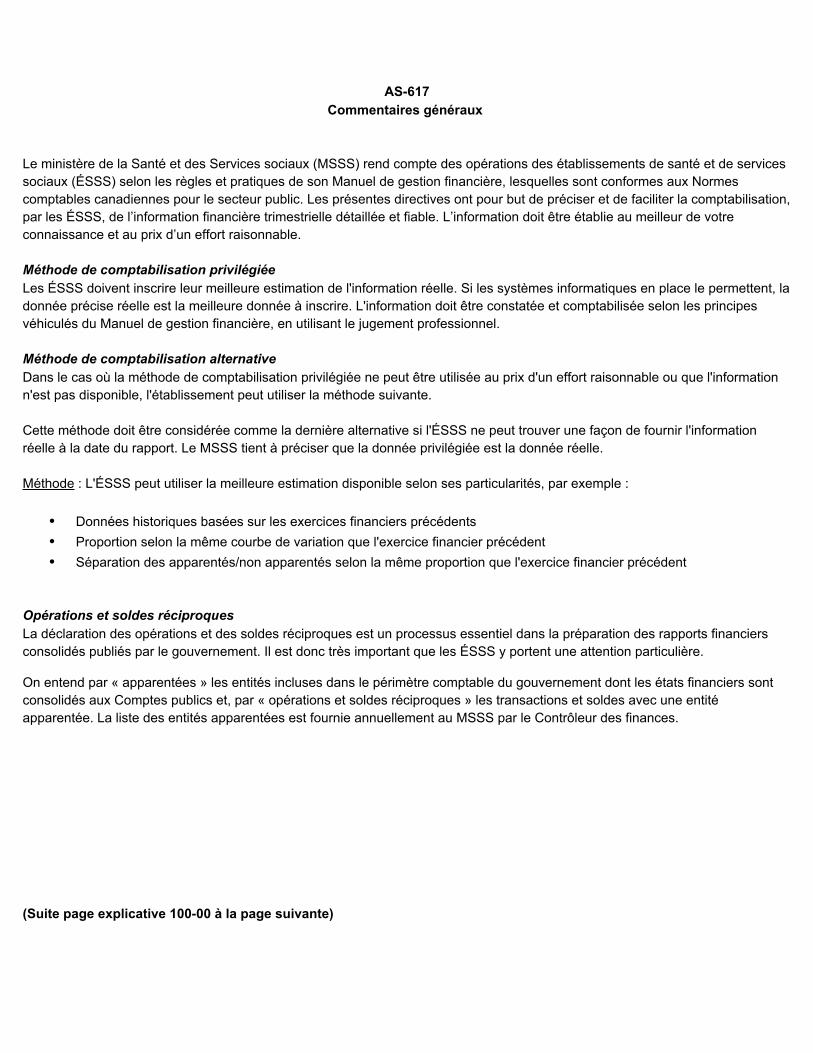

AS-617Commentaires généraux

Le ministère de la Santé et des Services sociaux (MSSS) rend compte des opérations des établissements de santé et de servicessociaux (ÉSSS) selon les règles et pratiques de son Manuel de gestion financière, lesquelles sont conformes aux Normescomptables canadiennes pour le secteur public. Les présentes directives ont pour but de préciser et de faciliter la comptabilisation,par les ÉSSS, de l’information financière trimestrielle détaillée et fiable. L’information doit être établie au meilleur de votreconnaissance et au prix d’un effort raisonnable.

Méthode de comptabilisation privilégiéeLes ÉSSS doivent inscrire leur meilleure estimation de l'information réelle. Si les systèmes informatiques en place le permettent, ladonnée précise réelle est la meilleure donnée à inscrire. L'information doit être constatée et comptabilisée selon les principesvéhiculés du Manuel de gestion financière, en utilisant le jugement professionnel.

Méthode de comptabilisation alternativeDans le cas où la méthode de comptabilisation privilégiée ne peut être utilisée au prix d'un effort raisonnable ou que l'informationn'est pas disponible, l'établissement peut utiliser la méthode suivante.

Cette méthode doit être considérée comme la dernière alternative si l'ÉSSS ne peut trouver une façon de fournir l'informationréelle à la date du rapport. Le MSSS tient à préciser que la donnée privilégiée est la donnée réelle.

Méthode : L'ÉSSS peut utiliser la meilleure estimation disponible selon ses particularités, par exemple :

Données historiques basées sur les exercices financiers précédents•Proportion selon la même courbe de variation que l'exercice financier précédent•Séparation des apparentés/non apparentés selon la même proportion que l'exercice financier précédent •

Opérations et soldes réciproquesLa déclaration des opérations et des soldes réciproques est un processus essentiel dans la préparation des rapports financiersconsolidés publiés par le gouvernement. Il est donc très important que les ÉSSS y portent une attention particulière.

On entend par « apparentées » les entités incluses dans le périmètre comptable du gouvernement dont les états financiers sontconsolidés aux Comptes publics et, par « opérations et soldes réciproques » les transactions et soldes avec une entitéapparentée. La liste des entités apparentées est fournie annuellement au MSSS par le Contrôleur des finances.

(Suite page explicative 100-00 à la page suivante)

AS-617 PAGE EXPLICATIVE 100-00

Ligne 11 − Salaires, avantages sociaux et charges sociales Lorsqu’une période de paie chevauche la fin de la période, comptabilisez, dans les dépenses et dans les créditeurs, les salaires etcontributions de l’employeur relatifs à la période :

les salaires courus à payer doivent correspondre au nombre de jours courus d’une paie brute;•les contributions de l’employeur doivent être calculées à partir du montant des salaires déterminé précédemment,multiplié par le taux des avantages sociaux;

•

la dépense de CSST doit être calculée selon un prorata de celle de l’année précédente (pour une estimation). •

Ligne 28 − Mesures de redressementL'établissement inscrit à cette ligne le rendement estimé des mesures de redressement nécessitant une approbation du MSSS etpermettant d'atteindre l'équilibre budgétaire au terme de l'exercice financier en cours. Il est de la responsabilité de l'établissementde faire approuver par le MSSS l'ensemble des mesures figurant à cette ligne. Lorsque ces mesures auront fait l'objet d'uneapprobation par le MSSS, le rendement de ces dernières devra se refléter dans les résultats.

Ligne 29 − Surplus (déficit) de l'exerciceL'établissement doit informer le MSSS, via la lettre de déclaration, de la façon dont il entend rétablir l'équilibre budgétaire etfinancier. Il doit également y identifier la partie récurrente et non récurrente du déficit prévu et fournir l'information probante pourpermettre au MSSS d'apprécier les causes de ce déficit.

REPORTS

L.01 C.1 r. ouvert de AS-617, P.100-01, L.03 C.1

L.01 C.2 r. ouvert de AS-617, P.100-01, L.03 C.2

L.01 C.3 r. ouvert de AS-617, P.100-01, L.03 C.3

L.01 C.4 r. ouvert de AS-617, P.100-01, L.03 C.4

L.01 C.5 r. ouvert de AS-617, P.100-01, L.03 C.5

L.01 C.6 r. ouvert de AS-617, P.100-01, L.03 C.6

L.02 C.2 r. ouvert de RR-446, P.100-00, L.02 C.2

L.02 C.5 r. ouvert de RR-446, P.100-00, L.02 C.4

L.03 C.1 r. ouvert de AS-617, P.100-01, L.06 C.1

L.03 C.2 r. ouvert de AS-617, P.100-01, L.06 C.2

L.03 C.3 r. ouvert de AS-617, P.100-01, L.06 C.3

L.04 C.1 r. ouvert de AS-617, P.100-01, L.10 C.1

L.04 C.2 r. ouvert de AS-617, P.100-01, L.10 C.2

L.04 C.3 r. ouvert de AS-617, P.100-01, L.10 C.3

L.05 C.2 r. ouvert de RR-446, P.100-00, L.05 C.2

L.05 C.5 r. ouvert de RR-446, P.100-00, L.05 C.4

L.06 C.2 r. ouvert de RR-446, P.100-00, L.06 C.2

L.06 C.5 r. ouvert de RR-446, P.100-00, L.06 C.4

L.07 C.2 r. ouvert de RR-446, P.100-00, L.07 C.2

L.07 C.5 r. ouvert de RR-446, P.100-00, L.07 C.4

L.08 C.2 r. ouvert de RR-446, P.100-00, L.08 C.2

AS-617PAGE EXPLICATIVE 100-00 (Page 2)

REPORTS (SUITE)

L.08 C.5 r. ouvert de RR-446, P.100-00, L.08 C.4

L.09 C.1 r. ouvert de AS-617, P.100-01, L.14 C.1

L.09 C.2 r. ouvert de AS-617, P.100-01, L.14 C.2

L.09 C.3 r. ouvert de AS-617, P.100-01, L.14 C.3

L.09 C.4 r. ouvert de AS-617, P.100-01, L.14 C.4

L.09 C.5 r. ouvert de AS-617, P.100-01, L.14 C.5

L.09 C.6 r. ouvert de AS-617, P.100-01, L.14 C.6

L.11 C.2 r. ouvert de RR-446, P.100-00, L.11 C.2

L.12 C.2 r. ouvert de RR-446, P.100-00, L.12 C.2

L.13 C.2 r. ouvert de RR-446, P.100-00, L.13 C.2

L.14 C.2 r. ouvert de RR-446, P.100-00, L.14 C.2

L.15 C.2 r. ouvert de RR-446, P.100-00, L.15 C.2

L.16 C.2 r. ouvert de RR-446, P.100-00, L.16 C.2

L.17 C.1 r. ouvert de AS-617, P.100-01, L.17 C.1

L.17 C.2 r. ouvert de AS-617, P.100-01, L.17 C.2

L.17 C.3 r. ouvert de AS-617, P.100-01, L.17 C.3

L.17 C.4 r. ouvert de AS-617, P.100-01, L.17 C.4

L.17 C.5 r. ouvert de AS-617, P.100-01, L.17 C.5

L.17 C.6 r. ouvert de AS-617, P.100-01, L.17 C.6

L.18 C.2 r. ouvert de RR-446, P.100-00, L.18 C.2

L.18 C.5 r. ouvert de RR-446, P.100-00, L.18 C.4

L.19 C.2 r. ouvert de RR-446, P.100-00, L.19 C.2

L.20 C.1 r. ouvert de AS-617, P.100-01, L.20 C.1

L.20 C.2 r. ouvert de AS-617, P.100-01, L.20 C.2

L.20 C.3 r. ouvert de AS-617, P.100-01, L.20 C.3

L.21 C.4 r. ouvert de AS-617, P.200-01, L.09 C.1

L.21 C.5 r. ouvert de RR-446, P.100-00, L.21 C.4

L.22 C.5 r. ouvert de RR-446, P.100-00, L.22 C.4

L.23 C.1 r. ouvert de AS-617, P.100-01, L.24 C.1

L.23 C.2 r. ouvert de AS-617, P.100-01, L.24 C.2

L.23 C.3 r. ouvert de AS-617, P.100-01, L.24 C.3

L.25 C.1 r. ouvert de AS-617, P.100-01, L.28 C.1

L.25 C.2 r. ouvert de AS-617, P.100-01, L.28 C.2

L.25 C.3 r. ouvert de AS-617, P.100-01, L.28 C.3

L.25 C.4 r. ouvert de AS-617, P.100-01, L.28 C.4

L.25 C.5 r. ouvert de AS-617, P.100-01, L.28 C.5

L.25 C.6 r. ouvert de AS-617, P.100-01, L.28 C.6

L.28 C.2 r. ouvert de RR-446, P.100-00, L.28 C.2

L.28 C.5 r. ouvert de RR-446, P.100-00, L.28 C.4

ÉT

AT

DE

S R

ÉS

ULT

AT

S P

RÉ

VIS

ION

NE

LS

A

CT

IVIT

ÉS

D'E

XP

LOIT

AT

ION

AC

TIV

ITÉ

S IM

MO

BIL

IÈR

ES

TO

TA

L

Pré

visi

on a

u 31

mar

s 20

18P

révi

sion

au

31 m

ars

2018

R

éel c

umul

é en

da

te d

u pr

és.

rapp

ort

Act

. exp

l.

Lors

du

budg

et

déta

illé

RR

-446

Act

. exp

l.

En

date

du

prés

ent

rapp

ort

Act

. exp

l.R

éel c

umul

é en

da

te d

u pr

és.

rapp

ort

Act

. im

m.

Lors

du

budg

et

déta

illé

RR

-446

Act

. im

m.

En

date

du

prés

ent

rapp

ort

Act

. im

m.

R

éel c

umul

é en

da

te d

u pr

és.

rapp

ort (

C1

+ C

4)

Pré

visi

on p

our

2017

-201

8 -

Tot

al

(C3

+ C

6)1

23

45

67

8R

EV

EN

US

Sub

vent

ions

MS

SS

1

Sub

vent

ions

Gou

vern

emen

t du

Can

ada

2

Con

trib

utio

ns d

es u

sage

rs3

XX

XX

XX

XX

XX

XX

Ven

tes

de s

ervi

ces

et r

ecou

vrem

ents

4X

XX

XX

XX

XX

XX

X

Don

atio

ns5

Rev

enus

de

plac

emen

t6

Rev

enus

de

type

com

mer

cial

7

Gai

n su

r di

spos

ition

s8

Aut

res

reve

nus

9

TO

TA

L (L

.01

à L.

09)

10

CH

AR

GE

S

Sal

aire

s, a

v. s

ocia

ux e

t cha

rges

soc

iale

s11

XX

XX

XX

XX

XX

XX

Méd

icam

ents

12X

XX

XX

XX

XX

XX

X

Pro

duits

san

guin

s13

XX

XX

XX

XX

XX

XX

Fou

rnitu

res

méd

ical

es e

t chi

rurg

ical

es14

XX

XX

XX

XX

XX

XX

Den

rées

alim

enta

ires

15X

XX

XX

XX

XX

XX

X

Rét

ribut

ions

ver

sées

aux

RN

I16

XX

XX

XX

XX

XX

XX

Fra

is fi

nanc

iers

17

Ent

r. e

t rép

., y

com

pris

dép

. non

cap

it. r

el. a

ux im

mob

ilisa

tions

18

Cré

ance

s do

uteu

ses

19X

XX

XX

XX

XX

XX

X

Loye

rs20

XX

XX

XX

XX

XX

XX

Am

ortis

sem

ent d

es im

mob

ilisa

tions

21X

XX

XX

XX

XX

XX

X

Per

te s

ur d

ispo

sitio

n d'

imm

obili

satio

ns22

XX

XX

XX

XX

XX

XX

Dép

ense

s de

tran

sfer

t23

XX

XX

XX

XX

XX

XX

24

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

Aut

res

char

ges

25

TO

TA

L D

ES

CH

AR

GE

S (

L.11

à L

.25)

26

Sou

s-to

tal (

L.10

- L

.26)

27

Mes

ures

de

redr

esse

men

t28

SU

RP

LUS

(D

ÉF

ICIT

) D

E L

'EX

ER

CIC

E (

L.27

+ L

.28)

29

Nom

de

l'éta

blis

sem

ent

Cod

eP

age

OR

GA

NIS

ME

MA

ÎTR

E M

INIS

TÈ

RE

0000

-000

010

0-00

Tou

s le

s fo

nds

E

xerc

ice

finan

cier

: 201

7-20

18P

ério

de: &

&P

NO

&&

PN

M

AS

-617

- R

appo

rts

trim

estr

iels

LPR

G-2

017.

0.00

06É

mis

e: 2

017-

2018

Tim

bre

valid

eur:

&&

TV

Rap

port

: V &

&V

R

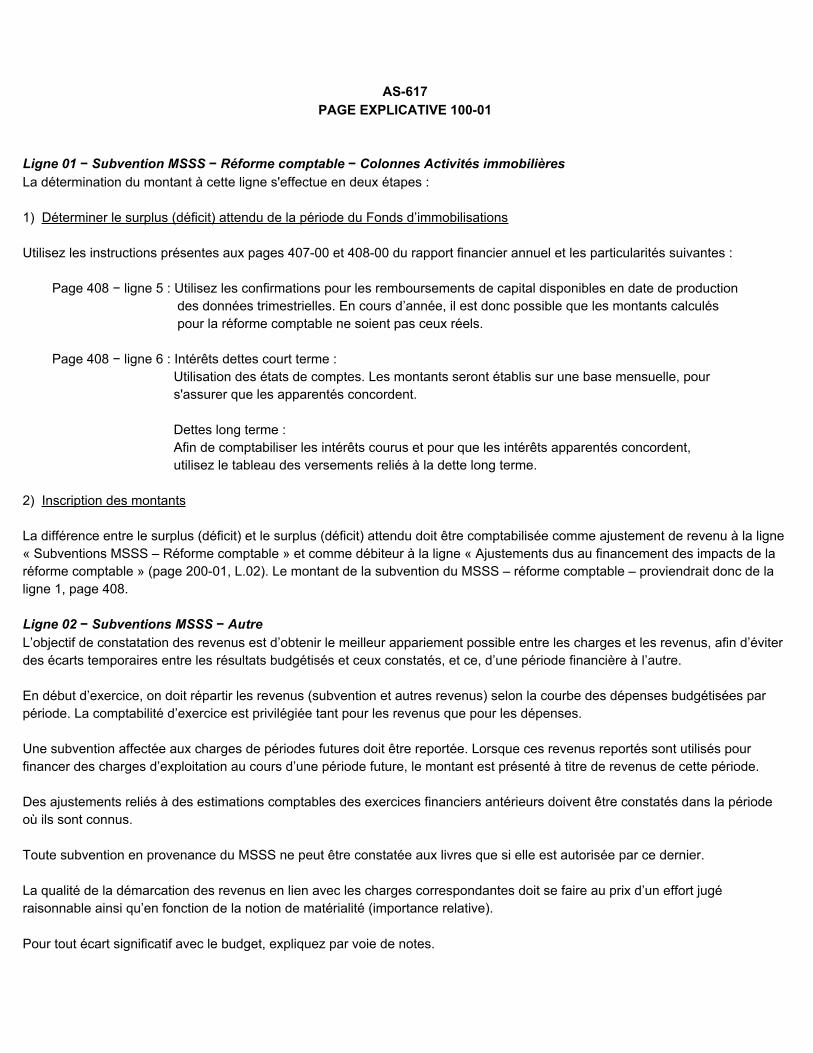

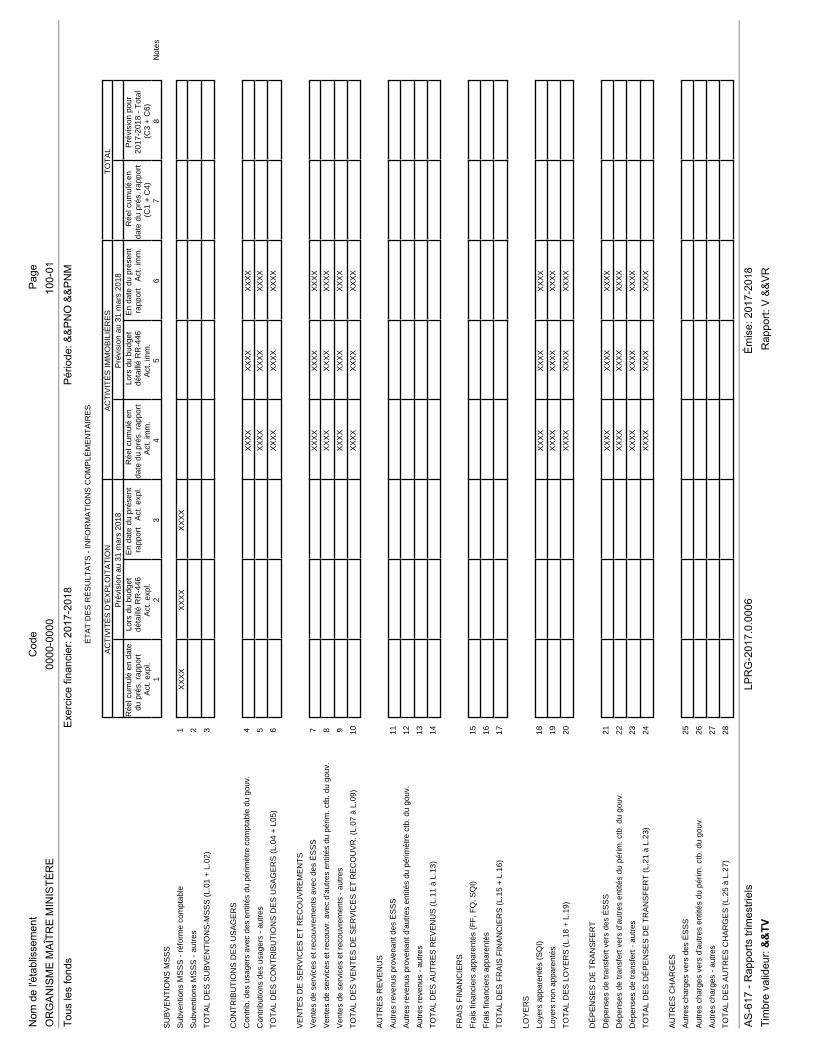

AS-617 PAGE EXPLICATIVE 100-01

Ligne 01 − Subvention MSSS − Réforme comptable − Colonnes Activités immobilières La détermination du montant à cette ligne s'effectue en deux étapes :

1) Déterminer le surplus (déficit) attendu de la période du Fonds d’immobilisations

Utilisez les instructions présentes aux pages 407-00 et 408-00 du rapport financier annuel et les particularités suivantes :

Page 408 − ligne 5 : Utilisez les confirmations pour les remboursements de capital disponibles en date de production des données trimestrielles. En cours d’année, il est donc possible que les montants calculés pour la réforme comptable ne soient pas ceux réels.

Page 408 − ligne 6 : Intérêts dettes court terme : Utilisation des états de comptes. Les montants seront établis sur une base mensuelle, pour s'assurer que les apparentés concordent.

Dettes long terme : Afin de comptabiliser les intérêts courus et pour que les intérêts apparentés concordent, utilisez le tableau des versements reliés à la dette long terme.

2) Inscription des montants

La différence entre le surplus (déficit) et le surplus (déficit) attendu doit être comptabilisée comme ajustement de revenu à la ligne« Subventions MSSS – Réforme comptable » et comme débiteur à la ligne « Ajustements dus au financement des impacts de laréforme comptable » (page 200-01, L.02). Le montant de la subvention du MSSS – réforme comptable – proviendrait donc de laligne 1, page 408.

Ligne 02 − Subventions MSSS − Autre L’objectif de constatation des revenus est d’obtenir le meilleur appariement possible entre les charges et les revenus, afin d’éviterdes écarts temporaires entre les résultats budgétisés et ceux constatés, et ce, d’une période financière à l’autre.

En début d’exercice, on doit répartir les revenus (subvention et autres revenus) selon la courbe des dépenses budgétisées parpériode. La comptabilité d’exercice est privilégiée tant pour les revenus que pour les dépenses.

Une subvention affectée aux charges de périodes futures doit être reportée. Lorsque ces revenus reportés sont utilisés pourfinancer des charges d’exploitation au cours d’une période future, le montant est présenté à titre de revenus de cette période.

Des ajustements reliés à des estimations comptables des exercices financiers antérieurs doivent être constatés dans la périodeoù ils sont connus.

Toute subvention en provenance du MSSS ne peut être constatée aux livres que si elle est autorisée par ce dernier.

La qualité de la démarcation des revenus en lien avec les charges correspondantes doit se faire au prix d’un effort jugéraisonnable ainsi qu’en fonction de la notion de matérialité (importance relative).

Pour tout écart significatif avec le budget, expliquez par voie de notes.

AS-617 PAGE EXPLICATIVE 100-01 (Page 2)

Ligne 07 − Ventes de services et recouvrements avec des ÉSSS Ligne 11 − Autres revenus provenant des ÉSSS Ligne 21 − Dépenses de transfert vers des ÉSSS Ligne 25 − Autres charges vers des ÉSSS Dans le cadre de la détermination des montants à ces lignes, les ÉSSS devraient mettre en place des mécaniques pour confirmerleurs différents montants avec les autres ÉSSS. En effet, des confirmations périodiques diminueraient de beaucoup le travail enfin d'année et permettraient d'avoir des résultats trimestriels plus justes. Lorsque le montant (par poste) est de plus de 1 M$, leMSSS demande une confirmation écrite entre ÉSSS. Dans le cas où le montant est de moins de 1 M$, le MSSS laisse le soin auxÉSSS de juger si une confirmation est nécessaire.

Ligne 27 − Autres charges − Autres La dépense d'électricité avec Hydro-Québec doit être inscrite comme dépense non apparentée, même si cette entité fait partie dupérimètre comptable. L'information n'est pas demandée au niveau de la publication des comptes publics mensuels, contrairementaux états financiers.

REPORTS

L.01 C.5 r. ouvert de RR-446, P.100-01, L.01 C.4

L.02 C.2 r. ouvert de RR-446, P.100-01, L.02 C.2

L.02 C.5 r. ouvert de RR-446, P.100-01, L.02 C.4

L.04 C.2 r. ouvert de RR-446, P.100-01, L.04 C.2

L.05 C.2 r. ouvert de RR-446, P.100-01, L.05 C.2

L.07 C.2 r. ouvert de RR-446, P.100-01, L.07 C.2

L.08 C.2 r. ouvert de RR-446, P.100-01, L.08 C.2

L.09 C.2 r. ouvert de RR-446, P.100-01, L.09 C.2

L.11 C.2 r. ouvert de RR-446, P.100-01, L.11 C.2

L.11 C.5 r. ouvert de RR-446, P.100-01, L.11 C.4

L.12 C.2 r. ouvert de RR-446, P.100-01, L.12 C.2

L.12 C.5 r. ouvert de RR-446, P.100-01, L.12 C.4

L.13 C.2 r. ouvert de RR-446, P.100-01, L.13 C.2

L.13 C.5 r. ouvert de RR-446, P.100-01, L.13 C.4

L.15 C.2 r. ouvert de RR-446, P.100-01, L.15 C.2

L.15 C.5 r. ouvert de RR-446, P.100-01, L.15 C.4

L.16 C.2 r. ouvert de RR-446, P.100-01, L.16 C.2

L.16 C.5 r. ouvert de RR-446, P.100-01, L.16 C.4

L.18 C.2 r. ouvert de RR-446, P.100-01, L.18 C.2

L.19 C.2 r. ouvert de RR-446, P.100-01, L.19 C.2

L.21 C.2 r. ouvert de RR-446, P.100-01, L.21 C.2

L.22 C.2 r. ouvert de RR-446, P.100-01, L.22 C.2

L.23 C.2 r. ouvert de RR-446, P.100-01, L.23 C.2

L.25 C.2 r. ouvert de RR-446, P.100-01, L.25 C.2

L.25 C.5 r. ouvert de RR-446, P.100-01, L.25 C.4

L.26 C.2 r. ouvert de RR-446, P.100-01, L.26 C.2

AS-617 PAGE EXPLICATIVE 100-01 (Page 3)

REPORTS

L.26 C.5 r. ouvert de RR-446, P.100-01, L.26 C.4

L.27 C.2 r. ouvert de RR-446, P.100-01, L.27 C.2

L.27 C.5 r. ouvert de RR-446, P.100-01, L.27 C.4

ÉT

AT

DE

S R

ÉS

ULT

AT

S -

INF

OR

MA

TIO

NS

CO

MP

LÉM

EN

TA

IRE

S

A

CT

IVIT

ÉS

D'E

XP

LOIT

AT

ION

AC

TIV

ITÉ

S IM

MO

BIL

IÈR

ES

TO

TA

L

Pré

visi

on a

u 31

mar

s 20

18P

révi

sion

au

31 m

ars

2018

R

éel c

umul

é en

dat

e du

pré

s. r

appo

rt

Act

. exp

l.

Lo

rs d

u bu

dget

dé

taill

é R

R-4

46

A

ct. e

xpl.

En

date

du

prés

ent

rapp

ort

Act

. exp

l.

Rée

l cum

ulé

en

date

du

prés

. rap

port

A

ct. i

mm

.

Lors

du

budg

et

déta

illé

RR

-446

A

ct. i

mm

.

En

date

du

prés

ent

rapp

ort

Act

. im

m.

R

éel c

umul

é en

da

te d

u pr

és. r

appo

rt

(C

1 +

C4)

Pré

visi

on p

our

2017

-201

8 -

Tot

al

(C3

+ C

6)1

23

45

67

8N

otes

SU

BV

EN

TIO

NS

MS

SS

Sub

vent

ions

MS

SS

- r

éfor

me

com

ptab

le1

XX

XX

XX

XX

XX

XX

Sub

vent

ions

MS

SS

- a

utre

s2

TO

TA

L D

ES

SU

BV

EN

TIO

NS

-MS

SS

(L.

01 +

L.0

2)3

CO

NT

RIB

UT

ION

S D

ES

US

AG

ER

S

Con

trib

. des

usa

gers

ave

c de

s en

tités

du

périm

ètre

com

ptab

le d

u go

uv.

4X

XX

XX

XX

XX

XX

X

Con

trib

utio

ns d

es u

sage

rs -

aut

res

5X

XX

XX

XX

XX

XX

X

TO

TA

L D

ES

CO

NT

RIB

UT

ION

S D

ES

US

AG

ER

S (

L.04

+ L

05)

6X

XX

XX

XX

XX

XX

X

VE

NT

ES

DE

SE

RV

ICE

S E

T R

EC

OU

VR

EM

EN

TS

Ven

tes

de s

ervi

ces

et r

ecou

vrem

ents

ave

c de

s É

SS

S7

XX

XX

XX

XX

XX

XX

Ven

tes

de s

ervi

ces

et r

ecou

vr. a

vec

d'au

tres

ent

ités

du p

érim

. ctb

. du

gouv

.8

XX

XX

XX

XX

XX

XX

Ven

tes

de s

ervi

ces

et r

ecou

vrem

ents

- a

utre

s9

XX

XX

XX

XX

XX

XX

TO

TA

L D

ES

VE

NT

ES

DE

SE

RV

ICE

S E

T R

EC

OU

VR

. (L.

07 à

L.0

9)10

XX

XX

XX

XX

XX

XX

AU

TR

ES

RE

VE

NU

S

Aut

res

reve

nus

prov

enan

t des

ÉS

SS

11

Aut

res

reve

nus

prov

enan

t d'a

utre

s en

tités

du

périm

ètre

ctb

. du

gouv

.12

Aut

res

reve

nus

- au

tres

13

TO

TA

L D

ES

AU

TR

ES

RE

VE

NU

S (

L.11

à L

.13)

14

FR

AIS

FIN

AN

CIE

RS

Fra

is fi

nanc

iers

app

aren

tés

(FF

, FQ

, SQ

I)15

Fra

is fi

nanc

iers

app

aren

tés

16

TO

TA

L D

ES

FR

AIS

FIN

AN

CIE

RS

(L.

15 +

L.1

6)17

LOY

ER

S

Loye

rs a

ppar

enté

s (S

QI)

18X

XX

XX

XX

XX

XX

X

Loye

rs n

on a

ppar

enté

s19

XX

XX

XX

XX

XX

XX

TO

TA

L D

ES

LO

YE

RS

(L.

18 +

L.1

9)20

XX

XX

XX

XX

XX

XX

DÉ

PE

NS

ES

DE

TR

AN

SF

ER

T

Dép

ense

s de

tran

sfer

t ver

s de

s É

SS

S21

XX

XX

XX

XX

XX

XX

Dép

ense

s de

tran

sfer

t ver

s d'

autr

es e

ntité

s du

pér

im. c

tb. d

u go

uv.

22X

XX

XX

XX

XX

XX

X

Dép

ense

s de

tran

sfer

t - a

utre

s23

XX

XX

XX

XX

XX

XX

TO

TA

L D

ES

DÉ

PE

NS

ES

DE

TR

AN

SF

ER

T (

L.21

à L

.23)

24X

XX

XX

XX

XX

XX

X

AU

TR

ES

CH

AR

GE

S

Aut

res

char

ges

vers

des

ÉS

SS

25

Aut

res

char

ges

vers

d'a

utre

s en

tités

du

périm

. ctb

. du

gouv

.26

Aut

res

char

ges

- au

tres

27

TO

TA

L D

ES

AU

TR

ES

CH

AR

GE

S (

L.25

à L

.27)

28

Nom

de

l'éta

blis

sem

ent

Cod

eP

age

OR

GA

NIS

ME

MA

ÎTR

E M

INIS

TÈ

RE

0000

-000

010

0-01

Tou

s le

s fo

nds

Exe

rcic

e fin

anci

er: 2

017-

2018

Pér

iode

: &&

PN

O &

&P

NM

AS

-617

- R

appo

rts

trim

estr

iels

LPR

G-2

017.

0.00

06É

mis

e: 2

017-

2018

Tim

bre

valid

eur:

&&

TV

Rap

port

: V &

&V

R

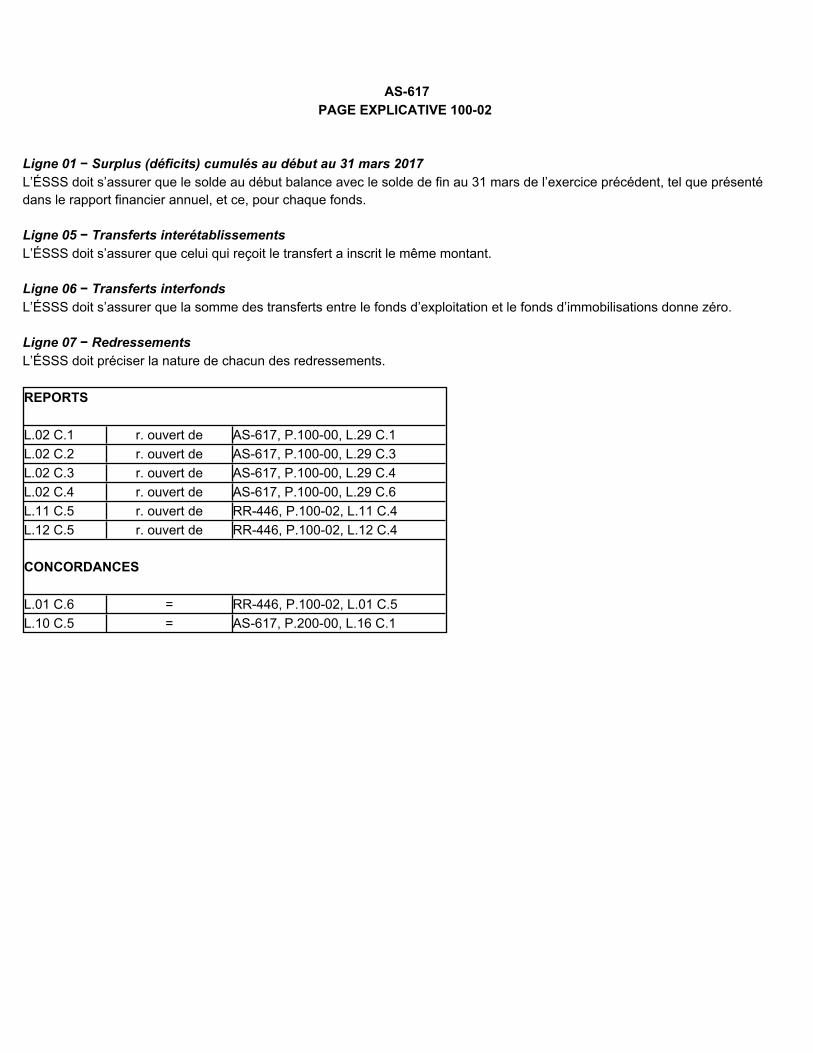

AS-617PAGE EXPLICATIVE 100-02

Ligne 01 − Surplus (déficits) cumulés au début au 31 mars 2017 L’ÉSSS doit s’assurer que le solde au début balance avec le solde de fin au 31 mars de l’exercice précédent, tel que présentédans le rapport financier annuel, et ce, pour chaque fonds.

Ligne 05 − Transferts interétablissements L’ÉSSS doit s’assurer que celui qui reçoit le transfert a inscrit le même montant.

Ligne 06 − Transferts interfondsL’ÉSSS doit s’assurer que la somme des transferts entre le fonds d’exploitation et le fonds d’immobilisations donne zéro.

Ligne 07 − Redressements L’ÉSSS doit préciser la nature de chacun des redressements.

REPORTS

L.02 C.1 r. ouvert de AS-617, P.100-00, L.29 C.1

L.02 C.2 r. ouvert de AS-617, P.100-00, L.29 C.3

L.02 C.3 r. ouvert de AS-617, P.100-00, L.29 C.4

L.02 C.4 r. ouvert de AS-617, P.100-00, L.29 C.6

L.11 C.5 r. ouvert de RR-446, P.100-02, L.11 C.4

L.12 C.5 r. ouvert de RR-446, P.100-02, L.12 C.4

CONCORDANCES

L.01 C.6 = RR-446, P.100-02, L.01 C.5

L.10 C.5 = AS-617, P.200-00, L.16 C.1

A

CT

IVIT

ÉS

D'E

XP

LOIT

AT

ION

AC

TIV

ITÉ

S IM

MO

BIL

IÈR

ES

TO

TA

L

En

date

du

prés

ent r

appo

rt

Rée

l cum

ulé

Act

. exp

l. P

RÉ

V. D

E

L'

ÉT

AB

LIS

. AU

31

MA

RS

201

8

A

ct. e

xpl.

Rée

l cum

ulé

e

n da

te d

u

prés

. Rap

port

Act

. im

m.

P

RÉ

V. D

E

L'

ÉT

AB

LIS

. AU

3

1 M

AR

S 2

018

Act

. im

m.

Rée

l cum

ulé

(C1

+ C

3)

PR

ÉV

. DE

L

'ÉT

AB

LIS

. AU

31

MA

RS

201

8

(C

2 +

C4)

12

34

56

Not

esÉ

TA

T D

ES

SU

RP

LUS

(D

ÉF

ICIT

S)

CU

MU

LÉS

Sur

plus

(dé

ficits

) cu

mul

és a

u dé

but a

u 31

mar

s 20

171

SU

RP

LUS

(D

ÉF

ICIT

) D

E L

'EX

ER

CIC

E2

3

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

4

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

AU

TR

ES

VA

RIA

TIO

NS

(pr

écis

er):

Tra

nsfe

rts

inte

réta

blis

sem

ents

5

Tra

nsfe

rt in

terf

onds

6

Red

ress

emen

ts7 8 9

SU

RP

LUS

(D

ÉF

ICIT

) C

UM

ULÉ

S À

LA

FIN

(L.

01 à

L.0

9)10

E

n da

te d

u pr

ésen

t ra

ppor

t

R

éel a

u

31

mar

s 20

17

PR

ÉV

ISIO

N D

E

L'É

TA

BLI

S. A

U

3

1 M

AR

S 2

018

56

Not

esÉ

TA

T D

ES

RÉ

SU

LTA

TS

SO

MM

AIR

E -

AC

TIV

ITÉ

S A

CC

ES

SO

IRE

S

Rev

enus

11

Cha

rges

12

SU

RP

LUS

(D

ÉF

ICIT

) D

E L

'EX

ER

CIC

E d

es a

ctiv

ités

acce

ssoi

res

(L.1

1 -

L.12

)13

14

XX

XX

XX

XX

Rev

enus

acc

esso

ires

tran

sfér

és a

u fo

nds

d'im

mob

ilisa

tions

15

Nom

de

l'éta

blis

sem

ent

Cod

eP

age

OR

GA

NIS

ME

MA

ÎTR

E M

INIS

TÈ

RE

0000

-000

010

0-02

Tou

s le

s fo

nds

E

xerc

ice

finan

cier

: 201

7-20

18P

ério

de: &

&P

NO

&&

PN

M

AS

-617

- R

appo

rts

trim

estr

iels

LPR

G-2

017.

0.00

06É

mis

e: 2

017-

2018

Tim

bre

valid

eur:

&&

TV

Rap

port

: V &

&V

R

AS-617PAGE EXPLICATIVE 100-03

REPORTS

L.01 C.1 r. ouvert de RR-446, P.203-00, L.01 C.1

L.01 C.2 r. ouvert de RR-446, P.203-00, L.01 C.2

L.02 C.1 r. ouvert de RR-446, P.203-00, L.04 C.1

L.02 C.2 r. ouvert de RR-446, P.203-00, L.04 C.2 + L.05 C.2

L.04 C.1 r. ouvert de RR-446, P.203-00, L.16 C.1

L.04 C.2 r. ouvert de RR-446, P.203-00, L.16 C.2

L.04 C.3 r. ouvert de AS-471, P.330-00, L.10 C.2 + L.10 C.4

L.05 C.1 r. ouvert de RR-446, P.203-00, L.19 C.1

L.05 C.2 r. ouvert de RR-446, P.203-00, L.19 C.2

L.05 C.3 r. ouvert de AS-471, P.320-00, L.05 C.4

L.06 C.1 r. ouvert de RR-446, P.203-00, L.23 C.1

L.06 C.2 r. ouvert de RR-446, P.203-00, L.23 C.2

L.06 C.3 r. ouvert de AS-471, P.320-00, L.03 C.3

L.07 C.1 r. ouvert de RR-446, P.203-00, L.24 C.1

L.07 C.2 r. ouvert de RR-446, P.203-00, L.24 C.2

L.07 C.3 r. ouvert de AS-471, P.330-00, L.10 C.1 + L.10 C.3

L.08 C.1 r. ouvert de RR-446, P.203-00, L.25 C.1

L.08 C.2 r. ouvert de RR-446, P.203-00, L.25 C.2

L.08 C.3 r. ouvert de AS-471, P.320-00, L.05 C.3

INFORMATIONS COMPLÉMENTAIRES

En date du présent rapport MASSE SALARIALE HEURES - Réel au

31 mars 2017MONTANT - Réel au

31 mars 2017HEURES - Prévision de l'établissement au

31 mars 2018

MONTANT - Prévision de

l'établissement au 31 mars 2018

1 2 3 4 NotesSalaires 1

Avantages sociaux et charges sociales 2

TOTAL (L.01 + L.02) 3

En date du présent

rapportINFORMATIONS COMPLÉMENTAIRES PARTICULIÈRES (MASSE SALARIALE ET AUTRES COÛTS)

RÉEL AU 31 MARS 2015

RÉEL AU 31 MARS 2016

RÉEL AU 31 MARS 2017

PRÉVISION DE L'ÉTABLISSEMENT AU 31 MARS 2018

1 2 3 4 NotesPrestations d'assurance salaire 4

Main d'oeuvre indépendante 5

Heures - temps supplémentaire 6

Heures - assurance salaire 7

Heures - main d'oeuvre indépendante 8

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 100-03

Fonds d'exploitation - Activités principales Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

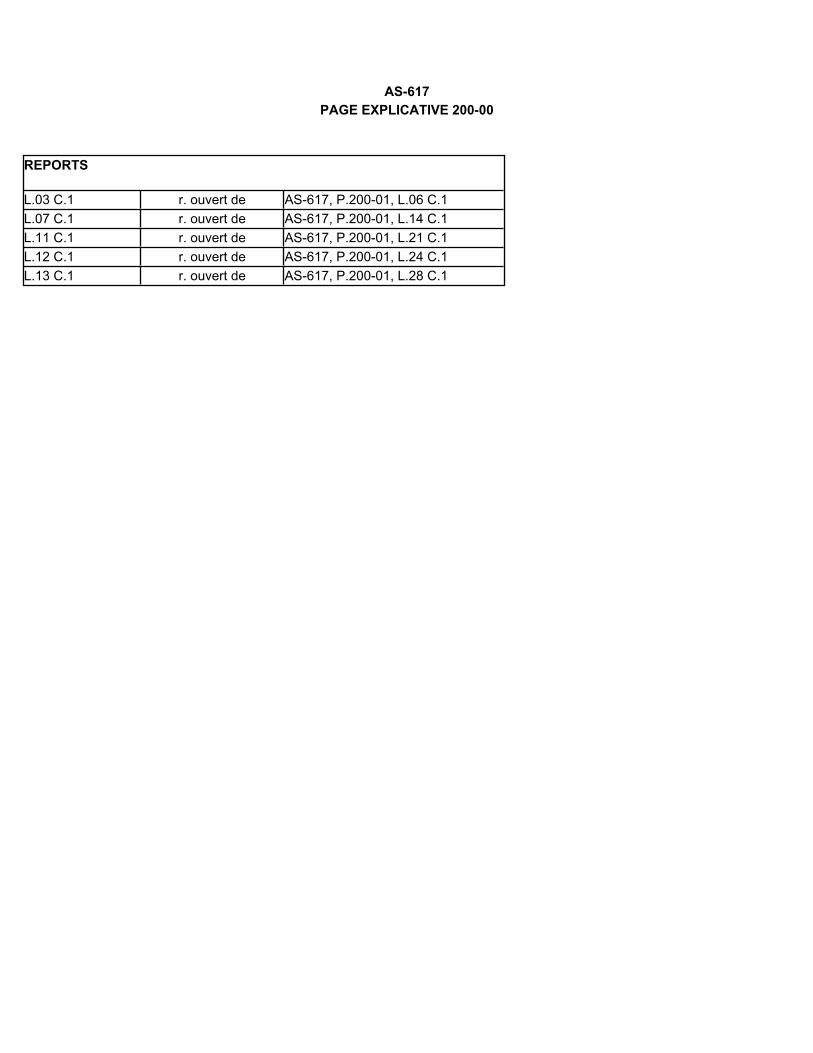

AS-617PAGE EXPLICATIVE 200-00

REPORTS

L.03 C.1 r. ouvert de AS-617, P.200-01, L.06 C.1

L.07 C.1 r. ouvert de AS-617, P.200-01, L.14 C.1

L.11 C.1 r. ouvert de AS-617, P.200-01, L.21 C.1

L.12 C.1 r. ouvert de AS-617, P.200-01, L.24 C.1

L.13 C.1 r. ouvert de AS-617, P.200-01, L.28 C.1

ÉTAT DE LA SITUATION FINANCIÈRE EN DATE DU PRÉSENT RAPPORT

En date du présent rapport - Réel cumulé

1 NotesACTIFS

Encaisse 1

Espèces et effets en mains et dépôts en circulation 2

Débiteurs et subventions à recevoir 3

Placements temporaires 4

Prêts, avances et placements de portefeuille 5

Autres actifs financiers 6

Immobilisations et immobilisations en cours 7

Autres actifs non financiers 8

TOTAL DES ACTIFS (L.01 à L.08) 9

PASSIFS

Chèques en circulation 10

Créditeurs, frais courus à payer et revenus reportés 11

Emprunts temporaires 12

Dettes 13

Autres passifs 14

TOTAL DES PASSIFS (L.10 à L.14) 15

SURPLUS (DÉFICIT) CUMULÉS AU 31 MARS 2018 16

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 200-00

Tous les fonds Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

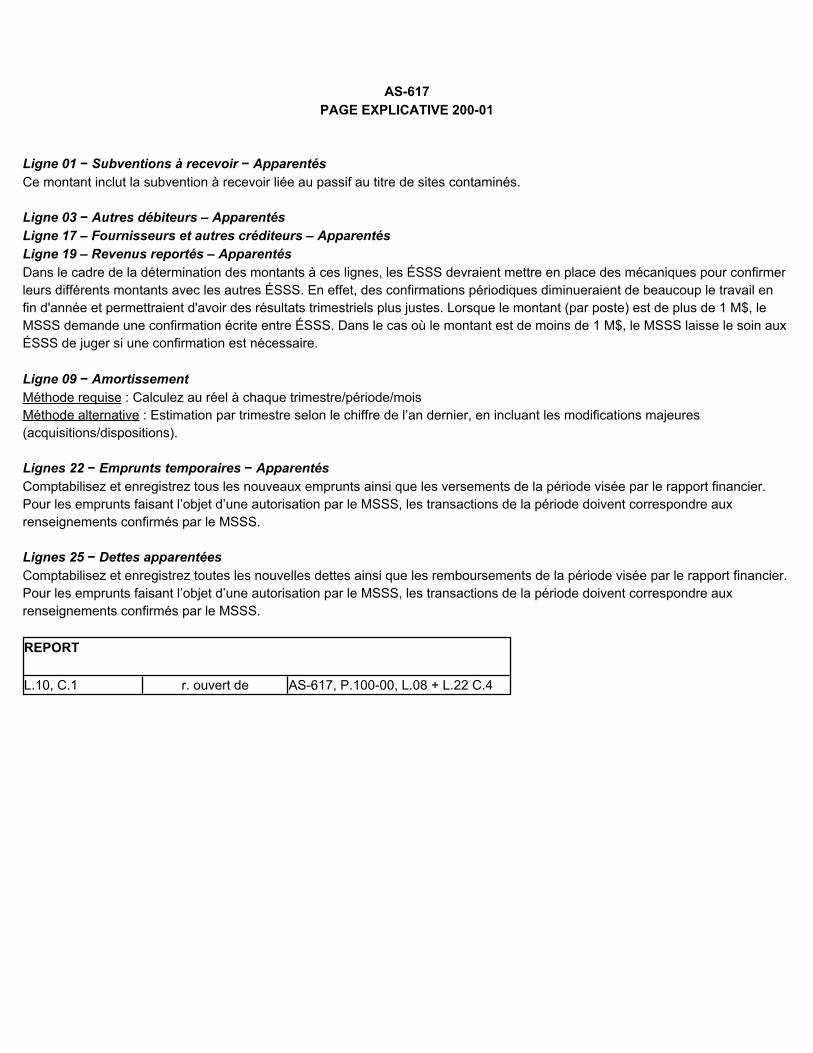

AS-617PAGE EXPLICATIVE 200-01

Ligne 01 − Subventions à recevoir − ApparentésCe montant inclut la subvention à recevoir liée au passif au titre de sites contaminés.

Ligne 03 − Autres débiteurs – ApparentésLigne 17 – Fournisseurs et autres créditeurs – ApparentésLigne 19 – Revenus reportés – ApparentésDans le cadre de la détermination des montants à ces lignes, les ÉSSS devraient mettre en place des mécaniques pour confirmerleurs différents montants avec les autres ÉSSS. En effet, des confirmations périodiques diminueraient de beaucoup le travail enfin d'année et permettraient d'avoir des résultats trimestriels plus justes. Lorsque le montant (par poste) est de plus de 1 M$, leMSSS demande une confirmation écrite entre ÉSSS. Dans le cas où le montant est de moins de 1 M$, le MSSS laisse le soin auxÉSSS de juger si une confirmation est nécessaire.

Ligne 09 − Amortissement Méthode requise : Calculez au réel à chaque trimestre/période/moisMéthode alternative : Estimation par trimestre selon le chiffre de l’an dernier, en incluant les modifications majeures(acquisitions/dispositions).

Lignes 22 − Emprunts temporaires − ApparentésComptabilisez et enregistrez tous les nouveaux emprunts ainsi que les versements de la période visée par le rapport financier.Pour les emprunts faisant l’objet d’une autorisation par le MSSS, les transactions de la période doivent correspondre auxrenseignements confirmés par le MSSS.

Lignes 25 − Dettes apparentéesComptabilisez et enregistrez toutes les nouvelles dettes ainsi que les remboursements de la période visée par le rapport financier.Pour les emprunts faisant l’objet d’une autorisation par le MSSS, les transactions de la période doivent correspondre auxrenseignements confirmés par le MSSS.

REPORT

L.10, C.1 r. ouvert de AS-617, P.100-00, L.08 + L.22 C.4

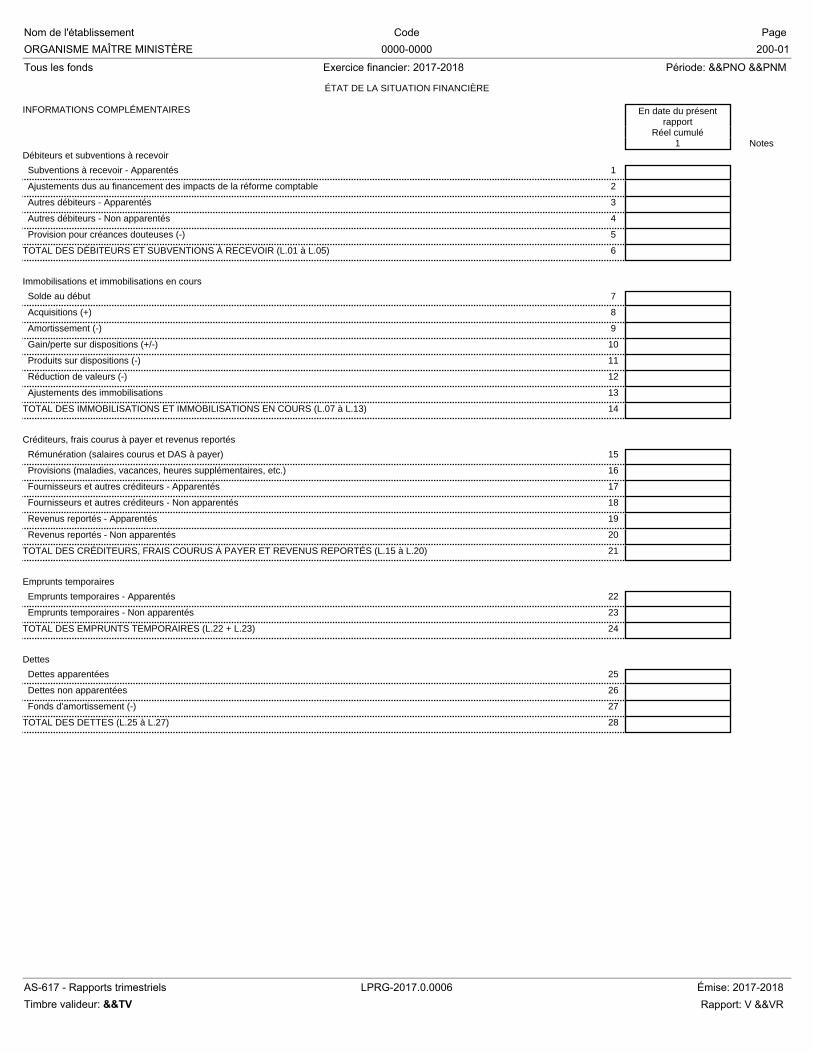

ÉTAT DE LA SITUATION FINANCIÈRE INFORMATIONS COMPLÉMENTAIRES En date du présent

rapport Réel cumulé

1 NotesDébiteurs et subventions à recevoir

Subventions à recevoir - Apparentés 1

Ajustements dus au financement des impacts de la réforme comptable 2

Autres débiteurs - Apparentés 3

Autres débiteurs - Non apparentés 4

Provision pour créances douteuses (-) 5

TOTAL DES DÉBITEURS ET SUBVENTIONS À RECEVOIR (L.01 à L.05) 6

Immobilisations et immobilisations en cours

Solde au début 7

Acquisitions (+) 8

Amortissement (-) 9

Gain/perte sur dispositions (+/-) 10

Produits sur dispositions (-) 11

Réduction de valeurs (-) 12

Ajustements des immobilisations 13

TOTAL DES IMMOBILISATIONS ET IMMOBILISATIONS EN COURS (L.07 à L.13) 14

Créditeurs, frais courus à payer et revenus reportés

Rémunération (salaires courus et DAS à payer) 15

Provisions (maladies, vacances, heures supplémentaires, etc.) 16

Fournisseurs et autres créditeurs - Apparentés 17

Fournisseurs et autres créditeurs - Non apparentés 18

Revenus reportés - Apparentés 19

Revenus reportés - Non apparentés 20

TOTAL DES CRÉDITEURS, FRAIS COURUS À PAYER ET REVENUS REPORTÉS (L.15 à L.20) 21

Emprunts temporaires

Emprunts temporaires - Apparentés 22

Emprunts temporaires - Non apparentés 23

TOTAL DES EMPRUNTS TEMPORAIRES (L.22 + L.23) 24

Dettes

Dettes apparentées 25

Dettes non apparentées 26

Fonds d'amortissement (-) 27

TOTAL DES DETTES (L.25 à L.27) 28

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 200-01

Tous les fonds Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR

NOTES

Nom de l'établissement Code Page

ORGANISME MAÎTRE MINISTÈRE 0000-0000 990-00

Exercice financier: 2017-2018 Période: &&PNO &&PNM

AS-617 - Rapports trimestriels LPRG-2017.0.0006 Émise: 2017-2018

Timbre valideur: &&TV Rapport: V &&VR