Gouvernance des entreprises - … · accroissent la fréquence et l'ampleur des scandales -...

37

MASTER : Gouvernance des entreprises 1 er thème : Les scandales financiers et la renaissance de la notion de gouvernance des entreprises Scandales Financiers 1

Transcript of Gouvernance des entreprises - … · accroissent la fréquence et l'ampleur des scandales -...

MASTER :

Gouvernance des entreprises

1 er thème :

Les scandales financiers et larenaissance de la notion de

gouvernance des entreprises

Scandales Financiers 1

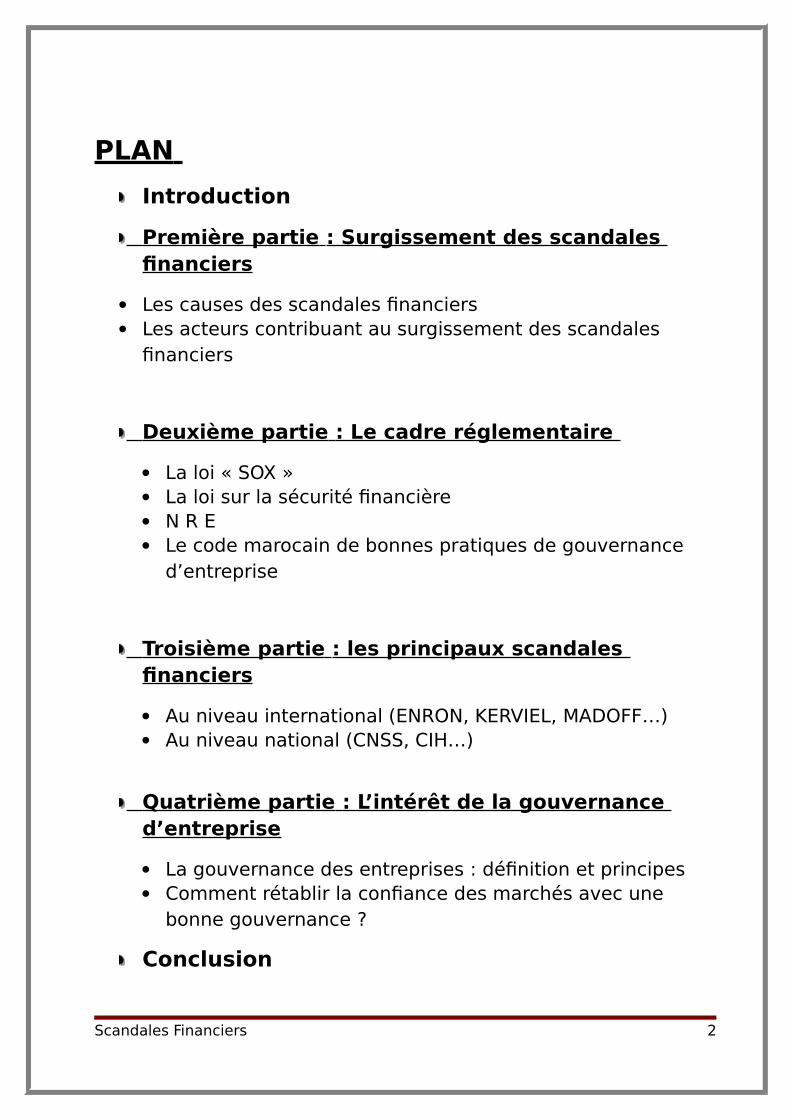

PLAN

Introduction

Première partie : Surgissement des scandales financiers

Les causes des scandales financiers Les acteurs contribuant au surgissement des scandales

financiers

Deuxième partie : Le cadre réglementaire

La loi « SOX » La loi sur la sécurité financière N R E Le code marocain de bonnes pratiques de gouvernance

d’entreprise

Troisième partie : les principaux scandales financiers

Au niveau international (ENRON, KERVIEL, MADOFF…) Au niveau national (CNSS, CIH…)

Quatrième partie : L’intérêt de la gouvernance d’entreprise

La gouvernance des entreprises : définition et principes Comment rétablir la confiance des marchés avec une

bonne gouvernance ?

Conclusion

Scandales Financiers 2

Introduction :

Erreurs de gestion, escroqueries, malversations ou simples

maquillages de comptes, les scandales financiers éclaboussent

régulièrement le monde économique.

Les scandales financiers ne sont pas un méfait du monde

moderne : ils existent depuis des millénaires puisqu'ils sont

apparus quasiment en même temps que la monnaie.

La création et le développement des marchés financiers

accroissent la fréquence et l'ampleur des scandales -

manipulations et tromperies se traduisant par des avantages

pécuniaires considérables pour ceux qui en sont les instigateurs.

En effet, la liberté nécessaire au fonctionnement des marchés

facilite les agissements d'individus indélicats ou exaltés qui

profitent de la crédulité des épargnants et de la complexité

croissante des opérations financières.

Scandales Financiers 3

Première partie : Surgissement des scandalesfinanciers

Les causes des différents scandales financiers :

Le droit consacre un ensemble de libertés économiques pourl’entreprise. En 19eme siècle, l’utilisation sans limite de ceslibertés par les entreprises a conduit à des excès inadmissibleslésant aussi bien la société dans son ensemble que les intérêtsparticuliers des personnes.

a-les libertés économiques

L’ensemble des libertés économiques découlent de la libertéde commerce et de l’industrie, appelé aussi liberté d’entreprendrequi constitue l’un des fondements essentiels de l’économie demarché. Tout individu peut exercer librement et sans contraintele métier de son choix.

Pour rendre réelle la liberté d’entreprendre, il est nécessaired’assurer à toute les entreprises une égalité des chances dans lacompétition économique, c’est le principe de la liberté deconcurrence. Ainsi, les acteurs doivent disposer également d’uneliberté appelée contractuelle qui leur permet d’organiser leuractivité en relation avec des fournisseurs, des clients, dessalariés.

Enfin, la possibilité de disposer de droit de propriété permetde rendre la liberté d’entreprendre effective. Les individus sontalors propriétaires des moyens de production de leurs entreprises.

De même des libertés reconnues au niveau international sontà soulever : Les accords de GATT puis de l’OMC ont eu pour effetde favoriser le libre échange en supprimant les barrières tarifaireset non tarifaires.

b- la communication financière:

Scandales Financiers 4

Dans sa définition la plus simple, la communication financièrerepose sur l’émission d’informations financières. Cette diffusioninformationnelle a pour objectifs de répondre aux obligationslégales et réglementaires, d’informer les actionnaires sur lesrésultats de l’entreprise, et de créer les liens de l’entreprise avecson environnement. La communication financière permet enfin dese projeter dans le futur de l’entreprise pour évaluer son avenird’où sa polyvalence et son importance.

La relation équilibrée entre l’entreprise et les investisseurs exige

une communication informationnelle parfaite. Les principaux

piliers de cette communication sont :

La permanence, qui permet aux investisseurs de suivre en

continuité l’évolution de la situation des entreprises.

La transparence, qui constitue une condition principale et un

incitateur au renforcement de la confiance des investisseurs.

L’efficience qui garantit un accès total et égal à tous les

acteurs opérant sur un même marché.

L’opacité informationnelle accrue a certainement été un desfacteurs ayant mené aux scandales financiers les plus répandus àtravers le monde.

En effet, La crédibilité financière de toute entreprise émane d’ungrand nombre de facteurs techniques et humains. Ceux-ciconditionnent son activité et lui permettent de relancer sanotoriété, et de réaliser ses objectifs de profits et de création derichesse. Parmi ces facteurs, la comptabilité constitue unenécessité irremplaçable dans la mesure où elle constitue lamatière première brute que la finance tentera de traiter etd’affiner.

Les acteurs contribuant à l’apparition des scandales financiers

Scandales Financiers 5

Les investigations lancées suite à la vague de scandalesfinanciers ayant bouleversé le monde au cours de la dernièredécennie du siècle passé, ont culpabilisé des dirigeants decertaines des plus grandes multinationales. Ceux-ci ont avouéavoir été fraudeurs, tantôt en gonflant leurs profits, et tantôt endissimulant des dettes et même en cachant des pertes réalisées.Ceci nous pousse certainement à s’interroger à propos des motifset des circonstances conduisant à de tels comportements. Afin demieux comprendre ces faits, on a vu intéressant d’identifier lesacteurs contribuant au surgissement des scandales financiers, enl’occurrence :

Les politiques des entreprises, nous mettons en relief à cestade les conséquences négatives des politiques des stock-options qui ont poussé les dirigeant à prendre des risquesillimités dans le but de gonfler les cours de leurs actions.

Les comptables (experts comptables et commissaires auxcomptes), qui doivent normalement participer à l’élaboration età la diffusion d’une information comptable exacte. Ceci n’estmalheureusement pas le cas dans les divers scandalesfinanciers où ces responsables ont partagé les profits avec lesdirigeants des sociétés en crise.

Les agences de notation, chargées d’évaluer la capacité desentreprises à rembourser leurs dettes. Elles ont de ce fait uneinfluence sur les décisions d’investissement et sur le cours del’action. L’indépendance exigée au niveau de ces agences a étéaffaiblie par les rémunérations attrayantes payées par lescomplices.

Les analystes financiers, qui peuvent faire passer sous silenceles situations douteuses des entreprises afin de tromper lesgens et les inciter à investir.

Les outils utilisés :

Les influences précitées et le souci aveugle de voir les coursmaintenir leur niveau, ont conduit plusieurs entreprises à raconter

Scandales Financiers 6

des histoires de gloire artificielles et d’émettre des messages deréussite illusoires. Ce discours mensonger s’est sans doute basésur la cosmétique comptable ou sur ce qu’on appelle la« comptabilité créative ». L’objectif est certainement de nettoyerles rapports financiers et de gonfler artificiellement les bénéficesdes entreprises. Parmi les techniques de la manipulationcomptable nous citons :

Le financement des ventes :

Afin d’augmenter leurs chiffres d’affaires d’une façon à garantirune croissance régulière des ventes, certaines entreprisesprocèdent au financement de leurs clients en leurs avançant desfonds pour l’achat de leurs produits. Les entreprises soutiennentainsi d’une façon artificielle leur croissance. Cette solution est leurseul moyen pour lutter contre un recul potentiel de leurs ventes,qui pourrait pousser le cours de leurs actions à la baisse.

L’appréciation poussée du cours boursier :

Cette appréciation peut résulter des discours et desmessages émis par les responsables de l’entreprise. Cesmessages peuvent contenir une vision optimiste à propos de sonavenir. L’objectif est de rassurer les investisseurs et de lesencourager, par la suite, à souscrire aux titres de la société, cequi pousse le cours boursier à la hausse. On peut ajouter à ceci latechnique de ramassage des titres qui contribue à l’augmentationde la demande et ainsi à la hausse du cours boursier. Ceci réalise,dans la plupart des cas, une perspective unique d’amélioration dela rémunération des dirigeants bénéficiant des stock-options.

Les techniques précitées sont certes un échantillon de ce queles fraudeurs utilisent pour détourner la réalité au sein de leursfirmes. La résultante est sans doute une vague de faillites qui atouché un nombre de grands groupes multinationaux à travers le

Scandales Financiers 7

monde. Les implications de ces faillites ont dépassé lespatrimoines des investisseurs pour causer la chute des grandesplaces boursières et la perturbation des marchés financiers pourlongtemps.

Deuxième partie : le cadre réglementaire

Dans une perspective de restauration de la confiance surles marchés, des mesures curatives et préventives ont été misesen vigueur par un nombre de pays. Ces mesures convergent dansla plupart des cas vers une révision structurelle des processus dela production et de la communication de l’information adresséeaux différentes parties prenantes (actuelles ou potentielles). Cetterubrique de notre travail exposera rapidement les différentes lois,en rapport avec ce sujet, récemment adoptées à travers lemonde :

1- La loi « SOX »:

Cette loi a été votée par le congrès américain en 2002 enréaction aux scandales ayant secoué le pays à la fin de l’année2001. Son objectif est de réduire les fraudes et les conflitsd’intérêts, et d’augmenter la transparence financière et laconfiance du public. Elle prescrit de même le renforcement descontrôles et la séparation des fonctions d’audit et de conseil.Cette loi est guidée par les principes d’exactitude etd’accessibilité de l’information, de la responsabilité des

Scandales Financiers 8

actionnaires, et de l’indépendance des auditeurs. Afin de garantirson application cette loi est dotée de quatre principales mesures :

1. Toute irrégularité volontaire des dirigeants ainsi que touteirresponsabilité démontrée de leur part pourrait êtresanctionnée jusqu’à 20 ans de prison.

2. Les entreprises doivent fournir leurs transactions hors-bilan etles changements dans la propriété des actifs détenus par lesdirigeants.

3. Les entreprises doivent construire des commissions devérification indépendantes pour superviser la vérification touten assurant une rotation des vérificateurs indépendants.

4. l’entreprise devrait être surveillée par le « Public AccountingOversight Board », un nouvel organisme crée pour établir desstandards, enquêter et sanctionner les fraudeurs.

2- La loi sur la sécurité financière :

Le parlement français a voté cette loi en 2003 en réponse à lacrise de confiance des investisseurs. La sécurité financière sedéfinit fondamentalement par la connaissance, la maîtrise, et lacouverture des risques liés à l’activité de l’entreprise. Afind’atteindre ses objectifs, cette loi :

Insiste sur une double certification des comptes par desexperts comptables différents.

Renforce l’action des commissaires aux comptes et réclameleur indépendance.

Oblige le PDG de présenter un rapport sur l’activité du conseild’administration.

Impose que les membres du conseil d’administration soientindépendants.

Scandales Financiers 9

3 - Les normes comptables internationales :

Afin d’accroître la transparence, la pertinence, et la fiabilitéde l’information comptable, l’Union Européenne a essayéd’harmoniser les règles comptables utilisées par les paysmembres à travers son adoption des nouvelles normes IFRS(International Financial Reporting Standard.).

L’effet novateur de ces normes est constitué par un recoursaccru à la juste valeur dans l’évaluation de nombreux actifs etpassifs de l’entreprise. Ceux-ci seront ainsi évalués à leur valeurde marché. Le bilan reflétera donc davantage la véritable valeurde l’entreprise. Sur un autre plan ces normes demandent auxsociétés de fournir des informations financières plus précisescomme :

Les principaux facteurs déterminant la performance del’entreprise.

Les sources de financement de l’entreprise.

Les informations concernant les regroupements d’entreprises.

Les sources potentielles auprès desquelles l’entreprise pourraitsolliciter un financement dans le futur.

4- la loi sur les nouvelles régulations économiques(NRE) :

Ces textes présentent des dispositions de base visantspécifiquement à la transparence et à l'éthique dansl'entreprise, parmi lesquelles on relève :

L'obligation de publicité de la rémunération de tous lesmandataires sociaux dans les sociétés dont les titres sontadmis aux négociations sur un marché réglementé, etdans les sociétés qu'elles contrôlent ;

La publicité des options sur actions (stock options) ;

Scandales Financiers 10

L'extension de la procédure d'approbation des conventionsréglementées conclues entre la société et ses actionnaires(related parties transactions) ;

La faculté pour le Comité d'entreprise d'intervenir lorsd'une offre publique ou de participer aux assemblées ;

De nouvelles limitations au cumul des mandats desdirigeants de sociétés anonymes ;

La publicité des pactes d'actionnaires ; La suppression de l'autorégulation de la profession des

commissaires aux comptes et la séparation des activitésd'audit et de conseil ;

L'obligation pour le Président des sociétés anonymes etdes entités faisant appel public à l'épargne d'établir unrapport rendant compte des conditions de préparation etd'organisation des travaux du Conseil d'administration etdes procédures de contrôle interne ;

La reconnaissance du droit d'agir en justice pour lesassociations agréées d'actionnaires ;

L'obligation de réserver, en cas d'augmentation de capital,une augmentation réservée aux salariés.

La loi Nouvelles régulations économiques (NRE) a été adoptée le15 mai 2001, qui intervient dans de nombreux domaines intègreles principes du gouvernement d’entreprise dans le Code deCommerce dans lequel il entend principalement rénover :

o La régulation financière : Le but de la loi NRE est icide poser de nouvelles règles sur les marchés financiers. Acet égard le rapport Besson du 12 avril 2000 précise qu’ "ils’agit essentiellement d’adaptations techniques pourremédier à des dysfonctionnements constatés lors des offrespubliques.

o La régulation de la concurrence : la loi du 15 mars2001 relative aux nouvelles régulations économiques a

Scandales Financiers 11

renforcé les pouvoirs du conseil en matière de lutte contreles pratiques anticoncurrentielles;

o La régulation de l’entreprise : Deux titres dans cettepartie de loi. Le premier concerne le droit des sociétéscommerciales ; le second, le secteur public.

5- Code marocain de bonnes pratiques de gouvernanced’entreprises :

Fruit d'un partenariat public/privé, ce code est de nature àpermettre l'amélioration de la croissance et de l'emploi, àpromouvoir les performances et la compétitivité des entreprises,à optimiser l'accès au financement et le coût du capital et àrenforcer la confiance des investisseurs et des bailleurs de fondstant nationaux qu'internationaux.

Destiné à toutes les entreprises des secteurs publics etprivés, le code tend également à consolider les relations entre lesparties prenantes (employés, clients, créanciers, administrations)grâce au respect des dispositions législatives et réglementairesen vigueur (droit boursier, droit du travail, droit des sociétés, droitcommercial) et contractuelles.

Le code se décline en quatre chapitres inspirés des principesde gouvernance d'entreprise de l'OCDE (2004) ayant trait à laresponsabilité de l'organe de gouvernance, aux droits desactionnaires et des associés et leur traitement équitable, à latransparence et la diffusion de l'information financière et au rôledes parties prenantes et leur traitement équitable.

1- Les responsabilités de l’organe de gouvernance :

Avant de citer les responsabilités de l’organe de gouvernance,il est important de préciser Les fonctions essentielles de cetorgane, elles consistent notamment à :

o Revoir et guider la stratégie de l’entreprise ;

Scandales Financiers 12

o Recruter les dirigeants et déterminer leurs rémunérations ;o Surveiller et gérer les conflits d’intérêt ;o S’assurer de l’intégrité des systèmes de comptabilité et de

communication financière et non financière del’entreprise ;

o Surveiller le processus de diffusion de l’information et decommunication de l’entreprise ;

o Assurer le bon déroulement des assemblées générales ;o Veiller au respect scrupuleux des lois et des règlements ;o Les responsabilités de l’organe de gouvernance vis-à-vis de

l’ensemble des actionnaires et des associés reposent sur lesdevoirs de diligence et de loyauté ;

o D’une manière générale, la responsabilité comporte quatredimensions :

Avoir la capacité de prendre des décisions dans l’intérêtde l’ensemble des actionnaires ou des associés.

Avoir l’indépendance du jugement, de décision etd’action.

Remplir le devoir de contrôle. Remplir l’obligation de rendre compte

2- Les droits des actionnaires et associés et leur traitement équitable

o Participation à l’Assemblée générale : L’assemblée généralequi est le lieu par excellence pour l’actionnaire et l’associépour exercer ses droits dans l’entreprise constitue unélément central de la Gouvernance d’Entreprise

o Traitement équitable des actionnaires et associés :L’entreprise doit assurer un traitement équitable de tous lesactionnaires et associés, y compris les minoritaires et les nonrésidants. Elle doit aussi respecter leurs droits.

o Informations sur la gestion : L’entreprise met à la dispositiondes actionnaires et associés de manière systématique etrapide, notamment sur son site Internet, les informationsconcernant son management.

o Contrôle de gestion

Scandales Financiers 13

o Politique des dividendes L’entreprise communique sur ladate sur la date exacte du versement des dividendes aumoment de son approbation par l’Assemblée Générale.

o vigilance sur opérations particulières L’entreprisecommunique, en toute transparence, sur l’impact desopérations pouvant remettre en cause le traitementéquitable des actionnaires.

o gestion des titres et opérations sur titres

3- La transparence et la diffusion de l’information financière :

Les actionnaires ou associés doivent avoir accès sans coûts eten temps opportun à des informations exactes, précises, fiableset complètes sur tous les aspects significatifs concernantl’entreprise.

o Diffusion d’informations significatives concernant lavie de l’entreprise :L’entreprise doit diffuser des informations concernant savision stratégique et ses objectifs opérationnels, elle doitaussi établir un rapport sur sa situation financière et sesprincipaux indicateurs d’activité et de performance.

o L’information financière doit obéir à des normescomptables reconnues :L’entreprise doit s’assurer du respect des normes et despratiques comptables en vigueur et adopter les meilleurespratiques internationales.

Diffusion d’information sur les structures et lapolitique de gouvernance d’entreprise: Il estrecommandé à l’entreprise d’informer les actionnaires, lesassociés et les parties prenantes sur ses pratiques degouvernance.

o Mécanisme pour garantir la fiabilité de l’information :La mise en place d’un comité d’Audit assure une fiabilité del’information.

Scandales Financiers 14

o L’audit externe : La vérification des comptes doit êtreeffectuée annuellement par un auditeur externeindépendant.

o Mode de diffusion de l’information et l’accès desutilisateurs : L’entreprise désigne un responsable decommunication financière, ce dernier est charger de définirune politique de communication structurée, de centraliserl’information et de jouer le rôle d’interlocuteur vis-à-vis destiers.

4- Le rôle des parties prenantes et leur traitement équitable :

o Respect des lois, règlements et engagements contractuels :Les droits des différentes parties prenantes régis par les lois,règlements et contrats doivent être respectés. L’entreprises’engage à respecter scrupuleusement les lois, règlements(Code du travail, code de commerce….) ;

o Adoption de principes de responsabilité sociale ;

o Mise en œuvre de pratiques de participation et d’incitationdes salariés : Elle est fortement recommandée pouraméliorer les performances de l’entreprise ;

o Accès des parties prenantes à l’information ;

o Procédures de gestion des plaintes émanant des salariés :Les salariés à titre individuel et les organes qui lesreprésentent doivent pouvoir saisir confidentiellementl’organe de gouvernance pour l’informer des pratiques dansl’entreprise qui leur paraissent être contraires à la loi et/oul’éthique ;

o Revue des relations avec les parties prenantes : L’organe degouvernance inscrira à l’ordre du jour de des réunions larevue des relations avec les principales parties prenantes ;

Scandales Financiers 15

o Adoption d’une charte éthique : L’entreprise doit adopterune charte éthique préparée par l’organe de gouvernance,entérinée par l’Assemblée Générale et diffusée au public.

Troisième partie : Les principaux scandalesfinanciers

Au niveau international

1- Le cas ENRON :

Présentation de l’entreprise :

ENRON est la septième entreprise américaine, etnuméro un mondial du négoce de l’énergie avec 100 milliards dedollars de chiffre d’affaires (112 milliards d’euros). Sa faillite endécembre 2001 est la plus importante de l’histoire de l’économieaméricaine. Un modèle désigné six années de suite comme « lasociété la plus innovante » par le magazine Fortune. Son chiffred’affaires avait été multiplié par trois entre 1998 et 2000 et soncours de Bourse par dix en dix ans. L’effondrement en quelquessemaines de 67 milliards de dollars de capitalisation boursièreentraîne la plus grave crise de confiance endurée par lecapitalisme populaire, avec des conséquences systémiques dansle monde économique et la sphère politique. C'est tout un modede fonctionnement du libéralisme financier qui est remis en causeaprès de longues années de laisser-faire, d'injonctions adresséesaux firmes de ne se soucier que de leur compte d'exploitation etdu dividende versé aux actionnaires.

Cette banqueroute rejaillit sur le président BUSH et sonadministration, puisque ENRON fut un des principaux donateursdes républicains lors des dernières élections et que les dirigeantsdu groupe texan ont toujours entretenu des relations d’affairesétroites avec l’équipe au pouvoir.

Scandales Financiers 16

Vingt-neuf dirigeants et administrateurs sont accusés d’avoirprofité de leur connaissance de la situation réelle de l’entrepriseet d’avoir vendu massivement leurs actions ENRON avant qu’ellesne s’effondrent. Au total, ils ont cédé pour 1,1 milliard de dollarsde titres ENRON entre octobre 1998 et novembre 2001, alorsqu’ils exhortaient jusqu’à la fin les salariés du groupe à conserverleurs actions.

Laissant plus de 40 milliards de dollars de dettes impayées, 4500 salariés ont été licenciés sans préavis et plus de 11 000 quiavaient souscrit un plan d’épargne-retraite en actions de leurentreprise, ont perdu leurs économies et tout espoir d’une justeretraite. L’ambiguïté du statut d’actionnaire-salarié est ainsi miseau grand jour.

Facteurs de défaillance :

Les retombées de l'affaire Enron ne sont pas encore toutesconnues. Une des conséquences pourrait être la pérennité mêmedu cabinet d'audit Arthur Andersen qui se voit menacé d'actionsau pénal (Les Echos du 11/03/02) après avoir déjà été mis encause au civil et avoir perdu un certain nombre de ses clients aucours des dernières semaines. Et pourtant, l'étude des élémentsdu dossier Enron révèle tout à la fois une série de manquementsde la part des différentes parties et en même temps le respectscrupuleux d'un certain nombre de principes malgré toutinsuffisant pour empêcher la faillite d'Enron mais qui ont peut-êtrepermis d'éviter pire. Nous nous proposons d'étudier comment lafaillite d'Enron a été rendue possible par la défaillance dusystème d'information du conseil d'administration.

Enron est une entreprise managériale au sens de Berle etMeans (1932). Pour attirer les investisseurs et réduire ses coûtsd'agence, Enron a donc appliqué les principes de "corporategovernance" tels qu'ils sont plus ou moins bien définis:

Scandales Financiers 17

a) L'indépendance du conseil d'administration: 14 des 17administrateurs peuvent être qualifiés d'indépendants. De surcroîtles administrateurs étaient pour la plupart des personnalitésreconnues.

b) La création de comités spécialisés indépendants: leconseil d'administration comprenait 5 comités dont trois d'entreeux étaient parfaitement indépendants (aucun dirigeants d'Enronn'en faisait partie): le comité d'audit, le comité de rémunérationet le comité de nomination.

c) Le choix d'un auditeur de qualité: Enron avait retenuArthur Andersen qui était considéré comme le meilleur des bigfive.

d) La rémunération des dirigeants: Enron recouraitmassivement aux plans d'options sur actions.

e) La séparation des fonctions de président du conseild'administration ("chairman") et de directeur général ("CEO"): ausein de la société les deux dirigeants avaient un rôlecomplémentaire.

La défaillance des mécanismes de contrôle des dirigeants :

Les facteurs qui ont conduit à la faillite d'Enron sont les suivants:

a) La poursuite par les dirigeants de leur intérêt personnelexclusif et la confusion avec l'intérêt de l'entreprise elle-même. Leprésident du conseil d'administration et le directeur généralpoursuivaient un objectif de développement très rapide del'entreprise. Même après l'éclatement de la bulle boursière autourdu développement des nouvelles technologies, les dirigeantscontinuaient de prévoir un développement très important sur lesmarchés de l'énergie mais aussi sur tous les marchés faisantappel à la gestion des dérivés. Comme le notait déjà Baumol(1959), les dirigeants sont souvent incités à poursuivre lacroissance plutôt que la recherche de la rentabilité. Dans le cas

Scandales Financiers 18

d'Enron, les dirigeants souhaitaient croire que les deux allaientnécessairement de pair.

b) Le non exercice par les administrateurs de leur pouvoir etde leur devoir de contrôle.

Les administrateurs n'étaient principalement informés que par leprésident du conseil d'administration et son directeur général. Lesréunions du conseil d'administration (cinq par an en moyenne) sedéroulaient l'après-midi après le déjeuner et comprenaient le plussouvent la réunion des comités qui duraient eux mêmes environune heure. En dehors du président et du directeur général, le seuladministrateur interne à Enron était le conseiller du président.Aucun des directeurs de branche ne faisaient partie du conseild'administration.

c) Une relation privilégiée avec les auditeurs et une perted'indépendance de ces derniers: celle-ci est difficile à définirexactement mais elle apparaît manifeste à travers la décision del'associé en charge du dossier de détruire un certain nombre dedocuments liés à l'affaire Enron.

d) La non implication des employés dans la gouvernance del'entreprise. Celle-ci apparaît manifeste à travers l'absence dereprésentants des directeurs de branches ou de services auconseil d'administration ainsi qu'à travers le mécanisme decloisonnement qui faisait que les responsables d'activités nerencontraient les administrateurs que sur des points très précis.

e) L'absence de contrôle de certains dirigeants: le directeurfinancier d'Enron exerçait un rôle essentiel pour le financement dudéveloppement d'Enron. En contrepartie il bénéficiait d'unelatitude considérable pour gérer les transactions et concevoir desmontages sophistiqués destinés à permettre la poursuite de lacroissance.

f) Une relation ambivalente avec les banques d'affaires, lesanalystes financiers, les milieux politiques et de manière généralece que l'on peut qualifier de tiers intéressés à la vie de

Scandales Financiers 19

l'entreprise. Par le biais de contrats ou de financements, ces tiersavaient tout intérêt à maintenir leur relation en l'état.

2- Cas de la Société générale

En quelques jours seulement, Jérôme Kerviel est devenu à sesdépens le plus célèbre trader de France. Le 24 janvier 2008, la Sociétégénérale annonce une fraude dont le montant frôle les 5 milliards d'euros.Depuis, la justice enquête sur la responsabilité de ce fiasco financier.

Jerôme Kerviel [le courtier de la Société Générale] , avait l'ambitionde montrer à sa hiérarchie qu'il était un trader exceptionnel. Il a étéencouragé à prendre des risques insensés, susceptibles de faire exploser,non seulement sa banque, mais tout le système financier international.

La banque accuse son salarié d'avoir pris des positions frauduleuses,en contradiction avec ses prérogatives et d'avoir dissimulé cesopérations. Ce dernier réplique que la banque ne pouvait pas ignorer sesopérations.

Ce n'était pas un coup d'essai pour le trader breton. Depuis desmois, il prenait des positions importantes, sans que les procédures decontrôle internes ne soupçonnent les fraudes. Lorsque la banquedécouvre la situation, elle s'empresse de vendre en quelques jours les 50milliards d'euros placés par Jérôme Kerviel. Malheureusement pour elle,les marchés s'effondrent à ce même moment : la moins value atteint 4,9milliards d'euros.

3- L’affaire Madoff

Qui est Bernard Madof ?

Le courtier au cœur du scandale était une légende de WallStreet, ainsi qu'une incarnation du rêve américain. Ce maîtrenageur à Long Island a créé son fonds d'investissement à l'âge de22 ans, avec 5 000 dollars. Réputé intuitif, ultra-rapide mais aussitrès "éthique", il avait fini par s'imposer dans la communauté

Scandales Financiers 20

financière. Au point de devenir président du Nasdaq, laprestigieuse Bourse des valeurs technologiques, de 1990 à 1991.Mondain, jovial, il parvenait à capter la confiance de ses futursclients. Figure de la communauté juive new-yorkaise, le "génial"financier était très présent dans les activités caritatives etculturelles.

Comment a-t-il escroqué ses clients ?

M. Madoff recevait par le biais de son fonds (Bernard MadoffInvestment Securities) des capitaux à gérer, qu'il investissait dansdes hedge funds (fonds d'investissement à risque), dont laperformance était réputée supérieure à la moyenne. Lorsque laperformance n'était pas au rendez-vous, au lieu de diminuer lerendement distribué aux investisseurs, il prenait tout simplementl'argent des nouveaux investisseurs et l'utilisait pour payer lesanciens. De ce fait, il donnait l'impression d'une performanceexceptionnelle, sur la base de laquelle il attirait de plus en plusd'investisseurs, mais année après année, il dilapidait le capitalque ceux-ci lui avaient confié.

Quand la crise boursière éclate, nombre d'investisseursveulent récupérer leur mise. Trop en même temps. M. Madoff nepeut pas rendre l'argent. Il fait part de la situation à son fils, quiprévient les autorités. Le 11 décembre, Bernard Madoff est arrêtépar le FBI.

4. la plus grande escroquerie japonaise

Un vendeur de futons arrêté pour une énorme escroquerie pyramidale

Un patron d'entreprise de literie japonais de 75 ans a été arrêté jeudi, soupçonné d'une des plus grosses escroqueries pyramidales de l'histoire du pays et d'avoir également berné des

Scandales Financiers 21

milliers de consommateurs en créant une monnaie virtuelle.

Kazutsugi Nagi, chef de l'entreprise de literie en faillite est devenu au fil des ans un véritable gourou pour les investisseurs qu'il enrôlait, a été arrêté jeudi à Tokyo en même temps que 21 collaborateurs.

La police le soupçonne d'une escroquerie pyramidale dont l'ampleur exacte n'a pas été officiellement dévoilée mais qui, selon les médias, serait comprise entre 126 et 226 milliards de yens (entre 1,1 et 2 milliards d'euros). Le nombre de victimes, toujours selon les médias, serait d'au moins 37.000.

M. Nagi promettait des rendements annuels de 36% aux investisseurs qui lui confiaient leur argent. Il avait également mis en circulation une monnaie virtuelle, baptisée "enten", combinaison des deux idéogrammes signifiant "yen" et "paradis", qu'il prétendait vouloir transformer en devise mondiale unique.

Ces "enten" étaient utilisables dans plusieurs hôtels, bazars et magasins en payant avec son téléphone portable, ou bien sur dessites de vente en ligne.

Pour un minimum de 100.000 yens versés à M. Nami, les souscripteurs recevaient une somme équivalente en "enten" et pouvaient théoriquement récupérer leur investissement au bout d'un an. S'ils décidaient de le laisser entre les mains de M. Nami, leur stock d'"enten" était renouvelé sans qu'ils aient à verser une nouvelle somme d'argent.

La chaîne NTV a montré des images de consommateurs se ruant dans une "foire enten" pour faire leurs courses avec cette monnaie électronique. "C'est comme un rêve. Je peux tout acheter!", s'était notamment émerveillée une femme.

Scandales Financiers 22

L'entreprise de M. Nami avait cessé début 2007 de verser les intérêts aux investisseurs et de racheter les "enten" aux commerces partenaires de l'opération, puis avait licencié tout sonpersonnel quelques mois plus tard.

Au niveau national :

L’année 2002 a été celle de tous les espoirs, notamment pourles opérateurs économiques. Les pouvoirs publics, qui ontmanifesté leur ferme volonté de relancer les investissements etles mécanismes pour arriver à cette finalité ont commencé à semettre en place. Cependant, 2002 a été également l’année desscandales financiers puisque bon nombre d’entreprises privées oupubliques ont été clouées au pilori.

Ces scandales financiers qui avaient éclaboussé, au cours deces dix dernières années, des personnalités de premier plan, desdirigeants d’entreprises et des élus, marquent la rentréejudiciaire. Ces affaires dans lesquelles des personnagesimportants impliqués sont présentés devant la justice.

En tête de liste, figure l’affaire de la Caisse Nationale de laSécurité Sociale qui a été qualifiée du « plus gros scandalefinancier du pays ». Le préjudice a été tel qu’une commissionparlementaire a été mandatée pour mener une enquête sur cetteinstitution. Les résultats de leurs investigations ont fait coulerbeaucoup d’encre et ont été au cœur d’une polémique sansprécédent et pour cause. Les dysfonctionnements relevés et lesmontants avancés dépassent toute imagination. La Commission aainsi estimé les montants dilapidés à 115 milliards de DH. .Autreinstitution, autre scandale. Le Crédit Immobilier et Hôtelier aégalement défrayé la chronique. Là aussi, des irrégularités entermes de gestion ont été relevées.

L’affaire du CIH remonte à 1995. C’est à partir de cette date,que les défaillances ont commencé à se faire sentir au niveau deséquilibres financiers de cette institution bancaire, mais ce n’est

Scandales Financiers 23

qu’en 2001 que le parquet à commandé à la police judiciaired’entamer des investigations.

Troisième, scandale, et non des moindres, est celui de laBanque Centrale Populaire. L'affaire remonte à 1999. L’affaire decette banque se résume à celle d’un dépassement historiquedans la gestion des comptes du personnel. Celle d’un cercle dehauts cadres, qui, sur la base d’affinités, bénéficient d’unfinancement incontrôlé.

Une autre affaire impliquant Abdelaziz Laâfora, AhmedChawki, Abderrazak Afilal, Youssef Tazi, ainsi qu’une vingtaine defonctionnaires relevant de la commune de Aïn Sbaâ. Tout ce beaumonde est poursuivi dans une affaire de dilapidation de denierspublics, d’abus de pouvoir et de malversation.

Un autre banquier devrait répondre d’accusation dedétournement de deniers publics et de mauvaise gestion. FaridDellero, ex-patron de la « BNDE », sans oublier bien sur l’affairedu Crédit agricole du Maroc « CNCA »,se sont aussi desirrégularités en termes de gestion qui ont été relevées ainsi quedes affaires de détournement d’argent.

Ces différentes affaires, qui ont éclaté au grand jour et quicontinuent de faire couler beaucoup d’encre, doivent interpellerles pouvoirs publics et les inciter à plus de vigilance. Il est vraique les responsabilités ont été engagées et que des plans derestructuration ont été mis en place, il n’en reste pas moins qu’ilest fort probable que l’avenir nous réserve d’autres mauvaisessurprises.

1- Crédit immobilier et hôtelier « CIH »:

Le CIH accusait, jusqu’en 2000, un déficit net de 14 milliardsde dirhams ! Il a fallu auditionner plus de cent personnes et

Scandales Financiers 24

éplucher plus de 4000 documents pour arriver au bilan surréalistede cette banque d’État.

On relate dans le détail et dans l'ordre chronologique, affairepar affaire, les différents dossiers litigieux de la banque. Ainsi, àl'image de ses prédécesseurs, le parquet de la CSJ (la cour spécialde justice) a réparti ses investigations sur les deux axes majeursdu scandale du CIH : la gestion de la banque et les créditsoctroyés.

Dans l'ensemble, les accusations portées contre les cadressont, entre autres, le détournement et la dilapidation de denierspublics, le faux en écriture bancaire, l'usage de faux, l'abusd'influence et la complicité. À chacun ses méthodes pour ordonnerdes dépassements flagrants aux procédures, à chacun seslargesses qui puisent à tour de bras dans les deniers publics. Lepremier chapitre du réquisitoire est consacré à AbdelhakBenkirane, l'ex-directeur général du CIH. Presque une vingtaine depages du pamphlet du parquet épinglent, sous toutes les formes,cet ex-bras droit des deux ex-PDG du CIH, Othman Slimani etMoulay Zine Zahidi.

Quelques chiffres, juste pour fixer l’ordre de grandeur des délits retenus par la CSJ contre ce retraité de la banque : 1,5 million Dhs, non remboursé, à titre de crédit personnel pour l'achatd'une somptueuse villa pour le compte d'un de ses fils, 373 millions Dhs accordés à Dounia Hôtels sans aucune garantie et nonrécupérés jusqu'à l'écriture de ces lignes, 69,7 millions Dhs octroyés à Socopsun sans aucun respect des procédures, 7 millionsDhs abandonnés au profit de la société immobilière Mourad Sakan… Et la liste des affaires douteuses est encore longue. Toujours en matière de crédits, il est reproché à Benkirane le fait de renoncer à une créance de 37 millions Dhs au profit des promoteurs du complexe résidentiel du Nord Kabila Marina, malgrétoutes les réserves de la commission administrative de la banque. De même, Benkirane a donné également son feu vert pour débloquer des sommes faramineuses pour le financement à 100 %de la clinique El Hakim sans prendre les mesures nécessaires pour

Scandales Financiers 25

recouvrer cet argent utilisé on ne sait à quelle fin.

C’est ainsi que le CIH a financé des projets qui étaient déjàachevés, l’argent ayant donc servi à autre chose qu’à desréalisations hôtelières ou immobilières. C’est ainsi que des projetsont été financés sans qu’ils n’aient jamais vu le jour et sans que leCIH puisse assurer le suivi réglementaire de ce qu’il a financénotamment par des rapports de visite. Le CIH a accordé des crédits sans aucune forme de garanties,parfois équivalent à 100 % du coût total du projet. Des débiteurs en cessation de paiement volontaire, sans raisonvalable et vérifiable, ont bénéficié de nouveaux crédits. Descontrats d’hypothèque ont été subtilisés. Des dettes ont étéreportées d’un client à un autre, sachant que ce dernier jouitsuffisamment d’immunité pour ne pas être inquiété. Dans ceregistre, le parquet retient le cas litigieux du complexe Palm Dunede son propriétaire Farouk Bennis.

Des sommes faramineuses débloquées par le CIH, avecl'intervention de Benkirane, n'ont jamais été recouvrées pour unprojet qui n'a été achevé qu'à hauteur de 50 % et dont la cessiondes parts a été réalisée, grâce à des jeux d'écritures, au profitd'une poignée de Saoudiens.

D'autres affaires comme le groupe Balafrej, la société Habiba,la société Oum Rabii, le groupe Benkirane pour la promotionimmobilière, la société Strasbourg, ont également bénéficié de lamanne du CIH par l'entremise des anciens Pdg du CIH et de leurscollaborateurs. Les chiffres contenus dans le rapport du juged'instruction donnent une idée, tout aussi effarante, d'une formede gestion de fonds publics et de toute la conception qui présidaità la direction générale de la banque. Le plus ahurissant, ce sont lestechniques d’éponge utilisées par certains hauts responsables dela banque. La recette ? On efface l’ardoise sur l’injonction d’undonneur d’ordres à qui on ne peut pas dire non. Les sommes détournées donnent le tournis

Scandales Financiers 26

Toujours dans le registre des crédits, il est reproché, entreautres, à Moulay Zine Zahidi, en état de fuite, le fait d'abandonnerune créance de l'ordre de 45 millions Dhs au profit d'uninvestisseur, Mohamed Lakhdar. Ce dossier est un héritage de l'èreOthmane Slimani où la dette globale du promoteur avait atteint unpic de 170 millions dirhams “sans respect des procédures”. En fait,la plupart des grands dossiers du scandale se sont étalés surplusieurs managements successifs. Le parquet ainsi que le juged'instruction de la CSJ ont pris le soin de lister, à la fin de chaquecas, les personnes responsables de dilapidation. Les mêmes noms reviennent souvent : ceux des deux PDG et lestaff de la direction générale qu'on retrouve dans toutes lesaffaires. Pendant 15 ans, sous la direction de Othmane Slimani, deMoulay Zine Zahidi et de leurs proches collaborateurs, AbdelhakBenkirane et Rkia Zirari et autres cadres non moins importants, leCIH a été une excellente vache à lait, sucée jusqu’à l’os et sansmême les ménagements de forme dont s’entourent habituellementles fraudeurs professionnels. C'est le cas d’Othmane Slimani à quiincombe la responsabilité de mauvaise gestion de la banqueaggravée par des accusations de dilapidation de deniers publics.Les sommes avancées par le juge d'instruction donnent le tournisquant aux crédits octroyés à des clients qui n'ont ni les moyens nila volonté de rembourser quoi que ce soit.

L’ardoise est estimée à plusieurs centaines de millions Dhs queSlimani, et ses proches collaborateurs ont accordé pour lefinancement de projets sans aucune garantie, parfois dépassant labarre des 10% de son capital et parfois équivalent à 100% du coûttotal du projet (le cas de la clinique Hakim). Sous la direction deSlimani, le CIH a couvert l'achat de terrains, d'actions en bourse,de bateaux de pêche et la construction de cliniques, ce qui estcontraire aux activités qui lui sont reconnues par son statut et dontil n'a ni les compétences humaines ni les techniques de contrôle.Non-respect de la procédure d'octroi de crédit et de la constitutionde garanties et délivrance irresponsable de mainlevées, et autresvices de procédure sont les principales déficiences qui accablentSlimani et la majorité des cadres de l'ex-OFS poursuivis dans le

Scandales Financiers 27

cadre de cette affaire. À la lecture du rapport du juge d'instruction de la CSJ, appuyé parle réquisitoire du parquet de la CSJ, l'on s'aperçoit que la majoritédes cas litigieux impute la responsabilité presque aux mêmesauteurs. Pire encore, pour se défendre les cadres se jettent laculpabilité et se renvoient la balle. Les clarifications, nécessaires,apportées par la Justice mettent, cependant, chacun desprotagonistes devant ses responsabilités pour rendre compte deses actes.

2- L’affaire « CNSS » : Le plus gros scandale financier du Maroc

C'est une véritable bombe que dévoile le rapport de laCommission d'enquête sur la CNSS. Il se révèle aussi accablant etdépasse sans doute celui du CIH.

La Commission a passé au peigne fin trente ans de financesde la Caisse dont le préjudice se chiffre à 47,7 milliards de DH. Cemontant principal porte sur les cotisations que la Caisse n'a pasrécupérées et les allocations indûment versées. S'ajoutent lasurévaluation des marchés et des dépenses de gestion.

Les membres de la Commission ne se sont pas arrêtés là. Ilsont estimé que les montants dilapidés s'élèvent à 115 milliards deDH depuis 1972. Et ce en tenant compte des intérêts que lemontant principal aurait générés s'il avait été placé auprès de laCDG au taux normal ou au taux des bons du Trésor, ces intérêtssont estimés à 67,7 milliards de DH! Pour montrer la taillecolossale des montants dilapidés au niveau de la CNSS, laCommission a procédé à des comparaisons avec des postesbudgétaires de l'Etat.

A titre d'exemple, le préjudice est équivalent aux recettes del'Etat en 2001, y compris celles de la privatisation. Il représenteune fois et demie les dépenses de fonctionnement de l'Etat pourla même année et plus de six fois les dépenses d'investissement.

Mieux encore, ces pertes correspondent à 80% de la detteextérieure de l'Etat en 2001, et le tiers du PIB de l'année 2000.

Scandales Financiers 28

Les constats dressés par les conseillers ne sont pasnouveaux. La gestion de la Caisse a toujours été critiquée. Maiscette fois, les conseillers sont revenus à la charge, avec deschiffres et des preuves à l'appui.

Les conclusions ont été scindées sur deux périodes: lapremière s'étale de 1972 à 1992 et la seconde de 1992 à 2002,date à laquelle la Commission a bouclé son rapport.

De 1972 à 1992 :

Parmi les “dysfonctionnements” relevés durant la premièrephase, figure :

L’absence d'une comptabilité fiable. “La Caisse tientplusieurs comptabilités à la fois qui ne sont pas crédibles”,

L’absence de contrôle dans l'attribution des indemnités ainsique les falsifications des documents et des données.

Le système d'archivage est inexistant Les conseillers ontrelevé que “des incendies ont été parfois provoqués pourdétruire les documents rassemblés. De même, de faussesrumeurs circulaient sur des inondations pour justifier ladisparition de documents”.Pour les conseillers, il s'agit là de prétextes pour camouflerles opérations douteuses. Des violations du systèmeinformatique sont également signalées. Elles ont servi, selonle rapport, à introduire de fausses informations pourattribuer des droits indus.

1992 à 2002 : Concernant la seconde période :

La Commission indique que :

Scandales Financiers 29

Même si la Caisse a procédé à de nombreux audits, elle n'apas su en tirer profit puisqu'aucune évaluation du préjudicen'a été effectuée. Les comptes n'ont toujours pas étécertifiés et les pratiques “douteuses” ont continué.

passation des marchés par entente directe l'utilisation illégale de certains comptes de la Caisse.

Pour les élus, les torts causés à la CNSS sont dus notamment à : la mauvaise gestion ;

Les orientations erronées du Conseil d'Administration.Preuves à l'appui, les conseillers brandissent d'abord ladisposition entérinée par le Conseil en décembre 1974 quiporte sur la construction de la première polyclinique de laCNSS. “Cette décision illégale a causé la perte de milliardsde DH”, souligne le document. Ensuite, ils accusent leConseil d'Administration d'avoir pris des décisions“contraires aux intérêts de la CNSS”, par exemple lerecrutement de 431 personnes même si elles relevaientd'une société de nettoyage (NDI) en conflit avec la Caisse(ce litige a été porté devant les tribunaux). Le protocoled'accord signé entre la CNSS et le ministère du Travail ainsique le département de la Santé et le Centre hospitalier IbnouRochd en l'an 2000 est également qualifié d'illégal. Il portesur la mise à la disposition de ce centre de 3 millions de DHpour appuyer le projet de greffe de la moelle. Décision entotale contradiction avec la vocation même de la Caisse quine doit pas financer ce type de projet.

La responsabilité de la direction générale de la CNSS : Selonle rapport, la double signature n'était pas imposée pourl'essentiel des budgets (5/6) qui relèvent directement dudirecteur général. La direction générale de la CNSS “esttenue pour responsable des principales anomaliesidentifiées”, notamment :

Au niveau des frais de fonctionnement avec des salaires quiabsorbent en moyenne 358,5 millions de DH par an. Les

Scandales Financiers 30

critiques aux dirigeants de la Caisse portent aussi sur lesembauches effectuées sur contrat sans que les raisonsavancées soient convaincantes.

Pour la passation des marchés qui n'obéit pas aux lois envigueur et s'effectue par entente directe. Les conseillersparlent même de “complaisance” et relèvent que ces“marchés ont été attribués aux mêmes entreprises quicomptaient parfois le directeur général de la CNSS parmi lesactionnaires”.

« Soins de Santé France » : Le rapport cite aussi le montantde près de 790 millions de DH “disparu” du compte “Soinsde Santé France”, qui était sous le contrôle direct de ladirection générale de la Caisse jusqu'en 1989.Le rapport consacre tout un paragraphe à ce volet relatif auxsoins dont peuvent bénéficier les MRE et leurs familles auMaroc, dans le cadre d'un accord de coopération entre leRoyaume et la France. Ce compte a été détourné pourl'achat de matériel médical, le paiement de certains salairesou encore des prêts pour des polycliniques et des prêts dontont bénéficié des médecins et des employés de la Caisse.

La responsabilité de Mohammed Gourja qui a géré la Caissedu 9 avril

1971 au 11 février 1992, Mohammed El Alj (11/2/1992 au1/5/1995) et Rafiq Haddaoui (1/5/1995 au 10/4/2001). D'autresdirigeants de différents départements ont également été citéspour leur participation à ce scandale financier. Par ailleurs, la Commission a formulé de nombreusesrecommandations.Mais celle qui risque de susciter de vives critiques est l'oppositiondes conseillers à la gestion de l'assurance maladie obligatoire parla CNSS.“La Caisse n'est pas apte à gérer cette couverture. Elle ne disposepas d'une bonne expérience dans la gestion des cotisations et desallocations. La Caisse ne maîtrise pas son métier de base”,

Scandales Financiers 31

Quatrième partie : L’intérêt de la gouvernanced’entreprise

La gouvernance d’entreprise

Définition

La gouvernance d'entreprise est l'ensemble desprocessus, réglementations, lois et institutions influant la manièredont l'entreprise est dirigée, administrée et contrôlée.

La gouvernance inclut aussi les relations entre les nombreuxacteurs impliqués (les parties prenantes 2) et les objectifs quigouvernent l'entreprise. Les acteurs principaux sont lesactionnaires 3, la direction et le conseil d'administration. Les autresparties prenantes incluent les employés, les fournisseurs, lesclients, les banques ou autres prêteurs, le voisinage,l'environnement et la communauté au sens large.

Scandales Financiers 32

Les principes d’une bonne gouvernance Le régime de gouvernement d’entreprise devrait

concourir à la transparence et à l’efficience desmarchés, être compatible avec l’état de droit etclairement définir la répartition des compétencesentre les instances chargées de la surveillance, de laréglementation et de l’application des textes.

Un régime de gouvernement d’entreprise doitprotéger les droits des actionnaires et faciliter leurexercice.

A. Les droits élémentaires des actionnaires doivent comprendrele droit : 1) de bénéficier de méthodes fiables d’enregistrementde leurs titres ; 2) de pouvoir céder ou de transférer des actions ;3) d’obtenir en temps opportun et de façon régulière desinformations pertinentes et significatives sur la société ; 4) departiciper et de voter aux assemblées générales desactionnaires ; 5) d’élire et de révoquer les administrateurs ; et 6)d’être associés au partage des bénéfices de la société.

B. Les actionnaires doivent avoir le droit d’être suffisammentinformés et de participer aux décisions concernant deschangements fondamentaux pour la société,

C. Les actionnaires doivent avoir la possibilité de participereffectivement et de voter aux assemblées générales desactionnaires et d’être informés du règlement de ces assemblées.

D. Il convient de rendre publics les structures du capital et lesdispositifs qui permettent à certains actionnaires d’exercer surune société un contrôle disproportionné par rapport au montantde leur participation.

E. Les marchés du contrôle des sociétés doivent pouvoirfonctionner de manière efficace et transparente.

Scandales Financiers 33

F. Il convient de faciliter l’exercice par l’ensemble desactionnaires, y par compris les investisseurs institutionnels, deleurs droits en tant que détenteurs du capital.

Un régime de gouvernement d’entreprise doit assurerle pilotage stratégique de l’entreprise et lasurveillance effective de la gestion par le conseild’administration, ainsi que la responsabilité et laloyauté du conseil d’administration vis-à-vis de lasociété et de ses actionnaires.

A. Les administrateurs doivent agir en toute connaissance decause, de bonne foi, avec toute la diligence et le soin requis etdans l’intérêt de la société et de ses actionnaires.

B. Lorsque ses décisions peuvent affecter de manière variableles différentes catégories d’actionnaires, le conseild’administration doit veiller à traiter équitablement tous lesactionnaires.

C. Le conseil d’administration doit appliquer des normeséthiques élevées. Il doit prendre en considération les intérêts desdifférentes parties prenantes.

D. Le conseil d’administration doit remplir certaines fonctionsessentielles, notamment :

1. Revoir et guider la stratégie de l’entreprise, ses principauxplans d’action, sa politique de risque, ses budgets annuels etprogrammes d’activité, définir ses objectifs de résultats, assurerla surveillance de la mise en œuvre de ces objectifs et desrésultats de l’entreprise et contrôler les principales dépensesd’équipement, acquisitions et cessions d’actifs.

2. Surveiller les pratiques effectives de la société en matière degouvernement d’entreprise et procéder aux changements quis’imposent.

Scandales Financiers 34

3. Recruter les principaux dirigeants, déterminer leursrémunérations, suivre leurs activités et, le cas échéant, lesremplacer et préparer les plans de succession.

4. Aligner les rémunérations des principaux dirigeants et desadministrateurs avec les intérêts à long terme de la société et deses actionnaires.

5. Surveiller et gérer les conflits d’intérêt pouvant survenirentre la direction, les administrateurs et les actionnaires, ycompris les abus de biens sociaux ou les abus commis dans lecadre de transactions avec des parties liées.

6. S’assurer de l’intégrité des systèmes de comptabilité et decommunication financière de la société, notamment del’indépendance de la vérification des comptes, et que l’entrepriseest dotée de dispositifs de contrôle adéquats, en particulier dedispositifs de gestion des risques et de contrôle financier etopérationnel, ainsi que de respect du droit et des normesapplicables.

7. Surveiller le processus de diffusion de l’information et decommunication de l’entreprise.

E. Le conseil d’administration doit être en mesure de porter unjugement objectif et indépendant sur la conduite des affaires dela société..

F. Pour assumer leurs responsabilités, les administrateursdoivent avoir accès à des informations exactes, pertinentes etdisponibles en temps opportun.

Comment rétablir la confiance des marchés

avec une bonne gouvernance ?

Scandales Financiers 35

La notion de gouvernance, très en vogue aujourd’hui, est loinde n’être qu’une simple et belle idée. Devant les sanctions deplus en plus rapides des marchés et des médias, elle devient unenécessité, un élément déterminant dans les choix stratégiques del’entreprise, incluant ses responsabilités environnementales etsociétales.

Pour retrouver la confiance des marchés suite aux scandalesfinanciers de ces dernières années et pour répondre auxnouvelles exigences réglementaires, les grandes entreprisesdoivent être doté du nouveau socle réglementaire qui répond àcet enjeu majeur, en obligeant les grandes entreprises à plus detransparence et de suivi à condition de disposer des outilsnécessaires et d’un système d’information à la hauteur de cesenjeux. Dans ce cadre législatif, les entreprises ont dû apprendreà mieux maîtriser leurs processus d’information à tous lesniveaux. Avec l’objectif de gagner partout en visibilité et entraçabilité dans tous les dossiers. En soutien des directionsgénérales et financières, les juristes de l’entreprise ont ici un rôleclé à jouer, tant dans la détection et le traitement des risquesjuridiques, que dans la sécurisation des contrats, le contrôle de lalégalité et de la conformité des opérations ou la vision globale dupérimètre social du groupe… Ils doivent pour cela pouvoircompter sur un outil informatique fiable, réactif et puissant,capable d’automatiser les processus de contrôle tout en leuroffrant une grande souplesse d’intervention.

La gouvernance d'entreprise pose par ailleurs la base de défisrelatifs au conseil d'administration. Cet organe se distingue par sanécessité d'indépendance qu'il se doit de maintenir pour pouvoirexécuter sa mission de manière efficace et pertinente. Pour cefaire, le conseil d'administration doit disposer d'une compositionoptimale lui permettant de réunir des compétences liées à la foisà l'expérience et à la perspicacité, tout en assurant la disponibilitéet l'indépendance de ses membres. Ces derniers devront, danscette continuelle recherche d'amélioration de la performance del'entreprise, faire preuve d'un intérêt et d'une connaissance de

Scandales Financiers 36

l'organisation, de sa structure financière et de ses orientationsstratégiques.

En effet, il convient d'introduire une approche globale etpratique pour soutenir les organisations dans leur implémentationd'un modèle de gouvernance d'entreprise efficace pour laprévention des dérapages financiers.

Conclusion

Défi pour les grandes multinationales comme pour les

sociétés locales, la gouvernance d'entreprise s'inscrit comme une

véritable opportunité de levier financier pour les dirigeants prêts

à faire preuve de transparence et de responsabilisation pour

gagner la confiance des actionnaires et autres bailleurs de fonds.

Un gouvernement d’entreprise de qualité est fondamental

pour la solidarité des marchés de capitaux dans notre économie

mondialisée.

Scandales Financiers 37