Gestion de la performance des Systèmes...

23

Gestion de la performance des Systèmes d’Information Séance du 21/03/2016 F. Le Franc dscgUE5 2 Gestion de la performance SI Mesurer les performances du SI Connaître les coûts Appliquer la gestion budgétaire à la fonction informatique Estimer la rentabilité des projets informatiques dscgUE5

Transcript of Gestion de la performance des Systèmes...

Gestion de la performance des Systèmes d’Information

Séance du 21/03/2016

F. Le Franc

dscgUE5

2

Gestion de la performance SI

� Mesurer les performances du SI� Connaître les coûts� Appliquer la gestion budgétaire à la

fonction informatique� Estimer la rentabilité des projets

informatiques

dscgUE5

3

Gestion de la performance SI

� Outils :

- Tableaux de bord (indicateurs)

- Méthodes de calcul de coûts (utilisation des ressources)

- Contrôle budgétaire

- Critères de choix des investissements informatiques

dscgUE5

4

La gouvernance des SI

� Enjeux :

- mesurer l’apport du SI à la stratégie de l’organisation

- s’assurer que les moyens et les ressources sont utilisés efficacement pour atteindre les objectifs

- évaluer la rentabilité du SI

dscgUE5

5

Gestion de la performance SI

� Tableaux de bord et indicateurs

- Tableau de bord prospectif

- Tableaux de bord opérationnels� Les coûts informatiques :

- Détermination des coûts

- Mesure des coûts

- Enjeux financiers

dscgUE5

6

Tableau de bord prospectif« balanced scorecard »

� Evaluation de l’entreprise selon 4 axes:

- Clients

- Finance

- Processus internes

- Apprentissage organisationnel

dscgUE5

7

Tableau de bord prospectif« balanced scorecards »

dscgUE5

8

TDB prospectif ou « balanced scorecard» adapté à la DSI

� Mesure :

- la satisfaction clients

- la contribution à créer de la valeur

- l’excellence opérationnelle

- l’innovation, l’anticipation et la maitrise des risques

dscgUE5

10

BSC pour une DSI : exemple de thèmes stratégiques

dscgUE5

15

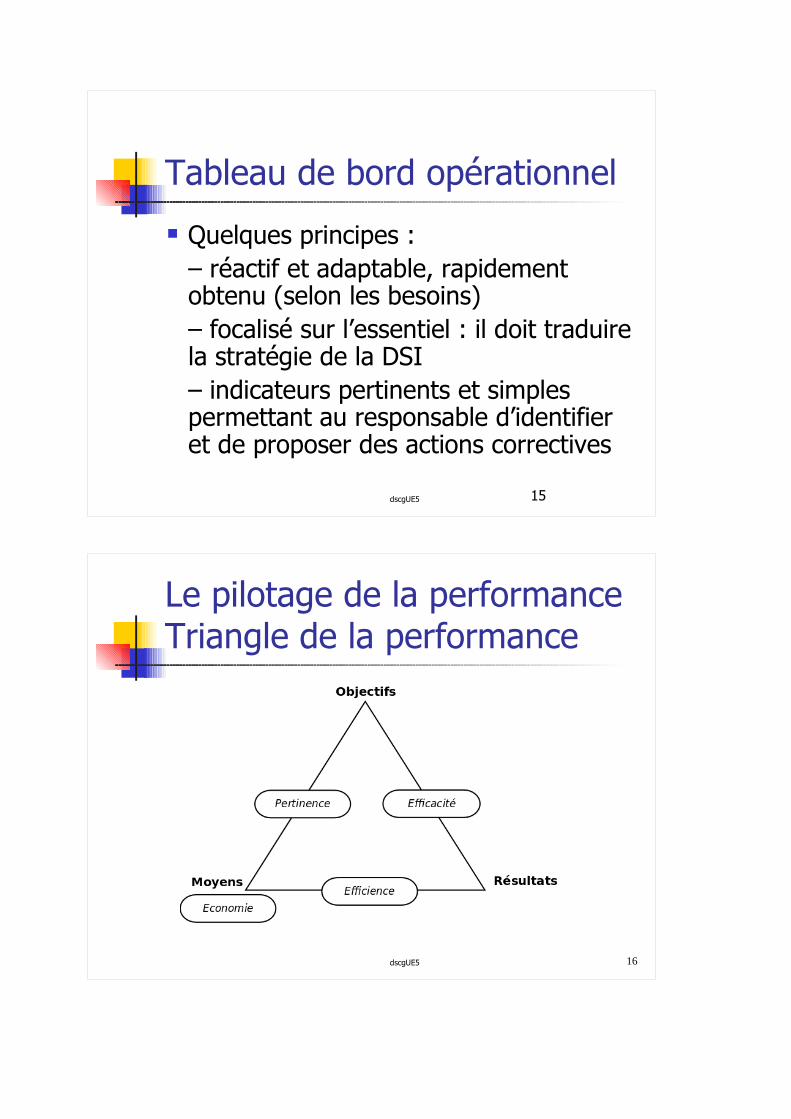

Tableau de bord opérationnel

� Quelques principes :

– réactif et adaptable, rapidement obtenu (selon les besoins)

– focalisé sur l’essentiel : il doit traduire la stratégie de la DSI

– indicateurs pertinents et simples permettant au responsable d’identifier et de proposer des actions correctives

dscgUE5

16

Le pilotage de la performanceTriangle de la performance

dscgUE5

17

Natures des Indicateurs

� Qualitatifs� Quantitatifs� Techniques� Financiers� D’efficience� D’efficacité

dscgUE5

18

Mesure de la performance du SI

En terme de :�Qualité�Coûts�Fiabilité et sécurité�Service rendu�Apport du SI dans les performances de l’organisation

dscgUE5

19

Catégories d’indicateurs

� d’environnement de la DSI (CA, MS)� de ressources (RH, moyens

techniques,budget)� d’activité (production, développement,

déploiement)� de qualité (dysfonctionnement, non-

conformité)� d’efficacité (temps de traitement)� de satisfaction (utilisateurs finaux)

dscgUE5

20

Remarques

� Indicateurs d’activité plus aisés à suivre lorsqu’ils sont définis par rapport aux prévisions du schéma directeur

� Indicateurs de qualité doivent être définis par rapport aux engagement définis dans les contrats de service

dscgUE5

21

Mesure de la qualité

� 2 systèmes de certification :

- CMMI : capability matury model integration, utilisé dans le développement des logiciels

- ITIL : Information Technology infrastructure library, centré sur la qualité des outils et des services aux utilisateurs (technologie information)

dscgUE5

22

Indicateurs de performance de la qualité

� Indicateurs d’alerte de non-qualité

- Nombre d’interruptions du réseau

- durée des interruptions du service

- Nombre d’arrêts des serveurs

- nombre d’interventions auprès des utilisateurs ( suite à des dysfonctionnements)

dscgUE5

23

Indicateurs de performance technique

� Temps de réponse des serveurs� Niveau de débit sur les réseau� Taux de panne � Taux d’occupation des disques durs

dscgUE5

24

Réflexion

� Déterminer les principaux indicateurs d’un tableau de bord DSI pour :

- un service desk

- un service de maintenance

- la gestion d’un parc informatiqueIndicateurs de la DSI

dscgUE5

25

Les coûts informatiques

� Influencés par :

- la taille et la nature de l’organisation� Souvent, insuffisants car :

- limitation aux seuls coûts directs

- omission des coûts induits et cachés

dscgUE5

26

Référentiel informatique

dscgUE5

27

Les différents types de coûts

� Matériel� Développement(logiciel), production et

maintenance� Personnel� Télécommunications� Prestations externes� Frais de structure

Référentiel COBIT - ITIL

dscgUE5

28

Coût total de possession ou TCO (Total Cost of ownership)

� Pour une application,

idéalement 4 domaines de coûts :

- coût de création

- coût d’exploitation

- coût de modification

- coût de retrait

(Rapport Gartner)

dscgUE5

29

TCO : Coût de création d’une application

� Ensemble des coûts encourus jusqu’à la mise en service :

- coût d’acquisition

- coût de développement

dscgUE5

30

TCO : coût d’exploitation d’une application

� Se décompose en :� coûts discrets : peuvent être attribués

sans ambiguité à l’exploitation de l’application.

Ex : coûts de licence, coûts de personnel direct, coût des services et technologies liés à l’infrastructure de l’application

dscgUE5

31

TCO : coût d’exploitation d’une application

� Coûts agrégés, ils incluent les coûts:

- du centre de traitement

- de gestion du stockage

- du centre d’assistance

- d’assurance qualité

- de sécurité ….

dscgUE5

32

TCO : coût de modification d’une application

� Il englobe tous les coûts encourus pour:

- corriger des erreurs (maintenance corrective)

- préserver l’intégrité de l’ingéniérie de l’application (maintenance adaptative)

- répondre à l’évolution des besoins (maintenance perfective)

- prévenir les problèmes futurs (maintenance préventive)

dscgUE5

33

TCO : coût de modification d’une application

� Pour les produits commerciaux :

- coût des versions intermédiaires et nouvelles

- coût des nouveaux modules

- coût des travaux de personnalisation de l’application ..

dscgUE5

34

TCO : coût de modification d’une application

� Pour les applications développées en interne :

-coût des nouvelles fonctionnalités

- coût des projets qui étendent l’envergure de l’application…

dscgUE5

35

TCO d’un poste de travail

� Coûts visibles :

- coûts directs : achats sous forme de dotations aux amortissements , fonctionnement, réseau, consommables

- coût indirects : formation…� Coûts cachés : temps perdu, dépannage

personnel, utilisations à des fins personnelles ..

dscgUE5

36

La mesure des coûts informatiques

� Analyse des coûts des SI selon plusieurs axes :

- par nature : personnel, matériel, logiciel…(centre d’analyse)

- par activité (ABC-ABM)

- par prestation

- par projet

dscgUE5

37

Méthodes : centres d’ analyse ou ABC

� Objectif : obtenir des données fiables sur les coûts et les services rendus à l’organisation tels que :

- coût d’un service rendu

- ressources nécessaires

- quantité de service consommée par chaque client interne

dscgUE5

38

Méthode ABC : préconisations Cigref

dscgUE5

39dscgUE5

40dscgUE5

41dscgUE5

42

Facturation en interne des coûts informatiques

� Au coût complet réel en utilisant une UO ou un inducteur:

- temps d’utilisation

- temps de connexion à un serveur

- capacité du disque dur occupée..� Au coût marginal : coûts des projets� Au coût standard

Plan des Comptes informatique

dscgUE5

43

Maitrise des coûts informatiques

� Dépend de :

-la politique de renouvellement et de mise à jour de l’existant

- de la politique de développement : intégration de nouveaux outils, de nouveaux utilisateurs…

dscgUE5

44

Croissance des coûts informatiques

� Origines :

- Exigence des utilisateurs (+ et mieux)

- Volonté de pouvoir de la DSI

- Fournisseurs : accélèrent l’obsolescence de leurs produits

- Innovation technologique

dscgUE5

45

Externalisation des SI

� Infogérance (facilities management):

Confier la gestion et l’évolution de tout ou partie de son système d’information à un professionnel des SI, dans le cadre d’un contrat pluri-annuel, avec un engagement de résultat, sur une base forfaitaire définissant précisément la durée et le niveau de service

dscgUE5