Gestion de la dette et de la ... - Cour des comptes · 1 - La structure budgétaire ... dette...

26

ANALYSE DE L’EXECUTION DU BUDGET DE L’ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA TRESORERIE DE L’ETAT MAI 2013

Transcript of Gestion de la dette et de la ... - Cour des comptes · 1 - La structure budgétaire ... dette...

ANALYSE DE L’EXECUTION DU BUDGET DE

L’ETAT PAR MISSION ET PROGRAMME

EXERCICE 2012

COMPTE DE COMMERCE

GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT

MAI 2013

Compte de commerce

Gestion de la dette et de la trésorerie

de l’Etat

Compte 903 - Gestion de la dette et trésorerie de l’Etat

« Section 1 - opérations relatives à la dette primaire et

gestion de la trésorerie »

« Section 2 - opérations de gestion active de la dette au

moyen d'instruments financiers à terme »

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 3

Sommaire

Synthèse ......................................................................................................... 4

Introduction ................................................................................................... 6

I. Le résultat de l’exercice ................................................................... 13 A - Stabilité de la charge de la dette en 2012 ........................................... 13 B - Une exécution budgétaire sensiblement inférieure aux prévisions ..... 14

II. Les dépenses ..................................................................................... 16 A - Les opérations relatives à la dette primaire ........................................ 16 B - Les opérations relatives à la gestion de la trésorerie .......................... 17

III. Les recettes ....................................................................................... 20

IV. La charge nette de la dette après Swaps ........................................ 21

V. L’exercice 2012 au regard du budget triennal .............................. 22

4 COUR DES COMPTES

Synthèse

(Md€) LFI Dépenses : 53,13 ; Recettes : 53,37 ; Solde : 0,24

Exécution Dépenses : 49,25 ; Recettes : 49,56 ; Solde : 0,31

Découvert autorisé en LFI : 19,2

1 - La structure budgétaire

Le compte de commerce 903 Gestion de la dette et de la trésorerie

de l’Etat comprend deux sections :

la section 1 décrit les « opérations relatives à la dette primaire

et à la gestion de la trésorerie » ;

la section 2 retrace les « opérations de gestion active de la dette

au moyen d’instruments financiers à terme ».

En fin d’exercice, le total des dépenses de la section 1 est égal à

celui des recettes car le programme 117 lui verse une recette d’équilibre,

représentative de la charge nette de la dette.

2 - Stabilisation de la charge de la dette en 2012

Des conditions de financement exceptionnelles ont permis de

maintenir la charge nette de la dette (avant opération de swaps) quasiment

stable en 2012 à 46,3 Md€ et ce, malgré la progression de l’endettement.

La charge de la dette négociable (OAT, BTAN et BTF) s’est même

réduite de 320 M€ par rapport à 2011. Cette légère diminution résulte de

l’impact très favorable de la baisse des taux, des gains liés au

ralentissement de l’inflation et d’effets « calendaires » résiduels qui, dans

leur ensemble, ont plus que compensé la hausse de l’endettement. En

2012, les conditions de financement ont en effet été extrêmement

favorables. Après la décision de la BCE, le 5 juillet, d’abaisser le taux de

sa facilité de dépôt à zéro, le taux des BTF 3 mois est devenu négatif et

les taux moyens d’émission à moyen long terme n’ont jamais été aussi

bas. Cette configuration exceptionnelle a permis que la charge de la dette

soit inférieure de 2,5 Md€ par rapport aux prévisions de la LFI et ce,

malgré une inflation légèrement plus forte qu’anticipé.

La charge nette des opérations de trésorerie a en revanche

progressé sensiblement : 880 M€ en 2012 contre 474 M€ en 2011. Cette

évolution traduit d’abord la montée en charge, désormais pratiquement

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 5

achevée, de la rémunération des dotations non consommables attribuées à

certains opérateurs du programme d’investissements d’avenir. Mais le

solde des autres opérations de trésorerie s’est également dégradé car, en

raison d’effets calendaires, l’impact de la baisse des taux courts a été plus

prononcé sur les recettes de placements que sur les d’intérêts versés. La

politique de mutualisation des trésoreries publiques, qui a contribué à

rehausser de 7 Md€ l’encours des dépôts des correspondants du Trésor en

fin d’année, induit, toutes choses égales par ailleurs, une augmentation

des rémunérations. Elle permet en contrepartie de réduire les émissions

d’emprunts et, partant, l’encours et la charge de la dette négociable.

L’avis sur la gestion budgétaire, l’analyse de la performance du

programme 117 - Charge de la dette et trésorerie de l’Etat ainsi que les

recommandations de la Cour figurent dans la Note d’exécution budgétaire

de la mission Engagements financiers de l’Etat et dans celle relative au

compte de commerce 910 Couverture des risques financiers de l’Etat.

6 COUR DES COMPTES

Introduction

A - Le compte de commerce 903

En application de l’article 22 de la LOLF, le compte de commerce

903 Gestion de la dette et de la trésorerie de l’Etat retrace les opérations

budgétaires relatives à la gestion de la dette et à la trésorerie de l’Etat. Il

est divisé en deux sections :

la section 1 retrace les « opérations relatives à la dette primaire

et gestion de la trésorerie » ;

la section 2 retrace les « opérations de gestion active de la dette

au moyen d’instruments financiers à terme ».

La section 1 est équilibrée par des versements réguliers de crédits1

du programme 117 - Charge de la dette et trésorerie de l’Etat. Est ainsi

inscrite au budget général la charge nette de la dette avant opérations de

gestion active (swaps). Conformément à l’article 113 de la loi de finances

rectificative pour 2004 du 30 décembre 2004, la section 1 fait l’objet

d’une autorisation de découvert évaluative2. Cette autorisation a été

maintenue à 17,5 Md€ dans la loi de finances initiale pour 2012.

Ne bénéficiant pas d’un abondement du budget général, la section

2 fait l’objet d’une autorisation de découvert limitative dont le montant a

été fixé, comme les années passées, à 1,7 Md€ en 2012.

La structure des recettes et dépenses inscrites à la section 1

correspond aux trois actions du programme 117 : (1) dette négociable ;

(2) dette non négociable et (3) trésorerie de l’Etat3.

Les dépenses relatives à la dette négociable comprennent les

charges d’intérêts des emprunts d’Etat (BTF, BTAN et OAT à taux fixes,

variables ou indexés) ainsi que la charge d’indexation des OAT/BTAN

indexés sur l’inflation en France ou dans la zone euro. Elles incluent

également les frais et commissions directement liés à la gestion de la

dette négociable et la charge d’intérêts des dettes reprises par l’Etat ainsi

que les charges relatives aux opérations de couverture des risques de taux

ou de change qui leur sont rattachées (swaps de micro-couverture).

1 Les versements sont réalisés les 10, 20 et dernier jour ouvré de chaque mois. 2 En cas de dépassement, le ministre chargé des finances doit en informer les

commissions des finances de l’Assemblée nationale et du Sénat. 3 Compte tenu de la faiblesse des montants concernés, l’action n° 2 est, à compter de

2013, regroupée avec la première en une action unique intitulée Dette.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 7

Les recettes liées à la dette négociable proviennent principalement

des coupons courus sur OAT et BTAN. Elles comprennent également les

produits d’intérêts des swaps de micro-couverture des dettes reprises par

l’Etat ainsi que les gains liés à l’émission de BTF dont la valeur de

remboursement est inférieure à la valeur d’achat (taux d’intérêt négatif).

La charge de la dette non négociable correspond principalement

aux intérêts payés aux détenteurs de bons du Trésor sur formule dont les

émissions nouvelles ont été arrêtées en 1999. Le capital restant dû de la

dette non négociable s’élevait fin 2012 à 236 M€.

Les dépenses liées à la trésorerie comprennent la rémunération des

dépôts de certains correspondants du Trésor ainsi que la charge d’intérêts

des emprunts sur le marché interbancaire. Elles incluent également depuis

2010 la rémunération des fonds non consommables destinés au

financement des investissements d’avenir et du plan Campus. Les recettes

sont constituées de la rémunération des excédents de trésorerie placés

sous la forme de dépôts en blanc ou de pensions livrées ainsi que de la

rémunération du solde du compte du Trésor à la Banque de France.

Sur la section 2 du compte de commerce 903 sont imputés les

produits et charges des opérations d’échange de taux d’intérêt, mises en

place dans le cadre du programme de réduction de la durée de vie

moyenne de la dette qui a été suspendu en septembre 2002.

L’Agence France Trésor (AFT) a pour mission de gérer la dette et

la trésorerie de l’Etat. La gestion de la dette non négociable relève de la

direction générale des finances publiques (DGFIP).

B - L’environnement de marché en 2012

En 2012, les conditions de financement de la France ont été

exceptionnelles et les taux actuariels à l’émission sur la dette à court,

moyen et long terme sont descendus à des niveaux historiquement bas.

Cet environnement de taux particulièrement favorable résulte de

plusieurs facteurs.

La politique monétaire accommodante de la Banque centrale

européenne y a largement contribué : opérations de refinancement à plus

long terme (LTRO)4, baisse des taux directeurs à la fin de 20115 et à

4 Ces opérations, réalisées le 21 décembre 2011 et le 29 février 2012 et consistant à

prêter environ 1 000 Md€ à 3 ans à 1 %, ont conduit à une injection nette de liquidités

de plus de 500 Md€. Elles ont favorisé, à travers la mise en place par les banques de

programmes de carry trade, la détente des taux dans les Etats périphériques (Italie et

Espagne notamment) et, plus généralement, le resserrement des écarts de taux

8 COUR DES COMPTES

nouveau le 11 juillet 2012 (-25 bp), programme d’achats de dette

publique dans le cadre du programme OMT6 annoncé le 6 septembre. En

particulier, sa décision du 5 juillet d’abaisser à zéro le taux de sa facilité

de dépôt, contre 0,25 % auparavant, a provoqué une forte détente des taux

courts. Confrontés à l’augmentation du coût d’opportunité de la détention

de liquidités, de nombreux investisseurs se sont tournés vers les titres de

maturité courte des pays jugés les plus sûrs dont la France ainsi que

l’Allemagne, la Finlande, l’Autriche ou les Pays-Bas.

La dette française a, par ailleurs, continué de bénéficier d’un

phénomène de « fuite vers la qualité » dans un contexte de tensions

persistantes sur les dettes des Etats dits périphériques de la zone euro. Les

grands investisseurs institutionnels se sont reportés vers les signatures les

plus fiables, d’abord l’Allemagne, mais aussi la France qui offre un

rendement un peu supérieur pour un risque comparable.

Enfin, les efforts de consolidation des finances publiques ont

contribué à renforcer la perception favorable des investisseurs. En

particulier, les engagements de réduction du déficit en 2010 et 2011 ont

été tenus.

Le taux des bons du Trésor à taux fixe et intérêts précomptés

(BTF) n’a jamais été aussi bas : 0,08 % en moyenne sur l’année 2012.

Lors de l’adjudication du 9 juillet, pour la première fois de son histoire, la

France a émis des emprunts à 3 et 6 mois avec un rendement négatif de

respectivement -0,005 % et -0,006 %. Le taux à 12 mois est devenu à son

tour négatif le 16 juillet. A partir de la fin du mois de juillet, l’AFT a émis

ses emprunts d’échéance 3 et 6 mois à des taux systématiquement

négatifs.

Les taux à moyen et long terme ont baissé encore plus nettement,

contribuant à l’aplatissement de la courbe des taux. Les émissions à

moyen long terme ont été réalisées à un taux moyen pondéré de 1,86 %.

Ce plus bas niveau historique atteint en 2012 est très inférieur à celui

enregistré pendant l’année 2011 (2,80 %) et, plus encore, à ceux de la

période « d’avant crise » 1998-2007 (4,15 % en moyenne).

(spreads) au sein de la zone euro ainsi que la diminution de la volatilité des titres

souverains. 5 -25 bp le 9 novembre et à nouveau -25 bp le 14 décembre. 6 Le programme Outright monetary transactions (OMT) qui se substitue au Securities

markets programme (SMP) établi en mai 2010, consiste en des interventions par la

BCE, non limitées quantitativement, sur le marché secondaire de la dette des Etats de

la zone euro confrontés à des primes de risque élevées. L’objectif est d’assurer la

profondeur et la liquidité des segments de marché en dysfonctionnement et d’éviter

que les taux d’intérêt des dettes des pays concernés soient trop élevés.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 9

Taux moyen pondéré à l’émission

Moins d’un an

(BTF)

Moyen long terme

(OAT et BTAN)

Moyenne (1998- 2007) 3,10 % 4,15 %

2007 3,94 % 4,24 %

2008 3,61 % 4,13 %

2009 0,70 % 2,95 %

2010 0,45 % 2,53 %

2011 0,81 % 2,80 %

2012 0,08 % 1,86 %

Après avoir culminé à 189 points de base en novembre 2011,

l’écart de taux entre la France et l’Allemagne s’est sensiblement réduit.

La normalisation du marché interbancaire, le regain de demande pour la

dette française par des investisseurs en quête de rendement et la baisse

des tensions sur les dettes périphériques (Espagne et Italie notamment)

liée à l’intervention de la BCE, ont successivement contribué au cours de

l’année au resserrement des spreads. L’écart de taux à 10 ans entre la

France et l’Allemagne oscillait en fin d’année 2012 entre 60 et 80 points

de base.

La demande pour la dette française a continué d’être forte comme

en témoignent les taux de couverture des adjudications obtenus en 2012.

En particulier, les investisseurs extra-européens ont privilégié les titres

allemands et français7, ce qui a permis à la France de se financer sans

difficulté.

En 2012, deux agences de notation, Standard & Poor’s le 13

janvier, puis Moody’s le 19 novembre, ont abaissé d’un cran la note à

long terme de la France. Elles ont notamment considéré que l’économie

française était marquée par l’affaiblissement de sa compétitivité et les

rigidités du marché du travail et que la détérioration des perspectives

économiques rendait les engagements budgétaires plus difficiles à

respecter8. L’agence Fitch a, en revanche, maintenu la note AAA avec

perspective négative le 14 décembre 2012. Ces décisions n’ont eu qu’un

impact limité sur les marchés. Ces derniers les avaient largement

anticipées et intégrées dans leur appréciation de la dette française dont la

notation des agences ne constitue, de surcroît, qu’un élément.

7 Les investisseurs non européens représentent autour de 60 % des investisseurs non

résidents en Allemagne et en France contre moins d’un tiers en Espagne et en Italie. 8 L’agence Standard & Poor’s a confirmé le 23 novembre sa note AA+, s’appuyant

sur la détermination affichée par le gouvernement à mener des réformes budgétaires et

structurelles.

10 COUR DES COMPTES

Le montant nominal des nouveaux emprunts à moyen et long terme

s’est élevé à 201,5 Md€ en 2012 dont 94,9 Md€ d’OAT à taux fixe,

17,1 Md€ d’obligations indexées sur l’inflation (OATi, OAT€i et BTANi)

et 89,5 Md€ de BTAN et OAT de maturité résiduelle inférieure à cinq

ans. Compte tenu des rachats opérés à hauteur de 23,5 Md€ et de

l’amortissement de 95,3 Md€9 de dettes à moyen et long terme de l’Etat,

l’appel net au marché a été de 82,7 Md€.

L’encours de BTF a diminué de 11,2 Md€ par rapport à 2011. Au

31 décembre 2012, il s’établit à 166,6 Md€, soit 12 % du total de la dette

négociable.

Besoin de financement de l'Etat et émission de dettes (Md€)

2008 2009 2010 2011 2012

Amortissements 107,9 111,8 87,1 95,4 99,2

dont dette de l’Etat 97,6 110,2 83 94,8 97,9

dont dettes reprises 10,3 1,6 4,1 0,6 1,3

Impact en trésorerie du

solde de la gestion 56,4 135 149,6 93,1 89,3

Besoin de financement 164,0 246,7 236,9 188,6 188,5

Emissions à moyen et

long terme nettes des

rachats

128,5 164,9 187,6 183,4 177,9

Rachats 3,4 13,6 22,7 23,7 23,5

Variation des BTF 59,8 75,8 -27,0 -9,3 -11,2

C - Un besoin de financement stable

Après le recul observé en 2011 dont la majeure partie tenait au

contrecoup mécanique du programme d’investissements d’avenir lancé en

201010, le besoin de financement de l’Etat s’est stabilisé en 2012 à

188,5 Md€ (188,6 Md€ en 2011).

Cette stabilité résulte de deux mouvements opposés.

D’une part, les amortissements de dettes à moyen et long terme, y

compris celles reprises par l’Etat, ont progressé de 3,8 Md€ en dépit

d’une politique de rachats plus active11. Si ces rachats permettent

9 Hors supplément d’indexation. 10 Cf. le rapport sur les résultats et la gestion budgétaire 2011. 11 23,8 Md€ de titres arrivant à échéance 2012 avaient été rachetés par anticipation au

cours des deux années précédentes (contre « seulement » 20,8 Md€ pour les titres

amortissables en 2011).

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 11

d’abaisser le besoin de financement de l’Etat et, par suite, d’afficher un

programme d’émission à moyen long terme réduit, ils ne modifient pas le

volume des appels nets au marché ainsi que la dynamique de la dette.

D’autre part, l’impact en trésorerie du déficit budgétaire s’est

réduit de 3,8 Md€ par rapport à 2011.

En 2012, le besoin de financement en exécution a été supérieur de

9,6 Md€ à la prévision de la loi de finances initiale. Ce dépassement est

entièrement lié à l’impact en trésorerie du solde budgétaire (+10,4 Md€

par rapport à la LFI)12, les rachats intervenus en toute fin d’année 2011

ayant permis d’alléger la charge d’amortissement de 1 Md€.

Le programme d’émission à moyen et long terme qui a été abaissé

de 1 Md€ suite aux rachats de la fin 2011, s’est établi in fine à

177,9 Md€13. D’importantes ressources de trésorerie non anticipées en

LFI ont été enregistrées à travers l’augmentation des dépôts des

correspondants (+11 Md€ au lieu d’une baisse attendue de -4,4 Md€) et

l’encaissement de primes à l’émission à hauteur de 9,2 Md€. Cet afflux

de ressources (+24,6 Md€ au total) a permis simultanément de financer le

dérapage budgétaire (+10,6 Md€), d’abaisser l’encours de BTF de 7 Md€

supplémentaires et de compenser l’absence d’annulation de titres de l’Etat

par la Caisse de la dette publique (4 Md€ inscrits en LFI) tout en

augmentant le solde du compte du Trésor en fin d’année (+2 Md€).

12 Entre la prévision et l’exécution, le déficit budgétaire s’est creusé de 7,4 Md€. 13 178,0 Md€ de nominal, moins 0,1 Md€ de suppléments d’indexation versés sur les

rachats de titres indexés.

12 COUR DES COMPTES

Tableau de financement en exécution pour 2012 (En Md€)

Besoin de

financement

(Md€)

Exécution

2011 LFI 2012

LFR du

14 mars

2012

LFR du

16 août

2012

LFR du

29 déc.

2012

Exécution

2012

Amortissement de

la dette à long

terme 48,8 56,1 55,5 55,5 55,5 55,6

Amortissement de

la dette à moyen

terme 46,1 42,8 42,4 42,4 42,4 42,3

Amortissement de dettes reprises par

l’Etat 0,6 1,3 1,3 1,3 1,3 1,3

Variation des dépôts de garantie

0,1 0,0 0,0 0,0 0,0 0,2

Impact en

trésorerie du solde

de la gestion 2011 93,1 78,7 84,8 81,1 86,1 89,2

Total 188,6 178,9 184,0 180,3 185,3 188,6

Ressources de

financement

(Md€)

Exécution

2011 LFI 2012

LFR du

14 mars

2012

LFR du

16 août

2012

LFR du

29 déc.

2012

Exécution

2012

Emissions à

moyen et long terme nettes des

rachats

183,4 179,0 178,0 178,0 178,0 177,9

Annulation de

titres de l’Etat par la CDP

0,0 4,0 4,0 0,0 0,0 0,0

Variation des BTF -9,3 -4,2 -4,3 -7,7 -10,0 -11,2

Variation des

dépôts des correspondants

12,4 -4,4 -0,3 -0,3 3,2 11,1

Variation du

compte unique du Trésor

-3,9 1,0 2,4 2,4 2,4 -2,0

Autres ressources

de trésorerie 6,1 3,5 4,2 7,9 11,7 12,8

Total 188,6 178,9 184,0 180,3 185,3 188,6

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 13

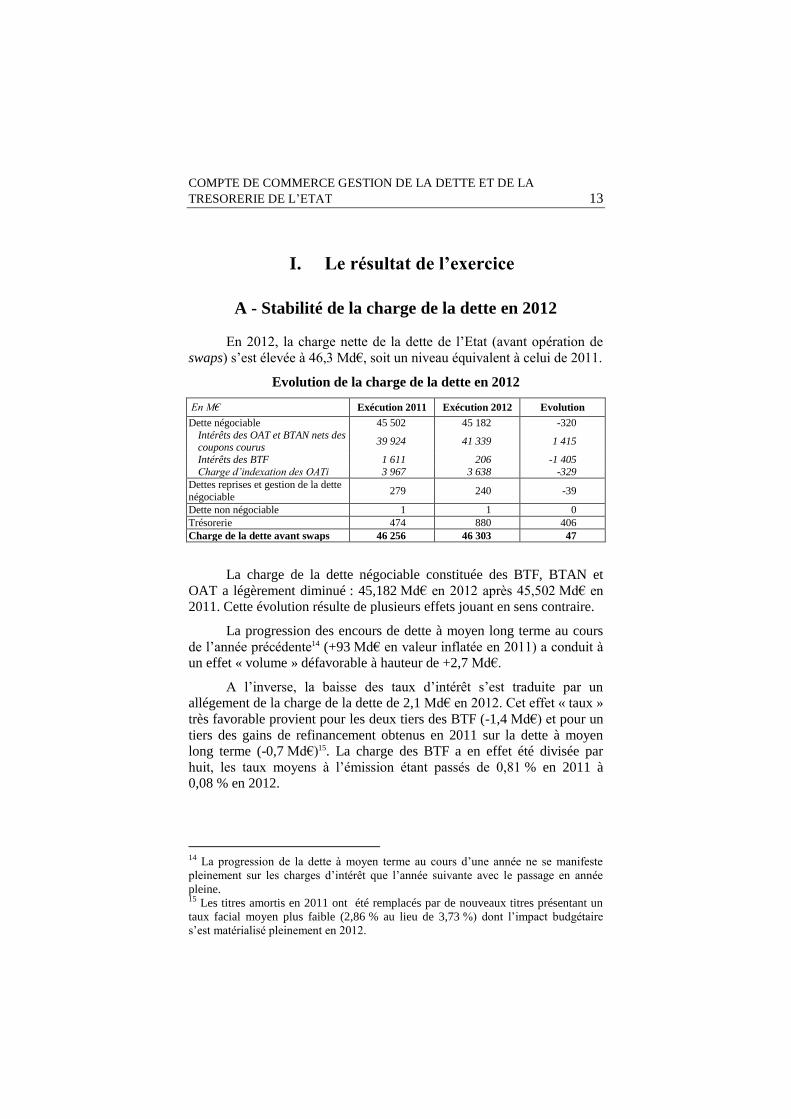

I. Le résultat de l’exercice

A - Stabilité de la charge de la dette en 2012

En 2012, la charge nette de la dette de l’Etat (avant opération de

swaps) s’est élevée à 46,3 Md€, soit un niveau équivalent à celui de 2011.

Evolution de la charge de la dette en 2012

En M€ Exécution 2011 Exécution 2012 Evolution

Dette négociable 45 502 45 182 -320

Intérêts des OAT et BTAN nets des coupons courus

39 924 41 339 1 415

Intérêts des BTF 1 611 206 -1 405

Charge d’indexation des OATi 3 967 3 638 -329

Dettes reprises et gestion de la dette

négociable 279 240 -39

Dette non négociable 1 1 0

Trésorerie 474 880 406

Charge de la dette avant swaps 46 256 46 303 47

La charge de la dette négociable constituée des BTF, BTAN et

OAT a légèrement diminué : 45,182 Md€ en 2012 après 45,502 Md€ en

2011. Cette évolution résulte de plusieurs effets jouant en sens contraire.

La progression des encours de dette à moyen long terme au cours

de l’année précédente14 (+93 Md€ en valeur inflatée en 2011) a conduit à

un effet « volume » défavorable à hauteur de +2,7 Md€.

A l’inverse, la baisse des taux d’intérêt s’est traduite par un

allégement de la charge de la dette de 2,1 Md€ en 2012. Cet effet « taux »

très favorable provient pour les deux tiers des BTF (-1,4 Md€) et pour un

tiers des gains de refinancement obtenus en 2011 sur la dette à moyen

long terme (-0,7 Md€)15. La charge des BTF a en effet été divisée par

huit, les taux moyens à l’émission étant passés de 0,81 % en 2011 à

0,08 % en 2012.

14 La progression de la dette à moyen terme au cours d’une année ne se manifeste

pleinement sur les charges d’intérêt que l’année suivante avec le passage en année

pleine. 15 Les titres amortis en 2011 ont été remplacés par de nouveaux titres présentant un

taux facial moyen plus faible (2,86 % au lieu de 3,73 %) dont l’impact budgétaire

s’est matérialisé pleinement en 2012.

14 COUR DES COMPTES

Le ralentissement de l’inflation française et européenne16 a eu un

impact favorable de 0,4 Md€ sur la charge d’indexation du capital des

obligations indexées (effet « inflation ») tandis que la croissance des

volumes alourdissait cette charge d’environ 0,1 Md€.

Enfin, les effets « calendaires », liés à la position relative des

émissions par rapport aux dates d’échéance, ont contribué à réduire la

charge des opérations de l’année de 0,45 Md€ par rapport à 2011.

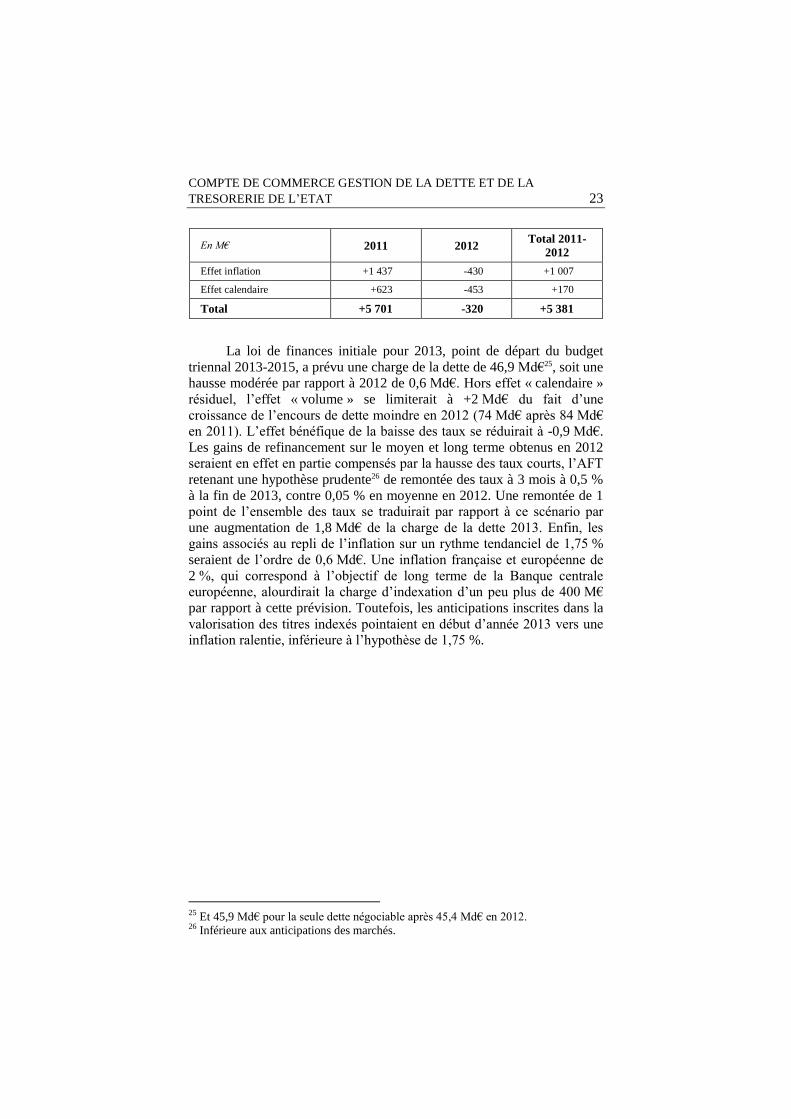

Les facteurs d’évolution de la charge de la dette négociable en 2012

TOTAL (M€) -320

Effet taux -2 144

Effet inflation -430

Effet volume 2 707

Effet calendaire -453

Le solde des opérations de trésorerie a, quant à lui, continué de se

dégrader en 2012 de 0,4 Md€. Un peu plus de la moitié de cette évolution

provient de la rémunération des dotations non consommables dans le

cadre du programme d’investissement d’avenir qui a progressé de

238 M€ par rapport à 2011. Par ailleurs, le déséquilibre entre dépenses et

recettes de trésorerie s’est accentué sous l’effet d’une sensibilité de court

terme des dépenses à la baisse des taux de marché inférieure à celle des

recettes et de l’augmentation du volume des dépôts des correspondants

dans le cadre de la politique de mutualisation des trésoreries publiques

(cf. infra).

B - Une exécution budgétaire sensiblement inférieure

aux prévisions

En 2012, la charge nette de la dette de l’Etat a été inférieure de

2,5 Md€ aux prévisions de la loi de finances initiale.

D’un côté, l’inflation un peu supérieure aux prévisions a porté la

charge d’indexation du capital des emprunts indexés à 3,64 Md€ au lieu

de 2,95 Md€ en LFI.

De l’autre, la charge d’intérêts des BTF a été réduite à 206 M€,

soit 2,9 Md€ de moins que prévu, grâce à un contexte de taux très

favorable. Les taux moyens à l’émission ont été nuls, voire légèrement

négatifs, au second semestre de l’année. La charge d’intérêts des OAT et

16 La référence d’inflation est passée, en France, de 1,98 % en 2011 à 1,93 % en 2012,

et de 2,79 % à 2,38 % dans la zone euro.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 15

BTAN a été, quant à elle, réduite de 232 M€ par rapport aux prévisions

de la LFI en raison d’effets « calendaires ».

S’agissant des opérations de trésorerie, les recettes de placements

et la rémunération des dépôts des correspondants (hors investissements

d’avenir) ont été toutes deux inférieures aux prévisions d’un peu plus de

200 M€, laissant le solde de ces opérations pratiquement inchangé par

rapport à la LFI.

La charge de la dette en 2012

En € LFI 2012 Exécution 2012 Ecart à la

prévision

Dépenses liées aux opérations relatives à la dette primaire et à la

gestion de la trésorerie (section 1)

52 916 000 000 49 072 713 951 -3 843 286 049

Charge brute de la dette 52 916 000 000 49 072 713 951 -3 843 286 049

Recettes liées aux opérations relatives à la dette primaire et à la

gestion de la trésorerie (section 1)

4 143 000 000 2 769 996 113 -1 373 003 887

Charge nette de la dette avant

swaps (=dépenses du

programme 117)

48 773 000 000 46 302 717 838 -2 470 282 162

Solde des opérations de gestion

active de la dette (section 2) 242 000 000 307 166 418 65 166 418

Charge nette de la dette après

swaps 48 531 000 000 45 995 551 420 -2 535 448 580

La charge de la dette a fait l’objet, en cours d’année, de trois

révisions à la baisse successives portant sur un total de -2,4 Md€. Ces

révisions ont concerné principalement la charge d’intérêts des BTF : -

0,7 Md€ en LFR117, puis -1,4 Md€ en LFR2 et à nouveau -0,8 Md€ en

LFR3. La charge d’indexation du capital des titres indexés a été relevée

de 0,7 Md€ en LFR2. La LFR3 de fin d’année a également intégré la

révision de -0,2 Md€ sur la charge nette des coupons courus des OAT et

BTAN émis en 2012.

Principaux paramètres influençant la charge de la dette

Exécution 2011 LFI 2012 Exécution 2012

Taux des BTF 3 mois 0,70 % 1,40 % 0,04 %

Taux des émissions à 10 ans 3,38 % 3,70 % 2,70 %

Référence d’inflation française 1,98 % 1,70 %

1,93 %

Référence d’inflation européenne 2,79 % 2,38 %

17 Par prudence, la réduction avait été limitée à la moitié des gains attendus.

16 COUR DES COMPTES

II. Les dépenses

A - Les opérations relatives à la dette primaire

La charge brute de la dette s’est élevée à 49,1 Md€ en 2012, en

retrait de 3,8 Md€ par rapport à la prévision inscrite en loi de finances

initiale.

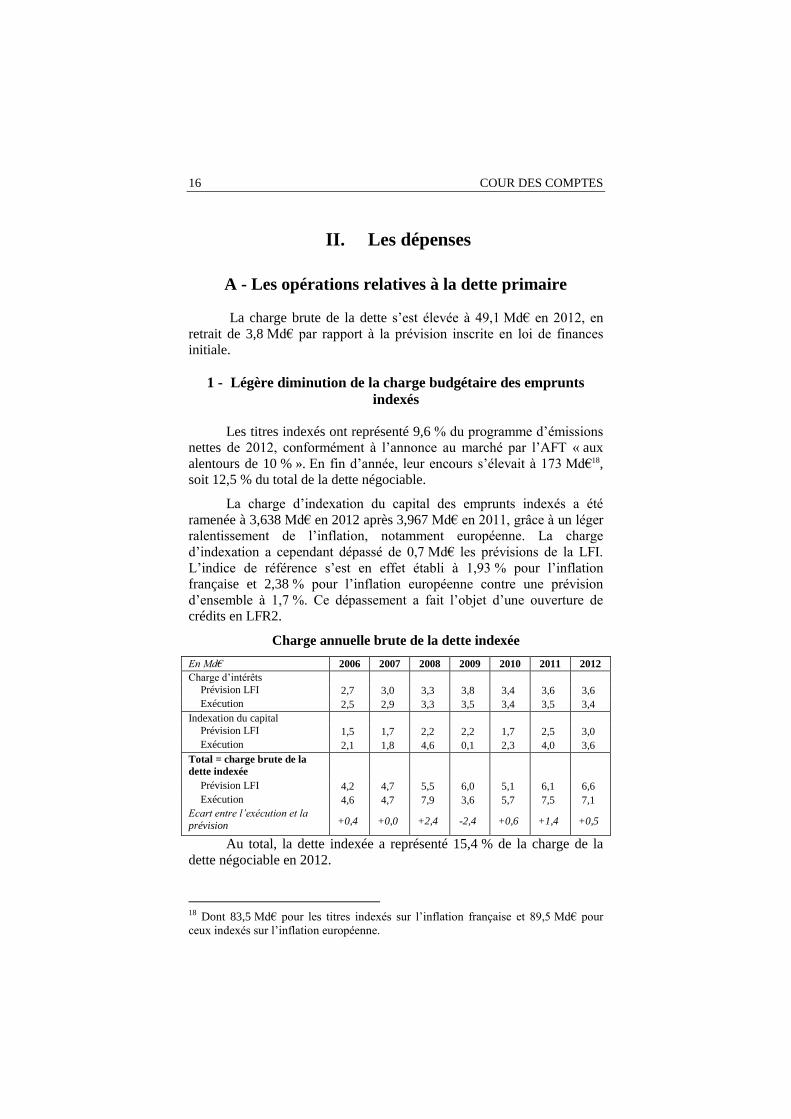

1 - Légère diminution de la charge budgétaire des emprunts

indexés

Les titres indexés ont représenté 9,6 % du programme d’émissions

nettes de 2012, conformément à l’annonce au marché par l’AFT « aux

alentours de 10 % ». En fin d’année, leur encours s’élevait à 173 Md€18,

soit 12,5 % du total de la dette négociable.

La charge d’indexation du capital des emprunts indexés a été

ramenée à 3,638 Md€ en 2012 après 3,967 Md€ en 2011, grâce à un léger

ralentissement de l’inflation, notamment européenne. La charge

d’indexation a cependant dépassé de 0,7 Md€ les prévisions de la LFI.

L’indice de référence s’est en effet établi à 1,93 % pour l’inflation

française et 2,38 % pour l’inflation européenne contre une prévision

d’ensemble à 1,7 %. Ce dépassement a fait l’objet d’une ouverture de

crédits en LFR2.

Charge annuelle brute de la dette indexée

En Md€ 2006 2007 2008 2009 2010 2011 2012

Charge d’intérêts

Prévision LFI 2,7 3,0 3,3 3,8 3,4 3,6 3,6

Exécution 2,5 2,9 3,3 3,5 3,4 3,5 3,4

Indexation du capital

Prévision LFI 1,5 1,7 2,2 2,2 1,7 2,5 3,0

Exécution 2,1 1,8 4,6 0,1 2,3 4,0 3,6

Total = charge brute de la

dette indexée

Prévision LFI 4,2 4,7 5,5 6,0 5,1 6,1 6,6

Exécution 4,6 4,7 7,9 3,6 5,7 7,5 7,1

Ecart entre l’exécution et la

prévision +0,4 +0,0 +2,4 -2,4 +0,6 +1,4 +0,5

Au total, la dette indexée a représenté 15,4 % de la charge de la

dette négociable en 2012.

18 Dont 83,5 Md€ pour les titres indexés sur l’inflation française et 89,5 Md€ pour

ceux indexés sur l’inflation européenne.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 17

Les obligations indexées constituent un élément de diversification

du portefeuille de titres offerts et d’élargissement de la base

d’investisseurs, susceptible d’alléger sur le long terme le coût moyen de

financement. Si elle s’accompagne en théorie d’un gain financier pour

l’Etat grâce à l’économie de la prime de risque sur l’inflation, l’émission

d’emprunts indexés accroît la volatilité de la charge annuelle de la dette et

ne facilite pas la prévision budgétaire. Des crédits supplémentaires ont dû

être ouverts régulièrement en loi de finances rectificative : LFR du 16

octobre 2008 (+2 Md€), LFR du 9 mars 2010 (+0,3 Md€), LFR du 19

septembre 2011 (+1,4 Md€) et LFR du 16 août 2012 (+0,7 Md€).

2 - Stabilité des intérêts de la dette à taux fixe

Cette stabilité recouvre deux mouvements opposés : une forte

baisse de la charge des BTF à peu près compensée par l’augmentation des

intérêts des BTAN et OAT nominaux.

La charge d’intérêts des BTF s’est élevée à seulement 206 M€ en

2012 compte tenu de la faiblesse des taux de court terme. Ce résultat

intègre les intérêts « négatifs » perçus au second semestre et inscrits en

recettes du compte de commerce 903 à hauteur de 5,6 M€.

Les intérêts des emprunts de moyen long terme à taux fixe, nets

des coupons courus, ont progressé de 1,5 Md€ par rapport à 2011 pour

atteindre 38 Md€.

Enfin, avec la diminution de leur encours, la charge nette des

dettes reprises par l’Etat19 continue de s’alléger : 231,4 M€ en 2012 après

264,8 M€ en 2011.

B - Les opérations relatives à la gestion de la trésorerie

Le solde des produits et charges de trésorerie a continué de se

dégrader. Il s’est établi à -880 M€ en 2012, après -474 M€ en 2011 et -

269 M€ en 2010.

La montée en charge de la rémunération des fonds non

consommables destinés aux investissements d’avenir (+240 M€) explique

en partie ce creusement. Par ailleurs, le solde des autres opérations de

trésorerie s’est également dégradé sous l’effet de la hausse du volume des

encours des dépôts rémunérés et d’un impact de la baisse des taux plus

prononcé sur les recettes de placement que sur les dépenses d’intérêts. Ce

19 Cette charge comprend les intérêts d’emprunts proprement dits (262,4 M€) et le

solde des intérêts sur opérations de swaps à fin de couverture des risques de taux et de

change sur les dettes de l’EMC, du SAAD et de Charbonnages de France (31 M€).

18 COUR DES COMPTES

solde est passé de -65,8 M€ en 2011 à -234,2 M€ en 2012, en deçà du

niveau de 2009 (-204 M€). La politique de mutualisation des trésoreries

publiques induit une augmentation de la rémunération versée aux

correspondants du Trésor qui ne sont pas soumis à une obligation de

dépôt. Elle permet en contrepartie de réduire les émissions d’emprunts et,

partant, la charge de la dette négociable.

1 - La rémunération des dépôts des correspondants du Trésor

Les intérêts versés sur les comptes de correspondants du Trésor

n’ont diminué que de façon modérée au regard de l’évolution des taux

courts : 309,1 M€ en 2012 contre 365 M€ en 2011 (soit -15 %). L’écart

par rapport à la prévision de la LFI apparaît en revanche très significatif (-

233 M€).

Les intérêts des comptes de correspondants (en M€)

En M€ 2011 2012

Comptes de dépôts à vue (hors collectivités locales) 75,7 23,3

Banques centrales africaines 219,8 215,4

Comptes à terme des collectivités locales 12,5 23,3

Autres comptes à terme 34,0 35,9

Compte de dépôt de l’IEOM 22,6 11,0

Divers 0,4 0,2

Total 365,0 309,1

La rémunération versée aux Banques centrales africaines, qui

constitue près de 70 % de la dépense totale, est restée pratiquement stable

à 215 M€ (220 M€ en 2011). La baisse du taux moyen de rémunération,

qui a été relativement modérée en raison d’effets calendaires20, a été en

grande partie compensée par un effet volume. Les dépôts des Banques

centrales africaines ont à nouveau augmenté de 1 Md€ pour atteindre

15 Md€ à la fin de l’année 2012.

Les intérêts versés sur les dépôts à vue, notamment les comptes de

placement rémunérés dont la rémunération est contractuellement liée à

l’EONIA, ont été divisés par trois en 2012 malgré la hausse des encours.

En 2012, la poursuite de la mutualisation des trésoreries publiques a

conduit à transférer sur le compte du Trésor les actifs des fonds de

20 La rémunération due au titre d’un trimestre donné est versée le trimestre suivant.

Dès lors, les variations de taux, à la hausse comme à la baisse, ont un impact décalé

sur la dépense budgétaire. En revanche, les intérêts dus au titre de 2012 (196 M€) ont

diminué de 19 % par rapport à 2011 (242 M€) reflétant la baisse du taux de

rémunération.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 19

garantie OSEO (4,3 Md€) ainsi qu’une partie de la trésorerie de

l’UNEDIC (1,5 Md€ en fin d’année). Ces ressources supplémentaires

permettent, toutes choses égales par ailleurs, de réduire simultanément

l’encours de BTF21, réduction qui se « transforme » ensuite

progressivement en de moindres émissions à moyen long terme. Il en

résulte une moindre charge de la dette négociable qui compense la

progression de la rémunération des dépôts.

En revanche, la rémunération des comptes à terme, définie à

l’ouverture, n’est sensible qu’avec retard à la baisse des taux courts. Elle

a continué d’être portée par la hausse des encours, notamment s’agissant

de ceux détenus par les établissements publics nationaux.

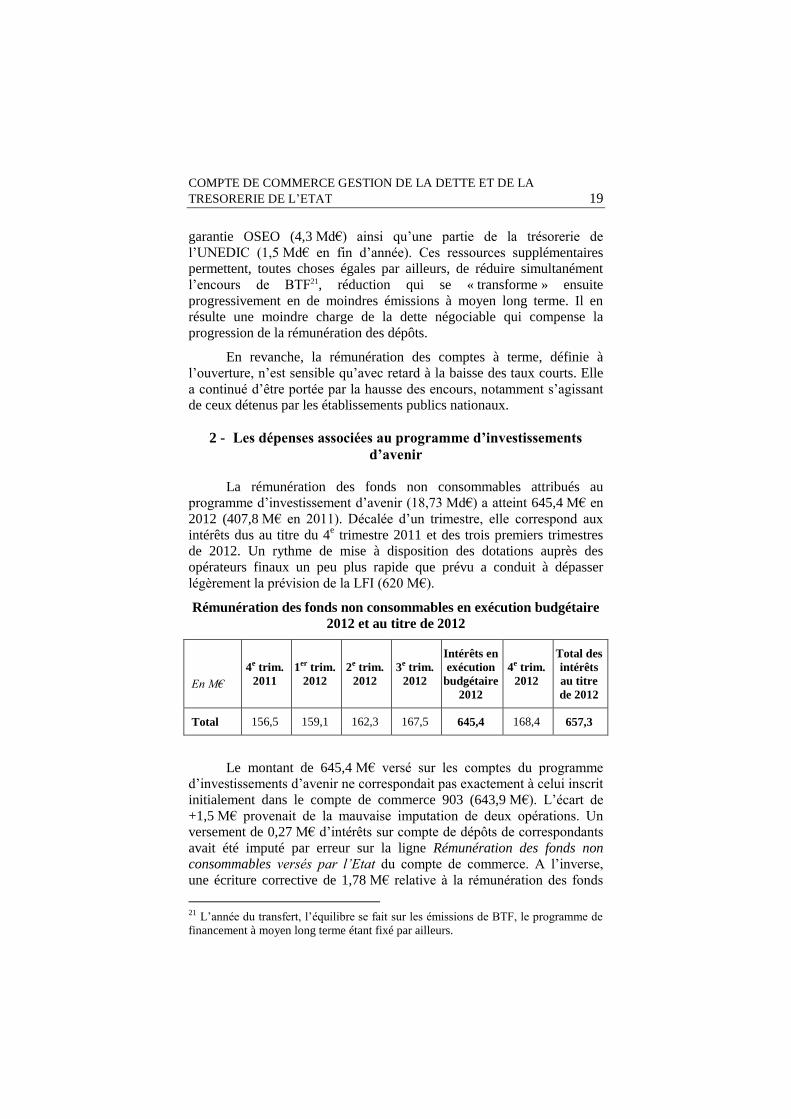

2 - Les dépenses associées au programme d’investissements

d’avenir

La rémunération des fonds non consommables attribués au

programme d’investissement d’avenir (18,73 Md€) a atteint 645,4 M€ en

2012 (407,8 M€ en 2011). Décalée d’un trimestre, elle correspond aux

intérêts dus au titre du 4e trimestre 2011 et des trois premiers trimestres

de 2012. Un rythme de mise à disposition des dotations auprès des

opérateurs finaux un peu plus rapide que prévu a conduit à dépasser

légèrement la prévision de la LFI (620 M€).

Rémunération des fonds non consommables en exécution budgétaire

2012 et au titre de 2012

En M€

4e trim.

2011

1er trim.

2012

2e trim.

2012

3e trim.

2012

Intérêts en

exécution

budgétaire

2012

4e trim.

2012

Total des

intérêts

au titre

de 2012

Total 156,5 159,1 162,3 167,5 645,4 168,4 657,3

Le montant de 645,4 M€ versé sur les comptes du programme

d’investissements d’avenir ne correspondait pas exactement à celui inscrit

initialement dans le compte de commerce 903 (643,9 M€). L’écart de

+1,5 M€ provenait de la mauvaise imputation de deux opérations. Un

versement de 0,27 M€ d’intérêts sur compte de dépôts de correspondants

avait été imputé par erreur sur la ligne Rémunération des fonds non consommables versés par l’Etat du compte de commerce. A l’inverse,

une écriture corrective de 1,78 M€ relative à la rémunération des fonds

21 L’année du transfert, l’équilibre se fait sur les émissions de BTF, le programme de

financement à moyen long terme étant fixé par ailleurs.

20 COUR DES COMPTES

non consommables du 1er

trimestre avait été imputée à tort sur le sous-

compte relatif aux rémunérations des dépôts à vue. Ces deux erreurs, qui

n’affectaient ni le solde des opérations de trésorerie, ni la charge nette de

la dette calculée comme le solde du compte de commerce 903, ont été

corrigées à la demande de la Cour.

III. Les recettes

Les coupons courus à l’émission des titres de moyen et long terme

ont atteint 2,6 Md€.

Les gains liés à l’émission de BTF à taux négatif au second

semestre de l’année ont été inscrits en recettes pour 5,6 M€. Ils viennent

en déduction des intérêts « bruts » qui se sont élevés à 211,2 M€.

Les recettes tirées des placements de trésorerie se sont

sensiblement contractées en 2012 pour s’établir à 74,9 M€ après

299,5 M€ en 2011, année qui avait bénéficié d’une remontée passagère

des taux courts.

L’année 2012 a été marquée par la forte baisse des taux courts et

l’abondance des liquidités sur les marchés interbancaires européens à la

suite des opérations de refinancement réalisées par la Banque centrale

européenne en décembre 2011 et février 2012.

Le taux EONIA, qui constitue la référence pour les placements de

trésorerie, a sensiblement baissé de 0,87 % en moyenne sur l’année 2011

à 0,23 % en 2012. Les taux de rémunération des prêts en blanc et des

opérations de pensions livrées (repo) sont tombés respectivement à

0,361% et 0,008 % en moyenne sur l’année22.

La demande de liquidités par les SVT a été globalement très faible.

Le montant quotidien des prêts en blanc n’a atteint que 8,8 Md€ en 2012,

soit environ la moitié du niveau de 2011 (16,4 Md€). L’AFT n’ayant

conclu quasiment aucune opération de pensions livrées au cours du

premier semestre compte tenu de la faiblesse des taux offerts par les SVT

contreparties, celles-ci n’ont pas dépassé 3,8 Md€ en moyenne sur

l’année contre 15,1 Md€ en 2011.

Dans ces circonstances, une grande partie des disponibilités est

restée sur le compte du Trésor à la Banque de France dont l’encours

quotidien moyen s’est élevé à 21,2 Md€ contre 825 M€ en 2011. La cible

22 Contre 0,94 % pour les prêts en blanc et 0,91 % pour le repo en 2011.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 21

de solde courant (de 70/80 M€ ou de 290/310 M€ selon les conditions de

marché) n’a été pertinente que six jours dans l’année.

La rémunération des billets de trésorerie ACOSS encaissée en

2012 (0,9 M€) correspond aux titres souscrits en décembre 2011.

Les recettes de placement de trésorerie

En M€ 2010 2011 2012

Pensions livrées 81,9 137,5 0,6

Prêts interbancaires 42,1 153,3 35,8

Compte courant à la Banque de France 16,5 6,1 35,5

Prêts auprès d’Etats de la zone euro 0,07 0,6 0,3

Billets de trésorerie ACOSS 3,4 1,5 0,9

Divers 0,3 0,4 1,8

Total 144,3 299,5 74,9

IV. La charge nette de la dette après swaps

Les opérations de contrats d’échange de taux (swaps) ont contribué

à alléger la charge de la dette de 307 M€ en 2012. Cette contribution s’est

révélée supérieure aux prévisions (242 M€) grâce au renouvellement des

swaps courts avec des taux à 2 ans très bas.

La charge nette de la dette après swaps s’est ainsi établie à 46 Md€

(45,9 Md€ en 2011).

Depuis la suspension du programme de swaps en septembre 2002,

les conditions générales du marché des taux, notamment en termes de

niveaux et de volatilité, n’ont pas permis à l’AFT de poursuivre sa

stratégie de réduction de la durée de vie moyenne de la dette23. Par

conséquent, l’encours du portefeuille de swaps a continué de se réduire

jusqu’à 10,5 Md€ en fin d’année 2012 contre 12,5 Md€ un an auparavant.

Sa contribution à la réduction de la vie moyenne de la dette négociable

n’est plus que de trois jours.

23 Les swaps « courts » conclus en 2001 et 2002 sont néanmoins renouvelés à leur

échéance.

22 COUR DES COMPTES

V. L’exercice 2012 au regard du budget triennal

Le budget triennal 2011-2013 prévoyait un alourdissement de la

charge de la dette d’un peu plus de 4 Md€ en moyenne chaque année par

rapport au niveau arrêté en LFI 2011.

Cette augmentation en prévision résultait principalement d’un effet

« volume » de l’ordre de 3 Md€ lié à la forte progression du besoin de

financement depuis 2009 et d’un effet « taux » estimé à près de 1 Md€.

L’hypothèse d’un redressement de l’inflation à 1,75 %, sur laquelle est

indexée un peu plus de 12 % de la dette, et la rémunération des dotations

non consommables dans le cadre du programme des investissements

d’avenir, devaient contribuer plus marginalement à cette progression.

Bien qu’en augmentation par rapport à son niveau de 2010, la

charge de la dette est restée en 2012 sensiblement en-deçà de la

programmation pluriannuelle : 46,3 Md€ au lieu de 50,5 Md€.

Charge nette de la dette de l’Etat

En M€ 2010 2011 2012 2013 2014 2015

Budget triennal 2011-2013 45 382 50 510 55 190

Budget triennal 2013-2015 46 895 48 368 50 864

LFI 42 450 45 382 48 773 46 895

Exécution 40 503 46 256 46 303 - - -

Au cours des deux premiers exercices du budget triennal, la charge

de la dette négociable (OAT, BTAN et BTF) a augmenté de 5,4 Md€, soit

un peu moins que prévu. L’effet « volume » a été conforme aux attentes :

+3 Md€ en moyenne chaque année. En revanche, l’effet « taux » a joué,

contrairement à ce qui avait été anticipé, dans un sens favorable (-

1,9 Md€) et ce, plus particulièrement en 2012 où l’Etat a bénéficié

d’excellentes conditions de financement (cf. supra). Une inflation plus

élevée que prévu24, a contribué à alourdir, toutes choses égales d’ailleurs,

la charge des emprunts indexés de 1 Md€ sur l’ensemble des deux années.

Les facteurs d’évolution de la charge annuelle de la dette négociable

En M€ 2011 2012 Total 2011-

2012

Effet volume +3 374 +2 707 +6 081

Effet taux +267 -2 144 -1 877

24 2 % et 2,8 % pour les références d’inflation française et européenne en 2011, puis

respectivement 1,9 % et 2,4 % en 2012, contre une hypothèse d’inflation de 1,75%

dans la loi de programmation.

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 23

En M€ 2011 2012 Total 2011-

2012

Effet inflation +1 437 -430 +1 007

Effet calendaire +623 -453 +170

Total +5 701 -320 +5 381

La loi de finances initiale pour 2013, point de départ du budget

triennal 2013-2015, a prévu une charge de la dette de 46,9 Md€25, soit une

hausse modérée par rapport à 2012 de 0,6 Md€. Hors effet « calendaire »

résiduel, l’effet « volume » se limiterait à +2 Md€ du fait d’une

croissance de l’encours de dette moindre en 2012 (74 Md€ après 84 Md€

en 2011). L’effet bénéfique de la baisse des taux se réduirait à -0,9 Md€.

Les gains de refinancement sur le moyen et long terme obtenus en 2012

seraient en effet en partie compensés par la hausse des taux courts, l’AFT

retenant une hypothèse prudente26 de remontée des taux à 3 mois à 0,5 %

à la fin de 2013, contre 0,05 % en moyenne en 2012. Une remontée de 1

point de l’ensemble des taux se traduirait par rapport à ce scénario par

une augmentation de 1,8 Md€ de la charge de la dette 2013. Enfin, les

gains associés au repli de l’inflation sur un rythme tendanciel de 1,75 %

seraient de l’ordre de 0,6 Md€. Une inflation française et européenne de

2 %, qui correspond à l’objectif de long terme de la Banque centrale

européenne, alourdirait la charge d’indexation d’un peu plus de 400 M€

par rapport à cette prévision. Toutefois, les anticipations inscrites dans la

valorisation des titres indexés pointaient en début d’année 2013 vers une

inflation ralentie, inférieure à l’hypothèse de 1,75 %.

25 Et 45,9 Md€ pour la seule dette négociable après 45,4 Md€ en 2012. 26 Inférieure aux anticipations des marchés.

24 COUR DES COMPTES

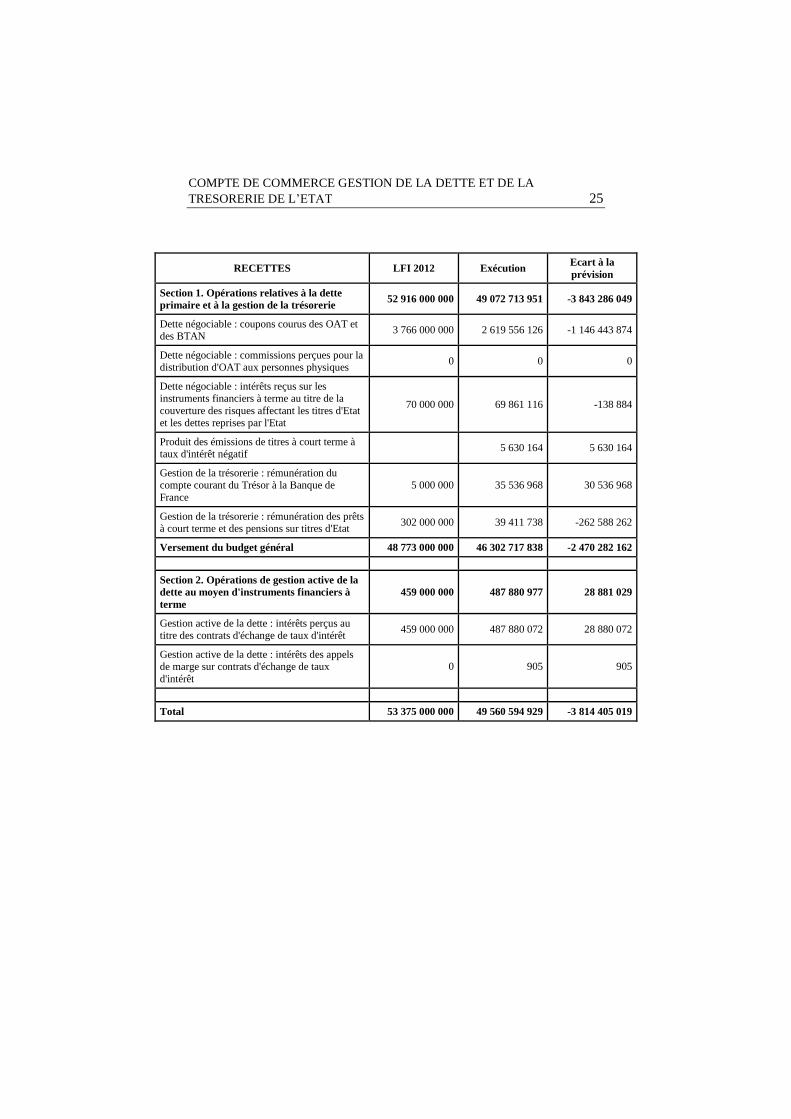

Résultats du compte de commerce 903 en 2012

En €

DEPENSES LFI 2012 Exécution Ecart à la

prévision

Section 1. Opérations relatives à la dette

primaire et à la gestion de la trésorerie 52 916 000 000 49 072 713 951 -3 843 286 049

Dette négociable : intérêts des BTF 3 137 000 000 211 160 573 -2 925 839 427

Dette négociable : intérêts des BTAN 8 268 000 000 7 522 259 727 -745 740 273

Dette négociable : intérêts des OAT hors OAT

indexées 33 431 000 000 32 994 122 246 -436 877 754

Dette négociable : intérêts des OAT et BTAN

indexés 3 638 000 000 3 441 744 196 -196 255 804

Dette négociable : charge d'indexation du

capital des OAT et BTAN indexés 2 952 000 000 3 638 130 913 686 130 913

Dette négociable : frais et commissions 20 000 000 8 534 343 -11 465 657

Dette négociable : intérêts sur autres dettes reprises par l'Etat

262 000 000 262 397 623 397 623

Dette négociable : intérêts payés au titre de la couverture des risques affectant les titres d'Etat

et les dettes reprises par l'Etat

45 000 000 38 839 553 -6 160 447

Dette non négociable : charge d'intérêts 1 000 000 952 484 -47 517

Dette non négociable : intérêts sur autres dettes

reprises par l'Etat 0 57 836 57 836

Gestion de la trésorerie : intérêts des comptes

de dépôts des correspondants du Trésor et assimilé

542 000 000 309 109 020 -232 890 980

Gestion de la trésorerie : intérêts des emprunts et des mises en pension de titres d'Etat

0 36 838 36 838

Rémunération des fonds non consommables versés par l’Etat

620 000 000 645 368 600 25 368 600

Section 2. Opérations de gestion active de la

dette au moyen d'instruments financiers à

terme

217 000 000 180 714 559 -36 285 441

Gestion active de la dette : intérêts payés au titre des contrats d'échange de taux d'intérêt

207 000 000 178 259 713 -28 740 287

Gestion active de la dette : intérêts des appels de marge sur contrats d'échange de taux

d'intérêt

10 000 000 2 454 846 -7 545 154

Total 53 133 000 000 49 253 428 510 -3 879 571 490

COMPTE DE COMMERCE GESTION DE LA DETTE ET DE LA

TRESORERIE DE L’ETAT 25

RECETTES LFI 2012 Exécution Ecart à la

prévision

Section 1. Opérations relatives à la dette

primaire et à la gestion de la trésorerie 52 916 000 000 49 072 713 951 -3 843 286 049

Dette négociable : coupons courus des OAT et des BTAN

3 766 000 000 2 619 556 126 -1 146 443 874

Dette négociable : commissions perçues pour la distribution d'OAT aux personnes physiques

0 0 0

Dette négociable : intérêts reçus sur les instruments financiers à terme au titre de la

couverture des risques affectant les titres d'Etat et les dettes reprises par l'Etat

70 000 000 69 861 116 -138 884

Produit des émissions de titres à court terme à taux d'intérêt négatif

5 630 164 5 630 164

Gestion de la trésorerie : rémunération du compte courant du Trésor à la Banque de

France

5 000 000 35 536 968 30 536 968

Gestion de la trésorerie : rémunération des prêts à court terme et des pensions sur titres d'Etat

302 000 000 39 411 738 -262 588 262

Versement du budget général 48 773 000 000 46 302 717 838 -2 470 282 162

Section 2. Opérations de gestion active de la

dette au moyen d'instruments financiers à

terme

459 000 000 487 880 977 28 881 029

Gestion active de la dette : intérêts perçus au titre des contrats d'échange de taux d'intérêt

459 000 000 487 880 072 28 880 072

Gestion active de la dette : intérêts des appels de marge sur contrats d'échange de taux

d'intérêt

0 905 905

Total 53 375 000 000 49 560 594 929 -3 814 405 019

26 COUR DES COMPTES