Fraude et Corruption

22

Fraude et corruption : le point sur la prévention dans les organisations Marc Y. Tassé, MBA, CPA auditeur, CA École de gestion Telfer, Université d’Ottawa

-

Upload

marc-tasse-mba-cpa-ca -

Category

Business

-

view

238 -

download

1

Transcript of Fraude et Corruption

Fraude et corruption : le point sur la prévention dans les organisations

Marc Y. Tassé, MBA, CPA auditeur, CAÉcole de gestion Telfer, Université d’Ottawa

Marc Y. Tassé, MBA, CPA auditeur, CA

Comptable professionnel agréé (CPA auditeur, CA) ayant travaillé durant plusieurs années pour un des plus grands cabinets d’audit, M. Tassé enseigne divers cours au niveau du baccalauréat en commerce et de la Maîtrise en Administration des Affaires (MBA) à l’école de gestion Telfer (Université d’Ottawa) depuis plus de 20 ans et son domaine d’expertise est la prévention de la fraude financière.

Comment se protègent les organisations contre la fraude ?

Les politiques et le programme d’Intégrité des organisations réaffirment le principe de tolérance zéro. Ils renforcent les moyens mis en œuvre pour lutter contre la fraude et prévenir la corruption, par:

La sensibilisation et la formation aux règles et bonnes pratiques de prévention des risques de fraudes et de corruption ;L’aide à la prévention et à la détection ;L’analyse et le retour d’expériences.

Comment se protègent les organisations contre la fraude ?

Rejeter la fraude et la corruption sous toutes ses formes

Création du Comité d’éthique;Création d’une direction Conformité et Responsabilité sociétale;Adoption d’une politique de prévention de la fraude et de la corruption ainsi qu’un programme de conformité et d’intégrité;Adoption de directives pour la mise en œuvre et l’application de cette politique.

Comment se protègent les organisations contre la fraude ?

Actions de sensibilisation et de formation à l’intention du personnel

Des séminaires et des présentations spécifiques sur la prévention de la fraude et de la corruption; Des e-learning (cyberapprentissages) sur la prévention de la fraude et de la corruption basés sur des situations professionnelles concrètes.

Comment se protègent les organisations contre la fraude ?

Directives et procédures claires relatives à la prévention de la fraude et la corruption

Règles de conduite claires aux membres du personnel au cas où ils seraient confrontés à des risques de fraude et de corruption ;Lignes de conduite en cas d’incidents de fraude ou de corruption, précisant les étapes à suivre en cas d’identification d’incidents de cette nature.

Comment se protègent les organisations contre la fraude ?

Actions de détection et de contrôle

Des procédures d’analyse et d’évaluation préalable des risques dans le domaine de la prévention de la corruption ;Des activités de contrôle visant ou contribuant à prévenir ou à détecter les risques de fraude;Les audits de contrôle interne;

Comment se protègent les organisations contre la fraude ?

Actions de détection et de contrôle

Les évaluations éthiques;La procédure d’alerte du Comité d’éthique;Les analyses et retours d’expériences des incidents qui se sont produits.

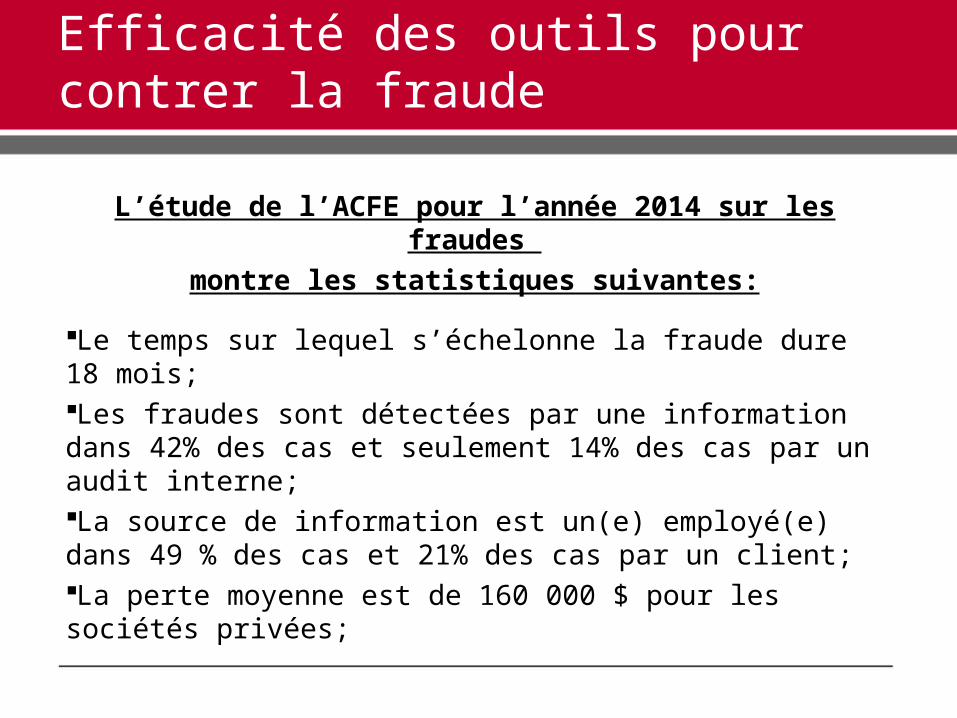

Efficacité des outils pour contrer la fraude

L’étude de l’ACFE pour l’année 2014 sur les fraudes montre les statistiques suivantes:

Le temps sur lequel s’échelonne la fraude dure 18 mois;Les fraudes sont détectées par une information dans 42% des cas et seulement 14% des cas par un audit interne;La source de information est un(e) employé(e) dans 49 % des cas et 21% des cas par un client;La perte moyenne est de 160 000 $ pour les sociétés privées;

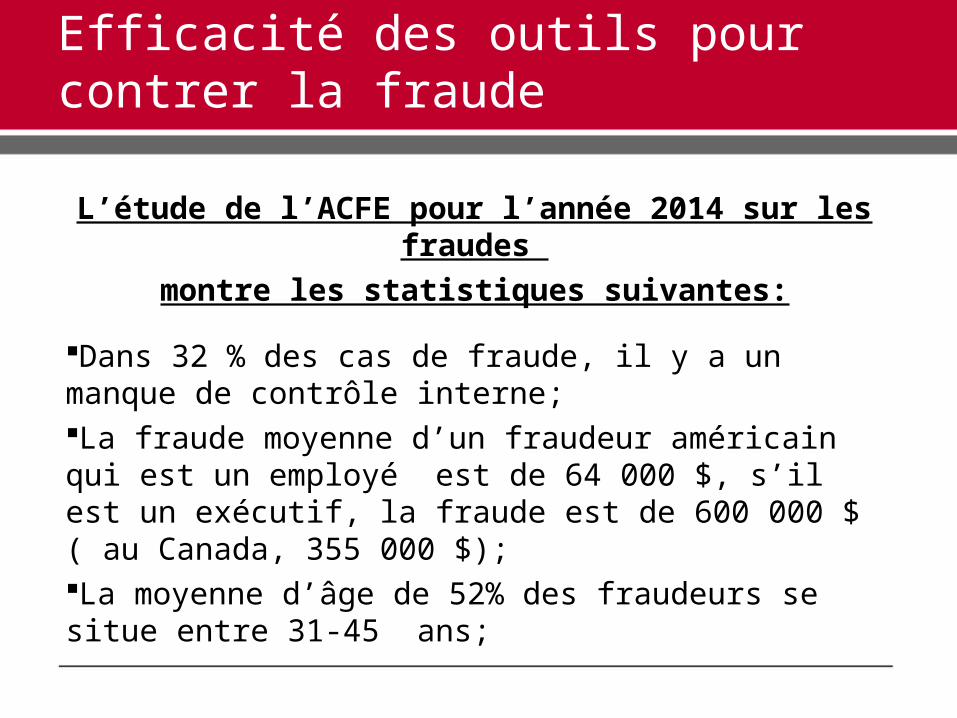

Efficacité des outils pour contrer la fraude

L’étude de l’ACFE pour l’année 2014 sur les fraudes montre les statistiques suivantes:

Dans 32 % des cas de fraude, il y a un manque de contrôle interne;La fraude moyenne d’un fraudeur américain qui est un employé est de 64 000 $, s’il est un exécutif, la fraude est de 600 000 $ ( au Canada, 355 000 $);La moyenne d’âge de 52% des fraudeurs se situe entre 31-45 ans;

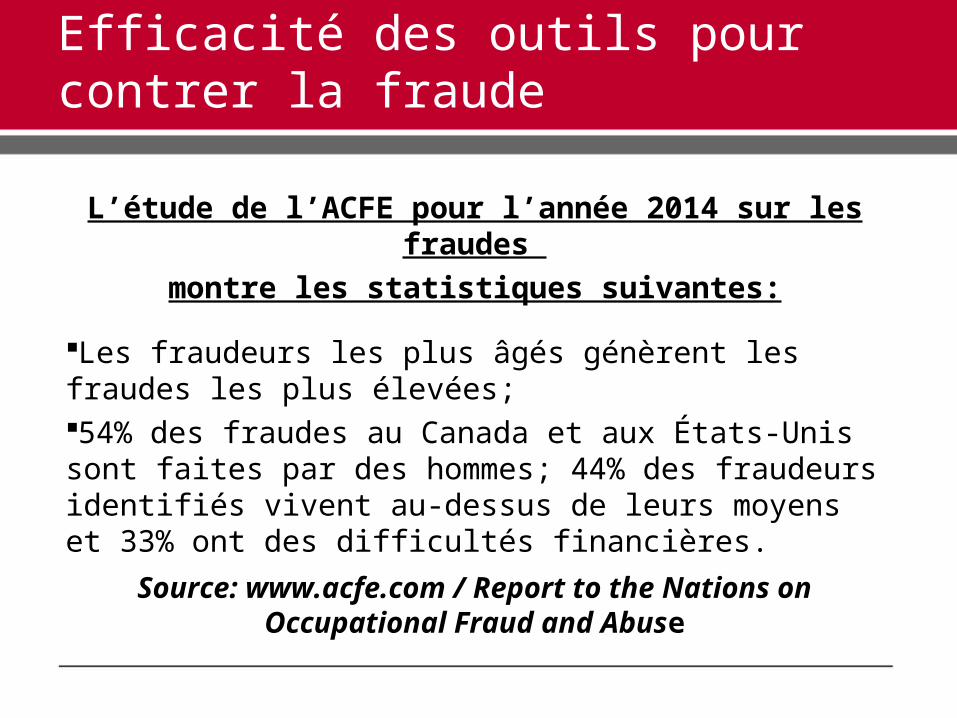

Efficacité des outils pour contrer la fraude

L’étude de l’ACFE pour l’année 2014 sur les fraudes montre les statistiques suivantes:

Les fraudeurs les plus âgés génèrent les fraudes les plus élevées;54% des fraudes au Canada et aux États-Unis sont faites par des hommes; 44% des fraudeurs identifiés vivent au-dessus de leurs moyens et 33% ont des difficultés financières.

Source: www.acfe.com / Report to the Nations on Occupational Fraud and Abuse

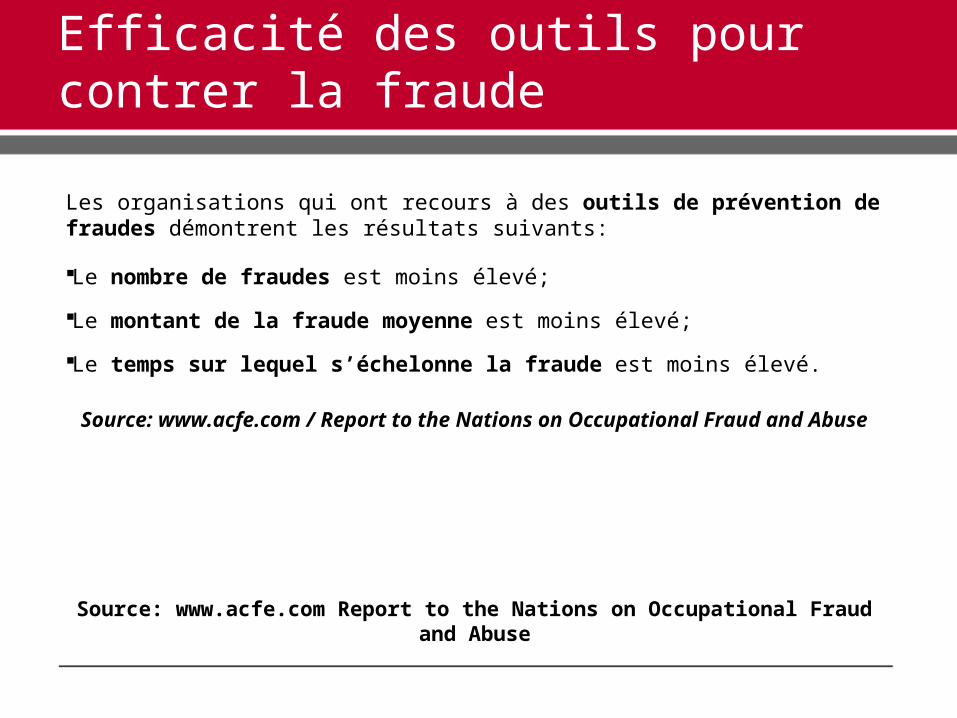

Efficacité des outils pour contrer la fraude

Les organisations qui ont recours à des outils de prévention de fraudes démontrent les résultats suivants:

Le nombre de fraudes est moins élevé;

Le montant de la fraude moyenne est moins élevé;

Le temps sur lequel s’échelonne la fraude est moins élevé.

Source: www.acfe.com / Report to the Nations on Occupational Fraud and Abuse

Source: www.acfe.com Report to the Nations on Occupational Fraud and Abuse

Comment qualifier les résultats en prévention de la fraude ?

Limites inhérentes des statistiquescompilées au niveau de la fraude

La divulgation volontaire des fraudes par les organisations victimes (certaines organisations préfèrent la non-divulgation pour ne pas alerter leurs clients);

Le fait que si une fraude n’est pas encore détectée alors elle ne figure évidemment pas dans les statistiques.

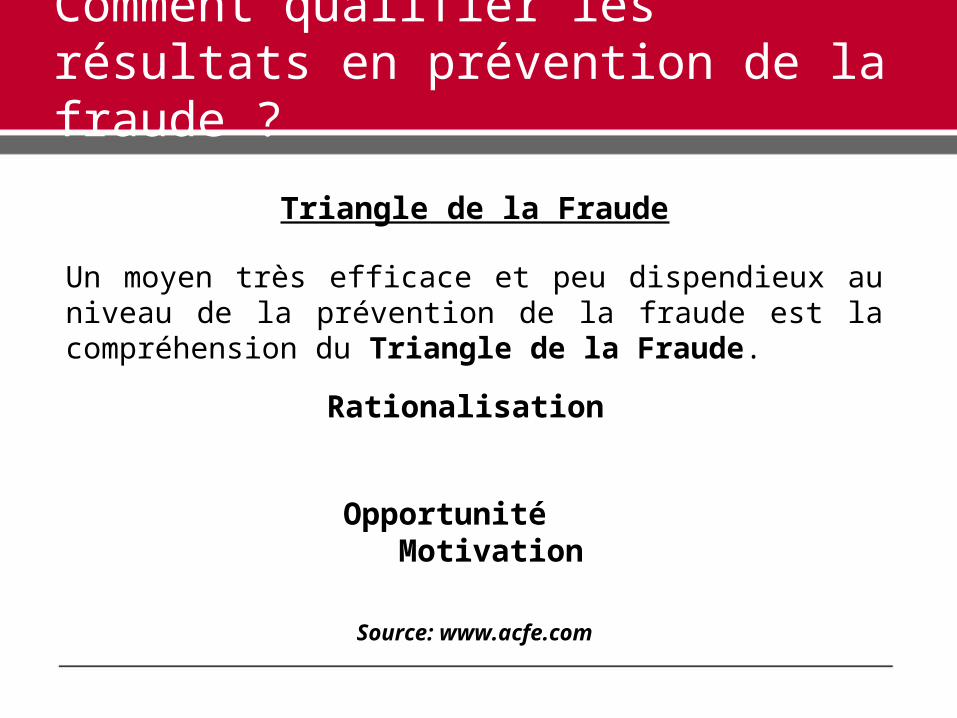

Comment qualifier les résultats en prévention de la fraude ?

Triangle de la Fraude

Un moyen très efficace et peu dispendieux au niveau de la prévention de la fraude est la compréhension du Triangle de la Fraude.

Rationalisation

Opportunité Motivation

Source: www.acfe.com

Comment qualifier les résultats en prévention de la fraude ?

Il est important pour les hauts dirigeants responsables de la lutte contre la fraude et la corruption à l’interne de consacrer annuellement les efforts et les budgets nécessaires afin de réduire:

Les opportunités de commettre des actes frauduleux ou de corruption;La motivation de commettre des actes frauduleux ou de corruption;La rationalisation de commettre des actes frauduleux ou de corruption.

Comment qualifier les résultats en prévention de la fraude ?

Le nombre d’actes de fraudes et de corruption est en croissance et les fraudeurs s’adaptent parfaitement aux temps modernes. (Le contenu de votre boîte courriel en témoigne)

Un des principaux défis à venir pour les organisations et leurs dirigeants est de réaliser que les fraudeurs ont de nombreux points en communs: ils parlent bien, ils portent beau, mais ils ont aussi la capacité de berner et de détruire sans aucun remord les organisations les plus vulnérables.

Quelques caractéristiques des fraudeurs

Ils font preuve d’audace, d’assurance, d’autorité et d’un indéniable talent d’acteur. Ils fascinent leurs cibles parce qu’ils les divertissent. Ils sont à la fois scénaristes, metteurs en scène et acteurs d’un scénario dans lequel nous retrouvons les désirs qui animent leurs cibles;

Ils exploitent la plus humaine des failles de leurs victimes: leur faculté à croire à l’incroyable, à désirer l’impossible. Les croyances guident les désirs et forgent les actes de leurs victimes et les fraudeurs savent leur donner toutes les raisons pour croire à la réalisation de leurs désirs secrets;

Quelques caractéristiques des fraudeurs

Les fraudeurs profitent de la détresse et de la crédulité de leurs cibles. Les fraudeurs ont la capacité de détecter les désirs, les besoins et les faiblesses de leurs cibles. Ils donnent à voir et à entendre ce à quoi leurs victimes aspirent au plus profond d’eux même;

Ils exploitent le manque fondamental de leurs victimes. Ils se mettent là ou leurs victimes attendent justement quelque chose ou quelqu’un. L’illusion fonctionne parce que les fraudeurs, séducteurs et beaux parleurs, donnent à voir et à entendre ce que leurs victimes veulent;

Quelques caractéristiques des fraudeurs

Ils sont des êtres miroir à plusieurs titres. Ils renvoient l’image de leurs victimes et de leurs désirs. Ils ne produisent que des reflets, qui ont l’apparence d’une réalité tangible. Ils se fondent aux couleurs de l’environnement et se crée une personnalité idéalisée de sauveur, qui rend service et apporte la consolation, sans rien imposer;

Quelques caractéristiques des fraudeurs

Ils s’adaptent à leur temps et savent très bien qu’aujourd’hui la valeur vient de la popularité, de l’apparence et du fait que l’on veuille des résultats immédiats. Leur attitude leur permet de faire face aux normes imposées dans le monde économique qui nous assignent à l’exploit et à la performance. Ils y répondent, mais en trichant.

Source: www.marianne.net / Les Escrocs / Les 100 plus grandes arnaques

Période de questions

Merci de votre présence et de votre participation