FORMULAIRES DES ÉTATS FINANCIERS 2002-2003 Statements/2002-2003... · fonds d’administration...

37

FORMULAIRES DES ÉTATS FINANCIERS 2002-2003 Les formulaires des états financiers sont fournis aux conseils scolaires par l’entremise du SIFE; les conseils doivent les remplir et les soumettre au Ministère par l’entremise du même système. Consulter le manuel d’utilisation mis à jour affiché sur le site extranet suivant : http://tpfr.edu.gov.on.ca Les formulaires des états financiers 2002-2003 sont composés de trois parties : 9 Tableaux (1 à 13) Ces tableaux contiennent les données financières concernant le fonctionnement du conseil scolaire de district pour 2002-2003 et montrent les données sur l’effectif des écoles relevant du conseil. 9 Sections (1 à 16) Ces sections servent à calculer les affectations et les subventions auxquelles ont droit les conseils conformément au règlement sur les subventions générales de 2002-2003. Les calculs détaillés des enveloppes budgétaires sont maintenant inclus dans les formulaires de données et la section des formulaires portant sur le calcul des enveloppes. 9 Formulaires de données (A à D) Les formulaires de données contiennent de l’information sur la conformité et sur l’utilisation des fonds affectés au conseil. Ils font partie intégrante des états financiers et doivent donc être remplis par tous les conseils. Les formulaires de données B, C et D montrent de quelle façon le conseil répartit les fonds qui lui ont été affectés aux termes du modèle de financement axé sur les besoins des élèves entre les diverses catégories de dépenses et comparent le financement aux dépenses nettes du conseil. Le rapport de conformité certifié par la directrice ou le directeur de l’éducation se fonde sur les enveloppes calculées sur le formulaire A.2. 9 Annexes (A à H) Les annexes incluent des données complémentaires liées aux états financiers et au calcul des subventions. Elles contiennent également des données utilisées par le Ministère à des fins de statistiques et d’analyses détaillées. Le fichier des états financiers contient aussi un rapport sur les messages d’erreurs. Les conseils sont tenus de corriger les erreurs indiquées dans les messages d’erreurs avant d’envoyer leurs états financiers au Ministère. Certains messages d’erreurs sont indiqués d’un astérisque (*) comme étant critiques et, à moins que les erreurs ne soient corrigées, l’application ne permettra pas aux conseils de soumettre leurs états financiers au Ministère. Toute autre erreur sera soumise à l’examen par les agentes et agents des finances du Ministère qui, le cas échéant, demanderont aux conseils de faire un redressement et de soumettre de nouveau les états financiers. Les conseils scolaires sont tenus d’envoyer deux copies signées du rapport de conformité, des tableaux 1, 1

Transcript of FORMULAIRES DES ÉTATS FINANCIERS 2002-2003 Statements/2002-2003... · fonds d’administration...

FORMULAIRES DES ÉTATS FINANCIERS 2002-2003 Les formulaires des états financiers sont fournis aux conseils scolaires par l’entremise du SIFE; les conseils doivent les remplir et les soumettre au Ministère par l’entremise du même système. Consulter le manuel d’utilisation mis à jour affiché sur le site extranet suivant : http://tpfr.edu.gov.on.ca Les formulaires des états financiers 2002-2003 sont composés de trois parties :

Tableaux (1 à 13)

Ces tableaux contiennent les données financières concernant le fonctionnement du conseil scolaire de district pour 2002-2003 et montrent les données sur l’effectif des écoles relevant du conseil. Sections (1 à 16)

Ces sections servent à calculer les affectations et les subventions auxquelles ont droit les

conseils conformément au règlement sur les subventions générales de 2002-2003. Les calculs détaillés des enveloppes budgétaires sont maintenant inclus dans les formulaires de données et la section des formulaires portant sur le calcul des enveloppes.

Formulaires de données (A à D)

Les formulaires de données contiennent de l’information sur la conformité et sur l’utilisation des fonds affectés au conseil. Ils font partie intégrante des états financiers et doivent donc être remplis par tous les conseils. Les formulaires de données B, C et D montrent de quelle façon le conseil répartit les fonds qui lui ont été affectés aux termes du modèle de financement axé sur les besoins des élèves entre les diverses catégories de dépenses et comparent le financement aux dépenses nettes du conseil. Le rapport de conformité certifié par la directrice ou le directeur de l’éducation se fonde sur les enveloppes calculées sur le formulaire A.2.

Annexes (A à H)

Les annexes incluent des données complémentaires liées aux états financiers et au calcul des subventions. Elles contiennent également des données utilisées par le Ministère à des fins de statistiques et d’analyses détaillées.

Le fichier des états financiers contient aussi un rapport sur les messages d’erreurs. Les conseils sont tenus de corriger les erreurs indiquées dans les messages d’erreurs avant d’envoyer leurs états financiers au Ministère. Certains messages d’erreurs sont indiqués d’un astérisque (*) comme étant critiques et, à moins que les erreurs ne soient corrigées, l’application ne permettra pas aux conseils de soumettre leurs états financiers au Ministère. Toute autre erreur sera soumise à l’examen par les agentes et agents des finances du Ministère qui, le cas échéant, demanderont aux conseils de faire un redressement et de soumettre de nouveau les états financiers. Les conseils scolaires sont tenus d’envoyer deux copies signées du rapport de conformité, des tableaux 1,

1

2 et 9 et du sommaire de la section 1 imprimées à partir de la soumission des états financiers de 2002-2003 du SIFE ainsi que deux copies du rapport des vérificateurs et des notes complémentaires aux états financiers au plus tard le 28 novembre 2003 à l’adresse suivante :

Madame Diane Strumila Chef de projet, Services de subventions Direction des paiements de transfert et des rapports financiers Édifice Mowat, 21e étage, 900, rue Bay Toronto (Ontario) M7A 1L2

Les conseils scolaires ne sont pas tenus d’envoyer des imprimés de tous les formulaires des états financiers qu’ils soumettent. Veuillez utiliser les noms de fichiers fournis en annexe à la note de service SB: 23 pour faire vos soumissions par l’entremise du SIFE. Financement permanent de la dette confirmée non financée en permanence (NFP) Aux termes du contrat de cession et de la convention de prise en charge signé par les conseils scolaires et la fiducie, la dette NFP a été remboursée par la fiducie depuis le 1er juin 2003. Le Ministère fera des virements annuels de la subvention à l’égard de cette dette dans les comptes bloqués; le premier paiement ayant lieu au mois de novembre pour la période comprise entre le 1er juin et le 1er décembre 2003. Les paiements ultérieurs seront faits en mai tous les ans. La structure de subvention de cet arrangement entrera en vigueur en 2003-2004, et les modifications figureront sur les formulaires des prévisions budgétaires révisées 2003-2004. Pour 2002-2003, les conseils sont tenus de déclarer dans leurs états financiers 2002-2003 les intérêts réels calculés sur la dette NPF approuvée jusqu’au 1er juin 2003. Suite à cette entente, la partie non réglée de la dette NFP du conseil a été payée le 1er juin. Par conséquent, les immobilisations à recouvrer dans les années futures concernant le montant NFP seront réglées par le biais de cet arrangement. Les conseils doivent inscrire le remboursement de la dette NFP comme suit : Tableau 3 Autres dépenses en immobilisations (comprenant la dette NFP prise en charge par la

fiducie des 55 conseils scolaires) Section 12 NFP approuvée, poste 12.8 (déclarer le remboursement de la dette NFP) Inscrire dans la colonne 4 les intérêts calculés jusqu’en juin 2003 Tableau 1 - Bilan

Ce tableau présente la position financière du conseil sur la consolidation de l’actif et du passif du fonds d’administration générale, du fonds de capital et d’emprunt et du fonds de réserve du conseil. Les tableaux 7 et 8 connexes fournissent des détails sur les fonds individuels, les colonnes du bilan consolidé de ces tableaux étant résumées et présentées dans le tableau 1.

2

L’intitulé Comptes débiteurs – autres montre le total récapitulatif des débiteurs suivants inscrits au tableau 7 : Autres conseils scolaires Gouvernement de l’Ontario Gouvernement du Canada Autres L’intitulé Comptes créditeurs et charges à payer – autres montre le total récapitulatif des créditeurs suivants inscrits au tableau 8 : Autres conseils scolaires Gouvernement de l’Ontario Gouvernement du Canada Créditeurs et charges à payer

Tableau 2 – États des résultats d’exploitation du fonds d’administration générale

La colonne des prévisions 2002-2003 montre les données inscrites dans les prévisions approuvées soumises par les conseils et entrées par l’entremise du SIFE. Il est à noter que des améliorations repères ont été mises en œuvre en décembre 2002 et qu’elles figuraient dans les prévisions budgétaires révisées des conseils. Étant donné que les montants inscrits aux colonnes des prévisions n’incluent pas les augmentations du financement, ils indiquent un plus grand écart entre les prévisions et les données réelles, ce qui devra être souligné dans les notes complémentaires aux états financiers.

Recouvrement des dépenses Conseils scolaires – Autres montre le total des postes 2.1, 3.1, 3.3, 6.3 du tableau 9 Gouvernement de l’Ontario – Autre montre le total des postes 9.13, 10.5 du tableau 9 Gouvernement du Canada montre le total des postes 1.1, 2.2, 6.1, 6.2 du tableau 9 Particuliers – droits de scolarité montre le total des postes 1.3, 1.4, 1.5 du tableau 9 Autre recette montre le total des postes 1.2, 2.3, 3.2, 3.4 à 3.6, 4.7, 5.1, 6.4 à 6.15 du tableau 9 Tableau 3 – États des résultats d’exploitation du fonds de capital et d’emprunt

Le financement des immobilisations à déclarer se limite aux contributions pour les projets de construction, le produit de la vente des débentures, les prêts pour immobilisations et les locations-acquisitions. Les fonds reçus de la fiducie des 55 conseils scolaires pour le montant NFP à régler doivent être inscrits sur ce tableau comme étant une contribution. Tous les autres fonds, y compris les gains découlant du placement temporaire des fonds d’immobilisations, doivent être indiqués dans le fonds d’administration générale. La somme figurant dans les titres d’emprunt à long terme émis et vendu ne doit pas inclure le produit de la vente des débentures (nette des primes ou des escomptes), les prêts pour immobilisations et les locations-acquisitions. Le coût de l’émission des obligations doit être

3

inclus dans les coûts liés au projet. Le virement du fonds d’immobilisations excédentaire au fonds d’administration générale doit être uniquement utilisé lorsque le produit de débenture excède le coût du projet à financer avec les débentures et que le solde n’est pas retenu comme fonds d’immobilisation non dépensé. La plupart des données du tableau 3 sont automatiquement tirées de l’information indiquée au tableau 3A.

Tableau 3A – Dépenses en immobilisations et financement

Le tableau 3A contient des données détaillées sur les dépenses en immobilisations de l’exercice en cours, sur la mesure dans laquelle elles sont financées par l’entremise du fonds d’administration générale et sur l’état de financement du fonds de capital et d’emprunt. Ce tableau donne aussi des renseignements continuels sur les soldes des immobilisations de financement à long terme, des immobilisations non financées en permanence et des immobilisations non dépensées. Ce formulaire comprend des notes et une table de correspondance qui aideront les conseils à entrer les données avec exactitude. Même si ce formulaire requiert des renseignements résumés par catégorie, les conseils peuvent conserver un double des formulaires donnant les détails par projet. Les données détaillées sur les dépenses en immobilisations et financement au titre des redevances d’aménagement scolaires (RAS) par l’entremise du fonds de RAS sont recueillies aux annexes D1 et D2 et reportées au tableau 3A. Dépenses en immobilisations Colonne 1 Comprend toutes les dépenses en immobilisations de projets liés à de nouvelles

places stipulées par le Règlement 446/98. Colonne 2 Comprend toutes les dépenses en immobilisations de projets liés à la réfection

des écoles stipulées par le Règlement 446/98. Colonne 3 Comprend toutes les dépenses en immobilisations pour ordinateurs utilisés à des

fins éducatives sauf si elles sont incluses ailleurs sur ce formulaire sous les rubriques Nouvelles places, Réfection des écoles ou Équipement AAS.

Colonne 4 Comprend toutes les dépenses en immobilisations pour l’équipement AAS. Colonne 5 Les dépenses d’immobilisations au titre des RAS sont reportées sur ce formulaire

à partir de l’information inscrite à l’annexe D2 et comprennent les coûts d’acquisition et de préparation de terrain et les coûts d’études.

Colonne 6 Comprend toutes les autres dépenses en immobilisations. Le total (poste 1.4) de chaque colonne est inscrit au tableau 3. Financement du fonds d’administration générale Le total du financement du fonds d’administration générale, poste 2.6, colonne 7, doit être égal au

4

total des dépenses en immobilisations du tableau des dépenses du fonds d’administration générale (tableau 10, CP9007. Poste 2.2, colonne 5, le montant du Financement des dépenses d’immobilisations au titre du RAS est reporté des postes 3.1, 3.2 et 3.7 de l’annexe D1. Financement du fonds d’immobilisations Poste 3.1, Financement à long terme – comprend toutes les dettes engagées au cours de l’exercice par catégorie de dépenses en immobilisations. Comprend aussi, le cas échéant, les contributions d’immobilisations, p. ex. du Gouvernement du Canada, indiquées au tableau 3 qui ne sont pas inscrites au fonds d’administration générale.

Poste 3.3, Capital non dépensé – Une augmentation du capital non dépensé est indiquée ici

comme montant négatif. Un virement du capital non dépensé pour réduire un montant non financé en permanence doit être indiqué comme un montant positif au capital non dépensé et comme montant négatif non financé en permanence. Le financement des dépenses en immobilisations de l’exercice en cours par un fonds non dépensé serait indiqué comme montant positif au poste 3.3.

La table de correspondance suivante figure dans les messages d’erreur liés aux données de ce

tableau : Poste 2.6, colonne 7, Financement du fonds d’administration générale – tableau 10, CP9007, total

des dépenses en immobilisations du fonds d’administration générale Poste 3.1, colonne 7, Financement à long terme = tableau 3, Dette à long terme + contributions

d’immobilisations Poste 3.3, colonne 7, total non dépensé des projets en immobilisations + tableau 3, capital non

dépensé de l’exercice précédent + tableau 3, virement du fonds d’immobilisations excédentaire au fonds d’administration générale = tableau 3, capital non dépensé en fin d’exercice.

Tableau 3, Solde à la fin de l’exercice ne faisant pas l’objet d’un financement permanent + Poste

3.2, colonne 7, dépenses en immobilisations non financées en permanence = tableau 3, solde à la fin de l’exercice ne faisant pas partie d’un financement permanent.

Tableau 5 – État de l’évolution des fonds de réserve

Ce tableau contient des données détaillées sur le fonds de réserve. Le montant des virements destinés au fonds de réserve ou provenant du fonds est reporté aux tableaux 9 et 10 respectivement. Les virements à destination du fonds de réserve des économies de grève ou provenant de ce fonds sont reportés à ce tableau d’après les données indiquées à la section 1.

Tableau 7 – Éléments d’actif

Le montant des dépenses en immobilisations devant être récupérées dans les années subséquentes

5

– financées en permanence est égal au total de la dette obligatoire (nette de fonds d’amortissement) et des emprunts au titre des immobilisations et contrats de location-acquisition du tableau 8. L’actif du bilan consolidé est reporté au total éléments d’actif du tableau 1, bilan. Lorsqu’un conseil reçoit des impôts dans un territoire non érigé en municipalité, il doit les inclure au poste Comptes débiteurs – Autres, dans la colonne du fonds d’administration générale. Les éléments d’actif acquis dans le cadre d’un contrat de location-acquisition sont inclus à la rubrique du fonds d’immobilisations, dans la cellule intitulée Dépenses en immobilisations devant être récupérées dans des années subséquentes – financées en permanence.

Les sommes à percevoir d’autres fonds sont éliminés dans le cadre de la consolidation. Inclure comme autres éléments d’actif tout investissement à long terme. Tableau 8 – Éléments de passif

La portion à court terme du passif à long terme est indiquée dans la partie Passif net à long terme et figure automatiquement dans la partie des éléments du passif à court terme du tableau. De cette façon, la portion à court terme du passif à long terme est indiquée correctement tout en maintenant la relation entre les données inscrites à la section 12 (Élément service de la dette) et le solde de la dette obligatoire, des prêts pour immobilisations et des locations-acquisitions du tableau Éléments de passif. Plusieurs cellules indiquent les données entrées à la section 12 – Élément service de la dette. Le cumul des salaires à payer doit être inscrit à la rubrique Créditeurs et charges à payer.

Les dettes obligatoires non échues comprennent les débentures vendues seulement. Les obligations découlant d’un contrat de location-acquisition doivent être inscrites à la rubrique

Emprunts au titre des immobilisations et contrats de location-acquisition. Les sommes à verser dans d’autres fonds sont éliminés dans le cadre de la consolidation. Tableau 9 – Fonds d’administration générale - recettes

Les droits de scolarité imposés aux résidents de l’Ontario sur un bien-fonds exonéré d’impôt (article 4 du Règlement sur le calcul des droits de scolarité) doivent être inscrits au poste 1.3.

Les virements liés au fonds de réserve sont détaillés au tableau 5.

Tableau 10 – Fonds d’administration générale - dépenses

Étant donné que pour remplir ce tableau, les utilisateurs doivent entrer de nombreuses données, ils peuvent utiliser la fonction d’importation des données fournie dans l’application.

6

Les données liées à cette grille sont disposées sur deux écrans. Le premier écran englobe les dépenses des colonnes 02 à 07 de la grille et le deuxième saisit les autres colonnes. Les en-têtes des colonnes ne sont pas toujours visibles à l’écran lorsque l’utilisateur fait dérouler l’écran; l’utilisateur doit donc s’assurer d’inscrire les dépenses dans la zone de saisie appropriée. Les numéros des colonnes ont été inscrits à la rangée du milieu et à la dernière afin d’aider l’utilisateur à se repérer. Les dépenses à indiquer sur ce tableau sont les dépenses brutes, à l’exception des remboursements de la taxe sur les produits et services ainsi que des recouvrements de salaires, dont les montants nets doivent être soustraits des dépenses afférentes. La déclaration des diverses catégories doit être conforme aux définitions et correspondances du Plan comptable uniforme, sauf lorsqu’une indication contraire est spécifiquement donnée ci-dessous.

Les colonnes du tableau 10 doivent inclure les codes d’article suivants :

Salaires et paies codes d’article 101 – 193

Avantages sociaux codes d’article 201 – 293 Perfectionnement professionnel codes d’article 315 – 318 Fournitures et services codes d’article 320 – 450 et 661 Remplacements codes d’article 501 – 503 Dépenses en immobilisations codes d’article 551 – 554 et 758 - 763 Dette et intérêt codes d’article 751 – 756 et 761 Dépenses de location codes d’article 601 – 630 Honoraires et services contractuels codes d’article 651 – 655 et 662 – 682 Autres codes d’article 701 – 715 et 722 – 739 Transferts à d’autres conseils code d’article 720 Aux termes de la Subvention pour programmes d'aide à l'apprentissage, les conseils disposent d’une allocation pour un leader relevant du conseil afin de mettre en œuvre les nouvelles initiatives de financement pour les élèves à risque, adoptées en 2003-2004. Certains conseils pourront attribuer les tâches d’un tel poste, en totalité ou en partie, à une agente ou un agent de supervision. Les conseils doivent inscrire le coût salarial correspondant à la ligne 59, Coordinateurs et consultants. Les dépenses sur le financement et les coûts de prélèvement des impôts qui sont financés en vertu des redressements territoriaux (voir la section 14) doivent être inscrits à la ligne 66.

L’intérêt sur les emprunts à long terme et tout intérêt lié à des immobilisations qui ne sont pas financées en permanence doivent être inclus à la colonne 8 (Service de la dette et intérêts), aux lignes 54, 62, 66, 68, 70, 71, 72 ou 73; les coûts d’emprunt à court terme aux fins de fonctionnement doivent être inclus à la colonne 11, ligne 66. Plusieurs cellules dans cette colonne sont ouvertes de sorte à permettre aux conseils d’inscrire les dépenses en immobilisations et les intérêts (y compris ceux qui sont liés aux contrats de location-acquisition) dans les catégories de dépenses appropriées. Le total de la colonne 8 - Service de la dette et intérêts doit être égal au total des colonnes Principal, Intérêts, Contributions au fonds d’amortissement de la section 12. Les autres dépenses non liées au fonctionnement, inscrites à la ligne 78, doivent inclure uniquement les dépenses extraordinaires, telles qu’elles sont définies dans le Plan comptable uniforme, les dépenses de fonds de restructuration ou les dépenses qui ne sont pas de nature

7

éducationnelle et pour lesquelles le conseil reçoit des revenus compensatoires.

Les achats d’emplacements aux fins d’enseignement qui, le cas échéant, sont inclus à la ligne 71 (réfection des écoles) ou à la ligne 72 (nouvelles places) doivent être conformes à l’article 1, paragraphe (a), (a.1) ou (a.2) du Règlement de l’Ontario 446/98. Les autres achats d’emplacements sont inclus à la ligne 73, autres immobilisations et dette approuvée, ou à la ligne 66, administration du conseil, selon que les dépenses ont été engagées ou non à des fins administratives. Les dépenses provenant du fonds d’administration générale liées à des projets d’immobilisations approuvés pour lesquels les subventions étaient à payer à la fin du mois de mars 1999 et pour lesquels le conseil reçoit une subvention aux termes d’engagements d’immobilisations non réalisés, doivent être inscrites à la ligne 72 – Nouvelles places. Colonne 7 – le montant de l’intitulé Dépenses en immobilisations doit être égal aux dépenses en immobilisations totales inscrites au tableau 3A. La partie sur les provisions à l’usage des réserves est résumée, les détails étant disponibles au tableau 5.

Tableaux 10.1 et 10.2 – Dépenses des écoles – paliers élémentaire et secondaire

Les conseils sont tenus d’indiquer les dépenses de leurs écoles par palier. Les données indiquées dans ces tableaux constituent la source des compilations des dépenses des écoles pour le conseil dans le tableau 10.

La ligne 51, colonne 05, de la grille des dépenses d’école doit inclure uniquement des dépenses

liées à des voyages du personnel à fins d’enseignement. Les lignes 61 et 67, à la colonne 05, de ces grilles sont liées respectivement aux dépenses de voyage, d’une part, des directrices et directeurs d’école et des directrices et directeurs adjoints, et, d’autre part, des chefs de section.

Tableau 10.3 L’objectif de ce tableau est de donner des détails sur les dépenses concernant les manuels scolaires, les fournitures et l’équipement. Les données de ce tableau serviront à vérifier les mesures de responsabilisation mises en œuvre pour rendre compte de la subvention additionnelle pour manuels scolaires et matériel d’apprentissage fournie en 2002.

Tableaux 10A et 10B – Dépenses au titre de l’éducation de l’enfance en difficulté

Ces tableaux servent de suppléments au tableau 10, Fonds d’administration générale – dépenses. Les dépenses des écoles à chaque palier indiquées aux tableaux 10.1 et 10.2 doivent inclure les dépenses pour l’éducation de l’enfance en difficulté indiquées dans ces tableaux. Les renseignements contenus dans ce tableau doivent être inscrits par palier et sont utilisés dans le calcul de l’enveloppe allouée à l’éducation de l’enfance en difficulté.

8

Les dépenses relatives à l’éducation de l’enfance en difficulté au palier élémentaire doivent être indiquées au tableau 10A, et les dépenses relatives à l’éducation de l’enfance en difficulté au palier secondaire doivent être indiquées au tableau 10B.

Il faut inclure les dépenses (y compris l’allocation d’aide spécialisée de niveau 4) tombant dans les catégories des dépenses liées à la salle de classe ou non liées à la salle de classe, sauf les dépenses qui, bien que reliées (directement ou indirectement) aux élèves en difficulté, entrent dans les autres catégories de financement, p. ex. transport, administration ou supervision.

À l’exception des dépenses liées aux salles de classe distinctes, les dépenses indiquées dans ce tableau représentent les dépenses supplémentaires liées à l’éducation de l’enfance en difficulté. Les dépenses engagées pour les titulaires de classe, les fournitures et autres dépenses ordinaires ne doivent pas être incluses dans ce tableau. Par contre, les dépenses qu’on inscrit à ce tableau pour les classes ou écoles distinctes doivent être des dépenses totales directement liées aux classes ou écoles distinctes. Pour calculer les dépenses supplémentaires engagées pour l’éducation de l’enfance en difficulté dans des classes spéciales, il faut rajuster les recettes liées à la subvention de base et aux autres subventions reçues pour l’éducation des élèves des classes distinctes, dans le calcul des enveloppes sur le formulaire de données A.2.

Les recettes liées à la subvention de base et aux autres subventions pour l’éducation des élèves

des classes distinctes sont réparties dans la colonne 14 entre diverses catégories de dépenses. Pour l’année 2002-2003, la part liée aux salles de classes de la subvention pour l’éducation de l’enfance en difficulté est déterminée en appliquant le pourcentage indiqué dans le Tableau 10 du Règlement sur les subventions de 2002-2003. Les dépenses nettes liées à la salle de classe dans la colonne 15 de la grille des dépenses pour l’éducation de l’enfance en difficulté sont utilisées pour faire la répartition proportionnelle de la subvention pour l’éducation de l’enfance en difficulté entre les catégories de dépenses liées à la salle de classe dans les formulaires de données B et C. Ceci permet de mieux refléter le montant affecté pour les titulaires de classes ainsi que pour les aides-enseignantes et aides-enseignants dans le cas des conseils scolaires qui dispensent des programmes d’éducation à l’enfance en difficulté principalement en mode distinct.

Aux fins des tableaux 10A et 10B, les classes distinctes d’élèves en difficulté sont telles qu’elles

sont définies dans l’article J (Classes d’éducation de l’enfance en difficulté) des instructions des rapports de septembre des écoles. Il est à noter que lorsqu’un conseil a déterminé qu’une classe était une classe distincte consacrée à l’éducation d’élèves en difficulté et que les dépenses correspondantes ont été inscrites au poste des dépenses en matière d’éducation de l’enfance en difficulté des tableaux 10A et 10B, le conseil ne peut pas inclure cette classe dans le calcul du conseil au titre de l’effectif moyen des classes en vertu du Règlement de l’Ontario 275/01.

(Il est à noter que le Plan comptable uniforme a été actualisé afin de tenir compte des recommandations faites par le groupe de travail en matière de dépenses liées à l’éducation de l’enfance en difficulté. Les mises à jour s’appliquent aux rapports de 2003-2004. (Pour les états financiers 2002-2003, les directives ci-dessus restent en vigueur.)

Tableau 10C Il faut utiliser les références du Plan comptable suivants pour remplir le tableau sur le fonctionnement des

9

écoles.

Fonctionnement des écoles – Fonction 40 et les codes d’articles suivants Salaires – 110, 114, 115, 116 Avantages sociaux – 210, 214, 215, 216 Fournitures et équipement – 331, 340, 350, 370, 401, 402, 403

440, 501, 502, 503, 551, 552, 553, 554, 661 Services contractuels – 653, 654, 655, 662 Autres – 317, 318, 361, 362, 363, 702, 715, 725

Entretien des écoles – Fonction 41

Salaires – 110, 114, 115, 116 Avantages sociaux - 210, 214, 215, 216 Fournitures et équipement – 331, 350, 370, 401, 402, 403, 430,

440, 501, 502, 503, 551, 552, 553, 554, 661 Services contractuels – 653, 654, 655, 662 Autres – 317, 318, 361, 362, 363, 681, 702, 715, 725

Service d’administration pour le fonctionnement et le service d’entretien des écoles – Fonctions 40 et 41 et les codes d’articles suivants. Une partie des coûts des codes d’articles suivis d’un astérisque (*) doit être attribuée à la catégorie Service d’administration pour le fonctionnement et le service d’entretien des écoles, au besoin.

Salaires - 103, 112, et une partie de 115*, 116* Avantages sociaux -203, 212, et une partie de 215*, 216* Fournitures et équipement – 336, 405, 406, 410 Services contractuels – une partie des codes d’articles 653*, 654*,

655*, 662* Autres – une partie des codes d’articles 317*, 318*, 361*, 362*

363*, 702*, 715*, 725* Assurance – 671, 673

Services publics (Utilités)

Électricité - 341 Chauffage - mazout - 342 Chauffage - gaz naturel 343 Chauffage – autre 344, 345 Eau 346

Location - 601, 602, 603, 621, 625, 630

Tableau 10F

Les catégories de ce tableau qui montrent la répartition des coûts des avantages sociaux doivent concorder avec les catégories des dépenses du tableau 10, à l’exception du Temps de préparation qui doit être inclus dans la catégorie Titulaires de classe. Les conseils doivent faire une estimation détaillée des avantages sociaux par catégorie de dépenses.

Tableau 11A et 11B – Recettes fiscales pour les années civiles 2002 et 2003, respectivement

10

Les municipalités du conseil scolaire sont automatiquement entrées dans ce tableau. Les renseignements contenus dans ces tableaux servent à calculer les recettes fiscales aux sections 1 et 14. Là où les données sont incomplètes, le conseil est tenu de s’adresser au Ministère pour demander une mise à jour des tables de référence de la municipalité. Une fois les données mises à jour, un nouveau calcul de la demande aura pour effet de mettre à jour les tableaux à l’écran, et le conseil scolaire pourra continuer l’entrée des données. Les impôts résidentiels et des entreprises doivent refléter les recettes en fonction des données finales de l’évaluation et des taux du millième pour l’année 2002. Colonne 3, les impôts résidentiels incluent :

- les recettes fiscales des résidences et des fermes - les recettes fiscales des terres agricoles et des forêts aménagées - les montants distribués en vertu de la partie XXII.1 de la Loi sur les municipalités

Colonne 4, les impôts des entreprises incluent : - les recettes fiscales commerciales et industrielles - les recettes fiscales d’emplacements de pipelines, de chemins de fer et de services

publics - les montants distribués en vertu de la partie XXII.1 de la Loi sur les municipalités

Il est à noter que les données sur les recettes fiscales inscrites pour l’année civile 2002 dans les états financiers 2001-2002 ne sont pas entrées au niveau détaillé à l’échelle de la municipalité par l’entremise du SIFE sur le tableau 11A. Le calcul du rajustement de la subvention de l’exercice précédent découlant des recettes fiscales de l’année civile 2002 déclarées dans les états financiers 2001-2002 est fait à partir du total définitif; les conseils voulant faire une comparaison des recettes fiscales au niveau de la municipalité peuvent accéder un rapport sur Excel à partir du menu des rapports affiché au menu principal du SIFE. Ce rapport compare le tableau 11A de la soumission du conseil au donnés du tableau 11B dans les états financiers 2001-2002 du conseil. Si les numéros des municipalités ne concordent pas avec les données connexes, un rapport d’anomalies sera produit.

Tableau 12

Il faut exclure des effectifs les élèves à l’égard desquels le conseil exige des droits en vertu de l’article 8 du Règlement sur le calcul des droits exigibles à l’égard des élèves.

Les conseils scolaires sont tenus d’indiquer dans ce tableau les données des effectifs des programmes d’éducation permanente et des cours d’été (y compris les programmes de rattrapage de lecture, d’écriture et de calcul). Au moment de présenter leurs prévisions budgétaires, les conseils scolaires estiment l’EQM des programmes; au moment de présenter leurs rapports financiers, ils le calculent à partir de la liste des cours fournie par le Ministère et remplie par les conseils scolaires. Les conseils scolaires sont tenus de conserver ces listes de cours et les registres correspondants à des fins de vérification. L’EQM des cours de transition et des classes passerelles indiqué aux postes 1.7 et 1.8 respectivement (et aux postes 2.3 et 2.4 lorsque les cours sont suivis pendant l’été) génère des montants permettant aux élèves de passer d’une catégorie ou d’une filière à une autre en conformité avec le document Les écoles secondaires de l’Ontario de la 9e à la 12e année – Préparation au diplôme d’études secondaires de l’Ontario, 1999.

11

L’EQM des programmes de Formation de base en langue et en mathématiques indiqué aux postes 1.10, 1.11, 1.12 (ou aux postes 2.6 et 2.7 pour les programmes donnés pendant l’été) génère des montants pour financer la composante Formation de base de lecture, d’écriture et de calcul de la 7e à la 10e année de la Subvention pour programmes d’aide à l’apprentissage (calculée à la section 13). Les élèves des écoles de jour âgés de 21 ans et plus (indiqués au tableau 13) et les élèves inscrits aux programmes de cours d’été et à des cours avec crédit d’éducation permanente offerts le jour sont admissibles aux subventions pour le fonctionnement des écoles et pour la réfection des écoles que comprend la Subvention pour les installations destinées aux élèves.

Tableau 13 Les données d’effectifs des programmes ordinaires de jour qui ont été vérifiées et confirmées aux fins des états financiers sont téléchargées dans ce tableau. L’EQM des cours d’études personnelles pour les élèves du conseil de moins de 21 ans étant inclus dans le processus de confirmation des effectifs et du calcul du financement complémentaire, les données sont automatiquement inscrites au tableau 13. Les conseils doivent toutefois inscrire à ce tableau l’EQM des cours d’études personnelles des autres élèves et des élèves de plus de 21 ans. Les données liées à l’EPT et à l’EQM doivent être saisies à deux décimales près.

L’effectif à plein temps (EPT) est tel que le définit l’article 3 du Règlement sur les subventions générales.

Dans le cas où un conseil scolaire offre un programme combiné de maternelle et de jardin d’enfants, l’EPT du programme doit être indiqué (par l’entremise des rapports des écoles) en tant que « EPT des élèves à temps partiel », et le nombre d’élèves inscrits doit être indiqué dans la catégorie « Nombre d’élèves à temps partiel ».

L’effectif des écoles secondaires de jour est indiqué en deux volets, l’un pour les élèves ayant moins de 21 ans le 31 décembre et l’un pour les élèves ayant 21 ans ou plus le 31 décembre.

1. Élèves d’un conseil Les élèves d’un conseil sont définis à l’article 2 du Règlement sur les subventions générales. Il s’agit des élèves inscrits dans des écoles exploitées par un conseil, à l’exception des élèves suivants :

- les élèves à qui s’applique l’article 49(6) de la Loi; - les élèves dont les parents ou tuteurs ne résident pas en Ontario; - les élèves à l’égard desquels des frais sont exigibles de la Couronne au profit

du Canada ou d’une bande indienne, du conseil d’une bande ou d’une autorité scolaire;

12

- les élèves à l’égard desquels un contrat d’achat de services, en vertu de l’article 2(3) du Règlement sur les subventions générales : Financement axé sur les besoins des élèves, est applicable.

2. Autres élèves Les élèves qui ne sont pas des élèves d’un conseil conformément à la définition ci-dessus sont indiqués en tant qu’autres élèves à la section 2 de ce tableau. Les rapports des écoles (octobre et mars) requièrent que les écoles indiquent les élèves d’un conseil en groupes d’années. Néanmoins, les autres élèves sont indiqués par sources plutôt que par groupes d’années similaires. Afin de permettre la compilation des données sur les effectifs à partir des rapports des écoles pour les besoins de ce tableau à l’étape des états financiers, et afin de maintenir un format cohérent entre les prévisions et les formulaires des états financiers, les conseils doivent indiquer dans cette section du tableau, en tant qu’élèves à temps partiel, les autres élèves de maternelle et de jardin d’enfants inscrits à plein temps aux programmes de maternelle et de jardin d’enfants, et ce dans la catégorie « Nombre d’élèves à temps partiel ».

Section 1.1

La subvention de base inclut une subvention pour les priorités locales introduite en 2001-2002. Cette subvention vise à appuyer les composantes scolaires qui sont requises, et sont généralement les mêmes, pour tous les élèves. Les montants au palier secondaire fournissent un financement en fonction des normes suivantes :

- Une norme prescrite voulant que les enseignantes et enseignants fournissent un

enseignement pendant une moyenne de 6,67 cours admissibles (y compris 6,5 pour les cours donnant droit à crédit et 0,17 d’un cours à titre d’enseignantes ou enseignants guides).

- Un effectif de classe prescrit de 21 élèves en moyenne au palier secondaire. Conformément aux exigences prescrites, les cours sont de 6,25 crédits, les programmes

équivalents sont de 0,42 et l’effectif moyen des classes est de 22 élèves.

Section 2 – Éducation de l’enfance en difficulté L’EQM utilisé pour calculer l’AGED est extrait du tableau 13 comme suit : De la maternelle à la 3e année Tableau 13, total des postes 3.1 à 3.3, élèves du conseil De la 4e à la 8e année Tableau 13, poste 3.4, élèves du conseil Au palier secondaire Tableau 13, poste 3,8, élèves du conseil

Les demandes pour l’AAS1 sont en train d’être examinées et les approbations finales seront émises en octobre.

Les montants de l’AAS 2 et 3 du poste 2.3.1 tiennent compte du montant indiqué au tableau 1 du Règlement de la subvention de 2002-2003 tel que modifié pour inclure les montants du 3e cycle. Les conseils doivent fournir l’écart entre les paliers basé sur leur répartition d’élèves au titre de l’AAS. L’allocation totale au titre de l’éducation de l’enfance en difficulté indiquée au poste 2.6 sera

13

soumise à la répartition des ressources du formulaire de données A.2.

Les montants des allocations d’aide spécialisée de niveau 4 indiqués dans cette section correspondent aux montants qui ont été approuvés pour 2002-2003 par le Bureau de district du Ministère. Les conseils voualnt la répartition de ces montants doivent communiquer avec l’agent financier du Ministère.

Section 3 Cette section apparaît sur trois écrans, comme suit : 1. Français et langues autochtones

Cet écran fait le calcul des allocations destinées au français, langue seconde (FLS), aux langues autochtones (LA) et au français, langue première (FLP). Les postes 3.1 et 3.2 s’appliquent aux conseils de langue anglaise et les postes 3.7 à 3.11, seulement à ceux de langue française. Poste 3.1 : Entrez l’effectif du FLS au palier élémentaire sous forme de nombres entiers.

Poste 3.2 : Au palier secondaire, l’allocation de FLS est fondée sur les crédits-élèves qui

doivent être indiqués sous forme de nombres entiers. Pour les écoles organisées en semestres, il faut indiquer les crédits-élèves dans les cours admissibles au 31 octobre et au 31 mars. Pour les autres écoles, il faut indiquer les crédits-élèves dans les cours admissibles au 31 octobre.

Poste 3.4 : Entrez l’effectif des LA au palier élémentaire sous forme de nombres entiers.

Poste 3.5 : Au palier secondaire, l’allocation de LA est fondée sur les crédits-élèves qui

doivent être indiqués sous forme de nombres entiers. Pour les écoles organisées en semestres, il faut indiquer les crédits-élèves dans les cours admissibles au 31 octobre et au 31 mars. Pour les autres écoles, il faut indiquer les crédits-élèves dans les cours admissibles au 31 octobre.

Poste 3.7 : Le nombre d’élèves du conseil au palier élémentaire au mois d’octobre est une

cellule dérivée représentant le nombre total d’élèves inscrits à temps complet, à demi-temps et à temps partiel qui figure au poste 1.5 du tableau 13.

Poste 3.8 : Le nombre d’élèves d’EQM par jour d’école du palier secondaire du conseil

utilisé dans ce calcul figure au poste 3.8, tableau 13, et n’inclut pas les élèves âgés de 21 ans et plus.

2. Anglais langue seconde (ALS) et perfectionnement du français (PDF)

Le poste 3.12 s’applique aux conseils de langue anglaise et saisit des données pour calculer la première composante des programmes d’ESL qui se fonde sur le nombre d’élèves immigrants nés dans un pays où l’anglais n’est pas une langue première ou une langue d’usage courant. Le nombre d’élèves du conseil (excepté les élèves âgés de 21 ans et plus) inscrits dans les écoles du conseil au 31 octobre et qui sont arrivés au Canada au cours des trois années scolaires

14

précédentes, jusqu’aux mois de septembre et d’octobre de l’année en cours, figure aux col. 1 et 2 des postes 3.12.1 à 3.12.3. Les effectifs qui ont été confirmés sont téléchargés dans ces cellules. Les facteurs applicables au montant de 2 751 $ par élève, dépendent de l’année d’arrivée et sont les suivants : Facteur Montant pondéré Année d’arrivée par élève Du 1er sept. 2002 au 31 octobre 2003 1,0 2 751,0 Du 1er sept. 2001 au 31 août 2002 0,6 1 650,6 Du 1er sept. 2000 à août 2001 0,3 825,3 Total 1,9 5 226,9 Les écoles doivent conserver les dossiers appropriés aux fins de vérification de l’année d’arrivée au Canada et du pays d’origine des élèves.

Le poste 3.13 constitue la seconde composante des programmes d’ESL, laquelle se fonde sur des données de Statistique Canada sur le nombre d’enfants âgés de 5 à 19 ans dont la langue parlée à la maison n’est ni l’anglais ni le français. Ces données apparaissent dans le Tableau 1 du Règlement sur les subventions générales et sont une mesure approximative des besoins, pour les programmes d’ESL, non couverts dans la première composante. Le poste 3.15 calcule l’admissibilité des conseils scolaires de langue française à la subvention pour l’enseignement de programmes de PDF. Des critères similaires à ceux des programmes d’ESL, en ce qui concerne l’année d’arrivée au Canada, s’appliquent au calcul relatif au PDF. Néanmoins, sont admissibles les élèves acceptés par le comité d’admission du conseil scolaire et qui remplissent l’un des critères suivants :

- ils parlent diverses langues autres que le français standard; - leur éducation a été interrompue; - ils ont une connaissance limitée des langues officielles du Canada.

Les écoles doivent conserver les dossiers appropriés aux fins de vérification de l’année d’arrivée au Canada et de l’évaluation de l’admissibilité par le comité d’admission.

3. Actualisation linguistique en français (ALF) La colonne Partie coïncidente indique les conseils scolaires énumérés dans la colonne 2 du Tableau 3 du Règlement sur les subventions générales et représente la portion qui, dans les conseils scolaires de langue française (publics ou séparés), coïncide avec des conseils scolaires de langue anglaise (publics ou séparés). Les facteurs d’assimilation dans la colonne 1 correspondent aux facteurs énumérés dans la colonne 3 du Tableau 2 du Règlement sur les subventions générales. Ces facteurs sont fondés sur le pourcentage d’élèves de langue française par rapport au nombre total d’élèves à l’intérieur de la région géographique coïncidente. Un pourcentage d’élèves de langue française plus élevé se traduira par un nombre de facteurs d’assimilation moins important.

La colonne 4 calcule le nombre de modules scolaires générés par la première tranche de 200 élèves du palier élémentaire du conseil (EPT) dans chaque partie coïncidente.

15

La colonne 5 calcule le nombre de modules scolaires générés par la tranche suivante de 1 600 élèves du palier élémentaire du conseil (EPT) dans chaque partie coïncidente. La colonne 6 calcule le nombre de modules scolaires générés par le reste des élèves du palier élémentaire du conseil (EPT) dans chaque partie coïncidente. La colonne 7 calcule le nombre de modules scolaires générés par la première tranche de 1 200 élèves du palier secondaire du conseil (EPT) dans chaque partie coïncidente. La colonne 8 calcule le nombre de modules scolaires générés par le reste des élèves du palier secondaire du conseil (EPT) dans chaque partie coïncidente.

Section 4 – Petites écoles

Montants pour petites écoles, postes 4.1 et 4.2 L’allocation pour les petites écoles fournit une aide supplémentaire pour compenser les coûts par élève plus élevés dans les petites écoles. Une petite école élémentaire est une école qui compte moins de 20 élèves en moyenne par année d’études et qui est située à une distance égale ou supérieure à huit kilomètres d’autres écoles élémentaires du conseil scolaire.

Une petite école secondaire est une école qui compte moins de 120 élèves en moyenne par année d’études et qui est située à une distance égale ou supérieure à 32 kilomètres d’autres écoles secondaires du conseil scolaire. Le calcul détaillé de la subvention pour les petites écoles générée par chaque petite école s’effectue à l’annexe C en format Excel, laquelle est accessible par l’entremise du module des rapports du SIFE. Ce fichier permet de calculer les subventions complémentaires et la subvention pour les petites écoles pour chaque établissement/école et de calculer le total au niveau du conseil. (Des directives sur l’accès et l’envoi de l’annexe C sont fournies séparément.). Les totaux des subventions pour petites écoles (poste 4.1 au palier élémentaire et poste 4.2 a palier secondaire) sont recueillis de l’annexe C.

La subvention pour petites écoles, selon chaque petite école, est calculée comme suit : Facteur de l’école x facteur d’éloignement x effectif de l’école x 6 251 $ élém. (7 612 $ sec.) On trouvera les détails du calcul du facteur d’éloignement et du facteur de l’école dans le fichier

Excel. Composante pour les directions d’école, postes 4.1.7 et 4.2.7

La composante de la subvention pour les petites écoles pour les directions d’école a été adoptée en 2000-2001 pour fournir des fonds aux conseils scolaires ayant une grande proportion de petites

16

écoles. Le financement ainsi alloué est offert lorsque le nombre moyen de directrices et de directeurs par école aux paliers élémentaire et secondaire est en deçà du seuil minimum (0,69 au palier élémentaire et 0,40 au palier secondaire).

Section 5 – Conseils scolaires ruraux et éloignés

Note 1: {[292$ - (EQM école de jour du conseil pour 2002/03, poste 5.1.1 X 0,0159$)] X EQM école de jour du conseil pour 2002/03, poste 5.1.1} Note 2: {[228.5$ - ((EQM école de jour du conseil pour 2002/03, poste 5.1.1 - 4 000} X 0.0180$)] X EQM école de jour du conseil pour 2002/03, poste 5.1.1} Note 3: {[156$ - ({EQM école de jour du conseil pour 2002/03, poste 5.1.1 - 8 000} X 0,0197$)] X EQM école de jour du conseil pour 2002/03, poste 5.1.1} Note 4:

• Si le poste 5.2.1 est inférieur à 151, 0 • Si le poste 5.2.1 est égal ou supérieur à 151, mais inférieur à 650, (poste 5.2.1 - 150) X

0,974$) • Si le poste 5.2.1 est égal ou supérieur à 650 mais inférieur à 1 150, [(poste 5.2.1 - 650) X

0.135$] + 490$ • Si le poste 5.2.1 est égal ou supérieur à 1 150, 555$

Section 6 – Éducation permanente Éducation des adultes, éducation permanente et cours d’été

Le financement fourni pour cette composante (qui se fonde sur la somme de 2 358 $ par EQM) permet d’appuyer les cours de jour pour adultes, les programmes d’éducation permanente et les programmes de cours d’été, ainsi que les cours de transition et de liaison au palier secondaire. L’EQM des cours de jour pour élèves âgés de 21 ans et plus, au poste 6.1, est dérivé du poste 3.12, élèves du conseil, qui figure dans le tableau 13.

L’EQM des programmes d’éducation permanente, au poste 6.2, reflète l’EQM de tous les programmes d’éducation permanente indiqué au tableau 12, poste 1.9. L’EQM des programmes de cours d’été 2003, au poste 6.2, reflète l’EQM de tous les cours d’été, à l’exception les programmes de formation de base de lecture, d’écriture et de calcul indiqués au tableau 12, poste 2.5. Langues internationales Un financement est fourni pour les cours de langues internationales donnés dans une langue autre que l’anglais ou le français aux élèves du palier élémentaire. La subvention se fonde un taux de 41 $ par heure d’enseignement en classe lorsque le nombre moyen d’élèves par classe est d’au moins 25 élèves. Lorsque le nombre moyen d’élèves par classe est inférieur à 25, la subvention est réduite de 1 $ pour chaque élève en-dessous de 25.

17

Les conseils scolaires doivent tenir des registres d’effectifs fournis par le Ministère pour ce programme et les conserver à des fins de vérification.

Section 7 – Qualifications et expérience du personnel enseignant Catégories de qualifications

Les conseils scolaires doivent choisir dans la liste déroulante la méthode de calcul de la subvention visant les catégories de qualifications qui s’appliquent à leur cas. Lorsque la catégorie de qualifications d’un membre du personnel enseignant est changée après le 31 octobre et que le changement, aux fins de l’établissement de son salaire, est rétroactif à octobre ou à une date antérieure, la nouvelle catégorie doit être indiquée dans la grille.

Grille de distribution du personnel enseignant Le nombre d’années complètes d’expérience en enseignement qui précèdent immédiatement le

début de l’année scolaire doit être indiqué, arrondi à au nombre entier le plus près (article 32(7) du Règlement sur les subventions générales). Les directrices et directeurs d’école ainsi que les directrices et directeurs adjoints indiqués dans la grille sont considérés comme ayant 10 années d’expérience et plus, et la catégorie de qualifications A4/Groupe 4.

La grille de distribution du personnel enseignant doit refléter l’EPT du personnel enseignant actif

au 31 octobre de l’année scolaire en cours. L’EPT doit être indiqué à une décimale près. En général, les membres du personnel enseignant à qui, en date d’octobre, un horaire régulier a été attribué, sont inclus dans la grille, à l’exception des cas suivants :

- Exclure les enseignantes et enseignants qui dispensent un enseignement dans le cadre des

programmes financés par une allocation d’aide spécialisée de niveau 4. - Inclure les enseignantes et enseignants qui sont en congé avec solde et dont la rémunération

n’est pas remboursée au conseil (article 32(6) du Règlement sur les subventions générales). - Inclure les enseignantes et enseignants suppléants, si l’enseignante ou l’enseignant remplacé

ne doit pas revenir à un poste d’enseignement au cours de l’année scolaire. - Inclure les enseignantes-bibliothécaires et enseignants-bibliothécaires, et les professeures et

professeurs d’orientation. - Inclure les enseignantes et enseignants tenus d’enseigner à temps partiel (article 32(5) du

Règlement sur les subventions générales). - Les directrices et directeurs d’école ou les directrices et directeurs adjoints affectés une partie

du temps à l’enseignement aux élèves (article 32(5) par. 4 du Règlement sur les subventions générales).

Les enseignantes et enseignants en congé doivent être exclus s’ils sont compris dans la liste suivante :

- enseignantes et enseignants en congé sans solde - enseignantes et enseignants avec solde, pour lesquels le conseil scolaire est remboursé - enseignantes et enseignants en congé autofinancé - enseignantes et enseignants touchant des prestations d’assurance-invalidité de longue durée - enseignantes et enseignants suppléants, si l’enseignante ou l’enseignant remplacé doit revenir

18

à un poste d’enseignement au cours de l’année scolaire. Dans ce cas, c’est l’enseignante ou l’enseignant remplacé qu’il faut déclarer.

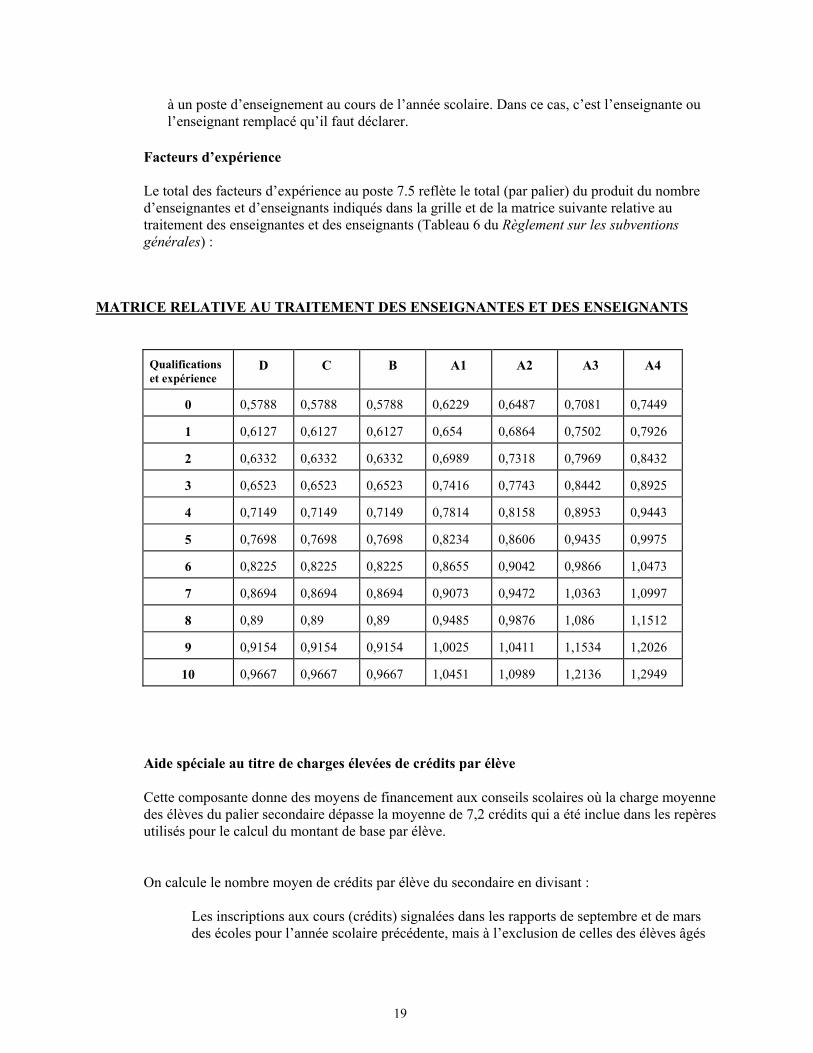

Facteurs d’expérience Le total des facteurs d’expérience au poste 7.5 reflète le total (par palier) du produit du nombre

d’enseignantes et d’enseignants indiqués dans la grille et de la matrice suivante relative au traitement des enseignantes et des enseignants (Tableau 6 du Règlement sur les subventions générales) :

MATRICE RELATIVE AU TRAITEMENT DES ENSEIGNANTES ET DES ENSEIGNANTS

Qualifications et expérience

D C B A1 A2 A3 A4

0 0,5788 0,5788 0,5788 0,6229 0,6487 0,7081 0,7449

1 0,6127 0,6127 0,6127 0,654 0,6864 0,7502 0,7926

2 0,6332 0,6332 0,6332 0,6989 0,7318 0,7969 0,8432

3 0,6523 0,6523 0,6523 0,7416 0,7743 0,8442 0,8925

4 0,7149 0,7149 0,7149 0,7814 0,8158 0,8953 0,9443

5 0,7698 0,7698 0,7698 0,8234 0,8606 0,9435 0,9975

6 0,8225 0,8225 0,8225 0,8655 0,9042 0,9866 1,0473

7 0,8694 0,8694 0,8694 0,9073 0,9472 1,0363 1,0997

8 0,89 0,89 0,89 0,9485 0,9876 1,086 1,1512

9 0,9154 0,9154 0,9154 1,0025 1,0411 1,1534 1,2026

10 0,9667 0,9667 0,9667 1,0451 1,0989 1,2136 1,2949 Aide spéciale au titre de charges élevées de crédits par élève Cette composante donne des moyens de financement aux conseils scolaires où la charge moyenne

des élèves du palier secondaire dépasse la moyenne de 7,2 crédits qui a été inclue dans les repères utilisés pour le calcul du montant de base par élève.

On calcule le nombre moyen de crédits par élève du secondaire en divisant :

Les inscriptions aux cours (crédits) signalées dans les rapports de septembre et de mars des écoles pour l’année scolaire précédente, mais à l’exclusion de celles des élèves âgés

19

de 21 ans ou plus au 31 décembre par

l’EQM de tous les élèves inscrits au secondaire à l’école de jour dans les écoles du conseil scolaire (sauf les élèves âgés de 21 ans et plus) pour l’année précédente

Aux fins du calcul ci-dessus, il faut indiquer les crédits équivalents (fondés sur une période de 110 heures d’enseignement) pour les élèves âgés de moins de 21 ans qui reçoivent une éducation secondaire de jour dans un programme qui ne donne pas droit à des crédits dans le cadre de programmes d’éducation de l’enfance en difficulté ou d’anglais langue seconde.

Section 8 – Apprentissage durant les premières années d’études

Les conseils qui n’offrent pas la maternelle ont droit à une subvention pour apprentissage durant les premières années d’études, et ce à raison de 701 $ par élève, la subvention étant calculée d’après l’effectif entre le jardin d’enfants et la 3e année.

Les conseils qui offrent la maternelle ne seront généralement pas admissibles aux demandes de subvention pour apprentissage durant les premières années d’études. Cependant, dans certains cas, les conseils peuvent décider d’offrir la maternelle dans une partie de leur territoire d’administration et demander la subvention pour apprentissage durant les premières années d’études pour l’autre partie de leur territoire d’administration. La formule contenue dans la présente section permet d’opter pour cette solution.

Les élèves de maternelle et de jardin d’enfants inscrits dans des programmes combinés sont considérés comme des élèves à temps partiel. Le poste 8.1.2 consiste en l’EQM reporté au poste 8.1, moins 10 pour cent des élèves de jardin d’enfants inscrits dans des programmes combinés et indiqués au poste 8.1.1. Les conseils doivent signaler leur EQM de maternelle des élèves du conseil de l’an dernier au poste 8.21.1, de façon à ce que l’impact des montants des allocations d’aide spécialisée de niveau 2 et 3 pour les élèves de maternelle soit pris en note dans le calcul du montant total généré par les élèves de maternelle.

Section 9 - Transport

Il faut indiquer au poste 9.1 l’unité de base signalée pour la subvention de transport dans les états financiers pour 2001-2002. Le montant du supplément de transport inscrit au poste 9.1.1 reflète le montant qui a été payé au conseil en janvier 2002 en vertu du Règlement de l’Ontario 485/01 et de la note de service 2001:B22.

La subvention du transport aller-retour pour les écoles provinciales sera fournie sur la base des dépenses engagées par le conseil au cours de l’année scolaire et qui ont été approuvées par le Ministère en ce qui concerne le transport aller-retour des élèves aux écoles provinciales et qui ont

20

été calculées dans l’annexe F.

Section 10 – Administration et gestion

Le calcul de la subvention dans cette section est régi principalement par l’effectif, sauf pour la gestion et les composantes des municipalités multiples d’après le nombre de membres du conseil et le nombre de municipalités que les conseils doivent inscrire aux postes 10.1.1 et 10.4.1 respectivement. Cette subvention couvre tout le personnel et les dépenses relatives aux conseils, y compris les agentes et agents de supervision et le soutien administratif. La composante de financement des membres du conseil est fournie pour les honoraires des membres, les dépenses, les coûts des réunions et le perfectionnement professionnel (p. ex. les conférences). Les frais des organismes participants et les frais administratifs pour les membres du conseil doivent être couverts par les fonds d’administration du conseil, au besoin. La subvention de la composante des directrices et directeurs ainsi que des agentes et agents de supervision vise à couvrir les salaires et les avantages sociaux des directrices et directeurs et des agentes et agents de supervision du conseil. Elle vise à reconnaître les coûts administratifs plus élevés des conseils et les besoins particuliers qui se traduisent par une subvention des conseils scolaires éloignés et ruraux, une subvention pour les programmes d’aide à l’apprentissage ainsi qu’une subvention pour les nouvelles places.

La composante d’administration du conseil alloue un montant pour les affaires et les autres fonctions administratives des conseils ainsi que le coût d’exploitation et d’entretien des bureaux et établissements des conseils, y compris les dépenses et le personnel de soutien pour les directrices et directeurs et les agentes et agents de supervision, de même que les membres du personnel de soutien des membres du conseil, le cas échéant. La composante pour municipalités multiples reflète les coûts administratifs additionnels associés aux conseils dont la juridiction inclut un grand nombre de municipalités.

L’EQM des élèves d’un conseil correspond à l’EQM total des élèves du conseil aux cours du jour, tel que calculé au poste 3.9, tableau 13.

Section 11 – Installations destinées aux élèves Cette section est composée de quatre écrans : Fonctionnement des écoles Réfection des écoles Nouvelles places Engagements d’immobilisations non réalisés Fonctionnement des écoles

La subvention au fonctionnement des écoles compense les coûts de fonctionnement des écoles. Aucune saisie de données n’est requise à cet écran. Le calcul de la subvention au fonctionnement des écoles est fondé sur l’EQM des élèves du conseil.

L’EQM de l’école élémentaire de jour utilisé dans le calcul du poste 11.1 correspond à l’EQM

21

des élèves du conseil tel que calculé au poste 3.5, tableau 13.

L’EQM de l’école secondaire de jour utilisé dans le calcul du poste 11.8 correspond à l’EQM des élèves du conseil tel que calculé au poste 3.8, tableau 13. Les facteurs régionaux supplémentaires apparaissant aux postes 11.2, 11.6, 11.9 reflètent les facteurs approuvés par le Ministère et qui sont publiés dans le document technique sur les subventions pour les installations destinées aux élèves.

Les subventions supplémentaires aux postes 11.13 et 11.14 correspondent aux totaux calculés dans l’annexe C détaillée. Veuillez prendre note que les calculs détaillés sont effectués dans un fichier Excel auquel on peut accéder par le module des rapports du SIFE (voir les directives détaillées sur l’accès et la soumission fournies séparément). Réfection des écoles La subvention pour la réfection des écoles compense les coûts de réparation et de rénovation des écoles. La colonne 1 indique les pourcentages approuvés des secteurs scolaires de moins de 20 ans et de plus de 20 ans en ce qui a trait aux écoles élémentaires et secondaires. Le repère pondéré de la colonne 3 est calculé en multipliant le pourcentage donné dans la colonne 1 par le coût repère de réfection par m2 indiqué dans la colonne 2. Le coût de réfection moyen pondéré par mètre carré au poste 11.20 correspond au total des postes 11.16 et 1.17, dans la colonne 3. Le coût de réfection moyen pondéré par mètre carré au poste 11.21 correspond au total des postes 11.18 et 1.19, colonne 3. La subvention de réfection des écoles, une initiative budgétaire dont les sommes sont inscrites au poste 11.27, correspond au montant soumis au conseil dans la note de service 2002:B16 et reflète l’initiative provinciale de 25 millions de dollars visant à permettre aux conseils scolaires d’effectuer des réparations et des rénovations urgentes. Nouvelles places La subvention des nouvelles places permet aux conseils, ayant fait la preuve qu’ils ont pleinement utilisé tous les édifices scolaires actuels et que leur effectif ne peut être desservi sans un nouvel espace, de construire de nouvelles écoles ou des rajouts. Les capacités de base inscrites aux postes 11.29 et 11.32 proviennent du tableau affiché au site Web suivant : ftp://ftp.edu.gov.on.ca/sfis/may2002/prov-summary/

L’effectif utilisé dans le calcul de l’effectif excédant la capacité aux postes 11.30.0 et 11.33.0 reflète l’EQM des élèves du conseil en cours de jour calculés au tableau 13, postes 3.5 et 3.8.

Le détail des calculs des fonds pour les nouvelles places attribués en raison des contraintes d’effectif (aux postes 11.30.1, 11.30.2, 11.33.1 et 11.33.2) sont disponibles sur le site FTP du

22

Ministère à l’adresse suivante : ftp://ftp.edu.gov.on.ca/sfis/may2002/enrlpres/

Les postes 11.31 et 11.34 pour les subventions au palier élémentaire et au palier secondaire pour les nouvelles places sont calculés de la façon suivante :

Élémentaire : (somme des postes 11.30.0 à 11.30.5) x 9,29 mètres carrés x 118,40 $ Secondaire : (somme des postes 11.33.0 à 11.33.5) x 12,07 mètres carrés x 129,17 $

Le poste 11.36 correspondant au montant calculé de nouvelles places reflète la somme des subventions au palier élémentaire et au palier secondaire pour les nouvelles places (poste 11.31 = poste 11.34) x le facteur de rajustement géographique, soit au poste 11.35 Le calcul du nombre de nouvelles places reflète les modifications techniques apportées au règlement sur les subventions de 2002-2003. Lorsque la valeur des travaux de construction achevés et en cours a dépassé 200 millions $ lors d’un exercice précédent, aucun effectif équivalent excédant la capacité n’a été calculé au poste 11.41 pour le conseil pour l’année en question et les années subséquentes.

Section 12 – Service de la dette Cette section est organisée de façon à :

1. fournir les renseignements sur les dettes en immobilisations à long terme et sur l’allocation des subventions connexes ; et

2. fournir des renseignements sur toutes les autres dettes en immobilisations.

Il faut inscrire dans la colonne 2 toute émission de dette ou tout règlement de dettes avec fonds d’amortissement. (Le règlement d’une dette avec fonds d’amortissement sera inscrit comme un montant négatif.)

Il faut inscrire toute contribution à un Fonds d’amortissement à la colonne 5, à la ligne des dettes avec fonds d’amortissement appropriée (approuvées ou autres). Il faut inscrire tout déficit (ou surplus) sur le règlement de dettes avec fonds d’amortissement à la colonne 5, à la ligne des dettes avec fonds d’amortissement appropriée, respectivement comme un montant positif ou négatif. Le total des contributions en capital, en intérêts et en fonds d’amortissement doit être égal au total des frais d’emprunt et d’intérêt, au tableau 10. (Poste 12.27, colonne 3 + colonne 4 + colonne 5 = tableau 10 CP9008.) Le montant indiqué au poste 12.9, total des cols. 3, 3, 5 doit être égal montant alloué au service de la dette. En ce qui concerne la section de la dette en immobilisations approuvée – la colonne 2 est réservée à l’inscription des règlements de dettes avec fonds d’amortissement et le remboursement de la dette NPF par la fiducie des 55 conseils scolaires. Poste 12.17, colonne 2 – La modification à l’intitulé Non financée en permanence est tirée du total des montants non financés en permanence durant l’exercice, tableau 3A.

23

Colonne 7 – les soldes de fin d’exercice des montants non financés en permanence, des débentures, des prêts pour immobilisations et des locations-acquisitions doivent concorder aux montants figurant sur les tableaux des éléments d’actif et de passif.

Section 13 – Programmes d’aide à l’apprentissage

Le poste 13.1 représente la composante démographique de la subvention pour les programmes d’aide à l’apprentissage et offre des fonds aux conseils scolaires en fonction d’indicateurs sociaux et économiques qui ont été associés à un plus haut risque de difficultés académiques pour les élèves.

Le poste 13.1.1 représente une initiative de 65 millions de dollars pour l’alphabétisation des jeunes enfants introduite en 2000-2001 et qui fournit un soutien à l’amélioration de l’alphabétisation des jeunes enfants parmi les élèves, de la maternelle à la 3e année. L’EQM utilisé pour le calcul correspond à la somme des EQM des élèves du conseil inscrits au tableau 13, postes 3.1 à 3.3.

Le poste 13.2 représente la composante des programmes de lecture, d’écriture et de calcul pour les élèves de la 7e à la 10e année et offre un soutien supplémentaire afin d’améliorer les aptitudes de lecture, d’écriture et de calcul des élèves courant le risque de ne pas satisfaire aux nouvelles normes des programmes d’études et aux exigences du test de lecture et d’écriture de 10e année. Ces cours ou programmes peuvent être donnés durant de l’été, de même que pendant l’année scolaire en dehors de l’horaire des jours d’école habituels. Ce sont des classes ou des cours destinés de la 7e à la 10e année (pour les cours ne donnant pas droit à un crédit de 9e ou 10e année) destinés aux élèves pour lesquels un programme de rattrapage en lecture, en écriture et en calcul a été recommandé par la directrice ou le directeur d’école de jour.

Le poste 13.2.1 représente l’EQM des cours donnés durant l’été et correspond à l’EQM inscrit au tableau 12, postes 2.6 et 2.7.

Le poste 13.2.2 représente l’EQM des cours de lecture, d’écriture et de calcul pour les adultes et correspond à l’EQM inscrit au tableau 12, poste 1.10. Ce sont des classes ou des cours de lecture, d’écriture et de calcul mis sur pied pour les adultes qui sont des parents ou des tuteurs d’élèves de tous les paliers pour lesquels la directrice ou le directeur d’école de jour a recommandé un cours de rattrapage en lecture, en écriture et en calcul. Le poste 13.2.3 représente l’EQM des cours de rattrapage en lecture et en écriture donnés pendant l’année scolaire, mais ne faisant pas partie de l’horaire régulier des jours d’école, et correspond au total des EQM inscrits au tableau 12, postes 1.11 et 1.12.

Le poste 13.3 est l’aide fournie aux élèves à risque mise en place par la modification au règlement sur la subvention en avril 2003. Ce financement vise à pourvoir chaque conseil scolaire de district d’un leader pour les élèves à risque.

Section 14 – Recettes fiscales et rajustements territoriaux

Cette section calcule les recettes d’impôt foncier pour l’année scolaire en utilisant les données

24

inscrites pour l’année civile dans le tableau 11. Étant donné que les conseils scolaires soumettent leurs rapports selon les années scolaires, les recettes fiscales sont fondées sur les recettes fiscales des deux années civiles et la conversion en années scolaires est faite à l’aide d’un rapport de 38 pour cent et de 62 pour cent. Ces taux ont été déterminés en 1998 lorsque la province a présenté le modèle des subventions générales axées sur les besoins des élèves ainsi que le financement de transition pour les années courtes. Ces pourcentages provinciaux reflètent les habitudes de dépense des conseils scolaires. Les recettes fiscales aux postes 14.1.1, 14.1.2 et les rajustements fiscaux aux postes 14.1.3 à et 14.1.5 sont générés à partir des totaux indiqués dans les tableaux 11A et 11B.

Les ajustements territoriaux s’appliquent aux conseils qui prélèvent des impôts uniquement afin de calculer les coûts de prélèvement des impôts qui peuvent être reconnus aux fins de financement.

Section 15 – Économies liées au R.R.E.M.O.

Cette section a été présentée en 2000-2001 afin que les conseils signalent leurs économies liées au R.R.E.M.O. Les salaires totaux de la colonne 1 sont générés à partir des données de la colonne 2, tableau 10. Le MGAP (maximum des gains annuels ouvrant droit à la pension) reflète le montant en vigueur pour l’année civile 2002.

Les salaires cotisables inscrits aux colonnes 4 et 5 correspondent aux montants ayant trait aux membres du R.R.E.M.O. inclus à la colonne 3. Si un membre du R.R.E.M.O. a un salaire cotisable supérieur au MGAP (soit, de 39 100 $ pour 2002), il faut inscrire le montant du MGAP à la colonne 4 et la tranche du salaire qui dépasse le MGAP à la colonne 5.

La colonne 6 représente la cotisation au R.R.E.M.O. et correspond à une estimation des économies relatives aux cotisations avant tout rajustement relatif au taux réduit des cotisations au R.R.E.M.O. Cette estimation est calculée de la façon suivante :

6 pour cent des salaires cotisables, jusqu’au montant du MGAP (colonne 4) + 7,5 pour cent des

tranches des salaires cotisables supérieures au MGAP (colonne 5)

La colonne 8 représente le montant net des économies liées au R.R.E.M.O (colonne 6 – colonne 7) et correspond aux économies réalisées après avoir pris en considération les cotisations effectuées.

Les conseils sont tenus de signaler la division du montant net des économies par palier dans cette section pour orienter la répartition de ces montants dans les formulaires de données B et C.

Section 16 – Rajustement pour la baisse des effectifs

Cette nouvelle section s’applique aux conseils qui ont connu une baisse des effectifs par rapport à l’année précédente. Les recettes d’exploitation de l’année précédente inscrites à la colonne 1 sont celles qui sont inscrites sur les états financiers vérifiés 2001-2002. Les recettes d’exploitation qui sont régies par l’effectif sont incluses et les effets des majorations apportées au financement de 2002-2003 sont retranchés pour les besoins du calcul.

25

Le poste 16.1.8, représente la subvention de transport – le financement de transport pour 2002-2003 et incluait une augmentation au financement de base équivalente au financement provisoire qui avait été fourni en 2001-2002 en vertu du Règlement de l’Ontario 485/01. Par conséquent, les conseils doivent inclure pour 2001-2002 les montants qui leur ont été versés en janvier 2002 en vertu de la note de service 2001:B22. Les échelles calculées sur les formulaires tiennent compte du fait que la difficulté à ajuster les coûts est directement proportionnelle à la baisse des effectifs. La formule de financement prend également en considération le fait que les conseils confrontés à une baisse d’effectif sont tenus de réaliser des réductions de coûts de 58 pour cent des recettes d’exploitation de l’année précédente x le pourcentage de baisse d’effectif.

Formulaire de données A.1 – Fonds de flexibilité Le fonds de flexibilité est le montant le plus élevé entre les deux montants suivants :

• le fonds de flexibilité 2001-2002 du conseil ou • la somme du montant 2002-2003 pour les priorités locales et du rajustement 2002-2003

pour la baisse des effectifs. Le montant du fonds de flexibilité de l’année 2001-2002 est le montant inscrit sur les états

financiers vérifiés 2001-2002.

Les conseils doivent indiquer dans le formulaire de données D la répartition des montants du fonds de flexibilité aux catégories de dépense.

Formulaire de données A.2 – Enveloppes budgétaires Ce formulaire de données est composé de trois écrans :

Dépenses liées à la salle de classe Éducation de l’enfance en difficulté Installations destinées aux élèves et Administration et gestion

Les calculs effectués dans ce formulaire mettent en application les dispositions concernant les enveloppes budgétaires dans le règlement sur les subventions et sont résumés dans le rapport de conformité que le directeur de l’éducation doit certifier.

Éducation de l’enfance en difficulté

Les prévisions budgétaires 2003-2004 comportaient une modification du calcul de l’éducation de l’enfance en difficulté afin de tenir compte des recommandations faites par le groupe de travail sur l’éducation de l’enfance en difficulté. Ces modifications entrent en vigueur en 2003-2004 et ne sont pas reflétées dans cette section des états financiers.

26

Les renseignements demandés concernant l’effectif aux postes 2.0 à 2.3 sont utilisés dans le calcul des subventions pour l’éducation de l’enfance en difficulté en ce qui a trait aux élèves en classes distinctes. Ce montant est déduit aux tableaux 10A et 10B dans le calcul des dépenses pour l’éducation de l’enfance en difficulté.

Installations destinées aux élèves

Le poste 3.5 correspond aux dépenses nettes pour l’acquisition d’immobilisations et doit être égal à la somme de la ligne 21 à la colonne 21 et de la ligne 23 à la colonne 7 du formulaire de données D.

Administration et gestion

Le poste 4.5 correspond aux dépenses nettes pour l’administration et la gestion du conseil doit être égal à la ligne 15, colonne 7 du formulaire de données D.

Formulaire de données B – Répartition des fonds aux catégories de dépense – palier élémentaire Ce formulaire de données est composé de quatre écrans :

• Subvention de base, Petites écoles, Conseils scolaires ruraux et éloignés et Apprentissage durant les premières années d’études (colonnes 1 à 8)

• Qualifications et expérience des enseignantes et enseignants, Français langue seconde, Français langue première et langue seconde autochtone (NSL), Anglais langue seconde (ESL) / Perfectionnement de l’anglais (ESD) et Actualisation linguistique en français (ALF) / Perfectionnement du français (PDF) et Programmes d’aide à l’apprentissage (colonnes 9 à 16)

• Éducation des élèves en difficulté, Administration et gestion, Fonctionnement des écoles, Transport (colonnes 17 à 24)

• Cours de langues internationales et Cours d’été, Économies liées au R.R.E.M.O. et Fonds de flexibilité excédentaires (colonnes 25 à 31)

Aucune saisie de données n’est requise dans ce formulaire.

La portion de salle de classe des diverses subventions est déterminée par les règlements et s’applique à tous les conseils. La répartition des subventions aux diverses catégories de dépenses s’effectue en utilisant les pourcentages déterminés à l’échelle provinciale (sauf pour l’éducation des élèves en difficulté).

La répartition des subventions pour l’éducation des élèves en difficulté dans les catégories de dépenses liées à la salle de classe est proportionnelle aux dépenses nettes liées à la salle de classe pour l’éducation des élèves en difficulté aux tableaux 10A (ou 10B), et la répartition dans les catégories de dépenses non liées à la salle de classe est proportionnelle aux dépenses nettes non liées à la salle de classe pour l’éducation des élèves en difficulté dans les tableaux 10A (ou 10B). REMARQUE : la colonne 30, soit la flexibilité, reflète la portion des fonds de flexibilité en excédent de la somme des montants de priorités locales et de celle des rajustements pour baisse d’effectif. Ce montant est réparti entre les catégories de dépenses d’après le pourcentage qui figure à la colonne 2 (pourcentage de la subvention de base).

27

Formulaire de données C – Répartition des fonds aux catégories de dépense – palier secondaire Ce formulaire de données est composé de quatre écrans :

• Subvention de base, Petites écoles, Conseils scolaires ruraux et éloignés et Qualifications et expérience des enseignantes et enseignants (colonnes 1 à 8)

• Français langue seconde, Français langue première et langue seconde autochtone (NSL), Anglais langue seconde (ESL) / Perfectionnement de l’anglais (ESD) et Actualisation linguistique en français (ALF) / Perfectionnement du français (PDF) et les Programmes d’aide à l’apprentissage (colonnes 9 à 16)

• Administration et gestion, Fonctionnement des écoles, Transport et Cours de jour pour adultes (colonnes 17 à 24)

• Éducation permanente, Économies liées au R.R.E.M.O. et Fonds de flexibilité excédentaires (colonnes 25 à 31)

Aucune saisie de données n’est requise dans ce formulaire.

La portion de salle de classe des diverses subventions est déterminée par les règlements et s’applique à tous les conseils. La répartition des subventions aux diverses catégories de dépenses s’effectue en utilisant les pourcentages déterminés à l’échelle provinciale (sauf pour l’éducation des élèves en difficulté).

La répartition des subventions allouées à l’éducation des élèves en difficulté dans les catégories de dépenses liées à la salle de classe est proportionnelle aux dépenses nettes liées à la salle de classe pour l’éducation des élèves en difficulté aux 10A (ou 10B), et la répartition dans les catégories de dépenses non liées à la salle de classe est proportionnelle aux dépenses nettes non liées à la salle de classe pour l’éducation des élèves en difficulté dans les tableaux 10A (ou 10B).

REMARQUE : la colonne 30, soit la flexibilité, reflète la portion des fonds de flexibilité en excédent de la somme des montants de priorités locales et de celle des rajustements pour baisse d’effectif. Ce montant est réparti entre les catégories de dépenses d’après le pourcentage qui figure à la colonne 2 (pourcentage de la subvention de base).