Fonctionnement des fiches...

5

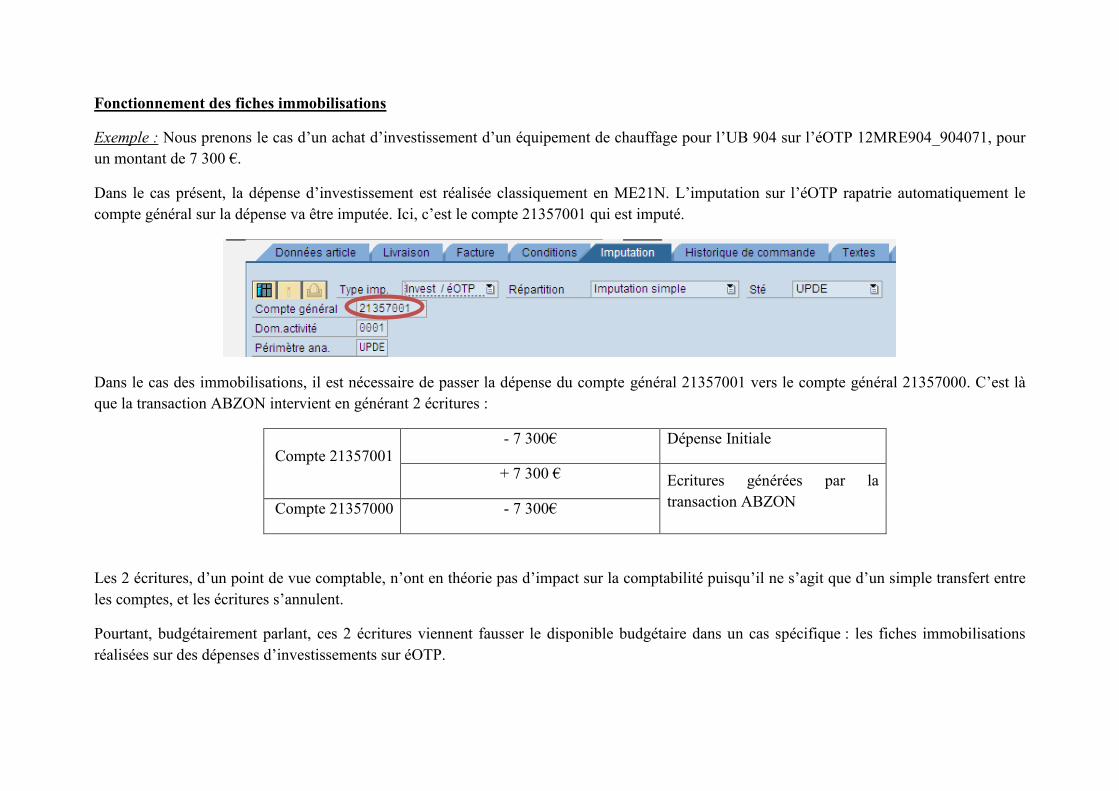

Fonctionnement des fiches immobilisations Exemple : Nous prenons le cas d’un achat d’investissement d’un équipement de chauffage pour l’UB 904 sur l’éOTP 12MRE904_904071, pour un montant de 7 300 €. Dans le cas présent, la dépense d’investissement est réalisée classiquement en ME21N. L’imputation sur l’éOTP rapatrie automatiquement le compte général sur la dépense va être imputée. Ici, c’est le compte 21357001 qui est imputé. Dans le cas des immobilisations, il est nécessaire de passer la dépense du compte général 21357001 vers le compte général 21357000. C’est là que la transaction ABZON intervient en générant 2 écritures : Compte 21357001 - 7 300€ Dépense Initiale + 7 300 € Ecritures générées par la transaction ABZON Compte 21357000 - 7 300€ Les 2 écritures, d’un point de vue comptable, n’ont en théorie pas d’impact sur la comptabilité puisqu’il ne s’agit que d’un simple transfert entre les comptes, et les écritures s’annulent. Pourtant, budgétairement parlant, ces 2 écritures viennent fausser le disponible budgétaire dans un cas spécifique : les fiches immobilisations réalisées sur des dépenses d’investissements sur éOTP.

Transcript of Fonctionnement des fiches...

Fonctionnement des fiches immobilisations

Exemple : Nous prenons le cas d’un achat d’investissement d’un équipement de chauffage pour l’UB 904 sur l’éOTP 12MRE904_904071, pour

un montant de 7 300 €.

Dans le cas présent, la dépense d’investissement est réalisée classiquement en ME21N. L’imputation sur l’éOTP rapatrie automatiquement le

compte général sur la dépense va être imputée. Ici, c’est le compte 21357001 qui est imputé.

Dans le cas des immobilisations, il est nécessaire de passer la dépense du compte général 21357001 vers le compte général 21357000. C’est là

que la transaction ABZON intervient en générant 2 écritures :

Compte 21357001 - 7 300€ Dépense Initiale

+ 7 300 € Ecritures générées par la

transaction ABZON Compte 21357000 - 7 300€

Les 2 écritures, d’un point de vue comptable, n’ont en théorie pas d’impact sur la comptabilité puisqu’il ne s’agit que d’un simple transfert entre

les comptes, et les écritures s’annulent.

Pourtant, budgétairement parlant, ces 2 écritures viennent fausser le disponible budgétaire dans un cas spécifique : les fiches immobilisations

réalisées sur des dépenses d’investissements sur éOTP.

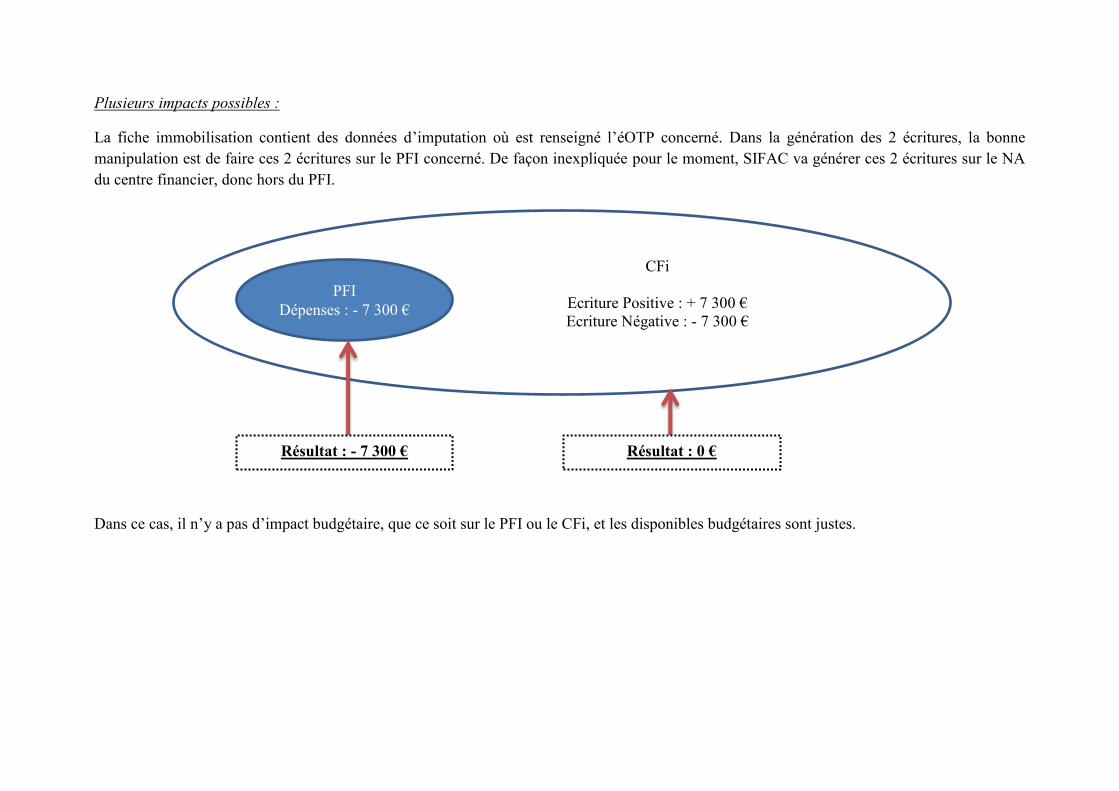

Plusieurs impacts possibles :

La fiche immobilisation contient des données d’imputation où est renseigné l’éOTP concerné. Dans la génération des 2 écritures, la bonne

manipulation est de faire ces 2 écritures sur le PFI concerné. De façon inexpliquée pour le moment, SIFAC va générer ces 2 écritures sur le NA

du centre financier, donc hors du PFI.

Dans ce cas, il n’y a pas d’impact budgétaire, que ce soit sur le PFI ou le CFi, et les disponibles budgétaires sont justes.

PFI

Dépenses : - 7 300 €

CFi

Ecriture Positive : + 7 300 €

Ecriture Négative : - 7 300 €

Résultat : - 7 300 € Résultat : 0 €

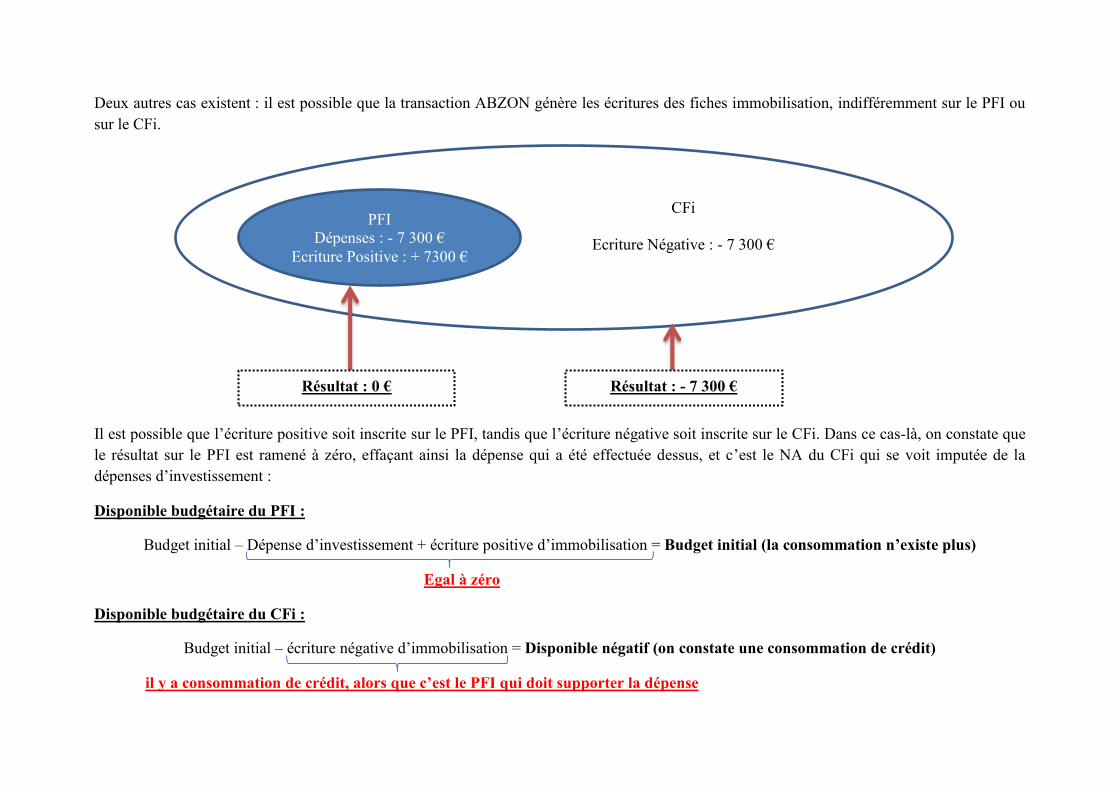

Deux autres cas existent : il est possible que la transaction ABZON génère les écritures des fiches immobilisation, indifféremment sur le PFI ou

sur le CFi.

Il est possible que l’écriture positive soit inscrite sur le PFI, tandis que l’écriture négative soit inscrite sur le CFi. Dans ce cas-là, on constate que

le résultat sur le PFI est ramené à zéro, effaçant ainsi la dépense qui a été effectuée dessus, et c’est le NA du CFi qui se voit imputée de la

dépenses d’investissement :

Disponible budgétaire du PFI :

Budget initial – Dépense d’investissement + écriture positive d’immobilisation = Budget initial (la consommation n’existe plus)

Egal à zéro

Disponible budgétaire du CFi :

Budget initial – écriture négative d’immobilisation = Disponible négatif (on constate une consommation de crédit)

il y a consommation de crédit, alors que c’est le PFI qui doit supporter la dépense

PFI

Dépenses : - 7 300 €

Ecriture Positive : + 7300 €

CFi

Ecriture Négative : - 7 300 €

Résultat : 0 € Résultat : - 7 300 €

Dans le sens inverse, il est possible que la transaction ABZON place sur le PFi l’écriture négative, et l’écriture positive sera elle placée sur le NA

du CFi.

Dans ce cas-là, on constate que le résultat sur le PFI est doublé par rapport à la consommation initiale, alors que le NA du CFi a un résultat

positif, créant artificiellement un surplus de crédit :

Disponible budgétaire du PFI :

Budget initial – Dépense d’investissement - écriture négative d’immobilisation = Budget initial – 2 fois le montant de la dépense

Double consommation

Disponible budgétaire du CFi :

Budget initial – écriture positive d’immobilisation = Disponible positif

Création d’un surplus de crédit

PFI

Dépenses : - 7 300 €

Ecriture Négative : - 7300 €

CFi

Ecriture Positive : + 7 300 €

Résultat : - 14 600 € Résultat : + 7 300 €

Ce problème d’écriture ne se manifeste que dans les disponibles budgétaires au niveau des PFI et du NA des CFI. Pourquoi ?

La transaction ABZON génère 2 écritures qui s’annulent entre elles. Quand l’on prend la situation budgétaire au niveau des CFi ces écritures

s’annulent bien entre-elles, qu’elles soient placées indifféremment sur le PFI ou le NA du CFi.

Les transactions B.O. ont été corrigées pour exclure les écritures d’immobilisation sur la masse investissement dans l’onglet PFI, de la requête

« situation budgétaire ». Vous y retrouvez le disponible budgétaire réel qui pouvait être faussé par ces écritures aléatoires.

Une DA a été créée à l’AMUE, et nous travaillons en collaboration avec eux pour résoudre ce problème.

En attendant, les transactions sur les situations budgétaires dans SIFAC peuvent être faussées : les écritures d’immobilisations se manifestent

sous la forme d’une écriture nommée « Transfert de résultat ». Une analyse devra être menée pour constater si ces écritures sont bien placées.