Plénière 3 - 3e Assise Sud Rhône Alpes de la filière fôret-bois - "Changement climatique"

1

ASSISES DE L’ENTREPRENEURIAT

Groupe de Travail ° 4 « Faire émerger de nouvelles sources de financement pour les entreprises »

Fiche de restitution pour la préparation du Groupe de Travail ° 4 (28 janvier 2012)

A renvoyer pour le vendredi 25 janvier 2013

Groupe de travail n° 4 Organisme : PME Finance Nom et prénom : Jean Rognetta, président Afin de préparer la réunion du lundi 28 janvier et en complément de la note de cadrage que vous avez reçue, nous vous remercions de bien vouloir répondre au questionnaire ci-après et de le retourner pour le vendredi 25 janvier à [SUPPRIMÉ AVANT PUBLICATION]. ü Rappel des objectifs fixés au GT 4

Le groupe de travail proposera de nouvelles mesures destinées à : -‐ recenser l’ensemble des initiatives en cours pour faciliter l’accès des PME et des ETI au

financement désintermédié ; -‐ proposer sur cette base un nombre limité d’instruments à développer en priorité, en définissant

les modalités d’encadrement, notamment réglementaires, associées, en lien avec les autorités de contrôle ;

-‐ recommander des pistes favorables au développement du capital risque, le financement par les Business Angels, le développement des plates-formes participatives (crowdfunding)

ü Ces objectifs s’inscrivent dans une réflexion globale destinée à favoriser : -‐ l’incitation des particuliers à financer les fonds propres des PME- ETI -‐ la consolidation des fonds propres et l’accès à de nouvelles sources de financement pour les

PME-ETI, en particulier, pour les entreprises ayant un besoin de financement compris entre 0 K€ et 500 K€.

ü Précisions

La fiscalité actuelle ne doit pas être un frein à vos suggestions. Le GT 4 sera par la suite en lien avec le Groupe 2 « Asseoir un cadre fiscal durable pour l’entrepreneur ».

2

A votre sens, quel est le thème prioritaire sur lequel le GT 4 devrait se focaliser ? L’harmonisation des incitations le long de la chaîne de financement pour préserver, en un premier temps, les grandes masses économiques et rapidement redynamiser la croissance des entreprises.

1. Sur ce thème, quels sont les principaux constats ? -‐ Situation actuelle

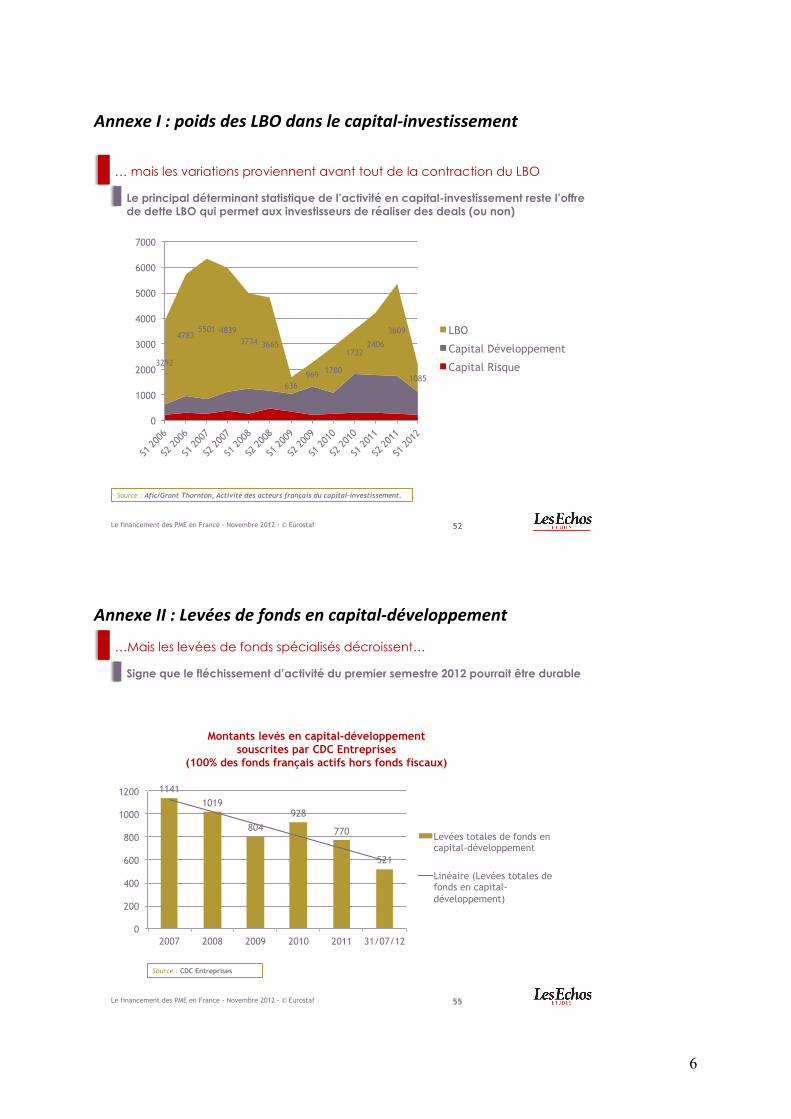

o Capital-investissement § Les levées de capitaux indiquées dans la note de cadrage concernent

pour la plus grande part des fonds de LBO (rachats à effet de levier bancaire ou « capital-transmission ») : cf. Annexe I.

§ Les ordres de grandeur des fonds de financement des PME traditionnelles (« capital-développement ») et technologiques (« capital-risque ») sont très différents. Ils se chiffrent en centaines de millions d’euros et non en dizaines de milliards : cf. annexes II à VII.

§ La présence de la future BPI est très largement prépondérante de l’amorçage (les fonds FNA sont essentiellement financés par l’argent public) au capital-développement en passant par le capital-risque (cf. annexes III et IV, en particulier).

o Particuliers et offre au public de titres de PME § L’activité des fonds soutenus par la CDC a été considérablement

renforcée par les lois Madelin (1994) et Tepa (2007), qui ont généré plus d’1 milliard d’euros d’investissements directs de particuliers dans les PME. Une somme équivalente a été collectée chaque année par les « fonds fiscaux » : au total, les deux dispositifs ont rendu disponibles 1,5 milliard à 2 milliards d’euros par an depuis 2008, doublant ainsi l’intervention directe de l’Etat via la CDC.

§ Quatre facteurs structurent ce marché: les très forts avantages fiscaux consentis à l’ISF PME et le rabot sur les avantages IR, les mauvais résultats de certains FCPI, la crise générale de liquidité de ces fonds et leur hyper-régulation (14 ratios et délais par fonds).

§ En conséquence le marché fiscal s’est orienté vers des instruments courts, désintermédiés (mandats), au risque minimum, dont la rentabilité est assurée par l’avantage fiscal : il s’éloigne du capital-risque et se rapproche de formes de mezzanine réservées à des entreprises rentables et stables.

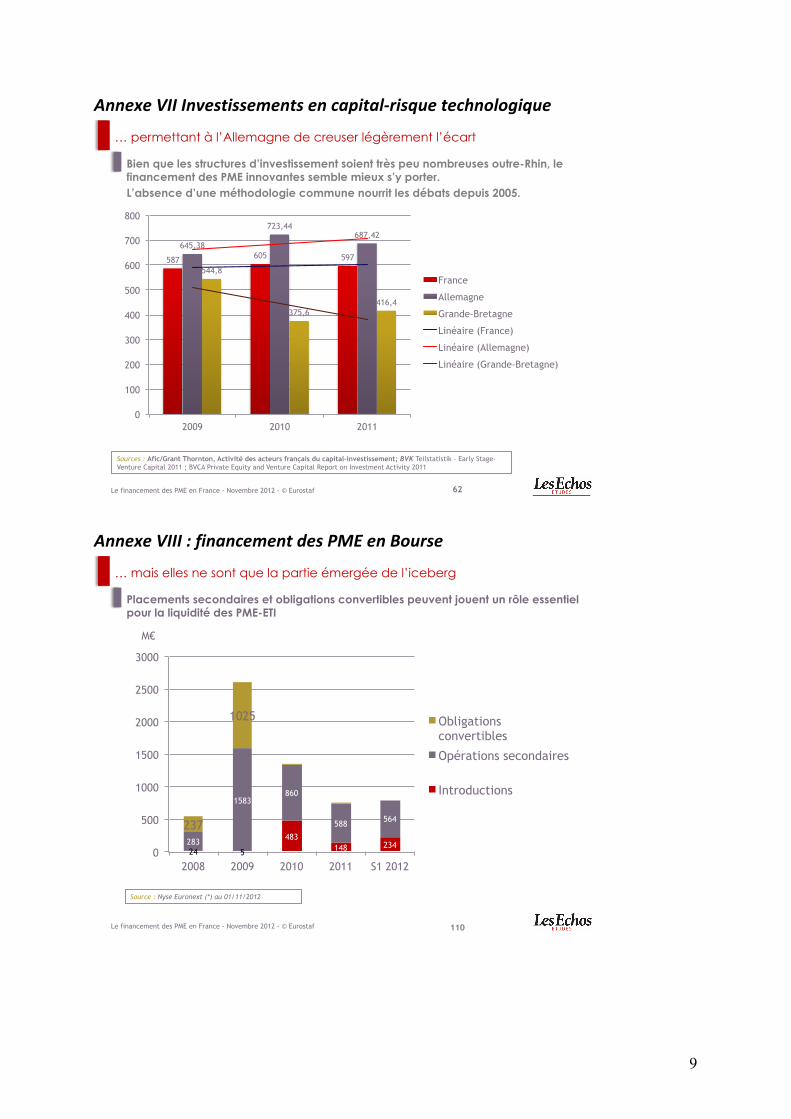

§ Par ailleurs, les PME et les ETI cotées sur Nyse Euronext ont réuni environ 6 Md€ en trois ans (cf. annexe VII). L’autre place de marché active, Alternativa, ne compte pour l’instant qu’une trentaine de sociétés cotées.

§ Les PME concernées par les marchés financiers actifs en France (Marché Libre, Alternativa, Alternext, Euronext C et B) souffrent d’un écosystème anémique : moins d’une vingtaine de fonds leur sont consacrés (Annexe IX)

§ Les introductions en Bourse se concentrent sur des sociétés technologiques à risque fort et à l’intensité capitalistique importante,

3

qui peuvent accepter une forte dilution pour se refinancer et qui mériteraient d’être régulées dans un segment spécifique.

§ Plusieurs centaines à plusieurs milliers d’ETI et de start-up matures ne contemplent pas d’introduction en Bourse. Quand elles le font, c’est souvent sur un marché non français.

§ Cette faiblesse se reflète tout au long de la chaîne : privé de sorties boursières, le capital-investissement privilégie les cessions industrielles, souvent à des sociétés non-européennes.

§ Le rapport Giami-Rameix a proposé des solutions à cette situation, qui ont conduit Nyse-Euronext à lancer le projet d’une Bourse de l’Entreprise. Si ce projet voit le jour et réussit à attirer des liquidités suffisantes, il peut voir pour effet de dynamiser l’ensemble de la chaîne de financement des PME.

-‐ Contraintes et objectifs o Financer la croissance

§ Toute proposition doit veiller à ne pas déséquilibrer l’écosystème actuel, composé de trois tiers d’un ordre de grandeur de 2 Md€ par an, mais à en augmenter l’efficacité. La faiblesse historique des PME françaises, et notamment de leur capacité d’autofinancement est aggravée par la conjoncture au moment où un sursaut d’investissement s’impose pour s’adapter aux mutations du système économique.

§ Pour cela, il est nécessaire d’aligner les intérêts de tous les opérateurs concernés, publics et privés, épargnants, intermédiaires et gérants, sur la croissance des PME concernées : de rechercher une neutralité de l’action fiscale tout en maximisant son levier économique.

§ Trois bassins de croissance s’offrent immédiatement : l’augmentation de la productivité des PME-ETI par l’adoption des technologies numériques (ex. : VentePrivée), le développement de technologies innovantes (ex. : Inside Secure) et l’internationalisation des PME-ETI (ex. : Thuasne). Toute proposition devrait être fléchée en ce sens.

§ Les montants cités (<500k€) ne sont généralement pas suffisants pour adresser ces réservoirs de croissance au-delà des toutes premières phases de création de l’entreprise.

§ Par exemple, les plates-formes participatives américaines ont montré leur capacité à réunir plusieurs dizaines de millions de dollars pour des start-up (ex. Pebble Watch). Il serait regrettable de brider l’ambition de leurs équivalents français.

o Protéger le public § Un problème réglementaire d’importance doit être posé sur

l’investissement direct, et donc les plates-formes participatives et généralement d’accès aux marchés financiers (crowdfunding, junior markets, OTC, etc.).

§ Outre les questions techniques, il importe en effet de tenir compte de l’historique : l’investissement direct a montré à plusieurs reprises (loi Pons, ISF PME…) la nécessité d’une intervention réglementaire forte pour protéger l’épargnant aussi bien que la collectivité du risque de dévoiements.

§ Cette nécessité est d’autant plus ardente que les entreprises concernées sont petites, fragiles et peu transparentes. La cotation sur des marchés

4

financiers peut répondre à de nombreuses exigences à condition qu’un écosystème suffisant se crée (analystes, etc.)

2. Quelle proposition pourrait être soumise sur ce thème ?

PME Finance a rendues publiques deux propositions (notes techniques en annexes : – à l’été 2011, celle d’un PEA PME – à l’automne 2012, celle d’un nouveau véhicule d’investissement non coté, le FIDE

(Fonds d’Investissement pour le Développement des Entreprises).

Ces deux propositions sont détaillées en annexes X et XI. Ensemble, elles constituent un dispositif coordonné d’amélioration du système de financement des TPE, PME et ETI, de la création d’entreprise à son internationalisation. Le PEA-PME adresse les problématiques de l’investissement direct : – Dévoiement : le nouveau PEA PME est, dans la proposition de PME Finance, en tout

point semblable au PEA, créé en 1992 et dont les problématiques et les abus potentiels sont bien connus de l’administration.

– Transparence : en ouvrant le PEA PME à toutes les entreprises cotées sur des marchés financiers de PME, et notamment la Bourse de l’Entreprise, il permet à tous les épargnants de s’orienter vers des titres de PME-ETI.

– Efficacité : en générant 2,5 milliard d’euros de liquidités nouvelles, le PEA PME augmenterait d’environ 30% l’offre de fonds propres aux PME. En regard, la mobilisation du FSI par la BPI devrait générer 20 à 30 milliards de crédits supplémentaires, soit un ratio de un à dix, au moment où la crise menace les capacités d’autofinancement des PME françaises, historiquement déjà faibles.

– Flexibilité : le PEA PME, dans la proposition de PME Finance, peut inclure tous les titres supports de l’épargne longue, qu’ils donnent accès au capital ou qu’ils resortissent du PEO prévu par le rapport Giami-Rameix. Son but premier est de créer de l’épargne longue investie dans les projets de croissance des PME.

Le FIDE adresse les principales problématiques de l’investissement non coté: – Durée : la crise de liquidité des FCPI et le défaut de rentabilité générale des fonds de

capital-risque et capital-développement proviennent notamment de la trop courte durée de vie des fonds (10 ans, et maintenant souvent 5 sur les marchés fiscaux). Le Fide propose un statut fiscal à des fonds perpétuels.

– Attractivité vs alignement des intérêts : l’avantage fiscal accordé sur l’IS, l’IR et L’ISF serait aligné avec celui dont jouissent les LBO (non imposition de la dette d’acquisition) mais, crucialement, l’avantage fiscal ne serait acquis qu’en cas de pertes, et à mesure de celles-ci : l’intérêt du souscripteur et des gérants à la réussite des entreprises serait rétabli (ou établi).

– Coordination avec la BPI : issue de la fusion de CDC Entreprises et d’Oséo, la BPI hérite de leurs rôles de fléchage de l’investissement (respectivement, des FCPR de capital-risque/capital-développement et des FCPI). Le FIDE lui donnerait l’occasion d’uniformiser vers le haut les pratiques du capital-investissement, que le souscripteur soit un particulier, un groupe industriel ou un financier.

5

3. Quelles seraient les conditions de réussite de la proposition ? L’attractivité des PME pour le public français, traditionnellement forte (47% des Français se déclaraient en 2011 intéressés à y investir une partie de leur épargne) semble aujourd’hui particulièrement fragile. Les études menées par Isabelle Veil (IV Development) sur les groupes industriels montrent que leur intérêt reste très éloigné des masses nécessaires. La principale condition technique de réussite du PEA-PME et du FIDE dépend donc de l’adoption de l’instrument par la distribution auprès du grand public : banques, CIF et agents d’assurance. Mais leur réussite dépend, plus largement, de la volonté politique de faire des TPE/PME une cause nationale. 4. Quelles personnes recommanderiez-vous pour être auditionnées dans

le cadre des travaux du GT 4 ? (merci d’indiquer des coordonnées) Economistes : – Jean-Hervé Lorenzi, président du Cercle des Economistes, pour sa réflexion globale

sur le financement de PME, [email protected] et +33 1 40 17 22 80 – Nicolas Véron (Brueghel), notamment pour sa réflexion sur le crédit non bancaire,

[email protected] et +32 473 815 372 Distributeur de produits financiers : – David Charlet, président de l’Anacofi (principale association professionnelle de CIF et

agents d’assurance), [email protected] et 01 53 25 50 82 – Ariane Obolensky, délégué générale de la Fédération des Banques Françaises,

[email protected] – Bernard Spitz, FFSA, [email protected] Entrepreneurs ayant participé à la réflexion sur le PEA PME et/ou pouvant témoigner des

contraintes du financement de la croissance des PME : – Raphaël Gorgé, PDG, Groupe Gorgé, [email protected] – Thierry Lepercq, président, SolaireDirect, [email protected] – Jérôme Marsac, président, Cybergun, [email protected] – Thierry Petit, PDG, ShowroomPrivé, [email protected] – Thierry Rouquet, président, Arkoon, [email protected] – Jean-Baptiste Rudelle, PDG, Critéo, [email protected] – Rémy de Tonnac, président, Inside Secure, [email protected]

6

Annexe I : poids des LBO dans le capital-‐investissement

Annexe II : Levées de fonds en capital-‐développement

… mais les variations proviennent avant tout de la contraction du LBO

3292

4783 5501 4839

3734 3665

636 969 1780

1732 2406

3609

1085

0

1000

2000

3000

4000

5000

6000

7000

S1 200

6

S2 200

6

S1 200

7

S2 200

7

S1 200

8

S2 200

8

S1 200

9

S2 200

9

S1 201

0

S2 201

0

S1 201

1

S2 201

1

S1 201

2

LBO

Capital Développement

Capital Risque

52

Le principal déterminant statistique de l’activité en capital-investissement reste l’offre de dette LBO qui permet aux investisseurs de réaliser des deals (ou non)

Source : Afic/Grant Thornton, Activité des acteurs français du capital-investissement.

Le financement des PME en France - Novembre 2012 - © Eurostaf

…Mais les levées de fonds spécialisés décroissent…

1141

1019

804

928

770

521

0

200

400

600

800

1000

1200

2007 2008 2009 2010 2011 31/07/12

Montants levés en capital-développement

souscrites par CDC Entreprises

(100% des fonds français actifs hors fonds fiscaux)

Levées totales de fonds en

capital-développement

Linéaire (Levées totales de

fonds en capital-

développement)

55

Signe que le fléchissement d’activité du premier semestre 2012 pourrait être durable

Source : CDC Entreprises

Le financement des PME en France - Novembre 2012 - © Eurostaf

7

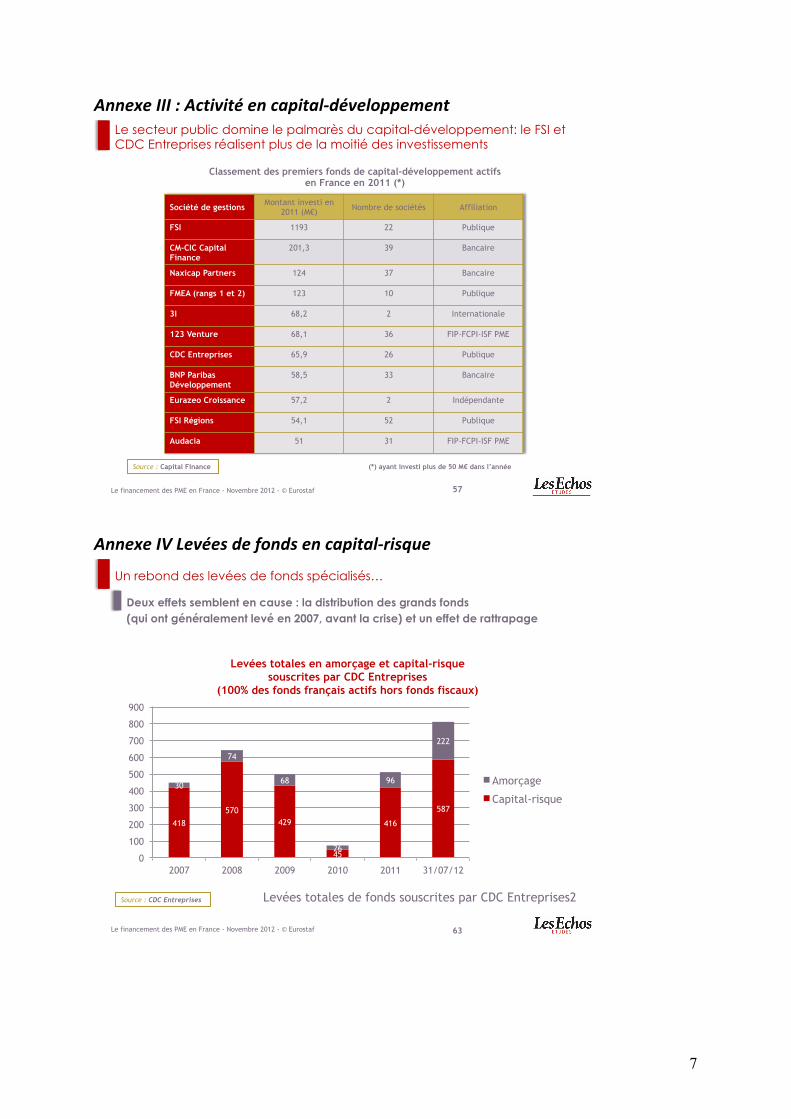

Annexe III : Activité en capital-‐développement

Annexe IV Levées de fonds en capital-‐risque

Le secteur public domine le palmarès du capital-développement: le FSI et CDC Entreprises réalisent plus de la moitié des investissements

Société de gestions Montant investi en

2011 (M€) Nombre de sociétés Affiliation

FSI 1193 22 Publique

CM-CIC Capital

Finance

201,3 39 Bancaire

Naxicap Partners 124 37 Bancaire

FMEA (rangs 1 et 2) 123 10 Publique

3I 68,2 2 Internationale

123 Venture 68,1 36 FIP-FCPI-ISF PME

CDC Entreprises 65,9 26 Publique

BNP Paribas

Développement

58,5 33 Bancaire

Eurazeo Croissance 57,2 2 Indépendante

FSI Régions 54,1 52 Publique

Audacia 51 31 FIP-FCPI-ISF PME

57

Classement des premiers fonds de capital-développement actifs

en France en 2011 (*)

Source : Capital Finance

Le financement des PME en France - Novembre 2012 - © Eurostaf

(*) ayant investi plus de 50 M€ dans l’année

Un rebond des levées de fonds spécialisés…

418

570

429

45

416

587

30

74

68

26

96

222

0

100

200

300

400

500

600

700

800

900

2007 2008 2009 2010 2011 31/07/12

Levées totales en amorçage et capital-risque

souscrites par CDC Entreprises

(100% des fonds français actifs hors fonds fiscaux)

Amorçage

Capital-risque

63

Deux effets semblent en cause : la distribution des grands fonds (qui ont généralement levé en 2007, avant la crise) et un effet de rattrapage

Source : CDC Entreprises

Le financement des PME en France - Novembre 2012 - © Eurostaf

Levées totales de fonds souscrites par CDC Entreprises2

8

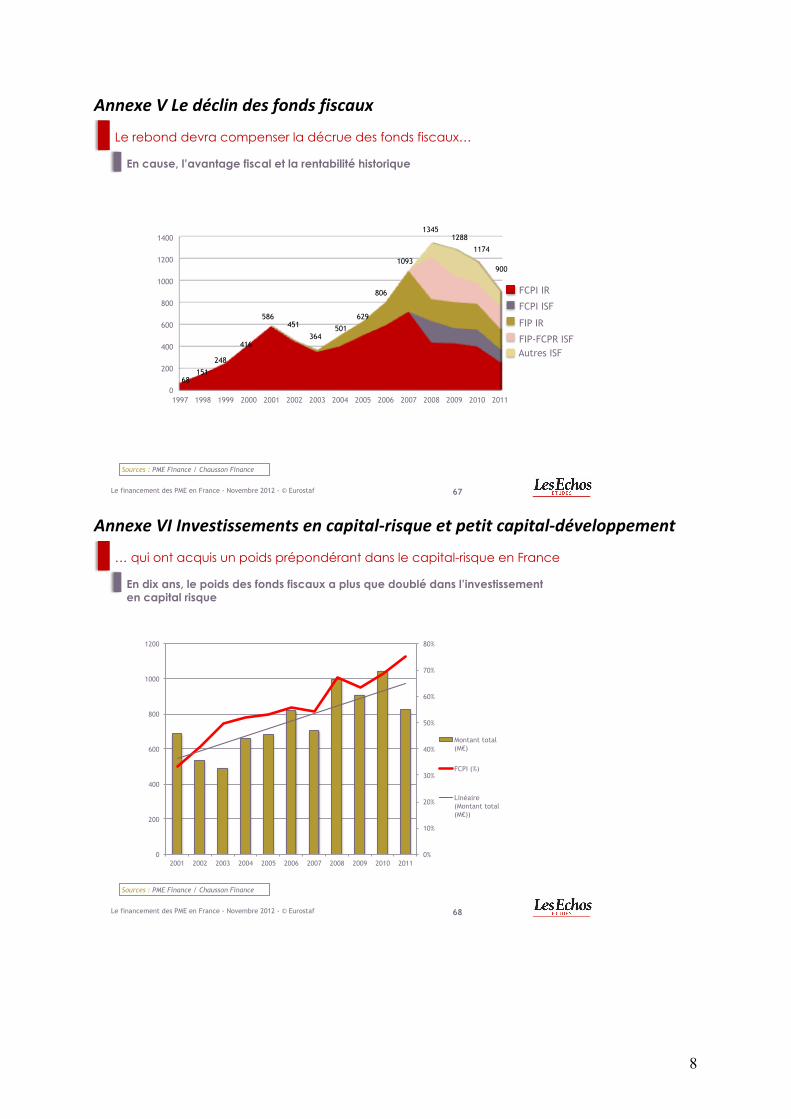

Annexe V Le déclin des fonds fiscaux

Annexe VI Investissements en capital-‐risque et petit capital-‐développement

Le rebond devra compenser la décrue des fonds fiscaux…

67

En cause, l’avantage fiscal et la rentabilité historique

Sources : PME Finance / Chausson Finance

0

200

400

600

800

1000

1200

1400

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

68

151

248

416

586

451

364

501

629

806

1093

1345

1288

1174

900

FCPI IR

FCPI ISF

FIP IR

FIP-FCPR ISF

Autres ISF

Le financement des PME en France - Novembre 2012 - © Eurostaf

… qui ont acquis un poids prépondérant dans le capital-risque en France

68

En dix ans, le poids des fonds fiscaux a plus que doublé dans l’investissement en capital risque

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

200

400

600

800

1000

1200

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Montant total

(M€)

FCPI (%)

Linéaire

(Montant total

(M€))

Sources : PME Finance / Chausson Finance

Le financement des PME en France - Novembre 2012 - © Eurostaf

9

Annexe VII Investissements en capital-‐risque technologique

Annexe VIII : financement des PME en Bourse

… permettant à l’Allemagne de creuser légèrement l’écart

62

Sources : Afic/Grant Thornton, Activité des acteurs français du capital-investissement; BVK Teilstatistik – Early Stage-

Venture Capital 2011 ; BVCA Private Equity and Venture Capital Report on Investment Activity 2011

Bien que les structures d’investissement soient très peu nombreuses outre-Rhin, le financement des PME innovantes semble mieux s’y porter. L’absence d’une méthodologie commune nourrit les débats depuis 2005.

587 605 597

645,38

723,44

687,42

544,8

375,6

416,4

0

100

200

300

400

500

600

700

800

2009 2010 2011

France

Allemagne

Grande-Bretagne

Linéaire (France)

Linéaire (Allemagne)

Linéaire (Grande-Bretagne)

Le financement des PME en France - Novembre 2012 - © Eurostaf

… mais elles ne sont que la partie émergée de l’iceberg

24 5

483 148 234 283

1583 860

588 564

237

1025

0

500

1000

1500

2000

2500

3000

2008 2009 2010 2011 S1 2012

Obligations convertibles

Opérations secondaires

Introductions

110

Placements secondaires et obligations convertibles peuvent jouent un rôle essentiel pour la liquidité des PME-ETI

M€

Source : Nyse Euronext (*) au 01/11/2012

Le financement des PME en France - Novembre 2012 - © Eurostaf

10

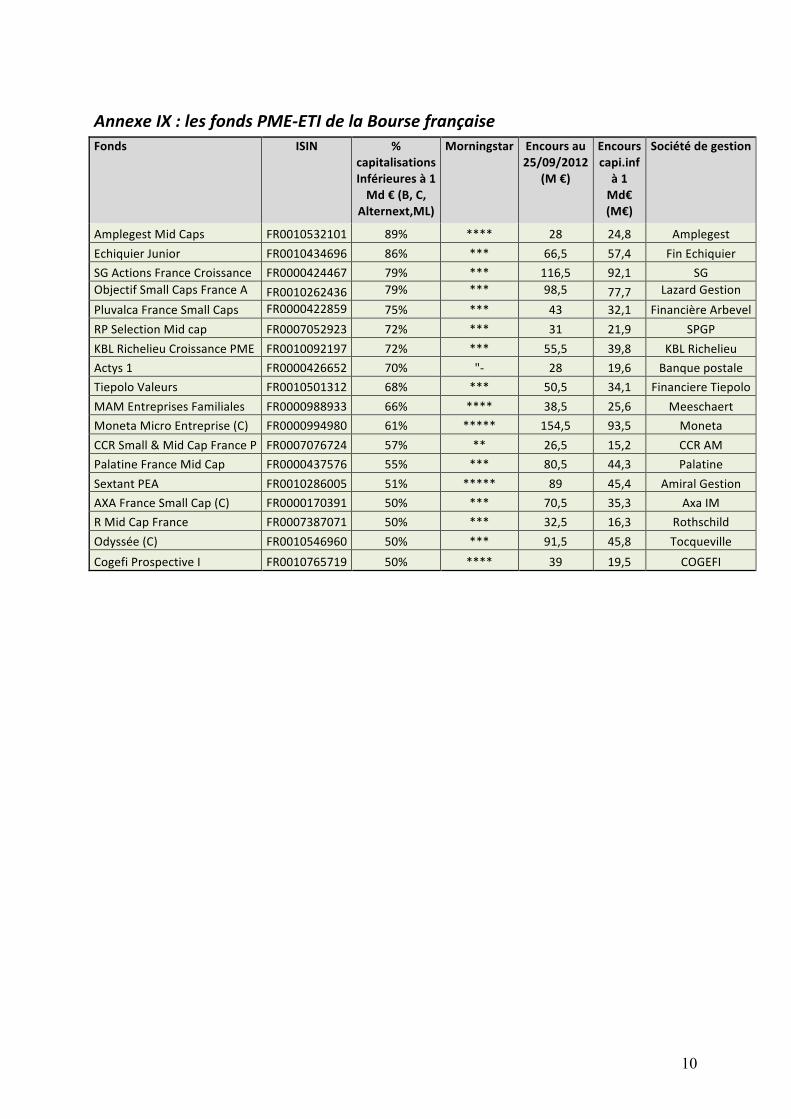

Annexe IX : les fonds PME-‐ETI de la Bourse française Fonds ISIN %

capitalisations Inférieures à 1 Md € (B, C,

Alternext,ML)

Morningstar Encours au 25/09/2012

(M €)

Encours capi.inf à 1 Md€ (M€)

Société de gestion

Amplegest Mid Caps FR0010532101 89% **** 28 24,8 Amplegest Echiquier Junior FR0010434696 86% *** 66,5 57,4 Fin Echiquier SG Actions France Croissance FR0000424467 79% *** 116,5 92,1 SG Objectif Small Caps France A FR0010262436 79% *** 98,5 77,7 Lazard Gestion Pluvalca France Small Caps FR0000422859 75% *** 43 32,1 Financière Arbevel RP Selection Mid cap FR0007052923 72% *** 31 21,9 SPGP KBL Richelieu Croissance PME FR0010092197 72% *** 55,5 39,8 KBL Richelieu Actys 1 FR0000426652 70% "-‐ 28 19,6 Banque postale Tiepolo Valeurs FR0010501312 68% *** 50,5 34,1 Financiere Tiepolo MAM Entreprises Familiales FR0000988933 66% **** 38,5 25,6 Meeschaert Moneta Micro Entreprise (C) FR0000994980 61% ***** 154,5 93,5 Moneta CCR Small & Mid Cap France P FR0007076724 57% ** 26,5 15,2 CCR AM Palatine France Mid Cap FR0000437576 55% *** 80,5 44,3 Palatine Sextant PEA FR0010286005 51% ***** 89 45,4 Amiral Gestion AXA France Small Cap (C) FR0000170391 50% *** 70,5 35,3 Axa IM R Mid Cap France FR0007387071 50% *** 32,5 16,3 Rothschild Odyssée (C) FR0010546960 50% *** 91,5 45,8 Tocqueville Cogefi Prospective I FR0010765719 50% **** 39 19,5 COGEFI

11

Annexe X: Note technique sur le PEA-‐PME CONSTAT Le PEA existant connait un essoufflement important caractérisé par une décollecte depuis 2007 du fait de :

l’atteinte du plafond de 132.000 euros pour de nombreux comptes (entre 200.000 et 300.000 selon les estimations),

la défiance des investisseurs du fait de la baisse chronique du CAC 40. Il est possible de placer des actions PME dans un PEA mais le phénomène n’a que peu d’ampleur : l’encours du PEA suit de très près l’évolution du CAC 40. En effet, la complexité administrative des procédures des distributeurs, notamment bancaires, ne fait que renforcer l’aversion au risque des épargnants. Pourtant, les PME cotées affichent tous les marqueurs d’une croissance forte et saine :

Chiffre d’affaires cumulé: +7,9% au 1er semestre 2012, Rentabilité 10 fois supérieure à la moyenne nationale, Créations d’emplois 20 fois supérieures à la moyenne nationale, Performance en termes d’évaluation : CAC Mid&Small: +13% en 2012 contre +7% CAC 40.

OBJECTIFS

Un nouveau PEA peut être créé en faveur des PME : il ne s’agirait pas de la création d’un nouveau compartiment à l’intérieur des PEA existants dédié aux investissements dans les PME, mais de la création d’un nouveau support suivant le même modèle. Ce PEA PME obéirait aux objectifs suivants :

Rééquilibrer les circuits de financement en faveur de l’investissement direct des particuliers dans les PME,

Offrir une liquidité potentielle aux PME non cotées et à leurs investisseurs, Dynamiser l’épargne des Français, Redonner confiance aux entrepreneurs et aux investisseurs pour relancer la création de richesses et d’emplois,

Accompagner le lancement de la Bourse de l’Entreprise.

REGIME JURIDIQUE Le régime juridique du PEA PME serait aligné en tous points sur celui du PEA existant. Les souscripteurs éligibles seraient les mêmes que ceux du PEA existant, étant précisé qu’un même souscripteur pourra ouvrir un PEA « classique » et un PEA PME. Les spécificités des PME seraient néanmoins prises en compte.

Seraient éligibles les sociétés qui, au moment de la souscription, répondent à la définition des PME communautaires (et le cas échéant des ETI) et par extension toutes les entreprises cotées sur un marché financier de PME, et notamment la Bourse de l’Entreprise.

Les investissements autorisés comprendraient non seulement les souscriptions ou acquisitions d’actions ou de parts sociales mais également d’obligations, convertibles ou non, et d’autres valeurs mobilières donnant accès au capital.

12

REGIME FISCAL Le régime fiscal du PEA PME serait calqué sur le PEA existant. Les produits et plus-‐values seraient donc exonérés au bout de 5 ans mais demeureraient assujettis aux prélèvements sociaux. Le PEA-‐PME n’est donc pas un outil exclusivement « fiscal » puisqu’il n’ouvre droit à aucune réduction d’impôt, mais seulement à une exonération sur les gains ou produits éventuellement réalisés. Il est donc, tout comme le PEA de droit commun, vertueux aux plans économique et fiscal.

COMMERCIALISATION Pour être efficace, le PEA-‐PME doit prendre la forme d’un nouveau contrat unique, que l’épargnant peut souscrire auprès de sa banque, mais aussi d’autres organismes de son choix. L’hypothèse de créer une poche supplémentaire au sein du PEA actuel noierait le projet sous la complexité administrative et financière. Ainsi défini, le PEA PME n’entrera pas en concurrence directe avec le PEA de droit commun, le cumul des deux produits sur la tête d’un même souscripteur étant admis. De même, le PEA PME ne concurrencera pas les dispositifs de réduction d’impôt sur le revenu ou d’impôt de solidarité sur la fortune pour souscription au capital de PME, l’objectif du souscripteur étant dans le premier cas de réaliser un gain économique (plus-‐value sur le long terme) et, dans le second cas, d’obtenir un avantage fiscal immédiat. IMPACT ECONOMIQUE D’après les estimations de l’Observatoire des Entrepreneurs, la création d’un PEA PME peut générer chaque année 2,5 Md€ de liquidités nouvelles pour les PME, dynamisant ainsi la chaîne du financement pour ces entreprises. La cotation donne en effet aux investisseurs des entreprises non cotées des perspectives qui leur manquent aujourd’hui. L’apport moyen estimé serait d’environ 25.000 € par souscripteur et par an.

13

Annexe XI : Note technique sur le FIDE CONSTATS En France, les particuliers ont montré depuis 1997 une grande appétence pour les PME, renforcée récemment par l’engouement pour les actifs « tangibles ». Créés dans des contextes économiques fondamentalement différents, les dispositifs fiscaux destinés à financer les PME et les ETI – Madelin et Tepa ISF – ont généré jusqu’à 2 milliards d’euros d’investissement, faisant de la France l’un des tous premiers pays européens pour le capital-‐risque et le capital-‐développement. La baisse constatée depuis 2010 de la collecte sur les FIP, les FCPI, l’ISF PME et le « Madelin direct » devient d’autant plus préoccupante pour les entreprises que les sources de financement classiques se tarissent également : pour les PME, le resserrement du crédit qui semble s’être enclenché à l’été 2012 se double d’un affaiblissement de l’offre de fonds propres. Le « rabot » fiscal n’explique pas seul cette contraction. Les multiples contraintes imposées progressivement sur la gestion brident l’espoir de performance alors que les très mauvais résultats de certains fonds et de certains millésimes ont renforcé la méfiance de la distribution et de certains épargnants. La crise de liquidité des FCPI et bientôt des FIP ne fait qu’aggraver la situation : force est de constater que le temps des fonds – dix à douze ans – n’est pas celui du développement des entreprises. Pourtant, le marché s’oriente vers des véhicules courts, liquides, peu risqués : le gain promis se fonde sur l’avantage fiscal et non la performance économique des entreprises financées. Dans ce contexte, le Fond d’Investissement et de Développement aux Entreprises a pour objectif de :

flécher l’épargne vers des investissements productifs et de long terme en créant un outil pérenne de financement des PME et des ETI,

aligner les intérêts des investisseurs, de l’Etat et des entreprises en accompagnant des missions de la BPI,

simplifier les règles de gestion pour générer de meilleures performances et limiter les montages complexes,

proposer un système de gouvernance adapté qui s’inspire des meilleures pratiques appliquées aux grands investisseurs institutionnels et des conclusions du rapport de l’IGF sur l’évaluation des dépenses fiscales et des niches fiscales publié le 29 août 2011.

I FORME Le FIDE pourra être constitué sous forme :

De société : SA, SAS, SCA ; toutefois, lorsqu’il sera coté, la forme de SAS ne pourra, dans ce cas, être retenue.

De fonds : le FCPR apparait le plus adapté ; cependant, des aménagements devront être adoptés pour permettre une pérennité au-‐delà de 10 ans : possibilité d’inscrire les parts du FCPR à la cotation sur un marché règlementé ; libre détermination de la période de blocage des rachats de parts, à ce jour fixée à 10 ans. Pour les fonds non cotés, le recours à des FCP ou FCPR contractuels est opportun.

14

II GOUVERNANCE

Ø Gestion du FIDE

de préférence confiée à des sociétés de gestion agréées par l’AMF, au travers d’un mandat de gestion, soit des fonds, soit des portefeuilles des sociétés.

La gestion sera rémunérée par une commission annuelle calculée à raison d’un pourcentage du coût historique des titres en portefeuille, diminué des montants passés en pertes définitives. Ainsi, la gestion n’est rémunérée que sur l’argent effectivement au travail.

Ø Durée du FIDE Le FIDE doit pouvoir opter pour une durée de vie longue (20-‐30 ans, voire 99 ans), afin de pouvoir faire des investissements longs, sans contrainte de durée, et donc de liquidité conduisant à des désinvestissements intempestifs. Ø Levées de fonds Le FIDE a vocation à faire une levée de fonds chaque année. De surcroit, le FIDE ne sera pas tenu de rendre les fonds aux investisseurs au terme d’une durée limitée (cf. par. « Durée » et « Liquidité des investisseurs »). De ce fait, il pourra atteindre au terme d’une dizaine d’année une taille très significative (de l’ordre de 300 millions €, sur la base d’une collecte de 30 millions € / an). Ø Ratio d’investissement

Les investissements seront destinés exclusivement à des augmentations de capital ou à la souscription d’obligations convertibles de sociétés opérationnelles ; en capital transmission, seules les opérations primaires seront possibles.

Les investissements seront faits exclusivement dans des PME, au sens du droit communautaire, ou des ETI, dont le siège social effectif est situé dans un pays membre de l’EEE ; cependant, pour les ETI, des solutions adaptées devront être trouvées dans le cadre des règles communautaires en matière d’aides d’état.

Les investissements pourront être amenés à répondre à des labels, comme, par exemple, le label actuel OSEO ou respecter des normes, telles que les normes ESG. De plus, la règlementation communautaire obligera les acteurs publics, comme la BPI, à trouver des acteurs privés pour plus de 50% du capital des entreprises : le FIDE sera un support efficace.

Ø Période d’investissement Elle sera sans limite.

Après chaque collecte annuelle de fonds du FIDE, ce dernier investira les fonds ainsi disponibles jusqu’à épuisement. Cependant, les fonds collectés en attente d’investissement seront obligatoirement déposés à la BPI et ainsi seront immédiatement mis au travail.

Il est rappelé que, sur ces fonds, aucune commission de gestion ne peut être perçue (cf. para. « Gestion »). Pour éviter un surinvestissement trop rapide, permettant alors de percevoir de façon anticipée la commission de gestion, il est proposé que la levée de fonds annuelle ne puisse être investie qu’à raison d’un 50% par année civile.

15

Le FIDE pourra réinvestir les sommes qu’il recevra lors de ses désinvestissements, sans obligation de les retourner aux investisseurs, accroissant ainsi sa force d’investissement. Il est utile de constater que ces réinvestissements échapperont à toutes contraintes relatives à la prohibition des aides d’Etat.

Ø Contrôle et transparence

La présence de commissaires aux comptes, chargés d’une certification semestrielle, voire trimestrielle pour les FIDE côtés, des comptes et des évaluations du portefeuille apparait indispensable.

De même, un RCCI s’assurera du plein respect des codes de déontologie et des règles de lutte contre le blanchiment d’argent.

Les évaluations du portefeuille seront faites soit par un tiers spécialisé, soit par le gestionnaire du fonds appliquant strictement les règles de l’IPEV sous contrôle du commissaire aux comptes.

Un reporting adapté aux besoins des investisseurs sera mis en place.

Ø Liquidité des investisseurs 3 formules peuvent être retenues pour ménager une sortie :

par appariement, comme dans les SCPI : un vendeur sort lorsqu’un acheteur est trouvé.

par la mise en place de fenêtres de liquidité : — au terme de 5 d’investissement, le souscripteur peut demander le rachat

de 50% de son apport avec un préavis de 6 mois — Au terme de 10 ans d’investissement, le souscripteur peut demander le

rachat de 100% avec un préavis de 6 mois par la cotation sur un marché réglementé. Cette formule est la plus efficace :

— Elle permet au FIDE de conserver tous les fonds en sa possession et de les consacrer exclusivement à des investissements dans des PME ou ETI, de surcroît s’agissant des réinvestissements « libres d’aides d’Etat ».

— La cotation implique maintenant quasi systématiquement une notation qui peut résoudre la problématique de l’évaluation du coût en capital rencontré par nombre d’instituions lorsqu’elles investissement dans les PME.

— La décote d’illiquidité, constatée sur les « holdings », ne frappe que les premiers entrants ; les souscripteurs suivants entrent sur la base du cours décoté et sortent sur cette même base : la décote est neutre pour eux. On peut supposer que les premiers entrants retrouveront leur intérêt dans les performances du FIDE sur quelques années.

— La présence de plusieurs FIDE est de nature à donner de la profondeur au marché boursier qui les accueillerait. Une dizaine de FIDE, d’une taille de l’ordre de 300 millions d’euros au terme de 10 ans (cf. par. « levée de fonds »), représentent un volume de 3 milliards d’euros.

16

III COMMERCIALISATION DES PARTS OU ACTIONS DU FIDE

Selon l’évolution de la réglementation, les distributeurs ne pourront percevoir : Qu’un droit d’entrée, clairement affiché

Ou : Qu’une réversion partielle des honoraires de gestion, pendant un temps limité, aux conditions que, d’une part, ces réversions demeurent autorisées, et que d’autre part leur principe et leur montant soient très clairement exposés aux investisseurs.

IV ASPECTS FISCAUX

Ø Fiscalité du FIDE lui-même Pour garantir la neutralité fiscale du mode d’investissement, le FIDE lui-‐même ne supportera aucun impôt, comme actuellement les FCPR ou les SCR, ou encore n’importe quel OPCVM. Ø Fiscalité des investisseurs Le FIDE repose sur l’idée que, compte tenu du contexte conjoncturel, les investisseurs doivent bénéficier d’une aide lors de leur investissement, mais que cette aide doit être remboursée si les performances du fonds sont telles qu’elles rendent a posteriori inutile cette incitation fiscale. Ainsi les investisseurs bénéficieront d’une déduction fiscale à l’entrée :

Les personnes physiques pourront réduire annuellement leur IR ou leur ISF de 33 1/3 % du montant souscrit et libéré dans la limite de 200.000€ par an, étant entendu que l’investissement excédentaire pourra être reporté sur les 4 années suivantes. Sont ainsi autorisés des investissements significatifs de 1 million€, donnant droit à une réduction d’impôt répartie sur 5 années. A titre de comparaison, les avantages fiscaux à l’entrée lors d’investissements dans les FCPI ou FIP sont actuellement les suivants :

— réduction d’IR d’un montant correspondant à 18% par an du montant souscrit dans la limite de 12 000 euros d’investissement par an pour un célibataire, veuf ou divorcé ou de 24 000 euros pour un couple marié ou pacsé soumis à imposition commune, dans la limite du plafonnement global de certains avantages fiscaux (visés à l'art. 200-‐0 A du CGI) égale 18 000 euros et 4 % du revenu imposable selon le barème progressif de l'IR.

— ou une réduction d’ISF d’un montant correspondant à 50% par an du montant souscrit dans la limite de 18 000 euros de réduction d’ISF par an.

Les personnes morales soumises à l’IS pourront réduire annuellement leur IS de 33 1/3 % du montant souscrit et libéré dans la limite d’un investissement annuel de 10 millions €, étant entendu que l’investissement excédentaire pourra être reporté sur les 4 années suivantes. Sont ainsi autorisés des investissements significatifs de 50 million€, donnant droit à une réduction d’impôt répartie sur 5 années. A ce jour, ces investisseurs ne bénéficient d’aucun avantage fiscal.

Les produits et les plus-‐values distribués par le FIDE seront imposables dans les conditions de droit commun jusqu’à ce que cette imposition atteigne le montant de la réduction d’impôt (IR, IS ou ISF) obtenue lors de l’investissement.

17

Les produits et plus-‐values excédentaires seront exonérés d’impôts, selon le même schéma applicable actuellement au capital-‐investissement.