Fiche ACTIVATION DÉPENSES DE RECHERCHE ET...

6

1 1 Fiche N°11 ACTIVATION DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT • • • Retour Sommaire Le traitement comptable des dépenses de recherche et de développement est précisé par l’article 311-3 du PCG qui prévoit : • que les dépenses engagées pour la recherche doivent être comptabilisées en charges, • que les coûts de développement peuvent être comptabilisés à l’actif s’ils se rapportent à des projets nettement individualisés, ayant des sérieuses chances de réussite technique ou de rentabilité commerciale. Toutefois, il convient de préciser que les logiciels développés par l’entreprise doivent être obligatoirement immobilisés. DISTINCTION DES FRAIS DE RECHERCHE ET DE DÉVELOPPEMENT Cette distinction est précisée par le CNC (n° 2004-15) : Pour apprécier si une immobilisation incorporelle générée en interne satisfait aux critères de comptabilisation prévus au § 3.1 ci-dessus, une entité classe les opérations de création de l’immobilisation entre : • une phase de recherche et, • une phase de développement. Si une entité ne peut distinguer la phase de recherche de la phase de développement d’un projet interne visant à créer une immobilisation incorporelle, elle traite la dépense au titre de ce projet comme si elle était encourue uniquement lors de la phase de recherche. DÉPENSES DE RECHERCHE Les dépenses encourues pour la recherche (ou pour la phase de recherche d’un projet interne) doivent être comptabilisées en charges lorsqu’elles sont encourues et ne peuvent plus être incorporées dans le coût d’une immobilisation incorporelle à une date ultérieure. Aucun élément incorporel obtenu au cours de la recherche (ou de la phase de recherche d’un projet interne) ne doit être activé, car les projets de recherche se situant trop en amont de la production ou de la commercialisation, ne satisfont pas au critère de probabilité d’obtention d’avantages économiques futurs. Exemples d’activités de recherche : • les activités visant à obtenir de nouvelles connaissances, • la recherche, l’évaluation et la sélection finale d’applications éventuelles de résultats de recherche ou d’autres connaissances, • la recherche de solutions alternatives pour les matières, dispositifs, produits, procédés, systèmes ou services, et, • la formulation, la conception, l’évaluation et le choix final retenu d’autres possibilités d’utilisation de matériaux, dispositifs, produits, procédés, systèmes ou services nouveaux ou améliorés. © Ordre des Experts-Comptables - Octobre 2010

Transcript of Fiche ACTIVATION DÉPENSES DE RECHERCHE ET...

11

Fiche N°11ACTIVATION

DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT

• • •Retour Sommaire

Le traitement comptable des dépenses de recherche et de développement est précisé par l’article 311-3 du PCG qui prévoit :• que les dépenses engagées pour la recherche doivent être comptabilisées en charges,• que les coûts de développement peuvent être comptabilisés à l’actif s’ils se rapportent à des projets nettement individualisés, ayant des

sérieuses chances de réussite technique ou de rentabilité commerciale.

Toutefois, il convient de préciser que les logiciels développés par l’entreprise doivent être obligatoirement immobilisés.

DISTINCTION DES FRAIS DE RECHERCHE ET DE DÉVELOPPEMENT

Cette distinction est précisée par le CNC (n° 2004-15) :

Pour apprécier si une immobilisation incorporelle générée en interne satisfait aux critères de comptabilisation prévus au § 3.1 ci-dessus, une entité classe les opérations de création de l’immobilisation entre :• une phase de recherche et, • une phase de développement.

Si une entité ne peut distinguer la phase de recherche de la phase de développement d’un projet interne visant à créer une immobilisation incorporelle, elle traite la dépense au titre de ce projet comme si elle était encourue uniquement lors de la phase de recherche.

DÉPENSES DE RECHERCHE

Les dépenses encourues pour la recherche (ou pour la phase de recherche d’un projet interne) doivent être comptabilisées en charges lorsqu’elles sont encourues et ne peuvent plus être incorporées dans le coût d’une immobilisation incorporelle à une date ultérieure.

Aucun élément incorporel obtenu au cours de la recherche (ou de la phase de recherche d’un projet interne) ne doit être activé, car les projets de recherche se situant trop en amont de la production ou de la commercialisation, ne satisfont pas au critère de probabilité d’obtention d’avantages économiques futurs.

Exemples d’activités de recherche :• les activités visant à obtenir de nouvelles connaissances,• la recherche, l’évaluation et la sélection fi nale d’applications éventuelles de résultats de recherche ou d’autres connaissances,• la recherche de solutions alternatives pour les matières, dispositifs, produits, procédés, systèmes ou services, et,• la formulation, la conception, l’évaluation et le choix fi nal retenu d’autres possibilités d’utilisation de matériaux, dispositifs, produits,

procédés, systèmes ou services nouveaux ou améliorés.

© O

rdre

des

Exp

erts-

Com

ptab

les -

Octo

bre 2

010

Fiche N°11 ACTIVATION DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT

Retour Sommaire

Ae Nhech ACTIVATIOFicFi ES DTION DESS DÉDÉPEÉPENSESA11e N°1 ACTIVhe E DÉVch AeicFic ATIO S DESS DÉDÉPEN1°1 Aeh VELOPPEMVT DEDE DT DE PPEM NT

2etour Sommaire 2

© O

rdre

des

Exp

erts-

Com

ptab

les -

Octo

bre 2

010

COÛTS DE DÉVELOPPEMENT

> Les coûts de développement peuvent être comptabilisés à l’actif s’ils se rapportent à des projets nettement individualisés, ayant de sérieuses chances de réussite technique et de rentabilité commerciale – ou de viabilité économique pour les projets de développement pluriannuels associatifs. Ceci implique, pour l’entité, de respecter l’ensemble des critères suivants :• la faisabilité technique nécessaire à l’achèvement de l’immobilisation incorporelle en vue de sa mise en service ou de sa vente,• l’intention d’achever l’immobilisation incorporelle et de l’utiliser ou de la vendre,• la capacité à utiliser ou à vendre l’immobilisation incorporelle,• la façon dont l’immobilisation incorporelle génèrera des avantages économiques futurs probables. L’entité doit démontrer, entre autres

choses, l’existence d’un marché pour la production issue de l’immobilisation incorporelle ou pour l’immobilisation incorporelle elle-même ou, si celle-ci doit être utilisée en interne, son utilité,

• la disponibilité de ressources (techniques, fi nancières et autres) appropriées pour achever le développement et utiliser ou vendre l’immobilisation incorporelle, et,

• la capacité à évaluer de façon fi able les dépenses attribuables à l’immobilisation incorporelle au cours de son développement.

La comptabilisation des coûts de développement à l’actif est considérée comme la méthode préférentielle.

Exemples d’activités de développement :• la conception, la construction et les tests de pré-production ou de pré-utilisation de modèles et prototypes,• la conception d’outils, gabarits, moules et matrices impliquant une technologie nouvelle,• la conception, la construction et l’exploitation d’une usine pilote qui n’est pas d’une échelle permettant une production commerciale

dans des conditions économiques,• la conception, la construction et les tests pour des matériaux, dispositifs, produits, procédés, systèmes ou services nouveaux ou améliorés,• les coûts de développement et de production des sites internet.

> Dépenses ne répondant pas aux critères de comptabilisationLes dépenses engagées pour créer en interne des fonds commerciaux, des marques, des titres de journaux et de magazines, des listes de clients et autres éléments similaires en substance, ne peuvent pas être distinguées du coût de développement de l’activité dans son ensemble. Par conséquent, ces éléments ne sont pas comptabilisés en tant qu’immobilisations incorporelles. Il en est de même pour les coûts engagés ultérieurement relatifs à ces dépenses internes (par exemple, frais de dépôt pour une marque développée en interne).

L’inscription en charges des frais de développement constitue la méthode préférentielle (en norme IFRS, l’activation est obligatoire lorsque les conditions sont remplies). Les conditions d’activation permettent désormais d’activer des frais liés à des projets purement internes. L’option est devenue globale pour tous les coûts de développement (et non pas projet par projet). De plus, l’option pour l’activation est défi nitive.

Fiche N°11 ACTIVATION DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT

Retour Sommaire

ES DS DÉDÉPEÉPENSESAe Nhech ACTIVATIOFicFi TION DESA11e N°1 ACTIVhe E DÉVS DS DÉDÉPENch AeicFic ATIO ES1°1 Aeh VELOPPEMVT DEDE DT DE PPEM NT

33

© O

rdre

des

Exp

erts-

Com

ptab

les -

Octo

bre 2

010

COÛTS INCORPORABLES DANS LES ACTIFS

COÛTS ATTRIBUABLES AUX COÛTS DE DÉVELOPPEMENT

Le coût d’une immobilisation incorporelle générée en interne, répondant aux conditions de comptabilisation, comprend toutes les dépenses pouvant lui être directement attribuées et qui sont nécessaires à la création, la production et la préparation de l’actif afi n qu’il soit en mesure de fonctionner selon l’utilisation prévue par la direction.

Ces coûts incluent, s’il y a lieu :• les coûts au titre des matériaux et services utilisés ou consommés pour générer l’immobilisation incorporelle,• les salaires et autres coûts liés aux personnels directement engagés pour générer l’actif,• les droits d’enregistrement,• l’amortissement des brevets acquis et licences utilisés pour générer l’actif,• les coûts de dépôt de brevet,• les coûts directement liés à l’acquisition et au développement de logiciels (logiciels de gestion intégrés).

Les frais de développement ne sont activables qu’à partir de la date à laquelle les conditions susvisées sont remplies. Les dépenses comptabilisées en charges antérieurement à cette date, ne peuvent plus être activées.

COÛTS NON ATTRIBUABLES AUX COÛTS DE DÉVELOPPEMENT

Sont considérés comme tels :• les coûts de vente, coûts administratifs et autres frais généraux à moins que ces dépenses puissent être directement attribuées à la

préparation de l’actif en vue de son utilisation,• les ineffi ciences clairement identifi ées et les pertes opérationnelles initiales encourues avant qu’un actif n’atteigne le niveau de performance prévu,• les dépenses au titre de la formation du personnel réalisée pour utiliser l’actif.

> Immobilisations des dépensesUne fois retenue, l’option pour l’activation des dépenses de développement est obligatoire et défi nitive, lorsque les conditions sont remplies. C’est une option globale et il ne peut pas être fait de distinction en fonction des projets. Si les conditions d’inscription à l’actif cessent d’être remplies, l’entreprise doit, pour tous les frais relatifs au programme concerné (en ce sens Bull. CNCC n° 96, décembre 1994, EC 94-26, p. 745 s.) :• inscrire en charges les nouveaux coûts de développement,• amortir, en totalité, les frais inscrits à l’actif au compte 203 “Frais de recherche et développement” des exercices précédents,• insérer une mention dans l’annexe justifi ant ce traitement.

> Amortissements des dépensesLes coûts de développement, lorsqu’ils sont immobilisés, sont amortis sur leur durée réelle d’utilisation. Toutefois, lorsque cette durée d’utilisation dépasse cinq ans, une justifi cation doit être fournie en annexe.L’amortissement pratiqué a nécessairement le caractère d’exploitation (compte 6811 : “Dotations aux amortissements des immobilisations incorporelles et corporelles”).En l’absence de durées d’usage fi scalement admises concernant l’amortissement de ces coûts, il n’est pas possible à notre avis de constater, en sus du plan d’amortissement, des amortissements dérogatoires, sauf éventuellement au départ des amortissements.

Fiche N°11 ACTIVATION DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT

• • •Retour Sommaire

ES DS DÉDÉPEÉPENSESAe Nhech ACTIVATIOFicFi TION DESA11e N°1 ACTIVhe E DÉVS DS DÉDÉPENch AeicFic ATIO ES1°1 Aeh VELOPPEMVT DEDE DT DE PPEM NT

4re 4

© O

rdre

des

Exp

erts-

Com

ptab

les -

Octo

bre 2

010

> Date de départ des amortissementsLes coûts de développement sont amortis à compter de leur date de mise en service, c’est-à-dire la date à laquelle l’immobilisation est en état de fonctionner selon l’utilisation prévue par la direction.En pratique, la date de départ d’amortissement correspond au début de l’utilisation (ou de la location) du résultat des développements.

SITUATION FISCALE

IMMOBILISATION DES DÉPENSES

Fiscalement, les mêmes défi nitions qu’en comptabilité sont retenues. Le traitement fi scal va donc suivre le traitement comptable opéré par l’entreprise.

Conformément à l’article 236 du Code Général des Impôts, la déduction immédiate des coûts de fonctionnement d’opérations de recherche et développement constituant des immobilisations est possible mais l’activation des dépenses présentant un caractère de charges sur le plan comptable n’est pas admise.

Le traitement comptable retenu par l’entreprise détermine le régime fi scal applicable à ces frais . L’option prise par l’entreprise en matière de frais de développement constitue une décision de gestion qui lui est opposable étant rappelé qu’elle est désormais exercée pour l’ensemble des projets de l’entreprise.

AMORTISSEMENTS DES DÉPENSES

En cas d’activation, les frais de développement sont amortis dans un délai maximal de cinq ans, ou à titre exceptionnel sur une durée plus longue qui n’excède pas la durée réelle d’utilisation.

DATE DE DÉPART DES AMORTISSEMENTS

Selon l’administration l’amortissement doit débuter dès l’inscription des dépenses à l’actif, sans attendre que le projet de recherche soit arrivé à son terme (D. adm. 4 C-232, n° 9 et 4 C-4525, n° 13), c’est-à-dire avant le point de départ de l’amortissement comptable des coûts de développement (date de mise en service).

Compte tenu de la différence entre les règles fi scales et les règles comptables sur la date de départ des amortissements, les entreprises ont intérêt, par prudence, à comptabiliser un amortissement dérogatoire afi n de ne pas s’exposer au risque de le différer irrégulièrement.

Fiche N°11 ACTIVATION DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT

• • •Retour Sommaire

ES DS DÉDÉPEÉPENSESAe Nhech ACTIVATIOFicFi TION DESA11e N°1 ACTIVhe E DÉS DS DÉDÉPENch AeicFic ATIO ES1°1 Aeh T DEDE DT DE

5

ÉVELOPPEMENÉVVELOPPEMV PPEM NT

© O

rdre

des

Exp

erts-

Com

ptab

les -

Octo

bre 2

010

SITUATIONS PARTICULIÈRES

LE CAS DE LOGICIELS CRÉÉS PAR L’ENTREPRISE

Les logiciels peuvent entrer dans le processus de R&D de l’entreprise :• soit qu’ils en constituent la partie maitresse (généralement dans le monde des applications industrielles, médicales…),• soit qu’ils s’intègrent dans un programme de R&D dont ils en constituent une composante.

Un logiciel autonome créé constitue une immobilisation incorporelle du fait de l’existence d’un droit de propriété incorporelle exclusif.La protection résulte en effet, pour le créateur, des articles L 122-2 et L 123-1 s. du Code de la propriété intellectuelle (assimilation de la création des logiciels au régime plus général du droit d’auteur).

Le traitement comptable préconisé par le PCG et un avis CNC n° 31 de 1987 est identique en cas de création ou d’acquisition de logiciel, ce qui permet de respecter la logique économique. Toutefois, en pratique, “la détermination du coût d’acquisition d’un logiciel acquis est théoriquement plus aisée, du fait de l’existence d’une facture comportant un prix, que celle du coût de production d’un logiciel créé qui pose des problèmes pratiques d’évaluation et de contrôle”.

En conséquence, pour les logiciels autonomes créés, il n’existe pas de choix entre une comptabilisation en charges ou en immobilisations mais une double obligation (PCG, art. 331-3 II.c) :• de laisser en charges toutes les dépenses de logiciels tant que celles-ci ne répondent pas aux conditions de comptabilisation à l’actif (sur

ces conditions, voir ci-après I) ;• il s’agit au minimum des dépenses de l’étude préalable et, en général, de l’analyse fonctionnelle (sur la distinction entre les phases de

création, nécessaire pour apprécier si les conditions d’activation sont remplies).• d’immobiliser toutes les dépenses de logiciels survenues après le début du processus de production (c’est-à-dire lorsque les conditions

sont remplies).

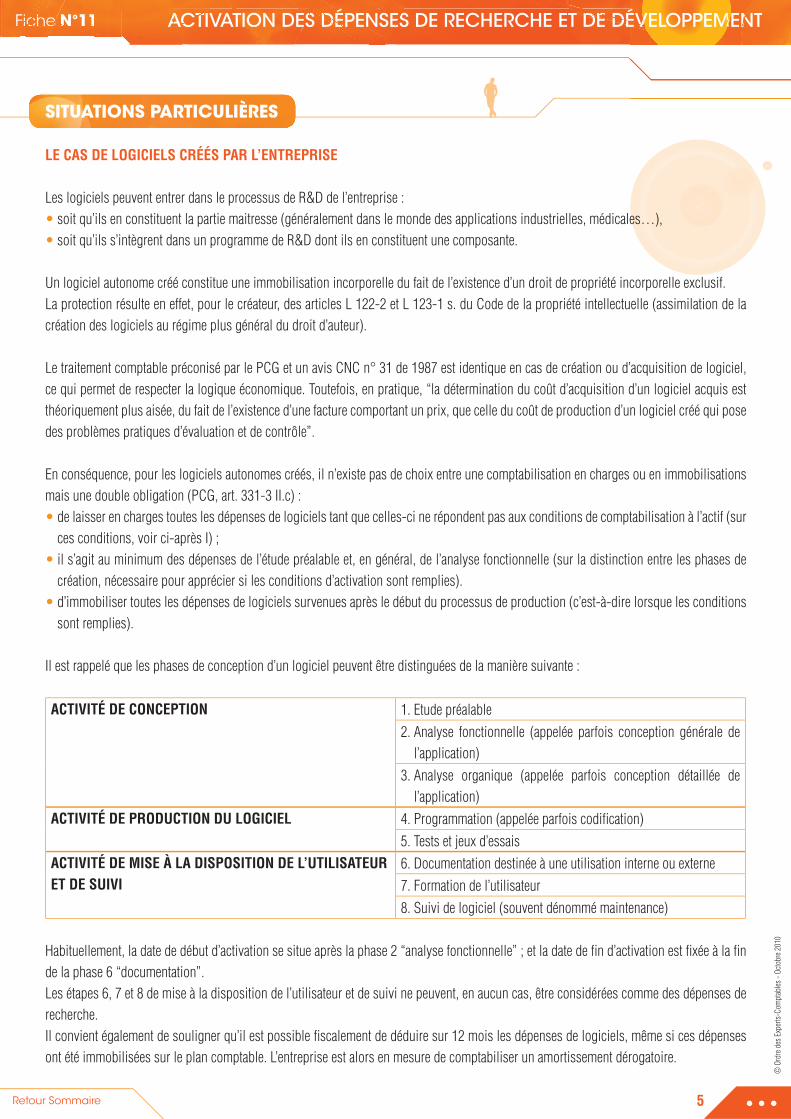

Il est rappelé que les phases de conception d’un logiciel peuvent être distinguées de la manière suivante :

ACTIVITÉ DE CONCEPTION 1. Etude préalable2. Analyse fonctionnelle (appelée parfois conception générale de

l’application)3. Analyse organique (appelée parfois conception détaillée de

l’application)ACTIVITÉ DE PRODUCTION DU LOGICIEL 4. Programmation (appelée parfois codifi cation)

5. Tests et jeux d’essaisACTIVITÉ DE MISE À LA DISPOSITION DE L’UTILISATEUR ET DE SUIVI

6. Documentation destinée à une utilisation interne ou externe7. Formation de l’utilisateur8. Suivi de logiciel (souvent dénommé maintenance)

Habituellement, la date de début d’activation se situe après la phase 2 “analyse fonctionnelle” ; et la date de fi n d’activation est fi xée à la fi n de la phase 6 “documentation”.Les étapes 6, 7 et 8 de mise à la disposition de l’utilisateur et de suivi ne peuvent, en aucun cas, être considérées comme des dépenses de recherche.Il convient également de souligner qu’il est possible fi scalement de déduire sur 12 mois les dépenses de logiciels, même si ces dépenses ont été immobilisées sur le plan comptable. L’entreprise est alors en mesure de comptabiliser un amortissement dérogatoire.

Fiche N°11 ACTIVATION DES DÉPENSES DE RECHERCHE ET DE DÉVELOPPEMENT

Retour Sommaire

ES DS DÉDÉPEÉPENSESAe Nhech ACTIVATIOFicFi TION DESA11e N°1 ACTIVhe E DÉVS DS DÉDÉPENch AeicFic ATIO ES1°1 Aeh VELOPPEMVT DEDE DT DE PPEM NT

66

© O

rdre

des

Exp

erts-

Com

ptab

les -

Octo

bre 2

010

LA SITUATION AU REGARD DU CRÉDIT D’IMPÔT RECHERCHE

Le nouveau traitement comptable des dépenses de recherche conduit à s’interroger sur les conséquences éventuelles en matière de CIR, afi n de déterminer si des dépenses qui seraient immobilisées (coûts de développement) pourraient néanmoins être admises dans l’assiette des dépenses éligibles au CIR. Toutefois, les dépenses immobilisées ne pourraient-elles alors être retenues dans l’assiette du CIR au travers des dotations aux amortissements ?

Le principe de prise en compte dans les bases du CIR est de retenir les dépenses, sans que leur traitement comptable n’ait d’incidence.

INTERACTION ENTRE IMMOBILISATION DES DÉPENSES DE DÉVELOPPEMENT ET STATUT JEI

Dans le cas des JEI, rappelons que pour que le régime s’applique, le montant des dépenses de recherche doit représenter au moins 15 % du montant total des charges de l’entreprise, sachant qu’il s’agit des mêmes dépenses que celles qui sont éligibles au CIR. Pour l’appréciation de la qualité de JEI, il convient de retenir uniquement les dépenses qui sont déductibles du résultat imposable.

L’administration précise, en effet, dans le BOI 4-A-9-04 du 21 octobre 2004 au n°32, que les dépenses de recherche à retenir pour l’appréciation du seuil des 15 % correspondent à des frais ou des dépenses déduites du résultat imposable à l’impôt sur les bénéfi ces.

La question se pose, de déterminer quel est l’impact des nouvelles règles de comptabilisation des actifs sur le régime des JEI. En effet, le fait de comptabiliser les coûts de développement en immobilisation pourrait être très préjudiciable aux entreprises qui pourraient voir leurs charges déductibles diminuer et donc ne plus respecter le pourcentage susmentionné de 15 %, et donc perdre la qualifi cation de JEI. Il conviendrait d’obtenir des précisions sur le sujet.

INCIDENCE DE L’IMMOBILISATION DES DÉPENSES AU REGARD DU TRAITEMENT DES SUBVENTIONS PERÇUES POUR LE FINANCEMENT DES PROGRAMMES DE R&D

Le PCG (article 321-7) précise que les subventions obtenues pour l’acquisition ou la production d’un bien sont sans incidence sur le calcul du coût des biens fi nancés.Si les dépenses relatives aux opérations de développement sont immobilisées et que la subvention est octroyée pour fi nancer des activités à long terme, la comptabilisation de cette subvention se fait :• soit immédiatement en produit dans un compte 77,• soit étalée par le biais du compte 131.

Fiscalement, le principe est que les subventions constituent un produit imposable de l’exercice au cours duquel ils sont acquis (la date d’acquisition coïncidant avec celle de la décision d’octroi de l’aide). Cette règle vaut notamment pour les subventions d’équilibre ou de fonctionnement perçues, quelle qu’en soit l’origine : aides publiques ou subventions interentreprises.

Si les dépenses fi nancées sont comptabilisées en immobilisations, les subventions reçues par l’entreprise sont imposées de manière étalée, au rythme de l’amortissement des dépenses immobilisées. Cet étalement est réservé aux subventions allouées par l’Etat, les collectivités territoriales ou tout autre établissement public spécialisé dans l’aide à la recherche scientifi que ou technique (par exemple, l’Agence Nationale pour la Valorisation de la Recherche, l’Agence de l’Environnement et de la Maîtrise de l’Energie...).