Extrait gratuit du guide pratique Responsable et Gestionnaire Paie ...

10

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 1 En matière de paie, le mois est considéré comme incomplet lorsqu’il est impacté par une embauche ou un départ en cours de mois. Rappelons que malgré quelques exceptions, tous les salariés sont, en principe, mensuali- sés. Cela signifie que le montant des salaires ne dépend pas directement du nombre de jours réellement travaillés. Toutefois, en cas de mois de travail incomplet (ou de jours de grève), il est possible de minorer le salaire. Pour cela, la méthode est différente selon que sont visés : – des salariés dont la rémunération est mensualisée selon un nombre d’heures défini ; – des salariés à temps partiel dont la rémunération à temps complet est supérieure au plafond de la Sécurité sociale ; – des salariés soumis à un horaire modulé ; – des salariés payés au forfait et sans référence à un horaire de travail. Comment calculer la rémunération pour établir le bulletin de paie d’un mois incomplet ? La bonne méthode * 1 Calculer la paie d’un mois incomplet de salariés mensualisés selon un nombre d’heures défini Déterminer le montant de la rémunération à verser En cas de mois incomplet, il faut calculer le salaire en fonction du nombre d’heures réellement travaillées au cours du mois par votre nouveau salarié par rapport à son horaire mensuel réel. Exemple Pour un salarié embauché le 10 février 2015 pour un horaire hebdomadaire de 35 heures réparties sur cinq jours de travail du lundi au vendredi à raison de 7 heures par jour et un salaire mensuel de 2.800 euros, vous devrez payer : (2.800 : 140) x 98 heures = 1.960 euros 98 heures représentant deux semaines complètes de travail du 16 au 27 février 2015 auxquelles s’ajoutent les 10, 11, 12, et 13 février pour 7 x 4 = 28 heures de travail. 140 représente le nombre d’heures réelles de travail pour le mois de février 2015. EDC.02.2.010 Cas particuliers Le calcul du salaire en cas de mois incomplet Référence Internet EDC.02.2.010 Saisissez la « Référence Internet » EDC.02.2.010 dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce contenu actualisé (voir mode d’emploi page 7) Dans le cadre de l’abonnement, retrouvez toutes les fiches conseils sur Internet Pour chaque sujet, vous êtes guidé étape par étape EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Fiche conseils

-

Upload

truongngoc -

Category

Documents

-

view

230 -

download

3

Transcript of Extrait gratuit du guide pratique Responsable et Gestionnaire Paie ...

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 1

En matière de paie, le mois est considéré comme incomplet lorsqu’il estimpacté par une embauche ou un départ en cours de mois. Rappelons quemalgré quelques exceptions, tous les salariés sont, en principe, mensuali-sés. Cela signifie que le montant des salaires ne dépend pas directement dunombre de jours réellement travaillés.

Toutefois, en cas de mois de travail incomplet (ou de jours de grève), il estpossible de minorer le salaire. Pour cela, la méthode est différente selon quesont visés :

– des salariés dont la rémunération est mensualisée selon un nombred’heures défini ;

– des salariés à temps partiel dont la rémunération à temps complet estsupérieure au plafond de la Sécurité sociale ;

– des salariés soumis à un horaire modulé ;

– des salariés payés au forfait et sans référence à un horaire de travail.

Comment calculer la rémunération pour établir le bulletin de paie d’un moisincomplet ?

La bonne méthode

*1 Calculer la paie d’un mois incomplet de salariés mensualisés

selon un nombre d’heures défini

Déterminer le montant de la rémunération à verser

En cas de mois incomplet, il faut calculer le salaire en fonction du nombre d’heuresréellement travaillées au cours du mois par votre nouveau salarié par rapport àson horaire mensuel réel.

Exemple

Pour un salarié embauché le 10 février 2015 pour un horaire hebdomadaire de35 heures réparties sur cinq jours de travail du lundi au vendredi à raison de7 heures par jour et un salaire mensuel de 2.800 euros, vous devrez payer :

(2.800 : 140) x 98 heures = 1.960 euros

98 heures représentant deux semaines complètes de travail du 16 au 27 février2015 auxquelles s’ajoutent les 10, 11, 12, et 13 février pour 7 x 4 = 28 heures detravail.

140 représente le nombre d’heures réelles de travail pour le mois de février 2015.

ED

C.0

2.2.

010

Cas particuliers

Le calcul du salaire en cas de mois

incomplet

Référence Internet

EDC.02.2.010

Saisissez la « Référence Internet » EDC.02.2.010 dans le moteur de recherche du site

www.editions-tissot.fr pour accéder à ce contenu actualisé (voir mode d’emploi page 7)

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT154

Dans le cadre de l’abonnement, retrouvez toutes les fiches conseils surInternet

Pour chaque sujet, vous êtes guidéétape par étape

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE

Fiche conseils

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 2

Calculer les charges sociales

Certaines cotisations de Sécurité sociale sont calculées sur un salaire plafonné.Les rémunérations retenues pour calculer ces cotisations sont limitées à unplafond de référence fixé par la Sécurité sociale (3.170 euros/mois soit38.040 euros/an pour 2015).

Lorsque le salarié entre et sort en cours de mois, ce plafond mensuel de référencese calcule en nombre de 30e, c’est-à-dire en nombre de jours de présencecalendaires dans le mois.

Exemple

Si l’on reprend l’exemple précédent, le plafond de février 2015 est égal à3.170 x 19/30 = 2.007,67 euros

19 représente le nombre de jours calendaires de présence du salarié du 10 au28 février 2015.

Vous appliquerez ce plafond réduit aux cotisations plafonnées notamment :

– cotisations d’assurance vieillesse ;

– FNAL dans les entreprises de moins de 20 salariés ;

– cotisations retraite complémentaire ARRCO et AGIRC ;

– cotisations chômage et AGS.

Le plafond ARRCO, AGIRC et UNEDIC est le plafond réduit multiplié par 2, 3 ou4 selon la cotisation.

j! ATTENTION

Le plafond de Sécurité sociale est un plafond annuel. Il doit donc être réduit enfonction de la durée effective d’appartenance du salarié à l’entreprise en casd’embauche ou de départ en cours d’année.

*2 Calculer la paie d’un mois incomplet de salariés à temps

partiel ayant une rémunération au-dessus du plafond

de la Sécurité sociale

Déterminer le montant de la rémunération à verser

Vous devrez alors calculer le salaire en fonction du nombre d’heures réellementtravaillées au cours du mois par rapport à l’horaire mensuel réel du salarié à tempspartiel.

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT 155

Des exemples parlants avec les calculs et les explications concrètes

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 3

Exemple

Pour un salarié embauché le 5 février 2015 pour un horaire hebdomadaire de20 heures réparties sur quatre jours de travail du lundi au jeudi à raison de5 heures par jour, vous devrez établir le bulletin de paie suivant pour unerémunération de 2.000 euros :

(2.000 : 80) x 65 = 1.625 euros

80 étant le nombre d’heures théoriquement travaillées en février pour 20 heuresde travail par semaine.

65 étant le nombre d’heures travaillées par le salarié du 5 au 28 février 2015.

Calculer les charges sociales

Dans ce cas, vous devrez déterminer le plafond de la Sécurité sociale en fonctiond’un double prorata.

Première proratisation : pour temps partiel. Le calcul du plafond pour tempspartiel vous permet de neutraliser le supplément de cotisations plafonnées lié àl’emploi de salariés à temps partiel dont la rémunération ramenée à temps pleindépasse le plafond mensuel de la Sécurité sociale (PMSS). Le plafond se calculeau prorata selon la formule suivante :

PSS de la périodicité de la paie x salaire à temps partiel / salaire à temps plein.

Exemple

Soit dans le cas précédent 3.170 x 2.000/3.500 = 1.811,43 euros

3.500 étant le salaire pour un temps plein (35 heures), soit : 2.000 x 35 : 20

Pour calculer ce plafond réduit, vous devrez prendre en compte toutes lessommes versées au salarié à temps partiel et qui sont soumises à cotisations.

La rémunération à temps plein est celle que le salarié à temps partiel aurait perçues’il avait travaillé à temps complet, y compris les primes.

Seconde proratisation : pour entrée et sortie en cours de mois. Ce qui arriveen cas d’embauche ou de départ d’un salarié en cours de mois, ou lorsque lesalarié part ou revient d’un congé pour lequel il ne bénéficie pas du maintien de sarémunération (congé sabbatique, congé parental d’éducation, etc.).

j! ATTENTION

Vous pouvez renoncer, en accord avec votre salarié, à calculer, au prorata dutemps de présence, le plafond de la Sécurité sociale et calculer les cotisationssur un plafond entier.

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT156

Vous êtes guidé étape par étape dans la procédure à suivre

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 4

Toutefois, vous ne pouvez pas appliquer un prorata au plafond pour :

– les salariés dont l’emploi donne lieu à des taux, assiettes ou montants decotisations spécifiques (assiettes ou cotisations forfaitaires, etc.) ;

– les salariés indemnisés au titre de l’activité partielle ;

– les travailleurs à domicile ;

– les cadres sous convention de forfait en jours sur l’année ;

– les salariés à employeurs multiples ;

– les salariés ayant une rémunération en totalité ou partiellement constituée depourboires.

Exemple

Dans notre exemple, le chiffre obtenu de 1.811,43 étant le plafond pour un moisde travail complet, vous devrez alors appliquer un prorata selon la règle du 30e soit1.811,43 x 24/30 = 1.449,14 euros.

24 représente le nombre de jours calendaires de présence du salarié du 5 au28 février 2015.

*3 Calculer la paie d’un mois incomplet des salariés ayant

un horaire modulé

La modulation du temps de travail consiste à faire varier l’horaire sur tout ou partiede l’année entre un plancher et un plafond.

C’est l’accord collectif qui fixe les limites de la variation du temps de travail. Il peutégalement fixer un lissage de la rémunération, c’est-à-dire une rémunérationidentique en période haute et période basse.

Déterminer le montant de la rémunération à verser si la rémunérationn’est pas lissée

Vous pouvez établir le bulletin de paie conformément aux paragraphes ci-dessus,c’est-à-dire en fonction de l’horaire réellement pratiqué. En revanche, vous nedevrez pas payer de majoration au titre des heures supplémentaires ou complé-mentaires si le salarié a travaillé dans les limites de la modulation fixées parl’accord.

Exemple

Le 9 février 2015, vous engagez un salarié pour un salaire horaire égal au SMICpour un horaire moyen de 35 h. L’horaire est de 40 heures par semaine en février(période haute, limite haute de la modulation : 41 heures).

Le salaire sera 9,61 euros multipliés par 120 heures (horaires du 9 au 28 février)soit 1.153,20 euros.

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT 157

Desexplications

claires etsynthétiques

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 5

En fin de période de modulation ou en cas de départ, vous devrez faire undécompte des heures travaillées et payées et rémunérer les heures supplémen-taires ou complémentaires si la moyenne a dépassé l’horaire moyen de modula-tion.

Si le salarié a travaillé au-delà des limites fixées par l’accord, soit au-delà de41 heures dans notre exemple, il s’agit d’heures supplémentaires que vous devrezrémunérer en plus le mois considéré.

Déterminer le nombre d’heures à rémunérer si la rémunérationest lissée

Vous rémunérez alors selon l’horaire moyen de référence, soit 35 heures, et ce,quel que soit l’horaire pratiqué dans le cadre des limites de la modulation.

Ainsi, que le salarié ne travaille que 32 heures ou 40 vous réglerez : 9,61 eurosmultiplié par 105 heures (horaire base 35 heures du 9 au 28 février) soit1009,05 euros.

En fin de période de modulation ou en cas de départ, vous devrez opérer undécompte des heures travaillées et payées, effectuer un réajustement et rému-nérer également les heures supplémentaires ou complémentaires si la moyennea dépassé l’horaire moyen de modulation.

j! ATTENTION

La loi ne règle que le cas de la rupture du contrat pour motif économique quiprévoit que le salarié garde le bénéfice des heures payées par rapport auxheures réellement travaillées. Dans les autres cas, c’est l’accord qui doit prévoirles modalités de réajustement.

Calculer les charges sociales

Nous vous laissons le soin de vous reporter aux cas n° 1 et n° 2.

*4 Calculer la paie d’un mois incomplet des salariés au forfait

Vous pouvez prévoir, en accord avec votre salarié, une rémunération forfaitaireincluant les heures supplémentaires. Les conventions de forfait sont, soit :

– hebdomadaire ou mensuel et peuvent être signées par tous les salariés ;

– en heures sur l’année et peuvent être conclues par accord collectif avec lescadres ni dirigeants ni intégrés et les salariés itinérants non cadres visés parl’accord. Les non-cadres doivent remplir une des deux conditions suivantes :jouir d’une autonomie dans l’organisation de leur emploi du temps ou avoir unedurée du temps de travail qui ne puisse être prédéterminée ;

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT158

Les fiches sont mises à jour régulièrement en fonction de l’actualitéjuridique

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 6

– en jours sur l’année et peuvent être conclues par accord collectif avec lescadres ni dirigeants ni intégrés et certains salariés non cadres dont la durée dutravail ne peut être prédéterminée et qui bénéficient d’une autonomie dansl’organisation de leur emploi du temps.

L’accord collectif doit déterminer notamment :

– le nombre de jours travaillés, qui ne peut dépasser 218 depuis la période deréférence annuelle incluant la journée de solidarité ;

– les modalités de décompte des journées et demi-journées travaillées et de prisedes journées ou demi-journées de repos.

Déterminer le nombre d’heures à rémunérer pour les forfaits en heures

Vous devrez calculer le salaire en fonction du nombre d’heures réellementtravaillées au cours du mois.

Exemple

Pour un salarié embauché le 9 février 2015 pour un horaire hebdomadaire de40 heures réparties sur cinq jours de travail du lundi au vendredi à raison de8 heures par jour, vous devrez établir le bulletin de paie suivant pour unerémunération de 3.000 euros :

(3.000/160) x 120 heures = 2.250 euros

120 heures représentent trois semaines complètes du 9 au 28 février 2015.

160 est le nombre d’heures de travail pour le mois de février.

Dans la pratique, le taux horaire est valorisé par la formule suivante :salaire/horaire de travail correspondant au forfait.

� Notez-le

Pour les conventions de forfait en jours, vous devez calculer les jours de travail(ou demi-journées si l’accord le prévoit).

j! ATTENTION

Vous ne pouvez pas déterminer selon la règle du prorata le plafond applicableau temps partiel pour les forfaits en jours.

Évitez les erreurs

Si vous dispensez un salarié de préavis, ne neutralisez pas le plafondpour cette période

Sachez qu’en cas de licenciement ou de démission d’un de vos salariés, leplafond réduit de la Sécurité sociale s’apprécie par référence à la date effective derupture du contrat. En cas de dispense du préavis, la période, comprise entre la

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT 159

Les points sur lesquels vous devez êtreparticulièrement vigilant

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 7

date de cessation de l’activité et la date effective de rupture du contrat du salarié,étant considérée comme une période d’emploi, ne peut donc pas être neutraliséelors de la régularisation annuelle des cotisations de Sécurité sociale. Ainsi, pourun salarié quittant l’entreprise le 31 octobre avec dispense de deux mois depréavis, vous aurez douze plafonds de la Sécurité sociale et non 10.

N’oubliez pas de vérifier les conditions de vos contrats de prévoyanceou de mutuelle

Certaines cotisations ont un montant forfaitaire, pensez bien à vérifier lesconditions de votre contrat pour déterminer si vous avez la possibilité ou non decalculer leur montant au prorata en cas de sortie ou d’entrée en cours de mois.

Ne négligez pas de régulariser tous les cumuls

Si vous ne pouvez pas établir un bulletin de paie pour un salarié engagé en fin demois, vous pouvez lui verser un acompte mais pensez à régulariser tous les cumulspour la paie suivante (heures payées, plafond de Sécurité sociale, etc.).

Ne pénalisez pas vos représentants du personnel

Attention, concernant vos représentants du personnel, vous ne devez pas tenircompte des absences liées à leur activité syndicale pour le calcul de leurrémunération.

Le rôle des RP

Les délégués du personnel ont pour mission de présenter à l’employeur lesréclamations individuelles ou collectives relatives notamment aux salaires, àl’application du Code du travail et aux accords collectifs applicables dansl’entreprise. En cas de bulletins de paie non conformes et/ou comportant deserreurs, porter les réclamations des salariés entre dans leur champ de compé-tence. Ils peuvent également saisir l’inspection du travail.

Les sanctions possibles

Vous vous exposez à des rappels de salaire et dommages et intérêts en cas decalcul incorrect de la paie au détriment des salariés. En cas de calcul incorrect descotisations au détriment des organismes collecteurs, attention au redressementURSSAF et/ou aux rappels de cotisations.

Notre conseil

Rémunérez au temps réel

Les règles de calcul de la paie en cas de modulation du temps de travail et delissage de la paie restent encore incertaines du fait de l’absence de jurisprudenceen la matière et des accords collectifs qui, bien souvent, sont incomplets ou malrédigés.

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT160

Attentionaux oublis !

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Octobre 2015 8

Compte tenu de ces éléments et sauf si le lissage est une obligation convention-nelle, rémunérez au temps réel de travail les salariés sous modulation.

Questions-Réponses

Mes salariés ont fait trois jours de grève, comment le valorisersur le bulletin de paie ?

Le contrat de travail est suspendu pendant le temps de la grève. Cette absencenon rémunérée (sauf protocole de fin de conflit prévoyant le paiement en tout oupartie du temps de la grève) doit être valorisée en fonction des heures noneffectuées. Pour être proportionnel à l’interruption de travail, l’abattement dusalaire pour fait de grève doit être calculé sur l’horaire mensuel réel des salariés.

j! ATTENTION

Le bulletin de paie ne peut pas faire mention de l’exercice du droit de grève, end’autres termes, vous ne pouvez pas marquer sur le bulletin absence pour faitde grève.

Comment dois-je calculer la garantie minimale de points (GMP)pour un cadre embauché ou sorti de l’entreprise en cours de moiset/ou d’année ?

En cas de départ ou d’entrée en cours de mois ou d’année, la GMP doit êtrecalculée au prorata du temps de présence. La même règle s’applique pour unsalarié qui change de statut en cours d’année (du statut de non-cadre à cadre, parexemple).

Saisissez la référence EDC.02.2.010 dans le moteur de recherche surwww.editions-tissot.fr pour accéder aux mises à jour de ce contenu ainsiqu’aux rubriques suivantes :

Pour aller plus loin sur le sujet

Modèle(s) de bulletin(s) de paie commenté(s)MBS.02.2.011 - Le bulletin de paie en cas d’embauche ou de départ en cours de mois

Dossier(s)TSE.71.1 - La régularisation des cotisations de Sécurité sociale

Références aux textes officiels sur www.editions-tissot.fr

ED

C.0

2.2.

010

Le calcul du salaire en cas de mois incomplet

RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT 161

Un doute, une question ?La réponse ci-dessous !

Sur Internet, accédez à l’ensemble des fiches conseils à jour.

Droit du travail, comptabilité & fiscalité

Service client 04 50 64 08 08

» Voir la fiche produit en ligne

www.editions-tissot.fr

Responsable et Gestionnaire paie

Toutes les informations utiles pour une paie plus rapide, plus

facile et plus sûre.

Les fiches conseils et bulletins de paie

commentés

Les fiches conseils

Une fiche = une question ou un sujet précis, rédigée en langage clair.

Vous n’avez plus besoin de chercher les différentes informations à

plusieurs endroits et vous êtes guidé étape par étape dans la procédure

à suivre.

Les bulletins de paie commentés

Accédez à plus de 160 bulletins de paie commentés, correspondant aux

situations générales et particulières que vous pouvez rencontrer

(arrêt-maladie, mois incomplet, télétravail, forfait jour…). A chaque

situation concrète correspond son bulletin de salaire avec des

explications simples et détaillées (points de vigilance, erreurs à éviter,

calculs, erreurs fréquemment commises…).

• Pour faciliter vos recherches, vous disposez d’un accès thématique

(sur Internet), d’un index détaillé (sur Internet et dans l’ouvrage) et d’un

moteur de recherche (sur Internet)

• Accès aux textes officiels : liens hypertextes vers les articles du Code

du travail et du Code de la Sécurité Sociale cités dans les fiches conseils

• Sur Internet, les fiches et bulletins de paie sont mis à jour et enrichis

en permanence

• Inclus : Bulletin de veille

Les dossiers

Pour aller plus loin sur les thématiques traitées dans les bulletins de

paie commentés et les fiches conseils, des dossiers complets sont

consacrés à chaque sujet-clé.

• Pour faciliter vos recherches, un moteur de recherche est à votre

disposition

• Les dossiers sont mis à jour et enrichis en permanence

Votre convention collective sur Internet

Retrouvez toutes les dispositions à jour, spécifiques à votre secteur

d’activité. Bénéficiez d’un accès illimité à votre convention collective

en intégralité et à jour, à choisir parmi près de 430 conventions

nationales, régionales et départementales.

Inclus : Alertes actualité de votre convention collective par e-mail

Les modèles personnalisables sur Internet

Retrouvez tous les modèles de lettres, de contrats, de certificats,

de formulaires, de check-lists, de tableaux de synthèse et de

calculs essentiels pour agir concrètement, rapidement et sans

faire d’erreur.

Vous personnalisez chaque modèle puis vous imprimez le

document final : c’est prêt !

VOS AVANTAGES

1. Simple : pour chaque

situation générale ou

particulière, retrouvez le

bulletin de paie commenté, la

fiche conseil synthétique et le

dossier complet.

2. Pratique : toutes les

informations dont vous avez

besoin sont au même endroit :

bulletins, conseils, taux,

calculs, textes officiels,

convention collective…

3. Fiable : vous êtes sûr de

disposer des bonnes

informations au bon moment

(veille juridique, mises à jour

mensuelles…).

Support papier

Support internet

Offres d’abonnement disponibles

Tarifs totaux, hors frais de port

Internet + Papier 330 € HT

Internet 300 € HT

Droit du travail, comptabilité & fiscalité

Service client 04 50 64 08 08

» Voir la fiche produit en ligne

www.editions-tissot.fr

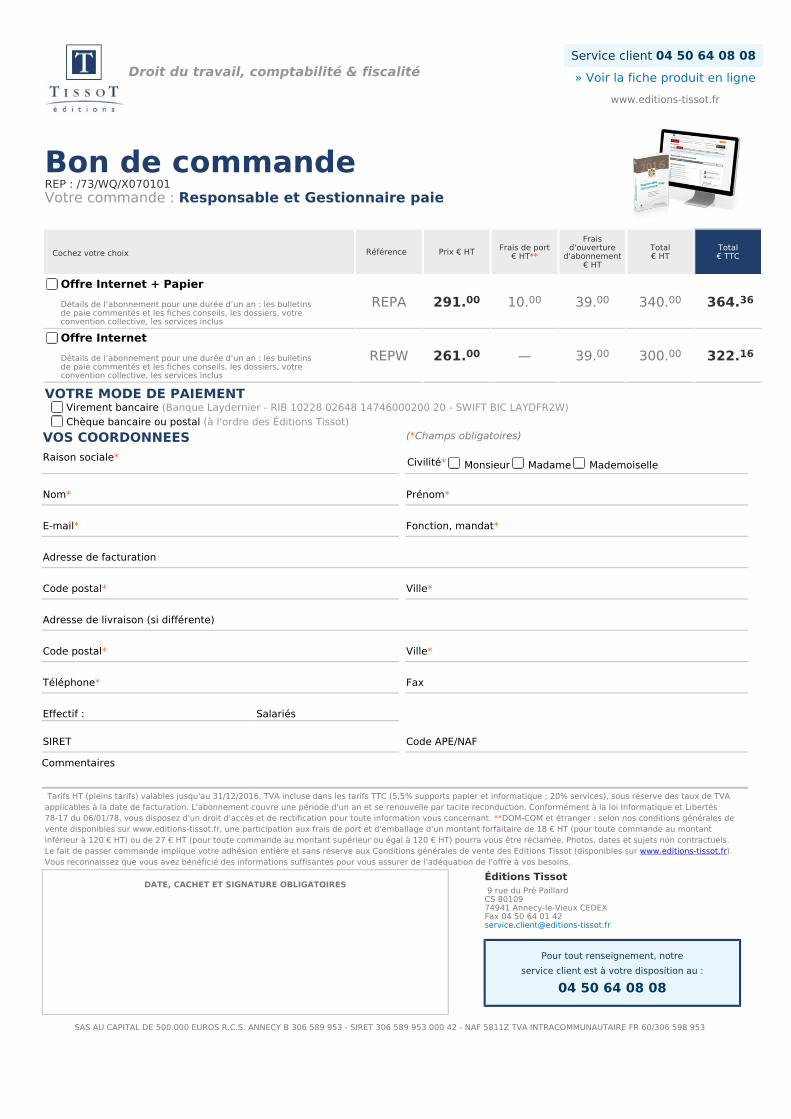

Bon de commande

REP : /73/WQ/X070101

Votre commande : Responsable et Gestionnaire paie

Cochez votre choix

Référence Prix € HT

Frais de port

€ HT**

Frais

d'ouverture

d'abonnement

€ HT

Total

€ HT

Total

€ TTC

Offre Internet + Papier

Détails de l’abonnement pour une durée d’un an : les bulletins

de paie commentés et les fiches conseils, les dossiers, votre

convention collective, les services inclus

REPA 291.

00

10.

00

39.

00

340.

00

364.

36

Offre Internet

Détails de l’abonnement pour une durée d’un an : les bulletins

de paie commentés et les fiches conseils, les dossiers, votre

convention collective, les services inclus

REPW 261.

00

— 39.

00

300.

00

322.

16

VOTRE MODE DE PAIEMENT

Virement bancaire (Banque Laydernier - RIB 10228 02648 14746000200 20 - SWIFT BIC LAYDFR2W)

Chèque bancaire ou postal (à l'ordre des Éditions Tissot)

VOS COORDONNEES

(*Champs obligatoires)

Raison sociale*

Civilité*

Monsieur Madame Mademoiselle

Nom*

Prénom*

E-mail*

Fonction, mandat*

Adresse de facturation

Code postal*

Ville*

Adresse de livraison (si différente)

Code postal*

Ville*

Téléphone*

Fax

Effectif : Salariés

SIRET

Code APE/NAF

Commentaires

Tarifs HT (pleins tarifs) valables jusqu'au 31/12/2016. TVA incluse dans les tarifs TTC (5,5% supports papier et informatique ; 20% services), sous réserve des taux de TVA

applicables à la date de facturation. L'abonnement couvre une période d'un an et se renouvelle par tacite reconduction. Conformément à la loi Informatique et Libertés

78-17 du 06/01/78, vous disposez d'un droit d'accès et de rectification pour toute information vous concernant. **DOM-COM et étranger : selon nos conditions générales de

vente disponibles sur www.editions-tissot.fr, une participation aux frais de port et d'emballage d'un montant forfaitaire de 18 € HT (pour toute commande au montant

inférieur à 120 € HT) ou de 27 € HT (pour toute commande au montant supérieur ou égal à 120 € HT) pourra vous être réclamée. Photos, dates et sujets non contractuels.

Le fait de passer commande implique votre adhésion entière et sans réserve aux Conditions générales de vente des Editions Tissot (disponibles sur www.editions-tissot.fr).

Vous reconnaissez que vous avez bénéficié des informations suffisantes pour vous assurer de l’adéquation de l’offre à vos besoins.

DATE, CACHET ET SIGNATURE OBLIGATOIRES

Éditions Tissot

9 rue du Pré Paillard

CS 80109

74941 Annecy-le-Vieux CEDEX

Fax 04 50 64 01 42

Pour tout renseignement, notre

service client est à votre disposition au :

04 50 64 08 08

SAS AU CAPITAL DE 500.000 EUROS R.C.S. ANNECY B 306 589 953 - SIRET 306 589 953 000 42 - NAF 5811Z TVA INTRACOMMUNAUTAIRE FR 60/306 598 953