Extrait Assurance Vie : Technique et Produits

26

www.argusdelassurance.com 9 PRÉFACE Il n'est peut être pas indispensable de comprendre le fonctionnement du moteur pour conduire une voiture, encore que cette compréhension fasse partie des épreuves du permis de conduire. Mais cela peut se révéler fort utile pour éviter de se faire gruger par un garagiste indélicat, faire le plein en gasoil alors que la voiture fonctionne à l'essence, chercher vainement l'emplacement du liquide de refroidissement alors que le véhicule n'en comporte pas, ou verser ce liquide dans le récipient du lave-glace. Cela pourra éventuellement permettre à l'automobiliste de s'étonner que sa voiture consomme autant qu'un tracteur agricole sans pouvoir dépasser la vitesse de celui-ci. La comparaison avec l'assurance vie est sans doute triviale, mais n'est peut être pas totalement dénuée de pertinence. N'est-il pas souhaitable que le souscripteur puisse comprendre où va l'ar- gent qu'il verse (pour alimenter son capital, pour rémunérer l'intermédiaire qui lui a fait souscrire le contrat, pour rémunérer l'assureur) et dans quelles proportions ? Qu'il puisse éviter de souscrire un contrat en unités de compte composées d'actions s'il cherche à se constituer une retraite paisible ; de prendre pour des rendements futurs garantis ceux du passé glorieusement affichés ? Ce n'est point le moindre mérite de cet ouvrage de s'efforcer de rendre clairs des mécanismes financiers qui ne le sont pas, et accessibles des notions de base qui ne le sont guère, en ayant - grâce lui en soit rendue - limité autant que possible les équations mathématiques chères aux actuaires et qui ont désormais droit de cité dans le Code des assurances (les esprits curieux pour- ront consulter avec délectation l'annexe à l'article A. 132-5-1 de ce code, incompréhensible pour le consommateur alors qu'elle figure dans la partie consacrée au contrat d'assurance vie). Dépas- sant ces gadgets mathématiques, l'auteur a su retracer avec clarté l'évolution des techniques et des produits. Nous souhaitons à cette seconde édition le succès qu'a connu la première. Jean Bigot Professeur émérite à l'Université de Paris I

-

Upload

infopro-digital -

Category

Documents

-

view

225 -

download

1

description

Extrait Assurance Vie : Technique et Produits

Transcript of Extrait Assurance Vie : Technique et Produits

www.argusdelassurance.com 9

PRÉFACE

Il n'est peut être pas indispensable de comprendre le fonctionnement du moteur pour conduire une voiture, encore que cette compréhension fasse partie des épreuves du permis de conduire.Mais cela peut se révéler fort utile pour éviter de se faire gruger par un garagiste indélicat, faire le plein en gasoil alors que la voiture fonctionne à l'essence, chercher vainement l'emplacement du liquide de refroidissement alors que le véhicule n'en comporte pas, ou verser ce liquide dans le récipient du lave-glace. Cela pourra éventuellement permettre à l'automobiliste de s'étonner que sa voiture consomme autant qu'un tracteur agricole sans pouvoir dépasser la vitesse de celui-ci. La comparaison avec l'assurance vie est sans doute triviale, mais n'est peut être pas totalement dénuée de pertinence. N'est-il pas souhaitable que le souscripteur puisse comprendre où va l'ar-gent qu'il verse (pour alimenter son capital, pour rémunérer l'intermédiaire qui lui a fait souscrire le contrat, pour rémunérer l'assureur) et dans quelles proportions ? Qu'il puisse éviter de souscrire un contrat en unités de compte composées d'actions s'il cherche à se constituer une retraite paisible ; de prendre pour des rendements futurs garantis ceux du passé glorieusement affichés ?Ce n'est point le moindre mérite de cet ouvrage de s'efforcer de rendre clairs des mécanismes financiers qui ne le sont pas, et accessibles des notions de base qui ne le sont guère, en ayant - grâce lui en soit rendue - limité autant que possible les équations mathématiques chères aux actuaires et qui ont désormais droit de cité dans le Code des assurances (les esprits curieux pour-ront consulter avec délectation l'annexe à l'article A. 132-5-1 de ce code, incompréhensible pour le consommateur alors qu'elle figure dans la partie consacrée au contrat d'assurance vie). Dépas-sant ces gadgets mathématiques, l'auteur a su retracer avec clarté l'évolution des techniques et des produits.Nous souhaitons à cette seconde édition le succès qu'a connu la première.

Jean Bigot Professeur émérite à l'Université de Paris I

www.argusdelassurance.com 1111

INTRODUCTION

« L’avenir n’est malheureusement plus ce qu’il était. »Groucho Marx

Mon éditrice1 m’a dit, par expérience, que les introductions les plus courtes sont les meilleures. Je vais essayer de ne pas trop enfreindre cette sage recommandation.Deux parties composent cette introduction. La première est consacrée à la présentation de l’ou-vrage et à la description de son contenu. La deuxième invite à réfléchir sur quelques-unes des évolutions que l’assurance vie a connues et à s’interroger sur son devenir.

°° °

Quelques mots, pour commencer, sur l’ouvrage lui-même. Ce n’est pas un livre d’actuariat, dans le sens où on l’entend habituellement. On n’y trouvera d’ailleurs que très peu de formules actuarielles. Son objet est autre : il s’adresse avant tout aux personnes qui souhaitent aborder la technique de l’assurance vie ou parfaire leurs connaissances dans ce domaine, sans devoir pour autant être habitué à jongler avec les mathématiques.Cependant, son ambition est grande : aider le lecteur à comprendre en profondeur les méca-nismes techniques et financiers de l’assurance vie, et lui apporter un éclairage pertinent sur l’éco-nomie des produits, en allant au-delà des apparences.Trois parties composent l’ouvrage. Les deux premières parties traitent successivement des fonde-ments techniques de l’assurance vie (notion de risque, tables de mortalité, intérêt et actualisa-tion…) puis de la gestion technique du contrat : tarification, provisionnement et comptes de résultats.

1 : Je tiens à remercier Véronique Crouzy, directrice des Éditions L’Argus de l’assurance, pour son sens de l’écoute, ses conseils avisés… et sa bonne humeur à toute épreuve. Je remercie également mon épouse Anne-Marie qui a relu avec attention l’ensemble de l’ouvrage. Avec les yeux de Candide, car elle n’est ni juriste, ni actuaire, et le domaine des assurances ne lui est guère familier. C’est dire tout son mérite !

Assurance vie : technique et produits

12 www.argusdelassurance.com

La troisième partie est consacrée à l’étude des produits. Elle démontre, s’il en était besoin, que l’assurance vie recouvre un vaste domaine, bien plus riche que celui auquel on le réduit fréquem-ment, et ne se limite pas aux seules formules qualifiées « d’épargne ».Après une brève introduction relative à la classification des produits, chacune des formules dites « traditionnelles » de l’assurance vie individuelle est analysée de manière détaillée. Un dernier chapitre retrace les principales évolutions de la gamme des produits, présente les contrats multi-supports et donne un aperçu des tendances les plus récentes observées sur le marché de l’assu-rance vie.L’analyse de l’ensemble des produits s’appuie sur de nombreux tableaux, graphiques et exemples chiffrés. Les montants de primes indiqués ne tiennent jamais compte des frais. L’objectif recherché n’est aucunement de fournir un « tarif de référence », mais simplement de donner des ordres de grandeur et de permettre aussi les comparaisons entre les produits.L’assurance de groupe ne fait pas l’objet de chapitres spécifiques, mais est abordée au sein des chapitres consacrés respectivement au calcul de la prime pure, au contrat d’assurance temporaire et au contrat de capital différé.

°° °

La possibilité ouverte récemment aux assureurs de pratiquer des tarifs différenciés par sexe rend aujourd’hui la tarification un peu plus délicate à appréhender, car elle implique de facto une multiplication par deux de la taille des barèmes. Si le produit étudié nécessite l’emploi des tables de mortalité prospectives (tables dites « de génération », applicables en matière de rentes viagères), les choses se compliquent et la présentation matérielle du tarif relève du casse-tête.Prenons l’exemple d’un contrat de rente viagère réversible. Là où, jusqu’au début des années 90, il suffisait d’une seule table de mortalité et de quatre paramètres – le taux d’intérêt technique, le taux de réversion, l’âge du rentier principal et celui du bénéficiaire de la réversion – pour définir le tarif du contrat, il faut faire appel à présent aux 212 tables de génération (soit 106 tables pour chacun des deux sexes) et prendre en compte, outre les quatre paramètres précités, les années de naissance et sexes respectifs du rentier principal et du bénéficiaire de la réversion. Ce qui fait un total de huit paramètres. Dans notre monde terrestre limité à trois dimensions, on éprouve quelque difficulté à concevoir la présentation d’un tarif prenant en compte un tel nombre de critères. Seul un ordinateur manipulé avec intelligence permet d’y voir clair.Afin d’éviter une multiplication excessive des tableaux, graphiques et exemples, le choix a été fait, dans cet ouvrage, de présenter l’étude complète de chacun des produits sur la base de calculs effectués à partir d’une table de mortalité unique, que l’on pourrait qualifier de table unisexe1. À la fin de chaque chapitre concerné, quelques éléments chiffrés sont fournis, permet-tant de mesurer l’impact de la prise en compte du sexe sur la tarification.

°° °

Cette tendance marquée vers une complexité croissante ne concerne pas la seule tarification.

1 : Cette table est celle que l’assureur doit utiliser dans l’hypothèse où son tarif n’est pas différencié par sexe. En fonction de la nature du contrat souscrit, il s’agit soit de la table hommes, soit de la table femmes (voir tableau 1 du chapitre III de la première partie).

Introduction

www.argusdelassurance.com 13

Loin s’en faut. Elle touche aujourd’hui tous les aspects de l’activité d’assurance vie et a des impli-cations sur l’ensemble des disciplines auxquelles cette activité fait appel. Qu’il s’agisse du droit, de l’actuariat, de la comptabilité, de la gestion financière, des procédures de gestion (la liste n’est pas limitative), tous les acteurs qui œuvrent dans ces matières respectives sont mis à contribu-tion.Cette complexité va en outre en s’accélérant puisque chaque semaine, ou presque, voit poindre son lot de nouvelles mesures. Comme l’écrit James Landel1, « l’évolution de la législation sur l’assurance et les domaines associés s’est poursuivie selon un rythme toujours plus effréné. Cent fois sur le métier le législateur2 remet son ouvrage : il réforme l’existant, puis réforme ce qu’il a réformé pour le réformer à nouveau ».Prenons le cas de la fiscalité de l’assurance vie. Les lois de finances successives ont vu naître toute une série de dispositions qui, juxtaposées, constituent aujourd’hui un ensemble qui s’avère illisible pour le commun des épargnants3. Qu’on en juge : la fiscalité applicable à un contrat est fonction de la date de souscription du contrat, des dates auxquelles les versements ont été effec-tués et de l’âge de l’assuré au moment desdits versements. Les assureurs se voient contraints de gérer séparément, au sein d’un même contrat, plusieurs « strates fiscales ». Dans certains produits, la gestion de ces strates relève de l’acrobatie.Des voix se sont élevées4 pour faire part de leur émoi. À juste titre, car un esprit sain ne peut comprendre la logique de telles mesures, semblant avoir germé dans le cerveau d’un Shadok5. Un exemple de choix, digne de figurer dans le Livre Guinness des Records : le sort particulier des intérêts acquis à compter du 1er janvier 1998 afférents à la fraction excédant 200 000 francs6 des versements libres effectués entre le 26 septembre 1997 et le 31 décembre 1997 pour les contrats souscrits antérieurement au 26 septembre 1997 ! Ces intérêts entrent en effet dans l’assiette susceptible d’être fiscalisée après 8 ans… À propos, qui a dit : « nul n’est censé ignorer la loi » ?

°° °

Fort heureusement, les nouveaux textes législatifs ou réglementaires qui voient le jour ne sont pas tous de cet acabit. Mais la simplicité n’est que rarement au rendez-vous. Et le résultat final peut aller parfois à l’encontre du résultat escompté. Prenons l’exemple des dispositions qui ont été prises en faveur d’une meilleure information de l’assuré. L’intention était louable : des efforts restaient à faire.Qu’en est-il advenu ? Pour nous aider à y voir clair, mettons-nous à la place du particulier qui vient de souscrire un certain contrat d’assurance sur la vie libellé en euros et en unités de compte. Il lit attentivement la notice d’information du contrat « X » qu’on lui a remise7.Avant de poursuivre, rappelons ce qu’a écrit Jean Bigot8 à propos de l’information donnée au souscripteur : « La question est de savoir si elle n’est pas trop complète. La qualité de l’informa-tion, qui suppose qu’elle soit audible pour son destinataire, est en effet inversement proportion-

1 : James Landel, Lexique des termes d’assurance, L’Argus Editions 2010, p. 9.2 : Notons qu’il n’est pas le seul : les autorités de tutelle et de contrôle ne s’assoupissent pas pour autant. Bruxelles non plus.3 : Philippe Baillot, Traité de droit des assurances, sous la direction de Jean Bigot. Tome 4 : Les assurances de personnes, éd. LGDJ 2007, p. 1084.4 : V. Claire Obscur, « Plaidoyer pour un moratoire », L’Argus 19 novembre 1999, p. 90.5 Rappelons la devise phare de ces créatures : « Pourquoi faire simple quand on peut faire compliqué ? »6 : Ce montant doit être considéré par souscripteur… et donc tous contrats confondus : cela n’est pas fait pour faciliter la gestion des contrats.7 : Le contrat dénommé « X » pour la circonstance existe réellement.8 : Jean Bigot, Traité de droit des assurances précité, tome 4, p. 198.

Assurance vie : technique et produits

14 www.argusdelassurance.com

nelle à la quantité des informations qui lui sont transmises. Le bruit de fond peut nuire à la clarté de la mélodie ».Pour ce qui est de la mélodie, notre particulier est servi. L’assureur lui a remis l’équivalent d’une belle partition d’orchestre, digne de L’Art de la Fugue ! La notice d’information fait en effet plus de 30 pages, écrites en caractères denses, lisibles, mais petits (N.B. ce n’est pas une critique : le choix de caractères plus gros se serait traduit automatiquement par une augmentation propor-tionnelle du nombre de pages). Dans cette notice, 6 pages (!) sont consacrées aux informations relatives aux valeurs de rachat, dont une page truffée de formules mathématiques autrement plus tarabiscotées que celles contenues dans le présent ouvrage1. Le problème est que n’est pas chef d’orchestre qui veut. Que va penser notre particulier au terme de sa lecture, dans l’hypothèse où il aura eu le courage de tout lire ? Qu’aura-t-il compris ? Et que comprendra le juge si le contrat fait l’objet d’un litige ? La balance risque grandement de ne pas pencher en faveur de l’assureur. Pourtant, ce dernier aura fait maints efforts pour remplir son devoir d’information.On ne peut alors éluder cette question : est-ce bien cela que le législateur a souhaité mettre en œuvre ?

°° °

Laissons de côté notre particulier pour nous intéresser un moment aux professionnels de l’assu-rance vie que nous sommes. Interrogeons-nous sur les connaissances que devrait posséder un bon généraliste. Celui-ci devrait au minimum :- avoir bien assimilé quelques notions de base d’actuariat : principes de calcul des primes et des provisions, construction technique et économie des produits ;- savoir lire un compte de résultat, un bilan ;- connaître les principales dispositions fiscales ;- comprendre les enjeux de la gestion financière et de la gestion actif-passif ;- comprendre les tenants et les aboutissants des nouvelles normes comptables et de Solvabilité II ;- et avoir enfin de solides bases juridiques permettant de naviguer sans trop de difficultés dans les méandres de multiples codes : Code civil, Code des assurances, de la mutualité, de la Sécurité sociale, Code de la consommation, Code monétaire et financier, etc.Autant dire : mission (quasiment) impossible ! Mais alors, la situation devient préoccupante : dans un environnement qui est devenu à la fois aussi technique, vaste, que sophistiqué, le danger n’est-il pas de se laisser déborder et de s’en remettre aux décisions des seuls spécialistes ?

°° °

Quelques mots, pour conclure, sur ce que l’on pourrait appeler la « financiarisation » de l’assu-rance vie. Celle-ci a commencé avec l’arrivée des nouvelles normes comptables – les fameuses

1 : Notons, pour compléter cette description, qu’un des tableaux figurant dans ces 6 pages indique au souscripteur que pour un versement net de 100 euros investi sur le fonds en euros, la valeur de rachat minimale correspondante s’établit à... 100 euros après 1 an, 100 euros après 2 ans, 100 euros après 3 ans, … et 100 euros après 8 ans. Contrairement aux formules précitées, ce tableau est – c’est un point positif – d’une lecture aisée. Mais qu’apporte-t-il réellement ?

Introduction

www.argusdelassurance.com 15

normes IFRS –, sur lesquelles il y a beaucoup à dire, sur la forme comme sur le fond1.Pour nombre de décideurs et de personnages influents, dont certains ne connaissent que très peu la profession, l’assurance vie en particulier, mais aussi l’ensemble du secteur des assurances sont à classer dans les services financiers ! Cela n’est pas anodin : notre activité est – et va être – gran-dement impactée.Il faut dire que les assureurs ont une certaine part de responsabilité dans cet état de fait. Certains intervenants de la place sont en effet allés un peu loin dans les produits proposés aux clients. Un exemple : celui décrit à la page 273 du présent ouvrage. À quelle réalité économique concrète correspond un tel produit ? Que chacun se forge son opinion. Mais en ayant à l’esprit les propos de Jérôme Kullmann2 : « Assurance, banque, jeu et pari doivent être soigneusement distingués ».À en croire Charles Darwin, le primate aurait donné naissance à l’homme. Quelle évolution l’assu-reur du début de ce siècle connaîtra-t-il ?

Théodore [email protected]

1 : V. Théodore Corfias, « Le contrat d’assurance vie revisité par les normes IFRS/IAS », RGDA 2005, p. 387.2 : Jérôme Kullmann, RGDA 2008, p. 1017 (note rédigée à la suite d’un arrêt de la Cour de cassation).

www.argusdelassurance.com 165

Communément appelée « assurance temporaire », ou plus simplement « temporaire », l’assurance temporaire décès se présente sous un grand nombre de variantes, aussi bien en assurance indivi-duelle qu’en assurance de groupe.

En fonction des formules souscrites, les contrats prévoient le paiement de primes variant chaque année en fonction de l’âge atteint par l’assuré, ou bien de primes demeurant constantes pendant toute la durée du contrat. Les tarifs sont établis âge par âge ou par tranches d’âge. Quant aux capitaux garantis, ils peuvent être constants, croissants, décroissants ou varier périodiquement en suivant une clause d’indexation.

Formule incontournable de la gamme des produits, l’assurance temporaire couvre une large palette de besoins et permet d’assurer une grande protection à petit prix.

Néanmoins, on lui reproche fréquemment d’être une assurance à « fonds perdus ». Ceux qui émettent une telle critique à l’encontre de ce produit oublient sans doute un peu rapidement que le principe de Lavoisier1 est de portée universelle et qu’il s’applique notamment aux opéra-tions d’assurance.

D’autant que l’assurance temporaire est précisément le produit dans lequel l’application de ce principe apparaît de la manière la plus évidente : par construction, l’assureur a besoin de toutes les primes pour équilibrer l’ensemble des sinistres, et la notion de « fonds perdus » n’a aucune-ment sa place dans l’opération de mutualisation des risques.

1 : « Rien ne se perd, rien ne se crée, tout se transforme ».

Section I - Les caractéristiques du produit ..................................................................... 166Section II - La tarification ....................................................................................................... 167Section III - L’assurance temporaire : une assurance à « fonds perdus » ? .......... 171Section IV - Provision mathématique, réduction et rachat ....................................... 174Section V - L’assurance en couverture de prêt ............................................................... 175Section VI - La tarification hommes / femmes ................................................................ 182

Chapitre II

L’ASSURANCETEMPORAIRE DÉCÈS

La gamme des produits individuels

166 www.argusdelassurance.com

Section I – Les caractéristiques du produit

I – La garantieLe contrat d’assurance temporaire a pour objet de garantir le versement d’un capital au moment du décès de l’assuré, si ce décès survient pendant la durée du contrat.

A – La garantie principaleLe risque couvert par le contrat d’assurance temporaire est le décès « toutes causes », c’est-à-dire le décès consécutif à une maladie ou à un accident.Le risque de perte totale et irréversible d’autonomie (PTIA) est, en règle générale, également couvert par le contrat : l’assureur procède alors au règlement par anticipation du capital décès et l’assurance prend fin. En pratique, la couverture de ce risque ne donne généralement pas lieu à une majoration de la prime.

B – Les garanties complémentaires optionnellesL’assureur propose fréquemment en option des garanties complémentaires visant à doubler le capital garanti si le décès est causé par un accident, voire à le tripler s’il s’agit d’un accident de la circulation.

II – La durée du contratComme son nom le laisse présumer, la temporaire décès a une durée limitée. Cette formule d’as-surance est donc adaptée à des besoins de couverture précis, limités dans le temps.La durée du contrat est librement fixée par le client au moment de la souscription. Certains contrats sont souscrits pour une durée d’un an renouvelable. Le renouvellement du contrat s’opère alors par tacite reconduction, jusqu’à l’âge maximum indiqué dans les documents contractuels.

III – Le mode de paiement des primesL’assurance temporaire peut être souscrite moyennant le paiement d’une prime unique1 ou de primes périodiques. C’est ce dernier mode de paiement qui est le plus couramment retenu.Le schéma général du produit est représenté par la figure 1.

1 : Ce mode de paiement est plutôt rare. Il convient au souscripteur qui a le souci d’assurer la pérennité du contrat.

L’assurance temporaire décès

www.argusdelassurance.com 167

Figure 1 - Schéma de l'assurance temporaire

Section II – La tarification

I – Les bases techniquesLes bases techniques retenues pour le calcul des primes du contrat d’assurance temporaire sont :

- la table de mortalité TH 00-02 ;- et un taux d’intérêt technique au plus égal au taux plafond fixé par référence à 60 % du TME.

II – Les primesDeux formules de contrats à primes annuelles coexistent sur le marché de l’assurance tempo-raire : la formule à primes variables et la formule à primes constantes.

A – Les primes annuelles variablesDans cette formule, les primes évoluent chaque année en fonction de l’âge atteint par l’assuré : la prime de l’année couvre exactement le risque de l’année. L’évolution de la prime annuelle est donc parallèle à l’évolution de la mortalité indiquée par la table.En pratique, l’assureur calcule le montant des primes annuelles successives en faisant comme si le contrat souscrit par le client était un contrat d’un an renouvelable.Le tableau 1 fournit les montants de ces primes pour un capital assuré de 100 000 euros, dans l’hypothèse d’un taux d’intérêt technique fixé à 2 %. On observe que le montant de la prime croît en fonction de l’âge atteint. Une exception cependant : le léger « creux » que l’on peut constater pour les jeunes entre 20 et 25 ans.

La gamme des produits individuels

168 www.argusdelassurance.com

Tableau 1 - Assurance temporaire à primes annuelles variablesMontant des primes successives pour un capital assuré de 100 000 euros

Âgeatteint

Montantde la prime de l'année

Âgeatteint

Montantde la prime de l'année

20 ans 101 50 ans 577

21 ans 104 51 ans 618

22 ans 104 52 ans 661

23 ans 103 53 ans 708

24 ans 104 54 ans 759

25 ans 104 55 ans 813

26 ans 106 56 ans 866

27 ans 108 57 ans 923

28 ans 110 58 ans 985

29 ans 113 59 ans 1 056

30 ans 115 60 ans 1 134

31 ans 119 61 ans 1 222

32 ans 124 62 ans 1 322

33 ans 131 63 ans 1 434

34 ans 141 64 ans 1 561

35 ans 152 65 ans 1 702

36 ans 164 66 ans 1 858

37 ans 178 67 ans 2 026

38 ans 193 68 ans 2 210

39 ans 212 69 ans 2 410

40 ans 234 70 ans 2 631

41 ans 262 71 ans 2 874

42 ans 290 72 ans 3 136

43 ans 322 73 ans 3 420

44 ans 356 74 ans 3 731

45 ans 393 75 ans 4 076

46 ans 430 76 ans 4 462

47 ans 467 77 ans 4 890

48 ans 503 78 ans 5 372

49 ans 539 79 ans 5 934

(Tarif hors frais – table TH 00-02 – taux technique 2 %)

L’assurance temporaire décès

www.argusdelassurance.com 169

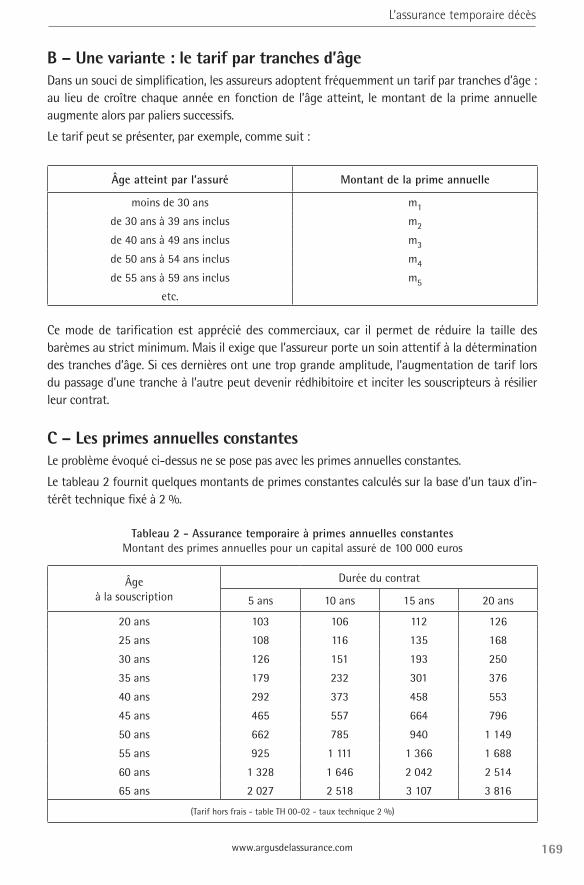

B – Une variante : le tarif par tranches d’âgeDans un souci de simplification, les assureurs adoptent fréquemment un tarif par tranches d’âge : au lieu de croître chaque année en fonction de l’âge atteint, le montant de la prime annuelle augmente alors par paliers successifs.

Le tarif peut se présenter, par exemple, comme suit :

Âge atteint par l’assuré Montant de la prime annuelle

moins de 30 ans m1

de 30 ans à 39 ans inclus m2

de 40 ans à 49 ans inclus m3

de 50 ans à 54 ans inclus m4

de 55 ans à 59 ans inclus m5

etc.

Ce mode de tarification est apprécié des commerciaux, car il permet de réduire la taille des barèmes au strict minimum. Mais il exige que l’assureur porte un soin attentif à la détermination des tranches d’âge. Si ces dernières ont une trop grande amplitude, l’augmentation de tarif lors du passage d’une tranche à l’autre peut devenir rédhibitoire et inciter les souscripteurs à résilier leur contrat.

C – Les primes annuelles constantesLe problème évoqué ci-dessus ne se pose pas avec les primes annuelles constantes.

Le tableau 2 fournit quelques montants de primes constantes calculés sur la base d’un taux d’in-térêt technique fixé à 2 %.

Tableau 2 - Assurance temporaire à primes annuelles constantesMontant des primes annuelles pour un capital assuré de 100 000 euros

Âgeà la souscription

Durée du contrat

5 ans 10 ans 15 ans 20 ans

20 ans 103 106 112 126

25 ans 108 116 135 168

30 ans 126 151 193 250

35 ans 179 232 301 376

40 ans 292 373 458 553

45 ans 465 557 664 796

50 ans 662 785 940 1 149

55 ans 925 1 111 1 366 1 688

60 ans 1 328 1 646 2 042 2 514

65 ans 2 027 2 518 3 107 3 816

(Tarif hors frais - table TH 00-02 - taux technique 2 %)

La gamme des produits individuels

170 www.argusdelassurance.com

On observe qu’à durée égale, le montant de la prime croît en fonction de l’âge de l’assuré à la souscription. Ce phénomène caractérise les assurances en cas de décès, catégorie à laquelle appartient l’assurance temporaire.

D – Quelle formule faut-il choisir ?Afin de comparer les différentes formules de paiement proposées, prenons l’exemple d’un assuré âgé de 40 ans qui souscrit une assurance temporaire d’une durée de 10 ans pour un capital garanti en cas de décès de 100 000 euros.

Le tableau 3 récapitule les montants respectifs de primes que devrait acquitter notre assuré en fonction du mode de paiement choisi : prime unique, primes annuelles variables ou primes annuelles constantes.

Tableau 3 - Tableau récapitulatif des primes versées

Année Prime unique Primes annuelles variables Primes annuelles constantes

1 3 371 234 373

2 - 262 373

3 - 290 373

4 - 322 373

5 - 356 373

6 - 393 373

7 - 430 373

8 - 467 373

9 - 503 373

10 - 539 373

D’un point de vue actuariel, les trois formules de paiement sont strictement équivalentes. Que le client opte pour la prime unique (son montant s’établit à 3 371 euros), les dix primes annuelles constantes de 373 euros ou la série des dix primes annuelles variables, l’assureur n’a pas de préfé-rence particulière à afficher.

Mais pour le client, il s’agit d’un choix dont la pertinence ne pourra être jugée qu’a posteriori.

III – Un marché en évolutionDepuis quelques années, les tarifs construits à partir de tables d’expérience certifiées1 ont tendance à se multiplier et de plus en plus d’assureurs élaborent des offres ciblées dans lesquelles l’âge de l’assuré n’est plus le seul paramètre entrant dans le calcul de la prime.

La segmentation de l’offre sur le marché de l’assurance temporaire décès se traduit notamment par l’apparition de tarifs hommes/femmes (voir la section VI du présent chapitre) et de tarifs fumeurs/non-fumeurs.

Les différences de prix entre ces diverses catégories sont significatives. On peut donc prévoir aisément que le mouvement de segmentation de l’offre ira en s’amplifiant.

1 : Voir page 53.

L’assurance temporaire décès

www.argusdelassurance.com 171

Section III – L’assurance temporaire : une assurance à « fonds perdus » ?

À en croire les nombreux articles parus sur le sujet, l’assurance temporaire serait entachée d’un défaut majeur, quasi rédhibitoire : celui d’être une assurance à « fonds perdus ».

Bigre ! Quelle bien étrange expression… L’assureur disposerait-il donc d’une cachette secrète dans laquelle disparaîtrait mystérieusement tout ou partie des fonds versés par les assurés ? Pour en avoir le cœur net, reprenons l’exemple que nous avons étudié dans le chapitre consacré au calcul de la prime pure1.

I – L’assurance temporaire « classique »L’exemple en question portait sur un contrat d’assurance temporaire d’un an souscrit par une personne âgée de 40 ans, pour un capital assuré de 100 000 euros. Rappelons le raisonnement que nous avons suivi pour déterminer le montant de la prime pure, dans l’hypothèse d’un taux d’intérêt technique fixé à 0 % :

- supposons que 96 369 personnes de 40 ans souscrivent le même jour un contrat identique à celui-ci. L’assureur va demander à chacune de ces personnes une prime pure de montant « P ». Sa recette globale s’établira alors à :

96 369 × P

- la table TH 00-02 prévoit que sur ces 96 369 personnes, 228 décéderont entre 40 et 41 ans. L’assureur s’attend donc à devoir payer au total :

228 × 100 000 euros

- les recettes de l’assureur doivent couvrir ses dépenses. Pour cela, il faut que la prime P vérifie l’équation :

96 369 × P = 228 × 100 000

- on en déduit le montant de la prime pure : 237 euros.

En reportant le montant de cette prime dans l’équation ci-dessus, on obtient l’égalité suivante :

96 369 × 237 euros = 228 × 100 000 euros

Cette égalité montre clairement que les 237 euros versés par chacun des 96 369 clients permet-tent à l’assureur de faire face exactement aux 228 sinistres prévus pour un montant de 100 000 euros chacun.

L’équilibre de l’opération d’assurance apparaît ici de la manière la plus limpide qui soit : aucun centime d’euro n’est perdu dans la « transformation » opérée par l’assureur. C’est l’application même du principe de Lavoisier.

On voit que l’assureur ne peut se permettre de restituer quoi que ce soit aux (très nombreux) clients – sur les 96 369 présents au départ, on en dénombre 96 141 – qui sont vivants au terme de l’année d’assurance. Une telle générosité le perdrait.

1 : Voir page 91.

La gamme des produits individuels

172 www.argusdelassurance.com

II – L’assurance temporaire à « fonds non perdus »Conservons les mêmes hypothèses (âge de l’assuré à la souscription, durée du contrat, montant du capital garanti) et étudions, malgré tout, ce que pourrait être une assurance temporaire à « fonds non perdus », c’est-à-dire une assurance temporaire prévoyant au terme du contrat le remboursement des primes versées si l’assuré est en vie à cette date.

Le schéma général d’un tel contrat est représenté par la figure 2.

Figure 2 - Schéma de l'assurance temporaire à « fonds non perdus »

A – Le calcul de la prime

1° Hypothèse : le taux d’intérêt technique est nulAfin de pouvoir comparer valablement les chiffres, calculons la prime de cette nouvelle assu-rance temporaire en supposant dans un premier temps que le taux d’intérêt technique reste fixé à zéro. C’est en effet sur la base de cette hypothèse que la précédente prime de 237 euros a été calculée.

Les 96 369 personnes de 40 ans qui souscrivent cette assurance à « fonds non perdus » vont verser chacune une prime pure de montant « P’ ». La recette globale de l’assureur s’établira alors à :

96 369 × P’

L’assureur aura à faire face à deux types de dépenses. La première d’entre elles concerne les sinistres décès : 228 paiements sont prévus pour un montant de 100 000 euros chacun. La deuxième a trait à la prime que l’assureur doit rembourser à chacun des survivants. La table TH 00-02 prévoit que ceux-ci seront au nombre de 96 141.

Le montant total des prestations s’élèvera ainsi à :

228 × 100 000 + 96 141 × P’

Les recettes de l’assureur doivent couvrir ses dépenses. Pour cela, il faut que la prime P’ vérifie l’égalité :

96 369 × P’ = 228 × 100 000 + 96 141 × P’

D’où le résultat :

P’ = (228 × 100 000) / (96 369 – 96 141) = 100 000 euros

Le résultat auquel nous aboutissons est bien étrange : la prime devient égale au capital garanti ! Pourtant, il faut nous rendre à l’évidence, nous n’avons commis aucune erreur de calcul.

Paiement du capital ou remboursementsi l'assuré décède des primes

avant le terme si l'assuré est vivant� �

0 1 2 n-1 n

P P P . . . . . . . . . P

(paiement d'une prime unique ou de primes périodiques)

L’assurance temporaire décès

www.argusdelassurance.com 173

Ce résultat s’explique à vrai dire parfaitement si l’on imagine le discours que l’assureur pourrait tenir à son client : « Cher client, versez-moi une prime de 100 000 euros. Si vous décédez au cours de l’année, je verserai au bénéficiaire que vous avez désigné un capital de 100 000 euros. Dans le cas contraire, je vous rembourserai la prime de 100 000 euros ».Le raisonnement est imparable et c’est plutôt rassurant. On observe que le principe de Lavoisier s’applique aussi bien à l’assurance temporaire classique qu’à l’assurance temporaire à « fonds non perdus »…

2° Hypothèse : le taux d’intérêt technique est différent de zéroLe fait d’introduire un taux d’intérêt technique dans les calculs modifie sensiblement les résultats. Dans l’hypothèse où ce taux serait fixé par exemple à 2 %, notre assuré n’aurait heureusement pas besoin de verser une prime de 100 000 euros : un montant de 10 683 euros « suffirait » à le couvrir1.

B – Un tel contrat est-il plus intéressant pour le client ?Malgré cette bonne nouvelle, nous devons nous rendre à l’évidence : le passage de la formule « classique » à la formule à « fonds non perdus » se traduit par une augmentation de tarif consi-dérable. De 234 euros (montant indiqué par le tableau 1), la prime passe à 10 683 euros !Le jeu en vaut-il vraiment la chandelle ? Pour en juger, étudions quelle peut être l’issue de l’opé-ration réalisée par le client qui souscrit la formule à « fonds non perdus » :

1° Première hypothèse : l’assuré décèdeEn contrepartie de la prime de 10 683 euros, l’assureur versera bien le capital garanti de 100 000 euros. Mais la couverture du risque décès aura été chèrement payée : une prime de 234 euros aurait en effet suffi avec la première formule pour arriver au même résultat.

2° Deuxième hypothèse : l’assuré est vivant au termeLe client aura deux raisons d’être satisfait car il sera vivant et récupérera sa « mise ». Mais au plan financier, le résultat ne sera pas très brillant : verser 10 683 euros pour recevoir cette même somme un an plus tard revient tout bonnement à réaliser… un placement à taux zéro !

3° ConclusionLa formule à « fonds non perdus » n’apporte rien de plus au client. Nous devons définitivement admettre que toute garantie a un coût et qu’il n’existe pas de formule magique qui puisse mettre en défaut ce principe. Croire le contraire témoigne d’une bien grande naïveté.

1 : Le calcul de cette prime n’est pas développé ici.

La gamme des produits individuels

174 www.argusdelassurance.com

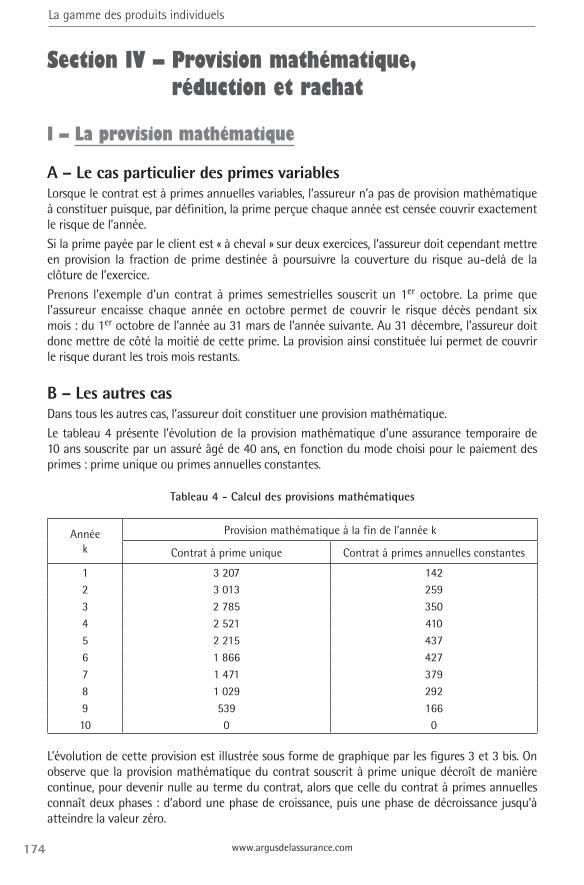

Section IV – Provision mathématique, réduction et rachat

I – La provision mathématique

A – Le cas particulier des primes variablesLorsque le contrat est à primes annuelles variables, l’assureur n’a pas de provision mathématique à constituer puisque, par définition, la prime perçue chaque année est censée couvrir exactement le risque de l’année.

Si la prime payée par le client est « à cheval » sur deux exercices, l’assureur doit cependant mettre en provision la fraction de prime destinée à poursuivre la couverture du risque au-delà de la clôture de l’exercice.

Prenons l’exemple d’un contrat à primes semestrielles souscrit un 1er octobre. La prime que l’assureur encaisse chaque année en octobre permet de couvrir le risque décès pendant six mois : du 1er octobre de l’année au 31 mars de l’année suivante. Au 31 décembre, l’assureur doit donc mettre de côté la moitié de cette prime. La provision ainsi constituée lui permet de couvrir le risque durant les trois mois restants.

B – Les autres casDans tous les autres cas, l’assureur doit constituer une provision mathématique.

Le tableau 4 présente l’évolution de la provision mathématique d’une assurance temporaire de 10 ans souscrite par un assuré âgé de 40 ans, en fonction du mode choisi pour le paiement des primes : prime unique ou primes annuelles constantes.

Tableau 4 - Calcul des provisions mathématiques

Annéek

Provision mathématique à la fin de l’année k

Contrat à prime unique Contrat à primes annuelles constantes

1 3 207 142 2 3 013 259 3 2 785 350 4 2 521 410 5 2 215 437 6 1 866 427 7 1 471 379 8 1 029 292 9 539 166 10 0 0

L’évolution de cette provision est illustrée sous forme de graphique par les figures 3 et 3 bis. On observe que la provision mathématique du contrat souscrit à prime unique décroît de manière continue, pour devenir nulle au terme du contrat, alors que celle du contrat à primes annuelles connaît deux phases : d’abord une phase de croissance, puis une phase de décroissance jusqu’à atteindre la valeur zéro.

L’assurance temporaire décès

www.argusdelassurance.com 175

Figure 3 - Évolution de la P.M. à date anniversaire du contrat à prime unique

Figure 3 bis - Évolution de la P.M. à date anniversaire du contrat à primes annuelles constantes

II – La réduction et le rachatConformément à l’article L. 132-23 du Code des assurances, l’assurance temporaire décès n’a ni valeur de réduction ni valeur de rachat (voir pour les mutuelles, C. mut. art. L. 223-22 ; pour les institutions de prévoyance, CSS, art. L. 932-23 par renvoi à l’article L. 132-23 C. assur.).

Section V – L’assurance en couverture de prêtDans le contrat d’assurance en couverture de prêt, l’assureur se substitue à l’emprunteur-assuré si ce dernier vient à décéder avant le terme du prêt.

Pour autant, l’assureur ne prend pas en charge les remboursements restants tels qu’ils sont prévus dans l’échéancier du prêt : il se libère de son engagement en une seule fois en versant à l’établis-sement prêteur une somme égale au capital restant dû à la date du décès, majoré des intérêts courus depuis la dernière échéance de remboursement.

Le risque couvert par l’assureur – et la prime pure qui en résulte – dépend donc étroitement du type de prêt accordé par l’établissement de crédit. En effet, l’évolution du capital restant dû diffère sensiblement selon qu’il s’agit d’un prêt remboursable par annuités constantes, d’un prêt in fine ou d’un prêt avec différé d’amortissement.

La gamme des produits individuels

176 www.argusdelassurance.com

Pour étudier la tarification de cette formule spécifique d’assurance, prenons l’exemple d’un parti-culier âgé de 40 ans qui contracte un prêt ayant les caractéristiques suivantes :

- montant du capital emprunté : 100 000 euros- durée du prêt : 15 ans- taux d’intérêt du prêt : 4 %- le prêt est remboursable par annuités constantes

Nous supposerons, pour simplifier, que les échéances de remboursement du prêt sont annuelles. Le taux d’intérêt technique est fixé à 2 %. Seule la tarification du risque décès est étudiée ci-après.

I – Le calcul des capitaux garantisAvant de procéder à la tarification proprement dite, l’assureur détermine le montant des capi-taux qu’il s’apprête à garantir année après année, pendant toute la durée du prêt. Il effectue cette tâche à partir du tableau d’amortissement fourni par l’organisme prêteur.

A – Le tableau d’amortissement du prêtLe tableau d’amortissement (voir tableau 5) contient toutes les informations relatives au remboursement du prêt. Il indique notamment :

- le montant de l’annuité constante que devra verser l’emprunteur pour rembourser son prêt : soit une somme annuelle de 8 994 euros dans notre exemple ;

- les parts respectives d’intérêt et d’amortissement composant chaque échéance de remboursement ;

- le montant du capital restant dû après chaque échéance.

Tableau 5 - Tableau d’amortissement du prêt

AnnéeCapital restant dûen début d’année

Remboursement de l’année Capital restant dûen fin d’annéeintérêt amortissement total

1 100 000 4 000 4 994 8 994 95 006 2 95 006 3 800 5 194 8 994 89 812 3 89 812 3 592 5 402 8 994 84 410 4 84 410 3 376 5 618 8 994 78 793 5 78 793 3 152 5 842 8 994 72 950 6 72 950 2 918 6 076 8 994 66 874 7 66 874 2 675 6 319 8 994 60 555 8 60 555 2 422 6 572 8 994 53 983 9 53 983 2 159 6 835 8 994 47 148 10 47 148 1 886 7 108 8 994 40 040 11 40 040 1 602 7 393 8 994 32 648 12 32 648 1 306 7 688 8 994 24 959 13 24 959 998 7 996 8 994 16 964 14 16 964 679 8 316 8 994 8 648 15 8 648 346 8 648 8 994 0

L’assurance temporaire décès

www.argusdelassurance.com 177

B – L’évolution du capital restant dûImmédiatement après chaque remboursement, le capital restant dû diminue d’un montant égal à la part d’amortissement comprise dans la somme remboursée. Puis il se met à croître par le jeu de la capitalisation des intérêts, la dette de l’emprunteur augmentant progressivement jusqu’à la nouvelle échéance.La courbe représentant l’évolution du capital restant dû prend la forme d’une dentelure, comme le montre la figure 4.

Figure 4 - Évolution du capital restant dû

C – Le calcul des capitaux moyens assurésLa connaissance des capitaux restants dus successifs permet à l’assureur de déterminer le montant du capital moyen assuré au cours de chaque année.Dans notre exemple, le capital moyen assuré au cours d’une année quelconque « k » est égal au capital restant dû au début de l’année k majoré (forfaitairement) de six mois1 d’intérêts courus. Il s’établit ainsi à :

- 1re année : 100 000 × 1,04 1/2 = 101 980 euros- 2e année : 95 006 × 1,04 1/2 = 96 887 euros- etc.L’évolution du capital moyen assuré est illustrée par la figure 5.

Figure 5 - Capital moyen assuré chaque année

1 : Car le prêt est remboursable annuellement.

La gamme des produits individuels

178 www.argusdelassurance.com

II – La tarification

A – Les primes annuelles variablesLes primes annuelles variables se calculent aisément à partir des capitaux moyens assurés. La règle appliquée est la suivante : la prime relative à l’année k est égale au produit du capital moyen assuré au cours de l’année k par un taux de prime. Ce taux de prime est celui d’une assu-rance temporaire d’un an correspondant à l’âge atteint par l’assuré au début de ladite année.Le tableau 6 présente le détail des calculs permettant d’aboutir aux résultats1.

Tableau 6 - Assurance en couverture de prêtMontant des primes annuelles successives

Année

Capital restant dûen début d’année

Capitalmoyen assuré

Taux de primeà l’âge atteint

Primede l’année

1 100 000 101 980 0,234 % 239 2 95 006 96 887 0,262 % 253 3 89 812 91 591 0,290 % 266 4 84 410 86 082 0,322 % 277 5 78 793 80 353 0,356 % 286 6 72 950 74 395 0,393 % 292 7 66 874 68 199 0,430 % 293 8 60 555 61 754 0,467 % 288 9 53 983 55 052 0,503 % 277 10 47 148 48 082 0,539 % 259 11 40 040 40 833 0,577 % 235 12 32 648 33 294 0,618 % 206 13 24 959 25 454 0,661 % 168 14 16 964 17 300 0,708 % 123 15 8 648 8 819 0,759 % 67

(Tarif hors frais - table TH 00-02 - taux technique 2 %)

Prenons l’exemple de la prime relative à la deuxième année du prêt. Le capital moyen assuré au cours de l’année s’élève à 96 887 euros. L’assuré est âgé de 41 ans. À cet âge, la prime d’une assurance temporaire d’un an s’établit à 262 euros pour un capital assuré de 100 000 euros (voir tableau 1), soit un taux de prime de 0,262 %.On en déduit le montant de la prime que notre emprunteur devra acquitter la deuxième année :

96 887 × 0,262 % = 253 euros.

B – Les autres modes de tarificationOn a peine à imaginer qu’à la demande des assureurs, les établissements de crédit s’empressent de programmer dans leurs systèmes informatiques de gestion des calculs analogues à ceux décrits ci-dessus. Ces établissements demandent avant tout qu’on mette à leur disposition un tarif simple et facile à gérer.Deux modes de tarification répondant à ce critère sont proposés par les assureurs. Tous deux se caractérisent par un taux de prime qui demeure constant pendant toute la durée du prêt. Ce taux s’exprime :

1 : Les taux qui apparaissent dans l’avant-dernière colonne du tableau 6 découlent directement des montants de primes figurant dans le tableau 1.

L’assurance temporaire décès

www.argusdelassurance.com 179

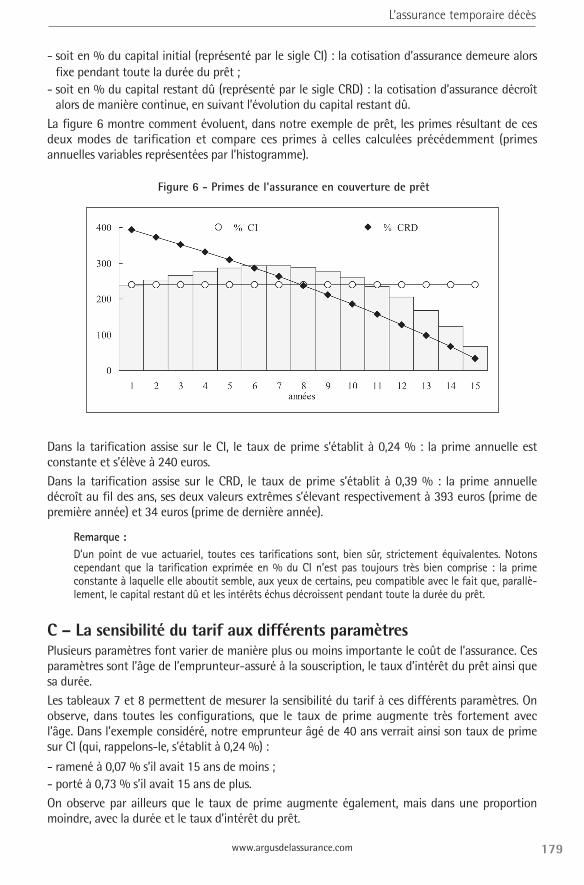

- soit en % du capital initial (représenté par le sigle CI) : la cotisation d’assurance demeure alors fixe pendant toute la durée du prêt ;

- soit en % du capital restant dû (représenté par le sigle CRD) : la cotisation d’assurance décroît alors de manière continue, en suivant l’évolution du capital restant dû.

La figure 6 montre comment évoluent, dans notre exemple de prêt, les primes résultant de ces deux modes de tarification et compare ces primes à celles calculées précédemment (primes annuelles variables représentées par l’histogramme).

Figure 6 - Primes de l'assurance en couverture de prêt

Dans la tarification assise sur le CI, le taux de prime s’établit à 0,24 % : la prime annuelle est constante et s’élève à 240 euros.Dans la tarification assise sur le CRD, le taux de prime s’établit à 0,39 % : la prime annuelle décroît au fil des ans, ses deux valeurs extrêmes s’élevant respectivement à 393 euros (prime de première année) et 34 euros (prime de dernière année).

Remarque :D’un point de vue actuariel, toutes ces tarifications sont, bien sûr, strictement équivalentes. Notons cependant que la tarification exprimée en % du CI n’est pas toujours très bien comprise : la prime constante à laquelle elle aboutit semble, aux yeux de certains, peu compatible avec le fait que, parallè-lement, le capital restant dû et les intérêts échus décroissent pendant toute la durée du prêt.

C – La sensibilité du tarif aux différents paramètresPlusieurs paramètres font varier de manière plus ou moins importante le coût de l’assurance. Ces paramètres sont l’âge de l’emprunteur-assuré à la souscription, le taux d’intérêt du prêt ainsi que sa durée.Les tableaux 7 et 8 permettent de mesurer la sensibilité du tarif à ces différents paramètres. On observe, dans toutes les configurations, que le taux de prime augmente très fortement avec l’âge. Dans l’exemple considéré, notre emprunteur âgé de 40 ans verrait ainsi son taux de prime sur CI (qui, rappelons-le, s’établit à 0,24 %) :

- ramené à 0,07 % s’il avait 15 ans de moins ;- porté à 0,73 % s’il avait 15 ans de plus.On observe par ailleurs que le taux de prime augmente également, mais dans une proportion moindre, avec la durée et le taux d’intérêt du prêt.

La gamme des produits individuels

180 www.argusdelassurance.com

Tableau 7 - Assurance en couverture de prêtPrimes annuelles exprimées en % du capital initial

Duréedu prêt

Âgeà la souscription

Taux d’intérêt du prêt

0 % 3 % 4 % 5 % 6 %

5 ans 25 ans 0,06 % 0,07 % 0,07 % 0,07 % 0,07 % 30 ans 0,07 % 0,08 % 0,08 % 0,08 % 0,08 % 35 ans 0,10 % 0,11 % 0,11 % 0,11 % 0,11 % 40 ans 0,17 % 0,17 % 0,17 % 0,18 % 0,18 % 45 ans 0,27 % 0,28 % 0,28 % 0,28 % 0,29 % 50 ans 0,39 % 0,40 % 0,40 % 0,41 % 0,41 % 55 ans 0,54 % 0,56 % 0,57 % 0,57 % 0,58 % 60 ans 0,77 % 0,80 % 0,81 % 0,82 % 0,83 % 65 ans 1,18 % 1,22 % 1,23 % 1,25 % 1,26 %

10 ans 25 ans 0,06 % 0,07 % 0,07 % 0,07 % 0,07 % 30 ans 0,08 % 0,08 % 0,08 % 0,09 % 0,09 % 35 ans 0,11 % 0,12 % 0,12 % 0,13 % 0,13 % 40 ans 0,18 % 0,20 % 0,20 % 0,20 % 0,21 % 45 ans 0,29 % 0,30 % 0,31 % 0,32 % 0,32 % 50 ans 0,41 % 0,43 % 0,44 % 0,45 % 0,46 % 55 ans 0,57 % 0,61 % 0,62 % 0,63 % 0,65 % 60 ans 0,84 % 0,89 % 0,91 % 0,93 % 0,95 % 65 ans 1,30 % 1,38 % 1,41 % 1,44 % 1,46 %

15 ans 25 ans 0,07 % 0,07 % 0,07 % 0,08 % 0,08 % 30 ans 0,09 % 0,10 % 0,10 % 0,10 % 0,10 % 35 ans 0,13 % 0,15 % 0,15 % 0,16 % 0,16 % 40 ans 0,21 % 0,23 % 0,24 % 0,25 % 0,25 % 45 ans 0,32 % 0,35 % 0,36 % 0,37 % 0,38 % 50 ans 0,45 % 0,50 % 0,51 % 0,52 % 0,54 % 55 ans 0,65 % 0,71 % 0,73 % 0,75 % 0,77 % 60 ans 0,98 % 1,07 % 1,10 % 1,13 % 1,16 % 65 ans 1,52 % 1,66 % 1,71 % 1,75 % 1,80 %

20 ans 25 ans 0,07 % 0,08 % 0,09 % 0,09 % 0,09 % 30 ans 0,10 % 0,12 % 0,12 % 0,13 % 0,13 % 35 ans 0,16 % 0,18 % 0,19 % 0,20 % 0,20 % 40 ans 0,25 % 0,28 % 0,29 % 0,30 % 0,31 % 45 ans 0,36 % 0,41 % 0,42 % 0,44 % 0,45 % 50 ans 0,52 % 0,59 % 0,61 % 0,63 % 0,65 % 55 ans 0,76 % 0,86 % 0,89 % 0,92 % 0,95 % 60 ans 1,16 % 1,30 % 1,35 % 1,40 % 1,44 % 65 ans 1,82 % 2,04 % 2,11 % 2,18 % 2,26 %

(Tarif hors frais - table TH 00-02 - taux technique 2 %)

L’assurance temporaire décès

www.argusdelassurance.com 181

Tableau 8 - Assurance en couverture de prêtPrimes annuelles exprimées en % du capital restant dû

Duréedu prêt

Âgeà la souscription

Taux d’intérêt du prêt

0 % 3 % 4 % 5 % 6 %

5 ans 25 ans 0,11 % 0,11 % 0,11 % 0,11 % 0,11 % 30 ans 0,12 % 0,12 % 0,12 % 0,12 % 0,13 % 35 ans 0,17 % 0,17 % 0,17 % 0,17 % 0,18 % 40 ans 0,27 % 0,28 % 0,28 % 0,28 % 0,28 % 45 ans 0,44 % 0,45 % 0,45 % 0,45 % 0,46 % 50 ans 0,63 % 0,64 % 0,65 % 0,65 % 0,65 % 55 ans 0,89 % 0,90 % 0,91 % 0,91 % 0,91 % 60 ans 1,26 % 1,28 % 1,29 % 1,29 % 1,30 % 65 ans 1,91 % 1,95 % 1,96 % 1,97 % 1,98 %

10 ans 25 ans 0,11 % 0,11 % 0,11 % 0,11 % 0,11 % 30 ans 0,14 % 0,14 % 0,14 % 0,14 % 0,14 % 35 ans 0,20 % 0,20 % 0,21 % 0,21 % 0,21 % 40 ans 0,32 % 0,33 % 0,33 % 0,34 % 0,34 % 45 ans 0,50 % 0,51 % 0,51 % 0,52 % 0,52 % 50 ans 0,71 % 0,72 % 0,73 % 0,73 % 0,74 % 55 ans 1,00 % 1,02 % 1,02 % 1,03 % 1,04 % 60 ans 1,45 % 1,48 % 1,49 % 1,50 % 1,51 % 65 ans 2,21 % 2,26 % 2,28 % 2,29 % 2,31 %

15 ans 25 ans 0,12 % 0,12 % 0,12 % 0,12 % 0,13 % 30 ans 0,16 % 0,16 % 0,16 % 0,16 % 0,17 % 35 ans 0,24 % 0,25 % 0,25 % 0,25 % 0,26 % 40 ans 0,38 % 0,39 % 0,39 % 0,40 % 0,40 % 45 ans 0,56 % 0,58 % 0,59 % 0,59 % 0,60 % 50 ans 0,80 % 0,82 % 0,83 % 0,83 % 0,84 % 55 ans 1,14 % 1,17 % 1,18 % 1,19 % 1,20 % 60 ans 1,67 % 1,73 % 1,74 % 1,76 % 1,78 % 65 ans 2,55 % 2,63 % 2,65 % 2,68 % 2,71 %

20 ans 25 ans 0,13 % 0,14 % 0,14 % 0,14 % 0,14 % 30 ans 0,19 % 0,19 % 0,20 % 0,20 % 0,20 % 35 ans 0,28 % 0,30 % 0,30 % 0,30 % 0,31 % 40 ans 0,43 % 0,45 % 0,46 % 0,46 % 0,47 % 45 ans 0,64 % 0,66 % 0,67 % 0,68 % 0,68 % 50 ans 0,90 % 0,94 % 0,95 % 0,96 % 0,97 % 55 ans 1,30 % 1,36 % 1,38 % 1,39 % 1,41 % 60 ans 1,93 % 2,01 % 2,04 % 2,07 % 2,09 % 65 ans 2,92 % 3,05 % 3,09 % 3,13 % 3,17 %

(Tarif hors frais - table TH 00-02 - taux technique 2 %)

La gamme des produits individuels

182 www.argusdelassurance.com

D – Les tarifications effectivement pratiquées par les assureursDeux cas sont à considérer selon que l’assurance en couverture de prêt est souscrite dans le cadre d’un contrat individuel ou d’un contrat groupe.

1° Le contrat individuelLe tarif du contrat individuel est un tarif personnalisé qui prend en compte l’ensemble des para-mètres du contrat : type de prêt, modalités de remboursement, âge de l’emprunteur-assuré, durée et taux d’intérêt du prêt.Deux modes de tarification sont pratiqués par les assureurs dans le cadre des contrats indivi-duels : le système des primes annuelles variables ou celui des primes annuelles constantes. Dans ce dernier cas, la police d’assurance prévoit généralement une durée de paiement des primes inférieure à la durée du contrat1.

2° Le contrat groupeLes contrats d’assurance de groupe souscrits par les établissements de crédit pour la couverture de leurs prêts – prêts immobiliers, crédits à la consommation, etc. – prévoient en général un tarif qui se réduit à un taux unique de prime, s’appliquant à tous. Selon le choix opéré par l’établisse-ment de crédit, ce taux de prime est exprimé en % du CI ou en % du CRD.Face à la demande pressante de nombreux souscripteurs jeunes qui ne veulent pas « payer pour les moins jeunes », plusieurs intervenants du marché de la couverture de prêt proposent cepen-dant des tarifs groupe segmentés par âge. D’autres pratiquent des tarifs attractifs pour les non-fumeurs et/ou les sportifs.La concurrence entre le tarif individuel et le tarif groupe devient, pour les jeunes emprunteurs, de plus en plus vive.

Section VI – La tarification hommes / femmesLes calculs présentés dans ce chapitre ont tous été effectués à partir de la table de mortalité TH 00-02. C’est la table que l’assureur doit utiliser pour ce type de produit dans l’hypothèse où il décide d’adopter un tarif non différencié par sexe2.Dans le cas contraire, le tarif doit être calculé à partir des tables suivantes3 :

- pour les assurés de sexe masculin : la table TH 00-02,- pour les assurés de sexe féminin : la table TF 00-02.

1 : Cette mesure permet d’éviter que les provisions mathématiques du contrat ne deviennent négatives : voir page 126.2 : En l’absence de tables d’expérience.3 : Même remarque que précédemment.

L’assurance temporaire décès

www.argusdelassurance.com 183

L’emploi de la table TF 00-02 pour les femmes conduit l’assureur à faire payer à ces dernières un prix très sensiblement inférieur à celui des hommes, comme le montrent les tableaux 1 bis et 2 bis, à comparer respectivement aux tableaux 1 et 2 du présent chapitre.Les écarts de prix sont tellement importants que la différenciation tarifaire par sexe s’avère inéluctable.

Tableau 1 bis - Assurance temporaire à primes annuelles variablesMontant des primes successives pour un capital assuré de 100 000 euros

Âgeatteint

Montantde la prime de l’année

Âgeatteint

Montantde la prime de l’année

20 ans 35 50 ans 248 21 ans 34 51 ans 262 22 ans 34 52 ans 279 23 ans 34 53 ans 299 24 ans 34 54 ans 320 25 ans 35 55 ans 342 26 ans 35 56 ans 365 27 ans 36 57 ans 388 28 ans 37 58 ans 410 29 ans 39 59 ans 435 30 ans 42 60 ans 464 31 ans 46 61 ans 498 32 ans 51 62 ans 538 33 ans 57 63 ans 583 34 ans 63 64 ans 634 35 ans 69 65 ans 690 36 ans 75 66 ans 756 37 ans 83 67 ans 830 38 ans 93 68 ans 914 39 ans 102 69 ans 1 010 40 ans 113 70 ans 1 122 41 ans 124 71 ans 1 247 42 ans 136 72 ans 1 387 43 ans 150 73 ans 1 548 44 ans 163 74 ans 1 734 45 ans 179 75 ans 1 951 46 ans 193 76 ans 2 206 47 ans 208 77 ans 2 502 48 ans 222 78 ans 2 846 49 ans 235 79 ans 3 244

(Tarif hors frais - table TF 00-02 - taux technique 2 %)

La gamme des produits individuels

184 www.argusdelassurance.com

Tableau 2 bis - Assurance temporaire à primes annuelles constantesMontant des primes annuelles pour un capital assuré de 100 000 euros

Âgeà la souscription

Durée du contrat

5 ans 10 ans 15 ans 20 ans

20 ans 34 35 40 50 25 ans 36 44 56 73 30 ans 52 67 88 113 35 ans 84 109 138 168 40 ans 137 170 203 241 45 ans 207 242 285 338 50 ans 281 331 393 484 55 ans 387 459 569 735 60 ans 541 679 885 1 198 65 ans 836 1 095 1 490 2 086

(Tarif hors frais – table TF 00-02 – taux technique 2 %)

À RETENIR

- L’assurance temporaire décès se présente sous un grand nombre de variantes, aussi bien en assurance individuelle qu’en assurance de groupe.

- Elle est parfaitement adaptée à des besoins de couverture précis, limités dans le temps.- Formule incontournable de la gamme des produits, l’assurance temporaire décès permet

d’assurer une grande protection à petit prix. Le reproche qui lui est fait d’être une assurance à « fonds perdus » est injustifié, car toute garantie a un coût et il n’existe pas de formule magique qui puisse mettre en défaut ce principe. Croire le contraire témoigne d’une bien grande naïveté.

- La segmentation de l’offre sur le marché de l’assurance temporaire décès s’amplifie. Elle se traduit par l’apparition de tarifs hommes/femmes et fumeurs/non-fumeurs.