EXAMEN PRATIQUE D’APTITUDE EPREUVE … · o Le candidat au titre de comptable-fiscaliste agréé...

43

NOM : PRENOM : N° de STAGIAIRE : 16/11/2013 - P 1 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 EXAMEN PRATIQUE D’APTITUDE EPREUVE ECRITE 16/11/2013 PARTIE 1 I. COMPTABILITE: /40 III. DEONTOLOGIE (I): /10 Sous-Total: /50 A B C D E

Transcript of EXAMEN PRATIQUE D’APTITUDE EPREUVE … · o Le candidat au titre de comptable-fiscaliste agréé...

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 1

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999

EXAMEN PRATIQUE D’APTITUDE

EPREUVE ECRITE

16/11/2013

PARTIE 1

I. COMPTABILITE:

/40

III. DEONTOLOGIE (I): /10 Sous-Total: /50

A

B

C

D

E

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 2

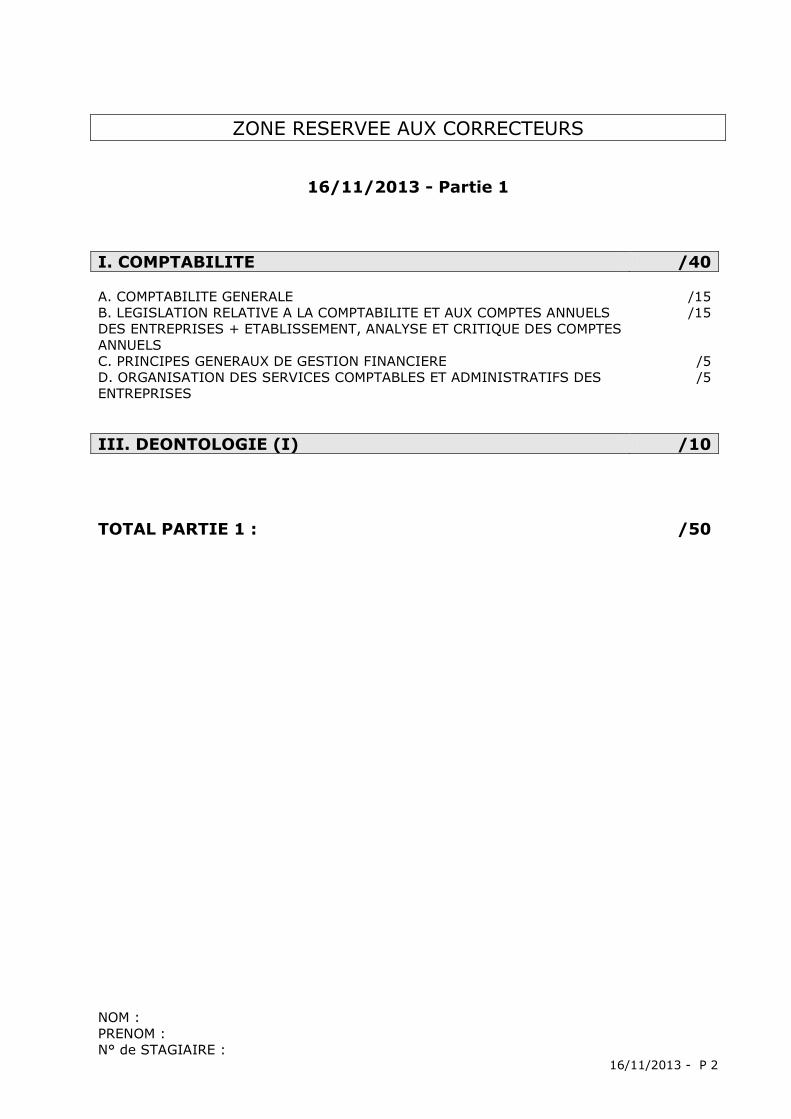

ZONE RESERVEE AUX CORRECTEURS

16/11/2013 - Partie 1

I. COMPTABILITE /40 A. COMPTABILITE GENERALE /15 B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX COMPTES ANNUELS DES ENTREPRISES + ETABLISSEMENT, ANALYSE ET CRITIQUE DES COMPTES ANNUELS

/15

C. PRINCIPES GENERAUX DE GESTION FINANCIERE /5 D. ORGANISATION DES SERVICES COMPTABLES ET ADMINISTRATIFS DES ENTREPRISES

/5

III. DEONTOLOGIE (I) /10 TOTAL PARTIE 1 : /50

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 3

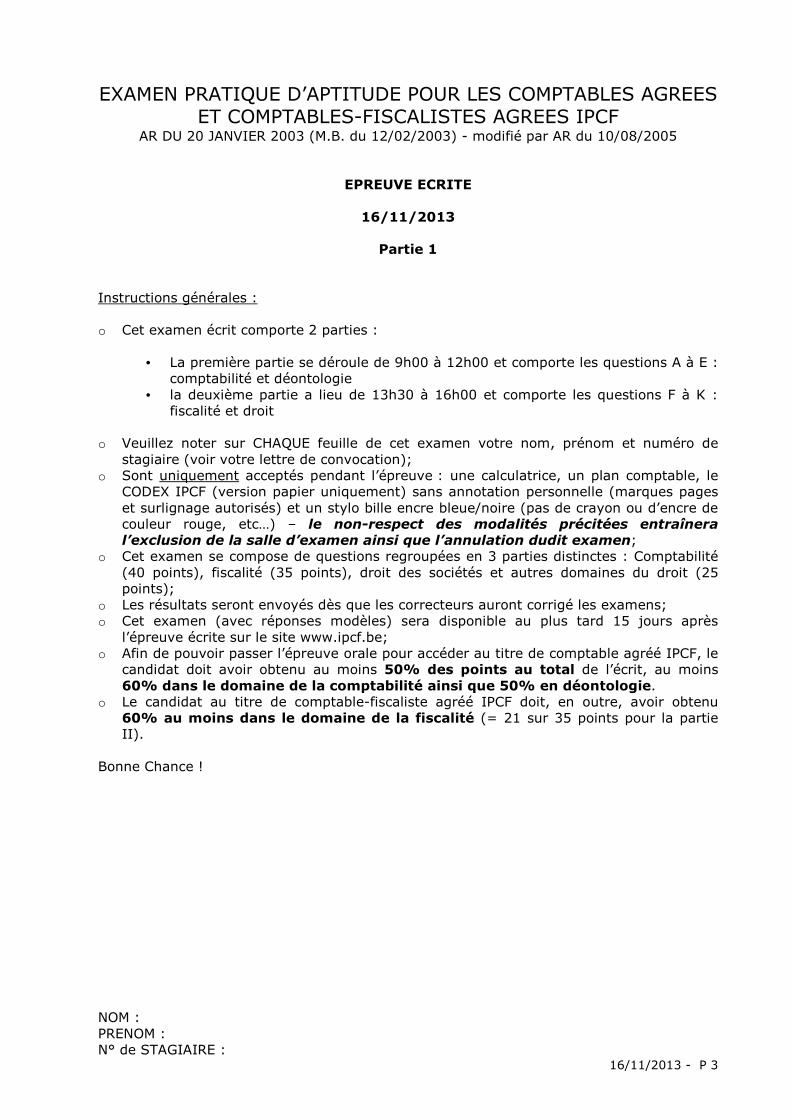

EXAMEN PRATIQUE D’APTITUDE POUR LES COMPTABLES AGREES ET COMPTABLES-FISCALISTES AGREES IPCF

AR DU 20 JANVIER 2003 (M.B. du 12/02/2003) - modifié par AR du 10/08/2005

EPREUVE ECRITE

16/11/2013

Partie 1 Instructions générales : o Cet examen écrit comporte 2 parties :

• La première partie se déroule de 9h00 à 12h00 et comporte les questions A à E : comptabilité et déontologie

• la deuxième partie a lieu de 13h30 à 16h00 et comporte les questions F à K : fiscalité et droit

o Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro de

stagiaire (voir votre lettre de convocation); o Sont uniquement acceptés pendant l’épreuve : une calculatrice, un plan comptable, le

CODEX IPCF (version papier uniquement) sans annotation personnelle (marques pages et surlignage autorisés) et un stylo bille encre bleue/noire (pas de crayon ou d’encre de couleur rouge, etc…) – le non-respect des modalités précitées entraînera l’exclusion de la salle d’examen ainsi que l’annulation dudit examen;

o Cet examen se compose de questions regroupées en 3 parties distinctes : Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines du droit (25 points);

o Les résultats seront envoyés dès que les correcteurs auront corrigé les examens; o Cet examen (avec réponses modèles) sera disponible au plus tard 15 jours après

l’épreuve écrite sur le site www.ipcf.be; o Afin de pouvoir passer l’épreuve orale pour accéder au titre de comptable agréé IPCF, le

candidat doit avoir obtenu au moins 50% des points au total de l’écrit, au moins 60% dans le domaine de la comptabilité ainsi que 50% en déontologie.

o Le candidat au titre de comptable-fiscaliste agréé IPCF doit, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II).

Bonne Chance !

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 4

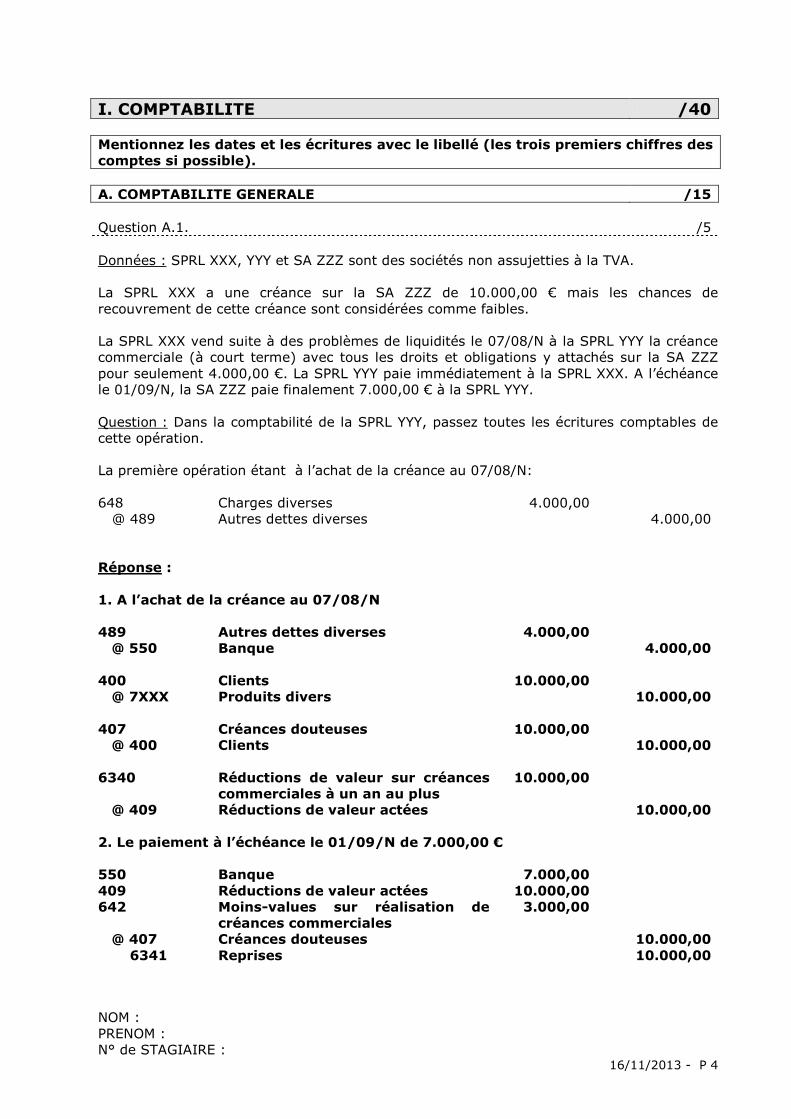

I. COMPTABILITE /40 Mentionnez les dates et les écritures avec le libellé (les trois premiers chiffres des comptes si possible). A. COMPTABILITE GENERALE /15 Question A.1. /5 Données : SPRL XXX, YYY et SA ZZZ sont des sociétés non assujetties à la TVA. La SPRL XXX a une créance sur la SA ZZZ de 10.000,00 € mais les chances de recouvrement de cette créance sont considérées comme faibles. La SPRL XXX vend suite à des problèmes de liquidités le 07/08/N à la SPRL YYY la créance commerciale (à court terme) avec tous les droits et obligations y attachés sur la SA ZZZ pour seulement 4.000,00 €. La SPRL YYY paie immédiatement à la SPRL XXX. A l’échéance le 01/09/N, la SA ZZZ paie finalement 7.000,00 € à la SPRL YYY. Question : Dans la comptabilité de la SPRL YYY, passez toutes les écritures comptables de cette opération. La première opération étant à l’achat de la créance au 07/08/N: 648 Charges diverses 4.000,00 @ 489 Autres dettes diverses 4.000,00 Réponse : 1. A l’achat de la créance au 07/08/N 489 Autres dettes diverses 4.000,00 @ 550 Banque 4.000,00 400 Clients 10.000,00 @ 7XXX Produits divers 10.000,00 407 Créances douteuses 10.000,00 @ 400 Clients 10.000,00 6340 Réductions de valeur sur créances

commerciales à un an au plus 10.000,00

@ 409 Réductions de valeur actées 10.000,00 2. Le paiement à l’échéance le 01/09/N de 7.000,00 € 550 Banque 7.000,00 409 Réductions de valeur actées 10.000,00 642 Moins-values sur réalisation de

créances commerciales 3.000,00

@ 407 Créances douteuses 10.000,00 6341 Reprises 10.000,00

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 5

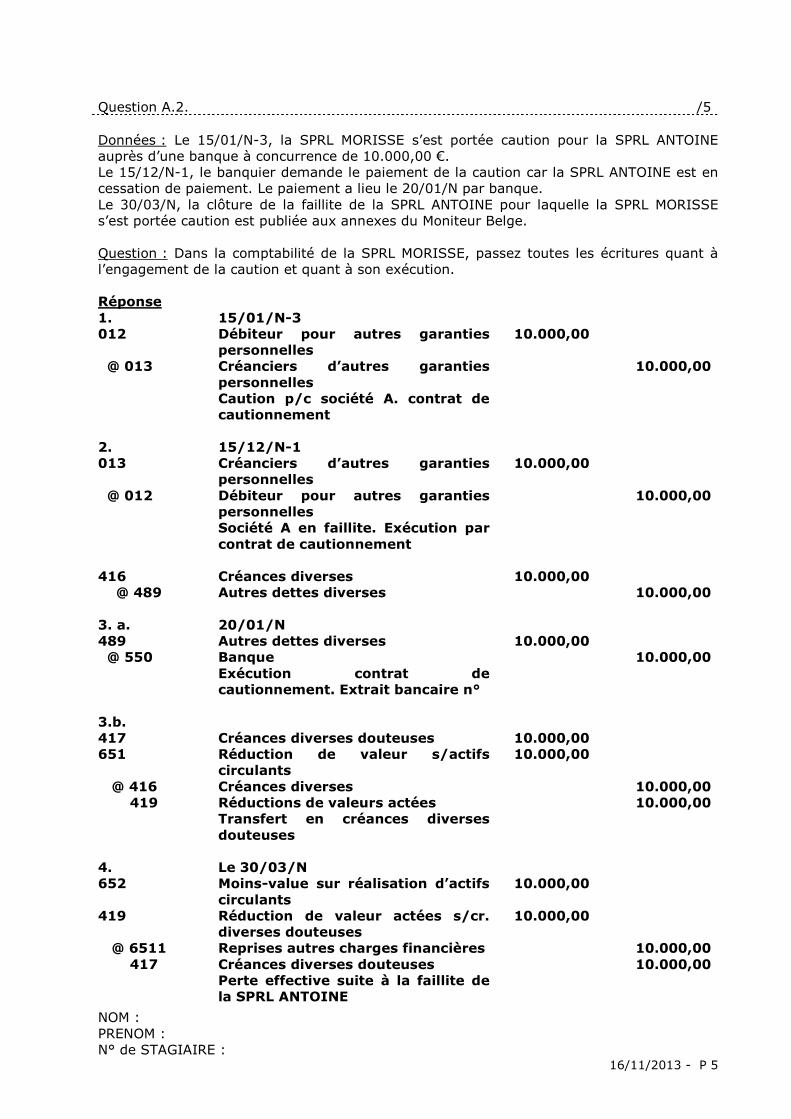

Question A.2. /5 Données : Le 15/01/N-3, la SPRL MORISSE s’est portée caution pour la SPRL ANTOINE auprès d’une banque à concurrence de 10.000,00 €. Le 15/12/N-1, le banquier demande le paiement de la caution car la SPRL ANTOINE est en cessation de paiement. Le paiement a lieu le 20/01/N par banque. Le 30/03/N, la clôture de la faillite de la SPRL ANTOINE pour laquelle la SPRL MORISSE s’est portée caution est publiée aux annexes du Moniteur Belge. Question : Dans la comptabilité de la SPRL MORISSE, passez toutes les écritures quant à l’engagement de la caution et quant à son exécution. Réponse 1. 15/01/N-3 012 Débiteur pour autres garanties

personnelles 10.000,00

@ 013 Créanciers d’autres garanties personnelles

10.000,00

Caution p/c société A. contrat de cautionnement

2. 15/12/N-1 013 Créanciers d’autres garanties

personnelles 10.000,00

@ 012 Débiteur pour autres garanties personnelles

10.000,00

Société A en faillite. Exécution par contrat de cautionnement

416 Créances diverses 10.000,00 @ 489 Autres dettes diverses 10.000,00 3. a. 20/01/N 489 Autres dettes diverses 10.000,00 @ 550 Banque 10.000,00 Exécution contrat de

cautionnement. Extrait bancaire n°

3.b. 417 Créances diverses douteuses 10.000,00 651 Réduction de valeur s/actifs

circulants 10.000,00

@ 416 Créances diverses 10.000,00 419 Réductions de valeurs actées 10.000,00 Transfert en créances diverses

douteuses

4. Le 30/03/N 652 Moins-value sur réalisation d’actifs

circulants 10.000,00

419 Réduction de valeur actées s/cr. diverses douteuses

10.000,00

@ 6511 Reprises autres charges financières 10.000,00 417 Créances diverses douteuses 10.000,00 Perte effective suite à la faillite de

la SPRL ANTOINE

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 6

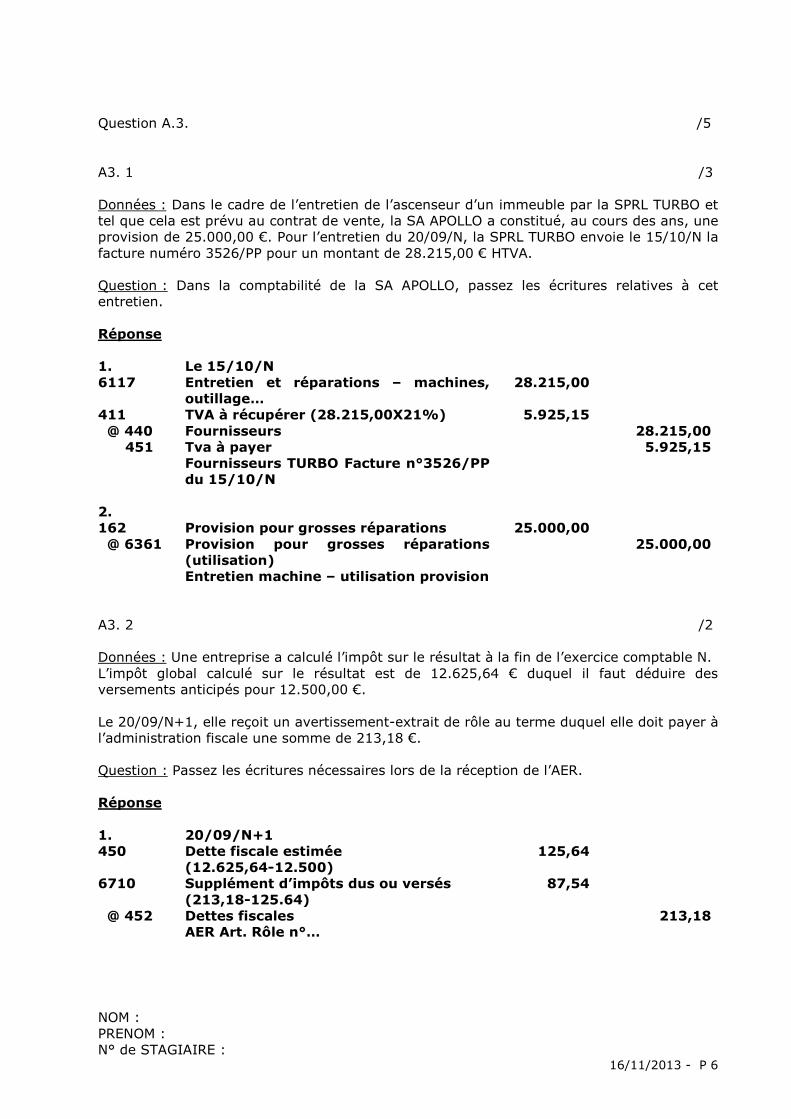

Question A.3. /5 A3. 1 /3 Données : Dans le cadre de l’entretien de l’ascenseur d’un immeuble par la SPRL TURBO et tel que cela est prévu au contrat de vente, la SA APOLLO a constitué, au cours des ans, une provision de 25.000,00 €. Pour l’entretien du 20/09/N, la SPRL TURBO envoie le 15/10/N la facture numéro 3526/PP pour un montant de 28.215,00 € HTVA. Question : Dans la comptabilité de la SA APOLLO, passez les écritures relatives à cet entretien. Réponse 1. Le 15/10/N 6117 Entretien et réparations – machines,

outillage… 28.215,00

411 TVA à récupérer (28.215,00X21%) 5.925,15 @ 440 Fournisseurs 28.215,00 451 Tva à payer 5.925,15 Fournisseurs TURBO Facture n°3526/PP

du 15/10/N

2. 162 Provision pour grosses réparations 25.000,00 @ 6361 Provision pour grosses réparations

(utilisation) 25.000,00

Entretien machine – utilisation provision A3. 2 /2 Données : Une entreprise a calculé l’impôt sur le résultat à la fin de l’exercice comptable N. L’impôt global calculé sur le résultat est de 12.625,64 € duquel il faut déduire des versements anticipés pour 12.500,00 €. Le 20/09/N+1, elle reçoit un avertissement-extrait de rôle au terme duquel elle doit payer à l’administration fiscale une somme de 213,18 €. Question : Passez les écritures nécessaires lors de la réception de l’AER. Réponse 1. 20/09/N+1 450 Dette fiscale estimée

(12.625,64-12.500) 125,64

6710 Supplément d’impôts dus ou versés (213,18-125.64)

87,54

@ 452 Dettes fiscales 213,18 AER Art. Rôle n°…

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 7

B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX COMPTES ANNUELS DES ENTREPRISES + ETABLISSEMENT, ANALYSE ET CRITIQUE DES COMPTES ANNUELS

/15

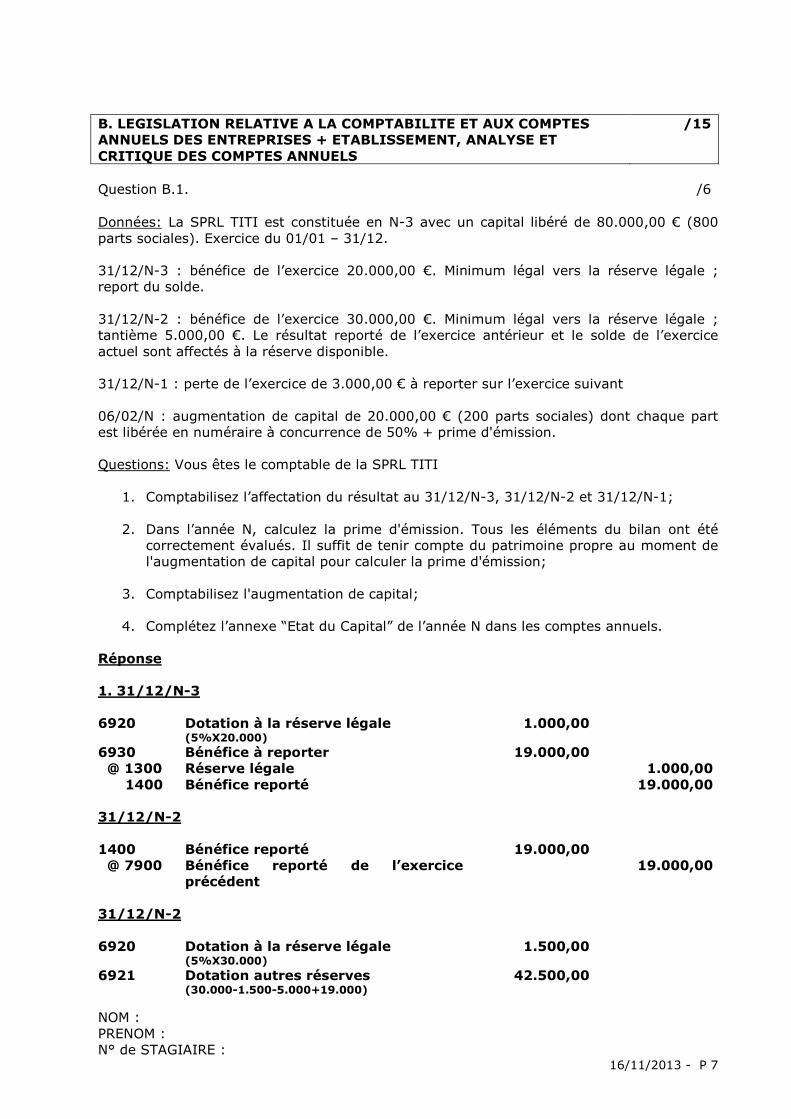

Question B.1. /6 Données: La SPRL TITI est constituée en N-3 avec un capital libéré de 80.000,00 € (800 parts sociales). Exercice du 01/01 – 31/12. 31/12/N-3 : bénéfice de l’exercice 20.000,00 €. Minimum légal vers la réserve légale ; report du solde. 31/12/N-2 : bénéfice de l’exercice 30.000,00 €. Minimum légal vers la réserve légale ; tantième 5.000,00 €. Le résultat reporté de l’exercice antérieur et le solde de l’exercice actuel sont affectés à la réserve disponible. 31/12/N-1 : perte de l’exercice de 3.000,00 € à reporter sur l’exercice suivant 06/02/N : augmentation de capital de 20.000,00 € (200 parts sociales) dont chaque part est libérée en numéraire à concurrence de 50% + prime d'émission. Questions: Vous êtes le comptable de la SPRL TITI

1. Comptabilisez l’affectation du résultat au 31/12/N-3, 31/12/N-2 et 31/12/N-1;

2. Dans l’année N, calculez la prime d'émission. Tous les éléments du bilan ont été correctement évalués. Il suffit de tenir compte du patrimoine propre au moment de l'augmentation de capital pour calculer la prime d'émission;

3. Comptabilisez l'augmentation de capital;

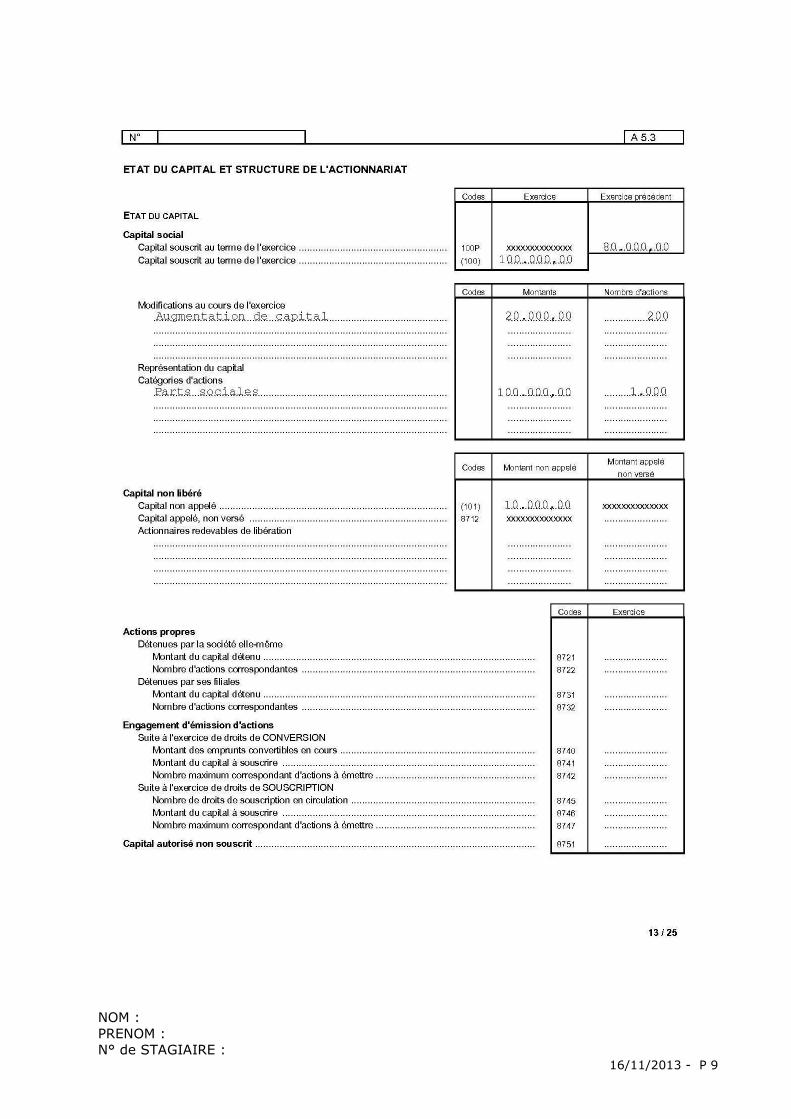

4. Complétez l’annexe “Etat du Capital” de l’année N dans les comptes annuels.

Réponse 1. 31/12/N-3 6920 Dotation à la réserve légale

(5%X20.000) 1.000,00

6930 Bénéfice à reporter 19.000,00 @ 1300 Réserve légale 1.000,00 1400 Bénéfice reporté 19.000,00 31/12/N-2 1400 Bénéfice reporté 19.000,00 @ 7900 Bénéfice reporté de l’exercice

précédent 19.000,00

31/12/N-2 6920 Dotation à la réserve légale

(5%X30.000) 1.500,00

6921 Dotation autres réserves (30.000-1.500-5.000+19.000)

42.500,00

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 8

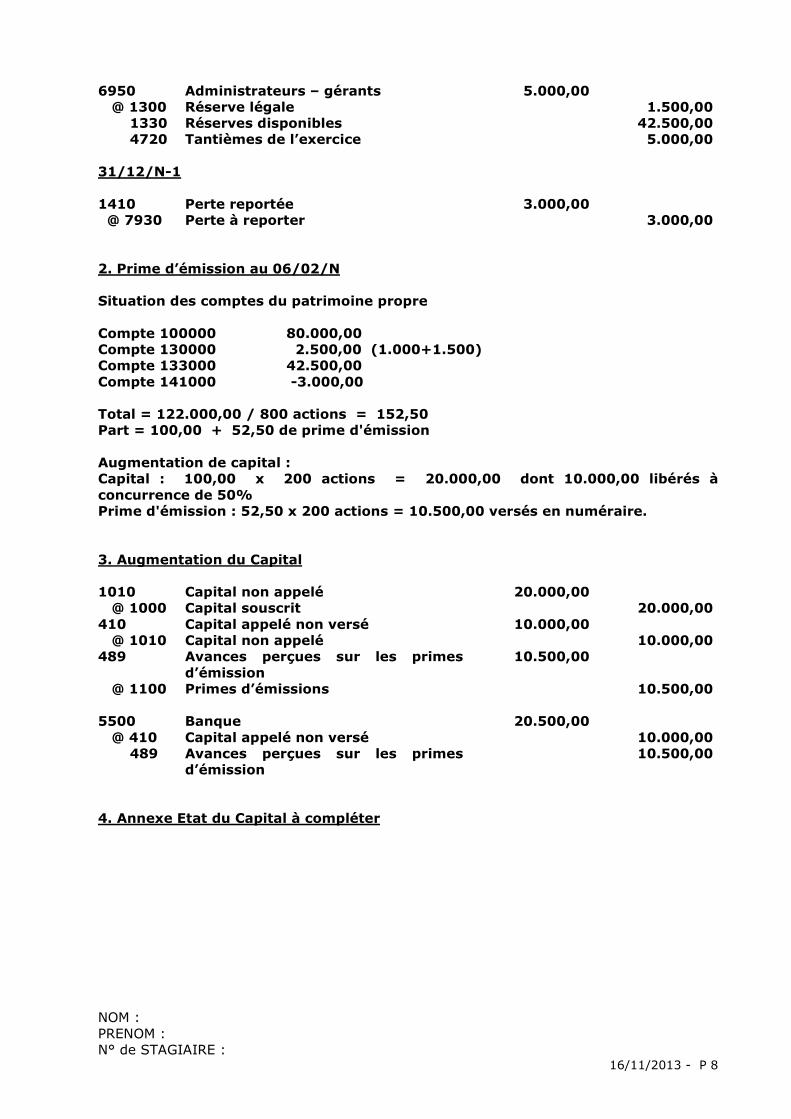

6950 Administrateurs – gérants 5.000,00 @ 1300 Réserve légale 1.500,00 1330 Réserves disponibles 42.500,00 4720 Tantièmes de l’exercice 5.000,00 31/12/N-1 1410 Perte reportée 3.000,00 @ 7930 Perte à reporter 3.000,00 2. Prime d’émission au 06/02/N Situation des comptes du patrimoine propre Compte 100000 80.000,00 Compte 130000 2.500,00 (1.000+1.500) Compte 133000 42.500,00 Compte 141000 -3.000,00 Total = 122.000,00 / 800 actions = 152,50 Part = 100,00 + 52,50 de prime d'émission Augmentation de capital : Capital : 100,00 x 200 actions = 20.000,00 dont 10.000,00 libérés à concurrence de 50% Prime d'émission : 52,50 x 200 actions = 10.500,00 versés en numéraire. 3. Augmentation du Capital 1010 Capital non appelé 20.000,00 @ 1000 Capital souscrit 20.000,00 410 Capital appelé non versé 10.000,00 @ 1010 Capital non appelé 10.000,00 489 Avances perçues sur les primes

d’émission 10.500,00

@ 1100 Primes d’émissions 10.500,00 5500 Banque 20.500,00 @ 410 Capital appelé non versé 10.000,00 489 Avances perçues sur les primes

d’émission 10.500,00

4. Annexe Etat du Capital à compléter

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 9

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 10

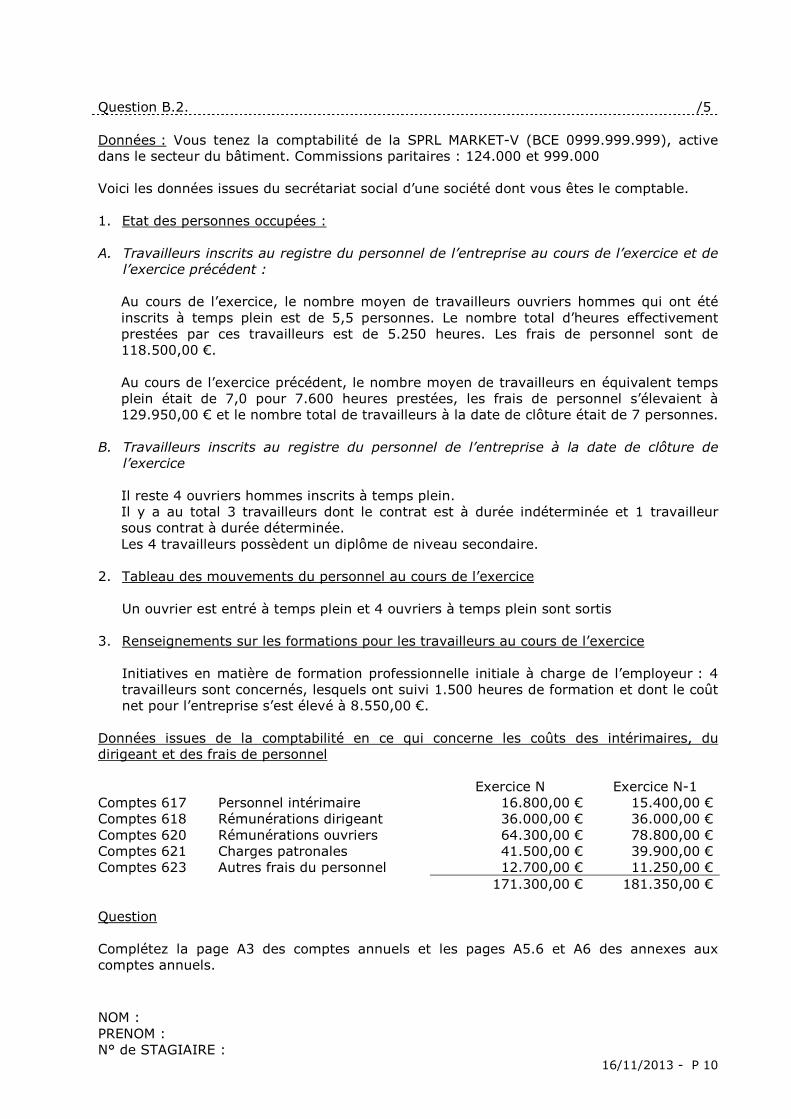

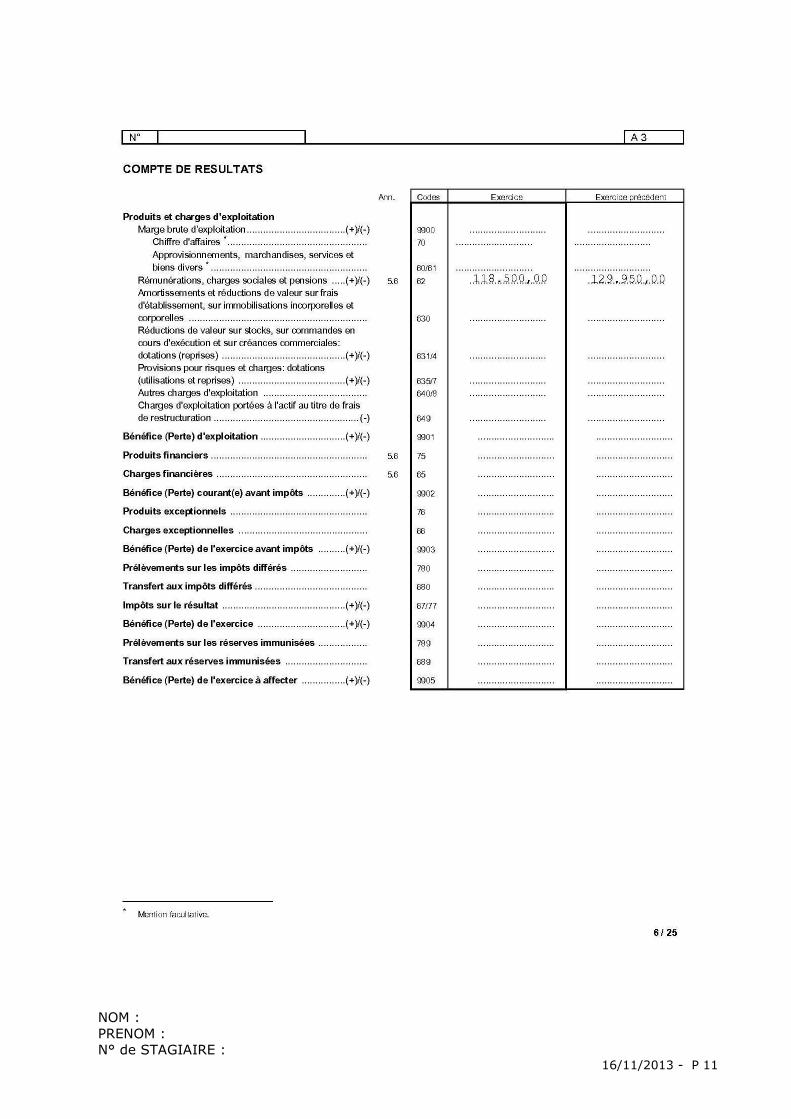

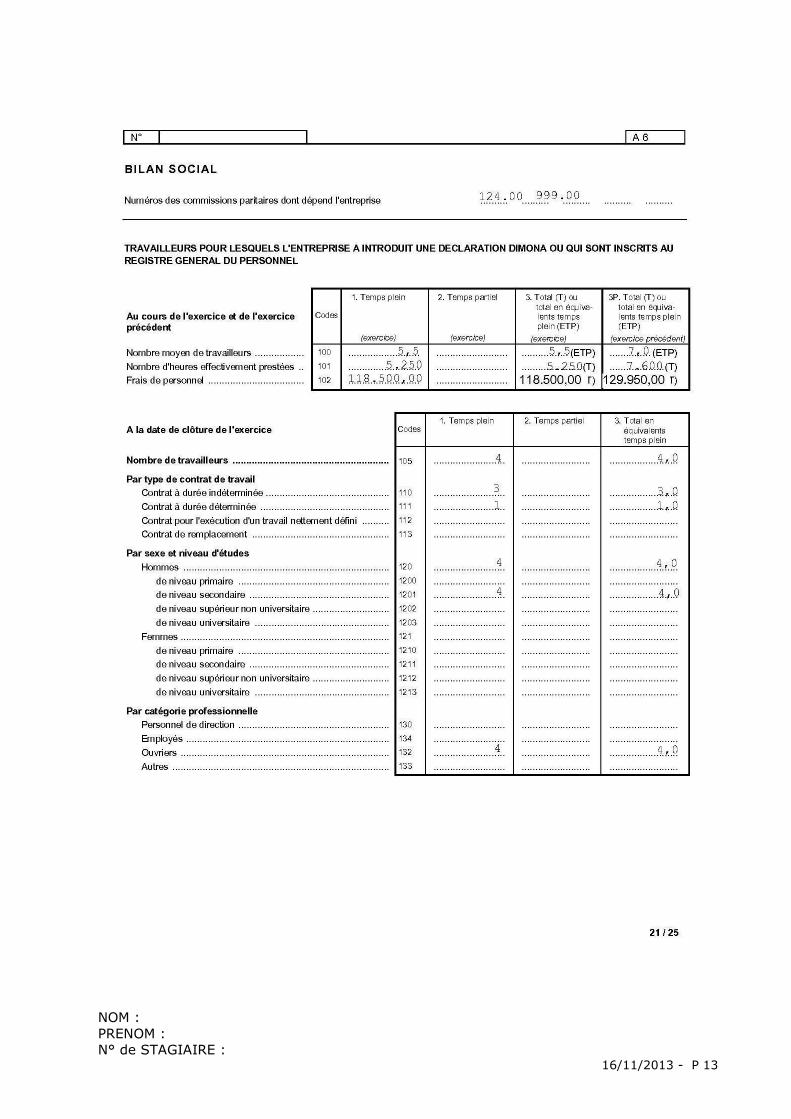

Question B.2. /5 Données : Vous tenez la comptabilité de la SPRL MARKET-V (BCE 0999.999.999), active dans le secteur du bâtiment. Commissions paritaires : 124.000 et 999.000 Voici les données issues du secrétariat social d’une société dont vous êtes le comptable. 1. Etat des personnes occupées : A. Travailleurs inscrits au registre du personnel de l’entreprise au cours de l’exercice et de

l’exercice précédent : Au cours de l’exercice, le nombre moyen de travailleurs ouvriers hommes qui ont été inscrits à temps plein est de 5,5 personnes. Le nombre total d’heures effectivement prestées par ces travailleurs est de 5.250 heures. Les frais de personnel sont de 118.500,00 €. Au cours de l’exercice précédent, le nombre moyen de travailleurs en équivalent temps plein était de 7,0 pour 7.600 heures prestées, les frais de personnel s’élevaient à 129.950,00 € et le nombre total de travailleurs à la date de clôture était de 7 personnes.

B. Travailleurs inscrits au registre du personnel de l’entreprise à la date de clôture de

l’exercice

Il reste 4 ouvriers hommes inscrits à temps plein. Il y a au total 3 travailleurs dont le contrat est à durée indéterminée et 1 travailleur sous contrat à durée déterminée. Les 4 travailleurs possèdent un diplôme de niveau secondaire.

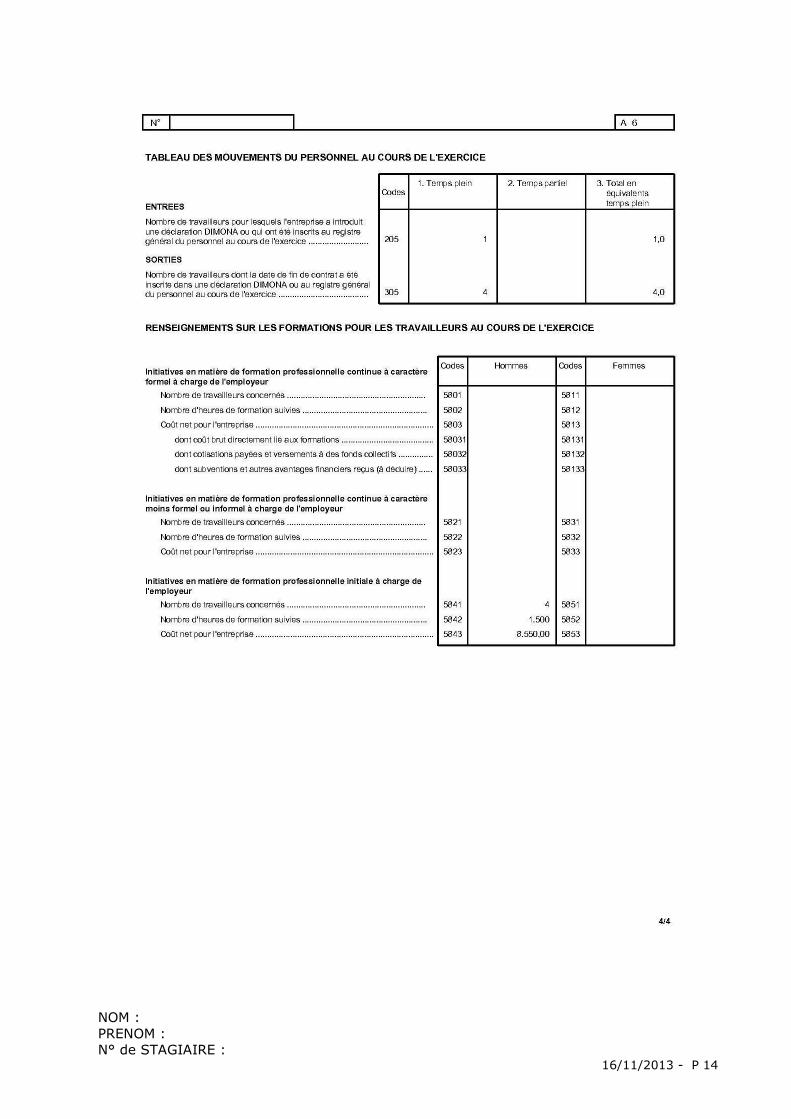

2. Tableau des mouvements du personnel au cours de l’exercice

Un ouvrier est entré à temps plein et 4 ouvriers à temps plein sont sortis 3. Renseignements sur les formations pour les travailleurs au cours de l’exercice

Initiatives en matière de formation professionnelle initiale à charge de l’employeur : 4 travailleurs sont concernés, lesquels ont suivi 1.500 heures de formation et dont le coût net pour l’entreprise s’est élevé à 8.550,00 €.

Données issues de la comptabilité en ce qui concerne les coûts des intérimaires, du dirigeant et des frais de personnel Exercice N Exercice N-1 Comptes 617 Personnel intérimaire 16.800,00 € 15.400,00 € Comptes 618 Rémunérations dirigeant 36.000,00 € 36.000,00 € Comptes 620 Rémunérations ouvriers 64.300,00 € 78.800,00 € Comptes 621 Charges patronales 41.500,00 € 39.900,00 € Comptes 623 Autres frais du personnel 12.700,00 € 11.250,00 € 171.300,00 € 181.350,00 € Question Complétez la page A3 des comptes annuels et les pages A5.6 et A6 des annexes aux comptes annuels.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 11

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 12

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 13

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 14

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 15

Question B.3. /4

1. Les frais d'émission d'emprunts peuvent-ils être portés à l'actif ? 2. Quel(s) est/sont, la/les source(s) légale(s) et/ou réglementaire(s) et quel(s) est/

sont l’article/les articles d’application? 3. Quels frais vise-t-on ? (au moins 2 à mentionner) 4. Si oui à la question 1, sur quel compte (les deux premiers chiffres) ? 5. Si oui à la question 1, comment les évaluer et les amortir ? 6. Si oui à la question 1, pourquoi les transférer à l’actif?

Réponse

1. Oui, les frais d'émission d'emprunts peuvent être portés à l'actif – art 58 AR du 30/01/2001;

2. l’AR du 30/01/2001 art 35-58-59 et 95 §1 (section IV); 3. Emission d'un prospectus, frais de notaire, frais bancaires, frais de

publication, de publicité, d’impression des titres et divers frais bancaires & commissions; Egalement accepté: art 95 AR du 30/01/2001: les frais qui se rapportent à la constitution, au développement ou à la restructuration de sociétés tels que les frais de constitution, d’augmentation de capital, les frais d’émission d’emprunt et les frais de restructuration portés à l’actif;

4. Compte 20; 5. Les frais d'émission d'emprunts sont évalués à leur valeur d'acquisition (art

35 AR 30/01/2001). Ils peuvent être portés à l'actif OU être repris immédiatement dans les coûts. Les amortissement de ces frais peuvent être répartis sur la durée de l'emprunt ou sur une durée minimale de 5 ans – art 59 AR 30/01/2001;

6. Cela améliore le résultat et constitue une répartition de ces frais sur la durée de l’emprunt.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 16

C. PRINCIPES GENERAUX DE GESTION FINANCIERE /5 Question C.1. /2,5 Données : La SA NATURA envisage d’acheter un immeuble d’une valeur de 800.000,00 € pour lequel elle sollicite un crédit bancaire d’un même montant sur une durée de 10 ans au taux d’intérêt annuel de 6 %. Situation comptable estimée pour les années futures : Bénéfice réalisé 200.000,00 € Dividendes bruts distribués 60.000,00 € Amortissements 70.000,00 € Paiement des dettes de + d’un an échéant dans l’année des crédits en cours (hors le nouveau crédit)

80.000,00 €

Mensualités à payer pour ce nouveau crédit 8.881,64 € Question La capacité de remboursement permet-elle de solliciter ce nouveau crédit auprès d’une institution financière ? Justifiez votre réponse par le calcul de la capacité de remboursement. Réponse Capacité de remboursement : 200.000,00 – 60.000,00 + 70.000,00 – 80.000,00= 130.000,00 € Remboursement annuel : 8.881,64 € * 12=106.579,68 € 130.000,00 – (12 x 8.881,34 €)106.579,68 €= 23.420,32 € Oui, la capacité de remboursement le permet.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 17

Question C.2. /2,5 Le rapport entre la valeur ajoutée et la rentabilité d'une entreprise est-il directement proportionnel ou inversement proportionnel ? Expliquez. Réponse Directement proportionnel. Il est logique que la taille de la valeur ajoutée détermine la rentabilité. Valeur ajoutée = différence entre la valeur des entrants (coûts) et la valeur des sortants (produits). La valeur ajoutée étant l’excédent des produits par rapport aux coûts. La rentabilité est la capacité à générer du bénéfice.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 18

D. ORGANISATION DES SERVICES COMPTABLES ET ADMINISTRATIFS DES ENTREPRISES

/5

Question D.1. /3 Données : Vous êtes le comptable de la SPRL LEONARDO. Questions:

1. Votre client souhaiterait connaître le délai de conservation des livres et des pièces comptables ;

2. La SPRL LEONARDO prévoit pour l’année comptable suivante de liquider la société. Cette liquidation a-t-elle une influence sur le délai de conservation ?

Développez et mentionnez la/les source(s) légale(s) et/ou réglementaire(s) Réponse 1. L’article 6, 4ème alinéa de la loi du 17 juillet 1975 (loi relative à la comptabilité

des entreprises) stipule entre autres que les pièces justificatives doivent être conservées, en original ou en copie, durant sept ans.

Ce délai est réduit à trois ans pour les pièces qui ne sont pas appelées à faire preuve à l'égard de tiers. L’article 8 § 2 de cette loi du 17 juillet 1975 stipule également que les entreprises sont tenues de conserver leurs livres pendant sept ans à partir du premier janvier de l'année qui suit leur clôture.

2. L’article 195 du Code des sociétés mentionne cependant que les livres et

documents doivent encore être conservés 5 ans au moins à partir de la date de publication de la clôture de la liquidation.

En cas de liquidation d’une société, le délai de conservation des livres et des pièces justificatives peut être réduit à cinq ans (conservés pendant 5 ans au moins). La clôture de la liquidation implique la disparition de la personne morale et de son patrimoine. La Loi du 17 juillet 1975 n’étant applicable qu’aux personnes morales existantes, le délai de conservation de sept ans n’est, à partir de ce moment, plus applicable. Le délai de conservation n’est qu’une obligation minimale et il appartient donc à chaque entreprise de décider de conserver les pièces justificatives au-delà du délai légal de conservation.

Info : Avis CNC 2011/21

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 19

Question D.2. /2 Données : La SPRL EMO s’adresse à vous en vue de reprendre sa comptabilité. Elle doit établir son inventaire au 31/12/N mais vous constatez qu’il n’y a jamais eu d’inventaire auparavant, ni aucune règle d’évaluation établie. Le gérant de la SPRL EMO n’a jamais entendu parler d’un inventaire ou de règles d’évaluation. Questions : 1. Expliquez brièvement ce qu’est un inventaire et comment peut-il être considéré comme

probant ; 2. Le gérant vous demande d’établir les règles d’évaluation ? Pouvez-vous les décider et

les établir pour la SPRL EMO ? Mentionnez les sources légales Réponse 1. L’inventaire est le relevé physique de tous les avoirs et droits de toute nature,

dettes, obligations et engagements de toute nature relatifs à son activité et des moyens propres qui y sont affectés (et dès lors pas limité au seul stock) – (art 9 Loi 75);

Il faut établir un inventaire au moins une fois par an (art 9 Loi 75) et ensuite procéder à la mise en concordance des comptes avec le relevé d’inventaire (art 10 Loi 75). Il s’agit de procéder à un inventaire complet de tous les postes du bilan (actifs et passifs), mais aussi des engagements et droits hors bilan (comptes de classe 0) et de procéder à leur valorisation. Cet inventaire doit être transcrit dans le livre des inventaires. Afin d’apporter les modifications nécessaires au niveau des comptes issus de la comptabilité, pour que ceux-ci soient mis en concordance avec les données d’inventaire et non l’inverse. Ce sont toujours les données issues du relevé physique d’inventaire qui servent de base.

2. Les règles d’évaluation doivent être décidées par l’organe de gestion (gérance, conseil d’administration) – (art 28 AR du 30/01/2001);

Il y a lieu ensuite de réunir l’organe de gestion, afin d’établir les règles d’évaluation. Ces règles doivent ensuite être transcrites dans un livre appelé « livre des inventaires » ; elles ne pourront plus être modifiées ensuite que par l’organe qui les a établies d’une part, en justifiant les raisons qui ont prévalu à leur modification et d’autre part, une justification de l’influence des modifications devra être donnée dans les comptes annuels. Le comptable ne peut pas les établir lui-même.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 20

III. DEONTOLOGIE (I) /10 E. DEONTOLOGIE /10 Expliquez votre position et confirmez-la par l’indication du ou des numéros d’articles des lois et/ou règlements applicables. Question E.1. /2 Données : Dans le cadre de l’application de la législation relative à la prévention de l’utilisation du système financier aux fins de blanchiment de capitaux et de financement du terrorisme, un responsable de l’application de la loi a été désigné au sein de la fiduciaire N. Questions : 1. Quels sont les obligations dans le chef de ce responsable ? 2. Le stagiaire IPCF peut-il être désigné comme responsable de l’application de la loi? Réponse 1. Art 28, §4, §5 du Règlement – Art 18 LAB

- Il veille de manière générale au respect par le professionnel de l’ensemble de ses obligations de prévention du blanchiment de capitaux et du financement du terrorisme et notamment à la mise en place de l’organisation administrative et des mesures et des procédures de contrôle interne adéquates requises. (Il dispose du pouvoir de proposer à la direction effective du professionnel toutes mesures nécessaires ou utiles à cet effet en ce compris la libération des moyens requis) ;

- Il organise en particulier et met en application sous leur responsabilité les procédures d’analyse des rapports écrits et les procédures de communication d’informations à la CTIF ;

- Ils veillent à la formation et à la sensibilisation du personnel ; - Il est la personne de contact privilégiée des autorités de contrôle et de la

CTIF pour toutes les questions relatives à la prévention du blanchiment de capitaux et du financement du terrorisme ;

- Il établit un rapport d’activités au moins une fois par an et tient à disposition des autorités compétentes les cinq derniers rapports. Il les communique sans délai à leur demande ;

2. En application de l’article 28 et 1, 5° du règlement, seuls les professionnels

mentionnés à l’article 3 de la LAB peuvent être désignés comme responsable. L’article 3, 4° de la LAB mentionne seulement les membres agréés externes. Un stagiaire IPCF ne peut dès lors pas être désigné comme responsable de l’application de la loi.

Question E.2. /2 Données : Monsieur Vincent CHIFFRAI, comptable-fiscaliste stagiaire depuis le 01/01/2012 exerce son activité de comptable indépendant en personne physique via l’unité d’établissement « CHIFFRES & CO ». Il envisage de passer en société.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 21

Son épouse est logopède de profession et souhaite également exercer via une personne morale. Monsieur CHIFFRAI souhaite intégrer les deux activités dans la SPRL « CHIFFRES & MOTS ». Questions : 1. Les activités de comptabilité et de logopédie peuvent-elles être réunies au sein de la

même société ? 2. Indépendamment de la réponse à la question 1., la SPRL CHIFFRES & MOTS doit-elle

accomplir des formalités auprès de l’IPCF ? Expliquez 3. Si oui à la question 2., auprès de quelle instance et dans quel délai ? 4. Monsieur Vincent CHIFFRAI peut-il exercer en tant que seul professionnel agréé dans

cette société ? Réponse AR du 15/02/2005 1. Non, son objet et son activité doivent être limités à la prestation de services

relevant de la fonction de comptable ou de comptable-fiscaliste, telle qu’elle est définie à l’article 49 de la loi et à l’exercice d’activités compatibles avec celle-ci (art 8) ;

2. Introduire une demande d’agréation pour la société (art 11) ; 3. Auprès de la Chambre exécutive en la personne de son Président (art 11) dans

le mois de sa constitution (art 11) ; 4. Non, il doit exercer avec son maître de stage ou un membre de l’Institut (art

2). Question E.3. /2 Données : Madame Valériane NAMUR, fonctionnaire communale travaille en tant que comptable au sein de son administration. Questions : 1. Elle souhaite devenir stagiaire indépendante à titre accessoire à partir du 01/01/2014.

Doit-elle tenir compte d’une obligation déontologique spécifique ? 2. Le 01/06/2014, stagiaire IPCF depuis 6 mois, elle souhaite arrêter son activité en tant

qu’indépendante et effectuer son stage en tant que fonctionnaire uniquement. Est-ce possible ?

Réponse 1. art 22 du Code de déontologie : Les personnes qui travaillent dans le secteur

public ne peuvent exercer la profession de comptable IPCF que moyennant autorisation écrite de l’autorité compétente ;

2. oui, le stage peut être effectué et en tant qu’interne comme fonctionnaire - art 44, al 5 et art 51, al 3 Loi 22/04/1999.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 22

Question E.4. /2 Données : Monsieur Sylvain DUPONT contacte l’IPCF pour se plaindre de Monsieur Richard JEFRAUDE, comptable-fiscaliste agréé. Monsieur DUPONT a constaté que la déclaration IPP n’a pas été déposée, pas plus que les déclarations TVA des deux derniers trimestres. Il constate également que Monsieur Richard JEFRAUDE a, par domiciliation bancaire, retiré des sommes d’argent importantes de son compte bancaire sur la base de factures injustifiées (prestations n’ayant pas été effectuées). Il décide de déposer une plainte auprès de l’IPCF par mail à l’adresse suivante : [email protected] Questions : 1. A qui cette plainte est-elle transférée ? 2. Que peut-il se passer ? Réponse : Art 49 AR 27/11/85 1. A l’assesseur juridique, instance compétente en la matière ; 2. L’assesseur juridique, informé d’un manquement ou saisi d’une plainte en

matière disciplinaire à propos d’une personne inscrite au tableau ou sur la liste des stagiaires (…) inscrit l’affaire sous un numéro d’ordre dans un registre ad hoc. (…) Il juge de l’opportunité des poursuites disciplinaires. Il peut nommer un rapporteur. Il peut renvoyer l’affaire devant la Chambre exécutive s’il estime que les faits constituent un manquement déontologique suffisamment grave. Dans le cas contraire, il classe le dossier sans suite.

Question E.5. /2 Données : Un de vos confrères, Monsieur Sébastien NOVEL a été récemment accepté comme stagiaire IPCF. Questions : Il vous demande des conseils concernant la reprise de dossier auprès d’un confrère et de demande du dossier par le client. Il souhaite des informations à propos de: 1. Ses obligations déontologiques s’il reprend un dossier à un confrère; 2. Les obligations déontologiques du confrère qui doit remettre le dossier ; 3. La demande du dossier par le client. Réponses 1. Obligations du nouveau stagiaire (1 point)

Avant d’accepter une mission, le comptable IPCF qui reprend une mission auprès d’un autre comptable IPCF, d’un expert-comptable ou d’un réviseur d’entreprises doit prendre en considération les règles suivantes :

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 23

- il doit informer son prédécesseur de la reprise de la mission, par lettre recommandée, même si la succession n’a pas eu lieu immédiatement ;

- Si le prédécesseur n’a pas été payé pour ses prestations, il doit insister auprès du client pour qu’il paie les honoraires de son prédécesseur.

Art 17 du Code de déontologie

2. Obligations du prédécesseur (0.5)

Le prédécesseur doit sans délai mettre à la disposition du client ou du confrère qui lui succède tous les documents, propriété du client, ainsi que ceux qui entrent dans le cadre de l’entraide et de la courtoisie confraternelles. Il est tenu d’en rédiger un inventaire détaillé en deux exemplaires datés et signés par chaque partie. Art 17 du Code de déontologie

3. Demande du client (0.5)

Le comptable IPCF doit immédiatement restituer tous les livres et documents appartenant à son client, à la demande de ce dernier. Art 11 du Code de déontologie.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 24

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999

EXAMEN PRATIQUE D’APTITUDE

EPREUVE ECRITE

16/11/2013

PARTIE 2

II. FISCALITE:

/35

III. DROIT (II): /15 Sous-Total: /50

F

G

H

I

J

K

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 25

ZONE RESERVEE AUX CORRECTEURS

16/11/2013 - Partie 2 II. FISCALITE (y compris principes des droits d'enregistrement et de succession et principes relatifs aux douanes et accises)

/35

F. TVA /10 G. IPP /10 H. ISOC /10 I. PROCEDURES FISCALES /5 III. DROIT DES SOCIETES ET AUTRES DOMAINES DU DROIT (II)

/15

J. DROIT DES SOCIETES ET LEGISLATION RELATIVE AUX ENTREPRISES EN DIFFICULTE

/10

K. PRINCIPES DE DROIT DU TRAVAIL ET DE LA SECURITE SOCIALE /5 TOTAL PARTIE 2 : /50

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 26

EXAMEN PRATIQUE D’APTITUDE POUR LES COMPTABLES AGREES ET COMPTABLES-FISCALISTES AGREES IPCF

AR DU 20 JANVIER 2003 (M.B. du 12/02/2003) - modifié par AR du 10/08/2005

EPREUVE ECRITE

16/11/2013

Partie 2 Instructions générales : o Cet examen écrit comporte 2 parties :

• La première partie se déroule de 9h00 à 12h00 et comporte les questions A à E : comptabilité et déontologie

• la deuxième partie a lieu de 13h30 à 16h00 et comporte les questions F à K : fiscalité et droit

o Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro de

stagiaire (voir votre lettre de convocation); o Sont uniquement acceptés pendant l’épreuve : une calculatrice, un plan comptable, le

CODEX IPCF (version papier) sans annotation personnelle (marques pages et surlignage autorisés) et un stylo bille encre bleue/noire (pas de crayon ou d’encre de couleur rouge, etc…) – le non-respect des modalités précitées entraînera l’exclusion de la salle d’examen ainsi que l’annulation dudit examen;

o Cet examen se compose de questions regroupées en 3 parties distinctes : Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines du droit (25 points);

o Les résultats seront envoyés dès que les correcteurs auront corrigé les examens; o Cet examen (avec réponses modèles) sera disponible au plus tard 15 jours après

l’épreuve écrite sur le site www.ipcf.be; o Afin de pouvoir passer l’épreuve orale pour accéder au titre de comptable agréé IPCF, le

candidat doit avoir obtenu au moins 50% des points au total de l’écrit, au moins 60% dans le domaine de la comptabilité ainsi que 50% en déontologie.

o Le candidat au titre de comptable-fiscaliste agréé IPCF doit, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II).

Bonne Chance !

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 27

II. FISCALITE (y compris principes des droits d'enregistrement et de succession et principes relatifs aux douanes et accises)

/35

F. TVA /10 Les montants renseignés sont HTVA sauf mention contraire Question F.1. /7 Données : Un assujetti, qui vend exclusivement en Belgique, a déposé des déclarations trimestrielles pour le premier semestre de l’année N. A partir du 01/07/N, il doit déposer des déclarations mensuelles. Il est fait abstraction de la tolérance administrative de l’été. Enoncé :

- Situation du compte courant TVA au 31/12/N-1 avant dépôt de la déclaration du 4ième trimestre de l’année N-1 : 200 € dû par l’état ;

- 4ième trimestre de l’année N-1 : déclaration TVA Case 71 : 2.400,00 € ; - Remboursement mensuel n’est pas possible.

Janvier : dû à l’Etat : 7.691,00 €

Février : dû par l’Etat : 19.647,00 €

Mars : dû à l’Etat : 13.762,00 €

Avril : dû à l’Etat : 61.544,00 €

Mai : dû par l’Etat : 25.448,00 €

Juin : dû par l’Etat : 774,00 €

Juillet : dû à l’Etat : 10.336,00 €

Août : dû par l’Etat : 10.228,00 €

Septembre : dû par l’Etat : 6.994,00 €

Octobre : dû à l’Etat : 24.667,00 €

Novembre : dû à l’Etat : 1.999,00 €

Décembre : dû par l’Etat 18.778,00 €

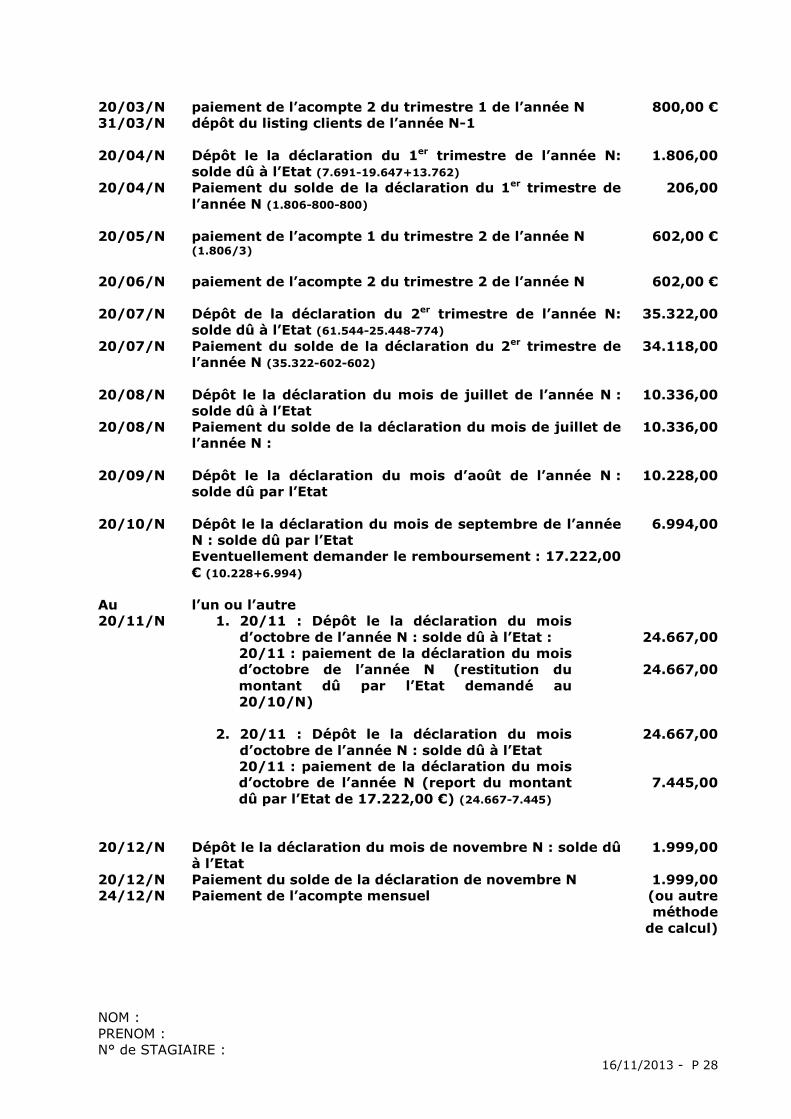

Question : Donnez, dans l’ordre chronologique et en indiquant les dates limites, toutes les opérations tant de dépôt que de paiement qui incombent à cet assujetti entre le 1er janvier et le 31 décembre de l’année N. Réponse : 20/01/N dépôt de la déclaration du 4ième trimestre de l’année N-1

– solde dû à l’Etat : 2.400,00

20/01/N paiement du solde de la déclaration du 4ième trimestre de

l’année N-1 (2.400-200) 2.200,00 €

20/02/N paiement de l’acompte 1 du trimestre 1 de l’année N

(2.400/3) 800,00 €

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 28

20/03/N paiement de l’acompte 2 du trimestre 1 de l’année N 800,00 € 31/03/N dépôt du listing clients de l’année N-1 20/04/N Dépôt le la déclaration du 1er trimestre de l’année N:

solde dû à l’Etat (7.691-19.647+13.762) 1.806,00

20/04/N Paiement du solde de la déclaration du 1er trimestre de l’année N (1.806-800-800)

206,00

20/05/N paiement de l’acompte 1 du trimestre 2 de l’année N

(1.806/3) 602,00 €

20/06/N paiement de l’acompte 2 du trimestre 2 de l’année N 602,00 € 20/07/N Dépôt de la déclaration du 2er trimestre de l’année N:

solde dû à l’Etat (61.544-25.448-774) 35.322,00

20/07/N Paiement du solde de la déclaration du 2er trimestre de l’année N (35.322-602-602)

34.118,00

20/08/N Dépôt le la déclaration du mois de juillet de l’année N :

solde dû à l’Etat 10.336,00

20/08/N Paiement du solde de la déclaration du mois de juillet de l’année N :

10.336,00

20/09/N Dépôt le la déclaration du mois d’août de l’année N :

solde dû par l’Etat 10.228,00

20/10/N Dépôt le la déclaration du mois de septembre de l’année

N : solde dû par l’Etat Eventuellement demander le remboursement : 17.222,00 € (10.228+6.994)

6.994,00

Au 20/11/N

l’un ou l’autre 1. 20/11 : Dépôt le la déclaration du mois

d’octobre de l’année N : solde dû à l’Etat : 20/11 : paiement de la déclaration du mois d’octobre de l’année N (restitution du montant dû par l’Etat demandé au 20/10/N)

2. 20/11 : Dépôt le la déclaration du mois d’octobre de l’année N : solde dû à l’Etat 20/11 : paiement de la déclaration du mois d’octobre de l’année N (report du montant dû par l’Etat de 17.222,00 €) (24.667-7.445)

24.667,00

24.667,00

24.667,00

7.445,00

20/12/N Dépôt le la déclaration du mois de novembre N : solde dû

à l’Etat 1.999,00

20/12/N Paiement du solde de la déclaration de novembre N 1.999,00 24/12/N Paiement de l’acompte mensuel (ou autre

méthode de calcul)

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 29

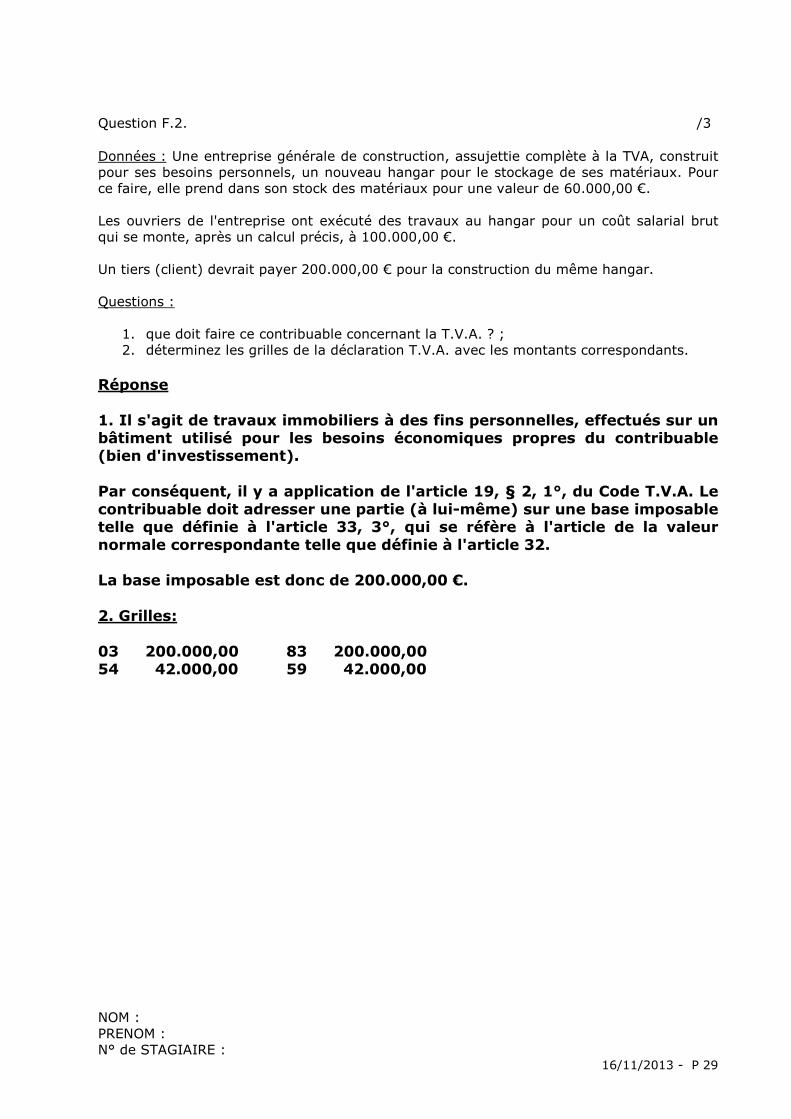

Question F.2. /3 Données : Une entreprise générale de construction, assujettie complète à la TVA, construit pour ses besoins personnels, un nouveau hangar pour le stockage de ses matériaux. Pour ce faire, elle prend dans son stock des matériaux pour une valeur de 60.000,00 €. Les ouvriers de l'entreprise ont exécuté des travaux au hangar pour un coût salarial brut qui se monte, après un calcul précis, à 100.000,00 €. Un tiers (client) devrait payer 200.000,00 € pour la construction du même hangar. Questions :

1. que doit faire ce contribuable concernant la T.V.A. ? ; 2. déterminez les grilles de la déclaration T.V.A. avec les montants correspondants.

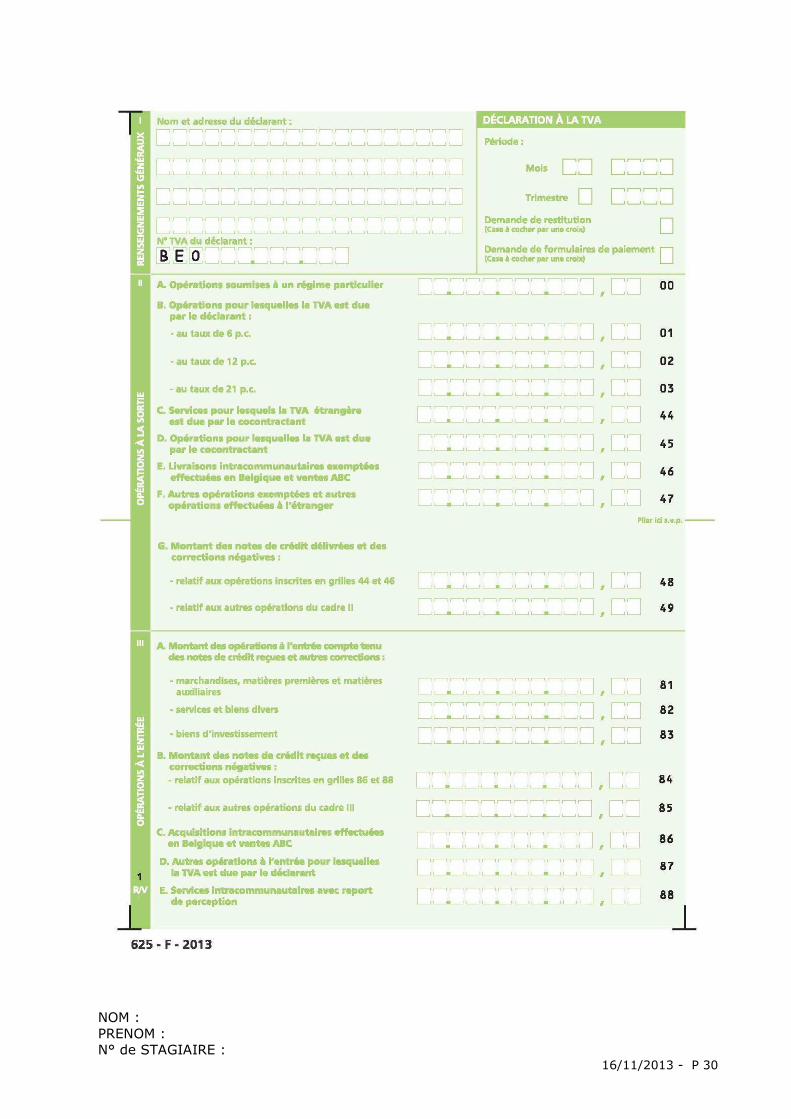

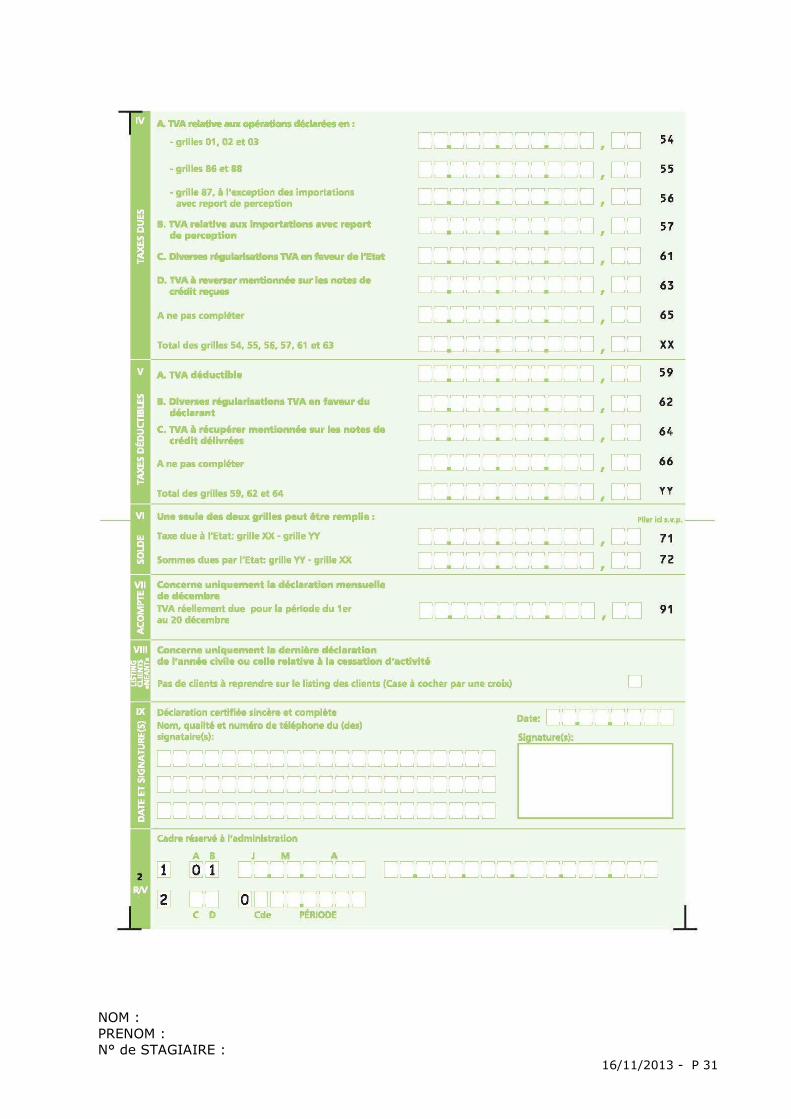

Réponse 1. Il s'agit de travaux immobiliers à des fins personnelles, effectués sur un bâtiment utilisé pour les besoins économiques propres du contribuable (bien d'investissement). Par conséquent, il y a application de l'article 19, § 2, 1°, du Code T.V.A. Le contribuable doit adresser une partie (à lui-même) sur une base imposable telle que définie à l'article 33, 3°, qui se réfère à l'article de la valeur normale correspondante telle que définie à l'article 32. La base imposable est donc de 200.000,00 €. 2. Grilles: 03 200.000,00 83 200.000,00 54 42.000,00 59 42.000,00

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 30

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 31

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 32

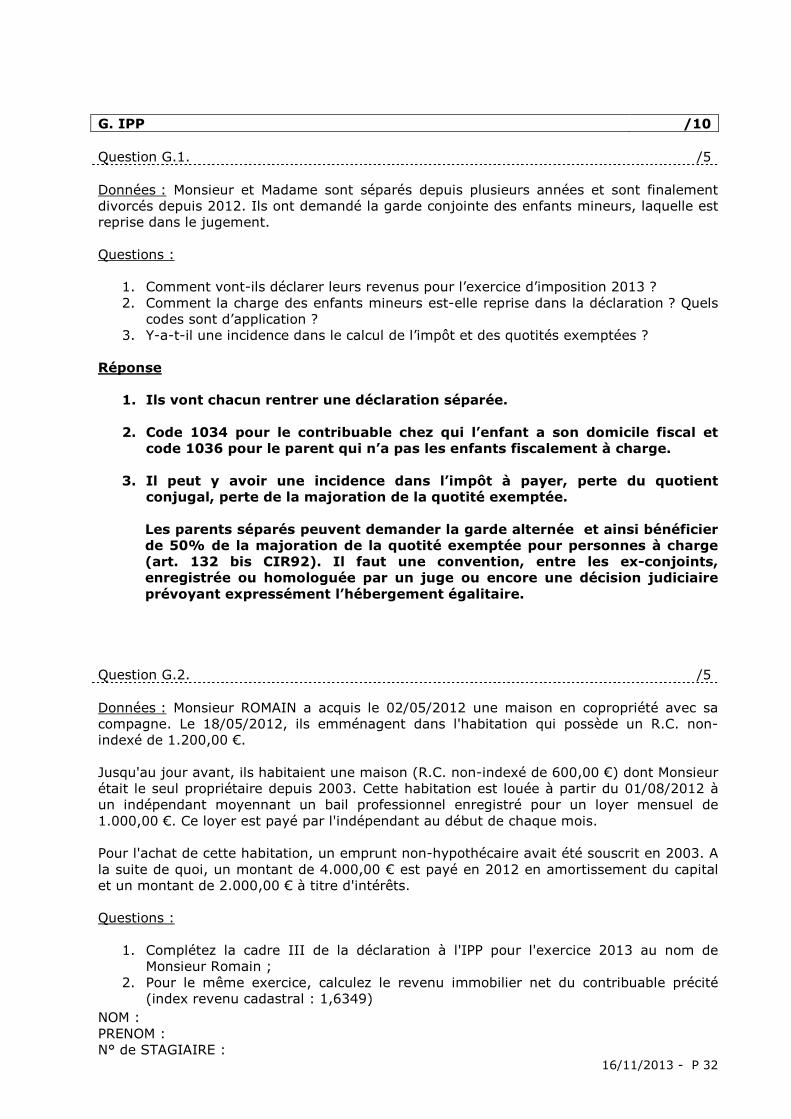

G. IPP /10 Question G.1. /5 Données : Monsieur et Madame sont séparés depuis plusieurs années et sont finalement divorcés depuis 2012. Ils ont demandé la garde conjointe des enfants mineurs, laquelle est reprise dans le jugement. Questions :

1. Comment vont-ils déclarer leurs revenus pour l’exercice d’imposition 2013 ? 2. Comment la charge des enfants mineurs est-elle reprise dans la déclaration ? Quels

codes sont d’application ? 3. Y-a-t-il une incidence dans le calcul de l’impôt et des quotités exemptées ?

Réponse

1. Ils vont chacun rentrer une déclaration séparée.

2. Code 1034 pour le contribuable chez qui l’enfant a son domicile fiscal et code 1036 pour le parent qui n’a pas les enfants fiscalement à charge.

3. Il peut y avoir une incidence dans l’impôt à payer, perte du quotient

conjugal, perte de la majoration de la quotité exemptée.

Les parents séparés peuvent demander la garde alternée et ainsi bénéficier de 50% de la majoration de la quotité exemptée pour personnes à charge (art. 132 bis CIR92). Il faut une convention, entre les ex-conjoints, enregistrée ou homologuée par un juge ou encore une décision judiciaire prévoyant expressément l’hébergement égalitaire.

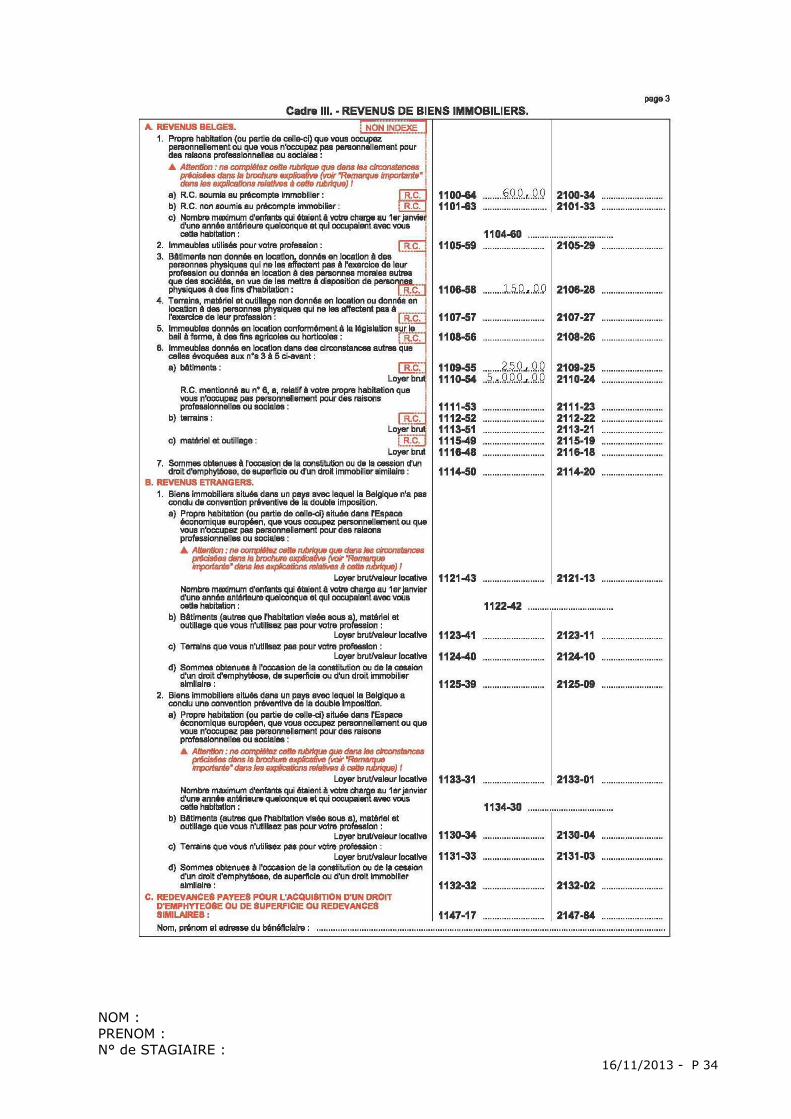

Question G.2. /5 Données : Monsieur ROMAIN a acquis le 02/05/2012 une maison en copropriété avec sa compagne. Le 18/05/2012, ils emménagent dans l'habitation qui possède un R.C. non-indexé de 1.200,00 €. Jusqu'au jour avant, ils habitaient une maison (R.C. non-indexé de 600,00 €) dont Monsieur était le seul propriétaire depuis 2003. Cette habitation est louée à partir du 01/08/2012 à un indépendant moyennant un bail professionnel enregistré pour un loyer mensuel de 1.000,00 €. Ce loyer est payé par l'indépendant au début de chaque mois. Pour l'achat de cette habitation, un emprunt non-hypothécaire avait été souscrit en 2003. A la suite de quoi, un montant de 4.000,00 € est payé en 2012 en amortissement du capital et un montant de 2.000,00 € à titre d'intérêts. Questions :

1. Complétez la cadre III de la déclaration à l'IPP pour l'exercice 2013 au nom de Monsieur Romain ;

2. Pour le même exercice, calculez le revenu immobilier net du contribuable précité (index revenu cadastral : 1,6349)

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 33

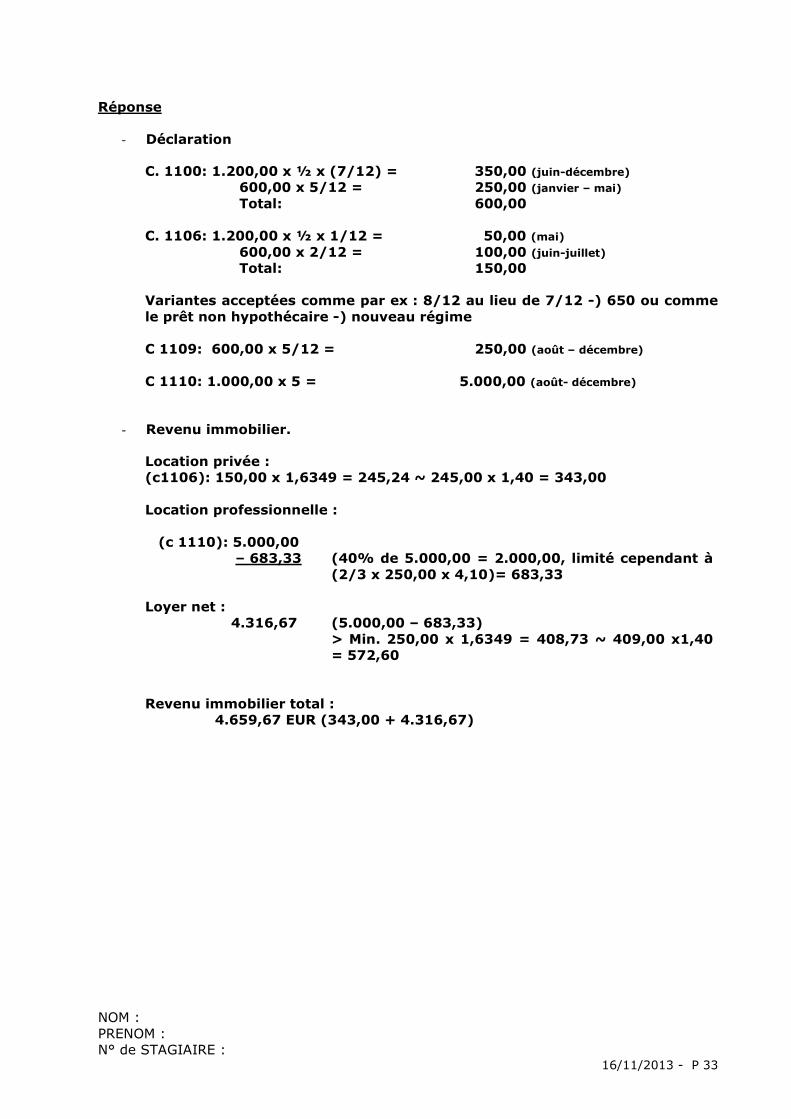

Réponse

- Déclaration

C. 1100: 1.200,00 x ½ x (7/12) = 350,00 (juin-décembre) 600,00 x 5/12 = 250,00 (janvier – mai) Total: 600,00

C. 1106: 1.200,00 x ½ x 1/12 = 50,00 (mai) 600,00 x 2/12 = 100,00 (juin-juillet) Total: 150,00

Variantes acceptées comme par ex : 8/12 au lieu de 7/12 -) 650 ou comme le prêt non hypothécaire -) nouveau régime C 1109: 600,00 x 5/12 = 250,00 (août – décembre) C 1110: 1.000,00 x 5 = 5.000,00 (août- décembre)

- Revenu immobilier.

Location privée : (c1106): 150,00 x 1,6349 = 245,24 ~ 245,00 x 1,40 = 343,00 Location professionnelle :

(c 1110): 5.000,00 – 683,33

(40% de 5.000,00 = 2.000,00, limité cependant à (2/3 x 250,00 x 4,10)= 683,33

Loyer net :

4.316,67 (5.000,00 – 683,33) > Min. 250,00 x 1,6349 = 408,73 ~ 409,00 x1,40 = 572,60

Revenu immobilier total : 4.659,67 EUR (343,00 + 4.316,67)

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 34

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 35

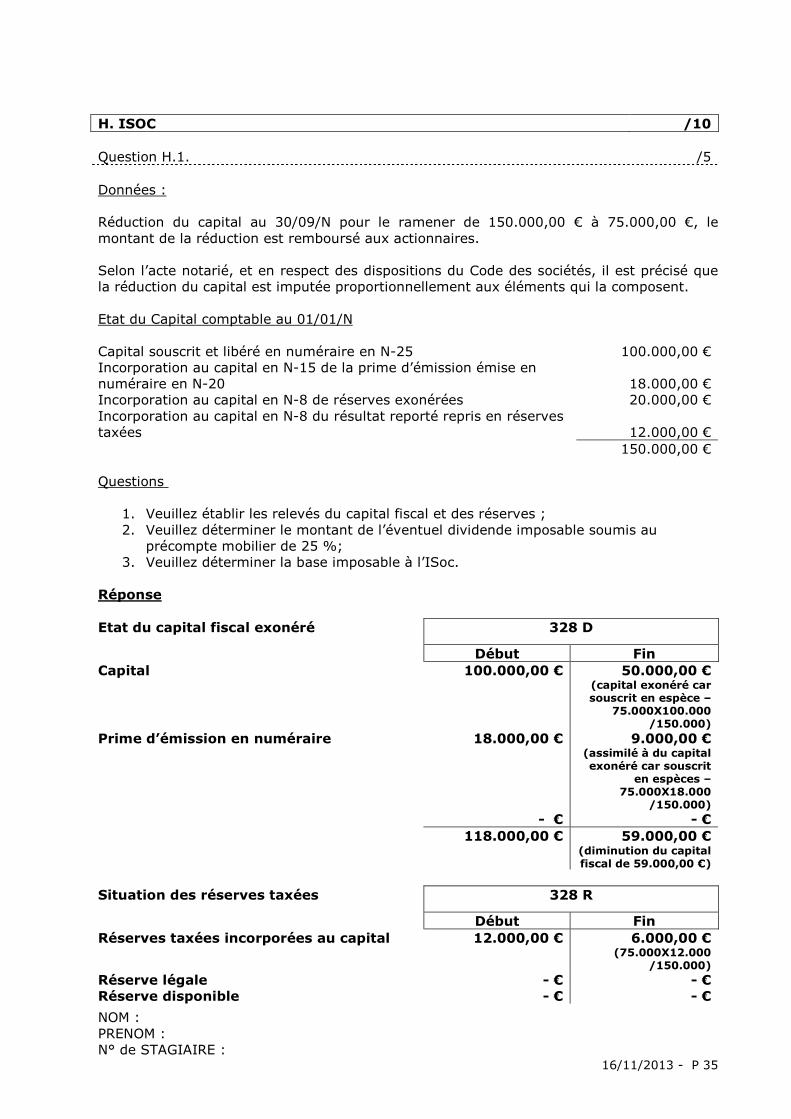

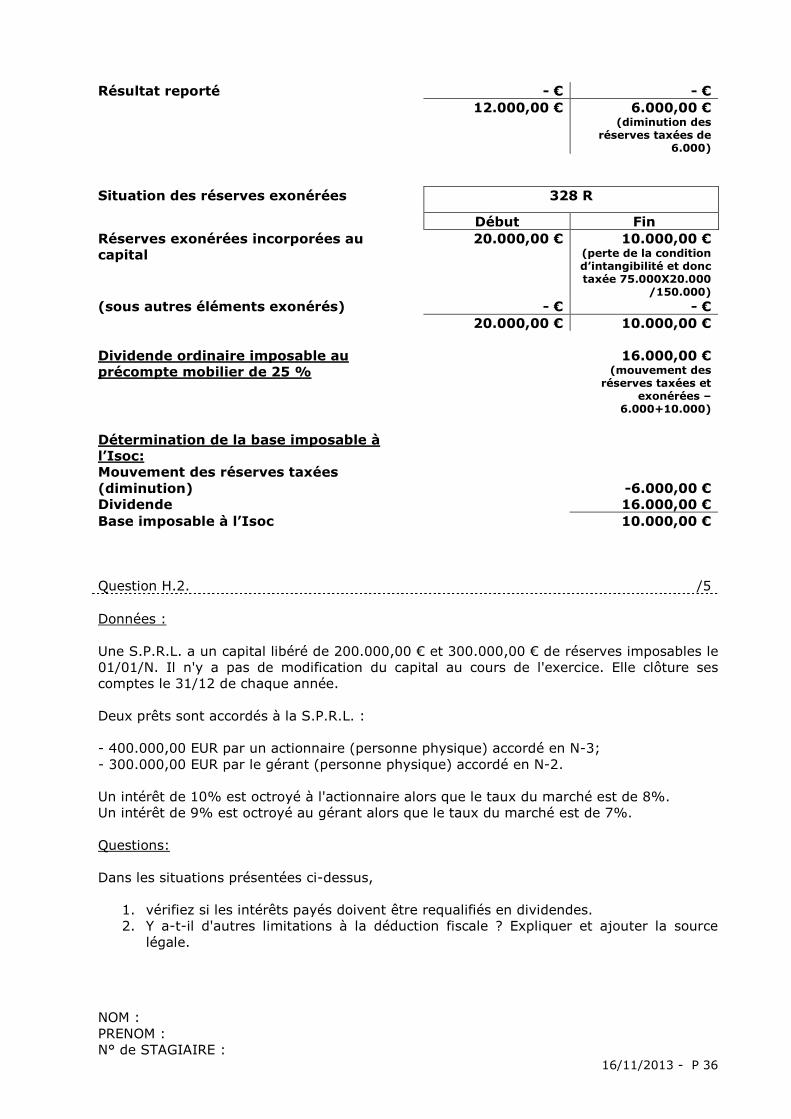

H. ISOC /10 Question H.1. /5 Données : Réduction du capital au 30/09/N pour le ramener de 150.000,00 € à 75.000,00 €, le montant de la réduction est remboursé aux actionnaires. Selon l’acte notarié, et en respect des dispositions du Code des sociétés, il est précisé que la réduction du capital est imputée proportionnellement aux éléments qui la composent. Etat du Capital comptable au 01/01/N Capital souscrit et libéré en numéraire en N-25 100.000,00 € Incorporation au capital en N-15 de la prime d’émission émise en numéraire en N-20

18.000,00 €

Incorporation au capital en N-8 de réserves exonérées 20.000,00 € Incorporation au capital en N-8 du résultat reporté repris en réserves taxées

12.000,00 €

150.000,00 € Questions

1. Veuillez établir les relevés du capital fiscal et des réserves ; 2. Veuillez déterminer le montant de l’éventuel dividende imposable soumis au

précompte mobilier de 25 %; 3. Veuillez déterminer la base imposable à l’ISoc.

Réponse Etat du capital fiscal exonéré 328 D

Début Fin Capital 100.000,00 € 50.000,00 €

(capital exonéré car souscrit en espèce –

75.000X100.000 /150.000)

Prime d’émission en numéraire 18.000,00 € 9.000,00 € (assimilé à du capital exonéré car souscrit

en espèces – 75.000X18.000

/150.000) - € - € 118.000,00 € 59.000,00 €

(diminution du capital fiscal de 59.000,00 €)

Situation des réserves taxées 328 R

Début Fin Réserves taxées incorporées au capital 12.000,00 € 6.000,00 €

(75.000X12.000 /150.000)

Réserve légale - € - € Réserve disponible - € - €

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 36

Résultat reporté - € - € 12.000,00 € 6.000,00 €

(diminution des réserves taxées de

6.000)

Situation des réserves exonérées 328 R

Début Fin Réserves exonérées incorporées au capital

20.000,00 € 10.000,00 € (perte de la condition d’intangibilité et donc taxée 75.000X20.000

/150.000) (sous autres éléments exonérés) - € - € 20.000,00 € 10.000,00 € Dividende ordinaire imposable au précompte mobilier de 25 %

16.000,00 € (mouvement des

réserves taxées et exonérées –

6.000+10.000)

Détermination de la base imposable à l’Isoc:

Mouvement des réserves taxées (diminution)

-6.000,00 €

Dividende 16.000,00 € Base imposable à l’Isoc 10.000,00 € Question H.2. /5 Données : Une S.P.R.L. a un capital libéré de 200.000,00 € et 300.000,00 € de réserves imposables le 01/01/N. Il n'y a pas de modification du capital au cours de l'exercice. Elle clôture ses comptes le 31/12 de chaque année. Deux prêts sont accordés à la S.P.R.L. : - 400.000,00 EUR par un actionnaire (personne physique) accordé en N-3; - 300.000,00 EUR par le gérant (personne physique) accordé en N-2. Un intérêt de 10% est octroyé à l'actionnaire alors que le taux du marché est de 8%. Un intérêt de 9% est octroyé au gérant alors que le taux du marché est de 7%. Questions: Dans les situations présentées ci-dessus,

1. vérifiez si les intérêts payés doivent être requalifiés en dividendes. 2. Y a-t-il d'autres limitations à la déduction fiscale ? Expliquer et ajouter la source

légale.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 37

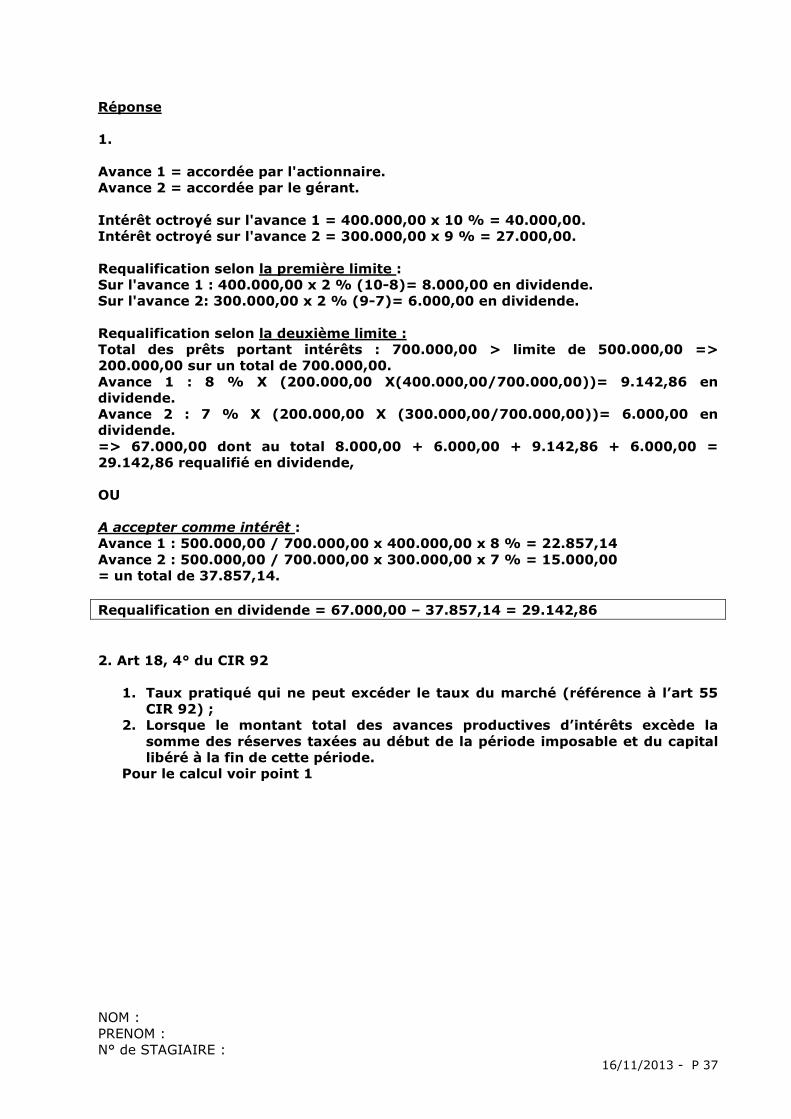

Réponse 1. Avance 1 = accordée par l'actionnaire. Avance 2 = accordée par le gérant. Intérêt octroyé sur l'avance 1 = 400.000,00 x 10 % = 40.000,00. Intérêt octroyé sur l'avance 2 = 300.000,00 x 9 % = 27.000,00. Requalification selon la première limite : Sur l'avance 1 : 400.000,00 x 2 % (10-8)= 8.000,00 en dividende. Sur l'avance 2: 300.000,00 x 2 % (9-7)= 6.000,00 en dividende. Requalification selon la deuxième limite : Total des prêts portant intérêts : 700.000,00 > limite de 500.000,00 => 200.000,00 sur un total de 700.000,00. Avance 1 : 8 % X (200.000,00 X(400.000,00/700.000,00))= 9.142,86 en dividende. Avance 2 : 7 % X (200.000,00 X (300.000,00/700.000,00))= 6.000,00 en dividende. => 67.000,00 dont au total 8.000,00 + 6.000,00 + 9.142,86 + 6.000,00 = 29.142,86 requalifié en dividende, OU A accepter comme intérêt : Avance 1 : 500.000,00 / 700.000,00 x 400.000,00 x 8 % = 22.857,14 Avance 2 : 500.000,00 / 700.000,00 x 300.000,00 x 7 % = 15.000,00 = un total de 37.857,14.

Requalification en dividende = 67.000,00 – 37.857,14 = 29.142,86

2. Art 18, 4° du CIR 92

1. Taux pratiqué qui ne peut excéder le taux du marché (référence à l’art 55 CIR 92) ;

2. Lorsque le montant total des avances productives d’intérêts excède la somme des réserves taxées au début de la période imposable et du capital libéré à la fin de cette période.

Pour le calcul voir point 1

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 38

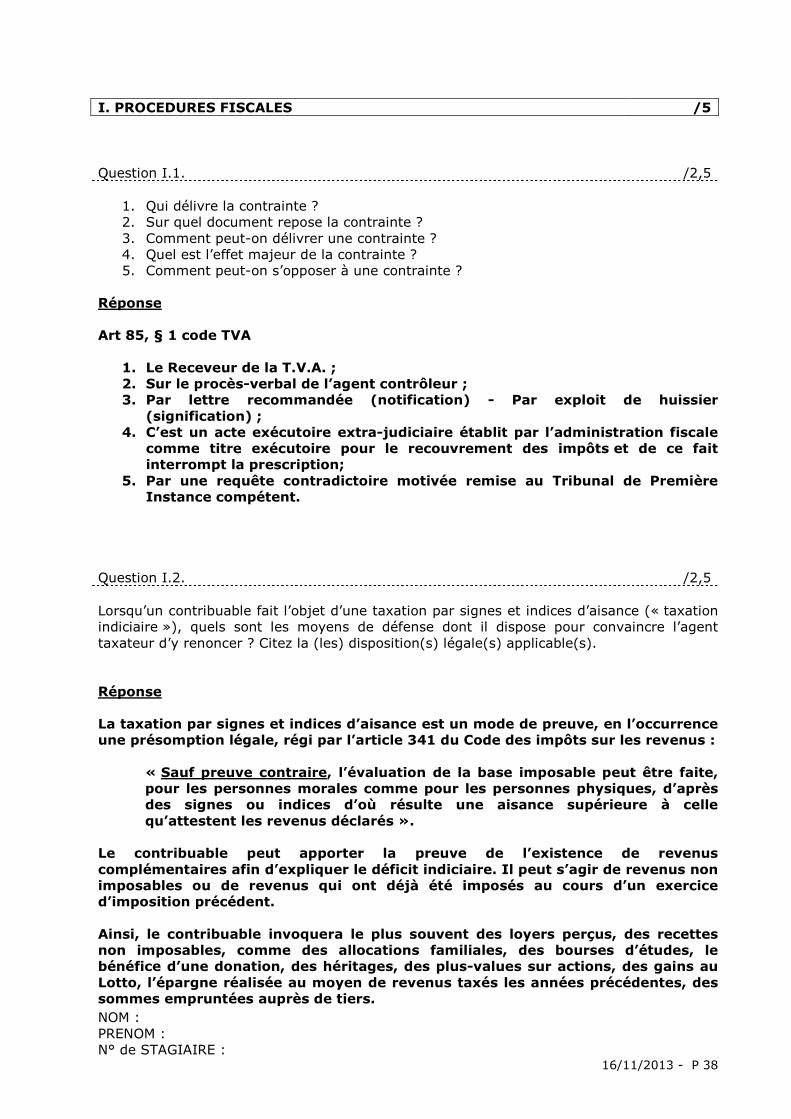

I. PROCEDURES FISCALES /5 Question I.1. /2,5

1. Qui délivre la contrainte ? 2. Sur quel document repose la contrainte ? 3. Comment peut-on délivrer une contrainte ? 4. Quel est l’effet majeur de la contrainte ? 5. Comment peut-on s’opposer à une contrainte ?

Réponse Art 85, § 1 code TVA

1. Le Receveur de la T.V.A. ; 2. Sur le procès-verbal de l’agent contrôleur ; 3. Par lettre recommandée (notification) - Par exploit de huissier

(signification) ; 4. C’est un acte exécutoire extra-judiciaire établit par l’administration fiscale

comme titre exécutoire pour le recouvrement des impôts et de ce fait interrompt la prescription;

5. Par une requête contradictoire motivée remise au Tribunal de Première Instance compétent.

Question I.2. /2,5 Lorsqu’un contribuable fait l’objet d’une taxation par signes et indices d’aisance (« taxation indiciaire »), quels sont les moyens de défense dont il dispose pour convaincre l’agent taxateur d’y renoncer ? Citez la (les) disposition(s) légale(s) applicable(s). Réponse La taxation par signes et indices d’aisance est un mode de preuve, en l’occurrence une présomption légale, régi par l’article 341 du Code des impôts sur les revenus :

« Sauf preuve contraire, l’évaluation de la base imposable peut être faite, pour les personnes morales comme pour les personnes physiques, d’après des signes ou indices d’où résulte une aisance supérieure à celle qu’attestent les revenus déclarés ».

Le contribuable peut apporter la preuve de l’existence de revenus complémentaires afin d’expliquer le déficit indiciaire. Il peut s’agir de revenus non imposables ou de revenus qui ont déjà été imposés au cours d’un exercice d’imposition précédent. Ainsi, le contribuable invoquera le plus souvent des loyers perçus, des recettes non imposables, comme des allocations familiales, des bourses d’études, le bénéfice d’une donation, des héritages, des plus-values sur actions, des gains au Lotto, l’épargne réalisée au moyen de revenus taxés les années précédentes, des sommes empruntées auprès de tiers.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 39

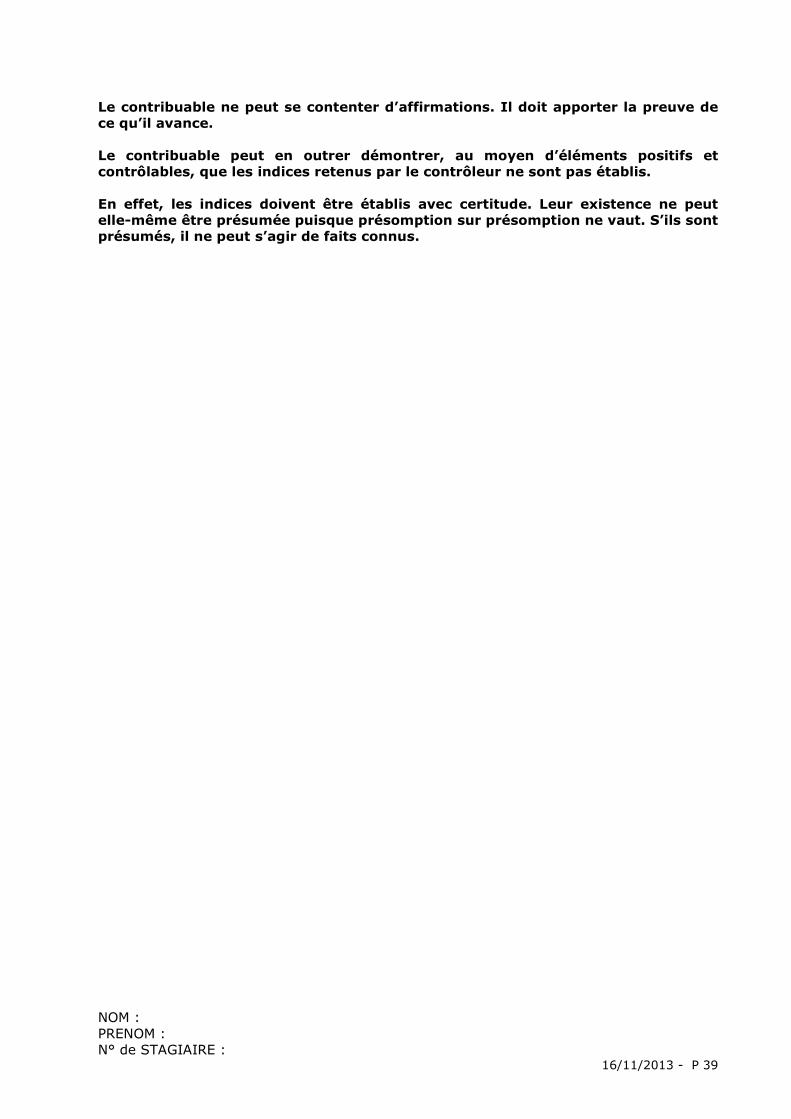

Le contribuable ne peut se contenter d’affirmations. Il doit apporter la preuve de ce qu’il avance. Le contribuable peut en outrer démontrer, au moyen d’éléments positifs et contrôlables, que les indices retenus par le contrôleur ne sont pas établis. En effet, les indices doivent être établis avec certitude. Leur existence ne peut elle-même être présumée puisque présomption sur présomption ne vaut. S’ils sont présumés, il ne peut s’agir de faits connus.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 40

III. DROIT DES SOCIETES ET AUTRES DOMAINES DU DROIT (II)

/15

Expliquez votre position et confirmez-la par l’indication du ou des numéros d’articles des lois et/ou règlements applicables J. DROIT DES SOCIETES ET LEGISLATION RELATIVE AUX ENTREPRISES EN DIFFICULTE

/10

Question J.1. /4 Quel est le rôle du Juge délégué dans le cadre d’une Procédure en réorganisation judiciaire (PRJ) ? Réponse Art 18 et suivants de la loi relative à la continuité des entreprises Le rôle du Juge Délégué est, en premier lieu de faire rapport au Tribunal sur la recevabilité et le fondement de la demande. Il intervient tout au long de la procédure et va suivre l’évolution du dossier, veiller au respect de la loi et faire rapport au Tribunal à différents stades de la procédure, notamment concernant les mains levées des saisies, prorogation du sursis. Art 40 et 41 – fin de la PRJ sur base du rapport du juge délégué. Question J.2. /3 Les fondateurs doivent-ils toujours comparaître en personne lors de l'acte de constitution d’un SA ? Réponse Non, les fondateurs peuvent se faire représenter au moyen d'une procuration qui ne doit pas nécessairement être authentique. C'est également le cas si la constitution requiert un acte authentique sauf en cas d'apport d'un bien immobilier. Le représentant ne doit pas être lui-même fondateur, cela peut être un tiers. Il est également permis que tous les fondateurs se fassent représenter par une personne. En outre, pour une S.A., on peut faire appel à la technique du porte-fort (art 459 du code des sociétés).

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 41

Question J.3. /3

1. Dans quelles circonstances doit-on procéder à un quasi-apport en SA ? 2. Comment se déroule cette procédure ? 3. Pourquoi cette procédure existe-t-elle ?

Réponse :

1. Lorsqu’il s'agit de la transmission à titre onéreux, à une société par un fondateur, un associé, un gérant ou un administrateur d'un bien représentant au moins une valeur égale à 1/10 du capital social dans les deux ans de la constitution de la société.

Ces acquisitions par la société sont soumises au contrôle d'un réviseur d'entreprises. Art 445 C soc

2. Avant que l'acquisition n'ait lieu, le commissaire (réviseur) doit rédiger un

rapport dans lequel le contrôle s'effectue sur l'évaluation du bien. L'organe de gestion rédige également un rapport spécial justifiant l'utilité de l'acquisition pour la société. L'assemblée générale doit enfin approuver l'achat à la majorité simple.

Art 447 C soc (§ 1)

3. En principe, les biens acquis par la société peu après sa constitution, ne

sont pas contrôlés par le réviseur alors que c'est bien le cas lors d'un apport à la société. Pour la protection des tiers, éviter l’abus de biens sociaux, éviter que la société ne détourne les règles d'évaluation concernant l'apport en achetant des biens peu après sa constitution, on a prévu les règles du quasi-apport.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 42

K. PRINCIPES DE DROIT DU TRAVAIL ET DE LA SECURITE SOCIALE /5 Question K.1. /3 Données : Vous recevez Monsieur Cédric DREUMONT, jeune diplômé en marketing qui souhaite s’installer comme indépendant (starter). Il vous explique son projet de site internet collaboratif permettant aux consommateurs d’acheter directement des biens et services auprès de producteurs et prestataires de services belges, sans aucun intermédiaire. Il souhaite démarrer son activité au 01/06/2014 mais craint que le délai soit un peu court pour tout mettre en place, il envisage éventuellement de débuter son activité en 2015. Il a entendu des informations à la radio concernant le statut social des indépendants et la réforme du calcul des cotisations sociales. Question : Il vous demande des informations concernant son statut et dans quelle mesure ses cotisations seront influencées par le système actuel de calcul et le système de calcul à venir. Réponse - Système actuel

L’indépendant qui débute son activité paie une cotisation forfaitaire pendant les 12 ou 15 premiers trimestres civils. Afin d’éviter une régularisation importante au terme de ce délai, il peut demander à cotiser sur base d’un revenu supérieur estimé au forfait légal. Ensuite, les cotisations sociales sont calculées sur base des revenus professionnels de la 3ième année qui précède celle au cours de laquelle elles sont dues.

- Nouveau système

Le nouveau système va permettre de fixer les cotisations sociales dues en fonction des revenus réels de l’année même.

NOM : PRENOM : N° de STAGIAIRE :

16/11/2013 - P 43

Question K.2. /1 Monsieur Cédric DREUMONT souhaite également engager du personnel. Monsieur Bernard LAMI, sous contrat de travail employé dans une grande boîte de publicité souhaite travailler pour lui. Il aimerait l’engager dans le cadre d’un plan Activa.

1. Définissez le plan Activa - Quelles sont les conditions pour pouvoir bénéficier d’un plan Activa?

2. Dans ce cas, est-il possible de recruter Monsieur LAMI par ce biais ? Réponse

1. Le plan Activa prévoit une réduction de cotisations patronales de sécurité sociale en cas d’embauche d’un demandeur d’emploi. Cette réduction est couplée à une activation de l’allocation de chômage ou d’une intégration sociale en cas d’embauche d’un chômeur complet indemnisé ou d’un bénéficiaire du revenu d’intégration sociale. http://www.emploi.belgique.be/defaultTab.aspx?id=704

2. Non, ce n’est pas possible, il ne rentre pas dans les conditions du plan

activa. Question K.3. /1 Données : Il vous demande ensuite les premières formalités administratives à accomplir au moment de l’engagement de Monsieur LAMI. Question : Quels documents l’invitez-vous à compléter ou quelles formalités lui conseillez-vous d’effectuer ? (4 réponses minimum) Réponse

- S’affilier à un secrétariat social ; - Contracter une assurance accident du travail ; - Conseiller un contrat de travail par écrit à signer ; - Communiquer le règlement de travail ; - Compléter la DIMONA – déclaration électronique par laquelle l’employeur

communique à l’ONSS l’engagement d’un travailleur.