EXAMEN PRATIQUE D’APTITUDE EPREUVE … · B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX...

43

NOM : PRENOM : N° de STAGIAIRE : 09/12/2017 - P 1 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 EXAMEN PRATIQUE D’APTITUDE EPREUVE ECRITE 09/12/2017 PARTIE 1 I. COMPTABILITE: /40 III. DEONTOLOGIE (I): /10 Sous-Total: /50 A B C D E

Transcript of EXAMEN PRATIQUE D’APTITUDE EPREUVE … · B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX...

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 1

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999

EXAMEN PRATIQUE D’APTITUDE

EPREUVE ECRITE

09/12/2017

PARTIE 1

I. COMPTABILITE:

/40

III. DEONTOLOGIE (I): /10 Sous-Total: /50

A

B

C

D

E

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 2

ZONE RESERVEE AUX CORRECTEURS

09/12/2017 - Partie 1

I. COMPTABILITE /40 A. COMPTABILITE GENERALE /15 B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX COMPTES ANNUELS DES ENTREPRISES + ETABLISSEMENT, ANALYSE ET CRITIQUE DES COMPTES ANNUELS

/15

C. PRINCIPES GENERAUX DE GESTION FINANCIERE /5 D. ORGANISATION DES SERVICES COMPTABLES ET ADMINISTRATIFS DES ENTREPRISES

/5

III. DEONTOLOGIE (I) /10 TOTAL PARTIE 1 : /50

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 3

EXAMEN PRATIQUE D’APTITUDE POUR LES COMPTABLES AGREES ET COMPTABLES-FISCALISTES AGREES IPCF

AR DU 27/09/2015

EPREUVE ECRITE

09/12/2017

Partie 1 Instructions générales : o Cet examen écrit comporte 2 parties :

• La première partie se déroule de 9h00 à 12h00 et comporte les questions A à E : comptabilité et déontologie

• la deuxième partie a lieu de 13h30 à 16h00 et comporte les questions F à K : fiscalité et droit

o Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro de

stagiaire (voir votre lettre de convocation); o Sont uniquement acceptés pendant l’épreuve : une calculatrice, un plan comptable

IPCF, le CODEX IPCF sans annotation personnelle (version papier), le fisc en poche IPCF et un stylo bille encre bleue/noire (pas de crayon ou d’encre de couleur rouge, ou d’autres couleurs) – le non-respect des modalités précitées entraînera l’exclusion de la salle d’examen ainsi que l’annulation dudit examen;

o Cet examen se compose de questions regroupées en 3 parties distinctes : Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines du droit (25 points);

o Les résultats seront envoyés dès que les correcteurs auront corrigé les examens; o Cet examen (avec réponses modèles) sera disponible au plus tard 15 jours après la

correction de l’épreuve sur le site www.ipcf.be; o Afin de pouvoir passer l’épreuve orale pour accéder au titre de comptable agréé IPCF,

le candidat doit avoir obtenu au moins 60% des points au total de l’écrit, au moins 60% dans le domaine de la comptabilité, 60 % en déontologie, 50 % en fiscalité et en droit.

o Le candidat au titre de comptable-fiscaliste agréé IPCF doit, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II).

Bonne Chance !

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 4

I. COMPTABILITE /40 Mentionnez les dates et les écritures avec le libellé (les trois premiers chiffres des comptes si possible). A. COMPTABILITE GENERALE /15 Question A.1. / 6 Données La société MACAMPAGNE SPRL, petite société, a acheté un immeuble d’une valeur totalement amortissable de 750.000,00 € le 02/01/2006. Durée d’utilisation : 30 ans. Au 31/12/2016 (après 10 ans), la valeur marchande de l’immeuble est évaluée officiellement à 875.000,00 €. La clôture statutaire est au 31/12. Il a été satisfait à toutes les conditions de l’article 57 de l’AR du Code soc. Questions 1) Enregistrer la plus-value au 31/12/2016 ; 2) Passer la ou les écriture(s) d’inventaire en rapport avec ce bien immobilier au

31/12/2017 ; 3) Passer les écritures concernant la plus-value enregistrée en cas de vente de

l’immeuble au 30/01/2027 pour 1.000.000,00 €.

Réponses 1) Valeur comptable après 10 ans : 750.000,00 €

amortissement : [750.000,00 /30 x 10 =] 250.000,00 VALEUR COMPTABLE NETTE 500 000,00 € Plus-value : 875.000,00 – 500.000,00 = 375.000,00 2) Comptabilisation au 31/12/2017 6302 Amortissements sur immob.

corporelles 43.750,00

A 2219 Amortissement acté sur immeubles 25.000,00 A 221890 Amortissement acté sur plus-

values sur immeubles 18.750,00

Ecriture facultative 121 Plus-values de réévaluations sur

immob. corporelles 18.750,00

À 133 réserves disponibles (plus-values de réévaluation)

18.750,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 5

Transfert de la plus-value de réévaluation aux réserves.

3) Comptabilisation au 30/01/2027 221000 750.000,00 221800 375.000,00 221009 525.000,00 (21 x 25.000,00) 221809 206.250,00 (11 x 18.750,00) 121000 168.750,00 (375.000,00 – (11 x 18.750,00) 41/40 Débiteurs divers 1.000.000,00 @707 Vente 1.000.000,00 707 Vente 1.000.000,00 2219 Amortissements 525.000,00 22189 Amortissements sur +values 206.250,00 121 Plus-values de réévaluations sur

immob. corporelles 168.750,00

A 2210 Immeuble 750.000,00 A 2218 Plus-values actées sur immeubles 375.000,00 A 763/741 Plus-values réalisées sur

réalisations d’actifs immobilisés 775.000,00

Variante 221000 750.000,00 221800 375.000,00 221009 525.000,00 (21 x 25.000,00) 221809 206.250,00 (11 x 18.750,00) 121000 375.000,00 41/40 Débiteurs divers 1.000.000,00 @707 Vente 1.000.000,00 707 Débiteurs divers 1.000.000,00 2219 Amortissements 525.000,00 22189 Amortissements sur +values 206.250,00 121 Plus-values de réévaluations sur

immob. corporelles 375.000,00

A 2210 Immeuble 750.000,00 A 2218 Plus-values actées sur immeubles 375.000,00 A 763/741 Plus-values réalisées sur

réalisations d’actifs immobilisés 981.250,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 6

Question A.2. / 5 Données La SPRL ALPHA est dirigée par 2 gérants, A et B. Le gérant A perçoit une rémunération mensuelle de 3.200,00 € brut. Le montant net qu’il perçoit s’élève à 2.000,00 €. Le gérant B perçoit une rémunération mensuelle de 1.250,00 € brut. Le montant net qu’il perçoit s’élève à 1.000,00 €.

Tous les trimestres, la société paie les lois sociales pour les 2 gérants pour un montant total de 1.990,00 €.

Lors de l’affectation du résultat, l’assemblée générale décide lors de la réunion du 15/05/N+1 d’attribuer à chaque gérant un tantième brut de 5.000 €. Le précompte retenu est de 1.500,00 €.

Questions Comptabiliser pour les gérants (avec mention de la date de comptabilisation): 1) une écriture de rémunération mensuelle; 2) une écriture de paiement des lois sociales ; 3) les écritures relatives à l’affectation des tantièmes ainsi que de la mise en paiement. Réponses 1) Rémunération mensuelle 6180 Rémunérations dirigeant 4.450,00 A 453 Précompte professionnel 1.450 ,00 A 455 Rémunérations à payer 3.000,00 2) Lois sociales 61810 Lois sociales indépendant 1.990,00 A 550 Banque 1.990,00

3) Affectation des tantièmes 695 Administrateurs ou gérants 10.000,00 A 472 Tantièmes de l’exercice 10.000,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 7

472 Tantièmes de l’exercice 10.000,00 A 453 Précompte Professionnel 3.000,00 A 550 Banque 7.000,00

453 Précompte Professionnel 3.000,00 A 550 Banque 3.000,00

Question A.3. / 2 Question Un gérant peut percevoir une rémunération de personnel de direction (code 6201) en sa qualité de gérant 1) s’il n’y a pas de lien de subordination concernant les activités faisant parti de son contrat de travail ; 2) si l’activité faisant partie de son contrat de travail peut contenir des activités liées à son mandat de gérant de SPRL ; 3) si le contrat de travail est conclu pour une activité nettement distincte de son mandat de gérant et si les activités liées à son contrat de travail doivent être exercées avec un lien de subordination. Mentionner la réponse correcte ci-après : 3) Question A.4. / 2 Question Le tantième attribué sur le bilan clôturé au 31/12/2016 est payé au gérant en 2017, est : 1) imposable dans le chef du gérant l’année 2016 ; 2) le précompte est exigible dans les 15 jours après la fin du mois au cours duquel les revenus ont été payés ou attribués ; 3) ne doit pas faire l’objet d’une fiche 281.20. Mentionner la réponse correcte ci-après : 2)

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 8

B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX COMPTES ANNUELS DES ENTREPRISES + ETABLISSEMENT, ANALYSE ET CRITIQUE DES COMPTES ANNUELS

/15

Question B.1. / 5 Pour des éléments de stocks, préciser quels éléments font partie (ou non) de la valeur d’acquisition des stocks :

Éléments à intégrer dans la valeur d’acquisition OUI NON

La taxe sur la valeur ajoutée dans la mesure où elle n'est pas récupérable

x

Les frais de commissions et de courtage à l'achat x

Les différences de change x

Les frais de commissions sur vente x

Les frais d’entreposage en magasin x x

Question B.2. / 6

A. Situation au 01/01/N Données La balance provisoire des comptes fait apparaître les montants suivants (méthode FIFO):

Au 1er janvier N Quantité Prix d’achat

unitaire/Prix de revient

Prix de marché unitaire

Matières premières 1.200 unités 10 9

En cours de fabrication 200 unités 20 18

Produits finis 400 unités 28 30

Marchandises 800 unités 15 16

Question Mentionner le montant et le numéro des comptes concernés au 01/01/N dans la situation présentée.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 9

Réponse Situation au 01/01/N 300 10.800,00 D 320 4.000,00 D 329 400,00 C 330 11.200,00 D 340 12.000,00 D

B. Situation au 31/12/N Données

Au 31 décembre N*

*Énoncé modifié

Quantité Prix d’achat unitaire/Prix de revient

Prix de marché unitaire

Matières premières 1.400 unités 11 11

En cours de fabrication 100 unités 21 20

Produits finis 900 unités 29 30

Marchandises 300 unités 16 13

Mentionner le montant et le numéro des comptes concernés au 31/12/N dans la situation présentée (tous les éléments exprimés au 01/01/N ont été transformés ou vendus).

De plus, l’on a constaté que certains articles comptabilisés en tant que marchandises ont été griffés et doivent être démarqués pour un total de 190,00€.

Situation au 31/12/N 300 15.400,00 D 320 2.100,00 D 329 100,00 C 330 26.100,00 D 340 3.900,00 D 349 190,00 C

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 10

C. Enregistrer toutes les écritures appropriées au livre journal au 31/12/N :

31/12/N

300 Matières premières (15.400 – 10.800)

4.600,00

@ 6090 Variation de stocks de Matières premières

4.600,00

712 En-cours de fabrication 1.900,00

@ 320 En-cours de fabrication 1.900,00

3290 Réductions de valeur actées sur encours de fabrication

300,00

@ 6311 Reprises de réductions de valeur sur stocks 300,00

330

Produits finis

14.900,00

@ 713 Variation de stocks de Produits fin 14.900,00

6094

Variation de stocks de Marchandises

8.100,00

@ 340 Marchandises 8.100,00

6310

Dotations aux réductions de valeur sur stocks

190,00

@ 3409 Réductions de valeur actées 190,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 11

Question B.3. / 4 Données Malgré de très nombreux rappels, votre client la SPRL JEMDEBROUILLE ne vous remet pas les pièces nécessaires pour vous permettre de réaliser vos obligations de comptable. Vous lui expliquez dans un courrier officiel les différents risques liés à cette situation et votre volonté d’arrêter la mission. Question Au niveau de votre impossibilité de rentrer dans les délais ses comptes annuels, qu’allez-vous lui mentionner comme risques potentiels ? Citez-en 4 minimum. Réponse Risque de :

• Majoration tarifaire ; • Radiation d’office BCE ; • Sanction civile ; • Dissolution judiciaire ; • Responsabilité du gérant ; • Taxation d’office à l’I.Soc.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 12

C. PRINCIPES GENERAUX DE GESTION FINANCIERE /5 Question C.1. / 1 Question En matière d'analyse financière: A. La solvabilité est un critère de rentabilité. B. La solvabilité est un critère de pérennité C. La solvabilité est un critère de valeur ajoutée. Veuillez mentionner votre réponse ci-après : Réponse B

Question C.2. / 4 Données Au cours de l’année 2016, un grossiste en mobilier de bureau a été actif pendant 250 jours et il a vendu pour 9.000.000,00 € de mobilier avec une marge bénéficiaire brute de 60 % du chiffre d’affaires. Il ressort du bilan que les créances commerciales s’élèvent à 1.200.000,00 €, le stock à 450.000,00 € et les dettes commerciales à 1.400.000,00 €. Questions NB : Vous ne devez pas tenir compte de la TVA Veuillez donner la réponse correcte aux affirmations suivantes : 1. Le nombre de jours de crédit clients s’élève à :

• 33,33 jours • 48,67 jours • 55,55 jours • 83,33 jours

Veuillez mentionner la réponse ci-après: 48,67 jours

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 13

2. la rotation des stocks est égale à :

• 20 • 12 • 8 • 0,125

Veuillez mentionner la réponse ci-après: 8

3. le nombre de jours de stock s’élève à :

• 12,5 jours • 20,83 jours • 31,25 jours • 45,63 jours

Veuillez mentionner la réponse ci-après: 45,63 jours

4. le nombre de jours de crédit fournisseurs s’élève à :

• 141,94 jours • 97,22 jours • 38,89 jours • 64,81 jours

Veuillez mentionner la réponse ci-après: 141,94 jours

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 14

D. ORGANISATION DES SERVICES COMPTABLES ET ADMINISTRATIFS DES ENTREPRISES

/5

Question D.1. / 1.5 Données Monsieur Dupontoit, indépendant personne physique, est aux portes de la pension. Son entreprise étant très florissante, il souhaite trouver un repreneur qui pourra poursuivre ses activités. Il est tenancier d’une taverne avec petite restauration et occupe un chef cuisinier et trois serveurs. Pour ce faire, Monsieur Dupontoit prépare son dossier de cession afin d’être fin prêt le jour où un éventuel repreneur se présente. Ce dossier de cession contient : la liste de son matériel à céder, l’évaluation de sa clientèle et un prix fixé. Monsieur Duchênois, très intéressé par le commerce de Monsieur Dupontoit souhaite allez plus loin dans les négociations; cependant, le dossier administratif qui lui est présenté n’est pas complet. Question Dans le cadre de cette opération de cession, quels sont les documents manquants au dossier administratif ? Citez-les. Réponse Documents manquants - Certificats attestant d’absence de dettes : TVA, ONSS, Impôts (précompte

professionnel et personne physique) et cotisations sociales (INASTI). - Certificat d’absence de gage sur fonds de commerce - Les biens cédés sont-ils quittes et libres ?

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 15

Question D.2. / 1.5 Données Sur la base des mêmes données que la question D1 Question Que risque Monsieur Duchênois si Monsieur Dupontoit n’a pas satisfait à ses obligations en matière de sécurité sociale (INASTI) et présente une dette de deux trimestres de retard au jour de la cession ? Réponse Monsieur Duchênois sera tenu solidairement au paiement des cotisations sociales de Monsieur Dupontoit s’il n’a pas fait rétention de ce montant dû au moment où il a payé le prix du fonds. Question D.3. / 2 Question La comptabilité des assujettis TVA comporte en particulier 3 livres. Lesquels ? Réponse Facturier d’entrée [AR n° 1 article 14 §2, 1°] Facturier de sortie [AR n° 1 article 14 §2, 2°] Journal des recettes [AR n° 1 article 14 §2, 3°]

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 16

III. DEONTOLOGIE (I) /10 E. DEONTOLOGIE /10 Expliquez votre position et confirmez-la par l’indication du ou des numéros d’articles des lois et/ou règlements applicables. Question E.1. / 2 Données Monsieur David BOUCHEZ, comptable-fiscaliste stagiaire externe numéro 30000102, reçoit un nouveau client potentiel, boulanger de profession en personne physique. Il décide d’accepter le dossier et débute sa mission. Question Citer deux obligations déontologiques auxquelles il est soumis en tant que comptable-fiscaliste stagiaire dans le cadre de la reprise de ce dossier? Mentionner la source légale et/ou réglementaire. Réponse Exemples de réponse :

1. Lettre de mission – art 11 §1 Code déontologie ; 2. Dossier permanent – art 11 § 2 Code déontologie ; 3. Vérification reprise dossier à un confrère – art 16/17 Code déontologie ; 4. Identification du client.

Question E.2. / 1 Données Madame Jessica COLINET, comptable-fiscaliste stagiaire externe, devient fonctionnaire dans une administration communale. Question A-t-elle une obligation déontologique à ce propos ? Détailler Mentionner la source légale et/ou réglementaire. Réponse Oui, art 22 du Code de déontologie.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 17

Les personnes qui travaillent dans le secteur public ne peuvent exercer la profession de comptable IPCF externe ou porter le titre de comptable IPCF interne que moyennant autorisation écrite et préalable de l’autorité compétente. Question E.3. / 2 Données Monsieur Nicolas SOURCE, comptable-fiscaliste stagiaire externe en personne physique souhaite créer un site web. Questions a. Quelles mentions doit-il reprendre obligatoirement au niveau déontologique ?

Détailler b. Existe-t-il une différence au niveau des mentions s’il est stagiaire interne dans une

fiduciaire et apparaît sur le site de son employeur? Détailler Mentionner la source légale et/ou réglementaire. Réponses a. Art 24 du Code de déontologie

Art. 24. § 1er. Le comptable IPCF externe qui travaille en tant que personne physique ne peut utiliser que des documents tels que papier à lettres, courriels, cartes de visite, notes d'honoraires, documents de travail, plaque et autres médias, réservés à ses activités.

§ 2. Ces documents doivent obligatoirement indiquer : - le nom et le prénom; - le titre "comptable agréé IPCF" ou "comptable-fiscaliste agréé IPCF" et

son numéro d'inscription au tableau ou le titre "comptable stagiaire" ou "comptable-fiscaliste stagiaire" et son numéro d'inscription sur la liste des stagiaires;

- les mentions imposées par la loi.

b. art 24 du code de déontologie

§ 4. Le comptable IPCF interne peut faire état de son titre professionnel et de son numéro d'agréation auprès de l'Institut professionnel sur ses cartes de visite personnelles ainsi que sur les cartes de visite de son employeur. Il veille à n'éveiller aucune confusion qui pourrait donner l'impression à des tiers qu'il s'agit d'un professionnel indépendant qui peut fournir des services comptables à des tiers.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 18

Question E.4. / 2 Répondre par vrai ou faux Madame Véronique CHEVAL comptable fiscaliste stagiaire externe: A. Peut constituer en date du 15 décembre 2017 une SPRL unipersonnelle et demander

l’agréation IPCF de cette SPRL unipersonnelle à partir du 15 mai 2018

Veuillez mentionner la réponse ci-après: Faux

B. Peut exercer seule la profession par le biais d'une société de comptabilité à constituer Veuillez mentionner la réponse ci-après: Faux

C. Doit signer une lettre de mission avec tous ses clients avant de débuter ses prestations Veuillez mentionner la réponse ci-après: Vrai

D. Ne doit pas assurer sa responsabilité civile professionnelle et peut, à la place, bénéficier de la couverture du comptable pour lequel elle exerce en sous-traitance

Veuillez mentionner la réponse ci-après: Faux

Question E.5. / 1 Données Monsieur Jean-François CAPITAINE, comptable-fiscaliste stagiaire externe, est condamné par le tribunal correctionnel pour abus de confiance et faux en écritures. Question D’un point de vue déontologique, Monsieur CAPITAINE a-t-il une obligation vis-à-vis de son Institut ? Expliquer Mentionner la source légale et/ou réglementaire. Réponse Art 7 du Code de Déontologie Les membres sont tenus d’avertir la Chambre compétente aussi vite que possible et au plus tard dans le mois par courrier ou courrier électronique dès qu’une procédure judiciaire en relation directe ou indirecte avec leur profession est ouverte contre eux. Il remet également à la chambre compétente une copie de la décision coulée en force de chose jugée et ce, dès qu’il en a été informé.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 19

Question E.6. / 2 Données Lors de la tenue de la comptabilité d’un client, indépendant à titre accessoire, vous constatez ce qui suit en tant que comptable-fiscaliste externe IPCF:

- Il a développé un commerce en ligne de vente de pièces détachées de voitures ; - Les ventes ont explosé de manière considérable les 3 derniers mois ; - Les clients se situent tous ou presque en Russie ; - Les noms des clients sont, sans exception, des noms de chanteurs et acteurs

européens des années 1960-1970. Après plusieurs demandes auprès de votre client, vous n’obtenez pas les informations nécessaires afin de clarifier la situation. Question Comment réagissez-vous ? Réponse

- Etablissement d’un rapport d’activités atypiques ; - Refuser la relation d’affaires avec le client - Information auprès de la CTIF

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 20

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999

EXAMEN PRATIQUE D’APTITUDE

EPREUVE ECRITE

09/12/2017

PARTIE 2

II. FISCALITE:

/35

III. DROIT (II): /15 Sous-Total: /50

F

G

H

I

J

K

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 21

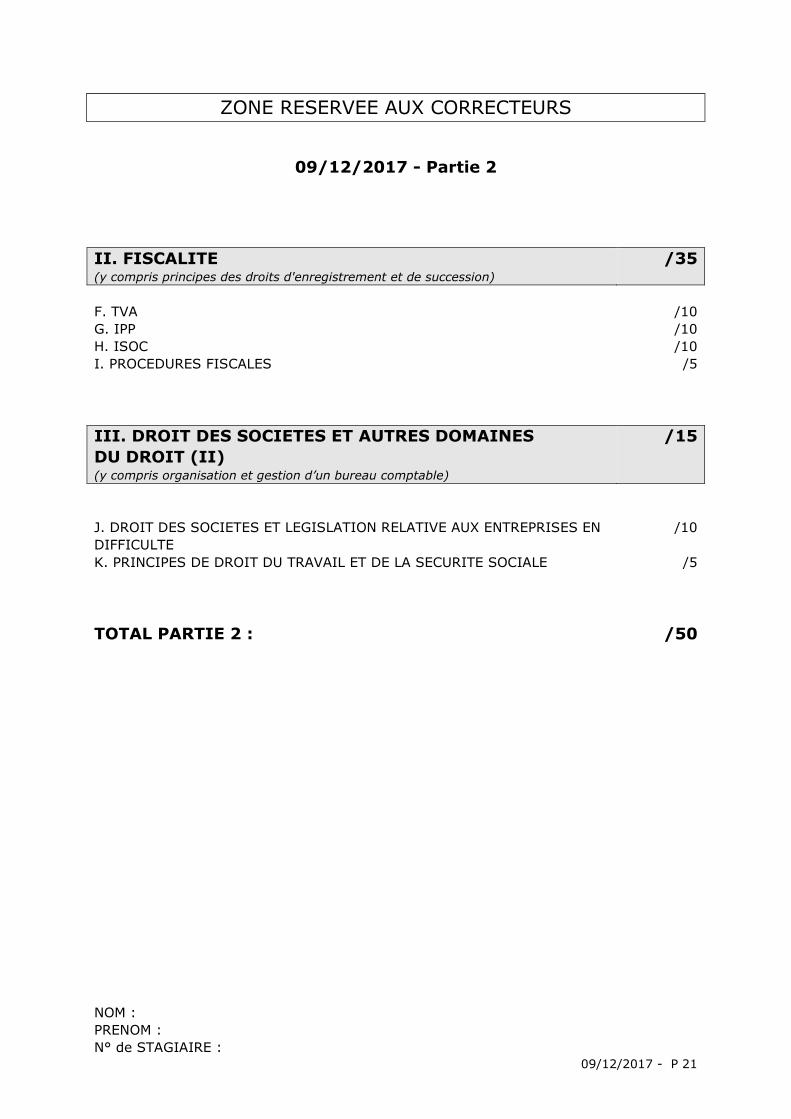

ZONE RESERVEE AUX CORRECTEURS

09/12/2017 - Partie 2

II. FISCALITE (y compris principes des droits d'enregistrement et de succession)

/35

F. TVA /10 G. IPP /10 H. ISOC /10 I. PROCEDURES FISCALES /5

III. DROIT DES SOCIETES ET AUTRES DOMAINES DU DROIT (II) (y compris organisation et gestion d’un bureau comptable)

/15

J. DROIT DES SOCIETES ET LEGISLATION RELATIVE AUX ENTREPRISES EN DIFFICULTE

/10

K. PRINCIPES DE DROIT DU TRAVAIL ET DE LA SECURITE SOCIALE /5 TOTAL PARTIE 2 : /50

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 22

EXAMEN PRATIQUE D’APTITUDE POUR LES COMPTABLES AGREES ET COMPTABLES-FISCALISTES AGREES IPCF

AR DU 27/09/2015

EPREUVE ECRITE

09/12/2017

Partie 2 Instructions générales : o Cet examen écrit comporte 2 parties :

• La première partie se déroule de 9h00 à 12h00 et comporte les questions A à E : comptabilité et déontologie

• la deuxième partie a lieu de 13h30 à 16h00 et comporte les questions F à K : fiscalité et droit

o Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro de

stagiaire (voir votre lettre de convocation); o Sont uniquement acceptés pendant l’épreuve : une calculatrice, un plan comptable

IPCF, le CODEX IPCF sans annotation personnelle (version papier), le fisc en poche IPCF et un stylo bille encre bleue/noire (pas de crayon ou d’encre de couleur rouge, ou d’autres couleurs) – le non-respect des modalités précitées entraînera l’exclusion de la salle d’examen ainsi que l’annulation dudit examen;

o Cet examen se compose de questions regroupées en 3 parties distinctes : Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines du droit (25 points);

o Les résultats seront envoyés dès que les correcteurs auront corrigé les examens; o Cet examen (avec réponses modèles) sera disponible au plus tard 15 jours après la

correction de l’épreuve sur le site www.ipcf.be; o Afin de pouvoir passer l’épreuve orale pour accéder au titre de comptable agréé IPCF,

le candidat doit avoir obtenu au moins 60% des points au total de l’écrit, au moins 60% dans le domaine de la comptabilité, 60 % en déontologie, 50 % en fiscalité et en droit.

o Le candidat au titre de comptable-fiscaliste agréé IPCF doit, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II).

Bonne Chance !

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 23

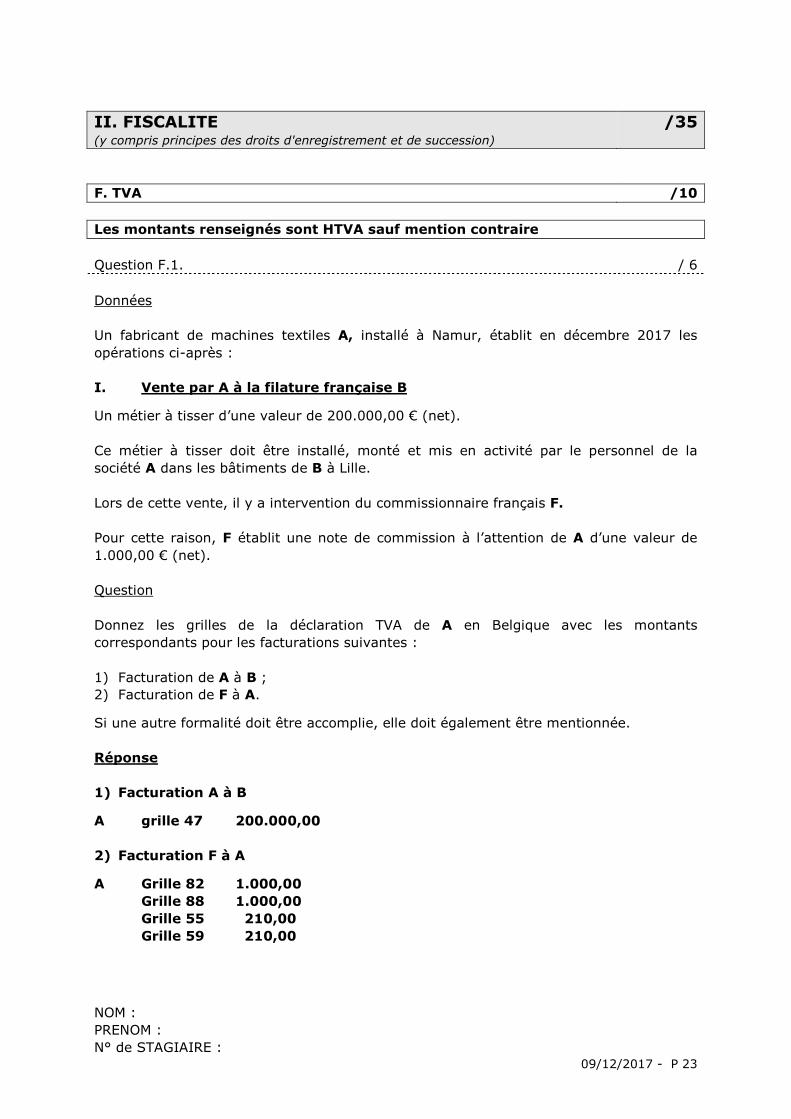

II. FISCALITE (y compris principes des droits d'enregistrement et de succession)

/35

F. TVA /10 Les montants renseignés sont HTVA sauf mention contraire Question F.1. / 6 Données Un fabricant de machines textiles A, installé à Namur, établit en décembre 2017 les opérations ci-après : I. Vente par A à la filature française B

Un métier à tisser d’une valeur de 200.000,00 € (net). Ce métier à tisser doit être installé, monté et mis en activité par le personnel de la société A dans les bâtiments de B à Lille. Lors de cette vente, il y a intervention du commissionnaire français F. Pour cette raison, F établit une note de commission à l’attention de A d’une valeur de 1.000,00 € (net). Question Donnez les grilles de la déclaration TVA de A en Belgique avec les montants correspondants pour les facturations suivantes : 1) Facturation de A à B ; 2) Facturation de F à A.

Si une autre formalité doit être accomplie, elle doit également être mentionnée. Réponse 1) Facturation A à B

A grille 47 200.000,00 2) Facturation F à A

A Grille 82 1.000,00 Grille 88 1.000,00 Grille 55 210,00 Grille 59 210,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 24

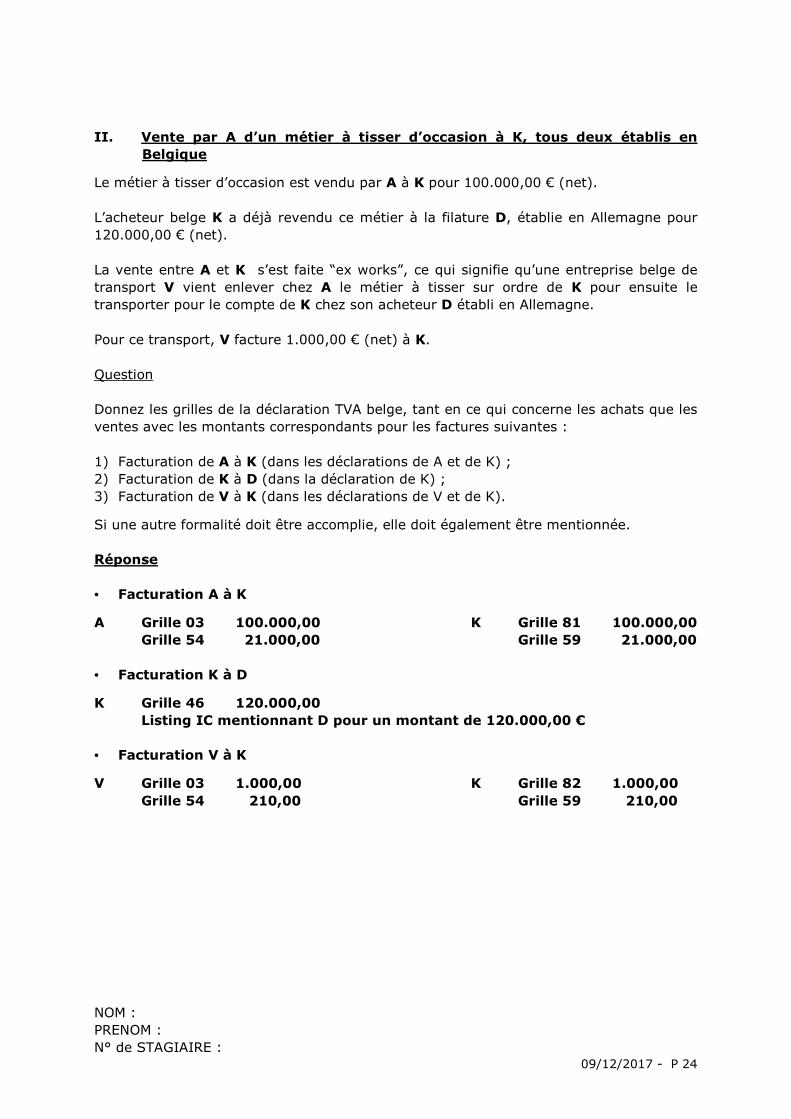

II. Vente par A d’un métier à tisser d’occasion à K, tous deux établis en

Belgique

Le métier à tisser d’occasion est vendu par A à K pour 100.000,00 € (net). L’acheteur belge K a déjà revendu ce métier à la filature D, établie en Allemagne pour 120.000,00 € (net). La vente entre A et K s’est faite “ex works”, ce qui signifie qu’une entreprise belge de transport V vient enlever chez A le métier à tisser sur ordre de K pour ensuite le transporter pour le compte de K chez son acheteur D établi en Allemagne. Pour ce transport, V facture 1.000,00 € (net) à K. Question Donnez les grilles de la déclaration TVA belge, tant en ce qui concerne les achats que les ventes avec les montants correspondants pour les factures suivantes : 1) Facturation de A à K (dans les déclarations de A et de K) ; 2) Facturation de K à D (dans la déclaration de K) ; 3) Facturation de V à K (dans les déclarations de V et de K).

Si une autre formalité doit être accomplie, elle doit également être mentionnée. Réponse • Facturation A à K

A Grille 03 100.000,00 K Grille 81 100.000,00 Grille 54 21.000,00 Grille 59 21.000,00 • Facturation K à D

K Grille 46 120.000,00 Listing IC mentionnant D pour un montant de 120.000,00 € • Facturation V à K

V Grille 03 1.000,00 K Grille 82 1.000,00 Grille 54 210,00 Grille 59 210,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 25

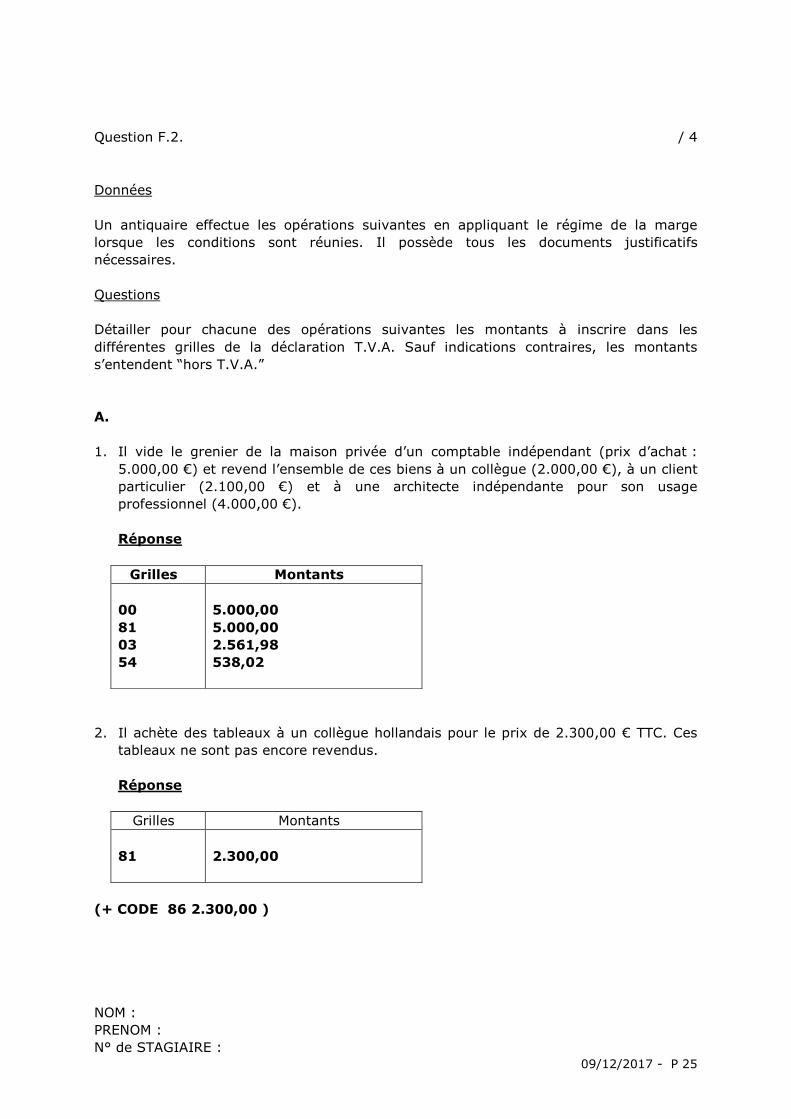

Question F.2. / 4 Données Un antiquaire effectue les opérations suivantes en appliquant le régime de la marge lorsque les conditions sont réunies. Il possède tous les documents justificatifs nécessaires. Questions Détailler pour chacune des opérations suivantes les montants à inscrire dans les différentes grilles de la déclaration T.V.A. Sauf indications contraires, les montants s’entendent “hors T.V.A.” A. 1. Il vide le grenier de la maison privée d’un comptable indépendant (prix d’achat :

5.000,00 €) et revend l’ensemble de ces biens à un collègue (2.000,00 €), à un client particulier (2.100,00 €) et à une architecte indépendante pour son usage professionnel (4.000,00 €).

Réponse

Grilles Montants 00 81 03 54

5.000,00 5.000,00 2.561,98 538,02

2. Il achète des tableaux à un collègue hollandais pour le prix de 2.300,00 € TTC. Ces

tableaux ne sont pas encore revendus.

Réponse

Grilles Montants 81

2.300,00

(+ CODE 86 2.300,00 )

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 26

3. Achat TTC d’une armoire à un collègue belge (1.200,00 €) revendue à un client

particulier français (2.000,00 €). Réponse

Grilles Montants 00 81 03 54

1.200,00 1.200,00 661,16 138,84

4. Rachat à un avocat de son mobilier professionnel (2.100,00 €) revendu à un

vétérinaire belge (2.900,00 €).

Réponse

Grilles Montants 81 59 03 54

2.100,00 441,00 2.900,00 609,00

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 27

(Explications : 1. Régime de la marge possible

Prix de vente : 2.000,00 + 2.100,00 + 4.000,00 = 8.100,00

Prix d’achat : 5.000,00 Grilles 00 & 81

Marge bénéficiaire 3.100,00 Base imposable 3.100,00 : 1,21 = 2.561,98 Grille 03 T.V.A. due : 538,02 Grille 54

2. Acquisition intracommunautaire au régime de la marge Pas d’autoliquidation. 3. Achat et revente en Belgique au régime de la marge

Prix de vente : 2.000,00

Prix d’achat : 1.200,00 Grilles 00 & 81

Marge bénéficiaire 800,00 Base imposable 800,00 : 1,21 = 661,16 Grille 03 T.V.A. due : 138,84 Grille 54

4. Achat à un assujetti avec droit à déduction. Régime de la marge impossible

Prix d’achat : 2.100,00 Grille 81 T.V.A. déductible : 2.100,00 x 21% = 441,00 Grille 59 Prix de vente : 2.900,00 Grille 03 T.V.A. due : 2.900,00 x 21% = 609,00 Grille 54

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 28

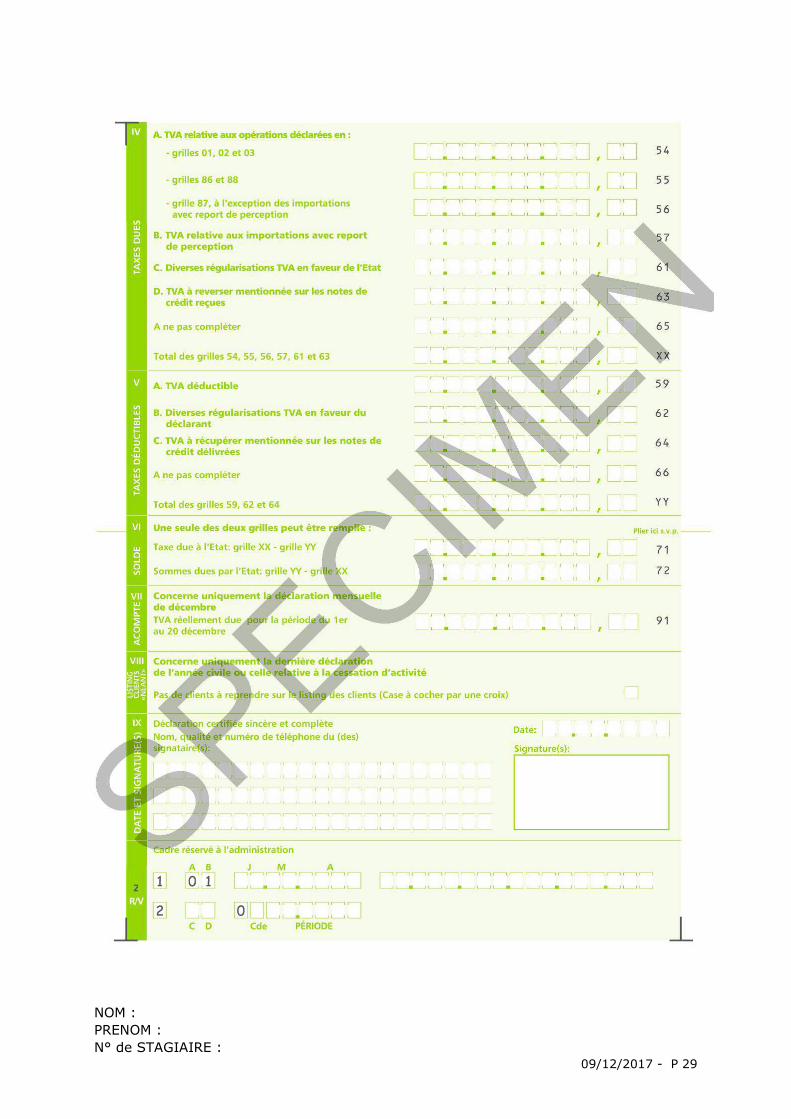

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 29

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 30

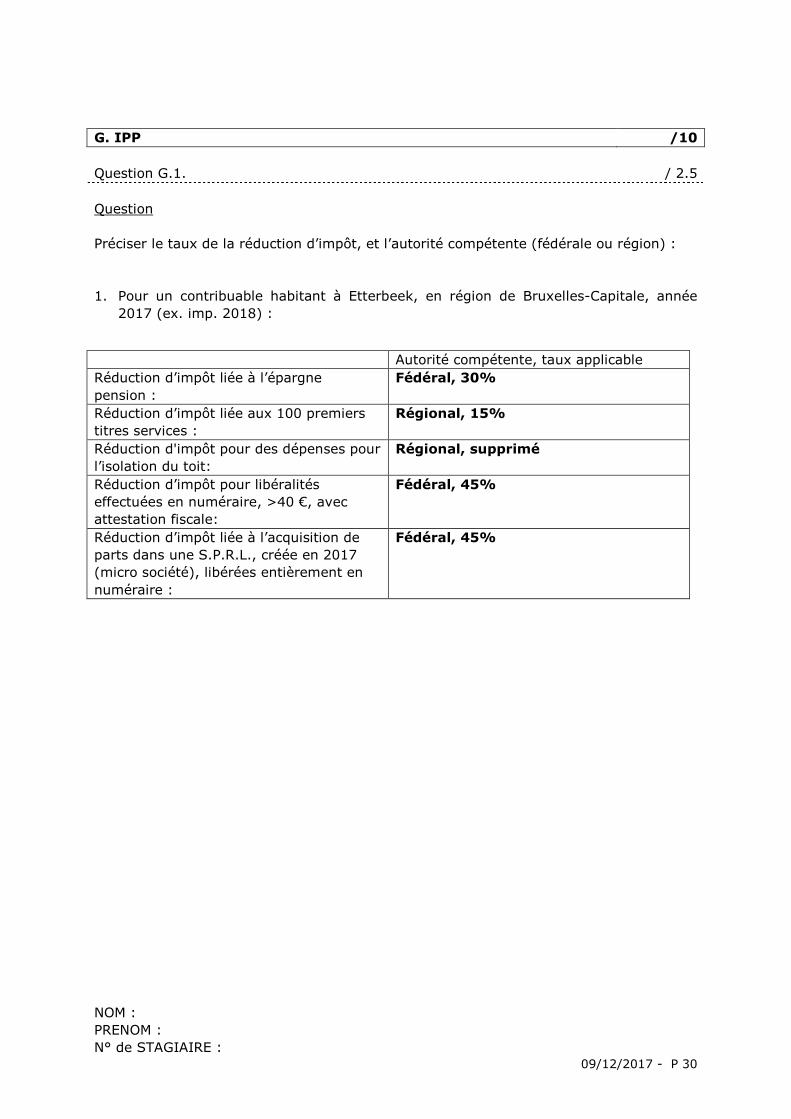

G. IPP /10 Question G.1. / 2.5 Question Préciser le taux de la réduction d’impôt, et l’autorité compétente (fédérale ou région) : 1. Pour un contribuable habitant à Etterbeek, en région de Bruxelles-Capitale, année

2017 (ex. imp. 2018) :

Autorité compétente, taux applicable Réduction d’impôt liée à l’épargne pension :

Fédéral, 30%

Réduction d’impôt liée aux 100 premiers titres services :

Régional, 15%

Réduction d'impôt pour des dépenses pour l’isolation du toit:

Régional, supprimé

Réduction d’impôt pour libéralités effectuées en numéraire, >40 €, avec attestation fiscale:

Fédéral, 45%

Réduction d’impôt liée à l’acquisition de parts dans une S.P.R.L., créée en 2017 (micro société), libérées entièrement en numéraire :

Fédéral, 45%

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 31

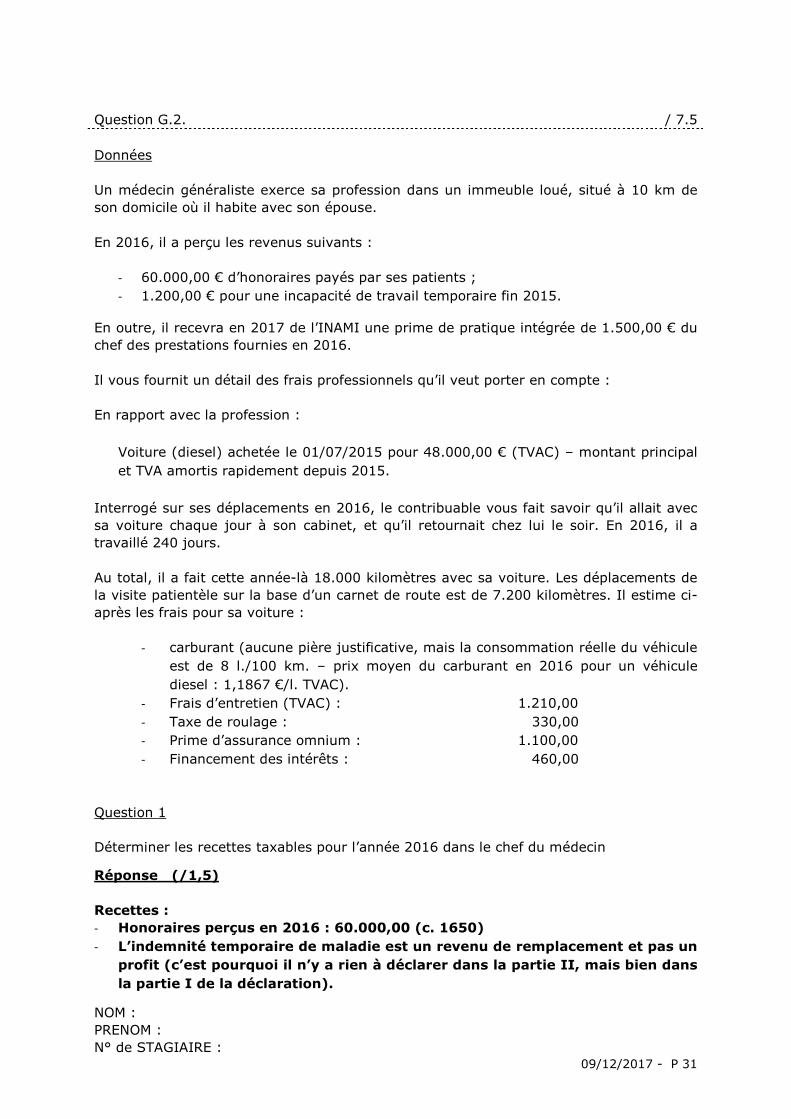

Question G.2. / 7.5 Données Un médecin généraliste exerce sa profession dans un immeuble loué, situé à 10 km de son domicile où il habite avec son épouse. En 2016, il a perçu les revenus suivants :

- 60.000,00 € d’honoraires payés par ses patients ; - 1.200,00 € pour une incapacité de travail temporaire fin 2015.

En outre, il recevra en 2017 de l’INAMI une prime de pratique intégrée de 1.500,00 € du chef des prestations fournies en 2016. Il vous fournit un détail des frais professionnels qu’il veut porter en compte : En rapport avec la profession :

Voiture (diesel) achetée le 01/07/2015 pour 48.000,00 € (TVAC) – montant principal et TVA amortis rapidement depuis 2015.

Interrogé sur ses déplacements en 2016, le contribuable vous fait savoir qu’il allait avec sa voiture chaque jour à son cabinet, et qu’il retournait chez lui le soir. En 2016, il a travaillé 240 jours. Au total, il a fait cette année-là 18.000 kilomètres avec sa voiture. Les déplacements de la visite patientèle sur la base d’un carnet de route est de 7.200 kilomètres. Il estime ci-après les frais pour sa voiture :

- carburant (aucune pière justificative, mais la consommation réelle du véhicule est de 8 l./100 km. – prix moyen du carburant en 2016 pour un véhicule diesel : 1,1867 €/l. TVAC).

- Frais d’entretien (TVAC) : 1.210,00 - Taxe de roulage : 330,00 - Prime d’assurance omnium : 1.100,00 - Financement des intérêts : 460,00

Question 1 Déterminer les recettes taxables pour l’année 2016 dans le chef du médecin

Réponse (/1,5) Recettes : - Honoraires perçus en 2016 : 60.000,00 (c. 1650) - L’indemnité temporaire de maladie est un revenu de remplacement et pas un

profit (c’est pourquoi il n’y a rien à déclarer dans la partie II, mais bien dans la partie I de la déclaration).

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 32

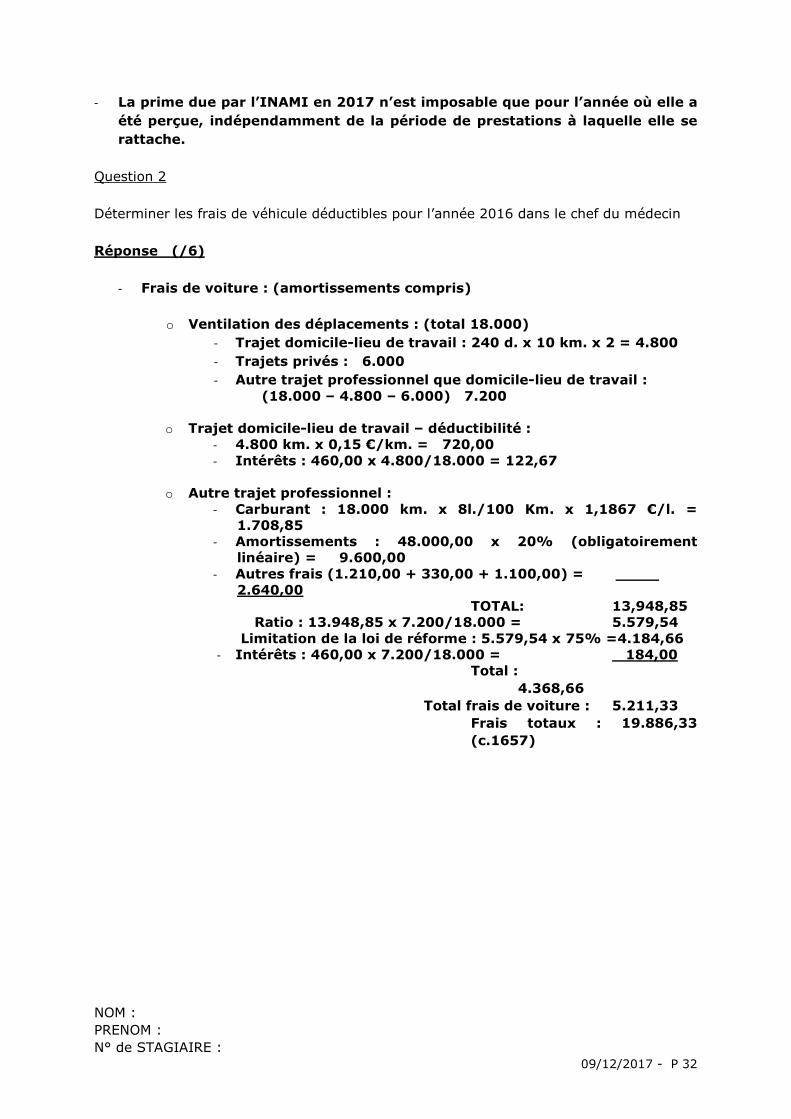

- La prime due par l’INAMI en 2017 n’est imposable que pour l’année où elle a été perçue, indépendamment de la période de prestations à laquelle elle se rattache.

Question 2 Déterminer les frais de véhicule déductibles pour l’année 2016 dans le chef du médecin Réponse (/6)

- Frais de voiture : (amortissements compris)

o Ventilation des déplacements : (total 18.000) - Trajet domicile-lieu de travail : 240 d. x 10 km. x 2 = 4.800 - Trajets privés : 6.000 - Autre trajet professionnel que domicile-lieu de travail :

(18.000 – 4.800 – 6.000) 7.200

o Trajet domicile-lieu de travail – déductibilité : - 4.800 km. x 0,15 €/km. = 720,00 - Intérêts : 460,00 x 4.800/18.000 = 122,67

o Autre trajet professionnel :

- Carburant : 18.000 km. x 8l./100 Km. x 1,1867 €/l. = 1.708,85

- Amortissements : 48.000,00 x 20% (obligatoirement linéaire) = 9.600,00

- Autres frais (1.210,00 + 330,00 + 1.100,00) = 2.640,00

TOTAL: 13,948,85 Ratio : 13.948,85 x 7.200/18.000 = 5.579,54

Limitation de la loi de réforme : 5.579,54 x 75% =4.184,66 - Intérêts : 460,00 x 7.200/18.000 = 184,00

Total : 4.368,66

Total frais de voiture : 5.211,33 Frais totaux : 19.886,33 (c.1657)

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 33

H. ISOC /10 Question H.1. / 4 Données Selon l’article 57, 1° du CIR 92, les commissions, courtages, ristournes commerciales ou autres, vacations ou honoraires occasionnels ou non, gratifications, rétributions ou avantages de toute nature qui constituent pour les bénéficiaires des revenus professionnels imposables ou non en Belgique, sont considérés comme des frais professionnels s’ils sont justifiés par des fiches individuelles et un relevé récapitulatif. Question 1. De quelles fiches et relevé récapitulatif s’agit-il ?

Réponse Fiches 281.50 et relevé récapitulatif 325.50

2. Pour quelle date ces fiches doivent-elles être introduites pour les revenus de l’année

2016 ?

Réponse Pour le 30/06/2017.

3. Comment et où introduire ces fiches ?

Réponse Electroniquement via BELCOTAX

4. Pour certains frais mentionnés supra, aucune fiche ne doit être établie. Lesquels ?

Réponse - Les sommes payées ou prises en charge ou les avantages accordés dont

le montant total ou la valeur totale par bénéficiaire ne dépasse pas annuellement 125,00 € ;

- Les ristournes commerciales portées directement en déduction sur les factures relatives aux fournitures mêmes auxquelles elles se rapportent lorsque ces factures sont enregistrées dans les écritures avec ces réductions.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 34

Question H.2. / 6

1. Pour quels investissements la déduction pour investissement est-elle valable ?

A les biens d’investissements destinés à la location

B les actifs non amortissables

C les investissements effectués au cours de l'exercice sous forme de nouvelles immobilisations corporelles et incorporelles acquises ou établies et amortissables sur plus de trois ans et destinées à un usage 100 % professionnel en Belgique

D les véhicules mixtes

E le leasing de nouvelles immobilisations corporelles en Belgique, amortissables sur 3 ans et 100% à usage professionnel

Veuillez mentionner la/les réponse(s) ci-après: C et E

2. Quelles sont les conditions à remplir pour que les frais professionnels soient déductibles ?

Réponse Art 49 du CIR 92 • Les frais et ou les dépenses ont été faits ou supportés pendant la période

imposable ; • En vue d’acquérir ou de conserver les revenus imposables; • Dont les montants sont justifiés au moyen de documents probants;

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 35

3. Citez un article visant spécifiquement l’abus fiscal ?

Réponse Art 344 du CIR 92

4. Depuis le 1er janvier 2016, comment sont traités les frais de recherche d’un point de vue comptable et fiscal ?

A) Depuis le 1er janvier 2016, les frais de recherche :

• ne peuvent plus être activés de manière comptable • sont amortis par annuités fixes dont le nombre ne peut être inférieur à 3

B) Depuis le 1er janvier 2016, les frais de recherche : • ne peuvent plus être activés de manière comptable • mais d’un point de vue fiscal, peuvent encore être activés sur un seul exercice et

doivent donc être amortis fiscalement cette même année à 100 % C ) Depuis le 1er janvier, les frais de recherche :

• peuvent être activés de manière comptable et doivent faire l'objet d'amortissements au taux de 10 %;

• peuvent être activés d’un point de vue fiscal et amorti sur une période de 10 ans.

Veuillez mentionner la réponse correcte ci-après: B

5. Quel est le régime de taxation qui affecte la réserve de liquidation ?

A) Cotisation distincte à l’Isoc de 10 % lors de la constitution de la réserve de liquidation;

B) Précompte mobilier de 0 % appliqué sur la réserve de liquidation lors de la liquidation de la société;

C) Précompte mobilier de 30 % lors de la distribution de la réserve de liquidation. Veuillez mentionner la/les réponse(s) correcte(s) ci-après: A et B

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 36

6. La S.P.R.L. « JAIPASDBOL » fournit les données suivantes concernant l’évaluation de son stock pour l’année 2015 (stock mono produit), les montants sont hors TVA. L’exercice social correspond à l’année civile Stock de début d’exercice 265 pièces Nombre de produits achetés 1.810 pièces Nombre de produits vendus 1.775 pièces Stock de fin d’exercice 280 pièces Prix d’achat : 200 €/pièce Prix de vente 250 €/pièce Il ressort du bilan que le stock de fin d’exercice s’élève à 56.000 € (280 pièces à 200 €/pièce). Le compte de résultats affiche un bénéfice d’exploitation brute de 84.750 €, à savoir :

Chiffre d’affaires (1.775 pièces x 250 €/pièce) 443.750 Prix de revient des marchandises vendues (265 + 1.810 – 280) x 200 € - 359.000 Bénéfice brut 84.750 Lors d’un contrôle fiscal portant sur l’exercice d’imposition 2016, l’agent taxateur constate que la S.P.R.L. « JAIPASDBOL » a comptabilisé en achats une facture de 20 produits bien que ces produits n’ont été livrés qu’au cours du mois de janvier de l’année 2016. Vu que les 20 produits n’étaient pas présents au moment de la prise d’inventaire des stocks, ils n’ont donc pas été repris à l’inventaire. Question Quelles sont les conséquences fiscales de ce contrôle ? Réponse Sous-estimation d’actif Le stock de clôture tel qu’exprimé au bilan est insuffisant pour 20 pièces x 200,00 € (prix d’achat/pièce) = 4.000,00 € 4.000,00 € à imposer au tire de réserve occulte (sous-estimation d’actif pour l’année 2015 – exercice d’imposition 2016). Stock de début d’exercice 265 pièces Nombre de produits achetés 1.810 pièces Nombre de produits vendus 1.775 pièces Stock de fin (réel – quantités) 300 pièces Stock de clôture exprimé dans le livre d’inventaire 280 pièces Différence 20 pièces

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 37

La S.P.R.L. « JAIPASDBOL » était déjà propriétaire des 20 pièces achetées et a eu raison de comptabiliser la facture d’achats. Mais elle a oublié de reprendre ces 20 pièces lors de la prise d’inventaire des stocks. Les « marchandises hors

magasin » qui appartiennent à la société doivent être reprise dans le stock de clôture.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 38

I. PROCEDURES FISCALES /5 Question I.1. / 5 1) Quand le fisc peut-il effectuer une taxation sur la base de signes et indices ? Réponse Lorsqu’il résulte une aisance supérieure à celle qu’attestent les revenus déclarés (art. 341 CIR 92). Question 2) Quels sont ces signes et indices prétendus ? Réponse Réponse à apprécier par le correcteur

Par exemple, l’achat d’un bien immobilier onéreux ou le paiement d’un loyer élevé, faire état de dépenses élevées (voitures de luxe, bâteaux de plaisance, …), avoir un mode de vie qui ne peut être payé avec les revenus déclarés (publier des posts de voyages à travers le monde sur les réseaux sociaux comme facebook, instagram, …). 3) Qui doit les prouver et comment ? Réponse L’existence et la valeur des signes et indices doivent être prouvés par l’Administration, sans intervention du contribuable. L’Administration peut utiliser tous les moyens de preuve à sa disposition, elle ne peut pas se limiter à de pures spéculations. Les signes et indices ne peuvent donc pas reposer sur des présomptions. Ils doivent être démontrés au préalable par l’Administration à l’aides de données concrètes et fiables. 4) Comment le contribuable peut-il réfuter l’imposition sur la base de signes et

d’indices? Réponse Introduire une réclamation Variante : Le contribuable peut apporter la preuve du contraire. Il peut le faire selon divers procédés :

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 39

- soit, il démontre qu’il n’a pas un niveau d’aisance supérieure à celui découlant des revenus déclarés. En d’autres termes, que les signes et indices cités sont en fait exagérés, ou même inexistants (c’est par exemple le cas quand les coûts de subsistance ont été établis de façon arbitraire) ;

- soit, que son train de vie n’a rien à voir avec les revenus déclarés, qu’il est la conséquence de revenus ou de moyens d’existence non-imposables (des héritages, des donations, des allocations d’étude, des dons familiaux, l’aide d’amis, un gain au Lotto, …) ;

- soit, que le train de vie provient de revenus (imposés) pour la période imposable considérée ;

- soit encore, en prouvant que le déficit indiciaire a été financé par la vente de valeurs mobilières ou d’autres instruments financiers (y compris de l’or ou d’autres métaux précieux) à condition qu’il puisse présenter des bordereaux à son nom attestant la réalité de ces transactions.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 40

III. DROIT DES SOCIETES ET AUTRES DOMAINES DU DROIT (II) (y compris organisation et gestion d’un bureau comptable)

/15

Expliquez votre position et confirmez-la par l’indication du ou des numéros d’articles des lois et/ou règlements applicables J. DROIT DES SOCIETES ET LEGISLATION RELATIVE AUX ENTREPRISES EN DIFFICULTE

/10

Question J.1. / 4 A. Données Vous êtes comptable externe agréé et un confrère, également comptable externe agréé vous envoie par courriel le message suivant : il a un client, fabricant de machines et confronté à de graves problèmes financiers suite à l’annulation d'un certain nombre de commandes. Il se souvient d'avoir lu quelque chose à ce sujet dans le Pacioli, mais il n'arrive plus à mettre la main dessus. Question Sélectionner la/les bonne(s) proposition(s) et mentionner la référence légale de la/des bonne(s) proposition(s) :*

a. En tant que comptable externe agréé, vous pouvez envoyer un courriel à ce client pour l'informer que les choses ne vont pas bien ;

b. En tant que comptable externe agréé, vous devez informer le client de manière circonstanciée que la continuité de son activité est menacée ;

c. Le comptable externe doit envoyer un courrier recommandé signalant que ce client doit immédiatement déposer ses comptes ;

d. Si aucun changement n’intervient six mois après cette constatation, le comptable externe doit en informer le tribunal de commerce sans qu’il n’y ait de violation du secret professionnel ;

e. Si un juge de la Chambre d'enquête commerciale interroge le comptable externe sur les recommandations qu'il a faites à un client en difficulté, le comptable agréé externe peut y répondre sans violer son secret professionnel.

*Énoncé corrigé

Réponse

a. En tant que comptable externe agréé, vous pouvez envoyer un courriel à ce client pour l'informer que les choses ne vont pas bien ;

b. En tant que comptable externe agréé, vous devez informer le client de manière circonstanciée que la continuité de son activité est menacée – article 10, 5° al. LCE.

c. Le comptable externe doit envoyer un courrier recommandé signalant que ce client doit immédiatement déposer ses comptes ;

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 41

d. Si aucun changement n’intervient six mois après cette constatation, le comptable externe doit en informer le tribunal de commerce sans qu’il n’y ait de violation du secret professionnel ;

e. Si un juge de la Chambre d'enquête commerciale interroge le comptable externe sur les recommandations qu'il a faites à un client en difficulté, le comptable agréé externe peut y répondre sans violer son secret professionnel. – article 12 LCE.

B. Dans le cadre d’une LCE traitée au tribunal, un accord collectif peut être conclu.

• Qu’est-ce qu’un accord collectif et quand entre-t-il en vigueur ? • Quelle est la période maximale ? • Quels sont les deux avantages d’un accord collectif ?

Réponse Art 44 de la LCE - Un accord collectif : sous contrôle du juge délégué, le débiteur

(entreprise en difficultés) doit proposer un plan à tous les créanciers ; - Ce plan doit préciser comment l’entreprise remboursera ses dettes ou une

partie d’entre elles aux créanciers sur une période de cinq ans maximum ; - Lorsque la majorité des créanciers est d’accord, le plan entre en vigueur.

L’accord est ensuite homologué auprès du tribunal ; - Les avantages d’un accord collectif résident dans le fait qu’une partie des

dettes peut être annulée et que tous les créanciers ne doivent pas être d’accord avec le plan d’apurement ;

- Minimum de 15 % - art 49/1 LCE. Question J.2. / 6 Données La S.P.R.L. DUMOULIN, négociant en farine, clôture ses comptes chaque année au 30 septembre. L’organe de gestion est composé de deux co-gérants et les parts sociales se répartissent comme suit :

- Associé A : 25 parts

- Associé B : 10 parts

- Associé C : 10 parts

- Associé D : 40 parts

- Associé E : 15 parts

Au total 100 parts sociales. Les statuts prévoient que l’Assemblée générale des associés se tient tous les 3ième vendredi du mois de novembre (soit le 17 novembre 2017). 1. Qui convoque l’assemblée générale?

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 42

Réponse C’est le conseil de gérance

2. Au plus tard à quelle date la convocation à l’Assemblée Générale doit-elle être portée

à la connaissance des associés pour la clôture des comptes du 30 septembre 2017 ?

Réponse

Les associés doivent disposer de la convocation 15 jours avant la date de l’AG soit dans notre cas, l’envoi doit être fait le 2 novembre 2017 minuit.

3. Quels sont les documents à joindre à la convocation ?

Réponse

Art 269 et 283 du code des sociétés L’ordre du jour de l’Assemblée Générale, les comptes annuels au format BNB et le cas échéant, le rapport du conseil de gérance et le rapport du commissaire

4. Le jour de l’assemblée générale ordinaire, seuls les associés A et D se présentent.

Que se passe-t-il ?

Réponse

L’AG peut se tenir normalement 5. Que retrouve-t-on à l’ordre du jour de l’assemblée générale d’une S.P.R.L. ? Citez 3

points élémentaires.

Réponse

Approbation des comptes, affectation du résultat, décharge au(x) gérant(s) 6. Quand dit-on qu’une Assemblée Générale est Ordinaire ou Extraordinaire ? Donnez

un exemple pour l’extraordinaire.

Réponse

Ordinaire car c’est celle convoquée par référence aux statuts, elle est annuelle. Extraordinaire car elle est convoquée à un moment donné de la vie de la société pour un motif précis qui oblige l’organe de gestion à informer les actionnaires. Exemple : lorsque l’actif net de la société est descendu en dessous de la moitié du capital.

NOM : PRENOM : N° de STAGIAIRE :

09/12/2017 - P 43

K. PRINCIPES DE DROIT DU TRAVAIL ET DE LA SECURITE SOCIALE /5 Question K.1. / 2 Question Depuis le 01/1/2017, il existe un nouveau statut pour l’étudiant entrepreneur. Choisissez au moins deux conditions applicables dans la liste ci-dessous : o Etre âgé entre 26 et 30 ans ; o Exercer une activité indépendante ; o Etudier dans un établissement agréé en Belgique ou à l’étranger. Dans ce

dernier cas, uniquement si le diplôme étranger est reconnu en Belgique ; o Etre enregistré comme étudiant pour au moins 27 crédits par année

académique (ou année scolaire) ou 17 heures de cours par semaine ; o Ne plus devoir démontrer que l’on suit régulièrement les cours auprès d’un

établissement.

(Info : Loi du 18 décembre 2016 établissant le statut social et fiscal de l’étudiant

indépendant, Moniteur Belge du 30 décembre 2016. )

Question K.2. / 3 Question a) Qui doit s’affilier auprès d’une caisse sociale ? Donner 3 propositions

Réponse

- Les indépendants (par ex. : agriculteurs, commerçants, médecins, administrateurs de sociétés) ;

- Les aidants ; - Les conjoints aidants ; - Les sociétés assujetties à l’impôt belge des sociétés ou à l’impôt des non-

résidents.