Evaluation des activités des Centres de Gestion Agréés CGA.pdf

125

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ---------------------------------------------------------------------------------------------- 2 Done by BRAHIM SAKHO Adresse : Immeuble F, 1 er étage appartement N° 26 / HLM Fass Dakar- Sénégal Tél./Fax (221) 33 821 83 84 –GSM : (221) 77 641 25 34 Email : [email protected] EVALUATION DES ACTIVITES DES CENTRES DE GESTION AGREES (CGA) Juillet 2008 REPUBLIQUE DU SENEGAL MINISTERE DE L’ECONOMIE ET DES FINANCES ------- Centre d’Etudes de Politiques pour le Développement (CEPOD)

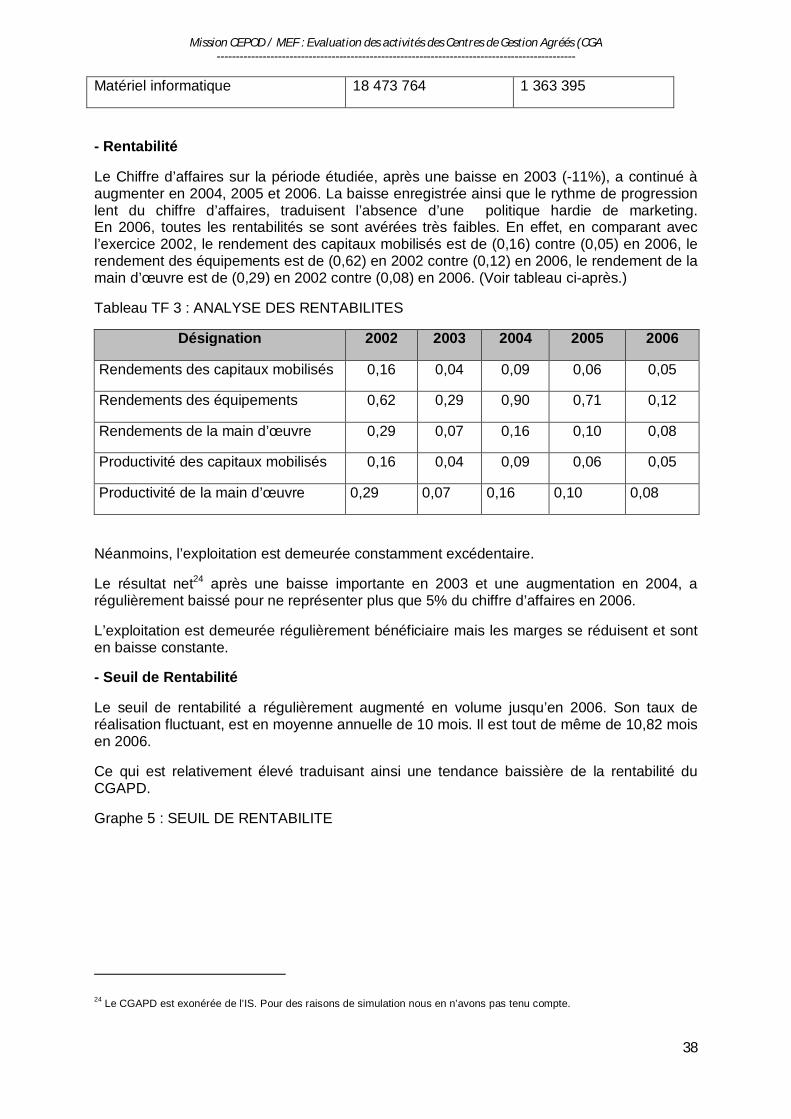

Transcript of Evaluation des activités des Centres de Gestion Agréés CGA.pdf

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

2

Monsieur

Done by BRAHIM SAKHO

Adresse : Immeuble F, 1er étage appartement N° 26 /

HLM Fass Dakar- Sénégal

Tél./Fax (221) 33 821 83 84 –GSM : (221) 77 641 25 34

Email : [email protected]

EVALUATION DES ACTIVITES DES CENTRES DE GESTION

AGREES (CGA)

Juillet 2008

REPUBLIQUE DU SENEGAL

MINISTERE DE L’ECONOMIE ET DES FINANCES

-------

Centre d’Etudes de Politiques pour le Développement

(CEPOD)

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

3

Monsieur BRAHIM SAKHO

Immeuble F, 1er étage appartement N° 26 /D

HLM Fass Dakar- Sénégal

Tél. /Fax (221) 33 821 83 84

GSM : (221) 77 641 25 34

Email : [email protected]

Dakar, le 14 Juillet 2008

Monsieur le Directeur du Centre

D’Etudes de Politiques Pour le Développement (CEPOD)

Dakar - Sénégal

Objet : Lettre de dépôt du rapport final

Monsieur le Directeur,

Nous vous prions de recevoir le rapport final concernant l’étude sur « l’ÉVALUATION DES ACTIVITES DES CENTRES DE GESTION AGREES (CGA) »

Veuillez agréer, Monsieur le Directeur, l’assurance de nos meilleurs sentiments.

L’Expert

Brahim SAKHO

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

4

SOMMAIRE

Pages :

Sigles et abréviations---------------------------------------------------------------------------------- 2

Liste des personnes rencontrées ----------------------------------------------------------------- 3

Introduction -------------------------------------------------------------------------------------------- 4

PARTIE I : LE SYSTEME DES CGA FACE A UNE DEMANDE

EN ACCOMPAGNEMENT IMPORTANTE ET INSATISFAITE DES MPME----------- 5

Chapitre I : Le Système des CGA----------------------------------------------------------------- 5

Section A : Historique et fondation ----------------------------------------------------------------- 5

Section B : L’Organisation du CGA--------------------------------------------------------------- 6

Section C : les Missions du CGA------------------------------------------------------------------- 7

Chapitre II : Demande d’accompagnement importante et insatisfaite du secteur

informel -------------------------------------------------------------------------------------------------- 9

Section A : Définitions --------------------------------------------------------------------------------- 9

Section B : L’importance du secteur informel --------------------------------------------------- 10

Section C : Le secteur informel plus contraint que le secteur formel malgré une nette amélioration du climat des affaires ces dernières années ------------------------------------ 12

Chapitre III : Position du Système des CGA dans le dispositif institutionnel d’accompagnement des MPME ------------------------------------------------------------------- 14

Section A : Le Document de Stratégie de Réduction de la Pauvreté (DSRP) -------- 14

Section B : La Stratégie de Croissance Accélérée (SCA) ---------------------------------- 14

Section C : Loi et charte des PME---------------------------------------------------------------- 15

Section D : Accords de classement –BCEAO------------------------------------------------ 16

Conclusion -------------------------------------------------------------------------------------------- 17

PARTIE II : ETAT DES LIEUX DU SYSTEME DES CGA--------------------------------------- 18

Chapitre I : Environnement des CGA--------------------------------------------------------- 18

Section A : Administration fiscale et Fiscalité des adhérents ---------------------------- 18

Section B : Le Programme de Renforcement et de Développement des Capacités Commerciales (PRDCC) ------------------------------------------------------------ 18

Section C : Chambre de Commerce, d’Industrie et d’Agriculture (CCIA) ------------- 19

Section D : Autres partenaires ------------------------------------------------------------------ 19

Section E : Environnement des CGA des régions ------------------------------------------ 20

Chapitre II : Administration et Ressources Humaines des CGA-------------------- 21

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

5

Section A : Administration du CGAPD-------------------------------------------------------- 21

Section B : Ressources Humaines------------------------------------------------------------- 22

Section C : Administration et Ressources Humaines des CGA des régions-------- 24

Chapitre III : Marketing/ Communication des CGA ------------------------------------ 25

Section A : Marketing / Communication du CGAPD--------------------------------------- 25

Section B : Marketing / Communication des CGA des régions------------------------- 29

Chapitre IV : Situation financière des CGA--------------------------------------------- 30

Section A : Situation financière du CGAPD ------------------------------------------------ 30

Section B : Situation financière des CGA des régions----------------------------------- 35

Chapitre V : Capacité d’offre des CGA--------------------------------------------------- 36

Section A : Moyens Techniques du CGAPD----------------------------------------------- 36

Section B : Système d’Information du CGAPD-------------------------------------------- 37

Section C : Capacité d’offre des CGA des régions-------------------------------------- 39

Chapitre VI : Performances des CGA-------------------------------------------- --------- 40

Section A : Performances du CGAPD------------------------------------------------------- 40

Section B : Performances des CGA des régions----------------------------------------- 43

PARTIE III : DIAGNOSTIC DU SYSTEME DES CGA----------------------------------- 44

Chapitre I : Diagnostic de l’environnement des CGA------------------------------- 44

Section A : Diagnostic de l’environnement du CGAPD---------------------------------- 44

Section B : Diagnostic de l’environnement des CGA des régions-------------------- 45

Chapitre II : Diagnostic de l’Administration et Ressources Humaines des CGA --- 46

Section A : Administration du CGAPD-------------------------------------------------------- 46

Section B : Ressources humaines du CGAPD--------------------------------------------- 47

Section C : Administration et Ressources humaines des CGA des régions-------- 47

Chapitre III : Diagnostic du Marketing / Communication des CGA------------- 48

Section A : Marketing / Communication du CGAPD-------------------------------------- 48

Section B : Marketing / Communication des CGA des régions ------------------------ 48

Chapitre IV : Diagnostic de la situation financière -------------------------------------- 49

Section A : Analyse financière du CGAPD-------------------------------------------------- 49

Section B : Analyse financière des CGA des régions---------------------------------------- 49

Chapitre V : Diagnostic de la capacité d’offre des CGA ----------------------------- 50

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

6

Section A : Moyens Techniques du CGAPD------------------------------------------------- 50

Section B : Système d’Information du CGAPD---------------------------------------------- 50

Section C : Capacité d’offre des CGA des régions----------------------------------------- 52

Chapitre VI : Diagnostic des performances des CGA---------------------------------- 53

Section A : Performances du CGAPD--------------------------------------------------------- 53

PARTIE IV : RECOMMANDATIONS ET PLAN DE DEVELOPPEMENT--------------- 54

Chapitre I : Recommandations ------------------------------- ---------------------------------- 54

Section A : Environnement des CGA----------------------------------------------------------- 54

Section B : Administration et Ressources humaines du CGAPD ------------------------ 54

Section C : Marketing / Communication des CGA------------------------------------------- 55

Section D : Situation financière------------------------------------------------------------------- 56

Section E : Capacité d’offre des CGA---------------------------------------------------------- 56

Section F : Performances des CGA-------------------------------------------------------------- 59

Chapitre II : Plan de développement ---------------------------------------------------------- 60

Section A : Constat------------------------------------------------------------------------------------ 60

Section B : Plan de développement -------------------------------------------------------------- 62

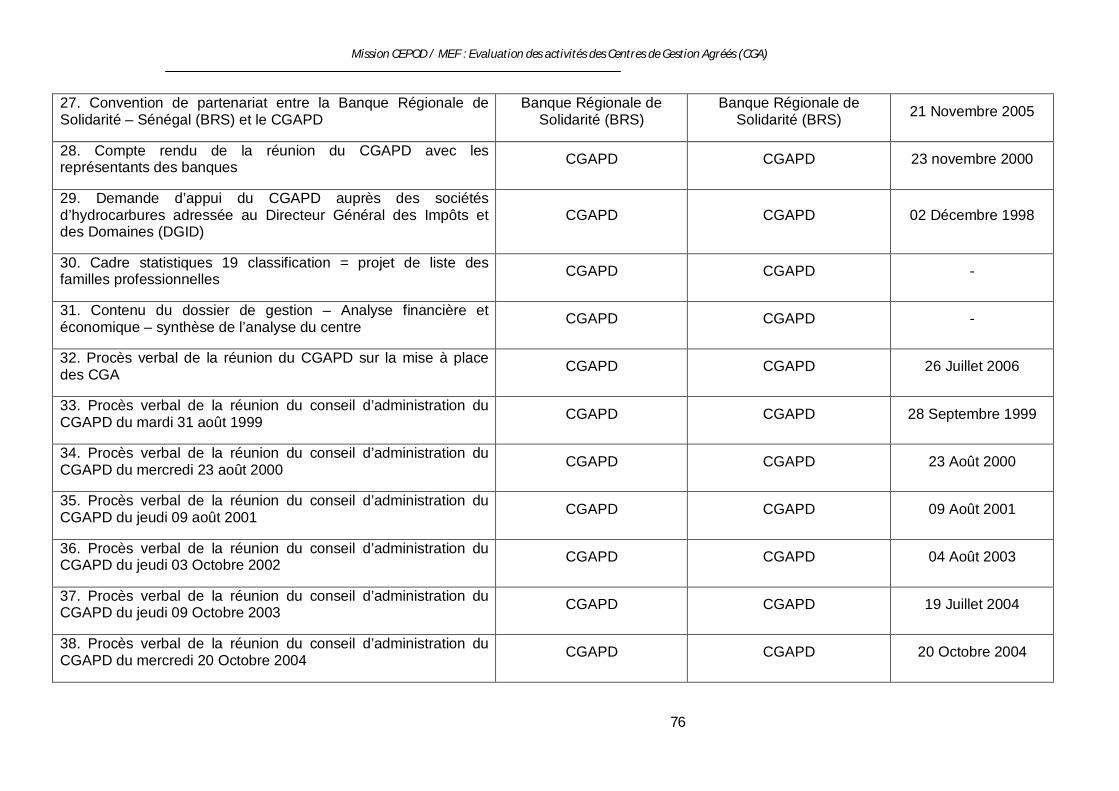

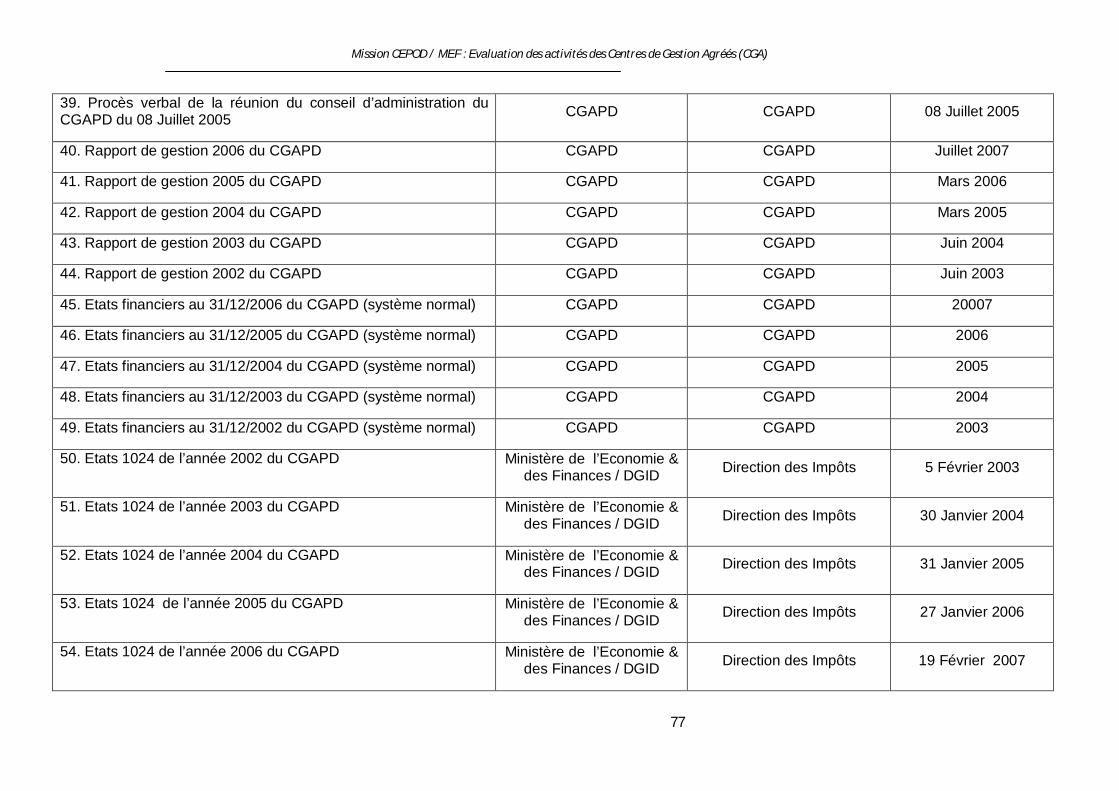

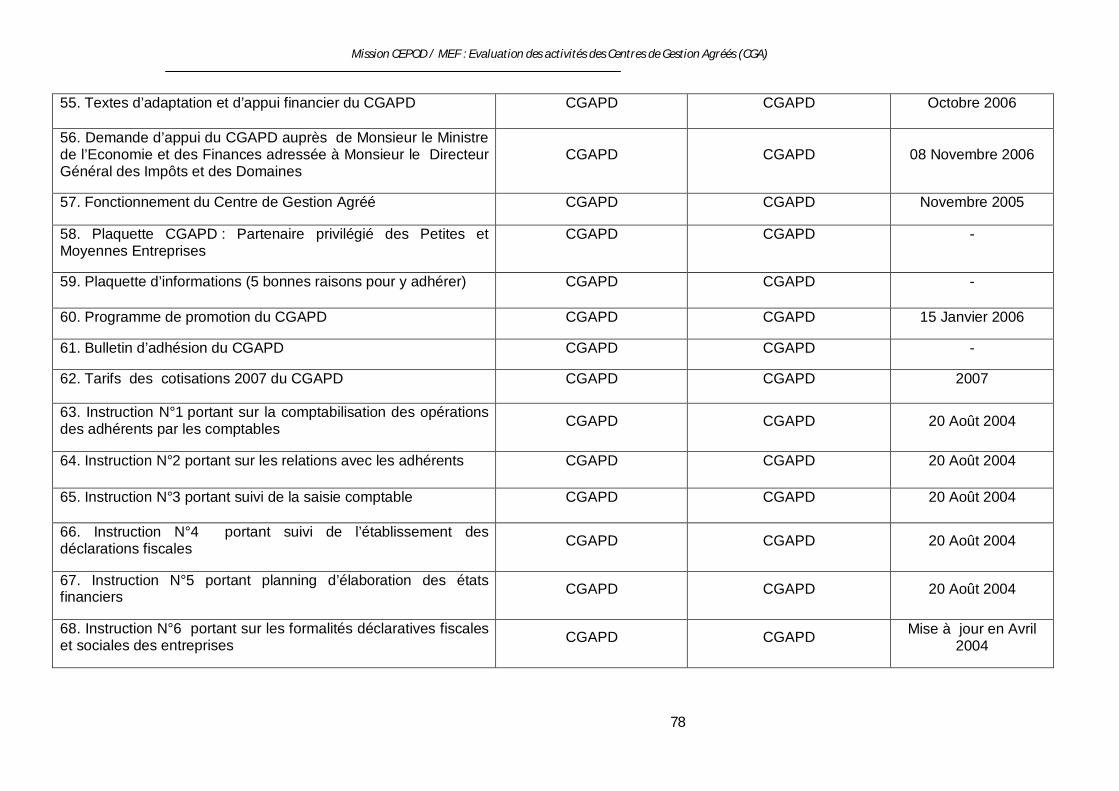

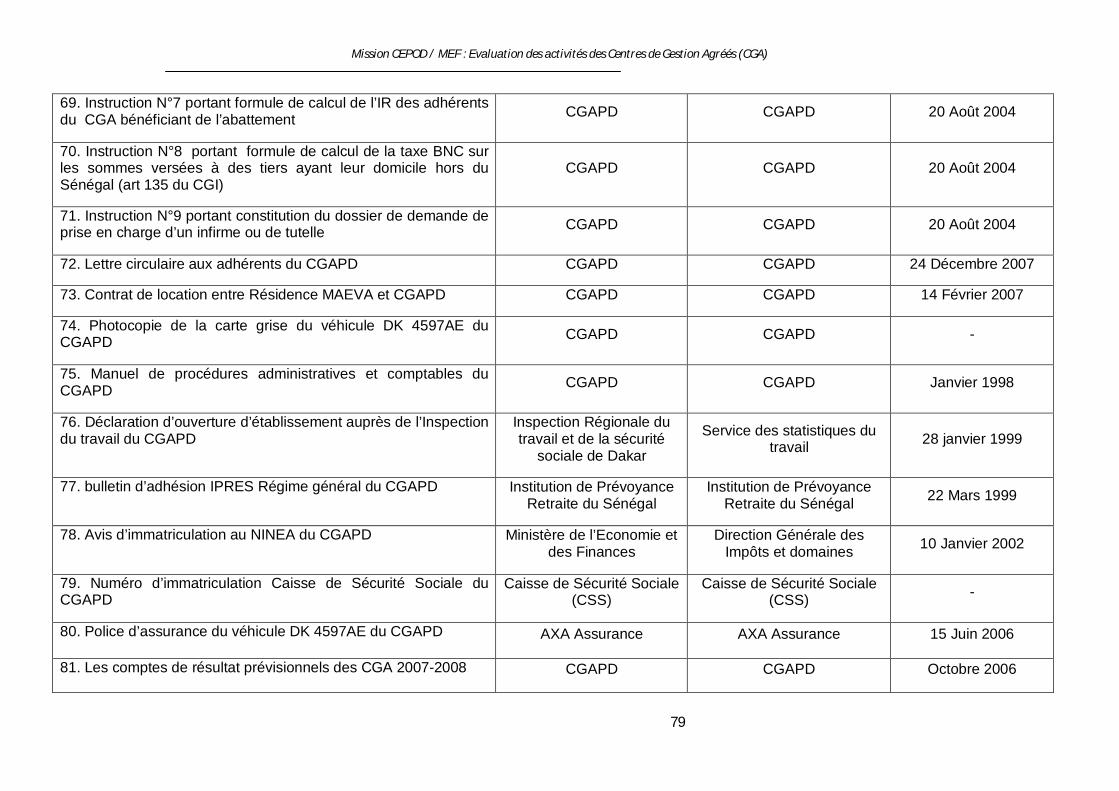

ANNEXES----------------------------------------------------------------------------------------------- 64

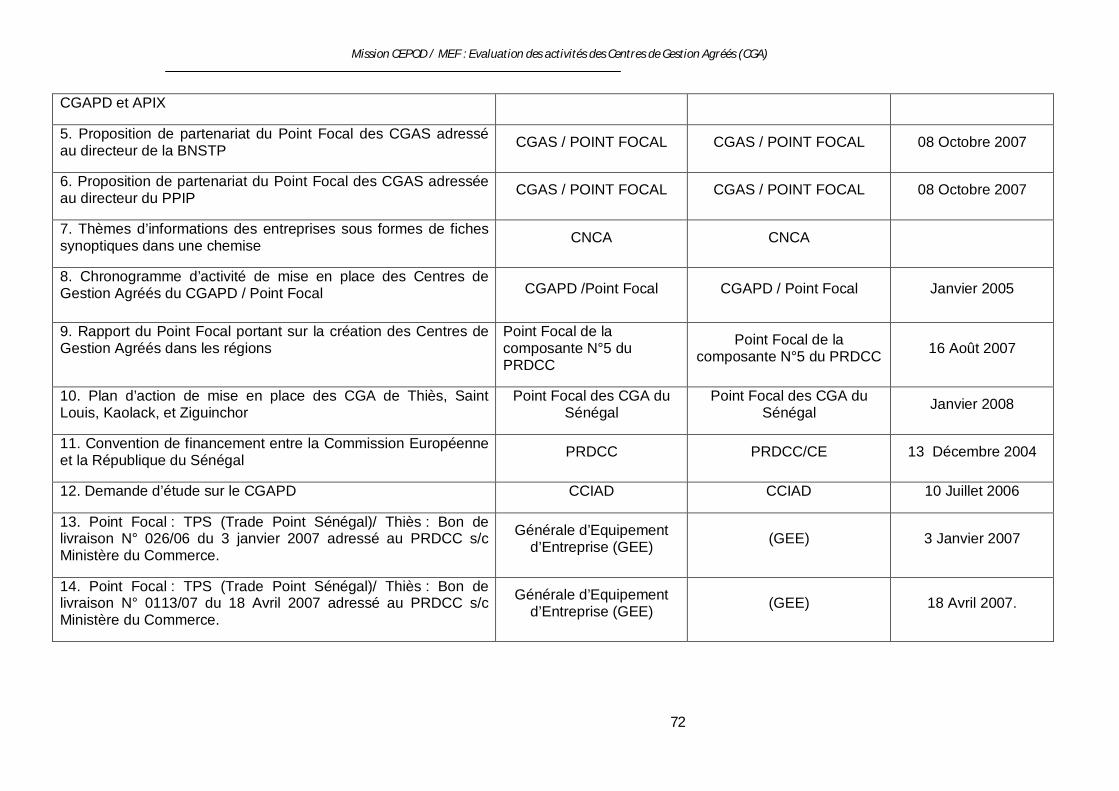

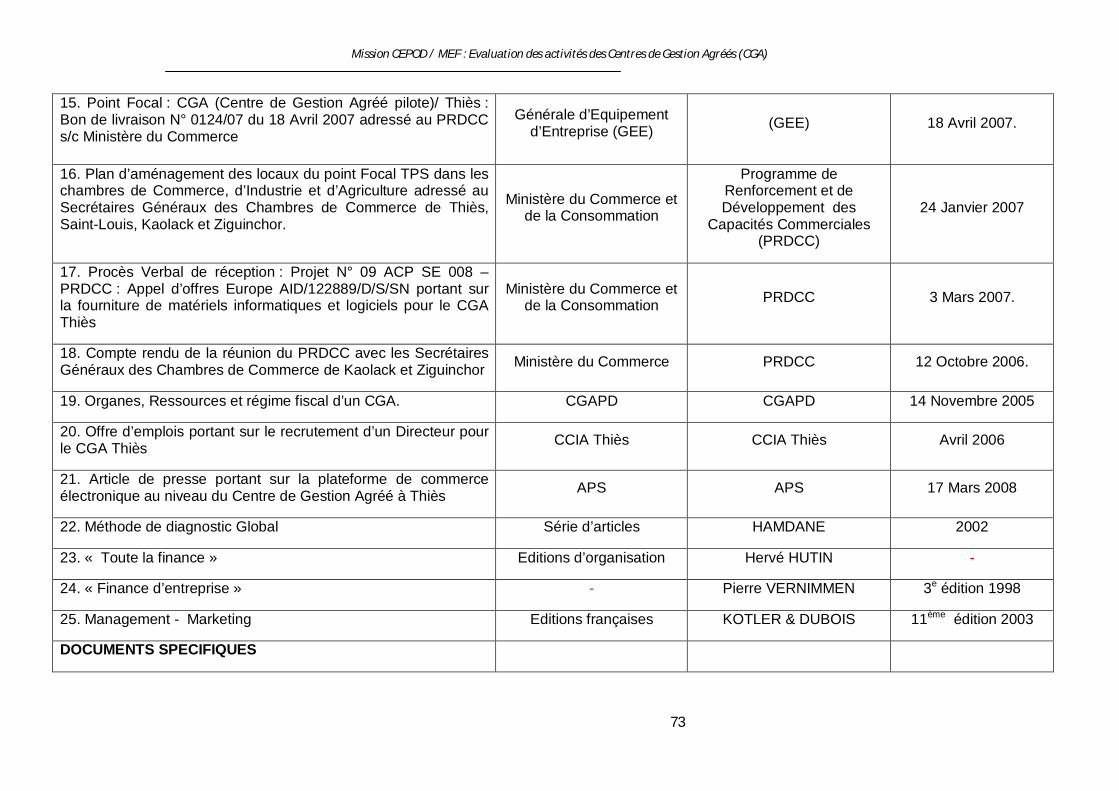

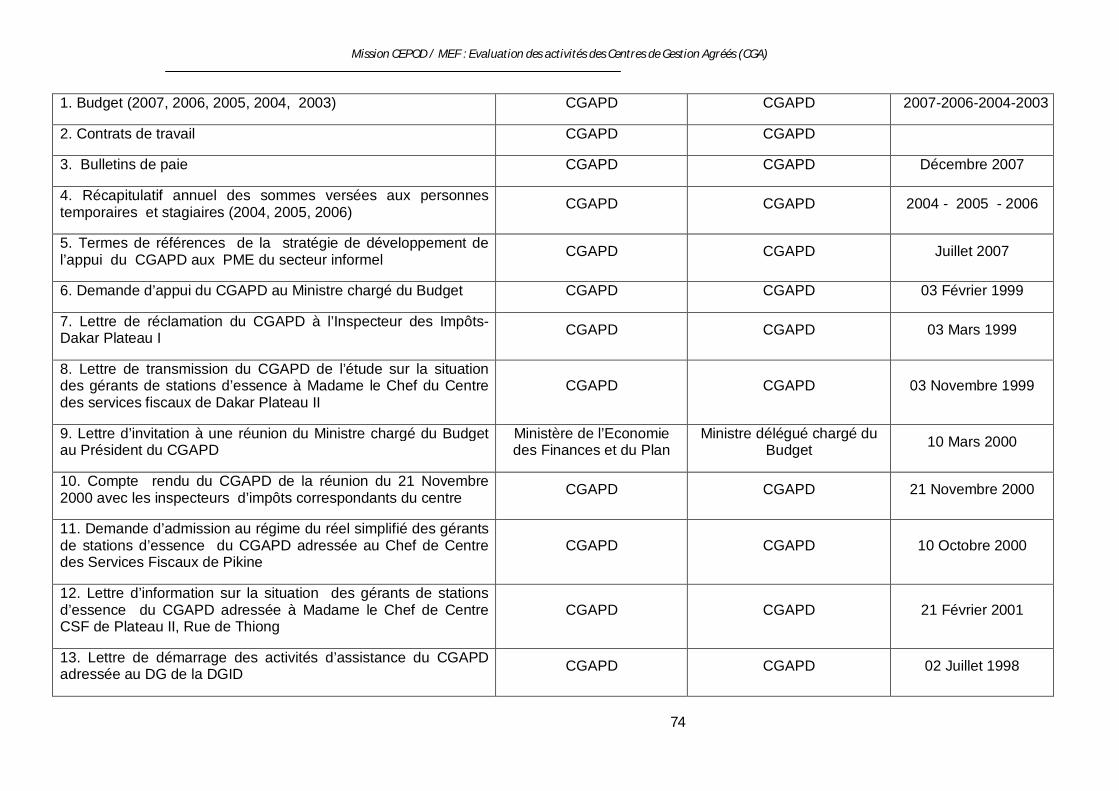

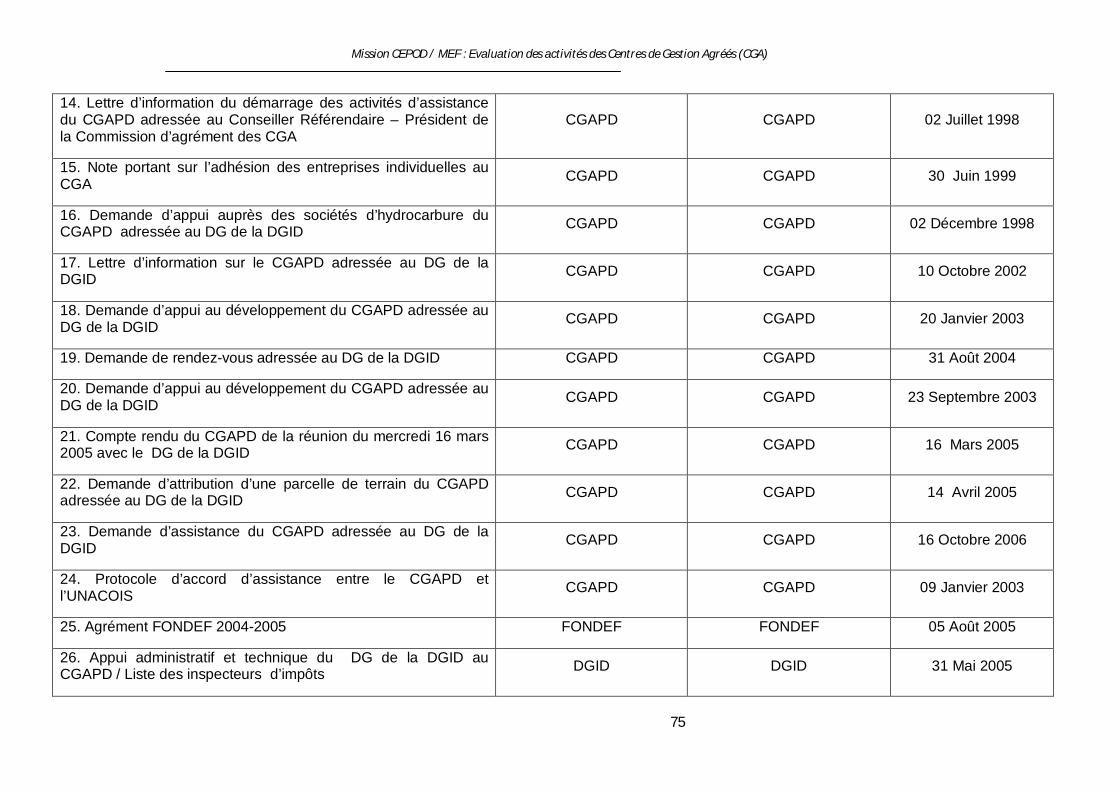

Annexe 1 : Liste des documents collectés------------------------------------------------------ 65

Annexe 2 : Tableaux financiers-------------------------------------------------------------------- 78

Annexe 3 : Les graphes de l’analyse financière------------------------------------------------ 87

Annexe 4 : Tableaux des Ressources Humaines---------------------------------------------- 91

Annexe 5 : Les Monographies des Chambres de commerce, de la Chambre de Métiers de Dakar, de l’Unacois Jappo -------------------------------------------------------------------------- 103

Annexe 6 : - Loi N° 95.32 du 29 décembre 1995 instituant le Centre de gestion Agréé

- Décret N° 96558 fixant les modalités d’agrément de fonctionnement et d’Administration du Centre de Gestion Agréé --------------------------------------------------- 119

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

7

SIGLES ET ABREVIATIONS

ADEPME Agence de Développement et d’Encadrement des Petites et Moyennes Entreprises

APDA Agence pour la Promotion et le Développement de l’Artisanat

APIX Agence nationale chargée de la Promotion de l’Investissement et des grands travauX

BRS Banque Régionale de Solidarité du Sénégal

CAMC Centre d’Arbitrage de Médiation et de Conciliation

CFE Centre de Formalités des Entreprises

CEPOD Centre d’Etudes de Politiques pour le Développement

CGA Centre de Gestion Agréé

CGU Contribution Générale Unique

CGAPD Centre de Gestion Agrée Pilote de Dakar

CNCAS Caisse Nationale de Crédit Agricole du Sénégal

COSEC Conseil Sénégalais des Chargeurs

CSF Centre des Services Fiscaux

DGID Direction Générale des Impôts et des Domaines

DPS Direction de la Prévision et de la Statistique

DRSP Document de Stratégie de Réduction de la Pauvreté

FONDEF Fonds de Développement de l’Enseignement Technique et de la Formation Professionnelle

GE Grandes Entreprises

ME Moyennes Entreprises

MPME Micro Petites et Moyennes Entreprises

OHADA Organisation pour l’Harmonisation en Afrique du Droit des Affaires

OMD Objectifs du Millénaire pour le Développement

ONECCA Ordre National des Experts Comptables et Comptables Agréés

PE Petites Entreprises

PME Petites et Moyennes Entreprises

PPIP Projet de Promotion des Investissements Privés

PRDCC Projet de Renforcement et Développement des Capacités Commerciales

UNACOIS Union Nationale des Commerçants et Industriels du Sénégal

SCA Stratégie de Croissance Accélérée

SYSCOA Système Comptable Ouest Africain

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

8

Liste des personnes rencontrées

Nom (s) & Prénom (s) Structures Contacts

Boubacar DIALLO Directeur CGAPD 33 820 66 61 / 72

Monsieur Abdoul Aziz DIENG Directeur Adjoint CGAPD 33 820 66 61 / 72

Monsieur Alioune Badara NIANG CGAPD 33 820 66 61 / 72

Monsieur Mamadou Laho DIALLO Comptable CGAPD 33 820 66 61 / 72

Magatte NDOYE Coordonnateur PRDCC 33 823 28 64 / 33 849 75 74

Babacar NDIAYE CGAPD 33 820 66 61 / 72

Abdou Khadre KAMARA S.G CCIA Thiès 33 951 10 02

Idrissa GUEYE Président CCIA Kaolack 33 832 34 99 / 01 / 33 941 16 32

Salimata S. DIAKHATE S.G CCIA Kaolack 33 941 20 52 / 33 941 22 91

Alassane NDIAYE S.G CCIA Ziguinchor 33 991 13 10

Talla NIANG Président CGA Ziguinchor 33 991 13 99 / 33 824 23 13

Mandoumbé SECk Président CCIA Ziguinchor 33 991 13 23

Alassane SOUANE Directeur CGA Ziguinchor 33 991 13 10

Issakha DIOP Inspecteur d’Impôt Ziguinchor 33 991 10 08

Mamadou SYLLA Directeur Opérationnel Météo soft 33 867 62 33

Lamine NIANG Président CCIA Dakar 33 823 71 89

Aly MBOUP S.G CCIA Dakar 33 823 71 89

Dr Daouda THIAM Président du CGAPD 33 823 71 89

El Hadji Ibrahima DIOP Chef Bureau législation DGID 33 889 20 79

Thierno MBOUP Inspecteur d’Impôt DGID 33 889 20 50

Ndèye Fatou DIEYE S.G Chambre des Métiers Dakar 33 821 79 08

Mouhamadou Lamine GUEYE Agent Technique CM Dakar 33 821 79 08

Docteur Cheikh Tidiane GAYE Adhérent CGAPD 33 824 58 63

Docteur Rokhaya SYLLA Adhérent CGAPD 33 820 70 73

Delphine SOW Adhérent CGAPD 33 864 72 72

Ousmane NDIAYE S.G Unacois Jappo 33 821 60 48

Bruno d’ERNEVILLE Directeur Alpages 33 869 78 08

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

9

INTRODUCTION

Le Centre d’Etudes de Politiques Pour le Développement (CEPOD) du Ministère de l’Economie et des Finances a entrepris de mener une mission d’étude portant sur « L’Evaluation des activités des Centres de Gestion Agréés (CGA) ».

Les CGA ont été institués par la Loi 95-32 du 29 Décembre 1995 et ont pour mission :

- l’assistance en matière de gestion ; - les services en matière d’information et de formation ; - les avantages fiscaux à travers l’Administration fiscale ; - l’établissement de documents comptables et de déclarations fiscales.

Après une décennie d’activité, le système des CGA a certes résisté aux mutations de l’environnement mais n’a pas pu apparemment répondre d’une manière satisfaisante aux attentes.

Il s’agissait de procéder au diagnostic global, et compte tenu des résultats, proposer un Plan de relance et de développement des CGA.

Ainsi, nous avons sur demande du CEPOD, procédé à la réalisation de la mission. Nous avons diagnostiqué le CGA de Dakar fonctionnel depuis dix années, les CGA des régions de Kaolack, Thiès, Ziguinchor et Saint Louis en voie de démarrer de leurs activités, puis analysé l’environnement des CGA et enfin visité les différents acteurs impliqués dans le système des CGA.

Ses résultats du diagnostic global nous ont permis de formuler des recommandations et d’esquisser un plan de développement articulé autour de deux volets.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

10

PARTIE I : LE SYSTEME DES CGA FACE A UNE DEMANDE D’ACCOMPAGNEMENT IMPORTANTE ET INSATISFAITE DES MICRO PETITES MOYENNES ENTREPRISES (MPME)

CHAPITRE I : LE SYSTEME DES CGA

Section A : Historique et fondation

- Historique

La plupart des entrepreneurs du secteur non structuré de l’économie ont souhaité mettre en place des organismes chargés de leur apporter une assistance en matière de gestion.

Pour satisfaire ce souhait, le Gouvernement a décidé, dans le cadre de sa politique d’appui au secteur privé, de mettre en place un cadre juridique apte à promouvoir la création et le développement de tels organismes d’assistance. Dès lors, il a été créé une catégorie particulière d’association dénommée Centre de Gestion Agréé (CGA) par la Loi n°95.32 du 29 décembre 1995 et le décret n° 96 558 du 8 Juillet 1996 fixant les modalités d’agrément, de fonctionnement et d’administration. Le particularisme du Centre de Gestion relève de la qualité de ses membres, de son agrément et de son mode d’administration. Une année après la sortie du décret précité, le premier Centre, le Centre de Gestion Agréé Pilote de Dakar (CGAPD) obtient son agrément et ouvre ses portes en 1998. Il sera le premier Centre de toute l’Afrique de l’Ouest. Il semblerait qu’il y ait par la suite d’autres créations1, mais les informations sont indisponibles. Cependant, quatre centres en attente d’ouverture, ont été mis en place par les Chambres de Commerce, d’Industrie et d’Agriculture (CCIA) des régions de Thiès, St Louis, de Ziguinchor et de Kaolack avec l’appui du PRDCC du Ministère du Commerce sur financement du 9ème FED. Parallèlement, la DGID nous a signalé l’instruction en cours par la Commission d’Agrément d’un Centre de Gestion Agréé (CGA) prévu à Pikine (banlieue Dakaroise) et dont le promoteur est un expert comptable.

- Fondation

a) Agrément2

Pour exercer, le centre de gestion doit rechercher et obtenir l’agrément de la Commission d’Agrément, en présentant une demande et un dossier d’agrément. Le secrétariat de la commission est assuré par un Inspecteur des Impôts et des Domaines désigné par le Directeur Général des Impôts et des Domaines.

L’agrément est octroyé pour une durée de cinq ans. Il peut être renouvelé et la procédure est identique à celle suivie pour son octroi. L’agrément peut être retiré suivant les mêmes formes que l’octroi. La décision de retrait doit dans les cas, être motivée.

b) Adhérents3

Peut adhérer à un centre de gestion agréé, toute personne physique ayant la qualité de commerçant, d’industriel, d’artisan ou d’agriculteur relevant du régime du forfait. Les adhérents bénéficient d’avantages fiscaux prévus par le Code Général des Impôts (CGI).

1Nos recherches auprès de la DGID qui assure le secrétariat de la Commission d’Agrément, ont été infructueuses.

2 Décret n° 96558 ; Procédures d’agrément- articles 3, 4, 5, 6, 7,8.

3 Loi 92-32, Article 4- adhérents

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

11

c) Fondateurs4

Peuvent créer un centre de gestion agréé, les chambres de commerce, d’Industrie et d’agriculture, les Chambres de Métiers, les Organisations Professionnelles d’industriels, de commerçants, d’artisans ou d’agriculteurs, les experts comptables, ou les sociétés.

Section B : L’Organisation du CGA

- Les Organes5

a) Assemblée Générale

Composée de tous les membres du CGA, l’assemblée générale dispose de tous les pouvoirs hormis ceux confiés à un autre organe par les statuts.

b) Conseil d’administration

Les membres fondateurs siègent au conseil d’Administration. Il peut être érigé en instance disciplinaire. Les fonctions d’administrateurs sont gratuites.

c) Président

Le CA est dirigé par un président élu parmi ses membres par ses pairs dans les conditions et avec les pouvoirs prévus par les Statuts. La fonction de président est gratuite.

d) Directeur

Le CGA fonctionne sous l’autorité d’un directeur nommé par le Conseil d’administration pour ses connaissances en matière de comptabilité et de gestion.

Il doit au moins remplir les conditions requises pour être inscrit au tableau des experts comptables stagiaires conformément au décret n° 83-06 du 1er Avril 1983 portant application de la loi n° 83-06 du 28 janvier 1983 instituant un ordre des experts et évaluateurs agréés. Il doit en outre avoir une expérience d’au moins cinq années en cabinet ou en entreprise.

- Les ressources du CGA

a) Les ressources du Centre

Les ressources proviennent :

- des cotisations des membres; - des produits de la formation, de l’intermédiation financière et des conseils aux

entreprises ; - de subventions.

b) Le régime fiscal du Centre

En raison de son statut d’association sans but lucratif, le Centre est exonéré des impôts et taxes autres que ceux portant sur les revenus du personnel.

4 Loi 92-32, Article 3- fondateurs.

5 Décret N° 96558, articles 9, 10, 11, 12

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

12

- Rapports du CGA avec les adhérents et partenaires immédiats

a) Rapport du Centre avec ses adhérents

Le Centre doit fournir notamment à l’adhérent :

un bulletin d’adhésion, les statuts et règlement intérieur éventuellement, un engagement par lequel il reconnaît avoir pris connaissance de ses obligations

b) Rapport du Centre avec les experts comptables qui tiennent, surveillent ou centralisent la comptabilité des adhérents hors du Centre

- L’expert comptable va vérifier, certifier et transmettre au Centre les documents comptables (bilan et comptes d’exploitations) permettant d’établir les dossiers de gestion et éventuellement les déclarations fiscales parfaitement sincères.

c) Rapport du Centre avec l’administration fiscale

L’administration fiscale assure le secrétariat de la Commission d’agrément.

Le dossier d’agrément doit être déposé au près du chef du Centre des Services Fiscaux dans le ressort duquel se trouve le siège du Centre. Après vérification, il le transmet à la Direction Générale des Impôts et des Domaines qui le soumet ensuite à la Commission d’Agrément.

Section C : Les missions du CGA6

Le Centre de Gestion Agréé est une association à but non lucratif qui vise à :

- Tenir pour chaque adhérent dans les six mois de la clôture de chaque exercice, un dossier de gestion comportant des ratios et de leurs commentaires ;

- Elaborer des déclarations fiscales sur une période au cours de laquelle les intéressés étaient membres du CGA ;

- Tenir la comptabilité des adhérents à la demande de ces derniers ;

- Organiser des sessions de formation sur la gestion et des sessions sur la formation professionnelle au profit de ses adhérents ;

- Faire un examen des documents comptables qui sont transmis par l’adhérent dont il ne tient pas la comptabilité et un examen de cohérence et de vraisemblance des documents et recueillir des informations complémentaires auprès de l’adhérent ;

- Tenir des réunions d’information sur la réglementation fiscale et les modifications qui lui sont apportées ;

- Exploiter les renseignements collectés auprès des adhérents pour produire des statistiques par branches ou par filières ou des indicateurs de synthèse.

Pour ce faire, le CGA devrait réunir les diligences ci-après :

- L’adhérent et le centre doivent préalablement à toute mission d’ordre comptable convenir par écrit des travaux comptables qui seront effectués au cours de l’exercice.

6 Décret n° 96 558 du 08 juillet 1996 – articles 13, - 28

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

13

- Le Centre de Gestion Agréé tient et présente la comptabilité de ses adhérents conformément aux prescriptions législatives et réglementaires en la matière ;

- Le centre peut poser à l’administration fiscale des questions écrites ou orales pour le compte des adhérents dont il élabore les déclarations fiscales.

Il devrait plus spécifiquement exécuter les opérations ci-après :

- Définir une organisation comptable de l’entreprise ; - Enregistrer les opérations comptables ; - Vérifier par épreuves les opérations enregistrées par l’entreprise elle-même ; - Demander à l’entreprise de produire un état détaillé et chiffré des stocks et travaux

en cours ; - Dresser une balance générale des comptes ;

En contrepartie et pour mener à bonne fin ses missions, il reçoit un appui sous les formes suivantes :

- L’Administration apporte au Centre une assistance technique dans le but de prémunir les adhérents de bonne foi des conséquences d’erreurs de la méconnaissance des règles fiscales ;

- L’Administration surveille les conditions dans lesquelles fonctionne le Centre ; - Un expert comptable désigné par le Conseil d’Administration du Centre vérifie au

moins une fois par an, les procédures comptables du Centre.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

14

CHAPITRE II : DEMANDE D’ACCOMPAGNEMENT IMPORTANTE ET INSATISFAITE DU SECTEUR INFORMEL

Section A : Définitions

- Définition des MPME

La Charte des PME élaborée en 2003 nous donne la définition des MPME comme suit :

- Petites Entreprises (PE)7

Elles regroupent les micros- entreprises et les très petites entreprises répondant aux critères et seuils suivants :

- Effectif compris entre un (01) et vingt (20) employés ;

- Tenue d’une comptabilité allégée ou de trésorerie certifiée par une structure de Gestion Agréée (CGA) selon le système comptable en vigueur au Sénégal et ;

- Chiffre d’affaires hors taxes annuel n’atteignant pas les limites suivantes définies dans le cadre de l’impôt « synthétique » :

* 50 millions de FCA pour les PE qui effectuent des opérations de livraisons de biens ;

* 25 millions de F CFA pour les PE qui effectuent des opérations de prestations de services ;

* 50 millions de FCA pour les PE qui effectuent des opérations mixtes telles que définies par les textes relatifs au dit impôt

- Les Moyennes Entreprises (ME)8

Elles répondent aux critères et seuils suivants :

- Effectif inférieur à deux cent cinquante (250) employés ;

- Tenue d’une comptabilité selon le système normal en vigueur au Sénégal et, certifiée par un membre inscrit à l’Ordre National des Experts Comptables et Comptables Agréés – ONECCA ;

- Chiffre d’affaires hors taxes annuel compris entre les limites fixées à l’article 3 ci-dessus et 15 milliards de F CFA. ;

- Investissement net inférieur ou égal à 1milliard de F CFA.

- Les Grandes Entreprises (GE)9

Elles répondent aux critères et seuils suivants :

- Effectif supérieur à deux cent cinquante (250) employés ;

7 Article 3 de la Charte des PME

8 Article 4 de la Charte des PME.

9 Article 5 de la Charte des PME.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

15

- Tenue d’une comptabilité selon le système normal en vigueur au Sénégal et, certifiée par un membre inscrit à l’Ordre National des Experts Comptables et Comptables Agréés – ONECCA ;

- Chiffre d’affaires hors taxes annuel supérieur à 15 milliards de F CFA. ;

- Investissement net supérieur à 1milliard de F CFA.

- Définition du secteur informel

La définition du secteur informel la plus significative, nous est donnée par la Direction de la Prévision et de la Statistique (DPS) dans son Rapport sur les résultats de la Phase 2 de l’enquête 1-2-3 de 2003 et qui est la suivante :

« L’ensemble des unités de production dépourvues de numéros statistiques et / ou de comptabilité10 écrite formelle ».

Ainsi, les deux critères pouvant être retenus pour définir le secteur informel sont l’enregistrement administratif et l’existence d’une comptabilité écrite. Le même rapport précise que l’absence de n°de NINEA ou de CC apparaît comme le critère déterminant d’appartenance au secteur formel, puisque seulement 2,9% des unités de production en possèdent un sans tenir de comptabilité écrite.

Section B : Importance du secteur informel

- Poids économique des MPME

Les MPME constituent aujourd’hui la base économique du Sénégal. Comme dans de nombreux pays africains, elles sont non seulement le moteur de la croissance, mais également un levier puissant du secteur privé dont l’impact en matière de développement n’est plus à démontrer.

Elles représentent près de 90% des entreprises au Sénégal et concentrent environ 30% des emplois, 25% du chiffre d’affaires et 20% de la valeur ajoutée nationale.

Le nombre des MPME s’est fortement accru ces dix dernières années au Sénégal, notamment au niveau des micros et petites (MPE) évoluant souvent dans le secteur non structuré. Différentes études ont souligné le dynamisme du secteur qui occupe plus de 60% de la population active11.

- Poids économique12du secteur informel

Le secteur informel de la capitale a produit en 2002 pour 508, 8 milliards de FCFA de biens et services et a créé 356,3 milliards de F CFA de valeur ajoutée. Au niveau national, on estime que sa valeur ajoutée représente 10,7% du PIB, et 13,1% du PIB marchand non agricole.

10 Comptabilité ayant une valeur administrative au sens de la contribution directe.

11 Partie tirée de l’Exposé des motifs de la Loi d’Orientation relative à la promotion et au développement des petites et moyennes entreprises.

12 Les données du Rapport de la DPS ne concernent que la région de Dakar, périmètre de l’enquête. Vu le poids économique de Dakar et de sa région dans l’économie nationale, on peut considérer les données de la région de Dakar à quelques rectifications près, comme des données nationales.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

16

- Branches d’activités

Les branches d’activités regroupées en quatre grands secteurs, permettent de répartir les unités de production comme suit :

- commerce : 46,5% ;

- industrie : 30,6% ;

- services : 21,3% ;

- pêche : 1,6%.

La répartition par branche des unités de production informelles montre que ce secteur est avant tout un rouage essentiel pour la satisfaction des besoins des ménages.

- Spécificités du secteur informel

Visibilité

Plus de 90% des UPI13 sont totalement inconnues des services publics, c’est-à-dire qu’elles possèdent ni de NINEA, ni de code contribuable, qu’elles ne sont enregistrées ni au Registre du commerce, ni à la CSS/IPRES, et qu’elles ne paient pas la patente.

Organisation

Atomisées, les UPI sont aussi inorganisées. Seules 3% des UPI appartiennent à une organisation de producteurs ou de commerçants.

Taille et âge

L’âge moyen des UPI est de 10,4 ans. Cette moyenne recouvre en fait une diversité de dates de création.

D’autre part, il apparaît que le secteur informel est massivement constitué de micro unités. La taille moyenne des unités informelles est de 1,5 personnes par établissement.

- Capital, investissements et financement

Le montant total du capital du secteur informel, estimé au coût de remplacement, atteint 48,4 milliards de F CFA. Près de 61% du stock de capital a été acquis de seconde main.

Dans la majorité des cas, les chefs d’unités de production informelles sont propriétaires du capital qu’ils utilisent.

La majorité du capital est financée par l’épargne individuelle (67% de sa valeur) et que le crédit bancaire ne représente que moins de 1% du capital pour toutes les branches d’activité hormis le commerce.

Les banques ne prêtent pas au secteur informel. Par contre, les clients, les usuriers, les associations de producteurs et « autres » n’ont prêté qu’à moins de 5% des UPI emprunteuses. Les institutions de micro crédits et les fournisseurs ont accordé des crédits aux UPI (essentiellement dans le transport et le commerce), à hauteur respectivement de 18,9% et 15,6% des UPI emprunteuses.

13 Unité de Production Informelle. Nous nous sommes largement inspirés du Rapport de la DPS. op.cit.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

17

- Fiscalité

Le montant total des impôts indirects (nets des subventions directement liées à l’activité) est très faibles. L’Etat ne perçoit que 2,2% de la valeur ajoutée du secteur informel, principalement sous forme de patente, mais aussi d’impôts locaux, de droit d’enregistrement et de bail. Il existe donc ici un gisement fiscal potentiel pour l’Etat, qu’il conviendrait d’étudier en détail, pour tenir compte des spécificités du secteur.

Section C: Le Secteur informel plus contraint que le secteur formel malgré une nette amélioration du climat des affaires ces dernières années.

- Une perception plutôt sévère de l’environnement des affaires

Les dirigeants des MPME portent dans leur majorité un jugement défavorable à l’environnement des affaires qui pour eux, est un obstacle majeur ou très sérieux pour le développement de leurs activités. Ils sont près de (66%) à le penser. Mais ce jugement ne reflète pas la réalité pour résulte pour une bonne part de leur méconnaissance des initiatives et des mesures, nombreuses et souvent judicieuses, parfois même courageuses prises ces dernières années par le Gouvernement14.

En effet, une évaluation du climat des investissements faite en Mars 2005 par la Banque Mondiale15 souligne que le cadre macroéconomique au sein duquel évoluent les firmes sénégalaises est assez bon. La croissance a été soutenue ces dernières années, elle est en moyenne de 4,7% sur la période 1994- 2003, au dessus de la moyenne pour l’Afrique sub-saharienne. En outre, les principaux paramètres macroéconomiques sont actuellement corrects.

- Un climat des investissements difficile pour le secteur informel

Le rapport Banque Mondiale précité, souligne que malgré son amélioration, le climat des affaires demeure contraignant pour toutes les entreprises. Ainsi, si certaines contraintes comme l’accès à des financements ainsi que le coût afférent frappent le secteur formel autant que le secteur informel, elles sont plus aiguës pour ce dernier. De plus, certaines contraintes ultérieures du secteur informel sont différentes de celles du secteur formel. C’est ainsi, que l’accès à des emplacements pour la vente des produits est un problème critique pour 64% des entreprises informelles avec son corollaire, l’accès à la terre (i.e la disponibilité de sites pour produire). Il est à noter que les problèmes de services du transport sont très importants pour le secteur informel.

Une autre contrainte frappant le secteur informel est liée à la cohérence des réglementations et le système judiciaire. Environ, 45% des entreprises informelles considèrent que l’application des réglementations est incohérente et près de 30% d’entre elles n’ont aucune confiance dans le système judiciaire.

Enfin, les entreprises informelles font face à de sérieux problèmes d’infrastructures, notamment au plan de la fourniture d’électricité. Les fréquentes coupures d’électricité se produisent en moyenne pendant 30 jours par an et coûtent aux entreprises informelles environ 35% de perte de production contre 5% de perte pour les entreprises formelles. Ceci s’explique par le fait que 11% des entreprises informelles disposent d’un générateur contre 61% pour les entreprises formelles.

14 Lire le Rapport – Etude sur les contraintes qui affectent l’environnement des affaires des MPME au Sénégal - réalisé par Ludovic NGUESSAN en Juillet 2007 sur un échantillon de 130 MPME.

15 « Une Evaluation du climat des investissements » (Mars 2005), Région Afrique, Département Secteur Privé et Infrastructures, Programme Régional sur le Développement des entreprises.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

18

En plus de ces contraintes ci-dessus revues, la Loi d’orientation relative à la promotion et au développement des petites et moyennes entreprises identifie deux contraintes dont souffre l’ensemble des MPME et qui sont:

- L’insuffisance de programmes et projets liés au développement des PME à fort potentiel pour l’accélération de la croissance et le renforcement de la compétitivité de l’économie sénégalaise ;

- Le nombre limité des infrastructures de soutien aux PME.

Toutes choses qui font craindre à l’auteur du rapport Banque Mondiale que les entreprises du secteur informel dans de telles conditions, risquent dans leur majorité de rester informelles si rien n’est fait pour lever les contraintes.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

19

CHAPITRE III : POSITION DU SYSTEME DES CGA DANS LE DISPOSITIF INSTITUTIONNEL D’ACCOMPAGNEMENT DES MPME

Section A : Le Document de Stratégie de Réduction de la Pauvreté (DSRP)

En vue de réduire la pauvreté de moitié à l’horizon 2015 et d’atteindre les Objectifs du Millénaire pour le Développement (OMD), le Sénégal s’est doté d’un Document de Stratégie de Réduction de la Pauvreté (DSRP I) couvrant la période 2003-2005, puis d’un second DSRP.

L’élaboration et la mise en œuvre du DSRP I ont permis d’obtenir des résultats jugés satisfaisants et qui ont incité à la mise en place du DSRP II16.

Le DSRP II est lui, articulé autour de cinq axes et c’est précisément dans l’axe1 relatif à la création de richesse, que sont logés l’objectif stratégique de renforcement des capacités du secteur privé et l’objectif stratégique d’appui et d’accompagnement des PME.

Pour l’objectif stratégique de renforcement des capacités du secteur privé, il s’agit d’abord de poursuivre la mise en œuvre du plan d’actions de la stratégie de développement du secteur privé actualisée en 2004 puis d’entreprendre des actions aptes à favoriser un environnement attractif permettant d’augmenter significativement le niveau des investissements pour booster la croissance et lutter contre la pauvreté. Ces actions sont :

(i) intensifier l’ajustement interne des entreprises ;(ii) rendre les organisations patronales et professionnelles plus représentatives ;(iii) redynamiser les chambres de commerce et de métiers ;(iv) rationaliser et renforcer le dispositif d’appui au secteur privé ; (v) améliorer le système d’information entre l’Administration et le Privé ;(vi) simplifier et rationaliser le système d’incitation fiscale à l’investissement ; (vii) simplifier les procédures liées à l’existence de certaines activités de constitution des sociétés dans le cadre du dispositif législatif ; (viii) favoriser l’accès au foncier en accélérant la mise en place de la Plateforme de Diamniadio ;( ix) poursuivre et approfondir le processus de privatisation notamment par un développement de l’actionnariat populaire ;(x) améliorer l’accès des entreprises au crédit.

En ce qui concerne l’objectif stratégique d’appui et d’accompagnement des Pme, il s’agit de:

(i) institutionnaliser des guichets d’aide à l’investissement et appuyer l’implantation par le biais d’un système de financement décentralisé et renforcé ; (ii) mettre en place un système de financement adapté aux besoins de la PME ; (iii) favoriser l’émergence de Micros et Petites Entreprises (MPE) de transformation grâce à la fourniture d’une force motrice en milieu rural ; (iv) stimuler l’initiative entreprenariale; (v) organiser et faciliter l’accès aux services de conseil; (vi) mettre en place une coordination du système global d’appui; (vii) créer un environnement favorable au développement des entreprises et (viii) assurer la coordination de l’appui international direct à l’entreprise.

Section B : La Stratégie de Croissance Accélérée (SCA)

Les objectifs essentiels de la SCA sont :

- accélérer la croissance économique, en améliorer qualitativement la structure pour l a rendre plus efficace dans la lutte contre la pauvreté ;

- en diversifier les sources pour la sécuriser et la pérenniser.

16 DSRPII – Rapport Provisoire 2 – Mars 2006.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

20

C’est ainsi que la SCA est la traduction en objectifs réalisables, de la stratégie de l’Axe 1 du DSRP portant sur la création de richesses. Elle a une approche par grappe regroupant chacune d’elle des secteurs choisis sur la base des critères suivants :

Du Potentiel de croissance à moyen et long terme, de valeur ajoutée, de compétitivité internationale, de génération d’emplois et de devises, ou du fait de leur caractéristique de « secteur d’exportation ».

Les cinq grappes identifiées par la SCA sont ci-après :

- Secteur de l’agriculture et de l’agro-industrie ;

- Pêche ;

- Tourisme -Industries culturelles- Artisanat d’art ;

- Textile – confection ;

- Tic

L’approche par grappe a pour effet d‘inclure d’une manière transversale, une grande partie des MPME dans la dynamique de la SCA.

Section C : Loi et Charte des PME

La loi d’orientation envisage la mise en place d’un certain nombre de règles et principes consensuels permettant aux PME de jouer pleinement leur rôle et aux autorités de fédérer le soutien à leur apporter, en matière d’organisation interne, de financement, de sous-traitance, de formation professionnelle, de fiscalité, d’accès aux marchés et à des sites aménagés.

Dans le titre Premier, la Loi donne la définition de la PME, les conditions d’acquisition et de la perte de la qualité de PME octroyée pour une période de cinq ans par le Comité de Suivi mis en place, et la classification des PME.

Dans ce cadre, l’Etat s’engage à effectuer des réformes visant l’allégement et la simplification des règles juridiques, fiscales et administratives et des procédures dans les domaines d’accès au financement, aux marchés ainsi qu’à accélérer la réforme foncière en vue, notamment, de faciliter l’aménagement et la mise à disposition de sites appropriés.

En matière de financement ; la loi introduit une démarche novatrice par apport aux systèmes classiques d’accès au crédit bancaire. Cette démarche devrait assurer le financement durable des PME, à travers l’appel public à l’épargne, qui permet d’élargir la base de leurs actionnaires et des investisseurs.

Le succès et l’efficacité de cette politique justifient l’élaboration d’une loi sur la promotion et le développement des PME.

Ce cadre dédié à la PME tient compte de l’environnement national, sous-régional et international et vise à atteindre les objectifs spécifiques ci-après :

- doter la PME d’un environnement favorable à son expansion ;

- mieux prendre en compte sa spécificité et sa vulnérabilité ;

- organiser ses relations avec les grandes entreprises, notamment au niveau de la sous-traitance et de l’accès aux marchés ;

La Charte a pour objet de définir les petites et moyennes entreprises dénommées ci-après « PME » ainsi que les mesures de soutien à leur apporter, les avantages à leur concéder, mais

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

21

également les engagements qu’elles devront prendre dans le cadre de leur reconnaissance par la Charte.

Il s’agit d’une adhésion volontaire des PME à la Charte, ces dernières restent cependant maîtresses de leurs décisions de gestion.

Sont également définies les modalités de suivi relatives aux soutiens précités et le rôle des collectivités locales, des instituts de recherche, des universités et des partenaires au développement dans la promotion et l’expansion des PME.

La qualité de PME reconnue par la Charte est attribuée par la Cellule de Suivi prévue au Titre V de la présente Charte, sur la demande expresse de l’entreprise, si elle remplit les conditions prévues aux articles ci-dessus relatifs à sa classification.

La qualité de PME reconnue par la Charte donne lieu à une identification dont la procédure est fixée par le règlement intérieur de la Cellule de Suivi de la Charte.

Seules les PME reconnues par la Charte peuvent bénéficier des soutiens et avantages prévus par celle-ci.

La qualité de PME reconnue par la Charte est octroyée pour une durée de cinq (05) ans. Elle est renouvelable sur production des éléments justifiant l’appartenance de l’entreprise à la catégorie concernée. L’entreprise étant amenée à évoluer au cours de son existence, le passage d’une catégorie à l’autre est traité dans le Titre V de la présente Charte.

Section D : Accords de classement- BCEAO

Les accords de classement17 constituent un outil de contrôle qualitatif et à posteriori des crédits distribués par les banques et établissements financiers. Le dispositif laisse en effet aux banques et établissement financiers l’entière responsabilité des crédits qu’ils accordent. L’objectif ultime est de mettre à la disposition du système bancaire, un outil de suivi qualitatif du portefeuille de crédit.

Le choix de nouveaux critères a tenu compte notamment de l’avènement du Système Comptable Ouest Africain (SYSCOA) et de l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA).

Pour les entreprises de petite taille, notamment les Sociétés à Responsabilité Limitée (SARL) dont le capital social est inférieur à 10 millions et qui ne sont pas assujetties au Commissariat aux comptes, la possibilité leur est donnée de faire établir ou auditer leurs états financiers par un Expert Comptable ou un Comptable agréé.

Toujours dans le même souci de simplification et d’allégement des dossiers, les états financiers des très petites entreprises pourront être établis par un comptable agrée ou par un centre de gestion agréé, tel que prévu par le SYSCOA.

La validité d’un accord de classement court à partir de la date de notification et ne peut excéder un an.

17 Avis aux Banques et Etablissements financiers n°4/AC/02 relatif au dispositif des Accords de classement. BCEAO, Septembre 2002.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

22

CONCLUSION

Les MPME du secteur informel sont la partie immergée de l’iceberg que constituent les MPME privées plus visibles du secteur formel. Cependant, elles jouent les mêmes fonctions économiques et entretiennent souvent des relations entre elles, par le biais de la co- traitance, de la sous- traitance ou sous d’autres formes. La particularité des MPME informelles au Sénégal, réside sur le fait qu’elles jouent entre autres, un grand rôle dans la création de richesses et d’emplois et dans l’approvisionnement des ménages. Ce qui leur confère ainsi, un poids économique très important.

En conséquence, les stratégies et politiques destinées à stimuler la croissance, à créer des emplois et à lutter contre la pauvreté ne peuvent s’avérer porteuses de grands résultats dans le moyen et long qu’avec la prise en compte de la nécessaire intégration dans les politiques, des besoins d’un secteur informel dont le poids économique n’est plus à prouver. Comme dit dans le document18 de la Banque Mondiale sur les Politiques et stratégies de croissance accélérée et de réduction de la pauvreté, « le secteur structuré s’est révélé assez prospère et peu dynamique. Il ne s’est pas développé ces dernières années, et les investissements, de même que la création d’emplois, y sont limités. Le secteur informel est plus diversifié, plus dynamique, plus souple, crée davantage d’emplois et présente le plus fort potentiel de croissance. Il constitue l’un des plus grands atouts de l’économie, et tout doit être mis en œuvre pour le soutenir et favoriser son développement ».

Par ailleurs, le Sénégal dispose d’un dispositif institutionnel et d’un arsenal de textes capables de faire face à toute la problématique d’appui des MPME en général et des MPME du secteur informel en particulier. Pour la dernière catégorie, la mise en place du système CGA et son renforcement devrait permettre de répondre d’une manière adéquate à la forte demande d’appui, de structuration et de développement jusqu’ici insatisfaite d’un secteur informel laissé en rade. Et pourtant, en plus de son poids économique, le secteur informel constitue un gisement fiscal inexploré. La contribution fiscale attendue du secteur, sera de nature à élargir l’assiette fiscale et à participer ainsi, au rétablissement d’une certaine équité fiscale.

18 Mémorandum sur le Pays – Politiques et stratégies de croissance accélérée et de réduction de la pauvreté – 3 avril 2003. Banque Mondiale.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

23

PARTIE II : ETAT DES LIEUX

CHAPITRE I : ENVIRONNEMENT DES CGA

Section A : Administration fiscale et fiscalité des adhérents.

- Rôle de l’Administration Fiscale

L’Administration fiscale assure le secrétariat de la Commission d’agrément des CGA. A ce titre, elle centralise toutes les demandes et procède à leur instruction en prenant l’avis des autres membres de la commission.

Elle est tenue par ailleurs à assister le CGA en mettant un agent qui a rang d’Inspecteur des Impôts périodiquement à la disposition du CGA.

- Impact de la fiscalité

Les avantages fiscaux liés à l’adhésion au CGA, constitue le facteur attractif le plus important du système. Le changement de régime fiscal intervenu en 1998, faisant passer du régime du Forfait au régime de la Contribution Générale Unique ( CGU), alors que l’article 4 de la Loi 95-32 précise que ne peuvent adhérer aux CGA, que les personnes physiques relevant du forfait.

Section B : Le Projet de Renforcement et de Développement des Capacités Commerciales (PRDCC)

Le PRDCC qui se veut complémentaire au STRADEX19, s’articule autour de cinq axes et vise à la fois à renforcer les capacités de négociations commerciales du Sénégal dans les instances internationales, à améliorer la qualité des produits et leur conformité avec les normes internationales, à renforcer les capacités de gestion des micro- entreprises et à favoriser leur insertion dans le circuit formel, à développer et promouvoir les exportations et enfin à développer le e- commerce.

Le projet, en accord avec la politique sectorielle du Ministère du Commerce, s’articule autour de cinq axes.

L’axe 5 a trait au Renforcement des capacités de gestion des micro- entreprises et à l’insertion de celles-ci dans l’économie formelle. Cet axe vise à développer un projet pilote d’appui au secteur informel dans cinq régions (CGA de Dakar, Ziguinchor, Thiès, Saint Louis et Kaolack).

Le résultat escompté est l’accroissement du nombre d’entreprises du secteur informel tenant une comptabilité régulière et l’amélioration de leur gestion.

Le Projet a déployé son programme d’équipement et de formation avec l’appui des Chambres de Commerce des localités concernées.

Le programme a concerné à la fois la mise en place des CGA et des centres e-commerce.

19 La stratégie de développement et de Promotion des exportations (STRADEX) a été élaborée par le Gouvernement du Sénégal et validée le 16 Octobre 2001. L’objectif premier de la STRADEX est de réduire le déficit chronique de la balance commerciale. Elle est mise en œuvre par un organisme spécifiquement dédié à la promotion des exportations, conformément aux orientations définies dans la stratégie d’appui au développement du secteur privé. Par ailleurs, le Sénégal étant un pays appartenant au groupe des Pays Les Moins Avancés (PMA) est éligible pour le cadre Intégré (CI) pour l’assistance technique liée au commerce.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

24

Les équipements et matériel roulant acquis par le Projet et distribués auprès des CGA (y compris celui de Dakar) comprennent 46 postes de travail, 10 imprimantes réseau noir et blanc, 46 onduleurs, 5 scanners, 5 serveurs, 5 photocopieurs numériques, 5 onduleurs pour serveur, 5 télécopieurs multifonction, et 5 véhicules.

Le Projet a exécuté avec l’appui du Point Focal des CGA, un programme de formation sur des modules pratiques comme « comment lire son bilan » à l’attention des futurs adhérents des CGA des 4 régions précitées.

Il a en outre lancé un appel d’offre pour la réalisation de deux études portant sur le Plan de Développement stratégique des CGA et sur la mise à jour du Manuel de procédures des CGA.

Le programme concernant les CGA, financé à hauteur de 360 Millions de FCFA dans le cadre du 9ème FED prend fin en Juin 2008.

Section C : Les Chambres de Commerce, d’Industrie et d’Agriculture (CCIA)

Dans la création et le développement du système des CGA, les CCIA ont eu un rôle d’avant-gardiste, en commençant par la CCIAD qui a appuyé la création du Centre Pilote de Dakar.

L’intérêt qu’attachent les CCIA pour doter leur environnement d’un CGA s’explique dans une large mesure par le fait que celui-ci propose des services qui complètent ceux déjà existants destinés à leurs membres et ressortissants (Guichet de création d’entreprise, services de traitement de textes et d’Internet, mutuelle d’épargne et de crédit, Observatoire économique (Dakar), Centre d’Arbitrage (Dakar)).

A la faveur du déroulement du programme du PRDCC, les CCIA des 4 régions concernées par les nouvelles implantations (Ziguinchor, Thiès, Saint Louis et Kaolack), ont apporté une contribution technique et financière et ont permis en outre, une vulgarisation du système des CGA auprès des opérateurs économiques de leur région, en organisant des séances de sensibilisation sur l’opportunité de la création du CGA, sur le rôle et sur les impacts escomptés dans l’accompagnement des entreprises en général et celles du secteur informel en particulier.

La mise en place des CGA des 4 régions de l’intérieur est à sa phase ultime et en fin juillet, ils devraient tous ouvrir leur porte.

Parallèlement, l’implication de l’Union Nationale des Chambres de Commerce dans le processus de création de CGA, a suscité chez les CCIA de 6 autres régions (Louga, Matam, Fatick, Tambacounda, Diourbel, Kolda), la volonté de mettre en place leur propre CGA. C’est ainsi qu’une requête de financement a été adressée à la banque Mondiale par l’intermédiaire du PPIP et l’avis de non objection est obtenu.

Ainsi, d’ici deux ans si toutes les possibilités de financement auront été explorées et mobilisées et les modalités de création mises en œuvre, on pourrait assister à l’émergence de 10 nouveaux CGA en plus de celui de Dakar, tous initiés par les CCIA.

Section D : Autres Partenaires

Le CGAPD a, de manière suivie recherché un partenariat capable de lui permettre de diversifier et de développer son volume d’activité. C’est ainsi, qu’il a pu signer une convention pour l’encadrement des adhérents porteurs de demandes de crédit, avec la Banque de solidarité du Sénégal (BRS).

Parallèlement, il a pris contact avec d’autres partenaires comme l’agence pour le Développement des Pme (ADPME), l’Agence pour la promotion et le Développement de l’Artisanat ( APDA), le FONDEV, les sociétés d’hydrocarbures ( stations de service), et la Caisse Nationale de Crédit Agricole du Sénégal (CNCAS).

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

25

Section E : Environnement des CGA des régions

L’environnement des CGA des régions est caractérisé par une forte dispersion des adhérents potentiels qui obligent aux CGA à des contacts plus ou moins éloignés de leur site. De plus la densité et l’importance du bassin20, malgré le nombre relativement conséquent des membres et ressortissants que recèlent les CCIA concernées, ne sont pas comparables à celles de Dakar, qui sont plus fortes. De plus, l’ambiance économique se présente plus morose qu’à Dakar, en particulier à Ziguinchor où la reprise économique post conflit tarde à se matérialiser. Cependant, tous les CGA bénéficient d’une certaine proximité avec les principaux partenaires (Administration fiscale, Banques, Assurances) qu’ils peuvent mettre à profit pour leur développement.

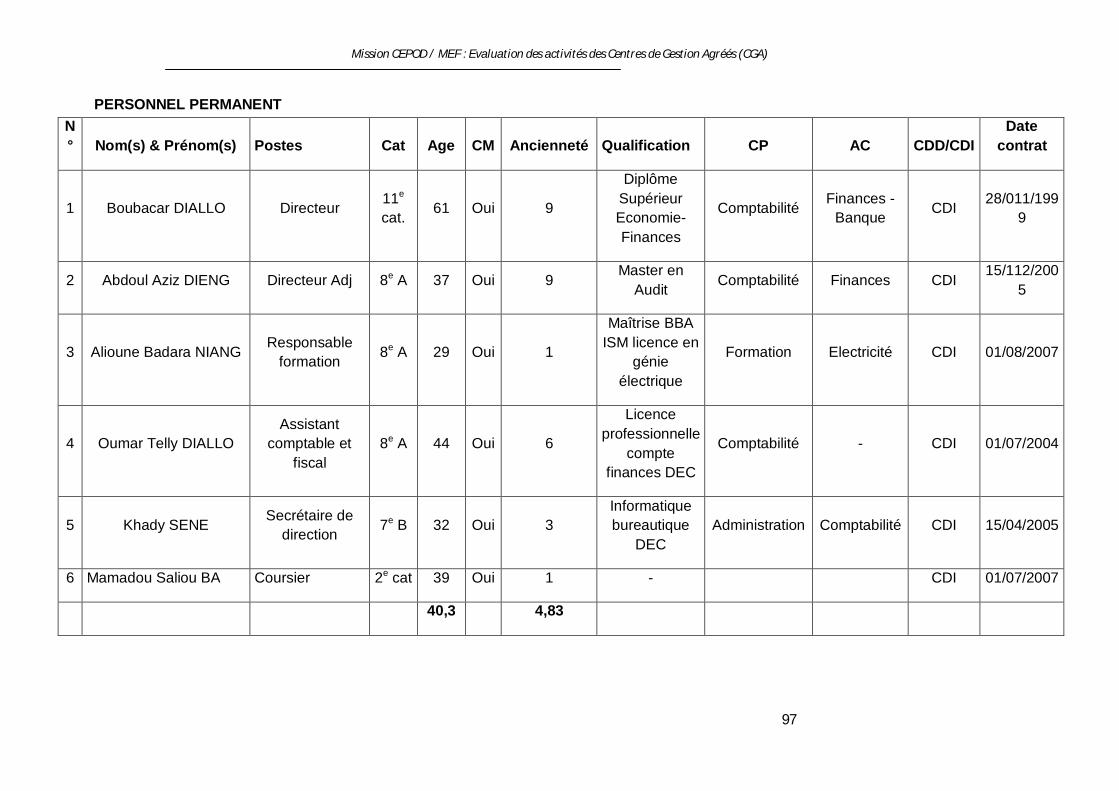

CHAPITRE II : ADMINISTRATION ET RESSOURCES HUMAINES DES CGA

Section A : Administration

20 Les membres ou plus globalement les ressortissant constituent le bassin naturel des CGA implantés dans leur localité. Voir en Annexes – Monographie :,les membres et ressortissants de chaque CCIA concernée.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

26

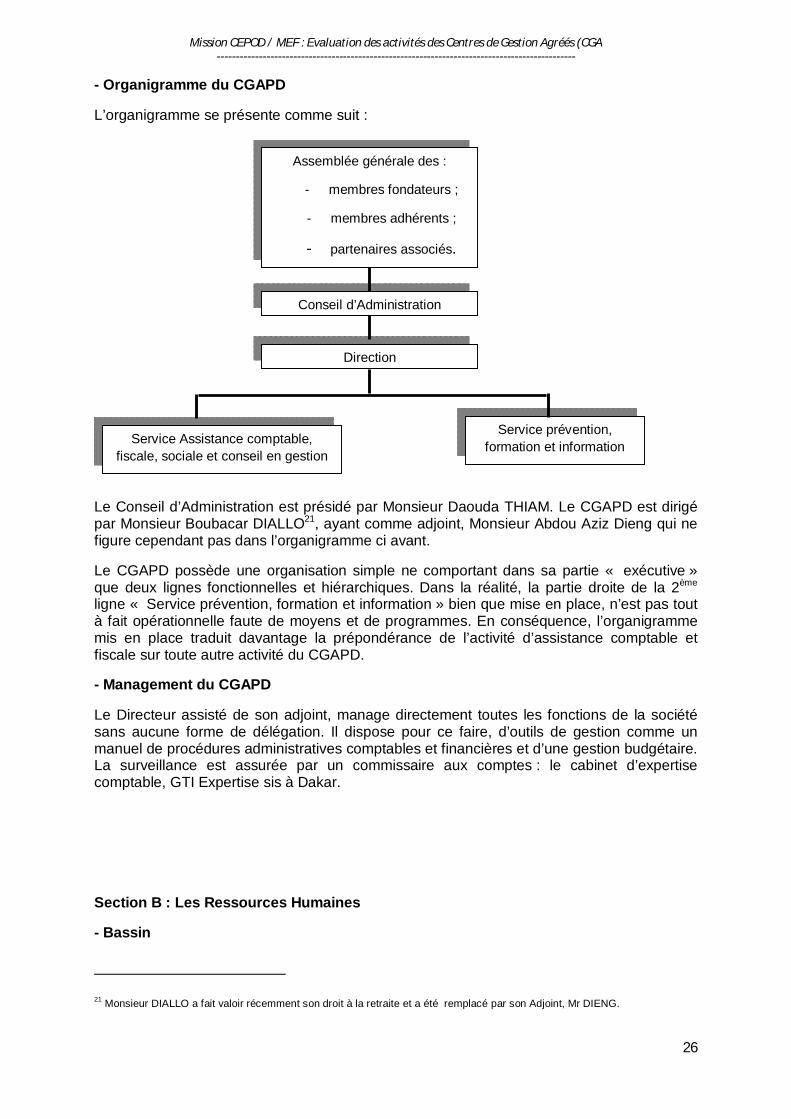

- Organigramme du CGAPD

L’organigramme se présente comme suit :

Le Conseil d’Administration est présidé par Monsieur Daouda THIAM. Le CGAPD est dirigé par Monsieur Boubacar DIALLO21, ayant comme adjoint, Monsieur Abdou Aziz Dieng qui ne figure cependant pas dans l’organigramme ci avant.

Le CGAPD possède une organisation simple ne comportant dans sa partie « exécutive » que deux lignes fonctionnelles et hiérarchiques. Dans la réalité, la partie droite de la 2ème ligne « Service prévention, formation et information » bien que mise en place, n’est pas tout à fait opérationnelle faute de moyens et de programmes. En conséquence, l’organigramme mis en place traduit davantage la prépondérance de l’activité d’assistance comptable et fiscale sur toute autre activité du CGAPD.

- Management du CGAPD

Le Directeur assisté de son adjoint, manage directement toutes les fonctions de la société sans aucune forme de délégation. Il dispose pour ce faire, d’outils de gestion comme un manuel de procédures administratives comptables et financières et d’une gestion budgétaire. La surveillance est assurée par un commissaire aux comptes : le cabinet d’expertise comptable, GTI Expertise sis à Dakar.

Section B : Les Ressources Humaines

- Bassin

21 Monsieur DIALLO a fait valoir récemment son droit à la retraite et a été remplacé par son Adjoint, Mr DIENG.

Assemblée générale des :

- membres fondateurs ;

- membres adhérents ;

- partenaires associés.

Conseil d’Administration

Direction

Service Assistance comptable, fiscale, sociale et conseil en gestion

Service prévention, formation et information

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

27

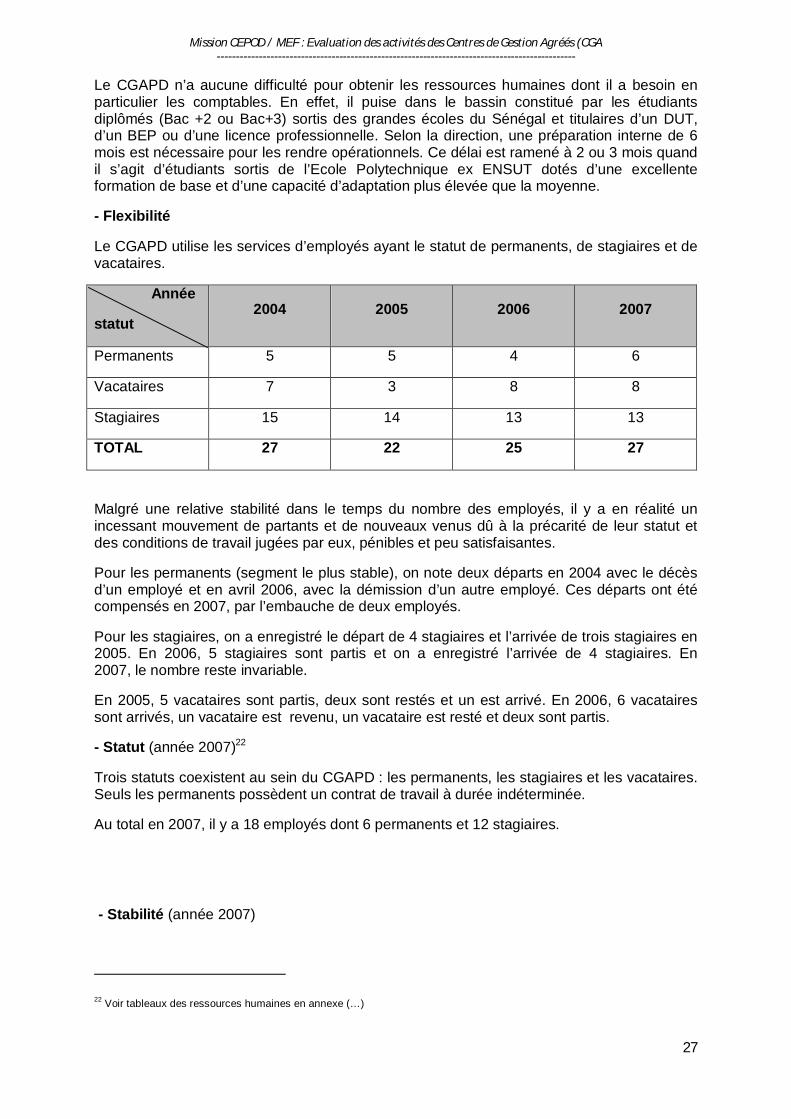

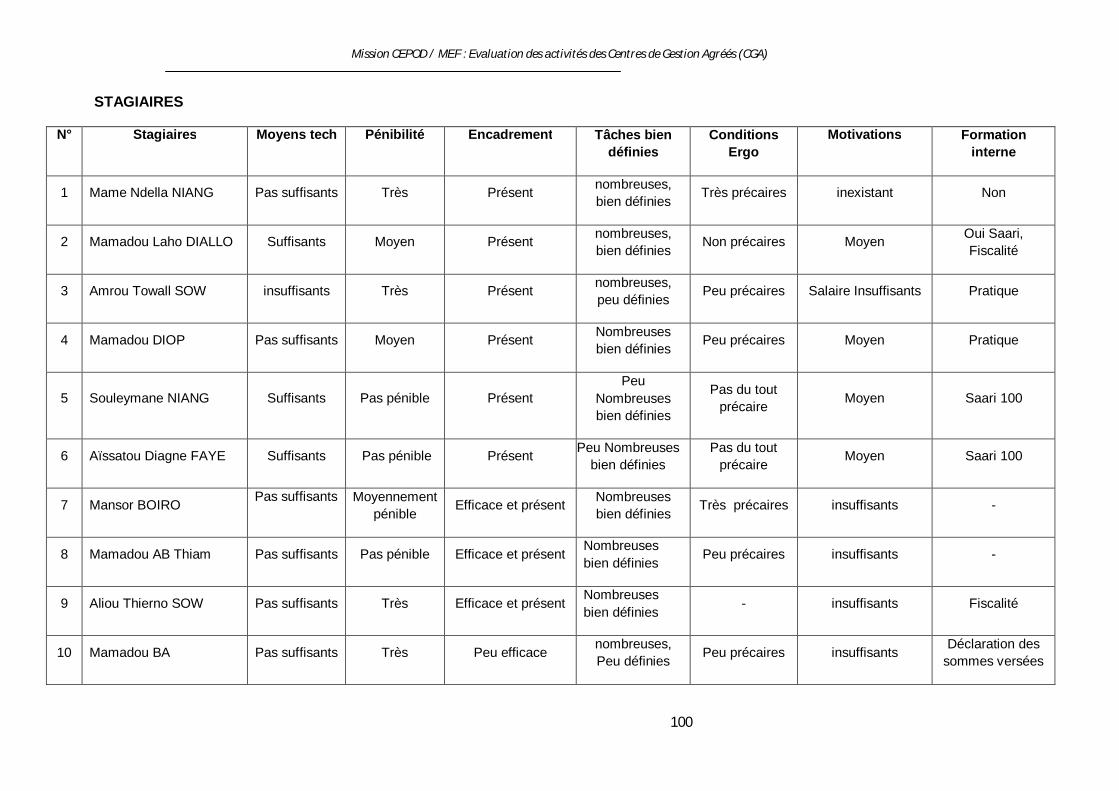

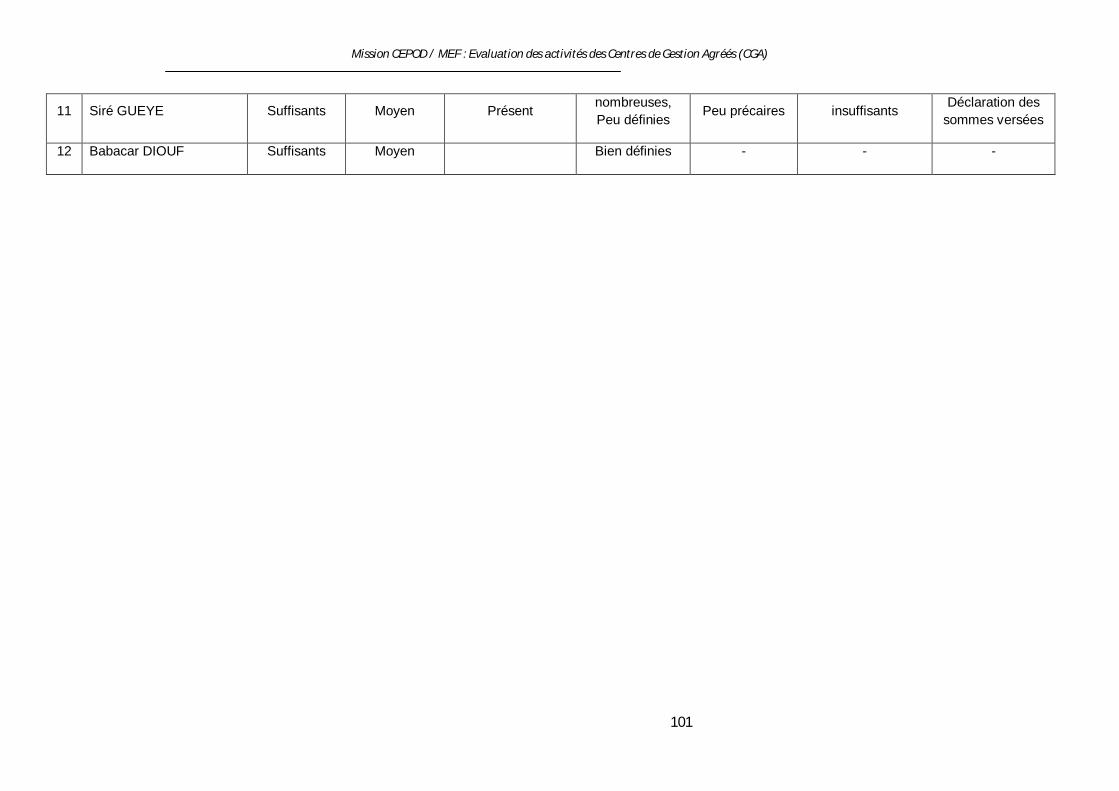

Le CGAPD n’a aucune difficulté pour obtenir les ressources humaines dont il a besoin en particulier les comptables. En effet, il puise dans le bassin constitué par les étudiants diplômés (Bac +2 ou Bac+3) sortis des grandes écoles du Sénégal et titulaires d’un DUT, d’un BEP ou d’une licence professionnelle. Selon la direction, une préparation interne de 6 mois est nécessaire pour les rendre opérationnels. Ce délai est ramené à 2 ou 3 mois quand il s’agit d’étudiants sortis de l’Ecole Polytechnique ex ENSUT dotés d’une excellente formation de base et d’une capacité d’adaptation plus élevée que la moyenne.

- Flexibilité

Le CGAPD utilise les services d’employés ayant le statut de permanents, de stagiaires et de vacataires.

Année

statut 2004 2005 2006 2007

Permanents 5 5 4 6

Vacataires 7 3 8 8

Stagiaires 15 14 13 13

TOTAL 27 22 25 27

Malgré une relative stabilité dans le temps du nombre des employés, il y a en réalité un incessant mouvement de partants et de nouveaux venus dû à la précarité de leur statut et des conditions de travail jugées par eux, pénibles et peu satisfaisantes.

Pour les permanents (segment le plus stable), on note deux départs en 2004 avec le décès d’un employé et en avril 2006, avec la démission d’un autre employé. Ces départs ont été compensés en 2007, par l’embauche de deux employés.

Pour les stagiaires, on a enregistré le départ de 4 stagiaires et l’arrivée de trois stagiaires en 2005. En 2006, 5 stagiaires sont partis et on a enregistré l’arrivée de 4 stagiaires. En 2007, le nombre reste invariable.

En 2005, 5 vacataires sont partis, deux sont restés et un est arrivé. En 2006, 6 vacataires sont arrivés, un vacataire est revenu, un vacataire est resté et deux sont partis.

- Statut (année 2007)22

Trois statuts coexistent au sein du CGAPD : les permanents, les stagiaires et les vacataires. Seuls les permanents possèdent un contrat de travail à durée indéterminée.

Au total en 2007, il y a 18 employés dont 6 permanents et 12 stagiaires.

- Stabilité (année 2007)

22 Voir tableaux des ressources humaines en annexe (…)

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

28

Seuls les permanents ont un emploi stable. Le reste est confiné dans une situation précaire et n’est pas à l’abri d’un débauchage par d’autres sociétés parce que plus outillé techniquement après leur passage au CGAPD.

- Age et ancienneté (année 2007)

La moyenne d’âge globale du CGAPD est 33,5 ans. Elle est relativement jeune et cela se comprend du fait de la lourdeur du travail et de la longueur des journées de travail, qui nécessitent beaucoup d’endurance.

Pour les permanents, la moyenne d’âge est 40,33 ans et de 30,08 ans pour les stagiaires.

L’ancienneté des permanents est en moyenne, de 4,83 années. Parmi eux, le directeur et son adjoint ont chacun, une présence de 9 années dans la société. L’ancienneté des stagiaires qui constituent la cheville ouvrière de la société est faible et inquiétante (1,41 années).

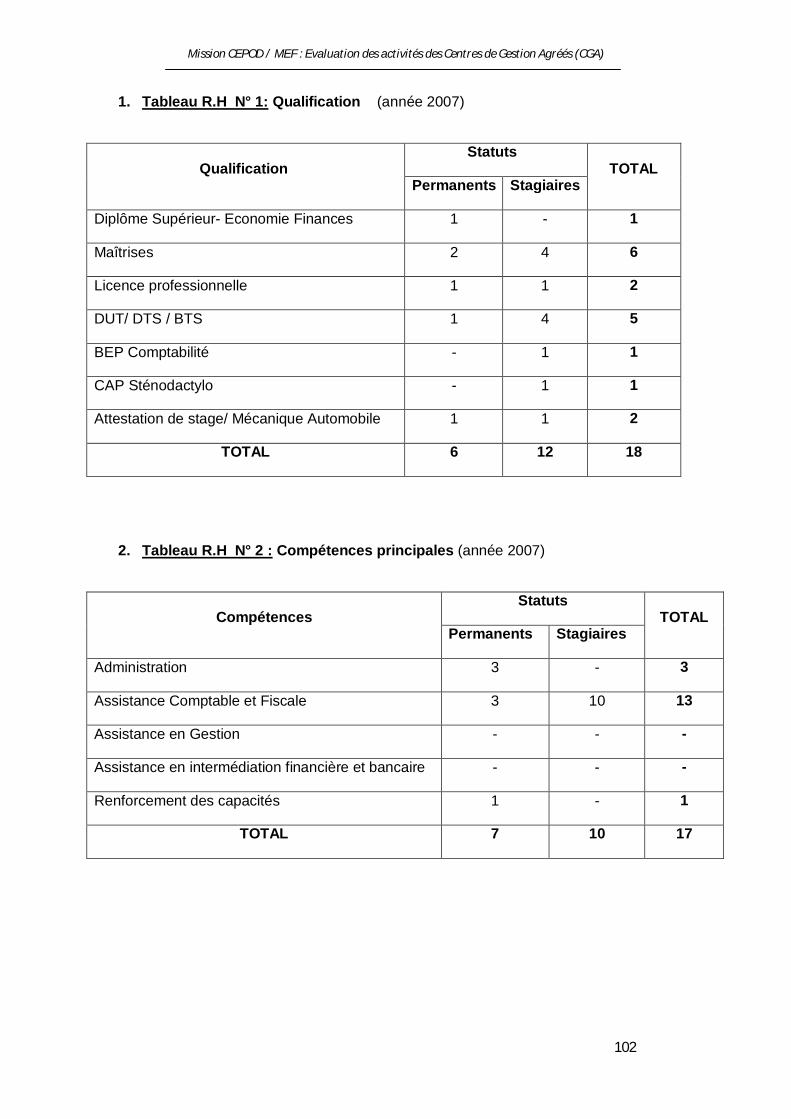

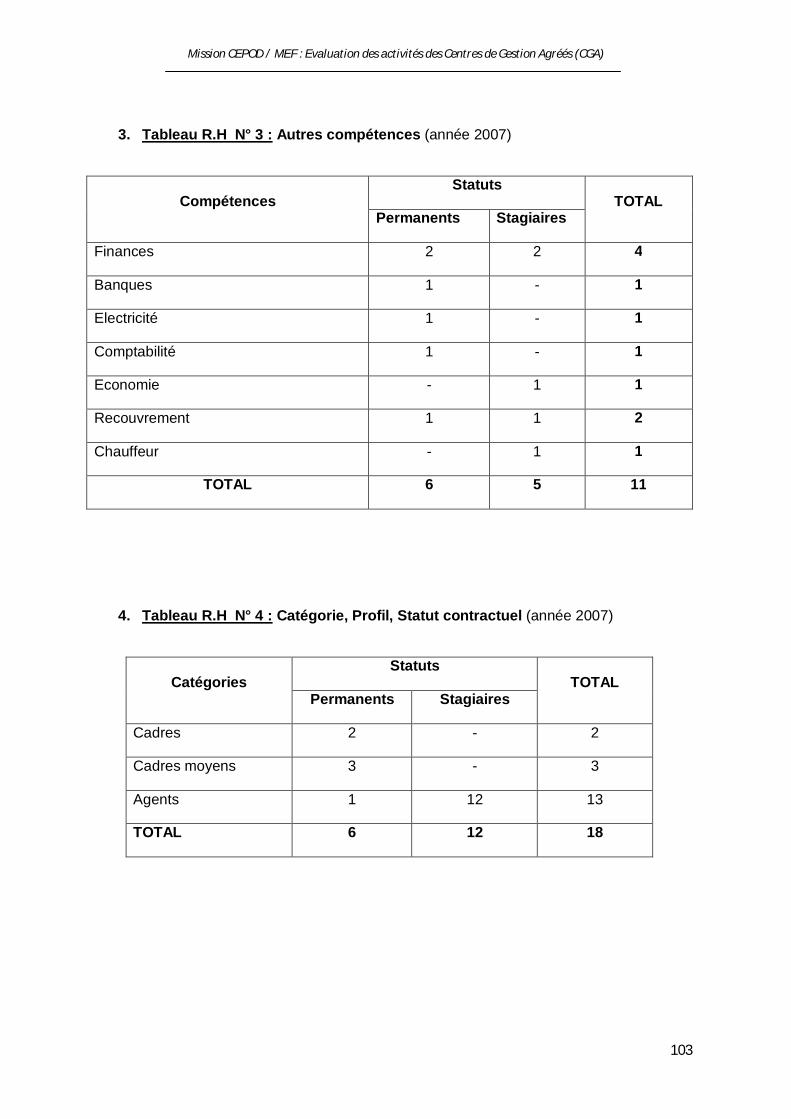

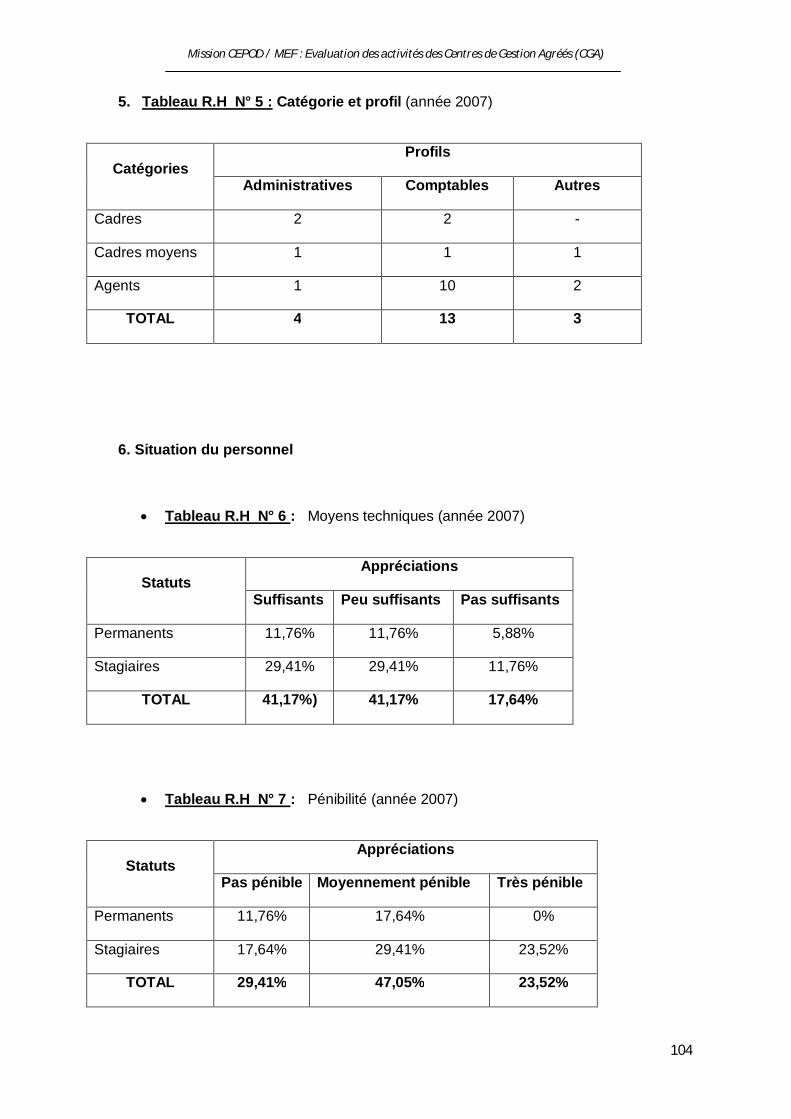

- Catégorie et Profil (année 2007)

73% des employés ont un profil comptable, 23% un profil administratif parmi lesquels 2 cadres qui cumulent ces deux profils. Le reste est constitué de profils divers.

Parmi les 6 permanents, on dénombre 2 cadres, 3 cadres moyens et un agent. Les stagiaires bien que diplômés sont considérés comme des agents.

- Qualifications et Compétences (année 2007)

Parmi les 12 stagiaires, 10 ont au minimum le niveau du BEP comptabilité.

Parmi les permanents, 3 ont un niveau supérieur ou égal à la maîtrise, 2 ont un niveau minimum égal au BEP comptabilité.

10 stagiaires sur 12 sont versés à la comptabilité.

Parmi les cadres, 2 sont dotés d’une compétences triple : assistance comptable et fiscale, administration et finances. Ils occupent les postes de Directeur et Directeur Adjoint du CGAPD. Les autres compétences que peuvent détenir certains membres du personnel ne sont pas mises à profit par le CGAPD.

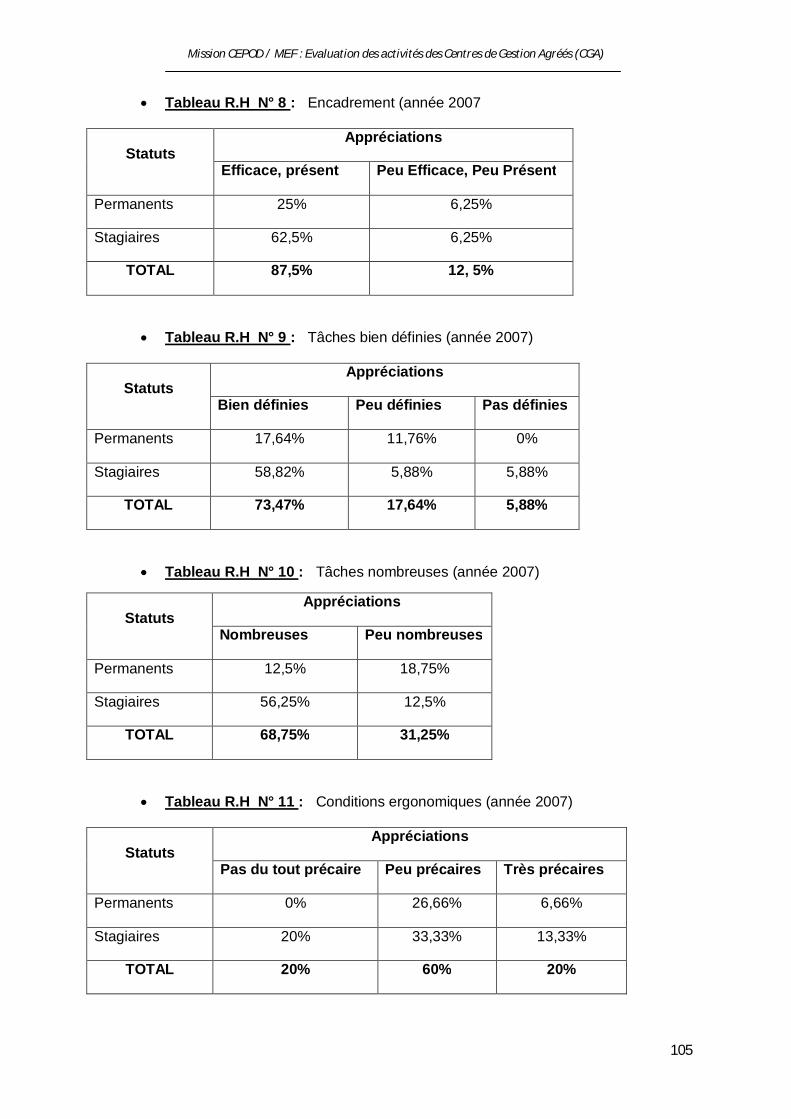

Le taux d’encadrement est satisfaisant (près de 28%).

- Polyvalence (année 2007)

La polyvalence constatée est au niveau de la direction où le directeur et son adjoint qui cumulent des compétences en matière de comptabilité/ fiscalité, de finances et d’administration. Toutes les autres polyvalences constatées sur place n’ont aucun impact sur le déroulement des activités du CGAPD.

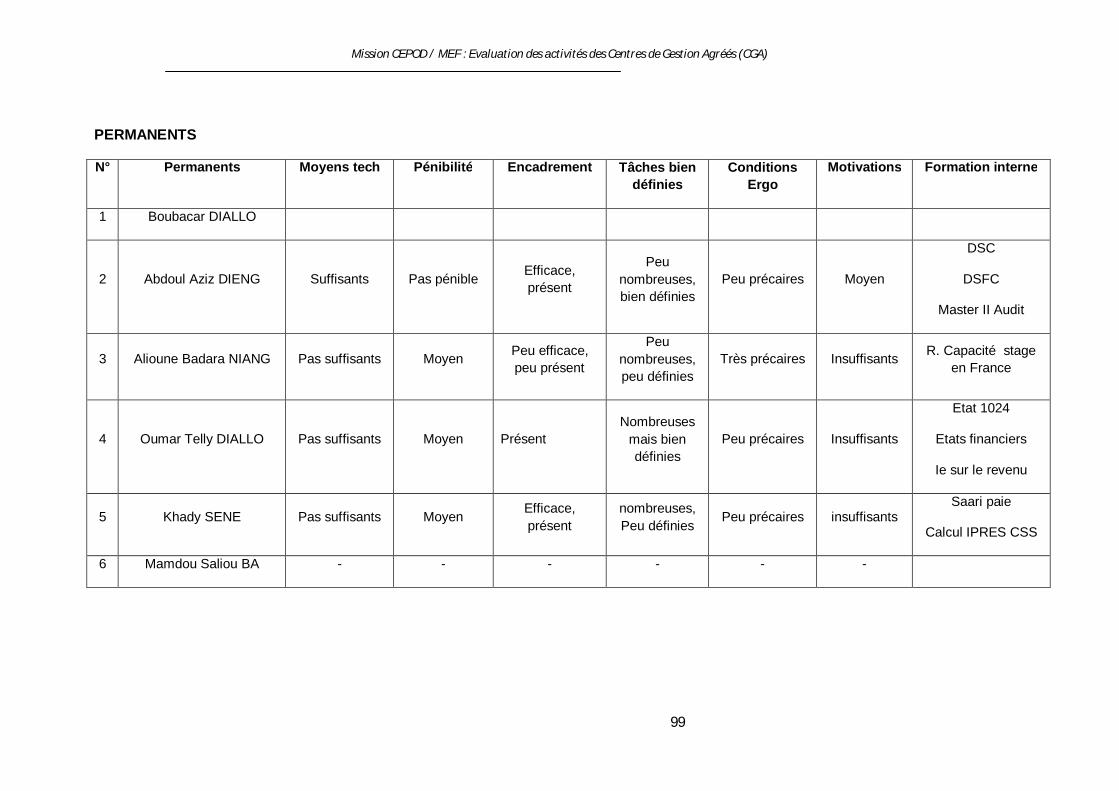

- Moyens techniques (année 2007)

Les moyens techniques sont jugés peu suffisants par 58,81% du personnel interrogé.

- La Pénibilité (année 2007)

Le travail est jugé moyennement pénible et très pénible par la majorité 70,57% et 23,52% le juge très pénible.

Par contre, 73,47% jugent les tâches bien définies et 68,75% jugent les tâches à exécuter trop nombreuses.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

29

- Conditions ergonomiques (année 2007)

Elles sont jugées pas du tout précaires par 20% du personnel interrogé, peu précaires par 60% du personnel et très précaires par 20%.

- Motivations (année 2007)

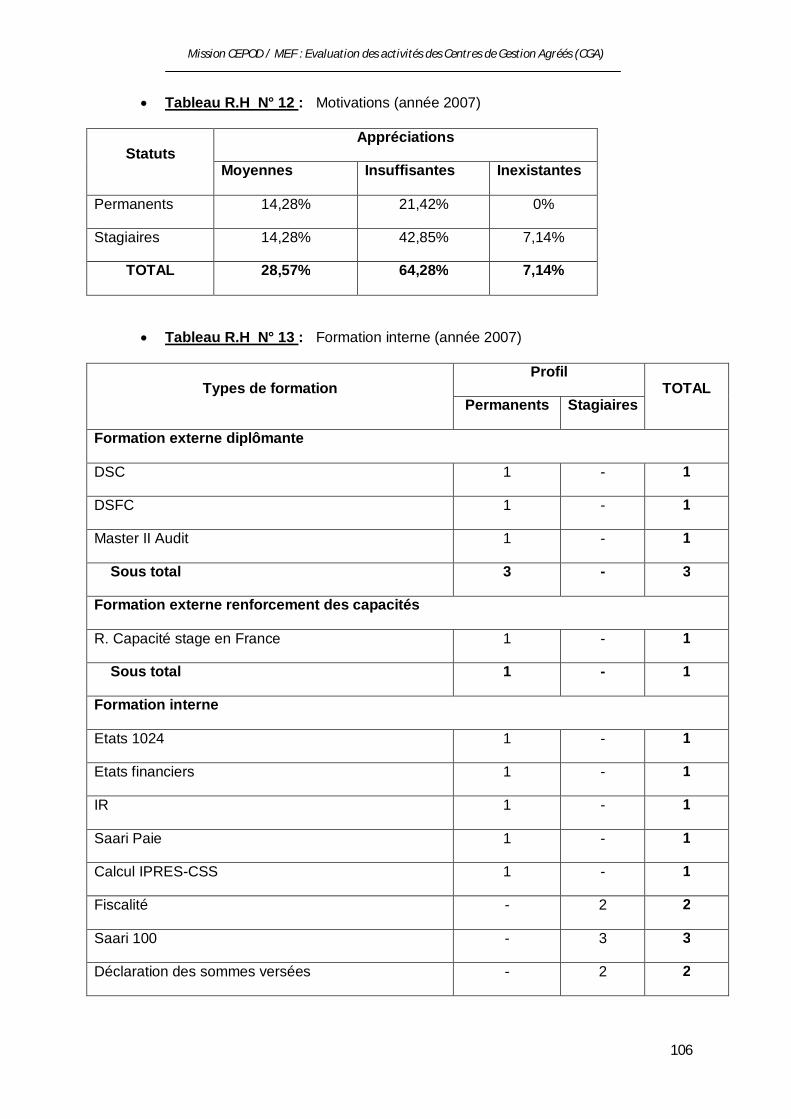

64,28% jugent les motivations insuffisantes et 7,14% les jugent inexistantes.

Les salaires sont jugés moyennement plus bas qu’ailleurs. Les autres formes de motivation et/ou de rétribution (Prime, Prêts, Gratifications, dons, Cadeaux, etc. .) ne sont pas en vigueur qu’à titre exceptionnel. Ainsi, des primes de fin d’année ont été payées au personnel l’année dernière. Néanmoins, le CGAPD fait de réels efforts concernant la prise en charge du personnel malade, le paiement de la formation externe de certains agents et la prise en charge partielle des frais de restaurants.

- Climat social et culture (année 2007)

Il règne dans la société, une ambiance de travail empreinte de beaucoup de convivialité. Le climat de travail est bon. L’esprit de partage et de solidarité favorisé par la jeunesse de l’équipe règne dans la société.

- Formation (année 2007)

Seules les permanents au nombre de 3 ont bénéficié d’une formation externe diplômante.

Un autre permanent chargé de la formation a bénéficié d’un stage en France.

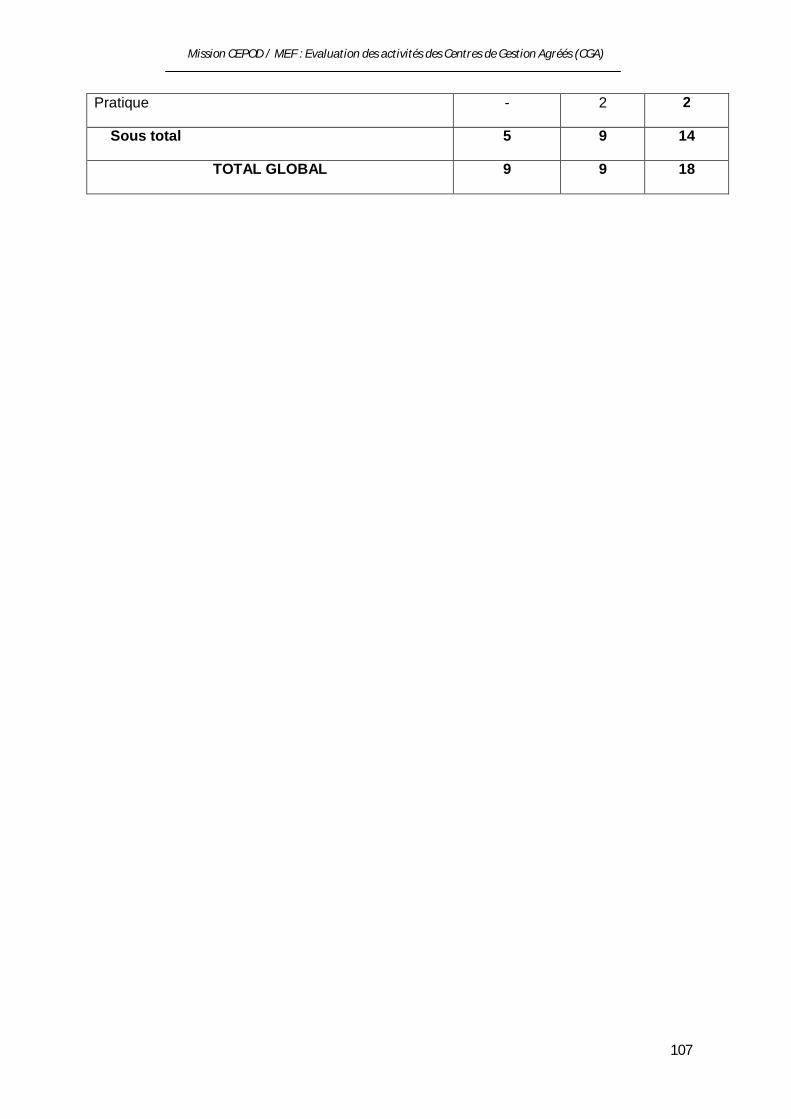

La formation interne est plutôt orientée vers les stagiaires avec les modules destinés au renforcement de leur capacité (Etats 1024, Etats financiers, IR, SAARI Paie, calcul IPRES-CSS, Fiscalité, SAARI 100, Déclaration des sommes versées).

Section C : Administration & Ressources Humaines des CGA des Régions

Tous les CGA se sont heurtés au problème de recrutement du directeur et des assistants comptables. Le poste du directeur a été plus difficile à pourvoir du fait des difficultés liées à sa prise en charge. En effet, le PRDCC ne finançant pas le fonds de roulement, il revenait aux CCIA concernées de prendre en charge les charges salariales. Un palliatif a été trouvé et a consisté à détacher un agent de la CCIA comme directeur en dépit des dispositions légales et réglementaires qui encadrent l’administration et le fonctionnement des CGA.

Les CCIA de Kaolack et de Ziguinchor ont détaché un de leurs agents faisant fonction provisoirement de directeur du CGA et ont recruté chacune, un assistant comptable qui a déjà reçu une formation au CGAPD.

CHAPITRE III : MARKETING / COMMUNICATION DES CGA

Section A : Marketing / Communication du CGAPD

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

30

- Adhérents

a) Motivations

Notre enquête sur le terrain réalisée auprès de quelques adhérents nous a permis de connaître les motivations qui sont à la base de leur adhésion au CGAPD. Ce sont dans le désordre :

Volonté d’être à jour avec le fisc Besoin de se formaliser Avantages fiscaux Assistance comptable et fiscale Encadrement Conseil en organisation et en gestion Tarifs concurrentiels

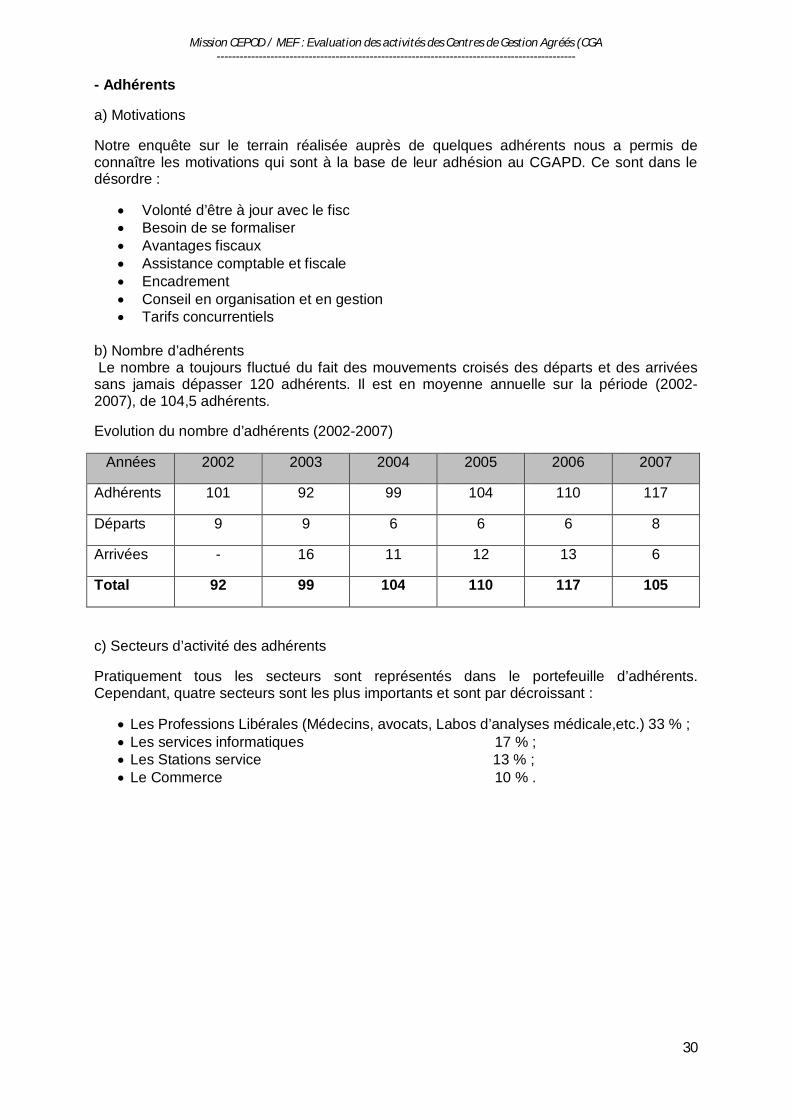

b) Nombre d’adhérents Le nombre a toujours fluctué du fait des mouvements croisés des départs et des arrivées sans jamais dépasser 120 adhérents. Il est en moyenne annuelle sur la période (2002- 2007), de 104,5 adhérents.

Evolution du nombre d’adhérents (2002-2007)

Années 2002 2003 2004 2005 2006 2007

Adhérents 101 92 99 104 110 117

Départs 9 9 6 6 6 8

Arrivées - 16 11 12 13 6

Total 92 99 104 110 117 105

c) Secteurs d’activité des adhérents

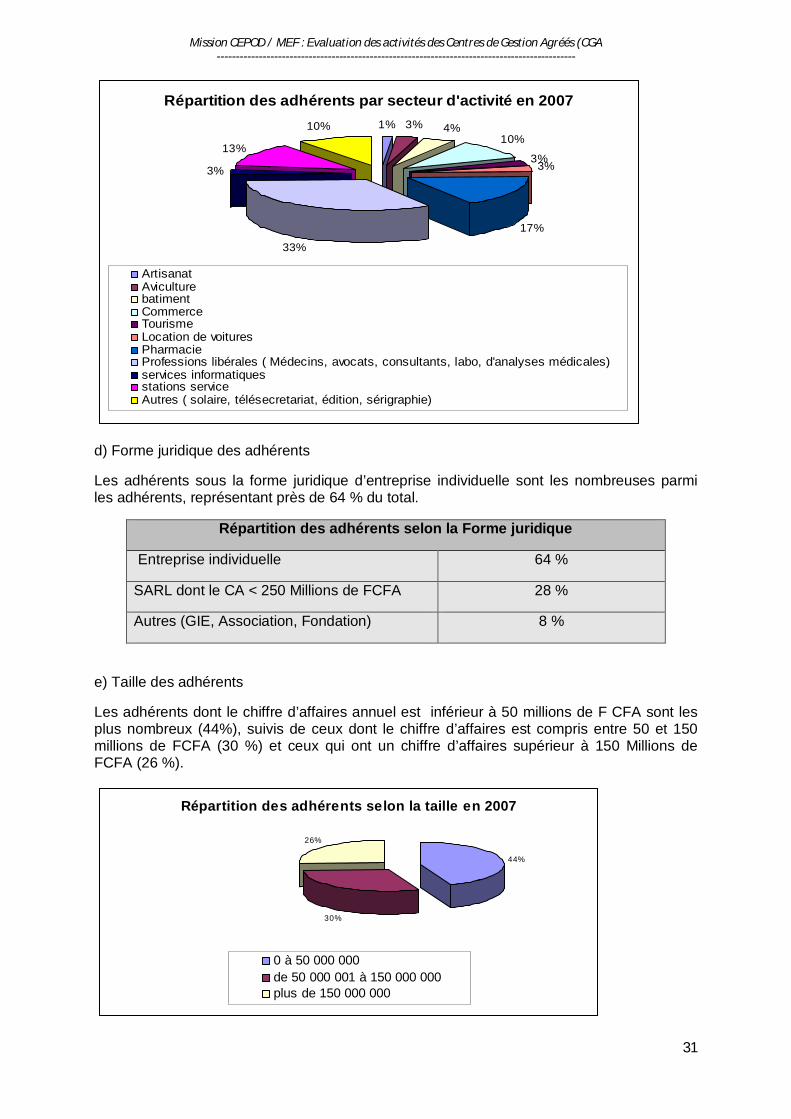

Pratiquement tous les secteurs sont représentés dans le portefeuille d’adhérents. Cependant, quatre secteurs sont les plus importants et sont par décroissant :

Les Professions Libérales (Médecins, avocats, Labos d’analyses médicale,etc.) 33 % ; Les services informatiques 17 % ; Les Stations service 13 % ; Le Commerce 10 % .

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

31

Répartition des adhérents par secteur d'activité en 20071% 3% 4%

10%

3%3%

17%

33%

3%

13%

10%

ArtisanatAviculturebatimentCommerceTourismeLocation de voituresPharmacieProfessions libérales ( Médecins, avocats, consultants, labo, d'analyses médicales)services informatiquesstations serviceAutres ( solaire, télésecretariat, édition, sérigraphie)

d) Forme juridique des adhérents

Les adhérents sous la forme juridique d’entreprise individuelle sont les nombreuses parmi les adhérents, représentant près de 64 % du total.

e) Taille des adhérents

Les adhérents dont le chiffre d’affaires annuel est inférieur à 50 millions de F CFA sont les plus nombreux (44%), suivis de ceux dont le chiffre d’affaires est compris entre 50 et 150 millions de FCFA (30 %) et ceux qui ont un chiffre d’affaires supérieur à 150 Millions de FCFA (26 %).

Répartition des adhérents selon la taille en 2007

44%

30%

26%

0 à 50 000 000de 50 000 001 à 150 000 000plus de 150 000 000

Répartition des adhérents selon la Forme juridique

Entreprise individuelle 64 %

SARL dont le CA < 250 Millions de FCFA 28 %

Autres (GIE, Association, Fondation) 8 %

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

32

- Prestations

Les adhérents bénéficient de diverses prestations qui sont :

- la tenue de la comptabilité permettant à chacun d’être informé par trimestre sur son compte de résultat. Celui-ci lui sera commenté au cours d’une réunion afin qu’il puisse apprécier la marche de son entreprise ;

- l’établissement des déclarations fiscales et sociales au cours de l’exercice ; - l’élaboration et le commentaire des états financiers de fin d’exercice ;

- les conseils en gestion.

C’est ce package que les adhérents peuvent obtenir d’une manière continue et qu’ils rémunèrent en contrepartie, en s’acquittant de leurs cotisations.

L’intermédiation financière est quasi inexistante et les sessions de formation sous forme de séminaires destinées aux adhérents n’ont pu réellement avoir lieu qu’à la faveur de l’appui du PRDCC, en 2006. Elles ont porté sur la gestion de la trésorerie, les relations avec les banques et l’initiation à la lecture du bilan et du compte de résultat pour renforcer la capacité de gestion des adhérents.

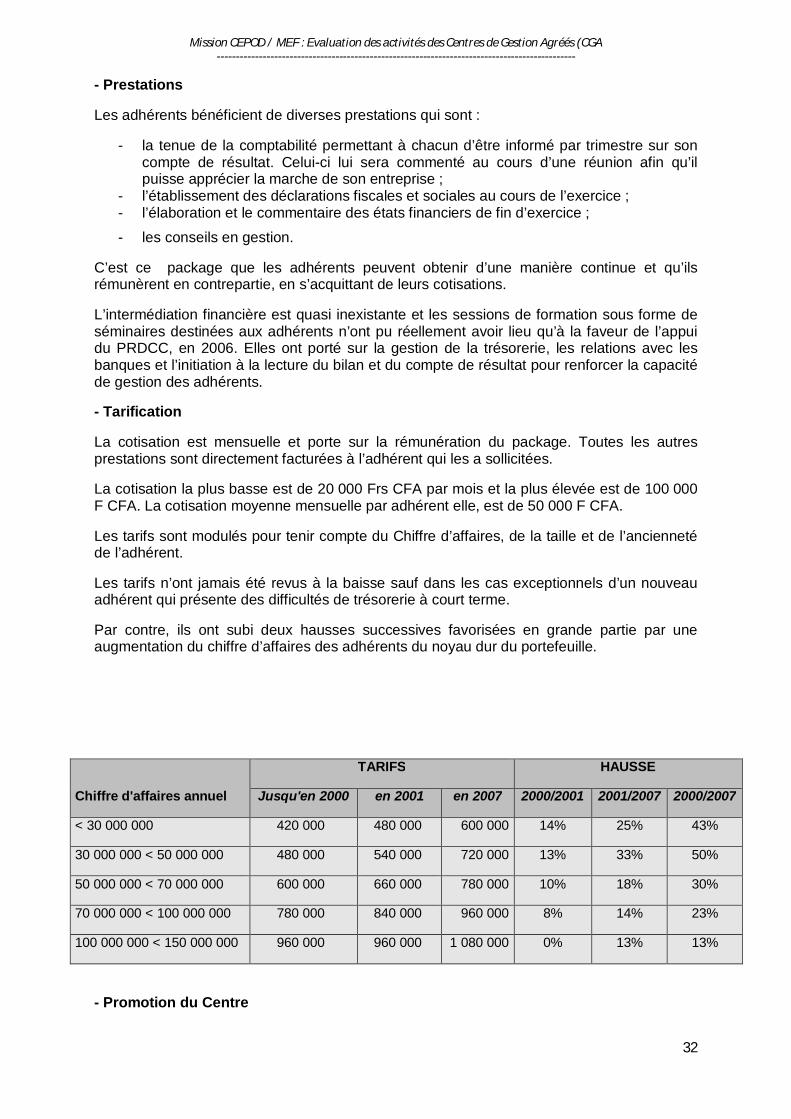

- Tarification

La cotisation est mensuelle et porte sur la rémunération du package. Toutes les autres prestations sont directement facturées à l’adhérent qui les a sollicitées.

La cotisation la plus basse est de 20 000 Frs CFA par mois et la plus élevée est de 100 000 F CFA. La cotisation moyenne mensuelle par adhérent elle, est de 50 000 F CFA.

Les tarifs sont modulés pour tenir compte du Chiffre d’affaires, de la taille et de l’ancienneté de l’adhérent.

Les tarifs n’ont jamais été revus à la baisse sauf dans les cas exceptionnels d’un nouveau adhérent qui présente des difficultés de trésorerie à court terme.

Par contre, ils ont subi deux hausses successives favorisées en grande partie par une augmentation du chiffre d’affaires des adhérents du noyau dur du portefeuille.

Chiffre d'affaires annuel

TARIFS HAUSSE

Jusqu'en 2000 en 2001 en 2007 2000/2001 2001/2007 2000/2007

< 30 000 000 420 000 480 000 600 000 14% 25% 43%

30 000 000 < 50 000 000 480 000 540 000 720 000 13% 33% 50%

50 000 000 < 70 000 000 600 000 660 000 780 000 10% 18% 30%

70 000 000 < 100 000 000 780 000 840 000 960 000 8% 14% 23%

100 000 000 < 150 000 000 960 000 960 000 1 080 000 0% 13% 13%

- Promotion du Centre

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

33

De 2002 à 2006, le Centre a entrepris plusieurs actions promotionnelles.

En 2002, il a réalisé 27 actions de communication dont :

- 26 insertions au Soleil : 8 en janvier et 18 d’Octobre à décembre 2002, - 1 plaquette sur le CGA de 3000 exemplaires qui ont été distribués auprès de

partenaires de proximité (Chambres consulaires, Organismes professionnels, Banques, Centres des services fiscaux, etc).

En 2003, il a réalisé 17 actions de communication dont :

- 16 insertions au Soleil : en janvier et février 2003, - 1 plaquette sur le CGA de 3000 exemplaires qui ont été distribués auprès de

partenaires de proximité (Chambres consulaires, Organismes professionnels, Banques, Centres des services fiscaux, etc).

En 2004, il a réalisé : - 16 insertions au Soleil : en janvier et février 2004, - 1 plaquette sur le CGA de 3000 exemplaires qui ont été distribués auprès de

partenaires de proximité (Chambres consulaires, Organismes professionnels, Banques, Centres des services fiscaux, etc).

En 2005, le Centre a distribué :

- 375 plaquettes auprès des partenaires de proximité (Chambres consulaires, Organismes professionnels, Banques, Centres des services fiscaux, etc).

En 2006, le Centre a distribué :

- 325 plaquettes auprès des partenaires de proximité (Chambres consulaires, Organismes professionnels, Banques, Centres des services fiscaux, etc.).

- Moyens Marketing et de communication

Les moyens marketing et de communication du CGAPD se résument à la disposition d’une plaquette.

- Concurrence

La concurrence à laquelle on pouvait s’attendre venant des experts comptables ou des comptables agréés tous membres de l’ONECCA, n’existe pas pour des raisons liées à la différence de segments et de prix. Il est évident dès lors, que le CGAPD est tenu de pratiquer des tarifs en deçà de ceux pratiqués par les experts comptables et comptables agréés pour ne pas entrer en concurrence avec eux.

La seule concurrence dont il fait l’objet, provient des comptables indépendants qui attirent plus par leur complaisance en matière de déclaration fiscale que par leur expertise et/ ou par la qualité de leurs prestations ouvrant ainsi, la voie au laxisme et à l’évasion fiscale subie par l’administration fiscale et les adhérents

Section B : Marketing / communication des CGA des régions

Les CCIA ont organisé plusieurs tournées de sensibilisation et tenu des réunions sur site et au niveau des zones péri urbaines et rurales, avec l’appui de leurs représentations déconcentrées En outre, des séances de formation ont été entreprises avec l’appui du PRDCC à travers son Point focal. Toutes ces initiatives des CCIA ont permis en plus de la sensibilisation, d’enregistrer les intentions d’adhésion et de discuter sur les modalités de celle-ci.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

34

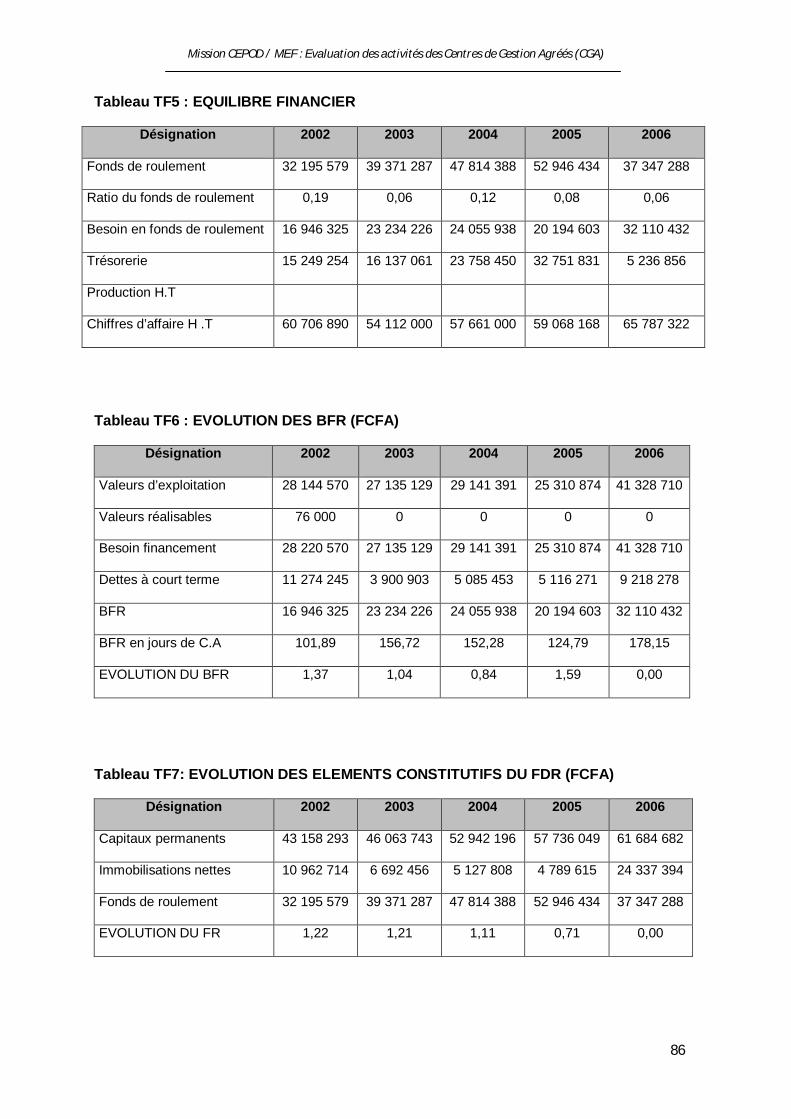

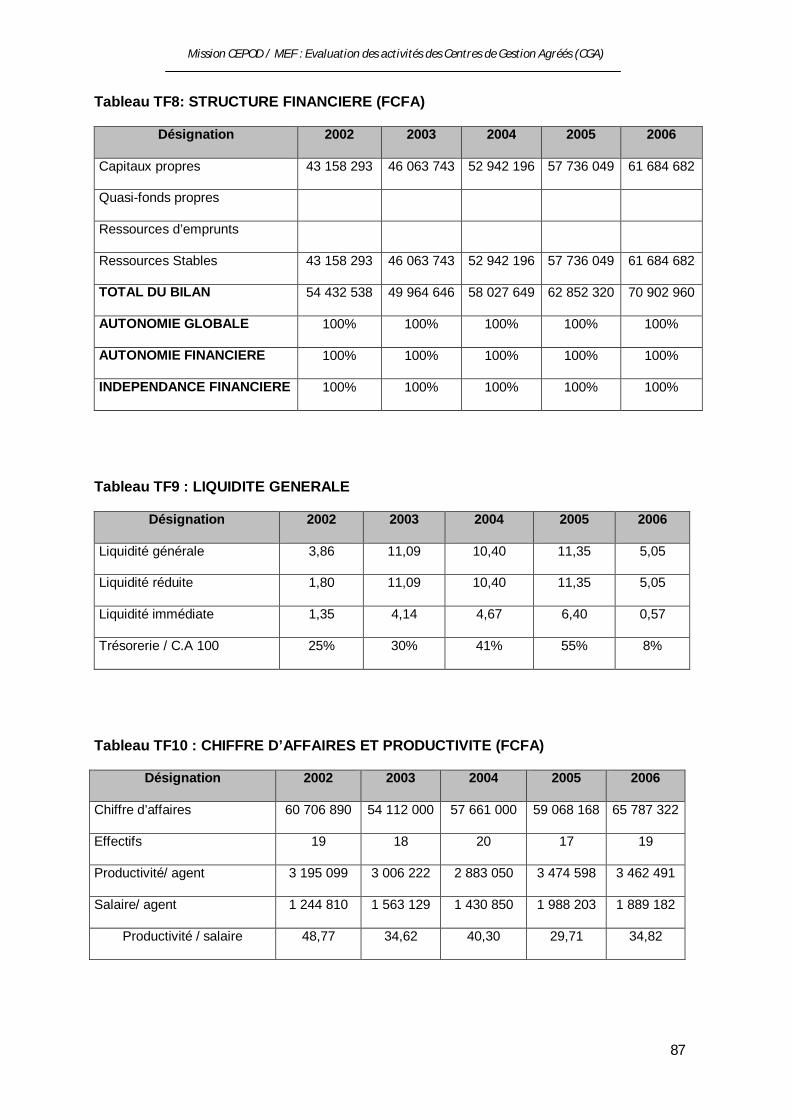

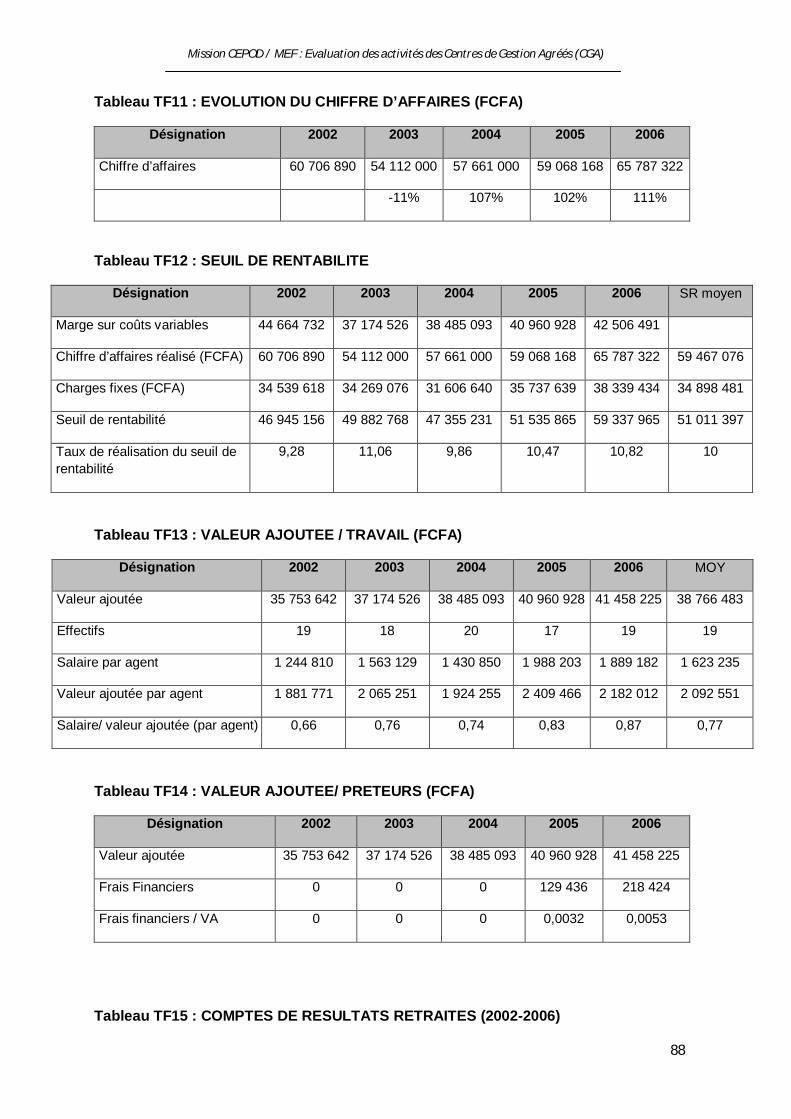

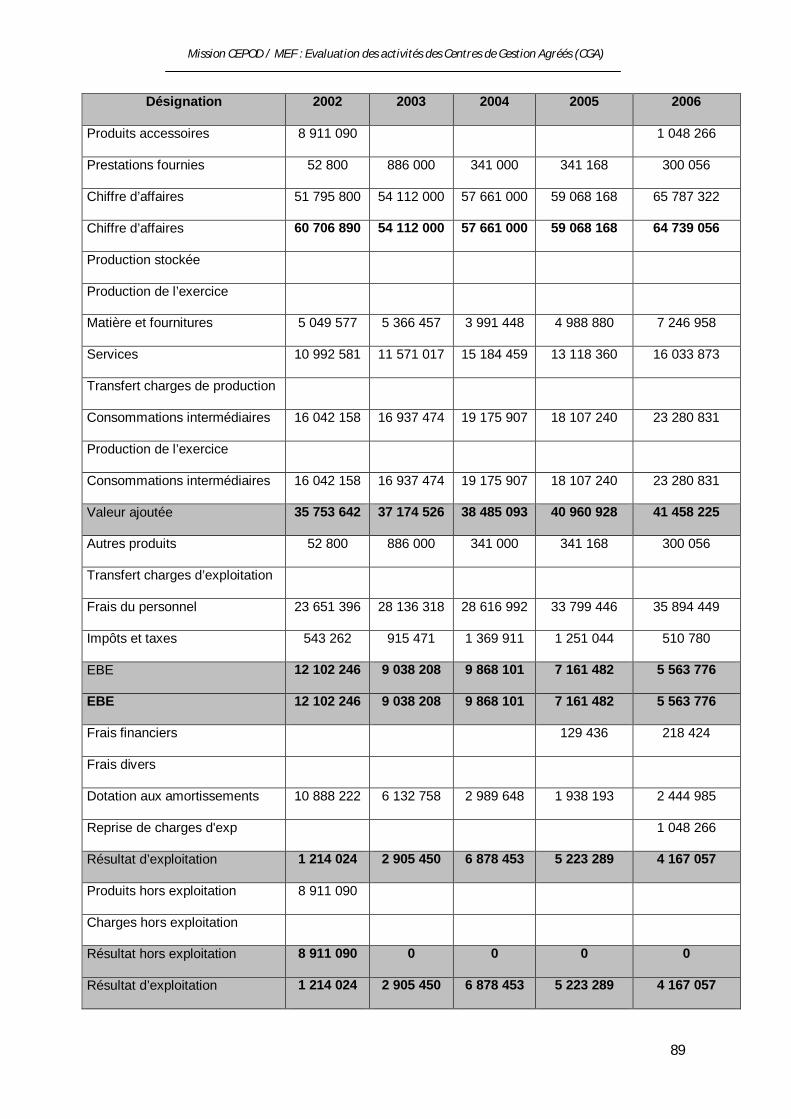

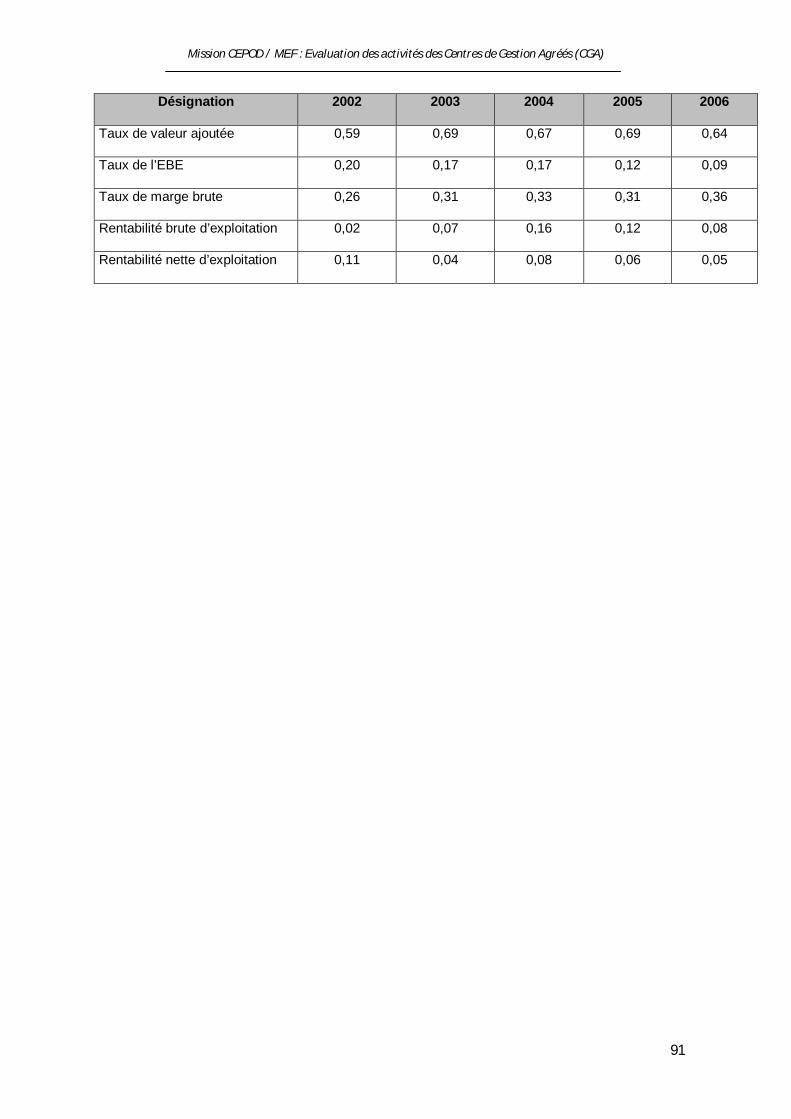

CHAPITRE IV : SITUATION FINANCIERE

Section A : Situation du CGAPD

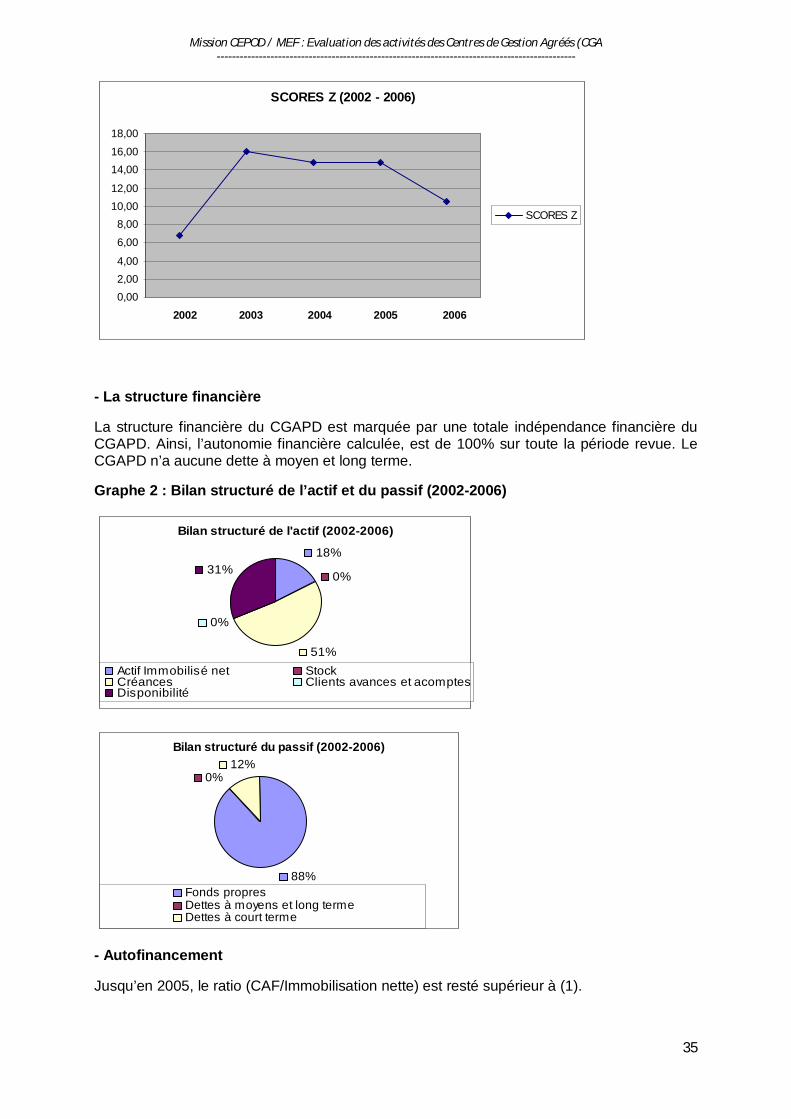

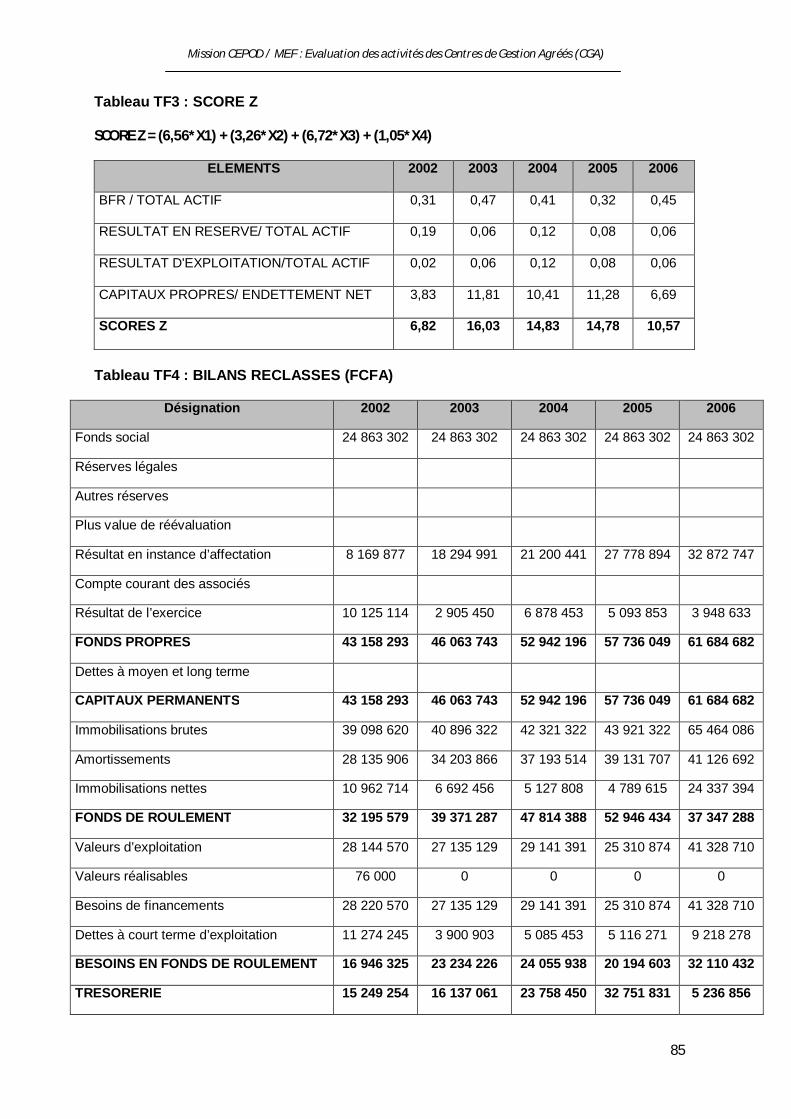

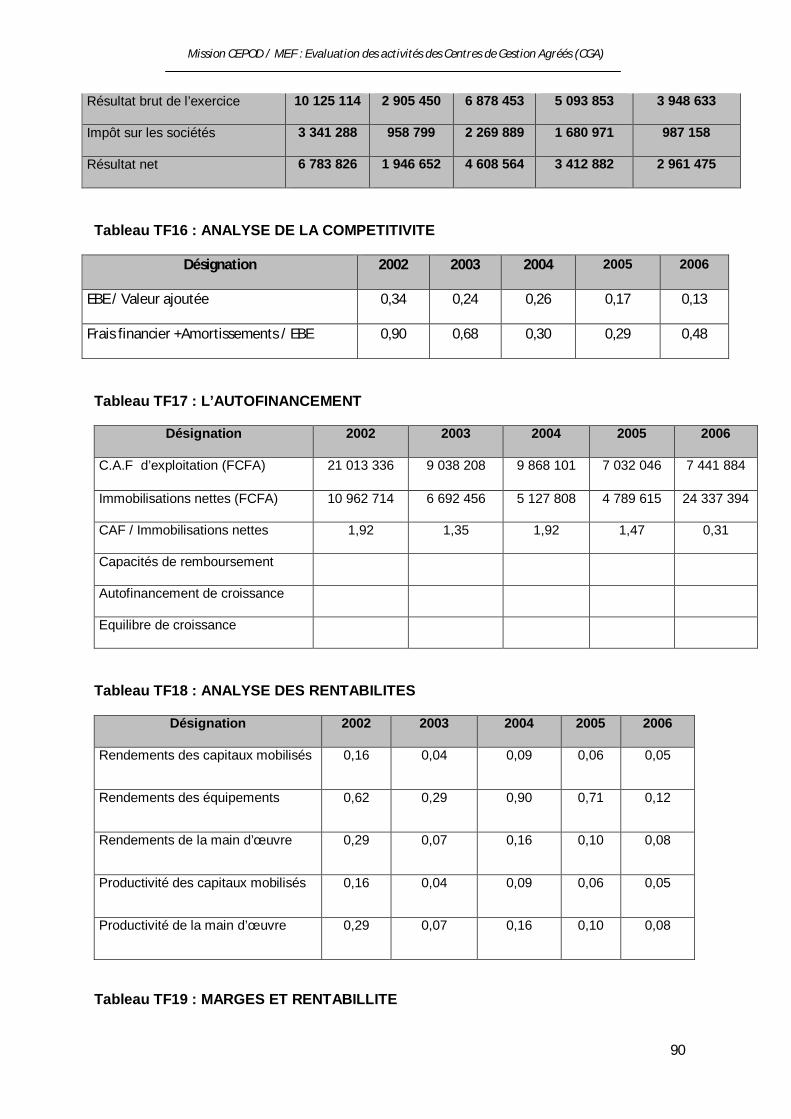

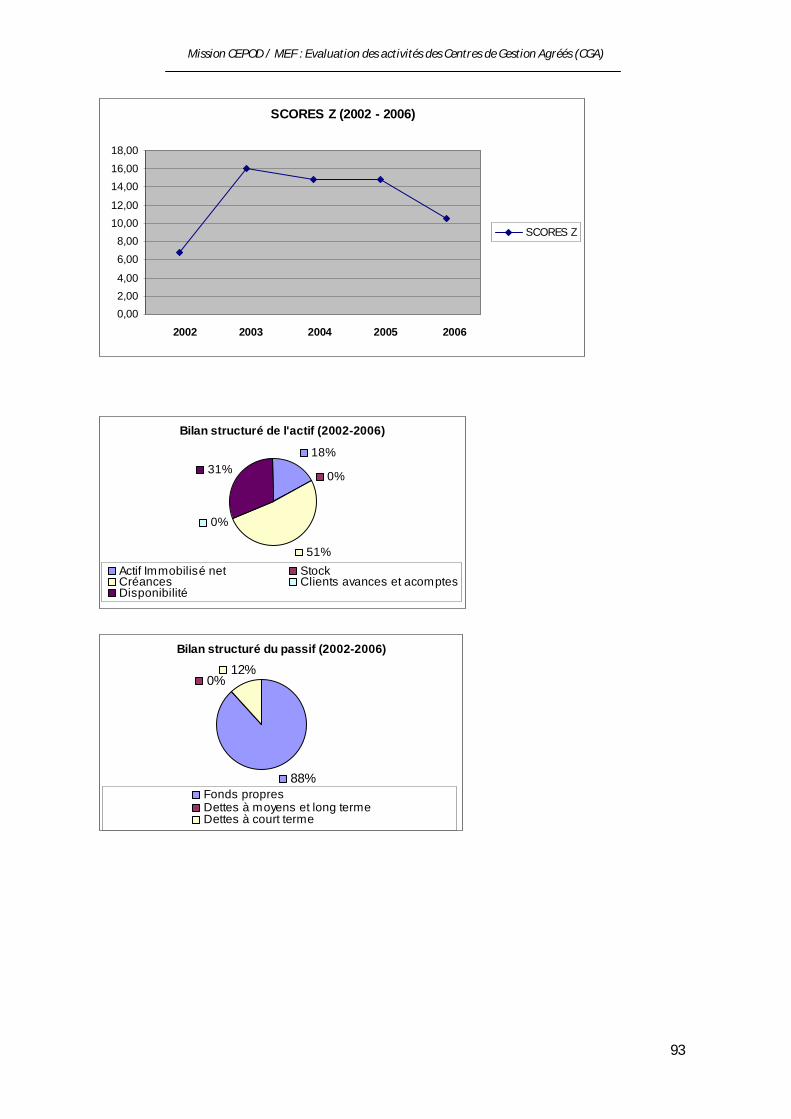

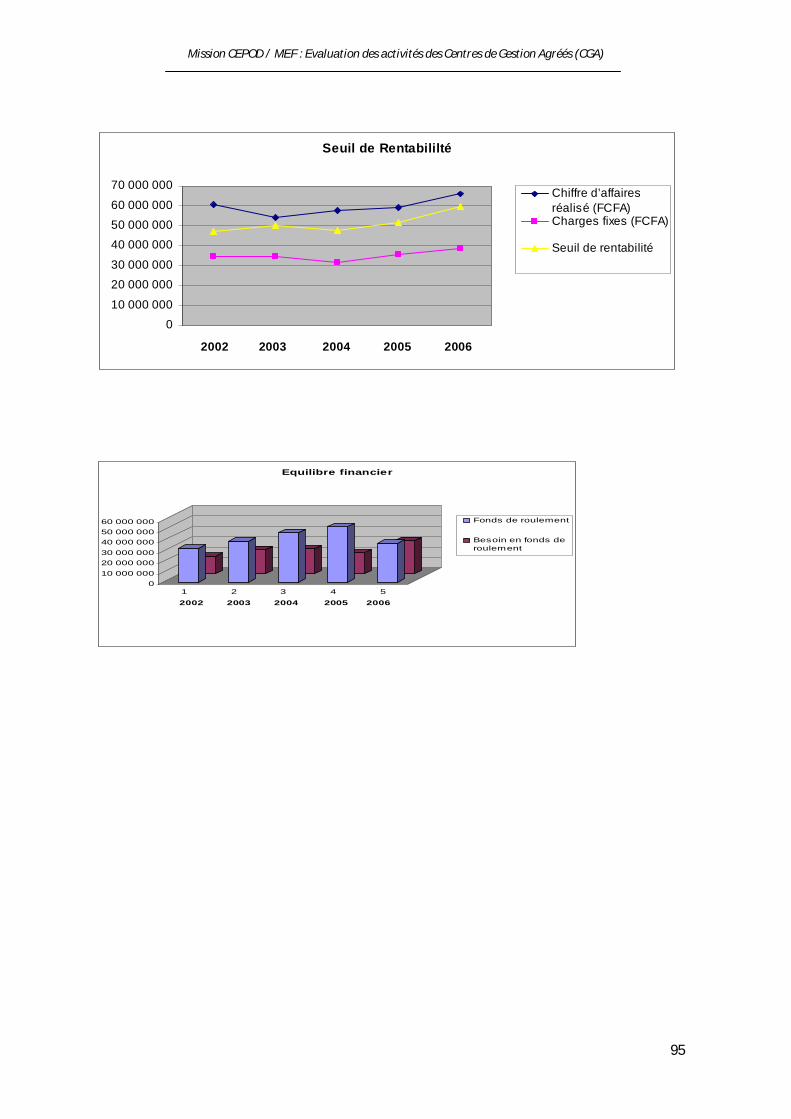

Sur la période revue (2002-2006), le SCORE Z23 est largement supérieur à (2,6). Ce qui démontre que le CGAPD a une probabilité de défaillance très faible bien que son SCORE tend à baisser depuis 2003. Année où il atteint son maximum (16,03).

Graphe 1 : SCORE Z

23 Si Z est inférieur à 1,1 la probabilité de défaillance de l’entreprise est élevée ; si Z est supérieur à 2,6 la probabilité de défaillance de l’entreprise est faible, la zone grise se situant entre 1,1 et 2,6. Le score n’a pas encore été détrôné par le score ZETA qui introduit des critères de stabilité des résultats, de service de la dette et de liquidité du bilan.

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

35

SCORES Z (2002 - 2006)

0,002,004,00

6,008,00

10,0012,00

14,0016,0018,00

2002 2003 2004 2005 2006

SCORES Z

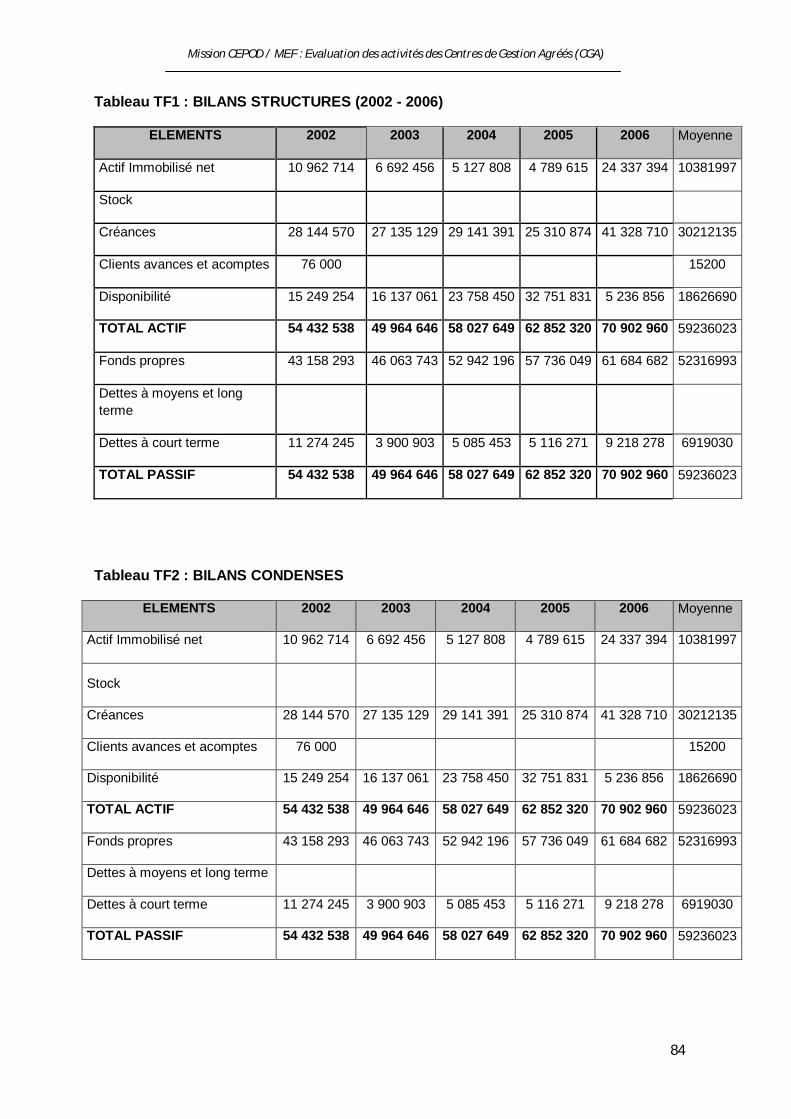

- La structure financière

La structure financière du CGAPD est marquée par une totale indépendance financière du CGAPD. Ainsi, l’autonomie financière calculée, est de 100% sur toute la période revue. Le CGAPD n’a aucune dette à moyen et long terme.

Graphe 2 : Bilan structuré de l’actif et du passif (2002-2006)

Bilan structuré de l'actif (2002-2006)

18%

0%

51%

0%

31%

Actif Immobilisé net StockCréances Clients avances et acomptesDisponibilité

Bilan structuré du passif (2002-2006)

88%

0%12%

Fonds propresDettes à moyens et long termeDettes à court terme

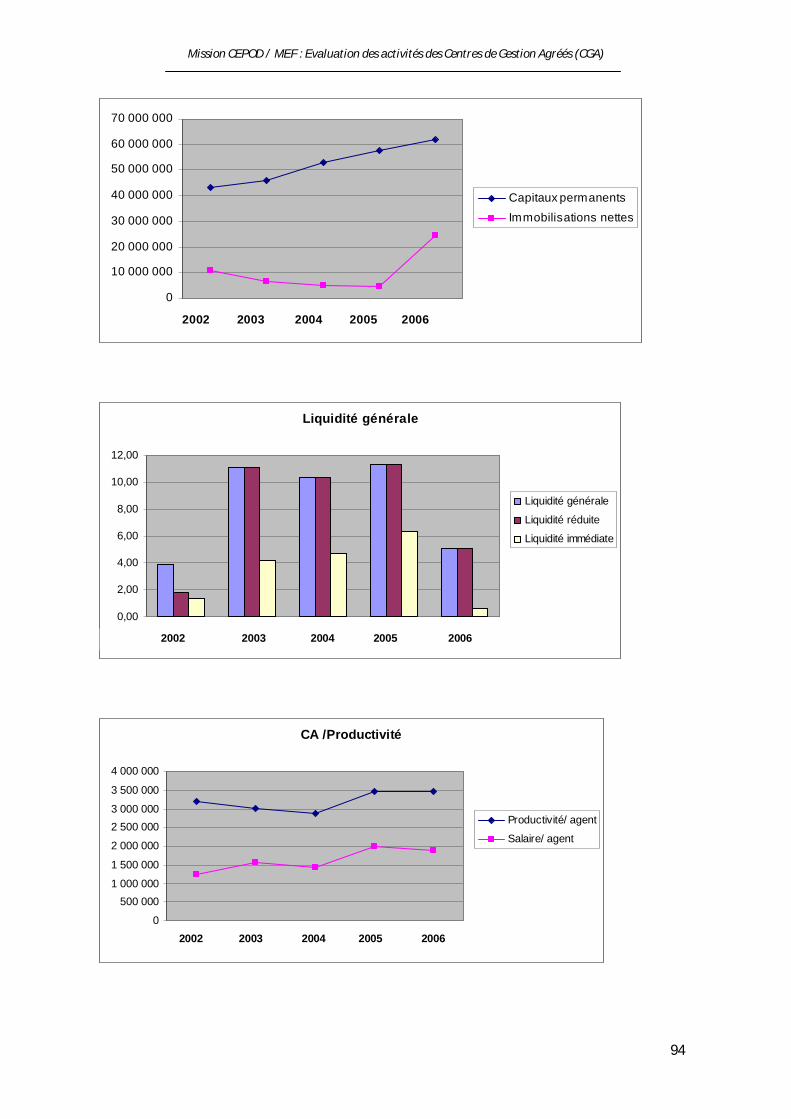

- Autofinancement

Jusqu’en 2005, le ratio (CAF/Immobilisation nette) est resté supérieur à (1).

Mission CEPOD / MEF : Evaluation des activités des Centres de Gestion Agréés (CGA ----------------------------------------------------------------------------------------------

36

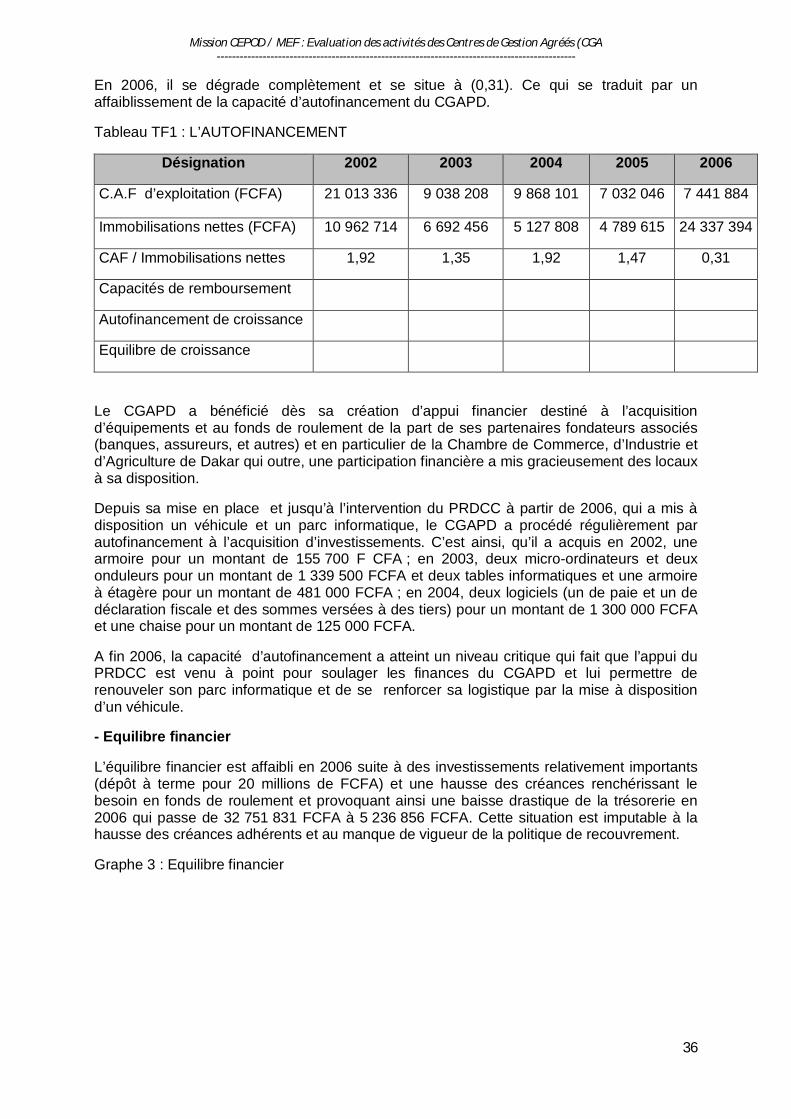

En 2006, il se dégrade complètement et se situe à (0,31). Ce qui se traduit par un affaiblissement de la capacité d’autofinancement du CGAPD.

Tableau TF1 : L’AUTOFINANCEMENT