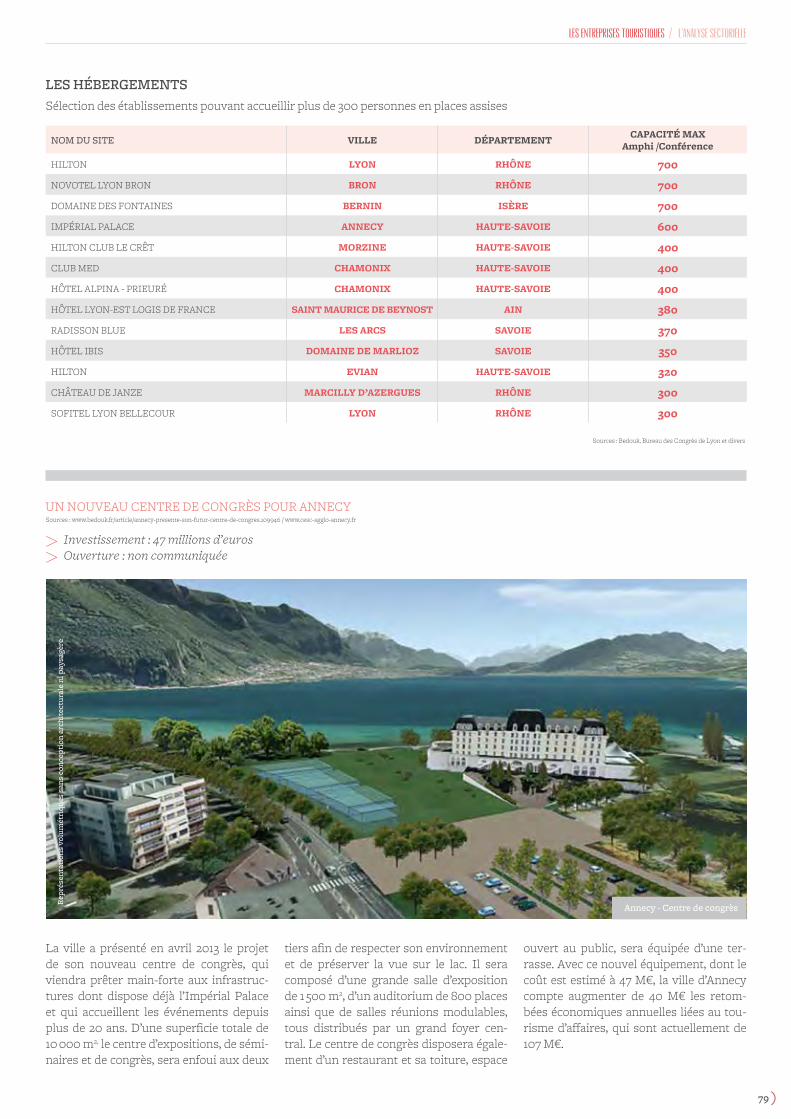

5ème rencontres Cap'Com Communication & Tourisme : étude de cas

économiedu TourismeEN RHÔNE-ALPES

ÉTUDE

2 )

LES INDICATEURSde l’ÉCONOMIE du TOURISME

Sommaire

OBSERVATOIRE RÉGIONAL DU TOURISME

INTRODUCTIONL’économie touristique de Rhône-Alpes p. 4

ENTREPRISES TOURISTIQUES p. 6Introduction p. 8Les hébergements p. 8La restauration p. 48L’analyse sectorielle p. 54

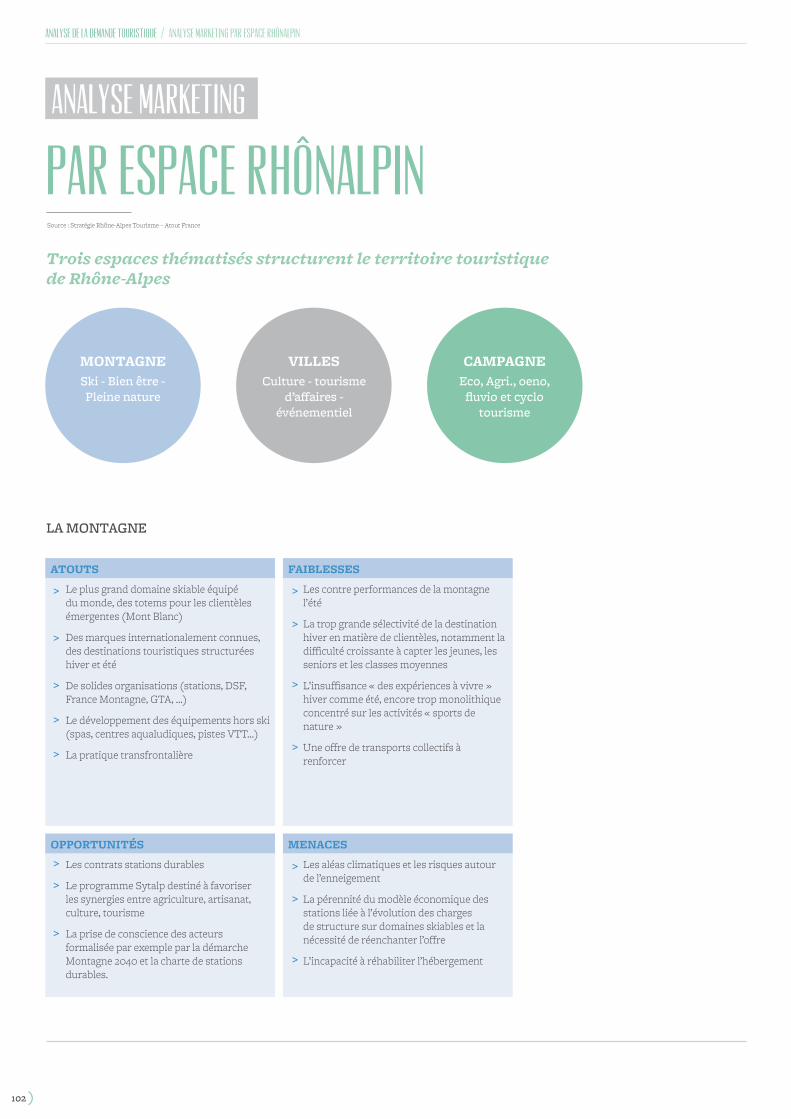

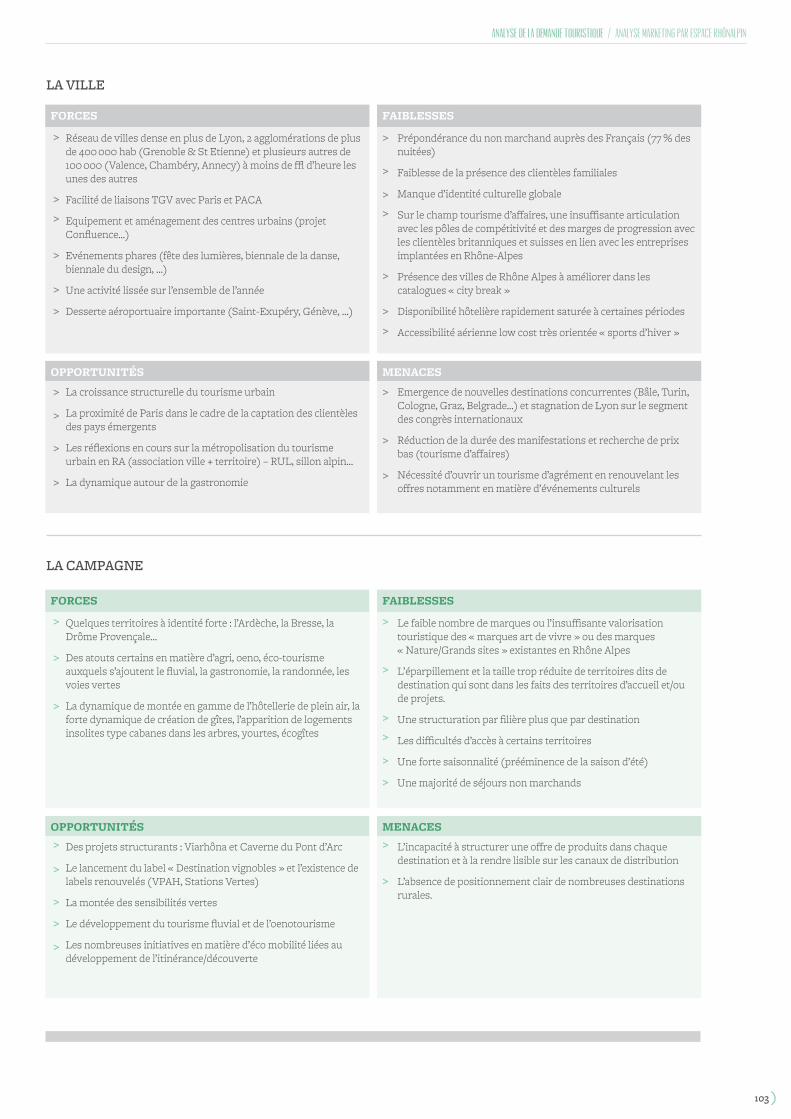

ANALYSE DE LA DEMANDE TOURISTIQUE p. 86Introduction p. 88Données de cadrage nationales p. 88Clientèles françaises et étrangères p. 90Zoom sur l’espace montagne p. 92La clientèle française en Rhône-Alpes en 2013 p. 96Analyse Marketing p. 102

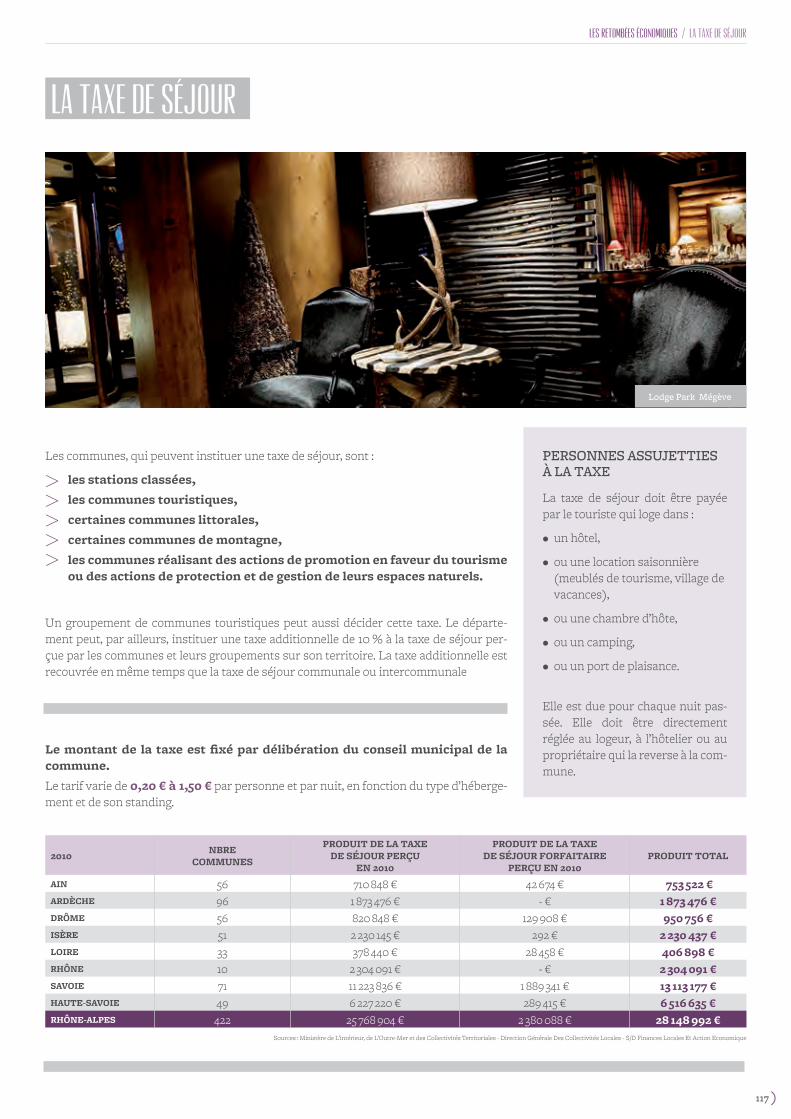

LES RETOMBÉES ÉCONOMIQUES Ratios économiques et financiers p. 105Richesse dégagée par zone et acticité économique en Rhône-Alpes p. 108Les emplois touristiques p. 110La consommation touristique p. 115La taxe de séjour p. 117

CONCLUSION p. 118

SOURCING p. 120

ANNEXES p. 127

3 )

Espace Welcome Aéroport Lyon Saint-Exupéry

introduction

introduction

4 )

introduction

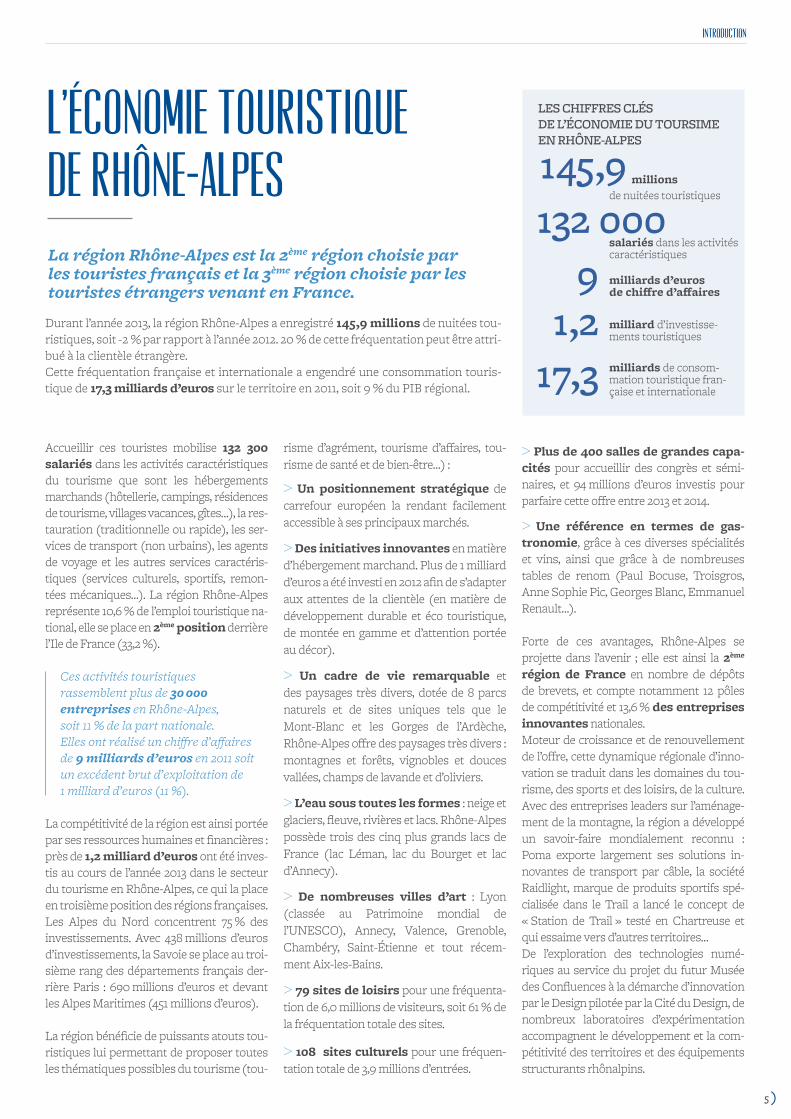

Accueillir ces touristes mobilise 132 300 salariés dans les activités caractéristiques du tourisme que sont les hébergements marchands (hôtellerie, campings, résidences de tourisme, villages vacances, gîtes…), la res-tauration (traditionnelle ou rapide), les ser-vices de transport (non urbains), les agents de voyage et les autres services caractéris-tiques (services culturels, sportifs, remon-tées mécaniques…). La région Rhône-Alpes représente 10,6 % de l’emploi touristique na-tional, elle se place en 2ème position derrière l’Ile de France (33,2 %).

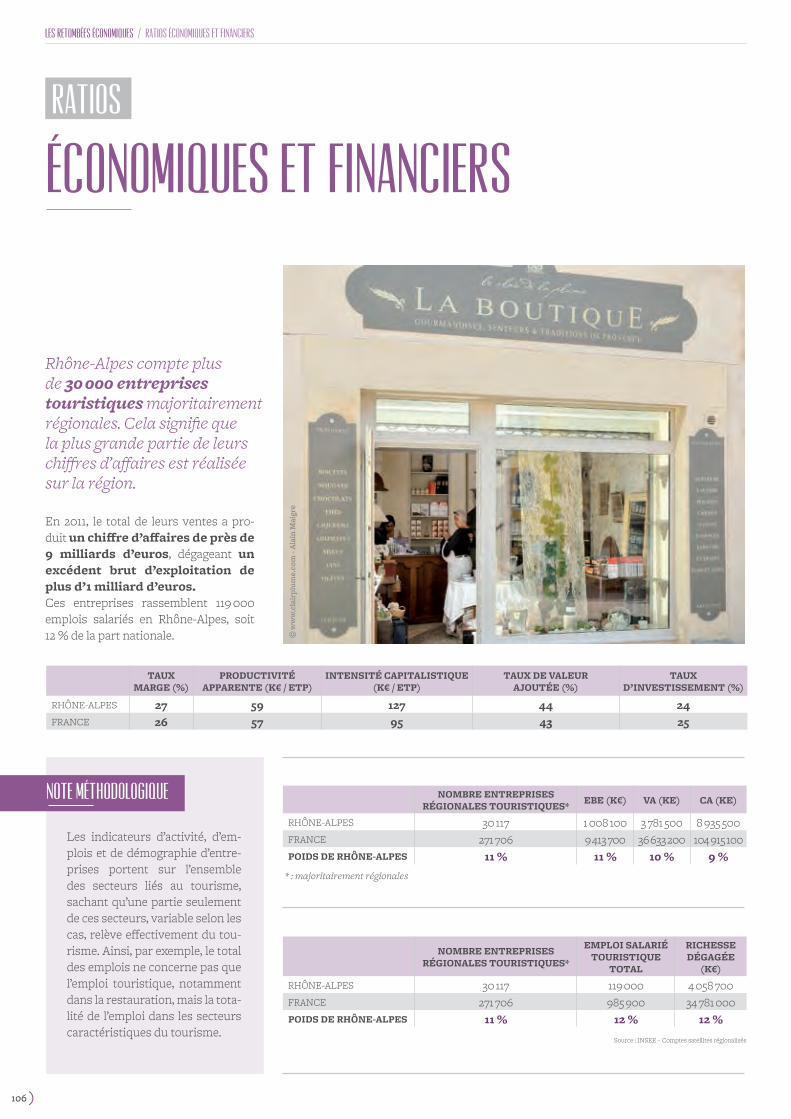

Ces activités touristiquesrassemblent plus de 30 000 entreprises en Rhône-Alpes,soit 11 % de la part nationale.Elles ont réalisé un chiffre d’affairesde 9 milliards d’euros en 2011 soitun excédent brut d’exploitation de1 milliard d’euros (11 %).

La compétitivité de la région est ainsi portée par ses ressources humaines et financières : près de 1,2 milliard d’euros ont été inves-tis au cours de l’année 2013 dans le secteur du tourisme en Rhône-Alpes, ce qui la place en troisième position des régions françaises. Les Alpes du Nord concentrent 75 % des investissements. Avec 438 millions d’euros d’investissements, la Savoie se place au troi-sième rang des départements français der-rière Paris : 690 millions d’euros et devant les Alpes Maritimes (451 millions d’euros).

La région bénéficie de puissants atouts tou-ristiques lui permettant de proposer toutes les thématiques possibles du tourisme (tou-

risme d’agrément, tourisme d’affaires, tou-risme de santé et de bien-être…) :

> Un positionnement stratégique de carrefour européen la rendant facilement accessible à ses principaux marchés.

> Des initiatives innovantes en matière d’hébergement marchand. Plus de 1 milliard d’euros a été investi en 2012 afin de s’adapter aux attentes de la clientèle (en matière de développement durable et éco touristique, de montée en gamme et d’attention portée au décor).

> Un cadre de vie remarquable et des paysages très divers, dotée de 8 parcs naturels et de sites uniques tels que le Mont-Blanc et les Gorges de l’Ardèche, Rhône-Alpes offre des paysages très divers : montagnes et forêts, vignobles et douces vallées, champs de lavande et d’oliviers.

> L’eau sous toutes les formes : neige et glaciers, fleuve, rivières et lacs. Rhône-Alpes possède trois des cinq plus grands lacs de France (lac Léman, lac du Bourget et lac d’Annecy).

> De nombreuses villes d’art : Lyon (classée au Patrimoine mondial de l’UNESCO), Annecy, Valence, Grenoble, Chambéry, Saint-Étienne et tout récem-ment Aix-les-Bains.

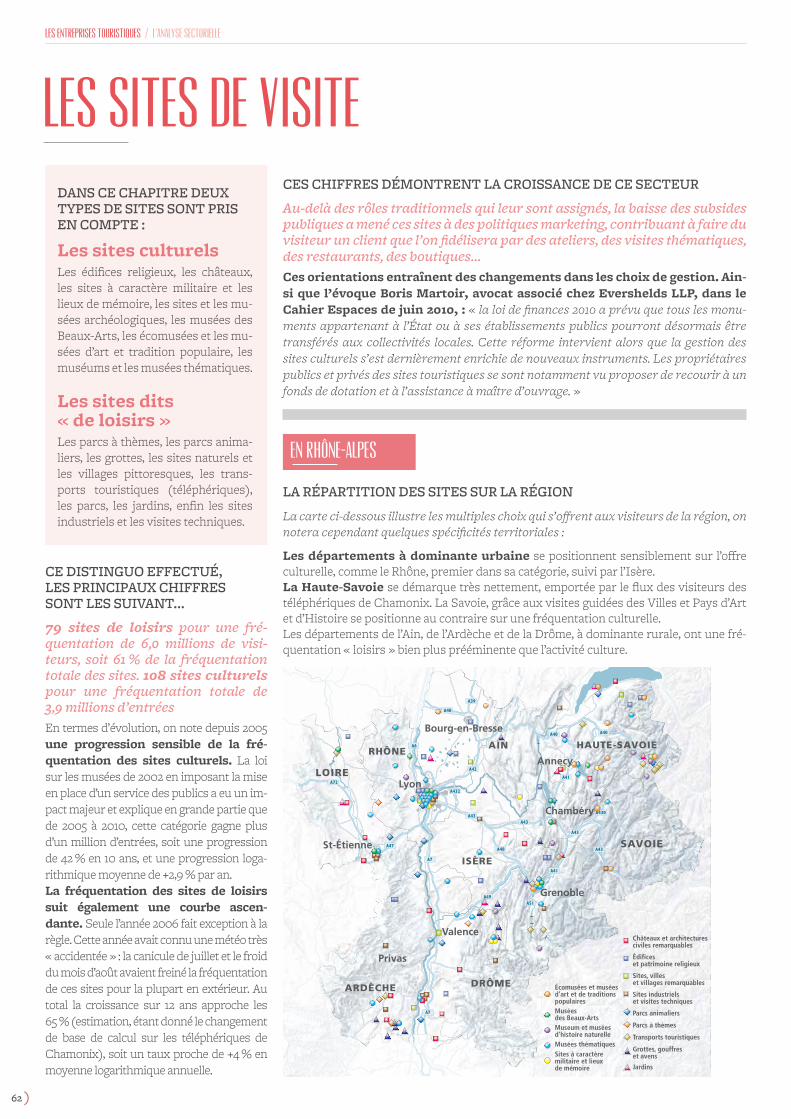

> 79 sites de loisirs pour une fréquenta-tion de 6,0 millions de visiteurs, soit 61 % de la fréquentation totale des sites.

> 108 sites culturels pour une fréquen-tation totale de 3,9 millions d’entrées.

> Plus de 400 salles de grandes capa-cités pour accueillir des congrès et sémi-naires, et 94 millions d’euros investis pour parfaire cette offre entre 2013 et 2014.

> Une référence en termes de gas-tronomie, grâce à ces diverses spécialités et vins, ainsi que grâce à de nombreuses tables de renom (Paul Bocuse, Troisgros, Anne Sophie Pic, Georges Blanc, Emmanuel Renault…).

Forte de ces avantages, Rhône-Alpes se projette dans l’avenir ; elle est ainsi la 2ème région de France en nombre de dépôts de brevets, et compte notamment 12 pôles de compétitivité et 13,6 % des entreprises innovantes nationales.Moteur de croissance et de renouvellement de l’offre, cette dynamique régionale d’inno-vation se traduit dans les domaines du tou-risme, des sports et des loisirs, de la culture. Avec des entreprises leaders sur l’aménage-ment de la montagne, la région a développé un savoir-faire mondialement reconnu : Poma exporte largement ses solutions in-novantes de transport par câble, la société Raidlight, marque de produits sportifs spé-cialisée dans le Trail a lancé le concept de « Station de Trail » testé en Chartreuse et qui essaime vers d’autres territoires…De l’exploration des technologies numé-riques au service du projet du futur Musée des Confluences à la démarche d’innovation par le Design pilotée par la Cité du Design, de nombreux laboratoires d’expérimentation accompagnent le développement et la com-pétitivité des territoires et des équipements structurants rhônalpins.

L’économie touristique de Rhône-Alpes

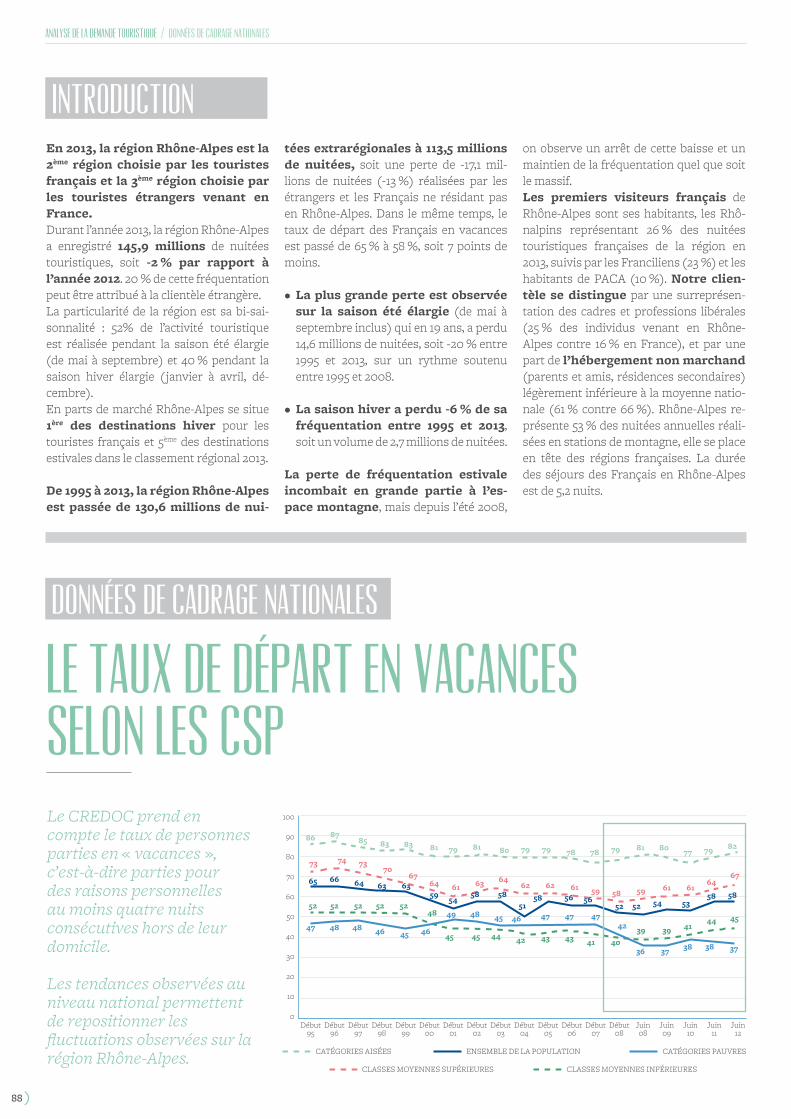

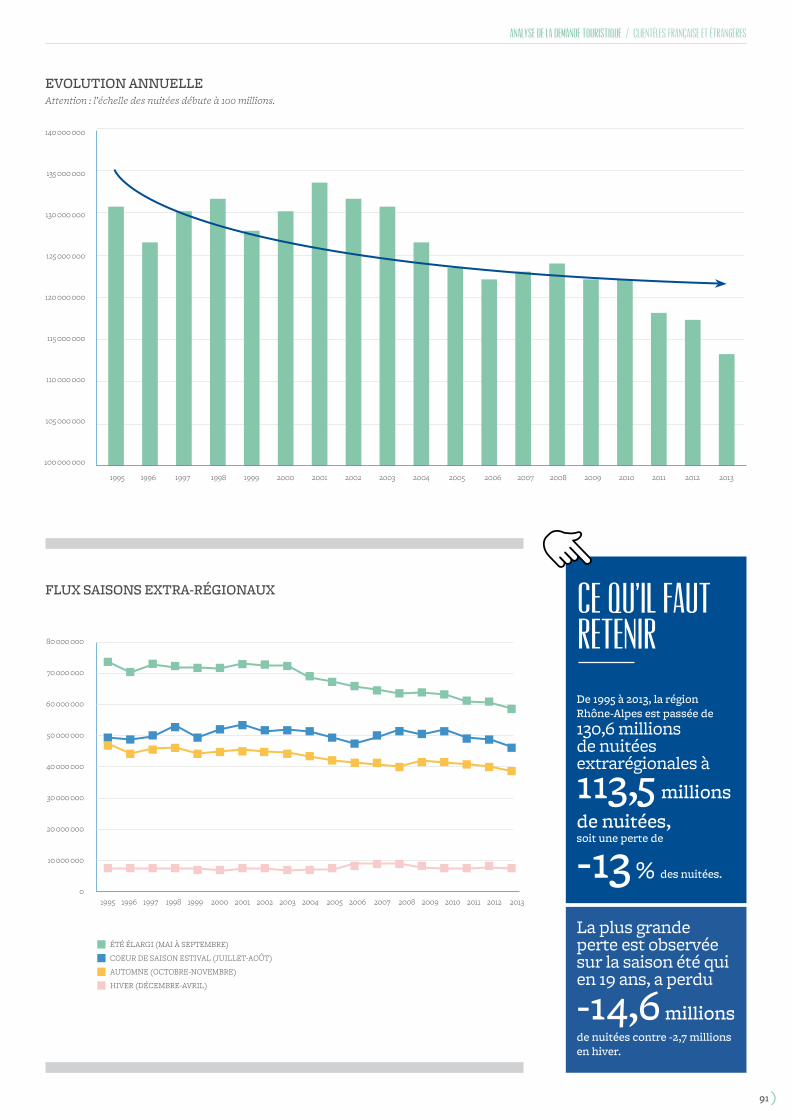

Durant l’année 2013, la région Rhône-Alpes a enregistré 145,9 millions de nuitées tou-ristiques, soit -2 % par rapport à l’année 2012. 20 % de cette fréquentation peut être attri-bué à la clientèle étrangère.Cette fréquentation française et internationale a engendré une consommation touris-tique de 17,3 milliards d’euros sur le territoire en 2011, soit 9 % du PIB régional.

La région Rhône-Alpes est la 2ème région choisie par les touristes français et la 3ème région choisie par les touristes étrangers venant en France.

LES CHIFFRES CLÉS DE L’ÉCONOMIE DU TOURSIME EN RHÔNE-ALPES

salariés dans les activitéscaractéristiques

132 000de nuitées touristiques

145,9 millions

1,2 milliard d’investisse-ments touristiques

17,3 milliards de consom-mation touristique fran-çaise et internationale

9 milliards d’eurosde chiffre d’affaires

5 )

Les entreprises touristiques

Les entreprises touristiquesde la région Rhône-Alpes

© C

hez

Mar

guer

ite

6900

8 Ly

on -

Mat

hieu

Cel

lard

Chez Marguerite 69008 Lyon

6 )

Les entreprises touristiques

Sommaire

INTRODUCTIONle produit touristique p. 8

LES HÉBERGEMENTSL’hôtellerie p. 8L’hôtellerie de plein air p. 29Les villages vacances (commerciaux et associatifs) p. 34Les résidences de tourisme p. 42Les Gîtes de France p. 45

LA RESTAURATION p. 48

L’ANALYSE SECTORIELLE La montagne p. 54Les sites de visite p. 62Viarhôna p. 70Les casinos p. 71Le thermalisme p. 73Le tourisme d’affaires p. 76Les aéroports p. 82L’œnotourisme p. 84

7 )

Les entreprises touristiques / les hébergements

L’HÔTELLERIEles hébergements

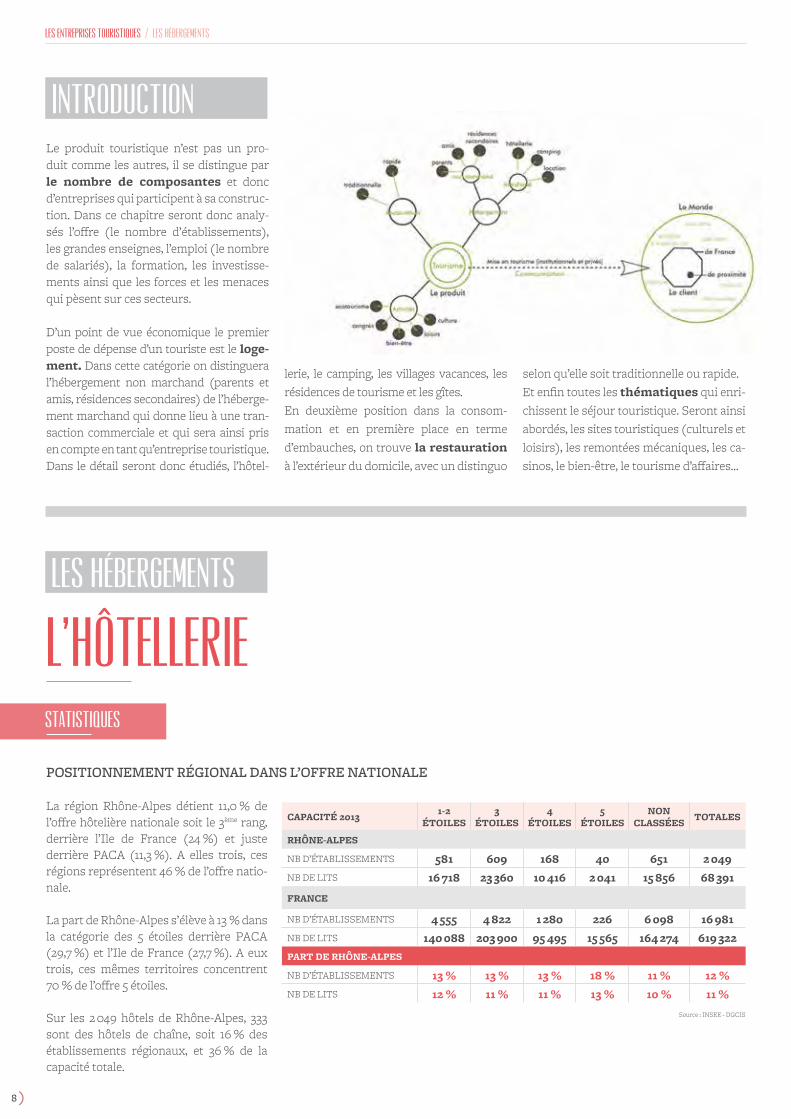

introductionLe produit touristique n’est pas un pro-duit comme les autres, il se distingue par le nombre de composantes et donc d’entreprises qui participent à sa construc-tion. Dans ce chapitre seront donc analy-sés l’offre (le nombre d’établissements), les grandes enseignes, l’emploi (le nombre de salariés), la formation, les investisse-ments ainsi que les forces et les menaces qui pèsent sur ces secteurs.

D’un point de vue économique le premier poste de dépense d’un touriste est le loge-ment. Dans cette catégorie on distinguera l’hébergement non marchand (parents et amis, résidences secondaires) de l’héberge-ment marchand qui donne lieu à une tran-saction commerciale et qui sera ainsi pris en compte en tant qu’entreprise touristique. Dans le détail seront donc étudiés, l’hôtel-

lerie, le camping, les villages vacances, les résidences de tourisme et les gîtes.En deuxième position dans la consom-mation et en première place en terme d’embauches, on trouve la restauration à l’extérieur du domicile, avec un distinguo

selon qu’elle soit traditionnelle ou rapide.Et enfin toutes les thématiques qui enri-chissent le séjour touristique. Seront ainsi abordés, les sites touristiques (culturels et loisirs), les remontées mécaniques, les ca-sinos, le bien-être, le tourisme d’affaires…

La région Rhône-Alpes détient 11,0 % de l’offre hôtelière nationale soit le 3ème rang, derrière l’Ile de France (24 %) et juste derrière PACA (11,3 %). A elles trois, ces régions représentent 46 % de l’offre natio-nale.

La part de Rhône-Alpes s’élève à 13 % dans la catégorie des 5 étoiles derrière PACA (29,7 %) et l’Ile de France (27,7 %). A eux trois, ces mêmes territoires concentrent 70 % de l’offre 5 étoiles.

Sur les 2 049 hôtels de Rhône-Alpes, 333 sont des hôtels de chaîne, soit 16 % des établissements régionaux, et 36 % de la capacité totale.

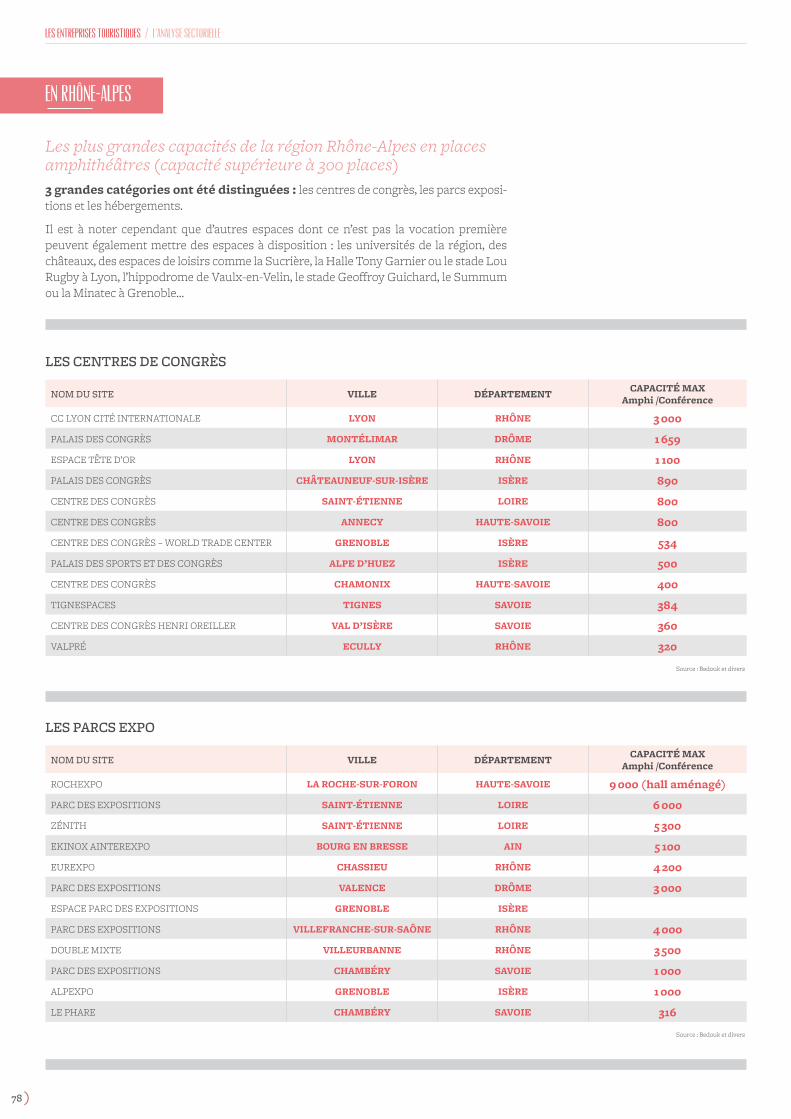

statistiques

POSITIONNEMENT RÉGIONAL DANS L’OFFRE NATIONALE

CAPACITÉ 20131-2

ÉTOILES3

ÉTOILES4

ÉTOILES5

ÉTOILESNON

CLASSÉESTOTALES

RHÔNE-ALPES

NB D’ÉTABLISSEMENTS 581 609 168 40 651 2 049

NB DE LITS 16 718 23 360 10 416 2 041 15 856 68 391

FRANCE

NB D’ÉTABLISSEMENTS 4 555 4 822 1 280 226 6 098 16 981

NB DE LITS 140 088 203 900 95 495 15 565 164 274 619 322

PART DE RHÔNE-ALPES

NB D’ÉTABLISSEMENTS 13 % 13 % 13 % 18 % 11 % 12 %

NB DE LITS 12 % 11 % 11 % 13 % 10 % 11 %

Source : INSEE - DGCIS

8 )

Les entreprises touristiques / les hébergements

* Seuls figurent ici les hôtels non classés qui étaient précédemment dans le champ de l’enquête (hôtellerie indépen-dante anciennement classée et hôtellerie)

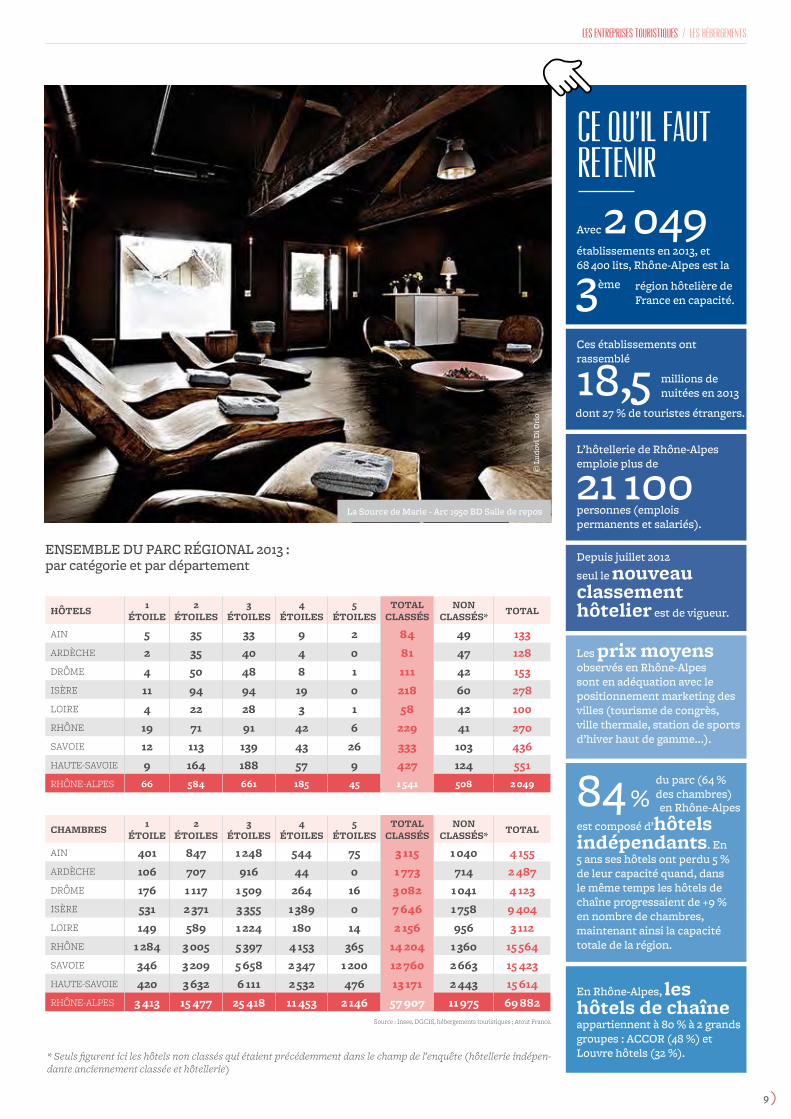

ENSEMBLE DU PARC RÉGIONAL 2013 :par catégorie et par département

HÔTELS1

ÉTOILE2

ÉTOILES3

ÉTOILES4

ÉTOILES5

ÉTOILESTOTAL

CLASSÉSNON

CLASSÉS*TOTAL

AIN 5 35 33 9 2 84 49 133

ARDÈCHE 2 35 40 4 0 81 47 128

DRÔME 4 50 48 8 1 111 42 153

ISÈRE 11 94 94 19 0 218 60 278

LOIRE 4 22 28 3 1 58 42 100

RHÔNE 19 71 91 42 6 229 41 270

SAVOIE 12 113 139 43 26 333 103 436

HAUTE-SAVOIE 9 164 188 57 9 427 124 551

RHÔNE-ALPES 66 584 661 185 45 1 541 508 2 049

CHAMBRES1

ÉTOILE2

ÉTOILES3

ÉTOILES4

ÉTOILES5

ÉTOILESTOTAL

CLASSÉSNON

CLASSÉS*TOTAL

AIN 401 847 1 248 544 75 3 115 1 040 4 155

ARDÈCHE 106 707 916 44 0 1 773 714 2 487

DRÔME 176 1 117 1 509 264 16 3 082 1 041 4 123

ISÈRE 531 2 371 3 355 1 389 0 7 646 1 758 9 404

LOIRE 149 589 1 224 180 14 2 156 956 3 112

RHÔNE 1 284 3 005 5 397 4 153 365 14 204 1 360 15 564

SAVOIE 346 3 209 5 658 2 347 1 200 12 760 2 663 15 423

HAUTE-SAVOIE 420 3 632 6 111 2 532 476 13 171 2 443 15 614

RHÔNE-ALPES 3 413 15 477 25 418 11 453 2 146 57 907 11 975 69 882Source : Insee, DGCIS, hébergements touristiques ; Atout France.

Ce qu’il fautretenir

Avec 2 049établissements en 2013, et68 400 lits, Rhône-Alpes est la

3ème région hôtelière de France en capacité.

Ces établissements ont rassemblé

18,5L’hôtellerie de Rhône-Alpes emploie plus de

21 100 personnes (emploispermanents et salariés).

millions de nuitées en 2013

dont 27 % de touristes étrangers.

Depuis juillet 2012

seul le nouveau classement hôtelier est de vigueur.

Les prix moyens observés en Rhône-Alpes sont en adéquation avec le positionnement marketing des villes (tourisme de congrès, ville thermale, station de sports d’hiver haut de gamme…).

En Rhône-Alpes, les hôtels de chaîne appartiennent à 80 % à 2 grands groupes : ACCOR (48 %) et Louvre hôtels (32 %).

84 % en Rhône-Alpes

est composé d’hôtels indépendants. En 5 ans ses hôtels ont perdu 5 % de leur capacité quand, dans le même temps les hôtels de chaîne progressaient de +9 % en nombre de chambres, maintenant ainsi la capacité totale de la région.

du parc (64 % des chambres)

La Source de Marie - Arc 1950 BD Salle de repos

© L

udov

i Di O

rio

9 )

Les entreprises touristiques / les hébergements

RÉFORME DU CLASSEMENT HÔTELIER EN FRANCE

Source : SITRA

en france

Notons que l’hôtellerie a récemment fait l’objet d’une réforme de son classement. La catégorie 0 étoile a disparu au profit d’un éventail allant du 1 étoile au 5 étoiles per-mettant d’harmoniser le système de clas-sement avec les normes internationales.

La nouveauté concerne notamment la pro-cédure à suivre. L’hôtelier souhaitant être nouvellement classé doit en faire la de-mande auprès d’un des cabinets accrédi-tés par le Cofrac et doit prendre en charge le coût de la visite d’inspection. Le classe-ment obtenu est désormais valable 5 ans et

à l’issue de cette période, l’établissement doit renouveler sa demande.

Depuis juillet 2012, seul le nouveau classement hôtelier classifie les hô-tels français. Les hôteliers n’ayant pas fait les démarches doivent dorénavant supprimer toute référence à des étoiles.

En 2013, 71,5 % des hôtels de Rhône-Alpes ont fait les démarches leur permettant d’obtenir leurs nouveaux classements.

Le département du Rhône est le « meilleur élève » de la région avec 82 % de son parc entré dans les nouvelles normes. Il est suivi par l’Isère, la Savoie et la Haute-Savoie dont les trois quarts du parc hôtelier ont été reclassés. Avec un peu plus de retard la Drôme (69 % du parc), l’Ain (57 %) et enfin la Loire (56 %).

Des différences se notent également par catégorie, ainsi seuls 43 % des hôtels anciennement une étoile et 63 % des hôtels deux étoiles ont réalisé les démarches de-mandées.

Le plus grand hôtel de la région Rhône-Alpes est situé en Savoie dans la Station des Arcs, avec 246 chambres classées, il est suivi de très près par le NH hôtel un établissement 4 étoiles situé face à l’aéroport de Saint-Exupéry et le Radisson proche de la gare de la Part Dieu qui tous deux contiennent 245 chambres.Sur les 20 plus grands hôtels de la région, 16 sont situés sur le Grand Lyon.

LES PLUS GRANDS ÉTABLISSEMENTS DE LA RÉGION RHÔNE-ALPES

NOM CP COMMUNE CLASSEMENT CHAÎNESNOMBRE DE CHAMBRES CLASSÉES

Hôtel du Golf - Temmos 73700 Les Arcs 3 étoiles 246

Nh Lyon Aéroport 69125 Lyon Saint-Exupéry 4 étoiles NH Hoteles 245

Radisson Blu Hôtel Lyon 69003 Lyon 4 étoiles Radisson BLU Hotels and Resort| The Rezidor Hotel Group 245

Ibis Part-Dieu Les Halles 69003 Lyon 3 étoiles Ibis 216

Hilton Lyon 69006 Lyon 4 étoiles Hilton International 199

Novotel Lyon Bron 69500 Bron 4 étoiles Novotel Worldwilde 190

Hôtel Mercure Lyon l'Isle d'Abeau 38090 Villefontaine 4 étoiles Accor|Mercure International Hotels 189

Novotel Lyon Gerland 69007 Lyon 4 étoiles Novotel Worldwilde 186

Campanile Lyon Part-Dieu 69003 Lyon 3ème 3 étoiles Campanile 172

Sofitel Lyon Bellecour 69002 Lyon 5 étoiles Sofitel 164

Hôtel Crowne Plaza Lyon Cité internationale 69463 Lyon 6ème 4 étoiles Concorde Hotels and Resorts 162

Kyriad Lyon Perrache Confluence 69002 Lyon 3 étoiles Kyriad 160

Mercure Lyon Centre Saxe Lafayette 69003 Lyon 4 étoiles Accor|Mercure International Hotels 156

Première Classe Part-Dieu 69003 Lyon 1 étoile Première Classe 150

Novotel Lyon Confluence 69002 Lyon 2ème 4 étoiles Accor 150

Kyriad Prestige Lyon Saint-Priest 69800 Saint-Priest 4 étoiles Kyriad 147

Ibis Part-Dieu Gare 69003 Lyon 3 étoiles Ibis 144

Hôtel le Roma 73200 Albertville 3 étoiles 143

Hôtel Mercure Belle Plagne 2 100 73210 La Plagne 3 étoiles Accor 141

B4 Lyon - Grand Hôtel 69002 Lyon 2ème 4 étoiles Boscolo Hotels 140

10 )

Les entreprises touristiques / les hébergements

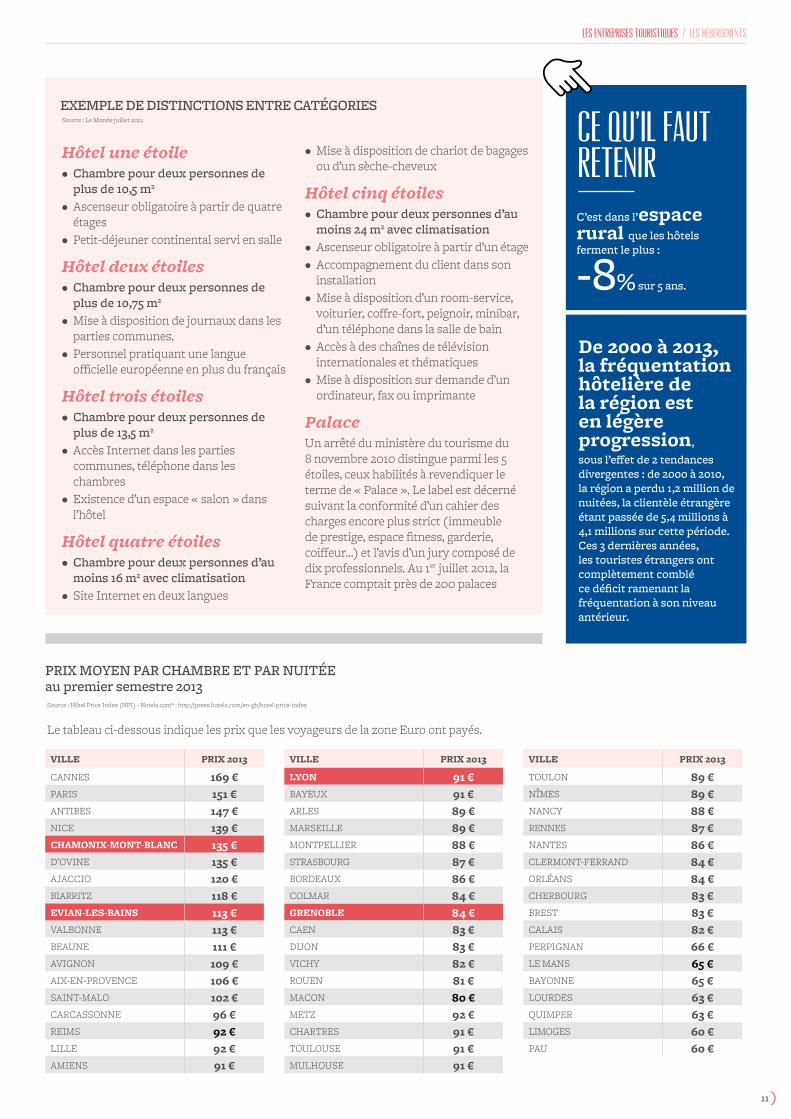

Ce qu’il fautretenirC’est dans l’espace rural que les hôtels ferment le plus :

-8% sur 5 ans.

De 2000 à 2013, la fréquentation hôtelière de la région est en légère progression, sous l’effet de 2 tendances divergentes : de 2000 à 2010, la région a perdu 1,2 million de nuitées, la clientèle étrangère étant passée de 5,4 millions à 4,1 millions sur cette période.Ces 3 dernières années, les touristes étrangers ont complètement comblé ce déficit ramenant la fréquentation à son niveau antérieur.

EXEMPLE DE DISTINCTIONS ENTRE CATÉGORIES

PRIX MOYEN PAR CHAMBRE ET PAR NUITÉEau premier semestre 2013

Source : Le Monde juillet 2012

Source : Hôtel Price Index (HPI) - Hotels.com* : http://press.hotels.com/en-gb/hotel-price-index

Le tableau ci-dessous indique les prix que les voyageurs de la zone Euro ont payés.

Hôtel une étoile• Chambre pour deux personnes de

plus de 10,5 m2

• Ascenseur obligatoire à partir de quatre étages

• Petit-déjeuner continental servi en salle

Hôtel deux étoiles• Chambre pour deux personnes de

plus de 10,75 m2

• Mise à disposition de journaux dans les parties communes.

• Personnel pratiquant une langue officielle européenne en plus du français

Hôtel trois étoiles• Chambre pour deux personnes de

plus de 13,5 m2

• Accès Internet dans les parties communes, téléphone dans les chambres

• Existence d’un espace « salon » dans l’hôtel

Hôtel quatre étoiles• Chambre pour deux personnes d’au

moins 16 m2 avec climatisation• Site Internet en deux langues

• Mise à disposition de chariot de bagages ou d’un sèche-cheveux

Hôtel cinq étoiles• Chambre pour deux personnes d’au

moins 24 m2 avec climatisation• Ascenseur obligatoire à partir d’un étage• Accompagnement du client dans son

installation• Mise à disposition d’un room-service,

voiturier, coffre-fort, peignoir, minibar, d’un téléphone dans la salle de bain

• Accès à des chaînes de télévision internationales et thématiques

• Mise à disposition sur demande d’un ordinateur, fax ou imprimante

PalaceUn arrêté du ministère du tourisme du 8 novembre 2010 distingue parmi les 5 étoiles, ceux habilités à revendiquer le terme de « Palace ». Le label est décerné suivant la conformité d’un cahier des charges encore plus strict (immeuble de prestige, espace fitness, garderie, coiffeur…) et l’avis d’un jury composé de dix professionnels. Au 1er juillet 2012, la France comptait près de 200 palaces

VILLE PRIX 2013

CANNES 169 €PARIS 151 €ANTIBES 147 €NICE 139 €CHAMONIX-MONT-BLANC 135 €D’OVINE 135 €AJACCIO 120 €BIARRITZ 118 €EVIAN-LES-BAINS 113 €VALBONNE 113 €BEAUNE 111 €AVIGNON 109 €AIX-EN-PROVENCE 106 €SAINT-MALO 102 €CARCASSONNE 96 €REIMS 92 €LILLE 92 €AMIENS 91 €

VILLE PRIX 2013

LYON 91 €BAYEUX 91 €ARLES 89 €MARSEILLE 89 €MONTPELLIER 88 €STRASBOURG 87 €BORDEAUX 86 €COLMAR 84 €GRENOBLE 84 €CAEN 83 €DIJON 83 €VICHY 82 €ROUEN 81 €MACON 80 €METZ 92 €CHARTRES 91 €TOULOUSE 91 €MULHOUSE 91 €

VILLE PRIX 2013

TOULON 89 €NÎMES 89 €NANCY 88 €RENNES 87 €NANTES 86 €CLERMONT-FERRAND 84 €ORLÉANS 84 €CHERBOURG 83 €BREST 83 €CALAIS 82 €PERPIGNAN 66 €LE MANS 65 €BAYONNE 65 €LOURDES 63 €QUIMPER 63 €LIMOGES 60 €PAU 60 €

11 )

Les entreprises touristiques / les hébergements

La première ville de Rhône-Alpes à apparaître sur le tableau est Cha-monix en 5ème position derrière les villes de la Riviera et Paris. Nous sommes sur des villes aux positionnements assez sem-blables, une tradition hôtelière ancienne et plutôt haut de gamme : l’hôtel de l’Union, premier hôtel de luxe, est construit dès 1816 à Chamonix. Beaucoup d’autres sui-vront. De nos jours la commune accueille 2,5 millions de visiteurs par an dont 52 % sont de nationalité française et 48 % de nationalité étrangère. Pour héberger tous ces visiteurs, la ville dispose d’une forte

capacité hôtelière. On compte une soixan-taine d’hôtels à Chamonix, soit un total de 1 845 chambres (578 deux étoiles, 994 trois étoiles). Onze hôtels de Chamonix sont classés quatre étoiles et deux hôtels en cinq étoiles.La deuxième ville est Evian-les-Bains, ville thermale de 25 hôtels clas-sés (1 hôtel 5 étoiles, 3 hôtels 4 étoiles, 12 hôtels 3 étoiles et 9 hôtels 2 étoiles). Les visiteurs ayant validé leurs séjours par la centrale de réservation ont payé 113 euros en moyenne, soit 16 % de moins qu’à Cha-monix.

Sous la barre des 100 euros se trouve Lyon, avec 91 euros payés en moyenne par personne et par jour. Sur cette destina-tion, l’agrément laisse la place aux affaires en termes de motivation : les deux-tiers de l’activité sont liés aux déplacements professionnels. En 2014, la ville compte 210 établissements soit près de 27 000 lits dans des catégories variées :

Avec une dépense moyenne de 91 euros par personne et par jour, le touriste dépense 40 % de moins qu’à Paris et 2 % de plus qu’à Marseille.

Lyon est suivi par Grenoble avec une moyenne de 84 eu-ros. Grenoble et sa métropole (composée des 27 communes de la Communauté d’Agglomération (METRO) et des 28 communes de la vallée du Grésivaudan) sont également positionnés sur le tou-risme d’affaires. Le territoire compte 62 hôtels pour une capacité totale de 3 600 chambres.

LYONNOMBRE

D’ÉTABLISSEMENTSNOMBRE DE

LITS

1 étoile 16 2 186

2 étoiles 56 5 204

3 étoiles 62 8 574

4 étoiles 36 7 488

5 étoiles 5 686Etablissements classésanciennes normes 33 2 664

Total 210 26 802

* A propos de Hotels.com :Hotels.com, l’un des plus grands sites de réservation d’hôtels en ligne, référence près de 220 000 hôtels de qualité, grandes chaînes internationales, Bed and Breakfasts et locations de vacances à travers le monde. Depuis 8 ans, Hotels.com publie son HPI, un rapport bi-annuel sur les tendances de prix des hôtels à travers le monde, aujourd’hui disponible en 31 éditions locales. Le HPI est téléchargeable en cliquant sur le lien http://press.hotels.com/en-gb/hotel-price-index

La Cour des Loges

12 )

Les entreprises touristiques / les hébergements

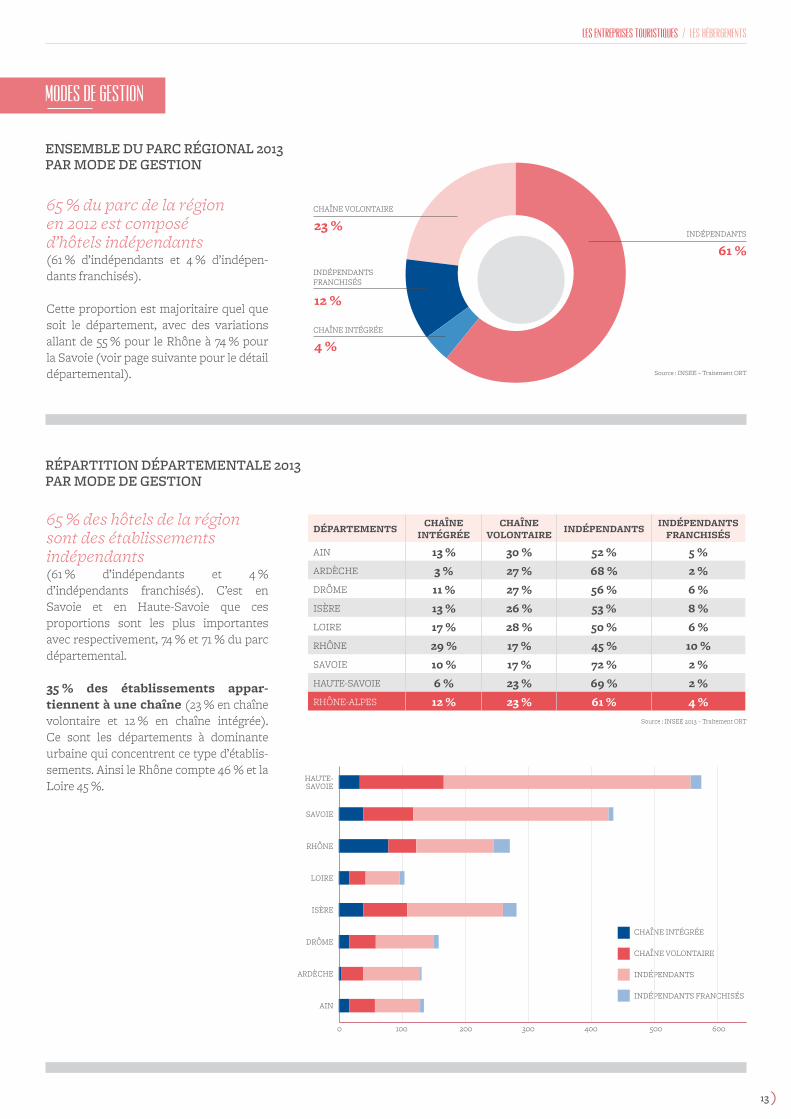

65 % du parc de la régionen 2012 est composéd’hôtels indépendants(61 % d’indépendants et 4 % d’indépen-dants franchisés).

Cette proportion est majoritaire quel que soit le département, avec des variations allant de 55 % pour le Rhône à 74 % pour la Savoie (voir page suivante pour le détail départemental).

65 % des hôtels de la région sont des établissements indépendants(61 % d’indépendants et 4 % d’indépendants franchisés). C’est en Savoie et en Haute-Savoie que ces proportions sont les plus importantes avec respectivement, 74 % et 71 % du parc départemental.

35 % des établissements appar-tiennent à une chaîne (23 % en chaîne volontaire et 12 % en chaîne intégrée). Ce sont les départements à dominante urbaine qui concentrent ce type d’établis-sements. Ainsi le Rhône compte 46 % et la Loire 45 %.

MODES DE GESTION

ENSEMBLE DU PARC RÉGIONAL 2013PAR MODE DE GESTION

RÉPARTITION DÉPARTEMENTALE 2013 PAR MODE DE GESTION

INDÉPENDANTS

CHAÎNE VOLONTAIRE

INDÉPENDANTS FRANCHISÉS

CHAÎNE INTÉGRÉE

61 %

23 %

12 %

4 %

Source : INSEE – Traitement ORT

Source : INSEE 2013 – Traitement ORT

CHAÎNE INTÉGRÉE

CHAÎNE VOLONTAIRE

INDÉPENDANTS

INDÉPENDANTS FRANCHISÉS

HAUTE-SAVOIE

SAVOIE

RHÔNE

LOIRE

ISÈRE

DRÔME

ARDÈCHE

AIN

0 100 200 300 400 500 600

DÉPARTEMENTSCHAÎNE

INTÉGRÉECHAÎNE

VOLONTAIREINDÉPENDANTS

INDÉPENDANTSFRANCHISÉS

AIN 13 % 30 % 52 % 5 %

ARDÈCHE 3 % 27 % 68 % 2 %

DRÔME 11 % 27 % 56 % 6 %

ISÈRE 13 % 26 % 53 % 8 %

LOIRE 17 % 28 % 50 % 6 %

RHÔNE 29 % 17 % 45 % 10 %

SAVOIE 10 % 17 % 72 % 2 %

HAUTE-SAVOIE 6 % 23 % 69 % 2 %

RHÔNE-ALPES 12 % 23 % 61 % 4 %

13 )

Les entreprises touristiques / les hébergements

EVOLUTION DU PARC HÔTELIER RÉGIONAL (2008-2012) selon les espaces

LES CHAÎNES HÔTELIÈRES INTÉGRÉES présentes en Rhône-Alpes en 2013

Le nombre d’établissements est en baisse dans chacun des espaces de la région Rhône-Alpes entre 2008 et 2012. La baisse atteint -6 % dans l’es-pace montagne, -8 % dans l’es-pace rural et enfin -5 % dans l’espace urbain. La capacité globale se maintient quant à elle. La fermeture de nombreux petits établisse-

ments est compensée par l’ouverture de quelques établissements de plus grande capa-cité. La baisse est de -1 % dans l’espace montagne, de -2 % dans l’espace rural, alors que le nombre de chambres stagne dans l’espace urbain (+0 %).

RHÔNE-ALPES HÔTELS CHAMBRES

MONTAGNE RURAL URBAIN TOTAL MONTAGNE RURAL URBAIN TOTAL

2012 908 415 738 2 061 25 376 8 063 34 220 67 659

2008 971 450 775 2 196 25 534 8 206 34 195 67 935

% ÉVOLUTION2008-2012 - 6 % -8 % -5 % -6 % -1 % -2 % 0 % 0 %

Source France : Traitement et analyse indépendante par Coach Omnium -Source Rhône-Alpes : Sitra – Traitement ORT

NOM RHÔNE-ALPES FRANCE PART DE LA RÉGION / FRANCE GROUPE HÔTELIER

Ibis 42 378 11 % ACCOR

Campanile 35 329 11 % Louvre Hotels

Mercure Hotels 30 244 12 % ACCOR

Ibis Budget (ex Etap hotel) 29 311 9 % ACCOR

Kyriad 28 226 12 % Louvre Hotels

Première Classe 25 236 11 % Louvre Hotels

HotelF1 17 240 7 % ACCOR

B & B hotels 15 196 8 % B & B hotels

Balladins 13 114 11 % Dynamique Hôtels Man.

Novotel 10 114 9 % ACCOR

Comfort 8 85 9 % Choice Hotels

Ibis Styles (ex All seasons) 6 106 6 % ACCOR

Best Hotel 3 20 15 %

Holiday Inn 3 39 8 % Intercontinental Hotel Group

Quick Palace 3 24 13 %

Akéna 2 24 8 % Groupe familial

Concorde 2 12 17 % Louvre Hotels

Hilton International 2 8 25 % Hilton

Hotel Inn 2 13 15 %

Hôtels Stars 2 17 12 % JJW France

Median 1 5 20 %

Park Inn 1 7 14 %

Quality 1 38 3 % Choice Hotels

Radisson Blu 1 15 7 % Rezidor Hotel Group

Sofitel 1 12 8 % ACCOR

14 )

Les entreprises touristiques / les hébergements

LES GROUPES HÔTELIERS EN RHÔNE-ALPES

Le groupe Accor regroupe des marques complémentaires, du luxe à l’écono-mique, reconnues et appréciées pour leur qualité de service à travers le monde : Sofi-tel, Pullman, MGallery, Novotel, Mercure, Suite Novotel, ibis, ibis Styles, ibis budget, hotelF1, Thalassa sea & spa…

Implantées dans 92 pays, avec plus de 3 500 hôtels et 450 000 chambres, les marques du groupe proposent des formules de séjour adaptées aux besoins de chacun de leurs clients d’affaires et de loisirs.

Groupe ACCOR : 1er opérateur hôteliermondial et régionalSource : http://www.accor.com/fr.html

CHIFFRE D’AFFAIRES EN 2012 : 5 649 MILLIONS D’EUROS

PLUS DE 160 000 COLLABORATEURS SOUS ENSEIGNES ACCOR

1ÈRE ÉCOLE HÔTELIÈRE DU MONDE

10 MILLIONS DE MEMBRES DU PROGRAMME DE FIDÉLITÉ

La Francedétient 43 %des établissements du groupe ACCOR

NOMBRE D’ÉTABLISSEMENTS

RHÔNE-ALPES FRANCEPART DE RHÔNE-ALPES

DANS L’OFFRE NATIONALE

Sofitel 1 12 8 %

Pullman 0 13 0 %

Novotel 10 114 9 %

Suite Novotel 0 19 0 %

Mercure 30 244 12 %

Adagio 0 28 0 %

ibis 42 378 11 %

ibis Styles 6 106 6 %

Adagio Access 0 49 0 %

ibis budget 29 311 9 %

HotelF1 17 240 7 %

Total 135 1 514 9 %

15 )

Les entreprises touristiques / les hébergements

DYNAMIQUE TERRITORIALE

Les 20 plus grandes communes classées par ordre décroissant de capacité hôtelière en 2013.

Sans surprise la capitale régionale est pre-mière du classement. Le Schéma de déve-loppement de l’hébergement touristique (SDHT) dans le Grand Lyon est un outil d’orientation et d’aide à la décision de la politique de développement hôtelière pour le territoire.Ce SDHT est le fruit d’un travail partenarial avec la Chambre de Commerce et d’Indus-trie de Lyon, Lyon Tourisme et Congrès,

les syndicats hôteliers (Union des Métiers de l’Industrie Hôtelière et Groupement National des Chaînes Hôtelières), Rhône Tourisme et Rhône-Alpes Tourisme.Le SDHT 2011-2015 fixe les grands axes de développement et de modernisation du territoire pour que l’offre touristique hôte-lière reste à la pointe de la compétitivité au fil des années :

un potentiel de développement de 3 000 chambres d’hôtel et de résidence de tourisme sup-plémentaires à implanter d’ici 2015. Particulièrement, il accompagne la réalisation de deux projets stratégiques : le Grand Hôtel-Dieu et le projet Two Lyon,

la modernisation du parc existant (mises aux normes, rénovation, innovation),

la diversification des enseignes et des concepts hôteliers, ainsi que des autres types d’héber-gement.

>

>>

LIBELLÉ GÉOGRAPHIQUECHAMBRES DANS HÔTELS EN 2009

CHAMBRES DANS HÔTELS EN 2013

EVOLUTIONPOIDS DANS L’OFFRE

RÉGIONALE 2013

Lyon 6 319 6 874 9 % 10 %

Saint-Bon-Tarentaise (Courchevel) 1 745 1 844 6 % 3 %

Chamonix-Mont-Blanc 1 719 1 727 0 % 3 %

Grenoble 1 578 1 647 4 % 2 %

Aix-les-Bains 1 642 1 559 -5 % 2 %

Morzine 1 211 1 323 9 % 2 %

Annecy 1 307 1 290 -1 % 2 %

Val-d'Isère 1 207 1 197 -1 % 2 %

Saint-Martin-de-Belleville 1 061 1 117 5 % 2 %

Les Allues 1 026 1 071 4 % 2 %

Valence 1 062 1 015 -4 % 1 %

Saint-Étienne 1 048 988 -6 % 1 %

Bourg-Saint-Maurice 955 912 -5 % 1 %

Chambéry 847 849 0 % 1 %

Tignes 755 831 10 % 1 %

Megève 794 787 -1 % 1 %

Bron 763 772 1 % 1 %

La Clusaz 604 664 10 % 1 %

Brides-les-Bains 723 633 -12 % 1 %

Évian-les-Bains 698 631 -10 % 1 %

…

Total 67 142 68 391 2 % 100 %Source : INSEE

16 )

Les entreprises touristiques / les hébergements

NOUVEAUX HÔTELS À LYON : 273 millions d’euros d’investissement de 2011 à 2016

Avec 10 % de la capacité hôtelière régionale, Lyon s’affiche comme capitale régionale. En quatre ans elle consolide sa place de leader avec l’une des plus fortes progressions : +10% de chambres supplémentaires depuis 2009.A l’origine de cette croissance le schéma de développement hôtelier 2011/2015 élaboré par le Grand Lyon et la dynamique des professionnels illustrés par les exemples suivants (par ordre de créations) :

Le Golden Tulip4 étoiles HQEqui a ouvert en septembre 2011 à Saint-Priest. Son promoteur, le groupe lyonnais SCSP, déjà propriétaire du Concorde de la Cité internationale, « la conception Haute Qualité Environnementale la plus aboutie à l’échelon européen ». Son promoteur a bénéficié de ce fait de subventions de la Région Rhône-Alpes et de l’Ademe, à hau-teur de 200 000 euros. Un investissement de 15 millions d’euros pour 131 chambres, avec à la clef, la création de 45 emplois.

Le nouveau complexe hôtelier ACCOR de la Part Dieuinauguré en novembre 2011 abrite trois hôtels de standing différent avec un total de 315 chambres. D’une hauteur de 32 mètres (9 étages), cet ensemble hôtelier abrite ainsi un Etap Hôtel (2 étoiles) de 108 chambres, un All Seasons (3 étoiles) de 99 chambres et un Mercure (4 étoiles) de 108 chambres avec trois niveaux de parking en sous-sol. Le tout a coûté une trentaine de millions d’euros au groupe dirigé par Oli-vier Pelat. 45 emplois directs et une tren-taine d’emplois induits ont été créés pour la gestion des trois hôtels qui comptent des lieux de restauration respectifs.

L’hôtel flottant Canabae,arrimé sur le Rhône, quai Gailleton, au pied du pont de l’Université a ouvert ses portes en avril 2014. Cet hôtel original dont le nom est emprunté à l’appellation romaine du quartier sud de la presqu’île lyonnaise est composé de 14 chambres d’une super-ficie de 25 m2 chacune et d’une salle de séminaires. Pour Philippe Bleicher, l’entre-preneur à l’origine du projet, « C’est tout sauf un bateau hôtel : nous sommes partis du principe inverse, c’est-à-dire une mai-son installée sur une barge : nous avons demandé aux architectes de gommer tout ce qui pouvait faire penser à la batellerie et à l’hôtellerie ». Coût total de l’opération : 2,8 millions d’euros.

Le 5 * « Villa Maïa »,né à New-York et ayant essaimé dans de nombreuses villes, le concept de « Bou-tique Hôtel » n’avait pas encore vu le jour à Lyon. Ce sera bientôt le cas, car le groupe Maïa édifie sur le site de l’Antiquaille à Fourvière, un hôtel 5 étoiles de trente-huit clés dont la personnalité et le concept seront uniques car dessinés par un des designers les plus en vogue actuellement : Jacques Grange. Le client pourra égale-ment partir avec des éléments de l’hôtel sous le bras, qu’il s’agisse de la décoration ou des meubles. L’investissement se porte à 45 millions d’euros.

Un Hôtel Intercontinental 5 étoilessur le site de l’Hôtel-dieu dont l’ouverture est prévue en 2016.Les 21 000 m2 de l’hôtel de prestige corres-pondent à la partie centrale du quai Jules Courmont. Le projet d’hôtel prévoit de casser le plancher du 2ème étage pour réali-ser 140 somptueuses chambres en duplex, hautes de 6 à 7 mètres. L’investissement se monte à 150 millions d’euros.

L’Hôtel 5 étoiles occupe naturellement la façade majestueuse sur le Rhône, qui a été conçue au XVIIIème siècle afin d’impressionner les visiteurs. Son entrée se fait de-puis le quai par le vestibule situé sous le Grand Dôme. A l’étage, cette coupole majes-tueuse de 32 mètres de hauteur devient le centre névralgique de l’hôtel puisqu’elle accueillera le lobby-bar, point de rendez-vous accessible tant pour les Lyonnais que pour les visiteurs. Le Grand Dôme dessert les deux ailes de Soufflot, qui per-mettent d’accéder à l’ensemble des 140 chambres de l’hôtel. Chacune bénéficie d’une vue sur le quai ou sur les cours intérieures. L’hôtel comprend 28 chambres en duplex avec vue sur le Rhône et 2 suites, dont une présidentielle. L’aménagement des chambres en duplex permet de retrouver le volume historique des grandes fenêtres double hauteur donnant sur le quai.www.grand-hotel-dieu.com

Le Grand Hôtel-dieu : Hôtel Intercontinental

17 )

Les entreprises touristiques / les hébergements

Two Lyon : 2 enseignes – 460 chambresDeux enseignes hôtelières 4* business pour plus de 460 chambres au total, une tour de bureaux de 170 m de haut et de 62 000 m2 et une galerie commerciale : TWO LYON se classe parmi les plus grands projets tertiaires actuellement en cours en France voire en Europe.Un projet qui participera fortement à l’identité internationale et au développe-ment de Lyon Part-Dieu, quartier tertiaire majeur de la métropole lyonnaise. TWO LYON s’inscrit dans le projet ambitieux de rénovation urbaine mené sur le quartier Lyon Part-Dieu par le Grand Lyon et conçu par François DECOSTER de l’équipe d’ar-chitectes urbanistes l’AUC.

Il s’agit de repenser la qualité urbaine de ce quartier central de la métropole Lyon-naise, en régénérant et développant le bâti pour un quartier actif 24h/24. Il s’agit éga-lement d’engager une nouvelle phase de développement économique dans laquelle TWO LYON propose un site incontour-nable pour de grands utilisateurs.

Enfin, le programme hôtelier de TWO LYON constitue l’élément clé de la straté-gie hôtelière du Grand Lyon pour renfor-cer l’attractivité touristique et notamment l’activité Congrès et salons.www.lyon.fr/actualite/grands-projets/two-lyon.html

© D

omin

ique

Per

raul

t Arc

hite

ctur

e

COURCHEVEL : positionnement haut de gamme conforté

La commune de Saint Bon Tarentaise sur laquelle est installée la station Courchevel est deuxième au classement des capacités hôtelières régionales en 2013.

Inauguré en décembre 2011, le K2*****, situé sur la piste Cospillot, offre une vue à couper le souffle sur la vallée. Il

propose, reliés par des ga-leries, 5 chalets d’exception

ainsi qu’un hôtel composé de 29 chambres et suites, bar, fumoir, brasserie, restaurant gastronomique, spa, salles de jeux, salle de cinéma… En nouveauté, l’hôtel est doréna-vant affilié « Leading Hotels of the World », appellation qui regroupe les meilleurs éta-blissements hôteliers du monde.

Un restaurant signature dirigé par le Chef double-ment étoilé Yannick Franques (également Chef du Château Saint-Martin & Spa) offrira une grande terrasse pour profiter d’un moment de détente avec vue sur les pistes. Un bar à champagne permettra de déguster sur le pouce des produits nobles dans un environnement d’exception. L’Apogée Courchevel

sera également doté d’un superbe spa composé de quatre cabines de soin et d’un espace dédié au tradi-tionnel rituel russe le « Banïya ». L’espace bien-être bénéficiera d’une piscine intérieure et d’un fitness. La décoratrice de renom India Mahdavi et le talen-tueux architecte Joseph Dirand sont les gardiens du design intérieur de l’hôtel.

18 )

Les entreprises touristiques / les hébergements

Le dernier né des hôtels 4**** de Chamonix a été inauguré le 9 janvier 2014 dans le centre-ville. Il s’agit de l’Héliopic Sweet & Spa.

En conciliant passé et modernité, l’archi-tecture signée Jean-Claude DESCOMBES surprend. Face au Mont-Blanc, deux cha-lets de 4 étages surplombent les 1 800 m2 du rez-de-chaussée. Sous la bienveillance de l’Aiguille du Midi, la construction me-née par Didier PINARD respecte à la fois la montagne et le centre-ville. La personna-lité du design inspiré par l’architecte d’in-térieur Leslie GAUTHIER donne leur sin-gularité aux espaces. Dans un décor haut de gamme au style années 50/60, le côté « comme à la maison » offre à l’ambiance sa dimension « very cosy ». La pierre et le bois sont traités avec soin, les matières sont durables et les textures confortables. Au niveau -1, le spa avec plafond haut et baie vitrée donnant sur les massifs place soin et bien-être au centre de l’Hôtel l’Hé-liopic**** Sweet & Spa.

Cet hôtel a été entièrement rénové (3 ans de travaux de réhabilitation) suite au rachat par la famille Taittinger. De subtiles touches de modernité dans le plus grand respect de l’histoire des lieux plongeront les touristes dans l’atmosphère chaleureuse et chic de cet établissement centenaire. Situé

dans une rue calme du centre-ville, sa complète rénovation a été confiée à la célèbre architecte d’intérieur Sybille de Margerie. Dans cet hôtel mythique, le style architectural typique de la val-lée de Chamonix se mêle à une touche contemporaine ainsi qu’une atmos-phère raffinée de haute montagne.

CHAMONIX

FRÉQUENTATION 2013 PAR CATÉGORIE D’ÉTOILES

3ème du classement régional, la capitale de l’Alpinisme conforte sa tradition hôtelière.

Réouverture de l’Hôtel Mont-Blanc en novembre 2013.

0ÉTOILE

1ÉTOILE

2 ÉTOILES

3 ÉTOILES

4 ET 5 ÉTOILES

TOTAL

NB D'HÔTELS OUVERTS EN MOYENNE SUR L’ANNÉE 97 121 725 587 191 1 721

TAUX D'OCCUPATION 57,4 60,4 54 58,7 59 57,4

NB DE NUITÉES TOTALES 958 215 1 473 956 5 202 227 7 170 972 3 692 774 18 498 144

NB DE NUITÉES FRANÇAISES 814 087 1 276 656 4 297 092 4 849 769 2 296 503 13 534 107

NB DE NUITÉES ÉTRANGÈRES 144 128 197 300 905 134 2 321 204 1 396 271 4 964 037

NB D'ARRIVÉES TOTALES 585 819 948 878 3 028 692 3 926 988 1 967 626 10 458 004

NB D'ARRIVÉES FRANÇAISES 510 177 829 235 2 582 814 2 807 552 1 321 786 8 051 563

NB D'ARRIVÉES ÉTRANGÈRES 75 643 119 644 445 878 1 119 436 645 841 2 406 441

% NUITÉES ÉTRANGÈRES 15 13,4 17,4 32,4 37,8 26,8

DMS* DES FRANÇAIS 1,6 1,54 1,66 1,73 1,74 1,68

DMS* DES ÉTRANGERS 1,91 1,65 2,03 2,07 2,16 2,06

TAUX DE REMPLISSAGE DES CHAMBRES 1,59 1,54 1,54 1,55 1,54 1,55

% DE CLIENTÈLE D'AFFAIRES 52 59 45 39 39 43

* DMS : Durée moyenne de séjour

8 000 000

7 000 000

6 000 000

5 000 000

4 000 000

3 000 000

2 000 000

1 000 000

0 0 étoile 1 étoile 2 étoiles 3 étoiles 4 et 5 étoiles

NB DE NUITÉES FRANÇAISES

NB DE NUITÉES ÉTRANGÈRES

19 )

Les entreprises touristiques / les hébergements

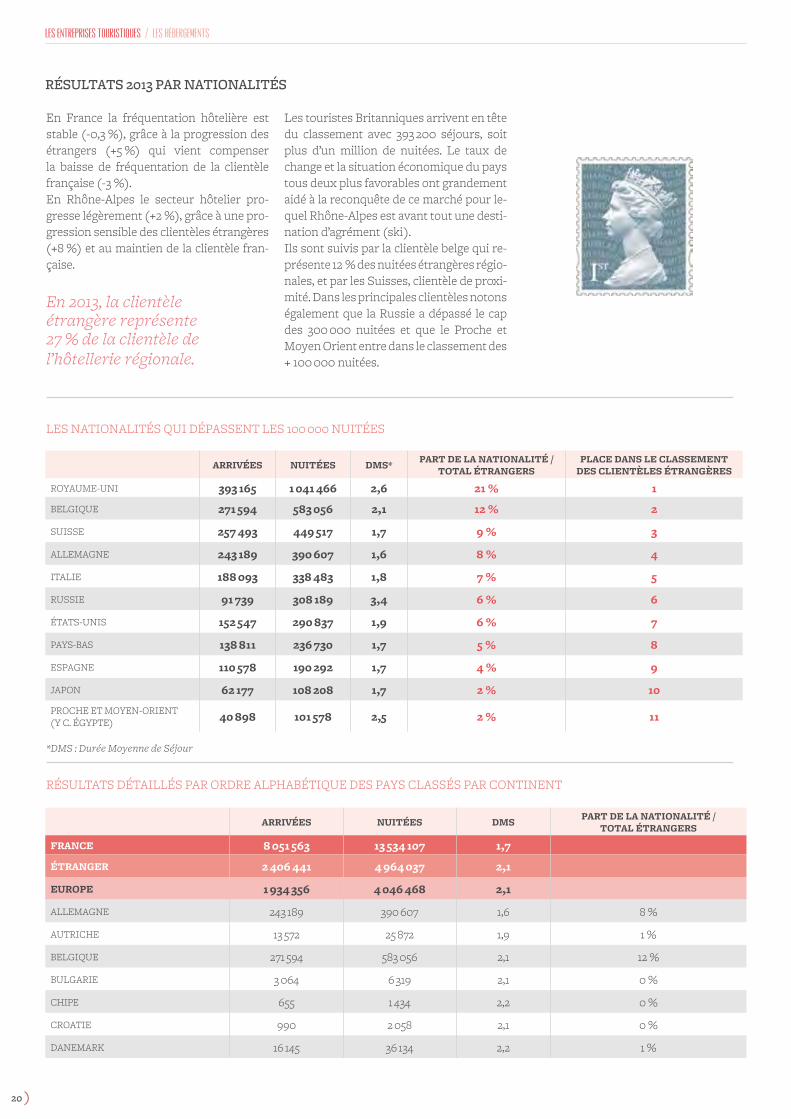

En France la fréquentation hôtelière est stable (-0,3 %), grâce à la progression des étrangers (+5 %) qui vient compenser la baisse de fréquentation de la clientèle française (-3 %).En Rhône-Alpes le secteur hôtelier pro-gresse légèrement (+2 %), grâce à une pro-gression sensible des clientèles étrangères (+8 %) et au maintien de la clientèle fran-çaise.

En 2013, la clientèleétrangère représente27 % de la clientèle de l’hôtellerie régionale.

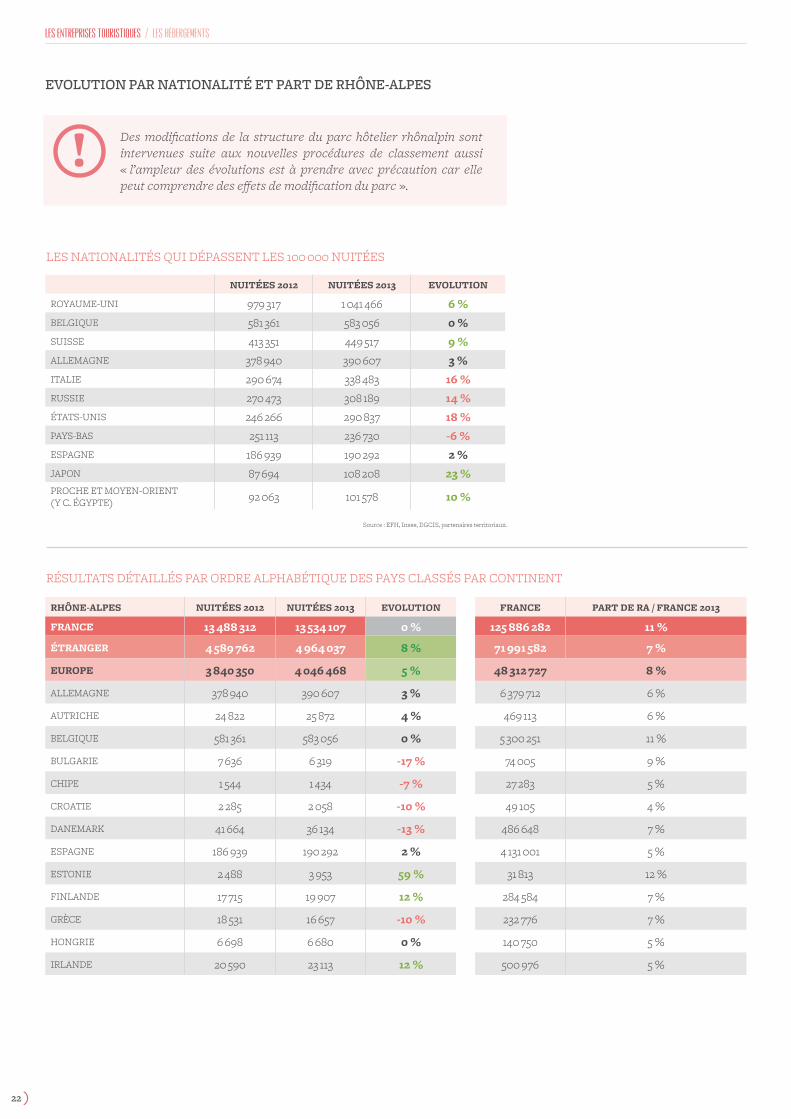

Les touristes Britanniques arrivent en tête du classement avec 393 200 séjours, soit plus d’un million de nuitées. Le taux de change et la situation économique du pays tous deux plus favorables ont grandement aidé à la reconquête de ce marché pour le-quel Rhône-Alpes est avant tout une desti-nation d’agrément (ski).Ils sont suivis par la clientèle belge qui re-présente 12 % des nuitées étrangères régio-nales, et par les Suisses, clientèle de proxi-mité. Dans les principales clientèles notons également que la Russie a dépassé le cap des 300 000 nuitées et que le Proche et Moyen Orient entre dans le classement des + 100 000 nuitées.

LES NATIONALITÉS QUI DÉPASSENT LES 100 000 NUITÉES

RÉSULTATS DÉTAILLÉS PAR ORDRE ALPHABÉTIQUE DES PAYS CLASSÉS PAR CONTINENT

RÉSULTATS 2013 PAR NATIONALITÉS

ARRIVÉES NUITÉES DMS*PART DE LA NATIONALITÉ /

TOTAL ÉTRANGERSPLACE DANS LE CLASSEMENT

DES CLIENTÈLES ÉTRANGÈRES

ROYAUME-UNI 393 165 1 041 466 2,6 21 % 1

BELGIQUE 271 594 583 056 2,1 12 % 2

SUISSE 257 493 449 517 1,7 9 % 3

ALLEMAGNE 243 189 390 607 1,6 8 % 4

ITALIE 188 093 338 483 1,8 7 % 5

RUSSIE 91 739 308 189 3,4 6 % 6

ÉTATS-UNIS 152 547 290 837 1,9 6 % 7

PAYS-BAS 138 811 236 730 1,7 5 % 8

ESPAGNE 110 578 190 292 1,7 4 % 9

JAPON 62 177 108 208 1,7 2 % 10

PROCHE ET MOYEN-ORIENT(Y C. ÉGYPTE) 40 898 101 578 2,5 2 % 11

ARRIVÉES NUITÉES DMSPART DE LA NATIONALITÉ /

TOTAL ÉTRANGERS

FRANCE 8 051 563 13 534 107 1,7

ÉTRANGER 2 406 441 4 964 037 2,1

EUROPE 1 934 356 4 046 468 2,1

ALLEMAGNE 243 189 390 607 1,6 8 %

AUTRICHE 13 572 25 872 1,9 1 %

BELGIQUE 271 594 583 056 2,1 12 %

BULGARIE 3 064 6 319 2,1 0 %

CHIPE 655 1 434 2,2 0 %

CROATIE 990 2 058 2,1 0 %

DANEMARK 16 145 36 134 2,2 1 %

*DMS : Durée Moyenne de Séjour

20 )

Les entreprises touristiques / les hébergements

ARRIVÉES NUITÉES DMS*PART DE LA NATIONALITÉ /

TOTAL ÉTRANGERS

ESPAGNE 110 578 190 292 1,7 4 %

ESTONIE 1 509 3 953 2,6 0 %

FINLANDE 8 542 19 907 2,3 0 %

GRÈCE 7 299 16 657 2,3 0 %

HONGRIE 3 598 6 680 1,9 0 %

IRLANDE 9 334 23 113 2,5 0 %

ISLANDE 861 1 575 1,8 0 %

ITALIE 188 093 338 483 1,8 7 %

LETTONIE 830 2 597 3,1 0 %

LITUANIE 1 745 3 753 2,2 0 %

LUXEMBOURG 18 568 34 491 1,9 1 %

MALTE 477 981 2,1 0 %

NORVÈGE 14 086 34 777 2,5 1 %

PAYS-BAS 138 811 236 730 1,7 5 %

POLOGNE 21 129 38 969 1,8 1 %

PORTUGAL 24 950 43 798 1,8 1 %

RÉPUBLIQUE TCHÈQUE 8 479 14 740 1,7 0 %

ROUMANIE 10 205 21 869 2,1 0 %

ROYAUME-UNI 393 165 1 041 466 2,6 21 %

RUSSIE 91 739 308 189 3,4 6 %

SLOVAQUIE 1 673 3 550 2,1 0 %

SLOVÉNIE 2 217 4 051 1,8 0 %

SUÈDE 28 284 68 312 2,4 1 %

SUISSE 257 493 449 517 1,7 9 %

TURQUIE 11 239 30 618 2,7 1 %

AUTRE EUROPE 30 244 61 920 2,0 1 %

AMÉRIQUE 217 420 427 002 2,0 9 %

CANADA 27 594 55 731 2,0 1 %

ÉTATS-UNIS 152 547 290 837 1,9 6 %

AMÉRIQUE CENTRALE ET DU SUD 37 279 80 434 2,2 2 %

ASIE/OCÉANIE 228 309 433 274 1,9 9 %

AUSTRALIE 31 526 67 259 2,1 1 %

CHINE 51 402 79 306 1,5 2 %

JAPON 62 177 108 208 2 %

PROCHE ET MOYEN-ORIENT (Y C. ÉGYPTE) 40 898 101 578 2,5 2 %

AUTRE ASIE, OCÉANIE 42 306 76 923 1,8 2 %

AFRIQUE 26 355 57 294 2,2 1 %

MAGHREB (ALGÉRIE, MAROC, TUNISIE) 11 009 23 891 2,2 0 %

AUTRE AFRIQUE (EN ÉGYPTE) 15 346 24 244 1,6 0 %

Total 10 458 004 18 498 144 1,8

Source : EFH, Insee, DGCIS, partenaires territoriaux.*DMS : Durée Moyenne de Séjour

21 )

Les entreprises touristiques / les hébergements

Des modifications de la structure du parc hôtelier rhônalpin sont intervenues suite aux nouvelles procédures de classement aussi « l’ampleur des évolutions est à prendre avec précaution car elle peut comprendre des effets de modification du parc ».

EVOLUTION PAR NATIONALITÉ ET PART DE RHÔNE-ALPES

!

LES NATIONALITÉS QUI DÉPASSENT LES 100 000 NUITÉES

RÉSULTATS DÉTAILLÉS PAR ORDRE ALPHABÉTIQUE DES PAYS CLASSÉS PAR CONTINENT

NUITÉES 2012 NUITÉES 2013 EVOLUTION

ROYAUME-UNI 979 317 1 041 466 6 %

BELGIQUE 581 361 583 056 0 %

SUISSE 413 351 449 517 9 %

ALLEMAGNE 378 940 390 607 3 %

ITALIE 290 674 338 483 16 %

RUSSIE 270 473 308 189 14 %

ÉTATS-UNIS 246 266 290 837 18 %

PAYS-BAS 251 113 236 730 -6 %

ESPAGNE 186 939 190 292 2 %

JAPON 87 694 108 208 23 %PROCHE ET MOYEN-ORIENT(Y C. ÉGYPTE) 92 063 101 578 10 %

Source : EFH, Insee, DGCIS, partenaires territoriaux.

RHÔNE-ALPES NUITÉES 2012 NUITÉES 2013 EVOLUTION FRANCE PART DE RA / FRANCE 2013

FRANCE 13 488 312 13 534 107 0 % 125 886 282 11 %

ÉTRANGER 4 589 762 4 964 037 8 % 71 991 582 7 %

EUROPE 3 840 350 4 046 468 5 % 48 312 727 8 %

ALLEMAGNE 378 940 390 607 3 % 6 379 712 6 %

AUTRICHE 24 822 25 872 4 % 469 113 6 %

BELGIQUE 581 361 583 056 0 % 5 300 251 11 %

BULGARIE 7 636 6 319 -17 % 74 005 9 %

CHIPE 1 544 1 434 -7 % 27 283 5 %

CROATIE 2 285 2 058 -10 % 49 105 4 %

DANEMARK 41 664 36 134 -13 % 486 648 7 %

ESPAGNE 186 939 190 292 2 % 4 131 001 5 %

ESTONIE 2 488 3 953 59 % 31 813 12 %

FINLANDE 17 715 19 907 12 % 284 584 7 %

GRÈCE 18 531 16 657 -10 % 232 776 7 %

HONGRIE 6 698 6 680 0 % 140 750 5 %

IRLANDE 20 590 23 113 12 % 500 976 5 %

22 )

Les entreprises touristiques / les hébergements

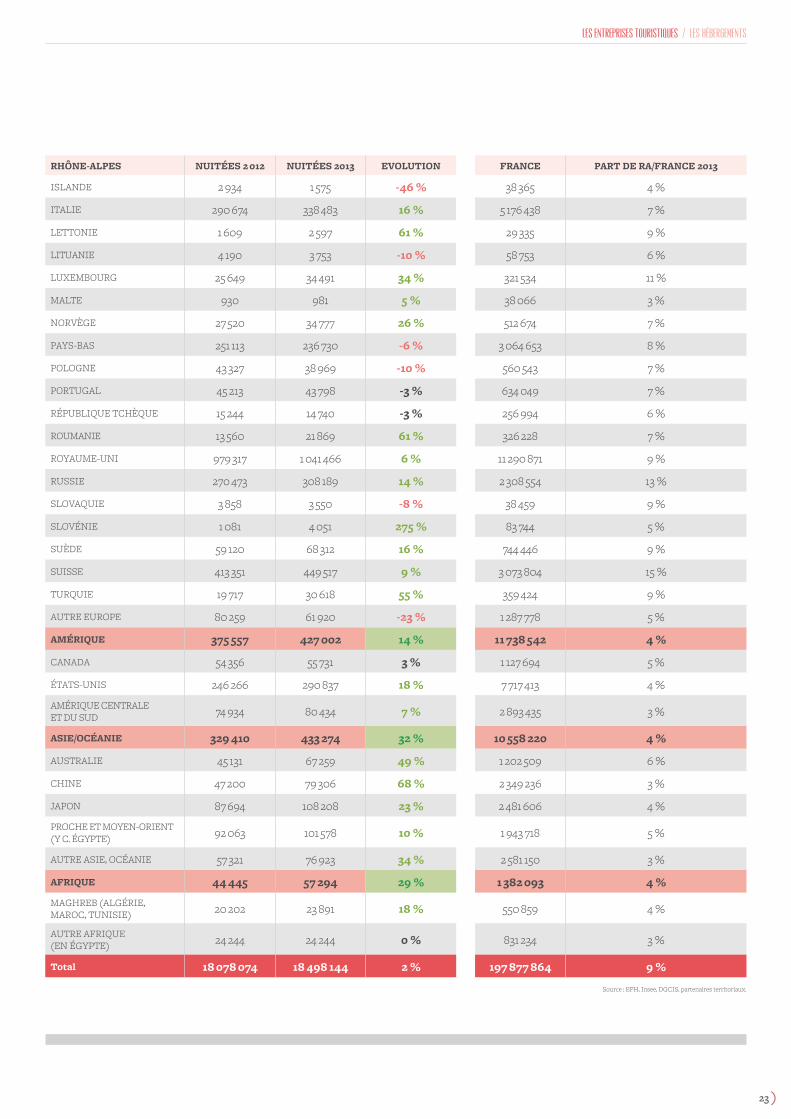

Source : EFH, Insee, DGCIS, partenaires territoriaux.

RHÔNE-ALPES NUITÉES 2 012 NUITÉES 2013 EVOLUTION FRANCE PART DE RA/FRANCE 2013

ISLANDE 2 934 1 575 -46 % 38 365 4 %

ITALIE 290 674 338 483 16 % 5 176 438 7 %

LETTONIE 1 609 2 597 61 % 29 335 9 %

LITUANIE 4 190 3 753 -10 % 58 753 6 %

LUXEMBOURG 25 649 34 491 34 % 321 534 11 %

MALTE 930 981 5 % 38 066 3 %

NORVÈGE 27 520 34 777 26 % 512 674 7 %

PAYS-BAS 251 113 236 730 -6 % 3 064 653 8 %

POLOGNE 43 327 38 969 -10 % 560 543 7 %

PORTUGAL 45 213 43 798 -3 % 634 049 7 %

RÉPUBLIQUE TCHÈQUE 15 244 14 740 -3 % 256 994 6 %

ROUMANIE 13 560 21 869 61 % 326 228 7 %

ROYAUME-UNI 979 317 1 041 466 6 % 11 290 871 9 %

RUSSIE 270 473 308 189 14 % 2 308 554 13 %

SLOVAQUIE 3 858 3 550 -8 % 38 459 9 %

SLOVÉNIE 1 081 4 051 275 % 83 744 5 %

SUÈDE 59 120 68 312 16 % 744 446 9 %

SUISSE 413 351 449 517 9 % 3 073 804 15 %

TURQUIE 19 717 30 618 55 % 359 424 9 %

AUTRE EUROPE 80 259 61 920 -23 % 1 287 778 5 %

AMÉRIQUE 375 557 427 002 14 % 11 738 542 4 %

CANADA 54 356 55 731 3 % 1 127 694 5 %

ÉTATS-UNIS 246 266 290 837 18 % 7 717 413 4 %

AMÉRIQUE CENTRALEET DU SUD 74 934 80 434 7 % 2 893 435 3 %

ASIE/OCÉANIE 329 410 433 274 32 % 10 558 220 4 %

AUSTRALIE 45 131 67 259 49 % 1 202 509 6 %

CHINE 47 200 79 306 68 % 2 349 236 3 %

JAPON 87 694 108 208 23 % 2 481 606 4 %

PROCHE ET MOYEN-ORIENT (Y C. ÉGYPTE) 92 063 101 578 10 % 1 943 718 5 %

AUTRE ASIE, OCÉANIE 57 321 76 923 34 % 2 581 150 3 %

AFRIQUE 44 445 57 294 29 % 1 382 093 4 %

MAGHREB (ALGÉRIE, MAROC, TUNISIE) 20 202 23 891 18 % 550 859 4 %

AUTRE AFRIQUE(EN ÉGYPTE) 24 244 24 244 0 % 831 234 3 %

Total 18 078 074 18 498 144 2 % 197 877 864 9 %

23 )

Les entreprises touristiques / les hébergements

De 2000 à 2013, la fréquentation hôtelière de la région est en légère progression, sous l’effet de deux tendances divergentes : de 2000 à 2010, la région a perdu 1,2 million de nuitées, la clientèle étrangère étant passée de 5,4 millions à 4,1 millions sur cette période. Ces 3 dernières années, les touristes étrangers ont complètement comblé ce déficit ramenant la fréquentation à son niveau antérieur.

EVOLUTION DE LA FRÉQUENTATION RÉGIONALECLIENTÈLE FRANÇAISE ET ÉTRANGÈRE de 2000 à 2013

L’ÉVOLUTION DE LA FRÉQUENTATION HÔTELIÈREselon les départements sur une base constante

! Des modifications de la structure du parc hôtelier rhônalpin sont intervenues suite aux nouvelles procédures de classement aussi « l’ampleur des évolutions est à prendre avec précaution car elle peut comprendre des effets de modification du parc ».

MILLIONSDE NUITÉES

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

FRANCE 12,8 13,2 13,3 13,2 13,2 12,9 13,1 13,4 13,5 13,0 12.9 13.6 13.5 13.5

ETRANGER 5,4 5,4 5,2 5,3 4,9 5,0 5,1 4,8 4,6 4,1 4.1 4.4 4.6 5.0

FRÉQUENTATION TOTALE 18,2 18,6 18,5 18,5 18,1 17,9 18,1 18,2 18,1 17,1 17.0 18.0 18.1 18.5

NUITÉESEN MILLIERS

AIN ARDÈCHE DRÔME ISÈRE LOIRE RHÔNE SAVOIEHAUTE-SAVOIE

RHÔNE-ALPES

FRANCE

2005 1 099 464 1 160 2 508 826 4 157 3 686 4 411 18 312 191 849

212 1 097 519 1 093 2 259 756 4 604 3 343 4 392 18 063 198 376

EVOLUTION SUR 7 ANS 0 % 12 % -6 % -10 % -8 % 11 % -9 % 0 % -1 % 3 %

16

14

12

10

8

6

4

2

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

FRANCE

ÉTRANGER

Toutefois, en termes de tendances on no-tera la progression du département rhoda-nien qui en l’espace de 7 ans a gagné +11 % de fréquentation, à l’instar de son parc qui progresse de +8 % dans la même période. Il est également le seul département à voir la fréquentation de sa clientèle étrangère progresser : +13%. La fréquentation hôte-lière de la Haute-Savoie se maintient au cours de ces dernières années, grâce à la clientèle française qui vient compenser les pertes de la clientèle étrangère.

Le département savoyard, troisième de ce classement perd 9 % de sa fréquentation, cette tendance est équivalente tant pour la clientèle française que pour la clientèle étrangère. Le département de l’Isère suit cette même tendance (-10 %) soit 250 000 nuitées perdues en l’espace de 7 ans.

Suivent 4 départements : l’Ain, l’Ardèche, la Drôme et la Loire dont le volume de nui-tées s’échelonne en 2012, entre 500 000 et 1 100 000 nuitées.

Le Rhône et la Haute-Savoie se disputent au fildes années la première place régionale.

Source : INSEE Rhône-Alpes

Unité : millions de nuitées

24 )

Les entreprises touristiques / les hébergements

NUITÉESEN MILLIERS

AIN ARDÈCHE DRÔME ISÈRE LOIRE RHÔNE SAVOIEHAUTE-SAVOIE

RHÔNE-ALPES

FRANCE

2005 268 126 255 528 105 867 1 245 1 472 4 865 71 517

2012 248 81 214 469 76 980 1 132 1 391 4 589 68 368

EVOLUTION SUR 7 ANS -7 % -36 % -16 % -11 % -28 % 13 % -9 % -6 % -6 % -4 %

AIN

ARDÈCHE

DRÔME

ISÈRE

LOIRE

RHÔNE

SAVOIE

HAUTE-SAVOIE

5 000

4 500

4 000

3 500

3 000

2 500

2 000

1 500

1 000

500

0

Nui

tées

hôt

eliè

res

en m

illie

rs

2005 2006 2007 2008 2009 2010 2011 2012

CLIENTÈLES ÉTRANGÈRES

ANALYSE MARKETING

Opportunités / Réponses Menaces

Modernisation de l’offre

Prise en compte de l’écotourisme et du développement durable

Montée en gamme

Progression de la clientèle étrangère

Nouvelles attentes de la génération Y

>

>

>

>

>

Disparition de l’hôtellerie indépendante

L’augmentation de la TVA de 7 à 10 % au 1er janvier 2014

Les commissions versées aux intermédiaires

Obtention de financement par les banques

La difficulté de recruter du personnel motivé et compétent

Les échéances de mises aux normes (sécurité incendie pour 2011, accessibilité pour 2015)

Une méconnaissance des bonnes pratiques commerciales et de marketing hôtelier

Des outils informatiques de gestion peu utilisés

Des travaux de modernisation insuffisants en volume

>

>

>

>

>

>

>

>

>

Source : INSEE Rhône-Alpes

25 )

Les entreprises touristiques / les hébergements

LES OPPORTUNITÉS

Tabler sur la génération Y, un choix judicieux pour les hôteliersSource : http://veilletourisme.ca

Les jeunes Y voyagent beaucoup et diffé-remment de leurs parents. Ils recherchent des établissements branchés, sociaux, à l’aspect moderne et qui leur feront vivre des expériences personnalisées à des prix peu élevés. Certains hôtels font des pieds et des mains pour leur plaire.

> Pourquoi s’intéresser à la génération Y ?

Nés entre les années 1978 et 1994, les Mil-lennials ont l’habitude des voyages, qu’ils considèrent comme un droit, et disposent de nombreuses années devant eux pour satisfaire leur désir d’évasion.

Bien que les membres de la géné-ration Y ne soient pas encore les principaux clients des compagnies aériennes, des hôtels ou des agences de voyages, ils le seront dans cinq à dix ans, lorsqu’ils seront au sommet de leur carrière. En fait, selon les ex-perts du Boston Consulting Group, ce segment de clientèle consacrera près de 50 % du total déclaré des dé-penses aux vols d’affaires en 2020, et ce pourcentage demeurera fort pour les 15 années suivantes. En com-paraison, celles des baby-boomers équivaudront à seulement 16 % d’ici 2020 et 11 % en 2025.

> Que recherchent-ils dans un hôtel ?Voici quelques-uns des éléments que cette clientèle convoite dans les établissements hôteliers :Wi-Fi gratuit. Baignant dans la techno-logie depuis leur plus tendre enfance, ces jeunes voyagent avec leur téléphone intel-ligent et souhaitent rester connectés avec leurs réseaux.

Prix bas. Les Millennials troqueront très facilement l’espace pour obtenir une chambre à meilleur prix.

Expérience. Ce groupe préfère un séjour dans une propriété qui lui donne un sen-timent d’appartenance et une expérience personnalisée, plutôt qu’un établissement aux chambres banalisées.

Enregistrement libre-service. Rapidité, rapidité, rapidité… voilà le mot d’ordre des membres de la génération Y. Les ter-minaux d’enregistrement libre-service leur offrent cette rapidité tant convoitée en leur permettant de s’identifier avec un numéro de réservation ou une carte de crédit et d’obtenir directement la clé de leur chambre sans interaction avec le per-sonnel.

Design. Les Millennials choisissent des hôtels au design particulier ou affichant une touche artistique.

Espaces de travail conviviaux. Les Y sont deux fois plus susceptibles que les voyageurs d’affaires plus âgés de travailler à l’extérieur de leur chambre. Ils cherchent un lieu conçu pour cela, mais aussi… pour socialiser.

L’UMIH, l’organisation professionnelle re-présentative leader du secteur des CHRD (Cafés – Hôtels – Restaurants – Disco-thèques), tire la sonnette d’alarme sur les difficultés économiques que rencontrent les entreprises du secteur et alerte le Gouvernement sur les conséquences économiques et sociales dramatiques à venir : défaillances d’entreprises, des-truction d’emplois, gel des embauches et des contrats d’apprentissage, désertifica-tion des zones rurales, baisse du pouvoir d’achat. Sur le premier semestre de 2013, l’ensemble des indicateurs sont dans le

rouge avec un risque majeur d’aggrava-tion de la crise sur la deuxième moitié de l’année et en 2014 :Les taux de défaillance des entre-prises atteignent des records : > +7% sur les 9 premiers mois de 2013 par rapport à 2012> +8% pour la restauration> +5,9% pour les débits de boissons

3ème secteur le plus touché après l’agricul-ture et les services aux particuliers, la res-tauration concentre une défaillance sur dix – tous secteurs confondus - dont les 2/3 se situent dans la restauration traditionnelle.

LES INQUIÉTUDESET LES MENACESQUI PÈSENT SUR LE SECTEUR

L’UMIH TIRE LA SONNETTE D’ALARME SUR LES DIFFICULTÉS ÉCONOMIQUES QUE RENCONTRENT LES ENTREPRISES DU SECTEURUMIH - 23 octobre 2013

Le Congrès de la FAGIHT à Be-sançon : Agir pour sauver l’Hôtel-lerie indépendanteCP – 15 octobre 2013

Le congrès de la FAGIHT qui s’est déroulé à Besançon marquera à plu-sieurs titres.Tout d’abord, par la très forte parti-cipation des professionnels inquiets pour l’avenir de l’hôtellerie indépen-dante et saisonnière et dans l’attente de clarification et de décisions de la part de l’Etat, notamment concernant la mise en place des normes Handica-pés pour janvier 2015.Puis, par la première participation de-puis sa nomination au gouvernement de Mme Sylvia Pinel, ministre du Tou-risme, à un congrès de la FAGIHT. Elle y fut accueillie par Claude Daumas, président de la FAGIHT, dans un cli-mat qui se voulait direct et constructif, propice à l’avancée de solutions.C’est dans cet esprit que s’inscrivait la signature du protocole portant sur la création du Groupement des Indépen-dants, une structure de concertation et d’action réunissant la FAGIHT et le SYNHORCAT, toutes deux déjà ani-mées par une communauté de centre d’intérêts et de points de vue.

Objectif : porter plus haut et plus fort le message des indépendants. Le pro-tocole a été signé par la ministre, qui en a salué tout l’intérêt et s’est félicité de l’initiative, par Didier Chenet, pré-sident du SYNHORCAT, et par Claude Daumas.

Concernant les grandes inquiétudes de la profession, la ministre a confirmé l’engagement par le gouvernement d’une réflexion sur la mise en place des normes d’accessibilité dans les établis-sements. (NDLR : au final, l’échéance est reportée à 2021 avec une obliga-tion de réaliser un audit d’accessibi-lité avant fin 2015 et la réalisation des travaux de 2016 à 2021).Quant à Claude Daumas, il rappe-lait l’urgence de mesures concrètes à prendre face à la disparition hé-morragique des hôtels et appe-lait au maintien de la mobilisa-tion sur ce thème.

26 )

Les entreprises touristiques / les hébergements

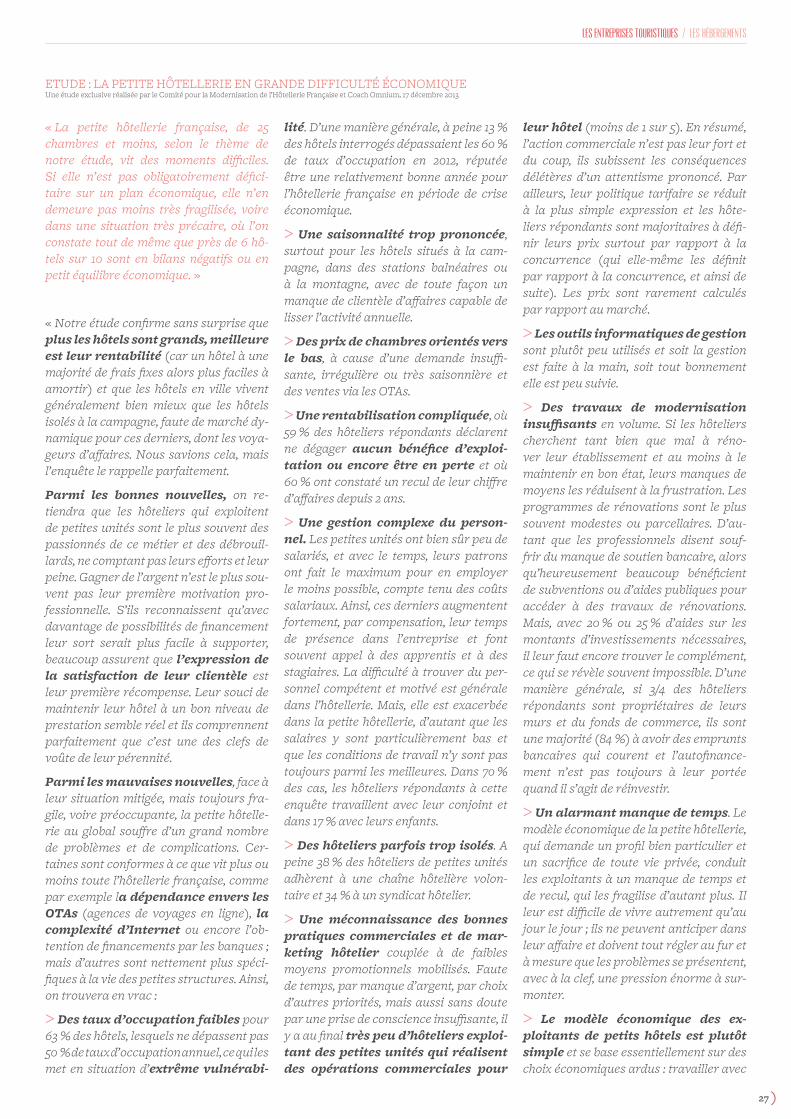

« La petite hôtellerie française, de 25 chambres et moins, selon le thème de notre étude, vit des moments difficiles. Si elle n’est pas obligatoirement défici-taire sur un plan économique, elle n’en demeure pas moins très fragilisée, voire dans une situation très précaire, où l’on constate tout de même que près de 6 hô-tels sur 10 sont en bilans négatifs ou en petit équilibre économique. »

« Notre étude confirme sans surprise que plus les hôtels sont grands, meilleure est leur rentabilité (car un hôtel à une majorité de frais fixes alors plus faciles à amortir) et que les hôtels en ville vivent généralement bien mieux que les hôtels isolés à la campagne, faute de marché dy-namique pour ces derniers, dont les voya-geurs d’affaires. Nous savions cela, mais l’enquête le rappelle parfaitement.

Parmi les bonnes nouvelles, on re-tiendra que les hôteliers qui exploitent de petites unités sont le plus souvent des passionnés de ce métier et des débrouil-lards, ne comptant pas leurs efforts et leur peine. Gagner de l’argent n’est le plus sou-vent pas leur première motivation pro-fessionnelle. S’ils reconnaissent qu’avec davantage de possibilités de financement leur sort serait plus facile à supporter, beaucoup assurent que l’expression de la satisfaction de leur clientèle est leur première récompense. Leur souci de maintenir leur hôtel à un bon niveau de prestation semble réel et ils comprennent parfaitement que c’est une des clefs de voûte de leur pérennité.

Parmi les mauvaises nouvelles, face à leur situation mitigée, mais toujours fra-gile, voire préoccupante, la petite hôtelle-rie au global souffre d’un grand nombre de problèmes et de complications. Cer-taines sont conformes à ce que vit plus ou moins toute l’hôtellerie française, comme par exemple la dépendance envers les OTAs (agences de voyages en ligne), la complexité d’Internet ou encore l’ob-tention de financements par les banques ; mais d’autres sont nettement plus spéci-fiques à la vie des petites structures. Ainsi, on trouvera en vrac :

> Des taux d’occupation faibles pour 63 % des hôtels, lesquels ne dépassent pas 50 % de taux d’occupation annuel, ce qui les met en situation d’extrême vulnérabi-

lité. D’une manière générale, à peine 13 % des hôtels interrogés dépassaient les 60 % de taux d’occupation en 2012, réputée être une relativement bonne année pour l’hôtellerie française en période de crise économique.

> Une saisonnalité trop prononcée, surtout pour les hôtels situés à la cam-pagne, dans des stations balnéaires ou à la montagne, avec de toute façon un manque de clientèle d’affaires capable de lisser l’activité annuelle.

> Des prix de chambres orientés vers le bas, à cause d’une demande insuffi-sante, irrégulière ou très saisonnière et des ventes via les OTAs.

> Une rentabilisation compliquée, où 59 % des hôteliers répondants déclarent ne dégager aucun bénéfice d’exploi-tation ou encore être en perte et où 60 % ont constaté un recul de leur chiffre d’affaires depuis 2 ans.

> Une gestion complexe du person-nel. Les petites unités ont bien sûr peu de salariés, et avec le temps, leurs patrons ont fait le maximum pour en employer le moins possible, compte tenu des coûts salariaux. Ainsi, ces derniers augmentent fortement, par compensation, leur temps de présence dans l’entreprise et font souvent appel à des apprentis et à des stagiaires. La difficulté à trouver du per-sonnel compétent et motivé est générale dans l’hôtellerie. Mais, elle est exacerbée dans la petite hôtellerie, d’autant que les salaires y sont particulièrement bas et que les conditions de travail n’y sont pas toujours parmi les meilleures. Dans 70 % des cas, les hôteliers répondants à cette enquête travaillent avec leur conjoint et dans 17 % avec leurs enfants.

> Des hôteliers parfois trop isolés. A peine 38 % des hôteliers de petites unités adhèrent à une chaîne hôtelière volon-taire et 34 % à un syndicat hôtelier.

> Une méconnaissance des bonnes pratiques commerciales et de mar-keting hôtelier couplée à de faibles moyens promotionnels mobilisés. Faute de temps, par manque d’argent, par choix d’autres priorités, mais aussi sans doute par une prise de conscience insuffisante, il y a au final très peu d’hôteliers exploi-tant des petites unités qui réalisent des opérations commerciales pour

leur hôtel (moins de 1 sur 5). En résumé, l’action commerciale n’est pas leur fort et du coup, ils subissent les conséquences délétères d’un attentisme prononcé. Par ailleurs, leur politique tarifaire se réduit à la plus simple expression et les hôte-liers répondants sont majoritaires à défi-nir leurs prix surtout par rapport à la concurrence (qui elle-même les définit par rapport à la concurrence, et ainsi de suite). Les prix sont rarement calculés par rapport au marché.

> Les outils informatiques de gestion sont plutôt peu utilisés et soit la gestion est faite à la main, soit tout bonnement elle est peu suivie.

> Des travaux de modernisation insuffisants en volume. Si les hôteliers cherchent tant bien que mal à réno-ver leur établissement et au moins à le maintenir en bon état, leurs manques de moyens les réduisent à la frustration. Les programmes de rénovations sont le plus souvent modestes ou parcellaires. D’au-tant que les professionnels disent souf-frir du manque de soutien bancaire, alors qu’heureusement beaucoup bénéficient de subventions ou d’aides publiques pour accéder à des travaux de rénovations. Mais, avec 20 % ou 25 % d’aides sur les montants d’investissements nécessaires, il leur faut encore trouver le complément, ce qui se révèle souvent impossible. D’une manière générale, si 3/4 des hôteliers répondants sont propriétaires de leurs murs et du fonds de commerce, ils sont une majorité (84 %) à avoir des emprunts bancaires qui courent et l’autofinance-ment n’est pas toujours à leur portée quand il s’agit de réinvestir.

> Un alarmant manque de temps. Le modèle économique de la petite hôtellerie, qui demande un profil bien particulier et un sacrifice de toute vie privée, conduit les exploitants à un manque de temps et de recul, qui les fragilise d’autant plus. Il leur est difficile de vivre autrement qu’au jour le jour ; ils ne peuvent anticiper dans leur affaire et doivent tout régler au fur et à mesure que les problèmes se présentent, avec à la clef, une pression énorme à sur-monter.

> Le modèle économique des ex-ploitants de petits hôtels est plutôt simple et se base essentiellement sur des choix économiques ardus : travailler avec

ETUDE : LA PETITE HÔTELLERIE EN GRANDE DIFFICULTÉ ÉCONOMIQUEUne étude exclusive réalisée par le Comité pour la Modernisation de l’Hôtellerie Française et Coach Omnium, 17 décembre 2013

27 )

Les entreprises touristiques / les hébergements

peu ou pas de personnel, travailler beau-coup (en nombre d’heures et de jours) en tant qu’exploitant, avec le plus sou-vent son conjoint et parfois ses enfants, se rémunérer mal, en profitant si pos-sible du logement et de la nourriture sur place pour amoindrir les besoins maté-riels privés (ce qui suppose aussi que les conditions de vie et de logement ne sont pas forcément des meilleures), réinvestir quand vraiment cela devient nécessaire,

en cherchant à l’extérieur (emprunts, subventions…) les moyens de financer ces besoins.

> Vendre leur affaire. Au final, le plus alarmant des constats issus de cette étude est la proportion d’hôteliers qui souhaitent vendre à très court ou à court terme leur hôtel, soit 59 %. Les échéances de mises aux normes (sécurité incendie pour 2011, accessibilité pour 2015) sont

devenues un accélérateur de cette situa-tion. Mais plus largement, les pénibles conditions de travail déclarées, le manque chronique de moyens et la faible rentabi-lité des petits établissements poussent les hôteliers à vouloir vendre leur affaire, tout en sachant qu’ils auront peu de candidats à la reprise. (NDLR : et que les murs et les fonds sont largement surévalués en tant qu’activité hôtelière qui, on vient de le voir, ne peut être viable).

Les solutions ?

Comme l’indique Coach Omnium, exploiter un petit hôtel est et sera de plus en plus difficile, car le seuil de rentabilité augmente depuis ces dernières années, il semble clair que les deux premières solutions qui s’imposeront seront les principales pour que les hôteliers de ces petites structures puissent s’en sortir :

> Moderniser l’offre, la valoriser, l’agrandir et proposer de nouveaux services, pour attirer les clients. Encore faudra-t-il pouvoir trouver les financements pour y parvenir…

> Développer une commercialisation active et innovante, tant sur le Net qu’hors Internet. Ce n’est pas aussi coûteux que l’on veut bien le croire, mais cela demande des connaissances et du temps, qui manquent généralement. L’absence de commercialisation est la première raison, bien avant toutes les autres, au manque de renta-bilité des hôtels.

Cette étude a été réalisée par Coach Omnium au 4e trimestre 2013 auprès de 716 hôteliers indépendants français qualifiés, exploitant des hôtels de 25 chambres et moins. »

NDLR : En Rhône-Alpes, pour de nombreux établissements de taille modeste qui seraient à rénover, leur taille critique ne leur permet pas d’assumer le rembour-sement de ces travaux. La solution réelle est le changement de statuts, d’offre, le modèle hôtelier n’étant pas viable.

> Voir chapitre « Sourcing » à la fin de l’étude pour plus de références à ce sujet.

28 )

Les entreprises touristiques / les hébergements

L’HÔTELLERIE de PLEIN AIR

AIN ARDÈCHE DRÔME ISÈRE LOIRE RHÔNE SAVOIEHAUTE-SAVOIE

RHÔNE-ALPES

CAMPINGS

1 étoile 10 24 9 17 11 8 16 16 111

2 étoiles 22 110 58 31 10 9 54 65 359

3 étoiles 21 92 40 52 11 4 23 39 282

4 et 5 étoiles 8 34 13 12 1 5 4 8 85

TOTAL 61 260 120 112 33 26 97 128 837

EMPLACEMENTS (1)

1 étoile 406 743 291 969 493 423 718 680 4 723

2 étoiles 1 314 6 541 4 092 1 740 597 578 4 075 5 171 24 108

3 étoiles 2 850 8 405 3 661 4 536 1 053 455 2 678 5 996 29 634

4 et 5 étoiles 1 518 6 537 1 515 1 909 69 904 520 956 13 928

TOTAL 6 088 22 226 9 559 9 154 2 212 2 360 7 991 12 803 72 393

en Rhône-Alpes

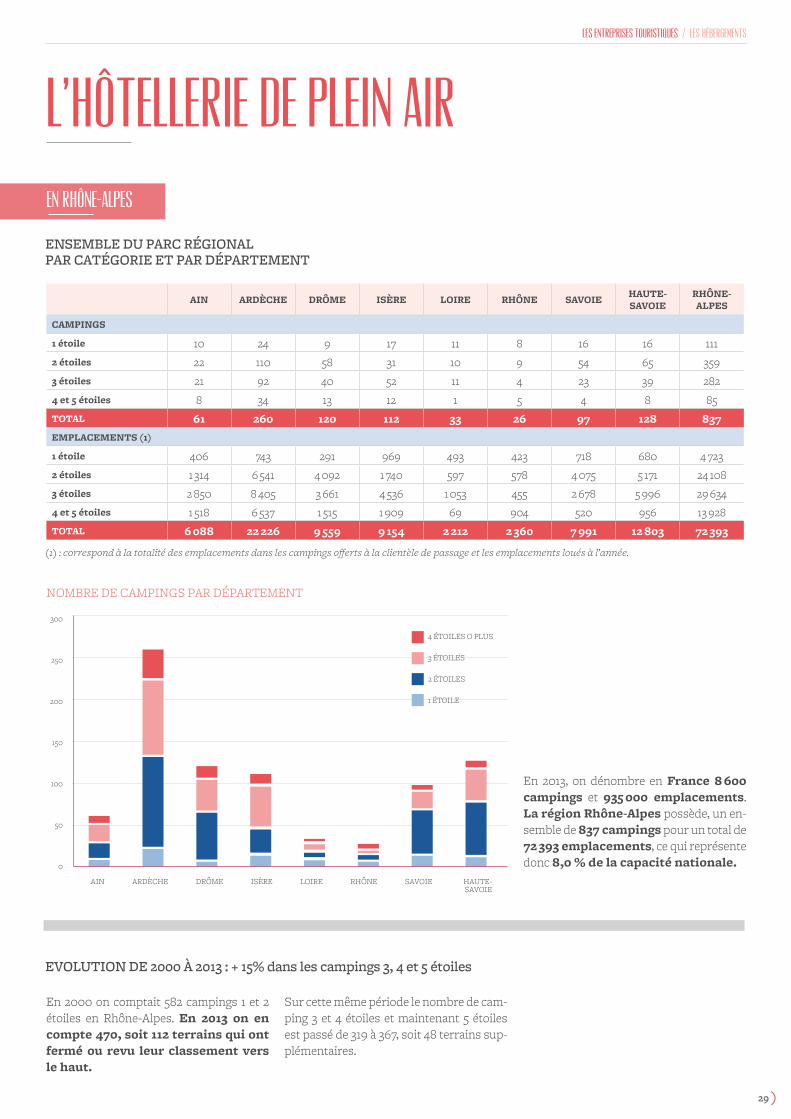

ENSEMBLE DU PARC RÉGIONALPAR CATÉGORIE ET PAR DÉPARTEMENT

EVOLUTION DE 2000 À 2013 : + 15% dans les campings 3, 4 et 5 étoiles

(1) : correspond à la totalité des emplacements dans les campings offerts à la clientèle de passage et les emplacements loués à l’année.

NOMBRE DE CAMPINGS PAR DÉPARTEMENT

En 2013, on dénombre en France 8 600 campings et 935 000 emplacements. La région Rhône-Alpes possède, un en-semble de 837 campings pour un total de 72 393 emplacements, ce qui représente donc 8,0 % de la capacité nationale.

En 2000 on comptait 582 campings 1 et 2 étoiles en Rhône-Alpes. En 2013 on en compte 470, soit 112 terrains qui ont fermé ou revu leur classement vers le haut.

Sur cette même période le nombre de cam-ping 3 et 4 étoiles et maintenant 5 étoiles est passé de 319 à 367, soit 48 terrains sup-plémentaires.

SAVOIE HAUTE-SAVOIE

RHÔNELOIREISÈREDRÔMEAIN ARDÈCHE

300

250

200

150

100

50

0

4 ÉTOILES O PLUS

3 ÉTOILES

2 ÉTOILES

1 ÉTOILE

29 )

Les entreprises touristiques / les hébergements

LES ACTEURS DU SECTEUR

LES GRANDES CHAÎNES DE CAMPINGS PRÉSENTES EN RHÔNE-ALPES

Sur 837 campings présents en Rhône-Alpes seuls 73 appartiennent à des chaînes.

CHAÎNES DE CAMPINGS SITE INTERNETNOMBRE EN

RHÔNE-ALPES / FRANCE

www.campings-franceloc.fr 13/96

www.sites-et-paysages.com 13/64

http://campings.village-center.fr 12/NC

www.flowercampings.com 9/110

www.sunelia.com 6/NC

www.vacancesandretrigano.com 5/NC

www.vivacamp 5/7

www.yellohvillage.fr 4/62

www.campeole.com 3/NC

www.camping-indigo.com 2

ww.huttopia.com 1/7

Source : recherches Internet ORT

30 )

Les entreprises touristiques / les hébergements

DYNAMIQUE TERRITORIALE

LES 20 COMMUNES CLASSÉES PAR ORDRE DÉCROISSANT DE CAPACITÉ D’ACCUEIL EN CAMPINGS EN 2013.

LA FRHPA : LA FÉDÉRATION RÉGIONALE DE L’HÔTELLERIE DE PLEIN AIR

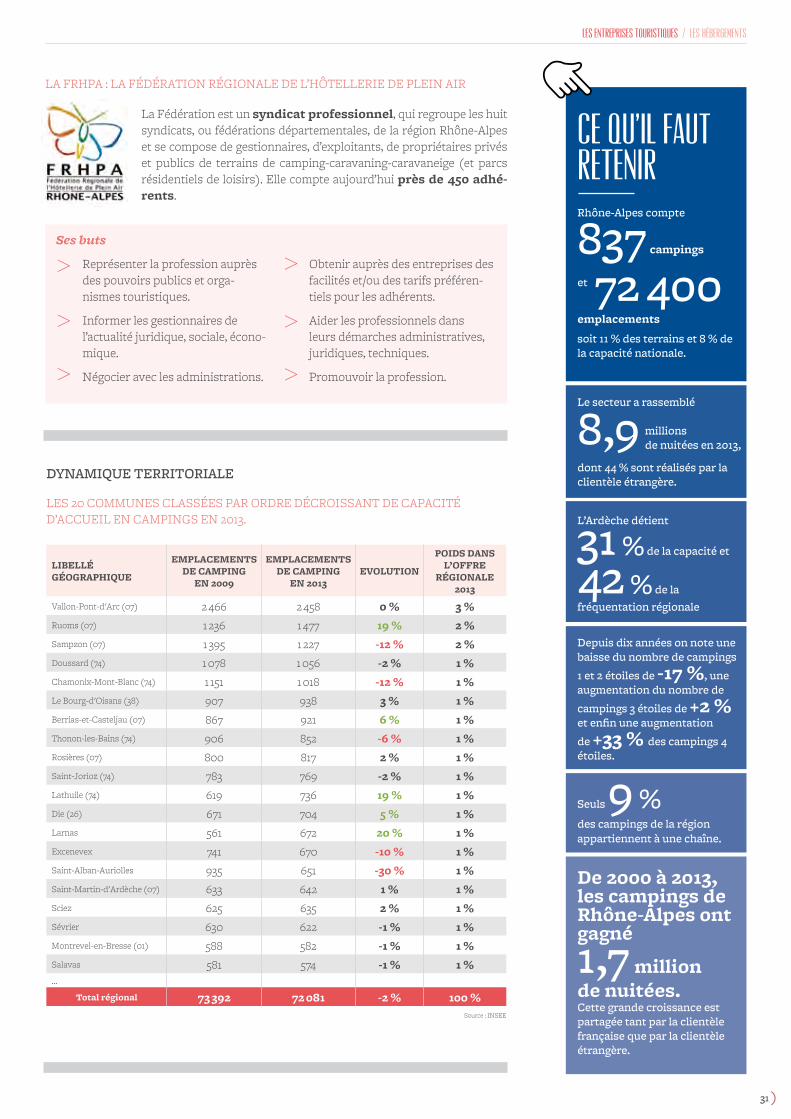

LIBELLÉGÉOGRAPHIQUE

EMPLACEMENTSDE CAMPING

EN 2009

EMPLACEMENTSDE CAMPING

EN 2013EVOLUTION

POIDS DANS L’OFFRE

RÉGIONALE 2013

Vallon-Pont-d'Arc (07) 2 466 2 458 0 % 3 %

Ruoms (07) 1 236 1 477 19 % 2 %

Sampzon (07) 1 395 1 227 -12 % 2 %

Doussard (74) 1 078 1 056 -2 % 1 %

Chamonix-Mont-Blanc (74) 1 151 1 018 -12 % 1 %

Le Bourg-d'Oisans (38) 907 938 3 % 1 %

Berrias-et-Casteljau (07) 867 921 6 % 1 %

Thonon-les-Bains (74) 906 852 -6 % 1 %

Rosières (07) 800 817 2 % 1 %

Saint-Jorioz (74) 783 769 -2 % 1 %

Lathuile (74) 619 736 19 % 1 %

Die (26) 671 704 5 % 1 %

Larnas 561 672 20 % 1 %

Excenevex 741 670 -10 % 1 %

Saint-Alban-Auriolles 935 651 -30 % 1 %

Saint-Martin-d'Ardèche (07) 633 642 1 % 1 %

Sciez 625 635 2 % 1 %

Sévrier 630 622 -1 % 1 %

Montrevel-en-Bresse (01) 588 582 -1 % 1 %

Salavas 581 574 -1 % 1 %…

Total régional 73 392 72 081 -2 % 100 %Source : INSEE

La Fédération est un syndicat professionnel, qui regroupe les huit syndicats, ou fédérations départementales, de la région Rhône-Alpes et se compose de gestionnaires, d’exploitants, de propriétaires privés et publics de terrains de camping-caravaning-caravaneige (et parcs résidentiels de loisirs). Elle compte aujourd’hui près de 450 adhé-rents.

Ses buts

Représenter la profession auprès des pouvoirs publics et orga-nismes touristiques.

Informer les gestionnaires de l’actualité juridique, sociale, écono-mique.

Négocier avec les administrations.

Obtenir auprès des entreprises des facilités et/ou des tarifs préféren-tiels pour les adhérents.

Aider les professionnels dans leurs démarches administratives, juridiques, techniques.

Promouvoir la profession.

>

>

> >

>

>

Ce qu’il fautretenirRhône-Alpes compte

837

Le secteur a rassemblé

soit 11 % des terrains et 8 % de la capacité nationale.

dont 44 % sont réalisés par la clientèle étrangère.

72 400

8,9

campings

et

emplacements

millionsde nuitées en 2013,

L’Ardèche détient

31 % de la capacité et

42 % de la fréquentation régionale

Depuis dix années on note une baisse du nombre de campings

1 et 2 étoiles de -17 %, une augmentation du nombre de

campings 3 étoiles de +2 %et enfin une augmentation

de +33 % des campings 4 étoiles.

De 2000 à 2013, les campings de Rhône-Alpes ont gagné

1,7 millionde nuitées.Cette grande croissance est partagée tant par la clientèle française que par la clientèle étrangère.

Seuls 9 %des campings de la région appartiennent à une chaîne.

31 )

Les entreprises touristiques / les hébergements

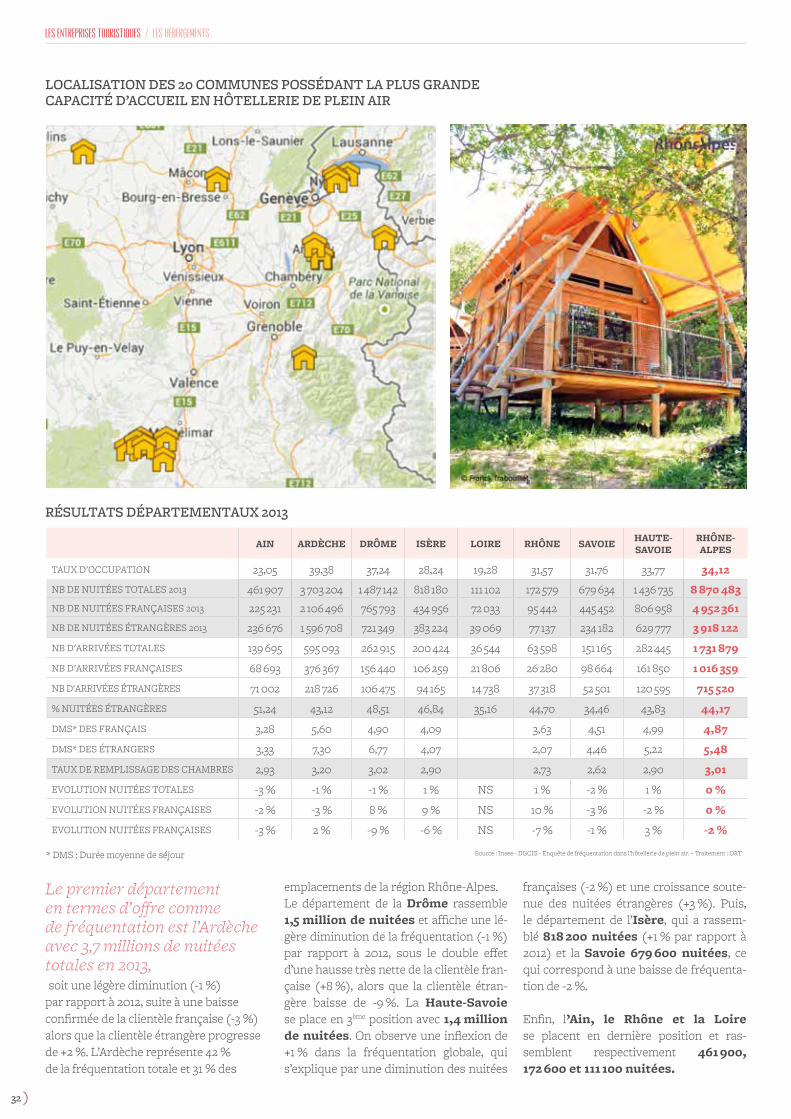

LOCALISATION DES 20 COMMUNES POSSÉDANT LA PLUS GRANDE CAPACITÉ D’ACCUEIL EN HÔTELLERIE DE PLEIN AIR

AIN ARDÈCHE DRÔME ISÈRE LOIRE RHÔNE SAVOIEHAUTE-SAVOIE

RHÔNE-ALPES

TAUX D'OCCUPATION 23,05 39,38 37,24 28,24 19,28 31,57 31,76 33,77 34,12

NB DE NUITÉES TOTALES 2013 461 907 3 703 204 1 487 142 818 180 111 102 172 579 679 634 1 436 735 8 870 483

NB DE NUITÉES FRANÇAISES 2013 225 231 2 106 496 765 793 434 956 72 033 95 442 445 452 806 958 4 952 361

NB DE NUITÉES ÉTRANGÈRES 2013 236 676 1 596 708 721 349 383 224 39 069 77 137 234 182 629 777 3 918 122

NB D'ARRIVÉES TOTALES 139 695 595 093 262 915 200 424 36 544 63 598 151 165 282 445 1 731 879

NB D'ARRIVÉES FRANÇAISES 68 693 376 367 156 440 106 259 21 806 26 280 98 664 161 850 1 016 359

NB D'ARRIVÉES ÉTRANGÈRES 71 002 218 726 106 475 94 165 14 738 37 318 52 501 120 595 715 520

% NUITÉES ÉTRANGÈRES 51,24 43,12 48,51 46,84 35,16 44,70 34,46 43,83 44,17

DMS* DES FRANÇAIS 3,28 5,60 4,90 4,09 3,63 4,51 4,99 4,87

DMS* DES ÉTRANGERS 3,33 7,30 6,77 4,07 2,07 4,46 5,22 5,48

TAUX DE REMPLISSAGE DES CHAMBRES 2,93 3,20 3,02 2,90 2,73 2,62 2,90 3,01

EVOLUTION NUITÉES TOTALES -3 % -1 % -1 % 1 % NS 1 % -2 % 1 % 0 %

EVOLUTION NUITÉES FRANÇAISES -2 % -3 % 8 % 9 % NS 10 % -3 % -2 % 0 %

EVOLUTION NUITÉES FRANÇAISES -3 % 2 % -9 % -6 % NS -7 % -1 % 3 % -2 %

RÉSULTATS DÉPARTEMENTAUX 2013

* DMS : Durée moyenne de séjour Source : Insee - DGCIS - Enquête de fréquentation dans l’hôtellerie de plein air. – Traitement : ORT

Le premier département en termes d’offre comme de fréquentation est l’Ardèche avec 3,7 millions de nuitées totales en 2013, soit une légère diminution (-1 %) par rapport à 2012, suite à une baisse confirmée de la clientèle française (-3 %) alors que la clientèle étrangère progresse de +2 %. L’Ardèche représente 42 % de la fréquentation totale et 31 % des

emplacements de la région Rhône-Alpes.Le département de la Drôme rassemble 1,5 million de nuitées et affiche une lé-gère diminution de la fréquentation (-1 %) par rapport à 2012, sous le double effet d’une hausse très nette de la clientèle fran-çaise (+8 %), alors que la clientèle étran-gère baisse de -9 %. La Haute-Savoie se place en 3ème position avec 1,4 million de nuitées. On observe une inflexion de +1 % dans la fréquentation globale, qui s’explique par une diminution des nuitées

françaises (-2 %) et une croissance soute-nue des nuitées étrangères (+3 %). Puis, le département de l’Isère, qui a rassem-blé 818 200 nuitées (+1 % par rapport à 2012) et la Savoie 679 600 nuitées, ce qui correspond à une baisse de fréquenta-tion de -2 %.

Enfin, l’Ain, le Rhône et la Loire se placent en dernière position et ras-semblent respectivement 461 900, 172 600 et 111 100 nuitées.

32 )

Les entreprises touristiques / les hébergements

EVOLUTION DES NUITÉES FRANÇAISES ET ÉTRANGÈRES EN RHÔNE-ALPES

EVOLUTION DE LA FRÉQUENTATION RÉGIONALECLIENTÈLE FRANÇAISE ET ÉTRANGÈRE DE 2000 À 2013

Source : EFHPA, Insee, DGCIS, partenaires territoriaux.

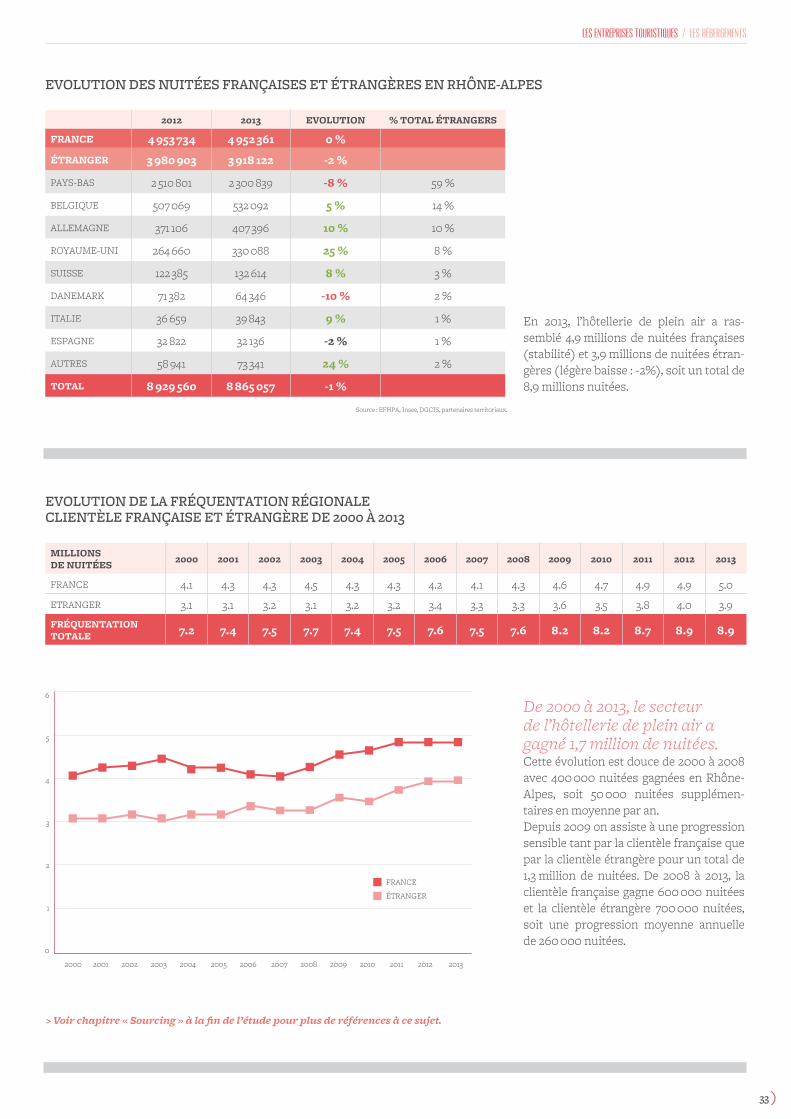

En 2013, l’hôtellerie de plein air a ras-semblé 4,9 millions de nuitées françaises (stabilité) et 3,9 millions de nuitées étran-gères (légère baisse : -2%), soit un total de 8,9 millions nuitées.

De 2000 à 2013, le secteurde l’hôtellerie de plein air a gagné 1,7 million de nuitées.Cette évolution est douce de 2000 à 2008 avec 400 000 nuitées gagnées en Rhône-Alpes, soit 50 000 nuitées supplémen-taires en moyenne par an.Depuis 2009 on assiste à une progression sensible tant par la clientèle française que par la clientèle étrangère pour un total de 1,3 million de nuitées. De 2008 à 2013, la clientèle française gagne 600 000 nuitées et la clientèle étrangère 700 000 nuitées, soit une progression moyenne annuelle de 260 000 nuitées.

2012 2013 EVOLUTION % TOTAL ÉTRANGERS

FRANCE 4 953 734 4 952 361 0 %

ÉTRANGER 3 980 903 3 918 122 -2 %

PAYS-BAS 2 510 801 2 300 839 -8 % 59 %

BELGIQUE 507 069 532 092 5 % 14 %

ALLEMAGNE 371 106 407 396 10 % 10 %

ROYAUME-UNI 264 660 330 088 25 % 8 %

SUISSE 122 385 132 614 8 % 3 %

DANEMARK 71 382 64 346 -10 % 2 %

ITALIE 36 659 39 843 9 % 1 %

ESPAGNE 32 822 32 136 -2 % 1 %

AUTRES 58 941 73 341 24 % 2 %

TOTAL 8 929 560 8 865 057 -1 %

MILLIONSDE NUITÉES

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

FRANCE 4.1 4.3 4.3 4.5 4.3 4.3 4.2 4.1 4.3 4.6 4.7 4.9 4.9 5.0

ETRANGER 3.1 3.1 3.2 3.1 3.2 3.2 3.4 3.3 3.3 3.6 3.5 3.8 4.0 3.9

FRÉQUENTATION TOTALE 7.2 7.4 7.5 7.7 7.4 7.5 7.6 7.5 7.6 8.2 8.2 8.7 8.9 8.9

FRANCE

ÉTRANGER

6

5

4

3

2

1

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

> Voir chapitre « Sourcing » à la fin de l’étude pour plus de références à ce sujet.

33 )

Les entreprises touristiques / les hébergements

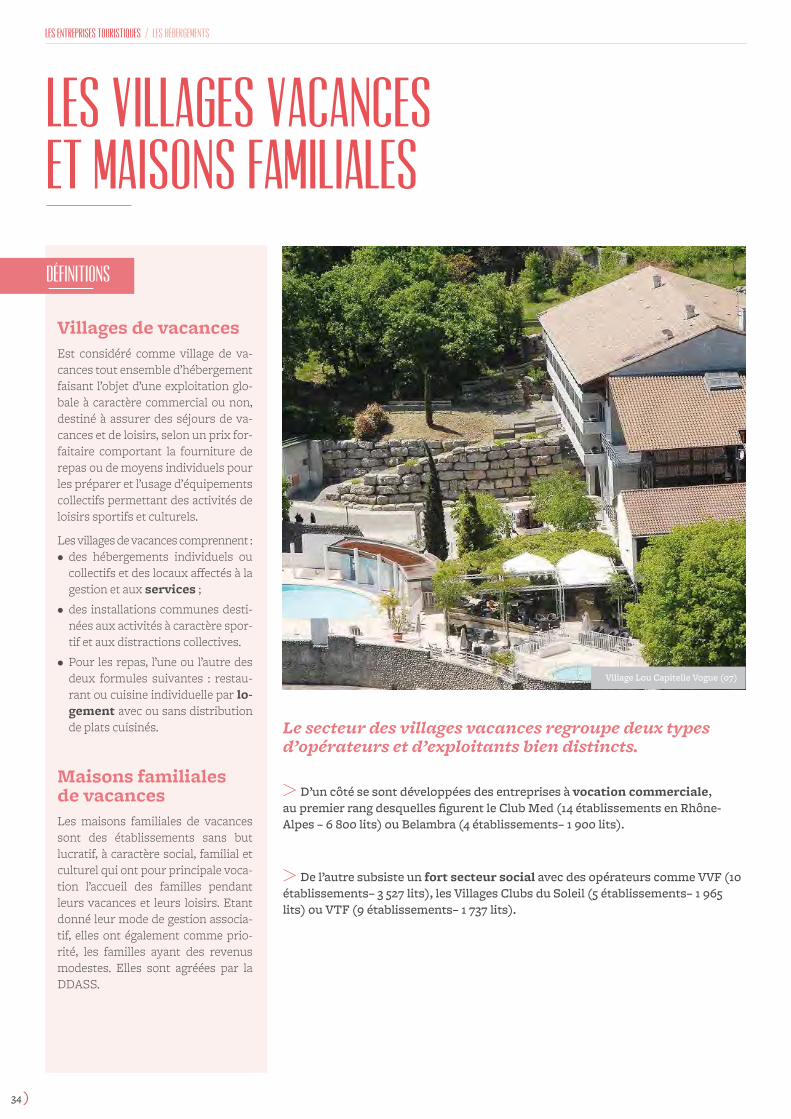

Les villages vacanceset maisons familiales

Villages de vacancesEst considéré comme village de va-cances tout ensemble d’hébergement faisant l’objet d’une exploitation glo-bale à caractère commercial ou non, destiné à assurer des séjours de va-cances et de loisirs, selon un prix for-faitaire comportant la fourniture de repas ou de moyens individuels pour les préparer et l’usage d’équipements collectifs permettant des activités de loisirs sportifs et culturels.

Les villages de vacances comprennent : • des hébergements individuels ou

collectifs et des locaux affectés à la gestion et aux services ;

• des installations communes desti-nées aux activités à caractère spor-tif et aux distractions collectives.

• Pour les repas, l’une ou l’autre des deux formules suivantes : restau-rant ou cuisine individuelle par lo-gement avec ou sans distribution de plats cuisinés.