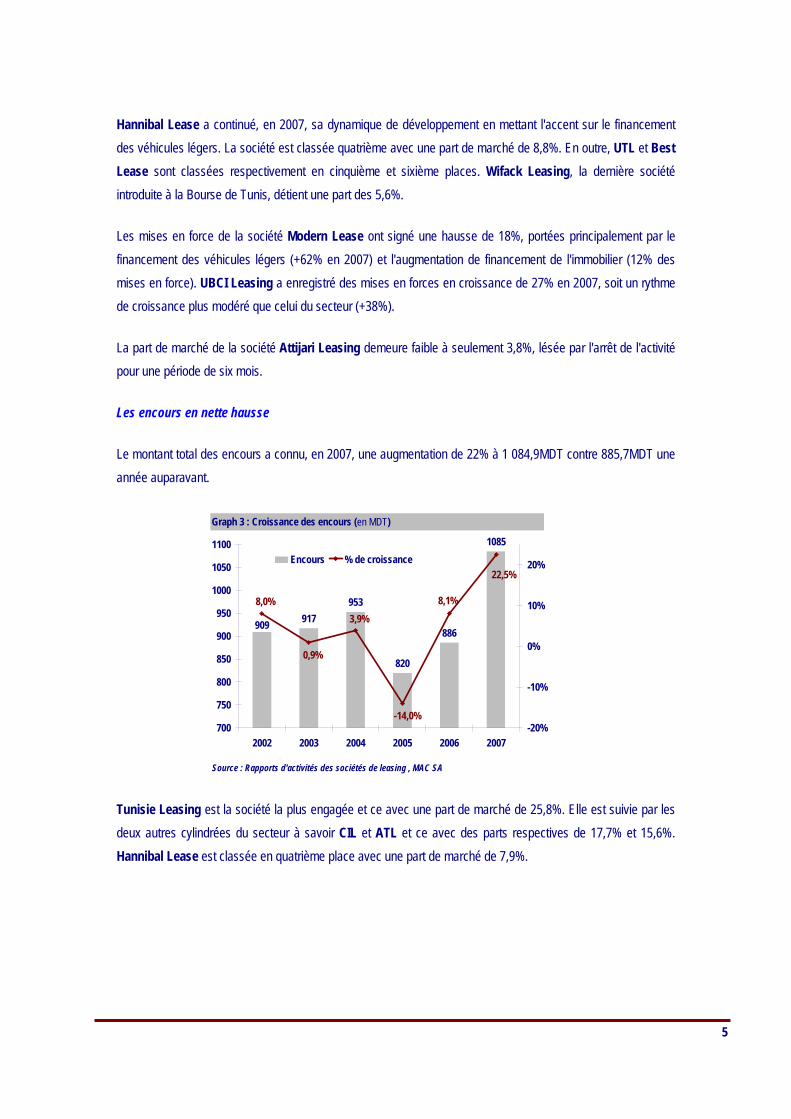

Etude du secteur de leasing - Décembre 2008 · 5 Hannibal Lease a continué, en 2007, sa dynamique...

22

1 Décembre 2008 ETUDE DU SECTEUR DE LEASING EN TUNISIE MAC SA Intermédiaire en Bourse Green Center, Bloc C, 2 éme étage Rue du lac Constance 1053 Les Berges du Lac - Tunisie Tel: (216) 71 964 102 / 962 472 Fax: (216) 71 960 903/ 962 363 E-mail: [email protected] http://www.macsa.com.tn Analyste financier chargé de l’étude: Ibrahim Chérif [email protected]

Transcript of Etude du secteur de leasing - Décembre 2008 · 5 Hannibal Lease a continué, en 2007, sa dynamique...

1

Décembre 2008

ETUDE DU SECTEUR DE LEASING EN TUNISIE

MAC SA Intermédiaire en Bourse Green Center, Bloc C, 2 éme étage Rue du lac Constance 1053 Les Berges du Lac - Tunisie Tel: (216) 71 964 102 / 962 472 Fax: (216) 71 960 903/ 962 363 E-mail: [email protected]

http://www.macsa.com.tn

Analyste financier chargé de l’étude: Ibrahim Chérif [email protected]

2

VUE D’ENSEMBLE SUR LA CONJONCTURE ECONOMIQUE EN 2008

Selon le rapport du comité supérieur d’investissement, le taux de croissance du PIB est passé sur la période 2006-2007 de 6,1% à 5,1%. Cette régression est imputée à contre performance du secteur des hydrocarbures, de la filière textile habillement et à la baisse de la production céréalière. D’après la même source, hors agriculture et hydrocarbures, le taux de croissance aurait été de 6,3%.

En référence au même rapport, la Tunisie est parvenue à préserver les équilibres généraux en dépit des contraintes exogènes et endogènes. En outre, l’augmentation du déficit courant de 2,6% en 2007 à 3% en 2008, en raison de l’augmentation à l’importation des prix du pétrole et des produits alimentaires de base, a été résorbée par l’accroissement du montant des investissements directs étrangers (IDE). Le taux d’endettement s’est établi à 39,2% contre 42,4% en 2007 et le taux du service de la dette a été réduit à 7,5% des recettes courantes contre 9,9% une année auparavant. Cette tendance positive est favorisée par le payement par anticipation d’une partie de la dette extérieure et l’augmentation de la contribution de l’épargne nationale à la couverture des besoins en financements.

Le taux d’inflation est passé en 2008 à 5% contre 3% en 2007. Cette inflation intègre la hausse vertigineuse du prix des hydrocarbures et des produits alimentaires de base. L’année 2008 a connu également l’amélioration de la compétitivité macroéconomique comme en témoigne le classement de la Tunisie par rapport à la banque mondiale Doing business 2008 sur la qualité de l’environnement des affaires à la 73ème place contre 80,7 mille prévus et la stagnation du taux de chômage au niveau des 14% de la population active.

Cependant, le rapport du comité supérieur d’investissement a signé que l’année 2008 était jalonnée par la faiblesse de l’investissement privé bien que les autorités n’aient pas lésiné à mettre en place des incitations fiscales et financières. Selon les membres du comité, les autorités sont appelées à encourager davantage les investissements au sein du secteur privé et à intensifier l’investissement public

Pour 2009, les autorités tablent sur un taux de croissance de plus 6%. Selon les prévisions, cette croissance sera tirée par l’augmentation de la valeur ajoutée du secteur agricole au taux de 4,7%, la croissance des industries manufacturières au taux de 13,6%, des industries non manufacturières (+17,1%) et des services (64,4%). Les pouvoirs publics prévoient également une bonne tenue des filières télécom, transport et services financiers.

En outre, L’Etat ambitionne de créer 84 milles emplois, d’adapter la formation de la main d’œuvre des nouveaux mégaprojets, l’augmentation du revenu par tête d’habitant à 5000 dinars et l’amélioration du système éducatif.

NB : La source de ces informations est la revue « L’économiste maghrébin »

3

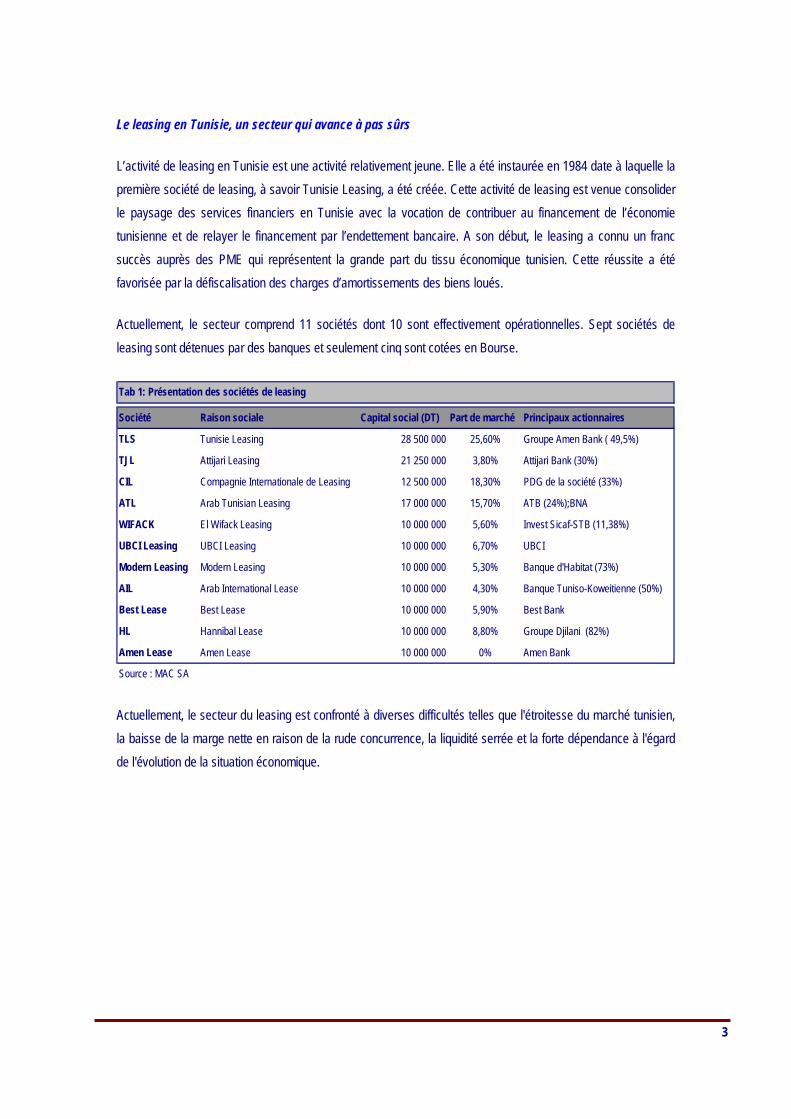

Le leasing en Tunisie, un secteur qui avance à pas sûrs

L’activité de leasing en Tunisie est une activité relativement jeune. Elle a été instaurée en 1984 date à laquelle la première société de leasing, à savoir Tunisie Leasing, a été créée. Cette activité de leasing est venue consolider le paysage des services financiers en Tunisie avec la vocation de contribuer au financement de l’économie tunisienne et de relayer le financement par l’endettement bancaire. A son début, le leasing a connu un franc succès auprès des PME qui représentent la grande part du tissu économique tunisien. Cette réussite a été favorisée par la défiscalisation des charges d’amortissements des biens loués.

Actuellement, le secteur comprend 11 sociétés dont 10 sont effectivement opérationnelles. Sept sociétés de leasing sont détenues par des banques et seulement cinq sont cotées en Bourse.

Société Raison sociale Capital social (DT) Part de marché Principaux actionnaires

TLS Tunisie Leasing 28 500 000 25,60% Groupe Amen Bank ( 49,5%)

TJL Attijari Leasing 21 250 000 3,80% Attijari Bank (30%)

CIL Compagnie Internationale de Leasing 12 500 000 18,30% PDG de la société (33%)

ATL Arab Tunisian Leasing 17 000 000 15,70% ATB (24%);BNA

WIFACK El Wifack Leasing 10 000 000 5,60% Invest Sicaf-STB (11,38%)

UBCI Leasing UBCI Leasing 10 000 000 6,70% UBCI

Modern Leasing Modern Leasing 10 000 000 5,30% Banque d'Habitat (73%)

AIL Arab International Lease 10 000 000 4,30% Banque Tuniso-Koweitienne (50%)

Best Lease Best Lease 10 000 000 5,90% Best Bank

HL Hannibal Lease 10 000 000 8,80% Groupe Djilani (82%)

Amen Lease Amen Lease 10 000 000 0% Amen Bank

Source : MAC SA

Tab 1: Présentation des sociétés de leasing

Actuellement, le secteur du leasing est confronté à diverses difficultés telles que l'étroitesse du marché tunisien, la baisse de la marge nette en raison de la rude concurrence, la liquidité serrée et la forte dépendance à l'égard de l'évolution de la situation économique.

4

Les mises en force en évolution soutenue

Le montant total des mises en force a augmenté de 38% sur la période 2006-2007 en passant de 530,2 MTND à 729,6 MTND. Cette hausse est la plus galopante sur les cinq dernières années. Les experts du secteur indiquent que cette performance reste exceptionnelle et est liée à l’anticipation de la part des clients des retombées de la nouvelle loi relative aux sociétés de leasing (Loi de finance 2008). Cette loi stipule la comptabilisation des biens loués dans l’actif des sociétés.

Graph 1 : Croissance des mises en force (en MDT);;;;;………………………;

459420

492530

730

447

38%

-7%-8%

17%

-9%

19%

400

500

600

700

800

2002 2003 2004 2005 2006 2007-10%

0%

10%

20%

30%

40%

Mises en force % de croissance

Source : Rapports d'activités des sociétés de leasing

Tunisie Leasing reste le leader incontesté du marché accapare avec une part de 26% du total des mises en force soit 186,6 MTND en progression de 36% en 2006. CIL est en deuxième position avec une part de marché de 18,3%. Les mises en force de la société CIL ont augmenté en 2007 à un rythme plus élevé que celui du marché (+46%, contre 38% pour le secteur), tiré par l'augmentation du financement de l'immobilier, des véhicules légers destinés aux sociétés de location de voitures et des véhicules de transport lourd. En troisième position on trouve ATL avec une part de marché de 15,7% soit un total de mises en force de 114,7MTND.

Graph 2 : Part en mises en force - 2007 ;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

25,6%

18,3%

15,7%

8,8%

6,7%

5,9%

5,6%5,3%

4,3% 3,8%TLSCILATLHannibal LeaseUTLBest Lease El wifackModern leasingAILAttijari Leasing

Source : Rapports d'activités des sociétés de leasing, MAC SA

5

Hannibal Lease a continué, en 2007, sa dynamique de développement en mettant l'accent sur le financement des véhicules légers. La société est classée quatrième avec une part de marché de 8,8%. En outre, UTL et Best Lease sont classées respectivement en cinquième et sixième places. Wifack Leasing, la dernière société introduite à la Bourse de Tunis, détient une part des 5,6%.

Les mises en force de la société Modern Lease ont signé une hausse de 18%, portées principalement par le financement des véhicules légers (+62% en 2007) et l'augmentation de financement de l'immobilier (12% des mises en force). UBCI Leasing a enregistré des mises en forces en croissance de 27% en 2007, soit un rythme de croissance plus modéré que celui du secteur (+38%).

La part de marché de la société Attijari Leasing demeure faible à seulement 3,8%, lésée par l'arrêt de l'activité pour une période de six mois.

Les encours en nette hausse

Le montant total des encours a connu, en 2007, une augmentation de 22% à 1 084,9MDT contre 885,7MDT une année auparavant.

Graph 3 : Croissance des encours (en MDT);;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

917953

820

886

1085

909

22,5%

8,0%

0,9%

3,9%

-14,0%

8,1%

700

750

800

850

900

950

1000

1050

1100

2002 2003 2004 2005 2006 2007-20%

-10%

0%

10%

20%Encours % de croissance

Source : Rapports d'activités des sociétés de leasing , MAC SA

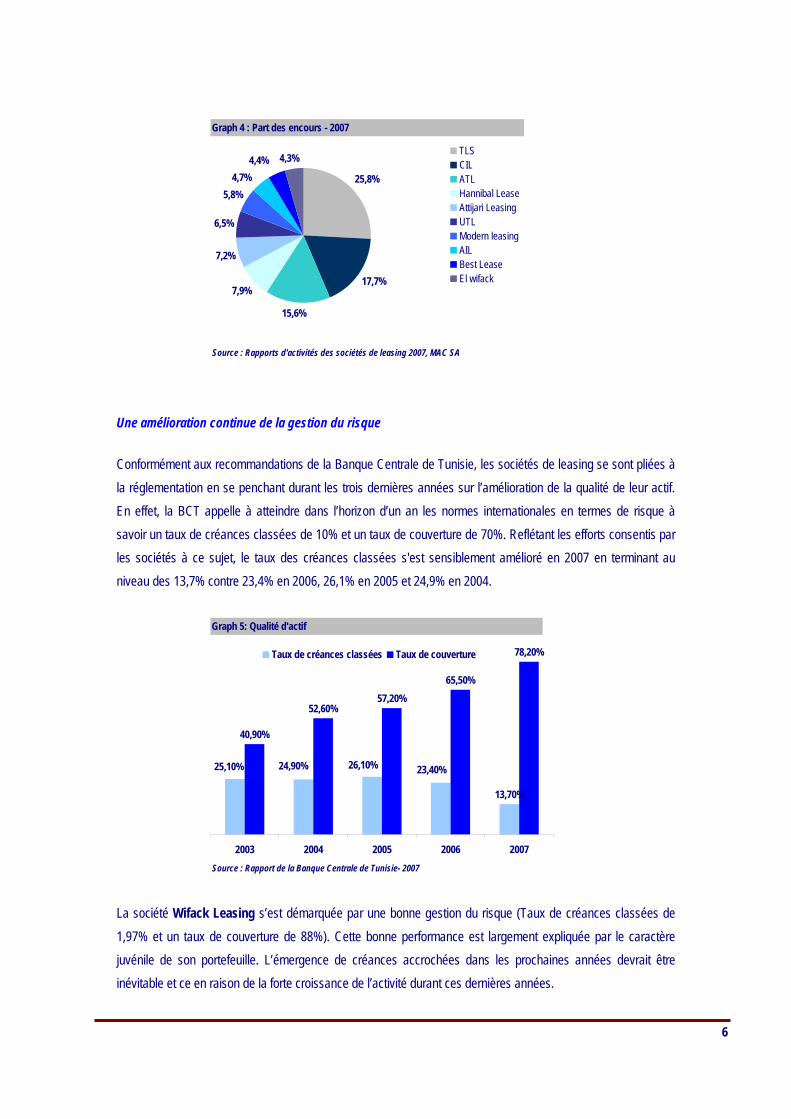

Tunisie Leasing est la société la plus engagée et ce avec une part de marché de 25,8%. Elle est suivie par les deux autres cylindrées du secteur à savoir CIL et ATL et ce avec des parts respectives de 17,7% et 15,6%. Hannibal Lease est classée en quatrième place avec une part de marché de 7,9%.

6

Graph 4 : Part des encours - 2007 ;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

25,8%

17,7%

15,6%

7,9%

7,2%

6,5%

5,8%4,7%

4,4% 4,3%TLSCILATLHannibal LeaseAttijari LeasingUTLModern leasingAILBest Lease El wifack

Source : Rapports d'activités des sociétés de leasing 2007, MAC SA

Une amélioration continue de la gestion du risque

Conformément aux recommandations de la Banque Centrale de Tunisie, les sociétés de leasing se sont pliées à la réglementation en se penchant durant les trois dernières années sur l’amélioration de la qualité de leur actif. En effet, la BCT appelle à atteindre dans l’horizon d’un an les normes internationales en termes de risque à savoir un taux de créances classées de 10% et un taux de couverture de 70%. Reflétant les efforts consentis par les sociétés à ce sujet, le taux des créances classées s'est sensiblement amélioré en 2007 en terminant au niveau des 13,7% contre 23,4% en 2006, 26,1% en 2005 et 24,9% en 2004.

Graph 5: Qualité d'actif……………………………………………………………………….

13,70%

40,90%

52,60%57,20%

65,50%

78,20%

25,10% 24,90% 26,10% 23,40%

2003 2004 2005 2006 2007

Taux de créances classées Taux de couverture

Source : Rapport de la Banque Centrale de Tunisie- 2007

La société Wifack Leasing s’est démarquée par une bonne gestion du risque (Taux de créances classées de 1,97% et un taux de couverture de 88%). Cette bonne performance est largement expliquée par le caractère juvénile de son portefeuille. L’émergence de créances accrochées dans les prochaines années devrait être inévitable et ce en raison de la forte croissance de l’activité durant ces dernières années.

7

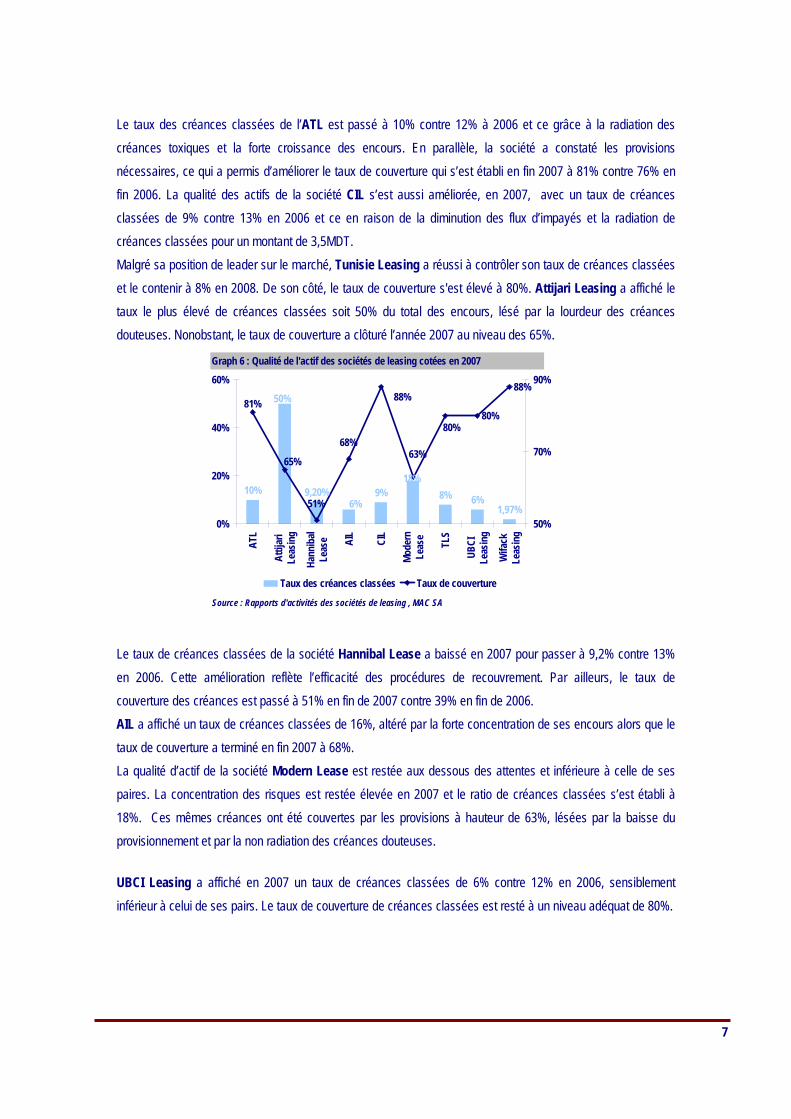

Le taux des créances classées de l’ATL est passé à 10% contre 12% à 2006 et ce grâce à la radiation des créances toxiques et la forte croissance des encours. En parallèle, la société a constaté les provisions nécessaires, ce qui a permis d’améliorer le taux de couverture qui s’est établi en fin 2007 à 81% contre 76% en fin 2006. La qualité des actifs de la société CIL s’est aussi améliorée, en 2007, avec un taux de créances classées de 9% contre 13% en 2006 et ce en raison de la diminution des flux d’impayés et la radiation de créances classées pour un montant de 3,5MDT. Malgré sa position de leader sur le marché, Tunisie Leasing a réussi à contrôler son taux de créances classées et le contenir à 8% en 2008. De son côté, le taux de couverture s'est élevé à 80%. Attijari Leasing a affiché le taux le plus élevé de créances classées soit 50% du total des encours, lésé par la lourdeur des créances douteuses. Nonobstant, le taux de couverture a clôturé l’année 2007 au niveau des 65%.

Graph 6 : Qualité de l'actif des sociétés de leasing cotées en 2007;;;;;;;;;;;;;;……..

10% 9,20% 9% 8% 6%1,97%

18%

6%

50%80%

88%81%

65%

51%

63%

88%

68%80%

0%

20%

40%

60%

ATL

Attij

ari

Leas

ing

Hann

ibal

Leas

e AIL

CIL

Mode

rnLe

ase

TLS

UBCI

Leas

ing

Wifa

ckLe

asin

g50%

70%

90%

Taux des créances classées Taux de couverture

Source : Rapports d'activités des sociétés de leasing , MAC SA Le taux de créances classées de la société Hannibal Lease a baissé en 2007 pour passer à 9,2% contre 13% en 2006. Cette amélioration reflète l’efficacité des procédures de recouvrement. Par ailleurs, le taux de couverture des créances est passé à 51% en fin de 2007 contre 39% en fin de 2006. AIL a affiché un taux de créances classées de 16%, altéré par la forte concentration de ses encours alors que le taux de couverture a terminé en fin 2007 à 68%. La qualité d’actif de la société Modern Lease est restée aux dessous des attentes et inférieure à celle de ses paires. La concentration des risques est restée élevée en 2007 et le ratio de créances classées s’est établi à 18%. Ces mêmes créances ont été couvertes par les provisions à hauteur de 63%, lésées par la baisse du provisionnement et par la non radiation des créances douteuses.

UBCI Leasing a affiché en 2007 un taux de créances classées de 6% contre 12% en 2006, sensiblement inférieur à celui de ses pairs. Le taux de couverture de créances classées est resté à un niveau adéquat de 80%.

8

Performances au 30 Juin 2008

Malgré les appréhensions des opérateurs quant aux retombées de la nouvelle loi de finance 2008 sur les sociétés de leasing, le secteur a été bien orienté courant le premier semestre 2008 avec la progression des mises en forces de la majorité des sociétés de leasing. Pour les sociétés cotées, la plus importante augmentation a été réalisée par Tunisie Leasing avec une évolution de 32,7%. Pour les sociétés non cotées, c’est la société AIL qui a été en tête avec une croissance des mises en force de 53,8%.

En MDT Juin 2007 Juin 2008 Variation

TLS 78,3 103,9 32,7%

CIL 62,7 68,1 8,6%

ATL 59,0 71,1 20,5%

Attijari Leasing 18,0 16,5 -8,3%

AIL 14,5 22,3 53,8%

Modern Lease 19,5 16,3 -16,4%

Best Lease 22,7 21,2 -6,6%

UBCI Leasing 20,8 28,2 35,6%

Hannibal Lease 29,3 36,0 22,9%

Wifack Leasing 21,5 27,8 29,3%

Tab 2: Mises en force au 30 Juin 2008

Source : Indicateurs d'activité

En ce qui concerne les résultats nets intermédiaires, on s’est limité dans notre analyse aux performances des sociétés cotées vu l’absence des informations des sociétés non cotées. Hormis Attijari Leasing, toutes les sociétés cotées ont affiché une nette progression au niveau du résultat intermédiaire. TLS a signé la plus forte hausse du résultat net intermédiaire soit 89,3% talonné par CIL qui a affiché une hausse de son résultat de 50,1%.

En MDT Juin 2008 Juin 2007 Variation

TLS 5,9 3,1 89,3%

CIL 1,7 1,1 50,1%

ATL 2,6 2,0 33,5%

Attijari Leasing 0,4 0,8 -48,0%

Wifack Leasing 0,7 0,5 25,1%

Tab 3: Résultat net au 30 Juin 2008

Source : Etats financiers intermédiaires

9

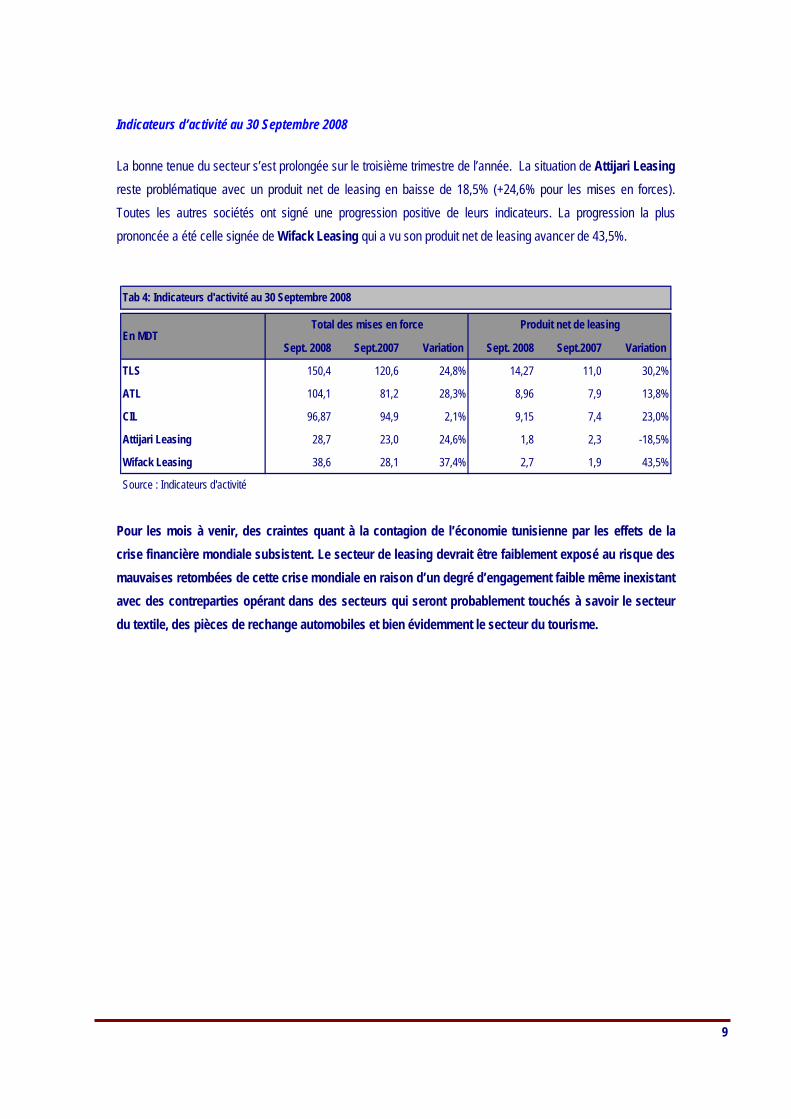

Indicateurs d’activité au 30 Septembre 2008

La bonne tenue du secteur s’est prolongée sur le troisième trimestre de l’année. La situation de Attijari Leasing reste problématique avec un produit net de leasing en baisse de 18,5% (+24,6% pour les mises en forces). Toutes les autres sociétés ont signé une progression positive de leurs indicateurs. La progression la plus prononcée a été celle signée de Wifack Leasing qui a vu son produit net de leasing avancer de 43,5%.

Sept. 2008 Sept.2007 Variation Sept. 2008 Sept.2007 Variation

TLS 150,4 120,6 24,8% 14,27 11,0 30,2%

ATL 104,1 81,2 28,3% 8,96 7,9 13,8%

CIL 96,87 94,9 2,1% 9,15 7,4 23,0%

Attijari Leasing 28,7 23,0 24,6% 1,8 2,3 -18,5%

Wifack Leasing 38,6 28,1 37,4% 2,7 1,9 43,5%

Source : Indicateurs d'activité

Total des mises en force Produit net de leasingEn MDT

Tab 4: Indicateurs d'activité au 30 Septembre 2008

Pour les mois à venir, des craintes quant à la contagion de l’économie tunisienne par les effets de la crise financière mondiale subsistent. Le secteur de leasing devrait être faiblement exposé au risque des mauvaises retombées de cette crise mondiale en raison d’un degré d’engagement faible même inexistant avec des contreparties opérant dans des secteurs qui seront probablement touchés à savoir le secteur du textile, des pièces de rechange automobiles et bien évidemment le secteur du tourisme.

10

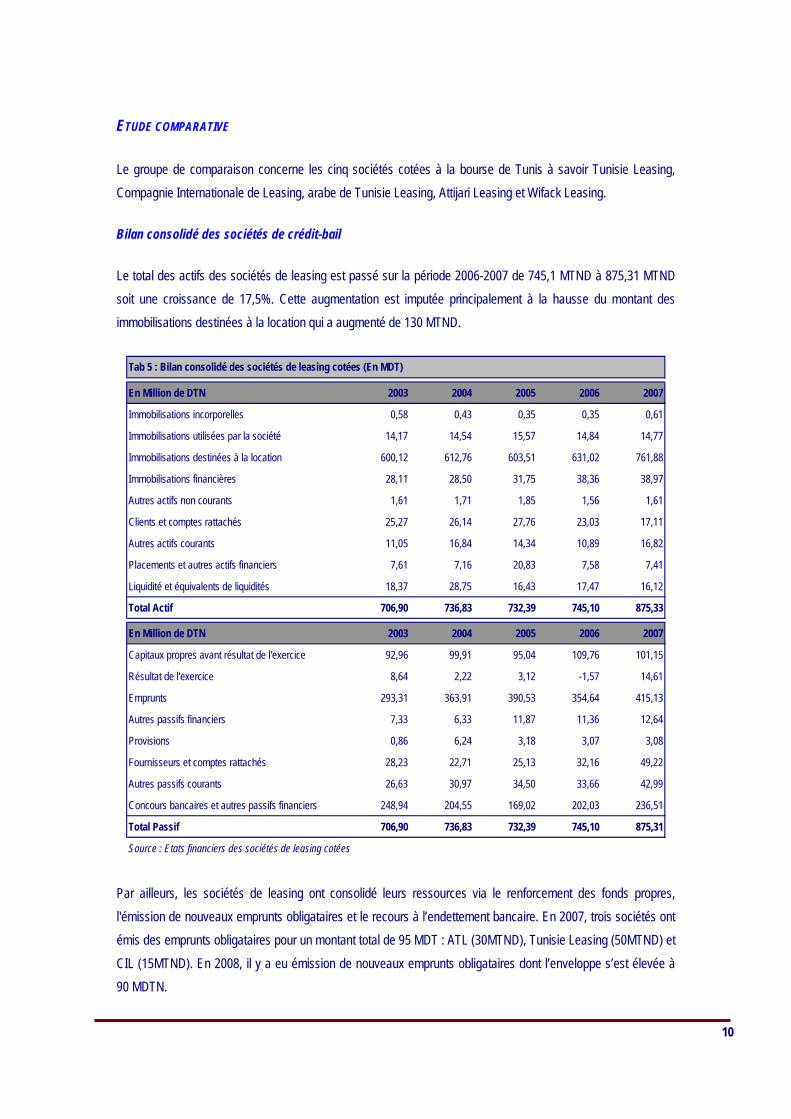

ETUDE COMPARATIVE

Le groupe de comparaison concerne les cinq sociétés cotées à la bourse de Tunis à savoir Tunisie Leasing, Compagnie Internationale de Leasing, arabe de Tunisie Leasing, Attijari Leasing et Wifack Leasing.

Bilan consolidé des sociétés de crédit-bail

Le total des actifs des sociétés de leasing est passé sur la période 2006-2007 de 745,1 MTND à 875,31 MTND soit une croissance de 17,5%. Cette augmentation est imputée principalement à la hausse du montant des immobilisations destinées à la location qui a augmenté de 130 MTND.

En Million de DTN 2003 2004 2005 2006 2007

Immobilisations incorporelles 0,58 0,43 0,35 0,35 0,61

Immobilisations utilisées par la société 14,17 14,54 15,57 14,84 14,77

Immobilisations destinées à la location 600,12 612,76 603,51 631,02 761,88

Immobilisations financières 28,11 28,50 31,75 38,36 38,97

Autres actifs non courants 1,61 1,71 1,85 1,56 1,61

Clients et comptes rattachés 25,27 26,14 27,76 23,03 17,11

Autres actifs courants 11,05 16,84 14,34 10,89 16,82

Placements et autres actifs financiers 7,61 7,16 20,83 7,58 7,41

Liquidité et équivalents de liquidités 18,37 28,75 16,43 17,47 16,12

Total Actif 706,90 736,83 732,39 745,10 875,33

En Million de DTN 2003 2004 2005 2006 2007

Capitaux propres avant résultat de l'exercice 92,96 99,91 95,04 109,76 101,15

Résultat de l'exercice 8,64 2,22 3,12 -1,57 14,61

Emprunts 293,31 363,91 390,53 354,64 415,13

Autres passifs financiers 7,33 6,33 11,87 11,36 12,64

Provisions 0,86 6,24 3,18 3,07 3,08

Fournisseurs et comptes rattachés 28,23 22,71 25,13 32,16 49,22

Autres passifs courants 26,63 30,97 34,50 33,66 42,99

Concours bancaires et autres passifs financiers 248,94 204,55 169,02 202,03 236,51

Total Passif 706,90 736,83 732,39 745,10 875,31

Source : Etats financiers des sociétés de leasing cotées

Tab 5 : Bilan consolidé des sociétés de leasing cotées (En MDT)

Par ailleurs, les sociétés de leasing ont consolidé leurs ressources via le renforcement des fonds propres, l'émission de nouveaux emprunts obligataires et le recours à l’endettement bancaire. En 2007, trois sociétés ont émis des emprunts obligataires pour un montant total de 95 MDT : ATL (30MTND), Tunisie Leasing (50MTND) et CIL (15MTND). En 2008, il y a eu émission de nouveaux emprunts obligataires dont l’enveloppe s’est élevée à 90 MDTN.

11

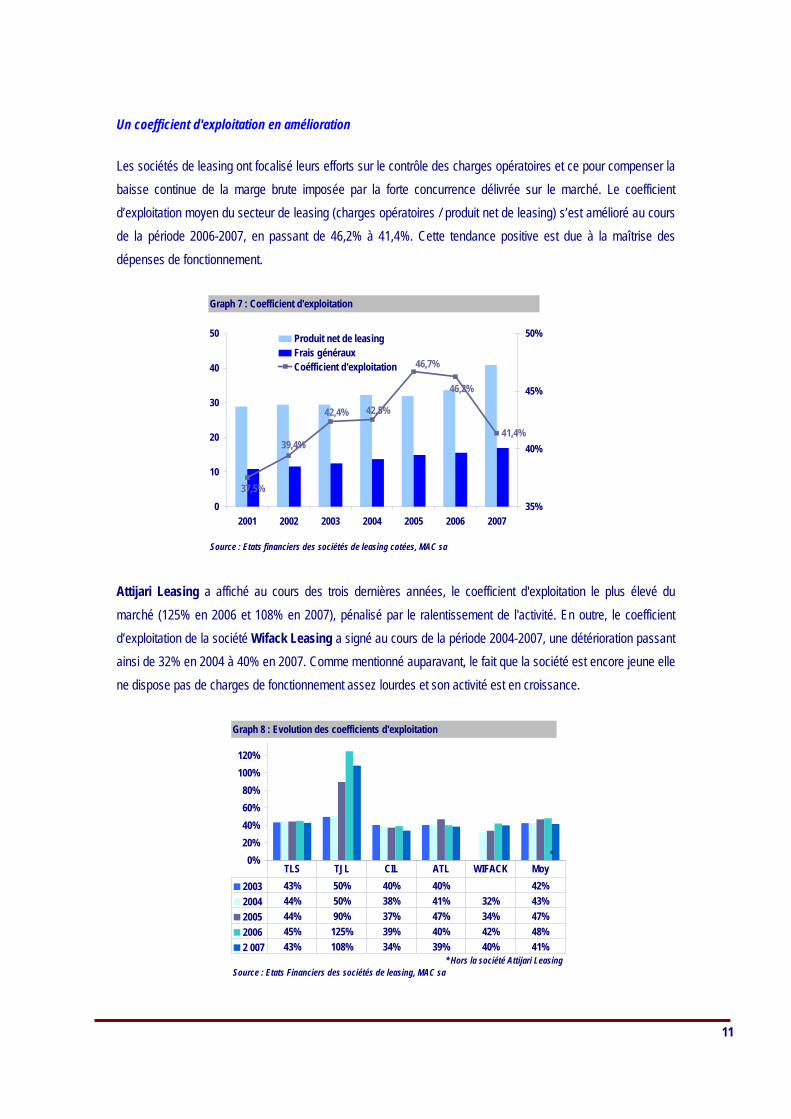

Un coefficient d'exploitation en amélioration

Les sociétés de leasing ont focalisé leurs efforts sur le contrôle des charges opératoires et ce pour compenser la baisse continue de la marge brute imposée par la forte concurrence délivrée sur le marché. Le coefficient d’exploitation moyen du secteur de leasing (charges opératoires / produit net de leasing) s’est amélioré au cours de la période 2006-2007, en passant de 46,2% à 41,4%. Cette tendance positive est due à la maîtrise des dépenses de fonctionnement.

Graph 7 : Coefficient d'exploitation,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,

41,4%

42,4% 42,5%

46,7%

46,2%

39,4%

37,5%0

10

20

30

40

50

2001 2002 2003 2004 2005 2006 200735%

40%

45%

50%Produit net de leasingFrais générauxCoéfficient d'exploitation

Source : Etats financiers des sociétés de leasing cotées, MAC sa

Attijari Leasing a affiché au cours des trois dernières années, le coefficient d'exploitation le plus élevé du marché (125% en 2006 et 108% en 2007), pénalisé par le ralentissement de l'activité. En outre, le coefficient d’exploitation de la société Wifack Leasing a signé au cours de la période 2004-2007, une détérioration passant ainsi de 32% en 2004 à 40% en 2007. Comme mentionné auparavant, le fait que la société est encore jeune elle ne dispose pas de charges de fonctionnement assez lourdes et son activité est en croissance.

Graph 8 : Evolution des coefficients d'exploitation;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

0%20%40%60%80%

100%120%

2003 43% 50% 40% 40% 42%2004 44% 50% 38% 41% 32% 43%2005 44% 90% 37% 47% 34% 47%2006 45% 125% 39% 40% 42% 48%2 007 43% 108% 34% 39% 40% 41%

TLS TJL CIL ATL WIFACK Moy

Source : Etats Financiers des sociétés de leasing, MAC sa * Hors la société Attijari Leasing

*

12

Progression de la rentabilité

Pour les sociétés cotées en bourse, le total des résultats nets a signé au cours de la période 2006-2007 une nette hausse passant ainsi d’un déficit de 1,58MDT à un gain de 14,62MDT. Cette performance est tirée par l'amélioration de la situation financière de la société Attijari Leasing et de l’accélération de l'activité des autres sociétés de leasing.

Côté rentabilité, l’année 2007 s’est affichée positive contrairement à celle de 2006 qui a été ponctuée par la mauvaise tenue de la société Attijari leasing victime de manœuvres dolosives.

MDT 2003 2004 2005 2006 2007

TLS 3,45 2,89 3,29 4,00 5,43

% croissance -5% -16% 14% 22% 36%

Attijari Leasing 1,0 -6,0 -4,7 -11,6 1,6

% croissance -32% -671% 21% -145% 114%

CIL 1,77 2,24 2,47 2,80 3,47

% croissance -20% 26% 10% 14% 24%

ATL 2,35 1,93 1,31 2,29 3,35

% croissance -17% -18% -32% 75% 47%

WIFACK 0,00 0,46 0,69 0,93 1,08

% croissance 0% 0% 0% 34% 16%

Total du groupe 8,63 1,55 3,04 -1,58 14,92

% croissance -16% -82% 96% -152% 1046%Source : Etats financiers des sociétés de leasing, MAC SA

Tab 6: Evolution des résultats nets des sociétés

ATL a affiché en 2007 un résultat net en augmentation de 47% sous le double effet de la hausse importante des revenus de leasing et un niveau de provisionnement stable.

TLS a signé en 2007 une forte augmentation des revenus nets de leasing qui résultait d'une croissance exceptionnelle des mises en force en Tunisie (+36%, en ligne avec le secteur). La hausse des revenus a largement compensé les charges d'exploitation liées au développement du Maghreb Leasing Algérie (MLA), La filiale algérienne créée en 2006.

Le résultat net de Wifack Leasing a terminé sur une hausse de 16% confirmant ainsi l’évolution de l’activité de la société.

Ainsi, la tendance haussière des résultats des sociétés de leasing en 2007 a tiré vers le haut le rendement moyen des capitaux propres qui est passé de 11,5% en 2002 à 14,4% en 2007.

13

Graph 9: Rentabilité des capitaux propres ;;;;;;;;;;;; ;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;; ;;;;

0,0%

4,0%

8,0%

12,0%

16,0%

2003 10,0% 6,0% 8,9% 11,2% 5,9% 9,3% 10,1%2004 8,1% -36,2% 11,0% 9,0% 6,7% 2,2% 8,8%2005 9,6% -50,0% 12,8% 6,0% 8,6% 3,3% 9,1%2006 8,1% -160,8% 13,7% 10,5% 8,6% -1,4% 9,8%2007 10,9% -29,1% 15,8% 14,9% 9,7% 14,4% 12,6%

TLS TJL CIL ATL WIFACK MOY MOY*

Source : Etats financiers des sociétés de leasing , MAC SA * Hors Attijari Leasing

CIL a enregistré le meilleur rendement des capitaux propres, soit 15,8% suivi par ATL avec un rendement de 14,9%, tiré par l'augmentation considérable du résultat net (+ 47%). Les rendements des capitaux propres de TLS et Wifack Leasing ont terminé respectivement à 10,9% et 9,7%. Pour Attijari Leasing, la situation financière est restée en 2007 déséquilibrée suite à la mauvaise tenue de l’activité malgré l’opération de recapitalisation opérée courant l’année. La société a besoin d’un plan de relance pour qu’elle puisse se développer et notamment de l’apport financier et commercial de la part de son actionnaire de référence Attijari Bank.

Par ailleurs, le rendement moyen de l'actif au niveau des banques cotées est passé de 1,5% en 2002 à 1,7% en 2007. Considéré comme la plus jeune société de leasing avec un actif total de 58,8 MDT, Wifack leasing a affiché le meilleur rendement soit 1, 8% contre 1,7% pour ATL et TLS.

Graph 10: Rentabilité de l'actif .;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;; ;;;;;

0,0%

1,0%

2,0%

3,0%

2003 1,5% 0,7% 1,0% 1,5% 2,5% 1,2% 1,35%2004 1,2% -3,6% 1,3% 1,2% 2,9% 0,3% 1,28%2005 1,3% -3,7% 1,5% 0,9% 2,7% 0,4% 1,28%2006 1,5% -11,4% 1,6% 1,4% 2,7% -0,2% 1,56%2007 1,7% 1,5% 1,6% 1,7% 1,8% 1,7% 1,70%

TLS TJL CIL ATL WIFACK MOY MOY*

Source : Les états financiers des sociétés de leasing , MAC SA * Hors Attijari Leasing

14

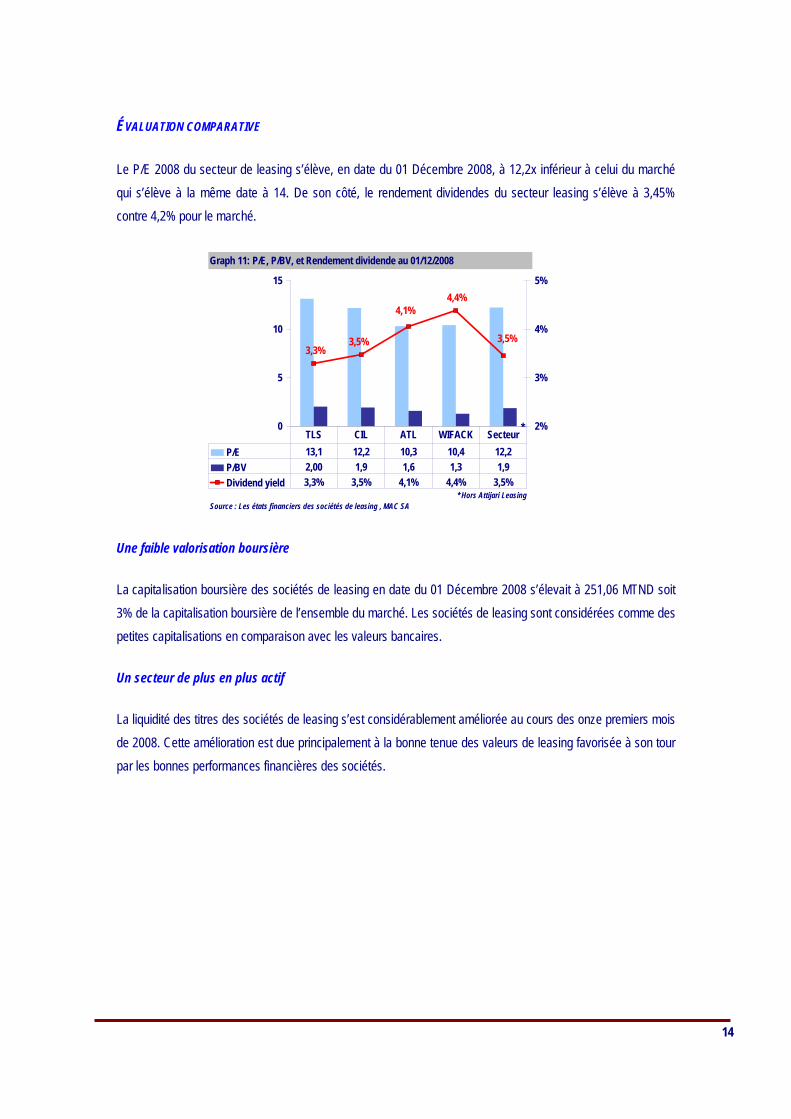

ÉVALUATION COMPARATIVE

Le P/E 2008 du secteur de leasing s’élève, en date du 01 Décembre 2008, à 12,2x inférieur à celui du marché qui s’élève à la même date à 14. De son côté, le rendement dividendes du secteur leasing s’élève à 3,45% contre 4,2% pour le marché.

Graph 11: P/E, P/BV, et Rendement dividende au 01/12/2008………………………

3,5%

4,4%4,1%

3,5%3,3%

0

5

10

15

2%

3%

4%

5%

P/E 13,1 12,2 10,3 10,4 12,2P/BV 2,00 1,9 1,6 1,3 1,9Dividend yield 3,3% 3,5% 4,1% 4,4% 3,5%

TLS CIL ATL WIFACK Secteur

Source : Les états financiers des sociétés de leasing , MAC SA * Hors Attijari Leasing

*

Une faible valorisation boursière

La capita lisation boursière des sociétés de leasing en date du 01 Décembre 2008 s’élevait à 251,06 MTND soit 3% de la capitalisation boursière de l’ensemble du marché. Les sociétés de leasing sont considérées comme des petites capitalisations en comparaison avec les valeurs bancaires.

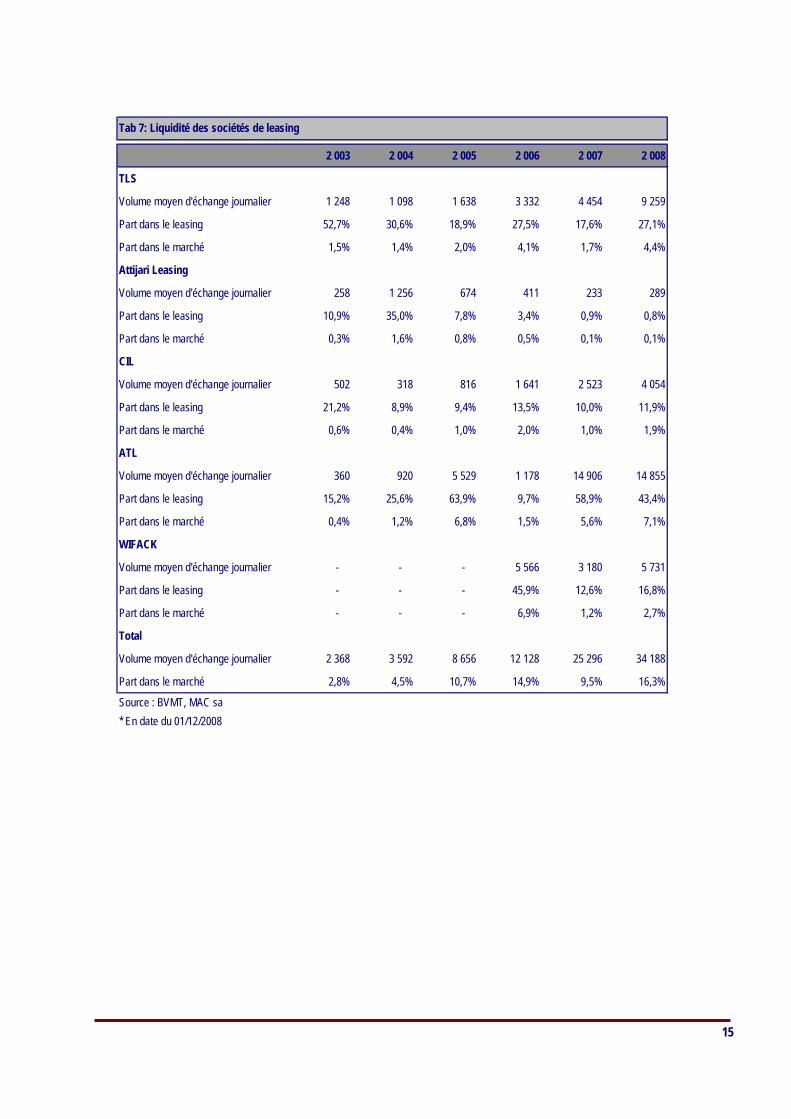

Un secteur de plus en plus actif

La liquidité des titres des sociétés de leasing s’est considérablement améliorée au cours des onze premiers mois de 2008. Cette amélioration est due principalement à la bonne tenue des valeurs de leasing favorisée à son tour par les bonnes performances financières des sociétés.

15

2 003 2 004 2 005 2 006 2 007 2 008

TLS

Volume moyen d'échange journalier 1 248 1 098 1 638 3 332 4 454 9 259

Part dans le leasing 52,7% 30,6% 18,9% 27,5% 17,6% 27,1%

Part dans le marché 1,5% 1,4% 2,0% 4,1% 1,7% 4,4%

Attijari Leasing

Volume moyen d'échange journalier 258 1 256 674 411 233 289

Part dans le leasing 10,9% 35,0% 7,8% 3,4% 0,9% 0,8%

Part dans le marché 0,3% 1,6% 0,8% 0,5% 0,1% 0,1%

CIL

Volume moyen d'échange journalier 502 318 816 1 641 2 523 4 054

Part dans le leasing 21,2% 8,9% 9,4% 13,5% 10,0% 11,9%

Part dans le marché 0,6% 0,4% 1,0% 2,0% 1,0% 1,9%

ATL

Volume moyen d'échange journalier 360 920 5 529 1 178 14 906 14 855

Part dans le leasing 15,2% 25,6% 63,9% 9,7% 58,9% 43,4%

Part dans le marché 0,4% 1,2% 6,8% 1,5% 5,6% 7,1%

WIFACK

Volume moyen d'échange journalier - - - 5 566 3 180 5 731

Part dans le leasing - - - 45,9% 12,6% 16,8%

Part dans le marché - - - 6,9% 1,2% 2,7%

Total

Volume moyen d'échange journalier 2 368 3 592 8 656 12 128 25 296 34 188

Part dans le marché 2,8% 4,5% 10,7% 14,9% 9,5% 16,3%

Source : BVMT, MAC sa * En date du 01/12/2008

Tab 7: Liquidité des sociétés de leasing

16

Evaluation

Pour déterminer la Fair Value ou la juste valeur des sociétés de leasing étudiées, nous avons utilisé deux méthodes d’évaluation : Approche des cash flow représentée par la méthode Dividend Discounting Model Approche du marché représentée par la méthode des comparables. La société Attijari Leasing sera évéluée individuellement en raison de sa situation financière déséquilibrée comme on a vu que c’est plus judicieux d’évaluer la valeur TLS en tant que groupe de sociétés et non pas dans un contexte individuel.

Dividend Discounting Model-DDM

Cette approche est utilisée car elle est plus appropriée pour les institutions financières. Etant des sociétés de services financiers, les free cash flow sont difficiles à estimer d’où la dépendance vis-à-vis des dividendes. De plus, l’effet de levier des sociétés de services financiers s’est élevé et n’est pas appelé à changer dans le temps.

Le modèle DDM construit est basé des prévisions de trois ans des dividendes en tant que cash flow (2008-2010). Les dividendes pour la période de prévisions et la valeur terminale sont actualisés au coût du capital pour Déterminer à la valeur actuelle de la société de leasing. Dans nos calculs, nous avons pris les hypothèses de calculs suivantes :

Coût de capital de 12,56% Taux sans risque de 6,6% La prime de risque est 5,4% Bêta =0,9 Le taux de croissance pendant une période stable est estimé à 5% Le taux de capital pendant une période stable est estimé à 10%

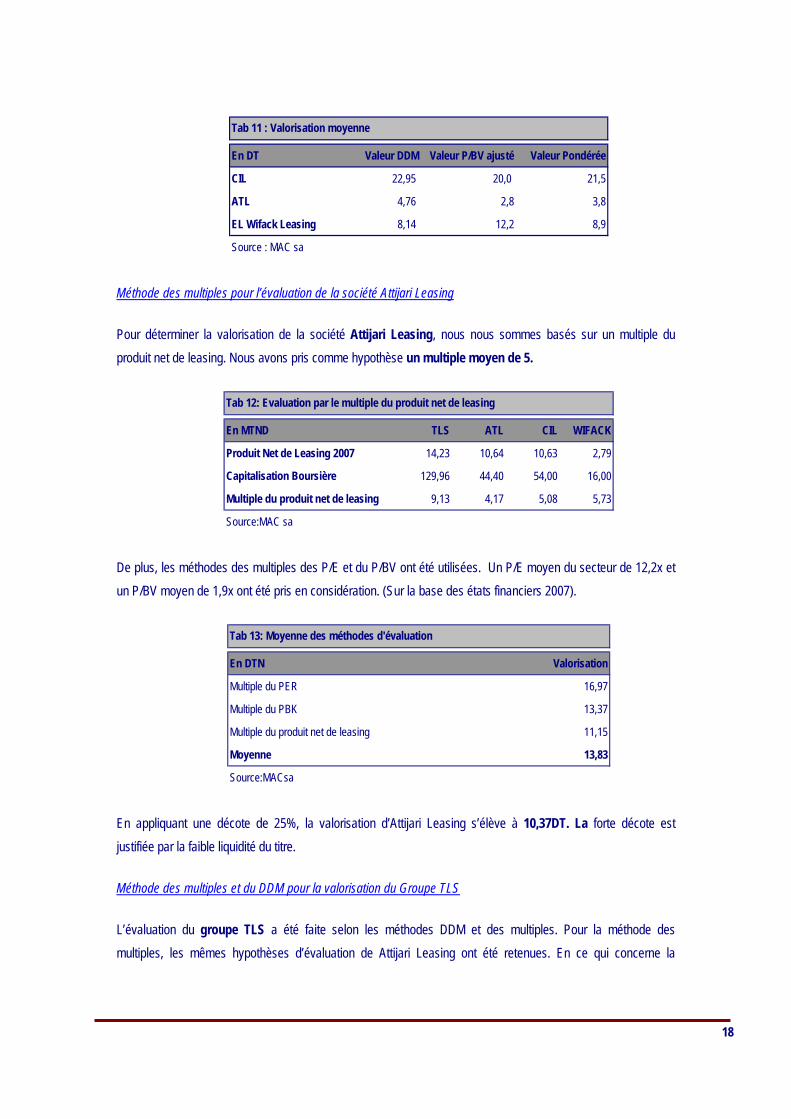

En DT Valeur par action

CIL 23,0

ATL 4,8

EL Wifack Leasing 8,1

Source : MAC sa

Tab 8 : Valorisation par l'approche des cash flows

Méthode des comparables

La méthode des comparables est basée sur la comparaison des multiples des capitaux propres ou P/BV des sociétés de leasing étudiées. Le secteur de leasing coté affiche une valorisation de 2x son actif net.

17

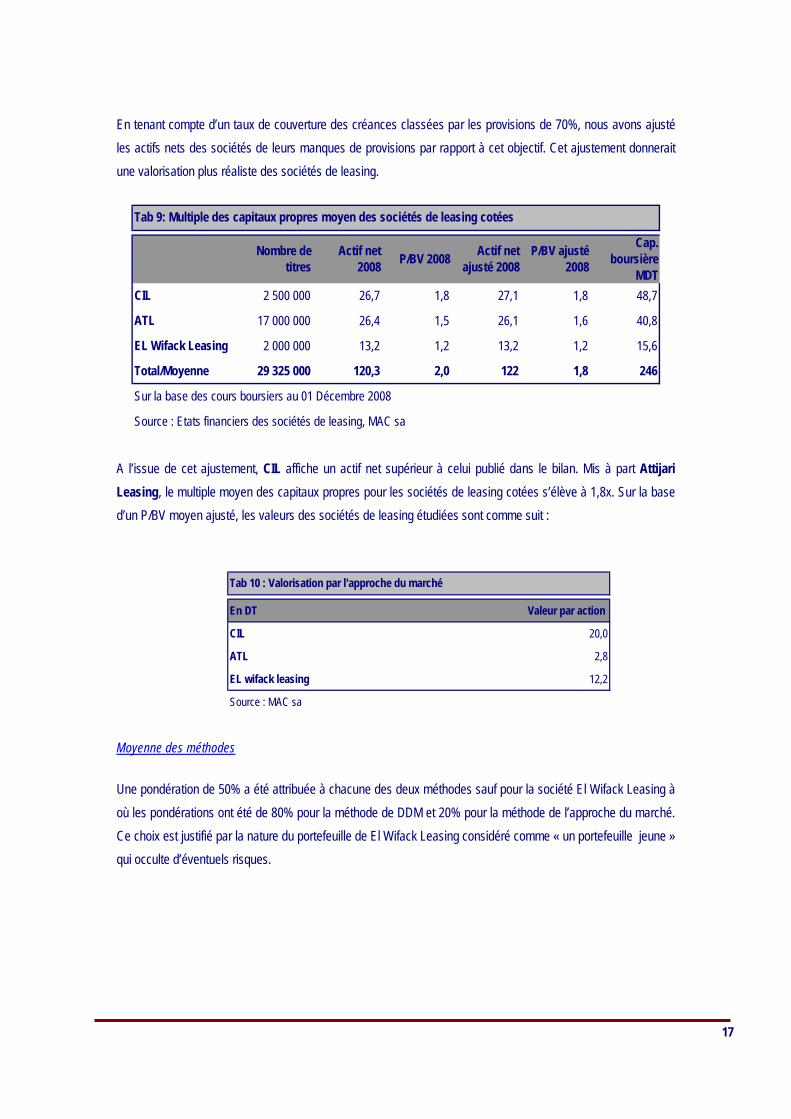

En tenant compte d’un taux de couverture des créances classées par les provisions de 70%, nous avons ajusté les actifs nets des sociétés de leurs manques de provisions par rapport à cet objectif. Cet ajustement donnerait une valorisation plus réaliste des sociétés de leasing.

Nombre detitres

Actif net2008 P/BV 2008 Actif net

ajusté 2008P/BV ajusté

2008

Cap.boursière

MDTCIL 2 500 000 26,7 1,8 27,1 1,8 48,7

ATL 17 000 000 26,4 1,5 26,1 1,6 40,8

EL Wifack Leasing 2 000 000 13,2 1,2 13,2 1,2 15,6

Total/Moyenne 29 325 000 120,3 2,0 122 1,8 246

Sur la base des cours boursiers au 01 Décembre 2008

Source : Etats financiers des sociétés de leasing, MAC sa

Tab 9: Multiple des capitaux propres moyen des sociétés de leasing cotées

A l’issue de cet ajustement, CIL affiche un actif net supérieur à celui publié dans le bilan. Mis à part Attijari Leasing, le multiple moyen des capitaux propres pour les sociétés de leasing cotées s’élève à 1,8x. Sur la base d’un P/BV moyen ajusté, les valeurs des sociétés de leasing étudiées sont comme suit :

En DT Valeur par action

CIL 20,0

ATL 2,8

EL wifack leasing 12,2

Source : MAC sa

Tab 10 : Valorisation par l'approche du marché

Moyenne des méthodes

Une pondération de 50% a été attribuée à chacune des deux méthodes sauf pour la société El Wifack Leasing à où les pondérations ont été de 80% pour la méthode de DDM et 20% pour la méthode de l’approche du marché. Ce choix est justifié par la nature du portefeuille de El Wifack Leasing considéré comme « un portefeuille jeune » qui occulte d’éventuels risques.

18

En DT Valeur DDM Valeur P/BV ajusté Valeur Pondérée

CIL 22,95 20,0 21,5

ATL 4,76 2,8 3,8

EL Wifack Leasing 8,14 12,2 8,9

Source : MAC sa

Tab 11 : Valorisation moyenne

Méthode des multiples pour l’évaluation de la société Attijari Leasing

Pour déterminer la valorisation de la société Attijari Leasing, nous nous sommes basés sur un multiple du produit net de leasing. Nous avons pris comme hypothèse un multiple moyen de 5.

En MTND TLS ATL CIL WIFACK

Produit Net de Leasing 2007 14,23 10,64 10,63 2,79

Capitalisation Boursière 129,96 44,40 54,00 16,00

Multiple du produit net de leasing 9,13 4,17 5,08 5,73

Source:MAC sa

Tab 12: Evaluation par le multiple du produit net de leasing

De plus, les méthodes des multiples des P/E et du P/BV ont été utilisées. Un P/E moyen du secteur de 12,2x et un P/BV moyen de 1,9x ont été pris en considération. (Sur la base des états financiers 2007).

En DTN Valorisation

Multiple du PER 16,97

Multiple du PBK 13,37

Multiple du produit net de leasing 11,15

Moyenne 13,83

Source:MACsa

Tab 13: Moyenne des méthodes d'évaluation

En appliquant une décote de 25%, la valorisation d’Attijari Leasing s’élève à 10,37DT. La forte décote est justifiée par la faible liquidité du titre.

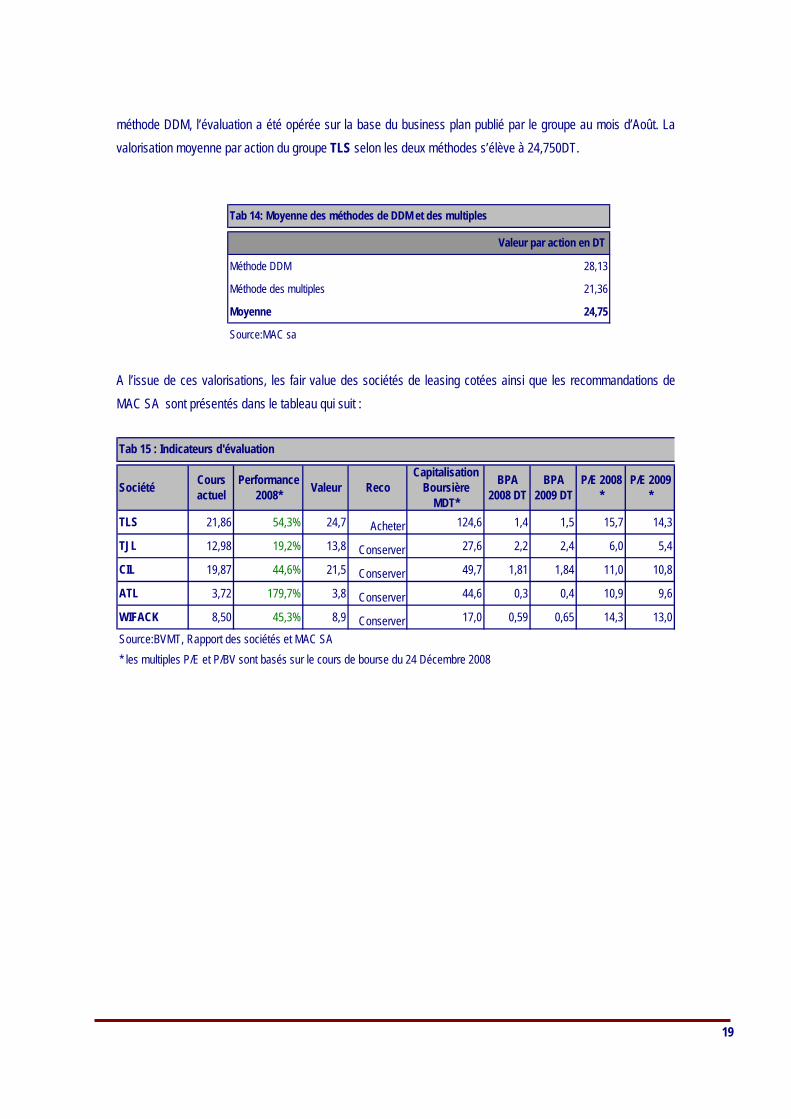

Méthode des multiples et du DDM pour la valorisation du Groupe TLS

L’évaluation du groupe TLS a été faite selon les méthodes DDM et des multiples. Pour la méthode des multiples, les mêmes hypothèses d’évaluation de Attijari Leasing ont été retenues. En ce qui concerne la

19

méthode DDM, l’évaluation a été opérée sur la base du business plan publié par le groupe au mois d’Août. La valorisation moyenne par action du groupe TLS selon les deux méthodes s’élève à 24,750DT.

Méthode DDM 28,13

Méthode des multiples 21,36

Moyenne 24,75

Source:MAC sa

Tab 14: Moyenne des méthodes de DDM et des multiples

Valeur par action en DT

A l’issue de ces valorisations, les fair value des sociétés de leasing cotées ainsi que les recommandations de MAC SA sont présentés dans le tableau qui suit :

Société Cours actuel

Performance 2008* Valeur Reco

Capitalisation Boursière

MDT*

BPA 2008 DT

BPA 2009 DT

P/E 2008 *

P/E 2009 *

TLS 21,86 54,3% 24,7 Acheter 124,6 1,4 1,5 15,7 14,3

TJL 12,98 19,2% 13,8 Conserver 27,6 2,2 2,4 6,0 5,4

CIL 19,87 44,6% 21,5 Conserver 49,7 1,81 1,84 11,0 10,8

ATL 3,72 179,7% 3,8 Conserver 44,6 0,3 0,4 10,9 9,6

WIFACK 8,50 45,3% 8,9 Conserver 17,0 0,59 0,65 14,3 13,0

Source:BVMT, Rapport des sociétés et MAC SA * les multiples P/E et P/BV sont basés sur le cours de bourse du 24 Décembre 2008

Tab 15 : Indicateurs d'évaluation

20

POUR UNE MEILLEURE VISIBILITE DU SECTEUR DE LEASING

Etant un maillon de la chaîne de financement de l’économie, le secteur de leasing appelle à une analyse approfondie de l’environnement externe et interne du secteur.

D’abord, il faut souligner l’importante contribution du secteur de leasing au financement de l’économie tunisienne. En effet, les petites et moyennes entreprises PME, qui représentent la grande part du tissu économique tunisien, recourent massivement au crédit bail en raison de l’avantage fiscal offert par ce mode de financement à savoir un amortissement accéléré. A ce sujet, le taux de pénétration du leasing dans la formation brute du capital fixe privée a atteint en 2007 un taux de 11,4% contre 9,7% en 2006 et 9,5% en 2005. Cette forte croissance est imputable au renouvellement du parc de transport dans certains secteurs économiques, favorisé par la baisse du coût de financement à raison de 0,23 point de pourcentage en moyenne annuelle au cours des deux dernières années et par l’effet de synergie développé entre certaines compagnies du secteur et le réseau d’agences des banques mères dans la prospection de nouveaux clients.

A partir de l’année 2008, le traitement comptable et fiscale des biens loués a été modifiée et ce en application de la nouvelle loi de finances 2008. Dorénavant, les biens loués seront comptabilisés dans l’actif de la société prenante. Les professionnels du secteur pensaient que cette nouvelle loi aurait des effets négatifs sur le niveau d’activité des sociétés de leasing. Pourtant, l’activité du secteur a continué son ascension en 2008 et l’amélioration des indicateurs d’activité des sociétés de leasing a dissipé toutes les craintes des opérateurs confirmant ainsi leur forte compétitivité. A ce titre, il importe de signaler que bien que les taux appliqués par les sociétés de leasing restent élevés, ils sont en train de se rapprocher, de plus en plus, de ceux appliqués par les banques.

Par ailleurs, la rude concurrence lancée depuis quelques années dans le secteur a eu des effets négatifs sur les taux de sortie. Pour pallier à ce problème, les sociétés de leasing sont appelées à réduire leurs coûts de ressources et par conséquent leur taux de refinancement. Mais courant les deux prochaines années ces coûts de financements seront vont s’enchérir vu la décision du gouvernement tunisien de ne pas sortir e 2009 sur le marché financier international et de mobiliser les ressources nécessaires au budget de l'Etat exclusivement sur le marché local, d'autant que le pays connaît sur le plan interne, une situation de surliquidité depuis le début de 2008.

En outre, les sociétés de leasing sont dans l’obligation de veiller à la qualité de leurs actifs, à suivre une politique de provisionnement assez rigoureuse et à maîtriser leurs charges d’exploitation et ce pour qu’elles puissent faire face à des éventuels risques opérationnels.

21

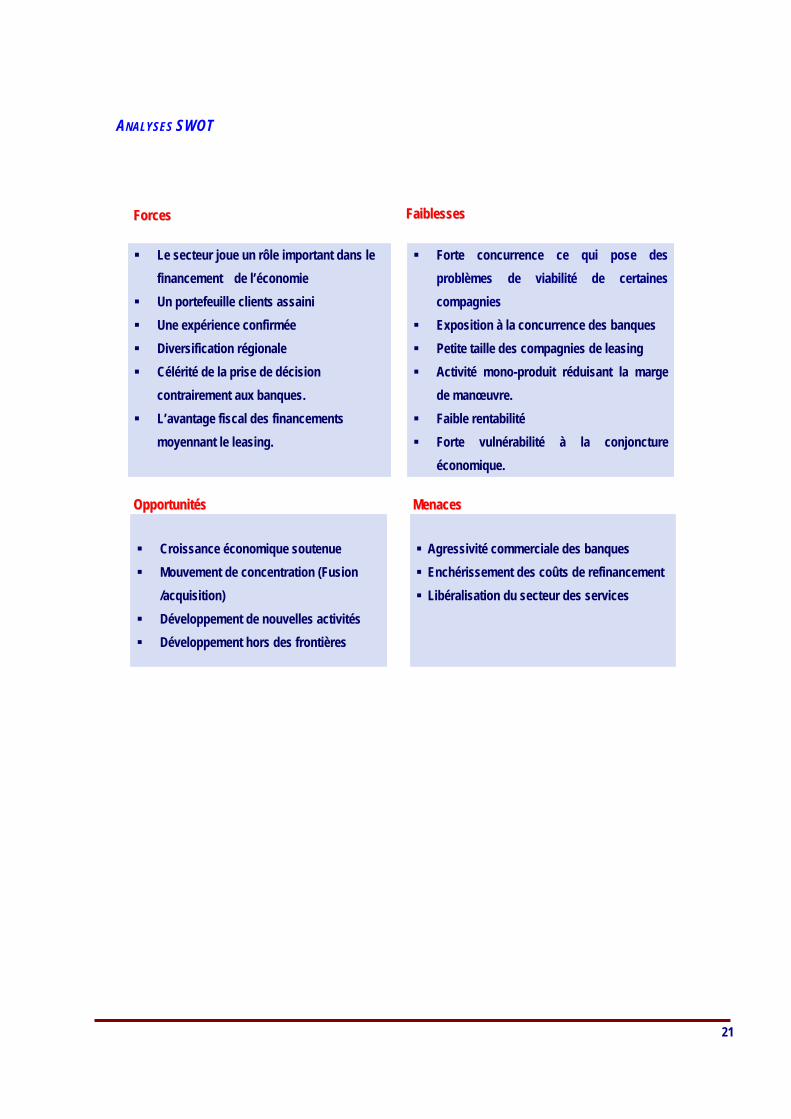

ANALYSES SWOT

Forte concurrence ce qui pose des problèmes de viabilité de certaines compagnies

Exposition à la concurrence des banques Petite taille des compagnies de leasing Activité mono-produit réduisant la marge

de manœuvre. Faible rentabilité Forte vulnérabilité à la conjoncture

économique.

Agressivité commerciale des banques Enchérissement des coûts de refinancement Libéralisation du secteur des services

Le secteur joue un rôle important dans le financement de l’économie

Un portefeuille clients assaini Une expérience confirmée Diversification régionale Célérité de la prise de décision

contrairement aux banques. L’avantage fiscal des financements

moyennant le leasing.

Croissance économique soutenue Mouvement de concentration (Fusion

/acquisition) Développement de nouvelles activités Développement hors des frontières

FFaaiibblleesssseess

OOppppoorrttuunniittééss MMeennaacceess

FFoorrcceess

22

Informations importantes

Recommandation de MAC Base de la Recommandation Acheter Valeur de l'action est > 10% du cours de bourse actuelConserver Valeur de l'action est entre +10% et -10% du cours de bourse actuelRéduire Valeur de l'action est entre -10% et -20% du cours de bourse actuelVendre Valeur de l'action est < -20% du cours de bourse actuel

Ce document n’est pas une offre, sollicitation ou recommandation à l’achat ou à

la vente du titre mentionné.

Les jugements et estimations constituent notre réflexion personnelle et sont sous

réserve de modifications sans préavis préalable. Elles reflètent les opinions de

l’analyste et peuvent coïncider ou pas avec les réalisations de la société. Les

informations contenues dans le présent document sont obtenues de sources

considérées fiables mais ne peuvent pas être garanties quant à leur précision.

MAC sa se désengage de toute responsabilité quant à l’inexactitude ou omission

de ce ou tout autre document préparé par MAC sa au profit ou envoyé par MAC

sa à toute personne. Toute personne susceptible d’utiliser ce présent document

est appelée à mener sa propre enquête et analyse de l'information contenue dans

ce document et d'évaluer les bien-fondés et les risques liés au titre qui constitue

le sujet de ce ou autre tel document.

MAC sa se dégage de toute responsabilité d’une perte directe ou conséquente

survenant suite à l’utilisation de ce document.

MAC sa n’a pas perçu et ne percevra aucune compensation de la part de la

société ou autre tiers pour la préparation du présent document.

Ce document vous est fourni uniquement pour votre information et ne devrait en

aucun cas être reproduit ou redistribué à toute autre personne.

En acceptant ce rapport vous êtes tenus par les limitations précitées.