ENERGIES DANS LE MONDE - energie.gouv.bj · LE PETROLE BRUT Le pétrole est un mélange...

38

1 ENERGIES DANS LE MONDE

-

Upload

truongkhanh -

Category

Documents

-

view

217 -

download

0

Transcript of ENERGIES DANS LE MONDE - energie.gouv.bj · LE PETROLE BRUT Le pétrole est un mélange...

1

ENERGIES DANS LE MONDE

2

I-GENERALITES

I-1 NOTION D’ENERGIE

L'énergie est définie en physique comme la capacité d'un système à produire un travail, entraînant un mouvement ou produisant par exemple de la lumière, de la chaleur ou de l’électricité. C'est une grandeur physique qui caractérise l'état d'un système et qui est d'une manière globale conservée au cours des transformations.

L'énergie s'exprime en joules (dans le système international d'unités) ou souvent en kilowattheure (kW·h ou kWh).

Outre l'énergie au sens de la science physique, le terme « énergie » est aussi utilisé dans les domaines

technologique industriel écologique, pour évoquer l’impact écologique des ressources

énergétiques ( suivant leur consommation, leur développement, leur épuisement…)

Les principales ressources énergétiques sont :

les énergies fossiles (le gaz naturel, le charbon, le pétrole) l’énergie hydroélectrique l’énergie éolienne l’énergie nucléaire l’énergie solaire l'énergie géothermique

I-2 LES SOURCES D’ENERGIES

I-2-1 ENERGIES FOSSILES ( Energies non renouvelables)

LE PETROLE BRUT

Le pétrole est un mélange d'hydrocarbures (molécules formées d'atomes de carbone et d'hydrogène) et de molécules, appelées résines et asphaltées, contenant également d'autres atomes, principalement du soufre, de l'azote et de l'oxygène. Certains de ces constituants sont, à température et à pression ambiantes, gazeux (méthane, propane, etc.), liquides (hexane, heptane,

3

octane, benzène etc.) et parfois solides (paraffines, asphaltes, etc.). Le pétrole contient des millions de molécules différentes qu'il va falloir fractionner et transformer chimiquement pour obtenir des produits utilisables.

Comparé aux autres sources d'énergie utilisées par l'homme avant sa découverte, c'est d'abord une source d'énergie dense : elle offre une grande quantité d'énergie pour un faible volume. C'est aussi une source d'énergie liquide : facile à pomper, à stocker, à transporter et à utiliser. Ces qualités lui permettront de détrôner rapidement le charbon pendant la première moitié du XXe siècle dans tous ses grands domaines d'utilisation.

Le pétrole est devenu, à partir des années 50, la première source d'énergie dans le monde. Sa forte densité énergétique en fait la matière première des carburants qui alimentent les transports (voitures, camions, avions, etc.). C'est aussi une matière première irremplaçable utilisée par l'industrie de la pétrochimie pour un nombre incalculable de produits de la vie quotidienne : matières plastiques, peintures, colorants, cosmétiques, etc.

LE GAZ NATUREL

Comme le pétrole, le gaz naturel est une énergie fossile ou énergie primaire, ne résultant pas de la transformation d'une autre énergie. Il se forme, lui aussi, à partir de la décomposition d'organismes au fond des océans. Plus léger que le pétrole, c'est le plus léger des hydrocarbures.

Les qualités du gaz naturel sont principalement liées à son bon rendement énergétique et à ses avantages environnementaux : sa combustion n'émet pas de poussières, peu de dioxyde de soufre (SO 2), peu d'oxyde d'azote (NO 2) et moins de dioxyde de carbone (CO2) que d'autres énergies fossiles. De plus, on peut réduire le volume qu'il occupe en le liquéfiant. Essentiellement composé de méthane, il est incolore et inodore, mais "odorisé" pour être détectable.

On connaît surtout son usage domestique pour le chauffage et la cuisson. Mais l'utilisation du gaz naturel se développe dans d'autres domaines, comme les centrales électriques ou le transport, en raison de ses qualités favorables au respect de l'environnement. La part du gaz naturel dans la consommation mondiale d'énergie croît régulièrement, notamment en Europe depuis 30 ans.

4

LE CHARBON

Fortement associé à la révolution industrielle, le charbon apparaît souvent comme une énergie du passé. La formation du charbon dans le sous-sol remonte à l'ère primaire dite "carbonifère", il y a 200 à 300 millions d'années. Recouverte de marécages, la terre connaît alors un climat chaud et humide. Des débris végétaux fermentés sous des sédiments, se superposent dans une atmosphère riche en gaz carbonique et se transforment en substances solides combustibles à haute teneur en carbone : la houille, le lignite et la tourbe. On appelle charbon ces roches sédimentaires contenant au moins 50 % de carbone.

Le charbon reste la deuxième source d'énergie primaire utilisée dans le monde et la première pour la génération d'électricité.

Essentiellement à fabriquer de l'électricité dans les centrales thermiques. Le charbon est aussi utilisé de manière importante dans la sidérurgie.

1-2-2 : LES ENERGIES NOUVELLES (énergies renouvelables)

L’HYDRAULIQUE

L'énergie hydraulique est une énergie renouvelable, issue de la force motrice de l'eau. Elle est essentiellement produite dans des centrales hydroélectriques et sert à fabriquer de l'électricité.

Une centrale hydraulique est composée de 3 parties : le barrage qui retient l'eau, la centrale qui produit l'électricité et les lignes électriques qui évacuent et transportent l'énergie électrique. La quantité d'énergie hydraulique, et donc d'électricité, produite par la centrale dépend du débit de la rivière et de la hauteur de la chute de l'eau.

LE SOLAIRE

L''énergie solaire comprend 2 filières : la filière photovoltaïque pour produire de l'électricité et la filière thermique pour produire de la chaleur.

Principe des panneaux photovoltaïques : les rayons lumineux percutent les cellules photovoltaïques constituées de matériau semi-conducteur (en général le silicium). La lumière crée un déplacement d'électron dans le matériau et donc la production d'un courant électrique. L'électricité est alors directement utilisée pour des besoins domestiques, stockée dans des

5

batteries ou injectée sur le réseau électrique de distribution public. Il faut 10m 2 de panneaux pour obtenir une puissance de 1 kW.

Principe des capteurs solaires : Le flux solaire est directement converti en chaleur pour le chauffage de l'eau ou des habitations, par l'intermédiaire de capteurs solaires thermiques. Le capteur absorbe le rayonnement solaire et le transforme en chaleur transmise à un fluide (eau + antigel ou air) caloporteur. La chaleur ainsi captée est ensuite transférée vers un réservoir de stockage. Il se présente sous forme de caissons de différentes dimensions, ou sous forme d'éléments séparés à intégrer directement dans l'architecture des bâtiments. Ses dimensions peuvent varier de quelques mètres carrés (individuel) à plusieurs centaines de mètres carrés (installations collectives).

L’EOLIEN

L'énergie éolienne est produite grâce à la force exercée par le vent sur les pales d'une hélice. Cette hélice est montée sur un mât de 50 à 110 mètres de haut, et le diamètre du cercle balayé par les 3 pales varie de 40 à 120 mètres.

Le vent fait tourner les pales, entre 10 et 25 tours par minute. L' énergie mécanique produite est transformée par un générateur en énergie électrique, dont la quantité dépend de la surface balayée.

LA GEOTHERMIE

La géothermie utilise la température plus élevée du sous-sol de la Terre pour produire de la chaleur ou de l'électricité.

La géothermie basse température est la plus facile d'accès : elle représente une énergie d'appoint pour le chauffage des bâtiments, en étant le plus souvent associée à des pompes à chaleur. Pour produire de l' électricité, on utilise la géothermie à haute énergie, qui exploite des sources hydrothermales très chaudes (en Islande notamment) ou des forages très profonds, dans lesquels on injecte de l'eau sous pression dans la roche. Grâce à la vapeur qui jaillit, on obtient une pression suffisante pour alimenter une turbine et générer de l'électricité.

6

LE PETROLE ET LE GAZ EN AFRIQUE

7

I- La production du pétrole en Afrique

De plus en plus de compagnies investissent en Afrique pour découvrir et exploiter du pétrole et du gaz naturel.

Les bassins sédimentaires y sont importants et certains, encore peu explorés, offrent de bonnes perspectives de découvertes, notamment en offshore profond ou dans les bassins intérieurs. Ceci explique, malgré certaines difficultés, la croissance des activités, des investissements et de la production d’hydrocarbures de ce très vaste continent aux multiples pays.

Si historiquement les compagnies européennes y étaient et restent les plus actives, les compagnies américaines et asiatiques, notamment les sociétés nationales chinoises, y investissent également de plus en plus.

En raison de la faible consommation du continent, la majorité de la production est exportée, d’où la place croissante de l’Afrique dans l’approvisionnement énergétique mondial.

L’Afrique a produit, en 2008, 10,3 millions de barils/jour1 (Mb/j) de pétrole, au lieu de 5,7 millions en 1988 , soit une croissance moyenne en 20 ans de 3% par an.

Cinq pays, le Nigeria, l’Algérie, l’Angola, la Libye et l’Egypte, représentent ensemble 84% de la production, le solde étant réparti entre une dizaine de pays.

Les quatre pays africains membres de l’OPEP produisent près du quart de la production totale des 12 pays appartenant actuellement à l’OPEP dans le monde.

La production du Nigéria aurait pu être plus importante sans les arrêts de production dans la région du delta du Niger résultant de troubles politiques et civils locaux, nombreux ces dernières années, surtout au début de 2009.

Globalement, il est prévu que la production des quatre pays africains membres de l’OPEP continue à progresser au cours de la prochaine décennie pour dépasser 10 Mb/j. La dizaine d’autres pays africains producteurs de pétrole n’appartenant pas à l’OPEP a produit 2,4 Mb/j en 2008, soit 23% de la production africaine.

Ce sont par ordre décroissant : en premier, l’Egypte (722 000 b/j), qui produit à terre et en mer depuis longtemps et qui a eu un maximum de production en 1993 (941 000 b/j).

8

Puis, deux pays qui ont commencé à produire au cours de la décennie 1990 : le Soudan (480 000 b/j), avec une production qui devrait continuer à progresser en raison des vastes ressources potentielles restant à explorer ; la Guinée Equatoriale (361 000 b/j), avec une production offshore pratiquement stable depuis 2004.

Les deux pays suivants produisent depuis longtemps : la République du Congo (249 000 b/j) avec une production en majorité offshore, en plateau depuis dix ans et qui pourrait croître en cas de nouvelles découvertes ; le Gabon (235 000 b/j), qui a connu une production maximale de 365 000 b/j en 1996.

Le Tchad (127 000 b/j), est un nouveau pays producteur. D’autres pays africains ont également une production pétrolière, notamment la Tunisie (89 000 b/j) ; le Cameroun (84 000 b/j) ; la Côte d’Ivoire ; la République démocratique du Congo ; la Mauritanie, pays récemment producteur avec une faible production et où l’exploration a été relancée.

De nouveaux pays africains deviendront prochainement des pays producteurs de pétrole. En premier, le Ghana (qui avait connu une petite production marine dans le passé), où une découverte significative, le champ de Jubilee, effectuée il y a deux ans en offshore profond par les opérateurs Tullow Oil et Kosmos Energy, associés à d’autres partenaires dont Anadarko Petroleum et la société nationale Ghana National Petroleum Company (GNPC), est déjà en cours de développement et pourrait prochainement produire 120 000 b/j dans une première phase. Une découverte en mer très profonde (1800 m d’eau) vient également d’être faite en 2009 par l’opérateur Anadarko Petroleum au large de la Sierra Leone mais son caractère commercial n’est pas encore connu.

Plusieurs découvertes encourageantes de pétrole ont été faites récemment en Uganda, près du Lac Albert, par les opérateurs Tullow Oil et Heritage, lesquels envisagent la pose d’un pipeline de 1200 km vers l’Océan Indien via le Kenya pour exporter la production. Ces résultats, après ceux obtenus au Soudan, au Tchad, au Niger, en Ethiopie, en République démocratique du Congo, illustrent la prospectivité des bassins intérieurs d’Afrique centrale, encore trop peu explorés, car ces pays enclavés nécessitent en cas de découvertes des infrastructures coûteuses pour transporter et exporter la production.

D’autres bassins offshore, tant au large de l’Afrique de l’Est que de l’Afrique de l’Ouest ont également été peu explorés et présentent de bonnes perspectives. Toutefois, l’apport de ces nouveaux pays producteurs, s’il est important au niveau de chacun des pays concernés, devrait avoir un impact

9

global limité sur l’augmentation future de la production africaine, compte tenu du poids actuel des cinq premiers pays producteurs.

La forte progression de la production en Angola, au Nigeria et, dans une moindre mesure, en Guinée Equatoriale et d’autres nouveaux pays producteurs d’Afrique subsaharienne explique pourquoi depuis 2000 la production de pétrole de cette région excède très légèrement pour la première fois celle des pays producteurs d’Afrique du Nord (comprenant aux fins du présent article l’Algérie, la Libye, l’Egypte et la Tunisie).

Pour l’avenir, chacune de ces deux régions continuera à connaître une croissance de la production.

L’exemple du Tchad, un nouveau pays pétrolier mais enclavé.

Après trois décennies de recherche pétrolière et plus de 35 puits d’exploration, la production de pétrole a commencé au Tchad en octobre 2003 à partir de 3 gisements exploités dans le bassin de Doba par ExxonMobil, Petronas et ChevronTexaco. En 2005, cette production a atteint 173 000 b/j et, comme prévu, a décliné à 127 000 b/j en 2008, un niveau où la production pourrait se stabiliser grâce à la mise en exploitation de trois champs supplémentaires et au forage de nouveaux puits de production.

Au total, la mise en exploitation de ces six champs, dont les réserves prouvées sont estimées à environ un milliard de barils, aura nécessité des investissements qui atteindront, avec les nouveaux puits prévus et le pipeline de transport, 8 milliards de $, l’un des investissements énergétiques les plus importants à avoir été entrepris en Afrique. L’évacuation de la production pétrolière de ce pays enclavé vers la côte atlantique camerounaise a nécessité la pose d’un pipeline de près de 1100 km et un investissement supérieur à 2 milliards de $.

Ces quelques chiffres expliquent les difficultés réelles de l’exploration, de la mise en exploitation et du transport des ressources en hydrocarbures des bassins intérieurs africains. La recherche de pétrole au Tchad, dans d’autres bassins que celui de Doba, se poursuit, notamment par la compagnie chinoise CNPC, qui explore aussi au Niger (pays où les découvertes déjà effectuées par les opérateurs précédents étaient insuffisantes à l’époque pour justifier un développement commercial).

10

II- La production du gaz naturel en Afrique

La production de gaz naturel en Afrique, très faible en 1970, a connu depuis cette date une progression continue . En effet, elle a plus que triplé en 20 ans, de 1988 à 2008, augmentant de 60 à 215 milliards de m3/an, soit en moyenne un taux de croissance de 6 % par an. Ce taux est bien supérieur à l’augmentation de la production mondiale qui a atteint pendant la même période 60%, soit un taux annuel de croissance de 2,5%. Globalement, la part de l’Afrique dans la production mondiale de gaz a progressé de 3% en 1988 à 7% en 2008.

Quatre pays, l’Algérie, l’Egypte, le Nigeria et la Libye, produisent aujourd’hui 86% de la production africaine gazière, le solde provenant d’une dizaine d’autres pays.

En 2008, la production africaine de gaz est, à hauteur de 44%, consommée dans le continent. Les 56% restant, soit près de 120 milliards de m3, sont exportés en majorité vers l’Europe et pour une faible part vers l’Amérique.

Le principal pays producteur de gaz en Afrique est l’Algérie, avec 86,5 milliards de m3/an en 2008 (49 milliards en 1990). Environ 60 milliards de m3, soit 70% de la production, sont exportés, en majorité vers l’Europe, avec un objectif de 85 à 100 milliards à un horizon de cinq à dix ans. La consommation intérieure, en progression, est d’environ 26 milliards de m3/an. Le gaz est exporté soit par méthaniers, sous forme de gaz naturel liquéfié (GNL), avec 22 milliards de m3/an ainsi exportés en 2008, soit par deux gazoducs sous-marins vers l’Italie et vers l’Espagne pour alimenter l’Europe pour le solde de 38 milliards de m3.

Pour continuer à accroître la capacité d’exportation du pays, plusieurs projets d’investissements tant en unités de GNL qu’en nouveaux gazoducs sont en cours de réalisation ou d’étude (dont le gazoduc Medgaz vers l’Espagne qui sera en service dans quelques mois et le gazoduc Galsi vers la Sardaigne et l’Italie prévu être en service dans quatre ans, lesquels se rajouteront aux deux gazoducs déjà en service vers l’Italie et l’Espagne).

L’organisation en avril 2010 du prochain Congrès mondial du GNL en Algérie, à Oran, illustre la notoriété du pays, qui avait fait construire la première unité de GNL dans le monde en 1964, sur la scène gazière internationale.

L’Egypte est devenue depuis 1985 le second pays producteur de gaz africain, sa production ayant rapidement augmenté de 7 à 59 milliards de m3/an entre 1988 et 2008, surtout depuis le démarrage des exportations de GNL en 2005.

11

La production gazière, outre l’alimentation prioritaire du marché national (lequel atteint 41 milliards de m3/an en 2008, soit 70% de la production intérieure), est exportée soit par méthaniers (14 milliards de m3 en 2008), des unités de liquéfaction ayant été récemment construites, soit pour le solde par gazoducs vers plusieurs pays de la région.

Les découvertes de gaz de la dernière décennie et la progression de la production gazière ont fortement redynamisé le secteur face à une production nationale de pétrole en déclin.

Cette forte croissance résulte de la nouvelle politique gazière décidée par le pays au milieu des années 80, fondée entre autres sur des recommandations de la Banque Mondiale, dont l’objectif était d’encourager les compagnies à rechercher, non seulement du pétrole, mais aussi du gaz naturel (auparavant, en cas de découverte de gaz par une compagnie, seule la société nationale EGPC pouvait l’exploiter). Le prix de vente du gaz, lorsqu’il est vendu par les exploitants sur le marché national, a également été augmenté, ce qui a encouragé les compagnies à investir plus en exploration pour découvrir de nouvelles réserves. Ces investissements se sont traduits, entre autres, par d’importantes découvertes de gaz effectuées par plusieurs opérateurs en offshore méditerranéen, se rajoutant aux découvertes à terre déjà connues.

Le Nigéria, qui possède des réserves très importantes de gaz naturel, est le troisième pays producteur, avec 35 milliards de m3/an en 2008. Une partie de cette production (21 milliards de m3 en 2008) est exportée sous forme de GNL grâce aux usines de liquéfaction NLGN. Un gazoduc de 680 km, le West Africa Gas Pipeline, entrera bientôt en service pour transporter du gaz vers le Bénin, le Togo et le Ghana.

Le Nigeria a un potentiel de gaz très élevé, encore peu utilisé. D’importantes quantités de gaz naturel produites en association avec la production de pétrole, en dehors des quantités réinjectées dans les gisements, continuent à être brûlées à la torche, pratique dommageable à l’environnement, car il n’existe pas actuellement de marché local suffisant, ni d’unités de traitement, de liquéfaction ou de gazoducs de capacité adéquates pour traiter tout le gaz produit et le transporter localement ou l’exporter. De nouvelles unités sont toutefois en projet (le 7ème train de liquéfaction de l’usine NLGN et la nouvelle usine Brass LNG).

12

Dans ce contexte, l’annonce, avec le concours notamment de Sonatrach, du projet de construction du gazoduc transsaharien Nigeria-Algérie d’une longueur de 4100 km, avec une capacité de transport jusqu’à 30 milliards de m3/an, pour un investissement supérieur à 10 milliards de $, pour lequel une décision reste à prendre, illustre les enjeux énergétiques pour pouvoir approvisionner la demande croissante mondiale en gaz naturel. La production gazière de la Libye a atteint 15,9 milliards de m3 en 2008 (au lieu de 5 milliards de m3 il y a 10 ans en 1998 et 1,2 milliards en 1988). Sur ce total, 10,4 milliards de m3 sont exportés, 0,5 milliard sous forme de GNL et 9,9 milliards via le gazoduc sous-marin Greenstream posé par Eni vers l’Italie, dont la capacité pourrait être augmentée. L’intensification récente de l’exploration dans le pays devrait conduire à une augmentation des exportations de gaz.

Parmi les autres pays producteurs de gaz naturel en Afrique, on peut notamment citer les exemples de la Guinée Equatoriale, de l’Angola, du Mozambique, de la Côte d’Ivoire, de la Tunisie, de la Tanzanie. La Guinée Equatoriale, suite à la mise en service en 2007 d’une première usine de liquéfaction sur l’île de Bioko a exporté 5 milliards de m3 en 2008 ; une extension de cette usine est à l’étude. L’Angola, qui possède des réserves de gaz importantes, a en construction une usine de GNL d’une capacité de 7 milliards de m3, pour exporter le gaz produit excédant les besoins locaux.

La production de gaz du Mozambique est exportée par gazoduc vers l’Afrique du Sud à hauteur de 3,2 milliards de m3/an ; ce projet est un exemple récent de coopération entre deux pays pour monétiser le gaz découvert depuis plusieurs décennies au Mozambique, non exploité à l’époque en l’absence de débouchés commerciaux. Un autre exemple réussi d’exploitation de gaz naturel est celui de la Côte d’Ivoire où la production locale, certes limitée, est depuis plus de dix ans principalement utilisée à la production locale d’électricité.

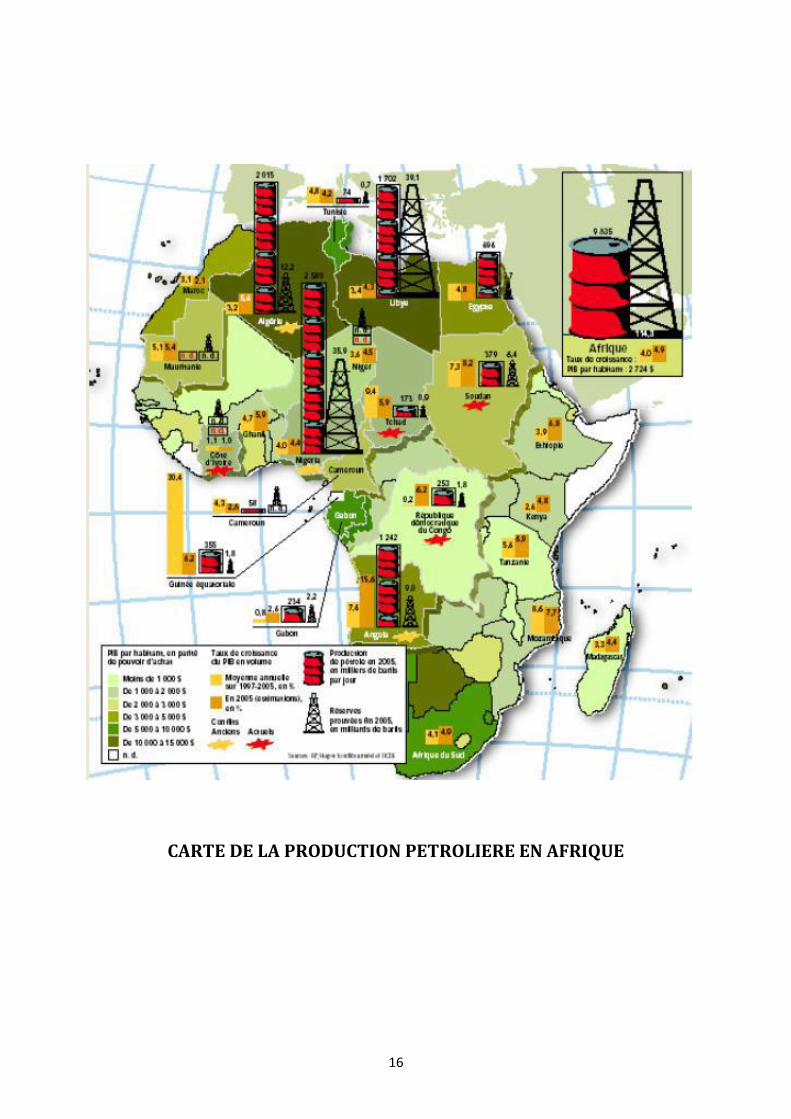

III- Les réserves de pétrole en Afrique

La Figure suivante montre une forte croissance des réserves prouvées de pétrole en Afrique, laquelle a entraîné une hausse de la part du continent dans les réserves mondiales. Ces réserves ont augmenté en 10 ans au rythme de 6% par an, passant de 72 à 126 milliards de barils, soit une progression totale de +75%, alors que les réserves mondiales augmentait de seulement 18% pendant la même période. La part de l’Afrique est passée en dix ans de 7% à 10% des réserves mondiales. Un autre chiffre illustre la croissance relative des réserves prouvées en Afrique : au cours des deux dernières décennies, la part de l’Afrique dans l’accroissement total des réserves

13

prouvées mondiales de pétrole entre 1988 et 2008 a été de 25%, bien supérieure à la part du continent dans les réserves.

Les quatre pays appartenant à l’OPEP concentrent 84% des réserves prouvées africaines avec un total de 106 milliards de barils. Leurs réserves prouvées ont progressé de 57% depuis 1998, trois fois plus que la croissance moyenne des réserves prouvées mondiales sur la même période. La progression dans les pays africains non OPEP a été encore plus forte, avec un doublement des réserves en dix ans qui y atteignent 20 milliards de barils.

La progression des réserves prouvées de pétrole a été plus forte en Afrique subsaharienne que dans les pays du Maghreb. Cette croissance explique pourquoi les réserves des pays de l’Afrique subsaharienne dépassent légèrement depuis 2003 celles des pays d’Afrique du Nord, avec une part de 51% en 2008 (au lieu de 37% en 1980).

Elles sont estimées fin 2008 à un total de 14 650 milliards de m3. La progression récente des réserves prouvées de gaz en Afrique a été moins forte que celle du pétrole, avec une progression de 36% de 1998 à 2008, conduisant à une part dans les réserves mondiales relativement stable d’environ 8%.

Les quatre pays, par ordre décroissant de réserves prouvées gazières, sont le Nigéria (le cinquième pays au monde en termes de réserves avec 4 500 milliards de m3), l’Algérie (où les réserves de gaz sont relativement supérieures à celles de pétrole), l’Egypte, l’Angola. Les réserves actuelles de ces quatre pays correspondent à 84% des réserves gazières de l’Afrique, une part identique à celle indiquée ci-dessus pour le pétrole, mais avec une répartition différente entre les pays.

IV - Compagnies pétrolières en Afrique

L’Afrique est devenue l’un des continents où de très nombreuses compagnies pétrolières et gazières, plus de 400, opèrent ou détiennent des participations. Outre les compagnies « majors », y opèrent de plus en plus des centaines de compagnies de taille petite à moyenne (appelées les « independents ») de toute nationalité. Les succès techniques et financiers de certaines de ces compagnies (telles que les entreprises Anadarko Petroleum, UMIC devenue Ocean Energy puis Devon, CMS Nomeco, Tullow, Addax, Maurel et Prom, Burren Energy, Kosmos Energy, Heritage, etc.) ont attiré et continuent d’attirer de nouveaux investisseurs, d’Europe mais aussi des autres continents. Les compagnies nationales, qui ont été créées dans les pays producteurs africains au cours des quatre dernières décennies, exercent

14

également un rôle important, voire majoritaire, dans les projets pétroliers et gaziers du continent.

Les grandes compagnies continuent à être des acteurs très actifs en Afrique tant en exploration qu’en développement de nouveaux gisements, notamment en offshore très profond où l’utilisation des techniques les plus avancées est requise.

L’Afrique représente pour ces compagnies une part croissante de leurs activités et de leurs investissements. Les compagnies européennes, comme Total, Shell, BP, Eni et Repsol, ont été traditionnellement les plus actives. Ainsi, pour Total, le premier producteur international de pétrole en Afrique, ce continent représente 45% de sa production mondiale de pétrole et 14 % de celle de gaz en 2008 (soit en moyenne 33% de sa production d’hydrocarbures au lieu de 29% en 2000). En termes d’investissements en exploration et production, la part du continent dans ses investissements mondiaux du secteur est passée de 19% en 2000 à 33% en 2008, ce qui en fait, selon Total, « l’un des pôles de croissance du groupe ». Pour Eni, en 2008, 54% de sa production pétrolière sont réalisés en Afrique.

Les compagnies américaines, tant les « majors » que les « independents », deviennent également plus actives en Afrique, d’autant plus que depuis plusieurs décennies l’Afrique est une nouvelle priorité des Etats-Unis en matière d’approvisionnement énergétique et de relations commerciales. Les exportations de l’Afrique vers les Etats-Unis ont dépassé 85 milliards de $, dont 80% pour les hydrocarbures.

A titre d’exemple, ExxonMobil est aujourd’hui devenu le second producteur international de pétrole en Afrique. La part du continent dans ses investissements a doublé en une décennie, progressant de 9% en 2000 à 22% en 2004 et 21% en 2008. L’Afrique représente actuellement 29% de la production mondiale de pétrole d’ExxonMobil ; sa production y a plus que doublé en six ans.

L’importance pour ces compagnies européennes et américaines de la part de la production pétrolière africaine, bien supérieure à celle atteinte globalement par l’Afrique dans la production mondiale de pétrole (actuellement 12,6%), et la forte progression récente de leurs investissements dans ce continent laissent augurer que les activités d’exploration et de développement des découvertes continueront à y progresser tant que les conditions contractuelles et fiscales encourageront à y investir.

15

Les compagnies asiatiques, notamment les compagnies chinoises, japonaises, indiennes, malaises, coréennes, certaines compagnies du Moyen-Orient, d’Amérique latine et de Russie sont également de plus en plus présentes en Afrique. En termes d’investissements, les compagnies pétrolières chinoises y ont été très actives au cours de la dernière décennie, en particulier en Afrique de l’Ouest (par exemple en Angola ou au Nigeria, etc.), de l’Est ou Centrale (tels qu’au Soudan ou au Tchad) et du Nord (Algérie ou Libye). La production africaine des compagnies asiatiques y reste limitée, mais progresse. En revanche, elles cherchent à importer de plus en plus de pétrole de ce continent pour couvrir leur demande énergétique ; ainsi l’Angola est devenu le second fournisseur de pétrole de la Chine en 2008, après l’Arabie saoudite. Un rapport d’août 2009 publié par le Royal Institute of International Affairs2, analyse les différents modes d’intervention de ces compagnies au Nigéria et en Angola, soit directement par la conclusion de contrats pétroliers d’exploration et de production, soit par le financement connexe des secteurs de l’aval pétrolier et des infrastructures dans le cadre d’accords de type « oil-for-infrastructure », trop récents pour en connaître la véritable portée à long terme.

16

CARTE DE LA PRODUCTION PETROLIERE EN AFRIQUE

17

Répartition des ressources énergétiques en Afrique

18

Les nouveaux enjeux géopolitiques

de l’Afrique dans un monde multipolaire

19

La montée des tensions dans le golfe arabo-persique a mis en lumière une fois de plus l’extrême dépendance, directe ou indirecte, des pays grands consommateurs d’énergie par rapport à cette région.

Le développement ou la croissance d’un secteur pétrolier en Afrique prend donc une importance particulière, même si cette région ne peut prétendre constituer une alternative de quelque ordre que ce soit. Ses réserves avérées ne représentent qu’environ un dixième de celles du Moyen-Orient, mais elle est plus directement accessible pour les États occidentaux.

Pourtant, il serait erroné de penser que l’intérêt pour le pétrole africain n’est lié qu’à cette conjoncture singulière : le marché pétrolier est un marché global depuis de longues années et nombre de grandes compagnies sont présentes en Afrique depuis des décennies.

De plus, l’Afrique au sud du Sahara offre une série d’avantages comparatifs significatifs qui en font une zone privilégiée pour ces dernières, notamment par une fiscalité et des termes de contrat d’exploitation très favorables..

Peut-être plus que dans d’autres régions, cependant, l’utilisation des revenus pétroliers par les pouvoirs en place suscite les interrogations croissantes des opinions publiques en raison de leur impact sur la distribution des richesses, sur le développement économique et sur l’environnement.

Le nouveau challenge mondial :

Il peut être clairement défini dans la formule suivante : « Qui veut diriger le monde doit contrôler le pétrole. Tout le pétrole. Où qu’il soit ». Il s’agit donc du contrôle des principales réserves énergétiques mondiales.

Cas des USA : Les priorités stratégiques américaines concernent : l’amélioration des capacités militaires en matière de sécurité internationale, la recherche de nouvelles sources de pétrole et la guerre contre le terrorisme.

Le premier objectif stratégique vise en premier lieu à assurer l’invulnérabilité du territoire américain, en construisant un bouclier anti-missile et en préservant la supériorité américaine dans le domaine des armes de pointe. Il s’agit ensuite de développer la capacité des États-Unis à envahir des puissances régionales comme l’Irak, l’Iran ou la Corée du Nord. C’est ainsi que pour assurer la suprématie américaine à long terme, le président Bush se doit de mener une politique agressive, consistant en la mise au point d’une révolution de la pensée militaire.

20

Le deuxième objectif stratégique porte sur l’acquisition de nouvelles réserves pétrolières. Soucieuse de maîtriser le robinet des approvisionnements pétroliers dans le monde, les États Unis font de leur politique sécuritaire un moyen de conquérir les riches réservoirs de pétrole situés dans les régions à instabilité chronique.

Le troisième objectif stratégique, enfin, est la campagne contre le terrorisme. Cette « guerre au terrorisme » va cristalliser le consensus sur la refonte structurelle de l’appareil de sécurité nationale comme fondement d’un nouveau cycle de l’hégémonie américaine.

LE PÉTROLE DANS LE MONDE : ENJEUX ÉCONOMIQUES ET POLITIQUES

Parce qu’avec le gaz naturel, qui lui est souvent associé, il couvre les deux tiers de la demande énergétique mondiale, le pétrole est une matière première stratégique de première importance qui satisfait à lui seul 40% des besoins en énergie de la planète. Il présente de plus une particularité fondamentale : c’est la source quasi unique de carburants pour les voitures, les camions et les avions. Sans pétrole, l’activité économique s’arrête, les armées sont paralysées. Le pétrole est donc une ressource vitale pour les États, et peut être en cela un enjeu potentiel de guerre.

C’est enfin un élément important du commerce international : la production annuelle de pétrole représente entre 350 et 700 milliards de dollars, soit entre 20 et 40% du PNB d’un pays comme la France.

Économiquement, le pétrole est également un produit à part : c’est probablement la seule matière première produite à grande échelle dont le prix de vente peut être très supérieur au coût d’extraction. Alors que le coût de production du baril de pétrole ne dépasse pas quelques dollars au Moyen-Orient, cinq à dix dollars dans la plupart des autres pays et une quinzaine de dollars pour

les gisements les plus difficiles à exploiter (mer du Nord, Alaska), son prix de vente s’établissait, début 2003, à plus de 30 dollars par baril.

Il représente donc une « rente » – la différence entre le prix de vente et le coût d’exploitation –, dont le partage entre les différents acteurs, essentiellement les États producteurs et les compagnies pétrolières, est un enjeu considérable, d’autant que le pétrole est la source principale de revenus pour de nombreux pays et qu’une baisse significative des prix a des conséquences catastrophiques pour les grands exportateurs (pays de l’Opep mais également Mexique, Russie, voire Norvège).

21

Deux éléments géopolitiques caractérisent le secteur pétrolier. D’une part, les grands pays consommateurs de pétrole, à l’exception de la Russie, sont également de grands importateurs (Etats-Unis, Europe, Japon). Inversement, les grands pays producteurs sont de grands exportateurs. D’autre part, les deux tiers des réserves de pétrole sont localisés au Moyen-Orient et particulièrement dans cinq pays : en Arabie Saoudite (25% des réserves mondiales), en Irak (11%), au Koweït, en Iran et aux Émirats arabes unis.

En début 2003, la volonté de diversification des sources de pétrole reste plus que jamais d’actualité. Les Etats-Unis veulent réduire leur dépendance par rapport au Moyen-Orient et l’Afrique est l’objet de toutes leurs convoitises.

Le continent africain, de par sa situation géographique, est considéré par les Etats-Unis et l’Europe comme une source de pétrole privilégiée. Les Etats-Unis en particulier déploient depuis la mi-2002 des efforts considérables pour multiplier les livraisons de pétrole en provenance du golfe de Guinée.

Nouveaux enjeux pétroliers dans le Golfe de Guinée

La diversification des approvisionnements pétroliers reste le principal objectif de la stratégie occidentale dans le Golfe de Guinée. Plusieurs facteurs contribuent à l’intérêt croissant porté au pétrole de cette région, notamment la très bonne qualité de pétrole, avec une faible teneur en soufre, une caractéristique qui lui permet de répondre parfaitement aux besoins des consommateurs occidentaux et aux exigences techniques des raffineries aux Etats-Unis.

Le pétrole africain procure donc des marges bénéficiaires particulièrement importantes, la proximité des champs pétrolifères des marchés américains, le long des voies maritimes de transport pétrolier et la disposition des gisements offshore, limitant du coup les interactions, potentiellement explosives, avec la population locale, mettant ainsi la production à l’abri des troubles sociaux susceptibles d’éclater dans le pays. Le risque politique, du point de vue des compagnies, en est réduit d’autant.

Les états africains dans la mondialisation pétrolière

Depuis les indépendances, la place de l’Afrique dans la division internationale du travail a peu changé et ce continent demeure principalement un exportateur de produits primaires non transformés, dont les prix instables avaient plutôt tendance à se déprécier, et un importateur de produits manufacturés et de services, voire de produits alimentaires. Dans le contexte actuel de mondialisation et d’émergence de nouvelles puissances,

22

on a noté toutefois au tournant du xxe siècle une inversion des termes de l’échange en faveur de la croissance africaine et un appétit grandissant des pays émergents pour les ressources naturelles minières et pétrolières, et même pour les terres arables africaines.

L’Afrique est désormais convoitée par les puissances émergentes mais également par les puissances industrielles pour ses ressources (biodiversité, forêts, hydrocarbures, mines, terres arables) et pour un marché qui, de 900 millions de personnes en 2010, doit en atteindre 2 milliards en 2050.

De nombreux pays africains sont devenus pétroliers du fait des progrès technologiques de prospection et d’exploitation, de l’anticipation de la hausse de la demande et des stratégies de diversification des risques de la part des opérateurs et Etats importateurs. Les principaux producteurs sont le Nigeria, l’Algérie et l’Angola, l’Egypte, la Lybie.

Les puissances européennes – la France avec Elf (devenue Total) et la Grande-Bretagne et les Pays-Bas avec British Petroleum et Shell – ont longtemps dominé le jeu pétrolier dans les anciennes colonies. La France a cherché à se constituer un espace vital énergétique autonome. La situation postcoloniale des chasses gardées et des rapports entre les trois E (Elysée, Elf, Etat-major militaire) a disparu ou du moins s’est fortement transformée.

Le jeu est devenu plus complexe et moins transparent avec l’arrivée de nouveaux acteurs, notamment chinois, cherchant à être présents sur ces territoires par des pratiques peu claires (accords de troc, prêts à taux zéro ou rémunération en nature). L’Afrique est désormais le théâtre d’une compétition entre les oligopoles, dans un contexte aujourd’hui mondialisé.

Les grandes puissances mènent une politique de diversification de l’offre mondiale. L’Europe achète globalement 22 % de son pétrole en Afrique. Les Etats-Unis ont une stratégie de diversification des fournisseurs en hydrocarbures et escomptent assurer 25 % de leur approvisionnement en Afrique en 2015-2016 contre 17% auparavant.

Dans leurs rapports avec les compagnies pétrolières, les États africains disposent d’un pouvoir considérable : leur droit de souveraineté sur l’accès à la ressource pétrolière. Ce pouvoir tend cependant aujourd’hui à s’amoindrir au fur et à mesure que la norme économique libérale s’impose, faisant de l’ouverture des frontières l’axe prioritaire du développement économique.

23

En outre, les États africains producteurs de pétrole sont très endettés. Dans de nombreux cas, l’accès aux marchés internationaux de capitaux, nécessaire notamment pour financer les développements pétroliers, ne peut se faire que par les compagnies pétrolières, qui disposent d’un crédit incontestable sur ces marchés.

Avec la fin des « chasses gardées », l’ouverture générale à la compétition et la croissance rapide de la production offshore, l’environnement économique de la scène pétrolière africaine a connu ces dernières années une profonde évolution.

Une autre tendance lourde se dessine également depuis le milieu des années 1990, qui tend à remettre en cause l’équilibre des forces entre les États et les compagnies pétrolières : de plus en plus d’ONG se mobilisent autour de questions « éthico-pétrolières», obligeant les compagnies à engager un dialogue avec les organisations de la société civile.

Le cas de Shell au Nigeria a valeur d’exemple pour comprendre ce nouveau rapport de force entre compagnies pétrolières et société civile.

Au Nigeria, Shell est une institution plus ancienne que l’État lui-même. Sa présence dans le pays remonte à 1937, lorsque la compagnie (en association avec BP) se voit attribuer le droit exclusif de prospection par l’administration coloniale. Si Shell n’est plus aujourd’hui en position hégémonique, elle contribue néanmoins encore pour environ 40 % à la production nationale. Pourtant, son implantation historique dans le pays et la concentration de ses activités dans l’une des régions les plus densément peuplées d’Afrique ont établi un rapport de proximité très fort avec les communautés locales..

La compagnie symbolise, pour les habitants du Delta, l’industrie pétrolière dans son ensemble. À la fin des années 1980 fleurissent au Nigeria, et particulièrement dans le delta du Niger, des organisations autonomistes à caractère identitaire. Ces mouvements se veulent politiques et écologiques ; ils militent pour l’autonomie régionale, la protection des cultures locales, et dénoncent l’iniquité du partage de la rente pétrolière (dont ils estiment que les populations locales ne profitent pas assez) et les dégradations de l’environnement causées par l’extraction du pétrole.

Il semble aujourd’hui admis que l’Afrique, sans être un nouveau Moyen-Orient, est déjà et deviendra encore plus à moyen terme un acteur significatif de la scène pétrolière mondiale. Si l’exploitation pétrolière de ce continent est relativement récente par rapport aux autres grandes zones que sont les Etats-Unis, la Russie, le Moyen-Orient ou l’Amérique du Sud, il bénéficie de plusieurs atouts qui devraient favoriser son développement, notamment pour sa partie subsaharienne..

24

LES NOUEAUX ACTEURS

25

L’exploitation débute vraiment dans les années 1950. Son intensité augmente après les chocs pétroliers des années 1970. Les majors doivent alors faire face à l’émergence de compagnies nationales et à la concurrence des autres majors. L’effervescence pétrolière qui règne en Afrique depuis la fin des années 1990 conduit à un renouvellement des acteurs. A côté des héritages des anciennes chasses gardées coloniales s’immiscent de nouveaux venus.

On peut distinguer aujourd’hui quatre catégories d’acteurs :

Les compagnies nationales (NNPC au Nigeria, SNPC au Congo, Sonangol en Angola) se sont développées à partir des années 1960 ou 1970. Après avoir longtemps recherché des joint ventures, elles favorisent aujourd’hui des contrats de partage de production, qui laissent aux compagnies étrangères les charges d’investissement, en échange d’une part de la production.

Les majors sont européennes (une anglo-hollandaise, une britannique, une française) et américaines. Côté européen, Shell est encore très bien implantée au Nigeria et très présente au Gabon. BP a une présence discrète en Afrique (Angola), depuis que ses installations du Nigeria ont été nationalisées dans les années 1970. Elf était historiquement très implanté au Gabon et au Congo. Depuis son absorption par Total en 1999, les dimensions politiques comptent moins que par le passé et l’accent est mis sur les potentiels les plus prometteurs, où se joue l’essentiel de la compétition pétrolière : le Nigeria et l’Angola. Côté américain, Chevron Texaco est particulièrement présent en Angola et au Nigeria. Mais c’est l’arrivée en force d’Exxon Mobil dans le Golfe de Guinée au cours des dernières années qui constitue l’élément le plus nouveau.

La première entreprise privée du monde s’est solidement implantée au Nigeria et en Angola. En Guinée Equatoriale et au Tchad aujourd’hui, à Sao Tome prochainement, elle a acquis rapidement des positions dominantes. Parmi les nouvelles venues se trouvent un assez grand nombre de compagnies dites indépendantes. Moins grandes que les majors, elles ont des origines diversifiées : souvent états-uniennes, mais aussi australiennes, canadiennes ou européennes (Norvège, Danemark Royaume Uni, France, Espagne).

Elles ciblent généralement des segments de marchés d’où les majors sont absentes : soit l’exploitation de gisements en fin de cycle, qui ne sont plus

rentables pour les grandes compagnies, soit des activités de prospection pionnières qu’elles pourront exploiter pour elles-mêmes (Woodside en

26

Mauritanie) ou revendre à des majors si elles n’ont pas les moyens d’exploiter (Encana au Tchad).

Enfin, on trouve des compagnies nationales de pays émergents, notamment la Malaysia (Pétronas) et la Chine. Alors que les besoins énergétiques de la Chine vont passer de 10 à 20% de la demande mondiale entre 2000 et 2010 (Sébille-Lopez 2006), la Chine est devenue le deuxième importateur de pétrole africain, derrière les Etats-Unis. L’Afrique lui fournit 25% de ses importations, contre 15% il y a 20 ans.

Ces compagnies cherchent autant à acquérir une expérience et des technologies à l’international qu’à contrôler des sources d’approvisionnement exclusif.

Des compagnies nationales chinoises interviennent partout où elles le peuvent, sur différents segments du marché : dans des pays en déclin comme le Gabon ou dans des pays prometteurs comme l’Angola, ou encore dans des Etats au ban de la communauté internationale comme le Soudan. Ce faisant, elles servent la stratégie d’élargissement de l’offre des Etats-Unis.

L’importance des différents acteurs varie selon le contexte géographique de l’exploitation. Quatre situations peuvent être distinguées. Le off shore profond est le domaine réservé des grandes majors, du fait des moyens technologiques et financiers nécessaires. Exxon est ici en position de force. Le off shore côtier et la production littorale est encore le domaine de prédilection des opérateurs historiques (Shell Total Chevron), même si les indépendants y progressent. Enfin, en contexte de continentalité marquée (Tchad, Soudan), les majors s’associent avec des indépendantes ou des asiatiques.

La scène pétrolière africaine connaît donc de nombreux acteurs parmi lesquels les institutions publiques, les compagnies transnationales, les sociétés d’Etat et les sociétés de sous-traitance pétrolière.

Les institutions publiques (Etats) assurent des missions de réglementation, de régulation, de suivi, de contrôle et d’arbitrage entre différents acteurs

en cas de discorde. Les sociétés de sous-traitance et de service assurent les missions de production liées aux activités de la filière aussi bien en amont comme en aval. Elles apportent un certain nombre de service aux compagnies pétrolières internationales et aux firmes d’Etat des pays producteurs..

Dans ce groupe, on trouve des sociétés comme Dowell, Schlumbeger, Halliburton, etc. Les compagnies transnationales comprennent des majors qui contrôlent près de 70% de la production pétrolière mondiale. On trouve

27

sur cette liste : Exxon Mobil, Royal Dutch Shell, British Petroleum, Chevron, Gulf, Texaco, Amoco, Arco, Total, etc. (12) Elles sont impliquées dans les travaux d’exploration, distribution, exploitation et production en Afrique. Les compagnies pétrolières indépendantes sont d’ores et déjà parvenues à s’établir dans certains pays comme des acteurs essentiels du jeu pétrolier. C’est le cas de Vanco, Armerada Hess, Marathon, Ranger Oil, Eni, Océan Energy, Triton, Petronas et Petrochina.

Les compagnies pétrolières nationales jouent un rôle actif et déterminant dans la gestion des activités pétrolières. L’exemple du Moyen- Orient est révélateur avec des compagnies telles que Saudi Aramco (Arabie Saudite), l’INOC (Irak), la NIOC (Iran), KPC (Koweit ), ADNOC (EAU) (13).

En Afrique, la situation est différente. A côté des compagnies nationales bien structurées comme la Libya NOC (Libye), la Sonatrach (Algérie), il faut ajouter les compagnies pétrolières nationales suivantes : NNPC (Nigeria), Sonangol (Angola), SNPC (Congo Brazzaville ),SNH ( Cameroun), Petrosen ( Sénégal), GEPetrol ( Guinée- Equatoriale), Sudapet (Soudan), PETROCI ( Cote d’Ivoire). Le Gabon pourtant ancien producteur du pétrole n’a toujours pas de société nationale. C’est le Ministère des Mines, de l’Energie et du Pétrole qui représente l’Etat dans les activités pétrolières.

Outre les compagnies pétrolières, les autres acteurs interviennent à travers des réseaux pétroliers (sous- traitants ou prestataires de service). C’est le cas des "Messieurs Afrique" des compagnies publiques ( Amerada Hess, BP, Chevron, Energy Africa, Exxon, Marathon, Ocean Energy, Roc Oil, Shell, TotalfinaElf, Vanco, Conoco Philips…), les responsables Afrique des compagnies pétrolières (ENI, JNOC, NOC, Norsk Hydro, Petronas, Petrobras, PetroSA), des traders d'influence (Addax, Aurora, Glencore, Petrolin, Vitol), des banquiers du pétrole (AMB, AIG, BNP Paribas, Crédit Lyonnais, Natexis, Eximbank, Deutsche Bank…), des cabinets d'avocats spécialisés (Baker Botts, Cleary Gotlieb, Clifford Chance, Herbert) et des consultants et sociétés de sécurité ( KPMG, PGS, SSF, Geos, Kroll Associates, Ernest & Young…)..

Les interventions multiples des acteurs de la scène pétrolières ont des incidences énormes dans le processus du développement. Le pouvoir de négociation des Etats d'accueil pauvres est faible. Seules, un petit nombre de sociétés pétrolières extrêmement puissantes et importantes sont techniquement capables d’avoir accès aux gisements profonds..

28

COMMUNICATION

29

La communication dans le secteur de l’hydrocarbure est un élément très sensible et délicat. Ici nous présentons une action de communication que ceux en charge de la communication dans les institutions pourront adapter à leur besoin.

Pour la planification d’une action de communication, cinq étapes du processus de communication vont aider à structurer successivement le travail pour ne pas se perdre dans la « jungle » de la communication.

ETAPE 1 : LE DIAGNOSTIC

Analyse de l’environnement général

L’analyse de l’environnement se concentre sur les fondements légaux et stratégiques de la communication et identifie les objectifs globaux.

Diagnostic de la communication actuelle

Pour partir du bon pied dans une action de communication, il est indispensable de réaliser un diagnostic de l’existant. Il permettra d’identifier les leviers de la communication mais aussi les risques. Le diagnostic commence par un rapport qui compile et analyse les produits de communication déjà existants dans l’institution. Sur cette base, une analyse SWOT donnera par la suite l’image globale de la communication de l’institution.

Analyse des moyens de communication existants

Un rapport succinct, qui rassemble tous les produits de communication réalisés par l’institution, devrait être établi par le chargé de communication. Ce rapport devra faire un listing et une description des supports d’information utilisés et des actions organisées, il servira pour le partage et la documentation. Ce rapport devrait présenter, par exemple, les outils de communication suivants :

• le site web

• les supports écrits : Rapports, brochures, dépliants, affiches, articles de presse, etc.

• les présentations aux journées de sensibilisation

• les actions de communication : réunions, salons, conférences, campagnes TV ou radio etc.

30

Les moyens seront évalués, par exemple, à travers des questions clés :

• Quels thèmes ont été communiqués jusqu’à présent et quels formes et moyens ont été utilisés ?

• Les « produits » sont-ils de bonne qualité par rapport au contenu et à la forme ?

• La communication a-t-elle pu atteindre ses objectifs ?

• Les parties prenantes, sont-elles satisfaites de la communication ? Qu’est-ce que la cible a retenu ? Les cibles sont-elles fourni un feedback ?

Après avoir mené une grande quantité d’analyses et d’observations sur la communication existante, un atelier sera organisé pour réaliser l’analyse de la communication de l’institution dans sa globalité. Les forces et faiblesses en interne et les opportunités et menaces de l’externe seront alors évaluées. Le travail d’analyse et du diagnostic ne peut se faire qu’en équipe. Il peut aussi être utile d’y inviter des participants externes, comme des représentants d’autres autorités, de groupes d’intérêt ou un consultant en communication, pour obtenir la vision la plus objective de la communication. Le résumé du diagnostic doit être présenté à la direction et servira de base pour la planification future. Les méthodes pour le diagnostic global sont présentés par la suite.

Méthodes de diagnostic

Selon les besoins, choisir une ou plusieurs des méthodes suivantes pour le diagnostic. En général, le résultat du diagnostic est mesuré en « points » afin de pouvoir comparer facilement les résultats de différents diagnostics. Le processus d’amélioration devient ainsi transparent et concevable.

La « Roue de qualité »

• La « Roue de qualité » évalue et présente les différentes qualités d’une bonne communication par le pourcentage (de 10 à 100%) dans une roue. Le résultat est parlant et facile à lire.

• Dans un premier temps, les membres de l’équipe ou la population impliquée s’interrogeront p.ex. sur les 8 qualités majeures d’une communication interne. (voir Fig. ci-dessous)

• Ces qualités requises seront ensuite évaluées par les membres de l’équipe. La démarche est d’interroger individuellement les groupes cibles du diagnostic en leur demandant, « Comment évaluez-vous la communication actuelle de votre institution par rapport aux qualités choisies ? ». La réponse

31

des participants selon les 8 indicateurs de qualité choisis dans la roue de qualité peut varier de « non, pas du tout » (0%) à « Oui, tout à fait ! » (100%).

• A la fin de l’exercice, les roues individuelles peuvent être rassemblées et servir pour illustrer le « feedback » individuel.

• On peut également faire une « roue synthèse » qui reflète l’ensemble des opinions de l’équipe ou bien donner une idée de la diversité des évaluations. On peut alors y mentionner la moyenne arithmétique ainsi que les notes les plus basses et les plus hautes.

• Pour mettre en valeur les résultats de cette analyse, il est indispensable de faire une réunion de brainstorming sur les stratégies et mesures à prendre dans l’avenir (Comment améliorer notre communication sur une ou plusieurs des qualités définies ?). Une telle stratégie doit toujours se concentrer sur la consolidation des forces et l’amélioration des faiblesses.

32

Analyse des forces et faiblesses, opportunités et menaces (SWOT)

L’objectif de l’analyse SWOT est d’identifier le degré de performance de la communication actuelle d’une institution ou d’un projet (les forces et faiblesses) face aux opportunités potentielles et aux menaces de l’environnement extérieur afin d’élaborer une stratégie.

Evaluation d’un site web

Un site web est un media « vivant », qui, après sa mise en place, nécessite un entretien technique et l’actualisation de son contenu au jour le jour. Il faut maintenir l’intérêt de la cible à travers la mise à jour du site web de l’institution.

Il existe plusieurs méthodes pour le diagnostic, nous avons retenus que ceux-ci.

ETAPE 2 : STRATEGIE DE COMMUNICATION

L’approche stratégique met en évidence les points clés des projets de communication et décrit ce qui est particulièrement important pour l’institution. Après avoir fait le diagnostic, il est indispensable de fixer les objectifs stratégiques de communication.

Les objectifs stratégiques de la communication devront être déclinés à partir de la stratégie sectorielle ou des objectifs de l’institution, et pourraient être :

• La sensibilisation : par exemple l’augmentation de la prise de conscience publique pour la préservation des ressources en eau

• L’information : par exemple l’information d’une cible concrète par exemple les industriels sur une loi concernant l’interdiction de rejeter certaines matières dans les eaux

• La participation : par exemple l’appel à la participation dans la mise en œuvre du plan d’aménagement intégré des ressources en eau souterraines.

L’élaboration des objectifs doit se faire de manière organisée et méthodique :

• formuler les objectifs de façon globale

33

• vérifier leur cohérence avec la stratégie

• hiérarchiser et prioriser les objectifs (objectifs principaux/sous-objectifs)

• les analyser dans la grille SMART : spécifique, mesurable, acceptable, réaliste, temporel

En fixant les objectifs de communication, il faut fixer aussi des indicateurs de suivi clairs et mesurables, ceci facilitera l’évaluation. Le suivi de ces indicateurs devra se faire de manière régulière, ce qui permet de vérifier leur cohérence et de les mettre à jour si besoin.

Cibles prioritaires et secondaires

L’identification des objectifs de communication implique automatiquement la réflexion sur les groupes cibles qui seront concernés par l’action de manière directe ou indirecte. L’identification et la caractérisation des cibles se fait également de façon méthodique :

1. Identifier les groupes cibles

Cibles primaires : l’action de communication leur est destinée, sans leur acceptation et leur soutien l’action ne réussira pas ou connaîtra de grandes difficultés.

Cibles secondaires : l’action de communication leur est aussi destinée, mais pas avec la même priorité que les cibles primaires.

Cibles-relais : leur soutien est important. Celles-ci disposent souvent des expériences ou contacts qui pourraient vous aider à atteindre et convaincre vos cibles primaires et/ou secondaires. Quelques questions pour faciliter l’identification des groupes cibles :

• Qui dispose de droits d’utilisation ou de propriété dont il faut tenir compte ?

• Qui doit nous soutenir afin de mettre en œuvre les mesures avec succès ?

• Qui pourrait entraver la mise en œuvre ? De qui peut-on attendre des résistances ?

• Qui peut aider à atteindre la ou les cibles prioritaires/cibles secondaires ?

2. Décrire les caractéristiques

34

(la typologie) des groupes cibles Décrire brièvement les cibles en mentionnant leurs caractéristiques principales, leur lien avec le projet, leur impact potentiel etc. à l’aide des caractéristiques sélectionnées, qui sont importantes pour le succès de l’action.

3. Vérifier les informations

Pour les actions de communication avec des cibles nombreuses et variées, entrer en contact avec des représentants des cibles prioritaires afin de s’assurer que la liste des cibles est complète et correcte p.ex. à l’aide d’une interview ou d’un atelier organisé avec les parties prenantes.

4. Orienter les actions de communication vers les groupes cibles

Plusieurs possibilités pour travailler de manière bénéfique avec des groupes cibles sont disponibles :

• identifier le besoin d’information des groupes cibles et l’accès aux informations et y adapter les supports d’information ;

• agir sur un leader d’opinion. Par exemple, faire communiquer un personnage célèbre pour relayer le message ;

• analyser les interrelations (fréquence, convergence, divergence...) et utiliser les pouvoirs d’influence entre les cibles. Par exemple, communiquer avec les gardiens de voiture pour mieux stationner afin de dégager les voies d’écoulement des eaux pluviales.

Validation stratégique de la direction

Après avoir identifié les objectifs et les cibles, il faut mettre en œuvre l’étape majeure de la « validation stratégique » avec la direction/ les responsables de l’institution. Pour cela, le chargé de communication présentera les objectifs, les cibles et les phases principales pour valider la cohérence de l’approche avec la stratégie de l’institution.

35

ETAPE 3 : PLAN DE COMMUNICATION

La construction du plan de communication (PDC)

Pour la planification de la communication, il faut sélectionner les actions de communication qu’on souhaite réaliser et les compiler dans un plan de communication (PDC). Selon la matrice effort-impact de Lawrence Holpp, il faut toujours prioriser les actions de communication avec un faible effort et un grand impact potentiel.

Le PDC accompagne, soutient et renforce la stratégie d’une institution et ses objectifs opérationnels.

Le PDC est le produit d’un travail d’équipe et soutient le travail du chargé de communication. Il représente le fil rouge des actions à suivre sur une période entière ou sur plusieurs périodes, comme par exemple un PDC biannuel d’une institution.

Le PDC contient la totalité des informations et la documentation nécessaire pour les différentes étapes, tout en les structurant de manière claire et logique. En fonction des besoins, on peut distinguer le plan de communication opérationnel qui décrit une action de communication et un PDC pour une institution sur une période donnée.

Le contenu d’un PDC est structuré selon les différents domaines de communication, notamment la communication interne, externe, de crise, etc.

L’élaboration d’une fiche d’action

Les fiches d’action constituent la partie fondamentale du plan de communication. Elles contiennent l’ensemble des informations clés pour chaque action de communication.

Pour l’élaboration d’une telle fiche d’action de communication, il est conseillé de se poser les questions suivantes. :

• Quel est le thème de l’action et sa relation avec la stratégie ?

• Qui est responsable de l’action ?

• Quand l’action doit-elle être mise en œuvre ?

• Quels sont les groupes cibles à atteindre et quelles sont leurs résistances potentielles ?

36

• Qui intervient et qui sont les partenaires à intégrer dans la planification et la mise en œuvre ?

• Quel est l’objectif par rapport à l’eau et quel est l’objectif de communication ?

• Quel est le contenu de la communication ou le message ? Qu’est-ce que les cibles doivent retenir ? Qu’est-ce que les cibles doivent faire ?

• Quels thèmes doivent être abordés / présentés ?

• Quels sont les moyens de communication à utiliser ?

• Quel est le budget pour atteindre les objectifs de communication ?

ETAPE 4 :MISE EN OEURE DU PLAN DE COMMUNICATION

Le plan de communication est finalisé. Il faut alors mettre en œuvre ce qui a été planifié – étape par étape. Il y a des invitations à envoyer, des réunions de concertation à organiser, des tâches et des responsabilités à définir, une campagne à concevoir en détail etc.

Le passage de la planification à la réalisation ou bien du théorique à la pratique est un point important et sensible au cours de chaque action. Il y a un proverbe allemand, qui dit : « Les actes valent plus que la parole », ce qui veut dire que la preuve ultime d’une bonne planification est le succès de sa mise en œuvre dans le respect du triangle « Coût, Temps, Qualité ».

Réaliser – contrôler – piloter : ce sont les trois activités à réaliser pendant cette phase de mise en œuvre des actions de communication.

Mise en œuvre des actions

La mise en œuvre des grandes actions de communication est, idéalement, un travail en équipe. L’équipe peut être pilotée par le chargé de l’action spécifique, le chargé de communication ou bien par les deux.

L’équipe doit être composée par des membres qui font le travail logistique, d’autres qui s’occupent de la rédaction des textes et la préparation des présentations et de l’administration financière. Ce qui est primordial pour le travail en équipe, c’est que chacun connaisse ses tâches (ce qu’il doit réaliser) et ses responsabilités (son périmètre de responsabilité).

37

ETAPE 5 : EVALUATION, DEBRIEFING ET ARCHIVAGE

Une action de communication ne saurait se terminer sans une évaluation, un débriefing et – s’il s’agit d’un succès – d’une petite fête de clôture pour remercier l’équipe. Une évaluation peut également être utile au cours de l’action de communication p.ex., après avoir terminé une phase ou atteint un sous-objectif.

Evaluation du triangle « Coût, Temps, Qualité »

Comme abordé dans le sous chapitre précédent, l’évaluation d’une action de communication se base toujours sur l’évaluation du triangle « Coût, Temps, Qualité ».

Il est important de noter que plus les objectifs sont décrits avec clarté (Spécifiques, Mesurables, Acceptables, Réalistes, Temporels) et étayés d’indicateurs, plus l’évaluation est aisée. Ne jamais oublier que le but de l’évaluation est l’amélioration continue du travail commun par apprentissage.

Les méthodes et moyens d’évaluation sont en partie les mêmes que ceux utilisés lors de l’analyse au début de l’action.

Le débriefing

Le débriefing a pour objectif de savoir comment les membres de l’équipe ont perçu leur travail pendant la planification et la mise en œuvre. Cela est déployé à travers des questions.

• Quelles sont les bonnes pratiques de cette action ? Qu’est-ce qui a bien marché ?

• Quels sont les enseignements tirés de cette action ? Quelles sont les expériences d’apprentissage et les erreurs dont la prise en compte peut être utile pour les futures actions ?

Il est conseillé de procéder au débriefing en intégrant l’ensemble de l’équipe.

Archivage pour conserver la mémoire collective

A la fin d’une action, l’archivage est à l’ordre du jour. Dans la plupart des cas, il y aura un système d’archivage électronique (dématérialisé) et, en parallèle, un système d’archivage papier. Il faut respecter les règles internes d’archivage.

38