Elaboration et mise en place d’un modèle d’optimisation ...

18

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques 1 International Review of Economics, Management and Law Research Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques Chaimoua KHACHANI Université Abdelmalek Essaidi-Tanger Résumé : Dans un monde globalisé, où la création de valeur représente une question de survie pour les entreprises, la maitrise des coûts constitue un enjeu majeur pour les chefs d'entreprises. En effet, les conséquences de l'augmentation des coûts logistiques affectent considérablement les performances financières de l'entreprise. Dans ce contexte, il apparait nécessaire d’optimiser ces coûts, afin d'augmenter la performance financière de l'entreprise. Nous allons à travers cet article, présenter un modèle pour l'optimisation des coûts logistiques et la mesure de sa performance financière en utilisant la démarche DMAIC. Mots-clés : Contrôle interne - Coût d’achat- Matières Premières- Optimisation.- Impact financier. Abstract: In a globalized world, where the creation value represents a question of survival for the enterprises, the costs are really a major stake for the entreprises’haed. Equally effective, the higher the costs are, the lower the financial performance of the enterprise become. In this context, it has become necessary to refer to methods of reducing these costs in order to increase the financial results of the enterprise. We are dealing with the optimization of the logistics costs as well as their financial impact; it’s obvious that we shall try the DMAIC. In addition, we shall suggest changes that allow us to optimize the logistics costs and make use of their impact on financial system using, at the same time, the suitable financial indicators. Keywords: Cost of purchase - financial impact - Internal control - Raw materials – Optimization. « La revue n’entend donner aucune approbation ni improbation aux opinions émises dans les articles : ces opinions doivent être considérées comme propres à leurs auteurs. »

Transcript of Elaboration et mise en place d’un modèle d’optimisation ...

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

1

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

Elaboration et mise en place d’un modèle d’optimisation des

coûts logistiques

Chaimoua KHACHANI

Université Abdelmalek Essaidi-Tanger

Résumé : Dans un monde globalisé, où la création de valeur représente une question de survie pour les

entreprises, la maitrise des coûts constitue un enjeu majeur pour les chefs d'entreprises. En effet, les conséquences de l'augmentation des coûts logistiques affectent considérablement les

performances financières de l'entreprise. Dans ce contexte, il apparait nécessaire d’optimiser

ces coûts, afin d'augmenter la performance financière de l'entreprise. Nous allons à travers cet article, présenter un modèle pour l'optimisation des coûts logistiques et la mesure de sa

performance financière en utilisant la démarche DMAIC.

Mots-clés : Contrôle interne - Coût d’achat- Matières Premières- Optimisation.- Impact financier.

Abstract: In a globalized world, where the creation value represents a question of survival for the

enterprises, the costs are really a major stake for the entreprises’haed. Equally effective, the

higher the costs are, the lower the financial performance of the enterprise become. In this

context, it has become necessary to refer to methods of reducing these costs in order to increase the financial results of the enterprise. We are dealing with the optimization of the

logistics costs as well as their financial impact; it’s obvious that we shall try the DMAIC. In

addition, we shall suggest changes that allow us to optimize the logistics costs and make use of

their impact on financial system using, at the same time, the suitable financial indicators.

Keywords: Cost of purchase - financial impact - Internal control - Raw materials – Optimization.

« La revue n’entend donner aucune approbation ni improbation aux opinions émises dans les articles :

ces opinions doivent être considérées comme propres à leurs auteurs. »

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

2

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

INTRODUCTION :

Dans un marché toujours en rétablissement de l’impact de la crise économique, les entreprises au

niveau mondiale se trouvent face à des challenges de plus en plus important, l’environnement est

devenu de plus en plus incertain, une concurrence accrue règne sur le monde des transactions

avec une régression remarquable de la demande, est que le meilleure gagne.

Le défi pour les entreprises du secteur automobile est de survivre et se développer dans un

contexte de concurrence rude entre les principaux pôles mondiaux. Pour se faire, l’entreprise doit

se battre en permanence pour rester compétitive. Ainsi afin de maitriser cette compétitivité, il est

indispensable d’agir d’abord sur la performance interne de l’entreprise que celle externe, et ce,

en mobilisant les salariés autour d’une dynamique de progrès dans le souci de chercher les

meilleurs moyens d’optimiser l’organisation et le fonctionnement de l’entreprise.

Devant cette situation, la maitrise des coûts s’impose pour améliorer l’efficacité en termes de

productivité, de satisfaction des clients et de la performance financière, d’où le besoin de

modèles d’optimisation des coûts. Dans ce contexte, nous présentons un modèle d’optimisation

des coûts logistiques, en se basant sur la démarche D.M.A.I.C, qui est testée et mis en place chez

la multinationale « YAZAKI MOROCCO S.A ».

1. REVUE DE LITTERATURE: METHODES D’OPTIMISATION DES COUTS

LOGISTIQUES

L’objectif de toute entreprise est de livrer des produits à ses clients, en quantité demandée, dans

le lieu demandé, à la date demandée et au moindre coût. C’est dans cette optique, nous

présentons dans cette section les principales méthodes d’optimisation des coûts logistiques, qui

existent dans les travaux de recherche. Nous passerons à la revue des méthodes, que nous

jugeons les plus pertinentes par notre modèle.

Dans la littérature, nous pouvons prélever des travaux qui rassemblent des travaux de recherche,

de synthèse et de publication en matière d’optimisation des coûts logistiques, qui sont :

1.- A la fin des années 1970, l’augmentation de l’offre accrue la concurrence entre les entreprises.

Elle devient donc nécessaire de prendre en compte non seulement les activités de production,

mais aussi toutes les activités industrielles y compris l’approvisionnement, la distribution et les

autres activités qui sont liés au processus de production : « Dans la plupart des entreprises, les

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

3

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

responsables de chaque domaine ou service ont tenté de minimiser les coûts liés à leurs activités

sans soucier de l’impact de leurs décisions sur les autres parties de la société »1.

2.- L’optimisation a été introduite dans un souci d’amélioration des services fournis, peu importe

le domaine auquel ils s’appliquent. Un problème d’optimisation concerne l’exécution des

méthodes spécifiques en quête d’un optimum. Ce denier peut être une valeur maximisant ou

minimisant une fonction, dite une fonction objectif ou fonction coût, elle est encore appelée

critère d’optimisation.

Selon le cas, qu’il s’agisse d’un problème mono-variable ou multi-variable, continu ou discret,

etc. Une méthode d’optimisation adéquate est choisie avec soin, afin de bien cadrer le

contexte et résoudre le problème de manière efficace2

3.- Mohsen Ejday dans ses travaux de recherche portant sur l’intégration de l’optimisation

adéquate multi-objectifs à base méta modèle pour les procédés de mise en forme, il définit le

concept d’optimisation comme comprenant deux phases, qui sont3:

- Une première phase : représente la modélisation à travers laquelle la fonction coût serait définie

avec une plus, la détermination des variables principales d’optimisation ainsi que des contraintes

d’inégalité et égalité.

- Une deuxième phase correspond à la résolution responsable de la recherche des valeurs

optimisation la fonction coût ainsi définie et ce grâce à un algorithme d’optimisation élaboré.

4.- Gorder dans son ouvrage constate que : « comme l’entreprise dans son ensemble,

l’organisation de la gestion des achats est conduite à des changements liés à la recherche de

l’efficience et de l’efficacité »4.

2. CONTEXTE DE LA MISE EN PLACE DU MODELE:

Aujourd’hui, le secteur automobile mondial connait une restructuration de sa chaine de valeur

avec un basculement de la demande et de l’offre mondiale vers les pays émergents. Cette

nouvelle structure de la demande incite les industriels à chercher de nouvelles destinations et

1 ) Chateau, A (2008). Stochastic Models for Production / Inventory Planning: Application to short Life – Cycle

Products. Paris ECOLE CENTRALE PARIS.

2 ) Sghaier, M (2011). Combinaison des Techniques d’Optimisation et de l’Intelligence Artificielle Distribuée par la

Mise en Place d’un Systeme de Covoiturage Dynamique. Lile ECOLE CENTRALE LILE.

3 ) Ejday Mohsen. Optimisation Multi-Objectifs à base de Métamodéle pour les Procédés de Mise en Forme.

ECOLE DES MINES PARIS Teech. Paris: s.n.2011 p136, Thèse de Doctorat.

4 ) Gorder, V. (1990).Moving Back to Centralization.Credit.Vol16, p: 12-15.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

4

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

localisations vers des pays présentant une offre globale et cohérente de compétitivité (proximité

des grands marchés, mains d’œuvre qualifiées, des infrastructures industrielles dédiées…), pour

mieux s’adapter aux demandes spécifiques de nouveaux marchés pleins d’émergence.

Dans ce nouveau contexte, l’industrie automobile marocaine renforce son positionnement dans la

chaine de valeur de l’automobile, comme en témoignant ses niveaux de croissance soutenus, ses

performances particulièrement remarquables enregistrées au cours de ces dernières années, par

un volume d’exportations qui franchit un capital de 60 milliards de dirhams, se hissant ainsi le

premier secteur national exportateur et premier constructeur en Afrique du Nord.

En effet, dans le contexte économique actuel du marché marocain, le secteur d’industrie

automobile est caractérisé par une concurrence exacerbée et des prix de vente le plus souvent

imposés par le marché, le maintien des marges des entreprises impose de réaliser des gains avant

tous sur la productivité et sur les achats. Ces dernières constituent le poste le plus important du

coût de revient des produits et des services qui peuvent présenter en moyenne 50% du chiffre

d’affaire des entreprises. Ses enjeux d’une part sont financiers puisque les gains achats générés

ont un impact sur la compétitivité des produits et des services, compte tenu de la part des achats

dans le coût de revient, et d’autre part, ses enjeux commerciales qui ont un impact sur la

performance globale de l’entreprise puisque l’optimisation des achats influence sur la qualité des

produits, sur l’innovation, sur l’image globale de l’entreprise (développement durable).

Dans les entreprises industrielles du secteur automobile, l’optimisation des achats de production

notamment des matières premières, d’équipements et de composantes constitue un sujet clé

depuis plus de 30 ans.

C’est dans cette perspective, M. Hervé Amar5, Dg d’Alma CG cite que : « les grandes entreprises

en revanche une vision plus technique des coûts. Elles font des économies stratégiques sur les

matières premières ou les procès de fabrication et parfois elles ont recours aux restructurations.

Cependant, elles sont conscientes de l’importation des ressources humaines dans leur

développement. C’est pourquoi, pour gagner en compétitivité, les grands groupes ont besoin

d’une vision alternative pour envisager leurs coûts », ce que nous pouvons comprendre de cette

citation ; est que les entreprises cherchent toujours à envisager leurs coûts et par la suite font des

économies stratégiques sur leurs matières premières, ce qui nous montre la grande importance de

5 ) Les Rencontres d’Option Finance, juin 2013.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

5

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

l’optimisation des coûts des matières premières. Ainsi, nous trouvons aussi M. Benoit Jachett6

Directeur du DAF affirme que : « les entreprises ne doivent pas se focaliser sur la réduction des

coûts, mais plutôt sur leur optimisation. Il s’agit là d’une démarche saine de gestion au quotidien

qui implique d’optimiser à la fois les coûts unitaires mais aussi volumétries », ce que nous

pouvons tirer de cette citation : est que l’intérêt pour l’entreprise rédie non seulement dans la

réduction des coûts (un rabais, une remise, une ristourne…), mais aussi et surtout, dans

l’optimisation par le fait de bénéficier d’une baisse permanente favorisée par un fournisseur sur

l’achat d’une immobilisation. Aussi confirme M. Romain Bertant7 Directeur des Solutions de

Crédit de Management de Coface Service : « Travailler sur les coûts avant qu’ils ne se présentent

est encore la manière d’optimiser ces coûts », ce qui nous pouvons comprendre est que

l’entreprise doit toujours penser et travailler sur ses coûts.

C’est pour toutes ces raisons, les équipementiers du secteur automobile marocain entament des

réflexions, pour structurer leurs organisations du processus des achats et optimiser leurs dépenses,

d’où l’importance de l’optimisation du coût d’achat des matières premières qui revêt comme une

nécessité pour les équipementiers automobiles marocains.

2.1 PROBLEMATIQUE:

Dans ce cadre de concurrence exacerbée, et face à un client exigeant, la réduction des coûts

s’impose comme une nécessité pour les entreprises, et en particulier pour ses chefs qui entendent

que les métiers de l’entreprise se focalisent sur des tâches à plus forte valeur ajoutée. Pour

s’engager sur cette démarche, il faut certes réduire certains coûts importants, mais également se

pencher sur ses processus de gestion et ses méthodes de travail, voir le besoin urgent d’un

modèle d’optimisation des coûts.

C’est dans ce sens, il devient nécessaire d’élaborer un modèle d’optimisation des coûts

logistiques par lequel, nous pouvons atteindre cette optimisation et plus précisément celui

d’achat des matières premières et mesurer son impact financier.

Donc, notre modèle répond à la problématique suivante : COMMENT POUVONS- NOUS

OPTIMISER LE COÜT D’ACHAT DES MATIERES PREMIERES?

6 ) Les Rencontres d’Option Finance, juin 2013.

7 ) Les Rencontres d’Option Finance, juin 2013.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

6

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

2.2 CHAMPS D’APPLICATION DU MODELE :

Afin de répondre à notre problématique, d’apporter une représentation simplifiée basée sur une

approche particulière d’optimisation du coût d’achat des matières premières, nous choisissons

d’élaborer un modèle auprès de la multinationale YAZAKI MOROCCO S.A – Tanger présentée

comme un équipementier automobile japonais crée en 1941 et installé au Maroc depuis 2011,

son activité principale est le câblage et la fabrication des composants électriques pour automobile.

2.3 METHODE DU MODELE:

La réussite de tout modèle réside dans la pertinence de sa conduite, c’est dans cet angle, nous

choisissons la démarche six-sigma comme une démarche d’améliorer et de management, qui vise

à éliminer définitivement l’application des défauts, en centrant la cible et réduisant tout type de

dispersion. Elle est utilisée pour réduire les coûts et améliorer le processus et les services.

Six- sigma est une méthode qui se base sur l’analyse des données empiriques, pour vérifier la

manière dans le système se comporte et atteindre l’objectif d’améliorer le processus ou le service

et la réduction de la dispersions du coût.

Durant notre travail, nous utilisons diverses sources d’informations : Documents internes,

documents numériques, manuels de procédures et nous avons recours à divers méthodes

quantitatives via qualitatives.

2.4 ANALYSE ET RESULTATS

A l’heure où tout semble est dit en bien ou en mal, sur les critères d’application de notre modèle,

il est temps de présenter notre travail, selon sa démarche DMAIC, tout en expliquant et analysant

chaque étape comme suivant :

- Première étape : « Définir » :

A cette étape, nous définissons d’abord notre objectif qui est l’optimisation du coût d’achat des

matières premières, tout en assurant l’accord de YAZAKI CORPORATION société mère en

Allemagne, et cela est justifié par son pourcentage important, que prend ce coût par rapport au

coût global des coûts logistiques. Ainsi, nous devons montrer cette optimisation réalisée.

Pour le faire, nous déterminons ensuite les dimensions de notre travail, et ses aspects essentiels

en utilisant la méthode QQQCPO, comme montrée la figure suivante :

Tableau n°1: la méthode QQQCPO

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

7

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

Eléments Significations

Quoi ? - Il s’agit d’une étude d’optimisation des coûts logistiques.

- Le coût d’achat des matières premières représente un pourcentage important

des coûts logistiques qui dépassent les objectifs fixés8.

Pourquoi ? - Ce travail est proposé pour réduire le coût d’achat des matières premières, ce

qui diminue par la suite les coûts logistiques de l’entreprise et améliorer sa

performance financière.

Qui ? - Ce travail sera réalisé à l’aide de tous les services du département « Purchase »,

qui sont concernés par cet étude, car, il influence les indicateurs de ce

département.

Où ? - Service « Achat Direct des « Matières Premières », département « Purchase ».

- Service « Financier », département « Finance et Comptabilité ».

Quand ? - Ce coût apparait à chaque commande et dans les rapports mensuels des

indicateurs du service « Achats Directs ».

Comment ? - Proposer une solution fiable pour optimiser le coût d’achat des matières

premières, et sa mise en simulation chiffrés, afin de mesurer l’optimisation

réalisée

Enfin, les gains attendus de ce modèle sont :

L’optimisation du coût d’achat des matières premières.

L’enrichissement de la liste des fournisseurs.

L’amélioration de la performance de l’entreprise.

- Deuxième étape : « Mesurer et Analyser » :

Normalement, dans une démarche DMAIC, la deuxième étape est celle de « Mesurer »,et ensuite

elle est suivie par la troisième étape « Analyser », mais dans notre étude, lors de la collecte des

données, nous sommes au même temps en train de les analyser et de faire des conclusions sur

leurs utilité dans la mesure de la formule de calcul du coût d’achat direct et sa variabilité, car

dans notre travail, l’analyse d’une telle donnée « X » peut conduire à la nécessité réelle d’une

autre donnée « Y », et donc une nouvelle collecte de données est indispensable lors de l’étape

« Analyser ». Donc, le rassemblement de ces deux étapes « Mesurer » et « Analyser » devient

obligatoire dans une même étape.

- Alors, pour analyser, il faut mesurer l’existant par l’étude de la formule de calcul du coût d’achat direct ,

par d’abord la décortiquer, ensuite, définir les éléments constituant la formule en relevant ses principaux

caractéristiques, et enfin, déterminer les éléments à améliorer selon les points suivants :

8 ) Selon les responsables de l’entreprise (Object de l’étude).

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

8

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

La formule de calcul du coût d’achat des matières premières :

(Total d’Espace de Stockage*250*0,11*Km/1000) + (0,031 / (Total d’Espace de Stockage *250))

Explication des différents éléments de la formule de coût d’achat des matières

premières :

- Total d’espace de stockage représente l’espace de stockage des conteneurs en importation, il est

mesuré en mètre cube chargé.

- 250 : c’est le poids par un mètre cube chargé mesuré en Kg.

- 0.11: c’est la valeur monétaire de paiement pour chaque mètre cube chargé, il est coté en Euro.

- 0.031 : c’est la cotation payée pour le passage maritime, appelé le Cost Fery.

- Km : c’est la distance entre le pays de fournisseur et YAZAKI MOROCCO (client).

Chois et détermination des axes à améliorer :

- Total d’espace de stockage des conteneurs est calculé par le nombre de boites multiplié par l’espace

unitaire en conteneur, (il ne peut pas être changé car, il est donné selon le cas).

- 250 : ce poids est limité par les diamètres du conteneur.

- 0.11: ce prix est fixé par le contrat.

- 0.031 : cette cotation est fixée par le contrat.

KM : cet élément représente la distance entre le fournisseur et YMO, il peut être changé par la

proposition des fournisseurs qui garantissent plus de proximité, dont le but de réduire cette distance,

et par conséquent le coût d’achat va diminuer. Ainsi que, nous présentons des simulations chiffrées

de cette diminution, pour convaincre la YAZAKI société mère, qui impose une liste des fournisseurs.

A cet égard, Nous supposons que le prix d’achat est le même, car, ce dernier est négocié, alors, nous

choisissons de le considéré comme un élément constant.

Description de l’état actuel des fournisseurs chez YMO :

YAZAKI MORROCO S.A détient une liste des fournisseurs de matières premières exigée par la

centrale YAZAKI CORPORATION. Nous les regroupons en trois classements selon leur pays

d’implantation, qui sont le Japon, l’Europe et le Brésil.

Chaque classement possède sa formule de calcul du coût d’achat qui diffère de l’autre, et, les

composantes de chaque coût comme montré au tableau suivant :

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

9

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

Tableau n°2 : les fournisseurs d’YMO et leurs coûts d’achat selon leur lieu d’implantation

Classement Lieu Formule de calcul du cout d’achat des matières premières

Fournisseur n°1 Europe Total espace de stockage*250*0,111*1822/1000) + (0,031/

(total d'espace de stockage *250))

Fournisseur n°2 Brésil 4711* nombre de mois

Fournisseur n°3 Japon 2835*nombre de mois

Description de l’état actuel des matières premières chez YMO :

Dans notre travail, nous ne choisissons que deux types de la matière première qui sont :

- Le grommet représente un outil indispensable dans la fabrication du câble, servant à éviter les fuites

d’eau, et, empêcher les déchirures pendant le fonctionnement du câble.

- Le protecteur est un outil nécessaire pour la fabrication du câble, qui permet de faciliter l’insertion du

câble, et, de protéger ce dernier de multiples risques (risques électriques par exemple).

Le choix de ces deux matières se réfère à plusieurs raisons parmi elles, on cite les principales:

- Elles sont plus volumineuses, ce qui prend plus d’espace de stockage en conteneur lors de

l’importation, et par conséquent la quantité importées par cartonné est limitée (entre 30 et 45 pièces)

par contre, les clips par exemple sont importées en grande quantité par cartonné (plus de 500 pièces).

- Elles sont plus couteuses, car, ils sont composés de caoutchouc et de plastiques de bonne qualité.

- Nous ne choisissons pas les autres types de matières premières comme les clips, les connecteurs, car,

elles sont moins couteuses, et de petites tailles, ce qui permet d’avoir plusieurs articles en une seule

cartonné.

Description de l’état actuel du coût de stockage en importation selon chaque type de

fournisseur :

1. Pour les fournisseurs implantés en Europe :

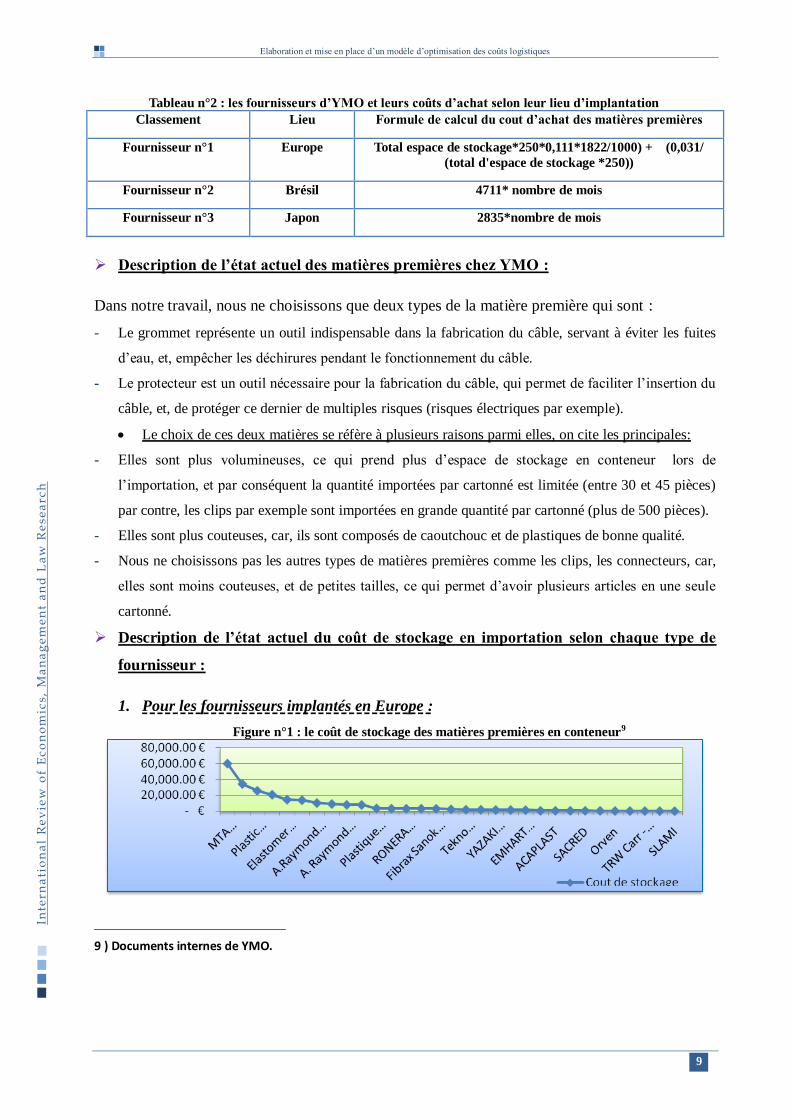

Figure n°1 : le coût de stockage des matières premières en conteneur9

9 ) Documents internes de YMO.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

10

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

- Le graphique représente le coût de stockage des matières premières en conteneur pendant

l’importation, pour chaque fournisseur installé en Europe, dont, nous devons diminuer, en optimisant

le coût d’achat par la suite.

2. Pour les fournisseurs implantés en Brésil :

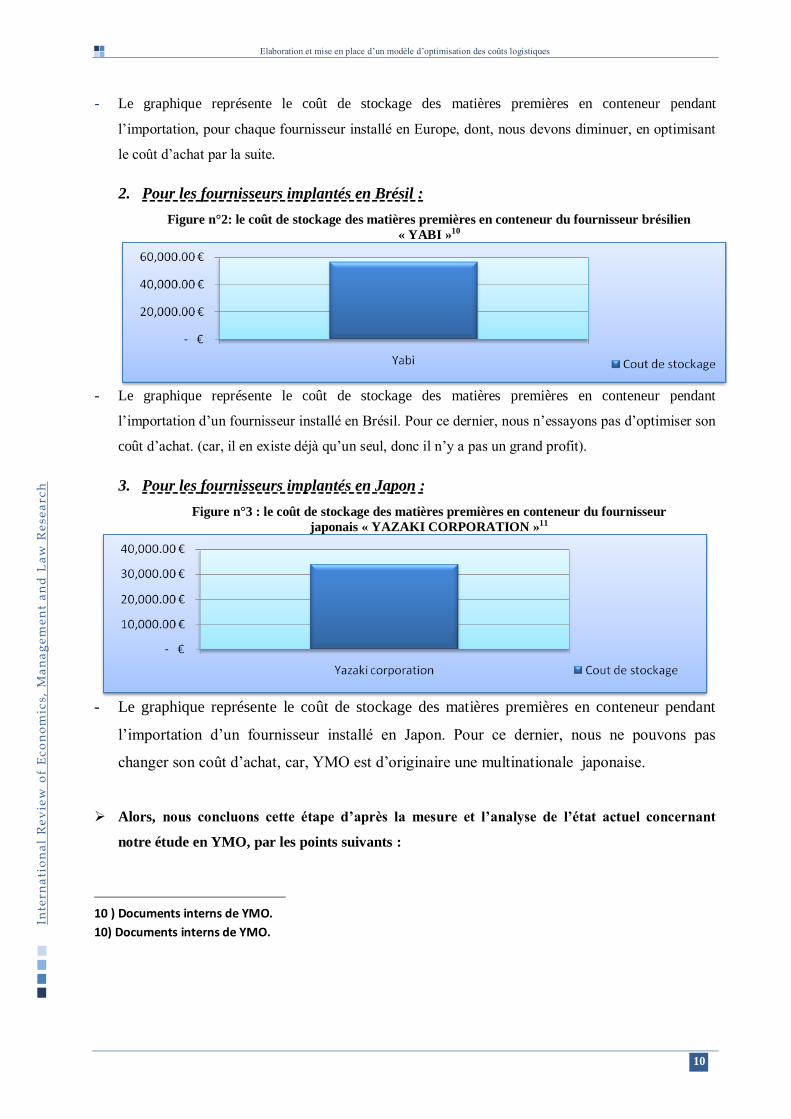

Figure n°2: le coût de stockage des matières premières en conteneur du fournisseur brésilien

« YABI »10

- Le graphique représente le coût de stockage des matières premières en conteneur pendant

l’importation d’un fournisseur installé en Brésil. Pour ce dernier, nous n’essayons pas d’optimiser son

coût d’achat. (car, il en existe déjà qu’un seul, donc il n’y a pas un grand profit).

3. Pour les fournisseurs implantés en Japon :

Figure n°3 : le coût de stockage des matières premières en conteneur du fournisseur

japonais « YAZAKI CORPORATION »11

- Le graphique représente le coût de stockage des matières premières en conteneur pendant

l’importation d’un fournisseur installé en Japon. Pour ce dernier, nous ne pouvons pas

changer son coût d’achat, car, YMO est d’originaire une multinationale japonaise.

Alors, nous concluons cette étape d’après la mesure et l’analyse de l’état actuel concernant

notre étude en YMO, par les points suivants :

10 ) Documents interns de YMO.

10) Documents interns de YMO.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

11

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

- Optimiser le coût d’achat des matières premières chez YMO, en investissant dans la

localisation des fournisseurs par la réduction de la distance entre le fournisseur et la société,

ce qui représente dans notre cas l’amélioration souhaitée en axe des achats directs.

- Trouver les solutions pour atteindre cet objectif d’investir au niveau de la localisation des

fournisseurs (cela veut dire, le fait de garantir plus de proximité).

- Etape n°3 : « Innover/Améliorer ».

Dans cette étape de notre étude, nous traitons le point d’amélioration concernant l’investissement

en localisation des fournisseurs par :

- Trouver des solutions adéquates, voir son impact sur le coût d’achat à nouveau.

- Calculer l’optimisation réalisée par cette amélioration.

- Planifier sa mise en place.

- Trouver les actions possibles à réaliser dans ce travail comme suit :

Solution trouvée : faire un benchmarking des sociétés produisant la même matière

première installées au Maroc.

a. Présentation de la solution :

Afin de s’investir en localisation des fournisseurs et, garantir plus de proximité, nous choisissons

de faire un benchmarking sur des sociétés implantées au Maroc produisant la même matière

première, pour optimiser le coût de transport en importation en terme de Km, et, par la suite

diminuer le coût d’achat direct.

b. Résultat de benchmarking:

Les sociétés installées à la zone franche de Tanger

Tableau n°2 : Résultat du benchmark des sociétés installées à Tanger

Société Activité Adresse Télé/Faxe

GMD (Groupe

Mécanique Découpage)

Fabrication des composants

en plastiques pour l’industrie automobile.

lot 108 – Gueznaya 90

000 TFZ

05 39 39 71 10

ELASTOMER

SOLUTIONS

MAROC

SARL

Fabrication et distribution

des composants en

caoutchouc pour l’industrie

automobile

TFZ, bâtiment Marvest,

lot 798390100 Tanger.

05 39 39 27 35

Polydesign

systems

S.A.R.L

Fabrication d’accessoires

internes pour le secteur

automobile

Tanger Free Zone, ilot

18B, 90000 Tanger

05 39 39 94 00

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

12

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

SINTEX Fabrication des

composantes en plastiques

et des produits de niche de textile.

05 39 39 65 00

SIGIT FFABRICATION DE PIECES

PROFILEES EN CAOUTCHOUC,

ELEMENTS FLEXIBLES BASSE

PRESSION ET PROFILES ET

THERMOPLASTIQUES

LOTS 79 C - 1 / 79 C - 10,

BLOC 2, BLOC 3, ZONE

FRANCHE D'EXPORTATION, -

TANGER-MEDINA (AR)

05 39 93 40 11

SCHELMMER FABRICATION DE GAINE

ANNELÉE ET ACCESSOIRES

AUTOMOBILES.

TANGER FREE ZONE - TFZ,

ILOT 27, LOT 2 -

90000 TANGER ZONE

FRANCHE

0539 39 4300

Les sociétés installées à la zone franche de Kenitra :

Tableau n°3: Résultat du benchmark des sociétés installées à Kenitra

SOCIÉTÉ ACTIVITÉ ADRESSE TÉLÉ/FAXE

PLASTIC

ELECTROMECHANICCOMPANY

(PEC)

LA CONCEPTION ET

LA FABRICATION

DES COMPOSANTES

EN PLASTIQUES.

ATLANTIC ZONE

FRANCHE KENITRA.

05 39 39 50 18

Les sociétés installées à la zone franche de Casablanca :

Tableau n°4 : Résultat du benchmark des sociétés installées à Casablanca

SOCIÉTÉ ACTIVITÉ ADRESSE TÉLÉ/FAXE

SACRED MAROC. S.A

FABRICATION

D’ARTICLES EN

CAOUTCHOUC

DESTINES AUX

SECTEURS

AUTOMOBILES ET

AUTRES

ZONE

IND.MOULAYRACHID,

LOT. 108BIS -

20450 CASABLANCA

05 22 72 66 84

Les sociétés installées en Errachidia :

Tableau n°5: Résultat du benchmark des sociétés installées à Errachidia

SOCIÉTÉ ACTIVITÉ ADRESSE TÉLÉ/FAXE

GECAM

FABRICATION DES

PIECES TECHNIQUES

EN CAOUTCHOUC

ZONE INDUSTRIELLE

TASSILA 3, LOT35,

05 22 72 66 84

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

13

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

D’abord, nous déterminons selon ce benchmarking, neuf sociétés offrant les matières premières

(Object de notre étude). Ensuite, nous choisissons celles qui répondent à tout type de conditions

exigé par YMO à savoir : rapport coût, qualité, délai de livraison, mode de paiement... Enfin,

nous présentons ces résultats à la centrale YAZAKI CORPORATION, afin qu’elle choisit celle

qui convient.

- Etape n°4 : « Maitriser/Contrôler »

Généralement, dans une démarche « DMAIC » la quatrième étape est contrôler, ainsi nous choisissons de

la diviser en deux phases ;

La première phase est de « Maitriser / mettre sous contrôle », qui permet de lutter contre les

contraintes influençant la fiabilité de ce travail ;

Et la deuxième phase est de « Contrôler » qui permet de mesurer l’optimisation du coût d’achat des

matières premières.

Donc, la pertinence de l’amélioration mis en œuvre est de monter l’optimisation du coût d’achat par

le choix du nouveau fournisseur par rapport à l’ancien.

a. Première phase : « Maitriser / mettre sous contrôle» :

Cette phase a pour but de lutter contre tout type de dysfonctionnement ou de contrainte, cela veut

dire, nous avons l’obligation d’encadrer et de suivre la mise en place du travail, sans qu’il soit

influencé par n’importe quel risque, afin d’encourager la centrale d’accepter ce dernier. Donc, sa

maitrise est comme suivant:

- Le fait de changer un fournisseur qui livre non seulement pour YMO, mais, pour plusieurs sites de la

multinationale YAZAKI, va influencer le coût d’achat des autres sites, car, ce dernier mène ses

négociations de prix de vente à base de plusieurs livraisons.

- C’est pour cette raison, nous choisissons les références des matières premières que YMO consomme

toute seule (comme montrées au tableau suivant), cela veut dire, sans qu’elles soient communes avec

les autres sites, ce qui favorise notre changement de fournisseur installé à l’étranger par un autre

installé au Maroc, et, qui répond à tout type de conditions.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

14

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

- Tableau n° 6: Type et références des matières premières

TYPE DE MATIÈRES PREMIÈRES PART NUMBER/ N° DE REFERENCE

GROMMET 7075165330

GROMMET X41535E001

GROMMET X41535E002

GROMMET X41535E003

PROTECTEUR 7176046230

PROTECTEUR 7176046330

PROTECTEUR X31484E091

PROTECTEUR X31484E092

BOITES FUSIBLE 7254034430

BOITES FUSIBLE 7254034431

- Ce changement de fournisseur concerne juste les prochains projets et pour les références exactes des

matières premières, afin que nous puissant dégager plusieurs points à savoir :

L’acceptabilité de la centrale YAZAKI CORPORATION.

Satisfaire les clients.

Eviter tout type de perturbation des projets existants (projet en phase de démarrage,

projet en phase de déclin…).

Alors, d’après les négociations menées par la centrale, elle décide de choisir le fournisseur

« SIGIT », parmi le benchmark réalisé. Il représente un équipementier italien qui vient de

planter son étendard à la zone franche de Tanger, spécialisé dans la fabrication des pièces

profilées en caoutchouc, éléments flexibles basse pression et profilés et thermoplastiques.

b. Deuxième phase : « Contrôler » :

Cette phase a pour but de mesurer l’optimisation du coût d’achat, et, donc la pertinence et la

fiabilité de l’amélioration mis en place.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

15

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

Pour monter cette optimisation, il est indispensable de comparer entre l’ancien et le nouveau coût

d’achat, alors, on cite les conditions de chacun, tels que :

Avec l’ancien fournisseur : vu son implantation, il y a une dépense concernant son

coût de transport en importation mesuré par le kilométrage et le coût maritime (Cost

Ferry), s’il s’agit de transport maritime ou bien les deux à la fois.

Avec le nouveau fournisseur: vu son implantation à la zone franche de Tanger,

l’entreprise utilise que des taxis pour importer ses marchandises, dont, nous relevons

une dépense calculée sur la base de nombre de palette importée comme montrent les

dépenses suivants :

Pour une à trois palettes : un coût de 200 dh.

Pour trois à huit palettes : un coût de 250 dh.

Pour huit à quinze palettes : un coût de 300 dh.

Alors, afin de montrer l’optimisation du coût d’achat, nous illustrons les deux situations dans le

tableau suivant :

Tableau n°7 : la comparaison entre l’ancien et le nouveau coût d’achat

Fournisseur Formule du coût d’achat Elément optimisé

Avec

l’ancien

fournisseur

((Total espace de stockage * 250 0,111 *

KM / 1000) + (0,031 / (total d'espace de

stockage * 250))

Le coût maritime (cost ferry)

La distance en kilométrage.

0.111 € sur chaque 250KG.

Avec le

nouveau

fournisseur

Paiement par nombre de palette:

o De 1-3 palettes: 200 DH.

o De 3-8 palettes: 250 DH.

o De 8-15 palettes:300DH.

Pour conclure cette étape, Nous pouvons avancer qu’avec le choix du nouveau fournisseur

italien « SIGIT », nous allons économiser plus de dépense illustrée au tableau ci-dessus. Ainsi,

nous proposons une simulation chiffrée comme suivant :

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

16

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

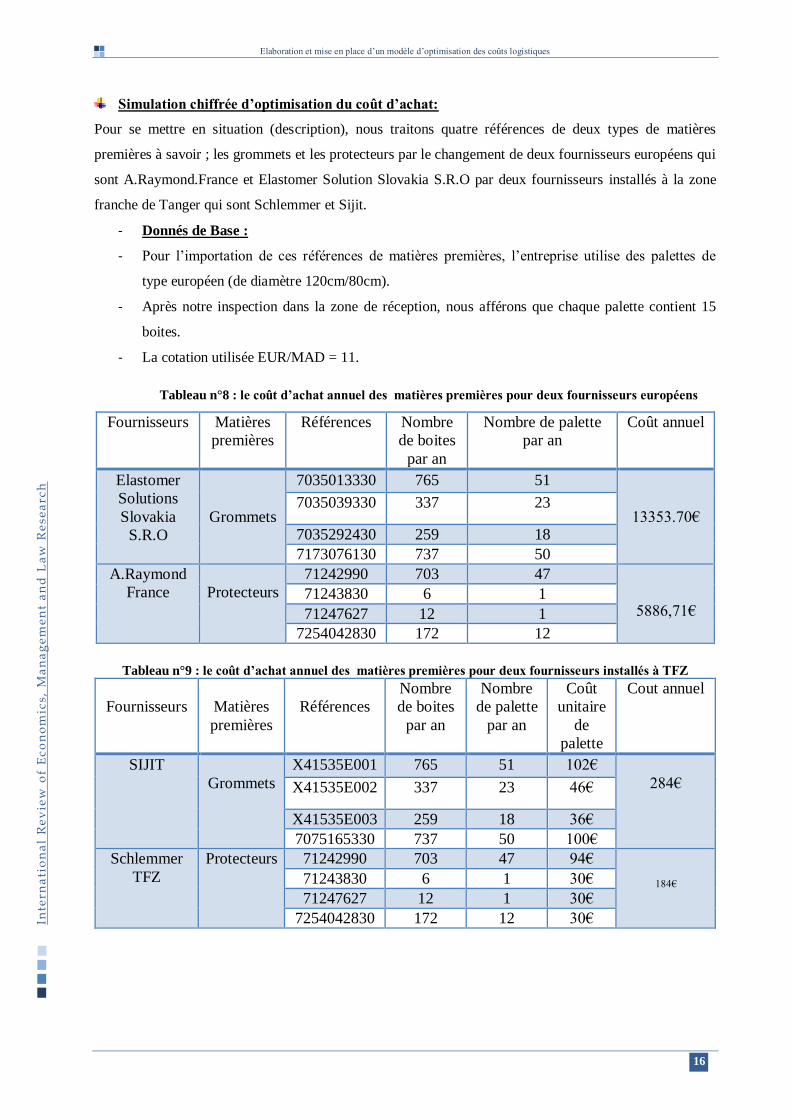

Simulation chiffrée d’optimisation du coût d’achat:

Pour se mettre en situation (description), nous traitons quatre références de deux types de matières

premières à savoir ; les grommets et les protecteurs par le changement de deux fournisseurs européens qui

sont A.Raymond.France et Elastomer Solution Slovakia S.R.O par deux fournisseurs installés à la zone

franche de Tanger qui sont Schlemmer et Sijit.

- Donnés de Base :

- Pour l’importation de ces références de matières premières, l’entreprise utilise des palettes de

type européen (de diamètre 120cm/80cm).

- Après notre inspection dans la zone de réception, nous afférons que chaque palette contient 15

boites.

- La cotation utilisée EUR/MAD = 11.

Tableau n°8 : le coût d’achat annuel des matières premières pour deux fournisseurs européens

Tableau n°9 : le coût d’achat annuel des matières premières pour deux fournisseurs installés à TFZ

Fournisseurs

Matières

premières

Références

Nombre

de boites

par an

Nombre

de palette

par an

Coût

unitaire

de

palette

Cout annuel

SIJIT

Grommets

X41535E001 765 51 102€

284€ X41535E002 337 23 46€

X41535E003 259 18 36€

7075165330 737 50 100€

Schlemmer

TFZ

Protecteurs 71242990 703 47 94€

184€ 71243830 6 1 30€

71247627 12 1 30€

7254042830 172 12 30€

Fournisseurs Matières

premières

Références Nombre

de boites

par an

Nombre de palette

par an

Coût annuel

Elastomer

Solutions

Slovakia

S.R.O

Grommets

7035013330 765 51

13353.70€ 7035039330 337 23

7035292430 259 18

7173076130 737 50

A.Raymond

France

Protecteurs

71242990 703 47

5886,71€ 71243830 6 1

71247627 12 1

7254042830 172 12

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

17

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

Tableau n°10 : la comparaison entre l’ancien et le nouveau coût d’achat des grommets

Fournisseur Matières

premières

Coût d’achat Ecart Interpretation

Elastomer

Solution

Slovakia

s.r.o

Grommets

13353.70€

13069.70€

En changeant de fournisseur, le coût

d’achat des grommets est optimisé,

ce qui va améliorer la performance

de l’entreprise.

Sijit 284€ Tableau n°11 : la comparaison entre l’ancien et le nouveau coût d’achat des protecteurs

Fournisseur Matières

premières

Coût

d’achat

Ecart Interpretation

A.Raymond

France

Protecteurs

1471.68€

1286,68€

En changeant de fournisseur, le cout

d’achat des protecteurs a diminué de

800%, ce qui va augmenter la valeur

ajoutée de l’entreprise. SHLEMMER

184€

Tableau n°12 : l’optimisation réalisée (costsaving)

Elément Grommets+ Protecteurs

Ancien coût 14 825.38€ 163 079.18DH

Nouveau coût 468€ 5 148DH

Costsaving 14 357.38€ 157 931.18DH

CONCLUSION

Le travail d’élaboration du modèle que nous portons a pour objectif d’améliorer la compétitivité

des entreprises du secteur d’industrie automobile au Maroc, plus particulièrement, les coûts

logistiques. Ainsi, nous menons une étude empirique (de terrain) par l’exemple auprès de l’un

des équipementiers automobiles installés au Maroc « YAZAKI MOROCCO SA-Tanger ».

L’objectif étant de trouver une méthode d’optimisation des coûts logistiques et plus précisément

le coût d’achat des matières premières. A cet égard, nous proposons une amélioration qui

concerne le changement de fournisseurs, dont le but de réduire le coût d’importation des matières

premières.

D’après les résultats de mise en place de ce modèle, il parait que l’optimisation du coût d’achat

des matières premières relève d’une grande importance pour l’entreprise, car :

Face à un contexte concurrentiel, l’entreprise a besoin de maintenir ses marges, afin d’assurer sa

compétitivité et son positionnement concurrentiel sur le marché.

Face à un monde globalisé, les clients exigent des réductions des prix, d’où l’entreprise a besoin

de présenter des prix faible, tout en assurant un bon niveau de qualité.

Elaboration et mise en place d’un modèle d’optimisation des coûts logistiques

18

Inte

rna

tio

na

l R

ev

iew

of

Ec

on

om

ics,

Ma

na

ge

me

nt

an

d L

aw

Re

se

arc

h

Face à un environnement incertain, l’entreprise a besoin toujours d’augmenter sa performance.

Une perspective de prolongement de cette étude sera alors la mesure de l’impact financier de

cette optimisation.

REFERENCES:

Chateau, A (2008). Stochastic Models for Production / Inventory Planning: Application to

short Life – Cycle Products. Paris ECOLE CENTRALE PARIS.

Sghaier, M (2011). Combinaison des Techniques d’Optimisation et de l’Intelligence

Artificielle Distribuée par la Mise en Place d’un Systeme de Covoiturage Dynamique. Lile

ECOLE CENTRALE LILE.

Ejday Mohsen. Optimisation Multi-Objectifs à base de Métamodéle pour les Procédés de

Mise en Forme. ECOLE DES MINES PARIS Teech. Paris: s.n.2011 p136, Thèse de

Doctorat.

Gorder, V. (1990).Moving Back to Centralization.Credit.Vol16, p: 12-15.

Les Rencontres d’Option Finances. L’Optimisation des Coûts Reste une Priorité pour les

Entreprises. Supplément du n°1227 du lundi 24 juin 2013- ISSN/ 0989-1900.

Les Documents Internes de la multinationale « YAZAKI MOROCCO S.A – TANGER ».