DOC Juin 2003 - CHEUVREUX NOTAIRES PARIS | … · banisme après la loi du 12 avril 2000 et...

28

Le Bulletin ■ Du côté de votre notaire ■ Du côté du parlement ■ Du côté de l’Europe ■ Flash fiscal ■ Le dossier Le quasi-usufruit, aspect civils et fiscaux ■ Du côté des tribunaux - Stratégie patrimoniale - Copropriété - Immobilier institutionnel et Promotion immobilière - Environnement - Urbanisme et Aménagement - Droit public - Droit bancaire et financier - Droit fiscal - Droit des affaires ■ Conjoncture : - Les Indices - L’Immobilier parisien N° 02 - 2003 (Juin) - 8 ème année DE CHEUVREUX L’ÉDITO L a satisfaction du client est au centre des préoc- cupations et des réflexions de notre Etude. Afin de concrétiser cette approche et de sensibiliser encore davantage notre équipe, nous avons engagé une démarche de management de la qualité. La qualité : quelle notion ! D’aucun penserait que qualité et notaire vont de pair. Pensant que cette affirmation est insuffisante, nous nous sommes remis en question afin de mettre notre organisation en adéquation avec les attentes de nos clients. Le process de l’ISO nous a permis d’atteindre cet objectif. L’ensemble des collaborateurs et collaboratrices de l’Etude se sont investis dans ce projet tant au niveau de leur travail que dans leur implication au sein de l’entreprise. C’est ainsi que nous avons été certifiés ISO 9001, le 2 avril 2003. L’organisme certificateur AFAQ nous a accordé son «label», non seulement sur la rédaction d’actes et le conseil mais encore sur les projets ambitieux de l’Etude c’est à dire sur la conception et le développement de projet : ce qui reste exceptionnel dans les professions juridiques ! Ce succès collectif est la démonstration de notre politique tournée vers le client et une pierre angulaire de l’amélioration et de l’évolution de nos prestations! Alix d’OCAGNE P. 2 P. 3-6 P. 7-9 P. 10-11 P. 12-15 P. 16 P. 17 P. 18-19 P. 20 P. 21 P. 22-23 P. 23 P. 24-25 P. 26 P. 27 P. 28 Directeur de la publication : Maître Ronan BOURGES Comité de rédaction : Antoine ALLEZ, Sophie AMIEL, Samuel AUGER, Raymond-Xavier BOURGES, Céline BRUN-NEY, Nathalie CHACUN, Nathalie CLEMENT, Thierry CROIZE, Catherine DESMONTS, Murielle GAMET, Yann GUEGAN, Virginie JACQUET, Dan KHALIFA, Carole LVOVSCHI, Marie MAUBERT, Rémy NERRIERE, Julien PAUCHET, Benoit POIRAUD, Karinn QUIVY, Michèle RAUNET, Dominique RICHARD, Fleur WAGNER. Impression : La Renaissance Lochoise (37601 Loches) Conception graphique : L.C création ISSN : en cours - Dépot légal : Année 2003 Le Bulletin de Cheubreux© est protégé par les règles de la propriété littéraire et artistique. Toute reproduction est strictement interdite sauf accord express de l’Etude CHEUVREUX. CHEUVREUX : 77, boulevard Malesherbes - 75008 Paris - Tél : (33) 01 44 90 14 14 - Fax : (33) 01 44 90 14 15 Le Bulletin sur internet : http://www.cheuvreux-associes.fr

Transcript of DOC Juin 2003 - CHEUVREUX NOTAIRES PARIS | … · banisme après la loi du 12 avril 2000 et...

Le Bulletin

� Du côté de votre notaire

� Du côté du parlement

� Du côté de l’Europe

� Flash fiscal

� Le dossierLe quasi-usufruit, aspect civils et fiscaux

� Du côté des tribunaux- Stratégie patrimoniale- Copropriété- Immobilier institutionnel

et Promotion immobilière- Environnement- Urbanisme

et Aménagement - Droit public- Droit bancaire et financier- Droit fiscal- Droit des affaires

� Conjoncture :- Les Indices- L’Immobilier parisien

N° 02 - 2003 (Juin) - 8ème année

DE CHEUVREUX

L’ÉDITO

La satisfaction du client est au centre des préoc-

cupations et des réflexions de notre Etude. Afin

de concrétiser cette approche et de sensibiliser

encore davantage notre équipe, nous avons

engagé une démarche de management de la qualité.

La qualité : quelle notion ! D’aucun penserait que qualité et notaire vont de

pair. Pensant que cette affirmation est insuffisante, nous nous sommes remis

en question afin de mettre notre organisation en adéquation avec les attentes

de nos clients. Le process de l’ISO nous a permis d’atteindre cet objectif.

L’ensemble des collaborateurs et collaboratrices de l’Etude se sont investis

dans ce projet tant au niveau de leur travail que dans leur implication au sein

de l’entreprise.

C’est ainsi que nous avons été certifiés ISO 9001, le 2 avril 2003.

L’organisme certificateur AFAQ nous a accordé son «label», non seulement sur

la rédaction d’actes et le conseil mais encore sur les projets ambitieux de

l’Etude c’est à dire sur la conception et le développement de projet : ce qui

reste exceptionnel dans les professions juridiques !

Ce succès collectif est la démonstration de notre politique tournée vers le

client et une pierre angulaire de l’amélioration et de l’évolution de nos

prestations!

Alix d’OCAGNE

P. 2

P. 3-6

P. 7-9

P. 10-11

P. 12-15

P. 16P. 17

P. 18-19P. 20

P. 21P. 22-23P. 23P. 24-25P. 26

P. 27P. 28

Directeur de la publication : Maître Ronan BOURGESComité de rédaction : Antoine ALLEZ, Sophie AMIEL, Samuel AUGER, Raymond-XavierBOURGES, Céline BRUN-NEY, Nathalie CHACUN, Nathalie CLEMENT, Thierry CROIZE,Catherine DESMONTS, Murielle GAMET, Yann GUEGAN, Virginie JACQUET, Dan KHALIFA, Carole LVOVSCHI, Marie MAUBERT, Rémy NERRIERE, Julien PAUCHET,Benoit POIRAUD, Karinn QUIVY, Michèle RAUNET, Dominique RICHARD, Fleur WAGNER.

Impression : La Renaissance Lochoise (37601 Loches)Conception graphique : L.C créationISSN : en cours - Dépot légal : Année 2003Le Bulletin de Cheubreux© est protégé par les règles de la propriété littéraire et artistique.Toute reproduction est strictement interdite sauf accord express de l’Etude CHEUVREUX.

CHEUVREUX : 77, boulevard Malesherbes - 75008 Paris - Tél : (33) 01 44 90 14 14 - Fax : (33) 01 44 90 14 15Le Bulletin sur internet : http://www.cheuvreux-associes.fr

� Michèle Raunet est co-auteur avec le Professeur Fatôme d’un articleintitulé «le retrait des autorisations et des certificats en matière d’ur-banisme après la loi du 12 avril 2000 et l’arrêt Ternon», à paraître dansle prochain annuaire du GRIDAUH.

� Michèle raunet animera une formation EFE (www.efe.fr) le 14octobre prochain concernant le domaine public. Elle interviendra plusparticulièrement sur les conventions d’occupation domaniale.

� Je souhaite acquérir un appartement pour le louer. C’est une«chambre de bonne» qui fait 10 m2. Le vendeur me préciseque l’on peut la louer en toute légalité. J’ai entendu pourtantparler d’un texte interdisant les ventes de «chambre de bonne»inférieure à 14 m2. Qu’en est il exactement ? Quels sont lesrisques concernant la vente et la location ?

� La loi SRU du 13 décembre 2000 a pris deux dispositions pour luttercontre les logements inconfortables, voire vétustes ou insalubres. Les deux textes peuvent s’appliquer cumulativement. Ils ne font pasréférence au même nombre de mètre carré et sont donc sources d’in-compréhension pour le grand public. Examinons les deux dispositionset voyons comment elles s’articulent entre elles.

� L’article 187 de la loi SRU énonce l’obligation de louer un logementdécent. Il a été ainsi rajouté au début de l’article 6 de la loi du 6 juillet1989 sur les baux d’habitation : «Le bailleur est tenu de remettre aulocataire un logement décent ne laissant pas apparaître de risquesmanifestes pouvant porter atteinte à la sécurité physique ou à la santéet doté des éléments le rendant conforme à l'usage d'habitation». Un décret d’application du 30 janvier 2002 a fixé les normes du logement décent. Il doit notamment avoir des éléments d'équipementet de confort (chauffage, eau potable, évacuation des eaux ménagères,cuisine ou coin cuisine aménagé, installation sanitaire intérieure aulogement comprenant wc, baignoire ou douche, éclairage électriquesuffisant des pièces et accès). En outre, le logement doit comporter auminimum une pièce principale ayant une surface minimale de 9 m2.La sanction est d’ordre civil : le locataire peut demander au propriétai-re la mise en conformité du logement et faute d'accord entre les parties, s'adresser au juge, qui peut prescrire les travaux à réaliser et,à défaut de mise en conformité dans le délai qu'il fixe, peut réduire lemontant du loyer. L’obligation de louer un logement décent s’appliqueaux baux en cours (Rép Min n°73577 JOAN 8 avril 2002).

� L’art 74-1 de la loi SRU interdit de diviser un immeuble en locauxqui seraient impropres à l’usage d’une habitation. Sont notammentinterdites «toute division d'immeuble en vue de créer des locaux àusage d'habitation d'une superficie et d'un volume habitables infé-rieurs respectivement à 14 m2 et à 33 m3 ou qui ne sont pas pourvusd'une installation d'alimentation en eau potable, d'une installationd'évacuation des eaux usées ou d'un accès à la fourniture de courantélectrique». Il est prévu une sanction pénale : «sont punies d'un empri-sonnement de deux ans et d'une amende de 75 000 euros les personnesqui mettent en vente, en location ou à la disposition d'autrui des locauxdestinés à l'habitation et provenant d'une division réalisée en mécon-naissance des interdictions définies au présent article» (article L111-6-1 du Code de la Construction et de l’Habitation).Cette disposition s’applique aux divisions devant intervenir après le 13 décembre 2000, date de la publication du texte. L’objectif du légis-lateur est d’arrêter la création des chambres de bonnes en divisant unlot de copropriété pour pouvoir ensuite les vendre ou les louer.Les chambres de bonnes qui sont issues d’une division antérieure à laloi SRU peuvent continuer à être louées ou vendues même si leursuperficie est inférieure à 14 m2. Concernant leur location, elles doi-vent néanmoins respecter la réglementation sur le logement décent,leur surface devant être de 9m2 au minimum.

� Dans votre cas, il faut donc demander à votre acquéreur ou aunotaire la date de la création du lot de copropriété. Si elle est antérieure au 13 décembre 2000, vous pouvez l’acquérir en toutelégalité. Vous devez dans un deuxième temps vérifier que le logementa bien les différentes caractéristiques du logement décent tellesqu’elles sont décrites dans le décret du 30 janvier 2002 pour pouvoirenvisager de louer le bien. Il est conseillé afin d’éviter tout litige dementionner l’usage que vous comptez faire du bien dans l’acte d’ac-quisition. Votre vendeur vous garantit ainsi que vous pourrez utiliserle bien acquis selon cette destination. Vous pourrez ainsi disposerd’un motif d’annulation de la vente en cas de litige.

N° 02 - 2003 (Juin) 2

u côté de l’Étude

Le BulletinDE CHEUVREUX

L’actualité de CHEUVREUX

Des clients nous ont demandé...

CHEUVREUX

3Le BulletinDE CHEUVREUX

N° 02 - 2003 (Juin)

À noter au Journal Officiel :

Eau : l'individualisation des consommations desménages est désormais possible Aux termes de la loi SRU (article 93), tout service public de distribu-tion d'eau destinée à la consommation humaine est tenu de procéder àl'individualisation des contrats de fourniture d'eau à l'intérieur desimmeubles collectifs d'habitation et des ensembles immobiliers delogements, dès lors que le propriétaire en fait la demande. Le proprié-taire qui a formulé la demande prend en charge les études et les travaux nécessaires à l'individualisation des contrats de fournitured'eau, notamment la mise en conformité des installations aux prescrip-tions du Code de la santé publique et la pose de compteurs d'eau.Lorsqu'elle émane d'un propriétaire bailleur, la demande est précédéed'une information complète des locataires sur la nature et les consé-quences techniques et financières de cette individualisation descontrats de fourniture d'eau. La publication du décret d'application de cette disposition (décret n°2003-408 du 28 avril 2003) va permettre la mise en oeuvre de cettemesure. Le propriétaire doit adresser sa demande en LR AR. Cette dernière comprend notamment une description des installations exis-tantes de distribution d'eau en aval du ou des compteurs servant à lafacturation. La personne morale chargée de l'organisation du servicepublic de distribution d'eau dispose d'un délai de quatre mois à comp-ter de la date de réception de la demande complète pour vérifier si les installations décrites dans le dossier technique respectent les prescriptions prévues.

Réforme de l’octroi de la prime des Plan d’Epargne LogementLe décret n° 2003-370 du 18 avril 2003 modifie l'octroi de la primed'Etat pour les titulaires de plan d'épargne logement (PEL). La primeversée par l'Etat est réservée désormais aux titulaires d'un PEL quisouscrivent un prêt immobilier. Cette mesure est applicable depuis lamise en place de la loi, adoptée le 12 décembre 2002 dans le cadre de

la loi de finances 2003. Elle n'est donc pas rétroactive et ne concerneque les PEL souscrits depuis le 12 décembre 2002.

Loi constitutionnelle relative à la décentralisationL'ultime étape de la première phase est achevée par la publication dela loi n° 2003-276 du 28 mars 2003. Pierre angulaire des réformes àvenir, ce texte ajoute à l'article premier de la Constitution, qui définitles principes fondamentaux de la République, que «son organisationest décentralisée». Il reconnaît aux collectivités locales le droit de déroger, à titre expéri-mental, aux lois et règlements et leur garantit que tout transfert de compétences venant de l'Etat s'accompagnera d'un transfert de ressources. Il consacre également, sous conditions, le droit de pétition des électeurs au sein d'une collectivité territoriale et l'organisation de référendums locaux.

Taux d’intérêt légal Le taux de l'intérêt légal pour 2003 a été publié par décret n°2003-201du 10 mars 2003. Le taux de l'intérêt légal est fixé à 3,29 %. Il permetnotamment de déterminer le taux de l'intérêt de crédit applicable encas de paiement différé ou fractionné des droits d'enregistrement. Ce taux, dont seule la première décimale est retenue, est fixé annuel-lement (Doc. adm. 7 A 4322, n° 41). L'intérêt de crédit applicable encas de paiement fractionné ou différé des droits d'enregistrement seradonc de 3,20 %.

Un nouveau formulaire pour les demandes de certificatd'urbanisme L'administration publie un nouveau modèle de demande de certificatd'urbanisme conforme aux exigences de la loi SRU du 13 décembre2000. Ce document, utilisable que le certificat d'urbanisme demandésoit détaillé ou de simple information, peut être obtenu auprès des mai-ries ou des DDE. Il est également accessible sur le site internet duministère de l'Equipement : http://www.equipement.gouv.fr/formulaires/fic_pdf/12107.pdf

u côté du parlement

Modification de la réglementation des relations financières avec l’étrangerLe régime des investissements directs étrangers en France a été sensiblement modifié par 2 textes parus aux J.O du 9 mars 2003(décret n°2003-196 du 7 mars 2003 réglementant les relations financières avec l’étranger et arrêté du 7 mars 2003 portant fixation de certaines modalités d’application du décret n°2003-196 du 7 mars 2003)Il ressort de ces nouveaux textes que les précédents textes réglementant les relations financières avec l’étranger sont abrogés etque le régime des relations financières avec l’étranger résulte des dispositions des articles L 151-1 à L 151-4 du code monétaireet financier et du décret n°2003-196 du 7 mars 2003 et de son arrêté d’application. Cette nouvelle réglementation définit la notion d’investissements directs étrangers en France ou Français à l’étranger (notion élar-gie englobant notamment les opérations par lesquelles des non–résidents et des résidents acquièrent au moins 10 % du capital ou des droits de vote, ou franchissent le seuil de 10 % d’une entreprise résidente ou non résidente) et pose le nouveau cadre desobligations et formalités imposées aux opérateurs en conservant la distinction traditionnelle entre les investissements soumis à unesimple déclaration administrative et ceux soumis à une autorisation ministérielle préalable délivrée par le direction du trésor et en ajoutant une obligation de déclaration à des fins statistiques. Rentre en particulier dans cette dernière catégorie les investissements immobiliers ainsi que des opérations telles que prêts, emprunts, dépôts, etc.…).

4N° 02 - 2003 (Juin)Le BulletinDE CHEUVREUX

u côté du parlement (suite)

Un statut pour la gérance des logements HLM Le régime de la gérance d'immeubles, y compris dans les copropriétésen difficulté, est désormais ouvert aux OPHLM, aux OPAC, aux ESHet aux sociétés coopératives de production d'HLM. Prévue par la loi SRU du 13 décembre 2000, la faculté de recourir à lagérance d'immeubles est ouverte aux OPHLM, aux OPAC, aux SAd'HLM (aujourd'hui dénommées «entreprises sociales pour l'habitat»)et aux sociétés coopératives de production d'HLM. Elle est désormaisencadrée par un dispositif réglementaire inséré aux articles R. 442-15à R. 442-23 du CCH par le décret du 24 février 2003 qui abroge, àcette occasion, les articles R. 442-4 et R. 442-5 du même code.

Recherche d'amiante : de nouveaux critères d'analysepour les laboratoires Un arrêté du 6 mars 2003 (JO du 19 mars 2003) fixe les nouvellesméthodes d'analyse que doivent respecter les organismes accréditésayant pour mission de vérifier la présence d'amiante dans les maté-riaux et produits suspects. Dans le cadre de leurs opérations de repérage de l'amiante dans lesimmeubles bâtis, les opérateurs peuvent parfois être amenés, en cas dedoute, à faire analyser certains prélèvements pour savoir si les maté-riaux et produits diagnostiqués contiennent ou non de l'amiante.L'article 5, alinéa 2, du décret du 7 février 1996 prévoit que ces analyses doivent obligatoirement être réalisées par un organismeaccrédité répondant à certaines exigences. Un arrêté du 6 mars définitles critères de compétence et les méthodes d'essais permettant auxlaboratoires de vérifier la présence d'amiante dans les prélèvements.

Nouveau dispositif du cumul de mandats sociaux La loi « Houillon » n° 2002-1303 du 29 octobre 2002 a amendé le dis-positif mis en place par la loi NRE du 15 mai 2001 en matière decumul de mandats sociaux, et a prévu des dispositions spéciales. Ledécret n° 2003-311 du 31 mars 2003 précise les nouvelles modalitésdu cumul applicables à celles-ci. Un délai de 12 mois à compter de lapublication du décret (soit le 5 avril 2004) est accordé aux administra-teurs et directeurs généraux pour se mettre en conformité avec les nouvelles règles, à défaut ils seraient réputés démissionnaires de tousleurs mandats.

Réponses ministérielles :

Prise en charge du coût des travaux de désamiantagepar le bailleurLes obligations réglementaires, prévues par le décret n° 96-97 du 7 février 1996, qui contribuent à la prévention contre les risques sani-taires liés à une exposition à l'amiante dans les immeubles bâtis s'im-posent aux propriétaires de ces immeubles et non aux locataires.Lorsqu'en application de ce même décret, des travaux de retrait desmatériaux contenant de l'amiante s'avèrent nécessaires, ils ne peuventen aucun cas être considérés comme des «travaux d'entretien courant»ou «menues réparations» au sens du décret n° 82-1164 du 30 décembre1982 et leur coût demeure en conséquence à la charge du propriétaire,même si c’est le locataire qui avait installé les faux plafonds.Rép. Min. n° 6430 (JOAN 3 mars 2003, p. 1619).

Conditions de validité des autorisations de reconstruc-tion à l’identiqueLa jurisprudence et la doctrine administrative apportent un éclairageintéressant sur la légalité des autorisations de construire octroyéesdans le cadre des reconstructions après sinistre. Sur ce point, il est rappelé que la préservation des droits acquis n'a lieu de s'appliquerque si la reconstruction est strictement identique. Dans ce cadre et dèslors que le bâtiment initial a été régulièrement édifié, l'autorisation dereconstruire ne peut être remise en cause au prétexte d'une prétendueillégalité du précédent permis. Ne sont pas considérés comme tels par le Conseil d'Etat (arrêt du 5 mars 2003), les bâtiments construits sans autorisation ou en mécon-naissance de celle-ci ainsi que ceux édifiés sur le fondement d'uneautorisation annulée par le juge ou retirée par l'administration. Endehors de ces cas et dès lors que les conditions d'application de l'article L. 111-3 du Code de la Construction et de l’Habitation sontréunies, le permis de construire autorisant la reconstruction ne peutpas être utilement contesté sur le fondement d'une prétendue illégali-té du permis initial. Rép. min. nº 7447 : JOAN Q, 17 mars 2003, p. 2040

Réforme du régime fiscal des successions entre frères et soeurs Dans une réponse ministérielle du 10 février 2003 (JOAN Q. n°1283),le ministre de la Justice a indiqué que le Gouvernement engagera en2003 une réflexion d'ensemble sur la fiscalité du patrimoine dans lecadre de laquelle sera examiné le régime fiscal applicable aux succes-sions entre frères et sœurs, et tout particulièrement lorsque les frèreset sœurs vivent ensemble.Rappelons que les travaux du doyen Carbonnier et du professeurCatala menés sur une réforme du droit des successions, proposent de réécrire complètement le titre Ier du livre troisième du Code Civilrelatif aux successions de manière, à la fois, à clarifier les règles d'ouverture, de transmission, de liquidation et de partage des succes-sions, tout en apportant d'utiles modifications de fond.

À noter aux Bulletins Officiels :

Conditions d'imposition des plus-values des cessionsde valeurs mobilières et de droits sociaux La loi de finances pour 2003 a aménagé le régime d'imposition desplus-values de cession de valeurs mobilières et de droits sociaux prévuaux articles 150-0 A et suivants du CGI. Ainsi, il est prévu que pourl'imposition des revenus de l'année 2003 et des années suivantes, leseuil de cession au-delà duquel les plus-values sont imposables estporté de 7.650 euros à 15.000 euros (article 5 LF). Quant aux moins-values de cession de valeurs mobilières et de droitssociaux réalisées au titre de l'année 2002 et des années suivantes, ellessont imputables sur les plus-values de même nature réalisées au coursde la même année ou des 10 années suivantes (article 4 LF).Bercy vient de commenter les conditions d'application des articles 4 et 5 de la loi de finances pour 2003, à travers une instruction administrative du 18 mars 2003 (BOI n°5 C-1-03).

5Le BulletinDE CHEUVREUX

N° 02 - 2003 (Juin)

Fiscalité des marchands de biens, agents immobiliers etlotisseurs Ces activités bénéficient d'allégements ou d'exonérations en matièred'impôt sur les bénéfices, de taxe foncière sur les propriétés bâties etde taxe professionnelle. Se ralliant à un arrêt du Conseil d'Etat (CE,29 avr. 2002, nº 234133, Jacob) et à une décision subséquente de lacour administrative d'appel (CAA Paris, 22 nov. 2002, nº 99PA03902,René de Menton), l'administration fiscale admet l'application de nom-breux régimes d'allégement et d'exonération en faveur de la créationd'entreprise, aux marchands de biens, lotisseurs et agents immobiliersexerçant leur activité à titre professionnel. Demeurent exclues les activités de construction-vente d'immeubles.Ces différents régimes sont rappelés dans une récente instruction. Instr. 23 avr. 2003 : BOI 4 A-6-03

Abattement en faveur des donations consenties par desgrands-parents à leurs petits-enfants. L'Administration précise les conditions d'application de l'article 12 dela loi de finances pour 2003 qui a porté le montant de l'abattementapplicable aux donations consenties par les grands-parents au profit deleurs petits-enfants de 15 000 à 30 000 €.BOI du 6 mai 2003 - 7 G-3-03

EN DISCUSSION À L’ASSEMBLÉE :

Assouplissement du dispositif «Besson» Le 3 avril 2003, le ministre de l'Equipement a présenté un nouveaudispositif en faveur de l'investissement immobilier locatif qui fait l'objet d'un amendement au projet de loi portant diverses dispositionsen matière d'urbanisme, d'habitat et de construction avec effet rétroac-tif au 3 avril 2003. Ce dispositif supprime les contraintes et imperfections de l'amortisse-ment «Besson» par :- l'augmentation des plafonds de loyers alliés à une simplification

du zonage en trois zones reposant sur des critères démographiques etéconomiques : ces plafonds seraient fixés à 90 % du loyer du marchédes logements neufs (soit une augmentation d'environ 40 % pour leszones I et II actuelles) ;

- la suppression des plafonds de ressources des locataires ; - l'ouverture de l'amortissement aux locations intermédiées permettant

au bailleur de déléguer la gestion locative.

Un nouveau statut pour les conseillers en gestion depatrimoine Dans le cadre du projet de loi sur la sécurité financière, le Sénat examine le nouveau statut des conseillers en gestion de patrimoine. Le texte vise d'une part à préciser et à encadrer cette profession etd'autre part à renforcer la protection des clients. Dans le cadre de leuractivité de démarchage, les conseillers devront appliquer un délai derétractation de 14 jours, applicable à tous les placements.Actuellement, seule la vente de produits d'assurance-vie est soumise àun délai de rétractation de 30 jours. Le client disposera en outre d'undélai de réflexion de 48 heures pendant lequel le conseiller ne pourrarecueillir ni ordres, ni fonds de la part du client.

En projet :

Réforme du Code des marchés publics (suite)Francis Mer, le Ministre de l'Economie, des Finances et de l'Industrie,a confirmé son intention de réformer les seuils du nouveau Code desmarchés publics en uniformisant les seuils et en favorisant le partena-riat public-privé. Il est notamment envisagé de supprimer le seuilactuel de 90 000 euros afin de retenir uniquement les seuils inscritsdans les directives européennes «marchés publics» (240 000 euros),en dessous desquels les acheteurs publics peuvent passer des marchéssans formalités préalables. Le projet de loi viserait également à déve-lopper le partenariat public-privé en matière de financement et deconstruction de grosses infrastructures et notamment en favorisant les contrats globaux «ayant pour objet la conception, la réalisation, lagestion et l'exploitation ainsi que, le cas échéant, le financementd'équipement et de service».

Une réforme du régime des charges locatives est encours de préparation.Le ministre de l’Equipement a mandaté Philippe Pelletier, président del’agence nationale pour l’amélioration de l’habitat en vue d’établir despropositions de modifications des textes relatifs aux charges locatives.Les travaux de la commission porteront sur la détermination et la justification des charges locatives récupérables à l’égard des locataires.Il s’agit de prendre en considération les nouvelles installations dispo-nibles dans les immeubles (domotique, communication, sécurité, etc.).Le rapport devrait être remis au ministre le 3 juin prochain

Divorce : vers une simplification et une pacification dela procédure Dans le cadre de la réforme du divorce, un groupe de travail a remis,le mercredi 9 avril 2003, son rapport au ministre de la Justice et auministre délégué à la Famille. Ces propositions s'inscrivent dans unedémarche générale de modernisation de la législation.Le rapport souligne d'abord la nécessité de simplifier la procédure. Ence qui concerne le «divorce par consentement mutuel», il n'est prévuqu'une seule audience de comparution, au lieu de deux, dans un soucide réduction des délais de procédures.Pacifier la procédure est le deuxième point abordé par les auteurs durapport, afin d'éviter au maximum les situations de conflits entre lesconjoints. Pour cela, il est proposé de liquider la communauté de bienet de fixer le montant de la prestation compensatoire dès le début de laprocédure, et non à la fin. Il préconise en outre de maintenir la procé-dure de «divorce pour faute», afin de permettre aux éventuelles victimes d'obtenir réparation morale.A l'issu de ce rapport, Dominique Perben et Christian Jacob présente-ront dans les prochains mois un projet de loi en Conseil des ministres.

Généralisation de la faillite civile des ménages Depuis, 1879, le droit local d'Alsace-Moselle (inspiré du droitAllemand) prévoit la possibilité pour les personnes physiques suren-dettées de faire effacer toutes leurs dettes (y compris fiscales etsociales) après la vente de tous leurs biens (même si le montantrecueilli est insuffisant), grâce au régime de la «faillite civile».Le ministre délégué à la Ville, Jean-Louis Borloo, vient d'annoncer que dans le cadre de la réforme de la procédure de surendettement, la

6N° 02 - 2003 (Juin)Le BulletinDE CHEUVREUX

u côté du parlement (suite)

faillite civile sera généralisée à toute la Fance. Le Ministre souhaitedonc, que le régime de la faillite (annulation des dettes), déjà appliquéaux personnes morales (entreprises) concerne désormais toutes les personnes physiques (les familles). Côté procédural, une fois la faillitecivile déclarée, le tribunal d'instance vérifiera que le débiteur estmanifestement insolvable et de bonne foi. Les biens de ce dernier pour-ront être vendus à l'exception du minimum vital (table, chaise, lit, frigo,etc.) mais toutes ses dettes seront annulées.

La charte, l'environnement et la constitutionLa réforme engagée par le gouvernement comporte deux aspects : lareconnaissance du droit de l'homme à l'environnement comme droitfondamental de niveau constitutionnel et la consécration parallèle desprincipes généraux du droit de l'environnement insérés dans une char-te ayant valeur supérieure à la loi. Le droit de l'homme à l'environnement figure dans le code de l'envi-ronnement (article L.110-2). Pour le hisser parmi les valeurs fonda-mentales protégées par la Constitution et consacrées par le ConseilConstitutionnel, il faut l'insérer formellement dans le Préambule oudans le corps de la Constitution.

Par ailleurs, motivée principalement par la récente catastrophe du nau-frage du Prestige, une proposition de loi vise à introduire dans le codepénal un délit spécifique d'atteinte à l'environnement. Un nouvelarticle 521-3 serait inséré dans un chapitre intitulé : «Des atteintesgraves à l'environnement».

Vers une simplification et une codification du droitLors du Conseil des ministres du 19 mars 2003, le secrétaire d'Etat à la Réforme de l'Etat a présenté un projet de loi portant sur l'habilita-tion du Gouvernement à prendre par ordonnances des mesures de simplification et de codification du droit.Le Gouvernement, grâce à la loi d'habilitation, vise à simplifier lestextes administratifs en les rendant plus clairs, plus compréhensibles,plus simples. Il s’agit notamment de simplifier l'accès au droit par l'adoption dequatre nouveaux codes (patrimoine, tourisme, recherche, organisationjudiciaire) et quatre autres codes à droit non constant (dans le domai-ne monétaire et financier et en matière de défense, de propriétéspubliques et de métiers). Voir encadré ci-dessous

Le projet de loi du Gouvernement l’habilitant à prendre par ordon-nances des mesures de simplification et de codification du droit vadonner les moyens d’un véritable partenariat Public-Privé :

� L’article 4 concerne le volet de modernisation de la commandepublique :• «Dans les conditions prévues par l’article 38 de la Constitution, leGouvernement est autorisé à prendre par ordonnance les dispositionsnécessaires pour aménager le régime juridique des contrats existantset créer de nouvelles formes de contrats conclus par des personnespubliques ou des personnes privées chargées d’une mission de service public pour la conception, la réalisation, la transformation,l’exploitation et le financement d’équipements publics, ou la gestionet le financements de services, ou une combinaison de ces différentesmissions.»

• Ces dispositions détermineront :- les règles de publicité et de mise en concurrence relatives au

choix du co-contractant,- les règles de transparence et de contrôle relatives au mode de

rémunération du co-contractant- les règles relatives à la qualité des prestations- les règles relatives au respect des exigences du service public.

• Ces dispositions pourront notamment :- étendre et adapter les dispositions prévues au I de l’article 3 de laloi n°2002-1094 du 29 août 2002 d’orientation et de programmation

pour la sécurité intérieure (permettant à l'Etat de confier à une personne ou à un groupement de personnes de droit public ou privéune mission de conception, aménagement, entretien et maintenance),aux articles L. 34-3-1 et L. 34-7-1 du Code du domaine de l'Etat etaux articles L. 1311-2 et L. 1311-4-1 du Code général des collectivi-tés territoriales, à d'autres besoins ainsi qu'à d'autres personnespubliques.

� L'article 16, afin de simplifier l'organisation et le fonctionnementdu système de santé, autorise le Gouvernement à prendre par ordonnance toutes mesures visant à :• Permettre «l'intervention des sociétés d'économie mixte localesdans la conception, la réalisation, l'entretien et la maintenance ainsi que la cas échéant le financement d'équipements hospitaliers ou médico-sociaux, pour les besoins des établissements publics de santé.»

� L'article 27 autorise le Gouvernement à prendre par ordonnanceles mesures législatives visant à:• Modifier et compléter les «dispositions relatives à la définition, àl'administration, à la protection et au contentieux du domaine publicet du domaine privé, mobilier comme immobilier, de l'Etat, des collectivités territoriales et des établissements publics, à l'authentifi-cation des actes passés par ces personnes publiques, au régime desredevances et des produits domaniaux…, ainsi que celles relatives àla réalisation et au contrôle des opérations immobilières poursuiviespar ces collectivités…».

ETAT ET COLLECTIVITÉS LOCALES : VERS UN DÉVELOPPEMENT DU PARTENARIAT PUBLIC-PRIVÉ

7N° 02 - 2003 (Juin)Le BulletinDE CHEUVREUX

u côté de l’Europe

DU CÔTÉ DU CONSEIL DES MINISTRES

Brevet communautaire : accord historiqueLe conseil des ministres européens de l’industrie qui s’est tenu le 3mars 2003 a programmé, après plus de 30 heures de discussion,l’adoption prochaine d’un brevet communautaire, nouveau titre de pro-priété industrielle qui sera censé favoriser l’innovation dans l’UnionEuropéenne. Il présente un double intérêt juridique :

- il viendra compléter l’édifice bâti par la communauté européennedepuis la directive du 21 décembre 1988 en matière de droit de marque

- il assurera aux investisseurs une protection efficace dans toutel’Union Européenne, ainsi qu’une plus grande facilité de dépôt.

DU COTE DE LA COMMISSION

Bruxelles s’alarme de la situation budgétaire de laFranceLa Commission européenne a dressé un tableau alarmant de la situa-tion budgétaire de la France, dont le déficit pourrait dépasser 3 annéesde suite le seuil fixé par le pacte de stabilité.Ce rapport constitue la première étape d’une procédure d’infractionpour «déficit budgétaire».

TVA à taux réduit dans le logementChangement radical de position de la Commission européenne sur laTVA à taux réduit applicable aux services à forte densité de maind’œuvre (dont la rénovation de logements privés).En effet, la Commission émet une nouvelle hypothèse de travail allantdans le sens d’une pérennisation de la TVA réduite sur le logement.

La Commission autorise la réouverture des zonesfranches urbaines en FranceLa Commission européenne a approuvé la réouverture du régime

français des zones franches urbaines à compter du 1er janvier 2003 etjusqu'au 31 décembre 2007 (L. fin. rect., n° 2002-1576, 30 déc. 2002,art. 79-II-1° : Dr. fisc. 2003, n° 4, comm. 38). Sont classés en zonesfranches urbaines 44 quartiers de grands ensembles ou d'habitatdégradé qui ont été sélectionnés sur la base de critères socio-écono-miques objectifs. La Commission considère la revalorisation économique et sociale des quartiers urbains défavorisés comme l'une des initiatives visant

des objectifs de cohésion économique et sociale, en particulier enréduisant l'écart entre les niveaux de développement des régions. Lacohésion économique et sociale, qui englobe la revalorisation deszones urbaines et rurales, est un objectif communautaire vers lequelles aides publiques doivent être dirigées. Source : Communiqué Commission europ., 30 avr. 2003, IP/03/605

Vers une nouvelle définition des micro, petites etmoyennes entreprises européennesLa Commission européenne a adopté, le 8 mai dernier, une nouvelledéfinition des micro-entreprises ainsi que des PME afin «de promou-voir l’entrepreneuriat, les investissements et la croissance, de faciliterl’accès au capital risque (la révision faciliterait le financement enfonds propres des PME en assurant un traitement favorable aux fondsrégionaux, aux sociétés de capital risque et aux «business angels»), deréduire les charges administratives (un modèle d’auto-déclarationfacultative remplacera les divers formulaires actuellement utilisés àdifférentes fins administratives) et d’accroître la sécurité juridique». La nouvelle définition relève considérablement les plafonds financiers(chiffre d’affaires ou total du bilan), notamment en raison de la haussede l’inflation et de la productivité depuis 1996, date à laquelle remon-te la première définition communautaire des PME (V. la recommanda-tion 96/280/CE de la Commission). Elle entrera en vigueur le 1er jan-vier 2005.

CONJONCTURE

Stagnation pour les 15 et croissance pour les payscandidatsLe climat morose de l’économie de la zone euro et de l’ensemble del’Union Européenne fin 2002 devrait encore marquer le premiersemestre 2003. Il est en effet peu probable que l’on assiste à une relan-ce vigoureuse car l’accroissement du chômage freine la consommation,la crise des marchés boursiers qui se prolonge pèse sur la situationfinancière des entreprises et les prix pétroliers continuent d’exercerdes pressions sur l’inflation.Dans ces conditions, la croissance risque d’être décevante pour la3ème année consécutive et de se limiter à 1% dans la zone euro, alorsqu’un taux moyen plus élevé (2,3% à 2,4%) est attendu dans la zoneeuro en 2004.Par contre, les pays candidats continuent d’enregistrer une crois-sance robuste.

Le groupe de discussion sur le crédit hypothécaire, constitué par la Commission européenne et composé de plus de vingt expertsémanant de onze Etats membres, s'est réuni pour la première fois ce 27 mars. Sa tâche est de conseiller la Commission sur la maniè-re de progresser vers la réalisation d'un marché européen des prêts au logement, qui permettra au consommateur de souscrire unproduit hypothécaire auprès d'un organisme de crédit situé dans tout Etat membre. Le groupe se réunira régulièrement à Bruxelleset devra rendre compte de son travail à la Commission au courant du premier semestre 2004. Commission européenne, communiqué du 28 mars 2003.

Bruxelles veut créer un marché européen du crédit hypothécaire

� � � � � � � � � � �

Vous pouvez retrouver cette rubrique sur le site du GEIE Notaries’ European Task Force : www.net-eeig.com

8N° 02 - 2003 (Juin)Le BulletinDE CHEUVREUX

u côté de l’Europe (suite)

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

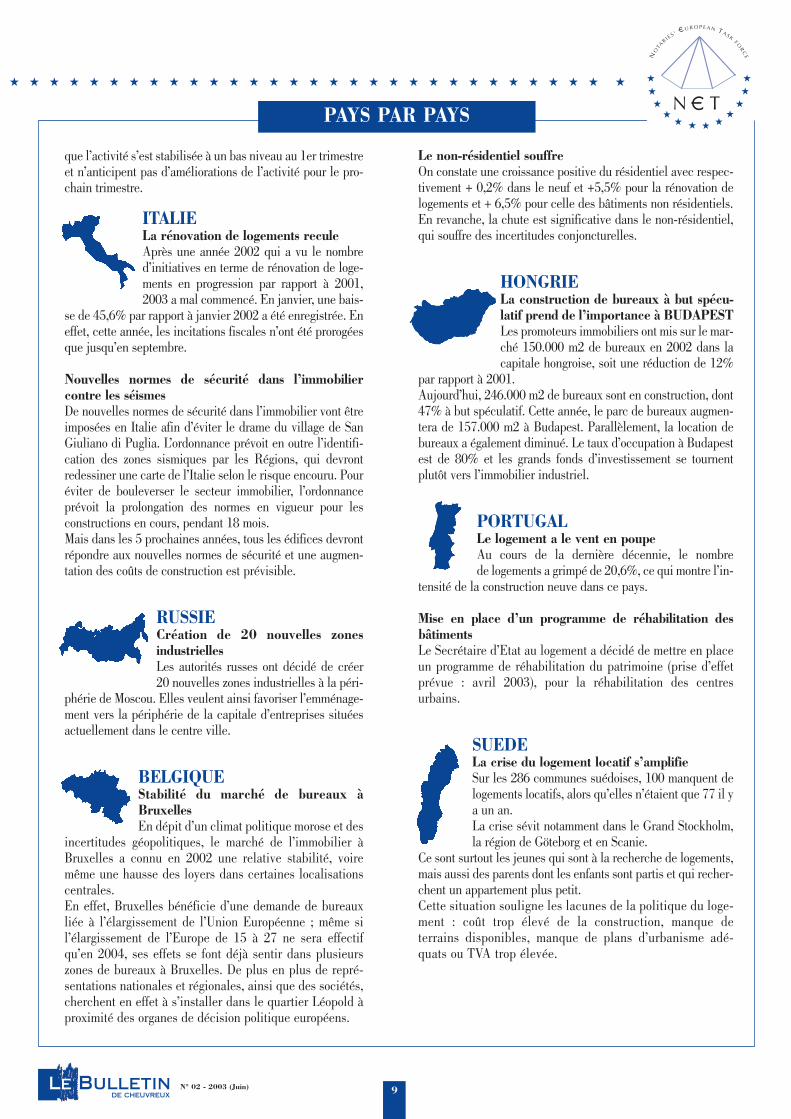

PAYS PAR PAYS

ESPAGNEAllègements fiscaux pour les locationsimmobilièresLe gouvernement espagnol a annoncé l’approba-

tion d’une série d’allègements fiscaux pour développer la location de logements dans un pays qui a surtout favorisé jus-qu’à présent l’achat d’habitations.Aura droit à ces bonifications toute entreprise récemmentcréée et investissant dans des logements à régime locatif (au moins 10) dont un tiers sera assorti d’une option d’achatdestinée au locataire dans un délai de 5 à 7 ans.Les logements devront avoir une superficie maximum de 110m2 et l’augmentation des prix de la location sera indexée surle taux d’inflation minoré de 0,75% pendant les 5 premièresannées du contrat.Les entreprises qui investiront dans ce type de logements ver-seront au titre de l’impôt sur les sociétés seulement 5% desbénéficies obtenus sur les locations, contre 35% actuellement.Elles auront également droit à une réduction de l’impôt sur lesplus-values si elles réinvestissent le produit de la vente de ceslogements dans d’autres immeubles abritant des habitions àrégime locatif.

Logement : hausse des prix de 16%Le prix moyen du logement a augmenté de 16,6% en 2002,atteignant 1.287 euros le m2. Le Ministère explique cettehausse par la recherche d’investissements sûrs dans l’immobi-lier et par l’augmentation du prix du terrain qui a doublé endeux ans. 2002 aura donc été le 4ème exercice avec un volume de mises en chantier de logements en hausse par rapport à l’exercice précédent.

Les Régions bloquent 61 grandes surfaces et 3 mil-liards d’euros d’investissementsLes promoteurs de centres commerciaux en Espagne sonteffrayés car les gouvernements autonomes bloquent actuelle-ment 61 projets de supermarché qui supposent un investisse-ment de 2,8 milliards d’euros et la création de 17.200 emplois.

GRANDE-BRETAGNELes prix de l’immobilier anglais poursuiventleur ascensionLes prix de l’immobilier anglais ont continué àprogresser en avril mais à un rythme plus lent,

avec une hausse de 0,4% par rapport à mars, contre 1,1% lemois précédent.Le ralentissement de la hausse des prix de l’immobilier, appa-rent depuis le début de l’année, se poursuit.Un fort déclin du nombre de personnes accédant à la proprié-té au 1er trimestre a également contribué au ralentissement del’inflation immobilière . Sur l’ensemble de l’année, la haussedes prix de l’immobilier devrait nettement ralentir, et les pré-visions d’ Halifax de hausse annuelle moyenne sont de 9%,contre 26% en 2002.

Révision de la gouvernance des entreprisesUn rapport officiel visant à une moralisation de la gestion desgrands groupes recommande une séparation totale des fonctionsde PDG et de président du conseil d’administration et décon-seille une progression de carrière à l’un et à l’autre. La compo-sition des conseils d’administration devra comporter un nombreégal de membres et d’administrateurs. Le cumul de ce type depostes est également déconseillé.

ALLEMAGNEBTP : un mauvais départ en 2003Nouveau revers pour la construction allemande : enfévrier, les nouvelles commandes dans le gros œuvre

ont baissé de 12,2% en termes réels par rapport à l’année précédente. En janvier, elles avaient déjà fléchi de 9,8%. Enfévier, le résidentiel a reculé de 12%, le non résidentiel privé de18,1%.Cependant, il semblerait que cette longue récession sectorielleinitiée en 1996 pourrait s’achever en 2004.

Recul des permis de construireL’octroi de permis de construire en Allemagne a chuté de 5,8%en 2002. En effet, les permis pour maisons pluri-familiales,logement préféré des allemands, ont fléchi de 15,2%, cellespour maisons bi-familiales ont chuté de 2,8%. En revanche, lesaccédants à la propriété se sont mieux défendus que prévu, etles permis pour maisons uni-familiales ont progressé de 0,3%.En effet, les permis pour maisons individuelles ont explosé ennovembre 2002 quand les ménages ont appris, fin 2002, queBerlin allait abolir en partie le régime favorisant l’accession à lapropriété.

Sommet du BTP allemand Le sommet de la construction qui s'est tenu à Berlin, adécidé la création de groupes de travail sur les thèmessuivants : - alléger la législation en matière d'appels d'offres - garanti du maître d'oeuvre quand un sous-traitant ne

paie pas ses cotisations sociales - combat contre le travail au noir

FRANCEConstructions neuves : peu d’améliorationsen vueAu 1er trimestre, selon l’INSEE, les mises enchantier de logements ont progressé de

1,1%.Tirées par le collectif (+14%), les autorisations deconstruire sont en hausse de 5,6% sur trois mois et de +1,3%sur un an. Le non-résidentiel continue de baisser : - 12% pourles mises en chantier au 1er trimestre et - 9% sur un an. D’aprèsles entrepreneurs, les perspectives d’activité sont orientées à labaisse.Les chefs d’entreprise de travaux publics estiment quant à eux

9Le BulletinDE CHEUVREUX

N° 02 - 2003 (Juin)

PAYS PAR PAYS

que l’activité s’est stabilisée à un bas niveau au 1er trimestreet n’anticipent pas d’améliorations de l’activité pour le pro-chain trimestre.

ITALIELa rénovation de logements reculeAprès une année 2002 qui a vu le nombred’initiatives en terme de rénovation de loge-ments en progression par rapport à 2001,2003 a mal commencé. En janvier, une bais-

se de 45,6% par rapport à janvier 2002 a été enregistrée. Eneffet, cette année, les incitations fiscales n’ont été prorogéesque jusqu’en septembre.

Nouvelles normes de sécurité dans l’immobiliercontre les séismesDe nouvelles normes de sécurité dans l’immobilier vont êtreimposées en Italie afin d’éviter le drame du village de SanGiuliano di Puglia. L’ordonnance prévoit en outre l’identifi-cation des zones sismiques par les Régions, qui devrontredessiner une carte de l’Italie selon le risque encouru. Pouréviter de bouleverser le secteur immobilier, l’ordonnanceprévoit la prolongation des normes en vigueur pour lesconstructions en cours, pendant 18 mois.Mais dans les 5 prochaines années, tous les édifices devrontrépondre aux nouvelles normes de sécurité et une augmen-tation des coûts de construction est prévisible.

RUSSIECréation de 20 nouvelles zonesindustriellesLes autorités russes ont décidé de créer20 nouvelles zones industrielles à la péri-

phérie de Moscou. Elles veulent ainsi favoriser l’emménage-ment vers la périphérie de la capitale d’entreprises situéesactuellement dans le centre ville.

BELGIQUEStabilité du marché de bureaux àBruxellesEn dépit d’un climat politique morose et des

incertitudes géopolitiques, le marché de l’immobilier àBruxelles a connu en 2002 une relative stabilité, voiremême une hausse des loyers dans certaines localisationscentrales.En effet, Bruxelles bénéficie d’une demande de bureauxliée à l’élargissement de l’Union Européenne ; même sil’élargissement de l’Europe de 15 à 27 ne sera effectifqu’en 2004, ses effets se font déjà sentir dans plusieurszones de bureaux à Bruxelles. De plus en plus de repré-sentations nationales et régionales, ainsi que des sociétés,cherchent en effet à s’installer dans le quartier Léopold àproximité des organes de décision politique européens.

Le non-résidentiel souffreOn constate une croissance positive du résidentiel avec respec-tivement + 0,2% dans le neuf et +5,5% pour la rénovation delogements et + 6,5% pour celle des bâtiments non résidentiels.En revanche, la chute est significative dans le non-résidentiel,qui souffre des incertitudes conjoncturelles.

HONGRIELa construction de bureaux à but spécu-latif prend de l’importance à BUDAPESTLes promoteurs immobiliers ont mis sur le mar-ché 150.000 m2 de bureaux en 2002 dans lacapitale hongroise, soit une réduction de 12%

par rapport à 2001.Aujourd’hui, 246.000 m2 de bureaux sont en construction, dont47% à but spéculatif. Cette année, le parc de bureaux augmen-tera de 157.000 m2 à Budapest. Parallèlement, la location debureaux a également diminué. Le taux d’occupation à Budapestest de 80% et les grands fonds d’investissement se tournent plutôt vers l’immobilier industriel.

PORTUGALLe logement a le vent en poupeAu cours de la dernière décennie, le nombre de logements a grimpé de 20,6%, ce qui montre l’in-

tensité de la construction neuve dans ce pays.

Mise en place d’un programme de réhabilitation desbâtimentsLe Secrétaire d’Etat au logement a décidé de mettre en place un programme de réhabilitation du patrimoine (prise d’effet prévue : avril 2003), pour la réhabilitation des centresurbains.

SUEDELa crise du logement locatif s’amplifieSur les 286 communes suédoises, 100 manquent delogements locatifs, alors qu’elles n’étaient que 77 il ya un an.La crise sévit notamment dans le Grand Stockholm,la région de Göteborg et en Scanie.

Ce sont surtout les jeunes qui sont à la recherche de logements,mais aussi des parents dont les enfants sont partis et qui recher-chent un appartement plus petit.Cette situation souligne les lacunes de la politique du loge-ment : coût trop élevé de la construction, manque de terrains disponibles, manque de plans d’urbanisme adé-quats ou TVA trop élevée.

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

N T� �

�

�� �

��

�

��

�

10N° 02 - 2003 (Juin)Le BulletinDE CHEUVREUX

- Flash Fiscal - Flash Fiscal - Flash Fiscal -

A propos d’une instruction récente7 G-1-03 du 7 avril 2003L’administration ne s’était pas encore for-mellement prononcée sur les consé-quences fiscales issues de la loi 2001-1135 du 3 décembre 2001 portant réformedes droits du conjoint survivant.C’est désormais chose faite avec la publi-cation de l’instruction 7 G-1-03 du 7 avril2003.

I - Sur le droit temporai-re au logement

� L’exécution en nature :Le nouvel article 763 alinéa 1 du CodeCivil stipule que le conjoint survivant quià l’époque du décès, occupe effectivementà titre d’habitation principale, un loge-ment appartenant aux deux époux oudépendant totalement de la succession, ade plein droit, pendant une année, lajouissance gratuite de ce logement ainsique du mobilier compris dans la succes-sion qui le garnit. Dans la mesure où ce droit est réputé parla loi être un effet direct du mariage et nonun droit successoral, la valeur de ce droitqui appartient au conjoint survivant n’apas à être soumise aux droits de mutationpar décès. L’administration estime par ailleurs qu’enapplication de l’article 768 du CGI, cedroit temporaire ne peut être admis endéduction au passif successoral dans lamesure où ce droit ne constitue pas unedette personnelle du défunt au jour del’ouverture de la succession.

� L’exécution en espèceL’article 763 alinéa 2 nouveau du CodeCivil stipule que dans l’hypothèse où lelogement serait assuré au moyen d’un bailà loyer, les loyers de celui-ci seront rem-boursés au conjoint survivant par la suc-cession pendant l’année, au fur et à mesu-re de leur acquittement. Dans ce cas pré-cis, l’administration estime que le mon-tant des loyers qui doit effectivement êtreremboursé par la succession est déduc-tible de l’actif successoral.

III - Sur la créance d’ali-ments en faveur de cer-tains ascendants

Le nouvel article 758 du Code Civil pré-voit que lorsque le conjoint survivantrecueille la totalité ou les trois quarts desbiens de la succession en pleine proprié-té, les ascendants du défunt, autres queles père et mère, qui sont dans le besoinbénéficient d’une créance d’alimentscontre la succession du prédécédé.Le délai pour la réclamer est d’un an àcompter du décès. Cette pension alimentaire est prélevée surl’hérédité. Elle est supportée par tous leshéritiers et en cas d’insuffisance, par tousles légataires particuliers proportionnel-lement à leurs émoluments.L’administration fiscale estime que cettecréance d’aliments n’est pas constitutived’un passif répondant aux critères dedéductibilité des dettes fixés par l’article768 du CGI. Par conséquent, la déducti-bilité de cette pension au passif successo-ral ne peut être admise.

IV - Conversion de l’usu-fruit du conjoint survi-vant

En application de l’article 759 du CodeCivil, tout usufruit appartenant auconjoint sur les biens du prédécédé, qu’ilrésulte de la loi, d’un testament ou d’unedonation de biens à venir, donne ouvertu-re à une faculté de conversion en renteviagère, à la demande de l’un des héri-tiers nus-propriétaires ou du conjoint suc-cessible lui même. Cette faculté de conversion n’est pas sus-ceptible de renonciation.En outre, par accord entre les héritiers etle conjoint, il peut être procédé à laconversion de l’usufruit du conjoint en uncapital.L’article 762 du Code Civil prévoit queles parties peuvent stipuler une rétroacti-vité dans la conversion.Dans l’hypothèse seulement où la rétroac-

II - Sur la suppression desfrais de deuil et de nour-riture :

L’article 1481 du Code Civil prévoyait quelorsque la communauté était dissoute par lamort de l’un des époux, le conjoint survi-vant avait le droit pendant neuf mois àcompter du décès à la nourriture et au loge-ment ainsi qu’aux frais de deuil, le tout à lacharge de la communauté. Cet article a étéabrogé par la loi de 2001.D’un point de vue fiscal, la doctrine admet-tait, par dérogation à l’article 768 du CGI,que ces frais soient pris en compte auniveau du passif de la communauté.Désormais, l’administration considère quedans la mesure où l’article 1481 du CodeCivil est abrogé, il n’y a plus lieu d’ad-mettre de tels frais au passif de la commu-nauté.

� Droit à pension du conjoint survi-vant dans le besoinL’article 767 nouveau du Code Civil stipuleque la succession de l’époux prédécédédoit une pension au conjoint survivant quiest dans le besoin. Le délai pour réclamercette pension est d’un an à compter dudécès. Cette pension alimentaire est prélevée surl’hérédité. Elle est supportée par tous leshéritiers et en cas d’insuffisance, par tousles légataires particuliers proportionnelle-ment à leurs émoluments.D’un point de vue fiscal, l’administrationestime que cette pension n’est pas soumiseaux droits de mutation par décès car lebénéficiaire la reçoit en qualité de créan-cier de la succession et non en sa qualitéd’héritier.Par ailleurs, elle ajoute qu’elle n’est pasconstitutive d’un passif répondant aux cri-tères de déductibilité des dettes fixées parl’article 768 du CGI. Par conséquent, ladéductibilité de cette pension au passifsuccessoral ne peut être admise.

Les conséquences fiscales issues de la loi 2001-1135 du 3 décembre 2001

portant réforme des droits du conjoint survivant.

11Le BulletinDE CHEUVREUX

N° 02 - 2003 (Juin)

- Flash Fiscal - Flash Fiscal - Flash Fiscal -

tivité est fixée à la date du décès, les droits de muta-tion par décès doivent être assis sur la valeur de cecapital ou de la rente évaluée par les redevables sousle contrôle de l’administration. Cette valeur est dédui-te de l’actif recueilli en toute propriété par les héri-tiers.Les conversions d’usufruit en rente viagère ou en capi-tal faites en application de ces dispositions civiles sonttaxables au droit fixe des actes innomés.

V - Combinaison des délais civilset du délai de dépôt des décla-rations de succession

� Option du conjoint survivant pour l’usufruitou la pleine propriété lorsque les enfants sontissus des deux épouxAux termes de l’article 757 du Code Civil, le conjointsurvivant recueille en présence de descendants del’époux prédécédé, tous issus des deux époux, à sonchoix la totalité des biens existants en usufruit ou lapleine propriété du _ des biens existants.En l’absencede dépôt de déclaration de succession dans le délai de6 mois à compter du décès, dans le cadre de la miseen œuvre d’une procédure de taxation d’office, leconjoint survivant sera présumé, sauf preuve contraireapportée par le redevable, avoir opté pour la totalité deses droits successoraux en usufruit.

� Option pour les droits viagersLe conjoint survivant qui n’a pas été privé par ledéfunt de ses droits viagers d’habitation et d’usage dis-pose d’un an, à partir du décès, pour manifester savolonté de bénéficier de ces droits.Dans ces conditions, si la manifestation de volonté duconjoint précède le dépôt de la déclaration de succes-sion, les droits de mutation par décès sont liquidésconformément à l’option prise par le conjoint survi-vant.En l’absence de manifestation de volonté du conjointà la date du dépôt de la déclaration de succession, leconjoint survivant sera réputé fiscalement ne pas avoiropté pour le bénéfice de ces droits viagers et les droitsde mutation devront être liquidés en conséquence. Si le conjoint manifeste postérieurement, mais dans ledélai d’un an du décès, une volonté contraire, il y auralieu de déposer une déclaration de succession com-plémentaire dans le délai de 6 mois suivant sa déci-sion si bien entendu sa décision entraîne des consé-quences sur la liquidation des droits de succession.

Maître Dominique RICHARDMaître Dan KHALIFA

www.richard-bertrand.avocat.fr

INSTRUCTIONS ADMINISTRATIVES

Réforme du «Besson»Instruction 5 D-5-03 du 5 mars

2003

L’article 9 de la loi de finances pour2003 a supprimé, pour le bénéfice dela déduction au titre de l’amortisse-ment des logements neufs donnés enlocation dans le secteur intermédiaire(dispositif «Besson - neuf»), l’interdic-tion de louer à un ascendant ou à undescendant du contribuable.

Cette mesure est applicable aux inves-tissements réalisés depuis le 9 octobre2002. Il convient de rappeler qu’enprincipe, lorsque le locataire est comp-té comme un enfant à charge desparents, les ressources à retenir sontcelles des parents figurant sur l’avisd’impôt sur le revenu du foyer fiscal del’année de référence (n-2). Le plafondapplicable est celui correspondant à lasituation des parents alors même quec’est l’enfant qui est seul titulaire dubail.

Commentant la nouvelle disposi-tion issue de la loi de financespour 2003, l’administrationadmet :- dans le cas où, pour l’année qui pré-cède la conclusion du bail, le locatairea déposé pour la première fois unedéclaration séparée, il est admis deretenir le revenu fiscal de référence, telqu’il résulte de l’avis d’impôt sur lerevenu établi au nom du locataire, autitre des revenus de l’année qui précè-de celle de la conclusion du contrat debail (n-1) ;- dans le seul cas où le locataire, des-cendant du propriétaire du logement,va déposer pour la première fois unedéclaration séparée au titre des reve-nus de l’année de conclusion du bail,de retenir le revenu fiscal de référen-ce tel qu’il résultera des ressources

perçues au cours de l’année n.L’avantage accordé au propriétaire

serait remis en cause si l’avis d’impôtsur le revenu de son locataire, établiau cours de l’année de conclusion dubail, faisait apparaître un dépasse-

ment du plafond de ressources.

Imposition commune des pacsésInstruction 5 B-9-03

du 19 mars 2003

L’article 4 de la loi 99-944 du 15novembre 1999 relative au pacte civilde solidarité (Pacs) prévoit l’impositioncommune obligatoire des partenairesliés par un pacte à compter de l’imposi-tion des revenus de l’année du troisiè-me anniversaire de son enregistrement.Ces dispositions, qui s’appliquent pourla première fois aux revenus perçus en2002, ont fait l’objet de commentairesde l’administration. Sauf dispositioncontraire expresse, ce sont les mêmesrègles que celles prévues pour lescontribuables mariés qui doivent s’ap-pliquer : - les deux membres du Pacs consti-tuent un seul foyer fiscal ; les revenusimposables du foyer comprennent ceuxdes deux partenaires ainsi que ceuxdes personnes à leur charge,- les charges déductibles du revenuimposable du foyer fiscal constitué parles deux membres du Pacs sont celleseffectivement supportées par ce foyer ;peu importe le membre ayant procédéà leur paiement effectif,- les deux membres du Pacs consti-tuent un foyer fiscal dont le quotientfamilial de base est de 2,- les enfants ouvrant droit à une majo-ration de quotient familial sont ceux àla charge du foyer fiscal constitué parles deux membres du Pacs,- la procédure de contrôle de l’impôtest indifféremment suivie avec l’un oul’autre membre du Pacs,- chaque membre du Pacs est tenusolidairement au paiement de l’impôtmis à la charge du foyer fiscal qu’ilconstitue avec son partenaire,- la rupture du Pacs au cours de l’an-née précédant l’imposition communen’entraîne pas de conséquences sur lesobligations déclaratives des deux par-tenaires dès lors que durant cettepériode, ils demeurent personnelle-ment et séparément soumis à l’impôtsur le revenu,- la rupture du Pacs (par décès, maria-ge ou séparation des partenaires) aucours de la période d’imposition com-mune met fin à l’imposition communedes partenaires.

12N° 02 - 2003 (Juin)Le BulletinDE CHEUVREUX

Le démembrement de propriété constitue l’un des principaux mécanismes utilisés dans la gestion de patrimoine caril permet de diminuer la pression fiscale. De plus, il permet de conférer au conjoint survivant une certaine sécuri-té juridique en lui conférant la qualité d’usufruitier d’une quote-part ou de la totalité des biens successoraux.L'usufruit est défini par l'article 578 du Code civil comme le droit de jouir d'une chose dont un autre à la pro-priété, mais à charge d'en conserver la substance, car l'usufruitier doit restituer cette chose à l'extinction de sondroit, au plus tard à son décès. Il présente un incontestable avantage : il permet à son titulaire d'avoir la jouissan-ce des biens, soit directement en l'utilisant, soit en percevant les revenus, le nu-propriétaire conservant quant à luile troisième attribut de la propriété, l’abusus. Toutefois, même si l’usufruit «peut être établi sur toute espèce de biens, meubles ou immeubles» , il est des bienssur lesquels son exercice s’avère délicat, tel que sur les choses consomptibles, c'est-à-dire qui se consomment parle premier usage (l’argent, par exemple). En effet leur utilisation provoquant leur destruction, en jouir revient àremettre en cause les droits du nu-propriétaire. C’est pourquoi des précisions ont été apportées par les rédacteurs du Code civil qui ont introduit une modalité par-ticulière d’usufruit à l'article 587 disposant que : «Si l'usufruit comprend des choses dont on ne peut faire usagesans les consommer, comme l'argent, les grains, les liqueurs ; l'usufruitier a le droit de s'en servir, mais à la chargede rendre, à la fin de l'usufruit, soit des choses de même quantité et qualité, soit leur valeur estimée à la date de larestitution». Cet usufruit sur des biens consomptibles, à charge de restitution après usage, peut-être dénommé quasi-usufruit. À l'instar des quasi-contrats, dont l'accord de volonté primitive des parties fait défaut, ou des quasi-délits, dont l'au-teur n'a pas l'intention de causer un dommage, le quasi-usufruit est presque un usufruit, mais il augmente les pou-voirs du quasi-usufruitier et rend celui-ci débiteur de la valeur du bien à l'extinction de son droit. En effet, le quasi-usufruitier, comme un propriétaire, peut disposer de la chose, l'aliéner et même la détruire mais à la différence d'unpropriétaire il est tenu de restituer l'équivalent de la chose, ou sa valeur estimée au jour de la restitution. Ainsi letitulaire de la nue-propriété de la chose n'est pas titulaire d'un droit réel sur cette chose, mais d'une simple créan-ce de restitution.

Même si le quasi-usufruit laisse un large place à la liberté contrac-tuelle, ainsi que le démontre l’étude des aspects civils du quasi-usu-fruit (I), les prises de position de l’administration fiscale sont rares (II).

- I - Les aspects civils du quasi-usufruit

A - Les différents type de quasi-usufruit.

� Le quasi-usufruit légal.L'usufruit légal ou usufruit «ab initio» est principalement prévu dansla dévolution successorale et vise à assurer la protection du conjointsurvivant. C'est pourquoi l'article 757 du Code Civil permet auconjoint survivant de bénéficier, en présence d’enfants ou de

descendants, d’une option entre un usufruit sur la totalité des biensexistant et la propriété du quart des biens si les enfants sont com-muns aux deux époux. En cas inverse cette option ne lui est pasouverte et il n’a droit qu’à un quart en pleine propriété.Ces dispositions en faveur du conjoint survivant ont été instituées carl’usufruit permet d'assurer une protection satisfaisante du conjointen maintenant ses conditions d'existence, tout en ménageant lesdroits des enfants, puisqu’ils retrouveront l'usufruit au décès duconjoint survivant. Ainsi, au décès d’une personne laissant un enfantet son conjoint, celui-ci aura vocation à faire valoir son quasi-usufruit sur les biens consomptibles : il sera investi d’un pouvoir dedisposition à l’égard des sommes d’argent ou autres biens se détrui-sant par le premier usage faisant partie de l’actif successoral. Encontrepartie le nu-propriétaire sera titulaire d’un droit de créance à

Le Dossier«stratégie patrimoniale»

LE QUASI-USUFRUIT, ASPECTS CIVILS ET FISCAUX

13Le BulletinDE CHEUVREUX

N° 02 - 2003 (Juin)

l’encontre de l’usufruitier. On peut alors parler d’un quasi-usufruitlégal ou plutôt d’un quasi-usufruit ab intio puisque c’est en fonctionde la nature des biens que naît au profit du conjoint survivant undroit de quasi-usufruit. Il convient de préciser qu’un usufruit établipar la loi l’est toujours pour la durée de la vie de l'usufruitier.

� Le quasi-usufruit conventionnel.Mais l'usufruit peut également être établi par la volonté de l'homme,que ce soit par acte à titre onéreux ou par libéralité. Ainsi il est pos-sible de consentir une vente, une donation entre vifs ou l’établisse-ment d’un contrat d’assurance-vie, comprenant un démembrementde propriété et un quasi-usufruit. Dans le cadre du droit des sociétésil est fréquent de voir des montages utilisant le démembrement de propriété et plus spécifiquement le quasi-usufruit, comme dans l’apport à une holding suivi d’une donation partage, le quasi-usufruitconventionnel sur des titres sociaux ou le transfert temporaire destitres. La donation avec réserve de quasi-usufruit laisse en effet delarges pouvoirs au donateur, notamment celui de disposer des biensdonnés. Pour certains, la donation ou donation partage avec réservede quasi-usufruit pourrait toutefois être remise en cause car contrai-re au principe d'irrévocabilité des donations. Ce principe, exprimépar la maxime «donner et retenir ne vaut» signifie que «même avecl'accord du donataire, le donateur ne peut se réserver aucun moyen,direct ou indirect, de reprendre ce qu'il a donné». Toute conditionmême simplement potestative est ainsi condamnée par l'article 944du Code civil qui dispose que «toute donation entre vifs sous desconditions dont la seule volonté dépend de la seule volonté du dona-teur sera nulle». Ainsi sont prohibées les donations de biens à venir,les donations réservant au donataire le paiement des dettes futuresdu donateur et celles réservant au donateur le droit de disposer desbiens donnés. Il semble en réalité que cette objection ne puisse être retenue dansla mesure où le nu-propriétaire conserve en tout état de cause undroit de créance sur le quasi-usufruitier à faire valoir à l’extinctiondu quasi-usufruit. Afin d’être certain que la donation sera bien irré-vocable, il convient de garantir au donataire qu’il retrouvera soit desbiens de même valeur, soit le moyen d’être payé de la valeur actua-lisée des biens donnés : dans ce cas l’objection tirée du principe del’irrévocabilité des donations ne peut en aucune manière être retenue.Ainsi, le quasi-usufruit fait l’objet d’applications diverses dans l’in-térêt des parties mais celles-ci ne bénéficient pas pour autant d’uneliberté totale dans l’organisation de leur contrat, un certain nombred'obligations visant à protéger le nu-propriétaire, créancier de lacréance de restitution, devant être remplies par le quasi-usufruitier.

B - Les conditions de mise en place du quasi-usufruit.Deux types de mesures sont prévus par le Code civil : des mesuresconservatoires visant à garantir la restitution des biens à l'extensionde l'usufruit et des mesures visant à réparer un éventuel préjudicesubi en cas d'abus de son droit par l'usufruitier. Ces mesures prévuespour l’usufruit sont bien sûr applicables au quasi-usufruit.

� Inventaire et cautionnement.Tout d'abord l’usufruitier ne peut entrer en jouissance qu'après avoirfait dresser, le propriétaire présent ou appelé, un inventaire desmeubles et un état des immeubles sujets à l'usufruit . Ensuite, l’usufruitier doit fournir caution de jouir en bon père de

famille. Cette obligation est particulièrement nécessaire car le risqued'insolvabilité du quasi-usufruitier existe. Toutefois, il est prévu que l’usufruitier peut en être dispensé dansl’acte constitutif de l’usufruit et que les pères et mère ayant l’usufruitlégal du bien de leurs enfants, le vendeur ou le donateur, sous réser-ve d’usufruit, ne sont pas tenus de fournir caution .Il existe donc une dispense légale et une dispense conventionnellede fournir caution. On peut en effet remarquer que lorsque le conjoint survivant bénéfi-cie en présence de descendants d'une libéralité en usufruit, unefaculté de conversion de l'usufruit en rente viagère (article 759 duCode civil), et une obligation d'emploi (article 602 et article 1094- 3du Code civil) ont été prévues afin de protéger les nus-propriétaires.

� Les sanctions du défaut de cautionnement.La sanction du défaut de caution est prévue par les articles 602 et603 du Code civil. A défaut de fournir caution ou une garantie équi-valente comme l'autorise l'article 2040 du Code civil (hypothèque,nantissement), l'usufruitier ou le quasi-usufruitier doit placer lessommes comprises dans l'usufruit et vendre les denrées, le prix enprovenant étant pareillement placé. Ceci est une obligation d'emploi,destinée à garantir en l'absence de caution la restitution à l'extinctionde l'usufruit. Pour la majorité de la doctrine, le quasi-usufruitier doitobtenir l’accord du nu-propriétaire pour employer les sommes dont ilest quasi-usufruitier. La protection du nu-propriétaire recherchéejustifie que le quasi-usufruit se reporte sur le bien acquis en emploi.De plus l’article 602 du Code civil prévoit qu’en cas d’emploi lesintérêts des sommes appartiennent à l’usufruitier. Cette solution subsidiaire à l'aménagement du quasi-usufruit n’estretenue que dans le cas où les garanties requises ne sont pas four-nies par l'usufruitier. Dans les autres cas l'usufruitier a le pouvoir deconsommer et donc de disposer de la chose à charge d'en rendre unesemblable. Ensuite, au terme de l'article 618 du Code civil, l'usufruitier quiabuse de son droit peut être sanctionné pour abus de jouissance.Le quasi-usufruitier qui pratiquerait une gestion désastreusepourrait également être sanctionné.. Le juge dispose alors de plu-sieurs types de sanctions allant de l'exigence d'un emploi desbiens à une déchéance pure et simple, c'est-à-dire à l’obligationde restituer de manière anticipée le bien avant l'extinction duquasi-usufruit.

Le quasi-usufruit a donc des sources diverses et fait l’objet d’uneréglementation spécifique héritée du Code civil. Toutefois ? mêmesi le quasi-usufruit laisse un large place à la liberté contractuelle, lesprises de position de l’administration fiscale sont rares.

- II - Les aspects fiscaux du quasi-usufruit

Le développement du quasi-usufruit dans la pratique ne s’est accom-pagné que ponctuellement de prises de position de la part de l’administration, et les dispositions textuelles en la matière sont peunombreuses. Il convient tout d’abord de présenter dans un premiertemps les points sur lesquels l’administration s’est prononcée puisdans un second temps, les incertitudes encore présentes.

14Le BulletinDE CHEUVREUX

N° 02 - 2003 (Juin)

Le Dossier«stratégie patrimoniale»

A - Les prises de position de l’administration.

La position de l’administration sur un certain nombre de points relatifs au quasi-usufruit est connue des praticiens, même si ceux-cine l’approuvent pas forcément. Ainsi, les praticiens peuvent en général utiliser le quasi-usufruit enconnaissance de cause, notamment en ce qui concerne les droitsd’enregistrement dus (1), le redevable et le calcul des plus-values(2), et le traitement du quasi-usufruit au regard de l’ISF (3).

� Quasi-usufruit et assiette des droits d’enregistrement.La transmission de l’usufruit ou de la nue-propriété d’un biendonne lieu au paiement de droits d’enregistrement dont le montantdépend du degré de parenté, en cas de transmission à titre gratuitet de la nature du bien, en cas de transmission à titre onéreux.L’évaluation des droits d’usufruit et de nue-propriété se fait enprincipe en application de l’article 762 du CGI lorsque la trans-mission est à titre gratuit, et selon la valeur économique lorsqu’el-le a lieu à titre onéreux. Il convient de préciser que la transmissionde la nue-propriété est fréquemment utilisée puisque le paiementdes droits d’enregistrement lors du démembrement est définitif. Eneffet, la réunion de l’usufruit à la nue-propriété ne donne ouvertureà aucun impôt ou taxe lorsque cette réunion a lieu par l’expiration dutemps fixé pour l’usufruit ou par le décès de l’usufruitier, selon l’ar-ticle 1133 du CGI.La valeur de la nue-propriété et de l’usufruit des biens transmis àtitre gratuit est donc constituée par une quote-part de la valeur de lapleine propriété du bien, fixée par l’article 762 du CGI et différantselon que l’usufruit est viager ou temporaire, l’âge de l’usufruitierétant pris en compte dans le premier, et la durée de l’usufruit dansle second. Cet article fait toutefois l’objet d'un grand débat, aussi bien en ce quiconcerne l’évaluation de l’usufruit que celle du quasi-usufruit. Eneffet, l’administration fiscale l’invoque habituellement pour détermi-ner la valeur de l'usufruit mais les praticiens se prononcent quant àeux pour une évaluation totalement différente. Ils reprochent en effetau barème de l’article 762 de dater de 1922 et de jamais avoir étémodifié depuis. Il ne prend donc pas en compte les nouvelles données économiques et démographiques et a pour conséquence, ensous-évaluant l’usufruit, de désavantager l’usufruitier au profit dunu-propriétaire.C’est pourquoi les praticiens sont favorable à un mode d’évaluationplus conforme aux intérêts des parties, donnant une valeur écono-mique ou marchande à l’usufruit et prenant alors en considérationdes éléments aussi divers que l’âge et l’espérance de vie des parties,la nature et la rentabilité du bien. Une définition de la valeur écono-mique a d’ailleurs été donné par Monsieur Batalon qui estime que«la valeur économique d’un actif est fonction des avantages netsattendus de celui-ci ; les avantages nets attendus du droit acquis cor-respondent aux éléments de cash flow générés par ce droit dans lefutur, sur un horizon de temps donné». La valeur retenue n’est plusuniquement fonction de l’âge de l’usufruitier, mais est également liéeà la nature du bien, ce qui a pour conséquence que deux usufruits

détenus par deux personnes de même âge n’auront pas nécessaire-ment la même valeur. Ainsi, la valeur du cash flow actualisé peuts’appliquer, tant à la détermination de la valeur des droits de pleinepropriété, qu’à celle des droits démembrés tels qu’usufruit, quasi-usufruit, et nue-propriété, et repose sur un principe simplequi veut que «la valeur d’un bien ne vaut que par les flux financiersque cette chose produit ou est susceptible de produire durant sonexistence». Cette méthode a le grand avantage de respecter l’équilibre écono-mique des contrats et d'augmenter la valeur de l'usufruit par rapportà celle de l'article 762, ce qui présente des avantages dans uneoptique de transmission du patrimoine. Elle n’est toutefois malheu-reusement pas à conseiller car elle ne bénéficie pas du soutien del’administration fiscale. Celle-ci, en effet, préfère appliquer à lalettre l’article 762 provoquant une surévaluation de la nue-proprié-té et sanctionne les évaluations conventionnelles.

� Quasi-usufruit et plus-value.L’administration fiscale s’est prononcée sur le redevable des plus-values en cas de cession en décidant que les plus-values de cessionultérieure des titres sont imposées au nom du quasi-usufruitier. Il estdélicat en revanche de se prononcer sur la nature juridique du quasi-usufruit qui en découlerait. L’administration a de plus précisé que laplus-value «est égale à la différence entre le prix de cession de lapleine propriété des titres et leur prix d’acquisition ou en cas d’ac-quisition à titre gratuit, leur valeur vénale appréciée au jour de leurentrée dans le patrimoine». En définissant ainsi le calcul de la base imposable de la plus-value,l’administration fait comme s’il n’y avait pas eu de donation.

� Quasi-usufruit et impôt de solidarité sur la fortune.En matière d’impôt de solidarité sur la fortune, l'administration fiscale ne semble pas admettre que la créance de restitution soitconsidérée comme une dette pouvant s’inscrire au passif de l’ISF. Eneffet elle décide que : " pour l'assiette de l'impôt de solidarité sur lafortune l'obligation prévue à l'article 587 du Code civil ne s'analysepas comme une dette, mais comme une obligation de restituer le bien objet du quasi-usufruit. La déduction à titre de passif de la valeurdu bien objet du quasi-usufruit viderait de sa portée la règle selonlaquelle l'usufruitier est imposable sur la valeur en toute propriété du bien.»

B - Les incertitudes.

Des incertitudes existent encore au sujet du domaine d’applicationdu quasi-usufruit, des conséquences de son extinction et quand aumontant de la créance de restitution.

� Le domaine du quasi-usufruit.Le domaine du quasi-usufruit a été élargi par le fait que la doctrineet la jurisprudence admettent aujourd’hui qu’un quasi-usufruit peutgrever des biens non consomptibles, par la volonté des parties.

Toutefois, il semble que le quasi-usufruit ne peut porter sur unimmeuble car il est de l’essence même du démembrement de propriété que le nu-propriétaire puisse récupérer en fin d’usufruit la chose et reconstituer ainsi son patrimoine en nature, ce qui n’est possible que si la chose est fongible.

� Les conséquences de l’extinction du quasi-usufruit.Au niveau de l’extinction du quasi-usufruit, on peut se demanderquelles seront les règles applicables à l’ouverture de la successiondu quasi-usufruitier.Tout d’abord, la créance de restitution est-elle déductible de la suc-cession du quasi-usufruitier ? L’article 773-2-1 du CGI présume queles dettes résultant de prêts consentis par le défunt au profit de seshéritiers ou de personnes interposées ne sont pas déductibles de l'ac-tif successoral. Toutefois, il donne également le droit aux héritiers deprouver la sincérité de la dette et son existence au jour de la succes-sion, notamment s'il s'agit d'une dette résultant d'un acte authen-tique ou d'un acte sous seing privé ayant acquis date certaine avantl'ouverture de la succession. De plus, si l'on admet que la créance derestitution est déductible de la succession du quasi-usufruitier, sepose encore le problème du montant pour lequel il faut l'inscrire aupassif de la succession.Ensuite, l’héritier du quasi-usufruitier doit-il faire figurer dans ladéclaration de succession de celui-ci la valeur de la pleine proprié-té du bien ? L’article 751 du CGI présume fictif les démembrementsde propriété entre héritiers quand trois conditions sont réunies : ledéfunt est usufruitier au jour de son décès, le démembrement résul-te d'un acte apparemment onéreux et non d'une donation régulièrede plus de trois mois au jour du décès de l'usufruitier, puis le nu-pro-priétaire, personne physique, est héritier, légataire, donataire ou per-sonne interposée de l'usufruitier décédé. Lorsque les trois conditionsde présomption de fictivité du démembrement de propriété sontréunies, le nu-propriétaire héritier de l'usufruitier doit faire figurerdans la déclaration de succession la valeur en pleine propriété dubien soumis à quasi-usufruit. Enfin, la règle du non-rappel des donations de plus de dix ans est-elle applicable ? L’article 784 prévoit le bénéfice du non-rappel à lasuccession du quasi-usufruitier des donations de plus de dix ansayant supporté les droits de mutations à titre gratuit.