Note Performance Et Compétitivité Des Filières Phares de l'Agroalimentaire - DEPF, Juillet 2014

Upload

trinhthienCategory

view

217download

1

MATURITÉÉNERGÉTIQUEDES INDUSTRIELSDE L’AGROALIMENTAIREDU NORD-PAS DE CALAIS

Observatoire 2014

SYNTHÈSE DE L’ENQUÊTE RÉALISÉE EN 2014 4

L’EFFICACITE ÉNERGÉTIQUE :UN VÉRITABLE LEVIER DE COMPÉTITIVITÉ 6 L’AGROALIMENTAIRE, UN FLEURON ÉCONOMIQUE DU NORD-PAS DE CALAIS 6 UN SECTEUR TRÈS ÉNERGIVORE 7

L’OBSERVATOIRE : UN CADRE POURDES PRISES DE DÉCISIONS ÉCLAIRÉE SUR L’ÉNERGIE 9 UNE ENQUETE REPRÉSENTATIVE DU SECTEUR 9 LEANERGY INDEXTM : UN MODÈLE UNIQUE D’ANALYSE DE LA PERFORMANCE ÉNERGÉTIQUE 10

RÉSULTATS DE L’ENQUÊTE 2014 12 DES PROGRÈS NOTABLES MAIS CONTRASTÉS 12 UN PREMIER CAP SOUVENT FRANCHI 12 UNE MARGE DE PROGRESSION ENCORE APPRÉCIABLE 16 LES PME ACTIVES SE RAPPROCHENT D’UNE LOGIQUE DE GRANDS GROUPES 18 LA NORME ISO 50001 ENCORE PEU DÉPLOYÉE 18 QUELS MOTIVATIONS ET FREINS POUR PASSER À L’ACTION ? 19 UNE MOTIVATION ESSENTIELLEMENT ÉCONOMIQUE 19 DES BARRIÈRES LIMITÉES AUX ENJEUX TECHNIQUES 20 QUATRE RECOMMANDATIONS POUR LES ENTREPRISES DU NORD-PAS-DE-CALAIS 21

ANALYSE PAR SOUS-SECTEURS 23 LES BOISSONS 24 LES PRODUITS ÉLABORÉS 25 LA PATISSERIE, BISCUITERIE ET BOULANGERIE INDUSTRIELLE 26 LA TRANSFORMATION DE VÉGÉTAUX 27 LES PRODUITS LAITIERS 28 LA VIANDE ET LES PRODUITS AQUATIQUES 29

ACCOMPAGNER LES INDUSTRIELS EN 2015 :DES DISPOSITIFS CONCRETS EN REGION NORD-PAS DE CALAIS 30

01

02

03

04

05

SOMMAIRE

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 20144

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 5

Les principaux enseignements tirés de l’enquête sont les suivants :

• Le secteur agroalimentaire continue sa progression en maturité énergétique. Le pourcentage de sociétés qui n’ont pas encore engagées d’actions a été divisé par deux en une année et atteint 6 % en 2014.

• Le Nord-Pas de Calais présente une maturité très proche de la moyenne nationale. Très engagées sur la récupération de chaleur ou l’intégration de l’énergie dans les investissements, les entreprises régionales enregistrent cependant un léger retard sur l’optimisation technique et les achats d’énergie.

• La marge de progrès potentielle est encore significative. La différence entre la moyenne des entreprises et celle des meilleures démontre qu’il existe un écart entre l’approche opportuniste adoptée par la plupart des entreprises et une approche structurée et systémique des « Best Performers ».

• Les PME accélèrent leur implication et se rapprochent progressivement des grands groupes,

dont la maturité moyenne n’a que peu progressée par rapport à 2013.

À la vue des résultats, plusieurs recommandations sont apparues nécessaires pour ancrer efficacement et profondément l’efficacité énergétique au cœur du métabolisme des entreprises régionales :

• Formaliser une politique énergétique attestant de l’implication de la direction.

• Nommer un responsable énergie comme première pierre d’une structure visant à optimiser ses consommations énergétiques.

• Construire un plan d’action en deux temps : la première étape consistant à consolider les premières pistes identifiées par l’entreprise lors d’analyses terrain, la seconde à réaliser ou faire réaliser des audits énergétiques transverses et globaux.

• Étudier l’énergie sous chacun des axes impactant les factures énergétiques.

SYNTHÈSEDE L’ENQUÊTE RÉALISÉEEN 2014Depuis cinq ans, l’Observatoire de la maturité énergétique des industriels de l’agroalimentaire suit l’évolution du premier secteur industriel français, au travers d’une étude annuelle détaillée d’Okavango-energy, cabinet de conseil en performance énergétique.

Dans le cadre de cet Observatoire, Agroé - pôle d’excellence agroalimentaire du Nord-Pas de Calais - le Conseil Régional Nord-Pas de Calais et la Direction Régionale de l’Alimentation, de l’Agriculture et de la Forêt (DRAAF) se sont associés en 2014 à Okavango-energy pour mener une enquête spécifique sur la région Nord-Pas de Calais.Le sujet de la performance énergétique est une problématique majeure pour les industriels de l’agroalimentaire en région. Cette étude s’inscrit conjointement avec d’autres actions au cœur de la stratégie du Pôle Agroé et s’intègre aussi au cadre du

Comité stratégique de filière du Nord-Pas de Calais.L’enquête réalisée en 2014 a été menée sur la France entière auprès d’un échantillon de 831 sites (soit 53 % de la consommation d’énergie du secteur) et dans la région Nord-Pas de Calais sur un échantillon spécifique de 31 sites. Les informations ont été recueillies par des visites sur site, par des entretiens téléphoniques et par une consultation sur internet.

Cette année encore, les sites industriels très énergivores du sucre et de l’amidon ont été exclus des résultats pour ne pas perturber la vision du secteur.

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 20146

L’industrie agroalimentaire joue un rôle majeur dans l’économie des territoires avec un chiffre d’affaires cumulé de 165 milliards d’euros.Elle emploie 425 000 salariés répartis dans près de 16 000 entreprises (hors artisanat commercial), dont plus de 90 % comptent moins de 10 employés*. L’agroalimentaire est également au cœur du quotidien des français : 17 % du budget des ménages est effectivement dédié à l’alimentation. Ce sont ainsi pas moins de 3 000 € qui sont consacrés chaque année aux produits alimentaires.

En Nord - Pas de Calais, la filière agroalimentaire dégage un chiffre d’affaires annuel de près de11 milliards d’euros, et hisse ainsi la région au troisième rang national. Forte de plus de 36 000 salariés permanents répartis dans 2 000 entreprises, elle culmine au-delà des 60 000 actifs si l’on y ajoute les emplois agricoles.Terre d’accueil de nombreux sites appartenant aux plus grands groupes qui cohabitent avec un tissu

dense de PME-TPE innovantes et performantes, le Nord-Pas de Calais se place d’autorité dans une situation de leadership sur de nombreux secteurs d’activités : amidon, pomme de terre, poisson, corps gras...Doté d’infrastructures routières, ferroviaires et maritimes performantes, le Nord-Pas de Calais jouit de surcroit d’une position géostratégique unique au cœur de l’Europe logistique. Cette situation privilégiée permet d’accéder à une main d’œuvre qualifiée ainsi qu’à un riche bassin de consommation local et européen particulièrement peuplé (80 millions dans un rayon de 100 km). Ce secteur manufacturier apporte ainsi une puissante contribution au commerce extérieur français. Près de la moitié des échanges se font au-delà des frontières hexagonales, confortant ainsi le Nord-Pas de Calais comme première région française exportatrice de produits agroalimentaires.

* Panorama des industries agroalimentaires. Édition 2014. Ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt.

1. L’EFFICACITE ÉNERGÉTIQUE,UN VÉRITABLE LEVIERDE COMPÉTITIVITÉL’AGROALIMENTAIRE, UN FLEURON ÉCONOMIQUE DU NORD-PAS DE CALAIS

1er 15SECTEURS N°1 9 DES 15

Chiffres clés de la filière agroalimentaire du Nord-Pas de Calais

SECTEUR INDUSTRIEL DE LA RÉGION NORD-PAS DE CALAIS

DANS LE TOP 5DES RÉGIONS FRANÇAISES

DES RÉGIONS POUR LE MONTANT D’AIDES BPI

À L’INNOVATION EN 2014

LEADERS MONDIAUX DEL’AGROALIMENTAIRE SONT

INSTALLÉS DANS LA RÉGION

4

7

1

3

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 7

UN SECTEUR TRÈS ÉNERGIVOREL’agroalimentaire représente 16 % de la consommation d’énergie de l’industrie en France. Elle se place en seconde position juste après la chimie. L’énergie constitue ainsi l’un des trois principaux coûts des industriels de l’agroalimentaire et un des enjeux majeurs du réchauffement climatique. Pour les industries de plus de10 salariés, l’énergie coûte plus de 2,6 milliards d’euros, soit près de 3 % de leur chiffre d’affaires.

Au sein de l’agroalimentaire de nombreuses disparités sont observées. La consommation énergétique d’un secteur d’activités dépend à la fois de l’importance de l’activité de ce secteur et de l’intensité de sa consommation d’énergie. Par exemple, les produits amylacés occupent le premier rang en terme d’intensité énergétique, loin devant les boissons qui ferment la marche.

Consommation d’énergie finale de l’industrie par branche en France métropolitaine(En %)

Agro-alimentaire

Chimie -plastiques

Sidérurgie

Matériaux non métalliques(ciment, verre, tuiles et brique)

Papier-carton

Mécanique-fonderie

SOURCE : Chiffres clés Climat, air et énergie de l’ADEME, édition 2014

26%

16%

15%

14%

9%

8%

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 20148

L’observatoire a été conduit par Okavango-energy, qui s’est associé pour la première fois aux équipes du Pôle Agroé et de la DRAAF, pour réaliser un focus sur la région Nord - Pas de Calais. Il s’est déroulé en trois étapes.Tout d’abord, un cadre d’analyse a été élaboré sur la base de la méthode LeanergyTM développée par le cabinet Okavango-energy. Il permet d’aborder tous les sujets qui impactent la facture énergétique des

entreprises de l’agroalimentaire et d’approfondir les aspects clés de l’efficacité énergétique (voir page 11).Se basant sur ce cadre méthodologique, une enquête approfondie a ensuite été réalisée auprès d’entreprises appartenant aux différents secteurs d’activités. Entre juin et décembre 2014, pas moins de 831 sites de plus de dix employés ont été rencontrés sur la totalité du territoire français.

2. L’OBSERVATOIRE :UN CADRE POUR DES PRISES DE DÉCISIONS ÉCLAIRÉESSUR L’ÉNERGIEUNE ENQUÊTE REPRÉSENTATIVE DU SECTEUR

Les 0,8 % des entreprises les plus énergie-intensives représentent 33 % des consommations énergétiques de l’ensemble de l’industrie agroalimentaire. Parmi ces sociétés, on retrouve celles de la transformation des produits amylacés et du sucre. Sur les dix dernières années, elles ont fortement investi dans des actions de réduction des consommations énergétiques. Par exemple, la majorité des sites industriels du sucre et de l’amidon ont mis en place des systèmes de cogénération leur permettant de produire près de 10 % de l’électricité qu’ils consomment.

Intensité énergétique des secteurs d’activités(Base 100 : intensité énergétique de la filière des amylacés)

Amylacés

CodeNAF

10.6

SOURCE : INSEE – ESANE retraitement SSP, Agreste SSP 2012

10.4 10.9 10.5 10.3 10.7 10.1 10.2 11 10.8

Corps Gras Alimentationanimale

Produitslaitiers

Fruits etlégumes

Boulangeriepâtisserie

Viandes Produitsaquatiques

Boissons Autres

100

76

51

3930

16 1511 7

15

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 9

Modes de consultation des entreprises dans le cadre de l’enquête 2014(En %)

32% 32%

35%

10%

55%

39%

En Nord - Pas de Calais, 31 entretiens avec des industriels ont été réalisés. Les amidonniers et sucriers ont été exclus des résultats de l’enquête du fait de leur singularité et de leur part très importante dans les consommations énergétiques qui aurait faussés les résultats.Enfin, la dernière étape a porté sur l’analyse détaillée des informations recueillies. Elle a permis d’évaluer la maturité énergétique de la filière, d’apporter un éclairage concret sur la position du Nord - Pas

de Calais et d’identifier des pistes de progrès. Les résultats vont ainsi :

• offrir la possibilité aux entreprises de se situer par rapport à leurs concurrents et d’alimenter leursréflexions.

• donner aux structures d’accompagnement régionales des informations pour orienter leurs actions et suivre leur impact.

Répartitions des réponses à l’enquête 2014 par secteur d’activités

(1) Source : Panorama des industries agroalimentaires du NPDC - 2014 ( en % du nombre d’établissements)(2) Source : Panorama des industries agroalimentaires - 2014 ( en % du nombre d’unités légales)

BoissonsPâtisserie, biscuiterie et boulangerie industrielleProduits laitiersAutres (corps gras et amylacés)

Questionnaires en ligneEntretiens téléphoniquesVisites de sites

Produits élaborésTransformation des végétauxViandes et produits aquatiques

Répartition des IAAdu NPDC (1)

Echantillion NPDC

Entreprises interrogées en 2014

Echantillion France Répartition des IAAFrançais (2)

0%

40%

80%

20%

60%

100%4%

26% 23%

29%

21%

6%

20%

11%20%

28%

11%

11%

8%

19%

5%

16%

10%

10%

29%

10%

21%

5%

28%

9%

24%

8%

10%

50%

90%

30%

70%

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201410

LEANERGY INDEXTM: UN MODÈLE UNIQUE D’ANALYSEDE LA PERFORMANCE ÉNERGÉTIQUE

L’Observatoire confirme que la gestion de l’énergie est un sujet crucial pour les industriels de l’agroalimentaire.

Elle est aujourd’hui clairement identifiée comme source de compétitivité. Le sujet est néanmoins complexe et il reste trop souvent abordé de manière incomplète par les entreprises.

Pour en donner une interprétation la plus efficace et pertinente possible, le cabinet Okavango-energy a développé le Leanergy IndexTM. Il mesure la maturité énergétique des industriels à travers les huit leviers majeurs qui impactent la facture énergétique.

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 11

L’outil LeanergyTM

Achatsd’énergieLA

FINANCE

LESOPÉRATIONS

LATECHNOLOGIE

LEPROCESS

Optimisation technique

Eco-conduite des installations

Re-designdes besoins

Comportements Conception alternative

Investissements durables

Intégration thermique

• l’optimisation technique : améliorer les installations et équipements, comme par exemple l’installation de moteurs à haute efficacité ou de brûleurs micro-modulants.

• l’intégration thermique : utiliser des sources d’énergie thermique non valorisées dans l’usine, comme par exemple l’utilisation de l’eau de refroidissement d’un produit pour préchauffer un autre.

• le re-design des besoins : dimensionner la production énergétique au plus proche de la demande et diminuer les besoins énergétiques. Par exemple : baisse de la pression des réseaux d’air comprimé, ou ajustement des consignes de température des fours de cuisson au minimum.

• la conception alternative : modifier une ou plusieurs phases du process pour prendre en compte la consommation énergétique ou mettre en place des technologies particulièrement innovantes.

• les comportements : sensibiliser l’ensemble du personnel ayant un impact sur les consommations énergétiques au travers par exemple d’une campagne de formation ou de sensibilisation.

• l’éco-conduite des installations : améliorer la planification de la production pour prendre en compte le facteur énergétique. Par exemple, la limitation des marches à vide et des talons de consommation.

• les investissements durables : prendre en compte l’énergie dans les investissements car il n’est pas rare que l’énergie représente plus de 75 % du coût complet des équipements (coût initial, énergie, maintenance, etc.).

• les achats d’énergie : optimiser les contrats énergétiques en jouant aussi bien sur le moment d’achat, le prix d’achat, le choix des fournisseurs, les quantités demandées... en fonction des consommations actuelles et futures.

Ces huit axes de travail ont été considérés comme le cadre d’analyse pour l’Observatoire. Ils permettent la comparaison entre industriels exerçant dans des secteurs d’activités différents et sont pertinents pour positionner aisément les industriels les uns par rapport aux autres. Ce modèle donne également aux entreprises une vision du ou des aspect(s) contribuant de manière critique à leur performance énergétique et permet ainsi d’orienter leurs actions.

SONT DISTINGUÉS :

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201412

3. LES RÉSULTATSDE L’ENQUÊTE 2014

La maturité moyenne des entreprises agroalimentaires a progressé entre 2013 et 2014. Sur l’échantillon interrogé en 2014, seules 6 % des entreprises ne sont pas encore passées à l’action, contre 12 % en 2013. De l’autre côté du spectre, 12 % des entreprises ont mis en place des démarches structurées et ont fait

de l’amélioration de la performance énergétique un véritable projet d’entreprise. La maturité énergétique moyenne de l’IAA demeure donc modérée et reflète une situation hétérogène de l’industrie. En fonction du secteur d’activités et de la taille des entreprises, nous constatons en effet des maturités très diverses.

DES PROGRÈS NOTABLES MAIS CONTRASTÉS

UN PREMIER CAP SOUVENT FRANCHILes leviers actionnés varient en fonction des secteurs d’activités et des entreprises qui abordent l’énergie de manière différente selon leur historique, leur culture ou leur mode de fonctionnement. Néanmoins de grandes tendances se dégagent comme en témoigne notamment la très faible différence entre le score du Leanergy IndexTM des industries de la région Nord - Pas de Calais et celui de la moyenne nationale.

Les deux leviers « technologiques » (optimisation technique et intégration thermique) apparaissent, par exemple, comme des priorités pour les entreprises

de l’agroalimentaire interrogées. On constate ensuite, dans un contexte économique tendu, que les industriels privilégient davantage les axes d’actions nécessitant peu d’investissements.

Il ressort enfin de nos divers entretiens que les leviers associés à des remises en questions profondes n’ont pas encore été conquis. Ils restent en effet plus délicats à mettre en place pour les entreprises.Dans les paragraphes suivants, vous pourrez découvrir plus en détail comment ces points communs sont traités par les industriels de l’agroalimentaire.

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

6%

82%

12%

Subissent leurs consommations

énergétiques.Ne se sont pas encore

mobilisés pour engager des actions

Actions ponctuelleset/ ou opportunistes.Pas de plans d’action

transverse / systémique

Démarche structuréeet transverse.

Projet d’entreprise.Amélioration continue

6%

21%26%

19%17%

8%

2% 2%

6%

82%

12%

Maturité énergétique globale des industriels de l’agroalimentaire français en 2014(En % des entreprises interrogées)

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 13

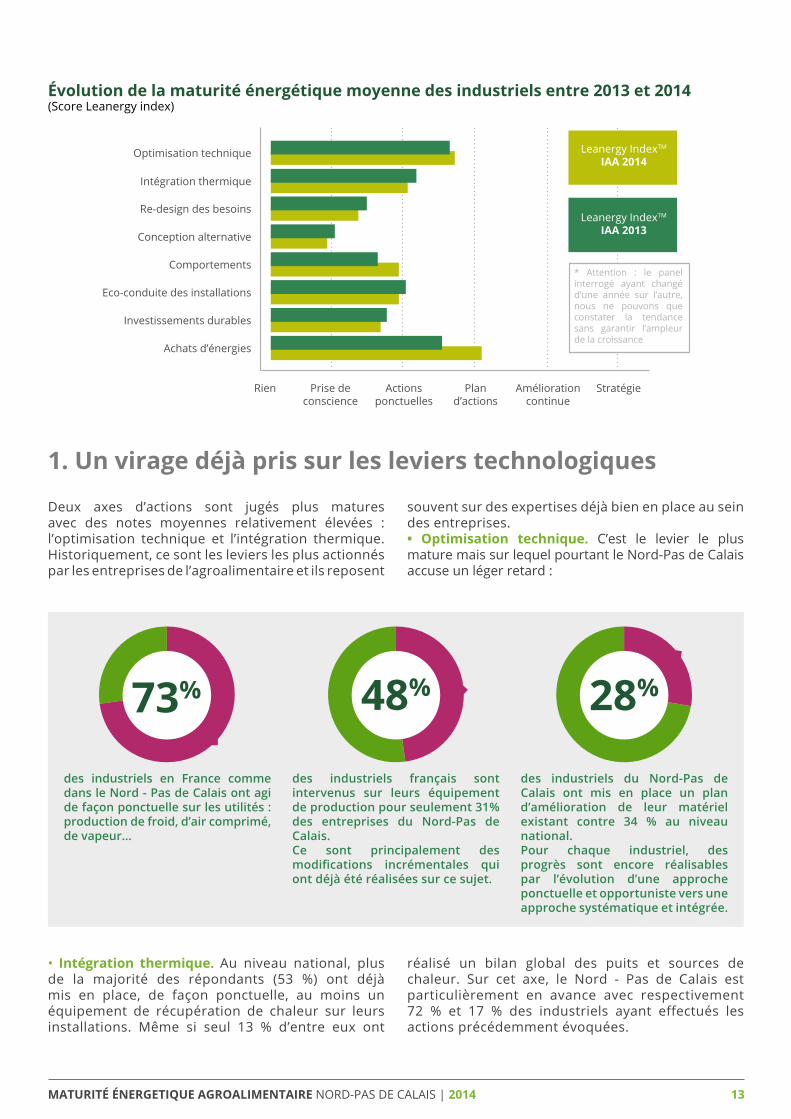

1. Un virage déjà pris sur les leviers technologiques

Deux axes d’actions sont jugés plus matures avec des notes moyennes relativement élevées : l’optimisation technique et l’intégration thermique. Historiquement, ce sont les leviers les plus actionnés par les entreprises de l’agroalimentaire et ils reposent

souvent sur des expertises déjà bien en place au sein des entreprises.• Optimisation technique. C’est le levier le plus mature mais sur lequel pourtant le Nord-Pas de Calais accuse un léger retard :

des industriels en France comme dans le Nord - Pas de Calais ont agi de façon ponctuelle sur les utilités : production de froid, d’air comprimé, de vapeur...

des industriels français sont intervenus sur leurs équipement de production pour seulement 31% des entreprises du Nord-Pas de Calais.Ce sont principalement des modifications incrémentales qui ont déjà été réalisées sur ce sujet.

des industriels du Nord-Pas de Calais ont mis en place un plan d’amélioration de leur matériel existant contre 34 % au niveau national.Pour chaque industriel, des progrès sont encore réalisables par l’évolution d’une approche ponctuelle et opportuniste vers une approche systématique et intégrée.

73% 48% 28%

• Intégration thermique. Au niveau national, plus de la majorité des répondants (53 %) ont déjà mis en place, de façon ponctuelle, au moins un équipement de récupération de chaleur sur leurs installations. Même si seul 13 % d’entre eux ont

réalisé un bilan global des puits et sources de chaleur. Sur cet axe, le Nord - Pas de Calais est particulièrement en avance avec respectivement 72 % et 17 % des industriels ayant effectués les actions précédemment évoquées.

Évolution de la maturité énergétique moyenne des industriels entre 2013 et 2014(Score Leanergy index)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

IAA 2013

Leanergy IndexTM

IAA 2014

* Attention : le panel interrogé ayant changé d’une année sur l’autre, nous ne pouvons que constater la tendance sans garantir l’ampleur de la croissance

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201414

Sur le premier, l’accélération s’explique par la prise de conscience du potentiel de cet axe qui nécessite des investissements très limités. Le second, lui, a été dopé par la fin des tarifs réglementés de vente du gaz et de l’électricité. Cette contrainte a poussé les industriels à rechercher des solutions alternatives pour éviter l’envolée de leurs coûts d’approvisionnement en énergie.

• Comportements. Si l’industrie agroalimentaire veut véritablement intégrer l’efficacité énergétique au cœur de son organisation, elle se doit de viser l’internalisation de pratiques durables par chacun de ses collaborateurs. Cet objectif de déploiement à toutes les strates de l’entreprise s’est traduit en 2014 par de nombreuses actions de sensibilisation du personnel. Au sein des PME, l’action a particulièrement été marquée. Les entreprises perçoivent dans l’évolution des comportements des gains potentiels importants avec de faibles investissements :- 67 % des entreprises françaises ont effectué des campagnes de sensibilisation, contre 58 % pour le Nord – Pas de Calais. Par exemple, il est demandé aux collaborateurs d’arrêter les équipements non utilisés ou tout simplement de fermer les portes entre les zones froides et les zones chaudes.- Dans 22 % des cas sur la France et 24 % pour le Nord - Pas de Calais des Indicateurs de Performance Énergétique destinés à renseigner les opérateurs

et à améliorer la communication interne ont été mis en place.L’implication du management reste quant à elle relativement faible, que ce soit dans les PME comme dans les groupes. En effet, seulement 17 % des sociétés en France ont intégré l’énergie dans des rituels de management (et uniquement 5 % se soient fixés des objectifs d’amélioration individuels ou par équipe). Et ce taux chute à 7 % dans la région Nord - Pas de Calais.

• Achats d’énergie. La disparition progressive des marchés régulés de l’électricité et du gaz a poussé les entreprises à anticiper et à remettre en cause leurs politiques d’achats. Les entreprises de la région attestent cependant un léger retard par rapport à la moyenne nationale. Elles sont en effet encore trop peu nombreuses à travailler sur ce poste de dépenses : 83 % contre 93 % pour la France.Et encore une minorité à avoir révisées leurs contrats de fourniture énergétique : 45 % contre 71 % en moyenne sur la France entière. Pourtant les appels d’offres se généralisent en France avec 48 % des entreprises qui déclarent au niveau national s’en servir pour solliciter des fournisseurs d’énergie. Ce décrochage s’explique, en partie, par le manque d’accompagnement des industriels nordistes sur le sujet : seulement 3 % d’entre eux sont assistés par une entreprise spécialisée contre 11 % à l’échelle nationale.

Des progrès majeurs sont encore possibles sur plusieurs leviers d’action dont la maturité reste globalement faible à l’heure actuelle. Ils demandent toutefois une remise en question des manières et des méthodes de travail, et font généralement face aux résistances au changement. C’est notamment le cas pour la conception alternative et le re-design des besoins.

• Investissements durables. Les entreprises régionales sont plus actives sur ce point et prennent davantage en compte l’énergie au moment de l’investissement : 45 % contre seulement 38 % des répondants français. Elles sont également plus nombreuses à affirmer raisonner en coût complet* (35 % contre 27 % au national). La dynamique sur ce levier d’action est essentiellement portée par le

dispositif des Certificats d’Économies d’Énergie (CEE) dont la troisième période vient de commencer. 62 % des entreprises du Nord – Pas de Calais interrogées les valorisent aujourd’hui pour financer leurs investissements énergétiques. Un score régional proche du niveau national évalué à 68 %.

• Re-design des besoins. Au niveau global français comme en région, seul un tiers des répondants ont remis en cause leurs besoins en énergie. Une distinction néanmoins, 41 % réalisent des chasses aux gaspillages en Nord-Pas de Calais contre 58 % sur l’échantillon total. Des progrès notables pourraient donc être réalisés en effectuant par exemple des campagnes de révision des consignes (température, pression, temps de phase...) ou encore en évaluant l’Énergie Minimum Requise pour un produit.

3. Des méthodes de production à remettre en cause

2. Une progression possible avec peu d’investissements

En 2014, l’année se caractérise par une activation accrue de deux autres leviers : les comportements et les achats d’énergies.

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 15

Une entreprise souhaitant ancrer la compétitivité énergétique dans son fonctionnement doit, comme pour n’importe quel sujet clé, non seulement se définir un objectif, une trajectoire, mais aussi intégrer une gouvernance appropriée permettant un pilotage efficace des démarches : quels moyens l’entreprise accorde-t-elle à cette ambition ? Les rôles et les responsabilités autour de l’énergie sont- ils clairement exprimés ? Le sujet est-il inséré dans les processus d’évaluation des collaborateurs, dans les prises de décisions stratégiques et budgétaires de la société ? La performance est-elle mesurée par des indicateurs intégrés au pilotage de l’entreprise ?De manière identique à la moyenne française, les entreprises régionales ont mis en place des premiers niveaux de suivi de la performance. 68 % des entreprises rencontrées ont réalisé des diagnostics énergétiques et 64 % d’entre elles ont mis en place un plan d’actions.En revanche, le suivi des consommations est mieux effectué dans la région : 84 % des entreprises interrogées réalisent un suivi de leurs consommations.

En région, 36 % des entreprises ont mis en place de vrais indicateurs de pilotage et corrigé des facteurs d’influence (telles que la température, la production, etc.), soit 10 points de plus qu’au niveau national. Ces indicateurs déclenchent des actions correctives ou d’amélioration pour un quart des entreprises contre seulement 17 % au niveau français.Les industriels régionaux sont en revanche en retard sur la nomination d’un responsable énergie. Ils sont 68 % à l’avoir fait alors que 8 entreprises sur 10 s’en sont chargées sur l’échantillon français. En revanche, une très faible partie de ces responsables a en charge un budget dédié. Cette personnification et responsabilisation nous semblent pourtant essentielles. Un collaborateur clairement nommé peut pousser les sujets énergétiques dans l’agenda quotidien de ses collaborateurs, s’assurer personnellement de la compréhension de chacun des liens entre impératifs économiques et impératifs énergétiques et valider un suivi rigoureux dans le temps permettant de maintenir la dynamique en place.

4. Un pilotage incomplet de la performance énergétique

• Éco-conduite des installations. Le niveau de maturité moyen sur cet axe est peu différent entre la moyenne régionale et la moyenne française. 52 % des répondants ont pris des mesures pour limiter les marches à vide de leurs équipements. En revanche, uniquement 16 % ont dépassé l’aspect technique pour intégrer la consommation d’énergie dans la planification de la production, avec par exemple, l’engagement des équipements les moins énergivores de manière prioritaire.

• Conception alternative. En France comme en Nord - Pas de Calais, 46 % des répondants ont déjà identifié des éléments de modification du process mais uniquement 30 % sont passés à l’action. La conception alternative intervient dans la conception d’un nouveau produit, par exemple lorsque l’impact énergétique est évalué et détermine le choix du processus retenu ; ou encore lors de modification direct du processus de production en faveur de l’efficacité énergétique.

* Coût d’achat au moment T auquel sont ajoutées les charges supplémentaires liées à l’utilisation de l’équipement.

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201416

UNE MARGE DE PROGRESSION ENCORE APPRÉCIABLE

La comparaison entre la maturité moyenne de l’agroalimentaire et celle des 10 % d’entreprises les plus matures confirme qu’il existe des marges de progrès considérables sur l’ensemble des leviers évalués. Ce constat s’applique également aux industries du Nord - Pas de Calais ayant une maturité moyenne semblable à la moyenne nationale.

Comparaison de la maturité énergétique du Nord-Pas de Calaisavec la moyenne nationale(Score Leanergy Index)

Comparaison de la maturité moyenne des industriels au 10% les plus avancées(Score Leanergy Index)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

NPDC 2014

Leanergy IndexTM

NationalIAA 2014

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

TOP 10 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 17

L’analyse de leurs résultats montre que l’on conserve un profil similaire entre la moyenne des entreprises et le TOP10, ce qui atteste d’un potentiel d’amélioration important quel que soit le levier considéré.Les sociétés les plus performantes se distinguent par une approche plus systémique et offensive qu’opportuniste. Leur démarche est globale, structurée et transverse. Elles développent ainsi des actions sur tous les leviers, y compris sur ceux remettant en question leurs habitudes de travail.

On pourra citer en exemple la remise en question de leur approvisionnement en matières premières pour des produits nécessitant moins de traitements, ou encore la création de binôme « responsable technique – responsable achats » permettant de gérer au mieux les révisions des contrats d’approvisionnement en énergie.

On peut prendre en exemple le vainqueur des Trophées de la Performance Énergétique 2014 : Bonduelle situé sur le site de Renescure (59). En plus d’engager des initiatives sur tous les points du Leanergy IndexTM, Bonduelle a entrepris d’autres démarches particulièrement innovantes :

• Le Blanchiment et Refroidissement Intégrés par Thermofrigopompe (BRIT) réduit de 60 % les consommations d’énergie thermique lors du blanchiment, étape la plus énergivore de leur production ;

• Le projet « Start & Stop » permet des arrêts plus faciles de certains équipements pour s’adapter aux variations de production.

Parmi les entreprises les plus matures,on retrouve trois profils d’entreprises :

• LES GRANDS GROUPES :

ils possèdent des équipes dédiées pour soutenir les sites de production et échanger les bonnes pratiques.

• LES ACTEURS TRÈS GOURMANDS EN ÉNERGIE :

ce sont les malteries ou les industriels de la fabrication d‘huile pour qui le coût énergétique est tellement considérable qu’il devient un catalyseur d’actions depuis de nombreuses années.

• LES PME CONVAINCUES :

soutenues généralement et activement par leur direction qui joue un rôle décisif dans les démarches et la large implication du personnel.

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201418

La norme ISO 50001 relative au Système de Management de l’Énergie est encore très peu diffusée au sein de l’industrie agroalimentaire : 6 % seulement des entreprises interrogées sont certifiées. Et son déploiement ne devrait pas s’accélérer considérablement puisque seules 13 % d’entre elles prévoient d’obtenir la certification à l’horizon « moins de 3 ans ». Pourtant, 31 % des entreprises questionnées ont déjà franchi

une première étape avec la formalisation de leur politique énergétique.Cette certification représente cependant un moyen efficace pour avancer vers une optimisation des consommations.En effet, un tiers des entreprises les plus matures est déjà certifié et près de 40 % de celles qui ne l’ont pas fait, l’envisagent pour les années à venir.

LA NORME ISO 50001 ENCORE PEU DÉPLOYÉE

L’enquête 2014 montre également une forte accélération des actions menées par les PME. De 2013 à 2014, la maturité moyenne de ces dernières a fortement progressé lorsque celle des groupes stagnait.Sous l’impulsion de leurs dirigeants, les PME actionnent les leviers à leur portée : lutte contre les gaspillages, remise en cause des méthodes et des besoins. Ces axes de progrès ne nécessitent au final que peu de moyens financiers et sont souvent plus faciles à mettre en œuvre dans des petites organisations peu cloisonnées et constituées de personnels très impliqués.Les grandes entreprises présentent néanmoins toujours une maturité supérieure. D’une part, grâce aux moyens plus conséquents dont elles disposent (notamment au travers du support fourni par la

structure de groupe), et d’autre part, en raison des enjeux importants auxquels elles sont confrontées. Leur engagement se décrit au travers de différents prismes :

• Définition d’objectifs d’amélioration ambitieux de leur performance, largement communiqués en interne comme en externe via les rapports RSE.

• Mutualisation des achats énergétiques entre les différents sites, associée à la création d’une équipe dédiée à la gestion des achats d’énergies.

• Support de la R&D du groupe pour développer des solutions innovantes de rupture qui bénéficieront aux différentes usines.

LES PME ACTIVES SE RAPPROCHENTD’UNE LOGIQUE DE GRANDS GROUPES

Comparaison de la maturité moyenne des PME à celle des grands groupes(Score Leanergy Index)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

PME 2014

Leanergy IndexTM

Groupes 2013et 2014

Leanergy IndexTM

PME 2013

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 19

Les motivations des entreprises, tant au niveau national qu’en région Nord - Pas de Calais, montrent que l’impact d’une démarche de performance énergétique sur la compétitivité économique de l’entreprise est la principale et même souvent l’unique motivation (citée par 93 % des entreprises régionales).L’aspect environnemental est néanmoins cité par 50 % des entreprises interrogées et la motivation

réglementaire ressort également de manière non négligeable en région. La nouvelle obligation d’audits énergétiques en France pour les grandes entreprises pourrait être en 2015 un facteur d’accélération de la compétitivité de certains industriels nordistes. À la condition qu’ils saisissent l’opportunité pour agir sur leur consommation au-delà de l’obtention du certificat d’audit.

QUELS MOTIVATIONS ET FREINS POUR PASSERÀ L’ACTION ?Une motivation essentiellement économique

AUDIT ÉNERGÉTIQUE : UNE OBLIGATION EN 2015 POUR CERTAINES ENTREPRISES Avant le 5 décembre 2015, les grandes entreprises ont l’obligation de réaliser un premier audit énergétique.

L’audit énergétique est défini à l’article 2.25 de la directive Européenne relative à l’efficacité énergétique (CE 2012/27 du 25 octobre 2012) comme étant « une procédure systématique visant à acquérir une connaissance adéquate des caractéristiques de consommation énergétique d’une activité, de déterminer et de quantifier les économies d’énergie qui peuvent être réalisées d’une façon rentable et de rendre compte des résultats ». Cette directive européenne a été retranscrite en droit français par quatre textes : la loi n°2013-619 du 16 juillet 2013 et les différents décrets et arrêtés associés.

L’audit doit être réalisé par les entreprises dont l’effectif excède 250 personnes, le chiffre d’affairesdépasse 50 millions d’euros ou le total de bilan excède 43 millions d’euros sur 2 exercices consécutifs. Il devra être renouvelé tous les 4 ans. Seules les entreprises certifiées ISO 50001 en sont exemptées. L’audit doit couvrir 80 % de la facture énergétique totale acquittée par l’entreprise et être réalisé en suivant les préceptes des normes ISO 16247-1 à 5 par des auditeurs certifiés.

Motivations évoquées pour mener une démarche d’amélioration de la performance énergétique(En % d’entreprises interrogées)

Environnementalet Image

Economique

Réglementaire

Attente clients

NSP

France Nord-Pas de Calais

94%

17%

5%

1%

45%

93%

29%

7%

0%

50%

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201420

Les freins perçus à la mise en place de programmes d’efficacité énergétique en région sont similaires à ceux évoqués au niveau national. Même si les temps de retour sur investissement jugés trop longs ou incertains sont moins cités en Nord - Pas de Calais qu’au niveau national (50 % contre plus de 70 %), ce point est perçu par les entreprises comme le principal obstacle. À noter : l’incertitude pour des actions mal maîtrisées par les industriels pèse autant que la durée de retour sur investissements.

De très nombreux industriels, disposant de peu de fonds propres pour engager des projets d’efficacité énergétique, reprochent également les limites de capacité d’investissement. Au même niveau, la complexité technique reste un frein mis en avant par près d’un tiers des entreprises dont l’énergie n’est pas le cœur de métier.

Sur l’ensemble du territoire, les entreprises ne citent en aucun cas la résistance au changement comme un obstacle essentiel - bien qu’elle limite souvent leur capacité à agir sur les leviers liés à la remise en cause des besoins, à l’organisation ou aux comportements.

Cela traduit l’assimilation de l’efficacité énergétique à une problématique essentiellement technique et financière dans l’esprit des sociétés agroalimentaires interrogées et non pas comme un projet de transformation, transverse à toute l’entreprise et pas nécessairement coûteux. Pourtant, les 10 % des industriels les plus matures démontrent qu’une approche systémique permet de démultiplier les résultats et que de nombreux gisements de performance résident dans les leviers non techniques à faible coût comme la remise en cause des besoins ou l’éco-conduite des installations.

Barrières évoquées comme freins à l’action(En % d’entreprises interrogées)

Capacité d’investissement insuffisante

ROI long / Incertain

Complexité technique

Manque d’information & d’accompagnement

Résistance au changement

Absence d’engagements de la direction

France Nord-Pas de Calais

71%

28%

17%

14%

10%

27%

50%

21%

14%

7%

4%

29%

Des barrières limitées aux enjeux financiers et techniques

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 21

QUATRE RECOMMANDATIONS POUR LES ENTREPRISES DU NORD-PAS-DE-CALAIS

1. Formaliser une politique énergétique attestant de l’implication de la direction. Sans implication du top management, la transformation est complexe. Une implication claire dans la définition d’une stratégie et d’objectifs énergétiques aura un rôle moteur pour fixer le cap mais également pour donner l’impulsion nécessaire à la mise en œuvre de projets concrets.

2. Imprimer les ambitions d’efficacité énergétique dans les modalités de pilotage de l’entreprise. Nous recommandons aux industriels de l’agroalimentaire de nommer un responsable énergie. Première pierre d’une structure visant à optimiser les consommations, ce responsable sera à la source d’un pilotage efficient de la démarche et pourra remonter efficacement tous les sujets liés à l’énergie.

3. Construire un premier plan d’actions permettant d’avancer au fur et à mesure. L’énergie est souvent considérée comme un sujet complexe, voire confus. Nous recommandons donc d’avancer en deux temps :• Commencer par consolider les idées d’amélioration identifiées et essayer de prioriser celles qui semblent à forts enjeux ou faciles à mettre en place. Elles constitueront le premier plan d’actions de l’entreprise.• Réaliser ou faire réaliser des audits énergétiques transverses et globaux. D’une part, ils identifieront rigoureusement les consommations énergétiques et, d’autre part, alimenteront le plan d’actions préalablement constitué.

4. Étudier l’énergie sous chacun des axes impactant les factures énergétiques.Bien évidemment, l’entreprise ne doit pas intervenir à tous les stades et de façon simultanée. Mais dans le cadre de sa démarche, elle ne doit pas omettre les différents leviers d’actions possibles :

• l’optimisation technique : promouvoir à la fois l’optimisation des équipements directement liés à la production et à ceux liés aux utilités permettra aux entreprises du Nord – Pas de Calais de rattraper leur retard sur la thématique.

• l’intégration thermique : pour aller plus loin, les entreprises doivent maintenant réaliser des bilans énergétiques globaux comprenant toutes les sources et tous les besoins en énergie thermique, afin d’identifier tous les potentiels de récupération de chaleur.

• la conception alternative : peu d’actions ont été menées pour le moment alors qu’il parait notamment possible de solliciter davantage les fournisseurs dans la recherche de nouvelles technologies. Lors de la conception d’un nouveau produit, l’impact énergétique peut également être évalué en amont afin de sélectionner les processus les moins consommateurs.Il est aussi possible d’explorer d’autres pistes comme par exemple la valorisation du froid produit par la détente de fluide. Elle intéresse les industriels et démontre que les réflexions peuvent franchir les limites des branches industrielles.

En réponse aux propos recueillis lors de ces entretiens et synthétisés dans cet Observatoire, nous avons élaboré une série de conseils visant à améliorer efficacement la performance énergétique des entreprises du Nord - Pas de Calais :

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201422

• l’éco-conduite des installations : privilégier l’utilisation des équipements les moins énergivores et prendre en compte la consommation énergétique, comme les coûts énergétiques dans la planification de la production, sont deux exemples d’actions à favoriser dans la région pour améliorer l’efficacité énergétique des entreprises.

• le re-design des besoins : il est possible de mettre en œuvre des actions ne nécessitant que peu d’investissements comme la chasses aux fuites et aux gaspillages (lumière, air comprimé, eau, vapeur, etc.) ou la révision des consignes de température, de pression, de temps de phase, etc.

• les comportements : il est essentiel de s’assurer du support et de l’alignement total des employés en tant qu’agents de la performance énergétique. Les actions d’implication et de sensibilisation de l’ensemble des employés doivent être poursuivies, quel que soit le niveau hiérarchique notamment via la mise en place d’objectifs individuels ou collectifs.

• les investissements durables : il faut continuer à promouvoir les approches en coût complet* pour

prendre en compte l’impact des consommations énergétiques futures lors de l’achat de nouveaux équipements. Il est également possible d’imposer des engagements de performance énergétique aux fournisseurs.

• les achats énergétiques : pour rattraper leur retard sur la moyenne nationale, les entreprises régionales doivent saisir les opportunités qu’offrent le passage obligatoire au marché libre pour les industriels. Par exemple, des actions de mutualisation des achats permettraient de revoir périodiquement les contrats de fourniture énergétique et de s’assurer de leur adéquation avec les besoins, mais aussi et surtout de mettre en concurrence les fournisseurs pour définir habilement le timing d’achats (fréquence, montant des engagements par rapport au besoin annuel, date de prise de position...).Il est également essentiel de bien réfléchir à sa stratégie de sourcing d’énergies seul ou en partenariat avec d’autres entreprises locales pour intégrer par exemple les énergies renouvelables mais également afin de réfléchir aux échanges de flux envisageables sur le territoire.

* Coût d’achat au moment T de l’équipement auquel sont ajoutées les charges supplémentaires liées à l’utilisation de l’équipement, dont les coûts énergétiques.

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 23

La progression de la maturité des industries n’est pas homogène d’un secteur à l’autre. Bien que le panel interrogé ait évolué entre 2013 et 2014, nous pouvons constater quelques tendances, sans en garantir l’ampleur.

Sur la base de l’enquête 2014 et des projets menés par Okavango sur le territoire, il s’avère que les progrès sont particulièrement marqués sur trois secteurs qui rattrapent, voire dépassent les leaders historiques : les Boissons, les Produits élaborés et la Pâtisserie, Biscuiterie et Boulangerie Industrielle. Le secteur Boissons confirme ainsi les tendances observées en 2013 et se positionne d’autorité comme celui le plus mature.

Sur les secteurs de la Viande et des Produits aquatiques, et malgré les progrès observés entre les enquêtes 2013 et 2014 qui semblent indiquer une prise de conscience de ces industriels, un retard est toujours constaté.

Quant aux entreprises des filières Produits laitiers et Transformation des végétaux, elles affichent une progression plus faible que le reste du panel. Elles abordent l’énergie de façon proactive depuis plusieurs années et présentent ainsi des marges de progression plus restreintes.

4. ANALYSEPAR SOUS-SECTEURS

Positionnement des secteurs d’activités selon leur progression et leur maturité

NOTE : le panel interrogé a évolué entre 2013 et 2014.Aussi nous ne pouvons que constater des tendances sans garantir l’ampleur de la croissance. Celles-ci se basent sur les enquêtes mais également les projets menés par Okavango sur le territoire français.

Maturité actuelle(estimée sur résultats 2014 + correction Okavango)

Inférieure

Viande& produits aquatiques

Produitsélaborés

Pâtisserie, Biscuiterie& boulangerie Industrielle

Boissons

Transformationdes végétaux

Produitslaitiers

Faib

le

Supérieure

Fort

e

Prog

ress

ion

2013

- 20

14(te

ndan

ce o

bser

vée

sur

des

écha

ntill

ons

2013

et 2

014

diff

éren

ts)

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201424

LES BOISSONSPour le secteur des Boissons, l’énergie représente un poids plus léger que pour les autres filières (voir graphique Intensité énergétique des secteurs d’activités en page 8).Néanmoins, porté par sa rentabilité, il a pu dégager des moyens financiers pour travailler sur chacun des axes d’amélioration et devenir aujourd’hui le secteur le plus mature.

Comparaison de la maturité énergétique du secteur des boissons avec la moyenne de l’industrie agroalimentaire(Score Leanergy Index)

NOTE : boissons = boissons distillées (code NAF 11.01) ; vin, bière, vin de fruit et vin frais (codes NAF 11.02/03/04/05) ; eau minérale et boissons rafraîchissantes (code NAF 11.07)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

Boissons 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 25

NOTE : produits élaborés (plats préparés, chocolat, café) = autre alimentation plats préparés,chocolat et café (code NAF 10.8)

LES PRODUITS ÉLABORÉSCe secteur, bien qu’hétérogène dans ses activités, est le plus représentatif de la moyenne de l’industrie agroalimentaire. Seul élément particulier : une carence dans la remise en question des processus de fabrication. Une piste de travail intéressante à améliorer pour les industriels de ce secteur d’activités.

Comparaison de la maturité énergétique du secteur des produits élaborés avec la moyenne de l’industrie agroalimentaire(Score Leanergy Index)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

Produits élaborés 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201426

LA PATISSERIE, BISCUITERIE ET BOULANGERIE INDUSTRIELLECe secteur en forte progression pâtit toutefois d’un retrait sur des leviers généralement matures tels que l’optimisation technique, l’intégration thermique ou encore les achats d’énergie. La difficulté provient notamment de contraintes techniques incombant aux fours de cuisson. Certaines entreprises les considèrent à tort comme des systèmes isolés et freinent malheureusement le développement de ces leviers.

Comparaison de la maturité énergétique du secteur boulangerie-pâtisserie avec la moyenne de l’industrie agroalimentaire(Score Leanergy Index)

NOTE : panification, pâte et pâtisseries = boulangerie pâtisserie fabrication de pâtes (code NAF 10.7)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

Pains 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 27

NOTE : transformation des végétaux = fruits et légumes sous toutes leurs formes (code NAF 10.3) + Alimentation animale (code NAF 10.9) (hors Travail des grains et produits amylacés - code NAF 10.6)

LA TRANSFORMATION DE VÉGÉTAUXLe secteur de la transformation présente une très grande diversité d’activités passant de l’emballage de fruit ou la conserverie et surgélation de légumes jusqu’à l’alimentation animale.

Cette diversité économique se reflète dans l’étendue des maturités énergétiques observées dans ce secteur.

Comparaison de la maturité énergétique du secteur de la transformation des végétaux avec la moyenne globale de l’industrie agroalimentaire(Score Leanergy Index)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

Végétaux 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201428

LES PRODUITS LAITIERSL’industrie laitière française est relativement mature et bénéficie de son importante concentration. Elle compte 5 grands groupes français parmi les 25 plus grands producteurs de lait mondiaux.

Ces grands groupes ont ainsi pu mettre en place des équipes centralisées qui structurent et soutiennent les initiatives d’économie d’énergie. Ces apports méthodologiques et financiers ne constituent pas un phénomène récent et commencent à investir le terrain de la R&D pour remettre en question les méthodes de fabrication et proposer des solutions innovantes.

Comparaison de la maturité énergétique du secteur des produits laitiers avec la moyenne de l’industrie agroalimentaire(Score Leanergy Index)

NOTE : produits laitiers = Industrie laitière et glace (code NAF : 10.5)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

Produits Laitiers 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 29

LA VIANDE ET LES PRODUITS AQUATIQUESLes métiers de la viande et du poisson sont ceux qui présentent la plus grande marge de progression. Malheureusement, ils doivent actuellement faire face à des difficultés économiques particulièrement fortes qui les ont incités à ne pas prioriser la problématique énergétique sur le court terme. Les efforts de maîtrise des coûts se sont davantage reportés sur les matières premières ou la main d’œuvre. Le secteur viande se caractérise également par des consommations d’énergie relativement diffuses qui les rendent difficiles à maîtriser.

Les industriels les plus actifs ont su toutefois contourner les difficultés d’investissement en agissant sur les gaspillages et les leviers organisationnels. Il reste cependant encore des gains intéressants à conquérir via notamment l’engagement de leviers énergétiques financiers tels que les achats d’énergie et les investissements.

Comparaison de la maturité énergétique du secteur viande - poisson avec la moyenne de l’industrie agroalimentaire(Score Leanergy Index)

NOTE : viandes (Code NAF 10.1) et Poissons (code NAF 10.2)

Intégration thermique

Optimisation technique

Re-design des besoins

Conception alternative

Comportements

Eco-conduite des installations

Investissements durables

Achats d’énergies

Rien Prise de conscience

Actions ponctuelles

Plan d’actions

Améliorationcontinue

Stratégie

Leanergy IndexTM

MP Animales 2014

Leanergy IndexTM

IAA 2014

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 201430

Une marge de progrès reste néanmoins massivement envisageable sur chacun des huit axes impactant les factures énergétiques du secteur. Sur l’ensemble du territoire, les entreprises mènent encore trop souvent des actions opportunistes et non des démarches globales et transverses. Dans l’esprit des industriels interrogés, le cloisonnement de la question énergétique à une problématique essentiellement technique limite encore trop souvent le potentiel d’amélioration.La région Nord - Pas de Calais n’échappe pas à ce constat puisque sa maturité moyenne est très légèrement inférieure à celle de la filière. Les entreprises de la région ont donc, elles aussi, de belles cartes à jouer pour doper leur compétitivité énergétique.

« Les entreprises de la région (...) .... doivent poursuivre leurs efforts sur les investissements durables et sur l’intégration thermique afin d’étendre leurs actions et conserver leur position de leadership »Elles doivent poursuivre leurs efforts sur les investissements durables et sur l’intégration thermique afin d’étendre leurs actions et conserver leur position de leadership acquise au cours des années passées sur ces sujets. Elles doivent également concentrer leurs forces sur d’autres piliers encore peu actifs tels que l’optimisation technique et les achats d’énergie.Une approche à 360 ° sera essentielle à leur compétitivité dans les prochaines années. Les entreprises les plus engagées sur le sujet énergétique

l’ont bien compris. Elles portent des démarches intégrales qui embrassent l’ensemble des leviers pour atteindre une performance énergétique bien supérieure et leur assurent aujourd’hui un avantage compétitif non négligeable.

Le Nord - Pas de Calais possède aujourd’hui quelques cas d’école qui montrent les perspectives possibles et ouvrent la voie pour y parvenir. À titre d’exemple, l’usine Bonduelle de Renescure a reçu en 2014 le premier Trophée de la Performance Energétique de l’industrie agroalimentaire organisé par Okavango-energy et sous le haut patronage du Ministère de l’agriculture, de l’agroalimentaire et de la forêt. Au-delà de l’engagement de ce groupe nordiste de premier plan, ces trophées ont démontré qu’il était possible de concilier performance énergétique avec peu de moyens. L’extrême diversité des nominés, petites entreprises comme plus grandes, capitalistiques ou coopératives, illustre parfaitement le fait que l’engagement des entreprises agroalimentaires sur la performance énergétique est d’abord une question de volonté et de priorité.

Autre exemple d’un cas exemplaire récompensé :la Biscuiterie de l’Abbaye. Les membres du jury ont salué l’engagement de la direction ainsi que son approche systémique sur tous les axes de progrès. Malgré une capacité d’investissement limitée et une équipe humaine réduite inhérente à toute PME, l’entreprise a su relever le défi. L’entreprise a également fait d’importants efforts sur l’éco-conduite malgré un mix-produit complexe. Au final, les résultats et les preuves sont au rendez-vous : l’entreprise a réduit de 11 % ses consommations sur une période de 3 ans et bénéficie d’une économie annuelle de 15 000 euros.

À l’échelle nationale, la maturité énergétique des entreprises de l’industrie agroalimentaire a continué de progresser sur l’année 2014.

5. ACCOMPAGNERLES INDUSTRIELS EN 2015 :DES DISPOSITIFS CONCRETSEN RÉGION NORD-PAS DE CALAIS

MATURITÉ ÉNERGETIQUE AGROALIMENTAIRE NORD-PAS DE CALAIS | 2014 31

Au-delà des propos recueillis lors des divers échanges avec les entreprises et suite aux différentes analyses que nous avons pu établir, il nous semble à présent opportun d’utiliser toutes ces données extraites de l’Observatoire pour orienter les accompagnements en région Nord-Pas de Calais.

Le Pôle Agroé, avec l’appui d’Okavango et de ses autres partenaires, entend engager plusieurs dispositifs concrets qui lèveront, nous l’espérons, les freins et incertitudes identifiés dans cette étude.Quatre dispositifs pour favoriser un passage efficace et réel à l’action :

Cet Observatoire a aussi pour vocation de fournir un outil de benchmark à chaque entreprise, à motiver chacune d’elle pour agir plus fortement sur leurs performances énergétiques, et bien évidemment, nous l’espérons, à les inciter à participer aux futures enquêtes.

1. Nouvelles sessions de formation-action FACEEA. Pour accompagner les entreprises encore peu matures (particulièrement les PME), mais également pour démystifier les enjeux techniques. Agroé organise avec Okavango de nouvelles journées de formation-action FACEEA. Elles sont destinées aux industriels de l’agroalimentaire qui souhaitent monter en compétences et augmenter l’efficacité de leurs actions.

2. Des pré-diagostics sur site. Pour résoudre le manque d’accompagnement des PME, nous proposons en 2015 la réalisation d’une trentaine de pré-diagnostics sur site à tarifs préférentiels. Un premier pas pour prendre le virage de l’efficacité énergétique.

3. Une offre innovante de tiers investissement Kubango. Pour lever la difficulté de financement et d’accompagnement, nous proposons une offre innovante de tiers investissement. Intitulée Kubango, elle se présente sous la forme d’un audit complet, d’un plan d’actions et d’investissements hors bilan. Une solution innovante qui permet de maîtriser les risques financiers et d’accélérer la dynamique de l’entreprise.

4. Une plateforme de mutualisation d’achat d’énergie. Pour rattraper le retard accumulé en région sur ces dépenses, nous lançons en 2015, deux campagnes de mutualisation des achats d’énergie. Gratuites, simples et efficaces, elles proposent aux entreprises de s’unir pour négocier de meilleurs tarifs. Une manière optimale d’anticiper la fin de tarifs réglementés.

Pôle AgroéFabrice HoschedéDélégué Général03 27 70 15 [email protected]

Pour plus d’informations :www.agroe.fr

DRAAFNord-Pas de CalaisPascal FouquartAdjoint au chef du Service Régional de l’Économie Agricole Forestière et Environnementale (SREAFE)03 62 28 41 27

Pour plus d’informations :www.draaf.nord-pas-de-calais.agriculture.gouv.fr

Okavango-energyJean-Pierre RichePrésident Directeur Général09 81 02 95 [email protected]

Pour plus d’informations :www.okavango-energy.com

Conseil RégionalNord-Pas de CalaisFlorinda MifsudChargée de missionà la Direction de l’Action Économique03 28 82 75 32

Pour plus d’informations :www.nordpasdecalais.fr

À PROPOS DE :Le Pôle d’Excellence Agroé est une association au service du premier secteur industriel du Nord - Pas de Calais : l’agroalimentaire. Née d’une volonté commune du conseil régional Nord - Pas de Calais, des territoires de Cambrai et d’Arras, il apporte des solutions à toutes les problématiques rencontrées au quotidien par les entreprises : innovation, export, RH, développement durable, développement et promotion...

Okavango-energy est le cabinet de référence en performance énergétique de l’industrie agroalimentaire en France. Jeune Entreprise Innovante (J.E.I.), ses prestations couvrent la réalisation d’audits énergétiques réglementaires, d’études, de projets R&D, de formations et de programmes opérationnels d’efficacité énergétique avec engagement de résultats, ayant pour objectif une réduction significative de l’empreinte environnementale (émissions de gaz à effet de serre) des entreprises industrielles et l’amélioration de leur compétitivité.

La Direction Régionale de l’Alimentation, de l’Agriculture et de la Forêt (DRAAF) représente le Ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt dans la région Nord - Pas de Calais. Elle est placée sous l’autorité du Préfet de Région. Elle est en charge du suivi des sujets agroalimentaires notamment par l’intermédiaire de son directeur adjoint qui est nommé « référent agroalimentaire » pour les services de l’état en région.

Le Conseil Régional du Nord-Pas de Calais agit auprès des acteurs locaux pour améliorer le quotidien des habitants et imaginer l’avenir économique. La Politique de Développement économique s’appuie sur le Schéma Régional de Développement Économique (SRDE), véritable gouvernance économique régionale partagée, qui mobilise l’ensemble des acteurs socio-économiques.

Coor

dina

tion

et c

once

ptio

n : A

groé

. Rem

erci

emen

ts à

Que

ntin

Ren

ault

pour

sa

préc

ieus

e co

ntrib

utio

n. E

xécu

tion

:

La

Régi

e de

s M

arqu

es. C

rédi

ts p

hoto

s : A

groe

/ACH

Pho

to, ©

Pasc

al X

iclu

na/M

in.A

gri.F

r, Ch

ambr

e d’

agric

ultu

re N

ord-

Pas

de C

alai

s, C

NIE

L.