Des gens qui parlent aux gens - rbc.com · Nos activités d’assurance sont les plus importantes...

152

Des gens qui parlent aux gens Rapport annuel 2000 . . . pour tisser des liens dans la nouvelle économie Rapport annuel 2000 de la Banque Royale du Canada

Transcript of Des gens qui parlent aux gens - rbc.com · Nos activités d’assurance sont les plus importantes...

Des gens qui parlent aux gens

Rapport annuel 2000

. . . pour tisser des liens dans la nouvelle économie

Rapport

annuel20

00

dela

Banque

Royale

duC

anada

3200 RBC FR AR00 COV v.3 12/14/2000 10:24 Page 1 (2,1)

À titre d’institution financière de premier ordre auCanada, nous occupons une position dominante surbon nombre de marchés canadiens de servicesfinanciers. Au total, nos employés sont au servicede 10 millions de clients à l’échelle internationale,particuliers et entreprises confondus.

Au CanadaNous sommes les chefs de file pour ce qui est des prêts hypothécaires résidentiels, dufinancement d’entreprises et des dépôts. Notre maison de courtage, RBC Dominion valeursmobilières, détient la plus grande part de marché dans presque tous ses marchés canadiens,et nous venons au troisième rang des fournisseurs de fonds communs de placement auCanada (mais au premier rang des banques). Nous possédons le deuxième service decourtage à escompte en importance, Actions en direct Banque Royale, et nos services degarde de valeurs occupent de loin la première place. Nos activités d’assurance sont lesplus importantes parmi celles qui sont détenues par une banque au Canada, et leur crois-sance est parmi les plus rapides au pays. Nous dominons le marché de l’assurance voyageet des produits destinés aux créanciers, et notre présence sur le marché international de laréassurance est imposante. Au pays, notre réseau de prestation de services comprend plusde 1 300 succursales et autres unités ainsi que 4 500 guichets automatiques bancaires.Royal Direct, notre réseau de prestation de services bancaires parallèle, offre des servicesde télématique bancaire qui sont actuellement utilisés en ligne par plus de 1,26 million declients et par téléphone, par plus de 2 millions de clients.

À l’étrangerNous offrons des services bancaires à la grande entreprise et aux marchés des capitaux,le financement des opérations commerciales, des services de correspondance bancairede même que des services de trésorerie et de garde de titres à nos entreprises clientes.Nos activités aux États-Unis comprennent la Security First Network Bank d’Atlanta, Bull &Bear Securities Inc. de New York, Prism Financial Corporation de Chicago ainsi que LibertyLife Insurance Company et Liberty Insurance Services Corporation de Greenville, en Carolinedu Sud. Nous prévoyons finaliser au cours du premier trimestre de l’exercice 2001 l’acqui-sition de Dain Rauscher Corporation, société de courtage au détail et de services de banqued’investissement située à Minneapolis. Nous disposons également d’un réseau de détail auxAntilles, et notre acquisition de Ernst & Young Trust Company (Jersey) Limited nous a per-mis d’élargir nos services de gestion privée globale. Notre réseau international compte300 bureaux répartis dans plus de 30 pays.

Profil

Table des matièresp. 1 Sommaire des résultats

(PCGR aux États-Unis)p. 2 Message du président du Conseilp. 5 Nos objectifs et notre rendementp. 6 Expansion à l’échelle internationalep. 7 Leader du monde des affaires électroniquesp. 8 Croissance de nos activitésp. 10 Au service de nos partenairesp. 11 Nos secteurs d’exploitationp. 20 Perspectives économiques canadiennes

Revue financière (PCGR aux États-Unis)p. 22 Analyse par la directionp. 53 États financiers consolidésp. 77 Information supplémentaire

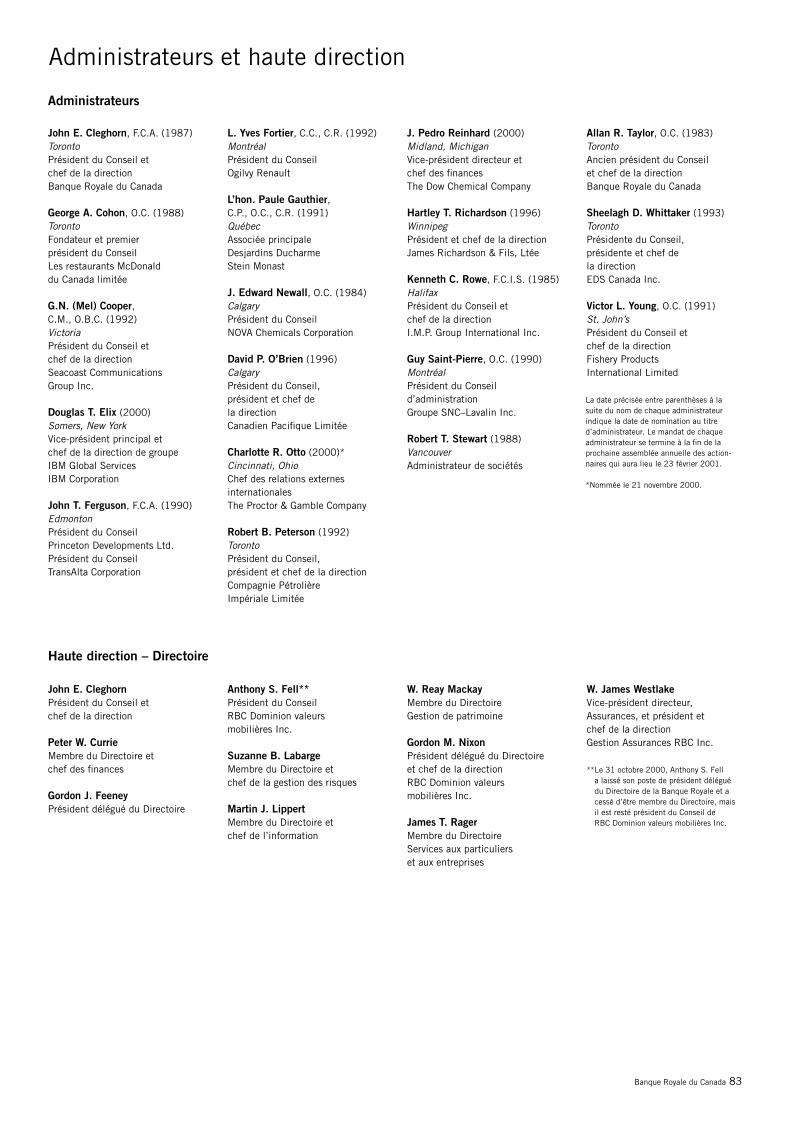

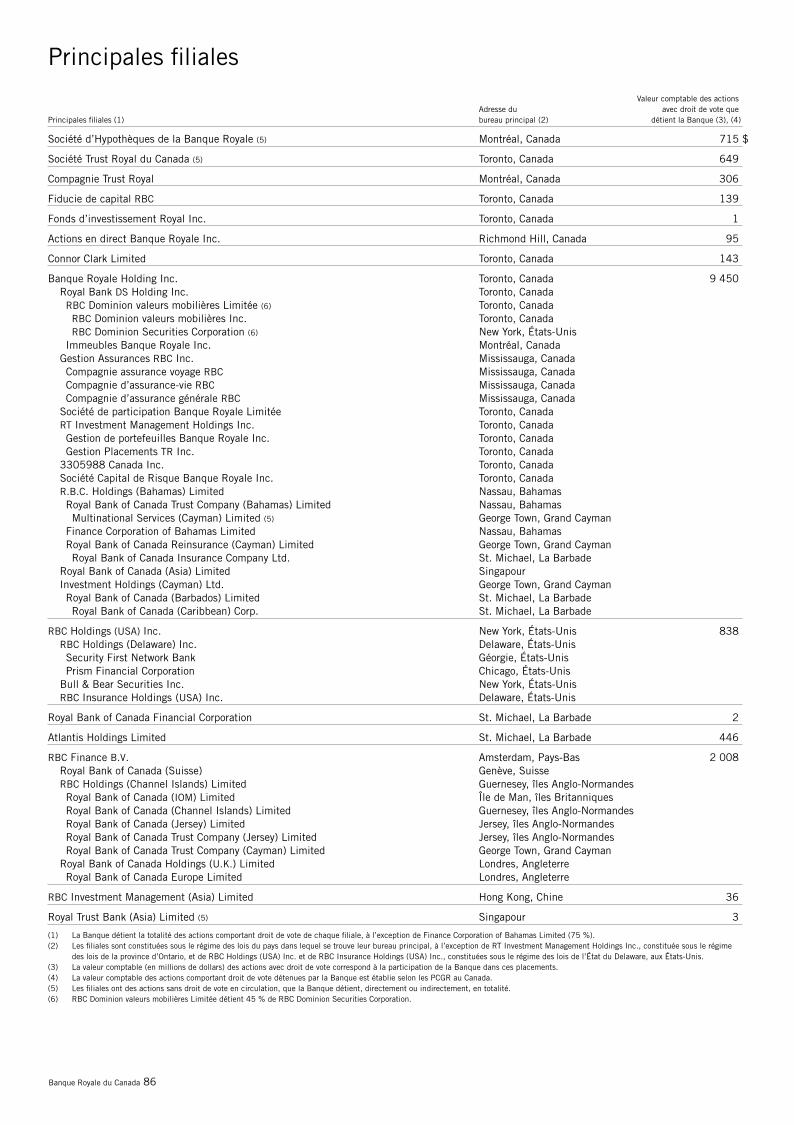

p. 83 Administrateurs et haute directionp. 84 Régie d’entreprisep. 86 Principales filialesCAI Renseignements aux actionnaires

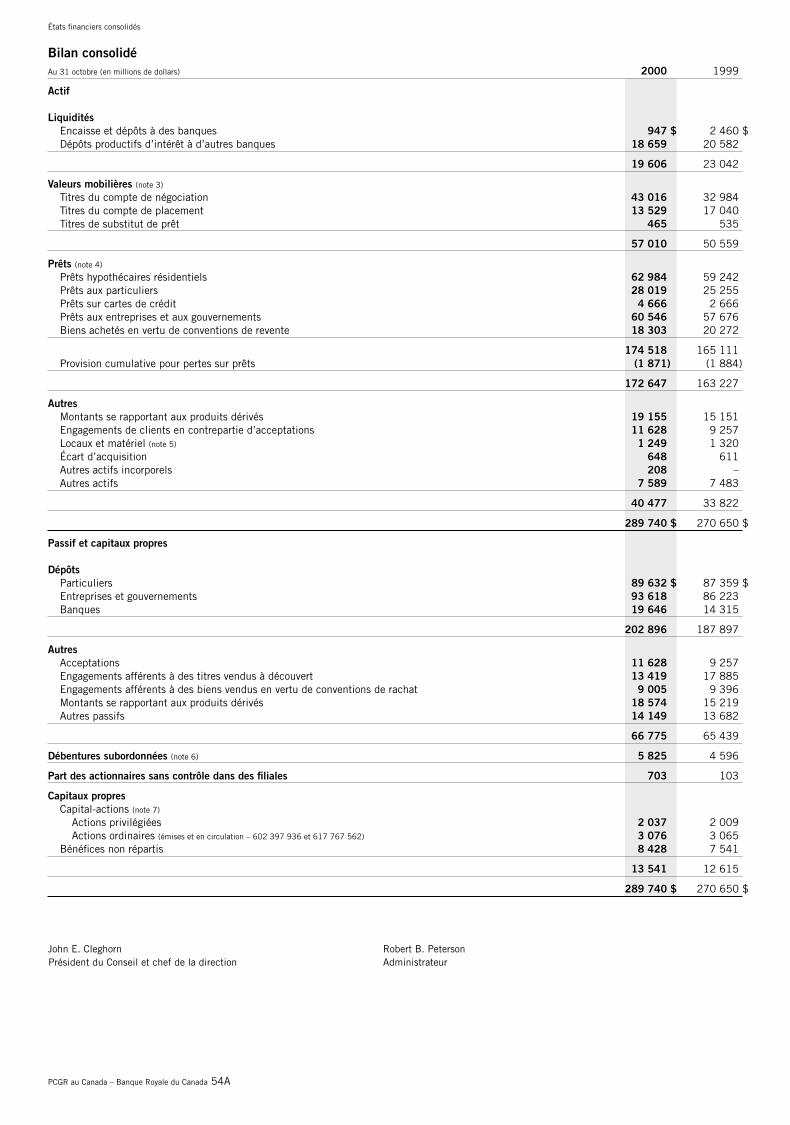

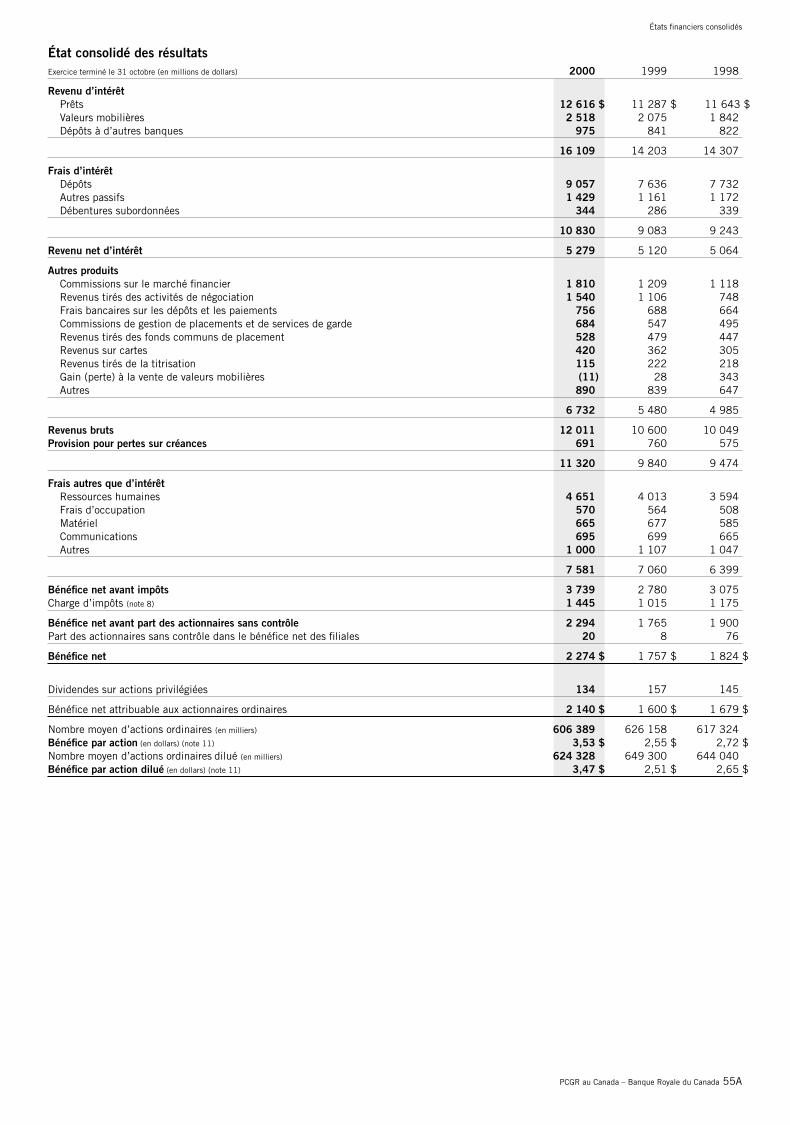

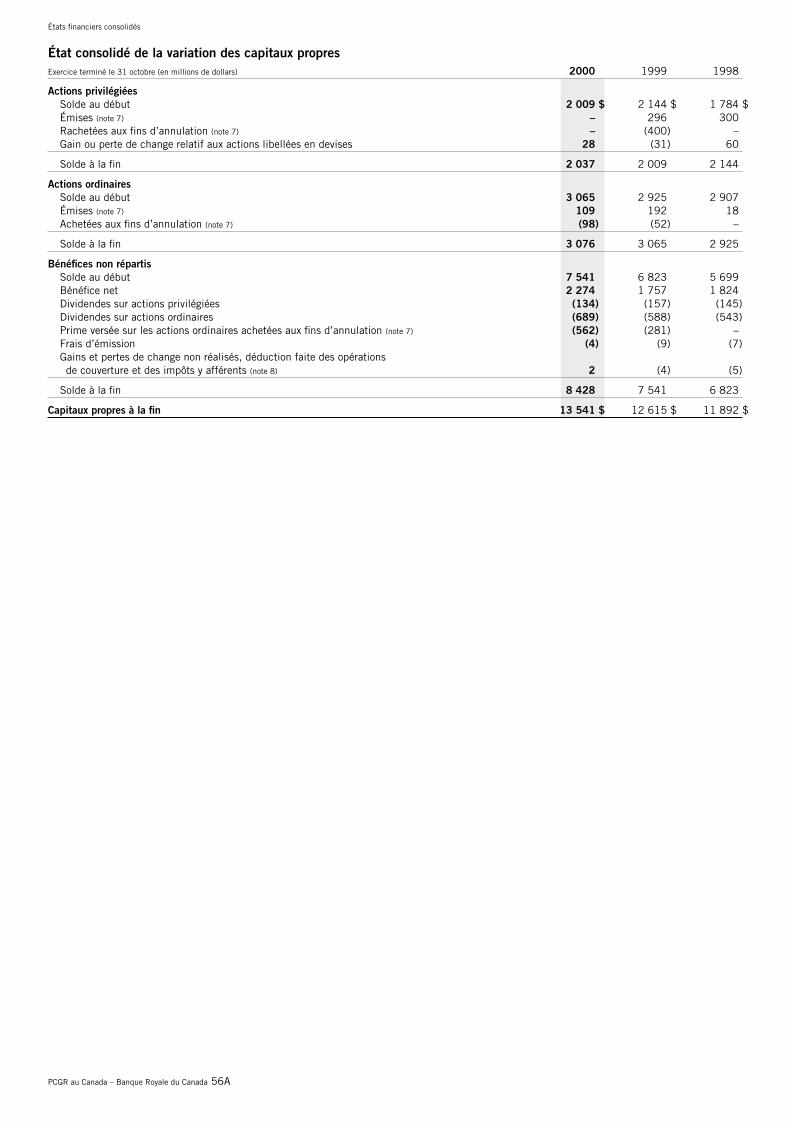

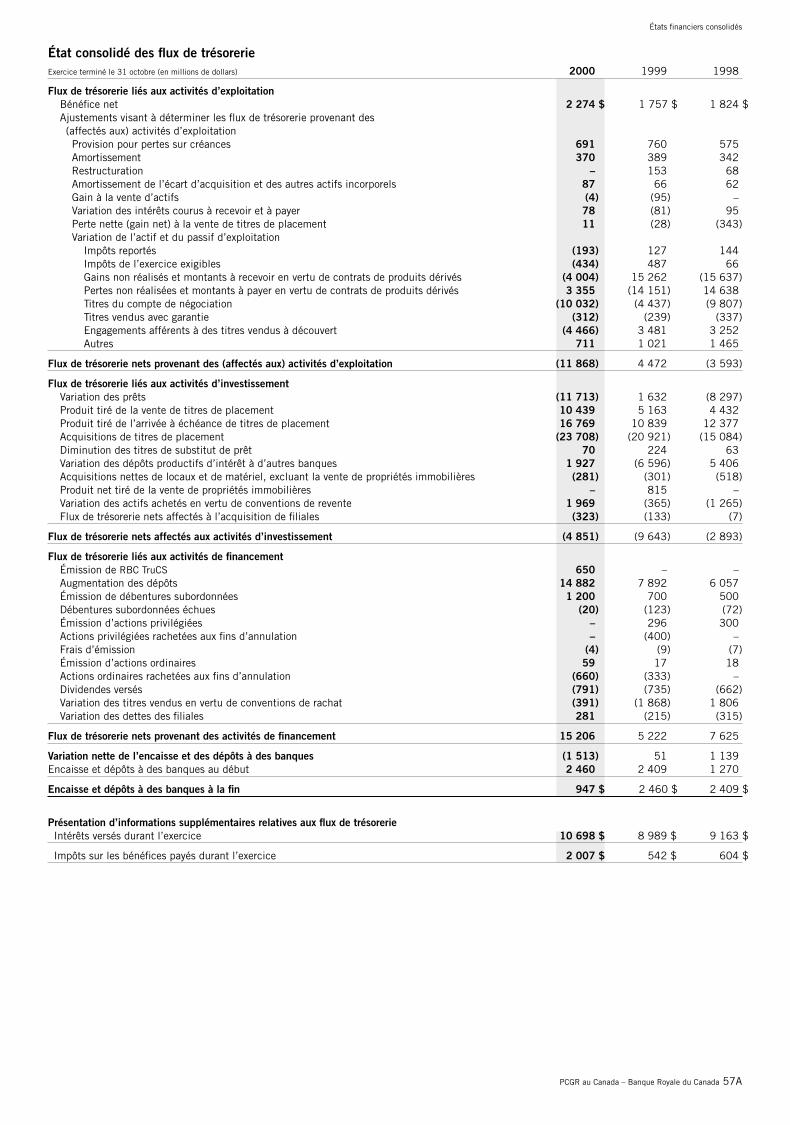

Revue financière (PCGR au Canada)p. 22A Analyse par la directionp. 53A États financiers consolidésp. 78A Information supplémentaire

3200 RBC FR AR00 COV v.3 12/14/2000 10:24 Page 2 (1,1)

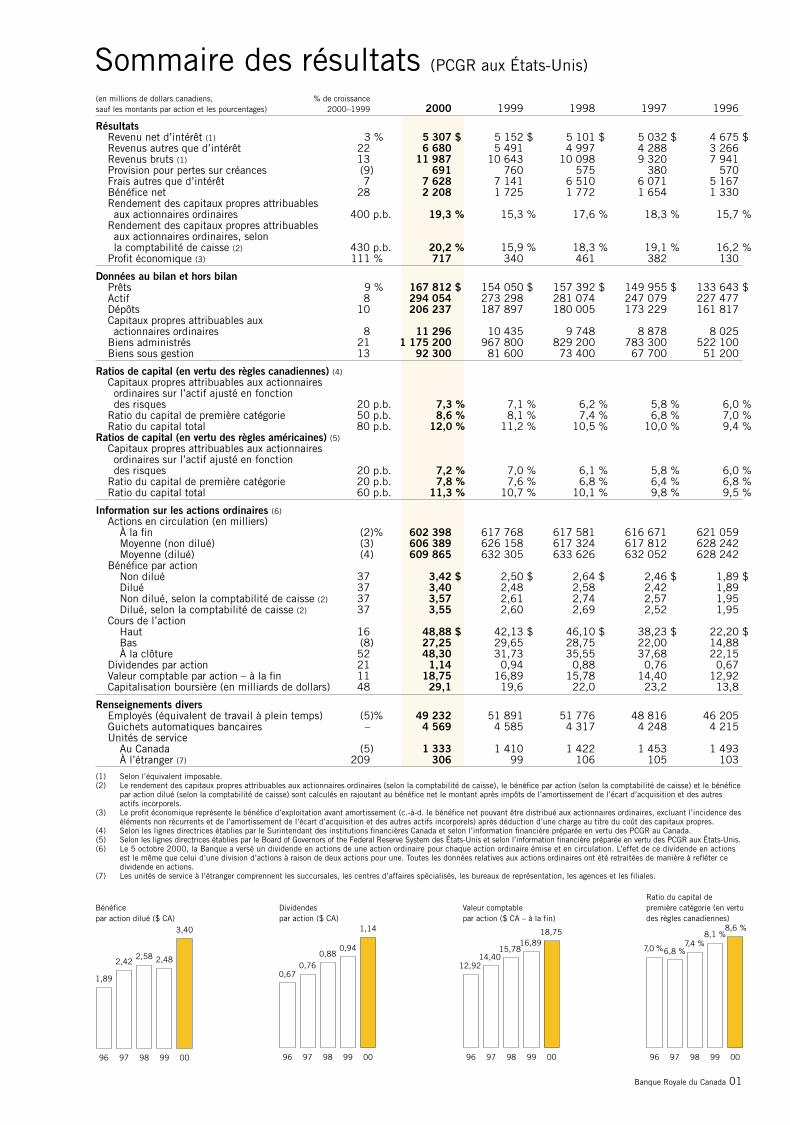

Sommaire des résultats (PCGR aux États-Unis)

Bénéficepar action dilué ($ CA)

96 97 98 99 00

1,89

2,422,58 2,48

3,40

Ratio du capital de première catégorie (en vertu des règles canadiennes)

96 97 98 99 00

7,0 %6,8 %7,4 %

8,1 %8,6 %

Valeur comptablepar action ($ CA – à la fin)

96 97 98 99 00

12,9214,40

15,7816,89

18,75

Dividendespar action ($ CA)

96 97 98 99 00

0,670,76

0,880,94

1,14

Banque Royale du Canada 01

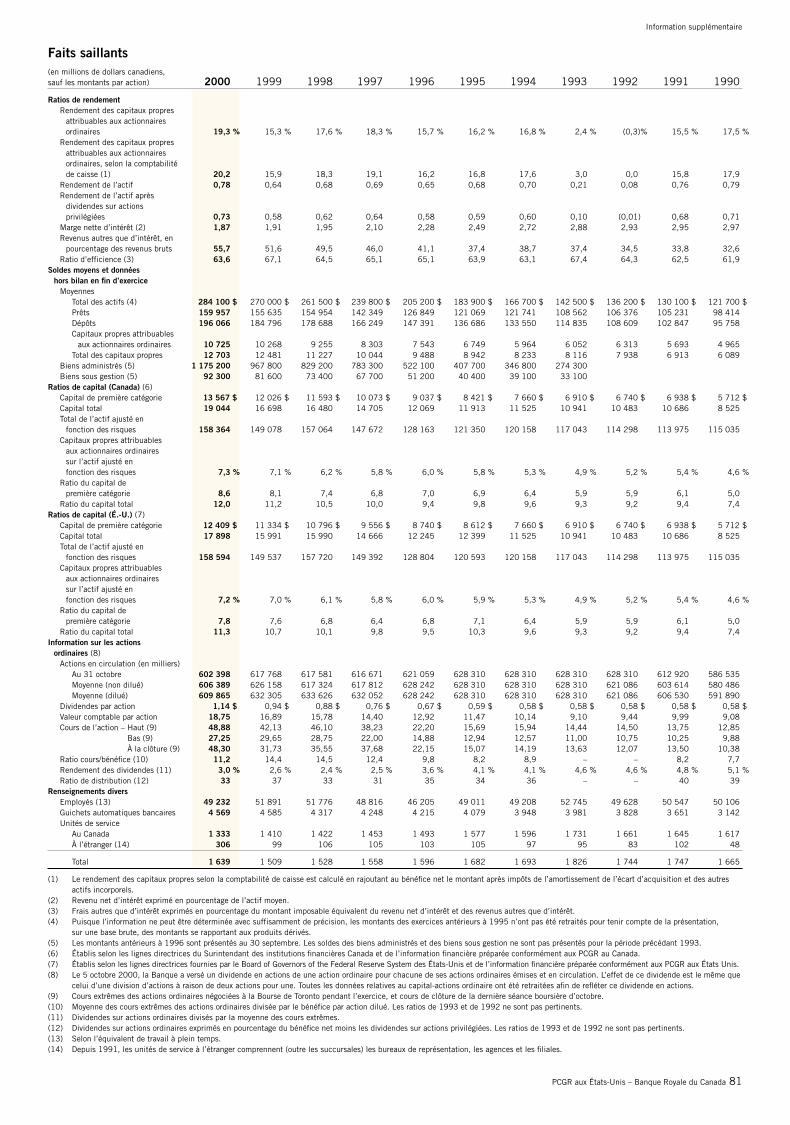

(en millions de dollars canadiens, % de croissancesauf les montants par action et les pourcentages) 2000–1999 2000 1999 1998 1997 1996

RésultatsRevenu net d’intérêt (1) 3 % 5 307 $ 5 152 $ 5 101 $ 5 032 $ 4 675 $Revenus autres que d’intérêt 22 6 680 5 491 4 997 4 288 3 266Revenus bruts (1) 13 11 987 10 643 10 098 9 320 7 941Provision pour pertes sur créances (9) 691 760 575 380 570Frais autres que d’intérêt 7 7 628 7 141 6 510 6 071 5 167Bénéfice net 28 2 208 1 725 1 772 1 654 1 330Rendement des capitaux propres attribuables aux actionnaires ordinaires 400 p.b. 19,3 % 15,3 % 17,6 % 18,3 % 15,7 %

Rendement des capitaux propres attribuables aux actionnaires ordinaires, selonla comptabilité de caisse (2) 430 p.b. 20,2 % 15,9 % 18,3 % 19,1 % 16,2 %

Profit économique (3) 111 % 717 340 461 382 130

Données au bilan et hors bilan Prêts 9 % 167 812 $ 154 050 $ 157 392 $ 149 955 $ 133 643 $Actif 8 294 054 273 298 281 074 247 079 227 477Dépôts 10 206 237 187 897 180 005 173 229 161 817Capitaux propres attribuables aux actionnaires ordinaires 8 11 296 10 435 9 748 8 878 8 025

Biens administrés 21 1 175 200 967 800 829 200 783 300 522 100Biens sous gestion 13 92 300 81 600 73 400 67 700 51 200

Ratios de capital (en vertu des règles canadiennes) (4)Capitaux propres attribuables aux actionnaires ordinaires sur l’actif ajusté en fonction des risques 20 p.b. 7,3 % 7,1 % 6,2 % 5,8 % 6,0 %

Ratio du capital de première catégorie 50 p.b. 8,6 % 8,1 % 7,4 % 6,8 % 7,0 %Ratio du capital total 80 p.b. 12,0 % 11,2 % 10,5 % 10,0 % 9,4 %

Ratios de capital (en vertu des règles américaines) (5)Capitaux propres attribuables aux actionnaires ordinaires sur l’actif ajusté en fonction des risques 20 p.b. 7,2 % 7,0 % 6,1 % 5,8 % 6,0 %

Ratio du capital de première catégorie 20 p.b. 7,8 % 7,6 % 6,8 % 6,4 % 6,8 %Ratio du capital total 60 p.b. 11,3 % 10,7 % 10,1 % 9,8 % 9,5 %

Information sur les actions ordinaires (6)Actions en circulation (en milliers)

À la fin (2)% 602 398 617 768 617 581 616 671 621 059Moyenne (non dilué) (3) 606 389 626 158 617 324 617 812 628 242Moyenne (dilué) (4) 609 865 632 305 633 626 632 052 628 242

Bénéfice par actionNon dilué 37 3,42 $ 2,50 $ 2,64 $ 2,46 $ 1,89 $Dilué 37 3,40 2,48 2,58 2,42 1,89Non dilué, selon la comptabilité de caisse (2) 37 3,57 2,61 2,74 2,57 1,95Dilué, selon la comptabilité de caisse (2) 37 3,55 2,60 2,69 2,52 1,95

Cours de l’actionHaut 16 48,88 $ 42,13 $ 46,10 $ 38,23 $ 22,20 $Bas (8) 27,25 29,65 28,75 22,00 14,88À la clôture 52 48,30 31,73 35,55 37,68 22,15

Dividendes par action 21 1,14 0,94 0,88 0,76 0,67Valeur comptable par action – à la fin 11 18,75 16,89 15,78 14,40 12,92Capitalisation boursière (en milliards de dollars) 48 29,1 19,6 22,0 23,2 13,8

Renseignements diversEmployés (équivalent de travail à plein temps) (5)% 49 232 51 891 51 776 48 816 46 205Guichets automatiques bancaires – 4 569 4 585 4 317 4 248 4 215Unités de service

Au Canada (5) 1 333 1 410 1 422 1 453 1 493À l’étranger (7) 209 306 99 106 105 103

(1) Selon l’équivalent imposable.(2) Le rendement des capitaux propres attribuables aux actionnaires ordinaires (selon la comptabilité de caisse), le bénéfice par action (selon la comptabilité de caisse) et le bénéfice

par action dilué (selon la comptabilité de caisse) sont calculés en rajoutant au bénéfice net le montant après impôts de l’amortissement de l’écart d’acquisition et des autres actifs incorporels.

(3) Le profit économique représente le bénéfice d’exploitation avant amortissement (c.-à-d. le bénéfice net pouvant être distribué aux actionnaires ordinaires, excluant l’incidence deséléments non récurrents et de l’amortissement de l’écart d’acquisition et des autres actifs incorporels) après déduction d’une charge au titre du coût des capitaux propres.

(4) Selon les lignes directrices établies par le Surintendant des institutions financières Canada et selon l’information financière préparée en vertu des PCGR au Canada. (5) Selon les lignes directrices établies par le Board of Governors of the Federal Reserve System des États-Unis et selon l’information financière préparée en vertu des PCGR aux États-Unis.(6) Le 5 octobre 2000, la Banque a versé un dividende en actions de une action ordinaire pour chaque action ordinaire émise et en circulation. L’effet de ce dividende en actions

est le même que celui d’une division d’actions à raison de deux actions pour une. Toutes les données relatives aux actions ordinaires ont été retraitées de manière à refléter cedividende en actions.

(7) Les unités de service à l’étranger comprennent les succursales, les centres d’affaires spécialisés, les bureaux de représentation, les agences et les filiales.

Banque Royale du Canada 02

Tisser des liens dansla nouvelle économie

À la Banque Royale, nous croyons que les relations étroites que nous établissons avec tousnos partenaires, et en particulier avec nos clients, sont essentielles à notre croissance et ànotre prospérité. La technologie et la concurrence mondiale ont rendu plus important quejamais l’établissement de relations plus étroites avec nos clients, de façon à répondre àleurs besoins selon leurs préférences, en ligne ou en personne. Tous nos efforts sont con-sacrés à relever le défi sans cesse renouvelé qui consiste à entretenir des relations dans lecontexte de la nouvelle économie. Nos réalisations considérables au cours de l’exercice quivient de s’achever, tant sur le plan financier que sur le plan stratégique, sont autant detémoignages de notre réussite et de notre potentiel.

Rendement financierJe suis fier de l’extraordinaire travail accompli par nos employés dans toutes les branches del’organisation, surtout dans les domaines de la croissance des revenus et du contrôle descoûts. Nos revenus ont enregistré une solide progression à deux chiffres au cours de l’exer-cice, la hausse du secteur Gestion de patrimoine ayant été deux fois plus élevée que la crois-sance moyenne de la Banque, et tous les autres secteurs faisant aussi un apport important àla croissance des revenus. En matière de gestion des coûts, nous avons atteint deux de nosobjectifs pourtant ambitieux : des économies de 400 millions de dollars avant la fin de l’exer-cice et un ratio d’efficience de l’exploitation de 59,5 % à la clôture du quatrième trimestre(selon les PCGR au Canada). L’atteinte de ces deux objectifs a exigé de notre équipe un for-midable effort, et nous visons à améliorer encore davantage notre compétitivité en matièrede coûts.

John E. CleghornPrésident du Conseil et chef de la direction

Notre vision consiste à êtrele fournisseur par excellencede services financiers auCanada, grâce au dévoue-ment et à l’esprit d’équipede nos employés qui visent àaccroître la valeur pour nosclients et nos actionnaires.

Nous mettons l’accent surl’amélioration des résultatsde chacune de nos unitésafin d’offrir à nos action-naires un rendement soutenuet supérieur.

Nos priorités fondamentalescomprennent un rendementfinancier soutenu, l’expan-sion de nos activités interna-tionales, le maintien de notrelongueur d’avance en matièred’affaires électroniques etla croissance de nos activi-tés générant un rendementélevé ou un fort ratio cours/bénéfice.

Banque Royale du Canada 03

Ainsi que le lecteur pourra le constater à la lecture de la page 5, nous avons atteint presquetous les objectifs financiers établis pour l’exercice et nous nous sommes fixé des objectifsencore plus audacieux pour 2001, notamment en ce qui concerne la croissance du bénéficeet des revenus. Nous avons poursuivi de manière décidée nos objectifs stratégiques qui con-sistaient à mettre l’accent sur l’expansion à l’étranger, à maintenir notre longueur d’avanceen matière d’affaires électroniques et à intensifier nos activités dégageant un rendementélevé ou un fort ratio cours/bénéfice. Les pages 6 à 9 présentent plus de détails à ce sujet.

Expansion internationaleNous avons entrepris plusieurs projets visant à accroître nos activités et notre présence auxÉtats-Unis. Les acquisitions de Prism Financial, de Liberty Life et de Liberty InsuranceServices (conclues le 1er novembre 2000) et celle de Dain Rauscher Corporation (qui devraitêtre finalisée au cours du premier trimestre de notre exercice 2001) nous procurent uneprésence en sol américain dans les domaines du financement par hypothèque, de l’assu-rance et des services de courtage traditionnel, tout en renforçant nos services de banqued’investissement.

Nous recherchons les occasions de ventes croisées au sein de toutes nos filiales américaines,y compris la Security First Network Bank, d’Atlanta, en recourant à notre expérience deventes croisées au Canada. Nous réussissons depuis plus de dix ans à titre de fournisseurde services financiers diversifiés au Canada, et nous entendons mettre en pratique le mêmetravail d’équipe aux États-Unis. Chacun de nos secteurs d’exploitation recherche les occa-sions de prendre de l’expansion en Amérique du Nord, et nous pensons parvenir àaccentuer notre présence aux États-Unis, tant par la croissance interne que par des acqui-sitions bien ciblées.

En Europe, notre approche est encore plus sélective. Notre secteur Grande entreprise etmarchés des capitaux a pris de l’expansion grâce au recrutement d’une équipe de financesstructurée à Londres; quant à notre secteur Gestion de patrimoine, il s’est étendu grâceà l’acquisition des activités de placement privé de Ernst & Young à Jersey, aux îles Anglo-Normandes.

Leadership en matière d’affaires électroniquesNotre clientèle en ligne canadienne continue de s’épanouir : elle a plus que doublé aucours de l’exercice et compte maintenant plus de 1,2 million de clients. Nous avonslancé des services bancaires sans fil en 2000, et nous avons conclu un grand nombred’alliances dans le domaine des affaires électroniques de façon à offrir davantage deservices en ligne à nos clients.

Peter W. CurrieMembre du Directoireet chef des finances

Gordon J. FeeneyPrésident délégué du Directoire

Anthony S. FellPrésident délégué du DirectoireBanque RoyalePrésident du ConseilRBC Dominion valeurs mobilières

Suzanne B. LabargeMembre du Directoireet chef de la gestion des risques

Banque Royale du Canada 04

Croissance des activités à rendement élevéNous misons surtout sur le secteur Gestion de patrimoine, mais tous nos secteurs ontciblé des champs d’activité où accentuer la croissance. Toutes nos activités relatives autraitement des opérations, qui dégagent un fort ratio cours/bénéfice, ont été regroupéescette année et forment désormais un secteur distinct. Nous poursuivons nos efforts derestructuration ou de cession des activités dont le rendement est moins élevé, et c’est ainsique nous avons vendu à la société américaine U.S. Bancorp, plus tôt au cours de l’exercice,nos activités de cartes de crédit d’entreprise. Nous formons également des coentreprisesquand nous le jugeons opportun; ainsi, nous avons formé une coentreprise (MonerisSolutions) avec la Banque de Montréal afin de fournir aux marchands nord-américains desservices de traitement des opérations effectuées par cartes.

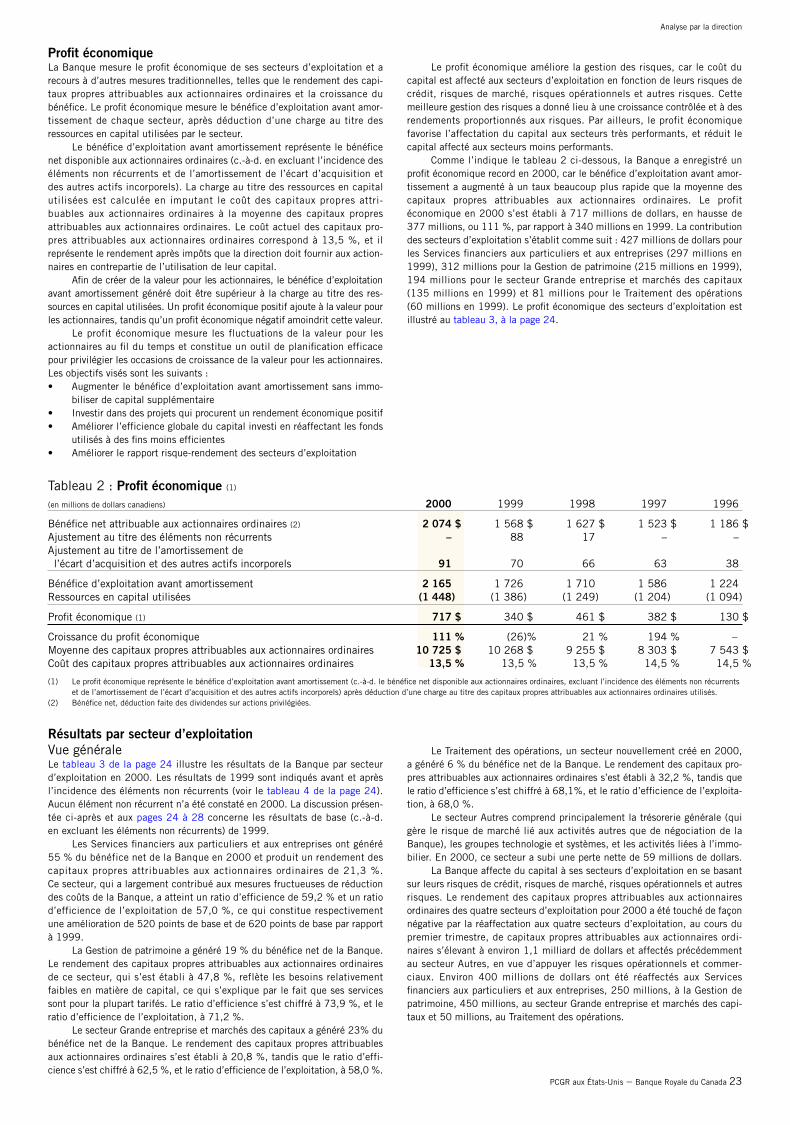

Rendement pour les actionnairesAfin de nous aider à maximiser la valeur pour nos actionnaires, nous mesurons le profitéconomique de nos secteurs d’exploitation, en plus d’avoir recours aux mesures tradition-nelles comme le rendement des capitaux propres et la croissance du bénéfice. Le profitéconomique représente le bénéfice avant amortissement, après déduction d’une charge autitre du capital-actions ordinaire utilisé. Notre profit économique total a plus que doublécette année, et sa croissance au cours des cinq derniers exercices s’est établie à un tauxcomposé annuel de 53 %. Plus de détails à ce sujet sont présentés à la page 23.

Pour nos actionnaires, nous avons déclaré un dividende en actions au cours de l’exercice quia le même effet qu’une division d’actions à raison de deux actions pour une. Notre dernièredivision d’actions remonte à 1990. De plus, nous avons haussé notre dividende sur actionsordinaires deux fois au cours de l’exercice, pour une augmentation totale de 21 %.Le 21 novembre, nous avons également déclaré une nouvelle augmentation de 10 % dudividende trimestriel sur actions ordinaires pour le premier trimestre de 2001.

Nos actionnaires ont pu bénéficier d’un rendement total de 56 % sur leurs actions de laBanque Royale en 2000. Le cours de nos actions par rapport à leur valeur comptable et aubénéfice projeté par les analystes pour 2001 est maintenant le plus élevé parmi les sixplus importantes banques canadiennes. Nous nous appuyons sur cette base pour viserencore plus loin, en obtenant un solide rendement financier et en poursuivant sans relâchenos priorités stratégiques.

John E. CleghornPrésident du Conseil et chef de la directionLe 12 décembre 2000

W. Reay MackayMembre du DirectoireGestion de patrimoine

Martin J. LippertMembre du Directoireet chef de l’information

Gordon M. NixonPrésident délégué du DirectoireChef de la directionRBC Dominion valeurs mobilières

James T. RagerMembre du DirectoireServices aux particuliers et aux entreprises

W. James WestlakePrésident du Conseil et chef de la directionAssurances RBC

Banque Royale du Canada 05

Nos objectifs et notre rendementRendement par rapport auxobjectifs pour 2000

Objectif no 1 : ÉvaluationMaintenir des niveaux d’évaluation (coursdes actions/valeur comptable et cours desactions/bénéfice) se situant dans le quartilesupérieur du rendement selon l’indice de laBourse de Toronto pour les banques et lessociétés de fiducie.Rendement : Cours des actions 2,6 fois plus élevé que lavaleur comptable au 31 octobre 2000 –dans le premier quartile du rendement.Cours des actions 13,1 fois plus élevé que lebénéfice (selon la moyenne du bénéficeprévu par les analystes pour 2001) – égale-ment dans le premier quartile du rendement.

Objectif no 2 : Croissance du bénéficeAugmenter le bénéfice par action dilué debase (en excluant les éléments non récur-rents) de 12 % à 14 %.Rendement :Bénéfice par action dilué de base en haussede 29 % par rapport à 1999.

Objectif no 3 : Rendement des capitaux propres Obtenir un rendement des capitaux propresattribuables aux actionnaires ordinaires sesituant dans une fourchette de 17 % à20 % à moyen terme.Rendement :Rendement des capitaux propres attribua-bles aux actionnaires ordinaires de 19,3 %en 2000.

Objectif no 4 : Croissance des revenusObtenir une croissance des revenus sesituant autour de 5 %, et maintenir ouaccroître les parts de marché pour les pro-duits bancaires aux particuliers et les fondscommuns de placement.Rendement : Les revenus de base ont augmenté de 14 %,soit bien au-delà de la fourchette visée.Les parts de marché (comparativement àcelles de toutes les institutions financièresau Canada) sont demeurées à 16,3 %, soitinchangées par rapport à il y a un an pourles prêts aux particuliers, mais ont diminuédans le cas des prêts hypothécaires résiden-tiels, passant de 15,4 % à 15,3 %, desdépôts de particuliers, passant de 15,8 % à15,7 %, et des fonds communs de place-ment, passant de 8,6 % à 8,1 %.

Objectif no 5 : Croissance des chargesMaintenir les charges à un niveau permet-tant d’obtenir un ratio d’efficience de59,5 % (selon les PCGR au Canada) à la findu quatrième trimestre de 2000.Rendement :Selon les PCGR au Canada, le ratio d’effi-cience de l’exploitation (c.-à-d. excluant lescharges et les produits relatifs aux initia-tives stratégiques, les coûts inhérents auxdroits à la plus-value des actions et les élé-ments non récurrents) de 59,5 % obtenuau quatrième trimestre est conforme à l’ob-jectif visé. Il s’agit d’une nette améliorationpar rapport au ratio de 64,8 % de l’andernier. Le total du ratio d’efficience s’est

établi à 64,5 % au quatrième trimestrecomparativement à 67,1 % il y a un an(selon les résultats de base).

Objectif no 6 : Qualité du portefeuilleObtenir un ratio des provisions spécifiquespour pertes sur créances par rapport à lamoyenne des prêts (y compris les conven-tions de revente) et des acceptations debanque se situant entre 0,30 % et 0,40 %.Rendement : 0,32 %.

Objectif no 7 : Gestion du capitalMaintenir des ratios de capital élevés touten réalisant le programme de rachat d’ac-tions de 3,5 % annoncé en mai 1999 (lepourcentage a été porté à 6 % des actionsen circulation en février 2000).Rendement :Les ratios de capital sont restés élevés, mal-gré le rachat de 19,7 millions d’actionsordinaires au cours de l’exercice (le pro-gramme de rachat d’actions s’est terminé le23 juin 2000). Le total des rachats depuisjuin 1999 s’est établi à 30,2 millions d’ac-tions, soit 4,8 % des actions en circulationen juin 1999. Le ratio des capitaux propresattribuables aux actionnaires ordinaires surl’actif ajusté en fonction des risques s’estétabli à 7,3 %, soit une hausse par rapportà 7,1 % au 31 octobre 1999. Le ratio ducapital de première catégorie s’est établi à8,6 %, et le ratio du capital total, à 12,0 %,en hausse de 50 et de 80 points de baserespectivement par rapport au 31 octobre1999.

Objectifs à moyen terme (3 à 5 ans) (1) Nouveaux Anciens

RentabilitéRendement des capitaux propres attribuables aux actionnaires ordinaires 20 %+ 17–20 %Croissance du bénéfice par action 15 %+ s.o.Croissance des produits 8–10 % s.o.Efficience (2) s.o. 59.5 %Provisions spécifiques pour pertes sur créances (3) 0,30–0,40 % 0,35–0,45 %Ratio de distribution (4) 30–40 % 30–40 %

Suffisance du capital (selon les PCGR au Canada)Capitaux propres attribuables aux actionnaires ordinaires sur l’actif ajusté en fonction des risques 7 % 7 %Capital de première catégorie 8 % 8 %Capital total 11–12 % 11–12 %

(1) Selon les PCGR aux États-Unis, à l’exclusion des ratios de capital et du ratio des provisions spécifiques pour pertes sur créances, lesquels sont établis selon les PCGR au Canada.

(2) Frais autres que d’intérêt exprimés en pourcentage des revenus bruts, selon l’équivalent imposable. Voir à la page 34 pour l’analyse.(3) Exprimé en pourcentage de la moyenne des prêts (y compris les acceptations de banque) et des conventions de revente.(4) Dividendes sur actions ordinaires, exprimés en pourcentage du bénéfice net, déduction faite des dividendes sur actions privilégiées.

Objectifs pour 2001Objectif no 1 : ÉvaluationMaintenir des niveaux d’évaluation (coursdes actions/valeur comptable et cours desactions/bénéfice) se situant dans le quartilesupérieur du rendement selon l’indice de laBourse de Toronto pour les banques et lessociétés de fiducie et enregistrer une crois-sance du cours des actions supérieure à lamoyenne de l’indice de la Bourse de Torontopour les banques et les sociétés de fiducie.

Objectif no 2 : Croissance du bénéficeAugmenter le bénéfice par action dilué de10 % à 15 %.

Objectif no 3 : Rendement des capitaux propresObtenir un rendement des capitaux propresattribuables aux actionnaires ordinaires sesituant entre 18 % et 20 %.

Objectif no 4 : Croissance des revenusObtenir une croissance des revenus de plusde 10 %.

Objectif no 5 : Croissance des chargesMaintenir un taux d’augmentation descharges d’exploitation inférieur à celui desproduits d’exploitation (1).

Objectif no 6 : Qualité du portefeuilleObtenir un ratio des provisions spécifiquespour pertes sur créances par rapport à lamoyenne des prêts (y compris les conven-tions de revente) et des acceptations debanque se situant entre 0,30 % et 0,40 %.

Objectif no 7 : Gestion du capitalMaintenir des ratios de capital élevés.

(1) Les charges d’exploitation excluent les charges relatives aux initiatives stratégiques, aux droits à laplus-value des actions et aux éléments non récurrents,tandis que les produits d’exploitation excluent les pro-duits tirés des initiatives stratégiques et les élémentsnon récurrents.

Banque Royale du Canada 06

Fidèles à nos stratégies

Expansion à l’échelle internationaleChacune des entreprises de la Banque Royale adopte une perspective internationale.Nous sommes déterminés à établir aux États-Unis une entreprise de services financiersintégrée disposant d’une base étendue et réalisant son expansion grâce aux acquisitions,aux alliances et à la croissance interne. Nous prévoyons que nos produits et notre bénéficetirés des activités à l’étranger continueront de progresser; en 2000, 16 % de nos produitset 30 % de notre bénéfice net provenaient de nos activités hors frontières.

Nous mettons l’accent sur les domaines où nous détenonsun avantage concurrentiel, qui stimulent la croissance etpermettent d’accroître la valeur de l’investissement de nosactionnaires. À cette fin, nous cherchons à effectuer desacquisitions faciles à gérer qui étendent nos gammes deservices et nos compétences de base. En règle générale,les entreprises acquises doivent commencer à contribuerà notre bénéfice d’exploitation moins de trois ans aprèsleur acquisition. Au cours du dernier exercice, nous avonsannoncé ou effectué des investissements de plus de3 milliards de dollars en vue d’accroître nos activitésinternationales, notamment en faisant l’acquisition deLiberty Life Insurance Company et de Liberty InsuranceServices Corporation (opération conclue le 1er novembre2000) et de Dain Rauscher Corporation (opération quidevrait être finalisée au cours du premier trimestre del’exercice 2001).

Services financiers aux particuliers et aux entreprisesPrism Financial Corporation, une société dont le siège està Chicago, acquise en avril contre 115 millions de dol-lars US, procède au montage, à la vente et au courtage deprêts hypothécaires résidentiels. Forte d’une croissance deplus de 300 % depuis 1997, il s’agit de l’une des sociétésde prêts hypothécaires à la croissance la plus rapide sur lemarché hypothécaire, évalué à 4,5 billions de dollars US.Les activités de montage de prêts sur Internet de Prismsont en pleine expansion, et sa stratégie de remarque enligne est une réussite.

En août, Prism a annoncé son acquisition du BuilderFinance Group d’AMRESCO, opération qui permet à cegroupe d’offrir du financement aux constructeurs d’habita-tions qui font affaire avec Prism, et permet en retour à Prismd’offrir des prêts hypothécaires aux clients du groupe.

AssuranceL’acquisition des sociétés Liberty, établies à Greenville,en Caroline du Sud, pour la somme de 580 millions dedollars US, nous offre de multiples avantages : une plate-

forme américaine à partir de laquelle étendre nos activitésà d’autres formes d’assurance et de distribution, un flux debénéfices stable, une présence dans le secteur en pleinecroissance des services d’administration directs et le secteurémergent des services d’administration tarifés, de mêmequ’un nom de marque bien connu dans le sud-est des États-Unis. Cette acquisition ouvre aussi la porte à la vente croiséeaux clients de Prism et de la Security First Network Bank.

Gestion de patrimoineEn septembre, nous avons annoncé l’acquisition, pour1,456 milliard de dollars US, de Dain Rauscher Corpora-tion, dont le siège est situé à Minneapolis. Dain Rauscherpossède une image de marque reconnue aux États-Unisqui nous procure une présence bien établie dans ce paysdans le domaine des services de courtage de détail tra-ditionnels et des services de banque d’investissement.La société nous servira également de base sur laquelleappuyer notre croissance.

Depuis notre acquisition, en janvier, de la société Ernst &Young Trust Company (Jersey) Limited, nous possédonsl’une des plus grandes fiducies internationales des îlesAnglo-Normandes. Cette acquisition a grossi notre clien-tèle d’environ 4 000 clients de fiducie situés principale-ment en Europe et en Afrique du Sud, et a augmenté de6 milliards de livres sterling les biens administrés.

Grande entreprise et marchés des capitauxPour compléter les avantages que devrait nous procurerl’acquisition de Dain Rauscher, notre objectif aux États-Unis est de poursuivre notre croissance en formant ou enrecrutant des équipes de personnel et en procédant à desacquisitions bien ciblées dans les domaines où nous pos-sédons déjà une certaine expertise. Nous avons ainsirecruté des groupes spécialisés dans les services debanque d’investissement et la recherche dans lessecteurs de l’énergie, des titres à rendement élevé et destélécommunications. À l’extérieur de l’Amérique du Nord,nous continuerons de développer nos créneaux les plusprospères. Nous souhaitons établir nos dérivés de crédit etnos produits dérivés sur actions internationales enEurope, tout en élargissant notre équipe de financesstructurée à Londres.

Banque Royale du Canada 07

Leader du monde des affaires électroniquesLa Banque Royale a pour objectif de s’établir en tête des institutions financières en matièred’affaires électroniques au Canada tout en maintenant une présence dans le monde entier,en développant des produits et des services d’affaires électroniques internationaux et ennouant des relations solides qui grossissent continuellement notre clientèle. Notre stratégieconsiste à former des alliances avec les meilleures entreprises, de façon à tirer parti de toutesles possibilités d’Internet en rendant nos services plus souples, plus efficaces et plus facilesd’accès pour nos clients.

Nos services intégrés d’opérations bancaires et decourtage ainsi que nos alliances, notamment celle quenous avons annoncée en juillet 1999 avec AOL Canada,Inc., ont fait passer le nombre de nos clients en ligne à1,26 million au 31 octobre 2000, soit une augmentationde près de 140 % en douze mois. Nos clients effectuent27 millions d’opérations en ligne par année.

En juillet 2000, nous sommes devenus la première insti-tution financière canadienne à annoncer un service degroupement des comptes. Grâce à CashEdge, nos clientspourront, à partir du site banqueroyale.com, faire le suivien ligne de tous leurs comptes dans n’importe quelleinstitution financière à l’aide d’un mot de passe unique.En collaboration avec la société montréalaise MicrocellSolutions Inc., nous avons également lancé des servicesbancaires sans fil qui permettent aux clients canadiens defaire leurs opérations bancaires au moyen du téléphonecellulaire numérique de marque Fido offert par Microcell.En juin, nous avons renouvelé notre engagement enmatière de services sans fil en acquérant une participationde 20 % dans Sona Innovations Inc., une jeune sociététorontoise qui offre des services d’opérations bancaires etde courtage sans fil aux propriétaires d’un agenda élec-tronique de poche Palm ou d’autres appareils de commu-nication sans fil.

Nos clients d’affaires pourront bientôt profiter du marchéélectronique d’échanges horizontaux dont nous avonsrécemment annoncé la création grâce à TradeMC, uneplate-forme de commerce en ligne qui peut contribuer àréduire le coût des fournitures, telles que le matériel debureau et les biens d’équipement industriels, et à ouvrirde nouveaux marchés internationaux pour les four-nisseurs. Ce marché électronique vient compléter notrealliance conclue en mai avec la société montréalaise

Technologies Interactives Mediagrif, qui vise à établir denouveaux marchés électroniques conçus en fonction desecteurs d’activité déterminés dans le but de mettre enrelation des acheteurs et des vendeurs spécialisés partoutdans le monde.

Tous nos projets d’affaires électroniques reposent sur unesolide infrastructure technologique. La revue CIO, des-tinée aux spécialistes des TI (www.cio.com), a retenu laBanque parmi les 100 entreprises reconnues à l’échelleinternationale pour l’excellence de leur stratégie de ges-tion des relations-clients et pour le service à la clientèlenovateur qui en découle. Nos efforts dans le domaine de lagestion des relations-clients de même que MondialProtect®,l'application Internet d'Assurances RBC servant à la venteen ligne d'assurance voyage, nous ont valu un prestigieuxprix d’excellence décerné par le Concours de l’informa-tique et de la productivité pour l’avenir. Ce programme derécompenses, le plus important du monde des affairescanadien, couronne les entreprises qui tirent parti et font lapromotion des technologies de l’information comme outilde gestion stratégique (www.cipa.com).

La qualité de notre site Web, banqueroyale.com, nous avalu d’être choisis à titre de meilleure banque du mondepour les finances électroniques par le Lafferty Group duRoyaume-Uni, l’un des principaux fournisseurs de ren-seignements d’affaires. Media Metrix Canada a parailleurs désigné banqueroyale.com le site de servicesfinanciers préféré des Canadiens en juillet. En août, notrefiliale d’Atlanta, la Security First Network Bank, a étéclassée, dans l’ensemble, au premier rang des banquesInternet aux États-Unis pour le septième trimestre consé-cutif par Gómez Advisors, une importante entrepriseindépendante de recherche sur le commerce électronique(www.gomez.com). En septembre, Gómez a égalementplacé Actions en direct Banque Royale en tête desmaisons de courtage libre-service détenues par unebanque au Canada.

Banque Royale du Canada 08

Croissance de nos activitésEn septembre, le magazine The Banker du Financial Times de Londres a choisi laBanque Royale comme « banque canadienne de l’année » dans son premier palmarèsdes meilleures banques du monde.

Services financiers aux particuliers et aux entreprisesEn novembre 1999, la Banque Royale a obtenu la certifi-cation ISO 9001 de ses quatre télécentres de servicesbancaires par téléphone et par Internet. La Banque Royaleest la première institution financière nord-américaine àobtenir cette certification qui atteste qu’elle répond auxnormes de qualité établies par l’Organisation interna-tionale de normalisation (www.iso.ch).

En mars, PrimeStreet Corporation, une société en démar-rage sous l'aile de la Société Capital de Risque BanqueRoyale Inc., a finalisé sa première opération de finance-ment en capital de risque. Situé à Boston, ce fournisseurde solutions de crédit en ligne destinées aux sociétés ser-vant le marché de la petite entreprise a rassemblé unmontant de 38 millions de dollars US, ce qui constitue àce jour le financement initial le plus important pour uneentreprise de commerce électronique interentreprises.

En mai, la Banque Royale a fait l’acquisition des activitéscanadiennes de cartes de crédit de détail de la sociétéBank One, de Chicago. En juin, conjointement avec laBanque de Montréal (y compris Harris Bank, des États-Unis), la Banque a annoncé la création de MonerisSolutions, une coentreprise qui offrira aux commerçantsnord-américains des services de traitement des opérationspar carte. En avril, la Banque a vendu ses activités decartes de crédit commerciales à la société U.S. Bancorp,dont le siège est situé à Minneapolis, et a conclu uneentente visant la distribution de cartes de crédit d’entre-prise et d’approvisionnement bimarques.

AssuranceEn mai, la Banque Royale a acquis le portefeuilled’assurance-vie individuelle et de rentes de La Prudentielled'Amérique, Compagnie d'assurance-vie (Canada), ainsiqu'une participation de 15 % dans PPI Partners, unesociété qui offre de l’assurance et des produits financiersconnexes à une clientèle canadienne fortunée.

Gestion de patrimoineEn décembre 1999, Actions en direct Banque Royale a pro-longé sa période de négociation quotidienne pour répondreaux besoins des investisseurs qui souhaitent négocier destitres au cours de la séance étendue de NASDAQ.

En mars, le service de placement sur Internet d’Actions endirect Banque Royale a été amélioré par le lancement deNetAction 2.0. Ce service offre aux clients un accès per-sonnalisé aux marchés, une page d’inscription rapide,la sélection en ligne des mots de passe et l'accès à tous lesprincipaux services d'un seul clic.

En juin, Fonds d’investissement Royal Inc. a lancé lesportefeuilles Choix Sélect RoyalMC, le Fonds de commerceélectronique RoyalMC et le Fonds indiciel ObligatoireCanadien RoyalMC. Les portefeuilles Choix Sélect RoyalMC

offrent aux investisseurs un accès facile et sans fraisde souscription à certaines des sociétés de fonds deplacement les plus en vue au Canada, notamment lesFonds AGF Inc., Fonds Mutuels C.I., Fidelity Investments,Corporation Financière Mackenzie, Gestion de placementsTrimark Inc. et Fonds d’investissement Royal.

En septembre, la Banque Royale et Globe Interactive,membre du groupe torontois Thomson Corporation, ontannoncé un partenariat exclusif visant à offrir aux parti-culiers investisseurs un accès en ligne immédiat auxactualités du site globeandmail.com, de même qu’à del’information sur les fonds communs de placement et surles actions. Services d’investissement Royal est le seulfournisseur de services de placement au Canada à offrirde telles possibilités à ses clients.

Banque Royale du Canada 09

Grande entreprise et marchés des capitauxEn 2000, les services de fusions et d’acquisitions deRBC Dominion valeurs mobilières (RBC DVM) ont été classésen tête de liste par diverses sources indépendantes, dontle magazine Euromoney, qui a nommé la société meilleureentreprise de fusions et d’acquisitions intérieures auCanada, et la publication américaine The Daily Deal, qui aaffirmé que RBC DVM est un négociateur de tout premierplan au Canada. Cette année encore, RBC DVM est inter-venue à titre de conseillère à l’occasion de la plupart desopérations de fusions et d’acquisitions au Canada, y com-pris la cession par BCE de la majeure partie de sa partici-pation dans Nortel Networks, l’acquisition de DonohueIndustries par Abitibi-Consolidated, celle de ClearnetCommunications par TELUS Corporation et celle deTrimark Financial par AMVESCAP PLC.

En octobre, dans le sondage 2000 Reuters Survey ofCanadian Companies de Tempest Consultants, RBC DVMs’est classée première parmi les banques d’investisse-ment selon les sociétés du TSE 300 et les principauxinvestisseurs institutionnels. Ce sondage montre égale-ment que les gestionnaires de fonds estiment que lasociété est celle qui offre les meilleurs services derecherche en matière de courtage. Le sondage révèle parailleurs que RBC DVM surpasse non seulement ses concur-rents canadiens, mais également grand nombre de ban-ques d’investissement américaines exerçant des activitéssur le marché canadien.

À la fin de l’exercice 2000, RBC DVM a lancé Change endirect®, sa plate-forme primée de services de négociationsur Internet, sur le marché australasien. Déjà active dansles Amériques et en Europe, Change en direct constituedésormais l’un des premiers services de courtage dedevises en ligne au monde à fonctionner jour et nuit.De plus, le système novateur de placement en ligne detitres d’emprunt de RBC DVM, nouvelleémissionDirect,a permis de réaliser la première émission d’« obligationsélectroniques » canadienne sur le Web.

En mars, la Banque Royale a dévoilé une entente conclueavec Magnet Communications d’Atlanta afin de mettreau point des services en ligne spécialisés d’opérationsbancaires et de gestion de trésorerie à partir du Web,à l’intention des entreprises nord-américaines. En mai,la Banque a annoncé la création d’une coentreprise avecBottomline Technologies, une entreprise de Portsmouth,dans le New Hampshire. La coentreprise développera desapplications Web de garde de titres et des produits con-nexes à l’intention des investisseurs institutionnels.

En avril, la Banque Royale a annoncé qu’elle offrirait desservices directs de garde de titres et de règlement aumoyen de CREST, le système de règlement électroniqueconsacré aux valeurs mobilières britanniques et irlandaises.L’objectif de la Banque est d’offrir une plate-formemondiale de solutions intégrées aux banques et aux ges-tionnaires de fonds. En août, environ 9 000 portefeuillesde clients, totalisant 19 milliards de dollars en biensadministrés, ont été transférés de la division européennede la Bank of New York à la Banque Royale par l’intermé-diaire de CREST.

En août, la Banque Royale est devenue la première banquecanadienne à donner aux banques clientes l’accès, parInternet, aux images des effets retournés. Le service ReportDirectMC a favorisé l’accès à l’information pour les clientset contribué à réduire le nombre d’enquêtes nécessaires.

En août, les Services de titres internationaux de la BanqueRoyale ont annoncé qu’ils avaient acquis les activitésde mesure du rendement de SEI Investments Canada.Regroupées sous le nom d’Unité de mesure de la perfor-mance, ces activités comprennent la mesure et l’évalua-tion du rendement des portefeuilles de placement de plusde 300 clients institutionnels.

En septembre, la Banque a lancé RBC DVM en direct,un service Internet à l’intention des clients de courtage audétail. Ce site offre aux clients de RBC Dominion valeursmobilières un vaste éventail de services comprenant l’af-fichage des cotes boursières en temps réel, un accès à unservice de recherche indépendant sur les titres améri-cains, une fonction de recherche RBC DVM, des nouvellesdu monde des affaires et de l’information sur les marchés.À ses clients qui souhaitent obtenir encore plus de ser-vices, RBC DVM en direct offre aussi un accès à leurscomptes bancaires ainsi qu’à leurs comptes de courtagetraditionnel ou libre-service.

Traitement des opérationsEn 2000, la Banque Royale, sous le nom de marqueTrust Royal, a continué de recevoir les meilleures cotesdans plusieurs sondages à portée internationale. LaBanque a été classée au premier rang des dépositairescanadiens pour la douxième année consécutive (GlobalCustodian, Agent Bank Review 2000); elle a été classéeau premier rang, à l’échelle nationale, pour la qualité deses services de sous-dépositaire (GSCS Benchmarks,2000 Review of Subcustodian Services) et ce, pour lacinquième année consécutive; la qualité de ses servicesde garde de titres internationaux lui a valu le second rangmondial selon R&M Consultants (Global Custody Survey2000) et le troisième rang mondial selon Global Investor(Global Custody Survey 2000).

Banque Royale du Canada 10

Des relations étroitesLe succès de la Banque Royale s’explique par les relations étroites que nous établissonsavec nos clients, nos actionnaires, nos employés et les collectivités. Nos employés accordentune attention toute personnelle à nos clients et travaillent dans un milieu sain et positifcréé à leur intention. Nous rendons compte de nos décisions à nos actionnaires et nous enassumons la responsabilité. Nous faisons maintes fois la preuve de notre engagement enversles collectivités. C’est ainsi que nos valeurs trouvent leur expression et forment la basesolide sur laquelle est construit l’avenir de la Banque.

Au service de nos partenaires

Nos clientsNous sommes déterminés à aider nos clients à atteindreleurs buts. Notre stratégie consiste à leur fournir unegamme de services intégrée et complète, qu’ils fassentaffaire avec la Banque dans l’une de nos succursales ou aumoyen des guichets automatiques, par téléphone ou parInternet. Nous avons recours à la gestion de l’informationsur la clientèle, à des sondages et à des groupes de dis-cussion pour approfondir et renforcer nos relations avec lesclients. Les sondages effectués auprès de notre clientèleconfirment les progrès appréciables que nous réalisonsdans la résolution des problèmes soulevés par nos clients.

Bureau de l’ombudsmanLe traitement rapide et efficace des plaintes fait partieintégrante de notre engagement à toujours mieux servirnotre clientèle. Toute question non résolue à l’aide duprocessus de gestion des plaintes habituel de la Banquepeut être portée à l’attention de l’ombudsman, lequelassure une résolution de conflits impartiale. On peutobtenir des renseignements sur le bureau de l’ombuds-man dans les succursales, en ligne sur le sitebanqueroyale.com/ombudsman, ou en communiquant avec le bureau de l’ombudsman : P.O. Box 1, Royal Bank Plaza, Toronto (Ontario) Canada M5J 2J5; tél. : 1 800 ROYAL-42 ou, dans la région torontoise, (416) 974-4591; téléc. : (416) 974-6922; courriel :[email protected]

Nos actionnairesNous sommes résolus à maximiser la valeur de l’inves-tissement de nos actionnaires grâce à un solide rendementfinancier, à notre longueur d’avance en matière d’affairesélectroniques, à notre expansion à l’étranger et à la crois-sance de nos activités dégageant un rendement élevé ouun fort ratio cours/bénéfice. Nous avons recours au profitéconomique comme mesure de notre rendement. Au coursde l’exercice qui vient de s’écouler, nos actionnaires ontbénéficié d’un rendement sur leurs actions totalisant 56 %.Le cours de nos actions par rapport à la valeur comptableet au bénéfice de 2001 prévu par les analystes a été le

plus élevé de toutes les banques canadiennes. Nous avonsà cœur de conserver cette avance.

Nos employésNous accordons une grande valeur aux pratiques novatricesen milieu de travail et nous les mettons en œuvre pour nosemployés. Nous croyons à la nécessité d’assurer leur for-mation, nous leur offrons une rémunération concurrentiellepar rapport à l’ensemble du marché et nous croyons à l’im-portance de la diversité. Nos employés, qui sont fortsdynamiques, aiment le défi et font preuve d’innovation envue de mieux servir nos partenaires. À notre volonté d’atteindre des objectifs commerciaux ambitieux corres-pond un engagement à créer un milieu de travail stimulantet formateur, propice à l’épanouissement du leadership etde l’imagination. Nous éprouvons une grande satisfactionà l'idée qu’environ 85 % des employés admissibles détien-nent des actions de la Banque Royale grâce au Régimed’épargne et d’actionnariat des employés de la Royale.

Nos collectivitésEn 2000, pour la cinquième année consécutive, la publi-cation Report on Business Magazine a placé la BanqueRoyale au premier rang des sociétés canadiennes pour sonengagement social. Notre soutien prend diverses formeset comprend notamment des subventions aux mouve-ments jeunesse, aux programmes éducatifs, aux projetsdu domaine de la santé et à d'autres initiatives visant lemieux-être des collectivités : nos dons de bienfaisance onttotalisé plus de 26 millions de dollars cette année. Notresoutien prend diverses formes et comprend notammentl’octroi de bourses aux programmes d’activités parasco-laires, le financement d’initiatives dans le domaine dessoins de santé et la recherche de solutions à long terme auproblème de l’itinérance. De plus, nous avons investi plusde 15 millions de dollars dans le sport amateur et à l’oc-casion de multiples événements artistiques ou commu-nautaires. Mais notre engagement va au-delà de l’argent.Les contributions qui comptent le plus proviennent de nosemployés : des milliers de gens qui mettent leur temps,leurs compétences et leurs connaissances au service de leurscollectivités partout au Canada et dans le monde. Pour ensavoir plus, visitez notre site Web banqueroyale.com/community

Nos activités

Services financiers aux particuliers et aux entreprises 13

Gestion de patrimoine 15

Grande entreprise et marchés des capitaux 17

Traitement des opérations 19

Des gens qui parlent aux gens... pour bâtirdes bases solides

Banque Royale du Canada 12

Services financiers aux particuliers et aux entreprises

ObjectifsNous offrons des services bancaires et de l’assurance aux particuliers et auxentreprises, principalement sous les bannières de la Banque Royale etd’Assurances RBC. Notre objectif est de développer des relations fructueuses,au Canada et aux États-Unis, avec chacun des particuliers et chacune desentreprises qui forment notre clientèle. Pour ce faire, nous nous efforçons defournir aux clients un service personnalisé et taillé sur mesure.

StratégiesNotre personnel développe des relations avec notre clientèle et fait croître nos revenus enaccélérant les initiatives de segmentation de la clientèle, en améliorant l’efficacité desventes, en explorant la voie électronique pour élaborer des services et nouer des relationsainsi qu’en poursuivant notre stratégie d’acquisition et d’expansion aux États-Unis. Nouscontinuerons de gérer les coûts d’une manière dynamique en achetant des marchandises etdes services à un coût moindre, en simplifiant nos gammes de produits et en offrant à nosclients de nombreuses options en matière de services et de prestation.

Services aux particuliers et aux entreprisesAvec notre clientèle regroupant près de 10 millions departiculiers et d’entreprises partout au Canada, noussommes la plus grande institution de dépôt et de finance-ment hypothécaire résidentiel au Canada; nous sommesde plus en plus présents dans des marchés ciblés auxÉtats-Unis et nous avons également un réseau bien établiaux Antilles. Notre expertise en matière de gestion desrelations-clients, d’entreposage de données et de modéli-sation des prévisions rend possible l’organisation et lasegmentation de notre clientèle en fonction de plusieursfacteurs : étape de la vie du client ou de l’entreprise,risque, complexité des besoins financiers, préférencesquant aux canaux, aux produits et aux services. Cette seg-mentation permet à nos employés de mieux comprendreles besoins de nos clients et les événements marquantsde leur vie, et de leur offrir des produits et des conseilsfinanciers sur mesure.

Services de cartesNous sommes l’un des plus importants fournisseurs decartes de crédit Visa, de cartes de débit et de services auxcommerçants au Canada, et nous mettons à l’essai unenouvelle technologie qui fera de la Banque le chef de fileen matière de cartes à puce. Notre forte croissance à venirse fera au moyen d’alliances, d’acquisitions et de la com-mercialisation de programmes d’affinité.

Assurances RBCNous comptons parmi les principaux assureurs au Canada,offrant à une clientèle nord-américaine de plus de trois mil-lions d’assurés des produits et des services d’assurancevoyage, d’assistance médicale à l’étranger, d’assurance-vie, d’assurance maladie, d’assurance-crédit, d’assurancehabitation, d’assurance automobile et de réassurance.En novembre 2000, nous avons fait l’acquisition dessociétés Liberty Life et Liberty Insurance Services, dont le

siège est à Greenville, en Caroline du Sud. Ces acquisitionsnous donneront la possibilité de gagner du terrain sur lemarché des assurances aux États-Unis et de réaliser desventes croisées de produits et de services dans ce pays.Au Canada, nous concentrons nos efforts à la promotionde notre image de marque et à l’accroissement de nosactivités de base. En mai, nous avons fait l’acquisitiondu portefeuille d’assurance-vie et de rentes de LaPrudentielle d’Amérique, Compagnie d’assurance-vie(Canada). Nous explorons également les occasions decroissance les plus prometteuses à l’extérieur del’Amérique du Nord, tout en poursuivant le développe-ment de notre nouvelle gamme de produits en matièred’affaires électroniques.

Activités émergentesSociété Capital de Risque Banque Royale Inc.Nous sommes l’une des entreprises de commercialisationdes sciences et de la technologie les plus importantesau Canada. Nous concentrons nos efforts sur un éventailchoisi de secteurs à forte croissance ou émergents.En juillet 2000, le Financial Post nous accordait le titrede seconde société de capital de risque au Canada.

Prism Financial CorporationAcquise en avril 2000, la société Prism, de Chicago,occupait en 1999 la 13e place parmi les sociétés de mon-tage de prêts hypothécaires aux États-Unis. La stratégiede croissance de Prism comporte trois volets : expansioninterne, acquisitions choisies et alliances Internet.

Security First Network BankPremière banque Internet au mondeMC, cette institutiondont le siège se trouve à Atlanta offre un riche éventail deservices bancaires par Internet et par téléphone et assureaussi une présence physique à Atlanta et à Clearwater,en Floride. La SFNB fournit l’infrastructure des servicesbancaires de détail de tous les secteurs d’exploitation de laBanque Royale aux États-Unis.

Banque Royale du Canada 13

Des gens qui parlentaux gens... pour bâtir l’avenir

Banque Royale du Canada 14

Gestion de patrimoine

ObjectifsLes Services d’investissement RoyalMC visent à établir une entreprise de ges-tion de patrimoine de catégorie internationale qui continue à maximiser lerendement pour les actionnaires tout en protégeant les biens des clients.

StratégiesEn offrant à nos clients tout un éventail de produits qui répondent exactement à leurs besoinsen matière de placement à chacune des étapes de leur vie, en procédant à des acquisitionset en nouant des alliances, nous continuerons de faire fructifier les biens qui nous sont con-fiés. Nous améliorerons nos possibilités de distribution et de placement en veillant au partagedes compétences et des meilleures pratiques chez notre personnel et en recourant à l’utilisa-tion stratégique de la technologie. Nous continuerons de former et de faire progresser nosemployés parce qu’ils forment la charpente de notre groupe et qu’ils sont partenaires de notreréussite. Nous aborderons de manière proactive la gestion des risques en accentuant notrecampagne de sensibilisation et en ralliant l’engagement de tout notre personnel.

Groupe canadien Services aux particuliersNotre stratégie fondamentale consiste à offrir à nos clientsdes services adaptés à leurs besoins de placement àmesure que ceux-ci évoluent, de la manière qui leur con-vient, de façon à consolider davantage l’actif et à fidélisernotre clientèle. Quatre unités composent le groupe.Actions en direct Banque Royale est le deuxième servicede courtage libre-service en importance au Canada, etplus de 75 % de toutes ses transactions se font par voieélectronique. Au cours du dernier exercice, cette unité aaugmenté de façon spectaculaire le nombre de sescomptes et son volume de transactions. La Division desservices aux particuliers fournit des services de courtagetraditionnel; elle compte plus de 1 450 conseillers enplacement et 108 milliards de dollars de biens admi-nistrés partout au Canada. Planification financièreRoyaleMC sert de base au Conseiller financier personnel,notre nouveau programme de services-conseils aux parti-culiers lancé dans les succursales de la Banque Royale.Enfin, la division RBC Conseils privés, nos services-conseils en matière de placement, s’adresse aux clients quirecherchent des services de placement sur mesure.

Gestion privée globaleDe toutes les banques canadiennes, la Banque Royalepossède le plus important service de gestion privée glo-bale, offrant à sa clientèle canadienne et à l’étrangerdes services internationaux de gestion privée ainsi quedes produits et des conseils en matière de placement àl’étranger. Cette unité a connu une croissance consi-dérable au cours des derniers exercices et elle se classemaintenant parmi les 20 plus importants prestataires deservices de gestion privée globale du monde. Sa présencenotable aux îles Britanniques, en Amérique latine et enAsie laisse augurer une croissance durable.

Gestion des portefeuilles Banque RoyaleMC

Nous sommes l’un des principaux gestionnaires de place-ments au Canada pour ce qui est des biens sous gestion.Notre force réside dans l’excellence de notre service à laclientèle et de nos gammes de produits ainsi que dans lerendement constant et supérieur à la moyenne de nosplacements. Les Fonds d’investissement Royal rassem-blent la plus importante famille de fonds sans frais desouscription au Canada et constituent, dans l’ensemble,la plus importante famille de fonds de toutes les banquescanadiennes. Leur croissance sera servie par le renforce-ment des relations avec les clients, l’ouverture de nouveauxcanaux de distribution, la poursuite de nos investissementsdans la formation (planification financière, connaissancede nos produits) ainsi que par la mise au point de produitsen temps opportun.

Banque Royale du Canada 15

Des gens qui parlentaux gens... pour bâtirl’économie mondiale

Banque Royale du Canada 16

Grande entreprise et marchés des capitaux

ObjectifsNotre but est d’accroître la capacité de RBC Dominion valeurs mobilières àoffrir des services financiers de qualité toujours supérieure aux grandesentreprises et aux institutions partout dans le monde. Ainsi, nous misons surnotre position de chef de file du marché canadien pour offrir, à l’échelle inter-nationale, notre expertise spécialisée relativement à certains produits et àcertains secteurs d’activité choisis.

StratégiesDans presque toutes nos unités opérationnelles, nos employés se mesurent avec les four-nisseurs mondiaux. La stratégie que nous poursuivons actuellement consiste à concentrernos efforts et nos ressources aux produits et aux secteurs d’activité pour lesquels nousdisposons d’un savoir-faire de classe mondiale, ainsi qu’à accroître la valeur pour nosclients et nos actionnaires. À l’échelle internationale, nous tablerons sur notre force enmatière de produits dérivés sur actions, d’euro-obligations, d’opérations de change et deproduits de crédit, tout en assurant l’expansion de nos services intégrés destinés auxsecteurs de l’énergie, de la technologie, des communications et de l’exploitation minière.

Banque internationaleAu cours de 2000, nous avons intégré nos services des-tinés à la grande entreprise et aux marchés des capitaux.La division Banque internationale, née de cette intégration,nous permet d’offrir une gamme complète de services degestion des capitaux et de services-conseils parallèlementà nos gammes de produits et de secteurs internationaux.Nous concentrons maintenant nos efforts sur la croissancede nos produits et de nos services à portée internationale,ainsi qu’en témoignent l’expansion de notre groupe deHouston consacré au secteur de l’énergie et de notreéquipe new-yorkaise spécialisée dans les communicationset la technologie, de même que la mise sur pied de noséquipes de placements privés et de finances structuréesmondiales. Nous continuons d’être à la tête du marchécanadien dans la plupart de nos secteurs d’activité etnous préparons une expansion internationale encore plusrésolue pour l’exercice à venir.

Capitaux internationauxNous avons maintenu un solide rendement en matière devente, de négociation et d’évaluation d’actions canadiennesà l’échelle internationale. Nous avons aussi intensifié noscapacités de recherche en Amérique du Nord, et notreunité Dérivés internationaux a connu une croissance con-sidérable qui se poursuit d’ailleurs en Europe et en Asie.Grâce à une diversité de produits novateurs tels que lesbillets structurés et les fonds clones, ainsi qu’à uneexpertise grandissante dans le domaine des capitauxalternatifs, Dérivés internationaux continuera de donner leton à notre émergence en tant que point de servicesnovateur en Amérique du Nord.

Marchés internationauxEn 2000, nous avons conservé notre position à titre depremière entreprise de courtage relativement aux titres àrevenu fixe, aux marchés monétaires et aux opérations dechange. La division a accentué sa compétitivité à l’échellemondiale grâce à l’expansion de ses activités liées auxeuro-obligations, au déploiement de ses équipes con-sacrées aux titres d’emprunt à rendement élevé et auxdérivés de crédit, ainsi qu’à la réorganisation de sonréseau de négociation autour de points centraux situés àToronto, à Londres et à Sydney. Au cours de l’exercice àvenir, nous continuerons de développer nos capacités enmatière d’euro-obligations et de prestation de servicesélectronique.

Actions des particuliersIssue de la fusion des activités de capital de risque et desservices de banque d’affaires de la Banque Royale,Partenaires Capital Banque Royale a vu le jour en août2000. En partenariat avec les Services aux particuliers etaux entreprises, l’unité se spécialisera dans les techno-logies de l’information et le commerce électronique, lesdispositifs sophistiqués et les technologies de fabrication,les sciences biologiques, l’énergie, les télécommunica-tions, les médias et le financement mezzanine, surtout enAmérique du Nord.

Banque Royale du Canada 17

Des gens qui parlentaux gens... pour bâtirdes solutions

Banque Royale du Canada 18

Traitement des opérations

ObjectifsSolutions mondiales intégrées est une nouvelle plate-forme créée dans le butde regrouper nos services d’opérations spécialisées. Notre objectif est deplacer la Banque Royale dans une position gagnante pour affronter le marchéen pleine évolution des paiements internationaux, de la gestion de trésorerie,de la négociation et des valeurs mobilières. Nous visons à accroître notrecompétitivité, à obtenir une croissance à deux chiffres pour nos revenus,à gérer les relations avec la clientèle, à augmenter le rendement des capitauxpropres et à bonifier les revenus tirés de nos activités à l’étranger.

StratégiesNos employés tirent parti de nos relations-clients et de notre situation de chef de file auCanada. C’est ainsi que nous pourrons étendre nos activités sur certains marchés intérieurset internationaux choisis, intensifier nos activités grâce à des alliances, des acquisitions etdes partenariats stratégiques, parfaire nos produits et nos solutions de commerce élec-tronique et en mettre au point de nouveaux, et améliorer et intégrer nos systèmes demanière à en augmenter les possibilités, l’efficience et les économies d’échelle.

Services de titres internationaux (STI)Nous arrivons au douzième rang des dépositaires et desdétenteurs de biens transfrontières au monde. Nous domi-nons en effet 44 % du secteur de la garde de titres cana-diens. Nous continuerons d’améliorer la qualité de nosproduits destinés aux gestionnaires de portefeuilles etd’élargir nos activités à l’étranger grâce à des acquisi-tions, surtout en Europe. Nous envisagerons de nouvellesalliances avec d’autres dépositaires dans le but d’offrirdes services de garde de titres liés aux régimes de retraiteà des multinationales américaines, et nous mettrons aupoint de nouvelles solutions en collaboration avec certainsgestionnaires canadiens de portefeuilles clients.

Institutions financièresNous offrons un éventail très complet de services de cor-respondance bancaire aux banques partout dans le mondeainsi qu’aux maisons de courtage au Canada. Ces servicescomprennent la gestion de trésorerie, les paiements,la compensation, la négociation, les opérations de change,les produits dérivés, le crédit, le financement structuré demême que le prêt, la garde et le règlement de titres. Noussommes le premier fournisseur de services de paiementau Canada auprès des banques étrangères exerçant leursactivités sur le marché canadien; des 100 principales ban-ques mondiales, plus de 80 font affaire avec la BanqueRoyale, dont 53 aux termes d’ententes d’exclusivité.

Produits de gestion de trésorerieNous sommes le plus important fournisseur de services degestion de trésorerie destinés aux PME et aux grandesentreprises au Canada. Nous prévoyons saisir les occa-sions de croissance au sein de ce secteur en réorientant eten mobilisant notre personnel de vente et en recherchantavec dynamisme de nouvelles façons d’offrir nos services.Nous explorons notamment les possibilités du Web : noustravaillons à rendre nos produits de gestion de trésorerieaccessibles à partir du Web et nous continuerons dedévelopper et de lancer de nouvelles solutions Web.

Produits de paiementsNous possédons le plus gros volume de paiements degrande valeur effectués en dollars canadiens. Noustraitons quotidiennement plus de 20 000 opérations,d’une valeur totale de plus de 138 milliards de dollars.Nous prévoyons tirer profit de nos capacités de traitementsupérieures dans ce domaine en offrant des servicesgénériques aux échelles nationale et internationale.

Produits de commerceNous offrons des facilités de crédit dans plus de 130 payset nous sommes le plus important fournisseur de lettresde crédit à l’exportation au Canada. Afin de faire face auxtransformations majeures dues à la mondialisation, aufinancement des opérations internationales et à Internet,nos employés explorent les possibilités de nouer desalliances stratégiques, de percer des marchés et dedévelopper des produits et services inédits pour tirer denouvelles sources de revenus des échanges commerciauxnord-américains.

Banque Royale du Canada 19

Banque Royale du Canada 20

Partout dans le monde, les indicateurs de croissance semblent pour la plupart solides alorsque les risques inflationnistes restent modérés. Par conséquent, les prévisions de croissanceéconomique dans la plupart des régions du globe laissent présager un atterrissage endouceur. La prospérité de l’économie américaine continue de catalyser la croissance mon-diale; en 2000, comme depuis plusieurs années, les prévisionnistes avaient sous-estimé lavigueur de l’expansion économique des États-Unis.

La fermeté de la croissance mondiale, la hausse du prix des marchandises, une expansionéconomique américaine solide et une devise concurrentielle : quatre facteurs qui suggèrentque l’économie canadienne continuera sa progression. Les marchés extérieurs soutiendrontsans doute encore l’économie, mais nous prévoyons également que le marché intérieurjouera un rôle plus déterminant que par le passé, en particulier en ce qui concerne lesinvestissements – en effet, les politiques sont de plus en plus favorables aux hausses deproductivité liées aux investissements. Les mesures fiscales devraient aussi alimenter lacroissance globale puisque l’augmentation des surplus ouvre la voie à des réductionsd’impôts plus importantes que ce qui était prévu ainsi qu’à des progrès en ce qui a trait à laréduction de la dette. Nous prévoyons que la croissance économique se chiffrera autour de4,5 % pour 2000, puis fléchira légèrement pour s’établir à 3,5 % en 2001.

L’accroissement actuel et prévu des investissements est de bon augure pour l’économiecanadienne, car il annonce un nouvel élan de la productivité parallèlement à un niveaude vie en hausse. L’accélération de la productivité influe aussi sur la vitesse limite àlaquelle l’économie peut continuer de croître avant de créer des pressions inflationnistesplus élevées. En raison de ce contexte favorable et compte tenu des indicateurs actuels del’inflation, nous entrevoyons que l’inflation restera au bas de la fourchette cible de laBanque du Canada, qui est de 1 % à 3 %, tout au long de l’avenir prévisible. Dans une telleconjoncture, nous croyons aussi que les taux d’intérêt demeureront sensiblement inchangéspar rapport aux taux actuels, tandis que le dollar canadien gagnera un peu de terrain aucours de l’année qui commence.

Perspectives économiques canadiennes

Revue financière selonles PCGR aux États-Unis

Analyse par la direction 22

États financiers consolidés 53

Information supplémentaire 77

Mise en garde au sujet des déclarations prévisionnellesÀ l’occasion, la Banque Royale du Canada fait des déclarations prévi-sionnelles verbalement ou par écrit, comprises dans le présent rapportannuel et dans d’autres documents déposés auprès des organismes deréglementation canadiens ou de la Securities and Exchange Commissiondes États-Unis, dans des rapports aux actionnaires et dans d’autres com-munications. Ces déclarations prévisionnelles sont faites conformémentaux dispositions prévoyant des « mesures refuges » de la PrivateSecurities Litigation Reform Act of 1995 des États-Unis. Ces déclara-tions prospectives comprennent notamment des déclarations relativesaux objectifs de la Banque Royale pour 2001 et à moyen terme et desstratégies élaborées afin d’atteindre ces objectifs, de même que des décla-rations relatives aux opinions, aux projets, aux attentes, aux prévisions,aux estimations et aux intentions de la Banque Royale. Les mots « peu-vent », « pourraient », « devraient », « soupçonner », « perspectives »,« croire », « prévoir », « estimer », « s’attendre », « se proposer », « pro-jeter » et l’emploi du conditionnel ainsi que les mots et expressionssemblabes visent à dénoter des déclarations prospectives.

De par leur nature même, les déclarations prévisionnelles comportent desincertitudes et des risques intrinsèques, généraux et bien précis, et il estpossible que les prédictions, prévisions, projections et autres déclarationsprévisionnelles ne se matérialisent pas. La Banque Royale déconseille auxlecteurs de se fier indûment à ces déclarations étant donné que les résul-tats réels pourraient différer sensiblement des plans, objectifs, attentes,estimations et intentions exprimés dans ces déclarations prévisionnelles,en raison d’un certain nombre de facteurs importants. Ces facteurscomprennent notamment la solidité de l’économie canadienne engénéral et la solidité des économies locales des régions du Canada où laBanque Royale exerce ses activités; la solidité de l’économie américaine

et des économies des autres pays où la Banque Royale effectue desopérations importantes; l’incidence des modifications de la politiquemonétaire et fiscale, notamment les modifications des politiques relativesaux taux d’intérêt de la Banque du Canada et du Board of Governors ofthe Federal Reserve System des États-Unis; les modifications de la politiqueen matière de commerce; les effets de la concurrence dans les marchésoù la Banque Royale exerce ses activités; l’inflation; les fluctuations desmarchés financiers et des marchés des devises; la mise au point et lelancement, au moment opportun, de nouveaux produits et services par laBanque Royale dans des marchés réceptifs; l’incidence des modifica-tions apportées aux lois et règlements qui réglementent les servicesfinanciers (notamment les services bancaires, les assurances et lesvaleurs mobilières); les modifications apportées à la législation fiscale;les changements technologiques; la capacité de la Banque Royale demener à bien des acquisitions stratégiques et d’intégrer les acquisitions;les procédures judiciaires ou réglementaires imprévues; les change-ments imprévus dans les dépenses et les habitudes d’épargne desconsommateurs et la mesure dans laquelle la Banque Royale prévoit lesrisques inhérents aux facteurs qui précèdent et réussit à les gérer.

La Banque Royale informe ses lecteurs que la liste susmentionnéede facteurs importants n’est pas exhaustive. Les personnes, et notam-ment les investisseurs, qui se fient à des déclarations prévisionnellespour prendre des décisions à l’égard de la Banque Royale doiventbien tenir compte de ces facteurs et d’autres faits et incertitudes. LaBanque Royale ne s’engage pas à mettre à jour quelque déclarationprospective que ce soit, verbale ou écrite, qu’elle peut faire ou qui peutêtre faite pour son compte à l’occasion.

PCGR aux États-Unis – Banque Royale du Canada 22

Analyse par la direction

Vue généraleLa direction évalue le rendement de la Banque selon les résultats de base(c.-à-d. en excluant les éléments non récurrents) et selon les résultatsdéclarés (c.-à-d. tels qu’ils sont déclarés dans ses états financiers consolidésaux pages 53 à 76). La direction estime que les éléments non récurrents nefont pas partie des opérations effectuées dans le cours normal des activitésou qu’il s’agit d’opérations exceptionnelles; cette distinction est faite afin de

ne pas nuire à l’analyse des tendances par la direction. Des éléments nonrécurrents ont été constatés en 1999 (présentés au tableau 4 de la page 24),mais aucun élément non récurrent important n’a été constaté en 2000. Toutau long de la présente analyse, les comparaisons avec l’exercice 1999porteront sur les résultats de base de 1999.

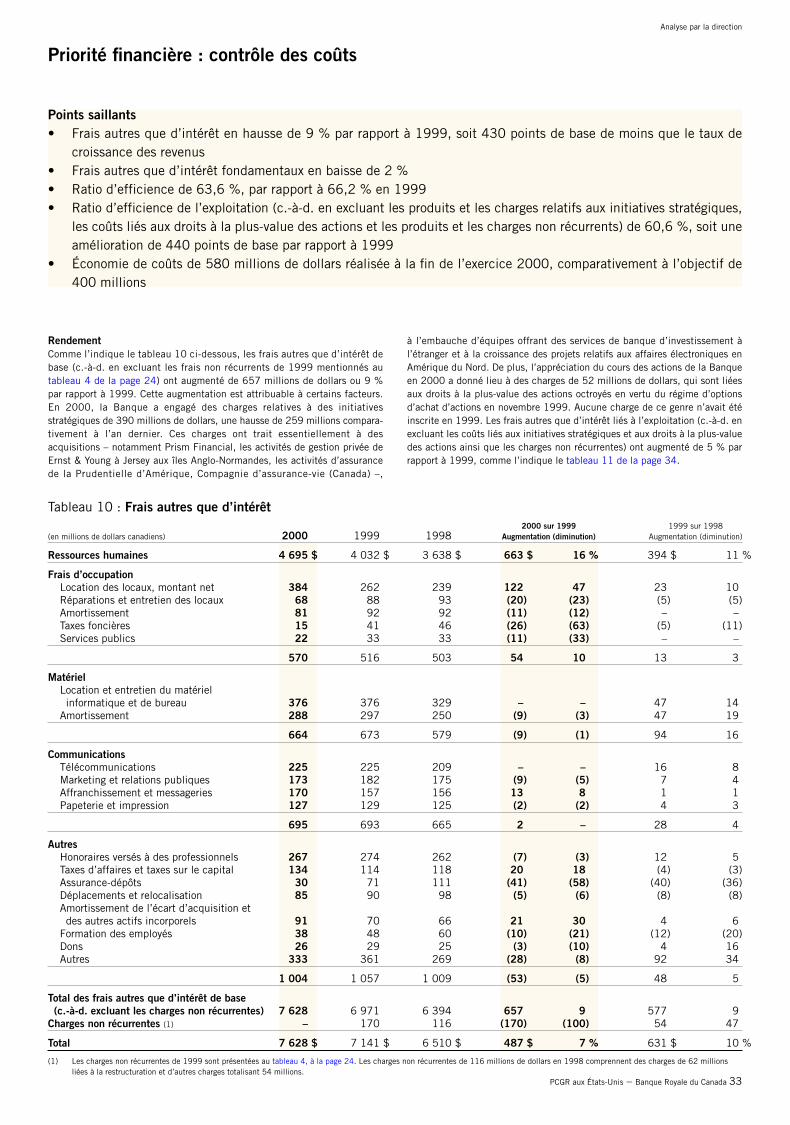

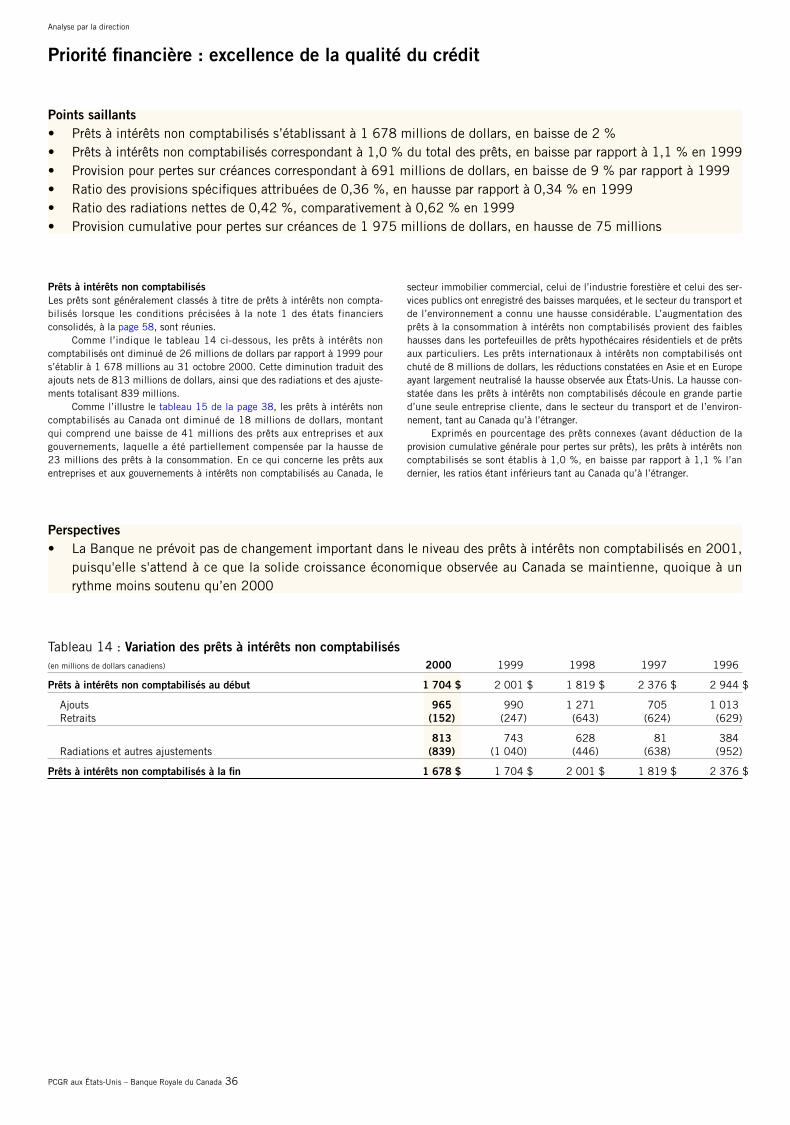

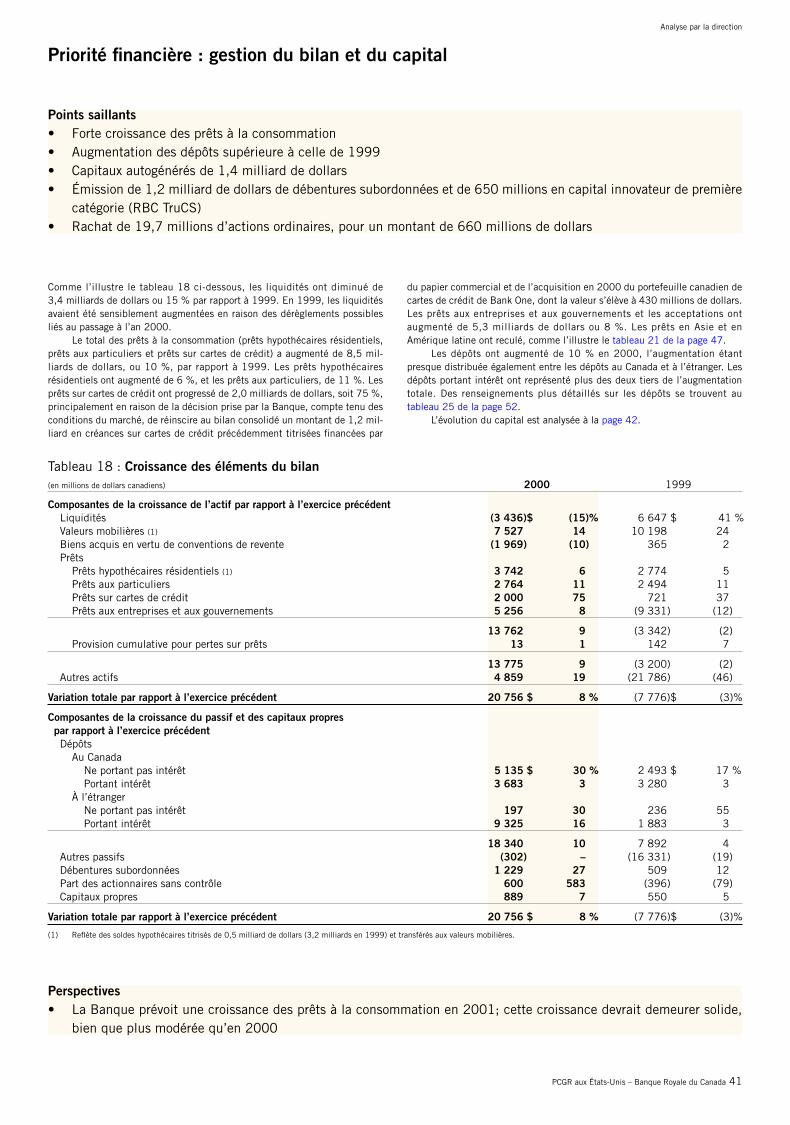

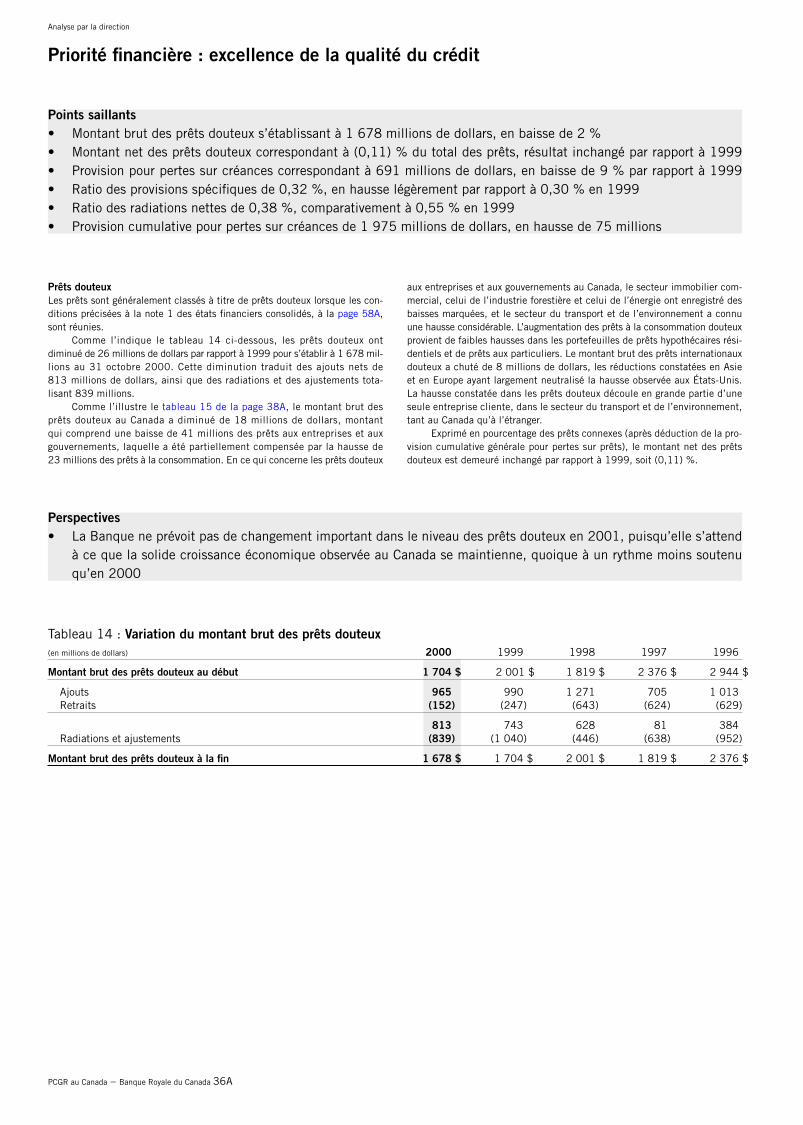

Points saillants• Bénéfice par action dilué de 3,40 $, en hausse de 29 % par rapport à 1999• Profit économique de 717 millions de dollars, en hausse de 111 %• Revenus de 12,0 milliards de dollars, en hausse de 14 %• Revenus autres que d’intérêt correspondant à 56 % du total des revenus, en hausse par rapport à 51 % en 1999• Frais autres que d’intérêt de 7,6 milliards de dollars, en hausse de 9 %, et frais autres que d’intérêt fondamentaux

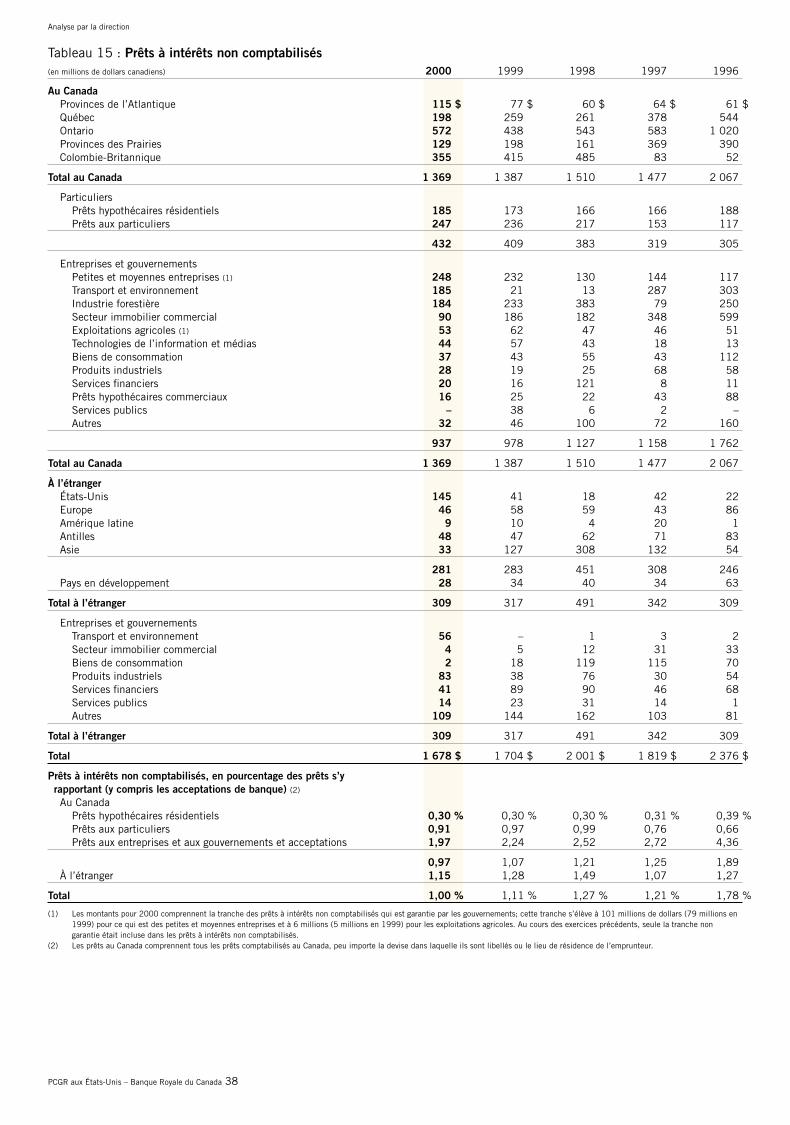

de 5,5 milliards en baisse de 2 %• Prêts à intérêts non comptabilisés en baisse de 26 millions de dollars, et total de la provision pour pertes sur créances

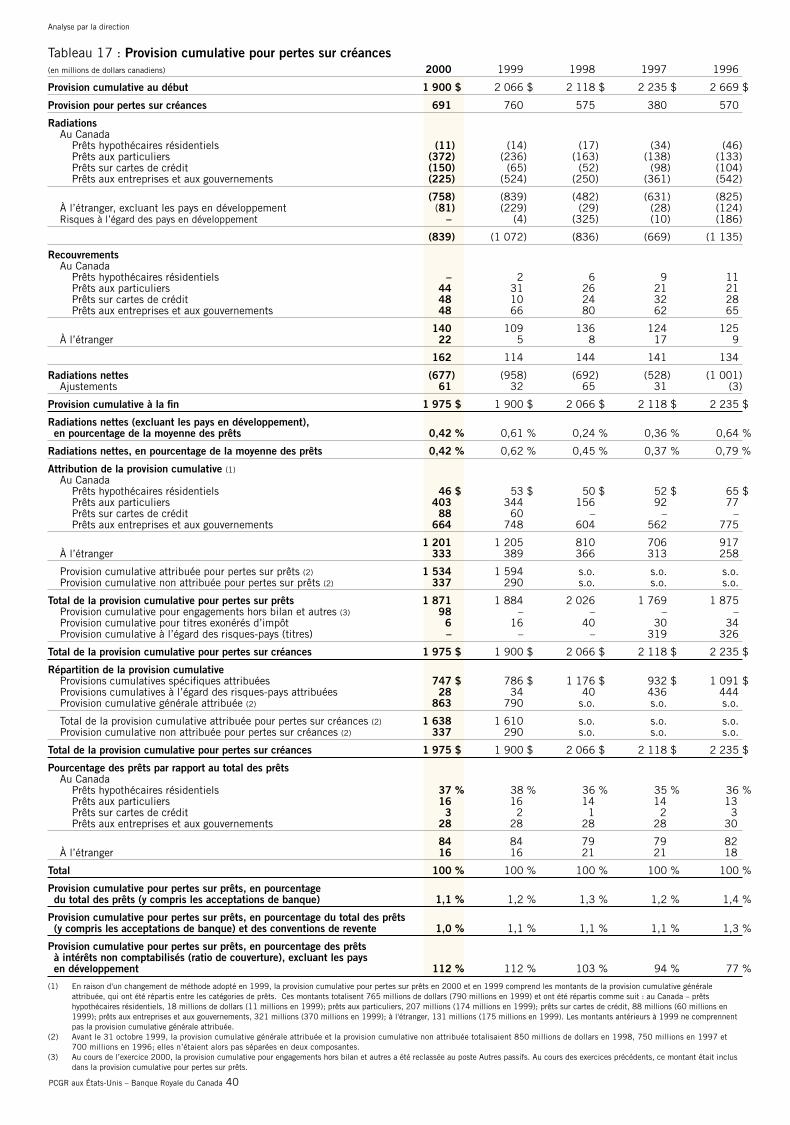

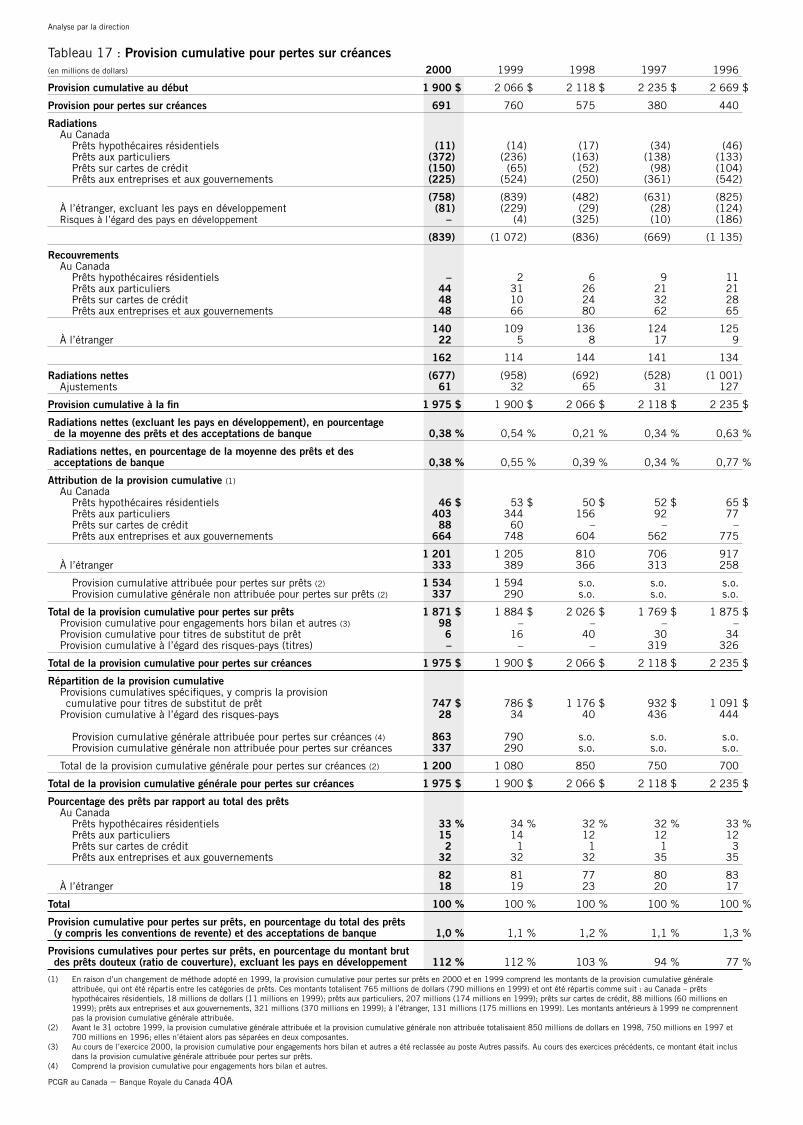

en baisse de 69 millions ou de 9 % par rapport à 1999• Total de la provision cumulative pour pertes sur créances de 1 975 millions de dollars, en hausse de 75 millions• Rachat de 19,7 millions d’actions ordinaires en contrepartie de 660 millions de dollars• Augmentation des ratios de capital, et dividendes sur actions ordinaires de 1,14 $ par action, en hausse de 21 %• Bénéfice net à l’étranger correspondant à 30 % du bénéfice net total

Priorités financièresCroissance et diversification des revenusEn 2000, les revenus ont augmenté de 14 %, soit un résultat beaucoupplus élevé que l’objectif de croissance de la Banque qui s’établit aux environsde 5 %. Le revenu net d’intérêt s’est accru de 3 %, et les revenus autres qued’intérêt de base ont progressé de 24 %.

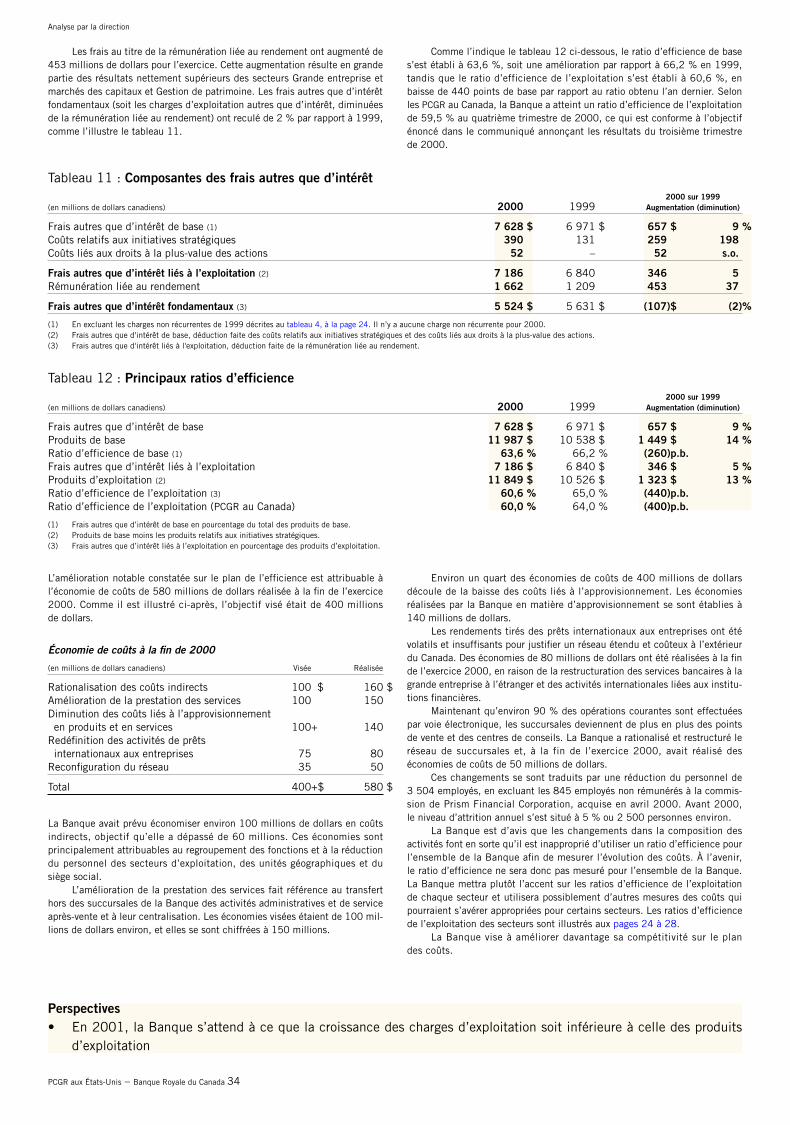

Contrôle des coûtsLe ratio d’efficience s’est établi à 63,6 % en 2000, contre 66,2 % en 1999,et le ratio d’efficience de l’exploitation (c.-à-d. en excluant les produits et lescharges relatifs aux initiatives stratégiques, les coûts liés aux droits à la plus-value des actions et les produits et les charges non récurrents) s’est amélioré,passant de 65,0 % à 60,6 %. La Banque a diminué sa base de coûts de580 millions de dollars à la fin de 2000, comme il est expliqué en détail à lapage 34 et elle a atteint un ratio d’efficience de l’exploitation (selon les PCGRau Canada) de 59,5 % au quatrième trimestre de cet exercice, ce qui est con-forme aux objectifs établis.

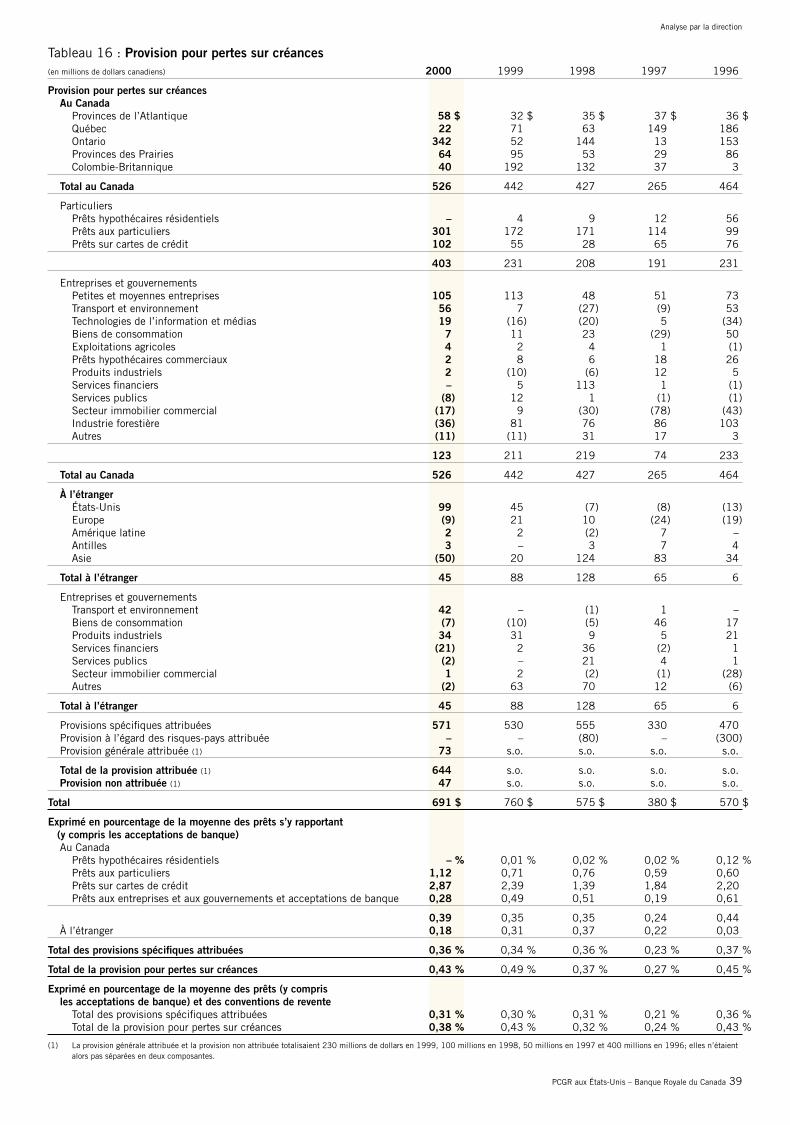

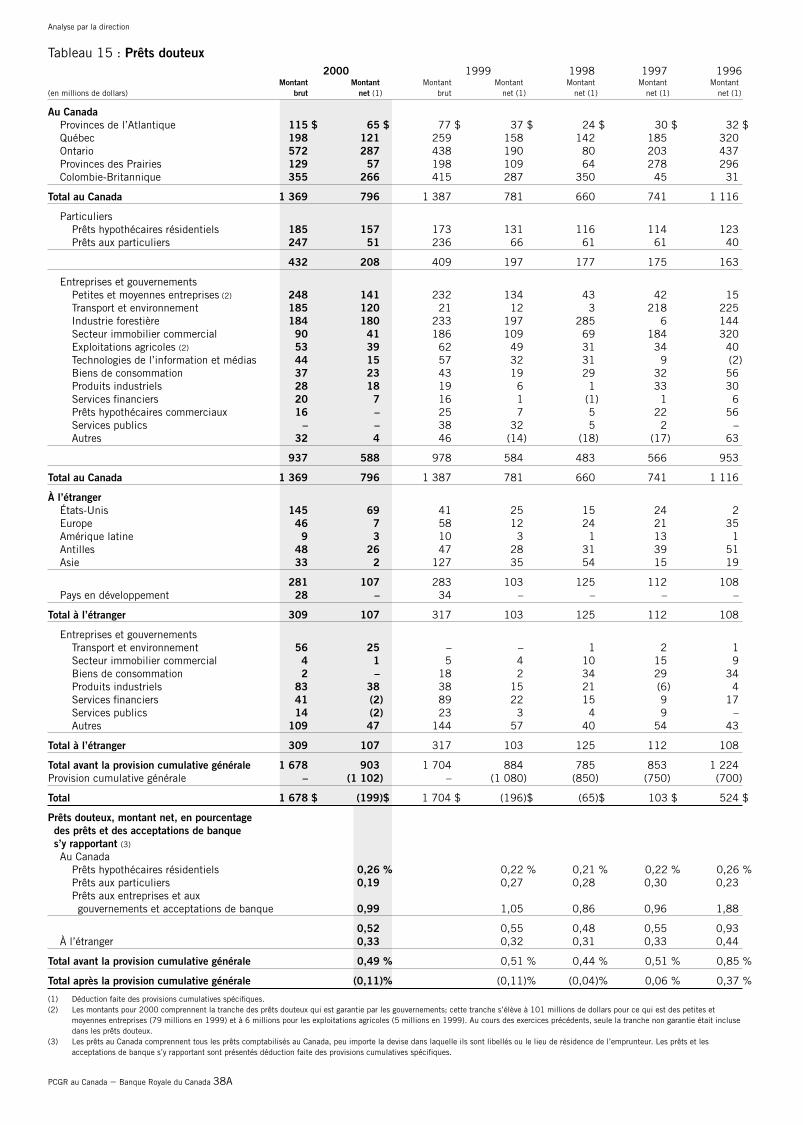

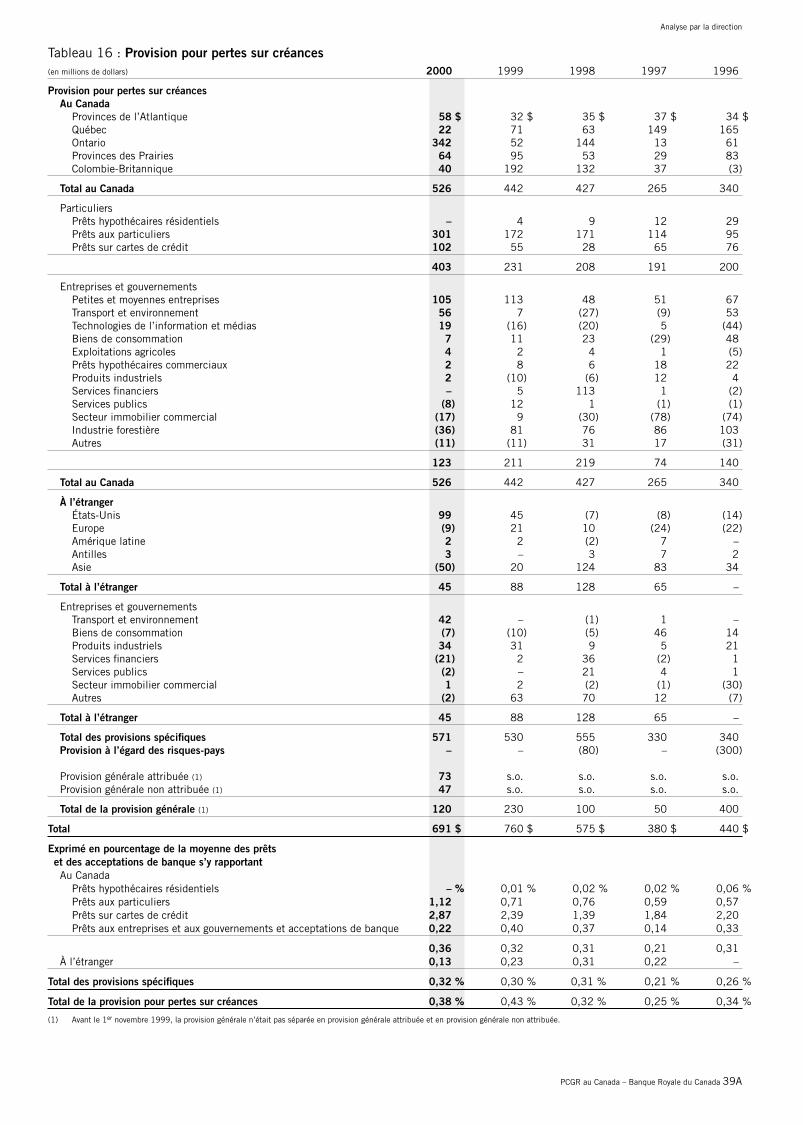

Excellence de la qualité du créditLes prêts à intérêts non comptabilisés ont diminué de 26 millions de dollarspar rapport au dernier exercice. La provision pour pertes sur créances s’estétablie à 691 millions de dollars, en baisse par rapport à 760 millions en 1999.

La provision cumulative pour pertes sur créances s’est élevée à 1 975 millionsde dollars au 31 octobre 2000, en hausse de 75 millions par rapport à 1999.Au cours de l’exercice, les radiations nettes (radiations après déduction desrecouvrements) se sont chiffrées à 677 millions de dollars, ou 0,42 % dela moyenne des prêts, comparativement à 958 millions ou 0,62 % en 1999.En 1999, la Banque avait accentué le taux de radiation des prêts problèmesaux entreprises afin d’être uniforme avec les pratiques en cours aux États-Unis.

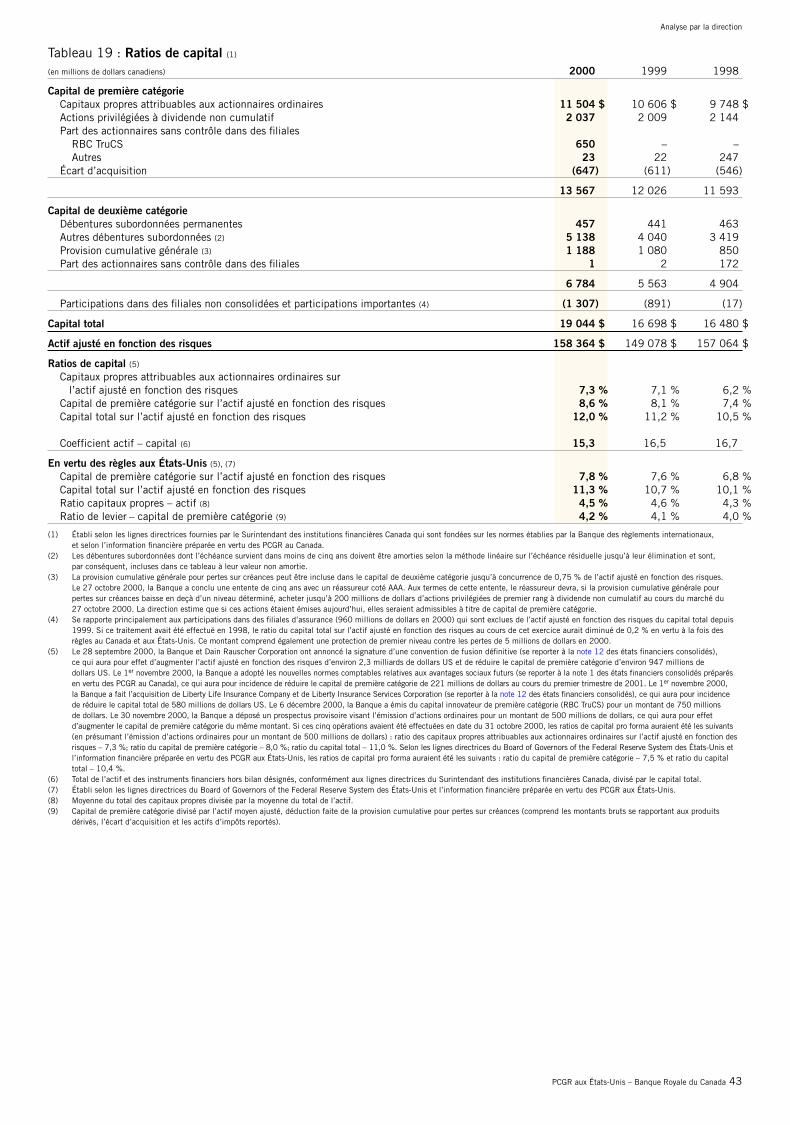

Gestion du bilan et du capitalSelon les lignes directrices du Surintendant des institutions financièresCanada et l’information financière préparée selon les PCGR au Canada, le ratiodu capital de première catégorie s’est établi à 8,6 %, en hausse par rapport à8,1 % l’an dernier. Le ratio du capital total s’est chiffré à 12,0 %, en haussecomparativement à 11,2 %. Dans les deux cas, la Banque a atteint son objec-tif à moyen terme (de trois à cinq ans), soit 8 % pour le capital de premièrecatégorie et de 11 % à 12 % pour le capital total.

Tableau 1 : Bénéfice par secteur géographique2000 1999

(en millions de dollars canadiens, selon l’équivalent imposable) Au Canada À l’étranger Total Au Canada À l’étranger Total

Revenu net d’intérêt 4 796 $ 511 $ 5 307 $ 4 402 $ 750 $ 5 152 $Revenus autres que d’intérêt 5 277 1 403 6 680 4 277 1 214 5 491

Revenus bruts 10 073 1 914 11 987 8 679 1 964 10 643Provision pour pertes sur créances 703 (12) 691 672 88 760Frais autres que d’intérêt 6 470 1 158 7 628 6 054 1 087 7 141Charge d’impôts (1) 1 354 106 1 460 854 163 1 017

Bénéfice net 1 546 $ 662 $ 2 208 $ 1 099 $ 626 $ 1 725 $

Bénéfice net de base (2) 1 546 $ 662 $ 2 208 $ 1 171 $ 642 $ 1 813 $

(1) Comprend la part des actionnaires sans contrôle et la majoration au montant imposable équivalent.(2) Excluant les éléments non récurrents de 1999, lesquels sont présentés au tableau 4, à la page 24.

Analyse par la direction

PCGR aux États-Unis – Banque Royale du Canada 23

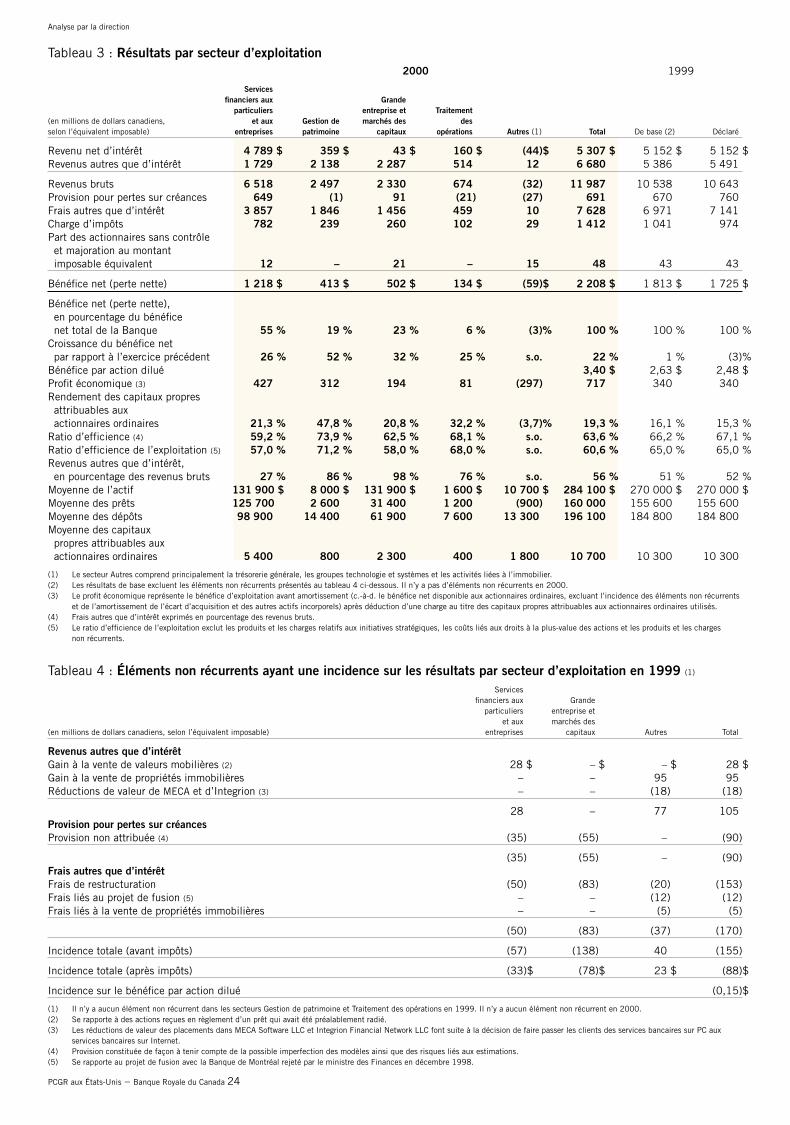

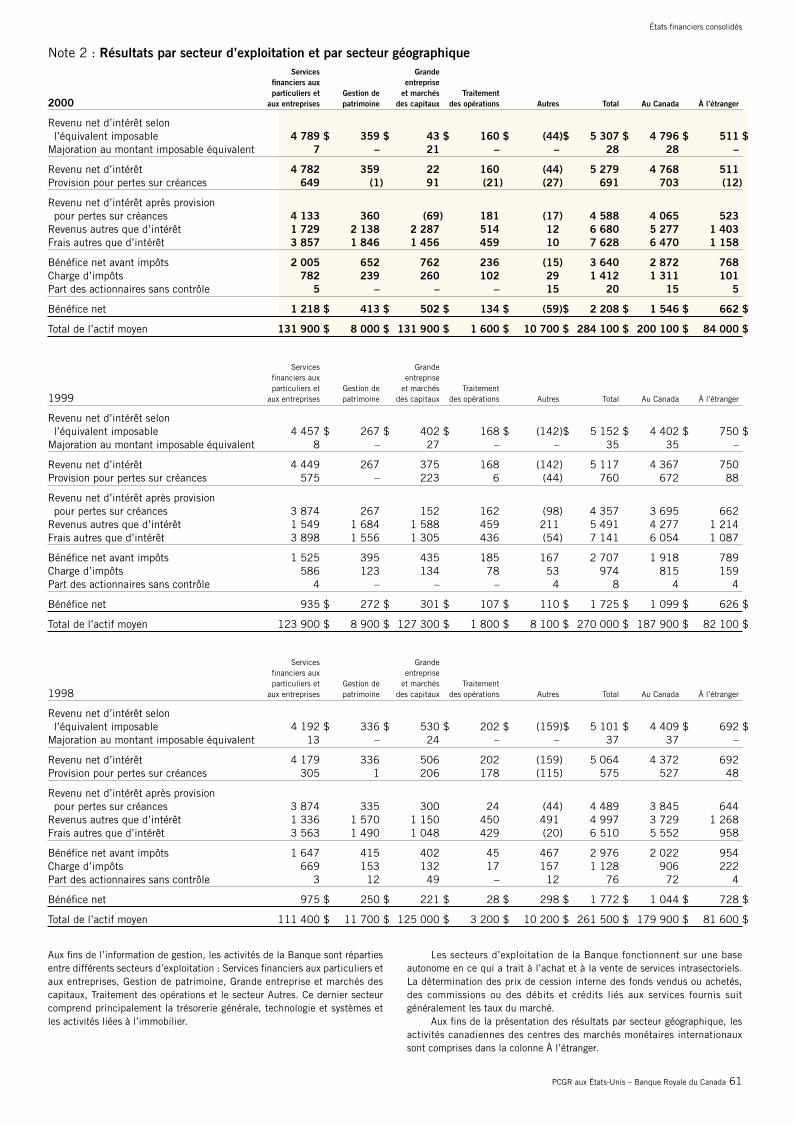

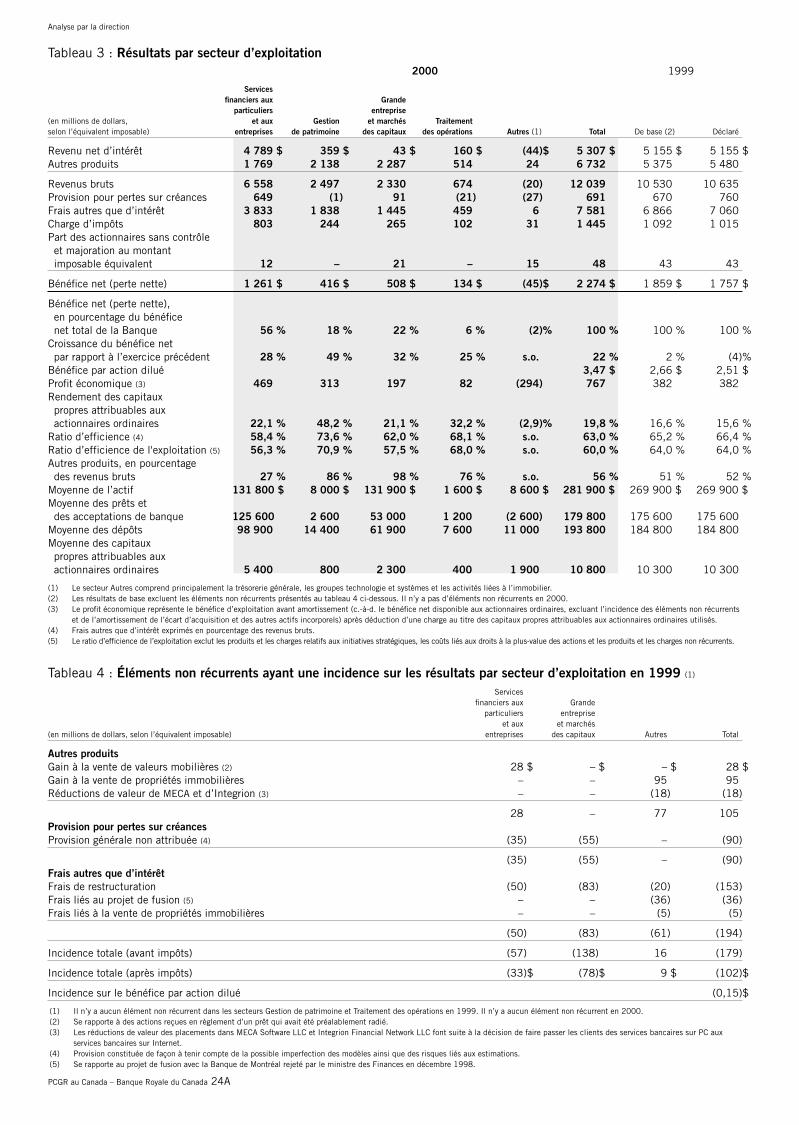

Résultats par secteur d’exploitationVue généraleLe tableau 3 de la page 24 illustre les résultats de la Banque par secteurd’exploitation en 2000. Les résultats de 1999 sont indiqués avant et aprèsl’incidence des éléments non récurrents (voir le tableau 4 de la page 24).Aucun élément non récurrent n’a été constaté en 2000. La discussion présen-tée ci-après et aux pages 24 à 28 concerne les résultats de base (c.-à-d.en excluant les éléments non récurrents) de 1999.

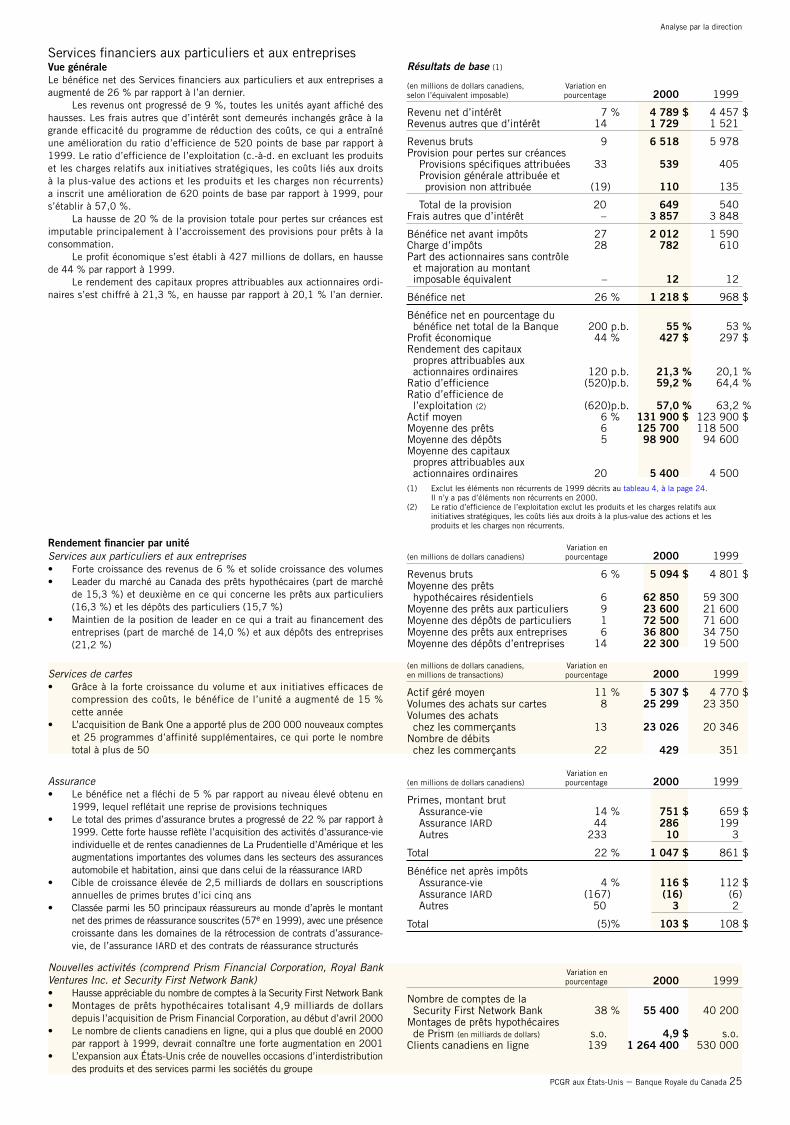

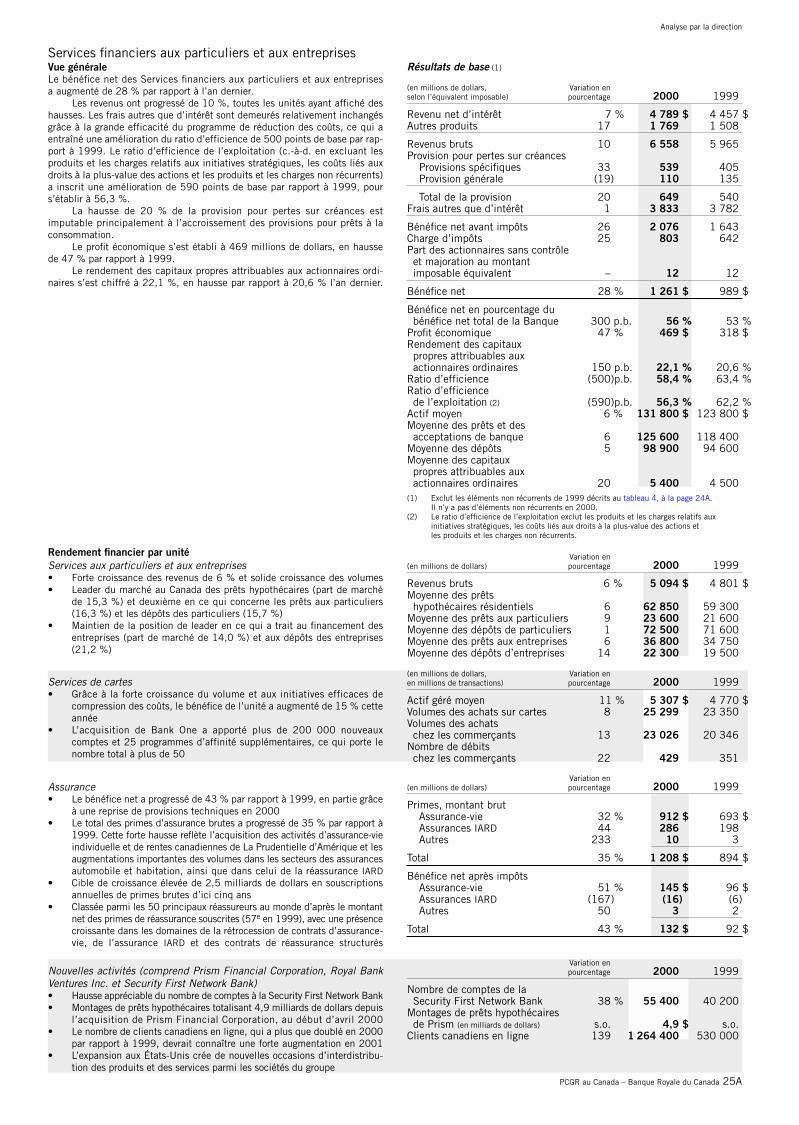

Les Services financiers aux particuliers et aux entreprises ont généré55 % du bénéfice net de la Banque en 2000 et produit un rendement descapitaux propres attribuables aux actionnaires ordinaires de 21,3 %.Ce secteur, qui a largement contribué aux mesures fructueuses de réductiondes coûts de la Banque, a atteint un ratio d’efficience de 59,2 % et un ratiod’efficience de l’exploitation de 57,0 %, ce qui constitue respectivementune amélioration de 520 points de base et de 620 points de base par rapportà 1999.

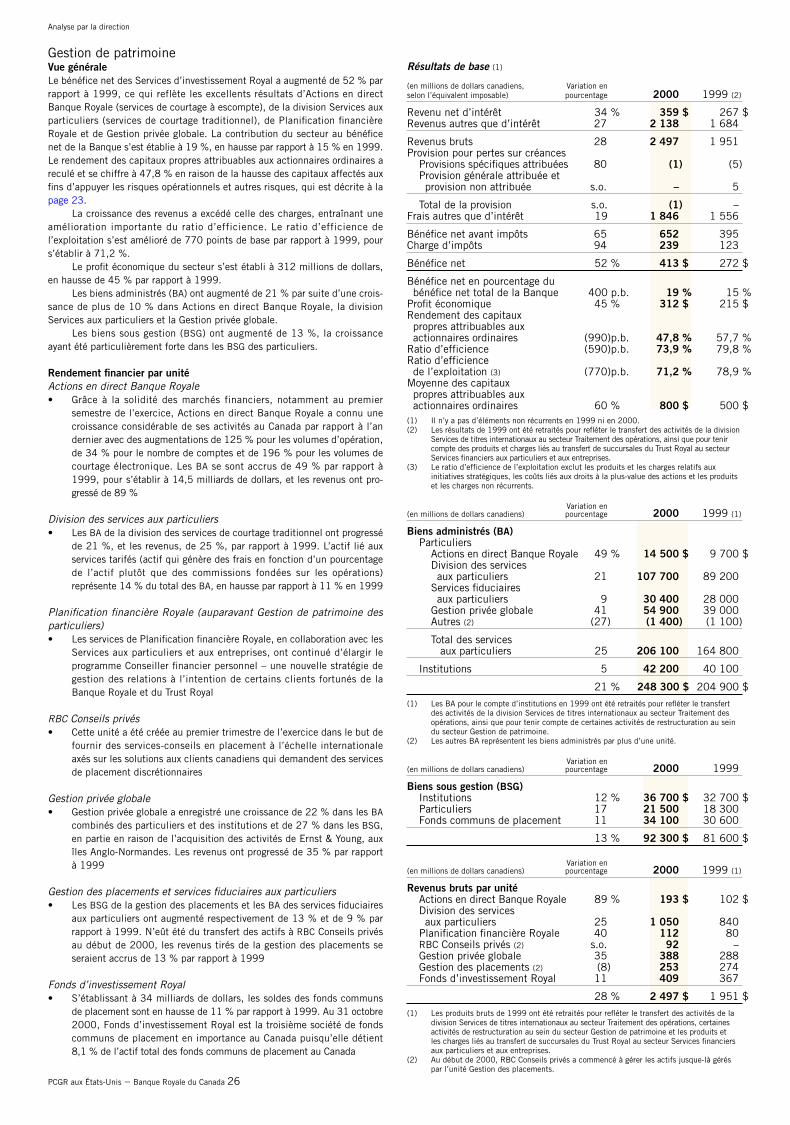

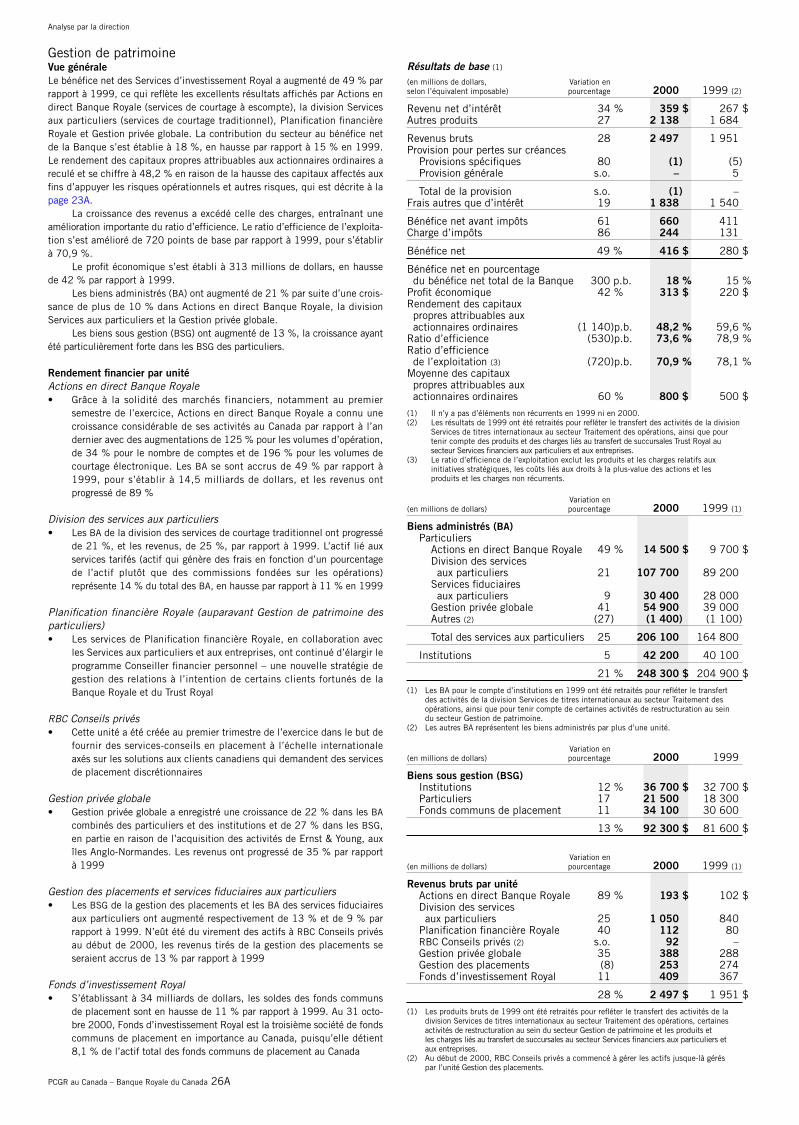

La Gestion de patrimoine a généré 19 % du bénéfice net de la Banque.Le rendement des capitaux propres attribuables aux actionnaires ordinairesde ce secteur, qui s’est établi à 47,8 %, reflète les besoins relativementfaibles en matière de capital, ce qui s’explique par le fait que ses servicessont pour la plupart tarifés. Le ratio d’efficience s’est chiffré à 73,9 %, et leratio d’efficience de l’exploitation, à 71,2 %.

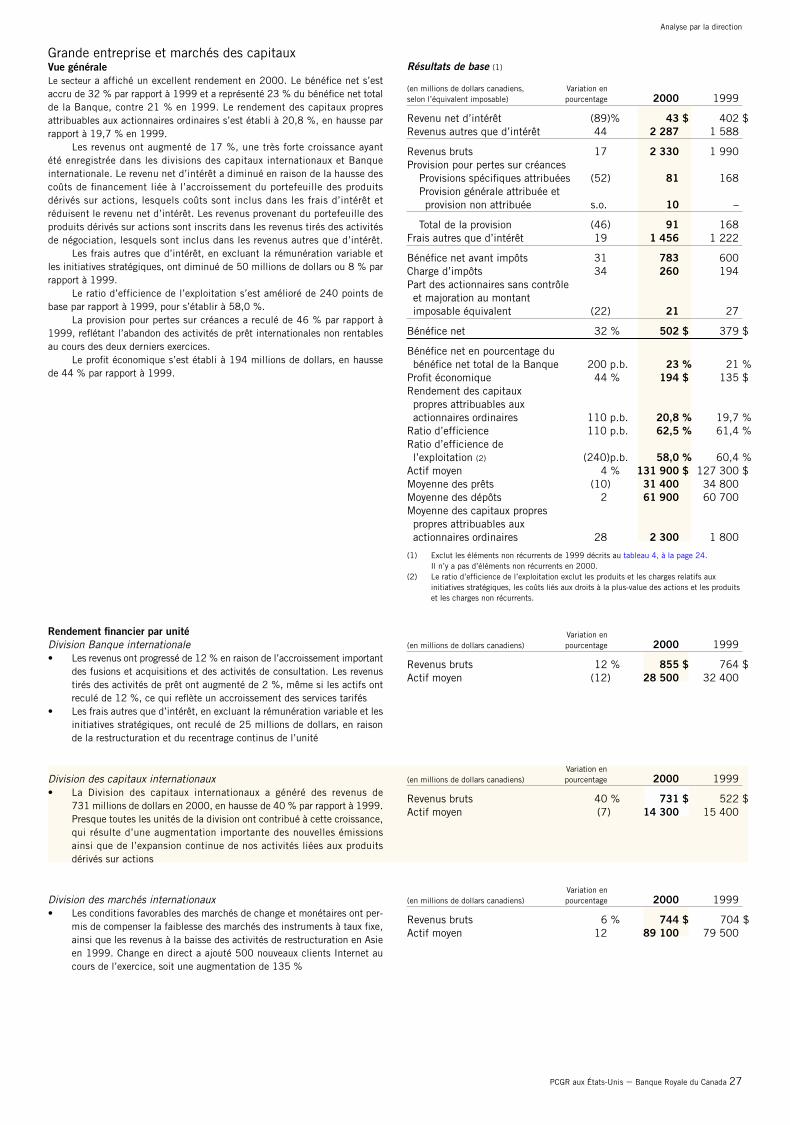

Le secteur Grande entreprise et marchés des capitaux a généré 23% dubénéfice net de la Banque. Le rendement des capitaux propres attribuablesaux actionnaires ordinaires s’est établi à 20,8 %, tandis que le ratio d’effi-cience s’est chiffré à 62,5 %, et le ratio d’efficience de l’exploitation, à 58,0 %.

Le Traitement des opérations, un secteur nouvellement créé en 2000,a généré 6 % du bénéfice net de la Banque. Le rendement des capitaux pro-pres attribuables aux actionnaires ordinaires s’est établi à 32,2 %, tandis quele ratio d’efficience s’est chiffré à 68,1%, et le ratio d’efficience de l’exploita-tion, à 68,0 %.

Le secteur Autres comprend principalement la trésorerie générale (quigère le risque de marché lié aux activités autres que de négociation de laBanque), les groupes technologie et systèmes, et les activités liées à l’immo-bilier. En 2000, ce secteur a subi une perte nette de 59 millions de dollars.