Des challenges à relever - leseco.ma · LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE...

9

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014 ÉPARGNE & INVESTISSEMENT 19 P.22-23 Des challenges à relever Prêt de titres ACTUALITÉ Bourse de Casablanca, La valorisation globale franchit la barre des 500 milliards P. 21 PLACEMENTS Palmarès OPCVM, retour en force des fonds actions P. 24 MARCHÉS Les taux poursuivent leur baisse P. 2 6 CONSEILS Quels critères d’éligibilité au Capital Investissement ? P. 27

Transcript of Des challenges à relever - leseco.ma · LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE...

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014

ÉPARGNE &INVESTISSEMENT

19

P.22-23

Des challenges à relever

Prêt de titres

ACTUALITÉ

Bourse de Casablanca, La valorisation globalefranchit la barre des 500 mill iards P. 2 1

PLACEMENTS

Palmarès OPCVM, retour en force des fondsactions P. 24

MARCHÉS

Les taux poursuivent leur baisse P. 26

CONSEILS

Quels critères d’él igibi l ité au CapitalInvestissement ? P. 27

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014

NEWS

20

Les mois se suiventmais ne se ressem-blent pas à la Boursede Casablanca. Alors

que le mois d’octobre s’est ter-miné sur une note positive,celui de novembre a démarrépar des turbulences avec lasuite de ce qu’il convient d’ap-peler l’affaire CGI, et le dépôtauprès du CDVM de l’OPR sur leflottant. Les annonces, bonnesou soient-elles mauvaises, fontpartie du quotidien d’une placefinancière qui gagne en matu-rité et sont génératrices de vo-lumes. Loin de la morosité del’année précédente, le fait mar-quant de ces derniers mois estl’activité qui bat son plein sur lemarché actions. Nous sommesencore une fois à la veille d’unepériode d’hésitation, et les deuxprochains mois seront décisifs,au vu des échanges habituelsde fin d’année . Néanmoins, lesrécentes bonnes nouvelles lais-sent présager un scénario posi-tif. En effet, le Maroc continuede conforter sa bonne imageauprès des agences de nota-tions internationales et a en-grangé de bons points auprèsdes cabinets de consulting,comme en témoignent les der-niers lauriers tressés par FitchRatings et Oxford BusinessGroup. De même, le royaume aprogressé dans le Doing Busi-ness de la Banque mondiale et,selon les principales prévisions,qui font foi dans le secteur, lesprévisions de croissance pourl’exercice précédent sont assezreluisantes. Ce sont là de réelsmotifs d'espoir qui ne manque-ront probablement pas d’im-pacter positivement le com-portement de la Bourse deCasablanca. ●

Zoned'hésitation

Salima [email protected]

BILLETOPCVM. Création de deux nouveau fonds

La famille des OPCVM s’agrandit. L’Asfim(l'Association des sociétés de gestion etfonds d'investissement marocains)vient d’annoncer la création de deuxnouveaux fonds, à savoir «EmergenceCash» et «Emergence Bank», gérés parValoris Management. Emergence Cashest un fonds commun de placement«monétaire» dont le but est d’offrir auxporteurs de parts un rendement supé-rieur au taux moyen du marché moné-taire (TMPjj), tout en assurant la sécuritéet la liquidité des placements à courtterme. «Emergence Bank», lui, est unfonds commun de placement «obliga-tion court terme». Son objectif est depermettre aux porteurs de parts demaximiser la performance à courtterme, par le biais d’une gestion pru-dente et sélective de titres émis ou ga-rantis par l’État, des titres de créancesémis par les banques marocaine et lesdépôts à terme et bons de caisse au-près des banques marocaines. Lesdeux fonds sont ouverts aux personnesphysiques et morales résidentes et nonrésidentes ainsi que les investisseurs ins-titutionnels.

Crédit du Maroc. Un titrevalorisé à 568 DH Crédit du Maroc a les faveurs d’UplineSecurities. Les analystes de la société deBourse recommandent aux investis-seurs de renforcer le titre dans les por-tefeuilles et le valoriser à 568 DH. L’ana-lyse réalisée par Upline Securities sur letitre Crédit du Maroc intègre une amé-lioration de l’activité commerciale de labanque (+1,4% des crédits et +2,5% desdépôts), la stagnation du PNB consolidéà 1 MMDH, en dépit de la non-récur-rence d’un résultat sur les opérations demarché et des charges générales d’ex-ploitation maîtrisées. Preuve en est, unelégère amélioration du coefficient d’ex-

ploitation qui passe de 50,8% à 50,4%.Les analystes de la société de Bourseont également pris en considération letaux de créances en souffrance du Cré-dit du Maroc stabilisé à 9,5% pour unecouverture à hauteur de 70,7% et le faitque la rentabilité de la banque est pré-servée avec un RNPG en quasi stagna-tion à 182,5 MDH, grâce à un allègementdu coût du risque.

CMT. Conversion decréance en augmentationde capital La Compagnie minière de Touissit aprocédé le mois dernier à un renforce-ment de ses fonds propres. En effet, Auterme du procès verbal du conseil d’ad-ministration du 11 septembre 2014, la fi-liale d’Osead Maroc Mining a décidéd’une augmentation de capital parconversion des obligations en actionsde 2,9 MDH. De ce fait, le capital social

de la compagnie minière a été porté à168,1 MDH.

Stokvis Nord Afriquediversifie ses activités Stokvis Nord Afrique a convoqué sesactionnaires à une Assemblée généraleextraordinaire qui se tiendra le 8 décem-bre prochain avec pour ordre du jour,entre autres points, l'extension de sesactivités mais aussi des questions di-verses non spécifiées. Pour ce qui est del'extension de son objet social, le groupesouhaite désormais procéder au trans-port, sous toutes ses formes, de tousproduits, marchandises et matériels. Unprojet de résolution qui démontre unevolonté, de la part du spécialiste dansl'importation et la distribution de maté-riels techniques au Maroc, de se diversi-fier au vu d’un marché du matériel agri-cole en forte régression à cause d’uneconjoncture agricole difficile.

Lafarge Maroc. Les revenus ciment en baisse

Les revenus de ciment de Lafarge Maroc ressortent en repli à fin septem-bre 2014. Selon un communiqué de la maison mère, les revenus cimentde Lafarge Maroc accuse une baisse de 0,5% au 30 septembre de l’annéeen cours, dont -4,0% dus à un effet volume et +3,5% dus à d’autres effetstels que l’effet prix et le mix produit. Rappelons que la consommation na-tionale du ciment a baissé de 5,7% à fin septembre 2014.

AGENDA

Séminaire international sur les marchés financiersLe 10 décembre prochain, iCompetences, groupe in-ternational de conseil et de formation, organise un sé-minaire international sur les marchés financiers. Cedernier intitulé : «Qu'attendre encore de nos marchésfinanciers? Études de cas et applications pratiques»,sera co-animé par Nicole El Karoui, professeur à l’Écolepolytechnique de Paris et Jean Michel Beacco, anciendirecteur général de Naxitis & Crédit agricole CIB.

L’OEC démarre un cycle de débat sur la loi bancaireLe Conseil régional de l’ordre des experts comptables(OEC) lance le vendredi 14 novembre prochain le cyclede petits-déjeuners-débats sur le projet de loi relatif auxbanques participatives. Le premier rendez-vous de cecycle portera sur les «Exigences comptables et de stan-dardisation internationale». Il sera co-animé par SalimaBennani, expert-comptable et DG de la Caisse de com-pensation, et Zainab Sefiani, expert international.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014 21

ACTUALITÉ

La valorisation globale franchit la barre des 500 milliards

La Bourse des valeurs deCasablanca parvient àconfirmer son trendhaussier au titre du 10e

mois de l’année en cours. Aprèsun troisième trimestre dans levert, le marché casablancaismaintient le niveau de son indicegénéral au-dessus du seuil histo-rique des 10. 000 points (pts). LeMasi s’est adjugé un gain de+2,69% à 10.352,05 pts, tandisque le Madex marque un rebond+2,81% à 8.485,24 pts. Pour lesanalystes du Crédit du Maroc Ca-pital (CDMC), l’évolution de cesdeux indicateurs retrace deuxphases distinctes. La premièrephase, qui s'arrête le 10 octobre,est qualifiée de baissière. En effet,la Bourse s’est inscrite dans untrend baissier pour clôturer la pé-riode sur son plus bas mensuelde 9.991,14 pts, soit une perte de0,89%. Cette trame a été mar-quée, particulièrement, par la re-cevabilité du projet d’offre pu-blique de retrait de Mediaco initiépar Afrique Levage et la signaturede la nouvelle recrue de la BVC«TAQA Morocco» d’un contrat deservices de 8 ans avec le françaisAlstom, ainsi que les résultats del’augmentation du capital du Cré-dit du Maroc (CDM) par conver-

de la grande distribution Label Viede la réalisation d’un ou plusieursemprunts obligataires, en une ouplusieurs fois, à concurrence de 1,5MMDH ainsi que la mise en placed’une opération de titrisation d’unepartie des actifs immobiliers de lasociété, à hauteur d’un montantmaximal de 600 MDH et la publica-tion des résultats financiers deMaroc Telecom au 30 septembre2014. Dans ce sens, l’opérateur his-torique réalise un CA en croissancede 1,9% en raison de l’améliorationde 11,5% des revenus des activités àl’international conjuguée au retraitde 1,1% des activités au Maroc. Aufinal, la capitalisation globale dumarché franchit la barre psycholo-gique des 500 MMDH et ressort à510,07 MMDH, en enrichissement

sion optionnelle des dividendes2013, portant le capital à10.678.994 actions.

Regain progressif d’intérêtLa seconde période, dite de re-lance, est entamée le 11 octobre2014, toujours selon les propos desanalystes de CDMC. Au cours decette étape, le marché casablan-cais a emprunté une trajectoirehaussière pour franchir la barre his-torique des 10.000 pts. Dans cettelignée, la Bourse de Casablanca at-teint le 30 octobre son pic annuelde 10.364,56 pts, correspondant àun rebond mensuel de +2,81%.Cette étape coïncide entre autresavec le lancement d’Alliances Créa-tions, une nouvelle filiale du groupeAlliances spécialisée, notamment,dans la production d’hôtels de luxeet de resorts pour le compte d’en-seignes nationales et internatio-nales (Al Maaden, Akenza Marra-kech Golf Resort, Taghazout Coast,Iken Park, etc.) et la décision de dis-tribution d’une prime de fusion de202 DH à l’issue de l’AGO d'Holcim,réunie le 27 octobre 2014. Corres-pondant à la fusion-absorption desa filiale AOZ, ladite prime sera miseen paiement à compter du 11 dé-cembre prochain.Parallèlement estintervenue l’annonce du spécialiste

● Portée par un regain progressif d’intérêt pour le marché actions, la bonne tenue dela Bourse, au titre du mois d’octobre, s'explique par le bon comportement de la quasi-totalité des grandes capitalisations.

de +2,63%. Ce comportement po-sitif trouve son origine dans les évo-lutions contrastées des secteursphares de la cote, à savoir«Banques» et «Télécommunica-tions», «Bâtiments & Matériaux deConstruction» et «Immobilier». Si-gnalons que ces quatre secteurscanalisent, conjointement, près de63% de la capitalisation flottante to-tale avec des poids respectifs de36,97%, 17,38%, 14,13% et 8,92%. Enrevanche, l’on constate la contribu-tion négative des filières «Immobi-lier» et «Télécommunications» quiont terminé le mois d’octobre surdes décroissances respectives de2,58% et 0,80%.

Redressement des échangesSur le volet des échanges, le fluxtransactionnel mensuel, transigé à99,52% par le marché central,s’élève à 2,53 MMDH au titre d’octo-bre, en ascension de 333,82 MDHen comparaison avec le mois deseptembre dernier (+15,22%). Parrapport à octobre 2013, ce volumed’affaires se trouve amoindri de17,03 MDH (-0,67%). Par comparti-ment, le volume sur le marché offi-ciel se hisse à 2,52 MMDH, en aug-mentation de 362,72 MDHcomparativement au mois de sep-tembre 2014 (+16,90%). De soncôté, le marché de blocs se trouveporté à seulement 12,07 MDHcontre 41,98 MDH un mois plus tôt.Sur le plan des prévisions, les ana-lystes de CDMC estiment que,pour le mois de novembre 2014, laBourse des valeurs de Casablancadevrait s’inscrire dans une zoned’hésitation à tendance haussièreen attendant l’impact habituel deséchanges de fin d’année. ●

Bourse de Casablanca

Retrouveztous les mardisnotre

Cahier Afrique

●●●

Sur le plan desprévisions, lesanalystes deCDMCestiment que,pour le mois de novembre2014, la Boursede Casablancadevraits’inscrire dans une zoned’hésitation à tendancehaussière.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014

ANALYSE

22

casablancais est caractérisé pardes volumes très faibles. Le faitde «réintégrer dans le circuit»des titres qui, à la base, sont dor-mants permettra d’augmenter

les volumes. De plus, l’empruntde titres permettra de faciliterl’accès au financement des insti-tutions financières et facilitera latâche des teneurs de marché.Enfin, «si on se projette un peudans l’avenir, le prêt de titres est

un préalable essentiel à de nom-breuses opérations et stratégies,comme le marché à terme, cer-tains produits structurés, cer-taines stratégies de couverture,

les fonds long/short,etc», affirme l’expert.Une chose est sûre: lesapports attendus desopérations de prêt detitres ne sont pas négli-geables. Sa mise enplace permettra l’amé-lioration de l’offre de laBourse et surtout de laliquidité de la place,préalable à d’autres ins-truments et méca-

nismes financiers. Seule ombreau tableau: la mise en place d’unvéritable marché de prêts de ti-tres au Maroc est un enjeu detaille. Pour concrétiser ce projet,divers challenges devront êtrerelevés.

T rès attendu par les opé-rateurs de marché, leprêt emprunt de titresest l’un des projets

phares de la réforme du marchédes capitaux. Dans ce sens, le ca-binet d'étude spécialisé dans lesmarchés financiers, CejeficConsulting, avec l’appui de laBourse de Casablanca, a consa-cré une nouvelle étude au prêt-emprunt de titres. Se voulant undocument stratégique et un outilopérationnel, l'étude comporteun benchmark international, uneanalyse des textes réglemen-taires, depuis l’entrée en vigueurde la loi en février 2013. L'étude aégalement étudié les risques liésà ce genre d'opération ou encoreles facteurs clés de succès né-cessaires à leur développement.Ainsi, une fois mis en place, leprêt de titres promet de redyna-miser la Bourse de Casablanca etde lui assurer davantage d’attrait.«J’espère que ce marché se déve-loppera, car les pré-requis sontnombreux. Le prêt de titres estune mesure qui pourra, si elle estbien développée, apporter uneréelle sophistication à notre mar-ché», confie Brahim Sentissi, di-recteur et fondateur de CejeficConsulting.

Apports certainsAujourd’hui, le marché boursiermarocain reste cher (le PER duMasi est autour de 18 alors queceux des indices MSCI EmergingMarkets et MSCI Frontier Marketssont de 13). «Le prêt de titres, viala vente à découvert, permettrade passer d’un marché «oneway», où on ne peut se position-ner qu’à la hausse sur les titres, àun marché où les opérateurs quiont des anticipations baissièrespourront s’exprimer, ce qui aurapour résultat -je l’espère- une ra-tionalisation des valorisations detitres», nous explique BrahimSentissi. Par ailleurs, le marché

Nécessaires amendementsSix facteurs clés de succès ontjustement été identifiés parl’étude Cejefic Consulting, àcommencer par une règlemen-tation adaptée. Des amende-ments de la règlementation ac-tuelle sont encore nécessairespour le développement du mar-ché, ainsi que des clarificationssur ce que peuvent faire cer-tains opérateurs comme les ins-titutionnels. Le deuxième fac-teur de succès identifié par lecabinet d’étude et de conseil fi-nancier est la transparence dumarché. «Le marché de prêt detitres étant un marché de gré àgré, il semble important de pou-voir disposer de statistiques demarché», souligne le directeurdu cabinet. La formation des ac-teurs est un préalable à la miseen place des opérations de prêtde titres. Cette nouvelle activitéétant complexe, des compé-tences pointues et adaptéesaux spécificités du marché ma-rocain doivent être dévelop-pées. En outre, le prêt de titresde la part des institutionnelsconstitue une condition néces-saire. En effet, l’essentiel du gise-ment des titres étant aujourd’huichez les institutionnels, le mar-ché du prêt de titres ne pourrase développer s’ils ne prêtentpas une partie de leurs titres. Demême, il y a besoin de l’émer-gence d’intermédiaires spéciali-sés. Ces derniers ont un rôle im-portant: ils s’assurent avant lesopérations que la convention-cadre qui lie les prêteurs et lesemprunteurs est conforme. Ilspermettent la mise en relationdes prêteurs et des emprun-teurs, s’assurent du bon dérou-lement opérationnel du prêt detitres (tâche au demeurant trèscomplexe) et enfin permettentune traçabilité de ces opéra-tions, notamment vis-à-vis durégulateur. Ainsi, ce marché nepourra se développer sansl’émergence et le développe-ment de ces intermédiaires.Enfin, le développement du mar-ché de prêt de titres ne pourrase réaliser sans la liquidité des ti-tres. En d’autres termes: le prêtde titres, s'il peut d'un côté ap-porter de la liquidité, ne peutêtre effectué que sur des titresun minimum liquides. ●

Des challenges à relever Prêt de titres

● La mise en place d’un véritable marché de prêt de titres au Maroc est un enjeu detaille. Pour concrétiser ce projet, six chantiers devront être accomplis avec succès.

●●●

La formationdes acteurs estun préalable àla mise en placedes opérationsde prêt de ti-tres. Cette nouvelle activité étantcomplexe, des compétencespointues etadaptées auxspécificités dumarché maro-cain doiventêtre développées.

Le prêt de titres promet de redynamiser le marché boursier et de lui assurer davantage d’attrait.

Transparencedu marché

FACTEURS CLÉS DE SUCCÈS DU PRÊT DE TITRES AU MAROC

SOUR

CE :

CEJE

FIC

CONS

ULTI

NG

Règlementationadaptée

Prêt de titresde la part des

institutionnels

Formationdes acteurs

Emergenced’intermédiaires

spécialisés

Liquiditédes titres

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014 23

ANALYSE

«La nouvelle législation vise à créer un véritable marché de prêt de titres»

Les ÉCO : Quel est l’état d’avancementdu processus législatif des opérationsde prêt de titres au Maroc ?Brahim Sentissi : La pierre angulaire ducadre législatif de ces opérations au Marocest incontestablement la loi 45-12 relative auprêt de titres, qui a été publiée il y a plus d’unan (Bulletin officiel du 7 février 2013). Cepen-dant, des textes plus opérationnels ne sontparus que dernièrement, comme l’arrêté mi-nistériel portant approbation du modèle typede convention-cadre de ces opérations, pu-blié en mars 2014. Citons également la nou-velle version de la circulaire CDVM et l’arrêtéconcernant les sociétés de Bourse, tous deuxparus le mois dernier. Globalement, une di-zaine de textes règlementaires traitent dusujet. Ils visent à encadrer le prêt de titres. Eneffet, ces opérations existaient déjà, mais demanière timide, le plus souvent au sein d’unmême groupe. Je pense que la nouvelle légis-lation vise à créer un véritable marché de prêtde titres, comme ce qui se pratique sur lesplus grandes places internationales.Quelques bémols à noter: il manque encoredes textes législatifs, notamment de la part del’ACAPS et de l’Office des changes. De plus, ilsemble que le ministère des Finances réfléchità intégrer des amendements à la loi 45-12 quipourront permettre à ce marché de se déve-lopper de manière plus efficace.

Quels seront les acteurs des opérationsde prêt de titres sur le marché marocain?Il y aura principalement trois acteurs à savoirles prêteurs de titres, les emprunteurs de ti-tres et les intermédiaires. Les premiers sontle plus souvent des institutions ayant un por-tefeuille de titres conséquent et qui ont unhorizon d’investissement sur le long terme.Le prêt de titres leur permettra de rentabili-ser des titres qui, autrement, seraient restésinactifs dans leur portefeuille. Les emprun-teurs de titres, eux, sont très divers. Ce sontpar exemple des investisseurs voulant met-tre en œuvre une stratégie liée à la vente àdécouvert, des banques désirant utiliser lestitres empruntés comme garantie dans destransactions financières (le refinancementauprès de la Banque centrale par exemple),des market makers (sur les bons du Trésor par

exemple), etc. La liste est assez longue.Quand aux intermédiaires, véritable socle dumarché de prêt de titres, ils faciliteront la mise

en relation entre le prêteur et l’emprunteur etprendront en charge l’ensemble des aspectsopérationnels des prêts de titres. ●

Q/R

Brahim SentissiDirecteur et fondateur de Cejefic Consulting

Retour en force des fonds actions

La tendance haussière qui amarqué le marché boursierdepuis le début de l’année,se poursuit. En effet, durant

le mois d’octobre, la Bourse de Ca-sablanca a fait, encore une fois,preuve d’un dynamisme atypique.Conséquence : sur l’année, la per-formance des deux indices est àdeux chiffres. Le Masi s’accroît, de-puis le début de l’année et jusqu’au31 octobre 2014, de 13,58% à10.352,05 points et le Madex de14,39% à 8.485,24 points. Ce redres-sement a bien évidemment im-pacté positivement les OPCVM in-vestis en actions. En effet, laperformance mensuelle moyennede ces produits s’est élevée à14,47%, avec une plus forte hausseallant jusqu’à 20,50%, réalisée parKenz Actions de la société de ges-tion CFG Upline Capital Manage-ment. De ce fait, les fonds actionssont les champions des OPCVMdu mois de septembre. De même,les fonds diversifiés, investis en par-tie en actions, ont tiré leur épingledu jeu et ont réalisé une perfor-mance moyenne de 9,97%. S’agis-sant des forces ayant alimenté

actions grand public de la place,ont placé leur performance en ter-ritoire positif, avec comme meil-leure performance 20,50% pourFCP Kenz Actions de la société degestion CFG Upline Capital Mana-gement. Il est suivi de près par CIHActions avec 20,17% et CAM Straté-gie avec 19,95%, tout deux géréspar CDG Capital Gestion. FCPMaroc Actions, fonds de Marogestaffiche lui une performance de19,40% au 31 octobre.

OPCVM diversifiés, jusqu'à15,7% de performanceLes OPCVM diversifiés ont rap-porté en moyenne 9,97% sur les10 premiers mois de l'année, unniveau appréciable. À l’image desfonds actions, les 35 fonds grandpublic ont tous affiché des perfor-mances positives. Atlas Diversifiéde la société de gestion Atlas Ca-pital Management occupe la pre-mière place du podium avec unbond de 15,7%. FCP Kenz Rende-ment de Upline Capital Manage-ment tient la deuxième placeavec un rendement de 13,71%. Letrio de tête est complété par AFG

cette poussée positive, l’arbitragegraduel qui se fait en faveur des ac-tions, en relation avec la baissecontinue qui lamine le marché destaux, détourne l’attention des inves-tisseurs de ce segment devenupeu lucratif. À cet égard, notonsque les OPCVM de taux, plus spé-cifiquement les OPCVM obliga-tions moyen et long termes, conti-nuent à afficher de bonnesperformances, même si elles ontbaissé depuis le début de l'année.Pour leur part, les fonds obligationscourt terme et monétaires ont eudes rendements appréciables, pro-fitant toujours du manque de liqui-dité sur le système monétaire.

OPCVM actions, un rendementmoyen de 14,47%Les OPCVM investis en actions onttiré profit du redressement du mar-ché boursier, pour afficher des évo-lutions sensibles. Ils ont même rap-porté mieux que le marché,puisque la performance moyennedes fonds actions s'est amélioréede 14,40% à fin octobre 2014(contre une performance de13,58% pour le Masi). Les 58 fonds

● Les fonds investis en actions offrent les meilleures performances.Leur performance moyenne a dépassé celle du Masi.

Optimal Fund de Sogécapitalgestion, qui obtient un rende-ment de 12,58%.

Obligations MLT, ont rapporté8,3% en moyenneLes OPCVM obligations demoyenne et longue durées ont rap-porté 8,3% en moyenne à fin octo-bre. Cette embellie s'explique es-sentiellement par la baisse des tauxsur le marché des Bons du Trésor,suite au recours moins intense duTrésor au financement sur le mar-ché primaire. Du coup, la valeur desOPCVM s'est bonifiée. Dans cesconditions, les 68 fonds grand pu-blic de la place affichent de bonnesperformances depuis le début del'année. La plus forte revient à RMACap Obligations, qui a réalisé unehausse de 14,82%. Elle est suivie deprès par FCP Maroc Institutions,fonds de Marogest avec 14,01%.FCP Irgam obligataire de l'IRG AssetManagement, avec une progres-sion de 13,27%, se positionne à latroisième place.

L’obligation CT s’en sort plutôt bienLes fonds obligations court termeet monétaires, eux, ont rapporté enmoyenne 3,87% et 3,15% respecti-vement. Ils continuent de profiterainsi du manque de liquidité sur lesystème monétaire. FCP MarocRendement de Marogest s’est dé-marqué par rapport aux 28 fondsgrand public de sa catégorie(OPCVM obligations CT) en réali-sant une performance de 5,47%.Emergence Bond Fund de ValorisManagement et CDG MonétairePlus de CDG Capital gestion, dé-crochent respectivement lesdeuxième et troisième places avecdes rendements de 4,36% et4,28%. Du côté des 43 fonds mo-nétaires, c’est Upline Pérennité deUpline Capital Management quiremporte la palme d’or avec uneperformance de 8,14%. Loin der-rière, on retrouve CFG Tresocorpde CFG Gestion et Orange PortfolioLiquidity fonds de Africapital Mana-gement avec des performancesrespectives de 3,98% et 3,86%. ●

●●●

Le fonds grandpublic, investidans les actionsFCP KenzActions, affichela meilleureperformanceau 31 octobre,soit 20,50%.

Palmarès OPCVM

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014

PLACEMENT

24

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014

MARCHÉS

26

EN PARTENARIAT AVEC

MARCHÉ ACTIONS

Après avoir traversé une longue période de hausses à vive al-lure, le marché actions semble prendre son souffle cette se-maine, les indices boursiers s’étant tous cambrés ces der-niers jours. Tous, principalement le Masi qui s’est rétracté de1,02% à 10.259 pts, et le Madex qui s’est délesté de 1,02%8.399 pts. Sur l’année, en revanche, la performance à deuxchiffres inscrite par ces baromètres phares de la place de-meure rassurante. Elle a été, à la clôture de la séance du ven-dredi 7 novembre, de 12,56% pour le premier indice, et de13,22% pour le second. Graphiquement, la correction obser-vée sur le marché boursier survient après franchissement àla hausse, par l’indice du marché, de la bande supérieure deBollinger. Cette phase de correction devrait probablementse poursuivre à court terme étant donné que l’indice du mar-ché évolue, aujourd’hui encore, aux alentours de la bande su-périeure de Bollinger. La tendance baissière devant prévaloirest étayée par les indicateurs mathématiques qui sont glo-balement négatifs, avec des oscillations baissières sur la sto-chastique, la MACD et le RSI. Cependant, sur un horizon pluslarge, ces mêmes indicateurs arborent une configuration fa-vorable. Au registre des échanges, la transaction ayant captéle plus l'attention cette semaine provient du marché de blocs,où la SNI a cédé un bloc de 21,75% du capital de Centrale lai-tière au groupe Danone, au prix unitaire de 1.500 DH l’action,pour un prix total avoisinant les 3 MMDH. Le marché centrala, pour sa part, concentré un volume transactionnel de 420MDH, en baisse de 18% par rapport à la semaine précédente.Au palmarès des plus fortes variations, Microdata vole la ve-dette sur une hausse de 5,15% à 253 DH. Elle est suivie parTaslif qui progresse de 4,84% à 44 DH, puis par Wafa Assu-rance qui s'adjuge 4,49% à 3.959 DH. À l’opposé, Samir chutede 9,98% à 387,5 DH, et Managem perd 9,83% à 1.034 DH.Enfin, Aluminium du Maroc ferme la marche des plus fortesbaisses sur un retrait de 7,10% à 1.034 DH. En dernier lieu,mentionnons que l’indice MSCI Frontier Markets, où la placemarocaine est logée, intégrera, à partir du 25 novembre,deux nouvelles valeurs et verra sortir de son cercle une autrevaleur. Les additions concerneront Electrica (Romanie) etKinhdo Corp (Vietnam). ●

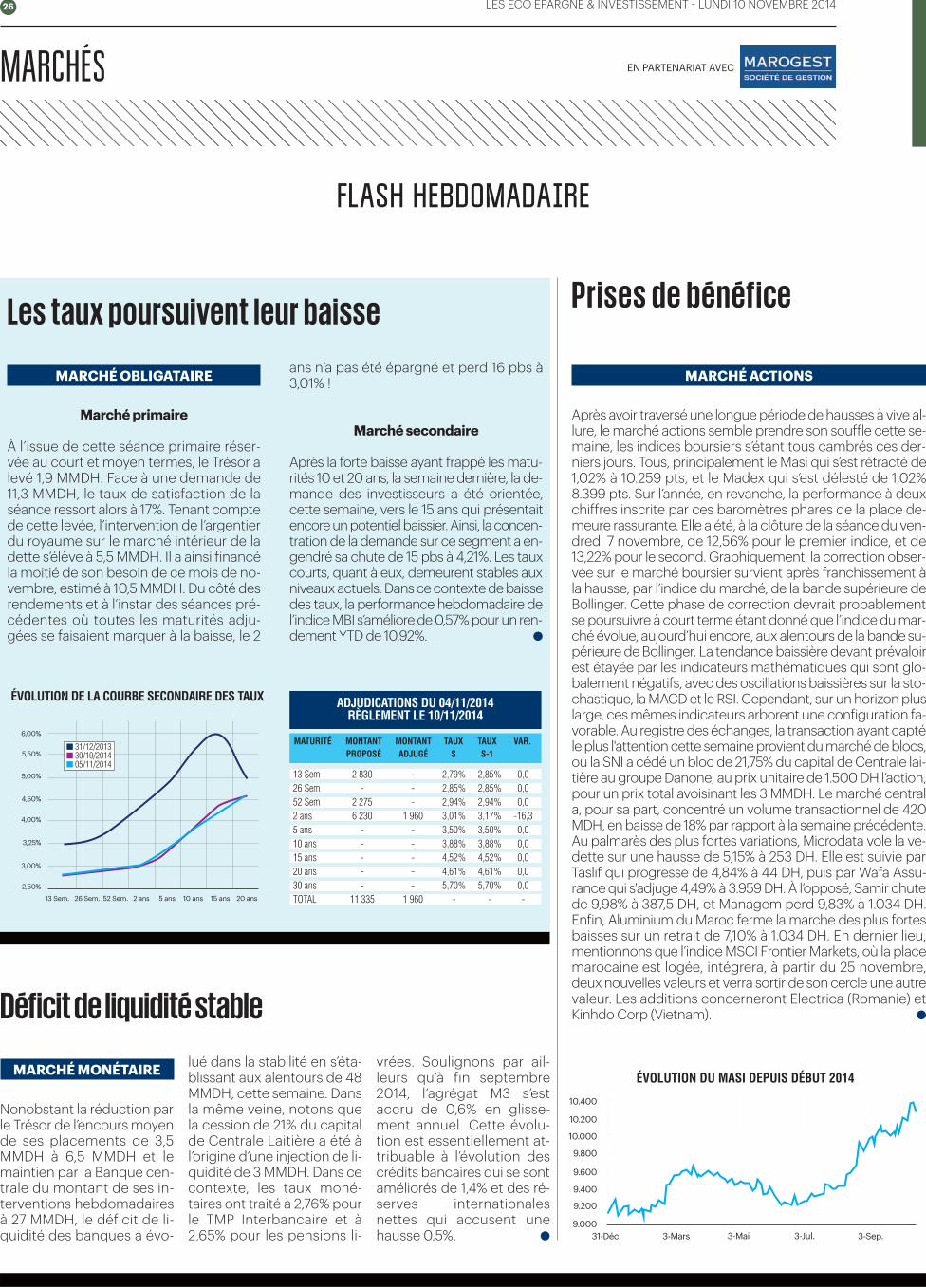

Prises de bénéficeLes taux poursuivent leur baisse

flash hebdomadaire

MARCHÉ MONÉTAIRE

Nonobstant la réduction parle Trésor de l’encours moyende ses placements de 3,5MMDH à 6,5 MMDH et lemaintien par la Banque cen-trale du montant de ses in-terventions hebdomadairesà 27 MMDH, le déficit de li-quidité des banques a évo-

lué dans la stabilité en s’éta-blissant aux alentours de 48MMDH, cette semaine. Dansla même veine, notons quela cession de 21% du capitalde Centrale Laitière a été àl’origine d’une injection de li-quidité de 3 MMDH. Dans cecontexte, les taux moné-taires ont traité à 2,76% pourle TMP Interbancaire et à2,65% pour les pensions li-

Déficit de liquidité stable

vrées. Soulignons par ail-leurs qu’à fin septembre2014, l’agrégat M3 s’estaccru de 0,6% en glisse-ment annuel. Cette évolu-tion est essentiellement at-tribuable à l’évolution descrédits bancaires qui se sontaméliorés de 1,4% et des ré-serves internationalesnettes qui accusent unehausse 0,5%. ●

ans n’a pas été épargné et perd 16 pbs à3,01% !

Marché secondaire

Après la forte baisse ayant frappé les matu-rités 10 et 20 ans, la semaine dernière, la de-mande des investisseurs a été orientée,cette semaine, vers le 15 ans qui présentaitencore un potentiel baissier. Ainsi, la concen-tration de la demande sur ce segment a en-gendré sa chute de 15 pbs à 4,21%. Les tauxcourts, quant à eux, demeurent stables auxniveaux actuels. Dans ce contexte de baissedes taux, la performance hebdomadaire del’indice MBI s’améliore de 0,57% pour un ren-dement YTD de 10,92%. ●

MARCHÉ OBLIGATAIRE

Marché primaire

À l’issue de cette séance primaire réser-vée au court et moyen termes, le Trésor alevé 1,9 MMDH. Face à une demande de11,3 MMDH, le taux de satisfaction de laséance ressort alors à 17%. Tenant comptede cette levée, l’intervention de l’argentierdu royaume sur le marché intérieur de ladette s’élève à 5,5 MMDH. Il a ainsi financéla moitié de son besoin de ce mois de no-vembre, estimé à 10,5 MMDH. Du côté desrendements et à l’instar des séances pré-cédentes où toutes les maturités adju-gées se faisaient marquer à la baisse, le 2

9.00031-Déc.

13 Sem 2 830 - 2,79% 2,85% 0,026 Sem - - 2,85% 2,85% 0,052 Sem 2 275 - 2,94% 2,94% 0,02 ans 6 230 1 960 3,01% 3,17% -16,35 ans - - 3,50% 3,50% 0,010 ans - - 3,88% 3,88% 0,015 ans - - 4,52% 4,52% 0,020 ans - - 4,61% 4,61% 0,030 ans - - 5,70% 5,70% 0,0TOTAL 11 335 1 960 - - -

MATURITÉ MONTANT MONTANT TAUX TAUX VAR.PROPOSÉ ADJUGÉ S S-1

ADJUDICATIONS DU 04/11/2014RÈGLEMENT LE 10/11/2014

ÉVOLUTION DE LA COURBE SECONDAIRE DES TAUX

ÉVOLUTION DU MASI DEPUIS DÉBUT 2014

13 Sem. 26 Sem. 52 Sem. 2 ans 5 ans 10 ans 15 ans 20 ans

3,00%

■ 31/12/2013■ 30/10/2014■ 05/11/2014

3-Sep.3-Mars 3-Mai 3-Jul.

4,00%

4,50%

5,00%

5,50%

6,00%

3,25%

9.400

9.600

9.800

10.000

10.200

9.200

2,50%

10.400

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 10 NOVEMBRE 2014 27

CONSEILS

cependant distinguer les en-treprises innovantes qui, mal-gré leur petite taille, présen-tent un fort potentiel dedéveloppement ou un avan-tage compétitif durable. Sices dernières ont pour objec-tif d’atteindre rapidement unetaille critique par le biais d’unestratégie et d’un business

plan cohérents avec des ob-jectifs clairs sur 5 ans en ma-tière de chiffre d’affaires et derentabilité, le Capital Investis-sement peut être une solu-tion. Les investisseurs en ca-pital, pour leur part,s’intéressent généralement àdes entreprises à fort poten-tiel de croissance gérées pardes équipes compétentes et

ambitieuses susceptibles detraduire un business plan enobjectifs opérationnels. Il està noter cependant que l’in-dustrie du Capital Investisse-ment accompagne les entre-prises dans tous les stades dedéveloppement, à savoir de-puis le démarrage jusqu’à lamaturité. En résumé, selon les

phases de déve-loppement dessociétés, les in-vestisseurs ontdes critères desélection diffé-rents. Le CapitalAmorçage etRisque s’inté-resse à l’innova-tion et aux capa-cités de

pénétration de nouveauxmarchés. Le Capital Dévelop-pement, lui, est plutôt séduitpar des leviers de croissanceet équipes compétentes. Deson côté, le Capital Transmis-sion recherche la solidité de lastructure en place, au mo-ment où c’est la qualité quiprime quand il s’agit du Capi-tal Retournement. Ainsi, si

L e Capital Investisse-ment constitue unevoie de financementalternatif pour l’entre-

preneur confronté auxcontraintes et aux limites dessources traditionnelles. À tousles stades critiques de la vied’une entreprise, le Capital In-vestissement offre à celle-ciles moyens de ses ambitionsen mettant à sa dispositiondes capitaux ainsi qu’un ac-compagnement stratégique.Souvent méconnus, les mé-canismes du Capital Investis-sement restent empreints demystère pour nombre de diri-geants. L’absence d’informa-tion ainsi que la peur de per-dre le contrôle de leurentreprise, conjuguées auxnombreux clichés véhiculéssur le Capital Investissementempêchent souvent les en-trepreneurs d’explorer lespossibilités offertes par cettesource de financement.Quels sont les critères d’éligi-bilité au Capital Investisse-ment ?

Des critères de sélectionqui diffèrentEn théorie, toute entreprisepeut recourir au Capital In-vestissement si elle possèdeun potentiel de création devaleur et un projet de déve-loppement. En revanche,dans la pratique, chaque en-treprise possède ses propresambitions, capacités et be-soins et tous ne sont doncpas susceptibles d’avoir re-cours au Capital Investisse-ment. S’il n’existe pas de cri-tères de taille pré-requis pourenvisager le Capital Investis-sement, les micro-entreprisesn’ont souvent pas le profiladéquat pour prétendre à cetype de financement. Il faut

l’entreprise dispose des ca-ractéristiques définies pourun stade de développement

Quels critères d’éligibilité au Capital Investissement ?● Selon les phases de développement des sociétés, les investisseurs ont des critères de sélectiondifférents. À tous les stades critiques de la vie d’une entreprise, le Capital Investissement offre àcelle-ci les moyens de ses ambitions.

Le Capital Développement est séduit par des leviers de crois-sance et équipes compétentes.

donné, le Capital Investisse-ment est une option envisa-geable !

Aller vers les investisseursAu Maroc, l’Association maro-caine des investisseurs en ca-pital (AMIC) est l’interlocuteurprivilégié en matière de Capi-tal Investissement. Elle met àla disposition des entreprisesune documentation utilepour appréhender le secteur,tels que des données statis-tiques, les études, les guidespratiques et d'autres informa-tions. L’AMIC édite égalementun annuaire avec les coor-données des sociétés de ges-tion ainsi que des informa-tions sur les fonds gérés parcelles-ci. Cet ouvrage permetaux entreprises en quête deces financements de sélec-tionner les investisseurs encapital susceptibles de deve-nir leurs partenaires. ●

![Dynamisez votre épargne HW GRQQH] YLH j YRV SURMHWVDynamisez votre épargne HW GRQQH] YLH j YRV SURMHWV. L’ÉPARGNE DE PRÉCAUTION Il est indispensable de disposer d’une épargne](https://static.fdocuments.fr/doc/165x107/5f6383f0f3d5ac6b27651b68/dynamisez-votre-pargne-hw-grqqh-ylh-j-yrv-surmhwv-dynamisez-votre-pargne-hw.jpg)