Démarche de l_audit financier cas d_une filiale de la Cosumar

95

DIBOUNE Hind Fait par : DIBOUNE Hind Encadrée par : Mr. BIAD 1

-

Upload

moulay-soufiane-souhaib -

Category

Documents

-

view

766 -

download

2

Transcript of Démarche de l_audit financier cas d_une filiale de la Cosumar

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 1/95

DIBOUNE Hind

Fait par :

DIBOUNE Hind

Encadrée par :

Mr. BIAD

1

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 2/95

DIBOUNE Hind

DEDICACES

Je dédie ce mémoire à :

Mes chers parents en témoignage de mon amour, ma considération et ma

reconnaissance pour tous les sacrifices qu’ils ont consentis pour mon éducation,

mon instruction et mon bien être.

Mes chères sœurs pour tout le soutien qu’elles m’ont procuré durant mes

années d’étude et toute l’affection dont elles m’ont entourée.

Mes chers amis

Et à toutes les personnes qui me sont chères et que j’ai omis de citer.

2

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 3/95

DIBOUNE Hind

R e m e r ciem en t s

Je tiens à remercier tout d'abord mon professeur encadrant Mr BIAD pour

tout le soutien qu'il m'a fourni pour la réalisation de ce travail, ainsi que pour les

précieux enseignements qu'il nous a si bien inculqués.

Les remerciements les plus sincères vont également à mon parrain de

stage Mr Adnane LOUKILI dont l'aide et les recommandations me furent très

précieuses.

Je tiens enfin à remercier tous les auditeurs du cabinet Price Waterhouse

Coopers avec qui j'ai eu la chance de travailler durant mon stage et qui m'ont

encadré et orienté tout au long des missions auxquelles j'ai été affectée.

3

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 4/95

DIBOUNE Hind

Plan

REMERCIEMENTS

INTRODUCTION

PREMIERE PARTIE:

Approche d'audit PWC

Introduction : présentation du groupe PWC

1- Prise de connaissance et analyse préalable du risque

2- appréciation du contrôle interne

3- Contrôle des comptes

4 - Examen des comptes annuels

5- Rédaction d'un rapport exprimant la certification

DEUXIEME PARTIE:

Cas d'un secteur particulier «le secteur industriel»

1- Risques d'audit liés au secteur industriel

1.1. Risques liés aux comptes d'actif

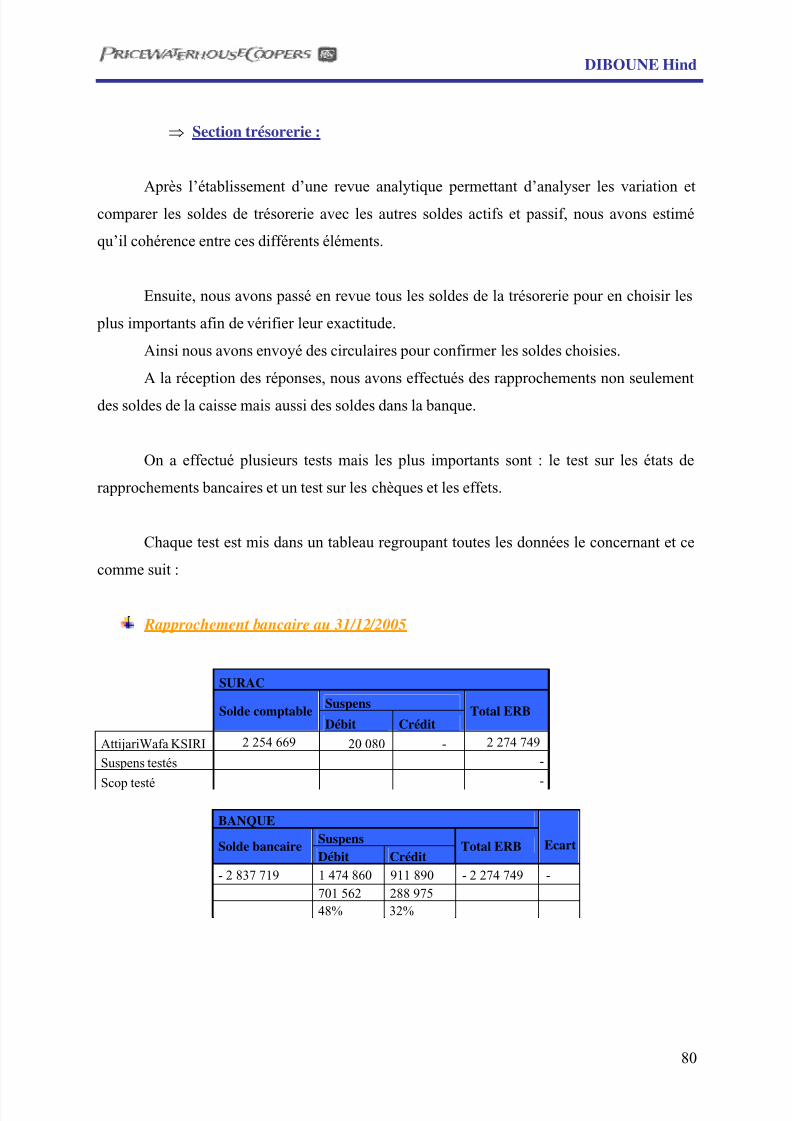

Section trésorerie

Section clients

Section Stocks

Section Immobilisations1.2. Risques liés aux comptes de passif

Section Fournisseurs

Section Personnel et organismes sociaux

Section Etat et autres collectivités publiques

Section Emprunts et dettes

1.3. Risques liés au compte de résultat

Section VentesSection coûts des ventes

4

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 5/95

DIBOUNE Hind

Section Dotations

Section Résultat financier

Section Résultat exceptionnel

2- Travaux de contrôle des comptes spécifiques à ces risques

2.1. Travaux d'audit relatifs aux comptes d'actif

Section trésorerie

Section Clients

Section Stocks

Section Immobilisations.

2.2. Travaux d'audit relatifs aux comptes de passif

Section fournisseurs

Section Personnel et organismes sociaux

Section Etat et autres collectivités publiques

Section Emprunts et dettes

2.3. Travaux d'audit relatifs au compte de résultat

Section Ventes

Section coûts des ventes

Section Dotations

Section Résultat financier

Section Résultat exceptionnel

3- cas d’une sucrerie : la SURAC

CONCLUSION :

5

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 6/95

DIBOUNE Hind

I n t r o d u ct io n :

Le fonctionnement du système capitaliste aussi bien national qu’international, requiert

la présence de marchés financiers permettant la libre circulation des fonds. Le bon

fonctionnement de ces marchés financiers ne peut être garanti que sous la fiabilité de

l’information financière.

Depuis la création de ces marchés, des normes ont été mises au point par les

concepteurs de la comptabilité afin de refléter la santé financière des entreprises présentes sur

le marché. De ce fait, l’investisseur potentiel a la possibilité d’arbitrer entre différents choix

d’investissement et ce en se basant sur les documents financiers des entreprises.

Le métier de l’audit est venu plus tard afin de garantir et de certifier de l’exactitude de

l’information financière communiquée par les entreprises. Petit à petit, des normes de plus en

plus révolutionnaires ont été mises en place pour confirmer les comptes publiés par les

entreprises intervenant sur le marché financier. L’auditeur devient alors un élément

indispensable dans le circuit de fonctionnement du capitalisme contemporain.

L’audit consiste d'une manière générale à examiner, par sondages, les éléments

probants justifiant les données contenues dans les comptes. Il consiste également à apprécier

les principes comptables suivis et les estimations significatives retenues pour l'arrêté des

comptes et à apprécier leur présentation d'ensemble.

Mon stage de fin d'études à Price Waterhouse Coopers m'a permis de découvrir cet

univers passionnant et extrêmement intéressant qu'est celui de l'audit. C'est ainsi que j'ai

participé à des missions d'audit (phase de contrôle des comptes) d'entreprises opérant

principalement dans le secteur industriel, chose qui a conditionné le choix de ce sujet ayant

justement pour objectif de tracer les spécificités d'audit des industries notamment les sucreries

où j’ai passé beaucoup de temps.

6

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 7/95

DIBOUNE Hind

Ce mémoire traitera ainsi dans un premier temps de l'approche d'audit préconisée par

le cabinet à travers toutes les phases liées à une mission d'audit.

Cette partie bien que considérée comme théorique sera traitée sous ses aspects les plus

pratiques, et ce afin de rapprocher le plus possible le lecteur de ce qu'est concrètement

l'activité d'audit.

La deuxième partie de ce mémoire traitera des spécificités d'audit des entreprises

opérant dans le secteur industriel: il s'agira de tenter de recenser les risques apparaissant

comme étant les plus significatifs lorsqu'on est en présence d’une entreprise opérant dans ce

secteur, avant de traiter les travaux devant être effectués pour répondre à ces risques.

Et enfin, je traiterai le cas d’une sucrerie : la SURAC filiale de la COSUMAR, et ce

pour essayer d’étaler tous les spécificités de ce secteur d’activité.

7

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 8/95

DIBOUNE Hind

1ère

partie : Approche d’audit PWC

Présentation de Price Waterhouse Coopers :

Historique de Price Waterhouse Coopers:

1849 : Fondation à Londres du cabinet Price par Samuel Lowell Price.

1854 : Fondation à Londres du cabinet Cooper Brothers

1865 : Edwin Waterhouse rejoint le cabinet Price qui devient Price Waterhouse.

1916 : Ouverture du bureau de Price Waterhouse à Paris

1929 : Ouverture du bureau de Coopers & Lybrand à Paris

1957 : Coopers & Lybrand international est créé par l'association de Cooper Brothers & Co

(Royaume-Uni) avec Lybrand, RossBros & Montgomery (Etats Unis) et McDonald, Currie &

Co (Canada)

Septembre 1997

Coopers & Lybrand et Price Waterhouse annoncent leur projet de rapprochement.

Novembre 1997

Les associés des différentes activités membres de Coopers &Lybrand et de Price Waterhouse

votent le principe du rapprochement dans les différents pays.

Mai 1998 :

La Commission européenne autorise le rapprochement.

Juillet 1998 :

Lancement de Price Waterhouse Coopers.

PWC au Maroc:

Price Waterhouse Coopers est la première firme d'audit et de conseil au Maroc.

Le cabinet exerce ses activités au Maroc depuis 1960 et dispose de bureaux àCasablanca et à Rabat.

8

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 9/95

DIBOUNE Hind

Domaines de compétence :

Audit et commissariat aux comptes

Diagnostic, conception et mise en place de structures organisationnelles

Elaboration de manuels de procédures

Mise en place de systèmes d'information de gestion : comptabilité analytique,

contrôle de gestion, gestion budgétaire, gestion de trésorerie, gestion des

stocks.

Consolidation : assistance à l'élaboration de comptes consolidés, mise en place

de processus de consolidation, audit des comptes consolidés.

Audit interne

Conseil informatique

Corporate finance: évaluation d'entreprises, fusions et acquisitions, étude et

évaluation de projets, montages financiers, restructurations financières, conseil

en privatisation, recherche de partenaires, introduction en bourse

Conseil juridique et fiscal: audit fiscal juridique, optimisation fiscale,

constitution de sociétés, assistance dans le cadre d'un contrôle fiscal, contrats

nationaux et internationaux

Conseil en ressources humaines: assistance au recrutement, planification des

besoins en personnel, gestion administrative du personnel, définition du statut

et des grilles de salaires, gestion et planification des carrières, mutation des

cadres.

9

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 10/95

DIBOUNE Hind

1) Prise de connaissance et analyse préalable du risque :

Il est nécessaire, avant le lancement de toute mission d’audit, de vérifier si des

événements nouveaux sont susceptibles de remettre en cause la poursuite de la mission.

Il peut s’agir de :

1. Changement d’avocats ou de conseils juridiques ; évolution des conditions financières

du client, intervention d’un événement important en matière de litiges ou procès ;changement significatif de la nature de l’activité.

2. Changement significatif de la composition du management, de la direction ou de

l’actionnariat.

3. Remise en question de la capacité du cabinet à remplir ses obligations légales suite à

des inquiétudes concernant la continuité d’exploitation du client, sa réputation, sonintégrité ou sa fiabilité.

Suite à ces investigations, et en acceptant la mission, une étape de prise de connaissance

générale de l’entreprise s’impose afin de mieux comprendre les événements pouvant avoir

une incidence significative sur les comptes, et de tenir compte de ces éléments dans la

planification de la mission.

Il faudra d’abord apprécier l’environnement de contrôle de l’entreprise, puis de

s’intéresser à l’activité du client, mener par la suite une revue analytique avant d’opérer une

analyse des risques afin de les cerner et d’en tenir compte dans le programme de travail qui

s’en suit.

10

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 11/95

DIBOUNE Hind

a. Appréciation de l’environnement de contrôle :

Dans cette phase, il faut évaluer un ensemble d’éléments pouvant avoir un impact sur le

déroulement de la mission d’audit.

Ceci a lieu à travers :

• L’évaluation du rôle du conseil d’administration : on apprécie a ce niveau si la

composition, les responsabilités et le comportement des membres du conseil

d’administration ainsi que les informations dont ils disposent sont de nature à

exprimer une ligne de conduite appropriée, conduisant à une réelle prise de décisions

et à un contrôle effectif des opérations, et encouragent la direction à agir dans l’intérêt

des actionnaires.

• L’évaluation de l’efficacité de l’organisation et de l’encadrement : il s’agit d’évaluer si

la structure de la société, les responsabilités et l’attitude de la direction sont de nature

à permettre la maîtrise et le contrôle de l’activité.

• Evaluer le processus mis en œuvre par la direction pour évaluer les risques et ce en

vérifiant si la direction établit des objectifs clairs et met en place des procédures

permettant d’identifier les risques qui compromettent la réalisation de ces objectifs, et

si les procédures sont basées sur une information fiable, sont appliquées par des

personnes compétentes, et toute action est menée à temps.

• Evaluer le respect des lois et de la réglementation en s’assurant que la direction a une

connaissance adéquate des lois applicables à son activité, qu’elle mesure le risque de

leur éventuel non respect et qu’elle agisse pour prévenir les infractions.

• Evaluer la qualité des prévisions de la direction et du contrôle budgétaire, c'est-à-dire

que si la direction prépare des prévisions et des budgets pour orienter et piloter les

activités de l’entreprise, l’auditeur aura à vérifier s’ils sont réalistes, s’ils reposent sur

11

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 12/95

DIBOUNE Hind

des hypothèses solides, et s’ils sont été fait par des personnes compétentes avec un

niveau de détail suffisant.

• Evaluer la fiabilité du reporting financier en s’enquérant si les procédures sont mis en

place pour produire les informations destinées à être revues par la direction ; si c’est le

cas, il est à vérifier si cette revue permet de détecter d’éventuelles défaillance dans le

contrôle interne, et qu’elle débouche sur des actions appropriées.

• Evaluer le rôle de l’audit interne, en déterminant si celui-ci est un rouage essentiel de

l’environnement de contrôle, par sa contribution à l’évaluation des risques de

l’activité, et en qualité de garant du fonctionnement continu des règles de contrôle

interne destinées à atteindre les objectifs de l’entreprise.

b. L’activité du client :

Après l’analyse et la compréhension de l’environnement de l’entreprise, l’auditeur doit

s’intéresser à l’activité de l’entreprise et à son secteur d’activité.

Il s’agit ici de bien connaître les particularités du secteur en question, et ce en consultant les

documents comptables et autres à la disposition de l’auditeur ainsi que des spécialistes en la

matière.

c. Procédures analytiques :

Dans le cadre de la compréhension de l’activité du client et de son secteur d’activité,

l’auditeur sera amené à mener des procédures analytiques préliminaires en opérant une revue

analytique détaillée visant à analyser l’information financière et non financière récente.

Parmi ces procédures on cite : la comparaison des comptes significatifs, l’analyse du poids

relatif de chaque poste des états financiers, des calculs de cohérence, le calcul des ratios

financiers…

Ces procédures sont nécessaires pour comprendre les conditions actuelles de l’activité

(cash flow, résultat d’exploitation, situation financière du client…), pour évaluer les risques

12

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 13/95

DIBOUNE Hind

de continuité de l’exploitation du client, et pour identifier les soldes comptables et les

rapprochements inhabituels ou inattendus pouvant traduire un risque de fraude ou d’erreur.

Au bout de ces procédures, il sera permis d’évaluer le seuil de signification.

d. Analyse préalable des risques :

Il est à préciser que toute phase de prise de connaissance doit être associée à une analyse

préalable des risques inhérents à la mission d’audit.

En effet, il ne faut pas oublier avant tout travail d’audit de cerner l’ensemble des risques

inhérents spécifiques au secteur, et de faire le lien avec le programme de travail, ainsi

qu’identifier les risques de fraude et faire le lien avec les éléments de stratégie dans les

sections d’audit concernées.

Il conviendra par la suite d’analyser la fonction financière afin d’enregistrer toutes les

informations la concernant (maturité du système comptable, délais de clôture des comptes,

fréquence des écritures de correction d’erreurs…) et de bien connaître son fonctionnement

global dans le but de relever tous les éléments pouvant influer sur la stratégie d’audit et le

programme de travail.

Nous pouvons ainsi synthétiser les informations utiles à la mission du réviseur au

stade de la prise de connaissance de l’entreprise de la manière suivante :

Informations générales :

• Informations externes à l’entreprise :

Statistiques du secteur

Problèmes comptables particuliers au secteur

Spécificités fiscales, légales, sociales

• Informations internes à l’entreprise :

StatutsHistorique de l’entreprise

13

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 14/95

DIBOUNE Hind

Liste des usines, bureaux, succursales

Activités de l’entreprise

Organigramme générale

Système d’information interne

Rapport des auditeurs précédents

Service d’audit interne

Informations juridiques

• Composition du capital

• Composition du conseil

• Procès verbaux des conseils et des assemblées des trois derniers exercices

• Etat des conventions réglementées

• Contrats importants

• Derniers redressements fiscaux ou sociaux

• Cotations boursières

• Traités de fusion s’il yen a eu….

Système comptable

• Système comptable utilisé (manuel, informatique)

• Plan comptable

• Manuel des procédures

• Comptes annuels des trois derniers exercices

• Liste des journaux comptables…

Immobilisations

• Généralités

Politique générale d’investissement

• Immobilisations incorporelles

Nature

14

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 15/95

DIBOUNE Hind

Système de protection

Utilisation (propre à l’entreprise, licences accordées)

• Immobilisations corporelles

Politique de distinction entre charges et immobilisations

Politique d’amortissement

Système de suivi des immobilisations

Principales catégories

Mode de financement

Assurance…

• Filiales et participations

Liste des filiales et des participations

Activité

Localisation

Structure du capital et des organes d’administration

Derniers comptes annuels certifiés

Fonction production

• Répartition des types de produits (en valeur, en volume)

• Répartition géographique

• Schéma général du cycle de production

• Description du système de suivi des quantités

• Périodicité et organisation des inventaires physiques

• Description du système de valorisation

Ventes et clientèle :

• Ventilation du chiffre d’affaire par produits ou catégories de produits

• Nombre de comptes clients

• Liste des principaux clients (en volume d’affaires)

• Volume de facturation

• Politique commerciale

• Politique financière

15

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 16/95

DIBOUNE Hind

• Politique du contentieux

• Principe de la provision pour clients douteux

• Schéma général du système de facturation.

Achats et fournisseurs

• Valeur relative des principaux types de charges

• Identification des principaux circuits de contrôle

• Volume approximatif des transactions traitées

• Nombre de comptes fournisseurs

•

Liste des principaux fournisseurs• Politique de choix des fournisseurs

• Politique de contrôle qualité

• Conditions financières obtenues

• Mode de règlements utilisé…

Politique financière

• Politique de financement

• Liste des comptes bancaires

• Contrats d’emprunts

• Possibilité de découverts et d’escomptes

• Prévisions de trésorerie

• Liste des caisses

• Périodicité et format des rapprochements bancaires…

Paie et personnel

• Convention collective

• Règlement intérieur

• Accords de participation des salariés

• Nombre des salariés• Montant des salaires par catégorie

16

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 17/95

DIBOUNE Hind

• Montant et nature des charges sociales

• Mode de rémunération

• Nature des avantages sociaux accordés

•

Système de paiement utilisé• Système comptable utilisé

• Statistiques de rotations de personnel…

Après la prise de connaissance de l’entreprise, il faudra définir une stratégie et un

programme de travail et s’assurer que l’approche d’audit choisie a été mise en place en

identifiant les facteurs de risques et les sections d’audit correspondantes, en réalisant une

évaluation préliminaire du risque de contrôle (pour les cycles significatifs) et en mentionnantles éléments critiques identifiés et les solutions.

2) Appréciation du contrôle interne :

Suite à la prise de connaissance générale de l’entreprise, l’auditeur aura à prendre

connaissance du dispositif du contrôle interne de celle-ci, puis évaluer ce dispositif en vue de

rechercher si l’organisation inclut les moyens suffisants destinés à détecter toute erreur,anomalie, fraude…

Si l’appréciation de l’auditeur est positive il pourra accorder un meilleur degré de

confiance aux informations traitées dans le système, dans le cas contraire cette confiance sera

assez faible.

a. Prise de connaissance des procédures :

Plusieurs moyens peuvent être déployés à cet effet tels que la prise de connaissance

des documents existants, la conversation d’approche (ou interview des personnes concernées)

ou encore les diagrammes de circulation.

17

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 18/95

DIBOUNE Hind

Bien que toutes ces techniques soient utilisées, l’outil incontournable qui permet de

garantir qu’aucun point fondamental n’a été omis reste l’utilisation de questionnaires -

précédés de guides opératoires- établis pour les différents circuits de l’entreprise.

L’auditeur ayant pris connaissance des procédures, il devra alors, avant de les évaluer,

tester leur conformité, c'est-à-dire vérifier que la description des procédures est bien conforme

à la réalité.

Ces tests de conformité se font à travers une confirmation verbale auprès de ceux qui

interviennent dans la procédure, ou à travers l’étude de quelques opérations en analysant leur

cheminement suivant l’ordre indiqué lors de la description de la procédure.

L’auditeur pourra ainsi à travers ces tests rectifier des erreurs de compréhension,

corriger des inexactitudes dans les informations recueillies ou encore approfondir la

connaissance des procédures.

b. Evaluation préliminaire des procédures :

Cette phase est très importante dans l’analyse des procédures car, à travers cette étape,

on pourra dégager les points forts du système (sécurité du contrôle interne) et déceler ses

points faibles (défaillances du contrôle interne)

On pourrait procéder à cette évaluation suivant diverses méthodes qui consistent à

analyser le système afin de s’imaginer de quelle manière il est judicieux de réagir dans telle

ou telle situation. On peut aussi utiliser les questionnaires su contrôle interne qui sont

généralement fermés et où les réponses négatives impliquent généralement des faiblesses du

contrôle interne qu’il convient ensuite d’examiner précisément.

Mais la méthode la plus intéressant reste celle des points de contrôle qui consiste à

recenser les objectifs prioritaires du contrôle interne relatifs à la procédure étudiée, décrire les

moyens mis en œuvre par l’entreprise pour les atteindre et enfin procéder à l’évaluation.

L’appréciation portera sur chaque objectif et sera en fonction de la qualité des moyens

déployés par l’entreprise pour atteindre chacun d’entre eux.Les points de contrôle peuvent être classés en « très fort », « fort », « très faible » et « faible ».

18

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 19/95

DIBOUNE Hind

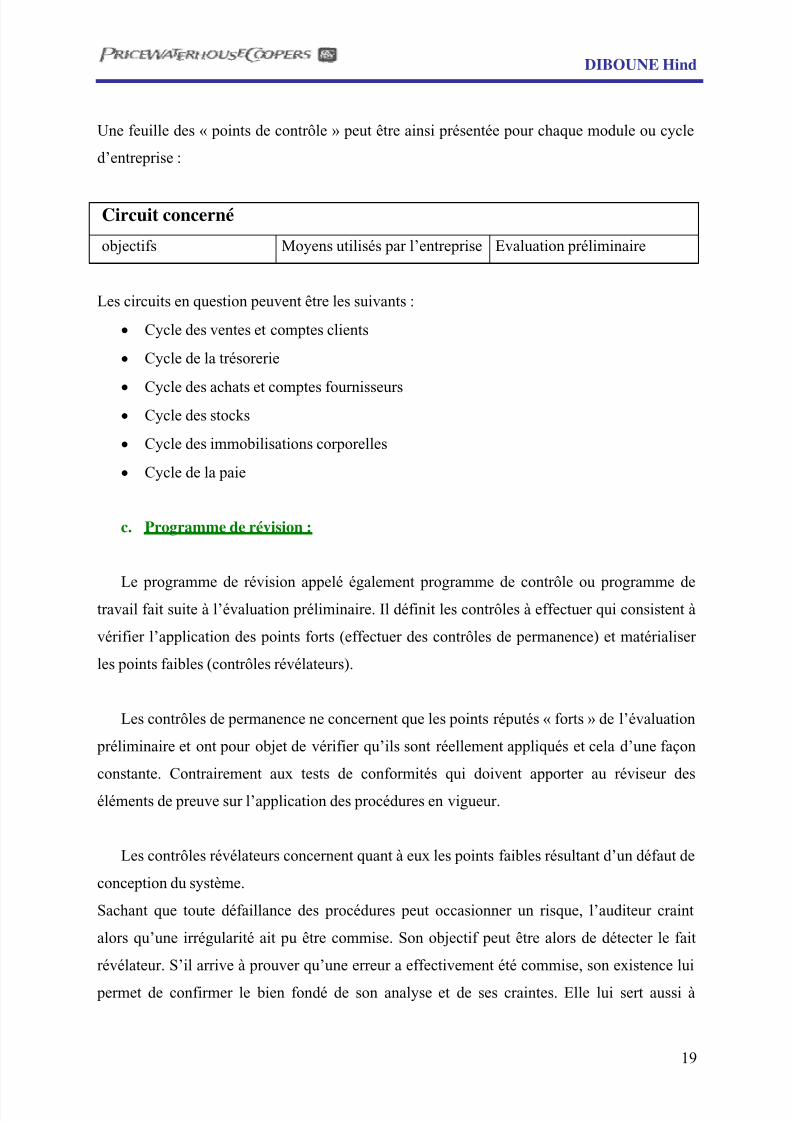

Une feuille des « points de contrôle » peut être ainsi présentée pour chaque module ou cycle

d’entreprise :

Circuit concerné

objectifs Moyens utilisés par l’entreprise Evaluation préliminaire

Les circuits en question peuvent être les suivants :

• Cycle des ventes et comptes clients

• Cycle de la trésorerie

• Cycle des achats et comptes fournisseurs• Cycle des stocks

• Cycle des immobilisations corporelles

• Cycle de la paie

c. Programme de révision :

Le programme de révision appelé également programme de contrôle ou programme detravail fait suite à l’évaluation préliminaire. Il définit les contrôles à effectuer qui consistent à

vérifier l’application des points forts (effectuer des contrôles de permanence) et matérialiser

les points faibles (contrôles révélateurs).

Les contrôles de permanence ne concernent que les points réputés « forts » de l’évaluation

préliminaire et ont pour objet de vérifier qu’ils sont réellement appliqués et cela d’une façon

constante. Contrairement aux tests de conformités qui doivent apporter au réviseur des

éléments de preuve sur l’application des procédures en vigueur.

Les contrôles révélateurs concernent quant à eux les points faibles résultant d’un défaut de

conception du système.

Sachant que toute défaillance des procédures peut occasionner un risque, l’auditeur craint

alors qu’une irrégularité ait pu être commise. Son objectif peut être alors de détecter le fait

révélateur. S’il arrive à prouver qu’une erreur a effectivement été commise, son existence lui

permet de confirmer le bien fondé de son analyse et de ses craintes. Elle lui sert aussi à

19

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 20/95

DIBOUNE Hind

concrétiser ses remarques lors de la rédaction de son rapport relatif à l’évaluation des

procédures.

d. Evaluation définitive :

Suite aux différents contrôles opérés précédemment, l’auditeur sera amené à distinguer les

forces du système qui sont à la fois théoriques et pratiques, et les faiblesses imputables soit à

un défaut de conception du système soit à une mauvaise application de ce dernier.

Il disposera en outre au terme de cette évaluation définitive des éléments nécessaires pour

définir plus précisément son intervention lors de l’examen final des comptes.

C’est ainsi que l’existence d’un bon contrôle interne permettra de présumer la régularité et

la sincérité des comptes contrairement à un contrôle interne défaillant qui aura pour

conséquence l’approfondissement de la nature et de l’ampleur des vérifications à entreprendre

lors du contrôle et de l’examen des comptes.

3) Contrôle des comptes :

En fonction des conclusions tirées de l’appréciation finale du contrôle interne,

l’auditeur procédera sur la base d’un programme de contrôle qu’il aura établi, aux

investigations directes qui vont lui permettre d’émettre un jugement fondé sur l’ensemble des

informations comptables synthétisées dans les comptes annuels.

A cet effet, l’auditeur effectuera un examen analytique en parallèle avec les contrôles

suivants :

• Examen de la validité des documents et des comptes

• Contrôle par recoupements (internes et externes)

• Contrôles physiques

• Contrôle des évaluations

20

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 21/95

DIBOUNE Hind

Ces contrôles sont -selon le niveau de confiance et les risques auxquels doit faire face

l’auditeur- réalisés de manière intégrale ou par sondage.

a. Examen analytique :

Au niveau de l’examen analytique (ou contrôle indiciaire), l’auditeur cherchera à

comparer les données résultants des comptes annuels et les données antérieures, postérieures

ou prévisionnelles de l’entreprise ou les données d’entreprises similaires, et établir des

relations entre elles.

En suite il fera une analyse des fluctuations et des tendances pour enfin faire une étude et une

analyse détaillée des éléments inhabituels résultants de ces comparaisons.

Il pourra utiliser à cette fin des techniques telles que :

• La revue de vraisemblance consistant à procéder à un examen critique des

composantes d’un solde pour identifier celles qui sont à priori anormales (importance

d’un solde, sens inhabituel du solde d’un compte, écritures sans libellés…)

Cette technique peut être faite à partir de l’ensemble des documents financiers tels que

balances ou journaux comptables mais elle est limitée dans le sens où elle ne prouve rien à

elle seule.

• La comparaison de données absolues consistant à faire des analyses de données de

l’exercices par rapport aux :

Données de l’exercice précédent pour déterminer si l’évolution est cohérente.

Il faut savoir que cette comparaison n’est significative que s’il existe une

logique dans l’évolution du compte concerné d’une période à l’autre.

Données issues d’un budget pour savoir si les objectifs fixés ont été atteints

(chercher les motifs dans le cas contraire)

21

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 22/95

DIBOUNE Hind

Mêmes données dans des entreprises comparables pour identifier les

particularités de l’entreprise (si ces entreprises établissent leurs comptes sur la

base des mêmes principes comptables).

La comparaison de données absolues et la comparaison des données relatives sont

utilisées généralement conjointement car la première n’atteint un degré de validité suffisant

que si elle est complétée par la seconde.

• L’analyse des tendances qui consiste à procéder à l’analyse des différents résultats

issus des comparaisons précédentes.

b. Examen de la force probante des documents de base :

A la suite de cette revue analytique, une série de contrôles est réalisée conjointement.

Il s’agit tout d’abord de l’examen de la force probante des documents de base. En effet, la

révision implique l’examen d’un volume important de documents et il est nécessaire d’en

examiner l’origine car celle-ci en détermine la valeur. La force probante d’un document est

d’autant plus importante si celui-ci provient de l’extérieur de l’entreprise.

Les techniques utilisées pour cette analyse sont au nombre de deux :

• Le contrôle formel qui se fait à l’occasion d’autres contrôles et qui permet à l’auditeur

de s’assurer que les pièces justificatives sont correctement établies et ne portent

aucune trace d’altération ou de surcharge.

• Le contrôle substantiel est un contrôle plus délicat puisque l’auditeur devra apprécier

si l’opération faisant l’objet d’une pièce justificative entre bien dans le cadre de l’objet

social et y trouve sa justification.

c. Contrôles par recoupements :

Parmi les contrôles qui se font à cette phase d’audit, on retrouve les contrôles par

recoupements. En effet, plus il y aura de sources d’informations différentes, meilleure sera lavéracité d’un élément. L’auditeur pourra ainsi être satisfait lorsque l’authenticité d’une

22

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 23/95

DIBOUNE Hind

opération est confirmée grâce aux rapprochements de chiffres ou de faits provenant de sources

différentes.

Pour cela, l’auditeur procédera à des recoupements internes par rapprochement

d’informations internes provenant de différentes origines (rapprochement entre

amortissements et provisions au bilan et dotations et reprises au compte de résultat, charges de

personnel et éléments de la déclaration annuelle…), de même qu’il recourra à des

recoupements externes ou procédures de confirmation directe auprès des tiers à travers par

exemple une demande de confirmation des immobilisations auprès de la conservation des

hypothèques, ou des créances et des dettes auprès des clients et fournisseurs ou des soldes

bancaires par la circularisation des banques.

d. Contrôle physique :

Le contrôle physique est un moyen très fiable pour vérifier et contrôler des éléments de

l’entreprise. En effet, quoi de plus sur pour vérifier la véracité et l’existence de certains

éléments que de les faire présenter et les voir soi même.

Cette observation physique a pour objectif de confirmer l’existence d’un élément d’actif, mais

ne saurait permettre de confirmer la valeur d’un bien ou sa propriété.

Alors que les stocks, qui sont un élément très important de l’actif de beaucoup d’entreprises,

sont généralement observés au moment de l’inventaire.

L’auditeur contrôle aussi physiquement d’autres composantes de l’actif de l’entreprise comme

la caisse par exemple.

e. Le contrôle des évaluations :

Pour certains postes des comptes annuels, il suffira à l’auditeur d’en vérifier l’existence,

sans que leur expression en unités monétaires ne soulève de problèmes. Il en est ainsi pour les

soldes bancaires ou les dettes vis-à-vis des fournisseurs.

En ce qui concerne d’autres postes par contre, le contrôle de l’existence des éléments est

doublé d’une appréciation des évaluations.

L’exemple le plus évident est celui des stocks pour lesquels, une fois le contrôle des quantités

effectué par tout moyen adéquat, il convient d’apprécier les principes d’évaluation retenus parl’entreprise ainsi que leur application pratique.

23

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 24/95

DIBOUNE Hind

4) Examen des comptes annuels :

Durant cette phase l’auditeur doit effectuer certains contrôles particuliers, et s’assurerque certains faits économiques affectant la vie de l’entreprise -qui ont pris naissance au cours

de l’exercice mais qui n’ont été connus qu’entre la date de clôture du bilan et la date à

laquelle il a été établi- ont été effectivement pris en compte.

a. Les contrôles relatifs aux comptes annuels sont :

Le rapprochement des postes du bilan et du compte de résultat définitif avec le dossier

de contrôle.

S’assurer qu’aucun poste n’a été omis.

Vérifier que les comptes annuels concordent avec les données de la comptabilité

(pointage avec la balance finale)

Vérification de la cohérence entre les notes de l’annexe et le bilan et le compte de

résultat.

Vérifier les chiffres de l’exercice précédent avec les comptes annuels précédents.

b. contrôle des événements postérieurs à la clôture de l’exercice et leur

incidence sur les comptes :

L’auditeur doit se tenir informé auprès des dirigeants de tous les événements

postérieurs à la clôture susceptibles d’avoir une incidence sur les comptes de l’exercice clos

ou sur leur appréciation et s’assurer que l’information adéquate est fournie aux actionnaires.

Généralement les événements suivants peuvent avoir une incidence sur les comptes :

Immobilisations

- Détermination définitive du prix d’achat d’un bien réceptionné

avant la clôture.

- Expertises, évaluations, cessions amenant à dégager une valeur

inférieure constatée en comptabilité.

24

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 25/95

DIBOUNE Hind

Stocks

- Prix de vente produits en stock à la clôture.

- Informations conduisant à déprécier ou modifier la dépréciation

des travaux en cours.

Clients

- Révélation de la situation compromise d’un débiteur rendant la

créance correspondante douteuse.

- Retour de marchandises livrées avant la clôture.

Titres- Eléments d’évaluation, tels que perspectives de réalisation ou de

rentabilité récentes, modifications de conjoncture…

Débiteurs divers- Indemnités obtenues au terme de négociations ou de dossiers en

cours à la clôture.

Achats - Ristournes.

Divers - Jugement intervenu…

5) Rapport de certification :

Le rapport de certification se présente sous plusieurs formes selon le caractère

significatif des constatations effectuées par le réviseur.

a. Certification pure et simple :

On adopte cette certification si l’examen effectué par l’auditeur parait satisfaisant.

Dans ce cas, l’auditeur n’a aucune remarque à formuler sur la qualité des procéduresélaborées par l’entreprise et leur application. Aussi, l’auditeur possède une garantie suffisante

quant à l’exhaustivité et la réalité des enregistrements comptables.

b. certification avec réserve :

L’auditeur peut se trouver devant diverses situations qui le conduisent à devoir

certifier sous réserve :

25

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 26/95

DIBOUNE Hind

Les insuffisances détectées lors de l’analyse des procédures et les erreurs qui en découlent

peuvent porter atteinte à la régularité et à la sincérité des comptes annuels, ou affectent

l’image fidèle.

Dans ce cas, l’auditeur émet une réserve circonstanciée.

Il se peut aussi que certaines faiblesses du contrôle interne ne se traduisent pas par des erreurs

manifestes.

Ainsi, par exemple, en matière de stocks, on peut remarquer que le suivi des

mouvements n’existe pas, ou alors l’inventaire physique n’est pas effectué, ou encore que

l’analyse des marges fait apparaître une forte variation non expliquée.

Dans ces différents cas, l’auditeur formule une réserve par incertitude.

L’auditeur peut aussi rencontrer deux grandes catégories de limitations à savoir :

• Des limitations imposées par des événements extérieurs tels qu’un incendie ayant

détruit des pièces justificatives ou un examen des procédures concernant des

établissements situés à l’étranger dans des pays particulièrement instables.

• Des limitations imposées par les dirigeants tel un refus de mise en œuvre d’un

contrôle.

Ces diverses situations qui réduisent le champ d’application des investigations du

réviseur se traduisent par une réserve motivée compte tenu des limitations à l’exercice de la

mission.

c. refus de certification :

L’auditeur refusera généralement de certifier les comptes lorsqu’il se trouve devant

l’une des situations suivantes :

• L’analyse du contrôle interne a permis de déceler de nombreuses faiblesses qui se

matérialisent par des erreurs très substantielles au niveau des comptes annuels.

• La régularité et la sincérité sont remises en cause

• L’image fidèle de l’entreprise et de ses comptes est profondément altérée.

Il se peut également que l’auditeur ne soit pas assuré de l’exhaustivité et de la réalité

des enregistrements sans pour autant déceler des erreurs précises.

26

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 27/95

DIBOUNE Hind

C’est le cas lorsque certains documents :

N’existent pas

Sont systématiquement détruits

Ne sont pas numérotés, datés ou classés.

Ainsi par exemple, rien ne permet que le réviseur d’être assuré que toutes les

livraisons sont facturées et que toutes les factures correspondent à des livraisons effectuées

lorsque aucun bon de livraison n’a été créé. Il lui est, dans ces cas, très difficile de trouver une

livraison non facturée ou une facture ne correspondant pas à une livraison effective.

Toute certification de la régularité et la sincérité des comptes annuels se caractérise

notamment par le les deux éléments suivants :

L’acquisition d’une certitude sur le caractère régulier des comptes annuels et sur leur

sincérité.

La communication de cette certitude à autrui.

Dans le cas ou le réviseur estime ne pas posséder de certitude, il ne peut que refuser de

certifier puisque la certification nécessite cette conviction.

6) Synthèse :

Pour récapituler on peut dire que dans une mission d’audit il y a trois phases à savoir :

1. Une phase de planification :

Durant cette phase l’auditeur détermine l’approche d’audit qu’il suivra durant sa

mission, et ce en tenant compte de la compréhension de l’entreprise et son activité, de son

évaluation et de l’évaluation des risques qui lui paraissent attachés à ce choix.

Aussi, il faudra qu’il formalise le plan d’audit.

27

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 28/95

DIBOUNE Hind

2. Une phase d’exécution :

Au cours de cette phase l’auditeur mettra en pratique le plan d’audit qu’il a

précédemment déterminé pour avoir toutes les informations et les évaluations et ainsi un

degré de certitude lui permettant d’établir un rapport d’audit.

L’auditeur rassemble les preuves nécessaires pour pouvoir s’appuyer sur le contrôles clés de

l’entreprise pour formuler son point de vue et ce tels que les tests de conformité et de

permanence de l’évaluation du contrôle interne.

Il mène aussi les vérifications nécessaires pour pallier à l’absence de certitude qui peut

résulter de cet examen des contrôles mis en place au sein de l’entreprise auditée (tests de

cohérence et de validation de l’examen des comptes).

3. Une phase de finalisation :

Une fois la mission d’audit achevée, l’auditeur doit s’assurer que le plan d’audit a bien

été mis en ouvre et que les objectifs étaient atteints. Il devra par la suite exploiter tous les

résultats des travaux effectués.

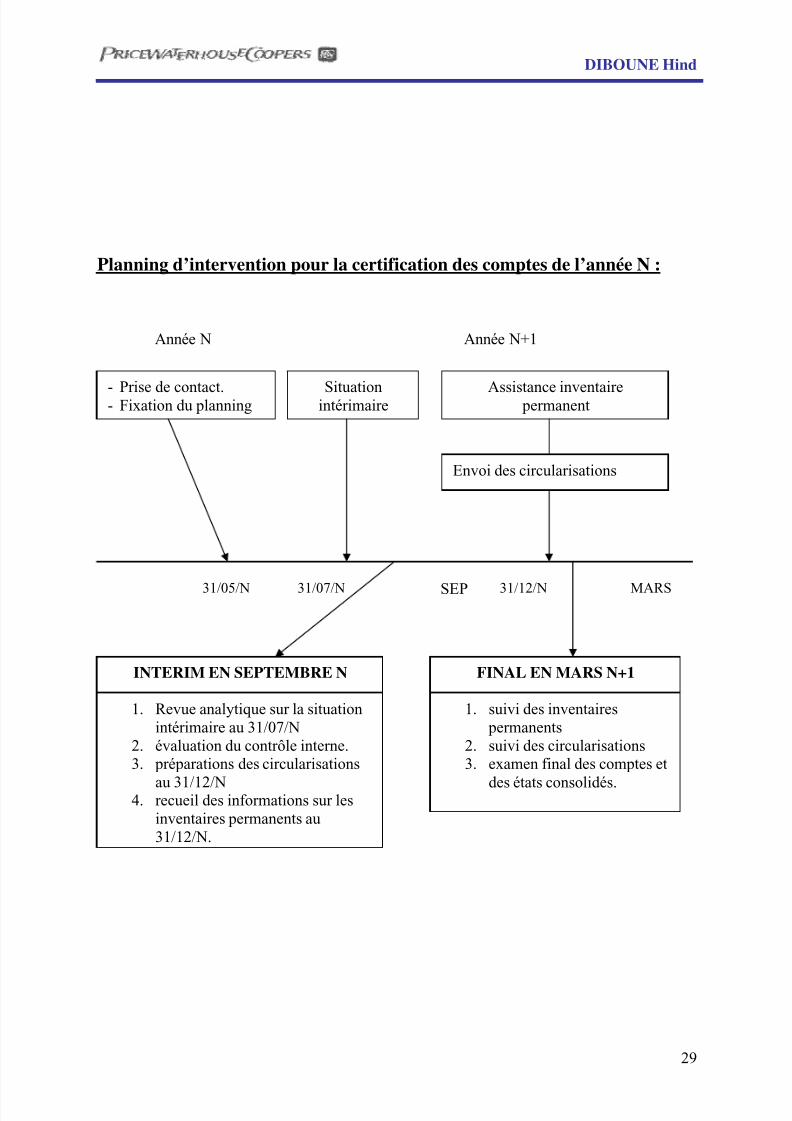

Il faut savoir que ces travaux s’étalent sur presque toute l’année. Le schéma si dessous illustre

le planning d’intervention pour une mission d’audit, il inclut toutes les étapes classiques de la

mission à savoir la revue préliminaire, l’intérim, le pré final, l’assistance aux inventaires

physiques et final.

28

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 29/95

DIBOUNE Hind

Planning d’intervention pour la certification des comptes de l’année N :

Année N Année N+1

- Prise de contact. Situation Assistance inventairepermanent- Fixation du planning intérimaire

Envoi des circularisations

31/05/N SEP31/07/N 31/12/N MARS

INTERIM EN SEPTEMBRE N

1. Revue analytique sur la situationintérimaire au 31/07/N

2. évaluation du contrôle interne.3. préparations des circularisations

au 31/12/N4. recueil des informations sur lesinventaires permanents au31/12/N.

FINAL EN MARS N+1

1. suivi des inventairespermanents

2. suivi des circularisations3. examen final des comptes et

des états consolidés.

29

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 30/95

DIBOUNE Hind

2ème

partie : Approche d’audit pour le secteur industriel

cas d’une filiale de la Cosumar

Etant donné que la période de stage a coïncidé avec le contrôle des comptes, je me

limiterai dans le traitement du secteur industriel et de la sucrerie à cette phase d’audit.

Il s’agira dans cette partie de présenter les travaux de contrôle des comptes correspondant aux

risques spécifiques à ce secteur, pour enchaîner après sur le cas d’une sucrerie.

1) Risques liés au secteur industriel :

Nous ne pouvons mener efficacement une mission d'audit sans chercher à identifier au

préalable les risques liés à l'entreprise et à son secteur d'activité, et ce afin d'y adapter le

programme de travail en limitant ou renforçant les contrôles devant être effectués.

A cet effet, et pour ne pas sombrer dans les détails et les généralités, nous nous limiterons

dans ce qui suit aux risques qui nous ont paru être les plus significatifs lorsqu'on se trouve en

présence d'une entreprise opérant dans ce secteur. Nous avons choisi de présenter ces risques

selon les différents postes devant faire l'objet de tests.

Les travaux relatifs à ces risques seront exposés ultérieurement.

a. Risques liés aux comptes d’actif :

⇒ Section trésorerie :

La section trésorerie ne pose généralement pas de problèmes significatifs ni de

traitement particulier d’un secteur à un autre. En effet, les risques rencontrés sont

généralement les mêmes. Nous nous y intéresserons tout de même compte tenu du fait que

dans les entreprises opérant dans le secteur industriel en général, la trésorerie représente une

partie importante de l'actif.

C'est ainsi que l'on peut rencontrer le risque que:

30

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 31/95

DIBOUNE Hind

• les dépôts bancaires soient irrécouvrables ;

• les transactions monétaires soient enregistrées de manière inexacte;

• les disponibilités n’existent pas ;

•

transactions monétaires ne soient pas enregistrées dans la bonne période (non respectdu principe de séparation des exercices appelé plus communément cut off) ; .

• des montants en caisse significatifs existent;

• les comptes de trésorerie présentant des caractéristiques inhabituelles ne soient pas

classés correctement ;

• les clauses limitant le libre usage des comptes de trésorerie ne soient pas correctement

mentionnées dans l’annexe.

⇒ Section clients:

Les entreprises opérant dans le secteur industriel ont un portefeuille client très

diversifié. Le risque de dépendance par rapport à tel ou tel client pouvant porter atteinte à la

continuité d'exploitation est à priori éliminé. Subsistent cependant de nombreux risques

relatifs au caractère recouvrable des créances, à leur correcte présentation ou leur exactitude.

D'une façon générale, on déterminera s'il n'y a pas de risque à ce que:

• la balance auxiliaire ne soit pas exacte;

• les créances clients et comptes rattachés n'existent pas;

• les ventes ne soient pas comptabilisées dans la bonne période (non respect du cut off);

• les comptes clients soient la propriété de tiers;

• la passation des créances en pertes ne soit pas justifiée;

• les comptes clients ne soient pas correctement présentés;

• les comptes en devises ne soient pas convertis correctement.

⇒ Section stocks:

Le plus délicat lorsqu’on est en présence du secteur industriel est le traitement des

stocks. En effet, il est souvent difficile de valoriser et de contrôler un stock important, et

encore plus difficile de traiter les déchets, ceux-ci représentant l'une des préoccupations

31

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 32/95

DIBOUNE Hind

majeures de l'auditeur dans la phase de contrôle des comptes (surtout lorsqu'il s'agit de

produits non volumineux aisément dissimulables, périssables ou en dommageables).

Il convient ainsi d'être vigilant et de bien remplir toutes les diligences qui s'imposent dans

l'audit des stocks sachant que ceux-ci ont une incidence sur le résultat de part la variation du

stock et les éventuelles provisions passées.

On rencontre souvent le risque que :

• les listings de stocks ne soient pas exacts ou ne soient pas exhaustifs;

• les mouvements de stocks ne soient pas comptabilisés sur la bonne période;

• la valorisation des matières premières et des marchandises ne soit pas déterminée

correctement;

• la valorisation des éléments constituant les en-cours et les produits finis ne soit pas

exacte;

• le client utilise un système de coût standard ;

• certains stocks n'existent pas;

• la valeur nette comptable des stocks soit supérieure à la valeur de réalisation;

• les stocks ne soient pas la propriété du client, ou que des stocks soient détenus par des

tiers;

• les stocks soient nantis et/ou donnés en garantie;

• II existe des risques liés aux modifications apportées d'un exercice à l'autre dans la

comptabilité analytique.

⇒ Section immobilisations:

Dans le secteur industriel, les entreprises disposent d'un parc important impliquant par

conséquent des contrôles sib1nificatifs à mener pour l'auditeur quant à la politique

d'amortissement préconisée par l'entreprise et les méthodes comptables utilisées.

On se retrouve cependant devant le risque que :

• les méthodes comptables ne soient pas appropriées;

• le fichier des immobilisations corporelles ne soit pas exact ou ne soit pas exhaustif;

32

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 33/95

DIBOUNE Hind

• que des charges soient immobilisées ou que des immobilisations soient passées en

charges;

• les immobilisations corporelles n'existent pas ou soient la propriété 'de tiers;

•

les dotatiol1s aux amortissements ne soient pas exactes;• la valeur nette comptable des immobilisations corporelles soit notablement supérieure

à leur valeur actuelle;

• des subventions d'investissement existent;

• la comptabilisation des immobilisations louées ou financées par crédit-bail ne soit pas

exacte ;

• la comptabilisation de la production immobilisée ne soit pas exacte;

•

les immobilisations corporelles données en garantie ou louées à des tiers ne fassent pasl'objet d'une information appropriée dans les états financiers;

• le traitement comptable des immobilisations totalement amorties ne soit pas correct;

• les transferts d'immobilisations ne soient pas identifiés.

b. Risques liés aux comptes de passif :

⇒ Section fournisseurs:

Il convient dans cette phase d'audit lorsqu'on est en présence du secteur industriel de

tenir compte des risques afférents au traitement de la section fouisseurs.

Compte tenu du fait que la base des travaux est la balance auxiliaire fournisseurs, il convient

d'éliminer tout risque d'inexactitude avant d'entamer tout test.

Existent cependant les risques que:

• les fournisseurs et comptes rattachés ne soient pas exacts ou n'existent pas;

• des passifs ne soient pas enregistrés;

• des droits d’obligations liés aux fournisseurs et comptes rattachés soient mal

appréhendés ;

• les achats ne soient pas comptabilisés dans la bonne période;

• les comptes en devises ne soient pas convertis correctement (si on est en présence de

fournisseurs étrangers) ;• les comptes fournisseurs soldés par des effets ne soient pas correctement présentés ;

33

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 34/95

DIBOUNE Hind

• des pertes sur des commandes fournisseurs en cours ne soient pas comptabilisées.

⇒

Section personnel et organismes sociaux

Cette section est particulièrement intéressante à tester en industrie. En effet, opérer

dans un tel secteur implique l'emploi de nombreuses ressources humaines dont la gestion est

souvent synonyme de lourdeur des déclarations d'où les risques qui s'en suivent, importance

de la provision pour congés payés, ou encore risques liés à l'emploi d'occasionnels.

L’une manière générale, il existe un risque que:

• Les comptes de personnel et organismes sociaux ne soient pas exacts ;

• Les créances et les dettes envers le personnel et les organismes sociaux ne soient pas

enregistrées;

• L'entreprise ne soit pas à jour de ses obligations déclaratives;

• la provision Pour congés payés ne soit pas correctement évaluée.

Concernant les occasionnels, leur emploi par l'entreprise auditée entraîne la difficulté

de cerner l'exactitude des informations les concernant. Aussi rencontre-t-on souvent le risque

qu'ils ne soient pas déclarés, le risque qu'il y ait des erreurs dans le calcul des heures de travail

(ce qui a une conséquence sur la détermination du coût de revient).

⇒ Section état et autres collectivités publiques:

D'une manière générale, nous pouvons rencontrer le risque que:

* les comptes d'état et autres collectivités publiques ne soient pas exacts;

* les créances et dettes envers l'état et les autres collectivités publiques ne soient pas

enregistrées;

* les comptes d'état et autres collectivités publiques ne soient pas en accord avec la

réglementation fiscale.

34

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 35/95

DIBOUNE Hind

⇒ Section emprunts et dettes :

Une entreprise industrielle a généralement des besoins importants qu’elle ne comble

que par la contraction de prêts. Ce recours à l’endettement comprend son lot de risques.

Les risques encourus lors de l’audit de cette section peuvent être ainsi les suivants :

* le détail des emprunts et dettes n'est pas exact ou n'est pas exhaustif;

* les emprunts et dettes ne sont pas classés correctement;

* les emprunts et dettes ne font pas l’objet d’une information correcte dans l'annexe;

* les emprunts et dettes en devises ne sont pas convertis correctement.

c. risques liés au compte résultat :

⇒ Section ventes :

Cette section est traitée généralement parallèlement au traitement de la section clients

et comptes rattachés (principe des contrôles par recoupement). Nous recherchons d'une

manière générale à pallier au risque que :

* les ventes soient incorrectement valorisées;

* des ventes ne soient pas enregistrées;

* des ventes fictives soient comptabilisées;

* les ventes inter compagnies soient incorrectement évaluées.

⇒ Section coût de ventes:

Nous traiterons cette section « coût des ventes» plutôt que de se limiter à l'appellation

achats car nous nous intéresserons aussi bien aux achats de matières ou autres destinés à la

production, qu'à toutes les charges engagées dans l'intérêt de l'activité et de la finalité d'une

entreprise industrielle: vente d'un produit après transformation d'inputs.

Dans ce contexte, les risques pratiques pouvant être rencontrés sont les suivants :

35

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 36/95

DIBOUNE Hind

* Risque que le coût des ventes ne soit pas exact (gonflement ou réduction des achats ayant

des conséquences sur le résultat de l'entreprise),

* risque que le coût des ventes ne soit pas exhaustif,

* risque que les charges constitutives du coût des ventes n'existent pas (achats fictifs pour des

buts par exemple de réduction de la base imposable...)

⇒ Section dotations:

Les risques essentiels que l’on peut rencontrer lorsqu’on est entrain de traiter les

dotations aux amortissements et provisions sont tout d'abord le risque de l’inexactitude de

celles-ci. En effet, on peut se trouver face à une entreprise qui cherche à gonfler ses dotations

afin d'avoir un matelas de sécurité par l'effet des reprises venant augmenter le résultat de

l'exercice qui suit, ou au contraire face à une entreprise voulant réduire ses dotations afin

d'afficher un résultat bien au delà du résultat réel.

Le second risque qui semble subsister est que les dotations ne fassent pas l’objet d'une

information correcte dans l'annexe.

⇒ Section résultat financier

Les risques rencontrés sont habituellement liés à l’exactitude, l’existence et le respect

du principe de séparation des exercices.

Les entreprises industrielles faisant en effet fortement appel à des capitaux externes, les

charges d'intérêt liées aux emprunts contractés ainsi que les charges d' intérêts bancaires

doivent être minutieusement traitées (comme nous le verrons plus loin et notamment lorsqu'on

est en présence d'une estimation d’intérêts courus non échus). De même, les produits

financiers de l’entreprise résultant généralement de ses placements doivent faire l'objet de

tests particuliers.

⇒ Section résultat exceptionnel

Les risques encourus sont liés dans cette section à l'exactitude (on peut se trouver

devant une charge ou un produit exceptionnel dont le caractère non courant reste à vérifier), laprésentation, et la correcte information au niveau de l'annexe des états financiers.

36

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 37/95

DIBOUNE Hind

2. Travaux de contrôle des comptes relatifs à ces risques :

Au cours de la phase de contrôle des comptes, la méthodologie de travail est lasuivante: on procède à une revue analytique générale avant de contrôler section par section à

travers recoupements ou autres méthodes précédemment exp1icitées.

Au niveau de chaque section, il s’agira tout d’abord d’établir une feuille maîtresse

(plus communément appelée lead) présentant les soldes de l'année faisant l'objet de l'audit et

les chiffres comparatifs de l'exercice précédent. Il s’agira par la suite de vérifier leur

exactitude arithmétique, vérifier que les soldes de l'exercice correspondent à ceux de la

balance générale et, que les comparatifs correspondent à ceux audités l'année précédente, et

enfin les revoir pour détecter les omissions éventuelles ou les éléments inhabituels.

L'auditeur s'attellera par la suite à relever les risques relatifs à chaque section et

d’essayer de les écarter à travers une série de tests comme nous le verrons ci-après.

a. Travaux d’audit relatifs aux comptes d’actif :

⇒ Section trésorerie :

Le contrôle de cette section passe tout d’abord par une revue analytique détaillée

permettant d'obtenir un degré d'assurance satisfaisant : Il s'agit d'une analyse détaillée des

variations de même qu'une comparaison des soldes des disponibilités avec les autres soldes

actifs et passifs (comptes clients, comptes fournisseurs, effets à recevoir, effets à payer et

dettes à long terme…).

Par la suite et afin de pallier au risque d'inexactitude d'enregistrement des transactions

monétaires ou d'inexistence des disponibilités, tous les comptes bancaires feront l’objet d’une

circularisation. La demande de confirmation devra porter sur le montant du solde du compte

ainsi que les conditions éventuelles de rémunération et de fonctionnement du compte.

37

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 38/95

DIBOUNE Hind

L’auditeur enverra lui-même les demandes de confirmation, une deuxième demande

(et même une troisième demande) lorsque la réponse n’est pas reçue après un d élai

raisonnable.

Les réponses aux lettres de circularisation sont par la suite examinées afin de relever tout écart

entre les informations reçues et celles figurant dans comptes de l’entreprise.

Dans les cas exceptionnels où des réponses n’ont pas été reçues, et où nous acceptons

de renoncer à les obtenir, il faudra étudier la mise en œuvre des procédures alternatives afin

de s'assurer que les objectifs d'audit sont atteints avec un degré d'assurance élevé: il s'agit

d'obtenir les relevés bancaires pour la période postérieure à la clôture, les rapprochements

bancaires et leurs justificatifs et d'apprécier la nécessité d'obtenir des informations

directement de la banque.

L’auditeur vérifiera l'exactitude arithmétique des rapprochements, pointera les soldes

comptables tels qu'ils apparaissent sur les états de rapprochement avec les soldes figurant sur

la feuille maîtresse et ceux figurant dans les confirmations bancaires ou le cas échéant aux

relevés bancaires et se faire expliquer tous les autres montants importants en rapprochement

qui sembleraient présenter un caractère inhabituel et les pointer aux justificatifs. Une

identification des éléments tels que les chèques anciens non débités, chèques retournés et

autres ajustements du mois suivant sera opérée et l'on s'assurera que les ajustements

nécessaires ont été comptabilisés.

Les comptes de caisse doivent aussi faire l'objet de tests, notamment lorsque celle-ci est

importante comme c'est généralement le cas dans le secteur industriel. Le travail consiste à :

- Procéder au comptage des caisses en présence d'un responsable ou observer le

responsable compter les caisses.

- Réconcilier les sommes comptées avec les soldes repris sur la feuille maîtresse

et se faire expliquer les éléments significatifs et/ou inhabituels en

rapprochement. Pointer ces éléments aux justificatifs ou aux écritures des

journaux de caisses.

- Rechercher l’existence de frais non remboursés qui devraient être

comptabilisés.

38

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 39/95

DIBOUNE Hind

- Si le comptage est réalisé à une date différente de la date de clôture, réconcilier

les mouvements intervenus entre la date de comptage et la date de clôture afin

de valider les montants en caisse à la date de clôture.

Enfin, il arrive que dans certains cas les comptes de trésorerie présentent des

caractéristiques inhabituelles. Il s’agira à ce moment là de vérifier la présentation des comptes

banques et comptes rattachés dans les états financiers (bilan et annexes). Par exemple, on

déterminera si :

*Les critères d'affectation des instruments financiers sous cette rubrique sont satisfaisants.

*un droit de compensation existe réellement pour les soldes bancaires débiteurs qui ont été

compensés avec des soldes créditeurs.

⇒ Section Clients:

Comme nous l’avons précédemment cité, une revue analytique d’ordre général doit

être opérée avant tout test. Il s'agit dans la section client de mener une revue détaillée sur les

ventes en appréciant tout d'abord les éléments comptables en fonction de notre anticipation en

cherchant à :

- Analyser des variations afin de relever toute évolution anormale par rapport à l'exercice

précédent.

- Détailler le solde par catégorie de client et examiner chaque catégorie pour détecter

d'éventuelles anomalies.

- Calculer les ratios financiers, et les comparer aux résultats connus pour l’ensemble du

secteur et, si possibles, à ceux des concurrents directs. Les rations applicables aux comptes

clients et comptes rattachés sont les suivants :

Créances clients T.T.C (date de clôture)Délai de règlement client =

Ventes H.T * TVA /365

Stock de produits finis à la clôtureTaux de rotation client =

Production vendue / 365

39

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 40/95

DIBOUNE Hind

Les comptes clients et comptes rattachés seront dans le cadre de cette revue analytique revus

de manière détaillée de manière à :

• Analyser les évolutions des soldes des créances clients, à la fois avant et après la date

de clôture, et en les comparant au total de l'actif, des ventes;

• Comparer les soldes des créances clients de chaque fin de mois ou trimestre avec les

encaissements du mois ou trimestre suivant ;

• Analyser les évolutions des créances clients par antériorité rapportées au total des

créances clients.

La dotation aux provisions pour créances douteuses fera également l’objet d’un intérêt

particulier et sera globalement testée en:

• Comparant la provision pour créances douteuses avec les créances anciennes (par

exemple supérieures à 90 jours ou plus)

• Préparant un tableau comportant les créances clients en fin d'exercices, les ventes

annuelles, les dotations pour créances douteuses ou les créances des exercices

antérieurs passées en pertes exceptionnelles et en calculer les ratios rapportant ces

dotations ou pertes exceptionnelles aux ventes annuelles, et ce pour chaque année et

pour toutes les années combinées. Dégager au terme de ces travaux une tendance et

évaluer alors le caractère suffisant de la dotation aux provisions pour créances

douteuses en appliquant les ratios aux créances clients de la fin de l'exercice audité.

Tenir compte d'éléments particuliers comme les provisions constituées sur les

exercices antérieurs, les créances clients particulièrement anciennes ou encore

l'environnement économique.

• Au regard des éléments ci-dessus, apprécier la vraisemblance de la dotation aux

provisions pour créances douteuses de l'exercice.

40

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 41/95

DIBOUNE Hind

Enfin, il faudra procéder à une analyse de l'évolution des avoirs clients en les rapportant

aux ventes et aux retours de l'année et apprécier alors la vraisemblance de la provision pour

avoirs à émettre.

Test de la balance auxiliaire:

Une fois cette revue analytique effectuée et comme nous l'avons précisé dans la

section précédente, le premier risque auquel l'auditeur peut être confronté est celui de

l'inexactitude de la balance auxiliaire (base de travail pour tester les clients). Afin de pallier à

cela, il est nécessaire de la passer en revue dans le but d'identifier les soldes paraissant

anormaux (par ex. solde anormalement élevé, solde créditeur). En effet, on peut se trouver

devant la situation d’une activité anormalement élevée ou anormalement faible sur le dernier

mois ou les derniers jours de l’exercice, de même que l’on peut n’observer sur la balance que

quelques comptes clients, que les clients soient notoirement en situation difficile, ou que les

soldes comprennent des montants anciens qui soient importants.

L'auditeur s'assurera par la suite que les objectifs d'existence et de droits et obligations

sont atteints concernant les créances clients. Il sélectionnera à cet effet, les comptes clients à

confirmer et déterminera le méthode de confirmation (positive, négative, ouverte ou fermée).

L'auditeur enverra par ses propres soins les demandes de confirmation et vérifiera les relevés

de comptes avec la balance détaillée des comptes clients (y compris les effets non encore

échus).

Après réception de la réponse aux lettres de circularisation, il examinera les

différences ou les réclamations figurant sur les réponses des clients, et s'assurera que les

ajustements nécessaires ont été comptabilisés.

Pour les soldes sans réponse, des procédures alternatives sont mise en œuvre.

Celles-ci consistent à comparer les montants passés ultérieurement au crédit des comptes avec

les avis de virement ou autres documents (relevés bancaires) et s'assurer que ces règlements

concernent effectivement les soldes testés, sur la base d'un scope élevé.

41

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 42/95

DIBOUNE Hind

Autres risques et non des moindres : le non respect du principe de séparation des

exercices (notamment dans les sociétés importantes où le risque d’erreurs de séparation des

exercices est significatif au niveau des états financiers).

Dans la plupart des cas, les travaux de vérification de séparation des exercices pour les

comptes clients sont effectués en liaison avec les travaux de séparation des exercices pour les

stocks afin d'éviter un double travail pour l'auditeur.

Le travail de celui-ci consiste généralement à sélectionner un échantillon de factures

comptabilisées avant et après la date de clôture (ces deux dates étant les plus susceptibles

d'entraîner des risques d'erreur quant à la période de comptabilisation) et d'examiner le

registre des expéditions et des prestations de services (journaux de ventes) pour déterminer si

la comptabilisation des factures a été faite sur la bonne période.

L'auditeur fera également preuve de bon sens afin de tenter de déterminer s'il y a des

évolutions rares et inhabituelles dans les ventes et retours de marchandises juste avant et juste

après la fin de l'exercice. Si c'est le cas, il identifiera les éventuelles erreurs de séparation des

exercices.

Un autre test qui s’impose est celui de la vérification de la vraisemblance de la

dotation pour créances douteuses ainsi que la vérification du caractère recouvrable des

créances afin d'apprécier le niveau de la provision pour créance douteuse et d'estimer si des

ajustements devraient être apportés (après les avoir comparé aux exercices précédents dans le

cadre de la revue analytique, il faudra à ce stade les tester).

L'auditeur appréciera en outre le caractère recouvrable des soldes clients en procédant

à des revues analytiques et en examinant les raisons pour lesquelles il y a des impayés

anciens, des contestations ou des comptes anormaux. La direction et la comptabilité client

prennent souvent en considération, pour établir leur jugement, les indicateurs de perfol1nance,

les tableaux de bord et les particularités du secteur d'activité. L'auditeur doit en tenir compte

avant de mettre en œuvre les procédures analytiques qu'il juge nécessaire.

En fonction du seuil de signification retenu et des risques inhérents relevés, il appréciera si leniveau de la provision pour créances douteuses est adéquat ou non.

42

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 43/95

DIBOUNE Hind

A cet effet il tentera de :

• Obtenir une balance âgée des comptes clients et rapprocher son total avec celui de la

feuille maîtresse. Faire une revue de vraisemblance de la balance âgée; prêter une

attention aux tendances inhabituelles et aux circonstances qui peuvent être révélatrices

des risques d’audit devant être approfondis. Ces circonstances ou tendances peuvent

être, par exemple, un niveau d’activité anormalement élevé ou anormalement faible

sur le dernier mois ou les derniers jours de l'exercice, le fait que peu de comptes

clients représentent une part significative du total de la balance, que certains clients

sont notoirement dans une situation financière difficile, ou encore qu'il existe des

impayés d'un niveau anormalement élevé. En examinant ces cas particuliers, l’auditeur

doit revoir le dossier de correspondance du client, les paiements reçus postérieurement

à la date de clôture, et discuter du caractère recouvrable des créances avec le

management.

• Pointer les chiffres apparaissant sur la balance âgée avec la documentation qui les

justifie afin d'apprécier la fiabilité de la balance âgée,

• Obtenir une liste des clients pour lesquels une provision a été constituée.

Revoir et tester les procédures de détermination du caractère recouvrable des créances.

• Si la provision pour créances douteuses est fondée sur une méthode statistique en

fonction de l'antériorité des créances, vérifier par référence à la connaissance des

procédures du client que nous avons:

La permanence de la méthode utilisée par rapport aux années antérieures.

Son caractère approprié au regard de la conjoncture

Sa conformité aux nonnes comptables.

• Déterminer l'effet éventuel des politiques et de l'historique du client en matière de

transfert de propriété, retours de ventes et garantie de retour, et biens facturés non

livrés.

43

5/6/2018 Démarche de l_audit financier cas d_une filiale de la Cosumar - slidepdf.com

http://slidepdf.com/reader/full/demarche-de-laudit-financier-cas-dune-filiale-de-la-cosumar 44/95

DIBOUNE Hind

• Discuter la probabilité de recouvrement avec le client et revoir, si nécessaire, la

documentation qui étaye le caractère recouvrable des créances. Tenir compte des

éléments suivants:

Les montants qui semblent contestés

Les variations anormales de soldes

Les comptes d'impayés spécifiques, la détérioration de l'antériorité des soldes,

et notamment en faisant le lien avec la revue des impayés sur les relevés de

banque

Le niveau des ventes et des créances passées en pertes et profits.

L'existence d'une provision générale non spécifique justifiée par des conditions

particulières d'exploitation de la société, ou par une pratique courante dans le

secteur d'activité considéré

Les paiements reçus postérieurement à la date d'arrêté tels qu'ils apparaissent

sur les journaux de règlement, en examinant notamment les paiements partiels

ou arrondis ainsi que les paiements reçus sur des factures anciennes

Les conditions économiques qui touchent à la fois la société et ses clients

(Conditions de transfert réglementées si le client est étranger, par exemple)

Toute circonstance semblant indiquer des difficultés financières chez des

clients.

les garanties éventuellement reçues.