DÉCLARATIONS DES RÉSULTATS PROFESSIONNELS CAMPAGNE …

16

25/03/2015 DÉCLARATIONS DES RÉSULTATS PROFESSIONNELS CAMPAGNE FISCALE 2015 NOTE D’INFORMATION L’objet de la présente note est de donner aux experts-comptables, membres correspondants qui assistent leurs clients- adhérents du Centre, ainsi qu’aux collaborateurs des cabinets, le maximum de recommandations et d’informations, en vue de la souscription, dans les meilleures conditions possibles, des déclarations de résultats professionnels (campagne fiscale 2015). A cet égard, il est rappelé, avant toute chose, que le CGA Alsace a l’obligation de télétransmettre à la DGFIP les déclarations de résultats professionnels de ses adhérents, en utilisant la procédure EDI-TDFC. Autrement dit, aucune déclaration ne doit être transmise directement aux services des impôts sur support papier. En pratique, en ce qui concerne : les adhérents assistés par un expert-comptable, ce sera, dans la très grande majorité des cas, ce dernier qui transmettra, de manière simultanée, les documents dématérialisés, à l’administration fiscale et au Centre. Dès la réception de ces documents, le Centre télétransmettra l’attestation au service des impôts compétent ; les adhérents, assistés ou non par un expert-comptable, et déposant des déclarations sur support papier : soit, ils ont déjà mandaté le Centre pour procéder à la télétransmission de la déclaration de résultats et de ses annexes ; soit, ils devront accomplir cette formalité pour le 24 avril prochain, au plus tard, afin que le CGA Alsace puisse établir et envoyer la convention de dématérialisation au Service des Impôts des Entreprises concerné pour le 5 mai 2015 (date limite). Dès réception des déclarations « papier », le Centre procédera à la saisie puis à la dématérialisation des documents reçus et les télétransmettra, accompagnés de l'attestation d'adhésion, au service des impôts compétent. * * * Par ailleurs, nous attirons à nouveau l’attention des cabinets d’expertise comptable sur la nécessité de compléter, de façon précise et exhaustive, les tableaux OG de renseignements complémentaires, BIC et BA, et sur l’obligation de transmettre au Centre, pour chaque adhérent, une balance comptable de fin d’exercice au format EDI-TDFC (cf. fiche I de la présente note d’information). Nous attirons également l’attention des cabinets sur le fait que l’établissement du compte-rendu de mission est subordonnée à la réception de la déclaration de résultats professionnels et des déclarations de TVA. La présente note mentionne, en préambule, les nouveautés du millésime 2015, au niveau, notamment, des diligences à effectuer, et récapitule, ensuite sous forme de fiches, les principes applicables, les recommandations et les informations utiles, en la matière. Le Président du CGA Alsace, Gérard MAGAR IMPORTANT CENTRE DE GESTION AGRÉÉ ALSACE 12 rue Fischart - CS 40024 - 67084 STRASBOURG Cedex Téléphone 03 88 45 60 20 - Télécopie 03 88 60 65 22 www.cgalsace.fr – [email protected]

Transcript of DÉCLARATIONS DES RÉSULTATS PROFESSIONNELS CAMPAGNE …

25/03/2015

DÉCLARATIONS DES RÉSULTATS PROFESSIONNELS

CAMPAGNE FISCALE 2015

N O T E D ’ I N F O R M A T I O N L’objet de la présente note est de donner aux experts-comptables, membres correspondants qui assistent leurs clients-

adhérents du Centre, ainsi qu’aux collaborateurs des cabinets, le maximum de recommandations et d’informations, en

vue de la souscription, dans les meilleures conditions possibles, des déclarations de résultats professionnels (campagne

fiscale 2015).

A cet égard, il est rappelé, avant toute chose, que le CGA Alsace a l’obligation de télétransmettre à la DGFIP

les déclarations de résultats professionnels de ses adhérents, en utilisant la procédure EDI-TDFC.

Autrement dit, aucune déclaration ne doit être transmise directement aux services des impôts sur support

papier. En pratique, en ce qui concerne :

les adhérents assistés par un expert-comptable, ce sera, dans la très grande majorité des cas, ce dernier qui

transmettra, de manière simultanée, les documents dématérialisés, à l’administration fiscale et au Centre. Dès la

réception de ces documents, le Centre télétransmettra l’attestation au service des impôts compétent ;

les adhérents, assistés ou non par un expert-comptable, et déposant des déclarations sur support papier :

soit, ils ont déjà mandaté le Centre pour procéder à la télétransmission de la déclaration de résultats et de ses

annexes ;

soit, ils devront accomplir cette formalité pour le 24 avril prochain, au plus tard, afin que le CGA Alsace

puisse établir et envoyer la convention de dématérialisation au Service des Impôts des Entreprises concerné

pour le 5 mai 2015 (date limite).

Dès réception des déclarations « papier », le Centre procédera à la saisie puis à la dématérialisation des documents

reçus et les télétransmettra, accompagnés de l'attestation d'adhésion, au service des impôts compétent.

* * *

Par ailleurs, nous attirons à nouveau l’attention des cabinets d’expertise comptable sur la nécessité de

compléter, de façon précise et exhaustive, les tableaux OG de renseignements complémentaires, BIC et BA, et

sur l’obligation de transmettre au Centre, pour chaque adhérent, une balance comptable de fin d’exercice au

format EDI-TDFC (cf. fiche I de la présente note d’information).

Nous attirons également l’attention des cabinets sur le fait que l’établissement du compte-rendu de mission est

subordonnée à la réception de la déclaration de résultats professionnels et des déclarations de TVA.

La présente note mentionne, en préambule, les nouveautés du millésime 2015, au niveau, notamment, des diligences

à effectuer, et récapitule, ensuite sous forme de fiches, les principes applicables, les recommandations et les

informations utiles, en la matière.

Le Président du CGA Alsace,

Gérard MAGAR

IMPORTANT CENTRE DE GESTION AGRÉÉ ALSACE

12 rue Fischart - CS 40024 - 67084 STRASBOURG Cedex

Téléphone 03 88 45 60 20 - Télécopie 03 88 60 65 22

www.cgalsace.fr – [email protected]

SOMMAIRE

Préambule : RAPPELS ET NOUVEAUTÉS 2015 (1 page)

Fiche I : DILIGENCES À EFFECTUER (3 pages)

1. Délais légaux de souscription des déclarations professionnelles

2. Identification de l’entreprise

3. Numéro SIRET de l’entreprise

4. Forme juridique de l’entreprise

5. Activité de l’entreprise

6. Documents à télétransmettre pour la délivrance de l’attestation

7. Envoi au CGA Alsace des déclarations de résultats sur support papier

Fiche II : EXAMEN PAR LE CGA ALSACE DES DÉCLARATIONS DE TVA (1 page)

Fiche III : CAS PARTICULIERS (1 page)

1. Dispense de présentation des tableaux de renseignements complémentaires

2. Déclarations provisoires

3. Règles à suivre en cas d’exercice à cheval sur deux années

Fiche IV : RECOMMANDATIONS ET INFORMATIONS DIVERSES (3 pages)

1. Changement de situation des adhérents en cours d’année

2. Tableaux OG de renseignements complémentaires, BIC et BA

3. Demandes de renseignements dans le cadre de l’examen de concordance, de

cohérence et de vraisemblance (ECCV)

4. Etablissement du tableau de financement

5. Statut du conjoint (article L. 121-4,1 du Code de commerce)

6. Frais de véhicule

7. Frais de repas

8. Règles applicables en matière de sanctions fiscales

Fiche V : AVANTAGES FISCAUX LIÉS À L’ADHÉSION À UN CGA (2 pages)

1. Dispense de la majoration de 25 % sur le revenu déclaré (art. 158-7 du CGI)

2. Déduction intégrale du salaire du conjoint de l’exploitant ou des associés de

sociétés de personnes soumises à l’impôt sur le revenu (article 154 du CGI)

3. Réduction d’impôt pour frais de comptabilité et d’adhésion (articles 39-7

et 199 quater B du CGI)

4. Réduction du délai de reprise de l’administration fiscale (articles L. 169 et

L. 176 du LPF)

5. Dispense de pénalités en cas de régularisation éventuelle, par les nouveaux

adhérents, de leur situation fiscale (article 1755 du CGI)

Fiche VI : TÉLÉPROCÉDURES DES PROFESSIONNELS (2 pages)

Fiche VII : VOS INTERLOCUTEURS AU CGA ALSACE (1 page)

PAR DOMAINE DE COMPÉTENCE

CENTRE DE GESTION AGRÉÉ ALSACE

12 rue Fischart - CS 40024 - 67084 STRASBOURG Cedex

Téléphone 03 88 45 60 20 - Télécopie 03 88 60 65 22

www.cgalsace.fr – [email protected]

25/03/2015

R A P P E L S E T N O U V E A U T É S 2 0 1 5

Ce préambule met succinctement en exergue les nouveautés 2015 et rappelle certaines informations.

RAPPELS EN BREF …

Les combinaisons SIREN+ROF demeurent

facultatives en 2015 (dernière année), sauf en cas

de multi-activités.

Cessation d'activité : l'administration fiscale

accepte les déclarations de résultats clôturant en

fin de mois, même si la date réelle de cessation

se situe au cours du même mois. La cessation

d'activité ne constitue pas un cas de dispense de

présentation des tableaux OG (voir Fiche III).

Tableaux OG : des modifications mineures sont

intervenues.

CVAE : un nouveau cadre (IV), sur le

formulaire n° 2033-E et n° 2059-E, permet de

déclarer la CVAE pour les entreprises mono-

établissement dont le chiffre d'affaires H.T. est

supérieur à 152.500 €. Les autres entreprises

assujetties à la CVAE doivent compléter

obligatoirement la déclaration n°1330.

DÉCLARATIONS DE TVA ET CRM

Le CGA Alsace ne peut légalement établir et

télétransmettre un Compte-Rendu de Mission

(CRM) que s'il a été en mesure d'examiner les

déclarations de TVA dans le cadre de sa mission de

prévention fiscale. Pensez à nous adresser une copie

des déclarations de TVA au fur et à mesure de leur

établissement.

La procédure EDI-TVA permet la multi-

distribution ; le coût de télétransmission est à la

charge du CGA Alsace et non du cabinet

d’expertise comptable.

PORTAIL DE COMMUNICATION CAWEB

Le portail CAWEB : moyen de communication

pratique et rapide entre les cabinets d’expertise

comptable et le Centre. Pour toute information au

sujet de CAWEB, Mme Françoise RIES,

responsable informatique du Centre, peut être

contactée (Téléphone : 03.88.45.65.53 ; mail :

NOUVEAU : EDI-REQUÊTE ET DECLOYER

(concerne les entreprises locataires)

La déclaration des loyers des locaux professionnels

(DECLOYER) doit être produite chaque année. Ce

formulaire ne peut être complété qu'après

récupération, auprès de l'administration fiscale, des

identifiants des locaux professionnels (invariants). A

cet effet, une nouvelle plateforme dénommée EDI-

REQUETE a été ouverte par les services

informatiques de la DGFIP. Les nouvelles versions

de vos logiciels devraient vous permettre la mise en

œuvre de cette nouvelle obligation dans le cadre de la

révision des valeurs locatives des locaux

professionnels (cf. plaquette d’info. du Ministère

des Finances sur www.cgalsace.fr, rubrique

« Actualités »). En 2015, un délai exceptionnel, au

15/09/2015, est accordé par l’administration fiscale.

AGENTS GÉNÉRAUX D’ASSURANCE

Un délai exceptionnel jusqu'au 31 mai 2015, pour

adhérer à un Centre de Gestion Agréé, est accordé par

l'administration fiscale aux agents généraux

d'assurance, actuellement adhérents d'une Association

de Gestion Agréée (AGA), qui ont opté pour le régime

des traitements et salaires et qui réalisent des opérations

de courtage (imposables dans la catégorie des BIC)

représentant moins de 10 % de leur activité à caractère

non commercial. L’exercice comptable clos le

31/12/2014 pourra ainsi bénéficier de la non-

majoration de 25 % sur le bénéfice fiscal.

REVENUS PROFESSIONNELS DE SOURCE

ÉTRANGÈRE

Un délai exceptionnel jusqu'au 30 avril 2015, est

accordé par l'administration fiscale pour valider

l'adhésion, au titre d'un exercice clos en 2014, d'un

contribuable exerçant à l'étranger une activité BIC ou

BA ou BNC, et domicilié fiscalement en France

(imposable à l'impôt sur le revenu). Nous attirons votre

attention sur le fait que sont concernés les seuls revenus

de source européenne, c'est-à-dire ceux provenant d'un

Etat membre de l'Union Européenne, ou de l’EEE

(Islande, Liechtenstein et la Norvège) (cf. bulletin

d’information du Centre, envoyé par mail le

26/02/2015).

CENTRE DE GESTION AGRÉÉ ALSACE

12 rue Fischart - CS 40024 - 67084 STRASBOURG Cedex

Téléphone 03 88 45 60 20 - Télécopie 03 88 60 65 22

www.cgalsace.fr – [email protected]

CGA ALSACE 25/03/2015

www.cgalsace.fr

Page 1/3

DILIGENCES À EFFECTUER

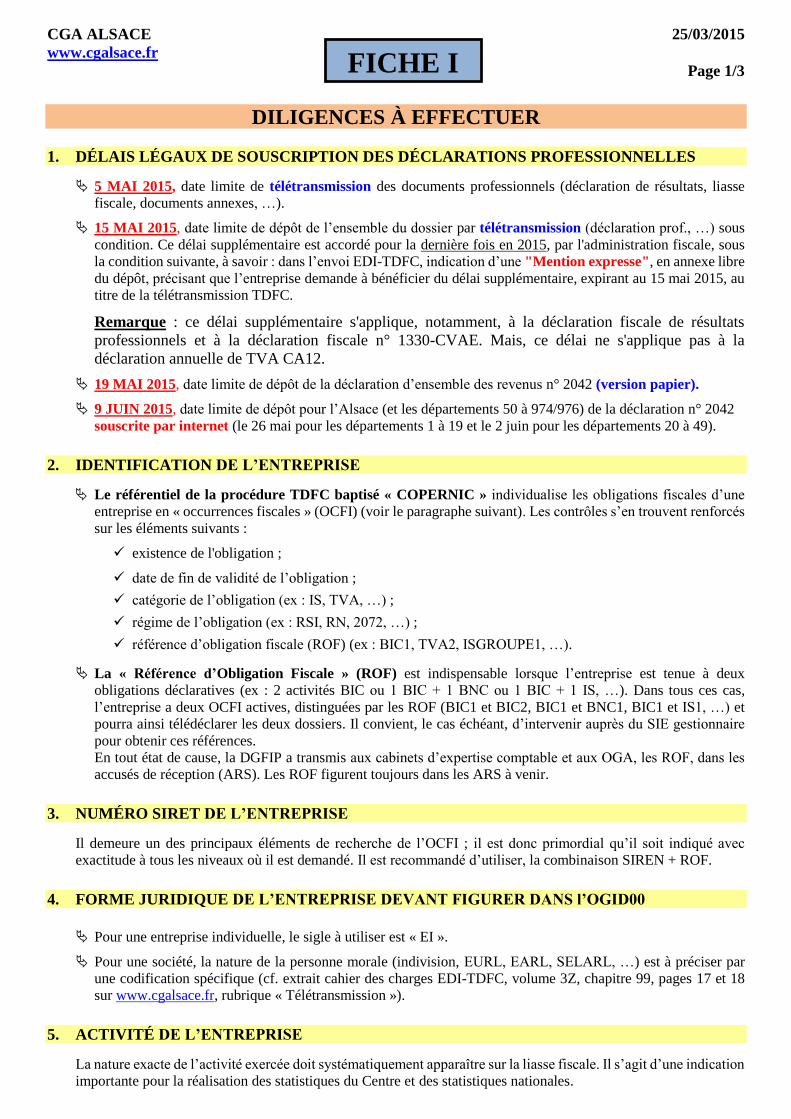

1. DÉLAIS LÉGAUX DE SOUSCRIPTION DES DÉCLARATIONS PROFESSIONNELLES

5 MAI 2015, date limite de télétransmission des documents professionnels (déclaration de résultats, liasse

fiscale, documents annexes, …).

15 MAI 2015, date limite de dépôt de l’ensemble du dossier par télétransmission (déclaration prof., …) sous

condition. Ce délai supplémentaire est accordé pour la dernière fois en 2015, par l'administration fiscale, sous

la condition suivante, à savoir : dans l’envoi EDI-TDFC, indication d’une "Mention expresse", en annexe libre

du dépôt, précisant que l’entreprise demande à bénéficier du délai supplémentaire, expirant au 15 mai 2015, au

titre de la télétransmission TDFC.

Remarque : ce délai supplémentaire s'applique, notamment, à la déclaration fiscale de résultats

professionnels et à la déclaration fiscale n° 1330-CVAE. Mais, ce délai ne s'applique pas à la

déclaration annuelle de TVA CA12.

19 MAI 2015, date limite de dépôt de la déclaration d’ensemble des revenus n° 2042 (version papier).

9 JUIN 2015, date limite de dépôt pour l’Alsace (et les départements 50 à 974/976) de la déclaration n° 2042

souscrite par internet (le 26 mai pour les départements 1 à 19 et le 2 juin pour les départements 20 à 49).

2. IDENTIFICATION DE L’ENTREPRISE

Le référentiel de la procédure TDFC baptisé « COPERNIC » individualise les obligations fiscales d’une

entreprise en « occurrences fiscales » (OCFI) (voir le paragraphe suivant). Les contrôles s’en trouvent renforcés

sur les éléments suivants :

existence de l'obligation ;

date de fin de validité de l’obligation ;

catégorie de l’obligation (ex : IS, TVA, …) ;

régime de l’obligation (ex : RSI, RN, 2072, …) ;

référence d’obligation fiscale (ROF) (ex : BIC1, TVA2, ISGROUPE1, …).

La « Référence d’Obligation Fiscale » (ROF) est indispensable lorsque l’entreprise est tenue à deux

obligations déclaratives (ex : 2 activités BIC ou 1 BIC + 1 BNC ou 1 BIC + 1 IS, …). Dans tous ces cas,

l’entreprise a deux OCFI actives, distinguées par les ROF (BIC1 et BIC2, BIC1 et BNC1, BIC1 et IS1, …) et

pourra ainsi télédéclarer les deux dossiers. Il convient, le cas échéant, d’intervenir auprès du SIE gestionnaire

pour obtenir ces références.

En tout état de cause, la DGFIP a transmis aux cabinets d’expertise comptable et aux OGA, les ROF, dans les

accusés de réception (ARS). Les ROF figurent toujours dans les ARS à venir.

3. NUMÉRO SIRET DE L’ENTREPRISE

Il demeure un des principaux éléments de recherche de l’OCFI ; il est donc primordial qu’il soit indiqué avec

exactitude à tous les niveaux où il est demandé. Il est recommandé d’utiliser, la combinaison SIREN + ROF.

4. FORME JURIDIQUE DE L’ENTREPRISE DEVANT FIGURER DANS l’OGID00

Pour une entreprise individuelle, le sigle à utiliser est « EI ».

Pour une société, la nature de la personne morale (indivision, EURL, EARL, SELARL, …) est à préciser par

une codification spécifique (cf. extrait cahier des charges EDI-TDFC, volume 3Z, chapitre 99, pages 17 et 18

sur www.cgalsace.fr, rubrique « Télétransmission »).

5. ACTIVITÉ DE L’ENTREPRISE

La nature exacte de l’activité exercée doit systématiquement apparaître sur la liasse fiscale. Il s’agit d’une indication

importante pour la réalisation des statistiques du Centre et des statistiques nationales.

FICHE I

CGA ALSACE

www.cgalsace.fr Page 2/3

DILIGENCES À EFFECTUER (SUITE)

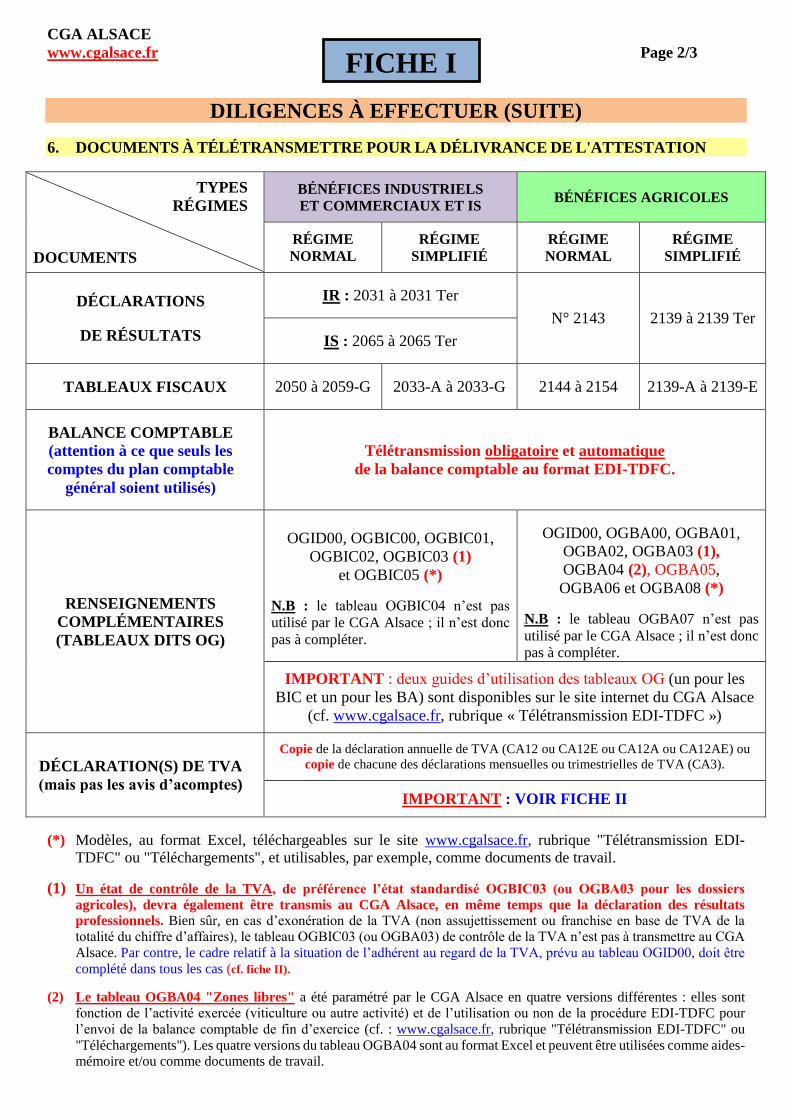

6. DOCUMENTS À TÉLÉTRANSMETTRE POUR LA DÉLIVRANCE DE L'ATTESTATION

TYPES

RÉGIMES

DOCUMENTS

BÉNÉFICES INDUSTRIELS

ET COMMERCIAUX ET IS BÉNÉFICES AGRICOLES

RÉGIME

NORMAL

RÉGIME

SIMPLIFIÉ

RÉGIME

NORMAL

RÉGIME

SIMPLIFIÉ

DÉCLARATIONS

DE RÉSULTATS

IR : 2031 à 2031 Ter

N° 2143 2139 à 2139 Ter

IS : 2065 à 2065 Ter

TABLEAUX FISCAUX 2050 à 2059-G 2033-A à 2033-G 2144 à 2154 2139-A à 2139-E

BALANCE COMPTABLE

(attention à ce que seuls les

comptes du plan comptable

général soient utilisés)

Télétransmission obligatoire et automatique

de la balance comptable au format EDI-TDFC.

RENSEIGNEMENTS

COMPLÉMENTAIRES

(TABLEAUX DITS OG)

OGID00, OGBIC00, OGBIC01,

OGBIC02, OGBIC03 (1)

et OGBIC05 (*)

N.B : le tableau OGBIC04 n’est pas

utilisé par le CGA Alsace ; il n’est donc

pas à compléter.

OGID00, OGBA00, OGBA01,

OGBA02, OGBA03 (1),

OGBA04 (2), OGBA05,

OGBA06 et OGBA08 (*)

N.B : le tableau OGBA07 n’est pas

utilisé par le CGA Alsace ; il n’est donc

pas à compléter.

IMPORTANT : deux guides d’utilisation des tableaux OG (un pour les

BIC et un pour les BA) sont disponibles sur le site internet du CGA Alsace

(cf. www.cgalsace.fr, rubrique « Télétransmission EDI-TDFC »)

DÉCLARATION(S) DE TVA

(mais pas les avis d’acomptes)

Copie de la déclaration annuelle de TVA (CA12 ou CA12E ou CA12A ou CA12AE) ou

copie de chacune des déclarations mensuelles ou trimestrielles de TVA (CA3).

IMPORTANT : VOIR FICHE II

(*) Modèles, au format Excel, téléchargeables sur le site www.cgalsace.fr, rubrique "Télétransmission EDI-

TDFC" ou "Téléchargements", et utilisables, par exemple, comme documents de travail.

(1) Un état de contrôle de la TVA, de préférence l’état standardisé OGBIC03 (ou OGBA03 pour les dossiers

agricoles), devra également être transmis au CGA Alsace, en même temps que la déclaration des résultats

professionnels. Bien sûr, en cas d’exonération de la TVA (non assujettissement ou franchise en base de TVA de la

totalité du chiffre d’affaires), le tableau OGBIC03 (ou OGBA03) de contrôle de la TVA n’est pas à transmettre au CGA

Alsace. Par contre, le cadre relatif à la situation de l’adhérent au regard de la TVA, prévu au tableau OGID00, doit être

complété dans tous les cas (cf. fiche II).

(2) Le tableau OGBA04 "Zones libres" a été paramétré par le CGA Alsace en quatre versions différentes : elles sont

fonction de l’activité exercée (viticulture ou autre activité) et de l’utilisation ou non de la procédure EDI-TDFC pour

l’envoi de la balance comptable de fin d’exercice (cf. : www.cgalsace.fr, rubrique "Télétransmission EDI-TDFC" ou

"Téléchargements"). Les quatre versions du tableau OGBA04 sont au format Excel et peuvent être utilisées comme aides-

mémoire et/ou comme documents de travail.

FICHE I

CGA ALSACE

www.cgalsace.fr Page 3/3

DILIGENCES À EFFECTUER (SUITE)

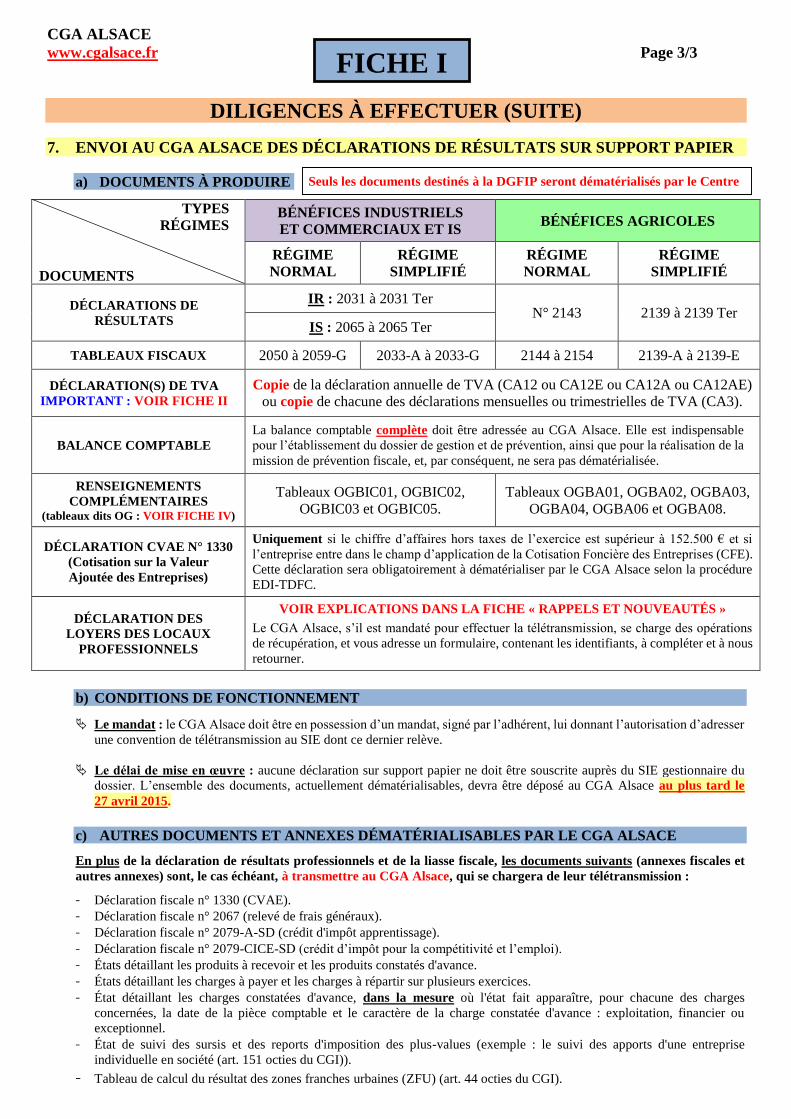

7. ENVOI AU CGA ALSACE DES DÉCLARATIONS DE RÉSULTATS SUR SUPPORT PAPIER

a) DOCUMENTS À PRODUIRE

TYPES

RÉGIMES

DOCUMENTS

BÉNÉFICES INDUSTRIELS

ET COMMERCIAUX ET IS BÉNÉFICES AGRICOLES

RÉGIME

NORMAL

RÉGIME

SIMPLIFIÉ

RÉGIME

NORMAL

RÉGIME

SIMPLIFIÉ

DÉCLARATIONS DE

RÉSULTATS

IR : 2031 à 2031 Ter N° 2143 2139 à 2139 Ter

IS : 2065 à 2065 Ter

TABLEAUX FISCAUX 2050 à 2059-G 2033-A à 2033-G 2144 à 2154 2139-A à 2139-E

DÉCLARATION(S) DE TVA IMPORTANT : VOIR FICHE II

Copie de la déclaration annuelle de TVA (CA12 ou CA12E ou CA12A ou CA12AE)

ou copie de chacune des déclarations mensuelles ou trimestrielles de TVA (CA3).

BALANCE COMPTABLE

La balance comptable complète doit être adressée au CGA Alsace. Elle est indispensable

pour l’établissement du dossier de gestion et de prévention, ainsi que pour la réalisation de la

mission de prévention fiscale, et, par conséquent, ne sera pas dématérialisée.

RENSEIGNEMENTS

COMPLÉMENTAIRES (tableaux dits OG : VOIR FICHE IV)

Tableaux OGBIC01, OGBIC02,

OGBIC03 et OGBIC05.

Tableaux OGBA01, OGBA02, OGBA03,

OGBA04, OGBA06 et OGBA08.

DÉCLARATION CVAE N° 1330

(Cotisation sur la Valeur

Ajoutée des Entreprises)

Uniquement si le chiffre d’affaires hors taxes de l’exercice est supérieur à 152.500 € et si

l’entreprise entre dans le champ d’application de la Cotisation Foncière des Entreprises (CFE).

Cette déclaration sera obligatoirement à dématérialiser par le CGA Alsace selon la procédure

EDI-TDFC.

DÉCLARATION DES

LOYERS DES LOCAUX

PROFESSIONNELS

VOIR EXPLICATIONS DANS LA FICHE « RAPPELS ET NOUVEAUTÉS »

Le CGA Alsace, s’il est mandaté pour effectuer la télétransmission, se charge des opérations

de récupération, et vous adresse un formulaire, contenant les identifiants, à compléter et à nous

retourner.

b) CONDITIONS DE FONCTIONNEMENT

Le mandat : le CGA Alsace doit être en possession d’un mandat, signé par l’adhérent, lui donnant l’autorisation d’adresser

une convention de télétransmission au SIE dont ce dernier relève.

Le délai de mise en œuvre : aucune déclaration sur support papier ne doit être souscrite auprès du SIE gestionnaire du

dossier. L’ensemble des documents, actuellement dématérialisables, devra être déposé au CGA Alsace au plus tard le

27 avril 2015.

c) AUTRES DOCUMENTS ET ANNEXES DÉMATÉRIALISABLES PAR LE CGA ALSACE

En plus de la déclaration de résultats professionnels et de la liasse fiscale, les documents suivants (annexes fiscales et

autres annexes) sont, le cas échéant, à transmettre au CGA Alsace, qui se chargera de leur télétransmission :

- Déclaration fiscale n° 1330 (CVAE).

- Déclaration fiscale n° 2067 (relevé de frais généraux).

- Déclaration fiscale n° 2079-A-SD (crédit d'impôt apprentissage).

- Déclaration fiscale n° 2079-CICE-SD (crédit d’impôt pour la compétitivité et l’emploi).

- États détaillant les produits à recevoir et les produits constatés d'avance.

- États détaillant les charges à payer et les charges à répartir sur plusieurs exercices.

- État détaillant les charges constatées d'avance, dans la mesure où l'état fait apparaître, pour chacune des charges

concernées, la date de la pièce comptable et le caractère de la charge constatée d'avance : exploitation, financier ou

exceptionnel.

- État de suivi des sursis et des reports d'imposition des plus-values (exemple : le suivi des apports d'une entreprise

individuelle en société (art. 151 octies du CGI)).

- Tableau de calcul du résultat des zones franches urbaines (ZFU) (art. 44 octies du CGI).

FICHE I

Seuls les documents destinés à la DGFIP seront dématérialisés par le Centre

CGA ALSACE 25/03/2015

www.cgalsace.fr

EXAMEN PAR LE CGA ALSACE DES DÉCLARATIONS DE TVA

Rappelons que la loi de finances pour 2009 a étendu la mission de prévention fiscale des Centres de

Gestion Agréés au contrôle des déclarations de TVA (cf. note d’information du 3 mars 2011).

a) PRINCIPES

Le CGA Alsace doit être rendu destinataire des copies de toutes les déclarations de TVA (CA3,

CA12, CA12E, CA12A, CA12AE). Par contre, les avis d’acomptes de TVA ne sont pas à nous

transmettre.

En pratique, ces déclarations sont adressées au Centre au fur et à mesure de leur souscription :

Procédure EDI-TVA : transmission de manière simultanée au SIE dont relève l’adhérent et au CGA

Alsace (pour les cabinets d’expertise comptable, utilisateurs du portail jedeclare.com, les frais de

télétransmission des déclarations de TVA seront facturés aux OGA).

Procédure EFI-TVA : envoi au CGA Alsace d’une copie de la déclaration de TVA, au format A4,

(qui a été saisie en ligne), par mail au format PDF (adresse : [email protected]), courrier ou télécopie,

au fur et à mesure de l’établissement des déclarations de TVA.

Procédure papier : envoi au Centre d’une copie de la déclaration de TVA (au format A4) par

courrier, par télécopie ou par mail (au format PDF).

b) PARTICULARITÉS

Procédure concernée : EDI-TVA

Historiques des déclarations de TVA : la plupart des portails EDI ont développé un service de

transmission des historiques. Ce service peut être notamment utilisé pour les nouvelles adhésions

d'entreprises au CGA Alsace (envoi au Centre des déclarations mensuelles ou trimestrielles incluses

dans le premier exercice à traiter mais télédéclarées avant la date d'adhésion). Pour les cabinets

d’expertise comptable, adhérents du portail jedeclare.com, il suffit d'autoriser le portail à réémettre les

déclarations en cochant la case adéquate dans le menu OGA (voir menu général de l'espace privé du

site www.jedeclare.com).

Un état de contrôle de la TVA, de préférence l’état standardisé OGBIC03 (ou OGBA03

pour les dossiers agricoles), devra également être transmis au CGA Alsace, en même

temps que la déclaration des résultats professionnels. Bien sûr, en cas d’exonération de

la TVA (non assujettissement ou franchise en base de TVA de la totalité du chiffre

d’affaires), le tableau OGBIC03 (ou OGBA03) de contrôle de la TVA n’est pas à

transmettre au CGA Alsace. Par contre, le cadre relatif à la situation de l’adhérent au

regard de la TVA, prévu au tableau OGID00, doit être complété dans tous les cas.

Il est rappelé que la version Excel du tableau OGBIC03 (ou OGBA03) est accessible à partir du site

internet du CGA Alsace (www.cgalsace.fr), rubrique « Téléchargements » ou rubrique « Télétransmission

EDI-TDFC ».

FICHE II

CGA ALSACE 25/03/2015

www.cgalsace.fr

CAS PARTICULIERS

1. DISPENSE DE PRÉSENTATION DES TABLEAUX OG DE RENSEIGNEMENTS

COMPLÉMENTAIRES

Les seuls cas de dispense de production de ces tableaux sont les suivants :

a) déclarations provisoires n° 2031, n° 2139 et n° 2143 ;

b) régime d’imposition du micro-BIC ;

c) régime d’imposition de l’auto-entrepreneur ;

d) régime d’imposition du forfait agricole.

Dans le cas particulier d’une durée de l’exercice inférieure à six mois, les tableaux OG de

renseignements complémentaires doivent être transmis au CGA Alsace, à l’exception du tableau OGBA06

pour les entreprises relevant des bénéfices agricoles.

2. DÉCLARATIONS PROVISOIRES

Selon les mêmes règles que les déclarations définitives, les déclarations de résultats provisoires, ainsi que

les documents annexes justifiant le résultat fiscal provisoire doivent être télétransmis au Centre

simultanément à la transmission au SIE en charge du dossier. Le Centre établira et télétransmettra

l'attestation provisoire dès réception des documents.

En cas de réception des documents sur support papier et dans la mesure où le Centre est mandaté, la

dématérialisation de la déclaration provisoire et des documents annexes pourra être réalisée.

3. RÈGLES À SUIVRE EN CAS D'EXERCICE À CHEVAL SUR DEUX ANNÉES

Le Centre de Gestion Alsace est légalement tenu de fournir, chaque année, à chacun des adhérents

concernés, dans les neuf mois de la date de clôture de l’exercice, un dossier de gestion et de

prévention caractérisant la situation économique et financière de l’entreprise.

C’est pourquoi, il est très important que les documents afférents aux exercices qui ne coïncident pas

avec l’année civile soient transmis au Centre le plus tôt possible et au plus tard dans les huit mois

suivant la clôture de l’exercice.

Exemple : exercice du 1er avril 2014 au 31 mars 2015. Le délai de fourniture du dossier de gestion et de

prévention à l’adhérent expire normalement le 31 décembre 2015. Les documents de l’entreprise

adhérente doivent donc parvenir au Centre de gestion au plus tard le 30 novembre 2015.

Il va de soi que l’exploitation utile du dossier de gestion et de prévention par l’adhérent implique

que celui-ci en soit rendu destinataire le plus tôt possible.

En outre, l’envoi au CGA Alsace, par les cabinets d’expertise comptable, des déclarations au fur et à

mesure de leur établissement permet l’édition plus rapide des attestations et des dossiers de gestion et de

prévention (les goulots d’étranglement sont ainsi évités).

FICHE III

CGA ALSACE 25/03/2015

www.cgalsace.fr

Page 1/3

RECOMMANDATIONS ET INFORMATIONS DIVERSES

1. CHANGEMENT DE SITUATION DES ADHÉRENTS EN COURS D’ANNÉE

Pour une mise à jour rapide de notre fichier et pour éviter tout rejet lors de la télétransmission, merci de nous

signaler toute modification de la situation de vos clients, adhérents du CGA Alsace, dès que vous en avez

connaissance, telles que :

Cessation d’activité et motif (décès de l’exploitant, départ à la retraite, liquidation judiciaire, …) (demande de résiliation

téléchargeable sur le site www.cgalsace.fr, rubrique « Téléchargements ») ;

Transformation de l’entreprise individuelle en société de capitaux, ou toute autre transformation de la structure juridique

de l’entreprise ;

Succession (de leur vivant, par leur conjoint ou par leur(s) enfant(s)) ;

Changement d’activité, modification de la date de clôture de l’exercice, changement de catégorie ou de régime fiscal (option

pour l’IS, assujettissement au régime du micro-BIC ou de l’auto-entrepreneur).

Ces informations, ainsi que les changements d'adresse, téléphone, email, …, peuvent être communiqués au

CGA Alsace par le portail CAWEB (Pour toute information au sujet de CAWEB, Mme Françoise RIES,

responsable informatique du Centre, peut être contactée par téléphone (03.88.45.65.53) ou par mail

2. TABLEAUX OG DE RENSEIGNEMENTS COMPLÉMENTAIRES, BIC ET BA

La liste des tableaux OG figure sur la fiche I ci-avant. Deux guides d’utilisation des tableaux OG (BIC et

BA) existent sur le site internet du Centre (cf. www.cgalsace.fr, rubrique « Télétransmission EDI-TDFC »).

Important : les tableaux OGBIC01 et OGBA01 ont été légèrement modifiés. Quant au tableau OGBA04 (zones

libres) en bénéfices agricoles, il a été considérablement allégé par le CGA Alsace.

Rappel : en dématérialisation, la Surface Agricole Utile (SAU) est à renseigner dans le tableau OGBA05,

afin de nous permettre de récupérer la surface avec deux décimales.

La plupart des logiciels de télétransmission permettent de paramétrer, par OGA destinataire, les tableaux

OG demandés. Pensez à effectuer en début de campagne, si cela n’a pas déjà été fait, le paramétrage pour ne

voir s'afficher, lors de l'établissement de chaque dossier, que les tableaux OG demandés par le CGA Alsace. En

outre, les tableaux OGBA04 et OGBA06 peuvent, en principe, être modélisés dans le logiciel de

télétransmission utilisé par le cabinet comptable.

Les tableaux OG sont téléchargeables directement à partir de notre site internet (au format Excel

remplissable) : si le logiciel de télétransmission de votre cabinet ne propose pas les tableaux OG, ces derniers

peuvent être transmis par e-mail à l’adresse [email protected].

Le tableau OGBA06 (informations spécifiques : assolements et rendements complémentaires) est à

compléter avec précision (en respectant les unités demandées : hectare, are, m², hectolitre, tonne) pour les

adhérents concernés, afin de permettre le calcul des rendements physiques des principales productions végétales.

3. DEMANDES DE RENSEIGNEMENTS DANS LE CADRE DE L’EXAMEN DE

CONCORDANCE, DE COHÉRENCE ET DE VRAISEMBLANCE (ECCV)

Les demandes de renseignements ECCV sont mises à disposition des cabinets comptables sur le portail CAWEB.

Les collaborateurs et les experts-comptables des cabinets, disposant d’un profil de connexion, peuvent y

répondre en ligne. Ils sont rendus destinataires d'un "tableau de bord" hebdomadaire.

Rappel : les courriers comportant une question ayant trait au taux de marge commerciale, au taux de marge

brute, au taux de valeur ajoutée produite, aux avantages en nature, à la trésorerie, ainsi qu’aux prélèvements et

aux apports de l’exploitant, font l’objet, dès la première demande, de l’envoi d’une copie à l’adhérent.

Merci de veiller à la lisibilité des réponses manuscrites et au respect du délai imparti pour répondre, compte

tenu des exigences inhérentes à l’établissement du compte-rendu de mission par le Centre. Attention à ne pas

oublier de dater les réponses et d’apposer le cachet du cabinet et la signature de l’expert-comptable pour

les réponses sur support papier.

FICHE IV

CGA ALSACE

www.cgalsace.fr Page 2/3

RECOMMANDATIONS ET INFORMATIONS DIVERSES (SUITE)

4. ÉTABLISSEMENT DU TABLEAU DE FINANCEMENT

Pour éviter tout retard dans le traitement des dossiers (établissement et mise à disposition des dossiers de

gestion et de prévention, réalisation de l’ECCV et télétransmission du CRM), il est indispensable, le cas

échéant, de ne pas omettre les informations ci-dessous :

Le montant des emprunts souscrits au cours de l’exercice (code VJ du tableau RN n° 2057 et dans le tableau

OGBIC01 ou OGBA01).

Le montant des apports faits à l’entreprise par l’exploitant (au tableau OGBIC01 ou OGBA01).

Le montant des concours bancaires et soldes créditeurs de banques (code EH du tableau RN n° 2051).

Le montant des comptes courants d’associés créditeurs au tableau OGBA04, ainsi que le montant des

comptes courants d’associés débiteurs (en BIC/RSI : au bas du tableau n° 2033-A, code 199 ; en BIC/RN : au

tableau n° 2057, code VC).

5. STATUT DU CONJOINT (article L. 121-4,1 du Code de commerce)

Le conjoint du chef d’une entreprise commerciale, artisanale ou prestataire de services (couple marié ou pacsé),

agricole (couple marié ou pacsé, concubins) qui y exerce de manière régulière une activité professionnelle doit

opter obligatoirement pour l’un des trois statuts suivants :

Conjoint collaborateur Conjoint salarié Conjoint associé.

Important : le statut du conjoint est à indiquer dans le tableau OGBIC01 (ou OGBA01). De même, si le

chef d’entreprise n’a pas de conjoint, ou si ce dernier ne travaille pas dans l’entreprise adhérente,

l’information est également à indiquer dans le tableau OG susvisé.

6. FRAIS DE VÉHICULE

Evaluation kilométrique des frais de carburant admise dans le cadre de la comptabilité super-

simplifiée (utilisation, dans ce cas, de barèmes spécifiques établis par l’administration fiscale).

Evaluation selon le barème publié par l’administration fiscale : concernant la déduction des frais

de véhicules occasionnés par des déplacements professionnels, il est précisé que la possibilité accordée

aux salariés et aux contribuables relevant des bénéfices non commerciaux d’évaluer leurs frais d’après

le barème publié par l’administration fiscale, ne bénéficie pas aux contribuables titulaires de

bénéfices industriels et commerciaux (BIC) ou de bénéfices agricoles (BA) (rép. min. du 21 février

1994 – JO AN. dudit, p. 891, n° 8395).

Toutefois, les gérants-associés d’EURL et les dirigeants associés de sociétés de personnes peuvent

se faire rembourser par leur société les frais de leur(s) véhicule(s) personnel(s), calculés sur la

base du barème kilométrique de l’administration fiscale, à condition que le nombre de kilomètres

parcourus à titre professionnel puisse être justifié et que l’intéressé soit en mesure d’indiquer la

date, l’objet et l’importance des déplacements effectués. Il en est de même pour la déduction des

frais de transport du domicile de l’associé au siège de la société.

L’administration et la Jurisprudence (CE – 14 décembre 1984, n° 42356) admettent, en effet, par

mesure de simplification, qu’il s’agit, en l’occurrence, de remboursements réels. Ces frais, qui

doivent, bien entendu, être comptabilisés par la société, sont déductibles au niveau de cette dernière et

n’ont pas à être ajoutés à la quote-part du bénéfice social revenant à chaque associé.

FICHE IV

CGA ALSACE

www.cgalsace.fr Page 3/3

7. FRAIS DE REPAS

Frais de restaurant (repas d’affaires ou repas pris dans le cadre de voyages professionnels) :

déductibles lorsqu’ils sont justifiés et sont dans un rapport normal avec l’activité et l’avantage attendu.

Frais supplémentaires de repas pris sur le lieu de travail par les chefs d’entreprises : déductibles

lorsque la distance entre ce lieu et le domicile (qui doit, bien entendu, conserver un caractère

normal) fait obstacle à ce que le repas soit pris au domicile, à condition que le montant de ces dépenses

soit justifié. Pour l’année 2015, la déduction maximale TTC par repas est de 13,45 € (la

déduction maximale était en 2014 de 13,30 €). Cette somme de 13,45 € est égale à la différence

entre la limite de 18,10 € au-delà de laquelle la dépense est considérée par l’administration fiscale

comme excessive et le seuil de 4,65 €, qui est le prix estimé du repas pris à domicile.

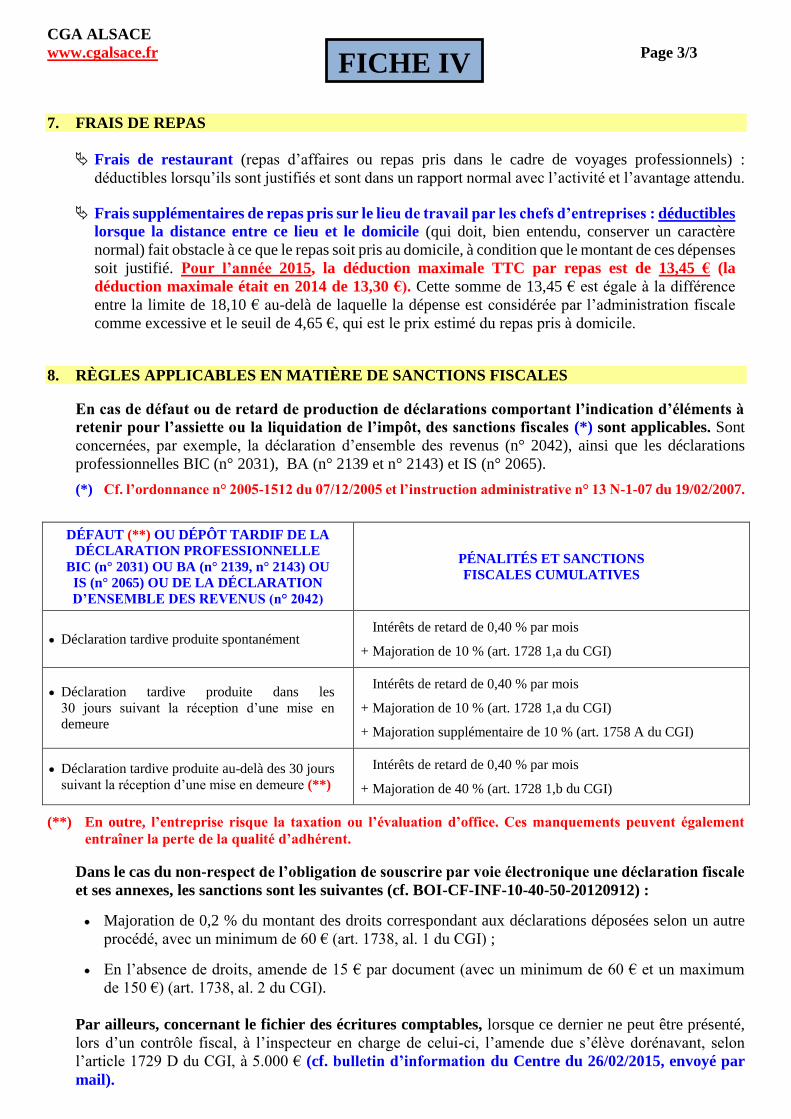

8. RÈGLES APPLICABLES EN MATIÈRE DE SANCTIONS FISCALES

En cas de défaut ou de retard de production de déclarations comportant l’indication d’éléments à

retenir pour l’assiette ou la liquidation de l’impôt, des sanctions fiscales (*) sont applicables. Sont

concernées, par exemple, la déclaration d’ensemble des revenus (n° 2042), ainsi que les déclarations

professionnelles BIC (n° 2031), BA (n° 2139 et n° 2143) et IS (n° 2065).

(*) Cf. l’ordonnance n° 2005-1512 du 07/12/2005 et l’instruction administrative n° 13 N-1-07 du 19/02/2007.

DÉFAUT (**) OU DÉPÔT TARDIF DE LA

DÉCLARATION PROFESSIONNELLE

BIC (n° 2031) OU BA (n° 2139, n° 2143) OU

IS (n° 2065) OU DE LA DÉCLARATION

D’ENSEMBLE DES REVENUS (n° 2042)

PÉNALITÉS ET SANCTIONS

FISCALES CUMULATIVES

Déclaration tardive produite spontanément Intérêts de retard de 0,40 % par mois

+ Majoration de 10 % (art. 1728 1,a du CGI)

Déclaration tardive produite dans les

30 jours suivant la réception d’une mise en

demeure

Intérêts de retard de 0,40 % par mois

+ Majoration de 10 % (art. 1728 1,a du CGI)

+ Majoration supplémentaire de 10 % (art. 1758 A du CGI)

Déclaration tardive produite au-delà des 30 jours

suivant la réception d’une mise en demeure (**)

Intérêts de retard de 0,40 % par mois

+ Majoration de 40 % (art. 1728 1,b du CGI)

(**) En outre, l’entreprise risque la taxation ou l’évaluation d’office. Ces manquements peuvent également

entraîner la perte de la qualité d’adhérent.

Dans le cas du non-respect de l’obligation de souscrire par voie électronique une déclaration fiscale

et ses annexes, les sanctions sont les suivantes (cf. BOI-CF-INF-10-40-50-20120912) :

Majoration de 0,2 % du montant des droits correspondant aux déclarations déposées selon un autre

procédé, avec un minimum de 60 € (art. 1738, al. 1 du CGI) ;

En l’absence de droits, amende de 15 € par document (avec un minimum de 60 € et un maximum

de 150 €) (art. 1738, al. 2 du CGI).

Par ailleurs, concernant le fichier des écritures comptables, lorsque ce dernier ne peut être présenté,

lors d’un contrôle fiscal, à l’inspecteur en charge de celui-ci, l’amende due s’élève dorénavant, selon

l’article 1729 D du CGI, à 5.000 € (cf. bulletin d’information du Centre du 26/02/2015, envoyé par

mail).

FICHE IV

CGA ALSACE 25/03/2014

www.cgalsace.fr

Page 1/2

AVANTAGES FISCAUX LIÉS À L’ADHÉSION À UN CGA

1. DISPENSE DE LA MAJORATION DE 25 % SUR LE REVENU DECLARÉ (ARTICLE 158-7 DU

CGI)

Le bénéfice réel déclaré est retenu comme tel pour le calcul de l’impôt sur le revenu, alors que celui des

professionnels non-adhérents est majoré de 25 %. Cet avantage fiscal ne concerne que les entreprises

relevant de la catégorie des BIC ou des BA, soumises à un régime réel d’imposition, (les entreprises

soumises à l’ IS ne peuvent donc pas bénéficier de cette disposition).

2. DÉDUCTION INTÉGRALE DU SALAIRE DU CONJOINT DE L’EXPLOITANT OU DES

ASSOCIÉS DE SOCIÉTÉS DE PERSONNES SOUMISES À L’IMPÔT SUR LE REVENU

(ARTICLE 154 DU CGI)

Cette déductibilité fiscale intégrale n’est possible que si le salaire versé correspond à la rémunération

d’un travail effectif et si les cotisations sociales ont été acquittées. En outre, cette déduction s’applique

quel que soit le régime matrimonial adopté par les époux. En revanche, dans le cas d’une entreprise non-

adhérente à un CGA, la déduction du salaire du conjoint de l’exploitant est limitée à 13.800 €, lorsque les

époux sont mariés sous un régime de communauté ou de participation aux acquêts.

Remarque : à compter du 1er janvier 2016, la déductibilité du salaire du conjoint sera limitée à 17.500 €,

même pour les adhérents d’un CGA (décision du législateur ; loi de finances pour 2015), sauf pour les

conjoints pour lesquels le régime matrimonial n’est pas celui de la communauté ou de la participation aux

acquêts.

3. RÉDUCTION D’IMPÔT POUR FRAIS DE COMPTABILITÉ ET D’ADHÉSION (ARTICLES 39-

7 ET 199 QUATER B DU CGI)

Les entreprises ayant opté pour un régime réel BIC ou BA, et dont le chiffre d’affaires est inférieur aux

limites du régime micro-BIC ou du forfait agricole, peuvent bénéficier d’une réduction d’impôt égale aux

dépenses exposées pour la tenue de la comptabilité et l’adhésion au Centre de Gestion, dans la double

limite de 915 € par an et du montant de l’impôt sur le revenu dû pour une année donnée (après calcul

de la décote lorsque celle-ci s’applique). Remarque : cet avantage fiscal est supprimé à compter du

1er janvier 2016.

Remarques importantes

La réduction d’impôt ne bénéficie qu’aux adhérents placés sur option sous un régime réel

d’imposition ; elle ne peut donc pas s’appliquer aux contribuables (agriculteurs ou non) qui

relèvent obligatoirement de ce régime en raison de la nature de leur activité ou de la forme

juridique de leur entreprise (sociétés de personnes ou indivisions, par exemple), quel que soit le

montant de leur chiffre d’affaires (D. adm. 5 J-322, n° 10 et 11).

Cependant, concernant les sociétés de personnes ou les groupements, il existe deux exceptions à la règle

ci-dessus, à savoir : dans les GAEC, et dans les sociétés civiles agricoles créées avant le 01/01/1997. En effet,

ces deux structures juridiques ont la possibilité d’être au régime du forfait agricole et, par conséquent,

peuvent opter pour un régime réel d’imposition.

Par ailleurs, dans le cas des exploitants agricoles pouvant bénéficier de la réduction d’impôt pour

frais de comptabilité et d’adhésion, celle-ci s’applique également, par exception, lors de la

première année d’application de plein droit du régime réel simplifié ou normal (inst. 5 J-1-95).

En outre, il est également admis que la réduction d’impôt s’applique aux contribuables ayant réalisé un

montant de chiffre d’affaires inférieur aux limites du régime des micro-entreprises, mais qui, ayant opté

pour leur assujettissement à la TVA, se trouvent placés de plein droit et pour une durée minimale de deux

ans, sous un régime réel d’imposition du bénéfice (instruction administrative 5-G-2-00).

FICHE V

CGA ALSACE

www.cgalsace.fr Page 2/2

AVANTAGES FISCAUX LIÉS À L’ADHÉSION À UN CGA (SUITE)

4. RÉDUCTION DU DÉLAI DE REPRISE DE L’ADMINISTRATION FISCALE (ARTICLES L. 169

ET L. 176 DU LPF)

Les entreprises suivantes, adhérentes d’un Centre de Gestion Agréé, bénéficient, une dernière fois, au

titre de l’exercice comptable clos en 2012, et sous certaines conditions (cf. infra), de la réduction de

trois à deux ans, du délai de reprise de l’administration fiscale, en matière d’impôt sur le revenu, d’impôt

sur les sociétés et de taxes sur le chiffre d’affaires (TVA et taxes assimilées) :

Entreprises individuelles et sociétés de personnes soumises à un régime réel d’imposition, dans les

catégories des bénéfices industriels et commerciaux (BIC) et des bénéfices agricoles (BA)

(art. 129 de la loi de finances pour 2009).

Entreprises unipersonnelles à responsabilité limitée (EURL), sociétés d’exercice libéral à

responsabilité limitée (SELARL) et exploitations agricoles à responsabilité limitée (EARL),

constituées d’un associé unique personne physique et dont les revenus sont imposables sur option à

l’impôt sur les sociétés (IS) (cf. art. 6 de la loi du 15 juin 2010).

Entreprises individuelles à responsabilité limitée (EIRL) imposables, sur option, à l’impôt sur les

sociétés (IS) (art. 4 et 6 de la loi du 15 juin précitée).

Cet avantage fiscal est susceptible de s’appliquer aux périodes au titre desquelles le Service des

Impôts des Entreprises (SIE) a reçu du Centre de Gestion Agréé le compte-rendu de mission établi,

par ce dernier, à la suite de l’Examen de Concordance, de Cohérence et de Vraisemblance (ECCV)

des déclarations de résultats professionnels et de taxes sur le chiffre d’affaires, souscrites par

l’adhérent.

A noter que le délai de reprise reste fixé à trois ans pour les contribuables pour lesquels des pénalités (y

compris de recouvrement) autres que les intérêts de retard ont été appliquées aux deux périodes non

prescrites en cause (loi de finances rectificative pour 2010).

Remarque : cet avantage fiscal est supprimé à compter de 2015 (décision du législateur ; loi de finances

pour 2015). Le premier exercice comptable concerné par cette mesure est celui clos en 2013.

5. DISPENSE DE PÉNALITÉS EN CAS DE RÉGULARISATION ÉVENTUELLE, PAR LES

NOUVEAUX ADHÉRENTS, DE LEUR SITUATION FISCALE (ARTICLE 1755 DU CGI)

Les trois conditions ci-après doivent être réunies :

Le nouvel adhérent doit révéler spontanément à l’administration fiscale, par lettre recommandée

expédiée dans les trois mois suivant l’adhésion au CGA, les insuffisances, inexactitudes ou

omissions que comportent ses déclarations professionnelles (impôt sur le revenu, TVA …).

Les infractions ne doivent ni procéder de manœuvres frauduleuses, ni avoir donné lieu à une

notification de redressement ou à une procédure administrative ou judiciaire.

Le supplément d’impôt correspondant doit être acquitté dans les délais impartis.

FICHE V

CGA ALSACE 25/03/2015

www.cgalsace.fr

Page 1/2

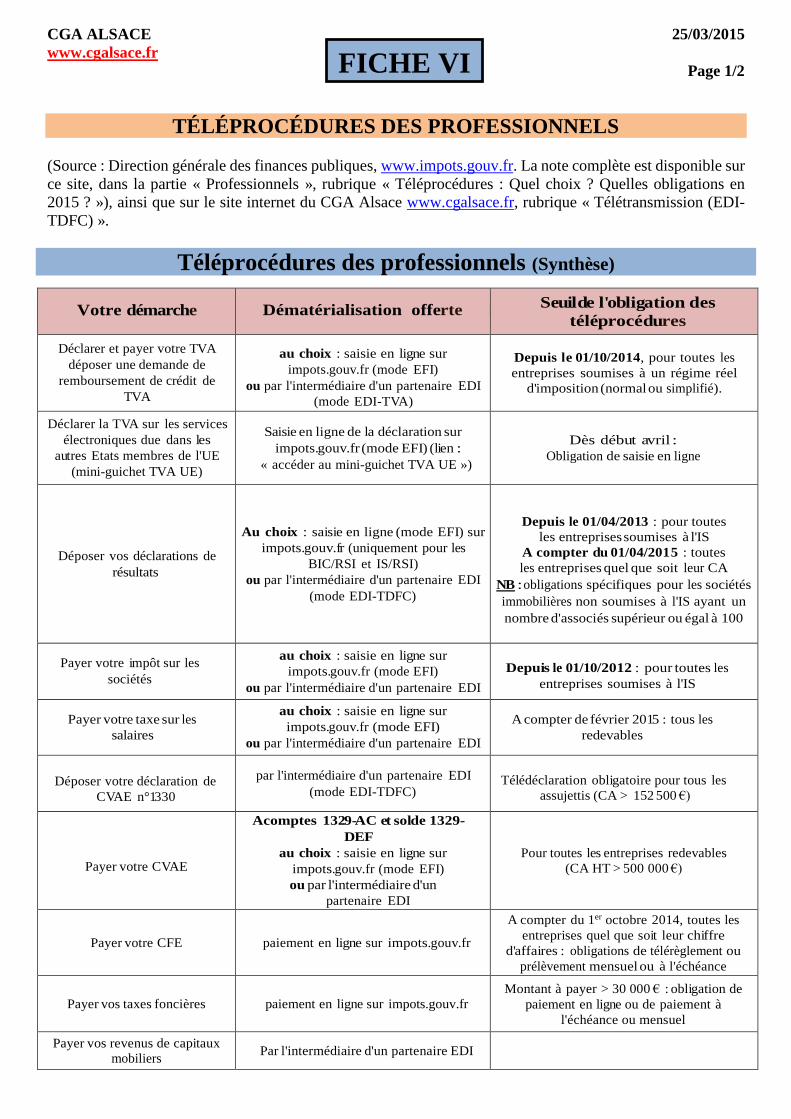

TÉLÉPROCÉDURES DES PROFESSIONNELS

(Source : Direction générale des finances publiques, www.impots.gouv.fr. La note complète est disponible sur

ce site, dans la partie « Professionnels », rubrique « Téléprocédures : Quel choix ? Quelles obligations en

2015 ? »), ainsi que sur le site internet du CGA Alsace www.cgalsace.fr, rubrique « Télétransmission (EDI-

TDFC) ».

Téléprocédures des professionnels (Synthèse)

Votre démarche Dématérialisation offerte Seuil de l'obligation des

téléprocédures

Déclarer et payer votre TVA

déposer une demande de

remboursement de crédit de

TVA

au choix : saisie en ligne sur

impots.gouv.fr (mode EFI)

ou par l'intermédiaire d'un partenaire EDI

(mode EDI-TVA)

Depuis le 01/10/2014, pour toutes les

entreprises soumises à un régime réel

d'imposition (normal ou simplifié).

Déclarer la TVA sur les services

électroniques due dans les

autres Etats membres de l'UE

(mini-guichet TVA UE)

Saisie en ligne de la déclaration sur

impots.gouv.fr (mode EFI) (lien :

« accéder au mini-guichet TVA UE »)

Dès début avril :

Obligation de saisie en ligne

Déposer vos déclarations de

résultats

Au choix : saisie en ligne (mode EFI) sur

impots.gouv.fr (uniquement pour les

BIC/RSI et IS/RSI)

ou par l'intermédiaire d'un partenaire EDI

(mode EDI-TDFC)

Depuis le 01/04/2013 : pour toutes

les entreprises soumises à l'IS

A compter du 01/04/2015 : toutes

les entreprises quel que soit leur CA

NB : obligations spécifiques pour les sociétés

immobilières non soumises à l'IS ayant un

nombre d'associés supérieur ou égal à 100

Payer votre impôt sur les

sociétés

au choix : saisie en ligne sur

impots.gouv.fr (mode EFI)

ou par l'intermédiaire d'un partenaire EDI

Depuis le 01/10/2012 : pour toutes les

entreprises soumises à l'IS

Payer votre taxe sur les

salaires

au choix : saisie en ligne sur

impots.gouv.fr (mode EFI)

ou par l'intermédiaire d'un partenaire EDI

A compter de février 2015 : tous les

redevables

Déposer votre déclaration de

CVAE n°1330

par l'intermédiaire d'un partenaire EDI

(mode EDI-TDFC) Télédéclaration obligatoire pour tous les

assujettis (CA > 152 500 €)

Payer votre CVAE

Acomptes 1329-AC et solde 1329-

DEF

au choix : saisie en ligne sur

impots.gouv.fr (mode EFI)

ou par l'intermédiaire d'un

partenaire EDI

Pour toutes les entreprises redevables

(CA HT > 500 000 €)

Payer votre CFE paiement en ligne sur impots.gouv.fr

A compter du 1er octobre 2014, toutes les

entreprises quel que soit leur chiffre

d'affaires : obligations de télérèglement ou

prélèvement mensuel ou à l'échéance

Payer vos taxes foncières paiement en ligne sur impots.gouv.fr

Montant à payer > 30 000 € : obligation de

paiement en ligne ou de paiement à

l'échéance ou mensuel

Payer vos revenus de capitaux

mobiliers Par l'intermédiaire d'un partenaire EDI

FICHE VI

CGA ALSACE 25/03/2015

www.cgalsace.fr

Page 2/2

Votre démarche Dématérialisation offerte Seuil de l'obligation des

téléprocédures

Déposer une demande de

remboursement de TVA dans l'UE

saisie en ligne sur impots.gouv.fr via le

service « Effectuer une démarche »

Obligation de recourir à la procédure

dématérialisée pour introduire les

demandes de remboursement de TVA

Déposer une demande de remboursement de créances et de crédits d'impôt (impôt sur

les sociétés)

Au choix : saisie en ligne du 2573 sur

impots.gouv.fr (mode EFI)

ou par l'intermédiaire d'un partenaire EDI

Consulter vos avis d'acompte et

d'imposition de CFE - IFER

Consultation en ligne via le compte fiscal

(mode EFI) En 2015 : tous les redevables

VOS INTERLOCUTEURS AU CGA ALSACE

PAR DOMAINE DE COMPÉTENCE

Envoi des déclarations de TVA Mme Clarisse FUCHS

Responsable gestion déclarations de TVA

Ligne directe : 03.88.45.60.19

Email : [email protected]

Télétransmission, CAWEB et questions informatiques Mme Françoise RIES

Responsable informatique

Ligne directe : 03.88.45.65.53

Email : [email protected]

Envoi des documents à produire et mandat M. Olivier ENSMINGER

Responsable service attestations

Ligne directe : 03.88.45.65.52

Email : [email protected]

Remplissage tableaux OG et dossier de gestion

M. Jean-Philippe MATTHISS

Responsable contrôle liasses fiscales et établissement dossiers de gestion

Ligne directe : 03.88.45.60.24

Email : [email protected]

Questions fiscales et compte-rendu de mission

Mme Sabrina BERNHART

Responsable contrôle ECCV (*)

Ligne directe : 03.88.45.60.18

Email : [email protected]

(*) Examen de Concordance de Cohérence et de Vraisemblance.

FICHE VII

FICHE VI

En flashant ce code, à partir du logiciel

flashcode de votre mobile ou de votre

tablette, vous avez accès directement à

notre site internet.

TOUTE L’ÉQUIPE DU CGA ALSACE

EST À VOTRE DISPOSITION

CGA ALSACE

12 Rue Fischart - CS 40024 67084 STRASBOURG CEDEX

03.88.45.60.20

03.88.60.65.22

www.cgalsace.fr

Du lundi au jeudi

de 8h00 à 12h00

de 13h00 à 17h00

ET

Le vendredi

de 8h00 à 12h00

de 13h00 à 16h00

DÉCOUVREZ NOTRE SITE INTRANET

www.cgalsace.fr

Après authentification (identifiant et mot de passe),

vous pouvez consulter et télécharger :

le programme des actions de formation (dates et

lieux des conférences, noms des conférenciers,

fiches des thèmes, bulletin d’inscription) avec la

possibilité de vous inscrire en ligne,

le baromètre des entreprises,

les statistiques régionales du CGA Alsace et

nationales de la FCGA et de la FCGAA,

la revue CGA Contact ou la revue Info Agricole…