CRÉATION DE VALEUR - ey.com · = Variation de la valeur de l’entreprise - Variation de...

30

www.afic.asso.fr AFIC ETUDES 3 e édition 29 novembre 2017 CRÉATION DE VALEUR DANS LES PME ET LES ETI FRANÇAISES ACCOMPAGNÉES DANS LEUR TRANSFORMATION PAR LES ACTEURS FRANÇAIS DU CAPITAL-INVESTISSEMENT

Transcript of CRÉATION DE VALEUR - ey.com · = Variation de la valeur de l’entreprise - Variation de...

www.afic.asso.fr

AFIC

ETUDES

3e édition29 novembre 2017

CRÉATION DE VALEURDANS LES PME ET LES ETI FRANÇAISES

ACCOMPAGNÉES DANS LEUR

TRANSFORMATION PAR LES ACTEURS

FRANÇAIS DU CAPITAL-INVESTISSEMENT

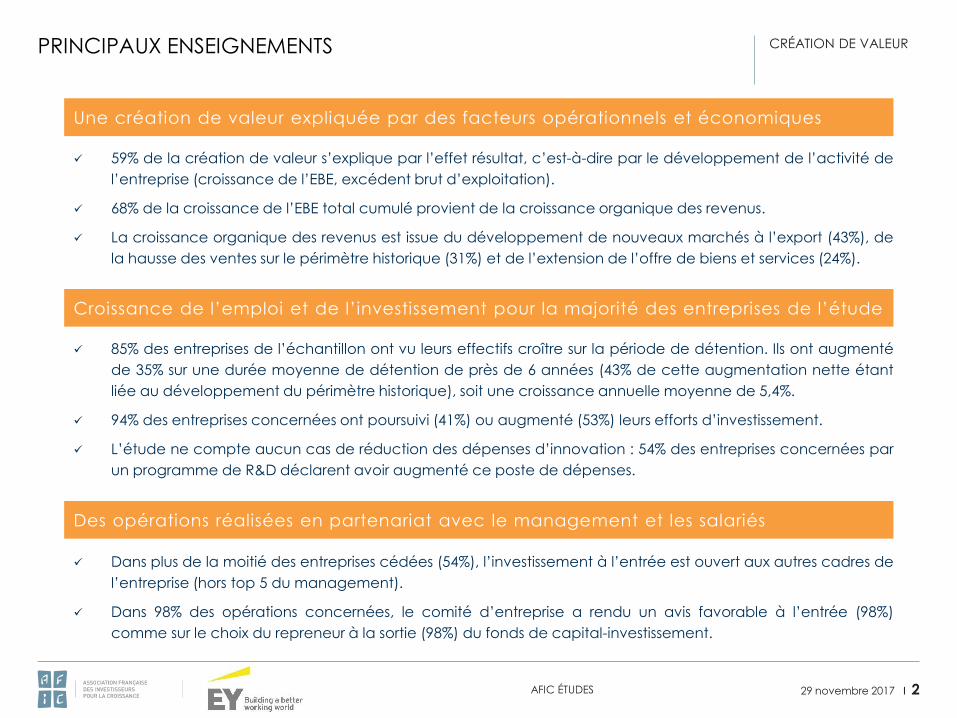

PRINCIPAUX ENSEIGNEMENTS

29 novembre 2017 I 2AFIC ÉTUDES

59% de la création de valeur s’explique par l’effet résultat, c’est-à-dire par le développement de l’activité de

l’entreprise (croissance de l’EBE, excédent brut d’exploitation).

68% de la croissance de l’EBE total cumulé provient de la croissance organique des revenus.

La croissance organique des revenus est issue du développement de nouveaux marchés à l’export (43%), de

la hausse des ventes sur le périmètre historique (31%) et de l’extension de l’offre de biens et services (24%).

Une création de valeur expliquée par des facteurs opérationnels et économiques

Croissance de l’emploi et de l’investissement pour la majorité des entreprises de l’étude

85% des entreprises de l’échantillon ont vu leurs effectifs croître sur la période de détention. Ils ont augmenté

de 35% sur une durée moyenne de détention de près de 6 années (43% de cette augmentation nette étant

liée au développement du périmètre historique), soit une croissance annuelle moyenne de 5,4%.

94% des entreprises concernées ont poursuivi (41%) ou augmenté (53%) leurs efforts d’investissement.

L’étude ne compte aucun cas de réduction des dépenses d’innovation : 54% des entreprises concernées par

un programme de R&D déclarent avoir augmenté ce poste de dépenses.

Dans plus de la moitié des entreprises cédées (54%), l’investissement à l’entrée est ouvert aux autres cadres de

l’entreprise (hors top 5 du management).

Dans 98% des opérations concernées, le comité d’entreprise a rendu un avis favorable à l’entrée (98%)

comme sur le choix du repreneur à la sortie (98%) du fonds de capital-investissement.

Des opérations réalisées en partenariat avec le management et les salariés

CRÉATION DE VALEUR

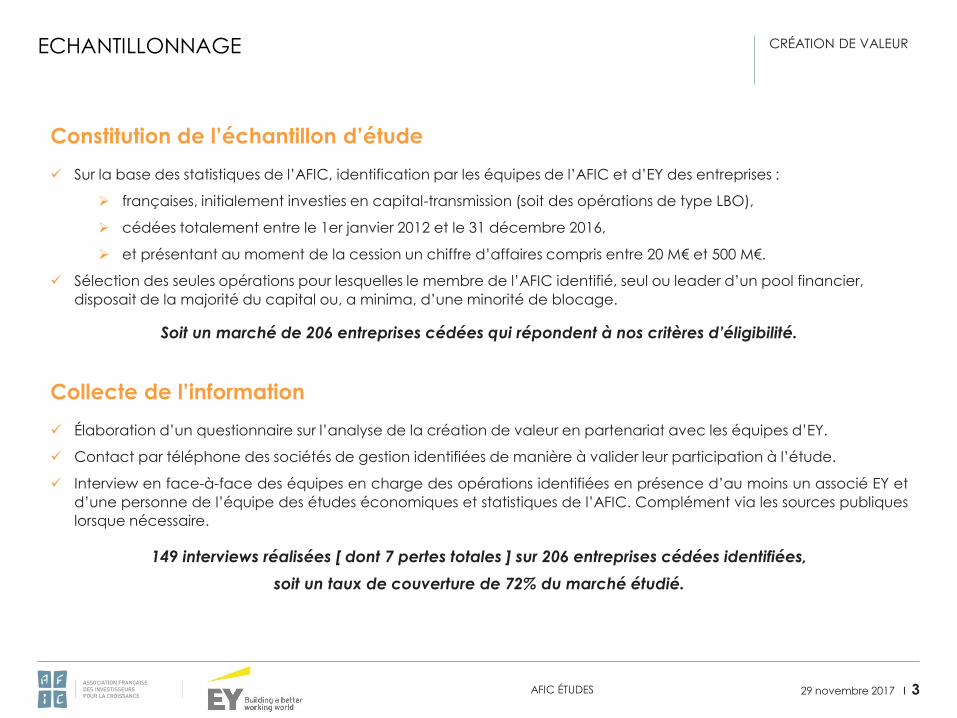

ECHANTILLONNAGE

29 novembre 2017 I 3AFIC ÉTUDES

Constitution de l’échantillon d’étude

Sur la base des statistiques de l’AFIC, identification par les équipes de l’AFIC et d’EY des entreprises :

françaises, initialement investies en capital-transmission (soit des opérations de type LBO),

cédées totalement entre le 1er janvier 2012 et le 31 décembre 2016,

et présentant au moment de la cession un chiffre d’affaires compris entre 20 M€ et 500 M€.

Sélection des seules opérations pour lesquelles le membre de l’AFIC identifié, seul ou leader d’un pool financier,

disposait de la majorité du capital ou, a minima, d’une minorité de blocage.

Soit un marché de 206 entreprises cédées qui répondent à nos critères d’éligibilité.

Collecte de l’information

Élaboration d’un questionnaire sur l’analyse de la création de valeur en partenariat avec les équipes d’EY.

Contact par téléphone des sociétés de gestion identifiées de manière à valider leur participation à l’étude.

Interview en face-à-face des équipes en charge des opérations identifiées en présence d’au moins un associé EY et

d’une personne de l’équipe des études économiques et statistiques de l’AFIC. Complément via les sources publiques

lorsque nécessaire.

149 interviews réalisées [ dont 7 pertes totales ] sur 206 entreprises cédées identifiées,

soit un taux de couverture de 72% du marché étudié.

CRÉATION DE VALEUR

MÉTHODOLOGIE CRÉATION DE VALEUR

29 novembre 2017 I 4AFIC ÉTUDES

Mesure de la création de valeur

A partir des déclarations des membres interrogés, revues par EY,

nous retenons comme définition de la création de valeur, la variation de la valeur des fonds propres de l’entreprise

entre la date de sa prise de contrôle et la date de sa cession totale.

La création de valeur (CV) ainsi formulée dépend à la fois de la variation de la valeur économique de l’entreprise et

de la variation de son endettement financier net. Nous la calculons comme suit :

CV = Variation des fonds propres

= Variation de la valeur de l’entreprise - Variation de l’endettement financier net

Elle se décompose ainsi : effet Résultat (excédent brut d’exploitation) + effet Multiple d’acquisition* + effet Dette

Limites de l’étude et précisions

Les positions d’entrée et de sortie des dettes nettes ont été appréhendées avec précision. Cela étant, nos statistiques

ne rendent pas compte de l’évolution réelle de l’endettement financier au cours de la période de détention. En

conséquence, l’effet de désendettement observé n’est pas retraité des quantum de dettes complémentaires qui ont

pu être contractées pour le financement de la croissance de l’entreprise.

Pour l’ensemble de la population étudiée, les financements complémentaires apportés par les actionnaires durant la

période de détention (soit pour financer les croissances externes, soit pour la soutenir dans les moments difficiles) sont

significativement supérieurs aux dividendes perçus sur la même période. Cumulés, ces financements

complémentaires ont contribué à la réduction de l’endettement global des 149 entreprises étudiées.

* Multiple d’EBE

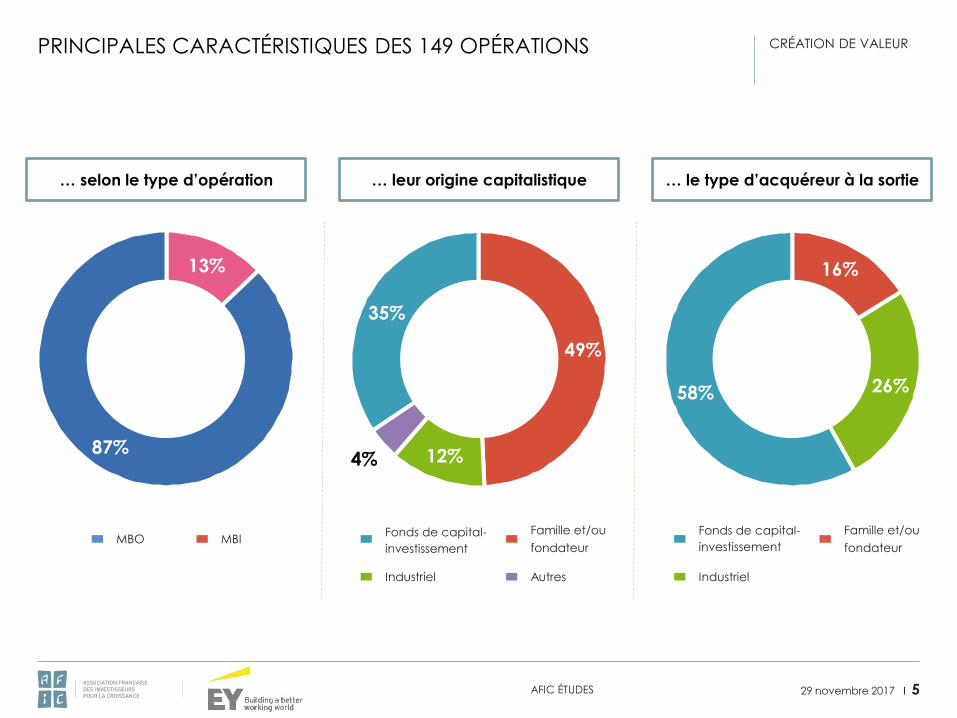

16%

26%58%

13%

87%

49%

12%4%

35%

PRINCIPALES CARACTÉRISTIQUES DES 149 OPÉRATIONS

29 novembre 2017 I 5AFIC ÉTUDES

MBIMBOFamille et/ou

fondateur

Fonds de capital-

investissement

AutresIndustriel

Famille et/ou

fondateur

Fonds de capital-

investissement

Industriel

CRÉATION DE VALEUR

… selon le type d’opération … leur origine capitalistique … le type d’acquéreur à la sortie

29 novembre 2017 I 6AFIC ÉTUDES

CRÉATION DE VALEUR

Chiffres clés et analyse

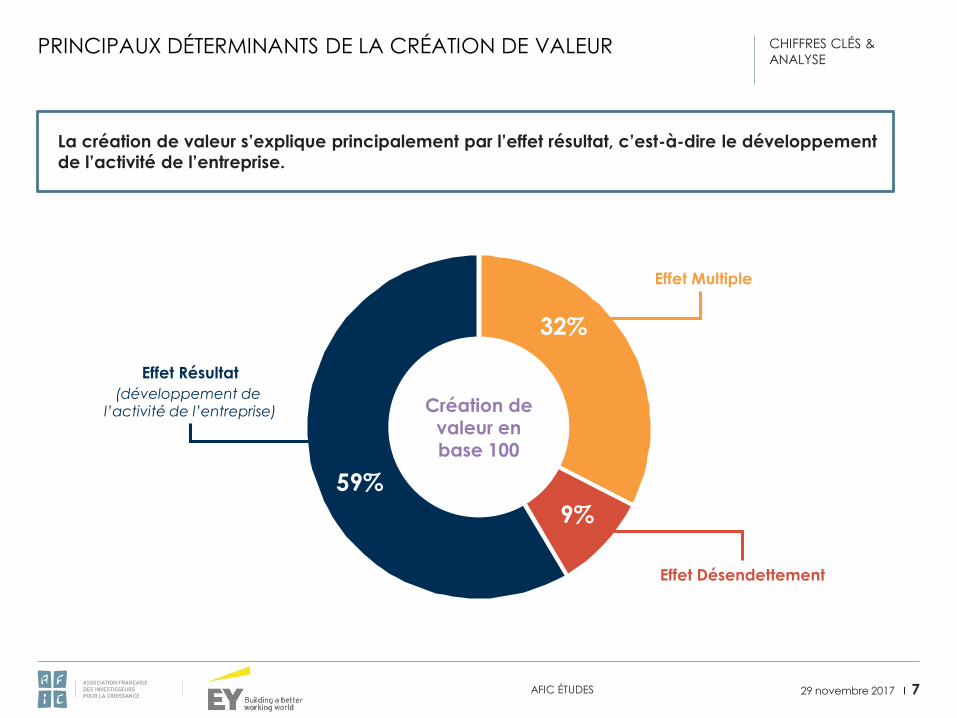

PRINCIPAUX DÉTERMINANTS DE LA CRÉATION DE VALEUR CHIFFRES CLÉS &

ANALYSE

29 novembre 2017 I 7AFIC ÉTUDES

32%

9%

59%

Effet Désendettement

Effet Multiple

Effet Résultat

(développement de l’activité de l’entreprise) Création de

valeur en base 100

La création de valeur s’explique principalement par l’effet résultat, c’est-à-dire le développement

de l’activité de l’entreprise.

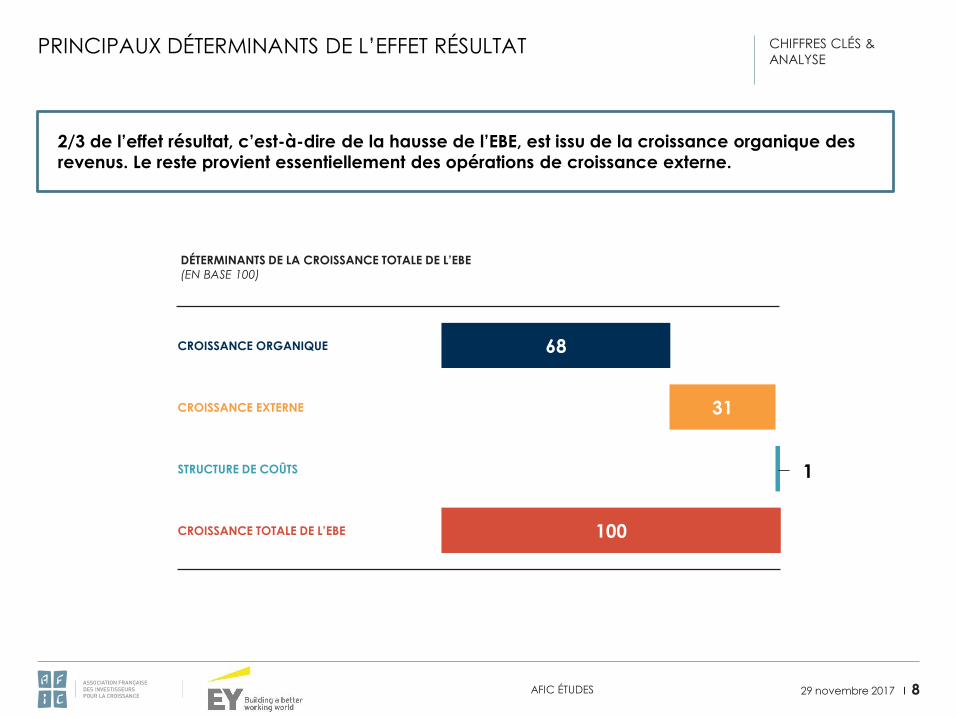

PRINCIPAUX DÉTERMINANTS DE L’EFFET RÉSULTAT CHIFFRES CLÉS &

ANALYSE

29 novembre 2017 I 8AFIC ÉTUDES

2/3 de l’effet résultat, c’est-à-dire de la hausse de l’EBE, est issu de la croissance organique des

revenus. Le reste provient essentiellement des opérations de croissance externe.

68CROISSANCE ORGANIQUE

STRUCTURE DE COÛTS

100CROISSANCE TOTALE DE L’EBE

31CROISSANCE EXTERNE

1

DÉTERMINANTS DE LA CROISSANCE TOTALE DE L’EBE

(EN BASE 100)

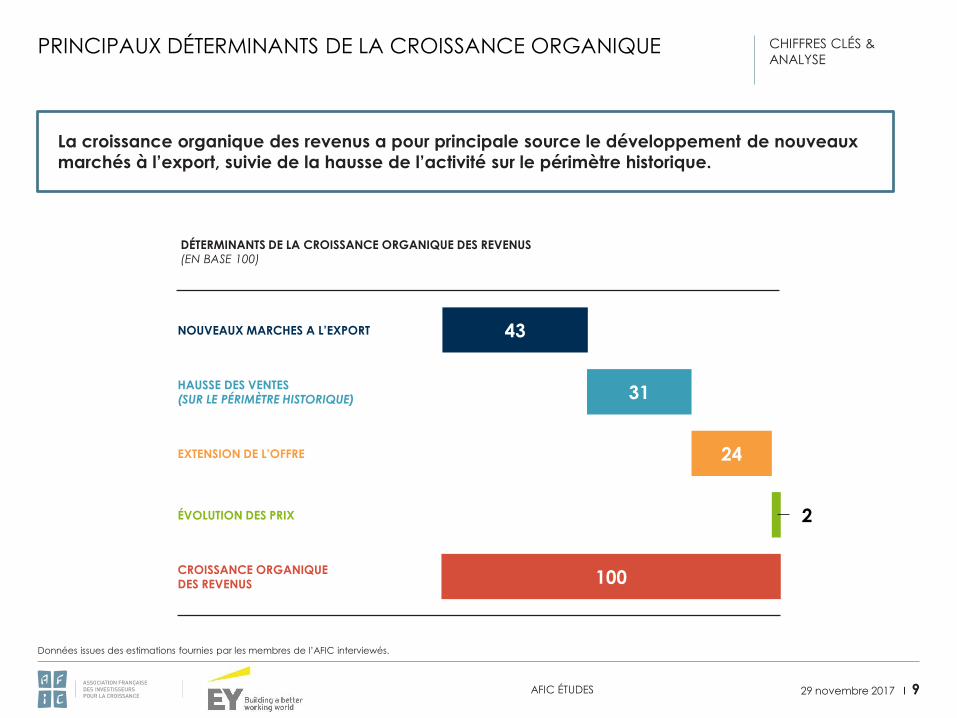

PRINCIPAUX DÉTERMINANTS DE LA CROISSANCE ORGANIQUE CHIFFRES CLÉS &

ANALYSE

29 novembre 2017 I 9AFIC ÉTUDES

La croissance organique des revenus a pour principale source le développement de nouveaux

marchés à l’export, suivie de la hausse de l’activité sur le périmètre historique.

43NOUVEAUX MARCHES A L’EXPORT

31HAUSSE DES VENTES

(SUR LE PÉRIMÈTRE HISTORIQUE)

ÉVOLUTION DES PRIX

24EXTENSION DE L’OFFRE

DÉTERMINANTS DE LA CROISSANCE ORGANIQUE DES REVENUS (EN BASE 100)

100CROISSANCE ORGANIQUE

DES REVENUS

2

Données issues des estimations fournies par les membres de l’AFIC interviewés.

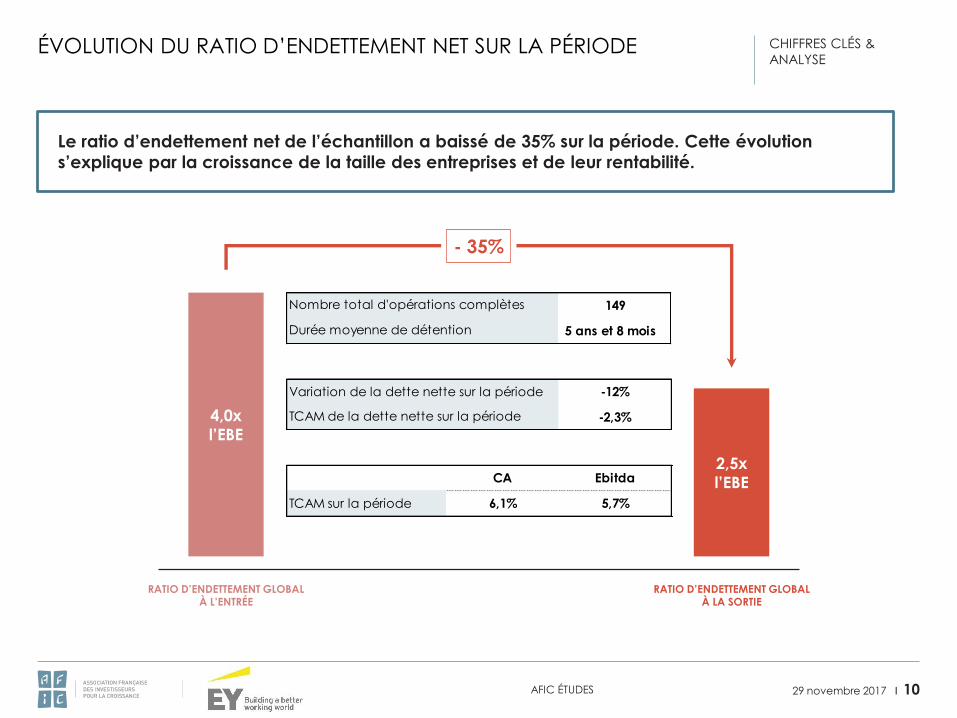

149

5 ans et 8 moisDurée moyenne de détention

Nombre total d'opérations complètes

ÉVOLUTION DU RATIO D’ENDETTEMENT NET SUR LA PÉRIODE CHIFFRES CLÉS &

ANALYSE

29 novembre 2017 I 10AFIC ÉTUDES

RATIO D’ENDETTEMENT GLOBALÀ L’ENTRÉE

4,0x

l’EBE

RATIO D’ENDETTEMENT GLOBALÀ LA SORTIE

2,5x

l’EBE

Le ratio d’endettement net de l’échantillon a baissé de 35% sur la période. Cette évolution

s’explique par la croissance de la taille des entreprises et de leur rentabilité.

- 35%

CA Ebitda

TCAM sur la période 6,1% 5,7%

Variation de la dette nette sur la période -12%

-2,3%TCAM de la dette nette sur la période

29 novembre 2017 I 11AFIC ÉTUDES

INDICATEURS COMPLÉMENTAIRES

Impact social et investissement

IMPACT SOCIAL INDICATEURS

COMPLÉMENTAIRES

29 novembre 2017 I 12AFIC ÉTUDES

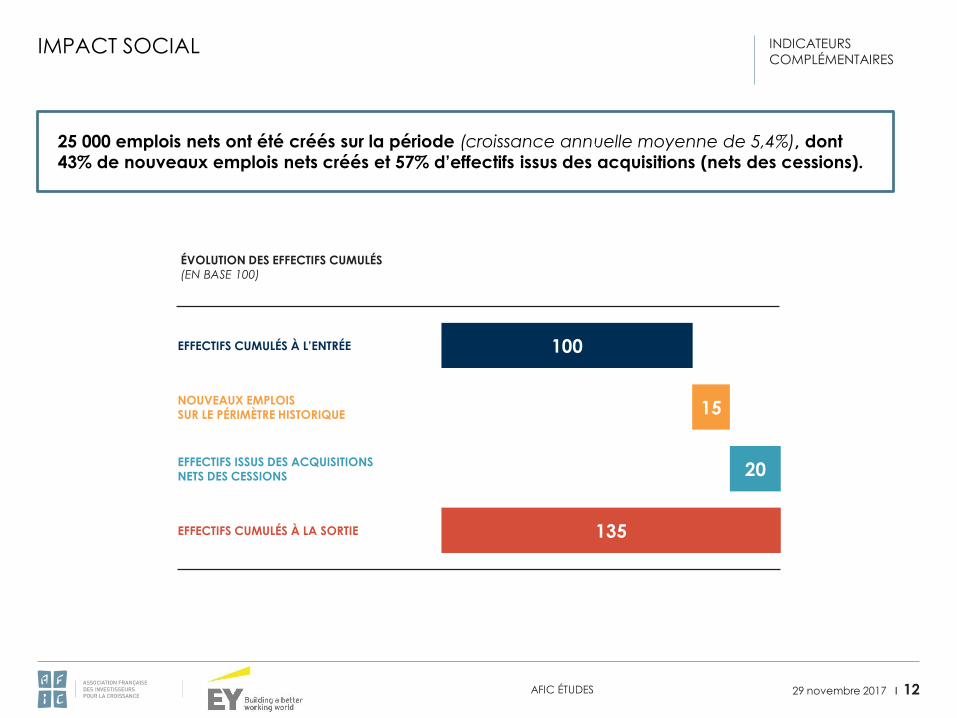

25 000 emplois nets ont été créés sur la période (croissance annuelle moyenne de 5,4%), dont

43% de nouveaux emplois nets créés et 57% d’effectifs issus des acquisitions (nets des cessions).

EFFECTIFS CUMULÉS À L’ENTRÉE

20EFFECTIFS ISSUS DES ACQUISITIONS

NETS DES CESSIONS

135EFFECTIFS CUMULÉS À LA SORTIE

15NOUVEAUX EMPLOIS

SUR LE PÉRIMÈTRE HISTORIQUE

ÉVOLUTION DES EFFECTIFS CUMULÉS

(EN BASE 100)

100

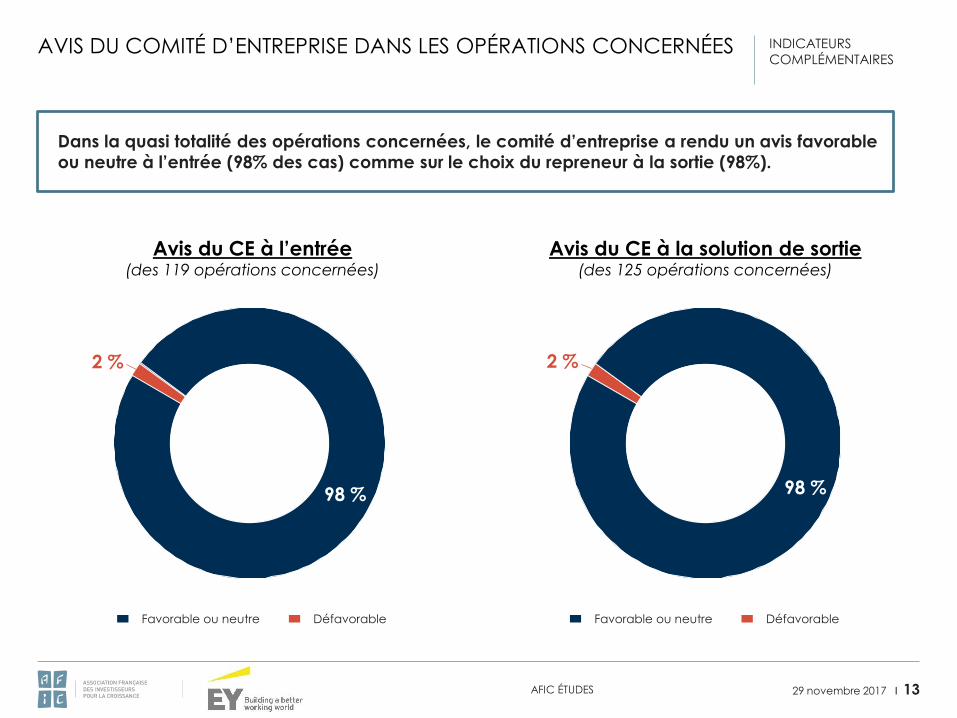

AVIS DU COMITÉ D’ENTREPRISE DANS LES OPÉRATIONS CONCERNÉES INDICATEURS

COMPLÉMENTAIRES

29 novembre 2017 I 13AFIC ÉTUDES

Avis du CE à la solution de sortie(des 125 opérations concernées)

Avis du CE à l’entrée(des 119 opérations concernées)

2 % 2 %

Dans la quasi totalité des opérations concernées, le comité d’entreprise a rendu un avis favorable

ou neutre à l’entrée (98% des cas) comme sur le choix du repreneur à la sortie (98%).

98 % 98 %

DéfavorableFavorable ou neutre DéfavorableFavorable ou neutre

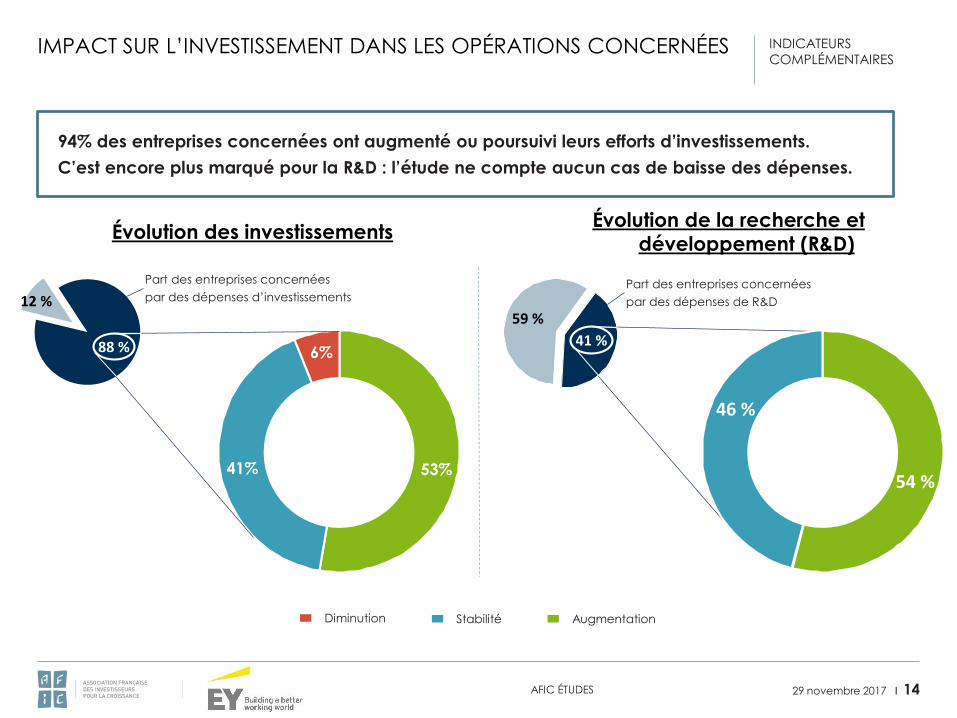

IMPACT SUR L’INVESTISSEMENT DANS LES OPÉRATIONS CONCERNÉES INDICATEURS

COMPLÉMENTAIRES

29 novembre 2017 I 14AFIC ÉTUDES

Évolution de la recherche et

développement (R&D)Évolution des investissements

59 %

41 %

46 %

54 %53%41%

6%88 %

12 %

94% des entreprises concernées ont augmenté ou poursuivi leurs efforts d’investissements.

C’est encore plus marqué pour la R&D : l’étude ne compte aucun cas de baisse des dépenses.

Part des entreprises concernées

par des dépenses d’investissementsPart des entreprises concernées

par des dépenses de R&D

Stabilité AugmentationDiminution

29 novembre 2017 I 15AFIC ÉTUDES

ANNEXES

29 novembre 2017 I 16AFIC ÉTUDES

ANNEXE N°1

Détail de l’analyse par millésime

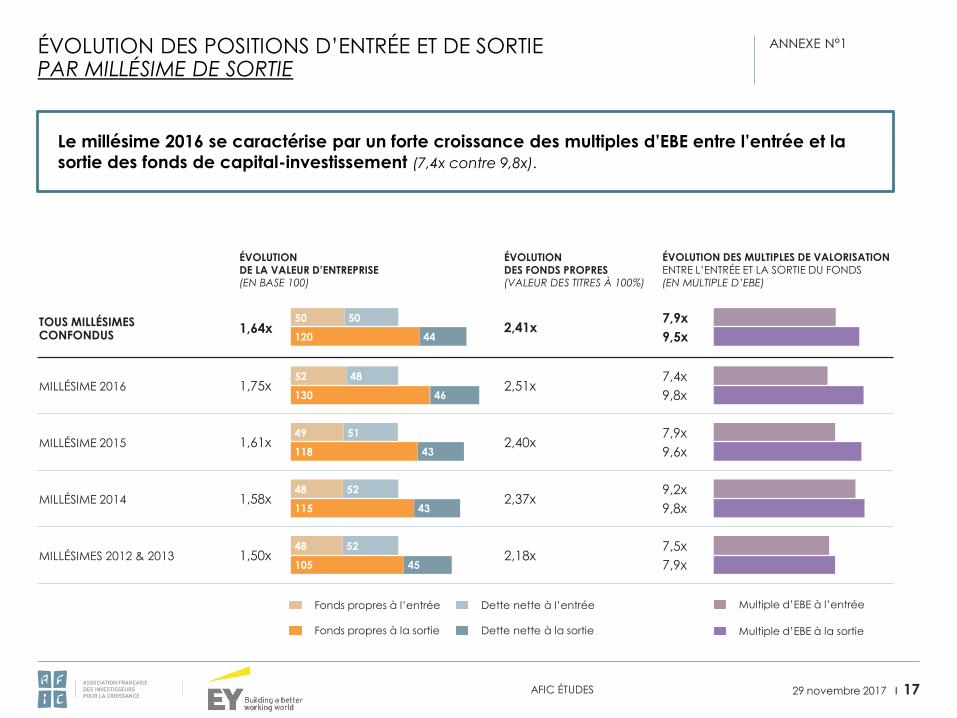

ÉVOLUTION DES POSITIONS D’ENTRÉE ET DE SORTIE PAR MILLÉSIME DE SORTIE

ANNEXE N°1

29 novembre 2017 I 17AFIC ÉTUDES

MILLÉSIME 2016

MILLÉSIME 2015

MILLÉSIME 2014

MILLÉSIMES 2012 & 2013

TOUS MILLÉSIMES CONFONDUS

ÉVOLUTION DES FONDS PROPRES(VALEUR DES TITRES À 100%)

2,51x

2,40x

2,37x

2,18x

2,41x

ÉVOLUTION DES MULTIPLES DE VALORISATIONENTRE L’ENTRÉE ET LA SORTIE DU FONDS(EN MULTIPLE D’EBE)

7,4x

9,8x

7,9x

9,6x

9,2x

9,8x

7,5x

7,9x

7,9x

9,5x

ÉVOLUTION DE LA VALEUR D’ENTREPRISE(EN BASE 100)

1,75x

1,61x

1,58x

1,50x

1,64x

4852

46130

5149

43118

5248

43115

5248

45105

5050

44120

Multiple d’EBE à l’entrée

Multiple d’EBE à la sortie

Le millésime 2016 se caractérise par un forte croissance des multiples d’EBE entre l’entrée et la

sortie des fonds de capital-investissement (7,4x contre 9,8x).

Fonds propres à l’entrée Dette nette à l’entrée

Fonds propres à la sortie Dette nette à la sortie

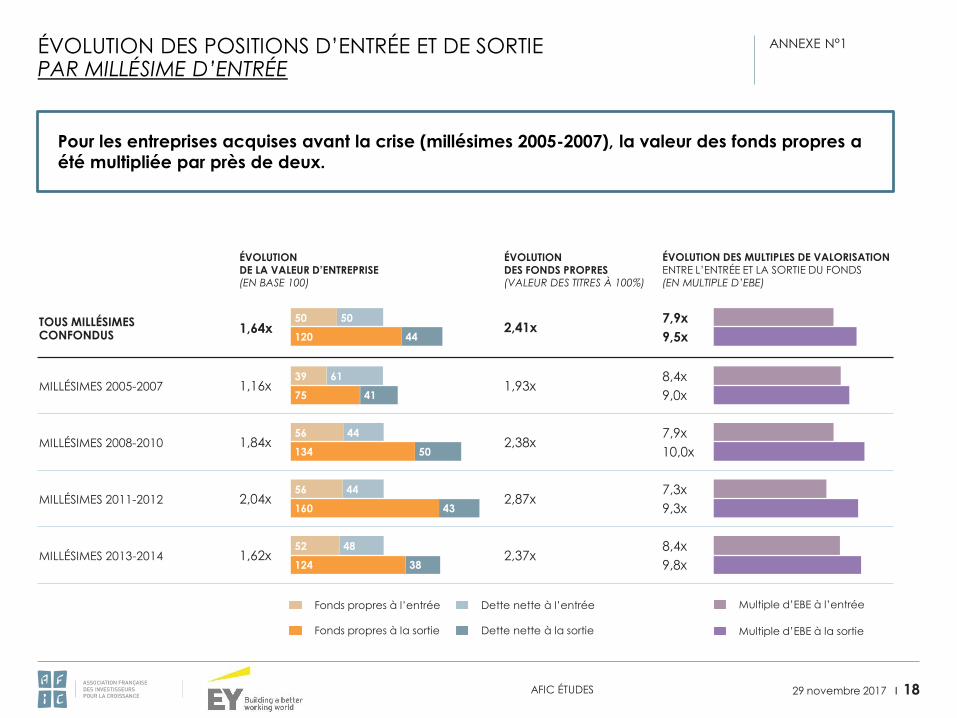

ÉVOLUTION DES POSITIONS D’ENTRÉE ET DE SORTIE PAR MILLÉSIME D’ENTRÉE

ANNEXE N°1

29 novembre 2017 I 18AFIC ÉTUDES

MILLÉSIMES 2005-2007

MILLÉSIMES 2008-2010

MILLÉSIMES 2011-2012

MILLÉSIMES 2013-2014

TOUS MILLÉSIMES CONFONDUS

ÉVOLUTION DES FONDS PROPRES(VALEUR DES TITRES À 100%)

1,93x

2,38x

2,87x

2,37x

2,41x

ÉVOLUTION DES MULTIPLES DE VALORISATIONENTRE L’ENTRÉE ET LA SORTIE DU FONDS(EN MULTIPLE D’EBE)

8,4x

9,0x

7,9x

10,0x

7,3x

9,3x

8,4x

9,8x

7,9x

9,5x

ÉVOLUTION DE LA VALEUR D’ENTREPRISE(EN BASE 100)

1,16x

1,84x

2,04x

1,62x

1,64x

6139

4175

4456

50134

4456

43160

4852

38124

5050

44120

Multiple d’EBE à l’entrée

Multiple d’EBE à la sortie

Pour les entreprises acquises avant la crise (millésimes 2005-2007), la valeur des fonds propres a

été multipliée par près de deux.

Fonds propres à l’entrée Dette nette à l’entrée

Fonds propres à la sortie Dette nette à la sortie

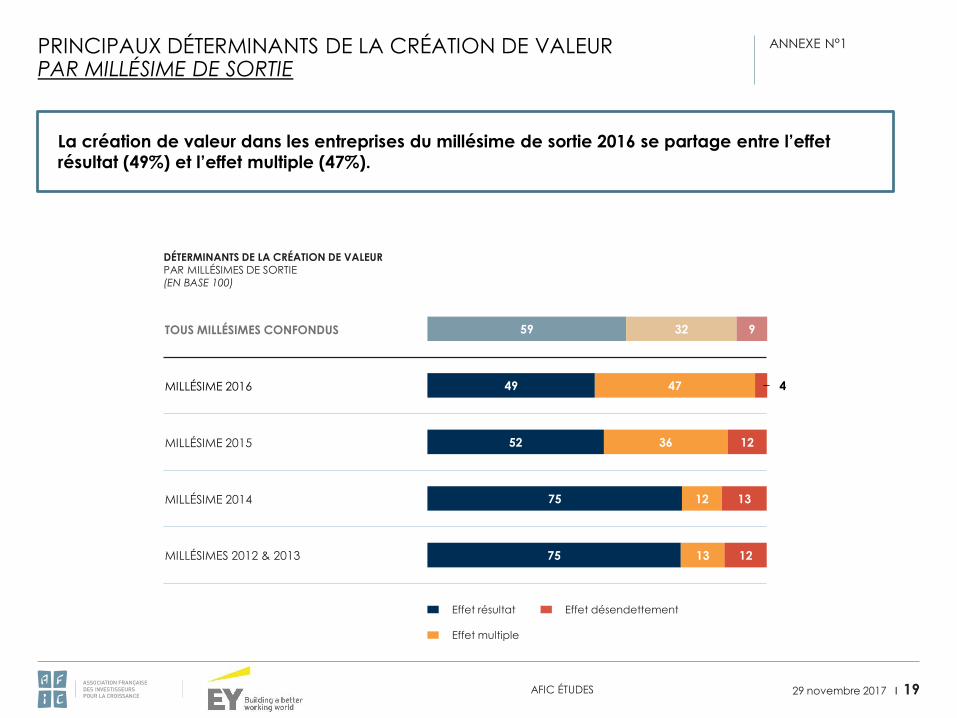

PRINCIPAUX DÉTERMINANTS DE LA CRÉATION DE VALEURPAR MILLÉSIME DE SORTIE

ANNEXE N°1

29 novembre 2017 I 19AFIC ÉTUDES

La création de valeur dans les entreprises du millésime de sortie 2016 se partage entre l’effet

résultat (49%) et l’effet multiple (47%).

TOUS MILLÉSIMES CONFONDUS

MILLÉSIME 2016

MILLÉSIME 2015

MILLÉSIME 2014

MILLÉSIMES 2012 & 2013

DÉTERMINANTS DE LA CRÉATION DE VALEURPAR MILLÉSIMES DE SORTIE(EN BASE 100)

Effet résultat

Effet multiple

Effet désendettement

59

49

75

75

32

47

12

13

9

52 36 12

13

12

4

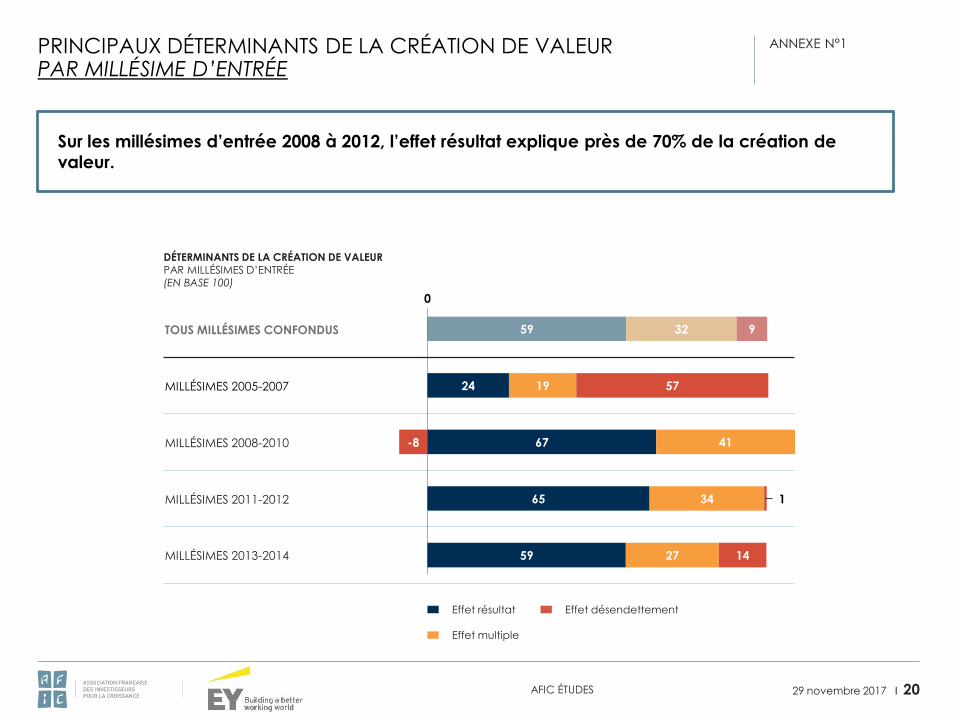

PRINCIPAUX DÉTERMINANTS DE LA CRÉATION DE VALEURPAR MILLÉSIME D’ENTRÉE

ANNEXE N°1

29 novembre 2017 I 20AFIC ÉTUDES

Sur les millésimes d’entrée 2008 à 2012, l’effet résultat explique près de 70% de la création de

valeur.

TOUS MILLÉSIMES CONFONDUS

MILLÉSIMES 2005-2007

MILLÉSIMES 2008-2010

MILLÉSIMES 2011-2012

MILLÉSIMES 2013-2014

DÉTERMINANTS DE LA CRÉATION DE VALEURPAR MILLÉSIMES D’ENTRÉE(EN BASE 100)

Effet résultat

Effet multiple

Effet désendettement

65 34

59 32 9

24 19 57

67 41-8

59 27 14

0

1

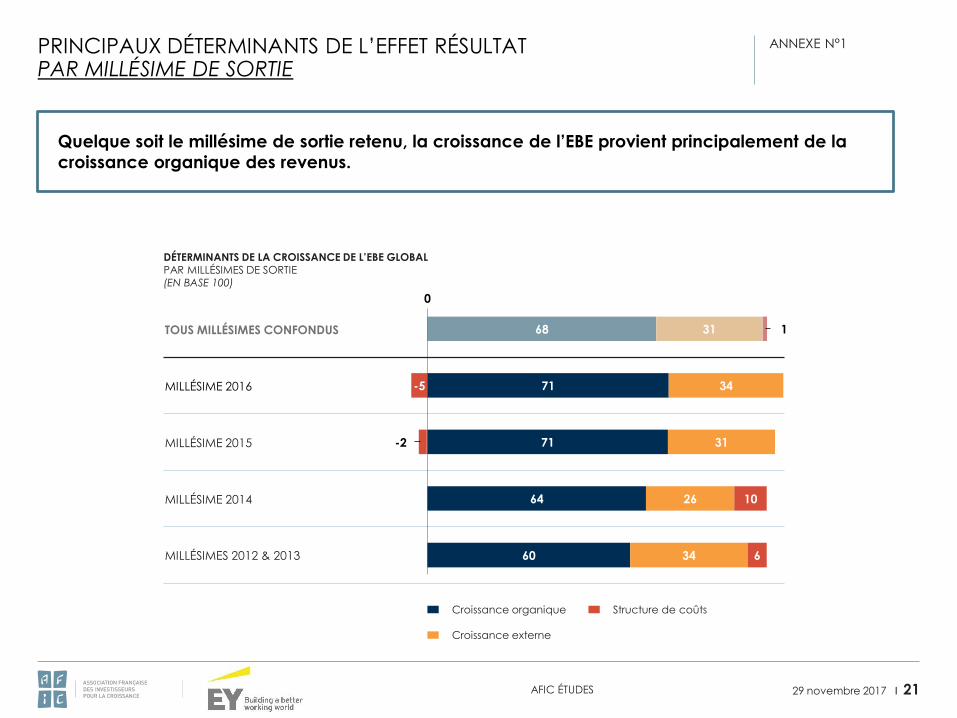

PRINCIPAUX DÉTERMINANTS DE L’EFFET RÉSULTATPAR MILLÉSIME DE SORTIE

ANNEXE N°1

29 novembre 2017 I 21AFIC ÉTUDES

Quelque soit le millésime de sortie retenu, la croissance de l’EBE provient principalement de la

croissance organique des revenus.

TOUS MILLÉSIMES CONFONDUS

MILLÉSIME 2016

MILLÉSIME 2015

MILLÉSIME 2014

MILLÉSIMES 2012 & 2013

DÉTERMINANTS DE LA CROISSANCE DE L’EBE GLOBALPAR MILLÉSIMES DE SORTIE(EN BASE 100)

Croissance organique

Croissance externe

Structure de coûts

71

64

71

68

60

31

34

31

26

34

-5

6

10

1

-2

0

PRINCIPAUX DÉTERMINANTS DE LA CROISSANCE ORGANIQUEPAR MILLÉSIME DE SORTIE

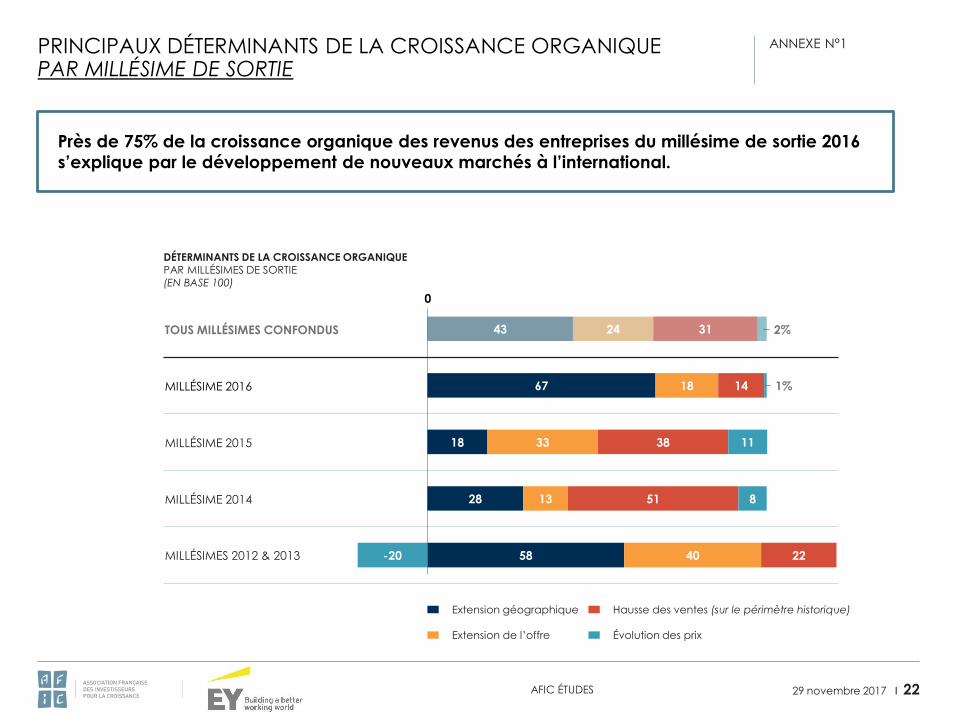

ANNEXE N°1

29 novembre 2017 I 22AFIC ÉTUDES

Près de 75% de la croissance organique des revenus des entreprises du millésime de sortie 2016

s’explique par le développement de nouveaux marchés à l’international.

TOUS MILLÉSIMES CONFONDUS

MILLÉSIME 2016

MILLÉSIME 2015

MILLÉSIME 2014

MILLÉSIMES 2012 & 2013

DÉTERMINANTS DE LA CROISSANCE ORGANIQUEPAR MILLÉSIMES DE SORTIE(EN BASE 100)

Extension géographique

Extension de l’offre

Hausse des ventes (sur le périmètre historique)

67

28

18

43

58

24

18

33

13

40

31

14

22

38

51

0

11

8

-20

Évolution des prix

2%

1%

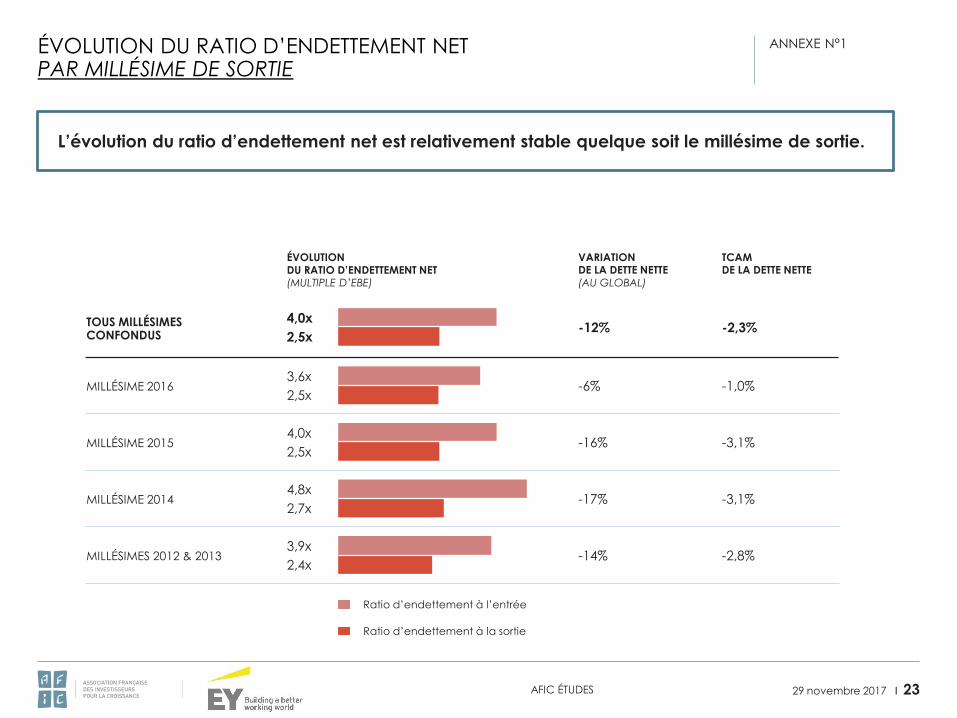

ÉVOLUTION DU RATIO D’ENDETTEMENT NETPAR MILLÉSIME DE SORTIE

ANNEXE N°1

29 novembre 2017 I 23AFIC ÉTUDES

L’évolution du ratio d’endettement net est relativement stable quelque soit le millésime de sortie.

MILLÉSIME 2016

MILLÉSIME 2015

MILLÉSIME 2014

MILLÉSIMES 2012 & 2013

VARIATIONDE LA DETTE NETTE(AU GLOBAL)

-6%

-16%

-17%

-14%

-12%

Ratio d’endettement à l’entrée

Ratio d’endettement à la sortie

ÉVOLUTIONDU RATIO D’ENDETTEMENT NET(MULTIPLE D’EBE)

3,6x

2,5x

4,0x

2,5x

4,8x

2,7x

3,9x

2,4x

4,0x

2,5xTOUS MILLÉSIMES CONFONDUS

TCAMDE LA DETTE NETTE

-1,0%

-3,1%

-3,1%

-2,8%

-2,3%

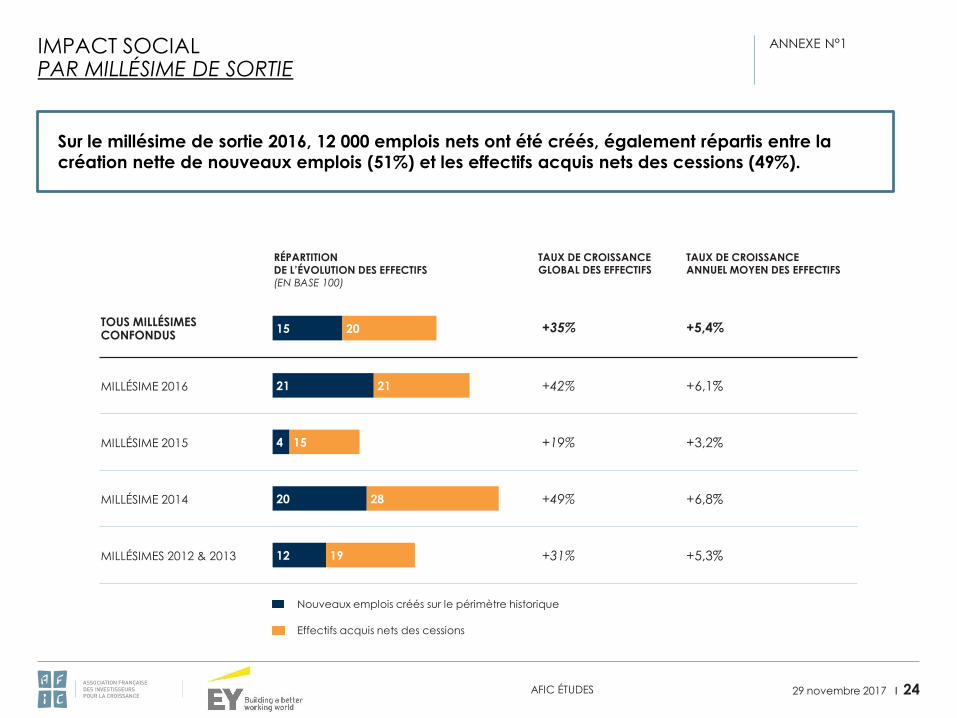

IMPACT SOCIALPAR MILLÉSIME DE SORTIE

ANNEXE N°1

29 novembre 2017 I 24AFIC ÉTUDES

Sur le millésime de sortie 2016, 12 000 emplois nets ont été créés, également répartis entre la

création nette de nouveaux emplois (51%) et les effectifs acquis nets des cessions (49%).

MILLÉSIME 2016

MILLÉSIME 2015

MILLÉSIME 2014

MILLÉSIMES 2012 & 2013

+6,1%

+3,2%

+6,8%

+5,3%

+5,4%

Nouveaux emplois créés sur le périmètre historique

Effectifs acquis nets des cessions

4 15

20 28

12 19

15 20

2121

RÉPARTITION DE L’ÉVOLUTION DES EFFECTIFS(EN BASE 100)

TOUS MILLÉSIMES CONFONDUS

TAUX DE CROISSANCE ANNUEL MOYEN DES EFFECTIFS

+49%

+19%

+31%

+35%

+42%

TAUX DE CROISSANCE GLOBAL DES EFFECTIFS

29 novembre 2017 I 25AFIC ÉTUDES

ANNEXE N°2

Caractéristiques de l’échantillon

Répartition des montants investis

par millésime de sortie

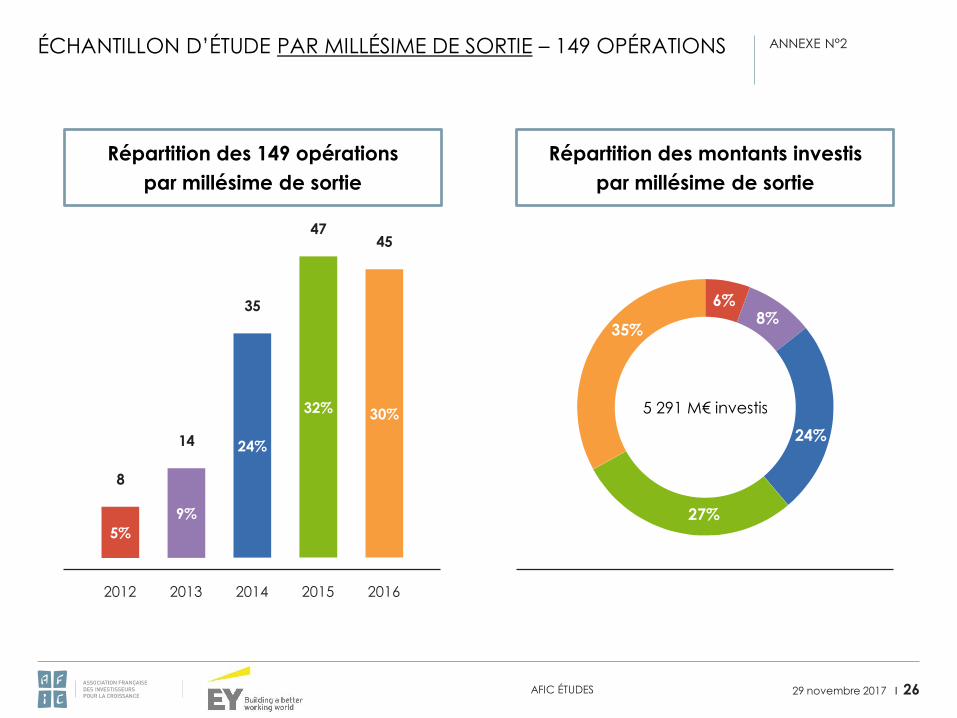

ÉCHANTILLON D’ÉTUDE PAR MILLÉSIME DE SORTIE – 149 OPÉRATIONS

29 novembre 2017 I 26AFIC ÉTUDES

5%

8

9%

14 24%

35

32%

47

Répartition des 149 opérations

par millésime de sortie

5 291 M€ investis

ANNEXE N°2

35%

6%8%

24%

27%

45

30%

2013 20142012 20162015

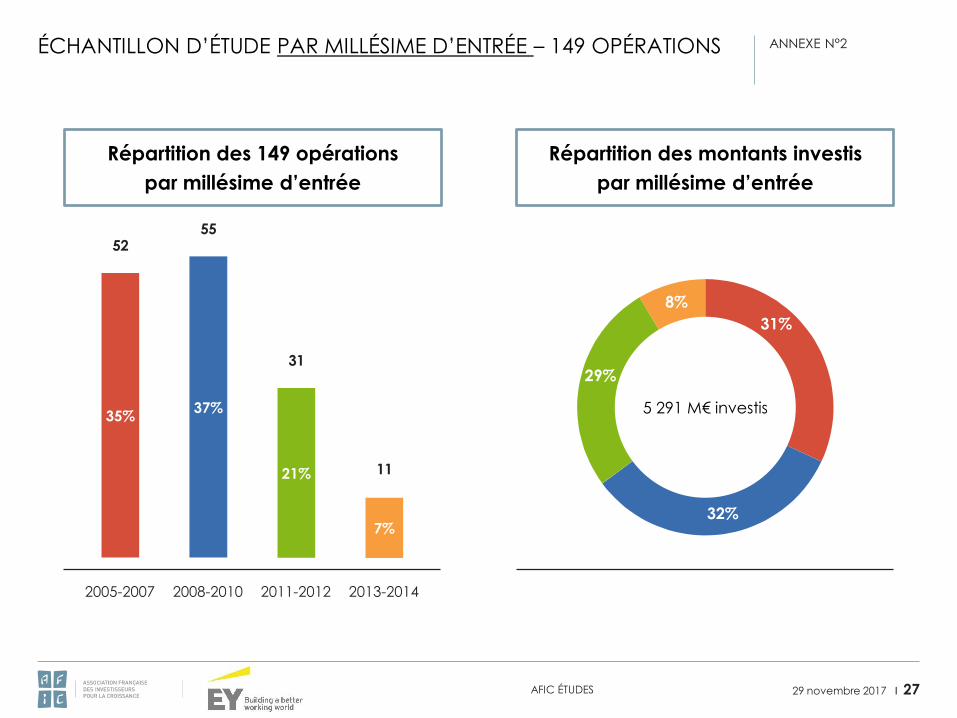

ÉCHANTILLON D’ÉTUDE PAR MILLÉSIME D’ENTRÉE – 149 OPÉRATIONS ANNEXE N°2

29 novembre 2017 I 27AFIC ÉTUDES

2005-2007

35%

52

2008-2010

37%

55

2013-2014

7%

11

2011-2012

21%

31

Répartition des 149 opérations

par millésime d’entrée

Répartition des montants investis

par millésime d’entrée

5 291 M€ investis

29%

8%

31%

32%

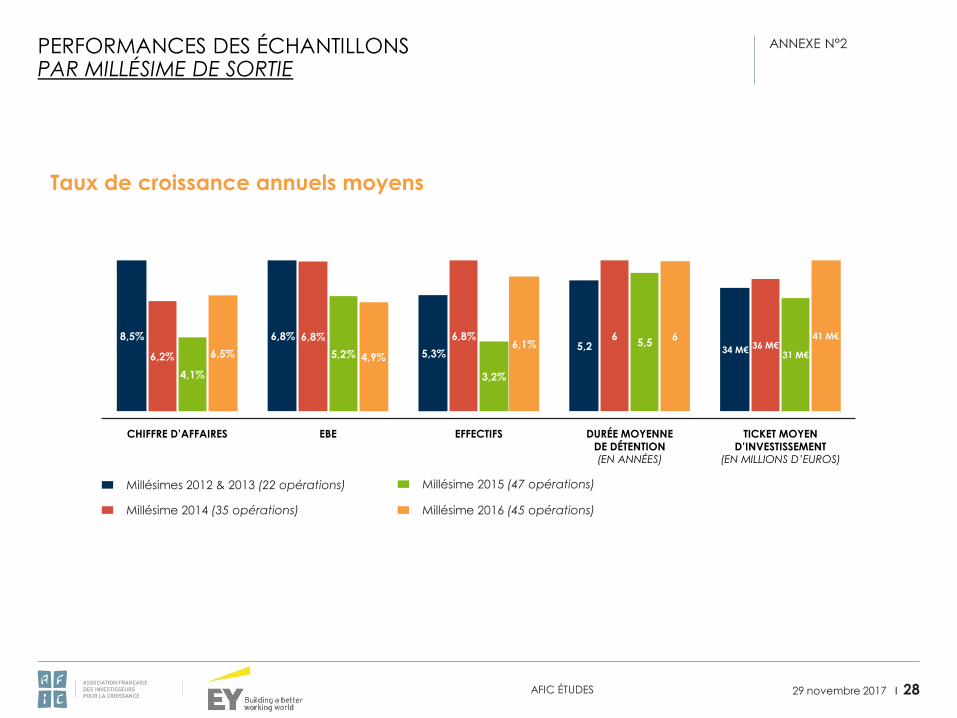

PERFORMANCES DES ÉCHANTILLONSPAR MILLÉSIME DE SORTIE

ANNEXE N°2

29 novembre 2017 I 28AFIC ÉTUDES

Taux de croissance annuels moyens

Millésimes 2012 & 2013 (22 opérations)

Millésime 2014 (35 opérations) Millésime 2016 (45 opérations)

Millésime 2015 (47 opérations)

CHIFFRE D’AFFAIRES

8,5%

6,2%

4,1%

6,5%

EBE

6,8% 6,8%

5,2% 4,9%

EFFECTIFS

6,8%

3,2%

5,3%6,1%

DURÉE MOYENNEDE DÉTENTION(EN ANNÉES)

5,26

5,56

TICKET MOYEND’INVESTISSEMENT

(EN MILLIONS D’EUROS)

34 M€36 M€

31 M€

41 M€

29 novembre 2017 I 29AFIC ÉTUDES

À propos de l'AFIC

L’AFIC est un organisme professionnel indépendant qui fédère plus de 300 sociétés de capital-investissement en France, spécialisées

dans l’innovation, le développement, la transmission et le retournement d’entreprises. L’AFIC regroupe également près de 175

membres associés (cabinets de conseil et d’audit, avocats, banques d’affaires et de financement,…), représentant tous les métiers

qui accompagnent et conseillent les investisseurs et les entrepreneurs dans le montage et la gestion de leurs partenariats.

Promouvoir la place et le rôle du capital-investissement, participer activement à son développement en fédérant l’ensemble de la

profession et établir les meilleures pratiques, méthodes et outils pour un exercice professionnel et responsable du métier

d’actionnaire figurent parmi les priorités de l’AFIC. Plus d’informations : www.afic.asso.fr

À propos d’EY

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, notre

expertise et la qualité de nos services contribuent à créer les conditions de la confiance dans l’économie et les marchés financiers.

Nous faisons grandir les talents afin qu’ensemble, ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que

nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans

son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont

chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, nefournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com.

© 2017 Ernst & Young & Associés

Tous droits réservés.

SCORE France N° 2017-070

Crédit photo : EY

Contacts AFIC : Nadia KOUASSSI COULIBALY - Directrice des études économiques et statistiques | [email protected]

Simon PONROY - Économiste / statisticien | [email protected]

Contacts EY :

Laurent MAJUBERT - Associé, Ernst & Young et Associés | [email protected]

Guilhem de MONTMARIN - Senior Manager, Ernst & Young et Associés | [email protected]

29 novembre 2017 I 30AFIC ÉTUDES

© 2017 Ernst & Young & Associés. Tous droits réservés.

Document imprimé conformément à l’engagement d’EY de réduire son empreinte sur l’environnement. Cette publication a valeur d’information générale et ne saurait se substituer à un conseil professionnel en matière

comptable, fiscale ou autre. Pour toute question spécifique, vous devez vous adresser à vos conseillers.