Cours technique pour les Administrateurs - news.pwc.ch · Fixer principes de comptabilité, du...

66

Cours technique pour les Administrateurs PwC Genève 28 février 2017

Transcript of Cours technique pour les Administrateurs - news.pwc.ch · Fixer principes de comptabilité, du...

Cours technique pour les Administrateurs

PwC Genève28 février 2017

28.02.2017

Cours technique pour les administrateurs -PwC Genève 1

Devoirs et moyens pour limiter les responsabilités d’un administrateur

28 février 2017Paul de Blasi

www.pwc.com

PwC

Votre intervenant

Paul de BlasiAttorney-at-law

Fixe +41 58 792 91 00Mobile +41 79 878 31 63 E-Mail [email protected]

PricewaterhouseCoopers SAAvenue Giuseppe-Motta 50CH-1211 Genève 2

28 février 2017Cours technique pour les Administrateurs2

28.02.2017

Cours technique pour les administrateurs -PwC Genève 2

PwC

Agenda

I. Introduction

II. Compétences et Fonctions

III. Devoirs

IV. Responsabilités

V. Limitations et Prévention

VI. Conclusion

28 février 2017Cours technique pour les Administrateurs3

PwC

Introduction

128 février 2017Cours technique pour les Administrateurs

4

28.02.2017

Cours technique pour les administrateurs -PwC Genève 3

PwC

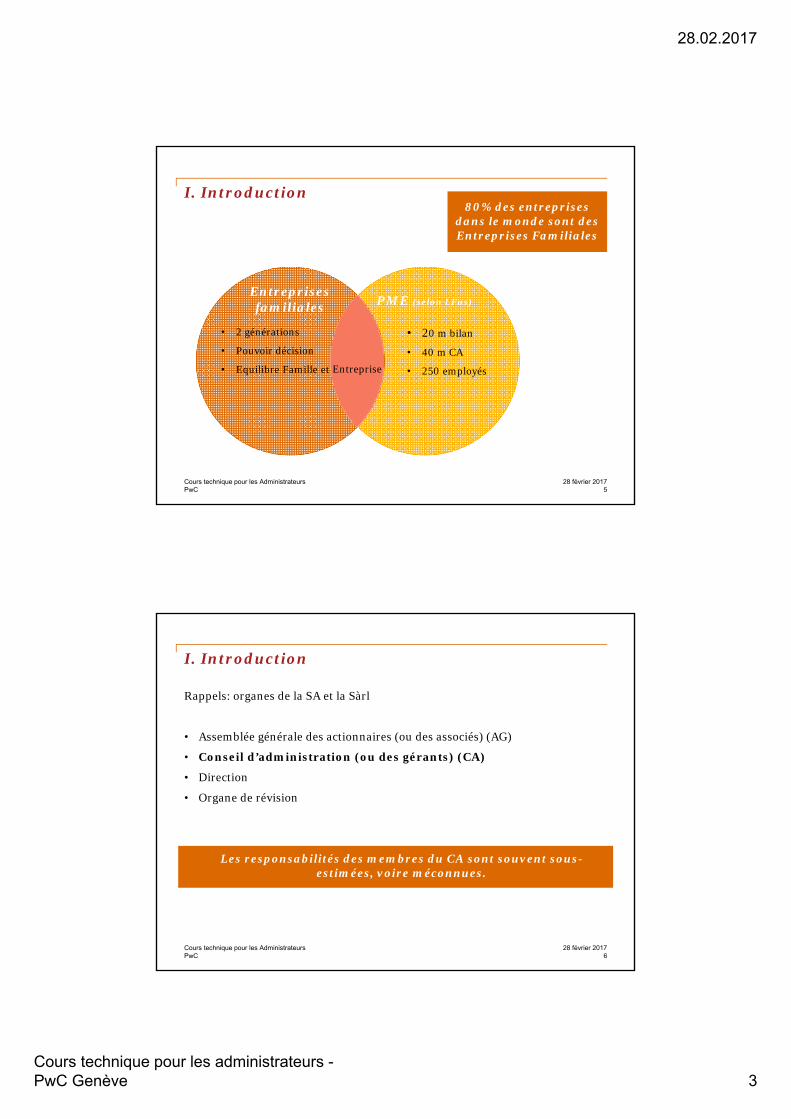

PME (selon LFus)

• 20 m bilan

• 40 m CA

• 250 employés

I. Introduction

Entreprises familiales

• 2 générations

• Pouvoir décision

• Equilibre Famille et

80% des entreprises dans le monde sont des Entreprises Familiales

Entreprise

28 février 2017Cours technique pour les Administrateurs5

PwC

Rappels: organes de la SA et la Sàrl

• Assemblée générale des actionnaires (ou des associés) (AG)

• Conseil d’administration (ou des gérants) (CA)

• Direction

• Organe de révision

Les responsabilités des membres du CA sont souvent sous-estimées, voire méconnues.

I. Introduction

28 février 2017Cours technique pour les Administrateurs6

28.02.2017

Cours technique pour les administrateurs -PwC Genève 4

PwC

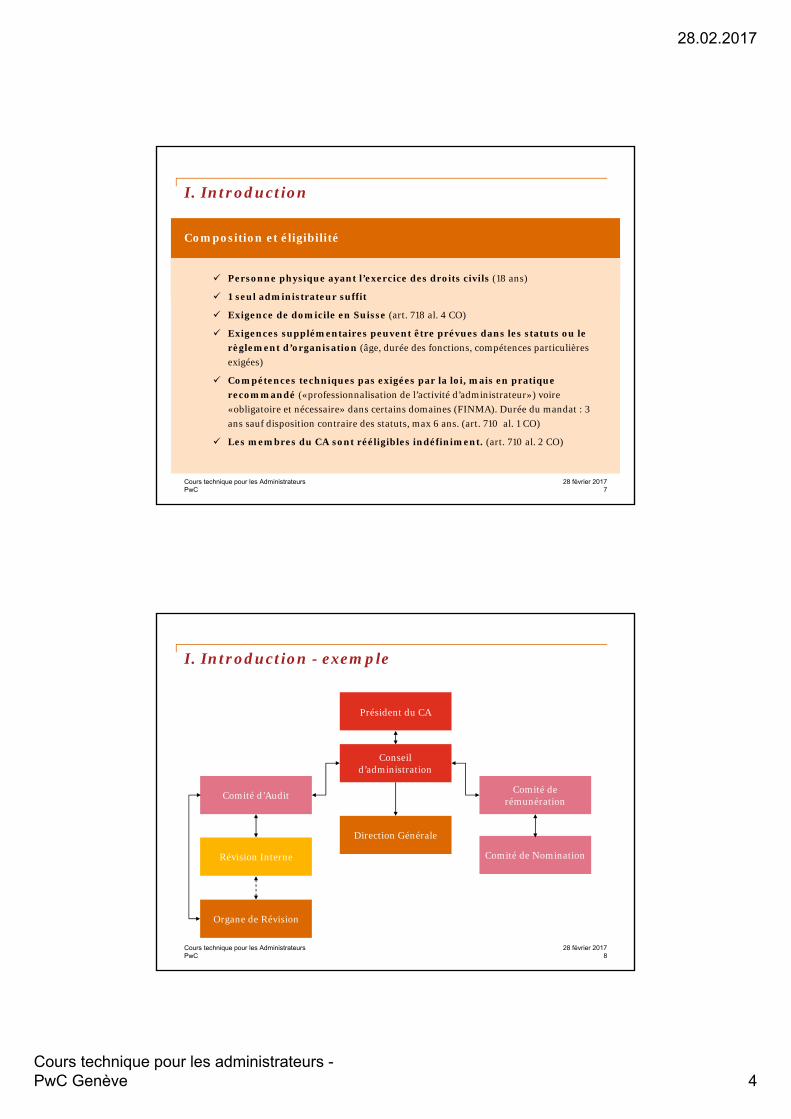

I. Introduction

Composition et éligibilité

Personne physique ayant l’exercice des droits civils (18 ans)

1 seul administrateur suffit

Exigence de domicile en Suisse (art. 718 al. 4 CO)

Exigences supplémentaires peuvent être prévues dans les statuts ou le

règlement d’organisation (âge, durée des fonctions, compétences particulières

exigées)

Compétences techniques pas exigées par la loi, mais en pratique

recommandé («professionnalisation de l’activité d’administrateur») voire

«obligatoire et nécessaire» dans certains domaines (FINMA). Durée du mandat : 3

ans sauf disposition contraire des statuts, max 6 ans. (art. 710 al. 1 CO)

Les membres du CA sont rééligibles indéfiniment. (art. 710 al. 2 CO)

28 février 2017Cours technique pour les Administrateurs7

PwC

I. Introduction - exemple

Président du CA

Conseil d’administration

Direction Générale

Comité d’Audit

Révision Interne

Organe de Révision

Comité de rémunération

Comité de Nomination

28 février 2017Cours technique pour les Administrateurs8

28.02.2017

Cours technique pour les administrateurs -PwC Genève 5

PwC

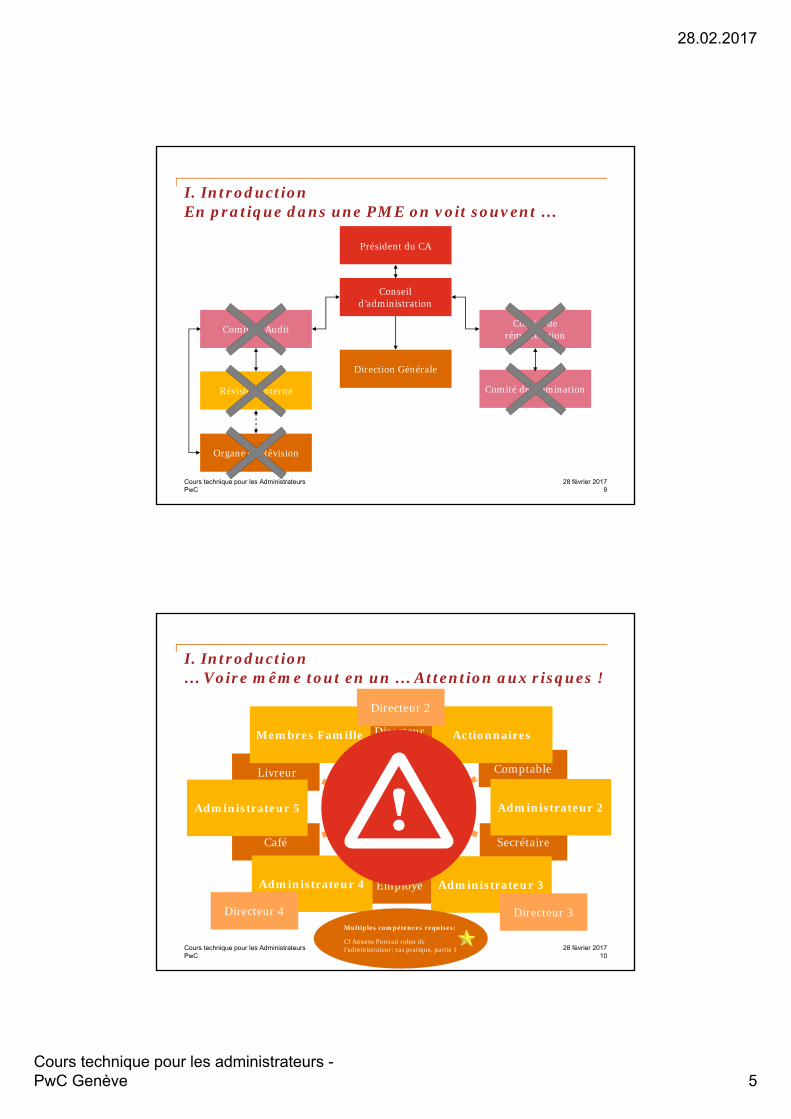

I. IntroductionEn pratique dans une PME on voit souvent …

Président du CA

Conseil d’administration

Direction Générale

Comité d’Audit

Révision Interne

Organe de Révision

Comité de rémunération

Comité de Nomination

28 février 2017Cours technique pour les Administrateurs9

PwC

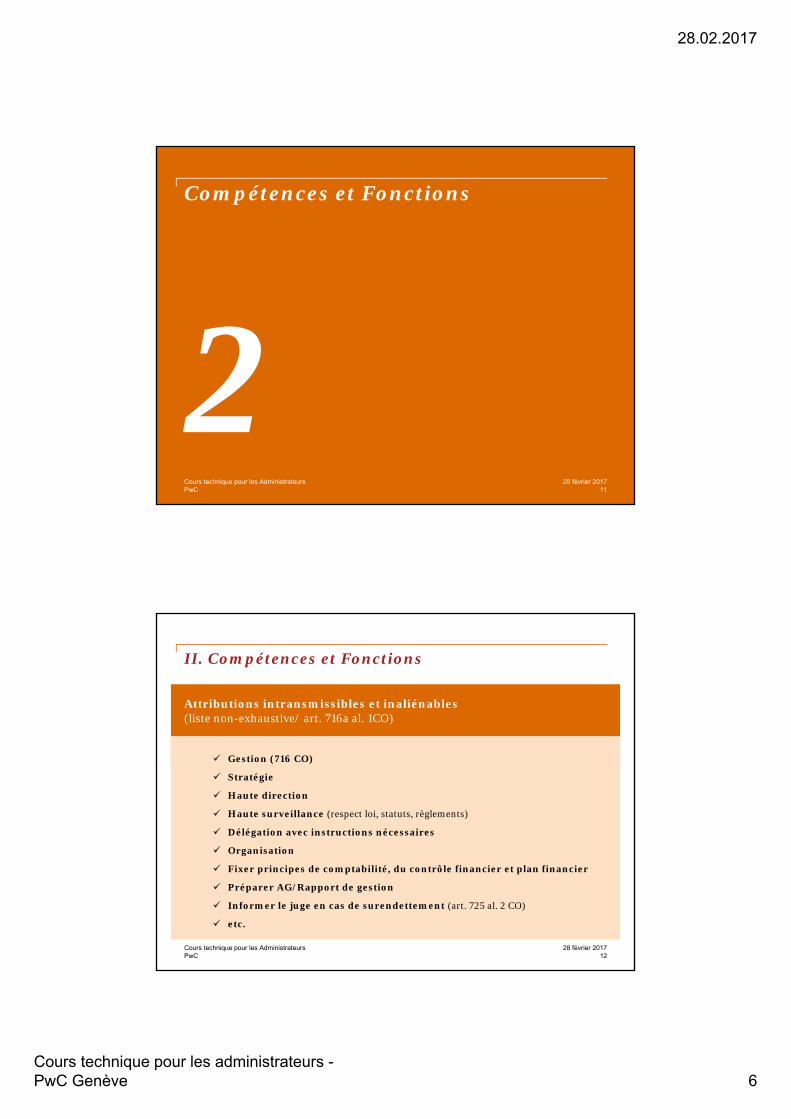

I. Introduction… Voire même tout en un … Attention aux risques !

Administrateur

Directeur

Comptable

Secrétaire

Employé

Café

Livreur

Administrateur 5 Administrateur 2

Administrateur 3Administrateur 4

Membres Famille Actionnaires

Directeur 2

Directeur 3Directeur 4

28 février 2017Cours technique pour les Administrateurs10

Multiples compétences requises:

Cf Annexe Portrait robot de l’administrateur; cas pratique, partie 1

28.02.2017

Cours technique pour les administrateurs -PwC Genève 6

PwC

Compétences et Fonctions

228 février 2017Cours technique pour les Administrateurs

11

PwC

Attributions intransmissibles et inaliénables(liste non-exhaustive/ art. 716a al. 1CO)

Gestion (716 CO)

Stratégie

Haute direction

Haute surveillance (respect loi, statuts, règlements)

Délégation avec instructions nécessaires

Organisation

Fixer principes de comptabilité, du contrôle financier et plan financier

Préparer AG/Rapport de gestion

Informer le juge en cas de surendettement (art. 725 al. 2 CO)

etc.

II. Compétences et Fonctions

28 février 2017Cours technique pour les Administrateurs12

28.02.2017

Cours technique pour les administrateurs -PwC Genève 7

PwC

Pilotage et contrôle de l’équilibre financier

Avoir un outil assurant une vue d’ensemble des attributions et finances de la société

Importance du reporting

• accomplissement de la tâche du CA

• responsabilité du CA

• défini dans le règlement d’organisation

Conseil d’administration unipersonnel: risques

• Manque de surveillance

• Risque de conflit d’intérêts si l’administrateur unique représente un actionnaireunique ou majoritaire

II. Compétences et Fonctions

28 février 2017Cours technique pour les Administrateurs13

Distribution des dividendes:

Cf Annexe Checklist des convocations aux séances et AG; caspratique, partie 1

PwC

Devoirs

328 février 2017Cours technique pour les Administrateurs

14

28.02.2017

Cours technique pour les administrateurs -PwC Genève 8

PwC

III. Devoirs

« Les membres du conseil d'administration, de même que les tiers qui s'occupent de la gestion, exercent leurs attributions avec toute la diligencenécessaire et veillent fidèlement aux intérêts de la société.

Ils doivent traiter de la même manière les actionnaires qui se trouvent dans la même situation. »

(art. 717 CO)

28 février 2017Cours technique pour les Administrateurs15

PwC

III. Devoirs

Devoir d’exécution personnel

Devoir et degré de diligence à plusieurs niveaux

• exécution de ses attributions

• organisation

• direction financière de la société

• impôts et charges sociales

Devoir de fidélité

• Garantir les intérêts de la société

• interdiction de faire concurrence

• administrateur fiduciaire (base contractuelle)

Devoir de respecter l’égalité de traitement des actionnaires

28 février 2017Cours technique pour les Administrateurs16

28.02.2017

Cours technique pour les administrateurs -PwC Genève 9

PwC

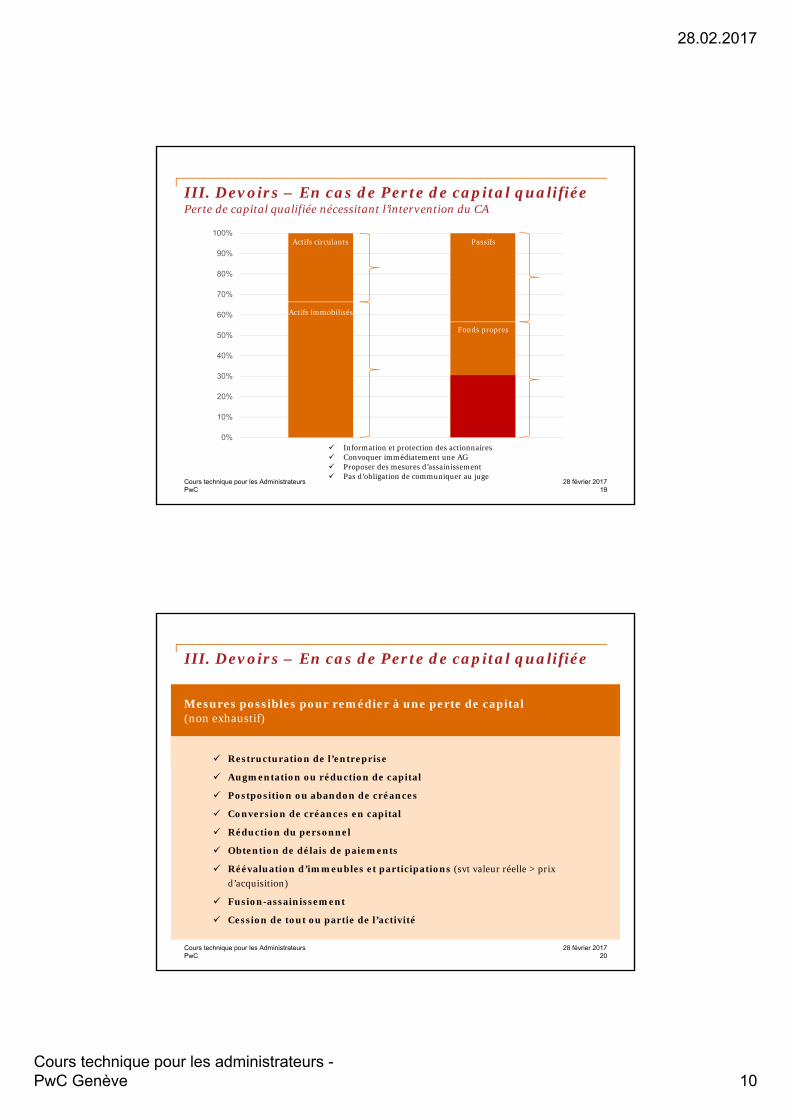

III. Devoirs – En cas de Perte de capital qualifiée

« S’il ressort du dernier bilan annuel que la moitié du capital-actions et des réserves légales n’est plus couverte, le conseil d’administration convoque immédiatement une assemblée générale et lui propose des mesures d’assainissement. »

(Art. 725 al. 1 CO)

28 février 2017Cours technique pour les Administrateurs17

Perte de capital qualifiée:

Cf Annexe Tableau de bord juridique de l’administrateur; cas pratique, partie 2

PwC

III. Devoirs – En cas de Perte de capital qualifiéePerte ne nécessitant pas de mesure obligatoire

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%Actifs circulants Passifs

Fonds propres

Actifs immobilisés

28 février 2017Cours technique pour les Administrateurs18

28.02.2017

Cours technique pour les administrateurs -PwC Genève 10

PwC

III. Devoirs – En cas de Perte de capital qualifiéePerte de capital qualifiée nécessitant l’intervention du CA

Information et protection des actionnaires Convoquer immédiatement une AG Proposer des mesures d’assainissement Pas d’obligation de communiquer au juge

28 février 2017Cours technique pour les Administrateurs19

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%Actifs circulants Passifs

Fonds propres

Actifs immobilisés

PwC

III. Devoirs – En cas de Perte de capital qualifiée

Mesures possibles pour remédier à une perte de capital(non exhaustif)

Restructuration de l’entreprise

Augmentation ou réduction de capital

Postposition ou abandon de créances

Conversion de créances en capital

Réduction du personnel

Obtention de délais de paiements

Réévaluation d’immeubles et participations (svt valeur réelle > prix

d’acquisition)

Fusion-assainissement

Cession de tout ou partie de l’activité

28 février 2017Cours technique pour les Administrateurs20

28.02.2017

Cours technique pour les administrateurs -PwC Genève 11

PwC

III. Devoirs – En cas de Surendettement

«S’il existe des raisons sérieuses d’admettre que la société est surendettée, un bilan intermédiaire est dressé et soumis à la vérification de l’organe de révision. S’il résulte de ce bilan que les dettes sociales ne sont couvertes ni lorsque les biens sont estimés à leur valeur d’exploitation, ni lorsqu’ils le sont à leur valeur de liquidation, le conseil d’administration en avise le juge, à moins que des créanciers de la société n’acceptent que leur créance soit placée à un rang inférieur à celui de toutes les autres créances de la société dans la mesure de cette insuffisance de l’actif.»

(Art. 725 al. 2 CO)

28 février 2017Cours technique pour les Administrateurs21

PwC

III. Devoirs – En cas de Surendettement

Protection des créanciers Avis au juge obligatoire

28 février 2017Cours technique pour les Administrateurs22

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%Actifs circulants Passifs

Fonds propres

Actifs immobilisés

28.02.2017

Cours technique pour les administrateurs -PwC Genève 12

PwC

Responsabilités

428 février 2017Cours technique pour les Administrateurs

23

PwC

«Les membres du conseil d'administration et toutes les personnes qui s'occupent de la gestion ou de la liquidation répondent à l'égard de la société, de même qu'envers chaque actionnaire ou créancier social, du dommage qu'ils leur causent en manquant intentionnellement ou par négligence à leurs devoirs.». (754 al. 1 CO)

IV. Responsabilités – Responsabilité civile

Personnes recherchées :

• Organe au sens formel (administrateur inscrit au RC)

• Organe au sens matériel (organe de fait) compétence durable de prendre des décisions excédant l’accomplissement des tâches quotidiennes avec influence sur la marche des affaires de la société

• pouvoir de décision propre et indépendant

• possibilité de causer un dommage ou de l’empêcher

Conditions de fond :

• Dommage

• Violation d’un devoir

• Lien de causalité

• Faute (intentionnelle ou par négligence)

Personnelle / Illimitée / Solidaire (dans une certaine mesure)

28 février 2017Cours technique pour les Administrateurs24

28.02.2017

Cours technique pour les administrateurs -PwC Genève 13

PwC

IV. Autres Responsabilités

• Impôts impayés• Responsabilité subsidiaire et solidaire

Fiscale

• Cotisations AVS impayées, frais administratifs et de poursuite• Faute (généralement présumée)• Responsabilité subsidiaire et solidaire

Ass. Sociales

Liste exemplative d’infractions prévues par le code pénal• Abus de confiance (art. 138 CP)• Escroquerie (art. 146 CP)• Gestion déloyale (art. 158 CP)• Délit d’initié (art. 161 aCP, art. 40 LBVM)• Banqueroute frauduleuse (art. 163 CP)• Diminution de l’actif au préjudice des créanciers (art. 164 CP)• Gestion fautive (art. 165 CP)• Faux dans les titres (art. 251 CP)

Pénale

28 février 2017Cours technique pour les Administrateurs25

PwC

IV. Autres Responsabilités – illustrations récentes

28 février 2017Cours technique pour les Administrateurs26

Références Illustrations

4A_699/2015 Exemple d'action en responsabilité à l'encontre d'un administrateur par la masse en faillite (CHF 160'000'000) - désistement de la masse en faillite

Art. 697m al. 4 CO Le Conseil d'administration s'assure qu'aucun actionnaire n'exerce ses droits en violation de ses obligations d'annoncer - Lex Gafi.

6B_1315/2015Action en responsabilité contre un ancien administrateur pour l'annulation d'une convention conclue entre deux sociétés, dont il était administrateur de chacune d'elle - également procédure pénale pour gestion déloyale (administrateur jugé non responsable et non coupable) l

TC Jura, 27 mars 2014, CPR 9/2014

Secret professionnel du réviseur d'une SA tombe, en cas de faillite de la société, lorsque intérêt public à sanctionner, le cas échéant, d'éventuelles infractions pénales commises par des administrateurs (importants reproches formulés à l’encontre des anciens administrateurs de la société, accusés notamment de violation intentionnelle des devoirs d’administrateurs et de commission répétée de fautes volontaires - cession de tous les actifs d'exploitation de la société)

TF, 12 janvier 2015, 4A_428/2014

Action directe de l'employé contre un administrateur qui n'avait pas respecté son obligation de payer les primes d’assurance collective d’indemnités journalières

Révision du droit de la SA - Motions de la CAJ-E et de la CAJ-N du 21.5.2012 et du 28.6.2012

Le conseil d’administration devra ainsi agir dès qu’il existera des raisons sérieuses d’admettre que la société deviendra insolvable dans les douze mois à venir (art. 725 al. 1 AP-CO), en établissant un plan de trésorerie (art. 725 al. 2 AP-CO). S’il arrive à la conclusion qu’il n’y a pas de menace d’insolvabilité, il devra encore faire confirmer la plausibilité du plan de trésorerie par un réviseur agréé (art. 725 al. 3 AP-CO). Si la menace d’insolvabilité existe ou que le réviseur agréé ne confirme pas la plausibilité du plan, le conseil d’administration devra convoquer une assemblée générale et lui proposer des mesures d’assainissement (art. 725 al. 4 AP-CO).

Avant-projet de réforme de la LP

Inversion de la charge de la preuve: Lorsqu’une faillite sera suspendue faute d’actif, les membres de l’organe supérieur de direction institués et inscrits en dernier au registre du commerce seront présumés avoir violé les art. 725 et 725a CO et il leur appartiendra de prouver que tel n’est pas le cas s’ils entendent ne pas répondre de ces frais (art. 169 al. 2 AP-LP)

28.02.2017

Cours technique pour les administrateurs -PwC Genève 14

PwC

Limitations et Prévention

528 février 2017Cours technique pour les Administrateurs

27

PwC

V. Limitations et Prévention

Limitations

• Délégation de la gestion (statuts, règlement d’organisation, tâches transmissibles (716b CO) / choix, instruction, surveillance (754 al. 2 CO)

• Décharge

• Assurance responsabilité des dirigeants (ass. RC, société, actionnaire)

• Contrat de mandat (clauses bien rédigées)

• Responsabilité solidaire différenciée (issu de la doctrine, comités)

Prévention

• Formation (formation continue pour vous et co-administrateurs, activité/travail qui s’apprend)

• Obtenir l’information et renseignements (avant-pendant)

• Processus de sélection (compétences, qualités, expérience)

• Disponibilité (éviter cumul de mandats)

28 février 2017Cours technique pour les Administrateurs28

28.02.2017

Cours technique pour les administrateurs -PwC Genève 15

PwC

Conclusion

628 février 2017Cours technique pour les Administrateurs

29

PwC

L’administrateur n’est pas responsable en cas de «mauvaise» décision(si respect de ses devoirs!).

• Professionnalisation de l’activité d’administrateur

• Compétence et Disponibilité

• Formation continue

Documentation support

VI. Conclusion

Portrait robot de l’administrateur

Checklist des convocations aux séances et AG

Tableau de bordjuridique de l’administrateur

28 février 2017Cours technique pour les Administrateurs30

28.02.2017

Cours technique pour les administrateurs -PwC Genève 16

PwC

Merci de votre attention !

28 février 2017Cours technique pour les Administrateurs31

Analyse d’un bilan

28 février 2017Daniel Garcia

www.pwc.com

28.02.2017

Cours technique pour les administrateurs -PwC Genève 17

PwC

Votre intervenant

Daniel GarciaSenior Manager, Services fiduciaires, Responsable des services comptabilité pour la Suisse romande

Fixe +41 58 792 95 05Mobile +41 79 792 7596E-Mail [email protected]

PricewaterhouseCoopers SAAvenue Giuseppe-Motta 50CH-1211 Genève 2

28 février 2017Cours technique pour les Administrateurs33

PwC

Analyse du bilan - sommaire

I. Tableau de bord

II. Définition

III. Préparation des données

IV. Conclusion

28 février 2017Cours technique pour les Administrateurs34

28.02.2017

Cours technique pour les administrateurs -PwC Genève 18

PwC

Tableau de bord et données comptables

128 février 2017Cours technique pour les Administrateurs

35

PwC

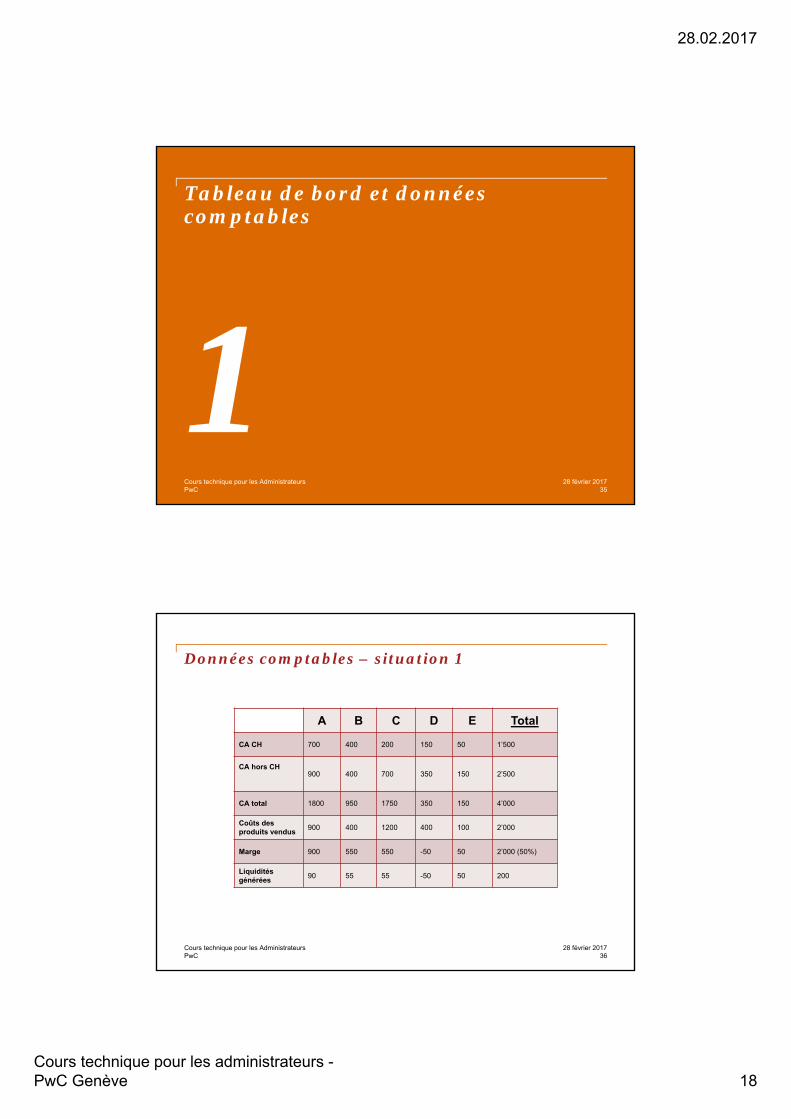

Données comptables – situation 1

28 février 2017Cours technique pour les Administrateurs36

A B C D E Total

CA CH 700 400 200 150 50 1’500

CA hors CH900 400 700 350 150 2’500

CA total 1800 950 1750 350 150 4’000

Coûts des produits vendus

900 400 1200 400 100 2’000

Marge 900 550 550 -50 50 2’000 (50%)

Liquidités générées

90 55 55 -50 50 200

28.02.2017

Cours technique pour les administrateurs -PwC Genève 19

PwC

Ratios – situation 1

Ratios Calculs Situation 1

Liquidités 2 Liqu+cré*100/dettes ctr 120 %

Couv. Immo 2 (fd pro+det. lt)*100/immo 110%

Marge commerciale Bénéf brut*100/CA 50%

Rotation déb. 360j / (vente/déb) 15 j

Rotation cré 360j / (achat/cré) 20 j

Rotation stock 360j / (achat/stock) 16 j

Rentabilité CA Résult*100/CA 2.5%

Marge cash flow CF expl*100/CA 5 %

28 février 2017Cours technique pour les Administrateurs37

PwC

Données comptables – situation 2

28 février 2017Cours technique pour les Administrateurs38

A B C D E Total

CA CH 50 200 100 100 50 500

CA hors CH50 450 400 400 200 1’500

CA total 100 650 500 500 250 2’000

Coûts des produits vendus

400 400 200 300 200 1’500

Marge -300 250 300 200 50 500 (25%)

Liquidités générées

-100 15 20 10 5 -50

28.02.2017

Cours technique pour les administrateurs -PwC Genève 20

PwC

Ratios – situation 2

Ratios Calculs Situation 2

Liquidités 2 Liqu+cré*100/dettes ctr 52%

Couv. Immo 2 (fd pro+det. lt)*100/immo 88%

Marge commerciale Bénéf brut*100/CA 25%

Rotation déb. 360j / (vente/déb) 70 j

Rotation cré 360j / (achat/cré) 40 j

Rotation stock 360j / (achat/stock) 25 j

Rentabilité CA Résult*100/CA 0.7%

Marge cash flow CF expl*100/CA 2.2 %

28 février 2017Cours technique pour les Administrateurs39

PwC

Bilan et PP

Actif Passif

2015 2014 2015 2014Actif circulant Fonds étrangersCaisse 15 7 Court termeBanque 25 12 Créanciers 160 249Clients 180 220 Provisions 30 90

190 339Stock 150 200 Long terme

370 439 Emprunt 200 300

Actif immobilisé 200 300

Machines et appareils

250 350 Fonds propres

Immeubles 800 750 Capital-actions 500 500

1’050 1’100 Réserve 200 150

Bén. reporté 250 50

Bénéfice exercice

80 200

1’030 900

Total actifs 1’420 1’539 Total passifs 1’420 1’539

Charges 31.12.2015 Produits

Marchandises 3’000 CAN 5’000

Salaires 1’000

Autres 675

Charge intérêt 20

Amortissement 200

Impôts

Bénéfice

25

80

5’000 5’000

28 février 2017Cours technique pour les Administrateurs40

28.02.2017

Cours technique pour les administrateurs -PwC Genève 21

PwC

Ratios – situation normale

Ratios Calculs 2015 2014 notes

Liquidités 2 Liqu+cré*100/dettes ctr 116 % 71 % 100%

Couv. Immo 2 (fd pro+det. lt)*100/immo 117% 109% 100%

Marge commerciale Bénéf brut*100/CA 40% 35% Selonactivité

Rotation déb. 360j / (vente/déb) 13 j 20 j < cré.

Rotation cré 360j / (achat/cré) 19 j 15 j > déb

Rotation stock 360j / (achat/stock) 18 j 21 j Selonactivité

Rentabilité CA Résult*100/CA 1.6 % 2 % Selonactivité

Marge cash flow CF expl*100/CA 4.42 % 3.57 % Selonactivité

28 février 2017Cours technique pour les Administrateurs41

PwC

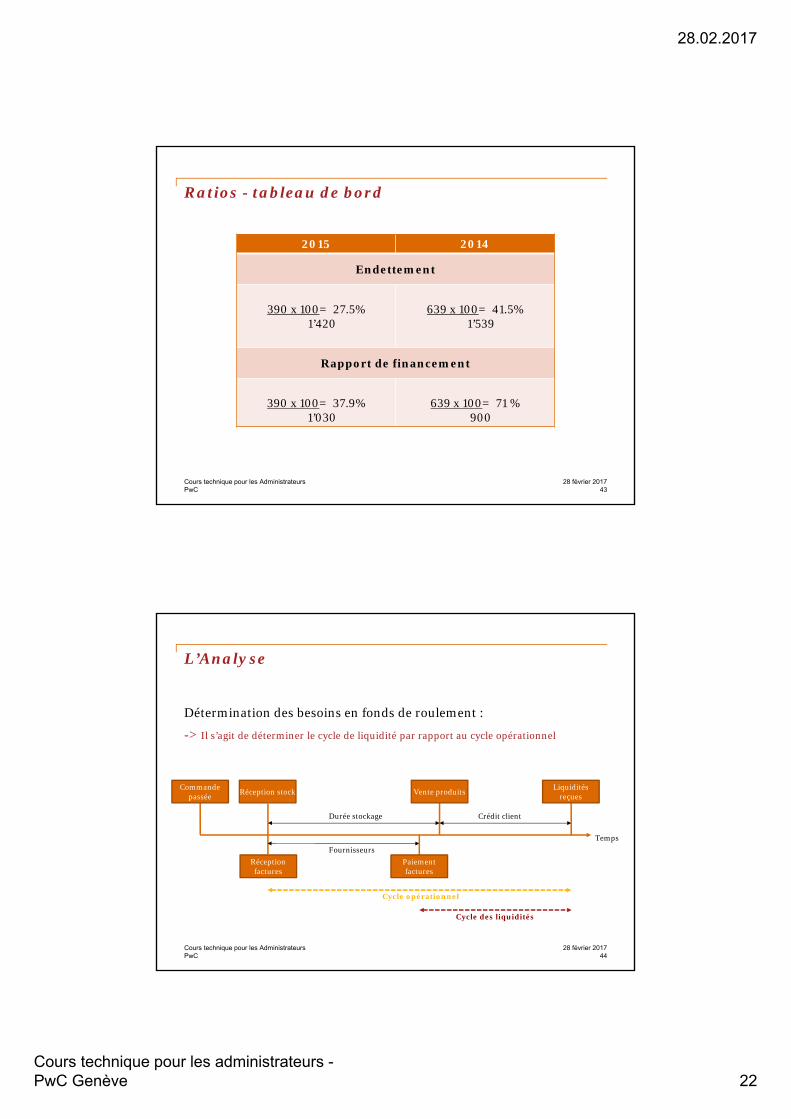

Ratios - tableau de bord

• L’analyse peut se faire par l’intermédiaire d’indicateurs financiers et les plus communément utilisés sont les ratios.

Les ratios sont souvent exprimés en % et permettent de comparer différentes parties du bilan.

• L’analyse doit permettre de comprendre l’état actuel et de prévoir l’avenir.

• Par exemple :

L’endettement : Total Dettes / Total Passifs

Rapport de financement (fonds étrangers) : Total Dettes / Fonds propres

28 février 2017Cours technique pour les Administrateurs42

28.02.2017

Cours technique pour les administrateurs -PwC Genève 22

PwC

Ratios - tableau de bord

2015 2014

Endettement

390 x 100= 27.5%1’420

639 x 100= 41.5%1’539

Rapport de financement

390 x 100= 37.9%1’030

639 x 100= 71 %900

28 février 2017Cours technique pour les Administrateurs43

PwC

L’Analyse

Détermination des besoins en fonds de roulement :

-> Il s’agit de déterminer le cycle de liquidité par rapport au cycle opérationnel

Temps

Réception stockLiquidités

reçues

Durée stockage

Fournisseurs

Crédit client

Cycle opérationnel

Cycle des liquidités

28 février 2017Cours technique pour les Administrateurs44

Réception factures

Vente produits

Paiement factures

Commande passée

28.02.2017

Cours technique pour les administrateurs -PwC Genève 23

PwC

L’Analyse

Seuil de rentabilité (ou point mort) :

-> Il s’agit de déterminer le chiffre d’affaires qui permet de couvrir la totalité des charges sans faire ni bénéfice ni perte. Les charges peuvent être :

- Fixes (uniquement liées à la structure);

- Variables (proportionnelles au chiffre d’affaire) ou

- Mixtes.

Charges fixes

Taux mscvSR =

(mscv / CA)

28 février 2017Cours technique pour les Administrateurs45

PwC

Définition

228 février 2017Cours technique pour les Administrateurs

46

28.02.2017

Cours technique pour les administrateurs -PwC Genève 24

PwC

Définition

A quoi sert l’analyse du bilan ?

• Comprendre l’activité de l’entreprise

• Anticiper les événements futurs

• Appréciation de l’équilibre entre les différentes parties du bilan

• Porter un jugement sur la santé financière

• Vérifie les conséquences de décisions prises dans le passé

• Permet de se situer par rapport à la concurrence

-> l’étalon de mesure de l’entreprise par rapport à sa branche d’activité

28 février 2017Cours technique pour les Administrateurs47

PwC

Définition

A qui sert l’analyse financière ?

L’analyse peut se faire à l’interne ou à l’externe de l’entreprise

• Interne

L’organe de révision

Le Conseil d’Administration

La Direction

• Externe

L’Etat (impôts)

Investisseurs, analystes financiers, clients, fournisseurs, concurrents, la presse, salariés et office des statistiques

-> A l’interne des informations supplémentaires sont disponibles, comme par exemple au sujet des réserves latentes

28 février 2017Cours technique pour les Administrateurs48

28.02.2017

Cours technique pour les administrateurs -PwC Genève 25

PwC

Définition

• Avant de démarrer l’analyse du bilan, il est conseillé d’analyser l’environnement et de …

• Comprendre l’activité de l’entreprise

• Savoir quelles sont les sources de revenu

• Connaître les stratégies d’investissement

• S’informer sur les méthodes de financement

• Connaître la stratégie sur les 5 prochaines années

• Comparer et connaître le marché, faire un benchmark

• Connaître les concurrents

• Evaluer la part de marché

• Connaître le produit et la valeur ajoutée qui est vendue

28 février 2017Cours technique pour les Administrateurs49

PwC

Préparation des données

328 février 2017Cours technique pour les Administrateurs

50

28.02.2017

Cours technique pour les administrateurs -PwC Genève 26

PwC

Préparation des données

• Préparation des données comptables nécessaires à l’analyse :

Apurement du bilan

• Regroupement de certains comptes

• Reclassification de certains comptes

• Retraitement selon la norme comptable

Un compte de résultat

Un tableau de financement

28 février 2017Cours technique pour les Administrateurs51

PwC

Le bilan

• Il présente le patrimoine de l’entreprise à sa valeur comptable arrêté à une certaine date.

Les actifs montrent les avoirs de l’entreprise

Les passifs montrent l’origine de financement des avoirs

28 février 2017Cours technique pour les Administrateurs52

28.02.2017

Cours technique pour les administrateurs -PwC Genève 27

PwC

Préparation des données

28 février 2017Cours technique pour les Administrateurs53

ACTIFS CIRCULANTS (< 12 mois)

a. Liquiditésb. Créancesc. Stocks et prestations de services non facturées

CAPITAUX ETRANGERS

a.Dettes à court terme (< 12 mois)b.Dettes à long terme (> 12 mois)

ACTIFS IMMOBILISES (> 12 mois)

a. Immobilisations financièresb. Immobilisations corporellesc. Immobilisations incorporelles

CAPITAUX PROPRES

a.Capital socialb.Réservesc.Résultat reporté

Bilan

PwC

Le compte de résultat

• Il présente le résultat de l’entreprise par rapport à ses activités pendant une période.

• Il résume le total des charges et des produits de l’activité classé sous différentes catégories.

• Au final, nous obtenons soit une perte, soit un bénéfice (ou un résultat nul).

• Le résultat de la période va enrichir ou appauvrir l’entreprise au passif du bilan, dans les fonds propres.

28 février 2017Cours technique pour les Administrateurs54

28.02.2017

Cours technique pour les administrateurs -PwC Genève 28

PwC

Préparation des données

28 février 2017Cours technique pour les Administrateurs55

PwC

Le tableau de flux de trésorerie

• Il permet d’identifier l’augmentation ou la perte de trésorerie sous trois différentes catégories :

Les activités d’exploitation

Les activités d’investissement

Les activités de financement

• Au final il indique la variation des liquidités d’une date de départ à une date de fin. Il s’agit d’une variation ou d’une différence.

28 février 2017Cours technique pour les Administrateurs56

28.02.2017

Cours technique pour les administrateurs -PwC Genève 29

PwC

Préparation des données

28 février 2017Cours technique pour les Administrateurs57

PwC

Conclusion

428 février 2017Cours technique pour les Administrateurs

58

28.02.2017

Cours technique pour les administrateurs -PwC Genève 30

PwC

Conclusion

Il n’existe pas de règle générale à appliquer à l’analyse d’une entreprise. Une analyse est efficace et utile seulement si elle a été faite sur-mesure en tenant compte des facteurs propres à votre société.

Pour être plus dynamique elle doit se faire sur plusieurs exercices en comparant les années

Les données internes ne sont pas suffisantes, les facteurs externes (concurrents, marché, etc…) sont essentiels

L’analyse doit également se faire selon la planification à moyen et long terme

Cours technique pour les Administrateurs59

28 février 2017

PwC

Merci de votre attention !

28 février 2017Cours technique pour les Administrateurs60

28.02.2017

Cours technique pour les administrateurs -PwC Genève 31

Gérer ses risques pour avoir un sommeil paisible

28 février 2017Nicolas Gaillard

www.pwc.com

PwC

Votre intervenant

Nicolas GaillardDirecteur, Spécialiste Audit interne

Fixe +41 58 792 98 52Mobile +41 79 598 17 59E-Mail [email protected]

PricewaterhouseCoopers SAAvenue Giuseppe-Motta 50CH-1211 Genève 2

6228 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 32

PwC

Agenda

I. Pourquoi gérer ses risques ?

II. Notion de risque

III. Cadre légal et responsabilités du Conseil d’Administration

IV. Approche de gestion des risques

V. Exemples de documentation d’une gestion des risques

VI. Annexe – questionnaires utiles pour les administrateurs

6328 février 2017Cours technique pour les Administrateurs

PwC

Pourquoi gérer ses risques ?

164

28 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 33

PwC

Pourquoi gérer ses risques ?

J’avais toute confiance en mon comptable, pourquoi a-t-il puisé dans la caisse ?

J’ai le sentiment que mon Directeur me cache quelque chose. Il n’y a pas de confiance dans nos relations.

Comment avons-nous pu en arriver là ? Nous sommes au bord de la faillite.

Les collaborateurs ne sont pas satisfaits de leur emploi et nous quittent. Que se passe-t-il ?

Comment pourrions-nous nous positionner vis-à-vis de l’avènement technologique ?

6528 février 2017Cours technique pour les Administrateurs

PwC

Notion de risque

266

28 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 34

PwC

Qu’est-ce qu’un risque ?

Le risque peut être défini comme suit : « effet de l’incertitude sur l’atteinte des objectifs d’entreprise »

La notion de risque comporte trois éléments :

• La survenance d’un événement,

• La probabilité qu’un événement se produise (probabilité),

• Les conséquences de cet événement (impact).

6728 février 2017Cours technique pour les Administrateurs

PwC

Processus de gestion des risques (1/4)

Le processus de gestion des risques peut être décomposé de la façon suivante :

• Identifier les risques,

• Evaluer la probabilité de survenance des risques et leurs conséquences,

• Traiter les risques,

• Suivre les mesures de traitement des risques,

• Reporter sur les mesures de traitement des risques.

6828 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 35

PwC

Processus de gestion des risques (2/4)

Plusieurs actions sont possibles afin de traiter un risque :

• Réduire le risque,

• Eviter le risque,

• Transférer le risque,

• Exploiter le risque,

• Accepter le risque.

6928 février 2017Cours technique pour les Administrateurs

PwC

Processus de gestion des risques (3/4)

Départements ProjetsProcessus

Opérations quotidiennes

Objectifs d’entreprise

Mission Vision

7028 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 36

PwC

L’appétence aux risques (4/4)

L’appétence aux risques est déterminée par la Direction sous la supervision du Conseil :

• Constitution d’un repère lors de la définition de la stratégie

• Equilibre acceptable entre croissance, risques et rendement

Faible appétence

aux risques

Forte appétence

aux risques

Quelle appétence aux risques ?

7128 février 2017Cours technique pour les Administrateurs

PwC

Cadre légal et responsabilités du Conseil d’Administration

372

28 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 37

PwC

Cadre légalConseil d’Administration et gestion des risques

Code des Obligations

Article 716a1 Le Conseil d’administration a les attributions intransmissibles et inaliénables suivantes

[…] 3. fixer les principes de la comptabilité et du contrôle financier ainsi que le plan financier pour autant que celui-ci soit nécessaire à la gestion de la société […] 5. exercer la haute surveillance sur les personnes chargées de la gestion pour s’assurer notamment qu’elles observent la loi, les statuts, les règlements et les instructions données

Article 961c 2 Le rapport annuel précise en particulier les éléments suivants:

[…] 2. la réalisation d’une évaluation des risques;

7328 février 2017Cours technique pour les Administrateurs

PwC

Responsabilités du Conseil d’AdministrationQuestions à l’attention des administrateurs

Le Conseil comprend-il clairement son mandat et son rôle de surveillance ?

Les administrateurs comprennent-ils les enjeux d’une gestion des risques efficace (viabilité de l’entreprise, performance, valeur pour les actionnaires) ?

Les responsabilités entre Conseil, Direction et Collaborateurs en matière de gestion des risques sont-elles clairement définies et communiquées ?

Si la responsabilité de la surveillance des risques est déléguée à un autre organe de gouvernance (Comité), comment le Conseil s’assure-t-il que celui-ci a la capacité d’exercer cette surveillance ?

7428 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 38

PwC

Responsabilités du Conseil d’Administration

Evalue le fonctionnement du dispositif de gestion des

risques

( p )Audit interne

(optionnel)Direction

• Veille à la mise en œuvre de la gestion des risques• Garantit une communication uniforme et une unité

Collaborateurs

• Mettent en œuvre la gestion des risques• S’assurent de la mise à jour de la documentation

Conseil d’Administration

• Décide la mise en œuvre d’une gestion des risques• Définit les exigences en matière de gestion des

risques

7528 février 2017Cours technique pour les Administrateurs

PwC

Approche de gestion des risques

476

28 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 39

PwC

Le Risk Assurance FrameworkL’outil PwC de gestion des risques

7728 février 2017Cours technique pour les Administrateurs

PwC

Identification des risquesResponsabilités des différentes parties

• La Direction effectue annuellement un inventaire des risques susceptibles d’impacter l’organisation

• Cet inventaire recense toutes les catégories de risques susceptibles d’impacter l’organisation (stratégie, opérations, finances, conformité)

• La Direction présente annuellement au Conseil d’Administration son analyse des risques

Devoirs des administrateursAttentes envers la Direction

• Le Conseil effectue une revue critique de l’inventaire des risques réalisé par la Direction afin d’évaluer si certains risques pertinents n’ont pas été identifiés

• Le Conseil peut être composé de membres indépendants ou faire appel à un expert externe pour vérifier la pertinence de ses risques

• Le Conseil revoit en particulier les risques stratégiques pour apprécier les éventuels risques découlant de nouvelles orientations stratégiques

7828 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 40

PwC

Elaboration d’une stratégie de gestion des risquesResponsabilités des différentes parties

• La Direction définit sa politique de gestion des risques, et son appétence aux risques (niveau de risque que l’organisation est prête à accepter ou tolérer tout en lui permettant d’atteindre ses objectifs)

• La Direction formalise à minima sa politique de gestion des risques

• La Direction communique à l’ensemble des collaborateurs la politique de gestion des risques de l’organisation

• La Direction présente au Conseil les éventuels changements à sa politique de gestion des risques et les raisons sous-jacentes

Devoirs des administrateursAttentes envers la Direction

• Le Conseil promeut des valeurs éthiques et une culture des risques

• Le Conseil veille à ce que la politique de gestion des risques de l’organisation soit alignée à la stratégie d’entreprise

• Le Conseil revoit périodiquement la pertinence de la politique de gestion des risques au vu des changements de l’environnement interne et externe de l’organisation

• Le Conseil s’assure que la politique de gestion des risques est communiquée au sein de l’organisation

7928 février 2017Cours technique pour les Administrateurs

PwC

Evaluation des risquesResponsabilités des différentes parties

• La Direction définit à quelle fréquence les risques sont évalués

• La Direction élabore une échelle d’évaluation des risques standard pour tous les risques (impact/fréquence)

• La Direction formalise a minima l’évaluation des risques et communique les résultats au Conseil

• La Direction détermine les risques majeurs au niveau de l’entreprise, à traiter en priorité

Devoirs des administrateursAttentes envers la Direction

• Le Conseil effectue une revue critique des évaluations réalisées par la Direction

• Si nécessaire, et selon la nature du risque, des experts sont consultés pour aider le Conseil à évaluer certains risques

• Le Conseil revoit la liste des risques majeurs et l’ajuste si nécessaire

8028 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 41

PwC

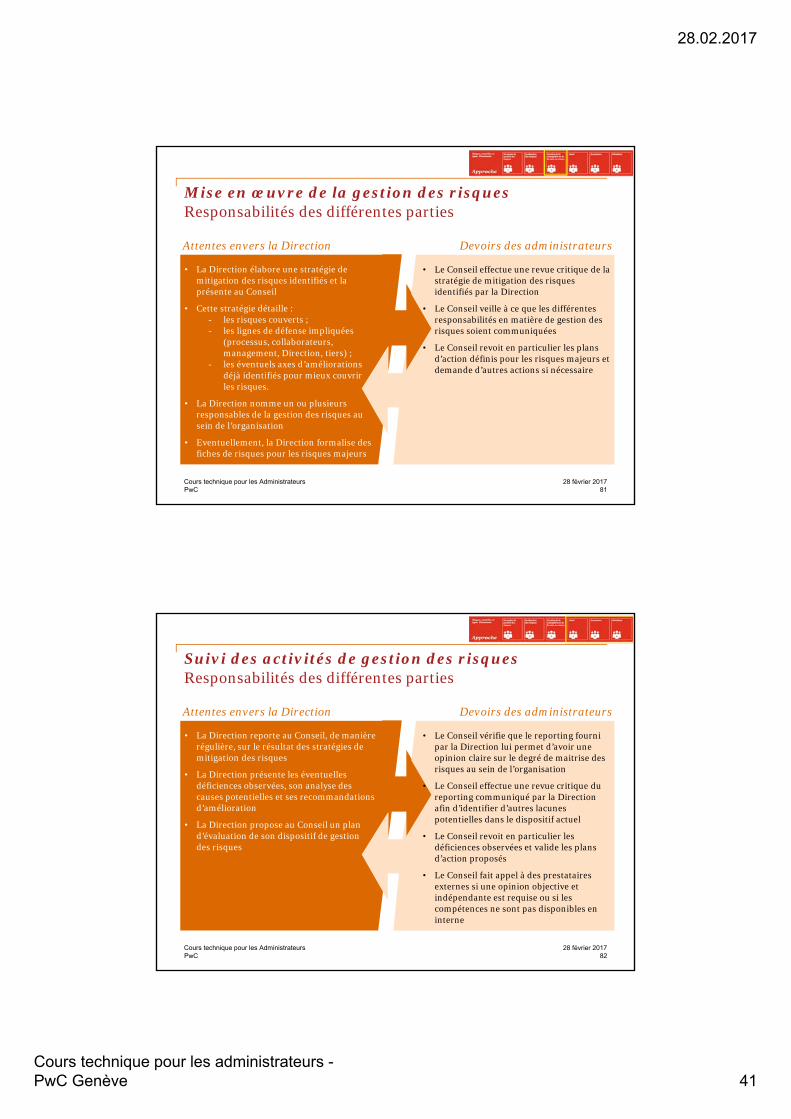

Mise en œuvre de la gestion des risquesResponsabilités des différentes parties

• La Direction élabore une stratégie de mitigation des risques identifiés et la présente au Conseil

• Cette stratégie détaille :- les risques couverts ;- les lignes de défense impliquées

(processus, collaborateurs, management, Direction, tiers) ;

- les éventuels axes d’améliorations déjà identifiés pour mieux couvrir les risques.

• La Direction nomme un ou plusieurs responsables de la gestion des risques au sein de l’organisation

• Eventuellement, la Direction formalise des fiches de risques pour les risques majeurs

Devoirs des administrateursAttentes envers la Direction

• Le Conseil effectue une revue critique de la stratégie de mitigation des risques identifiés par la Direction

• Le Conseil veille à ce que les différentes responsabilités en matière de gestion des risques soient communiquées

• Le Conseil revoit en particulier les plans d’action définis pour les risques majeurs et demande d’autres actions si nécessaire

8128 février 2017Cours technique pour les Administrateurs

PwC

Suivi des activités de gestion des risquesResponsabilités des différentes parties

• La Direction reporte au Conseil, de manière régulière, sur le résultat des stratégies de mitigation des risques

• La Direction présente les éventuelles déficiences observées, son analyse des causes potentielles et ses recommandations d’amélioration

• La Direction propose au Conseil un plan d’évaluation de son dispositif de gestion des risques

Devoirs des administrateursAttentes envers la Direction

• Le Conseil vérifie que le reporting fourni par la Direction lui permet d’avoir une opinion claire sur le degré de maitrise des risques au sein de l’organisation

• Le Conseil effectue une revue critique du reporting communiqué par la Direction afin d’identifier d’autres lacunes potentielles dans le dispositif actuel

• Le Conseil revoit en particulier les déficiences observées et valide les plans d’action proposés

• Le Conseil fait appel à des prestataires externes si une opinion objective et indépendante est requise ou si les compétences ne sont pas disponibles en interne

8228 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 42

PwC

Exemples de documentation d’une gestion des risques

583

28 février 2017Cours technique pour les Administrateurs

PwC

Exemple d’inventaire des risques

Classement (ID)

Description des risquesCatégorie de

risqueImpact Probabilité

Risque (impact x probabilité)

1 Contexte géopolitique international Marché 3.86 4.00 15.43

2Mauvaise communication entre les départements

Man. Op. 3.43 4.43 15.18

3Démotivation du personnel et craintes sur l'avenir des emplois

RH 3.71 3.86 14.33

5 Absentéisme RH 3.29 4.14 13.61

4 Contraintes de financement Man. Op. 4.14 3.29 13.61

6Manque de diversité dans la clientèle

Clients 3.57 3.71 13.27

7Manque de notoriété sur le marché national (par ex. Suisse Alémanique) et international

Marché 3.43 3.71 12.73

8Changements dans le cadre légal et règlementaire émanant d'une volonté politique

Man. Op. 3.57 3.43 12.24

9Manque de diversification dans les marchés ciblés

Marché 3.57 3.43 12.24

10Perte de confidentialité des données client (sécurité des données informatiques et papier)

Clients 3.86 3.14 12.12

Impact selon échelle

1

Très haut

54321 Probabilité selon échelle

Haut

Moyen

Bas

Très bas

2

3

4

5

Quasi improbable Peu probable Possible Probable Fort probable

23

4

56

7

8

9

10

28 février 2017Cours technique pour les Administrateurs84

28.02.2017

Cours technique pour les administrateurs -PwC Genève 43

PwC

Exemple de fiche de risque

Risque n°1 – Contexte géopolitique international

Catégorie de risque : Marchés et ServicesImpact : 3.86Probabilité : 4.00Note globale du risque : 15.43

Description du risque :

Un contexte géopolitique international instable pourrait avoir des répercussions sur la fréquentation et, à terme, sur sa stratégie commerciale.

Causes :– Evolution de la législation dans les marchés-

clé– Foyers d’insécurité dans des marchés-clé– Ralentissement économique mondial (par

exemple, actuellement le marché chinois)

Conséquences :– Baisse de fréquentation– Perte de chiffre d’affaires

Mesures Mesures :

– Diversification des marchés-cible– Diversification de l’offre– Opérations commerciales ciblées– Etudes de marché culturelles (mieux

appréhender la culture des clients potentiels pour faciliter le démarchage)

– Stratégie de réseau– Stratégie de développement local (marché

suisse)– Stratégie de marketing axée sur le

propriétaire (personnification)– Embauche d’une personne dédiée au

développement commercial

Responsables :

Références aux documents support :

– Plan stratégique et marketing (mise à jour en cours pour 2016)– Brochure de bienvenue détaillant les services – Reporting mensuels ou bimensuels opérationnels, financiers et commerciaux– Tableau de bord des réservations

Axes d’amélioration :

– Mise en place d’un reporting régulier présentant les objectifs et le statut sur les actions commerciales effectuées, en cours et à venir

8528 février 2017Cours technique pour les Administrateurs

PwC

Exemple de reporting sur le suivi des risques

8628 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 44

PwC

Annexe – questionnaires utiles pour les administrateurs

687

28 février 2017Cours technique pour les Administrateurs

PwC

Identification des risquesQuestions à l’attention des administrateurs

Comment le Conseil s’assure-t-il d’avoir une compréhension de l’activité de l’organisation et de son environnement suffisante pour pouvoir identifier les risques pertinents ?

Le Conseil fait-il une revue critique de l’analyse des risques présentée par la Direction ? Comment le Conseil effectue-t-il cette revue critique ?

Comment peut-il identifier des risques non recensés par la Direction ?

Quelles catégories de risque sont revues prioritairement par le Conseil ?

Le Conseil évalue-t-il les risques liés à de nouvelles orientations stratégiques ou tactiques de l’entreprise ?

8828 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 45

PwC

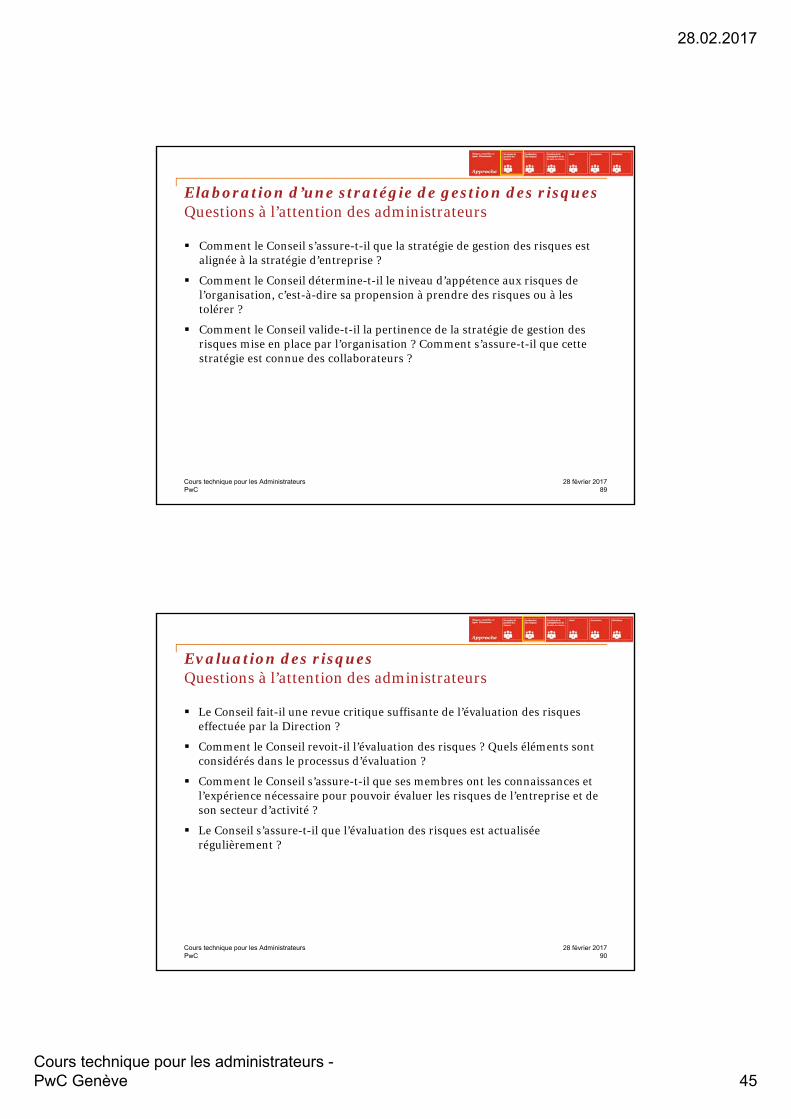

Elaboration d’une stratégie de gestion des risquesQuestions à l’attention des administrateurs

Comment le Conseil s’assure-t-il que la stratégie de gestion des risques est alignée à la stratégie d’entreprise ?

Comment le Conseil détermine-t-il le niveau d’appétence aux risques de l’organisation, c’est-à-dire sa propension à prendre des risques ou à les tolérer ?

Comment le Conseil valide-t-il la pertinence de la stratégie de gestion des risques mise en place par l’organisation ? Comment s’assure-t-il que cette stratégie est connue des collaborateurs ?

8928 février 2017Cours technique pour les Administrateurs

PwC

Evaluation des risquesQuestions à l’attention des administrateurs

Le Conseil fait-il une revue critique suffisante de l’évaluation des risques effectuée par la Direction ?

Comment le Conseil revoit-il l’évaluation des risques ? Quels éléments sont considérés dans le processus d’évaluation ?

Comment le Conseil s’assure-t-il que ses membres ont les connaissances et l’expérience nécessaire pour pouvoir évaluer les risques de l’entreprise et de son secteur d’activité ?

Le Conseil s’assure-t-il que l’évaluation des risques est actualisée régulièrement ?

9028 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 46

PwC

Mise en œuvre de la gestion des risquesQuestions à l’attention des administrateurs

Comment le Conseil s’assure-t-il que les responsabilités en matière de gestion des risques ont été définies et communiquées par la Direction (ex: nomination d’un responsable de la gestion des risques, désignation de propriétaires des risques) ?

Comment le Conseil valide-t-il la stratégie de gestion des risques proposée par la Direction ?

Le Conseil revoit-il en particulier les stratégies de mitigation des risques majeurs au niveau de l’entreprise ?

9128 février 2017Cours technique pour les Administrateurs

PwC

Suivi des activités de gestion des risquesQuestions à l’attention des administrateurs

Comment le Conseil effectue-t-il le suivi des activités de gestion des risques ?

Comment le Conseil évalue-t-il que l’organisation dispose de systèmes et de processus adéquats pour surveiller l’efficacité de la gestion des risques?

Comment le Conseil s’assure-t-il que la Direction tire des leçons des situations dans lesquelles les stratégies et les systèmes de gestion des risques ont été inefficaces ?

Comment le Conseil obtient-il une assurance que la politique de gestion des risques de l’organisation est respectée ?

Quels documents le Conseil reçoit-il sur les activités de gestion des risques ?

9228 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 47

PwC

Merci de votre attention !

28 février 2017Cours technique pour les Administrateurs93

Fiscalité d’entreprise –dévelopements et trends

Ce qu’un administrateur doit savoir

28 février 2017Cédric Portier

www.pwc.com

28.02.2017

Cours technique pour les administrateurs -PwC Genève 48

PwC

Votre intervenant

Cédric PortierDirecteur

Fixe +41 58 792 8219Mobile +41 78 808 6015E-Mail [email protected]

PricewaterhouseCoopers SAAvenue C.-F. Ramuz 45Case postale, 1001 Lausanne

28 février 2017Cours technique pour les Administrateurs95

PwC

Agenda

I. Le contexte suisse et global

II. RIE III refusée, impact pour les PME

III. Développement international, transparence fiscale

IV. Eléments fiscaux pertinents pour le cas pratique

28 février 2017Cours technique pour les Administrateurs96

28.02.2017

Cours technique pour les administrateurs -PwC Genève 49

PwC

Le contexte suisse et global

197

28 février 2017Cours technique pour les Administrateurs

PwC

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

Cours technique pour les AdministrateursPage 98

Moyenne UE : 31,85 %NB : le taux effectif pour le FYROM, la Norvège et la Turquie est celui de 2005Source : Centre économique de recherche européen

Evolutions des taux d’imposition – InternationalLa situation en 1998

28 février 2017

28.02.2017

Cours technique pour les administrateurs -PwC Genève 50

PwC

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

Cours technique pour les AdministrateursPage 99

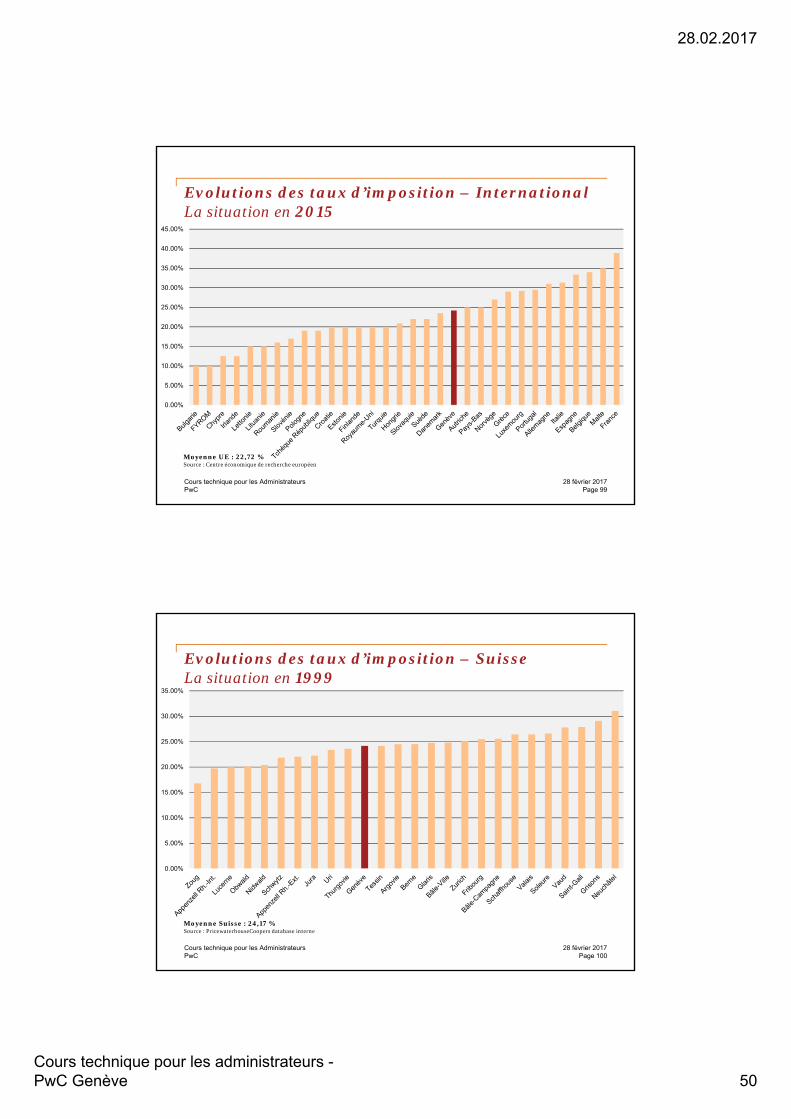

Moyenne UE : 22,72 %Source : Centre économique de recherche européen

Evolutions des taux d’imposition – InternationalLa situation en 2015

28 février 2017

PwC

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

Cours technique pour les AdministrateursPage 100

Evolutions des taux d’imposition – SuisseLa situation en 1999

Moyenne Suisse : 24,17 %Source : PricewaterhouseCoopers database interne

28 février 2017

28.02.2017

Cours technique pour les administrateurs -PwC Genève 51

PwC

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

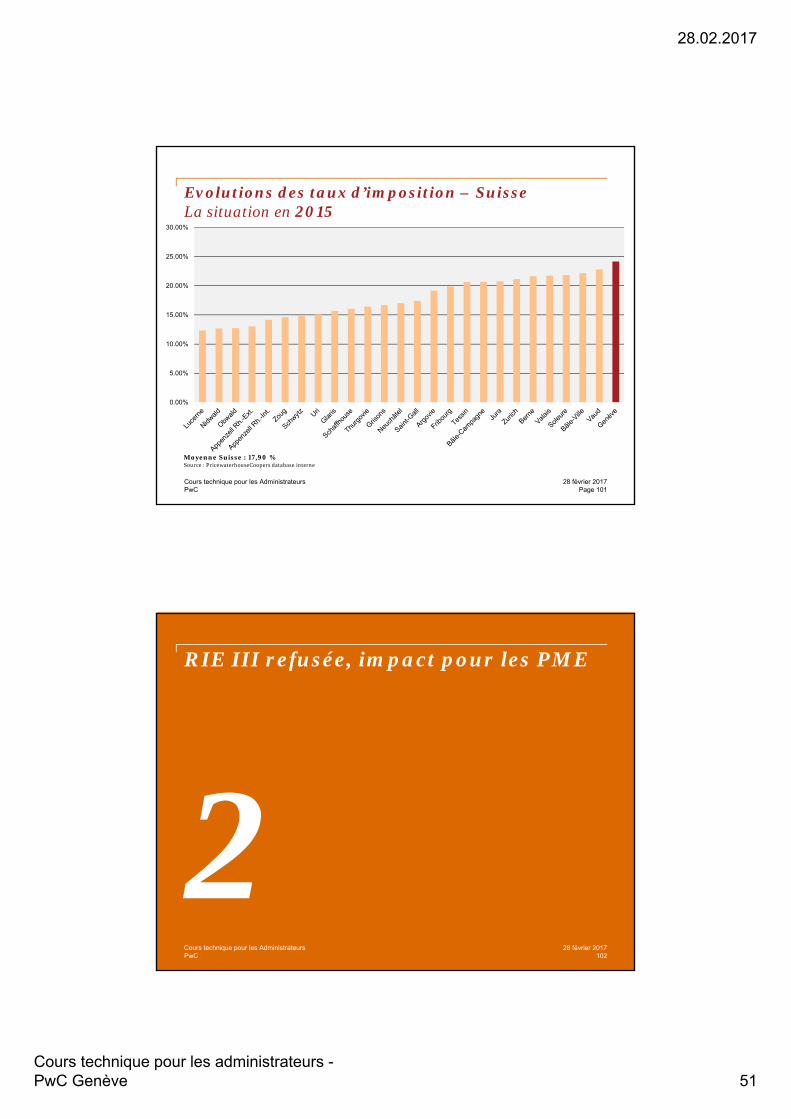

Cours technique pour les AdministrateursPage 101

Evolutions des taux d’imposition – SuisseLa situation en 2015

Moyenne Suisse : 17,90 %Source : PricewaterhouseCoopers database interne

28 février 2017

PwC

RIE III refusée, impact pour les PME

2102

28 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 52

PwC

«mesures techniques RIE III»

(résumé)

• Favorisation de l’innovation:• Patent box• Super-déduction R&D

• NID• Mesures transitoires («step-up»)

Baisse du taux d’impôt ordinaire

• Baisse des taux d’impôts cantonaux sur le bénéfice

• Le taux fédéral (IFD) demeure inchangé

D’autres mesures (tonnage tax, abolition du droit de timbre d’émission) seront traitées ultérieurement et séparément par le Parlement fédéral.

28 février 2017Cours technique pour les Administrateurs103

La réforme de l’imposition des entreprises III (RIE III) – Vue d’ensemble

PwC

Mesures 1 & 2 : Patent box et déductions fiscales accrues pour R&D (crédit à l’innovation) - Aperçu

Favorisation de

l’innovation

2ème idéeFacultatifau niveau cantonal

1ère idéeObligatoire

au niveau cantonal

Encouragement « en aval »

(« output »)Patent box

Encouragement « en amont »

(« input »)Super deduction R&D

Cours technique pour les Administrateurs104

28 février 2017

28.02.2017

Cours technique pour les administrateurs -PwC Genève 53

PwC

Mesure 3 : « Notional interest deduction » (NID)

Actifs

Dette

Fonds propres excédentaires

Fonds propres

Déduction d’intérêts

Déduction d’intérêts notionels (NID)

Dividende

Bilan

Cours technique pour les Administrateurs105

28 février 2017

PwC

En résumé, le paquet législatif de la RIE III approuvé lors du vote du parlement fédéral prévoit les mesures suivantes :

• L’introduction d’une patente box cantonale. Celle-ci permettra l’exemption fiscale de l’impôt sur le bénéfice d’une partie (jusqu’à 90%) des revenus découlant de brevets et droits similaires générés par une société;

• L’introduction d’une «super-déduction R&D» (recherche et développement), au niveau cantonal, des charges engendrées par des activités de recherche et développement (une déduction pouvant atteindre 150% des coûts effectifs);

• L’introduction d’une possibilité de déduire les intérêts notionnels (notional interest deduction «NID») sur les surplus ou excès de fonds propres («super fonds propres») pour toutes les sociétés, au niveau fédéral et de manière optionnelle pour les cantons;

• Reconnaissance des réserves latentes dans les comptes fiscaux lors de l’entrée de la société dans l’assujettissement fiscale ou imposition séparée des réserves latentes réalisées lorsqu’un privilège fiscal cantonal est perdu («step up»).

«bouclier fiscal à l’envers»

Une limite de l’exonération globale assurant que les nouvelles règles fiscales résultent en un allégement fiscal limité, par exemple, au maximum 80% de l’impôt cantonal sur le bénéfice.

28 février 2017Cours technique pour les Administrateurs106

Résumé des mesures techniques RIE III

28.02.2017

Cours technique pour les administrateurs -PwC Genève 54

PwC

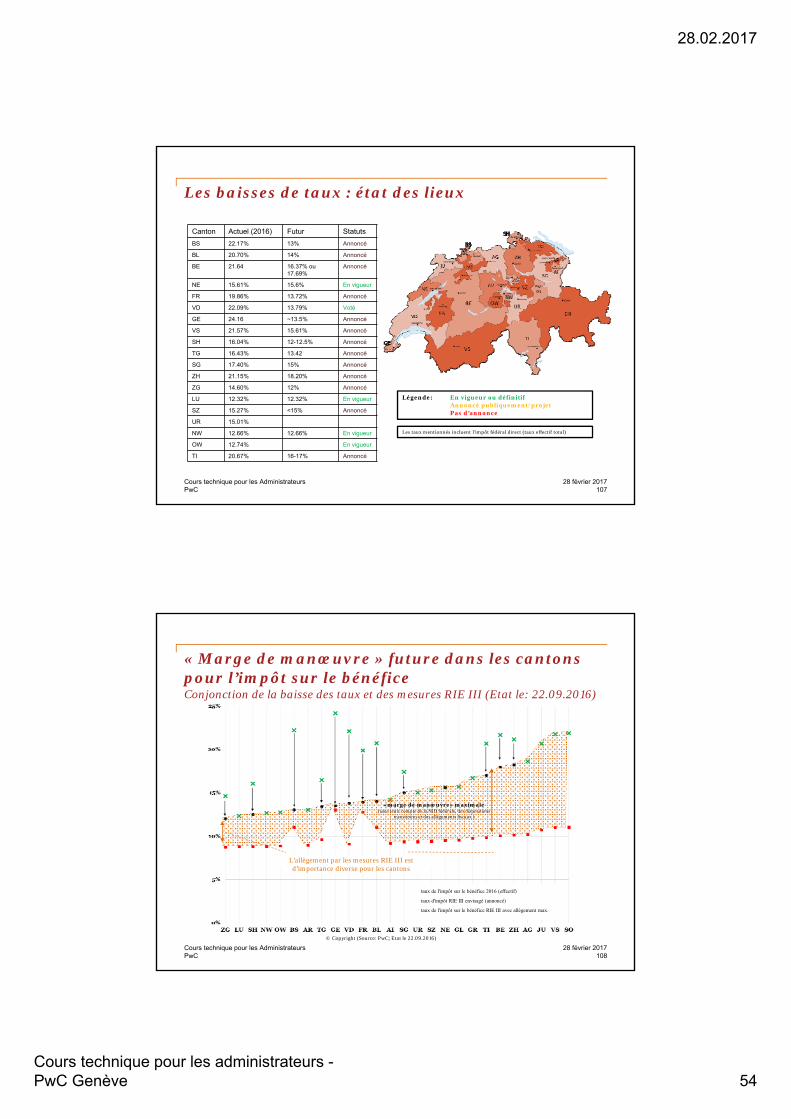

Canton Actuel (2016) Futur Statuts

BS 22.17% 13% Annoncé

BL 20.70% 14% Annoncé

BE 21.64 16.37% ou 17.69%

Annoncé

NE 15.61% 15.6% En vigueur

FR 19.86% 13.72% Annoncé

VD 22.09% 13.79% Voté

GE 24.16 ~13.5% Annoncé

VS 21.57% 15.61% Annoncé

SH 16.04% 12-12.5% Annoncé

TG 16.43% 13.42 Annoncé

SG 17.40% 15% Annoncé

ZH 21.15% 18.20% Annoncé

ZG 14.60% 12% Annoncé

LU 12.32% 12.32% En vigueur

SZ 15.27% <15% Annoncé

UR 15.01%

NW 12.66% 12.66% En vigueur

OW 12.74% En vigueur

TI 20.67% 16-17% Annoncé

Les baisses de taux : état des lieux

Légende: En vigueur ou définitifAnnoncé publiquement/projetPas d’annonce

Les taux mentionnés incluent l’impôt fédéral direct (taux effectif total)

28 février 2017Cours technique pour les Administrateurs107

PwC28 février 2017Cours technique pour les Administrateurs

108

« Marge de manœuvre » future dans les cantons pour l’impôt sur le bénéfice Conjonction de la baisse des taux et des mesures RIE III (Etat le: 22.09.2016)

«marge de manœuvre» maximale(sans tenir compte de la NID fédérale, des dispositions

transitoires et des allègements fiscaux )

L’allègement par les mesures RIE III est d’importance diverse pour les cantons

taux de l'impôt sur le bénéfice 2016 (effectif)

taux d'impôt RIE III envisagé (annoncé)

taux de l'impôt sur le bénéfice RIE III avec allègement max.

© Copyright (Source: PwC; Etat le 22.09.2016)

28.02.2017

Cours technique pour les administrateurs -PwC Genève 55

PwC

Développement international, transparence fiscale

3109

28 février 2017Cours technique pour les Administrateurs

PwC

Développements internationaux en fiscalitéRythme effréné de développements internationaux qui impactent la Suisse

OCDE :

• Plan d’action “BEPS” (“Base erosion and profit shifting”)

• Convention multilatérale sur l’échange de renseignements

• Échange spontané de rulings

• “Country-by-country reporting”

• Nouvelles règles de prix de transfert intergroupe

• Etc…

EU :

• Directives anti-évasion fiscale de l’UE

• Problématiques des “CFC” qui peuvent avoir un impact en Suisse

• “State Aides” (Cas Apple, etc.)

28 février 2017Cours technique pour les Administrateurs110

28.02.2017

Cours technique pour les administrateurs -PwC Genève 56

PwC

Développements Internationaux (suite)Rythme effréné de développements internationaux qui impactent la Suisse

Mais encore:

• Flou grandissant sur la frontière entre «légalité» et «morale/éthique»

• Lecture du passé avec les yeux d’aujourd'hui

• Couverture médiatique des cas emblématiques (Google, Apple, Starbucks, mais aussi PME suisses…)

• Panama Papers (base de donnée publique remontant à plusieurs décennies en arrière)

• Etc.

Même pour le PME et le société purement suisses: nécessité pour l’administrateur de gérer des affaires fiscales en regardant:

• en avant (projets en cours, etc.) et• autour de nous (développements internationaux)

28 février 2017Cours technique pour les Administrateurs111

PwC

Éléments fiscaux pertinents pour le cas pratique

4112

28 février 2017Cours technique pour les Administrateurs

28.02.2017

Cours technique pour les administrateurs -PwC Genève 57

PwC

Problématique de dividendes

• Dividendes intra-groupe (délai de 30 jours, nouvelle loi depuis le 15 février 2017)

• Dividendes aux actionnaires personnes physiques

• Quid dividendes dissimulés ?

Relations avec proches ne respectant pas le principe de plaine concurrence

Problématique des pertes fiscales

• Délai de péremption

Problématique de la résidence fiscale

• Direction effective ou établissement stables («succursales fiscales»)

Cas pratique

28 février 2017Cours technique pour les Administrateurs113

PwC

Problématique responsabilité fiscale pénale des administrateurs

• Responsabilité n’est “que“ subsidiaire. Mais très pertinente en cas defaillite/liquidation.

• Prévue dans de nombreuses lois fiscales: impôts directs, impôt anticipé(35% ou 54% !) et TVA.

• Responsabilité solidaire à concurrence du produit de liquidation. Mais contrairementau système prévalant en matière d'assurances sociales (art. 52 LAVS), laresponsabilité n'est pas subordonnée à l'existence d'une faute. Il appartient àl'administrateur ou au liquidateur de prouver qu'il a “fait tout ce qu'on pouvaitattendre de lui pour déterminer et exécuter la créance fiscale“ (art. 15 LIA), “fait toutce qui pouvait être raisonnablement exigé de lui pour déterminer et régler la dettefiscale“ (art. 32 LTVA) et “pris tous les soins commandés par les circonstances“ (art.55 LIFD).

Cas pratique (suite)

28 février 2017Cours technique pour les Administrateurs114

28.02.2017

Cours technique pour les administrateurs -PwC Genève 58

PwC

Merci de votre attention !

28 février 2017Cours technique pour les Administrateurs115

PwC

Suisse International

Autorisation préalable / 823 (B, C)

Déclaration du dividende

Déclaration du paiement de l’IA

Formulaires IA - Dividendes intra-groupe

103/110/7

(ordinaire)

ou

102

(extraordinaire en nature ou liquidation)

106 105

autres

103/110/7

(ordinaire)

ou

102

(extraordinaire en nature ou liquidation)

108

28 février 2017Cours technique pour les Administrateurs116

28.02.2017

Cours technique pour les administrateurs -PwC Genève 59

Les réflexes TVA indispensables

28 février 2017Olivier Comment

www.pwc.com

PwC

Votre intervenant

Olivier CommentDirecteur

Fixe +41 58 792 8174Mobile +41 79 693 9874E-Mail [email protected]

PricewaterhouseCoopers SAAvenue C.-F. Ramuz 45Case postale, 1001 Lausanne

28 février 2017Cours technique pour les Administrateurs118

28.02.2017

Cours technique pour les administrateurs -PwC Genève 60

PwC

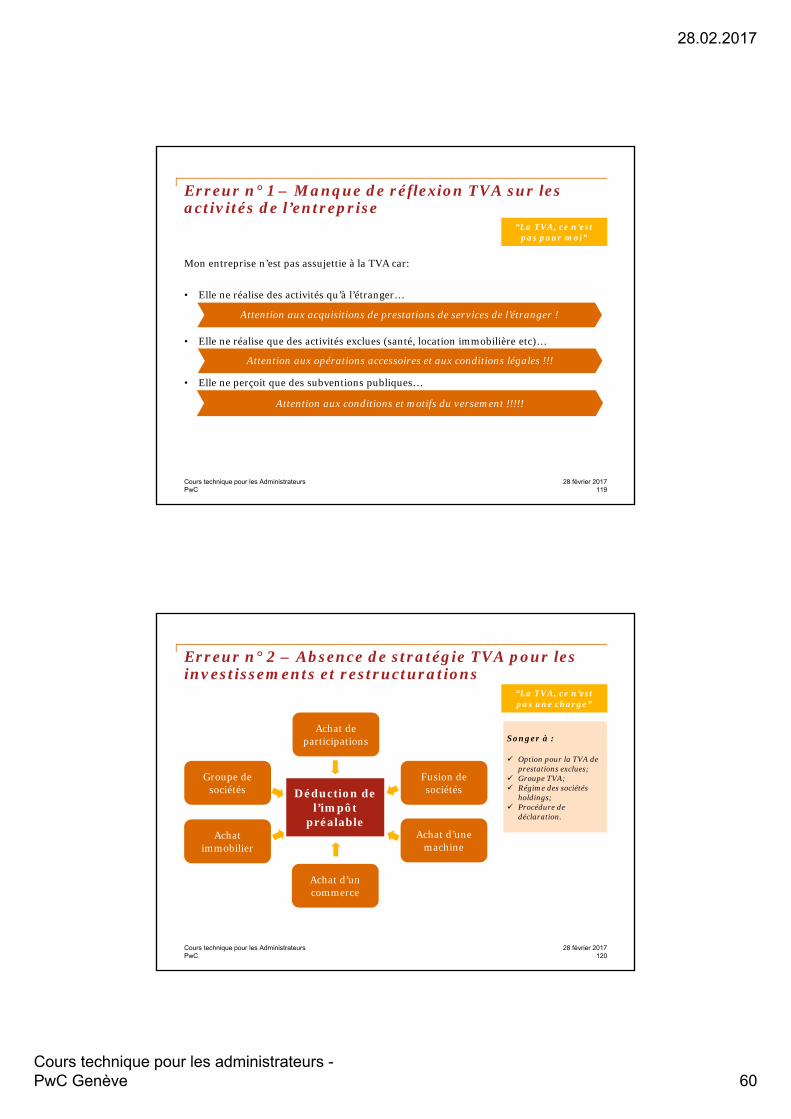

Erreur n° 1 – Manque de réflexion TVA sur les activités de l’entreprise

Mon entreprise n’est pas assujettie à la TVA car:

• Elle ne réalise des activités qu’à l’étranger…

• Elle ne réalise que des activités exclues (santé, location immobilière etc)…

• Elle ne perçoit que des subventions publiques…

“La TVA, ce n’estpas pour moi”

Attention aux acquisitions de prestations de services de l’étranger !

Attention aux opérations accessoires et aux conditions légales !!!

Attention aux conditions et motifs du versement !!!!!

28 février 2017Cours technique pour les Administrateurs119

PwC

Erreur n° 2 – Absence de stratégie TVA pour les investissements et restructurations

“La TVA, ce n’est pas une charge”

Déduction de l’impôt

préalable

Achat de participations

Achat d’un commerce

Groupe de sociétés

Achat d’unemachine

Fusion de sociétés

Achatimmobilier

Songer à :

Option pour la TVA de prestations exclues;

Groupe TVA; Régime des sociétés

holdings; Procédure de

déclaration.

28 février 2017Cours technique pour les Administrateurs120

28.02.2017

Cours technique pour les administrateurs -PwC Genève 61

PwC

Exemple de clé de répartition

Erreur n° 3 – Calcul perfectible du droit à déduction de l’impôt préalable

• Préjugé important de la neutralité de la TVA

• Impôt préalable non récupérable = charge pour l’entreprise

• Importance d’appliquer les bonnes méthodes de déduction de la TVA:

- Allocation directe des dépenses aux activités correspondantes

- Choix pertinent de la clé de répartition de la TVA pour les dépenses mixtes

“La TVA, c’est neutre”

Chiffre d’affaires Personnel Superficie

$

28 février 2017Cours technique pour les Administrateurs121

PwC

Erreur n° 4 – Conservation déficiente de la documentation TVA

• Faible rigueur sur le formalisme des factures

• Usage incorrect des factures «électroniques»

• Conservation approximative des documents de transport, douaniers

• Faible communication entre les départements et services de l’entreprise

“La TVA, c’est juste la facture”

Risque de remise en cause de la déduction de l’impôt préalable si le libellé de la facture est imprécis

Risque de l’exonération de TVA pour les exportations et opérations à l’étranger !!

Risque de désorganisation de l’entreprise en cas de contrôle TVA !!

28 février 2017Cours technique pour les Administrateurs122

28.02.2017

Cours technique pour les administrateurs -PwC Genève 62

PwC

“La TVA, c’est facile”

Petit inventaire à la Prévert

• Refacturation entre entités liées : soumis ou pas ?• Remboursement de frais aux salariés : quid de l’impôt préalable• Certificat de salaire et TVA

• Repas à la cantine ?• Voiture de service ?• Pension, logement ?

• Véhicule de fonction pour frontaliers• Etc

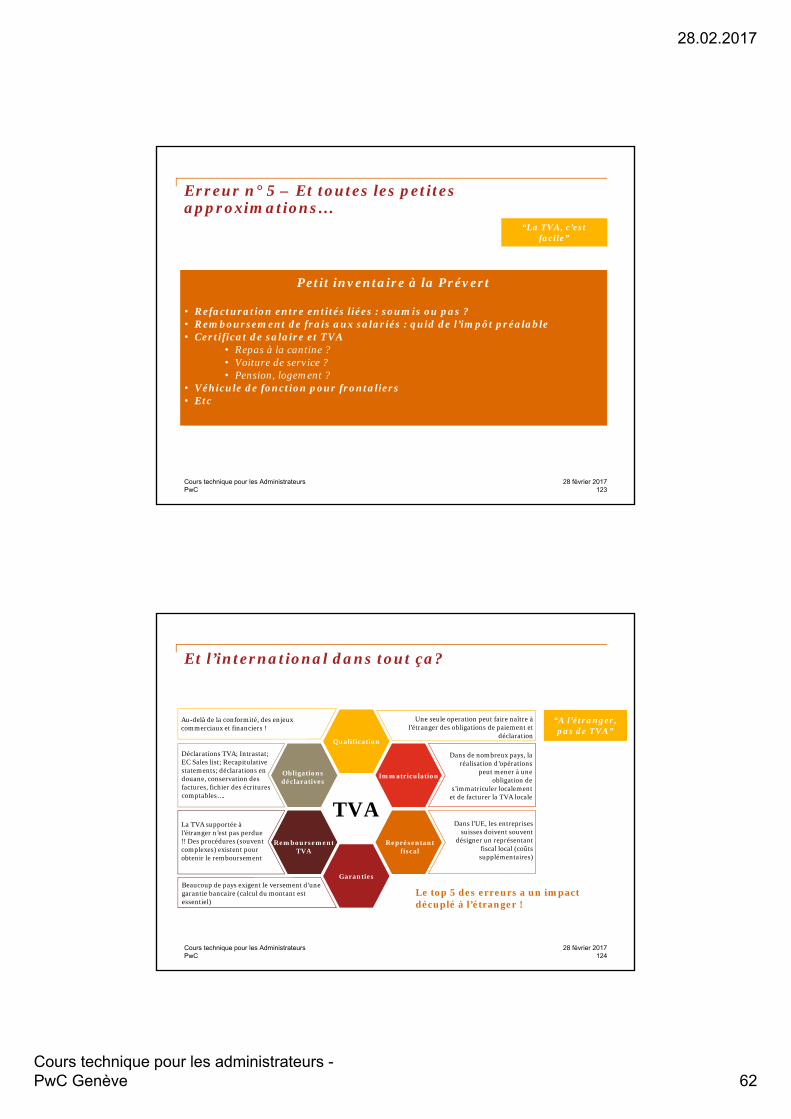

Erreur n° 5 – Et toutes les petites approximations…

28 février 2017Cours technique pour les Administrateurs123

PwC

Et l’international dans tout ça?

Qualification

Obligations déclaratives

Immatriculation

Représentantfiscal

Garanties

RemboursementTVA

Déclarations TVA; Intrastat; EC Sales list; Recapitulative statements; déclarations endouane, conservation des factures, fichier des écriturescomptables….

La TVA supportée à l’étranger n’est pas perdue!! Des procédures (souventcomplexes) existent pour obtenir le remboursement

Beaucoup de pays exigent le versement d’unegarantie bancaire (calcul du montant estessentiel)

Une seule operation peut faire naître à l’étranger des obligations de paiement et

déclaration

Dans de nombreux pays, la réalisation d’opérations

peut mener à uneobligation de

s’immatriculer localementet de facturer la TVA locale

Dans l’UE, les entreprisessuisses doivent souvent

désigner un représentantfiscal local (coûtssupplémentaires)

TVA

Au-delà de la conformité, des enjeuxcommerciaux et financiers !

“A l’étranger, pas de TVA”

Le top 5 des erreurs a un impact décuplé à l’étranger !

28 février 2017Cours technique pour les Administrateurs124

28.02.2017

Cours technique pour les administrateurs -PwC Genève 63

PwC

Leviers de sécurisation

Audit des risques TVA

La TVA est complexe; organiser un audit TVA permet:

- De sécuriser les dirigeants qui auront fait les démarches nécessairesd’évaluation des risques

- D’identifier les actions à prendre.

01

02Sécurisation des montants les plus importants

- S’assurer du droit à déduction de l’impôt préalable pour les montants les plus significatifs

- S’assurer que la TVA est bien facturée pour les opérations soumises

Gestion de la documentation

- Demander toutes les pièces justificatives

- Vérifier la validité formelle des factures

- Adopter une politique d’archivage robuste

Construire un système de contrôle interne de la TVA

- Création d’un guide TVA avec description des procédures

- Création d’une matrice des responsabilités (en interne au sein des différents départements ou avec les prestataires extérieurs) pour définirles responsabilités

03

04

28 février 2017Cours technique pour les Administrateurs125

PwC

Leviers d’optimisation

Déclaration électronique

- Création gratuite d’un compte sur le site internet de l’AFC

- Système de gestion du compte électronique

- Facilités pour gérer les obligations déclaratives, délais etc…05

06

07

08

Optimiser son droit à déduction de la TVA suisse

- Envisager toutes les méthodes de calcul pour retenir la plus avantageuse

- En particulier pour les biens immobiliers et autres équipements

Récupérer la TVA supportée à l’étranger

- Formuler des demandes de remboursement de la TVA supportée à l’étranger

- Envisager si nécessaire une immatriculation TVA locale

Optimiser la trésorerie de l’entreprise

- Demande de réduction des montants de garanties données aux administrations fiscales

- Accélérer les remboursements de TVA

28 février 2017Cours technique pour les Administrateurs126

28.02.2017

Cours technique pour les administrateurs -PwC Genève 64

PwC

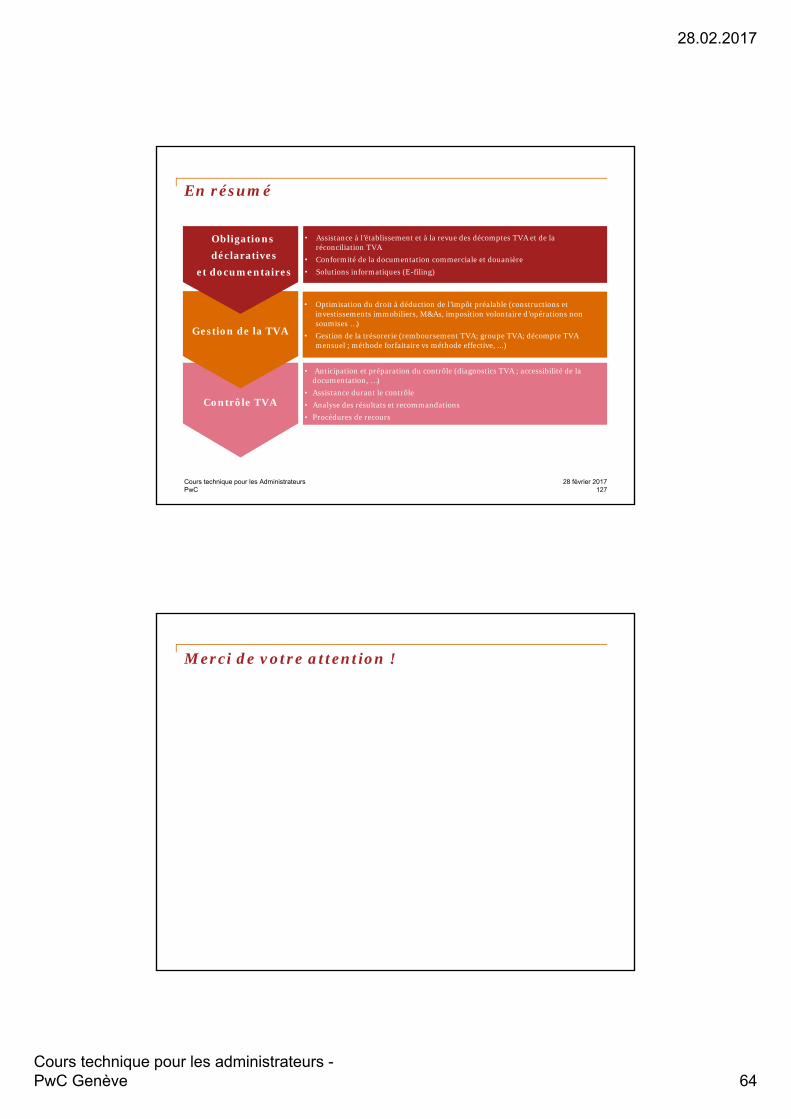

Contrôle TVA

Gestion de la TVA

Obligations

déclaratives

et documentaires

• Anticipation et préparation du contrôle (diagnostics TVA ; accessibilité de la documentation, …)

• Assistance durant le contrôle

• Analyse des résultats et recommandations

• Procédures de recours

• Optimisation du droit à déduction de l’impôt préalable (constructions et investissements immobiliers, M&As, imposition volontaire d’opérations non soumises …)

• Gestion de la trésorerie (remboursement TVA; groupe TVA; décompte TVA mensuel ; méthode forfaitaire vs méthode effective, ...)

• Assistance à l’établissement et à la revue des décomptes TVA et de la réconciliation TVA

• Conformité de la documentation commerciale et douanière

• Solutions informatiques (E-filing)

En résumé

28 février 2017Cours technique pour les Administrateurs127

Merci de votre attention !

28.02.2017

Cours technique pour les administrateurs -PwC Genève 65

Questions ?

This publication has been prepared for general guidance on matters of interest only, and does not constitute professionaladvice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in thispublication, and, to the extent permitted by law, PricewaterhouseCoopers AG, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it.

© 2017 PwC. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers AG which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.