COURS DE PROBABILITE 2i`eme ann´ee d’´economie et de ... · Remarque : Le principe...

58

COURS DE PROBABILITE 2i` eme ann´ ee d’´ economie et de gestion Semestre 1 Laurence GRAMMONT [email protected] Les solutions des exercices pos´ es dans ce polycopi´ e ne sont pas r´ edig´ ees. October 3, 2003

Transcript of COURS DE PROBABILITE 2i`eme ann´ee d’´economie et de ... · Remarque : Le principe...

COURS DE PROBABILITE2ieme annee d’economie et de gestion

Semestre 1

Laurence [email protected]

Les solutions des exercices poses dans ce polycopiene sont pas redigees.

October 3, 2003

2

Contents

1 PrerequisDenombrementsTheorie des ensembles 51.1 Denombrement. Analyse combinatoire . . . . . . . . . . . . . 5

1.1.1 Principe multiplicatif . . . . . . . . . . . . . . . . . . . 51.1.2 Permutations sans repetitions . . . . . . . . . . . . . . 61.1.3 Les arrangements sans repetition . . . . . . . . . . . . 71.1.4 Combinaisons sans repetitions . . . . . . . . . . . . . . 8

1.2 Theorie sommaire des ensembles . . . . . . . . . . . . . . . . . 91.2.1 Definitions . . . . . . . . . . . . . . . . . . . . . . . . . 91.2.2 Proprietes . . . . . . . . . . . . . . . . . . . . . . . . . 101.2.3 Notion de cardinal . . . . . . . . . . . . . . . . . . . . 10

2 Introduction au calcul des probabilites 112.1 Du langage ensembliste a celui des evenements . . . . . . . . . 112.2 Definition des probabilites dans le cas Ω fini . . . . . . . . . . 122.3 Probabilites : Definition axiomatique . . . . . . . . . . . . . . 142.4 Probabilites conditionnelles.

Notion d’independance . . . . . . . . . . . . . . . . . . . . . . 152.5 Exercices d’application . . . . . . . . . . . . . . . . . . . . . . 22

3 Variables aleatoires et lois de probabilites 253.1 Espace probabilise et loi de probabilite . . . . . . . . . . . . . 25

3.1.1 Definition . . . . . . . . . . . . . . . . . . . . . . . . . 253.1.2 Exemples . . . . . . . . . . . . . . . . . . . . . . . . . 253.1.3 Lois discretes et lois continues . . . . . . . . . . . . . . 26

3.2 Notion de variable aleatoire et loi de probabilite d’une variablealeatoire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3

4 CONTENTS

3.2.1 Exemple introductif . . . . . . . . . . . . . . . . . . . . 263.2.2 Definitions . . . . . . . . . . . . . . . . . . . . . . . . . 273.2.3 Exemples . . . . . . . . . . . . . . . . . . . . . . . . . 283.2.4 Fonction de repartition d’une loi de probabilite d’une

v.a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.3 Variables aleatoires discretes . . . . . . . . . . . . . . . . . . . 29

3.3.1 Rappel de statistique descriptive univariee . . . . . . . 293.3.2 Definitions d’une v.a.d. et de sa loi de probabilite . . . 293.3.3 Fonction de repartition . . . . . . . . . . . . . . . . . . 303.3.4 Exemples . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.4 Variables aleatoires continues (v.a.c) . . . . . . . . . . . . . . 323.4.1 Definition - Fonction de repartition . . . . . . . . . . . 323.4.2 Fonction densite . . . . . . . . . . . . . . . . . . . . . . 333.4.3 Exemples . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.5 Caracteristiques d’une variable aleatoire . . . . . . . . . . . . 343.5.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . 343.5.2 Esperance . . . . . . . . . . . . . . . . . . . . . . . . . 353.5.3 Variances . . . . . . . . . . . . . . . . . . . . . . . . . 383.5.4 Moments . . . . . . . . . . . . . . . . . . . . . . . . . . 393.5.5 Mediane et Mode . . . . . . . . . . . . . . . . . . . . . 403.5.6 Fonction d’une variable aleatoire . . . . . . . . . . . . 41

4 Lois discretes usuelles 454.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.2 Schema de Bernouilli . . . . . . . . . . . . . . . . . . . . . . . 464.3 Le shema Binomial . . . . . . . . . . . . . . . . . . . . . . . . 474.4 Le schema hypergeometrique . . . . . . . . . . . . . . . . . . . 504.5 Loi geometrique et loi de Pascal . . . . . . . . . . . . . . . . . 524.6 Loi de Poisson . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Chapter 1

PrerequisDenombrementsTheorie des ensembles

1.1 Denombrement. Analyse combinatoire

Elle a pour but de denombrer les differentes dispositions que l’on peut formera partir d’un ensemble d’elements.dispositions : sous ensembles ordonnes ou non d’un ensemble.

1.1.1 Principe multiplicatif

Principe

Soit ξ une experience qui comporte 2 etapes : la 1ere qui a p resultats possibleset chacun de ces resultats donne lieu a q resultats lors de la 2eme. Alorsl’experience a p× q resultats possibles.

Remarque : Le principe multiplicatif peut s’enoncer ainsi : si un evenementA peut se produire de p facons et si un evenement B peut se produire de qfacons, la realisation de A suivie de B peut se produire de p× q facons.

Exemple 1On jette 3 des identiques. Combien y-a-t-il de resultats possibles ?63

5

6CHAPTER 1. PREREQUISDENOMBREMENTSTHEORIE DES ENSEMBLES

Exemple 2Une urne contient 1R, 1B, 1N, 1V . On effectue 2 tirages successifs avecremise. Combien y-a-t-il de resultats possibles ?

4× 4 = 16

(cela correspond au principe multiplicatif)

Consequence

Si une experience ξ consiste a repeter n fois de facon independante une meme experienceξ0 qui a p resultats possibles, alors ξ a pn = p× p× . . .× p︸ ︷︷ ︸

fois

issues possibles.

1.1.2 Permutations sans repetitions

Exemple :On a 3 lettres a, b, cLes permutations sont les sous-ensembles ordonnes de a, b, cabc acb bac cab cba bca

DefinitionUne permutation de n elements est une disposition ordonnee sans repetition de cesn elements. (une facon de ranger cote a cote ces n elements)

ResultatSi Pn est le nombre de permutations de n elements alorsPn = n!

preuve :Soit n elements a1, a2, . . . , an.a1 : on peut le mettre dans n’importe quelle casea2 : dans n− 1 cases

an : dans une case.

Exemple 1De combien de maniere peut-on classer 4 individus.P4 = 4! = 24

1.1. DENOMBREMENT. ANALYSE COMBINATOIRE 7

Exemple 2Une maıtresse de maison doit placer 6 personnes autour d’une table ronde.Combien a-t-elle de possibilites.P5 = 5!

Exemple 3Un geophile dispose de 21 paires de bottes de couleurs differentes pour chausserses 42 pattes (21 G et 21 D)1) De combien de facon peut-il se chausser2) De combien de facon peut-il se chausser avec m couleur pied D et pied G

Solution : 1) 21 ! × 21 ! 2) 21 !

1.1.3 Les arrangements sans repetition

Exemple :On a 3 lettres a, b, c. Combien y-a-t-il de mots de 2 lettres differentes :ab ba ac ca bc cb : il y a 6 mots de 2 lettres : arrangements de 2 elementsparmi 3

Definition :Un arrangement de p elements parmi n est une disposition ordonnee sans repetitionde p elements.(une facon de ranger p elements pris parmi n en tenant compte de l’ordre)

ResultatAp

n = nb d’arrangement de p elements parmi n

Apn =

n!

(n− p)!

preuve :1ere place : n possibilites2eme place : n− 1 possibilitespeme place : n− p + 1 possibilites

Exemple 1Pour acceder a une banque de donnees, il faut 4 lettres differentes. Combiende mots de passe peut-on avoir ?A4

26 = 258800

8CHAPTER 1. PREREQUISDENOMBREMENTSTHEORIE DES ENSEMBLES

Exemple 212 candidats se presentent aux elections d’un conseil d’administration com-portant 8 places 6=.Combien de listes possibles y-a-t-il ?A8

12 = 12!4!

RemarqueQu’est-ce qu’un arrangement avec repetition de p elements parmi n ?C’est une disposition ordonnee de p elements avec autant de repetition quel’on souhaite.Le nombre d’arrangements avec repetition est de np

1.1.4 Combinaisons sans repetitions

ExempleOn a 4 elements a, b, c, dLes combinaisons de 2 elements sont a, b a, c a, d b, c b, d c, d.Il y en a 6.

DefinitionUne combinaison de p elements parmi n est une disposition non ordonnee de p elementsparmi n.(sous ensembles de p elements parmi n)

RemarqueArrangement : on tient compte de l’ordreCombinaison : on ne tient pas compte de l’ordre.2 arrangements comportant les memes elements definissent une seule combi-naison.

Resultat

Le nombre de combinaisons de p elements parmi n est Cpn =

n!

(n− p)!p!

preuve : A partir d’une combinaison de p elements on peut faire p! arrange-mentsAp

n = p!Cpn

Proprietes

1.2. THEORIE SOMMAIRE DES ENSEMBLES 9

C0n = Cn

n = 1

Cjn+1 = Cj−1

n + Cjn

(a + b)n =n∑

k=0

Cknakbn−k (formule du binome)

1.2 Theorie sommaire des ensembles

1.2.1 Definitions

- Un ensemble est une collection d’objets appeles elements.

- φ ensemble vide : il ne contient aucun element.

- Soit Ω un ensembleUn ensemble A est un sous ensemble de Ω ou une partie de Ω si tous leselements de A sont elements de Ω.on dit aussi que A est une partie de Ω.L’ensemble des parties de Ω est note P(Ω).Ex : donner l’ensemble des parties de Ω avec Ω = a, b, c.P(Ω) = a, b, c a, b a, c b, c φ a b c (8 elements)Soient Ω, A,B ∈ P(Ω)

- Appartenance x ∈ A signifie que l’element x appartient a l’ensemble A.x /∈ A signifie que l’element x n’appartient pas a A.

- Inclusion A ⊂ B signifie que tous les elements de A sont dans l’ensemble B.A 6⊂ B.

- Complementaire A (ou Ac) ensemble des elements de Ω qui n’appartiennent pas a A.- Union A ∪B : x ∈ A ∪B ⇔ x ∈ A ou x ∈ B.- Intersection A ∩B : x ∈ A ∩B ⇔ x ∈ A et x ∈ B.

Remarque :

∥∥∥∥∥∥A ∪ A = AA ∪ φ = Asi A ⊂ B alors A ∪B = B

∥∥∥∥∥∥A ∩ A = AA ∩ φ = φsi A ⊂ B alors A ∩B = A

Definition∣∣∣∣ A et B sont disjoints ssiA ∩B = φ

10CHAPTER 1. PREREQUISDENOMBREMENTSTHEORIE DES ENSEMBLES

- Difference A\B = A ∩B

- E, F des ensemblesUne application de E dans F est une correspondance qui aux elements x ∈ Eassocie des elements y de F .

1.2.2 Proprietes∥∥∥∥∥∥∥∥∥∥∥∥

A ∪B = B ∪ AA ∩B = B ∩ AA ∪ (B ∩ C) = (A ∪B) ∩ (A ∪ C)A ∩ (B ∪ C) = (A ∩B) ∪ (A ∩ C)A ∩B = A ∪BA ∪B = A ∩B

1.2.3 Notion de cardinal

Si Ω a un nombre fini d’elements, alors pour tout A ∈ P(Ω), A a egalementun nombre fini d’elements.cardinal de A, note card(A) est le nombre d’elements de A.

Proprietes∣∣∣∣∣∣∣∣card A = card Ω− card Acard A ∪B = card A + card B − card (A ∩B)card (A/B) = card A− card (A ∩B)card φ = 0

Chapter 2

Introduction au calcul desprobabilites

Ce sont les jeux de hasard qui sont a l’origine du calcul des probabilites. Vers1654, Pascal et Fermat se sont confrontes au probleme suivant : pourquoi enjetant 3 des obtient-on plus souvent la somme 11 que la somme 10 alors quepour 11 : 146, 236, 155, 335, 443, 245pour 12 : 156, 246, 255, 345, 336, 444C’est a la suite de leur correspondance qu’est ne le calcul des probabilites.Les probabilites ont connu un grand essor au XIXe. Mais ce n’est qu’en1933 que grace a Kolmogorov le calcul des probabilites s’inscrit enfin dansun cadre theorique rigoureux.La decouverte de la physique quantique et des theories modernes de l’imprevisibiliteredonnent au calcul des probabilites une place centrale dans l’etude de la na-ture.

2.1 Du langage ensembliste a celui des evenements

On a une experience aleatoire (tirage d’une carte, lancement d’un de) qui estune action qui debouche sur plusieurs resultats possibles. Pour la definir, ils’agit de recenser l’ensemble de ses resultats possibles appeles eventualitesou evenements elementaires.On appelle univers l’ensemble de ses eventualites et il est note Ω.

11

12 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

Un evenement est un ensemble d’eventualites note A, c’est donc aussi unepartie de Ω.(A ∈ P(Ω)).On represente un evenement par un ensemble.

Ex : jet de de = exp aleatoireunivers Ω = 1,2,3,4,5,6eventualites 1 2 ... 6evenement A : tomber sur un pair A = 2, 4, 6

A est l’evenement realise quand A ne l’est pasA = 1, 3, 5.A ∪ B est l’evenement qui est realise des que l’un au moins des evenementsA ou B l’est.A ∩B est l’evenement qui est realise des que les evenements A et B le sont.A = 2, 4, 6 B = ”tomber sur un nombre ≤ 3”.A ∪B = 1, 2, 3, 4, 6A ∩B = 2Ω est l’evenement certain : realise a coup sur.φ est l’evenement impossible : ”obtenir 7” par exemple.A ⊂ B signifie que chaque fois que A est realise B l’est aussi.A ∩B = φ : evenements incompatibles.

Soit Ω l’ensemble des eventualites ou univers.On arrive au point essentiel de definir la probabilite d’un evenement A (A ⊂Ω) qui doit mesurer la chance que l’evenement A a de se realiser lorsqu’oneffectue une epreuve.

La complexite de la definition depend de celle de Ω :Ω fini, Ω infini denombrable, Ω infini non denombrable.

2.2 Definition des probabilites dans le cas Ω

fini

Probabilite de Laplace (XVIIIe)Elle correspond a la notion intuitive de probabilite.

Definition

2.2. DEFINITION DES PROBABILITES DANS LE CAS Ω FINI 13∣∣∣∣∣∣soit Ω fini,dont les evenements elementaires sont equiprobables.

P (A) =card A

card Ω=

Nb cas favorables

Nb cas possibles

Attention a l’hypothese d’equiprobabilite.

Exemple 1 :Une urne contient 1B 1NOn fait 2 tirages avec remiseProba d’avoir 2 Noires ?On a Ω = (N, N); (B, B); (B, N); (N, B). cardΩ = 4 (ou alors on ap-plique le principe multiplicatif vu qu’il y a independance).A : ”avoir 2 Noires”. A = (N, N).On a P (A) =

cardA

cardΩ= 1/4

Remarque : si on ne tient pas compte de l’ordre et que l’on ecrit Ω =N, N B, B B, N, les evenements elementaires n’etant pas equiprobables,

on n’a pas P (A) =cardA

cardΩ.

Erreur : on aurait P (A) = 1/3 !!

Exemple 2 :Soit une urne contenant 1R ;1V ; 1J ;1BOn effectue 3 tirages avec remises.Quelle est la probabilite d’obtenir 2 fois la blanche ?On a cardΩ = 4× 4× 4 = 64 (principe multiplicatif).Soit A : ”2 fois la blanche exactement”.

Ainsi cardA = C23 (place des 2 blanches) ×3 (l’autre couleur) =

3!

2!× 3 = 9.

Donc P (A) = 964

Exemple 3Soit une urne contenant 2V et 3B1) On effectue 2 tirages sans remiseProba d’avoir 2 vertes exactement, 2 blanches exactement, 1V et 1B.2)meme question avec tirage avec remise.

1) Erreur : Ω = (B, B) (V, V ) (B, V ) (V, B) evenements non equiprobables!

14 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

on ecrit : Ω = (B1, B2) (B1, B3) (B2, B3) (B3, B2) . . .On a cardΩ = A2

5 = 20. On a

P (A) =cardA

cardΩ=

A22

20=

2

20=

1

10,

P (B) =cardB

cardΩ=

A23

20=

6

20=

3

10,

P (C) =cardC

cardΩ=

12

20=

6

10=

3

5.

cardC = C12 (choix V) ×C1

3 (choix B) ×2 (ordre) = 2× 3× 2 = 12.

2) On a cardΩ = 52 (principe mult), ainsi

P (A) =2× 2

52=

4

25; P (B) =

9

25; P (C) =

2× 3× 2

25=

12

25.

Proprietes∥∥∥∥∥∥P (A) + P (A) = 1 ∀A ∈ P(Ω)P (A ∪B) = P (A) + P (B)− P (A ∩B) ∀A, B ∈ P(Ω)A ⊂ B ⇒ P (A) ≤ P (B)

Ex : a demontrer en utilisant les proprietes du cardinal.

2.3 Probabilites : Definition axiomatique

Si Ω est infini, la definition precedente devient caduque.Les fondements de la probabilite mathematique sont dus a Kolmogorov (1933).Il faut savoir qu’en 1919, Von Mises affirmait ”le calcul des probabilites n’estpas une discipline mathematique”.

Definition Ω fini ou infini denombrableP une application de P(Ω) dans [0, 1] est une probalite si et seulement si∣∣∣∣∣∣∣∣∣∣∣∣∣∣

(1) P (Ω) = 1(2) ∀(Ai)i=1,...,ntq Ai ∩ Aj = φ ∀i 6= j

P

(n⋃

i=1

Ai

)=

i=n∑i=1

P (Ai).

(3) P

(∞⋃i=1

Ai

)=

∞∑i=1

P (Ai).

Dans le cas Ω non denombrable, on ne peut pas forcement definir une proba-

2.4. PROBABILITES CONDITIONNELLES.NOTION D’INDEPENDANCE15

bilite sur P(Ω), qui satisfasse les axiomes (1) (2) (3) sur P(Ω). On est obligede la definir sur une famille F de P(Ω), famille qui verifie certaines proprietes:∥∥∥∥∥∥∥∥∥

si A ∈ F , A ∈ Fsi A, B ∈ F A ∪B ∈ F et A ∩B ∈ F

(Ai)i∈N ∈ F ⇒∞⋃i=1

Ai ∈ F

On dit que F est une σ-algebre.

ex verifier que la probabilite de Laplace satisfait aux axiomes (1) (2) (3.)

Proprietes∥∥∥∥∥∥P (A) + P ((A) = 1 ∀A ∈ P(Ω)(ou F)P (A ∪B) = P (A) + P (B)− P (A ∩B)A ⊂ B ⇒ P (A) ≤ P (B)

Preuve :• A ∪ A = Ω ⇒ P (A ∪ A) = P (Ω) = 1. A ∩ A = φ ⇒ P (A ∪ A) =P (A) + P (A).• A ∪B = A ∪ (B\A ∩B) d’ouP (A ∪B) = P (A ∪ (B\A∩B)) = P (A) + P (B\A ∩B).or B = (B\A ∩B) ∪ (A ∩B).d’ou P (B) = P (B\A ∩B) + P (A ∩B)d’ou le resultat.• A ⊂ B B = A ∪ (B\A)d’ou P (B) = P (A) + P (B\A)︸ ︷︷ ︸

≥0

.

2.4 Probabilites conditionnelles.

Notion d’independance

Les concepts d’independance et de probabilite conditionnelle sont definis ex-plicitement par Abraham De Moivre (1667 - 1754). On lui doit egalementun enonce clair et precis de la formule des probabilites composees.Soit Ω un univers (lie a une experience aleatoire ξ) , P une probabilite sur

16 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

P(Ω)(ou F).Soient A, B deux evenements, A ⊂ Ω, P (A) > 0 et B ⊂ Ω.

Definitionla probabilite conditionnelle de B sous l’hypothese A est definie par

P (B|A) =P (A ∩B)

P (A).

Signification : P (B|A) exprime la probabilite de B quand on sait que Aest deja realise.On dit couramment probabilite de B sachant A.

Exemple : On extrait sans remise 2 cartes d’un jeu de 32. La premierecarte tiree est un roi. Quelle est la proba que la 2e carte soit aussi un roi ?P (B|A) = 3

31directement.

(on raisonne sur ce qu’il advient une fois la 1ere carte tiree.)Si on veut appliquer la definition, c’est plus complique : P (A) = 4

32

P (A ∩B) ? il s’agit de definir l’univers sur lequel est defini A ∩B.Soit l’experience aleatoire ξ : tirer 2 cartes sans remise. On a cardΩ = A2

32 =32!30!

= 32× 31 et cardA ∩B = A42. Ainsi

P (A ∩B) = 4×332×31

donc P (B|A) = 4×332×31

× 324

= 331

.

Ainsi en general on utilise la relation dans le sens P (A∩B) = P (B|A)×P (A)

Propriete 1 : Formule des probabilites composees

P (A ∩B) = P (B|A)× P (A) si P (A) > 0P (A ∩B) = P (A|B)× P (B) si P (B) > 0

TheoremeSoit A ∈ P(Ω) (ou F), tq P (A) > 0, P etant une probabilite sur P(Ω)

P|A :

∣∣∣∣ P(Ω) → [0, 1]B → PA(B) = P (B|A)

est une probabilite sur P(Ω)

preuve :

(1) On a PA(Ω) = P (Ω|A) =P (Ω ∩ A)

P (A)=

P (A)

P (A)= 1.

(2) On a PA(B1 ∪B2|A) =P ((B1 ∪B2) ∩ A)

P (A)=

P [(B1 ∩ A) ∪ (B2 ∩ A)]

P (A). Or

B1 ∩ B2 = φ donc (B1 ∩ A) ∩ (B2 ∩ A) = φ d’ou P [(B1 ∩ A) ∪ (B2 ∩ A)] =

P (B1∩A)+P (B2∩A). Ainsi PA(B1∪B2|A) =P ((B1 ∩ A)

P (A)+

P (B2 ∩ A)

P (A)=

2.4. PROBABILITES CONDITIONNELLES.NOTION D’INDEPENDANCE17

PA(B1) + PA(B2).(3) est montre de la meme maniere.

Exemple :Soit un jeu de 52. On fait 2 tirages avec remise. Probabilite que la premierecarte soit un roi rouge et la 2e un roi noir ?

On a Ω = (D, R).... Soient les evenements suivants:A: ”la premiere carte est un roi rouge” etB: la deuxieme carte un roi noir”. On aP (A ∩B) = P (B|A)× P (A), Ainsi

P (A) =2

52et P (B|A) = 2

52(= P (B)), donc P (A ∩ B) =

2

52× 2

52=

P (A)× P (B).

Definition

Soient A, B ∈ P(Ω) (ouF) , avecP (A) > 0P (B) > 0

A et B sont independants si et seulement siP (B|A) = P (B) ou P (A|B) = P (A)

Ce qui est le cas dans un tirage avec remise. Le tirage de la premiere carten’influe pas sur le tirage de la 2e. Ce n’est plus le cas pour les tirages sansremise.

CaracterisationA et B (P (A) > 0 P (B) > 0) sont independants si et seulement siP (A ∩B) = P (A)× P (B)

Exemple : Soit une urne contenant 10 blanches ,20 rouges et 30 noires. Ontire 2 boules sans remises. Probabilite que la premiere soit rouge (evenementA) et la deuxieme soit blanche (evenement B) ?

On a P (A ∩B) = P (B|A)× P (A). (pas d’independance)

On a P (A) =20

60=

1

3et

P (B|A) =10

59. Donc

P (A ∩B) =10

59× 1

3

18 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

m question avec des tirages avec remises

P (A ∩B) = P (A)× P (B) =1

3× 10

60=

1

3× 1

6=

1

18

Exemple :un jeu radiophonique consiste a poser 10 questions a un candidat qui doitchoisir parmi 2 reponses dont une seule est juste. Le candidat perd au boutde 2 reponses fausses.1) Probabilite qu’un candidat qui repond au hasard puisse gagner ?2) Probabilite qu’il ait perdu au bout de 5 questions sachant qu’il a perdu ?

1) Soit G evenement :”le candidat a gagne”.ξ : poser 10 questions pour lesquelles il y a 2 reponses. On acardΩ = 210.cardG = nombre de reponses toutes justes ou une fausse

= 1 + 10 = 11. AinsiP (G) = 11

210

2) Soit A = ”le candidat a perdu au bout de 5 questions”.

On a P (A|G) =P (A ∩G)

P (G)=

P (A)

P (G)et

P (G) = 1− P (G) = 1− 11210

P (A) =C1

4

25

↓attention !

Exemple introductifUn sac contient 5 boules rouges et 15 boules jaunes. Un deuxieme sac con-tient 9 boules rouges.ξ : On tire au hasard 1 boule du 1er sac et on la remet dans le second sacsans regarder la couleur. On tire alors une boule du 2e sac. Quelle est laprobabilite P que cette boule soit rouge ?

Commentaire :ξ comporte 2 etapes. La deuxieme etape depend de la 1er.Si on tire une rouge alors P = 10

10= 1.

Si on tire une jaune alors P = 910

.

2.4. PROBABILITES CONDITIONNELLES.NOTION D’INDEPENDANCE19

Soit A = ”boule R au 2e tirage”,B1 : ”1er boule est R” B2 : ”2e boule est J”. On aB1 ∩B2 = φ, B1 ∪B2 = Ω. AinsiA = (A ∩B1) ∪ (A ∩B2). D’ouP (A) = P (A ∩B1) + P (A ∩B2)

= P (A|B1)× P (B1) + P (A ∩B2)× P (B2)= 1× 5

20+ 9

10× 15

20

Propriete 2 - Formule des probabilites totales

Soient (Bi)i=1,...n ∈ P(Ω) (ou F), tqn⋃

i=1

Bi = Ω Bi ∩Bj = φ i 6= j P (Bi) > 0

Soit A ∈ P(Ω) (ou F), on a

P (A) =n∑

i=1

P (A|Bi)× P (Bi)

Preuve : A = A ∩n⋃

i=1

Bi =n⋃

i=1

(A ∩Bi), ainsi

P (A) =∑n

i=1 P (A ∩Bi) =∑n

i=1 P (A|Bi)× P (Bi).

Exemple :Soit un sac contenant 6 jetons : 5 numerotes 1 et 1 numerote 2.Soient 2 urnes : U1 contenant six boules Blanches et quatre Noires et U2

contenant 8 B et 2 N . L’experience aleatoire comporte 2 etapes. On piocheau hasard dans le sac, on regarde le numero et on pioche dans l’urne corre-spondante.Probabilite que la boule soit blanche ?

On a U1 ∪ U2 = Ω et U1 ∩ U2 = φ, on a doncP (B) = P (B ∩ U1) + P (B ∩ U2)

= P (B|U1)× P (U1) + P (B|U2)P (U2)

=

(6

10× 5

6

)+

(8

10× 1

6

)=

1

3+

2

15=

7

15

Autre question : sachant que la boule est blanche proba qu’elle proviennede U1 :

On a P (U1|B) =P (B ∩ U1)

P (B)=

P (B|U1)× P (U1)

P (B)=

P (B|U1)× P (U1)

P (B|U1)× P (U1) + P (B|U2)× P (U2)=

20 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

6

10× 5

67

15

=

1

37

15

=5

7.

Theoreme de Bayes

Soit Bi, i = 1, . . . , nn⋃

i=1

Bi = Ω, Bi ∩Bj = φ ∀i 6= j,

P (Bi) > 0Soit A ∈ P(Ω)(ou F),

. On a

P (Bk|A) =P (A|Bk)× P (Bk)n∑

i=1

P (A|Bi)× P (Bi)

Preuve : P (Bk|A) =P (Bk ∩ A)

P (A)et on applique la formule des probabilites

totales.

Exemple :Une population est constituee de 10 Francais, 10 Allemands.7 Francais sont bruns, 3 blonds,1 Allemand est brun, 9 blonds.On rencontre un blond, probabilite qu’il soit Allemand ?Soient les evenements A = ”il est blond”, B1 = ”Allemand” et B2 =”Francais”.

On connait P (B1) = 1/2, P (B2) = 1/2, P (A|B1) =9

10et P (A|B2) = 3/10.

On demande P (B1|A).On a B1 ∪ B2 = Ω et B1 ∩ B2 = φ, on peut donsc appliquer le theoreme deBayes:

P (B1|A) =P (A|B1)× P (B1)

P (A|B1)× P (B1) + P (A|B2)× P (B2)=

9

10× 1

29

10× 1

2+

3

10× 1

2

=

3

4.

Exemple :

2.4. PROBABILITES CONDITIONNELLES.NOTION D’INDEPENDANCE21

Une entreprise utilise 3 machines differentes A, B, C pour fabriquer des pieces.40 % sont fabriquees par A, 30 % par B et 30 % par C. La machine A pro-duit 2 % de pieces defectueuses, B 4 % et C 5 %.1) On preleve une piece au hasard. Probabilite qu’elle soit defectueuse.2) On preleve une piece. Elle est defectueuse. Probabilite qu’elle vienne deA.3) On preleve une piece. Elle est saine. Probabilite qu’elle vienne de C.

Soient A : ” etre fabrique par A, B : ”etre fabrique par B,....D : ”etre defectueuse” et D : saine.On a P (A) = 0, 4, P (B) = 0, 3, et P (C) = 0, 3.A, B, C sont tels que A ∩B = φ, A ∩C = φ, C ∩B = φ et A ∪B ∪C = Ω.1)En appliquant la formule des probabilites totales, on aP (D) = P (D|A)×P (A)+P (D|B)×P (B)+P (D|C)×P (C) = 0, 02×0, 4+0, 04× 0, 3 + 0, 05× 0, 3.

2)D’apres le theoreme de Bayes, P (A|D) =P (D|A)× P (A)

P (D)=

0, 02× 0, 4

P (D)

3) P (C|D) =P (D|C)× P (C)

P (D)=

0, 95× 0, 3

1− P (D)

Exemple :Une urne contient 10 B 20 R 30 N .On tire 3 boules sans remise.Probabilite que les 2 premieres soient rouges et la troisieme noire ?

Soient les evenements: A:” la premiere boule tiree est rouge”, B:”la 2iemeest rouge”, on a

P (A ∩B) = P (B|A)× P (A), or P (A) =20

60= 1/3 et P (B|A) = 19

59. Donc

P (A ∩B) =19

59× 1

3.

Posons C = A ∩B.Soit D:”la troisieme est noire”. On a

P (D ∩ C) = P (D|C)× P (C) =30

58× 19

59× 3.

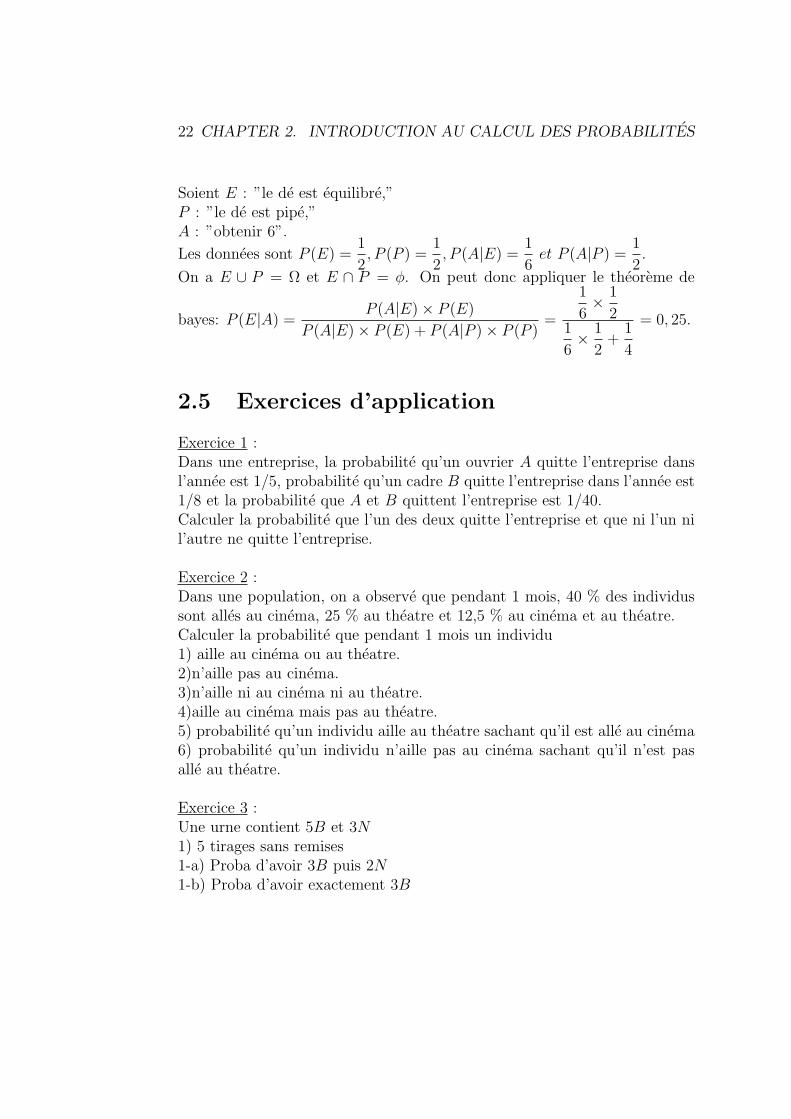

Exemple :Soient 2 des ; l’un d’eux est pipe. ils permet d’obtenir 6 dans 50 % des cas ;l’autre est equilibre. On lance l’un des deux des choisi au hasard. On obtient6. Quelle est la probabilite qu’on ait utilise le de equilibre ?

22 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

Soient E : ”le de est equilibre,”P : ”le de est pipe,”A : ”obtenir 6”.

Les donnees sont P (E) =1

2, P (P ) =

1

2, P (A|E) =

1

6et P (A|P ) =

1

2.

On a E ∪ P = Ω et E ∩ P = φ. On peut donc appliquer le theoreme de

bayes: P (E|A) =P (A|E)× P (E)

P (A|E)× P (E) + P (A|P )× P (P )=

1

6× 1

21

6× 1

2+

1

4

= 0, 25.

2.5 Exercices d’application

Exercice 1 :Dans une entreprise, la probabilite qu’un ouvrier A quitte l’entreprise dansl’annee est 1/5, probabilite qu’un cadre B quitte l’entreprise dans l’annee est1/8 et la probabilite que A et B quittent l’entreprise est 1/40.Calculer la probabilite que l’un des deux quitte l’entreprise et que ni l’un nil’autre ne quitte l’entreprise.

Exercice 2 :Dans une population, on a observe que pendant 1 mois, 40 % des individussont alles au cinema, 25 % au theatre et 12,5 % au cinema et au theatre.Calculer la probabilite que pendant 1 mois un individu1) aille au cinema ou au theatre.2)n’aille pas au cinema.3)n’aille ni au cinema ni au theatre.4)aille au cinema mais pas au theatre.5) probabilite qu’un individu aille au theatre sachant qu’il est alle au cinema6) probabilite qu’un individu n’aille pas au cinema sachant qu’il n’est pasalle au theatre.

Exercice 3 :Une urne contient 5B et 3N1) 5 tirages sans remises1-a) Proba d’avoir 3B puis 2N1-b) Proba d’avoir exactement 3B

2.5. EXERCICES D’APPLICATION 23

2) 5 tirages avec remise1-a) Proba d’avoir BBBNN2-b) Proba d’avoir exactement 3B.

24 CHAPTER 2. INTRODUCTION AU CALCUL DES PROBABILITES

Chapter 3

Variables aleatoires et lois deprobabilites

3.1 Espace probabilise et loi de probabilite

3.1.1 Definition

On a vu qu’une experience aleatoire ξ definissait un ensemble d’evenementspossibles Ω appele univers. Sur P(Ω) on peut definir une application P telleque ∀A ∈ P(Ω) (ou calF ) P (A) est la probabilite de l’evenement A de serealiser.

DefinitionSoit Ω un univers.On appelle espace probabilise le triplet (Ω,P(Ω) (ou calF ), P ) P etant une probabilite sur P(Ω) (ou calF ).P est appelee loi de probabiliteOn note souvent (Ω, P ).

Remarque :Si ξ est une experience aleatoire et Ω l’ensemble de ses eventualites, le statis-ticien cherche a donner une loi de probabilite P. (Ω, P ) decrira le caracterealeatoire de l’experience.

3.1.2 Exemples

Exemple 1 : On lance successivement 2 fois une piece : ξΩ = (P, P )(F, F )(P, F )(F, P ) avec P = pile et F = face.

25

26CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

On definit la probabilite suivante:

P : Ω → [0, 1] ∀ω ∈ Ω P (ω) =1

4

Exemple 2 : Dans une urne contenant 3 Blanches, 4 Rouges, 6 Noires, ontire une boule et on observe sa couleur:

Ω = B, R, N, P (B) =3

13, P (R) =

4

13, P (N) =

6

13.

Exemple 3 : Une piece a 2 faces valant respectivement +1 et −1.ξ : on fait 3 lancers successifs. On a

Ω =(+1, +1,−1)(+1, +1, +1)(+1,−1, +1)(+1,−1,−1)(−1, +1,−1)(−1, +1, +1)(−1,−1, 1)(−1,−1,−1)

P (ω) =1

23∀ω ∈ Ω. Les evenements sont equiprobables.

3.1.3 Lois discretes et lois continues

On rencontrera deux types de lois de probabilite :- Lois discretes : P : Ω → [0, 1] ou Ω est fini ou ∞ denombrable i.e. Ωest une suite (finie ou ∞) d’ evenements elementaires que l’on peut noterΩ = ωi i ∈ I avec I ⊂ N. Soientpi = P (ωi) i ∈ I.

Soit A un evenement qq, si A =⋃i∈J

ωi alors P (A) =∑i∈J

pi

- Lois continues : P : Ω → [0, 1] est continue si tous les evenements elementairesont une probabilite nulle.

ex : Ω = [a, b] ∀[c, d] ⊂ [a, b] P ([c, d]) =d− c

b− a(loi uniforme)

3.2 Notion de variable aleatoire et loi de prob-

abilite d’une variable aleatoire

3.2.1 Exemple introductif

Soient 2 joueurs Albert et Bernard. L’un des deux lance un de

si 1 ou 6, A1F−→ B

si 2,3 ou 5, B2F−→ A

si 4, partie nulle.

3.2. NOTION DE VARIABLE ALEATOIRE ET LOI DE PROBABILITE D’UNE VARIABLE ALEATOIRE27

Appelons X le gain d’Albert.X depend du hasard, plus particulierement du resultat du lancer de de. Ondira que X est une variable aleatoire car elle depend du hasard.Ici ξ = lancer de de Ω = 1, 2, 3, 4, 5, 6 ainsi X depend des evenementsde Ω et peut prendre les valeurs −1, 0, 2.X(1) = −1, X(6) = −1, X(2) = X(3) = X(5) = 2, X(4) = 0.

X :Ω → Rω → X(ω)

X est une application numerique de 1, 2, 3, 5, 6 dans R.

Le de etant non truque, les evenements elementaires de Ω sont equiprobables.

Ainsi (Ω, P ) est un espace probabilise P (i) =1

6i = 1, 2, 3, 4, 5, 6

On demande la probabilite qu’Albert a de gagner 2 F. On a

P (X = 2) = P [ω tq X(ω) = 2] = P [X−1(2)] = P (2, 3, 5) =1

2,

P (X = −1) =1

3P (X = 0) = 1/6.

Ainsi a chaque valeur de X, on peut associer une probabilite. Cette corre-spondance s’appelle loi de probabilite de X representee par le tableau suivant:

valeurs de X -1 0 2probabilite 1/3 1/6 1/2

3.2.2 Definitions

Definition 1 :Une variable aleatoire est une fonction de Ω dans R (Ω, P ) etant unespace probabilise.

Rmq :Si Ω fini ou ∞ denombrable aucun pb. Si Ω est non denombrable, il faut unepropriete supplementaire : X−1(]−∞, x]) ∈ F .F etant une σ algebre (par exemple les intervalles de R).

X est une correspondance entre l’ensemble des evenements elementaires et R.

Definition 2 :

28CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

Soit X une v.a definie sur l’espace probabilise (Ω, P ). On appelleloi de probabilite de X, la probabilite PX definie sur l’ensemble des intervalles Ide R tq ∀I ⊂ RPx(I) = Pω tq X(ω) ∈ I

3.2.3 Exemples

Exemple 1. On lance successivement 2 fois une piece de monnaie. Soit lavariable aleatoire X representant le nombre de faces obtenues apres ces 2lancements.1) donner les valeurs de X2) definir la loi de probabilite de X

Solution : Ω = (P, P ), (P, F ), (F, P ), (F, F ) evenements equiprobables

X : Ω → R X(Ω) = 0, 1, 2(P, P ) → 0(P, F ) → 1(F, P ) → 1(F, F ) → 2

Valeurs de X 0 1 2PX

14

12

14

Exemple 2. Dans une urne, il y a des boules blanches et rouges. Les blanchessont en proportion p et les rouges en proportion q = 1− p.ξ : on tire une boule. Ω = B, R, p(B) = p, p(R) = q.X : nb de rouges obtenues. Donner la loi de probabilite de X.On a Px(0) = P (X = 0) = P (B) = p et Px(1) = P (X = 1) = P (R) = q.

ev elementaires B RValeurs de X 0 1probabilites p q

Remarque :On peut faire une analogie entre variable aleatoire (v.a) et variable statis-tique. La notion de probabilite pour les v.a remplace celle de frequencerelative pour les variables statistiques.

3.3. VARIABLES ALEATOIRES DISCRETES 29

3.2.4 Fonction de repartition d’une loi de probabilited’une v.a

Definition.soit X une v.a definie sur (Ω, P ) on appelle fonction de repartition de X la fonction Fde R dans R definie par F (x) = P (X ≤ x).

Proprietes.

(1) P (a < X ≤ b) = F (b)− F (a) ∀b ≥ a.(2) F est croissante(3) F (x) ∈ [0, 1] ∀x ∈ R, lim

X→+∞F (x) = 1, lim

x→−∞F (x) = 0.

La fonction de repartition permet de calculer toutes les probabilites relativesaux intervalles.

3.3 Variables aleatoires discretes

On peut faire une analogie entre les variables statistiques et les variablesaleatoires discretes (v.a.d).

3.3.1 Rappel de statistique descriptive univariee

Ω : populationM = ensemble de classes Ci i = 1, . . . kx : Ω → M variable statistique

classes C1 C2 . . . Ck

frequences relatives f1 f2 fk

frequences relatives cumulees F1 = f1 F2 = f1 + f2 Fk = 1

3.3.2 Definitions d’une v.a.d. et de sa loi de proba-bilite

Definition 1.une variable X est discrete si l’ensemble de ses valeurs est fini ou ∞ denombrable.

Analogie :v. stat v. aleatoire discretre

classe de modalite valeurs de XCi xi

30CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

Definition 2.La loi de probabilite de X est definie par1) les valeurs de X : xi i ∈ I,2) les probabilites des valeurs de X pi = P (X = xi).

Souvent on dresse le tableau :

valeurs de X x1 x2 . . . xn

proba P (X = xi) p1 p2 . . . pn

Analogie :

v. statistique v. aleatoire discretrefrequence relative pi = p(X = xi)

fi

de Ci

3.3.3 Fonction de repartition

X : Ω → x1, . . . , xnLa fonction de repartition F (F (x) = P (X ≤ x)) verifie:x ∈]−∞, x1[ F (x) = P (φ) = 0,x ∈ [x1, x2[ F (x) = P (X ≤ x) = F (x1) = P (X = x1) = p1,x ∈ [xi, xi+1[ F (x) = p1 + p2 + . . . + pi,x ≥ xn F (x) = 1.

F (x) =∑i tqxi≤x

pi

Propriete pi = F (xi)− F (xi−1)

Ainsi si on connait la loi de probabilite de X on deduit sa fonction derepartition et inversement.

Analogie :

v. statistique v. aleatoire discretrefrequences fonctionrelatives de repartitioncumulees

3.3. VARIABLES ALEATOIRES DISCRETES 31

3.3.4 Exemples

• Exemple 1 : ξ : on jette 2 des. Soit X la v.a. qui represente la somme despoints obtenus par les 2 des.1) donner la loi de probabilite de X.2) donner la fonction de repartition de X.• Exemple 2 : on lance une piece de monnaie un certain nombre de fois. SoitX le nombre de jets necessaires pour obtenir pile pour la 1ere fois1) quelles valeurs prend X ?2) quelle est la loi de probabilite de X ?3) fonction de repartition

1)L’univers est defini de la maniere suivante: Ω = suite infinie (un)n∈N un =P ou F, et on aX(Ω) = N∗

2) valeurs de X 1 2 . . . k

proba1

2

1

22. . .

1

2k

3) x < 1 F (x) = 0,1 ≤ x < 2 F (x) = 1/2,

2 ≤ x < 3 F (x) =1

2+

1

22= 3/4,

k ≤ x < k + 1 F (x) = 12

+ 122 + 1

23 + . . . + 12k = 1

21−(1/2)k

1−1/2= 1− 1

2k = 2k−12k .

• Exemple 3 : D’un sac contenant n jetons, numerotes de 1 a n n ≥ 3,on tire successivement au hasard sans remise 3 jetons.soit X le numero du 3e jeton obtenu.Determiner la loi de proba de X et sa fonction de repartition.

Ω = triplet.X(Ω) = 1, . . . , n.

P (X = k) = P (triplet tq 3e numero est k)

=A2

n−1

A3n

=1

n.

F (x) =∑k≤x

1

n=

E(x)

n.

• Exemple 4 : On place un hamster dans une cage. Il se trouve face a 5

32CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

portillons dont un seul lui permet de sortir. A chaque essai infructueux, ilrecoit une decharge electrique et on le replace a l’endroit initial.

1) En supposant que le hamster choisisse de facon equiprobable entre les5 solutions a chaque nouvel essai, determiner la probabilite des evenementssuivants :le hamster sort au 1er essai, au 3e, au 7e.

2) Le hamster memorise maintenant les essais infructueux et choisit de faconequiprobable entre les portillons qu’il n’a pas encore essayes.Soit X le nb d’essais effectues pour sortir.Quelles valeurs prend X ? Determiner sa loi de probabilite

Solution succinte :

1)P (1er essai) = 1/5, P (3e essai) =4

5× 4

5× 1

5= 0, 128, P (7e) = (4/5)6 ×

1

5= 0, 0524;

2) X(Ω) = 1, 2, 3, 4, 5 valeurs de X 1 2 3 4 5proba 0, 2 0, 2 02 0, 2 0, 2

3.4 Variables aleatoires continues (v.a.c)

3.4.1 Definition - Fonction de repartition

Definition :La v.a X est continue si et seulement si ses valeurs constituent un ou plusieurs intervalles de R.

La fonction de repartition est definie par F (x) = P (X ≤ x)

Definition :Si F est continue et derivable alors X est absolument continue.

Rmq dans beaucoup d’ouvrage on parle de continuite a la place d’absoluecontinuite

Proprietes

3.4. VARIABLES ALEATOIRES CONTINUES (V.A.C) 33

(1) F est croissante,(2) lim

x→+∞F (x) = 1 lim

x→−∞F (x) = 0 si X(Ω) = R

(3) P (a ≤ X < b) = F (b)− F (a)(4) si X est abs cont Alors ∀x P (X = x) = 0.

preuve de (4) :0 ≤ P (X = x) ≤ P (x− u ≤ X < x + v) = F (x + v)− F (x− u)

= (F (x + v)− F (x))︸ ︷︷ ︸↓0v→0

+ (F (x)− F (x− u))︸ ︷︷ ︸↓0u→0

∀u, v .

3.4.2 Fonction densite

Definition 1

La densite moyenne de proba sur [a, b] de X v.a.c. f(a, b) =P (a ≤ X < b)

b− a=

F (b)− F (a)

b− aAinsi on en deduit naturellement la notion de densite de probabilite en 1point.

Definitions 2

(i) La densite de probabilite en 1 point f(x) = lim∆x→0

F (x + ∆x)− F (x)

∆x

(ii) Si X est abs continue f(x) = F ′(x) est appelee fonction densite

Consequences ∀x ∈ R F (x) =

∫ x

−∞f(y)dy

P (a ≤ X ≤ b) =

∫ b

a

f(y)dy.

Propriete de f

(1) f ≥ 0

(2)

∫ +∞

−∞f(x)dx = 1

Remarque(2) est souvent utilise pour montrer qu’une fonction est effectivement unedensite.

34CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

3.4.3 Exemples

Exercice 1Soit X la v.a. donnee par sa fonction densite

f(x) =

0 x < 01 x ∈ [0, 1]0 x > 1

(Loi uniformement repartie sur [0, 1])

1) donner le graphe de f2) donner la fonction de repartition et son graphe. Calculer P (0, 25 ≤ X <0, 5).

Exercice 2On suppose que la duree de vie d’un individu est une v.a. continue dont ladensite de probabilite est

f(t) =

k t2(100− t)2 t ∈ [0, 100]0 sinon

1) Determiner k pour que f soit la fonction densite d’une v.a2) Calculer la probabilite pour qu’un individu meurt entre 60 et 70 ans.

3.5 Caracteristiques d’une variable aleatoire

3.5.1 Introduction

Pour une variable statistique donnee par le tableau

classes frequences relativesC1 f1...

...Cn fn

on avait defini des grandeurs caracterisant la v. statistique comme la moyenne,la variance, l’ecart type.

3.5. CARACTERISTIQUES D’UNE VARIABLE ALEATOIRE 35

Rappels

∣∣∣∣∣∣∣∣∣∣∣∣∣∣∣∣

x =n∑

i=1

fixi moyenne

V (x) =n∑

i=1

fix2i − x2 variance

=n∑

i=1

fi(xi − x)2

σ(x) =√

V (x) ecart type

On va faire de meme pour les variables aleatoires.

3.5.2 Esperance

• Cas des variables discretesSoit X une v.a. definie sur (Ω, P ) tq X(Ω) = xi , i ∈ I, pi = P (X = xi)L’esperance de X est definie par

E(X) =∑i∈I

pi xi.

(analogie avec les variables statistiques)

• Cas des variables absolument continuesX : (Ω, P ) → R de fonction densite f definie sur R

E(X) =

∫ +∞

−∞xf(x) dx.

Si f est definie sur [a, b] E(X) =

∫ b

a

xf(x)dx.

Exercice 1Dans une urne, on a des boules blanches en proportion p et des noires en

proportion q = 1− p. Soit X :B → 0N → 1

Calculer E(X).

sol :valeurs de X 0 1proba p q

E(X) = q

Exercice 2

36CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

Lancers successifs de 2 pieces de monnaie. X : nb de faces obtenues.Calculer E(X)

sol :X : 0 1 2

proba1

4

1

2

1

4

E(X) =1

2+ 2× 1

4= 1

Exercice 3Lancer de 2 des. X = somme des 2 des.Calculer E(X)

E(X) =2

36+

6

36+

12

36+

20

36+

30

36+

42

36+

40

36+ 1 +

30

36+

20

36+

12

36=

252

36= 7

Exercice 4On jette un de : X : pt du de

X 1 2 3 4 5 6

proba1

6

1

6

1

6

1

6

1

6

1

6

E(X) = (1 + 2 + 3 + 4 + 5 + 6)︸ ︷︷ ︸6× 7

2

1

6=

21

6

Exercice 5Un joueur tire au hasard une carte parmi 52. Il gagne 200 F si la carte estun coeur et perd 100 F sinon. Soit G : Ω → R le gain du joueur.1) definir la loi de probabilite de G2) calculer son esperance

Ω = 52 cartes

Valeur de G 200 -100

proba1

4

3

4

E(G) =200

4− 300

4= −100

4= −25

Exercice 6Deux joueurs A et B lancent chacun une piece.Si les 2 pieces tombent sur pile A gagne g sinon B gagne 2 F.Un jeu est equitable si et seulement si l’esperance du gain de chaque joueurest nulle. Que doit valoir g pour que le jeu soit equitable ?

sol : Ω = (P, P )(F, F )(P, F )(F, P )

3.5. CARACTERISTIQUES D’UNE VARIABLE ALEATOIRE 37

GA : gain de A -2 g

proba3

4

1

4

GB 2 −g

proba3

4

1

4

E(GA) = −6

4+

g

4, E(GB) =

6

4− g

4. Ainsi

E(GA) = E(GB) = 0 si et seulement si g = 6.

Exercice 7

Soit X definie par sa fonction densite f(x) =

0 si x < 0 x > 2x si x ∈ [0, 1[

−x + 2 si x ∈ [1, 2]1) representation de f et verifier que f est une fonction densite.2) calculer F , la fonction de repartition.3) calculer E(X).

sol :

1) • Aire triangle =base× hauteur

2=

2× 1

2= 1 (calcul geometrique)

•∫ +∞

−∞f(x)dx =

∫ 1

0

x dx +

∫ 2

1

−x + 2 dx

=

(x2

2

)1

0

+(−x2

2+ 2x

)2

1

= 1/2 +−2 + 4 + 1/2− 2 = 1 (calcul analytique)

2) F (x)

= 0 x < 0

=x2

2x ∈ [0, 1[

= −x2

2+ 2x− 1 x ∈ [1, 2[

= 1 x > 2

3) E(X) =

∫ +∞

−∞x f(x) dx =

∫ 1

0

x2d x +

∫ 2

1

x(−x + 2)dx

=

(x3

3

)1

0

+(−x3

3+ x2

)2

1= 1/3 +

[−8

3+ 4

]− [−1/3 + 1] = 1

Proprietes de l’esperance Soit a, b ∈ R, X : Ω → R, Y : Ω → R

38CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

E(aX + b) = a E(X) + bE(X + Y ) = E(X) + E(Y )E(X − Y ) = E(X)− E(Y )E(X.Y ) = E(X).E(Y ) si X et Y sont independantes (definition au chapitre 4)

3.5.3 Variances

• Cas des variables discretes Soit X une v;a;d telle queX(Ω) = xi i ∈ I et P (X = xi) = pi.

V (X) =∑i∈I

pi x2i − E(X)2 =

∑i∈I

pi(xi − E(X))2 (analogie avec les v.

statistiques)

• Cas des variables absolument continues de fonction densite f : R → R

V (X) =

∫ +∞

−∞(x− E(X))2f(x)dx =

∫ +∞

−∞x2f(x)dx− E(X)2.

Pour toutes les variables aleatoires, on peut definir

V (X) = E[(x− E(X))2] = E(X2)− E(X)2.

definition :on appelle ecart type de X, note σ(X), la quantite:

σ(X) =√

V (X)

Exercice 1Soit X la v.a. discrete definie par

xi pi

−2 1/8−1 1/40 1/51 1/82 3/10

Calculer E(X) et V (X)

sol : E(X) =9

40' 0, 225

3.5. CARACTERISTIQUES D’UNE VARIABLE ALEATOIRE 39

V (X) =83

40−(

9

40

)2

=3239

1600' 2, 02

Exercice 2Une entreprise de la region estime que la demande concernant l’un des ar-ticles qu’elle produit est une v.a. continue X dont la densite de probabilite est

f(x) = 0 x < 0= 3x + 2 x ∈ [0, 1/3[= x x ∈ [1/3, 2/3]= −3x + 3 x ∈ [2/3, 1[= 0 x ≥ 1

1) representation de f .2) fonction de repartition de f .3) P [200 < X < 600].4) E(X), V (X).

Propriete de la variance

V (aX + b) = a2V (X)V (X + Y ) = V (X) + V (Y ) si X et Y sont independantesV (X − Y ) = V (X) + V (Y ) si X et Y sont independantes

On verra plus tard la definition mathematique de l’independance de 2 v.a.mais on peut la definir intuitivement. 2 v.a. sont independantes si elles n’ontaucune liaison entre elles.Ex : on lance 2 des X : n du 1er de Y = n du 2e. Elles sont independantes.

3.5.4 Moments

DefinitionOn appelle moments centres d’ordre k de X: mk = E(Xk)

• v.a. discretes mk =∑i∈I

pixki , si X(Ω) = xi i ∈ I

• v.a. continues mk =

∫ +∞

−∞xkf(x)dx

Propriete

40CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

V (X) = m2 −m21

definitionon appelle moments centres en E(X) d’ordre k de X: Mk = E(X − E(X))k

(V (X) = M2)

3.5.5 Mediane et Mode

DefinitionSoit X une v.a. On appelle mediane de X, notee Me , le reel (ou l’intervalle)abscisse

de l’intersection entre y =1

2et y = F (x).

Exemple

f(x) =

0 x < 00 x > 2x [0, 1[2− x [1, 2[

Si x < 0, F (x) =

∫ x

−∞f(t)dt = 0.

Si x ∈ [0, 1[, F (x) =

∫ x

0

tdt =

[t2

2

]x

0

=x2

2.

Si x ∈ [1, 2[, F (x) = 1/2 +

∫ x

1

(2 − t)dt = 1/2 +

[2t− t2

2

]x

1

= 1/2 + 2x −

x2

2− 2 + 1/2 = −1 + 2x− x2

2.

On a Me = 1.

DefinitionSoit X une v.a. On appelle mode de X la valeur x0 telle que(i) si X est discrete P (X = x) ≤ P (X = x0) ∀x(ii) si X est continue f(x) ≤ f(x0) ∀x

Rmq : une v.a. peut avoir plusieurs modes.

3.5. CARACTERISTIQUES D’UNE VARIABLE ALEATOIRE 41

3.5.6 Fonction d’une variable aleatoire

Soit X une v.a. et Y = ϕ(X), ϕ etant une fonction de R dans R.

• Cas d’une variable discrete Soit X une v.a.d telle queX(Ω) = x1, . . . , xn, pi = P (X = xi).Y = ϕ(X) est definie sur le meme univers Ω et Y (Ω) = ϕ(x1), . . . , ϕ(xn)L’evaluation de la distribution Y ne presente pas de difficultes majeures. Oncalcule la probabilite des evenements.P (Y = yk) = P (ω ∈ Ω tq Y (ω) = yk) = P (ω ∈ Ω tq ϕ(X(ω)) = yk)Par contre on peut calculer E(Y ) et V (Y ) sans la distribution de probabilitede Y :

E(Y ) =n∑

i=1

pi ϕ(xi)

V (Y ) =n∑

i=1

fi ϕ2(xi)− E(Y )2

Exemple :Soit X une v.a. prenant chacune des valeurs 0,1,2,3,4,5 avec la meme prob-

abilite1

6Soient Y = 2X + 1 et Z = X2

1) Calculer E(Y ), V (Y ) puis E(Z), V (Z).2) Donner la loi de probabilite de Y puis de Z.

sol :

1) E(Y ) =1

6[1 + 3 + 5 + 7 + 9 + 11] = 6

V (Y ) =1

6[1 + 9 + 25 + 49 + 81 + 121]− 62 =

70

6=

35

2

E(Z) =1

6[1 + 4 + 9 + 16 + 25] =

55

6

V (Z) =1

6[1 + 16 + 81 + 256 + 625]− 55

62=

979

6− 552

62=

2849

36= 79, 14

2)Valeurs de Y 1 3 5 7 9 11

probas1

6

1

6

1

6

1

6

1

6

1

6

42CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

• Cas d’une variable continueSoit X une v.a.c. de fonction densite fSoit ϕ une fonction de R dans R telle que Y = ϕ(X) soit egalement une v.a.c.

Dans les applications rencontrees, on a

E(Y ) =

∫ +∞

−∞ϕ(x) f(x)dx

V (Y ) =

∫ +∞

−∞ϕ2(x) f(x)dx− E(Y )2

Rmq : si on pose Y = ϕ(X) avec X v.a., Y n’est pas forcement une v.a.

Exemple :Soit X une v.a. telle que

f(x) =

1/2 sur [−1, 1]0 ailleurs

Soit Y = X2

1) Calculer E(Y ) et V (Y )2) Quelle est la fonction densite de Y ? Retrouver E(Y ) et V (Y ).

sol :

1) E(Y ) =

∫ 1

−1

1

2x2 dx =

(x3

6

)1

−1

=1

6+

1

6=

1

3

V (Y ) =

∫ 1

−1

x4 1

2dx− 1

32=

[x5

10

]1

−1

− 1

9=

1

5− 1

9

2) Calculons la fonction de repartition de Y .G(y) = P (Y ≤ y) = P (X2 ≤ y).Pour y < 0 G(y) = 0.Pour y > 0 G(y) = P (−√y ≤ X ≤ √y)

= P (X ≤ √y)− P (X ≤ −√y)= F (

√y)− F (−√y)

, avec F la fonction

de repartition de X.

on a F (x) =

0 si x < −11 + x

2si x ∈ [−1, 1]

1 si x > 1

Ainsi,

Pour y < 1, G(y) = 0.

3.5. CARACTERISTIQUES D’UNE VARIABLE ALEATOIRE 43

Pour y ∈ [0, 1], G(y) =√

y.Pour y > 1, G(y) = 0. La fonction densite de Y , g(y) = G′(y) est doncAinsi g(y) = 0 pour y < 0 et y > 1,

g(y) =1

2√

ypour 0 ≤ y ≤ 1

g(y) =

1/2√

y y ∈ [0, 1]0 sinon

On a E(Y ) =

∫ 1

0

y1

2√

ydy =

1

2

∫ 1

0

y1/2dy =1

2

(43/2/3/2

)10

=1

3,

V (Y ) =

∫ 1

0

42 1

2√

ydy − 1

32=

1

2

∫ 1

0

y3/2dy − 1

9

=1

2× 2

5(45/2)1

0 −1

9=

1

5− 1

9.

44CHAPTER 3. VARIABLES ALEATOIRES ET LOIS DE PROBABILITES

Chapter 4

Lois discretes usuelles

4.1 Introduction

On a un phenomene aleatoire que l’on veut comprendre. Ce phenomenealeatoire est a priori complexe et on ne peut calculer directement les proba-bilites de ses eventualites.ex : comprendre la depense annuelle des menages francais pour les loisirs;par exemple, on veut calculer la probabilite qu’ils depensent 5 000 F par an.On dispose donc d’une population pour laquelle le modele est destine, d’unindividu et d’un caractere etudie (represente par une variable aleatoire X).

Que fait-on ?

1 - Pour avoir une premiere idee du phenomene represente par une vari-able aleatoire X, on peut faire plusieurs observations de X.

ex : X = depense annuelle pour les loisirs d’un menage (variable aleatoireattachee a un individu). On demande a un certain nombre de menages sesdepenses annuelles en loisirs. On a donc la valeur de Xi, Xi etant la depenseannuelle pour le menage i.

Cette suite d’observation debouche sur la definition d’une variable statistiquex souvent decrite de la maniere suivante :

valeurs de x frequencesxi ni

45

46 CHAPTER 4. LOIS DISCRETES USUELLES

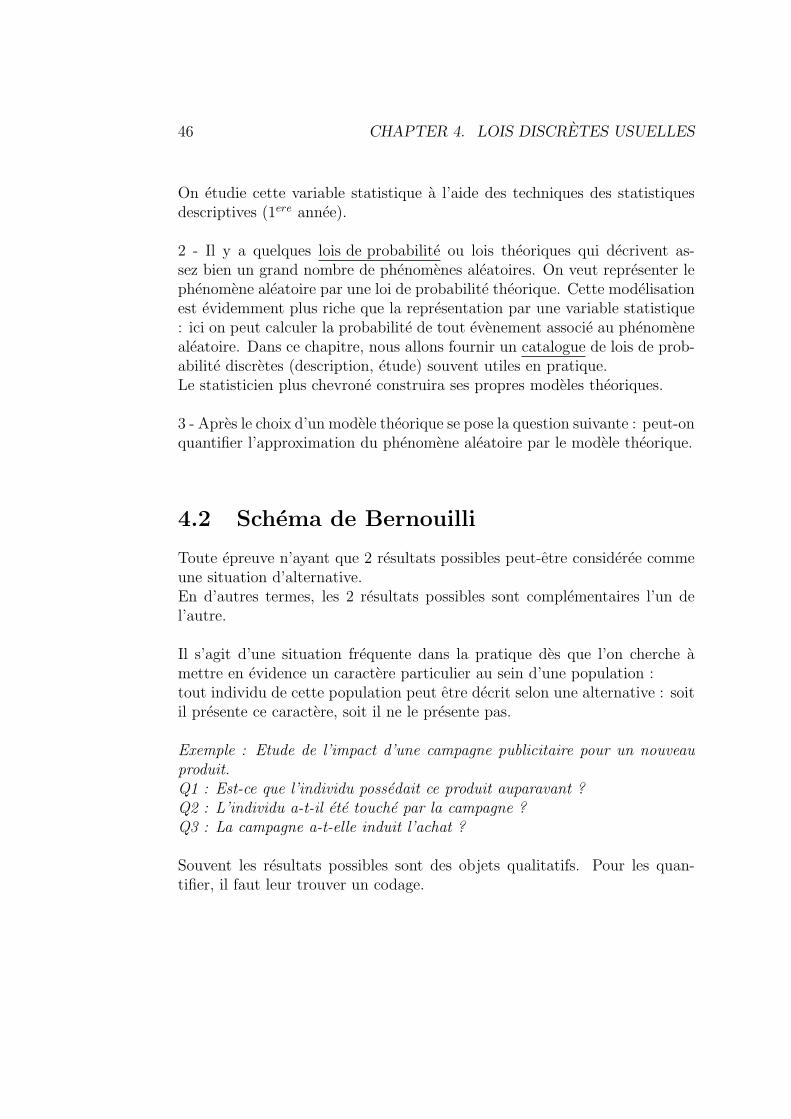

On etudie cette variable statistique a l’aide des techniques des statistiquesdescriptives (1ere annee).

2 - Il y a quelques lois de probabilite ou lois theoriques qui decrivent as-sez bien un grand nombre de phenomenes aleatoires. On veut representer lephenomene aleatoire par une loi de probabilite theorique. Cette modelisationest evidemment plus riche que la representation par une variable statistique: ici on peut calculer la probabilite de tout evenement associe au phenomenealeatoire. Dans ce chapitre, nous allons fournir un catalogue de lois de prob-abilite discretes (description, etude) souvent utiles en pratique.Le statisticien plus chevrone construira ses propres modeles theoriques.

3 - Apres le choix d’un modele theorique se pose la question suivante : peut-onquantifier l’approximation du phenomene aleatoire par le modele theorique.

4.2 Schema de Bernouilli

Toute epreuve n’ayant que 2 resultats possibles peut-etre consideree commeune situation d’alternative.En d’autres termes, les 2 resultats possibles sont complementaires l’un del’autre.

Il s’agit d’une situation frequente dans la pratique des que l’on cherche amettre en evidence un caractere particulier au sein d’une population :tout individu de cette population peut etre decrit selon une alternative : soitil presente ce caractere, soit il ne le presente pas.

Exemple : Etude de l’impact d’une campagne publicitaire pour un nouveauproduit.Q1 : Est-ce que l’individu possedait ce produit auparavant ?Q2 : L’individu a-t-il ete touche par la campagne ?Q3 : La campagne a-t-elle induit l’achat ?

Souvent les resultats possibles sont des objets qualitatifs. Pour les quan-tifier, il faut leur trouver un codage.

4.3. LE SHEMA BINOMIAL 47

On definit ainsi une v.a. X dites de Bernouilli (savant suisse 1654-1705) par0 1

1− p p

DefinitionOn realise une experience aleatoire qui a 2 resultats possibles : le succes S, de probabilite. p,et l’Echec E de probabilite. 1− p. La v.a

X :

1 si succes est une v.a. de Bernouilli0 si echec

ModeSi p > q, le mode est1;sip < q, le mode est0

Medianep > q ⇒ q < 1/2 Me = 1p < q ⇒ q > 1/2 Me = 0

Propriete

E(X) = pV (X) = p(1− p)

Remarque :La v.a. de Bernouilli est une v.a. indicatrice : elle indique la realisationeventuelle de l’evenement de probabilite p. Le shema de Bernouilli est leplus simple des modeles probabilistes.

4.3 Le shema Binomial

C’est une succession d’epreuves de Bernouilli (n) independantes.

Definition :

48 CHAPTER 4. LOIS DISCRETES USUELLES

On realise n fois successivement et d’une maniere independante une experience aleatoirequi a 2 resultats possibles, S (succes) de probabilite p et E (echec) de probabilite 1− pX = nombre de succes obtenus est une v.a. binomiale de parametre n et p.

Notation B(n, p).

Remarque :On peut egalement la definir comme une somme de v.a. de Bernouilli.A chaque epreuve i, on associe la v.a. de Bernouilli Xi

X =n∑

i=1

Xi.

Loi de probabilite X ∼ B(n, p)

X(Ω) = 0, . . . , nP (X = k) = Ck

n pk(1− p)n−k ∀k ∈ X(Ω)

n : nb d’epreuves,k : nb de S (succes),p : probabilite du succes.

Proprietes∥∥∥∥ E(X) = npV (X) = np(1− p)

Propriete

Si X1 ∼ B(n1, p) et X2 ∼ B(n2, p)independantes, alorsX1 + X2 ∼ B(n1 + n2, p)

Preuve : somme de v.a Benouilli.

Il y a des tables pour eviter de calculer les probabilites d’ evenements lies ala loi binomiale. On peut egalement, dans certains cas, approximer B(n, p)par une autre loi.

Exercice :Une machine a embouteiller peut tomber en panne. La probabilite d’unepanne a chaque emploi est de 0,01. La machine doit etre utilisee 100 fois.

4.3. LE SHEMA BINOMIAL 49

Soit X= nb de pannes obtenues apres 100 utilisations.1) Quelle est la loi de X ?Calculer P (X = 0), P (X = 1) et P (X ≥ 4).2) On estime le cout d’une reparation a 500 F. Soit la v.aY representant la depense pour les reparations apres 100 utilisations.Exprimer Y en fonction de X et calculer E(Y ) V (Y ).

Solution :1) X ∼ B(100, 0, 01) ; P (X = 0) = C0

100(0, 01)00, 99100 = 0, 366P (X = 1) = C1

1000, 01 0, 9999 = 100× 0, 01× 0, 9999 = 0, 377P (X ≥ 4) = 1− (. . .) = 0, 061

2) Y = 500XE(Y ) = 500 E(X) = 500× 100× 0, 01 = 500V (Y ) = 5002 V (X) = 5002 0, 99 = 247500

Exercice :Dans une pepiniere 95% des scions (jeunes arbres greffes) sont supposes sansvirus. Par commodite les scions sont ranges par paquets de 2. Un paquet estdit sain si les 2 scions le sont.1) Proba d’avoir un paquet sain ?2) X = nb de paquets sains sur un lot de 10Quelle est la loi de X ?3) Un lot de 10 est accepte par l’acheteur si 9 au moins des paquets sontsains. Proba qu’un lot soit accepte ?

Solution :1) p = 0, 95× 0, 95 = 0, 90252) X ∼ B(10, p)3) P (X ≥ 9) = P (X = 9) + P (X = 10)

= 0, 7361

RemarqueLe schema binomial correspond au processus de tirage d’un echantillon aleatoireavec remise :N1 : nb d’individus ayant la propriete SN2 : nb d’individus n’ayant pas la propriete SN = N1 + N2 : nb total d’individusOn fait n tirages avec remiseSoit X = nb d’individus ayant la propriete S

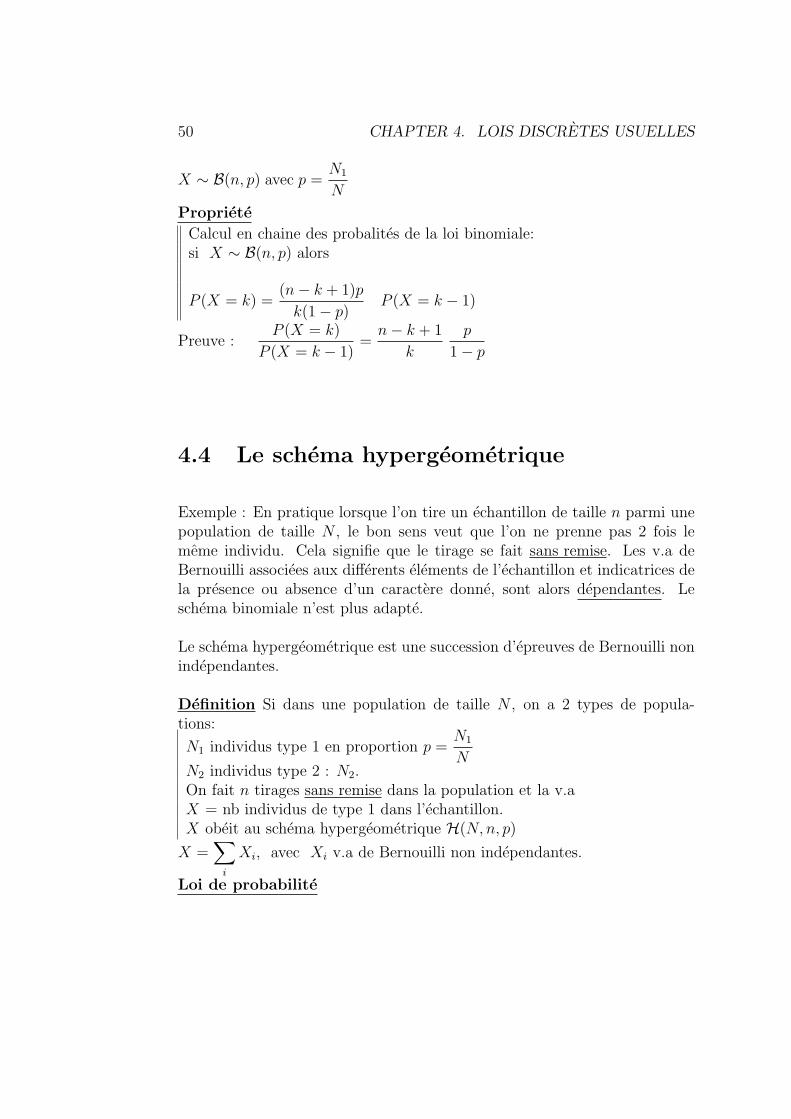

50 CHAPTER 4. LOIS DISCRETES USUELLES

X ∼ B(n, p) avec p =N1

N

Propriete

Calcul en chaine des probalites de la loi binomiale:si X ∼ B(n, p) alors

P (X = k) =(n− k + 1)p

k(1− p)P (X = k − 1)

Preuve :P (X = k)

P (X = k − 1)=

n− k + 1

k

p

1− p

4.4 Le schema hypergeometrique

Exemple : En pratique lorsque l’on tire un echantillon de taille n parmi unepopulation de taille N , le bon sens veut que l’on ne prenne pas 2 fois lememe individu. Cela signifie que le tirage se fait sans remise. Les v.a deBernouilli associees aux differents elements de l’echantillon et indicatrices dela presence ou absence d’un caractere donne, sont alors dependantes. Leschema binomiale n’est plus adapte.

Le schema hypergeometrique est une succession d’epreuves de Bernouilli nonindependantes.

Definition Si dans une population de taille N , on a 2 types de popula-tions:

N1 individus type 1 en proportion p =N1

NN2 individus type 2 : N2.On fait n tirages sans remise dans la population et la v.aX = nb individus de type 1 dans l’echantillon.X obeit au schema hypergeometrique H(N, n, p)

X =∑

i

Xi, avec Xi v.a de Bernouilli non independantes.

Loi de probabilite

4.4. LE SCHEMA HYPERGEOMETRIQUE 51

Si X ∼ H(N, n, p), alors

Les valeurs de X sont les entiers compris entre 0 et n si

n < N2

n < N1et

P (X = k) =Ck

N1× Cn−k

N2

CnN

. (denombrement classique)

Proprietes

E(X) = np

V (X) = np(1− p)N − n

N − 1

Theoreme :

Quand N → +∞ avec n, p fixesLa loi hypergeometrique H(N, n, p) tend vers la loi binomiale B(n, p)

Que signifie une loi qui tend vers une autre loi ? (cf chap. conditiond’application)

Dans la pratique, on utilise l’approximation des quen

N< 0, 1

preuve : en cours magistral.

Exemple 1A un guichet SNCF se presentent 2 femmes et 3 hommes. On choisit auhasard 2 personnes 6= pour une enquete.Soit X = nb de femmes.a) Probabilite de choisir une femme au moins.b) Calculer E(X) et σ(X).

a) X ∼ H(

5, 2,2

5

).

P (X ≥ 1) = P (X = 1) + P (X = 2) =C1

2C13

C25

+C2

2C03

C25

=7

10= 0, 7.

b) E(X) = np = 2× 3

5=

4

5= 0, 8,

V (X) = npqN − n

N − 1= 2× 2

5× 3

5× 3

4=

9

25= 0, 36,

σ(X) = 0, 6.

52 CHAPTER 4. LOIS DISCRETES USUELLES

Exemple 2On choisit au hasard 10 etudiants de DEUG 6= pour un entretien : 304

etudiants sont inscrits en 1ere annee, 233 en 2eme.

X = nb d’etudiants de 1ere annee parmi les 10 choisis.

Calculer la probabilite d’avoir 5 etudiants de 1ere annee et determiner E(X)et σ(X).

X ∼ H(537, 10,304

537),

P (X = 5) =C5

304C5233

C10537

' 0, 227.

Mais on peut utiliser l’approximation

Commen

N=

10

537< 0, 1, on peut approximerH

(537, 10,

304

537

)par B

(10,

304

537

).

On a P (X = 5) = C510

(304

537

)5(233

537

)5

' 0, 225.

E(X) = np = 10× 304

537= 5, 661,

V (X) = npqN − n

N − 1= 10× 304

537× 233

537× 527

536' 2, 415,

σ(X) = 1, 554.avec l’approximation σ(X) =

√npq = 1, 567.

4.5 Loi geometrique et loi de Pascal

On se place dans une optique differente.A la base, il y a toujours l’epreuve de Bernouilli qui a 2 resultats possibles :un evenement de probabilite p et l’autre. Mais cette fois, on ne connait pasle nombre d’epreuves.

DefinitionX suit la loi geometrique de parametre G(p), si elle est egale au nombre d’epreuves de

Bernouilli independantes qu’il faut realiser pour obtenir pour la 1ere fois l’evenement deprobabilite p.

Loi de probabiliteX(Ω) = N∗, (l’ensemble des valeurs est ∞ denombrable)et

4.5. LOI GEOMETRIQUE ET LOI DE PASCAL 53

P (X = k) = qk−1p k ∈ N∗

fonction de repartition

P (X ≤ n) =n∑

k=1

qk−1p = p

n−1∑k=0

qk = p1− qn

1− q= 1− qn

FX(n) = 1− qn

caracteristiques

E(X) =1

p

V (X) =1− p

p2

DefinitionLa loi de Pascal est la generalisation de la loi geometrique lorsque l’on s’interessea l’obtention pour la k ieme fois de l’evenement de probabilite p

Loi de probabiliteX(Ω) = k, . . . ,∞ etP (X = j) = Ck−1

j−1 pk−1qj−kp j ≥ k.

Caracteristiques

E(X) =k

p

V (X) =k(1− p)

p2

Remarque : la ressemblance avec la loi binomiale n’est qu’apparente. Lagrande difference est que le nombre de repetitions de l’epreuve elementaire deBernouilli n’est pas connu, et c’est lui qui represente l’aleatoire du probleme!

• ApplicationCes 2 lois interviennent particulierement en controle de qualite mais aussidans la surveillance des evenements dont une certaine frequence de survenueest interpretee en terme de signal d’alarme.

54 CHAPTER 4. LOIS DISCRETES USUELLES

• Remarque de modelisationLa probabilite de l’evenement qui nous interesse est toujours p, elle estconstante au cours du temps. Cette propriete de stationnarite n’est passystematique dans les situations reelles que l’on doit modeliser.

ExempleSupposons que 5 % des pieces en sortie d’une chaine de production soientdefectueuses. On souhaite connaitre la probabilite qu’un echantillon de 20pieces issu de cette chaine ne contienne aucune piece defectueuse.D’autre part, on recherche la probabilite que la premiere piece defectueuse nesoit pas l’une des 20 premieres sorties de la chaine.

- chaque piece est indentifiee par un caractere a 2 modalites :Elle est soit defectueuse (succes), soit non defectueuse (echec).La modelisation de base est donc le schema de Bernouilli avec p = 0, 05. Onpeut faire l’hypothese de l’independance des epreuves de Bernouilli (grandetaille de la population). Soit X la v.a representant le nb de defectueusesapres la realisation de 20 epreuves de Bernouilli. On aX ∼ B(20, 0, 05)P (X = 0) = 0, 9520 = 0, 3585.

- On garde la modelisation des pieces par les aleas de Bernouilli. On faitl’hypothese d’independance (gd nb de pieces). Mais le nombre de piecesn’est plus donne : c’est un alea.Y = nombre de pieces observees jusqu’a l’obtention d’une defectueuse, on aY ∼ G(0, 05)

P (Y ≥ 21) =∞∑

k=21

0, 95k−10, 05 = 0, 9520 1− 0, 95∞

1− 0, 95× 0, 05

= 0, 9520 0, 05

0, 05= 0, 3585.

Si on s’etait interesse au nombre de pieces a examiner pour en avoir 2defectueuses, on aurait utilise une loi de Pascal.

4.6. LOI DE POISSON 55

4.6 Loi de Poisson

Simeon-Denis Poisson(1781-1840)est un probabiliste, mathematicien et physi-cien francais a qui l’on doit d’importants developpements sur la loi des grandsnombres, les suites d’epreuves de Bernouilli mais aussi sur les applicationsdes probabilites dans le domaine du droit.

Soit X une variable binomiale B(n, p).On va supposer que p ≈ 0 et que n → +∞ de maniere a ce que np → mQuel modele va suivre cette variable aleatoire ?

P (X = k) = Cknpk(1− p)n−k. On montrera en CM que

P (X = k) −→n→+∞np→m

mk

k!e−m.

definitionX est une v.a. de Poisson de parametre m si et seulement siX(Ω) = N, et

P (X = k) =mk

k!e−m.

Notation : P(m)

On est dans la situation o‘u X(Ω) est infini denombrable.On peut maintenant poser la loi de Poisson comme modele d’une epreuvealeatoire :

Theoreme d’approximation

Soit X ∼ B(n, p)quand n → +∞ tq np → m

p → 0

Alors XL→ P(m)

ModelisationLorsqu’un evenement a une faible probabilite p d’apparition lors d’une epreuvede Bernouilli et si l’on repete un grand nombre de fois cette epreuve (n) lenombre total de realisations de l’evenement considere suit a peu pres une loide Poisson de parametre m = np

Dans la pratique :n > 50p < 0, 1

56 CHAPTER 4. LOIS DISCRETES USUELLES

Rmq : plus p est petit, meilleure est l’approximation. Pour cette raisonla loi de Poisson a ete appelee loi des phenomenes rares

Les processus de Poisson sont frequents dans les problemes de gestion :- nb de pieces defectueuses dans un echantillon de grande taille preleve dansune production ou la proportion des defectueuses est faible.- nb de quadruples, quintuples par an dans un pays donne- nb d’appels intercontinentaux sur une ligne pendant une duree donnee.- nb d’erreurs commises au cours d’une longue suite d’operations (inventaire)- pannes de machine- emission de particules radio-actives

caracteristiques Si X ∼ P(m)

AlorsE(X) = mV (X) = m

Il faut savoir que∑k≥0

mk

k!= em

E(X) =∑K≥0

kmk

k!e−m = e−mm

∑K≥1

mk−1

(k − 1)!= m

V (X) =∑K≥0

k2 mk

k!e−m −m2 =

∑K≥1

k(k − 1)mk

k!e−m +

∑K≥1

kmk

k!e−m −m2

= m2∑K≥2

mk−2

(k − 2)!e−m + m

∑K≥1

mk−1

(k − 1)!e−m −m2

= m

Propriete : somme de v.a de Poisson

Si X1 et X2 sont 2 variables de poisson P(m1),P(m2) independantes alorsX1 + X2 ∼ P(m1 + m2)

(ceci est vrai pour une somme finie quelconque de v.a de Poisson independantes)Preuve :

4.6. LOI DE POISSON 57

P (Y = k) = P (X1 + X2 = k) = P

[k⋃

i=0

X1 = i ∩X2 = k − i

]

=k∑

i=0

P (X1 = i).P (X2 = k − i)

=K∑

i=0

mi1

i!e−m1

mk−i2

(k − i)!e−m2

=K∑

i=0

Cikm

i1m

k−i2

e−(m1+m2)

k!

=(m1 + m2)

k

k!e−(m1+m2) .

ProprieteSi X ∼ P(m), alors

P (X = k)

P (X = k − 1)=

m

k.

Consequence : les probabilites tant que k ≤ m puis pour k ≥ m etont une valeur maximale P (X = m) et alors

P (X = m) = P (X = m− 1).

Consequence statistiqueOn peut envisager une loi de Poisson comme modele representatif de donnees statistiquesdiscretes pour lesquelles la variable ne prend que des valeurs entieres, posi-tives ou nulles et pour lesquelles- la moyenne ' la variance et

-fk

fk−1

est proportionnel a1

kfk etant les frequences

Exemple 1

Lors d’un sondage portant sur un grand nombre de personnes, on sait que 2%des personnes interrogees acceptent de ne pas rester anonymes. Sachant quel’un des sondeurs a interroge 250 personnes (en les choisissant de maniereindependante), calculer la probabilitea) que ces 250 personnes souhaitent rester anonymesb) 3 personnes acceptent de ne pas rester anonymesc) plus de 10 personnes acceptent de ne pas rester anonymes

58 CHAPTER 4. LOIS DISCRETES USUELLES

X = nb de personnes ne souhaitant pas rester anonymes.X ∼ B(250, 0, 02) h P(5)P (X = 0) = e−5 50

0!= e−5 = 0, 0067

P (X = 3) = e−5 53

3!= 0, 14

P (X ≥ 10) = 1− P (X < 10) = 1− P (X ≤ 9)

Exemple 2Dans un hopital parisien, il arrive en moyenne 1,25 personnes a la minuteaux urgences entre 9 h et 12 h.X : nb de personnes observees a la minute a l’entree de ce service.On admet X ∼ P(m) avec m = 1, 25Determiner les probabilites suivantesa) En 1mn il arrive 2 personnes b) 4 personnes au plus c) 3 personnes aumoins.

a) P (X = 2) = 0, 2238b) P (X ≤ 4) = 0, 9909c) P (X ≥ 3) = 1− P (X ≤ 2)

= 1− 0, 8685= 0, 1315.