Consolidation dans l’agriculture Lnewsroom.roularta.be/static/05092016/INSIDE 36A frLR.pdfMeureubo...

12

1 6 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE L es prix agricoles et actions du secteur suivent une orientation baissière depuis près de cinq années déjà. Pour l’heure, le phéno- mène climatique El Nino n’a pas encore pu changer la donne fonda- mentalement. À l’évidence, le « cou- rant de l’enfant Jésus » (le surnom que les pêcheurs péruviens lui ont attribué du fait qu’il survient généralement aux environs de Noël) est de retour. Ses retombées sont de plus en plus notables. Tant en Amérique Latine qu’en Asie et en Australie. Selon l’Australia Bureau of Meteoro- logy, El Niño pourrait du reste être l’un des trois phénomènes les plus violents depuis le début de la prise de mesures en 1950. Il survient lorsque les alizés se heurtent à un vent d’ouest puissant, qui bloque les eaux de surface chaudes près de l’Amérique Latine et cause sécheresse en Asie et fortes précipita- tions en Amérique Latine. L’impact négatif du phénomène est manifeste sur leurs récoltes (futures). Jusqu’ici, les effets de ce phénomène sur les prix avaient été atténués principalement par les réserves abondantes de céréales (maïs, blé, soja). Seules les réserves d’huile de palme sont inférieures, au niveau international, à leur niveau de 2010. C’est sur son prix que le phéno- mène a la plus grande incidence : depuis début 2016, le prix de l’huile de palme a déjà progressé d’un quart. L’union fait la force La formation de plancher pour la plupart des matières premières agri- coles dure plus longtemps que prévu, ou leur redressement est moins pro- noncé que prévu. Partant, une conso- lidation du secteur est inévitable. Nous avons pu en tirer profit au travers de l’offre du groupe chinois ChemChina sur le champion de la protection phy- tosanitaire Syngenta, dont la position que nous détenions en portefeuille a pu être cédée avec une plus-value de quelque 30 %. Sans compter la tenta- tive de fusion entre Dow Chemical et Du Pont, et la saga autour de Bayer et Monsanto. Pour autant, d’autres choses se pré- parent dans le secteur des engrais. L’an dernier, Potash Corporation avait déjà tenté de faire main basse sur son concurrent allemand K+S, sans succès cependant. La semaine dernière, la rumeur courait que des négociations de fusion avec le groupe canadien Agrium avaient commencé (lire éga- lement le Porte- feuille en pages 2-3). Il faut sans doute y voir le début des fes- tivités… Pour l’heure, l’incidence est limitée sur l’évolution de cours de Tessenderlo Group. Moins déjà sur le nouveau- venu CF Industries. Ces dernières années, ce groupe américain a tenté à plusieurs reprises de fusionner ou de réaliser une acquisition. En vain. Mais une nouvelle opération n’est certai- nement pas à exclure. Dans le secteur des plantations également, le vent souffle. Sipef, avec le soutien d’ Acker- mans & van Haaren, jouerait bien un rôle dans la consolidation. Contraire- ment à ce qui prévalait ces dernières années, le secteur agricole pourrait se révéler rentable dans les six à douze prochains mois. ■ Consolidation dans l’agriculture PORTEFEUILLE & SÉLECTION......... 2-3 Potash Corp. Intentions d’achat et de vente ACTIONS........................................................... 4-7 EVS RealDolmen Deere & Company Pan American Silver OBLIGATIONS.................................................8-9 Un relèvement des taux en décembre ? CHECKLIST A ...........................................10-12 Belgique et Europe Sommaire EVS ..............................................................................4 Deere & Company ...............................................6 Pan American Silver ..........................................7 Potash Corp ...........................................................2 RealDolmen .............................................................5 Index d’actions www.initiedelabourse.be 6 septembre 2016 - n° 36A 45e année Anwerpen P509536 Paraît 2 fois par semaine Pour tout conseil en placement ✆ 0900/10.507 (0,5 € /min.) le vendredi de 9h30 -12h00 UN INVESTISSEMENT DANS LE SECTEUR AGRICOLE POURRAIT SE RÉVÉLER RENTABLE DANS LES PROCHAINS MOIS

Transcript of Consolidation dans l’agriculture Lnewsroom.roularta.be/static/05092016/INSIDE 36A frLR.pdfMeureubo...

16 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE

Les prix agricoles et actions dusecteur suivent une orientationbaissière depuis près de cinq

années déjà. Pour l’heure, le phéno-mène climatique El Nino n’a pasencore pu changer la donne fonda-mentalement. À l’évidence, le « cou-rant de l’enfant Jésus » (le surnom queles pêcheurs péruviens lui ont attribuédu fait qu’il survient généralementaux environs de Noël) est de retour.Ses retombées sont de plus en plusnotables. Tant en Amérique Latinequ’en Asie et en Australie.Selon l’Australia Bureau of Meteoro-

logy, El Niño pourrait du reste êtrel’un des trois phénomènes les plusviolents depuis le début de la prise demesures en 1950. Il survient lorsqueles alizés se heurtent à un vent d’ouestpuissant, quibloque les eaux desurface chaudesprès de l’AmériqueLatine et causesécheresse en Asieet fortes précipita-tions en AmériqueLatine. L’impactnégatif du phénomène est manifestesur leurs récoltes (futures). Jusqu’ici,les effets de ce phénomène sur les prixavaient été atténués principalementpar les réserves abondantes de céréales(maïs, blé, soja). Seules les réservesd’huile de palme sont inférieures, auniveau international, à leur niveau de2010. C’est sur son prix que le phéno-mène a la plus grande incidence :depuis début 2016, le prix de l’huilede palme a déjà progressé d’un quart.

L’union fait la forceLa formation de plancher pour la

plupart des matières premières agri-coles dure plus longtemps que prévu,

ou leur redressement est moins pro-noncé que prévu. Partant, une conso-lidation du secteur est inévitable. Nousavons pu en tirer profit au travers del’offre du groupe chinois ChemChinasur le champion de la protection phy-tosanitaire Syngenta, dont la positionque nous détenions en portefeuille apu être cédée avec une plus-value dequelque 30%. Sans compter la tenta-tive de fusion entre Dow Chemical etDu Pont, et la saga autour de Bayeret Monsanto.Pour autant, d’autres choses se pré-

parent dans le secteur des engrais.L’an dernier, Potash Corporationavaitdéjà tenté de faire main basse sur sonconcurrent allemand K+S, sans succèscependant. La semaine dernière, larumeur courait que des négociations

de fusion avec legroupe canadienAgrium avaientcommencé (lire éga-lement le Porte-feuille en pages 2-3).Il faut sans doute yvoir le début des fes-tivités… Pour

l’heure, l’incidence est limitée surl’évolution de cours de TessenderloGroup. Moins déjà sur le nouveau-venu CF Industries. Ces dernièresannées, ce groupe américain a tenté àplusieurs reprises de fusionner ou deréaliser une acquisition. En vain. Maisune nouvelle opération n’est certai-nement pas à exclure. Dans le secteurdes plantations également, le ventsouffle. Sipef, avec le soutien d’Acker-mans & van Haaren, jouerait bien unrôle dans la consolidation. Contraire-ment à ce qui prévalait ces dernièresannées, le secteur agricole pourrait serévéler rentable dans les six à douzeprochains mois. �

Consolidation dans l’agriculture

PORTEFEUILLE & SÉLECTION......... 2-3

Potash Corp.

Intentions d’achat et de vente

ACTIONS........................................................... 4-7

EVS

RealDolmen

Deere & Company

Pan American Silver

OBLIGATIONS.................................................8-9

Un relèvement des taux en décembre ?

CHECKLIST A ...........................................10-12

Belgique et Europe

Sommaire

EVS ..............................................................................4Deere & Company ...............................................6Pan American Silver ..........................................7Potash Corp ...........................................................2RealDolmen.............................................................5

Index d’actions

www.initiedelabourse.be

6 septembre 2016 - n° 36A45e annéeAnwerpen P509536Paraît 2 fois par semaine

Pour tout conseil en placement

� 0900/10.507 (0,5 € /min.)le vendredi de 9h30 -12h00

UN INVESTISSEMENTDANS LE SECTEUR

AGRICOLE POURRAIT SERÉVÉLER RENTABLE DANS

LES PROCHAINS MOIS

L’INITIÉ DE LA BOURSE 6 SEPTEMBRE 20162

Portefeuille

La semaine dernière, Potash Corpa rebondi de 12% après que legéant canadien des engrais a

annoncé l’ouverture de négociationsde fusion avec le groupe canadienAgrium. En juin, le cours avait déjàrebondi en réaction à des rumeursrelatives à une possible tentative d’ap-proche de BHP Billiton, six ans aprèsle blocage par les autorités cana-diennes de l’offre de BHP sur PotashCorp à hauteur de 40 milliards USD(43,3 USD par action). L’an dernier,une tentative de reprise de K+S avaitéchoué.La tendance à la consolidation du

secteur agricole – comme en témoi-gnent les projets de fusion ou tenta-tives de rapprochement entre DowChemical et DuPont, Syngenta et

Chem China, ou encore Bayer et Mon-santo – se confirme. Le secteur desengrais souffre depuis plusieursannées de la baisse des prix desengrais, conséquence combinée de fai-bles prix agricoles, eux-mêmes dusaux très bonnes récoltes et à la capacitéélevée constatées pendant plusieursannées. C’est l’éclatement du carteld’exportations du Belarusian PotashCo (BPC) en 2013 qui a mis fin à lapolitique historique de prix prévalantsur les volumes des producteurs depotasse.

Faibles résultatsLe rapport décevant du deuxième

trimestre est une nouvelle illustrationde la crise qui affecte le secteur. Lesvolumes et prix inférieurs dans trois

segments (potasse, azote et phosphore)ont érodé le chiffre d’affaires de 39,2%,à 1,05 milliard USD (-33,4%, à 2,26 mil-liards USD après six mois). Le bénéficebrut s’est érodé de 711 millions USDà 243 millions USD (-65,8% ; 477 mil-lions USD ou -65,4% après six mois),et le bénéfice net a reculé de 71%, à121 millions USD (0,14 USD par action,y compris 0,04 USD par action de coûtsexceptionnels ; alors qu’on attendait0,19 USD par action). Après six mois,on note un repli du bénéfice net de0,90 USD à 0,23 USD par action (y com-pris 0,11 USD par action de coûtsexceptionnels). Les prévisionsannuelles ont à nouveau été revues àla baisse, d’une fourchette de 0,6 USDà 0,8 USD par action (initialement0,9 USD à 1,2 USD) à 0,4 USD à

PRESTATIEVERGELIJKINGDepuis 1/1/2016 Depuis 1/1/2014

+ 8,2% + 5,1% – 0,2% + 2,5%

COMPARAISON DES PRESTATIONS

Initié de la bourseIndice de référence (**)

(*) 1 : acheter 2 : conserver 3 : vendre A : risque faible B : risque moyen C : risque élevé

Projets de fusion chez Potash Corp

Ordres d’achat :-Ordres de vente : -

36 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE

0,55 USD par action. Le dividende tri-mestriel a, comme prévu, une nouvellefois été revu à la baisse, de 0,25 USDà 0,10 USD par action. La direction

table sur une hausse des volumes depotasse au second semestre (58 à61 millions de tonnes sur une baseannuelle), et pour 2017 sur 61 à 64 mil-

lions de tonnes. Nous attendons d’ensavoir plus concernant une fusion oureprise potentielle, et confirmons leconseil d’achat (rating 1B). �

INTENTIONS D’ACHAT ET DE VENTE

Valeurs de base/trackers� iShares MSCI Emerging Markets ETF:

tracker visant à miser sur unredressement des marchés émergentsaprès une sous-performance deplusieurs années (*)

� iShares MSCI Japan EUR hedged ETF:tracker visant à miser sur unredressement de la Bourse japonaise

� iShares Stoxx600 Banks ETF: nouveau-venu en portefeuille modèle, trackervisant à miser sur les actions bancaireseuropéennes restées en retrait (*)

Consommation de la classe moyennedes pays émergents� Barco: le spécialiste de la technologie de

projection avancée a publié d’excellentsrésultats semestriels, ce qui a hissé lecours à son plus haut niveau depuis leprintemps 2013; position de NorgesBank au-delà de 5%

� Bolloré: le holding de Vincent Bollorépermet de miser sur le potentiel del’Afrique et le redressement chezVivendi; résultats semestriels inférieursaux prévisions, dividende intérimaire de0,02EUR par action; nous y reviendrons(*)

� Daimler: nouveau-venu dans notreportefeuille; Mercedes-Benz à nouveau leplus grand vendeur de véhicules de luxeallemands

Énergie� 7C Solarparken: a racheté le parc de

panneaux solaires Schönebeck dans laprovince allemande de Saksen-Anhalt(3,5 mégawatts, MW); a déjà atteintl’objectif annuel de 94 MW pour 2016 (*)

� Schlumberger: nouveau-venu enportefeuille; le plus grand acteur dusecteur des services pétroliers;redressement attendu des résultats àpartir du 3e trimestre (*)

� Velcan: chiffres annuels 2015 satisfontlargement aux attentes; la nouvelle duretard sur les projet SukaRame etMeureubo 2 est cependant regrettable;attendons annonce relative à l’énergiesolaire; position renforcée

Or & métaux� Franco-Nevada: résultats record au

terme du Q2, mais cours sous pressionaprès correction du prix de l’or par

crainte d’un relèvement rapide des tauxaméricains (*)

� iShares Silver Trust: tracker surl’argent, qui a reculé bien plus largementque l’or ces dernières années; est audébut d’un marché haussier

� Silver Wheaton: résultats Q2 solidesont permis un rebond de cours

� SPDR Gold Shares: tracker aurifère; l’orà nouveau dans un marché haussier; lademande d’or a progressé à 1290tonnes au 1er trimestre, soutenue parles investisseurs, soit une hausse depas moins de 21%; la crainte d’unrelèvement rapide des taux américainsprovoque une correction du prix de l’or(*)

� Umicore: les résultats semestrielssatisfaisants et le relèvement del’objectif de bénéfice ont permis denouveaux records de cours

� VanEck Vectors Gold Miners ETF:mines d’or ont excellé jusqu’en août; lemois dernier, l’action a corrigésensiblement du fait du repli du prix del’or (*)

Agriculture� Anglo-Eastern Plantations: le groupe de

plantations d’huile de palme a publié desrésultats semestriels satisfaisants;nous y reviendrons (*)

� CF Industries: nouveau-venu enportefeuille; le plus grand acteur dansles engrais azotés (nitrates) a étésanctionné sévèrement sur Wall Streetl’an dernier (*)

� Potash Corp.: les pourparlers de fusionavec Agrium font rebondir le cours; lirepar ailleurs (*)

� Sipef: résultats semestriels légèrementsupérieurs aux prévisions; légerrelèvement des prévisions annuelles, dufait notamment de la hausse du prix del’huile de palme

� Tessenderlo: chiffres semestrielssupérieurs aux prévisions, et pourtant lecours a baissé (*)

Vieillissement de la population� Ablynx: chiffres semestriels font état

d’une position liquide de 288,7 millionsEUR; les résultats de phase II de lamonothérapie Vobarilizumab(médicament potentiel contre l’arthrite

rhumatoïde) ont été accueillis demanière mitigée du fait des résultatsélevés obtenus par le placebo; cela dit,les résultats trahissent un potentiel. Lemarché attend une décision d’AbbVie;l’investisseur Adrianus Van Herk aaccumulé une position supérieure à 5%(*)

� Argen-x: les résultats d’étudesprovisoires positives (cancer et maladiesimmunitaires) sont très prometteurs;les chiffres semestriels font état d’unetrésorerie abondante de 108,7 millionsEUR; important Investor Day le 22/9

� Bone Therapeutics: traitement avecPreob donne statistiquement demeilleurs résultats en cas de fractures àretard de guérison; trésorerie fin1er trimestre totalisait 30,4 millionsEUR; chiffres semestriels font étatd’une position liquide de 26,6 millionsEUR au 30/6; assez de liquiditésjusqu’en 2018 (*)

� Fagron: chiffres semestriels légèrementinférieurs aux attentes; problèmespotentiels aux USA (l’ancien propriétaired’AnazaoHealth exige 10 à 20 millionsUSD de l’entreprise pharma, et uneenquête du FBI est en cours sur l’ancienCEO de Fagron Amérique du Nord JakeJackson; Adrianus Van Herk a cumuléune position de 3% (*)

� MDxHealth: résultats mitigés au Q2:forte augmentation du CA mais pertenette également en hausse ettrésorerie en baisse; a signé un contratde distribution de trois ans avec Tevapour SelectMDx en Israël (*)

� Mithra Pharmaceuticals: a conclu unetransaction de 26 millions EUR (10millions EUR de paiement upfront) avecFuji Pharma portant sur lacommercialisation d’Estelle au Japon etles pays de l’ASEAN; chiffressemestriels trahissent cependant unimportant cash-burn. La position liquidea fondu à 65,9 millions EUR au 30/6 (*)

(*) : update

(**): l’indice de référence pour la comparaison desperformances se compose de l’indice BEL20 (1/3),de l’indice Eurostoxx50 (1/3) et de l’indice MSCIWorld en USD (1/3)

(*) 1 : acheter 2 : accumuler 3 : conserver 4 : réduire 5 : vendre A : risque faible B : risque moyen C : risque élevé D : risque très élevé

SECTEUR AUDIOVISUEL

EVS

Le groupe belge, qui occupe uneposition unique dans le secteurdu commentaire sportif en

direct, a son propre cycle, qui suit lesgrands événements sportifs. La Couped’Europe et les Jeux Olympiques d’étéà Rio de Janeiro sont deux de ces évé-nements majeurs. Lors de ces méga-événements, EVS peut louer beaucoupde matériel supplémentaire. On espé-rait dès lors que le groupe réaliseraitd’excellents résultats. Cela dit, on notedéjà une amélioration depuis l’été der-nier. Car l’entreprise liégeoise avaitconnu un exercice 2014 médiocre, mal-gré les Jeux Olympiques russes et laCoupe du Monde de Football au Bré-sil. L’an dernier, le chiffre d’affaires areculé de 9,8% à 118,5 millions EUR(-6,2% sans les revenus locatifs com-plémentaires en 2014 et les effets dechange) en raison surtout d’un (très)faible premier semestre. Au quatrièmetrimestre cependant, le chiffre d’af-faires s’est accru de pas moins de40,4% (de 30,5 à 42,9 millions EUR)par rapport à la même période en 2014.Compte tenu des investissementscontinus dans la technologie, le béné-fice opérationnel (EBIT) a reculé de46,1 à 32,6 millions EUR, soit une éro-sion de la marge d’EBIT de 35,1 à27,6%. Mais sur les trois derniers mois,l’EBIT a doublé de 8,9 à 18 millionsEUR, et la marge d’EBIT est élevée, à

42,1%. Ce détail est important pourcomprendre la hausse spectaculairedes résultats au premier semestre de2016. Le premier semestre de 2015 futexceptionnel, même sans événementsportif d’ampleur. Et sur les six pre-miers mois de 2016, le chiffre d’affairess’est accru de 40,5% (de 47,4 à 66,6 mil-lions EUR). L’EBIT, à 17,4 millionsEUR au deuxième trimestre, est net-tement supérieur aux prévisions desanalystes de 14 millions EUR. Ce quiporte l’EBIT du premier semestre à24,9 millions EUR, contre seulement7,4 millions EUR au cours de la périodecomprise entre janvier et juin 2015 (lamarge d’EBIT est passée de 15,6 à37,4% au premier semestre). La CEOMuriel De Lathouwer a pu reconfir-mer que le carnet de commandes res-tait très bien garni. Au 24 août, il tota-lisait 41,4 millions EUR. Ce chiffrecomprend cependant 8,3 millions EURde contrats de location pour de grands

événements sportifs. Cela représenteune augmentation de 12,5% par rap-port au même moment un an plus tôtet +1,2% en comparaison avec l’année« sportive » 2014. Pour 2017 et au-delà,les commandes totalisent déjà 16,9 mil-lions EUR. Le groupe table désormaissur un chiffre d’affaires 2016 comprisentre 128 et 138 millions EUR, dontquelque 12 millions EUR proviennentde la location pour de grands événe-ments sportifs. Sur la base des meil-leures perspectives pour cette année,nous anticipons une hausse du divi-dende à au moins 1,5 EUR brut paraction pour l’exercice 2016. �

ConclusionIl est de plus en plus évident qu’EVSest à nouveau dans un cycle haussier.Qui plus est, l’action, à moins de10 fois le rapport entre la valeur d’en-treprise (EV) et le cash-flow opéra-tionnel (EBITDA) 2016, affiche tou-jours une valorisation intéressante.D’où le maintien de notre conseil posi-tif. Nous prévoyons par ailleurs quel’action surperformera le marché àl’avenir. Elle reste en Sélection.

Actions belges

Conseil : digne d’achatRisque : moyenRating : 1B

L’INITIÉ DE LA BOURSE 6 SEPTEMBRE 20164

SECTEUR TECHNOLOGIQUE

Real Dolmen

Grâce à un bon deuxième semes-tre, RealDolmen a pu bouclerune année satisfaisante en

2015/2016. Après plusieurs échecs, lasociété a décidé de se concentrer surle marché des PME en Belgique et auLuxembourg. Elle connaît très bien cemarché et y décèle suffisamment d’op-portunités. Le bénéfice net symboliquede 2014/2015, attribuable à l’arrêt desactivités françaises, s’est mué en unbénéfice de 10,7 millions EUR. Le pre-mier trimestre du nouvel exercice2016/2017 (avril-juin) a bien com-mencé, avec une hausse du chiffred’affaires de 15,5% sur une baseannuelle, à 59,06 millions EUR. Laseule nuance est cependant que cha-cun des contrats peut occasionner denombreuses fluctuations sur une basetrimestrielle. C’est notamment le casdans le segment du Hardware, où lechiffre d’affaires est certes plus élevé,mais les marges très faibles. Ce quiillustre aussi que la valeur ajoutée dureporting trimestriel soit plutôt limitéepour une entreprise comme RealDol-men. L’écart entre les résultats du pre-mier trimestre et les prévisions pourl’année en témoignent parfaitement.Les activités n’ont été articulées qu’au-tour de deux entités. IT&BusinessConsulting regroupe les projets surmesure, la location de personnel et lesapplications propres. Cette division a

vu son chiffre d’affaires progresser de8% au premier trimestre, à 26,56 mil-lions EUR. La direction prévoit que lechiffre d’affaires de ce pôle augmen-tera légèrement sur l’exercice, demême que la marge bénéficiaire.IT&Business Support gère la vente deproduits et licences de tiers, l’IT out-sourcing et les activités de cloud-com-puting. Malgré une hausse du chiffred’affaires trimestriel de cette divisionde 22,5%, à 32,5 millions EUR, RealDolmen prévoit un chiffre d’affairesstable pour l’ensemble de l’exercice.La marge bénéficiaire sera en revanchelégèrement moins élevée du fait descoûts plus élevés. Dans ses rapportstrimestriels, RealDolmen ne publiepas de bénéfice, mais cette fois, legroupe a donné une indication pourl’année. Les investisseurs devront secontenter d’une prévision assez vague,cependant : le chiffre d’affaires devraitêtre « légèrement supérieur » cette

année. Ce chiffre d’affaires a progressél’an dernier (2015/2016) de 5,7%, à236,2 millions EUR. La marge bénéfi-ciaire fluctuera autour de 5%, contre4,5% l’an dernier. En principe, à l’as-semblée générale des actionnaires,une augmentation du dividende seraproposée. RealDolmen propose deverser 3,5 millions EUR. Répartis surprès de 5,21 millions de titres, celareprésente un dividende de 0,67 EUR,et donc un progrès notable par rap-port à l’an dernier (0,29 EUR). Aucours actuel, le rendement de l’actionest légèrement inférieur à 3% (brut).RealDolmen disposait au 31 marsd’une position liquide nette de23,4 millions EUR (ou près de 4,5 EURpar action). �

ConclusionLa croissance du chiffre d’affaires estcertes réjouissante, mais les prévisionspour l’année rappellent que touteeuphorie est exclue. À 0,8 fois la valeurcomptable et moins de 12 fois le béné-fice escompté, l’action est toujoursbon marché. Du fait du manque decroissance et des faibles marges, Real-Dolmen ne peut cependant pas pré-tendre à une valorisation nettementplus élevée.

Actions belges

Conseil : conserver/attendreRisque : moyenRating : 2B

56 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE

SECTEUR AGRICOLE

Deere & Company

Dans le monde des engins agri-coles, il n’y a pas plus grandnom que Deere & Company.

L’entreprise fut fondée en 1837 par unforgeron qui a décidé de se lancer dansla production de masse d’une charruequ’il avait conçue lui-même. Plus de175 ans plus tard, les engins agricoleset notamment les tracteurs du groupe,vert et jaune ornés d’un cerf, sontreconnaissables dans le monde entier.Les perspectives à long terme de l’agri-culture restent très favorables. La crois-sance démographique mondialeconstante et l’évolution des habitudesalimentaires dans les pays émergentsaccroissent la pression sur la produc-tion de céréales et d’autres cultures.Mais ce sont surtout les conditions cli-matiques dans les principales zonesde production qui déterminent les prixdes matières premières agricoles. Orces dernières années ont été marquéespar de nombreuses récoltes record,notamment aux États-Unis. De ce fait,les prix des matières agricoles ont net-tement baissé, du maïs à l’huile depalme en passant par le coton. Lesrevenus des agriculteurs américains,par exemple, étaient jusque moitiémoins élevés en 2015 que durant l’an-née record 2012, et on ne prévoitd’amélioration ni cette année ni l’anprochain. Les investissements pluslourds, dont la plupart portent sur des

engins agricoles, sont très sensibles àl’évolution des revenus des exploi-tants. Mais il reste nécessaire d’accroî-tre (nettement) la productivité dansle secteur. Car les réserves mondialesde blé et de maïs, par exemple, n’ontguère augmenté ces dernières annéeset ne représentent que 20 à 30% de laconsommation annuelle mondiale.Une année de très mauvaises récoltespourrait raviver la crainte d’une pénu-rie alimentaire. À plus long terme,l’utilisation d’engins agricoles plusnombreux et de meilleure qualité resteun must pour le secteur agricole. Lapression sur les revenus des agricul-teurs se remarque très clairement dansles résultats des derniers trimestresde Deere. Le 3e trimestre de l’exercice2015-2016 (date de clôture : 30/10)s’est bouclé sur une baisse de 11% deson chiffre d’affaires, à 6,72 milliardsUSD, contre encore 7,59 milliards USDau cours de la période de mai à juillet

2015. Le résultat opérationnel (EBIT)s’est replié de seulement 3% à 816 mil-lions USD, contre 840 millions USDau cours de la même période l’an der-nier. C’est une très bonne surprise. Lebénéfice net a reculé de 4%, de 512 à489 millions USD. Par action, on notemême une légère augmentation (de1,53 à 1,55 USD), la première hausseen deux ans et demi. La direction dugroupe a dès lors pu relever les pré-visions de résultat net pour l’ensemblede l’exercice 2015-2016 de 1,2 milliardUSD à 1,35 milliard USD (contreencore 1,9 milliard USD pour2014-2015). Le consensus des analystesfait état d’un chiffre d’affaires de23,4 milliards USD (contre 25,8 mil-liards USD ou -9% depuis l’an dernier)et d’un bénéfice par action de 3,87 USD(contre 5,77 USD ou -32,5% depuisl’an dernier). �

ConclusionLe résultat de Deere est une bonne sur-prise mais le chiffre d’affaires restesous pression. L’action n’est pas vrai-ment bon marché, avec un rapportcours/bénéfice attendu de 21 et un ratiovaleur d’entreprise (EV)/cash-flowopérationnel (EBITDA) supérieur à20. Nous attendons confirmationavant un relèvement de conseil. D’icilà, il existe de meilleures actions dansle secteur.

Actions hors Europe

Conseil : conserver/attendreRisque : moyenRating : 2B

L’INITIÉ DE LA BOURSE 6 SEPTEMBRE 20166

MATIÈRES PREMIÈRES

Pan American Silver

Ces dix dernières années, legroupe canadien Pan AmericanSilver (PAAS) s’est constitué un

portefeuille de sept actifs opérationnelsrépartis sur l’ensemble du continentaméricain. Les deux joyaux de la cou-ronne sont les mines de La Coloradaet Dolores au Mexique. S’y ajoutentégalement des mines au Pérou, enArgentine et en Bolivie. Dolores pro-vient de l’acquisition en 2012 de Mine-finders. La Colorada apporte la plusimportante contribution à la productiond’argent du groupe, alors que Doloresfournit la plus grande quantité d’or.Au niveau du groupe, l’argent repré-sente environ 60% du chiffre d’affaires(CA), l’or 20%. Le reste provient demétaux de bases extraits comme pro-duits secondaires, dont les ventes sontimputées aux coûts de production. Laproduction de La Colorada doit attein-dre 7,7 millions d’onces d’argent d’icifin 2017, contre 5,6 à 5,7 millions cetteannée. Les travaux d’extension deDolores ont également commencé. Ilsdoivent être terminés à la moitié de l’anprochain et doubler la production d’orde la mine à plus de 200.000 onces. Laproduction d’argent passera, elle, de3,5 millions à 6,3 millions d’onces. Cesurcroît de production ne peut cepen-dant pas être entièrement ajouté à laproduction actuelle du groupe puisqued’autres mines cesseront de produire

dans l’intervalle. Ce sera notammentle cas de Manantial Espejo en Argen-tine, qui produit surtout de l’or. Lesdépenses d’investissement s’établis-saient à 98,9 millions USD au 1er semes-tre et les estimations pour l’ensemblede l’exercice font état de 200 à 215 mil-lions USD. Après ces travaux, lesbesoins de capitaux seront nettementréduits. Le budget d’exploration, sousforte pression ces dernières années, adéjà été accru de 38% à 14,5 millionsUSD au 1er semestre. L’action PAASa franchi le seuil des 20 USD pour lapremière fois en quatre ans à la veillede la publication des résultats trimes-triels. La production d’argent a baisséde 5%, à 6,33 millions d’onces. Soit12,75 millions d’onces après six mois,ce qui correspond aux prévisionsannuelles de 24 à 25 millions d’onces.Le niveau est légèrement inférieur àcelui de l’an dernier, où le groupe avaitproduit 26,1 millions d’onces. La pro-

duction d’or devrait s’établir à peu prèsau niveau de l’an dernier, entre 175.000et 185.000 onces. En raison de l’aug-mentation des prix de vente, le CA aaugmenté de plus de 10% sur une baseannuelle, à 192,2 millions USD. Les prixont encore augmenté durant le trimes-tre en cours. L’évolution du coût deproduction est l’élément le plus notabledu dernier rapport trimestriel. Grâceà une nette augmentation de la pro-duction de produits secondaires (zinc :+51%, plomb : +34% et cuivre : +29%),le coût moyen par once d’argent pro-duite a reculé de 22% sur une baseannuelle, à 11,31 USD. La moyenne surle 1er semestre s’établit ainsi à12,21 USD. La direction évoque un chif-fre compris entre 11,6 et 12,6 USD l’oncepour l’ensemble de l’exercice. PAAS aenregistré un bénéfice net ajusté de19,9 millions USD au 2e trimestre,contre une perte de 11,2 millions USDil y a un an. Les cash-flows opération-nels ont triplé à 66 millions USD. PAASdisposait d’une position nette de tré-sorerie de 134,6 millions USD au termedu premier semestre. �

ConclusionPan American Silver a baissé deconserve avec le cours de l’argent ets’échange à deux fois la valeur comp-table. La forte réduction des coûts deproduction est une agréable surprise,mais la croissance de la productionse fera encore attendre au moins unan. Nous considérons toute autre cor-rection comme une fenêtre d’entrée.

Actions hors Europe

Conseil : digne d’achatRisque : moyenRating : 1B

76 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE

Les chiffres concernant l’em-bauche au mois d’août aux États-Unis ont déconcerté. Analystes

et économistes avaient prévu la créa-tion de 180.000 emplois, un nombreprudent qui n’a toutefois pas étéatteint. Selon les premières estima-tions, il s’agirait de 151.000 unités.Quant aux estimations antérieures,elles ont de nouveau été revues à labaisse. Il y a fort à parier que les véri-tables chiffres du mois passé s’avére-ront encore plus bas que ceux publiés.Si bien que plus personne ne croit enun relèvement des taux directeurs.La Banque centrale américaine (Fed)

doit cependant agir. Les professionnelsestiment qu’il existe 30% de chancesqu’un relèvement survienne en sep-tembre et 60% en décembre. Ne per-dons toutefois pas de vue que JanetYellen, la présidente de la Fed, avaitannoncé que la décision d’un relève-ment ne devait pas nécessairementêtre prise lors d’une réunion du comitémonétaire. Il peut donc survenir n’im-porte quand.Il est clair, toutefois, que la Fed

n’agira jamais avant la tenue d’uneréunion internationale importante. LeG20 de ce week-end en est une. Diverspoints de vue y seront échangés suiteaux discours tenus lors du symposiumde Jackson Hole la semaine précé-

dente. Le Fonds monétaire internatio-nal (FMI) a déjà suggéré aux chefsd’État de faire preuve d’imaginationpour favoriser le redressement del’économie mondiale. Sans croissance,il sera impossible de résoudre les pro-blèmes financiers actuels, affirme-t-il.

Optimisme des banquierscentrauxLes banquiers centraux occidentaux

restent cependant optimistes et ne sontcertainement pas enclins à changer decap rapidement. Mark Carney, le gou-verneur de la Banque d’Angleterre, aécrit une lettre à ses homologues, parlaquelle il invite les gouvernements àréaliser au plus tôt les réformes pro-mises afin de redresser les conjonc-tures. Il a sans nul doute une idée pré-cise de ce qu’il souhaite, mais nousnous demandons à quelles réformesil fait allusion.D’innombrables réformes en tous

genres ont déjà été annoncées depuisque la crise sévit. Certaines ont étémises en place, sans que cela ait changéquoi que ce soit, comme la loi Dodd-Franck aux États-Unis. D’autres sonttoujours en gestation, comme lesAccords de Bâle sous la direction dela Banque des règlements internatio-naux (BRI). On en est déjà à la qua-trième version. Quand on sait queBâle II n’a jamais été intégralement misen application, que Bâle III était déjàdépassé lors de son instauration par-ticulièrement compliquée, qu’attendrealors de cette nouvelle mouture ?

Directives contradictoiresIl faut avouer que les différentes ins-

tances ne collaborent guère et émettentsouvent des directives contradictoires.Les banques européennes, par exem-ple, doivent se soumettre aux direc-tives américaines pour tout ce quiconcerne le dollar (USD), puis auxeuropéennes pour ce qui est du secteurbancaire européen, ensuite à celles dela Banque centrale européenne (BCE)et, au niveau international, à celles dela BRI, sans oublier celles imposées

par leur gouvernement national. Untour de force impossible.La majorité des directives concernent

les conséquences des activités ban-caires et visent la formation de butoirsadéquats pour contenir les risques.Quasiment aucune directive ne sepenche sur l’activité bancaire en soi.Mark Carney se réjouissait, dans salettre, de ce que le secteur bancaire estmieux supervisé qu’avant et que sonévolution est plus tributaire de celledes marchés. Il ne semble pas se rendrecompte que depuis que la crise sévitun nouveau secteur est apparu, celuides banques de l’ombre. Un secteurtotalement hors de portée des organesde surveillance, libre de toute immix-tion des autorités monétaires, et doncnon soumis à toutes ces directives.

Produits parasitairesIl est grand temps que tous se ren-

dent compte qu’une relance écono-mique ne peut pas reposer unique-ment sur le crédit. De nos jours, lamajorité des crédits octroyés n’ontaucune raison économique. Ils per-mettent l’essor de produits spéculatifs,lesquels ne favorisent pas la croissanceet ne visent qu’à étaler les risques. Laplupart de ces produits ont un effetde levier. Si tout se déroule commeprévu, ces produits rapportent doncplus que d’ordinaire. Mais d’où pro-vient ce surplus ? Ces produits para-sitaires confisquent les moyens dis-ponibles des lieux où ils sont les plusindispensables. La politique monétairedes banques centrales occidentales n’afait qu’accentuer ce phénomène.Il est peu probable qu’à l’issue du

G20 des mesures concrètes soientprises. On s’y chamaillera pour savoirqui devra prendre les rennes en main.La Chine sera mise sous pression. Sur-tout depuis qu’il est devenu évidentque son yuan (CNY) est en traind’éclipser l’USD dans la région. Lesplaces de Hong Kong et de Singapourvoient leur présence augmenter surle marché des changes. De plus en plusd’emprunts sont directement émis

Obligations

L’INITIÉ DE LA BOURSE 6 SEPTEMBRE 20168

Un relèvement des taux en décembre ?

depuis ces lieux, quelle qu’en soit ladevise. Il est clair que l’activité finan-cière glisse irrémédiablement versl’Extrême-Orient.

Dollar (USD) chahutéL’USD a été chahuté durant toute la

semaine au gré des perspectives surles taux d’intérêt. Il a terminé lasemaine en hausse de 0,9% face àl’EUR. La livre (GBP) continue de pro-fiter du marasme et s’est raffermie de1,4%. Le yen (JPY), par contre, a aban-donné 2,2%. Les devises liées auxmatières premières se sont tassées. Laprincipale victime est le rand (ZAR)qui a chuté de 2,4%. Les tensions poli-tiques ne sont pas étrangères à ce recul.Le réal (BRL) a bien digéré la destitu-tion de la présidente Youssef. Il a cédé0,3%.Les tensions ont fortement pesé sur

le marché des capitaux. Les titres àlong terme ont perdu du terrain. EnEUR, les souveraines européennes enont été les principales victimes, toutcomme en GBP. Les titres de pacotilleont bien résisté, dans toutes les devises.Les titres du secteur énergétique ontaussi excellé. Le rapport entre les obli-gations orientées à la hausse et cellesà la baisse s’équilibrait dans les prin-cipales devises, avec une légère avancedes baissières. Parmi les devises à hautrendement, les haussières l’empor-taient largement, parfois avec un rap-port de 10 contre 1.

Émissions peu attrayantesLes banques se pressent toujours sur

le marché primaire et lancent desemprunts de grande envergure. Lesindustrielles de qualité médiocre émet-tent des titres dont le rendement laisse

souvent à désirer. KPN (BBB-), parexemple, n’offre que 0,7% de plus quela moyenne du marché, ce qui repré-sente à peine la moitié du différentielhabituel. Saipem (BB+), une filiale dugroupe industriel italien ENI, lancedeux emprunts qui rapportent chacunplus de 3% de plus que la moyennedu marché. En soi, acceptable. Evonik(BBB+), le chimiste allemand, émettrois emprunts par le biais de sa filialehollandaise. Leur rendement est insuf-fisant et les émissions sont dès lorsdéconseillées. Citycon (BBB), la com-pagnie immobilière finlandaise, n’offreque 1% de plus que la moyenne dumarché, ce qui est insuffisant. Notezque les prix sur le marché gris oscillentautour des prix de souscription, par-fois même en dessous de ceux-ci ;même les professionnels restent scep-tiques ! �

96 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE

(*) A : excellent, B : médiocre, C : insatisfaisant (**) alternatif correspondant

mise à jour 21/08/2016

--

1-

-

-

4321756

2-234

567

L’INITIÉ DE LA BOURSE 6 SEPTEMBRE 201610

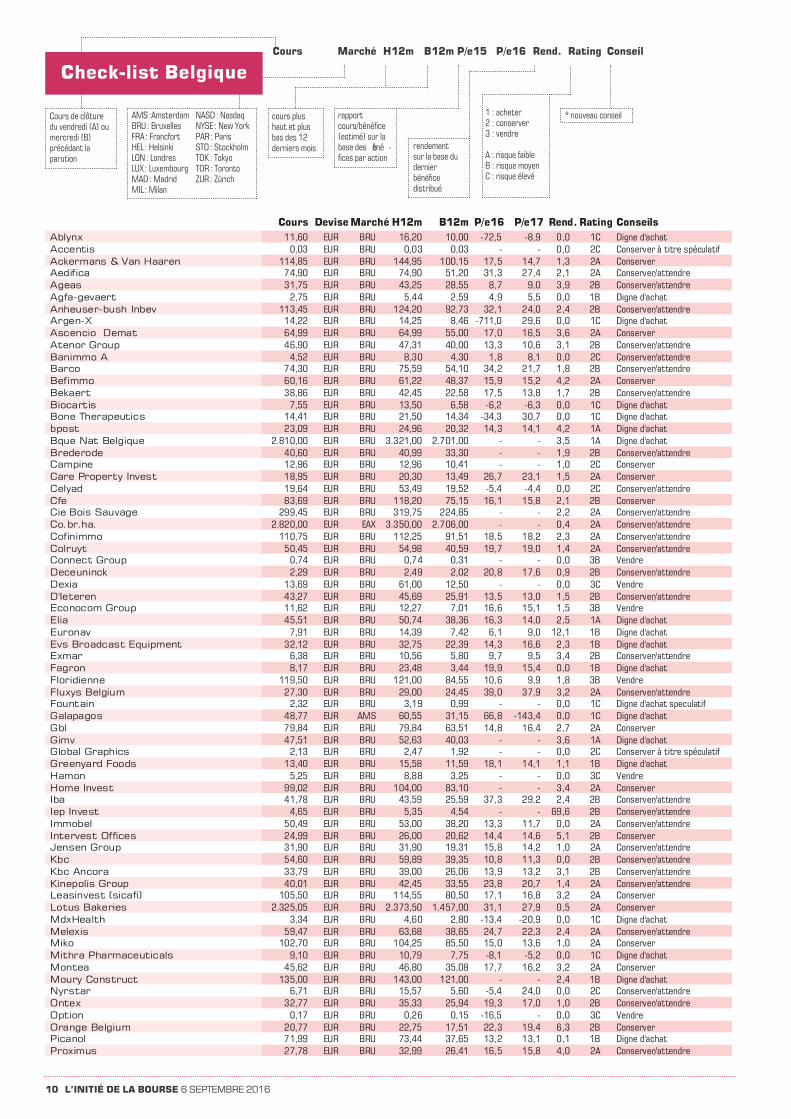

Cours Marché H12m B12m P/e15 P/e16 Rend. Rating Conseil

Cours de clôturedu vendredi (A) oumercredi (B)précédant laparution

AMS: AmsterdamBRU: BruxellesFRA: Francfort HEL: Helsinki LON: Londres LUX: Luxembourg MAD: Madrid MIL : Milan

NASD: Nasdaq NYSE: New York PAR: ParisSTO: Stockholm TOK: Tokyo TOR: Toronto ZUR: Zürich

rapportcours/bénéfice(estimé) sur labase des béné -fices par action

rendementsur la base dudernierbénéfice distribué

1 : acheter2 : conserver3 : vendre

A : risque faibleB : risque moyenC : risque élevé

* nouveau conseilcours plushaut et plusbas des 12derniers mois

Check-list Belgique

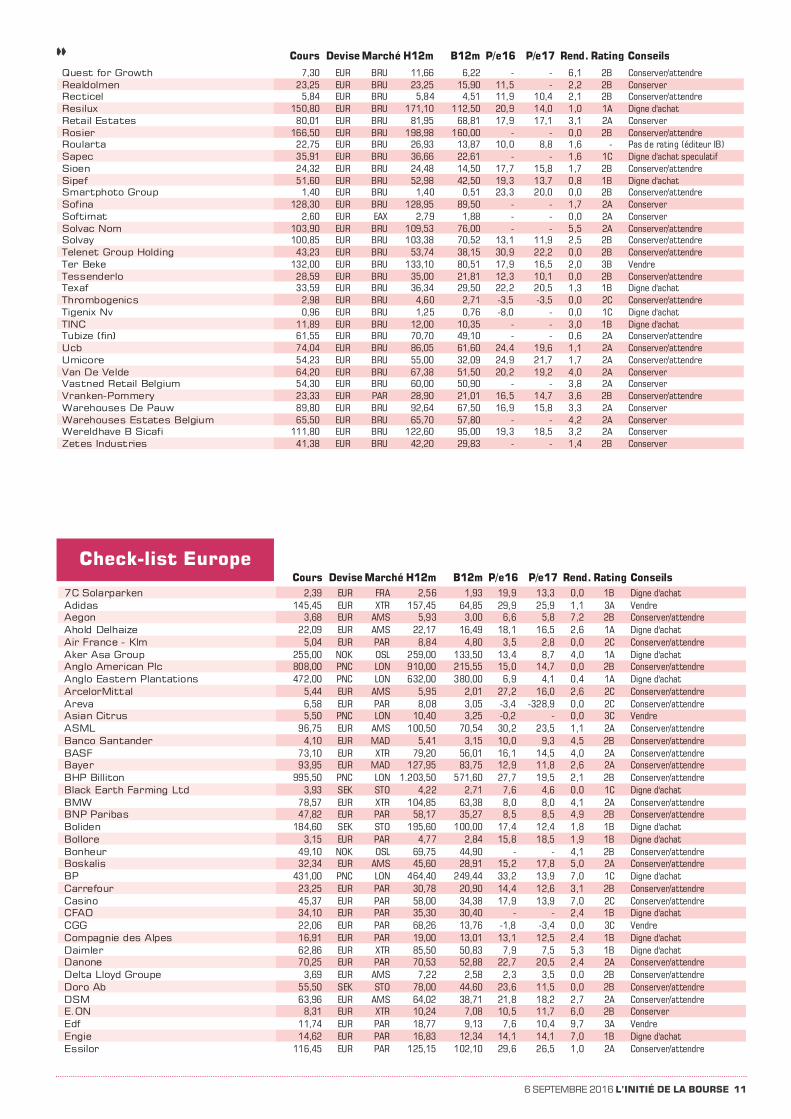

116 SEPTEMBRE 2016 L’INITIÉ DE LA BOURSE

��

Check-list Europe

L’INITIÉ DE LA BOURSE 6 SEPTEMBRE 201612

��

Actions mondiales dans le numéro B

Directeur stratégie : Danny Reweghs, Editeur : Jos Grobben, Editeur responsable : Sophie Van Iseghem,p/a Roularta Media Group NV, Meiboomlaan 33, 8800 Roeselare ([email protected]),Graphiques et mise à jour des cours : vwd group, Abonnements : 078/353.303 (suivi), 078/353.306(recrutement) Email: [email protected], Abonnement annuel: 319 euros, Classeur supplémentaire : 20euros à verser sur le compte IBAN : BE05 4032 1017 0175 - BIC : KREDBEBB avec la mention : ‘classeurInitié de la Bourse’.Tous droits réservés. Reproduction interdite. Nos informations proviennent de sourcesque nous estimons fiables, mais elles ne peuvent engager notre responsabilité.

Avez-vous un iPad ?scannez ce code et découvrez notre App.Avez-vous un autre type de smartphone ?scannez ce code et découvrez notre site.